Maciej Samcik's Blog, page 117

February 12, 2015

Payback do lamusa? Do programu rabatowego zapiszesz si� ju� w... terminalu sklepowym

Jak pewnie wielu z Was zauwa�y�o, programy lojalno�ciowe to dzi� jeden z najgor�tszych temat�w w bran�y handlowej oraz finansowej. Wszyscy zastanawiaj� si� jak zwi�kszy� lojalno�� klienta do danej marki i jak sprawi�, �eby �w klient chodzi� na kr�tkiej smyczy - kupowa� wi�cej i w okre�lonych sklepach. Najwi�kszym - co nie oznacza, �e najlepszym - jest Payback, do kt�rego nale�y prawie po�owa wszystkich Polak�w bior�cych udzia� w jakimkolwiek programie lojalno�ciowym. S� tak e-kupony (cho� bez sensu wymagaj�ce "aktywowania"), ale koncept Paybacka wydaje mi si� lekko przestarza�y - wszystko wci�� opiera si� na karcie i konieczno�ci podawania jej sprzedawcy przy ka�dym zakupie. No, og�lnie rzecz bior�c �redniowiecze. Chocia� jaki� czas temu kupi�em sobie za punkty z Paybacka ekspres do kawy, wi�c nie jest tak, �e tylko bez przerwy narzekam :-). Pr�bowa�em te� tankowa� na stacji BP za darmo ;-),

Owszem, mo�na klientom wydawa� plastikowe karty lojalno�ciowe, ale ka�dy ma ich ju� w portfelu po kilkana�cie i z powodu otrzymania kolejnych nie zmieni swoich przyzwyczaje� zakupowych. Sprzedawcy intuicyjnie czuj�, �e mog� im w tym pom�c bankowcy (maj�cy wi�ksz� ni� ktokolwiek wiedz� o naszych zachowaniach zakupowych), zw�aszcza w erze bankowo�ci mobilnej. C�� stoi na przeszkodzie, �eby smartfon sta� si� nie tylko narz�dziem do wygodnego p�acenia zbli�eniem, ale i kr�tk� smycz�? Klient mo�e dostawa� z banku powiadomienia, �e w danym sklepie czeka na niego 10% zni�ki, a w innym 15%. Oczywi�cie aplikacj� lojalno�ciow� mo�e te� podsun�� konsumentowi bezpo�rednio sklep - bez pomocy banku - ale jaka jest gwarancja, �e klient j� odpali? A bankowy program rabatowy z definicji mo�e by� bardziej atrakcyjny, bo wejdzie do niego wiele marek jednocze�nie. W t� sam� gr� chc� gra� zreszt� najwi�ksi wydawcy kart p�atniczych, kt�rzy te� wiedz� niema�o o naszych zwyczajach zakupowych.

Czytaj: Programy lojalno�ciowe zajrz� nam do g��w. Czy czas zacz�� si� ich powa�nie ba�?

A je�li do interesu w��czymy jeszcze geolokalizacj� i zaczniemy sprawdza� kt�ry klient gdzie si� aktualnie znajduje, a tym samym jak� promocj� mo�na mu podsun�� za pomoc� SMS-a, MMS-a albo powiadomienia push? Zaczyna by� znowu ciekawiej. A i to nie koniec: takiemu klientowi, odpowiednio sprofilowanemu i poddanemu delikatnej inwigilacji, bank i sie� handlowa nie tylko mog� podrzuci� przy okazji p�atno�ci jaki� rabat, ale i podsun�� finansowanie online. Uk�adaj�c te wszystkie klocki widzimy dlaczego banki wk�adaj� tak ogromne pieni�dze w uczenie nas p�acenia zbli�eniowego kartami, niekiedy posuwaj�c si� w tym do niemal jawnej "przemocy" oraz w promowanie aplikacji do bankowania za pomoc� smartfona. Klient cz�sto p�ac�cy za zakupy smartfonem w przysz�o�ci b�dzie najcenniejszym aktywem dla ka�dego banku. Najcenniejszym, bo b�dzie mo�na na nim zarabia� nie tylko dzi�ki temu, �e robi du�o transakcji, ale dlatego, �e robi takie transakcje, od kt�rych bank ma procent. Nie twierdz�, �e to jest samo z�o. Ja nie lubi� chodzi� na kr�tkiej smyczy, ale znam mn�stwo os�b, kt�re lubi� dostawa� rabaty i nie podchodz� do tego, jak do chodzenia na smyczy, lecz jak do dostawania prezent�w za lojalno��.

Czytaj: Masz kart� Payback w kieszeni? Zadzwoni� do ciebie z propozycj�. �ci�le tajn� ;-)

S�k w tym, �e ten model przysz�o�ci program�w lojalno�ciowych, kt�ry opisa�em (integracje profilowania, geolokalizacji, p�atno�ci, finansowania) otwiera nowe mo�liwo�ci g��wnie przed du�ymi sieciami handlowymi, kt�re z punktu widzenia banku s� atrakcyjnym partnerem. A co z mniejszymi? W zesz�ym tygodniu mia�em okazj� uczestniczy� jako go�� specjalny (czyli taki "zap�adniacz intelektualny") w spotkaniu m.in. start-up�w finansowych podczas konferencji Start-up Grind...

...i widzia�em tam ciekawe rozwi�zanie przeznaczone dla ma�ych i �rednich firm, kt�re pozwala zarz�dza� nawet niewielkim programem lojalno�ciowym bez konieczno�ci wk�adania klientowi do portfela kolejnych kart, drukowania mu kupon�w, nabijania na czole stempelk�w. W dodatku pomys� - nazywa si� to-to ZenCard - nie wymaga od konsumenta �adnego wysi�ku, ani na etapie przyst�powania do programu, ani p��niej . Jest tak: cz�owiek, przychodz�c do sklepu po prostu wk�ada kart� do terminala i p�aci ni� za towar albo us�ug�, tak jak zawsze. Po zako�czeniu transakcji terminal pyta tego klienta, czy mo�e chce si� on zapisa� do programu i dostawa� rabaty. Jedyn� dan�, kt�r� klient musi poda�, jest numer telefonu kom�rkowego, kt�ry b�dzie s�u�y� g��wnie do komunikacji marketingowej.

Dalej z punktu widzenia klienta te� jest �atwo - za ka�dym razem, kiedy zap�aci swoj� kart� w sklepie nale��cym do ZenCard, system automatycznie naliczy mu rabat . Terminal sklepowy, ��cz�c si� z systemem rozliczaj�cym transakcje, rozpoznaje kart�, kt�rej posiadaczowi nale�y si� rabat. Ot, ca�a filozofia. Tw�rcy ZenCard uwa�aj�, �e dzi�ki ich rozwi�zaniu b�dzie mo�na stworzy� sie� ma�ych program�w lojalno�ciowych, kt�re b�d� si� wzajemnie nap�dza�. Klient, kt�ry drugi raz pojawi si� w sklepie nale��cym do programu, mo�e nie tylko otrzyma� rabat albo prezent, ale te� dosta� SMS-em informacj�, �e w s�siednim sklepie - r�wnie� nale��cym do ZenCard - b�dzie mia� od tego momentu rabat. Bo przecie� ZenCard, na podstawie profilu zakupowego osoby u�ywaj�cej danej karty (z punktu widzenia programu - wci�� anonimowej) mo�e odsy�a� j� od jednego swojego partnera do drugiego.

Ograniczenia? C��, �eby to mia�o sens dla klienta nie tylko musi by� proste (trzeba przyzna�, �e przyst�powanie do programu, jak i korzystanie z rabat�w jest tu doprowadzone do perfekcji), ale i atrakcyjne pod wzgl�dem liczby dost�pnych rabat�w. A z kolei "zapisanie" do systemu kolejnych sieci handlowych wymaga porozumienia z agentami rozliczeniowymi (my�l� tu o takich firmach, jak Elavon, First Data, eService, kt�re zajmuj� si� przep�ywem pieni�dzy z rachunku posiadacza karty na konto sklepu). W�a�ciciel sklepu, kt�ry chce by� uczestnikiem ZenCard, musi mie� mo�liwo�� zainstalowania na swoim terminalu do p�acenia kartami odpowiedniego oprogramowania. A to mo�e zrobi� tylko agent rozliczeniowy. Podobno tw�rcy pomys�u maj� ju� jedn� tak� umow�, a sam program lojalno�ciowy by� ostatnio testowany przez jeden ze sklep�w. Sukces ZenCard, jako ekstremalnie prostego z punktu widzenia klienta programu rabatowego - omijaj�cego karty, stemple, kupony, a przy tym niezale�nego od bank�w - zale�y od tego, czy firma zdo�a si� podpi�� do infrastruktury p�atniczej, z kt�rej korzystaj� sklepy. No i czy portfolio rabat�w b�dzie odpowiednio liczne i skonstruowane, �eby klient chcia� biega� od jednego do drugiego na kr�tkiej smyczy.

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE. Blog "Subiektywnie o finansach" ma wiele emanacji, a jedn� z nich jest kana� na YouTube, na kt�rym od czasu do czasu pojawiaj� si� nowe wideofelietony. Ostatni z nich po�wi�ci�em mo�liwo�ci logowania si� do banku za pomoc� g�osu. To ju� dzia�a w Polsce! Czy jest bezpieczne? Jakie ma ograniczenia? Czy stanie si� wkr�tce standardem? O tym wszystkim zwierzam si� Wam poni�ej. Kto nie lubi ogl�da�, mo�e te� przeczyta� w blogu ;-)

February 11, 2015

Analitycy ostrzegaj�: banki s� pod �cian�. Zaczn� nas strzyc, albo rentowno�� spadnie im o po�ow�

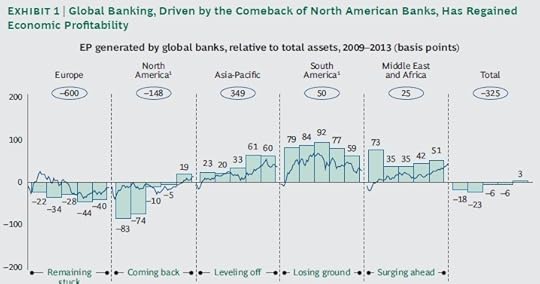

Polsk� bran�� bankow� czeka dalsza konsolidacja (czyli sprzedawanie s�abszych bank�w silniejszym), a klient�w - podwy�ki op�at bankowych, o czym czytali�cie ostatnio w "Gazecie Wyborczej" . To do�� popularna teza, ale w wi�kszo�ci przypadk�w analitycy powtarzaj�cy j� nie zag��biaj� si� w przyczyny tego stanu. Tymczasem �r�d�em bankowej biedy z n�dz� ma by� nie najlepszy stan europejskiej bran�y bankowej, z kt�rej pochodzi wi�kszo�� zagranicznych w�a�cicieli polskich bank�w. Dzi� przedstawi� w blogu "naukow� podbudow�" prognozy m�wi�cej o tym, �e dla klient�w bank�w nadchodz� gorsze czasy. Pos�u�� si� w tym celu dwoma raportami, kt�re w ostatnich tygodniach wpad�y mi w r�ce: analiz� firmy doradczej /zeb oraz danymi z bankowego raportu firmy doradczej BCG. Na pocz�tek spostrze�enia natury og�lnej. Banki w Europie nale�� do najmniej dochodowych na finansowej mapie �wiata. Wed�ug wylicze� BCG europejskie banki s� jedynymi, kt�re po pi�ciu latach od wybuchu kryzysu finansowego nie generuj� dodatniego tzw. zysku ekonomicznego (czyli dochodu z podstawowej dzia�alno�ci). Na plus pod tym wzgl�dem wysz�y banki w USA, utrzyma�y si� nad kresk� banki w Azji, Ameryce Po�udniowej oraz w Afryce. Te europejskie wci�� s� na minusie:

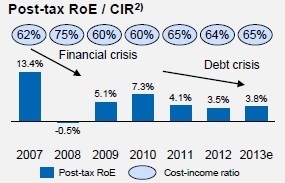

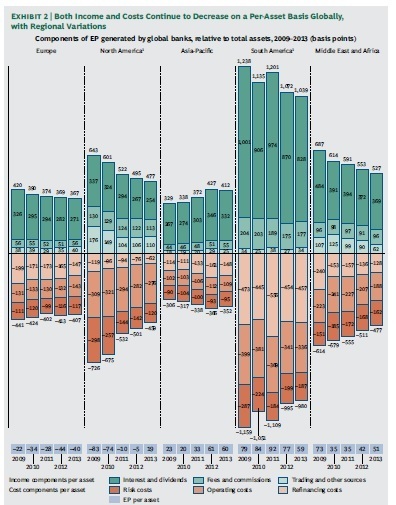

Patrz�c na komponenty przychod�w i koszt�w bank�w w r��nych cz��ciach �wiata - to ten wykres poni�ej - mo�na zauwa�y�, �e dla bank�w w Europie dramatyczne skutki przynosi spadek dochod�w z odsetek i dywidend (najciemniejszy z zielonych s�upk�w, spadek z 420 tzw. punkt�w bazowych w 2009 r. do 271 pkt. bazowych w 2013 r.) przy stabilnym poziomie dochod�w z prowizji (�rodkowy odcie� zieleni) oraz dochod�w z operacji handlowych (najja�niejszy odcie� zieleni). Z drugiej strony o 50 tzw. punkt�w bazowych spad�y koszty finansowania (czyli pozyskiwania pieni�dza, najja�niejszy z czerwonych pask�w), ale wzros�y koszty operacyjne (ze 131 do 143 pkt. bazowych, �rodkowy odcie� czerwieni). Minimalnie zwi�kszy�y si� te� koszty ryzyka (czyli z�ych kredyt�w, najczerwie�szy  s�upek). Dla por�wnania - w bankach USA bardzo mocno spad�y tzw. koszty ryzyka (i zdecydowa�y o znacz�cej poprawie sytuacji ekonomicznej bank�w), za� w Azji znacznie szybciej ros�y dochody z odsetek, ni� koszty finansowania. Generalnie wida�, �e banki europejskie s�, prosz� Pa�stwa, w du...�ym k�opocie. Dochody z odsetek im spad�y, za� koszty dzia�ania i koszty ryzyka wzros�y. O tym, �e banki na Starym Kontynencie si� dusz�, �wiadcz� te� liczby podawane przez /zeb, dotycz�ce zwrotu z kapita�u oraz wska�nika koszt�w do dochod�w (CIR - ta liczba w dymku), kt�ry jest tym lepszy, tym ni�szy - s�k w tym, �e w europejskich bankach spada� nie chce (patrz po prawej).

s�upek). Dla por�wnania - w bankach USA bardzo mocno spad�y tzw. koszty ryzyka (i zdecydowa�y o znacz�cej poprawie sytuacji ekonomicznej bank�w), za� w Azji znacznie szybciej ros�y dochody z odsetek, ni� koszty finansowania. Generalnie wida�, �e banki europejskie s�, prosz� Pa�stwa, w du...�ym k�opocie. Dochody z odsetek im spad�y, za� koszty dzia�ania i koszty ryzyka wzros�y. O tym, �e banki na Starym Kontynencie si� dusz�, �wiadcz� te� liczby podawane przez /zeb, dotycz�ce zwrotu z kapita�u oraz wska�nika koszt�w do dochod�w (CIR - ta liczba w dymku), kt�ry jest tym lepszy, tym ni�szy - s�k w tym, �e w europejskich bankach spada� nie chce (patrz po prawej).

Na domiar z�ego najbli�sze lata przynios� bankom w Europie - jak wida�, posiadaj�cym nieciekaw� struktur� przychod�w i koszt�w - tak�e wzrost wymog�w regulacyjnych . B�d� musia�y posiada� wy�szy kapita�, lepiej dostosowa� struktur� terminow� aktyw�w i pasyw�w (czyli d�ugo�� udzielanych kredyt�w i sk�adanych przez klient�w depozyt�w) oraz p�ynno�ci. Firma doradcza /zeb uwa�a, �e je�li banki w Europie maj� utrzyma� cho�by ten poziom (nie)rentowno�ci, kt�rym legitymuj� si� dzi�, potrzebuj� zwi�kszenia mar�y na kredytach, powi�kszenia o 25% dochod�w z op�at i prowizji, lepszego zarz�dzania posiadanym kapita�em (czyli "inwestowania" kapita�u w aktywa o wy�szej rentowno�ci), redukcji koszt�w dzia�alno�ci o 10% . By� mo�e to jest odpowied� na pytanie dlaczego np. grupa Raiffeisen rozwa�a spieni��enie swojej per�y w koronie, czyli polskiego Raiffeisen Polbanku. �eby utrzyma� w coraz trudniejszych warunkach przyzwoit� rentowno�� kapita�u, trzeba go inwestowa� tylko tam, gdzie b�dzie generowa� bardzo wysokie dochody, a nie tylko przyzwoite. Poni�ej wykres opowiadaj�cy o bazowym scenariuszu do 2018 r., zak�adaj�cym dalszy spadek rentowno�ci bank�w w Europie.

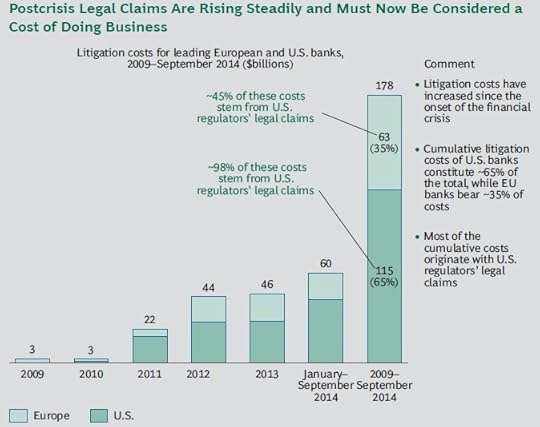

Poza niespecjalnie efektywn� struktur� przychod�w i koszt�w, niskich st�p procentowych uderzaj�cych w przychody oraz rosn�cych wymog�w regulacyjnych s� jeszcze inne ryzyka - p�acenia przez banki kar za stare grzechy. Analitycy BCG poczynili ciekawe wyliczenia, z kt�rych wynika, �e od wybuchu kryzysu banki po obu stronach Oceanu zap�aci�y ju� 180 mld dolar�w kar (wi�kszo�� - banki w USA). Wi�kszo�� z nich to kary na�o�one przez rz�dy lub nadz�r. I wcale nie jest powiedziane, �e to ju� koniec wystawiania bankowcom rachunk�w za ich post�pki, kt�re doprowadzi�y do kryzysu finansowego - udzielanie kredyt�w komu popadnie, manipulowanie wska�nikami, emitowanie papier�w (bez)warto�ciowych, oszukiwanie klient�w.

Kto my�li, �e polskim bankom si� upiecze - niech obejrzy wykres poni�ej i porzuci wszelkie nadzieje. U nas te� b�dzie rotacja aktyw�w w kierunku bardziej rentownych, podnoszenie rentowno�ci kredyt�w (cho� wydaje si�, �e jest to ju� niemo�liwe), zwi�kszane dochod�w odsetkowych. Bo je�li nie... ich zwrot z kapita�u mo�e spa�� do 2018 r. a� o po�ow�. Mo�ecie ju� wyj�� chusteczki i uroni� �ezk� nad stresuj�cym �yciem prezes�w bank�w, kt�re teraz stanie si� jeszcze bardziej stresuj�ce, bo b�d� musieli odbiera� telefony z Frankfurtu, Mediolanu, czy innego Pary�a z pytaniami: "warum???", "pourquoi???" albo "ty nie przynosi� ju� du�a zysk, ty rusza� dupa, albo ja sprzeda� twoja bank do jaki� Chi�czyk i dopiero dostaniesz odciska!". ;-)

Samoch�d jest dla m��czyzny przed�u�eniem... jego karty, czyli nowe spojrzenie na lakier :-)

Dobra� si� do maj�tku zamo�nego klienta - w pozytywnym tego s�owa znaczeniu, czyli po prostu wzi�� �w maj�tek pod opiek�, zaj�� si� nim czule, pomna�a� ku obop�lnej korzy�ci - to marzenie ka�dego szanuj�cego si� bankowca. �atwo powiedzie�, trudniej wykona�. Zreszt� dotyczy to nie tylko pozyskiwania zamo�nych klient�w, ale wszystkich. Ludzie rzadko kiedy z w�asnej woli wejd� do banku i zainteresuj� si� jego nudnymi produktami. Dlatego w bankach panuje moda na �apanie klient�w przy okazji wykonywania przez nich jakich� przyjemnych czynno�ci, np. zakup�w w centrum handlowym. Lion's Bank postanowi� �apa� klient�w przy tak przyjemnej czynno�ci, jak... kupowanie auta maserati. I wyprodukowa� dla tej grupy klient�w specjaln� kart� kredytow� - Maserati by Lion's Bank (pe�na nazwa brzmi Maserati World Elite MasterCard by Lion's Bank). To podobno pierwsza na �wiecie karta p�atnicza, kt�ra w procesie produkcji jest lakierowana i dzi�ki temu jeszcze przyjemniej mie� j� w r�ku. Po testach organoleptycznych potwierdzam t� robocz� hipotez�. Podobnie, jak poprzednia ekskluzywna karta z tej bankowej "stajni", Maserati by Lion's Bank jest zrobiona w metalu. Poni�ej macie zgrabny filmik pokazuj�cy, �e w dzisiejszych czasach samoch�d jest dla m��czyzny przed�u�eniem... jego karty :-).

Cacko to, kt�rego na pewno nie mo�na nazwa� "plastikiem", charakteryzuje si� tym, i� b�dzie dost�pne tylko w salonach Maserati Chodze�, polskiego importera w�oskich aut. I tylko dla os�b, kt�re kupi� maserati lub ju� je maj� (np. sprowadzili u�ywane z Zachodu). Aut tej marki je�dzi po polskich drogach g�ra setka (nowych sprzedano w zesz�ym roku 40 sztuk, a w poprzednich kilku latach - 20), co naturalnie ograniczy popyt na t� kart�. Ale chyba prezesom Lion's Banku jako� specjalnie to nie przeszkadza. Bank od pocz�tku istnienia chce by� postrzegany jako wealth manager, wi�c obrzydliwym bogactwem nie pogardzi. Inna sprawa, �e na co dzie� Lwy nie s� przesadnie wybredne: pr�g wej�cia dla klient�w to raptem 100.000 z� aktyw�w, przy czym nie jest on �ci�le przestrzegany. Bior�c to pod uwag� klientela aut maserati - o ile bankowi w og�le uda si� j� pozyska� - znacznie podwy�sza�aby "lwi�" �redni�. Bo najta�sze auto tej marki w trwaj�cej obecnie promocji kosztuje drobne 300.000 z�. Przedstawiciele Maserati Chodze� szacuj�, �e jego klienci dysponuj� �rednimi dochodami najmarniej 50.000 z� miesi�cznie, a prawdopodobnie jeszcze wy�szymi.

Tylko dlaczego posiadacze aut maserati mieliby da� sobie przy okazji wcisn�� kart� Lion's Banku, nawet je�li jest �adna, lakierowana, ekskluzywna i nic nie kosztuje? C��, karta - nawet bardzo ekskluzywna i nawet je�li nie jest "plastikiem", tylko luksusowo wykonanym kawa�kiem metalu - to nadal tylko karta. S�u�y do p�acenia (cho� w tym przypadku limit wydatk�w jest przyznawany wed�ug zasady "sky is the limit" :-)), okres bezodsetkowy jest d�ugi i dotyczy r�wnie� wyp�at z bankomatu). Karta ma do��czony porz�dny pakiet ubezpiecze� u�ytkownika, jego rodziny i baga�u od r��nych niefajnych przyg�d w podr��y, zapewnia wst�p do salonik�w VIP na lotniskach (Priority Pass), bierze udzia� w programie lojalno�ciowym MasterCard Rewards (je�li wydasz ni� du�o kasy, to mo�esz wymieni� to na nagrody i nie chodzi tu wcale o czajnik bezprzewodowy :-)), a tak�e w programie MasterCard Privileges (upgrade pokoju w hotelu, czy klasy samochodu w wypo�yczalni). Jest te� oczywi�cie program konsjer�. Ale wi�kszo�� tych korzy�ci daj� te� karty, kt�re posiadacze maserati maj� od dawna w portfelach. Dlaczego mieliby d�wiga� metalow� kart� od "Lw�w"?

Patent jest, przyznam, do�� sprytny. Ot�� karta daje prawo do specjalnych zni�ek w Maserati Chodze� przy serwisowaniu auta oraz przy zakupach w Maserati Store. Ma te� gwarantowa� solidny rabat przy zakupie kolejnego auta tej marki. Chocia� wysoko�� tych rabat�w z nieznanych przyczyn jest �ci�le tajna, to zapewne s� to korzy�ci liczone w tysi�cach z�otych. Karta formalnie co�-tam kosztuje, ale w realu Lion's Bank raczej b�dzie zwalnia� klient�w z op�aty. Jedyn� rzeczywist� "dolegliwo�ci�" z tytu�u wzi�cia karty b�dzie konieczno�� za�o�enia konta w "lwim" banku, co oznacza te� zgod� na grillowanie. A podczas grillowania mo�na pozna� "czarodziej�w" od nieruchomo�ci oraz tych, kt�rzy roztaczaj� globalne perspektywy. Je�li dobrze rozumiem ten uk�ad, jest on nast�puj�cy: Lion's Bank dotuje klient�w maserati, finansuj�c im zni�ki w serwisie samochodowym i sklepie motoryzacyjnym tej marki, a w zamian uzyskuje dost�p do klientowskiej bazy maserati z nadziej�, �e uda si� przej�� cz��� aktyw�w tych, niew�tpliwie bardzo zamo�nych, ludzi. S�dz�, �e to mo�e by� zwiastun kolejnych tego typu przedsi�wzi�� - nie tylko w tym banku, ale we wszystkich, kt�re zajmuj� si� obs�ug� klient�w premium. Co-brandowa, luksusowa karta, daj�ca rabaty lub inne korzy�ci fanom danej marki, w zamian za pr�b� wkupienia si� w ich �aski. S�uszny model dzia�alno�ci banku, oczywi�cie o ile pr�ba wkupienia si� b�dzie udana.

CZY TO B�DZIE BANKOWA INNOWACJA ROKU? Pierwszy bank w Polsce zaproponowa� klientom nowy spos�b logowania si� do konta - za po�rednictwem biometrii g�osowej. Zamiast podawa� PIN-y, loginy i has�a, wystarczy wypowiedzie� wskazane przez lektora zdanie i poczeka� kilka sekund na weryfikacj� g�osu. Jak to dzia�a? Jak� ma skuteczno��? Czy jest bezpieczne? Na te i inne pytania pr�buj� odpowiedzie� w najnowszym wideofelietonie "Subiektywnie o finansach" . Obejrzyjcie i kliknijcie subskrypcj� mojego kana�u na YouTube. B�dzie mi bardzo mi�o go�ci� Was w moim kinie.

February 10, 2015

Nowy pomys� S�awomira Lachowskiego: loguj si� g�osem i... bankuj w strefie euro prawie za free!

S�awomir Lachowski, s�ynny tw�rca mBanku, a dzi� szef FM Banku PBP (prawdopodobnie najmniejszego banku komercyjnego w Polsce), wci�� nie przestaje zaskakiwa�. Dzi� pod mark� Bank Smart uruchamia swoje nowe przedsi�wzi�cie - europejski dyskont bankowy. Ma to by� pierwszy bank tak wszechstronnie i niskokosztowo obs�uguj�cy polskich klient�w na terenie ca�ej Europy. I prawdopodobnie pierwszy w Europie bank dzia�aj�cy w takim modelu. O co chodzi? Jak wiecie Bank Smart to jedna z dw�ch marek zarz�dzanych przez FM Bank PBP (drug� jest BIZ Bank). Do tej pory wyr��nia� si� g��wnie tym, �e podstawowym kana�em dost�pu do niego jest smartfon. Wszystko - od za�o�enia konta, poprzez lokowanie oszcz�dno�ci, wykonywanie przelew�w, a� po zaci�ganie kredyt�w da si� zrobi� korzystaj�c wy��cznie ze smartfona. Bank Smart jako pierwszy wprowadzi� mo�liwo�� obs�ugiwania konta za pomoc� g�osu, a prezes Lachowski przekonywa�, �e do wykonywania wi�kszo�ci operacji finansowych smartfon jest du�o wygodniejszym urz�dzeniem, ni� tablet, czy komputer (bo np. rachunek mo�na zap�aci� skanuj�c fotokod, zamiast wype�nia� na klawiaturze komputera formatk� przelewu). Dlatego, jego zdaniem, w przysz�o�ci bank cyfrowy b�dzie przez klient�w u�ywany g��wnie za po�rednictwem smartfon�w.

Orange Finanse, bank T-Mobile, a mo�e... Bank Smart? Kt�ry mobilny bank g�r�?

Co zmieni si� od dzi�? Bank Smart dostawia do swojej dotychczasowej oferty konto i kart� p�atnicz� w euro . Na poz�r nic w tym dziwnego, w ko�cu ka�dy bank ma konta walutowe, a wi�kszo�� wydaje te� do nich karty. Tyle, �e w ramach "europejskiej" ods�ony Banku Smart obie wersje konta - eurowa i z�otowa - maj� by� �ci�le zintegrowane i po��czone z us�ugami towarzysz�cymi. O nich za chwil�, najpierw dwa s�owa o tej integracji. Klient b�dzie prze��cza� si� mi�dzy kontami po prostu przesuwaj�c palec po ekranie smartfona. Przelanie pieni�dzy z konta w euro na z�otowe ma nast�powa� w czasie rzeczywistym , co oznacza, �e maj�c w Bank Smart wsp�lne konto b�dzie mo�na w ci�gu kilku sekund przetransferowa� kas� z dowolnego kraju strefy euro do Polski lub w drug� stron�. I od razu wyp�aci� j� z bankomatu. W dodatku ma to by� rekordowo tanie. Bank zastosuje jedynie minimalny spread w wysoko�ci 0,5% i nie pobierze �adnych prowizji za sam przelew walutowy (dzi� w wi�kszo�ci bank�w najta�szy przelew w euro, id�cy systemem SEPA, kosztuje 5 z�). Jest wygodnie: klient mo�e wpisa� na ekranie smartfona kwot� w euro lub z�otych, a bank poda mu kurs, po kt�rym nast�pi przewalutowanie. Jedyn� komplikacj� jest konieczno�� podania numeru SWIFT banku w przypadku przelewu z Polski za granic� (ale mo�na �w numer zdefiniowa� w ramach konfiguracji przelewu zaufanego)..

�atwo�� i tanio�� przesuwania pieni�dzy w dw�ch r��nych walutach, w ramach subkont w jednym banku, to podstawa, do kt�rej Bank Smart w wersji europejskiej do�o�y� jeszcze kilka innych klock�w. Maj� one sprawi�, �e Polak przebywaj�cy za granic� (czy to w d�u�szej podr��y, czy pracuj�c w jednym z kraj�w strefy euro) w og�le nie b�dzie mia� potrzeby zak�adania konta w tym kraju. Wszystko, czego potrzebuje, ma mu da� Bank Smart. Po pierwsze: dost�p do got�wki. Do konta w euro b�dzie dodawana karta Visa lub V-pay(bank mo�e j� bezp�atnie wys�a� klientowi na dowolny adres na terenie strefy euro), kt�r� b�dzie mo�na za darmo wyp�aca� eurowe banknoty z lokalnych bankomat�w. Po drugie: mo�liwo�� darmowego przelewania wynagrodzenia od zagranicznego pracodawcy na konto w Banku Smart. Polak pracuj�cy za granic� b�dzie m�g� zdefiniowa� u swojego pracodawcy polskie konto jako to, na kt�re ma wp�ywa� jego kasa. Przelewy od zagranicznych pracodawc�w maj� dociera� na konta w Banku Smart w ci�gu jednej doby i maj� nic nie kosztowa�. Od niedawna wszystkie banki w strefie euro maj� obowi�zek obs�ugiwa� rachunki w standardzie IBAN (w Polsce znanym od lat, ale np. w Niemczech jeszcze kilka miesi�cy temu nieobowi�zkowym). To oznacza, �e zagraniczny pracodawca nie powinien mie� problemu z przelewaniem pensji swojego polskiego pracownika na konto w Polsce.

Po trzecie: oferta oszcz�dno�ciowa. W Banku Smart poza lokatami w z�otych b�d� te� takie w euro, z oprocentowaniem znacznie korzystniejszym, ni� w lokalnych bankach (podobno lokata w euro ma dawa� 1%). Niez�e oprocentowanie lokat ma sprawi�, �e w celu zostania klientem Banku Smart miliony Europejczyk�w masowo zaczn� wyst�powa� o polskie obywatelstwo :-). A powa�nie, oferta oszcz�dno�ciowa ma by� kolejnym argumentem na rzecz tego, �eby Polak przebywaj�cy za granic� podarowa� sobie zak�adanie konta w tamtejszym banku. Po czwarte: kredyty. Dzi�ki skonsolidowaniu w ramach jednego banku dochod�w i wydatk�w dokonywanych w kraju i za granic� klient b�dzie mia� lepsz� sytuacj�, gdyby chcia� zaci�gn�� kredyt. Bank b�dzie m�g� wzi�� pod uwag� wszystkie jego dochody, podczas gdy w wi�kszo�ci konkurencyjnych bank�w na dochody zagraniczne patrzy si� krzywo. Tu mamy sytuacj�, w kt�rej praca za granic� jest okoliczno�ci� nap�dzaj�c� zdolno�� kredytow� klienta, a nie ograniczaj�c�. Co prawda Bank Smart jeszcze nie po�ycza w euro, ale przecie� nic nie stoi na przeszkodzie, �eby klient wzi�� kredyt w z�otych i w ci�gu kilku sekund przeni�s� pieni�dze na subkonto eurowe.

Tak naprawd� S�awomir Lachowski nie wymy�li� nic nowego, po prostu po��czy� ze sob� ju� istniej�ce w innych bankach klocki, wykorzysta� szans� otwieraj�c� si� w ramach szerzenia standardu IBAN w Europie i odessa� z tego wszystkiego zb�dne prowizje. Tym sposobem powsta� ROR, kt�ry dzia�a za granic� tak samo, jak w Polsce i to z mo�liwo�ci� przesuwania pieni�dzy z Europy do Polski i z powrotem z pr�dko�ci� �wiat�a . Przelewy prawie za darmo, wyp�aty z bankomat�w za darmo, p�atno�ci w sklepach kart� w euro lub z�otow�, darmowa przyjmowanie przelew�w od europejskich bank�w (np. z wynagrodzeniem), lokaty walutowe, a by� mo�e wkr�tce np. zagraniczne fundusze inwestycyjne, kt�rych w Polsce nie da si� kupi�. To mo�e by� innowacja na miar� wymy�lenia przez Lachowskiego mBanku. Po raz pierwszy polski bank oferuje pe�n� obs�ug� swoich klient�w we wszystkich krajach strefy euro, w dw�ch walutach, pokazuj�c, �e nie trzeba budowa� w tym celu dziesi�tek plac�wek. Oczywi�cie, Bank Smart to nie Barclays, ani Santander - dla wielu ta marka (a zw�aszcza w po��czeniu z faktem, �e jest to bank "smartfonowy", bez plac�wek) b�dzie jeszcze d�ugo "podejrzana". Ale je�li model europejskiego dyskontu bankowego si� sprawdzi, to jestem sobie w stanie wyobrazi�, �e Bank Smart spr�buje zacz�� pozyskiwa� klient�w zagranicznych (cho� na razie prezes Lachowski zarzeka si�, �e kieruje us�ugi wy��cznie do podr��uj�cych Polak�w).

Na czym Bank Smart w swojej europejskiej ods�onie ma zarabia�? Wydanie karty do konta w euro jako drugiej (obok z�otowej) ma kosztowa� 5 euro, tyle samo bank pobierze za jej odnowienie. Op�ata za miesi�czne u�ywanie karty do konta w unijnej walucie ma wynosi� 3 euro. Natomiast samo konto, przelewy europejskie SEPA oraz wyp�aty w bankomatach w Europie nie b�d� nic kosztowa�y. Generalnie pomys� Lachowskiego jest taki sam, jak wtedy, gdy zak�ada� mBank: niskokosztowy model biznesowy (bez plac�wek) i dzi�ki temu mo�liwo�� pobierania ni�szych, ni� wsz�dzie prowizji. Lachowski powiedzia� mi, przedstawiaj�c swoj� nowink�, �e przelew SEPA z punktu widzenia banku kosztuje raptem 6 gr., wi�c nie ma �adnego uzasadnienia, �eby polski bank mia� pobiera� za� od klienta np. 5 z�. I o to chodzi! Bank Smart nie ma zarabia� krocia na obs�udze transakcyjnej klient�w, lecz na kredytach, kt�rych b�dzie im udziela�. Pytanie tylko czy FM Bank PBP b�dzie w stanie zainwestowa� pieni�dze w marketing europejskiego banku S�awomira Lachowskiego. By� mo�e zrobi to dopiero nowy inwestor, kt�rego nied�ugo poznamy.

Jednocze�nie z wprowadzeniem swojej europejskiej ods�ony Bank Smart odpali� jeszcze drug� bomb� - od dzi� jest pierwszym bankiem w Polsce, w kt�rym na konto b�dzie mo�na si� zalogowa� g�osem. Jak napisa�em wy�ej, od pocz�tku dzia�a w tym banku bankowo�� g�osowa w takim sensie, �e mo�na poprosi� o to, �eby bank wy�wietli� saldo rachunku albo ostatnie transakcje. Ale teraz b�dzie mo�na si� g�osem zalogowa�! System biometrii g�osowej dostarczy�a jedna z polskich firm i podobno sprawdza si� w 97% przypadk�w (w pozosta�ych 3% testerzy musieli si� logowa� "tradycyjnie", podaj�c PIN, bo system nie rozpozna� ich g�osu). Aby zdefiniowa� sw�j g�os jako identyfikator trzeba nagra� trzykrotnie fraz� podan� przez automatyczn� sekretark�. A potem ju� przy ka�dym logowaniu j� powtarza�. System rozpoznaje cechy g�osu i gromadzi te dane w swojej bazie, dzi�ki temu za jaki� czas - gdy w bazie b�dzie wi�cej "pr�bek" - logowanie g�osowe b�dzie przebiega�o szybciej. Podobno system weryfikuje te� minimalne r��nice mi�dzy poszczeg�lnymi logowaniami - gdyby dwa razy pojawi�o si� identyczne nagranie, system zablokuje dost�p, podejrzewaj�c pr�b� w�amania (nie da si� dwa razy powiedzie� kilku s��w w identyczny spos�b). W�r�d kolejnych pomys��w Lachowskiego jest umo�liwienie klientom zak�adania konta przy u�yciu telekonferencji.

PRAWIE Pӣ MILIONA CZYTELNIK�W "SUBIEKTYWNIE O FINANSACH"! Frankowa zawierucha spowodowa�a, �e jeszcze ch�tniej, ni� zwykle wpadali�cie do blogu i czytali�cie moje felietony. Bardzo Wam za to dzi�kuj� i mam nadziej�, �e wejdzie Wam to w krew. W styczniu by�o w blogu ponad 480.000 unikalnych u�ytkownik�w. Najpopularniejsze teksty zebra�y ponad 1200 "lajk�w" czytelnik�w i ponad 250 Waszych komentarzy, na kt�re stara�em si� na bie��co reagowa�. Dzi�kuj� Wam bardzo za Wasz� aktywno�� i zaufanie. I prosz� o jeszcze!

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu co najmniej 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 27.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

Pi�� niepokoj�cych pyta� o Plan Jakubiaka, czyli jak ugry�� 30 miliard�w (i si� nie potkn��)

W pi�tek prezesi bank�w rozmawiali z Andrzejem Jakubiakiem, przewodnicz�cym Komisji Nadzoru Finansowego, na temat jego propozycji rozwi�zania kryzysu frankowego. Co prawda sam kryzys daje wszystkim do zrozumienia, �e pragnie sam si� rozwi�za�, bo kurs franka przez dobrych kilka dni utrzymywa� si� poni�ej granicy 4 z�, ale... niech to nikogo nie u�pi. Jest pewne jak w banku, �e pr�dzej czy p��niej frank jeszcze da nam popali�. Dlatego potrzebne jest rozwi�zanie strukturalne - najlepiej takie, kt�re rozwi�za�oby raz na zawsze kwesti� ryzyka kursowego przy kredytach hipotecznych. Wed�ug Jakubiaka powinno by� tak, �e zamykamy oczy i przewalutowujemy kredyty na z�ote po obecnym kursie, a bank i klient bior� na siebie po po�owie koszt�w wynikaj�cych ze wzrostu franka (za� klient dodatkowo oddaje swoje frankowe zyski, kt�re osi�gn�� dzi�ki ni�szym ratom). Wygl�da to prosto, ale oznacza bardzo twarde warunki dla wi�kszo�ci klient�w. Zafiksowanie sobie bardzo wysokiego d�ugu w z�otym, z wy�sz� rat� i gwarancj�, �e jeszcze p�jdzie ona w g�r� wraz z podwy�kami st�p musia�oby by� bardzo bolesn� decyzj� dla kredytobiorc�w. A dla bank�w?

Z nic nie m�wi�cego komunikatu po pi�tkowym spotkaniu wynika, �e w bankach te� nie ma ochoty do wsp��pracy w przewalutowaniu kredyt�w i umorzeniu klientom cz��ci zafiksowanych w ten spos�b d�ug�w (o przyczynach napisz� za chwil�). Szef KNF na pewno b�dzie ich "m�otkowa�" i to wcale nie dlatego, �e tak bardzo zale�y mu na klientach. Raczej dlatego, �e chcia�by "zamie��" problem niew�a�ciwego zabezpieczenia wi�kszo�ci kredyt�w frankowych (niekt�re maj� LTV powy�ej 150% i kwalifikuj� si� do ��dania od klient�w dodatkowych zabezpiecze�), kwesti� gwa�townych zmian warto�ci bilans�w bank�w (wzrost aktyw�w waha ich wsp��czynnikami wyp�acalno�ci), a tak�e ryzyko prawne, i� kiedy� jaki� s�d uzna, i� wszystkie kredyty w danym banku (a w konsekwencji we wszystkich innych) powinny by� rozliczone po kursie z dnia podpisania um�w lub te� rozliczone bez p�acenia przez klient�w �adnych odsetek. To dla niekt�rych bank�w mog�oby oznacza� konieczno�� wyp�acenia wielomiliardowych odszkodowa�.

Na marginesie: wok�� kredyt�w hipotecznych jest do�� du�y chaos prawny. Pojedynczy klienci odzyskuj� w s�dach nadp�aty z tytu�u nieprecyzyjnych regulacji dotycz�cych zmian oprocentowania kredyt�w. Ale je�li nie wi��e si� to z �adnymi zmianami w umowach, to banki koryguj� "stare" naliczenia i... dalej robi� swoje. S� te� "hurtowe" (nie dotycz�ce konkretnego klienta, lecz wzorc�w um�w) wyroki S�du Ochrony Konkurencji m�wi�ce, �e klauzule dotycz�ce spread�w w umowach klient�w Banku Millennium oraz mBanku nie wi��� stron. Klienci i banki inaczej interpretuj� skutki tych wyrok�w. Bankowcy przekonuj�, �e umowy "wykastrowane" z tych klauzul trac� sens i by�yby niemo�liwe do dalszego wykonywania. Zapewne prawnicy bankowi b�d� te� przekonywa�, �e klienci maj� sp�aca� raty bezpo�rednio we frankach. Ale je�li przegraj�, mo�e by� problem ze stabilno�ci� finansow� przynajmniej niekt�rych z nich. Plan Jakubiaka to wszystko by rozpl�ta�. Tylko czy jest realny? Oto pi�� pyta�, kt�re wymagaj� pilnej odpowiedzi:

CZY STRATY BANK�W DA�OBY SI� ROZLICZY� W CZASIE? Plan Jakubiaka opiera si� na za�o�eniu, �e zafiksowane w wyniku przewalutowania po bie��cym kursie straty (o warto�ci szacowanej przez r��ne o�rodki na 30-60 mld z�) zostan� "wrzucone" w osobny kredyt, sp�acany przez klienta w po�owie, a w drugiej po�owie umarzany. Dzi�ki temu rocznie wszystkie banki spisywa�yby na straty najwy�ej 1,2 mld z�, a nie kilkadziesi�t miliard�w naraz. S�k w tym, �e bankowi prawnicy twierdz�, i� taki spos�b rozliczania umorze� kredytu by�by z�amaniem mi�dzynarodowych standard�w rachunkowo�ci. Wed�ug bank�w wszystkie straty, o kt�rych bank wie, �e kiedy� nast�pi�, trzeba od razu wrzuca� w straty. To oznacza, �e w chwili przewalutowania banki musia�yby skre�li� ze swojego kapita�u np. 30 mld z�, co dla kilku z nich mog�oby oznacza� problemy finansowe. Inna sprawa, �e te szacunki dotycz� sytuacji, w kt�rej nast�puje przewalutowanie wszystkich kredyt�w. Gdyby przewalutowali tylko ci klienci, kt�rzy nie musieliby dop�aca� r��nicy z tytu�u korzy�cina ratach frankowych, to - wed�ug DM Trigon - straty nie prekroczy�yby 9 mld z�. Przewodnicz�cy Jakubiak twierdzi, �e zna bieg�ych rewident�w, kt�rzy uwa�aj�, �e rozliczaniw strat w czasie da si� przeprowadzi�. Ale nie ujawni� �adnej ekspertyzy w tej sprawie.

CZY GROZI�ABY UPAD�O�� KT�REGO� Z BANK�W? Przy za�o�eniu, �e strat bank�w nie da�oby si� rozliczy� w czasie, mamy sytuacj�, w kt�rej z funduszy w�asnych bank�w z dnia na dzie� znika np. 30 mld z�. I to znika nier�wnomiernie, w zale�no�ci od udzia��w poszczeg�lnych bank�w w rynku kredyt�w frankowych. Takie "parowanie" mog�oby uderzy� w wyp�acalno�� niekt�rych bank�w. Minimalny wsp��czynnik wyp�acalno�ci, czyli relacja funduszy w�asnych do aktyw�w wa�onych ryzykiem (a na te aktywa sk�adaj� si� m.in. kredyty), wynosi 8%. Bank, kt�ry ma mniej, musi zwi�kszy� kapita�, poszuka� inwestora albo si� zamkn��. Czy wi�c Plan Jakubiaka nie oznacza�by takiego w�a�nie scenariusza? Np. Bank Millennium ma 5,8 mld z� funduszy w�asnych, a przy jego udziale w rynku kredyt�w frankowych wynosz�cym 12% z funduszy w�asnych uby�oby mu jakie� 3,5 mld z�. Zosta�oby wi�c 2,3 mld z� przy sumie aktyw�w na poziomie 67 mld z�. Gdyby pomin�� kwesti� wag ryzyka (ich uwzgl�dnienie poprawia wsp��czynniki wyp�acalno�ci nawet o 3-4 punkty procentowe w stosunku do tego, co wychodzi z prostego dzielenia), to do 8-procentowego minimum nieco by brakowa�o (2,3 mld z� podzielone przez 67 mld z� to mniej, ni� 0,08).

Ale - tak jak wspomnia�em powy�ej - tu dochodz� wagi ryzyka, wi�c faktyczny wsp��czynnik wyp�acalno�ci by�by wy�szy. Co nie oznacza, �e wyra�nie przekracza�by 8-procentowe minimum. We�my mBank - ma 16% udzia�u w "rynku franka" przy kapita�ach w�asnych na poziomie 11 mld z�. Odpis "na franka" z kapita��w w�asnych m�g�by wynie�� 4,5 mld z�, obni�aj�c te fundusze w�asne do 6,5 mld z� przy aktywach banku si�gaj�cych 118 mld z�. A wi�c tu te� mog�oby by� r��nie. Getin Noble Bank ma 5,2 mld z� kapita�u w�asnego, a jego udzia� we frankowym torcie wynosi jakie� 9%, czyli mog�oby mu "wyparowa�" nieca�e 3 mld z� z kapita��w.. Zosta�oby 2,2 mld z� funduszy w�asnych przy 67 mld z� aktyw�w. W�r�d najwi�kszych bank�w do�� du�y udzia� w kredytach udzielonych frankowiczom maj� te� PKO BP (21% wszystkich kredyt�w frankowych w Polsce, odziedziczonych g��wnie po Nordea Banku) oraz BZ WBK (9% udzia�u we "frank-rynku"). Jakkolwiek moje wyliczenia maj� charakter mocno nieprecyzyjny i "amatorski", to pokazuj� jak du�e zamieszanie w bilansach bank�w mog�oby wywo�a� przeprowadzenie Planu Jakubiaka przy za�o�eniach, i� straty z tego tytu�u banki musia�yby wykaza� od razu i �e z programu przewalutowania skorzystaliby wszyscy klienci frankowi.

CZY NIE ZABRAK�OBY NOWYCH KREDYT�W? Je�li bankowcy b�d� musieli wzi�� na klat� wielomiliardowe straty z tytu�u umorzenia cz��ci przewalutowanych po wysokim kursie kredyt�w, to automatycznie spadnie ich zdolno�� do kreowania pieni�dza kredytowego. O 30 mld z� mniejszy kapita� w�asny oznacza, �e mog� udzieli� o ok. 300 mld z� mniej kredyt�w (bo ka�dy bank mo�e udzieli� 10-krotnie wi�cej kredyt�w, ni� ma funduszy w�asnych). Dzi� np. Bank Millennium ma 44 mld z� kredyt�w przy funduszach w�asnych na poziomie 5,8 mld z�, co oznacza, �e jest pod wzgl�dem relacji kapita�owych bezpieczny. Ale gdyby fundusze w�asne spad�y mu do 2,3 mld z�, to do czasu poprawienia relacji w�asnego kapita�u do udzielonych kredyt�w musia�by przykr�ci� kurek z nowymi kredytami. Rocznie banki udzielaj� kilkudziesi�ciu miliard�w z�otych kredyt�w (samych hipotecznych dla zwyk�ych ludzi rocznie przyznaj� za 30-40 mld z�), wi�c obni�enie zdolno�ci kredytowania gospodarki np. o 300 mld z� mog�oby nie by� przyjemne. Pytanie czy przewodnicz�cy Jakubiak ocenia sprawy tak samo.

CZY "KREDYT JAKUBIAKA" B�DZIE BEZPIECZNY? Za���my, �e straty bank�w da si� rozliczy� w czasie lub te� b�d� relatywnie niewielkie (bo np. do przewalutowania zg�osi si� tylko cz��� klient�w). Przeprowadzenie operacji proponowanej przez przewodnicz�cego Jakubiaka oznacza�oby podzia� wygenerowanego przez przewalutowanie z�otowego d�ugu klient�w na kredyt hipoteczny o warto�ci poni�ej 100% kredytowanej nieruchomo�ci oraz na kredyt niezabezpieczony, kt�ry mia�by warto�� r�wn� negatywnej r��nicy kursowej mi�dzy momentem wzi�cia kredytu przez klienta, a dniem przewalutowania. W wielu przypadkach by�by to kredyt wart kilkadziesi�t tysi�cy z�otych. Powstaje pytanie: na jakich zasadach banki mia�yby go udzieli� klientom, kt�rzy nie b�d� mieli wystarczaj�cej zdolno�ci kredytowej? Jak banki mia�yby zabezpieczy� si� przed scenariuszem, i� klient przestaje sp�aca� d�ug, bo np. dochodzi do wniosku, �e bank go oszuka�? I wreszcie: ile banki kosztowa�oby "dotowanie" tych kredyt�w, kt�re przecie� maj� by� oprocentowane na 1%? W jednym z mniejszych bank�w policzyli, �e r��nica mi�dzy stawk� oprocentowania takiego kredytu (1%) - nawet przy za�o�eniu, �e klient by go grzecznie sp�aca� - a cen� po kt�rej bank pozyskuje pieni�dz (np. w formie depozyt�w) wygenerowa�aby kilkusetmilionow� strat� w ca�ym czasie trwania tego kredytu. Przeliczaj�c to na ca�y rynek wychodzi�oby 10-15 mld z� - ale tym razem roz�o�one na 20-30 lat.

CZY POLSKIE BANKI NIE STA�YBY SI� "NIESPRZEDAWALNE"? Sytuacja, w kt�rej banki bior� sobie na plecy do�� du�e obci��enia - niezale�nie od tego, czy by�yby one rozliczane naraz, czy w wieloletnich ratach - mog�oby oznacza�, �e polskie banki sta�yby si� "niesprzedawalne". Potencjalni inwestorzy, kt�rzy chcieliby kupi� polski bank, trzy razy bardziej by si� zastanawiali, bo razem z warto�ci� jego maj�tku braliby na siebie zobowi�zania w zwi�zku z frankow� operacj�. I to zobowi�zania opiewaj�ce na kilkadziesi�t lat w prz�d. Mog�oby to nas wcale nie obchodzi�, ale s� sytuacje, w kt�rych taka "blokada" mog�aby si� wszystkim odbi� czkawk�. Taka sytuacja to np. g��bokie problemy finansowe kt�rej� z "mamu�" polskich bank�w i gro�ba jej bankructwa. "Niesprzedawalno��" polskiego banku mog�aby oznacza�, �e nie przej��by go w�a�ciciel b�d�cy w lepszej sytuacji i polski bank m�g�by niechc�cy p�j�� do piachu razem z "mamusi�". To kolejne pytanie do przewodnicz�cego Jakubiaka - czy podziela takie obawy i czy wzi�� pod uwag� ten scenariusz proponuj�c sw�j plan.

Dop�ki nie odpowiemy na te pytania dotycz�ce Planu Jakubiaka, trudno b�dzie traktowa� go w kategoriach czego�, co na pewno da si� zrealizowa�. A je�li dojdziemy do wniosku, �e plan jest jednak nierealny, to by� mo�e trzeba cofn�� si� krok w ty�u i zapomnie� o przewalutowaniu kredyt�w jako sposobie na "pozamiatanie" problemu frankowicz�w (i bank�w, kt�re ich "ubra�y w walut�")? Wydaje mi si�, �e du�o �atwiejszy do zastosowania by�by m�j pomys� zak�adaj�cy, �e skoro ju� weszli�my do tego kasyna, to trzeba w nim z konieczno�ci zosta�, wmontowuj�c jedynie w kredyty mo�liwo�� dop�acania przez banki do rat klient�w w sytuacji, gdyby kurs franka gwa�townie poszed� w g�r�. Teoretycznie to te� mog�oby oznacza� dla bank�w straty, ale po pierwsze niekoniecznie tak wysokie, jak przy przewalutowaniu, po drugie (mam nadziej�) nie trzeba by�oby ich rozlicza� na wiele lat z g�ry, a po trzecie by� mo�e z tego bezpiecznika nie trzeba by�oby korzysta�. W ka�dej gospodarce, nawet w szwajcarskiej, musi panowa� pewna r�wnowaga. Je�li kurs waluty jest wysoki, to stopy procentowe musz� spada�. Je�li za� kurs spada, to w d�u�szej perspektywie powinno by� to zrekompensowane wy�szymi stopami procentowymi. To oznacza, �e na d�u�sz� met� frank nie powinien by� tak drogi, jak jest, albo stopy procentowe b�d� ni�sze, ni� s�.

SUBIEKTYWNIE O PLANIE JAKUBIAKA W TVN. Zapraszam do obejrzenia gor�cej recenzji koncepcji przewodnicz�cego Andrzeja Jakubiaka, kt�r� przedstawili�my - wsp�lnie z Rafa�em Hirschem - w programie TVN 24 Biznes i �wiat.

SUBIEKTYWNO�� W SEJMIE O FRANKOWICZACH. Niedawno mia�em przyjemno�� dyskutowa� w Sejmie o sposobach pomocy frankowiczom. Na zaproszenie Klubu Parlamentarnego "Sprawiedliwa Polska" wzi��em udzia� w debacie, w kt�rej pozosta�ymi dyskutantami byli Krzysztof Pietraszkiewicz, szef Zwi�zku Bank�w Polskich, Janusz Szewczak, reprezentuj�cy SKOK-i, mec. Jacek Czaba�ski i red. �ukasz Warzecha. Byli te� przedstawiciele frankowicz�w oraz oczywi�cie pos�owie. Mam wra�enie, �e by�em w tej dyskusji g�osem rozs�dku :-). Zapis wideo z debaty znajdziecie poni�ej.

OKRUCHY SUBIEKTYWNO�CI W "PANORAMIE DNIA". W niedziel� mia�em okazj� powiedzie� kilka s��w dla widz�w TVP Info w zwi�zku z protestami frankowicz�w, domagaj�cych si� "okr�g�ego sto�u" w sprawie ich problem�w. Nie neguj�c potrzeby zamontowania przy kredytach frankowych "bezpiecznik�w", ograniczaj�cych ryzyko klient�w (nie wiem czy powinny one si� uruchamia� przy kursie 3,5 z�, 5 z�, czy jeszcze innym), zaapelowa�em do protestuj�cych, �eby niezale�nie od wszystkiego wyst�pili o restrukturyzacj� kredytu, roz�o�enie rat lub wakacje kredytowe - bo protesty protestami, ale nie warto dawa� bankom pretekst�w do wypowiedzenia umowy kredytowej.

February 9, 2015

Klienci sze�ciu bank�w mog� ju� p�aci� telefonem. Ale czy karciarze maj� si� czego ba�?

Zwolennicy p�acenia telefonem maj� od wtorku now� "zabawk�". W sze�ciu du�ych bankach - PKO BP, mBanku (oraz w skoligaconym z nim Orange Finanse), Banku Millennium, ING Banku �l�skim, BZ WBK oraz w Alior Banku - wreszcie ruszy� system BLIK, reklamowany jako polski system p�atno�ci mobilnych, niezale�ny od Visy oraz MasterCarda. Gdyby ruszy� rok temu, kiedy po raz pierwszy zosta� og�oszony, by�by wielkim hitem. M�g�by szybko zdoby� rynek oferuj�c handlowcom ni�sze prowizje, ni� te panuj�ce na rynku kartowym, za� klientom jedn� z nielicznych mo�liwo�ci p�acenia bez karty z opcj� �ci�gni�cia pieni�dzy bezpo�rednio z ROR-u. Dzi�, gdy prowizje kartowe s� dwa-trzy razy mniejsze, ni� by�y, a konkurencyjny PeoPay i Orange Finanse uruchomi�y zbli�eniowe p�acenie telefonem, BLIK b�dzie po prostu kolejn� form� p�atno�ci, niekoniecznie najwygodniejsz� dla klienta i nie zawsze najta�sz� z punktu widzenia sklepu przyjmuj�cego p�atno��.

BLIK dzia�a dok�adnie tak samo, jak IKO, czyli na kody jednorazowe. Chc�c zap�aci� w ten spos�b w sklepie fizycznym podajemy sprzedawcy sze�ciocyfrowy kod wy�wietlony na ekranie telefonu (wcze�niej trzeba oczywi�cie odpali� aplikacj� bankow�). W przypadku transakcji bankomatowej kod podajemy zamiast PIN-u karty (na szcz��cie nie trzeba wk�ada� telefonu do szczeliny :-)). BLIK dzia�a te� w niekt�rych sklepach internetowych. I tam sprawdzi si� najlepiej, bo stanowi wygodniejszy system p�acenia, ni� kart�, przelewem pay-by-link, czy nawet wynalazkami w rodzaju V.me by Visa. Przy bankomacie te� ujdzie, bo wpisanie sze�ciocyfrowego kodu nie zajmie du�o wi�cej czasu, ni� wklepanie PIN-u do karty. W sklepach "naziemnych" ju� bezkonkurencyjne b�d� p�atno�ci zbli�eniowe, czy to kart�, czy telefonem wyposa�onym w aplikacj� NFC. System BLIK mo�e nieco nabra� blasku, gdy umo�liwi bezpo�rednie przekazywanie pieni�dzy z konta na konto przez telefon (bez konieczno�ci nadawania przelewu).

Aby zacz�� ca�� "zabaw�" trzeba zainstalowa� sobie w telefonie aplikacj� mobiln� jednego z bank�w obs�uguj�cych ten system (lub zaktualizowa� do najnowszej wersji ju� posiadan� apk�). BLIK powinien z automatu pojawi� si� jako jedna z opcji p�atno�ciowych. Gdzie mo�na w ten spos�b p�aci�, zamiast wyjmowa� z kieszeni kart�? W niewielkiej cz��ci sklep�w naziemnych (BLIK obs�uguj� na razie tylko terminale eService i to nie wszystkie, ale wkr�tce maj� do��czy� terminale First Data) oraz tam, gdzie dzia�aj� systemy DotPay i Przelewy24, obs�uguj�ce sklepy internetowe. P�atno�ci BLIK b�d� te� akceptowa�y bankomaty PKO BP, Millennium, ING oraz BZ WBK. To zdecydowanie ubo�sza sie� akceptacji, ni� ta, kt�r� maj� do dyspozycji posiadacze kart Visa, czy MasterCard. Ale sie� akceptacji to piku�, j� da si� z czasem zbudowa�. Gorzej, �e BLIK ma chyba niewielkie szanse podbi� serca m�odych u�ytkownik�w smartfon�w, przynajmniej dop�ki nie b�dzie uzupe�niony o p�atno�ci zbli�eniowe lub inne funkcje, buduj�ce warto�� dodan�. Podawanie przy kasie kodu jednorazowego trudno dzi� uzna� za szczeg�lnie innowacyjn� form� p�acenia, a w niekt�rych �rodowiskach mo�e by� wr�cz uznane za obciachowe :-).

Kredyty hipoteczne reglamentowane? Komu Zbigniew Jagie��o chce zrobi� drugi Grunwald?

"Nie pozw�lmy, aby kryzys frankowy poszed� na marne. Wprowad�my nowy �ad na rynku hipotecznym: kredyty o sta�ym oprocentowaniu, udzielane wy��cznie przez banki hipoteczne" – zaapelowa� na �amach „Wyborczej” prezes PKO BP Zbigniew Jagie��o oraz Rafa� Koz�owski, prezes PKO Banku Hipotecznego. Je�li szef najwi�kszego banku m�wi o przewr�ceniu do g�ry nogami warunk�w gry na rynku kredyt�w hipotecznych i m�wi to w najwi�kszym opiniotw�rczym medium w kraju, a wszystko to dzieje si� w chwili, gdy o kredytach hipotecznych (co prawda tych frankowych, ale zawsze) m�wi p�� Polski, to musi by� wielkie bum. Z kuluarowych rozm�w z przedstawicielami bran�y finansowej wiem, �e rzeczywi�cie poczuli si� tym wywodem dotkni�ci do �ywego. Cz��� z nich pozytywnie (powiedzmy, �e by�o to dla nich takie dotkni�cie magiczn� r��d�k� zdrowego rozs�dku), a inni tak, jakby to mia�o by� spotkanie twarzy z podeszw�. Jeszcze inni mieli prawo poczu� si� tak, jak Krzy�acy po bitwie pod Grunwaldem. Czas wi�c na rozkmink�: co tak naprawd� chcia�by zmieni� prezes Jagie��o i co by to dla nas oznacza�o. Od razu napisz�, �e zmiany mia�yby dotyczy� kredyt�w w z�otych, bo rozwi�za� dotycz�cych kredyt�w frankowych prezesi nie przedstawili.

BANK HIPOTECZNY: WTF? Bank hipoteczny - a tylko takie mia�yby w Polsce za jaki� czas udziela� kredyt�w hipotecznych - to �adne dziwo. Takie banki istniej� od wielu lat (obecnie s� trzy: mBank Hipoteczny, PKO Hipoteczny i Pekao Bank Hipoteczny), ale nigdy nie zrobi�y kariery na rynku. Pow�d? Nie by�y w stanie wygra� konkurencji ze „zwyk�ymi” bankami uniwersalnymi. Taki „zwyk�y” bank bra� depozyt klienta (albo jeszcze lepiej – osad na ROR-ach) i przetwarza� go na kredyt hipoteczny. Koszt pozyskania tego depozytu lub osadu by� niski, wi�c i mar�a kredytu hipotecznego mog�a by� atrakcyjna. Bank hipoteczny ma trudniej – kredyty hipoteczne musi sfinansowa� listami zastawnymi, czyli rodzajem d�ugoterminowych „obligacji”, kt�rych zabezpieczeniem s� kredyty hipoteczne. �eby bank hipoteczny m�g� znale�� ch�tnych na takie „obligacje” musi dobrze zap�aci� inwestorom. A je�li tak – to musi t� cen� wliczy� w koszty udzielanych kredyt�w. Poza tym bank hipoteczny – r�wnie� w trosce o dobro inwestor�w kupuj�cych listy zastawne – nigdy nie udzieli kredytu z niskim wk�adem w�asnym. Absolutne minimum to 20%. Nic dziwnego, �e przy takich ograniczeniach banki hipoteczne nie mia�y szans si� rozwin��. A prezes PKO BP by chcia�, �eby to si� zmieni�o.

DOBRE STRONY POMYS�U JAGIE��Y. Sytuacja, w kt�rej banki nie finansuj� si� depozytami klient�w, tylko rodzajem d�ugoterminowych obligacji kupowanych przez inwestor�w, jest bezpieczniejsza dla deponent�w, ni� gdy do kredyt�w hipotecznych u�ywany jest osad na ROR-ach ;-). To, co ludzie przynosz� do bank�w, �eby ulokowa� na dobry procent, nie s�u�y do udzielania wieloletnich kredyt�w, wi�c sytuacja jest bardziej klarowna - tu ryzykuje kto� inny. Listy zastawne mia�yby rating, wi�c by�oby mniej wi�cej wiadomo jaki poziom ryzyka jest "w �rodku", a wi�c czy kredyty b�d�ce zabezpieczeniem takiej obligacji s� bardzo zepsute, czy tylko troszk�. Oczywi�cie im bardziej s� zepsute, tym wi�ksze ryzyko, �e nabywcy nie odzyskaj� wszystkich pieni�dzy. Taki lajf. Rynek kredyt�w hipotecznych wreszcie by�by ucywilizowany. Dlaczego wcze�niej tak nie by�o? C��, a znacie wielu kredytobiorc�w, kt�rzy jeszcze kilka lat temu wzi�liby kredyt w z�otych z wk�adem w�asnym minimum 20% i z mar�� np. 2,5%? Mar�a musi tak by�, bo przecie� bank nie po�yczy pieni�dzy na d�ugi termin zbyt tanio. Kredyty w bankach hipotecznych s� dobrze zbadane (wyceny nieruchomo�ci musz� by� uczciwe i bardzo ostro�ne), solidnie zabezpieczone wk�adem w�asnym klienta - wszystko w trosce o interes nabywc�w list�w zastawnych. Mog�yby te� mie� sta�y procent - co genialnie podnios�oby bezpiecze�stwo klienta, bo zawsze wiedzia�by, jak� rat� zap�aci.

MINUSY POMYS�U JAGIE��Y. Ale �eby to mog�o tak dzia�a�, niestety kredyty udzielane przez banki hipoteczne nie mog� te� by� tanie. Za���my, �e taki bank po�ycza pieni�dze od inwestor�w po 4% (taniej chyba nikt by listu zastawnego nie kupi�). Klientowi sam udziela kredytu hipotecznego na 5% w skali roku. Dobry pomys�? Tak, o ile znajd� si� ch�tni na te listy zastawne. Mo�e troch� kupi� ich firmy ubezpieczeniowe, fundusze inwestycyjne. Ale OFE zosta�y ju� zmasakrowane, a prywatne oszcz�dno�ci Polacy wol� trzyma� w bankach, ni� na rynku kapita�owym. Im mniejszy popyt na listy zastawne, tym wy�sze oprocentowanie banki b�d� musia�y oferowa�, co odbije si� na oprocentowaniu kredyt�w. Nie do��, �e wk�ad w�asny wysoki, wycena mieszkania konserwatywna, to jeszcze oprocentowanie dalekie od promocyjnego - tak to mo�e wygl�da�, je�li nie uda si� wzbudzi� odpowiedniego popytu na listy zastawne. Dzisiaj jest �atwiej - banki finansuj� kredyty hipoteczne miksem d�ugich i kr�tkich depozyt�w i po�yczek z rynku mi�dzybankowego, obstawiaj� klient�w produktami dodatkowymi i proponuj� wzgl�dnie nisk� mar�� oraz malutki wk�ad w�asny. Przy modelu proponowanym przez prezesa Jagie��� tak mi�o nie b�dzie. By� mo�e dro�szy i niedost�pny dla ka�dego kredyt hipoteczny to cena, kt�r� warto zap�aci� za wi�ksze bezpiecze�stwo depozyt�w w polskich bankach?

MINUSY POMYS�U JAGIE��Y. Ale �eby to mog�o tak dzia�a�, niestety kredyty udzielane przez banki hipoteczne nie mog� te� by� tanie. Za���my, �e taki bank po�ycza pieni�dze od inwestor�w po 4% (taniej chyba nikt by listu zastawnego nie kupi�). Klientowi sam udziela kredytu hipotecznego na 5% w skali roku. Dobry pomys�? Tak, o ile znajd� si� ch�tni na te listy zastawne. Mo�e troch� kupi� ich firmy ubezpieczeniowe, fundusze inwestycyjne. Ale OFE zosta�y ju� zmasakrowane, a prywatne oszcz�dno�ci Polacy wol� trzyma� w bankach, ni� na rynku kapita�owym. Im mniejszy popyt na listy zastawne, tym wy�sze oprocentowanie banki b�d� musia�y oferowa�, co odbije si� na oprocentowaniu kredyt�w. Nie do��, �e wk�ad w�asny wysoki, wycena mieszkania konserwatywna, to jeszcze oprocentowanie dalekie od promocyjnego - tak to mo�e wygl�da�, je�li nie uda si� wzbudzi� odpowiedniego popytu na listy zastawne. Dzisiaj jest �atwiej - banki finansuj� kredyty hipoteczne miksem d�ugich i kr�tkich depozyt�w i po�yczek z rynku mi�dzybankowego, obstawiaj� klient�w produktami dodatkowymi i proponuj� wzgl�dnie nisk� mar�� oraz malutki wk�ad w�asny. Przy modelu proponowanym przez prezesa Jagie��� tak mi�o nie b�dzie. By� mo�e dro�szy i niedost�pny dla ka�dego kredyt hipoteczny to cena, kt�r� warto zap�aci� za wi�ksze bezpiecze�stwo depozyt�w w polskich bankach?

KOMU JAGIE��O CHCE ZROBI� DRUGI GRUNWALD? Niekt�rzy obserwatorzy sytuacji na rynku bankowej uwa�aj�, �e plan prezesa Jagie��y nie ma na celu �adnego-tam cywilizowania rynku kredyt�w hipotecznych, a tylko wykoszenie konkurencji. Je�li bowiem tylko banki hipoteczne b�d� udziela�y kredyt�w, to najlepsze warunki b�dzie w stanie zaoferowa� klientom ten najwi�kszy - bo b�dzie mia� renom� pozwalaj�c� najtaniej emitowa� listy zastawne. Mniejsze banki b�d� musia�y emitowa� drogo lub w og�le nie b�dzie im si� op�aca�o otwiera� banku hipotecznego i poprosz� o po�rednictwo w emitowaniu list�w... PKO BP. Mo�e si� te� zdarzy�, �e dost�p niekt�rych bank�w do tego rynku - poprzez nieudzielanie licencji na dzia�alno�� banku hipotecznego - odetnie Komisja Nadzoru Finansowego, wspieraj�c np. repolonizacj� bank�w :-). Prezes Jagie��o b�dzie wi�c m�g� taniej sprzedawa� swoje listy zastawne i dro�ej - listy konkurencji i jeszcze zarabia� na po�rednictwie. Tym sposobem rynek kredyt�w hipotecznych zostanie podzielony na nowo i znajdzie si� w r�kach kilku du�ych bank�w, za� wkr�tce b�dziemy p�aci� za kredyty tyle, ile sobie wymy�li kilku pan�w przy niezbyt du�ym, zielonym, okr�g�ym stoliku (lub ewentualnie przy kanciastym). Ale z drugiej strony: mo�e to w�a�nie powinno tak by�, �e kredytami hipotecznymi - nawet je�li mia�yby by� dro�sze i znacznie trudniej dost�pne - powinny si� zaj�� "du�e misie", kt�re sta� na to, by utrzymywa� w�asny bank hipoteczny i emitowa� listy zastawne, kt�re kto� b�dzie chcia� kupowa�? Nie masz zabawek, to id� do innej piaskownicy. I zajmij si� kredytowaniem telewizor�w. Jak s�dzicie? Powinno by� tak, jak proponuje prezes PKO BP, czy te� mo�e ca�kiem na opak? Piszcie!

February 8, 2015

Gdy bank terroryzuje zamiast pom�c, czyli frankowicz pod �cian�. Kto� puknie si� w czo�o?

W�r�d rzeczy, kt�re frankowicze wywalczyli dla siebie po koszmarnym wzro�cie kursu franka sprzed kilku tygodni, jest przede wszystkim uwzgl�dnianie przez banki ujemnego poziomu LIBOR-u oraz �ci�cie przez wi�kszo�� bank�w spreadu walutowego. Oznacza to, �e przy kursie franka w okolicach 4 z� raty klient�w nie wzrosn� (pytanie od kiedy banki zaczn� uwzgl�dnia� ujemny LIBOR, bo znam przypadki, w kt�rych informuj� klient�w, �e... dopiero od kwietnia). Pojawi�o si� sporo innych pomys��w, ale maj� one charakter "rekomendacji" (jak spis �ycze� wicepremiera Piechoci�skiego) lub propozycje szefa KNF Andrzeja Jakubiaka . Nie ma w planach �adnych innych rozwi�za� strukturalnych. I obawiam si�, �e je�li kurs franka zn�w nie zbli�y si� do 5 z�, to zar�wno bankowcy uznaj�, �e wszystko rozejdzie si� po ko�ciach. A nie powinni, bo je�li mamy kontrakt kredytowy, kt�rego warunki wykonania wahaj� si� w stopniu niespotykanym, to nale�y w ten kontrakt wmontowa� bezpieczniki, kt�re sprawi�, �e klient zacznie si� czu� jak posiadacz kredytu, a nie klient weso�ego miasteczka siedz�cy w roller-coasterze.

S�dz�, �e "afera" z "uwolnieniem" franka mo�e si� rozej�� po ko�ciach - ju� w "Czarny Czwartek" g�o�no wyra�a�em przeczucie, �e "franek" wr�ci poni�ej 4 z� szybciej, ni� niekt�rym si� wydaje - ale nie ma co wpada� w samozadowolenie i zdejmowa� tego tematu z agendy. Na razie jeste�my tak naprawd� w punkcie wyj�cia: banki zgodzi�y si� na to, �e je�li cena pieni�dza jest ujemna, to oprocentowanie kredytu te� mo�e by� ujemne. A wi�c po prostu uznali, i� podstawowe zasady matematyki dzia�aj� nie tylko wtedy, kiedy dzia�aj� na niekorzy�� klient�w, lecz r�wnie� wtedy, kiedy mog� uderzy� po kieszeni bankowc�w. Czy to ju� ten moment, w kt�rym trzeba powiedzie�: "za�atwione, good job"? Nie. Je�li dzi� my wszyscy - a tak�e bankowcy, nadz�r, bank centralny, organizacje konsumenckie i rz�dz�cy - nie pomy�limy nad rozwi�zaniami systemowymi, to rzeczywisto�� i tak je wymusi, w znacznie mniej sprzyjaj�cych okoliczno�ciach. Chyba, �e przyjmujemy za�o�enie, i� kwesti� kredyt�w frankowych "pozamiataj�" i tak s�dy, wykre�laj�c z um�w niekt�re klauzule b�d� te� uniewa�niaj�ce ca�e umowy. Ale na rozstrzygni�cia z wokandy - dotycz�ce zw�aszcza pozw�w zbiorowych, kt�re s� niezwykle z�o�onymi od strony proceduralnej przedsi�wzi�ciami - poczekamy jeszcze dobrych kilka lat.

Je�li m�wimy o systemowych rozwi�zaniach dla frankowicz�w, to kluczowe jest przyj�cie przez banki wsp��odpowiedzialno�ci za wzrost kursu franka powy�ej jakiej� warto�ci (3,5 z�? 4,5 z�? 5 z�?) lub te� w sytuacji,kiedy skala zmian kursu przekroczy jaki� procent, w taki spos�b, jak to zrobiono np. w Serbii . R�wnie wa�ne jest szybkie zdj�cie z kredytobiorc�w podatku od umorzenia cz��ci zobowi�za� (zw�aszcza dla os�b, kt�re skorzystaj� z dobrowolnego ze strony banku, b�d� wymuszonego przez procedur� upad�o�ci konsumenckiej, umorzenia jakiej� kwoty kredytu), co ju� zadeklarowa� minister finans�w. Niezb�dne jest wzi�cie przez banki na klat� konieczno�ci ewentualnego dodatkowego ubezpieczenia kredytu (bo "ruchomo��" stopnia pokrycia d�ugu hipotek� nie wynika z natury kredytu, kt�rego bank udzieli�, ale ze zmiany kursu franka w takiej skali, kt�rej klient nie m�g� przewidzie�) oraz umo�liwienie posiadaczom kredyt�w frankowych zmian� miejsca zamieszkania bez konieczno�ci sp�aty kredytu. Chodzi o przeniesienie hipoteki z jednego mieszkania na drugie. Takie podej�cie do klient�w og�osi� ostatnio mBank, ale niestety ani s�owem nie zaj�kn�� si� na ten temat prezes Zwi�zku Bank�w Polskich podczas konferencji po�wi�conej dzia�aniom bank�w wobec frankowicz�w.

Czytaj: Chce sp�aci� d�ugi, sprzedaj�c mieszkanie. Bank nie pozwala z powodu... d�ug�w

Dlaczego ten ostatni punkt jest dla mnie tak istotny? Ano dlatego, �e o ile grupa klient�w, kt�rzy z powodu kredyt�w frankowych stoi na kraw�dzi bankructwa zapewne nie przekroczy nigdy kilkudziesi�ciu tysi�cy os�b - no, w najczarniejszym scenariuszu mo�e doj�� do 100.000 os�b (to 20% wszystkich kredytobiorc�w frankowych i pewnie nie wi�cej, ni� 15% wszystkich os�b b�d�cych ju� teraz w p�tli d�ug�w), to du�o wi�ksza jest grupa wzgl�dnie zamo�nych kredytobiorc�w, dla kt�rych znacznie wi�kszym problemem, ni� wysoko�� raty i kwestia ksi�gowej warto�ci d�ugu, jest "uwi�zienie" w nieruchomo�ci. Opisywa�em w blogu przypadki os�b, kt�re zwraca�y si� do bank�w o przeniesienie hipoteki z jednej nieruchomo�ci na inn� w zwi�zku z rozwodem, zmian� miejsca pracy lub zamieszkania kredytobiorcy . Banki albo od razu o�wiadcza�y, �e maj� gdzie� problemy klient�w i przy hipotece nie zamierzaj� gmera�, albo... wykorzystywa�y sytuacj� klienta do tego, �eby przy okazji aneksiku zmieniaj�cego zabezpieczenie podwy�szy� mu mar�� kredytow� - niekiedy bardzo znacz�co. Jest to typowa praktyka terrorystyczna, wykorzystywanie niepartnerskiej relacji wynikaj�cej z natury kredytu frankowego.

Pan Leszek ma kredyt w Banku Millennium, zaci�gni�ty jeszcze w 2006 r. (ok. 80.000 frank�w, w�wczas by�a to r�wnowarto�� 200.000 z�). Kredyt m�j czytelnik sp�aca� bez problem�w. Jednak powi�kszy�a mu si� rodzina i postanowi� zmieni� mieszkanie na troch� wi�ksze. Postanowi� wi�c dobra� oko�o 130.000 z� kredytu (ju� w z�ot�wkach oczywi�cie), a obecne mieszkanie sprzeda�. �eby jednak to uczyni�, musia� zwolni� hipotek� mieszkania b�d�cego "obiektem" kredytu w Banku Millennium. W zamian zaproponowa� bankowi obci��enie hipoteki domu rodzic�w. Manewr �w by� oczywi�cie spowodowany tym, �e splata kredytu we frankach oznacza�aby znaczn� strat� na r��nicy kursowej mi�dzy dniem zaci�gni�cia, a sp�aty kredytu.

"W banku uzyska�em informacj�, �e zmiana zabezpieczenia jest oczywi�cie mo�liwa - koszt wynosi 500 z� za sporz�dzenie aneksu do umowy. Zleci�em wykonanie wyceny domu rodzic�w (koszt: 800 z�), z�o�y�em odpowiedni wniosek, rodzice podpisali te� stosowne dokumenty. Jednocze�nie z�o�y�em wniosek w Banku Millennium o kredyt w wysoko�ci 130.000 z�, dosta�em wst�pn� pozytywn� decyzj� kredytow� i podpisa�em wst�pn� notarialn� umow� kupna nowego mieszkania, ponosz�c ju� znaczne koszty - wp�aci�em deweloperowi 53.000 z�. W�wczas dopiero otrzyma�em pozytywn� decyzj� w sprawie przeniesienia kredytu na inne zabezpieczenie - ale, o dziwo, w�wczas dowiedzia�em si�, �e wi��e si� to z podniesieniem mar�y tego "starego" kredytu z poziomu 1,16% (obowi�zuj�cej od 2006 r.) do 2,1%"

- pisze m�j czytelnik. Oczywi�cie w banku twierdz�, �e powiedzieli mu o tym, �e po przeniesieniu hipoteki kredyt b�dzie dro�szy. Klient jednak jest pewny, �e nie by�o o tym mowy. Tak wa�n� informacj� czytelnik by na pewno zapami�ta�, wi��e si� to przecie� z konieczno�ci� uiszczania przez jeszcze 22 lata (do ko�ca umowy kredytowej) miesi�cznej raty zwi�kszonej o ok. 10% (z 272 frank�w skoczy�aby na 301 frank�w). Czytelnik oczywi�cie zg�osi� do banku swoje bezbrze�ne zdziwienie oraz oczekiwanie, by zmiana zabezpieczenia kredytu nie wi�za�a si� ze zmian� mar�y kredytu hipotecznego, bo przecie� nie ma po temu �adnych podstaw. W odpowiedzi czytelnik otrzyma� z banku - od swojego doradcy - wiadomo�� nast�puj�cej tre�ci:

"W sprawie podwy�szenia mar�y przy zmianie zabezpieczenia kredytu w CHF wyja�niam, �e nie ma takiej informacji ani w cenniku ani w regulaminie. Co nie zmienia faktu, �e jestem przekonany, �e informowa�em Pana o tym. Jedynym oficjalnym dokumentem, kt�ry o tym informuje klienta jest w�a�nie decyzja kredytowa, a bank przygotowuje aneks do umowy dopiero wtedy, kiedy klient podpisze o�wiadczenie, w kt�rym wyrazi zgod� na podwy�szenie tej mar�y. To podwy�szenie mar�y wynika z wewn�trznych regulacji banku, niedost�pnych dla klienta. Wysoko�� podwy�szenia mar�y w takim przypadku nie podlega negocjacji, a najni�sza podwy�ka wynosi 1%. Bank mo�e zwi�kszy� mar�e w takiej sytuacji nawet o 1,5%"

Pan Leszek jest w ci��kim szoku. I zapytuje mnie, czy spotka�em si� kiedy� z takim potraktowaniem klienta, kt�ry w zaufaniu do uzyskanych informacji i do dost�pnych regulamin�w banku podj�� wa�n� decyzj�, zwi�zan� z konsekwencjami na lata. I dopiero w�wczas, gdy ju� nie ma odwrotu od decyzji o zmianie mieszkania, dostaje informacj�, �e wszystko wi�za� si� b�dzie ze wzrostem koszt�w kredytu przez kolejne 22 lata. Trudno oprze� si� my�li, �e Bank Millennium, wiedz�c, �e klient ju� nie mo�e wycofa� si� z podj�tych decyzji, w takim wypadku bezkompromisowo d��y do tego, �eby "wydoi�" go jeszcze troch� - zna w ko�cu sytuacj� finansow� klienta i wie, �e dodatkowe 100 z� miesi�cznie nie spowoduje k�opot�w ze sp�at� kredytu. A 100 z� miesi�cznie przez nast�pne 22 lata... no, uzbiera si� �adna sumka.

Co ciekawe, sytuacja, kt�r� tu opisuj�, mia�a miejsce w banku, kt�ry podobno prezentuje si� jako jedna z nielicznych instytucji finansowych przyjaznych klientowi w sytuacji, gdy trzeba przenie�� zabezpieczenie kredytu z jednej nieruchomo�ci na inn�. Ta historia dzia�a si� kilkana�cie tygodni temu, wi�c by� mo�e teraz, gdy na praktyki bank�w dotycz�ce frankowych kredytobiorc�w wszyscy patrzymy przez lup�, co� si� zmieni�o. By�oby dobrze, bo bankowym cwaniakom trzeba powiedzie� stanowcze "nie". Rozumiem ewentualne problemy techniczne i papierologiczne zwi�zane z przeniesieniem zabezpieczenia kredytu i nie zdziwi�bym si�, gdyby w takiej sytuacji bank na�o�y� na klienta prowizj�. Ale podwy�ka mar�y jest cen� nieadekwatn� do sytuacji. Tu nie zdarzy�o si� nic, co by uzasadnia�o podwy�szenie mar�y. Klient jest ten sam, jego dochody - a wi�c podstawowe zabezpieczenie kredytu - s� takie same, a nieruchomo��, czyli dodatkowe zabezpieczenie kredytu, jest teraz wi�cej warta, ni� by�a. Za co wi�c p�aci� wy�sz� mar��?

�eby nie by�o, �e tylko Bank Millennium jest (by�?) taki z�y. Napisa� do mnie pan Adam, kt�rego �ciga przeznaczenie. Przeznaczenie ma pi�� liter i nazywa si� PKO BP. Pan Adam trzy razy ucieka� z PKO BP i za ka�dym razem �w bank go z powrotem dopada�. Po raz ostatni schwytanie nast�pi�o po tym, jak PKO BP wykupi� polskie aktywa Banku Nordea, w kt�rym to banku pan Adam ma kredyt hipoteczny. Cieszy� si� do tej pory wzgl�dnie nisk� mar��, kt�rej warunkiem utrzymania by�o korzystanie z konta i karty p�atniczej. Niestety, jaki� czas temu �ona mojego czytelnika posz�a na urlop macierzy�ski, potem na wychowawczy, jej wynagrodzenie przesta�o wp�ywa� na konto. Potem zn�w zacz��o i pewnie w Banku Nordea nie by�oby problemu, �eby si� w tej sprawie dogada�. Ale z PKO BP tak �atwo nie ma. Bank o�wiadczy� klientowi, �e traci promocyjn� mar�� i podni�s� oprocentowanie. Pan Adam - bior�c pod uwag�, �e po kilkumiesi�cznej przerwie przelewy w wymaganej wysoko�ci zn�w zacz��y p�yn�� na konto - postanowi� negocjowa� utrzymanie promocyjnej mar�y.

"Dowiedzia�em si� �e mo�na obni�y� mar��, ale musz� wci�� z PKO jeszcze jeden produkt. Bezradny (bo nikt mi nie zrefinansuje w Polsce kredytu frankowego) zaproponowa�em przeniesienie do banku lokaty lub kart� kredytow�. Us�ysza�em �e dyrektor regionalny w banku wymaga, by by� to program systematycznego oszcz�dzania". Ten program polega na tym, �e wp�acam po 300 z� miesi�cznie, a bank zabiera 1,9% na koszty zarz�dzania i op�at� manipulacyjn� dla t�ustych misi�w. I nie mog� wybra� pieni�dzy przez 10 lat. Miodzio"

- dyrektor regionalny w banku jest jednak panem �ycia i �mierci klienta, wi�c nic dziwnego, �e poczu� si� mocny i postanowi� go sterroryzowa�. Czy tak powinien zachowywa� si� bank w stosunku do klienta, kt�ry co prawda przez jaki� czas nie by� w stanie spe�nia� warunku promocyjnej mar�y, ale po nied�ugiej przerwie zn�w zacz�� je spe�nia�? Gdyby to by� kredyt zlotowy, klient by pewnie strzeli� focha i zrefinansowa� si� kredytem w innym banku. Ale kredyt jest frankowy, wi�c nic nie mo�na zrobi�. N�� si� w kieszeni otwiera. Piszcie jak w Waszych bankach podchodzi si� do tego typu sytuacji, to jedyny spos�b na to, by bankowe praktyki rodem z film�w gangsterskich znikn��y z rynku.

PRAWIE Pӣ MILIONA CZYTELNIK�W "SUBIEKTYWNIE O FINANSACH"! Frankowa zawierucha spowodowa�a, �e jeszcze ch�tniej, ni� zwykle wpadali�cie do blogu i czytali�cie moje felietony. Bardzo Wam za to dzi�kuj� i mam nadziej�, �e wejdzie Wam to w krew. W styczniu by�o w blogu ponad 480.000 unikalnych u�ytkownik�w. Najpopularniejsze teksty zebra�y ponad 1200 "lajk�w" czytelnik�w i ponad 250 Waszych komentarzy, na kt�re stara�em si� na bie��co reagowa�. Dzi�kuj� Wam bardzo za Wasz� aktywno�� i zaufanie. I prosz� o jeszcze!

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu co najmniej 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 26.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNIE O PLANIE JAKUBIAKA W TVN 24 BI�. Zapraszam do obejrzenia gor�cej recenzji koncepcji przewodnicz�cego Andrzeja Jakubiaka, kt�r� przedstawili�my - wsp�lnie z Rafa�em Hirschem - w programie TVN 24 Biznes i �wiat.

SUBIEKTYWNO�� ZN�W W "�WIAT SI� KR�CI". Nie samym frankiem cz�owiek �yje. Ostatnio mia�em przyjemno�� komentowa� w programie Agaty M�ynarskiej pt. "�wiat si� kr�ci" bulwersuj�c� spraw� firmy po�yczkowej, kt�ra �y�a z... nieudzielania ludziom po�yczek. Jej tw�rcy zarobili w ten spos�b grube miliony. Jak do tego dosz�o? Zapraszam do obejrzenia nagrania.

February 7, 2015

Taks�wk� taniej, ni� w�asnym autem? Zap�a� za kurs telefonem, a dostaniesz 50% zni�ki

Najr��niejsze s� pomys�y firm telekomunikacyjnych, finansowych i dzia�aj�cych w e-handlu, by zach�ci� nas do p�acenia za us�ugi za pomoc� smartfona. Zalety takiego rozwi�zania s� oczywiste: klient jest bardziej podatny na spontaniczne wydawanie pieni�dzy, a preteksty do dokonywania takich zakup�w mo�na mu podsy�a� na bie��co, cho�by w formie powiadomie� "push" lub SMS-�w i MMS-�w, dodatkowo korzystaj�c z geolokalizacji. Nie ma dw�ch zda�: im wi�cej z nas b�dzie p�aci�o przez smartfona, tym wi�cej b�dziemy wydawali pieni�dzy i tym �atwiejsze b�dzie �ycie marketingowc�w. Zamiast wydawa� miliony na reklamy w mediach i martwi� si� czy dotar�y do tej grupy klient�w, do kt�rej powinny trafi�, mo�na bezpo�rednio zaadresowa� przekaz reklamowy do klient�w znajduj�cych si� w pobli�u sklepu i zan�ci� go rabatem. Zreszt� nawet najnowocze�niejsze plac�wki bankowe s� nastawione na taki w�a�nie model wsp��pracy z klientami, o czym �wiadczy cho�by przyk�ad mBanku i jego superplac�wek w centrach handlowych.

P�atno�ci mobilne wkraczaj� te� do biznesu taks�wkowego. Pisa�em niedawno do�� entuzjastycznie o nowych korporacjach taks�wkowych, kt�re postawi�y na smartfona jako g��wny spos�b kontaktu z klientem, zamawiania taks�wki oraz p�atno�ci za przejazd. Paradoksalnie najbardziej nowoczesnym przedsi�wzi�ciem tego typu jest co�, co tylko udaje korporacj� taks�wkow�, czyli Uber. Jakkolwiek s� ju� banki, kt�re odmawiaj� wsp��pracy z t� firm�, to spos�b p�acenia za przejazd zosta� tu doprowadzony do perfekcji. Klient, �eby zap�aci�, nie musi zrobi� absolutnie nic. Po prostu wysiada z samochodu, a firma sama �ci�ga pieni�dze z karty przypi�tej do aplikacji mobilnej zainstalowanej w smartfonie klienta. Nie wiem czy Uber nie przeholowa� z �atwo�ci� p�acenia, bo w�a�nie w tym widz� problem banki - ich zdaniem nie ma tu �adnej manualnej autoryzacji transakcji przez klienta, wi�c mo�na uzna�, �e te transakcje s� "nieby�e". Pewnie za jaki� czas te w�tpliwo�ci znikn�, tak jak znikn��y w przypadku transakcji zbli�eniowych bez PIN-u, w przypadku kt�rych te� mo�na si� zastanawia� czy klient cokolwiek autoryzuje.

Czytaj te�: Ubezpiecz u nich auto, a oni... odwioz� ci� do domu po nocnej imprezie

Tym niemniej uzna�em "mobilne" korporacje taks�wkowe za zjawisko, kt�re zdominuje ten biznes w przysz�o�ci. Zw�aszcza, �e poza wygod� w zamawianiu, kontrolowaniu czasu dojazdu do klienta, trasy przejazdu oraz p�atno�ci korporacje "smartfonowe" kojarz� mi si� te� z lepszym serwisem. Dotyczy to zw�aszcza Ubera, kt�ry - cho� nie jest korporacj� taks�wkow� i w kilku krajach ma z tego tytu�u wr�cz k�opoty z prawem - zatrudnia kierowc�w m�odych, u�miechni�tych, ciekawych �wiata i ch�tnych do pomocy. Kilka razy korzysta�em z us�ug Ubera i przyznam, �e je�li chodzi o uprzejmo��, ch�ci do rozmowy na najr��niejsze tematy i og�ln� �yczliwo�� jego kierowcy bij� na g�ow� t� band� zgorzknia�ych zgred�w, kt�rzy zdominowali "tradycyjne" korporacje taks�wkowe. Jasne, w zwyk�ych taks�wkach te� spotyka�em mi�ych, u�miechni�tych, �yczliwych i inteligentnych kierowc�w, ale procentowo niestety by�a to najwy�ej po�owa. Reszta strasznie cierpia�a, �e musi mnie obs�ugiwa�.

W MyTaxi - drugiej obok Ubera "smartfonowej" firmie przewozowej - odsetek kierowc�w klasy premium jest wy�szy, ni� w "normalnej" korporacji, ale z jakich� przyczyn i tu nie s� w stanie przebi� Ubera. Cho� trzeba pami�ta�, �e w MyTaxi pracuj� kierowcy z licencjami, co gwarantuje, �e b�d� znali miasto, omijali korki buspasami i og�lnie b�d� mieli umiej�tno�ci charakterystyczne dla zawodowego kierowcy. No i klient mo�e ocenia� kierowc�w, dzi�ki czemu MyTaxi w miar� mo�liwo�ci b�dzie przysy�a�a do niego ulubionych kierowc�w, a nie pierwszych z brzegu. Kto nie korzysta� jeszcze z us�ug "smartfonowej" korporacji taks�wkowej i nigdy nie zamawia� taks�wki przez internet, ma teraz okazj�, �eby spr�bowa�. MyTaxi og�osi�, �e w Warszawie b�dzie przez ca�y luty wozi� klient�w za p�� ceny (a wi�c od 90 gr. za kilometr). Ale nie wszystkich, lecz tylko tych, kt�rzy do aplikacji MyTaxi w swojej aplikacji przypn� kart� (Visa, MasterCard) lub konto PayPal i zap�ac� za przejazd poprzez aplikacj�. W tej firmie nie jest to tak bezceremonialne, jak w Uberze, bo po zako�czeniu kursu kierowca wysy�a do aplikacji powiadomienie, a ta prosi klienta o potwierdzenie kwoty rachunku PIN-em. Nadal jest to znacznie �atwiejsze, ni� p�acenie w tradycyjnej taks�wce, ale tu nie wystarczy wysi��� z samochodu, by zap�aci� za przejazd.

Obejrzyj te�: Samcik zrobi� przelew mi�dzynarodowy... taks�wk� ;-)

Pow�d, dla kt�rego MyTaxi chce przez miesi�c dop�aca� do interesu - promocja bowiem wygl�da tak, �e taks�wkarz dostaje mniej wi�cej takie same pieni�dze za kilometr, jak zwykle, a MyTaxi refunduje mu mniejszy rachunek otrzymany przez klienta - jest do�� oczywisty. Dzi�, cho� przecie� m�wimy o korporacji, w kt�rej wszystko mo�na za�atwi� przez kom�rk�, raptem 40% kurs�w jest op�acanych przez aplikacj�. To oznacza, �e w przypadku 60% przejazd�w klienci nie do�wiadczaj� tego wstrz�su mentalnego, po kt�rym nie wsi�d� ju� do zwyk�ej taks�wki ;-). Takiej, w kt�rej kierowca zrz�dzi, �e nie ma drobnych, �eby wyda� reszt�, b�aga, �eby p�j�� do bankomatu, bo mu si� "terminal zawiesi�", narzeka, �e przy transakcji kart� pieni�dze dostanie dopiero za miesi�c.

"Oczywi�cie chodzi o to aby kurs�w bezgot�wkowych by�o mo�liwie du�o, wtedy nasza us�uga jest kompletna. Kursy z "p�atno�ci� przez aplikacj�" buduj� lojalno�� pasa�er�w do naszej us�ugi. P�atno�ci to nasza unikalna przewaga konkurencyjna w stosunku do klasycznej korporacji taxi, dlatego chcemy przekona� do niej pasa�er�w. P�atno�ci �wietnie r�wnie� wspomagaj� proces pozyskiwania klient�w biznesowych i podpisywania um�w na "konta firmowe”, poniewa� proces p�atno�ci jest identyczny - dochodzi g��wnie wystawiana przez nas raz w miesi�cu faktura. Marzymy aby ka�dy w Warszawie zrobi� cho� jeden kurs z mytaxi. Jako�� naszej us�ugi broni si� sama, wi�c wiem, �e zostanie z nami masa nowych pasa�er�w. W dalszym ci�gu walczymy oczywi�cie aby przekona� u�ytkownik�w zamawiaj�cych telefonicznie, �e przez aplikacj� jest po prostu wygodniej"

- napisa� mi Krzysztof Urban z MyTaxi, do kt�rego wys�a�em kilka pyta� w sprawie "taks�wek po 90 gr." Wychodzi na to, �e w MyTaxi doszli do wniosku, �e ka�dy, kto cho� raz zap�aci za przejazd za po�rednictwem aplikacji, stanie si� hard-userem tej us�ugi. I pewnie si� nie myl�, bo te 40% kurs�w op�acanych przez aplikacj� jest generowanych przez zaledwie 15% u�ytkownik�w, kt�rzy przypi�li do aplikacji kart� p�atnicz� lub konto PayPal. Jednym smutkiem w ca�ej tej historii jest fakt, �e MyTaxi nie nale�y do gigant�w jak na warunki warszawskich korporacji taks�wkowych (700 kierowc�w, nie wszyscy na ca�y etat), no i �e firma nie dzia�a poza Warszaw�. Firma przygotowuje si� do startu w dw�ch kolejnych miastach, ale to na razie melodia przysz�o�ci. Pewne jest to, �e w lutym dla nowoczesnych Warszawiak�w b�dzie szansa, �eby poruszanie si� taks�wk� by�o ta�sze, ni� u�ywanie w�asnego auta :-)

SUBSKRYBUJ SUBIEKTYWNO�� NA YOUTUBE. Ju� prawie od roku mo�esz nie tylko czyta�, ale te� i ogl�da� wideofelietony "Subiektywnie o finansach". Ich tematy to najcz��ciej innowacje bankowe oraz absurdy, kt�rymi bankowcy nas katuj�. Zapraszam, w tym kinie jest ju� prawie 1000 os�b, do��cz do nich!

February 6, 2015

Oto bajeczka o bankowcu i parasolu, czyli ubezpieczenie od... wysokiego LIBOR-u :-)

O bankowcach m�wi si�, �e s� to go�cie, kt�rzy oferuj� cz�owiekowi parasol wtedy, kiedy �wieci s�o�ce i zabieraj� go, gdy zaczyna pada� deszcz. Ostatnio przypomnia�o mi si� to powiedzenie :-). Nie wiem, czy pami�tacie, �e kiedy� jeden z bank�w wprowadzi� do oferty super-hiper innowacyjn� ofert�: ubezpieczenie od... no, zgadnijcie od czego. Brawo, od wysokiego LIBOR-u :-). Bank �w przekonywa� klient�w, �e Szwajcarzy to taka nieodpowiedzialna ha�astra i mo�e si� zdarzy�, �e zaczn� znienacka podwy�sza� stopy procentowe. Wtedy p�jdzie w g�r� LIBOR, a jednocze�nie zacznie umacnia� si� frank szwajcarski, co z punktu widzenia frankowego kredytobiorcy mog�oby by� najgorsz� mo�liw� kombinacj�. Jak wiadomo prognoza ta si� nie sprawdzi�a - LIBOR mamy dzi� na poziomie mocno ujemnym, za� frank szwajcarski kosztuje prawie 4 z�, a kosztowa� przez chwil� prawie 5,2 z�. Nie �ebym si� wy�miewa� - sam jeszcze jesieni� 2014 r. nie przewidywa�em, �e Szwajcarzy a� tak zaryzykuj� w swojej polityce pieni��nej. Ale wr��my do naszych baran�w.

Gdyby �w bank wprowadzi� w�wczas ubezpieczenie od wysokiego kursu franka, zapewne jego prezes by�by dzi� wo�ony po kraju w lektyce i okazywany ludowi jako wieszcz. Niestety, akurat takiego ubezpieczenia bank do oferty nie wprowadzi�. Pewnie dlatego, �e ryzyko wysokiego kursu franka uznawa� za bardziej prawdopodobne, ni� wysokiego LIBOR-u? :-)). �atwo krytykowa� po fakcie, ale... kurcz�, nie po to Szwajcarzy trzymaj� si� z dala od strefy euro, �eby mie� wysokie stopy procentowe. W ko�cu ka�da gospodarka maj�ca w�asn� walut�, ochoczo wykorzystuje mo�liwo�� wspomagania interes�w w�asnych eksporter�w, ustawiaj�c - w miar� mo�liwo�ci - stopy procentowe ni�ej tych, kt�re obowi�zuj� w krajach, kt�re s� jego najwi�kszymi partnerami handlowymi. Taka polityka od lat by�a prowadzona przez Szwajcar�w, bo to kraj �yj�cy g��wnie z eksportu, bez du�ego, jak w Polsce, rynku wewn�trznego.

O sprawie ubezpieczenia od wysokiego LIBOR-u pisa�em dawno temu, raczej zniech�caj�co. Pokazywa�em dane, z kt�rych wynika, �e raczej prawdopodobny jest niski, ni� wysoki LIBOR.. Przypomnia� mi o tym wpisie ostatnio jeden z czytelnik�w, przysy�aj�c skan aneksu do umowy kredytowej, kt�ry podpisa� kilka lat temu. Wynika z niego, �e klient wyrazi� ch�� zabezpieczenia si� przed wysokim LIBOR-em I �e z ochot� godzi si� wnie�� za takie ubezpieczenie drobn� op�at� w wysoko�ci 2448 z� jako jednorazow� prowizj�. Za t� symboliczn� kwot� klient otrzyma� pewno��, �e je�li stawka referencyjna (czyli stosowany przez bank odpowiednik LIBOR-u) wyniesie powy�ej 2%, bank nie b�dzie bra� od klienta wi�cej, ni� te 2%. Co zabawne, jednocze�nie bank wpisa� w tym aneksie nast�puj�c� informacj�:

"Ilekro� w wyniku zmiany stawki referencyjnej jej wysoko�� wyniesie mniej, ni� 0%, bank przez ca�y czas obowi�zywania stawki referencyjnej w takiej wysoko�ci b�dzie stosowa� do wyliczania oprocentowania zamiast stawki referencyjnej stawk� w wysoko�ci 0%"

Nie byli tak ca�kiem nieprzewiduj�cy ci bankierzy, prawda? ;-). Zreszt� nie tylko ci jedni: niekt�re banki, spodziewaj�c si�, �e LIBOR mo�e zej�� pod kresk�, zacz��y w najr��niejszym - z regu�y w do�� szemranym - trybie (czy to zmieniaj�c wzorce umowne, czy to regulamin kredytu), wpisywa� klientom zastrze�enie, �e najni�szy mo�liwy LIBOR, brany pod uwag� do obliczania oprocentowania kredytu, mo�e wynie�� 0% . Nie spotka�em jest jednak z sytuacj�, �eby za to "dobrodziejstwo" kaza� klientowi p�aci�. A tu prosz� - klient zap�aci� za ubezpieczenie siebie od wysokiego LIBOR-u oraz za "ubezpieczenie" bankowc�w od niskiego (a pisz�c dok�adniej - od ujemnego). C��, ka�dy ma takie ubezpieczenie na jakie zas�u�y� ;-). Bankowcom oferuj�cym klientom kilka lat temu p�atne ubezpieczenie od wysokiego LIBOR-u chcia�bym zadedykowa� piosenk�. A propos zabierania parasola :-)

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers