Maciej Samcik's Blog, page 113

March 14, 2015

Jak zosta� frankowiczem nie maj�c kredytu we frankach, czyli historie "z Archiwum X"

Dzisiaj mam dla Was dwie historie dotycz�ce przechodzenia z r�k do r�k nieruchomo�ci i zwi�zanych z tym pu�apek. Zacznijmy od tej mniej zagadkowej. Pytanie brzmi: czy mo�na zosta� frankowiczem nie maj�c kredytu we frankach? Wygl�da na nieco niedorzeczne, ale jak przeczytacie t� histori�, to zmienicie zdanie. W grudniu 2014 r. m�j czytelnik, pan Grzegorz, podpisa� akt notarialny zakupu nieruchomo�ci obci��onej kredytem hipotecznym we frankach. Warto�� transakcji wynios�a 500.000 z�, z tego 380.000 z� mia�a pokry� zaciagni�ty przez sprzedaj�cych kredyt, a 120.000 z� mia�o trafi� na prywatne konto sprzedaj�cych. Te 120.000 z� pan Grzegorz przela� w dniu podpisania aktu notarialnego. Tego dnia pan Grzegorz sta� si� w�a�cicielem nieruchomo�ci i - jak si� okaza�o - po�rednio r�wnie� frankowiczem...

Jak to mo�liwe? Pan Grzegorz nie finansowa� transakcji w�asnymi pieni�dzmi, lecz kas� z kredytu, kt�ry zaci�ga� w banku. Do uruchomienia tego kredytu sprzedaj�cy mieszkanie musieli dostarczy� aktualne za�wiadczenie o zad�u�eniu wymagane przez bank pana Grzegorza. I zrobili to, ale dopiero 13 stycznia 2015 r.. Tak si� sk�ada, �e dwa dni p�niej by� 15 stycznia. A pami�tacie co si� wtedy sta�o, prawda? W tym dniu zad�u�enie ci���ce na hipotece wzros�o z 375.000 z� do prawie 440.000 z�. Sprzedaj�cy o�wiadczy�, nie ma pieni�dzy na ca�kowit� sp�at� kredytu i po przelaniu pieni�dzy z banku pana Grzegorza do zwolnienia hipoteki brakowa�o jeszcze ok 12.000 frank�w. Co wi�cej, sprzedaj�cy o�wiadczy� panu Grzegorzowi, �e je�eli nie podpisze aneksu do aktu notarialnego zwi�kszaj�cego cen� nieruchomo�ci o brakuj�ce do sp�aty kredytu ok 50.000 z�, to pieni�dze z zaci�gni�tego przez pana Grzegorza kredytu pozostan� na rachunku technicznym i nie p�jd� na sp�at� ich zad�u�enia. Bo albo kredyt zostanie sp�acony w ca�o�ci, albo w og�le.

Sytuacja o tyle ciekawa, �e jesli pieni�dze z kredytu pana Grzegorza pozostan� na rachunku technicznym w banku sprzedaj�cego, to pan Grzegorz nie mo�e ich wycofa�. Pomimo, �e na mocy aktu notarialnego jest w�a�cicielem nieruchomo�ci, to dla banku, kt�ry zaj�� hipotek�, na razie nic to nie znaczy, bo kredyt nie zosta� rozliczony. Z kolei bank pana Grzegorza nie mo�e "wej��" na hipotek�, bo tak jest zaj�ta przez bank sprzedaj�cego. Bank mo�e w tej sytuacji wypowiedzie� umow� kredytow�, gdy� pan Grzegorz nie spe�ni warunku umowy o wpisaniu banku do hipoteki... Jak to si� sko�czy�o? Pan Grzegorz, b�d�c pod �cian�, podpisa� aneks do umowy zwi�kszaj�cy warto�� transakcji o 20.000 z�. Dopiero pod tym warunkiem sprzedaj�cy zgodzili si� wp�aci� pozosta�� cz�� brakuj�cych pieni�dzy i wyda� dyspozycj� zwolnienia hipoteki. Dobra rada dla Was na przysz�o��, od pana Grzegorza: w umowie notarialnej dotycz�cej sprzeda�y lokalu koniecznie wskazujemy termin, w kt�rym strona sprzedaj�c� zamknie kredyt pod sankcj� kary finansowej (mo�liwie jak najwi�kszej) ze zgod� na poddanie si� windykacji w trybie art. 777 kpc. Inaczej sprzedaj�cy ma Was w gar�ci. Pana Grzegorza ta lekcja kosztowa�a 20.000 z�.

Bardziej tajemnicz� spraw� mo�na spokojnie nazwa� "z Archiwum X". Opowiedzia� mi j� pewien znajomy. Bardzo jestem ciekaw jak j� zinterpretujecie i co si�, Waszym zdaniem, sta�o? Nie mam w r�kach dokument�w, wi�c wiele szczeg��w tej zagadki "zamazuj�". W lutym 2013 r. pan XYZ kupi� mieszkanie na rynku wt�rnym, zaci�gaj�c w tym celu kredyt w Banku A. Osoba sprzedaj�ca mieszkanie te� mia�a kredyt - w Banku B. Zgodnie z zapisami aktu notarialnego cz�� kwoty pochodz�cej z kredytu, kt�ry zaci�gn�� pan XYZ, przeznaczona by�a na sp�at� kredytu hipotecznego zaci�gni�tego przez osob� sprzedaj�c� lokal, natomiast pozosta�e pieni�dze mia�y trafi� na jego prywatne konto.

Operacja mia�a przebiega� w taki spos�b, �e sprzedaj�cy mia� dostarczy� notariuszowi za�wiadczenie z Banku B, zawieraj�ce dane niezb�dne do sp�aty zaci�gni�tego przez niego kredytu hipotecznego. Na tej podstawie Bank A mia� podzieli� pieni�dze z udzielanego panu Marcinowi kredytu i przes�a� je na dwa podane rachunki bankowe - na konto kredytu do Banku B oraz na ROR sprzedaj�cego. Za�wiadczenie wydane przez Bank B zawiera�o pono� - tak zeznaje pan XYZ - szczeg�owe informacje o tym, �e �w bank jest stron� umowy kredytu hipotecznego, by�a te� wymieniona kwota, wraz z odsetkami, niezb�dna do ca�kowitej sp�aty kredytu, numer konta bankowego, na kt�ry nale�a�o dokona� sp�aty oraz informacja o tym, �e dokumenty dotycz�ce zwolnienia hipoteki na mieszkaniu zostan� wydane po ca�kowitej sp�acie kredytu.

Na podstawie tego kwitu bank Bank A przela� pieni�dze na wskazany numer konta, by dokona� ca�kowitej sp�aty kredytu zaci�gni�tego przez osob� sprzedaj�c� mieszkanie. �ycie toczy�o si� leniwie a� do pa�dziernika 2014 r., kiedy z Departamentu Monitoringu i Windykacji Kredyt�w Detalicznych Banku B pan XYZ otrzyma� pismo zatytu�owane "Wezwanie do dobrowolnej sp�aty zad�u�enia". Z jego tre�ci wynika�o, �e bank wzywa pana XYZ, by... sp�aci� kredyt poprzedniego w�a�ciciela mieszkania. Ten sam, kt�ry mia� by� sp�acony przelewem z Banku A. W pi�mie Departament ostrzega�, �e jak pan XYZ szybciutko nie zrobi przelewu, to bank mo�e wyst�pi� na drog� s�dow�. Pan XYZ mocno si� przej��, wi�c wys�a� do banku pismo z wyja�nieniem, �e kredyt ju� dawno zosta� sp�acony przez Bank A. I �e to musi by� jaka� pomy�ka.

Po miesi�cu pan Marcin otrzyma� kr�tk� pisemn� odpowied�, w kt�rej Bank B poinformowa� go, �e kredyt nie zosta� sp�acony. Podobno pieni�dze wp�acone przez Bank A tytu�em ca�kowitej sp�aty kredytu zosta�y wyp�acone... na nie to konto. A wi�c dosta� je sprzedaj�cy, a nie Bank B. Zapytany o pomy�k� w numerze konta pracownik Banku B stwierdzi�, �e sprzedaj�cy nie poinformowa� banku o planach sprzeda�y nieruchomo�ci, a za�wiadczenie niezb�dne do sp�aty kredytu by�o zwyk�ym za�wiadczeniem o stanie zad�u�enia i wystawione zosta�o "na jego w�asny u�ytek". Jako takie nie mog�o wi�c zawiera� �adnych numer�w kont. O co tu chodzi? Mo�liwo�ci jest kilka: a) sprzedaj�cy by� oszustem, kt�ry sfa�szowa� za�wiadczenie, dopisuj�c na nim numer swojego konta, a notariusz oraz Bank A si� nie zorientowali, b) Bank B wpisa� jednak w za�wiadczeniu numer konta i rzeczywi�cie si� pomyli�, c) za�wiadczenie by�o prawid�owe, ale zachachm�ci� notariusz, kt�ry dopisa� w akcie notarialnym dyspozycj� dotycz�c� sp�aty kredytu, w tym numer konta. Za� w banku Banku A wykonali przelew wskazany przez notariusza.

Dzi� pewne jest tylko to, �e Bank B zaproponowa� panu Marcinowi z�o�enie zawiadomienia o pope�nieniu przest�pstwa na policji i jeszcze raz poprosi�, by odda� mu pieni�dze. Aha, i przypomnia�, �e nie zwolni� jeszcze hipoteki na rzecz Banku A i zrobi� tego nie zamierza. Sprawa wydaje mi si� bardzo zagadkowa i oczywi�cie zamierzam j� wyja�ni� do spodu. Czy Bank B rzeczywi�cie m�g� nie wiedzie�, �e mieszkanie ma zmieni� w�a�ciciela? Czy notariusz m�g�by pomyli� za�wiadczenie potrzebne do sp�aty kredytu ze zwyk�ym za�wiadczeniem o stanie zad�u�enia? Czy bank Bank A te� m�g� si� nie zorientowa�, �e co� tu �mierdzi? Nad t� spraw� unosi si� mg�a smole�ska. A XYZ ma do sp�aty teraz dwa kredyty - w Banku A na nieruchomo��, kt�r� mia� kupi� oraz w Banku B z tytu�u sp�aty kredytu poprzedniego w�a�ciciela. Bardzo ciekaw jestem Waszych opinii w temacie: co tu jest grane? Jak tylko zdob�d� potrzebne dokumenty, oczywi�cie b�dziecie pierwszymi, kt�rzy dowiedz� si� jaka jest Prawda.

March 13, 2015

Bank T-Mobile nie lubi ex-klient�w Synca? Byli rozpieszczani, a teraz...

Podobno utrzymanie dotychczasowego klienta jest dla banku ta�sze, ni� przyci�gni�cie nowego. Podobno, bo wci�� dostaj� od Was sporo list�w �wiadcz�cych o tym, �e banki niespecjalnie ceni� lojalnych klient�w. Co prawda ostatnio bank Raiffeisen zaproponowa� konto, kt�re docenia w�a�nie lojalno��, ale to zaledwie jedna jask�ka w okowach zimowego lodu. Oczywi�cie: jest taka grupa klient�w, kt�ra nie generuje wystarczaj�cych przychod�w, by op�aca�o si� o nich dba�. Ale prawdopodobnie pr�by "uproduktowienia" takiego gagatka i tak by�yby ta�sze, ni� fundowanie prezent�w dla nowego klienta, co i tak nie zagwarantuje jego lojalno�ci. S� te� banki, kt�re wskutek "nowego otwarcia" dotychczasowych klient�w traktuj� jak z�o konieczne. Taki np. Citibank po zmianie strategii nie lubi ju� klient�w, kt�rzy �yj� na kredycie i zarabiaj� mniej, ni� 5000 z� miesi�cznie. Mo�na odnie�� wra�enie, �e bank o uroczej nazwie T-Mobile Us�ugi Bankowe nie przepada za klientami dawnego banku Alior Sync, kt�rych przej�� w spadku, w ramach sp�ki z Alior Bankiem.

Na jakiej podstawie twierdz�, �e T-Mobile nie darzy sympati� danych "aliorowc�w"? C�, pami�tam jak ten bank przep�dzi� klienta przez p� Polski, by potwierdzi� jego to�samo�� :-). Poza tym napisa� do mnie jeden z nich, kt�ry od pewnego czasu czuje si� w swoim banku jak pi�te ko�o u wozu. Pan Jan by� przez lata klientem mBanku i zawsze najbardziej zale�a�o mu na dost�pno�ci i „bezkosztowo�ci” podstawowych us�ug bankowych. Po pewnym czasie, gdy mBank przesta� by� bezwarunkowo darmowy, a na rynek wszed� Alior Sync, oferuj�cy opr�cz bezwarunkowego zera jeszcze money-back i 10 przelew�w ekspresowych w miesi�cu gratis, pan Jan postanowi� zdradzi� mBank. Nigdy nie narzeka� na oprocentowanie ROR-u na astronomicznym poziomie 0,10%. Prze�kn�� te� jako� zlikwidowanie 5-procentowego money backu . Z godno�ci� przyj�� ograniczenie darmowych wp�at we wp�atomatach Euronetu do trzech w miesi�cu. Przebola� nawet wprowadzenie 15-z�otowej op�aty za wydanie naklejki zbli�eniowej, kt�r� trzeba „restartowa�” co trzy lata.

Ale pan Jan, powoli zaczyna "p�ka�" pod ci�arem kolejnych upokorze�, jakie przygotowuje z my�l� o nim bank o uroczej i wpadaj�cej w ucho nazwie T-Mobile Us�ugi Bankowe . Jaki� czas temu bank wprowadzi� promocj� w postaci oprocentowania pieni�dzy na ROR w wysoko�ci 3% (do 5.000 z�) pod warunkiem przelewania wynagrodzenia na konto. Jest jedno „ale”. Oferta dotyczy tylko ROR-�w za�o�onych po 1 maja 2014 r. Nie ma �adnej opcji �eby ten warunek omin�� (mo�na co najwy�ej za�o�y� nowe konto o nowym numerze, z now� kart� p�atnicz�).

"Boli mnie przede wszystkim promocja obejmuj�ca 500 z� zwrotu kwoty zakup�w dokonanych telefonem NFC z us�ug� MyWallet - te� dost�pna tylko dla nowych klient�w. Maj�c w perspektywie „wyci�gni�cie" paru z�otych w tej promocji mia�bym szans� si� „unowocze�ni�” i zacz�� p�aci� telefonem, cho� nigdy wcze�niej tego nie robi�em. S�k w tym, �e promocja obejmuje tylko konta za�o�one po 7 maja 2014 r. Podej�cie banku do mnie – sta�ego, aktywnego klienta - troszeczk� mnie „zasmuca”. Bank, zamiast zarobi� jeszcze wi�cej na „sprawdzonych” klientach woli szuka� „�wie�ej krwi” na rynku"

- pisze klient, kt�ry wci�� chce by� wierny bankowi T-Mobile, bo najwa�niejsza dla niego jest bezwarunkowa darmowo�� konta. Ale ju� zask�rniaki przeni�s� do konkurencji, bo - jak twierdzi - przy obecnej ofercie i podej�ciu do klienta bank nie zas�u�y� na jego osad. Klient deklaruje te�, �e na pewno te� nie da si� „ubra�” w r�ne dodatkowe produkty typu limit odnawialny, karta kredytowa, szybka po�yczka, kredyt w koncie, lokata i inne ciekawostki oferowane przez dzwoni�cych konsultant�w. Pan Jan ma jednak resztki nadziei, �e T-Mobile alias Alior Bank zaksi�guje na swoim koncie troch� wi�cej rozumu i zmieni podej�cie do starych klient�w. C�, m�wi�, �e wiara czyni cuda... Wierzy w nie r�wnie� dwoje innych moich czytelnik�w, kt�rzy ostatnio napisali do mnie, �e s� rozczarowani i niedopieszczeni przez bank T-Mobile. M�g�bym napisa� z przek�sem, �e mo�e to lepiej, �e T-Mobile zapomnia� o ex-klientach Alior Sync? Bo jak kiedy� "r�owi" do takiego klienta zadzwonili, to by� niez�y szok.

Ten medal ma dwie strony. Trzeba pami�ta�, �e klienci Synca s� potwornie rozpieszczeni bonusami ze starych dobrych czas�w. Nie tylko mieli wszystko za darmo (��cznie z bankomatami na ca�ym �wiecie i przelewami ekspresowymi), ale jeszcze bank im oddawa� pieni�dze za zakupy. To oczywiste, �e teraz, kiedy maj� "tylko" darmowe konto i przelewy, maj� za z�e, co skutkuje zabieraniem z Synca oszcz�dno�ci i mniejsz� podatno�ci� na grillowanie. W T-Mobile pewnie wychodz� z za�o�enia, �e dop�ki konto osobiste b�d� oferowali bezwarunkowo za free, to ex-syncowcy mimo narzeka� pozostan� lojalni. Dop�ki liczba odchodz�cych ex-syncowc�w nie b�dzie zauwa�alnie du�a, strategia dopieszczania wy��cznie nowo pozyskiwanych klient�w mo�e si� bankowi T-Mobile op�aci�. A na razie - jak pochwali� si� ostatnio Alior - owa akwizycja idzie co najmniej nie�le.

T-Mobile nie chce zach�ca� klient�w Synca do p�acenia telefonem, a PKO... traktuje swoich klient�w dok�adnie odwrotnie. Moja czytelniczka posz�a do jednego z warszawskich oddzia��w banku, by przekszta�ci� posiadany ROR "starej generacji" na promowane przez bank "Konto za Zero" z zachowaniem numeru rachunku. Okaza�o si� to mo�liwe, ale pod warunkiem, �e klientka �ci�gnie aplikacj� IKO na telefon kom�rkowy - a �ci�lej na smartfona z systemem Android.

"Nie wyrazi�am na to zgody, gdy� ta aplikacja - pomimo, �e jest obecnie w mediach mocno reklamowana - nie jest i nie b�dzie mi potrzebna. Wystarcza mi w zupe�no�ci dost�p internetowy do mojego konta, robienie internetowych przelew�w i bezgot�wkowe p�atno�ci posiadan� kart�. Wcze�niej - w czerwcu zesz�ego roku - konto zamieni�a na inne moja mama i to bez �adnych dodatkowych warunk�w. Gdybym chcia�a otworzy� "Konto za Zero", a nie przekszta�ca� na nie ju� posiadane inne konto - to nie musia�abym �ci�ga� aplikacji IKO"

- piekli si� czytelniczka. W rozmowie z konsultantem infolinii zada�a nawet pytanie: gdzie sens i logika takiego post�powania banku. Podobno przez d�ugi czas by�a cisza w s�uchawce, a potem pad�o stwierdzenie, �e brak logiki jest tylko subiektywnym odczuciem klientki, bo logika jaka� w tym na pewno jest. Zapewne schowana w planie sprzeda�owym na�o�onym na plac�wki PKO BP ;-). A klientka te� ma w�asn� logik�: nie zgadza si�, aby bank dyktowa� jej czym ma p�aci�. Jest to typowo kobieca logika :-).

March 12, 2015

Podatek od money-backu ju� boli. Ale s� banki, kt�re obroni�y przed nim swoich klient�w

Banki s� znane z tego, �e licz� ka�dy grosz. Twierdz�, �e nie da si� inaczej, bo je�li nawet bank przestanie by� dok�adny w liczeniu, to �wiat stanie na g�owie. Czasem doprowadza je to do absurdu, np. windykowania z klient�w kwot, kt�rych windykowa� si� nie op�aca, np. 1 gr. Niekiedy, w celu podniesienia op�acalno�ci windykowania tego 1 gr. banki dorzucaj� dodatkowe op�aty manipulacyjne, prowizje, odsetki karne, dzi�ki kt�rym windykowana kwota urasta do np. 100 z�. I od razu bardziej si� op�aca. Wtedy do dok�adno�ci w liczeniu pieni�dzy dochodzi jeszcze sk�onno��, by wyciska� ich w ka�dej sytuacji jak najwi�cej. Niestety nie zawsze ta sk�onno�� dotyczy stanu, gdy klient m�g�by zyska�. Od pocz�tku roku wi�kszo�� bankowc�w zacz��a odprowadza� do urz�d�w skarbowych zaliczki na podatek od money-backu, czyli od kwot zwracanych klientom w zamian za dokonane w sklepach zakupy op�acone kart�. Banki zwracaj� pieni�dze za najr��niejsze zakupy - jedne, jak Bank BPH, za wydatki na kultur� wysok�. Inne, jak Eurobank, za to, �e si� rozrywamy w knajpach i lokalach. Jeszcze inne - jak Toyota Bank - za papu dla naszych ukochanych samochodzik�w.

Cho� jeszcze do niedawna money-back do 760 z� by� nieopodatkowany jako wolna od daniny dla fiskusa "sprzeda� premiowa" (st�d taki by� w�a�nie roczny limit "zarobk�w" klienta, ustawiany odg�rnie przez banki). W tym roku jest ju� inaczej. Od stycznia obowi�zuje w ustawie o PIT nowy zapis, z kt�rego wynika, �e "�wiadczenia otrzymane od banku (...) w zwi�zku z organizowanymi promocjami" podlegaj� opodatkowaniu stawk� 19%. Bankowcy wpadli w panik� i wi�kszo�� z nich oczywi�cie nie kiwn��a palcem, by spr�bowa� ochroni� klient�w przed uszczupleniem ich zarobk�w. I zacz��a pomniejsza� wyp�acane klientom pieni�dze o 19%, odprowadzaj�c kas� do urz�d�w skarbowych. A potencja� do kiwni�cia palcem jest, bo z nowego zapisu ustawy nie wynika wprost, �e money-back to "�wiadczenie otrzymane od banku", nie za� tylko - tak, jak to drzewiej bywa�o - nieco zakr�cona "sprzeda� premiowa". Owszem, z interpretacji Izb Skarbowych, pochodz�cych jeszcze z 2012 i 2013 r. wynika, �e money-back to "przysporzenie maj�tkowe po stronie klienta", a ka�de przysporzenie nale�a�oby uzna� za "�wiadczenie otrzymane od banku". Jednak...

Jak donosz� mi czytelnicy, wyjadacze wisienek, s� banki, kt�re nie oddaj� fiskusowi pola bez walki. W interesie swoich klient�w interpretuj� prawo na ich korzy��. A prawo to, jak cz�sto w Polsce bywa, napisane jest nieprecyzyjnie i tylko po to, �eby za�ata� luki powsta�e w wyniku wcze�niej przyznanych ulg, Ostatnio dowiedzia�em si� na przyk�ad, �e bank BZ WBK wyst�pi� o indywidualn� interpretacj� podatkow� i uzyska� od urz�dnik�w skarbowych zielone �wiat�o, by uznawa� money-back nie jako „�wiadczenia otrzymywane od banku (...) w zwi�zku z promocjami”, lecz jako zwyk�� sprzeda� premiow�. W odpowiedzi na pytanie dotycz�ce pobrania podatku, skierowane przez jednego z "wyjadaczy wisienek", bank napisa� tak:

"W odpowiedzi na przes�ane zg�oszenie uprzejmie informuj�, �e w dniu 3 lutego 2015 r. Bank otrzyma� pozytywn� indywidualn� interpretacj�, wydan� przez Dyrektora Izby Skarbowej w Poznaniu, zgodnie z kt�r� nagrody o maksymalnej wysoko�ci jednostkowej 760 z� wydawane przez Bank na rzecz Klient�w w ramach Akcji Promocyjnych wype�niaj�cych znamiona sprzeda�y premiowej, b�d� korzysta� ze zwolnienia z opodatkowania na podstawie art. 21 ust. 1 pkt. 68 ustawy o podatku dochodowym od os�b fizycznych. W zwi�zku z otrzyman� interpretacj� Bank zaprzestaje pobierania podatku od nagr�d w sprzeda�y premiowej Jednocze�nie informujemy, �e Bank nie zwraca pobranego podatku, kt�ry zosta� ju� odprowadzony do Urz�du Skarbowego"

A wi�c mo�na? Mo�na, trzeba tylko chcie� kiwn�� palcem w interesie klient�w, a przy okazji w�asnym, bo papierologia i koszty zwi�zane z naliczaniem i odprowadzaniem podatku od money-back�w stanowi� z punktu widzenia banku na pewno du�� upierdliwo��. Zach�cam inne banki do wyst�powania o takie interpretacje i przynajmniej o danie szansy swoim klientom, by ich zarobek nie musia� by� ob�o�ony danin�. Tych z Was, kt�rzy nami�tnie korzystaj� ze sprzeda�y premiowej, zach�cam do sprawdzenia w zaprzyja�nionym blogu livesmarter.pl kt�re banku pobieraj� podatek, a kt�re - czy to w oparciu o interpretacj� z Izby Skarbowej - czy to na podstawie ekspertyz w�adnych prawnik�w, wyp�acaj� klientom ca�y money-back, bez �adnych potr�ce�. Problem dotyczy zreszt� nie tylko money-backu, ale i innych bankowych promocji, np. premii za polecenia (czyli sytuacji, w kt�rej klient dostaje kas� za to, �e poleci� komu� dane konto, kredyt, czy lokat�). Dotyczy te�... zni�ek na zakupy w wybranych sklepach, kt�rymi cz�sto kuszeni s� klienci. "Rzeczpospolita" niedawno pisa�a, �e gdy bank przyzna nam punkty lojalno�ciowe na zakupy w sklepie, to Urz�d Skarbowy mo�e upomnie� si� o 19% podatku.

"Absurd ca�ej sytuacji polega jednak na tym, �e danin� – r�kami banku – zap�acimy nawet wtedy, gdy nie zdecydujemy si� na promocyjny zakup. Fiskusa nie przekonuje nawet argumentacja bank�w, kt�re podkre�laj�, �e klient otrzymuje zni�k� nie od nich, a od sprzedawc�w, a roszczenie powinno powstawa� dopiero wtedy, gdy z niej skorzysta"

- pisali moi koledzy z "Rzeczpospolitej". Czy naprawd� kto� w ministerstwie upad� na g�ow� i ci��ko si� pot�uk�? Zakusy fiskusa na pieni�dze darowane klientom przez banki s� zreszt� wielop�aszczyznowe. Znam wiele przypadk�w, w kt�rych banki umarza�y klientom cz��� d�ugu wynikaj�cego z np. umowy kredytu, a potem wystawia�y owym klientom PIT-a. A wi�c klient p�aci� podatek od umorzenia kredytu, dzi�ki kt�remu m�g� stan�� finansowo na nogi. Bank stara si� mu pom�c, a polskie pa�stwo - wdeptuje cz�owieka w gleb�. Minister Finans�w Mateusz Szczurek obieca�, �e ten absurd zlikwiduje i niech to zrobi jak najszybciej, bo jest to jedna z najbardziej nieludzkich praktyk urz�dnik�w.

March 11, 2015

Cztery pytania o frankowy pakiet pomocowy. Kompleksowe rozwi�zanie czy wydmuszka?

I co, otrz�sn�li�cie si� ju� z szoku po propozycji bank�w, kt�re postanowi�y strukturalnie wzi�� na klat� troch� ryzyka frankowych kredytobiorc�w? Ja chyba powinienem zaj�� si� szym� innym - szyde�kowaniem mo�e? - bo im d�u�ej my�l� o nowych pomys�ach Zwi�zku Bank�w Polskcih, tym mniej wydaj� mi si� rajcuj�ce i mniej realne do przeprowadzenia. A je�li tak, to mieliby�my do czynienia z zas�on� dymn� bankowc�w i graniem na czas, czyli na zm�czenie materia�u. Materia�u ludzkiego kredytobiorc�w oczywi�cie. Przypomn� pokr�tce, �e na stole znalaz�y si� trzy propozycje, kt�re s� uzupe�nieniem ju� wprowadzonych rozwi�za� zwanych "sze�ciopakiem", dora�nie u�mierzaj�cych b�l frankowicz�w (np. akceptowanie ujemnej stawki LIBOR w oprocentowaniu kredyt�w oraz ograniczenie spreadu, kt�rym wcze�niej banki obficie doi�y klient�w).

Te nowe pomys�y to: 1. Utworzenie funduszu, z kt�rego finansowane by�yby kryzysowe po�yczki dla kredytobiorc�w (nie tylko frankowych, ale i z�otowych) nie radz�cych sobie ze sp�atami rat (pieni�dze te trzeba by�oby odda�, by� mo�e bez odsetek i by�yby dost�pne tylko dla os�b b�d�cych w z�ej sytuacji bez w�asnej winy), 2. "Odmiejscowienie" hipoteki, czyli umo�liwienie sytuacji, w kt�rej klient przenosi si� do innego mieszkania (o przynajmniej takiej samej warto�ci) i nie musi w tym celu sp�aca� kredytu frankowego, 3. Mo�liwo�� zawieranie z ch�tnymi klientami uk�adu polegaj�cego na tym, i� bank przejmuje cz��� koszt�w rat w sytuacji, gdy kurs franka wzro�nie np. powy�ej 5 z�, za� klient zobowi�zuje si�, �e przy pierwszym zej�ciu franka do okre�lonego poziomu przewalutuje kredyt. Czy s� to rzeczywi�cie tak prze�omowe rozwi�zania, jak pr�buj� je przedstawi� bankowcy?

DLACZEGO DOP�ATY TYLKO DLA WYBRANYCH? Z s��w prezesa Zwi�zku Bank�w Polskich oraz z przedstawionej przez niego prezentacji wynika, �e zar�wno mo�liwo�� zwrotnej pomocy w ramach pierwszego rozwi�zania, jak i dop�aty do rat w ramach trzeciej cz��ci planu b�d� dost�pne dla ograniczonej liczby klient�w. W pierwszym przypadku b�d� to ludzie b�d�cy ju� pod �cian�, za� w drugim - osoby, kt�re rzetelnie obs�uguj� kredyt i maj� dochody ni�sze od �redniej krajowej. I chyba b�d� te� jakie� dodatkowe warunki. Obawiam si�, �e ju� te podstawowe kryteria wy��czaj� z uczestniczenia w pakcie wi�kszo�� klient�w. Czy s�usznie? Bankowcy nie chc� pomaga� osobom, kt�re by�oby sta� na sp�acanie rat nawet przy kursie franka 7 z�. Ale z drugiej strony je�li szukamy strukturalnego rozwi�zania, docelowo eliminuj�cego ryzyko kursowe z kredyt�w hipotecznych, to takie limity s� bez sensu. To robi wra�enie jakby banki udawa�y, �e chc� co� zrobi�, ale licz�c na to, �e na koniec dnia niewielu klient�w si� skusi.

DLACZEGO BANKI WEZM� TAK MA�O RYZYKA? Pomys� na swoisty pakt banku z klientem, kt�rego tre�ci� by�oby przej�cie odpowiedzialno�ci banku za wysoki kurs franka (np. powy�ej 5 z�, bo o takim poziomie m�wi� bankowcy) do mnie przemawia. Pytanie natomiast brzmi: czego bank za��da w ramach swojej cz��ci paktu. Powiedzmy sobie szczerze: ta cena wygl�da na do�� zaporow�. Nie do��, �e bank tylko cz��ciowo przej��by koszty wynikaj�ce z kursu franka powy�ej przys�owiowych 5 z� (prawdopodobnie maksymalna dop�ata nie mog�aby przekroczy� 1 z�), to jeszcze klient musia�by si� zgodzi� na przewalutowanie kredytu, gdyby kurs spad� do okre�lonego poziomu. To oznacza, �e bank bierze na siebie limitowane ryzyko, ��daj�c od klienta poniesienia podobnego ryzyka w spos�b nielimitowany. Do�� daleko temu rozwi�zaniu od tego, kt�re proponowa�em - przej�cia przez bank odpowiedzialno�ci za wysokie notowania franka. W dodatku bankowcy proponuj�, podaj�c przyk�ady tego rozwi�zania, by kurs zobowi�zuj�cy klienta do przewalutowania by� np. o 20% ni�szy od tego z dnia podpisania paktu. Dzi�, przy kursie franka na poziomie 3,8-3,9 z� oznacza�oby to "cen� odci�cia" na poziomie 3-3,1 z�

KTO MA ZA TO P�ACI� JE�LI NIE BANKI?. Zaproponowane przez bankowc�w finansowanie funduszy pomocowych nie przejdzie. A zw�aszcza tego, z kt�rego dop�acano by klientom do rat w czasach drogiego franka. Zwi�zek Bank�w Polskich proponuje, �eby w zrzutce wzi��y udzia� instytucje spoza sektora bankowego - bud�et pa�stwa lub Narodowy Bank Polski. "Dla zwyk�ej przyzwoito�ci, w tym rozwi�zaniu powinny w jakiej� cz��ci partycypowa� �rodki publiczne" - nawo�ywa� prezes zwi�zku bank�w Krzysztof Pietraszkiewicz. Nie rozumiem tego punktu widzenia. Dlaczego pieni�dze podatnik�w - a wi�c tak�e tych, kt�rzy sp�acaj� kredyty w z�otych, bo nie po�asili si� na tani, lecz bardziej ryzykowny kredyt w obcej walucie - mia�yby pos�u�y� na dop�acanie do rat kredytobiorcom frankowym? Pa�stwo jest wsp��odpowiedzialne za rozdawnictwo kredyt�w frankowych, bo w odpowiednim czasie nie zabroni�o bankowcom tego procederu. To cz��ciowo racja, bo politycy zach�cali bankowc�w do franka. Ale to bankowcy podejmowali decyzj� o promowaniu takiej oferty. A podejmowali j�, bo dzi�ki spreadowi na kredytach frankowych po prostu lepiej zarabiali, ni� na z�otowych.

CO B�DZIE, JAK BANKI NIE PRZEKONAJ� KNF? Ca�y pomys� na bankowy pakiet mo�e si� rozbi� o sprzeciw KNF, kt�rego przewodnicz�cy Andrzej Jakubiak ma w�asny koncept (kt�ry bankowcy dla odmiany oceniaj� jako przera�liwie g�upi) i jest pewne, jak w banku, �e nadzorca raczej b�dzie przeszkadza� bankom, ni� im pomaga� we wprowadzaniu pakietu w �ycie. A nie b�dzie to trudne, bo zar�wno ograniczona skala systemu wsparcia dla klient�w, jak i domaganie si� przez bankowc�w kasy z bud�etu pa�stwa sprawiaj�, �e sprzymierze�c�w bankowcy mie� zbyt wielu nie b�d�. Szef Komisji Nadzoru Finansowego emanowa� wczoraj lodowat� oboj�tno�ci�. Publicznie pow�tpiewa�, czy ktokolwiek spoza bran�y bankowej b�dzie chcia� wzi�� udzia� w koncepcji prezesa Pietraszkiewicza. A minister finans�w Mateusz Szczurek jak ognia unika� jakichkolwiek pochwa� pod adresem pomys��w bankowc�w, powtarzaj�c tylko, �e "trzeba wszystko policzy�". S�owem: nie ma komu poprze� propozycji bankowc�w. Ba, nie wiadomo czy one same si� mi�dzy sob� dogadaj�, bo propozycj� wypracowa�o tylko 11 bank�w, a nie ca�a bran�a. Przewodnicz�cy KNF mo�e postawi� warunek: "wszyscy albo nikt".

CZEGO NIE MA W PROPOZYCJI BANK�W. W propozycji bank�w jest kilka bolesnych brak�w. Przede wszystkim bardzo ma�o konkretnie opisano deklaracj� bank�w, �e umo�liwi� "odmiejscowienie" hipoteki. Chcia�bym doprecyzowa�: od kiedy i czy wszystkie banki na r�wnych zasadach. Nie znalaz�em ani s�owa o bankowym tytule egzekucyjnym, kt�rego stosowanie przez bankowc�w w przypadku kredyt�w frankowych przypomina korzystanie z gilotyny. Uwa�am, �e banki powinny samoograniczy� si� w korzystaniu z BTE w przypadku tego typu kredyt�w. No i wreszcie nie zauwa�y�em, by banki chcia�y co� zrobi� ze spreadem . Ka�dy z bank�w co�-tam obni�y� "po uwa�aniu", ale �adnej sp�jnej linii nie ma. A ja przychylam si� do postulatu Jacka Ksenia, by�ego szefa BZ WBK, i�by banki dobrowolnie ze spreadu zrezygnowa�y, bo jest to niczym nie uprawniony haracz. Wreszcie kwestia ujemnego oprocentowania kredyt�w. Bankowcy dali si� przekona� do stosowania ujemnego LIBOR-u, ale wci�� wi�kszo�� z nich twierdzi - posi�kuj�c si� ekspertyzami prawnik�w Zwi�zku Bank�w Polskich, �e oprocentowanie kredytu nie mo�e by� ujemne, bo kredyt jest umow� odp�atn�. Nikt jednak nie powiedzia�, �e odp�atn� to znaczy �e zyskown�. A poza tym z �adnego przepisu nie wynika, �e umowa musi by� odp�atna w ka�dym momencie. Prawdopodobnie wystarczy, �e b�dzie odp�atna w skali ca�ego okresu sp�aty rat. W tej mierze banki nie tylko nie spasowa�y, ale wr�cz si� utwardzi�y. To z�o.

Pakt z bankiem, czy pakt z diab�em? Recenzuj� nowe bankowe propozycje dla frankowicz�w

�wiat wstrzyma� oddech w oczekiwaniu na now� propozycj� bankowc�w na za�atwienie problemu kredyt�w frankowych. Problemu, kt�ry nie sprowadza si� do tego, �e setki tysi�cy frankowicz�w uginaj� si� pod ci��arem rat (bo, jak wiemy z ankiet i statystyk GUS, wi�kszo�� si� nie ugina), lecz do tego, �e kiedy� frank mo�e by� po 7 z�. A to by�oby gro�ne zar�wno dla bud�et�w domowych frankowicz�w, jak i dla posiadaczy depozyt�w w bankach. Przewodnicz�cy KNF namawia wszystkich do natychmiastowego przewalutowania kredyt�w i podzielenia si� kosztami po po�owie. Banki nie odrzuci�y oficjalnie tej propozycji, ale zapowiedzia�y inn�, lepsz�. No i w�a�nie dzi� ma by� przedstawiona na dorocznym Forum Bankowym, czyli najwi�kszym spotkaniu bran�y. Ale poniewa� wyl�dowa�a ju� wczoraj na biurkach prezes�w niekt�rych bank�w, to mog� cokolwiek o niej napisa� ju� teraz, przedpremierowo.

Czytaj te�: Cztery pomys�y Samcika dla frankowicz�w. Czy banki na to p�jd�?

Czytaj te�: S� szczeg��y Planu Jakubiaka. I s� te� niepokoj�ce do niego pytania

Najwi�ksz� nowo�ci� jest propozycja, by klienci frankowi mogli zawrze� specjalny pakt ze swoim bankiem. Polega�by on na tym, �e z jednej strony bank zgodzi�by si� dop�aca� klientowi do raty kredytowej w sytuacji, gdyby kurs franka przekroczy� jaki� newralgiczny poziom (s�ysza�em, �e m�wi si� o poziomie powy�ej 5 z�). Dop�ata by�aby cz��ciowa, a wi�c bank nie bra�by na siebie pe�ni ryzyka klienta, ale dop�aca� np. kilkadziesi�t groszy do ka�dego drogiego franka. Ale - je�li dobrze rozumiem - ten pakt mia�by i drug� cz���. Klient musia�by si� zgodzi�, �e gdyby z kolei kurs "szwajcara" spad� do okre�lonego poziomu (licz�c po kursie centralnym NBP) , to kredyt zosta�by automatycznie przewalutowany na z�otowy. Bankowcy m�wi� wi�c tak: bierzemy na ciebie, drogi kliencie, troch� potencjalnego ryzyka, ale w zamian musisz te� zadeklarowa�, �e zdejmiesz to ryzyko przy pierwszej nadarzaj�cej si� okazji. Stymulatorem dla klienta (aby "chcia�o mu si� chcie�") ma by� w�a�nie limitowane, nie za� nieograniczone przej�cie przez bank odpowiedzialno�ci. Dop�aty mia�yby by� wyp�acane przez wsp�lny, mi�dzybankowy fundusz.

Pomys� na pierwszy rzut oka wygl�da na nieg�upi, ale s� cztery w�tpliwo�ci. Po pierwsze wygl�da na to, �e banki jeszcze nie maj� jeszcze dogadanych szczeg���w. I nie wiadomo czy ich propozycja si� nie rozsypie, bo przecie� na fundusz musia�yby si� z�o�y� wszystkie banki (a co najmniej wszystkie "frankowe"). Wed�ug jakich zasad? I czy wszystkie b�d� mia�y w tym interes? Oto jest pytanie. Druga w�tpliwo�� dotyczy dost�pno�ci tego rozwi�zania. S�ysza�em - cho� tylko z jednego �r�d�a, drugim w tym przypadku jest Gienek Twar�g z "Pulsu Biznesu", kt�ry ma prezentacj� z ostatniego spotkania bankowc�w z Januszem Lewandowskim, g��wnym doradc� ekonomicznym pani premier - �e bankowcy b�d� chcieli, by by�o ono mo�liwe tylko dla najgorzej sytuowanych klient�w (maj�cych dochody poni�ej �redniej krajowej). To oznacza�oby, �e mo�liwo�� zawarcia paktu dotyczy�aby tylko bardzo w�skiej grupy klient�w i nie by�aby rozwi�zaniem strukturalnym problemu franka. Trzecia w�tpliwo�� dotyczy tego na jakim poziomie zostanie zafiksowany obowi�zek klienta, by przewalutowa� kredyt. To jasne, �e nie b�dzie to 2 z�, ani pewnie nie 2,5 z�, ale je�li oka�e si�, �e bankowcy okre�l� ten poziom jako np. 10% poni�ej kursu z dnia podpisania paktu, to b�dzie to propozycja najzwyczajniej w �wiecie nieatrakcyjna. No i jeszcze mam czwarte pytanie: c zy b�dzie ona otwarta w czasie, czy te� trzeba b�dzie si� zadeklarowa� w bardzo w�skim "czasokresie", np. w ci�gu miesi�ca? Bo to te� mo�e mie� kluczowe znaczenie dla zainteresowania t� propozycj�. Czy b�dzie to pakt z bankiem, czy pakt z diab�em? Co o tym my�licie?

Z tego co wiem do pakietu rozwi�za� proponowanych przez bankowc�w wchodzi te� zobowi�zanie, �e b�d� honorowa� przenoszenie hipoteki bez konieczno�ci sp�aty kredytu. To krok w dobrym kierunku, do kt�rego namawia�em bankowc�w od do�� dawna. Najwi�kszym problem frankowicz�w nie jest dzi� wysoko�� raty, lecz przywi�zanie do nieruchomo�ci i wysoki "wirtualny" d�ug, kt�ry bank mo�e pod byle pretekstem przewalutowa� (niestety w propozycjach bankowc�w brakuje mi bardzo ich samoograniczenia je�li chodzi o korzystanie z bankowego tytu�u egzekucyjnego). Trzeci� nog� pakietu antykryzysowego dla kredytobiorc�w - tym razem tak�e tych z�otowych - ma by� powo�anie funduszu, kt�ry b�dzie przejmowa� na kilka, kilkana�cie miesi�cy p�atno�ci cz��ci lub ca�o�ci rat kredytowych w sytuacji, gdy klient z przyczyn losowych lub z tytu�u du�ego udzia�u raty w dochodach nie b�dzie m�g� sp�aca� kredytu samodzielnie. S�k w tym, �e ta pomoc b�dzie zwrotna, wi�c de facto b�dzie tylko odroczeniem p�atno�ci. Z restrukturyzacj� kredytu nie ma to wiele wsp�lnego. No i to te� b�dzie rozwi�zanie tylko dla os�b, kt�re ju� stoj� pod �cian�. Nie wiem czy nie lepsz� opcj� by�oby dla nich zagro�enie bankowi upad�o�ci� konsumenck�. W�wczas mogliby ugra� wi�cej, ni� zrolowanie rat o rok. Ch�tnie poznam Wasze pierwsze my�li co do pakietu rozwi�za� bankowc�w dla frankowicz�w. Po poudniu tekst zostanie zaktualizowany o ewentualne szczeg��y.

March 10, 2015

SIN City, czyli udany skok na fundacj�. Quentin Tarantino by tego lepiej nie wymy�li� :-)

Za spraw� Andrzeja Jakubiaka, szefa Komisji Nadzoru Finansowego, dostali�my darmowe bilety do kina na pokaz kolejnego odcinka serialu kryminalnego pt. "wyprowadzanie pieni�dzy ze sp��dzielczego ruchu SKOK do prywatnych kieszeni". W roli pierwszoplanowej tej superprodukcji wyst�puje Grzegorz Bierecki, tw�rca i przez kilkana�cie lat zarz�dca systemu SKOK. Dzi� senator PiS i szef WOCCU, organizacji, kt�ra skupia sp��dzielnie finansowe w r��nych krajach. Chwilowo, jak przysta�o na tej klasy gwiazdora, przebywaj�cy na tournee w USA (cho� chyba nie w Hollywood). W tym odcinku serialu b�dzie burz�ca krew w �y�ach historia likwidacji pewnej fundacji oraz "sprywatyzowaniu" pewnej sp��dzielni, dzi�ki czemu kto� sta� si� jeszcze bardziej bajecznie bogaty. Bo wiadomo, �e w dobrym kryminalnym serialu wszystko kr�ci si� wok��...

No dobra, bez jaj, bo tu chodzi o naprawd� du�e pieni�dze. Takie, za kt�re da�oby si� zrealizowa� niejedn� superprodukcj�. O tym jak w grupie SKOK i jej okolicach zarz�dza�o si� kas� i jak cz��� z niej by�a pompowana tam gdzie nie trzeba, pisz� - razem z Biank� Miko�ajewsk� - od 10 lat. i cz�sto-g�sto by�em ci�gany za to przed s�d, zawsze ze skutkiem mizernym dla ci�gaj�cych. Talent do r��nych manewr�w finansowych tw�rcy systemu SKOK mieli od dawna. Usi�owali za�o�y� bank w Niemczech, potem za�o�yli sp��k� holdingow� w Luksemburgu, do kt�rej teraz p�yn� pieni�dze ze SKOK-�w (a pa�stwo polskie pr�buje im przeszkadza� tylko teoretycznie). A prezes Grzegorz Bierecki, kt�ry t� karuzel� kr�ci, opr�cz szczytnych idea��w, samopomocowej misji do spe�nienia oraz patriotycznych uniesie� musi r�wnie� dba� o to, by mie� odpowiednio g��bokie kieszenie, bo inaczej mu si� zacznie cash-flow wysypywa� - by� swego czasu najlepiej op�acanym prezesem w bran�y finansowej.

W wys�anym na pocz�tku marca br. li�cie przewodnicz�cy Komisji Nadzoru Finansowego poinformowa� wa�nych urz�dnik�w pa�stwowych: premier Ew� Kopacz, marsza�ka Senatu oraz szef�w agencji odpowiedzialnych za korupcj� i bezpiecze�stwo - CBA i ABW - i� z systemu SKOK wyparowa� maj�tek o warto�ci co najmniej 65 mln z�. Wyparowa� do g��bokich kieszeni prywatnych oczywi�cie. 13-stronicowy dokument zawiera opis przekszta�ce� w�asno�ciowych zwi�zanych z likwidacj� w 2010 r. Fundacji na rzecz Polskich Zwi�zk�w Kredytowych. W efekcie tego procesu w prywatne r�ce - a konkretnie do sp��ki Sp��dzielczy Instytut Naukowy - trafi� maj�tek o astronomicznej warto�ci ponad 65 mln z�. Ustalenia Komisji Nadzoru Finansowego nie s� nowo�ci�. O kontrowersyjnych transakcjach finansowych zwi�zanych z likwidacj� Fundacji pisa� w 2011 r. tygodnik "Polityka" pi�rem mojej obecnej kole�anki redakcyjnej Bianki Miko�ajewskiej.

FUNDACJA NA RZECZ PZK: WTF? Fundacja by�a przez lata rdzeniem systemu SKOK, a tak�e narz�dziem, dzi�ki kt�remu w�ska grupa biznesmen�w trzyma�a w gar�ci wszystkie sp��dzielcze kasy kredytowe. A po�rednio tak�e ponad 2 mln cz�onk�w, kt�rzy zdeponowali w SKOK-ach kilkana�cie miliard�w z�otych swoich oszcz�dno�ci. Do�� powiedzie�, �e w 2010 r. Fundacja kontrolowa�a 75%. udzia��w w Krajowej SKOK, czyli centrali, kt�ra narzuca�a wszystkim SKOK-om regu�y dzia�ania. Prezesem Fundacji by� Grzegorz Bierecki, a w trzyosobowym zarz�dzie zasiada� te� jego brat Jaros�aw. Jakby tego by�o ma�o, Grzegorz Bierecki by� te� prezesem Krajowej SKOK, piecz�tuj�c sw� nienaruszaln� pozycj� w systemie sp��dzielczych kas. Cho� SKOK-i by�y - i s� nadal - najwi�ksz� organizacj� parabankow� w kraju (najwi�kszy SKOK Stefczyka ma gabaryty niezbyt du�ego banku), pozostawa�y poza pa�stwowym nadzorem finansowym: nie musia�y tworzy� rezerw na z�e kredyty, ani p�aci� sk�adek na publiczny system gwarancji depozyt�w. Do�� d�ugo korzysta�y natomiast z preferencji podatkowych. No bo jak misja to misja...

FUNDACJA CZYLI SPADOCHRON. Gdy w 2009 r. pos�owie PO i PSL wreszcie przeforsowali w Parlamencie ustaw� ograniczaj�c� w�adz� Krajowej SKOK i oddaj�c� kasy pod opiek� Komisji Nadzoru Finansowego, sta�o si� jasne, �e era panowania Grzegorza Biereckiego nas SKOK-ami dobiega ko�ca. Ale ustawa wesz�a w �ycie dopiero jesieni� 2012 r. (�wczesny prezydent Lech Kaczy�ski skierowa� j� do Trybuna�u Konstytucyjnego). Bierecki - dzi� pr�buj�cy si� w polityce jako senator wybrany z listy PiS - mia� wi�c czas, by przygotowa� sobie finansowy "spadochron". Wiele wskazuje na to, �e pos�u�y�a do tego w�a�nie likwidacja Fundacji na rzecz Polskich Zwi�zk�w Kredytowych. Gdy powstawa�a w 1990 r. za pieni�dze ameryka�skiej WOCCU (organizacji skupiaj�cej kasy ze wszystkich zak�tk�w �wiata) jej maj�tek wynosi� niespe�na 71.000 dolar�w. Na koniec 2010 r. by�o to ju� ponad 77 mln z�. W jaki spos�b taki maj�tek m�g� trafi� do prywatnej sp��ki? O tym w�a�nie jest ta historia, kt�r� przypomnia� nam Andrzej Jakubiak.

AKCJA LIKWIDACJA. 9 grudnia 2010 r. w Sopocie powstaje sp��dzielnia pracy o nazwie Sp��dzielczy Instytut Naukowy (SIN). W�r�d za�o�ycieli s� m.in. bracia Biereccy i Adam Jedli�ski, jeden z ich najwa�niejszych wsp��pracownik�w. Dziwnym trafem, zaledwie tydzie� p��niej na biurko Grzegorza Biereckiego, jako prezesa Fundacji, trafia pismo zza Oceanu, w kt�rym Pete Crear, prezes WOCCU informuje, i� misja Fundacji si� wyczerpa�a i ma by� zlikwidowana, za� jej maj�tek przekazany do SIN. Decyzja o przekazaniu ogromnego maj�tku nowo powsta�emu podmiotowi jest jednooosobowa. Likwidatorem fundacji zostaje jej zarz�d, z Grzegorzem Biereckim na czele. Bierecki uchodzi� zawsze za wielbiciela sp��dzielczo�ci, ale... ju� p�� roku p��niej, w sierpniu 2011 r., za�o�yciele sp��dzielni pracy SIN przekszta�caj� j� w sp��k� z o.o., w kt�rej najwi�cej udzia��w obejmuje Grzegorz Bierecki, a mniejsze pakiety jego brat oraz Adam Jedli�ski. Wszystko odbywa si� przy akompaniamencie tego przeboju:

Po "sprywatyzowaniu" sp��dzielni nadchodzi czas na wyp�at�. W kwietniu 2012 r. udzia�owcy decyduj� o przeznaczeniu r�wnowarto�ci 2,5 mln euro (mniej wi�cej po�owy zysku sp��ki za 2011 r.) na dywidend�. A ju� jesieni�, m.in. "w celu optymalizacji podatkowej", SIN ze sp��ki z .o.o. przekszta�ca si� w sp�lk� jawn�, podnosi kapita� i... zn�w dzieli si� zyskami z udzia�owcami. Tym razem w puli do podzia�u mi�dzy braci Biereckich i Adama Jedli�skiego jest 11,3 mln z� (minus podatek i wcze�niej wyp�acone zaliczki). Na koniec grudnia 2013 r. aktywa SIN wynosi�y 60 mln z�, za� na dywidend� posz�o kolejne 2,5 mln z� (minus zaliczki). Sp��ka wci�� jest �y�� z�ota: ma kilka nieruchomo�ciami (m.in. siedziby Krajowej SKOK) oraz - jak wynika z dokumentu KNF - ma udzia�y w podmiotach z grupy SKOK - m.in. w TUW SKOK i SKOK Holding.

NIC SI� NIE STA�O? " Krajowa SKOK nie by�a fundatorem Fundacji na Rzecz Polskich Zwi�zk�w Kredytowych. Fundatorem by�o WOCCU i ono w pe�ni by�o uprawione do podejmowania decyzji o losach tej Fundacji" - napisa� mi Andrzej Dunajski, rzecznik "kraj�wki". Doniesie� dotycz�cych sprawy likwidacji fundacji w 2010 r. nie skomentowa�a te� na razie WOCCU, kt�rej prezesem jest obecnie... Grzegorz Bierecki. Jednak jesieni� 2011 r., na pytanie "Polityki", dotycz�ce likwidacji Fundacji, �wczesny prezes WOCCU Brian Branch odpowiada�: " WOCCU jest w pe�ni �wiadome zmian organizacyjnych po zamkni�ciu Fundacji na Rzecz Polskich Zwi�zk�w Kredytowych. WOCCU zgodzi�o si� na proponowane zmiany maj�c pe�n� wiedz� o wszystkich okoliczno�ciach. Wdro�one zmiany organizacyjne odzwierciedlaj� wole fundatora i s� z po�ytkiem dla polskich unii kredytowych i ca�ego systemu SKOK". Nie zak�adam, by dzi� ta odpowied� mog�aby by� inna :-). A tymczasem cztery SKOK-i - z ponad 50 - posz�y ju� do piachu, za� rachunek do zap�acenia, w postaci dotacji z Bankowego Funduszu Gwarancyjnego - wynosi ju� 3 mld z�. Rzeczywi�cie, niez�e SIN City wok�� tych SKOK-�w. Mo�e by Quentin Tarantino zrobi� o tym film? :-)

March 9, 2015

By�y bankier bez lito�ci. Franki? "To si� nie mog�o uda� i oni o tym wiedzieli". Polisy? "Pa�stwo pomog�o w naci�ganiu"

Rzadko mo�na us�ysze� g�os znanego bankowca ostro krytykuj�cego swoich koleg�w po fachu za misselling, chciwo�� i wciskanie klientom kitu. Za kredyty frankowe, za polisy inwestycyjne, za nieuczciwe reklamy. Ostatnio takim przypadkiem by� g�o�ny wywiad Jana Krzysztofa Bieleckiego, w kt�rym by�y prezes Banku Pekao otwartym tekstem m�wi� o tym, �e uczciwych bankowc�w w dzisiejszych czasach mo�na szuka� ze �wiec�, kredyty frankowe by�y "wyj�tkowym szkodnictwem", a wyznacznikiem dzia�a� prezes�w jest wy�cig o zyski za wszelk� cen�. Bielecki zacz�� krytykowa� bezbrze�n� chciwo�� bran�y dopiero wtedy, kiedy sam z niej wyszed�. Wcze�niej bez obrzydzenia pobiera� wielomilionow� pensj� prezesowsk�, cho� trzeba przyzna�, �e jego bank, jako jeden z nielicznych, nigdy nie udziela� np. kredyt�w frankowych. Kilka dni temu arcyciekawego wywiadu udzieli� "Dziennikowi Gazecie Prawnej" inny by�y bankowiec z pierwszej ligi - niegdy� prezes banku WBK, Jacek Kse�. M�odsi z czytelnik�w blogu mog� go nie pami�ta�, ale starsi nie maj� w�tpliwo�ci, �e jest to zawodnik wagi ci��kiej, go��, kt�ry na zarz�dzaniu bankami zjad� z�by.

KSE� CZYLI KTO? Zanim zasiad� w kokpicie pilota wielkopolskiego banku pracowa� w Banku Handlowym, ale szlify mened�erskie zdobywa� we Francji. By� m.in. szefem dealer�w walutowych w paryskim oddziale Pekao, odpowiada� za departament obligacji zagranicznych oraz za operacje na mi�dzynarodowych rynkach finansowych w Lyonnaise de Banque w Pary�u. A potem za inwestycje na rynku pieni��nym w r��nych walutach w Caisse Nationale Credit Agricole. Z do�wiadczeniem zdobytym we Francji w 1996 r. wr�ci� do Polski, by prezesowa� w WBK. Wytrwa� na tym stanowisku 11 lat, przeprowadzaj�c po drodze fuzj� WBK z Bankiem Zachodnim pod rz�dami irlandzkiej grupy AIB. W czasach, kiedy zarz�dza� BZ WBK, nale�a� do najlepiej wynagradzanych bankowc�w - w 2006 r. jego pobory wynios�y 5,6 mln z�. O prymat najlepszego mened�era w bran�y rywalizowa� ze S�awomirem Lachowskim, kt�ry tworzy� w�wczas mBank, a dzi� zn�w co� kombinuje, czy J�zefem Wancerem, kt�ry ze swoim dream teamem zrobi� z przeci�tnego banczku BPH trzeci� najwi�ksz� instytucj� finansow� w kraju (dzi� podobn� karier� robi Alior, zarz�dzany zreszt� przez koleg� Wancera z BPH - Wojciecha Sobieraja). Mamy wi�c przed sob� go�cia, kt�ry wie cokolwiek o zarz�dzaniu bankami. Dzi� prowadzi w�asn� firm� konsultingow�.

KSE� CZYLI KTO? Zanim zasiad� w kokpicie pilota wielkopolskiego banku pracowa� w Banku Handlowym, ale szlify mened�erskie zdobywa� we Francji. By� m.in. szefem dealer�w walutowych w paryskim oddziale Pekao, odpowiada� za departament obligacji zagranicznych oraz za operacje na mi�dzynarodowych rynkach finansowych w Lyonnaise de Banque w Pary�u. A potem za inwestycje na rynku pieni��nym w r��nych walutach w Caisse Nationale Credit Agricole. Z do�wiadczeniem zdobytym we Francji w 1996 r. wr�ci� do Polski, by prezesowa� w WBK. Wytrwa� na tym stanowisku 11 lat, przeprowadzaj�c po drodze fuzj� WBK z Bankiem Zachodnim pod rz�dami irlandzkiej grupy AIB. W czasach, kiedy zarz�dza� BZ WBK, nale�a� do najlepiej wynagradzanych bankowc�w - w 2006 r. jego pobory wynios�y 5,6 mln z�. O prymat najlepszego mened�era w bran�y rywalizowa� ze S�awomirem Lachowskim, kt�ry tworzy� w�wczas mBank, a dzi� zn�w co� kombinuje, czy J�zefem Wancerem, kt�ry ze swoim dream teamem zrobi� z przeci�tnego banczku BPH trzeci� najwi�ksz� instytucj� finansow� w kraju (dzi� podobn� karier� robi Alior, zarz�dzany zreszt� przez koleg� Wancera z BPH - Wojciecha Sobieraja). Mamy wi�c przed sob� go�cia, kt�ry wie cokolwiek o zarz�dzaniu bankami. Dzi� prowadzi w�asn� firm� konsultingow�.

KREDYT WALUTOWY? PODPISZ, �E� SPEKULANT . W czasach Ksenia boom na kredyty frankowe dopiero si� zaczyna�, ale BZ WBK prawie ich nie udziela�. A klientom, kt�rzy ci��ko si� uparli, �eby taki kredyt wzi�� - jak zapewnia dzi� by�y prezes - pracownicy dawali do podpisu o�wiadczenia, �e zdaj� sobie spraw� z tego, i� podejmuj� spekulacj�. I ��dali wysokiego wk�adu w�asnego. " Prowadzi�em liczne rozmowy z moimi m�odszymi kolegami, kt�rzy wr�cz buntowali si�. T�umaczy�em cierpliwie, �e to ryzyko, �e za par� lat nie chc� mie� wielomiliardowych portfeli popsutych kredyt�w walutowych. (...) Przyznaj�, robili�my wyj�tki. Wobec tych najzamo�niejszych, kt�rych by�o te� sta� na 25% wk�adu w�asnego. I uprzedzali�my o ryzyku, dawali�my o�wiadczenia do podpisania - �e wiedz�, w co wchodz�, �e to spekulacja . Presja wsp��pracownik�w by�a wielka, zw�aszcza, �e inne banki wtedy bardzo zarabia�y. Na mar�ach, a przede wszystkim na wymianie walut " - opowiada by�y szef BZ WBK. I dodaje: " Wiara w to, �e w ci�gu 20-30 lat, bo na takie terminy by�y zwykle udzielane kredyty walutowe - nic nie walnie, jest por�wnywalna z wiar� w �w. Miko�aja. To si� nie mog�o uda�, ludzie �wiata finans�w musieli o tym wiedzie�, cho� ich klienci ju� niekoniecznie ".

W BANKU GORZEJ, NI� U BROKERA WALUTOWEGO. W sprawie kredyt�w walutowych bankowcy, zdaniem Ksenia, w niewystarczaj�cym stopniu u�wiadamiano klient�w jaka jest skala ich ryzyka. Prezes Kse� uwa�a, �e gdyby klienci zaci�gaj�cy kredyt we frankach poszli do pierwszego z brzegu dealera walutowego, kt�ry wyt�umaczy�by im jakie pozycje finansowe zajmuj�, to by uciekli na najbli�sze drzewo. " Pozycja klienta, jego wiedza, zawsze jest ni�sza, ni� banku. Co gorsza w wielu przypadkach by� stosowany swoisty szanta�: nie ma pan zdolno�ci kredytowej w z�otych, ale we frankach owszem. I nikt tych ludzi nie u�wiadamia�, a w ka�dym razie niewielu to robi�o, �e wzi�cie takiego kredytu to jest sytuacja analogiczna do tej, jak gdyby otworzyli olbrzymi� pozycj� walutow� . I wi��e si� z r�wnie wielkim ryzykiem. Bo je�li kto� np. chcia� kupi� dom. to kupowa� franki i zamienia� je na z�ot�wki. A tym samym otwiera� pozycj� kr�tk� we frankach, ale d�ug� w z�otych. Gdyby mia� to zrobi� u brokera, kt�ry by mu wyt�umaczy�, jakie s� ryzyka waha� kursowych, to by si� przerazi�, pukn�� w g�ow� i nigdy nie wszed� w taki interes. Ale nie mia� o tym poj�cia " - m�wi Kse�. I dodaje, �e " to by� skandaliczny spos�b, w jaki ludziom sprzedawano te kredyty ".

SPRZEDAWCY MOGLI NIE WIEDZIE� CO WCISKAJ�. By�y prezes BZ WBK jest przekonany, �e wi�kszo�� sprzedawc�w te� nie zdawa�o sobie sprawy, �e oferuj� klientom toksyczny produkt. Jego zdaniem bardzo niewielu zdawa�o sobie z tego spraw�. " Ja w rynkach walutowych siedz� od pocz�tku mojej kariery zawodowej. W przypadku tak skomplikowanych instrument�w jak np. opcje, kontrakty terminowe, otwarte pozycje walutowe nawet jeden zdolniacha, napakowany wiedz�, nie da sobie rady. Trzeba mie� team, �wietnie wyszkolony, kt�ry b�dzie �ledzi� transakcje przez 24 godziny na dob�, a i tak wobec rynku potrzebny jest du�y szacunek. Trzeba mie� przygotowan� strategi�: co zrobimy, je�li wydarzy si� to, a jak zareagujemy, je�li tamto. Przy czym wszyscy b�d� �wiadomi ponoszonego ryzyka. Takie spekulacje to ostra zabawa dla profesjonalist�w, graczy, a nie normalnych ludzi. Czyli ani dla klient�w bank�w detalicznych, ani tak�e ich szeregowych pracownik�w. Oni w tej grze musz� polec".

PRZEWALUTOWANIE? BEZ SENSU. ZABRONI� SPREAD�W! Prezes Kse� - tak samo, jak ja - uwa�a, �e nie ma sensu przewalutowywa� dzi� kredyt�w frankowych. Namawia natomiast do skasowania bankom spread�w. " Wszystkie pomys�y na ul�enie frankowiczom w postaci przewalutowania kredyt�w s� guzik warte. Uwa�am, �e najlepszym sposobem by�oby wprowadzenie odg�rnego wymogu, aby wszystkie rozliczenia walutowe zwi�zane z kredytami robi� po �rednim kursie NBP. Banki, kt�re wprowadzi�y ludzi w niebezpieczn� uliczk� kredyt�w frankowych, nie powinny mie� prawa, aby doi� ich dodatkowymi 5% spreadu " - m�wi by�y szef BZ WBK. I namawia bankowc�w, by raz w �yciu zrobili co� dobrego z w�asnej woli, a nie pod naciskiem krytyki medi�w , gr��b nadzorc�w, czy w�adz. " Cho� banki maj� w sw�j status wpisan� pogo� za zyskiem, jak ka�da firma, to nie powinny dzia�a� na szkod� swoich klient�w . Teraz niby wychodz� im na przeciw, ust�puj�, bo zgodzi�y si� na ujemne stopy procentowe. Ale �aski nie robi�. Pami�tamy t� walk�, kiedy ludzie zacz�li si� domaga� prawa do sp�aty swoich kredyt�w we frankach, kupowanych na w�asn� r�k�. Trafili na niesamowity op�r bank�w". Wtedy, nie bez zas�ug Waszego ulubionego blogera, sko�czy�o si� ustaw� antyspreadow�. Teraz - namawia prezes Kse� - banki powinny dla przyzwoito�ci w og�le zrezygnowa� ze spread�w.

POLISY INWESTYCYJNE CZYLI WIELKIE NACI�GANIE . Je�li w kredytach walutowych by�o kantowanie klient�w, to co powiedzie� o polisach inwestycyjnych, oferowanych przez banki i firmy ubezpieczeniowe? Na ich temat Kse� ma wyrobiony pogl�d: jedno wielkie oszustwo. " To by�o jedno wielkie naci�ganie ludzi przez sprzedawc�w, kt�rzy mieli z tego sowite dochody. Klient przez rok albo nawet dwa wp�aca� pieni�dze tylko po to, aby sfinansowa� ich prowizje. (...) Pami�tam rozmow� z jednym z takich sprzedawc�w. Przekonywa� mnie, �e niby klient troch� straci�, ale w innym przypadku m�g�by przepi� wszystkie oszcz�dno�ci ". Wed�ug Ksenia du�o winy za to wielkie oszustwo ponosi polskie pa�stwo, bo najzwyczajniej w �wiecie je promowa�o. " Tym dziwnym konstrukcjom finansowo-ubezpieczeniowym sprzyja niesprawiedliwe prawo, cho�by podatkowe. Dochody z ubezpiecze� s� zwolnione z podatk�w, a te z lokat nie. Wi�c klientom wciskano kit, ile to zarobi� na ucieczce od podatku . To oczywista bzdura, w Polsce podatki s� niskie, lepiej je zap�aci� i mie� spok�j. Ale ludzie si� na to �apali. Wida� lobby ubezpieczeniowe jest silniejsze, ni� to bankowe"

ZAROBKI PREZES�W BAJO�SKIE, OFERTA BANK�W DZIADOWSKA. Prezes Kse� da� si� te� naci�gn�� na zwierzenia dotycz�ce pensji polskich bankowc�w. Do�� �liski temat, bo on sam te� zasysa� wielomilionow� pensj�, setki razy wy�sz�, ni� szeregowi pracownicy. Teraz twierdzi, �e zarobki liczone w milionach z�otych dla prezes�w to z�o. " Zarobki bankowc�w s� za wysokie. Inna jest sytuacja, je�li kto� tworzy sw�j w�asny biznes, wk�ada w to mn�stwo wysi�ku, ryzykuje. W takiej sytuacji nic nikomu do tego, ile taki przedsi�biorca zarabia. Jednak w przypadku ludzi zarz�dzaj�cych bankami, kt�rzy cz�sto wdrapali si� na swoje sto�ki pozamerytorycznymi, nie zawsze czystymi sposobami, kwoty, jakie dostaj� za swoj� prac� s� skandalicznie wysokie .(...) Kiedy �ci�gni�to mnie do Polski, abym robi� w kraju nowoczesn� bankowo��, to bardzo na tym straci�em finansowo: zarabia�em mo�e jedn� trzeci� tego, co we Francji (...) Teraz wynagrodzenia polskich i zachodnich szef�w bank�w coraz bardziej zbli�aj� si� do siebie ". Co w zamian oferuj� banki klientom, zw�aszcza tym klasy premium? "Wciska si� bogatym produkty bezwarto�ciowe, zupe�nie nieprzystosowane do ich potrzeb, wy��cznie po to, �eby oskuba� ich z pieni�dzy. Nie po to, aby budowa� z takimi klientami wi�� na pokolenia, �eby zabezpieczy� finanse ich rodzin, a przez to - d�ugoterminowo - tak�e zyski banku".

BANKI I ZAUFANIE? LEPIEJ SKOCZY� NA POCZT�. W jeszcze jednym mam podobn� opini� do tej, kt�r� wyrazi� w wywiadzie Jacek Kse�: �e kto� w Polsce popsu� nadz�r nad bankami, zabieraj�c go z NBP. " Nasze instytucje finansowe, mimo ich oczywistych grzech�w, nie sprzedawa�y na wielk� skal� ryzykownych struktur. Tak si� sta�o z przynajmniej kilku powod�w, ale ja bym najwi�ksz� rol� przypisa� funkcjonuj�cemu w�wczas Generalnemu Inspektoratowi Nadzoru Bankowego (GINB), kt�ry do ko�ca 2007 r. stanowi� nadz�r nad bankami i podlega� Narodowemu Bankowi Polskiemu. To by�a �wietna instytucja, z doskonale wyszkolonymi pracownikami. Niestety, skasowano j� i stworzono KNF, pracownicy si� rozpierzchli i wszystko trzeba by�o zaczyna� od nowa ". �wi�te s�owa. Nadz�r finansowy nie cieszy si� dzi� cho�by cz��ci� zaufania i autorytetu, kt�ry mia� ten "stary". Ale co mo�na powiedzie� o zaufaniu do bank�w? No, tu prezes pojecha� ostro. Cytuj� bez komentarza, bo to przecudne. I chyba zaraz polec� za�o�y� konto w Banku Pocztowym :-). " Czym jest u nas instytucja zaufania publicznego? Armia, gdzie na 18 �o�nierzy przypada jeden genera� lub pu�kownik? Narodowy Bank Polski, kt�rego szef spiskuje z ministrem w restauracji przeciwko polskim przedsi�biorcom? Policja, kt�ra nadu�ywa si�y wobec s�abszych , a pozwala dzia�a� mafii i gro�nym bandytom? Ko�ci��, znany ostatnio znany ostatnio z pedofilii i walki z konwencj� przeciw przemocy w rodzinie? Jest jeszcze Poczta Polska. OK, ona jeszcze najbardziej kojarzy mi si� z zaufaniem".

Taki pakiet, czyli cztery moje pomys�y na za�atwienie sprawy franka. Bez przewalutowania

W tym tygodniu Zwi�zek Bank�w Polskich og�osi nowe pomys�y na rozwi�zanie problemu kredyt�w frankowych. Ma to by� odpowied� na kontrowersyjn� propozycj� Andrzeja Jakubiaka, przewodnicz�cego Komisji Nadzoru Finansowego. Dzi� jest to jedyna le��ca na stole propozycja systemowego za�atwienia sprawy frank�w, a nie tylko dora�nego u�mierzenia b�lu kredytobiorc�w (jak np. obni�enie spreadu, czy honorowanie ujemnego LIBOR-u, kt�re nie jest przecie� �adn� �ask�). Dzisiaj chcia�bym przedstawi� Wam m�j pogl�d na to jak rozwi�za� spraw� frank�w - ustali� nowe zasady gry i wsp��odpowiedzialno�ci za ewentualne k�opoty wynikaj�ce z obecno�ci franka w �yciu 550.000 rodzin. Bardzo jestem ciekaw co o tym my�licie.

Czy systemowe rozwi�zanie jest w og�le potrzebne? Uwa�am, �e tak. Dzi� kurs franka spad� poni�ej 4 z�, ale przecie� nie mo�na wykluczy�, �e kiedy� zn�w b�dzie du�o wy�szy, zagra�aj�c domowym bud�etom kredytobiorc�w. A w konsekwencji - stabilno�ci bank�w i naszych depozyt�w. Oczywi�cie, z roku na rok ta bomba b�dzie mnej gro�na. Pozosta�a do sp�aty kwota kredyt�w frankowych spada w tempie 7 proc. rocznie. Mo�na si� te� spodziewa�, �e wysokim notowaniom franka z regu�y b�d� towarzyszy�y niskie stopy procentowe w Szwajcarii, co powinno poprawia� sytuacj� kredytobiorc�w. Mimo wszystko jednak zmienno�� na rynkach finansowych jest tak wielka, �e czekanie przez kilkana�cie lat z za�o�onymi r�kami by�oby lekkomy�lno�ci�. Potrzebne s�, co powtarzam od wielu miesi�cy, bezpieczniki roz�adowuj�ce ryzyko.

Dlaczego jestem przeciwko przewalutowaniu kredyt�w? Pisz� o wbudowaniu bezpiecznik�w, a nie o zlikwidowaniu problemu, bo nie jestem zwolennikiem przewalutowania kredyt�w frankowych. Owszem, dzi� wida� jak na d�oni, �e s� one obarczone wi�kszym ryzykiem, ni� wydawa�o si� to klientom podpisuj�cym umowy kredytowe. I pewnie najlepiej by�oby to ryzyko z klient�w zdj��. Ale bardzo trudno oceni�, czy cena, kt�r� przysz�oby za to dzi� zap�aci� - przypominam, wynosi�aby kilkadziesi�t miliard�w z�otych! - nie jest absurdalnie wysoka, Skoro przypadkiem wdepn�li�my do tego kasyna, to najlepszym wyj�ciem b�dzie minimalizowa� ryzyko i rozk�ada� je w czasie, sp�acaj�c kredyty frankowe ma�ymi porcjami. Przewalutowanie kredyt�w by�oby r�wnoznaczne z postawieniem wszystkiego na jedn� kart�. Kto mia�by za to ponie�� odpowiedzialno��?

Je�li operacja b�dzie obowi�zkowa, a z perspektywy czasu oka�e si�, �e jej warunki by�y niekorzystne dla kredytobiorc�w, to pa�stwo narazi si� na pozwy. Klienci, zmuszeni do przewalutowania kredyt�w i nios�cy z tego powodu wieloletni garb zobowi�za�, kt�rych w innym przypadku by nie by�o, na pewno nie odpuszcz�. Je�li za� przewalutowanie b�dzie dobrowolne, to i tak nie rozwi��e problemu systemowego, bo prawdopodobnie wi�kszo�� klient�w z niego nie skorzysta. D�ugoterminowa dysproporcja w poziomie st�p procentowych w Polsce i Szwajcarii wynosi 3-4%, co przek�ada si� na du�� r��nic� w wysoko�ci rat (oczywi�cie przy za�o�eniu stabilnego kursu walutowego). Z bada� wynika, �e wi�kszo�� frankowicz�w jest zadowolona ze swoich kredyt�w. Dlaczego mieliby zamienia� z w�asnej woli kredyt ta�szy na dro�szy? Cz��� z nich pewnie zrobi to w imi� spokojnego snu, ale raczej nie b�dzie to wi�kszo��.

Pomys� 1. Przy wysokim kursie franka bank bierze cz��� ryzyka. Uwa�am, �e trzeba ograniczy� ryzyko klient�w, �e b�d� musieli sp�aca� raty przy kursie franka np. 7 z�. A wi�c po prostu wyznaczy� kurs franka, powy�ej kt�rego bank przejmuje cz��� odpowiedzialno�ci za wzrost raty kredytu oraz drugi, powy�ej kt�rego przejmuje j� w ca�o�ci. To powinien by� przejaw odpowiedzialno�ci bankowc�w za to, �e zaprosili klient�w do kasyna. Trudno powiedzie� czy zrobili to �wiadomie - du�a cz��� pracownik�w bank�w ma prywatnie kredyty walutowe, co by oznacza�o, �e te� nie wierzyli w tak du�e wahania franka, jakie dzi� obserwujemy. Przynajmniej ci szeregowi, bo w�r�d prezes�w bank�w mo�na ze �wiec� szuka� posiadaczy kredyt�w walutowych. Oni wiedzieli, i� produkt, kt�ry oferuj�, nie jest tak bezpieczny, jak si� to komunikuje klientom. Na jakim poziomie wyznaczy� progi odpowiedzialno�ci?

Prostszy wariant zak�ada, �e by�by to jeden kurs dla wszystkich klient�w - np. 4,5 z� dla przej�cia przez bank pewnej cz��ci ryzyka kursowego (wrzucam t� liczb� na rybk�, jako dwukrotno�� �redniego kursu, po kt�rym banki udziela�y kredyt�w frankowych) oraz np. 5,5 z� dla przej�cia jego ca�o�ci (jako poziom kursu, przy kt�rym stosunkowo du�a cz��� kredytobiorc�w mog�aby zaliczy� default). Wariant bardziej z�o�ony m�g�by przewidywa� wyliczenie obu prog�w w zale�no�ci od tego, przy jakim kursie klient podpisywa� umow�. Cz��� odpowiedzialno�ci (np. po�ow�?) bank zacz��by przejmowa� przy kursie np. o 50-75% wy�szym, ni� ten z dnia podpisania umowy (bo takich waha� klient mia� prawo i powinien si� spodziewa�, podpisuj�c umow�), za� pe�n� - przy kursie np. 2,5-krotnie wy�szym (rzucam na rybk�, dwukrotno�� pierwszego progu). Oba progi mo�na by�oby "waloryzowa�" o r��nic� w poziomie LIBOR-u od startu kredytu do dnia obecnego. Bankowcy mogliby wykupi� od prawdopodobie�stwa wzrostu kursu franka opcje, by z kolei ograniczy� w�asne ryzyko.

Czy to sprawiedliwe w stosunku do "z�ot�wkowicz�w"? Wielu z Was zapyta: "a dlaczego, do jasnej cholery, kto� ma dop�aca� klientom frankowym do rat, skoro przez d�ugie lata p�acili mniej, ni� z�otowi?". Weszli do kasyna, niech ponosz� odpowiedzialno�� zar�wno za wzrost, jak i spadek kursu. Rozumiem ten argument. Sam jestem frankowiczem: �wiadomym i mocno "zarobionym" dzi�ki frankowi. Do ko�ca kredytu zosta�o mi ju� znacznie mniej, ni� 10 lat i nie potrzebuj� �adnej pomocy. K�opot w tym, �e wielu kredytobiorc�w nie by�o tak do ko�ca �wiadomymi, �e wchodz� do kasyna. To mia� by� kredyt, a nie rosyjska ruletka. W dodatku cz�sto by�o tak, �e dostali kredyt we franku, bo powiedziano im, �e na �aden inny ich nie sta�. Byli "ubierani" we franka, bo na takim kredycie bank zarabia� lepiej, ni� na z�otowym.

Mo�na oczywi�cie za�o�y�, �e to s�dy rozstrzygn�, w jakich przypadkach mia� miejsce agresywny misselling, a w kt�rych klient sam prosi� o jak najwi�kszy kredyt frankowy, �eby mie� wi�ksze mieszkanie w lepszym miejscu. I to s�d ustala�by odpowiedzialno�� banku za obecn� sytuacj� frankowicza. Nie s�dz� jednak, by da�o si� to w ka�dym przypadku obiektywnie ustali�. St�d propozycja rozwi�zania automatycznego, zak�adaj�cego w ka�dym przypadku pewn� odpowiedzialno�� banku, kt�ra "w��cza" si� po tym, jak spor� odpowiedzialno�� poni�s� ju� klient. Oczywi�cie: rzecz� dyskusyjn� jest w kt�rym momencie powinna si� w��cza� wsp��odpowiedzialno�� banku i na jakim powinna by� poziomie. Element "sprawiedliwo�ci spo�ecznej" wzgl�dem kredytobiorc�w z�otowych powinien by� wa�nym czynnikiem przy ustaleniu parametr�w wsp��odpowiedzialno�ci banku.

Pomys� 2. Uwolni� kredytobiorc�w z "aresztu domowego". To nawet wa�niejsze, ni� ograniczenie wzrostu rat. Z ostatnich szacunk�w NBP wynika, �e trzy czwarte frankowicz�w przeznacza na sp�at� rat mniej, ni� 30% swoich comiesi�cznych dochod�w. Tylko co dwudziesty - wi�cej, ni� po�ow� dochod�w . A wi�c to nie wysoko�� bie��cych rat dokucza wi�kszo�ci frankowicz�w, ale przywi�zanie do nieruchomo�ci. Nale�y wi�c zobowi�za� banki, by umo�liwi�y przeniesienie hipoteki tym osobom, kt�re chc� si� przeprowadzi� lub sprzeda� nieruchomo�� obci��on� kredytem np. po to, by kupi� inn�. Procedura powinna by� prosta i niekosztowna dla klienta. Banki mog�yby utworzy� specjaln� kom�rk�, kt�ra u�atwia�by takie "przenosiny" kredytu. Niekt�re banki ju� tak� opcj� oferuj�, inne oferuj� w teorii, a jeszcze inne zachowuj� si� tak, jak gdyby chcia�y klient�w celowo "uwi�zi�" w nieruchomo�ci i doi� coraz wy�szymi prowizjami.

Pomys� 3. Uniemo�liwi� bankom korzystanie z bankowego tytu�u egzekucyjnego (przy kredytach walutowych). Problemem wi�kszo�ci klient�w nie jest dzi� wysoko�� raty (maj� wystarczaj�co wysokie dochody, by je sp�aca�), lecz "spuchni�ta" warto�� d�ugu pozosta�ego do sp�aty. To "papierowy" d�ug (realnym obci��eniem jest tylko najbli�sza rata, raz wy�sza, raz ni�sza), ale kredytobiorcy i tak nie mog� spa� po nocach obawiaj�c si�, �e kt�rego� pi�knego dnia d�ug z "papierowego" stanie si� prawdziwym , bo bank przymusowo przewalutuje kredyt. Bior�c pod uwag�, �e kredyt frankowy jest bardzo nietypowym kredytem, w kt�rym asymetria sytuacji banku i klienta jest ogromna, bank nie powinien mie� automatycznego prawa do u�ywania BTE. Ka�de ��danie przewalutowania kredytu przez bank - maj�ce dla klienta konsekwencje w postaci sp�acania d�ug�w do ko�ca �ycia - powinno by� dok�adnie rozwa�one przez s�d, a nie przeprowadzane z automatu, z wykorzystaniem BTE. Zreszt� to ju� si� dzieje, oddolnie. S� pierwsze wyroki s�d�w kwestionuj�ce prawomocno�� BTE.

Pomys� 4. Umo�liwi� wyj�cie z d�ug�w tym, kt�rzy s� pod wod� . Dla os�b, kt�re nie radz� sobie z ratami, powinna istnie� mo�liwo�� pozbycia si� d�ugu poprzez sprzeda� nieruchomo�ci i anulowanie wi�kszo�ci d�ugu wynikaj�cego z r��nic kursowych. W takim wypadku bank powinien ponie�� cz��� odpowiedzialno�ci za to, �e zaprosi� klienta do kasyna. Skoro klient zbankrutowa�, to prawdopodobnie by� lekkomy�lny, nieostro�ny, b�d� mia� wyj�tkowego �yciowego pecha, za� bank pope�ni� b��d w oszacowaniu jego zdolno�ci p�atniczej. Posiadacz kredytu w takim przypadku nie powinien zostawa� bez mieszkania i z d�ugiem si�gaj�cym kilkuset tysi�cy z�otych. By� mo�e - tak, jak to dzisiaj jest w ustawie o upad�o�ci konsumenckiej - klient powinien mie� mo�liwo�� otrzymania "czystej karty" po sp�acaniu przez kilka lat d�ug�w wobec banku z bie��cych dochod�w?

Bardzo jestem ciekaw co my�licie o takim "pakiecie". Uwa�am, �e trzeba si� skupi� w�a�nie na uelastycznieniu kredyt�w i zapewnieniu klientom nieco bardziej spokojnego snu (z takim kredytem nigdy nie b�dzie on nigdy ca�kiem spokojny i chyba nie powinien). Za� bankom - da� warunki do stabilnego zabezpieczania ryzyka wysokiego kursu franka (kt�re to ryzyko by� mo�e nigdy si� nie zi�ci) a nie ��da� przewalutowania kredyt�w za wszelk� cen�. I powinno to dotyczy� zar�wno klient�w maj�cych kredyty we frankach, jak i w innych walutach obcych. Zapraszam do komentowania!

March 8, 2015

Miniratka nie podnieca, ceny w promocji jeszcze za wysokie. Co si� dzieje w hipotekach?

Dzi� w blogu kilka s��w podsumowania na temat naszych hipotecznych d�ug�w. Zwi�zek Bank�w Polskich niedawno opublikowa� ciekawy raport, z kt�rego wynika, �e nasze hipoteczne zad�u�enie przekroczy�o w�a�nie 350 mld z� (z czego jakie� 150 mld z� to warto�� kredyt�w we frankach szwajcarskich), za� liczba um�w kredytowych (czyli w uproszczeniu liczba zad�u�onych pod hipotek� os�b/rodzin) wynosi dok�adnie 1.860.530. W ca�ym zesz�ym roku liczba szcz��liwc�w zad�u�onych pod hipotek� wzros�a o 40.000 . To rekordowo ma�o, bo w 2013 r. wzrost liczby zad�u�onych wyni�s� 90.000 os�b/rodzin, w 2011 r. by�o to r�wne 100.000 os�b/rodzin, a jeszcze rok wcze�niej - prawie 180.000. S�owem - wzrost kredyt�w hipotecznych jest najwolniejszy od bardzo dawna. Oczywi�cie nie znaczy to, �e bankowcy si� nudz� - kwartalnie udzielali w 2014 r. mi�dzy 40.000, a 45.000 nowych kredyt�w, ale niewiele mniej by�o um�w

Dzi� w blogu kilka s��w podsumowania na temat naszych hipotecznych d�ug�w. Zwi�zek Bank�w Polskich niedawno opublikowa� ciekawy raport, z kt�rego wynika, �e nasze hipoteczne zad�u�enie przekroczy�o w�a�nie 350 mld z� (z czego jakie� 150 mld z� to warto�� kredyt�w we frankach szwajcarskich), za� liczba um�w kredytowych (czyli w uproszczeniu liczba zad�u�onych pod hipotek� os�b/rodzin) wynosi dok�adnie 1.860.530. W ca�ym zesz�ym roku liczba szcz��liwc�w zad�u�onych pod hipotek� wzros�a o 40.000 . To rekordowo ma�o, bo w 2013 r. wzrost liczby zad�u�onych wyni�s� 90.000 os�b/rodzin, w 2011 r. by�o to r�wne 100.000 os�b/rodzin, a jeszcze rok wcze�niej - prawie 180.000. S�owem - wzrost kredyt�w hipotecznych jest najwolniejszy od bardzo dawna. Oczywi�cie nie znaczy to, �e bankowcy si� nudz� - kwartalnie udzielali w 2014 r. mi�dzy 40.000, a 45.000 nowych kredyt�w, ale niewiele mniej by�o um�w  wygaszanych (poza tym cz��� nowo udzielanych kredyt�w jest refinansowaniem innych kredyt�w). ��cznie banki udzieli�y w zesz�ym roku 174.000 nowych kredyt�w hipotecznych. o warto�ci 36,8 mld z�. Rok wcze�niej by�o mniej wi�cej tyle samo, ale dwa lata temu - 200.000, a w latach 2010-2011 - po 230.000.

wygaszanych (poza tym cz��� nowo udzielanych kredyt�w jest refinansowaniem innych kredyt�w). ��cznie banki udzieli�y w zesz�ym roku 174.000 nowych kredyt�w hipotecznych. o warto�ci 36,8 mld z�. Rok wcze�niej by�o mniej wi�cej tyle samo, ale dwa lata temu - 200.000, a w latach 2010-2011 - po 230.000.

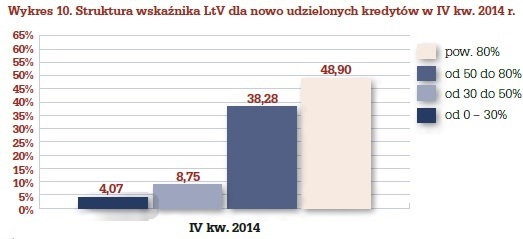

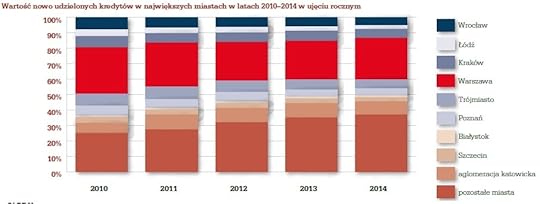

�redni nowo udzielony kredyt hipoteczny wart jest dzi� 209.000 z�. Tylko nieco ponad 22% wszystkich nowych kredyt�w ma warto�� powy�ej 300.000 z�. Je�li tyle po�yczyli�cie, to czujcie si� wyr��nieni ;-). Po�owa kredyt�w ma warto�� LTV wynosz�c� powy�ej 80% (niestety nie wiemy jaka cz��� z nich to kredyty z LTV nie tylko powy�ej 80%, ale i powy�ej 90%, czyli od stycznia ju� zabronione przez nadz�r). Wygl�da na to, �e wi�cej, ni� co czwarty kredyt hipoteczny jest udzielany na zakup mieszkania lub domu w Warszawie. 63% kredyt�w jest udzielanych na 25-35 lat, tylko co czwarty na 15-25 lat, a raptem 10% na okres kr�tszy, ni� 15 lat.

Wiecie co jest ciekawe? �e ten stosunkowo niewielki wzrost liczby os�b z kredytem hipotecznym mamy w czasie warunk�w wyj�tkowo sprzyjaj�cych zad�u�aniu si�. Ceny nieruchomo�ci w ca�ym 2014 r. wzros�y, ale tylko symbolicznie - o 1,1% i s� wci�� o oko�o 20% ni�sze, ni� w szczycie boomu kredytowego w 2007 r....

...realne dochody przeci�tnej rodziny wzros�y w przeci�gu roku o 3%, rz�d uruchomi� program "Mieszkanie dla M�odych", a cena standardowego kredytu hipotecznego spad�a z 4,4% do 3,9%. Spad�a pomimo wzrostu mar� kredytowych, kt�re w styczniu zesz�ego roku wynosi�y dla nowych kredyt�w �rednio 1,66%, a teraz ju� 1,8%. I pewnie b�d� dalej sz�y w g�r�, przynajmniej dla kredyt�w z niskim wk�adem w�asnym. Przy czym klient maj�cy 25% wk�adu w�asnego dostanie kredyt z mar�� o 0,2-0,3% mniejsz�, ni� ten, kt�ry ma jedynie 10% wk�adu w�asnego. Niedawno opisywa�em histori� klienta, kt�ry chwyci� bank mocno za cojones i nie puszcza� tak d�ugo, a� wywalczy� mar�� jeszcze duuuu�o ni�sz� od tych, o kt�rych tutaj czytacie. Bierzcie przyk�ad :-)

A poni�ej macie ciekawy wykres ze spadkiem ceny pieni�dza w Polsce w ostatnich 20 latach. Dodaj�c do tej ceny 1-3% mar�y banku otrzymujemy finaln� cen� kredytu. Po prawej stronie widzicie wp�yw oprocentowania - czyli w�a�nie tej ceny kredytu - na wysoko�� rat. Co by nie m�wi� - dzi� jest tanio, cho� oczywi�cie bior�c dzi� kredyt hipoteczny trzeba bra� pod uwag�, �e za 5 lat b�dzie kosztowa� noe 4%, jak dzi�, lecz np. 8%. A to oznacza kilkusetz�otowy wzrost ka�dej raty.

Skoro tani kredyt i spadaj�ce ceny mieszka� nie kusz� nas do zakupu nowych mieszka�, to znaczy, �e co� nie trybi (inna sprawa, �e mo�e s� i dobre strony tego, �e nie trybi, bo dzi�ki temu mniej os�b wpadnie w p�tl� kredytow� :-)). Nie trybi albo z polityk� kredytow� bank�w, albo z naszymi nastrojami konsumenckimi, albo z naszymi zarobkami, albo z cenami nieruchomo�ci. Albo ze wszystkim naraz ;-). By� mo�e sytuacja, w kt�rej �rednia pensja pozwala na zakup ledwie 0,5 m2 mieszkania powoduje, i� liczba os�b, kt�re sta� na zakup w�asnego "m" (bez konieczno�ci zaci�gania kredytu stawiaj�cego bud�et domowy na kraw�dzi ryzyka) i jeszcze z tego "uprawnienia" nie skorzysta�y, powoli si� wyczerpuje? To by oznacza�o, �e ceny mieszka� - cokolwiek by nam nie wmawiali deweloperzy, po�rednicy nieruchomo�ciowi i analitycy bankowi - maj� jeszcze miejsce do spadku.

Ja w og�le mam w�tpliwo�ci, czy w d�ugiej perspektywie mieszkanie mo�e by� dobr� lokat� kapita�u. Nie w sensie wynajmu, bo to akurat przy tak niskich stopach, jak obecnie, nie jest z�y interes. My�l� o lokacie kapita�u w takim kontek�cie, �e po 30 latach sp�acania kredytu mam nieobci��on� nieruchomo��, kt�ra jest tyle warta, �e mog� j� sprzeda�, kupi� mniejsz� i przynajmniej przez jaki� - stosunkowo d�ugi - czas �y� z odsetek. W tek�cie Marka Wielgo w "Pieni�dzach Ekstra" (czwartkowa "Wyborcza") wyczyta�em, �e GUS prognozuje, i� w perspektywie 20 lat ludno�ci w Polsce ub�dzie, np. w miastach - z 23,4 do 21,2 mln. Prawdopodobnie jedynie w Warszawie, Krakowie i Olsztynie liczba mieszka�c�w wzro�nie. Ale dla por�wnania, w Katowicach, �odzi, Bydgoszczy czy Kielcach ma mieszka� w 2035 r. nawet o jedn� pi�t� os�b mniej ni� obecnie. To wr��enie z fus�w (GUS uwzgl�dni� migracje, d�ugo�� �ycia i p�odno��, czyli rzeczy, kt�re trudno przewidywa�), a nie bierze pod uwag� ewentualnych zmian na rynku pracy, stanu gospodarki w poszczeg�lnych regionach kraju. Ale je�li GUS ma racj�, przynajmniej w niekt�rych miastach ceny nieruchomo�ci, zw�aszcza w d�u�szej perspektywie, nieuchronnie b�d� spada�y. Jak s�dzicie?

March 6, 2015

Oj, b�dzie kwas :-): NBP oszacowa� jak� cz�� domowych bud�et�w frankowicz�w stanowi� raty

Najp�niej w pierwszej cz�ci przysz�ego tygodnia poznamy nowe propozycje bankowc�w dotycz�ce os�b sp�acaj�cych kredyty frankowe. Pracuje nad nimi Zwi�zek Bank�w Polskich, posi�kuj�c si� analizami firmy doradczej EY. Bankowcy musz� przygotowa� kontrofert� w stosunku do pomys��w Andrzeja Jakubiaka, szefa Komisji Nadzoru Finansowego, kt�re zak�adaj� przewalutowanie kredyt�w na z�otowe i podzielenie si� stratami po r�wno przez klient�w i banki. Koszty po stronie bank�w szacuje na 25-30 mld z�, za� korzy�ci dla frankowicz�w nie s� wcale takie oczywiste. Bankowcy od samego pocz�tku s� w stosunku do niej krytyczni, ja za� mam pi�� niepokoj�cych pyta�, kt�re siej� w�tpliwo�ci: czy szef KNF aby na pewno przedstawi� realny do zrealizowania pomys�. A przewodnicz�cy za wszelk� cen� chce j� przeforsowa�. K�opot w tym, �e bankowcy nie s� w stanie stworzy� przeciwko koncepcji nadzorcy wsp�lnego frontu. S� banki, kt�re by�yby sk�onne o propozycji Jakubiaka rozmawia� i po pewnych korektach j� przyj�� (cho�by jako jedn� z kilku do wyboru dla klient�w). Ale silna jest te� frakcja bank�w uwa�aj�cych, �e by�oby to szkodliwe i dla nich i dla klient�w. I �e nie da si� - jak twierdzi Jakubiak - roz�o�y� jej koszt�w na raty.

Bankowcy najch�tniej poczekaliby z dalszymi krokami, a� sytuacja "si� ustoi". Zw�aszcza, �e kurs franka ustabilizowa� si� kilkana�cie groszy poni�ej granicy 4 z�, co oznacza, �e determinacja kredytobiorc�w, by "natychmiast co� z tym zrobi�" z definicji jest mniejsza. Z drugiej strony banki wdro�y�y "promocyjne" rozwi�zania czasowo u�mierzaj�ce b�l 550.000 frankowicz�w. Obni�y�y spread oraz uwzgl�dniaj� ju� w oprocentowaniu kredyt�w ujemny LIBOR. W efekcie tych posuni�� wi�kszo�� frankowicz�w p�aci (lub zaraz b�dzie p�aci�a, bo procesy dostosowawcze w bankach wci�� trwaj�) mniejsze raty, ni� przed "kryzysem franka". Protesty frankowicz�w, cho� z lubo�ci� relacjonowane przez telewizj�, te� nie wygl�daj� na wystarczaj�co masowe, by mog�y wywo�a� trz�sienie ziemi, albo przynajmniej presj� polityczn� na jakie� dalsze posuni�cia, np. pisanie jakich� ustaw antyfrankowych. Demonstracje gromadz� g�ra po kilka tysi�cy os�b i nie czyni� wi�kszych szk�d bran�y bankowej, mo�e poza wizerunkowymi (ale pod tym wzgl�dem bankowcom i tak trudno ju� bardziej zaszkodzi� :-)). Gdyby nie ADHD przewodnicz�cego Jakubiaka pewnie wok� frank�w ju� zapad�aby b�oga cisza.

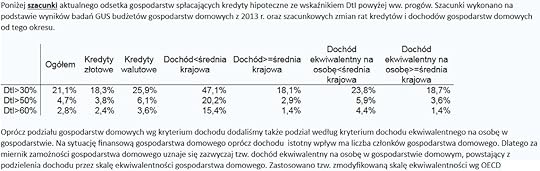

Jakie jeszcze - poza spadkiem kursu franka, stosunkowo nisk� liczb� os�b wychodz�cych na ulice i og�ln� dobroci� bankowc�w - s� argumenty, �eby da� sobie spok�j z opracowywaniem specrozwi�za� dla frankowicz�w? Przede wszystkim to, �e z bada� wynika, i� przygniataj�ca wi�kszo�� kredytobiorc�w (zar�wno frankowych, jak i z�otowych) ma wystarczaj�co wysokie dochody, by sp�aca� raty nawet przy wysokim kursie franka. Wpad�a mi w r�ce pewna analiza Narodowego Banku Polskiego, przygotowana na podstawie danych GUS "przed�u�onych" oraz uzupe�nionych o bie��ce dane o wysoko�ci rat klient�w maj�cych kredyty hipoteczne. Wed�ug szacunk�w w niej przedstawionych prawdopodobnie tylko 6% kredytobiorc�w frankowych oraz nieca�e 4% tych, kt�rzy maj� kredyt hipoteczny w z�otych, przeznacza na oddawane bankowej raty wi�cej, ni� 50% comiesi�cznych dochod�w gospodarstwa domowego. Te osoby faktycznie stoj� na kraw�dzi niewyp�acalno�ci. W przypadku 74% kredyt�w frankowych oraz dla ponad 82% kredyt�w z�otowych rata jest mniejsza, ni� 30% dochod�w domowego bud�etu. To oczywi�cie tylko szacunki oparte na danych ankietowych, ale i tak pokazuj� one, �e stosunkowo niewielu frankowicz�w (ok. 30.000 os�b) ma realny k�opot z obs�ug� rat.

Te liczby z grubsza zgadzaj� si� z danymi Biura Informacji Kredytowej, kt�re - na podstawie raport�w z bank�w o liczbie klient�w ju� nie sp�acaj�cych rat w terminie - dosz�o do wniosku, �e utrata domu lub mieszkania grozi ponad 35.000 rodzin, z czego ok. 27.000 rodzin zaci�gn�o kredyt w naszej rodzimej walucie. Szacunki NBP przesuwaj� punkt ci�ko�ci o tyle, �e wed�ug nich frankowicze maj� jednak wi�kszy problem z przekredytowaniem, ni� kredytobiorcy z�otowi. Z szacunk�w NBP wynika te�, �e konieczno�� zaciskania pasa z powodu rat kredytowych dotyczy g��wnie rodzin z dochodem poni�ej �redniej krajowej (dzi� wynosi ok. 4.000 z� brutto). W tej grupie - os�b z zarobkami poni�ej �redniej - a� 47% os�b przeznacza na raty kredytowe wi�cej, ni� 30% dochod�w, za� co pi�ta rodzina oddaje do banku nawet ponad 50% dochod�w. Nie wiemy tylko w jakiej cz�ci dotyczy to kredyt�w frankowych, a w jakiej z�otowych. NBP nie podaje te� jaka cz�� z 1,8 mln kredyt�w hipotecznych to pieni�dze po�yczone osobom zarabiaj�cym obecnie mniej, ni� �redni� krajow� (nale�y za�o�y�, �e jest to mniejszo��). Innymi s�owy - od jakiej bazy liczy� te 20% os�b faktycznie ledwo wi���cych koniec z ko�cem.

Wnioski z tych cyferek mog�yby by� nast�puj�ce: nie ma sensu pomaga� wszystkim 550.000 frankowiczom. Zw�aszcza, �e w przypadku przewalutowania ich kredyt�w (nawet gdyby oni sami tego przewalutowania by chcieli...) kosztowa�oby to kilkadziesi�t miliard�w z�otych. Zapewne znajdzie si� w Polsce kilka bardziej potrzebuj�cych takiego wsparcia grup spo�ecznych. Matki samotnie wychowuj�ce dzieci, rodzice dzieci niepe�nosprawnych, rodziny wielodzietne... Pomocy tu i teraz - by� mo�e nawet daleko posuni�tej, poprzez umorzenie cz�ci d�ugu wynikaj�cego ze wzrostu kursu - wymaga� mo�e tylko kilka procent os�b przekredytowanych, maj�cych n� na gardle. Pozostali jako� sobie radz� (a 75% frankowicz�w wr�cz radzi sobie dobrze, bo ich raty nie przekraczaj� 30% comiesi�cznego dochodu gospodarstwa domowego). Id�my dalej tym tropem. Nie ma te� sensu pomaga� tylko frankowiczom, bo w�r�d kredytobiorc�w z�ot�wkowych i frankowych odsetek tych, kt�rzy s� w trudnej sytuacji, jest podobny. Osoby, kt�re nie radz� sobie ze sp�at� rat frankowych, by�yby dzi� pod wod� nawet wtedy, gdyby mia�y kredyt w z�otych. Gdyby mia�y kredyt w z�otych, to w k�opoty wpad�yby nawet wcze�niej, bo ich raty by�yby wy�sze. Po prostu tacy klienci przesadzili z kredytem - zawini� te� bank, b��dnie oceniaj�c ich zdolno�� kredytow� - albo w ich �yciu sta�o si� co�, co radykalnie zmniejszy�o ich wyp�acalno��. Pisz�c wprost: to nie kredyt frankowy ich zabi�, ale to, �e wzi�li kredyt w og�le.

To rozumowanie ma jednak s�abe strony. Po pierwsze: gdyby ta celowana pomoc, skierowana do kilku procent hipotecznych kredytobiorc�w, mia�a przyj�� posta� umorzenia kredytu lub jego cz�ci, w wielu przypadkach oznacza�oby to nagrodzenie kredytobiorcy za brak rozs�dku. Kupi� mieszkanie, na kt�re go nie sta�, jest przekredytowany i jeszcze mu pomaga�? Oczywi�cie: s� w tym gronie r�wnie� osoby, kt�rych dochody spad�y z przyczyn losowych (choroba, utrata pracy, nieszcz�cie w rodzinie), ale jak odr�ni� je od lekkoduch�w, domagaj�cych si� pomocy? Po drugie relacja raty do dochod�w to nie wszystko. Wi�kszo�� frankowicz�w niepokoi si� nie o wysoko�� bie��cych rat, lecz raczej o wysokie saldo d�ugu pozosta�ego do sp�aty - po kilku latach p�acenia rat bankowi ich zad�u�enie jest wy�sze, ni� na pocz�tku. Oczywi�cie: ten d�ug jest de facto "papierowy", przynajmniej dop�ki bank nie wystawi klientowi tytu�u egzekucyjnego i nie za��da sp�aty ca�o�ci zad�u�enia w z�otych. Lub gdy klient nie b�dzie chcia� sprzeda� mieszkania (w wi�kszo�ci bank�w wci�� nie da si� przenie�� hipoteki na inn� nieruchomo��, nie sp�acaj�c w ca�o�ci frankowego d�ugu). W ka�dym innym przypadku jedynym realnym obci��eniem jest bie��ca rata.

By� mo�e wi�c trzeba zlikwidowa� te czynniki ryzyka - BTE przy kredytach frankowych i "niewolnictwo mieszkaniowe", zamiast my�le� o przewalutowaniu kredyt�w i dzielenia si� ogromnymi stratami z tego wynikaj�cymi? Ale to z kolei nie odpowiada na apel przewodnicz�cego Jakubiaka, by banki zlikwidowa�y ryzyko wynikaj�ce z niew�a�ciwego zabezpieczenia kredyt�w (przynajmniej po�owa kredyt�w frankowych ma warto�� wi�ksz�, ni� warto�� nieruchomo�ci zabezpieczaj�cej te kredyty). I nie znosi ryzyka finansowego wynikaj�cego ze spor�w s�dowych mi�dzy bankami i klientami, kt�rzy uwa�aj�, �e nie zostali w�a�ciwie poinformowani o ryzyku kursowym. I w pozwach grupowych i indywidualnych domagaj� si� przewalutowania kredyt�w na z�ote po kursie z dnia zaci�gni�cia d�ugu. To z kolei argumenty przemawiaj�ce za nieporzucaniem my�li o przewalutowaniu, bo cho� jest to dzi� potwornie drogie rozwi�zanie, to by� mo�e jest ta�sze ni� to, co nast�pi w przysz�o�ci? Tradycyjnie czekam na Wasze opinie i komentarze!

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers