Maciej Samcik's Blog, page 116

February 20, 2015

Szczyt pecha? Gdy bank pod��czy ci kart� do telefonu i... nie potrafi jej odpi��

Rozw�d z bankiem to przewa�nie trudna sprawa. A rozw�d z bankiem mobilnym... to ju� bywa mission impossible. Cz�owiek jest do takiego banku przywi�zany smartfonem i kart�, czasem dodatkowo przy pomocy zewn�trznego operatora us�ugi p�atno�ci mobilnych. M�j czytelnik jaki� czas temu postanowi� zawrze� zwi�zek finansowy z Getin Bankiem. Owocem tego zwi�zku by�o konto osobiste wraz z kart� p�atnicz�. Wsp��praca mi�dzy czytelnikiem, a bankiem uk�ada�a si� pocz�tkowo bardzo dobrze - klient bez opor�w korzysta� z wszelkich nowinek, m.in. z aplikacji mobilnej, podpi�� te� swoj� kart� do us�ugi MasterCard Mobile (zrobi� to za po�rednictwem bankowo�ci internetowej Getin Banku). Z biegiem czasu okaza�o si�, �e klient i bank nie s� sobie przeznaczeni. Co� posz�o nie tak w tym zwi�zku i - jak to w �yciu bywa - na pocz�tku 2014 r. m�j czytelnik rozwi�d� si� z Getin Bankiem. Rozwi�za� umow� konta, karty, zdezaktywowa� bankowo�� elektroniczn� i mobiln�. Wydawa� by si� mog�o, �e rozstanie by�o pokojowe i skuteczne. I tak si� wydawa�o a� do 1 kwietnia 2014 r., kiedy bank zn�w da� zna� o sobie. I nie by� to prima-aprilisowy �art.

Zarzewiem konfliktu sta�a si� us�uga p�atno�ci za pomoc� telefonu kom�rkowego o nazwie Getin MasterCard Mobile. Powi�zana z telefonem karta p�atnicza wy�wietla�a si� we wszystkich mobilnych us�ugach wyst�puj�cych w ramach platformy MasterCard Mobile: Sprytny Bill, SkyCash, CallPay, uPaid. Teoretycznie, po rozwodzie klienta z bankiem, a zw�aszcza po wypowiedzeniu umowy o kart�, bank powinien zadba� o usuni�cie nieaktywnej ju� karty z systemu MasterCard Mobile. Niestety, karta z Getin Banku przez wiele miesi�cy widnia�a w us�udze MasterCard Mobile, przypi�ta do konta klienta i skutecznie blokowa�a mu dost�p do niekt�rych us�ug, cho� jako g��wn� skojarzon� kart� klient podawa� ju� kredyt�wk� wydan� przez inny bank. Problemy z zakupem biletu przez telefon w pozna�skiej komunikacji miejskiej sko�czy�y si� m.in. 199-z�otowym mandatem, bo aplikacja s�u��ca do mobilnego kupowania bilet�w nie zadzia�a�a. Po tym przypadku m�j czytelnik wpad� na pomys�, aby napisa� do uPaid, czyli po�rednika, z kt�rego us�ug korzysta Getin bank, pro�b� o systemowe usuni�cie karty Getinu ze wszystkich us�ug mobilnych MasterCarda. Odpowied� uPaid powali�a czytelnika z n�g.

"Niestety, my r�wnie� nie mamy mo�liwo�ci usuwania kart, kt�re zosta�y dodane kana�em innym ni� przez uPaid, a w tym wypadku karta ta zosta�a dodana automatycznie przez Getin i SkyCash. Mo�emy poradzi� Panu jeszcze skontaktowanie si� z bankiem i za��danie "odczepienia" tej karty. Jako w�a�ciciel konta powinien Pan mie� takie prawo".

Czytelnik zwr�ci� si� z pro�b� o pomoc w "odczepieniu" karty do samego MasterCarda - czyli "ojca" ca�ego systemu, w ramach kt�rego Getin przypi�� kart� klienta do p�atno�ci mobilnych. Ale i MasterCard odes�a� klienta z kwitkiem t�umacz�c, �e tylko zarz�dza platform� umo�liwiaj�c� transakcje mobilne. Z pocz�tkiem lipca (a - przypomnijmy - problemy zacz��y si� na pocz�tku kwietnia) klient skontaktowa� si� z Getin Bankiem i jeszcze raz grzecznie poprosi� o usuni�cie nieaktywnej karty z systemu mobilnych zakup�w MasterCarda. Jeszcze tego samego dnia przysz�a odpowied�:

"Pragniemy poinformowa�, i� celu usuni�cia karty z aplikacji MasterCard Mobile, nale�y pod��czy� w jej miejsce now� kart� MasterCard. Nie musi by� to karta Getin Banku. Nie ma technicznej mo�liwo�ci usuni�cia z aplikacji karty, kt�ra jest zastrze�ona"

Niez�e jaja. Klient nie mo�e wykasowa� karty, mo�e co najwy�ej podpi�� w to miejsce inn�. Tak przynajmniej stwierdzono w banku. K�opot w tym, �e klient w ramach MasterCard Mobile ma zdefiniowanych kilka kart, by�y one w przesz�o�ci dodawane i usuwane, bez zast�powania ich innymi. Mia� problem tylko z kart� Getin Banku, kt�rej nie nie da si� samodzielnie usun��. Nie mo�e tego zrobi� r�wnie� firma uPaid, czyli operator systemu wsp��pracuj�cego z platform� MasterCarda. W po�owie lipca klient wys�a� kolejn� reklamacj� do Getin Banku, a ten w po�owie sierpnia odpisa�, �e potrzebuje wi�cej czasu.

"Sprawy rozwodowe nie trwaj� tak kr�tko, je�li nie by�o pe�nej zgodno�ci zda�. We wrze�niu bank przes�a� swoje stanowisko, z kt�rego wynika�o, �e powinienem wykona� czynno�ci, kt�re ju� wykona�em i nic nie da�y. Ponownie si� odwo�a�em i w pa�dzierniku Getin przys�a� pismo z obietnic�, �e wszystko za�atwi do listopada. Kiedy z ko�cem listopada nic si� nie wydarzy�o, napisa�em do banku pismo wzywaj�ce do zap�aty zado��uczynienia za wyrz�dzon� szkod� oraz ��danie usuni�cia karty. M�j ostry list bardzo szybko spotka� si� z reakcj� Kierownika Zespo�u Analiz i Monitoringu. W tym samym dniu Getin Bank przys�a� mi notesik sygnowany logo Getin Banku. Przyzna� si� r�wnie� do b��du"

Prezent zadzia�a� na klienta, niczym balsam, ale min��a gwiazdka, a bank wci�� nie za�atwi� sprawy, nie zap�aci� mu te� "aliment�w". Jak sko�czy si� ta "sprawa rozwodowa"? Mam nadziej�, �e nie b�d� musia� o niej przypomina� w pierwsz� rocznic� zako�czenia "po�ycia". Sytuacja, w kt�rej bank w imieniu klienta definiuje kart� w systemie, a potem nie jest w stanie - ani w�asnymi r�kami, ani r�kami po�rednika, ani z pomoc� klienta, ani nawet poprzez organizatora ca�ego systemu - jej z tego systemu usun��, jest do��... hmmm, zabawna? Nie, to nie jest dobre s�owo. Kogo jeszcze mo�na wezwa� na pomoc, Papie�a?

Skoro ju� jeste�my przy sprawach rozwodowych, opowiem Wam jeszcze inne ciekawe historyjki. Jest takie konto Aquarius, kt�re mo�na szybko za�o�y� przez internet. Przelew weryfikacyjny z innego konta i umowa zawarta, a rachunek otwarty. Dwa dni p��niej bank dostarcza karty debetowe. Mi�d. Z czasem jednak relacja zaczyna si� psu�, w banku nie ma ju� kart kredytowych, kt�re interesuj� klienta. Sk�ada wniosek o wypowiedzenie umowy. W banku najwyra�niej nie mog� uwierzy�, �e dobrze zapowiadaj�ce si� po�ycie tak nagle si� ko�czy. Wysy�aj� bowiem e-mail:

"Uprzejmie informuj�, �e dyspozycja zosta�a odrzucona ze wzgl�du na brak kontaktu telefonicznego w celu potwierdzenia dyspozycji. W zwi�zku z powy�szym w celu rozwi�zania Umowy prosz� o przys�anie pisemnej dyspozycji wypowiedzenia Umowy o prowadzenie bankowych rachunk�w oszcz�dno�ciowo–rozliczeniowych, na kt�rej w�asnor�czno�� z�o�onego podpisu zostanie potwierdzona przez pracownika mKiosku lub Centrum Finansowego lub inny upowa�niony do tego podmiot"

Czyli jest tak: konto, karty mo�na bez problemu otworzy� online. Odst�pienie od umowy te� powinno by� mo�liwe online. Ale trudno, klient wys�a� pisemne o�wiadczenie o odst�pieniu od umowy. Niestety, okazuje si�, �e w banku nie �artowali z tym potwierdzeniem podpisu. Czytelnik dosta� telefon z banku z informacj�, �e... nie wiedz� tam, czy on to on, bo przecie� na dokumencie m�g� podpisa� si� kto� inny. W zwi�zku z tym brakiem pewno�ci bank odrzuci� po raz drugi odst�pienie od umowy. Klient musia� podrepta� do plac�wki banku, da� sobie zdj�� odciski linii papilarnych, zbada� uk�ad naczy� krwiono�nych oraz laserowo zautoryzowa� si� danymi z siatk�wki oka, a potem wype�ni� ankiet� z powodami rezygnacji oraz da� si� dwa razy poprosi�, �eby jednak tego nie robi�. Zreszt� podobne zasady panuj� - jak donosz� mi czytelnicy - w smartfonowej mutacji mBanku - Orange Finanse. Tam te� rezygnacja z dowolnego produktu finansowego wymaga potwierdzenia podpisu lub kontaktu telefonicznego. Przy aktywowaniu us�ugi bank przyjmuje na wiar�, �e dana osoba jest tym, za kogo si� podaje, a przy dezaktywowaniu trzeba si� ju� specjalnie autoryzowa�. C��, widz� tu pewn� asymetri�. A Wy? A mo�e jest tak, �e si� niepotrzebnie czepiam?

Takie rzeczy mnie denerwuj�, bo z drugiej strony banki czasem wymagaj� od klient�w zaiste ogromnego zaufania. We�my taki bank Santander. Moja czytelniczka postanowi�a za�o�y� lokat�. przez internet. Szybkim ruchem wype�ni�a formularz na stronie internetowej Po kilkunastu minutach dzwoni kto� z banku: legitymuje klientk� i podaje numery rachunk�w, na kt�re trzeba wp�aci� pieni�dze.

"Czy mo�e mi pani potwierdzi� numery e-mailem? - pytam - Nie, nie prowadzimy takich dzia�a�. Rozmowa jest nagrywana - odpowiada pani. Zapisuj� wi�c te dwa numery rachunk�w. - Je�li chce pani skorzysta� z promocyjnego oprocentowania, musi pani przela� pieni�dze do poniedzia�ku - s�ysz�. - A kiedy dostan� umow�? - Powinna dotrze� do pani do ko�ca tygodnia. - Czyli wp�acam pieni�dze bez jakiegokolwiek wcze�niejszego pisemnego zobowi�zania i potwierdzenia? Pa�stwo przyjmiecie �rodki, a ja nie b�d� mia�a �adnego dowodu, �e je wp�aci�am? - Mo�e pani jutro zadzwoni� na infolini� i zapyta�, czy naprawd� pracuj� w banku i z pani� rozmawia�am - odpowiada konsultantka, ponownie si� przedstawiaj�c. Koniec rozmowy".

- pisze do mnie czytelniczka. By� mo�e to typowa praktyka, ale to chyba nie jest dobre rozwi�zanie. Dzwoni kto� - nie wiadomo kto. Podaje jaki� numer konta, na kt�re trzeba wp�aci� niema�e pieni�dze. �adnego, nawet e-mailowego potwierdzenia, umow� wy�l� po fakcie... Ciekawe czy to zaufanie, kt�rego oczekuje od klientki bank, b�dzie r�wnie du�e kiedy to klientka b�dzie chcia�a uzyska� dost�p do swoich pieni�dzy.

February 19, 2015

Bank t�umaczy si� z polityki hakowej i zapowiada, �e nie odpu�ci. Co na to klienci?

Kilka dni temu opisywa�em w blogu sytuacj� klient�w banku DNB, kt�rzy swego czasu dali si� skusi� na promocyjne kredyty hipoteczne. Promocja polega�a na tym, �e klienci otrzymywali przyzwoit� mar�� kredytu (np. 1,6%) w zamian za to, �e przez pi�� lat b�d� przelewali do banku co najmniej 5000 z� miesi�cznie i wezm� kart� kredytow�, kt�rej b�d� aktywnie u�ywali. Bank mia� w ofercie tak�e kredyty bez promocji, ale du�o dro�sze - nawet 3% mar�y - w cenie niemal zaporowej. Klienci wybierali wi�c kredyty w promocji, podpisuj�c cyrograf na pi�� lat. Bank przez d�ugie miesi�ce nie pami�ta� o tym, by weryfikowa� wype�nianie przez klient�w warunk�w. Przypomnia� sobie o tym dopiero teraz. I weryfikuje je baaardzo skrupulatnie, co opisa�em w blogu, dziwi�c si� takiej polityce. W wielu przypadkach bank znajdowa� na klient�w haki w postaci symbolicznego b��du pope�nionego np. 30 miesi�cy temu. Klient, nawet gdyby chcia� sprawdzi� czy rzeczywi�cie czego� zaniedba�, musia�by bardzo d�ugo grzeba� w swojej kartotece i historii transakcji. Poprosi�em bank o wyja�nienia i o zmian� podej�cia do klient�w. Uwa�am, �e konstrukcja promocji by�a nieuczciwa, bowiem nawet niewielki b��d klienta jest karany podwy�k� raty rz�du kilkuset z�otych a� do ko�ca sp�at kredytu. Co na to szefowie DNB?

" Bank nie podwy�sza mar�, tylko przywraca je do poziomu zapisanego w umowach kredytowych. Bank nikogo nie karze, klientom wygasa po prostu promocyjne oprocentowanie kredytu. To efekt niedotrzymania przez niekt�rych klient�w zobowi�za� zawartych w warunkach promocji - b�d�cych integraln� cz��ci� um�w kredytowych - na jakich klienci zaci�gali kredyty. (...) Zgodnie z warunkami promocji podpisywanymi przez bank i klient�w – nieprzestrzeganie zobowi�za� skutkuje przywr�ceniem mar�y do poziomu zapisanego w umowie, na co godzi� si� ka�dy klient podpisuj�c umow�. Zapis o tym m�wi�cy by� w tre�ci um�w wyra�ny – napisany pogrubion� czcionk�, poparty o�wiadczeniem woli klienta – nie by� to zatem �aden drobny druczek czy inny tego typu zabieg – klienci byli w pe�ni �wiadomi ci���cych na nich zobowi�za�"

- napisa� mi bank. Innymi s�owy: "Polacy, nic si� nie sta�o". Zdaniem banku klienci zaci�gaj�cy kredyt na warunkach promocyjnych i nie wywi�zuj�cy si� z podj�tych zobowi�za� b�d� mieli od tej pory po prostu tak� sam� mar��, jak klienci maj�cy kredyt bez warunk�w promocyjnych. Szefowie polskiego oddzia�u DNB chcieliby, a�eby ich post�powanie nazwa� eufemistycznie „cofni�ciem przywilej�w”, z kt�rych mogli korzysta� klienci do tej pory. Bank ujawnia, �e warunk�w uprawniaj�cych do otrzymania promocyjnych mar� nie respektowa�o 40% wszystkich kredytobiorc�w, kt�rzy byli obj�ci promocj� . I tym w�a�nie wzrostem nielojalno�ci klient�w DNB t�umaczy, �e wyskoczy� jak Filip z konopi w�a�nie teraz, przypominaj�c sobie, �e jaki� klient 30 miesi�cy temu zamiast 5000 z� przela� na konto 4900 z�. A nie chodzi�o przypadkiem o to, �e w przypadku wi�kszo�ci klient�w zbli�a si� ostatni moment, w kt�rym bank m�g�by wyci�gn�� haka. W DNB m�wi�, �e wyci�gaj�c haka s� mi�osierni, bo daj� klientom czas na wyja�nienie ewentualnych w�tpliwo�ci i 15% reklamacji do tej pory rozpatrzyli pozytywnie, Czy z dzisiejszej perspektywy bank ocenia konstrukcj� promocji jako prawid�ow�? - zapyta�em.

"Promocja kredyt�w hipotecznych proponowana klientom by�a prawid�owa, wszelkie jej zapisy zgodne z obowi�zuj�cym prawem, sformu�owane w spos�b przejrzysty, klienci ch�tnie z niej korzystali – najwa�niejsze postanowienia by�y zapisane pogrubion� czcionk�"

- odpisa� bank, co oznacza, �e nie widzi nic niestosownego w takim formu�owaniu promocji, by ma�y b��d kara� kilkudziesi�cioma tysi�cami z�otych "domiaru". Gdyby kara za niewywi�zanie si� ze zobowi�za� by�a czasowa, za� obni�ka mar�y te� by�aby dostosowana do czasu trwania promocji, w�tpliwo�ci bym nie mia�. Ale warunki tej promocji od pocz�tku by�y zrobione tak, �eby u�atwi� bankowi �apanie klient�w w sid�a. Niezale�nie od tego, czy by�o to zgodne z prawem, czy te� nie, to - moim zdaniem - obecne post�powanie banku jest nieetyczne. I niewiele zmienia fakt, �e warunki promocyjnego oprocentowania by�y wypisane pogrubion� czcionk�. Czy bank rozwa�a zmian� swojej polityki wobec klient�w?

" Wszyscy klienci, kt�rzy przestrzegaj� zapis�w umowy kredytowej, w tym warunk�w promocji, korzystaj� z obni�onej mar�y i to si� w �aden spos�b nie zmieni. Klienci, kt�rzy z�amali warunki umowy – niestety ju� takiej mo�liwo�ci nie b�d� mieli – traktowani b�d� na r�wni z innymi klientami, kt�rzy nie zdecydowali si� na skorzystanie z promocji. Bank w dalszym ci�gu b�dzie obs�ugiwa� klient�w hipotecznych i b�dzie wywi�zywa� si� z wszelkich zobowi�za�. Jednocze�nie bank oczekuje, �e jego klienci r�wnie� b�d� si� wywi�zywali ze zobowi�za� zawartych w umowach".

- przeczyta�em w o�wiadczeniu DNB. C��, wygl�da na to, �e bankowi - tak, jak przypuszcza�em - nie zale�y ani na dobrej reputacji, ani na satysfakcji klient�w. Nie Nie prowadzi ju� w Polsce dzia�alno�ci detalicznej, wi�c mo�e mie� w nosie to, z czym b�dzie si� kojarzy�a ich marka - z przyjazn�, skandynawsk� bankowo�ci� (cho� ten bank, zdaje si�, ma ju� wi�cej wsp�lnego z niemieckim, ni� ze skandynawskim kapita�em), czy te� z polityk� hakow� stosowan� wobec klient�w. Cz��� z nich zreszt� przez ca�y czas d��y do ugody, uznaj�c swoj� win�, a jedynie kwestionuj�c narzucony umow� wymiar kary. Kilkoro klient�w napisa�o mi, �e proponowali np. utrzymywanie konta lub karty kredytowej w DNB przez kolejne pi�� lat jako "rekompensat�" dla banku. Bank z kolei promocyjnych kredyt�w udziela� g��wnie w euro i doskonale wie, �e mo�liwo�ci refinansowania tych kredyt�w i ich przeniesienia do innych bank�w s� �adne. St�d DNB poczyna sobie tak odwa�nie - uciec do konkurencji klienci po prostu nie mog�, gdy� kurek z kredytami walutowymi jest w Polsce zakr�cony.

Cz��� moich czytelnik�w zapowiada wsp�ln� walk� z bankiem i pr�b� zakwestionowania kary jako sprzecznej z dobrymi obyczajami i naruszaj�cej zasady etyki kupieckiej i ra��co nieproporcjonalnej do przewinienia. Cho� post�powanie banku jest zgodne z umow�, to pewnie nie zaszkodzi postawi� pytania o zgodno�� zasad promocji z prawem konsumenckim. Skoro op�ata likwidacyjna w polisach inwestycyjnych zosta�a zakwestionowana jako lu�no powi�zana z faktycznymi kosztami ubezpieczyciela wynikaj�cymi z likwidacji polisy, skoro Urz�d Ochrony Konkurencji i Konsument�w podwa�a 30-z�otow� op�at� za monit dotycz�cy sp�aty kredytu, uznaj�c t� kwot� za niepowi�zan� z faktycznymi kosztami banku, to dlaczego podobnej narracji s�d nie mia�by przeprowadzi� w przypadku "hakowej" promocji banku DNB? Stawka jest wysoka, liczona w dziesi�tkach lub setkach tysi�cy z�otych dla ka�dego kredytobiorcy, co oznacza, �e �atwo nie odpuszcz�. Bank - jak wida� - te�. Bo dla niego to gra o r�wnie wysok� stawk�. Mo�e mie� kredyty ledwo-co rentowne (je�li zagra z klientami fair), albo jedne z bardziej dochodowych na rynku (je�li b�dzie twardy). Wyb�r - zw�aszcza z punktu widzenia kogo�, kto nie musi ju� dba� o wizerunek - jest oczywisty. Co wida� po sposobie, w jaki bank komunikuje si� z klientami.

"Mieszkam w Gda�sku, a jedyny oddzia� banku jest aktualnie w Warszawie. Nie ma �adnej mo�liwo�ci, by porozmawia� z kimkolwiek decyzyjnym z banku, gdy� umo�liwia on tylko i wy��cznie kontakt przez infolini�. Po oko�o 30-minutowym oczekiwaniu na po��czenie i tak dowiemy si�, �e pracownica „nie ma mocy decyzyjnej”, „nie posiada wiedzy” i prosi o skierowanie do banku pisma. Poziom mojej irytacji i niedowierzania si�gn�� zenitu, gdy na moj� pro�b� o podanie ��cznej wysoko�ci pozostaj�cych do sp�aty odsetek kredytu po podwy�szeniu mar�y, dowiedzia�am si� r�wnie�, �e w systemie banku nie ma takich danych i �e o tak� informacj� musz� tak�e zawnioskowa� na pi�mie (!!!)"

- pisze klient DNB. C��, bankowo�� detaliczn� i tak DNB ju� odsprzeda� Getin Bankowi, wi�c to, �e klienci b�d� u�ywa� intensywnie kont i kart, kompletnie nic mu nie daje. DNB zarabia tylko na kredytach hipotecznych, wi�c chyba jedyn� drog� dla klient�w jest zakwestionowanie zasad promocji jako niezgodnych z dobrymi obyczajami. Czy to mo�liwe? Oto jest pytanie. A poni�ej pe�na tre�� stanowiska banku DNB w poruszonej przeze mnie sprawie:

-----------------------------------------------------------------------------------------------------

Stanowisko DNB Bank Polska w sprawie mar� kredyt�w hipotecznych

Bank nie podwy�sza mar�, tylko przywraca je do poziomu zapisanego w umowach kredytowych. Bank nikogo nie karze, klientom wygasa po prostu promocyjne oprocentowanie kredytu. To efekt niedotrzymania przez niekt�rych klient�w zobowi�za� zawartych w warunkach promocji - b�d�cych integraln� cz��ci� um�w kredytowych - na jakich klienci zaci�gali kredyty. Klienci otrzymywali obni�one mar�e - w zamian jednak podejmowali wobec banku zobowi�zania, takie jak utrzymywanie okre�lonego salda na rachunku w DNB lub okre�lone minimalne miesi�czne wp�ywy na rachunek czy okre�lona liczba p�atno�ci kartami kredytowymi. Mechanizm promocji by� zatem prosty – dzi�ki korzystaniu z innych produkt�w banku – klienci otrzymywali obni�on� mar��.

Zgodnie z warunkami promocji podpisywanymi przez bank i klient�w – nieprzestrzeganie zobowi�za� skutkuje przywr�ceniem mar�y do poziomu zapisanego w umowie, na co godzi� si� ka�dy klient podpisuj�c umow�. Zapis o tym m�wi�cy by� w tre�ci um�w wyra�ny – napisany pogrubion� czcionk�, poparty o�wiadczeniem woli klienta – nie by� to zatem �aden drobny druczek czy inny tego typu zabieg – klienci byli w pe�ni �wiadomi ci���cych na nich zobowi�za�. Innymi s�owy – klienci zaci�gaj�cy kredyt na warunkach promocyjnych i nie wywi�zuj�cy si� z podj�tych i zapisanych w umowie zobowi�za� – b�d� mieli od tej pory tak� sam� mar��, jak klienci zaci�gaj�cy te same kredyty, ale bez warunk�w promocyjnych. Bank nie karze (tym bardziej nie szykanuje) zatem w �aden spos�b klient�w. W�a�ciwsze okre�lenie – to „cofni�cie przywilej�w”, z kt�rych mogli korzysta� klienci zaci�gaj�cy kredyty na warunkach promocyjnych (osoby zaci�gaj�ce takie same kredyty bez warunk�w promocyjnych takiej mo�liwo�ci nie mieli).

Z formalnego punktu widzenia - bank egzekwuje zapisy umowy, na kt�re obie strony – podpisuj�c j� – zgodzi�y si�. Co wi�cej – bank najpierw informuje klienta o nieprawid�owo�ciach wychwyconych przez monitoring portfela kredytowego, daje klientom dwa tygodnie na kontakt z bankiem i wyja�nienie ewentualnych w�tpliwo�ci - ka�dy taki przypadek rozpatruje indywidualnie, a dopiero po miesi�cu przywraca mar�e do poziomu zapisanego w umowie – w przypadku gdy klient nie wyka�e nieprawid�owo�ci w wynikach monitoringu.

Odpowiedzi na poszczeg�lne pytania

Ilu klient�w dotycz� podwy�ki?

M�wimy tu nie o podwy�kach, tylko o przywr�ceniu wysoko�ci mar�y do poziomu ustalonego w umowie kredytowej. Warunki promocyjne, kt�re uprawnia�y klient�w do ni�szej mar�y z�ama�o ok. 40 proc. klient�w zaci�gaj�cych kredyt na warunkach promocyjnych. Skala zjawiska jest na tyle du�a, �e bank nie mo�e go d�u�ej tolerowa�, gdy� w negatywny spos�b wp�ywa to na wynik finansowy banku. Ponadto bank musi mie� te� na wzgl�dzie klient�w, kt�rzy zaci�gali kredyty bez warunk�w promocyjnych – ta grupa nie korzysta z obni�onych mar�, a tak�e tych klient�w, kt�rzy zaci�gali kredyt na warunkach promocyjnych i spe�niaj� warunki umowne. Warto zwr�ci� uwag�, �e ta ostatnia grupa – to 60 proc. klient�w.

Czy bank podziela zarzut m�wi�cy o tym, �e szykanuje klient�w kar� niewsp��miernie wysok� do winy?

Sformu�owanie „szykanuje” czy „karze” nie ma nic wsp�lnego ze stanem faktycznym. Bank egzekwuje zapisy um�w kredytowych, na kt�re obie strony – podpisuj�c umow� – przysta�y. Co wi�cej – bank nie przywraca mar� od razu, do czego zgodnie z zapisami w umowach i warunkach promocji ma prawo, tylko daje klientom mo�liwo�� i czas (dwa tygodnie od dor�czenia informacji z banku) na ewentualne wyja�nienia. Do tej pory w cz��ci przypadk�w (ok. 15 proc.) bank uzna� za zasadne wyja�nienia przedstawione przez klient�w.

Czy bank podziela zarzut, �e po jego stronie pojawi�o si� pogorszenie jako�ci obs�ugi (m.in. mniejsza sie� plac�wek) co zmieni�o warunki gry dla klient�w i powinno skutkowa� liberalnym podej�ciem do zobowi�za� dotycz�cych korzystania z us�ug banku przez klient�w?

Mniejsza liczba plac�wek – to wynik decyzji w�a�ciciela banku o sprzeda�y cz��ci detalicznej. Bank nie zaprzesta� jednak obs�ugi dotychczasowych klient�w, w tym tych, kt�rzy posiadaj� w DNB kredyt hipoteczny, i wywi�zuje si� z wszelkich zobowi�za�. Posiadacze kredytu hipotecznego maj� dost�p do rachunk�w, bankowo�ci elektronicznej, kart p�atniczych i kredytowych, ca�y czas w ofercie jest konto oszcz�dno�ciowe. Do dyspozycji klient�w jest biuro obs�ugi klient�w w Warszawie, infolinia – w tym specjalnie wydzielona linia dla klient�w hipotecznych, a tak�e kontakt drog� mailow� – dla klient�w hipotecznych r�wnie� poprzez dedykowany adres. Nale�y przy tym podkre�li�, �e wype�nianie warunk�w promocyjnych w �aden spos�b nie wymaga wizyty w oddziale czy innego kontaktu z bankiem – wystarczy przelew przez bankowo�� internetow� czy transakcja kart�. Nie s� to czynno�ci skomplikowane i nie wymagaj� wizyty w oddziale, pomocy doradcy, etc. W przypadku mar� kredyt�w hipotecznych - aby wykluczy� jakiekolwiek nieporozumienia i ewentualne w�tpliwo�ci rozstrzyga� na korzy�� klient�w – bank stworzy� klientom mo�liwo�� kontaktu i przedstawienia swojego stanowiska - przed przywr�ceniem mar�y do poziomu z umowy kredytowej. Ka�dy klient, kt�ry nie zgadza si� z informacj� przes�an� przez bank i dysponuje dokumentami potwierdzaj�cymi spe�nienie warunk�w promocyjnych ma dwa tygodnie na kontakt z bankiem w celu wyja�nienia sprawy. Bank ka�dy przypadek rozpatruje indywidualnie.

Czy z dzisiejszej perspektywy bank ocenia konstrukcj� promocji jako prawid�ow�?

Promocja kredyt�w hipotecznych proponowana klientom by�a prawid�owa, wszelkie jej zapisy zgodne z obowi�zuj�cym prawem, sformu�owane w spos�b przejrzysty, klienci ch�tnie z niej korzystali – najwa�niejsze postanowienia by�y zapisane pogrubion� czcionk�.

Czy bank rozwa�a zmian� swojej polityki wobec klient�w?

Wszyscy klienci, kt�rzy przestrzegaj� zapis�w umowy kredytowej, w tym warunk�w promocji, korzystaj� z obni�onej mar�y i to si� w �aden spos�b nie zmieni. Klienci, kt�rzy z�amali warunki umowy – niestety ju� takiej mo�liwo�ci nie b�d� mieli – traktowani b�d� na r�wni z innymi klientami, kt�rzy nie zdecydowali si� na skorzystanie z promocji. Bank w dalszym ci�gu b�dzie obs�ugiwa� klient�w hipotecznych i b�dzie wywi�zywa� si� z wszelkich zobowi�za�. Jednocze�nie bank oczekuje, �e jego klienci r�wnie� b�d� si� wywi�zywali ze zobowi�za� zawartych w umowach.

February 18, 2015

Lekcja Energi, czyli jak zaoszcz�dzi� 300 z� na... op�acie handlowej. A potem straci� 450 z� :-)

Zmiana dostawcy pr�du nie jest tak popularn� w�r�d konsument�w dzia�alno�ci�, jak zmiana operatora telekomunikacyjnego, ale za to przebi�a ju� pod tym wzgl�dem np. zmian� rachunku bankowego. Nota bene w bankach t� rewolucj� uci�� nadz�r, wycinaj�c w pie� innowacj�, kt�ra mog�a pozwoli� na przeniesienie si� z jednego banku do drugiego zaledwie jednym klikni�ciem. Dostawc� energii zmieni�o dotychczas prawie 300.000 gospodarstw domowych, z tego tylko w zesz�ym roku ponad 140.000. Fala ch�tnych do tego, by oszcz�dza� na cenach pr�du wzbiera, cho� przewa�nie zmiana dostawcy wi��e si� z dodatkowymi obowi�zkami - w zamian za gwarancj� niskiej lub przynajmniej stabilnej ceny trzeba si� zgodzi� na d�ugoterminow� umow�. S� na tym rynku po�rednicy, jak np. gda�ski Duon, kt�rzy oferuj� gwarancj�, �e cena pr�du dla klienta nigdy nie spadnie poni�ej tej,kt�r� p�aci�by w firmie, z kt�rej si� przeni�s�. Ale to nie znosi ryzyka, �e klient podpisze na dwa lata cyrograf z dan� firm� energetyczn�, a potem oka�e si�, �e z jakich� przyczyn pr�d jest na rynku ta�szy.

Czytaj te�: Dostawc� pr�du mo�na teraz zmieni� online, kilkoma klikni�ciami

Rzecz jasna ta zasada dzia�a w dw�ch kierunkach. Gdyby ceny pr�du wzros�y, w�wczas sta�a cena jest uzyskiem dla klienta. Patrz�c na kontrakty terminowe na ten i przysz�y rok, nie wida� jednak, by handlarze przewidywali du�o wy�sze ceny pr�du. Tyle, �e pr�dzej czy p��niej Urz�d Regulacji Energetyki zdejmie wreszcie maksymalne ceny urz�dowe dla konsument�w i nie wiadomo jak na to zareaguj� najwi�ksze firmy sprzedaj�ce pr�d. Dzi� najbardziej aktywn� firm� reklamuj�c� mo�liwo�� zmiany dostawcy pr�du jest gda�ska Energa. Od dobrych kilku miesi�cy widz� w telewizji reklamy pod has�em "Lekcja Energi":

Energa kusi oszcz�dno�ci� 300 z� w ci�gu dw�ch lat. Mo�e nie jest to kwota osza�amiaj�ca, ale te� trzy st�wki nie chodz� piechot� . Czy warto z tej oferty skorzysta�? C��, warunki, kt�re stawia firma klientom chc�cym w�o�y� do kieszeni 300 z�, s� surowe. Firma przeka�e te pieni�dze tylko tym klientom, przenosz�cym si� od konkurencji, kt�rzy podpisz� umow� z gwarancj� sta�ej ceny a� na pi�� lat! To chyba lekka przesada. Oczywi�cie mo�na te� podpisa� z Energ� umow� promocyjn� na kr�tszy okres, ale w�wczas nie b�dzie finansowej nagrody. A ta jest zreszt� pochodn� bardzo prostego wyliczenia: firma przez pierwsze dwa lata korzystania z pi�cioletniego kontraktu nie nalicza klientowi op�aty handlowej , kt�ra standardowo jest bardzo wy�rubowana, bo wynosi 13,5-16 z� miesi�cznie (w zale�no�ci od rodzaju oferty). Przez te dwa lata uzbiera si� ze 300 z� oszcz�dno�ci lub nawet ciut wi�cej, ale potem, przez kolejne trzy lata, trzeba ju� p�aci� stawk� standardow� (a wi�c do�o�y� do "promocji" 450 z�). Czyli znacznie wy�sz�, ni� u konkurencji. Energa wcale nie proponuje taniej energii, tylko wysok� op�at� handlow� i �askawie nalicza od niej rabat.

A s� ju� w Polsce firmy energetyczne, kt�re op�aty handlowej nie pobieraj� w og�le - ani w promocji, ani w standardzie. I dobrze. Jestem zwolennikiem przejrzystych cen, a op�ata handlowa jest czym�, co t� przejrzysto�� zaburza. W Enerdze podstawowa taryfa ca�odobowa G-11 wynosi 31,3 gr. za kWh pr�du, za� w ofercie promocyjnej cena spada do 30,5 gr. za kWh (mo�na te� wybra� taryf� dwustrefow�, czyli p�aci� w ci�gu dnia 35,5 gr. oraz poza godzinami szczytu 23,5 gr.). Tanio? Mo�e i niezbyt drogo, dop�ki nie doliczy si� kilkunastoz�otowej op�aty handlowej. W Tauronie promocja z trzyletni� gwarancj� sta�ej ceny obwarowana jest stawk� 30,95 gr. za kWh plus op�ata handlowa 8 z� miesi�cznie (w pierwszym roku wynosi zero, w pakiecie jest us�uga assistance pt. Elektryk24h). W RWE standardowa stawka to 0,34 gr. za kWh plus op�ata handlowa wynosz�ca w najbardziej typowym wariancie oferty od 2 do 5,3 z�. I we� tu por�wnaj ceny.

Czytaj te�: Masz telefon w Plusie? Dostaniesz ofert� zakupu taniego pr�du. Warto?

Gdyby ka�da z tych firm nie mia�a w�asnej polityki dotycz�cej op�aty handlowej, by�oby bardzo �atwo por�wna� ich oferty i ewentualne oszcz�dno�ci na cenach pr�du (pami�taj�c, �e sam pr�d to tylko nieco ponad po�owa naszych faktur, reszt� ich wysoko�ci stanowi� op�aty przesy�owe, kt�re nie s� negocjowalne). A tak? Mamy pomieszanie z popl�taniem, a firmy zaczynaj� dochodzi� do absurdalnych promocji, polegaj�cych na obni�aniu cen pr�du, dowalaniu klientom horrendalnych op�at handlowych, a potem na �askawym zwalnianiu ich na chwil� z tych op�at. Boj� si�, �e im bardziej popularna b�dzie us�uga zmiany dostawcy pr�du, tym bardziej firmy b�d� sz�y w tym w�a�nie, ba�amutnym kierunku. Jeden z przyk�ad�w ba�amutno�ci omawiam w tym klipie:

WI�CEJ O ZMIANIE DOSTAWCY ENERGII W "PIENI�DZACH EKSTRA". Osobom zainteresowanym oszcz�dzaniu na energii i zastanawiaj�cym si� nad zmian� dostawcy pr�du polecam dzisiejsze wydanie "Pieni�dzy Ekstra" na ekonomicznych stronach "Gazety Wyborczej". Tam raport o tym ile mo�na dzi�ki temu zaoszcz�dzi�, czy warto skorzysta� z gwarancji sta�ej ceny energii i na co uwa�a� przy zmienianiu dostawcy. I du�o wi�cej: o polityce hakowej jednego z bank�w, o tanim kredycie, kt�ry trzeba sobie "wychodzi�", a poza tym wcale nie jest tani, o podw�jnych op�atach za bilet na autostradzie, o tym czy warto ju� teraz zabukowa� sobie wakacje first minute. Duuuu�o dobra wszelakiego.

Nie do wiary? Bank prawomocnie przegra� proces z klientami. Ale zamiast odda� im kas�...

W Polsce panuje ostatnio moda na s�dzenie si� z bankami oraz firmami ubezpieczeniowymi. Czasem wygrywaj� banki, czasem klienci, ale najdziwniejsze jest to, �e zdarza si�, i� zwyci�stwo klienta jest przez finansist�w ignorowane. Dotyczy to np. wyrok�w S�du Ochrony Konkurencji i Konsument�w, kt�re uznaj� jak�� klauzul� za niewi���c�. Nieprecyzyjna klauzula dotycz�ca spreadu walutowego w umowach klient�w z Bankiem Millennium zosta�a wpisana do rejestru zapis�w niedozwolonych w 2010 r., a klienci, kt�rzy na tej podstawie "wygumkowali" j� ze swoich um�w w dalszym ci�gu nie otrzymali zwrotu nadp�at. Bank odpowiada� im, �e kontrola UOKiK-u mia�a charakter "abstrakcyjny" i nie dotyczy konkretnego klienta. Ponad 4000 klient�w Banku Millennium grupowo chce walczy� w tej sprawie w s�dzie. Czy co� wywalcz�?

C��,t� drog� przetestowali ju� s�ynni "Nabici w mBank". Zapis w ich umowach te� ju� kilka lat temu zosta� "wygumkowany" przez S�d Ochrony Konkurencji i Konsument�w. mBank odm�wi� obni�enia oprocentowania kredyt�w (wyrok dotyczy� nieprecyzyjnej klauzuli dotycz�cej zmian oprocentowania kredyt�w), r�wnie� powo�uj�c si� na interpretacj� prawa ograniczaj�c� znaczenie wyrok�w SOKiK dla spor�w indywidualnych. "Nabici", w liczbie 1247 os�b, wytoczyli wi�c pow�dztwo grupowe, prawomocnie wygrali i... te� nic. Bank zdo�a� wywalczy� w s�dzie wstrzymanie wykonalno�ci wyroku do czasu rozpatrzenia kasacji, ale nawet przed t� decyzj� s�du ani my�la� oddawa� pieni�dze. Prawnicy banku argumentuj�, �e nie wiedz� ile pieni�dzy maj� odda� i jak dalej liczy� oprocentowanie, w umowie okre�lone jako "zmienne". Sytuacja jest wi�c taka, �e nie wystarczy�o, �e dany zapis w umowie zakwestionowa� S�d Ochrony Konkurencji i Konsument�w, nie wystarczy�o te�, �e jego wyrok potwierdzi� s�d cywilny w ramach procesu zbiorowego. Efekt przynosz� dopiero indywidualne pozwy o zwrot konkretnej kwoty, sk�adane przez poszczeg�lnych klient�w.

W jeszcze dziwniejszej sytuacji s� pa�stwo Monika i Sebastian, kt�rzy byli ju� bohaterami jednego z moich wpis�w blogowych. Dokonali oni rzeczy wielkiej, mianowicie w indywidualnym procesie z Bankiem Millennium doprowadzili do prawomocnego orzeczenia, z kt�rego wynika�o, i� bank musi im odda� pieni�dze pobrane z tytu�u ubezpieczenia niskiego wk�adu w�asnego. S�d uzna�, �e takie ubezpieczenie to �adne ubezpieczenie, bo klienci nie byli ani jego stron�, ani nie mogli otrzyma� z tytu�u zap�acenia sk�adki �adnych benefit�w (m�g� je otrzyma� tylko bank). W 2007 r. Monika i Sebastian zap�acili 3000 z� sk�adki, a trzy lata p��niej - kolejne 7000 z� z g�rk�. Przy drugim z "pobra�" nota bene okaza�o si�, �e bank b��dnie policzy� sk�adk� (tu klienci skorzystali z informacji w blogu, bo i "aferk�" z omy�kowymi naliczeniami sk�adek by�em �askaw nag�o�ni�). Trzeciej sk�adki, w 2013 r., wyliczonej przez bank na 9200 z�, ju� nie zap�acili, tylko poszli do s�du. I wygrali. Wyrok by� jednoznaczny: bank ma zwr�ci� 10.300 z�, bo zapis z umowy dotycz�cy ubezpieczenia niskiego wk�adu nie wi��e stron.

Po drodze bank pr�bowa� nam�wi� klient�w na zamian� sk�adki ubezpieczenia na prowizj�, kusz�c obni�k� kwoty i roz�o�eniem jej na raty. Klienci doszli do wniosku, �e to podst�p i nie dali si� nam�wi� na podmiank�. Wyrok zapad� w pa�dzierniku 2014 r. Wydawa�o si�, �e teraz to ju� p�jdzie z g�rki. Poniewa� jednak dni up�ywa�y, a bank nie zwraca� zas�dzonej zap�aty, Monika i Sebastian sporz�dzili pismo, w kt�rym zwracaj� si� z pro�b� o "dokonanie przelewu zas�dzonych �rodk�w na wskazane konto w mBanku". Co zrobi� Bank Millennium? Nie zgadniecie. Owszem, przela� pieni�dze, ale nie na wskazany przez klient�w rachunek, lecz na konto kredytu. Na tym koncie od maja 2013 r. istnia� debet zwi�zany z tym, i� Monika i Sebastian nie zap�acili trzeciej sk�adki ubezpieczenia niskiego wk�adu - 9200 z�. Od tego czasu bank nalicza� odsetki, a Bank Millennium samowolnie pokry� ten debet z pieni�dzy wygranych przez klient�w w s�dzie.

"Dla nas, pomimo tego, �e od ponad dw�ch lat sygnalizujemy bankowi bardzo trudn� sytuacj� finansow� naszej rodziny i domagamy si� prolongaty w sp�acie rat kredytu – nie zosta�o ju� nic. Bank nie chcia� te� podj�� z nami rozm�w o prolongacie sp�at rat kredytu, a teraz zabra� nale�ne nam na mocy wyroku s�du pieni�dze"

- pisz� w li�cie do mnie Monika i Sebastian. Cho� im si� nie przelewa, postanowili nie odpuszcza� i wynaj�li prawnika, kt�ry wys�a� do Banku Millennium wezwanie przeds�dowe. Sta�o w nim, i� klienci wzywaj� bank do dokonania przelewu zas�dzonych �rodk�w na konto w mBanku oraz spisania aneksu do umowy kredytu hipotecznego. Bo skoro s�d uzna� �w zapis za niewi���cy klient�w, to umow� - zdaniem klient�w - warto by�oby sformu�owa� na nowo. Co bank na to?

Bankowi prawnicy wymodzili - o ile dobrze rozumiem przywo�any powy�ej fragment - �e przecie� proces dotyczy� dw�ch poprzednich sk�adek, a nie tej trzeciej, kt�r� bank w tzw. mi�dzyczasie zd��y� klientom naliczy�. A poniewa� naliczenie nast�pi�o jeszcze w 2013 r., przed prawomocnymi wyrokiem s�du, to bank nie mo�e go anulowa�. Genialne, prawda? Jak post�powanie banku widzi si� z prawomocnym wyrokiem s�du? Oce�cie sami, kontempluj�c fragment wyroku:

„Skutkiem zastosowania w umowie lub wzorcu klauzuli niedozwolonej jest brak mocy wi���cej tego postanowienia, a co za tym idzie uznanie, �e pozwany nie m�g� ��da� od powod�w pokrycia koszt�w umowy ubezpieczenia niskiego wk�adu w�asnego. Poniewa� kwota ta zosta�a od powod�w �ci�gni�ta, po stronie pozwanego zaistnia�a sytuacja bezpodstawnego wzbogacenia kosztem powod�w (art. 405 k.c.), dlatego powodom nale�y si� jej zwrot"

Bank wspania�omy�lnie zaproponowa� klientom, �e obecnie mog� wybra� jedn� z alternatywnych form ubezpieczenia niskiego wk�adu w�asnego: zgodzi� si� na wy�sz� o 0,5% mar�� kredytu lub te� op�aci� "prowizj� za zwi�kszone ryzyko banku z tytu�u wyst�powania niskiego wk�adu w�asnego". Wysoko�� tej prowizji, p�atnej z g�ry, ma by� ni�sza od koszt�w dotychczasowego ubezpieczenia niskiego wk�adu. W zwi�zku z tym, �e s�d anulowa� zapis o ubezpieczeniu niskiego wk�adu, a bank widzi w swoich ksi�gach rachunkowych zwi�kszone ryzyko, to je�li klienci nie b�d� umieli si� zdecydowa�, to nie wiadomo czy umowa b�dzie mog�a by� kontynuowana.

"Jak wida� Bank Millennium nie robi sobie nic z faktu, �e jego klienci s� w bardzo trudnej sytuacji finansowej, �e oczekiwali na wyp�at� zas�dzonych �rodk�w celem uregulowania m.in. d�ug�w za czynsz. Bank nas totalnie lekcewa�y i nie szanuje. Nie daje nam wyboru. Znowu musimy i�� do s�du i domaga� si� zwrotu tej trzeciej sk�adki oraz wpisania aneksu do umowy o likwidacji ubezpieczenia niskiego wk�adu. To wszystko zajmie du�o czasu i kosztuje pieni�dze, kt�rych nie mamy"

- pisz� do mnie czytelnicy. Bankowi gratuluj� dobrego samopoczucia. Nag�a�niaj�c t� spraw� licz� na to, �e bank nie b�dzie d�u�ej sabotowa� wyroku s�du Tu powinien zadzia�a� zdrowy rozs�dek, przyzwoito�� biznesowa i elementarna, ludzka uczciwo��. Wspomina o niej w pi�mie do banku rzecznik konsument�w, kt�ry wzi�� pani� Monik� i jej m��a w obron�:

S�d uzna�, �e bank kantowa�, bo wpisa� do umowy klauzul�, kt�ra �amie dobre obyczaje i narusza uczciwo�� kupieck�. Wyrok nie budzi� �adnych w�tpliwo�ci interpretacyjnych. W tej sytuacji bank - wiedz�c, �e klienci s� w tarapatach finansowych - zamiast posypa� g�owy popio�em, przeprosi� i obieca� popraw�, postanawia robi� klientom na z�o��. Przy takim podej�ciu do klient�w obawiam si�, �e wydawanie dziesi�tk�w milion�w z�otych na reklamy z blogerami na wielb��dach mo�e nie przynie�� oczekiwanych rezultat�w.

JAK ODCZYTA� LIST� TRANSAKCJI Z CUDZEJ KARTY? Zapraszam Was do obejrzenia kr�tkiego filmu, na kt�rym pokazuj� jak z u�yciem zwyk�ego smartfona mo�ecie zada� szyku na spotkaniu rodzinnym i spr�bowa� odczyta� lis� transakcji z karty p�atniczej znajomego lub, dajmy na to, te�ciowej ;-)

February 17, 2015

Nowa upad�o�� konsumencka w praktyce: jak z niej skorzysta�, �eby... nie skorzysta�?

Masz d�ugi, z kt�rymi nie potrafisz sobie poradzi�, a twoi wierzyciele nie chc� si� wykaza� elastyczno�ci�? Nie widzisz sposobu, by si� wypl�ta� z tarapat�w? Od pocz�tku roku jest nowy instrument w negocjacjach z wierzycielami. Od p��tora miesi�ca jest ju� nowa ustawa o upad�o�ci konsumenckiej, kt�ra kompletnie zmienia uk�ad si� mi�dzy wierzycielem i d�u�nikiem. Prywatne bankructwo jest teraz �atwiejsze do przeprowadzenia, ta�sze i pojawi�a si� szansa, �e nie stracisz ca�ego maj�tku na poczet d�ug�w. Dzi�ki temu twoim wierzycielom mo�e wreszcie zacznie zale�e�, �eby nie dopu�ci� do procedury upad�o�ciowej. A je�li ju� do niej dojdzie - to masz szans� na umorzenie cz��ci d�ug�w. Oto cztery rzeczy, kt�re powiniene� wiedzie� o nowej upad�o�ci konsumenckiej. Teraz prawo jest bardziej liberalne, ni� np. niemieckie, wi�c niewykluczone, �e przyjedzie do nas troch� kandydat�w na bankrut�w zza Odry, bo przecie� upad�o�� og�oszona w jednym kraju Unii Europejskiej obowi�zuje wierzycieli na ca�ym jej terenie ;-).

Dlaczego nowa upad�o�� jest lepsza, ni� stara? Przede wszystkim dlatego, �e jej celem nie jest tylko to, �eby doprowadzi� do sp�acenia d�ug�w, ale te� to, �eby d�u�nik m�g� wypl�ta� si� z p�tli zad�u�enia. Takie postawienie sprawy zupe�nie inaczej definiuje rol� s�du. S�d mo�e odrzuci� wniosek o upad�o�� konsumenck� tylko w sytuacji, gdy po "obejrzeniu" sprawy dojdzie do wniosku, �e dopu�ci�e� do nadmiernego zad�u�enia wskutek ra��cego niedbalstwa lub celowego dzia�ania. Co prawda "ra��ce niedbalstwo" to do�� szeroka kategoria, ale wpadni�cie w tarapaty z powodu rolowania d�ug�w (zamiany ni�ej oprocentowanych na coraz dro�sze), czyli najpopularniejszy pow�d p�tli zad�u�enia, raczej pod ni� nie podpadnie. To oznacza, �e szanse na uwzgl�dnienie przez s�d Twojego wniosku o upad�o�� drastycznie rosn�. Z drugiej strony b�dziesz m�g� podnie�� argumenty dotycz�ce missellingu, niezrozumiale napisanych um�w, drobnego druczku - to wszystko b�d� dodatkowe okoliczno�ci �agodz�ce.

Ile to kosztuje i jak si� do tego zabra�? �eby ubiega� si� o upad�o�� konsumenck� wystarczy, �e masz 30 z� przy duszy. Ca�a reszta koszt�w - np. robota komornika - mo�e by� skredytowana przez Skarb Pa�stwa, po prostu b�dziesz je sp�aca� na tej samej zasadzie, jak reszt� wierzycieli. Wniosek o upad�o�� mo�esz napisa� od r�ki - nie jest trudny, ani skomplikowany. Trzeba go �adnie zatytu�owa�, wypisa� swoje dane osobowe, adresowe i kontaktowe, wyszczeg��owi� wszystkie d�ugi i uzasadni� dlaczego chcesz og�osi� upad�o��. A wi�c napisa�, �e wpad�e� w d�ugi z powodu utraty p�ynno�ci finansowej, �e pr�bowa�e� si� ratowa� kolejnymi po�yczkami, �e okaza�y si� ponad Twoje si�y. Powiniene� opisa� jakie masz dochody i jakie s� koszty zaci�gni�tych d�ug�w (najlepiej w podziale na kapita� i odsetki). Musisz te� opisa� ewentualne pr�by dogadania si� z wierzycielami i ewentualnie opisa� jak wyobra�asz sobie sp�at� d�ug�w w ratach (i ile jeste� w stanie odda�, a ile chcia�by� �eby s�d pozwoli� umorzy�). Wniosek sk�adasz w swoim s�dzie rejonowym, op�acaj�c go w kasie kwot� 30 z�. I czekasz na wyznaczenie terminu rozprawy. Albo na kontakt od wierzycieli, �e chc� si� dogada�. Lepiej nie schrzani� wniosku, bo jak s�d go odrzuci, to nast�pny mo�esz z�o�y� za 10 lat.

Co mo�e zrobi� s�d? Najprostsza odpowied� brzmi: (prawie) wszystko. W sprawach o upad�o�� konsumenck� s�d jest Bogiem. Mo�e od razu umorzy� cz��� d�ug�w (bo np. uzna, �e s� wyj�tkowo niesprawiedliwe i nie powiniene� ich sp�aca�). Mo�e te� ustali� plan sp�aty d�ug�w, obejmuj�cy sprzeda� Twojego mieszkania lub te� pozwalaj�cy Ci w tym mieszkaniu zosta� (ale to tylko w wyj�tkowych sytuacjach). Je�li s�d zgodzi si� na sprzeda� Twojego mieszkania, to komornik b�dzie musia� z uzyskanych pieni�dzy da� Ci do r�ki r�wnowarto�� kwoty potrzebnej na wynaj�cie mieszkania przez dwa lata (czyli mniej wi�cej 30.000 z�). A co z innymi sk�adnikami maj�tku, np. samochodami, plazm� i antykami stoj�cymi w domu? Tu te� wszystko zale�y od decyzji s�du, ale raczej p�jd� pod m�otek. Najwa�niejsze jest jednak to, �e s�d mo�e tak ustali� plan sp�at, �e nie b�dziesz musia� sp�aci� wszystkich d�ug�w. Plan mo�e wygl�da� tak, �e przez kilka lat b�dziesz oddawa� np. po�ow� wynagrodzenia z zakazem zaci�gania kolejnych d�ug�w, a je�li rzetelnie si� z tego wywi��esz, to reszta d�ug�w b�dzie umorzona. S�d ma wreszcie tak� mo�liwo��, �e mo�e patronowa� uk�adowi, kt�ry zawrzesz z wierzycielami. Czyli: jedna ze stron proponuje "dogadajmy si�", a druga negocjuje warunki sp�at i ewentualnej redukcji d�ugu. S�d za� to wszystko przyklepuje je�li mu si� spodoba. Jak widzisz - mo�liwo�ci jest multum.

Jak mo�esz wykorzysta� now� upad�o�� konsumenck� (nie upadaj�c)? Najwa�niejsze w nowej upad�o�ci konsumenckiej jest to, �e d�u�nik dostanie do r�ki solidne narz�dzie nacisku na wierzycieli. Do tej pory by� zdany wy��cznie na ich �ask�, a cz��ciej na nie�ask�. Teraz b�dzie m�g� powiedzie�: "dogadajmy si�, bo inaczej z�o�� wniosek o upad�o�� i kto wie jak� cz��� d�ug�w dostaniecie z powrotem". Wystarczy�a samo uchwalenie przez Sejm ustawy, a ju� Zwi�zek Bank�w Polskich zacz�� opracowywa� zasady dobrowolnego odd�u�ania klient�w b�d�cych w trudnej sytuacji. To krok w dobr� stron�. Na upad�o�ci konsumenckiej przewa�nie najlepiej wyjdzie nie konsument, nie wierzyciel, a komornik, kt�ry nie�le ob�owi si� na licytowaniu maj�tku bankruta. Dlatego now� upad�o�� powiniene� wykorzysta� niekoniecznie sk�adaj�c w s�dzie wniosek o bankructwo, ale jako argument w naciskaniu na tych, kt�rzy do tej pory nie chcieli wykaza� si� elastyczno�ci�. Je�li dogadacie si� co do roz�o�enia d�ugu na raty albo redukcji zobowi�za� bez konieczno�ci sk�adania przez Ciebie wniosku o prywatne bankructwo, to znaczy, �e nowa upad�o�� dzia�a perfekcyjnie ;-). Ju� dzi� pomy�l o planie naprawczym, wed�ug kt�rego m�g�by� sp�aca� d�ugi, spisz go, a potem id� do wierzycieli i spr�buj z nimi go wynegocjowa�.

February 16, 2015

Zabawa w jasnowidza, czyli co mo�na "przeczyta�" smartfonem z karty zbli�eniowej?

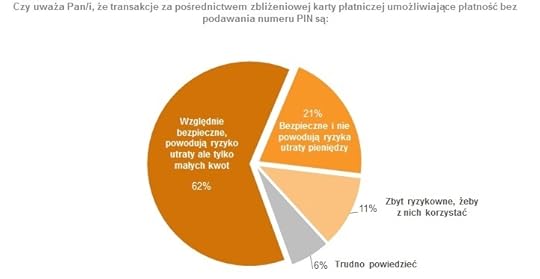

Czy karty zbli�eniowe s� bezpieczne? To zale�y od punktu widzenia. Je�li kto� ma tendencj� do zostawiania portfela w restauracji lub na �awce w parku, to dla niego "zbli�eni�wki" zapewne nie s� tak bardzo bezpieczne, jak zwyk�e karty stykowe, kt�rymi nie da si� p�aci� ma�ych rachunk�w zbli�eniem, bez podawania PIN-u. Je�li kart� z funkcj� zbli�eniow� kto� niepowo�any nam zabierze, to mo�e zrobi� ni� kilka transakcji do 50 z� i nikt nie b�dzie sprawdza� czy jest prawowitym posiadaczem karty. Kiedy� bywa�o, �e tych transakcji z�odziej m�g� "trzasn��" kilkadziesi�t, bo cz��� transakcji jest przeprowadzana offline (terminal w sklepie nie ��czy si� w og�le z bankiem), za� na czipie nie by�o aktywnego licznika transakcji, kt�ry wymusi�by podanie PIN-u po kilku transakcjach bezstykowych z rz�du. Teraz jednak takie liczniki s� - w czym waln� zas�ug� ma Wasz ulubiony bloger, kt�ry rozp�ta� swego czasu histeri� dotycz�c� niewystarczaj�cych zabezpiecze� "zbli�eni�wek" - za� banki maj� obowi�zek umo�liwi� klientowi wy��czenie funkcji NFC lub wyb�r karty bez tej funkcji.

Czytaj te�: Bank oszcz�dza, wi�c... wykastrowa� karty zbli�eniowe z najlepszej funkcji

Czytaj te�: Zbli�eniowa za�amka... z�odziei. Surowa kara za kradzie� 27 z�

Jednak dla rozs�dnego i uwa�nego konsumenta karta zbli�eniowa - mimo mo�liwo�ci p�acenia ma�ych rachunk�w bez podawania PIN - mo�e by� bezpieczniejsza, ni� zwyk�a. Ten element bezpiecze�stwa polega na tym, �e ka�d� transakcj�, czy to du��, czy ma��, mo�na przeprowadzi� zbli�eniowo. A wi�c: nie wypuszczaj�c karty z r�k. I to jest w�a�nie polisa ubezpieczeniowa dla ka�dego posiadacza plastiku. Je�li dajemy kart� sprzedawcy, to nara�amy si� na przypadkowe lub celowe odczytanie danych z karty. W dobie mikrokamer, skaner�w i dron�w �ledz�cych nas na ka�dym kroku wystarczy na moment spu�ci� kart� z oka, a dane zdobyte w ten spos�b pozwol� na przeprowadzenie transakcji w internecie na nasz koszt. Dop�ki mamy kart� w r�ku, nikt nam nie ukradnie danych. De facto wi�c funkcja zbli�eniowa chroni posiadacza karty przed jej nielegalnym wykorzystaniem w internecie, co jest przecie� bardziej niebezpieczn� i cz��ciej spotykan� form� kradzie�y, ni� fizyczne wyj�cie komu� karty z kieszeni i kilkukrotne zakupy za 50 z� w pobliskim sklepie monopolowym.

Czy po wy��czeniu funkcji zbli�eniowej karta mo�e nie dzia�a� w niekt�rych sklepach?

Cz�sto p�acisz za zakupy zbli�eniem? Mo�esz wpa�� w nielegalny debet

Przy okazji zerknijcie na statystyki dotycz�ce liczby kart zbli�eniowych, kt�re znajduj� si� w naszych kieszeniach. I na liczby dotycz�ce odsetka terminali p�atniczych, w kt�rych takimi kartami mo�na. A tak�e na wyniki sonda�u, kt�ry w zesz�ym roku przeprowadzi�a firma ARC Rynek i Opinia specjalnie dla blogu "Subiektywnie o finansach", a z kt�rego wynika, �e z kartami zbli�eniowymi czujemy si� bezpiecznie:

A mo�liwo�� zdalnego okradania karty z wykorzystaniem ��czno�ci radiowej? By�y takie pomys�y, by postawi� na ulicy du�y odbiornik fal radiowych i czyta� dane z kart zbli�eniowych. Albo wykorzysta� smartfona z zainstalowanym nielegalnym oprogramowaniem, by dzia�a� jako "przed�u�acz", dzi�ki kt�remu mo�na by�oby symulowa� kart� zbli�eniow� w zupe�nie innym terminalu p�atniczym. Z tego co wiem, w ten spos�b da si� przeprowadzi� tylko jedn� transakcj�, bo kod�w wysy�anych przez ""legaln�" kart� po raz drugi wykorzysta� ju� nie mo�na. Co oczywi�cie nie �wiadczy o tym, i� z karty zbli�eniowej nie da si� wyczyta� �adnych danych. Ostatnio jeden z czytelnik�w podrzuci� mi androidow� aplikacj� do czytania danych z kart. Odpala si� aplikacj�, przyk�ada si� do niej kart� zbli�eniow� i na ekranie smartfona odczytuje si� to, co aplikacja potrafi "wycisn��" z czipa karty za pomoc� niekodowanej komunikacji radiowej. A wi�c daty i list� ostatnich transakcji oraz ich kody (czyli informacj�, czy by�a to transakcja w terminalu, czy w bankomacie). Niby niewiele, ale mo�na zab�ysn�� w towarzystwie, bawi�c si� w jasnowidza: "sprawd�my co tam ostatnio kupowa�e�?". Jak to wygl�da w praktyce? Zapraszam do obejrzenia filmiku:

DO BANKU ZALOGUJESZ SI� G�OSEM. Smart Bank, instytucja finansowa, kt�rej szefuje S�awomir Lachowski, niegdysiejszy tw�rca mBanku, uruchomi� po raz pierwszy w Polsce wygodn� mo�liwo�� logowania - zamiast loginu, has�a, czy PIN-u mo�na "podpisa� si�" g�osem. Jak to dzia�a? Opowiedzia�em o nowym rozwi�zaniu w wideofelietonie, kt�ry znajdziecie na kanale blogu "Subiektywnie o finansach" w Youtube.

HIT O POMN A�ANIU OSZCZ�DNO�CI W PROMOCJI! Mi�o mi donie�� Wam, �e poradniki z serii "Samo Sedno" - w tym moja ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" do �rody b�d� dost�pne w ksi�garniach sieci Empik w wyj�tkowej promocji - z 25%-ow� zni�k�. Znajdziecie je przy specjalnych stoiskach. Serdecznie zapraszam! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie ten poradnik. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,

A�ANIU OSZCZ�DNO�CI W PROMOCJI! Mi�o mi donie�� Wam, �e poradniki z serii "Samo Sedno" - w tym moja ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" do �rody b�d� dost�pne w ksi�garniach sieci Empik w wyj�tkowej promocji - z 25%-ow� zni�k�. Znajdziecie je przy specjalnych stoiskach. Serdecznie zapraszam! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie ten poradnik. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,

Nowa k��tnia mBanku z "Nabitymi". Od kiedy ma obowi�zywa� obni�ka oprocentowania?

Banki - wbrew wcze�niejszym zapowiedziom, za kt�re ciosa�em im ko�ki na siedzibach - jednak zacz��y honorowa� ujemny LIBOR, dzi�ki czemu wi�kszo�� frankowicz�w w og�le lub prawie w og�le nie odczuje w p�aconych ratach wzrostu kursu szwajcarskiej waluty. Wci�� dociera do mnie wiele sygna��w, �e nie wszystkie banki zachowuj� si� w sprawie LIBOR-u r�wnie fair i wkr�tce b�dzie o tym w blogu. Dzi� jednak kilka s��w o tych klientach, kt�rych ujemny LIBOR nie dotyczy, czyli o kredytobiorcach maj�cych kredyty z oprocentowaniem opartym na decyzjach zarz�d�w bank�w. Najwi�cej takich nieszcz��nik�w ma kredyty w mBanku, ale tego typu kredyt�w udziela�o te� kilka innych bank�w, m.in. Santander, Citibank, czy Raiffeisen Polbank, wystawiony w�a�nie na sprzeda� przez Austriak�w. Klienci "uszcz��liwieni" takimi kredytami ju� jaki� czas temu zacz�li si� dopytywa�, czy i im zostanie obni�one oprocentowanie. W przypadku mBanku - bo tylko od jego klient�w mam na bie��co wiadomo�ci - najpierw informacja przekazywana przez pracownik�w infolinii brzmia�a "obni�ki was nie dotycz�, bo nie jeste�cie LIBOR-owcami", a potem mBank zacz�� powiadamia� klient�w, �e w ci�gu kilkunastu dni b�dzie decyzja dotycz�ca r�wnie� i dla nich. No i jest. Kilka dni temu mBank poinformowa� klient�w tzw. starego portfela, �e obni�a im oprocentowanie kredyt�w o 0,9% (punktu procentowego).

"Informujemy, �e 9.02.2015 r. bank obni�y o 0,90 p.p. oprocentowanie kredyt�w i po�yczek udzielonych w tzw. starym portfelu. Oprocentowanie w nowej wysoko�ci na posiadanym kredycie obowi�zywa� b�dzie pocz�wszy od dnia sp�aty pierwszej raty kredytowej, wynikaj�cej z harmonogramu, kt�rej p�atno�� przypada od 09.02.2015 r. Nowy harmonogram b�dzie dost�pny z poziomu serwisu transakcyjnego"

- og�osi� bank. Obiektywnie patrz�c na sprawy te 0,9% obni�ki to sporo, mniej wi�cej tyle samo, ni� wynios�a ��czna ulga dla kredytobiorc�w LIBOR-owych spowodowana uwzgl�dnieniem przez bank ujemnego poziomu stawki LIBOR. Przed ca�ym zamieszaniem LIBOR CHF wynosi� prawie zero, a teraz jest mniej wi�cej 1% pod kresk�. Klienci tzw. starego portfela, z kt�rych du�� cz��� stanowi� s�ynni "Nabici" - pogromcy mBanku w pierwszym du�ym procesie zbiorowym - oczywi�cie nie s� zadowoleni. A w ka�dym razie nie wszyscy. Dosta�em wiele list�w, w kt�rych "Nabici" wyliczaj�, �e tak naprawd� obni�ka powinna by� wi�ksza, by zrekompensowa� im wcze�niejsze zniewagi, w postaci obni�ania oprocentowania wolniej, ni� spada�a stawka LIBOR (o to w�a�nie toczy� si� sp�r zbiorowy).

"Ca�kowite oprocentowanie mojego kredytu po obni�ce wyniesie 2,7%. A powinienem mie� je w okolicach 0,3%! Po dzisiejszym kursie franka daje to 285 z� miesi�cznie nies�usznie oddanych bankowi. W dniu zawarcia umowy moje ca�kowite oprocentowanie wynosi�o 2,75% przy poziomie LIBOR-u ok. 1,5%, co odpowiada�o mar�y w wysoko�ci 1,2%. Tymczasem od 5 lutego w kredytach nowego portfela mBanku obowi�zuje LIBOR w wysoko�ci -0,9%"

- skar�y si� jeden z klient�w. Nie da si� ukry�, �e ci, kt�rzy maj� kredyty oparte na stawce LIBOR s� w lepszej sytuacji, bowiem ich kredyty maj� - w zale�no�ci od mar�y - oprocentowanie poni�ej 1%, o czym posiadacze kredyt�w tzw. starego portfela nie mog� nawet marzy�. W ich przypadku stawki po obni�ce b�d� oscylowa� pomi�dzy 2% a prawie 3%. Zapewne zwolennicy spiskowej teorii dziej�w zinterpretuj� tak� sytuacj� jako zemst� banku na krn�brnych klientach, kt�rzy o�mielili si� p�j�� do s�du w sprawie swoich kredyt�w i jeszcze wygra�. Ale bank te� ma swoje racje - obni�y� oprocentowanie o 0,9%, wi�c znacz�co. Niekt�rzy z "Nabitych" maj� te� w�tpliwo�ci, czy bank nie chce ich naci�gn�� na jedn� wy�sz� rat�. Czytaj�c bowiem dok�adnie komunikat banku, m�wi�cy o tym, i� ni�sze oprocentowanie "b�dzie obowi�zywa�o pocz�wszy od dnia sp�aty pierwszej raty kredytowej, wynikaj�cej z harmonogramu, kt�rej p�atno�� przypada od 09.02.2015 r." To samo wynika z um�w kredytowych:

"W przypadku zmiany st�p procentowych w mBanku, zmiana oprocentowania dla uruchomionego Kredytu nast�pi w dniu sp�aty najbli�szej raty wynikaj�cej z harmonogramu sp�at, kt�rej p�atno�� wypada po dniu, od kt�rego obowi�zuje zmienione oprocentowanie w mBanku".

"Nabici", kt�rzy do mnie napisali - a listy przysz�y w liczbie zauwa�alnej - rozumiej� to tak, �e je�li np. najbli�sza sp�ata raty przypada na 20 lutego, to nowe oprocentowanie ma obowi�zywa� dla danego klienta w�a�nie od 20 lutego ("od dnia sp�aty pierwszej raty (...)" kt�rej p�atno�� przypada po 9 lutego). Skoro od "dnia sp�aty najbli�szej raty" obowi�zuj� nowe stawki, to ju� lutowa rata powinna by� ni�sza. A tymczasem w infolinii mBanku "Nabici" s�ysz� co� zupe�nie innego: �e najbli�sz� rat� - t� lutow� - maj� zap�aci� jeszcze z podwy�szonym oprocentowaniem. Rzecz rozbija si� o to, jak nale�y rozumie� s�owo "od", a w�a�ciwie ca�� fraz� "pocz�wszy od dnia sp�aty". Czy dzie� sp�aty te� si� liczy, czy te� zmiana nast�pi dopiero od kolejnego dnia, nast�puj�cego po dniu sp�aty?

"Pani na infolinii t�umaczy�a mi, �e �le przeczyta�em informacj� z mBanku. Zg�upia�em i po rozmowie zrobi�em to wi�c powt�rnie. Przeczyta�em te� umow� kredytow� i wed�ug mnie jasne jest, �e nowe oprocentowanie obowi�zuje mnie od dnia, w kt�rym sp�acam pierwsz� rat�. Kolejny pan na infolinii mBanku najpierw t�umaczy�, �e oprocentowanie zostanie obni�one dopiero, gdy pobior� mi pierwsz� rat� po og�oszeniu obni�ki, czyli po dniu zapadalno�ci najbli�szej raty. To niezgodne z komunikatem i umow� kredytow�. Potem pan jeszcze t�umaczy� mi, �e raty s� liczone "z do�u", czyli za okres do 15-go lutego"

- napisa� do mnie pan Krzysztof. A jedna z klientek mi potwierdzi�a, �e rat� 10 lutego (nowe oprocentowanie zosta�o og�oszone 9 lutego) pobrano jej z podwy�szonym oprocentowaniem. Klientka ma oczywi�cie za z�e i zamierza z�o�y� reklamacj�. Bank jednak stoi na stanowisku, �e sformu�owanie poddawane w w�tpliwo�� przez klient�w jest jasne i nie powinno budzi� w�tpliwo�ci.

"Zgodnie z komunikatem mBanku oprocentowanie zmienia si� w dniu sp�aty najbli�szej raty, czyli od tego dnia. Np. rata jest p�atna na 20 lutego i od tego dnia obowi�zuje nowe ni�sze oprocentowanie. Ale 20 lutego klient p�aci rat� za okres od 20 stycznia do 19 lutego wi�c p�aci j� po starym oprocentowaniu. Przy kredytach z oprocentowaniem LIBOR + mar�a te� tak jest"

C��, problemu z interpretacj� komunikatu nie by�oby, gdyby w umowach z klientami, jak i w komunikacie, bank poda�, �e nowe stawki obowi�zuj� nie "od dnia sp�aty", ale "od dnia nast�puj�cego po dniu sp�aty". Sformu�owanie "od dnia sp�aty" mo�na pr�bowa� rozumie� zar�wno tak, �e ju� w dniu sp�aty najbli�szej raty klient b�dzie m�g� si� cieszy� nowymi warunkami, jak i w inny spos�b: �e zmiana nast�pi w momencie sp�acenia lutowej raty. Cho� maj�c wiedz� o tym, �e raty kredytowe s� sp�acane "z do�u", przyj�cie interpretacji narzucanej przez bank wydaje si� logiczne. Co nie zmienia faktu, �e do analizy um�w hipotecznych trzeba mie� pod r�k� nie tylko bieg�ego z zakresu prawa, ale i z polonistyki :-).

HIT O POMN A�ANIU OSZCZ�DNO�CI W PROMOCJI! Mi�o mi donie�� Wam, �e poradniki z serii "Samo Sedno" - w tym moja ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" do �rody b�d� dost�pne w ksi�garniach sieci Empik w wyj�tkowej promocji - z 25%-ow� zni�k�. Znajdziecie je przy specjalnych stoiskach. Serdecznie zapraszam! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie ten poradnik. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,

February 15, 2015

Ubezpieczyciele w natarciu: "prosz� nam udowodni�, �e nasz klient by� naszym klientem"

Stosunki mi�dzy firmami ubezpieczeniowymi, a ich by�yby klientami, maj�cymi fantazj�, by odzyska� pieni�dze utopione w op�atach likwidacyjnych, przypominaj� niekiedy zimn� wojn�. Ubezpieczyciele utrudniaj� im dost�p do dokument�w, nie odpowiadaj� na pisma, graj� na czas, a czasem nawet pr�buj� straszy�, �e albo klient b�dzie grzeczny i p�jdzie na ugod�, albo b�dzie walka na no�e do samego ko�ca. Kiedy jednak klient postanowi �ci�gn�� posi�ki i zatrudnia sobie prawnika... no, wtedy zimna wojna zamienia si� w otwarty konflikt zbrojny. Przeciwko takiemu prawnikowi uruchamia si� cz�sto specjaln� �cie�k� post�powania. Mec. Hubert Moryson-Kowalski, prawnik specjalizuj�cy si� m.in. w prowadzeniu spraw klient�w firm ubezpieczeniowych, poprosi� towarzystwo Europa o przes�anie duplikatu umowy ubezpieczenia "Pareto II". W tak� w�a�nie zosta� ubrany nieszcz��nik b�d�cy klientem mecenasa. Poza duplikatem umowy mec. Moryson-Kowalski poprosi� o ko�cowe rozliczenie tej wygas�ej ju� umowy. W firmie ubezpieczeniowej od razu si� domy�lili, �e to mo�e by� preludium do ��dania przez by�ego ju� klienta jakiej� kasy. Odpisali wi�c, �e musz� zweryfikowa� pe�nomocnictwo i zamilkli na kilka tygodni. Odezwali si� dopiero po wys�aniu przez prawnika e-maila ponaglaj�cego:

"Uprzejmie informujemy, i� w wiadomo�ci nie zosta�o wskazane o jak� umow� dok�adnie chodzi, nie zosta�y wskazane jej daty oraz strony umowy, nie zosta�o doprecyzowane r�wnie�, czy ��da Pan wydania duplikatu umowy ubezpieczenia grupowego, czy te� Warunk�w Ubezpieczenia, stanowi�cych wyci�g ze wspomnianej wcze�niej umowy, wydawanych Klientowi, kt�ry do umowy przyst�puje – dane te nie zosta�y r�wnie� uj�te w pe�nomocnictwie, kt�re na chwile obecn� nie umocowuje prawid�owo pe�nomocnika. Ponadto nie zosta�o wskazane, �e (i tu imi� i nazwisko klienta) jest ubezpieczony w naszym Towarzystwie".

Przyznacie, �e Europa ostro pogra�a. Na co komu data zawarcia umowy i jej strona, chocia� wszyscy bior�cy udzia� w tej zabawie doskonale wiedz� jak nazywa si� klient i �atwo znale�� go w bazie? Je�li Europa ma w bazie kilkoro klient�w o takim samym imieniu i nazwisku, to spraw� rozwi�za�by numer PESEL. Najbardziej rozczulaj�cy by� argument, i� "nie zosta�o wskazane, �e (dany klient) jest ubezpieczony w naszym Towarzystwie". Rzecz w tym, �e w�a�nie ju� nie jest, bo "si� zlikwidowa�". A kopi� umowy ubezpieczenia ubezpieczyciel ma obowi�zek udost�pni�, bo to wynika z ustawy Prawo ubezpieczeniowe.

"M�j klient twierdzi, �e zawar� z Pa�stwa firm� umow� ubezpieczenia o nazwie "Pareto" i to jest dla mnie wi���ce. Nie zamierzam te� docieka�, kiedy taka umowa zosta�a zawarta, bo zwyczajnie m�j klient tego nie pami�ta. Natomiast pa�stwo jako ubezpieczyciel macie ustawowy obowi�zek udzielenia takiej informacji na ka�de wezwanie ubezpieczonego lub w tym przypadku jego pe�nomocnika. Dodam tak�e, �e z tre�ci pe�nomocnictwa mog� Pa�stwo wyczyta�, �e stron� umowy jest (i tu nazwisko klienta), kt�ry posiada numer PESEL i ta informacja jest zupe�nie wystarczaj�ca do przygotowania duplikat�w wszystkich um�w oraz za��cznik�w, kt�re s� w Pa�stwa posiadaniu. Skoro wyst�puj� z ��daniem wydania duplikat�w wszelkich dokument�w dot. przedmiotowej umowy do Pa�stwa towarzystwa, to oznacza, �e drug� stron� umowy jest TU Europa"

- rezolutnie odpisa� prawnik. I przypomnia�, �e zgodnie z art 807 § 4 kodeksu cywilnego "Ubezpieczony mo�e ��da� by ubezpieczyciel udzieli� mu informacji o postanowieniach zawartej umowy oraz og�lnych warunk�w ubezpieczenia w zakresie, w jakim dotycz� praw i obowi�zk�w ubezpieczonego". Jak wida� nikt tu nie sili si� na zb�dne uprzejmo�ci. Jak wojna to wojna. W Europie stwierdzili, �e musz� co� zweryfikowa�. Pouczono prawnika, �e powinien przes�a� "zmienione co do tre�ci pe�nomocnictwo, kt�re umocuje poprawnie pe�nomocnika". Po czym Europa zn�w na jaki� czas zamkn��a si� w sobie. Prawnika szlag jasny trafi�, bo niecz�sto si� zdarza, i�by kto� mu zarzuci�, �e prowadz�c kancelari� prawn� nie umie nawet napisa� pe�nomocnictwa. Napisa� wi�c do mnie z pro�b� o zapytanie Europy dlaczego utrudnia mu �ycie. Zapyta�em i do�� szybko dosta�em odpowied�, z kt�rej wynika�o, �e:

"Pe�nomocnik klienta otrzyma� dokumentacj� dotycz�c� polisy z UFK, o kt�r� zwr�ci� si� do TU Europa. Zarzut o utrudnieniu dost�pu zosta� postawiony na wyrost, gdy� pocz�tkowo pe�nomocnik nie okre�li�, o jakie dokumenty chodzi (dokumenty obowi�zuj�ce przy indywidualnych umowach ubezpieczenia i grupowych umowach ubezpieczenia nieco si� r��ni�). Podkre�lam, �e nasze procedury nie przewiduj� �adnych obostrze� ponad te, kt�re wynikaj� bezpo�rednio z ustawy o dzia�alno�ci ubezpieczeniowej i s� zwi�zane z ochron� tajemnicy ubezpieczeniowej. Wystarczy�o, �e pe�nomocnik doprecyzowa� oczekiwania i otrzyma� od nas: kopi� Certyfikatu, Warunki Ubezpieczenia, Regulamin UFK oraz Tabel� Op�at i Limit�w Sk�adek"

S�owem: jednak si� uda�o znale�� dokumentacj�, zidentyfikowa� klienta, ustali� jakie dokumenty nale�y przes�a� i doj�� do wniosku, �e prawnik sporz�dzi� jednak prawid�owe pe�nomocnictwo. Co prawda kiedy potwierdzi�em z prawnikiem fakt, �e otrzyma� wszystkie dokumenty, on zarzeka� si�, �e nic nie doprecyzowywa�, bo nie musia�. Ale to sprawa wt�rna. Grunt, �e uda�o mi si� t� spraw� za�atwi�. Cho� przyznam, �e wola�bym zajmowa� si� kwestiami bardziej donios�ymi. Niez�e numery wywijaj� te� ubezpieczyciele innemu prawnikowi, kt�ry mocno anga�uje si� w s�dow� walk� dotycz�c� polis inwestycyjnych. Mec. Bart�omiej Szufler przekaza� mi kilka odpowiedzi na pozwy, jakie jego klienci otrzymali od firmy Aegon. Tej samej, kt�ra zadeklarowa�a, �e nie b�dzie ju� pobiera�a op�at likwidacyjnych. Okazuje si�, �e ta deklaracja w niczym nie przeszkadza firmie w kontynuowaniu walki s�dowej z tymi klientami, kt�rzy zd��yli ju� zlikwidowa� polisy i wytoczy� Aegonowi sprawy. A niekt�re argumenty w tej walce s� dziwne. Ot�� jednemu z klient�w Aegon napisa� w uzasadnieniu do apelacji (po przegranej w pierwszej instancji), �e... wyrok pierwszej instancji narusza prawo, gdy� s�d uzna�, i� dosz�o do bezpodstawnego wzbogacenia firmy ubezpieczeniowej. Prawnicy Aegona twierdz� natomiast, i�...

"op�ata likwidacyjna s�u�y�a pokryciu koszt�w poniesionych przez pozwanego w zwi�zku z zawarciem umowy z powodem, a zatem zu�y� on ju� kwot� pobran� od powoda w taki spos�b, �e nie jest ju� wzbogacony"

To tak, jak gdyby z�odziej schwytany po kilku dniach od kradzie�y kieszonkowej o�wiadczy�, �e nie jest ju� wzbogacony wzgl�dem osoby, kt�r� okrad�, bo ju� zd��y� wyda� te pieni�dze. Zaiste, pomys�owo�� ubezpieczeniowych prawnik�w jest wi�ksza, ni� m�g�bym przypuszcza�. Chocia� nie, po lekturze niekt�rych wyimk�w z ich argumentacji przedstawianej w s�dzie nic mnie ju� nie zdziwi. Prawnikom, kt�rzy musz� si� z nimi u�era�, by�bym sk�onny wsp��czu�, gdyby nie to, �e zwykle pobieraj� od klient�w za swoje cierpienia grub� kas� :-). Ciekawym do�wiadczeniem bywa te� lektura odpowiedzi na pozwy, w kt�rych prawnicy firm ubezpieczeniowych dokonuj� ciekawej interpretacji wyrok�w S�du Ochrony Konkurencji i Konsument�w, oceniaj�c je jako wynik "kontroli abstrakcyjnej", kt�ry nie ma nic wsp�lnego z ocen� konkretnej umowy konkretnego klienta. Przy takim podej�ciu rejestr klauzul niedozwolonych mo�na w zasadzie zamkn�� i i�� do domu.

February 14, 2015

Mi�o�� i portfel, czyli sze�� powod�w, dla kt�rych warto mie� wsp�ln� kas�. I cztery wyj�tki ;-)

Dzisiaj Walentynki, a ja w zwi�zku z tym b�d� jeszcze mniej romantyczny, ni� zwykle. Ale nie b�d� sprawdza� ile godzin p�atnej mi�o�ci mo�ecie mie� za przeci�tn� pensj�, odpuszcz� te� sobie dylematy czy bra� kredyt razem, czy osobno. B�d� namawia� zakochanych, by si� ��czyli... portfelami. Jaki� czas temu czyta�em w jednym z angielskoj�zycznych portali finansowych poradnik o tym jakie tematy dotycz�ce pieni�dzy narzeczeni powinni poruszy� przed decyzj� o �lubie lub o wsp�lnym �yciu "na koci� �ap�". By�y w�r�d nich nie sp�acone d�ugi z czas�w kawalerskich/panie�skich, posiadane nieruchomo�ci, karty kredytowe. Jak si� zawczasu nie ustali kto co sp�aca i kto co wnosi do wsp�lnego domu, mo�e by� potem gor�co. To wszystko prawda, ale w polskich warunkach raczej rzadko m�odzi maj� przed sob� takie "tajemnice". Wa�niejsz� kwesti� jest chyba.ustalenie czy i kiedy za�o�y� wsp�lne konto i "uwsp�lni�" dochody. Wsp�lne konto bankowe jest sensown� opcj� dla wi�kszo�ci par – nie tylko zreszt� ma��e�stw, ale tak�e os�b pozostaj�cych w zwi�zkach nieformalnych. Jest to niez�a opcja np. dla os�b, kt�re wynajmuj� razem mieszkanie i chc� na jeden rachunek wp�aca� pieni�dze na jego utrzymanie. Oto sze�� powod�w dla kt�rych warto mie� wsp�ln� kas�:

Dzisiaj Walentynki, a ja w zwi�zku z tym b�d� jeszcze mniej romantyczny, ni� zwykle. Ale nie b�d� sprawdza� ile godzin p�atnej mi�o�ci mo�ecie mie� za przeci�tn� pensj�, odpuszcz� te� sobie dylematy czy bra� kredyt razem, czy osobno. B�d� namawia� zakochanych, by si� ��czyli... portfelami. Jaki� czas temu czyta�em w jednym z angielskoj�zycznych portali finansowych poradnik o tym jakie tematy dotycz�ce pieni�dzy narzeczeni powinni poruszy� przed decyzj� o �lubie lub o wsp�lnym �yciu "na koci� �ap�". By�y w�r�d nich nie sp�acone d�ugi z czas�w kawalerskich/panie�skich, posiadane nieruchomo�ci, karty kredytowe. Jak si� zawczasu nie ustali kto co sp�aca i kto co wnosi do wsp�lnego domu, mo�e by� potem gor�co. To wszystko prawda, ale w polskich warunkach raczej rzadko m�odzi maj� przed sob� takie "tajemnice". Wa�niejsz� kwesti� jest chyba.ustalenie czy i kiedy za�o�y� wsp�lne konto i "uwsp�lni�" dochody. Wsp�lne konto bankowe jest sensown� opcj� dla wi�kszo�ci par – nie tylko zreszt� ma��e�stw, ale tak�e os�b pozostaj�cych w zwi�zkach nieformalnych. Jest to niez�a opcja np. dla os�b, kt�re wynajmuj� razem mieszkanie i chc� na jeden rachunek wp�aca� pieni�dze na jego utrzymanie. Oto sze�� powod�w dla kt�rych warto mie� wsp�ln� kas�:

1. Lepsza kontrola wydatk�w. Gdy na to samo konto wp�ywaj� obie pensje, �atwiej jest planowa� wydatki oraz kontrolowa�, na co id� pieni�dze. W ka�dej chwili mo�ecie sprawdzi� ile pieni�dzy wydali�cie na przyjemno�ci, wakacje, albo zakupy spo�ywcze. Coraz wi�cej bank�w oferuje w ramach system�w transakcyjnych specjalne programy do analizowania wydatk�w. Korzystanie z nich ma sens pod warunkiem, �e wszystkie wydatki skupiaj� si� na jednym koncie.

2. �atwiejsze p�acenie rachunk�w. Z czasem bud�et domowy oplata coraz wi�cej sta�ych zobowi�za�. Do rachunk�w za czynsz, pr�d, gaz i telefony dochodz� wydatki na internet i kabl�wk�, ubezpieczenie mieszkania i domownik�w, kredyt hipoteczny, samochodowy, raty. A potem rachunki za szko�� dzieci, zaj�cia dodatkowe, komitet rodzicielski... Jak to sprawiedliwie podzieli� na dwa konta, nie trac�c mn�stwa czasu?

3. Ta�sze us�ugi bankowe. Dwie pensje wp�ywaj�ce na ten sam rachunek oznaczaj� wy�sze saldo, wi�c bank mo�e zaproponowa� wy�szy debet. Ni�sze s� te� op�aty bankowe: abonament za ROR przy wsp�lnym koncie jest jeden, zamiast dw�ch (bank mo�e z niego zrezygnowa� ze wzgl�du na wy�szy osad), a i op�at za karty debetowe �atwiej unikn��. W wi�kszo�ci bank�w za posiadanie kart debetowych nie p�aci si�, o ile w danym miesi�cu klient „wykr�ci” wystarczaj�ce obroty (licz� si� tylko zakupy kartami, nie wyp�aty z bankomat�w). Ale zwykle banki sumuj� transakcje dokonane wszystkimi kartami „przypi�tymi” do konta, co oznacza, �e wystarczy, i� jeden z posiadaczy ROR-u aktywnie u�ywa „plastiku” na zakupach, by bank oferowa� za darmo obie karty.

4. �atwiejszy dost�p do kredyt�w. Wsp�lne konto u�atwi uzyskanie kredytu, a by� mo�e nawet zwi�kszy� zdolno�� kredytow�. Sytuacja finansowa ma��onk�w jest bardziej przejrzysta, a bank wie ponadto, �e ma��onkowie razem planuj� i kontroluj� wydatki. To mo�e zwi�kszy� sk�onno�� banku do udzielenia kredytu lub do zaproponowania ni�szej mar�y.

5. Finansowe „docieranie”. W ka�dym zwi�zku partnerzy musz� pr�dzej czy p��niej nauczy� si� wsp�lnie planowa� domowe finanse. Maj�c wsp�lne konto jest to �atwiejsze (chocia� z dwoma osobnymi te� da si� dogada� wsp�ln� strategi�). Z czasem coraz wi�cej waszych wydatk�w to b�d� powa�niejsze zakupy. Finansowanie ich po po�owie, albo na zmian� - ja kupuj� dywan, a ty fotele - bywa k�opotliwe. Maj�c wsp�lne konto, mobilizujecie si� do planowania finansowej przysz�o�ci, a to przewa�nie zbli�a ludzi (a przynajmniej weryfikuje czy rzeczywi�cie chc� sp�dza� czas razem, czy tylko �y� obok siebie)

6. Wzajemne zwalczanie z�ych nawyk�w. Jakkolwiek �le by to nie brzmia�o, maj�c wsp�lne konto bardziej kontrolujemy finansowe nawyki partnera. Z jednej strony uczymy si� nawzajem szanowa� swoje „s�abostki” (cho� wi�kszo�ci kobiet i tak trudno b�dzie zrozumie�, �e gra na konsol� za 250 z� jest dla faceta absolutnie niezb�dnym wydatkiem), ale z drugiej - mo�emy na nie wp�ywa�. W ka�dym zwi�zku jedna strona jest bardziej sk�pa, a druga - rozrzutna. Znajduj�c z�oty �rodek obie strony nabieraj� finansowego rozs�dku.

Jest milion powod�w, dla kt�rych pary z trudem dochodz� do przekonania, �e warto mie� wsp�ln� kas� i wsp�lne konto. To jasne: utrata w�asnej kasy jest jak utrata niepodleg�o�ci. Je�li jedna strona zarabia zdecydowanie wi�cej, ni� druga, albo ma jakie� szczeg�lne zobowi�zania (zaj�cia komornicze, alimenty itp.), wsp�lne konto mo�e by� warunkiem trudnym do spe�nienia. Nic na si��. Ale jest kilka sposob�w na to, by mie� w�asn� kas�, zachowa� cz��ciow� „niepodleg�o��”, ale mimo wszystko prowadzi� wsp�lny bud�et domowy.

Subkonta celowe. W ramach konta mo�na za�o�y� subkonta, na kt�re przelewasz pieni�dze o jakim� specjalnym przeznaczeniu, np. na zakup wymarzonego telewizora, samochodu, albo podr�� dooko�a �wiata. Partner wie, �e co miesi�c odk�adasz na taki cel, ale kas� wydasz na spe�nienie swojego marzenia tylko ty.

Karta kredytowa. Je�li masz potrzeb� posiadania swoich pieni�dzy, kt�re b�dziesz wydawa� poza kontrol� partnera lub partnerki, we� w banku kart� kredytow�. To produkt niepowi�zany zwykle z kontem osobistym. Partner b�dzie wiedzia� jaki limit wykorzysta�e� (bo raz na jaki� czas dokonasz sp�aty limitu karty), ale nie b�dzie kontrolowa� ka�dego wydatku z osobna.

Happy hours przy bankomacie. Mo�ecie si� um�wi�, �e ka�de z was raz w miesi�cu wyjmuje z bankomatu okre�lon� kwot� i wk�ada do portfela akonto wydatk�w „dla siebie”. I rzeczywi�cie, wydaje te pieni�dze wy��cznie na swoje potrzeby i przyjemno�ci. A to, co jest na wsp�lnym koncie, idzie ju� g��wnie na rodzinne wydatki „na �ycie” albo na wsp�lne przyjemno�ci.

Konto emerytalne. Buforem, kt�ry da obojgu poczucie niezale�no�ci finansowej mog� by� konta oszcz�dno�ciowe, na kt�re b�dziecie odk�adali z my�l� o emeryturze lub spe�nianiu marze� w dalszej przysz�o�ci. S� dwie odmiany takich kont: IKE oraz IKZE. Kasa, kt�r� tam zgromadzicie, b�dzie tylko wasza. Systematyczne odk�adanie i patrzenie na to, jak ro�nie saldo, zdecydowanie buduje poczucie finansowej niezale�no�ci, nawet je�li ma si� wsp�lne konto.

Ciekaw jestem jak Wy podchodzicie do liczenia kasy w zwi�zku. Macie wsp�lne konto? Dwa osobne? Dwa osobne i wsp�lne? Dzielicie si� kosztami p�� na p��, czy te� jedno p�aci rachunki, a drugie ponosi wydatki "na �ycie"? Co robicie z ekstra-kas�: ka�de z Was chomikuje je osobno, czy macie wsp�lne konto oszcz�dno�ciowe? A mo�e wi�cej, ni� jedno? Czy to jest konto "pod" konkretny cel, czy "bezimienne"? Co w sytuacji, gdy jedno postanawia przetraci� troch� gorsza, zarobionego dzi�ki dodatkowej robocie? No i na koniec oczywi�cie �ycz� Wam mi�ego weekendu, tak�e tym nieromantycznym, niesparowanym, singlom z wyboru lub tym, kt�rzy nie mog� si� zdecydowa�, gdy� kochaj� wszystkich/wszystkie :-)

HIT O POMNA�ANIU OSZCZ�DNO�CI W PROMOCJI! Mi�o mi donie�� Wam, �e poradniki z serii "Samo Sedno" - w tym moja ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" do �rody b�d� dost�pne w ksi�garniach sieci Empik w wyj�tkowej promocji - z 25%-ow� zni�k�. Znajdziecie je przy specjalnych stoiskach. Serdecznie zapraszam! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie ten poradnik. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,

February 12, 2015

Nieprzyzwoito��? Bank ostro podnosi klientom raty. Przypomnia� sobie, �e... ma na nich haka

Przejrzysto�� oferty nie by�a nigdy mocn� stron� bankowej rywalizacji w kredytach hipotecznych. Bankowcy �cigali si� na mar�e, kt�re by�y niskie, bardzo niskie, albo wr�cz bliskie zeru i odbijali to sobie na przer��nych innych op�atach. A to klient musia� wzi�� na 10 lat kart� kredytow�, a to zgodzi� si� na przeniesienie do danego banku konta osobistego, a to musia� za�o�y� plan systematycznego oszcz�dzania. Bez tych wszystkich "dodatk�w" kredyt te� mo�na by�o wzi��, ale z wysok�, a cz�sto wr�cz zaporow� mar��. Nic dziwnego, �e wi�kszo�� klient�w wybiera�a wersj� "z bonusami". Kilkakrotnie ostrzega�em w blogu, �e nie jest to najlepszy pomys�, bo wype�nia� przez 30 lat co miesi�c jaki� warunek i ani razu si� nie pomyli� to rzecz rzadko spotykana, a bank pod byle pretekstem mo�e skasowa� klientowi promocyjn� mar��. I to skasowa� forever. Wygl�da na to, �e masowe "golenie" klient�w w taki spos�b przeprowadza w�a�nie teraz bank DNB (wcze�niej DnB Nord). Donosz� mi o tym zar�wno czytelnicy, jak i byli pracownicy banku, do kt�rych klienci zwracaj� si� o pomoc.

Jak by� mo�e pami�tacie, DNB to skandynawski bank, kt�remu nie uda�o si� w Polsce zrobi� kariery. Jego detaliczn� cz��� kupi� Getin Bank, cz��� korporacyjna pozosta�a na polskim rynku i nadal chce go zawojowa�, za� kredyty hipoteczne zosta�y w rozkroku - bank je nadal obs�uguje, chocia� nowych ju� nie udziela i najch�tniej zapomnia�by, �e kiedykolwiek ich udziela�. A poniewa� zapomnie� si� nie da, w DNB postanowili w rewan�u zrobi� klientom krwaw� rze�. Przejrzeli wi�c ca�y portfel w poszukiwaniu hak�w na klient�w. Akcja poszukiwania hak�w zako�czy�a si� powodzeniem: uda�o si� wyselekcjonowa� kilka setek, a mo�e nawet tysi�cy klient�w, kt�rzy po drodze z�amali jakie� warunki, do kt�rych wype�niania si� zobowi�zali. A w zwi�zku z tym mo�na im podwy�szy� mar�e.

"Jestem by�ym doradc� banku DNB. Ostatnimi czasy wielu klient�w kontaktowa�o si� ze mn� z pro�b� o pomoc. Bank podni�s� klientom bardzo znacz�co mar�e. Powodem tego jest nie wywi�zanie si� z zasad promocji polegaj�cej np. na zasilaniu konta kwot� 5.000 z� miesi�cznie. Co mnie bulwersuje? To, �e za b�ahe przewinienie bank nak�ada na klienta ci��k� kar� i jest ona nieodwo�alna. Orientacyjne mar�e promocyjne wynosi�y 1,6%. Standardowe zapisy w umowie, kt�re obecnie obowi�zuj� tych klient�w, pozwalaj� bankowi zwi�kszy� mar�e do blisko 3%! To jest nie w porz�dku. A mo�e si� myl�? Bank jest nieugi�ty i nie przychyla si� do reklamacji klient�w"

- napisa� do mnie jeden z by�ych pracownik�w DNB. To klasyczne wyciskanie klient�w - najpierw daje si� im nisk� mar��, a potem czeka na jaki� b��d, �eby j� podwy�szy�. P�� biedy, gdyby wy�sza mar�a obowi�zywa�a przez jaki� czas (np. przez p�� roku), a potem wraca�a do promocyjnego poziomu (o ile klient by�by ju� grzeczny). Ale z tego, co donosz� mi klienci DNB, tu podwy�ka jest ostateczna i nieodwo�alna.

"Bank w kt�rym mam kredyt (DNB) chce mi podnie�� mar��, poniewa� nie wywi�za�am si� z jednego zobowi�zania dotycz�cego u�ywania karty kredytowej (wymagana by�a jedna transakcja w miesi�cu). W ci�gu 40 miesi�cy taka sytuacja zdarzy�a si� tylko dwa razy, a bank chce mi przez to podnie�� mar�� z 1.4% na 2,6%, co spowoduje wzrost mojej raty o mniej wi�cej 30%. Takich os�b jak ja jest wi�cej, ale bank chce si� nas pozby�. Zosta�o nas tylko 10.000 klient�w hipotecznych, z kt�rymi bank nie ma co zrobi� i w ten spos�b pr�buje zmusi� do odej�cia. Bank ma prawo mi podnie�� mar��, bo jest to zgodne z warunkami promocji, natomiast konsekwencje czynu nie sa niewsp��mierne do przewinienia i wydaje mi si�, �e zapisy w umowie s� niezgodne z kodeksem dobrych praktyk"

- pisze klient. Kolejna czytelniczka, pani Ewa, donosi, �e dosta�a z banku list, w kt�rym informuj� j�, i� trzy lata wcze�niej nie dotrzyma�a warunk�w promocji i w zwi�zku z tym czeka jej podwy�ka mar�y.Dacie wiar�? Po trzech latach si� zorientowali! Nawet gdyby klientka chcia�a udowodni�, �e nie maj� racji, to nawet nie wiadomo czy uda�oby jej si� odtworzy� tak stare wyci�gi. W niekt�rych bankach za pobieranie archiwalnych wyci�g�w ka�� sobie p�aci�.

Czytelniczka zwraca uwag� na inny aspekt. Ot�� warunki wsp��pracy oferowane przez bank te� si� zmieni�y i to na gorsze, wi�c nie powinien on ��da� od klient�w tak bezwzgl�dnego przestrzegania ustale�: kiedy� bank posiada� du�o plac�wek, a teraz ma tylko jedn� w Warszawie, wi�c za�atwienie ka�dej drobnej sprawy jest k�opotliwe. Je�li co� stanie si� np. z kart� p�atnicz� i przestanie dzia�a�, to klient maj�cy zobowi�zanie, �e musi karty u�ywa�, albo jest zmuszony, by pogodzi� si� z utrat� promocyjnych warunk�w kredytu, albo wzi�� tobo�ek na plecy i wybra� si� na wycieczk� do jedynego oddzia�u DNB. Skoro klienci maj� gorszy serwis, to bank powinien to wzi�� pod uwag� w rozliczaniu klient�w z obowi�zk�w. Bo oni te� mogliby za��da� odszkodowa� za to, �e zamiast banku z kilkudziesi�cioma plac�wkami musz� tolerowa� jakiego� bankowego kar�a. Ale to tak na marginesie. Kolejny czytelnik, pan Tomasz, mia� w promocyjnej umowie wpisane dwa warunki: korzystanie z karty kredytowej (co najmniej jedna transakcja w miesi�cu) oraz wp�ywy na konto w wysoko�ci co najmniej 5000 z� lub utrzymywanie salda konta na poziomie 10.000 z�.