Maciej Samcik's Blog, page 112

March 23, 2015

Poczta podgryza Vivusa i Wong�. Zap�a� 20% prowizji i we� chwil�wk� na jak d�ugo chcesz :-)

Powiedzie�, �e banki przegrywaj� wy�cig o rz�d dusz z firmami chwil�wkowymi by�oby lekk� przesad�, ale... nie ulega dla mnie w�tpliwo�ci, �e przynajmniej dla kilku milion�w klient�w firma po�yczkowa staje si� dzi� instytucj� finansow� pierwszego wyboru. Przynajmniej je�li chodzi o zasysanie pieni�dzy na bie��ce wydatki lub refinansowanie zad�u�enia. Pow�d? Firmy po�yczkowe zwykle zadaj� mniej pyta�, znacznie rzadziej zdarza si�, by dzia�a�y "analogowo", wymuszaj�c na klientach wysy�anie papierowych dokument�w, no i dowo�� kas� do kieszeni klienta bez zb�dnej zw�oki. O ile w bankach ujrzenie got�wki w ci�gu kwadransa od z�o�enia wniosku wci�� nie jest zwyczajem (rozczulaj� mnie te promocje typu "dzi� got�wka albo st�wka"), o tyle w firmach chwil�wkowych jest to ju� program obowi�zkowy (jedynym ograniczeniem s� przerwy dzia�ania bankowego systemu Elixir do przesy�ania przelew�w weryfikacyjnych). Oferta firm chwil�wkowych jest te�, co by nie m�wi�, bardziej przejrzysta. Klient p�aci okre�lon� prowizj� i z g�ry wie ile b�dzie go kosztowa�o np. 500 z� szybkiej po�yczki. Chwil�wkowicze zaczynaj� te� docenia� klient�w za lojalno��, w czym banki jeszcze nie zawsze s� perfekcyjne.

ZOBACZ SUBIEKTYWNO�� W YOUTUBE. Jak wycisn�� z banku jak najwy�sze odsetki? I w kt�rych bankach klienci ju� dop�acaj� do swoich oszcz�dno�ci? Zapraszam do wsp�lnego wyciskania. Przy okazji poznajcie Karola :-)

Oczywi�cie bankom doskwiera sytuacja na rynku po�yczkowym, dlatego staraj� si� z firmami chwil�wkowymi powalczy�. Co prawda trudno im pokona� w�asn� natur� - gdy chwil�wk� pod mark� "Mikropo�yczka" wprowadzi� do oferty Bank Smart to wymi�k�em przy wype�nianiu formularzy, a potem jeszcze system odes�a� mnie z kwitkiem - ale pr�b przygotowania produktu a la chwil�wka jest coraz wi�cej. Ostatnio na ten rynek postanowi� wej�� Bank Pocztowy i zaoferowa� "Po�yczk� na poczcie", kt�ra nie jest oprocentowana, natomiast jej koszt wynosi zawsze 20% w formie prowizji, kt�r� p�aci si� bankowi z g�ry i sp�aca w ratach. Minimalnie mo�na po�yczy� 300 z�, za� maksymalnie 3000 z�. Najkr�tsza po�yczka trwa miesi�c, a najd�u�sza trzy kwarta�y. Co ciekawe, jej koszt jest taki sam, niezale�nie od tego jak d�ugo klient sp�aca raty. I tak po�yczaj�c 1000 z� trzeba sp�aci� 200 z�. Mo�na to zrobi� np. w ci�gu dw�ch miesi�cy (wtedy rata wyniesie 600 z�) lub w ci�gu np. o�miu (rata miesi�czna 150 z�). Z punktu widzenia klienta lepiej jest po�yczy� kas� na d�u�ej, bo w�wczas koszt po�yczki rozk�ada si� na wi�ksz� liczb� miesi�cy i jest ta�sza od chwil�wki od przys�owiowego Vivusa.

Kredyt z oprocentowaniem 0% i p�atn� z g�ry prowizj� 20% oczywi�cie jest du�o dro�sz� opcj�, ni� zwyk�y kredyt got�wkowy z banku np. na 20% w skali roku, przynajmniej z punktu widzenia kr�tkiego okresu kredytowania (�eby z 1000 z� po�yczonego na dziewi�� miesi�cy wycisn�� 200 z� odsetek bank musia�by ob�o�y� kredyt oprocentowaniem 47%). Tyle, �e to nie ma by� produkt dla klient�w szybkiej po�yczki bankowej (zbyt kr�tki okres kredytowania, ma�a kwota, wysoka cena), lecz kontrpropozycja dla os�b, kt�re dzi� id� po chwil�wk� do firmy po�yczkowej. Patrz�c na warunki cenowe i prostot� chwil�wki z Banku Pocztowego mo�na by�oby szybko doj�� do wniosku, �e to mo�e by� pierwszy produkt bankowy, kt�ry pobije na g�ow� Vivusy, Wongi, a nawet Providenty i inne firmy oferuj�ce finansowanie na nieco d�u�szy okres, ni� miesi�c-dwa. Zw�aszcza, �e Bank Pocztowy jest jednym z nielicznych, kt�ry ma sie� dystrybucji w ka�dej gminie, tak�e "daleko od szosy". A wi�c tam, gdzie do tej pory rz�dzi�y tylko banki sp�dzielcze, SKOK-i i w�a�nie firmy po�yczkowe.

Czy kredyt got�wkowy mo�e by� autentycznie tani? Oni pokazali, �e mo�e

Jest tylko jedno "ale". Chwil�wka z Banku Pocztowego jest analogowa, a wi�c trzeba po ni� przyj�� osobi�cie na poczt�. To oczywi�cie jest do przeskoczenia, bo klientela firm po�yczkowych to nie tylko japiszony z wielkich miast, kt�rzy zapo�yczaj� si� przez internet lub smartfona. Gorzej, �e trzeba przyj�� do banku lub na poczt� z za�wiadczeniem o dochodach albo odcinkiem renty lub emerytury. To ju� oznacza "analogowo��" do kwadratu. Przychodzenie do banku z za�wiadczeniem o dochodach by�o w�a�nie tym, co powoduje, �e setki tysi�cy os�b wol� zap�aci� kilka razy wi�cej za chwil�wk� od przys�owiowego Vivusa. Bank Pocztowy oczywi�cie mo�e i powinien przekonywa� klient�w, �e 20% zap�acone z g�ry za kilkumiesi�czn� po�yczk� to lepsza opcja na chwil�wk� (o ile chwil�wka w og�le mo�e by� dobr� opcj� :-)), ni� got�wka przez internet kosztuj�ca 15.20% w skali miesi�ca. Pytanie tylko czy przekona do tego klient�w "zara�onych" ju� cyfrowymi po�yczkami w firmach pozabankowych

S�d ju� niepotrzebny, by uniewa�ni� zapis w umowie? UOKiK chce by� jak detektyw i policjant

Ca�kiem niedawno opisywa�em wasze zaniepokojenie w zwi�zku z przygotowywanymi przez rz�d zmianami w klauzulach abuzywnych. Projekt, kt�ry przes�ali�cie mi do recenzji, zak�ada� zmniejszenie liczby podmiot�w uprawnionych do tego, by ��da� uznania jakiej� klauzuli za abuzywn�, a tak�e precyzowa�, �e abuzywno�� ma dotyczy� tylko tej umowy, wobec kt�rej zosta�a orzeczona. Okazuje si�, �e to ju� nieaktualne. Dowiedzia�em si� pok�tnie - ale widz�, �e pisz� te� o tym koledzy z "Dziennika Gazety Prawnej" - �e jest ju� kolejny pomys� pouk�adania na nowo ochrony praw konsumenta, kt�ry co prawda nie zosta� jeszcze ostatecznie "klepni�ty" przez zainteresowane ministerstwa - nie m�wi�c o ca�ym rz�dzie - ale w mie�cie m�wi si�, �e jest nie�le oceniany, wi�c mo�e wej�� "do u�ytku" jeszcze zanim spadn� �niegi :-). O co w nim chodzi? Zmian w por�wnaniu z poprzedni� wersj� jest du�o i s� do�� fundamentalne.

S�D JU� NIEPOTRZEBNY, BY UNIEWA�NI� ZAPIS W UMOWIE. Nowy pomys� kompletnie przewraca do g�ry nogami filozofi� walki z klauzulami niedozwolonymi w umowach, kt�re zawieraj� z nami banki i inne firmy. Dzi� - przypomnijmy - dan� klauzul� za niedozwolon� uznaje s�d, trafia ona do rejestru prowadzonego przez UOKiK i przestaje obowi�zywa� w danej umowie. Stan ten mo�e by� podstaw� do ewentualnych roszcze� odszkodowawczych wysuwanych przez konsument�w. Istnieje sp�r prawny co do tego czy konsument mo�e kwestionowa� inn� umow�, w kt�rej jest taka sama lub bardzo podobna klauzula, jak ta zakwestionowana przez s�d. Powoduje to og�lny bajzel i ma�o kto przejmuje si� klauzulami niedozwolonymi. Teraz ma by� zupe�nie na odwr�t: to nie s�d, lecz UOKiK b�dzie orzeka� abuzywno�� decyzj� administracyjn�. Firma dotkni�ta niekorzystnym orzeczeniem b�dzie si� mog�a odwo�a� do s�du. Znaczenie decyzji administracyjnej �atwiej b�dzie te� rozszerzy� na inne firmy, stosuj�ce w swoich umowach podobne zapisy..O ile bowiem wyrok s�du dotyczy konkretnej firmy - co oznacza, �e ka�da inna mo�e si� oburzy�, i� nie powinna ponosi� konsekwencji takiego wyroku, zw�aszcza je�li nie bra�a udzia�u w post�powaniu i nie mog�a si� broni� - o tyle w nowym modelu UOKiK po prostu uzna dany zapis stosowany w umowach za niewi���cy konsument�w.

UOKiK JAK DETEKTYW I POLICJANT. Nowa koncepcja zwi�ksza mo�liwo�ci UOKiK-u w kwestii �cigania z�ych ludzi. Zarys projektu przewiduje, �e UOKiK b�dzie mia� mo�liwo�� czasowego zablokowania jakiej� reklamy, a nawet okresowego zakazu oferowania klientom jakich� us�ug. B�dzie to si� mog�o dzia� je�li UOKiK uzna, i� jest prawdopodobne, �e firma �amie prawo i wprowadza w b��d. To z jednej strony pot�na bro� (gdyby UOKiK mia� j� w arsenale kilka lat temu, m�g�by jednym ruchem skasowa� biznes Amber Gold i zakaza� emisji jej ba�amutnych i k�amliwych reklam), ale z drugiej - mo�e by� niebezpieczne, bo je�li UOKiK si� pomyli, to mo�e jednym ruchem sprz�tn�� z rynku jak�� innowacyjn� firm�. Drugim "specjalnym" uprawnieniem UOKiK mia�by by� zakup kontrolowany. Urz�dnik m�g�by przej�� si� do firmy np. po�yczkowej i spr�bowa� skorzysta� z jej us�ug sprawdzaj�c, czy pracownicy aby na pewno nie wprowadzaj� klient�w w b��d. A je�li wprowadzaj� - b�dzie mo�na na�o�y� kary. UOKiK mia�by te� mo�liwo�� emitowania darmowych og�osze� ostrzegaj�cych przed jak�� firm�. To te� narz�dzie typu "m�otek", kt�rego nieuzasadnione u�ycie przez urz�dnik�w powinno by� surowo karane.

POGL�D W SPRAWIE, CZYLI PO STRONIE KLIENTA. Du�ym problemem UOKiK jest dzi� to, �e w zasadzie nie mo�e pomaga� pojedynczym klientom. Mo�e wyst�powa� w obronie zbiorowych praw konsumenta, ale w obronie pojedynczego ludzika nie stanie. Nowa koncepcja zmian w ustawie o ochronie konkurencji i konsument�w ma to nieco zmieni�, bo UOKiK pod jej rz�dami b�dzie m�g� przynajmniej wys�a� do s�du tzw. pogl�d w sprawie, czyli swoje stanowisko w jakim� konkretnym sporze klient z np. instytucj� finansow�. Z punktu widzenia klienta mo�liwo�� uzyskania takiego dokumentu mo�e by� nieocenion� pomoc� w s�dzie, bo wiemy ju�, �e s�dy cz�sto z du�� estym� podchodz� do pogl�d�w w sprawie wysy�anych przez Rzecznika Ubezpieczonych na pro�b� klient�w walcz�cych z ubezpieczycielami. To nieg�upi pomys�. Skoro ju� op�acamy tych urz�dnik�w z UOKiK, to jak czasami wyprodukuj� jaki� pogl�d w konkretnej sprawie, nie b�dzie obciachu.

JAK WYCISN�� NAJWI�CEJ Z OSZCZ�DNO�CI? A GDZIE DOSTANIESZ UJEMNE ODSETKI? Ujemne oprocentowanie pieni�dzy zdarza si� ju� nie tylko w Szwajcarii, mo�na znale�� je r�wnie� w polskich bankach. Cz�� z Was by� mo�e ju� z niego "korzysta". A jak mie� nie tylko dodatnie, ale i wysokie oprocentowanie pieni�dzy? Kt�re banki pod tym wzgl�dem wybijaj� si� ponad przeci�tno��? Aby to sprawdzi�, poszed�em na si�owni�. Z Karolem :-)

March 20, 2015

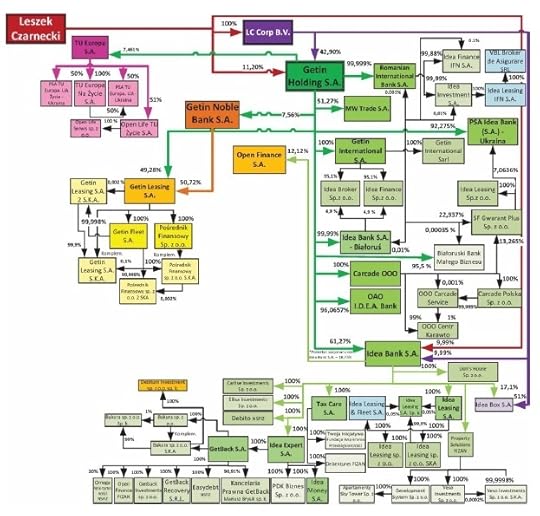

Leszek Czarnecki chce si� z nami podzieli� swoim bankiem. Dobry pomys�? Z�y pomys�?

Od poniedzia�ku b�dziecie mogli zg�osi� sw�j akces, by wst�pi� w szeregi wsp�w�a�cicieli Idea Banku, jednego z najm�odszych "dzieci" Leszka Czarneckiego, cz�owieka zamieniaj�cego w z�oto niekt�re rzeczy, kt�rych dotknie :-). To kolejna tego typu okazja po Alior Banku, kt�ry jesieni� 2012 r. sprzedawa� Wam akcje jako najszybciej rosn�cy pod wzgl�dem liczby klient�w bank w Polsce. Na akcjach Aliora inwestorzy nie stracili, jak wida� na za��czonym obrazku, ale tylko dlatego, �e wcze�niej og�osili bunt i wymusili na zarz�dzie banku bardzo znacz�ce obni�enie ceny emisyjnej z 71 z� do 57 z�. Dzi� Alior jest o 35% powy�ej ceny debiutu gie�dowego, co jest godnym uwagi wynikiem na tle og�lnej flauty panuj�cej na warszawskiej gie�dzie oraz n�dznego oprocentowania depozyt�w, obligacji i wszystkiego, co obarczone ni�szym od akcji ryzykiem. Ale warto przypomnie�, �e tylko 14.000 inwestor�w indywidualnych skusi�o si� na akcje Aliora w ofercie publicznej i byli to wy��cznie prawdziwi twardziele (albo samob�jcy), bo musieli zapisywa� si� po 71 z�, czyli cenie sprzed og�oszenia "rabatu".

IDEA BANK, CZYLI NA CZYM SI� ZARABIA? Czy na Idea Banku te� b�dzie mo�na dobrze zarobi�? Co by nie m�wi� o dzieciach pana Leszka C. (bywaj� bardzo niegrzeczne dla klient�w), jest to bank, kt�ry ma kilka zalet. Przede wszystkim t�, �e jest w fazie szybkiego wzrostu, dzia�aj�c w dodatku w niszy, w kt�rej ma bardzo s�ab� konkurencj�. Do�� powiedzie�, �e w zesz�ym roku zarobi� 240 mln z� , prawie dziesi�� razy wi�cej, ni� jeszcze w 2012 r. Na bardzo wysokim poziomie, nieosi�galnym dla wi�kszo�ci "ustabilizowanych" bank�w jest wska�nik ROE (zwrot z kapita�u dla akcjonariuszy) - 21,5%. Bank nie jest ju� liliputem zebra� od klient�w prawie 11 mld z� depozyt�w (80% z nich zasysa przez internet), ma te� 7,2 mld z� kredyt�w. Portfel (w tej liczbie mieszcz� si� te� umowy leasingowe za prawie 2 mld z� oraz 500 mln z� skupionych wierzytelno�ci kredytowych) ro�nie zreszt� jak na dro�d�ach, bo rok wcze�niej nie przekracza� 4,4 mld z�

Bank ma nietypow� struktur� przychod�w: jest jedn� z nielicznych instytucji finansowych, dla kt�rej r�wnie wa�nym, co odsetki �r�d�em dochod�w s� op�aty i prowizje. W zesz�ym roku bank zarobi� na prowizjach 331 mln z�, a na odsetkach 332 mln z�. Jest to oczywi�cie odzwierciedleniem sposobu jego dzia�ania: oferuje pozornie atrakcyjne (agresywny marketing), lecz w rzeczywisto�ci potwornie drogie i obstawione produktami dodatkowymi kredyty dla ma�ych firm (inna sprawa, �e mo�e sobie na to pozwoli�, bo wi�kszo�� bank�w z nieskrywanym obrzydzeniem podchodzi do tej grupy klient�w, uwa�aj�c j� za zbyt trudn� i ryzykown� do obs�ugiwania). Odbiciem bardzo wysokiej ceny kredytu jest przekraczaj�ca 3,8% mar�a odsetkowa, charakterystyczna dla bank�w maj�cych albo wielomilionowe rzesze klient�w gwarantuj�cych osad na ROR-ach, albo specjalizuj�cych si� w dzia�alno�ci consumer finance, czyli bardzo drogich po�yczkach. Lepsz� wyciska tylko jeden bank w Polsce. Idea Bank zajmuje si� w du�ej cz�ci t� drug� dzia�alno�ci�, tyle �e w segmencie os�b prowadz�cych dzia�alno�� gospodarcz�.

Drugim plusem - przynajmniej z punktu widzenia inwestora - jest to, �e bank jest fajnie zdywersyfikowany jak chodzi o �r�d�a dochod�w. Poza dzia�alno�ci� stricte depozytowo-kredytow� (71 plac�wek, w tym 10 pod mark� Lions Bank) zarabia na leasingu i faktoringu (Idea Leasing, przej�ty od niemieckiego banku VB Leasing oraz Idea Money), po�rednictwie finansowym (43 plac�wki Idea Expert), prowadzeniu ksi�gowo�ci dla klient�w banku i zewn�trznych (63 biura Tax Care) oraz windykacji nie sp�aconych d�ug�w (sp�ka GetBack, znana dobrze d�u�nikom grupy Getin Banku). Trzecia zaleta to innowacyjno��: pracuje tam kilku �ebskich go�ci, kt�rzy kombinuj� jak zbli�y� si� do klienteli. Ostatnio Idea Bank wprowadzi� "chmurow�" wersj� swojej bankowo�ci internetowej, nowy standard plac�wki bankowej w klimacie klubokawiarni, a w najbli�szym czasie zamierza pilota�owo uruchomi� np. wp�atomaty na k�kach. Jako jeden z pierwszych bank�w Idea wykorzysta� screen-scraping w badaniu zdolno�ci kredytowej klient�w i chcia� go te� wykorzysta� do b�yskawicznego przenoszenia rachunk�w klient�w, na co nie zgodzi�a si� jednak Komisja Nadzoru Finansowego.

ILE AKCJI NA SPRZEDA� I PO JAKIEJ CENIE? Leszek Czarnecki, g��wnie za po�rednictwem Getin Holding, kontroluje dzi� 85% banku, ale po sprzeda�y akcji jego udzia� znacz�co si� nie zmniejszy, bo b�dzie wynosi� 65%. Emisja ma obj�� do 20 mln nowych akcji, sprzedawanych w cenie maksymalnie 32 z�, a do tego 7 mln dorzuc� do oferty dotychczasowi akcjonariusze , �eby "up�ynni�" troch� pieni�dzy z posiadanych akcji. W�r�d nich prawie 2 mln papier�w chcia�by si� pozby� sam Leszek C. (co on zrobi z tymi 60 ba�kami? :-))), za� 132.000 papier�w pragnie up�ynni� z my�l� o drobnych wydatkach Krzysztof Rosi�ski, prezes "zaprzyja�nionego" Getin Banku. Obaj finansi�ci zanadto nie zbiedniej�. Leszek Czarnecki po emisji b�dzie wci�� sam kontrolowa� 4,8 mln akcji (i znacznie wi�cej poprzez swoje sp�ki), za� prezes Rosi�ski - 1,2 mln papier�w. Pieni�dze z emisji nowych akcji - nieca�e 900 mln z� - maj� p�j�� g��wnie na kapita� daj�cy bankowi zdolno�� do udzielania nowych kredyt�w , zwi�kszenia skali dzia�alno�ci leasingowej i faktoringowej, ale zarz�d banku nie wyklucza te� przej�� innych instytucji. Wtedy ludzie od rysowania wykres�w b�d� mieli przegwizdane, bo b�dzie trzeba co� dorysowa� to tego pi�knego schematu :-)

TO TANIO CZY DROGO? Szefowie Idea Banku zak�adaj�, ze do inwestor�w indywidualnych trafi maksymalnie 15% oferowanych akcji, wi�c tylko 130 mln z�. Czy warto stan�� w kolejce? Do namys�u macie tydzie�, licz�c od poniedzia�ku (zapisy ko�cz� si� 30 marca, dzie� p�niej poznamy cen� akcji). Patrz�c przez pryzmat ceny maksymalnej trzeba g��boko westchn�� i powiedzie�, �e tanio nie jest. Bior�c pod uwag� zesz�oroczne wyniki banku na ka�d� akcj� przypada 2,75 z� zysku , co oznacza, �e przy maksymalnej cenie wska�nik C/Z (m�wi ile z�otych trzeba zap�aci� za z�ot�wk� zysku firmy) wyniesie 11,6. To cyferki por�wnywalne z PKO BP, kt�rego C/Z wynosi 12,5, a - co by nie m�wi� - najwi�kszy polski bank ma mocniejsz� pozycj� rynkow�, mniej ryzykowny, wr�cz "niezniszczalny" model biznesowy i wyp�aca co roku sut� dywidend�. Cho� na tle innych bank�w wycena Idea Banku przy maksymalnej cenie akcji wynosi nieco przyja�niej. Bank Millennium, legitymuj�cy si� znacznie ni�sz� rentowno�ci� ROE (11,6%) ma wska�nik C/Z na poziomie 13,3. Z kolei mBank, jeden z najnowocze�niejszych bank�w w Polsce cieszy si� wska�nikiem C/Z w okolicach 14,4. Alior - podobno jego pakiet kontrolny ma od W�och�w przej�� francuski Societe Generale, czyli brzydsza twarz Piotra Adamczyka :-) - jest dro�szy od Idea Banku, patrz�c przez pryzmat C/Z (ponad 18).

GDZIE CZAI SI� RYZYKO? Opr�cz tych wymienionych w prospekcie emisyjnym (lektura obowi�zkowa) trzeba wymieni� cho�by to, �e przysz�e tempo rozwoju Idea Banku jest jedn� wielk� zagadk�. Du�o trudniej przewidzie� gdzie b�dzie si� znajdowa� ten bank za 5 lat, ni� np. w przypadku PKO BP. Banki w og�le nie s� ostatnio pieszczochami inwestor�w. Z jednej strony cisn� je regulacje (utrudnienia w sprzeda�y ubezpiecze� do kredyt�w, obowi�zkowy wk�ad w�asny przy kredytach hipotecznych, wy�sza sk�adka na Bankowy Fundusz Gwarancyjny), z drugiej strony w rentowno�� uderzaj� niskie stopy procentowe, konkurencja firm po�yczkowych i stosunkowo niski popyt na kredyty (skutek s�abej koniunktury w gospodarczym otoczeniu Polski), a z trzeciej strony eksperci prognozuj� znaczny spadek dochodowo�ci bank�w - niekt�rzy wieszcz�, �e do 2018 r. spadnie nawet o po�ow� - co b�dzie uderza� g��wnie w �redniej wielko�ci banki nie maj�ce dla siebie dobrej niszy. Jest te� kwestia pozw�w konsumenckich, kt�rych wysyp obserwujemy jako efekt "starych" grzech�w bank�w. Ich potencjalne koszty s� niezmierzone. Idea Bank nale�y jednak do najm�odszych instytucji finansowych, wi�c jego grzechy wynikaj� g��wnie z tego, �e jest taki... jak by to uj��, �eby nikogo nie urazi�? Hej do przodu? ;-). Bardzo lubi si� z nami integrowa� :-).

Nie da si� ukry�, �e bank dzia�a w przysz�o�ciowej, ale i do�� ryzykownej niszy . Ka�de zachwianie rozwoju gospodarki mo�e znacznie wp�yn�� na sp�acalno�� kredyt�w, a wi�c i na rentowno�� banku. Pytanie te� czy w przesz�o�ci b�dzie w stanie utrzyma� taki poziom zdzierstwa je�li chodzi o ceny kredyt�w . Czy pojawi si� konkurencja z prawdziwego zdarzenia i gro�niejsi rywale, ni� np. BIZ Bank? Idea Bank jest w okresie dynamicznego wzrostu portfela kredytowego. Test jego jako�ci nadejdzie dopiero za kilka lat , gdy nowych kredyt�w bank b�dzie "dosypywa�" do portfela coraz mniej, a stare zaczn� si� psu� (trudno okre�li� w jakim stopniu). Na razie wska�nik NPL, czyli kredyt�w nie sp�acanych w terminie, wynosi 6,6%, czyli - bior�c pod uwag� charakter dzia�alno�ci banku - jest niski. Ale tak nie musi by� zawsze (i prawdopodobnie nie b�dzie). Trzeba si� te� liczy� z tym, �e dotychczasowi akcjonariusze b�d� sprzedawali akcje banku (na�o�ona na nich blokada wynosi 12-18 miesi�cy).

W najbli�szym czasie musicie te� zapomnie� o dywidendzie - bank nie chce jej wyp�aca� ani za zyski w 2015 r., ani w 2016 r. Dopiero po tym okresie deklaruje przeznaczenie na ni� 50% zysku. O ile sytuacja finansowa banku na to pozwoli. No i - co by nie m�wi� - kupuj�c akcje Idea Banku b�dziecie jako�-tam uzale�nieni od los�w Leszka Czarneckiego. Gdyby biznesowo powin�a mu si� noga, jego banki mog� to odczu� w najr�niejszy spos�b. Reasumuj�c: wyj�ciow� cen� akcji trudno uzna� za okazyjnie nisk� - zw�aszcza bior�c pod uwag� profil dzia�ania banku oraz dalekie widoki na dywidend� - ale nie mo�na powiedzie�, �e jest to rozb�j w bia�y dzie�. Je�li Idea Bank przez rok-dwa poka�e solidny wzrost zysk�w, to wycena akcji banku zaproponowana przez zarz�d i obecnych akcjonariuszy - nie wi�cej, ni� 32 z� - powinna da� szans� na zarobek. Pytanie czy Idea Bank nie ma ju� za sob� g��wnej - a w ka�dym razie tej "naj�atwiejszej" - cz�ci wzrostu. Na to pytanie nie umiem odpowiedzie�

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2500 tekst�w, a miesi�cznie zagl�da tu ok. 300.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 27.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ��ka ;-)

CHCESZ ZACZ�� OSZCZ�DZA� I INWESTOWA�? ZR�B TO ZE MN�! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,  pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

SUBIEKTYWNO�� MA WIZJ�. Mo�ecie mnie spotka� nie tylko w internecie oraz na papierze, ale te� na szklanym ekranie. Subiektywno�� jest tu wielop�aszczyznowa :-). Wieczorem najcz�ciej m�wi� o mrocznych zagadkach SKOK-�w ;-). Zamieszanie wok� wielomilionowego maj�tku, kt�ry zosta� przetransferowany z fundacji b�d�cej rdzeniem systemu SKOK do prywatnej sp�ki, jest wnikliwie omawiane w najwi�kszych serwisach informacyjnych. Ostatnio mia�em okazj� powiedzie� na ten temat kilka zda� w wieczornej "Panoramie" w TVP 2 oraz z Wiadomo�ciach TVP.

D�u�sz� pogaw�dk� dotycz�c� SKOK-�w i tego jak system sp�dzielczych kas zosta� zorganizowany, uci��em sobie w programie "Min�a 20" w towarzystwie m.in.mojej redakcyjnej kole�anki, Bianki Miko�ajewskiej, r�wnie� do�wiadczonej w bojach o lepsze jutro SKOK-�w. Byli z nami r�wnie� politycy, wi�c by�o do�� ciep�o :-)

Subiektywno�� jest te� dla ludzi :-). Dlatego pojawi�em si� w programie TVN 24 Bi� "Biznes jest dla ludzi". Mia�em tam okazj� zastanawia� si�, wsp�lnie z Paw�em Blajerem, jakie b�d� konsekwencje obni�ki st�p procentowych dla naszych klientowskich portfeli. Nie tylko te pozytywne. Zapraszam do obejrzenia zapisu z tej rozmowy

Od czasu do czasu opowiadam o pieni�dzach w programie "�wiat si� kr�ci" w TVP1. Tym razem, wsp�lnie z Mariuszem Soko�owskim z Policji na�wietlali�my temat bezpiecze�stwa naszych kart p�atniczych. W jaki spos�b trzeba si� zachowywa� przy bankomacie, �eby nie da� si� okra�� z�odziejom, tzw. skimmerom? Zapraszam do obejrzenia zapisu rozmowy w "�wiat si� kr�ci"

S�d Najwy�szy ozi�b�y w sprawie uniewa�niania spread�w. Stopniej� nadzieje frankowicz�w?

Frankowym kredytobiorcom mo�e by� coraz trudniej podwa�y� w s�dach spread walutowy. Wszystko przez czwartkowe orzeczenie S�du Najwy�szego, kt�ry rozpatrywa� skarg� kasacyjn� z�o�on� przez dwoje klient�w banku BZ WBK. I - jak przeczyta�em na gor�co w portalu rp.pl - rozpatrzy� j� w spos�b niekorzystny dla kredytobiorc�w. Chodzi�o oczywi�cie o klauzul� indeksacyjn�, o kt�rej podwa�enie walczy ju� kilka grup kredytobiorc�w, w tym kilkutysi�czne grono klient�w Banku Millennium. Ich zdaniem banki nieprecyzyjnie okre�la�y w umowach zasady ustalania kurs�w, dlatego te paragrafy trzeba z um�w usun�� jako niewi���ce stron w my�l art. 385 Kodeksu cywilnego. Co ewentualnie mia�oby si� sta� potem? Cz�� klient�w uwa�a, ze skuteczne zakwestionowanie klauzul indeksacyjnych de facto oznacza, �e umowy kredytowe powinny by� przewalutowane na z�otowe po kursie z dnia zawarcia kontraktu (bo skoro z umowy wypad�yby zasady indeksowania kredytu do obcej waluty, to nie mo�na jej w og�le przelicza�) lub raty mog� by� sp�acane po kursie z dnia zawarcia umowy. Inni twierdz�, �e bank musia�by "tylko" odda� spread walutowy i liczy� wszystkie raty po kursie NBP.

Czytaj te�: Polskie banki b�d� musia�y zwraca� spread? S� dwa wyroki SOKiK

W przypadku klient�w BZ WBK, kt�rych skarg� S�d Najwy�szy w czwartek rozpatrywa�, wcze�niej zapad�y dwa sprzeczne ze sob� wyroki. W pierwszej instancji s�d przychyli� si� do stwierdzenia, �e klauzula w umowie by�a nieprecyzyjna, niejasna i og�lnie do chrzanu, wi�c nie obowi�zuje klient�w. W drugiej instancji s�d doszed� do wniosku, �e mo�e i zapis w umowie pisali jacy� ignoranci, ale ze wzgl�du na obowi�zuj�c� od kilku lat ustaw� antyspreadow� nie ma potrzeby uznawania za niewi���ce paragraf�w umowy m�wi�cych o spreadzie. Zamiast tego klient ma inne mo�liwo�ci - wynikaj�ce w�a�nie z ustawy. Co na to S�d Najwy�szy? Ano podrapa� si� w g�ow� i... przychyli� si� do tego drugiego spojrzenia: �e w obecnym stanie prawnym klienci nie mog� domaga� si� uznania za niewi���c� klauzuli dotycz�cej zasad ustalania spreadu. Nie mog� poniewa� nie maj� tzw. "interesu prawnego".

"Skutkiem ustawy z 29 lipca 2011 r., tzw. ustawy antyspreadowej, jest to, �e kredytobiorcy nie mog� si� domaga� ustalenia, i� postanowienia w umowach kredytowych odsy�aj�ce do tabel kursowych bank�w s� niedozwolone i nie wi��� kredytobiorc�w. Je�li kredytobiorca ma zastrze�enia do rozlicze� – tych sprzed wej�cia tzw. ustawy spreadowej – to mo�e pozwa� bank, ��daj�c zwrotu konkretnej kwoty"

- tak definiuje sedno czwartkowego wyroku S�du Najwy�szego rp.pl . Jakie uprawnienia daje ustawa antyspreadowa, �e klienci nie mog� ju� domaga� si� wygumkowaniu ze swoich um�w paragraf�w m�wi�cych o spreadzie? Ano zobowi�zuje banki udzielaj�ce kredyt�w walutowych do szczeg�owego okre�lania sposobu ustalania kursu wymiany. Daje te� kredytobiorcy prawo do sp�aty rat bezpo�rednio w walucie obcej. S�d uzna�, �e je�li klient z tego uprawnienia skorzysta, problem spreadu zniknie. A zatem klientowi nie przys�uguje interes prawny, by domaga� si� s�dowego uznania klauzuli za niewi���c�, bo ma instrumenty ustawowe, by: a) za��da� od banku spisania aneksu i precyzyjnego okre�lenia zasad obliczania spreadu, b) za��da� od banku spisania aneksu umo�liwiaj�cego bezprowizyjne sp�acanie kredytu bezpo�rednio np. we frankach.

Czytaj: W unijnym trybunale o spreadzie. Klienci byli wprowadzeni w b��d?

Wyrok ten - o ile dobrze go rozumiem i interpretuj�, bo nie ma jeszcze uzasadnienia na pi�mie, w kt�rym mo�e b�dzie bli�ej wyt�umaczone co s�d mia� na my�li - �rednio si� widzi z wcze�niejszymi orzeczeniami S�du Ochrony Konkurencji i Konsument�w, kt�ry uznawa� klauzule indeksacyjne w umowach klient�w kilku bank�w za niewi���ce i istnienie ustawy antyspreadowej mu w tym nie przeszkadza�o. Waga s��w S�du Najwy�szego, z punktu widzenia wp�ywu na orzecznictwo, mo�e by� jednak wy�sza, ni� spojrzenie SOKiK-u, kt�rego wyroki banki do�� cz�sto lekce sobie wa��, podobnie jak wynikaj�ce z nich orzeczenia s�d�w cywilnych. Generalnie klauzule niedozwolone s� na wszystkie strony podwa�ane jako "wynik kontroli abstrakcyjnej", ale to ju� zupe�nie inna sprawa.

Wracaj�c do naszych baran�w, czyli czwartkowego orzeczenia S�du Najwy�szego. Co z kwesti� rat kredytowych pobranych przed wej�ciem w �ycie ustawy antyspreadowej? Wed�ug S�du Najwy�szego w tej sprawie klient mo�e z�o�y� pozew o zap�at�, ustalaj�c w ramach roszczenia kurs, po kt�rym powinien by� sp�aca� raty. A s�d rozstrzygnie czy poziom kursu rozliczeniowego, proponowany przez klienta, jest sprawiedliwy. S�owem: obywatelu, zr�b sobie dobrze sam :-). Przy tej interpretacji kwestii nieprecyzyjnych spread�w sytuacja os�b licz�cych na odwr�cenie kredyt�w hipotecznych z walutowych na z�otowe by�aby znacznie mniej r�owa, ni� wynika�o to z wcze�niejszej linii orzeczniczej. Chocia� powtarzam: nie znam uzasadnienia wyroku na pi�mie, a opieram si� jedynie na relacji koleg�w z rp.pl, wi�c mog� b��dnie interpretowa� jakie� niuanse. Gdyby kto� nie m�g� uwierzy�, �e to si� dzieje naprawd� - a s� tacy, kt�rzy nie wierzyli, �e to si� mo�e wydarzy� - powinien zerkn�� do akt i te� poczeka� na uzasadnienie. Sygnatura sprawy to IV CSK 362/14.

March 19, 2015

G��boko zakonspirowana zni�ka na poci�gi Intercity. Dostaniesz j� je�li lubisz kolejki

W�r�d polskich przewo�nik�w klasy premium rozgorza�a walka na no�e o portfele pasa�er�w. Rozpocz�o j� PKP Intercity, kt�re od kilku miesi�cy promuje swoje poci�gi pendolino (oficjalnie zwane InterCity Premium), a przy okazji walczy z wizerunkiem najdro�szego przewo�nika (a przy tym niespecjalnie punktualnego). Przed debiutem pendolino by� fatalny falstart ze sprzeda�� bilet�w, ale teraz sytuacja si� przeja�nia. Przejazd poni�ej trzech godzin ze stolicy do Krakowa, w okolicach trzech godzin do Gda�ska oraz w nieca�e cztery godziny do Wroc�awia to wreszcie konkurencyjne parametry w stosunku do podr�y samochodem, czy autobusem. Ceny te� posz�y w d�: wygodnym poci�giem (z dost�pem do gniazdka przy ka�dym fotelu, a wkr�tce te� do internetu oraz porz�dnej restauracji na pok�adzie) da si� przejecha� po 49 z� za osob�. System rezerwacji wreszcie jest wreszcie zbudowany wed�ug schematu: im wcze�niej kupujesz, tym taniej kupujesz. Z ponad trzytygodniowym wyprzedzeniem mo�na trafi� bilety po 60-70 z�. To konkurencyjna stawka w stosunku do podr�y autem, cho� oczywi�cie Polskiego Busa nie przebija (tu bilety przy wcze�niejszym zakupie zwykle kosztuj� 10-20 z�). Intercity inwestuje te� wagony pieni�dzy w reklamy.

Ale konkurencja dla pendolino nie �pi. Ostatnio LOT obni�y� ceny bilet�w krajowych - do Gda�ska, Poznania, Wroc�awia, Krakowa mo�na polecie� za 50-55 z�. Oczywi�cie s� warunki: ta ultratania taryfa to mutacja wprowadzonej jaki� czas temu na trasach mi�dzynarodowych taryfy Economy Simple. W zamian za nisk� cen� klient musi kupi� bilet bardzo wcze�nie (co najmniej na dwa miesi�ce przed wylotem), nie mo�e te� zabra� na pok�ad baga�u rejestrowanego (wolno mie� tylko podr�czny), no i od tych cen nie ma ju� �adnych zni�ek (wyj�wszy niemowl�ta). Czy wi�c t� taryf� LOT mo�e zrobi� kuku kolejarzom z Intercity? Raczej nie - kupowanie bilet�w na dwa miesi�ce wcze�niej z restrykcj� dotycz�c� baga�u jest do�� du�� perwersj�. A standardowe ceny w samolotach LOT-u przy zakupie z wyprzedzeniem kilkutygodniowym wynosz� ok. 200 z�, czyli wi�cej, ni� najdro�sza stawka w pendolino. Polska to w sumie niewielki kraj i poza trasami takimi jak z Warszawy do Rzeszowa, czy Szczecina szybko jad�cy poci�g, startuj�cy z centrum miasta i wystawiaj�cy pasa�era r�wnie� w centrum mo�e zapewni� por�wnywalny czas podr�y, co samolot z uwzgl�dnieniem czasu dojazdu na lotnisku i czasu potrzebnego na odpraw�.

Ale konkurencja dla pendolino nie �pi. Ostatnio LOT obni�y� ceny bilet�w krajowych - do Gda�ska, Poznania, Wroc�awia, Krakowa mo�na polecie� za 50-55 z�. Oczywi�cie s� warunki: ta ultratania taryfa to mutacja wprowadzonej jaki� czas temu na trasach mi�dzynarodowych taryfy Economy Simple. W zamian za nisk� cen� klient musi kupi� bilet bardzo wcze�nie (co najmniej na dwa miesi�ce przed wylotem), nie mo�e te� zabra� na pok�ad baga�u rejestrowanego (wolno mie� tylko podr�czny), no i od tych cen nie ma ju� �adnych zni�ek (wyj�wszy niemowl�ta). Czy wi�c t� taryf� LOT mo�e zrobi� kuku kolejarzom z Intercity? Raczej nie - kupowanie bilet�w na dwa miesi�ce wcze�niej z restrykcj� dotycz�c� baga�u jest do�� du�� perwersj�. A standardowe ceny w samolotach LOT-u przy zakupie z wyprzedzeniem kilkutygodniowym wynosz� ok. 200 z�, czyli wi�cej, ni� najdro�sza stawka w pendolino. Polska to w sumie niewielki kraj i poza trasami takimi jak z Warszawy do Rzeszowa, czy Szczecina szybko jad�cy poci�g, startuj�cy z centrum miasta i wystawiaj�cy pasa�era r�wnie� w centrum mo�e zapewni� por�wnywalny czas podr�y, co samolot z uwzgl�dnieniem czasu dojazdu na lotnisku i czasu potrzebnego na odpraw�.

PKP Intercity - je�li poprawi punktualno�� i niezawodno��, bo z tym w 2014 r. by�o nie najlepiej - ma szans� z wolna odzyskiwa� zaufanie Polak�w, zaprzepaszczone w ostatnich latach. Ale musi to by� firma w ka�dym calu przyjazna (dla dzieci, os�b starszych, niepe�nosprawnych, porz�dnie komunikuj�ca si� z pasa�erami, sprawnie rozpatruj�ca reklamacje). W tym pakiecie jest te� m.in. zapewnienie wygody zakupu bilet�w i r�wne traktowanie klient�w korzystaj�cych z r�nych kana��w sprzeda�y. A z tym, niestety, wci�� r�nie bywa. Wiecie czego nie jestem w stanie poj��? �e najbardziej popularna zni�ka dla rodzin, czyli ta, kt�ra mog�aby pokaza� przyjazno�� Intercity (rodziny cz�ciej, ni� single, podr�uj� po kraju), jest niedost�pna w systemie sprzeda�y internetowej! W kasie biletowej rodzic mo�e bez problemu kupi� bilet z 33%-ow� zni�k� dla siebie i bilet z 37%-ow� zni�k� dla dziecka. A w internecie mo�na kupi� tylko ta�szy bilet dla dziecka, nie ma rabatu rodzinnego. Zni�ka nie jest nowa, funkcjonuje od lat, dotyczy od 2 do 5 os�b podr�uj�cych z dzieckiem do 16-go roku �ycia i bardzo atrakcyjna (zw�aszcza je�li kupuje si� drogi bilet w ostatniej chwili, np. na pendolino za 150 z�).

Dlaczego rodzice musz� sta� z dzie�mi w kolejce do kas, �eby zaoszcz�dzi� pieni�dze? Jest to tym dziwniejsze, �e zni�ki dla rodzic�w w ramach Karty Du�ej Rodziny (do tego programu niedawno przyst�pi�o Intercity) s� bez problemu dost�pne w systemie sprzeda�y internetowej. Jak na ironi� Intercity ostatnio pochwali�a si�, �e pasa�erowie coraz cz�ciej kupuj� bilety przez internet: "W styczniu i lutym 85% wi�cej pasa�er�w, ni� w analogicznym okresie ubieg�ego roku, kupi�o bilet online. Najwi�cej transakcji zrealizowano na przejazdy poci�gami Express InterCity Premium"- czytam w komunikacie. No i super: kolej u�atwia �ycie nowoczesnym pasa�erom, stawia na zdalne kana�y sprzeda�y. Tylko dlaczego kilka razy w ostatnich miesi�cach Intercity ukara�a mnie za to, �e nie ustawi�em si� w kolejce do kasy, tylko kupi�em bilety przez internet? Poczu�em si� jak... dawno temu :-)

Chcesz zamkn�� rachunek? Czasem wezm� od ciebie odst�pne. W naturze!

W ka�dym banku jest kom�rka o d�wi�cznej nazwie "dzia� retencji klienta". Odpowiada ona za udobruchanie klienta, kt�ry postanowi� rzuci� papierami i przenie�� si� do konkurencji. Gdy tylko klient poinformuje bankowc�w o swojej decyzji, do akcji wchodz� w�a�nie spece od retencji i usi�uj� przekona� delikwenta, �e to najgorszy wyb�r w jego �yciu i �e b�dzie bardzo �a�owa�. Poniewa� ma�o kto wierzy bankowcom na s�owo, dzia� retencji ma te� w r�ku mo�liwo�� "skorumpowania" upierdliwego klienta - ze�cie z op�atami do zera, zaoferowanie jakiego� specjalnego rabatu, obietnica darmowo�ci danego produktu "do ko�ca �ycia". O tym jak pot�n� moc negocjowania z klientem ma dzia� retencji wie ka�dy kto kiedy� pr�bowa� odda� kart� w banku Citi. Znam klient�w, kt�rzy strzelali focha regularnie raz na dwa lata, a potem siadali w fotelu i czekali na telefon z banku z "korupcyjn�" propozycj�. Zawsze troch� kr�cili na ni� nosem, �eby nie wysz�o na to, �e s� �atwi, ale potem, niby robi�c wielk� �ask�, zostawali w swoim banku.

S�k w tym, �e aby dzia� retencji m�g� czyni� swoj� powinno��, musi mie� aktualny numer telefonu niesfornego klienta, kt�ry chce zrezygnowa� z us�ug banku. Ka�dy klient niby zg�asza jaki� numer do kontaktu, ale nie zawsze to, co bank posiada w aktach jest aktualne. Pracownicy liniowi maj� wi�c za zadanie wycisn�� z klienta najbardziej aktualny namiar. Jeden z moich czytelnik�w od czerwca 2013 r. by� posiadaczem konta w Getin Banku. Poniewa� obecnie konto to jest - jego zdaniem - ma�o atrakcyjne, postawi� zako�czy� wsp�prac� z bankiem. Szczeg�owo przestudiowa� zapisy w umowie dotycz�ce rozwi�zania kontraktu. Ddoczyta� tam, �e posiadacz konta mo�e z�o�y� o�wiadczenie o rozwi�zaniu umowy rachunku bez podania przyczyn. I �e "rozwi�zanie umowy mo�e nast�pi� w ka�dym czasie, bez zachowania okresu wypowiedzenia". Podobny zapis widnia� w umowie pakietowej, czyli pozwalaj�cej bankowi oferowa� obok ROR-u tak�e inne us�ugi bez podpisywania oddzielnych um�w.

"Z umow� w r�ku uda�em si� do pobliskiego oddzia�u Getin Banku. Pobra�em numerek i ustawi�em si� w d�ugiej kolejce. Kiedy zosta�em poproszony do stanowiska bez zb�dnych wyja�nie� poinformowa�em, �e chcia�bym rozwi�za� umow� pakietow� w ca�o�ci bez zachowania okresu wypowiedzenia. Rozwi�zuj�c umow� pakietow� rozwi�zuj� jednocze�nie wszystkie pozosta�e umowy, w tym umow� o ROR. Pani za biurkiem poprosi�a mnie o dow�d i zacz�a wstukiwa� dane do formularzy. Po chwili oczekiwania dosta�em do podpisania dokument, z kt�rego wyczyta�em, �e bank wykona dyspozycj� "nie p�niej, ni� w ci�gu pi�ciu dni roboczych". A poni�ej dopisek: "Potwierdzam, �e m�j aktualny nr telefonu to: XXX XXX XXX (informacja niezb�dna do zako�czenia procesu zamkni�cia rachunk�w)"

No i tu si� m�j czytelnik zagotowa�. Wyja�ni� pracownikowi banku, �e chce rozwi�za� umow� od razu, bez zachowania okresu wypowiedzenia, a nie po 5 dniach i bez konieczno�ci podania numeru telefonu. A pracownik banku na to, �e "takie s� procedury" i inaczej nie mo�na. I na nic zda�y si� lamenty. Pracownik powiedzia�, �e albo szanowny pan podpisuje, albo umowa nie zostanie wypowiedziana. Wizja ponownego stania w kolejce, aby dosta� si� do innego pracownika banku, czy kierownika plac�wki troch� czytelnika przerazi�a wi�c podpisa� dokument. �yje jednak w przekonaniu, �e takie podej�cie banku jest �amaniem zapis�w umowy. Bank stawia spraw� nast�puj�co: rozwi�zanie umowy nast�pi w okresie do 5 dni roboczych i to pod warunkiem, �e klient poda numer telefonu, pod kt�rym w ci�gu tych pi�ciu dni zapewne nast�pi ofensywa dzia�u retencji. Sprytne, nieprawda�?

S� te� inne ciekawe pomys�y na uprzykrzenie �ycia tym, kt�rzy chc� zamkn�� rachunek. Jak postoj� w kolejce, to skruszej�. Tak przynajmniej pomy�la� jeden z pracownik�w banku PKO BP. M�j czytelnik przyszed� do niego i z�o�y� dyspozycj� zamkni�cia rachunku. Poprosi�, �eby saldo rachunku po 30 dniach okresu wypowiedzenia zosta�o przelane na wskazany rachunek. Doradca bankowy o�wiadczy�, �e �rodki mo�na odebra�... tylko w kasie banku. Stwierdzi�, �e nie ma innej opcji, np. przelewu, cho� na druku wypowiedzenia, kt�ry otrzyma� klient, taka opcja jednak by�a wpisana. Klient z�o�y� wi�c skarg� na pracownika w call-center, ale oczywi�cie swoje w kolejce musia� odsta�. Jak kara to kara. Po jakim� czasie bank wys�a� list, w kt�rym potwierdzi�, �e pieni�dze z likwidowanego konta mo�na otrzyma� w got�wce albo przelewem na wskazany rachunek. Tylko co mu z tego?

March 18, 2015

Sprzeda� wi�zana a la SKOK: dobra lokata za udzia�y. Niekt�rzy klienci maj� za z�e, bo...

Powtarzam od wielu miesi�cy, �e zamieszanie wok� SKOK-�w w zasadzie nie dotyczy ich cz�onk�w, kt�rzy s� bezpieczni dzi�ki gwarancjom rz�dowym dla depozyt�w. Wok� szaleje burza - wymieni� tyko najwa�niejsze z kontrowersji: "wyeksportowanie" cz�ci systemu za granic� dzi�ki sp�ce SKOK Holding, gigantyczne przekr�ty kredytowe w SKOK Wo�omin, znikni�cie z rynku czterech Kas (dwa bankructwa i dwa przej�cia przez banki), czy ostatnio przypomniane przez KNF przeniesienie kilkudziesi�ciu milion�w ze SKOK-owej fundacji do prywatnej sp�ki - ale cz�onkowie Kas mog� spokojnie liczy� odsetki od swoich depozyt�w. Fundowany im - nota bene g��wnie przez klient�w bank�w, ale to szczeg� - system gwarancji depozyt�w obejmuje bowiem nie tylko kapita�, ale i odsetki (limit odpowiedzialno�ci BFG wynosi 100.000 euro). Cho� oczywi�cie podzielam przekonanie, �e trzymaj�c pieni�dze w SKOK-ach nie ma co si� niepokoi�, gdy� s� one gwarantowane tak samo, jak te w banku, to jednak musz� zauwa�y�, �e niepokoje wok� kas wywo�uj� ostatnio nerwowo�� w�r�d niekt�rych - tych najmniej lojalnych, nastawionych g��wnie na wysoki doch�d z odsetek - cz�onk�w.

Zg�osi�o si� do mnie ostatnio kilkoro cz�onk�w SKOK-�w, kt�rzy twierdz�, �e w ostatnich miesi�cach, przy okazji lokowania w Kasach swoich oszcz�dno�ci, zostali wmanewrowani w taki ma�y nieetyczny cross-selling - razem z lokat� dali si� nam�wi� na zakup wi�kszej puli udzia��w w danym SKOK-u, kt�rych to udzia��w teraz nie da si� �atwo wycofa�, a w dodatku - jak si� dowiedzieli dopiero po zg��bieniu tematu - te pieni�dze nie s� gwarantowane przez Bankowy Fundusz Gwarancyjny. A oni by chcieli je wycofa�, bo po upadku kilku SKOK-�w stracili do sp�dzielczego ruchu zapa�. W zasadzie nie ma tu �adnej afery: w SKOK-ach ka�dy powinien wykupi� udzia�y - tym r�ni si� SKOK od banku, �e klient jest jednocze�nie wsp�w�a�cicielem Kasy i - przynajmniej w teorii - mo�e wsp�decydowa� o jej losie. I to jest fajne, dop�ki oczywi�cie SKOK nie staje si� og�lnopolskim kolosem, w kt�rym zdolno�� decyzyjna pojedynczego sp�dzielcy jest �adna. O przerobienie SKOK-u na taki system z�o�ony z kolos�w mam od lat pretensj� do jego tw�rc�w, z Grzegorzem Biereckim, obecnym senatorem na czele.

Tych udzia��w ludzie kupili ca�kiem sporo. Fundusz udzia�owy w SKOK-ach wynosi w sumie 270 mln z�. Opr�cz udzia��w - ich cena wynosi od 1 z� do 50 z�, w zale�no�ci od SKOK-u - cz�onkowie wnosz� r�wnie� wk�ady cz�onkowskie, ale ich warto�� nie jest ujmowana w raportach KNF o sytuacji Kas, wi�c nie b�d� zamula� nimi wywodu. Z udzia�ami jest za� tak, jak z akcjami. Je�li jaki� SKOK upada albo jest przejmowany przez bank, to udzia�y cz�onkowskie raczej przepadaj� (a nawet je�li nie id� bezpo�rednio na pokrycie strat, to s� ostatnie w kolejce do zaspokojenia). To oznacza, �e wcale nie jest tak, i� deponent w SKOK-u odzyskuje wszystkie swoje pieni�dze, bo ma gwarancje BFG. Je�li wykupi� tylko jeden udzia� - jego strata jest symboliczna. Ale je�li w�o�y� do SKOK-u kilka tysi�cy z�otych... mo�e mie� stresik. W takiej sytuacji s� cz�onkowie SKOK-�w, kt�rzy zg�osili si� do mnie ostatnio. Ale i tu nadal nie ma afery. Czy kto� ich zmusi� do wykupienia dodatkowych udzia��w? Oczywi�cie nie: po prostu weszli - nie wiem tylko, czy do ko�ca �wiadomi warunk�w - w promocj� gwarantuj�c� lepsze warunki depozytu w zamian za wykupienie wi�kszej liczby udzia��w.

SKOK-i cz�sto organizowa�y i organizuj� tego typu promocje - oferuj� dobrze oprocentowany depozyt je�li cz�onek wykupi dodatkowe udzia�y. W SKOK Nike na lokacie "Szcz�liwa 13-tka" mo�na zarobi� nawet 3,75% w skali roku wykupuj�c 50 udzia��w po 30 z� ka�dy ("zwyk�y" klient dostaje na identycznym depozycie tylko 3%). W SKOK Jaworzno na lokacie "3" klient bez udzia��w (takich te� obs�uguje Kasa) dostaje 3%, a je�li op�aci przynajmniej 16 udzia��w - dostanie 3,3%. Nota bene w tym ostatnim SKOK-u poziom obs�ugi potencjalnego klienta jest o niebo wy�szy, ni� w niejednym banku. Sprawdza�em osobi�cie. Nawet w upad�ym SKOK Wo�omin by�y takie promocje - oprocentowanie dla posiadacza co najmniej 50 udzia��w by�o lepsze o 0,2%, ni� standardowe. W oferowaniu lepszych warunk�w wi�kszym "udzia�owcom" r�wnie�, moi mili, nie ma nic z�ego, o ile cz�onkowie zdaj� sobie spraw�, �e udzia�y nie s� obj�te gwarancjami pa�stwowymi. A tak�e: �e nie mo�na ich dosta� z powrotem zaraz po likwidacji lokaty. Dzieje si� to dopiero po zatwierdzeniu sprawozdania finansowego za rok, w kt�rym cz�onek z�o�y� deklaracj�, �e chce zabra� udzia�y. Gdybym dzi� chcia� wycofa� moje udzia�y z Kasy, to dosta�bym je mniej wi�cej w po�owie 2016 r.

Problem polega na tym, �e klienci SKOK-�w, kt�rzy si� do mnie ostatnio zg�aszali, twierdz�, �e o statusie tych nadobowi�zkowych udzia��w nikt ich nie informowa�. Wsz�dzie tylko by�y ulotki, �e "promocja" i �e trzeba kupi� udzia�y. Czasem pracownik zaznaczy�, �e udzia�y nie s� oprocentowane, a wi�c trzeba je potraktowa� jako "bilet wst�pu" do dobrej lokaty. Ale o tym, �e s� do odzyskania np. za p�tora roku - klientom nie m�wiono. A lokaty by�y naprawd� dobre, widzia�em umowy depozytowe sprzed kilkunastu miesi�cy, w kt�rych oprocentowanie by�o dwa razy wy�sze od �redniej rentowno�ci depozytu w banku. Grzechem by�oby nie kupi� dodatkowych udzia��w, �eby si� w��czy� do tej gry, nie zadaj�c zb�dnych pyta�. To troch� tak, jak z cross-sellingiem w banku: chcesz dosta� kredyt, to musisz kupi� do niego ubezpieczenie. Albo z lokat� na 6%, kt�r� w�a�nie zaproponowano mojej czytelniczce w Expanderze. Samo z�oto, ale trzeba jednocze�nie wej�� w produkt strukturyzowany, kt�ry raczej nie zarobi.

No i w SKOK-ach te� chyba tak bywa�o - dobrze oprocentowana lokata z dodatkowymi udzia�ami w pakiecie, bez wyja�niania szczeg��w i wchodzenia w meandry. Byle szybciej, bo promocja mo�e si� sko�czy�. Jedna z moich czytelniczek m�wi�a, �e nie widzia�a statutu SKOK-u, ani regulaminu promocji, wi�c tak naprawd� dopiero po jakim� czasie dowiedzia�a si� na jakich warunkach w�o�y�a do SKOK-u udzia�y w "pakiecie promocyjnym".Ilu jest takich klient�w depozytowych, kt�rzy w SKOK-ach s� tylko po to, by lokowa� pieni�dze na jak najwy�szy procent? Jaka cz�� z nich wykupi�a udzia�y za kilka tysi�cy z�otych, �eby zarabia� znacznie szybciej? Jaka cz�� z tej cz�ci mo�e nie zdawa� sobie sprawy z tego, �e udzia�y s� "trudnowyci�galne" i teoretycznie mog� przepa�� w przypadku k�opot�w finansowych SKOK-u? Nie mam zielonego poj�cia. Do mnie przysz�y osoby starsze, emeryci, kt�rym sprzedawcy nie t�umaczyli istoty udzia��w, tylko powiedzieli, �e trzeba kupi� troch� nieoprocentowanych "cegie�ek", �eby cieszy� si� wysokim procentem na lokacie.

Cz�onkom SKOK-�w, kt�rzy te� czuj� si� teraz nieswojo, chc� powiedzie�, �eby cieszyli si� dobrym oprocentowaniem swoich pieni�dzy. Nawet gdyby SKOK-owi co� niedobrego si� przydarzy�o, to g��wna cz�� ich oszcz�dno�ci jest bezpieczna. Publikuj� t� histori� nie po to, �eby kogokolwiek straszy� lub stresowa�. Raczej po to, �eby przypomnie�, �e nawet w segmencie sp�dzielczych kas obowi�zuje stara regu�a "no risk, no fun". Albo inaczej: nie ma zysku bez ryzyka . Macie wyj�tkowo dobrze oprocentowan� lokat�, ale w zamian trzeba by�o troch� pieni�dzy zablokowa� na d�ugo i bez 100-procentowej gwarancji ich odzyskania. Drugim celem tej blogonotki jest pro�ba do pracownik�w SKOK-�w: nie ukrywajcie przed klientami (zw�aszcza tymi, kt�rzy przyszli tylko po depozyt), �e udzia�y s� "trudniejodzyskiwalne". Wi�kszo�� klient�w i tak jest z Wami dlatego, �e Wam ufa, wi�c si� nie przestrasz�. A pozostali pr�dzej czy p�niej si� zorientuj� i poczuj� si� wmanewrowani. A wtedy i tak ju� na nich nie zarobicie, bo przy pierwszej okazji zabior� udzia�y, wk�ady i uciekn�.

March 17, 2015

Norweg z DNB chce si� zaprzyja�ni�. Doprowadzi� polskich kredytobiorc�w do w�ciek�o�ci

Od samego pocz�tku - czyli od dobrych kilku tygodni - opisuj� w blogu walk� klient�w banku DNB, kt�rzy czuj� si� pokrzywdzeni stosowan� przez bank polityk� hakow�. DNB po kilku latach "przypomnia�" sobie o jakich� zaniedbaniach ze strony klient�w, kt�rzy nie zawsze wywi�zywali si� z obowi�zku przekazywania na ROR wp�yw�w w okre�lonej wysoko�ci b�d� z u�ywania karty kredytowej. W wielu przypadkach zaniedbania by�y minimalne i wyr�wnywane w kolejnych miesi�cach z naddatkiem, ale bankowi to wystarczy�o, by dzi� na�o�y� na klient�w wysok� kar� - podwy�k� mar�y kredytowej obowi�zuj�c� ju� do ko�ca sp�aty kredytu. Z punktu widzenia klienta oznacza to kilkaset z�otych wi�cej na ka�dej racie kredytu i kilkadziesi�t tysi�cy z�otych dodatkowego kosztu ca�ego kredytu. Banku nie przekonuje ani to, �e pogorszy�y si� warunki korzystania z rachunk�w (bo zlikwidowa� prawie ca�� sie� kilkudziesi�ciu plac�wek w Polsce), ani to, �e cz�� klient�w po up�ywie np. dw�ch lat od domniemanego z�amania warunk�w promocji mo�e nie mie� ju� dokument�w potwierdzaj�cych, �e bank si� myli. Akcja jest masowa i dotyczy kilku tysi�cy os�b. Klienci skrzykn�li si� ju� na Facebooku i rozwa�aj� pozew grupowy. Ale jeszcze lepszy numer wykr�cili w�a�nie bankowi w mediach spo�eczno�ciowych.

Norweska centrala DNB wpad�a ostatnio na szata�ski pomys� i ruszy�a z og�lnoeuropejsk� akcj� marketingowo-edukacyjn�, kt�rej my�l� przewodni� jest by rodziny z r�nych kraj�w, m.in. z Polski uczy�y Norweg�w zarz�dzaniem bud�etem domowym. �eby znale�� ch�tnych w Polsce, bank emituje co� w rodzaju og�oszenia, czy te� reklamy, w kt�rej bankowiec zaprasza do wsp�pracy polskie rodziny, kt�re - jak twierdzi �w u�miechni�ty od ucha do ucha Norweg - radz� sobie z domowymi pieni�dzmi lepiej, ni� oni tam w Norwegii.

�w as nordyckiej bankowo�ci pr�buje w tym wyst�pieniu nawet m�wi� po polsku! R�wnie� polska filia DNB umie�ci�a t� reklam� na swoim profilu w serwisie Facebook, razem z t�umaczeniem. Moment wybrali zaiste doskona�y. Nie wiem co trzeba mie� w g�owie, �eby si� nie zorientowa�, �e to z punktu widzenia polskich, mocno poddenerwowanych (m�wi�c �agodnie) klient�w wygl�da na jak�� prowokacj�, Bank jest w g��bokim konflikcie z powa�n� grup� swoich polskich klient�w, "zaatakowa�" ich w�a�nie nieetyczn� praktyk� i pokaza�, �e nawet po latach jest gotowy szuka� na swoich kredytobiorc�w haka, a teraz nagle zwraca si� do nich z gor�c� pro�b�, �eby pomogli Norwegom zarz�dza� domowym bud�etem. A mo�e to jaka� bardzo zawoalowana forma przeprosin? Wychodzi Norweg i daje do zrozumienia, �e jak sobie Polacy poradzili z ratami wy�szymi o kilkaset z�otych po podwy�ce mar�, to znaczy, �e nadaj� si�, by doradza� le��cym na ropie Norwegom jak zaciska� pasa? Przyznam, �e nie ogarniam idei

"Dla mnie to wygl�da na grotesk�: DNB polityk� hak�w �upi kilka tysi�cy polskich klient�w (w praktyce kilkana�cie tysi�cy Polak�w), wywo�uje kryzys w bud�etach domowych swoich polskich klient�w, a jednocze�nie chce, by ci Polacy uczyli Norweg�w jak zarz�dza� domowymi bud�etami. Polscy klienci DNB mog� w akcji norweskiego DNB radzi� chyba tylko jedno: ucieka� z DNB ze swoimi pieni�dzmi i kredytami, bo bank tylko szuka hak�w na klienta. Tylko, �e polscy klienci sami tej rady nie mog� wcieli� w �ycie, bo kredyt�w w euro, kt�rych udziela� DNB, nie mo�na teraz nigdzie zrefinansowa�"

- pisze do mnie jedna z czytelniczek, kt�r� oburzy�a akcja Norweg�w. Sta�o si� co� jeszcze gorszego z punktu widzenia DNB. Polacy na profilu norweskiego banku (ma ponad 320.000 u�ytkownik�w) zacz�li informowa� o tym, �e czuj� si� oszukani i pyta� central� czy wie co wyrabia polska filia. S�owem: nasi internauci zacz�li wywo�ywa� spo�eczno�ciowy kryzys na stronie norweskiego DNB. A �e to klienci z wy�szej p�ki,operuj�cy j�zykiem language, to na wallu DNB zrobi�o si� krwawo. Pan Piotrek og�osi� na nim, �e jest mu smutno, i� mi�dzynarodowy bank pozwala swojej lokalnej jednostce kantowa� klient�w w majestacie prawa. I przestrzega innych klient�w DNB, �eby uwa�ali, bo to samo bankowcy z DNB mog� im zrobi� w innych krajach.

"Several thousands of DNB customers in Poland have been cheated by the bank when signing their mortgage loans for their dream apartments in 2010-2012. DNB Poland uses very dirty tricks in credit agreements - it's very sad that the international bank allows local units to cheat their customers. Be careful, people! Unfortunatelly Polish branch doesn't want to communicate with it's customers. I think all DNB customers should be aware of what is going here, because it means that this can happen also in other countries".

Pani Magda te� napisa�a co� sugeruj�cego, �e ma za z�e, ale s�abo znam norweski, wi�c dok�adnie Wam nie przet�umacz�. Generalnie chyba chodzi o to, �e Norweg z Oslo sobie jaja robi, �e udaje, i� nie wie, �e polski oddzia� banku ju� si� przyczyni� wystarczaj�co mocno do kszta�towania relacji polsko-norweskich, �eby ich dalsze pog��bianie nie by�o ju� konieczne w perspektywie najbli�szego �wier�wiecza.

"Du har valgt Polen for å lære om vår tilnærming til personlig økonomi, sprzedali�cie individuelle kunder til andre banker, er de bare kundene med boliglån og nå jeg også ønsker å selge dem. DNB på denne måten vil fortsette å bruke polsk familien? Fordi jeg ikke forestille meg at du ikke vet om problemene til kunder i Polen. DNB Polen ikke klarer å ta dialogen og ønsket av avtalen til tross for avslutningen av "Bank" avtalen for 30-40 år. DNB representanter er redd for å signere Brev til klienter"

Pan Robert generalnie informuje klient�w DNB na ca�ym �wiecie, �e bank ten zachowuje si� skrajnie nieetycznie i warto trzyma� si� od niego z daleka, bo o przyjaznym podej�ciu do klient�w wiedz� w DNB niewiele.

"Dear DNB Customers/potential Customers, Please kindly be advised DNB bank conducts highly unethical behaviour towards it's customers in polish market: the bank unexpectedly, without pre-warnings escalates perfidious clauses embedded in mortgage contracts. The actions taken by Bank are barely legal, definitely must not be called customer-friendly attitude. It is rather driven by audacious need for income increase. I strongly discourage to cooperate with DNB at any platform. Hope this post will save potential victims from financial issues caused by bank deceits".

Norwegowie chyba wpadli w panik�, bo podobno - tak twierdz� niekt�rzy z dyskutant�w po polskiej stronie - w odpowiedzi zacz�li usuwa� niekt�re komentarze. Potem zacz�li odsy�a� do polskiego DNB. Wszystkie komentarze Polak�w na profilu DNB s� kulturalne i konkretne, wi�kszo�� po angielsku, ale s� i takie po norwesku. I tylko mo�na si� dziwi� jak asy wywiadu w Oslo zdo�a�y sprowokowa� Polak�w do tego "ataku" na wizerunek DNB w Norwegii. By� mo�e to jest metoda na wsp�lne dzia�ania przeciwko instytucji finansowej, kt�ra w Polsce robi klientom ko�o pi�ra i si� tym nie przejmuje? To� to w�a�nie od takiego podszczypywania zacz�a si� kariera s�ynnych "Nabitych w mBank", kt�rej fina�em by� s�ynny proces zbiorowy i zwyci�stwo najwi�ksze w historii konsumenckich spor�w z bankami, W czasach medi�w spo�eczno�ciowych tego typu instrumenty bywaj� skuteczne, o ile oczywi�cie uczestnicy s� w stanie si� skrzykn�� i zapewni� akcji odpowiedni zasi�g. Norwegowie z DNB w tym konkretnym przypadku o to zadbali.

Norwegowie chyba wpadli w panik�, bo podobno - tak twierdz� niekt�rzy z dyskutant�w po polskiej stronie - w odpowiedzi zacz�li usuwa� niekt�re komentarze. Potem zacz�li odsy�a� do polskiego DNB. Wszystkie komentarze Polak�w na profilu DNB s� kulturalne i konkretne, wi�kszo�� po angielsku, ale s� i takie po norwesku. I tylko mo�na si� dziwi� jak asy wywiadu w Oslo zdo�a�y sprowokowa� Polak�w do tego "ataku" na wizerunek DNB w Norwegii. By� mo�e to jest metoda na wsp�lne dzia�ania przeciwko instytucji finansowej, kt�ra w Polsce robi klientom ko�o pi�ra i si� tym nie przejmuje? To� to w�a�nie od takiego podszczypywania zacz�a si� kariera s�ynnych "Nabitych w mBank", kt�rej fina�em by� s�ynny proces zbiorowy i zwyci�stwo najwi�ksze w historii konsumenckich spor�w z bankami, W czasach medi�w spo�eczno�ciowych tego typu instrumenty bywaj� skuteczne, o ile oczywi�cie uczestnicy s� w stanie si� skrzykn�� i zapewni� akcji odpowiedni zasi�g. Norwegowie z DNB w tym konkretnym przypadku o to zadbali.

Nie denerwuj Arbitra Bankowego, bo si�... si� wy��czy. Jego sekretarki te� nie denerwuj :-)

Jak dzia�aj� w Polsce s�dy mniej wi�cej wiadomo. Na rozpraw� czeka si� d�ugo, a na prawomocne rozstrzygni�cie sporu z bankiem - nawet kilka lat. St�d te� cz�sto polecam klientom, kt�rych spraw nie zdo�a�em za�atwi� (a mam poczucie, �e racja jest po stronie konsumenta) skorzystanie z us�ug Arbitra Bankowego. To instytucja dzia�aj�ca pod patronatem Zwi�zku Bank�w Polskich, maj�ca status s�du polubownego (drugim tego typu miejscem jest s�d polubowny przy Komisji Nadzoru Finansowego). Procedura jest prosta (wystarczy napisa� wniosek o rozpatrzenie sprawy, nie jest potrzebny �aden adwokat) oraz tania (op�ata za rozpatrzenie sprawy wynosi 50 z�). Ale zdarzaj� si� przypadki, w kt�rych wyroki Arbitra Bankowego znacz� niewiele. A wi�c klient banku ma w r�ku korzystne dla siebie orzeczenie, ale i tak jego sprawa pozostaje nieza�atwiona. Co prawda zdarza si� to tak�e w przypadku wyrok�w s�d�w powszechnych - opisywa�em przecie� przypadek niehonorowania przez Bank Millennium prawomocnego wyroku, jak r�wnie� dyskusyjne podej�cie mBanku do wyroku w ramach pozwu grupowego "Nabitych". Ale wydawa�o mi si�, �e w przypadku s�du polubownego takie rzeczy nie maj� miejsca. A tymczasem...

Napisa� do mnie klient banku Getin, na rzecz kt�rego Arbiter Bankowy wyda� korzystne orzeczenie, kt�re stanowi�o, �e bank winien odda� pobrane bezpodstawnie kilka lat wcze�niej koszty zwi�zane z podwy�szon� mar��, stosowan� do czasu wpisu hipoteki. Bank zapisa� w regulaminie, �e podwy�szon� mar�� mo�e stosowa� do dnia dostarczenia przez klienta kwitu s�dowego, potwierdzaj�cego wpis hipoteki na rzecz banku. Klient za� - tak�e na podstawie wpis�w do rejestru klauzul abuzywnych, jakich dokona� w podobnych sprawach Urz�d Ochrony Konkurencji i Konsument�w - dowi�d�, �e podwy�szona mar�a powinna by� przez niego op�acana tylko do momentu wpisu hipoteki, a nie do momentu dokonania technicznej czynno�ci, jak� by�o dostarczenie do banku potwierdzenia tego stanu rzeczy. Bank wi�c przegra�, a klient ma w r�ku orzeczenie Arbitra Bankowego z 9 stycznia 2015 r. Zgodnie z uchwa�� ZBP dotycz�c� dzia�alno�ci Arbitra, bank ma na wykonanie orzeczenia 14 dni od momentu dostarczenia mu odpisu orzeczenia. I co?

"Min�� grubo ponad miesi�c bank pieni�dzy nie zwr�ci�. Nie odpowiedzia� tak�e na moje wezwanie do zap�aty. W biurze Arbitra powiedziano mi, �e to co mo�e zrobi� pani arbiter to upomnie� bank. Bank upomnienia si� chyba nie przestraszy�. Min�� ponad miesi�c od wydania orzeczenia, mam je w r�ku i tyle mi z niego. Zostaje mi droga s�dowa, kt�rej my�la�am �e unikn� id�c do arbitra. Orzeczenie nie jest wyrokiem, dlatego nie mog� uda� si� do s�du po klauzul� wykonalno�ci, tylko musz� z�o�y� pozew o zap�at�. Paradoks"

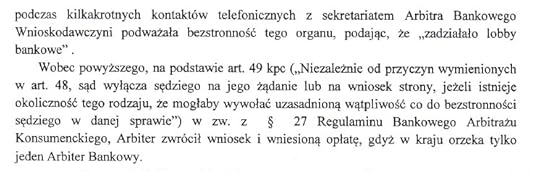

- opowiada klient. Jakie konsekwencje mo�e spotka� bank, kt�ry jawnie lekcewa�y ustalenia samorz�du bankowego? Gdzie jest granica, kt�rej przekroczenia, ze wzgl�du na konsekwencje, bank mo�e si� obawia�? Arbiter nie jest instytucj� now�, sporo klient�w wybiera t� drog�, a zatem i wierzy w skuteczno�� tego �rodka dochodzenia swoich racji czy praw. Dzia�alno�� arbitra jest usankcjonowana odpowiednimi regulacjami ZBP. Jest Regulamin bankowego arbitra�u, jest uchwa�a ZBP z 2001 r. „W sprawie poddania si� przez banki rozstrzygni�ciom Arbitra bankowego i wykonywania jego orzecze�”. Czyli wszystko powinno by� jasne, zw�aszcza dla bank�w. A - jak wida� na za��czonym obrazku - czasem nie jest. Licz� na to, �e ten konkretny bank oraz wszystkie inne podkr�c� procedury w kierunku mniej lekcewa��cego stosunku do orzecze� s�du polubownego utworzonego przez w�asn�, by�o nie by�o, izb� gospodarcz�. Po obowi�zkowej dawce moralizatorstwa teraz mam dla Was co� weso�ego. Pani Monika jest krewk� osob� i m�wi to, co my�li. Inna sprawa czy to, co m�wi jest oparte na faktach, a jeszcze inna - czy nie obra�a czasem os�b, do kt�rych pani Monika si� odnosi. Najwa�niejsze jednak jest to, �e pani Monika nie przebiera w s�owach. Okazuje si�, �e przyst�puj�c do sprawy przed Arbitrem Bankowym - a nawet z jego sekretarzem lub sekretark� - warto trzyma� j�zyk za z�bami.

"Po czterech miesi�cach oczekiwania na decyzj� Arbitra Bankowego w sprawie sporu z Bankiem Millennium, w kt�rym domaga�am si� zwrotu op�aty z tytu�u ubezpieczenia niskiego wk�adu w�asnego, dosta�am odpowied�, po kt�rej o ma�o nie spad�am z krzes�a. Arbiter oddali� m�j wniosek, gdy� rzekomo w czasie rozmowy z sekretark� zarzuci�am mu stronniczo�� oraz podobno wspomnia�am co� o lobby bankowym. Pisz� podobno, gdy� nie ma nagra� stanowi�cych dow�d z tej rozmowy. Przyznaj�, ze w styczniu, po trzech miesi�cach czekania na decyzj�, zacz�am docieka� dlaczego post�powanie w oczywistej sprawie toczy si� tak d�ugo. Nigdy nie rozmawia�am bezpo�rednio z osob� pe�ni�c� funkcj� arbitra, a jedynie z pracownic� sekretariatu. Pami�tam, �e wytyka�am tej instytucji, �e na swojej stronie internetowej maj� informacj�, �e post�powanie przed Arbitrem Bankowym jest tanie i szybkie i o ile jest tanie (50 z�), to na pewno nie jest szybkie"

- opowiada pani Monika. Jej sprawa rzeczywi�cie nie powinna by� dla Arbitra Bankowego zbyt trudna, bowiem chodzi�o w niej o to, i� Bank Millennium zmieni� firm�, kt�ra ubezpiecza�a niski wk�ad w�asny klientki i zapomnia�a jej o tym powiedzie�. Znam wyroki s�d�w, kt�re potwierdzaj�, �e takie post�powanie banku to by�o z�o. Pani Monika, opr�cz tego, �e ma niewyparzony j�zyk, nie mo�e te� usiedzie� na miejscu, dlatego jednocze�nie prowadzi�a sp�r z bankiem przed Arbitrem Bankowym oraz uczestniczy w pozwie zbiorowym dotycz�cym tej samej kwestii. Pani Monika przeprowadzi�a te� prywatne �ledztwo i dosz�a do wniosku, �e jeszcze do wakacji 2014 r. post�powanie przed Arbitrem Bankowym w tej sprawie trwa�o 6-8 tygodni, a po wakacjach nagle nast�pi�a jaka� blokada w rozstrzyganiu tej kwestii i ludzie, kt�rzy posk�adali wnioski np. we wrze�niu 2014 r. czekali na rozstrzygni�cie cztery miesi�ce i d�u�ej. Wida� s�d si� zatka�. Pani Monika si� zdenerwowa�a i powiedzia�a sekretarce Arbitra co o tym my�li. Sekretarka przekaza�a Arbitrowi, a ten...

...potraktowa� to jak podwa�enie niezawis�o�ci s�du. W zwi�zku z powy�szym Arbiter wy��czy� si� z post�powania. A jak ju� si� wy��czy�, to doszed� do wniosku, �e mo�e je w og�le zamkn��, bo przecie� nie ma drugiego Arbitra Bankowego w kraju. No, powiedzcie, czy to nie jest odrobink� zabawne?

"Jak pan s�dzi, czy arbiter mo�e oddali� wniosek z powod�w niemerytorycznych, czyli z takiego powodu, �e pani sekretarka poczu�a si� ura�ona w czasie rozmowy ze mn�? To s� przecie� bardzo subiektywne kwestie i skoro nie ma nagranej rozmowy, to nie mo�na te� tego oceni�. Kuriozum tej sytuacji polega tez na tym, ze osoba, kt�ra jest dociekliwa, nara�a sie na ryzyko oddalenia wniosku. Czy s� jakie� instytucje, kt�re sprawuj� kontrol� nad Arbitrem Bankowym. Do kogo mo�na wys�a� skarg�?"

Przede wszystkim, pani Moniko, mo�na wys�a� bukiet czerwonych r� do sekretariatu i przeprosi� za niekulturalne zachowanie. Mo�e wznowi� post�powanie? Nie, to by�oby niewychowawcze. Nadz�r nad Arbitrem sprawuje Zwi�zek Bank�w Polskich, ale nie liczy�bym na jego nadmierne zrozumienie. Pani Monika - i teraz jestem �miertelnie powa�ny - zachowa�a si� �le, niekulturalnie, nawtyka�a Bogu ducha winnej sekretarce (podobno niejeden raz) i zosta�a za to upomniana. Bardzo surowo. A Arbiter Bankowy? ma co najmniej tak d�ug� kolejk� spraw do za�atwienia, jak ja w blogu, wi�c denerwowa� si� na Arbitra nie mo�na. Na sekretark� Arbitra te�. B�d�cie dla niej mili na wiosn�.

March 16, 2015

Zap�acili agentowi 750.000 z� prowizji! Teraz m�wi�, �e nie mog� odda� op�aty likwidacyjnej, bo... mieliby straty :-)

Najr�niejsze s� pomys�y prawnik�w firm ubezpieczeniowych na przekonywanie s�d�w, i� w przypadku polis inwestycyjnych nie mia�y one nic wsp�lnego z �adnym missellingiem, a sam produkt musia� zawiera� kajdanki w postaci op�at likwidacyjnych, bo inaczej nie mia�by sensu. Pami�tam spotkanie z pewnym prezesem firmy ubezpieczeniowej, kt�ry klarowa� mi, �e on, biedny mi�, bez op�at likwidacyjnych nic by w tym kraju nie sprzeda�, bo trzymaj� go za gard�o ci podli po�rednicy, kt�rzy ��daj� ogromnych op�at. "To niech pan ich ominie i sprzedaje polisy inwestycyjne przez internet. Wtedy nie b�dzie pan musia� przykuwa� ludzi kajdankami do kaloryfera" - prosi�em. A prezes na to, �e wtedy po�rednicy i agenci mogliby si� obrazi�.

C�, mo�na i tak, cho� dobry produkt m�g�by si� mimo wszystko obroni�, nawet w kraju, w kt�rym nikt o oszcz�dzaniu d�ugoterminowym nie my�li. �w prezes zapewne pomy�la� w g��bi duszy: "bez pomocy tych wszystkich technik sprzeda�owych, kt�rych uczymy po�rednik�w, by umieli wciska� klientom kit, nikt nie kupi badziewia, kt�re oferujemy, z op�at� administracyjn� 10 z� miesi�cznie i prowizj� za zarz�dzanie na poziomie 3%". Naj�mieszniej jest kiedy firma ubezpieczeniowa przed s�dem usi�uje udowodni�, �e pobrana przez ni� od rezygnuj�cego przed czasem klienta op�ata likwidacyjna musia�a by� tak wysoka, bo w�a�nie takie by�y koszty poniesione przez ubezpieczyciela. M�wi� wi�c tak: "to nie nasza wina, �e tyle p�acili�my agentom". W ten spos�b da si� uzasadni� dowolnie wysoki poziom koszt�w oraz przerzucenie ich na klienta. S� i takie asy, kt�re przy okazji m�wi� klientowi, �e to on �amie prawo, bo nie chce p�aci� w terminie sk�adek, przez co ubezpieczyciel przymiera g�odem.

Rekord pod tym wzgl�dem pobili ostatnio prawnicy firmy ubezpieczeniowej Compensa, kt�rzy zostali zaskar�eni przez klienta o zwrot, uwaga, prawie 730.000 z� z pi�ciu polis zawartych w 2003 r. Prawnik klienta, mec. Bart�omiej Szufler, specjalizuj�cy si� m.in. w sprawach na styku ubezpieczyciel-klient dowodzi, �e przepisy reguluj�ce op�at� likwidacyjn� s� abuzywne (nie wi��� stron ze wzgl�du na to, �e krzywdz� klienta), niekt�re dokumenty nie zosta�y prawid�owo dor�czone klientowi, za� wys�annik firmy ubezpieczeniowej nie poinformowa� klienta o obostrzeniach wynikaj�cych z op�aty likwidacyjnej. Na pierwszy rzut oka mo�na by�oby pomy�le�, �e je�li zarzuty s� dobrze udokumentowane, to Compensa powinna w og�le nie dopu�ci� do procesu, tylko grzecznie zap�aci� bez rozg�osu. Firma ubezpieczeniowa odrzuci�a zarzut niedostarczenia na czas dokument�w i zapyta�a czy to mo�liwe, �eby klient �y� przez 10 lat w nie�wiadomo�ci, czerpi�c korzy�ci z ochrony ubezpieczeniowej. Zauwa�y�a te�, �e przecie� �adna z jej klauzul umownych nie wisi w rejestrze klauzul abuzywnych, wi�c WTF? Owszem, wisz� tam podobne klauzule, ale nie to samo.

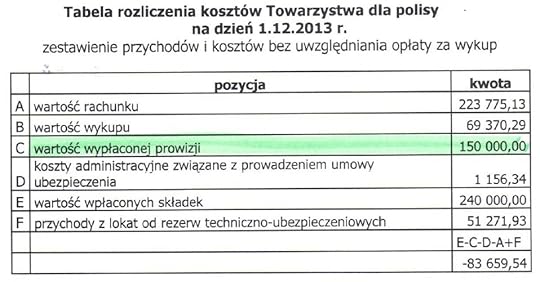

Najlepszy by� jednak argument uzasadniaj�cy koszty poniesione przez towarzystwo ubezpieczeniowe. Na dow�d firma przedstawi�a tabelki dotycz�ce wszystkich czterech polis, kt�re wykupi� klient. Wynika z nich, �e klient zainwestowa� w ka�d� z pi�ciu polis po 240.000 z�, czyli w sumie 1,2 mln z�. Dzi�, po dziesi�ciu latach oszcz�dzania - w tym czasie naprawd� da�oby si� zarobi� pieni�dze na rynku kapita�owym - ka�da z czterech polis ma warto�� mi�dzy 220.000 z� a 224.000 z�, za� pi�ta warta jest 170.000 z�. A wi�c jest dok�adnie tak, jak pisz� cz�sto, recenzuj�c r�ne tego typu produkty: jest to tak skrojone, �eby klient dosta� na koniec mniej wi�cej tyle, ile wp�aci� (raczej mniej, ni� wi�cej), a ca�y zysk z obracaniu tymi pieni�dzmi zaiwaniaj� instytucje finansowe - po�rednik, kt�ry sprzeda� polis� oraz firma ubezpieczeniowa, kt�ra ni� zarz�dza. A teraz czas zdradzi� najbardziej pikantny szczeg�: wysoko�� prowizji zap�aconej przez Compens� agentowi. Ot� by�o to... 150.000 z� za ka�d� z polis!

W sumie wi�c jaki� sprzedawca-naganiacz, wciskaj�c zamo�nemu klientowi produkt, na kt�rym �w klient straci� - nie licz�c op�at likwidacyjnych - jakie� 150.000 z�, zarobi� jednego dnia... 750.000 z�. Czy mo�na si� dziwi�, �e ten rynek tak si� wykolei�, skoro firma ubezpieczeniowa by�a sk�onna zap�aci� tak� g�r� kasy swojemu naganiaczowi? Naj�mieszniejsze jest to, �e teraz Compensa dowodzi w s�dzie, �e musia�a wzi�� od klienta 730.000 z� op�aty likwidacyjnej - gdy ten w ko�cu zorientowa� si� w co wdepn�� i zlikwidowa� polisy - bo, uwaga, inaczej osi�gnie strat�! Jak oni to, asy z pierwszej klasy, wyliczyli? Ano dla pierwszej z brzegu polisy rachunek wygl�da tak:

Jak czyta� t� tabelk�? klient wp�aci� 240.000 z�, czego 150.000 z� natychmiast wzi�� agent, po czym firma ponios�a jeszcze 1156 z� koszt�w administracyjnych zwi�zanych z prowadzeniem umowy. Firma zarobi�a 51.300 z� na inwestowaniu pieni�dzy klienta (przychody z lokat od rezerw techniczno-ubezpieczeniowych), ale gdyby mia�a wyp�aci� klientowi warto�� rachunku (224.000 z�) i nie pobra� op�aty likwidacyjnej w wysoko�ci 154.000 z�, to osi�gn�oby 83.000 z� straty. �zy wzruszenia zalewaj� mi oczy. Nie mo�emy przecie� dopu�ci�, by firma ubezpieczeniowa dozna�a takiego finansowego upokorzenia. A to, �e wcze�niej um�wi�a si� z agentem na absurdalnie wysok� prowizj�? No trudno, skoro si� um�wi�a, to niech klient teraz za to p�aci. Dzi�ki op�acie likwidacyjnej Compensa osi�ga zatem sprawiedliwo�� spo�eczn�, bowiem zarabia na polisie 71.000 z�. Przypomn� uprzejmie, �e w tym samym czasie klient straci� ok. 16.000 z� na inwestycji i kolejne 154.000 z� na op�acie likwidacyjnej. Podobne tabelki firma ubezpieczeniowa przedstawi�a s�dowi w odniesieniu do ka�dej z polis.

"Warto�� wykupu ustalona w okre�lonej wysoko�ci r�wnowa�y wszystkie koszty jakie pozwane Towarzystwo ponios�o w zwi�zku z zawarciem i kontynuacj� danej umowy ubezpieczenia. Po stronie pozwanego w �adnej mierze nie dochodzi do bezpodstawnego wzbogacenia. Co wi�cej, bez uwzgl�dnienia przepis�w o op�atach zwi�zanych z wykupem wynika, �e po stronie pozwanego dochodzi do nieuzasadnionego zubo�enia"

Niedawno Jacek Uryniuk opisywa� w "Dzienniku Gazecie Prawnej" zako�czony ju� proces, w kt�rym na �wiadka powo�ano aktuariusza, czyli eksperta oceniaj�cego ryzyko w firmach ubezpieczeniowych . �w specjalista zezna�, �e przed wprowadzeniem do sprzeda�y ubezpiecze� z funduszem inwestycyjnym towarzystwo Skandia przeanalizowa�o koszty ryzyka zwi�zane z polisami inwestycyjnymi. Z analizy wynik�o, �e ponad 70% um�w zako�czy si� przed terminem - np. z powodu wypowiedzenia lub rozwi�zania umowy przez klienta - a ubezpieczyciel zainkasuje z tego tytu�u op�at� likwidacyjn�. To by oznacza�o, �e firma ubezpieczeniowa przekonywa�a klient�w, i� sprzedaje produkt d�ugoterminowy, a tak naprawd� z g�ry wiedzia�a, �e wi�kszo�� klient�w nie dotrwa do ko�ca umowy. Niewiele ma to wsp�lnego z uczciwo�ci� i mam nadziej�, �e Komisja Nadzoru Finansowego zainteresuje si� tymi zeznaniami. Mo�e warto przetrzepa� papiery firm ubezpieczeniowych i paru asom pozabiera� papiery na zarz�dzanie czymkolwiek w tym kraju, co wi��e si� z dotykaniem pieni�dzy?

Zwalanie winy na po�rednika to sta�y trik ubezpieczycieli. Oni nic nie widzieli, nic nie s�yszeli, za wszystko odpowiadaj� �li sprzedawcy, kt�rzy zupe�nie przypadkowo sprzedawali akurat te, a nie inne polisy. I nie ma �adnego powodu, by klient mia� nie ponosi� prowizji p�aconych agentom. Z takiego za�o�enia wyszli prawnicy Axy, kt�rzy w�a�nie z kretesem przegrali proces z pani� Jolant� o zwrot op�aty likwidacyjnej. Nie by�o �atwo, bo pani Jolanta kupi�a polis� w znanej firmie brokerskiej Expander Advisors. Tam - jak zezna� pracownik, kt�ry sprzeda� polis� - "w trakcie szkole� doradcy byli m.in. uczeni jak oferowa� produkty i jakie dokumenty powinni przekazywa� klientom przy podpisywaniu wniosku o zawarcie umowy, natomiast nie nak�adano na nich obowi�zku pisemnego zaznaczania, �e rzeczywi�cie wydali te dokumenty". No i w�a�nie tak si� z�o�y�o, �e doradca nie jest pewny, czy dor�czy� klientce tabel� op�at i limit�w.

"Co prawda �wiadek zezna�, �e informowa� klient�w o mechanizmie pobierania op�aty likwidacyjnej, ale zarazem zaznaczy�, �e informacje te, by�y przedstawiane w formie notatek na kartce, bez odniesienia do Tabeli op�at i limit�w oraz nie by�y kompletne – w szczeg�lno�ci nie obejmowa�y pe�nego okresu w jakim by�a nale�na op�ata likwidacyjna w razie rozwi�zania umowy i – jak ju� wy�ej wskazano – nie wyja�nia�y z czego wynika wysoko�� tej op�aty oraz podstawa jej pobierania. W tej sytuacji S�d da� wiar� twierdzeniom pow�dki, kt�ra utrzymywa�a, �e podczas spotkania z doradc� w og�le nie by�o mowy o op�acie likwidacyjnej. Kolejny �wiadek zezna� natomiast, �e na podstawie doniesie� klient�w znane s� mu przypadki, �e doradca nie przekaza� klientowi kompletu dokument�w"

- napisa� s�d w uzasadnieniu wyroku. Fajnie sobie ch�opaki poczynali - podstawowe elementy umowy wyja�niali klientom "w formie notatek na kartce", ale tak tylko pi�te przez dziesi�te. N� si� w kieszeni otwiera. Pewne jest to, �e je�li kto� z Was mia� lub ma polis� sprzedan� przez Expander Advisors, to powinien sprawdzi� czy dostarczono mu wszystkie dokumenty, bo bior�c pod uwag� zeznania expanderowc�w jest do�� prawdopodobne, �e o czym� zapomnieli. A wtedy otwarta droga do anulowania op�aty likwidacyjnej. Nie zmienia to faktu, �e Axa postanowi�a wy��czy� si� z procesu, dochodz�c do wniosku, �e skoro klientka nie mo�e si� dogada� z po�rednikiem, to ju� nie jest jej - Axy - sprawa. A to, �e firma dawa�a agentowi pieni�dze, nie sprawdzaj�c czy dobrze wykona� robott�? kogo to obchodzi jak wykona� robot�, i tak to klient za wszystko zap�aci, prawda? Na szcz�cie s�d nie da� si� nabra� na te bezczelne dyrdyma�y.

"Pozwany powo�a� si� na tre�� art. 11 ust. 2 ustawy o po�rednictwie ubezpieczeniowym, kt�ry stanowi, �e to agent ubezpieczeniowy wykonuj�cy czynno�ci agencyjne (...) odpowiada za szkody powsta�e z tytu�u wykonywania tych czynno�ci wyrz�dzone klientowi, ubezpieczaj�cemu, ubezpieczonemu lub osobie uprawnionej z umowy ubezpieczenia. (...) Brak zwi�zania pow�dki postanowieniami zawartymi w Tabeli op�at i limit�w wobec niedor�czenia jej tego dokumentu by� co prawda efektem zaniechania agenta Expander Advisors, to jednak odnosi� bezpo�redni skutek tak�e wobec Axa �ycie, strony umowy"

S�d da� wiar� zeznaniom klientki, bo nie zaprzeczy�y im zeznania �wiadka, kt�ry nie wykluczy�, �e m�g� nie dor�czy� klientowi kompletu dokument�w oraz drugiego �wiadka, kt�ry przyzna�, �e s�ysza� o przypadkach skarg klient�w na niedor�czenie im pe�nej dokumentacji. Natomiast sam fakt, �e Axa mog�a wpa�� na tak debilny pomys�, i� nie odpowiada za �le wykonan� robot� cz�owieka, kt�remu zap�aci�a, powoduje u mnie migotanie przedsionk�w.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers