Maciej Samcik's Blog, page 115

February 27, 2015

Bankowy doradca ok�amywa� klienta w sprawie wynik�w polisy inwestycyjnej. Jaka kara?

Klienci polis inwestycyjnych, rozczarowani wynikami finansowymi tych inwestycji, wiedz� ju�, �e wycofanie si� po kilku latach wp�acania sk�adek nie musi wcale oznacza� konieczno�ci po�egnania si� z prawie ca�� kas�. Coraz cz��ciej pr�buj� odzyska� pobrane od nich op�aty likwidacyjne b�d� ��da� refundacji strat, kt�re ponie�li. Nie zawsze jest to �atwe - zw�aszcza k�opoty mog� mie� ci, kt�rzy nie zainwestowali w zwyk�e fundusze inwestycyjne, ale w specjalne wehiku�y funduszowe, utworzone "pod" poszczeg�lne typy polis. W wehiku�ach tych schowane s� opcje na jakie� indeksy. Warto�� takiej "czarnej skrzynki" potrafi si� waha� w spos�b niezrozumia�y i cz�sto straty wycofuj�cego si� klienta pochodz� w�a�nie z tytu�u obni�ki notowa� funduszu, nie za� dlatego, �e kto� "ostrzyg�" klienta op�at� likwidacyjn�. Niedawno prawnicy LWB policzyli ile kasy "wyparowa�o" z polis tego typu w tajemniczy spos�b. W tej sytuacji odzyskanie pieni�dzy mo�e by� trudne, bo nie wystarczy zakwestionowa� legalno�ci wyliczenia op�aty likwidacyjnej, co dzi� potrafi zrobi� ka�de prawnicze dziecko. Trzeba znale�� jak�� inn� podstaw�, np. nierzetelno�� informacyjn�. Mo�na te� pr�bowa� wycisn�� z doradcy finansowego, kt�ry sprzeda� polis�, jakie� o�wiadczenie, b�d�ce jego spowiedzi�. Albo... no w�a�nie, czasem wystarczy drobiazgowo zbada� dzia�alno�� konkretnego doradcy.

Klient mec. Jacka Szyma�skiego w 2011 r. podpisa� z pracownikiem Noble Banku umow� ubezpieczenia dotycz�cego pakietu "Libra II". Wp�aci� sk�adk� w wysoko�ci prawie 50.000 z� i dodatkowo zobowi�za� si�, �e b�dzie te� wp�aca� po 2000 z� miesi�cznie przez 20 lat. Koncertowy przyk�ad zak�adania sobie p�tli na szyj� i naprawd� dziwi� si�: jak mo�na by�o da� si� nam�wi� na takie zobowi�zanie. Ma-sa-kra. Ale ju� trudno, sta�o si�. Klient zeznaje, i� pracownik banku wcisn�� mu standardowy kit, i� jest to bezpieczny produkt finansowy, bez okre�lonego terminu wp�acania sk�adek, z mo�liwo�ci� odzyskania pieni�dzy w ka�dym momencie. I jeszcze poza tym wszystkim mia�o to zarabia� dwa razy wi�cej, ni� lokata bankowa. Naiwnych nie siej�. Klient przez jaki� czas p�aci� grzecznie sk�adki, a przez d�u�sz� chwil� by� nawet do�� zadowolony z inwestycji. Po kilku miesi�cach od podpisania umowy pracownik Noble Banku przyni�s� klientowi zestawienie aktyw�w w ramach "Libra II". Mia� interes, �eby si� czym� pochwali�, bo mniej wi�cej w tym samym czasie ko�czy�a si� jedna z lokat, kt�r� za�o�y� �w klient w Noble Banku i dobre wyniki "Libry II" mog�y popchn�� go do dalszych "ciekawych" inwestycji.

W zestawieniu przekazanym przez pracownika banku sta�o jak w��, �e stopa zwrotu z jego inwestycji w "Libra II" w okresie od 7 lutego 2011 r. do lipca 2011 r. wynios�a 12,46%. C��, klient si� ucieszy� i cho� nie wp�aci� pieni�dzy z lokaty na kolejn� edycj�, to zachowa� spotkanie z pracownikiem banku w ciep�ej pami�ci. I �y� sobie dalej w �wiadomo�ci, �e nie ma to jak finansowi magicy, kt�rzy potrafi� bezpiecznie wyczarowa� zyski dwa razy wi�ksze, ni� to, co zwykli frajerzy" wyciu�aj�" na lokatach bankowych. Mleko wyla�o si� dopiero w 2013 r., kiedy klient doszed� do wniosku, i� nie ma ju� ochoty inwestowa� z "Libr�" i chcia�by wycofa� pieni�dze. Okaza�o si�, �e po pierwsze pieni�dzy zosta�o niewiele, a po drugie wycofa� si� mo�na, ale trzeba za to zap�aci� kar�. Klient, cho� wcze�niej wykaza� si� ogromn� naiwno�ci� i �apa� jak m�ody pelikan wszystkie kity rzucane mu przez bankowc�w, tym razem postanowi� ju� si� nie da� robi� w tr�b� i zg�osi� si� do prawnika. Ten zacz�� szuka� dziury w ca�ym (czyli w argumentach banku oraz dostawcy polisy) i doszed� do ciekawego wniosku: �e wyniki tego produktu by�y zupe�nie inne, ni� prezentowa� to bankowy sprzedawca:

"Analiza notowa� tego produktu doprowadzi�a mnie do wniosku, �e w dniu 7 lutego 2011 r. warto�� jednostki wynosi�a 76,90 z� natomiast w ca�ym lipcu roku 2011 r. ani razu nie przekroczy�a 56 z�. Pocz�wszy od lutego 2011 r. do dzisiaj wzrost warto�ci jednostek funduszu, w kt�ry zosta�y zainwestowane pieni�dze klienta, nigdy nie osi�gn�� takiego wska�nika, jak prezentowa� pracownik".

Widzia�em zestawienie, kt�re otrzyma� od pracownika banku klient, widzia�em te� wykres notowa� ubezpieczeniowego funduszu kapita�owego, na kt�rym oparta jest "Libra II" i rzeczywi�cie obie rzeczy nie maj� ze sob� wiele wsp�lnego. Mec. Szyma�ski uwa�a, �e cho� nie ma bezpo�rednich dowod�w na to, i� jego klient zosta� wprowadzony w b��d ju� na etapie zawierania umowy, to z�apanie pracownika banku na gor�cym uczynku w tak drobnej sprawie, jak prezentacja warto�ci inwestycji, czyni bardzo prawdopodobnym domniemanie, i� �w pracownik r�wnie "rzetelnie" podchodzi� do swoich obowi�zk�w wcze�niej. Dalszy przebieg tej sprawy b�dzie mnie niezwykle interesowa� - z tego co wiem nie trafi�a jeszcze do s�du - bowiem "Libra" jest jedn� z tych polis, w kt�rych trudno zrobi� firmie ubezpieczeniowej oraz bankowi-po�rednikowi krzywd� pos�uguj�c si� sprawdzonymi ju� argumentami o nielegalno�ci ustalanej rycza�towo op�aty likwidacyjnej. Straty klienta wynikaj� g��wnie ze spadku warto�ci funduszy, w kt�rej zosta�y zainwestowane pieni�dze, a nie z op�aty likwidacyjnej, pobranej przy wycofywaniu si� z inwestycji. Trzeba wi�c szuka� innej drogi. I jedn� z nich mog� by� np. takie manewry, na jakich mec. Szyma�ski przy�apa� sprzedawc�.

Oczywi�cie, firmy ubezpieczeniowe oferuj�ce w przesz�o�ci tego typu polisy broni� si� mog� argumentem, i� przecie� jest to produkt terminowy, zwi�zany z gwarancj� kapita�u na koniec okresu inwestycji. A wi�c nie ma znaczenia ile warta jest jednostka danego funduszu dzisiaj lub jutro - wa�ne jest ile b�dzie wynosi�a na koniec umowy. I nawet je�li b�dzie ni�sza od bazowej, to ubezpieczyciel pokryje t� strat� i odda klientom pieni�dze, kt�re wp�acili. Co najwy�ej nie b�dzie zysk�w. Mec. Szyma�ski uwa�a jednak, �e i t� argumentacj� da si� obali�:

"Twierdzenia o gwarancji wp�aconego kapita�u, jako gwarancji niskiego ryzyka, s� o tyle nietrafne, �e ma ona charakter iluzoryczny i to z kilku wzgl�d�w. Po pierwsze, uwzgl�dniaj�c spos�b obliczenia kapita�u, po up�ywie okresu ubezpieczenia z kwoty wp�aconych sk�adek odj�te zostan� przewidziane w warunkach op�aty. Po drugie uwzgl�dniaj�c poziom inflacji w 20-letnim okresie trwania umowy, kwota wp�aconych sk�adek b�dzie mia�a u�amek si�y nabywczej warto�ci sk�adek w dacie zawarcia umowy. Po trzecie w ko�cu, w przypadku zaj�cia zdarzenia ubezpieczeniowego, np. w trzecim roku trwania umowy, uposa�eni z umowy ubezpieczenia otrzymaliby kwoty w �aden spos�b nieprzystaj�ce do kwot kt�re w wykonaniu tej umowy na rachunek ubezpieczenia wp�aci�by klient. Umowa ubezpieczenia grupowego „Libra II” pozostaje niewa�na jako sprzeczna z zasadami wsp���ycia spo�ecznego"

- uwa�a pe�nomcnik wpuszczonego w maliny (troch� na w�asne �yczenie, bo potwornie naiwnego) klienta. Sprawom dotycz�cym temu gatunkowi polis inwestycyjnych b�d� si� przygl�da�, bo jest to tylko ma�y fragment wi�kszej ca�o�ci. Piszcie jakich patent�w zamierzacie u�y� - lub wasi prawnicy - w sytuacji, gdy spadek warto�ci inwestycji wynika nie z naliczenia op�aty likwidacyjnej (a w ka�dym razie nie tylko z tego powodu) lecz g��wnie z przeceny funduszu, kt�ry znajdowa� si� "wewn�trz" polisy. Najciekawsze sposoby b�d� oczywi�cie opisywa� w blogu.

February 25, 2015

Zrobi� dopiski do umowy kredytowej, a bank ich nie zauwa�y�. Znam ju� fina� tej historii!

Jaki� czas temu opisywa�em w blogu histori� klienta, kt�ry postanowi� wprowadzi� pewne drobne poprawki do umowy o po�yczk� got�wkow�. Zwykle to banki dokonuj� tego typu manewr�w, zmieniaj�c klientom jednostronnie wzorce umowne, albo wprowadzaj�c w �ycie nowe wersje regulamin�w, do kt�rych znajduj� si� odniesienia w umowach kredytowych. A tym samym - kuchennymi drzwiami zmieniaj�c warunki umowy. Klient, kt�ry chce co� zmienia� w umowie przed jej podpisaniem (albo w trakcie trwania relacji z bankiem), cz�sto jest traktowany przez bankowc�w jak zawalidroga i pouczany, �eby si� nie wym�drza�, bo od pisania um�w to s� bankowi prawnicy, a nie klienci. Tym razem by�o inaczej i to klient postanowi� "podredagowa�" kwit, kt�ry dosta� od banku. Obieca�em Wam, �e dowiecie si� jak ta historia - kt�ra rozgrza�a Wasze jestestwa do czerwono�ci - si� sko�czy�a. I dzi� zamierzam wywi�za� si� z obietnicy. Ale najpierw kr�tkie przypomnienie o co kaman - dla tych z Was, kt�rzy nie pami�taj� tej historii.

Dywersyjna dzia�alno�� klienta sta�a si� mo�liwa, no zg�osi� si� do banku internetowego, a nie do "zwyk�ego", w kt�rym dosta�by do r�ki wydrukowan� przez pracownika umow� i podpisa�by si� we wskazanym miejscu w dw�ch lub trzech egzemplarzach. W banku internetowym, jak wiadomo, umowy, formularze i regulaminy s� dostarczane klientowi w formie plik�w komputerowych. Klient te papiery drukuje, podpisuje i wysy�a do banku (s� ju� instytucje finansowe, kt�re nawet kwesti� podpisu za�atwiaj� elektronicznie, czyli np. klient "podpisuje si�" has�em jednorazowym wysy�anym przez bank na telefon kom�rkowy). M�j czytelnik, zgodnie z procedur�, najpierw wype�ni� formularz, kt�ry by� zawieszony w internetowym serwisie transakcyjnym banku. Po otrzymaniu e-maila z projektem umowy zachowa� si� niestandardowo i... postanowi� nanie�� w otrzymanych dokumentach kilka zmian. A dopiero potem druki podpisa� i odes�a� do banku. Bo przecie� klient mo�e mie� swoje propozycje do umowy, nieprawda�? Zmiana, kt�rej m�j czytelnik postanowi� dokona�, mie�ci�a si� w punkcie umowy o nazwie "O�wiadczenia". W paragrafie 6. zosta� naniesiony dopisek "Bank zobowi�zuje si� do ca�kowitego umorzenia kwoty kredytu i nale�nych odsetek do (...)”. I tutaj stosowna data.

Trudno by�o robi� sobie nadzieje, �e bank po�knie t� �ab�. Zw�aszcza w XXI wieku, kiedy mo�na do�� �atwo sprawdzi� zgodno�� tre�ci dw�ch dokument�w. Zw�aszcza, �e zmiana wprowadzona przez czytelnika by�a fundamentalna: bank ma przerobi� kredyt na darowizn�. Ale sta�a si� rzecz przedziwna. Klient dosta� z banku najpierw odpowied�, �e dokumenty zosta�y przekazane do ostatecznej weryfikacji (i �e najp��niej nast�pnego dnia zostanie podj�ta przez bank decyzja kredytowa), a p��niej kolejny list z informacj�, �e decyzja jest pozytywna, za� kredyt zosta� wyp�acony. Do klienta zosta�a te� wys�ana umowa - w brzmieniu zaproponowanym przez niego - wraz z podpisami trzech pracownik�w banku: szeregowego, starszego inspektora oraz koordynatora. Na ka�dej stronie bank podbi� umow� piecz�tk� "wp�yn��o z dat� (...)". Na czym polega wyj�tkowo�� tej sytuacji? W bankach m�wi� "nie przeczyta�e� przed podpisaniem, to p�a�". A potem podsuwaj� co�, czego si� nie da przeczyta� bez asysty trzech prawnik�w i dw�ch ekonomist�w. Tu klient odwr�ci� sytuacj�. To bank musia� przeczyta� umow�, kt�r� sam sp�odzi�. Gdyby by�a prostsza, to nie by�oby trudno wychwyci� zmian. Ale wida� umowa by�a na tyle skomplikowana, �e w banku jej dok�adnie nie przeczytali.

Klient st�pa� po cienkim lodzie: o�wiadczenia tak istotne dla umowy jak sp�ata rat kredytu b�d� te� warunki ograniczaj�ce taki obowi�zek klienta powinny by� uwzgl�dnione w rozdziale umowy oznaczonym "sp�ata kredytu", a nie "o�wiadczenia". Poza tym nowe brzmienie umowy rodzi konflikt mi�dzy jednymi jej postanowieniami (m�wi�cymi o tym, �e klient ma sp�aci� tyle-a-tyle) a innymi (o�wiadczeniem, �e kredyt ma zosta� w okre�lonym terminie umorzony). Poza tym dopisek klienta zmieni� istot� umowy - z kredytu na darowizn�. A to ryzykowne od strony prawnej. Co sta�o si� dalej? Czytelnik z�o�y� w banku wniosek o umorzenie kredytu zgodnie z umow�. I na tym sko�czy�em poprzedni wpis dotycz�cy tej dziwnej sytuacji. Dzi� ci�g dalszy story. Odpowied� od bankowc�w przysz�a po kilku tygodniach. Jak mo�na by�o si� spodziewa�, finansi�ci nie wykazali nadmiernego zrozumienia dla post�powania klienta. Prawd� m�wi�c nie wykazali go w og�le. Bank za��da� od klienta wykonania umowy w pierwotnym jej brzmieniu, nie honoruj�c �adnych zmian. I - w bardzo zawoalowany spos�b, lecz chyba zrozumia�y dla klienta - postraszy� go kodeksem karnym.

"Na podstawie z�o�onego przez Pana wniosku, Bank udzieli� Panu kredytu w kwocie 5.000 z� na okres 60 miesi�cy. Dokonana przez Pana bezprawna i nieuzgodniona z Bankiem, zmiana tre�ci umowy, przes�anej Panu przez Bank do podpisu, nosi znamiona podst�pu, sprzecznego z zasadami wsp���ycia spo�ecznego. Zmieniony zapis umowy jest niewa�ny, jako sprzeczny z natur� stosunku prawnego i ustaw� Prawo bankowe. Zgodnie z bezwzgl�dnie obowi�zuj�cym przepisem art. 69 ust. 1 Prawa bankowego, obowi�zkiem kredytobiorcy jest sp�ata otrzymanego kredytu wraz z odsetkami w oznaczonych w umowie terminach sp�aty. Wzywamy do sp�aty rat kredytu zgodnie z za��czonym do umowy harmonogramem pod rygorem wypowiedzenia umowy"

Ja z kolei napisa�em do banku list z pro�b� o potraktowanie klienta nie jak oszusta i cwaniaka, lecz jako testera procedur w banku. Klient wykry� dziury i nale�� mu si� podzi�kowania, a nie kara. Poinformowa�em te�, �e w�a�nie dlatego mi�osiernie nie ujawni�em nazwy instytucji finansowej, z kt�r� pogrywa� sobie czytelnik, by bank mia� szans� zachowa� si� przyzwoicie. Bo, szczerze pisz�c, obawia�em si�, �e je�li bank nie b�dzie mia� ju� nic do stracenia, to klient b�dzie mia� w s�dzie spraw� o pr�b� oszustwa, czy jakie� inne przest�pstwo zwi�zane z samowolnym poprawianiem umowy adhezyjnej, opartej na wzorcu. W banku - jak relacjonuje mi klient - pomy�leli d�u�sz� chwil� i zaoferowali takie oto salomonowe rozwi�zanie: klient podpisuje aneks, w kt�rym strony usuwaj� sporny dopisek klienta, a w zamian bank w innym miejscu umowy zmniejszy klientowi procentowanie kredytu do zera. Innymi s�owy - w ramach ugody klient otrzyma kredyt bez odsetek. M�j czytelnik pocz�tkowo zaproponowa�, �e sp�aci tylko po�ow� kredytu, ale poprosi�em go, by przysta� na propozycj� banku. I - z tego co wiem - tak w�a�nie si� sta�o. Co innego wywalczy� sobie darmowy kredyt, a co innego nie odda� pieni�dzy, kt�re si� po�yczy�o. Wniosek z tej sprawy jest jasny: bankowcy, upraszczajcie umowy, bo - jak wida� na za��czonym przyk�adzie - s� tak zamotane, �e sami ich nie czytacie przed podpisaniem!

Gdy za p��no zakwestionujesz transakcje na wyci�gu wys�anym przez bank. B�d� k�opoty?

Op�aty pobierane za u�ywanie kart p�atniczych to jedno z powa�niejszych p�l konfliktu mi�dzy bankami, a ich klientami. Problem polega g��wnie na tym, �e cz��� transakcji nie jest rozliczana online, a z kolei od obrot�w na karcie uzale�niona jest wysoko�� comiesi�cznego abonamentu lub wr�cz jego brak. Czasem sytuacja jest taka, �e klient dopiero w ostatnich dniach "wykr�ci" potrzebny limit, a bank nie zaksi�guje terminowo wszystkich transakcji. I robi si� kwas. W takiej w�a�nie sprawie - wzbogaconej o dodatkowe w�tki - napisa� do mnie klient mBanku. To jeden z kilku podobnych list�w, kt�re dosta�em i nie jest to dziwne - wszak klienci mBanku od zawsze s� mocno wra�liwi na ceny us�ug bankowych i nie zdzier��, je�li maj� p�aci� za co�, co mog�oby by� darmowe. Przedmiotem sporu jest karta MasterCard Debit Gold wydawana przez mBank do rachunku eKonto. Karta nie jest tania i kosztuje miesi�cznie 9,99 z�. Jednak w przypadku dokonania transakcji na kwot� 2.000 z� bank ma zwr�ci� prowizj�.

"Cz�sto nie otrzymywa�em tego zwrotu mimo spe�nienia warunku podanego w regulaminie. Taki przypadek powt�rzy� si� 11 razy, co daje nam kwot� nies�usznie pobranych prowizji na poziomie prawie 110 z�. Zauwa�y�em to dopiero po tym jedenastym incydencie, kt�re nast�powa�y na mniej wi�cej raz na dwa miesi�ce na przestrzeni dw�ch lat. Poprosi�em bank o wyja�nienia i o zwrot nies�usznie pobranych op�at"

- pisze klient mBanku. Sprawa wydaje si� do�� dziwna, bo przeliczanie, czy klient spe�ni� warunek wystarczaj�co wysokiego obrotu na karcie, by plastik by� do niego darmowy, nie mo�e by� szczeg�lnie wyrafinowanym procesem. Pomy�ka mo�e si� zdarzy� raz na tzw ruski rok, ale nie raz na dwa miesi�ce! M�j czytelnik powzi�� - i trudno mu si� dziwi� - g��bokie przekonanie, �e w banku rzeczywi�cie najpierw si� pomylili, ale gdy nie by�o na to �adnej reakcji klienta, to doszli do wniosku, i� mog� spr�bowa� go goli� dalej. A nu� si� nie zorientuj�? W ko�cu si� jednak zorientowa�. co bank mu odpowiedzia�? Ano odpowiedzia� tak, �e kapcie spadaj�:

"Odpowiadaj�c na Pana reklamacj� uprzejmie informuj�, �e zgodnie z Regulaminem przyjmowania i rozpatrywania reklamacji Klient zobowi�zany jest weryfikowa� zestawienie transakcji w celu kontrolowania prawid�owo�ci rozlicze� transakcji p�atniczych, op�at i prowizji. Klient zobowi�zany jest niezw�ocznie zg�osi� Bankowi: 14 dni od dnia udost�pnienia Klientowi zestawienia transakcji"

Prosta, acz skuteczna metoda biurokracji - znale�� jakie� uchybienie formalne i odes�a� klienta z kwitkiem bez badania sprawy. Rzeczywi�cie, w regulaminie prowadzenia rachunk�w wspominaj� o 14 dniach na z�o�enie reklamacji, licz�c od dnia dostarczenia klientowi wyci�gu. Ale czy to aby nie lekka przesada? Za���my, �e kto� mi ukradnie z konta pieni�dze. Czy je�li zorientuj� si� dopiero po dw�ch tygodniach, to taka kradzie� b�dzie automatycznie "legalna", a przynajmniej tak b�dzie na ni� spogl�da� bank? Przyznacie, �e co� tu nie gra. Czytelnik pyta czy wobec takiej postawy banku mo�e co� jeszcze zrobi�, czy te� powinien zapomnie� o nale�nych mu 110 z�. Podpyta�em bankowc�w z mBanku i okaza�o si�, �e rzeczywisto�� panuj�ca w tej instytucji jest nieco inna, ni� nakre�lono to klientowi:

"Opisana sprawa klienta porusza dwa zagadnienia – regulaminu, na kt�ry powo�ano si� przy rozpatrywaniu reklamacji, oraz braku automatycznego zwrotu prowizji za posiadanie karty. Co do regulaminu, bank nie stosuje tak restrykcyjnych przepis�w. Obs�uga reklamacji odby�a si� niezgodnie ze standardami przyj�tymi w tego typu przypadkach, za co uprzejmie przepraszamy. Pracownik omy�kowo powo�a� si� na zapis, kt�ry nie powinien mie� zastosowania w tej sprawie. Dotyczy bowiem transakcji p�atniczych zainicjowanych przez klienta, takich jak: wp�aty, przelewy, p�atno�� kart� czy wyp�aty �rodk�w. W tym wypadku w�tpliwo�ci dotyczy�y za� miesi�cznej op�aty za posiadanie karty, a te mog� by� zg�oszone nawet do 30 dni od momentu, w kt�rym klient tak� nieprawid�owo�� zauwa�y".

Z wyja�nie� banku wynika, �e klient nie zosta� w�a�ciwie obs�u�ony, ale w banku jednak obowi�zuj� limity czasu na zg�oszenie reklamacji. Warto o tym pami�ta� i nie wyrzuca� od razu do kosza na �mieci (lub do "kosza" na pulpicie komputera) najnowszych wyci�g�w z rachunku. Warto najpierw omie�� wyci�g wzrokiem i sprawdzi� czy nie ma na nim podejrzanych transakcji. Czy to oznacza, �e po up�ywie terminu na zauwa�enie nieprawid�owo�ci ewentualny fraud staje si� zalegalizowany? Oczywi�cie nie, zawsze mo�na go zg�osi� na policj�, wi�c 30-dniowy termin, dyktowany przez bank, nie ma charakteru bezwzgl�dnego. W tym przypadku bank zwr�ci� klientowi cz��� op�at, cho� reklamacja zosta�a z�o�ona ju� po terminie. Zdaniem banku skala nieprawid�owo�ci w naliczeniach by�a mniejsza, ni� przedstawiona przez klienta. Reklamacja zosta�a wznowiona, a niew�a�ciwie pobrane pieni�dze bank zwr�ci�, co oznacza, i� blog "Subiektywnie o finansach" ma na koncie kolejn� spraw� zako�czon� sukcesem. mBank zapewni�, �e wdro�y� dzia�ania, kt�re wykluczy�y ryzyko takich pomy�ek w przysz�o�ci. Tym niemniej publikuj� tekst po�wi�cony tej sprawie, by�cie pozostali czujni i te� sprawdzili archiwalne wyci�gi z kont.

February 24, 2015

Niez�y western, czyli Daltonowie na celowniku. Wymy�l� co� nowego dla frankowic��w?

Jest do�� prawdopodobne, �e banki w ci�gu dw�ch najbli�szych tygodni przedstawi� jaki� nowy pomys� na rozwi�zanie problemu kredyt�w frankowych. Zmusi� je mo�e do tego coraz bardziej radykalna postawa szefa nadzoru bankowego, Andrzeja Jakubiaka. Nie wiadomo w jakim stopniu dzia�aj�c z w�asnej woli, a w jakiej mierze z polecenia "czynnik�w rz�dowych" (wra�liwych na b�l swojego "frankowego" elektoratu w roku wyborczym), Jakubiak coraz ostrzej naciska na banki, by przyj��y jego pomys� na przewalutowanie kredyt�w frankowych. Nie przebiera ju� w s�owach i otwartym tekstem m�wi bankowcom co im zrobi, je�li nie b�d� wsp��pracowali. I dodaje, �e to, co im zrobi, b�dzie bardzo, ale to bardzo bola�o. Jesie� �redniowiecza zapowiada - przynajmniej tak wynika z wywiad�w, kt�rych udziela ostatnio - r�wnie� w�a�cicielom polskich bank�w, czyli zagranicznym grupom finansowym. S�owem - niez�y western. Przyjemnie si� go ogl�da, ale rzecz ma te� wymiar praktyczny. Takie bieganie w�ciek�ego Lucky Lucka po miasteczku z nabitym rewolwerem zapewne spowoduje, �e sterroryzowani banko... tfu, Daltonowie, wymy�l� co� sensowniejszego, ni� by wymy�lili, gdyby szeryf - jak to bywa w westernach - siedzia� w biurze szeryfa i popija� dobr� whisky.

"Cz��� bank�w uwa�a, �e mo�na rozmawia�, a cz��� uwa�a, �e w og�le na ten temat nie b�d� rozmawia�. (...) Zaprosili�my ponownie banki na pi�tek. Przyjd� ci, kt�rzy chc� na ten temat dalej rozmawia�. Nie ma obowi�zku uczestniczy� w tym spotkaniu . (...) Licz�, �e do 11 marca banki z�o�� publiczne deklaracje. B�dzie to koniec rozm�w na temat mojej propozycji. Oczekuj�, �e nie p��niej ni� 11 marca banki publicznie o�wiadcz�, czy s� tym zainteresowane, czy nie. Musimy dba� o bezpiecze�stwo systemu i bezpiecze�stwo depozyt�w. W razie czego mamy katalog instrument�w, z kt�rych b�dziemy korzystali"

- zapowiada szeryf w wywiadzie dla kowboja z Radia Zet. Gdy �w dzielny mlekopij nie�mia�o zapyta� "a co b�dzie, gdy wi�kszo�� bank�w Pana propozycje odrzuci?", a nast�pnie przetrwa� pierwsz� kanonad� (podobno rewolwer strzela� sam, a w studio trzeba by�o wymieni� wszystkie szyby :-)), us�ysza� od Lucky Luke'a mniej wi�cej co� takiego:

"To my przejdziemy do dzia�a� nadzorczych, kt�re b�d� wi�za�y si� z okre�lonymi konsekwencjami. Nie mo�e by� takiej sytuacji, �e z jednej strony narasta problem kredyt�w, a z drugiej mamy wyp�aty sutych dywidend. Dzia�ania KNF musz� zwi�ksza� bezpiecze�stwo w sektorze i bezpiecze�stwo depozyt�w. Nasze dzia�ania b�d� mia�y wp�yw na wsp��czynniki adekwatno�ci kapita�owej, kt�re mog� mie� wp�yw na dywidendy"

M�wi�c wprost - jak Daltonowie nie b�d� grzeczni, to szeryf skasuje im te worki ze z�otem, kt�rych nie zd��yli jeszcze zakopa� pod p�otem albo wywie�� do s�siedniego stanu :-). Podstawa prawna jest. Po pierwsze biuro szeryfa (Kowbojski Nadz�r Finansowy) mo�e zwi�kszy� wym�g kapita�owy dla kredyt�w w walutach obcych (czyli w�a�ciciele bank�w b�d� musieli przynie�� wi�cej kapita�u "pod" te kredyty). Po drugie Kowbojski mo�e podwy�szy� wagi ryzyka dla kredyt�w z LTV powy�ej 100% (mo�e je podkr�ci� nawet do 150% "normalnego" wska�nika wagi ryzyka), co te� oznacza, �e Daltonowie b�d� musieli mie� wi�cej kapita�u (bo spadnie wsp��czynnik wyp�acalno�ci). Kowbojski chce te� przetrzepa� ksi��ki rachunkowe Dalton�w i ustali� czy w papierach s� odzwierciedlone wszystkie ryzyka, kt�re si� wi��� z kredytami frankowymi. Da si� z tego wszystkiego wyci�gn�� takie wnioski, �e sutych dywidend za zesz�y rok pewnie nie b�dzie, natomiast Daltonom b�dzie potrzebny dodatkowy pieni�dz, �eby Lucky Luke z nich wreszcie zszed�. Poznajecie kto z Was u kt�rego Daltona ma kredyt frankowy? :-)

Ale awantura o Plan Jakubiaka na koniec dnia mo�e okaza� si� burz� w szklance wody. Dlaczego? Nawet gdyby okaza�o si�, �e przewalutowanie z rekompensat� jest realne - tzn. da si� pozytywnie odpowiedzie� na pi�� k��liwych pyta�, kt�re zada�em w jednym z poprzednich wpis�w - to i tak nie ma pewno�ci, �e przygniataj�ca wi�kszo�� klient�w chcia�aby skorzysta� z tej propozycji (a ma by� dobrowolna). W�r�d moich znajomych frankowicz�w - zrobi�em minisond� - tylko jeden na pi�ciu przyj��by oferty. W jednym z bank�w zrobiono ankiet� i ustalono, �e zg�osi�oby si� 15% kredytobiorc�w. Oczywi�cie, to mo�e by� fake: na pytania z banku wielu kredytobiorc�w z definicji mog�o odpowiedzie� "nie" (bo na ka�de pytanie z banku na wszelki wypadek odpowiadaj� "nie"). Ale powiedzmy sobie szczerze: 70% kredytobiorc�w to osoby zamo�ne lub z klasy �redniej, wykszta�cone, mieszka�cy du�ych miast, kt�rzy byliby w stanie sp�aca� raty nawet przy franku po 5 z�. W dodatku przygniataj�ca wi�kszo�� z nich do tej pory zap�aci�a ��cznie mniej, ni� z�ot�wkowicze (nie dotyczy to tylko kredyt�w zaci�gni�tych w dw�ch, trzech kwarta�ach na prze�omie 2008 i 2009 r.). Czyli musieliby dop�aci� bankowi przy przewalutowaniu kilkana�cie lub kilkadziesi�t tysi�cy z�otych.

Zamiana ta�szego kredytu na dro�szy (LIBOR plus 0,9% z obni�onym spreadem vs WIBOR plus 2%), konieczno�� dop�acenia bankowi kasy z w�asnych oszcz�dno�ci (r��nica mi�dzy zap�aconymi ratami, a tymi, kt�re klient zap�aci�by, gdyby mia� kredyt w z�otych) oraz �wiadomo��, �e niekorzystny dla z�ot�wkowicz�w dystans mi�dzy wysoko�ci� st�p procentowych w Szwajcarii i Polsce b�dzie si� utrzymywa� (dzi� frankowe raty sk�adaj� si� wy��cznie z kapita�u, co dla wielu frankowicz�w oznacza, �e wcze�niej, ni� przewiduje harmonogram, sp�ac� kredyty), zniech�c� do przyjmowania propozycji Jakubiaka cz��� �wiadomych kredytobiorc�w. Oczywi�cie poza tymi, kt�rzy musz� koniecznie sprzeda� mieszkanie, albo np. si� rozwiedli i potrzebuj� rozwi�za� kredyt. Oraz tymi, kt�rych parali�uje strach przed wzrostem warto�ci d�ugu - cho� przecie� ten d�ug jest tylko "papierowy" (faktycznym obci��eniem jest jedynie najbli�sza rata). Ale to tylko zwi�kszy ryzyko, �e za jaki� czas zn�w wyjd� oni na ulice, domagaj�c si� odwr�cenia decyzji o przewalutowaniu, kt�ra zafiksowa�a im ogromny d�ug w z�otych. :-)

Jak widzicie na za��czonym obrazku, w zaistnia�ej sytuacji bracia Daltonowie stali si� podejrzanie uprzejmi i staraj� si� za wszelk� cen� udobrucha� kredytobiorc�w - �ci�li im spread i zacz�li uwzgl�dnia� ujemny LIBOR (cho� tu akurat �aski nikomu nie robi�). A najwa�niejsze jest to, �e ofensywa Lucky Luke'a Jakubiaka by� mo�e b�dzie mia�a pewien bardzo atrakcyjny skutek uboczny. By� mo�e przera�eni Daltonowie zewr� po�ladki i przygotuj� na 11 marca - to termin ultimatum, po kt�rym bro� szeryfa mo�e zn�w wystrzeli� - alternatywny plan dla frankowicz�w. M�j pomys�, o kt�rym s�yszeli�cie ju� wcze�niej, zak�ada, by od pewnego poziomu kursu bank ponosi� odpowiedzialno�� za wzrost kursu franka. Czyli np. klient odpowiada do poziomu 4 z�, czy 4,5 z�, a powy�ej tego poziomu - jemu rata ju� nie ro�nie. Ten poziom mo�na ustawi� r��nie: np. sprawdzi� jak� "wahliwo��" kursu bank zapowiada� w materia�ach informacyjnych dla klienta przy udzielaniu kredytu, powi�kszy� j� o jaki� procent i w ten spos�b ustali� barier�, poza kt�r� wzrost kursu mia� prawo zaskoczy� klienta. Oczywi�cie nie znikn��by problem "frankowo�ci", ani niewystarczaj�cego zabezpieczenia kredyt�w (wysokie LTV), ale to ryzyko da�oby si� ubezpieczy�. Podobnie, jak ryzyko, �e frank wskoczy na wysokie poziomy (mo�na kupi� odpowiedni� opcj�).

Jak widzicie na za��czonym obrazku, w zaistnia�ej sytuacji bracia Daltonowie stali si� podejrzanie uprzejmi i staraj� si� za wszelk� cen� udobrucha� kredytobiorc�w - �ci�li im spread i zacz�li uwzgl�dnia� ujemny LIBOR (cho� tu akurat �aski nikomu nie robi�). A najwa�niejsze jest to, �e ofensywa Lucky Luke'a Jakubiaka by� mo�e b�dzie mia�a pewien bardzo atrakcyjny skutek uboczny. By� mo�e przera�eni Daltonowie zewr� po�ladki i przygotuj� na 11 marca - to termin ultimatum, po kt�rym bro� szeryfa mo�e zn�w wystrzeli� - alternatywny plan dla frankowicz�w. M�j pomys�, o kt�rym s�yszeli�cie ju� wcze�niej, zak�ada, by od pewnego poziomu kursu bank ponosi� odpowiedzialno�� za wzrost kursu franka. Czyli np. klient odpowiada do poziomu 4 z�, czy 4,5 z�, a powy�ej tego poziomu - jemu rata ju� nie ro�nie. Ten poziom mo�na ustawi� r��nie: np. sprawdzi� jak� "wahliwo��" kursu bank zapowiada� w materia�ach informacyjnych dla klienta przy udzielaniu kredytu, powi�kszy� j� o jaki� procent i w ten spos�b ustali� barier�, poza kt�r� wzrost kursu mia� prawo zaskoczy� klienta. Oczywi�cie nie znikn��by problem "frankowo�ci", ani niewystarczaj�cego zabezpieczenia kredyt�w (wysokie LTV), ale to ryzyko da�oby si� ubezpieczy�. Podobnie, jak ryzyko, �e frank wskoczy na wysokie poziomy (mo�na kupi� odpowiedni� opcj�).

" Ostatnio prezes Zwi�zku Bank�w Polskich spyta� mnie, czy jest mo�liwe, by oni rozpatrywali jaki� sw�j wariant. Oczywi�cie, �e jest, ale trzeba ten wariant mie�. Wobec mnie zosta�o z�o�one o�wiadczenie, �e to b�dzie gotowe na 11 marca. (...) Stoimy na stanowisku, �e jest to zupe�nie nowa sytuacja po tym, co si� sta�o 15 stycznia, a tak�e, �e ten problem zosta� wykreowany przez obydwie strony umowy i przez obydwie strony powinien zosta� rozwi�zany. (...) Zgadzam si� z tymi, kt�rzy m�wi�, �e ryzyko kursowe dzisiaj zosta�o ca�kowicie przerzucone na gospodarstwa domowe, kt�re nie maj� �adnych instrument�w do tego, by broni� si� przed zmianami kurs�w walut. Tolerowanie takiej sytuacji zagra�a stabilno�ci sektora bankowego"

Gdyby Daltonowie chcieli by� sprytni, powinni wystawi� klientom ofert� mniej wi�cej tak�, jak proponuje Jakubiak (nieoficjalnie wiemy, �e bankowcy apeluj� m.in. o w�skie okienko czasowe, w kt�rym mia�aby obowi�zywa� i wy�sze oprocentowanie niezabezpieczonej cz��ci "nowego" kredytu), a obok postawi� drug�, kt�rej istot� nie b�dzie przewalutowanie, lecz przej�cie przez braci Dalton�w odpowiedzialno�ci za wzrost kursu franka powy�ej okre�lonego poziomu. Tym sposobem klienci mieliby teoretycznie wyb�r, przewodnicz�cy Lucky Luke Jakubiak by�by zadowolony, a klienci i tak w wi�kszo�ci wybraliby ofert� bez opcji przewalutowania. Skoro scenariusz gotowy, to proponuj� zn�w zaj�� miejsca w kinie, nala� sobie szklaneczk� dobrego soku jab�kowego w kolorze whisky i zanuci� ten kawa�ek. O ile dobrze rozumiem, go�� �piewa, �e o tym, �e jedyny bankowiec, kt�remu mo�na zaufa� to..., gringo :-):

Niskie stopy? Precz z podatkiem Belki! Niech minister zach�ca nas do oszcz�dzania

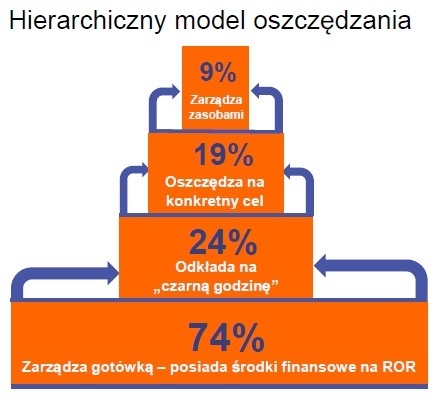

Panuj�ca od p�� roku deflacja to m�g�by by� dobry moment do zmodyfikowania polityki polskiego pa�stwa wobec os�b oszcz�dzaj�cych pieni�dze. A �ci�lej - do zbudowania takiego systemu opodatkowania zysk�w z oszcz�dno�ci, by premiowa� d�u�sze lokowanie pieni�dzy. Nie my�l� tu od razu o oszcz�dzaniu na emerytur�, bo wehiku�y umo�liwiaj�ce unikni�cie podatku Belki dla takich cel�w ju� s� (konta IKE). Podobnie jak produkty na bie��co nagradzaj�ce oszcz�dzanie z celem emerytalnym (IKZE). Nawet je�li wi�kszo�� ciu�aczy twierdzi, �e s� to karesy niewystarczaj�ce, s�dz�, �e tu bardziej brakuje nawyk�w, ni� stymulator�w. Bardziej mnie martwi to, �e nie ma mechanizm�w, kt�re zach�ca�yby Polak�w do oszcz�dzania z horyzontem kilkuletnim - np. na samoch�d lub wk�ad w�asny do kredytu mieszkaniowego. Z 598 mld z� oszcz�dno�ci Polak�w a� 300 mld z� to depozyty bie��ce - le��ce na ROR-ach, albo na kontach oszcz�dno�ciowych. Jeszcze niedawno widzia�em NBP-owskie statystyki, z kt�rych wynika�o, �e 95% depozyt�w terminowych opiewa na termin do jednego roku. To �le, bo je�li nie mamy poduszki finansowej, to ka�dy k�opot w �yciu powoduje konieczno�� zad�u�ania si� na lichwiarskich warunkach. Jeszcze gorzej, �e po�owa naszych oszcz�dno�ci nale�y do w�skiego grona 10% Polak�w.

Teraz - w erze niskich st�p procentowych - b�dzie z tym naszym oszcz�dzaniem jeszcze gorzej. Nawet je�li zysk�w nie z�era inflacja, to n�dzne oprocentowanie w powi�zaniu z podatkiem Belki powoduje, �e dochody z oszcz�dzania trzeba coraz cz��ciej ogl�da� pod lup�. Z ostatnich wylicze� analityk�w BG� Optima wynika, �e pi�� najlepszych bank�w p�aci w lutym za lokaty �rednio 2,82%. Z kolei NBP podaje, �e w styczniu �ednie oprocentowanie depozyt�w wynios�o 2,4%, a ROR-�w i kont oszcz�dno�ciowych - 0,8%. Wi�kszo�� bank�w - zw�aszcza du�ych - oferuje za oszcz�dno�ci coraz bardziej n�dzne stawki. Na pocz�tku lutego PKO BP, w kt�rym Polacy trzymaj� co czwart� z�ot�wk� swoich oszcz�dno�ci – �ci�� oprocentowanie konta oszcz�dno�ciowego do 0,3%, a dodatkowo ka�e klientom p�aci� za posiadanie takiego konta 1-z�otowy abonament. W Banku Pekao oprocentowanie rocznej lokaty tradycyjnej wynosi od 1,5% do 1,7% w zale�no�ci od kwoty wk�adu. Czy to mo�e zwi�kszy� czyj�kolwiek sk�onno�� do oszcz�dzania? Przypuszczam, �e w�tpi�.

Teraz - w erze niskich st�p procentowych - b�dzie z tym naszym oszcz�dzaniem jeszcze gorzej. Nawet je�li zysk�w nie z�era inflacja, to n�dzne oprocentowanie w powi�zaniu z podatkiem Belki powoduje, �e dochody z oszcz�dzania trzeba coraz cz��ciej ogl�da� pod lup�. Z ostatnich wylicze� analityk�w BG� Optima wynika, �e pi�� najlepszych bank�w p�aci w lutym za lokaty �rednio 2,82%. Z kolei NBP podaje, �e w styczniu �ednie oprocentowanie depozyt�w wynios�o 2,4%, a ROR-�w i kont oszcz�dno�ciowych - 0,8%. Wi�kszo�� bank�w - zw�aszcza du�ych - oferuje za oszcz�dno�ci coraz bardziej n�dzne stawki. Na pocz�tku lutego PKO BP, w kt�rym Polacy trzymaj� co czwart� z�ot�wk� swoich oszcz�dno�ci – �ci�� oprocentowanie konta oszcz�dno�ciowego do 0,3%, a dodatkowo ka�e klientom p�aci� za posiadanie takiego konta 1-z�otowy abonament. W Banku Pekao oprocentowanie rocznej lokaty tradycyjnej wynosi od 1,5% do 1,7% w zale�no�ci od kwoty wk�adu. Czy to mo�e zwi�kszy� czyj�kolwiek sk�onno�� do oszcz�dzania? Przypuszczam, �e w�tpi�.

Czytaj te�: Podst�pny podatek od zysk�w z lokat. Teraz zaokr�gl� go w g�r�

W latach 2009-2011 z podatku od zysk�w z odsetek bankowych do bud�etu pa�stwa trafi�o 2,5 mld z�. W latach 2012-2013 by�y to ok. 3 mld z�. W 2014 r., do listopada (bardziej aktualnych danych brak) pa�stwo zarobi�o na bankowej "belce" ju� tylko 2,1 mld z�. Uwa�am, �e nieuchronny spadek dochod�w pa�stwa z tego podatku jest dobr� okazj�, �eby bez wi�kszego ryzyka pogmera� w ca�ym systemie opodatkowania oszcz�dno�ci. Zwolnienie z "belki" oszcz�dno�ci procentuj�cych w banku co najmniej przez trzy lata nie przynios�oby bie��cych strat bud�etowi, bo takich depozyt�w i tak prawie nie ma. Ale ten ruch m�g�by spowodowa�, �e cz��� oszcz�dno�ci zosta�oby w bankach na d�u�ej, powoduj�c wzrost bezpiecze�stwa finansowego Polak�w. Poduszka finansowa, wk�ad w�asny na mieszkanie, pieni�dze pozwalaj�ce kupi� za got�wk� przynajmniej p�� samochodu, albo sfinansowa� dziecku studia - to si� samo nie urodzi. W kraju, w kt�rym sk�onno�� do oszcz�dzania jest marniutka przyda�oby si�, �eby pa�stwo zacz��o nagradza� za gromadzenie oszcz�dno�ci.

Na razie co i rusz widz� reklamy depozyt�w i kont oszcz�dno�ciowych gwarantuj�ce nawet 4% w skali roku - takie cuda maj� w ofercie m.in. BG� Optima, Idea Bank, Getin, mBank, Orange Finanse – ale s� to z regu�y triki marketingowe. Wysoki procent obowi�zuje w kr�tkim terminie (2-3 miesi�ce), z ograniczeniem kwoty, kt�r� klient mo�e w�o�y� (najwy�ej kilka tysi�cy z�otych) i z dodatkowymi obowi�zkami nak�adanymi na deponenta (konto, karta). S� te� oferty kont daj�cych 4% w skali roku przez d�u�szy termin (np. takie ma w ofercie Getin), ale dla niewielkich kwot i z obowi�zkiem przeniesienia do tego banku wszystkich domowych finans�w klienta. Te 4% w marketingowym przekazie pojawia si� nieprzypadkowo. Z comiesi�cznych bada� Getin Banku wynika, �e klienci deklaruj� gotowo�� przyniesienia do bank�w nowych pieni�dzy dopiero wtedy, gdyby oprocentowanie lokat wzros�o w�a�nie w okolice 4%. A ja wola�bym, �eby pojawi�y si� reklamy kilkuletnich depozyt�w, do kt�rych z jednej strony troch� dok�ada�by bank (oferuj�c stawk� powy�ej WIBOR-u), a z drugiej nagrod� dorzuca�by minister, zwalniaj�c zysk z "belkowego". Mo�e wreszcie sko�czy�by si� kociokwik marketingowy pod has�em "4% za lokat� na trzy miesi�ce do 5000 z�".

February 23, 2015

Nie pami�ta� numeru telefonu sprzed 10 lat, wi�c... odm�wili mu dost�pu do konta

Banki kiedy� by�y nazywane instytucjami zaufania publicznego. Co prawda niekt�rzy twierdz�, �e dzi� do bank�w bardziej pasowa�oby okre�lenie "instytucje nieufno�ci publicznej", ale jednak kilka os�b wci�� trzyma w nich swoje oszcz�dno�ci. Wi�c mo�e z tym zaufaniem nie jest wcale az tak dennie? Czasem odnosz� wra�enie, �e gorzej, ni� z zaufaniem ludzi do bank�w jest z zaufaniem ludzi do bank�w. Opisywa�em jaki� czas temu przypadek klienta, kt�remu w banku zamkni�to drzwi przed nosem. To mo�e nie jest typowy przypadek, ale kiedy bezduszne procedury maj� przewag� nad zwyk��, ludzk� �yczliwo�ci�, to reputacja banku cierpi. Je�li w tamtym przypadku procedury mo�na by�oby uzna� za przesadnie restrykcyjne, to ciekaw jestem jak skomentujecie te, kt�re opisz� za chwil�. Rzecz dotyczy klienta banku Raiffeisen, tego samego, kt�ry jaki� czas temu wspiera� turystyk� w�r�d swoich klient�w, przep�dzaj�c ich w ci�gu jednego dnia po czterech oddzia�ach.

Czytelnik, kt�ry do mnie napisa�, sw�j list zacz�� od spostrze�enia, �e nigdy nie przypuszcza�, �e co� tak kuriozalnego mo�e si� w og�le wydarzy�. Je�li mam by� szczery - ja te� bym nie przypuszcza�. Ca�e nieszcz��cie zacz��o si� w chwili, gdy �w d�ugoletni klient banku, maj�cy tam kredyt hipoteczny, po�yczk� hipoteczn�, ROR, konto walutowe oraz konto oszcz�dno�ciowe, powzi�� my�l o tym, by uda� si� do krakowskiego oddzia�u banku i nadp�aci� kredyt hipoteczny oraz zaktualizowa� dane (miesi�c wcze�niej zmieni� dow�d osobisty, gdy� staremu sko�czy�a si� wa�no��). Pracownik oddzia�u powiedzia� klientowi, �e w zwi�zku ze zmian� dowodu osobistego musi przeprowadzi� ,,weryfikacj�". Nic prostszego - pomy�la� m�j czytelnik - podaj�c pracownikowi dow�d osobisty. By� �wi�cie przekonany, �e weryfikacja b�dzie organoleptyczna i �e b�dzie polega�a g��wnie na tym, �e klient podaje dow�d, a pracownik potwierdza jego autentyczno�� oraz fakt, �e na zdj�ciu jest ta sama facjata, co w realu. Ale to by� ze strony klienta nadmierny optymizm.

"Okaza�o si�, �e potwierdzenie autentyczno�ci dowodu osobistego nie wystarczy�o. Pojawi�y si� pytania o nazwisko panie�skie matki, o to w jakiej walucie mam kredyt, czy mam kart� kredytow�. Po kt�rym� pytaniu z kolei wyrazi�em swoje zaniepokojenie ca�� sytuacj�. Nie rozumia�em dlaczego, b�d�c osobi�cie w banku, legitymuj�c si� dowodem osobistym z moim numerem PESEL (kt�ry si� zgadza�), adresem (kt�ry si� zgadza�), dat� urodzenia (kt�ra si� zgadza�a), zdj�ciem (te� si� zgadza�o z rzeczywisto�ci�) musz� jeszcze udowadnia�, �e ja to ja. Pracownik poinformowa� mnie, �e takie ma procedury wewn�trzne. Ostatnie pytanie w tej serii wprawi�o mnie w os�upienie. Brzmia�o: jaki jest numer pana telefonu stacjonarnego?"

- opowiada klient. Tu na moment warto si� zatrzyma� i skonstatowa�, �e wielu z nas, czytelnik�w blogu, zapewne w tym momencie zrobi�oby bardzo g�upi� min�, gdy� telefon�w stacjonarnych od lat nie u�ywamy. Zast�puj� to cudo XX-wiecznej techniki Skype, smartfon i przer��ne komunikatory. M�j czytelnik, "zaatakowany" pytaniem o telefon stacjonarny, szybko otrz�sn�� si� z szoku i powiedzia� - zgodnie z prawd� - �e by� mo�e 10 lat temu, kiedy zostawa� klientem banku, m�g� posiada� telefon stacjonarny i niewykluczone, �e poda� jego numer pracownikowi przy rejestracji konta. Ale �w numer przez t� dekad� si� dwu-, czy trzykrotnie zmieni�, wi�c nie r�czy za to, �e je�li poda numer aktualny, to bank pozytywnie go zweryfikuje. Pracownik banku powt�rzy� jak mantr�: "prosz� poda� numer telefonu stacjonarnego", a kiedy otrzyma� odpowied�, g�osem robota rzek�: "nie przeszed� pan weryfikacji". Oczywi�cie oznacza�o to w nomenklaturze banku, �e klient nie mo�e si� dosta� do w�asnych pieni�dzy, ani do �adnych informacji. Bo on to nie on.

Co dalej? Pracownik banku powiedzia�, �e mo�na przej�� przez t� procedur� jeszcze raz, licz�c na to, �e w komplecie pyta� nie zdarzy si� to najbardziej kontrowersyjne. Ale, niestety, algorytm by� identyczny, jak poprzednio. Zacz��y si� pojawia� wi�c pytania o mam�, walut� kredytu, kart� oraz... o numer telefonu stacjonarnego. Pr�ba rozmowy z kim� z kadry zarz�dzaj�cej oddzia�u niestety nic nie da�a, bo kadra zarz�dzaj�ca akurat by�a na szkoleniu. Pracownik stwierdzi� jednak, �e zadzwoni na lini� wsparcia i co� mo�e mu poradz�? Niestety, linia wsparcia nie wykaza�a empatii, jej pracownik stwierdzi� po pi�ciu minutach, �e dwukrotna weryfikacja to wszystko na co sta� system banku. I �e trzeciej szansy ju� nie b�dzie. Bo przecie� w mocy obowi�zuje regulamin:

"Klient jest zobowi�zany do informowania banku o ka�dej zmianie danych, kt�re uprzednio poda� przy zawieraniu umowy. Informacje o ka�dej zmianie danych. klient mo�e przekazywa� do banku za po�rednictwem poczty, osobi�cie w plac�wce lub za po�rednictwem wybranych EKD"

Nie wiem co to jest EKD (Elektroniczny Kana� Dost�pu?), ale nie ma w�tpliwo�ci, �e paragraf ten nie m�wi o niczym innym, jak tylko o obowi�zku aktualizacji danych, z kt�rego to obowi�zku klient chcia� si� wywi�za�. Tyle, �e nie wywi�za� si� z wcze�niejszej aktualizacji danych: zmiany numeru telefonu stacjonarnego. Kto by pami�ta�, �e zmieniaj�c numer telefonu trzeba o tym zaraportowa� do banku? Dla nieistniej�cego klienta banku Raiffeisen nieoczekiwanie pojawi�o si� wsparcie. Pojawi�o si� w osobach dwojga pracownik�w banku, kt�rzy stwierdzili �eby�my spr�bowali trzeci raz przej�� weryfikacj� - wbrew temu, co stwierdzi�a linia wsparcia. No to jedziemy: mama, waluta, karta... Ostatnie pytanie: "jaki jest pana adres do korespondencji?". Hurrra, uratowany! M�j czytelnik poda� adres, za� pracownik powiedzia� upragnione zdanie "pomy�lnie przeszed� pan weryfikacj�". Nie m to jak nieoczekiwany happy end w tragicznej, wydawa�oby si�, sytuacji.

"Wydaje si�, �e powinienem by� zadowolony - bank dmucha na zimne. M�g� mi kto� ukra�� dow�d, m�g� podstawi� sobowt�ra. Kwestie bezpiecze�stwa. Ale rzecz w tym, �e jak ju� pracownik banku wydrukowa� kart� z nowymi danymi to.. poprosi� mnie o z�o�enie podpisu zgodnego z wzorem podpis�w, kt�rym dysponuje bank. Z�o�y�em ten podpis, a pracownik sprawdzi� czy jest zgodny z wzorem - by� zgodny. A wi�c oni ca�y czas dysponowali wzorem mojego podpisu, a nikt nie zaproponowa� mi nawet �ebym go z�o�y�!.Szlag mnie trafi�"

W sumie podpis te� mo�na sfa�szowa�. A pracownik banku nie jest bieg�ym z zakresu por�wnywania podpis�w. Z drugiej jednak strony, jak ju� tak si� zastanawiamy nad sensowno�ci� procedur bezpiecze�stwa, to mo�na mie� w�tpliwo�ci dlaczego nie w��czono do gry bardziej zaawansowanych technologii, jak skanowanie siatk�wki oka, biometrii g�osowej, czy badania linii papilarnych. A propos biometrii g�osowej, to ona jest ju� w Polsce.

.

Ile pieni�dzy klient�w utopi�y Europa i Open Life w swoich "czarnych skrzynkach"? Oni policzyli

Jak wiecie z lektury blogu, istniej� dwie odmiany polis inwestycyjnych. W tej bardziej "normalnej" pieni�dze s� inwestowane wzgl�dnie przejrzy�cie, w normalne fundusze inwestycyjne (akcji, obligacji itp.), za� ich warto�� zmienia si� mniej wi�cej tak, jak indeksy gie�dowe. Klient wp�aca systematycznie kas�, a firma ubezpieczeniowa co najwy�ej pobiera od tego wysok� prowizj�, kt�ra sprawia, �e interes nie przynosi osza�amiaj�cego zysku. Ale mniej wi�cej wiadomo w kt�rej kieszeni ginie kasa :-). Drug� grup� s�.polisy strukturyzowane, czyli inwestycja w fundusze, kt�re do "normalnych" nie nale��. S� to specjalne wehiku�y inwestycyjne, utworzone w konkretnym celu - by lokowa� w nie pieni�dze zainwestowane przez klient�w w ramach sk�adek jednorazowych, zdeponowanych w okre�lonym momencie. W �rodku tych funduszy nie ma �adnych akcji, obligacji, ani niczego, co mia�oby �atw� do okre�lenia warto�� rynkow� - s� za to zazwyczaj jakie� bli�ej nieznane papiery warto�ciowe, z kt�rych zysk jest uzale�niony od warto�ci jakich� indeks�w, kt�rych warto�� z kolei jest uzale�niona nie wiadomo od czego. Wiadomo tylko, �e fundusz ma na koniec zapewni� ochron� kapita�u. Kto zainwestowa� w takie "cudo" ma dzi� wi�kszy problem, ni� klient "zwyk�ej" polisy inwestycyjnej. Tu czasem warto�� udzia��w spada�a ju� pierwszego dnia o kilkadziesi�t procent. I nawet gdyby chcie� si� nazajutrz wycofa� bez op�aty likwidacyjnej, cz��� pieni�dzy jest ju� utopiona.

Ile pieni�dzy utopili Polacy w takich "czarnych skrzynkach"? Prawnicy LWB wykonali mr�wcz� prac�, sporz�dzili wykaz ubezpieczeniowych funduszy kapita�owych utworzonych w ramach polis sprzedawanych przez TUn� Europa i TUn� Open Life, czyli dwie najwi�ksze firmy oferuj�ce - samodzielnie b�d� za pomoc� bank�w i firm po�rednictwa finansowego - polisy o charakterze strukturyzowanym. Znalezienie metody poszukiwania tych funduszy nie by�o �atwe, bo nigdzie nie ma ich wykazu, ani sposobu przyporz�dkowania nazwy funduszu do nazwy produktu, czyli polisy, w kt�r� jest "opakowany" dany fundusz. Polisa, kt�r� kupi� klient nazywa si� np. Kwartalne Zyski, za� nazwa funduszu brzmi Europa Fund NP/2011/01 UFK. To z pewno�ci� nie jest tak zrobione po to, aby u�atwi� ludziom znalezienie danych. Prawnicy dopasowali fundusze do poszczeg�lnych produkt�w i popatrzyli na sprawozdania finansowe poszczeg�lnych funduszy, kt�re mo�na znale�� na stronach internetowych firm ubezpieczeniowych - TU Europa i TU Open Life. A potem ju� tylko wystarczy�o wydrukowa� to wszystko i spisa� dane do arkuszy Excela. Co z tego wynik�o?

Ano, wed�ug prawnik�w np. w ramach sk�adek dotycz�cych polis Pareto I w latach 2009-2014 klienci wp�acili 25,5 mln z�. Warto�� funduszu, w kt�rym zdeponowano t� kas�, wynosi dzi� 15 mln z�. W identyczn� polis� Pareto I, ale opart� ju� na innym funduszu, klienci zainwestowali 29 mln z�, z czego dzi� zosta�o 18 mln z�. Z kolei Pareto I z funduszem numer trzy to 24 mln z� wp�acone przez klient�w i 14 mln z� obecnej warto�ci funduszu. I tak dalej. W sumie LWB naliczy�o sze�� mutacji polisy Pareto I, a� 17 nutacji polisy Pareto II, przynajmniej 18 mutacji polis pod nazw� Libra. Do tego siedem mutacji Kwartalnych Zysk�w, dwie mutacje polisy Bezpieczna Przysz�o��, siedem mutacji produktu o smacznej nazwie Nature Premium oraz 12 rodzaj�w polis Enterprise. W sumie ludzie wp�acili to tych wszystkich polis, stworzonych przez Europ�, prawie 2 mld z�, z czego do dzi� zachowa�o si� tylko 1,2 mld z� . W przypadku polis Open Life o nazwach Stabilne Oszcz�dzanie, Genesis, Symfonia Zysk�w i Dziesi�ciokrotka, �wiatowe Bogactwa, �wiatowe Rynki oraz Kwartalny Profit Plus (ka�da z wymienionych polis ma kilka lub kilkana�cie mutacji) warto�� wp�aconych pieni�dzy wynios�a 2,5 mld z�, z czego do dzi� zosta�o 1,4 mld z�.

Ciekawi jeste�cie gdzie wyparowa�a reszta? Kancelaria LWB te�. Zwi�zane z ni� stowarzyszenie "Przywi�zani do polisy" (niekt�rzy m�wi� o nim, �e to "zbrojne rami�" kancelarii, maj�ce za zadanie robi� jak najwi�kszy szum i pozyskiwa� dla niej klient�w) z�o�y�o w KNF pro�b�, �eby nadz�r skontrolowa� TU Europa i Open Life i ustali� gdzie jest kasa. I czy znikn��a w wyniku zwyk�ych proces�w rynkowych, czy te� mo�e zainwestowano pieni�dze klient�w w spos�b niestaranny. Albo w taki, kt�ry matematycznie nie dawa� klientom szans na zyski. Gdyby kontrola KNF wykaza�a jakie� nieprawid�owo�ci, m�g�by to by� prze�om w walce o odzyskanie pieni�dzy utopionych przez klient�w w polisach inwestycyjnych o charakterze strukturyzowanym.

W rz�dzie przygotowuj� zamach na rejestr klauzul niedozwolonych? A mo�e tylko reformuj�?

Pod koniec zesz�ego tygodnia zacz��em dostawa� od Was niepokoj�ce e-maile z takimi tytu�ami jak: "Napad na rejestr klauzul abuzywnych", "Bardzo niepokoj�ce informacje dotycz�ce klauzul niedozwolonych", albo "ZBP wprowadza zmiany prawa - odpowied� na pozwy klient�w?". Jak wiecie, dzia�am w takich sytuacjach jak pogotowie na ostrym dy�urze, st�d dzisiejszy wpis. Zmiany, kt�re wzbudzaj� Wasz niepok�j, od zesz�ego roku planuje Ministerstwo Sprawiedliwo�ci przy okazji gmerania przy Kodeksie Cywilnym. Rzecz jest jeszcze we wst�pnej fazie projektowania - s� przygotowane za�o�enia do projektu ustawy i zebrane opinie wszystkich zainteresowanych stron, ale samego projektu na razie nie "wyprodukowano". Czy rzeczywi�cie pomys�y Ministerstwa Sprawiedliwo�ci mo�na uzna� za zamach na rejestr klauzul abuzywnych, prowadzony od lat przez Urz�d Ochrony Konkurencji i Konsument�w? Sprawa jest z�o�ona, bo dzi� stan tego rejestru jest op�akany, wszyscy maj� w nosie zamieszczone tam wpisy i w zasadzie ka�da zmiana z definicji musi by� zmian� na lepsze. Bo je�li b�dzie bardziej precyzyjnie, to �li ludzie nie b�d� mogli �owi� w m�tnej wodzie. Najwa�niejsze punkty planowanych zmian przedstawiaj� si� nast�puj�co:

CZY ABUZYWNO�� MA "DZIA�A�" ZAWSZE I WSZ�DZIE? Ministerstwo Sprawiedliwo�ci chce doprecyzowa� zapisy kodeksu cywilnego tak, �eby klauzula abuzywna uniewa�nia�a umowy tylko w relacji klient�w z firm�, kt�ra zosta�a "os�dzona" . Dzi� wi�kszo�� konsument�w �yje w przekonaniu, �e je�li jaki� zapis w umowie z bankiem. A zostanie zakwestionowany, to z automatu wypada ona r�wnie� z um�w klient�w z bankiem B oraz C. I na ca�ym rynku nie mo�na stosowa� tego samego lub bardzo podobnego zapisu. Taka interpretacja wynika z art. 479 k.p.c., kt�ry m�wi, �e prawomocny wyrok w sprawie abuzywno�ci klauzuli "ma skutek wobec os�b trzecich" . Zwolennicy tego podej�cia przywo�uj� orzeczenie S�du Najwy�szego o sygnaturze III SK 7/06. Ale jest te� inne orzeczenie S�du Najwy�szego, o sygnaturze III CZP 80/08, kt�re m�wi co� odwrotnego: �e nie ma takiej opcji, i� orzeczenie o abuzywno�ci wpisane do um�w klientom banku A mo�e dotyczy� te� um�w zawartych przez klient�w z bankiem B. Pow�d? Bank B nie bra� udzia�u w procesie, wi�c nie m�g� si� broni�. Poza tym takie stawianie sprawy oznacza�oby, �e s�d de facto stanowi nowe prawo, a konstytucja takiej okoliczno�ci nie przewiduje. Tak orzek� m.in. S�d Najwy�szy w po�owie grudnia 2013 r. (sygnatura akt III CZP 73/13).

Z podej�ciem do tego jak szeroko mo�na rozci�gn�� abuzywno�� jest coraz zabawniej, bo w lutym 2014 r. (III SK 18/13) S�d Najwy�szy uzna�, �e abuzywno�� nie dotyczy innych instytucji, ni� te, "przeciwko" kt�rym toczy� si� proces, za� w marcu 2014 r. ten sam s�d stwierdzi�, �e jednak ich dotyczy (I CSK 20/14). Istny kociokwik. No i Ministerstwo Sprawiedliwo�ci, wobec w�tpliwo�ci dotycz�cych tego, czy szerokie rozumienie abuzywno�ci jest zgodne z konstytucj�, chce zadekretowa� w�skie podej�cie. Nie wiadomo czy tak b�dzie, bo UOKiK w swojej opinii do projektu namawia Ministerstwo do tego, �eby zastosowa�o szersz� interpretacj�. Z kolei Zwi�zek Bank�w Polskich nie tylko chce tej w��szej, ale te� imaginuje sobie, �eby wprowadzi� takie doprecyzowanie prawa, w kt�rym w miejsce wykre�lanej klauzuli mo�na by�oby wpisa� drug�, ju� nieabuzywn� (w trybie art. 384 k.c., czyli tak, jakby zosta� wydany nowy wzorzec umowy z mo�liwo�ci� wypowiedzenia jej przez klienta bez konsekwencji). Na czym stanie? Nie wiadomo, projekt jest we wczesnej fazie. Jednak jest pewne, jak w banku, �e je�li zostanie przeg�osowane podej�cie UOKiK-u, to bankowcy b�d� skar�yli ustawe do Trybuna�u Konstytucyjnego. I kto wie, czy nie wygraj�, bo argumenty za w��szym podej�ciem do abuzywno�ci s�, niestety, do�� mocne.

KTO B�DZIE M�G� I�� DO S�DU PO ABUZYWNO��? Projekt m�wi, �e zwyk�y cz�owiek nie b�dzie m�g� i�� do S�du Ochrony Konkurencji i Konsument�w i z�o�y� pozwu o uznanie jakiej� klauzuli za niedozwolon�. Chodzi o to, �eby pozby� si� z s�d�w upierdliwc�w, sk�adaj�cych pozwy w ilo�ciach hurtowych oraz zrobi� kuku quasiorganizacjom konsumenckim, kt�re w ten spos�b wymuszaj� haracze na firmach, kt�re niewystarczaj�co starannie konstruowa�y umow�. Wed�ug nowej ustawy prawo do z�o�enia pozwu b�dzie przys�ugiwa�o m.in. urz�dnikom, organizacjom pozarz�dowym, powiatowym lub miejskim rzecznikom konsument�w lub organizacjom konsumenckim maj�cym ponad 1000 cz�onk�w i wpisanym do rejestru prowadzonego przez UOKiK.Sam UOKiK w swoich uwagach do ustawy napisa�, �e to lekka przesada, bo kto niby mia�by sprawdza� liczb� cz�onk�w organizacji konsumenckich. A konsument, kt�ry znajdzie w swojej umowie jaki� podejrzany zapis, powinien mie� jednak mo�liwo�� p�j�� z nim do SOKiK-u, a nie �asi� si� do powiatowego rzecznika konsument�w, �eby z�o�y� pozew za niego. Jak b�dzie? Zobaczymy.

ABUZYWNO�� Z UZASADNIENIEM I... NIE TYLKO W REJESTRZE? Zmiany w prawie maj� te� doprowadzi� do tego, �e wyroki SOKiK-u zaczn� mie� solidny ci��ar gatunkowy, tak�e przez pryzmat ich ewentualnego wykorzystania w indywidualnych procesach konsument�w. S�d b�dzie musia� sporz�dzi� uzasadnienie ka�dego wyroku i do��czy� do niego umow�, w kt�rej znaleziono nielegalne zapisy. S�d mia�by te� mo�liwo�� dzia�ania w tzw. trybie nieprocesowym, czyli np. wyda� orzeczenie, kt�re wykracza ponad z�o�ony wniosek, albo samodzielnie zaw�zi� zakres swoich dzia�a�. Dzi� je�li jest jaki� problem z pozwem, to s�d musi umorzy� post�powanie i to jest niew�tpliwie s�abe. Wed�ug projektu ma by� te� tak, �e je�li jaki� zapis umowy zostanie uznany za sprzeczny z prawem, to automatycznie stanie si� te� niedozwolonym postanowieniem umownym (nawet je�li nie ma go w rejestrze klauzul niedozwolonych). Dzi� je�li s�d uzna klauzul� za niezgodn� z prawem (np. ze s�ynnym art. 385 k.c.), to nie mo�e powiedzie�, �e ta klauzula �amie zbiorowe prawa konsumenta. Czyli: co� jest niezgodne z prawem, ale nie narusza zbiorowo praw konusmenta. Wiem jednak, �e t� zmian� prawa bardzo ostro krytykuje Zwi�zek Bank�w Polskich, kt�ry uwa�a, �e to jest idiotyzm, i� przepis nie wpisany do rejestru klauzul niedozwolonych mia�by by� traktowany na r�wni z tymi wpisanymi do rejestru, tylko dlatego, �e zosta� uznany za niezgodny z prawem.

To oczywi�cie nie wszystkie zmiany, bo rzecz jest wielow�tkowa. S� w projekcie np. zapisy m�wi�ce o mo�liwo�ci wykre�lenia klauzuli z rejestru zapis�w niedozwolonych, je�li zajd� zmiany w prawie, kt�re to by uzasadnia�y. Nie b�d� Was teraz zanudza� wyliczank�, ale mam nadziej�, �e b�dziemy wsp�lnie trzyma� r�k� na pulsie. W najwa�niejszej sprawie - czyli co do tego jak� moc sprawcz� powinny mie� wpisy do rejestru klauzul abuzywnych - wybuchnie jeszcze moim zdaniem regularna awantura na etapie przepychania gotowego ju� projektu ustawy przez parlament.

February 22, 2015

Supertania po�yczka? Oprocentowanie 5% rocznie i... obietnica zwrotu odsetek. A hak?

Wy�cig instytucji finansowych o miano najta�szego po�yczkodawcy trwa w najlepsze. W tym wy�cigu warunki dyktuj� przede wszystkim pozabankowe firmy chwil�wkowe, oferuj�ce drobne po�yczki na kr�tki termin wed�ug zasady "pierwsza po�yczka gratis". Bankowcy nie po�yczaj� ani tak drobnych kwot, ani na tak kr�tko, by m�c sobie pozwoli� na podobne oferty. Maj� wi�c inny patent - kuszenie bardzo niskim, jednocyfrowym oprocentowaniem. Ostatnio w telewizji reklamuje si� m.in. BNP Paribas z po�yczk� oprocentowan� na 5,9%, jaki� czas temu BZ WBK mia� w ofercie kredyt dla parki z oprocentowaniem 6% w skali roku . Teraz wszystkich przebi� Alior Bank . I to nie tylko oprocentowaniem - chocia� oczywi�cie ono te� daje po oczach, bo wynosi tylko 5% - ale te� opcj� zwrotu odsetek w przypadku sp�acenia kredytu w ci�gu sze�ciu miesi�cy. Na pierwszy rzut oka przypomina to troch� raty zero procent oferowane przez niekt�re banki w sklepach lub niedawn� promocj� PayU, w ramach kt�rej mo�na by�o zassa� bezprocentowe raty przez internet.

S�k w tym, �e aliorowska po�yczka nie jest ani tania, ani bezprocentowa. Trik jest prosty, jak drut. do oprocentowania bank dodaje solidn� op�at� przygotowawcz�, kt�ra stanowi wr�cz wi�kszo�� jej koszt�w. Jak to wygl�da na konkretnym przyk�adzie? Za���my, �e chc� po�yczy� 5000 z� i �e zamierzam odda� te pieni�dze za sze�� miesi�cy - bez odsetek. W kalkulatorze na stronie internetowej bank podaje, �e miesi�czna rata takiej po�yczki wyniesie 890 z�. To oznacza, �e do zwrotu jest ��cznie 5340 z� Z tego na odsetki przypada ok. 70 z� (bo oprocentowanie wynosi oczywi�cie tylko 5%), za� pozosta�e 270 z� stanowi�, jak mo�na si� domy�la�, op�ata przygotowawcza i ewentualnie sk�adka ubezpieczeniowa dorzucane przez bank do mesi�cznej raty. Przyk�adaj�c wysoko�� raty do kt�regokolwiek internetowego kalkulatora po�yczkowego �atwo sprawdzi�, �e 340 z� koszt�w w skali p��rocza odpowiada po�yczce nominalnie oprocentowanej na... 24%. Co si� stanie je�li sp�acimy po�yczk� w ci�gu p�� roku? Bank odda 70 z� odsetek, co zmniejszy koszt po�yczki do 270 z�. A taka kwota odpowiada po�yczce o nominalnym oprocentowaniu 19% w skali roku.

Mamy wi�c po�yczk� oprocentowan� na 5% ze zwrotem odsetek, kt�rej prawdziwy koszt, nawet w przypadku "zas�u�enia" przez klienta na zwrot odsetek, jest taki, jak cena ka�dej innej po�yczki. Co trzeba zrobi�, �eby zas�u�y� na ten "rarytas"? Najog�lniej pisz�c - nie jest �atwo wkra�� si� w �aski banku. Przede wszystkim trzeba za�o�y� w Alior Banku konto osobiste. A trzeba pami�ta�, �e w Aliorze konta pr�dzej czy p��niej zaczynaj� klienta kosztowa�, chyba �e przeniesie do tego banku swoje domowe finanse (czyli wp�ywy i wydatki). Po drugie w celu otrzymania zwrotu odsetek trzeba oczywi�cie w terminie sp�aca� raty (wystarczy jeden b��d i bonus nieodwracalnie przepada). Po trzecie za� - i to jest najciekawszy z wymog�w - trzeba "skontaktowa� si� z bankiem w celu otrzymania zwrotu odsetek". Kontakt �w powinien nast�pi� w terminie do 14 dni roboczych od dnia zamkni�cia po�yczki. W jaki spos�b skontaktowa� si� z Aliorem? Zadzwoni�? Napisa� li�cik? Wys�a� E-maila? Nie, to by by�o zbyt proste. "Kontakt klienta z bankiem nast�puje w formie wizyty w plac�wce banku". Je�li wi�c chcesz zaoszcz�dzi� na odsetkach, nie ma innego wyj�cia, jak podrepta� do plac�wki i podda� si� rytualnemu grillowaniu.

O SZYBKICH PO�YCZKACH SUBIEKTYWNIE W TVP. Raz na jaki� czas mam okazj� powiedzie� dwa s�owa o tym jak to �le, �e szybkie po�yczki rozwijaj� si� w Polsce w nieskr�powany spos�b, w poczuciu, �e wysokie oprocentowanie pokryje straty wynikaj�ce z bankructw "ukredytowanych" klient�w. A nie sp�acone kredyty sprzeda si� do firm windykacyjnych, maj�c od tej pory czyste r�czki. Trzy s�owa na ten temat mia�em okazj� powiedzie� kilka dni temu w "Wiadomo�ciach TVP"

February 20, 2015

Posiadacze starszych modeli telefon�w w�ciekli na PKO BP. Bank odci�� ich od mobilno�ci?

IKO to jeden z ciekawszych pomys��w na p�atno�ci mobilne, jakie widzieli�my ostatnio w polskiej bankowo�ci. Co prawda zosta�o ju� zdetronizowane przez "chmur�", czyli now� technologi� zbli�eniowego p�acenia telefonem, ale wci�� jest wygodnym sposobem p�acenia w internecie. Niedawno zadebiutowa�o w wydaniu "mi�dzybankowym" o nazwie BLIK. Od samego pocz�tku IKO mia�o by� takim systemem nowoczesnego p�acenia bez u�ycia karty, kt�ry b�dzie dost�pny dla wszystkich klient�w - nawet tych, kt�rzy nie maj� nowoczesnego telefonu. Nie chodzi nawet o to, �e IKO pomija technologi� zbli�eniow� NFC (w Polsce wci�� ma j� mniej, ni� po�owa telefon�w), rzecz w tym, i� PKO-wski system p�acenia mia� by� dost�pny nawet dla telefon�w bardzo starych, z ma�ymi wy�wietlaczami i bez ekran�w dotykowych. To bardzo zacna koncepcja, bo PKO BP ma du�e grono klient�w w wieku dojrza�ym, a dzi�ki takiemu rozwi�zaniu tak�e oni moga zapoznawa� si� z mo�liwo�ciami, jakie oferuje bankowo�� mobilna. Niestety, czytelnicy donosz� mi, �e ostatnio je�li chodzi o t� "przyjazno��" IKO i banku PKO BP dla starszych telefon�w co� si� zmieni�o. Napisa� do mnie pan Arkadiusz:

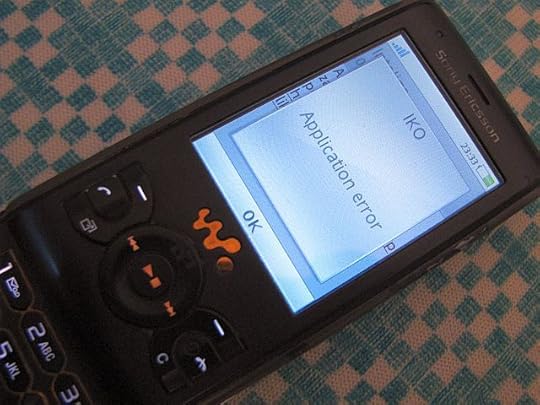

"Czy pami�ta Pan pocz�tki IKO? I informacje, �e platforma IKO, w odr��nieniu od innych, ma by� dost�pna nawet dla najprostszych modeli telefon�w, aby ka�dy, nawet osoby bez smartfon�w mog�y z niej korzysta�? Jestem tak� osob� ze zwyk�ym prostym telefonem (model z 2009 r. obs�ugiwanym przez oprogramowanie Java. Z powodzeniem korzysta�em za pomoc� tego telefonu z IKO, zar�wno wyp�acaj�c got�wk� z bankomat�w jak i p�ac�c w sklepach i punktach us�ugowych. Nawet mia�em frajd� w sytuacjach, gdy kasjerkom t�umaczy�em jak przyj�� p�atno�� IKO. To si� zmieni�o. Jaki� czas temu przeczyta�em na ekranie telefonu, �e musz� zaktualizowa� aplikacj� IKO do nowszej wersji. Z dotychczasowej nie mog�em ju� skorzysta�. Po aktualizacji okaza�o si�, �e nowsza wersja w og�le nie uruchamia si� na moim telefonie".

Pan Arkadiusz najpierw si� zdziwi� i z zacz�� si� zastanawia� czy nie ma uszkodzonego telefonu. Ale wszystkie inne funkcje dzia�a�y tak, jak do tej pory. Kiedy kilka pr�b uruchomienia zaktualizowanej aplikacji IKO2 nie da�o rezultatu, smutny pan Arkadiusz postanowi� skontaktowa� si� z bankiem i zapyta� o co kaman. Otrzyma�em tak� oto, nie znosz�c� sprzeciwu, odpowied�:

"Uprzejmie informuj�, �e aplikacja IKO2 przeznaczona jest dla nowych system�w operacyjnych i jej obs�uga przy u�yciu starszych wersji oprogramowania mo�e by� utrudniona. Serdecznie przepraszam, je�eli zaistnia�a sytuacja jest dla Pana powodem niedogodno�ci. Wyja�niam przy tym, �e Bank nie planuje wprowadzenia alternatywnej aplikacji o parametrach zbli�onych do IKO1. Zach�cam zatem do aktualizacji oprogramowania w u�ywanym telefonie".

A zatem koniec snu o dost�pnej dla szerokiego grona odbiorc�w aplikacji do p�acenia telefonem. Wygl�da na to, �e PKO BP najpierw rozbudzi� apetyty du�ej grupy klient�w zwykle odci�tych z powodu "zacofania" technologicznego od najwi�kszych bankowych nowinek, a potem postanowi� te nadzieje zniszczy�

"Szkoda, lubi� wspiera� polskie inicjatywy i ch�tnie korzysta�em z IKO maj�c w pami�ci to, �e sklepy od takich transakcji zap�ac� mniejsz� prowizj�, ni� od transakcji kartowych, a �rodki z prowizji trafi� do podmiotu polskiego, a nie do zagranicznych organizacji p�atniczych. Tym bardziej szkoda, bo IKO1 dzia�a�o pi�knie i bezproblemowo, dlaczefo wi�c postanowiono je "unowocze�ni�"... A� boj� si� pomy�le�, co b�dzie po wprowadzeniu zapowiadanego przez PKO BP nowego systemu transakcyjnego iPKO..."

- pisze gorzko pan Arkadiusz. Ja te� si� zasmuci�em, bo PKO BP to bank, kt�ry nie powinien my�le� wy��cznie kategoriami u�atwiania �ycia swoim najm�odszym klientom, ale te� po�wi�ci� czas i pieni�dze na rzecz du�ej grupy tych starszych, na kt�rych - powiedzmy sobie szczerze - zarabia najwi�cej. M�odzi s� mniej lojalni i bardziej wra�liwi na cen�, a starsi cz�sto p�ac� po 6-7 z� miesi�cznie za konto, a i tak nie pomy�l�, �eby poszuka� innego banku, bo chc� by� wierni "swojemu" PKO BP. Zapyta�em bank o unowocze�nienie IKO i us�ysza�em, �e... wcale nie jest tak, jak my�l�. Hmmm...

"Nowa wersja IKO dzia�a na tych samych systemach, co poprzednia, wi�c to nie kwestia braku wsp��pracy ze starymi modelami telefon�w, ale koniecznej aktualizacji. Je�li klient nie dokona� aktualizacji aplikacji, to stara wersja IKO rzeczywi�cie ju� nie zadzia�a. W zale�no�ci od systemu operacyjnego telefonu aktualizacji IKO mo�na dokona� automatycznie lub pobieraj�c now� wersj� aplikacji ze strony banku. W przypadku system�w Android, iOS, Windows Phone – nale�y zaktualizowa� IKO, pobieraj�c now� wersj� aplikacji z odpowiedniego sklepu. W przypadku telefon�w Blackberry i tych obs�uguj�cych j�zyk Java koniecznie jest usuni�cie starej wersji IKO z telefonu, „odpi�cie” aplikacji w bankowo�ci elektronicznej, pobranie ze strony banku nowej wersji aplikacji i ponowna jej aktywacja"

- napisali mi pracownicy banku. I zadeklarowali, �e je�li kontaktuj� si� z bankiem klienci z problemami z aktualizacj� IKO, to takie zg�oszenia s� indywidualnie analizowane, a "klient otrzymuje stosown� pomoc lub wyja�nienia". Pan Arkadiusz te� zwr�ci� si� do banku o pomoc, a tam us�ysza�, �e "nie da si� nic zrobi�". Spos�b post�powania, zaproponowany przez PKO BP posiadaczom starszej wersji aplikacji IKO nawet mi - a nie jestem absolutnie "zielonym og�rkiem" je�li chodzi o nowe technologie, cho� czuj� si� porz�dnie zazieleniony ;-) - stawia w�osy d�ba nie tylko na g�owie. Wydaje mi si�, �e w PKO BP powinni pomy�le� o jakim� assistance dla klient�w IKO, bo cz��� mo�e sobie nie poradzi� z tym odpinaniem i przypinaniem. Jest te� inny problem: pan Arkadiusz, kt�remu przekaza�em wyja�nienia banku, twierdzi, �e bankowcy wpuszczaj� mnie w maliny, nie m�wi�c ca�ej prawdy.

"Zaraz po otrzymaniu Pana maila przeszed�em jeszcze raz procedur� instalacji aplikacji IKO w telefonie - z nadziej�, �e mo�e co� si� zmieni�o. Ale si� nie zmieni�o - aplikacja przy pr�bie uruchomienia wy�wietla komunikat "IKO Application error". Sprawdzi�em jeszcze na innym dost�pnym mi telefonie - i jest to samo. W sumie mam dost�p do trzech telefon�w Java na kt�rych nowa aplikacja IKO si� nie uruchamia. Te telefony to: SonyEricsson T707 (model z 2009 roku), SonyEricsson C902 (model z 2008 roku), SonyEricsson W595 (model z 2008 roku). Na tym pierwszym telefonie (T707) z powodzeniem dzia�a�a poprzednia wersja aplikacji IKO1, dzia�aj� aplikacje SkyCash, MobiParking, MoBilet, GoogleMaps, OperaMini, a tak�e token GSM jednego z bank�w. Na tej podstawie s�dz�, �e jednak problem tkwi w nowej wersji aplikacji IKO2"

- odpisa� mi pan Arkadiusz, kt�ry - jak wida� - nie jest tak ca�kiem "zielonym og�rkiem", bo do�� solidnie ogarnia nowoczesne technologie. By� mo�e to w og�le nie jest z�y pomys� u�ywa� do komunikacji z bankiem wzgl�dnie starego telefonu. Chodzi o to, �e na tki telefon nikt nie b�dzie pr�bowa� wys�a� wirusa pod pozorem aktualizacji jakiej� aplikacji. A to oznacza, �e korzystanie z potwierdzania transakcji SMS-em jest w przypadku starego telefonu bezpieczniejsze, ni� w przypadku najnowszych smartfon�w, na kt�rych ka�dy z nas ma mn�stwo aplikacji, z kt�rych ka�da mo�e by� "nosicielem" wirusa wykradaj�cego dane. W tej samej sprawie napisa� do mnie jeszcze inny klient PKO BP, posiadacz telefonu pochodz�cego jeszcze sprzed ery "smart". W jego telefonie aplikacja IKO1 uruchamia�a si� (cho� jej nie u�ywa�, bo nie potrzebowa�). A gdy pewnego pi�knego dnia chcia� u�y� IKO, by unikn�� op�aty za konto okaza�o si�, �e potrzebna jest aktualizacja, po kt�rej przeprowadzeniu (zgodnie z instrukcjami) aplikacja IKO2 si� nie uruchamia. Odpowied� z banku przysz�a nast�puj�cej tre�ci:

- odpisa� mi pan Arkadiusz, kt�ry - jak wida� - nie jest tak ca�kiem "zielonym og�rkiem", bo do�� solidnie ogarnia nowoczesne technologie. By� mo�e to w og�le nie jest z�y pomys� u�ywa� do komunikacji z bankiem wzgl�dnie starego telefonu. Chodzi o to, �e na tki telefon nikt nie b�dzie pr�bowa� wys�a� wirusa pod pozorem aktualizacji jakiej� aplikacji. A to oznacza, �e korzystanie z potwierdzania transakcji SMS-em jest w przypadku starego telefonu bezpieczniejsze, ni� w przypadku najnowszych smartfon�w, na kt�rych ka�dy z nas ma mn�stwo aplikacji, z kt�rych ka�da mo�e by� "nosicielem" wirusa wykradaj�cego dane. W tej samej sprawie napisa� do mnie jeszcze inny klient PKO BP, posiadacz telefonu pochodz�cego jeszcze sprzed ery "smart". W jego telefonie aplikacja IKO1 uruchamia�a si� (cho� jej nie u�ywa�, bo nie potrzebowa�). A gdy pewnego pi�knego dnia chcia� u�y� IKO, by unikn�� op�aty za konto okaza�o si�, �e potrzebna jest aktualizacja, po kt�rej przeprowadzeniu (zgodnie z instrukcjami) aplikacja IKO2 si� nie uruchamia. Odpowied� z banku przysz�a nast�puj�cej tre�ci:

"Potwierdzam, �e w przypadku korzystania ze wskazanego przez Pana modelu telefonu mog� wyst�powa� utrudnienia w uruchomieniu aplikacji IKO, ze wzgl�du na ograniczon� obj�to�� pami�ci w urz�dzeniu. Wobec powy�szego bank nie ma podstaw do odst�pienia od pobierania op�aty za prowadzenie Pana rachunku w przysz�o�ci. Zaznaczam, �e w trosce o Pana zadowolenie z naszych us�ug, w drodze wyj�tku, jednorazowo zostanie zwr�cona op�ata za prowadzenie rachunku"

- napisa� bank klientowi, wyja�niaj�c jednocze�nie, �e warunki techniczne, wymagane do korzystania z kana�u mobilnego, opublikowane s� na stronie internetowej PKO BP. I �e bank nie odpowiada za sytuacje wynikaj�ce z innych czynnik�w maj�cych wp�yw na dzia�anie aplikacji. C��, wygl�da jednak na to, �e bank odszed� od swojej pierwotnej idei, by zapewni� wszystkim swoim klientom, nawet posiadaczom najprostszych telefon�w, mo�liwo�� korzystania z bankowo�ci mobilnej IKO. Szkoda.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers