Maciej Samcik's Blog, page 114

March 6, 2015

Oj, b�dzie kwas :-): NBP oszacowa� jak� cz��� domowych bud�et�w frankowicz�w stanowi� raty

Najp��niej w pierwszej cz��ci przysz�ego tygodnia poznamy nowe propozycje bankowc�w dotycz�ce os�b sp�acaj�cych kredyty frankowe. Pracuje nad nimi Zwi�zek Bank�w Polskich, posi�kuj�c si� analizami firmy doradczej EY. Bankowcy musz� przygotowa� kontrofert� w stosunku do pomys��w Andrzeja Jakubiaka, szefa Komisji Nadzoru Finansowego, kt�re zak�adaj� przewalutowanie kredyt�w na z�otowe i podzielenie si� stratami po r�wno przez klient�w i banki. Koszty po stronie bank�w szacuje na 25-30 mld z�, za� korzy�ci dla frankowicz�w nie s� wcale takie oczywiste. Bankowcy od samego pocz�tku s� w stosunku do niej krytyczni, ja za� mam pi�� niepokoj�cych pyta�, kt�re siej� w�tpliwo�ci: czy szef KNF aby na pewno przedstawi� realny do zrealizowania pomys�. A przewodnicz�cy za wszelk� cen� chce j� przeforsowa�. K�opot w tym, �e bankowcy nie s� w stanie stworzy� przeciwko koncepcji nadzorcy wsp�lnego frontu. S� banki, kt�re by�yby sk�onne o propozycji Jakubiaka rozmawia� i po pewnych korektach j� przyj�� (cho�by jako jedn� z kilku do wyboru dla klient�w). Ale silna jest te� frakcja bank�w uwa�aj�cych, �e by�oby to szkodliwe i dla nich i dla klient�w. I �e nie da si� - jak twierdzi Jakubiak - roz�o�y� jej koszt�w na raty.

Bankowcy najch�tniej poczekaliby z dalszymi krokami, a� sytuacja "si� ustoi". Zw�aszcza, �e kurs franka ustabilizowa� si� kilkana�cie groszy poni�ej granicy 4 z�, co oznacza, �e determinacja kredytobiorc�w, by "natychmiast co� z tym zrobi�" z definicji jest mniejsza. Z drugiej strony banki wdro�y�y "promocyjne" rozwi�zania czasowo u�mierzaj�ce b�l 550.000 frankowicz�w. Obni�y�y spread oraz uwzgl�dniaj� ju� w oprocentowaniu kredyt�w ujemny LIBOR. W efekcie tych posuni�� wi�kszo�� frankowicz�w p�aci (lub zaraz b�dzie p�aci�a, bo procesy dostosowawcze w bankach wci�� trwaj�) mniejsze raty, ni� przed "kryzysem franka". Protesty frankowicz�w, cho� z lubo�ci� relacjonowane przez telewizj�, te� nie wygl�daj� na wystarczaj�co masowe, by mog�y wywo�a� trz�sienie ziemi, albo przynajmniej presj� polityczn� na jakie� dalsze posuni�cia, np. pisanie jakich� ustaw antyfrankowych. Demonstracje gromadz� g�ra po kilka tysi�cy os�b i nie czyni� wi�kszych szk�d bran�y bankowej, mo�e poza wizerunkowymi (ale pod tym wzgl�dem bankowcom i tak trudno ju� bardziej zaszkodzi� :-)). Gdyby nie ADHD przewodnicz�cego Jakubiaka pewnie wok�� frank�w ju� zapad�aby b�oga cisza.

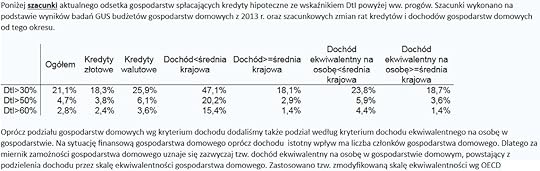

Jakie jeszcze - poza spadkiem kursu franka, stosunkowo nisk� liczb� os�b wychodz�cych na ulice i og�ln� dobroci� bankowc�w - s� argumenty, �eby da� sobie spok�j z opracowywaniem specrozwi�za� dla frankowicz�w? Przede wszystkim to, �e z bada� wynika, i� przygniataj�ca wi�kszo�� kredytobiorc�w (zar�wno frankowych, jak i z�otowych) ma wystarczaj�co wysokie dochody, by sp�aca� raty nawet przy wysokim kursie franka. Wpad�a mi w r�ce pewna analiza Narodowego Banku Polskiego, przygotowana na podstawie danych GUS "przed�u�onych" oraz uzupe�nionych o bie��ce dane o wysoko�ci rat klient�w maj�cych kredyty hipoteczne. Wed�ug szacunk�w w niej przedstawionych prawdopodobnie tylko 6% kredytobiorc�w frankowych oraz nieca�e 4% tych, kt�rzy maj� kredyt hipoteczny w z�otych, przeznacza na oddawane bankowej raty wi�cej, ni� 50% comiesi�cznych dochod�w gospodarstwa domowego. Te osoby faktycznie stoj� na kraw�dzi niewyp�acalno�ci. W przypadku 74% kredyt�w frankowych oraz dla ponad 82% kredyt�w z�otowych rata jest mniejsza, ni� 30% dochod�w domowego bud�etu. To oczywi�cie tylko szacunki oparte na danych ankietowych, ale i tak pokazuj� one, �e stosunkowo niewielu frankowicz�w (ok. 30.000 os�b) ma realny k�opot z obs�ug� rat.

Te liczby z grubsza zgadzaj� si� z danymi Biura Informacji Kredytowej, kt�re - na podstawie raport�w z bank�w o liczbie klient�w ju� nie sp�acaj�cych rat w terminie - dosz�o do wniosku, �e utrata domu lub mieszkania grozi ponad 35.000 rodzin, z czego ok. 27.000 rodzin zaci�gn��o kredyt w naszej rodzimej walucie. Szacunki NBP przesuwaj� punkt ci��ko�ci o tyle, �e wed�ug nich frankowicze maj� jednak wi�kszy problem z przekredytowaniem, ni� kredytobiorcy z�otowi. Z szacunk�w NBP wynika te�, �e konieczno�� zaciskania pasa z powodu rat kredytowych dotyczy g��wnie rodzin z dochodem poni�ej �redniej krajowej (dzi� wynosi ok. 4.000 z� brutto). W tej grupie - os�b z zarobkami poni�ej �redniej - a� 47% os�b przeznacza na raty kredytowe wi�cej, ni� 30% dochod�w, za� co pi�ta rodzina oddaje do banku nawet ponad 50% dochod�w. Nie wiemy tylko w jakiej cz��ci dotyczy to kredyt�w frankowych, a w jakiej z�otowych. NBP nie podaje te� jaka cz��� z 1,8 mln kredyt�w hipotecznych to pieni�dze po�yczone osobom zarabiaj�cym obecnie mniej, ni� �redni� krajow� (nale�y za�o�y�, �e jest to mniejszo��). Innymi s�owy - od jakiej bazy liczy� te 20% os�b faktycznie ledwo wi���cych koniec z ko�cem.

Wnioski z tych cyferek mog�yby by� nast�puj�ce: nie ma sensu pomaga� wszystkim 550.000 frankowiczom. Zw�aszcza, �e w przypadku przewalutowania ich kredyt�w (nawet gdyby oni sami tego przewalutowania by chcieli...) kosztowa�oby to kilkadziesi�t miliard�w z�otych. Zapewne znajdzie si� w Polsce kilka bardziej potrzebuj�cych takiego wsparcia grup spo�ecznych. Matki samotnie wychowuj�ce dzieci, rodzice dzieci niepe�nosprawnych, rodziny wielodzietne... Pomocy tu i teraz - by� mo�e nawet daleko posuni�tej, poprzez umorzenie cz��ci d�ugu wynikaj�cego ze wzrostu kursu - wymaga� mo�e tylko kilka procent os�b przekredytowanych, maj�cych n�� na gardle. Pozostali jako� sobie radz� (a 75% frankowicz�w wr�cz radzi sobie dobrze, bo ich raty nie przekraczaj� 30% comiesi�cznego dochodu gospodarstwa domowego). Id�my dalej tym tropem. Nie ma te� sensu pomaga� tylko frankowiczom, bo w�r�d kredytobiorc�w z�ot�wkowych i frankowych odsetek tych, kt�rzy s� w trudnej sytuacji, jest podobny. Osoby, kt�re nie radz� sobie ze sp�at� rat frankowych, by�yby dzi� pod wod� nawet wtedy, gdyby mia�y kredyt w z�otych. Gdyby mia�y kredyt w z�otych, to w k�opoty wpad�yby nawet wcze�niej, bo ich raty by�yby wy�sze. Po prostu tacy klienci przesadzili z kredytem - zawini� te� bank, b��dnie oceniaj�c ich zdolno�� kredytow� - albo w ich �yciu sta�o si� co�, co radykalnie zmniejszy�o ich wyp�acalno��. Pisz�c wprost: to nie kredyt frankowy ich zabi�, ale to, �e wzi�li kredyt w og�le.

To rozumowanie ma jednak s�abe strony. Po pierwsze: gdyby ta celowana pomoc, skierowana do kilku procent hipotecznych kredytobiorc�w, mia�a przyj�� posta� umorzenia kredytu lub jego cz��ci, w wielu przypadkach oznacza�oby to nagrodzenie kredytobiorcy za brak rozs�dku. Kupi� mieszkanie, na kt�re go nie sta�, jest przekredytowany i jeszcze mu pomaga�? Oczywi�cie: s� w tym gronie r�wnie� osoby, kt�rych dochody spad�y z przyczyn losowych (choroba, utrata pracy, nieszcz��cie w rodzinie), ale jak odr��ni� je od lekkoduch�w, domagaj�cych si� pomocy? Po drugie relacja raty do dochod�w to nie wszystko. Wi�kszo�� frankowicz�w niepokoi si� nie o wysoko�� bie��cych rat, lecz raczej o wysokie saldo d�ugu pozosta�ego do sp�aty - po kilku latach p�acenia rat bankowi ich zad�u�enie jest wy�sze, ni� na pocz�tku. Oczywi�cie: ten d�ug jest de facto "papierowy", przynajmniej dop�ki bank nie wystawi klientowi tytu�u egzekucyjnego i nie za��da sp�aty ca�o�ci zad�u�enia w z�otych. Lub gdy klient nie b�dzie chcia� sprzeda� mieszkania (w wi�kszo�ci bank�w wci�� nie da si� przenie�� hipoteki na inn� nieruchomo��, nie sp�acaj�c w ca�o�ci frankowego d�ugu). W ka�dym innym przypadku jedynym realnym obci��eniem jest bie��ca rata.

By� mo�e wi�c trzeba zlikwidowa� te czynniki ryzyka - BTE przy kredytach frankowych i "niewolnictwo mieszkaniowe", zamiast my�le� o przewalutowaniu kredyt�w i dzielenia si� ogromnymi stratami z tego wynikaj�cymi? Ale to z kolei nie odpowiada na apel przewodnicz�cego Jakubiaka, by banki zlikwidowa�y ryzyko wynikaj�ce z niew�a�ciwego zabezpieczenia kredyt�w (przynajmniej po�owa kredyt�w frankowych ma warto�� wi�ksz�, ni� warto�� nieruchomo�ci zabezpieczaj�cej te kredyty). I nie znosi ryzyka finansowego wynikaj�cego ze spor�w s�dowych mi�dzy bankami i klientami, kt�rzy uwa�aj�, �e nie zostali w�a�ciwie poinformowani o ryzyku kursowym. I w pozwach grupowych i indywidualnych domagaj� si� przewalutowania kredyt�w na z�ote po kursie z dnia zaci�gni�cia d�ugu. To z kolei argumenty przemawiaj�ce za nieporzucaniem my�li o przewalutowaniu, bo cho� jest to dzi� potwornie drogie rozwi�zanie, to by� mo�e jest ta�sze ni� to, co nast�pi w przysz�o�ci? Tradycyjnie czekam na Wasze opinie i komentarze!

Bolesne. Kredyt wart 25% mieszkania, a bank ka�e p�aci� ubezpieczenie niskiego wk�adu

Najr��niejsze s� sposoby, �eby nabi� klienta w ubezpieczenie do kredytu. A konkretnie - w ubezpieczenie niskiego wk�adu w�asnego. Opisywa�em jaki� czas temu przypadek banku, kt�ry dwukrotnie przy tym "przechodzi�" przez spread. S� te� banki, kt�re licz� warto�� zabezpieczenia w z�otych, cho� kredyt jest przecie� frankowy. A �e w z�otych "dziura" we wk�adzie w�asnym jest wi�ksza, to i bank jest bardziej "zarobiony". Co prawda ostatnio w szeregi bankowc�w wkrad�o si� troch� niepewno�ci, bo wygl�da na to, �e s�dy mog� zacz�� podwa�a� legalno�� ubezpieczenia niskiego wk�adu. Bo z punktu widzenia klienta nie jest to �adne ubezpieczenie. Pojawi�y si� wi�c w stosunku do klient�w propozycje, �eby zamienili ubezpieczenie na prowizj�, albo na wy�sz� mar�� kredytu. Ale mimo wszystko wi�kszo�� bank�w wci�� wystawia klientom rachunki za ubezpieczenie, a wi�kszo�� klient�w z mniejszym lub wi�kszym obrzydzeniem p�aci. Maj� oczywi�cie nadziej�, �e w przysz�o�ci uda si� te pieni�dze odzyska�, bo przecie� wszyscy sk�adamy si� na utrzymanie urz�dnik�w zajmuj�cych si� ochron� praw konsument�w.

W sprawie ubezpieczenia niskiego wk�adu w�asnego napisa� do mnie pan Wojciech, kt�rego sytuacja jest dziwniejsza, ni� wszystkie inne, w kt�rych bank pobiera sk�adk� ubezpieczeniow�, cho� wie, �e nie jest to �adne ubezpieczenie, a w ka�dym razie nie jest, je�li spojrze� na spraw� od strony klienta op�acaj�cego sk�adk�. Tu sprawa jest naprawd� gruba, bowiem pan Wojciech zwi�kszy� warto�� zabezpieczenia kredytu, czyli nieruchomo�ci. Skoro sta�a si� ona wi�ksza w stosunku do warto�ci kredytu, to ubezpieczenie powinno przesta� by� wymagane. A tymczasem....

"Oryginalne zabezpieczenie kredytu (dzia�ka) by�o wycenione przez bank na 465.000 z�. Nowe zabezpieczenie (dom na dzia�ce) jest wycenione przez bank na 1,5 mln z�. Przy podpisywaniu aneksu do umowy kredytowej, w kt�rej wyrazi�em wol� zwi�kszenia zabezpieczenia kredytu pracownik banku zapewnia�, �e nie b�dzie ju� wi�cej konieczno�ci p�acenia ubezpieczenia NWW, a nawet zasugerowa�, �e wcze�niej pobrana sk�adka za okres od podpisania aneksu do ko�ca 3-letniego okresu ubezpieczenia najprawdopodobniej zostanie zwr�cona. Zaraz po podpisaniu aneksu napisa�em pismo o zwrot sk�adki i oczywi�cie nie zosta�a zwr�cona. Min��y dwa lata... Jakie� by�o moje zdziwienie, gdy po up�ywie 3-letniego okresu ubezpieczenia bank upomnia� si� o kolejn� sk�adk� NWW"

- pisze pan Wojciech. Kwota daniny nie jest du�a (ok. 580 z�), ale mojego czytelnika zbulwersowa� sam fakt pobrania ubezpieczania niskiego wk�adu, kt�rego to niskiego wk�adu przecie� nie ma - zabezpieczenie warte jest 1,5 mln z�, a do sp�acenia pozosta�o 388.000 z�. Czyli wska�nik LTV kredytu jest na poziomie 25%. Pan Wojciech zg�osi� si� do mnie po pomoc lub przynajmniej o nag�o�nienie sprawy. Pan Wojciech uda� si� te� po wyja�nienia do banku. W odpowiedzi dosta� list przewodni oraz do�� szczeg��owe wyliczenia, z kt�rych niezbicie wynika, �e kredyt stanowi�cy jedn� czwart� warto�ci zabezpieczenia ma... zbyt niski wk�ad w�asny.

Z oblicze� banku wynika, �e kwota kredytu wynios�a pierwotnie 430.000 z�, �e do sp�aty zosta�o dzi� 388.000 z�, co oznacza, �e klient do tej pory sp�aci� mniej wi�cej 41.000 z� kapita�u. Bank jednocze�nie przypomnia�, �e na samym pocz�tku ustalono, i� klient powinien ubezpieczy� kwot� niskiego wk�adu w�asnego na poziomie 58.000 z�. A skoro od tego czasu sp�aci� tylko 41.000 z� kapita�u, to powinien zap�aci� kolejn� sk�adk� - tym razem 3,5% od kwoty 17.000 z�. Z punktu widzenia banku nie ma �adnego znaczenia, �e warto�� nieruchomo�ci si� zmieni�a. Wa�ne jest to jak� cz��� pierwotnie udzielonego kredytu klient sp�aci�. A poniewa� klient sp�aca kredyt w ratach r�wnych, to w poszczeg�lnych ratach na pocz�tku wi�cej jest odsetek, ni� kapita�u i bank mo�e relatywnie d�ugo nalicza� ubezpieczenie.

Poniewa� pan Wojciech nie przestawa� si� awanturowa�, mBank grzecznie mu wyja�ni�, �e w podpisanej kilka lat temu umowie zabezpieczy� si� przed takimi sytuacjami. Wed�ug klienta jednak sprawa jest inna. Bank m�wi do niego: "widz�, �e �wieci s�o�ce, ale w umowie jest napisane, �e pada deszcz, wi�c musisz zap�aci� za parasol, kt�ry ode mnie wypo�yczasz". Nie wiem czy nie jest to nadmiernie wyostrzona konstatacja, ale z pewno�ci� trudno m�wi� tu o tym, �e kredyt ma niski wk�ad w�asny. Owszem, relacja sp�aconej cz��ci kredytu do jego ��cznej warto�ci jest niewielka, ale czy mo�na w tej sytuacji m�wi� o tym, �e bank ponosi ryzyko wynikaj�ce z niskiego wk�adu w�asnego klienta?

March 5, 2015

Krajobraz po st�p r�ni�ciu: oto dwa powody, dla kt�rych warto trzyma� si� za kieszenie :-)

Rada Polityki Pieni��nej w �rod� zn�w wzi��a do r�ki n�� i ur�n��a kawa�ek stopy. By�o krwawo, bo ur�n��a wi�kszy kawa�ek, ni� przewiduje ustawa. Tym, kt�rzy ju� nie mog� na t� rze�ni� patrze�, na pocieszenie powiem, �e Rada obieca�a: "to ju� ostatni raz". Przez kolejnych kilka, kilkana�cie miesi�cy nie b�dzie wi�c biega�a z tasakiem, i�by co� zn�w ur�n��. Koniec ko�c�w od �rody najwa�niejsza stopa referencyjna - od kt�rej po�rednio zale�y oprocentowanie depozyt�w i kredyt�w - wynosi 1,5%. To oznacza spadek raty ka�dego kredytu uzale�nionego od stawki WIBOR o 20-25 z� na ka�dych po�yczonych 100.000 z�. Z kolei stopa lombardowa, kt�rej czterokrotno�� wyznacza w Polsce pr�g lichwy - wynosi teraz 2,5%. Cieszycie si�? Ja nie bardzo. Dla nas, klient�w bank�w, te decyzje oznaczaj�, �e b�dziemy musieli jeszcze bardziej si� pilnowa� i zachowywa� w bankach jeszcze wi�ksz� czujno��. Bo inaczej za niskie stopy mo�emy zap�aci� s�ono.

MEANDRY ST�P R�NI�CIA. M�drcy steruj�cy polityk� pieni��n� maj� oczywi�cie swoje racje. Chc�, �eby�my zabrali troch� swoich oszcz�dno�ci z bank�w (a trzymamy ich tam krocie, ponad 600 mld z�) i ruszyli na zakupy - w sklepach czekaj� przecie� pralki, telewizory, w salonach samochody, a u deweloper�w mieszkania. A jak nam zabraknie kasy na zakupy, to zawsze mo�emy p�j�� do bank�w po ta�szy kredyt. Ur�ni�ta stopa ma sk�oni� firmy do wi�kszych inwestycji w nowe maszyny (tani kredyt i wi�kszy popyt) oraz w zwi�kszanie mocy produkcyjnych. Ci�cie st�p to ma by� te� ko�o ratunkowe dla firm eksportuj�cych towary za granic�. Im stopy s� ni�sze, tym mniej atrakcyjny jest z�oty dla inwestor�w zagranicznych, szukaj�cych okazji do ulokowania nadmiaru dolar�w, czy euro. Kurs z�otego powinien wi�c si� obni�y�, a ceny towar�w wyje�d�aj�cych za granic� wyra�one w obcych walutach - spa��. Niestety, sta�o si� dok�adnie odwrotnie, bo skoro Rada Polityki Pieni��nej obieca�a, �e dalszego r�ni�cia na razie nie b�dzie, to znaczy, �e "zagranicy" nie gro�� zerowe, albo ujemne odsetki z pieni�dzy ulokowanych w polskim z�otym.

TAK BANKI B�D� OMIJA�Y PR�G LICHWY. Fakt, �e m�drcy z Rady zadekretowali ni�sze stopy, nie oznacza jeszcze, �e kredyt potanieje. Owszem, teraz oficjaln� granic� lichwy b�dzie 10%, a nie - jak dotychczas - 12%. Jednak je�li kto� my�li, �e w tej cenie banki b�d� oferowa�y komukolwiek kredyty niezabezpieczone, to jest naiwnym idealist�. Kredyt jest dla bank�w g��wnym generatorem dochod�w. Bankowcy ch�tnie dop�acaj� do rachunk�w osobistych (np. dorzucaj�c w prezencie darmowe wyp�aty ze wszystkich bankomat�w w kraju, czy programy money-back), cz�sto dotuj� te� oprocentowanie depozyt�w (ka�da lokata, oprocentowana na wi�cej, ni� 1,7-1,8% jest de facto dotowana, bo po takiej w�a�nie stawce instytucje finansowe mog�yby po�yczy� pieni�dze na tzw. rynku hurtowym). A to wszystko finansuj� prowizjami od kart i potwornie drogim kredytem got�wkowym. Kredyt na 5% w skali roku z op�at� przygotowawcz� si�gaj�c� 30%, albo kredyt na 6%, do kt�rego dodawane jest ubezpieczenie kosztuj�ce trzy razy wi�cej. Im ni�szy jest pr�g lichwy, tym wi�ksz� liczb� bankowych produkt�w kredytowych obejmie ta "zabawa" w policjant�w i z�odziei.

UWAGA NA PLASTIK, B�DZIE DRO�EJ. Jeszcze do niedawna wzgl�dnie "bezpieczne" by�y pod tym wzgl�dem karty kredytowe. G��wnie dlatego, �e tu do�� trudno "schowa�" dodatkowe ubezpieczenia lub prowizje - klient ma kart�, w kt�rej oprocentowanie limitu kredytowego nie mo�e by� wy�sze, ni� pr�g lichwy . Bank co najwy�ej mo�e za jaki� czas mu t� kart� zabra�, albo podwy�szy� op�at� za przed�u�enie umowy. W dodatku coraz wi�cej bank�w pozwala �w tani kredyt rozbi� na raty (co jest dobr� opcj�, bo przy progu lichwy na poziomie 10% jest to du�o ta�sze, ni� zaci�ganie kredytu got�wkowego). Ale ju� po poprzedniej obni�ce st�p jesieni� zesz�ego roku banki zacz��y podnosi� prowizje za rozpisanie "plastikowego" kredytu na raty (owe prowizje wynosz� ju� nawet 4-5%). Obawiam si�, �e b�d� tu kolejne podwy�ki. Spodziewam si� te� wzrostu prowizji za wydanie kart oraz by� mo�e pojawienia si� op�at miesi�cznych za sam fakt, �e tak� kart� mamy w kieszeni (w bankach ju� s� takie op�aty, ale zwykle warunkowe - dotycz� tylko os�b nie u�ywaj�cych "plastiku"). Im ni�szy pr�g lichwy, tym bardziej bankowcy b�d� kombinowali, �eby go przeskoczy�.

TANIA HIPOTEKA. A MO�E PU�APKA? Druga moja obawa dotyczy kredyt�w hipotecznych, kt�re rzeczywi�cie b�d� teraz bardzo tanie, oprocentowanie spadnie zapewne poni�ej 4% w skali roku (mar�e rosn�, ale WIBOR spada szybciej). Samo w sobie nie jest to gro�ne - wr�cz przeciwnie. Tani kredyt to przecie� dobry kredyt, a w ka�dym razie lepszy, ni� drogi kredyt :-). Pod jednym wszak�e warunkiem: o ile nie zad�u�ymy si� "pod korek". Dzi�, gdy raty s� niskie, bardzo �atwo podj�� decyzj� o "poci�gni�ciu" z banku wysokiego kredytu. Ma�o kto w takiej sytuacji zastanawia si� co b�dzie za 5, 10, 20 lat. Tymczasem przy tak d�ugim kredycie mamy prawdopodobie�stwo granicz�ce z pewno�ci�, �e oprocentowanie z np. 3,8% skoczy w okolice 7-8%, a rata uro�nie o jedn� trzeci�. W t� sam� pu�apk� wpadn� zapewne posiadacze kredyt�w "Rodzina na Swoim", gdy po 7 latach przyjdzie im p�aci� znacznie wy�sze raty, ju� bez rz�dowych dop�at. Niskie stopy s� kusz�ce, ale i niebezpieczne, bo wymagaj� od nas, konsument�w, wi�cej samodyscypliny. Bank nie zadba o to, by�my si� rozs�dnie zad�u�ali. Musimy to zrobi� sami. Niestety, pod tym wzgl�dem Rada Polityki Pieni��nej w�a�nie podwy�szy�a nam poprzeczk�.

March 4, 2015

60.000 z� oszcz�dno�ci, sta�a praca, 3500 z� pensji. Banki wyrzucaj� go przez okno. Paranoja?

Tajemnica sukcesu firm po�yczkowych w Polsce to temat na prac� doktorsk�. Nad Wis�� zje�d�aj� najpot��niejsi lichwiarze z ca�ego �wiata i robi� tu z�ote interesy. Jeden z mened�er�w firmy po�yczkowej - wcale nie takiej najwi�kszej - klarowa� mi niedawno, �e w tym biznesie break-even point osi�gn�� po ledwie p��tora roku dzia�alno�ci. Powiedzie�, �e niebankowi po�yczkodawcy �yj� jak p�czki w ma�le by�oby lekk� przesad�, ale na pewno nie przymieraj� g�odem. A ich mar�e na "gor�cych pieni�dzach" - ju� po potr�ceniu koszt�w informatycznych, weryfikacji klient�w, windykacji i reklamy - daj� komfort dzia�ania i pozwalaj� na "inwestowanie" w reklam� i triki typu "pierwsza po�yczka gratis". Do�� powiedzie�, �e s� kwarta�y, w kt�rych najwi�kszym reklamodawc� na rynku finansowym nie jest �aden bank, lecz firma po�yczkowa. Konkretnie ta:

Jakie s� przyczyny tego eldorado? Po pierwsze Polska to kraj wystarczaj�co zamo�ny, by znalaz�o si� w nim troch� milion�w os�b posiadaj�cych wiarygodno�� p�atnicz�, a zarazem wystarczaj�co biedny, by ludzie ci potrzebowali gor�cej got�wki. Po drugie Polska to du�y kraj, w kt�rym znajdzie si� miejsce dla ka�dego lichwiarza, nie trzeba walczy� o �ycie, obni�aj�c ceny po�yczek (cho� pierwsi �mia�kowie ju� s� :-)). Po trzecie Polska to kraj, w kt�rym ludzie s� nowocze�ni, otwarci na nowe technologie. Bankowcy nauczyli nas finans�w przez internet i smartfona, stworzyli infrastruktur� przelew�w ekspresowych, dost�pu online do rejestr�w pomagaj�cych bada� wiarygodno�� p�atnicz�, a nawet �ci�gania historii kont klienta z r��nych bank�w. To oznacza, �e mo�na zaoferowa� po�yczk� pozabankow� dost�pn� w ci�gu kilku minut, zamawian� przez smartfona. I wykorzysta� okazj�, by klient nie zd��y� pomy�le� ile to kosztuje. Po czwarte Polska to kraj, w kt�rym banki s� trzymane przez nadz�r na kr�tkiej smyczy, wi�c konkurowa� z nimi jest �atwo. Po pi�te Polska to kraj, w kt�rym nie dzia�a ustawa antylichwiarska i mo�na klienta ubra� w dowolnie wysokie koszty, a ten nie mo�e nawet pisn��. Po sz�ste Polska to kraj, w kt�rym przepisy s� maksymalnie przegi�te w kierunku wierzycieli. Komornik mo�e przyj�� i zabra� ci traktor, bo akurat nie zasta� s�siada, a ty mo�esz odziedziczy� d�ugi nawet o tym nie wiedz�c. Na szcz��cie jest nowa ustawa o upad�o�ci konsumenckiej, kt�ra w pewnym stopniu wyr�wnuje nasze szanse w konfrontacji z lichwiarzami. Po si�dme: w Polsce windykacja dzia�a perfekcyjnie, a rynek sekurytyzacji aktyw�w chodzi jak ta lala. Nic tylko pozbywa� si� nie sp�aconych przez klient�w po�yczek i udziela� nowych.

Czytaj te�: Ch�opaki z klubiku krzewi� standardy na rynku po�yczek pozabankowych

To wszystko prawda. Ale jest jeszcze si�dmy pow�d, o kt�rym chcia�bym dzi� z Wami porozmawia�. To wygodnictwo, kr�tkowzroczno��, lenistwo,bankowc�w. Ostatnio m�j kolega redakcyjny Maciek Bednarek cytowa� w "Gazecie Wyborczej" badania, z kt�rych wynika�o, �e klientami firm po�yczkowych nie s� przys�owiowi go�odupcy (a przynajmniej nie tylko oni), ale te� m�ode, dobrze sytuowane osoby, kt�re bez problemu powinny mie� zdolno�� kredytow� w banku. Do niedawna s�dzi�em, �e banki po prostu przegrywaj� wy�cig technologiczny - nie s� w stanie zaoferowa� klientowi z ulicy po�yczki tak szybko i w tak przyjaznej procedurze, jak firmy po�yczkowe. Ale ta teza przestaje by� prawdziwa: w wielu bankach zwi�kszenie limitu karty kredytowej, czy debetu w rachunku osobistym odbywa si� "na klik", s� te� banki proceduj�ce wnioski kredytowe od A do Z w kanale bankowo�ci mobilnej. O co wi�c chodzi, do jasnej cholery? A� tak bardzo nie ucz� nas w szkole matematyki, �e ludzie nie odr��niaj� po�yczki na 20% rocznie od takiej na 20% miesi�cznie? A� tak bardzo odbi�o nam na punkcie konsumpcji, �e musimy mie� wszystko teraz-zaraz, bez wzgl�du na koszty i ryzyko wpadni�cia w p�tl� zad�u�enia? Chodzi, prosz� pa�stwa, o to, �e bankowcy w Polsce s� po prostu bezmy�lni. Opowiem Wam historyjk�, kt�r� by� mo�e czytali�cie ju� w "Pieni�dzach Ekstra" - ju� jutro kolejne wydanie, w kt�rych podobnych historyjek nie zabraknie oj nie zabraknie... - ale nie zaszkodzi przeczyta� jeszcze raz, osadzaj�c w szerszym kontek�cie.

Czytaj te�: Bank idzie na wojn� z chwil�wkami. Po�ycz 900 z� bez �adnych odsetek

Ot�� jest sobie pan Ireneusz. Ma 23 lata, mieszka od czterech lat w Warszawie, z rodzicami i siostr�. Studiuje na Politechnice Warszawskiej. Ju� od dw�ch lat pracuje. Ostatnio jako zast�pca kierownika w restauracji. Zarabia nie�le. Od 2800 z� do 3500 z�. Nie prowadzi hulaszczego trybu �ycia, wi�c zgromadzi� bardzo du�e, jak na sw�j wiek, oszcz�dno�ci - prawie 60.000 z�. Ch�opak chce si� jak najszybciej usamodzielni�. Zamierza� kupi� w�asne mieszkanie - dwa pokoje z kuchni� za 320.000 z�..Poprosi� doradc� finansowego, by sprawdzi� w bankach gdzie m�g�by zassa� najlepszy kredyt hipoteczny. Sprawdzi� pi�� bank�w, ale za ka�dym razem system wypluwa� odmow�. Nikt mu nie zarzuca� braku zdolno�ci kredytowej, a jedynie brak historii kredytowej. Ogarniacie? Bank nie po�yczy pieni�dzy klientowi ze sta�� prac�, wysok� pensj�, niskimi kosztami utrzymania (brak licznej gromadki dzieci), z du�ymi oszcz�dno�ciami tylko dlatego, �e cz�owiek nie jest zad�u�ony po uszy.

Czy ci bankowcy si� na �by pozamieniali? Gdyby cz�owiek nie mia� wk�adu w�asnego, gdyby chodzi�o o kredyt niezabezpieczony, gdyby nie mia� sta�ej umowy o prac�... Ale nie. Klient ma tylko jedn�, jedyn� wad� - jest bankow� dziewic�. A jak system widzi tak� dziewic�, to zaczyna dymi�, trz��� si� i wybucha. Podobnie si� zachowuje jak zobaczy cz�owieka, kt�ry nie ma etatu, tylko jest na umowie zlecenia. Tak, jakby rodzaj kontraktu pracowniczego mia� jakiekolwiek znaczenie dla stabilno�ci zatrudnienia. Odrzucanie przez banki klient�w bez etatu lub bez historii kredytowej jest dziwactwem, kt�re da si� wyt�umaczy� tylko nisk� zdolno�ci� bankowc�w do nowych warunk�w w otoczeniu gospodarczym. To ci��ka choroba i bankowcy powinni si� leczy�. Mo�e seria bolesnych zastrzyk�w, czy co? Na razie jednak planuj� jedynie u�mierzy� b�l, przygotowuj�c ustaw�, kt�ra ma zmusi� firmy po�yczkowe, by wrzuca�y dane o swoich klientach do bankowej bazy BIK. Dzi�ki temu liczba bankowych dziewic by spad�a, a cz��� klient�w maj�cych dzi� bana dosta�aby kredyt w banku. Uwa�am, �e tu trzeba zmiany sposobu my�lenia, a nie zmiany zawarto�ci baz danych. Tak d�ugo, jak banki b�d� bezmy�lnie wyrzuca�y przez okno m�odych klient�w, tak d�ugo Polska b�dzie eldorado dla sprzedawc�w chwil�wek.

March 3, 2015

Jeden bank, trzy prawdy i... upierdliwy klient, kt�ry nie chcia� zap�aci� 200 z�

W takiej sytuacji jest wielu klient�w bank�w: instytucja finansowa, w kt�rej maj� kredyt, konto, kart� lub depozyt zosta�a przej�ta przez inn�. Zwykle nie oznacza to natychmiastowych zmian, bo wszystkie umowy, numery rachunk�w, warunki depozyt�w i stopy procentowe pozostaj� przez jaki� czas bez zmian. Ale,pr�dzej czy p��niej, przychodzi miot�a i porz�dkuje. Zmiana system�w informatycznych to jeszcze piku�. Gorzej je�li bank, kt�rzy przej�� klient�w, zaczyna si� tak zachowywa�, jak gdyby wzi�� ich w jasyr. Standardem jest podnoszenie op�at i prowizji zwi�zanych ze "starymi" pakietami us�ug, pochodz�cymi jeszcze z czas�w, kiedy przej�ty bank by� samodzielnym bytem. Podnosi si� je tak d�ugo, a� uda si� klienta wyp�oszy� i sk�oni� do wymiany "starego" pakietu na taki z oferty "nowego" banku. Niepos�uszni s� karani, bo przecie� nie po to bierze si� klient�w w jasyr, �eby si� z nimi pie�ci�. Napisa� do mnie wzi�ty w jasyr by�y klient Kredyt Banku, obecnie BZ WBK, a w przysz�o�ci - Santandera :-)

"Na pocz�tku grudnia otrzyma�em informacj�, �e bank BZ WBK zmienia op�aty dotycz�ce mojego konta. Posiadam “Profil Ambitny”, jeszcze po dawnym Kredyt Banku. Z korespondencji przes�anej przez bank dowiedzia�em si�, i� od pocz�tku lutego op�ata za ten rodzaj konta zwi�ksza si� a� o 6 z� miesi�cznie. Konto to jest powi�zane z kredytem mieszkaniowym, kt�ry posiada�em w Kredyt Banku. Postanowi�em nie wyrazi� zgody na zmiany i poinformowa�em bank, �e jednocze�nie nie jestem zainteresowany �adnym kontem z aktualnej oferty banku BZ WBK. Doszed�em do wniosku, �e p�aci�bym wi�cej za "darmowe konto" w BZ WBK ni� teraz p�ac� za p�atne”

- napisa� do mnie krn�brny klient BZ WBK. Na pocz�tku grudnia skontaktowa� si� wi�c z oddzia�em BZ WBK w Gostyniu. Otrzyma� jednak odpowied�, �e nie da si� nic zrobi�. �e musi przyj�� nowe warunki lub skorzysta� z innego konta z oferty BZ WBK. W przeciwnym wypadku b�dzie musia� - uwaga! - jednorazowo sp�aci� kredyt mieszkaniowy. Mojemu czytelnikowi nie spodoba�a si� ta odpowied�. W banku przejmuj�cym potraktowano go, jak je�ca wzi�tego do niewoli. Ma kredyt hipoteczny, wi�c albo ma si� zgodzi� na zaporowe prowizje, albo musi zmieni� konto na jedno z "zielonych"? Klient skontaktowa� si� z bankiem przez internet. E-mailem odpowiedziano mu, �e... owszem, mo�e nie zgodzi� si� na nowe warunki prowadzenia dotychczasowego konta i wcale nie musi bra� �adnego z kont z obecnej oferty BZ WBK. Je�li nie odpowiada mu �adna z opcji, to do kredytu otrzyma konto techniczne. Ale... zmiana numeru konta do sp�aty rat powoduje konieczno�� spisania aneksu do umowy kredytu mieszkaniowego i b�dzie kosztowa�o 200 z�.

Klientowi polecono kontakt z Infolini� Centrum Obs�ugi Kredyt�w Hipotecznych. Co te� zrobi� i tam otrzyma� informacj�, �e w przypadku braku zgody na zmiany warunk�w prowadzenia konta nie ponosi �adnych koszt�w tych zmian. A wi�c aneks mo�e zosta� spisany bez 200-z�otowej op�aty. To ju� trzecie miejsce w banku, do kt�rego zg�osi� si� klient i... trzecia wersja wydarze�, kt�ra zosta�a zaserwowana klientowi. Jemu jednak by�o jeszcze ma�o, dlatego napisa� do Rzecznika Klienta BZ WBK. W banku jest taka instytucja, a celem jest oczywi�cie za�atwianie konflikt�w na linii pracownik banku-klient. Rzecznik klienta si� jednak zapowietrzy� i nie odpowiedzia� w og�le. Mo�e po prostu nie chcia� robi� t�oku. Skoro s� ju� trzy wersje, to po co produkowa� czwart�, nawet gdyby to ona mia�a si� okaza� prawdziwa? :-). W zwi�zku z tym klient postanowi� ponownie uda� si� do oddzia�u banku w Gostyniu:

"Poinformowa�em tam, �e nie wyra�am zgody na zmiany prowizji dotycz�ce mojego konta i nie chc� te� innego ROR-u z aktualnej oferty banku. Otrzyma�em informacj�, �e jednak mog� zmieni� konto na techniczne, ale nie ma mowy, �eby zrobi� to za darmo. I �e b�dzie mnie to kosztowa� 200 z� za aneks. Nie zgodzi�em si�, gdy� uwa�am, �e je�li bank zmienia zasady gry, to ja mam prawo si� na to nie zgodzi� i nie powinienem ponosi� z tego tytu�u �adnych koszt�w. Ale jedynie, co zyska�em, to wys�anie w moim imieniu - po konsultacjach z kierownictwem - reklamacji przez pracownik�w banku"

Bank mia� 30 dni na odpowied�. Sprawa nie wygl�da na nadmiernie skomplikowan�, wi�c m�j czytelnik spodziewa� si�, �e zostanie za�atwiona szybko. Niestety, gdy czas, kt�ry bank da� sobie na rozstrzygni�cie kwestii, zbli�a� si� do ko�ca, bank przes�a� list z informacj�, �e ze wzgl�du na z�o�ono�� problemu prosi o... dodatkowe 90 dni na rozpatrzenie reklamacji. Wiadomo�� jest podpisana przez Rzecznika Klienta.

"Problem jest taki, �e posiadam trzy r��ne opinie dotycz�ce tego samego problemu od r��nych pracownik�w banku. Osobi�cie uwa�am, �e takie zmiany nie powinny mnie obci��a�, bo konieczno�� podpisania aneksu do umowy kredytowej jest konsekwencj� dzia�a� banku. Tyle, �e to jest informacja telefoniczna, a b�d�c w oddziale i chc�c wcieli� j� w �ycie nie uda�o mi si� to, bo tam s�dz� ca�kiem co� innego. I teraz co?"

- pyta m�j czytelnik. Kiedy� ju� by� klientem BZ WBK i stara� si� tam o kredyt mieszkaniowy. Wtedy - jak twierdzi - te� by� jaki� drobny problem i te� otrzyma� trzy wykluczaj�ce si� opinie. Mo�e na tym polega demokracja w banku? Tylko dlaczego jest ona tak denerwuj�ca dla klient�w? Cierpliwo�� i upierdliwo�� tym razem zosta�a nagrodzona. Rzecznik klienta pod koniec stycznia - a wi�c po dw�ch miesi�cach od pierwszego kontaktu klienta z bankiem! - wreszcie wyda� werdykt, z kt�rego wynika, �e klient mo�e zmieni� konto i nie p�aci� 200 z�. Dlaczego ta prosta konstatacja zaj��a tyle czasu? I czy ka�dy klient mia�by tyle determinacji, by walczy� o swoje? Ilu nie walczy�o i zap�aci�o 200 z�?

March 2, 2015

Sko�czy�e� niedawno 26 lat? Odkurz bankow� taryf� prowizji zanim... zrobi to tw�j bank ;-)

Pisa�em niedawno o problemach banku PKO BP z utrzymywaniem relacji ze studentami. To bank, kt�ry bardzo wcze�nie zaczyna budowa� przycz��ki, jako jedyny ma ofert� dla klient�w nie maj�cych nawet 10 lat, rozbudowuje i unowocze�nia Szkolne Kasy Oszcz�dno�ci, ma te� ciekawe plany systematycznego oszcz�dzania. Ale kiedy taki podlotek, kt�remu PKO BP towarzyszy w dorastaniu, ko�czy studia i zaczyna doros�e �ycie, co� si� zacina. Zacina si� r�wnie� wtedy, gdy korzysta z preferencyjnego kredytu studenckiego i zg�asza si� do banku z prosb� o umorzenie jego cz��ci (ze wzgl�du na dobre wyniki w nauce). W relacjach ze studentami najwi�kszy polski bank potrafi strzeli� sobie takiego samob�ja, �e a� z�by bol�. Tym razem napisa� do mnie pan Grzegorz, kt�ry te� korzysta� w PKO BP z preferencyjnego kredytu studenckiego i w zwi�zku z tym ma w PKO BP konto. Rachunek by� oczywi�cie - jak to konto m�odzie�owe - bezp�atny. Tym niemniej sta�o si� tak, �e pan Grzegorz straci� 26 lat, osi�gaj�c wiek, w kt�rym w wi�kszo�ci bank�w traci si� przywileje studenckie. Pan Grzegorz - podobnie jak ja - do up�ywu czasu podej�cie ma swobodne, wi�c po prostu 26. wiosna mu min��a i pobieg� dalej. Zatrzyma�a go dopiero przesy�ka z PKO BP z informacj�, �e ma zap�aci� 50 z� zaleg�ych op�at za konto.

Pan Grzegorz si� zdziwi�, bowiem pami�ta�, �e jego ROR mia� by� bezwarunkowo bezp�atny. I kiedy, jeszcze ubiegaj�c si� o kredyt, dopytywa� si� w szczeci�skim oddziale PKO BP o to, czy ROR zwi�zany z kredytem na pewno nie b�dzie go nigdy nic kosztowa�, pracownicy przysi�gali na wszystkie �wi�to�ci oraz na portret prezesa wisz�cy na �cianie, �e wszystko b�dzie za darmo i bez �adnych warunk�w. Bo w PKO nasz student, nasz pan.

"Moje przekonanie o tym, i� rachunek jest bezwarunkowo bezp�atny zosta�o zweryfikowane po up�ywie 10 miesi�cy od uko�czenia 26. roku �ycia. W�wczas na koncie pojawi� si� debet opiewaj�cy na kwot� 50 z�. Nie jest to by� mo�e maj�tek, ale uzna�em, �e: po pierwsze doradca bankowy powinien informowa� klienta o wszystkich warunkach prowadzenia "darmowego" rachunku (szczeg�lnie gdy klient dopytuje o to, czy za prowadzenie rachunku faktycznie nie pobiera si� op�at...), po drugie bank z przekazaniem informacji o zad�u�eniu nie powinien czeka� a� 10 miesi�cy".

W zwi�zku z zaistnia�� sytuacj� pan Grzegorz postanowi� z�o�y� do banku reklamacj� w tej sprawie. W pi�mie przytoczy� swoj� histori�, a tak�e szereg innych do�wiadcze� z PKO BP. By� mo�e to przelewanie na papier swoich frustracji zwi�zanych z funkcjonowaniem PKO BP nie by�o zbyt "polityczne", bo w banku stwierdzili, �e skoro klient jest z gatunku "awanturuj�cych si�", to nie ma sensu specjalnie si� nad nim rozczula�. By� mo�e gdyby si� ukorzy� i �adnie poprosi�, to dosta�by zwrot tych 50 z� (cho� przecie� prowizje zosta�y naliczone zgodnie z taryf� - konto automatycznie si� przekszta�ci�o w "doros�e" i wpad�o w inne miejsce taryfikatora). Ale poniewa� g�wniarz pyskowa�, spotka� go za to s�uszny odp�r, kt�ry bank da� mu na dw�ch stronach odpowiedzi na reklamacj�, zapisanych drobnym maczkiem.

Bank opisa� panu Grzegorzowi, j�zykiem przypominaj�cym urz�dnicz� chi�szczyzn� (bez urazy dla Chi�czyk�w ;-)), ca�� histori� �wiata, m.in. to jaki jest numer jego rachunku, w ramach jakiej umowy jest prowadzony, jakie przepisy prawa oraz wewn�trzne przepisy bank�w reguluj� t� umow� i jakie by�y formalne przes�anki, by pobra� op�at�. A by�y takie, �e konto m�odzie�owe od 26. roku �ycia jest bezp�atne tylko pod warunkiem, �e zapewni saldo na poziomie co najmniej 1000 z�.

"Od banku otrzyma�em informacj�, i� posiada�em dost�p do taryfikatora op�at za prowadzenie rachunku i wina za zad�u�enie le�y wy��cznie po mojej stronie. Fakt, mog�em sam sprawdzi� taryfikator. Nie zmienia to jednak faktu, �e doradca bankowy w momencie zak�adania konta zapewnia� mnie o jego bezp�atno�ci. Dwie osoby z mojego najbli�szego otoczenia po us�yszeniu mojej historii sprawdzi�y swoje rachunki i okaza�o si�, �e ich salda r�wnie� s� ujemne...Zapewne, w opinii banku, debety by�y jeszcze zbyt ma�e by poinformowa� o nich klient�w. To strasznie przykre, �e osoby ciesz�ce si� z otrzymania kredytu studenckiego, niejednokrotnie umo�liwiaj�cego podj�cie studi�w, w pewnym momencie spotyka takie rozczarowanie. Osobi�cie si� na to nie zgadzam"

- konkluduje pan Grzegorz. No, nie wiem czy mam dla niego pe�ni� wyrozumia�o�ci. Kto jak kto, ale osoba aspiruj�ca do dyplomu szko�y wy�szej powinna mie� zdolno�� analizy dokument�w, nawet tak skomplikowanych, jak umowa rachunku bankowego i tabela op�at i prowizji. Przy okazji wcze�niejszych tego typu historii bank t�umaczy� mi, �e informuje klient�w o tym, �e czas darmoszki si� ko�czy (np. w comiesi�cznych wyci�gach). S�k w tym, �e studenci to ludzie wyj�tkowo mobilni i by� mo�e standardowy system kontaktowania si� z nimi nie jest wystarczaj�cy. Poza tym dla kogo�, kto dopiero przesta� by� studentem, ka�dy pieni�dz jest wa�ny. I o ile dla "zwyk�ego" klienta konieczno�� dop�aty np. 50 z� nie b�dzie ko�cem �wiata, to akurat tu bank powinien zachowa� szczeg�ln� wra�liwo��, by po prostu nie zmarnowa� jednym szybkim ruchem kapita�u zaufania, kt�ry zbudowa� sobie w czasie dorastania klienta. Zak�adam, �e system PKO BP da si� podkr�ci� tak, �eby "wypluwa�" monit do zad�u�onego klienta wcze�niej, ni� wtedy, kiedy jego d�ug uro�nie do 50 z�. Mo�na r�wnie� podkr�ci� procesy w drug� stron�: �eby taki upierdliwiec straci� zapa� do sk�adania reklamacji ;-). Kt�r� drog� p�jdzie PKO BP? Zobaczymy...

Czy nadz�r nie upilnowa� bank�w w sprawie franka? A mo�e... kto� zepsu� ten nadz�r?

Kryzys frankowy - niezale�nie od tego, czy spojrzymy na� jak na przekr�t stulecia, czy te� uznamy go jedynie za kolejny niezbyt przyjemny epizod w �yciu finansowym Polak�w - powinien nas sk�oni� do refleksji nad rol� nadzoru bankowego w rozbrajaniu tego rodzaju "bomb" w przysz�o�ci. Rozbrajaniu ich zanim jeszcze wybuchn�, co niestety nie do ko�ca uda�o si� przy kredytach walutowych. Na kanwie tego przypadku warto zastanowi� si�, czy obecne usytuowanie Komisji Nadzoru Finansowego - urz�du, kt�ry odpowiada za stabilno�� bank�w, a przede wszystkim za bezpiecze�stwo depozyt�w ich klient�w - gwarantuje nam brak "powt�rki z rozrywki" w bli�szej lub dalszej przysz�o�ci. Rozbujanie kredyt�w frankowych by�o typowym przyk�adem pomys�u w kr�tkim terminie raduj�cego wszystkich - "jak najwi�cej jak najta�szego kredytu!" - w d�ugim terminie prowadz�cego do k�opot�w. Wida� tu pewne podobie�stwa (oczywi�cie, zachowuj�c proporcje) do kryzysu kredyt�w subprime w USA. Po�yczanie pieni�dzy "na puls", czy klientom NINJA (o charakterystyce "no income, no job, no assets") zawsze pomaga wygra� najbli�sze wybory i przewa�nie �le si� ko�czy.

Nie istnieje z�oty �rodek, kt�ry zagwarantowa�by, �e nadz�r nad bankami b�dzie zawsze dzia�a� bezb��dnie. To kwestia ludzi, procedur, kontroli. Ale im dalej �w nadz�r jest usytuowany od polityk�w, zainteresowanych g��wnie wynikami najbli�szych wybor�w, tym wi�ksza jest nadzieja, �e w krytycznym momencie podejmie skuteczne, cho� niepopularne decyzje. W Polsce od pewnego czasu nadz�r finansowy jest niestety do�� blisko bie��cej polityki. W 2006 r., za rz�d�w prawicy - m.in. na z�o�� prezesowi NBP Leszkowi Balcerowiczowi - postanowiono rozwali� sprawdzon� struktur� nadzoru finansowego i postawi� now�, opart� na wzorach anglosaskich. Zamiast trzech wyspecjalizowanych urz�d�w, zajmuj�cych si� bankami (Komisja Nadzoru Bankowego), funduszami inwestycyjnymi i gie�d� (Komisja Papier�w Warto�ciowych i Gie�d) oraz ubezpieczeniami (Komisja Nadzoru Ubezpiecze� i Funduszy Emerytalnych), powo�ano superurz�d - Komisj� Nadzoru Finansowego. Pisa�em wtedy, �e to ryzykowny pomys�, bo zmniejsza niezale�no�� nadzorc�w od polityk�w.

Przewodnicz�cego KNF powo�uje premier, za� reszt� jej cz�onk�w nominuj� r��ne o�rodki w�adzy (m.in. dwa ministerstwa, prezydent, pa�stwowy fundusz gwarancyjny, NBP). Wcze�niej szefem Komisji Nadzoru Bankowego "z automatu" by� prezes NBP, ciesz�cy si� w naszym ustroju ogromn� niezale�no�ci�. I to on mianowa� generalnego inspektora nadzoru, kt�ry by� operacyjnym m�zgiem tego organu. Tamten uk�ad si� gwarantowa� nadzorcom spokojn� g�ow� od nacisk�w politycznych. Nie ma odpowiedzi na pytanie na ile nowe usytuowanie nadzoru mia�o wp�yw na rozw�j frankowego bezho�owia. Pierwsz� rekomendacj�, kt�ra przykr�ca�a �rub� bankom, uchwalono jeszcze w 2006 r., przed reform� nadzoru. Ale w styczniu 2008 r., czyli dok�adnie wtedy, kiedy banki udziela�y na pot�g� kredyt�w frankowych, ruszy� "nowy" nadz�r, wyrwany z korzeniami z banku centralnego. Nie do��, �e straci� mn�stwo czasu na zorganizowanie si� na nowo, to do dzi� nie cieszy si� w�r�d bank�w autorytetem, kt�ry mia� "stary" nadz�r, przed wyj�ciem go z NBP.

Nie mam powodu, by podwa�a� niezale�no�� przewodnicz�cego KNF Andrzeja Jakubiaka. Ale nie mog� te� zapomnie�, �e mianowa� go polityk (premier), z rekomendacji innego polityka (pani prezydent Warszawy). To sprawia, �e nigdy nie b�dzie wolny od spekulacji, �e w swoich decyzjach - cho�by pod�wiadomie - mo�e przejawia� "wdzi�czno��" dla tych, kt�rzy go wynie�li na wa�ne stanowisko. Pole do takich spekulacji otwiera sam przewodnicz�cy, zachowuj�c si� dwuznacznie w sprawie kredyt�w frankowych. Najpierw znienacka og�osi� w radiu (sic!) pomys� na rozwi�zanie pomys�u frankowego. Zrobi� to bez konsultacji z bran�� bankow� i bez przeprowadzenia jakichkolwiek wylicze� (co sam przyzna�). Po tygodniu w Sejmie przedstawi� kolejny pomys�, bardzo inny od poprzedniego, cho� "sprzedawany" jako doprecyzowanie pierwotnej koncepcji. I te� wzbudzaj�c powa�ne w�tpliwo�ci czy realny. To zachowanie - odleg�e o lata �wietlne od pow�ci�gliwo�ci, kt�r� powinien si� odznacza� - nie pasuje mi do do�wiadczonego ju� szefa nadzoru (Jakubiak pe�ni funkcj� od 2011 r.). Nie mog� wykluczy�, �e jego �r�d�em s� "czynniki rz�dowe", wra�liwe na g�os swoich wyborc�w (frankowicze rekrutuj� si� g��wnie z klasy �redniej, a to elektorat PO).

Organizatorzy ulicznych demonstracji frankowicz�w - co dobitnie by�o wida� podczas sobotniej demonstracji pod Pa�acem Prezydenckim - widz� win� za swoje k�opoty wy��cznie w bankowcach i w nadzorze bankowym w�a�nie. Ja uwa�am, �e winy rozk�adaj� si� bardziej "demokratycznie" - mi�dzy bankowc�w, urz�dy odpowiedzialne za ochron� praw konsument�w, nadz�r finansowy, polityk�w ze wszystkich stron sceny oraz samych klient�w. Wszyscy �wiadomie weszli�my do tego kasyna, nie doceniaj�c ryzyka. Cho� pewnie prezesi bank�w mieli w r�ku wi�cej wiedzy i do�wiadczenia, ni� szarzy kredytobiorcy, by wyobrazi� sobie mo�liwe konsekwencje oferowania kredytu w obcej walucie. By� mo�e ta asymetria znajdzie wyraz w jakich� ewentualnych spec-rozwi�zaniach dla frankowicz�w, kt�re rodz� si� w b�lach. Odby�em kilka dni temu d�ug� rozmow� z moim redakcyjnym druhem a propos czystych lub brudnych sumie� bankowc�w.

On, na podstawie rozm�w z r��nymi profesorami, przekonywa� mnie, �e ten ca�y frankowy armagedon da�o si� przewidzie�, bo w ksi��kach o tym pisz�: podobna masakra, jak u nas, by�a w ci�gu kilkudziesi�ciu ostatnich lat z kredytami walutowymi w Wielkiej Brytanii, w Skandynawii i jeszcze w kilku miejscach na �wiecie. A prezesi bank�w to zwykle ludzie, kt�rzy odebrali w szko�ach bardzo dobre wykszta�cenie, tak�e o historii �wiata finans�w. I zapewne widzieli kiedy� takie wykresy, jak ten z kilkudziesi�cioletniej historii notowa� franka do dolara, na kt�rym wida�, �e kurs "szwajcara" mo�e si� zmienia� jak na roller-coasterze (owszem, w stosunku do euro frank by� stabilny, ale - jak ju� wiemy od Czarnego Czwartku - nic nie trwa wiecznie).

Skoro banki udzieli�y mn�stwa toksycznych kredyt�w, za kt�re kiedy� b�d� musia�y zap�aci� - czy to poprzez dop�acanie do kredyt�w maj�cych ujemny LIBOR, czy to poprzez umorzenie cz��ci d�ug�w klientom w ramach procedury upad�o�ci konsumenckiej, czy to w ramach jakiego� spec-rozwi�zania (przewalutowanie po ni�szym kursie?), czy to po przegranych procesach o nieprecyzyjne klauzule - to znaczy, �e nadz�r pope�ni� jakie� b��dy. Ale uwa�am, �e je�li ju� kogo� pozywa�, to prezesa banku albo cz�onka zarz�du odpowiedzialnego za polityk� kredytow� w czasie rozdawnictwa frankowego, a nie szef�w nadzoru, kt�rzy akurat przykr�ca�a �rub� bankom udzielaj�cym kredyt�w we frankach. Cho� - trzeba przyzna� - przykr�ca�a ma�o skutecznie.

W Rekomendacji S nadz�r postulowa� bowiem przedstawianie klientom symulacji waha� kursu franka w oparciu o przynajmniej roczny okres Je�li bank by� uczciwy wobec klienta, powinien pokaza� ca�� histori� waha� kursu z�otego wobec franka (a polska waluta zosta�a "uwolniona" w 2000 r.). Roczne wahania nic klientowi nie mog�y powiedzie�. W tym kontek�cie rzeczywi�cie rekomendacja nadzoru by�a nieprzesadnie restrykcyjna (cho� mia�a inne zalety, np. utr�ca�a te� mo�liwo�� udzielania kredyt�w frankowych ludziom, kt�rzy nie mieli przynajmniej 20-procentowego "zapasu" w stosunku do zdolno�ci kredytowej w z�otych). Argumentem w r�kach zwolennik�w spalenia na stosie by�ych lub (w zast�pstwie za tych, kt�rych nie uda si� doprowadzi� do ogniska) obecnych szef�w KNF mo�e by� dokument, o kt�rym ma�o kto pami�ta - pewna niepozorna notatka Najwy�szej Izby Kontroli w 2010 r . Powsta�a ona przy okazji kontroli pt. "Realizacja zada� zwi�zanych z zapewnieniem stabilno�ci sektora bankowego". Jest tam taki oto cytacik:

"Zdaniem NIK, przed pogorszeniem si� sytuacji na rynkach finansowych dzia�ania nadzoru bankowego, podejmowane w celu ograniczenia ryzyk wynikaj�cych ze wzrostu akcji kredytowej, nie by�y w pe�ni skuteczne. W latach 2007–2008 nast�pi� gwa�towny wzrost portfela kredytowego, a zw�aszcza tej jego cz��ci, kt�ra zosta�a udzielona w walutach obcych. W 2008 r. przyrost kredyt�w og��em wyni�s� 38,8% a kredyt�w walutowych a� 91,4%. W tym czasie w niekt�rych bankach, pomimo dzia�a� kontrolnych nadzoru i zalece� inspekcyjnych, wyst�pi�y przypadki niedopasowania czasowego aktyw�w i pasyw�w. D�ugoterminowa akcja kredytowa by�a finansowana kr�tkoterminowymi pasywami. (...) Sta�o si� to gro�ne, gdy po zaostrzeniu zjawisk kryzysowych ograniczona zosta�a dost�pno�� finansowania na rynku mi�dzybankowym oraz skokowo wzros�y jego koszty"

- pisze NIK w notatce z 2010 r. I dodaje, �e gdyby NBP nie pom�g�, z bankami udzielaj�cymi kredyt�w we frankach mog�oby by� krucho prawie tak, jak dzi� jest ze SKOK-ami (to ju� moja prywatna z�o�liwo��, nie pochodz�ca z notatki NIK ;-)).

"Sytuacj� ustabilizowa�o zaoferowanie przez Narodowy Bank Polski finansowania w postaci regularnych swap�w walutowych. Banki zareagowa�y tak�e na zalecony przez nadz�r w IV kwartale 2008 r. przegl�d polityki inwestycyjnej i struktury �r�de� finansowania. Zalecenia te odnios�y skutek, gdy� w warunkach niepewno�ci zwi�zanej z kryzysem banki by�y sk�onne do ograniczenia apetytu na ryzyko. Do tego czasu ma�o skuteczne by�y dzia�ania nadzoru na rzecz poprawy rzetelno�ci ocen zdolno�ci kredytowej dokonywanej przez banki. Kwestia ta by�a przedmiotem inspekcji w bankach, jednak mimo �e zosta�a zdiagnozowana przez Generalny Inspektorat Nadzoru Bankowego ju� w 2007 r., nie przeciwdzia�ano jej w spos�b systemowy"

- pisali kontrolerzy NIK w wyst�pieniu do szefa nadzoru bankowego. Mo�e z tego wynika� wniosek, �e nadz�r bankowy straci� ca�y 2006 r., 2007 r. oraz wi�kszo�� 2008 r. na dzia�ania, kt�re kompletnie nic nie zmieni�y w podej�ciu bank�w do ryzyka. Tak naprawd� dopiero rynek, czyli wzrost kosztu dost�pu do frank�w, wymusi� na bankach opuszczenie szlabanu na kredyty frankowe. Sytuacja na szcz��cie nie by�a jeszcze wtedy na tyle z�a, �eby trzeba by�o ratowa� banki w kieszeni podatnik�w, ale pami�tam, �e dw�m bankom (ich nazw lito�ciwie nie wymieni�) wcale nie tak du�o brakowa�o do utraty p�ynno�ci finansowej.

"Wp�yw Rekomendacji S, wydanej przez Komisj� Nadzoru Bankowego (KNB) w 2006 r., zar�wno na popraw� rzetelno�ci ocen kredytowych, jak i na inne aspekty bezpiecze�stwa zad�u�ania si� ludno�ci w walutach obcych by� ograniczony. W efekcie ryzyko kredytowe podejmowane przez banki by�o wy�sze ni� oszacowane na podstawie ocen zdolno�ci kredytowej. (...) Dopiero w II p��roczu 2008 r. KNF rozpocz�� opracowanie Rekomendacji T, maj�cej na celu wyznaczenie standard�w rzetelnej oceny zdolno�ci kredytowej i ograniczenie konkurowania bank�w przez obni�anie bezpiecze�stwa kredytowania. (...) W zwi�zku z zahamowaniem tempa przyrostu kredyt�w w 2009 r. KNF zasadnie wstrzyma�a wprowadzenie w �ycie Rekomendacji T tak, aby nie os�abia� ewentualnych dzia�a� antykryzysowych rz�du i NBP na rzecz o�ywienia akcji kredytowej".

Wida�, �e NIK ju� kilka lat temu, kiedy na horyzoncie nie by�o jeszcze franka powy�ej 4 z�, wytyka� nadzorowi finansowemu ma�� skuteczno��. Ale czy mamy tu sytuacj� analogiczn� do afery Amber Gold? Wtedy firma zbieraj�ca depozyty bez zezwolenia, nie sk�adaj�ca sprawozda� finansowych do KRS, z prezesem karanym wcze�niej za przest�pstwa finansowe i z reklamami w telewizji jawnie wprowadzaj�cymi w b��d ("gwarantowany zysk") dzia�a�a sobie przez dwa lata i na koniec doprowadzi�a kilkana�cie tysi�cy os�b do utraty oszcz�dno�ci. A i to nie wystarczy�o, by s�d przyj�� do rozpatrzenia pozew zbiorowy przeciwko Skarbowi Pa�stwa (a �ci�lej - przeciwko jego nieudacznictwu). Pozew zosta� co prawda oddalony z przyczyn formalnych, ale w �wiat i tak poszed� komunikat, �e to nie pa�stwo i jego urz�dnicy odpowiadaj� za Amber Gold. W przypadku KNF po pierwsze nie mo�na powiedzie�, �e ca�kiem nic nie robi� (z ca�� pewno�ci� nie dzia�a� tak sprawnie i skutecznie, jak m�g� i powinien, ale jednak - jako jeden z nielicznych - dzia�a�). Po drugie za� nie mo�na zapomina� o kontek�cie. To by� czas, w kt�rym politycy wyrwali nadzorowi bankowemu k�y, przewracaj�c do g�ry nogami jego struktur�.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2500 tekst�w, a miesi�cznie zagl�da tu ok. 300.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 27.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNE RUBRYKI AUTORSKIE. Blog "Subiektywnie o finansach" jest nie tylko w internecie, w portalach spo�eczno�ciowych oraz na YouTube. Jest te� w rubrykach autorskich, kt�re ukazuj� si� w mediach "tradycyjnych", czyli drukowanych na papierze ;-). Co czwartek rubryka "Subiektywnie o finansach" ukazuje si� na stronach "Gazety Wyborczej", co miesi�c w miesi�czniku "Logo" oraz raz na kwarta� w magazynie finansowym "%", z kt�rym stykaj� si� osoby inwestuj�ce pieni�dze w funduszach.

March 1, 2015

Ten ROR idzie pod pr�d: dobrze p�aci i nie stawia warunk�w. Zawstydzi "banksterk�"?

Wyr��ni� si� czym� na rynku kont osobistych to dzi� mission impossible. Przynajmniej o ile jednocze�nie chcesz, drogi bankowcu, zarabia� pieni�dze (a zwykle, niestety, chcesz). Klienci, rozpieszczeni podej�ciem "wszystko za zero", oczekuj� od banku fajerwerk�w i ofert "jeszcze bardziej za zero". Za� marketingowcy poc� si� okrutnie naa wymy�laniem trik�w, kt�re dadz� klientom z�udzenie, �e ich nowe konta rzeczywi�cie s� "jeszcze bardziej za zero". To dlatego zaledwie kilka bank�w - s� to zwykle nowe banki mobilne - proponuje ROR-y rzeczywi�cie za zero. W wi�kszo�ci bank�w zerowo�� wi��e si� z konieczno�ci� zapewniania wp�yw�w i wykonywania transakcji. Sorry, taki mamy klimat. A wi�c jest "zero pod warunkiem" i banki �cigaj� si� g��wnie tym czy �w warunek lub warunki s� mniej, czy te� bardziej dolegliwe. Ale w reklamach wszystko wygl�da �adnie: zero, zero, zero. I gwiazdki.

Ostatnio wabikiem "z gwiazdk�" jest wysokie oprocentowanie ROR-�w, b�d� te� powi�zanych z nimi kont oszcz�dno�ciowych. Getin Bank rozpocz�� w�a�nie kampani� reklamuj�c� 4% na koncie oszcz�dno�ciowym, gwarantowane do ko�ca 2016 r. Oczywi�cie s� warunki: za�o�enie konta osobistego, comiesi�czne wp�ywy na ROR w wysoko�ci minimum 1000 z� i transakcje kart� za 300 z� miesi�cznie oraz wyra�enie zgody na grillowanie przez telefon. A wysokie oprocentowanie obowi�zuje tylko do salda 10.000 z�. Eurobank odpowiada ofert� konta osobistego Prestige z oprocentowaniem 4% w skali roku, ale... obowi�zuj�cym tylko do 3000 z�. Konto trzeba w dodatku zasila� kwot� co najmniej 3000 z� miesi�cznie, a kart� do konta p�aci� w sklepach 200 z� miesi�cznie. Inaczej ROR kosztuje prawie 25 z� miesi�cznie. W mBanku te� mo�na mie� 4% na "Koncie Mobilnym Plus", ale i tu dobry procent jest tylko do 3000 z�, a tak�e obowi�zkiem zasilenia ROR-u kwot� 1000 z� oraz 200-z�otowych p�atno�ci kart�.

Ten bank najlepiej w Polsce doi klient�w. Dowiedz si� jak oni to robi�

Wie�� o nowym koncie osobistym, takim w kt�rym nie ma �adnych gwiazdek, ani obostrze� ("tylko dla nowych klient�w", "tylko dla nowych �rodk�w", "tylko pod warunkiem, �e zapewnisz wp�ywy", "tylko pod warunkiem, �e b�dziesz u�ywa� karty"), maj�cym sensowne warunki korzystania (du�o zer w cenniku), zelektryzowa�a mnie i jednocze�nie zaintrygowa�a. Kim s� samob�jcy, kt�rzy postanowili zrezygnowa� z gwiazdek, dzi�ki kt�rym ca�a bran�a zarobi�a w zesz�ym roku 16 mld z�? T� ryzykown� misj� podj�li mened�erowie Raiffeisen Polbanku, kt�rzy od dzi� wprowadzaj� na rynek "Wymarzone Konto" . Dzi�ki nowemu rachunkowi - ma by� reklamowany spotem z karuzel� kt�ra, w odr��nieniu od innych karuzel w weso�ym miasteczku, nigdy si� nie zatrzymuje - Raiffeisen chce zwi�kszy� liczb� obs�ugiwanych aktywnych klient�w o 100.000 w ci�gu najbli�szego roku. To ambitny cel, bior�c pod uwag�, �e takie osi�gni�cia w ka�dym roku maj� na koncie tylko trzy-cztery najbardziej agresywne banki. Nowy pomys� Raiffeisena idzie pod pr�d i chyba rzeczywi�cie mo�e wyznaczy� nowy standard w podej�ciu do klienta. Zupe�nie inny, ni� ten:

KONTO GRATIS, KARTA ZA 3 Z�. BEZ WARUNK�W. W Raiffeisenie postawili na przejrzysto��. W odr��nieniu od wi�kszo�ci konkurent�w, kt�rzy op�at� za ROR lub za kart� (lub za obie te rzeczy) uzale�niaj� od aktywno�ci klienta, tu nie ma �adnych warunk�w. Niezale�nie od tego czy konto b�dzie zasilane wp�ywami, czy te� nie, ma by� prowadzone za darmo . A karta - niezale�nie od tego, czy b�dzie u�ywana, czy nie - zawsze b�dzie kosztowa�a 3 z�. Mo�na si� zastanawia� czy klienci to "�ykn�" w zalewie kont "darmowych pod warunkiem, �e...", ale je�li spojrz� w g��b mojej skrzynki e-mailowej, to zobacz� multum e-maili dotycz�cych spor�w klient�w z bankami o to, czy w danym miesi�cu dany warunek zosta� spe�niony czy nie. To potwornie psuje atmosfer� i sprawia, �e klienci czuj� si� oszukani, bo np. zap�acili kart� na dwa dni przed ko�cem miesi�ca, a bank rozliczy� transakcj� ju� w nowym miesi�cu (bo np. by�a to transakcja zbli�eniowa, przeprowadzona w trybie offline).

ROSN�CE OPROCENTOWANIE. Pierwszym wyznacznikiem "Wymarzonego Konta" w Raiffeisen Polbanku jest to, i� jest to hybryda konta osobistego i oszcz�dno�ciowego. To zaleta z punktu widzenia klient�w, bo u�atwia maksymalizowanie odsetek z bie��cych oszcz�dno�ci. Osad na ROR zwykle jest dla klienta czyst� strat�, a lokaty overnight lub trzymanie nadwy�ek na koncie oszcz�dno�ciowym (z kt�rego bez op�at mo�na zabra� pieni�dze tylko jeden raz w miesi�cu) to rozwi�zania po�owiczne. Tu za� mamy ROR oprocentowany i to bez limit�w kwotowych . Co wi�cej, oprocentowanie jest tym wy�sze, im wi�kszy jest osad (czyli odwrotnie, ni� w promocjach u konkurencji). Do 3000 z� jest to 0,5%, powy�ej tej kwoty 1,5%, a powy�ej 10.000 z� bank p�aci 2%. Ta stawka nie jest przypadkowa, bank ustawia j� na poziomie stopy referencyjnej NBP. Je�li wi�c Rada Polityki Pieni��nej zmieni stopy procentowe, zmieni si� te� oprocentowanie "wymarzonego" ROR-u. Ciekawe rozwi�zanie, prawda? Taka sytuacja jest gwarantowana przez bank do�ywotnio, tzn. tak d�ugo, jak d�ugo b�dzie istnia�o "Konto Wymarzone", jego oprocentowanie powy�ej 10.000 z� b�dzie r�wne stawce referencyjnej NBP, za� oprocentowanie najni�szego osadu klientowskiego wyniesie jedn� czwart� tej stawki.

WYP�ATY I BANKOMATY ZA FREE. Oczywi�cie nowy ROR w Raiffeisen Polbanku charakteryzuje si� darmowymi przelewami przez internet (normalka), a tak�e darmowymi wp�atami got�wki na konto w oddziale (te� w zasadzie ju� standard). Jako bonus do�o�ono jedn� w miesi�cu darmow� wyp�at� got�wki w oddziale banku (gdyby klient awaryjnie potrzebowa� pieni�dzy, a nie mia� przy sobie karty). S� te� wszystkie bankomaty w Polsce za free i to te� jest ju� co�, co warto podkre�li� w kontek�cie ostatnich posuni�� niekt�rych bank�w (Bank Pekao w�a�nie poinformowa� klient�w, �e przestaje za darmo oferowa� bankomaty Euronetu, za� PKO BP kilka miesi�cy zabra� klientom darmowe bankomaty BZ WBK). Darmowe bankomaty te� s� gwarantowane klientom konta do�ywotnio.

UBEZPIECZENIA I ASSISTANCE ZA FREE. Klient, kt�ry do konta we�mie kart� debetow� (t� za 3 z� miesi�cznie) w pakiecie otrzyma pakiet ubezpiecze� na wypadek nieprzewidzianych zdarze� losowych oraz ubezpieczenie podr��ne (aktywuje si� samo, kiedy klient zap�aci kart� za wycieczk� lub zrobi zakupy poza granicami Polski). Nie wczytywa�em si� w ich warunki, wi�c nie b�d� ich tutaj recenzowa�, ale zak�adam, �e w cenie 3 z� nie mo�e by� �adnych wodotrysk�w. Jednakowo� darowanemu koniowi w z�by si� nie zagl�da :-). Do karty s� te� - i to jest ju� na pewno dobra wiadomo�� - dorzucane us�ugi assistance (dostawc� jest Europ Assistance). Oczywi�cie s� limity - wizyt elektryka, hydraulika, �lusarza, czy specjalisty od sprz�tu RTV i AGD nie mo�na wezwa� cz��ciej ni� 1-2 razy w roku, ale za to w Raiffeisenie zrezygnowali z limitu kwotowego pojedynczej wizyty. To oznacza, �e klient, kt�ry zamawia specjalist� assistance ma pewno��, �e nie b�dzie musia� zap�aci� z w�asnej kieszeni, bo np. ubezpieczenie pokrywa napraw� tylko do 100 z�, a us�uga kosztuje 250 z�. Pakiet assistance zawiera te� pomoc medyczn� i drogow� - te� bez limit�w kwotowych i kilometrowych.

PREMIE ZA LOJALNO��. Istot� nowego podej�cia Raiffeisena do klient�w ma by� zach�canie ich do wi�kszej aktywno�ci za pomoc� marchewki, a nie kija. A wi�c nie ma podwy�ek op�at dla klient�w, kt�rzy z konta za ma�o korzystaj�, s� za to tzw. oferty miesi�ca dla tych, kt�rzy zapisz� si� pozytywnie w ksi��kach rachunkowych Raiffeisena :-). Nie wiem jeszcze jak to b�dzie w praktyce dzia�a�o - w sensie: jak du�e b�d� podwy�ki oprocentowania depozyt�w oraz rabaty w oprocentowania kredyt�w dla aktywnych klient�w - ale je�li to ma si� uda�, powinny by� solidne. Nie jest �atwo wyrwa� Polaka od konkurencji z korzeniami. Pono� standardowa obni�ka oprocentowania "szybkiej got�wki" dla aktywnego klienta ma wynie�� 2%. To nie by�by sza� pa�. Je�li w raiffeisenowym pakiecie widz� jak�� raf�, to w�a�nie tutaj - konto "na pr�b�" za�o�y pewnie wielu, ale to, czy zaczn� przenosi� do Raiffeisena ca�e swoje domowe finansowe zale�y w du�ej mierze od atrakcyjno�ci ofert lojalno�ciowych. U konkurencji musz� by� aktywni, bo s� trzymani za gard�o. Tutaj - nic nie musz� i pytanie brzmi, czy bank b�dzie potrafi� ich do tego nak�oni�.

DLA "STARYCH" BEZ DOP�AT. To, co mi si� bardzo podoba w raiffeisenowej koncepcji bankowania, to r�wne traktowanie wszystkich klient�w. Bynajmniej nie jest to standard w polskich bankach, cho� wiem, �e takiego spojrzenia na niekt�re promocje pr�buje np. ING Bank. W wi�kszo�ci bank�w jest jednak inaczej, a niechlubny rekord bije Alior Bank, kt�ry pozwala przej�� klientom na ta�sze konto pod warunkiem, �e zap�ac� 150 z�. Absolutny szok i niedowierzanie. Raiffeisen pozwoli przej�� dotychczasowym klientom na nowe konto bez �adnych dop�at i to jest bardzo fair. Czy nie jest to zbyt du�e ryzyko dla banku? Sk�din�d wiem, �e du�a cz��� klient�w banku to i tak tzw. martwe dusze (g��wnie ci z dawnego Polbanku, kt�rych jest w banku wi�kszo��). Z tego punktu widzenia taka postawa niewiele Raiffeisena kosztuje - i tak na tych klientach niewiele zarabia, wi�c je�li przejd� na nowe konto i zaczn� go u�ywa�, to bank na tym nie straci.

ZERO MONEY-BACKU I RABAT�W . Je�li szukamy czarnych dziur w nowej ofercie Raiffeisen Banku, to s� dwie - jedna ma�a i jedna du�a. Ta mniejsza to brak cho�by niewielkiego programu money-back. C��, Raiffeisen ma takie c�� w innym swoim rachunku, wi�c nie czepiam si� tej sprawy jako� szczeg�lnie mocno. Mo�e w imi� prostoty i przejrzysto�ci mo�na by�o sobie money-back odpu�ci�? Gorzej z brakiem programu rabatowego, kt�ry nagradza�by klient�w ta�szymi zakupami za to, �e s� w tym a nie innym banku. W Raiffeisenie jest program Class&Club, ale nie b�dzie z automatu przy��czany klientom "Wymarzonego Konta". Podobno prace trwaj� i tego typu karesy b�d� udost�pnione w ramach nowej karty kredytowej, kt�ra ma by� uzupe�nieniem "Wymarzonego Konta". Na razie liderem w wyciskaniu si�dmych pot�w z rabat�w jawi si� mBank :-)

Nowy ROR i nowe podej�cie Raiffesen Polbanku do klient�w mo�e zaskakiwa�. Z jednej strony dlatego, �e to bank, kt�ry ma du�o za uszami - g��wnie ze wzgl�du na stare sprawki polbankowe i niesp�jno�ci w systemach po fuzji Raiffeisena z greckim bankiem - a z drugiej strony dlatego, �e Raiffeisen nigdy nie by� znany z agresywnej walki cen�. A tu mamy nagle podej�cie fair do klienta i oferowanie naprawd� wypasionego pakietu przy bardzo niskim koszcie oraz obietnicy, �e to nie jest �adna promocja, tylko oferta "na zawsze". Czy wystawianie takiej oferty nie jest strza�em w kolano dla banku, kt�ry ma nie najlepsze wyniki i zosta� przez austriack� sp��k�-matk� wystawiony na sprzeda�? C��, Raiffeisen ma niewiele do stracenia. Gdyby podobn� ofert� chcieli wprowadzi� tacy mistrzowie efektywno�ci jak Alior, czy BZ WBK, to natychmiast poszliby na dno, bo bardzo mocno spad�yby im przychody prowizyjne. Ale w Raiffeisen Polbanku musieli doj�� do wniosku, �e przychod�w z prowizji oko�o-ROR-owych maj� na tyle niewiele, i� mog� sobie pozwoli� na odrobin� szale�stwa. A je�li nabior� masy "klientowskiej", to tym �atwiej b�dzie potem sprzeda� bank za dobre pieni�dze. Niezale�nie od intencji, kt�re przy�wiecaj� tw�rcom nowego konta i nowej filozofii (samo dobro, czy "pompowanie" banku "pod" sprzeda�), podej�cie "bez gwiazdek" i oferowanie us�ug na jasnych zasadach, dla wszystkich klient�w takich samych, to co�, co lubi�. Jak s�dzicie - czy to b�dzie hit, kt�ry zmieni oblicze bran�y bankowej w Polsce, czy raczej kr�tki przerywnik, kt�ry przeminie, jak tegoroczny �nieg? ;-)

CHCESZ ZACZ�� OSZCZ�DZA� I INWESTOWA�? ZR�B TO ZE MN�! Je�li chcieliby�cie posi��� lub rozszerzy� wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - przeczytajcie poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,  pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "100 opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

JAK ODCZYTA� LIST� TRANSAKCJI Z CUDZEJ KARTY? Zapraszam Was do obejrzenia kr�tkiego filmu, na kt�rym pokazuj� jak z u�yciem zwyk�ego smartfona mo�ecie zada� szyku na spotkaniu rodzinnym i spr�bowa� odczyta� lis� transakcji z karty p�atniczej znajomego lub, dajmy na to, te�ciowej ;-)

NIE MUSISZ JU� PAMI�TA� LOGINU! DO BANKU ZALOGUJESZ SI�... G�OSEM. Smart Bank, instytucja finansowa, kt�rej szefuje S�awomir Lachowski, niegdysiejszy tw�rca mBanku, uruchomi� po raz pierwszy w Polsce wygodn� mo�liwo�� logowania - zamiast loginu, has�a, czy PIN-u mo�na "podpisa� si�" g�osem. Jak to dzia�a? Opowiedzia�em o nowym rozwi�zaniu w wideofelietonie, kt�ry znajdziecie na kanale blogu "Subiektywnie o finansach" w Youtube.

SUBIEKTYWNO�� NA GOSPODARCZYM OTWARCIU ROKU. W styczniu mia�em przyjemno�� bra� udzia� w Gospodarczym Otwarciu Roku, czyli inauguruj�cej 2015 r. konferencji organizowanej przez Krajow� Izb� Gospodarcz�. Dyskutowa�em tam z ekspertami i urz�dnikami o nowych regulacjach prawnych, kt�re czekaj� w tym roku �wiat finans�w. Pod tym wzgl�dem - ustawa antylichwiarska, ustawa o upad�o�ci konsumenckiej, kolejne zacie�nienie ustawy o interchange, rekomendacja nadzoru bankowego w sprawie bancassurrance - to b�dzie dla finansist�w bardzo intensywny rok. Dyskutowali�my te� - m.in. z Adamem Jasserem, szefem UOKiK - o tym oznaczaj� te wszystkie zmiany je�li chodzi o ochron� konsument�w.

SUBIEKTYWNO�� W SEJMIE O FRANKOWICZACH. Niedawno mia�em przyjemno�� dyskutowa� w Sejmie o sposobach pomocy frankowiczom. Na zaproszenie Klubu Parlamentarnego "Sprawiedliwa Polska" wzi��em udzia� w debacie, w kt�rej pozosta�ymi dyskutantami byli Krzysztof Pietraszkiewicz, szef Zwi�zku Bank�w Polskich, Janusz Szewczak, reprezentuj�cy SKOK-i, mec. Jacek Czaba�ski i red. �ukasz Warzecha. Byli te� przedstawiciele frankowicz�w oraz oczywi�cie pos�owie. Mam wra�enie, �e by�em w tej dyskusji g�osem rozs�dku :-). Zapis wideo z debaty znajdziecie poni�ej.

START-UPY FINANSOWE I SUBIEKTYWNO��. W zesz�ym tygodniu mia�em okazj� uczestniczy� jako go�� specjalny (czyli taki "zap�adniacz intelektualny") w spotkaniu m.in. start-up�w finansowych podczas konferencji Start-up Grind. M�wi�em o przysz�o�ci bank�w i podstawowych produkt�w bankowych, o potrzebach konsument�w, kt�rych �adna firma finansowa jeszcze nie zaspokoi�a, o cyfrowej walucie... By�o bardzo inspiruj�co, a spotkani trwa�o do p��nej nocy. Recenzja jednego z finansowych start-up�w, z kt�rymi uda�o mi si� zaprzyja�ni�, jest ju� w blogu.

STA� Z SUBIEKTYWNO�CI� TWARZ� W TWARZ. Mimo licznych obowi�zk�w, staram si� wykroi� troch� czasu tak�e na spotkania z moimi czytelnikami. W ostatnich tygodniach i miesi�cach spotyka�em si� z Wami nie tylko w Warszawie (m.in. na GPW oraz podczas targ�w ksi��ki), ale i w Karpaczu, Piasecznie, na Uniwersytetach Ekonomicznych w Poznaniu oraz w Krakowie. Wsz�dzie tam, gdzie zbierze si� wi�ksza grupa ch�tnych, kt�rzy chc� porozmawia� o bezbolesnych sposobach na oszcz�dzanie, budowaniu sensownego planu systematycznego inwestowania oraz dowiedzie� si� jak sam inwestuj� swoje prywatne pieni�dze - staram si� dotrze� i sprosta� wyzwaniom.

February 28, 2015

Ten bank najskuteczniej wyciska klient�w. Jak to si� robi? Przeczytaj, mo�e i ciebie �ciska :-)

Nie mam zwyczaju zanudza� Was wynikami finansowymi bank�w. Wystarczaj�co wkurzaj�c� informacj� jest ta, �e s� one rekordowo wysokie (w zesz�ym roku 16,2 mld z� wed�ug danych KNF). Ale jest taki bank, z kt�rego wszystkie inne banki chcia�yby bra� przyk�ad. Kt�ry ma wizerunek taniego, a jednocze�nie goli klient�w tak, �e wi�ry lec�. Kt�ry oferuje klientom darmowe rachunki (jak s�ynne "Konto Wy�szej Jako�ci"), do niedawna mia� najhojniejszy na rynku money-back (a i dzi� ma przyzwoity w ramach "Konta Rozs�dnego"), reklamuje najta�sze kredyty "z gwarancj� najni�szej raty", nie brzydzi si� oferowaniem lokat na wysoki procent (ostatnio w promocji daje 3%), przybija klientom piecz�tk� z obietnic� utrzymania samych zer w taryfie prowizji przez pi�� lat. I jednocze�nie, robi�c to wszystko, realizuje mar�� odsetkow� mia�d��co wy�sz�, ni� PKO BP, kolos maj�cy 7 mln klient�w i niesamowite fory w postaci wielomiliardowego darmowego finansowania z osad�w na ROR-ach.

Alior Bank to dziecko Wojciecha Sobieraja, jednego z najbardziej charyzmatycznych polskich bankowc�w, kt�ry rok temu pokaza� si� jako ten, kt�ry p�ywa bez majtek. A dzi� pokazuje jak wyciska� z klient�w si�dme poty i zwi�ksza� mar�� odsetkow� w warunkach dramatycznie spadaj�cych st�p procentowych. Kilka liczb: zysk netto za zesz�y rok to 323 mln z� (a� o 100 mln z� wi�cej, ni� w 2013 r.), wzrost portfela kredyt�w i depozyt�w o 4 mld z� (czyli o 17-20%), najszybszy na rynku wzrost liczby prowadzonych kont bankowych - ponad 319.000, podczas gdy drugi w tym rankingu mBank mia� wzrost o 186.000, a trzecie ING oraz BZ WBK - o mniej wi�cej 155.000. Oczywi�cie nie oznacza to, �e ma te� najwi�cej nowych klient�w, bo konta mog� by� nieu�ywane ;-)). Alior w przesz�o�ci mia� ju� w tej dziedzinie kompromituj�ce wpadki - nomen omen - na koncie.

Jak to mo�liwe, �e Alior - kt�ry nie jest ju� ma�ym banczkiem, wi�c swoje koszty ma - mo�e rosn�� tak szybko? Przyczyn jest kilka. Po pierwsze: skuteczny i intensywny marketing na kanwie has�a "wy�sza kultura bankowo�ci", nastawiony g��wnie na przyci�ganie ch�tnych na drogie po�yczki (reklamowane jako tanie). Pami�tacie w ostatnim czasie jakie� inne reklamy Aliora, ni� te, kt�re namawiaj� do zaci�gania po�yczek? Konto, ubezpieczenie, debet, karta kredytowa - to wszystko zak�ada si� klientom "przy okazji", ale je�li co� go ma przyci�gn��, to oferta taniego (przynajmniej w reklamie) finansowania bie��cych marze�. Alior w p�dzie do "ubierania" klient�w w po�yczki licytuje coraz wy�ej. Najpierw wprowadzi� gwarancj� najni�szej ceny. Potem podkr�ci� j� do gwarancji najni�szej raty. Nast�pnie obieca�, �e rata b�dzie najni�sza przez ca�y czas sp�acania po�yczki (�eby by�o jasne - tak naprawd� to jeden z dro�szych kredyt�w na rynku). A ostatnio og�osi�, �e kredyt nie do��, �e kosztuje tylko 5%, to jeszcze mo�na go odda� bez odsetek. Wiadomo, �e to wszystko pic na wod�, ale ludzie to �ykaj� jak m�ode pelikany, a bank zarabia.

Po drugie: intensywny cross-selling. Klientom po�yczek masowo s� dorzucane kosztowne ubezpieczenia, p�ac� te� horrendalne op�aty przygotowawcze (przekraczaj�ce 30% ceny po�yczki). Alior bardzo dobrze opanowa� ekspansj� na rynku emeryckim i kosi senior�w ubezpieczeniami r�wno z traw�, co zreszt� opisywa�em nami�tnie w blogu. Efekt? Fantastyczne przychody prowizyjne, pochodz�ce w du�ej cz��ci z bancassurance.

Po trzecie: sta�e wyciskanie z klient�w ROR-�w wi�kszej aktywno�ci pod ci��kimi karami finansowymi. Bank kilkakrotnie w ostatnich latach "podkr�ca�" warunki darmowego korzystania z ROR-�w. Najpierw zacz�� odbiera� najmniej aktywnym klientom przywileje (ograniczy� im darmowe bankomaty, assistance domowy, a potem zabra� money-back), a potem zacz�� ich obci��a� prowizjami si�gaj�cymi kilkunastu z�otych miesi�cznie. Kto nie u�ywa konta w Aliorze wystarczaj�co cz�sto, p�aci za nie jak za zbo�e. Pod tym wzgl�dem Alior jest twardy i konsekwentny - powoli, ale systematycznie przykr�ca �rub�. W Aliorze szczeg�lnie dbaj� te� o to, by "starym" klientom skutecznie odci�� drog� do tanich, promocyjnych produkt�w przeznaczonych dla "nowych" (vide 150-z�otowa prowizja za mo�liwo�� zmiany pakietu na darmowe "Konto Wy�szej Jako�ci".

Po czwarte: ch�odny dystans do hipotek (nie tylko frankowych). Na dobre wyniki Aliora wp�ywa fakt, �e tylko niewielk� cz��� jego portfela kredytowego (20%) stanowi� kredyty hipoteczne, kt�re s� mniej rentowne, ni� szybkie po�yczki got�wkowe (mar�a na "got�wce" jest kilkakrotnie wy�sza, wi�cej jest te� mo�liwo�ci jej powi�kszania poprzez np. dorzucanie klientom dodatkowych produkt�w ubezpieczeniowych). �rednio w bran�y bankowej udzia� kredyt�w hipotecznych w portfelach si�ga 40%, a cz��� z nich stanowi� kredyty frankowe, kt�rych dochodowo�� z punktu widzenia bank�w dzi� mocno dyskusyjna. W Aliorze kredyt�w frankowych nie ma prawie w og�le.

Po pi�te: ogromna, tania w utrzymaniu i zr��nicowana sie� sprzeda�y. Wyciskanie ostatnich sok�w z dotychczasowych klient�w to jedno, ale Alior nie m�g�by utrzyma� tempa wzrostu, gdyby nie zwi�ksza� skali dzia�alno�ci. W zesz�ym roku Alior zdecydowanie zwi�kszy� zar�wno warto�� udzielonych kredyt�w, jak i zebranych od klient�w depozyt�w. Nowa sprzeda� to efekt wzrostu sieci dystrybucji. Prezes Sobieraj co i rusz m�wi, �e spodziewa si� nadej�cia ko�ca ery plac�wek (to by� pow�d stworzenia internetowej odnogi Alior Sync, dzi� ju� nie b�d�cej samodzielnym bytem), ale zarazem ci�gle zwi�ksza sie� sprzeda�y. Ma ponad 200 w�asnych plac�wek, dwa razy tyle nic-bank-niekosztuj�cych plac�wek agencyjnych (franczyzowych), w kt�rych sprzedaj� si� g��wnie szybkie kredyty, ponad 200 tanich w utrzymaniu, rozlokowanych w centrach handlowych plac�wek Alior Express, jest tak�e w ponad 700 punktach sprzeda�y T-Mobile. No i po niedawnym przej�ciu Meritum Banku wejdzie do supermarket�w Tesco . Prezes Sobieraj chwali si�, �e wkr�tce b�dzie sprzedawa� produkty bankowe Aliora w 1800 miejsc w kraju i b�dzie to czwarta najwi�ksza sie� dystrybucji (nie tylko w bankowo�ci, ale w og�le w handlu i us�ugach).

Po sz�ste: dost�p do 10 milion�w klient�w T-Mobile. Alior pochwali� si� te� sukcesami swojego bankowo-telekomunikacyjnego przedsi�wzi�cia, czyli T-Mobile Us�ugi Bankowe. W sp��ce z jednym z najwi�kszych operator�w telekomunikacyjnych Alior dzia�a "w tle", czyli dostarcza produkty bankowe sprzedawane pod mark� i w plac�wkach T-Mobile (co niestety odbija si� na jako�ci tej sprzeda�y) . Nie wiadomo ile na tym zarabia - musi dzieli� si� mar�� z telekomem - ale ujawni�, �e w ci�gu niespe�na roku od majowego startu T-Mobile Us�ugi Bankowe ma ju� 141.000 klient�w korzystaj�cych z us�ug Aliora "opakowanych" w telekomunikacyjny brand. Co prawda nie wszyscy bankowcy s� zgodni, �e w takim po��czeniu bank-telekom jest przysz�o�� (przynajmniej z punktu widzenia banku), ale dwa najbardziej nowoczesne banki wchodz� w ten model, jak w mas�o, a to musi co� oznacza�.

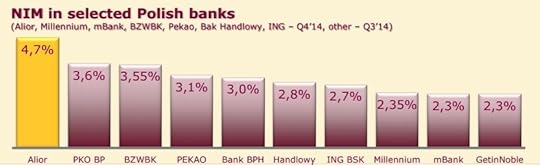

Mamy wi�c bank "nakr�cony" na sprzeda� wysokomar�owych, odpowiednio skrojonych produkt�w kredytowych, nieprzeci��ony frankami i hipotekami, z do�� tani� w utrzymaniu i innowacyjn� sieci� dystrybucji, z agresywnym i ba�amutnym marketingiem, kt�ry jednak wci�� dzia�a (ku mojemu nieustaj�cemu ubolewaniu :-)). A sam Alior, cho� idzie w g�r� jak strza�a, ma ju� 3% udzia��w w rynku bankowym i zbli�a si� do pierwszej dziesi�tki w rankingach, podobno jest wystawiony na sprzeda� przez w�a�ciciela - w�osk� grup� przemys�ow� Carlo Tassara . W�osi sprzedali ju� cz��� akcji inwestorom finansowym, ale wci�� poszukuj� kandydata do zakupu wi�kszo�ciowego udzia�u. Team prezesa Wojciecha Sobieraja - niezale�nie od tego kto kupi Aliora - chyba i tak b�dzie nie do ruszenia, bo nie zmienia si� zwyci�skiego sk�adu, przynajmniej dop�ki wygrywa. Pytanie czy b�dzie wygrywa� zawsze - era "tanio�ci na niby", "darmochy pod warunkiem" oraz dobrej oferty tylko dla nowych klient�w mo�e si� kiedy� sko�czy� . Alior prowadzi agresywn� gr� ze swoimi klientami i wygrywa j� m.in. dlatego, �e klienci s� widz� (lub chc� widzie�) tylko cz��� szachownicy. W erze bankowo�ci fair, gdzie po drugiej stronie lady s� �wiadomi swojej warto�ci, wymagaj�cy, potrafi�cy liczy� klienci , oczekuj�cy przejrzystej, autentycznie taniej oferty, generowanie przez bank mar�y odsetkowej na poziomie 4,7% i wska�nika ROE na poziomie 12,4% w sytuacji, gdy oficjalna stopa procentowa wynosi 2%, by�oby chyba niemo�liwe.

February 27, 2015

Bol� was franki? Tam banki zrobi�y hipotecznych kredytobiorc�w w balona. Dos�ownie

Spora cz��� os�b, kt�re dzi� narzekaj� na swoje kredyty we frankach szwajcarskich, kieruje mniej lub bardziej s�uszne pretensje pod adresem bankowc�w. Uwa�aj�, �e zostali wpuszczeni w maliny. Bankowcy byli znacznie lepiej op�acani za sprzedawanie klientom kredyt�w we frankach, ni� tych z�otowych, wi�c nie informowali w�a�ciwie o ryzyku kursowym i dawali kredyty zbyt lekk� r�k�. Co� w tym jest - przed 2008 r., kiedy zacz��a obowi�zywa� Rekomendacja S, kredyty frankowe cz�sto by�y proponowane klientom "subprime", kt�rzy nie mieli zdolno�ci kredytowej, by zad�u�y� si� w z�otych. Podpisuj�c umowy kredytowe te osoby by�y gotowe niemal ca�owa� bankowc�w po r�kach, bo gdyby nie kredyt we frankach, musia�yby mieszka� z rodzicami, pod mostem, albo wynajmowa� mieszkanie. Teraz maj� do tych samych bankowc�w �al, �e za�o�ono im p�tle na szyj�. Wielu zawiedzionych frankowicz�w uwa�a, �e ca�a ta akcja z kredytami walutowymi by�a spiskiem zagranicznych bank�w, kt�re mia�y nadmiar depozyt�w we frankach i wymy�li�y spos�b, by przepakowa� SWAP-ami i "upchn��" to g... ciemnemu ludowi z Europy Wschodniej.

Zak�adaj�c, �e zagraniczne "mamusie" da�y prikaz polskim sp��kom-c�rkom "ubierajcie s�owia�skich frajer�w we frania", a nast�pnie wskaza�y jak mo�na doi� klient�w spreadem (dzi�ki kt�remu kredyty frankowe by�y dla bank�w bardziej dochodowe, ni� z�otowe), rzeczywi�cie mo�na szuka� poszlak, i� by� to celowo zaplanowany sabota�. Ale wnioski z analizy austriackiego rynku kredyt�w hipotecznych sk�aniaj� raczej do stawiania tezy, �e tam bankowcy "ufrankowili" te� bezlito�nie w�asnych obywateli. Okazuje si�, �e tamtejsze banki, kt�re nale�a�y do najbardziej agresywnie rozwijaj�cych kredyty frankowe w krajach Europy Wschodniej (na W�grzech, na Ba�kanach oraz oczywi�cie w Polsce), nie zachowa�y si� wcale lepiej w stosunku do swoich w�asnych obywateli. Ostatnio znajomy podes�a� mi depesz� o tym jak tam wygl�daj� "ubrani" w kredyty walutowe klienci bank�w. No, najog�lniej rzecz bior�c, wygl�daj� nieszczeg�lnie. W Austrii kredyty we frankach ma 150.000 rodzin, a ich warto�� to mniej wi�cej 30 mld frank�w (w Polsce - 40 mld frank�w, ale liczba zad�u�onych jest znacznie wi�ksza - 560.000 rodzin). I s� to niefajne kredyty, ni� nasze. Te� zosta�y zabronione przez tamtejszy nadz�r, ale znacznie wcze�niej, ni� taki zakaz nast�pi� u nas, bo ju� w 2008 r.

Samcik radzi i pociesza: Masz kredyt we frankach? Zachowaj spok�j.

W Austrii banki udziela�y kredyt�w we frankach g��wnie w formule... z rat� balonow�. Kredyt balonowy wygl�da tak, �e klient na bie��co sp�aca odsetki oraz ma�y kawa�ek kapita�u, a dopiero na koniec trwania kredytu sp�aca jednorazowo du�� rat� balonow�, wynosz�c� np. 30% pozosta�ego kapita�u. W Polsce takie kredyty te� si� zdarzaj�, niekt�re banki wed�ug takiej formu�y po�yczaj� klientom pieni�dze np. na zakup samochodu. Dla zamo�nych klient�w, kt�rzy maj� oszcz�dno�ci lub mo�liwo�� ich akumulowania, taki kredyt jest niez�� opcj�, pozwalaj�c� p�aci� niskie raty i w tym czasie oszcz�dza�. Przy kredycie samochodowym rzecz wygl�da� mo�e tak, �e klient na koniec sprzedaje auto, dostaj�c np. 25% jego pocz�tkowej warto�ci, sp�aca rat� balonow� i... wyje�d�a z salonu z nowym autem, te� kupionym na kredyt balonowy. O ile w Polsce frankowe kredyty hipoteczne wyst�powa�y niemal wy��cznie w formule rat r�wnych, to w Austrii 75% kredyt�w hipotecznych we frankach by�o kredytami "balonowymi".