Maciej Samcik's Blog, page 175

November 8, 2013

Ten bank chce by� jak McDonald's, czyli przyje�d�asz wyp�aci� got�wk�, a tam...

Pisa�em ostatnio g��wnie o bankomatowych masakrach lub nieporozumieniach bankomatowo-mi�dzybankowych, ale i o innowacjach w tej bran�y. Najpierw o wprowadzeniu przez banki sp��dzielcze pierwszych bankomat�w biometrycznych. Nie potrzebuj� one karty p�atniczej, by wyp�aca� pieni�dze, potrzebuj� za to palucha, z kt�rego czytaj� uk�ad naczy� krwiono�nych. Rzecz mog�aby by� interesuj�ca dla bank�w wyp�acaj�cych zasi�ki i inne �wiadczenia podopiecznym urz�d�w gmin, czy o�rodk�w pomocy spo�ecznej , ale problem w tym, �e trzeba jednocze�nie wyposa�y� taki bankomat w modu� obs�uguj�cy wyp�aty bilonu. Ostatnio pojawi�y si� bankomaty zbli�eniowe, kt�re maj� to do siebie, �e nie trzeba do nich wk�ada� karty, a wystarczy tylko zbli�y�. No i wreszcie trzeba te� zauwa�y�, �e bankomaty najwi�kszych sieci zacz��y wsp��pracowa� z najwi�kszymi systemami wyp�acania pieni�dzy za pomoc� telefonu kom�rkowego - IKO oraz PeoPay . Wszystkie te pomys�y oznaczaj�, ze wyp�acanie pieni�dzy "ze �ciany" staje si� czynno�ci� coraz szybsz�, wygodniejsz� i niekoniecznie wymagaj�c� karty p�atniczej. Nic jednak nie przebije pomys�u Banku Pocztowego, kt�ry - niestety ju� nie za darmo - oferuje us�ug� "�ywego bankomatu", z kt�rego mo�na "wyp�aca�" pieni�dze w kapciach.

W tym urz�dzie maszyna zast�puje urz�dnika. Wyp�aci zasi�ek, przyjmie podatek...

Na to t�o chcia�bym rzuci� ciekaw� nowink�, kt�r� przygotowa� dla swoich klient�w ��cki Bank Sp��dzielczy wsp�lnie ze stacjami paliw. Rzecz nazywa si� bankomat drive (bankomat podjazdowy) i jest genialna w swej prostocie. Mog� z tego cude�ka korzysta� ci, kt�rzy zawitaj� na stacje Orlenu w ��cku, Starym S�czu-Cyganowicach, Krynicy Dolnej, �ososiny Dolnej, a tak�e Zabrze�u� (stacja Slovnaft). " Bez wysiadania z pojazdu mo�ecie Pa�stwo pobra� got�wk�, a Klienci ��ckiego Banku Sp��dzielczego wykonaj� r�wnie� szereg innych czynno�ci: do�aduj� telefon, sprawdz� saldo i operacje na rachunku, dokonaj� przelewu " - tak reklamuj� us�ugi nowych bankomat�w ��ccy sp��dzielcy. Co ciekawe, bankomaty umo�liwiaj� wyp�aty zar�wno w z�ot�wkach, jak i w euro. A wi�c us�ug�, kt�r� wielki i pot��ny Euronet� oferuje tylko w niekt�rych bankomatach w Warszawie . I co, kochani? Chcieliby�cie mie� na "swojej" stacji benzynowej taki bankomat drive?

Przyznam szczerze, �e ja to bym bardzo chcia�, cho� do bankomatu Euronetu schodz� niemal w kapciach, a w promieniu 150 metr�w mam te� cztery inne. Uwa�am, �e nad upowszechnieniem takiego pomys�u powinny popracowa� sieci fast-food�w, przynajmniej te, kt�re maj� w ofercie jedzenie w wersji "drive" ;-).. Na razie, dla tych, kt�rzy nie maj� mo�liwo�ci, by w najbli�szych dniach odwiedza� �ososin� Doln� lub zajrze� do Nowego S�cza-Cyganowic - kilka pogl�dowych fotek

Bank sp��dzielczy nie jest, jak si� okazuje, jedynym, kt�ry ma bankomaty z funkcj� drive-in. Dosta�em w�a�nie od jednego z czytelnik�w zdj�cie jednego z bankomat�w Banku Millennium w Gda�sku. Nie wiem czy o to ch�opakom z banku chodzi�o, ale da si� do niego podjecha� samochodem i wyp�aci� ;-)

Wpuszczaj� w drogie po�yczki, ale... nie chc� i�� do piek�a. Nez�y pakiet oszcz�dno�ciowy

Nowe rekomendacje nadzoru bankowego, kt�ry ��da od bank�w, by te wymaga�y od ka�dego hipotecznego klienta wk�adu w�asnego, wreszcie zmobilizowa�y bankowc�w do kreatywno�ci. I dobrze, bo wk�ad w�asny powinien by� obligiem ju� od wielu lat, klienci unikn�liby by� mo�e wielu nieszcz��� wynikaj�cych z przeinwestowania i niewyp�acalno�ci. O ile wcze�niej tylko zrz�dzili i narzekali na brak zach�t rz�dowych do oszcz�dzania (bo rzeczywi�cie s� one �a�osne, a rz�d ostatnio dosta� z tego powodu Belk� mi�dzy oczy). to teraz wreszcie spi�li po�ladki. Opisywa�em ostatnio pomys� banku BO�, kt�ry oferuje oszcz�dnym klientom kredyt hipoteczny z mar��... 0,5% . Wcze�niej ciekawe pomys�y na oszcz�dzanie wprowadzi� BG� Optima. A dzi� opowiem Wam o naprawd� solidnym pakiecie zach�t, kt�ry przygotowa� bank Credit Agricole. Akurat po tym banku spodziewa�em si� tego odk�d przesta� by� Lukasem i ma czaruj�c� twarz Julietty Binoche. Czaruj�c�, ale i zdradliw�, bo jak spojrz� na Kredyt Prostoliczony, to n�� w kieszeni mi si� otwiera . No, ale wreszcie si� doczeka�em w Credit Agricole czego� nie tylko dla tych, kt�rzy chcieliby wpa�� w d�ugi ;-). To s iatka zach�t, kt�ra pozwala oszcz�dza� na ka�dym kroku, a wi�c z du�� skuteczno�ci�. A klient, kt�ry szybko zobaczy rezultaty, b�dzie mia� wi�ksz� motywacj�, �eby "dorzuca� do pieca".

Pomys� numer jeden to 36- miesi�czna lokata, kt�rej oprocentowanie sta�e wynosi 4,25% w skali roku. �eby tyle zarobi� nie trzeba spe�nia� �adnych dodatkowych warunk�w. Banki, kt�re maj� w ofercie wysoko oprocentowane depozyty, cz�sto daj� je na kr�tko, oczekuj� wysokiego salda lub ��daj� za�o�enia konta i przelewania na nie pensji. Tu �adnych obostrze� nie ma, wystarczy mie� w kieszeni 1000 z�. Drugi pomys� Credit Agricole to program systematycznego oszcz�dzania o nazwie "Moja Rezerwa Finansowa" , kt�ry od innych r��ni si� tym, �e oferuje klientom rodzaj "success fee" i tym samym motywuje do tego, �eby oszcz�dza� jeszcze wi�cej. Dzia�a to tak, �e zak�adasz "Moj� Rezerw� Finansow�" na 6-60 miesi�cy i zobowi�zujesz si� wp�aca� co najmniej 50 z� (nie ma g�rnego limitu). �eby nie bola�o, bank automatycznie b�dzie zabiera� te pieni�dze z konta (to dobry patent, dzi�ki temu z czasem zapomnisz, �e w og�le oszcz�dzasz). Je�li na koncie nie ma kasy, bank daje 20 dni na dop�at�, a raz w roku mo�na urz�dzi� sobie "przerw�" w oszcz�dzaniu i poprosi� bank, �eby nie pobiera� kasy z konta.

Oprocentowanie pieni�dzy jest zmienne i zale�y od wska�nika WIBOR 3M , co mi si� podoba, bo powoduje, �e w d�ugim okresie klient nie jest nara�ony na k�opot typu "musz� oszcz�dza� na 3%, a inne banki daj� 6%". Stawka bazowa (czyli aktualizacja WIBOR-u, kt�ry jest podstaw� naliczenia procent�w) odbywa si� raz na kwarta�, czyli w miar� cz�sto. A teraz najlepsze: je�li klient nie nawali, to dostanie oprocentowanie bonusowe. B�dzie ono tym wy�sze, im d�u�ej trwa oszcz�dzanie. Co p�� roku bonus b�dzie r�s� i b�dzie to trwa�o a� do ko�ca jego programu oszcz�dzania. Czyli: im wi�cej zaoszcz�dzi�e�, tym wi�cej oni dorzuc� ci w prezencie. Bazowe oprocentowanie jest takie sobie, bo wynosi WIBOR 3M minus 1,2% . Przy obecnym poziomie WIBOR oznacza to, �e pieni�dze b�d� pracowa�y w tempie 1,5%. Mo�na znale�� na rynku lepsze lokaty. Oj, mo�na. A bonus? Po p�� roku bank zacznie dorzuca� do oprocentowania zgromadzonych pieni�dzy 0,3%, po roku 0,7%, po p��tora roku 1% i tak dalej . W ostatnim p��roczu trwania w programie premia wyniesie 3,1%, co oznacza, �e de facto za ten okres oprocentowane b�dzie na poziomie co najmniej 4,6% (przy za�o�eniu, �e WIBOR 3M by�by na dzisiejszym poziomie 2,7%). Jak d�ugo trzeba oszcz�dza�, �eby program zacz�� mie� sens ekonomiczny, w kontek�cie wysoko�ci oprocentowania? Dopiero po dw�ch i p�� roku, gdy oprocentowanie na poziomie WIBOR 3M minus 1,2% zostanie powi�kszone o 1,7%. W sumie wi�c wyniesie WIBOR plus 0,5%. Kr�tko pisz�c: to niez�a rzecz, ale przy maksymalnym okresie oszcz�dzania (bo druga po�owa pozwala nadrobi� �a�osne oprocentowanie z pierwszej).

W Credit Agricole m�wi�, �e ich pomys� na systematyczne oszcz�dzanie "�re" i maj� ju� zadeklarowanych kilkana�cie milion�w z�otych wp�at od klient�w. Pomys� mi si� podoba - jest oparty na mechanizmach, kt�re zapewniaj�, �e oszcz�dza si� ma�e kwoty i �e sam proces budowania poduszki finansowej "nie boli". No i bez znaczenia s� "premie lotne", czyli bonusy, kt�re mo�e nie s� du�e, ale jednak widoczne bez lupy. Tylko punkt wyj�cia jest ustawiony na �a�o�nie niskim poziomie. Trzeci pomys� Credit Agricole to us�uga „Oszcz�dzam na okr�g�o” , dzi�ki kt�rej klient wrzuca na konto oszcz�dno�ciowe reszt�wki od wszystkich transakcji na koncie. To odmiana programu mSaver, dzi�ki kt�remu ja sam od�o�y�em ju� kilka tysi�cy z�otych , nawet tego nie zauwa�ywszy. W Credit Agricole mo�na wybra� jedn� z trzech kwot zaokr�glenia: do pe�nych 50 gr., do pe�nej z�ot�wki lub do najbli�szych 5 z�.�

Przyznacie, �e to ca�kiem przyjemny pakiecik, a s� w Polsce banki, kt�re nie maj� ani dobrych lokat, ani "saver�w", ani program�w systematycznego oszcz�dzania (a ju� z bonusem to w og�le). Wstyd�cie si� Wy, co nie macie ;-). Podobne pomys�y jak Credit Agricole usi�uje mie� za to np. PKO BP, kt�ry w ramach konceptu podobnego do "Mojej Rezerwy Finansowej" zach�ca do oszcz�dzania na dzieci. Rzecz nazywa si� "PKO Pierwszy Kapita�" i mo�e w niej wzi�� udzia� tylko rodzic, kt�ry wcze�niej za�o�y� maluchowi konto "PKO Junior", s�u��ce dzieciom poni�ej 13. roku �ycia do zarz�dzania kieszonkowym i oszcz�dzania przez internet. "PKO Pierwszy Kapita�" to najzwyklejszy program oszcz�dzania na lokacie bankowej . Im wi�cej rodzic b�dzie wp�aca� przez 12 lat, tym wy�sze jest oprocentowanie. Generalnie podstaw� jest stawka WIBOR 3M, do kt�rej bank dorzuca mar�� . Warunkiem uzyskania tej "nagrody" jest osi�gni�cie na koniec miesi�ca odpowiedniego salda. Mo�na dop�aca� wi�cej, cho� niestety s� limity (dwukrotno�� miesi�cznej stawki, do kt�rej si� zobowi�za� klient). Generalnie jedyn� s�abo�ci� ca�ego interesu - podobnie jak w przypadku "Mojej Rezerwy Finansowej" - jest wysoko�� oprocentowania. Stawka wynosi od 0,1% powy�ej WIBOR dla os�b wp�acaj�cych po 100 z� miesi�cznie (czyli jakie� 2,7-2,8% w skali roku), do 0,5% powy�ej WIBOR dla os�b wp�acaj�cych po 500 z� miesi�cznie (co czyni ok. 3,1- 3,2% w skali roku).

November 7, 2013

Czy to nie lekka przesada? Ryanair i program rabatowy, na kt�ry trzeba "zas�u�y�"

Przyzwyczai�em si� ju� do tego, �e otaczaj� mnie przer��ne programy rabatowe, czy lojalno�ciowe. Mam w portfelu kilkana�cie kart, kt�re przydaj� si� rzadko, ale s� symbolem przynale�no�ci do mniej lub bardziej elitarnych "klub�w" klientowskich. W Smyku, czy na BP bez przerwy pytaj� mnie, czy chc� za co� zap�aci� punktami . Nawet karty p�atnicze s�u��cym mi do zbieractwa: p�ac�c w sklepie za pieczywo zbieram mile, a w innym sklepie, kupuj�c mas�o, punktuj� w celu zwizytowania np. podwodnej restauracji . Ostatnio przysz�o mi kupowa� komu� z rodziny bilet na samolot Ryanaira. Zakup jak zakup, cho� oczywi�cie przypomina�o to troch� tor przeszk�d, bo ten przewo�nik handluje nie tylko biletami, ubezpieczeniem, hotelami i wynajmowanymi samochodami, ale te� miejscem na nogi, czy kolejno�ci� wchodzenia do samolotu. Dop�aci�em prowizj� za p�atno�� kart� i za dodatkowy baga�, wydrukowa�em podsumowanie transakcji, po czym ocz�tom moim ukaza�o si� zaproszenie do otrzymania 50 z�. Aby zassa� got�wk� trzeba by�o tylko zapisa� si� do programu rabatowego o kusz�cej nazwie "Kochamy Zni�ki".

Nic �atwiejszego - przy posiadanej ju� ob��dnej liczbie przer��nych kart jedna wi�cej mnie nie zbawi. Ryanair nie jest firm� z mojej bajki, ale odk�d opublikowali w necie s�ynny film reklamowy ze stewardessami, patrz� na nich jakby cieplejszym okiem .

Ju� chcia�em si� zarejestrowa�, ale co� mnie tkn��o, �eby jednak zerkn�� na regulamin. Szef Ryanaira nie po to jaki� czas temu planowa� uruchomi� miejsca stoj�ce w swoich samolotach, by teraz dawa� klientom jakie� rabaty. Regulaminu na stronie programu rabatowego nie znalaz�em, ale by� punkt "Warunki i postanowienia", kt�ry okaza� si� by� w�a�nie regulaminem, tylko inaczej nazwanym. Sam dokument napisany jest zrozumia�ym, niezbyt formalnym j�zykiem (za to maj� u mnie du�y plus), ale zaniepokoi� mnie jeden z punkt�w: "Po podaniu swoich danych, w tym informacji o p�atno�ciach i klikni�ciu „Wy�lij” otrzymaj� Pa�stwo od nas wiadomo�� e-mail potwierdzaj�c� Pa�stwa rejestracj� i rozpocz�cie 30-dniowego okresu pr�bnego („Potwierdzenie Powitalne”). Po 30-dniowym okresie pr�bnym, Pa�stwa cz�onkostwo zostanie automatycznie przed�u�one (chyba, �e zostanie anulowane, jak to zostanie wyja�nione poni�ej) i rozpoczniemy pobieranie op�aty cz�onkowskiej. Umowa cz�onkowska mi�dzy Pa�stwem a nami zostanie utworzona tylko je�li wy�lemy Pa�stwu Potwierdzenie Powitalne". I wszystko jasne. P�aci� trzeba, tylko jeszcze nie wiem ile. Na szcz��cie anulowanie cz�onkostwa mo�na wys�a� e-mailem.

Klikni�cie ikony o przyst�pieniu do programu jest do�� donios�ym krokiem: "Warunki te oraz jakiekolwiek spory i roszczenia wynikaj�ce lub pozostaj�ce z nimi w zwi�zku b�d� regulowane przez prawo irlandzkie. Zar�wno Pa�stwo jak i my zgadzamy si�, �e Irlandzki S�d ma wy��czno�� w rozstrzyganiu jakichkolwiek spor�w zwi�zanych z Pa�stwa cz�onkostwem oraz tymi Warunkami, jednak�e r�wnie� Pa�stwo mog� wszcz�� post�powanie, je�li tylko prawo na to pozwala". Prawo w Irlandii, oczywi�cie, wi�c ciut daleko od szosy. Skoro mam wi�c p�aci� (jeszcze nie wiem ile), a w razie sporu lecie� do Irlandii, postanowi�em sprawdzi� co dostan� w zamian. W sekcji po�wi�conej kuponom rabatowym mam np. 10% zni�ki na odzie� i obuwie marki Crocs (pod warunkiem, �e kupi� przez internet), 5% rabatu w sklepach ogrodniczych FloraQueen, 10-15% w sklepach odzie�owych Sarenza, 30 z� rabatu w sklepach dla dzieci Pink or Blue... Jest te� troch� rabat�w na internetowe zakupy w Saturnie, Media Markt, OleOle, MediaExpert, czy w ksi�garniach Matras. Przewa�nie obwarowanych warto�ci� zakupu, ich sposobem (przez internet), albo rodzajem kupowanego produktu (np. tylko pralki Bosch). S� te� oferowane z rabatem karty upominkowe do r��nych sklep�w.

W sumie wi�c - nic nadzwyczajnego. Rabaty ani jako� szczeg�lnie pot��ne, ani towary ponadprzeci�tnie atrakcyjne. "Dzi�ki waszemu programowi lojalno�ciowemu uda�o mi si� zaoszcz�dzi� ponad 1400 z�" - czytam na stronie internetowej programu wyznanie jednej z uczestniczek. Pewnie gdyby udzia� w "Kochamy Rabaty" by� dodatkowym bonusem, dost�pnym np. dla tych klient�w, kt�rzy na podr��owanie samolotami Ryanaira wydali np. ponad 1000 z�, uzna�bym to za bardzo dobry pomys�. Ale nie rozumiem konceptu, bym mia� p�aci� za udzia� w tego typu przedsi�wzi�ciu. Zw�aszcza, �e w kilku bankach (mBank, Alior Sync) s� podobne cuda i to za darmo . A ile musia�bym zap�aci�? Na samym dole strony g��wnej znajduje si� informacja: "Kliknij na potwierdzaj�c� ikon�, by zapewni� sobie 50 z� zwrotu wraz z 30-dniowym darmowym pr�bnym cz�onkostwem. Jednorazowo pobierzemy od ciebie op�at� administracyjn� 4 z�. Je�li nie zrezygnujesz z cz�onkostwa w ci�gu 30 dni, naliczana b�dzie op�ata cz�onkowska w wysoko�ci 49,99 z� miesi�cznie".

Nie wiem ilu fan�w ma w Polsce program organizowany przez Ryanair, ale chyba nie ma si�y, kt�ra mog�aby mnie zmusi� do p�acenia 50 z� miesi�cznie za rabaty standardowo rz�du 10-15%, obowi�zuj�ce tylko w niekt�rych sklepach, przewa�nie dotycz�ce okre�lonych produkt�w lub przynajmniej ograniczone do zakup�w o stosunkowo wysokiej warto�ci. Przy rabacie rz�du 10% wydatek na udzia� w programie pozwoli�by mi wyj�� na zero przy zakupach za 600 z� miesi�cznie. Je�li chcia�bym by� 50 z� na plusie, musia�bym kupowa� w wyznaczonych sklepach za 1100 z� miesi�cznie. To si� da zrobi�, ale... chodzi� na kr�tkiej smyczy za 50 z� miesi�cznie? Nieee... Chocia� nie wiem, gdyby za zach�canie mnie do udzia�u w "Kochamy Zni�ki" wzi��yby si� te dziewczyny z pok�ad�w samolot�w Ryanaira, to kto wie... ;-)

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA. Jak co czwartek� zapraszam Was do zakupu "Gazety Wyborczej", w kt�rej znajdziecie wypasion� sekcj� o domowych pieni�dzach, kt�ra jest "papierowym przed�u�eniem" blogu. Dzi� na czterech stronach Ekipa Samcika prze�wietla opony zimowe i pomaga wybra� najlepsze "gumy". Radzi jak nie da� si� naci�� internetowym oszustom . Liczy, ile kosztuje k�piel pod prysznicem, a ile w wannie. Wyprowadza z b��du firm� kuriersk� , kt�rej wydaje si�, �e s�siad jest jak rodzina. Pomaga bankowi odnale�� lokat� , kt�r� �w bank raczy� zgubi�. Przygl�da si� makaronowi ze szpinakiem , do kt�rego nale�y jedynie dokupi�... szpinak. Jest jak zwykle brawurowo. Zapraszam Was do lektury, to wszystko w dzisiejszej "Gazecie Wyborczej". Pieni�dze Ekstra s� multimedialne. W tym tygodniu m.in. nadajemy przelew... taks�wk� �

November 6, 2013

Tego jeszcze nie by�o: za 59 z� kupisz roczne ubezpieczenie... torebki. Sprawdzam czy warto

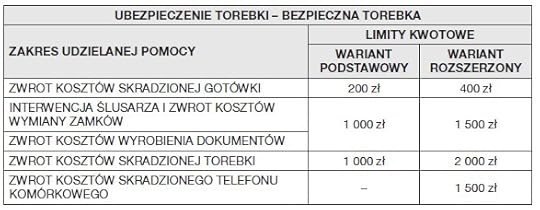

Czytelniczki prasy kobiecej, a konkretnie magazyn�w wydawanych przez niemieckie wydawnictwo G+J, dosta�y w pa�dzierniku intryguj�c� ofert�. Ot�� wydawnictwo, razem z firm� Mondial Assistance (specjalizuje si� w oferowaniu pomocy prywatnych asystent�w w sytuacjach kryzysowych) oraz koncernem Allianz wprowadzi�o na rynek polis� od... utraty torebki. Nie s�ysza�em wcze�niej o tym, �eby mo�na by�o ubezpieczy� torebk� solo, cho� pewnie zdarzaj� si� polisy, kt�re obejmuj� torebki ochron� przy okazji ubezpieczenia maj�tku domowego. Tu m�wimy o polisie obejmuj�cej tylko torebk�. Pisa�em niedawno o ciekawych ubezpieczeniach, dotycz�cych sprz�tu elektronicznego, a tak�e mobilnego, czyli kom�rek, tablet�w, laptop�w (oferuj� takie co� niekt�re banki we wsp��pracy z firmami ubezpieczeniowymi), ale o ubezpieczaniu torebek w blogu jeszcze nie by�o. Czas wi�c rozdziewiczy� ten temat. Polisa, jak przeczyta�em w og�lnych warunkach oraz ulotce reklamowej, obejmuje zar�wno koszt samej torebki, jak i tego, co w �rodku. A wi�c got�wki, kluczy do mieszkania (polisa pokrywa koszty �lusarza i wymiany zamk�w), dowodu osobistego i innych dokument�w (prawo jazdy, paszport). Za dop�at� mo�na te� ubezpieczy� schowany w torebce telefon kom�rkowy.

Czytaj: Nowa jako��? W banku za 29 z� miesi�cznie ubezpiecz� ci kom�rk�

Sporo tego, cho� oczywi�cie odpowiedzialno�� ubezpieczyciela nie jest nieograniczona. Je�li chodzi o kradzie� portfela, to Allianz i Mondial Assistance zwr�c� maksymalnie 200-400 z� (w zale�no�ci od wariantu). Jesli wi�c, drogie Czytelniczki, kupicie t� polis�, to nie no�cie zbyt du�o �ywego z�ota w portfelu ;-). Ale w tym miejscu musz� zauwa�y� - to mnie zdziwi�o in minus - �e ubezpieczenie nie pokryje koszt�w wyrobienia kart p�atniczych, je�li w banku trzeba b�dzie je zastrzec i poprosi� o wydanie nowych (czasem za takie fanaberie trzeba zap�aca� kilkadziesi�t z�otych). Szkoda. Je�li chodzi o pokrycie koszt�w �lusarza i wymiany zamk�w, gdy w torebce by�y klucze, to limit odpowiedzialno�ci ubezpieczyciela jest du�o bardziej wyuzdany: 1000-1500 z�. Identyczne kwoty Allianz i Mondial Assistance zwr�c�, gdy stracimy dokumenty, ale uwaga: je�li korzystamy jednocze�nie z pokrycia koszt�w wymiany zamk�w i wyrobienia nowych dokument�w, to ten 1000-1500 z� odnosi si� do obu us�ug ��cznie, co ju� nie jest takie zabawne (bo je�li musimy kupi� nowe zamki, dorobi� klucze, zap�aci� �lusarzowi za us�ug�, wymieni� dow�d osobisty, paszport, prawo jazdy, poprosi� o wt�rkik dowodu rejestracyjnego do auta... mo�emy si� nie zmie�ci� w 1000 z� (limit dla mniej wypasionego wariantu polisy).

Co do samej torebki, to je�li kto� nam j� podw�dzi (ale nie w ka�dym przypadku, o czym napisz� dalej), mo�emy dosta� w ramach ubezpieczenia zwrot 1000 z� albo 2000 z� (w zale�no�ci od wykupionego wariantu). Sporo z punktu widzenia faceta, cho� pewnie teraz niejedna z czytelniczek puka si� w czo�o, bo wie, �e markowa torebka mo�e kosztowa� nawet i kilka tysi�cy z�otych. W sprawie zwrotu kasy za torebk� od razu zwr�c� Wam uwag� na kilka zastrze�e�. Po pierwsze aby m�c si� zg�osi� do wyp�aty odszkodowania, trzeba mie� przy sobie dow�d zakupu. Torebka powinna wi�c pochodzi� z jakiego� sklepu albo komisu, w ka�dym razie z pewnego �r�d�a. Na szcz��cie nie trzeba nigdzie rejestrowa� torebki, by by�a obj�ta ubezpieczeniem, z automatu ubezpieczona jest ka�da, kt�r� klientka ma przy sobie i do kt�rej mo�e przedstawi� w razie potrzeby dow�d zakupu. Gorsze jest drugie zastrze�enie: ot�� suma ubezpieczenia jest mocno redukowana wraz z wiekiem torebki. I tak: nawet je�li ukradn� nam n�wk�-sztuk�, obowi�zuje franszyza redukcyjna 10% (czyli de facto oddadz� warto�� zakupu minus 10%). W przypadku torebki starszej, ni� rok, franszyza wynosi ju� 25%, w przypadku takiej, kt�ra ma dwa lata z hakiem - ju� 40%. W przypadku torebki starszej, ni� cztery lata oddadz�... 50 z�.

W wariancie wypasionym jest te� mo�liwo�� ubezpieczenia telefonu. Suma ubezpieczenia wygl�da nie�le - 1500 z�. Z tym, �e tu te� musimy si� liczy� z ��daniem, by�my przynie�li (a w�a�ciwiej by�oby napisa� "by�my przynios�y" ;-)) dow�d zakupu. I te� jest ta nieszcz�stna franszyza - wynosz�ca co najmniej 10% warto�ci zakupu sprz�tu, nawet je�li to n�wka-sztuka. I - tak samo, jak w przypadku ubezpieczenia samej torebki - za sprz�t, kt�ry ma ponad cztery lata, oddadz� tylko 50 z�, co de facto oznacza, �e ubezpieczenie jest nieop�acalne. Poza limitami i franszyzami mamy te� do�� liczne wy��czenia odpowiedzialno�ci. Allianz i Mondial Assistance nie bior� odpowiedzialno�ci za najcz��ciej spotykane "torebkowe nieszcz��cia", czyli zwyk�� kradzie� (np. kieszonkow�). Nie oddadz� wi�c ani grosza, je�li np. po�o�ysz obok siebie torebk� w ogr�dku piwnym i przebiegaj�cy osi�ek ci j� zwinie sprzed nosa. To s�abe, bo gdybym mia� torebk�, to od takich w�a�nie pech�w chcia�bym si� w pierwszym rz�dzie ubezpieczy� (cho� wiem, �e to otwiera�oby drog� do nadu�y�, bo mog�abym torebk� najzwyczajniej zgubi� i potem wmawia� Allianzowi, �e akurat kto� przebiega� i mi j� zgarn��). Inne wy��czenia?

Czytaj: teraz w mBanku ubezpiecz� ci ca�� elektronik�! Ale czy warto?

To jeszcze bym zrozumia�. Ale s� dalsze wy��czenia. Nie oddadz� kasy, je�li nawet by�o w�amanie do samochodu, ale torebka by�a pozostawiona w kabinie pasa�erskiej samochodu (trzeba pami�ta�, �eby nie zostawia� torebki na siedzieniu, tylko schowa� do baga�nika). Ani wtedy, je�li szkoda bezpo�rednio lub po�rednio (!!!) mia�a zwi�zek z alkoholem. Nie wiem co to znaczy "po�rednio", ale obawiam si�, �e Allianz mo�e podci�gn�� pod to wiele okoliczno�ci, np. to, �e kradzie� mia�a miejsce w okolicy ogr�dka piwnego ;-). Przejaskrawiam, ale nie lubi� takich zastrze�e�, bo "po�rednio��" w ubezpieczeniach zawsze mnie mierzi�a. Tak czy siak: jest to wi�c raczej ubezpieczenie dla abstynentki. W�r�d wy��cze� s� te� szkody wynikaj�ce z wandalizmu, a wi�c Allianz nie dopuszcza sytuacji, w kt�rej torebk� stracimy w miejscu, gdzie akurat si� bij�. A co z meczami pi�karskimi, bo znam dziewczyny, kt�re uwielbiaj� sp�dza� czas na "�ylecie"? Te wy��czenia odpowiedzialno�ci bol� mnie najbardziej - obok franszyzy, uderzaj�cej ka�dego bez wyj�tku, kto zg�osi si� po wyp�at� odszkodowania. No i jeszcze warto pami�ta� (cho� trudno to uzna� za szykan�), �e szkod� trzeba w ci�gu 24 godzin zg�osi� na policji (i przedstawi� na to dokument), a w ci�gu 48 godzin - do firmy ubezpieczeniowej.

Mamy wi�c polis� chroni�c� nasze torebki wy��cznie przed skutkami kradzie�y z w�amaniem lub rozboju - oddadz� wtedy z grubsza do 1500 z� za klucze, zamki, dokumenty, jakie� 1000-2000 z� za torebk�, 200-400 z� za portfel i ewentualnie 1500 z� za telefon. I odejm� od tego udzia� w�asny. Ile ta przyjemno�� kosztuje? W wariancie podstawowym 59 z� rocznie, za� w wypasionym (z wy�szymi sumami ubezpieczenia i obejmuj�cym r�wnie� telefon) ju� 99 z�. Du�o? Ma�o? Wyobra�my sobie, �e jestem posiadaczk� pi�knej torebki, kt�r� kupi�am za 750 z� i ubezpieczy�am w wariancie podstawowym za 59 z�. Kupuj� sejf, w kt�rym deponuj� dow�d zakupu, przechodz� na abstynencj�, nie wo�� torebki w samochodzie, nie trzymam w niej grubszej got�wki, widz�c wandala natychmiast przechodz� na drug� stron� ulicy. Niestety, w drugim roku u�ywania torebki staj� si� ofiar� rozboju. Id� na policj�, zg�aszam kradzie�, przedstawiam papiery Allianzowi. Ile dostan�? Za sam� torebk� 560 z�, plus koszty wymiany zamka w drzwiach (200 z�), samego zamka (300 z�), got�wk� w portfelu (200 z�). Musz� wyrobi� nowy dow�d osobisty i prawo jazdy (200 z�). W sumie oddadz� mi 1460 z�. Niema�o. Ale za cen� abstynencji, zakupu sejfu oraz unikania wandalizmu ;-). Na plus trzeba zauwa�y� Allianzowi, �e bardzo przejrzy�cie skonstruowa� og�lne warunki ubezpieczenia. Mieszcz� si� na trzech stronach, s� napisane do�� przyjaznym j�zykiem, a do niekt�rych zapis�w zamieszczono komentarze t�umacz�ce ich istot�.

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA. Jak co czwartek szczeg�lnie zapraszam Was dzi� do zakupu "Gazety Wyborczej", w kt�rej znajdziecie wypasion� sekcj� o domowych pieni�dzach. Ekipa Samcika prze�wietla opony zimowe i pomaga wybra� najlepsze "gumy". Radzi jak nie da� si� naci�� internetowym sklepom. Liczy ile kosztuje k�piel pod prysznicem, a ile w wannie. Wyprowadza z b��du firm� kuriersk�, kt�rej wydaje si�, �e s�siad jest jak rodzina. Pomaga bankowi odnale�� lokat� klienta, kt�r� �w bank raczy� zgubi�. Przygl�da si� makaronowi ze szpinakiem, do kt�rego nale�y jedynie dokupi�... szpinak. Jest jak zwykle brawurowo. Zapraszam Was do lektury. Pieni�dze Ekstra s� multimedialne. W tym tygodniu nadajemy przelew taks�wk� oraz obalamy mity o oponach. ��

SUBIEKTYWNO�� POMAGA WYBRA� SUPERMARKI. Autor blogu "Subiektywnie o finansach" we�mie udzia� - jako cz�onek tzw. Rady Marek - w renomowanym plebiscycie Superbrands, kt�ry wy�oni najsilniejsze marki biznesowe. Wyniki  Superbrands 2013/2014 zostan� og�oszone w listopadzie tego roku, a ja ju� teraz zabieram si� za rekomendowanie tych marek, kt�re najbardziej zas�uguj� na miano suberbrand�w. Je�li macie dla mnie jakie� wskaz�wki, wytyczne, rekomendacje - piszcie na maciej.samcik@wyborcza.biz.�

Superbrands 2013/2014 zostan� og�oszone w listopadzie tego roku, a ja ju� teraz zabieram si� za rekomendowanie tych marek, kt�re najbardziej zas�uguj� na miano suberbrand�w. Je�li macie dla mnie jakie� wskaz�wki, wytyczne, rekomendacje - piszcie na maciej.samcik@wyborcza.biz.�

SUBIEKTYWNO�� O BANKACH W INTERNECIE.... Autor blogu w przysz�� �rod� b�dzie uczestniczy� w dyskusji bankowc�w o tym jak banki radz� sobie w internecie - jak sprzedaj�, czy potrafi� informowa�, anga�owa� uwag� klient�w, w jaki spos�b reaguj� na krytyk�. I co zrobi�, �eby internet pomaga� bankom budowa� ich wizerunek i reputacj�, zamiast by� przedmiotem zgryzot. Je�li podczas konferencji "Banki w internecie" dowiem si� czego� ciekawego - nie omieszkam Was o tym poinformowa�.

... I O WOLNO�CI S�OWA W SIECI. W przysz�� �rod� 13.XI o godz. 18.00 zapraszam Was na organizowane przez Fundacj� Panoptykon spotkanie pt. "S�owa w sieci - dyskusja o odpowiedzialno�ci". Odb�dzie si� ono w warszawskiej klubokawiarni "Pa�stwomiasto" (ul. Andersa 29).�Kto powinien wyznacza� i egzekwowa� granice tego, co wolno napisa� w sieci: po�rednicy internetowi, pa�stwo, a mo�e sami u�ytkownicy? Kiedy ingerencja w tre�� jest uzasadniona, a kiedy staje si� cenzur�? Czy po�rednik powinien ujawni� dane swojego klienta na �yczenie ka�dej osoby, kt�ra twierdzi, �e chce go pozwa�? Je�li chcecie o tym podyskutowa�, zapraszam w �rod� ;-)

SUBIEKTYWNO�� I NIENIEODPOWIEDZIALNI. Autor blogu mia� przyjemno�� poprowadzi� dyskusj� z bankowcami podczas konferencji po�wi�conej etyce i zr�wnowa�onemu rozwojowi - "Nienieodpowiedzialni". Wsp�lnie z szefami firm windykacyjnych, po�rednik�w finansowych oraz bank�w (na zdj�ciu poni�ej niekt�rzy uczestnicy dyskusji, patrz�c od lewej, Mariusz Klimczak, prezes Banku Ochrony �rodowiska, Krystian Kulczycki, wiceprezes Eurobanku, Wies�aw Thor, cz�onek rady nadzorczej BRE Banku oraz autor blogu) zastanawiali�my si� czy mo�liwe jest zarabianie pieni�dzy w spos�b odpowiedzialny oraz czy to si� mo�e komu� op�aci�. A moi go�cie odpowiadali te� na pytania czy plany sprzeda�owe w bankach to z�o, czy nale�a�oby zabra� pracownikom plac�wek plakietki "doradca klienta" oraz czy lokata z funduszem to etyczny produkt. Wkr�tce w blogu relacja z tej dyskusji!

Przelew do Singapuru w pi�� sekund i za darmo? To lepsze, ni� Samcik i jego taks�wka ;-)

Zawsze si� dziwi�em, �e banki globalne dzia�aj�ce w Polsce - jak Citi, Deutsche Bank, ING, UniCredit (ma u nas Pekao) - nie wykorzystuj� w pe�ni okazji do zademonstrowania przewagi w stosunku do bank�w dzia�aj�cych tylko lokalnie, jak np. PKO BP, czy Alior. To w�a�nie przywilejem klient�w bank�w globalnych powinien by� �atwy i darmowy dost�p do pieni�dzy, plac�wek, oferty depozyt�w, wymiany walut i przelew�w po niskich kosztach i innych produkt�w z ca�ego �wiata. Nie w�tpi�, �e klienci korporacyjni i ci obs�ugiwani w dzia�ach private banking, maj� dost�p do globalnego know-how i np. produkt�w strukturyzowanych szytych na miar� przez centrale w Londynie, czy Singapurze, jednak dla klient�w detalicznych globalne banki dzia�aj�ce w Polsce "organizuj�" przede wszystkim darmowe wyp�aty z bankomat�w w�asnych na ca�ym �wiecie . I tyle. Ostatnio krok w kierunku pokazania klientom, �e "Citi never sleeps" wykona� Citi Handlowy, udost�pniaj�c klientom przelewy ekspresowe do innych kraj�w.

Rzecz nazywa si� Citibank Global Transfer. �eby z tego cude�ka korzysta� trzeba mie� oczywi�cie ROR w Citi Handlowym (najlepiej w wersji Gold, ale my�l t� rozwin� za chwil�). Przelewa� mo�esz w czasie rzeczywistym kas� na rachunki w Citi w 20 krajach. Nie wszystkich, niestety, bo nie wsz�dzie dzia�a Citi i nie wsz�dzie oferuje t� opcj� (na li�cie jest m.in. USA, Wielka Brytania, czy Singapur lub Tajlandia). Oczywi�cie m�wimy o us�udze, kt�ra dotyczy tylko przelew�w mi�dzy kontami w Citi, co nieco ogranicza u�yteczno�� us�ugi. Ale i tak jest to bardzo fajna zabawka, kt�ra mo�e by� argumentem na rzecz przeniesienia do Citi konta, je�li np. du�o podr��uj� s�u�bowo albo i prywatnie (albo np. mam za granic� rodzin�). Musz� by� do tego wszystkiego klientem z co najmniej �rednio-wy�szej p��ki, bo tych, kt�rzy zbyt dobrze nie zarabiaj� polskie Citi ostatnio wyrzuca przez okno.

Citibank Global Transfer dzia�a mniej wi�cej tak, jak przelew wewn�trzny w Polsce. Pieni�dz jest dost�pny ju� po kilku sekundach od wys�ania. Najfajniejsze w ca�ym interesie jest to, �e - przynajmniej dla cz��ci klient�w - takie przelewy mog� by� darmowe. Je�li por�wna� to z ob��dnymi pieni�dzmi, kt�re p�aci si� za przelewy mi�dzynarodowe w polskich bankach (chyba, �e kto� ma mo�liwo�� wybrania taniego przelewu SEPA ), jest czego zazdro�ci�. Przelewy z "polskiego" Citi do zagranicznego s� darmowe dla klient�w Cirigold i Citigold Select. Posiadacze najta�szego konta CitiOne i CitiKonta niestety zap�ac� i to a� 20 z�. A przewalutowania? Oczywi�cie tutaj jest pewna rafa, bo je�li np. przelewam kas� koledze, kt�ry ma konto w Citi w Londynie, to ja wysy�am z�ot�wki, a jemu ksi�guj� funty szterlingi. Ale Citi gra z klientami fair: ka�dy otrzymuje informacj� o obowi�zuj�cym kursie walut jeszcze przed zleceniem przelewu. Nawet je�li nie znajdziecie dzi� zbyt wielu okoliczno�ci uzasadniaj�cych natychmiastowe przelanie pieni�dzy do USA, albo Wielkiej Brytanii, to...� je�li ju� taka okoliczno�� si� nadarzy, a jestem klientem ze �rednio-wy�szej p��ki Citigold, to citibankowa opcja mo�e mi uratowa� �ycie.

Jak kto� nie ma konta w Citi, to niestety musi robi� przelewy... taks�wk� ;-). Zapraszam do obejrzenia najnowszego klipu z cyklu "Samcik prze�wietla, wy�wietla i rozcapierza" ;-).

Samcik robi przelew... taks�wk�

JUTRO CZWARTEK, WI�C ZN�W B�DZIE EKSTRA . Oczywi�cie ekstra przede wszystkim w Waszych portfelach, dzi�ki "Pieni�dzom Ekstra", czyli czwartkowym stronom konsumenckim w "Gazecie Wyborczej" .Razem z moj� Ekip�: - prze�wietlimy opony zimowe i pomo�emy Wam wybra� najlepsze, - sprawdzimy czy warto ubezpieczy� kobiec� torebk�, poradzimy jak nie da� si� naci�� internetowym sklepom, - policzymy ile kosztuje k�piel pod prysznicem,

- wyprowadzimy z b��du firm� kuriersk�, kt�rej wydaje si�, �e s�siad jest jak rodzina, - pomo�emy bankowi odnale�� lokat� klienta, kt�r� niefartem zgubi� oraz... - przyjrzymy si� makaronowi ze szpinakiem, do kt�rego nale�y jedynie dokupi� szpinak. B�dzie jak zwykle brawurowo. Pami�tajcie, jutro blogujemy nie tylko na samcik.blox.pl, ale i na stronach Pieni�dze Ekstra w "Gazecie Wyborczej". �

November 5, 2013

Zn�w niejasny zapis w polisie inwestycyjnej. Klient czuje si� oszukany. Ma racj�?

Ostatnio w mBanku i Multibanku do�� intensywnie reklamuj� mSaver i MultiSaver, czyli programy oszcz�dno�ciowe oparte na odk�adaniu reszt powsta�ych z zaokr�glania warto�ci transakcji. Je�li np. robi� przelew na 236 z�, to np. 4 z� jest przesuwane na konto oszcz�dno�ciowe. mSaver i MultiSaver maj� te� odmian� Plus, kt�ra oznacza, �e jaka� kwota, np. 100 z�, raz w miesi�cu idzie do jakiego� funduszu inwestycyjnego lub kilku. Wszystko jest "opakowane" w polis� inwestycyjn�, co sprawia, �e osobi�cie wol� poprzesta� na opcji przesuwania reszt na konto oszcz�dno�ciowe. Innymi s�owy: preferuj� mSaver i MultiSaver, ni� opcj� "z plusem", opart� na funduszach inwestycyjnych. Jeden z moich czytelnik�w, pan Piotr, doszed� do tego samego wniosku, ale... nieco za p��no. I okaza�o si�, �e musi s�ono zap�aci� za wyprowadzenie si� z interesu "z plusem". Chodzi de facto o op�at� likwidacyjn�, t� sam�, z kt�r� walcz� posiadacze polis Aegona, Axy, Open Life, czy Generali . " Z for�w internetowych wiem, �e nie jestem jedyn� osob�, kt�ra czuje si� oszukana przez mBank w tej kwestii. Mo�e Pana zainteresowanie tematem cokolwiek zmieni... " - ma nadziej� pan Piotr.

O co chodzi? M�j czytelnik pod koniec zesz�ego roku skusi� si� na ofert� wi�zan� mSaver Plus plus mLokata na 7.5%. Nie lubi�em nigdy wi�zania inwestycji z bezpiecznymi lokatami, bo z tego bior� si� cz�sto takie problemy, jakie ma pan Piotr. Mojemu czytelnikowi wydawa�o si�, �e bierze udzia� w do�� bezpiecznej zabawie , a okaza�o si�, �e jego pieni�dze zosta�y wystawione na wi�ksze ryzyko, ni� mu si� wydawa�o. By�o o tym ju� sporo w blogu. " Za�o�y�em mSaver'a Plus, za co dosta�em mo�liwo�� za�o�enia lokaty na 7,5%. Z informacji kt�re wtedy zdo�a�em znale�� na stronach mBanku, zrozumia�em, �e je�eli zrezygnuj� z produktu mSaver Plus po sze�ciu miesi�cach od jego za�o�enia (czyli ju� po zako�czeniu lokaty), to nie zostan� obci��ony �adn� dodatkow� op�at�. Wydaje mi si� r�wnie�, �e potwierdzi� mi to konsultant na mLinii, ale tego niestety nie jestem pewien. Dzi� niestety nie mog� ju� znale�� takiej informacji na stronie banku, a sam mBank w odrzuconej reklamacji twierdzi, �e nie kontaktowa�em si� z mLini� w listopadzie 2012. No trudno, mog�em si� pomyli� " - pisze pan Piotr.

M�j czytelnik niew�tpliwie zgrzeszy� naiwno�ci�. Kupuj�c jakikolwiek produkt bankowy, do kt�rego bank ewidentnie dop�aca, zawsze trzeba zada� sobie pytanie "gdzie sobie to na mnie odbij�?". Je�li bank p�aci za lokat� 7,5%, czyli na oko wida�, �e dotuje klienta, to trudno przypuszcza�, �e pozwoli bezkosztowo wyj�� z drugiej cz��ci interesu, czyli z planu systematycznego inwestowania. Pan Piotr w�a�nie na to liczy�. B��d. Jednak m�j czytelnik uwa�a, �e mBank go nie tylko wprowadzi� w b��d, ale wr�cz go oszuka�. Podstaw� tego rozumowania jest ten punkt warunk�w ubezpieczenia, kt�ry m�wi, �e w przypadku rezygnacji z mSavera Plus w pierwszym roku, op�ata likwidacyjna wyniesie " 50% sk�adki regularnej zadeklarowanej w pierwszym roku ubezpieczenia, nie wi�cej ni� warto�� jednostek uczestnictwa znajduj�ca si� na rachunku podstawowym ". Klient zinterpretowa� to zdanie w taki spos�b, �e je�li b�dzie si� chcia� wycofa�, zap�aci 50% miesi�cznej sk�adki. Czyli je�li przez rok wp�aci� 2400 z�, czyli co miesi�c 200 z�, to powinni mu zabra� tylko 100 z�. S�k w tym, �e mBank "sk�adk� regularn� zdeklarowan� w pierwszym roku" interpretuje inaczej - trzymaj�c si� tego przyk�adu - jako 1200 z�, czyli 50% wszystkich wp�at rocznych.

Kto ma racj�? M�j czytelnik zajrza� do certyfikatu ubezpieczenia i zacz�� szuka� wzmianek o "sk�adce regularnej". Co znalaz�? " Minimalna zadeklarowana sk�adka regularna: 100 z� ". Jego zdaniem potwierdza to tok rozumowania prowadz�cy do wniosku, �e "50% zadeklarowanej sk�adki regularnej w pierwszym roku" to po�owa miesi�cznej wp�aty. " Moja interpretacja jest taka, �e przy tym zapisie nie do��, i� w ka�dej chwili mog�em zmieni� wysoko�� sk�adki miesi�cznej, ale te� op�ata liczona by�aby od aktualnej sk�adki lub - w najgorszym razie - od �redniej sk�adki miesi�cznej z pierwszego roku... ". Klient jest z�y, bo nie do��, �e fundusze nie zarobi�y, to jeszcze bank mu zabra� wi�kszo�� wp�aconych pieni�dzy. " Po wp�aceniu 900 z� do mSavera plus po dziewi�ciu miesi�cach "oszcz�dzania" warto�� certyfikat�w wynosi�a 837,27 z� (potr�cili oczywi�cie op�aty za zarz�dzanie), a pieni�dze kt�re odzyska�em to 237,27 z�! Oczywi�cie z�o�y�em reklamacj�, ale zosta�a w�a�nie odrzucona " - pisze pan Piotr.

Czy klient mBanku mia�by szans� odzyska� wi�kszo�� pieni�dzy, gdyby odda� spraw� do s�du b�d� do arbitra�u konsumenckiego (np. do Arbitra Bankowego przy Zwi�zku Bank�w Polskich)? Martyna Ko�ka, prawniczka, kt�ra pomaga mi czasem interpretowa� sporne kwestie dotycz�ce regulamin�w, um�w i warunk�w ubezpieczenia uwa�a, �e prawnicy mBanku wyrazili si� niejasno. " Skoro przez "sk�adk� regularn�" rozumiemy "minimaln� kwot� zadeklarowan� przez Ubezpieczonego, kt�r� Ubezpieczaj�cy zobowi�zany jest przekazywa� Towarzystwu na rachunek podstawowy z cz�stotliwo�ci� i w wysoko�ci okre�lonej w� certyfikacie, przez ca�y okres trwania ubezpieczenia, nie ni�sza ni� sk�adka minimalna" to nie widz� powodu, by mno�y� t� kwot� przez 12. Rozumiem, �e taka by�a intencja Ubezpieczaj�cego, ale w spos�b nieprecyzyjny dokona� sformu�owania OWU, za co klient nie mo�e ponosi� odpowiedzialno�ci. Moim zdaniem to, co prawnicy nazywaj� wyk�adni� literaln� (j�zykow�), nie dzia�a na korzy�� banku. Inne wyk�adnie (np. celowo�ciowa, czyli ta, w kt�rej patrzymy na cel, jaki przy�wieca� stronie) ju� by sprzyja�y bankowi, ale zasada jest taka, �e� w pierwszej kolejno�ci powinni�my odnie�� si� do wyk�adni literalnej " - pisze Ko�ka.

" Moim zdaniem bank post�puje ewidentnie nie fair, bo jego klient to konsument, kt�ry umow�, czy OWU, ma prawo rozumie� w spos�b dos�owny " - uwa�a Ko�ka. By� mo�e co�, co dla prawnik�w jest oczywiste, czyli �e "sk�adka zadeklarowana w pierwszym roku" to dwunastokrotno�� "sk�adki regularnej", dla cz��ci klient�w mo�e oczywistym nie by�. A skoro tak, to bank powinien wzi�� t� niejednoznaczno�� interpretacyjn� "na klat�", poprawi� regulaminy i nie czyni� ju� foch�w z wyp�at� pieni�dzy klientom. Zw�aszcza, �e cz��� z nich mo�e si� czu� wprowadzona w b��d, gdy� mSavera Plus fundowano im z wysoko oprocentowan� lokat�. I mogli przypuszcza�, �e biznes b�dzie bardziej bezpieczny, ni� okaza� si� w realu. Podobne kontrowersje by�y� przy okazji oferowania klientom mBanku kart kredytowych z czytnikiem Kindle. " Czytam pa�skiego bloga ju� od dawna i jestem pod wra�eniem jak w spos�b przyst�pny i ciekawy opowiada Pan o sprawach tak nudnych jak bankowo�� i finanse :-) " - pisze do mnie jeden z klient�w. I opowiada: " Kt�rego� dnia przysz�a ciekawa propozycja z serwisu Groupon. Za za�o�enie w mBanku karty kredytowej Miles&More dok�adano czytnik Kindle4. Pomy�la�em sobie, �e to co� dla mnie tym bardziej, �e w�a�nie mia�em sk�ada� wniosek o t� kart� w Citi Handlowym.

Skuszony promocj� wyrobi�em kart� po sprawdzeniu warunk�w promocji. Przeanalizowa�em bardzo dok�adnie regulamin i okaza�o si�, �e mog� w grudniu zrezygnowa� karty, a i tak zakwalifikuj� si� do otrzymania Kindle'a. Problem zacz�� si� niemal miesi�c temu, gdy z�o�y�em rezygnacj� z karty. Bank pobra� sobie z rachunku mojej karty kredytowej 440 z�! ". Na jakiej podstawie? Przeczyta�em regulamin promocji i nie znalaz�em tam wyra�nej podstawy do pobrania prowizji. " W p��niejszych edycjach promocji bank si� zabezpieczy� i doda� punkt o karze w sytuacji, je�li karta zostanie zamkni�ta w ci�gu 12 miesi�cy. Kara ta jest warto�ci� czytnika z promocji z Kindle 5, a nie Kindle 4. Wed�ug "mojego" regulaminu mog�em zerwa� umow� ju� w grudniu bez konsekwencji! " - opowiada klient. Wniosek o likwidacj� karty wycofa�, 440 z� odzyska�, ale nadal czuje si� oszukany. Klienci mSavera Plus oraz ci, kt�rzy dali si� wkr�ci� w Kindle'a s� w daleko lepszej sytuacji, ni� ci, kt�rzy nawet po kilku latach oszcz�dzania w polisach inwestycyjnych stracili wszystkie lub prawie wszystkie oszcz�dno�ci i dzi� walcz� o ich odzyskanie w s�dzie. Albo ci, kt�rzy dali dali si� "wrobi�" w inwestycje zwi�zane z wysok� prowizj� p�atn� na pocz�tku.

Napisa� do mnie pan Zdzis�aw. " Zainwestowa�em oszcz�dno�ci w Ubezpieczeniowym Funduszu Kapita�owym "Inwestycja Kapita� na Przysz�o��". Czuj� si� oszukany, gdy� ufaj�c doradcy finansowemu podpisa�em deklaracj� przyst�pienia do funduszu bez mo�liwo�ci przeczytania regulaminu. Regulamin otrzyma�em dopiero po wielokrotnych pro�bach, ju� po terminie umo�liwiaj�cym rezygnacj� z udzia�u� w funduszu. Regulamin ten jest tak sporz�dzony, �e zarz�dzaj�cy funduszem pobiera z g�ry stosown� op�at�, nie musi wi�c zarabia� na korzystnym inwestowaniu zebranego kapita�u, a straty wynik�e ze z�ego inwestowania przenosi na uczestnik�w funduszu. Pozostaje tylko p�aci� przez 15 lat comiesi�czn� sk�adk� i obserwowa� straty wynikaj�ce z niew�a�ciwego inwestowania. Nie maj�c mo�liwo�ci odst�pienia od funduszu bez utraty ponad 6000 z� pozostaj� na �asce Open Life. To co si� dzieje z warto�ci� jednostki uczestnictwa, wo�a o pomst� do nieba" - pisze pan Zdzis�aw.� Deklaracj� przyst�pienia do polisy podpisa� w czerwcu 2012 r. Warto�� pocz�tkowa jednostki uczestnictwa wynosi�a 250 z�, a po roku - 112 z�. "Zainwestowano 6132 z� moich pieni�dzy, z tego 4500 z� na pocz�tku. Po roku warto�� udzia��w wynosi 3006 z�. A to jeszcze nie koniec. Dobi�a mnie informacja o aktualnej warto�ci jednostki uczestnictwa - 79 z�. Czy mam dalej brn�� w otch�a� tego funduszu? Co robi�? " - pyta pan Zdzis�aw. I co mu radzicie?

Uzna�, �e warunki polisy, kt�r� sprzeda� mu bank, zawieraj� gruby b��d. Stan�� okoniem i...

Ostatnio w mBanku i Multibanku do�� intensywnie reklamuj� mSaver i MultiSaver, czyli programy oszcz�dno�ciowe oparte na odk�adaniu reszt powsta�ych z zaokr�glania warto�ci transakcji. Je�li np. robi� przelew na 236 z�, to np. 4 z� jest przesuwane na konto oszcz�dno�ciowe. mSaver i MultiSaver maj� te� odmian� Plus, kt�ra oznacza, �e jaka� kwota, np. 100 z�, raz w miesi�cu idzie do jakiego� funduszu inwestycyjnego lub kilku. Wszystko jest "opakowane" w polis� inwestycyjn�, co sprawia, �e osobi�cie wol� poprzesta� na opcji przesuwania reszt na konto oszcz�dno�ciowe. Innymi s�owy: preferuj� mSaver i MultiSaver, ni� opcj� "z plusem", opart� na funduszach inwestycyjnych. Jeden z moich czytelnik�w, pan Piotr, doszed� do tego samego wniosku, ale... nieco za p��no. I okaza�o si�, �e musi s�ono zap�aci� za wyprowadzenie si� z interesu "z plusem". Chodzi de facto o op�at� likwidacyjn�, t� sam�, z kt�r� walcz� posiadacze polis Aegona, Axy, Open Life, czy Generali . " Z for�w internetowych wiem, �e nie jestem jedyn� osob�, kt�ra czuje si� oszukana przez mBank w tej kwestii. Mo�e Pana zainteresowanie tematem cokolwiek zmieni... " - ma nadziej� pan Piotr.

O co chodzi? M�j czytelnik pod koniec zesz�ego roku skusi� si� na ofert� wi�zan� mSaver Plus plus mLokata na 7.5%. Nie lubi�em nigdy wi�zania inwestycji z bezpiecznymi lokatami, bo z tego bior� si� cz�sto takie problemy, jakie ma pan Piotr. Mojemu czytelnikowi wydawa�o si�, �e bierze udzia� w do�� bezpiecznej zabawie , a okaza�o si�, �e jego pieni�dze zosta�y wystawione na wi�ksze ryzyko, ni� mu si� wydawa�o. By�o o tym ju� sporo w blogu. " Za�o�y�em mSaver'a Plus, za co dosta�em mo�liwo�� za�o�enia lokaty na 7,5%. Z informacji kt�re wtedy zdo�a�em znale�� na stronach mBanku, zrozumia�em, �e je�eli zrezygnuj� z produktu mSaver Plus po sze�ciu miesi�cach od jego za�o�enia (czyli ju� po zako�czeniu lokaty), to nie zostan� obci��ony �adn� dodatkow� op�at�. Wydaje mi si� r�wnie�, �e potwierdzi� mi to konsultant na mLinii, ale tego niestety nie jestem pewien. Dzi� niestety nie mog� ju� znale�� takiej informacji na stronie banku, a sam mBank w odrzuconej reklamacji twierdzi, �e nie kontaktowa�em si� z mLini� w listopadzie 2012. No trudno, mog�em si� pomyli� " - pisze pan Piotr.

M�j czytelnik niew�tpliwie zgrzeszy� naiwno�ci�. Kupuj�c jakikolwiek produkt bankowy, do kt�rego bank ewidentnie dop�aca, zawsze trzeba zada� sobie pytanie "gdzie sobie to na mnie odbij�?". Je�li bank p�aci za lokat� 7,5%, czyli na oko wida�, �e dotuje klienta, to trudno przypuszcza�, �e pozwoli bezkosztowo wyj�� z drugiej cz��ci interesu, czyli z planu systematycznego inwestowania. Pan Piotr w�a�nie na to liczy�. B��d. Jednak m�j czytelnik uwa�a, �e mBank go nie tylko wprowadzi� w b��d, ale wr�cz go oszuka�. Podstaw� tego rozumowania jest ten punkt warunk�w ubezpieczenia, kt�ry m�wi, �e w przypadku rezygnacji z mSavera Plus w pierwszym roku, op�ata likwidacyjna wyniesie " 50% sk�adki regularnej zadeklarowanej w pierwszym roku ubezpieczenia, nie wi�cej ni� warto�� jednostek uczestnictwa znajduj�ca si� na rachunku podstawowym ". Klient zinterpretowa� to zdanie w taki spos�b, �e je�li b�dzie si� chcia� wycofa�, zap�aci 50% miesi�cznej sk�adki. Czyli je�li przez rok wp�aci� 2400 z�, czyli co miesi�c 200 z�, to powinni mu zabra� tylko 100 z�. S�k w tym, �e mBank "sk�adk� regularn� zdeklarowan� w pierwszym roku" interpretuje inaczej - trzymaj�c si� tego przyk�adu - jako 1200 z�, czyli 50% wszystkich wp�at rocznych.

Kto ma racj�? M�j czytelnik zajrza� do certyfikatu ubezpieczenia i zacz�� szuka� wzmianek o "sk�adce regularnej". Co znalaz�? " Minimalna zadeklarowana sk�adka regularna: 100 z� ". Jego zdaniem potwierdza to tok rozumowania prowadz�cy do wniosku, �e "50% zadeklarowanej sk�adki regularnej w pierwszym roku" to po�owa miesi�cznej wp�aty. " Moja interpretacja jest taka, �e przy tym zapisie nie do��, i� w ka�dej chwili mog�em zmieni� wysoko�� sk�adki miesi�cznej, ale te� op�ata liczona by�aby od aktualnej sk�adki lub - w najgorszym razie - od �redniej sk�adki miesi�cznej z pierwszego roku... ". Klient jest z�y, bo nie do��, �e fundusze nie zarobi�y, to jeszcze bank mu zabra� wi�kszo�� wp�aconych pieni�dzy. " Po wp�aceniu 900 z� do mSavera plus po dziewi�ciu miesi�cach "oszcz�dzania" warto�� certyfikat�w wynosi�a 837,27 z� (potr�cili oczywi�cie op�aty za zarz�dzanie), a pieni�dze kt�re odzyska�em to 237,27 z�! Oczywi�cie z�o�y�em reklamacj�, ale zosta�a w�a�nie odrzucona. Zastanawiam si� co dalej... Ch�tnie przyjm� rekomendacj� banku do kt�rego uciec ze swoimi skromnymi oszcz�dno�ciami, bo mBanku mam ju� niestety do�� " - pisze pan Piotr.

Czy klient mBanku mia�by szans� odzyska� wi�kszo�� pieni�dzy, gdyby odda� spraw� do s�du b�d� do arbitra�u konsumenckiego (np. do Arbitra Bankowego przy Zwi�zku Bank�w Polskich)? Martyna Ko�ka, prawniczka, kt�ra pomaga mi czasem interpretowa� sporne kwestie dotycz�ce regulamin�w, um�w i warunk�w ubezpieczenia uwa�a, �e prawnicy mBanku wyrazili si� niejasno. " Skoro przez "sk�adk� regularn�" rozumiemy "minimaln� kwot� zadeklarowan� przez Ubezpieczonego, kt�r� Ubezpieczaj�cy zobowi�zany jest przekazywa� Towarzystwu na rachunek podstawowy z cz�stotliwo�ci� i w wysoko�ci okre�lonej w� certyfikacie, przez ca�y okres trwania ubezpieczenia, nie ni�sza ni� sk�adka minimalna" to nie widz� powodu, by mno�y� t� kwot� przez 12. Rozumiem, �e taka by�a intencja Ubezpieczaj�cego, ale w spos�b nieprecyzyjny dokona� sformu�owania OWU, za co klient nie mo�e ponosi� odpowiedzialno�ci. Moim zdaniem to, co prawnicy nazywaj� wyk�adni� literaln� (j�zykow�), nie dzia�a na korzy�� banku. Inne wyk�adnie (np. celowo�ciowa, czyli ta, w kt�rej patrzymy na cel, jaki przy�wieca� stronie) ju� by sprzyja�y bankowi, ale zasada jest taka, �e� w pierwszej kolejno�ci powinni�my odnie�� si� do wyk�adni literalnej " - pisze Ko�ka.

" Moim zdaniem bank post�puje ewidentnie nie fair, bo jego klient to konsument, kt�ry umow�, czy OWU, ma prawo rozumie� w spos�b dos�owny" - uwa�a Ko�ka. By� mo�e co�, co dla prawnik�w jest oczywiste, czyli �e "sk�adka zadeklarowana w pierwszym roku" to dwunastokrotno�� "sk�adki regularnej", dla cz��ci klient�w mo�e oczywistym nie by�. A skoro tak, to bank powinien wzi�� t� niejednoznaczno�� interpretacyjn� "na klat�", poprawi� regulaminy i nie czyni� ju� foch�w z wyp�at� pieni�dzy klientom. Zw�aszcza, �e cz��� z nich mo�e si� czu� wprowadzona w b��d, gdy� mSavera Plus fundowano im z wysoko oprocentowan� lokat�. I mogli przypuszcza�, �e biznes b�dzie bardziej bezpieczny, ni� okaza� si� w realu. W banku musieli to wszystko przemy�le�, bo nie odzywali si� przez d�u�sz� chwil�, a potem... najwyra�niej doszli do wniosku, �e rzeczywi�cie schrzanili OWU i oddali pieni�dze mojemu czytelnikowi. �adnie, ale nie mo�na by�o tak od razu?

Nie wiem, czy to jedyna wpadka prawnik�w tego banku w ostatnim czasie. Podobn� zaliczyli chyba przy okazji oferowania klientom kart kredytowych z czytnikiem Kindle. " Czytam pa�skiego bloga ju� od dawna i jestem pod wra�eniem jak w spos�b przyst�pny i ciekawy opowiada Pan o sprawach tak nudnych jak bankowo�� i finanse :-) " - pisze do mnie jeden z klient�w. I opowiada: " Kt�rego� dnia przysz�a ciekawa propozycja z serwisu Groupon. Za za�o�enie w mBanku karty kredytowej Miles&More dok�adano czytnik Kindle 4. Pomy�la�em sobie, �e to co� dla mnie tym bardziej, �e w�a�nie mia�em sk�ada� wniosek o t� kart� w Citi Handlowym. Skuszony promocj� wyrobi�em kart� po sprawdzeniu warunk�w promocji. Przeanalizowa�em bardzo dok�adnie regulamin i okaza�o si�, �e mog� w grudniu zrezygnowa� karty, a i tak zakwalifikuj� si� do otrzymania Kindle'a. Problem zacz�� si� niemal miesi�c temu, gdy z�o�y�em rezygnacj� z karty. Bank pobra� sobie z rachunku mojej karty kredytowej 440 z�! ". Na jakiej podstawie? Przeczyta�em regulamin promocji i nie znalaz�em tam wyra�nej podstawy do pobrania prowizji. " W p��niejszych edycjach promocji bank si� zabezpieczy� i doda� punkt o karze w sytuacji, je�li karta zostanie zamkni�ta w ci�gu 12 miesi�cy. Kara ta jest warto�ci� czytnika z promocji z Kindle 5, a nie Kindle 4. Wed�ug "mojego" regulaminu mog�em zerwa� umow� ju� w grudniu bez konsekwencji!" - opowiada klient. Wniosek o likwidacj� karty wycofa�, 440 z� odzyska�, ale nadal czuje si� oszukany.�

Klienci mSavera Plus oraz ci, kt�rzy dali si� wkr�ci� w Kindle'a s� w daleko lepszej sytuacji, ni� ci, kt�rzy nawet po kilku latach oszcz�dzania w polisach inwestycyjnych stracili wszystkie lub prawie wszystkie oszcz�dno�ci i dzi� walcz� o ich odzyskanie w s�dzie. Albo ci, kt�rzy dali dali si� "wrobi�" w inwestycje zwi�zane z wysok� prowizj� p�atn� na pocz�tku. Napisa� do mnie pan Zdzis�aw. " Zainwestowa�em oszcz�dno�ci w Ubezpieczeniowym Funduszu Kapita�owym "Inwestycja Kapita� na Przysz�o��". Czuj� si� oszukany, gdy� ufaj�c doradcy finansowemu podpisa�em deklaracj� przyst�pienia do funduszu bez mo�liwo�ci przeczytania regulaminu. Regulamin otrzyma�em dopiero po wielokrotnych pro�bach, ju� po terminie umo�liwiaj�cym rezygnacj� z udzia�u� w funduszu. Regulamin ten jest tak sporz�dzony, �e zarz�dzaj�cy funduszem pobiera z g�ry stosown� op�at�, nie musi wi�c zarabia� na korzystnym inwestowaniu zebranego kapita�u, a straty wynik�e ze z�ego inwestowania przenosi na uczestnik�w funduszu. Pozostaje tylko p�aci� przez 15 lat comiesi�czn� sk�adk� i obserwowa� straty wynikaj�ce z niew�a�ciwego inwestowania. Nie maj�c mo�liwo�ci odst�pienia od funduszu bez utraty ponad 6000 z� pozostaj� na �asce Open Life. To co si� dzieje z warto�ci� jednostki uczestnictwa, wo�a o pomst� do nieba" - pisze pan Zdzis�aw.� Deklaracj� przyst�pienia do polisy podpisa� w czerwcu 2012 r. Warto�� pocz�tkowa jednostki uczestnictwa wynosi�a 250 z�, a po roku - 112 z�. "Zainwestowano 6132 z� moich pieni�dzy, z tego 4500 z� na pocz�tku. Po roku warto�� udzia��w wynosi 3006 z�. A to jeszcze nie koniec. Dobi�a mnie informacja o aktualnej warto�ci jednostki uczestnictwa - 79 z�. Czy mam dalej brn�� w otch�a� tego funduszu? Co robi�? " - pyta pan Zdzis�aw. I co mu radzicie?

Okazja, czy pu�apka? Prze�wietlamy megatani kredyt hipoteczny. Mar�a jak marzenie: 0,5%

Jak sk�oni� klient�w do d�ugoterminowego oszcz�dzania? To pytanie, kt�re zadaj� sobie gromadnie bankowcy jak kraj d�ugi i szeroki. Mamy w bankach 540 mld z�, ale po�owa z tej kasy tkwi na kontach osobistych albo oszcz�dno�ciowych i mo�e w dowolnym momencie wyparowa�. Zreszt� w tym roku z bank�w "wysz�o" ponad 20 mld z� z powodu zbyt niskiego - zdaniem ludzi - oprocentowania depozyt�w. Jak na z�o�� now� konkurencj� dla depozyt�w "odpali�o" niedawno Ministerstwo Finans�w, oferuj�c kr�tkoterminowe obligacje. I perwersyjnie wprowadzaj�c ich sprzeda� do okienek najwi�kszego polskiego banku, w kt�rym pieni�dze trzymaj� g��wnie emeryci. Banki potrzebuj� d�ugoterminowych oszcz�dno�ci, �eby zwi�kszy� swoj� stabilno�� (bo nadz�r wkr�tce nie pozwoli finansowa� d�ugich kredyt�w kr�tkoterminowymi lokatami), ale nie maj� co liczy� ani na nasz� rosn�c� sk�onno�� do oszcz�dzania, ani na pomoc rz�du, kt�ry m�g�by skrobn�� ustaw� wzmacniaj�c� zach�ty podatkowe (bo te, kt�re s�, czyli dotycz�ce IKE i IKZE, wygl�daj� na niewystarczaj�ce). Bankowcy musz� co� wymy�li� sami. I wymy�laj�.

Pomys�ow� koncepcj� zwi�kszania ochoty klient�w do oszcz�dzania nieomal zaimponowa� mi ostatnio niewielki Bank Ochrony �rodowiska. Zaproponowa� on bowiem swoim obecnym i przysz�ym klientom nast�puj�cy deal: wp�acasz pieni�dze na d�ugo, a w zamian dostajesz bardzo fajnie oprocentowany kredyt hipoteczny. Do tej pory banki m�wi�y tak: obni�ymy ci oprocentowanie kredytu, je�li we�miesz ROR, ubezpieczenie, kart� kredytow� oraz plan systematycznego oszcz�dzania. Niestety BO� te� nie m�g� si� powstrzyma� od tego typu roszcze�, ale jako jeden z najwa�niejszych argument�w na rzecz obni�enia mar�y kredytu hipotecznego stawia klentowi dobr� lokat�. Jak kto� zata�czy z bankiem na powa�nie, to... mo�e si� doczeka� kredytu z mar�� 0,5 punktu procentowego, czyli - powiedzmy sobie szczerze - niespotykan� dzi� w przyrodzie. Rzecz nazywa si� "Depoteka" i jest 3-letni� lokat� z oprocentowaniem sta�ym i wynosz�cym 3,75% w skali roku. Jak na obecne warunki to rewelacyjna stawka, cho� niepok�j w sercu powoduje sta�o�� oprocentowania - nie wiemy co b�dzie np. za dwa lata i czy wtedy r�wnie� ta lokata b�dzie wygl�da�a na rynkowy hit.

Czytaj te�: Zamiast g�upiego grillowania dwa proste ruchy i... maj� ci� ;-)

Maj�c tak� lokat� mo�emy "zas�u�y�" na obni�k� mar�y kredytu hipotecznego w BO�, o ile taki kredyt zamierzamy zaci�gn�� w ci�gu najbli�szego roku. Jak du�� obni�k�? To zale�y od tego ile kasy w�o�ymy na lokat�. Bank wymaga, by wysoko�� depozytu stanowi�a co najmniej 20% kwoty kredytu i to jest punkt wyj�cia. A patrz�c bardziej szczeg��owo, s� trzy stawki promocyjnego oprocentowania. W przypadku "Depoteki", na kt�rej jest mniej, ni� 20.000 z�, bank po�yczy pod hipotek� pieni�dze (oczywi�cie nie wi�cej, ni� kilkadziesi�t tysi�cy z�) z mar�� 1,5 punktu procentowego (czyli po stawce rynkowej, nie ma si� co zachwyca�). Przy "Depotece" na poziomie do 50.000 z� mar�a wyniesie ju� 1 punkt procentowy i to jest ju� naprawd� dobrze. A je�li przyniesiemy do banku 50.000 z�, to mo�emy liczy� na mar�� 0,5 punktu procentowego. Gdyby na tym deal si� ko�czy�, to by�aby istna rewelacja. Nie do��, �e sk�ania ci� ten mechanizm do oszcz�dzania, to jeszcze dostajesz �wietne oprocentowanie zar�wno lokaty, jak i kredytu (przynajmniej przy wy�szych kwotach lokaty). Niestety, deal na tym si� nie ko�czy.

" Skorzystanie z promocyjnego oprocentowania kredytu wi��� si� ze spe�nieniem kilku dodatkowych warunk�w, w�r�d kt�rych jest m.in. otwarcie "Konta bez Kant�w" (posiadacze tego rachunku otrzymuj� finansowe bonusy w zamian za realizacj� szeregu transakcji bankowych), posiadanie karty debetowej wydawanej przez bank do tego konta, a tak�e karty kredytowej ". Po przeczytaniu tych zastrze�e� zasmuci�em si� troszk�. Niby BO� i tak daje rad�, bo przecie� u konkurencji nie ma co marzy� o kredycie z mar�� 0,5 punktu procentowego, a i tak trzeba wzi�� konto, kart� kredytow� albo np. jaki� niezbyt fajny program systematycznego oszcz�dzania. Tu mamy konto i kart�, ale za to jest mo�liwo�� uzyskania naprawd� realnych korzy�ci, w postaci nierynkowej mar�y hipokredytu (przy wysokiej kwocie lokaty) oraz wysokich procent�w od lokaty. W dodatku depozyt z�o�ony w ramach "Depoteki" mo�e by� zapezpieczeniem kredytu, w zwi�zku z tym nie trzeba kupowa� ubezpieczenia wk�adu w�asnego, kt�re te� niejednego klienta czyni ubo�szym o kilka, kilkana�cie tysi�cy z�otych.

Pomys� BO� ma wi�c kilka zalet, cho� widz� te� niedoci�gni�cia. Po pierwsze szkoda, �e oprocentowanie depozytu na 3,75% jest sta�e. Przy tak d�ugim okresie oszcz�dzania przyda�oby si� uzale�ni� j� od np. wska�nika WIBOR, by nie generowa� dla klienta dodatkowego ryzyka, �e lokata, dzi� wygl�daj�ca na dobr�, w przysz�o�ci mo�e si� okaza� "tylko" przeci�tn�. Po drugie szkoda, �e program z "Depotek�" nie jest sta�ym mechanizmem: po trzech latach "Depoteka" przestanie dzia�a� i cho� co� mi m�wi, �e pewnie bank b�dzie chcia� zatrzyma� w banku pieni�dze klienta za pomoc� jakiego� podobnego pomys�u, to pewno�ci nie mam. Po trzecie wreszcie niepokoi mnie karta kredytowa, kt�ra obligatoryjnie jest "podpi�ta" jako poboczny warunek. Nie b�d� si� czepia�, �e deal zawiera komponent w postaci ROR-u, bo rozumiem, �e dla banku jest to furtka do bli�szego zwi�zania si� z klientem i obserwowaniajego sytuacji finansowej (wp�ywy na konto, pracodawca, struktura wydatk�w itp.). Ale je�li to ma by� najlepszy pomys� na ��czenie kredytu ze zwi�kszaniem sk�onno�ci do oszcz�dzania (a na taki si� zanosi!) to zmuszanie klienta do posiadania tak trudnego w zarz�dzaniu produktu, jakim jest karta kredytowa, oddala bank BO� od idea�u.

Nie ma jednak dw�ch zda� - mimo mankament�w, o kt�rych napisa�em, to jest jeden z najlepszych pomys��w na budowanie z klientem sytuacji typu win-win. S�dz�, �e im bardziej banki b�d� zdesperowane, by budowa� d�ugoterminowe depozyty, tym wi�cej takich pomys��w si� b�dzie zdarza�o. Ciekawy koncept przedstawi� jeden z moich czytelnik�w, pan Przemys�aw. Jego zdaniem banki powinny pomy�le� o rozliczaniu saldami depozyt�w klient�w z ich kredytami. Czyli np. je�li mam w banku 20.000 z� oprocentowane na 3% i kredyt oprocentowany na 4%, to zamiast odsetek od lokaty powinienem otrzyma� obni�k� oprocentowania cz��ci kredytu i p�aci� ni�sze raty. A przy okazji - omija� podatek Belki.� " Chcia�bym zmieni� sytuacj�, w kt�rej z jednej strony p�ac� bankowi odsetki za po�yczone pieni�dze (kredyt hipoteczny), a z drugiej fiskusowi podatek od zysk�w z lokaty (poduszka tworzona na czarn� godzin�). W normalnej sytuacji biznesowej odsetki od kredytu powinienem m�c potraktowa� jako koszt w rozliczeniu podatkowym, ale na tak dobre traktowanie przez ministra finans�w nawet nie licz�..Czy s�dzi Pan, �e mo�liwe jest wprowadzenie przez banki produktu polegaj�cego na tym, �e: a) klient banku, w kt�rym posiada kredyt hipoteczny w z�ot�wkach, otrzymuje mo�liwo�� za�o�enia specjalnej "lokaty", b) "lokata" w wysoko�ci X powodowa�aby obni�enie odsetek cz��ci X kredytu o sum� r�wn� r��nicy oprocentowania lokaty i kredytu" ?

Pan Przemys�a podaje przyk�ad. Klient ma kredyt hipoteczny na 300.000 z� z oprocentowaniem 4,5%. W dniu jego uruchomienia zak�ada "lokat�" na 3% o warto�ci 20.000 z� na sze�� miesi�cy. Przez te sze�� miesi�cy klient sp�aca kredyt w nast�puj�cy spos�b: od 280.000 z�� p�aci oprocentowanie 4,5%, ale od 20.000 z� p�aci 1,5% (r��nica mi�dzy stawk� oprocentowania lokaty i kredytu dla kwoty za�o�onej lokaty). " Po sze�ciu miesi�cach 20.000 z� mo�na wyp�aci�, a oprocentowanie ca�ego kredytu wraca do normy. Korzy�� dla banku: a) potencjalne zwi�kszenie liczby zak�adanych lokat, wynikaj�ce z pomini�cia podatku Belki, b) mocniejsze zwi�zanie ze sob� klienta, c) odpowiednia akcja promocyjna mog�aby zach�ci� klient�w do oszcz�dzania, a tym samym zwi�kszy� bezpiecze�stwo kredyt�w hipotecznych udzielanych przez bank. Korzy�� dla klienta: unikni�cie podatku Belki. Minusy: wszystkie odsetki s� w praktyce przekazywane na wcze�niejsz� sp�at� kredytu, czyli po sze�ciu miesi�cach otrzymujemy 20.000 z� 'os�abione' dodatkowo przez inflacj� " - reasumuje pan Przemys�aw. Co s�dzicie o jego pomy�le? Wzi�liby�cie taki pakiet?

November 4, 2013

Perfekcjoni�ci w akcji: jak sp�awi� upierdliwca, kt�ry chce z�o�y� reklamacj�?

O tym, �e banki nie przepadaj� za reklamacjami chyba nie musz� Was przekonywa�. Reklamacje s� upierdliwe, wymagaj� odpowiadania na nie, rozpatrywania odwo�a� i przepraszania za b��dy. Nikt tego nie lubi. Poza tym czasem z powodu takiej reklamacji trzeba komu� odda� jakie� pieni�dze, co ju� w og�le jest poni�ej krytyki. Na szcz��cie jest kilka sposob�w na to, by upierdliwcowi sk�adaj�cemu reklamacj� wystarczaj�co utrudni� �ycie, by reklamacji nie chcia� ju� sk�ada�. Wymaga to oczywi�cie pewnej pracy informatyk�w, opracowania odpowiednich procedur i przeszkolenia pracownik�w, �eby kierowali ch�tnych do sk�adania reklamacji w ten kana� komunikacji, kt�ry b�dzie dla nich... prawdziwym kana�em ;-). Lecz gra jest warta �wieczki, o czym przekona� si� jeden z m�odych klient�w ING Banku �l�skiego. Takich, na kt�rych bank ten powinien chucha� i dmucha�, bo facet studiuje ekonomi� w Poznaniu, a tam ING Bank �l�ski nigdy nie nale�a� do demon�w popularno�ci. Ju� za sam fakt, �e �w student postanowi� przebija� si� przez setki oddzia��w BZ WBK i PKO BP, kt�re rz�dz� w Poznaniu, by znale�� w tym g�szczu lwa, klientowi nale�y si� od ING odznaka. I pewnie by j� dosta�, ale poniewa� by� upierdliwy...

" Mam konto z Lwem Direct. Aby nie p�aci� za jego prowadzenie - dla studenta do rzecz podstawowa i najwa�niejsza - oraz nie ponosi� op�aty za kart� (a� 7 z�) musia�em do tej pory wydawa� 100 z� na zakupy op�acane kart�. Pewnego dnia zosta�em jednak obci��ony prowizj�, chocia� limit aktywno�ci kartowej wype�ni�em. Po wizycie w banku dowiedzia�em si�, �e ostatnio zmieni� si� regulamin oraz tabela op�at i �e powinienem dosta� wiadomo��, w kt�rej jest zapis, i� teraz nale�y wydawa� kart� ju� 200 z� miesi�cznie. Pani w banku poleci�a mi napisa� reklamacje poprzez system online " - zeznaje m�j czytelnik.

C��, jak online to online - pomy�la� bohater tej historii i odpali� komputer. Znalaz� formularz reklamacyjny i... " Zacz��em pisa� co mi w duszy gra. Gdy po opisaniu swojego problemu chcia�em wys�a� wiadomo��, wyskoczy�a mi informacja, �e reklamacja mo�e zawiera� maksymalnie 10 linijek po 60 znak�w w ka�dej. WTF? " - zapyta� nie poirytowany student. " Zdziwi� mnie ten limit bardzo, ale w porz�dku. Zacz��em pracowicie redagowa�. Usun��em ponad po�ow� swojej wiadomo�ci, pr�bowa�em si� zmie�ci� w tych 10 linijkach. Gdy chcia�em ju� wys�a� reklamacj�, pojawi� si� nast�pny problem: "u�ycie niew�a�ciwych znak�w". O jakie znaki chodzi? Tego bank jednak nie chcia� podpowiedzie�.� Wi�kszo�� os�b sko�czy�aby si� bawi� t� gr� i da�aby spok�j - 7 z� nie jest w ko�cu du�� sum�. Ja jednak nie odpu�ci�em... kto jak kto, ale student nie jest po to,by zrobi� go w konia. Zacz��em usuwa� r��ne znaki interpunkcyjne, tzw. znaki specjalne (cudzys�owy itp.). Nic jednak to nie da�o - komunikat nadal si� pojawia�. Usun��em wi�c wszystkie znaki polskie i wszystkie znaki interpunkcyjne (r�wnie� przecinki i kropki).

Wreszcie si� uda�o, po czym bank wy�wietli� ponownie komunikat o tym, �e... powinienem si� zmie�ci� w 10 linijkach po 60 znak�w. Chcia�em rzuci� laptopem o �cian�, ale po straceniu p��torej godziny i kolejnej zabawie w liczenie znak�w wreszcie osi�gn��em sukces - reklamacja posz�a. Po kilku dniach dosta�em informacj�, �e w zwi�zku, i� bank chce utrzymywa� ze mn� dobry kontakt oraz przyjazne stosunki, reklamacja zosta�a uznana. zwr�cili mi te 7 z� ". Ale ile os�b w podobnej sytuacji rzuci�o wszystko i sko�czy�y pisa� reklamacj� w po�owie? - pyta m�j czytelnik. Niewdzi�cznik jaki�. Zamiast �adnie podzi�kowa�, jeszcze ma za z�e� ;-)

November 3, 2013

Takich obligacji jeszcze nie by�o. Okazja do zarobku, czy zawracanie g�owy?

Je�li szukacie bezpiecznego sposobu na oszcz�dzanie pieni�dzy, to pewnie zastanawiacie ile wart jest najnowszy pomys� Ministerstwa Finans�w, kt�re w listopadzie po raz pierwszy proponuje nam kr�tkoterminowe obligacje. Rzecz nazywa si� "Listopadowa 13-tka" i oznacza 13-miesi�czne papiery ze sta�ym oprocentowaniem 3,04%. Nowe obligacje b�d� gwarantowa�y do�� du�� p�ynno��, bo b�dzie mo�na wycofa� si� z inwestycji w ka�dej chwili, zabieraj�c do domu cz��� zysk�w - np. w pierwszych pi�ciu miesi�cach dopisz� 1%. Prawd� pisz�c nie rozumiem dlaczego na pomys� emitowania kr�tkoterminowych obligacji urz�dnicy wpadli dopiero teraz. Polacy od wielu miesi�cy pokazuj� ministrowi Jackowi Rostowskiemu przys�owiowego faka, lokuj�c w obligacje rz�dowe znikom� cz��� swoich oszcz�dno�ci - miesi�cznie raptem 150-170 mln z�, z czego jedna trzecia si� nie liczy, bo jest to rolowanie wcze�niejszych inwestycji. Rz�d przez lata ignorowa� brak zainteresowania ludno�ci, a ostatnio postanowi� jeszcze j� pogoni�, obni�aj�c oferowane tej ludno�ci mar�e.

A� tu nagle... "Listopadowa 13-tka". Czy ten pomys� oznacza zmian� polityki Ministerstwa Finans�w i pocz�tek wojny z bankami o nasze oszcz�dno�ci? Nie by�oby to mo�e najlepsze z punktu widzenia bud�etu pa�stwa (bo wojna wymaga krwi, czyli procent�w), ale tym z nas, kt�rzy maj� jakiekolwiek oszcz�dno�ci, na pewno by nie zaszkodzi�o. Pierwsze korzy�ci ju� s�. Jednocze�nie z wystartowaniem oferty "Listopadowej 13-tki" ministerstwo podwy�szy�o oprocentowanie najpopularniejszych do tej pory obligacji dwuletnich z 3% do 3,2%. A na obligacje dwuletnie (jak ostatnio pokaza� Open Finance w jednej ze swoich analiz) przypada po�owa naszego obligacyjnego popytu, wi�c kilka os�b w kraju si� z tego posuni�cia ucieszy.

A czy sama "Listopadowa 13-tka" kogo� ucieszy? Tu mia�bym pewne w�tpliwo�ci. Oprocentowanie 3,04% w skali 13 miesi�cy nie powala na kolana. Owszem, na tle oprocentowania lokat w najwi�kszych bankach (2,5% w skali roku) wygl�da nie�le, ale bez trudu znalaz�em w bankach znacznie lepiej oprocentowane depozyty. FM Bank p�aci 3,7% za lokat� roczn� na 10.000 z�. Banki Meritum i mBank (w ramach promocji "Skarby Jesieni" daj� 3,5%. Credit Agricole p�aci 3,4%, za� kolejne banki - Invest Bank, Toyota Bank, Santander, Idea, Eurobank, czy Getin - daj� 3,1-3,2%.

Powiedzmy sobie szczerze, je�li m�wimy o rz�dowej konkurencji dla lokat bankowych, to mog� ni� by� co najwy�ej obligacje dziesi�cioletnie, kt�rych oprocentowanie w pierwszym roku wynosi 4%, a w kolejnych latach 1,5% powy�ej inflacji. A taki PKN Orlen - koncern o wiarygodno�ci kredytowej por�wnywalnej z wiarygodno�ci� pa�stwa - niedawno sprzedawa� obligacje daj�ce 4,2% w skali roku (WIBOR plus 1,5%). Dla ka�dego ciu�acza, kt�ry ma poj�cie o zak�adaniu lokat przez internet, a jego horyzont lokowania oszcz�dno�ci wykracza poza wyb�r pomi�dzy jednym PKO i drugim Pekao, proponowane w ramach "Listopadowej 13-tki" oprocentowanie 3,04% nie b�dzie specjalnie atrakcyjnym. Ale dla tych, kt�rzy trzymaj� pieni�dze w PKO BP i od internetu trzymaj� si� daleko, mo�liwo�� ulokowania pieni�dzy w bardzo pewnym miejscu na relatywnie kr�tki czas mo�e by� ofert� godn� rozwa�enia. I chyba w�a�nie "tradycyjni" klienci najwi�kszych bank�w s� celem rz�dowej ofensywy. Czy jednak Ministerstwo Finans�w b�dzie w stanie odci�gn�� z PKO BP, czy Banku Pekao miliardy z�otych, bo tylko utrata takich pieni�dzy zabola�aby potentat�w i sk�oni�a ich do podwy�ek oprocentowania? Chcia�bym, ale chyba nie wierz�.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers