Maciej Samcik's Blog, page 172

November 28, 2013

Odstawiamy nerwosol i... sprawdzamy ofert� lokat. Depozyty w SKOK-ach ju� pod ochron�!

Dzi� wa�ny dzie� dla SKOK-�w, a przede wszystkim dla 2,6 mln ich cz�onk�w. Kto trzyma w SKOK-ach oszcz�dno�ci ca�ego �ycia- a w sumie jest tego niebagatelna kwota, bo 17 mld z� - mo�e odstawi� �rodki na uspokojenie. Od 29 listopada wszystkie pieni�dze z�o�one w SKOK-ach s� obj�te ochron� Bankowego Funduszu Gwarancyjnego, czyli tej samej instytucji, kt�ra r�czy za pieni�dze z�o�one w bankach. To jeden ze skutk�w przej�cia nadzoru nad SKOK-ami przez Komisj� Nadzoru Bankowego. Wcze�niej SKOK-i mia�y w�asny system ochrony depozyt�w, oparty na sk�adkach p�aconych przez poszczeg�lne SKOK-i do firmy ubezpieczeniowej b�d�cej cz��ci� sp��dzielczej grupy. Na szcz��cie nie trzeba by�o sprawdza� jego wydajno�ci, ale pog�oski o r��nych limitach i ograniczeniach odpowiedzialno�ci, obowi�zuj�cych w tym ubezpieczeniu, nie raz i nie dwa powodowa�y ciarki na mojej sk�rze. Jeszcze dziwniej by�o przez kilka ostatnich miesi�cy, kiedy stary system ochrony depozyt�w wygas�, a nowy - w ramach pa�stwowego systemu opartego na BFG - jeszcze nie dzia�a�.

SKOK-i mia�y w tym czasie zapewnion� mo�liwo��, by prosi� o awaryjn� pomoc Narodowy Bank Polski, ale i tak wszyscy dobrze zorientowani w sytuacji finansowej SKOK-�w z ut�sknieniem czekali na 29 listopada. Bo sytuacja ta nie jest r��owa. Odk�d Komisja Nadzoru Finansowego zacz��a publikowa� dane o finansach SKOK-�w wysz�o na jaw, �e w systemie jest 37,5% przeterminowanych kredyt�w, za� 20 spo�r�d 55 dzia�aj�cych kas ma ujemny wsp��czynnik wyp�acalno�ci (po�owa z nich - poni�ej poziomu przyzwoito�ci, 4%). Gdyby co� takiego powiedzie� o banku, oznacza�oby to, �e jest on regularnym bankrutem. Tylko 11 SKOK-�w nie prowadzi dzi� programu naprawczego , za� Andrzej Jakubiak, szef Komisji Nadzoru Finansowego, nie wyklucza, �e kasy, kt�re nie b�d� w stanie si� uzdrowi� same, ani z pomoc� innych SKOK-�w, ani nawet z pomoc� funduszu stabilizacyjnego zgromadzonego w Kasie Krajowej, mog� zosta� formalnie zlikwidowane. Oczywi�cie to wariant ostateczny, kt�ry mo�e doj�� do skutku tylko w sytuacji, kiedy nawet cz�onkowie SKOK-u nie b�d� chcieli go dokapitalizowa� dodatkowymi sk�adkami.

Czytaj te�: Sensacyjna deklaracja, SKOK-i dostan� kas� zza Oceanu!

Gdyby - odpuka� w niemalowane splun�wszy po trzykro� przez lewe rami� - jaki� SKOK zosta� zlikwidowany i zabrak�oby mu pieni�dzy na zwrot depozyt�w, to pieni�dze na pokrycie strat klient�w p�jd�... ze sk�adek od bank�w (czyli po�rednio: od klient�w bank�w). Nie do�� bowiem, �e Bankowy Fundusz Gwarancyjny do tej pory by� zasilany wy��cznie sk�adkami bank�w (uzbiera�o si� ich 12 mld z�), to jeszcze niedawno Rada BFG uchwali�a, �e SKOK-i - korzystaj�c ze wszystkich dobrodziejstw systemu ochrony depozyt�w - w tym roku wp�ac� do BFG tylko 0,02% aktyw�w (kilkana�cie milion�w z�otych). M�wi si�, �e w�a�nie z my�l� o finansowaniu akcji ratowania najbardziej zad�u�onych SKOK-�w rz�d przeforsowa� nowy "parapodatek" dla bank�w, tzw. op�at� ostro�no�ciow�. W przysz�ym roku banki zap�ac� 350-400 mln z�, cho� maksymalna dozwolona stawka jest pi�ciokrotnie wy�sza.� Nawet, je�li w przysz�o�ci SKOK-i b�d� w wi�kszym stopniu "zrzuca�y si�" na system gwarantowania depozyt�w, to w przypadku niewyp�acalno�ci kt�rego� z nich, ratunek przyjdzie z pieni�dzy "bankowych".

�enada i dramat. Dlaczego nikt nie chce taniej po�yczki w SKOK-u?

Jak dzia�aj� gwarancje depozyt�w w SKOK-ach? Dok�adnie tak samo, jak w bankach, tzn. maksymalnie Bankowy Fundusz Gwarancyjny wyp�aci do r�wnowarto�ci 100.000 euro dla ka�dego deponenta (nie ma znaczenia ile lokat za�o�y�, obowi�zuje wsp�lny limit dla wszystkich). Nie ma �adnego udzia�u w�asnego (jak kiedy� w bankach), klient odzyskuje 100% wp�aconych do SKOK-u pieni�dzy, chyba �e wp�aci� wi�cej, ni� r�wnowarto�� 100.000 euro (wtedy "g�rk�" si� mu odcina). Zgodnie z ustaw�, gwarantowane pieni�dze maj� by� wyp�acane po 20 dniach roboczych od dnia zawieszenia dzia�alno�ci kasy, ustanowienia zarz�dcy komisarycznego i skierowania do s�du wniosku o upad�o�� (te wszystkie decyzje mo�e podj�� szefostwo KNF). W przypadku rachunk�w wsp�lnych (np. konta oszcz�dno�ciowego za�o�onego wsp�lnie z ma��onkiem) osobna gwarancja dotyczy ka�dej z os�b (a wi�c de facto gwarancje s� wtedy dwie). Ale uwaga: gwarancji nie podlegaj� wk�ady cz�onkowskie, czyli "cegie�ki", kt�re wp�acaj� poszczeg�lni cz�onkowie, by sta� si� wsp��w�a�cicielami kasy. Ani depozyty z�o�one przez os�b zarz�dzaj�cych SKOK-iem. Je�li masz pieni�dze w dw�ch SKOK-ach, odzyskasz je na mocy dw�ch oddzielnych gwarancji (bo ka�dy SKOK to samodzielna sp��dzielnia).

Czytaj: Sp�r o megapieni�dze (by�ego) szefa SKOK-�w. Zarobi�...

Obj�cie gwarancjami depozyt�w w SKOK-ach to ciekawa informacja dla tych, kt�rzy do tej pory nie lokowali tam pieni�dzy, brzydz�c si� instytucjami parabankowymi. W ostatnich miesi�cach mia�em mn�stwo pyta� od Was: czy SKOK taki a taki jest bezpieczny, czy pieni�dze, kt�re w�a�nie zanios�em do SKOK-u tamtego i owamtego, nie wyparuj�? Pisa�em Wam prosto z mostu, �e prawdopodobie�stwo dopuszczenia przez nadz�r do upad�o�ci jakiej� kasy jest ma�o prawdopodobne, bo mog�oby to wywo�a� efekt domina, ale mi�dzy Bogiem, a prawd�, to pieni�dze w SKOK-ach nie maj� �adnej gwarancji, ani pa�stwowej, ani prywatnej. Teraz ta sytuacja si� zmienia, wi�c i ryzyko lokowania w SKOK-ach spada. A niekt�re SKOK-i p�ac� za depozyty ca�kiem przyzwoicie. Ca�kiem, ca�kiem.

A ile? W Kasie Polskiej sze�ciomiesi�czna "Lokata jesienna" daje dzi� 4,5%. W SKOK-u Wo�omin maj� z kolei "Lokat� Pewn�", kt�rej oprocentowanie zale�y od liczby wykupionych wk�ad�w cz�onkowskich w kasie (mog� przepa�� w przypadku likwidacji SKOK-u, nie podlegaj� ocvhronie BFG). Wykupuj�c jeden udzia� mo�na na lokacie sze�ciomiesi�cznej zarobi� 5,4%, a na rocznej - nawet 5,6%. Kasa Stefczyka na dwuletniej lokacie zap�aci 3,3% w skali roku. SKOK Arka na p��rocznym depozycie daje 3,6%. SKOK Piast z kolei na dwuletniej lokacie zap�aci 4,2% w skali roku, a na trzyletniej - 4,5%. Oczywi�cie, s� te� "skutki uboczne" nie zawsze w SKOK-u da si� za�o�y� depozyt przez internet, zawsze trzeba sta� si� cz�onkiem kasy i zap�aci� wpisowe oraz wykupi� co najmniej jeden udzia�.

AKCJE ENERGI TYLKO DO PONIEDZIA�KU! Je�li zastanawiacie si� gdzie zyskownie ulokowa� pieni�dze w najbli�szym czasie, to zapewne przemkn�� Wam przez g�ow� pomys�, �eby kupi� akcje Energi. Mo�na to zrobi� w ofercie publicznej tylko do poniedzia�ku. Czy warto? Dla kogo to mo�e by� dobra inwestycja, a dla kogo nie? Czytajcie w blogu!

Ostatnie dni na zakup akcji Energi. Czy warto? Nie dla ka�dego to b�dzie idealna inwestycja

Tylko do poniedzia�ku mo�ecie zapisywa� si� na akcje Energi, najwi�kszej od kilku lat prywatyzowanej sp��ki energetycznej. Ci z Was, kt�rzy my�l� o tej inwestycji, a nie maj� jeszcze rachunku inwestycyjnego w biurze maklerskim, powinni ju� dzi� zabra� si� za jego zak�adanie (samego zapisu mo�na co prawda dokona� "od r�ki", ale chodzi o to, �eby zd��y� jeszcze przela� na konto maklerskie pieni�dze). Dosta�em od Was sporo e-maili z pytaniem: czy warto zapisa� si� na Energ�. Wi�kszo�� z Was jest przekonana, �e to inwestycja skazana na sukces, a s� i tacy, kt�rzy uwa�aj�, �e najdalej tydzie� po debiucie do zainkasowania b�d� zyski rz�du 15-20%. Czyli takie, kt�re wzi�li �mia�kowie kupuj�cy miesi�c temu akcje przewozowego PKP Cargo. Pytacie te� jaka mo�e by� redukcja zapis�w i czy rekomenduj� zaci�ganie kredytu na zakup akcji. Zanim odpowiem, przypomn� dla porz�dku podstawowe informacje: maksymalnie mo�ecie zapisa� si� na 1500 akcji. Maksymalna cena ka�dej z nich to 20 z�, ale mo�na mie� nadziej�, �e ostateczna b�dzie ciut ni�sza - zostanie ona podana dopiero po zako�czeniu zapis�w. Oznacza to, �e chc�c zapisa� si� na maksymaln� pul�, trzeba mie� w portfelu 30.000 z�.

Redukcja zapis�w jest pewna jak w banku. W sumie dla inwestor�w indywidualnych Energa rezerwuje 20% wszystkich sprzedawanych akcji, ale 5% ju� si� rozesz�o w puli tzw. du�ych inwestor�w indywidualnych. Zostaje 15% papier�w o warto�ci nieco ponad 400 milion�w z�otych. Analitycy spodziewaj� si� przynajmniej 100.000 zapis�w, a i tak s� to bardzo ostro�ne szacunki (na PKP Cargo zapisa�o si� 24.000 ludzi). Je�li �rednia warto�� jednego zapisu wyniesie np. 15.000 z�, to w puli mamy ju� 1,5 miliarda z�otych i redukcj� ka�dego zapisu o prawie trzy czwarte. Nawet je�li nie b�dzie "a� tak �le", to nie spodziewa�bym si�, aby�cie zostali zredukowani w mniejszym stopniu, ni� 50%. Warto wi�c pewnie prewencyjnie z�o�y� zapis na pe�ne 30.000 z�, zak�adaj�c, �e realnie kupicie papiery za jedn� trzeci�, mo�e po�ow� tej warto�ci. Ale czy warto? Energa jest wielk� firm�, idealn� dla d�ugoterminowej inwestycji. Produkuje i dystrybuuje dobro, na kt�re popyt si� nigdy nie sko�czy, czyli energi� elektryczn�. Jest ogromn� firm�, trudno sobie wyobrazi� jej bankructwo, wyp�aca wysokie dywidendy. To trzeci najwi�kszy w Polsce dystrybutor pr�du (75% zysku operacyjnego pochodzi w�a�nie z tej dzia�alno�ci), firma ma te� 3% rynku produkcji pr�du. Obs�uguje 2,9 miliona klient�w, g��wnie na p��nocy Polski.

To, �e Energa - w odr��nieniu od innych koncern�w energetycznych - specjalizuje si� g��wnie w przesy�aniu energii, a nie w jej produkcji, oznacza mniejsze ryzyko dla akcjonariuszy. Wyniki finansowe konkurent�w Energi w du�ym stopniu zale�� od cen pr�du na gie�dzie. PGE ma 40% udzia�u w rynku produkcji pr�du, Tauron - 14%, Enea - 9%. Energa pr�d co prawda te� produkuje, ale przede wszystkim dostarcza go do odbiorc�w hurtowych i detalicznych. A w dystrybucji mar�e mo�e s� mniejsze, lecz stabilniejsze. Innym atutem Energi jest to, �e firma jest potentatem w produkcji tzw. zielonej energii, czyli ekologicznej (to 30% jej produkcji). Ma farmy wiatrowe, hydroelektrownie, kot�y "�ywi�ce si�" biomas�, Rz�d nie chce zbyt wiele do niej dop�aca�, ale nie ma w�tpliwo�ci, �e im bardziej zanieczyszczone b�dzie �rodowisko, tym wi�ksze b�d� finansowe ulgi i zach�ty dla producent�w zielonej energii. A propos cen energii: tak ostatnio wygl�daj� wykresy na Towarowej Gie�dzie Energii.�

Energa ma jeszcze jeden plus - jest dochodowa, jak diabli. W zesz�ym roku wypracowa�a 457 mln z� zysku netto, w tym roku ma mie� ponad 700 mln z�, a w kolejnych latach - wed�ug analityk�w po 600-700 mln z�. Wi�kszo�� zysku (ponad 90%) idzie zwykle na dywidend� i ta strategia ma si� nie zmieni�. Je�li firma w tym roku zarobi 700 mln z� i wyp�aci prawie ca�y zysk na dywidend�, to jej warto�� b�dzie r�wna ok. 4,5% ceny akcji (zak�adaj�c 20 z�). To oznacza, �e na samej tylko dywidendzie, nie bior�c pod uwag� warto�ci samych akcji, da si� zarobi� lepiej, ni� na lokacie bankowej.

Niech jednak te plusy nie przes�oni� Wam minus�w. Uwa�am, �e na akcjach Energi raczej nie da si� zarobi� w tydzie�-dwa du�ych pieni�dzy, przebitka rz�du 15-20% to by�by jaki� cud. Dlaczego tak uwa�am? Po pierwsze: jest drogo. Je�li Ministerstwo Skarbu nie obni�y ceny Energi i akcje b�d� sprzedawane po 20 z�, to b�dzie to jedna z dro�szych firm energetycznych na gie�dzie. Przy za�o�eniu zysku w okolicach 700 mln z� i cenie akcji 20 z� wychodzi, �e za ka�d� z�ot�wk� zysku inwestorzy b�d� p�acili jakie� 11 z�. (wska�nik C/Z). Sorry, ale akcje Tauronu mo�na kupi� p�ac�c za ka�d� z�ot�wk� zysku firmy mniej, ni� 7 z�, za� akcje Enei "chodz�" przy wska�niku C/Z w okolicach 9-10. Powy�ej 10 z� za z�ot�wk� zysku jest notowany na gie�dzie jedynie du�o wi�kszy od Energi koncern PGE. A na gie�dach �wiatowych np. akcje niemieckiego koncernu RWE mo�na kupi� przy wska�niku C/Z rz�du 7 (prognoza dla zysku za 2013 r.). Taniocha. Hiszpa�ska Iberdrola jest notowana przy wska�niku C/Z na poziomie 12, a francuski GDF Suez - tak samo. Wida� wi�c, �e miejsca na wzrost ceny akcji Energi zbyt du�o nie ma. Z najwi�kszych koncern�w europejskich tylko francuski EDF ma C/Z powy�ej 14, czyli znacznie wy�ej, ni� Energa.

Druga przyczyna moich zgryzot to inwestycje, kt�re czekaj� Energ�. Firma b�dzie musia�a zainwestowa� w modernizacj� swojej sieci 2 mld z�. Po trzecie: analitycy nie spodziewaj� si� wzrostu przychod�w firmy. B�dzie ona� przez ca�y czas generowa�a ok. 11 mld z� przychod�w rocznie. Energetyka jest bran�� bardzo "spokojn�". Ma�o tu wielkich karier ma�ych sp��ek. Rz�dz� raczej wielkie koncerny, kt�re robi� swoje i zarabiaj� swoje nudne miliardy. I by�yby pewnie �y�ami z�ota, gdyby nie to:

Sp�jrzcie na wykresy notowa� sp��ek energetycznych na warszawskiej gie�dzie. Widzicie tu jakie� szale�stwa, wybitne wzrosty, gigantyczne wystrza�y kurs�w? Nie, akcje koncern�w energetycznych ostatnio raczej spada�y, bo inwestorzy obawiaj� si� olbrzymich koszt�w inwestycji, kt�re te firmy czekaj�. To bran�a defensywna, kt�ra jest przez inwestor�w doceniana g��wnie w z�ych czasach dla rynku kapita�owego. Zobaczcie jak indeks WIG-Energetyka (skupia akcje wszystkich gie�dowych firm z tej bran�y) odstaje od WIG-u (to ten r��owy - wykres obejmuje ostatnie trzy lata)

Czy Energa w tych okoliczno�ciach mo�e da� szybkie zyski? Raczej nie, bo du�a cz��� inwestor�w, maj�c �wiadomo��, �e nie b�dzie to najlepsza inwestycja na najbli�szy rok-dwa, postara si� szybko sprzeda� kupione w ofercie akcje. Z pewno�ci� :odebra�yby je z "gor�cych" r�k fundusze emerytalne, ale tak si� sk�ada, �e OFE s� teraz ograbiane z kasy przez rz�d, wi�c ma�o co kupuj�. Sza� zakup�w akcji Energi po debiucie raczej nam wi�c nie grozi. To oczywi�cie nie oznacza, �e nie da si� zarobi� - debiuty akcji prywatyzowanych sp��ek zawsze przynosi�y najmarniej kilkuprocentowy zysk - ale chyba nie warto nastawia� si� na jakie� eldorado. Du�ym ryzykiem by�oby te� kupowanie akcji na kredyt, bo jego koszty mog� zje�� wi�kszo�� zysku. Jest pewna grupa inwestor�w, kt�rzy powinni akcje Energi kupi�. To wszyscy, kt�rzy buduj� sw�j portfel inwestycji na emerytur�. Sp��ka energetyczna, wyp�acaj�ca sute dywidendy, zarabiaj�ca g��wnie na przesy�aniu pr�du, mo�e nie przyniesie kokos�w w ci�gu roku-dw�ch, ale mo�e by� znakomitym pomys�em na trzeci filar emerytalny. Coroczna dywidenda, przewa�nie wy�sza od zysk�w z lokaty bankowej, stabilny i spokojny wzrost kursu, kt�ry w perspektywie 20-30 lat na pewno si� pojawi, czyni z Energi idealn� inwestycj� na emerytur�.

November 27, 2013

Got�wka przemawia (prawie) do ka�dego, czyli ile kosztuje wjazd na loteri� Kevina Spaceya?

Kevin Spacey w reklamach BZ WBK mia� raczej s�abe wej�cie. Pierwszy spot (ten w kawiarni, reklamuj�cy "Konto Godne Polecenia") nie by� ani specjalnie zabawny w konstrukcji, ani wysublimowany je�li chodzi o wykonanie - ot, prosta marketingowa naganianka. Ale z czasem jest coraz lepiej. Slogan "Wy, m�odzi, wszystko macie za nic" (odnosz�cy si� do darmowego konta dla os�b przed 30-tk�) by� ju� ca�kiem, ca�kiem. A spot dotycz�cy po�yczki �wi�tecznej, w kt�rym Kevin Spacey gra re�ysera reklamy o... po�yczce �wi�tecznej, spowodowa�, �e wreszcie si� u�miechn��em. "Znalaz�e� prezent pod choink�, poka� jak si� cieszysz" - m�wi Spacey do ch�opaka, kt�ry ma "zagra�" w reklamie. Ten nie wykazuje wystarczaj�cego entuzjazmu. "Troch� wi�cej pasji, masz si� cieszy� jak dziecko" - powtarza Spacey, ale nic nie mo�e wsk�ra�. W ko�cu szlag go trafia i pokazuje troch� duszy psychopaty (przecie� za takie role go kochamy) wrzeszcz�c: "Dajcie mu jaki� lepszy prezent!". Po kilku sekundach Spacey wr�cza ch�opakowi kluczyki do samochodu, wzbudzaj�c w nim oczywi�cie dzik� rado��.

Przekaz jest do�� klarowny: W banku BZ WBK, jak ju� daj� prezenty, to z fantazj� i szerokim gestem. Kto zaci�gnie kredyt got�wkowy na �wi�ta, ten bierze udzia� w loterii, w kt�rej do wygrania s� trzy samochody (Volkswagen Golf 7), 20 iPad�w 4 i 20 iPhone'�w 5. Do udzia�u w loterii zach�caj� towarzysz�ce kampanii billboardy, na kt�rych Spacey przekonuje, �e "got�wka przemawia do ka�dego". Czy warto da� si� uwie�� szansie na nagrod�? Gdyby kredyt w BZ WBK mia� podobne oprocentowanie, jak po�yczki u konkurencji, udzia� w loterii m�g�by by� dodatkow� korzy�ci�. S�k w tym, �e je�li spojrzymy na standardow� ofert� banku, to nie wygl�da ona na szczeg�lnie tani�. Widnieje w niej oprocentowanie po�yczki got�wkowej na maksymalnym dozwolonym przez prawo poziomie 16%. Jest co najmniej kilka ta�szych bank�w. Szymon Majewski w reklamie po�yczki PKO BP czaruje oprocentowaniem 10,99% i to bez prowizji. Eurobank klientom z dochodami powy�ej �redniej krajowej proponuje oprocentowanie 13,5%. Oczywi�cie, nie mo�na wykluczy�, �e i w BZ WBK oficjalne 16% jest tylko punktem wyj�cia do negocjacji, a dobry klient mo�e dosta� stawk� znacznie lepsz�. Ale ja - chc�c oszacowa� "cen�" losu na loteri�, kt�r� organizuje BZ WBK - postanowi�em pos�u�y� si� danymi cennikowymi.

Za���my, �e w celu "zakupienia" losu bior� 1000 z� na dwa lata. To najta�szy mo�liwy los, bo mniej ju� w BZ WBK po�yczy� si� nie da. Pierwsz� sk�adow� "ceny" mojej wej�ci�wki na loteri� jest r��nica mi�dzy oprocentowaniem po�yczki w BZ WBK i tej, kt�r� m�g�bym otrzyma� w innym banku. We�my 10,99% w PKO BP. ��czny koszt takiej po�yczki u Szymona bez prowizji wyniesie 118 z�. U Kevina po�yczka na 16%, po uwzgl�dnieniu 5% prowizji, wyniesie 225 z�. R��nica to 107 z�. To nie wszystko. Drug� sk�adow� "ceny" losu na loteri� BZ WBK jest koszt ubezpieczenia. Bo aby wygra� nagrod�, trzeba niestety wykupi� pakiet ubezpieczeniowy "Spokojny kredyt" (standardowo jest on dobrowolny). Na infolinii BZ WBK (swoj� drog� - bardzo profesjonalna, rzeczowa obs�uga) dowiedzia�em si�, �e przy po�yczce na dwa lata ubezpieczenie kosztuje 11,6% kwoty kredytu, czyli 116 z� (gdybym po�ycza� na trzy lata - by�oby ju� 13,6%). W sumie wychodzi na to, �e chc�c spr�bowa� szcz��cia w loterii organizowanej przez Kevina, trzeba si� przygotowa� na niema�e koszty. W moim przyk�adzie trzeba za t� przyjemno�� zap�aci� 223 z�. Przyznacie, �e to do�� drogi los. A� musia�em wzi��... to jest, zobaczy�... co� na uspokojenie ;-)

Cho� przecie� jest i druga strona medalu - szansa na jeden z trzech samochod�w i sprz�t Apple o warto�ci kilkunastokrotnie wi�kszej, ni� "cena" losu (taki np. iPad 4 kosztuje ok. 3000 z�). BZ WBK nie po raz pierwszy kusi nagrodami. Jego marketingowcy s�usznie zauwa�yli, �e je�li chce si� sprzedawa� tak standardowy produkt, jak po�yczk� got�wkow�, to trzeba wykreowa� wok�� niego emocje. A co je lepiej wykreuje, ni� wizja luksusowej nagrody? "Got�wka przemawia dla ka�dego". Nieprzypadkowo w loterii nagrodami s� Golfy, czyli jedne z najlepiej ocenianych aut w swojej klasie, oraz iPady i iPhone'y, sprz�ty uznawane powszechnie za przedmiot lansu. Nowa strategia BZ WBK zak�ada, �e i ten bank ma by� dobrem luksusowym w swojej klasie i przedmiotem po��dania. Nie wiem czy zauwa�yli�cie, ale z pocz�tkiem miesi�ca bank przeszed� do�� solidny rebranding. Nowe logu jest gustownym po��czeniem ognia z wod�, czyli zielonego koloru BZ WBK i �r�cej czerwieni Santandera. Mnie si� podoba, a Wam?

W CZWARTEK BLOGUJEMY W "GAZECIE WYBORCZEJ" Je�li lubicie sprawi� sobie co� ekstra, to nie�mia�o przypominam, �e w ka�dy czwartek mo�ecie sobie sprawi� "Pieni�dze Ekstra". Na cotygodniowych stronach konsumenckich "Gazety Wyborczej", kt�rymi mam przyjemno�� wsp��zawiadywa�, przeczytacie o tym, ile mo�e Was wkr�tce kosztowa� ogl�danie telewizji. I o tym, ile ju� dzi� kosztuje je�d�enie samochodem. O tym, jaka karta kredytowa b�dzie dla Was najlepsza i dlaczego �adna ;-). O tym, dlaczego Kruk krukowi oka nie wykole, a klientowi - i owszem. O tym, jakich sztuczek trzeba u�y�, �eby odda� nie chciany tuner. I �eby Plus chcia� go z powrotem wzi��. O tym, �e to ju� ostatni moment na kupowanie prezent�w przez internet oraz co z tego wynika. I o tym, czy powinni�cie ju� teraz ustawi� si� w kolejce po kredyt hipoteczny, gdy� wkr�tce b�dzie na kartki ;-). Poza tym Wasze listy, skargi i wnioski: na cenzurowanym m.in. bank PKO BP oraz Wasze �ony i nie-�ony, kt�rym - jak zeznaje pewien barman - dajecie za du�o plastiku. Zapraszam do polubienia najbli�szego kiosku lub e-kiosku i do zakupu czwartkowej "Gazety Wyborczej".�

Oprocentowanie lokat szoruje po dnie, a oni daj�... sta�e 6% na 10 lat. Albo i nie daj�

Lokata na 6% rocznie w dzisiejszych czasach to prawdziwy skarb. Ma�o kt�ry bank daje wi�cej, ni� 3-3,5%, a lokaty na 4% i wi�cej to ju� rarytas. A m�j czytelnik znalaz� w pewnym banku 6%. I tak si� ucieszy�, �e a� zacz�� si� zastanawia�... gdzie tu jest haczyk. " Ostatnio zainteresowa�em si� kontem IKZE i IKE w Deutsche Banku, sprzedawanym w "zgrzewce" z programem inwestycyjnym db Emerytura.. Bardzo ciekawie wygl�da (zar�wno w przypadku IKE, jak i IKZE) oferta oprocentowania sta�ego dla tej cz��ci pieni�dzy, kt�ra nie jest inwestowana na gie�dzie. To rodzaj funduszu inwestycyjnego, kt�ry lokuje w... lokaty bankowe, a do tego gwarantuje okre�lony zysk - 6% w skali roku, w okresie 10 lat ", jak cytuje m�j czytelnik. " Zapozna�em si� z dokumentami i zg�osi�em si� do Deutsche Banku, aby um�wi� si� na podpisanie umowy. Chcia�bym jeszcze w tym roku dokona� wyp�aty transferowej z innego IKE, na kt�rym zyski ostatnio zblad�y - w ten spos�b zagwarantowa�bym sobie sta�y zysk na poziomie 6%, na okres 10 lat " - kombinuje czytelnik.

I tu zaczynaj� si� jego w�tpliwo�ci. W e-mailu z Deutsche Banku (gdy dopytywa� si� o owe 6%) dosta� tak� informacj�: " Niestety, gwarancja oprocentowania 6% obowi�zuje tylko na ten rok, w przysz�ym mog� zosta� takie warunki, ale mo�e te� by� to zmienione ". Zdziwiony czytelnik jeszcze raz zajrza� na stron� i poczyta� o gwarantowanym 6% na 10 lat. Zadzwoni� na infolini� Deutsche Banku i tam potwierdzono mu, �e 6% mo�e si� w przysz�ym roku zmieni�. " To dla mnie bardzo wa�na sprawa, poniewa� te 6% jest g��wn� atrakcj� ca�ego produktu i gdyby to by�o gwarantowane tylko do ko�ca tego roku, a w kolejnych latach oprocentowanie by�oby nieznane, to atrakcyjno�� tego produktu mocno spada. Produkt db Emerytura z IKE i IKZE jest reklamowany pod has�em 6% na 10 lat, ale mo�e to zwyk�a manipulacja? " - pyta czytelnik. Je�li ma racj�, to mamy tu przyk�ad wprowadzenia w b��d klient�w i to na niema�� skal�. Po co na stronie pisa� o "atrakcyjnym oprocentowaniu 6% w skali roku, w okresie 10 lat", skoro to jest tylko do ko�ca tego roku? " A mo�e jednak informacja na stronie jest poprawna, a pracownicy wprowadzaj� mnie w b��d? Komu wierzy�? Jak radzi� sobie z takim dysonansem poznawczym? " - pyta czytelnik.

I tu zaczynaj� si� jego w�tpliwo�ci. W e-mailu z Deutsche Banku (gdy dopytywa� si� o owe 6%) dosta� tak� informacj�: " Niestety, gwarancja oprocentowania 6% obowi�zuje tylko na ten rok, w przysz�ym mog� zosta� takie warunki, ale mo�e te� by� to zmienione ". Zdziwiony czytelnik jeszcze raz zajrza� na stron� i poczyta� o gwarantowanym 6% na 10 lat. Zadzwoni� na infolini� Deutsche Banku i tam potwierdzono mu, �e 6% mo�e si� w przysz�ym roku zmieni�. " To dla mnie bardzo wa�na sprawa, poniewa� te 6% jest g��wn� atrakcj� ca�ego produktu i gdyby to by�o gwarantowane tylko do ko�ca tego roku, a w kolejnych latach oprocentowanie by�oby nieznane, to atrakcyjno�� tego produktu mocno spada. Produkt db Emerytura z IKE i IKZE jest reklamowany pod has�em 6% na 10 lat, ale mo�e to zwyk�a manipulacja? " - pyta czytelnik. Je�li ma racj�, to mamy tu przyk�ad wprowadzenia w b��d klient�w i to na niema�� skal�. Po co na stronie pisa� o "atrakcyjnym oprocentowaniu 6% w skali roku, w okresie 10 lat", skoro to jest tylko do ko�ca tego roku? " A mo�e jednak informacja na stronie jest poprawna, a pracownicy wprowadzaj� mnie w b��d? Komu wierzy�? Jak radzi� sobie z takim dysonansem poznawczym? " - pyta czytelnik.

Jego dysonans poznawczy jeszcze si� pog��bi�, bo... po napisaniu do mnie odwiedzi� jeszcze plac�wk� Deutsche Banku: " Dwie osoby z obs�ugi klienta potwierdzi�y, �e 6% jest gwarantowane tylko do ko�ca roku i �e sprawdzano t� informacj� na wy�szych szczeblach. Podpytywa�em, czy mo�e jest tak, �e te 6% jest faktycznie gwarantowane przez 10 lat, ale tylko dla wp�at z tego roku (trafiaj�cych do funduszu "Sta�e 2013"), w�wczas te informacje banku, podawane na stronie internetowej, mo�na by�oby nazwa� tylko manipulacj�, nie za� jawnym oszustwem. Ale pracownicy powiedzieli, �e nawet oprocentowanie wp�at tegorocznych jest gwarantowane tylko do ko�ca roku ". Niestety, musz� dysonans poznawczy klienta zmultiplikowa�. Zadzwoni�em bowiem do rzecznika prasowego banku w Polsce. I dowiedzia�em si� od niego, �e... " Oprocentowanie jest gwarantowane na 10 lat dla Klient�w, kt�rzy przyst�pi� do produktu w 2013 roku. Oznacza to, �e Klient przez 10 lat ma zagwarantowane oprocentowanie sta�e dla cz��ci IKE/IKZE w wysoko�ci 6% w skali roku. Je�li Klient zosta� wprowadzony w b��d - najmocniej przepraszamy ".

Dysonans poznawczy ju� prawie mi si� udzieli�. Na szcz��cie przypomnia�em sobie, �e o db Emerytura ju� kiedy� w blogu by�o . Przypomn� fragment tego wpisu. "W ofercie Deutsche Banku mo�na wybra� jeden z dw�ch wariant�w - albo gwarantowane 6% w skali roku przez 10 lat, albo gwarantowane oprocentowanie w wysoko�ci inflacji powi�kszonej o 2% (w sensie: o dwa punkty procentowe)". Mamy wi�c te� opcj� z oprocentowaniem zmiennym. " K�opot w tym, �e wysoko oprocentowane IKZE jest nak�adk� na program inwestycyjny db Emerytura, kt�ry ma t� nieprzyjemn� cech�, �e zawiera w sobie op�at� administracyjn� w wysoko�ci 10 z� miesi�cznie. Dopiero zobowi�zuj�c si� do wp�acania przez 10 lat co najmniej po 100 z� miesi�cznie uzyskujemy prawo do 6% w IKZE". Policzy�em ile "kosztuje" ta paczka. "Je�li zarabiam 4000 z� brutto, to do IKZE mog� w�o�y�, zgodnie z limitami ustawowymi, 1920 z� rocznie, czyli 160 z� miesi�cznie. Inwestuj� te� co najmniej 100 z� w db Emerytur� i mo�emy maksymalnie 160 z� w IKZE, p�ac�c za wszystko 10 z� op�aty administracyjnej. De facto wi�c koszty administracyjne ca�ej zabawy (r�wnowa�nik op�aty od sk�adki) wynosz� 3,8%. Przy zarobkach 2000 z� brutto do IKZE mog� w�o�y� ju� tylko 80 z� miesi�cznie (limit ustawowy). I minimum 100 z� do cz��ci inwestycyjnej. W tym wypadku 10 z� miesi�cznych koszt�w od tej kwoty przek�ada si� na r�wnowa�nik op�aty od sk�adki rz�du 5,5%. A to ju� jest sporo " - pisa�em o db Emeryturze.

W sumie wi�c 6% na lokacie w IKZE nie jest a� tak wielk� okazj�, bo ��czy si� z konieczno�ci� inwestowania drugiej cz��ci pieni�dzy w ryzykowny spos�b. Inna sprawa, �e limity inwestycji w IKZE maj� - wed�ug plan�w rz�du - p�j�� w g�r�. A wtedy kalkulacja b�dzie bardziej korzystna dla wp�acaj�cych, bo b�dzie mo�na zwi�kszy� wp�aty na IKZE i wi�cej zarabia� z gwarantowan� stawk� 6%. W dalszym ci�gu jednak bilans ca�ej zabawy jest nie do oszacowania, bo nie jeste�my w stanie przewidzie� jakie zarobki (lub straty) poka�e cz��� pieni�dzy inwestowana na gie�dzie (te 100 z� miesi�cznie z umowy podstawowej). No i jeszcze jedna niewiadoma. Deutsche Bank nie zawsze b�dzie gwarantowa� 6% na IKZE przez 10 lat, wi�c... mo�e jednak trzeba skorzysta� z okazji, p�ki tyle obiecuje? Ale - �eby jeszcze skomplikowa� spraw�, uprzejmie przypomn�, �e inflacja te� nie zawsze b�dzie taka niska, jak dzi�, wi�c i 6% nie zawsze b�dzie dawa�o po oczach tak mocno, jak daje po oczach dzi�. Nie wiem jak Wy, ale ja mam ju� nie tylko dysonans poznawczy, ale i matematyczny. Szkoda, �e nie ma jeszcze mrozu, bo w tej sytuacji nie pozostaje nic innego, jak reset intelektualny, czyli k�piel w przer�bli ;-)

November 26, 2013

�atwiej zap�acisz kart� w necie? Zamiast podawa� numerki, daty, kody wystarczy... klik

Przyznam, �e zawsze mam lekkiego cykora, podaj�c w sklepie internetowym (a �ci�lej - na szyfrowanej stronie firmy rozliczaj�cej transakcj�) dane mojej karty p�atniczej. Je�li tylko mog�, staram si� p�aci� w internecie rezerwow� kart� pre-paid, zasilon� wcze�niej �ci�le wyliczon� kwot� (na wypadek, gdyby kto� przej�� dane karty i chcia� ni� p�aci� na odleg�o��). Przesta�em przeklina� m�j bank, kt�ry najzwyczajniej w �wiecie wy��czy� mi mo�liwo�� p�acenia w internecie debet�wk�, na kt�rej czasem mam wi�cej, ni� par� groszy. Zacz��em wreszcie docenia� plastik, kt�ry wyda� mi bank ING odk�d zauwa�y�em, �e przy p�atno�ciach internetowych t� kart� stosowany jest standard zabezpiecze� 3D Secure (a wi�c poza wpisaniem do formularza danych karty musz� poda� has�o jednorazowe, przes�ane na m�j telefon kom�rkowy). To wszystko - czyli zasilanie karty pre-paid przed ka�dym zakupem w internecie lub dodatkowa weryfikacja za pomoc� 3D Secure - nie jest mo�e zbyt wygodne, ale w dobie program�w do szpiegowania tego co wpisuj� na klawiaturze komputera przesta�em si� z�yma� na takie rzeczy, nie m�wi�c ju� o has�ach maskowanych ("wpisz dziewi�t� cyfr� ze swojego numeru PESEL").

Czy p�acenie w internecie mo�e by� bezpieczne i wygodne jednocze�nie? Przypuszczam, �e w�tpi�, ale organizacja p�atnicza Visa oraz bank ING �l�ski pokaza�y we wtorek pomys�, kt�ry ma pogodzi� ogie� z wod�. Niestety, jego podstawowa s�abo�� polega na tym, �e jest dopiero w fazie testowej, wi�c b�dziemy mogli go przetestowa� na w�asnej sk�rze dopiero na pocz�tku przysz�ego roku. Ale - na zasadzie lizania cukierka przez papierek - mo�emy sobie ju� powoli zacz�� wyobra�a� jak smakuje. �w rewolucyjny pomys� to elektroniczny portfel V.me by Visa, kt�ry b�dzie udost�pniony klientom ING �l�skiego. Visa wprowadza t� us�ug� sukcesywnie od kilku miesi�cy i Polska jest czwartym krajem, w kt�rym V.me by Visa zacznie dzia�a�. Patent b�dzie polega� na tym, �e klient rejestruje swoj� kart� p�atnicz� w elektronicznym portfelu, a potem mo�e robi� transakcje t� kart� podaj�c ju� tylko login i has�o do portfela. Ca�� reszt� danych karty system zweryfikuje ju� sam (podobno korzystaj�c z 3D Secure). To oznacza, �e nie musz� podawa� danych karty za ka�dym razem, kiedy b�d� kupowa� co� w sklepie internetowym (a tego wpisywania troch� jest: numer karty, data wa�no�ci, czasem te� imi� i nazwisko na karcie i kod CVC na odwrocie).�

Visa gra ostro: p�aci ludziom za to, �e p�ac� kartami w markecie �

Elektroniczny portfel Visy, oferowany przez ING, b�dzie mo�na "zap�odni�" nie tylko jedn� kart�, ale kilkoma. Co ciekawe, nie musz� to by� plastiki wydane przez ING. B�dzie mo�na zarejestrowa� dowoln� kart�, wydan� przez dowolny bank, zar�wno Vis�, jak i MasterCard. Oczywi�cie rzecz b�dzie dost�pna tylko o tyle, o ile tak� form� p�atno�ci udost�pnia dany sklep internetowy. A je�li ju� jeste�my przy MasterCardzie, to trzeba oczywi�cie powiedzie�, �e tam elektroniczny portfel (cho� w nieco innej formule) funkcjonuje ju� od pewnego czasu. Jego emanacj� jest aplikacja MasterCard Mobile, kt�r� mo�na sobie zainstalowa� w telefonie kom�rkowym, sprz�c z dowoln� kart� p�atnicz� i dzi�ki niej p�aci� telefonem, zamiast kart�. Elektronicznymi portmonetkami s� te� systemy takie, jak SkyCash, czy mPay. Tyle, �e V.me by Visa jest systemem koncentruj�cym si� na dostarczeniu klientom wygody w p�aceniu w internecie. Je�li jeszcze nie macie dosy� lizania cukierka przez papierek, to mo�ecie go r�wnie� poogl�da� przez szybk�.

Nota bene podobny pomys� - tyle, �e odnosz�cy si� do e-przelew�w, kt�re s� alternatywn� form� p�acenia w sklepach internetowych - og�osi� te� wczoraj system p�atno�ci PayU wsp�lnie z bankiem Alior Sync. Rzecz nazywa si� PayU Express i polega na tym, �e b�d�c na stronie sklepu internetowego wybierasz form� p�arno�ci PayU Express (b�dzie tkwi�a w g�szczu r��nych mTransfer�w), po czym - przy okazji standardowej procedury, czyli "przerzucenia" ciebie na stron� twojego banku, �eby� si� zalogowa� i potwierdzi� transakcj� kodem jednorazowym - PayU Express "sprz�gnie si�" z twoim kontem internetowym. I od tej pory wybieraj�c PayU Express nie b�dziesz musia� ju� logowa� si� do swojego banku. Wystarczy, �e podasz login oraz has�o do PayU Express, a rachunek zostanie zap�acony.� Na razie z us�ugi mog� korzysta� tylko klienci Alior Sync i z ich punktu widzenia jest to spore uproszczenie p�atno�ci w sklepach internetowych

Widzicie w tych pomys�ach - V.me by Visa oraz PayU Express - jakie� rafy albo potencjalne ryzyka? A mo�e to wszystko zawracanie d... uszy i sztuka dla sztuki? No bo jaka to r��nica, czy podajesz login i has�o do banku oraz kod jednorazowy, czy login i has�o do tego lub innego elektronicznego portfela? H�? Co wi�cej, kupuj�c przez internet mo�esz korzysta� tylko z kart dzia�aj�cych w standardzie 3D Secure, co oznacza uwierzytelnianie ka�dej transakcji has�em jednorazowym. Podobnie jest w przypadku e-przelew�w: zwykle po zalogowaniu si� do konta s� wymagane kody jednorazowe do ka�dej kolejnej transakcji. Obie nowinki - zar�wno V.me by Visa, jak i PayU Express - oznaczaj� de facto rezygnacj� z kod�w jednorazowych na rzecz hase� do portfeli. Czy nie jest to zbyt bolesny kompromis? I jak takie ustawienie transakcji mo�e rzutowa� na ewentualny proces reklamowania transakcji jako dokonanych przez z�odzieja? To pytania, kt�re mnie dr�cz�. A jakie dr�cz� Was?

November 25, 2013

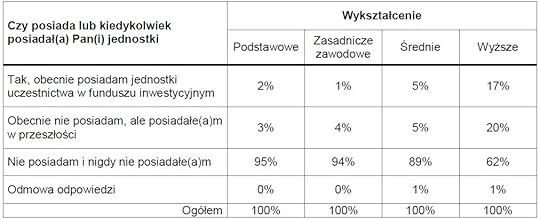

Wizerunkowa kl�ska funduszy inwestycyjnych: dlaczego byli klienci nie chc� do nich wraca�?

Ostatnio fundusze inwestycyjne �wi�towa�y wa�n� chwil� w swojej historii - warto�� trzymanych w nich oszcz�dno�ci klient�w detalicznych przekroczy�a 100 mld z� (co prawda przed kryzysem by�o to 130 mld z�, ale okr�g�e liczby brzmi� dobrze, wi�c �wi�tujmy mimo wszystko). Jednocze�nie nap�yw nowych pieni�dzy do funduszy w pa�dzierniku by� najwi�kszy od czterech lat (2,5 mld z�). Przez dwa lata Polacy przygl�dali si� coraz lepszej kondycji gie�dy i inwestowali w fundusze bardzo selektywnie - g��wnie w fundusze obligacji. Teraz ruszyli do akcji, dos�ownie i w przeno�ni. Ale czy to oznacza, �e fundusze inwestycyjne z powodu niskich st�p procentowych i �a�osnego oprocentowania lokat trafi� pod strzechy? Ostatnie badanie CBOS, przeprowadzone dla Izby Zarz�dzaj�cych Funduszami i Aktywami nie przynosi optymistycznych wie�ci. Fundusze maj� sta�y, kilkuprocentowy "elektorat", a wi�kszo�� Polak�w nie ma najmniejszego zamiaru inwestowa� w ten spos�b swoich pieni�dzy.

W fundusze inwestycyjne lokuj� niemal wy��cznie ludzie z wy�szym wykszta�ceniem (a w tej grupie zdecydowana mniejszo�� Polak�w si� do tego przyznaje).

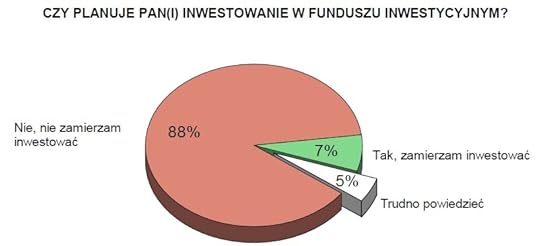

Liczba tych, kt�rzy planuj� inwestowa� w fundusze, jest te� mocno ograniczona. Prawie 90% Polak�w jest pewna, �e w ten spos�b nie zamierza inwestowa�...

...chocia� trzeba doceni�, �e przynajmniej cz��� Polak�w postanowi�a by� uprzejma dla ankieter�w i po to, by si� odczepi�, powiedzia�a, �e fundusze inwestycyjne s� fantastyczn� form� lokowania oszcz�dno�ci (powiedzia�o tak 39% ankietowanych ;-). Tak fantastyczn�, �e nadal b�d� j� mieli w tyle. Najwi�ksza kiszka jednak polega na tym, �e nawet w�r�d os�b, kt�re dzi� maj� udzia�y w funduszach, jeszcze wi�cej kasy planuje do nich w�o�y� tylko co drugi. W�r�d tych, kt�rzy kiedy� mieli udzia�y - ledwie 15%.

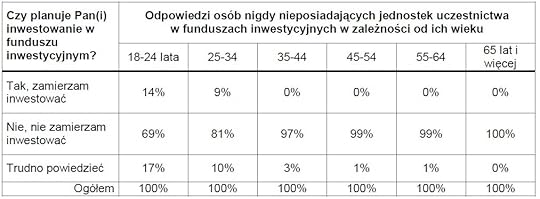

W�a�ciwie jedyn� grup� wiekow�, kt�ra w og�le my�li o inwestowaniu w fundusze, s� ludzie m�odzi, maj�cy do 24 lat. W�r�d starszych w og�le nie ma zapotrzebowania na t� form� inwestowania. Szkoda.

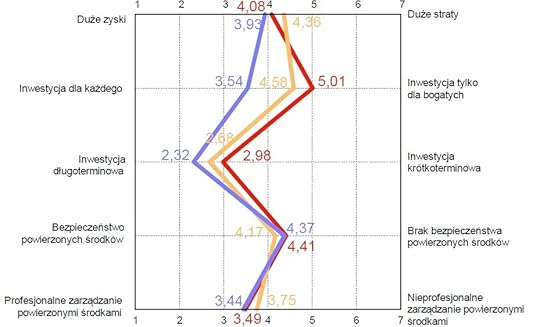

No i jeszcze jedna ciekawostka. Okazuje si�, �e wizerunek funduszy w narodzie nie zale�y zbytnio od tego, czy kto� inwestowa� lub inwestuje w ten spos�b pieni�dze, czy te� nie. W zasadzie jedyna cecha, kt�r� zdecydowanie bardziej zauwa�aj� inwestuj�cy w fundusze, jest to, i� nie jest to zaj�cie elitarne i nie trzeba mie� wielkich pieni�dzy, �eby inwestowa� w fundusze. W pozosta�ych aspektach inwestuj�cy (niebieska linia) i nieinwestuj�cy (czerwona) w zasadzie si� zgadzaj�.

No i nie wiem co mam o tym my�le�. Czy ta "elitarno��" funduszy i fakt, �e chc� w nie inwestowa� tylko m�odzi, wynika z missellingu w przesz�o�ci? Z niewystarczaj�co dobrej oferty? S�abej reklamy? A mo�e z tego, i� ka�de dziecko wie, �e fundusze s� drogie i zdzieraj� ze swoich klient�w wysokie prowizje? Nie jest tajemnic�, �e polskie fundusze inwestycyjne nale�� do najdro�szych na �wiecie. Zawsze mia�em zgryz, polecaj�c Wam r��ne sposoby inwestowania pieni�dzy, a w�r�d nich fundusze. Z jednej strony sam mam udzia�y w kilkunastu funduszach, polskich i zagranicznych i najgorzej na tym nie wychodz�. Z drugiej strony mam �wiadomo��, �e skoro wieszam psy na drogich polisach inwestycyjnych, to nie powinienem mie� te� taryfy ulgowej dla funduszy, kt�re zgarniaj� np. 4% rocznie za zarz�dzanie nie zawsze najwy�szej jako�ci. Jak doliczy� do tego jeszcze 5,5% op�aty na wej�ciu, to oka�e si�, �e trzeba naprawd� solidnej hossy, �eby inwestycja w fundusz przebi�a dochody z obligacji. Zw�aszcza, �e do�wiadczenia z przesz�o�ci nie wykazuj� zbyt du�ej r��nicy mi�dzy dochodem inwestora z obligacji i akcji.

Oczywi�cie: w akcjach liczy si� te� dywidenda, a poza tym w d�ugim horyzoncie czasowym nawet minimalne r��nice w stopach zwrotu maj� ogromne znaczenie dla ostatecznego zarobku. M�j prywatny horyzont inwestycyjny wynosi jakie� 30-40 lat, wi�c jest szansa, �e mimo wysokich koszt�w zarz�dzania polskimi funduszami inwestycyjnymi wyjd� na swoje. Ale co maj� powiedzie� ci z Was, kt�rzy inwestuj� na trzy-cztery lata, p�ac�c na starcie 5,5% op�aty manipulacyjnej i np. 4% op�aty za zarz�dzanie rocznie? Szkoda, �e nie upowszechni� si� pomys� Sebastiana Buczka, tw�rcy Quercus TFI, kt�ry zaproponowa� jako pierwszy op�at� za zarz�dzanie w postaci succes-fee. Du�o w tym quercusowym succes-fee czystego marketingu, a poza tym do�� sporo jest ekonomist�w uwa�aj�cych, ze succes-fee sk�ania zarz�dzaj�cych do ryzyka (taki system wynagrodze� jest na cenzurowanym m.in. w USA), jednak... mnie si� chyba podoba uzale�nianie wynagrodzenia zarz�dzaj�cych od tego jak pracuj�. Niestety, w Polsce funduszowcy s� wynagradzani wed�ug zasady "czy si� stoi, czy si� le�y", a fundusze typu ETF, zarz�dzane komputereowo, wci�� nie mog� si� u nas przebi�.� Pewnie dlatego, �e nikt nie chce ich sprzedawa�, gdy� s�abo si� na tym zarabia...�

Dla tych z Was, kt�rzy chc� wiedzie� ile musi zarobi� fundusz, by op�ata za zarz�dzanie nie zaszkodzi�a zyskom, mam ciekaw� minianaliz� Bernarda Waszczyka z Open Finance. Policzy� on na konkretnym przyk�adzie ile punkt�w procentowych zysku potrafi� zabra� op�aty dystrybucyjne i za zarz�dzanie. " Decyzj� dotycz�c� wyboru funduszu w du�ym stopniu powinno si� podejmowa� w oparciu o analiz� koszt�w, pami�taj�c jednak, �e taniej nie zawsze znaczy lepiej. Dotychczasowe zyski osi�gni�te przez fundusz s� wa�ne, ale nale�y pami�ta�, �e nie ma �adnej gwarancji, �e b�d� si� one powtarza�" - pisze Waszczyk we wst�pie do analizy. I ja si� z nim zgadzam, mimo, �e pracuje w Open Finance, czyli firmie, kt�ra ostatnio odstawia�a niez�y fajans. To, w jakim stopniu na warto�� inwestycji wp�ywa prowizja przy zakupie jednostek, jest proste do policzenia. Przy wp�acie 1000 z�, od kt�rej zap�acimy 5% prowizji, do funduszu p�jdzie 950 z�. Je�li warto�� jednostki wzro�nie o 50%., to zysk wyniesie tylko 42,5%� (i b�dziemy mieli 1425 z�). A je�li z tych 950 z� fundusz zarobi np. 8% (to �rednia stopa zwrotu z gie�dy), to nasz zarobek wyniesie 76 z�, za� licz�c od 1000 z� skierowanego do funduszu - 26 z�. Czyli - 5% prowizji na wej�ciu oznacza, �e w pierwszym roku zamiast 8% (przy za�o�eniu, �e mamy na gie�dzie rok naj�redniejszy ze �rednich) zarobimy tylko 2,6% - mniej, ni� na lokacie.

Tyle, �e op�ata dystrybucyjna jest p�acona tylko raz, na starcie. Jej wp�yw na wynik inwestycji w d�u�szym okresie jest umiarkowany. Gorzej z op�at� za zarz�dzanie, kt�ra boli przez ca�y czas. A jak bardzo boli?� Waszczyk wzi�� jeden z funduszy akcji (nie napisa� konkretnej nazwy) i zobaczy� jak �w fundusz radzi� sobie w ostatnich sze�ciu latach (2007-2012). Fundusz �w w tym czasie zanotowa� 14,4% straty, ale to w tym momencie najwa�niejsze. Analityk Open Finance wyliczy�, �e ka�dy punkt procentowy prowizji przy zakupie prze�o�y� si� na uszczuplenie ostatecznej stopy zwrotu z pi�cioletniej inwestycji o ok. 0,9% (punktu procentowego). Je�eli wi�c prowizja wynosi�aby 5%, strata wynios�aby nie 14,4%., a 18,7%. Te wyliczenia znajdziecie w tabeli, kt�r� wklejam.

A w jakim stopniu na wynik funduszu rzutuje wysoko�� op�aty za zarz�dzanie? " W tym przypadku wp�yw jest znacznie wi�kszy. Wynika to oczywi�cie z faktu, �e op�ata ta jest naliczana przez ca�y czas trwania inwestycji, ka�dego roku. W naszym przyk�adzie ka�dy dodatkowy punkt procentowy op�aty za zarz�dzanie, wp�yn�� na obni�enie ostatecznej stopy zwrotu o ok. 3-3,5% (punktu procentowego) przy za�o�eniu zerowej prowizji od zakupu " - pisze Waszczyk. Je�li mamy dwa fundusze zarz�dzane w bardzo zbli�ony spos�b (w ich portfelach s� akcje tych samych sp��ek, w tych samych proporcjach), ale r��ni� si� tylko wysoko�ci� op�aty za zarz�dzanie – w pierwszym przypadku wynosi ona 2%, a w drugim 4%, wy�sza prowizja prze�o�y si� na ponad 6% (punkt�w procentowych) r��nicy w wysoko�ci ostatecznej stopy zwrotu pi�cioletniej inwestycji. " To tylko przyk�ad. Podane szacunkowe warto�ci procentowe, pokazuj�ce w jakim stopniu op�aty umniejszaj� zyski, nie s� warto�ciami sta�ymi – w ka�dym przypadku s� nieco inne. Niemniej, relacja pomi�dzy nimi zazwyczaj jest zbli�ona " - pisze Waszczyk.

A to z kolei prowadzi go do wniosku, �e " decyduj�c si� na wyb�r konkretnego funduszu i por�wnuj�c wysoko�� prowizji z wysoko�ci� rocznej op�aty za zarz�dzanie, o wiele wi�ksz� uwag� powinno si� zwraca� na t� drug� ". Promocje, polegaj�ce na obni�eniu b�d� ca�kowitym zniesieniu op�aty dystrybucyjnej powinny wi�c kusi� nas bardzo umiarkowanie. " Korzy�� uzyskana z tego tytu�u, cho� generalnie pozytywna, ma jednak niewielkie szanse na zrekompensowanie koszt�w zarz�dzania, je�li – w por�wnaniu z konkurencj� – s� one w danym funduszu wysokie ".

Blisko, coraz bli�ej, czyli... kontrowersyjne "paypassy" pokazuj� moc w naszych portfelach

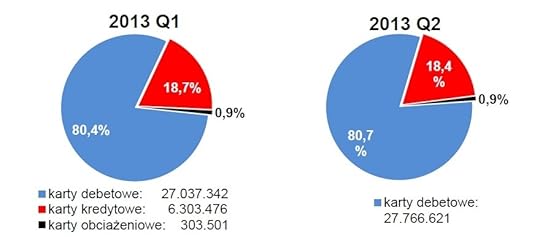

Pisa�em jaki� czas temu o tym jak bardzo daleko nam jeszcze do wyrzucenia z portfeli got�wki. Cztery na pi�� wszystkich transakcji p�atniczych, kt�re wykonujemy, to transakcje z udzia�em got�wki. Co prawda 66% Polak�w twierdzi, �e ma w portfelu jak�� kart� bankow�, ale po�owa z tych, kt�rzy j� maj�... u�ywa jej rzadko, albo wcale. W sumie wi�c jako-tako wachluje plastikiem mo�e ze 30% Polak�w. A jak wachluje? O tym dowiadujemy si� z najnowszego raportu kartowego NBP. Przede wszystkim wachlujemy w�asnymi pieni�dzmi, zaksi�gowanymi na kartach debetowych. Tylko co pi�ty plastik w naszych portfelach to karta kredytowa, dzi�ki kt�rej mo�na p�aci� w sklepach pieni�dzmi banku.

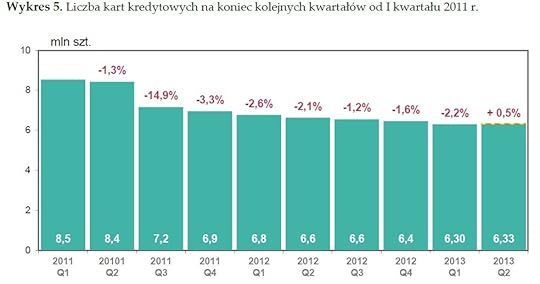

Banki od kilku lat zabiera�y nam karty kredytowe, bo ba�y si�, �e nie b�dziemy ich sp�acali (co zreszt� nie by�o bezpodstawne, bo k�opoty z odzyskaniem d�ugu mia�y w stosunku do co pi�tej karty). Ale ten trend si� ko�czy. Po wyci�gni�ciu nam dw�ch milion�w kart w po�owie 2013 r. ich liczba wreszcie symbolicznie wzros�a, co mo�e oznacza�, �e banki wy�ej oceniaj� perspektywy finansowe klient�w kredyt�wek. Czy�by zbli�a�y si� podwy�ki pensji? ;-)

A tu macie "szkodowo��" kart kredytowych na tle kredyt�w got�wkowych i hipotecznych. Zobaczcie, karty maj� nawet mniej default�w, ni� kredyty got�wkowe. Nie dziwi� si�, �e w bankach przestawiaj� zwrotnic�, cho� przy obecnym limicie oprocentowania, wynikaj�cym z ustawy antylichwiarskiej (16%) du�o �atwiej jest "schowa�" dodatkowe koszty w dodatkach do kredytu got�wkowego, ni� do karty kredytowej, kt�ra paradoksalnie dzi� cz�sto bywa ta�sz� form� kredytu, ni� szybka got�wka.

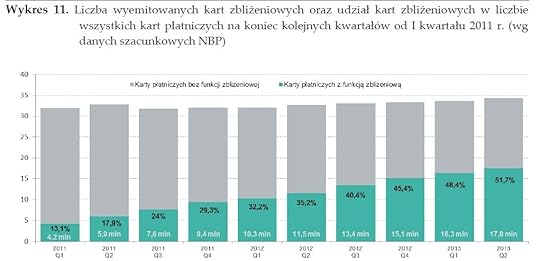

Ju� po�owa wszystkich plastik�w w naszych kieszeniach to karty zbli�eniowe. Nie ka�dy konsument lubi t� technologi�, wi�c tym pilniejsze jest wprowadzenie przez banki w �ycie rekomendacji NBP, dzi�ki kt�rym klienci mieliby wyb�r: p�aci� kart� z funkcj� zbli�eniow�, czy bez niej? Przy okazji: zg�aszacie te� drugi postulat - by karty debetowe by�y obowi�zkowo rozliczone online .�

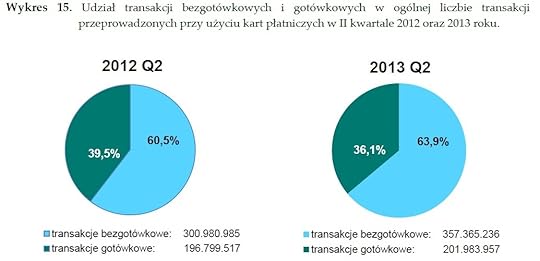

Ci z nas - jak wspomnia�em na pocz�tku, pewnie ze 30% spo�ecze�stwa - kt�ry u�ywaj� kart, coraz cz��ciej p�ac� w sklepie - przez rok liczba transakcji bezgot�wkowych, kt�re wykonali�my kartami, wzros�a o 57 milion�w sztuk, czyli prawie o jedn� pi�t�. Sporo. Pewnie w�a�nie rosn�cej liczbie kart zbli�eniowych zawdzi�czamy zar�wno wi�ksz� liczb� transakcji bezgot�wkowych (po prostu czasem p�acimy kart� ma�y rachunek zbli�eniowo w miejscu, w kt�rym zawsze p�acili�my got�wk�), jak i coraz ni�sz� warto�� pojedynczej transakcji kartowej. Jest duuuu�o ni�sza od warto�ci przeci�tnej wyp�aty z bankomatu.

W dobie kart zbli�eniowych, kiedy transakcje do 50 z� zwykle w og�le nie wymagaj� wklepywania PIN-u (a i te o wy�szej warto�ci mo�na zrobi� nie wypuszczaj�c karty z r�k), przer�bane maj� sprzedawcy w sklepach i punktach us�ugowych. Przepisy organizacji kartowych m�wi�, �e to oni odpowiadaj� za z�odziejskie transakcje w sytuacji, gdy nie do�o�� staranno�ci przy akceptowaniu transakcji. Ostatnio bez problemu zap�aci�em nie swoj� kart� zbli�eniow�. Z premedytacj�, �eby przetestowa� czujno�� sprzedawcy. Gdyby dobrze si� sprawi�, zatrzyma�by kart� i wezwa� ochron� lub policj�. Ale nie zorientowa� si�. Nie wiem, czy kasjer widzia� na terminalu nazwisko w�a�ciciela karty (kobiety), czy te� nie, ale pewnie trudniej by�oby mi dokona� tego szachrajstwa, gdybym musia� poda� kart� sprzedawcy i gdyby by�o na niej zdj�cie prawowitego posiadacza. C��, to chyba koszt uboczny technologii zbli�eniowej. Pisa�em zreszt� w blogu o sprzedawcach, kt�rzy widz�c klienta ze zbli�eni�wk�, wdra�aj� dodatkow� "procedur� autoryzacyjn�". Punkt widzenia sprzedawcy przekaza� mi te� czytelnik blogu, pan Przemys�aw.

" Pracuj� w knajpie jako barman i ostatnio zauwa�y�em now� mod�. Ludzie pos�uguj� si� nie swoj� kart�. Oczywi�cie, nie sprawdzam ka�dego, kto p�aci kart�, ale je�eli p�aci m��czyzna, a na karcie widnieje imi� damskie, to chyba co� jest nie tak. Prosz� o dow�d i z regu�y pada odpowied�: to moja �ona, nie musz� mie� przy sobie dowodu osobistego. I jest afera. Kilka razy wzywalem policj�, ale policjanci nie potrafili mi odpowiedzie� na pytanie jakie s� konsekwencje dla osoby, kt�ra pos�uguje si� nie swoj� kart�. Ani jakie s� dla tej, kt�ra tak� kart� przyjmuje. Mam nadziej�, �e pan mi to wyt�umaczy i pomo�e w tym temacie" - pisze pan Przemys�aw. C��, u�ywanie nie swojej karty jest przest�pstwem, udost�pnianie swojej karty - r�wnie�. A przyjmowanie p�atno�ci od osoby, kt�ra nie jest w�a�cicielem karty, mo�e narazi� na k�opoty sprzedawc�. W przypadku, gdyby transakcja zosta�a zareklamowana, to na sprzedawcy mo�e spocz�� obowi�zek wyr�wnania strat - bo to on nie do�o�y� staranno�ci przy przyjmowaniu p�atno�ci. Tylko jak tu dok�ada� staranno�ci, kiedy wszystko idzie tak szybko, zbli�eniem?

Z drugiej strony transakcji got�wkowych (wyp�at z bankomat�w) robimy mniej wi�cej tyle samo, co zawsze.

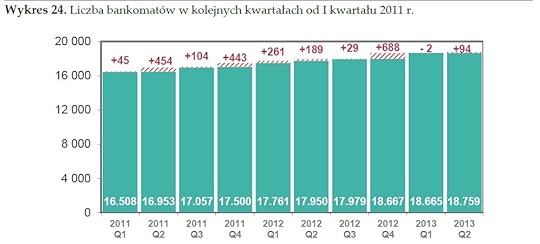

A propos bankomat�w: ich liczba w ostatnim czasie prawie nie ro�nie, stabilna jest te� przeci�tna warto�� jednej transakcji:

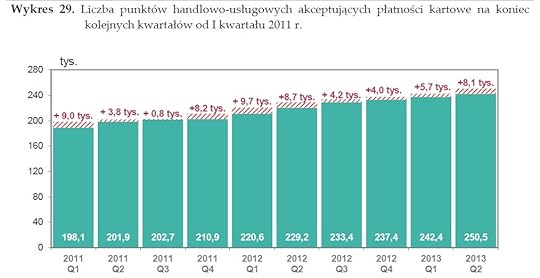

No i jeszcze na koniec �wi�tujemy przekroczenie okr�g�ej liczby �wier� miliona miejsc w Polsce, w kt�rych mo�na p�aci� kartami. Inna sprawa, �e skala tego wzrostu jest wci�� �a�o�nie niska. Zobaczymy czy co� si� ruszy po obni�ce op�aty interchange do 0,5% warto�ci transakcji kartowej.

November 24, 2013

Sprytny klient prostym trikiem przechytrzy� komornika. Niegrzeczne, lecz weso�e ;-)

Maj�c na g�owie komornika trudno prowadzi� jakie� dzia�ania ofensywne. Oficjaln� �cie�k� takich dzia�a� jest wniosek do s�du o wstrzymanie egzekucji, kt�ry - je�li jest dobrze umotywowany, a s�d si� nie obija - mo�e jeszcze powstrzyma� nadchodz�c� zag�ad�. Mo�na te� - to droga dla wyj�tkowych z�o�liwc�w - gra� komornikowi na nerwach. T� drug� metod�, czyli gry i zabawy w chowanego z cz�owiekiem od �ci�gania d�ug�w, opisa� mi jeden z czytelnik�w, pan Krzysztof. " Jako sta�y czytelnik Pana bloga nie b�d� Panu kadzi�, cho� wiem, �e to Pan uwielbia. Ale ja te� i jestem zazdrosny. Mam dla Pana bardzo interesuj�c� za to i tajemnicz� zagadk� do rozwi�zania. Mnie rozwi�za� si� jej nie uda�o " - pisze pan Krzysztof. Zacz��o si� od tego, �e na pocz�tku sierpnia by� sobie nasz bohater na wakacjach. " Je�dzi�em, jad�em, mieszka�em i wydawa�em kas�. G��wnie kart� kredytow� mBanku, ale te� got�wk� (t� wyp�acam z innego konta). Pogoda by�a pi�kna, okoliczno�ci przyrody tako�, wi�c kaska p�yn��a, p�yn��a ..... Gdzie� tak ko�o 6-7 sierpnia postanowi�em zobaczy�, ile to ju� przeputa�em i moim oczom ukaza� si� straszny widok " - opowiada czytelnik.

Egzekucyjna paranoja. bank zajmuje 31,5 z� i... 30 z� bierze dla siebie

Okaza�o si�, �e na rachunkach oszcz�dno�ciowych eMax i eMax Plus s� salda... ujemne. Na rachunku g��wnym eKonto za� - 6000 z� na plusie. Pisz�c dok�adniej salda na kontach oszcz�dno�ciowych by�y zerowe, ale za to ujemne (po minus 2888 z�) by�y kwoty dost�pnych �rodk�w. Tak, jakby na rachunkach oszcz�dno�ciowych kto� za�o�y� panu Krzysztofowi blokad� pod przysz�� transakcj�. Dziwne, prawda? Czytelnik zadzwoni� do banku, gdzie dowiedzia� si�, �e komornik, owszem, by�, ale nic nie zaj��, a tylko "wszed� na przysz�e dodatnie saldo". Pan Krzysztof zadzwoni� wi�c do komornika, kt�rego namiary uprzejmie zorganizowali mu w mBanku. Komornik za� r�wnie uprzejmie mu obja�ni�, �e kask� chce dla firmy windykacyjnej Ultimo, a pos�uguje si� wyrokiem nakazowym e-s�du z Lublina. S�k w tym, �e na owym wyroku nie zgadza� si� adres d�u�nika, a nawet miejscowo��, w kt�rej d�u�nik mieszka. Ale to temat na inn� histori�. " Odkr�cenie wyroku nakazowego zabra�o mi oko�o sze�ciu tygodni, a potem jeszcze przez miesi�c komornik "zwalnia�" konto. W sumie z zaj�ciem komorniczym �y�em jakie� 2,5 miesi�ca " - m�wi pan Krzysztof. Je�li my�licie, �e o tym w�a�nie jest ta historia, to jeste�cie w b��dzie. W�a�ciwe story dopiero si� zaczyna ;-).

�ycie z komornikiem na g�owie przez 2,5 miesi�ca powinno by� trudne i upierdliwe. Powinno to by� balansowanie na granicy wegetacji, zapo�yczanie si� od rodziny, �ebractwo. W przypadku pana Krzysztofa by�o jednak inaczej. Nasz bohater szybko zorientowa� si�, �e komornik zaraz si� po�apie, �e zaj�� nie te konta, kt�re potrzeba. I �e zaraz zajmie w�a�ciwy ROR, na kt�rym s� pieni�dze. Czytelnik postanowi� wi�c pobawi� si� z gnomem w chowanego, korzystaj�c z przepisu, �e gnomom nie wolno zajmowa� ani kredyt�w, ani d�ug�w. By�o wi�c tak, �e bie��ce wydatki regulowa� m�j czytelnik kart� kredytow�. Poniewa� to pieni�dze banku, komornik ich nie zabierze. A ROR? " B�yskawicznie doprowadzi�em stan ROR-u do wysoko�ci minus jeden grosz. Jako cz�owiek z natury oszcz�dny, �eby nie powiedzie� sk�py, maj�c potrzeb� zap�acenia jakich� rachunk�w regulowa�em je w ci��ar przyznanego przez bank debetu, a potem robi�em wp�at� na t� sam� kwot�, by saldo ujemne nie przekracza�o 0,01 z� i aby bank niepotrzebnie nie nalicza� mi odsetek. I tak w ci�gu 10-11 tygodni wygenerowa�em wydatki na poziomie 57.000 z�. Ca�y czas z komornikiem na karku! " - opowiada m�j czytelnik.

" Nie �ebym si� skar�y�, ale nikt w mBanku nie potrafi� mi odpowiedzie� jak d�ugo mog� ci�gn�� tak� zabaw�. I jaki sens ma przymanie takiego zaj�cia przez komornika? Mo�e Pan to wyja�ni? Sprawa jest b�aha, dziwna, absurdalna.... ale jak dla mnie bardzo interesuj�ca. Aaa i jeszcze jedno: "zabawa" z komornikiem sko�czy�aby si� pewnie w momencie "dorwania" przez niego mojego konta w innym banku, czy te� �r�d�a dochodu, do wskazania kt�rych by�bym zobowi�zany, gdyby dotar�y do mnie jego pisma. Ale on je wysy�a� na adres wyssany z brudnych paluch�w prawnik�w Ultimo, wi�c nawet gdybym chcia� to "nie wiedzia�em", �e mam taki obowi�zek. Pisma komornicze o zaj�ciu i z wezwaniami dotar�y do mnie ju� po orzeczeniu e-s�du o cofni�ciu nakazu zap�aty, wi�c je zignorowa�em. Pozdrawiam i �ycz� powodzenia w rozwi�zywaniu tego i innych finansowych absurd�w " - ko�czy sw� opowie�� pan Krzysztof. Przyznacie, ma facet wielkie cojones. Czego i Wam �ycz�, Panie i Panowie ;-).

November 23, 2013

Egzekucyjna paranoja: na konto wp�ywa 31,5 z�, z czego 30 z� idzie na... prowizj� banku

Przeczyta�em niedawno koj�c� wie�� o tym, �e minister finans�w zwr�ci� si� do przewodnicz�cego Komisji Nadzoru Finansowego, by banki przesta�y blokowa� w�a�cicielom rachunk�w dost�p do wszystkich zgromadzonych pieni�dzy, gdy wystarczy tylko zaj�cie kwoty, kt�ra faktycznie ma by� �ci�gni�ta od d�u�nika. Wcze�niej w tej samej sprawie interweniowa�a te� rzecznik praw obywatelskich Irena Lipowicz. A jeszcze wcze�niej by�o na ten temat g�o�no w blogu "Subiektywnie o finansach". Opisywa�em historie o tym jak banki blokuj� wszystkie konta, ��cznie z oszcz�dno�ciowymi, by da� satysfakcj� jakiemu� urz�dowi skarbowemu, maj�cemu potrzeb� �ci�gni�cia np. 25 z� jakiej� zaleg�ej op�aty. Pisa�em te� o tym, �e wysokie prowizje, pobierane przez banki przy takich zaj�ciach, zosta�y zakwestionowane przez Urz�d Ochrony Konkurencji i Konsument�w oraz o tym, �e banki maj� ten fakt g��boko w nosie. Wed�ug rzecznik Ireny Lipowicz czasem jest tak, �e - jak to si� �adnie nazywa - organ egzekucyjny - "wskaza� numer konkretnego rachunku do zaj�cia, a mimo to banki zajmuj� wszystkie pozosta�e konta d�u�nika". Nie wiem co z tym wszystkim ma wsp�lnego Komisja Nadzoru Finansowego, ale nie mam nic przeciwko, �eby wzi��a si� za bankowe towarzystwo ; -).

I jeszcze jedna rzecz, o kt�rej te� by�o w blogu, a o kt�rej wspomina rzecznik Irena Lipowicz. " Zwolnienie blokady na wszystkich rachunkach bankowych nie nast�puje automatycznie, po przekazaniu dochodzonej kwoty do organu egzekucyjnego, lecz trwa nawet do miesi�ca. W konsekwencji, przez ca�y ten okres zobowi�zany pozbawiony jest mo�liwo�ci korzystania z zablokowanych �rodk�w ". No, rzeczywi�cie, to jest ju� jazda po bandzie i rozb�j w bia�y dzie�. A listy w podobnych sprawach dostaj� systematycznie, niemal tydzie� w tydzie�. " Urz�d skarbowy dokona� zaj�cia mojego rachunku bankowego w Banku Millennium. Na koncie prawie codziennie pojawiaj� si� wp�ywy, bo sprzeda�em co�, za co p�atno�� przyjmuj� w ratach. Wp�ywy zazwyczaj wahaj� si� w granicach 20-500 z�. Bank Millenium przekazuje nale�no�� organowi egzekucyjnemu, czyli urz�dowi skarbowemu i ka�dorazowo pobiera prowizj� 30 z�. Potrafi� pobra� kilka peowizji dziennie. Przyk�adowo: rano otrzyma�em wp�yw na 31,5 z� z�. Z tego 1,50 z� trafi�o do urz�du skarbowego, a 30 z� bank wzi�� sobie jako prowizj�. Godzin� p��niej otrzyma�em 36 z�, z tego 30 z� trafi�o do banku, a 6 z� do skarb�wki. W ten spos�b nie jestem w stanie dokona� sp�aty zad�u�enia w skarb�wce, gdy� 80 % nale�no�ci jest pobierane jako prowizja bankowa... "

M�j czytelnik si� w�ciek� i napisa� reklamacj� i zapyta� dlaczego bank nie dokonuje ��cznego przelewu na wi�ksz� kwot�. Odpowied� banku jest jednoznaczna: " Uprzejmie informuj�, �e zgodnie z regulaminem, Bank obci��a rachunek op�atami i prowizjami za czynno�ci zwi�zane z obs�ug� oferowanych produkt�w i us�ug w wysoko�ci okre�lonej w cenniku us�ug. Op�ata za przekazanie �rodk�w organom egzekucyjnym wynosi 30 z�. Bank pobiera powy�sz� op�at� za ka�dorazow� realizacj� tytu�u wykonawczego. Podkre�lam, i� Bank zobowi�zany jest do realizacji zaj�cia z ka�dego wp�ywu na rachunek d�u�nika. Bank realizuje zaj�cia wierzytelno�ci dotycz�ce rachunk�w bankowych na rzecz organ�w egzekucyjnych zgodnie z obowi�zuj�cymi przepisami prawa, w oparciu o posiadane dokumenty. Realizacja zaj�cia odbywa si� na podstawie otrzymanych pisemnych dyspozycji, wystawionych przez organy egzekucyjne. Bank nie jest uprawniony do weryfikacji prawid�owo�ci dokonanego zaj�cia egzekucyjnego pod k�tem s�uszno�ci i zasadno�ci roszcze�". No, to ju� jest jaka� paranoja. Mam nadziej�, �e kto� w Banku Millennium stuknie si� w g�ow� i przestanie robi� takie g�upoty. Wystarczy, �e postanowili�cie wkurza� klient�w w Tesco i zabieracie program premiowy .

November 21, 2013

P�acisz kart�, a pieni�dzy nie ubywa. Dlaczego karty debetowe nie s� ju� rozliczane online?

Ostatnio pisa�em o tym, �e Narodowy Bank Polski zarekomendowa� bankom oraz organizacjom p�atniczym (a je�li nie pos�uchaj�, to zarekomenduje te� pos�om) wprowadzenie nowych zasad oferowania klientom p�atno�ci zbli�eniowych. Mianowicie ka�dy bank mia�by obowi�zek da� klientowi wyb�r: czy chce u�ywa� funkcji zbli�eniowej, czy te� nie. Je�li takiego wyboru bank nie jest w stanie da�, to mia�by obowi�zek bra� na klat� wszystkie koszty wynikaj�ce ze z�odziejskich transakcji takimi kartami. I to jest rozwi�zanie jak najbardziej fair, sam je proponowa�em jaki� czas temu. Kluczowe jest dla mnie to, �e jeden z najwa�niejszych na rynku finansowym organ�w stan�� po stronie klient�w i zauwa�y�, �e musz� mie� wyb�r: czy korzysta� z jakich� innowacji, oferowanych przez banki, czy te� nie. Jeden z moich czytelnik�w proponuje zrobienie jeszcze jednego kroku: umo�liwienie klientom, by nie godzili si� na tryb offline autoryzowania transakcji. Jak wiadomo cz��� transakcji - czy to zbli�eniowych, czy te� tradycyjnych, na PIN - jest rozliczana w trybie offline. Tak prawdopodobnie jest taniej dla sklep�w i firm rozliczaj�cych obr�t kartami.

Mo�ecie by� pewni, �e wsz�dzie tam, gdzie kart� p�aci si� bardzo szybko i sprawnie, nie dochodzi do po��czenia terminala z serwerem banku-wydawcy karty i do sprawdzenia salda. Transakcja jest zapisywana na jakim� lokalnym serwerze i pod koniec dnia (albo raz na kilka dni) idzie razem z wi�ksz� "paczk�" transakcji. Dla klienta oznacza to, �e z jednej strony kupuje szybciej i kr�cej stoi w kolejce, ale z drugiej strony - musi sam pami�ta�, czy na koncie s� jeszcze pieni�dze. Bo je�li nie ma, to transakcja nie zostanie zablokowana - w momencie jej dokonywania bank "nie wie" jakie jest saldo transakcji - a za ewentualny niedozwolony debet klient zostanie ukarany. Ba, nawet zastrze�ona karta dzi�ki temu mechanizmowi mo�e bez problemu dzia�a�... M�j czytelnik, pan Dariusz, uwa�a, �e nie powinni�my si� na to godzi�. " Tak jak kiedy� telefony kom�rkowe d��y�y do miniaturyzacji, a dzisiaj wi�kszo�� z nas z powrotem chodzi z "ceg��" przy g�owie (tfu - smartfonem!), tak swego czasu banki d��y�y - na pocz�tku bardzo nieporadnie, a co wa�ne, d�ugo to trwa�o - do tego, �eby p�ac�c kart� sprawdza� saldo klienta i od razu i blokowa� odpowiedni� kwot� na koncie. �eby nie by�o potem, �e wydali�my pieni�dze, kt�rych nie mamy ".

Czytaj te�: Bank wykastrowa� karty z najlepszej funkcji. Porobmi�o ich?

" W czasach "�elazek" z pomp� wprowadzano m.in. pierwsze karty Visa Electron, kt�re nie pozwoli�y wyp�aci� pieni�dzy, jak na koncie nie by�o odpowiedniej kwoty. A dzisiaj �ona idzie do fryzjera, potem na zakupy, potem jeszcze ja co� kupuj� w sklepie AGD - i niekoniecznie p�ac� zbli�eniowo! - a na koncie... nie ubywa. Nic si� nie blokuje, nie zmienia si� saldo dost�pne - a to nie jest �adna karta kredytowa, tylko zwyk�a Visa Electron do rachunku w mBanku. Po jakim� czasie (np. po pi�ciu dniach) kasa z konta znika. Nie b�d� pyta� retorycznie - od razu stwierdz� fakt: cofn�li�my si� w rozwoju! Pod pretekstem tzw. "unowocze�niania obrotu" rzecz jasna, popartego PR-em, marketingiem przez du�e "M". I b�dzie jak na niebezpiecznym skrzy�owaniu, na kt�rym p�ki nie zginie ile� tam os�b, to nie wprowadz� sygnalizacji. P�ki banki nie zaczn� traci� pieni�dzy, albo kt�rej� z pa� o nazwisku Tusk kto� nie "zw�dzi" znacznej kasy, dop�ty nic si� nie zmieni. Czemu? Bo to "nowoczesny produkt". A ja protestuj�! Jak chc� tak� kart� "nie-online", to sobie u�ywam kredyt�wki. Electron to ma by� Electron, do jasnej ciasnej! I �eby nie by�o - nie jestem emerytem: mam 35 lat i ju� 17 lat temu mia�em w portfelu tyle kart, �e... problemem by�o znale�� dostatecznie pojemny portfel ".

Otwieram dyskusj�: ma pan Dariusz racj�? Czy maniera, by w bran�y kartowej wszystko by�o offline to nie jest przegi�cie pa�ki innowacji w drug� stron�? Owszem, jest szybciej, jest wygodniej, ale z drugiej strony - nie wiadomo czy jest bardziej bezpieczniej, a ju� wcale nie wiadomo, czy jest taniej. Bo jak by zliczy� wszystkie karne odsetki i prowizje, naliczane przez banki klientom nie�wiadomie przekraczaj�cym saldo - nie pami�taj�cym o tym, �e jak transakcja "przesz�a" to nie znaczy, �e na koncie jeszcze s� pieni�dze - to mog�oby si� okaza�, �e ta ca�a nowoczesno�� kosztuje nas wi�cej, ni� jej brak. Komisja Nadzoru Finansowego uwa�a chyba podobnie, jak pan Dariusz , ale ju� Narodowy Bank Polski w swoich rekomendacjach nie idzie tak daleko. No w�a�nie: czy poparliby�cie postulat obowi�zku rozliczania wszystkich transakcji kartami debetowymi w trybie online, tak jak w starych, dobrych czasach, kiedy wszystkie transakcje kartami p�askimi by�y przeprowadzane przy pomocy po��czenia z bankiem, a kartami wypuk�ymi (kredytowymi) - w trybie offline?� Czekam na Wasze uwagi, argumenty i polemiki!

A tytu�em wst�pu do dyskusji list od pana W�odzimierza: " W bankomacie Euronetu w Wola Park wybra�em 50 z�. Normalnie �rodki s� blokowane w momencie dokonania transakcji, a ksi�gowane kilka dni p��niej. Na wyci�gu (chodzi o mBank i debetow� Vis�) powinno by� saldo i dost�pne �rodki pomniejszone o blokad� pod wyp�at�. W moim przypadku �rodki nie zosta�y zablokowane. Nie by� to jaki� wielki problem, a poza tym pomy�la�em, �e mo�e jaka� awaria. Po kilku tygodniach pobra�em tak� sam� kwot� z tego samego bakomatu, a potem dokona�em zakup�w w Auchan na kwot� ponad 100 z�. I znowu �adne �rodki nie zosta�y zablokowane. Z ciekawo�ci zadzwoni�em na mLini� - byli zdziwieni i odes�ali do Euronetu. W Euronecie z kolei te� byli zdziwieni i odes�ali do mBanku twierdz�c, �e terminy rozliczenia transakcji s� w gestii banku (co� w to nie wierz�). Sprawa by�a drobna, wi�c nie dr��y�em. Za trzecim razem wpad�em w dwudziestoparoz�otowy debet. Po powrocie do domu natychmiast go wyr�wna�em (mia�em �rodki na eMax). Konsultant powiedzia�, �e to nie problem, bo je�eli debet wyr�wna si� tego samego dnia, przed wieczornym ksi�gowaniem, to �adne kary i odsetki nie s� naliczane. Ale nie ka�dy sprawdza stan konta po powrocie do domu! " - pisze pan W�odzimierz

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers