Maciej Samcik's Blog, page 173

November 21, 2013

Obiecuj� "ubezpieczenie" od mandat�w drogowych ju� od 35 z� miesi�cznie. Hit, czy kit?

Czego to ludzie nie wymy�l�? Wiem, �e nieoficjalnie (i przy tym nielegalnie) handluje si� w internecie punktami karnymi (pono� cennik wynosi jakie� 150-200 z� za punkcik, cho� niekt�rzy "sprzedaj�" potrzebuj�cym swoje dziewicze konto punktowe taniej, poni�ej 100 z�. Ale czy s�yszeli�cie kiedy� o "ubezpieczeniu", kt�re ma �agodzi� skutki finansowe... mandat�w drogowych? Pisz� o ubezpieczeniu w cudzys�owie, bo to nie jest �adne ubezpieczenie, tylko co�, co ma je udawa�. Do�� sprytnie zreszt�. Na stronie o wiele m�wi�cej nazwie mandatownia.pl u�miechni�ty Antek Policmajster z fotoradarem w r�ku poluje na nasze, kierowc�w, portfele. A obok Antka po oczach bije napis "Nie p�a� mandat�w!". �eby nie p�aci�, wystarczy... zap�aci�. Abonament. Do kasy Mandatowni. Tanio nie jest. Podstawowy pakiet, kt�ry wi��e si� pono� z wyp�at� 100 z� "odszkodowania" za ka�dy otrzymany mandat, kosztuje 35 z� miesi�cznie (lub 250 z�, p�ac�c za rok z g�ry). Bardziej wypasiony pakiet gwarantuj�cy zwrot do 200 z� za ka�dy mandat kosztuje ju� 70 z� miesi�cznie. S� te� pakiety "vipowskie", w sam raz dla pirat�w drogowych - za 175 i 350 z� miesi�cznie.

Za���my, �e to jest rodzaj ubezpieczenia. I policzmy. Z punktu widzenia kierowcy stosunkowo rzadko �api�cego mandaty nawet 35 z� miesi�cznie to sporo, zw�aszcza je�li za t� cen� oferuj� obietnic� pokrycia tylko cz��ci ka�dego otrzymanego mandatu (do 100 z�). Ale je�li kto� np. raz na kwarta� p�aci po 200 z� mandatu, a we�mie "ubezpieczenie" Mandatowni.pl na rok z g�ry, to b�dzie do przodu. Przejrza�em regulamin tego "ubezpieczenia". Wynika z niego, �e maksymalnie oddadz� za trzy mandaty miesi�cznie, a aby uzyska� pieni�dze, trzeba w ci�gu trzech dni od otrzymania mandatu wys�a� do serwisu jego skan wraz z opisem sytuacji.� A punkty karne? W Mandatowni.pl pomy�leli i o nich, og�aszaj�c w tym tygodniu konkurs polegaj�cy na... zamianie punkt�w karnych na nagrody. To znaczy: zapowied� konkursu. Nie wiem jak Wy, ale ja nie mog� si� doczeka� ;-). Jest te� sekcja "�led� punkty karne", dost�pna niestety dopiero po op�aceniu abonamentu. Zawarto�� sekcji "Aktualno�ci" wskazuje na to, �e mandatowa oferta dla kierowc�w wystartowa�a latem tego roku.

Im dalej w las, tym wi�cej w�tpliwo�ci. Po pierwsze Mandatowni.pl nie prowadzi �adna renomowana firma ubezpieczeniowa, lecz sp��ka z ograniczon� odpowiedzialno�ci� o nazwie Adesa. W KRS tej sp��ki mo�na zobaczy� szerok� palet� przedmiot�w dzia�alno�ci, nie wy��czaj�c... "produkcji wyrob�w budowlanych z betonu". Po drugie na stronie internetowej nie ma �adnego telefonu kontaktowego, ani alarmowego, tylko adres e-mail. I ju� robi si� ryzykownie. Po trzecie: czytaj�c warunki gwarancji mo�na osiwie�. W kilku miejscach serwis ewidentnie obiecuje gruszki na wierzbie, pisz�c o udzielaniu klientom "ochrony prawnej" i konsultacji prawnik�w dotycz�cej ewentualno�ci obrony klienta w s�dzie. Z warunk�w umowy wynika, �e aby "ochrona prawna" przys�ugiwa�a, trzeba przes�a� firmie skan mandatu. A przecie� ka�de dziecko wie, �e przyj�cie mandatu odcina drog� toczenia sporu w s�dzie - trzeba zap�aci� kar� w ci�gu siedmiu dni i tyle. Mydlenie oczu?

Po czwarte: w cz��ci regulaminu po�wi�conej wariantowm op�at czytam, �e suma gwarancyjna wynosi np. "do 100 z� za pojedynczy mandat". Kilka paragraf�w wcze�niej ta sama suma gwarancyjna jest okre�lana jako "okre�lona w umowie kwota stanowi�ca g�rn� granic� ochrony prawnej „nie p�a� mandatu”, w odniesieniu do wszystkich zdarze� zaistnia�ych w okresie obowi�zywania umowy". Je�li nie jest to pomy�ka, a ja dobrze interpretuj� ten zapis, firma Adesa ogranicza swoj� odpowiedzialno�� do jednorazowej wyp�aty np. 100 z� za wszystkie mandaty wystawione w okresie obowi�zywania umowy. Postanowi�em to sprawdzi� i napisa�em e-mail do Mandatowni.pl, korzystaj�c z umieszczonego na stronie formularza kontaktowego. W odpowiedzi Marcin Ruszkowski odpisa� mi, �e zwracaj� za ka�dy mandat. Dlaczego wi�c regulamin w niekt�rych miejscach stanowi co� innego? Na odpowied� czeka�em trzy dni, wi�c kontakt z klientem Mandatownia trzyma do�� s�aby. No, ale mo�e gdybym op�aci� abonament VIP-owski, to pewnie dosta�bym jakiego� prywatnego konsultanta do dyspozycji. Oby tylko nie specjalist� od "produkcji materia��w budowlanych z betonu".

Mamy wi�c sp��k� z o.o., oferuj�c� do�� drog� us�ug� w oparciu o budz�cy pytania regulamin. Oczywi�cie, to nie musi by� kant i wyci�ganie pieni�dzy. Tw�rcy przedsi�wzi�cia by� mo�e tak skalkulowali wysoko�� abonament�w, �eby wyj�� na swoje nawet je�li po drodze trzeba b�dzie wyp�aca� klientom "�wiadczenia". Mandat�w nie da si� kolekcjonowa� w niesko�czono�� - ka�de 500 z� za przekroczenie pr�dko�ci to 10 pkt. karnych, co oznacza, �e po zgarni�ciu 1000-1500 z�.mandat�w na jaki� czas trzeba si� po�egna� z prowadzeniem auta (24 punkty karne i skierowanie na egzamin). Je�li kto� wykupi�by (tfu, tfu, przez lewe rami�) drugi pod wzgl�dem tanio�ci pakiet za 500 z� rocznie, a potem zacz��by co miesi�c zgarnia� mandaty za pr�dko�� w wysoko�ci po 300 z� (i po 6 punkt�w karnych), to ju� po czwartym mandacie wysi�dzie z auta na sta�e. A wi�c firma nie wyp�aci mu wi�cej, ni� 800 z� (cztery razy po 200 z�, bo taki jest limit pojedynczego zwrotu w tym pakiecie). Lub nie wi�cej, ni� 200 z� (je�li we�miemy mniej korzystn� z dw�ch definicji regulaminu). Wi�kszo�� kierowc�w w takiej sytuacji ju� w po uzbieraniu 10-12 punkt�w karnych zacznie uwa�a�. W sumie wi�c - to si� mo�e spina� ;-). Ale nie zamierzam tego sprawdza� jako klient Adesy. Tym, kt�rzy maj� ch�� zaryzykowa�, polecam te� us�ugi ludzi, dla kt�rych liczy si� tylko zysk, tych od matryc konsumenckich, a tak�e obowi�zkowo "Z�ot� Sz�stk�" pani Joli.

November 20, 2013

Bank nie przes�a� klientowi karty, bo "si� rozmy�li�". A klient? Za�atwi� t� spraw� po m�sku

Zwykle zak�adamy, �e skoro po drugiej stronie jest pot��na instytucja, obstawiona prawnikami, to nie ma szans, by zwyk�y szarak, klient indywidualny, m�g� si� do czego� "przypi��". Chcia�bym Wam dzisiaj zaserwowa� przyk�ad na to, �e aby ugra� swoje, wystarczy czasem - drobiazg - dok�adnie przeczyta� umow�. Ze zrozumieniem.� " Czytaj�c Pana bloga sta�em si� bardziej �wiadomym klientem banku. Dzi�ki temu nie da�em si� oszuka� w pewnej sprawie, kt�r� chcia�bym opisa� " - pisze do mnie pan Marcin. " Pod koniec wrze�nia z�o�y�em wniosek o kart� kredytow� w Getin Online. Maj�c �wiadomo��, �e nie mam zbyt wysokich dochod�w, a jednocze�nie nieco "zawalony" BIK, nie spodziewa�em si� pozytywnego rozpatrzenia wniosku. Ale w rozmowie telefonicznej konsultant stwierdzi�, �e mog� dosta� kart�. Wys�a�em wi�c potrzebne dokumenty do dzia�u kart kredytowych, a ju� po kilku dniach kurier przyjecha� do mnie z umow�" - opowiada pan Marcin. A w�a�ciwie z dwoma umowami: ramow� i kartow�. "Niestety, mimo podpisania umowy nie otrzyma�em karty, a w panelu bankowo�ci internetowej te� nie by�o ani �ladu po niej".

Pan Marcin nieco si� zaniepokoi�.�Po dw�ch tygodniach cierpliwego czytania, grzecznego i spolegliwego, w ko�cu zadzwoni� na infolini� i zapyta� o co chodzi. "Dowiedzia�em si�, �e... po analizie mojej zdolno�ci kredytowej nie przyznano mi karty. I �e umowa nie obowi�zuje, mimo, �e zosta�a podpisana przez obie strony". M�j czytelnik zacz�� si� zastanawia�: jak to jest, �e bank najpierw przysy�a umow�, a potem dopiero bada zdolno�� kredytow� klienta? I zacz�� czyta� umow� ramow�. " Umowa Produktowa zawierana w formie pisemnej dochodzi do skutku i wchodzi w �ycie, a Bank rozpoczyna �wiadczenie przewidzianych w niej us�ug, z momentem dor�czenia Bankowi przez upowa�nionego przedstawiciela Banku egzemplarza umowy produktowej podpisanego przez klienta". Pan Marcin, kt�ry nie ma wykszta�cenia prawniczego, postanowi� nadal by� grzecznym i uprzejmym. Zadzwoni� do banku i podzieli� si� swoj� w�tpliwo�ci�, zastrzegaj�c, �e mo�e czego� nie rozumie, albo �le rozumie, jednak ma niejasne przeczucie, �e bank powinien jednak przes�a� mu kart�.�

Efekt? " Nast�pnego dnia otrzyma�em telefon z informacj�, �e moja umowa o kart� jednak jest wa�na. Poproszono mnie tylko, abym zgodzi� si� na nieco mniejszy limit kredytowy - zgodzi�em si�, bo nawet ten mniejszy odpowiada� moim oczekiwaniom. Ciesz� si�, �e da�o si� wygra� z bankiem. Oczywi�cie, mog�em walczy� dalej - o limit zgodny z zapisem w umowie, ale ostatecznie zgodzi�em si� na aneks " - ko�czy opowie�� m�j czytelnik.To bardzo dobra zasada: je�li bank idzie ci na r�k� - niewa�ne, czy z w�asnej woli, czy przymuszony do tego �rodkami dyplomatycznymi, b�d� si�owymi - ty te� id� mu na r�k�, je�li poprosi. Celem nie ma by� osi�gni�cie stanu, w kt�rym bankowi nie b�dzie op�aca�o si� szuka� haka na klienta, a klient dostanie produkt, kt�rego potrzebuje. " Swoj� drog�, dziwi mnie fakt wysy�ania umowy do podpisania przed zbadaniem zdolno�ci kredytowej klienta..." . Panie Marcinie, pewnie kto� w banku podpisa� o jedn� umow� za du�o - powinien podpisa� tylko t� ramow� (bo to ona mia�a zacz�� obowi�zywa� od razu), a druk umowy kartowej jedynie przes�a� klientowi w wersji in blanco. Wysz�o jak wysz�o, ale ciesz� si�, �e czytelnik, dzi�ki lekturze blogu, nie da� si� potraktowa� per noga.

SUBIEKTYWNO�� PRZYNOSI WAM FRUKTY. Ostatnio spad� na mnie deszcz Waszych pochwa�. Co prawda cz��� z Was zauwa�a, �e odk�d dziel� sw� aktywno�� mi�dzy blog i czwartkowe "Pieni�dze Ekstra" w "Gazecie Wyborczej", to jakby cz��ciej plusy myl� mi si� z minusami, ale to pewnie kwestia zredukowania liczby snu do pi�ciu na dob� ;-). B�dzie lepiej, obiecuj�! Ciesz� si� wszak�e, �e wci�� udaje mi si� Wam pomaga�: " Chcia�bym bardzo podzi�kowa� za tekst, kt�ry pan opublikowa�. Santander przesta� wreszcie mnie niepokoi� i wysy�a� coraz to nowe pisma do mojej nie�yj�cej mamy. Pojawi�o si� nawet magiczne s�owo "przepraszamy". Jeszcze raz bardzo dzi�kuj�, bez Pana pomocy pewnie jeszcze d�ugo musia�bym z nimi bezskutecznie walczy� " - pisze pan Krzysztof. A z kolei pan profesor, kt�ry sta� si� bohaterem subiektywnego filmu o przelewie taks�wkowym, doni�s� mi, �e odzyska� od banku Alior prowizj�. T� prowizj�:

Bank wyp�aci� mu j� ze wzgl�du na "d�ugoterminow� relacj�". Bardzo dzi�kuj� Santanderowi i Aliorowi za konstruktywne rozwi�zanie spraw. I ju� wysiadam z taks�wki ;-) . To nie wszystkie dobre rzeczy, kt�re mnie od Was spotka�y. "Otworzy�em ostatnio konto w banku Kevina Spacey. Wype�ni�em ankiet� dotycz�c� jako�ci obs�ugi. Po miesi�cu zadzwoni� do mnie dyrektor tej plac�wki z pytaniem: co mo�na by poprawi�? Zaproponowa�em mu, �eby zach�ci� pracownik�w do regularnej lektury bloga ".� I jak tu Was nie kocha�?

SUBIEKTYWNO�� W "PYTAJ O WSZYSTKO". W pi�tek mi�dzy godz. 12.00, a 14.00 b�d� odpowiada� na Wasze pytania na forum czytelnik�w portalu gazeta.pl - w ramach cyklu "Pytaj o wszystko". Wszystkie pytania, w�tpliwo�ci, zagadki, kt�re Was dr�cz�, mo�ecie ju� dzi� umieszcza� na tej stronie . Zapraszam!

DZI� CZWARTEK, WI�C PIENI�DZE S� EKSTRA. Na czwartkowych stronach konsumenckich "Pieni�dze Ekstra" - zapraszam do kiosk�w i e-kiosk�w po "Gazet� Wyborcz�" - moja Ekipa sprawdza, czy warto zazdro�ci� Niemcom niemieckiej emerytury, prze�wietlamy te� "ubezpieczenie" od mandat�w drogowych, inwestujemy we w�asn� podwy�k� (co prawda po 30-tce si� pono� �adnych podwy�ek nie dostaje, ale mo�e to tylko plotka?), ratujemy klientk� nc+ przed Z�ym, a klientce Vectry przynosimy Dobro (co prawda umiarkowane, ale zawsze co�). Wy z kolei deliberujecie na temat us�ug kurierskich, a psycholog radzi co zrobi�, �eby plastik nie zrobi� nam kuku w portfelu. Idealne przed �wi�tami, kt�re ju� za miesi�c (dzy�, dzy�, dzwoneczki, dzwoni�, reniferki peda�uj� na rowerkach...). Zapraszam do lektury!

Bolesny problem klient�w chwil�wek? Prawo do wycofania si� z umowy nie zawsze dzia�a

Wojna najwi�kszych firm po�yczkowych o wypracowanie sobie na rynku tak mocnej pozycji, jak� kiedy� cieszy� si� Provident, wci�� jest nierozstrzygni�ta. Or��em w niej s� wydatki reklamowe - czy uwierzycie, �e ostatnio najwi�kszym reklamodawc� w bran�y finansowej nie jest �aden bank, lecz firma po�yczkowa Vivus? - oraz triki marketingowe. Wspomniany wy�ej Vivus oferuje standardowo pierwsz� po�yczk� gratis, bez �adnego oprocentowania , ani dodatkowych koszt�w. Jego g��wny konkurent, brytyjska Wonga, wesz�a ostatnio na rynek z promocj�, kt�ra ma przekona� klient�w, �e to w�a�nie ona da fors� najszybciej. Je�li w ci�gu kwadransa od momentu, w kt�rym klient zako�czy wype�nianie wniosku o po�yczk�, pieni�dze nie b�d� na jego koncie, firma nie b�dzie ��da�a ani grosza odsetek. Deal dotyczy oczywi�cie tylko po�yczek, kt�re uzyskaj� pozytywn� decyzj� Wongi dotycz�c� wiarygodno�ci klienta. Ciekaw jestem, czy teraz Vivus podkr�ci tempo i zaoferuje po�yczk� w 10 minut albo zwrot koszt�w ;-).�

Szybko�� jest dla firm oferuj�cych drobne chwil�wki o tyle istotna, �e taki pieni�dz jest potwornie drogi (zdaniem Ministerstwa Finans�w - zbyt drogi) . Je�li wi�c Vivus, Wonga i inne tego typu firmy nie przekonaj� potencjalnych klient�w, �e bij� banki na g�ow� przyjazno�ci�, zaufaniem wobec klienta i szybko�ci� podejmowania decyzji (a tak�e �atwo�ci� sk�adania wniosku po�yczkowego), to nie zabior� im powa�nej cz��ci rynku consumer finance. S�k w tym, �e ta szybko�� wymaga bolesnych kompromis�w je�li chodzi o prawa klienta. Ma�o kto o tym wie, ale... du�a cz��� klient�w firm po�yczkowych nie mo�e korzysta� z podstawowego bonusu, kt�re daje ustawa o kredycie konsumenckim, czyli mo�liwo�ci anulowania umowy w ci�gu 14 dni! Chodzi o ten przepis: " Kredytobiorca ma prawo odst�pi� od Umowy Kredytu, bez podania przyczyny w terminie 14 dni od dnia zawarcia Umowy Kredytu ". Aby skorzysta� z dobrodziejstwa ustawy, wystarczy w terminie 14 dni od zawarcia umowy wys�a� poczt� podpisany formularz odst�pienia. Liczy si� dzie� przybicia stempla pocztowego.

Dlaczego mo�liwo�� anulowania umowy nie obowi�zuje du�ej cz��ci klient�w firm po�yczkowych? Przyczyna jest prozaiczna: zdarza si�, �e firmy po�yczkowe - w�a�nie po to, �eby klientowi by�o �atwiej, a procedura bieg�a szybciej - obdarzaj� ka�dego nowego klienta lini� kedytow�, a nie tylko jednorazow� po�yczk�. To oznacza, �e ka�da kolejna po�yczka jest "poci�gni�ciem" kolejnej transzy pieni�dzy z linii po�yczkowej. I tym samym nie "podpada" pod prawo wycofania si� w ci�gu 14 dni . Dzia�a to tak samo, jak debet na koncie osobistym. Je�li potrzebujesz wpa�� w debet, to nie musisz za ka�dym razem podpisywa� z bankiem nowej umowy, tylko po prostu wydajesz pieni�dze, kt�rych nie masz, a bank ksi�guje je w ci��ar debetu. Polskie prawo nie dopuszcza zawarcia umowy po�yczkowej w formie innej, ni� papierowa, wi�c wciskanie klientom linii po�yczkowej zamiast jednorazowej po�yczki jest cz��ciowo wymuszone przez okoliczno�ci. Firma wie, �e klient nie przyjdzie do niej drugi raz, je�li zn�w b�dzie musia� wype�nia� papiery.�

A wi�c: co� za co�. Szybko�� i wygoda po�yczania kolejny raz w tej samej firmie w zamian za ograniczenie mo�liwo�ci wycofania si� z dealu. Niekt�re firmy twierdz�, �e i tak obejmuj� klient�w mo�liwo�ci� wypowiedzenia umowy, niezale�nie od ustawy. Tak m�wi� np. w Vivusie. Ale bywa r��nie. " Umowa z firm� po�yczkow� ma formu�� kredytu odnawialnego (podobnie jak np. karta kredytowa). Wtedy umowa jest� podpisywana tylko raz, a prawo odst�pienia od umowy przys�uguje przez 14 dni od dostarczenia takiej umowy klientowi "na trwa�ym no�niku", czyli na papierze. Je�li po jakim� czasie klient ponownie poci�gnie pieni�dze z linii kredytowej, to prawo odst�pienia ju� mu nie przys�uguje. Troch� tak, jak w przypadku karty kredytowej - jak zad�u�� si� na niej kilka miesi�cy po podpisaniu umowy, nie b�d� mie� takiego prawa" - przyzna� mi przedstawiciel jednej z firm po�yczkowych. Niby logiczne i oczywiste, ale ciekawe czy klienci korzystaj�cy z po�yczek zdaj� sobie z tego defektu spraw�?

Bolesny problem klient�w Wongi lub Vivusa? Prawo do wycofania si� z umowy nie zadzia�a

Wojna najwi�kszych firm po�yczkowych o wypracowanie sobie na rynku tak mocnej pozycji, jak� kiedy� cieszy� si� Provident, wci�� jest nierozstrzygni�ta. Or��em w niej s� wydatki reklamowe - czy uwierzycie, �e ostatnio najwi�kszym reklamodawc� w bran�y finansowej nie jest �aden bank, lecz firma po�yczkowa Vivus? - oraz triki marketingowe. Wspomniany wy�ej Vivus oferuje standardowo pierwsz� po�yczk� gratis, bez �adnego oprocentowania , ani dodatkowych koszt�w. Jego g��wny konkurent, brytyjska Wonga, wesz�a ostatnio na rynek z promocj�, kt�ra ma przekona� klient�w, �e to w�a�nie ona da fors� najszybciej. Je�li w ci�gu kwadransa od momentu, w kt�rym klient zako�czy wype�nianie wniosku o po�yczk�, pieni�dze nie b�d� na jego koncie, firma nie b�dzie ��da�a ani grosza odsetek. Deal dotyczy oczywi�cie tylko po�yczek, kt�re uzyskaj� pozytywn� decyzj� Wongi dotycz�c� wiarygodno�ci klienta. Ciekaw jestem, czy teraz Vivus podkr�ci tempo i zaoferuje po�yczk� w 10 minut albo zwrot koszt�w ;-).�

Szybko�� jest dla firm oferuj�cych drobne chwil�wki o tyle istotna, �e taki pieni�dz jest potwornie drogi (zdaniem Ministerstwa Finans�w - zbyt drogi) . Je�li wi�c Vivus, Wonga i inne tego typu firmy nie przekonaj� potencjalnych klient�w, �e bij� banki na g�ow� przyjazno�ci�, zaufaniem wobec klienta i szybko�ci� podejmowania decyzji (a tak�e �atwo�ci� sk�adania wniosku po�yczkowego), to nie zabior� im powa�nej cz��ci rynku consumer finance. S�k w tym, �e ta szybko�� wymaga bolesnych kompromis�w je�li chodzi o prawa klienta. Ma�o kto o tym wie, ale... du�a cz��� klient�w firm po�yczkowych nie mo�e korzysta� z podstawowego bonusu, kt�re daje ustawa o kredycie konsumenckim, czyli mo�liwo�ci anulowania umowy w ci�gu 14 dni! Chodzi o ten przepis: " Kredytobiorca ma prawo odst�pi� od Umowy Kredytu, bez podania przyczyny w terminie 14 dni od dnia zawarcia Umowy Kredytu ". W takiej sytuacji umowa jest traktowana jako nieby�a - klient zwraca kas� bez odsetek, a firma zapomina o umowie. Aby skorzysta� z dobrodziejstwa ustawy, wystarczy w terminie 14 dni od zawarcia umowy wys�a� poczt� podpisany formularz odst�pienia. Liczy si� dzie� przybicia stempla pocztowego.

Dlaczego mo�liwo�� anulowania umowy nie obowi�zuje du�ej cz��ci klient�w firm po�yczkowych? Przyczyna jest prozaiczna: zdarza si�, �e firmy po�yczkowe - w�a�nie po to, �eby klientowi by�o �atwiej, a procedura bieg�a szybciej - obdarzaj� ka�dego nowego klienta lini� kedytow�, a nie tylko jednorazow� po�yczk� . To oznacza, �e ka�da kolejna po�yczka jest "poci�gni�ciem" kolejnej transzy pieni�dzy z linii po�yczkowej. I tym samym nie "podpada" pod prawo wycofania si� w ci�gu 14 dni. Dzia�a to tak samo, jak debet na koncie osobistym. Je�li potrzebujesz wpa�� w debet, to nie musisz za ka�dym razem podpisywa� z bankiem nowej umowy, tylko po prostu wydajesz pieni�dze, kt�rych nie masz, a bank ksi�guje je w ci�zar debetu. Polskie prawo nie dopuszcza zawarcia umowy po�yczkowej w formie innej, ni� papierowa, wi�c wciskanie klientom linii po�yczkowej zamiast jednorazowej po�yczki jest cz��ciowo wymuszone przez okoliczno�ci. Firma wie, �e klient nie przyjdzie do niej drugi raz, je�li zn�w b�dzie musia� wype�nia� papiery.�

A wi�c: co� za co�. Szybko�� i wygoda po�yczania kolejny raz w tej samej firmie w zamian za ograniczenie mo�liwo�ci wycofania si� z dealu. " Umowa z firm� po�yczkow� ma formu�� kredytu odnawialnego (podobnie jak np. karta kredytowa). Wtedy umowa jest� podpisywana tylko raz, a prawo odst�pienia od umowy przys�uguje przez 14 dni od dostarczenia takiej umowy klientowi "na trwa�ym no�niku", czyli na papierze. Je�li po jakim� czasie klient ponownie poci�gnie pieni�dze z linii kredytowej, to prawo odst�pienia ju� mu nie przys�uguje. Troch� tak, jak w przypadku karty kredytowej - jak zad�u�� si� na niej kilka miesi�cy po podpisaniu umowy, nie b�d� mie� takiego prawa " - przyzna� mi przedstawiciel jednej z firm po�yczkowych. Niby logiczne i oczywiste, ale ciekawe czy klienci korzystaj�cy z po�yczek zdaj� sobie z tego defektu spraw�?

A jednak mo�na! By�a awaria, wi�c bank... odda� klientowi 50 z�. Za dojazd odda� ju� nie chcia�

W PKO BP - oraz w zwi�zanej z tym bankiem marce Inteligo - trwa permanentna akcja "nie p�a� w weekendy" (w sumie obie marki "uziemi�y" ju� cz��� klient�w w trzy weekendy, nie licz�c kilku dni pomi�dzy nimi ;-). Najpierw przez dwa weekendy le�a� Inteligo, tydzie� temu stan�� PKO BP, a w ostatni pi�tek jeszcze urz�dzi� klientom "dogrywk�". Co prawda bank zapewni�, �e " przyczyny wyst�puj�cych utrudnie� by�y od banku niezale�ne. Wynikn��y z awarii sprz�tu, kt�ry na nasze zlecenie dostawca niezw�ocznie wymieni� " oraz, �e " utrudnienia nie mia�y zwi�zku z awari�, kt�ra mia�a miejsce w zesz�y pi�tek i sobot� przez kilka godzin i kt�rej skutki zosta�y ju� usuni�te ", lecz dla klient�w to nie ma i tak znaczenia czy nawalili informatycy z banku, czy z zatrudnionej przez bank firmy zewn�trznej. Gdyby nie to, �e prezes Zbigniew Jagie��o przeprosi� za awarie, uzna�bym to wszystko za zawoalowan� akcj� wspieraj�c� zakaz handlu w soboty i niedziele.

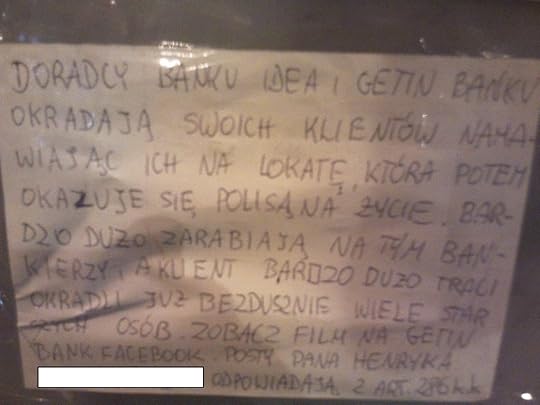

Rzeczywi�cie, kto ma konto w PKO BP lub Inteligo, po ostatnich kilku weekendach mo�e mie� nawyk, by w sobot� i niedziel� nie podchodzi� do bankomatu, ani do sklepowej kasy, lecz siedzie� na ty�ku i odpoczywa�. Apelowa�em kilka dni temu o to, by po tak du�ych awariach banki oferowa�y klientom w ramach przeprosin jakie� rabaty na us�ugi albo dodatkowe gratisy. S�dzi�em, �e to g�os wo�aj�cego na puszczy, ale... ostatnio dosta�em zaskakuj�c� informacj�, z kt�rej wynika, �e bank, kt�ry z powodu awarii narazi klienta na straty, potrafi odda� mu pieni�dze. Ha! Napisa� do mnie pan W�adys�aw, kt�ry ma konto w Getin Banku. Jest to rachunek zwi�zany ze zwrotem cz��ci wydatk�w na paliwo. Pan W�adys�aw postanowi� zatankowa� i zap�aci� getinow� kart�, ale transakcja niestety "nie przesz�a". Pracownica obs�ugi powiedzia�a czytelnikowi, �e z powodu braku �rodk�w na koncie. Klient wiedzia�, �e kas� na karcie ma, wi�c si� zdziwi� i z�o�y� w banku reklamacj�.

Ten pocz�tkowo wys�a� go na przys�owiowy szczaw, cho� przyzna�, �e to z po�rednio jego winy nie da�o si� wykona� transakcji kart�. " Uprzejmie informuj�, i� od godziny 8:00 dnia 7 wrze�nia 2013 r. do godziny 8:00 dnia 8 wrze�nia 2013 r. z uwagi na prace konserwacyjne prowadzone w Bankowo�ci Internetowej Getin Bank nie by�y realizowane z�o�one dyspozycje i zlecone Bankowi do wykonania transakcje. Wszystkie z�o�one a niezrealizowane dyspozycje i transakcje zostan� wykonane po zako�czeniu prac konserwacyjnych ". Pan W�adys�aw, w oparciu o ten komunikat zrobi� �ledztwo i wydedukowa�, �e z powodu prac konserwacyjnych na konto karty nie dotar� przelew, kt�ry czytelnik zleci� nieco wcze�niej. Podchodz�c do kasy z getinowym plastikiem w r�ku by� pewien, �e kas� na paliwo ma, a tymczasem jej nie mia�, bo nie dotar�a na czas. Pan W�adys�aw za paliwo zap�aci� najzwyklejsz� w �wiecie got�wk�.

M�j czytelnik uzna�, �e cho� m�g� pu�ci� przelew wcze�niej, to przecie� niemo�no�� skorzystania z bonusu za paliwo wynika�a z tego, �e bank zachachm�ci� z terminem dostarczenia przelewu na konto karty. I zn�w z�o�y� reklamacj�. Przyznam, �e gdyby spyta� mnie o zdanie, to nie postawi�bym u bukmachera na to, �e bank si� przychyli do jego argumentacji. A tymczasem... Getin przys�a� panu W�adys�awowi pismo, w kt�rym informuje, �e autoryzacja transakcji kartowej klienta nie zosta�a dokonana z powodu dzia�ania terminala w trybie offline, w oparciu o przeterminowane informacje o saldzie karty, a konieczno�� wykonania transakcji offline z kolei wynika�a z prac konserwacyjnych w banku. " W �wietle powy�szego bank uzna� transakcj� kart� i zaliczy� j� jako zwrot� w promocji i przekaza� na Pana rachunek kwot� 50,7 z�". Bank doda�, �e liczy na to, i� dalsza wsp��praca z bankiem "b�dzie si� uk�ada� w spos�b satysfakcjonuj�cy ". Co prawda nie napisa� dla kogo ma by� satysfakcjonuj�ca ta dalsza wsp��praca, ale spos�b procedowania w tej sprawie wskazuje, �e dla klienta ;-).

Z klientami bank�w tak jest, �e jak si� im da paluszek, to chc� ca�ej r�ki. Na przyk�ad, �eby im oddawa� za autobus lub tramwaj ;-). " Jestem klientem Getin. Pewnego dnia zadzwoni� do mnie konsultant Open Finance twierdz�c, �e je�li spotkam si� z nim, dostan� wy�sze oprocentowanie lokaty. W zwi�zku z faktem, �e ju� dwa razy w ten spos�b zosta�em oszukany zaproponowa�em nast�puj�cy uk�ad: je�li zjawi� si� na tym spotkaniu i nie otrzymam wy�szego oprocentowania, ni� ich oferta, zostan� zwr�cone mi koszty dojazdu. Konsultant si� zgodzi� i mnie um�wi�. Poszed�em na spotkanie i oczywi�cie po raz trzeci zosta�em oszukany. Po pewnym czasie odezwa�em si� do tego konsultanta z pytaniem o zwrot koszt�w dojazdu (30 km do plac�wki Open Finance w jedn� stron�). Zosta�em poproszony o podanie numeru konta i zapewnieniono mnie, �e pieni�dze w ci�gu kilku dni zostan� przelane " - opowiada jeden z moich czytelnik�w. Ju� prawie spad�y mi kapcie z wra�enia, ale...

" Po kilku dnia zadzwoni� do mnie pracownik Open Finance z wiadomo�ci�, �e reklamacji nie przyjmuj�, poniewa� wszystko odby�o si� zgodnie z umow�. A pracownik, kt�ry mi obiecywa� zwrot koszt�w dojazdu, ju� w firmie nie pracuje. Poprosi�em wi�c o przekazanie nagra� telefonicznych - us�ysza�em, �e s� udost�pniane wy��cznie na pro�b� s�du. W zwi�zku z powy�szym wychodzi na to, �e zn�w zosta�em oszukany" - pisze m�j interlokutor. C��, gdyby klient si� upar� i wytoczy� w s�dzie spraw� Open Finance, to pewnie otrzyma�by zado��uczynienie, ale k��ci� si� o 50 z� koszt�w dojazdu, to zabawa do�� sadomasochistyczna... Cho� przecie� mo�na powalczy� o jak�� rekompensat�. Mo�e dadz� chocia� d�ugopis, albo, dajmy na to, r��owy portfelik?� Najgorzej jest, je�li bank nie chce da� nic. Mo�e si� to sko�czy� dzia�aniami zaczepnymi ze strony g��boko zranionego klienta. Na przyk�ad takimi:

November 19, 2013

Nies�ysz�cy klient banku, kredyt i sprawa na telefon, czyli mieszanka wybuchowa

Napisa� do mnie pan Mariusz z Warszawy. Jego problem jest nietypowy, gdy� dotyczy dost�pu do informacji (tu: informacji o sprawie zwi�zanej z kredytem) przez osob� g�uch�. Pan Mariusz jest w�a�nie osob� nies�ysz�c�. Wzi�� kredyt na sprz�t AGD w Sygma Banku. Sp�aci� go w terminie, a przynajmniej tak mu si� wydawa�o. Termin sp�aty kredytu up�yn�� mniej wi�cej miesi�c temu i pan Mariusz z wolna zacz�� zapomina�, �e mia� jakikolwiek kredyt w Sygma Banku. Przypomnia� mu o tym SMS, kt�ry dosta� z tej�e zacnej instytucji, i� zalega z jedn� rat�. " Nie jest to niemo�liwe, mo�e si� po prostu pomyli�em i kiedy� nie zap�aci�em raty. Konto mam w PKO BP, a system wyszukiwania archiwalnych transakcji w serwisie iPKO umo�liwia mi wyszukanie jedynie operacji do stycznia 2012 r. Jako, �e kredyt by� wzi�ty na 30 miesi�cy, to wychodz� z za�o�enia, �e mog�em si� pomyli� wcze�niej " - pisze m�j czytelnik.

Pan Mariusz poprosi�, �eby komunikacj� z bankiem u�atwi�a mu �ona. I to ona zadzwoni�a do Sygma Banku. " Dowiedzia�a si�, �e bez upowa�nienia �adnych informacji o moim kredycie nie dostanie. T�umaczy�em osobie z� infolinii, �e ja te� jestem przy s�uchawce, ale jestem g�uchy. Nie s�ysz�, co si� do mnie m�wi, st�d obecno�� �ony przy aparacie. Ona ma za zadanie powt�rzy�, co pan z infolinii m�wi, bym m�g� to odczyta� z ruchu jej ust i odpowiedzie�. Kilka minut t�umaczenia temu panu, �e ja inaczej procedowa� nie mog�, nie odnios�o skutku" - pisze rozgoryczony czytelnik. C��, w takiej sytuacji pracownik banku nie m�g� mie� pewno�ci, czy nie �amie tajemnicy bankowej. A poniewa� rozmowa by�a nagrywana, zachowa� si� tak, by nie z�ama� prawa. A m�j czytelnik pewnie zrobi�by lepiej, gdyby ustawi� telefon w tryb g�o�nom�wi�cy i rozmawia� z przedstawicielem banku na sp��k� z �on�, ale mu o tym nie m�wi�c. Trudno, musztarda po obiedzie. Pan Mariusz wys�a� e-mailem zg�oszenie z pro�b� o wyja�nienie sytuacji. Niestety, mija�y dni, a odpowiedzi nie uzyskiwa�. Postanowi� zawiadomi� wi�c "Subiektywnie o finansach", nie tylko po to, by wyla� swoje �ale.

" Prosz� r�wnie� o interwencj�, bo ja - tylko dlatego, �e jestem g�uchy - mog� by� bardzo szybko wpisany do BIK-u. A przecie� jedynym co potrzebuj�, jest zgoda banku, by kto�, kto stoi przy mnie, powt�rzy� mi� to, co powie cz�owiek z infolinii. Tylko tyle! Bank odmawia mi telefonicznej informacji o moim kredycie, mimo �e jestem dok�adnie takim samym klientem jak tysi�ce innych " - pisze pan Mariusz. Jednak jest i druga strona medalu. Konsultant w call-center nie m�g� mie� pewno�ci, czy kto� nie pr�buje wy�udzi� informacji obj�tych tajemnic� bankow�. Owszem, ten�e pracownik infolinii powinien zaraportowa� swoim prze�o�onym, �e jest sprawa taka, a taka i �e trzeba za�atwi� j� w spos�b niestandardowy. Np. rozwa�y� przekazanie informacji drog� listown�. Albo dopu�ci� na wy�szy poziom wtajemniczenia �on� klienta. Pan Mariusz przyzna� mi, �e tak� propozycj� Sygma Bank jego �onie sk�ada� - klient mia� napisa� o�wiadczenie, w kt�rym upowa�ni�by �on� w sprawy zwi�zane z kredytem.

Min��o kilka dni i wydawa�o si�, �e wszystko jest ju� w porz�dku. Sygma Bank nie zni�s� jednak tej ciszy i przes�a� pismo o tre�ci, kt�ra dotkn��a mojego czytelnika do �ywego.: " Szanowny Panie, uprzejmie informujemy, �e pracownik Banku podj�� nieudan� pr�b� kontaktu z Panem. Informacje w poni�szej sprawie mo�na uzyska� kontaktuj�c si� z Departamentem Obs�ugi Klienta pod numerem telefonu (22) 201 37 00, od poniedzia�ku do pi�tku w godz: 8:00–21:00, w soboty w godz: 9:00–17:00. Koszt po��czenia jest zgodny ze stawk� Operatora". Innymi s�owy, w banku - cho� wcze�niej zachowali si� prawid�owo, proponuj�c klientowi pisemne upowa�nienie �ony do rozm�w np. z infolini� - przeszli zn�w na standardow� drog� komunikacji, pisz�c g�uchemu, �eby pos�ucha� tego, co mu maj� do powiedzenia. Mam nadziej�, ze pan Mariusz skorzysta z rozs�dnej oferty banku dotycz�cej rozwi�zania sprawy, a bank przestanie go zach�ca� do rozmowy z infolini�.

November 18, 2013

KNF ostrzega przed nieostro�nym p�aceniem w sklepach internetowych. Kto na celowniku?

Odnosz� wra�enie, �e czasem nie jest dobrze by� w Unii Europejskiej ;-). Jak chodzi o standardy bezpiecze�stwa, to nasza kie�basa.... to jest, chcia�em powiedzie�, �e nasza bankowo�� wyprzedza ich bankowo��. W niekt�rych dyscyplinach o kilka d�ugo�ci. No, ale skoro jeste�my w Unii, to musieli�my przyj�� m.in. jednolity "paszport". I pozwala� dzia�a� w Polsce, bez specjalnych licencji, unijnym firmom finansowym, nawet je�li ich standardy bezpiecze�stwa s� gorsze, ni� nasza kie�basa. I potem czytamy takie rozpaczliwe ostrze�enia Komisji Nadzoru Finansowego, jak to opublikowane w poniedzia�ek, dotycz�ce po�rednik�w w p�atno�ciach internetowych. Nadz�r de facto ostrzega przed jedn� z form p�atno�ci za e-zakupy, kt�r� stosuj� - rzadko, bo rzadko - polskie sklepy internetowe. Chodzi o jedn� z form� tzw. e-przelew�w, t� najbardziej �redniowieczn�, stosowan� m.in. w do�� popularnym sklepie internetowym Deichmann.

Polega ona na tym, �e na stronie po�rednika obs�uguj�cego transakcje - w tym przypadku jest do niemiecka firma Sofort Banking - podaje si� dane do logowania na konto, has�o (a je�li trzeba, to r�wnie� has�o jednorazowe potrzebne do konkretnej transakcji) i �w po�rednik samodzielnie loguje si� na nasze konto, dysponuj�c przelew na konto sklepu internetowego. Te same e-przelewy przewa�nie na szcz��cie wyst�puj� w formie bardziej cywilizowanej, mianowicie po�rednik przekierowuje klienta (w po��czeniu szyfrowanym) do jego banku, gdzie �w klient sam si� loguje, po czym po�rednik podstawia mu formatk� z wype�nionymi ju� danymi przelewu. Klient sam autoryzuje e-przelew, np. has�em SMS, po czym jest przekierowywany z powrotem do sklepu internetowego. W wi�kszo�ci sklep�w takie e-przelewy s� alternatywn� form� p�atno�ci w stosunku do p�atno�ci kartowej.

" Niekt�re sklepy internetowe umo�liwiaj� nabywcom p�atno�� zgodnie z nast�puj�cym schematem: po dokonaniu zakupu towaru lub us�ugi na platformie internetowej i przej�ciu do etapu p�atno�ci, klient jest przekierowywany na stron� po�rednika, gdzie podaje dane do logowania do w�asnego rachunku bankowego (login/identyfikator oraz has�o). Jako �e w zdecydowanej wi�kszo�ci bank�w warunkiem realizacji zleconej p�atno�ci online jest podanie dodatkowego has�a jednorazowego (otrzymywanego w postaci generowanego automatycznie i�przesy�anego SMS-em w czasie rzeczywistym lub w postaci karty hase� jednorazowych), kolejnym krokiem jest podanie przez klienta tego has�a jednorazowego. Po otrzymaniu danych, po�rednik – zalogowany za po�rednictwem klienta na jego rachunek bankowy – inicjuje realizacj� p�atno�ci z rachunku klienta na rachunek dostawcy towaru lub us�ugi. Ponadto, po�rednik cz�sto zastrzega sobie prawo do odczytania salda konta posiadacza rachunku oraz sprawdzenia historii transakcji na rachunku " - pisze KNF w komunikacie.

Takie cuda oznaczaj�, �e klient de facto narusza umow� o prowadzenie rachunku oraz regulamin, kt�ry nakazuje zachowanie wszystkich danych w poufno�ci i niepodawanie ich nikomu poza bankiem. A poza tym mo�e - zdaniem Urz�du Komisji Nadzoru Finansowego - straci� prawo do reklamacji nieautoryzowanych transakcji. " Ujawnienie danych logowania mo�e stanowi� naruszenie umowy o prowadzenie rachunku i regulaminu, kt�re mog� skutkowa� zwolnieniem banku z odpowiedzialno�ci za ochron� �rodk�w zgromadzonych na rachunku. W rezultacie, w razie wyst�pienia na rachunku nieautoryzowanych transakcji, klient mo�e bezpowrotnie utraci� szans� na uzyskanie odszkodowania " - pisze KNF. Doda�bym jeszcze, �e generalnie e-przelewy maj� ten feler (niezale�nie od tego, czy s� realizowane w formie cywilizowanej, czy przedpotopowej), �e nie daj� klientowi prawa do chargebacku, czyli ��dania zwrotu pieni�dzy na rachunek karty, gdy op�acona us�uga nie zostanie dostarczona, a ten, kto mia� j� dostarczy�, przesta� si� do nas odzywa�.

Mam sporo przyk�ad�w np. wycieczek albo bilet�w lotniczych op�aconych e-przelewami, kt�rych nie uda�o si� zareklamowa�. Gdyby to by�a klasyczna p�atno�� kart� - da�oby si�. Z e-przelewami wi�c uwa�amy, za� w sklepie Deichmanna p�acimy zawsze kart�, a nie Sofortem ;-). A ja chcia�bym nam�wi� Urz�d Komisji Nadzoru Finansowego, by przyjrza� si� podobnym do przedpotopowych e-przelew�w praktykom, kt�re stosuj� niekt�re banki przy okazji oferowania kredyt�w online. Tam te� bank A wymaga podania danych do logowania w banku B, by specjalny automat m�g� online sprawdzi� oraz zapewne �ci�gn�� sobie saldo i histori� transakcji (by potem na podstawie tych danych oceni� zdolno�� kredytow� delikwenta staraj�cego si� o kredyt. Owszem, tu mamy bank, a nie po�rednika. I nikt nie ka�e nam poda� jednorazowego has�a do przelewu. Ale tak czy siak chcia�bym wiedzie� czy gdybym stara� si� o taki kredyt online, to nadz�r rekomendowa�by mi poddanie si� procedurze sprawdzenia wiarygodno�ci kredytowej w taki spos�b, czy te� niekoniecznie?

Oszcz�dzaj, a dadz� ci... certyfikat na ta�szy kredyt. Idealny na prezent dla s�siada? ;-)

Pisa�em jaki� czas temu o ciekawym pomy�le banku BO�, kt�ry proponuje swoim klientom mo�liwo�� obni�enia mar�y kredytu hipotecznego do poziom�w rzadko spotykanych dzi� w przyrodzie w zamian za z�o�enie poka�nego depozytu. Gra jest warta �wieczki dla obu stron, bo klient i tak musia�by przynie�� wk�ad w�asny, a bank zyskuje nie tylko kredytobiorc�, ale i klienta depozytowego. Je�li b�dzie si� o niego dobrze troszczy� - mo�e �w klient zostanie w tym banku na d�u�ej. Jedynym� mankamentem oferty BO� jest fakt, �e wszystko dzia�a na zasadzie promocji, a mar�a kredytu mo�e zosta� pr�dzej czy p��niej podwy�szona. Tego feleru nie ma najnowszy koncept Credit Agricole, banku, kt�ry od pewnego czasu stale rozbudowuje pakiet pomys��w na to jak sk�oni� klient�w do oszcz�dzania . Maj� program systematycznego oszcz�dzania (niestety, w miar� op�acalny tylko w perspektywie czterech-pi�ciu lat), dobr� lokat� 3-letni� i rozwi�zanie pozwalaj�ce oszcz�dza� na ko�c�wkach transakcji. Od stycznia do tego wszystkiego dojdzie jeszcze pomys� pomagaj�cy zaoszcz�dzi� na w�asne mieszkanie.

Rzecz nazywa si� "M�j Dom" i jest rodzajem planu systematycznego oszcz�dzania. W zamian za odk�adanie pieni�dzy, bank oferuje obni�k� mar�y kredytu hipotecznego. I to nie w promocji, a na sta�e. "M�j Dom" b�dzie mo�na za�o�y� na okres od dw�ch do pi�ciu lat. Minimalna zadeklarowana kwota, kt�r� klient powinien wp�aci� do programu w ustalonym przez siebie terminie, to 20.000 z�. �atwo policzy�, �e najmniejsza miesi�czna sk�adka to 500 z� (bank b�dzie automatycznie pobiera� j� z ROR-u klienta). Raz na 12 wp�at b�dzie mo�na skorzysta� z „wakacji”, czyli nie zap�aci� sk�adki. Oprocentowanie programu w pierwszych latach b�dzie niestety do�� n�dzne. B�dzie to tyle samo, ile wynosi bazowe oprocentowanie w ju� istniej�cym w banku programie "Moja Rezerwa Finansowa" -� a wi�c stawka WIBOR minus 1,2%. Przy obecnym poziomie WIBOR-u oznacza to oprocentowanie oszcz�dno�ci na poziomie 1,5%. G��wnym bonusem z tytu�u oszcz�dzania ma by� dla klienta nie wzrost warto�ci oszcz�dno�ci (bo tego, powiedzmy sobie szczerze, nie b�dzie), lecz mo�liwo�� uzyskania nieco ta�szego kredytu hipotecznego po zako�czeniu programu.

�w bonus w postaci mniejszej mar�y kredytowej ma wynie�� 0,1% (punktu procentowego). A wi�c je�li klient w standardzie mia�by otrzyma� kredyt z mar�� WIBOR 3M plus 1,5% mar�y, to z tytu�u uczestnictwa w programie dostanie rabat do 1,4%. Ale uwaga: bonus jest odnoszony do kwoty kredytu stanowi�cej maksymalnie czterokrotno�� kwoty docelowej programu oszcz�dno�ciowego. Je�li wi�c mam program oszcz�dzania na 20.000 z�, to ni�sz� mar�� b�d� mia� tylko dla 80.000 z� kredytu. Je�li chc� wzi�� wi�cej - nadwy�ka b�dzie "wyceniana" wy�ej. W sumie warunki finansowe "Mojego Domu" nie powalaj� na kolana, cho� z drugiej strony nie spos�b przeceni� drugiego, mniej wymiernego atutu, kt�ry oferuje bank - �atwiejszego dost�pu do kredytu. Wiarygodno�� klienta, kt�ry jednocze�nie ma w banku ROR, regularne wp�ywy, a cz��� z nich przeznacza na systematyczne oszcz�dzanie, z definicji jest bardzo wysoka. I w zasadzie trudno sobie wyobrazi�, by Credit Agricole nie chcia� takiej osobie po�yczy� dowolnej sumy pieni�dzy ;-).

Credit Agricole obiecuje, �e klient, kt�ry zdecyduje si� na bonus hipoteczny, b�dzie m�g� dodatkowo skorzysta� ze wszystkich promocji, obowi�zuj�cych w danym momencie w banku na hipokredyty. A tak�e - i to ju� jest znacznie przyjemniejsza ciekawostka - przekaza� otrzyman� obni�k� mar�y (w formie certyfikatu) wybranej przez siebie osobie – niekoniecznie cz�onkowi rodziny. Ciekawe, czy b�dzie mo�na sprzeda� certyfikat na Allegro ;-). B�dzie te� mo�na zamieni� bonus w postaci obni�ki mar�y kredytowej na coraz wy�sze - w miar� trwania oszcz�dzania - odsetki. Oprocentowanie bonusowe b�dzie ros�o co p�� roku (od 0,3% do 3,1%), a� do zako�czenia wybranego okresu oszcz�dzania - tak samo jak w istniej�cym ju� programie "Moja Rezerwa Finansowa" . Bank wyp�aci dodatkowe odsetki� po zako�czeniu programu. Zreszt� ca�o�� "zabawy" jest pomy�lana w�a�nie na zasadzie "oszcz�dzaj, a potem si� zobaczy", bo na decyzj� o formie nagrody (bonusowe oprocentowanie czy ni�sza mar�a) klient b�dzie mia� 12 miesi�cy od zako�czenia oszcz�dzania. To czas na wykonanie pewnego drobnego wyliczenia, kt�re zaserwuj� Wam poni�ej.

Za���my, �e wp�acam po 500 z� miesi�cznie na "M�j Dom" w opcji pi�cioletniej. Za���my, �e oprocentowanie tych pieni�dzy wynosi przez ca�y czas 2,5% w skali roku (wiem, to optymistyczne uproszczenie, ale zak�adam, �e WIBOR 3M p�jdzie w nast�pnych latach nieco w g�r�). �rednia warto�� moich oszcz�dno�ci w ca�ym okresie oszcz�dzania to 10.000 z�, na koniec� - 20.000 z�. Z odsetek dostan� wi�c jakie� 250 z� �redniorocznie brutto (200 z� po potr�ceniu podatku), czyli 16 z� miesi�cznie. Gdybym lokowa� pieni�dze po stawce rynkowej (r�wnej WIBOR-owi, cho� przecie� oprocentowanie najlepszych lokat jest zwykle od niego nieco wy�sze), to mia�bym miesi�cznie o 10 z� odsetek wi�cej. To jest m�j koszt uczestniczenia w programie "M�j Dom". Co w zamian? Za���my, �e potrzebuj� 160.000 z� kredytu. Dla po�owy tej kwoty bank "sprezentuje" mi obni�on� mar��. Oznacza to obni�k� ��cznej mar�y o 0,05%. Ile ta obni�ka jest warta w brz�cz�cych z�ot�wkach? To zale�y od mar�y wyj�ciowej i okresu kredytowania, ale przy mar�y 1,5% na 30 lat rata mo�e wynie�� np. 1135 z�. Po obni�ce oferowanej przez Credit Agricole - jakie� 1125-1128 z�.� A wi�c 7-10 z� obni�ki na racie.

Tyle zaoszcz�dzisz, rezygnuj�c jednocze�nie z 10 z� odsetek, kt�re dodatkowo by� zarobi�, oszcz�dzaj�c pieni�dze gdzie� indziej, ni� w Credit Agricole. Bilans wychodzi wi�c mniej wi�cej na zero - przez pi�� lat na utraconych odsetkach stracisz mniej wi�cej tyle, ile potem zarobisz przez np. 30 lat na ni�szej mar�y. Wychodzi na to, �e g��wny bonus w przypadku propozycji Credit Agricole ma jednak form� bezgot�wkow� - to wysoka wiarygodno�� i wi�ksza szansa na kredyt. Niestety, na kredyt przyznawany na nieznanych dzi� warunkach... Wiarygodno�� kredytowa, cho� jest warto�ci� niewymiern�, te� ma jednak swoj� cen�. A certyfikat mo�na w�o�y� np. s�siadowi pod choink� ;-)

Ten Kruk polata wysoko: ponad 6,5% rocznie do wzi�cia. Ale to lot... bez spadochronu ;-)

Coraz ciekawiej robi si� w okolicach naszych portfeli. Nie my�l� wcale o trwaj�cej na gie�dzie hossie, dzi�ki kt�rej w ostatnich kilku miesi�cach bez wielkiego wysi�ku mo�na by�o zgarn�� ponad 10% zarobku (od czerwca WIG20 poszed� w g�r� o 15%). I nie my�l� o rosyjskiej ruletce w postaci cudacznych inwestycji takich jak Bitcoin . Ciekawie robi si� wok�� portfeli tych z Was, kt�rzy s� gotowi wystawi� nos z banku, ale tylko po to, by podj�� stosunkowo niewielkie ryzyko. W pi�tek po po�udniu windykacyjna firma Kruk poda�a warunki pierwszej dost�pnej dla ka�dego emisji obligacji, w kt�rej chce po�yczy� od nas 15 mln z� na cztery lata. Obligacje b�d� mia�y niski nomina�, tylko 100 z�, wi�c b�dzie mo�na w nie zainwestowa� nawet niewielkie pieni�dze (nie wiem jaki b�dzie minimalny zapis, ale pewnie 10-20 obligacji). No i oprocentowanie: zmienne (uzale�nione od wska�nika WIBOR 3M), z bardzo przyzwoit� mar�� 4% (punkty procentowe). Przy obecnej warto�ci WIBOR-u (2,65%) oznacza to, �e w pierwszym okresie odsetkowym oprocentowanie obligacji wyniesie 6,65% w skali roku. W por�wnaniu ze �rednim oprocentowaniem lokat, kt�re wynosi dzi� nie wi�cej, ni� 2,8%, to jest kosmos.

Cho� oczywi�cie trzeba te� pami�ta�, �e mamy do czynienia z obligacjami korporacyjnymi, kt�re nie s� tak bezpieczne, jak lokaty - znamy przypadki, gdy takie inwestycje ko�czy�y si� k�opotami, bo emitent nie by� w stanie wykupi� obligacji . Papiery Kruka s� obligacjami niezabezpieczonymi, co oznacza, �e w przypadku k�opot�w finansowych szanse na odzyskanie pieni�dzy b�d� do�� marne. Ale z drugiej strony... to jest jednak 6,65% w skali roku w pierwszych trzech miesi�cach trwania inwestycji i 4% (punkty procentowe) powy�ej WIBOR-u w kolejnych trzymiesi�cznych okresach odsetkowych. No i fajnie wymy�lona wyp�ata rzecoznych odsetek - co trzy miesi�ce. Czyni to z czteroletniej inwestycji w papiery Kruka przyjemny wehiku� dla rentier�w.� Jestem pewien, �e 15-milionowa emisja rozejdzie si� na pniu. Pami�tacie obligacje Orlenu? Cho� dawa�y tylko 1,5% powy�ej WIBOR-u, papiery za 200 mln z� ludzie wykupili w dwa dni. Kruk wiarygodno�� kredytow� od Orlenu ma znacznie ni�sz�, ale w ci�gu trzech kwarta��w tego roku zarobi� 54 mln z�, a obligacje emituje ju� od dobrych kilku lat, tyle �e w emisjach niepublicznych, do kt�rych trzeba by�o by� zaproszonym.

W ten spos�b firma windykacyjna znalaz�a do tej pory nabywc�w papier�w za 800 mln z�. Wi�kszo�� z nich - co przyznaj� z b�lem serca - mia�a oprocentowanie wy�sze, ni� to, kt�re dzi� firma oferuje inwestorom indywidualnym. Np. papiery emitowane w marcu tego roku "chodzi�y" po oprocentowaniu WIBOR plus 4,6%, a zdarza�y si� papiery, kt�re oferowa�y nawet oprocentowanie rz�du WIBOR plus 5,5%. Kilkana�cie serii obligacji Kruka jest zreszt� notowanych na gie�dzie (Catalyst). I dla obeznanych z tym rynkiem inwestor�w ich zakup mo�e by� nawet lepsz� okazj�, ni� zapisywanie si� na papiery w publicznej emisji. Np. mo�na kupi� na gie�dzie papiery, kt�re b�d� wykupione za pi�� lat., daj�ce oprocentowanie 4,5% powy�ej WIBOR-u (cho� cena rynkowa jest o prawie 3% wy�sza od warto�ci, kt�ra wynika�aby z naliczonych odsetek). Tak czy siak: publiczna sprzeda� obligacji Kruka jest pomys�em na to, by - b�d�c zwyk�ym ciu�aczem - zarobi� na... windykacji. Nie jest to �atwy kawa�ek chleba - w pierwszym p��roczu Kruk kupi� od bank�w, firm telekomunikacyjnych i energetycznych d�ugi warte 1,64 mld z�. Zap�aci� za nie 184 mln z�, czyli neco ponad 10% warto�ci. Je�li nie uda mu si� zwindykowa� w pe�ni wi�kszej cz��ci d�ug�w, ni� te 10%, to na interesie straci. A cz�sto s� to d�ugi sprzed wielu lat, wi�c odnalezienie wierzyciela i nak�onienie go do zap�acenia starych d�ug�w nie jest oczywiste.

Szczeg���w dotycz�cych terminu zapis�w (podobno maj� by� jeszcze w listopadzie), miejsc w kt�rych b�dzie mo�na kupi� papiery i innych parametr�w Kruk na razie nie poda�. Ale kto rozwa�a zainwestowanie zask�rniak�w w obligacje najwi�kszego w Polsce windykatora, mo�e ju� poczyta� prospekt emisyjny (polecam zw�aszcza pierwsze dwa rozdzia�y dotycz�ce czynnik�w ryzyka). Sie� punkt�w obs�ugi klient�w, kt�re b�d� przyjmowa�y zapisy, zorganizuje biuro maklerskie BDM. A kto mimo wszystko obawia si� ryzyka wynikaj�cego z inwestowania w obligacje korporacyjne, ma kilka innych nowinek do wyboru. Trzy tygodnie temu wszystkich - a najbardziej chyba bankowc�w - zaskoczy�o Ministerstwo Finans�w, wypuszczaj�c jednorazow� emisj� kr�tkoterminowych obligacji skarbowych, oprocentowanych na nieco ponad 3%. "Napink�" wida� te� w niekt�rych bankach - coraz ostrzej licytuj� je�li chodzi o oprocentowanie d�ugoterminowych depozyt�w. Santander p�aci za dwuletni depozyt 4,1% w skali roku. Credit Agricole - nawet 4,25%. I to przy wska�niku WIBOR na poziomie 2,7%.

Ten Kruk lata wysoko: ponad 6,5% rocznie do wzi�cia! Ale to lot... bez spadochronu ;-)

Coraz ciekawiej robi si� w okolicach naszych portfeli. Nie my�l� wcale o trwaj�cej na gie�dzie hossie, dzi�ki kt�rej w ostatnich kilku miesi�cach bez wielkiego wysi�ku mo�na by�o zgarn�� ponad 10% zarobku (od czerwca WIG20 poszed� w g�r� o 15%). I nie my�l� o rosyjskiej ruletce w postaci cudacznych inwestycji takich jak Bitcoin . Ciekawie robi si� wok�� portfeli tych z Was, kt�rzy s� gotowi wystawi� nos z banku, ale tylko po to, by podj�� stosunkowo niewielkie ryzyko. W pi�tek po po�udniu windykacyjna firma Kruk poda�a warunki pierwszej dost�pnej dla ka�dego emisji obligacji, w kt�rej chce po�yczy� od nas 15 mln z� na cztery lata. Obligacje b�d� mia�y niski nomina�, tylko 100 z�, wi�c b�dzie mo�na w nie zainwestowa� nawet niewielkie pieni�dze (nie wiem jaki b�dzie minimalny zapis, ale pewnie 10-20 obligacji). No i oprocentowanie: zmienne (uzale�nione od wska�nika WIBOR 3M), z bardzo przyzwoit� mar�� 4% (punkty procentowe). Przy obecnej warto�ci WIBOR-u (2,65%) oznacza to, �e w pierwszym okresie odsetkowym oprocentowanie obligacji wyniesie 6,65% w skali roku. W por�wnaniu ze �rednim oprocentowaniem lokat, kt�re wynosi dzi� nie wi�cej, ni� 2,8%, to jest kosmos.

Cho� oczywi�cie trzeba te� pami�ta�, �e mamy do czynienia z obligacjami korporacyjnymi, kt�re nie s� tak bezpieczne, jak lokaty - znamy przypadki, gdy takie inwestycje ko�czy�y si� k�opotami, bo emitent nie by� w stanie wykupi� obligacji . Papiery Kruka s� obligacjami niezabezpieczonymi, co oznacza, �e w przypadku k�opot�w finansowych szanse na odzyskanie pieni�dzy b�d� do�� marne. Ale z drugiej strony... to jest jednak 6,65% w skali roku w pierwszych trzech miesi�cach trwania inwestycji i 4% (punkty procentowe) powy�ej WIBOR-u w kolejnych trzymiesi�cznych okresach odsetkowych. No i fajnie wymy�lona wyp�ata rzecoznych odsetek - co trzy miesi�ce. Czyni to z czteroletniej inwestycji w papiery Kruka przyjemny wehiku� dla rentier�w.� Jestem pewien, �e 15-milionowa emisja rozejdzie si� na pniu. Pami�tacie obligacje Orlenu? Cho� dawa�y tylko 1,5% powy�ej WIBOR-u, papiery za 200 mln z� ludzie wykupili w dwa dni. Kruk wiarygodno�� kredytow� od Orlenu ma znacznie ni�sz�, ale w ci�gu trzech kwarta��w tego roku zarobi� 54 mln z�, a obligacje emituje ju� od dobrych kilku lat, tyle �e w emisjach niepublicznych, do kt�rych trzeba by�o by� zaproszonym.

W ten spos�b firma windykacyjna znalaz�a do tej pory nabywc�w papier�w za 800 mln z�. Wi�kszo�� z nich - co przyznaj� z b�lem serca - mia�a oprocentowanie wy�sze, ni� to, kt�re dzi� firma oferuje inwestorom indywidualnym. Np. papiery emitowane w marcu tego roku "chodzi�y" po oprocentowaniu WIBOR plus 4,6%, a zdarza�y si� papiery, kt�re oferowa�y nawet oprocentowanie rz�du WIBOR plus 5,5%. Kilkana�cie serii obligacji Kruka jest zreszt� notowanych na gie�dzie (Catalyst). I dla obeznanych z tym rynkiem inwestor�w ich zakup mo�e by� nawet lepsz� okazj�, ni� zapisywanie si� na papiery w publicznej emisji. Np. mo�na kupi� na gie�dzie papiery, kt�re b�d� wykupione za pi�� lat., daj�ce oprocentowanie 4,5% powy�ej WIBOR-u (cho� cena rynkowa jest o prawie 3% wy�sza od warto�ci, kt�ra wynika�aby z naliczonych odsetek). Tak czy siak: publiczna sprzeda� obligacji Kruka jest pomys�em na to, by - b�d�c zwyk�ym ciu�aczem - zarobi� na... windykacji. Nie jest to �atwy kawa�ek chleba - w pierwszym p��roczu Kruk kupi� od bank�w, firm telekomunikacyjnych i energetycznych d�ugi warte 1,64 mld z�. Zap�aci� za nie 184 mln z�, czyli neco ponad 10% warto�ci. Je�li nie uda mu si� zwindykowa� w pe�ni wi�kszej cz��ci d�ug�w, ni� te 10%, to na interesie straci. A cz�sto s� to d�ugi sprzed wielu lat, wi�c odnalezienie wierzyciela i nak�onienie go do zap�acenia starych d�ug�w nie jest oczywiste.

Szczeg���w dotycz�cych terminu zapis�w (podobno maj� by� jeszcze w listopadzie), miejsc w kt�rych b�dzie mo�na kupi� papiery i innych parametr�w Kruk na razie nie poda�. Ale kto rozwa�a zainwestowanie zask�rniak�w w obligacje najwi�kszego w Polsce windykatora, mo�e ju� poczyta� prospekt emisyjny (polecam zw�aszcza pierwsze dwa rozdzia�y dotycz�ce czynnik�w ryzyka). Sie� punkt�w obs�ugi klient�w, kt�re b�d� przyjmowa�y zapisy, zorganizuje biuro maklerskie BDM. A kto mimo wszystko obawia si� ryzyka wynikaj�cego z inwestowania w obligacje korporacyjne, ma kilka innych nowinek do wyboru. Trzy tygodnie temu wszystkich - a najbardziej chyba bankowc�w - zaskoczy�o Ministerstwo Finans�w, wypuszczaj�c jednorazow� emisj� kr�tkoterminowych obligacji skarbowych, oprocentowanych na nieco ponad 3%. "Napink�" wida� te� w niekt�rych bankach - coraz ostrzej licytuj� je�li chodzi o oprocentowanie d�ugoterminowych depozyt�w. Santander p�aci za dwuletni depozyt 4,1% w skali roku. Credit Agricole - nawet 4,25%. I to przy wska�niku WIBOR na poziomie 2,7%.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers