Maciej Samcik's Blog, page 169

December 20, 2013

Po publikacji w blogu bank zmienia procedury reklamacyjne. Posz�o o fraud kartowy

Kilka tygodni temu w internetowym wydaniu "Pieni�dzy Ekstra" - czwartkowych stron konsumenckich "Gazety Wyborczej", kt�re s� przed�u�eniem blogu "Subiektywnie o finansach" - opisywa�em wsp�lnie z redakcyjn� kole�ank�� problem pana Krzysztofa, klienta banku Citi Handlowy , kt�remu z karty znikn��o 2.500 z�. Klient zg�osi� reklamacj�, ale us�ysza�, �e poniewa� zwr�ci� si� z problemem zbyt p��no, to bank nie zajmie si� spraw�. Napisa� wi�c do blogu, a ja postanowi�em zaj�� si� spraw� wraz z moj� ekip� z "Pieni�dzy Ekstra". I zacz�li�my wierci� bankowi dziur� w brzuchu (nie wiem czy banki miewaj� brzuchy, ale na pewno ka�dy z nich ma swoje mi�kkie podbrzusze ;-)). Sprawa by�a dziwna, bo klient zezna�, �e pieni�dze pobra�a hiszpa�ska firma wynajmuj�ca samochody. Pan Krzysztof korzysta� z jej us�ug w 2011 r., ale od tego czasu nie by� w Hiszpanii. Obci��enia opiewa�y na powa�ne kwoty - 27 lutego 2013 r. Hiszpanie zabrali mu z konta karty 280 euro, a 13 marca - kolejne 330 euro. " W tym czasie przebywa�em w Polsce i nie wypo�ycza�em samochodu. Z�o�y�em wi�c reklamacj� w Citi Handlowym. Ten jednak odrzuci� j�, powo�uj�c si� na regulamin organizacji p�atniczej MasterCard, z kt�rego wynika, �e reklamacj� mo�na sk�ada� tylko w ci�gu 120 dni od kwestionowanej transakcji " - opowiedzia� nam pan Krzysztof.

Banku nie zainteresowa�o, czy by�a to pomy�ka, czy te� kradzie� z karty klienta. Hiszpa�ska wypo�yczalnia samochod�w kiedy� ju� obs�ugiwa�a pana Krzysztofa. Jej pracownik m�g� mie� dost�p do danych karty i pr�bowa� wykorzysta� je po kilkudziesi�ciu miesi�cach, licz�c na to, �e klient nie zauwa�y pobrania pieni�dzy z konta. Nasuwaj� si� pytania: dlaczego bank nie za��da� autoryzacji transakcji PIN-em do karty? No i dlaczego nie podj�� trudu wyja�nienia zagadki, tylko umy� r�ce, powo�uj�c si� na "przedawnienie"? Dorota Szostek-Rustecka z Citi Handlowego powiedzia�a nam, �e ze strony banku nie by�o �adnego zaniedbania, bo skoro klient przekroczy� terminy sk�adania reklamacji, to bank mia� prawo j� odrzuci� z przyczyn formalnych. I w og�le nie wnika� w to, czy kto� ukrad� panu Krzysztofowi pieni�dze, czy nie. " W zaistnia�ych okoliczno�ciach bank nie mia� nawet mo�liwo�ci zweryfikowania informacji o podejrzeniu nadu�ycia ze wzgl�du na niedost�pno�� informacji dotycz�cych transakcji po up�ywie 120 dni " - napisa�a mi Szostek-Rustecka.

Mimo wszystko przedstawicielka Citi Handlowego zadeklarowa�a pomoc czytelnikowi. " Wys�ali�my do instytucji rozliczaj�cej us�ugodawc� tzw. List dobrej woli z pro�b� o rozpatrzenie reklamacji. Nie mo�emy jednak zmusi� jej do dzia�ania, lecz jedynie prosi�. Zgodnie z regulacjami MasterCarda agent rozliczeniowy ma 30 dni na udzielenie nam odpowiedzi " - o�wiadczy� Citi Handlowy.� Czeka�em na fina� tej sprawy i... w ko�cu si� doczeka�em. Pan Krzysztof przys�a� bowiem kolejny list. " Dzie� dobry! Z prawdziw� przyjemno�ci� donosz� o naszym zwyci�stwie nad bezduszn� biurokracj� bankow�. Podkre�lam s�owo „nasze”, bo bez Pa�stwa pomocy i presji najpewniej sprawa zosta�aby zamieciona pod dywan. W pi�tek p��nym wieczorem zadzwoni�a do mnie przedstawicielka Citi Handlowego. Podczas do�� d�ugiej rozmowy zosta�em kilkakrotnie przeproszony za tre�� i przede wszystkim za form� reakcji banku na moj� sp��nion� reklamacj�.

Zosta�em poinformowany, �e cho� termin reklamacji zgodnie z regulaminem MasterCard min��, bank �a�uje, �e nie podj�� innych, nieformalnych krok�w na w�asn� r�k�, ani o mo�liwo�ci ich podj�cia mnie nie powiadomi�. Dowiedzia�em si�, �e zosta�a wzi�ta pod uwag� i doceniona moja wieloletnia wsp��praca z Citi i podj�to decyzj� o zwrocie przez bank pe�nej kwoty nienale�nie pobranych pieni�dzy. M�j przypadek podobno pos�u�y� do modyfikacji zalece� dotycz�cych obs�ugi reklamacji. Dowiedzia�em si� tak�e, �e tzw. list dobrej woli, wys�any przez bank, pozosta� bez odpowiedzi. Tym wi�ksza chwa�a bankowi za roztropn� decyzj� ". Ja te� dzi�kuj�. Zw�aszcza za zmian� procedur reklamacyjnych, mo�e dzi�ki temu w przysz�o�ci klienci, kt�rych okradziono na odleg�o��, nie b�d� odsy�ani z kwitkiem.

Bank "nie dla idiot�w" pilnie poszukiwany. Prze�wietlacie �wi�teczne hity, a ja siwiej�

Po�yczka got�wkowa to zawsze by� dla bank�w jeden z najbardziej rentownych produkt�w. Nie zarabia�y na ROR-ach, dop�aca�y do depozyt�w, kredyty hipoteczne sprzedawa�y niemal "po kosztach", zyskiem z u�ywalno�ci kart p�atniczych grzecznie si� z nami dzieli�y, ale... na kredytach got�wkowych dobrze zarabia�y i nadal zarabiaj�. I nie ma w tym nic z�ego - to produkt ryzykowny, niezabezpieczony, z du�� szkodowo�ci� (10-20%, w zale�no�ci od banku), a je�li klient nie sp�aci, to albo trzeba i�� w koszty egzekucji, albo sprzeda� d�ug za u�amek jego warto�ci. I niech banki na szybkiej got�wce zarabiaj�, wolna droga. Ale niech robi� to w przejrzysty spos�b. N�� w kieszeni mi si� otwiera, jak widz� te wszystkie promocje z kredytami na 9%. Go�ym okiem wida�, �e to �ciema. Nawet Szymon Majewski w reklamie MiniRatki oferowanej przez PKO BP r�nie g�upa pokazuj�c stawk� 10,99%, dost�pn� tylko dla kredyt�w z ubezpieczeniem i to powy�ej 15.000 z�. I reklamuj� to-to jako po�yczk� na �wi�ta! Kto bierze na �wi�ta ponad 15.000 z�? Idziesz do Szymona, �eby wzi�� normalnie, jak cz�owiek 1000 z�, to powiedz�, �e oprocentowanie wynosi 13,99% plus 4% prowizji. No, bez jaj.

Niech po�yczaj� drogo, ale niech nie �ciemniaj�, �e jest tanio! Czytaj�c Wasze listy dotycz�ce po�yczek got�wkowych, coraz cz��ciej dochodz� do wniosku, �e w wi�kszo�ci bank�w jest to nieprzejrzysty produkt, przy kt�rym stosuje si� wszelkie mo�liwe sposoby naci�gactwa, za� oficjalna cena nie ma nic wsp�lnego z rzeczywistymi kosztami. Dowody? PRZYPADEK 1. Jeden z czytelnik�w zg�osi� si� po po�yczk� do Banku Pocztowego. Spotka�y go nast�puj�ce przygody. Najpierw do podpisu podsuni�to mu umow� z wi�ksz� liczb� rat, ni� ta, o kt�r� wnioskowa� (chcia� 24 raty, dosta� 27 rat, oczywi�cie koszt takiej po�yczki jest wi�kszy). Potem do kwoty kredytu doliczono prowizj�. Potem pocztowcy twierdzili, �e mog� przela� kredyt wy��cznie na rachunek w Banku Pocztowym, w kt�rym klient konta nie mia�. Ostatecznie dali si� przekona�, �e jest w przyrodzie co� takiego, jak przelew mi�dzybankowy. Potem, cho� przecie� prowizj� ju� raz doliczyli do kredytu, kazali klientowi zap�aci�... drug�.� I to w ci�gu trzech dni od uruchomienia kredytu. " Na pytanie dlaczego dwa razy p�ac� prowizj� us�ysza�em, �e ta druga to odsetki od tej pierwszej prowizji, tylko naliczone z g�ry za dwa lata ". Na koniec sk�onili klienta, by przyst�pi� do grupowego ubezpieczenia za jednorazow� wp�at� w wysoko�ci 756 z�.

Podsumowuj�c: kredyt kt�ry - jak wynika�o z umowy - mia� mie� oprocentowanie rz�du 14,6%, po dodaniu op�at, poszed� w g�r� do ponad 20%. " Chcia�em wzi�� 25.000 z�, a opr�cz oprocentowania dorzucili dwie prowizje i ubezpieczenia za 2359 z�. Do tego ponad 3500 z� odsetek " - opowiada klient, kt�ry ostatecznie rozwi�za� umow� i wycofa� si� z po�yczki w Banku Pocztowym. PRZYPADEK 2 . Tym razem chodzi o FM Bank. Do jednego z moich czytelnik�w odezwa� si� przedstawiciel kredytowy, kt�ry zaoferowa� rewelacyjn� po�yczk�. " Do 60.000 z� decyzja kredytowa jest podejmowana w godzin�, potrzeba tylko PIT za rok ubieg�y, potwierdzenie dochod�w za trzy miesi�ce i dane ma��onki. Pomy�la�em - sprawdz�. Wizyta szybka i sprawna, szybko wype�niony wniosek i … czekam na telefon. Jest decyzja pozytywna, ale musimy si� spotka�, by podpisa� umow�. Ogl�dam dokumenty. I co proponuj�? Trzeba za�o�y� u nich rachunek. Przegl�dam dalej umow� kredytow� i w�osy, cho� mocno przetarte, staj� d�ba. Kwota kredytu 60.000 z�., oprocentowanie 14% z kawa�kiem, jeszcze jest OK. A dalej - prowizja przygotowawcza prawie 4.000 z�, ubezpieczenie - prawie 18.000 z�. Wszystko wrzucaj� w kredyt, �askawcy. Przeliczam oprocentowanie. Wysoko�� raty 2.000 z�, rat jest 60, co daje 120.000 czyli dwukrotno�� po�yczanej kwoty " .

M�j czytelnik ma g�ow� na karku, wi�c podzi�kowa� grzecznie za ten lichwiarski kredyt, oficjalnie oprocentowany tylko na 14% w skali roku. A przecie� s� po�yczki jeszcze ta�sze. PRZYPADEK 3. Np. w Meritum Banku rozdaj� pieni�dze na 8,9%. W informacji prasowej nazwali to pogotowiem po�yczkowym, czy jako� tak. Dzi�kuj� za takie pogotowie, mo�na zej�� na zawa� od samego patrzenia. Jeden z czytelnik�w przes�a� mi fragment regulaminu tej superoferty. " Zgodnie z regulaminem promocji „Kredyt Niski Procent”, Meritum Bank mo�e udzieli� kredytu got�wkowego o promocyjnym oprocentowaniu 8,9% tym klientom indywidualnym, kt�rzy zawr� z Bankiem umow� kredytu w terminie (i tu daty) oraz ustanowi� zabezpieczenie kredytu w postaci ubezpieczenia od ryzyk zgonu, trwa�ej i ca�kowitej niezdolno�ci do pracy, czasowej niezdolno�ci do pracy spowodowanej leczeniem szpitalnym NNW, oraz w zale�no�ci od statusu zatrudnienia: czasowej niezdolno�ci do pracy lub powa�nego zachorowania lub utraty pracy. Warunkiem skorzystania z promocyjnego oprocentowania jest utrzymanie w okresie trwania umowy kredytu zabezpieczenia kredytu, o kt�rym mowa powy�ej i terminowa sp�ata rat kredytu. RRSO dla przyk�adu reprezentatywnego wynosi 41,57%. Ca�kowita kwota kredytu: 25.530 z�, 60 miesi�cznych rat, oprocentowanie 8,9%, kredytowana prowizja 30%, miesi�czna op�ata operacyjna za obs�ug� kredytu 10 z�, koszty obj�cia ochron� ubezpieczeniow� 2757 z� ".

A wi�c, o ile dobrze rozumiem ten przekaz (zachachm�cony nieco, czy�by celowo?): po�yczam na pi�� latek 14.000 z�, sp�acam 3.600 z� odsetek, a do tego 7.800 z� koszt�w dodatkowych, oddaj� 25.530 z�. A to kredyt na 8,9%! � Nie dajcie si� wpu�ci� w takie maliny. Podaj� przyk�ady trzech bank�w, ale podejrzewam, �e takie numery dziej� si� w wi�kszo�ci bank�w oferuj�cych gor�cy pieni�dz na �wi�ta. A jak znajdziecie po�yczk� bankow�, kt�ra rzeczywi�cie kosztuje tyle, ile kosztuje (na pierwszy rzut oka) to napiszcie. Chyba ufunduj� jak�� specjaln� nagrod� dla banku, kt�ry poszed� na odrobink� szale�stwa i postanowi� nie mie� swoich klient�w za kompletnych idiot�w, kt�rzy nawet nie zauwa��, �e zamiast marchewki wciska im si� do r�ki pietruszk�. No, chyba �e jednak wi�kszo�� z Polak�w to idioci, kt�rzy w �yciu nie kupi� po�yczki na 16% plus 10% prowizji, ale ch�tnie p�jd� po kredyt "na 8,9%" z RRSO ponad 40%. Ale je�li tak jest, to mo�e czas, aby jaki� bank przygotowa� specjalny kredyt "dla czytelnik�w blogu Samcika", bez �adnych kruczk�w i haczyk�w? Bo my tu idiotami nie jeste�my na pewno. I jest nas sporo ;-).

A skoro m�wimy o robieniu z innych idiot�w, to postanowi�em nie by� gorszy i przebra�em si� za kloszarda, by pokaza� widzom YouTube'a w jakiej sytuacji znajd� si� klienci, kt�rzy skorzystaj� z oferty pewnego SKOK-u, kt�ry - bynajmniej nie wprowadzaj�c nikogo w b��d, bo przecie� patriotyzm nie pozwala na robieniu Rodak�w w tr�b� - oferuje po�yczk� na 5%. To dzi� przyk�ad numer cztery, taka wisienka na torcie.

SUBIEKTYWNO�� NA �NIADANIE... Pani Ewelina odziedziczy�a troch� ziemi po zmar�ym ojcu. Ale jednocze�nie z informacj� o spadku do jej drzwi zapuka� komornik z ��daniem zwrotu kilkudziesi�ciu tysi�cy z�otych d�ug�w pochodz�cych jeszcze sprzed narodzin c�rki! Jakie rozwi�zanie znalaz�em? Zobacz "Pytanie na �niadanie" w TVP2 . W "Pytaniu" m�wi�em tak�e o bezpiecze�stwie kart. Otym jak sensownie korzysta� z kart zbli�eniowych i o tym czy z takich kart mo�na �atwo wyprowadzi� dane. A ostatnio r�wnie� o tym co zmieni si� w kredytach hipotecznych w najbli�szych miesi�cach

...SUBIEKTYWNO�� NA KOLACJ�.... Z kolei w programie Agaty M�ynarskiej "�wiat si� kr�ci" w TVP1 t�umaczy�em meandry sporu o nasze emerytury. O jakie pieni�dze chodzi? Czy warto si� o nie bi�? Co zrobi�, �eby rzeczywi�cie mie� wy�sz� emerytur�? Zapraszam do obejrzenia "�wiat si� kr�ci". Komu jeszcze ma�o o OFE - zapraszam do pos�uchania godzinnej audycji z subiektywno�ci� w tle w Radiowej Czw�rce. A jeszcze jesieni� w "�wiat si� kr�ci" subiektywnie by�o r�wnie� o parabankach i o tym, czy czeka nas drugi Amber Gold.

...SUBIEKTYWNO�� W "KTO MA RACJ�"... . Czy pa�stwo powinno ingerowa� w ceny po�yczek oferowanych przez firmy chwil�wkowe? Czy wprowadzenie limitu oprocentowania takich po�yczek by�oby korzystne dla klient�w, czy te� by�oby strza�em w stop�? Rozmawia�em o tym w programie Polsat Biznes z cyklu "Kto ma racj�" . Zapraszam do obejrzenia nagrania. W "Kto ma racj�" dyskutowa�em te� o tym, czy warto by� w Polsce lojalnym klientem. I czy taki sta�y klient ma szans� dosta� lepsz� ofert�, ni� nowy, kt�ry przeszed� w�a�nie od konkurencji. Program mo�ecie obejrze� tutaj .

...SUBIEKTYWNO�� W POLSATU KORONIE... Czy idzie rz�dowa pomoc dla os�b zad�u�onych we frankach szwajcarskich? Jak uratowa� osoby nie radz�ce sobie ze sp�at� rat? A mo�e pozwoli� im si� utopi�, skoro by�y nierozs�dne? Zapraszam do obejrzenia materia�u w "Wydarzeniach" ...I W PANOPTYKONIE. Autor blogu wzi�� udzia� w debacie dotycz�cej wolno�ci s�owa w sieci i tego czy, kto i dlaczego powinien lub nie powinien cenzurowa� bloger�w i innych autor�w tre�ci w internecie. By�o m.in. o tym czy bloger, albo w�a�ciciel serwisu internetowego powinien odpowiada� za komentarze u�ytkownik�w i czy w�a�ciciel platformy blogowej mo�e cenzurowa� wypowiedzi bloger�w.� Zapraszam Was na filmowy skr�t z debaty.

SUBIEKTYWNO�� NA FEJSIE I TWITTERZE. Blog "Subiektywnie o finansach" odwiedza systematycznie co najmniej 150.000 internaut�w. Ale spo�eczno��, kt�ra mi�uje subiektywno��� i finanse to nie tylko ta strona w internecie, na kt�rej w�a�nie jeste�, ale i fan-page blogu na Facebooku (ponad 20.000 fan�w) oraz grupa os�b �ledz�cych blog na Twitterze (ponad 1700 followers�w). Je�li korzystacie z Facebooka lub Twittera, zapraszam Was do "polubienia" blogu. Znajdziecie na tych stronach jeszcze wi�cej moich - a tak�e Waszych, bo wi�kszo�� post�w nawi�zuje do korespondencji od Was - spostrze�e� dotycz�cych produkt�w finansowych, nieetycznych praktyk oraz nowinek w ofertach instytucji finansowych. Zapraszam!

� SUBIEKTYWNO�� POD CHOINK�. Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i czy fundusze inwestycyjne to dla Was nie jest aby zbyt ryzykowna "zabawa" . O tym jak zrobi� sobie pierwszy, najprostszy plan systematycznego oszcz�dzania , a tak�e jak go potem rozwija� o nowe elementy , a tak�e o tym jak bezbole�nie mo�na usk�ada� troch� grosza na dodatkow� emerytur� , napisa�em w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. Ksi��ka jest jeszcze w ksi�garniach (cho� nak�ad ju� na wyczerpaniu). To mo�e by� �wietny upominek pod choink�. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

December 19, 2013

Pi�� powod�w, kt�re sprawi�, �e te �wi�ta na pewno b�d� dro�sze, ni� si� spodziewa�e�

Niedawno by�o w blogu o tym jakie prezenty chcieliby�my znale�� pod choink� A ile pieni�dzy wyrzucimy w b�oto w te �wi�ta? Dzi� - a tak�e w czwartkowych "Pieni�dzach Ekstra" w "Gazecie Wyborczej" - wsp�lnie z Mariuszem Piotrowskim z Ekipy Samcika - spr�bowa�em to policzy�. W sumie... im wi�cej wyrzucimy, tym lepiej, bo dzi�ki temu gospodarka ro�nie szybciej. Podobno przeci�tna polska rodzina wyda w Bo�e Narodzenie ponad 1100 z�. Chodzi o to, �eby z powodu patriotyzmu portfel cierpia� tylko w styczniu, ewentualnie w lutym. Wychodzenie z debetu i wi�ksze, ni� zwykle sp�aty kart kredytowych to niestety tak�e cz��� po�wi�tecznego rytua�u. Ale niekt�rzy z moich znajomych konsekwencje Bo�ego Narodzenia odczuwaj� w domowych bud�etach do wiosny, a czasem i do wakacji. Niekoniecznie tylko tych najbli�szych ;-). Jak wyj�� z tego zakl�tego kr�gu? Jak si� w nim w og�le nie znale��?

1. Kupisz za du�o jedzenia, wi�c przep�acisz . Ka�dy czas, w kt�rym przygotowujesz si� do ugoszczenia wi�kszej liczby os�b, powoduje k�opoty z oszacowaniem, ile jedzenia trzeba kupi�. Przewa�nie po�wi�teczna inwentaryzacja lod�wki wykazuje mniejsze lub wi�ksze straty. Ile pieni�dzy wyrzucamy razem z jedzeniem? Od po�owy do dw�ch trzecich wydatk�w �wi�tecznych poch�aniaj� zwykle przygotowania do �wi�t (jedzenie, choinka, gwiazdkowe akcesoria), a reszt� prezenty. Je�li �ywno�� stanowi po�ow� przeci�tnego bud�etu �wi�tecznego, czyli 550 z� i wyrzucisz tylko 10% jedzenia (a wed�ug dzia�aj�cych w Polsce bank�w �ywno�ci przeci�tny "wska�nik marnowania" jedzenia wynosi 20-30%), to z dymem pu�cisz ponad 50 z� .� Przy wy�szym bud�ecie i wy�szym "wska�niku marnowania" mo�e to by� kilka st�wek.

2. Wpadniesz w debet, wi�c przep�acisz . Nie zaci�gasz na �wi�ta �adnych nowych kredyt�w? To super, ale wystarczy, �e z powodu wydatk�w �wi�tecznych zwi�kszysz wykorzystanie pieni�dzy z linii debetowej, a ju� jeste� ugotowany. Je�li masz kart� kredytow�, to te� nawet nie zauwa�ysz, �e wyda�e� wi�cej, ni� w poprzednich miesi�cach. Dopiero w po�owie stycznia dostaniesz rozliczenie transakcji z kwot� do zap�aty - zapewne wi�ksz�, ni� w listopadzie, czy pa�dzierniku. W korzystaniu z pieni�dzy udost�pnionych przez bank nie ma nic z�ego, o ile b�dziesz w stanie najp��niej w styczniu, lutym doprowadzi� saldo debetowe oraz to na karcie kredytowej do stanu sprzed Bo�ego Narodzenia. Je�li zdarzy�o ci si� w przesz�o�ci, �e po grudniowym rozpasaniu przez ca�y kolejny rok boryka�e� si� z wysokim d�ugiem kartowym, wprowad� dzienny limit wydatk�w. Pami�taj: ka�dy 1000 z� dodatkowego d�ugu na karcie to 10-15 z� miesi�cznie wi�cej odsetek.

3. Dasz dziecku prezent-pu�apk�. Przep�acisz (w przysz�o�ci) . Prezenty te� trzeba kupowa� z g�ow�. Niestety, zwykle dajemy si� wodzi� za nos marketingowcom, kt�rzy promuj� g��wnie zabawki i upominki, kt�rych zakup jest elementem wi�kszej serii. Jaki� czas temu dziecko znajomych dosta�o album do zbierania kart z pi�karzami dru�yn wyst�puj�cych w Lidze Mistrz�w. Nie kosztowa� wi�cej, ni� kilkadziesi�t z�otych. Od tego czasu z dymem posz�y znacznie wi�ksze pieni�dze na zakupy kart do tego albumu (bo w zestawie startowym dali oczywi�cie tylko niewielk� ich cz���). Paczka z sze�cioma kartami kosztuje ok. 3-4 z�. Paczka z 60 kartami - ponad 50 z�. A trzeba ich uzbiera� kilkaset. Albo konsola. Kilka lat temu zap�aci�em za Xboksa 900 z� i uwa�a�em, �e zrobi�em �wietny interes. Przez cztery ostatnie lata na gry do tego badziewia wyda�em ju�, lekko licz�c, 2500 z�. �rednia cena gry to 150 z� (nowej, bo u�ywane mo�na kupi� za 40-50 z�), a kupi�em ju� ze dwadzie�cia. To przyk�ad prezentu dla dziecka, kt�ry jest strza�em w stop�, bo skazuje prezentodawc� na znacznie wi�ksze wydatki w przysz�o�ci. Je�li dzi� kupujesz dziecku prezent zaczynaj�cy kolekcj� za 200 z�, to potem b�dziesz musia� jeszcze wyda� kolejne 200-400 z� na dalsze cz��ci kolekcji (ostro�nie licz�c).

4. Podarujesz jej (sobie) odrobin� luksusu. I przep�acisz . Serce nie s�uga. „Ona jest tego warta”, „Podaruj mu odrobin� luksusu na �wi�ta” - kusz� eleganckie witryny salon�w z drogimi zegarkami, bi�uteri� i perfumami. Od po�owy listopada sklepy zaczynaj� podnosi� ceny o 10-15 proc. Im bli�ej �wi�t, tym jest dro�ej - mamy coraz mniej czasu, nie patrzymy na ceny, a przecie� musimy kupi� ten idealny prezent. Niestety, ceny towar�w luksusowych po �wi�tach nie spadn� - szczyt dro�yzny w segmencie luksusowym ko�czy si� dopiero po Walentynkach. Patrz�c na reklamy mo�na te� doj�� do wniosku, �e w �wi�ta ceny elektroniki s� najni�sze. Ochoczo przyznaj� to rzecznicy sieci handlowych. Bzdura! �wi�teczne ceny wcale nie s� szczeg�lnie atrakcyjne. Komunie, miko�ajki czy gor�cy czas przed�wi�teczny to dla sklep�w �niwa. Na pocz�tku grudnia ub.r. �rednia cena Samsunga Galaxy Tab2 w internetowych sklepach skoczy�a w g�r� �rednio o 25 z� - z 855 do 880 z�, a spad�a w drugim tygodniu stycznia. Je�li poczekasz kilka tygodni z zakupem wymarzonego telewizora, zaoszcz�dzisz 10-15 proc. A zatem: je�li w Bo�e Narodzenie wydasz na bi�uteri�, albo elektronik� np. 1000 z�, to przep�acisz najpewniej o jakie� 50-100 z�.

5. B�dziesz kupowa� wielopaki. I przep�acisz. �wi�ta to okres, w kt�rym zawsze ch�tnie daj� wszystkiego wi�cej, ni� potrzebujemy. Dwa w cenie jednego, wi�ksze w cenie mniejszego, drugi egzemplarz o po�ow� taniej... Kilka dni temu znajomy by� w sklepie ze spodniami. A tam �wi�teczna promocja - trzecia sztuka gratis. Cho� mia� zamiar kupi� tylko jedn�, wcze�niej upatrzon� par�, to sko�czy�o si� tak, �e kupi� dwie, tylko po to, �eby trzeci� dosta� gratis. Po co mu trzy nowe pary spodni? Nie wiem. Ale wiem, �e zamiast jednej pary, zap�aci� za dwie. Czyli wyda� dwa razy wi�cej, ni� chcia�. Za�o�� si�, �e w czasie najbli�szych zakup�w bo�onarodzeniowych wpadniecie w t� pu�apk� przynajmniej raz.

December 18, 2013

Nieprezycyjny zapis w regulaminie planu oszcz�dzania. Klient powalczy� i odzyska� 550 z�

Dzi� w blogu o dw�ch sprawach, kt�re uda�o si� skutecznie za�atwi�. B�d� chwali� banki za to, �e posz�y na r�k� klientom, a klient�w za to, �e nie odpu�cili i do ko�ca wierzyli, �e przy skutecznym wsparciu uda si� za�atwi� ich problem. Pierwszej sprawy nie by�o jeszcze w blogu, wi�c pokr�tce opowiem Wam, o co chodzi. Rzecz jest skomplikowana. Pan Grzegorz kupuje mieszkanie. Lokal jest obci��ony hipotek�, wi�c pan Grzegorz, �eby sta� si� w�a�cicielem, musi najpierw sp�aci� bank (w tym przypadku Raiffeisen Polbank). W tym celu pan Grzegorz podrepta� po kredyt do Deutsche Banku i go otrzyma�. W czasie podpisania aktu notarialnego pojawi� si� problem (wtedy wydawa� si�, �e ma�y). Sprzedaj�cy nie posiada� dyspozycji wcze�niejszej sp�aty kredytu ze swojego banku (posiada� informacj� o aktualnym saldzie zad�u�enia oraz zgod� na zdj�cie hipoteki po wcze�niejszej sp�acie kredytu). A takiej dyspozycji za��da� od pana Grzegorza Deutsche Bank. Sprzedaj�cy poprosi� Raiffeisen Bank o wydanie dyspozycji. Raiffeisen grzecznie uzupe�ni� dokumentacj�, lecz w taki spos�b, �e z ma�ego problemu powsta� du�y.

W punkcie pierwszym dyspozycji przes�anej z Raiffeisena by�o napisane: " W dniu dzisiejszym zapewni�em na rachunku bankowym do obs�ugi Kredytu �rodki na wcze�niejsz� sp�at� Kredytu z uwzgl�dnieniem kwoty prowizji pobieranej przez Bank z tytu�u wcze�niejszej sp�aty ". Raiffeisen za��da� wi�c, aby jeszcze przed podpisaniem aktu przenosz�cego w�asno�� mieszkania mia� na koncie pieni�dze na wcze�niejsz� sp�at�. " S�k w tym, �e pieni�dze na sp�at� kredytu b�d� dopiero przelane z mojego kredytu! " - pisze pan Grzegorz. Raiffeisen tre�ci dyspozycji zmieni� nie chcia�, sprzedaj�cy nie m�g� jej podpisa�, bo by�aby niezgodna z prawd�, a Deutsche Bank nie chcia� wyp�aci� pieni�dzy bez uzupe�nienia dokumentacji o dyspozycj�. " Dowiedzia�em si� od niej, �e s� bardzo ma�e szanse, i� Deutsche Bank zrezygnuje z tego dokumentu" - napisa� klient z pytaniem: co robi�? Zadzwoni�em do kogo trzeba w Deutsche Banku i ju� po dw�ch dniach uzyska�em krzepi�c� deklaracj�: " W tym przypadku zrezygnujemy z konieczno�ci dostarczenia dokumentu ". Dzi�kuj� bardzo!

I jeszcze epilog: " We wtorek dosta�em informacj� telefoniczn�, a wczoraj zosta�o to potwierdzone przez mojego doradc� w Deutsche Banku, �e bank zrezygnowa� z wymagania tej dyspozycji" - napisa� pan Grzegorz. Powiedzmy, �e to by� m�j prezent na Bo�e Narodzenie dla pana Grzegorza. Mam troch� work�w z takimi prezentami, zobaczcie ;-). Rysunek: Andrzej Kidaj. Kto� jeszcze chcia� prezent? Pan Piotr napisa� do �wi�tego Miko�aja �adny list i nawet go opublikowa�em. Chodzi�o o nieprecyzyjnie napisan� klauzul� w umowie dotycz�cej polisy inwestycyjnej. Jeden z paragraf�w - m�wi�cy o op�atach likwidacyjnych - mo�na by�o zrozumie� na dwa sposoby. Przy korzystnej interpretacji dla czytelnika da�oby si� wycofa� z imprezy po relatywnie niskich kosztach.

I jeszcze epilog: " We wtorek dosta�em informacj� telefoniczn�, a wczoraj zosta�o to potwierdzone przez mojego doradc� w Deutsche Banku, �e bank zrezygnowa� z wymagania tej dyspozycji" - napisa� pan Grzegorz. Powiedzmy, �e to by� m�j prezent na Bo�e Narodzenie dla pana Grzegorza. Mam troch� work�w z takimi prezentami, zobaczcie ;-). Rysunek: Andrzej Kidaj. Kto� jeszcze chcia� prezent? Pan Piotr napisa� do �wi�tego Miko�aja �adny list i nawet go opublikowa�em. Chodzi�o o nieprecyzyjnie napisan� klauzul� w umowie dotycz�cej polisy inwestycyjnej. Jeden z paragraf�w - m�wi�cy o op�atach likwidacyjnych - mo�na by�o zrozumie� na dwa sposoby. Przy korzystnej interpretacji dla czytelnika da�oby si� wycofa� z imprezy po relatywnie niskich kosztach.

W tym przypadku prezentem by�a sama publikacja listu, kt�ra mia�a sk�oni� do pomy�lunku osoby, kt�re napisa�y nieprecyzyjne regulaminy i nie chcia�y si� do tego przyzna�. Na szcz��cie idzie ku dobremu. Zobaczcie jak� informacj� uzyska�em od pana Piotra. " Po tym jak w listopadzie odrzucono w mBanku moje odwo�anie od odrzucenia reklamacji, zawiadomienie do KNF nie przynios�o skutku, by�em bliski rezygnacji. Wtedy zauwa�y�em niezwykle kompetentny komentarz pod artyku�em na pana blogu " Chodzi o ten komentarz u�ytkowniczki kryj�cej si� pod nickiem "dariga". " Za jednoznaczno�� warunk�w ubezpieczenia odpowiada ubezpieczyciel, a nie mBank. Tu ewidentnie zosta�y one sformu�owane niejednoznacznie. Mamy ustaw� o dzia�alno�ci ubezpieczeniowej, kt�rej Art. 12 pkt. 4 m�wi, �e postanowienia sformu�owane niejednoznacznie interpretuje si� na korzy�� ubezpieczaj�cego, ubezpieczonego, uposa�onego lub uprawnionego z umowy ubezpieczenia. Ja bym si� w tej sytuacji odwo�ywa�a do ubezpieczyciela, a nie do mBanku ".

Pan Piotr spr�bowa� tej drogi. 25 listopada napisa� e-mail z reklamacj� bezpo�rednio do Benefii. Po mniej wi�cej dziesi�ciu dniach napisa� drugiego - z pro�b� o podanie terminu odpowiedzi. W Benefii odpisali, �e " pisemna odpowied� zostanie wys�ana poczt� tradycyjn� w ci�gu 30 dni od wp�ywu zg�oszenia ". Po kolejnym tygodniu przysz�a odpowied� z Benefii wraz z przelewem na 550 z�. " Jestem pewien, �e Pana artyku� mocno pom�g� w tej sprawie, a osoba komentuj�ca pod pseudonimem "dariga" da�a mi natchnienie do z�o�enia reklamacji w Benefii " - pisze pan Piotr. Bardzo dzi�kuj� czytelniczce za ten inspiruj�cy komentarz i prosz� o jeszcze! Mam dwie refleksje. Po pierwsze wkurzy�em si�, �e mBank, kt�ry sprzedaje te polisy, wypi�� si� na klienta. Kurcz�, to nie powinno by� tak, �e si� sprzedaje badziewie i nie� bierze za to �adnej odpowiedzialno�ci. Bank powinien pom�c panu Piotrowi, albo przynajmniej udawa�, �e stoi po jego stronie. Nawet tego nie zrobi�. Druga refleksja jest taka, �e coraz wi�cej rozwi�za� najr��niejszych problem�w podsuwacie Wy, czytelnicy bloga. I nie ma w tym nic z�ego, a nawet wr�cz przeciwnie! Najwa�niejsze, �e wsp�lnie osi�gamy cel w postaci krzewienia dobrych praktyk. Tak trzyma�!

Niespodziewany prezent urodzinowy od banku. Ja zala�em si� �zami wzruszenia. A Wy?

Bankowcy do�� cz�sto zapewniaj� nas, �e jedn� z najwa�niejszych grup ich klient�w jest m�odzie� i studenci. To logiczne: je�li "nasi�kniemy" jak�� mark� za m�odu, to bankowi du�o �atwiej b�dzie utrzyma� nasz� lojalno�� w przysz�o�ci. Patrz�c na tabele op�at i prowizji s�owa bankowc�w znajduj� jakie� potwierdzenie (m�odzie� ma w banku za darmo znacznie wi�cej, ni� doros�y), natomiast szara rzeczywisto�� pokazuje, �e bank, chc�c zach�ci� do siebie m�odego klienta, koncertowo mo�e go siebie... zrazi�. Do ko�ca �wiata i o jeden dzie� d�u�ej. Dzi� tylko dwie takie historyjki, wybrane z wielu, kt�re dosta�em w ostatnich miesi�cach. Napisa� do mnie pan Tadeusz, kt�ry w dniu, kiedy do mnie pisa�, akurat obchodzi� urodziny. Sko�czy� 26 wiosen. " Z tej okazji sporo os�b sk�ada mi �yczenia, czasem dostan� nawet prezent. Nie zapomnia� o mnie r�wnie� bank PKO BP. Z tej okazji zablokowa� mi dost�p do rachunkowo�ci elektronicznej oraz kart� p�atnicz�. Superkonto Student, bo tak si� nazywa ta us�uga, nie jest jedynym rachunkiem, z kt�rego korzystam w tym banku. U�ywam trzech rachunk�w w PKO BP. Do ka�dego oddzielna umowa, rachunki dzia�aj� na r��nych zasadach. Akurat to Superkonto przeznaczone jest dla os�b do 26. roku �ycia i by� mo�e po przekroczeniu tej daty jest blokowane, nie wykluczam, �e to nawet jest w umowie konta".

Pan Tadeusz nie pieni si�, niczym myde�ko Fa, a wr�cz przeciwnie, pokazuje si�� spokoju. " Wszystko by�oby OK, nawet t� niezapowiedzian� blokad� bym prze�kn��, gdyby dotyczy�a ona jednego rachunku. Blokuje si� jednak dost�p do wszystkich �rodk�w, pozostawiaj�c nieprzygotowanego klienta bez ruchu. Nie pami�tam, abym otrzyma� informacj� wcze�niej o tym, �e moje konto i karta zostan� zablokowane ". Nie mo�na wykluczy�, �e bank poinformowa� klienta, ale ten zapomnia� wzi�� list ze skrzynki, ale niezale�nie od tego gratuluj� specom od obs�ugi m�odzie�y w PKO BP pomys�owych prezent�w urodzinowych dla swoich klient�w. To lepsze, ni� u Benny Hilla ;-). Bilans dla banku PKO BP jest niestety ujemny: minus jeden klient, minus trzy rachunki, minus dwadzie�cia polece�, minus jeden wpis w blogu. I od razu druga historia z minusowym saldem dla banku. " Osiem lat temu za�o�y�em Konto �adnej informacji, ani ostrze�enia, �e za konto ju� musz� p�aci�. Mija�y miesi�ce, a z ka�dym kolejnym na koncie ubywa�o 7 z�. Wreszcie - z banku przychodzi SMS o niedozwolonym zad�u�eniu na koncie, w wysoko�ci 36 z�. Trzeba by�o zap�aci�, a konto zamkn��, wi�c uda�em si� do oddzia�u... Pani kierownik ochoczo policzy�a ile mam zap�aci�, da�a karteczk� i wys�a�a do kasy. Zap�aci�em, ale konta zamkn�� nie mog�em, bo pan przy kolejnym okienku nie mia� do tego uprawnie�. Jego kole�anka by�a zaj�ta, wi�c zn�w poszed�em do pani kierownik. Konto zamkni�te. To znaczy prawie zamkni�te, bo jest 30-dniowy okres wypowiedzenia – tak wi�c zamiast potwierdzenia zamkni�cia rachunku dosta�em potwierdzenie przyj�cia wniosku o zamkni�cie. No nic – wida� ten typ tak ma. Z pani� si� po�egna�em i uzna�em spraw� za za�atwion�. Jakie� by�o moje zdziwienie gdy po kolejnych dw�ch miesi�cach dostaje SMS o niedozwolonym zad�u�eniu na koncie - 14,15 z�" - czytam w li�cie. Ko�c�wka to pewnie karne odsetki.

"Wchodz� na stron� banku, loguj� si�, a tu... niezamkni�te konto z zad�u�eniem. Sprawdzam histori� i okazuje si�, �e kochana pani kierownik na karteczce wyliczy�a (podkre�lam wyliczy�a) mi kwot�, kt�ra tylko sp�aci�a debet. Co w tym dziwnego? - zapytacie. Wniosek o zamkni�cie przeczyta�em i by�o tam wyra�nie napisane – trzeba zapewni� �rodki na op�aty w okresie wypowiedzenia... Nie liczy�em ile to pieni�dzy, ale skoro pani kierownik sama z siebie zaoferowa�a pomoc i nawet da�a karteczk� z konkretn� kwot�, to chyba logiczne jest, �e jej wyliczenia t� kwot� op�at powinny uwzgl�dnia�... niestety nie. W ten oto spos�b za darmowe konto zap�aci�em prawie 60 z� " - pisze czytelnik. C��, staro�� nie rado��. Latka p�yn� i kiedy� za konto trzeba zacz�� p�aci�. Po drugie: nawet pani kierownik mo�e nie umie� liczy�. Po trzecie: nawet je�li umie i nawet je�li jest kierownikiem do spraw pomagania klientowi, to jednak warto sprawdzi� czy przypadkiem licz�c prowizj� nie kusi jej, �eby pom�c nie tylko klientowi, ale i bankowi.

December 17, 2013

Presti�owa pora�ka frankowych buntownik�w: nie da si� zakwestionowa� kredytu we frankach?

Z W�gier nadesz�y w�a�nie nie najlepsze wie�ci dla polskich kredytobiorc�w, kt�rzy chcieliby podwa�y� legalno�� kredyt�w we frankach szwajcarskich. Nie jest to du�a grupa, ale zdesperowana - skupia osoby, kt�re s� ju� bankrutami i maj� niewiele do stracenia. W Krakowie jest nawet stowarzyszenia Pro Futuris, kt�re chce walczy� o uniewa�nienie klauzul walutowych w kredytach. A wi�c doprowadzi� do ich przymusowej zamiany na kredyty w z�otych po kursie z dnia zawarcia umowy. Jest te� druga grupa kredytobiorc�w, kt�ra nie kwestionuje klauzul walutowych, lecz tylko obci��anie ich spreadem (i z tego tytu�u ��da odszkodowa�). Do tej pory frankowicze mieli wiatr w �aglach - s�dy w Hiszpanii i Chorwacji orzeka�y (nieprawomocnie), �e kredyt walutowy to instrument spekulacyjny i nie powinien by� oferowany klientom detalicznym. A je�li by� - to odpowiedzialno�� za to spada na banku. W Hiszpanii s�d uniewa�ni� jeden z takich kredyt�w, w Chorwacji nakaza� bankom przewalutowanie wszystkich. A w Austrii by�o ostatnio orzeczenie, z kt�rego wynika�o, �e sprzedawca nie mo�e si� zrzec odpowiedzialno�ci za sprzedanie klientowi kredytu w walucie, nawet je�li podsun�� klientowi wszystkie o�wiadczenia, �e ten wie, w co si� pakuje. A� tu nagle...

W�gierski S�d Najwy�szy niespodziewanie orzek�, �e kredytobiorcy sp�acaj�cy kredyty w walutach obcych nie mog� zosta� zwolnieni z konsekwencji zmiany kursu walutowego. A udzielanie kredyt�w w walutach obcych - czy by�y to franki, czy jeny - nie narusza�o prawa, ani dobrych obyczaj�w. S�d uzna�, �e kredyty walutowe pozwala�y konsumentom na uzyskanie ni�szego oprocentowania i generalnie bardziej atrakcyjnych warunk�w, ni� dla kredyt�w w rodzimej walucie, wi�c ryzyko walutowe by�o niejako cen� za te lepsze warunki. S�d powiedzia� te�, �e fakt wyst�powania w kredycie hipotecznym ryzyka walutowego nie oznacza, �e post�powanie banku z automatu trzeba uzna� za nieetyczne, b�d� krzywdz�ce dla klienta. S�d Najwy�szy zasugerowa� te� s�dom ni�szych instancji, by spory dotycz�ce um�w o kredyty walutowe rozstrzygano w spos�b, kt�ry utrzymuje w mocy same umowy, co najwy�ej eliminuj�c z nich poszczeg�lne zapisy, je�li uda si� wykaza�, �e s� one niezgodne z prawem. S�d nie podzieli� te� opinii w�gierskich stowarzysze� konsument�w, kt�re uwa�aj�, �e kredyt�w frankowych banki udziela�y w z�ej wierze.

Co prawda za kilkana�cie dni s�d ma poda� szczeg��owe wytyczne dotycz�ce sytuacji, w kt�rych bank m�g�by wzi�� na siebie cz��� ryzyka i koszt�w wynikaj�cych ze wzrostu kursu franka, czy jena. Ale nie ma w�tpliwo�ci, �e protestuj�cy frankowicze - na razie tylko na W�grzech - ponie�li powa�n� pora�k�. Nie tylko obr�ci�y si� w py� ich marzenia o uniewa�nieniu kredyt�w (czyli anulowaniu strat zwi�zanych ze wzrostem kursu waluty obcej), ale te� mgli�cie wygl�daj� szanse na udowodenienie bankom z�ej woli, czy te� wciskania klientom produkt�w spekulacyjnych, kt�re s�owo "kredyt" maj� tylko w nazwie. Nie s�dz�, by ten wyrok os�abi� determinacj� polskich frankowicz�w, ale skoro nawet na W�grzech S�d Najwy�szy nie podzieli� argument�w os�b, kt�re "wtopi�y" w kredyt we frankach... W polskich warunkach podwa�enie um�w walutowych b�dzie podw�jnie trudne, bo nie tylko trzeba by�oby udowodni� bankowi dzia�anie na szkod� klienta (a przecie� wi�kszo�� klient�w mia�a wyb�r mi�dzy ta�szym kredytem we frankach, a dro�szym z�otowym), ale i podwa�y� rzetelno�� o�wiadcze�, kt�re sk�adali klienci w bankach, �e zdaj� sobie spraw� z ryzyka. Na W�grzech takich o�wiadcze� nikt nie podpisywa�, a i tak s�d orzek�, jak orzek�.

Od wielu miesi�cy powtarzam: polskim frankowiczom potrzebne s� dwie rzeczy. Po pierwsze dobra ustawa o upad�o�ci konsumenckiej. Taka, kt�ra pozwoli zbankrutowa� bez oddawania wszystkich d�ug�w. Oczywi�cie nie ka�demu, kto ma na takie bankructwo ochot�, zawsze pod kontrol� s�du i po poniesieniu przez klienta wysi�ku w celu jak najpe�niejszego sp�acenia wierzycieli. Je�li po sprzeda�y mieszkania i oddaniu wi�kszo�ci dochod�w przez kilka lat d�ug wci�� by nie by� sp�acony, s�d powinien pozwala� na jego umorzenie. I - z tego, co wiem - plany rz�du id� w tym w�a�nie kierunku.� Po drugie za� uwa�am, �e na przysz�o�� trzeba wypracowa� rozwi�zanie, kt�re nie pozwoli problemowi kredyt�w frankowych dalej rosn��. Np. ustali� jaki� poziom kursu franka, powy�ej kt�rego rata nie b�dzie mog�a dalej rosn��. Chodzi o to, �eby zabezpieczy� feankowicz�w przed dalszym wzrostem kursu franka. I doprowadzi� do sytuacji, w kt�rej przy bardzo drogim franku bank, kt�ry udzieli� kredytu, b�dzie partycypowa� w stratach. Dobra wiadomo�� jest taka, i� spora cz��� analityk�w uwa�a, �e w najbli�szym roku-dw�ch kurs z�otego generalnie b�dzie r�s�. To oznacza, �e by� mo�e frank potanieje, a wraz z nim stopniej� raty frankowych kredytobiorc�w. Jak� racj�? Jak s�dzicie?.

mBank otwiera przed klientami bramy raju, ale... nie ka�dy zas�u�y�. Nawet je�li b�aga�

Jak wiecie wkr�tce mBank zacznie stopniowo wy��cza� stary serwis transakcyjny. Ten, kt�ry podbi� Wasze serca 13 lat temu i cho� ma ju� swoje latka, wci�� ma te� wielu zwolennik�w. Kiedy poinformowa�em w blogu, �e nied�ugo wszyscy klienci mBanku b�d� musieli korzysta� z nowego systemu, pe�nego skacz�cych obrazk�w i r��nych wodotrysk�w, dosta�em mn�stwo protest�w. I deklaracji, �e je�li kto� tylko spr�buje zamachn�� si� na stary system transakcyjny, to straci klienta. Decyzja zarz�du mBanku jest nieodwo�alna, bo przecie� nie po to wydano 100 mln z� na zrobienie nowego systemu - nota bene ocenianego za granic� jako objawienie nowej epoki w bankowo�ci, cho� na pewno nie dla daltonist�w - �eby cofa� si� o p�� kroku. Lamenty na pewno nie b�d� wi�c uwzgl�dnione, a do ko�ca 2014 r. stary mBank prawdopodobnie przejdzie do historii. Podobnie zreszt�, jak stary Multibank, kt�ry ju� zmieni� logo, a jego klienci te� zostan� przepi�ci - cho� chyba dopiero pod koniec 2014 r. - do mBanku nowej generacji. Okazuje si� jednak, �e zamiast marudzi� powinni�cie dzi�kowa� losowi za to, �e b�dziecie mogli korzysta� z Nowego mBanku. Doce�cie, bo nie ka�dego dotyka ten zaszczyt. Zdarzaj� si� w mBanku klienci, kt�rzy dla odmiany bardzo chcieliby korzysta� z nowego systemu. I nie mog�.

" Jako wierny czytelnik Pa�skiego bloga niezmiernie ucieszy�em si�, kiedy ostatnio poruszy� Pan temat nowego interfejsu mBanku. Od pewnego czasu zamierza�em do Pana w tej w�a�nie sprawie napisa�, cho� rzecz dotyczy raczej nietypowego problemu... " - napisa� do mnie jeden z czytelnik�w. " O tym, �e mBank przygotowuje nowy, rewolucyjny pono� interfejs, us�yszeli�my bodaj�e na pocz�tku bie��cego roku, za po�rednictwem Pa�skiego bloga. Nie ukrywam, �e rewolucyjne pomys�y zawsze budz� we mnie pewien l�k, niemniej skuszony roztaczanymi przez mBank wizjami postanowi�em da� si� nam�wi� do przy��czenia do cepeliowskiej rewolucji. Jeszcze latem z�o�y�em stosowny wniosek o mo�liwo�� korzystania z mBanku po nowemu. Ale w banku w odpowiedzi na m�j wniosek zapad�a cisza. Co jaki� czas sprawdza�em, czy mog� si� zalogowa� do nowego serwisu - nie mog�em. Sprawdza�em te�, czy mog� wobec tego z�o�y� nowy wniosek - nie mog�em, bo takowy istnia� ju� w systemie ". Pat trwa�, a klientowi robi�o si� coraz bardziej smutno. C��, nie dla psa kie�basa. Wida� nie jest wystarczaj�co nowoczesny, by zas�u�y�.

Ale we wrze�niu, po kilkumiesi�cznej kwarantannie, nast�pi� prze�om. "Nie oznacza� on, �e mog� si� zalogowa� do nowego systemu, niemniej mog�em z�o�y� nowy wniosek o zmigrowanie mnie, moich oszcz�dno�ci, historii transakcji i ca�ego dobytku do nowego systemu. Z�o�y�em wi�c. W okoliczno�ciowym mailu, jaki otrzyma�em od mBanku, a kt�ry przechowuj� jak cenn� rodzinn� pami�tk�, mog� nawet wyczyta�, �e "w zwi�zku z ogromnym zainteresowaniem aktywacje nowej wersji serwisu realizowane s� stopniowo. Dost�p do nowego serwisu powiniene� uzyska� w ci�gu 8 dni". Niestety, ani po 8, ani po 18 dniach nic si� nie sta�o. Przyznam, �e to troch� zabola�o. Na tyle mocno zabola�o, �e zadzwoni�em na mLini� i z bardzo sympatycznym m�odym cz�owiekiem obgadali�my ca�� spraw�. Podobnie jak ja, on r�wnie� wyra�a� zdziwienie, �e ca�y proces tak d�ugo trwa, �e wnioski zosta�y rozpatrzone poprawnie, ale co� nie zatrybi�o i nie dosta�em stosownych wytycznych, itd. Nawet zosta�em oficjalnie przeproszony, na co mBank posiada� powinien dow�d w postaci mNagrania.

M�ody �w cz�owiek obieca� zaj�� si� spraw�, przekaza� komu trzeba, s�owem rozwi�za� m�j problem. No jak obieca�, tak obieca�... Nie ukrywam, �e pomimo solidnej mObietnicy w eterze nadal panowa�a cisza. Nie ukrywam te�, i� jestem raczej spokojnym cz�owiekiem i niewiele rzeczy wytr�ca mnie z r�wnowagi. Niemniej pod koniec listopada poczu�em si� zlekcewa�ony i ponownie zadzwoni�em na mLini�. W rozmowie z pracownic� mBanku wyja�ni�em na czym problem polega, pani wyrazi�a zdziwienie, �e proces tak d�ugo trwa, �e to zwykle idzie sprawniej, itd. Wyrazi�a te� zdziwienie, �e m�j poprzedni kontakt z mLini� nie zaowocowa� mReklamacj�; natychmiast takow� za�o�yli�my. Obiecano mi problem rozwi�za� - a jak�e. Sprawa nabra�a toku - przynajmniej w moim przekonaniu. W swej naiwno�ci my�la�em, �e teraz ju� b�d� m�g� cieszy� oko �owickimi barwami, a tu... ". M�j czytelnik, zamiast dost�pu do Nowego mBanku, otrzyma� nast�puj�cy komunikat: " Pragn� poinformowa�, �e Pana wniosek o korzystanie z nowego serwisu transakcyjnego wypad� pozytywnie, natomiast klienci migrowani s� zgodnie z kolejno�ci� zg�osze� (sk�adaniem wniosk�w o migracj�) i nie jestem w stanie wskaza� terminu korzystania z nowego serwisu transakcyjnego. Zapewniam, �e wci�� mo�na korzysta� z wcze�niejszej wersji serwisu. (...) Prosz� o wyrozumia�o�� i cierpliwo�� ".

Czytelnik najpierw si� wzruszy� i ca�y z tego wzruszenia obsmarka�, a potem - jak ju� zn�w by� w stanie rozs�dnie rozumowa�, napisa� do mBanku list, w kt�rym m.in. wyrazi� rado�� i wdzi�czno��, �e kierownictwo mBanku nie odebra�o mu prawa dost�pu do starego systemu transakcyjnego. Zwr�ci� te� uwag� na to, �e wniosek o dost�p do nowego systemu z�o�y� ju� dwa razy i to do�� dawno temu. Poprosi� te� �adnie o sprawdzenie, czy przypadkiem jego wnioskowi nie nadano atrybutu "przesuwa� na koniec kolejki", czy te� jakiego� podobnego. Odpowied� mBanku by�a natychmiastowa: " Witam, dzi�kuj� za przes�an� wiadomo�� i przepraszam za niedogodno�ci, na kt�re by� Pan nara�ony ". I dalej, �e sprawa zostanie " wznowiona i podj�ta przez upowa�nionego pracownika Banku ". Klient ju� wi�cej do banku nie pisa�, bo jako� nie ma �mia�o�ci. Napisa� za to do mnie. " Wydaje mi si�, �e taki klient jak ja, to w�a�ciwie dobry klient: garnie si� do nowego systemu, cho� wszyscy na niego narzekaj�, a cz��� grozi odej�ciem z banku z jego powodu. Narzeka umiarkowanie, sporadycznie, a je�li ju�, to w kulturalny spos�b. Nie bluzga, a do Samcika pisze tylko w ostateczno�ci ".

M�j czytelnik uwa�a, �e takiego klienta, jak on, nale�a�oby jako� dopie�ci�: r�cznie cho�by migruj�c jego transakcje albo cho�by pochyli� si� nad jego reklamacj�, zadzwoni�, przeprosi�, spraw� przyspieszy�. Ale nie wiem, czy nie wykazuje si� naiwno�ci�. Jak kto� jest mi�y i si� nie narzuca, to z regu�y trafia na koniec kolejki. Pierwsze�stwo maj� ci, co bluzgaj�. " Ja rozumiem, �e s� op��nienia, �e opornie idzie migracja. Sam pracuj� w bran�y IT, wiem, jak to mo�e wygl�da� od �rodka, niemniej w takich sytuacjach spodziewa�bym si� albo ludzkiego podej�cia, albo mniej marketingowego zad�cia. Ciekaw jestem ilu jest takich biedak�w, jak ja, kt�rzy pukaj� do raju bram, a nie s� tam mile widziani? " - pisze czytelnik, m�j imiennik zreszt�. I dodaje: " Nie, nie jestem zniech�cony. Wci�� chc� zacz�� korzysta� z nowego systemu. Tak, jestem niezwykle spokojnym cz�owiekiem ". Z�oty cz�owiek, nieprawda�?

December 16, 2013

Po�ycz kas�, a cz��� kredytu... oddadz� ci w prezencie. Ale czy warto kopa� si� z tym koniem?

Jak wiecie, nie przepadam za promocjami kredytowymi, kt�re zak�adaj�, �e bank, po�yczaj�c nam pieni�dze, jednocze�nie daje co� "w prezencie", dodatkowo stawiaj�c jakie� warunki. Jakkolwiek uwielbiam Eurobank i jego twarz reklamow� Piotra Adamczyka, to nie omieszka�em skrytykowa� oferty kredytu cash-back. Mo�e nawet by�em zbyt niemi�y, bo dla niekt�rych klient�w ten kredyt mo�e by� jednym z ta�szych. Ale zwyci��y�o przekonanie, �e kredyt powinien by� klarowny. A dawanie jedn� r�k� po to, �eby zabra� drug�, nie pasuje mi do tej klarowno�ci (zw�aszcza, �e Eurobank czasem ��da od klient�w ubezpieczenia, kt�re jest dro�sze od "prezentu" w postaci cash-backu).

Dzi� przyjrz� si� przez lup� promocji Raiffeisen Polbanku, kt�ry od pewnego czasu mocno reklamuje na plakatach z Justyn� Kowalczyk (a i w reklamach telewizyjnych) ciekawy kredyt got�wkowy. Jedn� jego rat� Raiffeisen sp�aci za klienta. Bonus ten nazywa si� "Rata w prezencie" i - jak zapewnia bank - nie wi��e si� z �adnymi dodatkowymi kosztami, prowizjami, odsetkami.

Do 5000 z� bank po�ycza tylko w oparciu o scoring BIK-u, nie trzeba przynosi� �adnych za�wiadcze� o dochodach. " Wakacje kredytowe zwykle polegaj� na tym, �e albo rata jest przesuwana w czasie, albo klient nie p�aci raty, ale za to musi zap�aci� np. odsetki za ulgowy okres. U nas jest inaczej, bo zwalniamy klienta z ca�ej raty i to absolutnie be� �adnych koszt�w, op�at, odsetek, prowizji. Po prostu dajemy jedn� rat� w prezencie. To unikatowa na rynku oferta. Dzi�ki niej zach�camy osoby rozgl�daj�ce si� za kredytem do rozwa�enia naszej propozycji. Miesi�czna rata do sp�aty to dla niejednego gospodarstwa domowego znacz�ca suma, kt�r� teraz b�dzie mo�na przeznaczy�, np. wakacje lub �wi�ta i to bez nadwer��ania domowego bud�etu ” – rozp�ywa si� nad promocj� Micha� Korsze�, mened�er cytowany w komunikacie prasowym Raiffeisena. C��, rzeczywi�cie, Raiffeisen - w odr��nieniu od innych� bank�w - nic nie prolonguje, ani nie odracza, tylko daje pieni�dze w prezencie. Ale nie oznacza to, �e promocja Raiffeisena to samo dobro.

Pewne warunki i ograniczenia s� (cho� niekt�re z nich nie maj� charakteru "kosztowego"). Ch�� skorzystania ze sp�aty przez bank jednej raty kredytu nale�y zg�osi� w plac�wce Raiffeisena (nie przez telefon i nie przez internet) w ci�gu roku od podpisania umowy kredytowej. Drugim warunkiem jest rozbicie kredytu na co najmniej 36 rat (a pojedyncza rata nie mo�e by� wy�sza, ni� 760 z�, prawdopodobnie ze wzgl�d�w podatkowych, �eby nie trzeba by�o wystawia� klientom PIT-�w). To oznacza, �e z "zabawy" wy��czone s� kredyty kr�tkoterminowe, z definicji najkorzystniejsze dla klienta. No bo tak: je�li po�ycz� 5000 z� na trzy lata, to przy oprocentowaniu 16% rocznie zap�ac� 1330 z� odsetek, za� miesi�czna rata wyniesie 176 z�. Je�li za� te same 5000 z� po�ycz� na rok, to przy identycznym oprocentowaniu rata by�aby co prawda blisko trzy razy wy�sza (454 z�), ale ��czny koszt odsetek wyniesie tylko 444 z�. Prosty rachunek: samo tylko wyd�u�enie okresu kredytowania oznacza dla klienta po�yczaj�cego 5000 z� dodatkowe 886 z� koszt�w.

No i teraz mam do Was pytanie: c o by�cie wybrali - po�yczy� 5000 z� na rok i nie otrzyma� prezentu, czy zaci�gn�� po�yczk� na trzy lata i dosta� z powrotem zwrot jednej raty, a wi�c 176 z�? Niby w drugiej opcji dostajecie prezent, ale tak naprawd� sami go sobie finansujecie, bo gdyby�cie po�yczyli pieni�dze na rok, zamiast na trzy, byliby�cie do przodu o 886 z�. Bank z tego dodatkowego zarobku �askawie oddaje niewielk� cz�stk� (176 z�). Podobny rachunek przeprowadzi�em dla pi�ciotysi�cznej po�yczki na dwa lata bez bonusu i na trzy z bonusem. Przy dwuletniej po�yczce rata wynosi 245 z�, a ��czny koszt odsetek 875 z�. Przy trzyletniej - co ju� wiemy - rata wynosi 176 z�, a ��czny koszt 1330 z�. Tym razem "cen�" za 176 z� "prezentu" jest 455 z� wy�szych koszt�w kredytu przy uwzgl�dnieniu d�u�szego okresu kredytowania. Teraz ju� wiecie dlaczego Raiffeisen jest sk�onny dawa� prezenty tylko przy d�ugiej po�yczce.

Obecne pomys�y Raiffeisen Polbanku to piku� w por�wnaniu z in�ynieri� finansow�, kt�r� bank serwowa� jeszcze niedawno, oferuj�c kredyt w og�le bez �adnego oprocentowania - p�aci si� tylko z g�ry 9% prowizji, a potem sp�aca si� tylko nie oprocentowane raty. Rewelacja? Nie do ko�ca, bo 9% prowizji jest liczone od ca�ej kwoty kredytu, podczas gdy mechanizm naliczania odsetek w klasycznym kredycie przewiduje naliczania odsetek od spadaj�cej kwoty kredytu. Wychodzi z tego, �e kredyt 0% z prowizj� 9% jest dro�szy, ni� klasyczny kredyt na 15%. To podobne z�udzenie optyczne, jak "tani" kredyt reklamowany jako "15 z� koszt�w od ka�dego po�yczonego tysi�ca". Prawdziwe prezenty daj� firmy po�yczkowe. Vivus - pierwsza po�yczka gratis, Provident - mo�liwo�� zwrotu kasy w ci�gu 28 dni bez oprocentowania. Wonga - dostajesz kas� w ci�gu 15 minut albo rezygnuj� z oprocentowania. A to piku� w por�wnaniu z konceptem, na kt�ry wpadli w�a�ciciele serwisu po�yczkowego Ekspres Kasa i Ferratum Banku.

Do ka�dej po�yczki sp�aconej w terminie i nieprzed�u�anej dorzucaj� 50 z� (oczywi�cie dop�acaj� tylko nowym klientom).Chwil�wki ze "stajni" Ekspres Kasa s� horrendalnie drogie, wi�c przy wy�szych kwotach te 50 z� oznacza co najwy�ej rabat. Po�yczysz na miesi�c 500 z�, to powiniene� odda� 665 z�, ale oddasz tylko 615 z�. Ale przy po�yczce rz�du 100 z� na dwa tygodnie odsetki wynosz� tylko 25 z�, czyli mniej, ni� zwrot. Mam niejasne przeczucie, �e wnioski o tak ma�e kwoty mog� by� przez Ekspres Kas� odrzucane ;-).

SUBIEKTYWNO�� NA �NIADANIE... Pani Ewelina odziedziczy�a troch� ziemi po zmar�ym ojcu. Ale jednocze�nie z informacj� o spadku do jej drzwi zapuka� komornik z ��daniem zwrotu kilkudziesi�ciu tysi�cy z�otych d�ug�w pochodz�cych jeszcze sprzed narodzin c�rki! Jakie rozwi�zanie znalaz�em? Oto fragment programu "Pytanie na �niadanie" w TVP2 . W "Pytaniu" m�wi�em tak�e o bezpiecze�stwie kart. Otym jak sensownie korzysta� z kart zbli�eniowych i o tym czy z takich kart mo�na �atwo wyprowadzi� dane . W jednym z program�w dosta�em nawet eskort� policyjn�, wi�c czu�em si� naprawd� kogucio ;-)

...SUBIEKTYWNO�� NA KOLACJ�.... Z kolei w programie Agaty M�ynarskiej "�wiat si� kr�ci" w TVP1 t�umaczy�em meandry sporu o nasze emerytury. O jakie pieni�dze chodzi? Czy warto si� o nie bi�? Co zrobi�, �eby rzeczywi�cie mie� wy�sz� emerytur�? Zapraszam do obejrzenia "�wiat si� kr�ci". Komu jeszcze ma�o o OFE - zapraszam do pos�uchania godzinnej audycji z subiektywno�ci� w tle w Radiowej Czw�rce. A jeszcze jesieni� w "�wiat si� kr�ci" subiektywnie by�o r�wnie� o parabankach i o tym, czy czeka nas drugi Amber Gold.

...SUBIEKTYWNO�� W "KTO MA RACJ�"... . Czy pa�stwo powinno ingerowa� w ceny po�yczek oferowanych przez firmy chwil�wkowe? Czy wprowadzenie limitu oprocentowania takich po�yczek by�oby korzystne dla klient�w, czy te� by�oby strza�em w stop�? Rozmawia�em o tym w programie Polsat Biznes z cyklu "Kto ma racj�" . Zapraszam do obejrzenia nagrania. W "Kto ma racj�" dyskutowa�em te� o tym, czy warto by� w Polsce lojalnym klientem. I czy taki sta�y klient ma szans� dosta� lepsz� ofert�, ni� nowy, kt�ry przeszed� w�a�nie od konkurencji. Program mo�ecie obejrze� tutaj .

...SUBIEKTYWNO�� W POLSATU KORONIE... Czy idzie rz�dowa pomoc dla os�b zad�u�onych we frankach szwajcarskich? Jak uratowa� osoby nie radz�ce sobie ze sp�at� rat? A mo�e pozwoli� im si� utopi�, skoro by�y nierozs�dne? Zapraszam do obejrzenia materia�u w "Wydarzeniach" ...I w PANOPTYKONIE. Autor blogu wzi�� udzia� w debacie dotycz�cej wolno�ci s�owa w sieci i tego czy, kto i dlaczego powinien lub nie powinien cenzurowa� bloger�w i innych autor�w tre�ci w internecie. By�o m.in. o tym czy bloger, albo w�a�ciciel serwisu internetowego powinien odpowiada� za komentarze u�ytkownik�w i czy w�a�ciciel platformy blogowej mo�e cenzurowa� wypowiedzi bloger�w.� Zapraszam Was na filmowy skr�t z debaty.

December 15, 2013

Gdy w banku trzeba wyrobi� plan: nawet po kilkaset z�otych zaleg�ych op�at za RORy!

Nie jest dobrze, kiedy w banku kto� sobie przypomni tu� przed ko�cem roku, �e trzeba wykona� plan. Wiadomo, w bud�ecie wa�ne osoby zapisa�y, �e przychody prowyzyjne maj� wzrosn��, a my si� spinamy, na uszach stajemy i wci�� jeste�my undeperformed. Wtedy robi si� przegl�d wszystkich pomys��w na wyciskanie klient�w. Ze szczeg�lnym uwzgl�dnieniem tych pomys��w, kt�re nie zosta�y jeszcze wykorzystane w poprzednich miesi�cach. Na pocz�tku grudnai burz� m�zg�w zrobili mened�erowie Getin Banku. Czachy dymi�y, ale wymy�lili. Pos�uchajcie, bo pomys� w sumie nie najgorszy: " Przejd� od razu do meritum i nie b�d� si� rozpisywa� jak bardzo lubi� Pana artyku�y, bo lubi� je bardzo" - w �o�nierskich s�owach zaspokoi� m� pr��no�� pan Pawe�, kt�ry jaki� czas temu wzi�� w Getinie kredyt hipoteczny. W zamian za mo�liwo�� obni�enia oprocentowania (mar�y banku) m�j czytelnik zgodzi� si�, by za�o�y� mu w Getinie konto. Zadeklarowa� te�, �e przeniesie wp�ywy z wynagrodzenia na �w ROR . W umowie rachunku wpisano minimaln� kwot� zasilenia ROR-u, ustalon� na ok. 120% wysoko�ci najwy�szej raty kredytu.

Op�ata za niewywi�zanie si� z obowi�zku zapewnienia wp�yw�w na ROR to 29,99 z�. miesi�cznie. Pan Pawe� przez pewien czas wp�aca� na konto tyle, ile trzeba, ale potem nieco mu brakowa�o. Raz by� nad kresk�, w innym miesi�cu pod ni�. Ale 29.99 z� op�aty za konto bank nie �ci�ga�. Do czasu. " Pobra� j� dopiero wtedy, gdy skumulowa�a si� du�a ilo�� miesi�cy. Nagle zamiast co jaki� czas zap�aci� 29,99 z� bank wystawi� mi ponad 300 z�. Zak�adam, �e wi�cej, ni� po�owa os�b, kt�re znalaz�aby si� w tej sytuacji, po poniesieniu pierwszej op�aty w wysoko�ci 29,99 z�. poczyni�aby kroki, aby takiej op�aty w kolejnych miesi�cach nie ponosi�. Uwa�am te�, �e wi�kszo�� nie wiedzia�a, �e w og�le ma takie zapisy w umowie ROR. Ja nie wiedzia�em, co mnie nie usprawiedliwa, ale gdyby bank mi o tym przypomnia�, to w kolejnych miesi�cach na pewno bym nie poni�s� tego kosztu. Uwa�am, �e bank zachowa� si� nieetycznie, gdy� po pierwszym op��nieniu powinien pobra� op�at�, a je�li ju� jej nie pobiera�, to powinien wys�a� monit informuj�cy o sytuacji niewywi�zania si� z postanowie� umowy.

Nie jestem prawnikiem, ale wydaje mi si�, i� brak poinformowania klienta o zaleg�o�ciach w przypadku ich wyst�pienia oraz brak jednoznacznych zapis�w w umowach, z kt�rych wynika�oby w jakim trybie dane op�aty powinny zosta� pobrane, jest niezgodne z prawem oraz og�lnie przyj�to etyk� " -pisze pan Pawe�. C��, etyczne to mo�e i nie jest (ach, to czekanie z ut�sknieniem na b��d klienta, �eby go przyskrzyni�...), ale z drugiej strony bank ma prawo egzekwowa� umow�, cho�by z op��nieniem. W tej samej sprawie napisa� do mnie pan Piotr. " Jak wiele os�b mam problem z Getin Bankiem. We wrze�niu zesz�ego roku wzi��em kredyt hipoteczny we wspomnianym banku. W pakiecie dosta�em konto osobiste, darmowe pod warunkiem utrzymywania okre�lonego poziomu wp�yw�w. W ca�ym zamieszaniu zwi�zanym z kredytem pomyli�em kwot�, jaka jest niezb�dna do darmowego prowadzenia konta i przez ca�y rok przelewa�em o kilkadziesi�t z�otych za ma�o. Nie by�o �adnych prowizji, wi�c wszystko wydawa�o mi si� w porz�dku " - pisze pan Piotr.

Klient wykaza� si� optymizmem i wiar� w to, �e bank po prostu przymyka oko na niewielki deficyt wp�yw�w, widz�c, �e klient og�lnie dobrze rokuje, a wsp��praca z nim rozwija si� kwitn�co. Niestety, optymizm mojego czytelnika by� na wyrost: " Z ko�cem listopada bank naliczy� mi jednocze�nie dziewi�� prowizji za zbyt niskie wp�ywy. I st�d moje pytanie: czy bank mo�e tak post�pi�? Czy mo�e nalicza� prowizj� z takim op��nieniem? ". Mam jeszcze sygna� od pana Arkadiusza: " Bardzo prosz� o zainteresowanie si� sytuacj� klient�w Getinu, kt�rym bank po kilku lub kilkunastu miesi�cach pobiera op�aty z tytu�u braku odpowiedniej miesi�cznej wp�aty na konto " - pisze pan Arkadiusz. Jemu z kolei bank z ko�cem listopada naliczy� i pobra� dwukrotnie z rachunku kwot� 29,99 z� tytu�em: "op�aty i prowizje za 10.2012" oraz "op�aty i prowizje za 11.2012". Nie da si� ukry�, �e bank zachowuje si� nieco dziwnie, cho� przecie� gdyby klienci nie mieli nic na sumieniu, to nie by�oby powodu bra� od nich prowizji.

Niepokoi mnie to, �e bank stara� si� jak najd�u�ej trzyma� klient�w w nie�wiadomo�ci. Liczba os�b, kt�re zg�aszaj� si� do mnie z tym problemem �wiadczy o tym, �e przy sprzedawaniu kredyt�w hipotecznych niezbyt wyra�nie t�umaczono klientom zasady darmowo�ci konta. To drugie moje zastrze�enie do Getinu. Jest i trzecie, kt�re formu�uje ju� pan Arkadiusz: " Co gorsza, jak mo�na wyczyta� z regulaminu promocji, brak minimalnych wp�yw�w na rachunek przez okres kolejnych dw�ch miesi�cy lub przez dwa dowolne miesi�ce w okresie kolejnych sze�ciu miesi�cy, skutkuje utrat� prawa do promocyjnego oprocentowania kredytu hipotecznego. W przypadku gdyby bank pobra� kar� bezpo�rednio po stwierdzeniu braku odpowiedniego wp�ywu na rachunek klient m�g�by zauwa�y� sw�j b��d i unikn�� podwy�szenia kredytu o 0,5 p.p.". A m�wimy o banku, w kt�rym w�a�nie zmienia si� DNA i ucz� konia lata�...

December 14, 2013

Weekendowy niezb�dnik �wi�tego. Oto naj-marki prezent�w, kt�rych pragniemy pod choink�

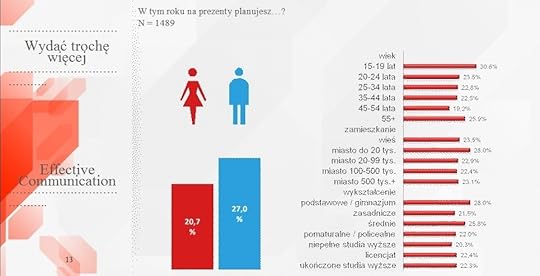

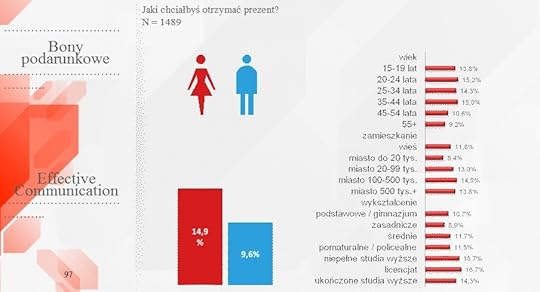

Co kupi� bliskim pod choink�? Nie wiecie? Najlepiej kupi� to, o czym marz� Wasi bliscy. Niestety nie wiecie o czym marz�. Ale ja wiem ;-). I powiem Wam na uszko, bo dosta�em na wy��czno�� badania, kt�re o tym m�wi�. Kto czyta� pi�tkow� "Gazet� Wyborcz�", ju� m�g� troch� si� o tym dowiedzie�, ale tylko w blogu "Subiektywnie o Finansach" znajdziecie wi�cej szczeg���w badania. Co trzeci ankietowany internauta chcia�by dosta� po prostu... pieni�dze. Na li�cie naszych �ycze� s� te� kosmetyki (najlepiej marki Vichy, Avon i Nivea), perfumy i ksi��ki. A� 15% internaut�w marzy o laptopie albo tablecie. To kilka smaczk�w na pocz�tek. A jakie jeszcze marki s� na topie naszych �wi�tecznych list �ycze�? Sprawdzi�a to firma badawcza Brand Fibres w reprezentatywnym, og�lnopolskim badaniu, przeprowadzonym w�r�d prawie 1500 internaut�w (korzysta�a z tzw. panelu Ariadna). Wnioski s� bardzo ciekawe i mog� si� Wam przyda� w �wi�tecznych zakupach. Gotowi na to, �eby zmierzy� si� ze swoim sklepowym przeznaczeniem?

Kobieta kupi pi�� prezent�w, facet - cztery. Przeci�tna Polka w te �wi�ta po�o�y pod choink� 5,22 prezentu. Mniej hojni s� m��czy�ni - zapowiadaj�, �e kupi� przeci�tnie tylko 4,11 prezentu. Im wy�sze wykszta�cenie pytanych, tym bardziej obfite s� plany prezentowe. Osoby z wykszta�ceniem zasadniczym planuj� kupi� nieco ponad 4 prezenty, za� internauci z wykszta�ceniem wy�szym - a� 5,32. To zapewne kwestia generalnie wy�szych dochod�w os�b z wy�szym wykszta�ceniem.

Ile zamierzamy wyda� na prezenty? Przeci�tny internauta najbardziej warto�ciowy prezent (335 z�) chce po�o�y� pod choink� �onie lub partnerce. Co ciekawe, internautki deklaruj� mniejsz� rozrzutno�� - swojemu m��owi lub partnerowi kupi� znacznie ta�szy prezent - za 237 z�. Nie dziwi, �e na szczycie listy najhojniej obdarowanych s� dzieci, kt�rym rodzice kupi� prezenty �rednio za 325 z� (ale w przypadku du�ej cz��ci badanych m�wimy o ��cznych wydatkach na prezenty dla wi�cej, ni� jednego dziecka). W rodzinach, w kt�rych prezenty dla dzieci kupuj� mamy, bud�et na ten cel b�dzie zdecydowanie wi�kszy (360 z�), ni� w tam, gdzie za prezenty odpowiadaj� ojcowie (oni chc� kupi� dzieciom prezenty za 301 z�). Bud�et na prezenty dla rodzic�w jest niemal identyczny - przeci�tnie chcemy wyda� na upominki dla swoich ojc�w i matek po 150 z�. Kobiety nie b�d� sk�pi�y na prezenty dla przyjaci��ek - �rednio s� wyj�� z portfela 218 z�, podczas gdy m��czy�ni swoim najlepszym przyjacio�om chc� zafundowa� pod choink� co� za 177 z�. Faceci s� mniej hojni tak�e pod innym wzgl�dem. Przeci�tna warto�� ich prezentu dla te�ciowej to 111 z�, podczas gdy te�� mo�e liczy� na upominek za 126 z�.

Gdzie kupimy prezenty? Niewielu jest tych, kt�rzy zdaj� si� tylko na zakupy w sieci. Nawet internauci planuj� odwiedzi� centrum handlowe (40%). Prawie 40% os�b korzystaj�cych z internetu przynajmniej jeden prezent kupi w sklepie wirtualnym. Wi�cej, ni� co czwarty (28%) odwiedzi sklep z kosmetykami. Co pi�ty p�jdzie do hipermarketu, tyle samo os�b - do ksi�garni.

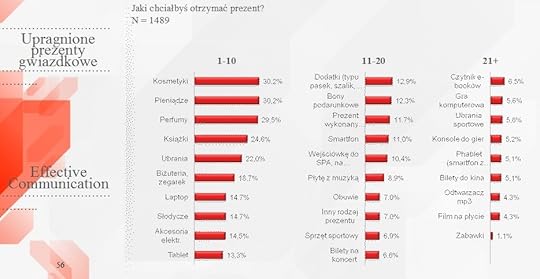

Co chcieliby�my dosta�? Najwi�cej internaut�w chcia�aby znale�� pod choink� kosmetyki (30%). Ale drugim najbardziej po��danym prezentem s� po prostu.... pieni�dze! Wynika z tego, �e du�a cz��� z nas nie wierzy w to, �e bliskim uda si� "trafi�" z prezentem. I woleliby�my kupi� sobie co� sami, zamiast zajmowa� si� "up�ynnianiem" nie chcianych upomink�w. Na trzecim miejscu w�r�d najbardziej po��danych prezent�w s� perfumy (r�wnie� prawie 30% wskaza�).� Co czwarty ankietowany chcia�by dosta� ksi��k�, a co pi�ty - ubranie albo bi�uteri�. Dla 15% idealnym prezentem by�by laptop, tablet, jakie� akcesorium elektroniczne.

Jakie marki s� na topie? Dobra wiadomo�� - ale g��wnie dla marketingowc�w - jest taka, �e 40-50% z nas (odsetek zale�y od kategorii prezentu) nie definiuje jak� mark� powinien reprezentowa� prezent, kt�ry zobacz� pod choink�. Druga dobra wiadomo�� - te� g��wnie dla marketingowc�w - jest taka, �e chcemy pod choink� tego, co widzimy w telewizyjnych reklamach. To one kszta�tuj� nasze potrzeby i marzenia. Nie wiem czy mi si� to podoba, ale nie b�d� obra�a� si� na rzeczywisto��. Przejd�my wi�c do rzeczy. W�r�d marek kosmetyk�w przedmiotem po��dania jest Vichy (4,6% wskaza� w�r�d kobiet), a na drugim miejscu mie�ci si� Avon i L'Oreal (po 3,6%). Ponad 40% w�r�d kobiet i facet�w jeszcze nie wie jakiej marki kosmetyk kupi bliskiej osobie. Pewnie zdecyduje sprawno�� spec�w od promocji w sklepach. Preferencje facet�w s� du�o bardziej "zdecentralizowane", ni� kobiet. W�r�d tych ostatnich a� 25% wie jakiej marki kosmetyk chcia�aby otrzyma� i nie jest to �adna z popularnych marek (w�r�d facet�w - tylko 16%). A� 11% m��czyzn pod choink� chcia�aby znale�� kosmetyk marki Nivea.

Je�li chodzi o perfumy , to najwi�ksz� estym� - przynajmniej w kontek�cie prezentu pod choink� - darzymy Chanel i Calvin Klein (po ok. 6% wskaza� w�r�d kobiet). W�r�d marek m�skich rz�dzi Hugo Boss (8%) i Adidas (6%). W�r�d marek ubra� najcz��ciej wskazywano H&M i Reserved (po ok. 6% w�r�d kobiet) oraz Nike (7%) i Adidas (4,5%) w�r�d m��czyzn, a wi�c marki sieciowe, wydaj�ce najwi�cej na reklam� w telewizji. W�r�d marek bi�uterii i zegark�w najbardziej po��dane to Apart (17% w�r�d kobiet) i Casio (24% w�r�d m��czyzn). A w obuwiu najwi�cej odpowiedzi zebra� Nike, zar�wno w�r�d kobiet, jak i w�r�d m��czyzn. Z tym, �e jak chodzi o kobiety, to odsetek preferencji by� standardowy dla lider�w zestawienia - 7,5%), za� w�r�d facet�w buty Nike chcia�oby dosta� pod choink� a� 25%. Dla por�wnania: Gino Rossi - nieca�e 2%. Je�li wi�c planujecie da� w prezencie partnerowi buty, niech to b�dzie obuwie sportowe. W s�odyczach rz�dzi Wedel (ponad 20% wskaza�), a na drugim miejscu jest Milka. No i na deser elektronika.

W�r�d laptop�w mark�, z kt�rej obecno�ci pod choink� ucieszyliby�my si� najbardziej by�by... tajwa�ski Asus (po��da go 11% kobiet, a� 17% m��czyzn), kt�ry podobno produkuje przyzwoite jako�ciowo komputery. Kobiety ewentualnie wzi��yby do r�ki paczk� z Samsungiem (7%), ale ju� faceci wol� HP i Lenovo (po 10% wskaza�). Je�li chodzi o tablety rz�dzi Samsung (taki prezent polubi�oby 15% kobiet i 30% facet�w). Apple jest dopiero na trzecim miejscu. W akcesoriach elektronicznych (odtwarzacze, pami�ci przeno�ne itp.) zdecydowanie najpopularniejsz� mark� jest Sony (16-18% wskaza�). Je�li planujecie kupi� pod choink� smartfona , to pami�tajcie, �e 15% kobiet i 30% facet�w chcia�aby znale�� pod drzewkiem Samsunga, mo�e by� te� Sony (12-13%). Jak chodzi o konsole do gier, to kobiety wybieraj� XBox (29%), a samce alfa wol� Playstation (45%). Po�owa kobiet odpowiedzia�a, �e "nie wie".

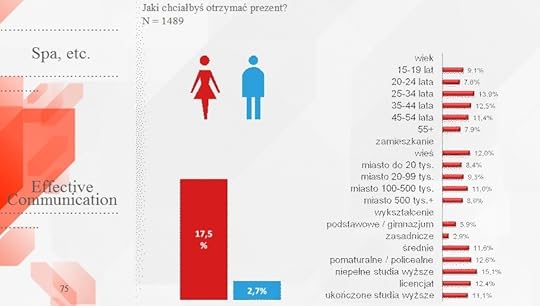

A dla tych, kt�rzy wci�� s� w lesie, je�li chodzi o wyb�r prezentu, a nie chc� dawa� bliskim po prostu koperty z kas�, mam jeszcze dwie sugestie dotycz�ce preferencji Polak�w (przynajmniej tych, kt�rzy korzystaj� z internetu, bo to oni byli przedmiotem badania). Du�a cz��� kobiet marzy o prezencie z kategorii "spa", a wi�c nieg�upim pomys�em by�oby po prostu kupi� jaki� bon na zabieg albo kilka zabieg�w w jakiej� farmie pi�kno�ci, bo tak teraz nazywa si� te przybytki rozkoszy.

W�r�d do�� cz�sto wymienianych prezent�w dla kobiet s� te� bony podarunkowe, kt�re pozwalaj� i�� do sklepu danej marki (albo jakiegokolwiek, je�li m�wimy o bonach typu Sodexho) i kupi� sobie co�, na co nikt inny by nie wpad�. O takim prezencie te� my�li niema�a cz��� z Was.

Za co kupimy prezenty? Z bada� wynika, �e 52% polskich internaut�w zakupy prezent�w sfinansuje z bie��cych dochod�w, za� wi�cej, ni� co trzeci (prawie 35%) - z oszcz�dno�ci poczynionych w poprzednich miesi�cach. Ciekawe jak to mo�liwe, skoro do systematycznego oszcz�dzania pieni�dzy - jak wynika z wielu innych bada� - przyznaje si� najwy�ej 10% Polak�w? Albo internauci s� bardziej oszcz�dni, ni� pozostali mieszka�cy Polski, albo... optymistycznie za�o�yli, �e spr�buj� co� zaoszcz�dzi� dopiero w ostatnich tygodniach przed �wi�tami (badania by�y przeprowadzane w listopadzie). A je�li si� nie uda - p�jd� po reszt� pieni�dzy do banku lub firmy po�yczkowej. Poniewa� ch�� skorzystania z w�asnych oszcz�dno�ci deklaruje ponad 60% os�b w wieku 15-19 lat, mo�na przypuszcza�, �e to w�a�nie uczniowie i gimnazjali�ci - b�d�cy zwykle na utrzymaniu rodzic�w i nie maj�cy wysokich wydatk�w "na �ycie" zawy�aj� odsetek os�b, kt�re wcze�niej pomy�la�y o tym, by zbiera� zask�rniaki z my�l� o zakupie prezent�w.

Przeci�tny polski internauta zak�ada, �e w �wi�ta ob�dzie si� bez po�yczania pieni�dzy. Ledwie 5 proc. pytanych deklaruje, �e wybierze si� do sklepu z kart� kredytow�, za� nieca�e 4 proc. - �e wskoczy w debet na koncie osobistym. Prawie nikt nie zamierza zaci�gn�� z powodu �wi�t kredytu got�wkowego (planuje to 1,3 proc. os�b). Generalnie w wielu przypadkach nie b�dzie to potrzebne, bo a� ponad 13% kobiet i 9% m��czyzn przyznaje, �e chcieliby otrzyma� od bliskiej osoby prezent wykonany w�asnor�cznie, jaki od serca. No, wiecie, samodzielnie wydziergany sweterek, skarpetki r�cznej roboty, mo�e jaka� laurka... No dobra, z t� laurk� to by� �art ;-). Na koniec jeszcze raz lista najbardziej oczekiwanych prezent�w - ale tym razem w innym porz�dku, bo mo�na by�o wybra� tylko jeden, najbardziej wyt�skniony prezent:

SUBIEKTYWNO�� NA FEJSIE I TWITTERZE. Blog "Subiektywnie o finansach" odwiedza systematycznie co najmniej 150.000 internaut�w. Ale spo�eczno��, kt�ra mi�uje subiektywno��� i finanse to nie tylko ta strona w internecie, na kt�rej w�a�nie jeste�, ale i fan-page blogu na Facebooku (ponad 20.000 fan�w) oraz grupa os�b �ledz�cych blog na Twitterze (ponad 1700 followers�w). Je�li korzystacie z Facebooka lub Twittera, zapraszam Was do "polubienia" blogu. Znajdziecie na tych stronach jeszcze wi�cej moich - a tak�e Waszych, bo wi�kszo�� post�w nawi�zuje do korespondencji od Was - spostrze�e� dotycz�cych produkt�w finansowych, nieetycznych praktyk bankowc�w i po�rednik�w oraz nowinek w ofertach instytucji finansowych. Zapraszam!

� SUBIEKTYWNO�� POD CHOINK�? Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i czy fundusze inwestycyjne to dla Was nie jest aby zbyt ryzykowna "zabawa" . O tym jak zrobi� sobie pierwszy, najprostszy plan systematycznego oszcz�dzania , a tak�e jak go potem rozwija� o nowe elementy , a tak�e o tym jak bezbole�nie mo�na usk�ada� troch� grosza na dodatkow� emerytur� , napisa�em w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. Ksi��ka jest jeszcze w ksi�garniach (cho� nak�ad ju� na wyczerpaniu). To mo�e by� �wietny upominek pod choink�. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers