Maciej Samcik's Blog, page 167

January 7, 2014

Chcesz dosta� od banku du�y procent na lokacie? On dosta�, bo... ostro pogra� z bankiem ;-)

Oprocentowanie lokat jest ostatnio �enuj�co niskie i nic dziwnego, �e bankowcy maj� coraz wi�kszy problem, by sk�oni� nas do utrzymywania depozyt�w. Pomys�y na to s� najr��niejsze - konkursy, kr�tkoterminowe promocje podwy�szaj�ce oprocentowanie, powi�zanie lokaty z innym produktem (dzi�ki czemu na cz��ci depozytowej mo�na zap�aci� wi�cej), a np. w Banku Millennium od dawna maj� aukcje depozyt�w, dzi�ki kt�rym klienci sami mog� negocjowa� oprocentowanie z bankiem. I w�a�nie o negocjowaniu oprocentowania dzi� chc� pisa�. Dosz�y mnie bowiem sygna�y od czytelnik�w, �e niskie procenty uruchomi�y wzmo�ony przep�yw depozyt�w mi�dzy bankami (z tych, kt�re p�ac� s�abo do tych bardziej szczodrych), a z kolei banki zareagowa�y na to w bardzo po��dany spos�b - bardziej elastycznym podej�ciem do klient�w. Z kilku do�� podobnych sygna��w wybra�em jeden, kt�ry najbardziej dobitnie pokazuje, �e dzi� ka�dy klient depozytowy, nawet dysponuj�cy relatywnie niewielk� kwot�, mo�e i powinien z bankiem negocjowa�. I wcale nie jest bez szans na wywalczenie dobrego procentu.

" Ostatnio by�em w oddziale mBanku w Raciborzu po to, by zabra� kilka tysi�cy z�otych z zamiarem za�o�enia lokaty na trzy miesi�ce w konkurencyjnym Invest Banku, kt�ry zaproponowa� 2,8%. Jednak po kr�tkiej rozmowie z pani�, kt�ra mnie obs�ugiwa�a, dowiedzia�em si�, i� w mBanku mo�na negocjowa� oprocentowanie lokaty. I - ku mojemu zaskoczeniu - uda�o mi si� wytargowa�, startuj�c ze standardowych 2% na cztery miesi�ce, a� 3,2%! Moja propozycja na starcie wynosi�a 3,5% ,ale nie liczy�em, �e nawet 2,5% dostan�. A tu prosz� - taka niespodzianka. Nigdy bym si� nie spodziewa�, �e lokuj�c 6200 z� mog� dosta� negocjowany procent. I to do�� wysoki, jak na obecne czasy. Chcia�bym poprosi� Pana o artyku� u�wiadamiaj�cy czytelnikom bloga, �e zawsze nale�y pr�bowa� negocjowa� oprocentowanie lokaty. I �e mo�na uzyska� znacz�co lepszy procent, ni� ze standardowej tabeli nawet przy ma�ych kwotach. Albo przynajmniej zapyta� o tak� mo�liwo�� " - pisze jeden z czytelnik�w.

Rzecz jest o tyle ciekawa, �e nie m�wimy o banku niszowym, ale o mBanku, trzcim najwi�kszym banku detalicznym w Polsce, znanym od lat z tego, �e si� niespecjalnie spina jak chodzi o oprocentowanie lokat. I z tego, �e nie ma najlepszych na �wiecie program�w retencji klient�w. Je�li w du�ym, niespecjalnie hojnym do tej pory banku, co� si� ruszy�o w sprawie negocjowania lokat, to w innych bankach mo�e by� podobnie. Piszcie, dawajcie zna� na Facebooku albo Twitterze - w kt�rych bankach uda�o Wam si� ostatnio wynegocjowa� lepsze oprocentowanie lokaty i czy by�o to zwi�zane z Wasz� za�y�� relacj� z bankiem, czy raczej z wysok� kwot� depozytu? " W mBanku chyba zaczynaj� dostrzega�, �e warto zadba� o klienta kt�rego si� pozyska�o za ci��kie pieni�dze, poniewa� niedawno rozpatrzyli pozytywnie (w ci�gu jednego dnia!), moj� reklamacj� odno�nie niezaksi�gowania wp�aty na ROR przez wp�atomat. A ostatnio to nawet zapraszaj� mnie do tego pomieszczenia dla VIP-�w, gdy przychodz� z jak�� spraw�... A wypada tu zaznaczy�, �e jestem raczej przeci�tnym Kowalskim, u kt�rego nie le�� grube miliony na koncie ". Wida� CRM "wyplu�" mojego czytelnika jako klienta, na kt�rego trzeba chucha� i dmucha�. Ciekawe czym sobie zas�u�y�? Mo�e w Raciborzu ka�dy klient mBanku to VIP? ;-)

January 6, 2014

Przegi�cie? Klienci od roku walcz� o odzyskanie pieni�dzy. Za�atwi� ich wirus i fa�szywy SMS

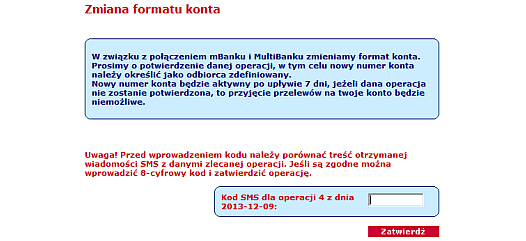

Odk�d do konta bankowego mo�na w�ama� si� przez internet, odpowiedzialno�� za bezpiecze�stwo naszych pieni�dzy w du�o wi�kszej cz��ci zale�y od nas samych. O tym, �e z�odzieje wy�udzaj� loginy i has�a do kont za po�rednictwem fa�szywych e-maili, by�o ju� w blogu tysi�c razy. I chyba ka�de dziecko wie, �e �aden bank nie przesy�a nigdy przez e-mail pr��b o podanie loginu i has�a. Dzi� g��wnym zagro�eniem sta�y si� wirusy, kt�re powoduj�, �e klientom "podstawia si�" fa�szywe strony logowania do banku i w ten spos�b wy�udza has�a dost�powe oraz - co gorsza - prosi o podawanie hase� SMS do najbli�szej transakcji. Ostatnio mBank poinformowa� swoich klient�w, �e pojawi� si� wirus, kt�ry informuje o konieczno�ci "zmiany formatu konta" w zwi�zku z fuzj� mBanku i Multibanku. I pod tym pozorem ��da podania has�a SMS, przes�anego przez bank. S�k w tym, �e z�odzieje wcze�niej poznali r�wnie� login i has�o oraz zalogowali si� do konta ofiary, a nast�pnie zlecili przelew jego pieni�dzy na swoje konto, za�o�one wcze�niej na dane jakiego� "s�upa". A nie�wiadomy niczego klient, b�d�c na "podstawionej" stronie, potwierdza fa�szyw� transakcj�, nie sprawdzaj�c dok�adnie tre�ci SMS-a autoryzacyjnego (czyli: numeru konta odbiorcy i kwoty przelewu).

Dobrych dziesi�� lat temu opisywa�em w "Gazecie Wyborczej" brawurow� kradzie� pieni�dzy z konta Bogu ducha winnego klienta Banku BPH. Nie by�y to jeszcze czasy bankowo�ci elektronicznej, wi�c z�odziej musia� sobie radzi� tradycyjnymi metodami. Mianowicie przyszed� do oddzia�u z do�� dobrze podrobionym dowodem osobistym posiadacza oraz ze skradzion� wcze�niej kart� identyfikacyjn�. Poprosi� o przelew ca�ego salda konta na wskazany ROR. Pracownik mia� akurat z�y dzie�, wi�c niczego podejrzanego nie zauwa�y� i pieni�dze grzecznie wyp�aci�. A klient, gdy po kilku dniach si� zorientowa� w sytuacji, m�g� ju� tylko zastanawia� si� kto mu wykr�ci� taki brzydki numer. Bank po dobroci kasy odda� nie zamierza�, cho� na monitoringu go�ym okiem by�o wida�, �e osoba wyp�acaj�ca pieni�dze ma inn� postur�, ni� posiadacz konta. Sprawa sko�czy�a si� w s�dzie, a okradziony klient banku czeka� na zwrot pieni�dzy wiele miesi�cy. Dlaczego przypominam dzi� t� histori�? Bo, niestety, takie rzeczy dziej� si� tak�e dzi�. Z�odzieje nie musz� podrabia� dokument�w, w�amuj� si� do konta i podk�adaj� klientowi fa�szywy SMS autoryzacyjny.

Czytaj te�: Jak w gangsterskim filmie. W kwadrans wyczy�cili jej konto, na jej oczach

Pani Edyta z �odzi, klientka mBanku, po raz pierwszy napisa�a do mnie jesieni� 2012 r. Twierdzi�a, �e okradziono j� z ponad 60.000 z�. Z tego wi�kszo�� to kredyt, kt�ry z�odziej zaci�gn�� online na jej konto. Tak, tak, dzi� banki przyznaj� kredyt w ci�gu kilku minut, bez konieczno�ci sk�adania przez klienta jakichkolwiek dokument�w. A wi�c je�li z�odziej dostanie si� ju� na nasz ROR, to nie tylko mo�e go wyczy�ci� do zera, ale te� poci�gn�� tyle, ile si� da z debet�w i udzielanych automatycznie kredyt�w got�wkowych. Pos�uchajcie, bo to historia mro��ca krew w �y�ach: " 24 wrze�nia 2012 r. o godz. 13.00 otrzyma�am SMS z mBanku, z numeru 2279, o tre�ci: "Tw�j wniosek o kredyt got�wkowy zosta� rozpatrzony pozytywnie. W celu uruchomienia kredytu zaloguj si� na rachunek i zaakceptuj umow�". Kolejny SMS przyszed� o godz. 13.01,, tak�e z numeru 2279, mia� tre��: "Informujemy, �e kredyt got�wkowy zosta� uruchomiony, �rodki� znajduj� si� na wskazanym przez Ciebie rachunku". Zanim zd��y�am zalogowa� si� na konto, �eby sprawdzi� co si� dzieje, dosta�am jeszcze jeden SMS z numeru 3388. "Potw.zmiany danych: Tel. po akt. 0048722085589". Nie zleca�am �adnych zmian dotycz�cych moich danych osobowych. Zrozumia�am, �e zosta�am okradziona ".

Uwaga na gro�nego wirusa: podmienia numery kont w przelewach!

Pani Edyta trzykrotnie pr�bowa�a zalogowa� si� do swojego konta, ale bez skutku." Skontaktowa�am si� z infolini� mBanku, poinformowa�am o problemie z dost�pem do mojego konta internetowego, poinformowa�am o mo�liwo�ci wy�udzenia kredytu. Operator mLinii zasugerowa� wydrukowanie wszelkiej korespondencji mailowej, kt�r� otrzymywa�am r�wnocze�nie z SMS-ami, czyli komunikaty informuj�ce o zmianie danych, potwierdzenie z�o�enia wniosku kredytowego, informacj� o uruchomieniu �rodk�w, umow� kredytow�. Zaleci� te� zg�oszenie sprawy na policj� ". Pani Edyta oczywi�cie uda�a si� na komisariat w celu z�o�enia zawiadomienia o pope�nieniu przest�pstwa. Posz�a te� do mBanku, �eby dowiedzie� si� w jaki spos�b osoba trzecia mog�a zmieni� dane osobowe na jej koncie, w tym numer telefonu kom�rkowego, na kt�ry przesy�ane s� has�a potrzebne do autoryzacji wszelkich operacji na rachunku bankowym. Bo to dzi�ki tej zmianie z�odziej wykona� najwa�niejsz� cz��� swojego wirtualnego "skoku". Wcze�niej musia� oczywi�cie wej�� w posiadanie loginu i has�a dost�pu do konta klientki. Pani Edyta w oddziale dowiedzia�a si� niewiele, natomiast wi�cej do sprawy wnios�y dwie rozmowy z pracownikiem departamentu bezpiecze�stwa mBanku.

Czytaj te�: Czy da si� zdalnie za�o�y� konto, pos�uguj�c si� fa�szyw� to�samo�ci�?

Pracownik bezpiecze�stwa pyta� pani� Edyt� m.in. o to czy udost�pnia�a komu� dane dost�powe do konta, czy kiedykolwiek wchodzi�a na stron� mBanku nie wpisuj�c adresu z klawiatury, lecz klikaj�c na jakie� podes�ane e-mailem linki, czy gra na komputerze w gry sieciowe, czy logowa�a si� do systemu transakcyjnego z innych komputer�w (znajomi, kafejka internetowa), czy rozmawia�a z pracownikami mLinii w towarzystwie os�b trzecich i osoba trzecia w ten spos�b mog�a pozyska� dane potrzebne do zmiany numeru telefonu kontaktowego. To ostatnie pytanie jest o tyle istotne, �e zmiany danych osobowych mo�na dokona� przez mLini� podaj�c telekod (przy wej�ciu do systemu), a potem imi� i nazwisko, PESEL oraz odpowiadaj�c na pytanie weryfikacyjne, np. o nazwisko rodowe matki. Teoretycznie wi�c mo�na sobie wyobrazi�, �e kto� m�g� ten zestaw danych posi��� pods�uchuj�c rozmow� pani Edyty z mLini�. Pani Edyta odpowiada�a szczerze, bo zosta�a pouczona przez pana od bezpiecze�stwa, �e oni w mBanku "i tak wszystko sprawdz�".

Pan z departamentu bezpiecze�stwa doszed� do wniosku, �e z�odziej "podstawi�" pani Edycie wirusa, kt�ry wy�ledzi� dane do logowania. Nie wiadomo w jaki spos�b z�odzieje zmienili numer telefonu, na kt�ry przychodz� SMS-y autoryzacyjne. W mBanku powiedzieli pani Edycie, �e akcja by�a misterna, a jej konto by�o inwigilowane of stycznia 2012 r. A przecie� do kradzie�y 60.000 z� dosz�o dopiero we wrze�niu. " Nadmieni� jeszcze, �e jestem osob� rozs�dn�, nie logowa�am si� nigdy z publicznie dost�pnych komputer�w, nie odpowiada�am na �adne wezwania wp�aty pieni�dzy na jakiekolwiek konto. Nigdy nie zosta�am okradziona, nie zgubi�am dokument�w ani karty do bankomatu, nikomu nie podawa�am mojego telekodu, kt�ry s�u�y do identyfikacji klienta przez mLini�. Has�a nie mia�am nigdzie zapisanego, nikomu go nie podawa�am. Jestem bezsilna, straci�am wszystkie oszcz�dno�ci z konta i wy�udzono na moje konto kredyt. Z nieoficjalnych �r�de� wiem, �e pieni�dze kr��y�y po r��nych kontach w mBanku, a na ko�cu zosta�y wyp�acone z bankomatu " - pisa�a do mnie pani Edyta jesieni� 2012 r.

Czytaj te� : Czy kredyty online zagra�aj� bezpiecze�stwu naszych pieni�dzy?

W�wczas tej sprawy nie opisa�em w blogu, czekaj�c na rozstrzygni�cie (bo sprawa zosta�a zg�oszona na policj�). Ale co jaki� czas robi� remanent spraw "w toku" i uzna�em, �e skoro w�a�nie min�� rok od kradzie�y, to warto sprawdzi� czy pani Edyta odzyska�a pieni�dze. Nie odzyska�a. Wiem, �e policja ustali�a, i� pieni�dze z kont pani Edyty trafi�y na konto za�o�one na nazwisko "Zygmunt Elo", ale oczywi�cie by�o to konto "s�upa" (o tym jak w dzisiejszych czasach mo�na zak�ada� konta korzystaj�c z fikcyjnej to�samo�ci pisa�em ju� w blogu). " Na pewno tej sprawy tak nie zostawi�, je�li policja umorzy post�powanie z powodu nie wykrycia sprawcy z bankiem na pewno spotkamy si� w s�dzie " - odgra�a si� pani Edyta. jej prawnicy powo�uj� si� na art 452 Kodeksu cywilnego, m�wi�c o tym, �e je�li jakie� �wiadczenie zosta�o spe�nione do r�k osoby nieuprawnionej i nie zosta�o potwierdzone przez wierzyciela, to jest on zwolniony z odpowiedzialno�ci. A w banku, cho� sprawa jest sprzed 15 miesi�cy, zachowuj� spok�j wodza i nie zamierzaj� w pe�ni zamkn�� sprawy (cho� na razie pani Edyta przynajmniej nie musi sp�aca� kredytu). " Mieli�my do czynienia z wy�udzeniem kredytu z rachunku klientki. Sprawa jest zawieszona ze wzgl�du dzia�ania po stronie organ�w �cigania. Czekamy na ustalenia w tej sprawie - kto logowa� si� na rachunek i w jaki spos�b wszed� w posiadanie danych u�ytkowniczki " - napisano mi z banku.

Czytaj te�: Okradali konto na jego oczach, a bank... proponowa� mu kredyt

To o tyle smutna wiadomo��, �e to, i� policja z prokuratur� ustal� sprawc� i odzyskaj� pieni�dze wcale nie jest pewne. A je�li nawet, to mo�e nast�pi� za rok lub i za pi�� lat. Dlaczego klientka, wszystko wskazuje na to, �e Bogu ducha winna, ma tyle czeka� na zdj�cie jej z karku kredytu, kt�rego nie wzi��a, a tak�e na odzyskanie pieni�dzy, kt�re jej skradziono? Z 60.000 z�, jakie wyparowa�y z jej konta, 15.000 z� to by�y jej oszcz�dno�ci... Wygl�da na to, �e bank wci�� nie jest pewien, czy klientka nie pomog�a z�odziejowi lub nie by�a z nim w zmowie. Niestety, ten problem dotyczy te� innych okradzionych czytelnik�w. Napisa�a do mnie pani Ala. " W marcu 2013 r. kto� w�ama� si� na moje konto w mBanku – „wyprowadzi�” �rodki i jeszcze wzi�� kredyty. Informacj� o tym fakcie otrzyma�am z dzia�u bezpiecze�stwa mBanku – bank powiadomi� r�wnie� prokuratur�. Kto� wcze�niej (od stycznia) blokowa� mi wej�cie na konto. Powiadamia�am o tym mBank – spraw� jednak zbywano tym, �e mo�e si� kto� pomyli� i wpisa� nie sw�j login, a mo�e to ja si� pomyli�am, a mo�e kto� z rodziny " - pisze pani Ala.

Scenariusz samego wy�udzenia by� bli�niaczy do przypadku pani Edyty. Kto� zadzwoni� na mLini�, zmieni� numer telefonu kontaktowego do wysy�ania SMS-�w autoryzacyjnych (poda� wymagane dane). Potem zalogowa� si� na konto, dokona� kilku przelew�w, przela� na inne konto w mBanku depozyty pani Ali, a potem pieni�dze z zaci�gni�tych kredyt�w. Transakcje posz�y dok�adnie o 13.00 (�eby nie trzeba by�o czeka� na sesj� Elixir� i ryzykowa�, �e kto� si� zorientuje. " Bank powiadomi� mnie, �e konto, na kt�re przelano �rodki, zosta�o zablokowane, a sprawa zg�oszona do prokuratury. Kazano mi zg�osi� spraw� na policj� – co te� uczyni�am. Od tamtego czasu zacz��a si� moja gehenna. Jako osoba poszkodowana nie mam ca�y czas dost�pu do swoich �rodk�w (nied�ugo b�dzie rok). Stron� w sporze jest bank – ja jestem tylko osob� poszkodowan�. To z banku zgin��y pieni�dze, to bank ma dziurawe procedury. Nie logowa�am si� przez jakie� podstawione strony, nie podawa�am nikomu swoich danych " - pisze pani Ala.

" Obecnie mBank nie odpowiada na �adne listy – ani moje ani mojego prawnika. Zwrot �rodk�w najpierw uzale�ni� czasem zako�czenia post�powania. Sprawa w s�dzie toczy si� do dzi� – ostanie rewelacje - post�powanie umorzono z powodu lekkiego upo�ledzenia umys�owego wsp��winnej. R�ce opadaj�, bo poszkodowany staje si� ofiar�, a osoba winna �mieje si� wszystkim w nos. Nie chodzi o ma�e kwoty – to ok. 60.000 z� moich �rodk�w i 90.000 z� kredytu, kt�ry zosta� t� drog� wzi�ty. Bank jest podobno instytucj� zaufania publicznego ale jako� mBank niewiele sobie z tych hase� robi " - pisze rozgoryczona pani Ala. I, co by nie m�wi�, troch� racji ma. Bank powinien mie� mocne powody, blokuj�c od roku zwrot pieni�dzy klientki. Je�li rzeczywi�cie je ma, to powinien otwarcie j� o nich poinformowa�, a nie chowa� g�ow� w piasek.

SUBIEKTYWNO�� JEST MULTIMEDIALNA. Je�li masz ochot� zasysa� jeszcze wi�cej wiedzy o tym jak ustrzec si� przed pu�apkami zastawianymi niekiedy przez firmy finansowe, jak skutecznie pomna�a� oszcz�dno�ci oraz jak walczy� o swoje prawa z pot��nymi finansistami, to zapraszam Ci� nie tylko do blogu, ale te� do polubienia strony blogu na Facebooku (zrobi�o to ju� ponad 20.000 os�b), a tak�e na Twitterze (blog �ledzi ponad 1700 os�b). Tam znajdziesz jeszcze wi�cej ciekawych wpis�w i podyskutujesz z innymi bywalcami blogu. Zasubskrybuj te� wideofelietony "Subiektywnie o finansach" w serwisie YouTube. Co kilka dni obejrzysz tam co� nowego. Ostatnio by�o o tym jak musia�em wzi�� urlop, �eby przeczyta� niewinny li�cik z banku oraz porady dla Roberta Lewandowskiego, kt�ry powinien sobie kupi� jaki� drobiazg z okazji... siedmiokrotnej podwy�ki pensji.�

SUBIEKTYWNY D�UGI WEEKEND. Je�li przez ostatnich kilka dni pluska�e� si� w jacuzzi, nie pami�taj�c o Bo�ym �wiecie, to najwy�szy czas nadrobi� blogowe zaleg�o�ci, bo subiektywno�� nie pr��nuje, ani w pi�tek, ani w �wi�tek, ani nawet w niedziel�. W sobot� ci, kt�rzy nie pluskali si� w jacuzzi mogli przeczyta� o dziwnych warunkach pewnej promocyjnej lokaty, daj�cej superzyski. W niedziel� por�wnywa�em pensj� Roberta Lewandowskiego z prezesami bank�w (zgadnijcie, ilu prezes�w r�wna si� jednemu "Lewemu"?), a tak�e z naszymi, szarak�w, stawkami za godzin� pracy. W niedziel� pomagali�cie mi okie�zna� korespondencj� z pewnego banku. Jak widzicie dzia�o si� podczas Twojego pobytu w jacuzzi ;-)

� SUBIEKTYWNO�� NA PAPIERZE. Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i o co kaman z funduszami inwestycyjnymi . O tym jak zrobi� sobie najprostszy plan systematycznego oszcz�dzania , a tak�e o tym jak bezbole�nie usk�ada� troch� grosza , przeczytacie w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. To mo�e by� �wietny upominek pod choink�. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

Bank informuje mnie o zmianach op�at i prowizji. Pomo�ecie mi to przeczyta�? ;-)

Bank BPH to jedna z najbardziej konsekwentnych, je�li chodzi o polityk� komunikacyjn�, instytucji finansowych w Polsce. BPH ma by� "bankiem fair" i wiele robi, by takim si� w oczach klient�w jawi�. Kilka lat temu prezes Richard Gaskin z�o�y� klientom najwi�cej obietnic spo�r�d wszystkich bank�w dzia�aj�cych na rynku. Obieca� m.in. klarown� taryf� prowizji za prowadzenie ROR-�w (sta�a op�ata miesi�czna i �adnych dodatkowych warunk�w lub gwiazdek). Da� 21 dni na odst�pienie od umowy kredytowej (dwa razy wi�cej, ni� oferuje polskie prawo), najwa�niejsze warunki umowy kredytowej BPH mie�ci na jednej stronie. Po��czenie klienta z infolini� ma zajmowa� nie wi�cej, ni� 20 sekund (podobno udaje si� to w 80% przypadk�w), a wst�pna decyzja kredytowa je�li chodzi o szybk� got�wk� ma by� gotowa w ci�gu minuty. Ka�dy klient staraj�cy si� o kredyt dostaje tzw. �wiadectwo kredytowe, w kt�rym jest napisane czarno na bia�ym jak bank ocenia jego zdolno�� kredytow�.

Klient, kt�ry z�o�y reklamacj�, dostaje SMS-em albo e-mailem informacje o tym jak stoi rozpatrywanie jego sprawy. Kto z�o�y� w banku depozyt, dostanie z kolei SMS przypominaj�cy, �e jego termin dobiega ko�ca. Poza tym jest rzecznik klienta, kt�ry ma amortyzowa� wstrz�sy na linii bank-klient. Kto ogl�da TVN, zapewne s�ysza� o akcji "Zwyk�y bohater", w kt�rym nagradza si� ludzi post�puj�cych fair w codziennym �yciu (nagroda g��wna w tym roku - 100.000 z�). BPH wprowadzi� te� kredytow� "Kart� Fair", kt�ra ma by� najbardziej elastycznym i bezpiecznym dla klienta kartowym produktem kredytowym na rynku. Klient ma do wyboru jedn� z trzech korzy�ci: malej�ce z up�ywem czasu oprocentowanie limitu kredytowego (w ka�dym kolejnym roku jest ni�sze), rosn�cy zwrot za wydatki dokonywane kart�, albo coraz ni�sze op�aty za sam plastik. W sumie to przyzwoity deal dla klienta, cho� przecie� ka�da z tych korzy�ci z osobna (a ze wszystkich naraz korzysta� nie mo�na) nie powala na kolana.

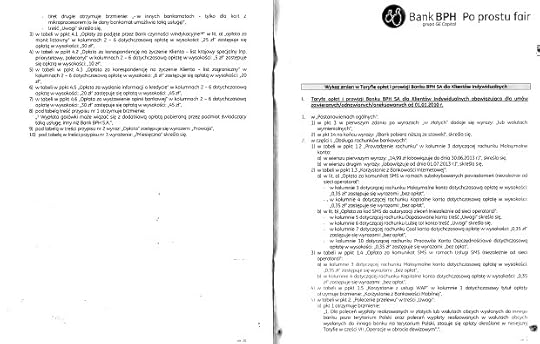

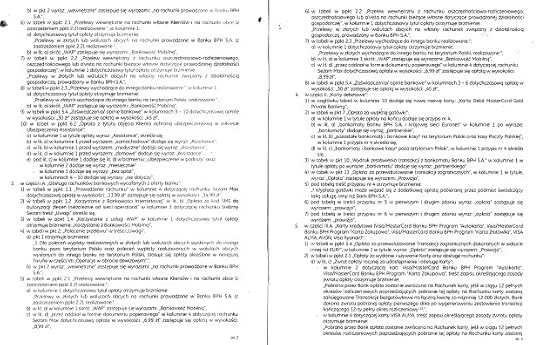

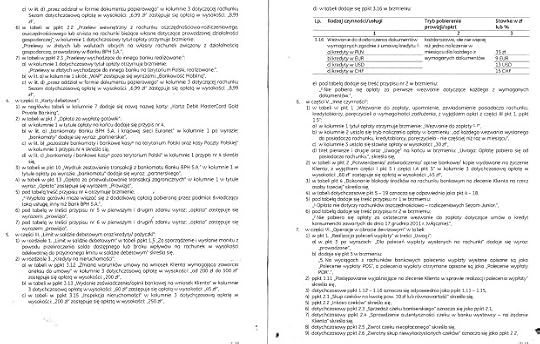

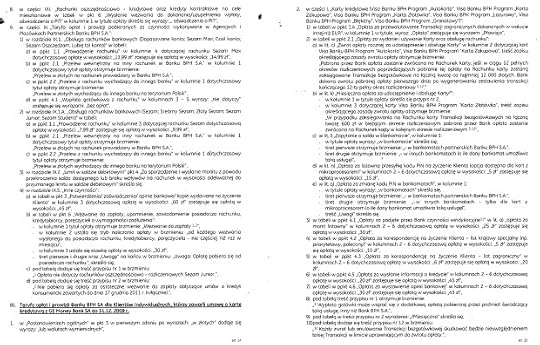

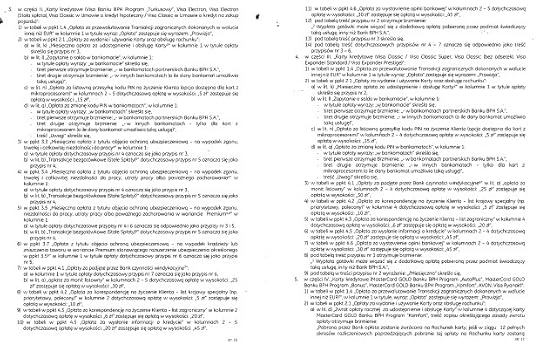

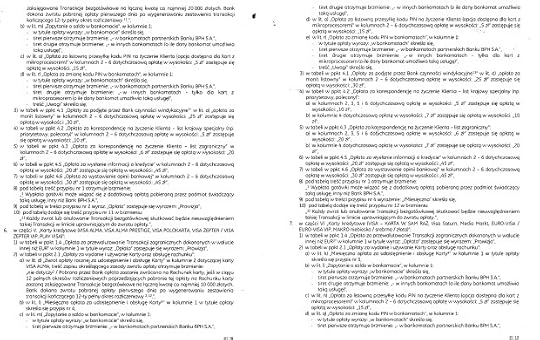

Sam kilkakrotnie mia�em styczno�� z now� polityk� komunikacyjn� banku. Mam mianowicie w BPH kredyt hipoteczny i zwykle nie wyrabiam si� z dostarczeniem na czas kopii cesji polisy ubezpieczeniowej. I w ostatnich kilku latach nie zdarzy�o si�, �eby bank obci��y� mnie za sp��nienie jak�� prowizj�. Owszem, dzwoni� i przypominaj�, ale nienachalnie. A znam banki, kt�re najpierw wykupi�yby w moim imieniu dwa razy dro�sz� polis� grupow�, a jednocze�nie przys�a�y mi kilka monit�w, �eby jeszcze nachapa� si� kilkadziesi�t z�otych prowizji. Nie wiem jak BPH dzia�a na co dzie�, ale wobec mnie, jako kredytobiorcy hipotecznego, post�puje rzeczywi�cie nad wyraz �agodnie. I w tym wszystkim zdarzy� si� ostatnio tylko jeden tajemniczy b��d. Mianowicie bank przes�a� mi papierek z informacj�, �e zmieni� si� regulamin i taryfy op�at i prowizji. " Zmiany dotyczy� b�d� niekt�rych op�at i prowizji pobieranych za czynno�ci zwi�zane z obs�ug� rachunk�w bankowych, kart debetowych i kredytowych oraz kredyt�w. Maj� one na celu dostosowanie wysoko�ci op�at do koszt�w us�ug �wiadczonych przez bank ". Bank poinformowa� mnie te� w pi�mie przewodnim, �e " szczeg��owy wykaz zmian w Taryfie op�at i prowizji znajd� Pa�stwo w za��czeniu ". I �e je�li mi si� co� nie podoba, to mog� wypowiedzie� umow� ze skutkiem natychmiastowym albo z zachowaniem wypowiedzenia. Postanowi�em zapozna� si� ze zmianami. Pomo�ecie? Nie b�d�cie tacy, to tylko kilkana�cie stron. �e drobnym maczkiem? �e nie dacie rady zrozumie� znaczenia tekstu: "W kolumnie 1. w tytule op�aty na ko�cu dodaje si� przypis nr 4"? ;-). No, kochani, do roboty, bo nie wiem czy wypowiada� t� umow�, czy nie.

Ufff... Mo�e to tylko zmiany czysto techniczne, ale m�czy mnie takie niejasne przeczucie, �e �adnych zmian, nawet najbardziej duperelnych, nie powinno si� dostarcza� klientowi wy��cznie w takiej formie, bez om�wienia ludzkim j�zykiem. Zw�aszcza b�d�c bankiem "Po prostu fair". Wiem, �e nie tylko ja mam z tym problem, bo w sprawie sposobu przeprowadzenia ostatniej akcji informacyjnej Banku BPH dosta�em te� dwa sygna�y od czytelnik�w blogu. Co o tym my�licie?

SUBIEKTYWNIE O WPADKACH BANK�W W YOUTUBE. Je�li chcesz zobaczy�, jak bohatersko pr�bowa�em zapozna� si� ze zmianami w regulaminach i tabelach prowizji Banku BPH oraz jakie to przynios�o konsekwencje, zajrzyj na kana� blogu "Subiektywnie o finansach" na YouTube .

Znajdziesz tam r�wnie� inne wideofelietony, m.in. o tym, jak dostawca energii bierze kas� za dostarczanie "prawdziwych" rozliczeniach zu�ycia pr�du, a wcale ich nie dostarcza, a tak�e o tym, jak bank postanowi� zarobi� wysy�aj�c pismo z monitem w niestandardowy spos�b. No i oczywi�cie o tym co powinien sobie kupi� Robert Lewandowski za pierwsz� pensj� w Bayernie.

January 5, 2014

Co kupi "Lewy" za pierwsz� wyp�at�? Na li�cie: McLaren P1, apartament w chmurach i... wyspa

Wygl�da na to, �e Robert Lewandowski, najlepszy polski pi�karz, w�a�nie rozbi� bank. I to rozbi� go z wielkim hukiem. W sobot� - to wiemy oficjalnie - podpisa� pi�cioletni kontrakt z Bayernem Monachium, obecnie najlepszym klubem w Europie, zesz�orocznym zdobywc� pucharu Ligi Mistrz�w UEFA.� Lewandowski ma w Monachium zarabia� - to ju� wie�ci nieoficjalnie, pochodz�ce od niemieckiej prasy - 11 milion�w euro rocznie. Prasa hiszpa�ska pisze o 9 milionach euro rocznie . Przyjmuj�c, krakowskim targiem, �rodek tego przedzia�u, oznacza to mniej wi�cej siedmiokrotn� podwy�k� w stosunku do jego pensji z 2011 r. i ponad dwukrotn� w stosunku do obecnego wynagrodzenia (za okres od lata 2012 r. do lata 2013 r., czyli ostatniego roku pobytu Lewandowskiego Borussii Dortmund). Gdyby Lewandowski mia� rzeczywi�cie zarabia� 9-11 mln euro rocznie, to - przy zaokr�glonym kursie 4,2 z� za euro - dawa�oby jakie� 38-46 milion�w z�otych. Ka�dego dnia do portfela Lewandowskiego wpada�oby od 105.000 z� do 130.000 z� (brutto), co oznacza ca�kiem godziw� stawk� godzinow� na poziomie 13.000-16.000 z� (przy za�o�eniu, �e pi�karz pracowa�by, jak ka�dy szanuj�cy si� obywatel, nie wi�cej, ni� osiem godzin dziennie).

Czytaj te�: Ile warte jest haratanie w ga��? Specjalny futbolowy raport Deloitte

Dla por�wnania - przeci�tna godzin�wka w Polsce wynosi jakie� 17 z�, za� wi�kszo�� z nas dostaje za godzin� pracy jeszcze mniej. Nawet najlepiej zarabiaj�cy prezes banku w Polsce ma za godzin� pracy 1200 z� brutto (ale przy za�o�eniu, �e pracuje po 15 godzin na dob� - znam cz�owieka i wiem, �e dok�adnie tak jest). Lewandowski b�dzie wi�c zarabia� mniej wi�cej tysi�c razy tyle, co przeci�tny Polak i mo�e nawet 13-krotnie wi�cej, ni� najwy�szej klasy top mened�erowie.

SUBIEKTYWNIE O KASIE "LEWEGO" NA YOUTUBE. Je�li kto� dostaje siedmiokrotn� podwy�k�, to zas�u�y�, �eby kupi� sobie jaki� drobiazg. Ale je�li po tej podwy�ce jego pensja wynosi ponad 100.000 z� dziennie , to i pula drobiazg�w jest ograniczona ;-). Znam ten b�l. Kiedy zdoby�em wielki puchar, kt�ry zobaczycie w tym klipie... ;-)

Pozazdro��my przez chwil� temu go�ciowi pe�n� piersi� i zastan�wmy si� na co b�dzie go sta� za now� pensyjk�. Gdyby "Lewy" zapragn�� mie� w gara�u podobno najszybszy samoch�d �wiata (nie licz�c bolid�w wy�cigowych), czyli McLarena P1 (maksymalna pr�dko�� 380 km/h, trzy sekundy do setki), to musia�by tyra� przez jakie� pi��-sze�� tygodni, zak�adaj�c, �e nie p�aci�by podatk�w od pensji, ale na nie zapewne zarobi z kontrakt�w reklamowych. Bo takie cacko - limitowana edycja, McLaren zamierza wyprodukowa� tylko 500 sztuk - kosztuje 870.000 funt�w szterling�w, czyli jakie� 4,4 miliona z�otych. Z�a wiadomo�� jest taka, �e gdyby�cie Wy chcieli p�j�� w �lady Lewandowskiego i te� sobie sprawi� takie autko, to musieliby�cie pracowa� (przy za�o�eniu, �e macie �redni� krajow�), jakie� 100 lat - i to nie wydaj�c pieni�dzy na nic innego. Na jedzenie te� ;-)

Za���my, �e nasz hiper-sportowiec� zapragn��by posi��� najwy�ej po�o�ony apartament w Polsce. A co, wolno mu, prawda? Mo�e jeszcze nie jest za p��no, bo pod koniec wrze�nia mieszkanko na 47 pi�trze wroc�awskiego Sky Tower by�oby jeszcze do wzi�cia. Tylko musia�by nasz Robert poprosi� w Monachium o jak�� zaliczk� akonto najbli�szej wyp�aty. Ponad 100-metrowy apartament, usytuowany 200 metr�w nad ziemi� (a czasem i ponad chmurami), kosztuje 2,8 miliona z�otych.� Dla Roberta to jak splun��, takie pieni�dze b�dzie zarabia� w ci�gu trzech-czterech tygodni biegania po boisku.

Gdyby Robert chcia� troch� poczeka�, to mo�e te� zasadzi� si� na prawie 700-metrowy Apartament Kr�lewski z widokiem na Wawel, kt�ry powstaje w Krakowie w poklasztornym budynku przy ul. Sukienniczej. Ma to by� najbardziej luksusowy apartament w naszej cz��ci Europy , z r�cznie wykonanymi malowid�ami na �cianach i zabytkow� polichromi�. Nie wiem czy Robert lubi takie przestrzenie, ale to jedna dziesi�ta boiska pi�karskiego, wi�c da si� nawet urz�dzi� jaki� trening. Z�a wiadomo�� jest taka, �e ta posiad�o�� ma kosztowa� 20 milion�w, a wi�c pi�karz musia�by na ni� pracowa� p�� roku. No, ale prezes banku a� przez pi�� lat, wi�c nie ma co narzeka� ;-).

Jak ju� jeste�my przy wi�kszych wydatkach Roberta, to postanowi�em sprawdzi�, czy za swoj� now� pensyjk� nie m�g�by sprawi� sobie na przyk�ad... prywatnej wysepki. Bogacze miewaj� takie fanaberie, a "Lewy" w�a�nie wchodzi do arystokracji, wi�c te� powinien nabiera� nawyk�w. We wrze�niu by�a niez�a okazja, bo na sprzeda� zosta�a wystawiona grecka wyspa Spalatronisi. Cena wywo�awcza wynios�a ledwie 10 milion�w euro, wi�c gdyby Robert rzeczywi�cie zarabia� 11 milion�w i troch� zacisn�� pasa, spr�bowa�by nie wyda� na �ycie wi�cej, ni� milion euro przez rok (czyli 350.000 z� miesi�cznie), to... by�oby go sta�, �eby sprawi� sobie Spalatronisi za roczn� pensj�. Plus koszt kredytu, bo pewnie nawet Bayern nie p�aci a� takich pieni�dzy z g�ry ;-).

S�dzicie, �e to niezdrowo i niesprawiedliwie zarabia� tyle szmalu? Mo�e i tak, ale z drugiej strony m�wimy o go�ciu, kt�ry wbi� cztery gole Realowi Madryt. I zrobi� to w jednym meczu, a nie przez ca�e �ycie ;-). Por�wnuj�c pensj� Lewandowskiego - je�li rzeczywi�cie ma by� taka, jak podaj� media - z p�acami innych porz�dnych kopaczy, trzeba powiedzie�, �e wreszcie Polak nie b�dzie pracownikiem drugiej kategorii. Wed�ug La Gazetta Dello Sport najlepiej wynagradzanym zawodnikiem �wiata jest Portugalczyk Cristiano Ronaldo , kt�ry w Realu dostaje 18 milion�w euro rocznie. Szwed Zlatan Ibrahimovi� ma w paryskim PSG jakie� 14 milion�w. Argenty�czyk Leo Messi z Barcelony pobiera 13 milion�w euro, a Thiago Silva z PSG - 12 milion�w. Robert Lewandowski - je�li jego wyp�ata jest bli�sza 10-11 milionom, ni� mniejszej kwocie podawanej przez pras� hiszpa�sk� - mo�e by� jednym z pi�ciu-sze�ciu zawodnik�w mieszcz�cych si� tu� za plecami tej "wielkiej czw�rki". Po 10-11 milion�w euro rocznie zarabiaj� rocznie takie asy, jak Wayne Rooney, Robin van Persie (obaj Manchester United), Yaya Toure (Manchester City), Gareth Bale (Real) i Fernando Torres (Chelsea). Jestem pewien, �e klas� tym go�ciom "Lewy" nie ust�puje, wi�c gdyby rzeczywi�cie zarabia� 11 milion�w euro rocznie, to by�aby sprawiedliwa p�aca.

Jak zarobi� na Lewandowskim? S� fundusze inwestycyjne, kt�re lokuj� w... pi�karzy

Domniemana pensja Lewandowskiego to wi�cej, ni� podnosi z kortu Szwajcar Roger Federer (ma raptem 6,5 miliona dolar�w, cho� ��cznie z kontraktami reklamowymi zarabia 71,5 miliona, do czego Robertowi daleko), cho� ju� Serb Novak Djokovi� ma mniej wi�cej podobne wyp�aty za wygrane turnieje, co naszemu "Lewemu" mia�by gwarantowa� kontakt z Bayernem (13 milion�w dolar�w). Zarobki "Lewego" nadal ust�powa� b�d� kontraktom najlepszych kierowc�w F1, bo taki np. Hiszpan Fernando Alonso wyci�ga z bolidu 28 milion�w dolar�w rocznie (a wi�c nieco ponad dwa razy tyle, co Lewandowski), a Brytyjczyk Lewis Hamilton - 26 milion�w. Ale na krajowym podw�rku Robert Lewandowski bezdyskusyjnie b�dzie najlepiej op�acanym sportowcem. Kosmiczny kontrakt koszykarza Marcina Gortata (7,25 milion�w dolar�w rocznie) to piku� w por�wnaniu z 11 milion�w euro Roberta. Tenisistka Agnieszka Radwa�ska w dobrym roku podnosi z kortu 12-15 milion�w, ale z�otych. Panie Robercie, mam nadziej�, �e przez najbli�szych pi�� lat ka�dego dnia b�dzie Pan s�awi� imi� Polski i udowadnia�, �e tylko ci��ka, systematyczna praca przynosi owoce. I to jakie ;-)

January 4, 2014

Dziwne warunki promocyjnej lokaty: zanim co� wp�acisz, zr�b porz�dne �ledztwo ;-)

Rozbawi�a mnie ostatnio interpretacja "nowych �rodk�w", zaordynowana klientom depozytowym przez Nordea Bank. Nadzwyczaj szeroka definicja, kt�ra powoduje, �e ka�dy "nowy �rodek" mo�e by� podejrzany o to, i� wcale nie jest taki "nowy", lecz "u�ywany". Rzecz jest istotna, bo od tej interpretacji zale�y oprocentowanie, kt�re albo jest bardzo atrakcyjne, albo �alo�nie niskie. Nordea nie jest jedynym bankiem, kt�ry oferuje wy�sze oprocentowanie za "nowe �rodki", licz�c na to, �e w ten spos�b uda si� nam�wi� klienta, by przeni�s� jeszcze troch� grosza od konkurencji. Ale tylko w tym banku ustalenie tego, czy �rodki s� "nowe", wymaga zatrudnienia agent�w CB�.� Napisa� do mnie pan �ukasz, kt�rego zaintrygowa�a "Nordea Lokata Promocyjna". Bank kusi nie najgorszym oprocentowaniem 3,5%, podczas gdy �rednia rynkowa nie przekracza dzi� 2,6%. Co prawda lokata jest tylko na cztery miesi�ce, ale nie ma co grymasi�. Nordea zaraz zostanie przej�ta przez PKO BP, a wtedy to klienci b�d� jej p�acili za to, �e �askawie pozwala im oszcz�dza�.

Pan �ukasz oczywi�cie zauwa�y� zastrze�enie, �e oprocentowanie jest naliczane tylko dla "nowych �rodk�w". Ale si� tym nadmiernie nie przej��. " Pomy�la�em, �e pewnie to b�dzie tak, jak w innych bankach: b�d� musia� wp�aci� got�wk�, kt�rej Nordea Bank jeszcze nie widzia�. Ale postanowi�em sprawdzi� w regulaminie lokaty, co to dla banku znaczy "nowe �rodki". I mocno si� zdziwi�em " - opowiada klient. W �lad za panem �ukaszem te� uda�em si� na stron� Nordea, te� s�odko si� u�miechn��em na widok banera reklamuj�cego superlokat� i te� klikn��em na regulamin. I r�wnie� spad�y mi kapcie. Ale nie od razu. " Przez Nowe �rodki rozumie si� �rodki finansowe stanowi�ce na dzie� 30 listopada 2013 r. nadwy�k� ponad sum� aktyw�w zgromadzonych w Banku (...) na rachunkach oszcz�dno�ciowo-rozliczeniowych, rachunkach oszcz�dno�ciowych, rachunkach terminowej lokaty oszcz�dno�ciowej (wszystkie rodzaje lokat) ". Standardzik. Ale dalsza cz��� tego paragrafu budzi ju� mieszane uczucia.

Bowiem "u�ywanymi �rodkami" s� dla Nordei r�wnie� pieni�dze, kt�re pochodzi�yby ze " sk�adek ubezpieczeniowych wp�aconych do Nordea Ekstra Profit, Nordea Profit Plus, Nordea Inwestor, Nordea Inwestor Program Bezpiecznego Inwestowania, Nordea Inwestor Plus, Nordea Plan Systematycznego Oszcz�dzania, Nordea Plan Systematycznego Inwestowania Plus, Nordea Inwestor Plan Systematycznego Inwestowania, Nordea Gwarant oraz warto�ci rejestr�w w funduszach inwestycyjnych Nordea 1 SICAV, Nordea Fund of Funds SICAV, PKO TFI, ING TFI, kt�rych jednostki uczestnictwa lub tytu�y uczestnictwa Klient naby� za po�rednictwem Banku ". Czyli "nowymi �rodkami" nie s� nawet te, kt�re zainwestowa�bym poza bankiem - np. w fundusze inwestycyjne ING, PKO BP, ING, czy luksemburskie fundusze Nordei (zarz�dzane poza Polsk�). Wystarczy, �e te pieni�dze przesz�y przez Nordea Bank, jako przez dystrybutora, a ju� s� "u�ywane". Przyznacie, �e to do�� ciekawa interpretacja

Co gorsza, je�li dobrze rozumiem zapisy regulaminu, bank mo�e przyj�� lokat� na warunkach promocyjnych, a potem - ze skutkiem wstecznym - obni�y� jej oprocentowanie o po�ow� - do n�dznych 1,8% w skali roku. "W przypadku stwierdzenia, �e Lokata zosta�a za�o�ona z naruszeniem warunk�w, o kt�rych mowa w � 2 ust. 2 Regulaminu, Bank zastrzega sobie prawo do obni�enia Klientowi oprocentowania Lokaty do 1,8% w skali roku od pierwszego dnia trwania Lokaty " - pisze bank w regulaminie. Pan �ukasz jest nieco zaniepokojony: " Nie chcia�bym przyst�pi� do lokaty promocyjnej proponuj�cej oprocentowanie 3,5% a ostatecznie daj�cej tylko 1,8%". C��, takie rzeczy si� zdarzaj�, �e przypomn� s�ynn� promocj� w Alior Sync, w kt�rej klienci do ko�ca nie wiedzieli na jaki procent zdeponowali pieni�dze . Proponuj� dziewcz�tom i ch�opakom w Nordei nast�pnym razem zrobi� lokat�, w kt�rej za "nowe �rodki" b�dzie si� uznawa�o tylko banknoty osobi�cie wp�acone przez klienta w oddziale, z notarialnym potwierdzeniem, �e wcze�niej nie by�y u�ywane.

January 3, 2014

Zmiany w ubezpieczeniach dodawanych do kredyt�w. Ale co z ju� naci�gni�tymi klientami?

Komisja Nadzoru Finansowego og�osi�a mi�dzy Bo�ym Narodzeniem, a Nowym Rokiem, �e nie podoba jej si�, i� banki naci�gaj� nas na niby-ubezpieczenia do��czone do kredyt�w. I zamierza wprowadzi� regulacje, kt�re ukr�c� bankow� samowolk�. O co idzie sp�r? Sk�adk� takiego ubezpieczenia pokrywa kredytobiorca, ale cz�sto nie on jest ubezpieczony, tylko bank. I cho� klientowi wydaje si�, �e uzyskuje jak�� ochron�, to jest dok�adnie odwrotnie. Gdyby z jakich� przyczyn przesta� sp�aca� raty, to pieni�dze dostanie od firmy ubezpieczeniowej bank. A do klienta i tak mo�e przyj�� windykator. Opisywa�em w blogu przypadek, w kt�rym bank skorzysta� z ubezpieczenia kredytu, odzyskuj�c pieni�dze, a do klientki zg�osi�a si� firma ubezpieczeniowa Hestia z ��daniem - niestety uzasadnionym - by klientka pokry�a jej straty. Kr�tko pisz�c: te ubezpieczenia to jeden z najbardziej nieetycznych biznes�w, jakie uprawiaj� bankowcy. Nie od dzi� zreszt�, bo ich kariera zacz��a si� w 2004 r., po wprowadzeniu ustawy antylichwiarskiej, kt�ra ograniczy�a maksymalne oprocentowanie kredyt�w oraz poziom pobieranych przez banki prowizji.

Banki zacz��y do ka�dego kredytu do��cza� ubezpieczenie, zarabiaj�c dodatkowo na r��nicy mi�dzy sk�adk�, kt�r� p�aci� klient, a kosztem faktycznej ochrony udzielonej przez firm� ubezpieczeniow�. Dosz�o do tego, �e - jak twierdzi KNF - a� 95% sk�adek z niekt�rych ubezpiecze� kredyt�w idzie do bank�w, a tylko 5% - faktycznie na ochron� ubezpieczeniow�! Niedawno cz�onek zarz�du jednej z firm ubezpieczeniowych opowiada� mi, jak wygl�da zawieranie takiego dealu od kuchni. Przychodzi bankowiec i pyta, ile musia�by zap�aci� za ochron� takiej a takiej grupy klient�w od np. utraty pracy. Firmie ubezpieczeniowej wychodzi, �e np. 6 z� od osoby miesi�cznie. Bankowiec m�wi: "za du�o, zetnijcie poziom ryzyka". Czyli: wprowad�cie jakie� wy��czenia, kt�re spowoduj�, �e to nie b�dzie polisa, tylko nibypolisa. Niekt�re firmy ubezpieczeniowe unosz� si� honorem i wstaj� od sto�u, ale zawsze znajdzie si� taka, kt�ra powie: "OK, napiszemy ma�ym drukiem, �e nasze ubezpieczenie dzia�a tylko we wtorki po po�udniu, za tak� ochron� zap�acicie nie 6 z�, a 1 z�". Bank jest przeszcz��liwy i podpisuje umow�, kasuj�c od klienta-kredytobiorcy np. 10 z�. Dzi�ki temu, �e przerobi� polis� na nibypolis� zamiast 4 z� na ka�dym sprzedanym ubezpieczeniu, zarobi 9 z�. Tyle, �e w rzeczywisto�ci proporcje s� jeszcze bardziej skrzywione.

Bank nie musi udziela� klientowi informacji o warunkach ubezpieczenia (bo to tajemnica handlowa mi�dzy nim, a ubezpieczycielem), a �e jest wynagradzany za nisk� szkodowo�� portfela ubezpiecze�, to w �adnym wypadku nie op�aca mu si� pomaga� klientowi w odzyskaniu pieni�dzy od firmy ubezpieczeniowej. Jeden z moich czytelnik�w (jego wstrz�saj�c� histori� przeczytacie w blogu niebawem), przez prawie dwa lata walczy� o to, �eby bank - kt�ry sam nie mia� najmniejszej ochoty egzekwowa� polisy od ubezpieczyciela - �askawie scedowa� na niego przynajmniej prawa z polisy. Bank zapiera� si� r�kami i nogami, uleg� dopiero w s�dzie. To chore. Pomys�y KNF s� nast�puj�ce: bank, kt�ry chce sprzeda� klientowi polis� do kredytu, b�dzie musia� by� jedynie po�rednikiem mi�dzy firm� ubezpieczeniow�, a klientem. A klient, jako strona umowy, b�dzie mia� pe�en wgl�d w postanowienia polisy. Tak�e w informacj� ile bank wzi�� prowizji od ubezpieczyciela (wliczonej w cen� polisy). Bank b�dzie mia� te� obowi�zek umo�liwi� klientowi przyniesienie w�asnej polisy, wykupionej u innego ubezpieczyciela, ni� ten, z kt�rym bank ma umow�.

Nie rozumiem natomiast innej rzeczy: dlaczego rekomendacja ma dzia�a� dopiero od listopada 2014 r.? Zjawisko nie jest nowe i nie wymaga vacatio legis d�u�szego, ni� kilka miesi�cy (czy chodzi o to, �eby firmy bankowe mia�y czas, �eby uzyska� status brokera ubezpieczeniowego). Ale tu mamy prawie rok! Oczekuj� te� zmiany praktyk bank�w w odniesieniu do ju� naci�gni�tych na niby-polisy klient�w. Od bank�w nale�y stanowczo wymaga�, by b�yskawicznie reagowa�y na zg�oszenia klient�w, kt�rzy zap�acili za polis�, a np. stracili prac�, zachorowali, albo mieli nieszcz��liwy wypadek i chc� skorzysta� z ubezpieczenia kredytu. Je�li bank nie chce spr�bowa� egzekwowa� pieni�dzy sam, przynajmniej powinien mie� obowi�zek nie utrudnia� tego klientowi, czyli przekaza� mu cesj� praw z polisy. O ile pami�tam, w rekomendacji Polskiej Izby Ubezpiecze� i Zwi�zku Bank�w Polskich (a konkretnie - w III rekomendacji), dotycz�cej bancassurance, takie zobowi�zanie si� znalaz�o. Mam nadziej�, �e KNF "czule si� zaopiekuje" bankami, kt�re si� do niej nie stosuj� (wiem, �e s� takie, kt�re stosuj� si� opornie).��

To jeszcze nie koniec tej, nie waham si� u�y� mocnego s�owa, afery. Jestem przekonany, �e niezale�nie od wdro�enia rekomendacji KNF ubezpieczenia kredyt�w trafi� wkr�tce na sal� s�dow�. I by� mo�e b�d� to r�wnie spektakularne, g�o�ne procesy, jak w przypadku s�ynnych "Nabitych". Ponad 1200 kredytobiorc�w mBanku, kt�rzy poczuli si� skrzywdzeni nieprecyzyjnymi zapisami dotycz�cymi oprocentowania ich kredyt�w hipotecznych, z�o�yli pozew zbiorowy i wygrali z bankiem (na razie tylko w pierwszej instancji). S� ju� pierwsze przypadki s�dowych spor�w klient�w z bankami, dotycz�cych ubezpiecze� niskiego wk�adu w�asnego. Pewna klientka, kt�rej spraw� opisywa�em w blogu uzyska�a w s�dzie zwrot zap�aconych bankowi sk�adek . S�d uzna�, �e warunki ubezpieczenia by�y krzywdz�ce dla klientki, bo cho� musia�a p�aci� sk�adk�, to nie przys�ugiwa�y jej �adne prawa. A bank nawet nie poinformowa� jej o warunkach ubezpieczenia. Znam osoby, kt�re co trzy lata p�ac� nawet po 8-9 tys. z� sk�adki takiego ubezpieczenia i od wytoczenia bankowi procesu powstrzymuje je tylko obawa przed wypowiedzeniem kredytu. Bankowcy chyba te� obawiaj� si�, �e mo�e ruszy� lawina takich pozw�w, bo ostatnio - jak s�ysz� - niekt�rzy z nich zach�caj� klient�w do zamiany ubezpieczenia niskiego wk�adu na... jednorazow� prowizj�. I to z ni�sz� stawk�. Wida�, �e ch�opakom zale�y. Kto wie, czy bankowcy za wciskanie nam przez prawie 10 lat niby-polis nie zap�ac� jeszcze grubych setek milion�w z�otych w odszkodowaniach.

SAMCIK BIERZE URLOP, �EBY PRZECZYTA� LIST Z BANKU. �ycie klienta banku nie jest �atwe. Czasem trzeba wzi�� dzie� urlopu, �eby zapozna� si� z wa�nymi informacjami, kt�re bank do klienta wysy�a. Albo wynaj�� dw�ch prawnik�w i jednego analityka. Ta druga opcja prostsza. Tylko czy tak powinna przebiega� komunikacja banku z klientem? Kto ma cztery minuty wolnego czasu - niechaj obejrzy ten film.

January 2, 2014

Postanowi�em, �e b�d� w tym roku r�s� szybciej, ni� PKB. Mam na to 4 (nie)proste sposoby

Nie przepadam za postanowieniami noworocznymi. Raczej wyznaj� teori�, �e nie trzeba mi �adnej specjalnej okazji, �ebym m�g� si� na co� sam ze sob� um�wi�. Zw�aszcza, �e umawianie si� samemu ze sob� jest �atwiejsze, ni� umawianie si� z kim�, bo odpada element przekonywania samego siebie, �e warunki umowy s� do chrzanu, bo przynosz� korzy�� g��wnie temu drugiemu ;-). Tak wi�c umawiam si� sam ze sob� cz�sto i nami�tnie. Czasem wynika z tego ja�owy zwi�zek jednop�ciowy, a w zasadzie tr�jk�t pozama��e�ski (bo pewien �ubr wci�� chce si� nas czepia). Ale szczeg��y tej lubie�nej historii mo�ecie zg��bi� tylko na YouTube, subskrybuj�c kana� "Subiektywnie o finansach". A lubie�ny zwi�zek z �ubrem wygl�da tak:�

Poniewa� przeczyta�em w gazecie, �e zobowi�zania, kt�re poczynimy wraz z Nowym Rokiem, przed obliczem Jego Wysoko�ci Kalendarza, wype�niamy ch�tniej i z wi�ksz� determinacj�, ni� te podejmowane w "zwyk�e" dni. A wi�c, z niewielkim po�lizgiem, chc� Wam zarekomendowa� pi�� postanowie� noworocznych, kt�re w tym roku sam podejmuj�. Zach�cam Was, �eby�cie podj�li je razem ze mn�.

Po pierwsze: ka�d� otrzyman� podwy�k� , premi�, nagrod� dziennikarsk�, wygran� w Lotto oraz w zdrapkach, spadek oraz �ap�wk� (acz od razu uprzedzam, �e przyjmuj� tylko te z sze�cioma zerami na ko�cu i liczb� niezerow� z przodu ;-)) przeznacz� w po�owie na przyjemno�ci , wzrost standardu �ycia, albo sp�at� jakich� "wisz�cych" zobowi�za�, ale w drugiej po�owie - na oszcz�dno�ci , ewentualnie na inwestycj� w siebie (czyli w zdobywanie umiej�tno�ci, kt�re pozwol� mi wi�cej zarabia� w przysz�o�ci). Ale raczej na oszcz�dno�ci, bo inwestycja w siebie ma bardzo niepewn� stop� zwrotu ;-). To najskuteczniejszy d�ugoterminowy spos�b na budowanie poduszki finansowej i kapita�u na przysz�o��. Przyrzekam.

Po drugie: b�d� unika� zobowi�za�, kt�rych nie jestem w stanie sp�aci� w ci�gu najdalej trzech miesi�cy , a kt�re dotycz� bie��cej konsumpcji. Nie zad�u�� si� w karcie kredytowej na ca�y najbli�szy rok, �eby pojecha� na Jamajk�. Nawet je�li zaproponuj� mi zamian� kartowego limitu na wygodny kredyt ratalny . �eby nie wiem jak mnie kusi�o (albo kusi�a jaka� ona, bo wiedzcie, �e mam cholernie s�ab� siln� wol� ;-)), nie wydam na wyuzdan� konsumpcj� wi�cej, ni� kwota "na �ycie" plus najwy�ej ma�y debecik, kt�rego wysoko�� nie przekroczy 10% moich dochod�w i kt�ry sp�ac� nie na p��niej, ni�, za kwarta�. Telewizor, pralka, kino domowe? Jacuzzi, zegarek a la pose� Nowak? Kupi� na kredyt tylko z wk�adem w�asnym na tyle wysokim, �e b�d� mia� pewno��, i� zwr�c� go w ci�gu kwarta�u ;-). Sk�d takie postanowienie? Kredyt jest tani (a przynajmniej takim si� wydaje w reklamach), a wi�c i pokusa skorzystania jest wi�ksza, ni� zwykle.

Po trzecie: 5% comiesi�cznych dochod�w od�o�� na konto oszcz�dno�ciowe. Pod koniec ka�dego miesi�ca zrobi� szybki bilans moich dochod�w, oblicz� z tego 5% i przelej� te p�� miliona ;-) na konto oszcz�dno�ciowe. M�j domowy bud�et nie ma wielkich luz�w, ale wrzucenie takich 5% na oszcz�dno�ci nie grozi wpadni�ciem w zad�u�enie, cho� nie ukrywam, �e mo�e oznacza� konieczno�� limitowania pewnych, i tak zb�dnych wydatk�w. Wraz z mechanizmem automatycznego przerzucania na konto oszcz�dno�ciowe reszt�wek z ka�dej transakcji kartowej, takie comiesi�czne przelewy 5% dochod�w dadz� mi gwarancj� solidnego wzrostu moich oszcz�dno�ci. A i lepsz� kontrol� wydatk�w, bo je�li mniej kasy zostanie na ROR-ku, to i mniej jej wydam.

Po czwarte: postaram si� w tym roku zwi�kszy� swoje dochody o minimum 10%. Nie b�dzie to �atwe, bo - jak by powiedzia� rasowy makroekonomista - przeszkadza� mo�e "efekt bazy". Ale trzeba sobie stawia� ambitne cele i rosn�� szybciej, ni� PKB ;-). A ten ma urosn�� w 2014 r. o jakie� 3%. Albo b�d� pracowa� efektywniej, albo zamieni� jedne obowi�zki na inne, wi���ce si� z wy�sz� "rentowno�ci�" mojego czasu. W tym roku, kt�ry podobno ma by� lepszym dla gospodarki, m�j portfel musi urosn��. Dzi�ki wzrostowi dochod�w nie b�d� mnie bola�y zobowi�zania dotycz�ce budowania oszcz�dno�ci. Mam nadziej�, �e b�d� je wype�nia� bez spadku stopy �yciowej, dzi�ki wy�szej bazie dochodowej. I bez ograniczania wolnego czasu, wzrost ma mie� charakter "jako�ciowy". Czyli: pracowa� "dro�ej", a nie "d�u�ej".

I co Wy na to, wchodzicie? Wychodzicie?

BLOGOWE REMANENTY NOWOROCZNE. Zapraszam Was do lektury ostatnich wpis�w z 2013 r. Znajdziecie w nich podsumowanie najwa�niejszych wydarze�, kt�re mia�y miejsce wok�� Waszych portfeli, ranking 15 najwi�kszych wpadek finansowych 2013 r., jak r�wnie� spis najwa�niejszych spraw, kt�re dzi�ki blogowi uda�o si� w zesz�ym roku za�atwi�, a tak�e tych, kt�re za�atwili�cie sobie sami ;-). I jeszcze zestawienie najfajniejszych raport�w o bankach, bogactwie, pieni�dzach, ROR-ach i kartach, kt�re ukaza�y si� w blogu w ostatnich 12 miesi�cach. Czas te� najwy�szy zapozna� si� z prognozami jak si� b�d� miewa�y lokaty, inwestycje i nasze kredyty (zar�wno te ju� zaci�gni�te, jak r�wnie� te, o kt�rych dopiero my�licie) w najbli�szych miesi�cach.

Fusy 2014: czy lokaty p�jd� w g�r�? A akcje na gie�dzie? Co z frankiem i cenami mieszka�?

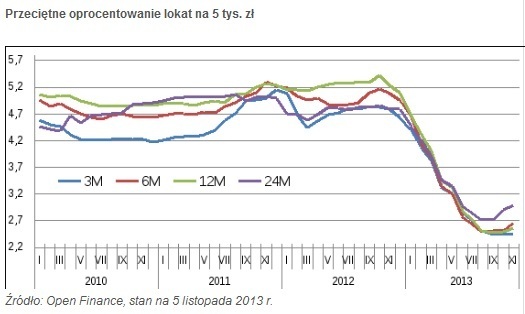

Za nami jeden z najbardziej obfitych w niespodzianki okres�w do inwestowania pieni�dzy. Nigdy wcze�niej nie by�o tak niskich st�p procentowych i nigdy wcze�niej banki nie p�aci�y tak n�dznie za nasze oszcz�dno�ci. W 2013 r. z bank�w, w�a�nie na skutek drastycznych obni�ek oprocentowania, odp�yn��o kilkana�cie miliard�w z�otych naszych pieni�dzy. Wiemy, �e cz��� z nich uciek�a do funduszy inwestycyjnych, troch� na rynek nieruchomo�ci (w celu zakupu mieszka� pod wynajem), nieco te� na zakupy akcji sp��ek debiutuj�cych na gie�dzie. Ale mimo tego lokaty bankowe wci�� s� bezapelacyjnie najpopularniejszym sposobem na oszcz�dzanie. W bankach trzymamy w sumie jakie� 550 mld z� (z tego po�ow� na ROR-ach i kontach oszcz�dno�ciowych). Tradycyjne blogowe wr��enie z fus�w zaczynam wi�c w�a�nie od lokat. Czy nasze pieni�dze b�d� w 2014 r. lepiej zarabia�y?

TWOJE OSZCZ�DNO�CI. Dobra wiadomo��: raczej nie b�dzie kolejnego tak z�ego roku dla bankowych oszcz�dno�ci jak ten, kt�ry si� w�a�nie ko�czy. Na pocz�tku 2013 r. banki p�aci�y za depozyty �rednio 4,7%, a w grudniu przeci�tne oprocentowanie wynosi ju� tylko 2,5-2,6%. Spadek jest gigantyczny, zw�aszcza je�li zauwa�ymy, �e inflacja w tym czasie by�a stabilna. To oznacza, �e realny zysk z depozytu za�o�onego rok temu (jakie� 3%) by� kilkakrotnie wy�szy od tego, kt�ry osi�gniemy z lokaty zak�adanej dzi� (prawdopodobnie mniej, ni� 1%, w zale�no�ci od tego, jaka b�dzie inflacja). Ale oprocentowanie lokat, zw�aszcza tych d�ugoterminowych (powy�ej roku), ju� ruszy�o w g�r�.

Nie ma co liczy� na powr�t do poziom�w sprzed roku (stopy procentowe NBP prawdopodobnie zostan� podwy�szone dopiero w drugiej po�owie 2014 r.), ale mo�na si� spodziewa�, �e ju� na wakacje za d�ugie lokaty b�dzie mo�na dosta�� 3,3-3.5%, a za kr�tkie - ok. 3%. Mo�e nie s� to Himalaje, ale patrz�c na ogromne powodzenie wyemitowanej niedawno jednorazowej, listopadowej serii 13-miesi�cznych obligacji rz�dowych, kt�re dadz� ich posiadaczom 3% (Polacy kupili ich za ponad 600 mln z�), mo�na doj�� do wniosku, �e w�a�nie 3% w skali roku to ten poziom oprocentowania oszcz�dno�ci, kt�ry dla wielu Polak�w jest granic� przyzwoito�ci. Je�li te prognozy si� spe�ni�, to najlepsz� strategi� dla naszych oszcz�dno�ci b�dzie przeczekanie jeszcze do wiosny-lata z pieni�dzmi na kr�tkim depozycie, w oczekiwaniu na powr�t stawek grubo powy�ej 3% . Trzeba te� przyzwyczai� si� do tego, �e oprocentowanie d�ugoterminowych depozyt�w b�dzie o 0,3-0,5% (pkt. proc.) wy�sze, ni� tych kr�tkich, na 6-12 miesi�cy. Niezale�nie od tego wszystkiego nie mo�esz mie� nadziei, �e realny zysk z za�o�onych w 2014 r. lokat b�dzie wi�kszy (po potr�ceniu podatku i uwzgl�dnieniu inflacji), ni� 1-1,2%.

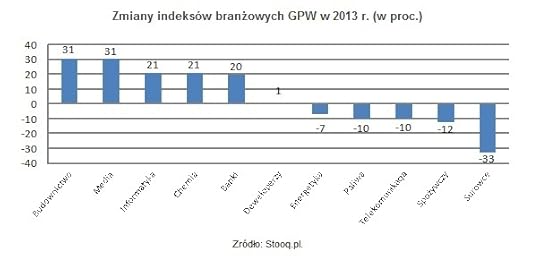

TWOJE INWESTYCJE. W zesz�ym roku indeksy �rednich i ma�ych sp��ek na warszawskiej gie�dzie zyska�y 30-35%. W tym samym czasie sp��ki zaliczane do WIG20 w�a�ciwie sta�y w miejscu. Dlatego je�li mia�bym wybiera� mi�dzy du�ymi i ma�ymi sp��kami (albo funduszami ma�ych lub du�ych sp��ek), stawia�bym w 2014 r. na te pierwsze. Zw�aszcza, �e s� po prostu znacznie ta�sze. Wska�nik C/Z dla sp��ek z WIG20 wynosi nieca�e 14 (to oznacza, �e za ka�d� z�ot�wk� zysku przypadaj�cego na akcj� inwestorzy p�ac� w cenie akcji �rednio 14 z�). Ten sam wska�nik wyliczony dla sp��ek z indeksu sWIG80 wynosi ju� ponad 22. To oznacza, �e ma�e sp��ki s� wyceniane relatywnie (czyli w odniesieniu do zysk�w, kt�re przynosz�) znacznie wy�ej, ni� du�e. A przecie� warto�� dywidendy wyp�acanej przez du�e sp��ki jest niepor�wnywalnie wi�ksza (�rednio sp��ki z WIG20 w zesz�ym roku wyp�aci�y inwestorom tyle pieni�dzy, �e r�wna si� to ponad 5% cen ich akcji). Niestety, na warszawskiej gie�dzie ceny akcji nie s� ju� niskie. Pisa�em jaki� czas temu w blogu, �e akcje warto kupowa� wtedy, kiedy C/Z dla ca�ej gie�dy jest poni�ej 12 . Kto wtedy kupi� - wygra� ;-). Teraz ju� C/Z jest wy�ej, ni� na poziomie 12.

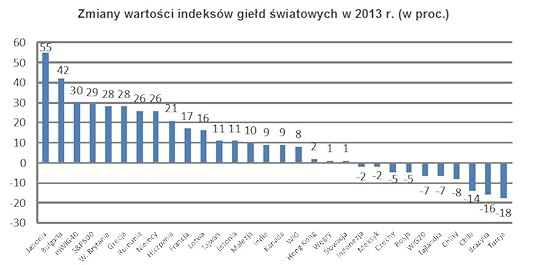

Ale z drugiej strony... za granic� jest jeszcze dro�ej. Spojrza�em na wska�niki C/Z na najwi�kszych gie�dach �wiata i widz�, �e w Warszawie, cho� nie jest tanio, wci�� ceny nie dogoni�y jeszcze tych "zachodnich". W USA dla indeksu S&P 500 mamy C/Z na poziomie 16, za� podliczaj�c indeks najwi�kszych europejskich sp��ek Stoxx 600 - wychodzi nieca�e 15. Licz�c na to, �e nasza gospodarka ruszy z kopyta, wspomagana inwestycjami infrastrukturalnymi, PKB wzro�nie o 3% lub wi�cej, zyski sp��ek zaczn� puchn�� szybciej, ni� do tej pory, a Polska ma szans� sta� si� zn�w mekk� inwestor�w - mo�na kupi� akcje nawet przy C/Z w okolicach 14. Wszystko zale�y od inwestor�w zagranicznych, kt�rzy przecie� nie b�d� kupowali ma�ych sp��ek, a w�a�nie te najwi�ksze. �w popyt musi by� na tyle du�y, by nawet sprzedawanie akcji przez "wykastrowane" OFE nie zaszkodzi�o. Przeczytajcie co na temat wp�ywu OFE na gie�d� napisa� niedawno Wojciech Bia�ek, jeden z najbardziej cenionych przeze mnie analityk�w gie�dowych.

A czy globalne nastroje pomog� naszej gie�dzie, akcjom, funduszom inwestycyjnym? Maciej Bittner z Wealth Solutions ostatnio pisa�, �e jego zdaniem� USA czekaj� jeszcze co najmniej dwa lata wzrostu PKB powy�ej poziomu potencjalnego, a pierwszych podwy�ek st�p nale�y spodziewa� si� nie wcze�niej ni� pod koniec 2015 r.� A ograniczenie dodruku dolar�w �wiadczy tak naprawd� o zdrowiu ameryka�skiej gospodarki. Bittner uwa�a - bardziej optymistycznie, ni� ja - �e " wraz z wyj�ciem ca�o�ci strefy euro z recesji sp��ki powinny zwi�kszy� zyski, kt�re utrzymuj� si� ci�gle o 35% poni�ej warto�ci z 2007 r. W szczeg�lno�ci dotyczy to bank�w, kt�re w przysz�ym roku w ko�cu zwi�ksz� akcj� kredytow�, a kt�rych wyceny s� w Europie zdecydowanie poni�ej warto�ci ksi�gowej. Najwi�kszy potencja� wzrostu zysk�w maj� Hiszpania, W�ochy, Portugalia i Grecja ".

" Cho� wycofywanie si� z ilo�ciowego �agodzenia nie jest na d�u�sz� met� z�� informacj�, mo�e doprowadzi� na niekt�rych rynkach do znacznej przeceny. Wra�liwe s� przede wszystkim rynki wschodz�ce, ich waluty (w tym po�rednio polski z�oty) oraz rynki surowcowe " - powiada Bittner i tu akurat si� z nim zgadzam. Niez�y Meksyk, co? " Najciekawsze wydaj� mi si� Indie oraz Meksyk. Oba te kraje podj��y ostatnio du�y wysi�ek reformatorski, oba maj� znakomite perspektywy demograficzne i coraz bli�ej wsp��pracuj� z gospodarkami rozwini�tymi. W przysz�ym roku spodziewam si� ustabilizowania indyjskiej waluty nie tylko za spraw� wysi�k�w nowego prezesa banku centralnego, kt�ry jest wybitnym fachowcem, ale tak�e dalszego spadku cen z�ota, kt�rego masowy import jest jednym ze �r�de� deficytu handlowego. W Meksyku za� uchwalono niedawno wa�n� reform� prawa energetycznego, kt�ra by� mo�e pozwoli na rozprzestrzenienie si� tam boomu na rop� i gaz �upkowy z USA". Zna kto� jaki� fundusz wzrostowych sp��ek meksyka�skich? ;-))). Ciekaw� prognoz� gie�dow� na 2014 r. znalaz�em tak�e w blogu www.LongTerm.pl .�

RATY TWOJEGO KREDYTU HIPOTECZNEGO. Je�li masz kredyt hipoteczny w z�otych, to ko�cz�cy si� rok by� dla ciebie udany. WIBOR 3M, od kt�rego zale�� raty wi�kszo�ci naszych kredyt�w, obni�y� si� z ok. 4% do 2,7%. Oznacza to, �e rata przeci�tnego kredytu na 300.000 z� z mar�� 2%, sp�acanego przez 30 lat, obni�y�a si� o mniej wi�cej 150 z� - z 1698 z� do 1555 z�. Kredytobiorcy we frankach te� maj� za sob� relatywnie spokojny rok, bo zar�wno LIBOR 3M, jak i kurs franka - a to dwa najistotniejsze parametry mierz�ce koszt kredyt�w frankowych - by�y stabilne. Frank kosztuje mniej wi�cej 3,3 z�, prawie dok�adnie tyle samo, co w styczniu.�

Co czeka kredytobiorc�w hipotecznych w 2014 r.? Je�li jeste� zad�u�ony w z�otych, to prawdopodobnie b�dziesz p�aci� raty zbli�one do tych z 2013 r. Co prawda analitycy oczekuj�, �e WIBOR 3M za rok b�dzie wynosi� 2,9-3,1%, a wi�c nieco wi�cej, ni� dzi�, lecz jest to niewielka zmiana, kt�r� w dodatku odczujesz dopiero pod koniec roku (banki reaguj� na zmian� WIBOR-u z kilkumiesi�cznym op��nieniem). Frankowi kredytobiorcy maj� szans� na ulg�, bo wi�kszo�� analityk�w spodziewa si� o�ywienia gospodarki, wzrostu PKB nawet o ponad 3 proc., co powinno sprzyja� wzrostowi kursu z�otego wobec innych walut. Najwi�ksi optymi�ci m�wi� o tym, �e frank za rok b�dzie poni�ej 3 z�, co oznacza�oby spadek miesi�cznej raty 300-tysi�cznego kredytu o 140-150 z� (przy za�o�eniu, �e LIBOR wci�� b�dzie nisko). Ja w takie cuda raczej nie wierz�, acz na rynku walutowym prognozowanie czegokolwiek to ruletka. Z drugiej strony nie wiadomo jak inwestorzy na ca�ym �wiecie zareaguj� na stopniowe ograniczenie programu dodruku dolar�w w USA. Mo�e si� okaza�, �e wywo�a to chwilowy (ale nie wiadomo jak d�ugo ta chwila potrwa) odp�yw pieni�dzy z tzw. rynk�w wschodz�cych. A wi�c i z Polski, co mo�e odbi� si� na spadku kursu z�otego i wzro�cie franka. A to mo�e by� wzrost nawet o 20-30 groszy.

TWOJE NOWE MIESZKANIE. A je�li dopiero my�lisz o kredycie hipotecznym? Banki co roku zapowiadaj�, �e to ju� ostatnie chwile niskich mar�, ale... czas p�ynie, a w niejednym banku wci�� mo�na wycisn�� kredyt z mar�� 1,5-1,7%. Banki odbijaj� sobie niskie ceny samych kredyt�w obfitym cross-sellem, czyli dosprzedawaniem do kredyt�w obowi�zkowych kont, ubezpiecze�, program�w systematycznego oszcz�dzania i kart kredytowych. Niestety, nic nie zapowiada ko�ca tego szkodliwego trendu, znakomicie utrudniaj�cego por�wnywanie kredyt�w i ustalenie prawdziwego kosztu konkretnego kredytu. W 2014 r. kredyt b�dzie mo�na wzi�� tylko w z�otych (kredyty walutowe b�d� ciekawostk� przyrodnicz�). Do ka�dego kredytu musisz mie� przynajmniej 5% wk�adu w�asnego. Je�li przyniesiesz co najmniej 20%, mo�esz liczy� na ni�sz� mar��, znie�� ubezpieczenie niskiego wk�adu w�asnego i walczy� o brak sprzeda�y wi�zanej. Banki tradycyjnie zapowiadaj�, �e b�dzie bardzo trudno o kredyt z mar�� znacznie poni�ej 2%. Ale czy to strachy na lachy, czy te� rzeczywi�cie kredyty podro�ej�?

Od stycznia rusza program "Mieszkanie dla M�odych", w ramach kt�rego osoby do 30 roku �ycia, kupuj�ce swoje pierwsze mieszkanie na rynku pierwotnym, b�d� mog�y "odzyska�" jednorazowo 10-15% ceny jednego metra kwadratowego mieszkania (wi�cej - osoby posiadaj�ce dzieci). Nowy program ma zast�pi� zako�czon� rok temu "Rodzin� na Swoim". Niestety, warunki "Mieszkania dla M�odych" s� surowe. Dop�aty dotycz� tylko ma�ych mieszka� (do 70 metr�w kw.), stosunkowo tanich (w Warszawie 5800 z� za metr, w innych miastach - mniej). Open Finance szacuje, �e z dop�aty skorzysta 20.000 kredytobiorc�w, czyli co dziesi�ty zaci�gaj�cy kredyt (z "Rodziny na Swoim" korzysta�o 50.000. klient�w bank�w). Je�li szykujesz si� do zakupu mieszkania pod koniec przysz�ego roku, pami�taj, �e od stycznia 2015 r. po raz kolejny wzro�nie wym�g dotycz�cy minimalnego wk�adu w�asnego - tym razem z 5% do 10%. To oznacza, �e w ostatnim kwartale przysz�ego roku popyt na mieszkania i na kredyty wzro�nie, bo wiele os�b b�dzie chcia�o zd��y� przed zaostrzeniem zasad kredytowania. Lepsze warunki negocjacyjne b�d� wi�c mieli ci, kt�rzy przyjd� po kredyt w pierwszej po�owie roku.

ZAPRASZAM DO BLOGOWYCH REMANENT�W 2013. Zapraszam Was do lektury ostatnich wpis�w z 2013 r. Znajdziecie w nich podsumowanie najwa�niejszych wydarze�, kt�re mia�y miejsce wok�� Waszych portfeli, ranking 15 najwi�kszych wpadek finansowych 2013 r., a tak�e spis najwa�niejszych spraw, kt�re dzi�ki blogowi uda�o si� w zesz�ym roku za�atwi�, a tak�e tych, kt�re za�atwili�cie sobie sami ;-). A tak�e zestawienie najfajniejszych raport�w o bankach, bogactwie, pieni�dzach, ROR-ach i kartach, kt�re ukaza�y si� w blogu w ostatnich 12 miesi�cach. A jeszcze dzi� przeczytacie w blogu finansowe postanowienia Samcika na 2014 r.

DZI� W "WYBORCZEJ" PIENI�DZE EKSTRA. Zapraszam Was do zakupu czwartkowej "Gazety Wyborczej". Znajdziecie tam finansowy kalendarz na 2014 r. dla naszych portfeli (i wie�ci kiedy powinni�cie kupi� telewizor, a kiedy i�� do biura podr��y po wycieczk� wakacyjn�), prognozy na 2014 r. dotycz�ce kont, kart, kredyt�w i oszcz�dno�ci oraz ubezpiecze�, poradnik o tym jak zwraca� trefny towar w sklepie i jak prawid�owo z�o�y� reklamacj�, a tak�e interwencje (znale�li�my rat�-widmo!) i listy od czytelnik�w (mocne: dostarczy� garnek pod nieistniej�cy adres). Kupcie koniecznie ;-).

January 1, 2014

Urobieni po pachy: 16 spraw, kt�re uda�o nam si� wsp�lnie za�atwi�. I te, kt�re za�atwili�cie sami

W ostatnim wpisie z 2013 r. przedstawi�em m�j subiektywny ranking najwa�niejszych wydarze� wok�� naszych portfeli w minionych dwunastu miesi�cach. A tak�e zestawienie najwi�kszych pojedynczych fakap�w, kt�re znalaz�y zaszczytne miejsce na stronach blogu. Kto nie zd��y� przeczyta�, bo przygotowywa� si� do balu sylwestrowego - jeszcze mo�e nadrobi� zaleg�o�ci ;-). Dzi� - wci�� w ramach remanent�w - nie taka znowu kr�tka lista spraw, kt�re uda�o nam si� wsp�lnie za�atwi�. Wsp�lnie, bo - podkre�lam to za ka�dym razem - nikt w banku nie przej��by si� jakim�-tam dziennikarzem, kt�ry co�-tam wypisuje w internecie. Je�li udaje nam si� co� wsk�ra�, to przede wszystkim dlatego, �e to miejsce ma mn�stwo czytelnik�w (ponad 5,5 miliona Waszych klikni�� w 2013 r.) i sporo os�b czerpie z niego opinie o tym, kt�ry bank gra fair, a kt�rego lepiej unika�. I z t� si�� finansi�ci coraz cz��ciej si� licz�. Jest mi bardzo mi�o, �e niekt�rzy z Was poczytuj� blog jako ostatni� instancj� w sporach z bankami. I �e dostaj� do wiadomo�ci takie listy klient�w, wysy�ane do bank�w, jak ten: " Dalsze niewywi�zywanie si� z podpisanej umowy nie b�dzie akceptowane i doprowadzi do wypowiedzenie kredytu z mojej strony oraz skierowania sprawy do s�du, a by� mo�e nawet do Pana Samcika ".

Od listopada 2013 r. blog ma te� swoj� papierow� emanacj� - "Pieni�dze Ekstra" w ka�dy czwartek w "Gazecie Wyborczej". A tam dzieje si� jeszcze wi�cej, bo nie jestem sam, jak ten Don Kichot, lecz dzia�am razem z ca�� Ekip� Samcika, kt�ra radzi, interweniuje i produkuje raporty konsumenckie. Archiwalne numery "Pieni�dzy Ekstra" (ukaza�o si� ju� dziesi�� wyda�) w wersji internetowej znajdziecie w serwisie www.wyborcza.biz. Najbli�sze - ju� w czwartkowej "Wyborczej".

Co wi�c uda�o nam si� wsp�lnie za�atwi� w 2013 r.? Oto kr�tka lista najwa�niejszych interwencji blogu. Nie wszystkich, bo cz��� z nich w og�le nie trafia na strony blogu: za�atwiam je prywatnie, wykonuj�c robot� mediatora. W tym miejscu dzi�kuj� bankowcom za to, �e w wi�kszo�ci przypadk�w przychylnie odnosz� si� do tych mediacji. A kt�re z zako�czonych pomy�lnie interwencji trafi�y na strony blogu? 1. Pewien klient Citibanku zauwa�y� w historii swoich transakcji kartowych kilkutysi�czne obci��enie na rzecz wypo�yczalni samochod�w w Hiszpanii. By� wtedy w Polsce i po�yczy� samochodu nie m�g�, wi�c zg�osi� si� do banku z reklamacj�. Tam powiedzieli mu, �eby sobie poszed�, bo termin na reklamacj� min��. Po interwencji blogu bank zaj�� si� spraw� klienta, odzyska� dla niego pieni�dze i zapowiedzia� zmiany w procedurach reklamacyjnych .

2. Klient mBanku znalaz� nieprecyzyjny zapis w regulaminie planu systematycznego oszcz�dzania. Dotyczy� on naliczania op�aty likwidacyjnej. Przy interpretacji klienta - by�by do przodu o 550 z�. Bank jednak odrzuci� roszczenia, a sprawa ujrza�a �wiat�o dzienne w blogu, wraz z opini� niezale�nego prawnika. A tak�e - z Waszymi cennymi komentarzami. Jeden z nich tak celnie poprowadzi� mojego czytelnika, �e odzyska� te 550 z�. Nie od banku, lecz od firmy ubezpieczeniowej. Ja tu widz�... ;-)

3. By�o w blogu o mBanku, kt�ry otwiera� bramy raju przed wszystkimi, tylko nie przed moim czytelnikiem. Opisa�em spraw� i po kilku dniach czytelnik pochwali� mi si�, �e bramy raju zosta�y przed nim uchylone . 4. Z kolei Alior Bank wys�ucha� pro�by , by respektowa� zasady gry i nie kaza� klientom przewalutowywa� lokat frankowych na z�ote po niefajnym kursie. 5. Narzeka�em w blogu na banki, kt�re si� psuj� i nie potrafi� wydusi� z siebie nawet s�owa "przepraszam". No i po jakim� czasie dosz�y mnie s�uchy, �e owszem, potrafi�, przynajmniej niekt�re. Przeprosi� - i to wylewnie - Getin Bank. W Facebooku opisywa�em sytuacje, w kt�rych bardzo �adnie zachowywa�y si� wobec klienta r�wnie� PKO BP i Alior Bank.

6. M�j czytelnik mia� problemy ze sp�at� kredytu w Meritum Banku, wi�c zawar� z bankiem ugod�. Realizowa� j� prawid�owo, sp�aca� bankowi raty nawet wi�ksze, ni� powinien. Gdy do pe�nego rozliczenia brakowa�o ju� tylko dw�ch-trzech miesi�cy, w banku nagle stwierdzili, �e �al by�oby wypuszcza� takiego dojneg..., tfu, dobrego klienta. I wypowiedzieli ugod�, gro��c zaj�ciem hipoteki nieruchomo�ci (obci��onej kredytem we frankach). Po interwencji blogu okaza�o si�, �e nerwy s� niepotrzebne, a spraw� mo�na za�atwi� inaczej . 7. Podobnie jak problem klienta, kt�ry nie m�g� kupi� biletu na autobus, bo bank zgubi� przelew. Klient potwierdzi� mi, �e bank - lepiej p��no, ni� wcale - przeprosi� go i zwr�ci� pieni�dze.

8. Czasem czuj� si� jak jaki� cudotw�rca. Klient pisze, �al�c si�, �e bank po raz kolejny odrzuca jego reklamacj�. Zajmuj� si� spraw�, marszcz� gro�nie brew, dosiadam rumaka i... dowiaduj� si�, �e z banku ju� zadzwonili z przeprosinami . Czasem nie musz� nawet marszczy� brwi, bo klienci sami pisz� do banku, �e znaj� tego pana. Pono� niekiedy pomaga ;-). Je�li ju� jeste�my przy tematach mistycznych, to wiem te�, �e wiara czyni cuda. 9. Bank g��boko wierzy� w to, �e klient, kt�ry ewidentnie odszed� z tego �wiata, na pewno �yje i mo�e sp�aca� kredyt. Dopiero blog "Subiektywnie o finansach" pozbawi� go tej wiary .

10. Klienci mBanku te� d�ugo nie wierzyli w to, �e aby zmieni� dane swojej firmy (np. adres) niekoniecznie trzeba jecha� do �odzi na ul. Piotrkowsk�, ewentualnie odwiedzi� w�jta lub plebana. Okazuje si�, �e da si� i bez w�jta. Cho� nie oby�o si� bez interwencji blogu . 11. W Deutsche Banku te� nie wszyscy s� wielkiej wiary. Jeden z moich czytelnik�w doszed� do wniosku, �e bank �le mu wyliczy� sk�adk� ubezpieczenia niskiego wk�adu w�asnego. Bank stwierdzi�, �e wszystko jest w najlepszym porz�dku i kaza� zap�aci�. Razem z bankiem zabra�em si� do liczenia i okaza�o si�, �e... bank si� jednak pomyli�. W ten spos�b klienci, fani subiektywno�ci, odzyskali 3500 z� .

Najcz��ciej zajmuj� si� Waszymi sporami z bankowcami, ale piszecie te� w sprawach dotycz�cych ubezpiecze�. 12. Z jednego z moich czytelnik�w PZU postanowi� zrobi� jelenia. Klient uderzy� w sarn�, a ubezpieczyciel najpierw uzna� szkod� za ca�kowit�, potem za minimaln�, a na koniec w og�le je odrzuci�, uznaj�c, �e m�j czytelnik mia� halucynacj�. Po publikacji w blogu ubezpieczyciel przyzna�, �e to on mia� halucynacje i obieca� ponownie rozpatrzy� spraw�. Podobno w dalszym ci�gu s� jakie� problemy z tym jele... to jest, chcia�em powiedzie�, sarn�, wi�c do sprawy pewnie wr�c�. No, chyba, �e dowiem si�, �e... ;-)

Sprawa jelenia to przyk�ad na to, �e publikacja w blogu czasem pomaga tylko dora�nie. 13. Po tym jak nie spodoba�y mi si� warunki "Bezzwrotnej po�yczki" w Idea Banku, zmienili je na bardziej ludzkie . Ale potem, jak donie�li mi czytelnicy, oferta zn�w si� popsu�a. Trzeba b�dzie zn�w j� opisa�? 14. Tylko na chwil� pomog�y te� krytyczne teksty po�wi�cone op�atom za przelewy egzekucyjne, na kt�rych banki zarabiaj� od 30 do 60 z�. Za sztuk�. Po mia�d��cej krytyce w blogu banki troch� spasowa�y , ale potem zn�w nabra�y wiatru w �agle i nie przestraszy�y si� nawet S�du Ochrony Konkurencji.

15. Najwi�kszym sukcesem blogu A.D. 2013 by�o doprowadzenie do pozytywnych zmian w zabezpieczeniach kart zbli�eniowych. Wi�cej o tym temacie by�o w notce o najwa�niejszych wydarzeniach opisywanych przeze mnie w 2013 r. Jako pierwszy zareagowa� mBank, kt�ry pozwoli� klientom dezaktywowa� funkcj� zbli�eniow� . 16. Wiele ciep�ych s��w od Was zebra�em te� za nam�wienie Alior Banku do uwzgl�dniania reklamacji klient�w, kt�rym zamiast kont technicznych zak�adano zwyk�e ROR-y, kt�re po jakim� czasie zacz�to obci��a� prowizjami. O tej sprawie te� wi�cej przeczytacie w poprzednim wpisie, po�wi�conym najwa�niejszym wydarzeniom w okolicach Waszych portfeli A.D. 2013. Przy okazji polecam Wam ranking najwa�niejszych spraw, kt�re uda�o nam si� wsp�lnie za�atwi� w poprzednich latach. No i sami widzicie: zarobiony jestem, prawie tak jak on ;-)

Blog nie tylko rozwi�zuje Wasze problemy, ale i opisuje przygody klient�w, kt�rym uda�o si� skutecznie walczy� o swoje prawa . To te� cenna rada, bo mo�na pod��y� t� sam�, przetart� ju� drog�. I tak: by�o w blogu o kliencie, kt�rego Getin Bank wpu�ci� w niekorzystny aneks. Klient si� zbiesi�, wypowiedzia� kredyt, przeni�s� si� do konkurencji, a potem wywalczy� w s�dzie 1500 z�, czyli pokrycie koszt�w zaci�gni�cia nowego kredytu.� Opisywa�em te� dwie sprawy s�dowe, dotycz�ce nieprawdziwych wpis�w w BIK. W jednym przypadku czytelnik wywalczy� 5000 z� zado��uczynienia, a w drugim - a� 20.000 z�. W jeszcze innej sprawie s�d poszed� ju� na ca�o�� i uzna�, �e kredyt jest... "�r�d�em nadmiernego wzbogacenia dla banku". Co prawda chodzi�o o wyr�b kredytopodobny, czyli "Alicj�", ale argumentacja s�du - bezcenna.

Inna moja czytelniczka zosta�a wpuszczona przez bank w dodatkowe koszty. Chodzi�o o 6 groszy, ale bank przez miesi�c zbywa� klientk�. Wiecie co pomog�o? Pismo klientki do KNF, kt�rego kopi� dostarczy�a do banku. A w pi�mie - sugestia, �e mo�e przyda�aby si� jaka� inspekcyjka? Wystarczy�o kilka dni, a bank odda� pieni�dze i �adnie przeprosi�. Inny klient urz�dzi� bankowi krwaw� jatk� w s�dzie o 43 z�. Wygra�, ale - nie uwierzycie - gnomy z banku walczyli do upad�ego nawet o kilka z�otych odsetek. Czasem nie trzeba i�� do s�du - pewna czytelniczka, kt�ra uzna�a, �e bank "naci��" j� na 1150 z� przy ubezpieczeniu pomostowym, z�o�y�a za 50 z� wniosek do Arbitra Bankowego. Wygra�a, a bank si� nawet nie odwo�ywa� .

Blog to nie tylko interwencje w Waszych sprawach i rady jak mo�na skutecznie walczy� o swoje prawa. To r�wnie� pot��na baza wiedzy o bankach, firmach finansowych i naszych portfelach . W 2013 r. czytaj�c blog mogli�cie dowiedzie� si� m.in. czy depozyty w polskich bankach s� bezpieczne i czy dostaliby�cie je z powrotem, gdyby w Polsk� uderzy�a recesja, na czym tak naprawd� zarabiaj� banki. Sprawdza�em ile depozyt�w trzeba by ukra�� z bank�w w ca�ej Europie, �eby za�egna� kryzys zad�u�enia na kontynencie, a tak�e ile pieni�dzy ukrad�y zagraniczne sp��ki-matki polskich bank�w, �eby ratowa� w�asn� sk�r� w kryzysie. W j�zyku pan�w w dobrze skrojonych garniturach nazywa si� to "delewarowaniem".

Pisa�em te� o tym, kt�re banki maj� najbardziej lojalnych klient�w, dlaczego ROR-y mno�� si�, jak kr�liki i komu mno�� si� najszybciej, jak u�ywamy kart p�atniczych i jak� cz��� rynku zgarniaj� transakcje zbli�eniowe, o tym, �e i tak 80% naszych transakcji p�atniczych stanowi got�wka, Ujawni�em ile kasy banki wydaj� na reklamy szybkich po�yczek got�wkowych, a tak�e jaka cz��� z nas to potencjalni hipoteczni bankruci.� Rozwa�a�em te� sensowno�� repolonizacji bank�w (okazuje si�, �e ona... ju� by�a), puch�em z dumy, �e polskie banki mia�d�� konkurencj� w regionie,�

Wiedza, kt�r� mo�ecie czerpa� z blogu, nie ogranicza si� tylko do bran�y bankowej. W 2013 r. sprawdza�em ile i na czym zarabiaj� firmy chwil�wkowe, opisywa�em sytuacj� finansow� SKOK-�w i podpatrywa�em w sp��dzielczych skarbcach, czy Wasze pieni�dze zgromadzone w nich s� bezpieczne, By�o o tym, jak maj� si� klienci funduszy inwestycyjnych i czy ich przybywa. Kto zainwestowa� w z�oto, ma sztabki, monety, bi�uteri� albo papiery warto�ciowe, kt�rych warto�� zale�y od ceny z�ota, w�a�nie z blogu mogli zassa� troch� najnowszych "z�otych" statystyk i prognoz na przysz�o��.

Co prawda bracia Golec maj� dwie�cie procent racji, ale mimo wszystko zagl�da�em te� w zesz�ym roku do Waszych portfeli. Z blogu mogli�cie si� dowiedzie� ile w Polsce p�aci si� za godzin� pracy, jak Polacy wyobra�aj� sobie idealn� drabink� p�ac i ile powinna w zwi�zku z tym zarabia� sprz�taczka, sprawdza�em te� ile tak naprawd� zarabia prezes banku i kt�ry zarabia najwi�cej, por�wnywa�em to z pensjami pi�karzy, pyta�em jak oszcz�dzamy pieni�dze i czy rz�d dobrze zach�ca nas do tego, zg��bia�em tajemnice s�ynnego indeksu Big Maca, opisywa�em raport o �wiatowym bogactwie i jak na tym tle prezentuj� si� nasze oszcz�dno�ci, a z niezb�dnika lansera mogli�cie dowiedzie� si� jakich marek u�ywa�by Polak, gdyby by� bogaty i jakich u�ywa ten, kt�ry rzeczywi�cie jest bogaty.�

Mam nadziej�, �e w tym roku tak�e blog b�dzie dla Was cennym �r�d�em informacji, porad oraz ostatni� desk� ratunku w konfliktach z instytucjami finansowymi. Zapraszam Was do przeczytania listy 15 najbardziej spektakularnych fakap�w A.D. 2013. Firma telekomunikacyjna, kt�ra ubezpiecza przez telefon obcokrajowc�w, bank, kt�ry ka�e sobie p�aci� za oszcz�dzanie, celebryta wys�any na kra�ce �wiata po to, �eby obrazi� tubylc�w, prowizja za jeden przelew w wysoko�ci 15.000 z� i za jedno zdanie w wysoko�ci 100 z� i wiele innych mro��cych krew w �y�ach historii. Mam nadziej�, �e w przysz�o�ci b�dzie tych historii mniej, a wi�cej prze�wietlania produkt�w finansowych i rad w jaki spos�b wykorzysta� je do budowania swojej finansowej przysz�o�ci. Na koniec chc� Wam jeszcze gor�co podzi�kowa� za nagrody i splendory, kt�re w 2013 r. na mnie sp�yn��y dzi�ki popularno�ci blogu . M.in. za dzia�alno�� w obronie Waszych praw dosta�em w tym roku firmowan� przez Narodowy Bank Polski nagrod� im. W�adys�awa Grabskiego dla najlepszego dziennikarza ekonomicznego 2013 r.

Z kolei za " wykazanie si� innowacyjnym podej�ciem w wykorzystaniu nowoczesnych technologii w pracy dziennikarskiej " i za " perfekcyjne i merytoryczne wykorzystanie bloga do informowania i edukacji ekonomicznej " otrzyma�em nominacj� do nagrody Grand Press Digital (statuetk� zas�u�enie otrzyma� Micha� Pol, kt�ry "�wierka�" z najwi�kszych imprez �wiatowych ju� wtedy, kiedy ja nie wiedzia�em jeszcze co to jest Fejsbuk ;-)). Blog "Subiektywnie o finansach" zaj�� te� trzecie miejsce w rankingu najlepszych blog�w dziennikarskich wed�ug miesi�cznika "Press". Lista splendor�w z poprzednich lat te� zreszt� daje rad�. Niezmiennie Wam - Czytelnikom - za to dzi�kuj�. I �ycz� t�ustych portfeli w 2014 roku!

December 30, 2013

Wzi�� 15.000 z� za przelew, zwindykowa� 1 grosz d�ugu, wys�a� Szymona do Murzyna. Fakapy 2013

To ju� pi�ty Sylwester blogu "Subiektywnie o finansach". Co roku staram si� zrobi� ma�e podsumowanie najciekawszych wydarze�, kt�re opisywa�em na tych stronach i przypomnie� nasze najwi�ksze wsp�lne sukcesy. W 2013 r. klikn�li�cie teksty zamieszczone w blogu ponad 5,5 miliona razy , a ja napisa�em dla Was 445 artyku��w . Blog ma te� coraz popularniejsz� stron� na Facebooku, gdzie liczba jego fan�w przekroczy�a ju� 20.000 os�b. Od tego roku subiektywno�� jest te� na Twitterze i �ledzi j� ponad 1700 os�b. Za� kilka dni temu blog wzbogaci� si� te� o sw�j kana� na YouTube , do kt�rego b�d� trafia�y felietony wideo, kt�re od czasu do czasu powstaj� jako p�odozmian do dzia�alno�ci "pi�mienniczej". Zapraszam Was gor�co do subskrybowania. Jak tylko si� rozp�dz�, to przynajmniej raz na kilka dni b�dzie na nim co� nowego. Po tym przyd�ugim wst�pie czas przej�� do clue. A skoro mamy ostatni dzie� roku, to mo�e by� nim tylko...

RANKING NAJCIEKAWSZYCH WYDARZE� A.D. 2013

1. " Zbli�eniowa za�amka", czyli tekst demaskuj�cy luki w bezpiecze�stwie kart zbli�eniowych. �le zabezpieczona karta, z wy��czonym licznikiem transakcji bez PIN na czipie, w dodatku u�yta w terminalach dzia�aj�cych offline - to miks, kt�ry mo�e doprowadzi� do kilkutysi�cznych strat klienta. Po tym tek�cie (ponad 1500 "lajk�w" na Facebooku, grubo ponad 120 komentarzy) - kt�ry w skr�conej wersji zago�ci� tak�e na czo��wce "Gazety Wyborczej" - wybuch�a prawdziwa burza. Spraw� zainteresowa� si� Generalny Inspektor Ochrony Danych Osobowych, Komisja Nadzoru Finansowego i Narodowy Bank Polski. W efekcie banki w komplecie zalepi�y dziury w bezpiecze�stwie kart. Cho� czy zalepi�y absolutnie do ko�ca - nie wiadomo. Niekt�re zamiast zalepi�, zacz��y psu� to, co w ich kartach by�o dobre . To by�o najwa�niejsze wydarzenie A.D. 2013, opisywane w blogu "Subiektywnie o finansach ". Oto kolejne miejsca na tej li�cie:

2. mBank przegrywa w s�dzie z Nabitymi. Po wielu latach walk ulicznych, dyplomatycznych, budowania poparcia w internecie i tradycyjnych mediach, a na koniec po skomplikowanym boju s�dowym, Nabici w mBank, czyli osoby uwa�aj�ce, �e zosta�y oszukane przez bank z powodu nieprecyzyjnie napisanych um�w kredytowych, wygra�y proces zbiorowy . Na razie tylko w pierwszej instancji, ale sukces i tak jest olbrzymi. Tak samo, jak wstyd banku, kt�ry przez kilka lat usilnie pracowa�, by swoj� arogancj� doprowadzi� grup� klient�w do stanu wrzenia. Dla innych bank�w to ostrze�enie, �e nie warto wkurza� ludzi za wszelk� cen�.

3. Karciarze zamykaj� si� w klatce i wyrzucaj� klucz. Tak d�ugo k��cili si� o to w jakim tempie obni�a� op�aty kartowe, �e pogodzili ich pos�owie, narzucaj� drako�sk� obni�k� , bez �adnych okres�w przej�ciowych. Wygranymi s� wielkie sieci handlowe, kt�re dot�d p�aci�y karciarzom setki milion�w za rozliczanie transakcji plastikiem. Teraz b�d� p�aci� po�ow� tych setek milion�w, a ja jestem ciekawy ile z tego dodatkowego zarobku nam oddadz�.

4. SKOK-i w tarapatach, "winowajca" si� ewakuowa�. Nadz�r nad SKOK-ami przej��a - z r�k Kasy Krajowej, przez lata zarz�dzanej przez pewnego rzutkiego mened�era, kt�ry wiedzia�, jak o siebie zadba� - Komisja Nadzoru Finansowego. Jej szefom zapewne musia�o si� zrobi� smutno, kiedy pomy�leli ile pieni�dzy b�dzie trzeba zorganizowa�, �eby wyprowadzi� ten SKOK-owy "interes" na prost�. Z ostatnich wylicze� wynika, �e do spe�nienia wymog�w kapita�owych potrzeba jakie� 900 mln z�. Na szcz��cie z odsiecz� przyszed� Minister Finans�w i uchwali� podatek bankowy. B�dzie z czego ratowa� SKOK-i, gdyby same sobie nie poradzi�y. A rzutki mened�er zacz�� zara�a� swoimi pomys�ami inne kraje, obejmuj�c funkcj� szefa organizacji skupiaj�cej sp��dzielnie SKOK-opodobne na ca�ym �wiecie. Gratulujemy awansu i �yczymy, �eby posz�o mu lepiej, ni� w Polsce, bo inaczej b�dzie trzeba uruchomi� Mi�dzynarodowy Fundusz Walutowy ;-).

5. Banki cwaniakuj� na obni�kach st�p. Kiedy oprocentowanie w NBP sz�o w g�r�, ch�tnie podwy�sza�y stopy kredyt�w. A kiedy w 2013 r. bank centralny ci�� stopy - zarz�d nie mia� si� kiedy zebra�, �eby obni�y� procenty. Nie lubi� takiego cwaniactwa. W 2013 r. wytkn��em je m.in. bankom Citi Handlowy i Santander Consumer. Ale inne banki nie lepsze. Ciekawe czy to chciwo��, czy brak zdolno�ci przewidywania przysz�o�ci? Bo przecie�... patrz punkt 2.

6. Przelewy egzekucyjne, czyli r�ni�cie g�upa. Przychody z odsetek w 2013 r. spada�y, wi�c banki chwyta�y si� ka�dej metody, �eby dorobi�. Np. kaza�y sobie p�aci� po 30 z� za przelew egzekucyjny, realizowany na �yczenie np. urz�du skarbowego, albo stra�y miejskiej. Op�aty zakwestionowa� Urz�d Ochrony Konkurencji i Konsument�w, ale banki si� tym nie przej��y. Najbardziej dojmuj�cy przyk�ad egzekucyjnej paranoi: bank zajmuje 31,5 z�, z czego 30 z� bierze dla siebie, a 1,5 z� oddaje komornikowi . Z�oty interes, prawda?

7. Komornicy �ci�gaj� z kogo popadnie. Wolna amerykanka na rynku windykacji d�ug�w robi si� ju� denerwuj�ca. Kto� powinien to ca�e windykatorsko-komornicze towarzystwo chwyci� za pysk. Bank sprzedaje d�ug funduszowi sekurytyzacyjnemu, ten wynajmuje windykatora, kt�ry idzie do s�du i wskazuje jakiegokolwiek Jana Kowalskiego jako d�u�nika. S�d wysy�a komornika, kt�ry �ci�ga kas�. A to, �e akurat ten Jan Kowalski nie mia� �adnych d�ug�w, to nikogo nie obchodzi. Jeden z moich czytelnik�w w ten spos�b straci� 3000 z�, a i tak jest to jeden z wielu przyk�ad�w. Podobno baza PESEL w tym kraju jest �ci�le tajna ;-)

8. Weekendowe awarie kart i bankomat�w . W tym roku kompromitowa�y si� g��wnie bank Inteligo (kt�rego systemy informatycy PKO BP postanowili wy��czy� i zast�pi� swoimi - gorszymi), a tak�e PKO BP. P��niej do ekipy do��czy� te� Euronet, kt�remu przesta�y dzia�a� bankomaty . Banki upodoba�y sobie do "pad�w" systemu g��wnie pi�tkowe wieczory i weekendy. Gratulujemy, nie prosimy o jeszcze.

9. Wpuszczanie w d�ugi emeryt�w. Taki emeryt to z�oty klient, zw�aszcza je�li w banku systemy od ryzyka s� czu�e. Emerytura to doch�d sta�y, pewny, niezbywalny. Wystarczy emeryta ubra� w kredyt do ko�ca �ycia z tak� rat�, �eby w razie potrzeby komornik m�g� zaj�� po�ow� �wiadczenia. Jest te� wersja z ubezpieczeniem (pozdrowienia dla przyjemniaczk�w z Alior Banku, kt�ry na sp��k� z brokerem postanowi� utopi� pewnego emeryta). Je�li nie uda si� dorwa� emeryta, ostatecznie mo�e by� te� bezrobotny .

10. Op�aty likwidacyjne na cenzurowanym. To si� musia�o �le sko�czy�. Firmy ubezpieczeniowe traktowa�y klient�w, jak niewolnik�w, same za nic nie odpowiadaj�c. Podpisujesz umow� na 15 lat i nie mo�esz uciec, bo zabior� ci wszystkie pieni�dze. Wsp�lnie z redakcyjn� kole�ank� Ani� Popio�ek (z "Gazety Wyborczej", bo tam te� o tych sprawach pisa�em) zrobili�my wystarczaj�co du�y szum, by jedni si� zacz�li wstydzi�, inni wycofywa� bandyckie prowizje, a jeszcze inni przygotowywa� pozwy zbiorowe przeciwko pazernym firmom ubezpieczeniowym , kt�re t�umacz� si�, �e to nie one by�y pazerne, tylko agenci.