Maciej Samcik's Blog, page 163

January 31, 2014

Klient pisze do OFE: "je�li pozwolicie uszczupli� moje konto, b�dzie pozew". Ma szanse?

Na poniedzia�ek zaplanowano pewn� interesuj�c� egzekucj�. Gdyby to by�y czasy mniej cywilizowane, to pewnie ustawiono by przed Kancelari� Premiera jakie� ma�e gilotynki, sp�dzono by gawied� i �ci�to by g�owy kilku prezesom Otwartych Funduszy Emerytalnych. Widzowie mieliby o tyle lepiej, �e prze�yliby tylko dylemat skaza�ca , bez jego pozosta�ych atrybut�w ;-). Ale poniewa� premier nie pochwala metod rewolucyjnych, skupiaj�c si� na zapewnieniu, by z kran�w p�yn��a ciep�a woda, b�dziemy mieli nudn� jak flaki z olejem operacj� ksi�gow�: przej�cie przez rz�d 51,5 proc. aktyw�w posiadanych przez OFE, czyli obligacji wartych ok. 120 mld z� . Operacja operacj� , ale je�li kto� czyta papiery, kt�re raz w roku przysy�aj� mu z OFE, to musi by� mu przykro. Podobno przeci�tnemu obywatelowi w poniedzia�ek wyparuje z konta emerytalnego jakie� 20.000 z�. Nie ka�dego pociesz� s�owa p�yn�ce od analityk�w banku inwestycyjnego Goldman Sachs, �e " reforma ta w kr�tkim terminie b�dzie mia�a pozytywny wp�yw na polsk� gospodark�, bo rz�d nie b�dzie musia� przejmowa� si� ustawowymi limitami zad�u�enia i b�dzie m�g� zwi�ksza� wydatki ". Wci�� s� w�r�d nas tacy, kt�rzy zaskakuj�co mocno przyzwyczaili si� do my�li, �e w OFE s� ich pieni�dze i �e dzi�ki nim emerytura by�aby cho� troch� mniej zale�a�a od ZUS-u.

Jeden z moich czytelnik�w przywi�za� si� do tej my�li tak bardzo, �e napisa� do swojego OFE list z pogr��kami. " Niniejszym informuj� ING OFE �e nie wyra�am zgody na przeniesienie cz��ci moich �rodk�w do ZUS. �rodki na rachunku OFE zosta�y zgromadzone na podstawie mojej dwustronnej umowy podpisanej z ING OFE. Od przekazanych �rodk�w ING OFE pobra� bardzo wysokie op�aty z tytu�u op�aty transferowej i coroczne op�aty za zarz�dzanie. ING OFE z tytu�u odp�atnego zarz�dzania moimi �rodkami powinno zapewni� tym walorom tak�e opiek� prawn�. Przekazanie moich �rodk�w do ZUS, b�dzie jednostronnym z�amaniem umowy, bez wypowiedzenia jej warunk�w i narazi mnie na znaczne straty. W przypadku przekazania moich �rodk�w do ZUS zastrzegam sobie wyst�pienie na drog� s�dow� o zwrot �rodk�w i o odszkodowanie oraz interwencj� do organ�w nadzorczych ". Pewnie w ING OFE b�d� co� sm�ci� o sile wy�szej, ale w umowie zawartej z firm� chyba nie ma wariantu pt. "konfiskata", wi�c... jak klient wystawi im roszczenie o odszkodowanie, to nie b�dzie weso�o :-). Nie wiem jeszcze komu nie b�dzie weso�o, ale wiem, �e nie b�dzie ;-).

A zapewne list z pogr��kami napisa� nie tylko ten jeden czytelnik, bo kiedy wrzuci�em na fejsbukow� stron� blogu wiadomo�� o li�cie, kt�ry on sp�odzi�, rozp�ta�a si� burza lajk�w i szerowania , a tak�e spad�a lawina s��w otuchy dla dzielnego cz�owieka. Oraz zapowiedzi, �e wielu czytelnik�w p�jdzie w jego �lady. C��, s�ysza�em niedawno o prawnikach kancelarii Dentons, kt�rzy te� postanowili da� sobie troch� intelektualnego treningu i z�o�yli "wezwanie do pr�by ugodowej" w S�dzie Rejonowym Warszawa-�r�dmie�cie. Zapowiadaj� te�, �e z�o�� w sprawie grabie�y pieni�dzy z OFE pozew zbiorowy i licz�, �e konsumenci si� przy��cz�. Pewnie znajdzie si� paru takich, kt�rzy si� przy��cz�, chocia�by dla fanu. Trening intelektualny - cho� zak�adam, �e z du�o mniejsz� dawk� fanu - b�dzie te� mia� Trybuna� Konstytucyjny, bo cho� prezydent ustaw� zezwalaj�c� na zaj�cie pieni�dzy w OFE podpisa�, to jednocze�nie skierowa� j� do przenicowania. Gdyby zdarzy�o si� tak, �e Trybuna� Konstytucyjny uzna po wielu miesi�cach za bezprawne zabranie pieni�dzy, kt�re rz�d ju� dawno wyda�, niezb�dn� dawk� fanu b�dziemy mieli wszyscy, bo bud�et przestanie wyp�aca� pensje. W tym - niestety - r�wnie� przestanie wyp�aca� je s�dziom Trybuna�u Konstytucyjnego. ;-)

Czy s�anie do OFE list�w z pogr��kami ma szans� powodzenia? Pewnie nie, bo OFE nie b�d� wstrzymywa� ca�ej operacji w odniesieniu do kilku - pieni�cych si� jak myde�ko fa - klient�w. Gdyby tak zrobi�y, to zapieni�oby si� dla odmiany Ministerstwo Finans�w, a tam maj� znacznie wi�cej myd�a (wiem, bo by�em). Natomiast nie mo�na wykluczy�, �e np. m�j czytelnik, ura�ony brakiem stosownej reakcji ING OFE na sw�j list, po prostu z�o�y w s�dzie pozew przeciwko OFE i za��da rekompensaty za z�amanie umowy dotycz�cej zarz�dzania jego pieni�dzmi. Czy taki pozew mia�by szanse powodzenia? Wys�a�em w tej sprawie b�agalnego e-maila do mec. Stanis�awa �emojtela, senior associate w renomowanej kancelarii Wierzbowski Eversheds. To kancelaria, kt�ra (reprezentuj�c 1247 klient�w) wygra�a - na razie w pierwszej instancji - pot��ny proces grupowy z mBankiem. Potrafi�a te� chwyci� za gard�o Getin Bank i to - o ile mam dobre informacje - bardzo skutecznie . Pan mecenas na pocz�tku przepisa� status z Fejsbuka "to skomplikowane", ale potem przedstawi� mi kilka spostrze�e�, kt�re powinien przeczyta� ka�dy, kto zastanawia si�, czy rz�d przypadkiem nie poszed� w sprawach jego emerytury o jeden krok za daleko.

Czytaj te�: Cypr w Polsce, czyli nasz rz�d te� konfiskuje oszcz�dno�ci

" Sprawa jest skomplikowana, dotyczy kwestii �ywo aktualnie dyskutowanych, st�d w kilku s�owach trudno j� przes�dzaj�co rozstrzygn��. Natomiast nasza ocena podej�cia klienta jest nast�puj�ca:� podstawowy problem dotyczy oceny charakteru funduszy zgromadzonych dotychczas na kontach OFE. Rz�d stoi na stanowisku, �e s� to �rodki publiczne, natomiast krytycy reformy emerytalnej twierdz�, �e s� to prywatne �rodki nale��ce do ka�dej osoby obj�tej ubezpieczeniem spo�ecznym, st�d m.in. mo�liwo�� dziedziczenia �rodk�w zgromadzonych na kontach OFE " - pisze pan mecenas. Drugi problem dotyczy winy OFE i tego czy mog�o ochroni� �rodki swojego klienta. " Ewentualnie „winnym” pozbawienia klienta zgromadzonych w OFE �rodk�w jest Pa�stwo, nie za� ING OFE. Jest wi�c prawd�, �e ING pobra�o swego czasu op�aty z tytu�u zarz�dzania �rodkami przysz�ych emeryt�w. Spos�b wydatkowania i zarz�dzania tymi �rodkami reguluj� jednak w pierwszej kolejno�ci ustawy, a nie umowy, zawarte przez przysz�ych emeryt�w z OFE " - pisze pan mecenas i trudno si� z nim nie zgodzi�, cho� bardzo bym chcia� to uczyni� :-).

" To, co uzgodnili klienci z OFE to samo przyst�pienie do danego OFE (cz��� z nich nawet �wiadome nie przyst�pi�a do danego OFE, a zosta�a do niego wylosowana, wobec braku podj�cia stosownej decyzji w odpowiednim terminie). Przyszli emeryci nie zawierali wi�c z OFE um�w, na podstawie kt�rych OFE zobowi�zywa�o si� gromadzi� ich �rodki ze sk�adek, obraca� nimi i nast�pnie wyp�aci� je w formie emerytury - te kwestie reguluj� ustawy (przy czym wedle naszej wiedzy etap wyp�at emerytur do dnia dzisiejszego nie doczeka� si� regulacji ustawowej, tj. przepisy prawa nie okre�laj� na jakich warunkach mia�oby si� to odbywa�). Pozew skierowany przeciwko ING OFE w naszej ocenie nie mia�by niestety wielkich szans powodzenia. Przekazuj�c �rodki klienta do ZUS, ING OFE nie naruszy umowy z klientem, a jedynie wykona zapisy ustawy, uchwalonej przez Sejm " - zauwa�a pan mecenas. Mo�na si� zastanawia� co by by�o, gdyby legalno�� przepis�w tej ustawy zakwestionowa� Trybuna� Konstytucyjny, ale... pewnie nawet wtedy raczej nale�a�oby pozwa� Pa�stwo, a nie ING OFE, kt�re jest tu tylko �lepym narz�dziem.

" Mo�na oczywi�cie twierdzi�, �e tego typu ustawa stanowi faktyczne wyw�aszczenie przysz�ych emeryt�w. W naszej� jednak ocenie wszelkie pretensje mo�na tu kierowa� jedynie do Skarbu Pa�stwa - ING OFE dzia�a� b�dzie tu w zgodzie z prawem (a odwracaj�c t� kwesti�: to prawo wymusi na ING OFE przekazanie cz��ci/ca�o�ci zgromadzonych na kontach emerytalnych �rodk�w do ZUS). Podsumowuj�c, ING OFE nie naruszy wi�c w ten spos�b ani umowy (takiej umowy wprost OFE nie zawar�y z klientami), ani przepis�w prawa. ING nie b�dzie wi�c ponosi� odpowiedzialno�ci odszkodowawczej wobec klienta " - ko�czy sw�j wyw�d mec. Stanis�aw �emojtel, senior associate z kancelarii Wierzbowski Eversheds. Mo�ecie wi�c od�o�y� d�ugopisy oraz klawiatury i wr�ci� do pracy, bo pomys� mojego czytelnika na to, jak uratowa� pieni�dze na emerytur�, mo�e si� nie uda�. Warto by� mo�e poszuka� jakiego� planu C , bo samo liczenie na to, �e s�dziowie Trybuna�u Konstytucyjnego oka�� si� masochistami i postanowi� doprowadzi� do bankructwa swojego "pracodawc�", jest pewn�... hmmm... naiwno�ci�.

Czytaj te�: Kl�ska rz�dowych zach�t do oszcz�dzania. KNF obna�y� jej bezmiar �

A na koniec jeszcze - wracaj�c do analiz Goldman Sachs - chcia�bym przedstawi� tym z Was, kt�rzy czarno widz�, punkt widzenia banku na d�ugoterminowe koszty "skoku na OFE". Po pierwsze nie wiadomo, jak rz�d wykorzysta uzyskane oszcz�dno�ci. Na inwestycje, czy na wyuzdan� konsumpcj�? Po drugie nie wiadomo czy inwestorzy zagraniczni (ich udzia� w d�ugu publicznym wzro�nie) nie zechc� wykorzysta� sytuacji do niecnych cel�w (posiadaj� 33%� obligacji wypuszczonych przez nasz rz�d, a na koniec 2014 r. ten udzia� ma wzrosn�� do 42%. Po trzecie nie wiadomo jak mocno odchoruje to wszystko warszawska gie�da, bo " spadek nap�ywu kapita�u do OFE oraz umo�liwienie funduszom nabywania akcji zagranicznych sprawi, �e� zakupy dokonywane przez OFE na warszawskiej gie�dzie b�d� si� zmniejsza�".Co by nie m�wi� o OFE, ich obecno�� stabilizowa�a gie�d�, cho� np. prezes tej ostatniej uwa�a, �e bez OFE gie�da b�dzie sobie radzi�a r�wnie dobrze. Nie wiem czy ma racj�, zw�aszcza po tym, jak premier Donald Tusk� przekaza� Polakom przes�anie, �e gie�da to ruletka i trzeba si� tego badziewia trzyma� jak najdalej.

SUBIEKTYWNO�� TAK�E NA YOUTUBE . Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 350.000-450.000 Waszych klikni�� miesi�cznie, ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 1900 os�b), a teraz b�d� szepta� i szele�ci� Wam do ucha r�wnie� na YouTube. Na "subiektywnym" kanale jest ju� kilkana�cie wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. W najbli�szych dniach opublikuj� kolejne. Je�li nie chcecie ich przegapi� - subskrybujcie kana� "Subiektywnie o finansach" . Oto dwie ostatnie superprodukcje ;-)

January 30, 2014

To by� najbardziej hojny bank dla internaut�w. Teraz og�asza: "�cinamy money-back do zera"

Tego mo�na si� by�o spodziewa�. Za trzy miesi�ce nast�pi spektakularny koniec internetowego money-backu w Alior Sync. W czwartek bank poinformowa� klient�w, �e od 1 kwietnia likwiduje program premiuj�cy 5%-owym zwrotem pieni�dzy wszystkie internetowe zakupy, dokonywane przez klient�w kartami oraz za po�rednictwem systemu przelew�w elektronicznych „P�ac� z Alior Sync”. Wycofanie programu bank t�umaczy �ci�ciem op�at interchange, z kt�rych cz��ciowo by� finansowany zwrot pieni�dzy dla klient�w za transakcje. Bank zapewnia, �e to posuni�cie "pozwoli na utrzymanie atrakcyjnych warunk�w prowadzenia konta osobistego, kt�re pozostanie jedynym kontem na rynku oferuj�cym bezwarunkowe „0 z�” za: prowadzenie konta, u�ytkowanie karty debetowej, wyp�aty z bankomat�w w Polsce i na �wiecie oraz za krajowe przelewy internetowe ". Dodajmy, �e w gratisie Sync daje te� 10 przelew�w natychmiastowych miesi�cznie (czyli takich, kt�re maj� doj�� do celu w ci�gu kwadransa i w innych bankach zwykle kosztuj� 3-10 z� za sztuk�). " Jednocze�nie informujemy, �e trwaj� prace nad wprowadzeniem nowo�ci w ofercie, o kt�rych poinformujemy Pa�stwa niebawem " - pisze na otarcie �ez Sync.

Mamy wi�c definitywny koniec money-backu w kolejnym banku. Akurat w Syncu historia tej us�ugi by�a wyj�tkowo burzliwa. Pocz�tkowo bank nie wprowadzi� �adnych limit�w kwotowych, a poniewa� zwrot by� wyj�tkowo szczodry, to sprowokowa� pomys�owych klient�w do najr��niejszych kombinacji, kt�re mia�y na celu wy�udzenie jak najwi�kszego zwrotu. Efektem by�y ci�g�e jatki z klientami i straszenie ich prokuratorem. Sync ewidentnie przeholowa� z dziuraw� konstrukcj� money-backu i nie doceni� pomys�owo�ci swoich klient�w, a potem pr�bowa� si� z tego wycofa� jad�c po bandzie . Jesieni� 2012 r., kiedy bank nabra� masy, w Aliorze zabrali si� za ograniczanie korzy�ci klient�w (obiektywnie rzecz ujmuj�c - astronomicznych). Najpierw Sync og�osi�, �e b�dzie wyp�aca� premi� tylko tym klientom, kt�rzy przelewaj� mu pensj�, emerytur�, rent� lub stypendium , czyli klientom, kt�rzy przenie�li tu ca�e swoje domowe finanse. Kilka miesi�cy potem pojawi�y si� ograniczenia kwotowe - mo�na by�o dosta� z powrotem maksymalnie 50 z� miesi�cznie i 200 z� rocznie. Teraz za� money-back �cinaj� ca�kiem. Ca�kowicie.

Alior Sync, nawet bez money-backu, i tak solidny pakiet us�ug za darmo. No i nie jest jedynym bankiem, kt�ry rezygnuje z premiowania klient�w. Niedawno pisa�em o zlikwidowaniu przez BG� "Konta z premi�", dzi�ki kt�remu mo�na by�o zarobi� 600 z� rocznie. W Banku Millennium nie b�dzie ju� zwrotu za zakupy w ramach "Dobrego konta", a BZ WBK wycofa z oferty rachunek "Wydajesz i Zarabiasz", kt�ry zreszt� - jak pisa�em jaki� czas temu - by� z biegiem czasu coraz mniej "zarabiaj�cy". W s�siednim (w stosunku do Synca) Alior Banku �ci�li money-back zwi�zany z "Kontem Rozs�dnym" do 3% (maksymalnie 50 z� miesi�cznie i 400 z� rocznie), ale dotyczy on tylko wydatk�w spo�ywczych, a za konto p�aci si� 5-17 z� miesi�cznie. W BNP Paribas co prawda maj� money-back, ale trzeba p�aci� abonament za jego uruchomienie, a poza tym dotyczy tylko jednej, wybranej kategorii zakup�w. Na w miar� sensowne dop�acanie do transakcji kartowych mo�na te� naci�gn�� Raiffeisena, ale tylko pod warunkiem, �e akurat jest mu przykro, poniewa� radykalnie da� cia�a . :-)

W tych nieweso�ych okoliczno�ciach najbardziej hojnym bankiem jawi si� w masowej wyobra�ni BZ WBK, kt�ry w ramach "Konta 1 2 3" proponuje nawet ponad 1000 z� zwrotu r��nych koszt�w, m.in, wynikaj�cych z p�acenia kart� i przekazywania na konto comiesi�cznej pensji (ale tylko nowym klientom, kt�rzy maj� ponad 5000 z� wp�yw�w na ROR), albo daje 700 z� w ramach mniej wymagaj�cego "Konta Godnego Polecenia". Ale w obu przypadkach to tylko promocja trwaj�ca przez rok. Ale cen� za te wszystkie karesy jest m.in. wyra�enie zgody na inwazj� marketingow�, za� prezes BZ WBK w rozmowie ze mn� nie kryje, �e 80% klient�w, kt�rzy przychodz� do banku, skuszeni prezentem na pocz�tek, ostatecznie daje si� zgrillowa� . A prezes chcia�by, �eby ten odsetek wzr�s� do 90%. Dla takiego BZ WBK, daj�cego szokuj�co wysokie prezenty na pocz�tek, wycofywanie si� przez kolejne banki z money-backu to woda na m�yn dzia�a� kusicielskich, na kt�re Polacy s�, niestety, do�� podatni.

SUBIEKTYWNO�� TAK�E NA YOUTUBE . Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 350.000-450.000 Waszych klikni�� miesi�cznie, ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 1900 os�b), a teraz b�d� szepta� i szele�ci� Wam do ucha r�wnie� na YouTube. Na "subiektywnym" kanale jest ju� kilkana�cie wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. W najbli�szych dniach opublikuj� kolejne. Je�li nie chcecie ich przegapi� - subskrybujcie kana� "Subiektywnie o finansach" . W najnowszym filmie zwiedzam laboratorium, w kt�rym mie�ci si� jeden z pierwszych w Polsce samoobs�ugowych, w pe�ni automatycznych oddzia��w bankowych. Jest moc. Obejrzyjcie koniecznie, bo za kilka miesi�cy b�dzie troch� takich przybytk�w na polskich ulicach :-)

Koniec dobrych czas�w dla tych, kt�rzy traktuj� Alior Bank jak poczt�. Przelewaj pensj�, albo...

Pami�tacie najdziwniejszy pomys� w historii polskiej bankowo�ci nowo�ytnej? Jego autorem by� Wojciech Sobieraj, prezes Alior Banku, kt�ry postanowi� spr�bowa� zawr�ci� Wis�� kijem. Gdy wszystkie banki przep�dza�y klient�w z plac�wek, przekonuj�c ich do wykonywania codziennych transakcji przez internet, Alior zacz�� zaprasza� ludzi - nie tylko w�asnych klient�w! - do oddzia��w, obiecuj�c im w dodatku... mo�liwo�� regulowania bez �adnych prowizji comiesi�cznych rachunk�w za pr�d, gaz, czy telefon. Niemal wszyscy obserwatorzy pukali si� w czo�o - po co robi� t�ok w oddzia�ach i �ci�ga� tam ludzi o niskiej �wiadomo�ci finansowej, reguluj�cych rachunki na poczcie i z obrzydzeniem patrz�cych na karty p�atnicze? Pomys� jednak si� uda�, bo ka�demu klientowi, chc�cemu op�aci� bez prowizji jak�� faktur�, w Aliorze zak�adano darmowe konto "Rachunki bez op�at" , kt�re oficjalnie nie mia�o statusu ROR-u (np. nie mo�na zarz�dza� nim przez internet), ale pozwala�o zbiera� informacje o klientach i proponowa� im np. kredyt got�wkowy albo konsolidacyjny.

�ci�ganie do oddzia��w nieubankowionych klient�w te� okaza�o si� celnym strza�em - zamiast wydawa� krocie na odbijanie klient�w konkurencji, Alior zaj�� si� tymi, kt�rzy ROR-u w �adnym innym banku jeszcze nie maj�. I nie musia� ich nigdzie szuka�, eksploruj�c wsie i miasteczka, bo przychodzili sami - po to, �eby op�aci� faktury. Co prawda po drodze Aliorowi zdarza�y si� fakapy. Nie gdzie indziej, tylko na tych stronach opisywa�em proceder zak�adania ludziom "zwyk�ych" kont zamiast tych bezp�atnych, s�u��cych do op�acania faktur. Po jakim� czasie Alior zaczyna� �ciga� tak naci�gni�tych klient�w i ��da� zaleg�ych prowizji za prowadzenie konta. Interwencja w blogu sprawi�a, �e bank przeprosi� i obieca�, �e ju� nie b�dzie. Drugi fakap to spadek jako�ci obs�ugi. Wiadomo, �e klienci op�acaj�cy rachunki pomagali zape�nia� te oddzia�y, w kt�rych do tej pory hula� wiatr, ale zdarza�y si� te� przypadki, �e zamiast "wy�szej kultury bankowo�ci" w oddzia�ach Aliora by�o gorzej, ni� w oddziale ZUS-u. T�um op�acaj�cych rachunki skutecznie odbiera� ch�� do �ycia tym, kt�rzy chcieliby w Aliorze np. zaci�gn�� kredyt hipoteczny.

Czytaj te�: W oddziale Aliora, jak w Big Brotherze. Sfilmuj�, nagraj� rozmow�...

Po kilku latach promowania klient�w op�acaj�cych faktury w got�wce w Aliorze zaczynaj� przestawia� zwrotnic�. Od kwietnia cz��� posiadaczy konta "Rachunki bez op�at" b�dzie musia�a p�aci� 2 z� prowizji za posiadanie konta. B�dzie to dotyczy�o tych klient�w, kt�rzy nie przelewaj� wynagrodzenia, emerytury, renty, ani stypendium na konto w Aliorze, a jednocze�nie korzystaj� z us�ugi op�acania faktur w oddziale. Je�li kto� ma konto, ale nie chodzi do oddzia�u, by op�aca� faktury, nie b�dzie p�aci�. Je�li kto� za po�rednictwem Aliora w danym miesi�cu zap�aci� jaki� rachunek, powinien te� przynie�� do banku wynagrodzenie - inaczej konto b�dzie dla niego p�atne. Tym samym Alior wprowadza rodzaj "abonamentu" na obs�ug� w oddziale dla os�b, kt�re traktuj� ten bank jak... oddzia� poczty. Klienci, kt�rzy nie przelewaj� wynagrodzenia na konto "Rachunki bez Op�at", b�d� mogli bezp�atnie op�aca� faktury tylko w plac�wkach oznaczonych logo Alior Bank Express (zlokalizowanych najcz��ciej w centrach i galeriach handlowych) oraz logo Alior Bank Partner .

Alior ju� niedawno og�asza� podwy�ki. Wi�cej za kart�, rzadziej bankomaty za darmo...

Wprowadzenie nowej prowizji mo�e oznacza�, �e Alior powoli przestaje lubi�� tych klient�w, op�acaj�cych w jego plac�wkach faktury, kt�rzy do tej pory nie dali si� "ubankowi�". Dla Aliora przyjmowanie "fakturowicz�w" w plac�wce ma sens tylko wtedy, je�li cz��� z nich przy okazji we�mie w banku klasyczny ROR z debet�wk�, albo kredyt. W przeciwnym razie "fakturowicze" b�d� robi� tylko zb�dny t�ok w oddzia�ach i zniech�ca� do wej�cia posiadaczy grubszych portfeli, maj�cych do za�atwienia sprawy dotycz�ce powa�niejszych pieni�dzy, ni� rachunek za telefon. W Aliorze doszli najwyra�niej do wniosku, �e zysk z zape�niania oddzia��w lud�mi w fakturami w r�kach jest mniejszy, ni� ujma na wizerunku "wy�szej kultury bankowo�ci". Pytanie brzmi: czy ten model przyci�gania klient�w przesta� dzia�a�, czy te� mo�e Alior chce bardziej "posterowa�" w kierunku banku dla presti�owych klient�w? "Wyrzucenie" najbardziej "opornych" na wsp��prac� z bankiem klient�w z podstawowej sieci do plac�wek partnerskich i specjalizuj�cych si� w consumer finance mo�e �wiadczy� o ch�ci zwi�kszenia rentowno�ci podstawowej sieci plac�wek uniwersalnych.

Przy okazji Alior wprowadzi� te� zmian� warunk�w zwalniaj�cych z op�aty posiadaczy karty MasterCard Gold (to akurat korekta in plus, teraz wystarczy "wykr�ci�" plastikiem transakcje na kwot� min. 15.000 z�, do tej pory limit by� by� dwa razy wy�szy) i zamieni konta z programem "Lotos Navigator" na zwyk�e konta osobiste, kosztuj�ce co najmniej 6 z� miesi�cznie (prowizja za kart�). Od 1 kwietnia bank nie b�dzie ubezpiecza� tzw. wk�adu w�asnego w szkod� dotycz�c� z�odziejskich transakcji kart�. Do tej pory bank op�aca� za klient�w ubezpieczenie znosz�ce �w udzia� w�asny w szkodzie (wynosz�cy do 150 euro), teraz klient b�dzie wsp��odpowiada� za z�odziejskie transakcje dokonane przed zastrze�eniem karty. Wreszcie trafi�o te� do regulaminu to, co wywalczyli�my wsp�lnie w zwi�zku z wycofaniem przez Alior got�wkowej obs�ugi frank�w szwajcarskich. Posiadacze lokat terminowych we frankach szwajcarskich b�d� mieli mo�liwo�� zerwania lokaty z wyp�at� pieni�dzy w got�wce, ale wyp�ata b�dzie musia�a by� zg�oszona na dwa dni robocze wcze�niej.

SUBIEKTYWNO�� TAK�E NA YOUTUBE . Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 Waszych klikni�� miesi�cznie, ale... to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 1900 os�b), a teraz b�d� szepta� i szele�ci� Wam do ucha r�wnie� na YouTube. Na "subiektywnym" kanale jest ju� kilkana�cie wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. W najbli�szych dniach opublikuj� kolejne. Je�li nie chcecie ich przegapi� - zasubskrybujcie kana� "Subiektywnie o finansach" . W najnowszym filmie zwiedzam laboratorium, w kt�rym mie�ci si� jeden z pierwszych w Polsce samoobs�ugowych, w pe�ni automatycznych oddzia��w bankowych. Jest moc. Obejrzyjcie koniecznie, bo za kilka miesi�cy b�dzie troch� takich przybytk�w na polskich ulicach :-)

January 29, 2014

Samoobs�ugowe automaty bankowe s� ju� w Polsce. Obmaca�em jeden z nich. Jest moc!

Pisa�em jaki� czas temu o pierwszej w Europie w pe�ni zautomatyzowanej plac�wce bankowej. Postawi� j� kilka tygodni temu niemiecki Commerzbank, umo�liwiaj�c ca�kowicie zdaln� obs�ug� klient�w. Cho� samoobs�ugowe plac�wki - wymy�lone w Azji, ale nawet tam b�d�ce jeszcze nowink� - to koncept testowany raptem od kilkunastu miesi�cy, wygl�da na to, �e szybko trafi nad Wis��. Dowody na to s� a� dwa. Pierwszy jest taki, �e pierwsza taka maszyna ju� stoi, gotowa do "odpalenia", w warszawskim centrum handlowym Z�ote Tarasy. Postawi� j� tam Getin Bank i nawet mia� w �rod� po raz pierwszy zaprezentowa� jej mo�liwo�ci. Ale chyba pojawi�y si� jakie� komplikacje, bo Getin Point (bo tak si� to cude�ko nazywa) wci�� jest zamkni�ty na cztery spusty. Odwiedzi�em w �rod� Z�ote Tarasy i o ile z �atwo�ci� upora�em si� z dwoma ochroniarzami pa��taj�cymi si� po okolicy, to nie uda�o mi si� sforsowa� zasiek�w ustawionych przez cztery hostessy, broni�ce w�asn� piersi� dost�pu do wn�trza plac�wki. Tak czy owak: uruchomienie Getin Point jest zapewne kwesti� dni.

Drugiego dowodu na to, �e samoobs�ugowe plac�wki za chwil� zobaczymy na ulicach polskich miast, dostarczy� mi Andrzej Kawi�ski, by�y d�ugoletni prezes polskiego oddzia�u Vincor Nixdorf (jednego z du�ych producent�w bankomat�w). Teraz wsp��pracuje z chi�skim producentem samoobs�ugowych plac�wek bankowych, firm� GRG, we wprowadzaniu jej urz�dze� na polski rynek. Pono� trwaj� ju� mniej lub bardziej zaawansowane negocjacje z kilkoma bankami. Gdybym mia� obstawia�, to pewnie oczekiwa�bym, �e superplac�wki zobaczycie w pierwszej kolejno�ci w Aliorze, mBanku, albo w jednym z dw�ch PKO (nie licz�c Getinu). Chi�czycy s� jedn� z dw�ch-trzech firm, kt�re oferuj� polskim bankom takie rozwi�zania i na razie - s�dz�c po sukcesie w Commerzbanku - nie s� bez szans. Kilka dni temu mia�em okazj� obejrze� na �ywo VTM (bo tak fachowo nazywaj� bankowcy te urz�dzenia). Wy te� mo�ecie, zapraszam do obejrzenia kr�tkiego, dwuminutowego klipu, kt�ry przy okazji nagra�em.

VTM ma nad klasycznym oddzia�em t� przewag�, �e jest stosunkowo niewielk� szaf�, kt�r� mo�na postawi� prawie wsz�dzie i w razie potrzeby �atwo zmieni� lokalizacj� (�atwiej, ni� w przypadku nie trafionego tradycyjnego oddzia�u). Drugi atut to oczywi�cie fakt, �e ca�� sie� VTM-�w mog� obs�ugiwa� zdalnie ci sami pracownicy (kto korzysta� z wirtualnego oddzia�u w mBanku, albo Alior Sync, wie o czym m�wi� ). Trzeci atut polega na tym, �e samoobs�ugowa plac�wka jest w stanie obs�u�y� niemal wszystkie podstawowe funkcje tradycyjnego oddzia�u. A wi�c umo�liwia obs�ug� got�wkow� (wp�aty i wyp�aty z konta), p�atno�ci rachunk�w za pr�d, gaz, czy telefon (urz�dzenie ma wbudowany czytnik kod�w kreskowych), zak�adanie lokat i wykonywanie przelew�w z konta, a przede wszystkim - zak�adanie w czasie rzeczywistym ROR-�w i wydawanie kart p�atniczych, a tak�e udzielanie kredyt�w. Z pracownikiem mo�na si� przez to cudo porozumiewa� na zasadzie wideokonferencji, a przep�yw dokument�w zapewniaj� monitory LCD, skanery i drukarki.

Czytaj te�: Ten bank chce by� jak McDonalds. Ma bankomaty "przejazdowe"

Podstawowy element to oczywi�cie ekran do rozmowy z konsultantem i drugi - do wy�wietlania i elektronicznego podpisywania dokument�w. Z konsultantem mo�na rozmawia� korzystaj�c z funkcji zestawu g�o�nom�wi�cego, albo - je�li chcemy, �eby by�o dyskretniej - podnosz�c s�uchawk� telefoniczn�. Bankomat w chi�skim VTM-ie ma funkcj� tzw. recyklingu, czyli pozwala wielokrotnie u�ywa� tych samych banknot�w. Czyli: jeden klient wp�aci pieni�dze do wp�atomatu, a drugi te same banknoty mo�e wyp�aci� (to pozwala ograniczy� koszty �adowania i transportu got�wki). System weryfikuje prawdziwo�� banknot�w, sortuje je, umieszcza we w�a�ciwych kasetach, a nawet rejestruje numery seryjne wp�acanych banknot�w i w ka�dej chwili pozwala sprawdzi� kt�ry klient wp�aci� dany banknot. W zestawie jest miejsce do ewentualnej identyfikacji biometrycznej klienta , a tak�e czytnik dowod�w osobistych (bank ma do wyboru kt�rego sposobu weryfikacji klienta u�ywa�). Karty - o czym wspomnia�em wy�ej - VTM wydaje na poczekaniu. I to zar�wno karty debetowe fo rachunku, jak i kredyt�wki oraz, co ciekawe, jednorazowe karty s�u��ce do wyp�aty jakiej� kwoty.

Ta ostatnia funkcja mo�e si� przyda�, je�li klient nie ma przy sobie karty p�atniczej - wystarczy zweryfikowa� jego to�samo�� i wyda� mu "jednoraz�wk�" do wyp�aty okre�lonwej kwoty pieni�dzy w danym momencie. W drugim module VTM-a znajduj� si�: drukarka dokument�w w formacie A4, skaner i skrytka depozytowa. I to jest funkcja, kt�ra nawet najbardziej konserwatywnemu bankowi pozwoli otwiera� online kredyt�w i otwiera� rachunki. Pracownik wirtualnego oddzia�u mo�e najpierw wy�wietli� umow� na ekranie, po zatwierdzeniu jej przez klienta podrzuci� mu wydrukowan� wersj�, kt�r� klient podpisuje, skanuje i deponuje papierow� wersj�. W tym momencie bank ma zweryfikowan� to�samo�� klienta, skan jego podpisu i zabezpieczon� przez maszyn� papierow� wersj� dokumentacji. Mniej konserwatywne banki mog� poprzesta� na podpisaniu dokument�w przez klienta rysikiem na ekranie (tak, jak podpisuje si� umowy w Alior Banku) i wydrukowaniu mu kopii.

Rozmawia�em z kilkoma zaprzyja�nionymi bankowcami o tych cude�kach. Ich w�tpliwo�ci wzbudzaj� dwie rzeczy. Po pierwsze: kwestia obaw klient�w. O ile nikt nie b�dzie si� ba� wej�� do tradycyjnej plac�wki (wiadomo, nawet najbardziej �li pracownicy nie gryz�), o tyle obawa przed skorzystaniem z automatu mo�e by� du�a. Wystarczy popatrze� ile os�b w hipermarketach omija samoobs�ugowe kasy, wybieraj�c te, przy kt�rych jest kasjer lub kasjerka. Druga obawa dotyczy koszt�w i komplikacji wynikaj�cych z konieczno�ci podpi�cia VTM-�w do wszystkich kluczowych system�w informatycznych bank�w. W przypadku bankomat�w punkt styku operatora maszyny z systemem banku jest tylko jeden, a w przypadku VTM-�w - przynajmniej kilka. Inn� wad� urz�dzenia jest jego cena - cztery-pi�� razy wy�sza, ni� zwyk�ego bankomatu. Ale i tak znacznie ni�sza, ni� otwarcie nowej plac�wki banku.

Bardzo jestem ciekaw jak klienci przyjm� VTM Getin Banku (je�li wreszcie zostanie otwarty). B�dzie on mia� te wszystkie funkcje, kt�re opisa�em, a dodatkowo w promocji bank b�dzie ka�demu "odwiedzaj�cemu" dawa� w prezencie bon na zakupy. My�l�, �e ju� sama ta promocja zapewni Getinowi du�� frakwencj� w Getin Poincie. Co my�licie o tych maszynach? Czy zast�pi� oddzia�y bankowe? Czy powinny zast�pi�? Czy chcieliby�cie z nich korzysta�?

January 28, 2014

Pu�cili z dymem dwuletnie zyski klient�w. Zamiast inwestowa� w obligacje, grali w kasynie

Kolejna ci��ka wpadka w bran�y funduszy inwestycyjnych. W ci�gu jednego dnia z funduszu Copernicus D�u�nych Papier�w Korporacyjnych (dalej b�d� nazywa� go DPK) wyparowa�y dwuletnie zyski inwestor�w. We wtorek wieczorem zarz�dzaj�ce funduszem towarzystwo Copernicus TFI poinformowa�o, �e rewiduje warto�� jego udzia��w a� o 14,1%. To gigantyczna przecena, jak na fundusz inwestuj�cy w obligacje, bo tego typu fundusze zwykle daj� 5-6% zysk�w w skali roku. Copernicus DPK jeszcze do jesieni zesz�ego roku by� prawdziw� gwiazd� - jego roczna stopa zwrotu si�ga�a 7,5%, gdy w tym samym czasie np. BNP Paribas Komercyjnych Papier�w D�u�nych osi�ga� raptem 4,9%, a - dajmy na to - Arka Papier�w Korporacyjnych mniej wi�cej 5,6%. Nie by�o funduszu lokuj�cego w obligacje korporacyjne, kt�ry mia�by lepsze wyniki, ni� Copernicus. Teraz okazuje si�, �e to by�a zwyk�a iluzja. " Intencj� zarz�du jest maksymalnie konserwatywne podej�cie do wyceny portfela, przy za�o�eniu ewentualnej konieczno�ci jego ca�kowitego up�ynnienia " - t�umaczy w komunikacie przecen� jednostek zarz�d Copernicus TFI.

Po zrewidowaniu warto�ci jednostki uczestnictwa do 100,98 z� roczna stopa zwrotu funduszu spada do minus 16,5%, a trzymiesi�czna - do minus 20,5%. Tak gwa�townie pieni�dzy swoich klient�w nie puszczaj� z dymem nawet agresywne fundusze akcji, a co dopiero relatywnie bezpieczne fundusze lokuj�ce w obligacje. Ba, inwestuj�c w tego typu fundusz inwestor rzadko kiedy bierze pod uwag� mo�liwo�� jakiejkolwiek straty, zastanawia si� co najwy�ej czy zarobi troch� wi�cej, czy troch� mniej. W Copernicus DPK �le dzia�o si� od kilku miesi�cy. W listopadzie 2013 r. Analizy Online zawiesi�y funduszowi rating. " Docenili�my ciekawy sk�ad portfela i atrakcyjne stopy zwrotu, ale ze wzgl�du na fakt, �e udzia� pojedynczych emitent�w w portfelu funduszu przekracza� poziom 7%, nie m�g� on otrzyma� wy�szej oceny " - pisa�y Analizy w uzasadnieniu. Dodano, �e w portfelu funduszu " pojawi�o si� wiele papier�w o trudnej do ocenienia wiarygodno�ci kredytowej ". W grudniu si� sypn��o: fundusz zawiesi� wyp�aty pieni�dzy, najpierw na dwa tygodnie, a potem na kolejne dwa. Pow�d: zbyt gwa�towne wycofywanie pieni�dzy przez klient�w.

Ofensywa rz�du na nasze portfele . Czy op�aca si� kupi� nowe obligacje 7-miesi�czne?

Teraz Copernicus prosi Komisj� Nadzoru Finansowego, by pozwoli�a mu rozliczy� si� z inwestorami maj�cymi ju� do�� "bezpiecznych inwestycji w obligacje" w ratach. Copernicus DPK chcia�by odda� pieni�dze w ci�gu p�� roku w dw�ch ratach. Ta sytuacja przypomina troch� katastrof� funduszu Idea Premium, kt�ry te� "umoczy�" pieni�dze klient�w w jakie� dziwne papiery, straci� p�ynno�� i zamkn�� mo�liwo�� wyp�at, a potem drastycznie przeceni� udzia�y. Na kas� klienci czekali ponad rok. W 2009 r. fundusze DWS P�ynna (nomen omen) Lokata oraz DWS Papier�w D�u�nych zosta�y przecenione o 12%, bo zainwestowa�y w jakie� dziwne obligacje strukturyzowane oparte na portfelach kredyt�w hipotecznych. To by� wstrz�s dla ca�ej bran�y funduszowej, kt�remu nie dor�wna�y ani s�ynne "barany z Opera TFI", ani degrengolada funduszu Investors TFI . A wi�c: nic nowego pod s�o�cem. Ile pieni�dzy strac� osoby, kt�re powierzy�y swoje oszcz�dno�ci d�u�nemu funduszowi Copernicusa? W szczytowym momencie swojej �wietno�ci (po�owa 2012 r.) d�u�ny fundusz papier�w korporacyjnych mia� �wier� miliarda z�otych aktyw�w, w listopadzie - wed�ug danych, kt�re znalaz�em w serwisie Analiz Online - ju� tylko nieca�e 85 mln z�.

Czytaj te�: Wielki sukces obligacji Orlenu! Zebrali wagon pieni�dzy w 48 godzin!

Niestety, �ciganie si� zarz�dzaj�cych o jak najwy�sze stopy zwrotu prowadzi cz�sto klient�w do piek�a. W przypadku funduszy inwestuj�cych w obligacje korporacyjne pokusa zainwestowania w wysoko oprocentowane obligacje ryzykownej firmy jest du�e. Tak w�a�nie zrobili zarz�dzaj�cych Copernicusa DPK. W serwisie corporatebonds.pl znalaz�em ciekawe informacje por�wnuj�ce zawarto�� portfeli funduszy obligacji korporacyjnych. Ot�� Copernicus DPK by� jednym z nielicznych funduszy, kt�ry brzydzi� si� p�ynnymi, acz nisko oprocentowanymi obligacjami rz�dowymi, komunalnymi lub bank�w sp��dzielczych. W portfelu mia� natomiast papiery takich firm, jak Tiger Moth Investments (oprocentowane na 30%, udzia� w portfelu 5%), GC Investments, Silva Capital Group (oprocentowanie po 14%), czy Monday Development (kupon prawie 13% w skali roku). Pozazdro�ci� optymizmu zarz�dzaj�cym. Nie mam nic do wymienionych firm, ale nie zainwestowa�bym swoich lekko zarobionych pieni�dzy w �adn� obligacj� oprocentowan� na ponad 10% w skali roku. Zrobi�em taki numer raz w �yciu i teraz ju� wiem, �e to ruletka

Czytaj te�: Ten Kruk polata wysoko? Daj� 6,5% z obligacji, ale... to lot bez spadochronu

Zarz�dzaj�ce funduszem Copernicus Capital TFI by�o karane przez Komisj� Nadzoru Finansowego za brak wymaganej liczby doradc�w inwestycyjnych, za przekroczenia limit�w inwestycyjnych, za brak procedur dotycz�cych podejmowania decyzji inwestycyjnych. Wida�, �e ch�opaki nie�le si� bawili, ale niestety nie swoimi pieni�dzmi. Najwi�kszym imprezowiczom podobno ju� jaki� czas temu zabrano zabawki i wyrzucono z roboty (" Subfundusz DPK dokonywa� wi�kszo�ci inwestycji w okresie, kiedy Copernicus TFI by�o kierowane, a fundusze zarz�dzane, przez osoby, kt�re nie pe�ni� ju� �adnych funkcji w Copernicus TFI" - pisze zarz�d). Ale co to pomo�e inwestorom? Jasne, �e powinni oni bra� pod uwag�, i� inwestycja w obligacje korporacyjne nie jest lokat� bez ryzyka . A nawet to, �e zarz�dzaj�cy oka�� si� nieudacznikami. Czy jednak w tej sytuacji zarz�dzaj�cy - albo i samo TFI za to, �e zatrudnia�o takich je�op�w i hazardzist�w - nie powinni pokry� inwestorom tych 14%?

Owszem, nie da si� udowodni�, �e ta, albo tamta sp��ka by�a potencjalnym bankrutem ju� w momencie inwestowania w jej papiery przez zarz�dzaj�cych. Ale warto sprawdzi�, czy zasady budowania portfela funduszu - z uwzgl�dnieniem takich czynnik�w, jak utrzymanie p�ynno�ci, koncentracji aktyw�w, rozproszenia bran�owego - nie by�y przypadkiem nieprofesjonalne i nierzetelne. Skoro kierowcy jad�cy po pijaku ko�cz� z wyrokami, to dlaczego nie maj� tak ko�czy� barany, kt�re po pijaku zarz�dzaj� nie swoimi pieni�dzmi - wbrew regulacjom, og�lnie przyj�tym standardom i zdrowemu rozs�dkowi? A tak�e ci, kt�rzy tych baran�w zatrudnili i nie zorientowali si�, �e w dealing roomie jest niez�a imprezka? Dla nas wszystkich, zwyk�ych ciu�aczy, kt�rzy w funduszach lokuj� ma�e lub wi�ksze pieni�dze, to wci�� ta sama lekcja: 1. nie wk�adamy wszystkich jajek do jednego koszyka, bo mo�e si� on okaza� dziurawy. 2. wybieraj�c fundusze nie kierujemy si� wy��cznie stop� zwrotu za ostatni rok. Je�li ju�, to za przynajmniej pi��-siedem lat. I lepszy jest fundusz, kt�ry przez d�u�szy okres mie�ci� si� w g�rnej po��wce rankingu, ni� ten, kt�ry zapodaje fajerwerki.

SUBIEKTYWNO�� TAK�E NA YOUTUBE . Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 Waszych klikni�� miesi�cznie, ale... to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 1900 os�b), a teraz b�d� szepta� i szele�ci� Wam do ucha r�wnie� na YouTube. Na "subiektywnym" kanale jest ju� kilkana�cie wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. W najbli�szych dniach opublikuj� kolejne. Je�li nie chcecie ich przegapi� - zasubskrybujcie kana� "Subiektywnie o finansach"

Zabawa w ZUS: p�a� 200 z� miesi�cznie, a oni gwarantuj� ci 490 z� private-emerytury. Warto?

Rz�dowy skok na kas� zgromadzon� w OFE spowodowa�, �e wszyscy si� zacz�li�my rozgl�da� za jakim� drugim ZUS-em, kt�ry wyp�aci�by jak�� drug� rent� lub emerytur�, kiedy ju� sko�czymy 65 lat. Mi�dzy bajki trzeba w�o�y� opowiadanie, �e sensowna emerytura b�dzie z polis inwestycyjnych, kt�re s� oferowane w�a�nie jako produkty gwarantuj�ce dodatkow� emerytur�. Po pierwsze cz��� z tych produkt�w niczego nie gwarantuje, bo s� oparte g��wnie na inwestowaniu pieni�dzy, a po drugie te inwestycje s� przewa�nie obci��ane na tyle wysokimi prowizjami, �e w najlepszym razie mo�na wyj�� tyle, ile si� w�o�y�o. Oczywi�cie te pieni�dze b�d� w�wczas znacznie mniej warte, ni� w momencie wp�aty (inflacja). Ale firmy ubezpieczeniowe maj� te� - i zaczynaj� w obecnej sytuacji mocno promowa� - innego rodzaju produkty emerytalne, z gwarancj� wyp�aty okre�lonej sumy po uko�czeniu przez klienta 65. roku �ycia lub wyp�acania przez okre�lony czas �wiadczenia - renty, emerytury, jak zwa�, tak zwa�.

Jeden z moich czytelnik�w zwr�ci� moj� uwag� na program Eventus Duo, kt�ry jest po��czeniem inwestowania pieni�dzy i gwarancji wyp�aty okre�lonej emerytury. A do tego jeszcze dochodzi gwarancja wyp�aty pieni�dzy spadkobiercom, gdyby klient nie do�y� owej emerytury. A wi�c jeste�my kuci na cztery kopyta. Przynajmniej tak wynika z folder�w i wylicze� agenta, kt�ry przyszed� z Eventusem Duo do pana Andrzeja. " Panie Macieju, wygl�da mi to na lepsz� opcj�, ni� te wszystkie polisy inwestycyjne, kt�re Pan opisuje na co dzie�. Czy m�g�bym prosi� o recenzj�? " - napisa� pan Andrzej. Wasze �yczenia s� sol� mojego �ycia, wi�c przyjrza�em si� programowi Eventus Duo, pos�uguj�c si� parametrami zaproponowanymi mojemu czytelnikowi przez agenta Ergo Hestii, bo w�a�nie ta firma ma to-to ma w ofercie. Ot��� czytelnik ma 32 lata , a wi�c przed nim jeszcze relatywnie d�ugi okres gromadzenia kapita�u na emerytur� - 33 lata. Zdecydowa� si� p�aci� w ramach Eventusa Duo po 200 z� miesi�cznie (z OWU wynika, �e minimalna stawka to 140 z�).

Z tego, co wyczyta�em w warunkach polisy, jej zalet� s� stosunkowo niskie koszty manipulacyjne. Tylko 0,2% sk�adek idzie na administrowanie cz��ci� inwestycyjn�. Klient mo�e sam decydowa� czy i ile pieni�dzy przeznaczy na cz��� ochronn�, a ile na zakup udzia��w w funduszach inwestycyjnych. W naszym konkretnym przypadku wi�kszo�� idzie na inwestycj�, a mniejsza cz��� - na ochron�. A te 200 z� to sk�adka w pierwszym roku, potem jest wi�cej, bo klient za�yczy� sobie indeksacji sk�adek o 4% rocznie (chodzi o to, by ich realna warto��, a tym samym warto�� �wiadcze�, nie spad�a). W zamian za te 200 z� klient otrzymuje: ubezpieczenie na �ycie, mo�liwo�� zassania gwarantowanej kwoty jednorazowo po uko�czeniu 65-go roku �ycia, albo wyp�aty renty przez 20 lat (do uko�czenia 85-go roku �ycia). Przy czym ta "okre�lona kwota" ma dwie opcje - gwarantowan� i symulowan� (a wi�c uwzgl�dniaj�c� zyski z funduszy). Na pierwszy rzut oka wygl�da bosko. No, to teraz chwy�my byka za rogi i sprawd�my, czy tak jest rzeczywi�cie.

Je�li przez 33 lata b�d� wp�aca� po 200 z� miesi�cznie z 4%-ow� indeksacj� sk�adki (czyli np. w drugim roku zap�ac� 208 z�, w trzecim 216 z�, a w ostatnim - 701 z� miesi�cznie), to ��cznie warto�� wp�aconych do Eventusa pieni�dzy wyniesie 158.903 z�. To strona "kosztowa" ca�ego interesu, bo gdyby tych pieni�dzy nie wp�aca� do Eventusa, tylko trzyma� na lokatach, by�by przyzwoity zysk z odsetek. Sp�jrzmy wi�c, ile dostajemy w zamian. Ju� na starcie mamy ubezpieczenie na �ycie na 49.680 z�. Czyli: gdyby nam si� co� sta�o po kilku miesi�cach op�acania sk�adek, spadkobiercy dostan� tak� sum�. Ona b�dzie ros�a z czasem i po 30 latach wyniesie ok. 95.000 z�. Ale nie to jest celem polisy. Gdyby chcie� si� ubezpieczy� na �ycie, nale�a�oby wzi�� "czyst�" polis� �yciow�, bez inwestowania i bez renty. Wa�na jest druga korzy�� - gwarantowany kapita�, kt�ry b�dzie mo�na pobra� po uko�czeniu 65 lat . I tu jest troch� mniej r��owo: Bazowa stawka wynosi on 95.000 z� (wp�acimy w tym czasie - przypominam - prawie 159.000 z�). Firma dorzuci do tego udzia� od w�asnych zysk�w (nie jest pewny, ale do�� prawdopodobny), co uczyni 151.910 z� .

C��, nawet je�li udzia� w zysku ubezpieczyciela nam si� b�dzie nale�a�, to sytuacja nadal jest taka-sobie. Wp�acimy 159.000 z�, a firma po 33 latach odda nam 152.000 z�, czyli skasuje ca�e odsetki za ten okres. Oczywi�cie, je�li cz��� sk�adki inwestowana w fundusze zarobi (np. 7% w skali roku) , to suma kapita�u do pobrania na emeryturze ro�nie do 241.600 z�. Ale to prognozy palcem na wodzie pisane, mog� si� spe�ni�, lecz nie musz�. Gwarantowane mamy w zasadzie to, �e ubezpieczyciel odda mniej wi�cej tyle pieni�dzy, ile przez 33 lata wp�acimy, utrzymuj�c nam w ca�ym okresie ubezpieczenie na �ycie, podwajaj�c je, gdyby zdarzy� si� nieszcz��liwy wypadek. W pakiecie jest te� �wiadczenie z tytu�u trwa�ego inwalidztwa . To musi kosztowa�, cho� oczywi�cie �wiadomo��, �e firma ubezpieczeniowa b�dzie przez 33 lata �y�a z odsetek, kt�re mog�yby pracowa� dla nas na lokatach, jest jako�-tam bolesna.

Jest i drugi wariant wyp�aty pieni�dzy z polisy - renta pobierana przez 20 lat. W naszym przyk�adzie, czyli sk�adki 200 z� miesi�cznie, op�acanej przez 33 lata i indeksowanej o 4% rocznie, minimalna gwarantowana wyp�ata renty przez 20 lat wynosi 490 z�. Je�li dodamy udzia� w zysku firmy ubezpieczeniowej - b�dzie to 777 z�. Je�li dojdzie do tego r��owa przysz�o�� cz��ci sk�adki inwestowanej w fundusze inwestycyjne - wyp�ata uro�nie do 1236 z� w pierwszym roku pobierania �wiadczenia. Z symulacji, kt�re dosta� m�j czytelnik wynika, �e wyp�ata corocznie b�dzie podnoszona o 3%, �eby utrzyma� jej realn� warto��. Przy wyp�acie rz�du 490 z� miesi�cznie (plus 3% podwy�ki rocznie), przez 20 lat firma ubezpieczeniowa odda nam 158.000 z�. A wi�c tyle, ile wp�acili�my przez poprzednie 30 lat. Taki-sobie interes, bo nie do��, �e wzi�li sobie odsetki od naszej "lokaty" za 33 lata wp�acania, to jeszcze b�d� wyp�acali nam te pieni�dze te� bez �adnych odsetek.

Je�li w kalkulacji uwzgl�dnimy do�� prawdopodobny do osi�gni�cia udzia� w zysku ubezpieczyciela (czyli startujemy od 777 z� renty miesi�cznie), to ��czna kwota wyp�aty wyniesie 250.500 z�. To oznacza, �e wp�acaj�c przez 30 lat 159.000 z� po kolejnych 20 latach otrzymujemy z powrotem o 90.000 z� wi�cej. Ujdzie, chocia� gdybym zainwestowa� 159.000 z� na 20 lat z odsetkami rz�du 5% rocznie, to dosta�bym z powrotem 422.000 z�, a wi�c jednak ciut wi�cej. Oczywi�cie: ta kalkulacja nie jest tak do ko�ca sprawiedliwa, bo zak�ada jednorazow� wyp�at� ca�ej sumy na koniec oszcz�dzania, a Eventus Duo wyp�aca pieni�dze stopniowo, uszczuplaj�c kapita�. I tyle w temacie Eventusa Duo. Czy jest to najlepszy spos�b oszcz�dzania na emerytur�? Pewnie nie. Ale z drugiej strony wbudowane w ten interes ubezpieczenia: na �ycie, NNW i od inwalidztwa musz� kosztowa�. No i gwarancja wyp�aty pieni�dzy na emeryturze te� jest tu wliczona w cen�.

Warto przy okazji, �eby�cie zwr�cili uwag� na jedno: je�li firma ubezpieczeniowa m�wi Wam o kapitale rz�du 150.000 z�, albo o rencie w wysoko�ci 800 z�, to pami�tajcie, �e za 30-40 lat realna warto�� tych pieni�dzy b�dzie jakie� trzy razy mniejsza, ni� dzi�. To oznacza, �e sumka, kt�re dzi� uwa�acie za przyzwoit�, za trzy dekady nie b�dzie mia�a tej warto�ci nabywczej, jak� ma dzi�. Prawdopodobnie b�dzie mo�na za ni� kupi� trzy razy mniej wszystkiego, ni� dzi�. To, �e w�o�ycie 100-200 z� na tak� polis� nie oznacza - cho� mog� Wam to wmawia� agenci - gwarancji dostatniego �ycia na emeryturze. Dzisiejsze 150.000 z� b�dzie warte za 30 lat tyle, ile dzi� jest warte 50.000 z�. A dzisiejsze 800 z�, b�dzie znaczy�o mniej, ni� dzi� znaczy 300 z�. Ten czynnik te� bierzcie pod uwag�, zastanawiaj�c si� nad inwestycj� emerytaln�.

January 27, 2014

mOchy i mAchy, czyli czym wkr�tce zaskoczy nas Nowy mBank? Czytaniem w my�lach?

Nowy mBank, r��nie oceniany przez klient�w, zbiera od debiutu �wietne rekomendacje w�r�d ekspert�w na Zachodzie . Piej� z zachwytu g��wnie Anglosasi. Ostatnio wpad�o mi w r�ce datowane na listopad zesz�ego roku opracowanie, w kt�rym nad now� platform� transakcyjn� mBanku rozp�ywaj� si� eksperci firmy analitycznej Forrester Research. W�r�d och�w i ach�w, kt�re mo�na przeczyta� w ich case study, po�wi�conym w ca�o�ci mBankowi, znalaz�em co� ciekawszego - kilka wskaz�wek, dotycz�cych tego, czego mog� si� spodziewa� w najbli�szej przysz�o�ci klienci mBanku, a tych jest w�r�d czytelnik�w blogu sporo, oj sporo... Najwa�niejsze szykuj�ce si� nowinki to aplikacja drugiej generacji na urz�dzenia mobilne . mBank zamierza - jak pisze Forrester - "zastosowa� unikatowy mechanizm interakcji, uwzgl�dniaj�cej styl dzia�ania urz�dze� i telefon�w z ekranem dotykowym"). Nie wiadomo kiedy ultranowoczesna bankowo�� mobilna Nowego mBanku ujrzy �wiat�o dzienne. Ani czym nas zaskoczy.

Mo�na si� domy�la�, �e owe "unikatowe mechanizmy interakcji" b�d� zwi�zane z podpowiadaniem klientowi r��nych aktywno�ci na podstawie geolokalizacji (np. "w sklepie za rogiem kupisz koszul� z rabatem"), przewidywania potrzeb konsumenta na podstawie jego historii zakup�w i podstawiania zwi�zanych z tym produkt�w finansowych (np. "zakup tego auta mo�esz sfinansowa� kredytem online dost�pnym za 10 minut"), a tak�e wykorzystaj� mo�liwo�ci analizy finans�w klienta - np. podstawienie w telefonie wykres�w obrazuj�cych stopie� wykorzystania bud�etu w r��nych przekrojach. Ciekaw jestem, czy da si� co� nowego wymy�li� je�li chodzi o funkcj� p�atnicz� smartfona, ale nie zdziwi�bym si�, gdyby w mobilnej wersji Nowego mBanku nast�pi�o jeszcze wi�ksze sprz��enie serwisu bankowego z serwisami spo�eczno�ciowymi i np. przyznawanie rabatu wszystkim fejsbukowym znajomym klienta, kt�ry - oczywi�cie dzi�ki zaszytej w serwisie funkcji - pochwali si�, �e w�a�nie zap�aci� kart� mBanku za to lub tamto..

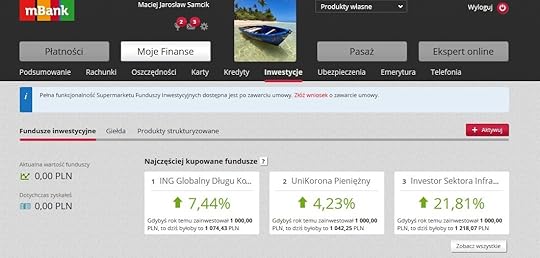

Drug� wielk� rzecz�, kt�ra Was mo�e zaskoczy� w mBanku b�dzie rozszerzenie interfejsu znanego z serwisu transakcyjnego na bardziej z�o�one produkty finansowe . " mBank chce zastosowa� agregacj� kont oraz nowy interfejs u�ytkownika tak�e w obszarze produkt�w inwestycyjnych, kredytowych i ubezpieczeniowych ". Firma analityczna przewiduje, �e " znaj�c wszystkie zachowania transakcyjne klient�w, b�dzie mo�na zapewni� im jeszcze lepsze informacje, oferty i porady dotycz�ce zarz�dzania finansami". Big Data si� k�ania ;-). Zajawk� ju� mamy: w poniedzia�ek mBank pokaza� nowy Supermarket Funduszy Inwestycyjnych. Je�li chodzi o wygl�d jest to oczywi�cie bardzo podobne do systemu transakcyjnego mBanku, a je�li chodzi o funkcje - ma dostarczy� klientowi jak najbardziej u�ytecznych informacji ju� w pierwszym rzucie i w przyjaznej postaci graficznej. A wi�c struktur� portfela, zyski z inwestycji i zmiany stanu portfela w ostatnim czasie. Do tego trzy najcz��ciej kupowane fundusze w ostatnim tygodniu przez innych internaut�w (na �yczenie z wykresem wycen), ranking najlepszych funduszy (do wyboru r��ne przekroje czasowe), wyszukiwarka funduszy dzia�aj�ca na zasadzie Google'a (czyli z podpowiadaniem) oraz wyliczenie: ile by� mia� pieni�dzy, gdyby� np. rok temu zainwestowa� w dany fundusz 1000 z�. Fajne.

Analityk Forrestera Stephen Walker rozebra� na czynniki pierwsze Nowy mBank. Kto korzysta z us�ug mBanku doskonale wie, o czym mowa, a pozostali zapewne s�yszeli - od lata zesz�ego roku mBank wygl�da zupe�nie inaczej - w serwisie transakcyjnym jest mniej tekst�w, wi�cej obrazk�w i wykres�w, poprawiono ergonomi� korzystania z systemu (cho� niekt�rzy klienci twierdz�, �e j� zepsuto), pojawi� si� mened�er domowych finans�w, wirtualny oddzia� i nowy program lojalno�ciowy mOkazje. Przeczytaj: o wadach i zaletach Nowego mBanku oczami autora blogu . Co najbardziej doceni� Forrester? Nowoczesny interfejs (" mBank opracowa� scenariusze graficzne i interaktywne podobne do tych, kt�re oferuj� najlepsi w swojej klasie detali�ci "), wbudowanie najwa�niejszych funkcji zarz�dzania pieni�dzmi , np. mened�era domowych finans�w, w codzienne scenariusze realizowane przez klienta (zamiast umieszczenia ich w odr�bnej sekcji), a tak�e przy�o�enie du�ej wagi do technologii wideo (cho� - ta uwaga nie znalaz�a si� w raporcie Forrestera - mBank do��czy� wirtualny oddzia� dopiero po kilku tygodniach od startu projektu, co by�o obciachem).

" W kana�ach elektronicznych konsekwentnie powiela si� wszystkie us�ugi realizowane kiedy� w oddzia�ach. Synchroniczny, indywidualny wideokontakt to ostatni etap na drodze do cyfryzacji dystrybucji. Zapewnia on klientom poczucie bezpiecze�stwa konieczne w przypadku realizacji wa�nych transakcji o du�ej warto�ci, nie wymagaj�c przy tym wizyty w oddziale " - zauwa�a Forrester. Analitycy firmy zauwa�aj� te�, �e wyznacznikiem nowo�ci w mBanku jest sprawne zarz�dzanie relacjami z klientem i szybko�� odpowiedzi na jego potrzeby. " Je�li ofert� przedstawia si� na bie��co i odpowiednio do sytuacji, jest to porada, a nie sprzeda�. Udoskonalenie dzia�aj�cego w czasie rzeczywistym modu�u CRM pozwoli�o mBankowi odej�� od dawnej strategii sprzeda�y. Bank oferuje teraz w kanale wideo jedynie porady, udzielaj�c ich dok�adnie wtedy, gdy klient tego potrzebuje — gdy ma nadmiar wolnych �rodk�w na koncie, gdy wkr�tce tych �rodk�w zabraknie oraz gdy pojawi si� inna potrzeba finansowa". O tym jak banki na Zachodzie potrafi� wykorzystywa� wiedz� o kliencie te� przeczytasz w blogu .

Zawsze narzeka�em na mOkazje, kt�re zmuszaj� klient�w do chodzenia na kr�tkiej smyczy i zmiany zachowa� zakupowych. Ale - wed�ug Forrestera - mOkazje s� kopalni� zarobk�w dla banku, wi�c tego typu programy rabatowe powinny by� przysz�o�ci� nowoczesnej bankowo�ci. Brrrrr... " Rabaty oferowane przez partner�w handlowych stanowi� wa�ne nowe �r�d�o przychod�w. Banki detaliczne, dysponuj�ce du�ymi mo�liwo�ciami w zakresie marketingu transakcyjnego, s� w wyj�tkowo korzystnej sytuacji, gdy� mog� jako pierwsze oferowa� klientom takie korzy�ci. Rabaty te s� fundowane przez partner�w handlowych mBanku, ale tak naprawd� to bank korzysta na tej transakcji " - zauwa�a Forrester. O cieniach mOkazji czytaj i chodzeniu na kr�tkiej smyczy pisa�em w blogu. Analitycy zauwa�aj� te� "efekt uboczny" wprowadzenia mOkazji, w postaci stymulowania dyskusji o banku w mediach spo�eczno�ciowych. " Najwi�kszy wp�yw na rozmowy spo�eczno�ciowe mo�na wywiera�, stoj�c z boku . Z pierwszych do�wiadcze� z aplikacj� mOkazje wynika, �e aby wywiera� wp�yw poprzez media spo�eczno�ciowe, lepiej zapewni� klientom jaki� pozytywny temat do dyskusji, ni� pr�bowa� samodzielnie kszta�towa� przebieg rozm�w. Doskonale sprawdzaj� si� tu atrakcyjne nagrody fundowane przez partner�w handlowych ". Czy podzielacie entuzjazm Forrestera?

Niespodzianka: rz�d zn�w wypu�ci ekstra-obligacje. Czy warto kupi� "Lutow� 7-k�"?

Zanosi si� na drug� w ostatnich miesi�cach ofensyw� Ministerstwa Finans�w skierowan� w kierunku naszych portfeli. W lutym rz�d wypu�ci specjaln�, jednorazow� seri� obligacji... 7-miesi�cznych. Oprocentowanie wyniesie 2,6% w skali roku, wi�c na pierwszy rzut oka wygl�da nieprzesadnie atrakcyjne, ale... Kto pami�ta zamieszanie, jakie Ministerstwo Finans�w wywo�a�o podobn� akcj� pod koniec zesz�ego roku, ten nie powinien lekcewa�y� nowej oferty. W listopadzie 2013 r. rz�d wypu�ci� dziwn� emisj� kr�tkich obligacji 13-miesi�cznych. Wystrzeli� z tym pomys�em ni z gruchy, ni z pietruchy, bo wcze�niej przez d�ugie lata nie wychodzi� poza sztamp�, sprzedaj�c obligacje wy��cznie na �redni i d�ugi termin: dziesi�cioletnie, cztero-, trzy- i dwuletnie. W dodatku konkurencyjne oprocentowanie maj� tylko papiery dziesi�cioletnie. A �eby by�o jeszcze weselej minister Jacek Rostowski urz�dzi� sobie rytualne kastrowanie kupon�w obligacji. Trudno wi�c by�o czyta� ofert� Ministerstwa Finans�w jako konkurencyjn� dla bank�w, a raczej odpowiedni� dla tych, kt�rzy uwa�aj�, �e banki zaraz upadn� (pozdrowienia dla prof. Krzysztofa Rybi�skiego :-)).

Zanosi si� na drug� w ostatnich miesi�cach ofensyw� Ministerstwa Finans�w skierowan� w kierunku naszych portfeli. W lutym rz�d wypu�ci specjaln�, jednorazow� seri� obligacji... 7-miesi�cznych. Oprocentowanie wyniesie 2,6% w skali roku, wi�c na pierwszy rzut oka wygl�da nieprzesadnie atrakcyjne, ale... Kto pami�ta zamieszanie, jakie Ministerstwo Finans�w wywo�a�o podobn� akcj� pod koniec zesz�ego roku, ten nie powinien lekcewa�y� nowej oferty. W listopadzie 2013 r. rz�d wypu�ci� dziwn� emisj� kr�tkich obligacji 13-miesi�cznych. Wystrzeli� z tym pomys�em ni z gruchy, ni z pietruchy, bo wcze�niej przez d�ugie lata nie wychodzi� poza sztamp�, sprzedaj�c obligacje wy��cznie na �redni i d�ugi termin: dziesi�cioletnie, cztero-, trzy- i dwuletnie. W dodatku konkurencyjne oprocentowanie maj� tylko papiery dziesi�cioletnie. A �eby by�o jeszcze weselej minister Jacek Rostowski urz�dzi� sobie rytualne kastrowanie kupon�w obligacji. Trudno wi�c by�o czyta� ofert� Ministerstwa Finans�w jako konkurencyjn� dla bank�w, a raczej odpowiedni� dla tych, kt�rzy uwa�aj�, �e banki zaraz upadn� (pozdrowienia dla prof. Krzysztofa Rybi�skiego :-)).

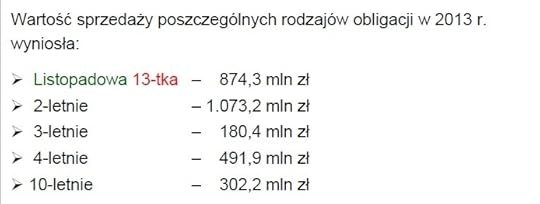

"Listopadowej 13-tki", bo tak nazywa�a si� ta ekstra-emisja obligacji, rz�d sprzeda� za prawie 875 mln z�. To by� sukces zwa�ywszy, �e przez ca�y zesz�y rok obligacji dwuletnich sprzedano za 1,07 mld z�, za� dziesi�cioletnich - za nieco ponad 300 mln z�. Okaza�o si�, �e ch�tnych na oszcz�dzanie w obligacjach jest wi�cej, ni� komukolwiek si� mog�o wydawa�, tylko po prostu oferta sprzedaj�cego by�a niedopasowana do potrzeb.

No i chyba kto� w Ministerstwie Finans�w pomy�la�, �e skoro jednym "strza�em" da�o si� zgarn�� od ludzi tyle zask�rniak�w, to czemu by nie spr�bowa� ponownie? Tym razem akcja jest jeszcze ciekawsza - obligacje ju� naprawd� kr�tkie, bo tylko siedmiomiesi�czne, o oprocentowaniu - po uwzgl�dnieniu kapitalizacji - 2,62% w skali roku, czyli lekko powy�ej �redniej dla lokat p��rocznych. Je�li i ta emisja si� powiedzie, to w ministerstwie pomy�l� o strukturalnym zaspokajaniu cz��ci potrzeb po�yczkowych pa�stwa poprzez zagl�danie do kieszeni klient�w indywidualnych i ograniczanie emisji bon�w skarbowych, nabywanych przez inwestor�w instytucjonalnych.

No i chyba kto� w Ministerstwie Finans�w pomy�la�, �e skoro jednym "strza�em" da�o si� zgarn�� od ludzi tyle zask�rniak�w, to czemu by nie spr�bowa� ponownie? Tym razem akcja jest jeszcze ciekawsza - obligacje ju� naprawd� kr�tkie, bo tylko siedmiomiesi�czne, o oprocentowaniu - po uwzgl�dnieniu kapitalizacji - 2,62% w skali roku, czyli lekko powy�ej �redniej dla lokat p��rocznych. Je�li i ta emisja si� powiedzie, to w ministerstwie pomy�l� o strukturalnym zaspokajaniu cz��ci potrzeb po�yczkowych pa�stwa poprzez zagl�danie do kieszeni klient�w indywidualnych i ograniczanie emisji bon�w skarbowych, nabywanych przez inwestor�w instytucjonalnych.

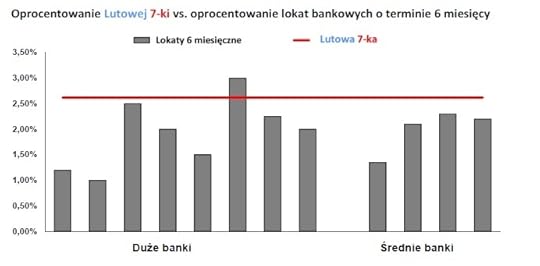

Policzy�em, �e przy oprocentowaniu 2,62% w skali roku z ka�dych 100 z� ulokowanych w "rz�dowej si�demce" b�dzie do wyp�aty 101,52 z�, natomiast po potr�ceniu podatku Belki - jakie� 1,19 z�. Na ka�dych 10.000 z� zarobek na czysto po siedmiu miesi�cach wyniesie 123,88 z� . Bez trudu mo�na oczywi�cie znale�� lokaty bankowe - i to na sze�� miesi�cy, a nie siedem - kt�re dadz� wy�szy zysk. W Getin Banku z depozytu p��rocznego na 10.000 z� mo�na wycisn�� 141,75 z� odsetek (oprocentowanie 3,5% w skali roku). W Santander Banku daj� (ale tylko przez internet) lokat� gwarantuj�c� wyp�at� 125,55 z� odsetek netto (3,1% w skali roku). A jak spojrze� na banki sp��dzielcze, to robi si� jeszcze ciekawiej - SK Bank na p��rocznej lokacie internetowej p�aci 3,8%, a wi�c odsetki od 10.000 z� po opodatkowaniu wynios� prawie 154 z�. Kr�tko pisz�c: "Lutowa 7-ka" nie nale�y do najlepszych ofert na rynku, cho� przecie� podobnie by�o z emisj� listopadow�, a i tak sprzeda�a si� �wietnie.

To oferta dla klient�w najbardziej konserwatywnych, kt�rzy pieni�dze trzymaj� na ROR-ach w PKO BP, czy w Banku Pekao. Albo na cienkiej, jak barszcz lokacie. W takim PKO BP na lokacie 6-miesi�cznej ("Lokata Parzysta") p�ac� w standardzie 1%, a na koncie oszcz�dno�ciowym 1,5%. A do tego pobieraj� op�at� za prowadzenie takiego rachunku (1 z� miesi�cznie). Nieco lepiej jest w Banku Pekao, gdzie maj� "Lokat� Elastyczn�", daj�c� dzi� 3% (WIBOR 1M plus 0,4% mar�y). Gdybym by� klientem PKO BP, to natychmiast podrepta�bym do oddzia�u i zamieni� n�dznie oprocentowan� lokat� na 2,6% gwarantowane przez rz�dowe obligacje. Zdarza�o si� co prawda w historii, �e polski rz�d nie wykupywa� swoich obligacji, ale mo�e tym razem jako� da rad�? ;-).

Bardzo jestem ciekaw powodzenia nowej oferty obligacji skarbowych. I chyba chcia�bym, �eby wesz�a Ministerstwu Finans�w w krew, bo mo�e to by� znakomita stymulacja dla najwi�kszych bank�w, by zacz��y p�aci� nieco wi�cej za depozyty. Giganci s� rozpieszczeni, bo przynajmniej cz��� klient�w uwa�a, �e ka�dy bank, kt�ry nie ma "PKO" w nazwie, mo�e zaraz zbankrutowa� ;-)). Ale gdyby miliardy naszych oszcz�dno�ci zacz��y p�yn�� do obligacji skarbowych, najwi�ksze banki musia�yby� z tym fantem zrobi�. I tego �ycz� klientom depozytowym :-). A tym, kt�rych kompletnie "nie grzeje" rz�dowe 2,6% w skali roku zalecam czekanie na emisj� obligacji korporacyjnych jednego z najwi�kszych polskich koncern�w. W ci�gu kilku miesi�cy jaka� tego typu okazja powinna si� wydarzy�.

Bank Kevina Spaceya szykuje si� do wielkiego skoku. Na celowniku 1,6 mln klient�w

W blogu "Subiektywnie o finansach" od czasu do czasu goszcz� prezes�w du�ych bank�w. I to w nietypowej dla nich (w tym miejscu) roli, bo nie zasiadaj� na �awie oskar�onych, ani przed plutonem egzekucyjnym, z�o�onym z najwierniejszych czytelnik�w blogu, ale opowiadaj� o tym co czeka nasze portfele. A maj� na ich zawarto�� niejaki wp�yw, bo to oni ustalaj� polityk� kredytow� w bankach i wsp��decyduj� o tym ile procent�w dostajecie na lokatach. By� ju� tutaj Zbigniew Jagie��o, szef PKO BP, kt�ry w poprzednich latach imponowa� tempem wzrostu , a ostatnio mocniej, ni� inne banki odchorowuje spowolnienie gospodarcze. By� i Luigi Lovaglio, prezes Banku Pekao, w kt�rego zdj�cia niekt�rzy przedsi�biorcy rzucaj� lotkami , ale je�li kto� robi zakupy w Biedronce, to nawet troch� tego pana lubi. By� wreszcie S�awomir Sikora, kt�ry najlepiej z nas wszystkich wie, �e Citi never sleeps . I wie te� co zrobi�, �eby przerobi� Polsk� na drugi Singapur.

Dzi� Waszym go�ciem jest Mateusz Morawiecki, kt�ry zarz�dza bankiem BZ WBK, po�ykaj�cym ostatnio wszystko co si� rusza. Po�kn�� Kredyt Bank, zaraz po�knie Santander Consumer. I otwarcie m�wi, �e chcia�by zaraz prze�cign�� Bank Pekao, by rozsi��� si� na drugim miejscu w Polsce. Patrz�c na tempo wzrostu, apetyt w przej�ciach (podobno BZ WBK mia� chrapk� na BG�, kt�ry ostatecznie prawdopodobnie trafi do Francuz�w z BNP Paribas) oraz agresywne poczynania marketingowe (gry wszyscy wycofuj� si� z money-backu prezes Morawiecki p�aci ponad 1000 z� za przeniesienie konta do BZ WBK), trzeba gotowa� si� na wojn� o drugie miejsce w rankingach. A patrz�c na now� twarz reklamow� BZ WBK, psychopatycznego momentami Kevina Spaceya, mo�na przypuszcza�, �e b�dzie to wojna bezpardonowa. Zobaczcie jak mnie Kevin zmierzy� wzrokiem, gdy mu powiedzia�em, �e "wali �ciem�" w reklamie ;-).

Dzi� Waszym go�ciem jest Mateusz Morawiecki, kt�ry zarz�dza bankiem BZ WBK, po�ykaj�cym ostatnio wszystko co si� rusza. Po�kn�� Kredyt Bank, zaraz po�knie Santander Consumer. I otwarcie m�wi, �e chcia�by zaraz prze�cign�� Bank Pekao, by rozsi��� si� na drugim miejscu w Polsce. Patrz�c na tempo wzrostu, apetyt w przej�ciach (podobno BZ WBK mia� chrapk� na BG�, kt�ry ostatecznie prawdopodobnie trafi do Francuz�w z BNP Paribas) oraz agresywne poczynania marketingowe (gry wszyscy wycofuj� si� z money-backu prezes Morawiecki p�aci ponad 1000 z� za przeniesienie konta do BZ WBK), trzeba gotowa� si� na wojn� o drugie miejsce w rankingach. A patrz�c na now� twarz reklamow� BZ WBK, psychopatycznego momentami Kevina Spaceya, mo�na przypuszcza�, �e b�dzie to wojna bezpardonowa. Zobaczcie jak mnie Kevin zmierzy� wzrokiem, gdy mu powiedzia�em, �e "wali �ciem�" w reklamie ;-).

O planach BZ WBK na przysz�o��. " Mamy dzi�, po zako�czeniu fuzji z Kredyt Bankiem, ok. 8,5% udzia�u w rynku i ambicje szybszego wzrostu, ni� konkurenci (o 2-3 pkt. procentowe w poszczeg�lnych rodzajach dzia�alno�ci, nie licz�c kredyt�w hipotecznych). Po przy��czeniu Santander Consumer Banku b�dziemy mieli ju� 9,5%. Chcemy mie� dwucyfrowy udzia� w polskim rynku bankowym. To strategiczne za�o�enie naszego g��wnego akcjonariusza, grupy Santander, obowi�zuj�ce na wszystkich rynkach, na kt�rych jest ona obecna ". Bank Pekao ma dzi� 12,5% udzia�u w rynku, wi�c dystans na razie jest spory. Jedynym elementem biznesu BZ WBK, kt�ry nie musi tak szybko rosn��, jak pozosta�e, s� hipoteki. A to z powodu kredyt�w frankowych. " Dzi� w naszym portfelu 35% kredyt�w to hipoteczne, a w�r�d nich po�owa to kredyty we frankach. Ich sp�ata przebiega bez istotnych zak��ce� ". Ale - jak wynika z s��w prezesa - du�y udzia� frankowych, niskorentownych kredyt�w "starego portfela" nie pozwoli BZ WBK w pe�ni rozwin�� skrzyde�, bo blokuj� one kapita�.�

O spektakularnych kampaniach reklamowych i dotowaniu klient�w. Powiem szczerze: zawsze mi si� wydawa�o, �e w ten spos�b mo�na pozyska� co najwy�ej ma�o lojalnych klient�w-skoczk�w , a jednocze�nie zaszkodzi� relacjom z dotychczasowymi klientami. Co odpowiada prezes na ten zarzut? " Mamy inne do�wiadczenia. Wierzymy w lojalno�� klient�w. I w to, �e je�li klient zwi��e si� z nami na d�u�ej, to ulokuje u nas swoje oszcz�dno�ci oraz b�dzie za po�rednictwem naszego banku wykonywa� codzienne transakcje. W ci�gu kilku pierwszych miesi�cy udaje nam si� aktywizowa� 80% klient�w, kt�rzy zak�adaj� u nas ROR-y. A to jeszcze nie wszystko na co nas sta�, chcia�bym zwi�kszy� ten wska�nik do 90% ". Ale zaktywizowa� klienta to jedno, a utrzyma� go na tyle d�ugo, by zwr�ci�a si� "inwestycja" w jego dotowanie - drugie. Po jakim czasie klient pozyskany dzi�ki wyp�aceniu mu premii na pocz�tku, staje si� dla banku dochodowy? " Wed�ug naszych szacunk�w nast�puje to przeci�tnie po 2,5 roku " - odpowiada prezes Morawiecki. " Interesuje nas centrum rynku, czyli klienci, kt�rzy maj� oszcz�dno�ci, szanuj� sw�j czas i przyzwyczajenie, ceni� sobie nowoczesno�� i oczekuj� dobrej jako�ci obs�ugi ".

Do kogo przemawia got�wka , czyli wyceni�em los na loteri� Kevina Spaceya .

O tym jak zmieni si� potencja� BZ WBK po wch�oni�ciu Santander Consumer? Specjalizuje si� on w kredytach samochodowych i ratalnych, BZ WBK czeka wci�� na zgod� KNF na jego przej�cie. " To drugi co do wielko�ci bank dzia�aj�cy w tym segmencie rynku. Rocznie przynosi ok. 400 mln z� zysku. Bardzo dobrze dzia�a w tej cz��ci rynku, w kt�rej my nie jeste�my najmocniejsi. To daje ogromne szanse. My mo�emy pom�c temu bankowi pozyska� fundusze na szybszy rozw�j, bo mamy wi�ksz� �atwo�� zbieraniu depozyt�w z rynku. Oni z kolei maj� 1,6 mln klient�w, kt�rzy s� dla nas potencjalnie interesuj�cy, cho�by dlatego, �e Santander Consumer Bank w og�le nie ma w ofercie kont osobistych. Z kolei niekt�rzy z 4 mln naszych klient�w dzi� zaci�gaj� po�yczki got�wkowe u konkurencji. Dzi�ki bli�szej wsp��pracy mamy szans� przeci�gn�� ich do siebie. Ale Santander Consumer Bank, jako nasza sp��ka zale�na, zachowa swoj� samodzielno��. Nie chcemy miesza� oliwy z wod�. Bankowo�� uniwersalna i consumer finance wymagaj� zupe�nie innego podej�cia do klienta " - odpowiada prezes.

O tym, �e du�y mo�e wi�cej.� Znamy niejeden przypadek fuzji, kt�ra spowodowa�a finansowe za�amanie w pierwszych kilku latach. Nowa organizacja mo�e sta� si� mniej wydajna, s�abiej zarz�dzalna. Czy BZ WBK te� grozi ten scenariusz? Prezes Morawiecki uwa�a, �e nie. " Fuzja z Kredyt Bankiem by�a chyba najszybciej przeprowadzonym du�ym po��czeniem w historii polskiej bankowo�ci. Uda�o nam si� j� zrealizowa� w ci�gu zaledwie roku. W 2015 r. chcemy zbli�y� si� do rentowno�ci ROE [zwrot z zainwestowanego kapita�u - red.] na poziomie 20%. Nie jest to poziom abstrakcyjny, tak� rentowno�� miewali�my ju� w przesz�o�ci, ale teraz b�dziemy j� osi�ga� posiadaj�c niemal dwukrotnie wi�ksz� mas� ". A kolejne fuzje i przej�cia? Jeszcze jeden zakup i BZ WBK m�g�by zaj�� wymarzone drugie miejsce w Polsce. " Na razie koncentrujemy si� na tej, kt�ra przed nami – z Santander Consumer Bankiem " - odpowiada enigmatycznie prezes.

O tym, czy kredyty hipoteczne podro�ej�. Czy za rok-dwa kredyty hipoteczne b�d� dro�sze, czy ta�sze, ni� dzi�? Obecnie �rednia mar�a to 1,5% powy�ej stawki WIBOR. Warto czeka�, a� b�dzie taniej? " Por�wnuj�c Polsk� do rynku brytyjskiego, na kt�rym �rednia mar�a wynosi 3-3,5%, mo�na powiedzie�, �e polski kredyt hipoteczny ma umiarkowan� cen�. Pr�dzej czy p��niej uda si� wprowadzi� regulacje dotycz�ce list�w zastawnych i banki b�d� mog�y emitowa� takie papiery warto�ciowe pod zastaw ju� istniej�cych kredyt�w. Nie spodziewam si�, by nabywcy chcieli kupowa� takie listy zastawne po mniej, ni� 2-2,5% plus WIBOR. Czy przy takiej cenie finansowania banki b�d� mia�y interes, by oferowa� kredyty z mar��, jak� widzimy dzi�? W�tpi� ". A co z kredytami we frankach?� " Dzi�ki niskim stopom procentowym kredyty frankowe sp�acaj� si� coraz szybciej. Je�li nic nie b�dziemy zmienia� , to za cztery lata problem z nimi b�dzie du�o mniejszy, ni� dzi�. Przez dwa-trzy lata wzrostu gospodarczego klienci b�d� je wr�cz nadp�aca�, w czym pomo�e wzrost kursu z�otego ".

O tym jak urz�dzi� Polsk�. Za sze�� lat przestan� do Polski p�yn�� pieni�dze z Unii Europejskiej. Jak powinni�my si� do tego przygotowa�, �eby nagle nie zabrak�o nam pary? " Nie by�o w najnowszej historii kraj�w, kt�re osi�gn��yby sukces gospodarczy, a nie by�yby pot�gami eksportowymi. Dlatego musimy robi� wszystko, by wspomaga� firmy maj�ce szans� na mi�dzynarodow� karier�. Wspiera� je od strony finansowania, wspomaga� ich innowacyjno��, u�atwia� ubezpieczenie eksportu, prowadzi� szeroko zakrojon� dyplomacj� ekonomiczn�. Niedawno by�em w Gda�sku i rozmawia�em z prezesem Gda�skiej Stoczni Remontowej. W potocznej opinii podobno nasz przemys� stoczniowy dogorywa. A tymczasem ta firma wyspecjalizowa�a si� w budowie statk�w o zaawansowanej technologii, a tak�e w remontach, w tym np. platform wiertniczych. Takie remonty wykonuje tylko� cztery, pi�� stoczni na �wiecie. Owszem, stocznie chi�skie i dalekowschodnie s� ta�sze, ale nie zawsze potrafi� wykona� tak specjalistyczne prace".

January 26, 2014

Tysi�c ch�tnych do walki o odszkodowania od Banku Millennium. A co po wyroku? Chaos?

Wygl�da na to, �e b�dziemy mieli najwi�kszy proces grupowy od czasu s�ynnego sporu mBanku z "nabitymi" (jeszcze zreszt� nie zako�czonego, bo zwyci�stwo odnie�li na razie tylko w pierwszej instancji). Kilka dni temu grupa ponad 400 klient�w Banku Millennium, kredytobiorc�w frankowych, poinformowa�a o podpisaniu umowy z kancelari� prawn�, kt�ra poprowadzi ich spraw� przeciw bankowi . Akces do grupy mo�na zg�asza� jeszcze przez dwa miesi�ce, do 21 marca, wed�ug danych sprzed weekendu zainteresowanych jest ju� ponad 900 os�b (przypominam: w grupie walcz�cej z mBankiem znalaz�o si� ponad 1200 os�b). Przedmiot sporu jest podobny, jak w przypadku "nabitych". Tam chodzi o uniewa�nienie klauzuli dotycz�cej zmian oprocentowania kredyt�w (a w efekcie - uniewa�nienia podwy�ek oprocentowania). Tu chodzi o wyrzucenie z um�w klauzuli, na podstawie kt�rej bank przeliczy� z�otowy kredyt na franki szwajcarskie. Klienci nie powo�uj� si� - jak pan Tomasz, klient Raiffeisen Banku, o kt�rym by�o ostatnio g�o�no -� na wprowadzenie w b��d przez bank , a jedynie na wpisanie niezgodnej z prawem klauzuli do ich um�w.

Je�li s�d podzieli argumentacj� kredytobiorc�w, to ich kredyty stan� si�... kredytami z�otowymi, kt�rych oprocentowanie b�dzie oparte na wska�niku LIBOR 3M i mar�y banku. To z kolei oznacza�oby konieczno�� przeliczenia wszystkich wp�aconych do tej pory przez klient�w rat i "odessania" z nich efektu wynikaj�cego z przeliczenia z�otych na franki (czyli spreadu walutowego) oraz ze zmian kursu franka. Powsta�a nadp�ata - inicjator grupy szacuje, �e dla przeci�tnego kredytu z 2007 r. na 300.000 z� b�dzie to jakie� 30.000 z� - mog�aby zosta� zaliczona np. na poczet sp�aty kapita�u, albo wyp�acona klientom w got�wce. Oczywi�cie po potr�ceniu koszt�w prawnik�w (wpisowe, op�ata za post�powanie w pierwszej i drugiej instancji i prowizja za sukces - z tego co s�ysza�em, w sumie 750 z� "od �ebka"). Up�ynie wiele wody w Wi�le zanim to si� stanie, bo buntownicy najpierw zg�osz� si� do s�du o ustalenie, �e bank powinien wyp�aci� im odszkodowanie z powodu niewa�no�ci jednego z paragraf�w umowy. A dopiero potem z�o�� do s�d�w indywidualne pozwy o zwr�cenie pieni�dzy (o ile bank sam ich nie wyp�aci).

Powt�rki z "nabitych" mo�liwe te� w zwi�zku z kredytami Citi oraz w Skandii i Aegonie

Jakie buntownicy maj� szanse na powodzenie? C��, wygl�da na to, �e maj�. Bo identyczna klauzula, jak� maj� w umowach, zosta�a ju� uznana za nieobowi�zuj�c� przez S�d Ochrony Konkurencji i Konsument�w. Idzie dok�adnie o ten zapis: „ Kredyt jest indeksowany do CHF/USD/EUR, po przeliczeniu wyp�aconej kwoty zgodnie z kursem kupna CHF/USD/EUR wed�ug Tabeli Kurs�w Walut Obcych obowi�zuj�cej w Banku Millennium w dniu uruchomienia kredytu lub transzy ". Problem z tym zapisem jest taki, i� oznacza on pe�n� dowolno�� kszta�towania kurs�w przez bank. Nie ma tam informacji o tym, �e np. kurs nie mo�e si� r��ni� o wi�cej, ni� ile�-tam procent od kursu centralnego NBP, albo wzoru, kt�ry okre�la�by w jaki spos�b kurs b�dzie ustalany. Wydaje si� wi�c, �e na podstawie orzeczenia S�du Ochrony Konkurencji klienci Banku Millennium mog� liczy� na usuni�cie z ich um�w tego punktu. A pono� jest to jedyny punkt, kt�ry odnosi si� indeksacji kredytu do innej waluty, ni� z�oty.

By� mo�e pami�tacie m�j blogowy tekst na temat tej grupy "milenijnych" klient�w. Wcze�niej ich ��dania by�y mniej radykalne - grupa zamierza�a i�� do s�du pod sztandarem uniewa�nienia spreadu walutowego. " U�wiadomili�my sobie, ze mamy wi�cej do wygrania, ni� tylko kurs NBP " - odpowiedzia� mi kilka dni temu inicjator grupy na pytanie dlaczego zaostrzyli swoje roszczenia. C��, niewykluczone, �e prostym sposobem, ograniczaj�cym si� do ustalenia, �e jeden tylko paragraf umowy by� "lewy" i w zwi�zku z tym na banku spoczywa odpowiedzialno�� odszkodowawcza, uda si� de facto "wysadzi� w powietrze" klauzul� walutow�. Bardziej mnie jednak interesuje odpowied� na pytanie: co dalej. Nie zazdroszcz� s�dowi, kt�ry b�dzie musia� wyznaczy� dalsz� �cie�k� post�powania. Nie jest dla mnie nawet jasne, czy zasady i kwoty wyp�acanych odszkodowa� b�d� ustalane ju� w procesie grupowym, czy dopiero w indywidualnych sprawach o zap�at�.

Czytaj te�: Rz�d rzuci ko�o ratunkowe frankowcom i nie tylko. Kto skorzysta?

Sytuacja b�dzie wi�c taka: klienci - w zwi�zku z uniewa�nieniem klauzuli walutowej - maj� kredyt "jakby" w z�otych, kt�rego oprocentowanie jest uzale�nione - ni z gruchy, ni z pietruchy - od LIBOR-u CHF. Po przeliczeniu harmonogram�w sp�at wychodzi, �e do odbioru maj� nadp�aty (za���my dla uproszczenia - cho� i to nie jest do ko�ca jasne - �e ca�� nadp�acon� kwot� mo�na traktowa� jako nadmiarowe odsetki). Pytanie: czy odszkodowanie powinno dotyczy� tylko dotychczas wp�aconych rat, czy ca�ego okresu sp�aty kredytu? Je�li tak, to po jakim kursie franka wylicza� wierzytelno�� klient�w? Je�li nie, to co dalej z umow�? Przecie� nawet s�d nie mo�e jej jednostronnie zmieni�. S�d mo�e ustali�, �e skoro jest w niej nielegalna klauzula, to nale�y si� odszkodowanie, a inny s�d mo�e wyliczy� jego wysoko��. Ale umowa nadal jest taka, jaka by�a. Czyli bank powinien nadal ��da� zawy�onych rat frankowych lub zg�osi� si� do ka�dego z klient�w z ofert� podpisania aneksu, doprowadzaj�cego umow� do stanu zgodnego z prawem.

Czytaj te�: Prawnicy podrzucaj� trzy mo�liwo�ci zakwestionowania kredytu walutowego

Czytaj te�: Na W�grzech nie uda�o si� zdelegalizowa� kredyt�w walutowych. Dlaczego?

��danie w dalszym ci�gu zawy�onych rat we frankach nara�a bank na kolejne roszczenia odszkodowawcze ze strony klienta (chyba, �e... zmieni si� kurs franka i to bank b�dzie "do przodu" przy kolejnym wyliczeniu wzajemnych roszcze�). Zmiana umowy wymaga zgody obu stron. Bank b�dzie chcia� zmieni� oprocentowanie z LIBOR plus mar�a na WIBOR plus mar�a, a klient zapewne nie. Czy bank w braku porozumienia b�dzie m�g� wypowiedzie� klientom umowy? Opisywa�em ju� w blogu przypadek klienta, kt�ry wygra� proces z bankiem, przyznano mu zwrot cz��ci rat, a potem... wszystko zosta�o po staremu . " Wyrok ten b�dzie przede wszystkim odnosi� si� do przesz�o�ci, czyli nadp�aconych rat, ale je�eli oczywi�cie b�dzie to mo�liwe z punktu strategii procesowej, to b�dziemy wnioskowali o wi���c� dla banku interpretacj� naszej umowy na przysz�o�� " - zapowiada inicjator procesu zbiorowego przeciwko Bankowi Millennium. No, trzeba b�dzie w s�dzie niez�ego mocarza, by tak� interpretacj� wymy�li� i by da�o si� j� obroni� we wszystkich mo�liwych instancjach. Nie zazdroszcz�. Jak s�dzicie, co s�d powinien w takiej sytuacji zrobi�?

SUBIEKTYWNO�� WEEKENDOWA . Kto przez ca�y weekend szusowa� na sankach, m�g� nie zauwa�y�, �e blog "Subiektywnie o finansach" dzia�a tak�e w dni ustawowo wolne od pracy. W sobot� podrzuci�em Wam spos�b na to, jak dowiedzie� si�, czy przypadkiem razem ze spadkiem nie odziedziczycie przyja�ni windykatora, kt�ry podr��uje z komornikiem pod pach�. W niedziel� za� opowiada�em o darmowych bankomatach na ca�ym �wiecie, kt�re... wcale darmowe nie s� . Zapraszam!

SUBIEKTYWNO�� TAK�E NA YOUTUBE . Blog od dawna mo�ecie obserwowa� na Facebooku (tam sporo ciekawych wpis�w, kt�rych nie zobaczycie na samcik.blox.pl), kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� 1800 os�b), a teraz b�d� je szepta� r�wnie� na YouTube. Na "subiektywnym" kanale znajdziecie ju� kilkana�cie wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. W najbli�szych dniach wpadn� kolejne, je�li nie chcecie ich przegapi� - zasubskrybujcie kana� "Subiektywnie o finansach"

SUBIEKTYWNIE O BUNCIE KREDYTOBIORC�W. W blogu "Subiektywnie o finansach" od kilkunastu tygodni relacjonuj� Wam proces zbierania si� czarnych chmur nad europejskimi - a tak�e i polskimi - bankami, kt�re w przesz�o�ci udziela�y konsumentom kredyt�w hipotecznych denominowanych w walutach obcych. Jako jedyny dotar�em do przypadku anulowania takiego kredytu w Hiszpanii , jako pierwszy opisa�em przypadek z Norwegii, w kt�rym jako spekulacj� potraktowano nie tyle sam kredyt, co inwestycj� finansowan� kredytem walutowym . Mogli�cie na tych stronach przeczyta� o wyroku s�du w Chorwacji, kt�ry nakaza� przewalutowanie kredyt�w we frankach , a tak�e o planach rz�du na W�grzech, by ukara� banki, kt�re wcisn��y klientom takie kredyty. Relacjonowa�em Wasze opinie na temat absolutnego braku symetrii mi�dzy sytuacj� banku i klienta - to na tego ostatniego zepchni�to wszystkie ryzyka wynikaj�ce z "walutowo�ci" kredytu. Mogli�cie wreszcie przeczyta� o polskich przypadkach bankructw spowodowanych kredytami frankowymi - do obu niestety przyczynili si� swoim brakiem rozs�dku klienci bank�w: w jednym przeszar�owuj�c z kredytem, a w drugim bior�c kredyt frankowy pod mieszkania na wynajem. By�y te� w blogu opinie prawnik�w, kt�rzy zastanawiali si� czy kredyt frankowy da�oby si� podwa�y� w polskim s�dzie.� Pisa�em o pomys�ach pos��w PiS jak ul�y� walutowym kredytobiorcom i przedstawi�em w�asne. By�o te� w blogu o nowym koncepcie rz�du, kt�ry chce umo�liwi� frankowym kredytobiorcom "preferencyjn�" upad�o��.

Ostatnio by�o te� w blogu o banku, kt�ry sporz�dza� ze swoimi klientami tak horrorowate umowy, �e a� w�osy staj� d�ba - wystarcz� dwie nie sp�acone w terminie raty, a bank (na mocy pe�nomocnictwa) mo�e sprzeda� mieszkanie klienta za p��darmo. Sporo wpis�w po�wi�ci�em szykuj�cym si� pozwom zbiorowym dotycz�cym delegalizacji spreadu walutowego, a tak�e tematyce ubezpieczenia niskiego wk�adu w�asnego. Okazuje si�, �e cz�sto jest to instrument, kt�ry zamiast pomaga�, pogr��a klient�w bank�w. Cho� przecie� zdarzaj� si� sytuacje, w kt�rych bank b��dnie naliczy� ubezpieczenie, a potem grzecznie zwraca klientowi 3500 z�. Niestety, dopiero po interwencji blogu. Pisa�em te� o tym, �e banki ostatnio ch�tnie zamieniaj� ubezpieczenie niskiego wk�adu na... dodatkow� prowizj�. Pisa�em o bankowcach, kt�rych gryzie sumienie, wi�c chce umorzy� klientowi okr�g�y milion, a tak�e o tych, kt�rych sumienie nie gryzie, wi�c wypowiadaj� klientowi kredyt frankowy, przewalutowuj�, a potem daj� taki sam. By�o te� o daj�cym frankowcom sporo nadziei wyroku, z kt�rego wynika, �e kredyt mo�e by� "�r�d�em nadmiernego zysku" dla banku, a tak�e o takim, kt�ry t� nadziej� odbiera - sugeruj�cego, �e kredytu frankowego nie da si� skutecznie zakwestionowa�. Wszystko o kredytach hipotecznych oraz o konfliktach klient�w z bankami na ich tle - przeczytasz w specjalnej, "hipotecznej" sekcji blogu "Subiektywnie o finansach" . Zapraszam!

BAZA WIEDZY O KREDYTACH FRANKOWYCH. Przeczytaj interpelacj� pos�a Babinetza w sprawie kredyt�w frankowych. Zapoznaj si� z raportem KNF dotycz�cym skutk�w ewentualnego przewalutowania kredyt�w frankowych na z�ote. Jeszcze wi�cej o kredytach frankowych: w� raporcie� rocznym KNF o sytuacji bank�w w 2012� r. (o kredytach mieszkaniowych jest na str. 99-107). A wspominkowo: wypowiedzi niekt�rych polityk�w o kredytach frankowych. Tak o planach ich ograniczenia m�wi� PiS, a tak Zyta Gilowska, minister finans�w w rz�dzie PiS.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers