Maciej Samcik's Blog, page 161

February 13, 2014

Walentynkowa matematyka, czyli policz to, zanim przyst�pisz do... konsumpcji ;-)

Mam nadziej�, �e zd��yli�cie si� ju� przyzwyczai� do tego, i� w Dniu Zakochanych zawsze usi�uj� Was zbulwersowa�, zniesmaczy�, zawstydzi� i wprowadzi� w zak�opotanie. I wiecie co? Uwielbiam to ;-). Robota nie jest trudna, bo wystarczy zacz�� przelicza� te wszystkie bezcenne uczucia, ciche westchnienia, ukradkowe spojrzenia, nie�mia�e mu�ni�cia ustami nagiego cia�a ukochanej/ukochanego (niepotrzebne skre�li�) oraz mi�osne wyznania podczas uroczystej kolacji przy �wiecach - tak, tak, to ju� dzisiaj ;-) - na zwyk��, bezuczuciow� kas�. Uwa�am, �e do idea�u zbli�y�em si� na krok dwa lata temu, gdy doszed�em do wniosku, i� przeci�tnego Polaka sta� na nieca�e 13 i p�� godziny p�atnego seksu miesi�cznie (przy za�o�eniu, �e jest to seks przyzwoitej jako�ci, wyceniony na 200 z� za godzin�). Nie ma si� z czego cieszy�, bo taki np. Niemiec za swoje przeci�tne wynagrodzenie mo�e za�y� prawie 42 godziny seksu w miesi�cu (o ile postanowi�by ju� nic nie je�� i mieszka� pod mostem). A Szwajcar to mo�e by� ju� prawdziwym demonem seksu, bo za miesi�czn� pensj� na pe�ne dwie doby p�atnych figli (dok�adniej - 48 i p�� godziny).

Czytaj te�: Ile zarabiasz w Polsce za godzin� pracy, je�li nie uprawiasz seksu?

Jak widzicie �ycie nie jest sprawiedliwe. W tym roku, aby si� pocieszy�, z okazji Walentynek sprawi�em sobie ksi��k� "Seks i pieni�dze. Kalkulacja w mi�o�ci" , dra Marina Adshade (wydawnictwo PWN). Facet ma fajn� robot�: zg��bia tak kluczowe dla wzrostu �wiatowej gospodarki problemy, jak zwi�zek pomi�dzy rosn�cym wska�nikiem przypadkowych kontakt�w seksualnych, a rosn�cymi rozbie�no�ciami w zarobkach. Rozwa�a te� wzrost narodowego dobrobytu w pa�stwach, w kt�rych m��czy�ni statystycznie maj� wi�ksze penisy, w stosunku do rozwoju dobrobytu w krajach zamieszkiwanych przez facet�w mniej hojnie obdarzonych przez natur�. C��, dopiero po lekturze tej ksi��ki zrozumia�em dlaczego Japonia przez dwie dekady tkwi�a w gospodarczym do�ku. Istnieje realna gro�ba, �e je�li wyniki bada� dra Adshade si� rozprzestrzeni�, nast�pi ostateczny odp�yw kapita�u zagranicznego z pa�stw azjatyckich, co spowoduje krach gospodarczy w tej cz��ci �wiata. Je�li my�leli�cie, �e to obfito�� surowc�w naturalnych decyduje o dobrobycie narod�w, to b��dzili�cie. Nawet nie wiecie jak bardzo ;-)

Je�li w ten pi�kny, romantyczny, pe�en feronom�w i po��dania dzie� �ycie pchn��o Was (lub pchnie dopiero wieczorem) do ���ka nieznajomej lub nieznajomego (niepotrzebne skre�li�), b�d� te� d�endera o p�ci nieustalonej, to nie zapomnijcie przed skonsumowaniem tej sytuacji wyliczy� sobie szacowanego kosztu swego promiskuityzmu , �eby potem nie by�o p�aczu. �w koszt dr Adshade opisuje wzorem: prawdopodobie�stwo ci��y (czyli nie�lubnego dziecka) pomno�one przez prawdopodobie�stwo ma��e�stwa, pomno�one przez utracony doch�d z ma��e�stwa (tego, kt�re nie dojdzie do skutku z powodu Waszego promiskuityzmu, czyli - pisz�c wprost - rozwi�z�o�ci). Je�li wi�c prawdopodobie�stwo ci��y wynosi 0,05 (czyli 5%), a prawdopodobie�stwo ma��e�stwa to 48% (taki podobno jest teraz wsp��czynnik zawierania ma��e�stw), za� ewentualny oblubieniec (lub oblubienica) wni�s�by do ma��e�stwa swoje mieszkanie(warte np. 300.000 z�, to koszt promiskuityzmu trzeba oszacowa� na 7200 z�. Tak, moi mili, to mo�e by� dla Was kosztowny wiecz�r. Ale z drugiej strony: no risk, no fun ;-)

Czytaj te�: Walentynkowe dylematy zakochanych. Wzi�� kredyt razem, czy osobno?

Nie jest to koniec mych rozwa�a�, kt�re zapewne ju� wp�yn��y zgubnie na Wasze libido. Dr Adshade oblicza te� finansowe skutki sytuacji, w kt�rej dzi� wieczorem znajdziecie si� w sytuacji intymnej nie ze swoim partnerem oficjalnym, ale zupe�nie z kim� innym. Ten wz�r powinni sobie wbi� specjalnie do �epetyny zw�aszcza ci z Was, kt�rzy maj� na plecach kredyt hipoteczny we franku szwajcarskim ;-) . Wz�r na koszt zdrady jest nast�puj�cy: prawdopodobie�stwo przy�apania pomno�one przez ryzyko bycia porzuconym z tego powodu przez oficjalnego partnera i pomno�one przez strat� finansow� z powodu rozwodu. Proste jak drut. Dr Adshade, nie wiedzie� czemu, jako przyk�ad podaje niewiern� gospodyni� domow� i szacuje prawdopodobie�stwo jej przy�apania przez m��a w czasie igraszek z niem��em na a� 30%, za� prawdopodobie�stwo rozwodu na 50%. Koszty utraconego w czasie rozwodu maj�tku to 300.000 z�. Mamy wi�c: 0,3*0,5*100.000 z�, co czyni 45.000 z�. W przypadku kobiety pracuj�cej prawdopodobie�stwo przy�apania podobno spada do 5%, a utracony maj�tek do 50.000 z�. Koszt zdrady: 1250 z�. Jakby nieco mniej ;-).

Wynika z tego, szanowni Czytelnicy, �e w ten pi�kny, romantyczny dzie�, nie zaszkodzi jednak by� singlem. A mo�e jednak single te� maj� przer�bane? Jak wynika z niedawnych wylicze� moich koleg�w z portalu Wirtualna Polska, kondycja finansowa singli jest gorsza, ni� tych obywateli, kt�rzy postanowili si� sparowa� (pod warunkiem, �e obaj partnerzy pracuj�). No bo tak: przeci�tny doch�d singla to 2700 z� na r�k� (dane GUS), gdy przeci�tny doch�d parki to 5400 z�. Wynaj�cie kawalerki w Warszawie to dla singla koszt 1600 z�, a dwupokojowego mieszkania dla parki - 1900 z�. Op�aty za pr�d, gaz i wod� - 120 z� miesi�cznie (dane Eurostatu). Miesi�czne wy�ywienie jednej osoby to 260 z� (dla parki b�dzie to 390 z�, bo mamy efekt skali). Singiel, po uwzgl�dnieniu tych koszt�w, ma na przyjemno�ci 720 z�, a parka - 2870 z�. Do tego dochodz� mo�liwo�ci wsp�lnego opodatkowania oraz ta�sze podr��owanie (za osob�) dla par, ni� dla singli. Oczywi�cie rachunek b�dzie zupe�nie inny, kiedy parka staje si� tr�jeczk�, albo czw�reczk�, czyli ulegnie rozmno�eniu. Ale to ju� zupe�nie inna historia.

A na koniec chcia�bym jeszcze pozbawi� z�udze� tych z Was, kt�rym wydaje si�, i� b�d� w stanie tanim kosztem zaimponowa� kobiecie, wykonuj�c kurs do salonu z bi�uteri�. Owszem, by�oby tak, gdyby wszystkie Wasze kobiety nie obejrza�y infografiki, kt�r� wklejam poni�ej. Z przegl�du najdro�szych pier�cionk�w zar�czynowych �wiata wynika, �e musicie si� nie�le spr��y� finansowo, �eby zaistnie� ;-). No, chyba, �e nazywacie si� Lewandowski i macie na imi� Robert (nie Janusz ;-)). Wtedy na 100% sta� Was, �eby zaistnie� i to nie raz. Szacun dla mojego druha Aleksa, autora rankingu , kt�ry powoduje opad kapci u wi�kszo�ci maczo's ;-)

SUBIEKTYWNO�� JEST TAM, GDZIE LUBICIE. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach"

mLinia prosi o czas, czyli skutki uboczne afery wok�� internetowych z�odziei pieni�dzy

Coraz bardziej wstydz� si� swoich niekt�rych wybryk�w oraz niecnych post�pk�w. Niby wszystko w dobrych intencjach, ale liczy si� efekt, za kt�rych dostaj� czasem po g�owie. Ostatnio napisa�em dwa teksty po�wi�cone okradaniu klient�w przez internet. Wiadomo, �e okradani s� klienci r��nych bank�w, ale ostatnio skar�� si� g��wnie ci, kt�rzy zostali obrabowani z pieni�dzy zgromadzonych w mBanku. C��, bank zmienia� sw�j serwis transakcyjny, potem zmienia� logo, ��cz�c si� (przynajmniej je�li chodzi o znak firmowy) z Multibankiem. St�d pewnie by� lepszym celem ataku z�ych ludzi, ni� konkurencyjne instytucje (cho� od ich klient�w te� zaczynam dostawa� niepokoj�ce sygna�y). Mam nadziej�, �e banki wzmocni� czujno�� i �e klienci wzmocni� czujno�� - taki by� cel tych publikacji . S�k w tym, �e moje teksty przynosz� niekorzystne efekty uboczne. Napisa� do mnie pewien gender, kt�ry pracuje na mLinii mBanku. Pisz�, �e "gender", bo ze wzgl�d�w bezpiecze�stwa jego p�e� musi pozosta� nieujawniona.

" Witam Panie Macieju. Jestem bardzo zaniepokojona ostatnimi Pana wpisami na blogu. Swoj� wiadomo�� b�d� pisa� w dw�ch r��nych formach osobowych w celu zachowania poufno�ci. Zastanawiam si� czy zdaje Pan sobie spraw� z tego, jak� krzywd� wyrz�dzi� Pan pracownikom mLinii. Pisanie takich tekst�w i - w domy�le - odsy�anie klient�w do kontaktu z bankiem jest co najmniej nie na miejscu. Prosz� wyobrazi� sobie moje kole�anki, kt�re po godzinnej rozmowie z klientem (nie straci� ani grosza!), rozjuszonym Pana tekstem telefonuje na mLini� i pastwi si� nad nami, uzasadniaj�c to trosk� o bezpiecze�stwo swoich �rodk�w. Moi koledzy, kt�rzy nie pal� papieros�w, zmuszeni s� do zmiany swoich przyzwyczaje�, aby chocia� troch� odreagowa� po tym, co zacz��o si� w ci�gu ostatnich kilku dni. Ma Pan ponad �wier� miliona czytelnik�w, mo�e i wi�cej. Ile os�b z nich tylko czeka, �eby m�c podr��y� temat poruszony przez Pana na blogu?

P�� biedy, je�li kto� zadzwoni raz i da sobie spok�j, ale s� i tacy, kt�rzy nie odpuszczaj�. Je�li klient idzie do plac�wki, to zdecydowanie trudniej mu wy�y� si� na pracowniku banku, bo si� boi albo mu wstyd. Przez telefon ju� nie ma takich opor�w. Co za problem nawrzuca� komu� przez telefon skoro ten drugi nic nie mo�e mu zrobi�? Pracownik w ci�gu 5 sekund w przerwach mi�dzy rozmowami musi wstrzyma� nerwy i z takim samym mi�ym g�osem powita� kolejnego klienta. Podpisuj�c umow� na to w�a�nie si� godzili�my ale prosz�, b�d�my lud�mi dla siebie. Klienci bardzo � cz �sto nie zdaj� sobie sprawy z tego �e nie potrafi� zachowa� chocia�by podstawowych zasad kultury osobistej. A Pana wpisy, utrzymane w takim tonie, tylko pogarszaj� spraw�. Prosz� nie odpisywa�, a je�li ju� co� Panu przyjdzie do g�owy, to odpowied� prosz� umie�ci� na blogu, przyniesie lepszy skutek. Prosz� wybaczy� szczero�� i bezpo�rednio��, ale mail ma wskaza� �e nie liczy si� tylko i wy��cznie klient ale i � cz �owiek po drugiej stronie s�uchawki " - pisze zdesperowany pracownik lub pracownica infolinii mBanku.

List dosta�em dos�ownie przed godzin� i - szczerze pisz�c - troch� si� przej��em. Nie zauwa�y�em w swoich tekstach po�redniego, albo bezpo�redniego odsy�ania czytelnik�w do mLinii (poza przypadkiem, w kt�rym rzeczywi�cie podejrzewamy pr�b� fraudu). Co wi�cej, klient, kt�ry uwa�nie czyta tre�� SMS-�w autoryzacyjnych, nie reaguje na pr�by wy�udzenia kontaktu z bankiem (pod pozorem aktualizacji danych, zmiany prefiks�w kont odbiorc�w przelew�w zdefiniowanych itp.) oraz nie instaluje na smartfonie aplikacji nieznanego pochodzenia, nie jest zagro�ony kradzie�� , a w ka�dym razie nie powinien ponosi� odpowiedzialno�ci finansowej za kradzie� . Bank mia�by obowi�zek odda� pieni�dze w sytuacji, w kt�rej nast�pi�oby w�amanie do systemu autoryzacji SMS-�w. Powinien je te� odda� (cho� tu ju� boj� si� rumakowa� z zapewnieniami), gdyby transakcj� autoryzowa� kto� inny (np. po przekierowaniu SMS-�w na telefon z�odzieja, albo przej�ciu kontroli nad telefonem). Ale bank mo�e nie chcie� ich odda� - z tego, co wiem, tak w�a�nie post�puje mBank - je�li sami zatwierdzimy z�odziejsk� transakcj�, uprzednio zamawiaj�c w banku - korzystaj�c z zawirusowanego komputera - SMS autoryzacyjny na podstawie fa�szywego komunikatu, nadanego przez z�odziei z "podstawionej" strony.

Owszem, bywa, �e z�odzieje w�amuj� si� do komputer�w i do router�w bezprzewodowych, poznaj� nasze loginy i has�a, ale na ko�cu zawsze jest zdrowy rozs�dek (i podejrzliwo��: czego ten bank ode mnie chce?) oraz uwa�ne czytanie tre�ci SMS-�w autoryzacyjnych. Aha, i "higiena smartfonowa": nie zezwalamy na instalacj� w smartfonie �adnych nie znanych aplikacji od niepewnych dostawc�w , kt�re mog�yby przekierowywa� SMS-y (tak�e te autoryzacyjne) do kogo� innego. Tylko tyle. I spokojnie, dajcie po�y� pracownikom infolinii. Oni naprawd� ci��ko pracuj� za 1600 z� miesi�cznie.

February 12, 2014

Po strasznych opowie�ciach: co zrobi�, �eby nas ju� nie okradali? Za� mBank odpowiada na reklamacj�: "Oddamy, ale..."

�rodowy tekst w blogu oraz w internetowym wydaniu "Gazety Wyborczej" , w kt�rym przedstawi�em mro��ce krew w �y�ach historie sze�ciu okradzionych klient�w mBanku (ka�dy z nich straci� od 25.000 z� do 140.000 z�), wywo�a� w�r�d Was ogromne emocje. Odebra�em kilka kolejnych sygna��w o podobnych przypadkach, troch� g�os�w rozczarowanych klient�w, kt�rzy uwa�aj�, �e niewystarczaj�co wspar�em ofiary kradzie�y, a przede wszystkim multum pyta�. Ile w tych kradzie�ach jest winy banku, a ile naiwno�ci klient�w? Czy bank powinien odda� pieni�dze? Dlaczego jeszcze tego nie zrobi�? Jak to mo�liwe, �e bank nie potrafi� zidentyfikowa� zagro�enia i b�yskawicznie zareagowa�? I czy klient, kt�ry uwa�nie czyta ka�dy SMS autoryzacyjny, mo�e czu� si� bezpiecznie, niezale�nie od tego, czy ma w komputerze wirusa, a z�odziej pozna� jego dane do logowania? To pytania, kt�re powtarzaj� si� najcz��ciej. " Czy ka�dorazowe, dok�adne sprawdzenie tre�ci SMS-a, kt�ry przysy�a bank przed zatwierdzeniem przelewu (czy zgadza si� kwota, opis transakcji, numer rachunku odbiorcy) stanowi wystarczaj�ce zabezpieczenie przed kradzie��? " - pytacie.

CZY UWA�NE CZYTANIE WYSTARCZY? Eksperci, kt�rych pyta�em o opini� uspokajaj�, i� tylko roztrzepany klient mo�e si� da� okra��. Nawet po przeczytaniu przez wirusa - w komputerze, albo np. w wyniku przej�cia kontroli nad routerem bezprzewodowym w domowej sieci wi-fi klienta - danych takich jak login i has�o, z�odziej mo�e co najwy�ej zalogowa� si� na konto i pobuszowa� po koncie, sprawdzaj�c salda. Ale pieni�dzy sam nie wyprowadzi. Kolejny etap kradzie�y wymaga "wsp��pracy" klienta - przest�pca musi sprowokowa� ofiar� do zatwierdzenia nieprawdziwej transakcji. A wi�c: a) "wstawi�" ofierze na ekran komunikat, kt�ry sk�oni klienta do wys�ania bankowi pro�by o SMS autoryzacyjny (taki komunikat musi by� z definicji podejrzany), a nast�pnie b) liczy� na to, �e klient autoryzuje SMS o tre�ci "zmiana odbiorcy zdefiniowanego". To podstawowy argument na poparcie hipotezy, �e w tym przypadku to klienci zawinili, a nie bank.

"TO NIE BY�A �APANKA NA NAIWNYCH"! Ale jeden z internaut�w opowiedzia� histori�, kt�ra nie potwierdza, �e tylko naiwni mog� si� nabra�. " Mam wykszta�cenie informatyczne, dobre rozeznanie w kwestii bezpiecze�stwa, a i tak pad�em ofiar� kradzie�y. Schemat wygl�da� nast�puj�co: po zalogowaniu si� do banku na ekranie zobaczy�em komunikat o tym, �e w zwi�zku z po��czeniem si� mBanku i Multibanku jeden z moim odbiorc�w zdefiniowanych musi mie� zmieniony prefix numeru konta. Komunikat ten posiada� jedynie jedn� opcj� „OK”, nie mo�na by�o go inaczej zamkn��. Podkre�lam - pojawi� si� po zalogowaniu i by� jakby „wierzchni�” warstw� panelu. W tle by�o wida� moje konta. Nie mia�em podstaw, by podejrzewa� oszustwo. Mam zdefiniowanego jednego odbiorc� w Multibanku, wi�c za�o�y�em �e chodzi o niego. Klikn��em „OK” i w tej chwili na kom�rce pojawi� si� SMS autoryzacyjny, a tre�� komunikatu na ekranie zmieni�a si� na „potwierd� otrzymanym kodem przeczytanie wiadomo�ci o zmianie prefixu”.

W tre�ci SMS-a autoryzacyjnego by� cz�sto spotykany tekst o zmianie definicji odbiorcy zdefiniowanego, ale wszystko pasowa�o. Potwierdzi�em kodem SMS-owym transakcj�, komunikat si� schowa�, a moje konta by�y zn�w dost�pne. Zrobi�em planowane przelewy i poszed�em spa�. Nast�pnego dnia sprawdzi�em ksi��k� odbiorc�w i zobaczy�em, �e na li�cie odbiorc�w jest taki, kt�rego nie kojarzy�em. Poniewa� w nowym systemie transakcyjnym zmieni� si� spos�b wy�wietlania odbiorc�w zdefiniowanych (nowy system prezentuje odbiorc�w w spos�b nieczytelny, "chowaj�c" opisy tworzone przez u�ytkownika), zadzwoni�em na mLini�. Pani powiedzia�a, �e nie wie sk�d wzi�� si� ten nowy odbiorca. Dwie godziny p��niej okaza�o si�, �e mam puste konto ". O ile w ostatnim etapie m�j czytelnik nie popisa� si� bystrym spojrzeniem, o tyle wiadomo��, dzi�ki kt�rej z�odzieje wy�udzili SMS autoryzacyjny, mog�a rzeczywi�cie nie wzbudzi� podejrze�.

BANK WINNY, BO NIE ZAUWA�Y�, �E KRADN�? Niekt�rzy z Was uwa�aj�, �e niezale�nie od stopnia naiwno�ci lub nieostro�no�ci klient�w, mBank nie ma czystych r�k w tej sprawie. " Je�li chce si� obs�ugiwa� miliony, to mBank musi za�o�y�, �e w�r�d klient�w nie znajd� si� wy��cznie doktorzy habilitowani nauk informatycznych. mBank powinien mie� procedury wykrywania takich fraud�w. Okazuje si�, �e jedyne, co robi, to zrzucanie wszystkiego na policj�. A klienci s� zostawieni na lodzie. Co by nie m�wi�, pieni�dze zabrano jednak z banku, a nie z bieli�niarki ". Piszecie, �e mBank m�g�by zrobi� wi�cej, je�li chodzi o bezpiecze�stwo. " W niekt�rych bankach wi�ksze lub nietypowe przelewy cz�sto s� wstrzymywane i operator z call center pr�buje si� z klientem skontaktowa�, �eby uzyska� potwierdzenie przelewu".

" Dlaczego bank nie blokowa� przelew�w na konta wykorzystywane do fraud�w, na kt�re z�odzieje przekazywali masowo wysokie przelewy? " - pyta jeden z czytelnik�w. " Tylko aktywne dzia�anie banku (monitoring ruchu, aktywny monitoring transakcji, szybkie blokowanie kont przej�tych do cel�w fraud�w) mo�e nam pom�c. Ale to wymaga pracy ze strony banku a nie zrzucania wszyskiego na uzytkownik�w i policj� " - dodaje inny. Na usprawiedliwienie banku trzeba napisa�, �e pieni�dze z kont ofiar by�y przekazywane na Ukrain� i do innych kraj�w przez po�rednik�w i to nie jednego dnia, a stopniowo, przez co akcja by�a trudniejsza do wykrycia, bo zdecentralizowania. " Jak to mo�liwe, �e w jednym czasie na jednym koncie mBanku by�o zalogowanych dw�ch klient�w (dwa r��ne IP), a bank w �aden spos�b nie zareagowa�? " - to kolejny czytelnik.

TOKEN? HAS�O MASKOWANE? TO NIC NIE DA. A co z systemem logowania i autoryzowania transakcji? Sugerowa�em , �e autoryzacja za pomoc� tokena by�aby bezpieczniejsza. Uwa�acie, �e niekoniecznie. Przekazuj�c has�o autoryzacyjne na smartfona mo�na wy�wietli� klientowi informacj� jakiej transakcji dotyczy konkretne has�o , a w przypadku tokena autoryzuje si� "anonimow�" transakcj� (podobnie zreszt� wygl�da sprawa, gdy korzystamy z papierowych hase� jednorazowych). A pomys� u�ywania przez banki hase� maskowanych? Waszym zdaniem mo�na je odczyta� tak samo, jak zwyk�e, tylko nieco d�u�ej to trwa. Wygl�da wi�c na to, �e jedynym sposobem, by uchroni� si� przed z�odziejem, jest dok�adne czytanie SMS-�w autoryzacyjnych. " Wykonuj�c przelew 50 zl na konto X i otrzymuj�c SMS-a z informacj� o tym, �e autoryzacja dotyczy przelewu 5.000 z� na konto Y, chyba �atwo si� zorientowa�, �e kto� mi�dzy nami, a bankiem "po�redniczy" i podmienia dane " - piszecie. �atwo, czy nie �atwo, najgorzej by�oby, gdyby okaza�o si�, �e kto� w�amuje si� do smartfona i podmienia tre�� SMS-�w.

CZY Z�ODZIEJ M�G�BY ZMIENI� TRE�� SMS-a? Niekt�rzy z Was twierdz�, �e nie mo�na wykluczy� przej�cia kontroli nad smartfonem przez z�odzieja i "podk�adania" klientowi fa�szywej tre�ci SMS-a autoryzacyjnego (wtedy nawet uwa�ne czytanie by nie pomog�o). Na razie nic o takich udanych pr�bach nie s�ysza�em. S� jedynie klienci, kt�rym ustawiono przekierowanie SMS-�w na numer kontrolowany przez z�odzieja. Przemys�aw Jaroszewski z CERT (cz��� instytutu badawczego NASK ) tak skomentowa� przygod� jednego z opisanych przeze mnie klient�w, kt�remu zainstalowano w smartfonie program przekazuj�cy z�odziejom SMS-y z kodami autoryzacyjnymi. " Has�a te zosta�y przechwycone prawdopodobnie za pomoc� aplikacji, kt�r� nieopatrznie zainstalowa� na swoim telefonie. Dziwne, �e podejrze� pana Roberta nie wzbudzi�o to, �e aplikacja pochodzi z nieznanego �r�d�a (wcze�niej musia� zaznaczy� odpowiedni� opcj� w konfiguracji telefony, aby pozwoli� na jej instalacj�), ani to, �e ��da dost�pu do wielu uprawnie� w telefonie - w tym do odbierania i wysy�ania SMS-�w" No, akurat odbierania i wysy�ania SMS-�w ��daj� nawet ca�kiem legalne aplikacje, typu PeoPay, o czym niedawno by�o w blogu .

WASZE SPOSOBY NA ZABEZPIECZENIE PIENI�DZY. " Ostatnia linia obrony to " zaufany" telefon - aparat najprostszy z mo�liwych, kt�ry mo�e tylko odbiera� SMS-y . Nie do zhakowania, bo za g�upi, by instalowa� w nim zdalnie jake� apps na Androida. W nim karta "z Biedronki", kt�rej numer zna wy��cznie bank ". No i oczywi�cie piszecie, �e pewnym antidotum na zakusy z�odziei mo�e by� u�ywanie mniej popularnego systemu operacyjnego . " Jeden ze sposob�w, kt�ry mo�e znacznie zmniejszy� ryzyko, jest u�ywanie bezpieczniejszego systemu. System Windows s�ynie z podatno�ci na wirusy. Znacznie wi�cej bezpiecze�stwa zapewnia np. Linux ". Wspominacie te� o tym, �e w niekt�rych bankach wyst�puje dodatkowe zabezpieczenie transakcji - klucz autoryzacyjny przechowywany na pendrive . " Dlaczego jedne banki maj�, opr�cz SMS-�w autoryzacyjnych, klucz prywatny, kt�ry mo�na mie� zapisany na osobnym pendrive, inne banki dzwoni� do klient�w, gdy zauwa��, �e ci zlecili podejrzanie du�y przelew, a inne nawet nie zauwa�aj�, �e kto� "zgarnia" pieni�dze z kilku kont klienta na jedno, by je wys�a� "paczk�" do innego banku przelewem ekspresowym? " - pytacie.

INTERNET "NIE DLA IDIOT�W"? Niekt�rzy z Was uwa�aj�, �e jak kto� nie ma oczu dooko�a g�owy, to powinien da� sobie spok�j bankowaniem przez internet i korzysta� z plac�wek tradycyjnych. " Ka�dy z opisanych przypadk�w kradzie�y to wina u�ytkownika. To tak, jakby ledwo odr��niaj�c peda� gazu od hamulca (="ja si� nie znam na komputerach"), posiadaj�c ci��k� wad� wzroku (=nie przeczyta�em tre�ci SMS-a) wsiad� do samochodu z �ysymi oponami (=brak odpowiednich zabezpiecze� w komputerze) bez okular�w i da� gaz do dechy (=powierzenie grubej kasy), a potem mia� pretensje do producenta samochodu, �e wyl�dowa� na drzewie. Jak si� nie umie je�dzi�, to si� bierze taks�wk� (=idzie do banku w marmurku) " - pisze jeden z czytelnik�w. A pan Przemys�aw z CERT te� wtr�ca swoje trzy grosze: " Co do rozwa�a�, czy bankowo�� elektroniczna jest dostatecznie bezpieczna: a czy bankowo�� fizyczna jest bezpieczniejsza? R�wnie dobrze kto� mo�e nas nak�oni� do wyp�aty pieni�dzy wspomnian� metod� "na wnuczka", wy�udzi� kredyt, czy napa�� gdy wychodzimy z pieni�dzmi z oddzia�u. To wszystko scenariusze zupe�nie analogiczne do tego, co dzieje si� w bankowo�ci elektronicznej. R��nica jest taka, �e s� one �atwiejsze do wyobra�enia i zidentyfikowania, bo ich istnienie jest powszechne w �wiadomo�ci klient�w bank�w odk�d banki istniej� ".

MBANK ODDAJE, ALE TYLKO PO�YCZONE. mBank tymczasem stoi na stanowisku, �e to klienci nawalili, ale - jak si� dowiaduj� - czasem zwraca cz��� pieni�dzy. Niestety, dotyczy to tylko sytuacji, w kt�rej z�odziej "zgarn��" kas� z kredytu lub karty kredytowej. Oto odpowied�, kt�r� dosta� po z�o�eniu reklamacji jeden z moich czytelnik�w, okradziony z 25.000 z�. " W wyniku analizy przeprowadzonej przez bank, nie zosta�y naruszone zabezpieczenia banku (...). Przest�pcy, wykorzystuj�c szkodliwe oprogramowanie, uzyskali informacje na temat Pana identyfikatora oraz znanego jedynie Panu has�a s�u��cego do logowania do serwisu transakcyjnego. Dalej wyprowadzenie �rodk�w z rachunku bankowego mo�liwe jest tylko w wyniku interakcji klienta (...). Zaistnia�a sytuacja jednoznacznie wskazuje na brak dochowania przez Pana nale�ytej staranno�ci w zakresie przechowywania indywidualnych zabezpiecze� w postaci indentyfikatora, has�a do kana��w dost�pi oraz hase� jednorazowych " - pisze bank. Niestety, pismo nie wspomina nic o dochowaniu (b�d� nie) przez bank staranno�ci w monitorowaniu nietypowych transakcji. " Bank, maj�c na uwadze utrzymanie dalszej wsp��pracy, zwr�ci Panu �rodki w wysoko�ci 9935 z�, kt�re stanowi� kwot� nieautoryzowanego przelewu wykonanego z karty kredytowej, wraz z op�atami i odsetkami ". Bardzo jestem ciekaw co s�dzicie o takim rozwi�zaniu.

KREDYT ONLINE TO Z�O, BO KUSI Z�ODZIEJA? A propos zwracania pieni�dzy �ci�gni�tych z produkt�w kredytowych. Niekt�rzy klienci poczuli si� na tyle s�abo, �e chcieliby dobrowolnie odci�� sobie mo�liwo�� po�yczania w mBanku pieni�dzy online, by w razie ataku na ich konto z�odziej nie m�g� si� dodatkowo "po�ywi�". Pisze jeden z czytelnik�w. " Uwa�am, �e us�uga kredytu w 15 minut, czy w 30 sekund znacznie zwi�ksza ewentualne straty w przypadku utraty kontroli nad kontem. Chcia�bym prosi� o trwa�e wy��czenie tej us�ugi. Bardzo si� ciesz�, �e bank ufa mi a� tak bardzo, oferuj�c mi kredyt w 30 sekund na kwot� por�wnywaln� ze zgromadzonymi depozytami. Ale ja od lat raczej zak�adam lokaty, z kredyt�w nie korzystam i nie planuj�. W razie potrzeby nie mam problemu z poczekaniem paru dni na decyzj� kredytow�. Dla uproszczenia za���my, �e ufam zabezpieczeniom banku. Za�o�my, �e nie ufam sobie - zawsze mog� si� zagapi�, by� zaspany, na kacu, itp. i nie sprawdzi� tej przys�owiowej k��dki w przegl�darce, klikn�� na podrobiony link czy "z�apa�" wirusa w komputerze. Nie chc� w razie czego odpowiada� za kredyt przyznany w�amywaczowi.

Konieczno�� sp�aty kredytu w maksymalnej wysoko�ci dost�pnej obecnie na moim koncie doprowadzi�by mnie do bankructwa. Nie chce ponosi� takiego ryzyka - nie ma tu znaczenia po czyjej stronie le�a�aby wina za ewentualne w�amanie. Najgorsze jest to, �e bardzo �atwo jest zwali� win� na klienta, przynajmniej w przypadku w�amania online. Brak firewalla, niezaktualizowany system, niesprawdzenie k��dki, itd. Przyczepi� si� mo�na do wszystkiego. Mojego koleg� oszukano na Allegro. Kto� wzi�� pieni�dze i nie wys�a� towaru - prokurator, zamiast si� na tym skupi�, to docieka�, czy kolega ma oryginalnego Windowsa. Tak jakby to mia�o go ochroni� przed oszustwem� W realu jest chyba pro�ciej. Jak kto� p�jdzie do banku z podrobionym dowodem i bank da mu pieni�dze to od razu wiadomo kto nawali�. Swoj� drog� to gratuluj� �wietnego bloga. Regularnie czytam i wed�ug mnie wykonuje Pan dobr� i po�yteczn� robot� " - napisa� mi jeden z czytelnik�w. Dzi�kuj�! Dobra wiadomo�� jest taka, �e pieni�dz kredytowy bank oddaje klientom. Gorzej ze skradzionymi� oszcz�dno�ciami.

SUBIEKTYWNO�� JEST TAM, GDZIE LUBICIE. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach"

February 11, 2014

Tak internetowi z�odzieje kradn� nam pieni�dze. Sze�� strasznych opowie�ci z mora�em

Gdy czytam listy od pechowych klient�w bank�w, kt�rym ostatnio z�odzieje wyczy�cili konta, gdy s�ucham o metodach, kt�re stosuj� dzi� internetowi z�odzieje, to zaczynam si� zastanawia�: czy nie nadszed� w�a�ciwy moment, by wr�ci� do starszych, mniej wygodnych metod autoryzowania przelew�w i dost�pu do ROR-u? Tokeny sprz�towe, has�a maskowane, wielopoziomowa autoryzacja... Czy banki - id�c za naszymi oczekiwaniami, �eby by�o coraz �atwiej, szybciej i wygodniej - nie u�atwiaj� dzi� zadania z�odziejom naszych pieni�dzy?� W dobie powszechnych sieci bezprzewodowych, router�w i hase� SMS-owych przesy�anych na smartfona, przej�cie kontroli nad naszym komputerem i kontem jest na tyle proste, �e w zasadzie jest tylko jedna zapora przed kradzie�� pieni�dzy - autoryzacja konkretnej transakcji. Dzi� opisz� kilka przypadk�w, w kt�rych z�odziejom uda�o si� sforsowa� tak�e i t� przeszkod�. W jaki spos�b? Korzystaj�c z naszej naiwno�ci, ale - i to jest w sumie najgorsze - nie tylko z niej. Wi�kszo�� kradzie�y mia�a miejsce dobrych kilka tygodni temu, a klienci pisz� do mnie, bo - wbrew temu, co s�dzili - nie odzyskali pieni�dzy, albo odzyskali tylko niewielk� ich cz���. Tak si� sk�ada, �e wszystkie przypadki dotycz� mBanku, zapewne dlatego, �e ostatnio przeprowadza� rebranding, co zosta�o wykorzystane przez przest�pc�w jako pretekst do ataku.

PRZYPADEK PANA MARCINA. " 2 grudnia 2013 r. na stronie logowania do mBanku zobaczy�em informacj�, i� strona nie rozpoznaje na moim komputerze systemu operacyjnego. Nie dziwi�o mnie to, gdy� komputer jest ponad 10-letni� Po zaznaczeniu odpowiedzi (iOS, Android, Windows) nak�adka znika�a i mo�na by�o rozpocz�� logowanie do systemu. Identyczne pytanie widzia�em przy ka�dym logowaniu po 2 grudnia. 6 grudnia zobaczy�em jeszcze jedno, dodatkowe okienko, informuj�ce, i� w zwi�zku z po��czeniem Multibanku i mBanku zostan� zmienione dotychczasowe numery kont. Komunikat ko�czy� si� pro�b� o wpisanie kodu SMS, kt�ry potwierdza� zapoznanie si� z podan� informacj�, jednocze�nie przypisuj�c mi nowy numer konta. Niestety, wpisa�em kod. Z konta w dniach 6-10 grudnia znikn��o mi 140.000 z� w dw�ch transzach.

Pieni�dze zosta�y przelane na konto w PKO BP, oddzia� w �odzi, na konto nale��ce do pani K. W poniedzia�ek 10 grudnia ta pani podobno zorientowa�a si�, �e dosta�a dziwnie du�� kwot� i przela�a mi z powrotem prawie 54.000 z�� Pozosta�e pieni�dze zosta�y przez ni� przelane 6 grudnia na inne konto, podobno jako zaliczka do umowy o prac�, kt�r� rzekomo mia�a dosta�. Tak przynajmniej twierdzi prokurator. Reklamacja w mBanku jest w zawieszeniu do czasu zako�czenia �ledztwa. Wiem, �e to ja zawini�em, ale uwa�am, �e r�wnie� bank, zmieniaj�c logo i stron� internetow�, skazuje swoich klient�w na ryzyko. Bank, jako instytucja zaufania publicznego, powinien dawa� gwarancj� i bezpiecze�stwo powierzonych �rodk�w. A w takich sytuacjach odda� ukradzione pieni�dze" - pisze czytelnik. C��, obawiam si�, i� postulat, by bankom zabrania� zmiany logo, jest nadmiernie radykalny.

Czytaj te�: Klienci mBanku, kt�rych za�atwi� fa�szywy SMS, od roku walcz� o odzyskanie kasy .

PRZYPADEK PANI KATARZYNY. " 18 grudnia skradziono z mojego konta 74.000 z�. Ukradziono mi wszystkie pieni�dze. Zorientowa�am si� nast�pnego dnia, czyli 19 grudnia. Mia�am 14.000 z� na rachunku oszcz�dno�ciowym i 60.000 z� na lokacie, kt�r� w moim imieniu zlikwidowano. Wykonano trzy przelewy SORBNET. Zostawiono mi na koncie 200 z�. Na moim koncie utworzono nowego odbiorc� zdefiniowanego o nazwisku J. I na jego konto przelano pieni�dze. Jak to si� mog�o sta�? Nie logowa�am si� na konto z publicznie odst�pnych komputer�w, nie otwiera�am nieznanych maili, nie �ci�gam nic z internetu, nie logowa�am si� przez podejrzane strony. Zawsze wydawa�o mi si�, �e jestem ostro�na. Liczy�am na wsparcie banku, ale d owiedzia�am si�, �e to jest moja wina, bo w�amano si� na m�j komputer, a nie do banku.� Moje pieni�dze przelano do banku PKO BP w Olsztynie. By�o to konto na „s�upa”, poniewa� policja ustali�a, �e pieni�dze zosta�y przelane dalej. N awi�za�am kontakt z pani� Sylwi�� z Obornik. Jej ukradziono z konta mBanku 23 grudnia a� 106.000 z�. P ieni�dze przelano do banku PKO BP w Piszu" .

Czytaj: Jak w gangsterskim filmie. W kwadrans wyczy�cili konto i wy�udzili kredyt.

PRZYPADEK PANI ANNY. " Klientk� Multibanku by�am od 5 lat. Mam trzy rachunki (firmowy, bie��cy i oszcz�dno�ciowy). Sprawa zacz��a si� 27 grudnia 2013 r. Tego dnia mia�am wykona� kilka przelew�w. Zalogowa�am si� na stron� Multibanku. Po zalogowaniu pojawi� si� komunikat o zmianie formu�y konta. Wygl�da� bardzo "prawdziwie" zwa�ywszy na zmian� nazwy Multibanku na mBank. Zupe�nie mnie nie zastanowi�. Komunikat wymaga� zatwierdzenia go kodem SMS, bo inaczej - jak napisano - b�dzie problem z przelewami. Wpisa�am kod SMS, kt�ry przys�any zosta� z banku. Nast�pnie, podczas tej samej sesji, wykona�am swoje przelewy - r�wnie� z u�yciem kod�w SMS. Po kilku godzinach zacz��am dostawa� SMS-y zmianach salda na moich kontach. Po kwotach zorientowa�am si�, �e dzieje si� co� dziwnego. Szybko zalogowa�am si� na sw�j rachunek i zobaczy�am, �e nie ma moich pieni�dzy. W pierwszym momencie my�la�am, �e to jaki� b��d w banku. Z trzech rachunk�w znikn��o ponad 46.000 z�.

Po kilku dniach zadzwoni� do mnie pan z banku i powiedzia�, �e mia�am na swoim komputerze wirusa i �e kodem SMS ustali�am z�odzieja jako odbiorc� zdefiniowanego. Wyczu�am z rozmowy, �e tego typu przypadek nie jest dla tego pana nowo�ci�. Bardzo si� zdenerwowa�am, bo dla mnie sytuacja, w kt�rej z trzech kont za pomoc� jednego SMS-a mo�na straci� wszystkie pieni�dze jest skrajnie niebezpieczna. Postanowi�am p�j�� do dyrektora oddzia�u.� Traf chcia�, �e czekaj�c na spotkanie us�ysza�am kobiet� kt�ra t�umaczy recepcjonistce, �e dosta�a dziwny komunikat na swoim koncie. Szybko wtr�ci�am si� do rozmowy i doradzi�am, �eby nie traci�a czasu tylko blokowa�a konta bo wyp�ywaj� jej pieni�dze . P��niej okaza�o si�, �e ju� by�o za p��no. Zast�pca dyrektora oddzia�u mnie wys�ucha� ale z tej rozmowy nic nie wynik�o. Nadal nic nie wiem: co z moj� reklamacj�, co z moimi pieni�dzmi, czy bank mo�e je zablokowa� na czyim� koncie, czy to zrobi�, dlaczego tak �atwo jest wyprowadzi� pieni�dze z trzech kont jednym SMS-em, kt�ry nawet nie dotyczy� przelewu ".

Czytaj r�wnie�:�To nie �art. Kart� masz w portfelu, a z�odziej i tak p�aci ni� w sieci

PRZYPADEK PANA ROBERTA. " 19 listopada 2013 r. przed godzin� 13:00 zalogowa�em si� na moje konto internetowe w mBanku i stwierdzi�em, �e dokonano dziewi�ciu (sic!!!) nieautoryzowanych przelew�w. Trzech z konta oszcz�dno�ciowego na eKonto na ��czn� kwot� 70.000 z� oraz jednego przelewu z karty kredytowej MasterCard Miles&More Premium na eKonto na kwot� 13.400 z�. Nast�pnie dokonano pi�ciu przelew�w typu SORBNET na nieznane mi konta bankowe. Cztery przelewy opiewa�y na kwoty tu� poni�ej 20.000 z� (co jest limitem dla tego typu przelewu), natomiast jeden na 8.700 z�. Nie wliczaj�c prowizji za dokonane przelewy, w ci�gu bardzo kr�tkiego czasu, z mojego eKonta wycofano 87.690 z�. Pracownicy mBanku przekazali mi informacj�, abym jak najszybciej zg�osi� spraw� na policj�.

Sprawdzaj�c billingi telefoniczne zauwa�y�em, �e mi�dzy godz. 10:16, a 12:07, z mojego telefonu zosta�o wys�anych 12 SMS-�w mi�dzynarodowych. Najprawdopodobniej, by�y to SMS- y, w kt�rych z�odzieje przekazywali sobie „przechwycone” has�a jednorazowe, autoryzuj�ce przelewy w ramach mojego konta internetowego. Has�a te zosta�y przechwycone prawdopodobnie za pomoc� aplikacji, kt�r� nieopatrznie zainstalowa�em na swoim telefonie 16 listopada. Wys�ane mi ��danie instalacji takiej aplikacji w celu poprawy bezpiecze�stwa telefonu nie wzbudzi�a moich podejrze�. Po pewnym czasie zadzwoni� do mnie pracownik Wydzia�u Bezpiecze�stwa mBanku. Powiedzia�, �e na moim komputerze istnieje jaki� wirus (trojan), kt�ry pos�u�y� przest�pcom do „pods�uchania” mojego loginu i has�a do konta internetowego, bez kt�rych realizacja przelew�w nie by�aby mo�liwa.

Posiadam s�u�bowy komputer z legalnym oprogramowaniem Windows 7 oraz legalnym i aktualizowanym programem antywirusowym . Tego samego dnia przeskanowa�em komputer i program antywirusowy nie wykry� �adnego zagro�enia. Odpowied� banku na moj� reklamacj� jest taka, �e reklamacja zostaje zawieszona do czasu otrzymania potwierdzenia zako�czenia post�powania prowadzonego przez organ �cigania. 2 stycznia zosta�em wezwany na policj� w charakterze �wiadka. Okaza�o si�, �e policja w Mr�gowie prowadzi spraw� pana Wies�awa B., kt�remu obiecano prac�, ale w zamian mia� przela� za po�rednictwem Western Union kwot� 19 830 z� na jaki� adres na Ukrainie. Jeden z przelew�w z mojego konta poszed� w�a�nie na konto tego pana. Kiedy okaza�o si�, �e pracy nie dostanie (albo oferuj�cy przestali si� odzywa�), prawdopodobnie si� wystraszy� i zg�osi� to na policj�. Wiadomo: otrzyma� pieni�dze z niewiadomego pochodzenia (z mojego konta) i przela� je dalej"...

Czytaj te� : Przeklejasz numer rachunku zamiast wpisywa� z "r�ki"? Uwa�aj na tego wirusa!

PRZYPADEK PANA WALDEMARA. " Prosz� o porad� w sprawie mo�liwo�ci i trybu odzyskania skradzionych �rodk�w - 25.000 z�. Kradzie� mia�a miejsce 1 pa�dziernika 2013 r. i zosta�a przeprowadzona metod� phishingu (podstawiona strona banku i komunikat o aktualizacji aplikacji oraz certyfikatu bezpiecze�stwa na smartfonie, przekierowanie SMS-�w s�u��cych do autoryzacji przelew�w). Post�powanie reklamacyjne w tej sprawie trwa ju� ponad 3 miesi�ce, nie dostaj� odpowiedzi na wys�ane w sprawie e-maile. 18 grudnia 2013 r. policja wyda�a postanowienie o umorzeniu dochodzenia. Podejrzewam, �e mog� mie� problem z odzyskaniem skradzionych �rodk�w. Banki na pewno s� ubezpieczone od takich przypadk�w. B�d� wdzi�czny za pomoc i sugestie w jaki spos�b mog� skutecznie odzyska� skradzione pieni�dze ".

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE. Poza tematami, dotycz�cymi Waszych pieni�dzy, kt�re poruszam tutaj, o du�ej i ma�ej kasie mo�ecie czyta� te� na stronie blogu na Facebooku, a tak�e pos�ucha� mojego subiektywnego "�wierkania" na Twitterze. Od niedawna dzia�a te� blogowy kana� na YouTube , do kt�rego od czasu do czasu wrzucam wideofelietony.

PRZYPADEK PANA PIOTRA. " 10 stycznia 2013 r. dosz�o do omy�kowego przelewu z mojego konta na konto z�odzieja . Wykryli�my to, gdy pieni�dze wysz�y z naszego konta na konto oszusta, ale prawdopodobnie jeszcze przed ich zaksi�gowaniem. Zg�osili�my wszystko do prokuratury i na policj�. Prawdopodobnie mBank zawiadomi� r�wnolegle BZ WBK (na konto w tym banku posz�y �rodki), by zablokowa� pieni�dze (ok.� 27.000 z�). Prokurator po trzech miesi�cach poinformowa� nas, �e osoba, kt�ra jest w�a�cicielem konta w BZ WBK, nie zosta�a zidentyfikowana i nie ma powodu, by blokowa� ten rachunek. Tym samym stracili�my �rodki, �api�c z�odzieja praktycznie za r�k�. Kuriozalna sytuacja. Zwr�cili�my si� do bank�w o pomoc i do KNF o interwencj�. Ale na razie bezskutecznie ".

Czy Wy te� jeste�cie wstrz��ni�ci? Widz� tu CZTERY SPOSOBY KRADZIE�Y . �aden nie wymaga z�amania system�w bezpiecze�stwa banku. We wszystkich przypadkach podstaw� jest zainstalowanie w komputerze ofiary wirusa, kt�ry kontroluje i "podgl�da" poczynania u�ytkownika . Gdy ten loguje si� do konta, wirus czyta dane logowania (to pierwsza cz��� roboty). Drugi krok to podstawienie klientowi jakiego� fa�szywego komunikatu , po to, �eby zawnioskowa� o przes�anie kodu SMS i wpisa� go we wskazanym miejscu (na "nak�adce", podsuni�tej na ekran komputera, dzi�ki czemu klient potwierdza, �e zatwierdza inn� transakcj�, ni� zatwierdza naprawd�. Bo naprawd� tym SMS-em definiuje nowego odbiorc� przelew�w . Potem z�odziej jeszcze raz loguje si� na konto, zbiera pieni�dze ze wszystkich rachunk�w i zaczyna wysy�a� przelewy na rachunki "s�up�w". Drugi pomys� jest nieco bardziej wysublimowany. Z�odziej musi "wyszpiegowa�" numer telefonu klienta (mo�na podsun�� mu jaki� komunikat z ��daniem wpisania numeru telefonu na ekranie obserwowanego komputera), a potem zdalnie wys�a� wirusa (pod pozorem aktualizacji aplikacji) , kt�ry ma za zadanie przekierowywa� SMS-y autoryzacyjne do z�odziei .�

Pomys� trzeci: na komputerze z�odziej instaluje oprogramowanie, kt�re potrafi "podmienia�" numer konta w tzw. schowku na komputerze. Czyli w sytuacji, w kt�rej przeklejamy (na zasadzie copy-paste) numer rachunku z jakiego� dokumentu, �eby go wpisa� do formatki przelewu. Autoryzujemy prawdziwy przelew, tylko na nieprawdziwe konto. Serwis niebezpiecznik.pl pisa� te� ostatnio o czwartym zagro�eniu: przej�ciu przez z�odziei kontroli nad routerem bezprzewodowym, dzi�ki kt�remu klient banku korzysta z sieci wi-fi. Z�odziej, kt�ry znajdzie dziur� w zabezpieczeniach routera, mo�e zdalnie wywo�a� tzw. backup konfiguracji (po to, by - podaj�c si� za klienta - "odzyska� has�o"). Potem loguje si� do routera i podmienia numer tzw. serwera DNS. Z�odziej mo�e od tej pory kierowa� ruch na sw�j serwer, na kt�rym kryje si� wierna kopia oficjalnej strony, np. mBanku, z tym drobnym wyj�tkiem, �e podczas logowania dane s� przez atakuj�cych zapisywane. A potem, maj�c ju� login i has�o, trzeba sprowokowa� ofiar� do autoryzowania kodem SMS innej transakcji, ni� ta, o kt�rej my�li ofiara.

Czy Wy te� macie ciarki na plecach? Czy bank jest tu winny? To klienci dali si� okantowa�. W ka�dym z opisanych sposob�w to klient wykonuje na sobie egzekucj�, zatwierdzaj�c transakcj�, kt�ra sankcjonuje przekazanie pieni�dzy z�odziejowi. Autoryzuje j�, bo jest nieostro�ny: daje si� nabra� na zmian� formatu rachunku, wzgl�dy bezpiecze�stwa itp. A bank? Jest czysty, ale... gdyby spos�b logowania by� bardziej skomplikowany (np. has�o maskowane zamiast zwyk�ego...), gdyby ka�dy przelew (nawet wewn�trzny) trzeba by�o zatwierdza� SMS-em autoryzacyjnym, gdyby zamiast hase� SMS bank ��da� autoryzacji tokenem (na tokenie nie da si� zainstalowa� wirusa)... S�k w tym, �e to wszystko znacznie utrudnia korzystanie z konta. Kiedy bank BG� Optima wchodzi� na rynek, oferuj�c konta z tokenem i ka��c autoryzowa� nim nawet wewn�trzne przelewy, klienci nie chcieli korzysta� z tych rozwi�za�. Po fali krytyki bank pozwala ju� zamieni� tokena na has�a SMS ze smartfona, kt�ry mo�na zhakowa�.

Albo b�dziemy bardziej ostro�ni - pami�tajmy, �aden bank nigdy nie poprosi nas sam z siebie o podanie has�a autoryzacyjnego - albo banki� b�d� musia�y zacz�� tak modyfikowa� systemy transakcyjne, �eby by�y mniej wygodne dla nas, ale bardziej bezpieczne. Na koniec zobaczcie po�wi�cony w�a�nie temu tematowi materia� dziennikarza TTV , w kt�rym te� mia�em przyjemno�� wyst�pi�.�

SUBIEKTYWNO�� JEST TAM, GDZIE TY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 klikni�� miesi�cznie , ale to nie wszystko. Blog mo�esz te� obserwowa� na Facebooku (tam znajdziesz sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujesz z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla nich napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybuj kana� "Subiektywnie o finansach"

Czy mo�na szybciej? mBank wprowadza do oferty kredyt dost�pny w... 30 sekund. Jest moc!

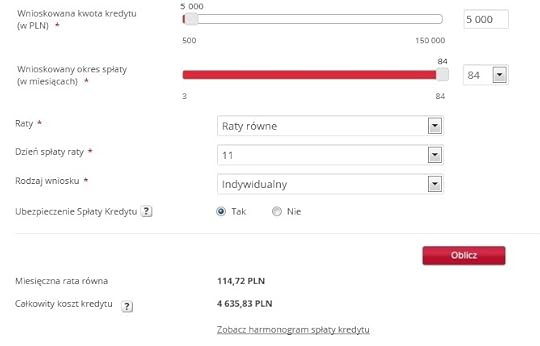

Jak szybko mo�na dosta� w banku po�yczk� got�wkow�? Do tej pory odpowied� brzmia�a: na pewno p��niej, ni� w firmie po�yczkowej. To w�a�nie na dost�pno�ci pieni�dzy tu i teraz, w ci�gu najdalej 15 minut, zbudowali swoj� przewag� konkurencyjn� tacy po�yczkodawcy, jak Wonga, czy Vivus lub inne "anio�y mi�osierdzia", daj�ce pierwsz� dzia�k� gratis. Tam po�yczk� zatwierdza si� elektronicznie (np. SMS-em, potwierdzaj�c wcze�niej to�samo�� symbolicznym przelewem wysy�anym na konto po�yczkodawcy), a pieni�dze s� dost�pne w ci�gu kwadransa (o ile prawid�owo dzia�a system przelew�w ekspresowych). Wydawa�o si�, �e w tej grze banki b�d� zawsze na straconej pozycji, bo przecie� prawo zobowi�zuje je do badania zdolno�ci kredytowej ka�dego, komu po�yczaj� pieni�dze. Ale w mBanku w�a�nie og�osili, �e przebij� szybko�ci� ka�d� firm� po�yczkow�. I ogranicz� czas dost�pu do kredytu w zasadzie tylko do sekund lub minut potrzebnych klientowi do przeczytania pdf-a z umow�. Bo sama decyzja kredytowa b�dzie teraz dost�pna w 30 sekund. A procedur� wnioskowania przez klienta o kredyt mBank sprowadzi� do dw�ch suwak�w (kwota kredytu i okres sp�aty) i jednego klikni�cia ("dalej"). A suwaki, prosz� Pa�stwa... suwaki wygl�daj� tak:

Oferta oczywi�cie dost�pna jest tylko dla sta�ych klient�w, o kt�rych mBank ju� du�o wie, bo przelewaj� mu pensj� i p�ac� jego kartami, za� przy za�o�eniu ROR-u podpisali z bankiem umow� ramow�, na podstawie kt�rej mo�na im dorzuca� do konta r��ne dodatkowe oferty. Ca�y trik polega na tym, �e maksymaln� zdolno�� kredytow� sta�ego klienta bank liczy sobie ju� wcze�niej, a gdy klient zaloguje si� na konto, to system po prostu podsuwa mu maksymaln� dost�pn� ofert�, daj�c dodatkowo do zabawy suwaki. Te ostatnie s� po to, �eby klient nie musia� wzi�� od razu ca�ej kwoty, kt�r� bank chcia�by mu zaoferowa� ;-). Co dzieje si� dalej? Bank, w ci�gu 30 sekund po klikni�ciu przez klienta ikony "dalej", podrzuca mu do zatwierdzenia umow� kredytow� (pewnie potrzebuje tych sekund, �eby jeszcze szybciutko zajrze� do BIK-u). Nie trzeba wype�nia� �adnych dokument�w, ani formularzy. Po przeczytaniu pdf-a z umow� klient zaznacza, �e zapozna� si� z ni� i akceptuje jej tre��, a bank przesy�a klientowi SMS-em has�o autoryzacyjne, kt�re trzeba wpisa� we wskazanym okienku . Po kilku kolejnych sekundach kasa jest na koncie.

Przyznacie, �e chyba szybciej ju� si� nie da. mBank ju� od pewnego czasu przymierza� si� do tego przyspieszenia. Kilka lat temu sparzy� si� bole�nie, udzielaj�c po�yczek klientom "z ulicy" i od tego czasu ci��ko pracowa�, �eby m�c sobie pozwoli� na ograniczenie do minimum wsp��pracy z "przypadkowymi" klientami, a jednocze�nie zarabia� pieni�dze na szybkiej got�wce. Pomys� m�g� by� tylko jeden: zaoferowa� jak najwygodniejszy produkt sta�ym klientom. A tych nie obchodzi niskie oprocentowanie: p�jd� po pieni�dze tam, gdzie przy ekstremalnie prostej procedurze b�d� mogli szybko dosta� got�wk� do r�ki albo na konto. W mBanku pojawi�y si� wi�c kredyty na telefon, kt�re mo�na by�o dosta� w 15 minut, podczas jednej rozmowy z call center, potem mBank zacz�� sprzedawa� szybk� got�wk� online, te� dostarczaj�c pieni�dze w kwadrans. Czasem co� si� psu�o i klienta trzeba by�o zresetowa�, jednak ka�da innowacja musi po�era� swoje dzieci ;-). Ale dopiero teraz wygl�da na to, �e mBank doprowadzi� procedur� do perfekcji. Logujesz si� na konto, klikasz promocyjn� ofert�, bawisz si� suwakami, klikasz dwa razy, czytasz umow�, spisujesz kod z SMS-a i pieni�dze masz na koncie. Nawet dla mnie - a wiecie jak uwielbiam narzeka� - to brzmi jak bajka. mBankowy "kredyt na suwak" ma pewnie� co� wsp�lnego z wi�kszymi mo�liwo�ciami, jakie oferuje nowa platforma transakcyjna, kt�ra wielu z Was si� nie podoba. Oczywi�cie, wielu z Was ma te� racj�, �e te wodotryski s� wprowadzane g��wnie tam, gdzie maj� dla banku sens biznesowy, a inne obszary, w kt�rych tak po prostu mo�na by�oby zrobi� klientowi dobrze, nie zarabiaj�c pieni�dzy, le�� od�ogiem

mBank objawieniem, czy...? Zapraszam do komentowania mOch�w i zg�aszania mFoch�w;-))

Tak si� sk�ada, �e w mBanku na "kredyt w 30 sekund" za�apa� si� nie mog�, bo mam "go�y" ROR bez karty, z osadem w wysoko�ci 95 z� i zero wp�yw�w miesi�cznych (sprawdzi�em, mog� wyst�pi� o po�yczk�, ale nie potrwa to, niestety, 30 sekund ;-)). Ale nie musz� na w�asnej sk�rze sprawdza� nowej procedury kredytowej w mBanku, �eby j� doceni�. Mam te� konto m.in. w Multibanku, w kt�rym wci�� korzystam z "bankowo�ci starej generacji". Tam zach�canie mnie do wzi�cia kredytu polega na tym, �e po zalogowaniu do konta widz� ma�e okienko z "ofert� tylko dla ciebie", kt�re nauczy�em si� ju� ignorowa�. Lekkomy�lne jej zaakceptowanie skierowa�oby mnie na bolesn� drog�, czyli do "serwisu wnioskowego" i spowodowa�oby du�� utrat� wolnego czasu. W zwi�zku z moj� postaw� raz na jaki� czas dzwoni do mnie kto� z banku, �eby si� upewni�, czy na pewno nie potrzebuj� ani grosza. Jego te� ignoruj�, bo przewa�nie dzwoni akurat wtedy, kiedy nie mam ochoty ani mo�liwo�ci rozmawia� o mojej sytuacji finansowej. Na tym tle, kt�re jest - przyznajmy - wci�� standardem w polskiej bankowo�ci, mechanizm wprowadzony przez mBank jest jak z innej epoki.

Oczywi�cie, ten medal ma te� drug� stron� - zapewne sprzyja zwi�kszeniu zad�u�enia klient�w, bo pieni�dz jest dost�pny �atwiej i szybciej. mBank podaje, �e w trzech kwarta�ach zesz�ego roku sprzeda� o 6% wi�cej kredyt�w w ramach spersonalizowanej oferty, ni� rok wcze�niej. I �e ju� 90% takich kredyt�w jest udzielanych online. Jedno jest pewne: z takiego banku znacznie mniej klient�w ucieknie do firm po�yczkowych, bo i po co? Ciekaw jestem jak zareaguje na to konkurencja. Na razie szczytem bankowych innowacji jest z jednej strony gwarantowanie klientom, �e dostan� "odszkodowanie" finansowe, je�li ich wniosek kredytowy nie zostanie rozpatrzony w 15 minut (o ile wcze�niej klient przyni�s� wszystkie papierki), a z drugiej automatyczne "zasysanie" z innych bank�w danych do badania zdolno�ci kredytowej . Klient podaje na bezpiecznej (podobno) stronie loginy i has�a do innych bank�w, a internetowy "robak" transferuje wszystkie potrzebne dane, dzi�ki czemu bank - nawet je�li jestem klientem "z ulicy" - mo�e szybko zbada� moj� zdolno�� kredytow� bez konieczno�ci ��dania ode mnie za�wiadczenia o dochodach. Teraz - za spraw� Nowego mBanku - poprzeczka idzie jeszcze wy�ej.

SUBIEKTYWNO�� ZAWSZE JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach" i obejrzyjcie dwa najnowsze klipy.

February 10, 2014

W Polsce dzia�aj� ju� pierwsze samoobs�ugowe oddzia�y bankowe. Testowa�em jeden z nich

Niedawno prezentowa�em Wam samoobs�ugowy oddzia� bankowy autorstwa chi�skiej firmy GRG. Taki sam jak ten, kt�ry kilkana�cie tygodni temu ruszy� w jednym z niemieckich oddzia��w Commerzbanku. I taki sam, jakie od roku stoj� w Chinach i Hong-Kongu. Tu obejrzysz film, kt�ry nagra�em na temat chi�skiego cude�ka . Podobno otwieraniem takich automatycznych plac�wek jest zainteresowanych kilka polskich bank�w. I nny producent takich urz�dze�, bankomatowy koncern Wincor Nixdorf, wsp�lnie z Hitachi, "odpali�" w poniedzia�ek pierwsze dwie takie plac�wki. Bankiem, kt�rego klienci jako pierwsi b�d� mogli za�o�y� ROR lub z�o�y� lokat� w samoobs�ugowej, automatycznej plac�wce, jest Getin . To bank, kt�ry niegdy� ws�awia� si� g��wnie wciskaniem klientom toksycznych polis inwestycyjnych i kredyt�w hipotecznych z pakietem pu�apek , ale teraz wyr�s� na lidera innowacji. W zesz�ym roku hitem by�a karta p�atnicza z klawiaturk� i zainstalowanym wy�wietlaczem (mo�na by�o dzi�ki niemu pozna� saldo konta). Teraz Getin zosta� liderem we wprowadzaniu na rynek automatycznych plac�wek.

Odwiedzi�em pierwszy warszawski automatyczny oddzia� Getinu. Akurat przechodzi�em obok w chwili, gdy otwiera� swe podwoje ;-). Kto chce p�j�� w moje �lady, powinien uda� si� do centrum handlowego "Z�ote Tarasy", albo do ��dzkiej "Manufaktury", bo tak od poniedzia�ku dzia�a druga samoobs�ugowa plac�wka. W Getinie obiecuj�, �e do ko�ca marca b�dzie ich ju� siedem i wszystkie zostan� postawione w centrach handlowych: w Poznaniu, Gdyni, Gda�sku, Krakowie i Katowicach. Dalsze losy projektu zale�� od tego jakie b�dzie zainteresowanie ludzi, ale szefowie Getinu nie kryj�, �e ich zdaniem takie w�a�nie plac�wki s� przysz�o�ci� bankowo�ci. Po pierwsze ich utrzymanie jest mniej wi�cej trzy razy ta�sze, ni� tradycyjnych oddzia��w, a po drugie pozwalaj� lepiej kontrolowa� proces sprzedawania klientom us�ug. Rozmowy wideo z pracownikami s� nagrywane, rejestrowane s� te� wszystkie parametry po��czenia (np. wiadomo, czy klient przeczyta� umow�, kt�r� podpisa�, czy te� zatwierdzi� j� od razu, bez czytania).

Co mog� powiedzie� o samoobs�ugowej plac�wce Getinu pi�� minut po jej otwarciu? Na pierwszy rzut oka przypomina nieco wi�kszy automat do robienia automatycznych zdj��, albo kabin� dla palaczy. Ale w �rodku wida� moc. Jest wszystko, czego mo�e potrzebowa� pracownik, �eby za�o�y� klientowi online ROR, wyda� kart�, potwierdzi� to�samo��, przyj�� i wyp�aci� got�wk�, za�o�y� lokat�, albo pom�c zap�aci� rachunek za pr�d, czy gaz. Identyfikacja klienta mo�e przebiega� dwutorowo, za pomoc� skanowania dowodu osobistego, albo biometrii. Co ciekawe, ka�dy klient, kt�ry ma ju� konto w Getinie, mo�e� w automatycznej plac�wce zmieni� spos�b identyfikacji i wprowadzi� do bazy banku uk�ad naczy� krwiono�nych palc�w, by w przysz�o�ci ju� potwierdza� to�samo�� biometrycznie . Czytniki biometryczne s� ju� zamontowane w 30 najnowocze�niejszych oddzia�ach Getinu, oznaczonych mark� Getin Up. Podpisywanie um�w odbywa si� na ekranie dotykowym, a klient dostaje jej tre�� na e-mail lub na telefon kom�rkowy za pomoc� SMS-a (urz�dzenie - w odr��nieniu od tego z GRG - nie ma drukarki i kieszeni na zdeponowanie podpisanych um�w).

Cho� samoobs�ugowy oddzia� ju� dzia�a, to przez jaki� czas b�dzie funkcjonowa� jedynie na p�� gwizdka, bo cz��� opcji zostanie "odpalona" dopiero w bli�szej lub dalszej przysz�o�ci. Na razie automatyczna plac�wka - cho� ma modu� odpowiadaj�cy za personalizowanie kart "na �ywo" - nie wydaje klientom kart debetowych, s� one dostarczane tradycyjn� drog�, za po�rednictwem kuriera. Ta funkcja ma by� w��czona na dniach. Tak samo, jak modu� bankomatowy. Na razie w automatycznym oddziale Getinu mo�na co najwy�ej zdeponowa� pieni�dze i za�o�y� lokat� (a maj�c grubszy zwitek w kieszeni nawet - to ciekawostka - negocjowa� oprocentowanie z konsultantk� poprzez telekonferencj�). Nie dzia�a te� jeszcze funkcja op�acania faktur za pr�d, gaz, czy telefon. Urz�dzenie ma skaner kod�w kreskowych, wi�c do��czenie tej funkcji jest mo�liwe w przysz�o�ci.� Przelewy dzia�aj� za to jak ta lala, podobnie jak podgl�d online w salda rachunk�w. Nie ma co kry�, �e przegl�danie posiadanych produkt�w jest tu wygodniejsze, ni� w telefonie kom�rkowym, czy nawet w tablecie. A do dyspozycji jest wideokonsultant, kt�ry w razie potrzeby odpowie na pytania.

Czego Getin Bank oczekuje po siedmiu samoobs�ugowych plac�wkach, kt�re do ko�ca marca stan� w siedmiu polskich miastach? Mened�erowie banku m�wi�, �e... sami nie wiedz�. Bior�c pod uwag�, �e Polska jest drugim krajem w Europie, w jakim to dziwo si� pojawi�o, rzeczywi�cie trudno stwierdzi� do czego b�d� chcieli go u�ywa� klienci. Czy to transakcji typu przelewy i sprawdzania salda, do op�acania rachunk�w, operacji got�wkowych, czy te� do zak�adania ROR-�w, zaci�gania b�yskawicznych kredyt�w i rozm�w z konsultantami? Jedno jest pewne: pomys� na stawianie automatycznych plac�wek, daj�cych pe�en zakres obs�ugi, w centrach handlowych, w kt�rych do tej pory banki stawia�y tylko ma�e stoiska,� "protezy" oddzia��w. jest odwa�nym eksperymentem. Getin ma ciekawy pomys� na �ci�gni�cie do nowego punktu potencjalnych klient�w. Ka�dy, kto wejdzie do "kiosku" i zaloguje si� w nim dostanie dwa bilety do kina. Nic dziwnego, to ma by� pomys� g��wnie dla m�odych klient�w, kt�rzy ceni� sobie nowoczesne technologie, samoobs�ug� i testowanie nowinek. Za kilkana�cie tygodni powiem Wam na uszko co wysz�o z tego getinowego pilota�u. A na razie....�

February 9, 2014

Bez �aski w �asku: wzi��a 460.000 z� kredytu, ma odda� 950.000 z�. Umorzy�? Nie umorzy�?

Wygl�da na to, �e bohaterk� tego tygodnia stanie si� pani Magda z �asku, kt�r� bank PKO BP chce wyrzuci� z domu, poniewa� wzi��a kredyt we franku szwajcarskim i go nie sp�aca. Wiem, �e o jej sprawie mia� pisa� jeden z tygodnik�w, a stowarzyszenie Pro Futuris (czyli "pokrzywdzonych przez system bankowy", kt�rzy chcieliby nie p�aci� odsetek od swoich kredyt�w ), zapowiada w jej obronie pikiet� pod has�em: " Mamy do�� licytacji naszego mienia w nast�pstwie bankowych oszustw! ". Wed�ug Pro Futuris " bank sprzeda�, �ami�c wszelkie zasady wadliwy, obecnie zakazany produkt. Po daremnych pr�bach ugody bank wystawi� Bankowy Tytu� Egzekucyjny, instrument, kt�ry nie istnieje w �adnym kraju w zjednoczonej Europie " - pisze Pro Futuris w zapowiedzi pikiety w �asku oraz wizytowania oddzia��w PKO BP, by utrudni� pracownikom banku �ycie. (...). Wed�ug Pro Futuris w tej egzekucji chodzi o to, by " po cichu zaspokoi� apetyt komornika i miejscowej sitwy oraz banku ". Na pikiet� zaproszeni s� " wszyscy, kt�rzy uwa�aj�, �e banki oszuka�y setki tysi�cy polskich rodzin, wielu z nim nie zostawiaj�c wyboru – proponuj�c im albo kredyty denominowane we frankach szwajcarskich, albo… do widzenia! ". Dziwne, �e nie s� zaproszeni ci, kt�rzy "zapomnieli" przeczyta� co podpisuj�, tak im si� spieszy�o do kredytu na 30 lat.

Czytaj te�: Komornicy zajmuj� coraz wi�cej mieszka� i dom�w

Nie mam w�tpliwo�ci, �e o pani Magdzie b�d� w tym tygodniu materia�y w wieczornych dziennikach telewizyjnych oraz "jedynki" w tabloidach. B�d� niezmiernie rozczarowany, je�li tak si� nie stanie. Dziennikarze uwielbiaj� sensacj�, a ju� pokaza� p�acz�c�, wyrzucan� z domu kobiet� z dzieckiem na r�ku to sama przyjemno��. A bankierzy chodz� po mie�ci w lisich sk�rach. Atrakcyjna wizja, prawda? ;-). Ja te� takich lisich spraw mam na stole coraz wi�cej.

Kontaktuj� si� ze mn� ludzie, kt�rzy za kilka tygodni maj� straci� dach nad g�ow�,� bowiem jest ju� wyznaczony termin egzekucji d�ugu. Najcz��ciej �r�d�em problemu jest kredyt we franku szwajcarskim w po��czeniu z przekredytowaniem. Bo - to powiedzmy sobie od razu - nikt, kto rozs�dnie i z g�ow� si� zad�u�y� i przemy�la� swoje decyzje przed podpisaniem umowy z bankiem, nie powinien by� dzi� w sytuacji podbramkowej . Owszem, raty kredyt�w frankowych s� dzi� w niekt�rych przypadkach o 30-40% wy�sze , ni� na pocz�tku sp�acania kredyt�w, ale to jeszcze nie s� okoliczno�ci, kt�re po�o�� na �opatki dobrze skrojony bud�et domowy. W k�opocie s� natomiast osoby, kt�re wzi��y kredyty z ratami przekraczaj�cymi np. po�ow� ich dochod�w i maj�ce na g�owie jeszcze inne zobowi�zania.

Pani Magda to w�a�nie taki przypadek, niemal beznadziejny, ale by� mo�e jest jeszcze szansa, by j� uratowa�. Ta mieszkanka �asku jest por�czycielk� kredytu zaci�gni�tego w grudniu 2007 r. Pieni�dze w PKO BP po�yczy�� partner czytelniczki (jak to m�wi�: konkubent). Kredyt by�, rzecz jasna, we frankach, a pieni�dze posz�y na zakup domu, w kt�rym wsp�lnie mieszkaj�, o powierzchni 140 m. kw. " Historia jest d�uga i skomplikowana. Kredyt wypowiedziano nam w styczniu w 2013 r. Wcze�niej d�ugo negocjowa�am z bankiem, p�ac�c jednocze�nie - od momentu wypowiedzenia kredytu - raty w pierwotnej wysoko�ci, czyli wyliczone po kursie franka z dnia podpisania umowy. Przed wypowiedzeniem umowy p�acili�my regularnie, a� do momentu, w kt�rym wzrost kursu waluty i spread spowodowa�y, �e raty wzros�y nam o 80%. Kredyt wypowiedziano nam przy zaleg�o�ci nie przekraczaj�cej 800 frank�w. Aktualnie mamy d�ug w wysoko�ci 948.000 z�, cho� kredyt pocz�tkowo mia� warto�� 460.000 z�. Nasz dom zosta� ju� wystawiony na pierwsz� licytacj� przy cenie wywo�awczej 190.000 z�. Odsetki karne wynosz� dzi� ok. 10.000 z� miesi�cznie, komornik zabiera od sierpnia 2013 r. po�ow� pensji "

Pani Magda zarabia ok. 5000 z� netto. Jej sytuacja jest z tygodnia na tydzie� coraz bardziej dramatyczna, a szanse na wyj�cie z d�ug�w przed ko�cem �ywota - coraz mniejsze. " Lawina �nie�na w postaci odsetek karnych jest nie do zatrzymania. Sam kredyt po wypowiedzeniu umowy po aktualnym kursie franka wynosi 700.000 z�. W trakcie negocjacji z bankiem otrzymywa�am zawsze informacj� o tym, �e nie ma mo�liwo�ci obni�enia odsetek i p�acenia rat w wysoko�ci, kt�r� proponuj� " - pisze czytelniczka.� Je�li dobrze rozumiem: na starcie d�ug wynosi� 460.000 z�, na skutek wzrostu kursu franka skoczy� do 700.000 z�, za� na skutek dzia�a� windykacyjnych i nie sp�acanych w terminie rat wynosi 950.000 z� i ro�nie w tempie 10.000 z� miesi�cznie . Relacja dochod�w pani Magdy i jej partnera do wzrostu warto�ci d�ugu jest zapewne ujemna. Nie wiem ile zarabia �w partner, ale nawet je�li w sumie maj� 10.000 z� miesi�cznie, to do ko�ca �ycia mogliby sp�aca� tylko odsetki i nie zmniejszy� zad�u�enia ani o grosz. To chore, cho� przecie� pani Magda i jej partner nie s� bez winy. Poszli do kasyna walutowego i zagrali z diab�em o swoje �ycie. Przegrali.

JAK RATOWA� FRANKOWICZ�W? Obejrzyj klip, w kt�rym o tym m�wi�:

Czy z tej sytuacji jest jakie� wyj�cie? Na tym etapie b�dzie o nie bardzo trudno, bo po pierwsze kredyt jest ju� wypowiedziany, a po drugie do pierwszej licytacji pozosta�y ju� nawet nie tygodnie, tylko dni. To oznacza realne ryzyko, �e dom pani Magdy i jej partnera (najbardziej warto�ciowy sk�adnik ich maj�tku) zostanie przej�ty przez kogo� za p�� darmo, co de facto ska�e moich bohater�w na wegetacj� do ko�ca �ycia. Na pierwszy rzut oka sytuacja jest ju� bez wyj�cia. Ale walczy� trzeba. Ja to widz� tak: po pierwsze trzeba si� za wszelk� cen� dogada� z komornikiem, �eby wycofa� licytacj� domu . I p�j�� z nim na jak�kolwiek ugod�: np. podpisa� zobowi�zanie, �e w ci�gu np. dziewi�ciu miesi�cy pani Magda sama sprzeda dom. Na 100% uzyska�aby wi�ksz� kwot�, ni� komornik podczas licytacji. Nie wiem ile da�oby si� samodzielnie wyci�gn�� ze sprzeda�y domu, ale je�li to by�oby 450.000 z�, to mamy sytuacj�, w kt�rej pani Magdzie i jej partnerowi zostaje 460.000 z� do sp�aty i zaj�cie komornicze pensji.�

Nie mam poj�cia, czy takie negocjacje z komornikiem s� jeszcze mo�liwe, bo nie mog� wykluczy�, �e pani Magda i jej partner wcze�niej nie wykazywali elastyczno�ci, ��daj�c od banku ust�pstw. Drugi punkt programu to karne odsetki. Je�li kto� w banku my�li logicznie, to powinien zaprzesta� ich naliczania , bo to czysto papierowy d�ug, kt�rego nikt nigdy i tak nie sp�aci, bo nie b�dzie mia� z czego. D�u�nicy nie b�d� mieli� nawet motywacji do sp�acania rat, gdy d�ug ro�nie niezale�nie od tego, ile pieni�dzy oddadz�. Trzeci punkt programu to redukcja d�ugu. Dla banku jest i tak nierealne, by uda�o si� w przewidywalnym czasie odzyska� z zaj�cia wynagrodzenia prawie p�� miliona z�otych. Uwa�am, �e bank powinien zawrze� uk�ad z klientk�, w kt�rego tre�ci powinno si� znale�� jej zobowi�zanie do sp�acania rat przez najbli�szych np. pi��-siedem lat (bank pobiera�by po�ow� pensji) , a z drugiej - zobowi�zanie banku, by po realizacji tego uk�adu umorzy� reszt� d�ug�w. Takie rzeczy si� zdarzaj�, banki potrafi� umorzy� nawet i milion z�otych kredytu , o ile klient wykazuje dobr� wol� zwr�cenia mo�liwie du�ej cz��ci kredytu.

Przy kredytach we franku uzasadnienie takiego umorzenia jest do�� oczywiste: bank da� cia�a tak samo, jak klient, wciskaj�c mu toksyczny instrument finansowy i nie uwzgl�dniaj�c w badaniu zdolno�ci kredytowej faktu, �e kurs waluty mo�e w przysz�o�ci si� nawet podwoi�. Wiem, �e jeden z bank�w w podobnej sytuacji powiedzia� klientowi: sp�acasz po 2000 z� miesi�cznie przez 25 lat i potem rat� balonow� 300.000 z�. I tu filozofia jest taka: po zako�czeniu sp�acania tych pieni�dzy masz 75 lat i wci�� 300.000 z� d�ugu na karku, kt�ry albo przekazujesz dzieciom, albo bank go w ko�cu umarza (bo to s� odsetki, czyli zysk banku, kt�rego wielko�ci� mo�na przecie� manewrowa�, przy za�o�eniu, �e uda�o si� sp�aci� kapita�), albo - maj�c przez te 25 lat dobr� prac� - dysponujesz kwot� 300.000 z�, �eby sp�aci� kredyt. Wydaje mi si�, �e kt�re� z tych rozwi�za� by�oby w przypadku pani Magdy do wywalczenia kilka miesi�cy temu. Czy teraz jeszcze jest szansa? Nie wiem, ale s�dz�c po tym, co napisa�a mi czytelniczka, mam prawo podejrzewa�, �e wykaza�a zbyt roszczeniow� postaw�, by mie� szans� na porozumienie z bankiem.

" Jeste�my „winni” bankowi po kursie z dnia wypowiedzenia umowy 700.000 z�. Nigdy nie widzia�am takich pieni�dzy na oczy, nie mamy takiej zdolno�ci kredytowej nawet razem z partnerem. Nie rozumiem pomys�u na dogadywanie si� z komornikiem. Nawet je�eli sprzedam dom na wolnym rynku za podw�jn� cen� w stosunku do wywo�awczej na licytacji komornika, czyli za 360.000 z� (a dom jest wart - mamy niezale�n� wycen� - 650.000 z�) to gdzie mam znale�� reszt� zad�u�enia, kt�rego sp�aty oczekuje bank? Gdzie mamy mieszka�? Pod mostem? Oczekujemy renegocjacji umowy. Nasze k�opoty nie s� z naszej winy, tylko z powodu z�ego doradztwa banku. P�acili�my przez czas sp�aty kredytu wy�sze raty od tych, kt�rzy wzi�li kredyty z�ot�wkowe. Kryzys �wiatowy zainicjowa�y banki, nie ludzie, panie Macieju... " - napisa�a mi pani Magda. Ja to rozumiem tak: pani Magda i jej partner poszli do kasyna walutowego i przegrali. A teraz chc� wywr�ci� stolik i twierdz�, �e siedzieli przy grze z oszustami. Nie podoba mi si� takie spojrzenie na problem.

Napisa�em pani Magdzie, �e ka�dy kredytobiorca powinien mie� sw�j rozum i zanim podpisze zobowi�zanie w obcej walucie przynajmniej zerkn�� na to jak w przesz�o�ci zmienia� si� kurs franka. I powinien zastanowi� si� co b�dzie, jak kurs wzro�nie np. dwukrotnie. " Po�yczali�cie pieni�dze na 30 lat. Nie mo�na oczekiwa�, �e przez 30 lat kurs waluty nie b�dzie si� zmienia�, albo b�dzie si� zmienia� tylko na Wasz� korzy��. Bank nie jest od tego, �eby "doradza�", tylko sprzedawa�, wi�c pretensje o to, �e wszystko przez "bankster�w", kt�rzy "�le doradzali" nie s� trafione. Oczywi�cie, banksterzy nie powinni udzieli� kredytu we frankach. Ale - tak z r�k� na sercu - przecie� dobrze Pani wie, �e wtedy poszliby�cie do takiego, kt�ry po�yczy�by franki. Bo chcieli�cie mie� wi�kszy dom. Pisze Pani, �e nie rozumie pomys�u negocjacji z komornikiem. A ja nie rozumiem czego Pani nie rozumie. Dom podobno wart jest 650.000 z�. Komornik mo�e go sprzeda� za 190 tys. Naprawd� nie widzi Pani r��nicy? Nic Pani nie uchroni przed utrat� domu. Pope�nili�cie b��d, zaci�gaj�c tak du�y kredyt we frankach, przeinwestowali�cie "

CZASEM BANK CHCE NIE TYLKO PIENI�DZY... ale tak�e ur�n�� ci nazwisko. Zobacz wideofelieton o Banku Millennium i Idea Banku, kt�ry - jak si� okazuje - wcale nie jest taki idealny.

Pani Magda uwa�a, �e mieszka�a w wynajmowanym mieszkaniu przez kilkana�cie lat i nie zamierza teraz traci� domu. Bardzo ch�tnie bym jej pom�g� i po�redniczy� w negocjacjach z bankiem. Ale nie w sytuacji, kiedy klientka nie widzi �adnej winy po stronie kredytobiorcy i uwa�a, �e bank powinien ��da� od niej co najwy�ej sp�aty "go�ego" kapita�u, a odsetki darowa�, by mog�a dalej mieszka� w 140-metrowym domu. " Je�eli kurs waluty jest tak zmienny, �e powoduje zamieszanie i brak stabilno�ci wzajemnych relacji finansowych, to nie powinien by� w ofercie d�ugoterminowych po�yczek " - pisze mi pani Magda. A co maj� powiedzie� ci, kt�rzy uwa�ali, �e nie sta� ich na 140-metrowy dom, tylko na 70-metrowe mieszkanie za kredyt w z�otych? Dop�ki ludzie tacy, jak pani Magda, nie zrozumiej�, �e to nie tylko banki s� winne, b�d� skazani na bankructwo i sp�acanie d�ug�w do ko�ca �ycia. Chcia�bym, �eby dziennikarze, kt�rzy b�d� opisywa� dramat pani Magdy, tak�e ten aspekt wzi�li pod uwag�. Odpuszczenie win (i cz��ci odsetek) jest mo�liwe, ale najpierw powinno nast�pi� wyznanie grzech�w i pokuta.

Nie chc� ocenia�, czy w tym przypadku komornik nie wystawia domu na sprzeda� zbyt pospiesznie. Wiem, �e pani Magda i jej partner zaproponowali bankowi sprzeda� domu, ale... w ci�gu dw�ch lat. Prawdopodobnie dla banku i komornika to by�o za d�ugo i st�d egzekucja. Wszystkim, kt�rzy maj� k�opoty z obs�ug� frankowego kredytu radz�: nie dopuszczajcie do sytuacji, w kt�rej grozi Wam egzekucja komornicza z nieruchomo�ci. To gw��d� do trumny. Trzeba rozmawia� z bankiem, zgodzi� si� na opcj� samodzielnej sprzeda�y domu, bo jak przyjdzie komornik, to b�dzie dramat. A przyjdzie na pewno, gdy schowacie g�ow� w piasek. Podobnie jak cz�onkom Pro Futuris, nie podoba mi si� sytuacja, w kt�rej komornik sprzedaje dom za jedn� trzeci� warto�ci. Ale czy nale�y takich egzekucji zabroni�? Co ma zrobi� bank, kt�rego klient nie sp�aca rat i m�wi bankowi: "nie wyprowadz� si�, bo lubi� m�j domek"? Mo�na skasowa� z przepis�w - jak chce Pro Futuris - Bankowy Tytu� Egzekucyjny, u�atwiaj�cy windykacj�, ale to strza� w kolano dla wszystkich, kt�rzy b�d� chcieli zaci�gn�� kredyty w przysz�o�ci.

Banki, pozbawione tego instrumentu, stosowanego g��wnie wobec nierzetelnych albo niewyp�acalnych klient�w - b�d� kara�y wszystkich wy�szymi mar�ami, wekslami in blanco, konieczno�ci� przyprowadzenia pi�ciu por�czycieli. Powtarzam: nie lubi� Bankowego Tytu�y Egzekucyjnego, ale populistyczny pomys� jego skasowania b�dzie mia� skutki uboczne dla wszystkich kredytobiorc�w, kt�re trzeba bra� pod uwag�. A w sprawie pani Magdy widz� jeszcze dwie w�tpliwo�ci, kt�re mog�yby sprawi�, �e mimo ewidentnej winy klientki bank mo�e zosta� zmuszony, by wzi�� ca�y problem "na klat�". Je�li prawd� jest, �e bank wypowiedzia� kredyt przy zad�u�eniu w wysoko�ci 800 frank�w, to s�d z pewno�ci� mo�e takie wypowiedzenie kredytu cofn��. Bank m�g� z�ama� prawo, wypowiadaj�c kredyt przy stosunkowo ma�ym zad�u�eniu przeterminowanym . Teoretycznie jest te� mo�liwo��, �e bank nie ma dowod�w, i� poinformowa� klientk� o ryzyku walutowym i wtedy mo�na by�oby ��da� zado��uczynienia albo odszkodowania. Ale to s� przypadki szczeg�lne, podstaw� jest zaakceptowanie faktu, �e to nie "banksterzy", ani "system bankowy" jest wszystkiemu winien, tylko ch�� zassania za wszelk� cen� jak najwi�kszego kredytu na jak najwi�ksz� nieruchomo�� w jak najlepszym miejscu.

MOCNY WEEKEND W BLOGU. Jak co tydzie�, tak�e i w minionym tygodniu blog dzia�a� na wysokich obrotach. W sobot� mogli�cie przeczyta� wstrz�saj�cy tekst o tym, jak to Bank Pekao zgubi� weksel in blanco i co z tego wynik�o. W niedziel� za� napisa�em o polskiej kryptowalucie, kt�ra za kilkana�cie tygodni mo�e wej�� do obiegu. Czy b�dzie to "polski bitcoin"?

� UWAGA: SUBIEKTYWNO�� NA YOUTUBE! . Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 350.000-450.000 Waszych klikni�� miesi�cznie, ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 1900 os�b), a szepcz� i szeleszcz� Wam do ucha r�wnie� na YouTube. Na "subiektywnym" kanale jest ju� kilkana�cie wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach" .

SUBIEKTYWNIE O BUNCIE KREDYTOBIORC�W. W blogu "Subiektywnie o finansach" od kilkunastu tygodni relacjonuj� Wam proces zbierania si� czarnych chmur nad europejskimi - a tak�e i polskimi - bankami, kt�re w przesz�o�ci udziela�y konsumentom kredyt�w hipotecznych denominowanych w walutach obcych. Jako jedyny dotar�em do przypadku anulowania takiego kredytu w Hiszpanii , jako pierwszy opisa�em przypadek z Norwegii, w kt�rym jako spekulacj� potraktowano nie tyle sam kredyt, co inwestycj� finansowan� kredytem walutowym . Mogli�cie na tych stronach przeczyta� o wyroku s�du w Chorwacji, kt�ry nakaza� przewalutowanie kredyt�w we frankach , a tak�e o planach rz�du na W�grzech, by ukara� banki, kt�re wcisn��y klientom takie kredyty. Relacjonowa�em Wasze opinie na temat absolutnego braku symetrii mi�dzy sytuacj� banku i klienta - to na tego ostatniego zepchni�to wszystkie ryzyka wynikaj�ce z "walutowo�ci" kredytu. Mogli�cie wreszcie przeczyta� o polskich przypadkach bankructw spowodowanych kredytami frankowymi - do obu niestety przyczynili si� swoim brakiem rozs�dku klienci bank�w: w jednym przeszar�owuj�c z kredytem, a w drugim bior�c kredyt frankowy pod mieszkania na wynajem. By�y te� w blogu opinie prawnik�w, kt�rzy zastanawiali si� czy kredyt frankowy da�oby si� podwa�y� w polskim s�dzie.� Pisa�em o pomys�ach pos��w PiS jak ul�y� walutowym kredytobiorcom i przedstawi�em w�asne. By�o te� w blogu o nowym koncepcie rz�du, kt�ry chce umo�liwi� frankowym kredytobiorcom "preferencyjn�" upad�o��.

Ostatnio by�o te� w blogu o banku, kt�ry sporz�dza� ze swoimi klientami tak horrorowate umowy, �e a� w�osy staj� d�ba - wystarcz� dwie nie sp�acone w terminie raty, a bank (na mocy pe�nomocnictwa) mo�e sprzeda� mieszkanie klienta za p��darmo. Sporo wpis�w po�wi�ci�em szykuj�cym si� pozwom zbiorowym dotycz�cym delegalizacji spreadu walutowego, a tak�e tematyce ubezpieczenia niskiego wk�adu w�asnego. Okazuje si�, �e cz�sto jest to instrument, kt�ry zamiast pomaga�, pogr��a klient�w bank�w. Cho� przecie� zdarzaj� si� sytuacje, w kt�rych bank b��dnie naliczy� ubezpieczenie, a potem grzecznie zwraca klientowi 3500 z�. Niestety, dopiero po interwencji blogu. Pisa�em te� o tym, �e banki ostatnio ch�tnie zamieniaj� ubezpieczenie niskiego wk�adu na... dodatkow� prowizj�. Pisa�em o bankowcach, kt�rych gryzie sumienie, wi�c chce umorzy� klientowi okr�g�y milion, a tak�e o tych, kt�rych sumienie nie gryzie, wi�c wypowiadaj� klientowi kredyt frankowy, przewalutowuj�, a potem daj� taki sam. By�o te� o daj�cym frankowcom sporo nadziei wyroku, z kt�rego wynika, �e kredyt mo�e by� "�r�d�em nadmiernego zysku" dla banku, a tak�e o takim, kt�ry t� nadziej� odbiera - sugeruj�cego, �e kredytu frankowego nie da si� skutecznie zakwestionowa�. Wszystko o kredytach hipotecznych oraz o konfliktach klient�w z bankami na ich tle - przeczytasz w specjalnej, "hipotecznej" sekcji blogu "Subiektywnie o finansach" . Zapraszam!

BAZA WIEDZY O KREDYTACH FRANKOWYCH. Przeczytaj interpelacj� pos�a Babinetza w sprawie kredyt�w frankowych. Zapoznaj si� z raportem KNF dotycz�cym skutk�w ewentualnego przewalutowania kredyt�w frankowych na z�ote. Jeszcze wi�cej o kredytach frankowych: w� raporcie� rocznym KNF o sytuacji bank�w w 2012� r. (o kredytach mieszkaniowych jest na str. 99-107). A wspominkowo: wypowiedzi niekt�rych polityk�w o kredytach frankowych. Tak o planach ich ograniczenia m�wi� PiS, a tak Zyta Gilowska, minister finans�w w rz�dzie PiS.

Apple zabije Bitcoina? Wyp�aty zawieszone, kurs tonie. A ja testuj� nasz� walut� cyfrow�: Billon

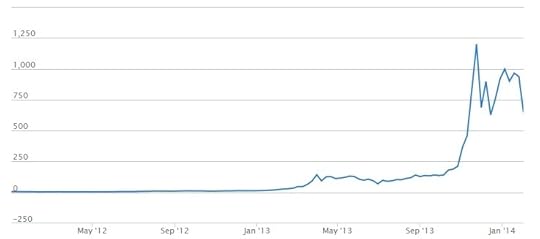

Zapewne nie raz i nie dwa czytali�cie na tych stronach o cyfrowej walucie Bitcoin. Nie emituje jej �aden rz�d, nie gwarantuje �aden bank centralny, nie wyst�puje w postaci materialnej, a mimo to jest akceptowana przez niekt�re sklepy internetowe, mo�na j� wymienia� w bankomatach i na gie�dzie na euro, czy dolary , a tak�e jest zabezpieczona przed inflacj�. Ilo�� Bitcoina na rynku reguluje algorytm oparty na sile obliczeniowej komputer�w, kt�ra nie jest niesko�czona, a tym samym automatycznie limituje emisj�. Bitcoin jest anonimowy (nikt, poza kolejnymi w�a�cicielami pieni�dza, nie rejestruje transakcji) oraz tani w obrocie - nie ma po�rednik�w, transakcja przechodzi bezpo�rednio z jednego wirtualnego portfela na komputerze na inny, wi�c op�aty za transakcj� (nawet, gdy odbiorca jest na drugim ko�cu �wiata) s� minimalne. W najbli�szych dniach o Bitcoinie b�dzie znowu g�o�no, bo waluta ta prze�ywa kolejny pot��ny kryzys.

Zapewne nie raz i nie dwa czytali�cie na tych stronach o cyfrowej walucie Bitcoin. Nie emituje jej �aden rz�d, nie gwarantuje �aden bank centralny, nie wyst�puje w postaci materialnej, a mimo to jest akceptowana przez niekt�re sklepy internetowe, mo�na j� wymienia� w bankomatach i na gie�dzie na euro, czy dolary , a tak�e jest zabezpieczona przed inflacj�. Ilo�� Bitcoina na rynku reguluje algorytm oparty na sile obliczeniowej komputer�w, kt�ra nie jest niesko�czona, a tym samym automatycznie limituje emisj�. Bitcoin jest anonimowy (nikt, poza kolejnymi w�a�cicielami pieni�dza, nie rejestruje transakcji) oraz tani w obrocie - nie ma po�rednik�w, transakcja przechodzi bezpo�rednio z jednego wirtualnego portfela na komputerze na inny, wi�c op�aty za transakcj� (nawet, gdy odbiorca jest na drugim ko�cu �wiata) s� minimalne. W najbli�szych dniach o Bitcoinie b�dzie znowu g�o�no, bo waluta ta prze�ywa kolejny pot��ny kryzys.

Apple w czwartek wycofa� ze swojego sklepu internetowego wszystkie aplikacje s�u��ce do kupowania i sprzedawania tej waluty, a najwi�ksza na �wiecie bitcoinowa gie�da MtGox - prawdopodobnie z powodu szturmu sprzedaj�cych - w pi�tek zawiesi�a wyp�aty. Panika sprowadzi�a kurs Bitcoina do ok. 650 dolar�w (w grudniu 213 r. by� handlowany po 1200 dolar�w). Je�li w poniedzia�ek najwi�ksza na �wiecie gie�da bitcoinowa nie wr�ci do �ycia, to mo�e by� pocz�tek agonii najs�ynniejszej cyfrowej waluty �wiata. No, ale mo�e nie b�dzie tak �le, nie takie rzeczy w �wiecie Bitcoina si� dzia�y ;-). Na razie dzieje si� dramat:

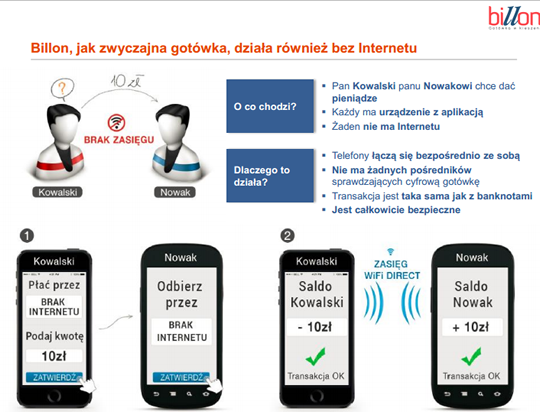

Bitcoin nie jest jedyn� cyfrow� walut� na �wiecie. Pisa�em te� o kanadyjskim odpowiedniku Bitcoina o nazwie MintChip . Ta waluta te� nie wyst�puje w formie materialnej, te� jest wymienialna na "tradycyjne" pieni�dze, ale jest przechowywana wy��cznie na czipach elektronicznych. Od Bitcoina r��ni si� tym, �e ma wsparcie tamtejszej mennicy, kt�ra wprowadza do punkt�w handlowych specjalne terminale do akceptacji cyfrowej waluty. MintChipem b�dzie mo�na wi�c p�aci� nie tylko w internecie, ale i w kanadyjskich sklepach, na r�wni z dolarem kanadyjskim. Polska mo�e by� natomiast pierwszym krajem w Europie, kt�ry b�dzie mia� w�asn� cyfrow� walut�. Za kilka tygodni ruszy testowo system Billon, kt�ry pozwoli p�aci� w internecie i w stacjonarnych punktach handlowych nowym wirtualnym pieni�dzem - billonem w�a�nie, czyli cyfrowym z�otym. Billon b�d� emitowa�y - i wymienia�y na ten pieni�dz "zwyk�e" z�ote - dwa banki: Plus Bank (powsta�y niedawno na gruzach Invest Banku) oraz Alior Bank.

Czym r��ni si� cyfrowy pieni�dz od bezgot�wkowego, czyli po prostu z�ot�wek zdeponowanych na naszych kontach, czyli zapisanych na serwerach bank�w, kt�rych emanacj� s� mo�liwo�ci p�acenia bez banknot�w - za pomoc� czip�w kart p�atniczych albo telefon�w kom�rkowych? Przekazywanie pieni�dza bezgot�wkowego z miejsca A do miejsca B uwierzytelniaj� instytucje finansowe. Przelewy, p�atno�ci kartami, czy transakcje dokonywane za po�rednictwem smartfona, trafiaj� do bank�w po�rednicz�cych, izb rozliczeniowych, agent�w rozliczeniowych lub organizacji p�atniczych, kt�re zatwierdzaj� transakcj� i zezwalaj� na przeksi�gowanie pieni�dzy. Klient tylko loguje si� do konkretnej instytucji finansowej i wydaje jej zlecenie, a za ca�y transfer odpowiada system. Ten system kosztuje: podobno pojedyncza transakcja kosztuje dzi� (niezale�nie od kwoty) co najmniej 9 cent�w. To koszt po�rednik�w, instytucji rozliczaj�cych, serwer�w na kt�rych przechowuje si� wszystkie dane i salda, a tak�e systemu kontroli, kt�ry ma ograniczy� oszustwa i fraudy.