Maciej Samcik's Blog, page 160

February 21, 2014

"Doradca finansowy" tak opiekowa� si� jego kredytem, �e d�ug si� podwoi�. Spotkali si� i...

Niedawno by�o w blogu o pani Magdzie z �asku, kt�ra po�yczy�a swego czasu 460.000 z� we frankach szwajcarskich (�ci�lej: po�yczy� jej partner, a ona por�czy�a, ale w tym przypadku to chyba na jedno wychodzi), kupi�a sobie 140-metrowy dom, po czym okaza�o si�, �e kurs franka poszed� mocno w g�r� i� biznes przesta� si� spina�. Teraz sytuacja jest taka, �e bank ��da zwrotu 950.000 z�, komornik mia� ju� licytowa� pani Magdzie dom i zaj�� jej wynagrodzenie. Pani Magda uwa�a, �e bank j� oszuka�, wcisn�� z�odziejski kredyt i og�lnie �e sta�a si� przedmiotem wyzysku rekin�w finansjery. O swoim skromnym udziale w tym bankructwie m�wi�a niewiele, winien mia� by� g��wnie System i banki, kt�re "wywo�a�y kryzys". Teraz pani Magda nieco z�agodzi�a ton i - z tego, co mi dzi� wiadomo - prosi bank, by mog�a sama sprzeda� dom (bank si� przychyli� do odroczenia "egzekucji"). A potem obie strony czeka druga cz��� zadania, czyli ustalenie warunk�w sp�aty pozosta�ej cz��ci kredytu. Pewnie bez redukcji si� nie ob�dzie, bo np. a� 200.000 z� z d�ugu pani Magdy to karne odsetki.

Gor�ca dyskusja o sprawie z �asku: przy��cz si� i te� napisz sw�j komentarz

Moja ocena sytuacji jest taka, �e w takich sytuacjach odpowiedzialno�� le�y g��wnie po stronie klienta, kt�ry sw�j rozum ma i �wiadomie wybra� kredyt we frankach. Wina banku r�wnie� nie podlega dyskusji, bo zaoferowa� produkt, kt�ry m�g� si� okaza� - i ostatecznie si� okaza�, przynajmniej dla pewnej grupy klient�w - toksyczny. Ale proporcjonalnie jednak bardziej za w�asne d�ugi powinien odpowiada� klient. Po opisaniu sprawy pani Magdy dosta�em mn�stwo list�w od Was. W jednym z nich czytelnik - zgadzaj�c si� z wymow� moich komentarzy - przypomnia� jednak ten specyficzny klimat jaki unosi� si� w biurach po�rednik�w kredytowych w latach boomu frankowego, w latach 2006-2008. Klimat ten - jak r�wnie� wybitnie nieuczciwe podej�cie wielu pracownik�w instytucji finansowych - mia� wp�yw na zachowania klient�w.

BEZ �ASKI W �ASKU, CZYLI SUBIEKTYWNIE W TVP2. Zgodnie z moim przeczuciem, pani Magda z �asku, opisywana w blogu przed tygodniem, sta�a si� bohaterk� medi�w. Oto nasza wsp�lna wizyta w programie "Pytanie na �niadanie" w TVP2. Zapraszam do obejrzenia (kliknij link)

" Mam wra�enie, �e ma Pan du�o racji je�li chodzi o proponowany spos�b za�atwienia problemu kredyt�w we frankach. Chcia�bym jednak w kilku s�owach opisa� Panu moj� sytuacj�, bo ciekaw jestem Pana opinii. Wydaje mi si�, �e takich przypadk�w jak m�j mo�e by� wi�cej... Jestem z wykszta�cenia polonist�.� W 2008 r. mia�em w miar� sta�� prac� i niez�e zarobki. Zacz��em rozgl�da� si� za mieszkaniem i kredytem. Poniewa� jednak jestem kompletn� nog� je�li chodzi o cyfry, umowy, kruczki zdecydowa�em si� skorzysta� z us�ug doradcy finansowego. Wybra�em Open Finance. Wszed�em. Powiedzia�em z czym przychodz�. Doradca by� przemi�y i im bardziej m�wi�em, �e musi mi wszystko t�umaczy� du�ymi literami, tym bardziej stawa� si� przyjacielski. Dzwoni� do mnie, pisa� maile, pyta� co s�ycha� i jak tam chatka-puchatka. W ko�cu znalaz�em mieszkanie. Napisa�em, �e co� mam i mo�emy pogada� o kredycie " - opowiada pan Piotr.

Czytaj te�: Fajans w Openie, czyli za�o�� konto za twoimi plecami, obni�� sta�y procent...

Doradca z Open Finance musia� by� wniebowzi�ty. Tak samo, jak pan Piotr, kt�ry doszed� do wniosku, �e z�apa� Pana Boga za nogi, skoro trafi� na doradc�, kt�ry nie do��, �e pracuje za darmo, to jeszcze pomo�e wybra� najlepszy z spo�r�d kilkudziesi�ciu dost�pnych kredyt�w. " Mam znajomo�ci tu i �wdzie " - puszcza� oko doradca do pana Piotra. By�o s�odko, a m�j czytelnik mia� niemal motylki w brzuchu na sam� my�l o swoim przyjacielu od spraw finans�w osobistych. " Zaufany cz�owiek. M�j doradca " - my�la� i u�miecha� si� sam do siebie. " Okaza�o si�, �e dobrego kredytu mo�e mi udzieli� Kredyt Bank oraz Metrobank. Lepsz� ofert� ma Kredyt Bank. Ten ostatni si� rozmy�li�, ale doradca powiedzia�, �e Metrobank jest super i oni na pewno mi udziel� najlepszego kredytu. Zgodzi�em si�. Dlaczego we frankach? Pan doradca powiedzia�, �e to op�acalne. Wahania nie s� du�e -pokazuje mi wykres, podobny do EKG" - opowiada czytelnik. Niestety nie pisze jaki okres obejmowa� ten wykres, ale doradca finansowy, przyjaciel domu, najlepszy druh od finans�w, przecie� nie m�g�by manipulowa� liczbami, prawda?

" Doradca, pan Grzegorz, podsuwa mi umow� kredytow�. M�wi o wekslu, o ryzyku walutowym, o zabezpieczeniach dla banku, t�umacz�c, �e musi mi o tym powiedzie�, ale nie ma si� czym przejmowa�. Podpisa�em. Frank kosztowa� 2 z�. Wydawa�o mi si�, �e to dobrze. G�upota? Pewnie tak - pytanie, czy wtedy mog�em wiedzie�, �e to g�upota? Zdawa�em sobie spraw�, �e si� nie znam na kredytach, dlatego id� do doradcy. Kiedy frank zacz�� rosn��, doradca zaproponowa� mi podpisanie aneksu do umowy, kt�ry wstrzymywa� wzrost rat. Powiedzia�, �e w ten spos�b przeczekam z�e czasy. Podpisa�em - zap�aci�em za to 50.000 z�. Zauwa�y�em, �e to strasznie du�o kosztuje. On na to, �e si� op�aci i t�umaczy dlaczego. Kiwam g�ow� i m�wi�: "skoro pan tak przekonuje, to zaryzykuj�". Po jakim� czasie zadzwoni� z drugim aneksem: chodzi�o chyba o to, �ebym m�g� sp�aca� raty po kursie NBP. P��niej okaza�o si�, �e nie "sp�aca�", a "nadp�aca�". Kiedy m�j doradca zadzwoni� z trzecim aneksem, co� mnie tkn��o. Zacz��em pyta�, czy aby na pewno dzia�a w moim interesie? Wycofa� si� wtedy z ostatniego aneksu.

Dzi�ki jednemu z aneks�w p�aci�em rat� z�o�on� z samych odsetek, jaki� 1000 z�. Nie dlatego, �e nie mia�em pieni�dzy, tylko dlatego, �e doradca tak mi doradzi�. Po roku zadzwoni� do mnie ju� nie doradca z Open Finance, ale kto� z banku. Zadzwoni�, �eby uprzedzi� mnie, �e teraz ju� b�d� musia� p�aci� ca�� rat�, kt�ra wynosi ok. 8000 z�. Usiad�em. Wpad�em w histeri�. Pytam: co si� sta�o? Jak to mo�liwe? Okaza�o si�, �e m�j doradca, pan Grzegorz, nie pracuje ju� jako doradca w Open Finance. Teraz jest dyrektorem w Noble Banku - czyli kolejnym wcieleniu Metrobanku, w kt�rym wzi��em kredyt". M�j czytelnik pokaza� papiery zwi�zane z kredytem innemu, niezale�nemu doradcy. Ten z�apa� si� za g�ow�. Powiedzia�, �e wie o bardzo du�ych premiach, jakie otrzymywali� pracownicy za nak�onienie klienta do podpisywania kolejnych aneks�w. "Prawnicy, kt�rym zanios�em umow� siedzieli nad ni� trzy dni, zanim wydali opini�, �e s� tam zapisy niedozwolone i niemo�liwe do spe�nienia, ale �e nie uniewa�nia to samej umowy . Powiedzieli te�, �e nie mia�em szans zrozumie� tej umowy. Zgodzili si� reprezentowa� mnie z pow�dztwa cywilnego".

Czytaj te�: Pracownik Open Finance polemizuje. "Kredyt z polis� nie taki z�y!"

M�j czytelnik nie zdecydowa� si� na proces. "Troch� si� wstydzi�em swojej naiwno�ci i tego, �e da�em si� tak wykorzysta�. Troch� te� ba�em si�, �e nie dam rady d�wign�� koszt�w procesu. Rata, kt�r� teraz p�ac� za 78 m. kw. mieszkania na Mokotowie, to oko�o 7800 z�. Wynajmuj� to mieszkanie, a sam mieszkam u narzeczonej w ma�ym mieszkanku. Na razie zarabiam tyle, �e sta� mnie na obs�ug� kredytu. Poszed�em do mojego doradcy, pana Grzegorza, kt�ry przyj�� mnie w gabinecie private bankingu w Noble Banku. Widzia� �zy w moich oczach. Zaproponowa� mi zawieszenie sp�aty na rok jako rozwi�zanie mojego problemu.� M�j d�ug wzr�s� od pocz�tku trwania kredytu o 100%. Mam do sp�acenia ponad 1,5 mln z�" - ko�czy swoj� wstrz�saj�c� histori� pan Piotr. Cytuj� j�, bo pokazuje "trzeci� stron� medalu", poza t� bankow� i klientowsk� - pokazuje win� nieetycznych doradc�w finansowych, kt�rzy za nic nie odpowiadali, a premie i awanse dostawali za to, �e zwi�kszali zad�u�enie swoich klient�w. Wiem, �e nie wszyscy doradcy finansowi tak dzia�ali. Ale odnosz� wra�enie, �e tych nieetycznych by�o w latach boomu kredytowego du�o.

Przyznam szczerze, �e a� trz�s�em si� ze z�o�ci, czytaj�c list pana Piotra. Ju� kilka lat temu pisa�em o tych "wynalazkach" - aneksach zmniejszaj�cych bie��ce raty, ale za to powi�kszaj�cych zad�u�enie klienta (troch� na zasadach znanych ze starego kredytu "Alicja"). Czy gdyby pan Piotr wytoczy� Open Finance spraw� cywiln�, to m�g�by liczy� na odszkodowanie od po�rednika za to, �e jego pracownik dzia�a� na szkod� klienta? Analiza aneks�w - MiniProcent si� to nazywa�o - wykaza�aby bezpo�redni zwi�zek mi�dzy tre�ci� dokumentu, a wzrostem zad�u�enia klienta. A mo�e nale�a�oby raczej pozwa� bank za to, �e przygotowa� takie aneksy, znacznie bardziej szkodliwe dla klient�w, ni� sam d�ug we frankach? Ciekaw jestem Waszej opinii. Ja znam przypadek klienta, kt�ry by� w sprawie bandyckich aneks�w twardy i... wygra�. Osobne pretensje mam do pos��w i Urz�du Ochrony Konkurencji i Konsument�w, �e przez ca�e lata nie zaj�li si� spraw� nazewnictwa sprzedawc�w. Pisa�em o tym i ostrzega�em klient�w prawie od pocz�tku istnienia blogu. Open Finance przez lata wmawia� klientom, �e jest sieci� "niezale�nych doradc�w finansowych" , podczas gdy nie jest ani niezale�ny, ani nie jest �adn� sieci� doradc�w, tylko sprzedawc�w . Nie pierwszy raz s�ysz�, i� klientom wydawa�o si�, �e rozmawiaj� z kim� niezale�nym.

A klient? Mo�e musi cierpie�, bo przecie� to przera�aj�ca naiwno�� wierzy� w niezale�no�� kogo�, kto deklaruje, �e pracuje dla nas, ale nie bierze za to pieni�dzy, a mimo wszystko ma dobrze skrojony garnitur, markowego laptopa i niez�� "fur�". Powinno si� zabroni� - i to jeszcze w 2006 r. - u�ywania nazwy "doradca finansowy" ka�demu, kto po�redniczy w udzielaniu kredytu albo inwestowaniu pieni�dzy, nie bior�c pieni�dzy od tego, na rzecz kogo dzia�a (czyli od klienta). Bo je�li zwyk�ego po�rednika finansowego nazywamy doradc� finansowym, to rze�nik zabieraj�cy si� z ostrym narz�dziem do ukatrupienia �winki powinien mie� na kitlu plakietk� "doradca egzystencjalny" . UOKiK przez ca�e lata nie kiwn�� palcem w tej sprawie. Na koniec jeszcze dwa s�owa do tych czytelnik�w blogu, kt�rzy korzystaj� z us�ug private bankingu Pami�tajcie, moi mili, �e obok wysoko wykwalifikowanych, w najwy�szym stopniu profesjonalnych i etycznych spec�w od wealth management, s� tam "prajwat bankerzy-naci�gacze", kt�rzy dost�p do wielkich pieni�dzy i najlepszych klient�w dostali tylko dlatego, �e uda�o im si� naci�� i skrzywdzi� wystarczaj�co du�� liczb� drobnych klient�w. W uznaniu dla tych "sukces�w" dostali szans�, �eby dobra� si� teraz do Waszych, t�ustych portfeli.

CO BEZPIECZNIEJSZE? SMS, TOKEN, LISTA HASE�? Oto najnowszy wideofelieton "Subiektywnie o finansach", w kt�rym zastanawiam si� jaka metoda zatwierdzania transakcji jest najbezpieczniejsza? Mimo wszystko SMS-y ze smartfonu, kt�ry mo�na zhakowa�, tokeny sprz�towe, a mo�e... tradycyjne karty hase� jednorazowych? Proponuj� te� najbezpieczniejsze rozwi�zanie na autoryzacj� transakcji, jakie uda�o mi si� wymy�li�. I nawet nie jest takie upierdliwe! Obejrzyjcie i dajcie zna� czy zgadzacie si� z moim pomys�em. Bankowcy te�, dajcie zna�� ;-).

OBEJRZYJ TE�: wideofelieton "Subiektywnie o finansach" o tym jak poszed�em do urz�du za co� zap�aci� i po raz pierwszy zrobi�o mi si� �yso, bo... nie by�o komu nawtyka�

February 20, 2014

Czy rewolucyjna mBankowo�� na smartfona jest bezpieczna? Jeden kr�tki PIN i... hulaj dusza?

Nowa aplikacja mobilna mBanku, cho� wygl�da na porz�dn� robot� , budzi te� sporo pyta� czytelnik�w dotycz�cych bezpiecze�stwa. W pierwszych godzinach po opublikowaniu w blogu recenzji nowego rozwi�zania, dosta�em kilka list�w i post�w od Was z informacj�, �e nie zamierzacie korzysta� z nowej wersji mobilnego mBanku, bo nie chcecie nara�a� pieni�dzy na koncie na dodatkowe ryzyko kradzie�y. Rzeczywi�cie, w bankowo�ci cz�sto to, co jest najbardziej wygodne, niekoniecznie jest najbardziej bezpieczne. A nowy mobilny mBank przynajmniej w kilku aspektach jest megawygodny . Po pierwsze cz��� informacji na temat pieni�dzy klienta aplikacja podaje bez konieczno�ci logowania (saldo konta i karty kredytowej). Po drugie samo logowanie do mobilnego banku te� nie wymaga zachodu - autentykacja klienta jest jednostopniowa: wystarczy poda� PIN do aplikacji . Po trzecie aplikacja daje pe�n� transakcyjno�� , czyli nie ma - jak w niekt�rych rozwi�zaniach u konkurencji - zablokowanej mo�liwo�ci np. wykonywania przelew�w do niezdefiniowanych odbiorc�w (u�ytkownik mo�e wpisa� z r�ki numer konta, albo wykona� przelew podaj�c tylko numer telefonu odbiorcy). Po czwarte mBank oferuje - tak�e w wersji mobilnej - kredyt online, kt�ry mo�na wzi�� w 30 sekund. Znane s� przypadki, gdy internetowi z�odzieje czy�cili nie tylko konta klient�w, ale i brali na ich koszt kredyty online.

Te wszystkie cechy aplikacji mobilnej mBanku, cho� decyduj� o du�ej wygodzie dla u�ytkownika, prowokuj� te� pytania: czy to bankowanie przez smartfona jest bezpieczne i czy w udost�pnianiu klientom us�ug bankowych w sklepie lub na ulicy mBank nie poszed� o jeden krok za daleko? Pani Daria, moja czytelniczka, podsumowuje wszystkie w�tpliwo�ci tak: " Pytanie brzmi: Jak bezpieczne jest bankowanie w kom�rce? S�dz�, �e nale�a�oby spe�ni� nast�puj�ce warunki: 1. Aplikacja nie mo�e zawiera� luk bezpiecze�stwa. 2. U�ytkownik musi dba� o bezpiecze�stwo w telefonie (nie instalowa� aplikacji niewiadomego pochodzenia, mie� zainstalowanego antywirusa, itd.) 3. Chroni� telefon przez kradzie��/zgubieniem. 4. Modli� si� �eby jaki� zdolny haker nie wymy�li� jak si� w�ama� do smartfona, kt�ry mo�e ��czy� si� ze �wiatem za pomoc� WiFi, Bluetooth, transmisji danych przez kart� SIM, a tak�e odbiera� e-maile. Chyba jednak pomimo posiadania smartfona bankowanie w telefonie zostawie odwa�niejszym ode mnie". W�tpliwo�ci macie nie tylko Wy, jaki� czas temu pisa�em w blogu o zastrze�eniach Komisji Nadzoru Finansowego do us�ug p�acenia przez telefon . KNF wymieni�a szereg rzeczy, kt�re trzeba zrobi�, �eby bankowanie przez kom�rk� by�o bezpieczne.

CO BEZPIECZNIEJSZE? SMS, TOKEN, LISTA HASE�? Oto najnowszy wideofelieton "Subiektywnie o finansach", w kt�rym zastanawiam si� jaka metoda zatwierdzania transakcji jest najbezpieczniejsza? Mimo wszystko SMS-y ze smartfonu, kt�ry mo�na zhakowa�, tokeny sprz�towe, a mo�e... tradycyjne karty hase� jednorazowych? Proponuj� te� najbezpieczniejsze rozwi�zanie na autoryzacj� transakcji, jakie uda�o mi si� wymy�li�. I nawet nie jest takie upierdliwe! Obejrzyjcie i dajcie zna� czy zgadzacie si� z moim pomys�em. Bankowcy te�, dajcie zna�� ;-).

Jak w tym kontek�cie wypada test bezpiecze�stwa aplikacji mBanku? Tak naprawd� przeprowadz� go - jestem o tym przekonany - dopiero internetowi przest�pcy (mam nadziej�, �e polegn�), ja tutaj tylko poteoretyzuj�, odpowiadaj�c na kilka podstawowych w�tpliwo�ci. A wi�c: opcja wy�wietlenia salda ROR-u bez zalogowania si� do aplikacji mo�e co prawda oznacza�, �e po zagubieniu telefonu kto� dowie si� ile mamy pieni�dzy, ale mo�emy tak ustawi� aplikacj�, �eby nie pokazywa�a liczby, a tylko procentowe wykorzystanie wp�yw�w na konto. I pewnie bardziej roztrzepani klienci bankowo�ci mobilnej powinni od razu wybra� w�a�nie t� opcj� pokazywania salda ROR-u. Logowanie jest rzeczywi�cie jednostopniowe, za� aplikacja pozwala po zalogowaniu PIN-em wykonywa� wszystkie operacje na koncie, ��cznie z wysy�aniem przelew�w do odbiorcy, kt�ry wcze�niej nie zosta� zdefiniowany. Co prawda przy �ci�ganiu aplikacji mobilnej trzeba si� solidnie uwierzytelni� (przy parowaniu aplikacji z kontem w mBanku podajemy login, has�o i kod jednorazowy) , ale je�li zgubimy telefon lub kto� nam go ukradnie, a wcze�niej pozna PIN (bo np. b�dzie sta� za nami w kolejce w sklepie), to czy grozi nam utrata wszystkich pieni�dzy na koncie?

Czytaj: Sze�� strasznych opowie�ci o tym jak internetowi z�odzieje kradn� nam pieni�dze

Przede wszystkim aplikacja mobilna pozwala definiowa� dzienne limity transakcji , dzia�aj�ce mniej wi�cej na takiej samej zasadzie, jak w przypadku transakcji zbli�eniowych. W nowej wersji aplikacji mobilnej mBanku domy�lnie jest to 200 z� i trzy transakcje dziennie . Limity mo�na zmieni� tylko przez "podstawowy" system transakcyjny, czyli podaj�c login i has�o do ROR-u oraz has�o jednorazowe. Zdefiniowanie limit�w na "zero" powoduje, �e aplikacja mobilna z definicji staje si� narz�dziem czysto informacyjnym, nie pozwalaj�cym przelewa� pieni�dzy. A jednostopniowy PIN, kt�ry wystarczy do zalogowania si� do mobilnego mBanku? " Zalet� rozwi�zania opartego na PIN jest fakt, �e dzi�ki temu w telefonie nigdy nie musimy podawa� loginu i has�a. Oznacza to, �e w przypadku cyber-ataku, haker nie mo�e wydoby� z telefonu informacji niezb�dnych do zalogowania si� do pe�nej wersji serwisu transakcyjnego . Jest to wi�c rozwi�zanie bezpieczniejsze od tradycyjnego loginu i has�a, tym bardziej, �e na tym samym urz�dzeniu odbywa si� autentykacja klienta i autoryzacja transakcji. W przypadku fizycznej kradzie�y urz�dzenia, ryzyko fraudu jest zmniejszone do wysoko�ci limit�w mobilnych oraz ograniczone przez mo�liwo�� zablokowania danego urz�dzenia przez call center lub w serwisie transakcyjnym ".

A je�li z�odziej pozna kod PIN i spr�buje zalogowa� si� do naszego konta przez inny smartfon? To podobno niemo�liwe, bo PIN jest przypisany do danego urz�dzenia , co oznacza, �e jego podejrzenie nie daje mo�liwo�ci zalogowania si� na konto poprzez inny telefon. PIN nie jest przechowywany w pami�ci smartfona, wi�c mo�na go co najwy�ej podejrze�, a nie da si� go zdalnie "wyprowadzi�" z pami�ci SIM. W mBanku twierdz�, �e aplikacja nie pozwala u�ytkownikowi zdefiniowa� najpopularniejszych wariant�w PIN-u i wyklucza kombinacje typu "0000", czy "1234", a jego d�ugo�� wynosi minimum pi�� cyfr, wi�c nie ma mo�liwo�ci nadania np. takiego samego PIN-u, jak do karty p�atniczej (a wi�c tego, kt�ry klienci o s�abej pami�ci maj� wyryty na czole, napisany na �cianie obok bankomatu, albo nosz� napisany na karteczce w portfelu, z napisem " to jest PIN do mojej karty - tej niebieskiej, z delfinkiem " ;-)). Jeszcze dla porz�dku: w przypadku kradzie�y telefonu z�odziej ma tylko trzy pr�by logowania PIN-em, potem aplikacja jest blokowana. A sama aplikacja po 15 minutach automatycznie si� wylogowuje .

Zostaje jeszcze sprawa u�ycia funkcji kredytu przez przypadkowego znalazc� telefonu z "zalogowan�" aplikacj�. W mBanku twierdz�, �e i ten wariant przewidzieli, bo przy zatwierdzaniu po�yczki w 30 sekund trzeba poda� jeszcze raz PIN. Poza tym pieni�dze i tak trafiaj� na konto prawowitego w�a�ciciela. Mo�na je potem wyprowadzi� na inne konto i wyp�aci� z bankomatu (sama aplikacja nie ma funkcji p�atniczej, czyli telefon nie jest w tym wypadku jednocze�nie kart� p�atnicz�), ale to ju� zale�y od tego jak wysoki jest dzienny limit transakcji ustalony przez "legalnego" posiadacza mBankowej aplikacji.

OBEJRZYJ TE�: wideofelieton "Subiektywnie o finansach" o tym jak poszed�em do urz�du za co� zap�aci� i po raz pierwszy zrobi�o mi si� �yso, bo... nie by�o komu nawtyka�

Ergo: wygl�da na to, �e pies pogrzebany jest w wysoko�ci dziennych limit�w transakcji . Je�li s� one wysokie, a my zgubimy telefon z "zalogowan�" aplikacj� - b�d� te� kto� nam ukradnie telefon, a wcze�niej podejrza� PIN - to mo�emy straci� du�o pieni�dzy. Przynajmniej przez kwadrans, dop�ki aplikacja si� automatycznie nie wyloguje. Trzy podstawowe zasady dla posiadaczy nowej aplikacji mobilnej mBanku (a pewnie i r�wnie� innych aplikacji tego typu), to: nie chodzi� po mie�cie z "zalogowan�" aplikacj�, nie przesadza� z limitami transakcji, kt�re mo�emy wykona� za pomoc� bankowo�ci mobilnej oraz pilnowa� telefonu, �eby potem nie by�o p�aczu. A jak zgubimy telefon, to natychmiast znale�� na chodniku jaki� inny i "roz��czy�" aplikacj� mBanku z podstawowym kontem. Tak na wszelki wypadek. Czy pomog�oby wielostopniowe logowanie do aplikacji, z wykorzystaniem takich samych hase�, jak do "du�ego" systemu transakcyjnego? Pewnie nie, kupuj� w tym zakresie argumentacj� banki, �e by�oby jeszcze bardziej ryzykowne. Je�li macie jeszcze jakie� w�tpliwo�ci dotycz�ce bankowania przez telefon, to zapraszam do dyskusji. Uspokoi�em Was? A mo�e jeszcze bardziej zaniepokoi�em? A mo�e zanudzi�em na �mier�? To przepraszam, ju� sobie id� ;-). Aha, ale pami�tajcie, �e...

... SUBIEKTYWNO�� I TAK B�DZIE TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje co najmniej ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach"

W CZWARTEK W "WYBORCZEJ" PIENI�DZE S� EKSTRA! W cotygodniowym dodatku o Waszych pieni�dzach Ekipa Samcika pisze o tym dlaczego samochody tak cz�sto si� psuj� i co mo�na z tym zrobi�, ile wolno windykatorowi i jak zgodnie z prawem da� mu po �apkach, o tym czy warto wzi�� dwa razy ta�szy kredyt dla parki, a tak�e interweniuje w Waszych sprawach. Lektura obowi�zkowa, jak co czwartek ;-)

February 19, 2014

Kevin poleca: kredyt dla parki z odsetkami �ci�tymi o po�ow�! A naprawd�?

Jak wiadomo w duecie przez �ycie biegnie si� �atwiej. W ekonomii nazywaj� to efektem synergii, w psychologii - wsparciem duchowym, lecz chodzi mniej wi�cej o to samo: �e je�li jaki� problem roz�o�y si� na dwoje, to �atwiej go przeskoczy�. Banki z tej zasady korzystaj� rzadko. Ceny kredyt�w zwykle nie r��ni� si� w zale�no�ci od tego, czy zobowi�zanie zaci�ga jedna osoba, czy para. Znaczenie ma za to fakt, czy kredytobiorca jest singlem, czy te� mo�e ma �on� i czw�rk� dzieci na utrzymaniu.� By� mo�e dlatego tak bardzo zelektryzowa�a mnie wie�� o wprowadzeniu przez bank BZ WBK - zapewne zupe�nie przypadkiem zbieg�o si� to z Walentynkami - preferencyjnego kredytu dla par. Kredyt nazywa si� "Duet" i charakteryzuje si� tym, �e je�li wniosek z�o�� dwie osoby (niekoniecznie spokrewnione), to oprocentowanie wyniesie tylko 6% w skali roku.

A� mi si� oczka za�wieci�y na tak tani� po�yczk�, bo w wi�kszo�ci bank�w oprocentowanie szybkiej got�wki nawet w promocji jest dwucyfrowe. Pal licho, �e kredyt nie mo�e i�� na sp�at� zobowi�za� w innych bankach, �e mo�na po�yczy� pieni�dze maksymalnie na trzy lata i �e minimalna po�yczka to a� 10.000 zl. Grunt, �e kredyt, kt�ry "w standardzie" kosztuje 12%, dla parki jest o po�ow� ta�szy. Podobno. Do wzi�cia "Duetu" zach�ca w emitowanych od kilku dni spotach reklamowych sam Kevin Spacey, g��wna twarz reklamowa BZ WBK. Na du�ym przyj�ciu wsp�lnie z Nieznajom� zastanawia si� z kim by tu p�j��... nie, nie w tango, tylko do banku po tanie pieni�dze. Zach�cony t� reklam� wszed�em na stron� www.bzwbk.pl, klikn��em baner reklamowy "Duetu" i... ju� kiedy spojrza�em na kalkulator pokazuj�cy wysoko�� rat, stwierdzi�em, �e co� tu nie gra. W kalkulatorze by�a domy�lnie "wbita" kwota po�yczki 10.000 z� i trzyletni okres sp�aty oraz miesi�czna rata w wysoko�ci 345 z�.

Wynika z tego, �e po 36 miesi�cach oddam bankowi ponad 12.400 z�, czyli a� o 2400 z� wi�cej, ni� po�yczy�em. To zdecydowanie za du�o, jak na po�yczk� oprocentowan� na 6%. Szybko policzy�em, �e "prawdziwy" koszt tego przyk�adowego "Duetu" jest ponad dwukrotnie wy�szy, ni� ten oficjalny - prawie 15% w skali roku! Diabe� tkwi oczywi�cie w 5-procentowej prowizji, kt�r� bank pobiera na starcie (na szcz��cie jedn�, a nie od ka�dego wnioskodawcy z osobna ;-)), a tak�e w obowi�zkowym ubezpieczeniu "Spokojna sp�ata", o kt�rym BZ WBK zreszt� lojalnie informuje.w ulotkach reklamowych. W przypadku mojego przyk�adowego kredytu - 10.000 z� na trzy lata - prowizja wynios�aby 500 z�, odsetki od kredytu - 951 z�, za� koszt ubezpieczenia - 1300 z�. Wida� wi�c, �e to sk�adka na ubezpieczenie, a nie odsetki, jest g��wnym kosztem "Duetu". I tak zosta�em brutalnie obdarty ze z�udze�. S�dzi�em, �e bank rzeczywi�cie doszed� do wniosku, i� mo�e taniej wyceni� kredyt, kt�ry - w razie k�opot�w - b�dzie m�g� windykowa� od dw�ch os�b, zamiast od jednej. Niestety, zach�ta, z kt�rej wynika, �e razem taniej, okaza�a si� by� tym kolejnym mira�em. Szkoda.

Ciekaw jestem jak d�ugo jeszcze banki b�d� ucieka�y si� do wszelkich dozwolonych prawem trik�w, �eby tylko nie pokaza� prawdziwego kosztu po�yczki? Bo przecie� BZ WBK nie jest ani pierwszym, ani jedynym bankiem, kt�ry chowa wi�kszo�� koszt�w kredytu pod przykrywk� sk�adki ubezpieczeniowej. Oczywi�cie, jak si� kto� uprze, to przeczyta wpisan� drobnym druczkiem stawk� RRSO (Rzeczywista Roczna Stopa Oprocentowania), kt�ra w przypadku "Duetu" jest na poziomie ponad 23% (uwzgl�dniaj�c warto�� pieni�dza w czasie). Ale dlaczego, do diaska, nie znajdzie si� �aden bank, kt�ry zagra�by z klientami w otwarte karty: " we� po�yczk� oprocentowan� na tyle a tyle, bez �adnych prowizji, ani �adnych dodatkowych koszt�w ". Mo�e dlatego, �e nikt by wtedy nie po�yczy� w nim ani grosza? Mo�e my, klienci, po prostu lubimy �y� z�udzeniami, �e po�yczamy tanio?����

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje co najmniej ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach" � Dzi� pojawi� si� tam nowy film o tym jak po raz pierwszy p�aci�em za co� w urz�dzie i... nie mia�em komu nawrzuca�. Obejrzyjcie te� poprzedni, w kt�rym te� nie mia�em lekko, bo mo�na by�o nawrzuca� tylko przez Skype'a.

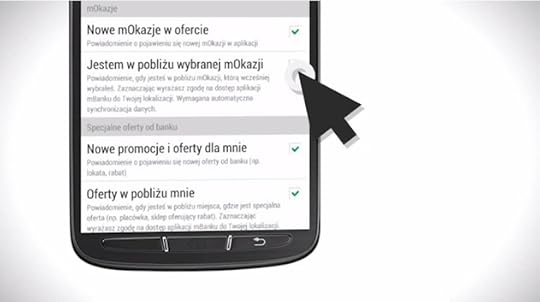

mBank zn�w nokautuje! Saldo na klik, mOkazje w biegu i kredyt ze smartfona w 30 sekund

Kto nie polubi� nowego serwisu transakcyjnego mBanku, przewr�conego do g�ry nogami w stosunku do tego, co by�o wcze�niej (niekt�rzy m�wi�, �e na przek�r logice) oraz prze�adowanego wodotryskami , ma szans�, by si� z ni� przeprosi�. I wreszcie nawr�ci� na Nowe. Od dzi� klienci mBanku mog� �ci�gn�� sobie na telefon kom�rkowy now� aplikacj� mobiln�. Co prawda apka na smartfony (dost�pna od razu na Android, iOS i Windows) jest oparta na tych samych za�o�eniach, co system transakcyjny dla "du�ych" komputer�w, ale pozbawiona cz��ci jego wad. Jest �atwiejsza w "zarz�dzaniu" i nie robi wra�enia chaosu, bo skupia si� na najwa�niejszych funkcjach. A z kolei "pozabankowa" warto�� dodana, oparta na programie rabatowym mOkazje, trafia w sedno potrzeb klient�w w taki spos�b, �e jest to a� przera�aj�ce. Powiem szczerze: chyba ba�bym si� i�� na zakupy z telefonem, w kt�rym by�aby aplikacja mobilna mBanku, bo ryzyko powrotu z garbem �wie�utkiego d�ugu i wagonem niepotrzebnych rzeczy, kupionych "okazyjnie", jest zab�jczo du�e ;-). Ale c��, chyba na tym w�a�nie polega nowoczesna bankowo��...

Aplikacja mobilna mBanku ma co najmniej trzy cechy, kt�re czyni� j� nietypowym pomys�em na bankowanie (i chyba w tym wypadku jest to komplement ;-)). Po pierwsze: jest maksymalnie wygodna w u�yciu, bo wszystkie informacje, z kt�rych przeci�tny klient najcz��ciej korzysta przez kom�rk�, s� dost�pne jeszcze przed zalogowaniem. Z marszu mo�emy pozna� saldo konta, zobaczy� gdzie jest najbli�szy oddzia�, bankomat i wp�atomat oraz zobaczy� w jakim procencie wykorzystany jest limit karty kredytowej.

To genialne w swej prostocie, bo oznacza, �e trzy czwarte potencjalnych spraw, kt�re chcieliby�my za�atwi� w banku za pomoc� smartfona, jest do ogarni�cia jednym klikni�ciem . Rozwi�zanie jest podobno bezpieczne, bo na etapie �ci�gania aplikacji na smartfona nast�puje uwierzytelnianie klienta poprzez powi�zanie "mobilki" z podstawowym kontem w mBanku. Oznacza to, �e posiadacz smartfona, zanim zacznie korzysta� z mobilnej wersji mBanku, musi si� "wylegitymowa�" loginem i has�em oraz poda� kod jednorazowy.

Czytaj te�: mOchy i mAchy, czyli czym wkr�tce zaskoczy nas Nowy mBank?

�eby zrobi� przelew, sprawdzi� histori� konta, do�adowa� kom�rk�, za�o�y� lokat� albo wyszuka� jak�� transakcj�, trzeba ju� si� zalogowa� do aplikacji (PIN nadajemy przy uwierzytelnianiu). Mo�na mie� w�tpliwo�ci czy jednostopniowe logowanie jest wystarczaj�co bezpieczne, ale dop�ki nikt nie podpatrzy wpisywanego przez nas PIN-u (w�asnymi ocz�tami, albo za pomoc� szpiegowskiej aplikacji, kt�r� nieostro�nie damy sobie "wcisn��"), a potem nie ukradnie nam kom�rki - gro�ba wyprowadzenia pieni�dzy z konta nie jest wi�ksza, ni� zwykle. Przegl�danie poszczeg�lnych "rozdzia��w" aplikacji jest wygodne (p�ynnie przesuwamy si� z jednego ekranu na drugi), s� te� dost�pne wszystkie bonusy znane z "du�ego" systemu transakcyjnego - czyli przelewy przez Facebooka oraz przeszukiwanie transakcji za pomoc� wyszukiwarki podobnej do google'a.

Najbardziej kontrowersyjn�, ale i zarazem najbardziej rewolucyjn� innowacj� mBanku jest przeniesienie do aplikacji mobilnej programu rabatowego mOkazje oraz szybkiego kredytu got�wkowego. I to ze wszystkimi mo�liwo�ciami otwieraj�cymi si� dzi�ki posiadaniu przez klienta "banku pod r�k�" . Po pierwsze mamy mo�liwo��, �eby aktywowa� opcj� "jestem w pobli�u wybranej mOkazji", dzi�ki czemu smartfon b�dzie nas alarmowa� za ka�dym razem, kiedy znajdziemy si� blisko sklepu, w kt�rym czeka na nas zni�ka przygotowana specjalnie dla nas .

Po drugie - t to ju� jest absolutna jazda po bandzie - przez kom�rk� b�dzie mo�na zassa� "kredyt w 30 sekund", wprowadzon� w�a�nie superekspresow� po�yczk� got�wkow� . Pisa�em o niej kilka dni temu - wystarczy klikn�� ikonk� "dodatkowe �rodki finansowe" na stronie g��wnej serwisu transakcyjnego, suwakami zaakceptowa� kwot� i okres po�yczki, potwierdzi� zapoznanie si� z umow� podes�an� na e-maila (w formie .pdf), a pieni�dze b�d� na koncie w ci�gu 30 sekund.

Czytaj: To b�dzie wi�kszy hit, ni� mBank? Przelew na jeden klik i jasnowidz na koncie

Oferta dzia�a te� w bankowo�ci mobilnej, co oznacza, �e je�li zobacz� co� fajnego w sklepie, to nie musz� nawet wraca� do komputera, �eby uruchomi� pieni�dze. Mog� wzi�� z p��ki towar, ustawi� si� w kolejce do kasy, zalogowa� si� do mobilnego mBanku i za kilkadziesi�t sekund mie� pieni�dze na koncie. Proces dzia�a identycznie, jak w "du�ym" systemie transakcyjnym, tyle �e zamiast suwak�w jest okienko, w kt�re wpisuje si� warto�� po�yczki oraz klocki, kt�rych klikni�cie oznacza wyb�r okresu po�yczki. Przyznacie, �e powi�zanie programu mOkazje (uwzgl�dniaj�cego - przypominam - personalizacj�, czyli podk�adanie klientowi ofert dostosowanych do jego profilu konsumenckiego ) z geolokalizacj� pozwalaj�c� spontanicznie przekierowa� klienta do sklepu , w kt�rym otrzyma rabat oraz z procedur� pozwalaj�c� "podstawi�" klientowi finansowanie w ci�gu ju� nawet nie minut, ale sekund, to absolutnie wybuchowy miks . Pod wzgl�dem mo�liwo�ci perswazji zakupowej kierowanej pod adresem klienta, powi�zanej z dostarczeniem mu szybkiego finansowania, konkurencja jest lata �wietlne za mBankiem.

Mo�liwo�ci zwi�kszenia sprzeda�y kredyt�w dotychczasowym klientom oraz nawi�zywania korzystnych kontrakt�w z sieciami handlowymi s� dla mBanku nie do pogardzenia. A klienci? Je�li po wprowadzeniu programu mOkazje pisa�em, �e oznacza on dla klient�w chodzenie na kr�tkiej smyczy, to teraz mog� napisa�, �e m�wimy o chodzeniu nie tylko na smyczy, ale i w kaga�cu. Oczywi�cie: opcja chodzenia na smyczy i w kaga�cu jest dobrowolna, bo wcale nie trzeba w��cza� mo�liwo�ci �ledzenia mOkazji, nie trzeba te� dotyka� telefonu w sytuacji, w kt�rej �wierzbi� nas r�czki, bo w�a�nie zobaczyli�my nowiutki telewizor za 3000 z�. Ale przy dobrym marketingu i skutecznnym "grillowaniu" tych, kt�rzy nie b�d� chcieli z w�asnej woli chodzi� w kaga�cu, obawiam si�, �e da si� chyba ich liczb� zminimalizowa�. A mBank, po wielu miesi�cach budowania kolejnych modu��w nowego systemu bankowo�ci elektronicznej, po��czy� je w pakiet, kt�rego konkurenci powinni mu zazdro�ci�.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje co najmniej ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach" � Dzi� pojawi� si� tam nowy film o tym jak po raz pierwszy p�aci�em za co� w urz�dzie i... nie mia�em komu nawrzuca�. Obejrzyjcie te� poprzedni, w kt�rym te� nie mia�em lekko, bo mo�na by�o nawrzuca� tylko przez Skype'a.

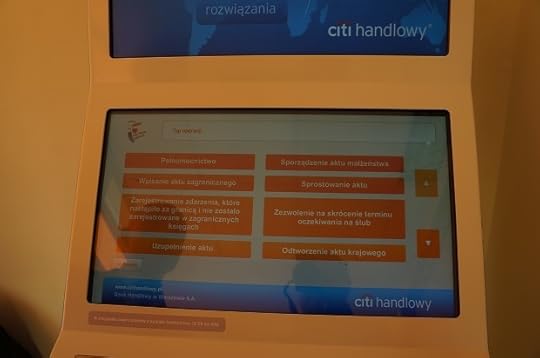

Rachunki b�dziemy p�acili w takim automacie? Przyjmuje monety i p�atno�ci zbli�eniem

Jaki� czas temu pisa�em w blogu o op�atomatach, czyli o samoobs�ugowych maszynach, kt�re mog� zast�pi� w urz�dach kasjer�w. Kilka miesi�cy temu PKO BP zainstalowa� we wroc�awskich urz�dach trzy pierwsze w Polsce takie maszyny. Z kolei bank ING ze swoimi op�atomatami eksploruje urz�dy na G�rnym �l�sku. Podobno op�atomaty instaluje te� w urz�dach Getin Bank. Skoro mamy akceptuj�ce karty biletomaty w komunikacji miejskiej, skoro dzia�aj� parkomaty, do kt�rych te� mog� w�o�y� zwyk�� kart� p�atnicz�, skoro wreszcie nadszed� czas samoobs�ugowych plac�wek bankowych , to dlaczego automat nie mo�e przyjmowa� p�atno�ci w urz�dach? Kto nie mieszka we Wroc�awiu, ani w Katowicach, lecz ma blisko na warszawski Mokot�w - a najlepiej je�li przy okazji ma jakiego� oblubie�ca do towarzystwa - mo�e odwiedzi� Urz�d Stanu Cywilnego przy ul. Fal�ckiej, gdzie od niedawna stoi jedyny op�atomat w stolicy, zainstalowany przez bank Citi Handlowy. Miejsce wybrano nieprzypadkowo, bo urz�d ten w og�le nie ma kas, wi�c je�li kto� chce, �eby mu wyda� jakie� pismo, to do tej pory musia� zrobi� sobie kilometrow� przebie�k� na poczt�, by ui�ci� op�at�.

Teraz zamiast poczty jest op�atomat, kt�ry mia�em okazj� przetestowa� - mimo, �e do urz�du przyszed�em bez �adnego oblubie�ca. Maszynka nie jest wi�ksza, niz zwyk�y bankomat, ale nieco wy�sza, bo musi zmie�ci� wi�cej "zabawek", a tak�e klawiatur� do wpisywania danych osoby uiszczaj�cej op�at�. Do maszyny mo�na "w�o�y�" dowoln� liczb� rodzaj�w op�at. Akurat w tym mokotowskim urz�dzie mo�na p�aci� za dokumenty zwi�zane ze zmian� stanu cywilnego (odpisy, za�wiadczenia, pe�nomocnictwa). W op�atomacie mo�na zap�aci� za sporz�dzenie aktu ma��e�stwa, skr�cony odpis aktu urodzenia czy decyzj� o zmianie imienia lub nazwiska. Procedura jest taka, �e najpierw udajemy si� do pokoju, w kt�rym urz�dnik wystawia kwit do kasy, a potem idzie si� do op�atomatu, �eby zap�aci�. Dobra wiadomo�� jest taka, �e maszyna przyjmuje nie tylko banknoty, ale i bilon w dowolnych nomina�ach. Mo�na te� p�aci� kart� - tak�e zbli�eniowo. Pe�en wypas. W�a�ciwie jedyn� dra�ni�c� cz��ci� ca�ego interesu jest konieczno�� wpisania samodzielnie swoich danych jako p�atnika. Przychodz�c z kwitkiem do kasy zwykle podajemy do kasjerce i od razu p�acimy, a ewentualne wpisywanie danych nas nie dotyczy. Tu, niestety, trzeba sobie radzi� samemu: jak samoobs�uga, to samoobs�uga.

Na szcz��cie mo�emy sobie wybra�, czy chcemy operowa� tradycyjn� klawiatur�, umieszczon� na obudowie op�atomatu, czy te� wy�wietli� sobie klawiatur� wirtualn� na ekranie dotykowym. Op�atomat ma te� czytnik kod�w kreskowych, wi�c gdyby urz�dnicy umieszczali na kwitkach kasowych takie kody, wpisywanie czegokolwiek by�oby zb�dne - przyk�ada�oby si� kod kreskowy do czytnika, a ekran sam wy�wietli�by dane dotycz�ce tego za co p�acimy i kto p�aci. A my by�my tylko wszystko zatwierdzali. Poniewa� jest to pierwsze takie urz�dzenie w Warszawie, Citibank w pakiecie dorzuci� "�ywego" przewodnika dla petent�w najbardziej nielubi�cych automat�w. Podobno tych, kt�rym trzeba pomaga�, jest zdecydowanie mniej ni� po�owa, a urz�dzenie generalnie jest witane przez nar�d entuzjastycznie.

Szef mokotowskiego urz�du, z kt�rym zamieni�em dwa s�owa, te� uwa�a, �e to celny strza� i �ycie dzi�ki takim urz�dzeniom mo�e by� proste. Ale o ich wprowadzeniu do u�ytku we wszystkich urz�dach musz� zdecydowa� w�adze miasta. A mnie si� marzy, �eby podobne maszyny sta�y - tak, jak biletomaty - na ulicach miast i �eby mo�na by�o w nich np. op�aca� rachunki za pr�d, gaz i telefon. I co Wy na to? A tu kr�tki klip z mojej wizyty przy op�atomacie..

February 17, 2014

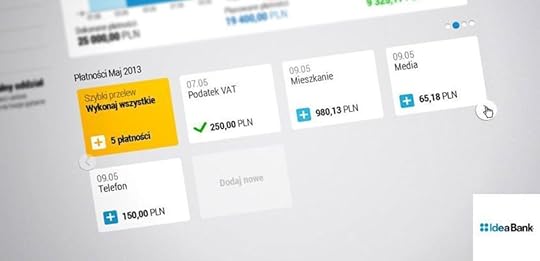

To b�dzie wi�kszy hit, ni� Nowy mBank? Przelew na jeden klik i jasnowidz w pakiecie z kontem ;-)

Idea Bank, kt�ry kreuje si� na najbardziej elastyczny bank dla ma�ego przedsi�biorcy, wzbudza skrajne emocje. Jedni m�wi�, �e za fasad� przyjaznej instytucji dla mikrofirm kryje si� po prostu diabelnie drogi kredyt i agresywny cross-selling, oparty na ksi�gowo�ci i produktach inwestycyjnych. O tym, jak w Idea Banku ubiera si� klienta w kredyt z "wk�adkami" inwestycyjnymi, pisa�em zreszt� w blogu nie raz. Inni zauwa�aj�, �e co� takiego, jak "bank przyjazny ma�ej firmie" to z definicji musi by� z�udzenie optyczne , bo nie da si� udziela� tanich kredyt�w start-upom, z kt�rych co pi�ty, albo i co czwarty, nie przetrwa nawet roku. W tym sensie Idea Bank i tak wyprzedza kilku konkurent�w, kt�rzy jak zobacz� mikroprzedsi�biorc�, to od razu uciekaj� na drzewo. Tym, co powinno wyr��nia� Idea Bank - niezale�nie od tego czy jest on dla klient�w tani, czy drogi, czy sprzedaje swoje us�ugi agresywnie, czy lelujowato - jest technologia. To powinien by� bank, kt�ry potrafi sprosta� potrzebom nawet najbardziej mobilnego klienta i kt�ry da mu jak najwi�cej informacji pomagaj�cych w zarz�dzaniu firm�.

Czytaj te� : Idea Bank i tablet w prezencie za za�o�enie niewielkiej lokaty. Warto?

Widzia�em wersj� demo nowego systemu transakcyjnego Idea Banku, kt�ry za kilkana�cie tygodni ujrzy �wiat�o dzienne. Je�li ostateczna wersja b�dzie wygl�da�a tak, jak si� na to zanosi, to mo�emy mie� wydarzenie o skali podobnej, jak zesz�oroczny debiut Nowego mBanku. Przede wszystkim dlatego, �e ma to by� pierwsza w Polsce "bankowo�� w chmurze". Co to w praktyce oznacza? Po pierwsze wszystkie aplikacje i dane b�d� dost�pne dla klient�w z dowolnego miejsca na �wiecie, a po drugie klienci b�d� mieli mo�liwo�� przechowywania "w chmurze" wszystkich najwa�niejszych dokument�w swojej firmy (ta funkcja ma si� nazywa� "wirtualnym sejfem"). Zamiast przechowywa� je w biurze, czy w laptopie prezesa, b�dzie mo�na stworzy� co� na kszta�t cyfrowego biura i mie� ca�� firm� pod r�k� w ka�dym miejscu na �wiecie. Drug� cech� nowego systemu transakcyjnego Idea Banku ma by� ergonomia. W banku obiecuj�, �e poszczeg�lne funkcje maj� by� dost�pne w jeszcze mniejszej liczbie klikni��, ni� w Nowym mBanku. B�dzie du�o obrazk�w, wykres�w, wszystkie dane maj� by� przedstawione maksymalnie przejrzy�cie.

Nie uda�o mi si� stwierdzi� tego na w�asnej sk�rze, ale je�li wszystkie podstawowe funkcje - salda, przelewy, historia faktur - b�d� dost�pne w dw�ch-trzech kilkni�ciach, to ju� b�dzie �wietnie. Trzeci� cech� Idea Banku w wersji 2.0 ma by� zintegrowanie systemu bankowego z ksi�gowym. Czyli w jednym miejscu, bez przechodzenia mi�dzy systemami, przelogowywania si�, przeklejania danych, b�dzie mo�na nada� przelew, zap�aci� i wystawi� faktur�, rozliczy� p�atno��, wystawi� dokument ksi�gowy. Zarz�dzanie magazynem, p�ace i kadry, zarz�dzanie korespondencj� firmy - te wszystkie aplikacje te� maj� by� dost�pne "w chmurze" (jak rozumiem, klient b�dzie m�g� korzysta� z w�asnych, albo "podpi�� si�" pod rozwi�zanie Idea Banku, zintegrowane z kontem bankowym.

Obejrzyj te�: wideo-opowiastk� o tym jak bankowiec z Idea Banku integruje klient�w

Je�li po��czy� ergonomi� i zintegrowanie system�w bankowych z ksi�gowymi, to mo�e by� ciekawie. W demonstracyjnej wersji Nowego Idea Banku widzia�em kilka wodotrysk�w, kt�re przebijaj� nawet to, co zaproponowa� swoim klientom mBank. Np. szybkie p�atno�ci (turbo payments), kt�re polegaj� na tym, �e system analizuje dotychczasowe obci��ania konta klienta i je�li zobaczy, �e jaka� p�atno�� jest wykonywana co jaki� czas, cyklicznie, a ostatnio nie zosta�a wykonana, to sam zaproponuje jej wykonanie (wychodz�c z za�o�enia, �e klient musia� zapomnie� o jakim� cyklicznym przelewie). Ma te� by� quick transfer, czyli szybkie przelewy do zaufanych odbiorc�w. Po zdefiniowaniu kwoty przelewu oraz odbiorcy, kt�ry ma wzi�� udzia� w procedurze quick transfer przelewy do tego kontrahenta b�dzie mo�na wykona� jednym klikni�ciem. Przyznacie, �e szybciej si� raczej nie da ;-).

No i ma te� by� turbo Invoicing, czyli funkcj�, kt�ra analizuje wystawiane faktur. Je�li znajdzie jakie� szablony - ten sam odbiorca, ta sama kwota, albo ta sama nazwa faktury, system b�dzie automatycznie uzupe�nia� dane przy kolejnym wype�nianiu przez klienta faktur. W optymistycznym wariancie da si� dzi�ki temu zap�aci� kilka faktur jednym klikni�ciem.

Do tego wszystkiego dochodzi rzecz, kt�ra mnie osobi�cie podoba si� najbardziej, bo obrazuje istot� nowoczesnego banku - zarz�dzanie p�ynno�ci� firmy. Ma to wygl�da� w taki spos�b, �e klient b�dzie widzia� na wykresie jak zmienia si� saldo na jego koncie w miar� sp�ywania poszczeg�lnych faktur. B�dzie to mo�na por�wnywa� z poprzednimi miesi�cami, zmienia� przekroje itp.

To ju� jest fajne, ale najwi�kszym bajerem ma by� inteligentny system, kt�ry "uczy si�" ka�dego klienta i... prognozuje jak b�dzie wygl�da�a jego p�ynno�� finansowa w przysz�o�ci. Czyli: je�li system zidentyfikuje, �e dany kontrahent p�aci wystawione mu faktury �rednio po 45 dniach, a inny �rednio po 30 dniach, to na tej podstawie wystawi klientowi prognoz� jego p�ynno�ci i oszacuje ewentualne potrzeby finansowe. Oczywi�cie tu chodzi o to, �eby zwi�kszy� sprzeda� produkt�w kredytowych, a nie �adn� tam informacj� dla klienta, ale nie widz� w tym nic z�ego. Zbyt ma�a dba�o�� o p�ynno�� finansow� to bol�czka polskich ma�ych firm, znam wiele, kt�re z tego powodu upad�y. Je�li wi�c bank da klientowi narz�dzie do prognozowania jego p�ynno�ci finansowej w przysz�o�ci, to nie pozostaje nic innego, jak tylko temu przyklasn��. No i z punktu widzenia banku to te� chyba jest du�a rzecz: bo bank przestaje by� tylko prostym narz�dziem do wykonywania przelew�w, realizowania dyspozycji, po�yczania pieni�dzy, tylko staje si� de facto wsp��tw�rc� rozwoju firmy. To mo�e by� najbardziej wyjechana w kosmos bankowa innowacja w tym roku.

Oczywi�cie ten medal ma i drug� stron� - mianowicie wi�ksze uzale�nienie firmy od banku. Zar�wno wynikaj�ce z tego, �e w wiele proces�w realizowanych przez firm� bank b�dzie si� "technologicznie wcina�" i t� p�powin� b�dzie coraz trudniej przeci��, jak i z tego, �e bank b�dzie bardzo du�o wiedzia� o problemach firmy, jej finansach, przep�ywach. To wiedza, kt�ra pozwala, by firmie pom�c, albo wycisn��, jak cytryn�, trzymaj�c n�� na gardle. Rzecz jasna przejaskrawiam, bo �adnemu bankowi nie zale�y, �eby zabi� klienta - przeciwnie, im b�dzie wi�kszy, bogatszy, lepiej zarz�dzany, tym bank wi�cej zarobi na podstawianiu finansowania, po�rednictwie przy transakcjach i us�ugach dodanych. Tym niemniej tu na pewno zadzia�a zasada "co� za co�". Wygodniejsze zarz�dzanie biznesem i nowoczesne narz�dzia w zamian za udost�pnianie bankowi wi�kszej wiedzy na temat firmy i - co tu du�o gada� - wi�ksze jej uzale�nienie od bankowych proces�w, system�w i podej�cia do ryzyka.�

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje co najmniej ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach" �

Globalna perspektywa, czy rosyjska ruletka? Nowy pomys� magik�w od sprzedawania marze�

Magicy od sprzedawania marze�, "prajwat bankerzy" i "�elf mened�erowie" od inwestycji nigdy nie przestan� mnie zadziwia�. Jak okaza�o si�, �e fundusze inwestycyjne niekoniecznie mog� i�� tylko w g�r�, to wymy�lili produkty strukturyzowane, czyli takie "fundusze inwestycyjne" z gwarancj� kapita�u. Ale poniewa� wi�kszo�� "struktur" ko�czy�a si� w przesz�o�ci wyp�at� jedynie gwarantowanej sumy , przynosz�c klientowi realn� strat�, to pojawi�a si� nowa czarna skrzynka. Lion's Bank wymy�li� ostatnio "jedyny w Polsce produkt strukturyzowany zarz�dzany". Jak to zobaczy�em, to ma�o mi majtki nie spad�y. Kupowanie opcji na jaki� indeks (a to podstawowa cecha ka�dego produktu strukturyzowanego) jest samo w sobie rosyjsk� ruletk�, ale tu otwieraj� ca�e kasyno, bo do zarz�dzania t� ruletk� posadz� doradc� inwestycyjnego, kt�ry b�dzie obstawia� - raz czerwone, raz czarne, raz parzyste, raz nieparzyste. Magia i okultystyka to przy tym zabawa dla przedszkolak�w ;-).

Kasyno wyst�puje pod mark� Noble Funds Global Perspective Index (by�o ju� kilka edycji tej "struktury", kolejne chyba przed nami, nie wykluczam te�, �e produkt ma jakie� "mutacje"), a zarz�dzaj�cy ma kilkana�cie "zabawek": opcji na indeksy akcji ze wszystkich stron �wiata. Oto przepis na sukces, czyli ostatnia alokacja pieni�dzy klient�w Globalnej Perspektywy.

Czytaj te�: Czarodzieje spod znaku lwa. Kup kawa�ek hotelu, lewaruj si� i bierz 10% zysku

Lokata jest obliczona na trzy lata. I to jest dla mnie jej pierwszy minus. Z tradycyjnego funduszu inwestycyjnego, kt�ry jest �le zarz�dzany, mo�na si� wycofa�. Tu niby te� mo�na, ale nie po to cz�owiek si� pisze na ochron� kapita�u, �eby z niej nie skorzysta� (poza tym wychodz�c wcze�niej z interesu nie tylko traci si� ochron� kapita�u, ale te� p�aci si� op�at� manipulacyjn�). Wi�c b�dzie si� trzeba trzyma� tego produktu, niezale�nie od jego wynik�w. A trzy lata to d�ugo, w tym czasie alternatywnie, na lokatach albo obligacjach, mo�na wycisn�� pewnie ponad 10%. Tzw. wsp��czynnik partycypacji w zmianach indeks�w wynosi od 70% do 90%, co mo�e by� z�� wiadomo�ci� je�li zarz�dzaj�cemu dobrze p�jdzie w ruletk� (bo zyski b�d� odpowiednio mniejsze, ni� zmiany indeksu). Nie�atwo b�dzie ustali� czy mu dobrze idzie, bo wyp�ata pieni�dzy b�dzie uzale�niona od wskaza� tzw. Indeksu U�rednionego. A tym, w jaki spos�b �w indeks powstaje, lepiej si� nie interesowa�, bo i tak nie zrozumiecie ;-).

Znacie maksym�, �eby nie kupowa� czego�, czego si� nie rozumie? Tu mamy inwestycj� w opcje na indeksy uzale�nione od zmian cen akcji, kt�r� w dodatku "aktywnie zarz�dza" czarnoksi��nik maj�cy papiery doradcy inwestycyjnego (dwie trzecie zarz�dzaj�cych na polskim rynku nie pokonuje indeks�w) , a na koniec o tym, czy zarobi� i ewentualnie ile decyduje jaki� "indeks u�redniony", kt�rego i tak nie b�d� sobie w stanie wyliczy�, ani zweryfikowa� wylicze� podsuni�tych mi przez "prajwat bankera". Za przyjemno�� inwestowania w tym kasynie trzeba� niema�o zap�aci�. Inwestuj�c do 100.000 z� inwestorzy p�ac� 3,99% op�aty subskrypcyjnej i 6% op�aty administracyjnej. Ta ostatnia pono� jest zwracana w ramach gwarancji kapita�u, ale de facto oznacza, �e przez trzy lata "producent" tego patentu dodatkowo lewaruje si� pieni�dzmi klient�w, kt�re nie pracuj�.

Ale za to... Lion's Bank stworzy� podobno najlepsz� kart� kredytow� w Polsce

Oczywi�cie: mo�na spojrze� na to inaczej: fundusz inwestycyjny "przepala" 4-5% rocznie za zarz�dzanie, a Noble Funds Global Perspective zabiera na starcie "tylko" 10%.� I nawet widzia�em takie por�wnanie w materia�ach, kt�re Lion's Bank przekazuje klientom. Poza tym tu mamy ochron� kapita�u, a w funduszu - nie. Ale fundusz i Global Perspective to jednak dwa zupe�nie r��ne produkty, przynajmniej z mojego punktu widzenia. I por�wnywanie ich w jednej tabelce jest najzwyczajniej w �wiecie nieuczciwe. Tu mamy rosyjsk� ruletk� i absolutn� nieprzewidywalno��, podczas gdy inwestuj�c w fundusz o okre�lonym profilu jeste�my w stanie przewidzie� od czego b�dzie zale�a� zysk lub strata. Wk�adaj�c pieni�dze do Global Perspective nie wiemy nic. Ta inwestycja, z punktu widzenia klienta, naprawd� nie r��ni si� ju� niczym od gry w ruletk�. I jeszcze udzia� w tej zabawie kosztuje 10% plus drugie tyle w przypadku utraconych korzy�ci, gdyby lokata nie da�a zarobi�.

February 16, 2014

W unijnym trybunale o spreadzie: "frankowi klienci mogli zosta� wprowadzeni w b��d"

Mimo swojej generalnie proklientowskiej postawy nie stoj� w pierwszym szeregu walki o uniewa�nienie kredyt�w we frankach szwajcarskich. Grup� pana Tomasza z Krakowa, kt�ra domaga si� uniewa�nienia klauzuli walutowej i przeliczenia kredyt�w frankowych na z�ote po kursie z pierwszego dnia umowy, uwa�am za niebezpieczn� watah�, kt�ra w swoim prywatnym interesie mo�e wywr�ci� do g�ry nogami obowi�zuj�ce od stuleci regu�y obowi�zuj�ce mi�dzy kredytobiorc� i kredytodawc�. W g�o�nej sprawie pani Magdy z �asku (g�o�nej m.in. z powodu publikacji w blogu) nie stan��em murem za klientk�, kt�ra przekonywa�a mnie, �e za jej k�opotami stoj� wy��cznie "banksterzy". Uwa�am te�, �e frankowcom trzeba u�atwi� upad�o�� konsumenck� i wprowadzi� zasad�, �e w ci�gu np. pi�ciu lat sprawa d�ugu ma by� za�atwiona (cho�by w wyniku redukcji). Ale nic poza tym.

BEZ �ASKI W �ASKU, CZYLI SUBIEKTYWNIE W TVP2. Zgodnie z moim przeczuciem, pani Magda z �asku, opisywana w blogu przed tygodniem, sta�a si� bohaterk� medi�w. Oto nasza wsp�lna wizyta w programie "Pytanie na �niadanie" w TVP2. Zapraszam do obejrzenia (kliknij link)

Mimo rezerwy, jak� mam do "rewolucjonist�w", nie mog� wykluczy�, �e s�dy ostatecznie popr� ich roszczenia. W Europie zdarza�o si� ju�, �e walutowe kredyty hipoteczne by�y uznawane za instrument spekulacyjny. Pisa�em ju� o grupie klient�w Banku Millennium, kt�rzy w procesie grupowym zamierzaj� potwierdzi� niewa�no�� wszystkich tych zapis�w, kt�re m�wi� w ich umowach kredytowych o przeliczaniu kurs�w walut. Tym prostym sposobem, nie wywracaj�c stolika, a jedynie wymazuj�c gumk� kilka paragraf�w, mog� niespodziewanie "przerobi�" swoje kredyty na z�otowe. Nie odbieram im szans na sukces. Ale nawet gdyby ci, a tak�e inni zbuntowani� frankowcy - jak grupa pana Tomasza z Krakowa - nie wywalczyli nic w Polsce, to zawsze mog� wi�cej wsk�ra� w Trybunale Sprawiedliwo�ci Unii Europejskiej (dawniejszy ETS). A tu mo�e by� r��nie.� Kilka dni temu wpad�a mi w r�ce arcyciekawa, jeszcze gor�ca (z 12 lutego) analiza Nilsa Wahla, Rzecznika Generalnego Trybuna�u Sprawiedliwo�ci, dotycz�ca mo�liwo�ci zakwestionowania spreadu walutowego w kredycie hipotecznym. Jakkolwiek opinie rzecznika generalnego nie wi��� Trybuna�u, to cz�sto s� uwzgl�dniane przez jego s�dzi�w przy wydawaniu orzecze�.

TS UE zosta� poproszony przez w�gierski S�d Najwy�szy, �eby wypowiedzia� si� w sprawie w�gierskich kredytobiorc�w, kt�rzy po�yczyli w 2008 r. z jednego z bank�w r�wnowarto�� 94.240 frank�w szwajcarskich. Pieni�dze bank wyp�aci�, oczywi�cie, po kursie kupna, za� raty kaza� sp�aca� po kursie sprzeda�y, naliczaj�c tym samym spread walutowy. Kredytobiorcy zakwestionowali przed s�dami w�gierskimi ten w�a�nie warunek umowy - uprawnienie banku na stosowanie innego kursu dla wyp�aty kredytu, a innego - do sp�aty. Zdaniem kredytobiorc�w bank, wprowadzaj�c do umowy r��nice kursowe, post�pi� nieuczciwie. Zarzut wygl�da niewinnie, ale... jest w Unii Europejskiej taka regulacja, jak Dyrektywa w sprawie nieuczciwych warunk�w w umowach konsumenckich. Przewiduje ona mo�liwo�� uniewa�nienia nieuczciwych warunk�w, co jest �atwiejsze je�li m�wimy o warunkach tzw. pobocznych, a trudniejsze - je�li chodzi o tzw. �wiadczenia g��wne. W przypadku tych ostatnich mog� by� one dowolnie parszywe i krzywdz�ce dla klienta, ale je�li zosta�y wyra�one "prostym i zrozumia�ym j�zykiem", nie mo�na ich uzna� za nieuczciwe, a wi�c uniewa�ni�.

Klienci spraw� w dw�ch instancjach przegrali, ale trafi�a ona do kasacji w w�gierskim S�dzie Najwy�szym. A ten najwyra�niej zg�upia�, bo zwr�ci� si� do TS z pytaniem: czy regulacja m�wi�ca o r��nicach kursowych reguluje �wiadczenia g��wne, czy poboczne? I czy zosta�a wyra�ona w umowie wystarczaj�co prostym j�zykiem? Je�li te dwa warunki s� spe�nione, to spread mo�e by� dowolnie bandycki, a i tak mo�na go uzna� wy��cznie za krzywdz�cy dla klienta, lecz nie "nieuczciwy". I nie mo�na go uniewa�ni�. Rzecznik Generalny TS spraw� zbada� i orzek�, �e jego zdaniem - niewi���cym - okre�lenie zasad sp�aty rat z uwzgl�dnieniem spreadu dotyczy g��wnego przedmiotu umowy (bo bez tego elementu wykonanie umowy by�oby niemo�liwe - nie da�oby si� ustali� w oparciu o jaki kurs klienci powinni sp�aca� raty). Rzecznik doda� jednak, �e " mo�na mie� pewne w�tpliwo�ci co do mo�liwo�ci zrozumienia przez konkretnego konsumenta, i� nara�a si� on na dodatkowe koszty wynikaj�ce z r��nicy pomi�dzy kursem kupna, a kursem sprzeda�y waluty obcej ".

Dalej rzecznik Wahl s�usznie pisze, �eby w�gierski s�d radzi� sobie sam ( "rozstrzygni�cie tego pytania b�dzie zale�a�o do s�du i musi nast�pi� w �wietle obiektywnych informacji przedstawionych klientowi na etapie zawierania umowy "). Hmmm... Czy rzecznik Wahl nie ma przypadkiem sk�onno�ci do traktowania kredytobiorc�w jak bandy debili, kt�rzy nie maj� m�zg�w i nie s�yszeli o tym, �e na �wiecie istnieje co� innego, ni� kurs banku centralnego? Ale z drugiej strony w niekt�rych umowach paragrafy m�wi�ce o spreadzie nie musz� by� wcale jasne jak s�o�ce. Pisaniny rzecznika Wahla zlekcewa�y� wi�c nie mo�na. Je�li jego opini� co do n�dznego poziomu inteligencji ;-) klient�w bank�w podzieli ca�y TS, to b�dziemy mieli otwart� drog� do badania um�w kredytowych pod k�tem jasno�ci, prostoty i rzetelno�ci przedstawienia klientom informacji o tym, �e b�d� sp�acali raty po innym kursie, ni� ten, po kt�rym go zaci�gn�li. Mog�oby si� to sko�czy� w niekt�rych przypadkach (cho� nie wiem czy mog�oby to dotyczy� polskich bank�w) uniewa�nieniem spreadu i wprowadzeniem sp�aty kredytu np. po kursie banku centralnego. Droga do tego daleka, ale warto si� przygl�da� orzecznictwu TS, bo jego pogl�dy bardzo szybko mog� wp�yn�� na lini� orzecznictwa s�d�w w poszczeg�lnych krajach, w tym w Polsce.

Rzecznik Wahl pisze te� w swojej opinii inn� ciekaw� rzecz. Ot�� jego zdaniem s�d - w przypadku uznania jakiego� fragmentu umowy za niewa�ny - mo�e i powinien go zmodyfikowa�. " Gdy niezastosowanie nieuczciwego warunku umowy czyni�oby j� niewykonaln�, dyrektywa nie stoi na przeszkodzie temu, aby s�d krajowy zast�pi� sporny warunek przepisem o charakterze dyspozycyjnym ". To oznacza, �e s�d nie powinien uniewa�nia� ca�ej umowy, a jedynie j� poprawi� - a wi�c zamieni� nielegalny przepis na inny. Takie podej�cie z jednej strony wspiera klient�w (bo w wielu przypadkach uniewa�nienie ca�ej umowy kredytowej oznacza�oby postawienie kredytu w stan natychmiastowej wymagalno�ci, a to by�oby nied�wiedzi� przys�ug� dla klienta), a z drugiej strony mo�e zaszkodzi� tym, kt�rzy marz� o wystrzeleniu w kosmos ca�ej klauzuli walutowej i zamienianiu kredytu frankowego na z�otowy (a wi�c o zmianie jego natury). Wahl chcia�by, �eby s�d zmienia�, doprecyzowywa�, rekonstruowa�, ani�eli wystrzeliwa� umow� lub jej cz��� w kosmos.

Przypomn� te�, �e niedawno - o czym by�o w blogu - w�gierski S�d Najwy�szy niespodziewanie orzek�, �e kredytobiorcy sp�acaj�cy kredyty w walutach obcych nie mog� zosta� zwolnieni z konsekwencji zmiany kursu walutowego. A udzielanie kredyt�w w walutach obcych - czy by�y to franki, czy jeny - nie narusza�o prawa, ani dobrych obyczaj�w. S�d uzna�, �e kredyty walutowe pozwala�y konsumentom na uzyskanie ni�szego oprocentowania i generalnie bardziej atrakcyjnych warunk�w, ni� dla kredyt�w w rodzimej walucie, wi�c ryzyko walutowe by�o niejako cen� za te lepsze warunki. S�d powiedzia� te�, �e fakt wyst�powania w kredycie hipotecznym ryzyka walutowego nie oznacza, �e post�powanie banku z automatu trzeba uzna� za nieetyczne, b�d� krzywdz�ce dla klienta. S�d Najwy�szy zasugerowa� te� s�dom ni�szych instancji, by spory dotycz�ce um�w o kredyty walutowe rozstrzygano w spos�b, kt�ry utrzymuje w mocy same umowy, co najwy�ej eliminuj�c z nich poszczeg�lne zapisy, je�li uda si� wykaza�, �e s� one niezgodne z prawem. S�d nie podzieli� te� opinii w�gierskich stowarzysze� konsument�w, kt�re uwa�aj�, �e kredyt�w frankowych banki udziela�y w z�ej wierze.�

TO BY� SUBIEKTYWNY WEEKEND. Tradycyjnie blog "Subiektywnie o finansach" pracowa� w weekend. Je�li nie mieli�cie okazji przeczyta� weekendowych wpis�w, to zapraszam do nadrabiania zaleg�o�ci. W niedziel� by�o o kliencie, kt�ry wyszed� na kr�tacza, bo bank nie potrafi� wydrukowa� mu potwierdzenia transakcji kartowej, za� w sobot� o tym jak zupe�nie inny bank postanowi� ur�n�� swojej klientce... nazwisko . A �ci�lej pisz�c - p��.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ok. 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 21.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� prawie 2000 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.� Subskrybujcie kana� "Subiektywnie o finansach" �

Chcia� wydrukowa� zwyk�e potwierdzenie transakcji. W banku powiedzieli, �e... si� nie da

Czy wydrukowane na papierze potwierdzenie wykonania transakcji mo�e by� w XXI wieku, w dobie bankowo�ci internetowej i mobilnej, dobrem luksusowym? Okazuje si�, �e mo�e. Napisa� do mnie pan Bart�omiej, klient banku Alior Sync. Technologicznie to jeden z bardziej zaawansowanych bank�w w Polsce - jako pierwszy stworzy� dla klient�w takie wodotryski, jak wirtualny oddzia�, czy bankow� wypo�yczalni� film�w wideo. Pan Bart�omiej te� sobie Synca bardzo chwali�. " Jak dla mnie jest tam idealnie, czyli tanio, wygodnie i szybko. A przynajmniej tak mi si� do tej pory wydawa�o " - pisze czytelnik. Co zmieni�o jego os�d? Drobiazg. " Musia�em pilnie wys�a� komu� potwierdzenie wykonania transakcji, a konkretnie potwierdzenie obci��enia mojej karty p�atniczej pewn� kwot�. Z mojego konta pieni�dze zesz�y, na czyje� konto nie dosz�y, a utkn��y gdzie� u po�rednika. Sprawa bardzo wa�na dla mnie z punktu wizerunkowego - ja zap�aci�em, winny jest po�rednik, a ja chcia�em unikn�� pos�dze�, �e kombinuj� " - opowiada pan Bart�omiej. Zalogowa� si� wi�c do konta, by wydrukowa� potwierdzenie wykonania transakcji, kt�rego skan przekaza�by kontrahentowi.

Niestety, to proste zadanie okaza�o si� dla mojego czytelnika mission impossible. " Okazuje si�, �e w Alior Sync nie ma mo�liwo�ci samodzielnego wydruku potwierdzenia obci��enia karty p�atniczej. Ma�o tego, nawet potwierdzenia wyp�aty z bankomatu, czy jakiejkolwiek transakcji kart� nie da si� wydrukowa�. Jedyne, co si� da wydrukowa�, to potwierdzenie przelewu na inne konto. W banku polecili mi, bym skontaktowa� si� z wirtualnym oddzia�em i zleci� pracownikowi przygotowanie potwierdzenia. Mo�e to potrwa� do dw�ch dni roboczych, a upragniony kwitek dostan� e-mailem. Dwa dni? W dwa dni to mo�na na upartego p�� �wiata oblecie� ". Najgorsze dla pana Bart�omieja jest to, �e kontrahent, z kt�rym relacje najwyra�niej m�j czytelnik ma napi�te, nie uwierzy� w wyt�umaczenie, �e potwierdzenia wydrukowa� "si� nie da". Przeciwnie, musia� pomy�le�, �e takiego kr�tactwa jeszcze nie s�ysza�: " Jak to si� nie da wydrukowa� potwierdzenia, do jasnej cholery?! U mnie si� da!!! " - cytuje pan Bart�omiej. I konkluduje: " Wyszed�em na megakr�tacza ". Nie da si� ukry�, ma troch� racji.

Zapyta�em o t� spraw� Juliana Krzy�anowskiego, rzecznika banku. " Dzi�kuj� za przekazanie opinii klienta i zwr�cenie naszej uwagi na t� sytuacj�. Obecnie klienci Alior Sync mog� za po�rednictwem systemu bankowo�ci internetowej generowa� potwierdzenia zrealizowanych przelew�w. W przypadku innych operacji, np. transakcji kartowych, klienci proszeni s� o kontakt z Wirtualnym Odzia�em, gdzie konsultant po przyj�ciu zg�oszenia przygotowuje potrzebne potwierdzenie. Klient standardowo otrzymuje dokument w ci�gu maksymalnie 24 godzin, a przewa�nie trwa to ok. godziny. Alternatyw� dla tego rozwi�zania jest zrobienie przez klienta „zrzutu” ekranu historii transakcji " - odpowiedzia� pan rzecznik. Wygl�da na to, �e nie ma co liczy� na update systemu, kt�ry u�atwi�by klientom �ycie. Ale w imieniu klienta dzi�kuj� za podrzucenie pomys�u z wykonaniem screenshota ekranu z wykazem wykonanych transakcji.

A propos potwierdze� transakcji mam dla Was jeszcze inn� rad�: warto ewidencjonowa� i przechowywa� kwity z wyci�gami, bo za kilka lat mo�e si� okaza�, �e i one s� dobrem luksusowym, za kt�re trzeba p�aci�, jak za zbo�e. " Potrzebuj� wyci�g�w z mojego konta w Kredyt Banku, kt�ry dzi� jest cz��ci� BZ WBK. Chodzi o histori� wszystkich transakcji od 2008 r. Elektroniczne konto bankowe "pami�ta" histori� do 2011 r. Na infolinii otrzyma�em informacj�, �e mog� wyci�gn�� z banku wcze�niejsze wyci�gi, ale op�ata jest drako�ska - 10 z� za ka�dy miesi�c. Przecie� to zdzierstwo, dlaczego mam p�aci� za co�, co mi si� nale�y? " - pyta czytelnik. No w�a�nie, dlaczego? Monika Truszkowska, moja kole�anka z Ekipy Samcika, zapyta�a o to w BZ WBK. " Obecnie mo�liwe jest wydrukowanie duplikat�w wyci�g�w za okres od oko�o po�owy roku 2003 r. Zgodnie z Taryf� Op�at i Prowizji Sporz�dzenie historii obrot�w na rachunku wynosi 10 z� za ka�dy rozpocz�ty miesi�c ". A wi�c je�li kto� chcia�by wiedzie� co dzia�o si� na koncie wcze�niej, ni� 10 lat temu, nie odtworzy tego za �adne pieni�dze. Bezcenne. Za wszystko inne zap�acisz kart� MasterCard.

February 15, 2014

Sytuacja podbramkowa, czyli jak tu dalej �y�, gdy bank chce ze�re� ci... nazwisko

Z przelewami bankowymi to jest niez�a komedia. Pami�tacie tekst o tym, jak przelew nie doszed� do adresata z powodu genera�a? Nie takiego w mundurze, ale w nazwie ulicy, kt�ra okaza�a si� niestrawna dla bankowc�w. Ca�kiem niedawno opisywa�em te� spraw� klientki, kt�ra niefartem wysz�a za m�� za "d�ugonazwiskowego" d�entelmena . A �e pani sama te� jest "d�ugonazwiskowa", to w banku pojawi� si� problem z kart� p�atnicz�, bo mo�na na niej wyt�oczy� tylko okre�lon� liczb� liter. W banku mieli tyle oleju w g�owie, �e nie zaproponowali klientce rozwodu, ale za to ja to zrobi�em. No, nie mo�e by� tak, �e klienci sobie wychodz� za kogo chc�, olewaj�c system bankowy ;-). Ja rozumiem, mi�o��, buzuj�ce hormony, motylki w brzuchu i inne takie g�upoty, ale system nie jest po do, �eby mu robi� ko�o pi�ra. Powinno si� wprowadzi� jakie� zarz�dzenie, �e przed ochajtaniem si� ka�dy obywatel i obywatelka ma obowi�zek uzyska� wypis z systemu IBAN (to ten, kt�ry odpowiada za numeracj� rachunk�w), ELIXIR (ten od przelew�w), a by� mo�e nawet SORBNET, �e z nazwiskiem oblubie�ca i oblubienicy jest wszystko OK. Piecz�tk� powinna przybi� te� firma Asseco, kt�ra dostarcza systemy informatyczne do po�owy bank�w ;-).

Niestety, dop�ki rz�d si� tym pal�cym problemem nie zajmie, b�dzie tak, jak jest, czyli kiszkowato. " Bank Millennium...niby najlepszy bank wg rankingu Nesweeka, a jednak cz�owiek traci przez nich tylko czas i nerwy. Chcia�am za�o�y� dzi� lokat� w Idea Banku, u�ywaj�c do tego �rodk�w zgromadzonych na koncie w Banku Millennium. Zrobi�am wi�c przelew na rachunek wskazany przez Idea Bank. Po kilku godzinach chcia�am upewni� si�, czy wszystko jest w porz�dku. Sprawdzam histori� rachunku... a tu niespodzianka. Idea Bank zwr�ci� pieni�dze. Powodem by�a niezgodno�� danych nadawcy i odbiorcy. Moje dane z dowodu to " Imi� Imi� Nazwisko-Nazwisko ". Oba nazwiska dosy� d�ugie, ale oba wraz imionami widniej� w dowodzie osobistym. Wykona�am wi�c telefon do Idea Banku i okaza�o si�, �e przelew przyszed� od nadawcy zdefiniowanego w nast�puj�cy spos�b " Imi� Nazwisko-Nazwi ". Bank Millennium urwa� po prostu cz��� mojego nazwiska " - pisze pani Joanna Urszula. Jak tylko otrz�sn��a si� z szoku (wyobra�cie sobie, �e co� Wam nagle urywaj�), zadzwoni�a do Millennium.

" Po przedstawieniu przeze mnie ca�ej historii, doradca pomy�la� chwilk� i wpad� na wprost genialny pomys�, a mianowicie - stwierdzi� - najlepszym wyj�ciem z tej sytuacji b�dzie udanie si� do plac�wki banku i...wykre�lenie jednego z moich nazwisk! Komedia jaka�, my�l� sobie, a doradca zaczyna uspokaja�, �e to nic takiego, powo�ywa� si� na jak�� ustaw�, dowodzi�, �e bank i tak weryfikuje przelewy tylko po numerze IBAN... Moim wyj�ciem z tej patowej, przynajmniej dla Banku Millennium, sytuacji by�o przelanie �rodk�w do Eurobanku, a nast�pnie w�a�nie stamt�d do Idea Bank. Skoro inne banki mog� wpisywa� do tytu��w przelew�w d�ugie nazwiska, to czemu ten nie mo�e? I dlaczego w og�le bank ze�ar� cz��� mojego nazwiska i sugeruje bym sobie jedno z nich usun��a?" - martwi si� pani Joanna Urszula. Pani Joanno Urszulo, do jasnej ciasnej. Nie by�oby tego szurum burum, gdyby Pani zawczasu pomy�la�a i ochajta�a si� z jakim� mo�e mniej przystojnym, mo�e nie tak fajnym, mo�e zupe�nie nieromantycznym, ale jednak "kr�tkonazwiskowcem". Ilu problem�w w �yciu by Pani unikn��a? Ja to bym nie chcia�, �eby bank mi co� urwa�. Nawet je�li to by�oby tylko nazwisko ;-). A oto m�j wideokomentarz do tej sprawy:

Obejrzyj te� wideofelieton o tym jaki dosta�em niedawno list z banku...

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers