Maciej Samcik's Blog, page 156

March 20, 2014

Na wiosn� banki �wiec� golizn� w reklamach. Po�yczka got�wkowa na 5-6%? Prze�wietlam

Dzi� pierwszy dzie� wiosny, wi�c bankowcy maj� motylki w brzuchu i chc� si� nami�tnie przytuli� do naszych portfeli. Po prostu coraz bardziej nas kochaj� i coraz ch�tniej spe�niaj� nasze marzenia. Wida� to po licytacji na rynku po�yczek got�wkowych. Niedawno recenzowa�em w blogu zaskakuj�co tani� po�yczk� w BZ WBK, kt�ra - przynajmniej w reklamie - mia�a kosztowa� jedyne 6% w skali roku . Co prawda je�li doliczy� prowizj� i obowi�zkowe ubezpieczenie, to okazuje si�, �e jest znacznie dro�ej, ni� 6%, ale grunt, �e tanio�� daje po oczach. Inne banki postanowi�y rzuci� r�kawic� Kevinowi i te� policytowa�. W Eurobanku Piotr Adamczyk zacz�� niedawno reklamowa� po�yczk�, kt�ra kosztuje tylko 5,7% w skali roku. Has�o jest prowokuj�ce: "Warto sprawdzi� cen� i jako��". Ju� ja Was sprawdz� - pomy�la�em, jak przeczyta�em informacj� o tej nowince. A Adamczyk nawija w reklamie: " Bierzesz kredyt got�wkowy, chcesz kupi� wczasy. I co? Tak! Sprawdzasz gwiazdki i cen�. A jak kupujesz telewizor to co? Jasne, sprawdzasz ile ma cali i cen�. Jak ju� bierzesz kredyt got�wkowy na to wszystko, to co? W�a�nie: sprawdzasz Eurobank i cen� ".

Sprawa jest o tyle kiepska, �e nie ka�dy w Eurobanku zas�u�y na te 5,7%. A nawet je�li zas�u�y, to cena kredytu na pewno nie sko�czy si� na 5,7%. Warunki otrzymania tak atrakcyjnego oprocentowania s� wy�rubowane. Po pierwsze trzeba mie� dochody powy�ej minimalnych akceptowanych przez Eurobank (nie wystarczy kilkaset z�otych miesi�cznie). Po drugie trzeba za�o�y� w Eurobanku konto osobiste (bywa za darmo, ale tylko wtedy, kiedy jest u�ywane). Po trzecie nie mo�na mie� �adnych wcze�niej zaci�gni�tych d�ug�w w Eurobanku. Po czwarte trzeba zadeklarowa� przelewanie na konto wynagrodzenia. Po pi�te nie mo�e to by� jakiekolwiek wynagrodzenie, lecz "wynagrodzenie pracownicze" (odpadaj� dochody z dzia�alno�ci gospodarczej i zlecenia), ewentualnie emerytura. Po sz�ste trzeba po�yczy� naprawd� du�o, ponad 30.000 z�. Po si�dme niski procent jest zarezerwowany tylko dla tych, kt�rzy dodatkowo wykupi� ubezpieczenie (na szcz��cie nie musi to by� najbardziej wypasiona opcja (wystarczy podstawowa, od �mierci i trwa�ego inwalidztwa). Sporo tego, prawda? A na koniec jeszcze do koszt�w ca�ej zabawy trzeba dorzuci� prowizj�.

W efekcie dla wi�kszo�ci klient�w Eurobanku "sprawd� cen� i jako��" ko�czy si� bolesnym spotkaniem z rzeczywisto�ci�. Cho� obiektywnie trzeba przyzna�, �e w Eurobanku maj� kilka ciekawych bonus�w: wakacje kredytowe raz w roku, wyb�r dnia sp�aty rat, mo�liwo�� otrzymywania SMS-a z przypomnieniem o terminie sp�aty). To a propos "sprawdzania jako�ci". Eurobank poszaka� z oprocentowaniem, ale natychmiast znalaz� ch�tnych, kt�rzy go przebili. R�kawic� podni�s� PKO BP, kt�ry oferuje "Kredyt z wypiekami" na... 5%.

Ostra jazda, ale oczywi�cie s� "ale". Mo�na po�yczy� najwy�ej 5000 z� i trzeba odda� pieni�dze najdalej w ci�gu pi�ciu miesi�cy. Po�yczaj�c pe�n� pul� - 5000 z� - zap�acimy 1013 z� raty miesi�cznej, wi�c koszt kredytu zamyka si� kwot� 65 z�, ale do rachunku trzeba doliczy� jeszcze 5% prowizji, liczonej od ca�o�ci po�yczki. Czyli kolejne 250 z�. W sumie koszt zabawy wyniesie 315 z�. Jak przy kredycie bez prowizji, oprocentowanym na 25% S�ono. Czekam na dalszy ci�g tej licytacji. Kto da mniej? Imperatyw moralny do obni�ania wszystkiego nie omin�� nawet "banku po prostu fair", kt�ry kiedy� zwraca� rzetelnemu klientowi jedn� rat� po�yczki, a teraz b�dzie zwraca�... dwie. Ciekaw jestem, czy przypadkiem nie odbija sobie tego w oprocentowaniu, prowizji, albo ubezpieczeniu.

March 19, 2014

Orange i mBank wsp�lnie zbuduj� nowy bank. Oby nie wysz�o im to za dobrze ;-)

Je�li jest prawd� hipoteza, �e strategiczne sojusze firm telekomunikacyjnych z bankami ustal� na d�ugie lata nowy uk�ad si� w bran�y finansowej , to w�a�nie jeste�my �wiadkami najwa�niejszego momentu w tej grze. mBank, trzeci najwi�kszy bank w Polsce , poinformowa� w poniedzia�ek wieczorem o strategicznym porozumieniu z koncernem Orange , z kt�rego us�ug korzysta ponad 15 mln Polak�w. Umowa przewiduje, �e w drugiej po�owie roku partnerzy powo�aj� wsp�lnie bank , kt�ry b�dzie oferowa� specjalnie sprofilowane us�ugi klientom Orange. Bank b�dzie dzia�a� pod mark� operatora telekomunikacyjnego - by� mo�e b�dzie to np. "Orange Bank powered by mBank". Orange zagwarantowa� sobie wa�n� przez 10 lat opcj� odkupienia od mBanku maj�tku, na bazie kt�rego b�dzie dzia�a� wsp�lny bank. To zapis na wypadek, gdyby Orange np. chcia� kiedy� kupi� licencj� bankow� i tworzy� bank na w�asny rachunek. Na razie jednak Orange wybra� mniej ryzykowny wariant, w kt�rym wchodzi na rynek us�ug finansowych, dogaduj�c si� z bankiem, kt�ry ma know-how i we�mie na siebie ca�e ryzyko tej dzia�alno�ci.�

To ju� kolejny sojusz strategiczny tego typu w polskiej bran�y bankowej . Niedawno umow� o strategicznej wsp��pracy i utworzeniu wsp�lnego banku na bazie marki Sync podpisa�y Alior Bank oraz niemiecki T-Mobile . W tym samym kierunku pod��a te� trzecia wielka sie� kom�rkowa Plus, kt�ra nale�y do Zygmunta Solorza. Tu �adne porozumienia strategiczne nie by�y potrzebne, bo Solorz ma ju� w swojej grupie ga��� finansow� - Invest Bank. Niedawno Invest Bank zosta� przemianowany na Plus Bank i zaczyna oferowa� us�ugi finansowe - konta, kredyty, lokaty - klientom Plusa.� Z wielkich operator�w telekomunikacyjnych "wolny" jest jeszcze tylko Play. Ale przecie� tego typu sojusze nie musz� dotyczy� tylko bank�w i sieci telekomunikacyjnych. W us�ugi finansowe wchodz� supermarkety (np. Tesco w Wielkiej Brytanii ma pot��n� dzia�alno�� consumer finance), czy np. operatorzy pocztowi (prezes naszej Poczty Polskiej najch�tniej w og�le wymiksowa�by si� z dostarczania list�w, a zaj��by si� ubezpieczeniami i kredytami). Przez moment wydawa�o si�, ze banki w og�le przestan� by� w tej uk�adance potrzebne, ale nie - wielkie sieci detaliczne zamiast walczy� z bankami wol� si� z nimi dogadywa� na wy��czno�� i dzieli� zyskami.

Za��� konto w Plus Banku , a dostaniesz zni�k� na telefon i tanio dekoder Cyfrowego Polsatu

Najbardziej innowacyjne banki - mBank i Alior - jako pierwsze zauwa�y�y, �e nie ma na co czeka� i trzeba wej�� w strategiczny uk�ad z telekomem, �eby nie obudzi� si� z r�k� w nocniku. I kto wie, czy w ten spos�b nie zapewni�y sobie rozwoju biznesu i wysokiej rentowno�ci na d�ugie lata. Dochodowo�� z jednego klienta w bran�y bankowej ju� zaczyna spada�, mo�liwo�ci uproduktowienia (s�ynny cross-sell) s� ograniczone, koszt pozyskania klient�w jest gigantyczny (nawet kilkaset euro za g�ow�), za� sie� plac�wek potrzebnych do pozyskiwania klient�w jest ogromnie kosztowna. Mo�liwo�� skorzystania z punkt�w sprzeda�y telekomu i dost�pu do bazy jego klient�w jest w tym momencie atutem bezcennym. W�r�d wielkich, innowacyjnych bank�w, kt�re nie zagwarantowa�y sobie wsp��pracy z telekomem, jest BZ WBK. W zesz�ym roku uruchomi� pilota�owo ofert� wsp�lnie z Plusem, ale Zygmunt Solorz doszed� do wniosku, �e woli wykorzysta� potencja� Plusa do wzmacniania cz��ci finansowej we w�asnej grupie, zamiast promowa� konkurent�w.

Wr��my do mBanku i Orange. Je�li dobrze rozumiem ten deal, to uk�ad jest nast�puj�cy: Orange daje mark�, dost�p do bazy klient�w, sie� dystrybucji i dok�ada swoj� cegie�k� do koncepcji produkt�w . mBank z kolei wnosi do tego ma��e�stwa licencj� bankow� (nowy bank b�dzie formalnie oddzia�em mBanku, tak jak do niedawna Multibank), bankowe know-how i platform� informatyczn� . No i oczywi�cie "miejsce" w bilansie na kredyty i po�yczki udzielane przez nowy bank (bo b�d� one zapisywane "na ksi��ce" mBanku). Strona bankowa w tym momencie b�dzie troch� jak dostawca produkt�w typu white label. Tak, jak w supermarkecie, gdzie te� mamy towary, kt�rych nie firmuje �aden producent (s� sprzedawane pod nazw� sklepu, tzw. mark� w�asn�). Orange, jako taki troch� lepszy po�rednik (maj�cy wp�yw na konstrukcj� produkt�w), b�dzie dostawa� od mBanku prowizj� , za� mBank dzi�ki temu b�dzie obs�ugiwa� ju� nie 4 mln klient�w, lecz znacznie wi�cej, cz��� pod w�asn� mark�, a cz��� pod mark� Orange Banku. Tyle, �e w tym przypadku marka nie ma znaczenia, liczy si� portfel kredyt�w, prowizje od transakcji, oszcz�dno�ci klient�w - a w skr�cie: znacznie wi�ksza faktyczna skala dzia�alno�ci mBanku. Je�li Orange Bank b�dzie zarabia� na us�ugach niefinansowych, to partnerzy b�d� dzielili si� zyskami .

Tego jeszcze nie by�o . Za��� ROR, a obni�� ci rachunek telefoniczny o po�ow�. Albo wi�cej.

Czy produkty oferowane pod mark� Orange Banku b�d� r��ni�y si� znacznie od tego, co mBank ma dzi� na "w�asnej p��ce"? Niekoniecznie. By� mo�e Orange Bank wyr��ni si� jakimi� sprofilowanymi pod u�ytkownika telefonu ubezpieczeniami , mo�e specjaln� odmian� programu rabatowego, korzystaj�cego z geolokalizacji , mo�e ka�dy klient Orange Banku b�dzie wyposa�ony w mo�liwo�� p�acenia telefonem? Trzeba si� na pewno spodziewa� ofert ��czonych, czyli zni�ek w abonamencie telekomunikacyjnym , je�li dany klient jednocze�nie ma aktywne konto w Orange Banku. Wiedza o terminowo�ci op�acania i wysoko�ci rachunku za telefon jest jedn� z najwa�niejszych w ocenie zdolno�ci kredytowej klienta (bo ka�dy kto ma k�opoty finansowe najpierw przestaje p�aci� za telefon). Otwiera si� te� gigantyczne pole do wsp��pracy na niwie Big Data . Wiedza, jak� maj� operatorzy telekomunikacyjni na temat naszego �ycia, jest niema�a. Wiedz� kt�rymi ulicami chodzimy, do kt�rych sklep�w zagl�damy, kt�re centrum handlowe najbardziej lubimy oraz jak cz�sto robimy siusiu. Banki z kolei wiedz� ile zarabiamy, co kupujemy, gdzie wydajemy pieni�dze. Po��czenie tych dw�ch potencja��w to co�, czego nie przewidzia� nawet Orwell. Ja ju� mam stracha. A Wy?

MEGA-�RODA W BLOGU. Sporo si� dzieje, wi�c warto by�o dzi� zajrze� do blogu kilka razy. Rano pisa�em o idiotycznej praktyce banku Inteligo (a by� mo�e stosuj� j� tak�e inne banki), kt�ra �amie wszystkie cywilizowane standardy ochrony danych osobowych. Po po�udniu natomiast zastanawia�em si� jak wp�ynie na nasze �ycie powo�anie nowego prezesa Urz�du Ochrony Konkurencji i Konsument�w , kt�rego klas� energetyczn� oceniam na AA+. I napisa�em jakie powinny by� jego g��wne zadania.

CZWARTEK: EKIPA SAMCIKA RZ�DZI W "WYBORCZEJ" . Jak co czwartek walka o Wasze prawa i portfele b�dzie go�ci�a na stronach "Gazety Wyborczej". W "Pieni�dzach Ekstra" moja ekipa opowie Wam o tym, jak Ryanair i LOT powoli robi� si� ta�si od poci�g�w ekspresowych w podr��owaniu mi�dzy du�ymi miastami, o nowej promocji firmy energetycznej Duon z pr�dem w nocy za darmo (komu to si� op�aci?), o bankach, kt�re niekoniecznie legalnie k�ad� �ap� na naszych polisach, zabezpieczaj�c w ten spos�b sp�at� kredyt�w, o tym, �e dzi� nie trzeba zgubi� dowodu osobistego, �eby narazi� si� na k�opoty, gdy� w tym celu wystarczy zgubi� jego skan ;-), o prywatnym �ledztwie naszego czytelnika w sprawie... w�zk�w stoj�cych przed supermarketem, a tak�e oczywi�cie interwencje Ekipy Samcika w Waszych sprawach.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

Adam Jasser, klasa energetyczna AA+, powalczy o nasze prawa. Mam do niego cztery pro�by ;-)

Adam Jasser, by�y dziennikarz znany z ci�tego j�zyka, a od kilku lat osoba blisko zwi�zana z ekip� rz�dow�, b�dzie nowym prezesem Urz�du Ochrony Konkurencji i Konsument�w. Na miejscu bran�y finansowej ju� zacz��bym dawa� na tac�, �eby nowy szef UOKiK skupi� si� na byciu "zbrojnym ramieniem rz�du" w sferze "zarz�dzania" konkurencj� na rynku. Czyli aby zaj�� si� robieniem uprzejmo�ci firmom p��pa�stwowym, pa�stwowym lub jako�-tam zwi�zanym ze sferami rz�dowymi. Z kolei na miejscu konsument�w zam�wi�bym msz� w takiej intencji, �eby Jasser wzi�� si� na serio za egzekwowanie praw konsument�w, a od zlece� "rz�dowych" trzyma� si� z daleka. Bior�c pod uwag�, �e poprzedniczka Jassera, Ma�gorzata Krasnod�bska-Tomkiel, najpewniej zosta�a zwolniona za to, �e nie chcia�a si� zgodzi� na budow� pa�stwowych moloch�w w bran�y energetycznej, wi�cej mod��w b�dzie potrzebnych w tej drugiej intencji ;-). Je�li mod�y konsument�w nie zostan� wys�uchane, dotychczasowy sekretarz Rady Gospodarczej przy Premierze ma opcj�, by zapisa� niechlubn� kart� w historii UOKiK-u.

DZI� BY�O W BLOGU: O skandalicznej praktyce bank�w przy zak�adaniu kont "przez kuriera".

Wierz� jednak, �e nasze ekumeniczne wzmo�enie modlitewne da po��dany efekt. I �e nowy szef urz�du - istniej�cego po to, by chroni� uczciw� konkurencj� oraz egzekwowa� prawa konsumenta - zacznie energicznie dzia�a� na nasz� rzecz. I �e osi�gniemy ten idylliczny stan, w kt�rym instytucje finansowe czuj� ostrze no�a na gardle na tyle wyra�nie, �e raczej z�agodz� jak�� klauzul� w umowie "na wszelki wypadek", ni� odwa�� si� sprawdza� jak mocno mo�na klienta wycisn��. Nie na darmo Adam Jasser ma podobno na drugie imi� �wi�tos�aw (cyt. za encyklopedi�: "staros�owia�skie imi� m�skie. Z�o�one jest z cz�on�w: �wi�to- ("�wi�ty", "silny, mocny") i -s�aw ("s�awa") i oznacza cz�owieka ciesz�cego si� mocn� s�aw�"). Jak wida� pewne predyspozycje do ochrony naszych praw nowy szef UOKiK-u posiada ;-). W zwi�zku z tym postanowi�em sformu�owa� kilka moich ma�ych marze�, kt�rych realizacja sprawi, �e przestan� si� czu� - jako prokonsumencki bloger - tak potwornie samotny :-).

PORZ�DEK W KLAUZULACH NIEDOZWOLONYCH. Jak wiemy, UOKiK prowadzi rejestr klauzul niedozwolonych, czyli wszystkich zapis�w w umowach i regulaminach, kt�re s� niezgodne z prawem. �eby jaki� zapis trafi� na list�, musi go zatwierdzi� S�d Ochrony Konkurencji i Konsumenta. Klauzul w rejestrze jest 5500 i bynajmniej nie jest to miar� sukcesu UOKiK, bo z tej liczby kompletnie nic nie wynika. Rejestr jest jednym wielkim �mietnikiem, kt�rym nikt si� nie przejmuje. Chcia�bym, �eby nowy szef UOKiK-u spowodwa� uporz�dkowanie tej stajni Augiasza - niech powstanie zestawienie 100-200 najcz��ciej kwestionowanych przez UOKiK griup bardzo podobnych do siebie klauzul, ustrukrutyzowanych tematycznie (wed�ug problem�w, kt�rych dotycz�). �eby klient albo przedsi�biorca m�g� �atwo sprawdzi�, czy dany fragment umowy jest podobny do tych, kt�re ju� kiedy� by�y przedmiotem zainteresowania UOKiK, czy nie? Bo dzi� nikt w tym ba�aganie z klauzulami si� nie mo�e po�apa�. No i przyda�oby si� te� pocisn�� w kierunku ostatecznego potwierdzenia, �e je�li podobna klauzula zosta�a kiedy� zakwestionowana w umowie jakiej� firmy, to zarzut rozci�ga si� na wszystkie umowy. Bo dzi� firmy cz�sto r�n� g�upa i udaj�, �e to ich nie dotyczy.

REGULARNE PRZEGL�DANIE UM�W I REKLAM. S�abo�ci� UOKiK by�o zawsze to, �e reagowa� z du�ym op��nieniem. Najbardziej UOKiK podpad� mi w sprawie Amber Gold. Firma przez dwa lata emitowa�a k�amliwe reklamy, oferuj�c klientom "lokaty" z "gwarancj�" , a UOKiK, nawet ju� po zamkni�ciu za gratkami szefa ca�ego interesu i jego szanownej ma��onki, wmawia� mi, �e przecie� w tych reklamach nie by�o nic zdro�nego . A jak czasem czytam komunikaty UOKiK, �e w�a�nie ukara� jak�� firm� za reklam� z 2010 r., to krew nag�a mnie zalewa. A sytuacja, w kt�rej firmy masowo i przez d�ugie lata oferowa�y klientom polisy inwestycyjne oparte na produktach strukturyzowanych i o zasad� Pareto, kt�rych zasad dzia�ania nie da�o si� zrozumie� nawet z doktoratem z matematyki? Przecie� jest prawo, kt�re pozwala zakwestionowa� umow�, kt�rej konsument nie jest w stanie zrozumie�. Dopiero publikacje w blogu i "Gazecie Wyborczej" spowodowa�y, �e wolna amerykanka si� sko�czy�a , cho� oszukani do dzi� p�acz� nad utopionymi oszcz�dno�ciami, albo walcz� w s�dach. W UOKiK powinna by� (silniejsza ni� dzi� jest) kom�rka, kt�ra na bie��co monitoruje nowe produkty wprowadzane przez firmy finansowe i reklamy emitowane w TV. I reagowa� natychmiast. Nie wiem czy to jest wykonalne, ale by� mo�e mo�na przynajmniej spr�bowa�, opieraj�c si� w du�ej mierze na "donosach obywatelskich" i monitorowaniu medi�w?

ROZBUJANIE RZECZNIK�W KONSUMENT�W. Dzi� klient instytucji finansowej - i nie tylko finansowej, ale tak si� sk�ada, �e blog "Subiektywnie o finansach" jest g��wnie o bankach, ubezpieczycielach, firmach inwestycyjnych i po�rednikach finansowych - cz�sto nie wie do kogo ma si� zwr�ci�. Mam setki, tysi�ce list�w, w kt�rych ludzie pisz�: "Samciku, pom��! Dzwoni�em do KNF-u, by�em w UOKiK-u, sko�czy�o si� na rytualnych pisemkach, tylko ty mi zostajesz". My�la�em nawet, �e b�d� musia� wprowadzi� taryf� op�at i prowizji ;-) . Z jednej strony wiem, �e ani KNF, ani UOKiK nie maj� w swoich obowi�zkach reprezentowania konsument�w w pojedynczych sprawach. Ale s� przecie� rozsiani po kraju rzecznicy konsument�w, do kt�rych ka�dy klient powinien by� przekierowany z gwarancj�, �e rzecznik b�dzie w stanie go obs�u�y�. Ostatnio miejscy i powiatowi rzecznicy konsument�w mieli troch� darmowej reklamy, bo kancelarie prawnicze, zarabiaj�ce na prowadzeniu pozw�w zbiorowych, wykorzystuj� tych�e rzecznik�w jako swoje "�ywe tarcze". I dobrze. Ale UOKiK powinien mie� z jednej strony hot-line z rzecznikami konsument�w w terenie, a z drugiej strony - pom�c im tak si� zorganizowa� (r�wnie� finansowo), �eby byli w stanie obs�ugiwa� reklamacje i skargi na skal� "przemys�ow�". To jest mo�liwe: ja sam w ka�dym momencie jednocze�nie zajmuj� si� kilkudziesi�cioma sprawami moich czytelnik�w, kolejnych kilkadziesi�t spraw ma na stole s�ynna jak kraj d�ugi i szeroki "Ekipa Samcika".

POMYS�Y NA PROBLEMY STRUKTURALNE. Jest kilka takich spraw, punkt�w zapalnych na linii instytucja finansowa-klient, kt�re s� tykaj�cymi bombami zegarowymi. My�l� tu o polisach inwestycyjnych, z kt�rych wi�kszo�� - je�li wej�� g��biej w temat - zawiera r��ne klauzule niedozwolone. Ludzie zaczynaj� walczy� i wygrywa� w s�dzie. S� wyroki indywidualne, s� procesy zbiorowe, s� ugody zawierane po cichu (tak�e dzi�ki mediacji kancelarii prawnych). By�oby mi�o, gdyby UOKiK nie udawa�, �e go to nie dotyczy, tylko opracowa� list� s�usznych i nies�usznych zarzut�w do polis inwestycyjnych i zaproponowa� jaki� standard rozwi�zywania takich spraw (np. podzia� odpowiedzialno�ci mi�dzy klienta, sprzedawc� i "producenta" polisy, czyli firm� ubezpieczeniow�). Je�li kto� tego nie zrobi, to albo zamo�niejsi klienci b�d� dostawa� w ramach ug�d wi�cej pieni�dzy (bo wezm� dobrego prawnika), a s�dy b�d� orzeka� od sasa do lasa i wszystko b�dzie zale�a�o od szcz��cia, albo b�dziemy mieli bankructwa po�rednik�w finansowych i ubezpieczycieli (bo potencjalne odszkodowania mog� si�gn�� kilkunastu miliard�w z�otych). Podobny problem dotyczy niby-ubezpiecze� dodawanych do kredyt�w, ubezpieczenia niskiego wk�adu w�asnego w kredytach hipotecznych, kredyt�w we frankach szwajcarskich... Tu te� mo�emy mie� nied�ugo lawin� proces�w o trudnych do przewidzenia skutkach finansowych.

Nie wiem czy we wszystkich tych sprawa da si� wypracowa� jakie� strukturalne rozwi�zania (mo�e ka�dy przypadek powinien by� indywidualnie rozpatrywany przez s�d?), ale uwa�am, �e gdyby UOKiK wypracowa� jaki� standard rozwi�zania (by� mo�e wsp�lnie z KNF?), to m�g�by wytyczy� szlaki i wp�yn�� na w miar� jednolite orzecznictwo s�d�w, kt�re wywa�a odpowiedzialno�� konsument�w, sprzedawc�w i dostawc�w r��nych kontrowersyjnych rozwi�za�. Aha, i licz� te� na to, �e Adam Jasser, klasa energetyczna AA+ (tak na oko, nie pod��cza�em do czujnika ;-)), cz�owiek, kt�ry doskonale wie, jak wygl�da nienormowany czas pracy, sk�oni urz�dnik�w w UOKiK do gryzienia ziemi w interesie konsument�w. Bo jak czasem sam obserwuj� lub s�ysz� od koleg�w dziennikarzy o tym, �e UOKiK to taki urz�d, kt�ry zamyka si� o 15.30 i uznaje wy��cznie wolne soboty, to co� mi tu nie gra. To jest tanie miejsce w strukturach pa�stwa, gdzie praca powinna trwa� od rana do nocy.

JUTRO SUBIEKTYWNO�� W "WYBORCZEJ" . Jak co czwartek walka o Wasze prawa i portfele b�dzie go�ci�a na stronach "Gazety Wyborczej". W "Pieni�dzach Ekstra" moja ekipa opowie Wam o tym, jak Ryanair i LOT powoli robi� si� ta�si od poci�g�w ekspresowych w podr��owaniu mi�dzy du�ymi miastami, o nowej promocji firmy energetycznej Duon z pr�dem w nocy za darmo (komu to si� op�aci?), o bankach, kt�re niekoniecznie legalnie k�ad� �ap� na naszych polisach, zabezpieczaj�c w ten spos�b sp�at� kredyt�w, o tym, �e dzi� nie trzeba zgubi� dowodu osobistego, �eby narazi� si� na k�opoty, gdy� w tym celu wystarczy zgubi� jego skan ;-), o prywatnym �ledztwie naszego czytelnika w sprawie... w�zk�w stoj�cych przed supermarketem, a tak�e oczywi�cie interwencje Ekipy Samcika w Waszych sprawach.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

SEWASTO-POL, CZYLI RZ�D "INFORMUJE" O OFE. Ruszy�a akcja informacyjna Ministerstwa Pracy i Ministerstwa Finans�w w sprawie reformy emerytalnej. Rz�d postanowi� wyt�umaczy� Narodowi na czym polega wyb�r mi�dzy ZUS i OFE. A jak t�umaczy? Przeczytaj wpis w blogu, kt�ry ostatnio zdoby� sobie w internecie ogromn� popularno��. Pos�uchaj te� audycji w TOK FM, w kt�rej t�umacz� dlaczego dzia�ania ministerialnego "wydzia�u propagandy" mi si� nie podobaj� .

Zak�adanie konta na spontana, czyli kurier jak spowiednik, bank z sercem na d�oni...

W czasach, gdy konto bankowe mo�na otworzy� ca�kowicie zdalnie, nie ruszaj�c si� z fotela, najcenniejszym towarem na z�odziejskim rynku sta�a si� to�samo��. Czyli zestaw danych osobowych, dzi�ki kt�rym mo�na si� pod kogo� podszy� i albo wzi�� na niego online kredyt, albo wykorzysta� go jako "s�upa" przy wykradaniu pieni�dzy. Na facebookowej stronie blogu opisywa�em niedawno histori� klienta, kt�ry zostawi� w automacie do robienia odbitek pendrive'a ze skanem swojego dowodu osobistego. Tylko skan, nie sam dow�d. Wielu z Was w komentarzach do tego wpisu napisa�o, �e w takiej sytuacji nie ma co ryzykowa�, tylko trzeba zastrzec dow�d i wyst�pi� o nowy.� Bo przecie� mo�na sobie wyobrazi� sytuacj�, �e w oparciu o skan dowodu i PESEL (mo�na go bez problemu ustali�) kto� sk�ada wniosek o po�yczk� w jakiej� ma�ej firmie po�yczkowej (du�e weryfikuj� dane klienta przelewem weryfikacyjnym), albo tworzy fa�szyw� to�samo��. A wi�c otwiera konto w jakim� banku w ramach procedury, w kt�rej dokumentacja jest przekazywana do banku przez kuriera (powinien za��da� dowodu osobistego do wgl�du, ale je�li tego zaniedba...). Za pomoc� tego konta tworzy ju� kolejne, ca�kiem zdalnie. I bierze kredyt online.

Czytaj: Bank nie chcia� jej obs�u�y�, bo nie mia�a dowodu osobistego. Paszport nie wystarczy?

Gdybym by� przest�pc�, to wynaj��bym jako po�rednika... jakiego� nieuczciwego kuriera. Historie, kt�re czasem trafiaj� do mnie, a kt�rych bohaterami s� banki i kurierzy, czasem stawiaj� mi w�osy na baczno��. " Czy wie pan, jak od strony technicznej wygl�da�o w moim przypadkiem zak�adanie rachunku w banku Inteligo? " - zapyta� mnie czytelnik. C��, sw�j ROR w Inteligo zak�ada�em wieki temu, wi�c oddaj� g�os czytelnikowi, licz�c na to, �e jego opowie�� nie odzwierciedla standardu panuj�cego w Inteligo, lecz tylko niefartowny, jednostkowy przypadek. Jak wiadomo, osoba chc�ca sta� si� klientem banku i nie lubi�ca odwiedza� plac�wek rejestruje si� w banku przez internet, a umow� do podpisania otrzymuje za po�rednictwem kuriera. Tak samo by�o w sytuacji klienta, kt�ry do mnie napisa�. " W �adnej, zamkni�tej przesy�ce znajduje si� umowa dla klienta, login do identyfikacji oraz karta p�atnicza. Niestety, kurier - ubrany w dres InPostu - drugi egzemplarz umowy. Ten, kt�ry powinien trafi� do banku, trzyma� po prostu w r�ku. I powiedzia�, �e musz� go podpisa� zanim otworz� przesy�k�. Egzemplarz ten, po podpisaniu, kurier zabra� do banku, nie zamykaj�c go nawet w zaklejonej kopercie " - opowiada czytelnik. Jak to powinno wygl�da�? Klient powinien przeczyta� umow�, podpisa�, w�o�y� do za��czonej koperty i zaklei� w spos�b, kt�ry umo�liwi odbiorcy stwierdzenie, czy kto� przy przesy�ce po drodze nie gmera�.

" Na umowie, kt�ra nie zosta�a w �aden spos�b zabezpieczona, znajdowa�y si� pe�ne dane klienta, adres, numer rachunku bankowego, PESEL oraz podpis (traktowany jako wz�r zamieszczany na karcie wzor�w podpis�w). Chyba nie trzeba du�ej pomys�owo�ci, aby zrobi� sobie kopi� takiej umowy i skorzysta� z tych wszystkich danych " - s�usznie prawi m�j czytelnik. Tak si� zbulwersowa� sposobem przekazywania dokument�w przez kuriera do banku Inteligo, �e zadzwoni� nawet na infolini�. A tam uspokojono to, �e bank "ma umow� o zachowaniu poufno�ci z kurierami", a "nie posiada plac�wek, w kt�rych tak� umow� mo�na by�oby podpisa�" i unikn�� po�rednictwa kuriera. Dziwne t�umaczenie, s�ysza�em, �e wp�aty got�wkowe na konto Inteligo s� bez problemu przyjmowane w oddzia�ach bli�niaczego PKO BP, wi�c dlaczego nie mo�na by�oby w ten sam spos�b otwiera� ROR-�w w Inteligo? Oczywi�cie, to tylko wariant dla strachliwych, bo zdalne otwieranie ROR-�w to �adna rocket science (cho� trudno powiedzie�, by procedura ta by�a od strony koncepcyjnej w 100% szczelna). Byle tylko przekazywanie dokument�w nast�powa�o w spos�b bezpieczny i gwarantuj�cy ochron� danych klienta.

Czytaj te�: czy da si� za�o�y� zdalnie konto pos�uguj�c si� kradzionymi danymi?

Przypadek, kt�ry opisa�em, to absolutna jazda po bandzie, ale i w innych bankach dziej� si� rzeczy, po kt�rych co bardziej wra�liwi klienci siwiej� z nerw�w. Pan Leszek mia� zwi�zek finansowy z bankiem BPH, ale za��da� rozwodu. Bank mu go udzieli�, ale okaza�o si�, �e relacja jest zbyt zawi�a, �eby ot tak j� wygasi�. " Bank nie potrafi rozsta� si� fair z klientem i nawet po rozwi�zaniu umowy przesy�a oferty, a ostatnio nawet informacj�, �e w mojej nieistniej�cej ju� umowie zajd� automatycznie zmiany, o ile nie zaprotestuj�. Stara�em si� wi�c zaprotestowa�, uda�em si� do banku, gdzie spotka�em si� z bankowym betonem wewn�trznych procedur. Aby nie wyrazi� zgody na dalsze przetwarzanie danych, kt�re ju� i tak bank przetwarza bez mojej zgody, musz� udost�pni� do zeskanowania m�j nowy dow�d osobisty. Pracownik banku stwierdzi� - po konsultacji ze starszym mened�erem - �e bez pozostawienia skanu dowodu nie ma mowy o tym, aby bank naprawi� sw�j b��d. Nie wystarczy okazanie dowodu i z�o�enie o�wiadczenia na pi�mie, musz� koniecznie mie� w systemie i przetwarza� m�j numer dowodu, dat� wa�no�ci, wizerunek. Wszystko to jest potrzebne bankowi po to, �eby moich danych... nie przetwarza� " - pisze pan Leszek.

Mam nadziej�, �e tacy geniusze s� tylko w niekt�rych oddzia�ach BPH na Pomorzu Zachodnim, bo w�a�nie z tamtych stron napisa� do mnie pan Leszek. I �e nie jest to standardowa praktyka banku, lecz tylko tw�rcze rozwini�cie jakiej� wewn�trznej instrukcji. Pretensje do banku z danymi wra�liwymi w tle ma te� pan Zbigniew, kt�ry postanowi� za�o�y� konto w Eurobanku przez internet. " Wype�ni�em kwity, za��czy�em skan dowodu osobistego, posz�o. Dzisiaj zadzwoni�a do mnie osoba podaj�ca si� za pracownika banku o imieniu Przemys�aw (pisz� tak, bo nie dane mi by�o tego zweryfikowa�) i poprosi�a o m�j PESEL. W zwi�zku z� wyra�eniem przeze mnie w�tpliwo�ci, czy pan Przemys�aw jest tym, za kogo si� podaje, poinformowa� mnie on, �e m�j� wniosek o otwarcie konta zostanie odrzucony. Nie pad�a �adna propozycja zweryfikowania jego to�samo�ci (dlaczego w� ko�cu mam podawa� swoje wra�liwe dane tylko dlatego, �e kto� podaje si�� za pracownika banku). Nie pad�a propozycja wizyty w plac�wce banku, ani weryfikacji danych przez kuriera " - bulwersuje si� pan Zbigniew. Czy ma troch� racji? Je�li byli�cie przedmiotem gwa�tu na danych osobowych, to zapraszam: podzielcie si� swoimi przygodami i komentujcie.

SEWASTO-POL, CZYLI RZ�D "INFORMUJE" O OFE. Ruszy�a akcja informacyjna Ministerstwa Pracy i Ministerstwa Finans�w w sprawie reformy emerytalnej. Rz�d postanowi� wyt�umaczy� Narodowi na czym polega wyb�r mi�dzy ZUS i OFE. A jak t�umaczy? Przeczytaj wpis w blogu, kt�ry ostatnio zdoby� sobie w internecie ogromn� popularno��. Pos�uchaj te� audycji w TOK FM, w kt�rej t�umacz� dlaczego dzia�ania ministerialnego "wydzia�u propagandy" mi si� nie podobaj�.

DU�O SUBIEKTYWNO�CI W POLSKIM RADIU . Blog "Subiektywnie o finansach" go�ci� ostatnio w po�wi�conych Waszym portfelom audycjach Polskiego Radia. W "Tr�jce" opowiada�em o tym, czy SKOK-i b�d� musia�y przej�� na garnuszek bank�w, za� w "Jedynce", w magazynie reporter�w "Bez znieczulenia", komentowa�em wstrz�saj�c� spowied� lichwiarza , kt�ry po trzech latach zorientowa� si�, �e chyba jednak nie pomaga ludziom, po�yczaj�c im pieni�dze na 30% w skali miesi�ca.

"KOMENTARZ DNIA" TE� MOCNO SUBIEKTYWNY. Zapraszam do obejrzenia subiektywnych komentarzy do wydarze� bie��cych, kt�re mam przyjemno�� od czasu do czasu wyg�asza� w programie "Komentarz Dnia" w stacji Polsat Biznes. W poniedzia�ek by�o oczywi�cie o referendum na Krymie i o tym kto bardziej stan�� pod �cian�: Putin, czy Zach�d .

W serwisie Ipla.tv obejrzyj te� subiektywno�� w "Komentarzu Dnia" sprzed dw�ch tygodni

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

March 17, 2014

Rz�d zacz�� "informowa�" nas w sprawie wyboru ZUS-OFE, czyli "akcja Sewastopol" ;-)

Uwag� m� przyku�y w poniedzia�ek dwie informacje, pozornie nie maj�ce ze sob� nic a nic wsp�lnego. Na Krymie odby�o si� absolutnie "wolne" i "demokratyczne" referendum, w efekcie kt�rego 97% obywateli opowiedzia�o si� za przyst�pieniem tego regionu do Rosji. W niekt�rych miastach impreza zako�czy�a si� nawet wi�kszym sukcesem, ni� przewiduje ustawa, bo np. w Sewastopolu pono� 385.000 mieszka�c�w odda�o 474.000 g�os�w, co oznacza frekwencj� na zadowalaj�cym ka�d� komisj� wyborcz� poziomie - 123%. W tym samym czasie w kraju zacz��y si� przygotowania do innego "demokratycznego" referendum. Tego, w kt�rym wypowiemy si� w sprawie przekazania niewielkiej cz��ci naszych przysz�ych sk�adek emerytalnych do OFE . Po�ow� zgromadzonych do tej pory w OFE pieni�dzy rz�d ju� zabra�, bo akurat potrzebowa� na pilne wydatki. A potrzebowa�, bo przez dwie kadencje by� zaj�ty harataniem w ga�� i "zapomnia�" zrobi� porz�dek z przywilejami emerytalnymi.

Napisa� list do OFE : "Je�li dopu�cicie do zabrania jego sk�adek, to b�dzie ostro!"

W�adimir Putin w ostatnich tygodniach tak dba� o w�a�ciwe podej�cie obywateli do g�osowania w referendum, �e a� osi�gn�� lokalnie frekwencj�, kt�ra nie zdarza si� nawet w Korei P��nocnej (tam te� by�y ostatnio jakie� "demokratyczne" wybory do samorz�d�w). Naszemu "referendum" w sprawie przeznaczenia cz��ci sk�adek emerytalnych wieszcz� podobny sukces: Nar�d, w�a�ciwie "poinformowany" przez rz�d nie gorzej, ni� wyborcy w Sewastopolu przez tow. Putina, zadeklaruje przekazanie do ZUS, dajmy na to, 123% swoich przysz�ych sk�adek ;-). Aby osi�gn�� taki wynik, nasz rz�d najpierw ustali�, �e aby zag�osowa� w "referendum" za OFE trzeba si� b�dzie spoci� i podrepta� do ZUS-u lub skorzysta� z tajemniczego dla wielu Polak�w systemu e-PUAP. �eby zag�osowa� na ZUS nie trzeba nic robi� i to jest pi�kne. Potem rz�d ustawowo zabroni� funduszom emerytalnym reklamowania swoich us�ug (�eby ludziom nie miesza� w g�owach). A teraz rozpocz�� "akcj� informacyjn�", kt�ra ma spowodowa�, by Narodowi przypadkiem nic g�upiego nie wpad�o do �ba :-).

Kampania "informacyjna" znajduje si� na stronie www.emerytura.gov.pl i jest do�� dobrze zakamuflowana has�em "Wszystko o emeryturze w jednym miejscu". W trzech zgrabnie zaprojektowanych sekcjach mamy informacje o systemie emerytalnym, o III filarze oraz o wyborze pomi�dzy ZUS i OFE (ta sekcja zainteresowa�a mnie najbardziej, o czym za chwil�). Poni�ej na osi czasu pokazano wp�yw r��nych wydarze� na stabilno�� systemu emerytalnego. Wydarzenia pozytywne zaznaczono niebieskimi kropkami, a negatywne - pomara�czowymi. Ju� przy 1999 r. co� mi nie gra�o, bo pod t� dat� znalaz�a si� niebieska kropka z rozwini�ciem "wprowadzenie reformy systemu emerytalnego - zmiana na system zdefiniowanej sk�adki". O powstaniu OFE nikt nawet nie wspomina, bo trzeba by te� pochwali�. A chwalenie OFE jest w budynkach rz�dowych zapewne zabronione ;-). OFE pojawiaj� si� ni z gruchy, ni z pietruchy, dopiero w 2004 r. i 2009 r.� (niebieskie kropki, czyli zmiany in plus: ograniczenie op�at). Dumn�, niebiesk� krop� oznaczono te� redukcj� sk�adki do OFE z 7,3% do 2,3%, do kt�rej dosz�o w 2011 r. No i oczywi�cie jako plus oznaczone jest skasowanie z OFE po�owy sk�adek w 2013 r., czyli ostatni� tzw. reform�. Wzorcowo informacyjnie� ;-).

Kampanii towarzyszy spot radiowy, kt�rego te� mo�na pos�ucha� na stronie internetowej akcji. Opiera si� on na domowej k��tni: "Sk�adki emerytalne tylko w OFE" - m�wi m�ski g�os. "W OFE? W �yciu! Tylko w ZUS!" - odpowiada kobiecy. "OFE, bo s� dziedziczone". "W ZUS te� s� dziedziczone!". Na koniec lektor koi nerwy zwa�nionych stron m�wi�c, �e dobrze mie� wyb�r. Pozornie reklama jest jedynie pochwa�� mo�liwo�ci dokonania wyboru, ale tak naprawd� jedynym konkretem wynikaj�cym ze spotu jest to, i� OFE i ZUS to jeden pies, bo tu i tu �rodki s� dziedziczone . A taki drobiazg, �e w jednym przypadku dziedziczone s� prawdziwe pieni�dze (w obligacjach i akcjach, natychmiast wymienialnych na z�ot�wki), a w drugim obietnice, �e kto� kiedy� by� mo�e jakie� pieni�dze wyp�aci (wirtualny zapis na subkoncie w ZUS), niestety ju� si� nie zmie�ci�. Niefart. W zak�adce o wyborze mi�dzy ZUS i OFE te� tylko same fakty, jak przysta�o na akcj� informacyjn�. " Obligacje z OFE zosta�y przeniesione do ZUS, a ich warto�� zapisana na indywidualnych subkontach ubezpieczonych. Nikt nie straci� nawet z�ot�wki! " - czytam. No, to si� dopiero oka�e, bo na razie nie widz� narodzin tych tabun�w nowych obywateli, na kt�rych rz�d zepchn�� spe�nienie obietnicy emerytalnej, na kt�r� wymieni� ju� zgromadzone pieni�dze :-). " R�wnolegle rz�d wprowadzi� stabilizuj�c� regu�� wydatkow� i w jej ramach obni�y� progi ostro�no�ciowe d�ugu publicznego, co pozwoli na jego stabilizacj� na niskim poziomie i gwarancj�, �e pieni�dze z OFE nie zostan� przejedzone ".

Uwielbiam gwarancje polityk�w, zw�aszcza je�li zast�puj� one pachn�ce nowo�ci� bilety Narodowego Banku Polskiego ;-). Uwielbiam te� akcje propagandowe, kryj�ce si� pod p�aszczykiem akcji informacyjnych. Na stronie www.emerytura.gov.pl mamy jeszcze ciekawy FAQ: " Czy moja emerytura, w zwi�zku z wprowadzonymi zmianami b�dzie wy�sza? " - to jedno z pyta�. " Wprowadzone zmiany nie maj� znacz�cego wp�ywu na wysoko�� przysz�ej emerytury, poniewa� stopa zwrotu z OFE i z ZUS kszta�tuje si� na podobnym poziomie " - czytam w odpowiedzi. Rozczulaj�ce: pisa� o "stopie zwrotu" czego�, co obraca wirtualnymi zapisami ;-). Je�li za� kto� jest je�opem i nadal ma jakie� w�tpliwo�ci jak powinien g�osowa� w "referendum", to mo�e zapyta� eksperta. Jak przysta�o na szeroko zakrojon� akcj� informacyjn�, b�dzie dy�ur telefoniczny. Na razie jeden. W najbli�szy czwartek mi�dzy godz. 9.00 a 12.00. Dali ch�opaki po garach ;-). Rz�d wierzy w m�dro�� Narodu. I w to, �e Nar�d nie b�dzie zawraca� rz�dowi g�owy g�upimi pytaniami po godz. 12.00. ;-)

Komu wci�� jeszcze nie wystarczy rzetelnej informacji, niech sobie �ci�gnie z "emerytalnej" strony rz�du broszur� informacyjn�. Od razu na jednej z pierwszych stron po oczach daje ramka: " Od 1999 r. zap�acili�my funduszom prawie 19 mld prowizji od zgromadzonych �rodk�w " . O ile wzros�a w tym czasie np. dziura w ZUS-ie?� Oj, to si� w kampanii informacyjnej nie zmie�ci�o. Id�my dalej: " Wyobra� sobie, �e zak�adasz lokat� oszcz�dno�ciow� w banku, ale pieni�dze nie pochodz� z oszcz�dno�ci, tylko z kredytu w banku. I to takiego, kt�ry jest wy�ej oprocentowany. Czy to ci si� op�aca? Tak w�a�nie funkcjonowa�y OFE " - czytam. Szkoda, �e nie do��czyli zestawu lotek i tarcz ze zdj�ciami t�ustych prezes�w OFE ;-). Niestety, ani s�owa o tym, �e to politycy kazali funduszom tak dzia�a�, kupowa� za 70% pieni�dzy pa�stwowe obligacje. Zero wie�ci o tym, �e rz�d przez 15 lat by� szcz��liwy, i� kogo� mo�e zmusi� do zakupu swoich papier�w i �e to urz�dnicy ustalili maksymalny poziom wynagrodze� firm zarz�dzaj�cych. Jeszcze kto� by pomy�la�, �e mo�e to nie OFE s� z�e i g�upie? ;-)

Potem mamy wykres, na kt�rym por�wnuje si� zysk z inwestowania pieni�dzy w OFE i waloryzacj�/indeksacj� wirtualnych pieni�dzy w ZUS. Wychodzi, �e spece w ZUS-ie lepiej dopisuj� zera do obietnic, ni� spece w OFE pomna�aj� pieni�dze. Zaiste, pouczaj�ce ;-). Co prawda mno�enie obietnic to troch� inna konkurencja, ni� mno�enie pieni�dzy, ale co tam!

Jest jeszcze fajna aluzja do telewizora, gdyby kto� nadal nie rozumia� jak ma "zag�osowa�". " To tak, jakby�my w sklepie znale�li dwa identyczne telewizory. Ich parametry s� prawie takie same, ale jeden jest dro�szy, drugi ta�szy, tak�e w utrzymaniu. To OFE s� tym dro�szym produktem". Zapomnieli napisa�, �e jeden telewizor na razie nam tylko obiecali. A w zasadzie obiecali, �e nasze dzieci nam go kupi�. ;-). Te dzieci, do kt�rych "zrobienia" rz�d nas na wszystkie mo�liwe sposoby zniech�ca.

Nast�pnie u�wiadamiaj� nas w broszurze, �e te OFE w zasadzie zawsze by�y nie tylko drogie, ale i bez znaczenia . " Nawet przed obecnymi zmianami sk�adka w OFE stanowi�a tylko ma�� cz��� Twoich oszcz�dno�ci emerytalnych. Tylko jedna na siedem z�ot�wek odk�adanych na Twoj� emerytur� trafia�a do OFE. To ZUS od lat sprawuje piecz� nad nasz� przysz�o�ci� emerytaln� ". A� chcia�oby si� powiedzie�: to po co w og�le to badziewie rz�d przez tyle lat tuczy�?

Jak kto� nie zrozumia� gadki o telewizorze kilka stron wcze�niej, to jeszcze raz, bardziej �opatologicznie: " Czy zdecydowa�by� si� na utrzymywanie kosztownego, zbyt du�ego domu, kt�ry rujnowa�by Tw�j bud�et, przez co nie m�g�by� nigdy wyjecha� na wakacje? " I jeszcze: " ZUS nie obiecuje emerytury pod palmami, ale gwarantuje stabiln� emerytur� do ko�ca �ycia. Mamy wsp�lne cele – zapewni� bezpiecze�stwo emerytalne wszystkich Polak�w i przyspieszy� rozw�j Polski.Czy to nie s� wystarczaj�ce powody, dla kt�rych warto dokonywa� przegl�du systemu emerytalnego i zmienia� go na lepsze?" - to pytanie, jak rozumiem, jest czysto retoryczne. A akcja jest przecie� "informacyjna", a nie "propagandowa". Jeszcze na koniec - �eby Nar�d czu� si� jeszcze lepiej, rzetelniej poinformowany - przyda si� da� po oczach jakim� wymownym obrazkiem dla wzmocnienia nienawi�ci. Nie, nie o wielko�ci szarej strefy, ani o przywilejach emerytalnych (na kt�re wydajemy kilkana�cie miliard�w z�otych rocznie). Ani o wzro�cie wydatk�w na biurokracj�, kt�rej nie da�o si� �ci��, bo przez dwie kadencje wa�niejsze by�o haratanie w ga��. O tym:

Jak dla mnie to nawet lepsze, ni� plakaty z cyklu "zapluty karze� reakcji", naprawd�! Mia�bym kilka pomys��w na rozwini�cie tej koncepcji propagandowej: napiszmy ilu� chorych na raka zmar�o przez 15 lat z powodu funkcjonowania OFE. Na pewno da si� to jako� oszacowa�. Albo ile ludzi zamarz�o na ulicach przez p��torej dekady, bo nie by�o pieni�dzy na noclegownie (wszystko posz�o na OFE). Ile w�asnych dzieci polskie matki musia�y sprzeda�, �eby mie� pieni�dze na misk� zupy, kt�rej rz�d nie m�g� sfinansowa� ze wzgl�du na to, �e musia� utrzymywa� OFE? Bardzo ch�tnie zatrudni� si� w wydziale propagandy i te� b�d� wymy�la� takie obrazki. Naprawd�, potrafi�... No dobra, koniec �art�w. W tym referendum lokale wyborcze otwieraj� si� 1 kwietnia, a cel mo�e by� tylko jeden - pobi� wynik z Sewastopola. ;-).

Rusza rewolucja frankowa? Trybuna� grzmi: "ustawodawca mo�e zmieni� umowy kredytowe"

Coraz bardziej interesuj�ca jest batalia prawna o to, czy banki na W�grzech b�d� musia�y oddawa� pieni�dze kredytobiorcom. Jej kolejna ods�ona doda pewnie wiatru w �agle tym, kt�rzy uwa�aj�, �e to banki s� winne nieszcz��ciu zad�u�onych po uszy klient�w i �e powinny za to zap�aci�. W�gierski Trybuna� Konstytucyjny orzek� w poniedzia�ek, �e w pewnych okoliczno�ciach dopuszczalna prawnie jest sytuacja, w kt�rej ustawodawca zmienia odg�rnie umow� kredytow� zawart� mi�dzy bankiem i klientem. I �e taka zmiana mo�e nawet dzia�a� wstecz. O zbadanie takiej mo�liwo�ci zwr�ci� si� do Trybuna�u - jak�eby inaczej - w�gierski premier Viktor Orban, kt�ry planuje przeprowadzenie w parlamencie ustawy zmieniaj�cej zasady sp�acania kredyt�w hipotecznych. Nie wiadomo jeszcze w jakim stopniu mia�yby one by� skorygowane - czy kredyty maj� zosta� przewalutowane, czy te� "tylko" zostan� do nich wprowadzone zapisy uniemo�liwiaj�ce pobieranie przez banki rat w oparciu o zbyt wysoki kurs franka. W ka�dym razie z punktu widzenia bank�w sytuacja wygl�da s�abo.

Oczywi�cie s�d dorzuci� do swojego orzeczenia kilak zastrze�e�. M.in. takie, �e modyfikacja umowy przez ustawodawc� mo�e si� odby� tylko w szczeg�lnych sytuacjach. " Ustawodawca, podobnie jak s�d, ma prawo do modyfikacji stosunk�w umownych, je�li warunki obowi�zuj�ce w wyniku podpisanej umowy sprawiaj�, �e utrzymanie kontraktu w niezmienionej tre�ci uderza znacz�co w uzasadniony interes jednego z sygnatariuszy " - orzek� Trybuna�. Wed�ug s�dzi�w dotyczy to sytuacji, w kt�rej zmiany warunk�w wynikaj�cych z kontraktu " nie s� racjonalnie przewidywalne " . Trybuna� zastrzeg�, �e taka modyfikacja powinna " d��y� do respektowania r�wnowagi interes�w wszystkich stron ". No, ciekaw jestem czy da si� te wszystkie zastrze�enia mi�dzy sob� pogodzi� ;-). To ju� drugie w ostatnim czasie dmuchni�cie w �agle tych, kt�rzy domagaj� si�, �eby banki zap�aci�y za kredyty frankowe. Niedawno pisa�em w blogu o tym, i� jeden z ekspert�w unijnego Trybuna�u Sprawiedliwo�ci doszed� do wniosku, �e nie wystarczy, by bank da klientowi do podpisu r��ne klauzule (np. o zasadach i ryzyku sp�aty kredytu we frankach), lecz musi jeszcze si� upewni�, �e klient to wszystko zrozumia�.

W�gierskie s�dy nie po raz pierwszy wypowiadaj� si� na temat frankowych kredyt�w. W grudniu 2013 r. tamtejszy S�d Najwy�szy orzek� mniej radykalnie, �e kredytobiorcy sp�acaj�cy kredyty w walutach obcych nie mog� zosta� zwolnieni z konsekwencji zmiany kursu walutowego. A udzielanie kredyt�w w walutach obcych - czy by�y to franki, czy jeny - nie narusza�o prawa, ani dobrych obyczaj�w. S�d uzna� w�wczas, �e kredyty walutowe pozwala�y konsumentom na uzyskanie ni�szego oprocentowania i generalnie bardziej atrakcyjnych warunk�w, wi�c ryzyko walutowe by�o niejako cen� za te lepsze warunki. S�d powiedzia� te�, �e fakt wyst�powania w kredycie hipotecznym ryzyka walutowego nie oznacza, �e post�powanie banku z automatu trzeba uzna� za nieetyczne, b�d� krzywdz�ce dla klienta. S�d Najwy�szy zasugerowa� te� s�dom ni�szych instancji, by spory dotycz�ce um�w o kredyty walutowe rozstrzygano w spos�b, kt�ry utrzymuje w mocy same umowy, co najwy�ej eliminuj�c z nich poszczeg�lne zapisy, je�li uda si� wykaza�, �e s� one niezgodne z prawem.

Mamy wi�c dwie decyzje najwa�niejszych na W�grzech instytucji s�dowych, z kt�rych jedna podkre�la, �e nie mo�na zwolni� klienta z odpowiedzialno�ci za wzi�cie kredytu w obcej walucie (a zmiany kursu s� czym� naturalnym), za� druga stwierdza, i� w szczeg�lnych wypadkach (gdy w wyniku spisanych w umowie zasad zagro�ony jest "uzasadniony interes" jednej ze stron) jednak mo�na umow� zmieni�. I to zar�wno decyzj� s�du, jak i ustawodawcy. Oczywi�cie przy zachowaniu "r�wnowagi interes�w stron". W to wszystko mo�e jeszcze wmiesza� si� Europejski Trybuna� Sprawiedliwo�ci, kt�ry jeszcze nie wyda� orzeczenia, czy te kredyty we frankach to w og�le s� legalne, czym wrzuci�by ca�kiem du�y granat do tego szamba ;-). Co to wszystko mo�e oznacza� dla polskich kredytobiorc�w frankowych? C��, dmuchni�cie w �agle w�gierskim kredytobiorcom mo�e podnie�� na duchu tych, kt�rzy walcz� o uniewa�nienie klauzuli walutowej w umowach kredytowych Banku Millennum i tych, kt�rzy chcieliby pu�ci� z torbami Getin Bank. Oraz tych, kt�rzy walcz� na w�asn� r�k�, a ja o tym nie wiem (ahoj, jeste�cie tam? ;-)).

Jednak trzeba pami�ta�, �e polskie i w�gierskie kredyty hipoteczne to dwie zupe�nie inne pary kaloszy. W�gierskie banki udziela�y klientom kredyt�w o sta�ej stopie procentowej, wi�c tam kredytobiorcy dostali po kieszeni dwa razy - z powodu wzrostu kursu franka i z powodu zafiksowania na wysokim poziomie tzw. stawki bazowej LIBOR CHF, s�u��cej do obliczenia oprocentowania kredytu. Polskie kredyty hipoteczne we frankach maj� "ruchomy" LIBOR. W�gierskie banki mimo wszystko maj� wi�c za uszami wi�cej, ni� nasze. Cho� oczywi�cie w obu krajach zdarzaj� si� tragedie ludzi, kt�rzy - cz�sto dlatego, �e przeliczyli si� z si�ami - przy obecnym stanie prawnym nie tylko maj� gwarancj�, �e z powodu kredytu frankowego strac� ca�y maj�tek, ale - i to ju� jest naprawd� okrutne - maj� te� gwarancj�, �e nie wyjd� z d�ug�w do ko�ca �ycia. R��ne s� pomys�y na pomoc takim osobom (wy��czywszy postulat "niech bank za wszystko zap�aci�, skoro sprzeda� mi takie g..."), zapewne nowe �cie�ki otworzy zmodyfikowana ustawa o upad�o�ci konsumenckiej. Przyda�oby si� te� jakie� rozwi�zanie dla os�b, kt�re co prawda obs�uguj� swoje kredyty frankowe w terminie, ale s� "przywi�zani" do mieszkania jak ch�op do ziemi .�

March 16, 2014

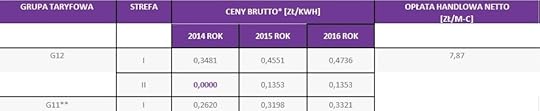

Firma energetyczna kusi: porzu� konkurencj�, a pr�d poza szczytem dostaniesz... za darmo

Je�li czytacie cz�sto ten blog, to znacie zapewne firm� Duon i jej szalone pomys�y. To niezale�ny sprzedawca energii, kt�ry tym si� r��ni od RWE, czy Tauronu, �e nie produkuje energii, lecz kupuje pr�d na gie�dzie. A potem nam go sprzedaje. Biznes tak ciekawy, �e mo�na umrze� z nud�w, ale Duon robi wok�� niego tyle marketingowego szumu, jakby to nie by� pr�d, lecz co najmniej pigu�ki szcz��cia. Pisa�em w blogu, jak to Duon - wniosek brytyjskich firm sprzedaj�cych pr�d - zacz�� oferowa� w kioskach z gazetami kupony na tani� energi� . Potem pojawi�a si� w Duonie oferta zmiany dostawcy pr�du przez internet (firma za�atwia wszystkie formalno�ci). Duon oferowa� te� pr�d z cen� przez pierwszy rok o po�ow� ni�sz�, ni� u konkurencji oraz z gwarancj� najni�szej ceny. A z okazji eliminacji do pi�karskich mistrzostw �wiata firma obiecywa�a tym ni�sze ceny, im wi�cej mecz�w pi�karze wygraj�. Na szcz��cie dla Duonu przegrywali z kretesem. Ale wysi�ki Duonu - cho� firma ma tylko 5% "rynku" os�b zmieniaj�cych dostawc� pr�du - sk�oni�y do dzia�ania takich gigant�w, jak RWE, czy Tauron, w kt�rym pr�d po obni�ce bywa nawet dro�szy, ni� przed.

Od poniedzia�ku Duon rusza z kolejn� nietypow� promocj�. Ot�� w godzinach ni�szego popytu na energi� firma b�dzie dawa�a nowym klientom przez dziesi�� godzin na dob� pr�d... za darmo. Czyli za zero. Zero, czyli null. Warunek jest tylko jeden - trzeba podpisa� z Duonem cyrograf na kupowanie pr�du przez trzy lata. "Happy hours" z pr�dem za darmo b�d� trwa�y w Duonie w godzinach 13.00-15.00 oraz w nocy, czyli mi�dzy godzinami 22.00 a 6.00 rano. Darmowa energia - bez �adnego limitu zu�ycia - b�dzie dost�pna do ko�ca 2014 r., a p��niej (przez kolejne dwa lata trwania umowy) klienc i b�d� p�acili za pr�d w godzinach obj�tych "happy hours" stawk� 0,13 z� za kWh. Czyli nadal niewiele, bo te 0,13 z� to po�owa tego, co wida� dzi� w nocnych taryfach u konkurencji.

Przyznacie, brzmi intryguj�co, ale nie jest to �adna rocket science, tylko najzwyklejsza w �wiecie taryfa dwustrefowa. Podobna do tych, kt�re maj� w ofercie inni dostawcy pr�du. Tyle, �e nieco bardziej "podkr�cona". Przyk�adowo w Tauronie pr�d w taryfie jednostrefowej, czyli w tej samej cenie przez ca�� dob�, kosztuje 0,31 z� za kWh, ale mo�na te� wzi�� pr�d z taryf� dzienn� za 0,36 z� za kWh i nocn� za 0,25 kWh. W RWE z kolei pr�d w taryfie jednostrefowej kosztuje 0,34 z� za kWh, za� w dwustrefowej - 0,36 z� za kWh w dzie� oraz 0,32 z� za kWh w nocy. Wida� wi�c, �e przewa�nie taryfa dwustrefowa oznacza o kilka groszy ta�szy pr�d w nocy oraz o kilka groszy dro�szy w dzie� (w por�wnaniu z taryf� jednostrefow�). W tym kontek�cie duonowa taryfa nocna wygl�da i�cie rewolucyjnie. Pod warunkiem, �e firma nie odbija sobie taniej energii w nocy potwornie drog� stawk� dzienn�. Patrz�c na taryfy obowi�zuj�ce do ko�ca 2014 r. dro�yzny w taryfie dziennej nie wida� - Duon zamierza sprzedawa� pr�d poza "happy hours" po 0,35 gr. za kWh , czyli w cenie rynkowej. Mamy wi�c pr�d w "normalnej" cenie w dzie� i darmowy w nocy oraz mi�dzy 13.00 a 15.00 .

Weekend w blogu: Ile bank powinien zap�aci� za lokat�, �eby zyska� nasz� lojalno��?

A wi�c �y� nie umiera�? Nie do ko�ca, bo w kolejnych dw�ch latach obowi�zywania umowy taryfa zaczyna si� robi� mniej przyjemna - Duon b�dzie sprzedawa� energi� "dzienn�" po 0,45 z� za kWh, czyli znacznie powy�ej obecnych stawek rynkowych. A w 2016 r. cena wzro�nie nawet do 0,47 z� za kWh. Je�li klient b�dzie w stanie tak sterowa� codziennym zu�yciem, �eby wi�kszo�� pr�du kupowa� w czasie "happy hours", czyli po 0,13 z� za kWh, to w porz�dku, ale je�li wi�kszo�� zu�ycia przypadnie na taryf� dzienn�, to umar� w butach. Oczywi�cie, nie mo�na wykluczy�, �e za rok-dwa ceny energii na rynku wzrosn� i te 0,45-0,47 z� za kWh nie b�dzie ju� tak straszy�o, ale z dzisiejszej perspektywy wgl�da to tak, �e w pierwszym roku ca�y zysk jest po stronie klienta, a w drugim� mamy pr�d w nocy o 0,20-0,22 z� za kWh ta�szy, ni� w typowej taryfie dziennej, za� w dzie� - o 0,10-0,12 z� za kWh dro�szy. Drug� z�� wiadomo�ci� jest do�� wysoka op�ata handlowa, zwi�zana z t� promocj�. Wi�kszo�� firm energetycznych jej nie pobiera, a je�li pobiera - to nie przekracza ona 5 z�. W Duonie przez ca�y czas trzeba b�dzie p�aci� 7,9 z� miesi�cznie op�aty handlowej . Do tego oczywi�cie dochodz� wysokie kary umowne za niedotrzymanie kontraktu do ko�ca ( iloczyn �redniego miesi�cznego zu�ycia i ekwiwalent op�at miesi�cznych pozosta�ych do ko�ca umowy - to drako�ska kara).

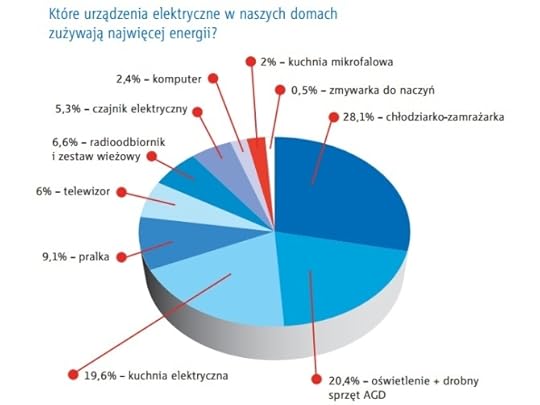

Pomys� Duonu mo�e by� ciekawy dla os�b, kt�re chc� i potrafi� aktywnie zarz�dza� zu�yciem energii w domu. Stawka w tej grze jest mniejsza, ni� mog�oby si� wydawa� na pierwszy rzut oka, bo nawet przy pr�dzie za darmo nie mamy wp�ywu na t� cz��� rachunku, kt�ra jest op�at� za dystrybucj� energii. W moim przypadku op�aty za dystrybucj� wynosz� ok. 50-70 z� w skali miesi�ca, a za pr�d - 100 z�, bo zu�ywam jakie� 300 kWh. Przy cenie, kt�r� p�ac� za pr�d z RWE (mniej wi�cej 0,34 z� za kWh), w pierwszym roku moim "uzyskiem" by�oby wszystko, co "spo�yj�" w nocy (bo taryfa dzienna w Duonie i ca�odobowa w RWE s� bardzo podobne). Ile mog� zu�y� w nocy? Telewizor, lod�wka, konsola do gier, tuner cyfrowy, �ar�wki... to urz�dzenia, kt�rych czasem pracy zarz�dza� trudno. Na pewno m�g�bym w nocy �adowa� telefony i laptopy, gotowa� na kuchence elektrycznej po 22.00, a przede wszystkim ustawia� na "happy hours" pralk� i zmywark� (wi�kszo�� nowoczesnych pralek ma funkcj� "op��nionego zap�onu").

Ile kasy mo�na wycisn�� z lod�wki? Radzi Micha� z blogu "Jak oszcz�dza� pieni�dze"�

Ile jest do ugrania? Wed�ug statystyk pralka i zmywarka s� "odpowiedzialne" za 10-12% zu�ycia pr�du, kuchenka elektryczna za 15-20% (cho� pewnie nie jest mo�liwe, bym u�ywa� jej wy��cznie po 22.00), a �adowarki raczej nie nale�� do drogich urz�dze� (0,3-0,5 z� tygodniowo przy pi�ciu �adowaniach w tygodniu jednego urz�dzenia). No, mog� jeszcze k�pa� si� w nocy (jacuzzi jest pr�do�erne ;-)). W sumie jestem w stanie "wcisn��" w taryf� nocn� pewnie jakie� 20-25% zu�ycia pr�du (czyli 20-25 z� na ka�dej miesi�cznej fakturze). Ergo: interes op�aci mi si� tylko wtedy, je�li NIE zap�ac� za mo�liwo�� "tankowania" ta�szej energii w nocy spor� podwy�k� ceny pr�du w dzie� (a to niestety jest wad� oferty Duonu w drugim i trzecim roku trwania umowy). Bo - �ebym nie wiem jak si� wyt��y� - wi�kszo�� energii b�d� zawsze "spo�ywa�" w�a�nie w dzie�.

A mo�e... podwy�ki taryfy dziennej Duonu w latach 2015-2016 do poziomu 0,45-0,47 gr. za kWh nie trzeba w og�le si� ba�? Duon daje przecie� klientom gwarancj� ceny ni�szej, ni� ta, kt�ra obowi�zuje u poprzedniego dostawcy . Je�li wi�c "moje" RWE b�dzie mia�o w 2015 r. w taryfie dwustrefowej ni�sz� cen� "dzienn�", ni� Duon... Czy m�g�bym p�j�� do Duonu po obni�k�, albo zerwa� umow� i wr�ci� bezkosztowo do RWE?

Niestety, gwarancja najni�szej ceny w Duonie dzia�a tylko wtedy, kiedy u poprzedniego dostawcy ni�sze s� ceny w obu taryfach - dziennej i nocnej . Ale jest i dobra wiadomo��: Duon pozwala przenosi� si� bezkosztowo mi�dzy taryf� jedno- i dwustrefow�. Mo�na wi�c przez ca�y 2014 r. korzysta� z duonowej "dwustref�wki", dostaj�c pr�d w nocy i w okienku popo�udniowym za darmo, a potem zobaczy� co si� bardziej op�aca - zosta� w tej taryfie, czy wr�ci� do jednostrefowej. " Klienci, kt�rzy nie b�d� w stanie wykorzysta� efektu taryfy G12, b�d� mogli bez �adnych konsekwencji wr�cic do dotychczasowej taryfy, z gwrancj� �e cena pradu nie b�dzie wy�sza ni� u obecnego sprzedawcy " - obiecuje Duon. Nie mo�na te� wykluczy� scenariusza (cho� patrz�c na ceny na parkiecie Towarowej Gie�dy Energii trudno w to uwierzy�), i� za rok-dwa ceny pr�du p�jd� mocno w g�r� i dwustrefowa oferta Duonu wcale nie b�dzie bi�a po oczach dro�yzn� w swej "dziennej" cz��ci, bo 0,45-0,47 z� za kWh energii b�dzie wtedy "normaln�" cen� rynkow�.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2100 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

Elektryzuj�ca oferta? Podpisz umow� na trzy lata, a pr�d poza szczytem dostaniesz... za darmo!

Je�li czytacie cz�sto ten blog, to znacie zapewne firm� Duon i jej szalone pomys�y. To niezale�ny sprzedawca energii, kt�ry tym si� r��ni od RWE, czy Tauronu, �e nie produkuje energii, lecz kupuje pr�d na gie�dzie. A potem nam go sprzedaje. Biznes tak ciekawy, �e mo�na umrze� z nud�w, ale Duon robi wok�� niego tyle marketingowego szumu, jakby to nie by� pr�d, lecz co najmniej pigu�ki szcz��cia. Pisa�em w blogu, jak to Duon - wniosek brytyjskich firm sprzedaj�cych pr�d - zacz�� oferowa� w kioskach z gazetami kupony na tani� energi� . Potem pojawi�a si� w Duonie oferta zmiany dostawcy pr�du przez internet (firma za�atwia wszystkie formalno�ci). Duon oferowa� te� pr�d z cen� przez pierwszy rok o po�ow� ni�sz�, ni� u konkurencji oraz z gwarancj� najni�szej ceny. A z okazji eliminacji do pi�karskich mistrzostw �wiata firma obiecywa�a tym ni�sze ceny, im wi�cej mecz�w pi�karze wygraj�. Na szcz��cie dla Duonu przegrywali z kretesem. Ale wysi�ki Duonu - cho� firma ma tylko 5% "rynku" os�b zmieniaj�cych dostawc� pr�du - sk�oni�y do dzia�ania takich gigant�w, jak RWE, czy Tauron, w kt�rym pr�d po obni�ce bywa nawet dro�szy, ni� przed.

Od poniedzia�ku Duon rusza z kolejn� nietypow� promocj�. Ot�� w godzinach ni�szego popytu na energi� firma b�dzie dawa�a nowym klientom przez dziesi�� godzin na dob� pr�d... za darmo. Czyli za zero. Zero, czyli null. Warunek jest tylko jeden - trzeba podpisa� z Duonem cyrograf na kupowanie pr�du przez trzy lata. "Happy hours" z pr�dem za darmo b�d� trwa�y w Duonie w godzinach 13.00-15.00 oraz w nocy, czyli mi�dzy godzinami 22.00 a 6.00 rano. Darmowa energia - bez �adnego limitu zu�ycia - b�dzie dost�pna do ko�ca 2014 r., a p��niej (przez kolejne dwa lata trwania umowy) klienc i b�d� p�acili za pr�d w godzinach obj�tych "happy hours" stawk� 0,13 z� za kWh. Czyli nadal niewiele, bo te 0,13 z� to po�owa tego, co wida� dzi� w nocnych taryfach u konkurencji.

Przyznacie, brzmi intryguj�co, ale nie jest to �adna rocket science, tylko najzwyklejsza w �wiecie taryfa dwustrefowa. Podobna do tych, kt�re maj� w ofercie inni dostawcy pr�du. Tyle, �e nieco bardziej "podkr�cona". Przyk�adowo w Tauronie pr�d w taryfie jednostrefowej, czyli w tej samej cenie przez ca�� dob�, kosztuje 0,31 z� za kWh, ale mo�na te� wzi�� pr�d z taryf� dzienn� za 0,36 z� za kWh i nocn� za 0,25 kWh. W RWE z kolei pr�d w taryfie jednostrefowej kosztuje 0,34 z� za kWh, za� w dwustrefowej - 0,36 z� za kWh w dzie� oraz 0,32 z� za kWh w nocy. Wida� wi�c, �e przewa�nie taryfa dwustrefowa oznacza o kilka groszy ta�szy pr�d w nocy oraz o kilka groszy dro�szy w dzie� (w por�wnaniu z taryf� jednostrefow�). W tym kontek�cie duonowa taryfa nocna wygl�da i�cie rewolucyjnie. Pod warunkiem, �e firma nie odbija sobie taniej energii w nocy potwornie drog� stawk� dzienn�. Patrz�c na taryfy obowi�zuj�ce do ko�ca 2014 r. dro�yzny w taryfie dziennej nie wida� - Duon zamierza sprzedawa� pr�d poza "happy hours" po 0,35 gr. za kWh , czyli w cenie rynkowej. Mamy wi�c pr�d w "normalnej" cenie w dzie� i darmowy w nocy oraz mi�dzy 13.00 a 15.00 .

Weekend w blogu: Ile bank powinien zap�aci� za lokat�, �eby zyska� nasz� lojalno��?

A wi�c �y� nie umiera�? Nie do ko�ca, bo w kolejnych dw�ch latach obowi�zywania umowy taryfa zaczyna si� robi� mniej przyjemna - Duon b�dzie sprzedawa� energi� "dzienn�" po 0,45 z� za kWh, czyli znacznie powy�ej obecnych stawek rynkowych. A w 2016 r. cena wzro�nie nawet do 0,47 z� za kWh. Je�li klient b�dzie w stanie tak sterowa� codziennym zu�yciem, �eby wi�kszo�� pr�du kupowa� w czasie "happy hours", czyli po 0,13 z� za kWh, to w porz�dku, ale je�li wi�kszo�� zu�ycia przypadnie na taryf� dzienn�, to umar� w butach. Oczywi�cie, nie mo�na wykluczy�, �e za rok-dwa ceny energii na rynku wzrosn� i te 0,45-0,47 z� za kWh nie b�dzie ju� tak straszy�o, ale z dzisiejszej perspektywy wgl�da to tak, �e w pierwszym roku ca�y zysk jest po stronie klienta, a w drugim� mamy pr�d w nocy o 0,20-0,22 z� za kWh ta�szy, ni� w typowej taryfie dziennej, za� w dzie� - o 0,10-0,12 z� za kWh dro�szy. Drug� z�� wiadomo�ci� jest do�� wysoka op�ata handlowa, zwi�zana z t� promocj�. Wi�kszo�� firm energetycznych jej nie pobiera, a je�li pobiera - to nie przekracza ona 5 z�. W Duonie przez ca�y czas trzeba b�dzie p�aci� 7,9 z� miesi�cznie op�aty handlowej . Do tego oczywi�cie dochodz� wysokie kary umowne za niedotrzymanie kontraktu do ko�ca ( iloczyn �redniego miesi�cznego zu�ycia i ekwiwalent op�at miesi�cznych pozosta�ych do ko�ca umowy - to drako�ska kara).

Pomys� Duonu mo�e by� ciekawy dla os�b, kt�re chc� i potrafi� aktywnie zarz�dza� zu�yciem energii w domu. Stawka w tej grze jest mniejsza, ni� mog�oby si� wydawa� na pierwszy rzut oka, bo nawet przy pr�dzie za darmo nie mamy wp�ywu na t� cz��� rachunku, kt�ra jest op�at� za dystrybucj� energii. W moim przypadku op�aty za dystrybucj� wynosz� ok. 50-70 z� w skali miesi�ca, a za pr�d - 100 z�, bo zu�ywam jakie� 300 kWh. Przy cenie, kt�r� p�ac� za pr�d z RWE (mniej wi�cej 0,34 z� za kWh), w pierwszym roku moim "uzyskiem" by�oby wszystko, co "spo�yj�" w nocy (bo taryfa dzienna w Duonie i ca�odobowa w RWE s� bardzo podobne). Ile mog� zu�y� w nocy? Telewizor, lod�wka, konsola do gier, tuner cyfrowy, �ar�wki... to urz�dzenia, kt�rych czasem pracy zarz�dza� trudno. Na pewno m�g�bym w nocy �adowa� telefony i laptopy, gotowa� na kuchence elektrycznej po 22.00, a przede wszystkim ustawia� na "happy hours" pralk� i zmywark� (wi�kszo�� nowoczesnych pralek ma funkcj� "op��nionego zap�onu").

Ile kasy mo�na wycisn�� z lod�wki? Radzi Micha� z blogu "Jak oszcz�dza� pieni�dze"�

Ile jest do ugrania? Wed�ug statystyk pralka i zmywarka s� "odpowiedzialne" za 10-12% zu�ycia pr�du, kuchenka elektryczna za 15-20% (cho� pewnie nie jest mo�liwe, bym u�ywa� jej wy��cznie po 22.00), a �adowarki raczej nie nale�� do drogich urz�dze� (0,3-0,5 z� tygodniowo przy pi�ciu �adowaniach w tygodniu jednego urz�dzenia). No, mog� jeszcze k�pa� si� w nocy (jacuzzi jest pr�do�erne ;-)). W sumie jestem w stanie "wcisn��" w taryf� nocn� pewnie jakie� 20-25% zu�ycia pr�du (czyli 20-25 z� na ka�dej miesi�cznej fakturze). Ergo: interes op�aci mi si� tylko wtedy, je�li NIE zap�ac� za mo�liwo�� "tankowania" ta�szej energii w nocy spor� podwy�k� ceny pr�du w dzie� (a to niestety jest wad� oferty Duonu w drugim i trzecim roku trwania umowy). Bo - �ebym nie wiem jak si� wyt��y� - wi�kszo�� energii b�d� zawsze "spo�ywa�" w�a�nie w dzie�.

A mo�e... podwy�ka taryfy dziennej Duonu w latach 2015-2016 do poziomu 0,45-0,47 gr. za kWh oka�e si� tylko przykr� fatamorgan�? Pami�tajmy, �e Duon daje klientom gwarancj� ceny ni�szej, ni� ta, kt�ra obowi�zuje u poprzedniego dostawcy . Je�li wi�c "moje" RWE b�dzie mia�o w 2015 r. w taryfie dwustrefowej ni�sz� cen� "dzienn�", ni� Duon... Hmmm, czy b�d� m�g� zerwa� umow� do Duonem i bezkosztowo wr�ci� do RWE, zatrzymawszy ca�y "uzysk" z darmowego pr�du w 2014 r.?� Albo ��da� obni�ki od Duonu w ramach gwarancji ceny ni�szej, ni� u dotychczasowego dostawcy? Nie bardzo, bo gwarancja najni�szej ceny w Duonie zadzia�a tylko wtedy, kiedy u poprzedniego dostawcy ni�sze b�d� ceny w obu taryfach - dziennej i nocnej . A wi�c gwarancja najni�szej ceny w Duonie przy dwustrefowej taryfie jest raczej marketingow� zagrywk�, ni� realnym bonusem. Nie mo�na natomiast wykluczy� scenariusza (cho� patrz�c na ceny na parkiecie Towarowej Gie�dy Energii trudno w to uwierzy�), i� za rok-dwa ceny pr�du p�jd� mocno w g�r� i dwustrefowa oferta Duonu wcale nie b�dzie bi�a po oczach dro�yzn� w swej "dziennej" cz��ci.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2100 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

March 15, 2014

Ile bank powinien zap�aci� za lokat�, �eby zyska� nasz� lojalno��? Getin podpowiada

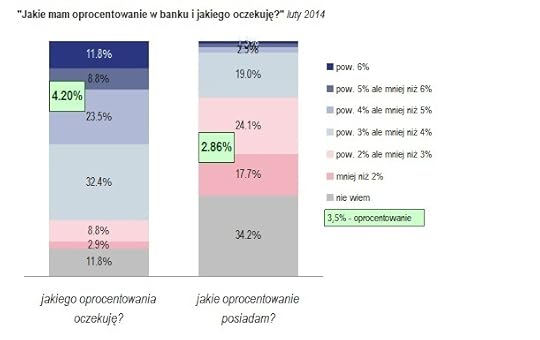

O tym, �e oprocentowanie lokat jest dzi� na granicy tego, co s� w stanie zaakceptowa� oszcz�dzaj�cy, nie trzeba chyba nikogo przekonywa�. Na w�asnej sk�rze nasz� granic� b�lu przetestowa�o niedawno Ministerstwo Finans�w, kt�re wesz�o na rynek z "kusz�c�" perspektyw� uzyskania 2,6% w skali roku z kr�tkoterminowej, siedmiomiesi�cznej obligacji. Kilkoro ch�tnych si� znalaz�o, ale generalnie oszcz�dzaj�cy nie "kupili" takiego procentu. I - z tego, co s�ysz� od zaprzyja�nionych bankowc�w - dzi� ka�da oferta lokaty z oprocentowaniem poni�ej 3% w skali roku sprzedaje si� z du�ym trudem. Ile bank musia�by zap�aci�, �eby spotka� si� z naszym entuzjazmem? Pyta� o to ostatnio Polak�w Getin Bank, kt�ry przez jedn� z firm analitycznych zosta� uznany za jeden z dw�ch bank�w, w kt�rych najbardziej op�aca�o si� trzyma� pieni�dze w ostatnim roku. Z bada� Getinu wynika, �e �rednio mamy lokat� oprocentowan� na 2,9%, za� pe�n� satysfakcj� da�by nam depozyt na 4,2%. Wida�, �e r��nica mi�dzy tym, co dostajemy, a tym, co chcieliby�my dostawa�, jest kolosalna.

Cho� warto te� pami�ta�, �e nawet przy tej ogromnej r��nicy mi�dzy zyskiem rzeczywi�cie osi�ganym, a oczekiwanym, wi�kszo�� naszych depozyt�w realnie zyskuje na warto�ci. �w realny zysk (po odci�gni�ciu podatku i inflacji) jest coraz mniejszy, ale wci�� przyzwoity (dane Open Finance).

W bankach, zgodnie z najnowszymi trendami, ma by� wi�cej zach�t do d�ugoterminowego oszcz�dzania. Na razie mamy tylko kilka bank�w, kt�re aktywnie promuj� d�ugie lokaty, obliczone np. na trzy lata . Ale, powiedzmy sobie szczerze, banki te nie obiecuj� na razie szczeg�lnie wysokich zysk�w, bo czym�e jest obietnica 4,1% w skali roku, gdy trzeba zablokowa� pieni�dze na d�ugo? A konkurencja p�aci 3,5-3,6% na zwyk�ych, kr�tkoterminowych lokatach. Z ankiety Getinu wynika, �e co prawda nasza sk�onno�� do oszcz�dzania na d�u�szy termin jest nieco wi�ksza, ni� to, co realnie wykorzystuj� banki, ale po pierwsze banki musia�yby p�aci� lepiej, a po drugie os�b, kt�re by�yby sk�onne po�o�y� pieni�dze na d�ugi depozyt, wcale nie ma tak du�o.

Dlatego bardziej popularnym sposobem zwi�kszania lojalno�ci klienta depozytowego jest dzi� taktyka pojedynczych "strza��w" promocyjnych, kt�re - powtarzane w kr�tkich odst�pach czasu - powoduj�, �e klient pozostaje przez ca�y czas z wysok� adrenalin� i uzale�nia si� od oferty danego banku. Ostatnio bank BO� uruchomi� na swojej platformie internetowej (www.bossabank.pl) ciekaw� akcj� pt. "Hit tygodnia". Polega ona na tym, �e klient co tydzie� dostaje now� ofert� atrakcyjnych depozyt�w, kt�ra obowi�zuje tylko przez kilka dni, na zasadzie happy hours. Co prawda oferty - przynajmniej te dotychczas wystawione - nie rzucaj� na kolana (np. od poniedzia�ku b�dzie do wzi�cia 1-miesi�czna lokata na 3% i p��roczna na 3,5%), ale kierunek dzia�a� wydaje si� s�uszny - wci�� podgrzewa� nastroje klient�w.

Podobnie dzia�a od dobrych kilku lat Bank Millennium, kt�ry organizuje dla swoich klient�w aukcje kr�tkoterminowych lokat (14-dniowych). Klienci licytuj�, podaj�c swoje propozycje kwoty i oprocentowania, a bank - maj�c do zaoferowania ograniczon� ilo�� pieni�dzy - odcina tych najbardziej "pazernych", pozosta�ym oferuj�c takie oprocentowanie, jakie sami zaoferowali. W ostatniej aukcji klienci z�o�yli 2650 ofert, z kt�rych "za�apa�o si�" 2260, za� najwi�kszy fuksiarz otrzyma� lokat� na 4,5%. Owszem, to troch� pic na wod�, bo m�wimy o lokacie na dwa tygodnie, ale takie zabawy zwi�kszaj� lojalno�� klient�w depozytowych, a przede wszystkim - lojalno�� ich pieni�dzy. Klienci lubi� niespodzianki, nowo�ci, prezenty i w to trzeba gra�, je�li nie ma si� do zaoferowania nic na d�ugi termin. Jaki� czas temu w Santander Banku widzia�em oferty dobrze oprocentowanych lokat "Happy Hours", dost�pne tylko przez kilka dni. Ale Hiszpanie nie zdecydowali si�, niestety, na systematyczne powtarzanie takich akcji.

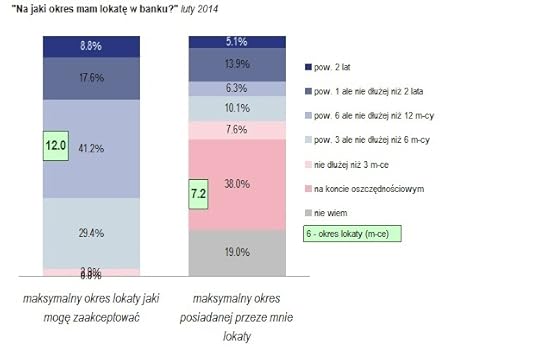

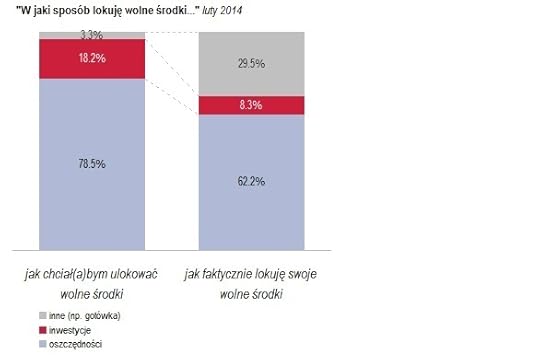

Poni�ej jeszcze jeden screenshot z badania, kt�re niedawno przeprowadzi� Getin Bank, a kt�re do�� dobitnie pokazuje, �e jak chodzi o oprocentowanie depozyt�w, to realne warto�ci s� znacznie poni�ej oczekiwanych. Zobaczcie jak du�a cz��� oszcz�dzaj�cych wci�� "siedzi na got�wce". Ca�kiem spora cz��� z nich by�aby gotowa nawet zainwestowa� oszcz�dno�ci, czyli wystawi� je na pewne ryzyko, ale boj� si�, bo nie wiedz� jak si� za to zabra�.�

SUBIEKTYWNO�� NOMINOWANA DO NAGRODY FIKUSA. Mi�o mi poinformowa� Was, �e w�r�d wielu zaszczyt�w, kt�re sp�yn��y na mnie z tego powodu, i� ze mn� jeste�cie i gromadnie czytacie moj� pisanin�, znalaz� si� kolejny. Jest nim nominacja do Nagrody im. Dariusza Fikusa . Kapitu�a w sk�adzie: Jerzy Baczy�ski, Bogus�aw Chrabota, Pawe� F�fara, �ukasz Fikus, Piotr Gabryel, Sylwester Latkowski, Marcin Lewicki, Piotr Mucharski, Piotr Pacewicz, Jadwiga Sztabi�ska nominowa�a w tym roku do nagrody za "dziennikarstwo najwy�szej pr�by" Wacka Radziwinowicza (za publikacje w "Wyborczej"), Magd� Rigamonti (za teksty we "Wprost") i Samcika. Z uzasadnienia wynika, �e nominacja zosta�a przyznana za "demaskowanie nieprawid�owo�ci i podst�pnych dzia�a� instytucji finansowych wobec klient�w". Dzi�kuj� kapitule, a jeszcze bardziej - Wam. Wi�kszo�� moich tekst�w jest efektem Waszych list�w, e-maili i post�w, st�d ta nominacja jest te� nominacj� dla ca�ej spo�eczno�ci skupionej wok�� blogu i jego gazetowej emanacji - "Pieni�dzy Ekstra".�

SUBIEKTYWNIE O ROSJI I UKRAINIE. Blog "Subiektywnie o finansach" nie lubi, jak mu przed nosem je�d�� czo�gi, wi�c wnikliwie opisuje mo�liwo�ci dokuczenia tym, kt�rzy bawi� si� ostatnio w Janka Kosa oraz szczekaj� jak Szarik. W blogu by�o ju� sze�� ekonomicznych sposob�w na dokuczenie Putinowi (i ich s�abe strony), za� tydzie� wcze�niej - o dokuczaniu Janukowyczowi. Liczy�em te� ile Putin "kosztowa�" gospodark� przez zabawy czo�gami, ile mog� z tego powodu straci� klienci polskich funduszy inwestycyjnych lokuj�cych w Rosji pieni�dze. Pr�bowa�em te� na�o�y� "sankcje" na Putina, ale mi nie wysz�o - wszystko przez Lig� Mistrz�w. Subiektywnie o Rosji, Ukrainie i je�d�eniu czo�gami by�o te� we wtorkowym "Komentarzu Dnia" w telewizji Polsat Biznes.W serwisie Ipla.tv do obejrzenia ca�y, 45-minutowy program (z Piotrem Kuczy�skim z Xeliona).

Duch subiektywno�ci unosi� si� te� we wtorkowym programie "Czarno na bia�ym" w TVN 24. Zapraszam do obejrzenia reporta�u (kliknijcie ten link do TVN Playera ).

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2100 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

March 14, 2014

Chce sp�aci� d�ugi sprzedaj�c mieszkanie. Ale bank nie pozwala go sprzeda� z powodu d�ug�w

Wiedzia�em o tym, �e kredyt hipoteczny we frankach mo�e by� pu�apk� na ca�e �ycie (bo przy obecnym kursie franka jego wcze�niejsza sp�ata jest finansowym szale�stwem). Ale �eby podobn� pu�apk� sta� si� kredyt w z�otych - tego bym si� nigdy nie spodziewa�. " Bardzo prosimy o pomoc, podpowied� w rozwi�zaniu naszego problemu. Natkn�li�my si� na mur, kt�rego w �aden spos�b nie mo�emy rozbi� " - pisz� moi czytelnicy, Ania i Marek. I opisuj� pata sytuacyjnego, w kt�rym niespodziewanie dla siebie si� znale�li. Sprawa wygl�da nast�puj�co: " Posiadamy od czterech lat kredyt hipoteczny z�ot�wkowy w banku Nordea. Kwota po�yczki to 560.000 z�, w chwili obecnej pozosta�o do sp�aty 530.000 z�. Kredyt zosta� zabezpieczony na dw�ch nieruchomo�ciach, dzi�ki temu otrzymali�my w banku ni�sz� mar��. Warto�� nieruchomo�ci w chwili obecnej wynosi ok. 600.000 z� plus 220.000 z�. W momencie podpisywania umowy kredytu wystarczaj�cym zabezpieczeniem by�a jedna nieruchomo��, w chwili obecnej - patrz�c na warto�� rynkow� mieszka� - r�wnie�. Jeszcze w wakacje podpytuj�c pracownik�w banku o opcj� zwolnienia zabezpieczenia, uzyska�am odpowied�, �e nie widz� �adnego problemu " - pisze pan Marek. Niestety, sprawy zacz��y si� komplikowa�, gdy bohaterowie tej historii zapragn�li sprzeda� mniejsze mieszkanie i poprosili bank o zdj�cie zabezpieczenia.

" Mia� wystarczy� nasz wniosek (nawet z�o�ony przez internet) i ponowna wycena nieruchomo�ci. Pieni�dze ze sprzeda�y mieszkania mia�y pos�u�y� na sp�at� innych d�ug�w, w tym kredyt�w konsumpcyjnych. Z�o�yli�my wi�c formalny wniosek i czekali�my". Z�e przeczucia pojawi�y si�, gdy doradca hipoteczny przekaza� klientom informacj�, �e przy okazji zdj�cia zabezpieczenia b�dzie przeprowadzona w banku pe�na analiza zdolno�ci kredytowej, tak jakby bank udziela� nowego kredytu. To ju� nie brzmia�o dobrze, bo przy takich okazjach banki cz�sto zaczynaj� grymasi�. Ale te� trudno od banku wymaga�, �eby pozbywa� si� zabezpieczenia nie pytaj�c o nic (bo zdolno�� kredytowa, w tym dochody klienta i ich obci��enie, to podstawowe zabezpieczenie kredytu). Bank prze�wietli� wi�c moich czytelnik�w i... " Okaza�o si�, �e nasze dochody z um�w o prac� na dzie� dzisiejszy s� niewystarczaj�ce dla banku Nordea, by m�g� zwolni� zabezpieczenie na drugiej nieruchomo�ci " - opowiadaj� czytelnicy. Co robi�? W zasadzie rozwi�zanie nasuwa si� samo - skoro dla banku Nordea klient nie jest wystarczaj�co wiarygodny, to mo�e powinien uda� si� do konkurencyjnego banku i refinansowa� kredyt? W ko�cu m�wimy o d�ugu w z�otych, a nie we frankach, kt�rego refinansowanie przy obecnych relacjach na rynku walutowym w zasadzie nie wchodzi w gr�.

" Odwiedzili�my kilkana�cie bank�w. W wi�kszo�ci z nich po przeprowadzeniu symulacji okazywa�o si�, �e mieli�my zdolno�� kredytow�, by przenie�� kredyt i zabezpieczy� go na jednej tylko nieruchomo�ci. W ka�dym z nich sygnalizowano nam jednak problem z naszymi zobowi�zaniami w postaci kredyt�w got�wkowych i kart. Otrzymywali�my nast�puj�c� informacj�: prosimy o sp�acenie "got�wek" i kart, wtedy prosz� do nas przyj��, a refinansujemy kredyt hipoteczny i zabezpieczymy si� na jednej nieruchomo�ci. W�wczas Nordea zwolni zabezpieczenie na drugiej nieruchomo�ci i b�d� mogli pa�stwo j� sprzeda� " - pisz� moi czytelnicy. O co chodzi z tymi kartami i kredytami got�wkowymi? Ot�� pr�cz kredytu hipotecznego na 530.000 z� nasi bohaterowie maj� te� inne zobowi�zania: 165.000 z� w kredytach got�wkowych i 15.000 z� w kartach kredytowych. Zad�u�enie to nie wynika�o z tego, �e moi czytelnicy s� utracjuszami - przynajmniej tak twierdz� - ale wynika�o ze �wiadomej decyzji i mia�o by� sp�acone po sprzeda�y jednego z mieszka�. " Nasz plan wygl�da� tak: sprzedajemy mieszkanie za 220.000 z�, regulujemy zobowi�zania i zostajemy z jedn� rat� za kredyt hipoteczny oraz z oszcz�dno�ciami na koncie - bo po sp�acie kart i kredyt�w got�wkowych zosta�oby jeszcze jakie� 40.000 z� ".

Tyle, �e postawa banku, kt�ry sfinansowa� zakup mieszkania, spowodowa�a, i� plan si� sypn��. Bank nie chce zwolni� zabezpieczenia z drugiej nieruchomo�ci, za� inne nie chc� wzi�� na siebie refinansowania tego kredytu, dop�ki klienci nie pozb�d� si� 180.000 z� d�ugu konsumpcyjnego. Klienci za� nie mog� si� go pozby�, bo w tym celu musieliby sprzeda� drug� nieruchomo��. A nie mog�, bo banki chc� najpierw sp�aty d�ugu. Takie sytuacje pokazuj�, jak bardzo ka�dy z nas potrzebuje got�wkowej "poduszki finansowej" - czystej rezerwy p�ynno�ci. Mo�esz by� "maj�tny", a jak nie masz fizycznego grosza przy duszy, to jeste� w d... u�ym k�opocie. No dobra, koniec zrz�dzenia. Ja widz� tu dwa potencjalne rozwi�zania. Pierwsze to pr�ba dogadania si� z bankiem Nordea, by cz��� d�ugu konsumpcyjnego "wrzuci�" w kredyt hipoteczny, cho�by kosztem wy�szej mar�y. Drug� cz��� d�ugu moi czytelnicy musieliby sp�aci� w mo�liwie jak najkr�tszym czasie z bie��cych dochod�w, a potem zrefinansowaliby kredyt, ju� na jednej hipotece. Zreszt� niewykluczone, �e wystarczy�oby cz��ciowo zmniejszy� d�ug konsumpcyjny, a ju� znalaz�by si� bank ch�tny do zrefinansowania kredytu? Drugie rozwi�zanie: znale�� kogo�, kto odkupi mieszkanie obci��one hipotek� na rzecz banku Nordea. By� mo�e b�dzie to oznacza�o konieczno�� zej�cia z cen�, ale jest rozwi�zaniem, kt�re wygl�da do�� rozs�dnie. Oczywi�cie ca�a transakcja by�aby uzale�niona od zgody banku Nordea - nabywca musia�by mie� zdolno�� kredytow�, by przej�� zobowi�zanie hipoteczne.

CZWARTKOWY WIECZ�R Z SUBIEKTYWNO�CI�. Je�li Ci� omin��, to nadr�b zaleg�o�ci i zerknij na histori� pani Anny, kt�rej s�siad zala� mieszkanie i nie ma najmniejszej ochoty skorzysta� ze swojej polisy OC (mimo, �e takow� posiada). Czy mo�na go do tego zmusi�? I jak najlepiej si� zachowa�, �eby wyj�� z tej sytuacji niezbyt... zmoczonym?

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers