Maciej Samcik's Blog, page 154

April 4, 2014

W markecie bardziej ci� polubi�, gdy wyjmiesz plastik MasterCarda, ni� Vis�? Hiperpromocja

Od 1 lipca tego roku prawo wprowadzi urz�dow� obni�k� stawek interchange, czyli op�at pobieranych od handlowc�w przez banki i organizacje p�atnicze przy ka�dej naszej p�atno�ci kart�. Jeszcze dwa lata temu op�aty te nale�a�y w Polsce do najwy�szych w Europie (przeci�tnie 1,7%, a dla ma�ych sklep�w jeszcze wi�cej), za� do kieszeni finansist�w wpada�o 1,5 mld z� rocznie. Teraz eldorado si� sko�czy - od w�a�ciciela punktu handlowego nie b�dzie mo�na pobra� wi�cej, ni� 0,5% prowizji za rozliczenie p�atno�ci kart� . Banki zarobi� mniej, wi�c tn� programy money-back, czyli zwracanie klientom ma�ego procentu ka�dej transakcji kartowej . Sklepy zarobi� wi�cej, ale nic nie wiadomo, by z tej okazji mia�y obni�y� nam ceny. Ale czy obni�ka op�at uruchomi te� inny proces, czyli zwi�kszenie ochoty handlowc�w do instalowania w sklepach terminali do obs�ugi kart? MasterCard, jedna z dw�ch najwi�kszych organizacji p�atniczych (co trzeci plastik w naszym portfelu nosi jej logo), postanowi�a powiedzie� "sprawdzam". I zaproponowa�a, �e jeszcze bardziej obni�y interchange tym sieciom handlowym, kt�re b�d� promowa�y p�atno�ci kartami.

O co chodzi? MasterCard obiecuje, �e duzi gracze mog� p�aci� nawet nie 0,5%, ale zaledwie 0,3% op�aty interchange . Na taki rabat zas�u�y ka�da sie� handlowa, kt�ra ma roczne obroty minimum 3 mld z� (na ten limit �apie si� ok. 25 najwi�kszych sieci), a na p�atno�ci kartowe plastikami MasterCarda przypada w niej 22,5% warto�ci zakup�w klient�w . Dzi� �adna sie� handlowa nie spe�nia tych warunk�w. Szef MasterCarda na nasz� cz��� Europy, Micha� Skowronek, twierdzi, �e w�r�d najwi�kszych sieci handlowych udzia� obrot�w kartami MasterCard wynosi od 10% (tyle mniej wi�cej "wykr�ca" Orlen) do 17% (w czubie jest m.in. Lidl). Je�li kt�ry� z najwi�kszych detalist�w chce p�aci� za przyjmowanie p�atno�ci kart� tylko 0,3%, musi przesta� narzeka�, �e prowizje s� zbyt wysokie, tylko w��czy� si� do promocji p�atno�ci kart�. Jak to si� robi pokazuje np. Carrefour, w kt�rym co i rusz s� jakie� akcje dla os�b p�ac�cych kartami . Oczywi�cie: jak kto� chce si� za�apa� na oszcz�dno�ci, musi sk�ania� klient�w, �eby p�acili kartami nie byle jakimi, ale z logo MasterCarda, kt�ry tym samym wbija szpilk� wi�kszemu konkurentowi - organizacji Visa.

"Ustawiony" konkurs Visy? Tablety i wycieczki wygrywaj� ci�gle te same osoby

W MasterCardzie oczekuj� chyba, �e dzi�ki ich "promocji" najwi�ksi detali�ci w Polsce zaczn� wreszcie gra� z nimi w jednej dru�ynie. Micha� Skowronek jest przekonany, �e tam, gdzie potrafi� dobrze liczy� koszt obrotu got�wki (przeliczanie, magazynowanie, transport do banku, ochrona, ubezpieczenie), szybko dojd� do wniosku, �e ta "zabawa" papierowymi pieni�dzmi kosztuje ich ok. 0,5% obrotu , czyli wi�cej, ni� mogliby p�aci� za przyjmowanie transakcji kartami. Bior�c pod uwag�, �e w najwi�kszych polskich sklepach udzia� obrot�w kartowych nie przekracza 30-40%, za� w Europie Zachodniej jest to 60-80%, "podci�gni�cie" udzia�u transakcji op�acanych kartami po to, by "zas�u�y�" na udzia� w promocji MasterCarda, nie jest chyba niemo�liwe. Policzmy: MasterCard ma 35% udzia�u w rynku kartowym, a wi�c ka�da polska sie�, kt�ra osi�gnie 60-70% obrot�w op�acanych kartami powinna bez problemu przebi� te� jednocze�nie poziom 22,5% obrot�w kartami MasterCarda. A co z sieciami, kt�re do tej pory w og�le nie przyjmuj� kart? Dla nich MasterCard ma jeszcze wi�ksz� promocj� - 0,3% interchange od pocz�tku, ale pod warunkiem, �e po roku promocji wyka�� si� 10-procentowym udzia�em transakcji kartami MasterCarda, a po dw�ch latach - 20-procentowym.

G��wnym hamulcowym by�a do tej pory Biedronka, najwi�ksza sie� sklep�w detalicznych w Polsce, z rocznymi obrotami 30 mld z�.. W Biedronce wci�� nie mo�na p�aci� kart�, a co najwy�ej telefonem (sie� wprowadzi�a do swoich kas system PeoPay) . Promocja MasterCarda ewidentnie ma by� marchewk� dla Biedronki w�a�nie. Pomys�y Micha�a Skowronka prowadz� do jednego wniosku: skoro najwi�ksze sieci handlu detalicznego odpowiadaj� za 45% obrotu kartowego, to trzeba jak najszybciej zach�ci� je do tego, by chcia�y zwi�ksza� ten tort. A skoro interchange ma spa�� z obecnego poziomu 1,2-1,3% do 0,5%, to niech przynajmniej b�dzie liczony od np. dwa razy wi�kszej bazy. Dzi�ki temu banki i organizacje p�atnicze zalicz� znacznie mniejszy spadek dochod�w. A MasterCard przy okazji chce upiec te� drug� piecze� przy tym ogniu - sprawi�, by po jego stronie znale�li si� szefowie najwi�kszych sieci handlowych. Sieciom handlowym zacznie si� teraz op�aca� zniech�canie klient�w do u�ywania kart z konkurencyjnym logo Visa. Sprytne, nie powiem. Kr�lik Bugs powiedzia�by: "pod�y jestem, co?". No, chyba �e Visa og�osi podobn� "promocj�". Ale to, czy og�osi, jest w�tpliwe, bior�c pod uwag�, �e jej udzia�owcami s� banki.

Cz�sto p�acisz za zakupy zbli�eniem? Mo�esz wpa�� w karne odsetki za debet!�

Wielkie sieci to nie jedyni beneficjenci bonus�w oferowanych przez MasterCarda. Na ta�sze od ustawowych op�aty za transakcje kartowe mog� liczy� m.in. sieci punkt�w przyjmuj�cych p�atno�ci za rachunki oraz wszystkie urz�dy , kt�re przyjmuj� p�atno�ci cywilno-prawne, czyli podatki, op�aty skarbowe itp. W przypadku tych dw�ch grup p�atno�ci MasterCard bierze 0,18-0,23 z�, o ile oczywi�cie nie b�dzie to wi�cej, ni� 0,5% p�atno�ci. A wi�c je�li p�acimy rachunek 15 z� za gaz w sieci "Grosik", to �w "Grosik" zap�aci za to 7,5 grosza prowizji. Preferencyjne taryfy b�d� te� dla kurier�w przyjmuj�cych p�atno�ci kartami z logo MasterCard. Je�li kupimy co� przez internet i zap�acimy przy odbiorze kart� MasterCarda, firma kurierska zap�aci w ramach interchange 2 z� lub 0,5% (w zale�no�ci od tego, kt�ra op�ata jest ni�sza). To oznacza, �e przy wi�kszych transakcjach op�aty interchange od p�atno�ci za rachunki, podatki i dostawy kurierskie b�d� ni�sze od limitu 0,5%. Tym sposobem MasterCard z pazernej firmy, kt�ra by�a "winowajc�" tego, �e Sejm administracyjnie �ci�� op�aty interchange (wszystkie banki, Visa i organizacje skupiaj�ce sklepy zgadza�y si� na samoregulacj�, kt�ra by�aby �agodniejsza w skutkach), przekszta�ca si� niespodziewanie w agresywnego gracza gotowego obni�a� ceny jeszcze bardziej, by zwi�kszy� tort i po�re� wi�ksz� jego cz���� Ciekawe jaka b�dzie reakcja Visy, kt�ra wci�� kontroluje wi�kszo�� kartowego tortu.

O ile MasterCard zmianami cen przeci�ga na swoj� stron� sklepy, to mocno zdenerwowa� tzw. agent�w rozliczeniowych, czyli firmy, kt�re instaluj� w sklepach terminale (najwi�ksze z nich to First Data, czy eService). Nie pierwszy raz zreszt�, bo wkurza� ich od zawsze ;-). Tym razem gniew jest chyba troch� na wyrost. MasterCard pobiera od agent�w op�aty na trzy fundusze. I te op�aty w�a�nie si� zmieniaj�. Pierwszy fundusz to "Innovation 4Poland", na kt�ry agenci rozliczeniowi p�acili do tej pory 0,025% warto�ci obrotu. Teraz b�d� p�aci� 0,06%, ale tylko od obrotu kartami MasterCard (wcze�niej p�acili od ca�ego obrotu, co by�o idiotyczne). Jednocze�nie MasterCard obiecuje agentom rozliczeniowym, �e z tych pieni�dzy b�dzie dotowa� tzw. mPOS-y, czyli mobilne terminale, kt�re s� przeznaczone dla ma�ych sklepik�w i zak�ad�w us�ugowych (chodzi o takie ustrojstwa, jakie ostatnio wprowadzi�a na polski rynek firma PayLeven). Specjalna przystawka do smartfona, kt�ra pozwala "przerobi�" aparat telefoniczny na mPOS-a, kosztuje mniej wi�cej 200 euro, ale MasterCard b�dzie zwraca� 65 euro za urz�dzenie. Pieni�dze dostanie agent rozliczeniowy, ale b�dzie m�g� je przekaza� w�a�cicielowi sklepu, w kt�rym zainstaluje urz�dzenie. Poza tym agenci rozliczeniowi b�d� p�acili 0,035% op�aty na "Market Development Fund" (do tej pory by�o 0,1%) oraz 0,08% na nowo powo�any "Card Payment Promotions Fund". Na pierwszy rzut oka wygl�da to na podwy�ki, ale tak naprawd� bilans mniej wi�cej wychodzi na zero. Bardzo jestem ciekaw jakie wyniki da nowa strategia MasterCarda, kt�ry do tej pory uchodzi� za firm� specjalizuj�c� si� we wkurzaniu ludzi , a teraz zaczyna gra� bardzo sprytnie i z sensem.

KTO POWINIEN WYBRA� OFE? JAK OSZCZ�DZA� NA EMERYTUR�? Od 1 kwietnia zaczyna si� czteromiesi�czny okres, w kt�rym przyszli emeryci, urodzeni po 1968 r. b�d� mogli wybra� - czy cz��� swojej sk�adki emerytalnej nadal lokowa� w OFE, czy te� przenie�� si� z ca�� sk�adk� do ZUS? Jakie znaczenie ma ta decyzja? O jakie pieni�dze chodzi? O ile wy�sza lub ni�sza mo�e by� emerytura w przypadku wyboru OFE? Ile trzeba odk�ada�, �eby zyska� dodatkow� emerytur�? O co chodzi z tym IKE i IKZE? Kt�ra z tych form oszcz�dzania si� bardziej op�aca? Na te wszystkie pytania odpowiadam w najnowszym wideofelietonie "Subiektywnie o finansach". Obejrzyj oraz subskrybuj samcikowy kana� na YouTube , �eby� nie przegapi� kolejnych wideofelieton�w.

Z OKAZJI 5-LECIA BLOGU KONKURS Z NAGRODAMI . Blogasek "Subiektywnie o finansach" sko�czy� w�a�nie pi�� latek. Z tej okazji mam dla Was konkurs z nagrodami. Do wygrania jest moja nowa ksi��ka z autografem i dedykacj�, p�yty CD z muzyk� z Radia Roxy FM, e-booki z poradnikami o finansach oraz wycieczki po redakcji "Gazety Wyborczej" z subiektywnym przewodnikiem. Szczeg��y konkursu znajdziesz w jubileuszowym wpisie z 31 marca.

Postanowi�em wst�pi� do partii. Bo kredyt frankowy uderza w m� godno��

Nie nale�a�em nigdy do �adnej partii. Do polityk�w mam du�� rezerw�. Uwa�am, �e wi�kszo�� z nich to darmozjady. Kiedy wiele lat temu m�j szef w "Gazecie Wyborczej" poprosi� mnie, �ebym poszed� do Sejmu i relacjonowa� jak�� debat� dotycz�c� nadzoru bankowego, by�em bardzo nieszcz��liwy. Musia�em bowiem pierwszy raz p�j�� do Jaskini Toczenia Piany i ogl�da� w akcji ludzi, kt�rzy najch�tniej m�wi� o tym, na czym si� nie znaj�. Ta niech�� do polityk�w mi zosta�a, ale wczoraj wreszcie co� si� zmieni�o. Zobaczy�em �wiate�ko w tunelu. Dowiedzia�em, si�, �e powstaje partia inna, ni� wszystkie. Partia, kt�ra stawia na "rozw�j osobisty obywateli i post�p spo�eczny ca�ego kraju". Dla kt�rej warto�ciami nadrz�dnymi s� "wolno��, indywidualizm, tolerancja, humanizm". Partia, kt�ra broni "godno�ci osoby oraz praw i swob�d, kt�re jej si� nale��". Kt�ra b�dzie propagowa�a "budowanie mo�liwie jak najlepszego i najbardziej sprawiedliwego modelu wsp���ycia spo�ecznego" (cytaty pochodz� z blogu, w kt�rym s� fragmenty dokument�w okre�laj�cych cele partii ). Ma kto� chusteczk�? Uwa�am, �e obrony mojej godno�ci, praw i swob�d nigdy za wiele, dlatego ju� dzi� chcia�bym korespondencyjnie z�o�y� deklaracj� cz�onkowsk�.

Wiem, �e partia jest dopiero w procesie rejestracji, ale chcia�bym by� cz�onkiem-za�o�ycielem, ze z�ot� legitymacj�. W swoim wniosku podkre�lam, �e mam kredyt we frankach i chcia�bym, �eby mi go umorzyli (dlaczego taka deklaracja mo�e mi pom�c - powiem za chwilk� ;-). Deklaruj� aktywny udzia� we wszelkich akcjach na rzecz obrony mojej godno�ci, praw i swob�d. W szczeg�lno�ci w antybankowych strajkach hiszpa�skich, w�oskich i takich zwyk�ych, pospolitych blokadach siedzib bank�w, kt�re s� odpowiedzialne za ograniczenie moich swob�d obywatelskich poprzez naliczanie zbyt wysokich, spekulacyjnie zawy�anych poprzez zmow� bankster�w rat kredytowych . B�d� uczestniczy� w blokadach, pikietach, demonstracjach. Mam koleg�w, z kt�rymi mog� zrobi� jak�� tzw. "opraw�". Mam zdj�cie naszej ostatniej "oprawy" meczowej, po kt�rej na dwa tygodnie zamkn�li stadion Legii. Ch�tnie spal� kuk�� prezesa jakiego� banku, albo chocia� wice. Za��czam zdj�cie z tegorocznego topienia marzanny. Prawda, �e jej twarz troch� podobna do prezesa? Wniosek ten kieruj� bezpo�rednio na adres organizatora nowej partii, pana Tomasza, licz�c na to, �e pami�ta jeszcze, �e pierwszy raz publicznie zaprezentowano jego postulaty w blogu "Subiektywnie o finansach" . Mam nadziej�, �e ta zas�uga zostanie wzi�ta pod uwag� przy rozpatrywaniu mojego akcesu do partii.

Rusza rewolucja frankowa? Trybuna� grzmi: "ustawodawca mo�e zmieni� umow� kredytu".

Czekaj�c na informacj� o przyj�ciu mojej deklaracji cz�onkowskiej, powiem Wam na uszko, �e nowa partia b�dzie si� nazywa�a Pro Futuris - Polska Partia Przysz�o�ci. � Prezes-pan Tomasz od kilku miesi�cy buduje stowarzyszenie os�b poszkodowanych przez kredyty frankowe. Co prawda stowarzyszenie Pro Futuris jest wci�� "w organizacji", ale pan Tomasz i tak sta� si� gwiazd� medi�w i najbardziej znanym polskim kredytobiorc�. Mo�e rywalizowa� tylko z pani� Magd� spod �asku ;-) . Przyznaj�, nie by�o mi�dzy nami chemii, ale mam nadziej�, �e pan Tomasz b�dzie mi�osierny i w �wietle mojego wniosku o akces do partii zapomni, i� kilkakrotnie zarzuca�em mu w blogu populizm, wy�miewa�em podej�cie "bank wcisn�� kredyt, wi�c to on ma ponie�� koszty" i twierdzi�em, �e nie ogarnia mechanizmu dzia�ania kredyt�w we frankach pisz�c, �e banki nie musia�y mie� �adnych frank�w, �eby po�ycza� we frankach. Co gorsza dowodzi�em, �e zbankrutowa� i straci� ca�y maj�tek nie tylko dlatego, �e bank wcisn�� mu toksyczny kredyt (chocia� to te�), ale r�wnie� dlatego, �e wzi�� sobie na g�ow� zbyt wielkie zobowi�zanie i nawet gdyby to by� kredyt w z�otych, to te� mia�by problem (cho� pewnie mniejszy).

Krytykowa�em pana Tomasza za to, �e jest przeciwny nowej ustawie o upad�o�ci konsumenckiej, kt�ra u�atwi dost�p do instytucji bankructwa osoby fizycznej i pozwoli s�dom umarza� cz��� d�ug�w prywatnego bankruta . Pan Tomasz uwa�a, �e ustawa, kt�ra pozwala s�dowi uznaniowo zredukowa� cz��� d�ug�w, jest zbyt restrykcyjna, bo nie daje �adnej gwarancji, �e nie trzeba b�dzie odda� po�yczonej z banku kasy. Potrzebna jest za to ustawa, kt�ra zredukuje wszystkie frankowe d�ugi administracyjnie, ewentualnie zamieni je na z�otowe, "zapominaj�c" o zmianach kurs�w franka. Pan Tomasz tego w�a�nie domaga si� w s�dzie, tocz�c prywatny proces z Raiffeisen Bankiem . Do tej pory jako �ywych tarcz u�ywa� cz�onk�w "stowarzyszenia w organizacji", uzyskuj�c dzi�ki temu nieograniczony niemal dost�p do medi�w, jako rzecznik setek tysi�cy frankowc�w. Teraz b�dzie na sali s�dowej wyst�powa� jako "polityk". Chwilowo jeszcze bez immunitetu, ale kto wie,, kto wie... Tak po ludzku panu Tomaszowi wsp��czuj� jego sytuacji finansowej i ch�tnie pom�g�bym mu dogada� si� z bankiem - ale nie na zasadzie: "nie wiedzia�em co bior�, wi�c p�a� za wszystko, banksterze". Bank da� cia�a, klient da� cia�a, ka�dy musi si� troch� posun��.

Czytaj te�: Doradca finansowy tak si� opiekowa� kredytem, �e ten si�... podwoi�

Nie wiem czy na has�ach "antyfrankowych" da si� w Polsce zrobi� polityczn� karier�. Nie wiem, czy pan Tomasz mo�e zosta� takim nowym Lepperem, kt�ry og�osi "koniec wersalu" w relacjach klient�w z bankami. Nie wiem, czy ta partia (spotkanie organizacyjne ju� 9 kwietnia, mam nadziej�, �e do tego czasu b�d� ju� cz�onkiem-za�o�ycielem) w og�le powstanie. Wiem natomiast, �e to ostatni sygna�, by ministrowie, banki, KNF oraz UOKiK zastanowi�y si� nad systemowym rozwi�zaniem problemu kredyt�w frankowych. Bo ten problem, wbrew pozorom, istnieje. Owszem, tych, kt�rzy z powodu franka zbankrutowali (lub zaraz zbankrutuj�), jest raptem kilkana�cie tysi�cy. Na pewno nniej, ni� ludzi, kt�rzy wpadli z spiral� d�ug�w z powodu dzia�alno�ci najzwyklejszych w �wiecie lichwiarzy - tych, co wciskaj� nam chwil�wki. Ale przecie� os�b, kt�re s� "uwi�zione" w swojej nieruchomo�ci na 30 lat i skazane na �ask� i nie�ask� bank�w (mog�cych nak�ada� dowolne prowizje, bo przecie� klient i tak kredytu nie zrefinansuje), jest kilkaset tysi�cy.

Wielu z nich mo�e kiedy� podzieli� los kilkunastu tysi�cy obecnych bankrut�w. I warto ju� teraz pomy�le� jak rozbroi� ten granat. O tym, �e mo�e wybuchn��, m�wi� na niedawnym Forum Bankowym nie kto inny, jak Marek Belka, szef Narodowego Banku Polskiego. Kredyt frankowy dla cz��ci kredytobiorc�w jest najlepszym interesem w �yciu, dla wielu - co najmniej niez�ym, ale ewidentnie jest produktem potencjalnie toksycznym. Ludzie, kt�rzy przesadzili z kredytem frankowym i mieli pecha, zad�u�aj�c si� w niew�a�ciwym czasie (dzi� ich rata jest o 30% wy�sza, ni� na starcie), nie mog� traci� ca�ego maj�tku i zostawa� z kilkuset tysi�cami d�ug�w! Bran�a bankowa, wsp�lnie z w�adzami i regulatorem, powinna zaproponowa� taki podzia� "koszt�w", kt�ry daje szans�, �e d�u�nik nie b�dzie do ko�ca �ycia sp�aca� rat. Je�li kto� tego sprawiedliwie oraz w spos�b wywa�ony nie ureguluje ju� teraz, to wezm� si� za pisanie ustaw odd�u�eniowych r��ni desperaci oraz cwaniaki, dla kt�rych "walka o godno�� kredytobiorc�w" b�dzie sposobem na �ycie i na pozbycie si� odpowiedzialno�ci za swoje b��dne decyzje finansowe.

KTO POWINIEN WYBRA� OFE? JAK OSZCZ�DZA� NA EMERYTUR�? Od 1 kwietnia zaczyna si� czteromiesi�czny okres, w kt�rym przyszli emeryci, urodzeni po 1968 r. b�d� mogli wybra� - czy cz��� swojej sk�adki emerytalnej nadal lokowa� w OFE, czy te� przenie�� si� z ca�� sk�adk� do ZUS? Jakie znaczenie ma ta decyzja? O jakie pieni�dze chodzi? O ile wy�sza lub ni�sza mo�e by� emerytura w przypadku wyboru OFE? Ile trzeba odk�ada�, �eby zyska� dodatkow� emerytur�? O co chodzi z tym IKE i IKZE? Kt�ra z tych form oszcz�dzania si� bardziej op�aca? Na te wszystkie pytania odpowiadam w najnowszym wideofelietonie "Subiektywnie o finansach". Obejrzyj oraz subskrybuj samcikowy kana� na YouTube , �eby� nie przegapi� kolejnych wideofelieton�w.

Z OKAZJI 5-LECIA BLOGU KONKURS Z NAGRODAMI . Blogasek "Subiektywnie o finansach" sko�czy� w�a�nie pi�� latek. Z tej okazji mam dla Was konkurs z nagrodami. Do wygrania jest moja nowa ksi��ka z autografem i dedykacj�, p�yty CD z muzyk� z Radia Roxy FM, e-booki z poradnikami o finansach oraz wycieczki po redakcji "Gazety Wyborczej" z subiektywnym przewodnikiem. Szczeg��y konkursu znajdziesz w jubileuszowym wpisie z 31 marca.

SUBIEKTYWNO�� NAJWY�SZEJ PR�BY. Autor blogu "Subiektywnie o finansach" znalaz� si� w�r�d laureat�w konkursu im. Dariusza Fikusa, w kt�rym kapitu�a z�o�ona z redaktor�w najwi�kszych gazet nagradza dziennikarstwo najwy�szej pr�by. G��wn� nagrod� otrzyma� Wacek Radziwinowicz, a nagrod� specjaln� - Ewa Wilk z Polityki (gratuluj�!), natomiast subiektywno�� znalaz�a si� w �cis�ym finale konkursu, uzyskuj�c jedno z dw�ch wyr��nie�. W konkursie bra�o udzia� kilkudziesi�ciu dziennikarzy prasowych.

April 2, 2014

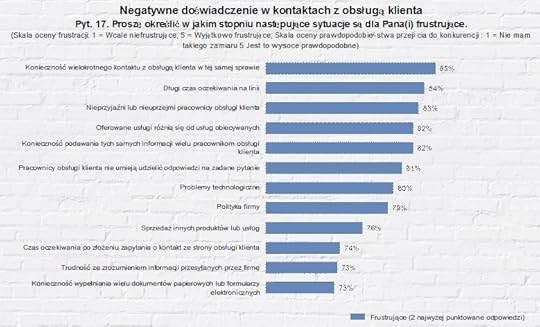

80% klient�w, kt�rzy odeszli do konkurencji: "mogli�cie nas zatrzyma�. Wystarczy�oby..."

Firma Accenture co roku publikuje raport na temat wp�ywu jako�ci us�ug �wiadczonych nam przez firmy - sprzedawc�w pr�du, gazu, us�ug telekomunikacyjnych, czy bankowych - na nasz� lojalno�� wobec tych firm. Wed�ug Accenture tzw. switching economy, czyli "rynek" os�b zmieniaj�cych dostawc�w us�ug, jest globalnie wart 5,9 biliona dolar�w. Tyle mog� zarobi� firmy przyci�gaj�ce nowych klient�w kosztem tych, kt�re ich strac� wskutek z�ej jako�ci obs�ugi. Z badania wynika, �e 66% mieszka�c�w globu w ostatniego roku zmieni�a przynajmniej jednego us�ugodawc�. W ponad 82% przypadk�w konsumenci deklaruj�, �e dostawca us�ugi m�g� unikn�� tego smutnego losu, gdyby tylko kiwn�� palcem, by uratowa� relacj� z klientem. Accenture twierdzi, �e wi�ksz� szans� na utrzymanie lojalno�ci klient�w b�d� mia�y te firmy, kt�re potrafi� dostarczy� spersonalizowan� us�ug� (i opracowa� najlepszy z punktu widzenia konkretnego klienta miks kana��w dost�pu do us�ug), dbaj�ce o interakcj� z klientem (opart� w du�ej cz��ci na lokalizacji i technologiach mobilnych), pozytywnie zaskakuj�ce palet� us�ug i nie obiecuj�ce gruszek na wierzbie. Tylko tyle i a� tyle.

Rzecz jest o tyle ciekawa, �e w tym roku po raz pierwszy w badaniu wzi�li udzia� r�wnie� nasi konsumenci. Co uznali�my za najbardziej wkurzaj�ce nas czynniki w jako�ci obs�ugi? Przede wszystkim niedotrzymywanie obietnic, s�abe wyszkolenie pracownik�w i... lu�ne podej�cie do ochrony danych osobowych. Zw�aszcza ten ostatni czynnik powinien da� polskim firmom do my�lenia. Mo�na mie� �wietny produkt, zacny marketing i najlepszych sprzedawc�w pod s�o�cem, ale je�li klient nie uwierzy, �e dane na jego temat s� bezpieczne, to i tak p�jdzie do konkurencji.

Dwie trzecie polskich konsument�w przyznaje si�, �e w ostatnim roku powiedzieli "bye, bye" jakiemu� us�ugodawcy. Jeste�my wi�c bardziej wymagaj�cy (albo us�ugodawcy rzadziej daj� rad�), ni� mieszka�cy bogatego Zachodu, z kt�rych prawie co drugi tak si� wkurzy� niezadowalaj�c� jako�ci� obs�ugi, �e postanowi� zag�osowa� nogami. Najcz��ciej przestajemy korzysta� z us�ug sklepu, w kt�rym nas �le obs�u�ono oraz... banku. Tak, tak, nie bez kozery w Polsce w zesz�ym roku za�o�ono milion nowych kont bankowych. To nie krasnoludki za�o�y�y, tylko klienci niezadowoleni z poziomu obs�ugi w swoim dotychczasowym banku.

Poni�ej lista najwi�kszych fakap�w, jakich mog� dopu�ci� si� us�ugodawcy. Najbardziej nie lubimy, kiedy nie da si� za�atwi� sprawy przy pierwszym kontakcie z przedstawicielem firmy, albo kiedy musimy d�ugo czeka� na "audiencj�" pracownika. Nie lubimy te� niemi�ych konsultant�w i z�amanych obietnic.

Jak karzemy us�ugodawc�w, kt�rzy nam podpadli? Prawie dziewi�ciu na dziesi�ciu wkurzonych klient�w podzieli si� wyprodukowan� ���ci� z rodzin� i znajomymi, za� co drugi przestanie korzysta� z us�ug firmy, kt�ra go "obrazi�a".

Czterech na pi�ciu "skoczk�w" twierdzi, �e dotychczasowa firma do�� �atwo mog�a ich zatrzyma�. Po�owa os�b zastanowi�aby si� nad odej�ciem, gdyby firma zapewni�a lepsze wsparcie techniczne (np. za pomoc� urz�dze� mobilnych). Prawie dwie trzecie klient�w, kt�rzy przeszli do konkurencji uwa�a, �e dotychczasowy us�ugodawca powinien si� po prostu z nimi skontaktowa� i zaproponowa� uatrakcyjnienie us�ug, albo rozwi�za� ich problem w czasie pierwszego kontaktu. O ile to ostatnie bywa trudne do osi�gni�cia, to nawi�zanie osobistego kontaktu z niezadowolonym klientem to naprawd� nie jest rocket science. Wystarczy mie� pierwszy lepszy z brzegu program retencji klient�w.

A oczekiwania rosn�. Polacy oczekuj�, �e wzorcowo zachowuj�ca si� firma b�dzie ich obs�ugiwa� szybciej, ni� do tej pory i �atwiejszy b�dzie dost�p do tej obs�ugi (np. przez internet, albo przez smartfona).

Firmy w wi�kszo�ci bran� nie wykorzystuj� do ko�ca mo�liwo�ci przytrzymania klienta poprzez r��nego rodzaju programy lojalno�ciowe. W bankach tylko co trzeci klient uczestniczy w jakim� programie lojalno�ciowym. W inncych bran�ach - jeszcze mniej. A przecie� klient nagradzany za aktywno�� zawsze b�dzie bardziej lojalnym, ni� ten, kt�ry jest traktowany bezdusznie i bezp�ciowo.

Ufff... I to by by�o na tyle o przyczynach naszej nielojalno�ci wobec dostawc�w najr��niejszych us�ug, w tym r�wnie� bankowych i ubezpieczeniowych. Napiszcie co Was najbardziej wkurza w firmach, z kt�rych us�ug korzystacie i co te firmy mog�oby zrobi�, �eby wkurza� Was mniej?

K�opotliwa sytuacja: kredyt jest "na sp��k�", a z partnerem masz nie po drodze. Co robi�?

Odk�d ma��e�stwo przesta�o by� jedynie obowi�zuj�cym standardem sp�dzania �ycia, najbardziej cementuj�cym ludzi czynnikiem sta� si� kredyt bankowy. Banki w zasadzie nie czyni� ju� foch�w, widz�c dwie formalnie obce osoby, sk�adaj�ce wsp�lny wniosek o kredyt hipoteczny. Nie jest to ma��e�stwo, nie rodze�stwo, nie ojciec z synem, ani matka z c�rk�, a i tak niejeden bank bez problemu po�yczy pieni�dze, zabezpieczaj�c si� na hipotece mieszkania. Pani� Natali� (imi� zmienione), moj� czytelniczk�, nurtuje pytanie dotycz�ce takiej w�a�nie sytuacji, w kt�rej jeden z partner�w przestaje sp�aca� raty. Jak wygl�da sytuacja prawna drugiego wsp��kredytobiorcy? I co z w�asno�ci� mieszkania? Czy mo�na "wyw�aszczy�" tego, kt�ry nie sp�aca, skoro nie ma tu wsp�lnoty maj�tkowej, typowej dla ma��e�stw? " Co si� dzieje, gdy dwoje os�b (nie rodzina, powiedzmy para, kt�ra nie zalegalizowa�a zwi�zku) bierze kredyt (wsp�lnie, w proporcji 50/50) i kupuje za te pieni�dze mieszkanie, a nast�pnie jedna z nich przestaje go sp�aca�? Wiem, �e obowi�zuje solidarno��, wi�c druga osoba ma obowi�zek sp�aty, ale co wtedy dzieje si� z mieszkaniem? " - pyta pani "Natalia".

Pytanie mo�na rozbi� na trzy bardziej szczeg��owe. Czy jest tak, �e sp�aca� b�dzie jedna osoba, a mieszkanie nadal b�dzie wsp�lne? Czy druga osoba ma jakiekolwiek mo�liwo�ci dochodzenia roszcze� wobec tej, kt�ra nie dok�ada si� do kredytu? Co mo�na zrobi� w takiej sytuacji: kredyt wsp�lny, mieszkanie wsp�lne, ale rata kredytowa i op�aty pobierane s� z mojego konta, partner rozstaje si� ze mn� i nie dop�aca do kredytu? I odwrotna sytuacja: kredyt wsp�lny, mieszkanie wsp�lne, rata kredytowa z mojego konta pobierana,� ja przestaj� sp�aca�? C��, podstawowa sprawa jest taka, �e mi�dzy kredytobiorcami - niezale�nie od tego, co ��czy ich poza kredytem i czy w og�le ��czy ich cokolwiek ;-) - powstaje solidarno�� i oboje s� obowi�zani do sp�aty zobowi�zania. A bank dowolnie mo�e ��da� zap�aty od ka�dego z nich, w cz��ciach r�wnych, nier�wnych lub ��da� zap�aty ca�o�ci od jednego z nich. W tym sensie branie kredytu na sp��k� z kim� w og�le jest cholernie ryzykowne, bo w przypadku konfliktu z wsp��kredytobiorc� bank mo�e przyj�� i �ci�ga� ca�y kredyt z jednego wsp��kredytobiorcy - tego, kt�rego na przyk�ad �atwiej dopa��.

Czy mieszkanie w takiej sytuacji jest nadal wsp�lne, mimo �e jedna strona nie sp�aca kredytu? Tak, bo dla banku znaczenie ma to, kto jest wpisany w ksi�dze wieczystej, a nie to, z czyjego konta dokonywana jest sp�ata. "Kredytobiorcy mi�dzy sob� musz� ustali� kwestie w�asno�ci nieruchomo�ci - przyk�adowo mog� j� sprzeda�, a potem podzieli� zyski i zobowi�zania z tym zwi�zane. Jedno z nich mo�e te� postara� si� przej�� w�asno�� mieszkania, o czym oczywi�cie trzeba poinformowa� bank, kt�ry musi si� na tak� zmian� zgodzi�" - radzi prawniczka Martyna Ko�ka . A je�li bank si� nie zgadza? A - powiedzmy sobie szczerze - nie ma �adnego interesu, �eby si� zgodzi�. " Partnerzy-wsp��kredytobiorcy mog� zawrze� umow� dotycz�c� tego, kto b�dzie zajmowa� si� mieszkaniem, sp�aca� je, dokonywa� remont�w. Ale ta jest umowa wa�na mi�dzy nimi i tylko mi�dzy nimi. Dla banku nadal ka�de z nich b�dzie d�u�nikiem, bo oboje zaci�gn�li kredyt ". Co zrobi�, b�d�c tym "pokrzywdzonym", czyli sp�acaj�cym d�ug sw�j i partnera?

W prawie jest instytucja regresu, czyli mo�liwo�� ��dania rekompensaty od kogo�, za kogo spe�ni�o si� jakie� �wiadczenie. Art. 376. � 1 kodeksu cywilnego m�wi: " Je�eli jeden z d�u�nik�w solidarnych spe�ni� �wiadczenie, tre�� istniej�cego mi�dzy wsp��d�u�nikami stosunku prawnego rozstrzyga o tym, czy i w jakich cz��ciach mo�e on ��da� zwrotu od wsp��d�u�nik�w. Je�eli z tre�ci tego stosunku nie wynika nic innego, d�u�nik, kt�ry �wiadczenie spe�ni�, mo�e ��da� zwrotu w cz��ciach r�wnych ". W praktyce odzyskanie pieni�dzy wymaga troch� zachodu. Najpierw trzeba wezwa� na pi�mie wsp��w�a�ciciela do spe�nienia okre�lonego �wiadczenia pieni��nego. Je�li to nic nie da - trzeba skierowa� pozew do s�du. "Mo�na np. wnie�� o zniesienie wsp��w�asno�ci i zobowi�zanie s�du do okre�lenia, co teraz ma si� sta� z mieszkaniem. To opcja dobra w sytuacji, w kt�rej wsp��w�a�ciciel nie chce wsp��pracowa� i podj�� �adnych decyzji dotycz�cych mieszkania, o co z kolei wnosi druga osoba " - m�wi prawniczka. Mam nadziej�, �e nie b�dziecie musieli sprawdza� skuteczno�ci tych dr�g w praktyce ;-).

April 1, 2014

Od dzi� na zakupach zbli�anie jest dobrowolne! A je�li kto� ukradnie ci kart� z antenk�...

To ju�, prosz� Pa�stwa, ostatni akord w batalii o prawa u�ytkownik�w zbli�eniowych kart p�atniczych, kt�r� toczy�em uparcie przez p��tora roku. W pa�dzierniku 2012 r. ukaza� si� w blogu "Subiektywnie o finansach" s�ynny wpis "Horror we Wrocku", w kt�rym po raz pierwszy opisa�em przypadki czyszczenia przez z�odziei kont posiadaczom kart zbli�eniowych. Aby ukra�� kilka tysi�cy z�otych z�odziej nie musia� zna� PIN-u do karty, wystarczy, �e wyj�� nam j� z portfela i u�ywa� seryjnie, korzystaj�c z dobrodziejstw funkcji zbli�eniowej. Bank nie m�g� si� zorientowa�, �e co� jest nie tak, bo gdy klientowi kradli pieni�dze, by� �lepy i g�uchy. "Horror we Wrocku" zapocz�tkowa� ca�� seri� tekst�w, kt�rych kulminacj� by� wpis o "zbli�eniowej za�amce" oraz czo��wka w "Gazecie Wyborczej" pod znamiennym tytu�em "Kradzie� bezdotykowa". Opisa�em w niej mechanizm kradzie�y, ale dopiero po kolejnych kilku dniach intensywnego �ledztwa og�osi�em w blogu "raport", z kt�rego wynika�o, �e z�odziejski proceder by� mo�liwy dzi�ki na�o�eniu si� dw�ch dziur w systemie : autoryzowaniu transakcji zbli�eniowych offline i braku limitu transakcji offline zapisanego na czipie.

Uparcie ��da�em, by banki bra�y pe�n� odpowiedzialno�� za fraudy z wykorzystaniem transakcji zbli�eniowych - bo z jednej strony nie pozwalaj� klientom wy��czy� tego typu transakcji, a z drugiej - nie oferuj� im wyboru pomi�dzy kart� zbli�eniow�, a tradycyjn�. Kartowcy i bankowcy d�ugo twierdzili, �e jest to technicznie niemo�liwe. Ale spraw� zaj��a si� Komisja Nadzoru Finansowego, G��wny Inspektor Ochrony Danych Osobowych, a przede wszystkim Narodowy Bank Polski, kt�ry w pa�dzierniku 2013 r. og�osi� zestaw rekomendacji dla bank�w . Zawiera� on zalecenie, by banki umo�liwi�y klientom mo�liwo�� wy��czenia funkcji zbli�eniowej b�d� manewrowania limitami. A je�li by�oby to niemo�liwe, klienci powinni mie� prawo do zamiany karty zbli�eniowej na "zwyk��". NBP zaleci� te� bankom, by ograniczy�y odpowiedzialno�� klient�w za fraudy dokonane z u�yciem technologii zbli�eniowej ze 150 euro do 50 euro (chodzi o wk�ad w�asny klienta w szkod�, stosowany przy transakcjach dokonanych przed zastrze�eniem karty).

I dzi� w�a�nie owe zalecenia NBP wchodz� w �ycie. Pisa�em niedawno w blogu o tym, jak ich wprowadzenie zapowiedzia� na po�ow� kwietnia Bank Millennium. Mam te� sygna�y od czytelnik�w, �e z pocz�tkiem kwietnia mo�liwo�� manewrowania limitami kartowymi zaoferowa� klientom BZ WBK. Ju� od jesieni 2013 r. mo�liwo�� wy��czenia p�atno�ci zbli�eniowych zaoferowa� klientom mBank (cho� pierwotnie by�a to dla klienta decyzja nieodwracalna). Od kilku tygodni mo�na wy��czy� zbli�enia w ING Banku �l�skim oraz Getinie, a od pocz�tku kwietnia - w Citibanku. W pozosta�ych bankach zwykle ju� teraz jest mo�liwe wy��czenie transakcji zbli�eniowych dla kart z logo MasterCard (tak jest m.in. w PKO BP i Pekao), za� w przypadku kart z logo Visa jeszcze r��nie bywa. Banki - m.in. mBank, Millennium, Getin i BZ WBK - wprowadzaj� z pocz�tkiem kwietnia (lub ju� wprowadzi�y) zmniejszony limit odpowiedzialno�ci klienta, kt�ry zgubi kart� zbli�eniow� i nie zd��y jej zastrzec, nim z�odziej u�yje plastiku. Klienci tych bank�w odpowiadaj� w takim przypadku tylko do 50 euro. Koniecznie zapytajcie w swoich bankach czy ju� wdro�y�y rekomendacj� NBP lub kiedy to uczyni�.

Bardzo si� ciesz�, �e to, co jeszcze p��tora roku temu by�o technologicznie "nie do przeprowadzenia" dzi� okazuje si� nie by� wielkim problemem. Wielka szkoda, �e bankowcy i kartowcy poszli po rozum do g�owy dopiero po tym, jak setki i tysi�ce klient�w zacz��o samowolnie "okalecza�" swoje karty z antenk�, bo banki odmawia�y im dezaktywacji funkcji zbli�eniowej. A przecie� wi�kszo�� bank�w w og�le nie wydaje ju� innych kart, ni� te z antenk�! Ca�ego problemu by nie by�o, gdyby wszyscy - w pogoni za tym, �eby by�o coraz szybciej i coraz wygodniej - nie poszli o jeden most za daleko. Terminale i karty dzia�aj�ce przy transakcjach zbli�eniowych w trybie offline (nie tra�my tych trzech sekund na po��czenie z bankiem!) oraz czipy na kartach z wy��czonym licznikiem transakcji zbli�eniowych (niech klient u�ywa tej funkcji bez ogranicze�, im wi�cej, tym lepiej!) o ma�o nie spowodowa�y krachu zaufania do nowej, ciekawej i u�ytecznej technologii. Ja bez p�acenia zbli�eniem nie potrafi�bym si� ju� oby� i nie zamierzam korzysta� z mo�liwo�ci zablokowania funkcji zbli�eniowej w moich kartach. Ale te� mam �wiadomo��, �e wygoda ma swoj� cen� - je�li kto� mi kart� ukradnie, a ja nie zd��� jej zastrzec, to mo�e mnie to kosztowa� do 50 euro.

Jednak w por�wnaniu z sytuacj� sprzed p��tora roku, gdy klienci tracili po kilka tysi�cy z�otych na skutek za s�abych zabezpiecze� kart, za� banki nie chcia�y im tych pieni�dzy odda�, dzi� zaczyna si� zupe�nie inna, lepsza era. To oczywi�cie nie ko�czy kontrowersji wi���cych si� z transakcjami zbli�eniowymi. Wci�� cz��� z nich jest wykonywana w trybie offline, co mo�e spowodowa�, �e klient wyda pieni�dze kt�rych nie ma, a w konsekwencji wpadnie w niedozwolony debet. Wi�kszo�� bank�w wci�� obci��a przy takiej okazji klienta odsetkami i karnymi op�atami. Uwa�am, �e je�li mamy do czynienia z kart�, kt�ra w trybie zbli�eniowym nie bywa autoryzowana online, to bankowcy powinni traktowa� takie przypadkowe przekroczenia salda przez klient�w w spos�b ulgowy (cho� w �wietle prawa to klient ma obowi�zek kontrolowa�, czy ma jeszcze pieni�dze na koncie, by dokona� kolejnych transakcji). I o to b�d� apelowa�, ciesz�c si� z tego, co ju� uda�o si� osi�gn��.

KTO POWINIEN WYBRA� OFE? JAK OSZCZ�DZA� NA EMERYTUR�? Od 1 kwietnia zaczyna si� czteromiesi�czny okres, w kt�rym przyszli emeryci, urodzeni po 1968 r. b�d� mogli wybra� - czy cz��� swojej sk�adki emerytalnej nadal lokowa� w OFE, czy te� przenie�� si� z ca�� sk�adk� do ZUS? Jakie znaczenie ma ta decyzja? O jakie pieni�dze chodzi? O ile wy�sza lub ni�sza mo�e by� emerytura w przypadku wyboru OFE? Ile trzeba odk�ada�, �eby zyska� dodatkow� emerytur�? O co chodzi z tym IKE i IKZE? Kt�ra z tych form oszcz�dzania si� bardziej op�aca? Na te wszystkie pytania odpowiadam w najnowszym wideofelietonie "Subiektywnie o finansach". Obejrzyj oraz subskrybuj samcikowy kana� na YouTube , �eby� nie przegapi� kolejnych wideofelieton�w.

KONKURS NA PI�CIOLECIE BLOGU! "Blogasek Subiektywnie o finansach" sko�czy� w�a�nie pi�� latek. Z tej okazji mam dla Was konkurs z nagrodami. Do wygrania jest moja nowa ksi��ka z autografem i dedykacj�, p�yty CD z muzyk� z Radia Roxy FM, e-booki z poradnikami o finansach oraz wycieczki po redakcji "Gazety Wyborczej" z subiektywnym przewodnikiem. Szczeg��y konkursu znajdziesz w jubileuszowym wpisie z 31 marca .

March 31, 2014

Okno transferowe otwarte ;-). Pi�� argument�w za tym, �eby zosta� z OFE. I pi�� przeciwko

Od dzi� przez cztery miesi�ce osoby urodzone po 1968 r. maj� prawo decydowa�, czy chc�, by jedna si�dma przysz�ej sk�adki emerytalnej l�dowa�a w funduszach emerytalnych OFE , czy te� 100% sk�adki ma p�j�� do ZUS-u. Wyb�r dotyczy tylko przysz�ych sk�adek , nie tych, kt�re ju� od�o�yli�my. Kilka miesi�cy temu rz�d zabra� z OFE po�ow� zgromadzonych tam przez lata pieni�dzy (i zamieni� je na zapisy ksi�gowe w ZUS). Druga po�owa w OFE zosta�a, co oznacza, �e nawet wybieraj�c dzi� ZUS dla 100% przysz�ej sk�adki, w dalszym ci�gu w ma�ej cz��ci uzale�niamy nasz� emerytur� od OFE. Wybieraj�c przekazanie do OFE cz��ci przysz�ej sk�adki - prawie 3% naszego wynagrodzenia brutto - wzmacniamy kapita�owy filar naszej emerytury. Cho� w dalszym ci�gu od OFE b�dzie uzale�niona stosunkowo niewielka cz��� naszej emerytury. Wyboru - ZUS lub ZUS plus OFE - mo�na dokonywa� w oddzia�ach ZUS-u lub na platformie internetowej ePUAP (niestety, tu najpierw trzeba zarejestrowa� sw�j profil). Kto chce przej�� do ZUS-u, nie musi nic robi�. Natomiast pozostanie w OFE wymaga z�o�enia deklaracji w oddziale ZUS, albo w ePUAP-ie.

Tak rz�d "informuje" o wyborze mi�dzy ZUS i OFE, czyli wariant sewastoPolski.

Z bada� wynika, �e dzi� do OFE przesz�oby 16% Polak�w. To oznacza�oby kl�sk� kapita�owego filaru emerytalnego i skar�owacenie funduszy emerytalnych. Ale wielu z nas jeszcze nie postanowi�o: co wybra� ZUS, czy ZUS plus OFE? Jakie znaczenie ma ta decyzja? O jakie pieni�dze chodzi? O ile wy�sza lub ni�sza mo�e by� emerytura w przypadku wyboru OFE? Ile trzeba odk�ada�, �eby zyska� dodatkow� emerytur�? O co chodzi z dodatkowymi opcjami - IKE i IKZE? Kt�ra z tych form oszcz�dzania si� bardziej op�aca? Na te wszystkie pytania odpowiadam w najnowszym wideofelietonie "Subiektywnie o finansach". Obejrzyj oraz subskrybuj samcikowy kana� na YouTube, �eby nie przegapi� kolejnych materia��w wideo.

Pi�� powod�w, dla kt�rych warto wybra� OFE:

bo lepiej sta� na dw�ch nogach, ni� na jednej. Wybieraj�c ZUS uzale�niamy swoj� emerytur� w 100% od polityk�w. To oni b�d� decydowali o tym jak b�d� waloryzowane sk�adki, czy w og�le b�d� waloryzowane i sk�d wezm� si� pieni�dze na pokrycie obietnic wynikaj�cych z waloryzacji. Politycy to nieprzewidywalne istoty, nie mo�na wykluczy�, �e zrobi� co� tak g�upiego, i� po�owa m�odych Polak�w wyjedzie z tego kraju. A wraz z nimi - nadzieje na to, �e ZUS wywi��e si� z obietnic. Druga noga oparta na inwestowaniu pieni�dzy w sp��ki gie�dowe, jest w tej sytuacji jedynym wentylem bezpiecze�stwa. Owszem, to nibyn��ka, bo filar kapita�owy jest du�o s�abszy, ni� ZUS-owski. Ale lepszy rydz, ni� nic.

bo w OFE s� jedyne "prawdziwe" pieni�dze na moj� emerytur�. Nie wiemy co b�dzie w ZUS-ie za kilkadziesi�t lat. Ta "firma" ma dzi� kilkana�cie miliard�w z�otych deficytu rocznie. I lepiej raczej nie b�dzie. Pieni�dze, kt�re p�yn� do ZUS-u w bie�acych sk�adkach, s� natychmiast wydawane. Jak� mamy pewno��, �e przyszli podatnicy zechc� sk�ada� si� na nasze emerytury? Dzi�, jutro i za 10 lat jedyne pewne pieni�dze na emerytur� b�d� w filarze kapita�owym, czyli w OFE. W ZUS-ie s� tylko obietnice, kt�re pos�owie mog� uniewa�ni� jednym podniesieniem r�ki.

bo wspieraj�c OFE pomagam polskiej gospodarce. Fundusze emerytalne b�d� inwestowa�y przewa�aj�c� cz��� pieni�dzy na gie�dzie. Dzi�ki temu prywatne firmy pozyskaj� pieni�dze na inwestycje, tworzenie miejsc pracy, ekspansj� mi�dzynarodow�. Je�li zabierzemy im te pieni�dze i przeka�emy do ZUS-u, to te 10-12 mld z� rocznie zostanie wydane przez emeryt�w na jedzenie i leki (na czym zarobi� g��wnie zagraniczne koncerny farmaceutyczne). Czy nie lepiej pozwoli� tym pieni�dzom "pracowa�", by zwmacnia�y polskie firmy, polsk� prywatn� inicjatyw� i innowacyjno��? Po co dawa� te pieni�dze pa�stwu?��

bo dzi�ki temu moja emerytura b�dzie wy�sza. "Nikt ci tyle nie da, ile ci rz�d obieca" - tak mo�na by�oby podsumowa� ZUS-owskie czary przy naszych sk�adkach. Tworz� tam jakie� subkonta emerytalne, zapisuj� jakie� wirtualne sk�adki, waloryzuj� je w operaciu o wzrost gospodarki, tylko kasy w tym wszystkim nie ma, bo ju� zosta�a wydana. A inwestowanie pieni�dzy na rynku kapita�owym w d�ugiej perspektywie przynosi 7% zysku w skali roku (na polskiej gie�dzie by�o to nawet 8-9%, cho� pewnie w przysz�o�ci takie tempo jest nie do utrzymania). Nawet je�li poprzez OFE b�dzie inwestowana tylko niewielka cz��� sk�adki, to mo�e si� okaza�, �e po �ci�ciu waloryzacji ZUS-owskiej (bo rz�dowi mog� sko�czy� si� pieni�dze na podwy�szanie emerytur) doch�d, kt�ry zapewni cz��� pieni�dzy inwestowana przez OFE b�dzie stanowi� wi�kszy odsetek mojej emerytury, ni� mog�oby si� dzi� wydawa�. Zw�aszcza, �e rz�d �ci�� funduszom prowizje, wi�c teraz b�d� bardziej efektywne, ni� kiedy�.

bo trzeba da� nauczk� politykom. Kilka miesi�cy temu rz�d wykona� skok na kas� przysz�ych emeryt�w i zabra� 150 mld z�. By� mo�e gdyby tego nie zrobi�, pa�stwo by zbankrutowa�o, ale by� mo�e jest inaczej - kto� wpad� na prosty pomys� zape�nienia dziury w bud�ecie. Bo �atwiej zabra� pieni�dze z OFE, ni� skasowa� g�rnikom przywileje emerytalne. M�wi�, �e OFE zad�u�a�y pa�stwo. Ale deficyt bud�etu przed powo�aniem OFE wcale nie by� mniejszy. Nie mo�na si� godzi� na takie post�powanie jakiegokolwiek rz�du. Bo dzi� okradaj� nas z pieni�dzy z OFE, a jutro podwy�sz� podatki, albo ukradn� jakie� inne pieni�dze. To tak, jak z Putinem - im bardziej bierny jest �wiat, na tym wi�cej on sobie b�dzie pozwala�. Nawet je�li wyb�r OFE ekonomicznie nie przyniesie mi nic, to traktuj� to jako m�j obywatelski gest niezgody na okradanie mnie z emerytury.

Pi�� argument�w za pozostanie w ZUS

bo to zawracanie g�owy. Po co "bawi� si�" w OFE, skoro wp�yw filaru kapita�owego na nasze emerytury b�dzie prawie �aden? Je�li wybior� OFE, to do funduszu p�jdzie 15% sk�adki emerytalnej, a pozosta�e 85% i tak wyl�duje w ZUS-ie. Nawet je�li te 15% b�dzie pracowa�o troch� szybciej, to ile z tych pieni�dzy da si� "wykr�ci�"? Ma�a nadwy�ka liczona od ma�ej cz��ci sk�adki nie mo�e przynie�� kokos�w. A je�li r��nica w wysoko�ci �wiadczenia b�dzie niewielka, to po co zawraca� sobie g�ow� wyborem OFE?

bo OFE niczego nie gwarantuj�. Emerytura powinna by� pewna, jak w banku. Owszem, nawet tym, kt�rzy wybior� OFE, pa�stwo gwarantuje minimalne �wiadczenie, ale mo�e si� okaza�, �e z powodu b��dnych inwestycji fundusze strac� du�� cz��� powierzonych im sk�adek. Nie musi tak by�, ale nie godz� si� na to, �eby moja przysz�a emerytura by�a przedmiotem gry gie�dowej. To zbyt powa�ny cel, �eby poddawa� si� jakiemukolwiek, najmniejszemu nawet ryzyku. A teraz ryzyko b�dzie wi�ksze, ni� wcze�niej bo nie wiemy jakimi kwotami b�d� zarz�dza�y fundusze OFE (to zale�y od liczby os�b, kt�re zdecyduj� si� pozostawi� w nich sk�adki).

bo rz�d pr�dzej czy p��niej ukradnie reszt� pieni�dzy z OFE. Jakie ma znaczenie to, �e dzi� wybior� OFE? Za dwa lata, albo za pi��, pieni�dze w pa�stwowym bud�ecie znowu si� sko�cz�, a rz�dowi znowu zabraknie cojones, �eby ci�� przywileje. I co si� wtedy stanie? Tak, b�dzie kolejny skok na OFE. Je�li oni zrobili to ju� raz, to nie b�d� mieli hamulc�w i zrobi� te� drugi raz. To tylko kwestia czasu.

bo z "suwakiem" filar kapita�owy i tak jest na niby. Pieni�dze w OFE to jedyna cz��� emerytury, do kt�rej rz�d si� nie mo�e dobra�? Bzdura! Na dziesi�� lat przed moim przej�ciem na emerytur� OFE b�d� musia�y zacz�� stopniowo oddawa� pieni�dze do ZUS-u. I co, ZUS je b�dzie grzecznie trzyma�, a� dotrwam do emerytury? O nie, on je natychmiast wyda. A wi�c m�wienie, �e OFE zapewniaj� niezale�no�� sk�adek emerytalnych od ZUS-u jest bez sensu. Wszystkie pieni�dze przeznaczone na moj� emerytur� trafi� pr�dzej czy p��niej do ZUS-u

bo pa�stwo nie mo�e zbankrutowa� , a krachy na gie�dach si� zdarzaj�. �e ZUS jest niewyp�acalny? Mo�e i jest, ale przecie� nie zbankrutowa�. Pa�stwowy system emerytalny nie mo�e przesta� si� wywi�zywa� ze swoich obowi�zk�w. Je�li zabraknie pieni�dzy, to si� je dodrukuje. Owszem, emerytury b�d� w�wczas mniej warte (inflacja), ale nie ma opcji, �e ZUS formalnie zbankrutuje.

Teraz czas na Tw�j ruch. Znasz najwa�niejsze argumenty "za" i "przeciw". Mam nadziej�, �e dokonasz �wiadomego wyboru. A razem z nim - tak, jak prosz� Ci� o to w wideofelietonie - postanowisz o oszcz�dzaniu dodatkowych pieni�dzy na trzeci filar twojej emerytury. Wszystko wskazuje na to, �e w�a�nie on mo�e by� najmocniejszy. W ka�dym razie: s� tacy, kt�rzy ju� wybrali. ;-)

Z OKAZJI 5-LECIA BLOGU KONKURS Z NAGRODAMI . Blogasek "Subiektywnie o finansach" sko�czy� w�a�nie pi�� latek. Z tej okazji mam dla Was konkurs z nagrodami. Do wygrania jest moja nowa ksi��ka z autografem i dedykacj�, p�yty CD z muzyk� z Radia Roxy FM, e-booki z poradnikami o finansach oraz wycieczki po redakcji "Gazety Wyborczej" z subiektywnym przewodnikiem. Szczeg��y konkursu znajdziesz w jubileuszowym wpisie z 31 marca.

Dzi� blog "Subiektywnie o finansach" ko�czy pi�� lat. Zamiast tortu - konkurs z nagrodami!

Dok�adnie pi�� lat temu, 31 marca 2009 r., powsta� blog "Subiektywnie o finansach" . Nie przypuszcza�em w�wczas, �e tak bardzo go polubicie, a tym bardziej nie przypuszcza�em, �e ja tak bardzo go polubi� ;-). Przez te pi�� lat opublikowa�em 2095 wpis�w (wi�cej, ni� jeden dziennie, wliczaj�c soboty, niedziele i �wi�ta), a Wy opublikowali�cie przy nich 25.905 komentarzy (w tym cztery obra�liwe ;-)). Przez te pi�� lat klikn�li�cie stron� samcik.blox.pl mniej wi�cej 20.244.000 razy . Ostatnio liczba tzw. unikalnych u�ytkownik�w, czyli po prostu internaut�w, kt�rzy tu wpadaj�, przekroczy�a 200.000 os�b miesi�cznie i ci�gle ro�nie. Ju� ponad 100.000 wizyt miesi�cznie blog zawdzi�cza sta�ym czytelnikom, kt�rzy nie trafiaj� tu przypadkiem, lecz sami wpisuj� adres blogu do wyszukiwarki. To w�a�nie Wy, uzale�nieni od subiektywno�ci, niczym od porannej kawy, jeste�cie sol� mojego blogowania.

Wszystkim fanom blogu, a tak�e tym, kt�rzy czytaj� t� stron� z obowi�zku (wiem, �e s� i tacy) serdecznie dzi�kuj�. W czasie tych pi�ciu lat toczyli�my wiele nier�wnych boj�w z instytucjami finansowymi, by zachowywa�y si� w stosunku do nas bardziej fair. Cykl felieton�w "Prze�wietlamy reklamy", kt�ry mia� te� swoj� kilkudziesi�cioodcinkow� wersj� wideo, walnie przyczyni� si� do tego, �e finansi�ci przestali tak �ga�, jak kiedy� w reklamach. Seria tekst�w po�wi�conych polisom inwestycyjnym mia�a wp�yw na to, �e kilka instytucji finansowych postanowi�o wycofa� ze sprzeda�y najbardziej szkodliwe z produkt�w. To z blogu po raz pierwszy dowiedzieli�cie si�, �e niekt�re karty zbli�eniowe s� �le skonfigurowane i umo�liwiaj� kradzie� nawet kilku tysi�cy z�otych z�odziejowi, kt�ry nie zna PIN-u do karty. Spraw� zaj��y si� KNF, NBP oraz GIODO. Najbardziej cieszy mnie jednak to, �e dzi�ki blogowi coraz ch�tniej i skuteczniej podejmujecie samodzieln� walk� o swoje prawa.

Tak d�ugo, jak b�dziecie ze mn�, b�d� si� stara� sprosta� zadaniom, kt�re przede mn� stawiacie. Jaki� czas temu za��dali�cie, by blog znalaz� si� na Fejsbuku. Wi�c si� znalaz� i ma ju� ponad 22.500 fan�w na Fejsie . Za��dali�cie, �eby by� na Twitterze, wi�c jest - mojego niezbyt cz�stego "�wierkania" s�ucha ponad 2200 os�b . Chcieli�cie od czasu do czasu mnie ogl�da�, wi�c otworzy�em "subiektywny" kana� na YouTube. W tym specyficznym "kinie", w kt�rym wy�wietla si� tylko kr�tkie formy blu�niercze, jest ju� 500 widz�w youtube'owych . Tym czytelnikom, kt�rzy demonstrowali pod moim domem z transparentem "��damy Samcika w formie analogowej, a nie tylko cyfrowej", wysz�a naprzeciw "Gazeta Wyborcza". Od jesieni zesz�ego roku w ka�dy czwartek felietony blogowe pojawiaj� si� w dziale "Pieni�dze Ekstra" w papierowym wydaniu "Wyborczej" (�rednio 187.000 sprzedanych egzemplarzy). A krucjat� w obronie Waszych praw konsumenckich nie prowadz� ju� sam, lecz wsp�lnie z Ekip� Samcika. Zar�wno Ekipa, jak i ja osobi�cie, dostajemy po kilkana�cie, kilkadziesi�t Waszych list�w oraz e-maili dziennie. W miar� mo�liwo�ci staramy si� na nie odpowiada�.

W zwi�zku z tym, �e nie zd��y�em upiec tortu urodzinowego, mam dla Was inn� niespodziank�. Niniejszym og�aszam konkurs na najlepsze has�o promuj�ce blog "Subiektywnie o finansach" . Najlepiej, gdyby nawi�zywa�o do jubileuszu 5-lecia blogu, ale nie jest to obowi�zkowe. Nagrody s� nast�puj�ce: zwyci�zca otrzyma moj� now� ksi��k� (w�a�nie jedzie do drukarni, wi�c wpadnie w czyje� r�ce jeszcze ciep�a ;-)) ze specjaln� dedykacj�. Drugie i trzecie miejsce nagradzam e-bookiem "Jak pomna�a� oszcz�dno�ci" . Przyznam te� trzy wyr��nienia, kt�rych autorzy otrzymaj� p�yty z muzyk� Roxy FM . Do ka�dej nagrody dodaj� opcjonalnie "pakiet us�ugowy", w postaci spaceru po redakcji "Gazety Wyborczej" z subiektywnym� przewodnikiem ;-) . Konkurs b�dzie trwa� do odwo�ania, ale nie d�u�ej, ni� do 15 kwietnia . Odpowiedzi prosz� wpisywa� w komentarzach pod niniejsz� notk� lub wysy�a� e-mailem na maciej.samcik@gazeta.pl . Przy odpowiedziach wpisywanych w komentarzach pod wpisem prosz� dopisa� sw�j adres e-mail. Po zako�czeniu konkursu skontaktuj� si� ze zwyci�zcami, za� w formie update'u do niniejszego wpisu, podam nicki laureat�w.

Poniewa� ka�dy konkurs, �eby�cie traktowali go powa�nie, musi mie� regulamin, wi�c poni�ej jest regulamin. Postara�em si� tak go namota�, �eby�cie czuli si� tak, jak zwykle, kiedy czytacie regulamin. Je�li zrozumiecie z niego tyle, co zwykle, to oznacza, �e nie s� to �adne jaja, tylko powa�ny konkurs ;-). Tych, kt�rzy lubi� wiedzie� co podpisuj� i w czym bior� udzia� (a wi�c 100% czytelnik�w blogu, prawda?) mimo wszystko zapraszam do lektury. By� mo�e nie b�dzie to ostatni konkurs zwi�zany z jubileuszem blogu. Jak si� rozochoc�, to b�d� kolejne, a i w dziedzinie pisania regulamin�w si� na pewno jeszcze rozwin�! A na razie zapewniam, o��wkiem zaprzyja�nionego z blogiem rysownika Bart�omieja Belniaka , �e... ;-)

Regulamin ko�kursu na najlepsze has�o promuj�ce blog (przed przeczytaniem spali� :-))

� 1. Postanowienia og�lne.

Organizatorem konkursu pod nazw� " Konkurs na najlepsze has�o promuj�ce blog Subiektywnie o Finansach " zwanego dalej konkursem oraz fundatorem nagr�d jest Maciej Samcik, zwany dalej "Organizatorem" (W-wa, ul. �wiatowida 49/58, gdyby kto� pyta�). Konkurs jest organizowany w dniach 31.03-15.04.2014 r. Informacja o konkursie, zasadach uczestnictwa i nagrodach zostanie opublikowana 31.03.2014. r. w serwisie internetowym prowadzonym pod adresem www.samcik.blox.pl . Regulamin stanowi podstaw� konkursu i okre�la prawa i obowi�zki jego uczestnik�w.

� 2. Uczestnictwo w konkursie

Uczestnictwo w konkursie jest nieodp�atne. Uczestnikami konkursu mog� by� osoby fizyczne, pe�noletnie, posiadaj�ce pe�n� zdolno�� do czynno�ci prawnych oraz zamieszka�e na sta�e na terytorium Rzeczypospolitej Polskiej, kt�re spe�ni� warunki okre�lone w regulaminie. Osoby niepe�noletnie mog� bra� udzia� w konkursie tylko za zgod� swoich rodzic�w lub opiekun�w prawnych. Uczestnikami konkursu nie mog� by� ma��onkowie, dzieci, rodzice oraz rodze�stwo organizatora.

Przyst�pienie do konkursu jest r�wnoznaczne z akceptacj� przez uczestnika regulaminu w ca�o�ci. Uczestnik zobowi�zuje si� do przestrzegania okre�lonych w nim zasad, jak r�wnie� potwierdza, i� spe�nia wszystkie warunki, kt�re uprawniaj� go do udzia�u w konkursie. Uczestnictwa w konkursie i praw i obowi�zk�w z nimi zwi�zanych, w tym tak�e prawa do ��dania wydania nagrody, nie mo�na przenosi� na inne osoby.

� 3. Przebieg i warunki udzia�u w konkursie.

Uczestnicy konkursu przesy�aj� do organizatora zg�oszenia z propozycjami has�a promuj�cego blog „Subiektywnie o finansach”. Odpowied� konkursowa musi zosta� przes�ana przez uczestnika w formie: a) komentarza pod wpisem w blogu „Subiektywnie o finansach”, opublikowanym 31.03.2014 r., b) przes�ana e-mailem na adres maciej.samcik@gazeta.pl. Jeden uczestnik konkursu mo�e nades�a� jedn� odpowied�.

Nades�anie odpowiedzi, o kt�rych mowa powy�ej, jest jednoczesne ze zg�oszeniem si� uczestnika do udzia�u w konkursie. Uczestnik zg�aszaj�cy si� do konkursu jednoznacznie wyra�a zgod� na przetwarzanie swoich danych osobowych przez organizatora dla cel�w przeprowadzenia konkursu. Odpowied� konkursowa, o kt�rej mowa powy�ej, powinna zawiera� nick uczestnika oraz adres e-mail kontaktowy.

� 4. Zasady wy�aniania zwyci�zc�w

Liczba laureat�w konkursu zostanie wy�onionych na podstawie decyzji organizatora Nagrodzony uczestnik zobowi�zany jest w terminie 5 dni od dnia otrzymania zawiadomienia o prawie do nagrody – b�dzie ona zamieszczona w blogowym wpisie na temat konkursu, opublikowanym 31.03.2014 r. - wys�a� poczt� elektroniczn� na adres podany w zawiadomieniu wiadomo�� e-mail zawieraj�c� dane niezb�dne do zrealizowania prawa do nagrody, tj. adres zamieszkania, imi� i nazwisko, telefon kontaktowy.

� 5. Nagrody

Zwyci�zca otrzyma ksi��k� Samcika z dedykacj�. Przewidziano te� nagrody dla innych wyr��nionych uczestnik�w: e-booki, p�yty CD z muzyk� oraz (opcjonalnie) mo�liwo�� zwiedzania redakcji "Gazety Wyborczej" z przewodnikiem Samcikiem. Nagrody rzeczowe zostan� wys�ane poczt�, poczt� elektroniczn� (e-booki) lub poczt� kuriersk� w terminie 30 (trzydziestu) dni od daty og�oszenia wynik�w konkursu na adres wskazany w e-mailu zgodnie z � 3 regulaminu. Laureaci nie nabywaj� prawa do nagrody, je�eli nie spe�nili kt�regokolwiek z warunk�w okre�lonych w � 2, 3 i 4 regulaminu, w tym nie wskazali danych umo�liwiaj�cych realizacj� prawa do nagrody w spos�b i w terminie okre�lonym w � 3. W takim wypadku nagroda pozostaje do dyspozycji organizatora.

Organizator nie ponosi odpowiedzialno�ci za nieprawid�owo�ci zwi�zane z op��nieniem lub niedor�czeniem powiadomienia o wygranej wynikaj�cymi z b��dnego podania przez nagrodzonego uczestnika konkursu adresu lub innych danych, na kt�ry to adres zosta�o wys�ane powiadomienie o nagrodzie.

Organizator nie ponosi odpowiedzialno�ci za niezgodne ze stanem faktycznym podanie przez nagrodzonego uczestnika konkursu danych kontaktowych, adresu zamieszkania oraz innych danych s�u��cych do identyfikacji oraz za wszelkie niezg�oszone organizatorowi zmiany tych danych. W celu dokonania identyfikacji zwyci�zcy przy odbiorze nagrody winien on okaza� dokument to�samo�ci ze zdj�ciem.

� 6. Post�powanie reklamacyjne

Reklamacje dotycz�ce spraw zwi�zanych z konkursem nale�y sk�ada� poprzez poczt� elektroniczn� na adres: maciej.samcik@gazeta.pl . Reklamacje dotycz�ce przebiegu nale�y sk�ada� od dnia og�oszenia o konkursie do 14. dnia od daty zamkni�cia konkursu. Reklamacje dotycz�ce jako�ci nagr�d nale�y sk�ada� w terminie 30 dni od dnia odbioru na adresy wskazane powy�ej. Reklamacje rozpatrywa� b�dzie organizator w terminie 30 (trzydziestu) dni od dnia ich otrzymania. Odpowied� w sprawie reklamacji zostanie przes�ana na adres wskazany w pi�mie zawieraj�cym reklamacj� lub na adres e-mail, z kt�rego nades�ano reklamacj�.

� 7. Ochrona danych osobowych

Dane osobowe uczestnik�w konkursu b�d� przetwarzane w celach przeprowadzenia konkursu, wy�onienia zwyci�zcy i przyznania, wydania i odbioru nagrody. Dane osobowe uczestnik�w konkursu b�d� wykorzystywane zgodnie z warunkami okre�lonymi w ustawie z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (tekst jednolity: DzU z 2002 r., nr 101 poz. 926). Administratorem danych osobowych jest Maciej Samcik. Przetwarzanie danych, o kt�rych mowa w ust�pie 1. niniejszego paragrafu, obejmuje tak�e publikacj� imienia i nazwiska uczestnika jako zwyci�zcy konkursu. Uczestnik ma prawo wgl�du do swoich danych osobowych oraz ich poprawiania. Podanie danych osobowych jest dobrowolne, lecz ich niepodanie uniemo�liwia udzia� w konkursie.

� 8. Postanowienia ko�cowe

W sprawach nieuregulowanych regulaminem zastosowanie maj� przepisy Kodeksu cywilnego, a w nast�pnej kolejno�ci - Konstytucji Rzeczpospolitej Polskiej oraz zdrowego rozs�dku ;-)

March 30, 2014

Przetestowa�em "Weekendow� biletomani�" w Intercity: dok�d mo�na zajecha� za 29 z�?

Niedawno zastanawia�em si� w blogu, czy Przewozy Regionalne - alternatywny krajowy przewo�nik kolejowy - stosuj�c agresywn� polityk� cenow� zdo�a zrobi� ferment na torach . Albo przynajmniej fermencik, bo Przewozy Regionalna maj� zbyt ubog� sie� po��cze�, by zaszkodzi� pot��nemu konkurentowi - sieci poci�g�w ekspresowych Intercity. Ta ostatnia mo�e mie� w nosie to, �e Przewozy Regionalne wo�� ludzi r�wnie wygodnie, lecz taniej i dorzucaj�c im w cenie biletu wi�cej udogodnie� (jak wagony multimedialne, czy internet w przedziale). Mo�e te� udawa�, �e nie widzi inwazji przewo�nik�w autobusowych (sam tylko PolskiBus mi�dzy najwi�kszymi miastami kursuje ju� co godzin�, gdy poci�gi ekspresowe czasem ograniczaj� siatk� po��cze�, do dw�ch-trzech poci�g�w na dob�). Ale nawet w szklanych wie�owcach Intercity musieli zauwa�y� ofensyw� taniej linii lotniczej Ryanair, kt�ra og�osi�a, �e od pocz�tku kwietnia b�dzie wozi�a pasa�er�w nie tylko na liniach mi�dzynarodowych, ale i krajowych - na razie z Warszawy do Wroc�awia i Gda�ska - za 39 z�.

No i kilka dni temu szefowie Intercity og�osili najwi�ksz� w historii polskiej kolei promocj� - milion tanich bilet�w. Mo�na je kupi� tylko w weekendy i tylko przez internet, ale za to warunki cenowe s� konkurencyjne. Na dowolnej trasie powy�ej 50 km mo�na kupi� promocyjny bilet na poci�g TLK po 29 z� oraz na poci�g EIC (to bardziej luksusowa kategoria) za 49 z�. Dzie� podr��y nie ma znaczenia, jedyne ograniczenie jest takie, �e bilet mo�na kupi� najwy�ej na 30 dni przed podr���. Aha, no i jeszcze jedno - promocja nie obowi�zuje, je�li kupujesz bilet na poci�g, kt�ry odje�d�a wcze�niej, ni� za tydzie�. Chodzi o to, �eby sk�oni� pasa�er�w do wcze�niejszego rezerwowania miejsc - kto kupuje bilet w ostatniej chwili, to nawet je�li robi to przez internet i w weekend, nie ma szans na ta�sze bilety. A rabat jest naprawd� solidny - do Wroc�awia, Poznania, czy Gda�ska standardowo bilet drugiej klasy na poci�g TLK kosztuje 60-70 z�, a na EIC - mniej wi�cej 130 z�. Korzystaj�c z weekendowej promocji mo�na wi�c zaoszcz�dzi� wi�cej, niz po�ow� ceny biletu.

Nie wiem jak Wy, ale ja w ten weekend ju� sprawdzi�em jak to dzia�a. Tanich bilet�w rzeczywi�cie jest sporo. Bez problemu mog�em kupi� za 29 z� wej�ci�wk� na poci�g do Wroc�awia (poza szczytem, odjazd o 13.30) na drug� po�ow� kwietnia. Ba, tanie bilety na taki poci�g s� nawet dost�pne, je�li chcia�bym si� przejecha� ju� za p��tora tygodnia od dzi� (a w ka�dym razie jeszcze by�y - szuka�em ich w niedziel�, zaraz po sumie ;-)). Sprawdzi�em te� bilety na trasie Warszawa-Pozna� w pi�tek rano za niespe�na dwa tygodnie: na poci�g o 8.55 bez problemu zdoby�em bilet za 29 z�, za� na ekspres EIC o 7.45 - za 49 z�. Tego dnia tak tanich bilet�w nie oferuje ju� �aden z trzech poci�g�w Przewoz�w Regionalnych - trzeba zap�aci� standardow� stawk� 54 z� bez kilku groszy. Je�li mam do promocji Intercity jakie� zastrze�enia, to tylko takie, �e wszystko jest s�abo zorganizowane od strony technicznej. O tym, czy na dany poci�g obowi�zuje promocja dowiaduj� si� dopiero w trakcie rezerwowania biletu. Musz� wpisa� nie tylko tras�, ale i dok�adn� dat� oraz konkretny poci�g, by dopiero wtedy wybra� opcj� "bilet ulgowy" oraz rodzaj ulgi - "Weekendowa biletomania".

Czytaj te�: To sen? Wi-fi w przedziale, gniazdko przy fotelu, wagon zabaw dla dzieci...

Taki spos�b przedstawiania ulgi powoduje, �e sie� Intercity sama strzela sobie w stop�. Bo tanie bilety oferuje w takim trybie, �e kupi� je tylko ci, kt�rzy i tak ju� zdecydowali si�, �eby podr��owa� z tym przewo�nikiem, na okre�lonej trasie, konkretnym poci�giem, w konkretny dzie�. Gdyby tanio�� by�a "pokazywana" ju� na etapie wyboru trasy - np. chc� pojecha� do Poznania i jeszcze nie wiem, czy poci�giem, samolotem, czy te� autokarem, wi�c wchodz� na stron� Intercity i widz� w kt�re dni is� dost�pne tanie bilety rano, w kt�rej wieczorem - Intercity mog�aby przyci�gn�� klient�w je�d��cych dzi� np. PolskimBusem. A w sytuacji, w kt�rej ulga pokazywana jest - albo nie, je�li bilety s� ju� wykupione - dopiero na etapie okre�lania szczeg���w podr��y konkretnym, wybranym poci�giem, raczej nikt "przypadkowy" (kto nie podj�� ju� decyzji, by podr��owa� danym poci�giem Intercity) na "Weekendow� biletomani�" si� nie nadzieje. Tym niemniej trzeba pochwali� Intercity za to, �e wreszcie kto� tam zauwa�y�, i� oferowanie zni�ek typu 10% za wcze�niejszy zakup biletu - gdy zni�ka ta jest obliczona od ceny rz�du 130 z� - nie daje szans na przyci�gni�cie milion�w. Teraz uderzenie jest solidniejsze.

Ale czy to wystarczy, by "uziemi�" Ryanaira i poskromi� ta�szych do tej pory przewo�nik�w "naziemnych" - kolejowe Przewozy Regionalne i autobusowy PolskiBus? W�tpliwe. Zw�aszcza, �e odpowied� Ryanaira na ofensyw� Intercity jest natychmiastowa - irlandzka linia rzuci�a kolejn� pul� bilet�w na trasach Warszawa-Wroc�aw i Warszawa-Gda�sk po... 19 z�. Zrobi�em ma�y test i spr�bowa�em kupi� tanie bilety na podr�� z Warszawy do Wroc�awia na pi�tek 11 kwietnia (czyli na niezbyt odleg�y termin, za nieca�e dwa tygodnie). W Intercity bez problemu znalaz�em bilety zar�wno po 49 z� (np. na EIC o 7:45), jak i po 29 z� (w bardzo "chodliwej" porze, na TLK o 17:30). W sumie do wyboru mia�em sze�� bezpo�rednich poci�g�w. "Weekendowa biletomania" zadzia�a�a prawid�owo, ale co na to konkurencja? W Przewozach Regionalnych jest tylko jeden poci�g Warszawa-Wroc�aw (o 8:22), najta�sze bilety po 39 z�. W PolskimBusie do wyboru jest kilkana�cie autokar�w, odje�d�aj�cych co godzin�. Czas przejazdu nie jest d�u�szy, ni� poci�giem, ale ceny - bior�c pod uwag� promocj� Intercity - nie powalaj� na kolana atrakcyjno�ci�. Za pi�tkowy bilet do Wroc�awia kupiony z wyprzedzeniem nieca�ych dw�ch tygodni musia�bym p�aci� 30-40 z�, w zale�no�ci od godziny odjazdu.

A Ryanair? W czwartek lub sobot� mo�na polecie� za 19 z�, a wi�c taniej, ni� w "Weekendowej biletomanii", ale w pi�tek bilety do Wroc�awia s� ju� po 136 z�. To te� nie jest drogo, bior�c pod uwag�, �e samolot leci tylko godzin� (start o 21:45), a poci�g Intercity jedzie godzin sze�� i poza promocj� kosztuje 70-130 z�. Ale je�li uwzgl�dni� "Weekendow� biletomani�", to pi�tkowy - bardzo "chodliwy" termin jest przez Intercity "licytowany" bardzo solidnie.

Wyniki mojego "rankingu", dotycz�cego podr��y z Warszawy do Wroc�awia, planowanej na pi�tek 11. kwietnia: Ryanair - 139 z�, Przewozy Regionalne - 39 z�, PolskiBus - 30 z� (w najta�szej opcji), za� Intercity - 29 z� (w najta�szej opcji). Wychodzi z tego, �e maj�c plan podr��owania w "gor�cym" terminie warto zerkn�� na milion ta�szych bilet�w u drogiego zwykle przewo�nika kolejowego, jakim jest Intercity. Je�li w chwili, gdy czytasz te s�owa, weekend jeszcze trwa, zerknij na stron� z "Weekendow� biletomani�" i pom�cz si� z niezbyt przyjaznym serwisem do internetowych zakup�w bilet�w PKP i sprawd� czy tanio�� wci�� trwa. Je�li weekend ju� si� dla Ciebie sko�czy� - zapoluj na tanie bilety Intercity za tydzie�, mo�e w ten weekend nie wykupili ca�ego miliona ;-).

WEEKENDOWA BLOGOMANIA! To wyj�tkowo obfity weekend w blogu "Subiektywnie o finansach". W sobot� ukaza�a si� na www.samcik.blox.pl recenzja nietypowej karty kredytowej, oferowanej od niedawna przez Raiffeisena. P�aci si� 29 z� abonamentu i ju� �adnych odsetek od wykorzystanego kredytu. Okazja, czy kant? W niedziel� ukaza� si� te� tekst "To nie jest tak, jak my�lisz, kochanie", czyli powr�t do tematu o kurierach i fikcyjnych kontach , zak�adanych na nasze dane. Zapraszam do lektury wszystkich weekendowych wpis�w ;-)

SUBIEKTYWNO�� NAJWY�SZEJ PR�BY. Autor blogu "Subiektywnie o finansach" znalaz� si� w�r�d laureat�w konkursu im. Dariusza Fikusa, w kt�rym kapitu�a z�o�ona z redaktor�w najwi�kszych gazet nagradza dziennikarstwo najwy�szej pr�by. G��wn� nagrod� otrzyma� Wacek Radziwinowicz, a nagrod� specjaln� - Ewa Wilk z Polityki (gratuluj�!), natomiast subiektywno�� znalaz�a si� w �cis�ym finale konkursu, uzyskuj�c jedno z dw�ch wyr��nie�. W konkursie bra�o udzia� kilkudziesi�ciu dziennikarzy prasowych.

SUBIEKTYWNIE NA FORUM BANKOWYM 2014. Cho� bankowcy nie maj� z subiektywno�ci� �atwego �ycia, to czasem nadchodzi ten szcz��liwy dzie�, kiedy nie wyrzucaj� autora blogu przez okno i zamiast ostrzeliwa� go z broni g�adkolufowej, zapraszaj� do dyskusji. Na Forum Bankowym, najwi�kszej imprezie �rodowiska bankowego, organizowanej co roku przez Zwi�zek Bank�w Polskich, sporo czasu po�wi�cono m.in. temu, jak powinien wygl�da� model ochrony konsumenta us�ug bankowych . W panelu, kt�ry mia�em okazj� moderowa�, udzia� wzi�li Jerzy Ba�ka, wiceprezes ZBP, Piotr Juda, szef Toyota Banku, Tomasz Bogus, prezes Banku Pocztowego, Marek Janczyk, Miejski Rzecznik Konsument�w w Poznaniu (i szef Krajowej Rady Rzecznik�w Konsument�w), Mariusz Cholewa, prezes BIK oraz Dorota Grudzie�-Barbachowska, szefowa warszawskiej delegatury Urz�du Ochrony Konkurencji i Konsument�w, a s�owo wst�pne wyg�osi� S�awomir Sikora, prezes banku Citi Handlowy. Bankowcy spierali si� m.in. o to, czy bank powinien u�atwia� klientowi decyzj� w sprawie wyboru produktu finansowego, czy te� jedynie przedstawia� mu najwa�niejsze informacje.

"To nie jest tak, jak my�lisz, kochanie", czyli o kurierach i fikcyjnych kontach raz jeszcze

Niedawno by�o w blogu o banku Inteligo, kt�ry ufa ludziom tak bardzo, �e a� strach. Przypomn� pokr�tce, �e czytelnik, kt�ry postanowi� za�o�y� w tym banku konto dozna�, bolesnego opadu szcz�ki w wyniku zastosowania przez bank dziwacznej procedury podpisywania dokument�w. Papiery dostarczy� mu - jak to cz�sto bywa - kurier w specjalnej kopercie, przy czym ten egzemplarz umowy, kt�ry mia� trafi� z powrotem do banku, �w pracownik firmy InPost trzyma� po prostu w r�si . Nie wiem, czy samowolnie wyj�� go z koperty, czy te� bank w tak "otwartej" formule mu go przekaza�. Fakt jest taki, �e kurier mia� dost�p do umowy ze wszystkimi danymi klienta, bo jeden z egzemplarzy umowy nie by� w �aden spos�b opakowany. Fakap to koszmarny, a jeszcze na dodatek w infolinii kto� mia� nadmierne poczucie humoru i jak klient zadzwoni� z pretensjami, to mu powiedziano, �eby si� nie czepia� dupereli, bo oni - czyli bank - maj� podpisane z kurierami klauzule o poufno�ci. Zaufanie jest podstaw� w robieniu interes�w, ale nie wiedzia�em, �e instytucja taka, jak bank, mo�e je wykazywa� a� do tego stopnia.��

Po publikacji tego tekstu - okraszonego zreszt� przyk�adami w jaki spos�b mo�na zbudowa� fa�szyw� to�samo�� na podstawie danych, kt�re bank Inteligo tak sobie lekce wa�y� - odezwa�o si� do mnie biuro prasowe PKO BP. Do tego banku nale�y niestety linia biznesowa Inteligo. Odk�d PKO BP zacz�� si� o swoje "dziecko" bardziej troszczy�, klienci Inteligo maj� gorzej, bowiem w ramach "unifikacji" system�w informatycznych np. karty Inteligo straci�y swoj� najfajniejsz� funkcjonalno��.� W PKO BP twierdz�, �e "nie jest tak, jak my�lisz, kochanie". A nie jest, gdy�... " nie taki standard obowi�zuje w banku Inteligo w procesie otwierania rachunku. Kurier po podpisaniu dokument�w przez klienta, jeden egzemplarz powinien spakowa� do bezpiecznej koperty, zamykaj�c j� przy kliencie. Osoby dostarczaj�ce umowy do klient�w podpisuj� o�wiadczenie zawieraj�ce klauzul� poufno�ci, stanowi�c� zobowi�zanie osoby nie b�d�cej pracownikiem Banku, do zachowania w tajemnicy informacji chronionych, udost�pnionych przez Bank, w zwi�zku z wykonywaniem okre�lonych czynno�ci - tak jak to przedstawiono klientowi na Infolinii ".

Ciekawe jak to wygl�da w innych przypadkach. Napiszcie, je�li otwierali�cie ostatnio konto w Inteligo, czy przypadkiem "Wasz" kurier te� nie zosta� obdarzony przez bank zbyt wielkim zaufaniem (lub te� czy te� sam si� nim nie obdarzy�). W banku twierdz� przynajmniej, �e jest im przykro. " Ka�dy tego typu sygna� traktujemy bardzo powa�nie i wyja�niamy z wykonawc� us�ug na rzecz Banku " - napisano mi w PKO BP. Spodziewa�em si� jakich� przeprosin, pokajania si�, ale dobre i to ;-). Sporo mam od Was sygna��w, z kt�rych wynika, �e takie rzeczy niestety nie s� jednostkowymi przypadkami. Internauta o nicku pajacyk_123 pisze: " Przecie� to norma w przypadku um�w z mBankiem i bankami z grupy Getin, kurier otwiera kopert� z klientem, podpisuje umow�, najcz��ciej te� pobiera skan dowodu osobistego i....wrzuca luzem do otwartej koperty, kt�r� zabiera. Niech takich um�w podpisze pi�� dziennie. Po roku mo�e sprzeda� �adny komplecik zeskanowanych danych (dow�d + wz�r podpisu + szczeg��y umowy) za ca�kiem przyjemne pieni�dze ". Mam nadziej�, �e pan Pajacyk grubo przesadza, pisz�c, �e "to norma".

Napisa� te� do mnie klient, kt�ry niedawno podpisywa� umow� z Toyota Bankiem. C��, tam te� pracuj� ludzie wielkiej wiary. Nawet przypadek klienta Inteligo przy nich blednie: " Czytaj�c Pa�ski artyku� o "kurierze-spowiedniku" przypomnia�a mi si� sytuacja sprzed p��tora miesi�ca. Chc�c skorzysta� z 10% money-backu za�o�y�em konto i za�ozy�a je te� moja mama. Zdziwi�em si� bardzo, kiedy mama powiedzia�a mi, �e kurier nie wymaga� od niej kserokopii dowodu, ani nawet nie wymaga� od niej okazania dowodu. Wystarczy�o mu o�wiadczenie, �e mama ma taki a taki numer dowodu. My�la�em, �e po takim niedopatrzeniu bank nie otworzy mamie konta, ale nie. Moje zdziwienie si�gn��o zenitu, kiedy Toyota Bank przys�a� potwierdzenie otwarcia rachunku, cho� ani w banku, ani u kuriera mama nie okaza�a dowodu, ani nawet jego skanu". Wszystko odby�o si� tylko na podstawie danych podstawionych w elektronicznym formularzu.... Teraz, mam nadziej�, wiecie ju�, �e dowodu nie zostawiamy nikomu do ogl�dania, ani w zastaw, ani do zeskanowania. Nie zostawiamy te� skanu dowodu w �adnych automatach ;-). Nie pozwalamy nikomu czyta� danych z naszego dowodu, ani ich spisywa�. No, chyba, �e jest to urz�dnik albo policjant, wtedy - niestety - nie ma wyj�cia ;-).

March 29, 2014

Karta kredytowa bez odsetek i prowizji, za to z abonamentem 29 z� miesi�cznie. Okazja?

Raiffeisen, po wch�oni�ciu Polbanku, zmieni� nieco sw�j profil, staj�c si� "domem" dla portfeli klient�w z nieco wy�szej p��ki, ni� dotychczas. Ale wci�� wstawia do oferty nowinki, kt�re mog� uchodzi� za atrakcj� dla klienta masowego (jak promocja dodawana nowym klientom do Konta Wygodnego - zwrot 1% kwartalnie za przelew pensji i money-back za zakupy). Czasem pojawiaj� si� pomys�y, kt�re maj� na celu poprawi� g��wnie t��yzn� fizyczn� klient�w ;-). Czasem wszystkie te pomys�y szlag trafia, bo w banku co� si� psuje i przez trzy tygodnie nie potrafi� naprawi�. Dobrze, �e przynajmniej potem jest im przykro ;-). S�owem - Raiffeisen to bank, kt�ry mimo aspiracji, by obs�ugiwa� przede wszystkim "elyt�", gwarantuje klientom wra�enia godne banku walcz�cego o masowego klienta. Kilkana�cie dni temu - ci, kt�rzy kupuj� czwartkowe "Pieni�dze Ekstra" (na ekonomicznych stronach "Wyborczej") lub abonuj� serwis Wyborcza.biz , ju� pewnie czytali - w Raiffeisenie pojawi�a si� dziwaczna w konstrukcji karta kredytowa. Nie p�aci si� za ni� �adnych odsetek, ani prowizji, tylko miesi�czny abonament - 29 z�. Jest to sta�a kwota, niezale�na od przyznanego przez bank limitu. A �w limit mo�e wynie�� maksymalnie 3000 z�, a wi�c nie jest przesadnie wypasiony. Ewidentnie jest to pomys� dla klient�w z ni�szej p��ki, kt�rzy do tej pory z kartami kredytowymi nie mieli wiele do czynienia. Kart� mo�na dosta� maj�c miesi�czne dochody od 1200 z� netto, co mo�e nie jest najni�szym wymaganiem na rynku, ale te� nie tworzy sztucznych barier dla klient�w zaliczanych do tzw. segmentu mass-market.

To na pewno pomys�, kt�ry mo�e si� podoba� mi�o�nikom prostoty i tym, kt�rzy uwa�aj� klasyczne karty kredytowe za �r�d�o z�a. Tu bank oczekuje co miesi�c sp�aty 3% wykorzystanego limitu oraz 29 z� abonamentu. Proste jak drut. Oczywi�cie nie ma prowizji za p�acenie kart� w sklepach, a poza tym za darmo s� te� wszystkie bankomaty w Polsce. Brzmi nie�le. Ale je�li wszystko dobrze policzy�... prawie 350 z� rocznie za mo�liwo�� korzystania z 3000 z� po�yczki, to mniej wi�cej tyle samo, co koszt odsetek od zwyk�ego kredytu, oprocentowanego na 21% . Tyle, �e w klasycznym kredycie got�wkowym trzeba sp�aci� zar�wno odsetki, jak i kapita�. A tu - niekoniecznie. Mimo tej elastyczno�ci, a tak�e opcji wyp�at z bankomat�w oraz do��czonego do karty ubezpieczenia na �ycie , trudno uzna� cen� abonamentu - 29 z� miesi�cznie - za jak�� szczeg�ln� atrakcj�. Zw�aszcza, �e tu p�aci si� abonament niezale�nie od tego ile pieni�dzy si� wykorzysta . A prawid�owo u�ywana "zwyk�a" karta kredytowa w wielu bankach mo�e by� darmowa - nie p�aci si� ani abonamentu miesi�cznego, ani op�aty rocznej. Odsetki za� nie maj� prawa przekroczy� 16% w skali roku.

To na pewno pomys�, kt�ry mo�e si� podoba� mi�o�nikom prostoty i tym, kt�rzy uwa�aj� klasyczne karty kredytowe za �r�d�o z�a. Tu bank oczekuje co miesi�c sp�aty 3% wykorzystanego limitu oraz 29 z� abonamentu. Proste jak drut. Oczywi�cie nie ma prowizji za p�acenie kart� w sklepach, a poza tym za darmo s� te� wszystkie bankomaty w Polsce. Brzmi nie�le. Ale je�li wszystko dobrze policzy�... prawie 350 z� rocznie za mo�liwo�� korzystania z 3000 z� po�yczki, to mniej wi�cej tyle samo, co koszt odsetek od zwyk�ego kredytu, oprocentowanego na 21% . Tyle, �e w klasycznym kredycie got�wkowym trzeba sp�aci� zar�wno odsetki, jak i kapita�. A tu - niekoniecznie. Mimo tej elastyczno�ci, a tak�e opcji wyp�at z bankomat�w oraz do��czonego do karty ubezpieczenia na �ycie , trudno uzna� cen� abonamentu - 29 z� miesi�cznie - za jak�� szczeg�ln� atrakcj�. Zw�aszcza, �e tu p�aci si� abonament niezale�nie od tego ile pieni�dzy si� wykorzysta . A prawid�owo u�ywana "zwyk�a" karta kredytowa w wielu bankach mo�e by� darmowa - nie p�aci si� ani abonamentu miesi�cznego, ani op�aty rocznej. Odsetki za� nie maj� prawa przekroczy� 16% w skali roku.

Nowy pomys� Raiffeisena wpisuje si� w wizerunek banku, kt�ry miewa zaskakuj�ce nowinki, ale generalnie trudno go uzna� go dzi� za ikon� tanio�ci, z kt�rej znany by� niegdy� Polbank ;-). Ostatnio na przyk�ad posiadacze "starych" kart kredytowych Raiffeisena znale�li w swoich skrzynkach pocztowych list z informacj�, �e w maju zako�czy si� ostatni etap fuzji. I w zwi�zku z tym bank stanie si� bardziej wymagaj�cy: Wprowadzi np. op�at� miesi�czn� w wysoko�ci 4,5 z� (dla karty platynowej nawet 20 z�), o ile klient nie wykona okre�lonej liczby transakcji bezgot�wkowych (4-10, w zale�no�ci od karty). W g�r� p�jd� te� op�aty roczne dla niekt�rych kart, je�li nie wykr�ci si� wystarczaj�cego obrotu (np. dla kart srebrnych �w obr�t wynosi 1000 z� miesi�cznie). Op�ata roczna dla kart srebrnych to 79 z�, a np. karta World MasterCard Class&Club b�dzie "kosztowa�a" tym sposobem a� 200 z� rocznie (chyba, �e wykr�ci si� ni� 2500 z� miesi�cznego obrotu).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers