Maciej Samcik's Blog, page 150

May 6, 2014

PZU, Uniqa, Warta i rewolucja w OC, czyli... wspomnienia kierowcy mocno stukni�tego

Niespe�na miesi�c temu najwi�kszy w kraju ubezpieczyciel, PZU, og�osi�, �e b�dzie w�asnor�czne likwidowa� nie tylko szkody spowodowane przez swoich klient�w (czy to z polis AC, czy z OC), lecz r�wnie� b�dzie naprawia� im samochody, gdy zawini� kto� inny. Ju� wtedy przeczuwa�em, �e to mo�e by� pocz�tek nowej ery w ubezpieczeniach komunikacyjnych. I jest: we wtorek o rozpocz�ciu bezpo�redniej likwidacji szk�d od czerwca 2014 r. poinformowa�o kolejne towarzystwo - Uniqa. A poniewa� kilka miesi�cy temu podobn� ofert� (cho� nie dla wszystkich szk�d) wprowadzi�a te� Warta oraz niewielkie towarzystwo Interrisk, mo�na spokojnie og�osi�, �e oto rodzi si� nowy standard. Dop�ki nie wszystkie firmy oferuj�ce ubezpieczenia komunikacyjne b�d� w stanie go spe�ni�, pionierzy b�d� mieli spor� przewag� konkurencyjn�. Bo bezpo�rednia likwidacja szk�d jest elementem, kt�ry przy wyborze ubezpieczenia mo�e by� dla wielu posiadaczy aut co najmniej r�wnie wa�ny, jak cena.�

Wszyscy ubezpieczyciele solidarnie narzekaj�, �e na ubezpieczeniach komunikacyjnych trudno zarobi�. Szk�d jest du�o, pr�b wy�udze� jeszcze wi�cej. A na domiar z�ego Polacy traktuj� ubezpieczanie swoich samochod�w jako z�o konieczne: kupuj� najta�sze polisy, a potem maj� pretensje, �e nie dostaj� tylu pieni�dzy z odszkodowania, ile by chcieli. S�k w tym, Pa�stwo Ubezpieczyciele, �e nikt z Was do tej pory nie pokaza�, �e chce o klienta zadba� i zapewni� mu kompleksow� us�ug�. A przecie� ubezpieczenie samochodu jest najpopularniejsz� us�ug�, w kt�rej mo�na tak� "kompleksowo��" pokaza�. A wi�c powiedzie�: "naprawimy ci, kliencie, twoje auto jak co� zbroisz, pokryjemy koszty naprawy auta kogo�, komu zrobi�e� kuku, nie zostawimy ci� na pastw� losu nawet wtedy, kiedy to kto� w ciebie wjedzie. Zabezpieczamy ci� na ka�d� z�� okoliczno�� zwi�zan� z twoim samochodem". W graficznym skr�cie ten statement wygl�da tak: ;-)

Od strony technicznej bezpo�rednia likwidacja szk�d nie jest �adn� rocket science. Je�li kto� we mnie wjecha�, to przecie� i tak jego ubezpieczyciel musi pokry� moje straty. A czy zrobi to bezpo�rednio (wyp�acaj�c mi pieni�dze do r�ki), czy pokryje rachunek wystawiony przez m�j serwis autoryzowany, czy te� po drodze b�dzie jeszcze m�j ubezpieczyciel, kt�ry zorganizuje mi napraw� - nie ma wielkiego znaczenia. Trzeba po prostu do�o�y� do systemu informatycznego, obs�uguj�cego ca�y proces, jeszcze jeden klocek. Likwidacja szkody nie b�dzie przez to ani dro�sza, ani ta�sza, a jedynie mniej stresuj�ca dla poszkodowanego.

St�uczka i zderzak do wymiany? Uwa�aj, spr�buj� naci�gn�� ci� na ta�szy zamiennik!

Tak si� sk�ada, �e dwa miesi�ce temu wjecha� we mnie na rondzie pewien taks�wkarz. Pocz�tkowo twierdzi�, �e to moja wina, �e we mnie wjecha� (cho� porusza�em si� swoim pasem i nie sygnalizowa�em, �e chc� go zmieni�), wi�c nawet wezwa�em policj�. Ubezpieczyciel sprawcy - Aviva - spisa� si� na medal. Odebra� od taks�wkarza o�wiadczenie telefoniczne, �e ten przyznaje si� do winy, przyzna� mi auto zast�pcze, zwi�z� moje auto do autoryzowanego serwisu, zrezygnowa� z organizowania ogl�dzin szk�d przez swojego rzeczoznawc�, akceptuj�c kosztorys serwisu. Mam niejasne przeczucie, �e to wszystko nie zdarzy�o si� samo (kto� - z serwisu albo z firmy ubezpieczeniowej - m�g� si� zorientowa�, �e ich klientem jest cz�owiek z�o�liwy i pod�y, maj�cy profil na Fejsie i zajmuj�cy si� zawodowo dokopywaniem instytucjom finansowym). Ale mog�o by� zupe�nie inaczej. Ubezpieczyciel m�g�by mi udowadnia�, �e samoch�d zast�pczy nie jest mi potrzebny (przecie� w Warszawie s� tramwaje). M�g�bym czeka� cztery dni na ogl�dziny auta przez rzeczoznawc�, przez tydzie� obserwowa�, jak firma ubezpieczeniowa przekonuje mechanika, �e przecie� auto mo�e je�dzi� bez drzwi, a po�owa uszkodze� w aucie by�a ju� wcze�niej, przed wypadkiem.

Odszkodowanie za rower dostaniesz, je�li przy okazji spuszcz� ci �omot

To nie czarny sen, tak� sytuacj� ju� kiedy� przerobi�em, bo zachcia�o mi si� mie� najta�sze ubezpieczenie (pozdrowienia dla HDI i TUW Florian ;-)). Dzi� mam do�� wypasion� polis� (tak si� sk�ada, �e w�a�nie z PZU, ale tylko dlatego, �e m�j dealer ma dobry uk�ad z t� firm� i dosta�em du�y rabat). I kiedy nast�pi� dzwon, to w�a�nie do PZU zadzwoni�em w pierwszym odruchu, �eby sprawdzi�, czy zwioz� mnie do serwisu i dadz� auto zast�pcze. Na sam� my�l o wyk��caniu si� z ubezpieczycielem sprawcy zacz�� mnie bole� brzuch. Jestem w stanie zap�aci� za polis� wi�cej, ale nie chc�, �eby w razie wypadku - czy to zawinionego przeze mnie, czy te� nie - ten stres uprzykrza� mi �ycie. Chc� wiedzie�, �e w razie problemu dzwoni� do mojej firmy ubezpieczeniowej i ona organizuje mi pomoc. Nie bior� udzia�u w rosyjskiej ruletce, w kt�rej stawk� jest m�j �wi�ty spok�j - nie martwi� si�, �e albo trafi� na porz�dn� firm�, albo na wy�udzaczy sk�adek.

Mocne: Orange i PZU ubezpieczy�y przez telefon Japonk�. Podobno si� zgodzi�a ;-) ���

Co wi�cej - to z kolei dobra wiadomo�� dla firmy, kt�rej polis� posiadam - je�li moje auto jest pod kompleksowym parasolem tej firmy ubezpieczeniowej, to wzrasta moja lojalno�� do niej. I jest wi�ksza szansa, �e ubezpiecz� w niej mieszkanie, wykupi� ubezpieczenie podr��ne, mo�e te� medyczne, albo polis� na �ycie, posagow� dla dziecka albo, dajmy na to, ubezpieczenie rentowe. Dlatego w�a�nie jestem przekonany, �e� pomys� z bezpo�redni� likwidacj� szk�d musi si� sprawdzi�. Mo�e nie przyci�gnie ka�dego klienta - ten, kt�ry b�dzie chcia� mie� najta�sz� polis�, nadal b�dzie szuka� w�r�d mniejszych firm - ale na pewno pomo�e zdobywa� klient�w z wy�szej p��ki, dla kt�rych liczy si� �wi�ty spok�j i s� sk�onni zap�aci� za� wi�cej. A to bardzo atrakcyjna grupa klient�w dla ka�dego ubezpieczyciela. Oby tylko tego typu oferty nie by�y obwarowane dodatkowymi warunkami. Bo np. Warta, kt�ra pozwala klientom na taki spos�b likwidacji szk�d ju� od jesieni zesz�ego roku, ustawi�a ograniczenie: odszkodowanie przy bezpo�redniej likwidacji szkody nie mo�e przekroczy� 5.000 z�. Dla klienta premium, kt�ry ma dobre auto i jest got�w wi�cej zap�aci�, byle tylko mie� komfort psychiczny, to dyskwalifikuje ofert�.

BLISKIE SPOTKANIA Z SUBIEKTYWNO�CI� . Ju� dzisiaj, w �rod� 6 maja, b�d� mia� przyjemno�� wzi�� udzia� w zorganizowanej na Uniwersytecie Warszawskim dyskusji o tym, jak skutecznie "sprzedawa�" wiedz� ekonomiczn� szerokiej publiczno�ci. Pocz�tek o 13.15 w auli Auditorium Maximum Uniwersytetu Warszawskiego przy Krakowskim Przedmie�ciu. Z kolei 16 maja zapraszam na spotkanie autorskie - b�d� podpisywa� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Zapraszam!

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. � Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad � 450.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog �mo�ecie te� obserwowa� na Facebooku �(tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie � my�li o finansach rzucam te� od kilku miesi�cy na Twitterze � (s�ucha ju� ponad 2200 os�b). �Kto lubi platform� Google+, tak�e si� nie zawiedzie . � A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� � "Subiektywnie o finansach"

LUBISZ TU WPADA�? POPRZYJ MNIE! � Blog "Subiektywnie o finansach" bierze udzia� w konkursie pt. "Najlepszy Ekonomiczny Blog Roku" organizowanym przez portal Money.pl. Je�li lubisz tu wpada� i masz konto na Facebooku, zapraszam Ci� do wyra�enia swojej sympatii i zag�osowania na subiektywno��. � Wejd� na t� stron�, znajd� "Subiektywnie o finansach" i oddaj sw�j g�os . B�d� Ci za to szczerze zobowi�zany!

SUBIEKTYWNO�� NA FONII I WIZJI. We wtorek wyj�tkowo du�a dawka subiektywno�ci i finans�w zago�ci�a w programie "Pytanie na �niadanie" w TVP2. Tym razem opowiada�em g��wnie o wadach i zaletach pracy tymczasowej oraz um�w cywilno-prawnych, ale by�o te� o ksi��ce "100 strasznych opowie�ci o pieni�dzach...". Zapraszam do klikni�cia i obejrzenia.

Je�li kto� z twoich znajomych nie wie gdzie si� podziewa kasa, kt�r� zarabia - to ksi��ka w�a�nie dla niego. M�wi�em o niej niedawno w "Dzie� Dobry TVN" (�eby obejrze�, kliknij w ten link)

O tym, �e w zarz�dzaniu naszymi portfelami najwa�niejsze s� dobre nawyki - opowiada�em niedawno w "Radiowej Czw�rce". Audycja do wys�uchania i do przeczytania - tutaj . Subiektywnie i potwornie by�o r�wnie� w "Radiu Dla Ciebie", w kt�rym red. Grzegorz Chlasta pyta� mnie o r��ne dylematy finansowe, m.in. o mo�liwo�� anulowania kredytu frankowego, pomys�y na oszcz�dzanie pieni�dzy i o to czy lepiej wynaj�� mieszkanie, czy te� je kupi� na kredyt. Audycji wys�uchasz po klikni�ciu w ten link . Z kolei w wieczornej audycji red. Paw�a Sulika w "Post Scriptum" w TOK FM, zastanawia�em si� nad tym, czy z polskich ulic masowo zaczn� znika� oddzia�y bank�w. Audycja do wys�uchania tutaj .

500 z� od pani Lewandowskiej i tani kredyt. Tak zaczyna karier� nowy bank T-Mobile. Kit?

Dzi� poznali�my kolejne szczeg��y wsp�lnego przedsi�wzi�cia sieci kom�rkowej T-Mobile oraz Alior Banku, stworzonego na bazie internetowego banku Sync, kt�ry na t� okazj� przepoczwarzy� si� z barw czarno-pomara�czowych w uroczy r�� (niekt�rzy m�wi�, �e to "bank" R��owej Pantery, inni wspominaj� co� o r��owej landrynce). Opakowanie opakowaniem, ale liczy si� to, co w �rodku. A tu mia� by� prze�om. Telefon sprz��ony z bankiem mo�e oferowa� now� jako�� w por�wnaniu z tym, co ju� mamy - czyli bankiem w telefonie. Ka�dy posiadacz smartfona mo�e sobie dzi� zainstalowa� aplikacj� mobiln� swojego banku i u�ywa� jej jako jednej z kilkunastu lub kilkudziesi�ciu innych aplikacji. I w porz�dku. Ale tu m�wimy o sytuacji, w kt�rej u�ywam telefonu, a� w tle jest m�j bank, kt�ry podpowiada mi gdzie mog� kupi� co� z rabatem, a kiedy zobacz� w sklepie co� �adnego, od razu podrzuca mi informacj� "mo�esz to mie� ju� za 99 z� miesi�cznie, kliknij i czekaj na przelew". Do�� blisko tego idea�u (idea�u z punktu widzenia banku, �eby by�a jasno�� ;-)) znalaz� si� Nowy mBank, kt�ry ma hipernowoczesny program rabatowy mOkazje oraz kredyt online, dost�pny w ci�gu kilkudziesi�ciu sekund z poziomu aplikacji mobilnej.

Czy T-Mobile Us�ugi Bankowe ustanowi� dzi� now� jako��? Nie przypuszczam. Prezesi Alior Banku i T-Mobile przedstawili kilka pomys��w na przyci�gni�cie nowych klient�w do T-Mobile oraz ukredytowanie tych, kt�rzy ju� maj� telefon w tej sieci, a nie pakiet innowacyjnych us�ug, wykorzystuj�cych strukturalne sprz�gni�cie system�w bankowych i telekomunikacyjnych oraz nowoczesny sprz�t, dzia�aj�cy online, znajduj�cy si� w kieszeni klienta. Czym zamierza wyr��ni� si� nowa instytucja finansowa? Podstawowa oferta - o czym ju� wiemy - b�dzie identyczna jak ta, z kt�rej korzystali klienci Synca. Konto i karta b�dzie za darmo , do tego wszystkie bankomaty w Polsce i na �wiecie bez prowizji i bezp�atne przelewy (w tym ekspresowe, kt�re dochodz� do celu w� ci�gu 15 minut) . Do tego T-Mobile dorzuca sie� 1000 plac�wek , w kt�rych b�dzie mo�na za�o�y� konto i wyrobi� kart� oraz 10 punkt�w bankowych w najwi�kszych miastach, w kt�rych b�dzie mo�na r�wnie� wp�aci� i wyp�aci� pieni�dze oraz nada� przelew . To pilota�, niewykluczone, �e plac�wek z pe�n� obs�ug� bankow� b�dzie wi�cej. A wi�c mamy fajne, tanie konto, kt�re T-Mobile b�dzie oferowa� 16 mln swoich klient�w.

A jak b�dzie przyci�ga�? Programem dotacji, znanym i sprawdzonym ju� przy wielu innych okazjach. Klient, korzystaj�c nie tylko z telefonu, ale r�wnie� z us�ug banku T-Mobile, b�dzie m�g� "dosta�" trzy razy po 500 z�. Pisz� w cudzys�owiu, bo tylko cz��� tych pieni�dzy - a dok�adnie pi�� st�wek - b�dzie klasycznym prezentem. Operator oferuje 500 z� tym klientom T-Mobile, kt�rzy za�o�� konto bankowe, b�d� na nie przelewa� po 1000 z� miesi�cznie, a na zakupach w sklepach b�d� p�aci� telefonem (u�ywaj�c technologii zbli�eniowej NFC). Od ka�dego takiego zakupu T-Mobile zwr�ci 5% , a� do wyczerpania limitu 500 z�. Kolejne 500 z� nie b�dzie ju� prezentem, lecz darmowym debetem dla os�b systematycznie przelewaj�cych na konto pieni�dze np. z wynagrodzenia. Bank nie b�dzie nalicza� �adnego oprocentowania od 500 z� debetu do ko�ca roku . Trzecie 500 z� b�dzie premi� dla tych, kt�rzy si� zad�u�� - do po�yczki w wysoko�ci co najmniej 10.000 z� T-Mobile Us�ugi Bankowe dorzuci premi� w wysoko�ci 500 z� , "uwalnian�" w ratach po 50 z� wraz z terminowym rozliczaniem kredytu. To wierna kopia rozwi�zania, kt�re dzi� ma w ofercie np. Bank BPH. Nic nowego pod s�o�cem.

Wida� wi�c, �e "czystej" dotacji jest w T-Mobile niewiele, cho� "trzy razy po 500 z�" brzmi nie�le. Wida� te�, �e w ca�ym interesie g��wnym celem jest "ukredytowanie" klient�w T-Mobile. I trudno si� dziwi�, ta sie� ma 16 mln klient�w, gdy Sync przez p��tora roku zdoby� 250.000, a i tak na tle rynku by�o to mistrzostwo �wiata. Grzechem by�oby, gdyby wsp�lnego �ycia Alior i T-Mobile nie rozpocz��y od zwyk�ego, prostego, nudnego cross-sellu kredytowego. Opr�cz tego ka�dy klient zak�adaj�cy konto bankowe w T-Mobile Us�ugi Bankowe mo�e liczy� na 1000 z� debetu od r�ki (ju� przy zak�adaniu ROR-u, o ile wcze�niej by� dobrym p�atnikiem us�ug telekomunikacyjnych i ma telefon na abonament). Kto ma w T-Mobile pre-paida, mo�e liczy� na 20 proc. dodatkowego do�adowania, je�li zostanie ono zrealizowane za pomoc� konta bankowego. A co T-Mobile oferuje dla os�b, kt�re nie maj� jeszcze telefonu w tej sieci, a chcia�yby mie� pod jednym bankiem us�ugi telekomunikacyjne i bankowe? Tu sprawa jest prosta - kto kupi abonament bez telefonu (w wersji Komfort lub Premium za 39,90 z� lub 49,90 z�) przenosz�c numer od konkurencji i jednocze�nie za�o�y w T-Mobile ROR bankowy, dostanie 500 z� (w ratach po 50 z�, w zale�no�ci od tego, czy terminowo op�aca rachunki telefoniczne).

Czego mi w T-Mobile Us�ugi Bankowe brakuje? Przede wszystkim programu lojalno�ciowo-rabatowego, opartego na geolokalizacji. Id� sobie ulic�, a tu dostaj� SMS-a, �e w sklepie za rogiem czeka na mnie mercedes z rabatem 20%, za� bank ju� przyszykowa� mi na to cacko kredyt na jeden klik. A dlaczego akurat mercedes? Ano dlatego, �e w ostatnim tygodniu ogl�da�em w telefonie program motoryzacyjny i zatrzyma�em oko w�a�nie na mercedesie . Tak to powinno dzia�a� (cho� ciesz� si�, �e nie dzia�a, bo boj� si� takiej doskona�o�ci bankowo-telekomunikacyjnej w wykorzystywaniu wiedzy o moich s�abostkach). Us�ugi marketingowe powi�zane z mo�liwo�ci� zaci�gni�cia szybkiego kredytu powinny by� sol� wsp�lnej oferty banku i firmy telekomunikacyjnej. Podobno 200 os�b w Aliorze i T-Mobile nad tym pracuje. W przysz�o�ci ma by� te� ulepszona wersja p�acenia telefonem (oparta na us�udze MyWallet, dostarczanej dzisiaj do T-Mobile przez MasterCarda). W czarnych snach mia�em te� wizj� personalizacji us�ug telekomunikacyjnych na podstawie danych, kt�re bank T-Mobile "zassa" na temat klienta z BIK-u (a b�dzie ssa� na ca�ego). Tego te� na szcz��cie jeszcze nie potrafi� zrobi� ;-)

Z jednej strony rozumiem dlaczego zacz�to od prostego cross-sellingu kredytowego dla 16 mln klient�w (najwi�kszy polski bank PKO BP ma 7 mln ;-)), a z drugiej strony burzy si� we mnie krew, gdy przedstawia si� obecn� ofert� jako rynkowy prze�om. Cho� oczywi�cie nie jest tak, �e dziisaj ca�kiem nic nowego si� nie wydarzy�o. T-Mobile zyskuje pewn� przewag� konkurencyjn� nie tylko dlatego, �e b�dzie m�g� zarabia� na udzielaniu swoim klientom kredyt�w. Klient, kt�ry chcia�by kupi� abonament z najbardziej wypasionym telefonem, ale nie by�o go sta� na dop�acenie np. 2000 z�, dzi� jest odsy�any z kwitkiem, albo kupuje abonament z ta�szym telefonem. Ale w T-Mobile b�d� mogli za�o�y� klientowi w 5 minut konto bankowe, da� najbardziej wypasiony telefon z abonamentem i niesubsydiowan� cz��� ceny wrzuci� w debet przyznawany na bie��co . Zreszt�... te moje narzekania i tak nie maj� sensu, bo sukces (przynajmniej finansowy) tego typu przedsi�wzi�cia zale�y od reklamy. A na t� T-Mobile nie posk�pi�. W spocie reklamowym T-Mobile Us�ug Bankowych wyst�pi Anna Lewandowska i jej m�� Robert, najbardziej znany polski pi�karz. Reklama wykorzystuje motyw transferu Lewandowskiego do nowego klubu (w Bayernie Monachium od lipca ma zarabia� ok. 55 mln z� rocznie). Pani Lewandowska informuje Roberta, �e przechodzi do T-Mobile, a ten pyta: "Ile dosta�a� za transfer?". W odpowiedzi s�yszy, �e "500". Trzeba przyzna�, �e dowcipne ;-). Reklamy zaczn� si� pokazywa� w telewizji dzi� wieczorem. A co Wy my�licie o ofercie T-Mobile Us�ugi Bankowe? Hit czy kit oraz mydlenie oczu?

May 5, 2014

Ratowanie SKOK-�w na ostrzu no�a. KNF "znalaz�" 400 mln z� i ��da dalszych ofiar

Cho� za naprawianie finans�w SKOK-�w szefowie Komisji Nadzoru Finansowego energicznie zabrali si� ju� ponad rok temu, wci�� trudno dopatrzy� si� pozytywnych efekt�w ich dzia�a�. Sytuacja finansowa systemu wci�� jest nieweso�a. W poniedzia�ek KNF opublikowa�a najnowsze dane. Wynika z nich, �e w zesz�ym roku sp��dzielcze kasy ponios�y co najmniej 400 mln z� strat netto , za� dziura w kapita�ach w�asnych uros�a ju� do prawie 1,4 mld z� . Wsp��czynnik wyp�acalno�� wynosi za� -2,9% (w bankach �rednia to 14%, oczywi�cie na plusie). Czyli gdyby wszyscy deponenci bank�w przyszli po pieni�dze, dostaliby 14 z� z ka�dej st�wki. Gdyby przyszli naraz wszyscy deponenci SKOK-�w, nie dostaliby ani grosza i jeszcze by musieli dop�aci� za to, �e przyszli ;-). Szefowie Krajowej SKOK jeszcze niedawno zapewniali, �e w zesz�ym roku SKOK-i mia�y ��cznie 251 mln z� czystego zysku i wsp��czynnik wyp�acalno�ci na poziomie +0,85%. A luka kapita�u do osi�gni�cia wymaganych przez nadz�r 5% wynosi "tylko" 730 mln z�.�

Kto posprz�ta w SKOK-ach? Miliard z�otych potrzebny od zaraz

R��nica w ocenie sytuacji SKOK-�w wynika z tego, �e Krajowa SKOK bazuje na sprawozdawczo�ci kas nie zatwierdzonej przez audytor�w. Za� KNF opiera swoje dane na wynikach najnowszej inspekcji w 11 SKOK-ach, reprezentuj�cych 75% aktyw�w systemu. Jak s�dzicie, kt�re dane s� bardziej wiarygodne? ;-). Oczywi�cie z punktu widzenia ludzi, kt�rzy trzymaj� w SKOK-ach oszcz�dno�ci, op�akany stan kasy w kasach nie oznacza od razu zagro�enia dla ich w�asnej kasy ;-). SKOK-i od jesieni zesz�ego roku s� obj�te pa�stwowym systemem gwarantowania depozyt�w, na kt�ry sk�adaj� si� g��wnie klienci bank�w. W razie bankructwa kt�rej� z kas straty pokryje jej deponentom Bankowy Fundusz Gwarancyjny. Limit odpowiedzialno�ci jest taki sam, jak w przypadku depozyt�w bankowych - gwarantowane jest do 100.000 euro. We wszystkich SKOK-ach jest 17,2 mld z� oszcz�dno�ci klient�w. Nota bene nie s� to tylko pieni�dze biednych emerytek (chyba, �e s� to niemieckie emerytki), bo 50% depozyt�w ma warto�� powy�ej 50.000 z� ;-). Ciekawa jest te� struktura kredyt�w - 26% po�yczonych przez SKOK-i pieni�dzy to... kredyty powy�ej 100.000 z�.

SKOK zapomnia� wykre�li� wpis w BIK. Mia� pecha, trafi� na z�ego glin�. Bola�o

Coraz wi�cej te� wiemy o tym jak b�dzie wygl�da�o ratowanie SKOK-�w, z kt�rych 44 s� obj�te post�powaniami naprawczymi, a trzy maj� zarz�d komisaryczny . W poniedzia�ek przewodnicz�cy KNF Andrzej Jakubiak da� jasno do zrozumienia, �e w pierwszej kolejno�ci z kasy maj� wyskakiwa� ci, kt�rzy za system odpowiadaj� w pierwszej kolejno�ci - czyli Krajowa SKOK. Jakubiak o�wiadczy�, �e oczekuje, i� "Kraj�wka" wy�o�y do ko�ca maja 170 mln z�, a do ko�ca czerwca - kolejne 230 mln z� w formie po�yczek podporz�dkowanych na dofinansowanie poszczeg�lnych SKOK-�w. Te 170 mln z� le�y na funduszu stabilizacyjnym (sk�adki SKOK-�w), 90 mln z� to po�yczka z TUW SKOK, a 120 mln z� Krajowa SKOK mo�e uzyska� z zesz�orocznego zysku luksemburskiej sp��ki SKOK Holding ("Kraj�wka" ma w niej 80 proc. udzia��w). Tej samej, kt�ra pono� pomog�a w zamiataniu z�ych d�ug�w SKOK-�w za granic�. " Wszelkie �rodki, kt�re mog� by� u�yte w celu zasilenia SKOK-�w kapita�em, powinny zosta� uwolnione " - powiedzia� Jakubiak.

To oznacza, �e zaczyna si� wreszcie sprz�tanie po rz�dach ekipy Grzegorza Biereckiego, tak wybitnego speca od zarz�dzania ryzykiem i od finans�w, �e zarabia� wi�cej, ni� niekt�rzy prezesi bank�w.� W ci�gu kilku tygodni ruszy dokapitalizowanie SKOK-�w za pieni�dze z rezerw zgromadzonych w systemie. A jak sko�czy si� ta kasa? Wszystko wskazuje na to, �e w kapita�ach SKOK-�w nadal b�dzie miliard z�otych d�ugu. Na cz�onk�w SKOK-�w nie ma co liczy� - kasy nie by�y w stanie ich nak�oni� do wykupywania dodatkowych udzia��w. A przynajmniej nie w skali pozwalaj�cej my�le� o pozyskaniu powa�nych pieni�dzy. Opowiadanie o budowaniu wok�� kas lokalnych wsp�lnot okaza�o si�, przynajmniej w przypadku najwi�kszych SKOK-�w, marketingow� �ciem�. Nikt nie wierzy ju� w mo�liwo�� uzyskania po�yczek z USA, �yrowanych przez organizacj� WOCCU, skupiaj�c� odpowiedniki SKOK-�w na ca�ym �wiecie. Kolorowe wizje szefa Krajowej SKOK opisywa�em zreszt� w blogu. Pierwsza transza mia�a wynie�� 100 mln dol. Ale cho� szefem WOCCU jest Grzegorz Bierecki, nic nie s�ycha� o odsieczy z USA. Podobno warunki s� nieop�acalne (oprocentowanie, ryzyko kursowe).

I nne opcje ratunkowe? Pieni�dze z Bankowego Funduszu Gwarancyjnego, kt�ry ma 12-13 mld z� i przeznaczenie miliardzika na dokapitalizowanie SKOK-�w nie by�oby dla niego problemem. Tyle, �e BFG mo�e da� kas� tylko w sytuacji, gdy nast�puje przej�cie jakiego� SKOK-u. Komisja Europejska w lutym tego roku zezwoli�a, by BFG m�g� do ko�ca pierwszego p��rocza 2014 r. wyda� do 3,3 mld z� na pomoc dla jakiej� instytucji przejmuj�cej SKOK-i. S�k w tym, �e przed gabinetem przewodnicz�cego Jakubiaka nie widzia�em kolejek ch�tnych do przejmowania SKOK-�w. Cho� szef nadzoru m�wi, �e j eszcze do ko�ca tego p��rocza mog� by� sfinalizowane umowy przej�cia trzech SKOK-�w, w kt�rych dzia�a zarz�d komisaryczny. Kto mia�by by� przejmuj�cym? Tego Jakubiak nie ujawnia, ale po raz kolejny znacz�co spojrza� w kierunku du�ych bank�w. " Najwi�ksze banki, maj�ce charakter systemowy, powinny czu� si� odpowiedzialne za stabilno�� sektora finansowego " - powiedzia� szef KNF. Przytoczy�em jego wypowied� jednemu z bankowc�w, tzw. "du�ych misi�w". Kiedy ju� sko�czy� przeklina�, wyzna� mi na ucho, �e jego zdaniem " upad�o�� jednej, czy pi�ciu kas nie niesie za sob� �adnego ryzyka dla bran�y. A przejmowanie pojedynczych kas przez konkretne banki nie ma sensu biznesowego ".�

Bankowcy - o czym by�o w blogu - proponuj� utworzenie tzw. "z�ego banku", do kt�rego wrzucono by wszystkie trudne do odzyskania wierzytelno�ci, dzi�ki czemu "zdrowa" cz��� systemu zosta�a by uwolniona od balastu. A "z�ym bankiem" zarz�dzali by specjali�ci od restrukturyzacji, pr�buj�c z niego wycisn�� jak najwi�cej. Banki mog�yby nawet w ge�cie dobrej woli, solidarno�ci oraz z czystej dobroci obj�� w tym �mietniku jakie� udzia�y oraz wydelegowa� ludzi do zarz�dzania tym badziewiem. S�k w tym, �e koncepcja "z�ego banku" dopiero rodzi si� w b�lach, a �eby mo�na j� by�o wcieli� w �ycie, trzeba by mie� jeszcze zgod� Komisji Europejskiej na pomoc publiczn�. Tymczasem na zakup konkretnych SKOK-�w przez konkretne banki jest zielone �wiat�o z Brukseli (na razie do ko�ca czerwca). To wszystko t�umaczy determinacj� szef�w KNF, kt�rzy podobno si� z prezesami bank�w nie cackaj� i kilka tygodni temu wciskali im na si�� poszczeg�lne SKOK-i, m�wi�c: " chcia�o si� przej�� BG�-cik, co?.A to przecie� taki SKOK, tylko troch� wi�kszy. A my tu wam dajemy taki zwyk�y SKOK, i to prawie w gratisie, z pakietem pomocowym z BFG". Wkr�tce dowiemy si�, czy kt�ry� bank wymi�knie pod si�� tego argumentu ;-). Wi�cej o sile argument�w w �wiecie finans�w - tutaj ;-)

Z s��w przewodnicz�cego Jakubiaka wynika, �e je�li po wykorzystaniu wszystkich pieni�dzy Krajowej SKOK nie uda si� doprowadzi� do restrukturyzacji pozosta�ych kas w formie przej�� z pomoc� BFG, to nie mo�na wykluczy� bankructwa niekt�rych SKOK-�w. KNF prowadzi 22 post�powania w sprawie wprowadzenia zarz�dcy komisarycznego do SKOK-�w , gdyby nie powiod�y si� programy naprawcze. A od wprowadzenia zarz�dcy komisarycznego do og�oszenia bankructwa droga ju� jest niedaleka. Wygl�da na to, �e w ci�gu kilku miesi�cy dowiemy si�: w�z, czy przew�z. Jakubiak powiedzia�, �e do ko�ca tego roku system SKOK-�w powinien osi�gn�� wsp��czynnik wyp�acalno�ci 5%. Bardzo jestem ciekaw, czy nast�pi to poprzez dofinansowanie z pieni�dzy Krajowej SKOK (ju� posiadanych albo zorganizowanych z innego �r�d�a), dzi�ki przej�ciom najs�abszych SKOK-�w przez inne instytucje finansowe, czy te� po wydzieleniu toksycznych aktyw�w do "z�ego banku" i odci��eniu kas z balastu, kt�ry ci�gnie je na dno. Wasze typy?

ZNAJD� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 450.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie . A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

Oto czarny scenariusz skutk�w konfliktu mBanku z "Nabitymi". Stawk� w tej grze jest...

W zesz�ym tygodniu pisa�em o tym, �e zwyci�stwo "Nabitych" w s�dowej walce z mBankiem mo�e mie� wi�ksze znaczenie, ni� tylko konieczno�� zap�acenia - i to jeszcze nie teraz - kwoty 7 mln z� grupie 1247 klient�w. Gdyby tak by�o, to zapewne mBank nie walczy�by do upad�ego, tylko spr�bowa�by si� dogada� po cichu z buntownikami. Zreszt� brak takiego porozumienia, zawartego poza sal� s�dow�, budzi zdziwienie niekt�rych analityk�w. W dniu og�oszenia wyroku dyskutowa�em w jednym z program�w telewizyjnych w Polsacie z ekonomist� Maciejem Bittnerem, kt�ry m�wi�: �e nie rozumie dlaczego bank doprowadzi� do strat wizerunkowych, zamiast wyciszy� pozew? Oczywi�cie nie jest tak, �e �adnych propozycji ugodowych nie by�o. Ale to, co bank proponowa� w ostatnich miesi�cach "Nabitym", czyli wprowadzenie do um�w wska�nika LIBOR plus mar�a 2,5-2,7%, mo�na oceni� jako wariant minimum, w kt�rym bank zapewnia sobie spok�j sumienia i powoduje strat w�asnych. Trudno si� dziwi�, �e "Nabitych" taki kompromis nie urz�dza.

Zacz��em si� zastanawia� dlaczego mBank si� nie spi�� i nie doprowadzi� do ugody? Odpowied� brzmi: bo taka ugoda nic by mu nie da�a, gdy� a) g��wny problem tkwi dzi� poza grup� "Nabitych", b) kwota roszcze� wobec "Nabitych" jest zbyt du�a, bo mo�na by�o si� dogada� na akceptowalnych dla akcjonariuszy banku warunkach. Zacznijmy od punktu b). Kwota zado��uczynie� wpisana w pozwie - 7 mln z� - to tylko cz��� tego, czego "Nabici" b�d� si� zapewne domaga� w indywidualnych pozwach o zap�at�. Sprawa grupowa obejmowa�a tylko okres 2009-2010 (takie zaw��enie wynika�o ze strategii procesowej, w kt�rej celem by�o uznanie klauzuli dotycz�cej zmian oprocentowania za nielegaln�). Ale skoro teraz "Nabici" maj� w r�ku czarno na bia�ym, �e wszystkie zmiany oprocentowania po podpisaniu ich um�w kredytowych s� niewa�ne (bo warunek okre�laj�cy te zmiany by� niewystarczaj�co precyzyjny), to mog� domaga� si� rekompensat nie tylko za lata 2009-2010, ale te� za okres 2011-2014 r. I przy maksymalnie du�ej przychylno�ci s�d�w mBank m�g�by by� zmuszony do wyp�acenia nie 7 mln z�, ale minimum 21 mln z�.��

Teraz punkt a). Grupa "Nabitych" wyst�puj�ca w pozwie zbiorowym to przecie� tylko cz��� os�b, maj�cych w umowach z mBankiem klauzul� uznan� w�a�nie za nielegaln�. Wyrok co prawda dotyczy tylko ich um�w, ale je�li jaki� inny klient z�o�y w s�dzie pozew o rekompensat� i powo�a si� na wyrok w sprawie "Nabitych", to ma pewn� szans�, �e s�d jego roszczenie uwzgl�dni. Ile takich os�b - poza grup� 1247 "z procesu" - mo�e za��da� od mBanku pieni�dzy? Kilka lat temu mBank podawa�, �e wszystkich kredyt�w tzw. starego portfela ma ok. 20.000. Niekt�re z nich s� ju� sp�acone albo prawie sp�acone. Cz��� klient�w podpisa�a ugody, w kt�rych zawarto zapewne klauzul�, �e nie b�d� wysuwa� �adnych nowych roszcze�. Ilu klient�w posz�o na kompromis? Raczej nie wi�cej, ni� kilka tysi�cy. Kiedy w 2010 r. mBank po raz pierwszy wyszed� z propozycjami ugodowymi, da�o si� na nie nam�wi� 1500-2000 os�b. Od tego czasu propozycje by�y systematycznie powtarzane, ale raczej nie zyskiwa�y na atrakcyjno�ci. Mo�na zgrubnie za�o�y�, �e klient�w tzw. starego portfela zosta�o jakie� 10.000.

Sukces "Nabitych" o�mieli innych . B�dzie wysyp pozw�w zbiorowych przeciwko bankom?

Gdyby wszyscy, powo�uj�c si� na wyrok s�du w sprawie "Nabitych", poszli po zado��uczynienia i obj�liby swoimi roszczeniami ca�y okres obowi�zywania um�w - a nie tylko lata 2009-2010 - to kwot� ��cznych roszcze� "Nabitych", czyli 21 mln z�, nale�a�oby pomno�y� co najmniej razy siedem. A to oznacza, �e stawk� w tej grze nie jest 7 mln z�, jak napisano w pozwie "Nabitych", lecz... nawet 140 mln z� . Czy mo�na si� dziwi�, �e w tej sytuacji mBank nie jest zainteresowany ugod�, kt�ra oferowa�aby "Nabitym" jakie� powa�ne korzy�ci w zamian za odst�pienie od roszcze�? Oni s� jak smok wielog�owy - zetniesz jedn� g�ow�, to odro�nie siedem kolejnych. A je�li bank raz oka�e s�abo�� i cofnie si� o krok, to determinacja i wola walki kredytobiorc�w mo�e jeszcze wzrosn��. Wygl�da wi�c na to, �e szefowie mBanku nie maj� wyj�cia i musz� walczy� do upad�ego, cho�by o przedawnienie cz��ci roszcze�, je�li nie o zwyci�stwo. Zreszt� ciekaw jestem jak do kwestii roszcze� "Nabitych" oraz pozosta�ych kredytobiorc�w tzw. starego portfela podejd� audytorzy zatwierdzaj�cy wyniki finansowe. Czy bank utworzy na te roszczenia rezerwy? W jakiej kwocie? To mo�e by� bardzo ciekawa informacja, bo odpowie jaki jest - zdaniem banku - czarny scenariusz przegranej w konflikcie z "Nabitymi".

May 4, 2014

By� Ninja, jest r��owa landrynka, czyli Sync zmieni� sk�r�. Czym zaskoczy nas bank T-Mobile?

No i mamy pierwszego banko-operatora telekomunikacyjnego. 3 maja definitywnie do historii przeszed� Alior Sync, a dzie� p��niej jego klienci obudzili si� w "banku" o du�o mniej seksownej nazwie: T-Mobile Us�ugi Bankowe .� Na otarcie �ez fan�w Synca - oraz dla uspokojenia sko�atanych serc szef�w Komisji Nadzoru Finansowego, domagaj�cych si� przejrzysto�ci w oferowaniu us�ug finansowych - w nazwie jest te� cz�on " dostarczane przez Alior Bank ". Bo tak po prawdzie ten model biznesu bankowego przypomina nieco znane z supermarket�w marki w�asne. T-Mobile, jako wielki detalista, maj�cy baz� kilkunastu milion�w klient�w, zapragn�� poza us�ugami telekomunikacyjnymi dostarcza� te� klientom kredyty, ubezpieczenia i operacje p�atnicze. Wi�c wynaj�� sobie bank, kt�ry dostarcza te produkty jako white label, czyli pod mark� T-Mobile. Faktycznie biznes b�dzie ogarnia�, tak jak dotychczas, Alior i jego systemy informatyczne, ale "sk�rki" b�d� ju� wy��cznie "niemieckie". Jest to trend na rynku bankowym, kt�rego do�wiadcz� te� klienci innych operator�w telekomunikacyjnych. mBank zapowiedzia� ju� stworzenie wsp�lnego banku z Orange, a Plus oferuje po��czone us�ugi z dawnym Invest Bankiem (przemianowanym na Plus Bank) . Ciekawe z kim sprzymierzy si� Play.

Jak prezentuje si� T-Mobile Us�ugi Bankowe? Trzeba przyzna�, �e dla klient�w przyzwyczajonych do nobliwej czerni i o�ywczego pomara�czowego w��a (oraz symbolu wojownika Ninja) mo�e to by� szok. Dawny Alior Sync jest po pierwsze r��owy, a po drugie bole�nie uporz�dkowany. Czcionki na g��wnej stronie s� ma�e i zdaniem niekt�rych niezbyt czytelne. Cho� to tylko "sk�rka", du�a cz��� klient�w komentuj�cych te zmiany na fan-page-u Aliora nie pozostawia na wygl�dzie strony suchej nitki. Jeden z klient�w, pan Micha�: " Masakra. Co zrobili�cie z szat� graficzn�? Strona po zalogowaniu wali po oczach bia�ym t�em i r��em. Czcionki nagle sta�y si� nieczytelne, strona bardzo m�czy oczy. Trzeba co� z tym zrobi�, bo jest znacznie mniej przyja�nie dla klienta. Wcze�niej, ze wzgl�du na bardzo dobr� kolorystyk�, mo�na by�o ze spokojem wszystko przegl�da�. Teraz trzeba zrobi� szybko to, co si� chce i ucieka� ze strony ". R�� bardzo si� nie podoba zw�aszcza m�skiej cz��ci publiczno�ci. " Co to ma by�, bank pod R��ow� Panter�? ". Mnie to si� raczej kojarzy z r��ow� landrynk�, ale nie przejmujcie si�, bo mnie si� wszystko kojarzy ;-). Klienci maj� te� za z�e, �e nazwa nie wpada w ucho i g�upio si� b�dzie przyznawa� do posiadania konta w "czym� takim". No i ujawni� si� te� w�r�d klient�w Synca elektorat negatywny T-Mobile, kt�ry z tym operatorem nie chce mie� nic wsp�lnego.

Zmieni� si� te� fan-page dawnego Synca. Ninja jaki� taki inny, bardziej pastelowy, z r��owiastymi akcentami, taki jaki� bardziej... metroseksualny (przynajmniej spogl�daj�c mu prosto w oczy).

Cho� pojawiaj� si� te� g�osy, �e przecie� to tylko nazwa i sk�rka, a wa�niejsza jest jako�� us�ug i ceny. A w tej dziedzinie na razie zmian na gorsze nie wida�. Co prawda znikn��a mo�liwo�� ekspresowego zasilania konta w PayPal, a zaktualizowana aplikacja mobilna na iPhone'a przez ca�� niedziel� by�a niedost�pna, cho� "nowy" bank ju� dzia�a� (co wywo�a�o nerwowo�� klient�w), ale innych zmian nie stwierdzi�em (poza nazewnictwem poszczeg�lnych produkt�w). Konto i karta s� nadal za darmo, tak samo, jak wyp�aty z bankomat�w na ca�ym �wiecie. Wci�� te� mo�na wys�a� 10 przelew�w ekspresowych miesi�cznie za darmo. W por�wnaniu z konkurencj� jest to wci�� kusz�ca oferta, nawet je�li s�abiej opakowana. W dodatku we wtorek szefowie T-Mobile Us�ugi Bankowe og�osz� jakie bonusy bank zaoferuje klientom w ramach po��czonej oferty bankowo-telekomunikacyjnej. Na razie T-Mobile obieca� swoim klientom, �e do ka�dego nowego konta b�dzie dorzuca� 1000 z� taniego limitu debetowego (z oprocentowaniem 9,6%), zapewni zintegrowanie konta bankowego z p�atno�ciami mobilnymi (klient b�dzie m�g� p�aci� z konta bankowego telefonem), a tak�e 20% wi�ksze do�adowania pre-paid (pod warunkiem, �e zasilenie p�jdzie z konta bankowego T-Mobile).

Najpewniej klienci T-Mobile we wtorek dowiedz� si�, �e zak�adaj�c konto z kart� w T-Mobile Us�ugi Bankowe i aktywnie u�ywaj�c tej karty (rzeczywi�cie, niezbyt seksowna nazwa...), b�d� mogli p�aci� mniej za telefon. Tak w�a�nie jest zbudowana wsp�lna oferta Plus Banku i sieci kom�rkowej Plus (tam dodatkowo dochodzi te� mo�liwo�� zakupu w pakiecie nieco ta�szego pr�du). Ostatnio w telewizji pojawi�y si� reklamy Plus Banku z serialowymi "Kasi� i Tomkiem", czyli Paw�em Wilczakiem i Joann� Brodzik. Nazywa si� to-to SmartDOM i pozwala sprowadzi� rachunki za telefon ca�kiem do zera. Zreszt� podobn� opcj� proponowa� klientom Plus jeszcze podczas pilota�owego programu realizowanego z BZ WBK. Potem Zygmunt Solorz-�ak, w�a�ciciel Plusa, zorientowa� si�, �e ma przecie� sw�j bank i nie potrzebuje do wsp��pracy BZ WBK

Zapewne dla "nie-klient�w" T-Mobile zintegrowana oferta b�dzie mniej kusz�ca (bo te� i celem tego projektu jest bardziej dodatkowe "uproduktowienie" klient�w T-Mobile, ni� pozyskiwanie nowych do Us�ug Finansowych). Cho� i oni mog� by� niego "do przodu", bo niekt�re sprawy bankowe b�d� mogli za�atwi� w salonach T-Mobile. " Sklepy T-Mobile b�d� oferowa�y wybrane produkty w tym m.in. konto czy limit odnawialny. Zrealizuj� te� dyspozycje, takie jak zastrze�enie lub zablokowanie karty. W sklepach nie b�dzie prowadzona obs�uga transakcyjna. Natomiast pe�n� obs�ug� bankow� b�dzie �wiadczy� 10 dedykowanych plac�wek T-Mobile Us�ugi Bankowe" - czytam w komunikacie, kt�ry Sync rozsy�a� klientom tu� przed przekszta�ceniem w now� mark�. Bardzom ciekaw, czy Czes�aw Mozil i jego wielki przyjaciel Marcin Prokop b�d� teraz przechodzi� w reklamach telewizyjnych nie tylko do T-Mobile, ale te� do T-Mobile UB ;-)

D�UGI WEEKEND Z SUBIEKTYWNO�CI�. Je�li przez d�ugi weekend majowy postanowili�cie zerwa� z internetem, to by� mo�e umkn��y Wam majowe notki w blogu. Zapraszam do nadrobienia zaleg�o�ci. W �rod� po po�udniu, kiedy byli�cie ju� w drodze na zielon� trawk�, komentowa�em wyrok s�du drugiej instancji w sprawie "Nabici" vs mBank. Wygl�da na to, �e jest to najbardziej mia�d��ce zwyci�stwo konsument�w nad bankiem ever, cho� na wymierne owoce "Nabici" jeszcze poczekaj�. W pi�tkowy poranek w blogu pojawi�a si� informacja o odpaleniu przez Vis� nowego sposobu p�acenia w internecie. Jest �atwiej, ni� kiedykolwiek i ka�dy z Was mo�e spr�bowa�! R�wnie� w pi�tek, tyle �e po po�udniu, mogli�cie przeczyta� w blogu minifelieton po�wi�cony zawarto�ci naszych portfeli w ci�gu dziesi�ciu lat obecno�ci w Unii Europejskiej. O ile w tym czasie wzros�y nasze oszcz�dno�ci i d�ugi? W sobot� pojawi� si� wpis o tym, jak OFE pr�buj� wkurzy� Ministerstwo Finans�w i u�atwi� nam dokonanie wyboru dotycz�cego przysz�ych emerytur.

ZNAJD� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 450.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie . A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

KUP KSI��K�, KT�RA POMO�E CI LEPIEJ ZARZ�DZA� DOMOWYMI PIENI�DZMI. Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci" . Wkr�tce jego drugie, uzupe�nione wydanie ;-). Ale od 16 kwietnia w ksi�garniach mo�ecie te� kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bank�w w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach . W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

KUP KSI��K�, KT�RA POMO�E CI LEPIEJ ZARZ�DZA� DOMOWYMI PIENI�DZMI. Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci" . Wkr�tce jego drugie, uzupe�nione wydanie ;-). Ale od 16 kwietnia w ksi�garniach mo�ecie te� kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bank�w w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach . W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

LUBISZ TU WPADA�? POPRZYJ BLOG W KONKURSIE! Blog "Subiektywnie o finansach" bierze udzia� w konkursie pt. "Najlepszy Ekonomiczny Blog Roku" organizowanym przez portal Money.pl. Je�li lubisz tu wpada� i masz konto na Facebooku, zapraszam Ci� do wyra�enia swojej sympatii i zag�osowania na subiektywno��. Wejd� na t� stron�, znajd� "Subiektywnie o finansach" i oddaj sw�j g�os . B�d� Ci za to szczerze zobowi�zany!

May 3, 2014

Tak OFE walcz� o �ycie: o�wiadczenie z op�acon� kopert�, interaktywne formularze...

Jak ten czas leci ;-). Dopiero pisa�em o otwarciu "okienka transferowego", w kt�rym mo�emy decydowa� o losie cz��ci naszych sk�adek emerytalnych (pytanie brzmi: czy ca�e 20% wynagrodzenia ma i�� do ZUS, czy 3% ma w�drowa� do OFE, a do ZUS "tylko" 17%?), a ju� min�� pierwszy miesi�c z trzech, kt�re mamy na decyzj�. Jak donosi moja redakcyjna kole�anka Ania Popio�ek, na razie do ZUS dotar�y deklaracje 56.000 os�b. Powiedzie�, �e to niewiele, to jak nic nie powiedzie�. Wyb�r dotycz�cy przysz�ych sk�adek ma przecie� jakie� 14 mln os�b. Nota bene wszystkich kont w OFE jest nawet wi�cej, bo a� 16,7 mln, ale cz��� os�b ma do emerytury mniej, ni� 10 lat i nie mo�e ju� przekazywa� pieni�dzy do OFE. Fundusze wiedz�, �e to nie przelewki i ostro si� promuj�, chocia� obowi�zuje je zakaz akwizycji i zakaz reklamy. Najbardziej widoczne s� dzia�ania Aviva, jednego z najwi�kszych OFE: najpierw Aviva og�osi�a, �e redukuje prawie do zera swoje op�aty (szkoda, �e trzeba by�o a� pistoletu przy g�owie, �eby si� na to zdecydowali), a teraz rozsy�a do klient�w listy z za��czonym o�wiadczeniem o pozostaniu w OFE oraz op�acon� kopert�. Wystarczy tylko z�o�y� podpis, w�o�y� do koperty i wrzuci� do skrzynki pocztowej.

Wiem, �e kilka innych OFE te� b�dzie pod��a�o t� drog�. Z tego, co s�ysza�em, niecnym procederem dostarczania ludziom list�w i op�aconych kopert zaniepokoi�y si� co najmniej dwa ministerstwa, a pr�buj� doprosi� do ekipy - w rolach pa�karzy - jeszcze KNF i prokuratur� . Prawdopodobnie w stan gotowo�ci zostanie postawiona ca�a policja, bo przecie� tak ci��kiego przest�pstwa kraj jeszcze nie widzia�. Niezale�nie od tego. ile os�b trafi za kratki, u�atwienie ludziom dost�pu do formularza o�wiadczenia o pozostaniu w OFE to jedyne, co mog� zrobi� fundusze, by zwi�kszy� swoj� szans� na prze�ycie. Im mniej dni b�dzie do zamkni�cia "okienka transferowego", tym bardziej pomys�owych dzia�a� w tej dziedzinie si� spodziewam i oczekuj�. Gdyby tak o�wiadczenia rozdawa� w kinach, na ulicach miast, w supermarketach, by� mo�e z op�aconymi kopertami? I gdyby tam od razu by�y urny, do kt�rych o�wiadczenia mo�na by wrzuca�? ;-). A ciekawe co by si� sta�o, gdyby np. jaki� po�rednik finansowy zaoferowa� pomoc w wype�nianiu i wysy�aniu "kwit�w" do ZUS-u?

Szkoda, �e rz�d skutecznie utrudni� sk�adanie o�wiadcze� przez internet (trzeba mie� profil zaufany na ZUS-owskiej platformie internetowej, a po to, by go "zaufa�", trzeba i�� do ZUS-u ;-)). Nie pozwoli� te� sk�ada� o�wiadczenia w sprawie OFE przy okazji sk�adania PIT-u. Jedyn� dobr� rzecz�, kt�r� mog� powiedzie� o rz�dowej polityce "emerytalnej", jest to, �e przynajmniej ruszy�o si� co� w zach�tach podatkowych na dodatkowe oszcz�dzanie na emerytur�. Chcesz mie� ulg� w PIT za 2014 r.? Obejrzyj ten klip, a dowiesz si� co powiniene� zrobi�, �eby odliczy� sobie kilka st�wek od podatku.

Na razie OFE ograniczaj� si� do wysy�ania klientom rzewnych list�w z op�aconymi kopertami. Coraz wi�cej jest miejsc w internecie, w kt�rych "powieszone" s� interaktywne formularze. Mo�na je wype�ni� na ekranie, a potem wydrukowa� i wys�a� poczt� albo zanie�� do ZUS. Ba, nawet na stronie ZUS wisi taki jeden ;-). Kilka dni temu powsta�a te� strona www.oswiadczenieOFE.pl , kt�ra ma by� odpowiedzi� na rz�dowe kampanie "informacyjne" w sprawie OFE. Strona, poza tym, �e ma interaktywny formularz, przypomina te� wyliczenia kto lepiej pomna�a pieni�dze.

Co ciekawe nie uruchomi�o jej �adne OFE, ale Mennica Skarbowa, niedu�a firma zajmuj�ca si� handlowaniem z�otymi monetami. Co ich strzeli�o? ;-). S�dz�, �e ABW, CBA i inne s�u�by powinny sprawdzi� kto za tym stoi, bo w spos�b oczywisty publikowanie w internecie takich tre�ci, jak poni�ej, musi godzi� w bezpiecze�stwo pa�stwa. Mo�e w jego obronie powinien te� wyst�pi� rz�d i zacz�� kolejn� ods�on� swojej "akcji informacyjnej"?�

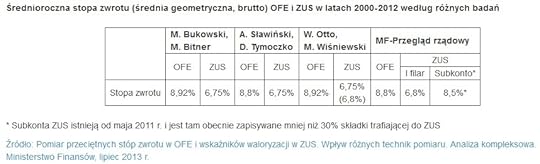

Je�li za�o�y�, �e os�b, kt�re decyduj� si� na OFE, nadal b�dzie przybywa�o w tak ���wim tempie, jak obecnie, to po zamkni�ciu "okienka" b�dzie ich raptem 150.000, a wi�c jeden na stu obecnych klient�w. To oznacza�oby, �e OFE najdalej za kilka lat zostan� ca�kiem zlikwidowane. Z r��nych symulacji wynika bowiem, �e pr�g, od kt�rego wp�ywy do OFE z nowych sk�adek stan� si� wy�sze od wyp�yw�w na wyp�at� emerytur najstarszym cz�onkom OFE, to sytuacja, w kt�rej z OFE zostanie 25-30% obecnych cz�onk�w (albo 10-15% najlepiej zarabiaj�cych). Pierwsza tabelka obrazuje tempo chudni�cia OFE w przypadku, gdyby zosta�o w nich 15% cz�onk�w, a druga - tempo ich puchni�cia, gdyby zosta�a po�owa.

Czy tyle da si� uzbiera� w sytuacji, gdy dzi� "deklaracj� wierno�ci" OFE zg�osi�o 0,3% obecnych klient�w? Dzi� wydaje si� to ma�o prawdopodobne, ale z drugiej strony warto pami�ta�, �e Polak to zwierz�, kt�re wszystko robi na ostatni� chwil�. Wida� to przy rozliczaniu PIT-�w - 20-30% wszystkich deklaracji jest sk�adanych w ostatnich dw�ch-trzech tygodniach. Czas na mobilizacj� jeszcze wi�c b�dzie. Jednym z niezmobilizowanych jestem ja, bo te� jeszcze nie z�o�y�em deklaracji pozostania w OFE, cho� ju� Wam obieca�em, �e to zrobi�.

May 2, 2014

10 lat w Unii przez pryzmat naszych portfeli. O ile uros�y nam oszcz�dno�ci? A kredyty?

Od czasu do czasu narzekam w blogu, �e jeste�my - jako Polacy - biedni jak myszy ko�cielne. Wed�ug publikowanych w 2013 r. oblicze� firmy Allianz Polacy s� pod wzgl�dem posiadanych zask�rniak�w dopiero na 35. miejscu na �wiecie. Mieli�my w�wczas 5221 euro aktyw�w finansowych netto (czyli po potr�ceniu prywatnych d�ug�w) na osob� (czyli po jakie� 21.000 z�). Te nasze zask�rniaki to raptem 0,3% �wiatowego bogactwa. Jeste�my nieco bogatsi od Rosjan i Turk�w, czy S�owak�w, ale Czesi i W�grzy maj� wi�cej oszcz�dno�ci, ni� my. Nie m�wi�c ju� o przedstawicielach Zachodu. Przeci�tny Grek ma na boku 11.000 euro, Hiszpanie 17.000 euro, Niemcy 42.000 euro, W�osi i Francuzi po 45.000 euro, a Brytyjczycy - po prawie 60.000 euro. Gdyby wzi�� zachodnioeuropejsk� �redni� , wysz�oby pewnie, �e mamy w aktywach finansowych dziesi�t� cz��� tego, co oni. Za� w Ameryce P��nocnej ta �rednia to prawie 100.000 euro. Czyli 20 razy wi�cej, ni� u nas. Cytowa�em te� raport Credit Suisse, z kt�rego wynika, �e nad Wis�� jest (a w zasadzie by�o, bo to dane za 2011 r.) raptem 38.000 os�b, kt�rych maj�tek netto (czyli po potr�ceniu d�ug�w i kredyt�w) jest wi�kszy, ni� milion dolar�w (czyli 3 mln z�).

Dla por�wnania, w USA - najbardziej obfituj�cym w milioner�w kraju �wiata - jest 11 milion�w takich os�b. Co trzeci dolarowy milioner zamieszkuje USA. W Japonii milioner�w jest 3,6 mln, za� w takich krajach jak W�ochy, czy Francja - mniej wi�cej 1,2-1,5 miliona. Chi�czycy maj� ok. milion os�b, kt�rych maj�tek jest wi�kszy, ni� milion "bugs�w". W Rosji takich bogaczy jest niespe�na 100.000.� Te wszystkie wyliczenia nie wprawiaj� w zbyt dobry nastr�j, ale przy okazji 10-lecia naszego wst�pienia do Unii Europejskiej (dzi� w�a�nie ta rocznica) zerkn��em na dane sprzed dekady. I przekona�em si�, �e cho� wci�� jeste�my ubogimi krewnymi koleg�w-konsument�w z Zachodu (tyle, �e oni nie zaczynali tyle razy od zera) przez ten czas pokonali�my naprawd� przyzwoity dystans. Bo jak wygl�da�y nasze portfele przed 10 laty ? Ot�� mieli�my wtedy w bankach 207 mld z� depozyt�w i pieni�dzy na ROR-ach. Dzi� mamy ich jakie� 520 mld z�. W funduszach inwestycyjnych trzymali�my niespe�na 35 mld z� . Dzi� w funduszach jest ponad 80 mld z� pieni�dzy klient�w detalicznych. W sk�adkach wp�acanych do polis inwestycyjnych (opartych na funduszach UFK) mieli�my dziesi�� lat temu 35 mld z�, teraz mamy prawie 50 mld z�.� W akcje notowane na gie�dzie inwestowali�my w 2004 r. jakie� 19 mld z� , dzi� naszych prywatnych oszcz�dno�ci na gie�dzie jest ju� 38 mld z�.

Generalnie wi�c przez 10 lat w Unii Europejskiej nasze pieni�dze ulokowane w bankach lub zainwestowane na rynku kapita�owym uros�y wi�cej, ni� dwukrotnie. A d�ugi? W 2004 r.� mieli�my jakie� 120 mld z� zad�u�enia (w tym 40 mld z� na mieszkania, z czego 25 mld z� stanowi�a wschodz�ca gwiazda - "hipoteki" frankowe).� Dzi� - ostro�nie licz�c - jeste�my ju� zad�u�eni na 460 mld z�, prawie cztery razy mocniej, ni� kiedy wst�powali�my do Unii! Mniej wi�cej 130 mld z� to d�ugi konsumpcyjne (karty kredytowe, debety, kredyty got�wkowe, ratalne, samochodowe), za� 330 mld z� to kredyty mieszkaniowe (z tej puli mniej wi�cej 160 mld z� stanowi� z�otowe, 140 mld z� to kredyty we frankach, za� 30 mld z� - w euro i innych walutach). Dobra wiadomo�� jest taka, �e zdecydowana wi�kszo�� wzrostu naszego zad�u�enia w ci�gu tej dekady stanowi�y kredyty hipoteczne, bo d�ugi konsumpcyjne podskoczy�y tylko o 60% - z 80 mld z� do 130 mld z�. A wi�c znacznie wolniej, ni� ros�y nasze oszcz�dno�ci. Ale za to kredyty mieszkaniowe wzros�y w tym czasie... o�miokrotnie!

Kto zauwa�y� wtedy, �e Polacy s� mieszkaniowo "niedokredytowani", m�g� zrobi� na tym z�oty interes. Kilka dni temu firma po�rednictwa nieruchomo�ciowego Lion’s House policzy�a, �e w okresie 2003–2013 metr kwadratowy mieszkania w centrum Warszawy podro�a� z 3.700 z�� do 9.800 z� . Nawet je�li za�o�y�, �e w innych cz��ciach Warszawy i Polski ceny ros�y wolniej, to pewnie i tak wzros�y dwukrotnie. Kiedy kupowa�em swoj� pierwsz� kawalerk� w 2003 r., p�aci�em 2.800 z� za metr. Dzi� jej warto�� szacuj� na ponad dwa razy wi�cej. Mniej wi�cej podobny wzrost - o 100% w ci�gu 10 lat - pokazuje indeks cen Home Broker i Open Finance. Ceny nieruchomo�ci 10 lat temu by�y znacznie ni�sze, ni� dzi�, ale za to kredyty hipoteczne by�y 10 lat temu znacznie dro�sze, ni� dzi�. Wed�ug danych NBP �rednie oprocentowanie kredytu mieszkaniowego wynosi�o w 2004 r. ponad 7,5% (i to uwzgl�dniaj�c, �e dane zani�a� rosn�cy udzia� znacznie ta�szych, ni� z�otowe kredyt�w frankowych), podczas gdy dzisiaj nowo udzielane kredyty maj� oprocentowanie 5,2%.

No i tak wygl�da�y nasze portfele przez 10 lat obecno�ci w Unii Europejskiej. Dwukrotny wzrost oszcz�dno�ci (do 700 mld z�), prawie czterokrotny wzrost zad�u�enia (do 460 mld z�) , ale g��wnie z powodu zakupu mieszka� na kredyt. No i warto pami�ta�, �e my 25 lat temu byli�my w punkcie "zero". Kolega z NBP wygrzeba� mi niedawno z jakiego� bardzo starego opracowania dane dotycz�ce naszych oszcz�dno�ci w 1989 r. To by�y czasy, kiedy w naszych portfelach nie by�o jeszcze ani jednej karty p�atniczej (pierwszy "plastik" dla klienta indywidualnego wyda� Bank Pekao dopiero w 1993 r.)� Z�ot�wka w 1989 r. by�a nic nie warta, inflacja w tym roku wynios�a ponad 250% (w kolejnym - 585%). �rednia pensja by�a r�wnowarto�ci� 20-30 dolar�w, a kto mia� jakie� oszcz�dno�ci, trzyma� je w "zielonych". W bankach, w krajowej walucie, trac�cej na warto�ci z dnia na dzie�, Polacy trzymali - wed�ug danych na koniec 1989 r. - jakie� 8.600.000.000.000 z� (tak, bilion�w). Tyle, �e to by�o przed denominacj� - czyli m�wimy o r�wnowarto�ci niespe�na miliarda dzisiejszych z�otych....�

May 1, 2014

Nowy spos�b Visy na p�acenie kartami w necie ju� dzia�a! B�dzie pro�ciej, ni� kiedykolwiek?

Przelewy ekspresowe pay-by-link, p�atno�� poprzez konto PayPal, regulowanie rachunku przez sprz��one z bankiem konto PayU, albo rozwi�zania typu IKO lub PeoPay - wszystkie te formy p�acenia w internecie s� �atwiejsze i przyja�niejsze, a pewnie i bezpieczniejsze, ni� zwyk�a p�atno�� za zakupy kart� kredytow� albo debetow�. Konieczno�� wpisywania na stronie sklepu (lub po�rednika przyjmuj�cego p�atno��) d�ugiego numeru karty, daty wa�no�ci i kodu CVC umieszczonego na odwrocie plastiku, jest ze wszech miar zniech�caj�ca. Przelewy pay-by-link s� prostsze: p�acimy podaj�c login i has�o do konta oraz zatwierdzaj�c transakcj� kodem SMS. PayU Express sprz��one z bankiem (konkretnie - z Aliorem) dzia�a jeszcze pro�ciej, zatwierdza si� transakcj� jednym klikni�ciem. IKO te� daje rad� - podajesz sze�ciocyfrowy kod pojawiaj�cy si� na smartfonie i gotowe. PeoPay - skanujesz kod kreskowy, podajesz PIN i zap�acone . Tak, o ile karty p�atnicze - przede wszystkim dzi�ki technologii zbli�eniowej - wci�� s� najwygodniejszym sposobem p�acenia w realnych sklepach, o tyle w internecie jako forma p�atno�ci wydawa�y si� do niedawna sko�czone.

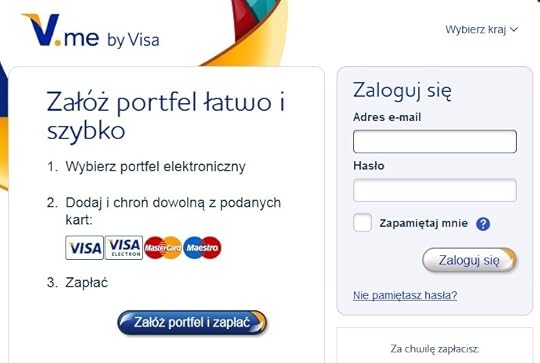

Ale - o czym pisa�em ju� zreszt� w blogu - Visa, czyli najwi�kszy na �wiecie operator kartowy, przygotowa�a kontratak . Wielki powr�t kart do p�atno�ci internetowych ma zapewni� elektroniczna portmonetka V.me by Visa, do kt�rej klienci mog� podpi�� kart� p�atnicz�, a potem p�aci� ju� kart� w internecie nie wyci�gaj�c swojego plastiku z portfela. Numer karty, dat� wa�no�ci i kod CVC podaje si� tylko raz - przy podpinania karty do portmonetki. A przy p�aceniu wystarczy ju� tylko login i has�o do portmonetki (i ewentualnie dane wymagane przez system bezpiecze�stwa 3D Secure, czyli kod SMS do transakcji ). Od kilku miesi�cy V.me by Visa by� testowany przez pracownik�w ING Banku �l�skiego. 30 kwietnia - jak donie�li mi niezawodni czytelnicy - portmonetka jest ju� oficjalnie udost�pniona klientom. Aby si� w niej zarejestrowa� i podpi�� kart� p�atnicz�, trzeba uda� si� na stron� internetow� ING Banku �l�skiego (wkr�tce b�dzie dzia�a� te� w innych bankach, ale na razie jest to tylko ING). Klient�w "lwa" wita taki oto zach�caj�cy ekran.

Postanowi�em od razu sprawdzi� jak to dzia�a i si� zarejestrowa�. Wy te� mo�ecie, nawet je�li nie macie ani konta, ani karty w ING. V.me by Visa pozwala zarejestrowa� si� klientowi ka�dego banku i posiadaczowi ka�dej karty (nie musi to by� nawet Viisa, ja zarejestrowa�em kart� MasterCarda). Co wi�cej, mo�na te� zarejestrowa� wi�cej, ni� jedn� kart� (maksymalnie - nawet dziesi��) i przy p�aceniu przez internet wybra�, z kt�rej ma by� �ci�gni�ta kasa za zakupy. Na pocz�tek system poprosi� mnie, �ebym poda� podstawowe dane: imi�, nazwisko, numer telefonu do autoryzacji, adres poczty e-mail (jest jednocze�nie loginem us�ugi) oraz abym zdefiniowa� has�o. W nast�pnym kroku musia�em poda� dane karty, kt�r� chc� podpi�� do us�ugi - numer, dat� wa�no�ci i kod CVC - oraz zweryfikowa� to wszystko has�em jednorazowym (tak, jak przy p�atno�ci przelewem ekspresowym pay-by-link). Na koniec jeszcze system pozwoli� mi wybra� nazw� i kolor karty. Ca�y proces rejestracji i podpinania karty nie zaj�� wi�cej, ni� 5-6 minut.

Szczerze pisz�c, wi�cej czasu zaj��o mi znalezienie sklepu internetowego, w kt�rym m�g�bym zap�aci� za pomoc� V.me by Visa ;-). W ko�cu znalaz�em - Merlin.pl. Ten sklep obs�uguje firma eCard, po�rednik w p�atno�ciach internetowych, kt�ra jest partnerem Visy w nowym projekcie. Je�li Wasz ulubiony sklep internetowy jest obs�ugiwany przez eCard, jest szansa, �e b�dzie tam te� V.me by Visa. Kupi�em kilka ksi��ek, po czym uda�em si� na stron� p�atno�ci. Na li�cie mo�liwo�ci p�acenia znalaz�em V.me...

...zatwierdzi�em, po czym system poprosi� mnie o login i has�o do portmonetki (loginem jest tu adres e-mail). Nast�pnie poproszono mnie jeszcze o login do banku, kt�ry wyda� kart� oraz o has�o SMS, kt�re przysz�o na telefon kom�rkowy. W sumie procedura by�a niemal identyczna, jak p�atno�� przelewem pay-by-link. A warto pami�ta�, �e przy p�atno�ci kart� klient jest bezpieczniejszy, bo w razie dostarczenia wadliwej us�ugi, za kt�r� zap�aci� , przys�uguje mu prawo do charge-backu. Przy przelewach pay-by-link tego uprawnienia nie ma.�

Ale czy maj�c do wyboru V.me oraz, dajmy na to, PKO-wskie IKO te� wybra�bym system Visy? To zale�y: IKO jest szybsze (loguj� si� PIN-em do aplikacji, podaj� kod do transakcji, podany z telefonu i gotowe. Ale nie mam ROR-u w PKO BP, wi�c zmuszony jestem korzysta� z tej us�ugi (tak samo, jak z bardzo podobnego PeoPaya) na zasadzie pre-paid (czyli najpierw zasili� konto, a potem dopiero p�aci�). W przypadku V.me kwestia "przedp�acenia" nie wyst�puje i to jest mi�e. Podobnie, jak fakt, �e cho� "wej�ci�wk�" do systemu b�d� oferowa�y konkretne banki (jako pierwszy zrobi� to ING), to nie b�dzie trzeba by� ich klientami, by skorzysta� z V.me by Visa. W moim wirtualnym portfelu V.me by Visa stanie si� czwartym r�wnowa�nym - alternatywnym dla pay-by-link�w - sposobem p�acenia przez internet. Pozosta�e trzy to "�adowane" pieni�dzmi pre-paidowymi konta IKO i PeoPay oraz SkyCash (p�acenie za bilety i parkingi), kt�ry z kolei korzysta z podobnego, co V.me systemu opracowanego przez MasterCard. Tu te� mo�na podpi�� kart� p�atnicz� do portmonetki. I teoretycznie to "podpi�cie" b�dzie dzia�a�o te� przy korzystaniu z us�ug innych partner�w MasterCard Mobile (bo tak nazywa si� ta platforma). Acz pr�bowa�em np. p�aci� kart� podpi�t� do SkyCash za bilety w Multikinie i przyznam, �e mi si� nie uda�o. Albo ze mn� jest co� nie tak, albo z systemem. V.me by Visa na pierwszy rzut oka wygl�da od strony architektury nieco lepiej.�

April 30, 2014

"Nabici" prawomocnie wygrali z mBankiem! I co? Prawdziwa "zabawa" dopiero si� zaczyna

Wygl�da na to, �e - po pi�ciu latach walki - najwi�kszy w historii Rzeczypospolitej bunt konsument�w przeciwko instytucji finansowej dobieg� wreszcie szcz��liwego ko�ca. S�d apelacyjny odrzuci� w �rod� odwo�anie mBanku i podtrzyma� wyrok, z kt�rego wynika, �e "Nabici w mBank" rzeczywi�cie zostali nabici. A raty ich kredyt�w by�y zawy�one wskutek nielegalnych zapis�w, kt�re bank wpisa� do um�w. Przypomn� pokr�tce, �e chodzi konkretnie o zapis, kt�ry pozwala bankowi zmienia� oprocentowanie kredytu decyzj� zarz�du. Dzi� ju� takich rzeczy do um�w si� nie wpisuje (rz�dzi model, w kt�rym oprocentowanie zale�y od stawki WIBOR albo LIBOR i dodawanej przez bank mar�y), ale kiedy� by�y na porz�dku dziennym. Bank by� pazerny, czerpa� pe�nymi gar�ciami z mo�liwo�ci uprawiania procentowej samowolki i chcia� wycisn�� klient�w, jak cytryny. Lecz ci si� nie dali: najpierw skrzykn�li si� w internecie i zacz�li szarga� dobre imi� banku, potem wyszli na ulic� i "ubarwiali" mBankowcom �ycie pikietami, a� wreszcie z�o�yli pozew. I wygrali w dw�ch instancjach. Zwyci�zc�w jest 1247 plus kancelaria Wierzbowski Eversheds i Ma�gorzata Rothert, warszawska rzecznik konsument�w.

Tak naprawd� zwyci�stwo to ma na razie wymiar bardziej symboliczny, ni� brz�cz�cy. Je�li przyjrze� si� wyrokowi i jego konsekwencjom, to oka�e si�, �e przed "Nabitymi" jeszcze d�uga droga, nim zobacz� jakiekolwiek pieni�dze. I nie b�d� to zbyt wielkie fortuny (o tym napisz� za chwil�). Najwa�niejsz� zalet� ich sukcesu jest to, �e teraz ju� nikt nie b�dzie mia� w�tpliwo�ci, �e w s�dzie mo�na wygra� nawet z pot��nym bankiem, kt�ry zatrudnia tabuny �wietnie op�acanych prawnik�w i zawsze si� wydawa�o, �e mo�e robi� z klientami, co chce. Dzi� ta era si� sko�czy�a i to z wielkim hukiem. Wielu kredytobiorc�w z innych bank�w te� ma kredyty z nieprecyzyjnymi zapisami m�wi�cymi o zmianach oprocentowania i teraz mog� nabra� wiatru w �agle, by powalczy� o stosowne rekompensaty. Przyk�ady znacie z blogu: "Nabici w Citi? Klienci twierdz�, �e oprocentowanie ros�o w k��ko, a bank �le informowa� i wpisa� do um�w zakazane klauzule". Albo: "Powt�rka z Nabitych? Setki os�b sk�adaj� pozew przeciwko Aegonowi!". Nied�ugo grubo ponad tysi�c os�b z�o�y pozew grupowy przeciw Bankowi Millennium. Je�li im si� uda, mo�e to oznacza� jeszcze wi�ksze trz�sienie ziemi, bo klienci de facto walcz� w tym przypadku o przymusowe przewalutowanie ich kredyt�w z frankowych na z�otowe .

Tak blog "Subiektywnie o finansach" komentowa� wyrok I instancji w sprawie mBank vs "Nabici" .

Przechodz�c do wnikliwej analizy konsekwencji wyroku w sprawie "Nabitych", wypada ju� nieco spu�ci� z tonu. Cho� przecie� na pierwszy rzut oka orzeczenie s�du wygl�da z punktu widzenia konsument�w �wietnie oraz rewelacyjnie: s�d uzna� odpowiedzialno�� banku za nieprawid�ow�, niezgodn� z prawem konstrukcj� um�w kredytowych. Uzna� te� klauzul� okre�laj�c� warunki zmiany oprocentowania za nieprecyzyjn�. A wreszcie uzna�, �e klauzula ta nie wi��e konsument�w. A wi�c nigdy nie obowi�zywa�a i nale�y j� traktowa� jako nieby��. Zdaniem s�du posiadacze kredyt�w hipotecznych maj� prawo ��da� od banku anulowania wszystkich zmian oprocentowania, kt�re wynika�y z zakwestionowanej klauzuli. A wi�c je�li kto� mia� na pocz�tku kredyt oprocentowany na 2%, to mo�e ��da� zwrotu wszystkich nadp�at wynikaj�cych z wy�szego oprocentowania obowi�zuj�cego w trakcie umowy. Ile kasy jest do "wyj�cia"? W pozwie napisano, �e w okresie od pocz�tku 2009 r. do pocz�tku 2010 r. - ten okres obejmuje sprawa - przeci�tna strata ka�dego klienta wynios�a ponad 6000 z�. To oznacza, �e bank by� mo�e b�dzie musia� odda� ponad 7 mln z�. Oczywi�cie: s� i tacy klienci, kt�rzy w oparciu o wygran� spraw� b�d� �adali zwrotu kilkunastu tysi�cy z�otych.

Gdzie mie�ci si� cienko��? Przede wszystkim w tym, �e mimo prawomocno�ci wyroku mBank si� z nim nie zgadza i ju� zapowiedzia� wniosek o kasacj� do S�du Najwy�szego. A to oznacza, �e nie mo�na mie� nadziei na to, i� wystarczy przyj�� do plac�wki z orzeczeniem w r�ce, by dosta� te przys�owiowe 6000 z�.� Ka�dy z "wygranych" dzi� "Nabitych" b�dzie musia� najpewniej z�o�y� drugi pozew - o zap�at�. I cierpliwie czeka� kilka lat na jego prawomocne rozstrzygni�cie. A niekoniecznie b�d� to proste sprawy, bo o ile kwestia wyliczenia nadp�aty za lata 2009-2010 jest banalna, to s�d b�dzie musia� odpowiedzie� na pytanie: co dalej z sam� umow� kredytow�. Bo po dzisiejszym wyroku rzecz wygl�da tak, �e w jednym punkcie umowy jest napisane, i� oprocentowanie kredytu jest zmienne, w drugim - �e wynosi na dzie� podpisania umowy tyle-a-tyle, a trzeci punkt, m�wi�cy o tym od czego zale�y zmiana oprocentowania, zosta� prawomocnie ur�ni�ty. Prawnicy mBanku zapewne zwr�c� s�dowi uwag� na fakt, �e umowa jest lekko "dziwna" i zanim zacznie si� cokolwiek liczy� w oparciu o ni�, to trzeba by j� naprawi�. Nie chcia�bym by� w sk�rze s�dzi�w, kt�rzy b�d� musieli "naprawia�".

Oczywi�cie, jest te� druga strona tego medalu. Przedstawiciele mBanku m�wi�, �e s� gotowi do polubownego za�atwienia sprawy. O ile wi�c najpewniej ode�l� z kwitkiem ka�dego, kto po prostu przyjdzie po pieni�dze z wyrokiem grupowym w r�ku, o tyle ju� po z�o�eniu przez konkretnego "Nabitego" pozwu o zap�at� - b�d� wnioskowali o ugod�. Nie wiem jak daleko b�d� w stanie si� posun�� (dzi� proponuj� "Nabitym" przej�cie na oprocentowanie LIBOR plus mar�a 2,5-2,7%), ale w interesie obu stron b�dzie si� dogada�. Niewykluczone wi�c, �e je�li klient zgodzi si� "naprawi�" umow� po my�li banku, to nie b�dzie mia� problemu z odzyskaniem swoich przys�owiowych 6000 z�. A je�li b�dzie hardy? To poczeka na pieni�dze jeszcze kilka lat. Ale i "Nabici" nie maj� pustego ko�czanu. Proces grupowy obejmowa� tylko lata 2009-2010, lecz nic nie stoi na przeszkodzie, �eby w procesie o zap�at� wyst�pi� o nadp�aty r�wnie� za lata 2011-2014. W niekt�rych przypadkach oznacza�oby to znaczne zwi�kszenie wierzytelno�ci klienta. A to mo�e by� argument zmi�kczaj�cy stron� bankow� - klient mo�e powiedzie�: "zapomn� o tym, �e kantowali�cie przez sze�� lat, a nie przez dwa, ale pieni�dze za te dwa lata chc� dosta� teraz, zaraz".

Nie tylko grupowo mo�na wygra� z bankiem: wygra� proces o odsetki i... jest w k�opocie

Paradoks sytuacji polega na tym, �e wielkie, presti�owe zwyci�stwo konsument�w, kt�re przejdzie do historii i za kt�re za�o�yciele ruchu "Nabitych" powinni dosta� jaki� order od szefa UOKiK-u - tak naprawd� dopiero uchyla im drzwi do negocjacji z bankiem na temat tego, jak umowa kredytowa ma wygl�da� w przysz�o�ci. Bo tak, jak po dzisiejszej kastracji, umowa kredytowa na d�u�sz� met� wygl�da� raczej nie powinna (czyli: kredyt o zmiennym oprocentowaniu bez okre�lenia od czego zale�� jego zmiany). Elementem tych uzgodnie� - bardzo trudnych, bo ka�dy z 1247 klient�w odrzuci� ju� co najmniej kilka propozycji ugodowych banku - b�dzie kwestia �atwiejszej lub trudniejszej z punktu widzenia klienta procedury dochodzenia wyp�aty pieni�dzy z tytu�u nadp�at za lata 2009-2010. Z ca�� pewno�ci� klienci z "grupy 1247" b�d� mieli znacznie lepsz� pozycj� negocjacyjn� w por�wnaniu do tych, kt�rzy poszli na ugod� z mBankiem wcze�niej. I to jest ich "urobek" z pi�cioletniej walki.

Pa�stwo wydaje za ciebie 18.300 z� rocznie. Na co? I czy Kulczyk powinien p�aci� wi�cej?

Dzisiaj ostatni dzie� rozliczania podatku PIT. I tej w�a�nie okazji FOR, czyli fundacja Leszka Balcerowicza, zn�w podsumowa�a wydatki polskiego pa�stwa. A wi�c sprawdzi�a na co id� nasze pieni�dze. Rzecz wygl�da w skr�cie tak, �e rz�d oraz jego przyleg�o�ci (r�wnie� samorz�dowe) w sumie wyda�y 682.000.000.000 z�. A poniewa� pa�stwo utrzymuje si� z podatk�w, p�aconych tak na koniec dnia przez obywateli (w formie bezpo�redniej, po�redniej lub bardzo mocno po�redniej), to �atwo obliczy�, �e przeci�tny Polak w�o�y� do pa�stwowego worka bez dna 18.301 z� , a wi�c 207 z�, ni� rok wcze�niej. Ciekawy jestem, czy Wasze pensje te� wzros�y, �eby�cie mogli odda� te kilkana�cie z�otych miesi�cznie wi�cej. Najwi�ksz� cz��� z tej kasy pa�stwo wyda�o na emerytury, renty, zasi�ki - w sumie 5694 z� na ka�dego podatnika (a poniewa� cz��� z nas jest tylko "biorcami", to zapewne realnie ka�dy pracuj�cy obywatel dok�ada si� do emerytur, rent i �wiadcze� znacznie wi�kszymi pieni�dzmi. Na edukacj� publiczn� (pa�stwowe przedszkola, ��obki, szko�y podstawowe, �rednie i wy�sze) ka�dy Polak dok�ada 2220 z� , za� na utrzymanie przychodni, szpitali, lekarzy i piel�gniarek - 1980 z�.

Na tory, drogi i transport dajemy po 1233 z� rocznie (nie licz�c bilet�w na autostrady ;-)). Na wojsko, stra� po�arn� i policj� wydajemy po 1126 z� na �ebka , za� na odsetki od d�ugu pa�stwa zaci�gni�tego w naszym imieniu - 1168 z�. Gdyby chcie� go sp�aci� i pozby� si� tych odsetek, ka�dy Polak musia�by wyj�� z kieszeni 25.038 z�. Ale chyba to nie by�by dla nas dobry interes, bo politycy natychmiast znowu by nas zad�u�yli. Tylko w 2013 r. powi�kszyli d�ug Polski, kt�ry b�dziemy musieli w przysz�o�ci sp�aci� podatkami, o kolejne 1225 z� na g�ow�. No i jeszcze 973 z� rocznie dajemy na urz�dnik�w i administracj� pa�stwow� (czyli utrzymanie Pana Premiera, Prezydenta (p)os��w i senator�w, ich samochod�w, telefon�w, wy�ywienia, ochroniarzy oraz boisk, �eby to ca�e towarzystwo mia�o gdzie harata� w ga�� ;-)). Gdyby kto� mia� ochot� popatrze� dok�adniej na co id� pieni�dze tych, kt�rzy p�ac� podatki, to pe�na wersja rachunku od pa�stwa jest na stronie www.for.org.pl. Oraz poni�ej:

Mam nadziej�, �e wi�kszo�ci z Was wiod�o si� dobrze w zesz�ym roku i �e w zwi�zku z tym przekroczyli�cie jaki� pr�g (a przekracza si� go po przekroczeniu 85.000 z� rocznego dochodu). To z jednej strony mi�e, a z drugiej - musi bole�, bo podatki w Polsce s� progresywne - im wi�cej zarabiasz, tym wi�ksz� cz��� swoich dochod�w oddajesz (18% albo 32%). I Polacy oficjalnie ten system kochaj�, co nie powinno nikogo dziwi�, bo przecie� w ka�dym spo�ecze�stwie wi�cej jest biednych, ni� bogatych. A ci biedni przewa�nie uwa�aj�, �e ich bieda wynika z niesprawiedliwo�ci spo�ecznej, kt�r� powinien im rekompensowa� system podatkowy. �elazna logika. Ale je�li zerkn�� na wyniki bada�, kt�re zlecili znani podatko�ercy, czyli Centrum im. Adama Smitha, a wykona� Dom Badawczy Maison, to teza o tym, �e Polacy kochaj� progresywne podatki okazuje si� by�... fa�szyw�. Ca�ych bada� szczeg��owo omawia� nie b�d�, bo tylko si� mo�na niepotrzebnie zdenerwowa�. Ot�� 88% Polak�w uwa�a, �e podatki w Polsce s� za wysokie, w tym 42%, �e s� zdecydowanie za wysokie . Rodacy uwa�aj� ponadto, �e sami wiedzieliby co zrobi� z pieni�dzmi, kt�re zosta�yby im po obni�eniu podatk�w (89% by wiedzia�o) .

Samcikowa reforma emerytalna: d�u�sza praca i... podatek od bezdzietno�ci

Nic to. Polacy s� te� przekonani, �e za wp�acone pieni�dze rz�d nie zapewnia porz�dnych us�ug publicznych, tylko wszystkie fundusze przejada i wydaje na haratanie w ga�� (tak uwa�a 78%, za� 22% Rodak�w wierzy, �e kasa bud�etowa z podatk�w jest zarz�dzana poprawnie ). Z powy�szych odpowiedzi jasno wynika, �e tylko jeden na dziesi�ciu obywateli uwa�a, i� jego kasa wp�acana w podatkach jest dobrze wydawana, za� pozostali twierdz�, �e wydaliby j� lepiej. Tylko jak? Da�bym sobie r�k� uci��, �e po zlikwidowaniu wszystkich podatk�w, kt�re nie id� na wojsko, policj� i s�dy (bo na te trzy rzeczy obywatele nawet najbardziej liberalnego pa�stwa musz� si� zrzuca�), co najmniej trzech na czterech z obdarowanych wzi��oby kas� i kupi�o sobie mercedesa, zamiast oszcz�dza� i inwestowa� z my�l� o emeryturze albo innych dalekosi��nych celach. A potem tych trzech na czterech zg�osi�oby si� do pomocy spo�ecznej, �eby ich utrzymywa�a, bo "s� biedni". Jako by�y korwinista od razu napisz�, �e gdyby wtedy rz�d pozwoli�by im doko�czy� �ywota w stanie �ebraczym, to wszystko by�oby OK. Ale niestety rz�d by si� ugi�� i zacz�� im pomaga� z podatk�w tych, kt�rzy byli bardziej rozs�dni i nie wydali kasy, kt�r� dostali po zlikwidowaniu wszystkich zb�dnych podatk�w.

Uwaga: Minister mo�e zabra� nawet 100% twojego zysku z odsetek od lokaty!

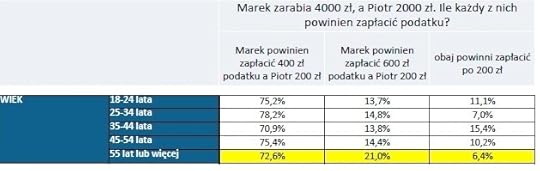

Ale to na marginesie. Jedyn� naprawd� ciekaw� rzecz� w badaniach Centrum im. Adama Smitha jest weryfikacja tezy, i� Polacy raduj� si� na my�l, �e bogaty powinien p�aci� proporcjonalnie wi�kszy podatek od dochod�w, ni� biedny. Kiedy ankieterzy spytali, czy im wi�cej kto� zarabia, tym wi�kszy procent dochod�w powinien oddawa�, zgodzi�o si� z tym 46% ludzi. Ale zaraz potem zapytali, czy je�li Marek zarobi� 4000 z�, a Piotr 2000 z�, to czy Marek powinien zap�aci� 600 z�, a Piotr 200 z� podatku (a wi�c proporcjonalnie wi�cej). Z tak postawion� tez� zgodzi�o si� ju� tylko 16% pytanych! A a� 74% odpowiedzia�o, �e Marek powinien zap�aci� 400 z� podatku, czyli odda� skarb�wce tak� sam� cz��� dochod�w. Czy wynika z tego, �e 74% podatnik�w wyrzuci�oby dotychczasowy system progresywnych podatk�w na �mietnik? Nie do ko�ca: przecie� tylko kilka procent Polak�w przekracza pierwszy pr�g podatkowy, wi�c de facto dla prawie wszystkich Rodak�w obowi�zuje ju� podatek liniowy. Ale zawsze mi�o us�ysze�, �e tych ponad 90% p�ac�cych 18% podatku wstawia si� za kilkoma procentami najbogatszych, kt�rzy wpadli w 36% ;-).

Co ciekawe, wraz z konkretyzowaniem pyta� o podatki wyra�nie ro�nie odsetek zwolennik�w najprostszego mo�liwego systemu podatkowego, czyli podatku pog��wnego - ka�dy p�aci tyle samo, niezale�nie od dochod�w. Dop�ki przedstawiamy tak� sytuacj� jako abstrakcyjn�, zwolennik�w pog��wnego jest tylko 3%. Je�li spytamy, czy je�li Marek zarabia 4000 z�, a Piotr 2000 z�, to obaj powinni zap�aci� po 200 z� podatku, zgodzi si� z tym ju� 9% ludzi. A je�li zapytamy czy obaj powinni zap�aci� po tyle samo - liczba zwolennik�w ro�nie ju� do 12% (cho� pewnie wynika to z faktu, �e te 3% nie zrozumia�o istoty pytania ;-)). Podatek pog��wny nie wchodzi wi�c na razie w gr� jako realne rozwi�zanie. A najwi�cej jego zwolennik�w jest w gronie os�b b�d�cych u szczytu kariery zawodowej - maj�cych 35-44 lata (a� 15%).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers