Maciej Samcik's Blog, page 147

May 27, 2014

Wy��czenie funkcji zbli�eniowej: czy karta mo�e potem nie dzia�a� w niekt�rych sklepach?

Od wiosny tego roku banki maj� obowi�zek dawa� klientom mo�liwo�� wy��czenia transakcji zbli�eniowych oraz ograniczy� wk�ad w�asny klienta w szkod�, gdyby karta zbli�eniowa dosta�a si� w niepowo�ane r�ce. W r��nych bankach r��nie to jest rozwi�zywane - albo banki daj� wyb�r klientom i pozwalaj� im wzi�� kart� z opcj� zbli�eniow� lub bez, albo umo�liwiaj� klientowi manewrowanie limitami dziennymi transakcji autoryzowanych zbli�eniowo (mo�na np. sprowadzi� je do zera i tym samym de facto "wy��czy�" funkcj� zbli�eniow�), albo oferuj� opcj� oficjalnego wy��czenia funkcji zbli�eniowej. Czasem jednak spos�b wy��czenia zbli�ania budzi kontrowersje w�r�d klient�w. " Nie czuj� si� komfortowo z opcj� p�atno�ci bezstykowych i chcia�am j� wy��czy� " - pisze do mnie jedna z klientek mBanku. " Otrzyma�am na wiosn� dwie karty z funkcj� p�atno�ci zbli�eniowych, kt�r� to funkcj� nie jestem zainteresowana. Rozmowy z konsultantami i korespondencja e-mailowa z pracownikami banku doprowadzi�y mnie do konkluzji, �e wraz z wy��czeniem opcji p�atno�ci stykowych wy��cza si� mo�liwo�� transakcji offline" - donosi czytelniczka. I niepokoi si�, �e wraz z wy��czeniem opcji zbli�eniowej, b�dzie te� musia�a zrezygnowa� z zakup�w np. w po�owie sklep�w.

W tym miejscu musz� wyt�umaczy� o co chodzi z tymi transakcjami offline - ot�� terminal w sklepie mo�e domy�lnie by� tak ustawiony, �e nie ��czy si� z bankiem przy transakcji. Przy transakcjach poni�ej 50 z�, czyli bez konieczno�ci wklepywania PIN-u, terminal nie musi weryfikowa� tego has�a, wi�c cz��� sklep�w ustawia terminale domy�lnie na opcj� offline, �eby transakcje "przechodzi�y" szybciej. Nota bene ta praktyka spowodowa�a, �e w systemie zrobi�a si� niema�a dziura, bo z kolei banki nie zawsze ustawia�y na czipie liczniki transakcji zbli�eniowych. W efekcie mo�na by�o "trzaska�" mn�stwo transakcji offline bez po��czenia z bankiem i z opcji tej ochoczo korzystali z�odzieje naszych kart . Teraz ju� liczniki transakcji zbli�eniowych, umieszczone na czipie, dopuszczaj� tylko kilka transakcji tego typu dziennie, wi�c karty sta�y si� bezpieczniejsze. A jaka cz��� terminali dzia�a offline? " Kiedy zacz��am dopytywa� jaka cz��� transakcji przypada na terminale dzia�aj�ce offline, to konsultant w banku nie potrafi� odpowiedzie�, zas�aniaj�c si� brakiem statystyk. Powiedzia�, �e to zale�y do terminala i �e to nie ich dzia�ka" - relacjonuje klientka.

Czytelniczka ma wi�c nie lada dylemat: wy��czy� funkcj� zbli�eniow� i liczy� si� z ryzykiem, �e w niekt�rych sklepach ode�l� j� (a �ci�lej pisz�c: jej kart�) z kwitkiem, czy te� nie wy��cza� zbli�eniowo�ci i ryzykowa� brak spokojnego snu i zabezpiecza� bud�et na relanium? Zapyta�em o to Krzysztofa Olszewskiego z mBanku. "Rzeczywi�cie, w przypadku blokowania karty zbli�eniowej blokowane s� wszystkie mo�liwo�ci dokonywania transakcji offline na karcie, o czym klienci s� wyra�nie informowani. W teorii mo�e to oznacza�, �e transakcja b�d� odrzucane w terminalach dzia�aj�cych tylko w trybie offline. W praktyce jednak takiego ryzyka nie ma, poniewa� w Polsce nie ma terminali wy��cznie offline'owych. W sytuacji, gdy karta ma wy��czon� obs�ug� transakcji offline, terminal POS prze��cza si� na tryb online, a autoryzacja dokonuje si� prawid�owo. Wy��czenie funkcji zbli�eniowej nie upo�ledza wi�c karty w stopniu, o kt�rym pisze czytelniczka" - uspokaja Olszewski. Kto wi�c ma ochot�, �eby wy��czy� w swojej karcie mo�liwo�� zbli�ania, nie musi si� obawia�, �e w niekt�rych sklepach karta mo�e nie zadzia�a� w og�le.

Subiektywno�� rz�dzi w konkursie Money.pl! Najbardziej spo�eczno�ciowy blog ekonomiczny!

Jak pewnie cz��� z Was zauwa�y�a, blog "Subiektywnie o finansach" bra� udzia� w konkursie na najlepszy ekonomiczny blog roku 2014, organizowanym przez portal Money.pl. Zg�oszonych zosta�o kilkadziesi�t blog�w (kto by pomy�la�, �e tyle os�b w Polsce zajmuje si� blogowaniem o ekonomii?), a zawody przebiega�y trzytorowo. Najlepszy blog roku wybierali mened�erowie, prezydenci miast, prezesi firm (m.in. bankowcy, kt�rzy nie maj� ze mn� lekko: Leszek Czarnecki, S�awomir �ygowski i Leszek Niemycki), ale r�wnolegle swoich ulubie�c�w nominowali sami internauci (poprzez g�osowanie internetowe), a tak�e eksperci od analizowania spo�eczno�ci w internecie (oceniaj�cy opiniotw�rczo�� poszczeg�lnych blog�w w sieci, czyli polubienia, komentarze, udost�pnienia, liczb� fan�w w portalach spo�eczno�ciowych). I w�a�nie dzi� dosta�em wiadomo��, �e w dw�ch z trzech kategorii subiektywno�� znalaz�a si� w �cis�ej czo��wce.

Blog "Subiektywnie o finansach" zaj�� trzecie miejsce w g�osowaniu mened�er�w i prezes�w oraz pierwsze miejsce w kategorii "Najbardziej spo�eczno�ciowy blog roku" (czyli w analizie ekspert�w od analizy internetowej opiniotw�rczo�ci blog�w). Zanim przejd� do szczeg���w tego niezmiernie mi�ego dla mnie rozstrzygni�cia, chc� pogratulowa� zwyci�zcom w g�osowaniu mened�er�w i prezes�w firm (oni za najlepszy blog uznali DNA Rynk�w Paw�a Cymcyka) oraz w g�osowaniu internaut�w (tu wygra� autor blogu ZbycieSpadku.pl). Osobne ciep�e s�owo chc� te� przekaza� Micha�owi Szafra�skiemu, kt�ry prowadzi blog "Jak oszcz�dza� pieni�dze" (drugie miejsce w g�osowaniu mened�er�w, czwarte w g�osowaniu internaut�w), a tak�e Piotrkowi Mi�czy�skiemu, autorowi blogu "Towar niezgodny z umow�" oraz cz�onkowi Ekipy Samcika, wsp��tw�rcy czwartkowych stron "Pieni�dze Ekstra" w "Gazecie Wyborczej" (drugi najbardziej spo�eczno�ciowy blog roku). Panowie, szacunek! Nikt nie wie lepiej, ni� ja - mutant, od pi�ciu lat dzie� w dzie� pisz�cy blog finansowy - ile trzeba w�o�y� potu i pracy, �eby stworzy� miejsce w internecie, cenione przez czytelnik�w i ekspert�w.

Teraz pozw�lcie, �e przez chwil� zajm� si� sob� :-). Dzi�kuj� Kapitule za trzecie miejsce na li�cie najlepszych blog�w ekonomicznych, ale przede wszystkim dzi�kuj� Wam, Drodzy Czytelnicy, za to, �e przyczynili�cie si� walnie do tego, i� "Subiektywnie o finansach" zosta� oficjalnie "zatwierdzony" najbardziej spo�eczno�ciowym blogiem ekonomicznym w Polsce . W opublikowanych wynikach konkursu czytam, �e "subiektywno��" ma zdecydowanie najwy�sze oba wska�niki "spo�eczno�ciowo�ci", na podstawie kt�rych by�y oceniane wszystkie startuj�ce w konkursie blogi. Tzw. social footprint, czyli znak, kt�ry pozostawia po sobie w serwisach spo�eczno�ciowych (komentarze, polubienia, udost�pnienia tre�ci, retweety) wynosi w przypadku "Subiektywnie o finansach" 4431 (drugi w klasyfikacji blog ma 2493, a tylko cztery blogi maj� �w wska�nik powy�ej 1000). Z kolei liczb� tzw. followers�w, czyli os�b �ledz�cych blog w r��nych serwisach spo�eczno�ciowych, podsumowano w przypadku "Subiektywnie o finansach" na 26.344 os�b (tylko jeden blog, "Towar niezgodny z umow�", mia� powy�ej 10.000 followers�w).

Wyniki konkursu Money.pl instaluj� w sercu mym rado�� i dum� (niewykluczone, �e uroni� nawet jak�� �ezk� ;-)), bo przecie� to dla Was powstaje to miejsce w internecie. To, �e lubicie tu wpada�, �e cytujecie, dzielicie si� swoj� sympati� do "Subiektywnie o finansach" z innymi u�ytkownikami portali spo�eczno�ciowych, jest dla mnie najwi�kszym wyr��nieniem. To Waszych interes�w broni�, Wasze sprawy staram si� pozytywnie "popchn��" w bankach i innych firmach finansowych. A jak wiele uda�o nam si� ju� wsp�lnie za�atwi�, przypomnicie sobie, klikaj�c ten link . Ostatnio policzy�em, �e w ci�gu ostatniego roku wpad�o tu ponad p��tora miliona os�b (tzw. unikalnych u�ytkownik�w), z kt�rych zauwa�alna cz��� zosta�a na d�u�ej. Blog ma swoj� emanacj� na Facebooku, Twitterze, YouTube, Google+, jest co czwartek w "Gazecie Wyborczej", przybra� nawet form� ksi��kow� (na podstawie Waszych historii opisywanych w blogu powsta�a ksi��ka "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�"). i pewnie na tym si� nie sko�czy :-).

May 26, 2014

Bezsensowny pomys� na dojenie klienta: zmieniasz w bankomacie PIN do karty, to p�a�!

Lata mijaj�, �wiat si� zmienia, a sporo bank�w wci�� oferuje za darmo wszystkie bankomaty krajowe, a czasem i zagraniczne. Niekiedy jest to bonus bezwarunkowy, cz��ciej zwi�zany jest z konieczno�ci� u�ywania karty nie tylko w bankomacie, ale i na zakupach w sklepie (wtedy bank zarabia na prowizjach od sprzedawc�w). Nie jestem w stanie poj�� po co banki zach�caj� nas do korzystania z bankomat�w, do kt�rych zwykle dop�acaj�, ale kto bogatemu zabroni? Pewnie chodzi o to, �e darmowe wyp�aty got�wki wci�� s� dla klient�w polskich bank�w jednym z najwa�niejszych parametr�w dobrego konta, wi�c banki boj� si� z tego bonusu zrezygnowa�. O ile jednak bankomaty w wielu bankach s� darmowe, o tyle prowizje pobierane czasem za inne operacje bankomatowe wo�aj� o pomst� do nieba. Pisze do mnie na Facebooku jedna z czytelniczek: " Eurobank pobiera 2-z�otow� op�at� za samodzieln� zmian� PIN-u do karty w bankomacie w�asnym banku. G�upota podobna do pobierania przez banki op�at za przelewy wykonywane w bankowo�ci elektronicznej" - pisze pani Ewa. Doda�bym jeszcze do tej listy op�at� za prowadzenie konta oszcz�dno�ciowego (tak� g�upot� wprowadzi� jaki� czas temu PKO BP).

Sprawdzi�em w eurobankowych tabelach op�at i prowizji - rzeczywi�cie, taka pozycja si� tam mie�ci: "Zmiana PIN w bankomacie Eurobanku - 1,95 z�". Oczywi�cie, jak zauwa�yli inni fejsbukowicze, Eurobank bynajmniej nie jest �adnym wyj�tkiem, bo tego typu op�aty zdarzaj� si� i to do�� cz�sto. Przyk�adowo w tabelach prowizji mBanku mo�na bez trudu ustali�, �e op�ata za zmian� PIN do karty wynosi 2 z�. S� te� podobno banki, kt�re w og�le nie dopuszczaj� mo�liwo�ci zmiany PIN przez klienta, mo�na sobie co najwy�ej wygenerowa� nowy, co kosztuje mi�dzy 5 z� a 20 z� (w zale�no�ci od banku). Uwa�am, �e tego typu prowizje s� g�upim pomys�em. Rozumiem motywacj� banku, kt�ry nie chce obci��a� swoich system�w IT operacjami zmiany PIN, zlecanymi co drugi dzie� przez upierdliwc�w, kt�rzy uwa�aj�, �e �ledzi ich UFO. Ale, powiedzmy sobie szczerze, dla wi�kszo�ci "normalnych" klient�w zmiana PIN jest raczej rzadk� czynno�ci� "higieniczn�", kt�rej dokonujemy w sytuacji, gdy mocno podejrzewamy, �e kto� m�g� podpatrzy� kod, gdy zatwierdzali�my transakcj� w sklepie. Lepszy jest klient, kt�ry w takiej sytuacji zmieni PIN i b�dzie u�ywa� bezpiecznie karty, ni� ten, kt�ry machnie r�k�, a potem kto� mu ukradnie kart� i wyczy�ci konto.

Dlaczego banki karz� klient�w za rozs�dek? Dlaczego zniech�caj� ich do zachowa�, kt�re zwi�kszaj� bezpiecze�stwo operowania kartami? Na szcz��cie nie we wszystkich panuje takie podej�cie do tematu. W takim np. Banku BPH mamy zr��nicowany poziom prowizji za zmian� numeru PIN w bankomacie. Je�li zmieniamy kod w bankomacie w�asnym BPH, jest to operacja bezp�atna. Je�li w bankomacie obcym - cena wynosi ju� 1 z�. S� i banki, kt�re nie pobieraj� pieni�dzy za to, �e klient zmienia PIN do swojej karty. I czyni� z tego faktu element buduj�cy przewag� nad konkurencj�. Takim bankiem jest np. Credit Agricole, w kt�rym za zmian� PIN-u w bankomacie si� nie p�aci i bank bardzo mocno podkre�la ten bonus w przekazie reklamowym. Chcia�bym, �eby inne banki posz�y w jego �lady.

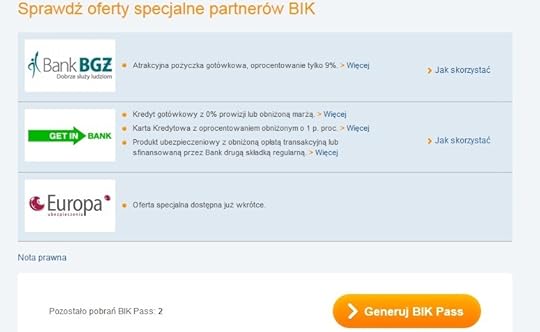

BIK-lipa za 79 z�, czyli jak kupi�em sobie "laurk�"

Postanowi�em zrobi� wreszcie co� dla siebie. Zainwestowa� w swoj� wiarygodno��. Przeczyta�em gdzie�, �e aby zosta� finansowym maczo wystarczy dzi� wyrobi� sobie BIK-pass, czyli specjalny dokument Biura Informacji Kredytowej, kt�ry potwierdza standing finansowy osoby, kt�ra si� nim legitymuje. W bankach b�d� k�ania� si� takiemu maczo w pas, rozwija� przed nim czerwony dywan, otwiera� skarbiec z pieni�dzmi nie zadaj�c zb�dnych pyta�. Pi�kna wizja, prawda? �w BIK-pass to nic innego, jak rodzaj laurki z wypisan� ocen� punktow� i przyznanymi gwiazdkami - tymi samymi, kt�re wy�wietlaj� si� przy naszym nazwisku pracownikowi banku za ka�dym razem, gdy przychodzimy po kredyt got�wkowy. M�wi�c wprost: to najzwyklejsze w �wiecie potwierdzenie scoringu BIK, tyle, �e podane w nieco �adniejszej formie graficznej. Biuro zapewnia, �e BIK-pass b�dzie dawa� specjalne prawa w instytucjach partnerskich, bior�cych udzia� w programie. Powinien tak�e u�atwia� aplikowanie o kredyt w pozosta�ych bankach, pomaga� w wynaj�ciu mieszkania, dawa� zni�ki lub u�atwienia w wielu mpunktach us�ugowych (np. w hotelach, czy wypo�yczalniach samochod�w i wsz�dzie tam, gdzie wiarygodno�� klienta ma znaczenie). S�owem: cud, mi�d i orzeszki.

Postanowi�em za�atwi� sobie taki "list �elazny". I wzi�� udzia� w "rewolucji w budowaniu wiarygodno�ci", bo tak BIK m�wi o swojej nowince. Wyrabianie BIK-passa polega na tym, �e trzeba si� zarejestrowa� w portalu Biura Informacji Kredytowej, zapisa� si� na jeden z dw�ch pakiet�w - podstawowy lub Premium i poprosi� o wygenerowanie BIK-passa. Pakiet podstawowy jest za darmo, ale w ramach darmoszki zawiera jedynie mo�liwo�� wydrukowania tzw. informacji ustawowej (czyli ma�o przyjaznego zestawienia wszystkich informacji, kt�re s� na nasz temat w BIK-u). Za wszelkie dodatkowe us�ugi trzeba p�aci� dodatkowo, np. za wygenerowanie BIK-passa - 23 z�. Jest te� pakiet premium, kt�ry kosztuje a� 79 z� i w tej cenie mo�na otrzyma� bardziej przyjazn� wersj� informacji ustawowej (czyli profil kredytobiorcy), dowiedzie� si� na ile punkt�w i gwiazdek BIK ocenia nasz� bie��c� wiarygodno��, a tak�e korzysta� z Alert�w (czyli dostawa� SMS-y za ka�dym razem, kiedy jaki� bank o nas zapyta, zmieni co� w danych na nasz temat lub zawiadomi BIK, �e nie zap�acili�my jakiej� raty). No i oczywi�cie jest te� BIK-pass - trzy w ci�gu roku mo�na mie� za darmo, a ka�dy nast�pny mo�na dosta� po tanio�ci, za 4,99 z�. Za pakiet Premium zap�aci�em przelewem pay-by-link, ale i tak na wygenerowanie BIK-passa musia�em poczeka� dobrych kilku godzin.

Okaza�o si�, �e jestem klientem prawie idealnym, mam pi�� gwiazdek (556 pkt. na 631 pkt. mo�liwych do uzyskania). Na drugiej stronie znalaz�em zestawienie wszystkich moich obecnych i ju� sp�aconych kredyt�w, wraz z informacj� jak wygl�da bie��ca jako�� ich sp�acania i jak wygl�da�a w najgorszym momencie sp�acania ka�dego z kredyt�w. System od razu przekierowa� mnie do Strefy Korzy�ci, w kt�rej zamieszono list� ofert specjalnych od partner�w BIK. Co tam znalaz�em? Mo�liwo�� zassania kredytu got�wkowego w BG� na 9%, kredyt got�wkowy bez prowizji (lub z obni�on� mar��, czyli z oprocentowaniem ok. 13%) od Getin Banku, b�d� kart� kredytow� bez op�aty miesi�cznej i z minimalnie obni�onym oprocentowaniem kredytu - te� od Getinu. S�owem: Strefa Korzy�ci wygl�da na razie do�� kabaretowo. Ale mo�e BIK zadba� chocia� o dobry marketing "na mie�cie"? Wydrukowa�em sobie BIK-pass i ruszy�em na �owy. W oddziale banku ING nieopodal popatrzyli na dokument, pokiwali ze zrozumieniem g�owami i powiedzieli, �e i tak musz� mnie sprawdzi� w BIK-u, a ten �wistek ich nie interesuje. Mo�e wi�c w hotelu zostan� uznany za VIP-a, kt�ry nie musi wyci�ga� karty kredytowej do preautoryzacji? W jednym z warszawskich hoteli sieci Accor popukali si� tylko w g�ow�. W wypo�yczalni aut te� nie chcieli s�ysze� o �adnych ulgowych procedurach.

Wygl�da na to, �e BIK-pass na razie jest tylko bardzo drog� laurk�. Mo�na to-to sobie oprawi� w ramk� i powiesi� na �cianie, ale korzy�ci �adnych nie przyniesie. W BIK-u zapomnieli wypromowa� BIK-pass na tyle, by w bankach i punktach us�ugowych nie patrzyli na ten papier jak na UFO, zapomnieli te� przyprowadzi� do programu partner�w, kt�rzy mogliby zaoferowa� naprawd� korzystne oferty. Kredyt got�wkowy w BG� na 9% mo�na od biedy potraktowa� jako ofert� premium, ale tylko o ile nie by�oby przy nim prowizji, ani dodatkowych koszt�w (a co do tego pewno�ci nie mam). Oferty z Getinu nie s� niczym nadzwyczajnym, mog� mie� kart� na lepszych warunkach bez BIK-passa. A wiecie co mnie najbardziej wkurzy�o? Ano to, �e jako klient, kt�ry mia� ju� wcze�niej konto w BIK i wykupiony pakiet Monitoring (za 99 z�), nie zas�u�y�em na to, by do�o�yli mi za darmo BIK-pass! Poniewa� jest to us�uga nowa, to kazali mi zap�aci� jeszcze 79 z� za pakiet Premium, w kt�rym mam to samo, co w pakiecie Monitoring, a jedyn� nowo�ci� jest BIK-pass. .

W podobnej sprawie napisa�a do mnie jedna z czytelniczek. " Mam za�o�one konto w BIK. Aktywowa�am je jeszcze za czas�w, gdy "full opcja" nazwana by�a pakietem Monitoring. Wchodz� wi�c na m�j profil w BIK i rzeczywi�cie pojawi�a si� kategoria BIK-pass. Jednak mimo tego, �e wy�o�y�am za swoje konto 99 z�, nie jest ona dla mnie dost�pna. Czytam wi�c: jak mog� j� uzyska�? I doczytuj�, �e mog� to uczyni�... wykupuj�c po raz drugi t� sam� us�ug� (w trakcie trwania pierwszej). Owszem, jest mo�liwe darmowe uzyskanie BIK-passa na pr�b�, ale tylko przez tych, kt�rzy teraz za�o�� konto. Hmmm.... Chyba podzi�kuj� za takie naci�ganie". Ja te� dzi�kuj�. Rozumiem, �e BIK chcia�by zbudowa� sobie drug� nog� przychod�w - �eby nie tylko banki, ale i zwykli ludzie p�acili za raporty. Ale nie rozumiem wpuszczania na rynek produktu, kt�ry w programie partnerskim ma dw�ch (s�ownie: dw�ch) partner�w, nikt nie wie o istnieniu tego� produktu, a dotychczasowi klienci (najcenniejsi, kt�rzy ju� dali si� przekona� do p�acenia!), �eby uzyska� do niego dost�p, musz� zap�aci� drugi raz. Spektakularny strza� w kolano.

A skoro ju� jeste�my przy wiarygodno�ci kredytowej: Jest prosty spos�b, by nierzetelnych p�atnik�w zmusi� do uregulowania d�ug�w. I �eby ju� zawsze grzecznie p�acili w terminie. �w spos�b - jak niedawno dowiedzia�em si� przypadkiem - stosuje si� na skal� masow� w Rosji. Polega on na obejmowaniu nierzetelnych p�atnik�w zakazem wyje�d�ania za granic�. Zakazem obj�to ju� 700.000 os�b i mo�e go orzec tylko s�d. Co ciekawe, mo�liwo�� na�o�enia takiej kary nie jest uzale�niona ani od tego jaka jest zaleg�o�� w sp�acie, ani od tego jak wysoka jest sama zaleg�o��. Je�li kto� dopiero na granicy dowie si�, �e z powodu nie zap�aconych d�ug�w nie mo�e przekroczy� granicy, mo�e sp�aci� zad�u�enie w kasie punktu granicznego - i droga wolna. �redni d�ug osoby, kt�ra ma z powodu niefajnej historii p�atniczej zakaz opuszczania kraju to 20.000 z�, 60% z tych gnom�w to m��czy�ni, za� przeci�tna zaleg�o�� p�atnicza - 2,5 roku. Wpad�a mi w r�ce r�wnie� statystyka dotycz�ca �r�d�a pochodzenia d�ugu: 33% d�u�nik�w nie sp�aci�a na czas kredytu got�wkowego, co czwarty zalega z kredytem samochodowym (jak to jest, �e nie zabieraj� w takim przypadku r�wnie� auta?), 19% zakaz�w opuszczania kraju jest nak�adanych z tytu�u kredyt�w ratalnych, zaci�ganych bezpo�rednio w sklepach. W statystykach nie ma nic o kredytach hipotecznych, kt�rych w Rosji zapewne jest stosunkowo niewiele (wysokie stopy procentowe), wi�c i pewnie d�u�nik�w hipotecznych nie zd��y�o si� zgromadzi�.

Chwil�wka nie tylko na chwil�, za to z programem lojalno�ciowym. Nowe oblicze du�ego gracza!

Jak wiadomo, firmy chwil�wkowe nie maj� w �yciu �atwo. Niby znalaz�y u nas eldorado, czyli kraj, w kt�rym banki po�yczaj� drogo i niech�tnie, ustawa o upad�o�ci konsumenckiej nie dzia�a, a ustawa antylichwiarska nie dzia�a jeszcze bardziej. Niby �yj� w kraju, w kt�rym ludzie maj� za ma�o pieni�dzy, �eby zaspokoi� podstawowe potrzeby konsumpcyjne, ale zarazem wystarczaj�co du�o, �eby m�c sobie pozwoli� na drog� po�yczk�. Niby znalaz�y tu miejsce na ziemi, w kt�rym ludzie nie boj� si� internetu, urz�dze� mobilnych, w kt�rym dzia�aj� przelewy natychmiastowe i jest wszelka infrastruktura, �eby m�c po�ycza� niemal w czasie rzeczywistym. A jednak wisi nad nimi miecz Demoklesa w postaci szykuj�cej si� nowej antylichwy. Czyli ustawy, kt�ra do ograniczenia odsetek od po�yczek do�o�y te� bolesne ograniczenie op�at pozaodsetkowych. I to tak zrobione ograniczenia, �e w ci�gu 120 dni b�dzie si� op�aca�o udzielenie tylko jednej po�yczki oprocentowanej na 30% (nie w skali roku, lecz w skali miesi�ca). Ka�da nast�pna b�dzie musia�a by� znacznie ta�sza. Rz�d chce w ten spos�b utr�ci� ba�amutne oferty typu "pierwsza po�yczka gratis", �ywcem wyj�te z podr�cznika handlarza narkotykami. Firmy chwil�wkowe b�d� musia�y si� dostosowa� do zmian prawa, albo zgin�.

Jak� drog� p�jd�? Wiele wskazuje na to, �e wytycza j� w�a�nie jeden z najwi�kszych prywatnych po�yczkodawc�w na rynku (obok Vivusa i Providenta) - brytyjska Wonga.com. Ostatnio w ofercie Wongi sporo si� zmieni�o - z jednej strony firma wyd�u�y�a maksymalny okres po�yczki z 30 do 60 dni, a z drugiej strony ruszy�a z programem lojalno�ciowym, kt�ry pozwala dobremu klientowi uzyska� du�� zni�k� na kolejne po�yczki. Dzi�ki tym dw�m posuni�ciom firma najpewniej pr�buje wykroi� dla siebie nowy rynek, dzia�aj�cy na takich zasadach, by uda�o si� zmie�ci� - przynajmniej z cz��ci� klient�w - w nowych limitach antylichwy. W szczeg��ach �w program rabat�w (zwanym "Programem Korzy�ci") wygl�da tak, �e Wonga przyznaje ka�demu klientowi co� w rodzaju punkt�w wiarygodno�ci. I w zale�no�ci od punkt�w (wynikaj�cych z jego w�asnej oceny oraz ze scoringu BIK) kwalifikuje klienta do jednej z pi�ciu grup - standardowej, albo jednej z "promocyjnych": Wonga Start daje 20% zni�ki od standardowej ceny (co oznacza, �e po�yczka 500 z� kosztuje 115 z� w prowizjach i op�atach (zamiast 145 z�). Potem jest Wonga Plus (41% zni�ki), Wonga Premium (51% rabatu od standardowych warunk�w) oraz Wonga Max (57% zni�ki, czyli 12,6% zamiast 29% - 60 z� odsetek zamiast 145 z� przy po�yczce 500 z�).

Wygl�da na to, �e w Wonga.com klient z dobrym scoringiem b�dzie mia� teraz dost�p do pieni�dzy w znacznie ni�szej cenie, ni� u wi�kszo�ci konkurent�w (cho� nadal znacznie dro�ej, ni� w bankach). Je�li dorzuci� do tego wyd�u�enie okresu po�yczki do 60 dni, robi si� interesuj�co. Ciekawe jak na ten ruch zareaguj� inni duzi po�yczkodawcy i czy stoimy u progu wojny cenowej dotycz�cej najbardziej wiarygodnych finansowo klient�w. " S�uchamy tego, co m�wi� nasi u�ytkownicy, z drugiej za� ca�y czas doskonalimy algorytm, �eby przyci�ga� jak najlepszy profil klienta. W efekcie, wyd�u�amy okresu sp�aty zobowi�zania do 60 dni, co daje ta�sz� po�yczk� i oddala pokus� przed�u�enia okresu sp�aty po�yczki, co zreszt� limitujemy do trzech razy. Z kolei Program Korzy�ci jest dzia�aniem maj�cym na celu promowanie odpowiedzialnie sp�acaj�cych klient�w. Zabieg ten ma na celu z jednej strony nagrodzenie tych u�ytkownik�w Wonga, kt�rzy powa�nie podchodz� do sp�aty zobowi�za�, z drugiej strony zach�cenie tych, kt�rzy mog� mie� z tym problemy do bardziej odpowiedzialnego po�yczania" - napisa� mi Marcin Borowiecki z Wongi, kiedy go zapyta�em o co kaman.

Niestety, opr�cz tych wszystkich ciekawych zmian, Wonga.com nie chce zej�� z drogi wyst�pku i - podobnie jak konkurenci - oferuje preferencyjn� cen� pierwszej po�yczki. Cho� na szcz��cie nie jest to ten sam pomys�, kt�ry stosuje np. Vivus, czyli "pierwsza dzia�ka gratis", lecz jego wersja "light", czyli ograniczenie koszt�w do 10 z� - niezale�nie od kwoty po�yczki (maksymalnie 750 z�) oraz okresu po�yczki (maksymalnie 60 dni). Provident te� znalaz� sw�j pomys� na �ycie, oddaj�c dobrym klientom cz��� zap�aconych rat. Obawiam si�, �e tutaj nie ma co liczy� na samoograniczenie jest firm po�yczkowych, do ostatnich chwil przed wprowadzeniem nowej antylichwy b�d� na pewno walczy�y o klient�w w ten, moim zdaniem niespecjalnie etyczny, spos�b. Co by nie m�wi�, metoda "pierwsza dzia�ka gratis" musi by� por�wnywalnie skuteczna w ka�dej "bran�y", nie wy��czaj�c po�yczkowej.

SUBIEKTYWNIE W RADIU O LICHWIE. O planach rz�du, dotycz�cych walki z lichw�, m�wi�em niedawno w Polskim Radiu 24. Zapraszam do ods�uchania ca�ej audycji na stronie internetowej Polskiego Radia. Wcze�niej o smutnym losie os�b tkwi�cych w p�tli kredytowej i spowiedzi lichwiarza m�wi�em w Programie I Polskiego Radia.

May 24, 2014

Zwyk�y bankomat udzieli ci po�yczki. Pod warunkiem, �e by�e� grzeczny i masz konto w...

Niedawno pisa�em o Commerzbanku, kt�ry uruchomi� pierwsze w Europie plac�wki bezosobowe - nie ma w nich pracownik�w, a i tak wszystko mo�na za�atwi�. Wyrobi� kart�, z�o�y� wniosek o po�yczk�, za�o�y� lokat�, wydrukowa� saldo konta... Oczywi�cie mo�na te� porozmawia� z �ywym pracownikiem. Tyle, �e nie face to face za pomoc� telekonferencji. Kto chcia�by co� takiego pomaca�, powinien uda� si� warszawskich bunkr�w dystrybutora takich cacek chi�skiej produkcji, albo do... warszawskiej galerii handlowej Z�ote Tarasy, czy ��dzkiej manufaktury - tam dzia�aj� ju� dwie takie plac�wki Getin Banku. Nie jest to tania zabawka, ale pewnie tak b�dzie wygl�da�a przysz�o�� bankowo�ci. Po co utrzymywa� setki plac�wek i zatrudnia� tysi�ce pracownik�w, skoro mo�na t� sam� sie� dystrybucji ogarn�� za pomoc� automat�w, przypominaj�cych nieco te, w kt�rych samodzielnie mo�na sobie zrobi� odbitki zdj��? Automatyzacj� testuj� te� polskie banki. Kilka bank�w wprowadza do polskich urz�d�w swoje op�atomaty , a np. Bank Millennium - pono� jako pierwszy bank w Europie - uruchomi� jaki� czas temu po�yczk� got�wkow� udzielan� przez bankomat.

Procedur� t� przetestowa�em ostatnio na w�asne oczy, towarzysz�c w czasie intymnej chwili face-to-face z bankomatem pewnemu klientowi Banku Millennium. Rzecz wygl�da�a tak, �e bankomat "zaatakowa�" klienta, gdy wk�ada� kart� do maszyny w celu pobrania got�wki. Na ekranie, poza innymi niezb�dnymi komunikatami, wy�wietli�o si� zaproszenie do zaci�gni�cia po�yczki. Pokaza�y si� parametry tego gor�cego dealu - oprocentowanie i dost�pna kwota - a klient m�g� propozycj� przyj��, b�d� odrzuci�. Za po�rednictwem bankomatu Bank Millennium oferuje wystandaryzowane po�yczki: 2000 z� na 24 miesi�ce. Nie mo�na zmieni� ani kwoty, ani terminu. Nie ka�demu bankomat wy�wietli ofert� po�yczki. Zaszczyceni zostan� tylko ci klienci, kt�rzy maj� konto w banku i to co najmniej od p�� roku, wp�acaj� na nie pensj�, a tak�e cz�sto korzystaj� z bankomat�w i bankowo�ci internetowej. Pewnie te� - o czym bank g�o�no nie m�wi - taki klient wytypowany do "bankomatowej po�yczki" b�dzie zawczasu pozytywnie prze�wietlony przez BIK.

To ciekawy pomys�: mo�liwo�� uzyskania po�yczki - i to w got�wce - w ci�gu zaledwie kilku minut, bez konieczno�ci odwiedzania oddzia�u banku. Sk�adasz wniosek i nie musisz wype�nia� �adnych papier�w. Czekasz chwilk�, a potem, w kolejnej transakcji, wyci�gasz kas� z bankomatu. Szkoda, �e trzeba wysi��� z samochodu ;-). To �atwo�� por�wnywalna z zaci�ganiem po�yczki w firmie chwil�wkowej, typu Wonga, czy Vivus. A koszt jest wielokrotnie mniejszy, ni� w firmie po�yczkowej. I tu tkwi najwi�ksza zaleta pomys�u Banku Millennium. Ci z klient�w, kt�rzy "za�api� si�" na mo�liwo�� uzyskania bankomatowej po�yczki, b�d� impregnowani na ka�d� alternatyw�: nie p�jd� nie tylko do firmy po�yczkowej, ale i do �adnego innego banku. W ING te� zacz�li proponowa� klientom spersonalizowane oferty przez bankomat. Na razie tylko pilota�owo i tylko w niekt�rych bankomatach. A z kolei Euronet ju� teraz masowo przerabia swoje bankomaty na kantory. Niestety, londy�skie.

Z tego miksu informacji wysnuwam taki wniosek, �e bankomaty - niezale�nie od tego, czy banki korzystaj� z w�asnych sieci, czy te� us�ugi bankomatowe outsourcuj� - mog� niespodziewanie sta� si� do�� strategiczn� cz��ci� nowoczesnej sieci dystrybucji ofert bankowych. Da si� w nich wymienia� waluty, udziela� szybkich po�yczek, a je�li wprowadzi� w bankomacie funkcj� recyklingow� i dostawi� modu� wp�atomatowy - b�dzie te� mo�na w ten spos�b zak�ada� lokaty. Nie ka�dy bank b�dzie chcia� inwestowa� w pe�nowymiarowe automatyczne plac�wki, ale wielofunkcyjne bankomaty mog� by� pierwszym krokiem w transformacji, kt�rej fina�em b�dzie zast�pienie oddzia��w bankowych.

May 23, 2014

Dwustronna analiza focha nadzorczego, czyli o dru�ynie pier�cienia, kt�ra du�o mo�e

Jaki� czas temu pisa�em o bezprecedensowej decyzji Komisji Nadzoru Finansowego, kt�ra nakaza�a funduszowi inwestycyjnemu Abris sprzeda� akcji FM Banku PBP (zakazuj�c te� wykonywania do tego czasu prawa g�osu z akcji). Rzecz by�aby pomijalna, bo bank jest jednym z najmniejszych na naszym rynku i trudno nazwa� go systemowym. Poza tym ma potwornie brzydk� nazw�, za� ewentualne zaoranie go spowodowa�oby co najwy�ej konieczno�� uruchomienia niedu�ej cz��ci pieni�dzy z Bankowego Funduszu Gwarancyjnego oraz zorganizowania symbolicznego, kameralnego pogrzebu (przyjdzie g�ra kilkadziesi�t tysi�cy klient�w, bez problemu zmieszcz� si� na Stadionie Narodowym). Mo�na by�oby wi�c spokojnie potraktowa� wyw�aszczenie akcjonariuszy jako zwyk�y pokaz si�y KNF, kt�ra wybra�a sobie "podpadni�ty" ma�y bank jako worek treningowy, by pokaza� wszystkim pozosta�ym, �e nadz�r wci�� du�o mo�e. I jak ci inni nie b�d� grzeczni, to te� si� im zrobi �adny pogrzeb. Koncept by�by mo�e i zacny - ja te� lubi�, kiedy nadz�r bankowy du�o mo�e, bo jak mo�e ma�o, to s� z tego potem kryzysy finansowe - lecz niestety tym razem wygl�da na to, �e KNF przegi��a. Fundusz Abris og�osi�, �e wybiera si� do arbitra�u i mo�e zrobi� afer� tak�, jak kiedy� Eureko o akcje PZU. Za� oficjalnie og�oszone powody akcji KNF-u... c��, wygl�daj� tak sobie.

Je�li si� oka�e, �e KNF przegi�� z sankcjami, to b�dzie �miech na p�� Europy i jeszcze trzeba b�dzie zap�aci� funduszowi odszkodowanie, na kt�re si� wszyscy zrzucimy. Nie m�wi�c ju�, �e kilku innych inwestor�w mo�e pomy�le�, �e Polska to "dziwna kraj", w kt�rym poj�cie w�asno�ci - przynajmniej w bran�y finansowej - jest wzgl�dne. Abris w�o�y� w bank 100 mln euro, by go rozwin�� i sprzeda� za kilka lat za kilkaset milion�w euro oraz zatrudni� w tym celu jednego z najlepszych w kraju (a mo�e i w tej cz��ci Europy) speca od finansowej deweloperki, czyli niejakiego S�awomira Lachowskiego (tego od mBanku ;-)). Teraz, przyparty do muru, b�dzie musia� odda� bank w cenie z�omu. I oczywi�cie wynajmie jak�� renomowan� firm� konsultingow�, kt�ra policzy, �e wyw�aszczenie pozbawi�o fundusz setek milion�w euro przysz�ych korzy�ci. Kr�tko pisz�c: to mo�e by� najdro�szy foch w historii dzia�ania KNF i jeden z dro�szych foch�w w historii bran�y finansowej w Polsce. Co prawda fundusz si� odwo�a� od decyzji KNF, a procedura arbitra�owa dopiero ruszy�a, ale nie wiadomo jak g��boki jest foch Komisji i co sko�czy si� pierwsze - �w foch, czy proces arbitra�owy.

ISTOTA FOCHA, CZYLI CO MUSISZ ZROBI�, �EBY KNF ZABRA�A CI BANK? Wyobra�am sobie takie kwestie jak defraudacje pieni�dzy deponent�w na skal� masow�, traktowanie kredyt�w w kategorii instrument�w s�u��cych do prania brudnych pieni�dzy, wyprowadzanie z banku pieni�dzy lub nie zapewnianie mu kapita�u na bezpieczne dzia�anie. Ewentualnie ci��kie straty wynikaj�ce z nieudolnego zarz�dzania. Niestety (albo stety), w przypadku Abrisu zarzuty KNF s� jakby nieco bardziej b�ahe. W decyzji nadzoru, z kt�rej wynika nakaz wyw�aszczenia, urz�dnicy m�wi� o czterech g��wnych przewinieniach organ�w banku, g��wnie rady nadzorczej powo�anej przez akcjonariuszy. a) Dokonane latem 2013 r. zmiany w zarz�dzie nie zosta�y prawid�owo skonsultowane , w tym powo�anie S�awomira Lachowskiego ; b). Rada nadzorcza mia�a nadmierne kompetencje w kwestii oceny projekt�w, kt�re finansuje bank. A wi�c mog�aby rz�dzi� z tylnego siedzenia; c) Nowy prezes zosta� zatrudniony na kontrakcie , a powinien by� na umowie o prac�, za� bank korzysta� z obs�ugi prawnej kancelarii, kt�rej wsp��w�a�cicielem by� cz�onek rady nadzorczej; d) Zmiany w zarz�dzie zosta�y dokonane w spos�b "generuj�cy ryzyka prawne i operacyjne" . Abris, jak zobaczy�, �e nadz�r ma focha, szybko zmieni� form� zatrudnienia prezesa i zmniejszy� kompetencje rady nadzorczej. Nie przyzna� si� tylko do tego, �e za s�abo skonsultowa� zmiany w zarz�dzie. Ale �eby chcie� upupi� bank i jego akcjonariuszy z powodu niewystarczaj�co d�ugiego ca�owania w pier�cie� Cezara (a tak�e, co nie mniej wa�ne, wiceCezara)? Nieeee... to nie mo�e by� prawda :-). Wi�c jaka jest prawda?

WERSJA SPISKOWA. NADZ�R MA FOCHA, BO... W mie�cie mo�na us�ysze� kilka historii, kt�re sprzyjaj� do napisania scenariusza porz�dnej historii z gatunku "tajemniczy uk�ad". Gotowi? To jedziemy. Dlaczego nadz�r chce "upupi�" Abris? Bo nie cierpi S�awomira Lachowskiego. KNF od dziewi�ciu miesi�cy nie jest pewna, czy Lachowski podo�a wyzwaniu w FM Banku PBP i nie daje mu zgody na obj�cie funkcji prezesa (Lachowski wci�� jest p.o.). Ostatnio wezwano go na przes�uchanie. Wpad� mi w r�ce protok�� z tego spotkania. Urz�dnik�w interesowa�o przede wszystkim to, kto wymy�li�, �eby zatrudni� Lachowskiego na kontrakcie mened�erskim, zamiast na etacie, jaki by� cel takiej formy zatrudnienia, na czym polega�a dzia�alno�� doradcza prezesa i w jakich godzinach j� wykonywa�. Kto� w KNF ma chyba za du�o czasu :-). Lachowskiego mo�na nie lubi�, ale raczej nie powinien doprowadzi� FM Banku PBP do bankructwa, a tego zdaje si� obawia� KNF, nie daj�c mu zgody na prezesur� oraz zabieraj�c zabawki tym, kt�rzy do na sto�ek prezesa wsadzili. Jest te� wersja, �e KNF nie cierpi funduszy private equity. Mo�na to zrozumie�, kapita� tego typu jest nastawiony na agresywny wzrost, szybkie "pompowanie" warto�ci, by jak najdro�ej sprzeda� bank. By� mo�e, skoro napatoczy� si� pow�d, by wyrwa� jeden taki "chwast" z polskiej bran�y bankowej, urz�dnicy uznali, �e trzeba skorzysta� z okazji? Tylko po co by�o wcze�niej dawa� im zgod� na zakup?

Pow�d trzeci ci��kiego focha KNF to mo�liwo��, �e KNF chce repolonizacji bran�y bankowej. Niedawno u szef�w Abrisu pojawi� si� emisariusz jednego z najbogatszych Polak�w, kt�ry mia� z�o�y� dwuwariantow� ofert� zakupu FM Banku PBP. Oferta by�a poni�ej dolnych wide�ek wycen przy transakcjach sprzeda�y bank�w w Polsce w ostatnich latach, ale oferent sugerowa�, �e transakcj� da si� przeprowadzi� szybko. Mo�e to czysty przypadek i kto� po prostu bardzo szybko zareagowa� na sytuacj� Abrisu? Ka�de dziecko wie, �e jak fundusz jest pod �cian�, to mo�e chcie� sprzeda� tanio i szybko, a potem zapomnie�. Ale mo�e to nie by� przypadek? Jest te� pow�d czwarty: �e szef KNF chce pom�c... bud�etowi Warszawy. Przewodnicz�cy KNF Andrzej Jakubiak mo�e si� znale��, przy okazji wojenki o Abris w niezr�cznej sytuacji. Prawdopodobnie niezas�u�enie i nie z w�asnej woli, ale jednak. Trzy lata temu bank kupi� od deweloperskiej firmy Polnord wierzytelno��, jak� owa firma mia�a wobec warszawskiego samorz�du (200 mln z�). Po uznaniu wierzytelno�ci przez miasto, bank mia� roz�o�y� je na raty (do sp�aty przez kilkana�cie lat). Ostatecznie jednak ugody nie by�o i sprawy trafi�y do NSA. Gdyby szef KNF Andrzej Jakubiak chcia� wy�wiadczy� przys�ug� prezydent Warszawy Hannie Gronkiewicz-Waltz (kt�rej by� podw�adnym, zanim przyszed� do nadzoru bankowego), to "gra na zmian� w�a�ciciela" mog�aby by� mu na r�k�, bo mo�e ten nowy b�dzie mniej pryncypialny je�li chodzi o wierzytelno�ci wobec Warszawy?

WERSJA PATRIOTYCZNA: NADZ�R MA FOCHA, GDY�... Bycie subiektywnym i "wiedzenie wszystkiego lepiej" bardzo mnie kr�ci, ale akurat w tej sprawie potwornie by�em ciekaw, co ma na temat focha do powiedzenia KNF. Przewodnicz�cy Andrzej Jakubiak przedstawi� mi w�asn� wersj� interpretacji wydarze�, kt�r� nazwa�bym (powsta�!) wersj� patriotyczn� (spocznij!). Proponuj�, �eby�cie dla dalszej lektury przepasali si� jak�� szarf� bia�o-czerwon�, czy c��... Ot��, wed�ug przewodnicz�cego Jakubiaka, chodzi tu nie o jakie� dyrdyma�y, a o zobowi�zania inwestorskie. " Stwierdzono niewype�nianie przez Abris zobowi�za� inwestorskich z�o�onych wobec KNF. Nie jest to sprawa b�aha, bo m.in. od realizacji i egzekwowania tego rodzaju zobowi�za� zale�y bezpiecze�stwo polskiego systemu bankowego. Wszystkie powody i okoliczno�ci pierwotnego rozstrzygni�cia zosta�y przedstawione w uzasadnieniu decyzji dor�czonym stronie. Nie ma innych powod�w – takie sprawy jak rzekoma niech�� do konkretnych os�b, repolonizacja banku, czy za�atwianie interes�w warszawskiego samorz�du mo�na w�o�y� mi�dzy bajki" - m�wi Jakubiak. Uzasadnienie uzasadnieniem, ale wychodzi na to, �e posz�o o nowego prezesa. W banku jest realizowany program naprawczy, a tu bach... rada podmienia sobie prezesa. Podmienia na go�cia, kt�rego co prawda mo�na zguglowa� i nawet wyjd� jakie� wyniki wyszukiwania (wi�cej, ni� dwa), odr��nia jako-tako kredyty od depozyt�w i podobno nawet ogarnia o co chodzi z t� mar�� odsetkow�, ale jednak zobowi�zanie inwestorskie by�o takie, �e prezes mia� si� nazywa� inaczej.

" Zmiana prezesa zarz�du banku, kt�ry opracowa� i uzgodni� z KNF program post�powania naprawczego, prawie natychmiast po zatwierdzeniu programu, rodzi konieczno�� wyja�nienia gotowo�ci realizacji tego programu przez nowego prezesa. Do zmiany osoby kieruj�cej bankiem dosz�o oko�o rok temu. W�a�nie wp�yn��o do nas sprawozdanie z post�p�w w realizacji programu naprawczego, jeste�my w tej sprawie w sta�ym kontakcie z w�adzami banku. Je�li mia�oby doj�� do zmiany strategii banku, to b�dzie to wymaga�o korekty programu naprawczego i jej zatwierdzenia przez KNF " - m�wi mi przewodnicz�cy Jakubiak. Znam proste rozwi�zanie tego problemu - niech nowy prezes z�o�y cyrograf pod starym programem naprawczym i gotowe. Zw�aszcza, �e... " Bank realizuje program naprawczy. Post�powanie w sprawie ustanowienia zarz�du komisarycznego w banku zosta�o umorzone, KNF nie stwierdzi�a na dzie� wydawania tej decyzji zagro�enia dla bezpiecze�stwa gromadzonych w banku �rodk�w ". By� mo�e dlatego weryfikacja niejakiego Lachowskiego trwa tak d�ugo? " Nie komentujemy bie��cych post�powa� administracyjnych. Trzeba poczeka� na kolegialn� decyzj� Komisji" - m�wi przewodnicz�cy KNF. C��, poczekamy, jak to �piewa� Przemys�aw Gintrowski, "w atmosferze wzajemnego zrozumienia", gdy� "co� by� musi do cholery za zakr�tem" ;-)

Dlaczego pi�ciu urz�dnik�w KNF usi�uje ustali� czym p.o. prezesa zajmowa� si� w trzeci czwartek listopada od. godz. 12 do 14.? Chodzi o podejrzenie, �e w banku naruszono �ad korporacyjny . " Nie chodzi o sam kontrakt mened�erski, ale o fakt, �e rada nadzorcza banku podpisa�a jednocze�nie w imieniu banku umow� na doradztwo z firm� doradcz� p.o. prezesa. Zachodzi�y uzasadnione w�tpliwo�ci, czy zakres czynno�ci przewidzianych umow� na doradztwo nie pokrywa� si� z czynno�ciami okre�lonymi w kontrakcie mened�erskim. Nie sprzyja�o to przejrzysto�ci �adu korporacyjnego w banku, za kt�ry odpowiadaj� akcjonariusze maj�cy na zarz�dzanie bankiem decyduj�cy wp�yw ". Wzruszy�em si�. Gdyby wyw�aszcza� akcjonariusza ze wzgl�du na zagro�enie �adu korporacyjnego, to po�owa sp��ek w Polsce by�aby ju� w og�le bez �adnych akcjonariuszy :-). Decyzja w sprawie p.o. prezesa Lachowskiego b�dzie podobno w czerwcu . A w ci�gu dw�ch miesi�cy , licz�c od 7 maja (o ile KNF nie zada dodatkowych pyta�) ma by� gotowa odpowied� na za�alenie Abrisu . Szef KNF zapewnia, �e b�dzie je rozpatrywa� zupe�nie inny zesp��, ni� ten, kt�ry wyda� decyzj� w pierwszej instancji. Ale daje jasno do zrozumienia, �e niezale�nie od tego jaki zesp�� przyjrzy si� sprawie, ta jest powa�na. Bo foch to foch ;-). " Nie jest to wyw�aszczenie, wi�c informacje o planowanym skierowaniu sprawy do arbitra�u w Sztokholmie mo�na ocenia� g��wnie jako element presji na KNF, do kt�rej zreszt� jeste�my przyzwyczajeni oraz jako pr�b� znalezienia wyt�umaczenia dla inwestor�w w funduszu Abrisu". Ostro.

PR�BA KONCYLIACYJNEGO SPOJRZENIA NA KWESTI� FOCHA. Co s�dzicie o tych wyja�nieniach? Moim zdaniem dysproporcja mi�dzy ostro�ci� spojrzenia nadzoru na malutki bank, a przewinami jego zarz�du, rady i akcjonariuszy, jest wci�� du�a. I - pomimo zapewnie� przewodnicz�cego Jakubiaka, �e sprawa jest "czysta" - sk�ania do szukania drugiego dna. Niewywi�zanie si� ze zobowi�za� inwestorskich poprzez zmian� prezesa banku oraz naruszenie zasad �adu korporacyjnego poprzez zatrudnienie obok p.o. prezesa jeszcze firmy doradczej nale��cej do p.o. prezesa, nie powinno skutkowa� a� tak ci��kimi sankcjami, jak wyw�aszczenie (nawet je�li formalnie nazwiemy je inaczej). Wystarczy�oby pewnie drobne pi�� baniek kary dla rady nadzorczej, drugie pi�� dla zarz�du i trzecie pi�� dla p.o. prezesa i gwarantuj�, �e �ad korporacyjny od nast�pnego dnia chodzi�by w banku jak z�oto. A na razie wygl�da to, niestety, na pr�b� dokopania za brak ca�owania. Cezara w pier�cie� ;-). Tym bardziej, �e bank ma zyski, dzia�a bez zak��ce�, pieni�dze ludzi nie s� zagro�one (o czym m�wi sam przewodnicz�cy). Nie mo�na wykluczy�, �e Abris - jak przysta�o na agresywny fundusz private equity - ma swoje za uszami i jego obecno�� niesie jakie� zagro�enia dla banku i deponent�w. Ale lepiej by�oby, gdyby nadz�r powiedzia� to wprost, zamiast szuka� pretekst�w, kt�re robi� wra�enie, jakby KNF to by�a taka dru�yna pier�cienia. W kt�ry trzeba dru�yn� ca�owa�. A jak kto� nie ca�uje, to... zabiera mu si� zabawki i oddaje takiemu, co poca�uje ;-)

--------------------------------------------------------------------------------------------

SUBIEKTYWNO�� NA WARSZAWSKICH TARGACH KSI��KI. Je�li zamierzacie wybra� si� w weekend na Stadion Narodowy, gdzie odbywaj� si� od czwartku do niedzieli najwi�ksze w Polsce targi ksi��ki, to odwied�cie te� stoisko Wydawnictwa Agora, gdzie w sobot� od 13.00 do 14.00 b�d� z Wami rozmawia�, odpowiada� na Wasze pytania oraz podpisywa� moj� najnowsz� ksi��k�, czyli "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Wi�cej o tej ksi��ce na stronie Wydawnictwa Agora. Zapraszam! ;-).

DRUGIE WYDANIE BESTSELLERA O INW ESTOWANIU! W ksi�garniach jest ju� drugie wydanie poradnika "Jak pomna�a� oszcz�dno�ci", zaktualizowane i uzupe�nione o cztery nowe rozdzia�y. A w nich wi�cej m.in. o tym jak skutecznie zarz�dza� oszcz�dno�ciami w czasie niskich st�p procentowych i czy op�aca si� kupi� mieszkanie na wynajem. Sprawdzam te� nowe mo�liwo�ci oszcz�dzania z my�l� o spe�nianiu marze� na emeryturze. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, albo chcieliby u�atwi� dzieciom lub wnukom start w �ycie. Wi�cej na temat ksi��ki oraz jej recenzje znajdziecie na stronie serii "Samo Sedno".

SUBIEKTYWNO�� NA KONFERENCJI "WALL STREET". Je�li na pocz�tku czerwca b�dziecie przypadkiem w okolicach Karpacza, to zapraszam Was serdecznie do odwiedzenia konferencji "Wall Street", najwi�kszego w Polsce spotkania fachowc�w od rynku kapita�owego i inwestor�w indywidualnych. B�dzie tam te� mocna ekipa dziennikarzy "Wyborczej". Zapraszam!

May 22, 2014

Od dzi� mo�esz trafi� w kasach na dziwne 5 z�. Co z nimi zrobi�? Zatrzyma�? Wyda�? Ucieka�? ;-)

Jaki� czas temu pisa�em w blogu o tym, �e NBP chcia�by zap�odni� milijony ch�ci� kolekcjonowania monet. Dzi� zajmuje si� tym pewnie nie wi�cej, ni� kilkadziesi�t tysi�cy os�b, a "system" jeszcze do niedawna nie zach�ca� "zwyk�ych nas" do wst�powania w szeregi kolekcjoner�w numizmat�w. Po pierwsze dlatego, �e aby wej�� w posiadanie jakich� nietypowych, okoliczno�ciowych monet trzeba by�o wykaza� si� pewn� determinacj� i p�j�� do oddzia�u NBP (rynek pierwotny) lub do specjalistycznego sklepu (rynek wt�rny). A po drugie dlatego, �e ceny nowo emitowanych monet by�y cz�sto windowane przez stosowany w NBP system aukcji internetowych. Teraz NBP zrezygnowa� z aukcji, pozostawiaj�c przyjemno�� windowania cen sklepom (do kt�rych sprzedaje nowe monety w ramach czego�, co mo�na by�oby nazwa� predystrybucj�). Chodzi zapewne o to, �e jak jeszcze ciep�e srebrne i z�ote monety b�d� dost�pne w wi�kszej liczbie punkt�w, to stan� si� bardziej widocznym k�skiem dla zwyk�ego Polaka-szaraka, kt�ry m�g�by przecie� chcie� mie� :-) kolekcj� z�otych monet jako swoje zabezpieczenie emerytalne. Nie �ebym nie wierzy� w ZUS, tak tylko pisz� ;-). Ale zmiana sposobu dystrybucji monet to nie wszystko. NBP zmieni� te� strategi� dotycz�c� samego produktu.

Poza z�otymi i srebrnymi monetami stricte kolekcjonerskimi, bitymi w stosunkowo niewielkich nak�adach, a w konsekwencji - do�� drogimi (g��wnie ze wzgl�du na cenny kruszec i to, �e s� dobrem rzadkim), zacz�� w�a�nie bi� okoliczno�ciowe monety 5-z�otowe w tzw. standardzie obiegowym. A wi�c o takich parametrach, �eby mo�na by�o nimi normalnie p�aci�, np. w�o�y� do parkomatu, albo do automatu z napojami, albo dosta� w bankowym okienku. Pierwsza taka 5-z�ot�wka od czwartku jest ju� w obiegu, co oznacza, �e mo�emy si� spodziewa�, �e w ka�dej chwili co� takiego nam wpadnie w r�ce. Do tej pory NBP emitowa� podobne monety - 2-z�ot�wki (nie ze z�ota, ani ze srebra, tylko ze stopu nordic gold), lecz nie mia�y one standardu obiegowego. A wi�c raczej nie mogli�my si� na ni� napatoczy� w mi�snym, albo na stacji benzynowej. Na now�, nietypow� 5-z�ot�wk� mo�emy wpa�� wsz�dzie i tylko od nas zale�y co z ni� zrobimy - wydamy w najbli�szym sklepie, czy potraktujemy jako co� cennego i zatrzymamy w portfelu, czekaj�c na kolejne monety z 5-z�otowej serii. NBP zapowiada, �e b�dzie bi� okoliczno�ciowe 5-z��t�wki w p��rocznych odst�pach. Ca�y cykl nazywa si� "Odkryj Polsk�" i ma upami�tnia� najwa�niejsze wydarzenia z naszej historii i tera�niejszo�ci, a pierwsza moneta to "25 lat wolno�ci”. Macie ca�kiem du�� szans�, by "trafi�" na ni�, bo liczba okoliczno�ciowych 5-z�ot�wek, kt�re bank centralny chce wpi�ci� na rynek to 1,5 mln sztuk (pierwotnie szefowie NBP m�wili o emitowaniu 1,2 mln ka�dej 5-z�ot�wki).

Kto nie mo�e si� ju� doczeka�, a� w jego portfelu kt�rego� pi�knego dnia pojawi si� "inne 5 zeta" mo�e i�� do oddzia�u NBP w swoim mie�cie i zamieni� (po cenie nominalnej, czyli bez dop�aty) "zwyk��" 5-z�ot�wk� na t� okoliczno�ciow�. Nowe monety 5-z�otowe (razem z tymi "zwyk�ymi") b�d� te� wysy�ane przez bank centralny do kas bank�w i na poczt�. W NBP maj� nadziej�, �e nowy pomys� na okoliczno�ciowe 5-z�ot�wki (ca�a seria monet emitowanych co p�� roku ma liczy� 16 monet), ich standardowy rozmiar pasuj�cy do parkometr�w ;-) i zwi�kszenie dost�pno�ci takich monet mo�e by� form� zach�ty dla m�odych Polak�w, by rozpocz�li przygod� z numizmatyk�. Bardzo jestem ciekaw ilu z Was, widz�c, �e automat z kaw�, albo biletomat w kinie, wyp�aci� Wam jako reszt� jak�� dziwn� monet�, postanowi t� "dziwno��" zatrzyma� i poczeka� a� w kolekcji pojawi si� 15 kolejnych okoliczno�ciowych 5-z�ot�wek. Oczywi�cie, taka kolekcja nie b�dzie nigdy warta milion�w, ale w NBP licz�, �e mo�e obok 5-z�ot�wek zaczniecie kolekcjonowa� inne, rzadsze i cenniejsze monety.

SUBIEKTYWNO�� NA WARSZAWSKICH TARGACH KSI��KI. Je�li zamierzacie wybra� si� w weekend na Stadion Narodowy, gdzie odbywaj� si� od czwartku do niedzieli najwi�ksze w Polsce targi ksi��ki, to odwied�cie te� stoisko Wydawnictwa Agora, gdzie w sobot� od 13.00 do 14.00 b�d� z Wami rozmawia�, odpowiada� na Wasze pytania oraz podpisywa� moj� najnowsz� ksi��k� o pieni�dzach i o tym jak mie� ich troch� wi�cej i wydawa� z klas� ;-).

Kiedy "happy przedsi�biorcy" nie s� happy? Gdy maj� Ide�, �eby z Jeremim i�� do Europy

Ostatnio bardzo udan� kampani� promocyjn� prowadzi Idea Bank. Has�o: "Happy przedsi�biorcy". Najpierw pokazywano w telewizyjnym spocie ta�cz�cych ze szcz��cia kredytobiorc�w, kt�rzy stali si� pi�kni i bogaci w�a�nie dzi�ki zad�u�eniu si� w Idea Banku. Teraz ze szcz��cia ta�cz� ci, kt�rzy wp�acili do Idea Banku pieni�dze na "Happy Lokat�", oprocentowan� na 4,5%. Zapewne ta�cz� dlatego, i� nie doczytali, �e to fajne oprocentowanie bank nalicza tylko przez trzy miesi�ce. I �e maksymalna kwota lokaty to ledwie 10.000 z�. I �e jeden klient mo�e za�o�y� tylko jedn� tak� lokat�. Je�li policzy� r��nic� w wyp�acanych odsetkach mi�dzy lokat� na 10.000 z�, zak�adan� na trzy miesi�ce w dowolnym banku (np. za 3%) i tej, kt�r� oferuje Idea Bank, oka�e si�, �e lokata "Happy" pozwoli zarobi� na odsetkach 91 z�, za� lokata "nie-Happy", w dowolnym innym banku, p�ac�cym przeci�tn� stawk� rynkow� - 61 z�. Czy dla maksymalnie 30 z� dodatkowego zysku warto si� a� tak cieszy�?

O ile powody rado�ci "Happy przedsi�biorc�w" zak�adaj�cych "Happy lokaty" pozostaj� dla mnie zagadk�, o tyle jedna z moich czytelniczek nie mo�e si� nadziwi� z czego ciesz� si� "Happy przedsi�biorcy", zaci�gaj�cy w Idea Banku kredyty. Ona sama dosta�a od Idea Banku ofert� finansowania, po kt�rej chcia�o jej si� raczej p�aka�, ni� ta�czy�. Czy mia�a racj�? Pos�uchajcie jej opowie�ci. " Witam Panie Macieju, pozwalam sobie przes�a� Panu ofert� Idea Banku dla przedsi�biorc�w, albo raczej dla samob�jc�w, kt�r� niedawno otrzyma�am. Ju� kiedy� pisa� Pan o kredycie z obowi�zkowym ubezpieczeniem w TU Europa. Poni�ej przyk�ad innego kredytu "z wk�adk�" ubezpieczeniow�, kt�ra jest obowi�zkowa i nie jest proporcjonalna ani do sp�acanej sumy, ani nie maleje wraz ze sp�acanym kredytem. Prosz� o tym napisa�, by przestrzec innych przedsi�biorc�w, bo mo�na dobrze pop�yn�� " - prosi pani Jolanta. Czy to ona jest jaka� dziwna, czy te� "Happy przedsi�biorcy" s� tacy happy, bo nie potrafi� liczy�?

W przypadku mojej czytelniczki oferta dotyczy�a kredytu na 250.000 z� w ramach unijnego programu "Jeremie". Takie po�yczki powinny by� tanie (bo cz��� ryzyka bior� na siebie instytucje unijne oraz polscy "po�rednicy", jak np. Bank Gospodarstwa Krajowego). I kredyt w Idea Banku jest oficjalnie bardzo tani, bo oprocentowanie wynosi tylko n�dzne 3% w skali roku. Za� rata miesi�czna, przy pi�cioletnim okresie kredytowania - 4663 z�. Ale oprocentowanie tego kredytu nie ma w tym momencie �adnego znaczenia, bo to nie ono, lecz koszty ubezpieczenia decyduj� o realnej cenie. Stawka ubezpieczenia, zaproponowana mojej czytelniczce, to 0,3% kwoty kredytu miesi�cznie. I trzeba to p�aci� przez pi�� lat, po 750 z� miesi�cznie. To oznacza, �e poza oprocentowaniem, bank - wsp�lnie z firm� ubezpieczeniow� - zgarnie 45.000 z� dodatkowego zarobku. Dzi�ki temu bank, "lewaruj�c" si� w reklamie Uni� Europejsk� jej funduszami, na pewno wyjdzie na swoje. A lewar wygl�da tak, jak poni�ej (screen z zaprzyja�nionego portalu ;-)).

Oczywi�cie, nie mo�na m�wi�, �e ubezpieczenie jest czystym kantem, bo teoretycznie klient dostaje jak�� warto��. Jest to ubezpieczenie od utraty zysku, wi�c mo�na sobie wyobrazi�, �e z punktu widzenia firmy posiadanie takiej polisy mo�e w okre�lonych sytuacjach si� przyda�. Ale z drugiej strony wiemy jaka jest praktyka uzyskiwania jakichkolwiek �wiadcze� w ramach ubezpiecze� dodawanych do kredyt�w... Generalnie jest tak: bank zarabia 20.000 z� w odsetkach oraz 45.000 z� w ratach ubezpieczenia (cz��� z tego oddaje pewnie firmie ubezpieczeniowej). Realny koszt kredytu to nie 3%, lecz mniej wi�cej 9,5% w skali roku. To nadal nie jest najdro�szy kredyt firmowy, jaki znam, ale nieco dro�szy, ni� wygl�da na pierwszy rzut oka.

ZANIM WE�MIESZ KREDYT, PRZECZYTAJ! Porady o tym, jak przygotowa� si� do wzi�cia kredytu, jak "poprawi�" sobie BIK oraz jak odr��ni� dobry kredyt od kredytu-pu�apki znajdziesz w mojej najnowszej ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Je�li kto� z twoich znajomych przymierza si� do zaci�gni�cia kredytu albo ma k�opoty z nadmiernym zad�u�eniem - to ksi��ka w�a�nie dla niego. O ksi��ce - oraz o tym, �e w zarz�dzaniu naszymi portfelami najwa�niejsze s� dobre nawyki - opowiada�em w "Radiowej Czw�rce". Audycja do wys�uchania i do przeczytania - tutaj. Subiektywnie i potwornie by�o r�wnie� w "Radiu Dla Ciebie", w kt�rym red. Grzegorz Chlasta pyta� mnie o r��ne dylematy finansowe, m.in. o mo�liwo�� anulowania kredytu frankowego, pomys�y na oszcz�dzanie pieni�dzy i o to czy lepiej wynaj�� mieszkanie, czy te� je kupi� na kredyt. Audycji wys�uchasz po klikni�ciu w ten link.

LUBISZ TU WPADA�? POPRZYJ BLOG W KONKURSIE! Blog "Subiektywnie o finansach" bierze udzia� w konkursie pt. "Najlepszy Ekonomiczny Blog Roku" organizowanym przez portal Money.pl. Je�li lubisz tu wpada� i masz konto na Facebooku, zapraszam Ci� do wyra�enia swojej sympatii i zag�osowania na subiektywno��. Wejd� na t� stron�, znajd� "Subiektywnie o finansach" i oddaj sw�j g�os . B�d� Ci za to szczerze zobowi�zany!

Smutny pan, lokata, kt�ra (niestety) zarabia dwa razy i bank, kt�ry jest tylko w telefonie

Niewielki Meritum Bank szarpn�� si� ostatnio na szeroko zakrojon� kampani� reklamow�, w kt�rej promuje "podw�jn�" lokat�. Spot telewizyjny wygl�da tak, �e smutny pan w garniturze pokazuje na palcach ciemnemu ludowi, jak to jest zarabia� dwa razy ;-). Jestem ci�ty na wszelkiego rodzaju kombinacje, zamydlaj�ce rentowno�� produkt�w depozytowych. A przy liczeniu op�acalno�ci Bilokaty - tak si� to-to nazywa - niejeden gimnazjalista by pewnie wymi�k�. No bo tak: wp�acasz od 1000 z� do 500.000 z� i te pieni�dze dzielone s� na dwie r�wne cz��ci. Pierwsza cz��� pracuje z wysokim oprocentowaniem 5% w skali roku, lecz tylko przez trzy miesi�ce. Druga cz���, zdeponowana na lokacie rocznej, ma oprocentowanie zbli�one do �redniej rynkowej - 3%. "Zarabiasz dwa razy" - przekonuje smutny pan i w zasadzie jest to prawda, ale je�li policzy�, ile tak naprawd� zarabiasz, to okazuje si�, �e nie tak znowu du�o wi�cej, ni� gdyby� zarabia� tylko raz ;-)... Za���my, �e wk�adasz na Bilokat� 20.000 z�. Po�owa tej kwoty przez trzy miesi�ce zarabia 5% w skali roku, czyli dostajemy z powrotem r�wne 100 z� odsetek (po odliczeniu podatku Belki). Druga po�owa zarabia przez ca�y rok, ale ju� tylko 3% - a wi�c jeste�my "do przodu" 240 z� po odliczeniu podatku. W sumie zysk wynosi 340 z� z ulokowanych 20.000 z�. Du�o? Ma�o?

C��, jakby nie liczy�, wychodzi raptem 1,7% netto, czyli ju� po opodatkowaniu. Rachunek jest o tyle zafa�szowany, �e przyjmujemy za�o�enie, i� po�owa depozytu (ta na 5%-owej lokacie) pracuje tylko przez trzy miesi�ce, a potem ju� nie pracuje w og�le. Gdyby�my przyj�li bardziej realne za�o�enie, �e po uwolnieniu tych 10.000 z� ulokujesz je na standardowy procent 3% w skali roku - albo w Meritum Banku, albo gdzie indziej - dostajesz z tej dodatkowej lokaty kolejne 180 z� netto. A to oznacza, �e ��czna rentowno�� 20.000 z� wynosi 520 z� (nieco ponad 2,5% w skali roku po opodatkowaniu). Dzi�ki temu, �e po�owa tych pieni�dzy przez chwil� pracowa�a na 5%, zysk jest o 100 z� wy�szy, ni� by�by, gdyby ca�a kwota przez ca�y rok pracowa�a na 3%. Jaka jest cena tej dodatkowej "st�wki" zysku z 20.000 z�? Ano trzeba za�o�y� w Meritum Banku konto. Mo�na to zrobi� przez internet, ale niestety omin�� tego etapu si� nie da. W sumie, je�li lokowa� przez internet w ma�ym banku, to lepiej ju� wybra� depozyt w takim np. FM PBP Banku. Promocyjna oferta nazywa si� Lokat� Spinaj�c� i daje 4,55% w skali roku. Nie trzeba zak�ada� ROR-u, a maksymalny depozyt wynosi 30.000 z�. Jedyna z�a wiadomo�� to fakt, �e lokata jest tylko na trzy miesi�ce.

Meritum Bank ma natomiast t� przewag�, �e ostatnio dorobi� si� bardzo dobrej aplikacji do bankowania przez telefon kom�rkowy. Jest wygodnie (saldo, historia operacji i mo�liwo�� zainicjowania przelewu s� na pierwszym ekranie), estetycznie (poszczeg�lne menu s� "wysuwalne" na zasadzie biurowych fiszek), mo�na si� prze��cza� jednym klikni�ciem mi�dzy kontem firmowym, a osobistym (nie trzeba si� przelogowywa�). Meritum Bank udost�pni� te� zak�adanie ROR-u w trybie "mobilnym", czyli wy��cznie przez smartfona. Trzeba zrobi� telefonem zdj�cie dowodu osobistego, a system na ten podstawie wype�ni formularz za�o�enia konta. A potem potwierdza si� swoje dane przelewem z innego banku. Przyjemnie, zw�aszcza dla os�b, kt�re lubi� jak jest szybko, samoobs�ugowo i nie trzeba gada� z pracownikiem na infolinii. Z ciekawszych funkcji aplikacji mobilnej Meritum Banku przyuwa�y�em mo�liwo�� pracowania z aplikacj� nawet tam, gdzie nie ma internetu (aplikacj� da si� uruchomi�, podgl�da� ostatnie dost�pne dane o swoich finansach i inicjowa� r��ne operacje, kt�re zostan� doko�czone, kiedy telefon "znajdzie" jak�� sie�.

No i - co ciekawe - �eby zacz�� korzysta� z aplikacji mobilnej nie trzeba mie� dost�pu do banku przez internet (a np. w mBanku kana� elektroniczny jest niezb�dny, by aktywowa� bankowo�� mobiln� - cz��� procesu aktywacyjnego odbywa si� w eKoncie). Fajnym gad�etem jest fotoprzelew, czyli odczytanie danych z blankietu faktury za pomoc� zdj�cia i automatyczne wpisanie ich do aplikacji. Jest te� funkcja "Zap�a� mi", czyli wysy�anie przez aplikacj� zawiadomie� SMS-em i e-mailem osobom, za kt�re zap�acili�my np. w restauracji. Powiadomienia wysy�ane s� automatycznie i s� tam informacje o tym ile kasy i na jaki rachunek trzeba zwr�ci�. Widzia�em te� przelewy przez Facebooka, na numer telefonu kom�rkowego lub adres e-mail. Mo�na te� w��czy� powiadomienia, by smartfon informowa� nas o zmianach na rachunkach (np. o wp�ywie pieni�dzy na konto, czy o wyp�acie z bankomatu). W Meritum planuj� te� zintegrowanie aplikacji z jakim� powa�nym programem lojalno�ciowym, �eby klienci mogli dostawa� spersonalizowane propozycje rabat�w. Ten niedu�y bank ma do zaoferowania nieco wi�cej, ni� tylko lokaty, kt�re fantastycznie wygl�daj� g��wnie na zdj�ciu, a tak naprawd� oznaczaj� ledwie 50 z� ekstra zysku z ka�dych zainwestowanych 10.000 z�.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers