Maciej Samcik's Blog, page 148

May 21, 2014

Bliskie spotkania na p��legalu, czyli poszed�em z dziwn� walut� do kawiarni i...

Jestem do�� sceptyczny wobec Bitcoina jako waluty przysz�o�ci. Nie chce mi si� pomie�ci� w g�owie, �e mogliby�my powszechnie p�aci� pieni�dzem, kt�ry jest emitowany przez serwery komputer�w, za kt�rego warto�� nie odpowiada �aden bank centralny i kt�rego notowania zachowuj� si� czasem, jakby to by�y kontrakty terminowe na prognoz� pogody. No i kt�rego - je�li zdeponujemy go na jakiej� "gie�dzie", mo�na nam stosunkowo �atwo ukra�� (te "gie�dy" s� s�abiej zabezpieczone, ni� bankowe systemy transakcyjne). Ale to wszystko nie przeszkodzi�o mi "zainstalowa�" sobie w telefonie kawa�ek Bitcoina (a dok�adniej 0,2 BTC) w ramach po�yczki kr�tkoterminowej, kt�rej udzieli� mi jeden z ambasador�w tej waluty w Polsce. Rzecz dzia�a si� w jednej z kafajek, kt�re ju� dzi� akceptuj� p�atno�ci Bitcoinami (jest takich miejsc w ca�ej Polsce raptem kilkadziesi�t). I powiem szczerze: wej�cie w �wiat Bitcoina jest prostsze, ni� to sobie wyobra�a�em. Wystarczy �ci�gn�� jedn� z aplikacji obs�uguj�cych transakcje w BTC (np. z Google Play, niestety w AppStore nie ma oficjalnych aplikacji "bitcoinowych", Apple nie wspiera tej waluty) i poda� numer swojego "portfela", by kto� m�g� mi przes�a� BTC. Przesy�anie trwa czas jaki� (na oko dobrych kilka minut), ale docelowo BTC w "wirtualnym portfelu" wygl�daj� mniej wi�cej tak samo, jak z�ot�wki zdeponowane w portmonetkach SkyCash, IKO, czy PeoPay.

Aplikacja obs�uguj�ca BTC, kt�r� zassa�em (Mycelium, ale wiem, �e jest ich wi�cej) dzia�a w polskiej wersji j�zykowej i jest podobnie przyjazna dla u�ytkownika, jak inne elektroniczne portmonetki. Po wej�ciu w posiadanie BTC podj��em bohatersk� pr�b� zap�acenia t� walut� za kaw� i ciastko. Te� by�o mi�o - przep�yw cyfrowej got�wki odbywa si� za pomoc� skanowania kod�w QR - ale nie powiedzia�bym, �e transakcja BTC pobi�a prostot� zbli�eniowy zakup kart� p�atnicz�. Dlatego moich BTC (dop�ki nie zwr�c� ich po�yczkodawcy) b�d� u�ywa� raczej do internetowych zakup�w, albo przekazywaniu cyfrowej got�wki znajomym przebywaj�cym za granic�, ni� do p�atno�ci w realnych sklepach. W Polsce dzia�a ju� firma, kt�ra specjalizuje si� w rozliczaniu transakcji BTC i dostarczaniu odpowiedniego oprogramowania do punkt�w handlowych (taki "bitcoinowy Polcard"), wi�c niewykluczone, �e liczba punkt�w handlowych i us�ugowych, akceptuj�cych BTC, b�dzie ros�a. Co by nie m�wi�, jest co pewnego rodzaju nowinka, kt�ra pozwala si� polansowa� zar�wno posiadaczowi tej waluty, jak i temu, kto jest w stanie j� akceptowa� w swoim sklepie albo knajpie. Dop�ki nie zamierzam handlowa� moimi BTC na gie�dzie, kupowa� ich ani sprzedawa� w celach spekulacyjnych, jestem bezpieczny.

Aplikacja obs�uguj�ca BTC, kt�r� zassa�em (Mycelium, ale wiem, �e jest ich wi�cej) dzia�a w polskiej wersji j�zykowej i jest podobnie przyjazna dla u�ytkownika, jak inne elektroniczne portmonetki. Po wej�ciu w posiadanie BTC podj��em bohatersk� pr�b� zap�acenia t� walut� za kaw� i ciastko. Te� by�o mi�o - przep�yw cyfrowej got�wki odbywa si� za pomoc� skanowania kod�w QR - ale nie powiedzia�bym, �e transakcja BTC pobi�a prostot� zbli�eniowy zakup kart� p�atnicz�. Dlatego moich BTC (dop�ki nie zwr�c� ich po�yczkodawcy) b�d� u�ywa� raczej do internetowych zakup�w, albo przekazywaniu cyfrowej got�wki znajomym przebywaj�cym za granic�, ni� do p�atno�ci w realnych sklepach. W Polsce dzia�a ju� firma, kt�ra specjalizuje si� w rozliczaniu transakcji BTC i dostarczaniu odpowiedniego oprogramowania do punkt�w handlowych (taki "bitcoinowy Polcard"), wi�c niewykluczone, �e liczba punkt�w handlowych i us�ugowych, akceptuj�cych BTC, b�dzie ros�a. Co by nie m�wi�, jest co pewnego rodzaju nowinka, kt�ra pozwala si� polansowa� zar�wno posiadaczowi tej waluty, jak i temu, kto jest w stanie j� akceptowa� w swoim sklepie albo knajpie. Dop�ki nie zamierzam handlowa� moimi BTC na gie�dzie, kupowa� ich ani sprzedawa� w celach spekulacyjnych, jestem bezpieczny.

Samo operowanie t� walut� jest proste i nie wymaga wchodzenia w meandry ich emisji (odbywa si� poprzez s�ynne koparki, czyli komputery z du�� moc� obliczeniow�), ani czynnik�w kszta�towania ceny rynkowej BTC (mo�e lata� po kilkadziesi�t procent w g�r� lub w d�� w ci�gu kilku dni). Oczywi�cie, cena mojej kawy i ciastka, wyra�ona w BTC, do�� mocno zale�y od przelicznika BTC/PLN, ale to jedyny problem, kt�ry mnie trapi. Po drugiej stronie jest �atwo�� i tanio�� przesy�ania BTC innym u�ytkownikom tej waluty, nie tylko tym siedz�cym przy tym samym stoliku w kawiarni, ale np. w odleg�ym kraju. Zwolennicy BTC podkre�laj�, �e dzi� u�ycie tej waluty jest jedynym sposobem, by przes�a� pieni�dze do kraj�w, w kt�rych nie dzia�aj� �adne "cywilizowane" formy przelew�w, przekaz�w pieni��nych. I tam, gdzie przelewy albo operowanie got�wk� w lokalnych nomina�ach jest bardzo drogie. Po przetestowania Bitcoina nadal nie wierz�, by kiedy� mog�a by� to waluta globalna (cho�by ze wzgl�du na to, �e ma chwiejn� warto�� rynkow� i nie oferuje wi�kszej wygody p�acenia, ni� zwyk�a karta p�atnicza), ale w elektronicznym portfelu b�d� j� ch�tnie nosi� i od czasu do czasu nawet u�ywa�.

Kto chce sprawdzi� o co chodzi z Bitcoinami i zrobi� pierwszy krok, mo�e odwiedzi� dzia�aj�c� od kilku dni warszawsk� Ambasad� Bitcoin. To miejsce, w kt�rym pasjonaci tego sposobu p�acenia pokazuj� jak si� Bitcoina "emituje", jak go kupi�, sprzeda� lub po prostu w�o�y� do portfela po to, �eby mie� pod r�k� jeszcze jedn� "walut�," tak jak nosi si� w portfelu dolary, franki, czy euro. Bitcoinowi z pewno�ci� nie brakuje ekosystemu w postaci aplikacji, narz�dzi i us�ug zwi�zanych z t� walut� - ta "infrastruktura" ju� dzi� daje Bitcoinowi mocn� pozycj� w internecie. Cho� z drugiej strony renom� t� os�abia fakt, �e handel Bitcoinem to wyj�tkowo przyjazna forma prania brudnych pieni�dzy... Skrzyde� dodaj� Bitcoinowi pora�ki projekt�w, kt�re mia�y wprowadzi� walut� cyfrow� "na legalu", np. zamkni�cie projektu kanadyjskiego. Ciekawe jak p�jdzie tw�rcom polskiej "oficjalnej" waluty cyfrowej, Billona (czyli cyfrowego z�otego). Czego brakuje Bitcoinowi? Tego, �eby wi�cej zwyk�ych ludzi mia�o w smarfonach ma�e porcje BTC i �eby sie� akceptacji (nawet je�li nigdy nie b�dzie to dominuj�cy spos�b p�acenia za pizz�, czy kaw�) by�a bogatsza, ni� kilkadziesi�t punkt�w w 38-milionowym kraju. Ale czy Bitcoin wyjdzie kiedy� z "podziemia"? Po�yjemy, zobaczymy, na pewno ma mo�nych protektor�w, kt�rych sta� na promocj� tego pieni�dza, nie tylko w internecie, ale i w realnym �wiecie :-)

May 19, 2014

Dobrana para: pospolity kanciarz przebrany za bankowca i po�rednik �lepy na jedno oko

Ka�dy czytelnik blogu to wie: korzystaj�c z us�ug po�rednika finansowego warto sprawdza� dwa razy, czy dzia�a on tak, jak si� um�wili�cie. Czyta� podpisywane dokumenty, sprawdza� czy zosta�y zaniesione do banku, potwierdzi� w banku, czy nie potrzebuj� nic wi�cej, �eby przyzna� kredyt. Bo po�rednik, owszem, �wietnie nadaje si� do por�wnania ofert z r��nych bank�w i wybrania potencjalnie najta�szej, ale jak chodzi o "sprawy operacyjne" nierzadko totalnie daje cia�a. Gubi kwity, zapomina donie�� do banku jakie� dokumenty, b��dnie wype�nia papiery, pod kt�rymi klient si� potem ma si� podpisa�. Zdarzaj� si� te� po�rednicy, kt�rzy nie tylko my�l� o niebieskich migda�ach, ale od pocz�tku do ko�ca dzia�aj� tak, �eby zmaksymalizowa� sw�j zysk, nawet kosztem klienta. Znacie opisywany w blogu przypadek klienta, kt�ry po kilku latach sp�acania kredytu hipotecznego mia� dwukrotnie wy�szy d�ug, ni� na pocz�tku. Oczywi�cie: nie wszyscy po�rednicy powinni zasiedli� Wysp� Totalnej Pora�ki - sam zaci�ga�em kiedy� kredyt za pomoc� niewielkiej firmy po�rednictwa kredytowego i wynegocjowa�a dla mnie warunki, kt�rych sam bym pewnie nie osi�gn��, jej pracownik przyszed� nawet ze mn� na podpisanie umowy i wsp�lnie j� prze�wietlali�my.

S�abo jest te�, gdy po�rednik finansowy nie interesuje si� klientem od momentu, w kt�rym przeka�e go do banku i zainkasuje prowizj�. A w banku potrafi� dzia� si� r��ne dziwy... Dzi� opisz� Wam taki w�a�nie przypadek (niekt�re szczeg��y zmieni�em, by nie zdekonspirowa� czytelnika). Kolejny dow�d na to, �e przy kredytach zawsze warto stosowa� zasad� "ufaj i sprawdzaj". Pisze do mnie czytelnik. " Za po�rednictwem Open Finance wyst�pi�em do Alior Banku z wnioskiem o po�yczk� got�wkow� w wysoko�ci 25.000 z�. Po kilku dniach otrzyma�em informacj� od doradcy z Open Finance, �e po�yczka zosta�a przyznana i �e mam ju� si� uda� bezpo�rednio do oddzia�u Alior Banku podpisa� umow�. W zwi�zku z tym sfinalizowa�em zakup dzia�ki na kt�r� potrzebne by�y mi �rodki z po�yczki, podpisuj�c akt notarialny. Nast�pnego dnia uda�em si� do oddzia�u Alior Banku podpisa� umow�. W momencie podpisywania umowy dowiedzia�em si�, �e pomimo, i� przyznano mi 25.600 z� po�yczki, do mojej dyspozycji pozostanie jedynie 20.000 z�. Kwota 600 z�, zosta�a przelana na ubezpieczenie NNW przywi�zane do po�yczki, natomiast 5000 z� mia�o by�, zgodnie z informacj� doradcy Alior Banku, ubezpieczeniem kredytu na wypadek utraty pracy" - zeznaje czytelnik.

" Nie by�em o tym informowany wcze�niej, ani przez doradc� z Open Finance, ani pracownika Alior Banku, ale z uwagi na fakt, i� mia�em ju� zaklepany zakup dzia�ki, zdecydowa�em si� podpisa� umow�. Wola�em mie� do dyspozycji 20.000 z� z planowanych 25.000 z�, ni� zero " - opowiada klient. Machn�� wi�c r�k� na fakt, �e 5000 z� posz�o w sin� dal. I �y�by pewnie w b�ogiej nie�wiadomo�ci, gdyby pewnego dnia nie wszed� na konto w Alior Banku, kt�re r�wnie� zosta�o do��czone do po�yczki. " Sprawdzaj�c histori� mojego konta, na kt�re zosta�a przelana kwota po�yczki, stwierdzi�em, �e 5000 z� zosta�o przelane na konto jakiej� kancelarii finansowej z miasta na p��nocy Polski. Przelew ten zosta� wykonany przez pracownika Alior Banku bez mojej dyspozycji. Tak�e w umowie nie ma mowy o takim podmiocie, ani o op�acie dla niego. W zwi�zku z powy�szym skontaktowa�em si� z Alior Bankiem, gdzie dowiedzia�em si�, �e z ich informacji wynika, i� by�a to op�ata za po�rednictwo w udzieleniu po�yczki". Mo�liwo�ci s� dwie: albo pracownik po�rednika finansowego dogada� si� z pracownikiem banku i razem postanowili ukr�ci� 5000 z�, wciskaj�c klientowi informacj�, �e ma zap�aci� jakie� "ubezpieczenie", albo sprytny by� tylko pracownik banku, za� po�rednik zgrzeszy� brakiem nadzoru na etapie dogadywania warunk�w umowy oraz nie sprawdzaj�c co bank daje klientowi do podpisania (a musia�o tam by� co� o "ubezpieczeniu kredytu", bo inaczej klient nie po�kn��by przyn�ty). Przecie� od tego po�rednik jest "doradc� finansowym", �eby obroni� klienta przed pospolitym kanciarzem przebranym za pracownika banku.

Klient z�o�y� reklamacj� do Alior Banku i - tu dobra wiadomo�� - bardzo szybko zosta�a pozytywnie rozpatrzona. Najwyra�niej bank zorientowa� si�, �e jego pracownik "kr�ci lody" na boku - nie wiadomo czy kr�ci je razem z pracownikiem firmy po�rednictwa finansowego, czy solo - i �e nie ma innego wyj�cia, jak odda� pieni�dze klientowi. " Mi�o nam poinformowa�, �e w wyniku przeprowadzonej weryfikacji dokument�w dotycz�cych po�yczki o numerze umowy (...) i opisanej sytuacji, reklamacja zosta�a uznana przez Bank". Klient odzyska� 5000 z� razem z odsetkami ustawowymi, a bank przeprosi� za "zaistnia�� sytuacj�". Jaki z tego mora�? To, �e zg�aszasz si� to kogo�, kto ma napisane na plakietce "doradca finansowy" nie oznacza, �e mo�esz liczy� na jego pomoc w wypadku jakiego� kantu wykonanego po stronie pracownika banku. Bo po�rednika interesuje tylko "sprzedanie" klienta do banku i zainkasowanie prowizji od obrotu kredytowego. To, �e kto� ma z kolei wpi�ty w klap� garnituru znaczek renomowanej instytucji finansowej, a na plakietce widnieje napis "doradca klienta", bynajmniej nie oznacza, �e ten kto� nie jest pospolitym z�odziejaszkiem.

Prezes tego banku jest lepszy ni� Mrozu i Tomson razem wzi�ci? M�wi: "Bo jak nie my to kto?" ;-)

Od czasu do czasu staram si� umai� Wam moje codzienne wyprawy krzy�owe przeciwko bankowcom czym� "z zupe�nie innej beczki". I np. uda� si� do jakiego� bankowca z go��biem pokoju na ramieniu, sprawdzaj�c czy wylec� przez okno, czy te� tylko ptak wyleci ;-). By�em ju� na testach u prezesa Banku Pekao Luigiego Lovaglio. Przyj�� mnie tak, jak przysta�o na najlepiej zarabiaj�cego cz�owieka w bran�y, czyli wyszed�em dopiero po trzech godzinach plotkowania. Ca�y go��bnik zawioz�em prezesowi PKO BP Zbigniewowi Jagielle (na Pu�awskiej 14 maj� spory dach, wi�c hodowla si� podobno przyj��a i od tej pory w banku zapanowa� pok�j ;-)), wielkiego ptaka pocztowego ze spisanym wywiadem widziano te� na Pl. Teatralnym, gdzie biuro ma prezes banku Citi Handlowy S�awomir Sikora. Ca�e szcz��cie nie musia�em sprawdza� czy moje pocztowe go��bie pokoju dotr� do Poznania lub do Wroc�awia, gdy� prezes BZ WBK Mateusz Morawiecki cz�sto urz�duje w Warszawie, nieopodal Pl. Grzybowskiego, kt�ry moje go��bie pokoju bardzo polubi�y (dlatego je tam zostawi�em i poszed�em do prezesa nieuzbrojony ;-). Ostatnia misja samcikowych go��bi pokoju by�a prosta, bo wystarczy�o wyl�dowa� na palmie. A palm� i t�cz� mamy w Warszawie tylko w jednym egzemplarzu, wi�c da� cia�a w tym przypadku nie spos�b.

Kto zna topografi� Warszawy wie ju�, �e dzi� w blogu zrelacjonuj� Wam rozmow� z prezesem Banku Gospodarstwa Krajowego, Dariuszem Kacprzykiem. To facet, kt�ry d�ugie lata przepracowa� w grupie BRE Banku, a teraz b�dzie nadzorowa� plan przerobienia BGK na polski EBOiR, kt�ry ma dok�ada� pa�stwow� kas� tam, gdzie "prywaciarze" boj� si� wchodzi� solo. Trzeba Wam wiedzie�, �e Bank Gospodarstwa Krajowego jeszcze kilka lat temu zajmowa� si� po prostu obs�ug� bud�etu pa�stwa i jego niekt�rych funduszy (np. funduszu drogowego, program�w typu Rodzina na Swoim itp.). Ale w ostatnim czasie zachowuje si�, jakby chcia� "wyj�� z siebie". I lokuje dzia�alno�� w obszarach, kt�re dot�d by�y domen� prywatnego kapita�u. Kto nie s�ysza� o kontrowersyjnym pomy�le stworzenia funduszu inwestuj�cego w mieszkania na wynajem? Zapyta�em prezesa Kacprzyka, czy takie wchodzenie w buty inwestycyjne przypadkiem wi�cej nie zaszkodzi gospodarce, ni� jej pomo�e. Mo�e zniech�ci� prywatny kapita� do inwestowania tam, gdzie ch�tnie w�o�y�by pieni�dze, gdyby nie by�o pa�stwowego konkurenta. Pyta�em te� o to, czy program "Mieszkanie dla M�odych" nie powinien zmieni� nazwy na "Program Wspierania Deweloper�w" i dlaczego BGK nie zajmie si� dzia�aniem tam, gdzie naprawd� najbardziej brakuje pieni�dzy, czyli finansowaniem "gara�owych" firm, kt�re dzi� nie maj� sk�d wzi�� pieni�dzy i s� pokonywane ju� na etapie rozwoju pomys��w przez zagranicznych konkurent�w, kt�rzy korzystaj� z pieni�dzy funduszy venture capital. Oto najciekawsze odpowiedzi prezesa BGK.

Kto zna topografi� Warszawy wie ju�, �e dzi� w blogu zrelacjonuj� Wam rozmow� z prezesem Banku Gospodarstwa Krajowego, Dariuszem Kacprzykiem. To facet, kt�ry d�ugie lata przepracowa� w grupie BRE Banku, a teraz b�dzie nadzorowa� plan przerobienia BGK na polski EBOiR, kt�ry ma dok�ada� pa�stwow� kas� tam, gdzie "prywaciarze" boj� si� wchodzi� solo. Trzeba Wam wiedzie�, �e Bank Gospodarstwa Krajowego jeszcze kilka lat temu zajmowa� si� po prostu obs�ug� bud�etu pa�stwa i jego niekt�rych funduszy (np. funduszu drogowego, program�w typu Rodzina na Swoim itp.). Ale w ostatnim czasie zachowuje si�, jakby chcia� "wyj�� z siebie". I lokuje dzia�alno�� w obszarach, kt�re dot�d by�y domen� prywatnego kapita�u. Kto nie s�ysza� o kontrowersyjnym pomy�le stworzenia funduszu inwestuj�cego w mieszkania na wynajem? Zapyta�em prezesa Kacprzyka, czy takie wchodzenie w buty inwestycyjne przypadkiem wi�cej nie zaszkodzi gospodarce, ni� jej pomo�e. Mo�e zniech�ci� prywatny kapita� do inwestowania tam, gdzie ch�tnie w�o�y�by pieni�dze, gdyby nie by�o pa�stwowego konkurenta. Pyta�em te� o to, czy program "Mieszkanie dla M�odych" nie powinien zmieni� nazwy na "Program Wspierania Deweloper�w" i dlaczego BGK nie zajmie si� dzia�aniem tam, gdzie naprawd� najbardziej brakuje pieni�dzy, czyli finansowaniem "gara�owych" firm, kt�re dzi� nie maj� sk�d wzi�� pieni�dzy i s� pokonywane ju� na etapie rozwoju pomys��w przez zagranicznych konkurent�w, kt�rzy korzystaj� z pieni�dzy funduszy venture capital. Oto najciekawsze odpowiedzi prezesa BGK.

PO CO PA�STWOWY KAPITA� WYPYCHA PRYWATNY? Prezes Kacprzyk w og�le nie zgadza si� z tez�, �e wypycha ;-). " Nasz� rol� jest efektywne wykorzystanie pa�stwowego kapita�u do nakr�cania koniunktury gospodarczej. Jeste�my polskim bankiem rozwoju, „ko�em zamachowym”, kt�re nap�dza gospodark� i w tym sensie pomaga prywatnemu kapita�owi, bez kt�rego nie by�by mo�liwy efekt mno�nikowy. Strategia, zaakceptowana w lutym przez Rad� Nadzorcz�, zawiera plan ekspansji w nowych obszarach. Tak�e w takich, gdzie do tej pory Bank Gospodarstwa Krajowego nie by� zbyt aktywny. Chcemy m.in. utworzy� fundusz municypalny. B�dziemy razem z gminami zak�adali sp��ki celowe, a te b�d� inwestowa�y np. w sp��ki komunalne potrzebuj�ce dokapitalizowania (np. wodno-kanalizacyjne), w mieszkania komunalne i socjalne, w wyposa�enie lokalnych szpitali. Po zrealizowaniu przez sp��k� zak�adanych cel�w b�dziemy wycofywali kapita� np. poprzez odsprzedanie udzia��w gminie, albo innym inwestorom przy okazji podwy�szania kapita�u w tych sp��kach. Tak, jak fundusz typu private equity. Wiele gmin jest na granicy zdolno�ci do zad�u�ania si�. I czasem tylko brak mo�liwo�ci pozyskania kapita�u blokuje inwestycje". Zainwestowaliby�cie w taki fundusz w�asne pieni�dze, gdyby to by�o np. "normalne" TFI? ;-)

KOMU ZASZKODZI FUNDUSZ KUPUJ�CY MIESZKANIA NA WYNAJEM? Co by�cie powiedzieli, gdyby BGK kupi� od dealer�w 5000 aut i zaj�� si� ich leasingowaniem dla os�b, kt�rych nie sta� na je�d�enie samochodem? A BGK co� takiego chce robi�, tyle �e z mieszkaniami. Po kiego grzyba? I dlaczego chce chce sk�oni� do ucieczki tych, kt�rzy dzi� inwestuj� w mieszkania na wynajem? " Nasz nowy fundusz ma pom�c tym, kt�rzy chc� migrowa� w poszukiwaniu pracy i wynajmowa� mieszkanie, bo nie sta� ich na zakup, albo nie chc� wi�za� si� z konkretnym miejscem. Ten obszar jest ma�o rozwini�ty - instytucjonalni inwestorzy kontroluj� 3-4% rynku wynajmu, podczas gdy na Zachodzie to w�a�nie oni trzymaj� wi�kszo�� mieszka� na wynajem ". Prezes obiecuje, �e nie zachwieje rynkiem i �e co najwy�ej tylko niekt�rzy z Was p�jd� z torbami ;-). "Za 5 mld z� kupimy nie wi�cej, ni� 20.000 mieszka�. W por�wnaniu z potrzebami, to zaledwie kropla w morzu. W Polsce brakuje 700.000 mieszka�. Tylko cz��ciowo wejdziemy „w szkod�” wynajmuj�cym, bo b�dziemy zawierali z naszymi najemcami umowy d�ugoterminowe. Oczywi�cie, pojawi si� presja cenowa. Ale per saldo dla gospodarki efekt b�dzie dodatni, bo zwi�kszy si� mobilno�� Polak�w i zmniejsz� si� nier�wno�ci na rynku pracy". Pierwsze zakupy mieszka� ju� w maju lub czerwcu. A my, specjalnie dla prezesa BGK, mamy przeb�j Mrozu i Tomsona. Pasuje jak ula� ;-)

"MIESZKANIE DLA M�ODYCH", HIT CZY KIT? Zapyta�em prezesa BGK jak ocenia program "Mieszkanie dla M�odych", czyli drugi program, kt�ry - zdaniem wielu - wspiera finansowo g��wnie deweloper�w. Prezes jest zadowolony, ale mi�dzy wierszami podzieli� moje w�tpliwo�ci, �e to nie jest najlepsza rzecz, jak� mo�na by�o wymy�li�. " MdM rozwija si� lepiej, ni� kiedy� "Rodzina na Swoim". Do tej pory z�o�ono 4500 wniosk�w na dop�aty " - tu prezes wykaza� s�u�bowy optymizm. Ale p��niej... Czy to dobrze - pytam - �e MdM obejmuje tylko nowe mieszkania? " To program rz�dowy, BGK jest tu jedynie wykonawc� zlecenia z zewn�trz. Co do zasady uwa�am, �e im mniej administracyjnych ogranicze� w tego typu programach, tym lepiej " - odpowiedzia� szef wszystkich szef�w w banku przy placu z palm�. Zapyta�em go przy okazji co z TBS-ami (Towarzystwa Budownictwa Spo�ecznego), kt�re generalnie si� u nas s�abo przyj��y, mo�e pomijaj�c �l�sk. " Szykujemy nowe otwarcie. Trwaj� rozmowy z Ministerstwem Infrastruktury i Rozwoju w sprawie nowego programu rz�dowego opartego na koncepcji TBS-�w. Nie skazywa�bym tej formu�y na �mier�. To po prostu kolejny, komplementarny model finansowania mieszkalnictwa". No, ciekaw jestem co to b�dzie ta nowinka z dziedziny budownictwa spo�ecznego. Macie jakie� pomys�y? A mo�e podpowiecie ministrom jak zrobi�, �eby nam si� tanie budownictwo spo�eczne rozbuja�o?

DLACZEGO BGK NIE WSPIERA GARA�OWYCH FIRM Z POMYS�AMI? Dlaczego nie ma w Polsce na wi�ksz� skal� funudszy venture capital, inwestuj�cych w dobre pomys�y? Wiele lat temu powo�ano Krajowy Fundusz Kapita�owy, dzi�ki kt�remu powsta�o kilka funduszy typu venture capital, cz��ciowo finansowanych z funduszy pa�stwowych, a cz��ciowo z prywatnych. Ale ostatnio KFK ju� nie daje czadu tak, jak kiedy�. Zapyta�em prezesa dlaczego domykanie tzw. luki kapita�owej idzie tak ci��ko? I �e mo�e by�by to lepszy pomys� na wspomaganie gospodarki, ni� hurtowy wynajem mieszka�? Pod�y jestem, co? ;-). " W 2013 r. wsp�lnie z Europejskim Funduszem Inwestycyjnym utworzyli�my Polish Growth Fund of Funds (Polski Fundusz Funduszy Wzrostu) o wielko�ci 90 mln euro. KFK zostaje, ale my po�o�yli�my obok now� struktur�, maj�c� nieco wi�ksz� swobod� dzia�ania i celuj�c� w inny segment rynku. KFK jest mocno uregulowany, je�li chodzi o kryteria inwestycji, wi�c mam nadziej�, �e powsta�e na bazie kapita�u PGFF fundusze typu venture capital b�d� w stanie dobrze uzupe�ni� dzia�alno�� KFK" - m�wi prezes. Akurat w tej dziedzinie �ycz�, �eby powiod�o mu si� jak najlepiej. Jak s�dzicie, BGK-owski pomys� na rozbujanie gospodarki inwestycjami za pa�stwowe pieni�dze ma sens? A kto chce - ju� zupe�nie na powa�nie i bez jaj - przeczyta� pe�n� wersj� mojej rozmowy z prezesem Dariuszem Kacprzykiem - zapraszam do serwisu Wyborcza.biz.

May 18, 2014

By�y prezes banku o kredytach frankowych: "wyj�tkowe szkodnictwo. To �adna wolno��, gdy ryzyko bierze na siebie tylko klient"

Polityk nawo�uj�cy bankowc�w do wi�kszej wra�liwo�ci wobec dramatu kredytobiorc�w, kt�rzy zad�u�yli si� we frankach szwajcarskich - to widok tak typowy, �e a� nie chce si� go komentowa�. Ale tym razem skomentowa� trzeba bo wo�anie s�yszano z ust nie byle jakiego polityka - to zakrzykn�� sam Jan Krzysztof Bielecki, szef Rady Gospodarczej przy premierze i szara eminencja rz�du Donalda Tuska. A zakrzykn�� w bardzo ciekawej rozmowie z moim redakcyjnym druhem, Grzegorzem Sroczy�skim (ukaza�a si� w sobotniej "Wyborczej"). JKB, zanim zosta� g��wnym doradc� premiera, szefowa� drugiemu najwi�kszemu bankowi w Polsce, s�yn�cemu z �ubr�w Bankowi Pekao. A wi�c instytucji, kt�ra jako jedyna z najwi�kszych na rynku, ani przez jeden dzie� nie udziela�a Polakom kredyt�w we frankach szwajcarskich. Co prawda nie wiadomo, czy to przenikliwo�� JKB to sprawi�a, czy te� raczej stanowisko w�oskiej centrali banku oraz wielemog�cego wiceprezesa Luigiego Lovaglio (dzi� ju� prezesa Pekao) , ale fakt faktem, �e JKB ma dzi� moralny tytu�, by krytykowa� koleg�w z bran�y za lekkomy�lno��. I obficie z tego tytu�u korzysta. M�wi JKB tak: " Udzielanie Polakom kredyt�w we frankach szwajcarskich (to) wyj�tkowe szkodnictwo . Przez pi�� lat toczy�em zaciek�� wojn� z tym procederem". Wed�ug by�ego prezesa Banku Pekao banki - niezale�nie od tego, jakie o�wiadczenia dotycz�ce ryzyka kursowego podpisywali klienci - wciska�y kit i powinny wzi�� na klat� konsekwencje swojej chciwo�ci. Bo �aden podpis klienta nie znosi asymetrii �wiadomo�ci mo�liwych konsekwencji, jaka wyst�puje mi�dzy bankowcem, a jego klientem.

" Moja odpowiedzialno�� jako prezesa banku - kt�ry ma to wszystko w ma�ym palcu - jest wi�ksza ni� Kowalskiego, kt�ry mo�e by� �wietnym informatykiem, murarzem czy biologiem, ale nie zna si� na kursie franka . On widzi reklam�: we� najta�szy, najbezpieczniejszy kredyt na �wiecie. I nie obroni si� przed reklam�. Bo wymy�laj� j� najlepsi na rynku spece od technik marketingowych. W dodatku wszyscy pa�scy znajomi bior� te �wietne kredyty, to w ko�cu pan ulegnie" - powiada Bielecki. To troch� podobna filozofia do tej, kt�ra przebija si� w unijnym Trybunale Sprawiedliwo�ci, rozpatruj�cym podobne sprawy zg�oszone przez Europejczyk�w - niewa�ne co klient podpisa�, wa�ne co zrozumia�. A je�li zapisy w umowie s� niejasne, to s�d mo�e je zmieni�. A zupe�nie inna od filozofii wyznawanej przez polskie s�dy, kt�re - o czym te� by�o ostatnio w blogu - stoj� raczej na stanowisku, �e jak klient podpisa� umow� na potencjalnie toksyczny produkt, to jest sam sobie winny . " To nie jest �adna wolno��, kiedy prezes banku ca�e ryzyko przenosi na klienta " - powiada dalej Bielecki. I jeszcze, �e " banki powinny si� zastanowi�, w jaki spos�b pom�c swoim klientom, kt�rzy zostali wpakowani w t� trudn� sytuacj� (...) I pomagaj�, tylko g�o�no o tym nie m�wi�, �eby wi�cej i wi�cej os�b nie przychodzi�o. Restrukturyzuj� kredyty, wyd�u�aj� okres p�atno�ci, zmieniaj� koszty obci��e� i tak dalej. (...) Wielbiciele wolnego rynku musz� uwzgl�dnia� drug� warto�� - odpowiedzialno��. Bez tego nie ma kapitalizmu. On nie przetrwa". Mocne, prawda?

JKB nie jest pierwszym autorytetem ze �wiatka finans�w, kt�ry wezwa� bankowc�w do wypracowania jakich� rozwi�za�. Kilka miesi�cy temu zruga� ich prezes Narodowego Banku Polskiego Marek Belka: " Kredyty walutowe s� jak spo�eczna tykaj�ca bomba. Nie dajmy si� oszuka�, �e one nie maj� �adnego znaczenia, �e ludzie je sp�acaj�, a wy jako�� sobie radzicie z finansowaniem tych kredyt�w (...) Nie mo�emy tak po prostu zostawi� tego problemu na najbli�sze 20 lat. Usi�d�cie mi�dzy sob� i zaproponujcie jakie� innowacyjne rozwi�zanie (...) To nie jest problem, obok kt�rego powinni�my przej�� oboj�tnie" - m�wi� Belka na tegorocznym Forum Bankowym. Obie te wypowiedzi mog� zwiastowa� du�� zmian� w podej�ciu decydent�w do problemu kredyt�w frankowych. Jak du��? Dla mnie nie ma w�tpliwo�ci, �e kredyt frankowy jest produktem potencjalnie toksycznym. By� mo�e nawet s�d kiedy� orzeknie, �e ��czenie kredytu z inwestycj� to ewidentny kant. Ale nie uwa�am, �eby wszyscy posiadacze kredyt�w frankowych byli poszkodowani i z automatu nale�a�a si� im pomoc (cho� wst�puj� do pewnej partii, kt�ra uwa�a inaczej ;-)). Toksyczno�� w niekt�rych przypadkach si� ujawni�a, a w innych - nie. Sam mam taki kredyt i na razie jestem "do przodu" w por�wnaniu do sytuacji, w kt�rej sp�aca�bym kredyt z�otowy. Z wylicze� KNF wynika, �e wi�kszo�� kredytobiorc�w frankowych te� jest "do przodu". Nawet, gdyby nie by�a, to nie s�dz�, �eby mo�na by�o zwolni� frankowc�w z odpowiedzialno�ci za podj�t� decyzj�. Wi�kszo�� z nich mia�a do wyboru kredyt w z�otych lub frankach i wybra�y franka, bo chcia�y kupi� wi�ksze mieszkanie, zad�u�aj�c si� "pod korek".

JE�LI MASZ K�OPOT ZE SP�ACANIEM RAT KREDYTU... przeczytaj t� ksi��k�. Jest w niej sporo rad o tym jak mo�na spr�bowa� wypl�ta� si� z p�tli zad�u�enia, czy da si� anulowa� kredyt we frankach, jak negocjowa� z bankiem i kiedy bank mo�e zabra� mieszkanie. Je�li kto� w twojej rodzinie jest w trudnej sytuacji kredytowej - pole� mu t� ksi��k�!

Ale jest druga strona medalu: kredyty frankowe s� nie do zrefinansowania, mieszkania w wielu przypadkach sta�y si� w zwi�zku z tym niesprzedawalne, co rodzi problemy natury nawet nie finansowej (cho� tej r�wnie�, bo setki tysi�cy mieszka� nie trafi� na rynek wt�rny, co zawy�a ceny nieruchomo�ci w Polsce), lecz spo�ecznej - by� mo�e za kilka lat zobaczymy, �e frankowcy rodz� mniej dzieci, ni� ci, kt�rzy kredytu we frankach nie maj�. Aby je rozwi�za�, powinni usi��� do sto�u bankowcy, regulatorzy i instytucje konsumenckie. Po pierwsze trzeba ustali� czy i jaka jest wsp��odpowiedzialno�� banku za wzrost koszt�w obs�ugi kredyt�w frankowych . Czy po przekroczeniu przez franka jakiego� poziomu bank powinien wzi�� "na klat�" dalszy wzrost kursu, zamra�aj�c klientowi raty? A mo�e rata powinna by� zamra�ana w sytuacji, w kt�rej z powod�w kursowych jest wi�cej, ni� - strzelam - np. o 50% wy�sza, ni� w dniu podpisania umowy? Banki jako� powinny partycypowa� w ryzyku klienta - a przynajmniej powinny zosta� zainstalowane jakie� bezpieczniki (by� mo�e na bardzo wysokim poziomie), kt�re w��cz� si� w sytuacji awaryjnej i spowoduj�, �e nie tylko klienci b�d� p�aci� za coraz dro�szego franka i coraz wy�szy d�ug . Po drugie trzeba si� zastanowi� co zrobi� z b��dami w umowach. Sprawa "Nabitych" to tylko czubek g�ry lodowej. Za chwil� klienci bank�w zakwestionuj� spread, ubezpieczenie niskiego wk�adu i inne zapisy um�w. Je�li wygraj� - straty bank�w mog� si�gn�� dziesi�tek miliard�w z�otych. Je�li ju� posypi� si� wyroki, b�dzie za p��no na polubowne rozwi�zania systemowe. Dzi� jeszcze za p��no nie jest.

Trzeci problem do rozwi�zania - te� po�rednio zwi�zany z toksyczno�ci� kredyt�w w walucie obcej - to kwestia os�b nie radz�cych sobie ze sp�at� i bankrutuj�cych. Zabranie im domu i zostawienie z kilkusettysi�cznym d�ugiem sp�acanym do ko�ca �ycia, a potem przez spadkobierc�w, jest po prostu niehumanitarne, bo skazuje tych ludzi na wegetacj� do ko�ca �ycia (ich rodziny i dzieci te�). Wi�kszo�� z frankowych bankrut�w splajtowa�aby te� ze z�otowym, bo po prostu przesadzili z zad�u�eniem. Ka�dy ma prawo do �yciowego b��du (np. przeliczenia si� z si�ami jak chodzi o warto�� kredytu) i musi za ten b��d zap�aci�, ale nie mo�e by� tak, �e tracisz wszystko, co masz i jeszcze do ko�ca �ycia sp�acasz d�ugi. By� mo�e pomo�e ustawa o upad�o�ci konsumenckiej? W USA wsp��odpowiedzialno�� banku za przekredytowanie klienta polega na tym, �e bierze dom, kt�ry jest zastawem i klient ma czyst� kart� - niezale�nie od tego czy po sprzeda�y domu bank pokryje ca�y kredyt. Gdyby taki mechanizm by� w Polsce, by� mo�e w og�le nie pojawi�yby si� kredyty frankowe? Jestem zwolennikiem mniej �askawego postawienia sprawy: je�li jeste� frankowym bankrutem, to oddajesz dom i przez kilka lat oddajesz bankowi jak�� cz��� pensji, a potem jeste� "wolny". Oczywi�cie o ile nie jeste� w stanie udowodni�, �e pad�e� ofiar� bankowego oszustwa - �e wprowadzono ci� w b��d, a w umowie masz wpisane jakie� nielegalne formu�ki. Bo wtedy odpowiedzialno�� banku powinna by� wi�ksza. Bankowcy pewnie my�l�, �e uda si� jako� zamie�� problem z frankiem. Obawiam si�, �e to b��dna kalkulacja - klimat wobec bank�w, kt�re w przesz�o�ci udziela�y kredyt�w frankowych si� stale pogarsza i tylko czeka�, a� pojawi� si� kolejne wyroki s�d�w w sprawach podobnych do "Nabitych".

W WEEKEND W BLOGU: G�UPIA PROMOCJA W CARREFOUR I... BABCIA. W blogu "Subiektywnie o finansach" ciekawie by�o te� w weekend. W sobot� pisa�em o wyj�tkowo ba�amutnej promocji w Carrefour i prosi�em bankowc�w: "nie id�cie t� drog�"! A jak� drog� nie i�� i jak nie nabra� si� na gwarancj� najni�szej ceny w Carrefour - czytajcie w blogu. W niedziel� by�o o babci uzale�nionej od szybkich po�yczek u lichwiarzy. Jak uratowa� babci�? Porad�cie, bo mi ju� opad�y r�ce.

O DW�CH TAKICH, CO POTRZEBUJ� POMOCY ;-) . Subiektywno�� go�ci czasem w porannym pa�mie TVN24 Biznes i �wiat. W czwartek autor blogu oraz Rafa� Hirsch pr�bowali przekona� prowadz�cego program Marka Tejchmana, �e pilnie potrzebuj� pomocy. Co z tego wynik�o? Zapraszam do obejrzenia (ok. 5 minut).

POPRZYJ SUBIEKTYWNO�� W KONKURSIE NA NAJLEPSZY BLOG! Blog "Subiektywnie o finansach" bierze udzia� w konkursie pt. "Najlepszy Ekonomiczny Blog Roku" organizowanym przez portal Money.pl. Je�li lubisz tu wpada� i masz konto na Facebooku, zapraszam Ci� do wyra�enia swojej sympatii i zag�osowania na subiektywno��. Wejd� na t� stron� i oddaj sw�j g�os . B�d� Ci za to szczerze zobowi�zany!

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! W ksi�garniach jest ju� drugie wydanie poradnika "Jak pomna�a� oszcz�dno�ci", zaktualizowane i uzupe�nione o cztery nowe rozdzia�y. A w nich wi�cej m.in. o tym jak skutecznie zarz�dza� oszcz�dno�ciami w czasie niskich st�p procentowych i czy op�aca si� kupi� mieszkanie na wynajem . Sprawdzam te� nowe mo�liwo�ci oszcz�dzania z my�l� o spe�nianiu marze� na emeryturze. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, albo chcieliby u�atwi� dzieciom lub wnukom start w �ycie. Wi�cej na temat ksi��ki oraz jej recenzje znajdziecie na stronie serii "Samo Sedno" .

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! W ksi�garniach jest ju� drugie wydanie poradnika "Jak pomna�a� oszcz�dno�ci", zaktualizowane i uzupe�nione o cztery nowe rozdzia�y. A w nich wi�cej m.in. o tym jak skutecznie zarz�dza� oszcz�dno�ciami w czasie niskich st�p procentowych i czy op�aca si� kupi� mieszkanie na wynajem . Sprawdzam te� nowe mo�liwo�ci oszcz�dzania z my�l� o spe�nianiu marze� na emeryturze. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, albo chcieliby u�atwi� dzieciom lub wnukom start w �ycie. Wi�cej na temat ksi��ki oraz jej recenzje znajdziecie na stronie serii "Samo Sedno" .

Babcia uzale�niona od szybkiej got�wki. Jak przep�dzi� firmy chwil�wkowe?

Uzale�nienie od po�yczania pieni�dzy od "dobrych ludzi" s�u��cych szybk� got�wk�, to straszna rzecz. Zw�aszcza je�li dotyczy osoby starszej, nie do ko�ca zdaj�cej sobie spraw� z tego, jak lichwiarskie s� warunki takich po�yczek. Czasem najwi�kszy problem ma rodzina takiej osoby, osaczonej przez firmy chwil�wkowe. Nie wystarczy sp�aci� d�ug�w i zapowiedzie� po�yczkodawcom, �eby poszli gdzie indziej. Bo oni, wietrz�c dobry interes, je�li si� ich wyrzuci drzwiami, wracaj� przez okno. Napisa�a do mnie pani Joanna, sta�a czytelniczka blogu "Subiektywnie i finansach" i "Pieni�dzy Ekstra", czyli czwartkowej sekcji "Gazety Wyborczej", w kt�rej walcz� o Wasze prawa razem z moj� ekip�. Napisa�a z pro�b� nawet nie o pomoc, ale o rad�. " Sytuacja, w jakiej si� znale�li�my, zaczyna przerasta� ca�� moj� rodzin�, a poziom absurdu si�ga zenitu. Moja babcia, 80-letnia staruszka, nabra�a chwil�wek. Jest osob� w pe�ni w�adz umys�owych ma emerytur� w wysoko�ci ok. 1700 z�, a wi�c nie najmniejsz�. Dlaczego zacz��a swoj� przygod� z chwil�wkami - nie wiemy. Babcia twierdzi, �e nie pami�ta. Stan jej zad�u�enia znamy, bo jest emerytowan� ksi�gow� i skrupulatnie prowadzi�a wszelkie rozliczenia z po�yczkodawcami". O jej problemach rodzina dowiedzia�a si� rok temu, kiedy ze sp��dzielni mieszkaniowej przysz�o pismo o wydaniu tytu�u wykonawczego w zwi�zku z zaleg�o�ciami w p�atno�ciach czynszu.

" M�j tata uda� si� do sp��dzielni spraw� wyja�ni� i okaza�o si� �e babcia zalega z czynszem za d�ugi czas. Przy okazji wysz�o, �e ma mn�stwo zobowi�za� wynikaj�cych z chwil�wek. Wszystkie spisa�a w zeszycie z numerami telefon�w do agent�w i stanem zad�u�enia ". Przez nast�pne kilka miesi�cy rodzice pani Joanny chodzili od drzwi do drzwi, odbierali telefony, ustalali poziom zad�u�enia, odsetek, koszt�w upomnie� itd. W sumie by�o tego ok. 40.000 z�. Z w�asnej kieszeni sp�acili zad�u�enie babci. Plan by� taki, �e babcia sprzeda mieszkanie, kupi mniejsze i z pozosta�ej kwoty sp�aci d�ug wobec dzieci. Wysz�o nawet lepiej, ni� wszyscy si� spodziewali, bo babci zosta�o po zamianie lokum a� 57.000 z� wolnej got�wki. Wystarczy�o na sp�acenie d�ug�w i jeszcze sporo zosta�o. Wydawa�o si�, �e sprawa jest za�atwiona. " Rodzice systematycznie pytali, czy babci na pewno niczego nie brakuje, czy nie potrzebuje pieni�dzy, czy emerytury wystarcza jej na �ycie. W firmach chwil�wkowych moja mama zostawi�a pismo, w kt�rym informowa�a, �e babcia jest niewyp�acalna i prosi o nieudzielanie jej kolejnych po�yczek. Przy okazji dowiedzia�a si� jak �atwo dosta� chwil�wk�, i �e nie potrzeba do tego nawet dowodu osobistego..." - pisze pani Joanna. W okolicach stycznia rodzice czytelniczki zauwa�yli, �e pieni�dze "na czarn� godzin�" znikn��y z kont babci, a ona sama - przyci�ni�ta do muru - powiedzia�a �e potrzebowa�a pieni�dzy na sp�at�..... chwil�wek.

Na podstawie bilingu rodzice ustalili po raz kolejny wysoko�� zad�u�enia oraz firmy w kt�rych babcia zaci�ga�a po�yczki. Dwie z nich nale�a�y do grona poinformowanych wcze�niej o niewyp�acalno�ci ich klientki. Rodzice ustalili, �e w tej chwili babcia jest zad�u�ona na ok. 18.000 z�. D�ug wci�� ro�nie, bo nabijaj� go upomnienia, odsetki, SMS-y z monitami itd. " Rodzice udali si� do prawniczki, kt�ra poradzi�a im, �e najlepsze, co mo�e zrobi� babcia, to przesta� sp�aca� chwil�wki i mie� nadziej�, �e firmy oddadz� spraw� do s�du. No i tak zrobili. Wtedy w�a�nie rozp�ta�o si� piek�o. Codziennie dzwoni mn�stwo windykator�w, strasz� babci�, oplakatowali klatk� schodow�. Nikt przez telefon nie chce rozmawia� z moimi rodzicami, ��daj�c kontaktu bezpo�rednio z babci�. Ostatnio nawet dzwoni� pan - z kt�rym rozmawiali wcze�niej osobi�cie - z now� ofert� kredytow� " - opowiada czytelniczka. Jakie jest �r�d�o tego wzmo�enia? Ano, jedna z "�yczliwych" agentek poinformowa�a rodzic�w mojej czytelniczki, �e sprawy do s�du nie oddadz�, bo d�ug jest za ma�y..Wszcz�li natomiast "post�powanie windykacyjne". " W zwi�zku z niewielkim stopniem wyrafinowania i kultury osobistej "windykator�w" Rodzice zaczynaj� ba� si� o zdrowie babci i swoje..." - opowiada czytelniczka. I pyta: co robi�?

" Czy nadal pr�bowa� dogada� si� z po�yczkodawcami? Jak post�pi�, �eby d�ugi przesta�y rosn�� i przede wszystkim jak powstrzyma� babci� od brania kolejnych po�yczek? Czy to zgodne z prawem, �e mimo, i� babcia nie jest w stanie �adnej z chwil�wek sp�aci�, bez �adnych konsekwencji firmy przyznaj� jej nast�pne? Jeden z "agent�w" w odpowiedzi na pytanie czy mia� kiedy� podobn� sytuacj� i jak zosta�a rozwi�zana, z rozbrajaj�c� szczero�ci� powiedzia�, �e tak. I �e zad�u�enie sp�aci� syn dlu�nika " - pisze pani Joanna. " Moi rodzice naprawd� starali si� dogada� z firmami po�yczkowymi, ale w pewnym momencie sp�aty okaza�y si� ju� niemo�liwe, a nie zamierzaj� po raz kolejny wyk�ada� oszcz�dno�ci ca�ego �ycia, aby sp�aca� d�ug�w lekkomy�lne zaci�gni�tych przez babci�, a nieodpowiedzialnie udzielonych przez firmy od chwil�wek". Jak mo�na zaradzi� tej fatalnej sytuacji? Z pewno�ci� mo�na zg�osi� na policj�, �e starsza pani jest nachodzona i zastraszana. Windykator bez pozwolenia nie ma prawa nawet przekroczy� progu mieszkania, wi�c bandyt�w mo�na spr�bowa� zniech�ci� widokiem munduru policyjnego. Najlepiej by�oby, gdyby babcia "znikn��a" - na jaki� czas zmieni�a miejsce pobytu i numery telefonu.

Gdyby sprawa trafi�a do s�du i gdyby zjawi� si� komornik, to babci i tak nie mo�na zabra� wi�cej, ni� po�ow� emerytury. Je�li babcia nie ma du�ego maj�tku, to trzeba b�dzie uwa�a�, �eby d�ug, po jej �mierci nie przeszed� na spadkobierc�w. Wszyscy - dzieci, wnuki, bli�sza i dalsza rodzina - powinni solidarnie odrzuci� spadek u notariusza. A jak sprawi�, �eby babcia nie mog�a si� dalej zad�u�a�? Pozbawienie babci dowodu osobistego nic nie da (a poza tym by�oby bezprawne). Pozostaje ubezw�asnowolnienie. S�d mo�e je orzec w stosunku do ka�dego, "kto nie umie kierowa� swym post�powaniem". Przepis nie wymaga, by w takim przypadku udowodni� chorob� psychiczn� osoby, kt�r� chcemy ubezw�asnowolni�, a jedynie wykazania, �e osoba ta nie kontroluje swoich zachowa�, a wi�c nie rozumie zwi�zk�w przyczynowo-skutkowych. Ubezw�asnowolnienie musi te� s�u�y� interesom osoby ubezw�asnowolnionej, ale ten warunek jest tutaj spe�niony niejako "z automatu". Najgorsze jest to, �e polskie prawo w niewystarczaj�cym stopniu chroni klient�w firm chwil�wkowych. Jak broni� si� w takiej sytuacji? Piszcie, rad�cie. S�dz�, �e takich przypadk�w jest w skali kraju niema�o.

May 17, 2014

Kabaretowa promocja, czyli jak nie powinno si� robi� gwarancji najni�szej ceny

Od czasu do czasu pisz� w blogu o bankowych promocjach, polegaj�cych na gwarantowaniu najni�szej ceny jakiego� produktu finansowego. mBank co jaki� czas promuje "najta�szo��" polis ubezpieczeniowych (oczywi�cie konkuruj� tylko z tymi, kt�re maj� identyczny "zakres" ochrony klienta, a w ubezpieczeniach prawie ka�da polisa jest inna), Alior Bank i Bank Millennium rywalizuj� o miano banku daj�cego najta�sz� po�yczk� (z tym, �e w jednym banku najni�sze jest oprocentowanie, a w drugim - rata, wi�c obie po�yczki mog� by� jednocze�nie najta�sze). I oczywi�cie ka�dy z bank�w obiecuje, �e je�li jakim� cudem nie oka�e si� najta�szy, to biegusiem odda klientowi r��nic� w racie. Jest to wzruszaj�ce, ale prawdopodobnie nierealne , bo i tu musi wyst�powa� idealna zgodno�� por�wnywanych po�yczek (powinna by� ta sama kwota, w Banku Millennium por�wnywana po�yczka ma by� bez ubezpieczenia itp.). Powiem wi�cej: to musi by� nierealne, skoro w Alior Banku w przyk�adzie reprezentatywnym najta�szej po�yczki podaj� tak� o kwocie 21.900 z�, zaci�ganej na 55 miesi�cy z oprocentowaniem nominalnym - uwaga - 16% oraz op�at�

przygotowawcz� 11%. A wi�c z parametrami, kt�re ju� na starcie oznaczaj� maksymalne dozwolone prawem oprocentowanie.

W�r�d bank�w, kt�re gwarantuj� r��ne rzeczy i obiecuj� oddawa� r��nic� nie testowa�em tylko oferty banku BNP Paribas, kt�ry daje gwarancj� jeszcze innego rodzaju: ani najni�sze oprocentowanie, ani najni�sza rata, lecz najni�szy ca�kowity koszt kredytu. A w reklamach umieszczaj� oprocentowanie, podobno, od 6,9% (nie wierz�, �eby by�o osi�galne dla przeci�tnego klienta). Przyjrz� si� i tej ofercie. Ale dzi�, poniewa� mamy weekend, b�dzie co� l�ejszego - zabawa w gwarantowanie najni�szej ceny, uprawiana od ko�ca kwietnia przez... hipermarkety Carrefour . Czytam na plakacie umieszczonym w sklepach i na stronie internetowej: " Gwarancja najni�szych cen na twoje ulubione produkty! Teraz w hipermarketach Carrefour sprawdzamy u konkurencji ceny wybranych produkt�w. Je�li znajdziesz u innych ten sam produkt taniej, zwr�cimy ci podw�jn� r��nic� w cenie! ". Oczywi�cie, zanim rzucimy si� do sprawdzania cen, warto sprawdzi�... regulamin promocji .

Co wi�c mamy w regulaminie? Po pierwsze: to zabawa, w kt�rej Carrefour chce si� por�wnywa�... tylko z niekt�rymi . Gwarancja najni�szej ceny obowi�zuje bowiem wy��cznie w stosunku do cen w "sklepach konkurencyjnych", kt�re zdefiniowano jako Auchan, Real, Kaufland, E.Leclerc, Tesco, Biedronka, Lidl. Inne nie s� konkurencj�? Sorry, ale to jest jaki� kabaret. Albo si� bawimy w gwarancj� najni�szych cen i mamy pewno��, �e nasze ceny s� super, albo nie. OK, mo�e te sklepy, kt�re dozna�y zaszczytu i zosta�y zaliczone jako "konkurencja", stanowi� 90% rynku, mo�e nawet 95%, ale wtedy to ograniczenie jest tym bardziej g�upie. Co poza tym? Jako konkurencja licz� si� tylko plac�wki wymienionych wy�ej sieci zlokalizowane w promieniu do 5 km od sklepu Carrefour, w kt�rym zrobili�my zakupy. To tak, jakbym ja og�osi� si� mistrzem Warszawy w tenisie w�r�d m��czyzn o numerze stopy 42.� A to dopiero pocz�tek. Oczywi�cie, aby dosta� zwrot ceny trzeba kupi� co� taniej w wybranych sklepach tego samego dnia , co w Carrefour i mie� na to dow�d-paragon. Aha, to "co�" musi by� identyczne, jak to, co jest sprzedawane w Carrefour . Dobrze by�oby, �eby tego czego� nie by�o za du�o i �eby upierdliwi uczestnicy promocji nie szwendali si� po sklepach zbyt cz�sto. Bo przecie� promocja nie jest po to, �eby bez ko�ca zawraca� ni� g�ow� organizatorom. Zwrot podw�jnej r��nicy cen ograniczony jest do maksymalnie 5 sztuk produkt�w i mo�na go uzyska� maksymalnie raz dziennie.

Aha, zapomnia�bym o najwa�niejszym. Oczywi�cie gwarancja Carrefoura obejmuje tylko te produkty, kt�re u konkurencji s� drogie . Bo je�li co� u konkurencji - pardon, w tych pi�ciu sklepach na krzy�, kt�re Carrefour uznaje za konkurencj� - jest tanie, to przecie� Carrefour nie b�dzie oddawa� �adnych pieni�dzy :-). Albowiem: " Z akcji wy��czone s� wszystkie produkty zamieszczane w gazetkach promocyjnych sklep�w konkurencyjnych ". No i teraz najzabawniejsze. Nie wiem, czy zauwa�yli�cie, ale akcj� obj�te s� "wybrane" produkty - raptem 30 rodzaj�w towar�w . Jest np. Coca Cola, ale tylko w opakowaniu dwulitrowym. Woda �ywiec-Zdr�j i Cisowianka (1,5 l), krem Nutella (600 g), kawy Tchibo i Jacobs (250 g), czekolada i ptasie mleczko Wedla, majonez Winiary, koncentrat pomidorowy Dawtona (ale tylko w opakowaniu 200 g), olej Kujawski, niekt�re produkty Pi�tnicy, piwo Tyskie (tylko jeden rodzaj, 0,5 l, 5,5%), czy krem Nivea. Z jednej strony mo�na zrozumie�, �e hipermarket nie daje gwarancji "na wszystko", bo tylko z niekt�rymi dostawcami wynegocjowa� dobre deale, ale wola�bym gwarancj�, kt�ra dotyczy wszystkich produkt�w wybranej marki, zamiast kaza� klientom chodzi� z regulaminem pod pach�. A ju� ograniczenie definicji "konkurenta", wy��czenie z akcji towar�w z gazetek promocyjnych, czy ograniczenie liczby towar�w, kt�re mo�na zg�osi� z ��daniem zwrotu dwukrotno�ci r��nicy w cenie - to ewidentne kanty i chwyty poni�ej pasa.

May 15, 2014

Status "U", czyli 27 groszy, niecierpliwa klientka i wyj�tkowo skrupulatny bank

Pami�tacie s�ynny tekst Kazika Staszewskiego? "12 groszy, tylko nie p�acz prosz�, 12 groszy w z�bach tu przynosz�". Dzi� w blogu b�dzie o takich w�a�nie kwotach, kt�re bank kaza� przynie�� w z�bach klientowi, w ramach ostatecznego "zamkni�cia" ich wzajemnej relacji. " W zesz�ym roku za po�rednictwem pewnej sieci handlowej zawar�am umow� zakupu ratalnego. Kredyt w ramach umowy dostarczy� Santander Consumer Bank. Rat by�o pi��, a podczas sp�aty jednej z nich nast�pi�o dwudniowe op��nienie. �wiadoma ewentualnych konsekwencji - karne odsetki! - przed sp�at� ostatniej raty skontaktowa�am si� z infolini� banku, aby ustali� czy mam dop�aci� dodatkowo jakie� pieni�dze, nie przewidziane w harmonogramie sp�at. Pracownik poinformowa�, �e mam czyste konto. Po trzech tygodniach skontaktowa�am si� ponownie z infolini�, aby mie� pewno��, �e rachunek kredytu zosta� poprawnie rozliczony i zamkni�ty. Otrzyma�am potwierdzenie, �e procedura przebieg�a bez przeszk�d. W styczniu okaza�o si�, �e mam negatywny wpis w BIK " - napisa�a do mnie pani Anna.

Moja czytelniczka na pocz�tku w og�le nie skojarzy�a, �e �r�d�em problemu mo�e by� Santander i dawno zamkni�ty kredyt. Skontaktowa�a si� wi�c z dwoma innymi bankami, z kt�rymi wsp��pracowa�a. Ale tam zapewniono j�, �e nie maj� do niej �adnych zastrze�e� i nie wpisywali do BIK �adnych zaleg�o�ci. Potem jeszcze raz zadzwoni�a do Santandera i tam te� po raz kolejny powiedzieli, �e wszystko jest w porz�dku, a kredyt zamkni�ty. Po zako�czeniu "poszlakowej" cz��ci �ledztwa pani Anna zabra�a si� za zbieranie materia�u dowodowego. " Zam�wi�am raport na sw�j temat bezpo�rednio w BIK. Kiedy dosta�am go do r�ki, okaza�o si�, �e negatywny wpis pochodzi z... Santander Banku. A jego �r�d�em jest umowa zakupu ratalnego ze statusem U ". �w tajemniczy status U oznacza, �e cz��� zaleg�ych nale�no�ci, kt�re nie zosta�y odzyskane, zosta�a umorzona.

" Ponownie skontaktowa�am si� z infolini� Santander Banku, gdzie pracownik znowu zapewni� mnie o braku nale�no�ci. I dopiero, kiedy wskaza�am, �e posiadam raport z BIK, zosta�am prze��czona do kolejnego pracownika. I dowiedzia�am si�, �e w dniu zamkni�cia umowy naliczy�y si� odsetki ". Kwota tych odsetek nie by�a wielka, wynosi�a 27 groszy. " Czy bank powinien ponie�� konsekwencje b��dnych informacji, kt�rych udzielono klientce podczas kontaktu z infolini�? 27 groszy to kwota, kt�r� mog�am i w dalszym ci�gu mog�abym ui�ci�, gdyby na moje pytanie pad�a poprawna odpowied� " - pyta pani Anna. To dobrze, �e bank nie windykuje takiej kwoty, ani nie informuje z w�asnej inicjatywy o jej istnieniu (koszty wys�ania takiej informacji do klienta przewy�szy�yby wielokrotnie sam� wierzytelno��). Dlaczego jednak nie informuje klienta nawet wtedy, kiedy klient sam si� upomina o informacj� i chce wszystko uregulowa� co do grosza? By� mo�e w banku uznali, �e sprawa jest zbyt drobna, by uwzgl�dnia� j� w systemie. Z powodu zaleg�o�ci ze statusem U �aden bank nie powinien klientce utrudnia� dost�pu do kredytu.

Ale skoro klientka chce by� fair i strict, to bank mimo wszystko nie powinien jej dezinformowa�. Zapyta�em o t� procedur� Paw�a Florkiewicza, rzecznika Santandera. " W raportach przekazujemy informacj� o stanie faktycznym. Przy drobnych kwotach zaleg�o�ci s� umarzane, a status kredytobiorcy w BIK aktualizowany najp��niej w ci�gu kwarta�u od daty rozliczenia kredytu (tj. "umorzony" zamieniamy na "normalny"). Na pro�b� klienta dane w BIK aktualizujemy na bie��co. W trakcie rozmowy konsultant przyj�� zg�oszenia klientki i zleci� aktualizacj� statusu w BIK. Klientka zosta�a listownie poinformowana o dokonaniu zmiany " - odpowiedzia� mi pan Pawe�. Sprawa zatem jest za�atwiona, za� bardzo dociekliwa czytelniczka ma ju� nieskalan� niczym kart� w BIK. Pewnie gdyby pracownicy byli dobrze przeszkoleni z procedur BIK-owskich, to by uspokoili klientk�, �e jej d�ug zosta� umorzony, status U jest w istocie niegro�ny, a bank skoryguje go w ci�gu kwarta�u. Pani Anna nie straci�aby czasu na ustalenia z bankami i BIK-iem, za� wielu innych ludzi - w tym autor blogu oraz rzecznik banku - te� mia�oby wi�cej czasu na zbijanie b�k�w ;-).

Podpisujesz umow� z telekomem? Przeczytaj, czy przy okazji nie sprzedajesz danych o sobie... bankom. I to wszystkim naraz ;-)

Wygl�da na to, �e odchodz� w sin� dal czasy, w kt�rych otrzymanie w banku kredytu zale�a�o g��wnie od tego, jak sp�acali�my w przesz�o�ci inne zobowi�zania wobec tego lub innych bank�w. Jeszcze kilka lat temu g��wnym wrogiem osoby, kt�ra grzeszy�a nieterminow� sp�at� rat, debet�w albo kart kredytowych, by�o Biuro Informacji Kredytowej (BIK). Ka�dy bank, przed udzieleniem nowego kredytu, zagl�da� do BIK-u i sprawdza� z jakim klientem ma do czynienia. Je�li z grzesznikiem - wiadomo, do odstrza�u. Je�li za� kartoteka w BIK by�a pusta, to te� niedobrze, bo banki nie lubi� gry w rosyjsk� ruletk� (w ka�dym razie nie wszystkie). Ale teraz banki z lubo�ci� zaczynaj� zagl�da� nie tylko do BIK-u. Coraz bardziej warto�ciowe s� dla nich informacje pochodz�ce z baz biur informacji gospodarczej (BIG-�w), do niedawna nazywanych "czarnymi listami" d�u�nik�w.

Owe BIG-i to prywatne firmy, kt�re na mocy specjalnej ustawy gromadz� dane o nierzetelnych p�atnikach i to nie tylko kredytowych. Mo�na tam trafi� za nie zap�acon� faktur� za telefon, albo za nieuregulowany czynsz. Ale - inaczej, ni� w przypadku bankowej bazy BIK - zaraz po uregulowaniu przeterminowanego d�ugu BIG ma obowi�zek usun�� nas z bazy (w BIK-u z�e dane zostaj� po wsze czasy). Co to oznacza? Ano, �e jak kto� w przesz�o�ci by� s�abym p�atnikiem, ale ostatnio si� ustatkowa�, to w BIG-ach nie powinno by� po jego grzechach �ladu. Dlatego z us�ug BIG-�w banki korzysta�y w ograniczonym zakresie, wychodz�c z za�o�enia, �e ich w�asne dane w BIK s� bardziej u�yteczne (pokazuj� te� "starych" grzesznik�w. Teraz wszystko si� zmienia. BIG-i od zesz�ego roku wpad�y na szata�ski pomys�, by... zbiera� te� dane pozytywne, a wi�c o klientach, kt�rzy p�ac� faktury w terminie. Np. Infomonitor BIG pozyskuje takie dane od klient�w firm telekomunikacyjnych. Z BIG-u mo�na si� wi�c dowiedzie�, �e pan Jacek p�aci za faktury telefoniczne zawsze w terminie.

Ale to jeszcze nic. Id� zmiany w ustawie o BIG-ach, kt�re pozwol� im by� mo�e przechowywa� dane o nierzetelnych p�atnikach (nie b�dzie trzeba ich kasowa�). Wyobra�my sobie po��czenie takich danych o klientach firm telekomunikacyjnych, energetycznych, wsp�lnot mieszkaniowych - danych z�ych i dobrych, obecnych i pochodz�cych z przesz�o�ci - z baz� BIK, zawieraj�c� dane z bank�w. Jest moc, prawda? A to ju� si� dzieje ;-). Mo�esz mie� dobr� histori� kredytow�, ale je�li kiedy� podpad�e� firmie telekomunikacyjnej, bo nie p�aci�e� w terminie faktur (wystarczy, �e w bazie BIG-u nie ma informacji, �e p�aci�e� w terminie, cho� wiadomo, �e jeste� klientem danego telekomu) - bank mo�e ci� uzna� za osob� niewiarygodn�. Zapytasz teraz pewnie "jakim prawem?". B�dziesz co� krzycza� o inwigilacji i �amaniu prawa o ochronie danych. I b�dziesz mia� racj� ;-). Oczywi�cie: telekomy nie mog� przekaza� �adnych danych o klientach do BIK-u bez ich zgody. Je�li zastanawiasz si�, czy tw�j operator przekaza� ju� twoje dane bankom, to lepiej sprawd�, na co zgodzi�e� si� przy podpisywaniu umowy na abonament telefoniczny.;-)

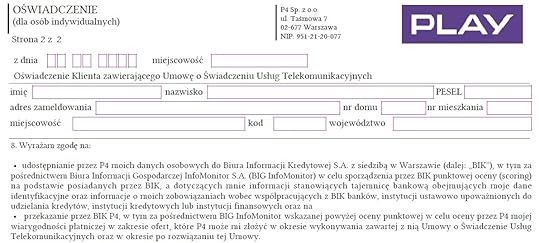

Bo np. sie� Play (a �ci�lej pisz�c jej operator P4), po�r�d kilku innych zg�d na r��ne rzeczy, w tym na przetwarzanie danych osobowych - a podpisujesz� zg�d a� dziewi�� (i nie jest to wyrzut pod adresem Playa, nie sprawdza�em, ale zak�adam, �e w Plusie, czy T-Mobile wygl�da to podobnie) - podrzuca klientom do podpisania tak� oto formu�k�: " Niniejszym wyra�am zgod� na udost�pnianie przez P4 moich danych osobowych do BIK, w tym za po�rednictwem Infomonitor BIG w celu sporz�dzenia przez BIK punktowej oceny (scoring) na podstawie posiadanych przez BIK, a dotycz�cych mnie informacji stanowi�cych tajemnic� bankow� (...) oraz na przekazanie przez BIK do P4, w tym za po�rednictwem InfoMonitor BIG, wskazanej powy�ej oceny punktowej w celu oceny przez P4 mojej wiarygodno�ci p�atniczej ". Wynika z tego, �e - je�li podpiszesz t� zgod� - zar�wno banki dowiedz� si� o tym, czy rzetelnie p�acisz rachunki za telefon, jak i operator sieci Play dowie si� jaki masz standing kredytowy. W obu przypadkach mo�e to skutkowa� lepsz� lub gorsz� ofert� telefoniczn�, jak i bankow�.

Mo�e nam si� nie podoba� ta za�y�o�� bank�w i telekom�w, ale po pierwsze nie ma od tego odwrotu - banki tworz� ostatnio z firmami telekomunikacyjnymi wsp�lne instytucje finansowe m.in. po to, by wykorzysta� potencja� p�yn�cy z wymiany danych o klientach. T-Mobile wszed� w alians strategiczny z grup� Alior (i stworzy� sp��k� T-Mobile Us�ugi Bankowe), mBank buduje nowy bank wsp�lnie z Orange, za� w�a�ciciel sieci Plus ma w swojej grupie kapita�owej bank, kt�ry ostatnio nawet przemianowa� na Plus Bank. Co wi�cej, trzeba si� spodziewa�, �e podobn� wymian� informacji� banki zaczn� uprawia� np. z firmami energetycznymi, kt�re te� niejedno o nas wiedz�.

Czy taka powszechna wymiana danych na nasz temat powinna nas niepokoi�? I tak i nie. Z�a wiadomo�� jest taka, �e jak komu� zdarza si� sp��ni� z zap�at� jakiego� rachunku, to mo�e mu si� to odbi� czkawk� w relacjami z zupe�nie inn� firm� lub bankiem. Ale rzetelni p�atnicy zyskaj�, bo ich rzetelno�� b�dzie mo�na zweryfikowa� w kilku �r�d�ach naraz (a wi�c b�dzie cenniejsza). Je�li kto� np. nie ma �adnej historii kredytowej, to teraz ma� w banku problem z uzyskaniem kredytu. Ale je�li jego wiarygodno�� bank potwierdzi na podstawie historii p�atno�ci za telefon, pr�d i gaz, zapewne bank nie b�dzie si� ba� po�ycza� mu pieni�dzy. Ten kij ma dwa ko�ce i... d�ugopis. Bo handel danymi jest mo�liwy tylko za pisemn� zgod� klienta. Wi�kszo�� z nas bezmy�lnie podpisuje takie zgody, my�l�c, �e s� one bez znaczenia. Ot�� ju� dawno przesta�y by� danymi bez znaczenia. Teraz podpis przy zgodzie na u�ywanie twoich danych zbieranych przez telekom do scoringu bankowego mo�e prze�o�y� si� na wy�sz� lub ni�sz� rat� kredytu przez najbli�szych 30 lat� Oczywi�cie: mo�na �adnych zg�d nie podpisywa�, ale... t� zgod� b�d� od nas sprytnie "wymusza�", np. oferuj�c rabat na us�ugi tym klientom, kt�rzy podpisz� "cyrograf". O, taki w�a�nie mamy klimat ;-).

SPOTKAJ MNIE DZI� NA GIE�DZIE! Wszystkich, kt�rzy chcieliby mnie o co� zapyta�, podyskutowa� o oszcz�dzaniu, inwestowaniu i zarz�dzaniu domowym bud�etem, albo uzyska� autograf i dedykacj� na ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�" , zapraszam na Gie�d� Papier�w Warto�ciowych w Warszawie, w najbli�szy czwartek o godzinie 18.00. Przygotowa�em dla Was minikonkurs z wiedzy o blogu "Subiektywnie o finansach" , w kt�rym b�dziecie mogli wygra� ksi��k� ;-) . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe historie czytelnik�w, kt�re opisywa�em przez pi�� lat w blogu. Licz� na Was: spotkajmy si� w czwartek przy ul. Ksi���cej! Czekam w sali NewConnect. Do zobaczenia!

DZI� W "WYBORCZEJ" PIENI�DZE EKSTRA! Jak co czwartek w "Gazecie Wyborczej" strony konsumenckie, na kt�rych Ekipa Samcika walczy o Wasze prawa tak samo, jak sam Samcik ;-) w blogu "Subiektywnie o finansach". W dzisiejszym wydaniu Pieni�dzy Ekstra: >> umar� w butach, czyli jak skutecznie zareklamowa� trefne obuwie, >> co ci si� na pewno popsuje w dopiero co kupionym samochodzie?, >> jak przez kilka lat mo�na okrada� towarzystwa ubezpieczeniowe udaj�c, �e uleg�o si� nieszcz��liwemu wypadkowi?, >> co robi�, gdy �atwowierna babcia staje si� na�ogow� chwil�wkowiczk�?, >> jak Samcik da� si� "zrobi�" na 30 z� i co z tego wynika, >> oraz poradnik o tym jak zacz�� inwestowa� w akcje sp��ek gie�dowych.

May 14, 2014

W 2000 bankomat�w wyp�acisz pieni�dze bez karty i PIN-u. Rewolucja czy gad�et?

Wygl�da na to, �e b�dziemy mieli w Polsce pocz�tek ery biometrii wdra�anej na skal� masow�. IT Card, niezale�ny operator m.in. bankomat�w, chce do ko�ca 2014 r. postawi� 1400 bankomat�w pod mark� Planet Cash z funkcj� wyp�at bez karty i bez PIN-u. Ale "bez karty" w tym przypadku nie oznacza wyp�aty za po�rednictwem telefonu i kodu wy�wietlaj�cego si� na jego ekranie. Klienci b�d� mogli wyci�ga� pieni�dze du�o pro�ciej - poprzez przy�o�enie palca do czytnika umieszczonego w bankomacie. Modu� biometryczny b�dzie te� w tym roku do��czony do wi�kszo�ci z 600 ju� dzia�aj�cych bankomat�w sieci Planet Cash. To oznacza ponad 2000 bankomat�w biometrycznych do ko�ca roku. Prze�om? Nie do ko�ca. Bankomaty biometryczne s� w Polsce znane od 2010 r. Pierwsze takie urz�dzenie zainstalowa� Podkarpacki Bank Sp��dzielczy w Sanoku, by zmniejszy� kolejki przy odbiorze �wiadcze� spo�ecznych (rent i r��nego rodzaju zasi�k�w). Bankowi, kt�ry na zlecenie gminy prowadzi obs�ug� �wiadcze�, wygodniej by�o zarejestrowa� dane biometryczne z palc�w klient�w i wys�a� ich do bankomatu, ni� obs�ugiwa� w plac�wce, albo zak�ada� wszystkim konta i karty debetowe. Z tego samego powodu pojedyncze bankomaty biometryczne pojawi�y si� w innych bankach sp��dzielczych - m.in. w Krakowskim Banku Sp��dzielczym, Banku Sp��dzielczym w Kielcach oraz Powi�la�skim Banku Sp��dzielczym.

Czytaj: Samoobs�ugowe automaty bankowe s� ju� w Polsce. Obmaca�em jeden z nich

W sumie takich urz�dze� jest ponad 300 (w samym tylko Podkarpackim Banku Sp��dzielczym - ponad 80). Ale do tej pory �aden du�y, og�lnokrajowy bank, ani operator bankomatowy nie zdecydowa� si� na masowe wykorzystanie technologii biometrycznej do wyp�at got�wki. Podobno nad masowym wprowadzeniem biometrii do swoich bankomat�w zastanawia� si� jaki� czas temu BZ WBK, ale do tej pory nie zrealizowa� tych zamiar�w. Rozbudowa bankomat�w nie by�aby tania, a perspektywa wzrostu liczby transakcji - mglista. Poza tym karta p�atnicza wci�� jest na tyle wygodnym sposobem p�acenia (w dodatku wspieranym solidarnie przez banki), �e i tak ma�o kto z powodu bankomatu biometrycznego chcia�by wyrzuci� z portfela plastik. To, czego obawiaj� si� banki, sprawdzi teraz niezale�ny operator. Dzia�aj�ca w technologii biometrycznej sie� Planet Cash b�dzie drug� najwi�ksz� w Europie (najwi�kszy turecki bank komercyjny Turkiye IS Bankasi wyposa�y� w modu� biometryczny 3000 swoich bankomat�w). W Japonii, ojczy�nie biometrii bankowej, jest ok. 80.000 takich urz�dze�. Bankomaty Planet Cash z funkcj� biometryczn� maj� stan�� m.in. w sklepach sieci Biedronka, Carrefour oraz Intermarch�. Maszyny tego operatora dzia�aj� te� w plac�wkach kilku bank�w, w tym Banku BG�. Firma b�dzie reklamowa�a nowe rozwi�zanie has�em „Got�wka w zasi�gu palca”.

Na pocz�tku z biometrycznego modu�u w bankomatach Planet Cash b�dzie mog�a korzysta� stosunkowo nieliczna grupa klient�w. Poza bankami sp��dzielczymi biometryczn� identyfikacj� klient�w w oddzia�ach wdro�y� ju� Bank BPH (a wi�c wi�kszo�� jego klient�w ma ju� zarejestrowane uk�ady naczy� krwiono�nych palc�w), a w niekt�rych oddzia�ach Getin Banku w ten spos�b mo�na autoryzowa� transakcje (dotyczy to nowoczesnych plac�wek Getin Up oraz samoobs�ugowych oddzia��w Getin Point ). IT Card zapewnia, �e dzi�ki rejestracji palc�w klient�w w og�lnopolskiej bazie, klienci wszystkich bank�w, kt�re stosuj� dzi� biometri�, bez problemu skorzystaj� z bankomatu biometrycznego. Podobno kilka kolejnych bank�w jest zainteresowanych udost�pnieniem biometrii swoim klientom. Ale czy to b�dzie prze�om na miar� uruchomienia pi�� lat temu p�atno�ci zbli�eniowych kartami? Nie mo�na wykluczy�, ale na razie b�dzie to gad�et. Dop�ki p�atno�ci biometryczne nie zostan� zastosowane w kasach sklepowych (a to si� nie wydarzy szybko, bo przemys�owi kartowemu najpierw musz� si� zwr�ci� inwestycje w terminale zbli�eniowe), w urz�dach i komunikacji miejskiej, wci�� g��wnym "wehiku�em" do p�acenia b�dzie karta (plastikowa, b�d� "zapisana" w telefonie).

Czytaj: Banki poznaj� nas ju� nie tylko po paluchu, ale i po g�osie. Nowa odmiana biometrii

Biometria mog�aby te� by� wykorzystywana - i to chyba by�oby najbardziej sensowne jej zastosowanie - do logowania w bankowo�ci internetowej Zreszt� w Banku Pekao (a chyba nie tylko w nim) od lat z powodzeniem stosuj� t� metod� w bankowo�ci korporacyjnej. Ale wyposa�anie klient�w detalicznych w przeno�ne czytniki sprz��one z bankowo�ci� internetow�, by�oby zwyczajnie drogie i musia�oby si� odbi� na op�atach za konta (cho� mo�e jaki� bank wprowadzi "konto biometryczne", z relatywnie wysokim abonamentem, w kt�ry by�by wliczony "czynsz" za wynajem czytnika?). Jak wida� - jest sporo ogranicze� w rozwoju biometrii, kt�re sprawiaj�, �e jeszcze przez jaki� czas b�dzie to "zabawka" dla nielicznych. Nie zmienia to faktu, �e je�li plan IT Card si� powiedzie, to b�dzie bardzo wa�ny krok w zach�caniu bank�w do uruchomienia biometrycznej identyfikacji klienta lub zatwierdzania w taki spos�b transakcji w oddzia�ach. Istnienie na rynku niema�ej sieci bankomat�w, kt�re biometrycznie pozwol� wyp�aci� pieni�dze, mo�e dla niekt�rych bank�w by� wa�nym argumentem na rzecz inwestowania w udost�pnianie biometrii klientom (cho�by tylko jako dodatkowo p�atn� opcj�). Jak s�dzicie, czy powstanie pierwszej w Polsce sieci bankomat�w biometrycznych wstrz��nie rynkiem?

SPOTKAJ MNIE DZI� NA GIE�DZIE! Wszystkich, kt�rzy chcieliby mnie o co� zapyta�, podyskutowa� o oszcz�dzaniu, inwestowaniu i zarz�dzaniu domowym bud�etem, albo uzyska� autograf i dedykacj� na ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�" , zapraszam na Gie�d� Papier�w Warto�ciowych w Warszawie, w najbli�szy czwartek o godzinie 18.00. Przygotowa�em dla Was minikonkurs z wiedzy o blogu "Subiektywnie o finansach" , w kt�rym b�dziecie mogli wygra� ksi��k� ;-) . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe historie czytelnik�w, kt�re opisywa�em przez pi�� lat w blogu. Licz� na Was: spotkajmy si� w czwartek przy ul. Ksi���cej! Czekam w sali NewConnect. Do zobaczenia!

DZI� W "WYBORCZEJ" PIENI�DZE EKSTRA! Jak co czwartek w "Gazecie Wyborczej" strony konsumenckie, na kt�rych Ekipa Samcika walczy o Wasze prawa tak samo, jak sam Samcik ;-) w blogu "Subiektywnie o finansach". W dzisiejszym wydaniu Pieni�dzy Ekstra: >> umar� w butach, czyli jak skutecznie zareklamowa� trefne obuwie, >> co chc� o nas wiedzie� firmy telekomunikacyjne i dlaczego przekazuj� t� wiedz� bankom?, >> co ci si� na pewno popsuje w dopiero co kupionym samochodzie?, >> jak przez kilka lat mo�na okrada� towarzystwa ubezpieczeniowe udaj�c, �e uleg�o si� nieszcz��liwemu wypadkowi?, >> co robi�, gdy �atwowierna babcia staje si� na�ogow� chwil�wkowiczk�?, >> jak Samcik da� si� "zrobi�" na 30 z� i co z tego wynika, >> oraz poradnik o tym jak zacz�� inwestowa� w akcje sp��ek gie�dowych.

May 13, 2014

Ostatnia szansa na tani (?) kredyt u wiewi�rek: n�dzne 8 z� odsetek od ka�dego tysi�czka. Warto?

"Tylko 8 z� odsetek za ka�dy po�yczony tysi�c!" - t� reklam� kredytu got�wkowego Banku BG� widz� co i rusz w internecie, wiewi�rki opowiadaj� o niej w telewizji, a w oddziale BG� na moim osiedlu jest ni� oblepiona ca�a witryna. Ostatnio Ba�ka powiedzia�a mi na uszko, �e "cz�owieki" mog� wzi�� t� po�yczk� tylko do 15 maja , bo wtedy ko�czy si� promocja. Czy rzeczywi�cie jest si� czym chwali�, a ja do tej pory by�em wyj�tkowo nierozgarni�tym typem, skoro do tej pory nie poleci�em Wam w blogu tej supertaniej po�yczki? Promocja polega na tym, �e bank nie pobiera prowizji ani za rozpatrzenie wniosku, ani za przyznanie pieni�dzy . A tak�e daje a� 30 dni na wycofanie si� z umowy, gdyby klient si� rozmy�li�. No i oczywi�cie obiecuje bezwzgl�dn� tanio�� - 8 z� odsetek miesi�cznie za ka�dy po�yczony tysi�c. Obietnica na pierwszy rzut oka nie wygl�da �le: pami�tacie pewnie do�� podobny w konstrukcji "Kredyt Prostoliczony" w Lukas Banku, potem zaadoptowany przez Credit Agricole. Najpierw m�wiono o 10 z� koszt�w miesi�cznie za ka�dy po�yczony tysi�c, a p��niej o 15 z�. Tu jest 8 z�, a wi�c jednak znacznie taniej.

Ale czy "taniej" oznacza tanio? Maksymalne oprocentowanie kredytu got�wkowego, zgodnie z ustaw� antylichwiarsk�, wynosi obecnie 16% w skali roku. Gdyby�my wzi�li 5000 z� kredytu na dwa lata i gdyby by� oprocentowany w�a�nie na 16%, to musieliby�my zap�aci� 875 z� odsetek. Wychodzi �rednio po 35 z� miesi�cznie, co w przeliczeniu na ka�dy po�yczony 1000 z� oznacza... 7 z� z groszami. Wychodzi wi�c, �e niska nominalnie kwota odsetek prezentowana w reklamie przek�ada si� na oprocentowanie, kt�re trudno zaliczy� do okazyjnie niskich, cho� oczywi�cie da si� bez problemu znale�� na rynku po�yczki du�o dro�sze. A u wiewi�rek oprocentowanie to nie wszystko. Do kredytu do��czone jest - na szcz��cie opcjonalne - ubezpieczenie, kt�re pozwala liczy� na ni�sze oprocentowanie pieni�dzy (oprocentowanie po�yczki z ubezpieczeniem zaczyna si� od 9%, ale w praktyce - jak powiedziano mi w jednym z oddzia��w banku - tylko niekt�rym klientom system pozwala zaordynowa� oprocentowanie poni�ej 12%).� Ubezpieczenie kosztuje jakie� 3,5% warto�ci kredytu w skali roku, co oznacza, �e ewentualna zni�ka w oprocentowaniu prawdopodobnie kompensuje si� z kosztami ubezpieczenia, dzi�ki czemu czy si� stoi, czy si� le�y, bankowi jakie� 16-18% w skali roku si� nale�y. Czyli mniej wi�cej 8 z� odsetek za ka�dy po�yczony tysi�c.

Operowanie kosztami kredytu w przeliczeniu na ka�dy miesi�c to prosty trik, kt�ry ma sugerowa�, �e po�yczka jest ta�sza, ni� jest w rzeczywisto�ci. Drugim trikiem - stosowanym z powodzeniem przez takie banki, jak Raiffeisen, PKO BP, czy cho�by SKOK-i - jest oferowanie kredytu z bardzo niskim oprocentowaniem oraz wygl�daj�c� niezbyt gro�nie prowizj� przygotowawcz�. Prowizja jest liczona z g�ry od ca�ej kwoty kredytu, wi�c jest znacznie gro�niejsza, ni� oprocentowanie (liczone od coraz mniejszego kapita�u). Ale jak cz�owiek zobaczy kredyt z oprocentowaniem np. 6%, to dostaje kociokwiku i wydaje mu si�, �e z�apa� Pana Boga za nogi. Ostatnio widzia�em takie cacko w BO� Banku. Przy rocznym kredycie p�aci si� tylko 6% odsetek w skali roku i... 6% prowizji. Po�yczaj�c np. 5000 z� zap�acimy 164 z� odsetek i... 300 z� prowizji. ��czny koszt jest taki, jak przy kredycie na 17% bez prowizji. I to by by�o na tyle, jak chodzi o kredyty tanie, jak barszcz. Niekoniecznie ukrai�ski.

Chcia�bym, �eby w przysz�ym roku jakie� zadanie maturalne (a mo�e ju� na egzaminie gimnazjalnym, bo jest nieco �atwiejsze ;-)) dotyczy�o np. niezno�nej lekko�ci bytu cz�onka SKOK-u po wzi�ciu "Lekkiej po�yczki". W SKOK-ach ostatnio r��nie bywa - pot��ny system kas po�yczkowych jest w fazie naprawy po latach b��d�w i wypacze� - ale nie oznacza to, �e sp��dzielcy "odpuszczaj�" rynek szybkich po�yczek got�wkowych. Na tym si� w bran�y finansowej zarabia najlepiej, wi�c nic dziwnego, �e i SKOK-owcy staraj� si� co� z tego tortu uszczkn��. Ostatnio zn�w w telewizji pokazuj� si� reklamy, z kt�rych wynika, �e w�r�d Polak�w "rozchodz� si� dobre wie�ci". Oczywi�cie s� to wie�ci o taniej po�yczce od Stefczyka. Tak taniej, �e m�wi si� o niej w tramwaju i w autobusie. Jej tanio�� ma oddawa� wyliczenie, z kt�rego wynika, �e po�yczka 5000 z� ma rat� tylko 75 z� miesi�cznie.

Oczywi�cie ka�dy gimnazjalista powinien natychmiast zaalarmowa� na egzaminie, �e zadanie jest nierozwi�zywalne. Te dwie liczby - kwota po�yczki i miesi�czna rata - nic nie m�wi� o tym, czy po�yczka jest tania, czy droga, bo nie mamy trzeciego wa�nego parametru, czyli informacji o tym jak d�ugo trzeba sp�aca� owe 75 z� miesi�cznie. Dopiero po dog��bnym prze�ledzeniu przyk�adu reprezentatywnego dowiemy si�, �e wyliczenie dotyczy po�yczki zaci�ganej na a� 10 lat. A wi�c sytuacji, w kt�rej pojedyncza rata jest ekstremalnie niska, a cena ��czna kredytu - ekstremalnie wysoka (bo im d�u�ej p�acimy raty, tym wi�cej "nabije" si� odsetek). Mamy wi�c tani� po�yczk�, kt�ra ma nominalne oprocentowanie rz�du 13% (a wi�c nie jako� szczeg�lnie niskie), a po 10 latach trzeba odda� prawie dwa razy wi�cej, ni� si� po�yczy�o (9214 z�). O ile oczywi�cie po drodze trzy razy nas nie skonsoliduj�, po drodze pobieraj�c oczywi�cie prowizj�.

JUTRO SPOTKAJMY SI� NA GIE�DZIE! Wszystkich, kt�rzy chcieliby mnie o co� zapyta�, podyskutowa� o oszcz�dzaniu, inwestowaniu i zarz�dzaniu domowym bud�etem, albo uzyska� autograf i dedykacj� na ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�" , zapraszam na Gie�d� Papier�w Warto�ciowych w Warszawie, w najbli�szy czwartek o godzinie 18.00. Przygotowa�em dla Was minikonkurs z wiedzy o blogu "Subiektywnie o finansach" , w kt�rym b�dziecie mogli wygra� ksi��k� ;-) . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe historie czytelnik�w, kt�re opisywa�em przez pi�� lat w blogu. Licz� na Was: spotkajmy si� w czwartek przy ul. Ksi���cej!

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers