Maciej Samcik's Blog, page 145

June 10, 2014

Saturn kusi: "nie trafi�e�? Mo�esz zwr�ci� telewizor!" A gdzie haczyk? Prze�wietlam!

Wiedzia�em, �e marketingowcy nie odpuszcz� sobie Mundialu jako okazji do zrobienia dobrego interesu. Tak jak przed �wi�tami reklamuj� si� wszystkie banki oraz firmy po�yczkowe ze swoimi po�yczkami got�wkowymi, tak przed Mistrzostwami �wiata w pi�ce no�nej ostro szalej� sprzedawcy telewizor�w. Najbardziej szaleje sie� Saturn, kt�rej reklamy wylewaj� si� z ka�dego radia, o ka�dej porze dnia i nocy. S�yszeli�cie ten spot? " Znowu nie trafi�e�! Wiedzia�am, przecie� Polacy zawsze przegrywaj�. Zawsze!" - na�miewa si� ze smutnego partnera pewna dama. Zapewne jest �wi�cie przekonana, �e �w cz�owiek jest tak smutny dlatego, �e nasi tradycyjnie dostali �omot w wa�nej imprezie. A jemu po prostu si� nie podoba telewizor ;-). Tym razem jednak powod�w do smutku nie ma, bo je�li telewizor �nie�y, smu�y albo po prostu nam si� znudzi�, to w Saturnie mo�emy go po mistrzostwach po prostu... odda�. Saturn m�wi do nas tymi s�owy: kup sobie, cz�owieku, dowolnie du�y ekran, przetestuj w warunkach bojowych, ogl�daj�c na nim wszystkie mo�liwe mecze, a jak ci nie b�dzie pasowa�o, to oddaj do sklepu i odzyskaj ca�� kas�. Jak wiecie uwielbiam prze�wietla� takie promocje, wi�c postanowi�em wzi�� w obroty Saturna. Bo je�li to dzia�a tak, jak m�wi�, to mo�e Wam przej�� ko�o nosa nie lada okazja, gdy� promocja ko�czy si� ju� w �rod� - 11 czerwca (to jedna z najkr�tszych tego typu promocji - trwa tylko przez tydzie�).

Na pierwszy rzut oka nie wida� �adnej �ciemy: na stronie internetowej Saturna czytam, �e sprz�t mog� zwr�ci� do 11 lipca bez �adnych konsekwencji. Nie musz� podawa� �adnych powod�w, ani nic t�umaczy�. Zostawiam, odbieram z powrotem kas� i koniec balu. Nie zauwa�y�em te� �adnych ogranicze� dotycz�cych asortymentu - promocja obejmuje wszystkie dost�pne modele - du�e, ma�e, drogie, tanie, te o znanych markach i �mieciowych. �y� nie umiera�. Ch�opaki z Saturna pokazuj� najfajniejsze modele, kt�re mo�na naby�, �eby potestowa�. W domy�le gwarantuj�: jak ju� kupisz, to i tak nie b�dziesz si� ju� chcia� rozsta�. Mo�e i racja, faceci �atwo przywi�zuj� si� do gad�et�w, a im wi�kszy gad�et, tym szybciej si� do niego przywi�zuj� ;-). Nie pozosta�o mi nic innego, jak zerkn�� w regulamin tej promocji. Bo je�li s� tu jakie� haczyki, to tutaj. Przeczyta�em wi�c od deski do deski "Regulamin akcji: mo�esz zwr�ci� telewizor po mistrzostwach" i mam pewne przemy�lenia, kt�rymi chc� si� z Wami podzieli�. Po pierwsze warto pami�ta�, �e zwrot ceny zakupu nie obejmuje koszt�w transportu i monta�u oraz demonta�u telewizora - je�li wi�c kupili�my cacko z transportem, koszt�w dojazdu i odtransportowania telewizora do sklepu nie odzyskamy. Dobra wiadomo�� jest taka, �e sklep zwr�ci natomiast koszt ubezpieczenia "Gwarancja Plus", kt�re mo�na sobie dokupi� do telewizora. W Saturnie zak�adaj� najwyra�niej (chyba s�usznie), �e wi�kszo�� klient�w jednak nie zwr�ci telewizor�w kupionych mi�dzy 5. a 11. czerwca, wi�c nie ma sensu zniech�ca� ich do zakupu dodatkowego ubezpieczenia.

Do tej pory w porz�dku. W�tpliwo�ci me wzbudzi� dopiero punkt 10. paragrafu 6. regulaminu. S� tam opisane warunki przyj�cia towaru w ramach zwrotu. Czeg�� tam nie ma? �eby dosta� kas� z powrotem i pozby� si� telewizora, trzeba mie� dow�d zakupu (to akurat piku�). Ma on by� czytelny, wi�c warto zadba� o to przy kasie, gdy kupujemy sprz�t). Telewizor nie mo�e mie� ostemplowanej karty gwarancyjnej (o tym te� warto pami�ta� przy zakupie - �eby z rozp�du nie podbi� gwarancji). Telewizor musi by� sprawny (te� naturalne), wraz z " kompletem wydanych ��cznie z towarem przy zakupie akcesori�w (w szczeg�lno�ci pilot, baterie, zestaw zamocowa�, instrukcja obs�ugi" ). A wi�c nie zjadamy instrukcji obs�ugi. Te� nic dziwnego. Ale im dalej w las, czyli w regulamin... Telewizor musi by� " bez �lad�w u�ytkowania " (oj, b�d� ogl�da� pod lup� ka�dy zwracany telewizor w poszukiwaniu jakiej� rysy ;-)), bez �lad�w mocowania do uchwyt�w �ciennych. I najwa�niejsze: telewizor musi wr�ci� do sklepu " razem z oryginalnym opakowaniem, kompletnym, nieuszkodzonym (w szczeg�lno�ci folie ochronne, wype�niacze opakowania)".

No i tu mam, prosz� Pa�stwa, w�tpliwo��. Czy aby nie jest tak, �e przy otwieraniu folie ochronne i "wype�niacze opakowania" do�� cz�sto si� dekomponuj�? Mo�e si� czepiam, ale je�li kupi� sobie telewizor, to �eby ogl�da� na nim pi�karzy (a tak�e inne fajne obrazki), to zwykle usuwam z ekranu foli� ochronn�, kt�ra �w ekran chroni przed zarysowaniem w trakcie transportu (bo inaczej s�abiej bym widzia� pi�karzy i inne fajne obrazki). A taka folia ochronna ju� si� z powrotem nie przyklei, jak j� ju� zdejm�, to pozamiatane. Ciekawe jak potraktowaliby mnie w Saturnie, gdybym im przyni�s� telewizor, kt�ry nie ma co prawda �lad�w u�ytkowania, ale w "b�belkowych" ochraniaczach czego�-tam brakuje (niekt�re b�belki si� "wyb�belkowa�y"), a folia ochronna jest zerwana, bo zachcia�o mi si� co� na telewizorze ogl�da�? A poza tym czy tego zerwania folii ochronnej z ekranu nie mo�na by�oby uzna� za "�lady u�ytkowania". Je�li wi�c macie zamiar odda� po mistrzostwach Wasz �wie�o kupiony w Saturnie telewizor, to lepiej w og�le go nie rozpakowujcie, a Mundial ogl�dajcie na starym ;-).

June 9, 2014

Kupujesz na Allegro? P�a� w ratach. mBank dostarczy kas� do sklepu w kilka minut

Ciekawe rzeczy dziej� si� na styku r��nych dziedzin naszego �ycia, kt�re s� zwi�zane z wydawaniem pieni�dzy. Ostatnio kilka razy zwraca�em Wasz� uwag� na coraz �ci�lejsz� wsp��prac� bank�w z telekomami - w��cznie z oddawaniem przez banki w�asnych marek i stawaniem si� przez nie "poddostawc�" us�ug finansowych dla telekom�w. W tym szale�stwie jest metoda: dzi� telefon kom�rkowy jest najcz��ciej u�ywanym przez nas urz�dzeniem elektronicznym, wi�c dlaczego by nie "zainstalowa�" w nim banku - i to w taki spos�b, �eby nie by� on jedn� ze stu aplikacji, ale czym�, co ca�y czas "pracuje" w tle, uaktywniaj�c si� przy ka�dej transakcji zwi�zanej z zakupami? B�dziemy wtedy u�ywali banku i jego us�ug nawet wtedy, kiedy zwykle nie pomy�leliby�my o tym, �eby go u�y�. Sprz��enie bank�w z telekomami mo�e by� najwi�kszym prze�omem w sposobie bankowania najbardziej nowoczesnych Polak�w, ale jest i drugi obszar "zakupowy", w kt�rym bankowcy za wszelk� cen� pr�buj� zainstalowa� si� ze swoimi produktami. To e-handel, kt�ry - nie ma co do tego w�tpliwo�ci - b�dzie stopniowo zdobywa� coraz wi�ksz� cz��� rynku. Ju� teraz w sklepach si� cz�sto tylko ogl�da, a sam� transakcj� zakupow� przeprowadza si� w sklepie internetowym.

Jak by� w ka�dym sklepie internetowym z po�yczk� got�wkow�, a najlepiej rataln�? Wiedz� o tym w Alior Banku, kt�ry jako pierwszy dogada� si� z PayU, czyli finansowym "bratem" platformy aukcyjnej Allegro, hegemona jak chodzi o handel w sieci. Za ka�dym razem, kiedy kupujesz co� na Allegro i decydujesz si� na p�atno�� bezgot�wkow�, online (kart�, przelewem, elektroniczn� portmonetk� pt. IKO, PeoPay, czy PayPal), obs�uguj�ca te p�atno�ci firma PayU (ma tego samego w�a�ciciela, co Allegro - koncern Naspers) podrzuca ci ofert� sfinansowania tego zakupu w ratach. Ale nie takich, jak kiedy� - �e musisz wype�nia� kwity i czeka� trzy dni na decyzj� kredytow� banku - tylko w ratach online, gdy bank identyfikuje klienta i "wycenia" jego zdolno�� kredytow� online. Je�li wszystko idzie dobrze, to bank natychmiast przejmuje obowi�zek zap�aty za towar. A klient, zamiast p�ac�c sklepowi internetowemu, zaczyna sp�aca� raty do banku. Do tej pory "monopol" na wsp��prac� z PayU mia� Alior Bank, ostatnio wyprzedzaj�cy konkurencj� o p�� kroku w innowacjach (jako pierwszy "odpali�" bank nowej generacji Sync, jako pierwszy wszed� w alians z telekomem, jako pierwszy te� zacz�� wsp��pracowa� z Allegro). Teraz do interesu z Allegro wchodzi jego g��wny konkurent w innowacjach, mBank. Trzeci-czwarty najwi�kszy bank w Polsce (walczy o to miano z BZ WBK) i posiadacz chyba najnowocze�niejszego systemu transakcyjnego, a na pewno - najnowocze�niejszego programu rabatowego mOkazje.

Rozpocz�cie wsp��pracy z PayU w zakresie finansowania zakup�w na Allegro i uatrakcyjnienie ofert� internetowych kredyt�w ratalnych ma by� kolejnym krokiem w kredytowej ekspansji mBanku, kt�ry jako pierwszy wprowadzi� jaki� czas temu kredyt dost�pny przez smartfona w ci�gu kilkudziesi�ciu sekund (widzisz co� w sklepie, masz imperatyw, �eby to kupi� i bank w ci�gu minuty jest w stanie dostarczy� ci pieni�dze). Do ciekawa oferta, ale sprawdza� si� b�dzie g��wnie w tradycyjnym sklepie. W internecie mBank idzie �ladem wyznaczonym przez Aliora i te� dogaduje si� z integratorami w przyjmowaniu p�atno�ci za zakupy w sieci. Pisz� w liczbie mnogiej, bo chodzi nie tylko o PayU, kt�ry "p�atno�ciowo" obs�uguje ca�y gigantyczny handel na Allegro. mBank podpisa� podobn� umow� z inn� tego typu platform� obs�uguj�c� e-sklepy - DotPay. Tam te� jest ju� ze swoj� ofert� kredytow� Alior, a teraz b�d� te� raty mBanku. Wygl�da na to, �e zaj�cie dobrego miejsca we wsp��pracy z integratorami p�atno�ci internetowych, takimi jak PayU, czy Dotpay, b�dzie dla obu bank�w kolejnym polem dla pr�by zmia�d�enia konkurencji.

W ramach rat udzielanych klientom p�ac�cym przez PayU mBank b�dzie po�ycza� do 20.000 z�. Oczywi�cie, po�yczka udzielana jest online i nie wymaga dostarczania przez klienta �adnych papierowych dokument�w, ani podpisywania tradycyjnej umowy (zamiast tego klient pobiera plik pdf i akceptuje warunki klikaj�c odpowiedni� ikon�). W szczeg��ach wygl�da to tak, �e po zrobieniu zakup�w na Allegro klient wybiera „raty PayU” jako form� p�atno�ci za zakupy i wype�nia nied�ugi wniosek kredytowy. Ten trafia do banku, gdzie w ci�gu maksymalnie kilkunastu minut zapala si� (lub nie) zielone �wiat�o. Je�li odpowied� jest pozytywna, bank p�aci sklepowi, a ten wysy�a towar do klienta. W przypadku platformy DotPay, mRaty s� dodatkow� podkategori� p�atno�ci. Po "zamkni�ciu" koszyka klient wybiera ikonk� „mBank mRaty”, co automatycznie przeniesie go do strony z wnioskiem o internetow� po�yczk� na raty. A dalej rzecz wygl�da ju� tak samo, jak w przypadku PayU. Pod wzgl�dem wsp��pracy z integratorami p�atno�ci internetowych mBank i Alior nie s� oczywi�cie jedynymi pretendentami do zwyci�stwa. T� sam� drog� idzie np. Sygma Bank, czy Santander.

Zuch-dziewczyna! Wykaza�a, �e ubezpieczyciel naruszy� procedury i odzyska�a kas� z polisy!

Pytacie mnie cz�sto w jaki spos�b wywin�� si� z nierentownej polisy inwestycyjnej, czyli z unit-linku, albo produktu strukturyzowanego, kt�ry przynosi straty, poch�ania wysokie op�aty administracyjne i za zarz�dzanie, a z kt�rego nie bardzo da si� uciec, bo oznacza�oby to konieczno�� zap�acenia wysokiej op�aty likwidacyjnej. Oczywi�cie, mo�na napisa� do firmy ubezpieczeniowej ��danie zwrotu pieni�dzy bez potr�cania op�aty likwidacyjnej, ale zwykle odpowied� jest negatywna. Przewa�nie trzeba si� szarpn�� na prawnika i z�o�y� w s�dzie pozew. Szanse na wygran� s� spore: niekt�rzy ubezpieczyciele oddaj� pieni�dze ju� po wyroku pierwszej instancji. Zwykle podstaw� pozytywnych dla klient�w wyrok�w jest s�ynny art. 385 Kodeksu cywilnego , m�wi�cy, �e " postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wi��� go, je�eli kszta�tuj� jego prawa i obowi�zki w spos�b sprzeczny z dobrymi obyczajami, ra��co naruszaj�c jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowie� okre�laj�cych g��wne �wiadczenia stron, w tym cen� lub wynagrodzenie, je�eli zosta�y sformu�owane w spos�b jednoznaczny".

Ale mo�na te� pokusi� si� o wygran� jeszcze �atwiejsz�, w oparciu o s�siedni art. 384 Kodeksu cywilnego. "Ustalony przez jedn� ze stron wzorzec umowy, w szczeg�lno�ci og�lne warunki um�w, wz�r umowy, regulamin, wi��e drug� stron�, je�eli zosta� jej dor�czony przed zawarciem umowy" . Ta furtka dotyczy zw�aszcza tych z Was, kt�rzy zostali "wpuszczeni" w niekorzystny unit-link przez po�rednik�w finansowych, doradc�w, sieci brokerskie. Ich pracownicy w pogoni za szybkim zyskiem z prowizji cz�sto miewali w przesz�o�ci lu�ne podej�cie do procedur i zdarza�o im si� nie dostarczy� w por� klientowi czego�, co trzeba by�o dostarczy�. Tak by�o w przypadku, kt�ry opisa�a mi jedna z czytelniczek blogu, pani Dominika. Przeczytajcie, a potem sprawd�cie daty na Waszych umowach, regulaminach i w og�lnych warunkach ubezpieczenia. Bo mo�e wyst�puje prosta przes�anka, by zakwestionowa� umow�? To oznacza�oby nie tylko mo�liwo�� odzyskania op�aty likwidacyjnej (je�li zosta�a ju� pobrana), ale wr�cz odzyskania ca�ej wp�aconej do polisy kwoty (a wi�c bez naliczenia ewentualnych strat z inwestowania pieni�dzy).

Czytaj te�: Za��da�a zwrotu op�aty likwidacyjnej. Aegon na to: najpierw zap�a� nam sk�adki!

Historia wygl�da tak: by�a sobie studentka, Iwona. W czasie wolnym od zaj�� pracowa�a w sieciowym sklepie z odzie��, w dziale konfekcji m�skiej. I w�a�nie wtedy pojawi� si� On. Starszy od niej, dobrze ubrany, z b�yskiem w oku. Spomi�dzy koszul i skarpetek wypatrzy� w�a�nie Iwon�, podszed� do niej i spyta�, czy nie chcia�aby sobie jeszcze dorobi�. Opowiedzia� jej, �e pracuje w firmie doradztwa finansowego OVB, kt�ra oferuje rewelacyjne programy oszcz�dno�ciowe, w sam raz dla os�b takich, jak Iwona, czy jej znajomi. I �e ona mo�e nie tylko za�o�y� sobie zyskowny produkt oszcz�dno�ciowy, ale te� zarabia� pieni�dze jako przedstawicielka OVB. Rybka po�kn��a haczyk. Wkr�tce Iwona zosta�a szcz��liw� (jak w�wczas my�la�a) posiadaczk� indywidualnej polisy inwestycyjnej wykupionej w firmie Compensa. Podj��a te� wsp��prac� z OVB i zacz��a uczestniczy� w szkoleniach sprzeda�owych, na kt�rych pe�ni entuzjazmu instruktorzy rozwodzili si� nad zaletami produktu Compensy, jednocze�nie wpajaj�c nowym przedstawicielom niezawodne techniki sprzeda�owe.

Iwona z �arliwo�ci� godn� lepszej sprawy zacz��a zak�ada� polisy Compensy wszystkim swoim kole�ankom z pracy. Kole�anki, tak jak ona, m�ode dziewczyny, kt�re dopiero zacz��y zarabia� pierwsze pieni�dze, nie mia�y poj�cia o oszcz�dzaniu, ani tym bardziej o inwestowaniu. Nie czyta�y ani samcikowego poradnika "Jak inwestowa� i pomna�a� oszcz�dno�ci", ani jego ksi��ki "100 potwornych opowie�ci o pieni�dzach". Ale mia�y zaufanie do Iwony. Bo czy kole�anka mo�e oszuka� osoby, z kt�rymi codziennie spotyka si� w pracy? Zw�aszcza, je�li sama ma polis� Compensy i sobie j� chwali? Trzeba odda� Iwonie sprawiedliwo��, �e nie z wyrachowania namawia�a dziewczyny na polisy. By�a przekonana, �e pomaga kole�ankom pomna�a� pieni�dze, przy okazji pomna�aj�c swoje. Dok�adnie przekazywa�a im wszystkie informacje, jakie zdoby�a na szkoleniach. Tyle, �e wkr�tce te informacje okaza�y si� funta k�ak�w niewarte...

Czytaj te�: Co zrobi� z trefn� polis�? P�aci� i p�aka�? Zerwa� i si� s�dzi�? Sprzeda�?

Beata by�a jedn� z kole�anek Iwony. Razem z ni� sprzedawa�a w sieci�wce koszule i skarpetki, ciu�aj�c grosz do grosza. Gdy Iwona zacz��a opowiada� jej o Compensie, Beata nie podejrzewa�a niczego z�ego. Przedstawicielka OVB zapyta�a Beat�, na co chcia�aby oszcz�dza� i ile miesi�cznie jest w stanie od�o�y�. O polisie m�wi�a �e to "forma lokaty" bez podatku Belki, a zyski s� wi�ksze, ni� na lokacie - nawet 7%!. Iwona zapewni�a Beat�, �e po dw�ch latach p�acenia sk�adek mo�na wycofa� sw�j wk�ad wraz z zyskiem, Beata postanowi�a zainwestowa� w t� "lokat�". Produkt mia� by� odpowiedni zar�wno dla tych, kt�rzy chc� oszcz�dza� d�ugoterminowo, jak i dla tych, kt�ry b�d� chcieli wcze�niej skonsumowa� zyski. O ryzyku przedstawicielka OVB nie zaj�kn��a si� ani s�owem. Przed podpisaniem wniosku o zawarcie umowy Beata nie dosta�a warunk�w ubezpieczenia. Iwona jednak nie omieszka�a powiedzie� Beacie, �e oferuj�c tak doskona�y produkt oszcz�dno�ciowy wy�wiadczy�a jej przys�ug� i w zamian za to Beata powinna poleci� j� dziesi�ciu znajomym osobom (jak w Amwayu, prawda?)

Przez prawie dwa lata Beata p�aci�a miesi�czn� sk�adk�. W mi�dzyczasie zmieni�a prac�, a jej znajomo�� z Iwon� rozlu�ni�a si�. Beata zacz��a styka� si� z negatywnymi opiniami na temat polis inwestycyjnych. Coraz bardziej bra�a je sobie do serca, zw�aszcza �e warto�� jej rachunku w polisie nie nastraja�a optymistycznie - polisa przynosi�a straty. W og�lnych warunkach ubezpieczenia, kt�re przys�ano Beacie razem z polis�, znalaz�a informacj� o tym, �e gdyby chcia�a zerwa� umow� z Compens�, ubezpieczyciel potr�ci sobie 89% warto�ci jej rachunku tytu�em op�aty likwidacyjnej. Co wi�cej, nawet po dziewi�tnastu latach trwania umowy Compensa pobra�aby 17% warto�ci rachunku. Mimo to jednak Beata postanowi�a wypowiedzie� umow� i walczy�. Czu�a si� oszukana przez po�redniczk�. Ale w�a�nie to najtrudniej jest udowodni�: wprowadzenie w b��d przez po�rednika przy sprzeda�y. Z pomoc� przyszed� art. 384 Kodeksu cywilnego. Ten w�a�nie, kt�ry m�wi, �e wzorzec umowy i og�lne warunki ubezpieczenia musz� by� dor�czone przed zawarciem umowy. Na czym polega�o niedopatrzenie sprzedawcy?

Czytaj te�: Zn�w niejasny zapis w umowie polisy inwestycyjnej. Klient czuje si� oszukany

Ot�� Beacie przys�ano OWU (og�lne warunki ubezpieczenia) razem z polis�, kt�ra jest potwierdzeniem zawartej umowy, a wi�c otrzyma�a ona wzorzec OWU po zawarciu umowy. Beata mia�a kopi� wniosku o zawarcie umowy ubezpieczenia - nie by�o tam jej podpisu pod o�wiadczeniem, �e otrzyma�a warunki i �e zapozna�a si� z nimi. My�licie, �e to wystarczy�o, a firma ubezpieczeniowa wobec tak powa�nego dowodu odda�a pieni�dze? Bynajmniej. Pierwsze odwo�anie zosta�o odrzucone z argumentacj�, �e skoro klientka w ci�gu 30 dni nie odst�pi�a od umowy, to widocznie �wiadomie zgodzi�a si� na jej warunki. Drugie odwo�anie, wsparte interwencj� Rzecznika Ubezpieczonych, sk�oni�o ubezpieczyciela do pomy�lunku. Firma poprosi�a pani� Beat� o kopi� wniosku o zawarcie umowy. Klientka pojecha�a z tym dokumentem do siedziby ubezpieczyciela i udost�pni�a do wgl�du. Okaza�o si�, �e wniosek, kt�ry trafi� do Compensy r��ni si� od kopii, kt�r� mia�a Beata. Na dokumencie ubezpieczyciela wszystkie podpisy, o�wiadczenia i kody OWU by�y uzupe�nione. Wida� kto� majstrowa� przy papierach, �eby "przykry�" nieprawid�owo�ci. Dopiero po tej "konfrontacji" Compensa uzna�a umow� Beaty za niezawart� i zwr�ci�a jej wszystkie wp�acone sk�adki. Brawo dla klientki za spostrzegawczo�� i up�r. Bierzcie przyk�ad!

June 8, 2014

Subiektywno�ci wyr�s� biceps, czyli jak zosta�em Herosem. Rynku Kapita�owego :-)

Ostatnich kilka dni sp�dzi�em w Karpaczu, na corocznej konferencji "Wall Street", organizowanej przez Stowarzyszenie Inwestor�w Indywidualnych. Uda�em si� tam z zamiarem znalezienia fajnych pomys��w na inwestowanie Waszych pieni�dzy ;-). Bo sporo mam od Was pyta� o to jak zainwestowa� pieni�dze, gdy polisy inwestycyjne si� skompromitowa�y, gdy banki p�ac� odsetki tak ma�e, �e mo�na je ogl�da� pod lup�, gdy fundusze inwestycyjne ka�� sobie p�aci� za zarz�dzanie znacznie wi�cej, ni� jest to warte, gdy produkty strukturyzowane wci�� wymagaj� doktoratu z finans�w, by je ogarn�� umys�em, gdy inwestowaniem na gie�dzie premier straszy nie tylko swoje dzieci... I co�-tam mi si� w g�owie urodzi�o, podziel� si� z Wami moim ma�ym odkryciem na dniach. Spotka�em si� te� z inwestorami, kt�rzy przyjechali do Karpacza i podpisywa�em moj� najnowsz� ksi��k� - "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Przysz�o Was mn�stwo i bardzo si� ciesz�, �e mog�em wielu z Was osobi�cie u�cisn�� d�o� oraz zamieni� s�owo o tym gdzie warto, a gdzie nie warto wk�ada� pieni�dzy oraz jak zafundowa� sobie powodzenie finansowe, a by� mo�e nawet zamo�no�� :-).

Najcenniejszym aktywem, z kt�rym wyszed�em po spotkaniu z inwestorami, by�y ich pro�by, �ebym na "ich" egzemplarzu ksi��ki (bo mo�na j� by�o kupi� na miejscu) wpisywa� dedykacj� dla syna, c�rki, kuzyna, przyjaci��. Kupili ksi��k� nie dla siebie, ale na prezent dla kogo�, komu przyda si� troch� wiedzy o zarz�dzaniu pieni�dzmi! I to jest super! Jestem przekonany, �e bez pomocy ludzi, kt�rzy przyjechali na konferencj� do Karpacza i zostali tam moimi "ambasadorami", nie dotar�bym do setek os�b, kt�re powinny si� dowiedzie� jak oszcz�dza� pieni�dze, �eby nie bola�o. Zw�aszcza do tych, kt�rzy nawet nie wiedz�, �e tego nie wiedz� ;-). Zreszt� w Karpaczu byli�my wi�ksz� ekip�, bo m�j redakcyjny kolega Tomek Prusek te� opowiada� o swojej ksi��ce "K.I.S.S.". Powinien j� przeczyta� ka�dy, kto chcia�by wiedzie� jak wygl�da walka dobra ze z�em nie tylko na parkiecie, ale i w jego okolicach. To te� takie potworne opowie�ci o pieni�dzach, ale inaczej uj�te ;-). Zanim zaj��em si� bieganiem po mie�cie z dzid� wymierzon� w ty�ki bankowc�w, przez dobrych osiem lat pisa�em o rynku kapita�owym, wi�c wiem, �e w "K.I.S.S." Tomek prawd� pisze ;-).

A �eby by�o jeszcze milej, do na domiar tego dobrego zosta�em opromieniony kolejn� nagrod�, kt�ra te� jest Waszym - spo�eczno�ci blogowej - udzia�em. Mianowicie na pi�tkowej gali w obecno�ci 1000 zaproszonych na konferencj� inwestor�w odebra�em tytu� "Heros Rynku Kapita�owego 2014" oraz pi�kn� statuetk�. Zgodnie z uzasadnieniem, zas�u�y�em na ten honor dzia�alno�ci� edukacyjn� i poprawianiem wiedzy Polak�w o finansach. Ucieszy�em si� niezmiernie, bo t� nagrod� przyznaj� wi�kszo�ci� g�os�w sami inwestorzy , cz�onkowie Stowarzyszenia. I zag�osowali na mnie, cho� przecie� walka o prawa inwestor�w indywidualnych jest dzi� tylko jedn� z wielu rzeczy, o kt�rych pisz� w blogu. Teraz, gdy wyros�y mi musku�y typowe dla Herosa, obiecuj� Wam, �e temat�w zwi�zanych z inwestowaniem oszcz�dno�ci na rynku kapita�owym b�dzie w blogu wi�cej. Niecierpliwym, kt�rzy "wi�cej" chcieliby ju� teraz, przypominam, �e ostatnio w ksi�garniach pokaza�o si� poszerzone wydanie mojej innej ksi��ki - "Jak inwestowa� i pomna�a� oszcz�dno�ci". To dla tych, kt�rzy ju� ogarn�li domowy bud�et i zastanawiaj� si� czy powinni lokowa� pieni�dze gdzie� indziej, ni� tylko w banku. Podzieliwszy si� z Wami dobrymi wie�ciami ruszam w drog� do Warszawy. Do zobaczenia jutro rano w blogu ;-).

June 5, 2014

Mundialowe pomys�y: je�li dobrze znasz si� na pi�ce, zap�acisz mniej za... pr�d

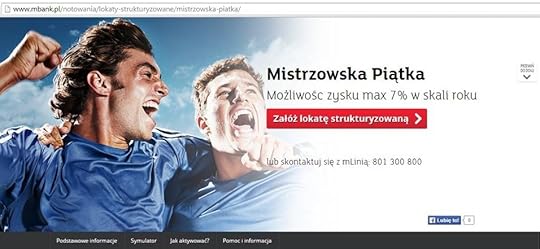

W przysz�ym tygodniu rusza futbolowe szale�stwo - Mundial w Brazylii. Z tej okazji wariuj� oczywi�cie producenci telewizor�w, ale nie tylko. S�dz�, �e pojawi si� tradycyjnie kilka produkt�w finansowych, kt�re b�d� si� wi�za�y - przynajmniej na poziomie marketingu - z pi�karskimi emocjami. mBank ostatnio og�osi�, �e wprowadza na rynek produkt strukturyzowany "Mistrzowska Pi�tka". Interes polega na zak�adzie o przysz�e notowania akcji pi�ciu sp��ek, kt�re s� sponsorami brazylijskich Mistrzostw �wiata. Mo�na si� za�o�y� na rok (maksymalny zarobek 7%) lub na dwa lata (do wyj�cia b�dzie 14%). W zabawie bior� udzia�: niemiecki Adidas, japo�ska Sony, a tak�e firmy Continental, Anheuser-Busch InBev oraz McDonald’s. Notowania tych sp��ek b�d� sprawdzane codziennie i je�li np. przez 75% dni trwania inwestycji ceny akcji tych firm nie spadn� poni�ej poziomu z pierwszej sesji, klient zarobi 5,26% (trzy czwarte z maksymalnego zysku 7%). Nota bene mBank reklamuje swoj� "Mistrzowsk� pi�tk�" ciekawym plakatem. Mam dla Was zadanie z cyklu: znajd� pi�� szczeg���w, kt�rymi r��ni� si� te obrazki. Co Wam to przypomina? ;-)

Komu te sp��ki - lub skojarzenia wynikaj�ce z plakatu ;-) - nie pasuj�, mo�e uda� si� do Eurobanku, w kt�rym oferuj� "Mundialow� Inwestycj�", czyli produkt strukturyzowany oparty na notowaniach Adidasa, Coca-Coli, Kia Motors i Sony. Tu trzeba si� za�o�y� o notowania w ci�gu 2,5 roku, a maksymalny zysk jest do osi�gni�cia, gdy wszystkie sp��ki p�jd� w tym czasie w g�r� o 34,99%. Wi�kszy wzrost kursu oznacza zjazd zysku inwestora do 5%, za� je�li kurs na koniec obowi�zywania lokaty b�dzie ni�szy, ni� na pocz�tku, to nie zarabiamy nic.

Kto woli wi�ksze emocje, powinien zajrze� na stron� internetow� sprzedawcy pr�du z Tr�jmiasta - firmy Duon. Tu dopiero jest zabawa! Duon proponuje typowanie dru�yn, kt�re przejd� do kolejnych etap�w mundialowych rozgrywek. Kto ma nosa - w nagrod� dostanie fur� darmowego pr�du, bo taka jest w�a�nie nagroda dla os�b, kt�re wytypuj� najtrafniej wygrane dru�yny Mistrzostw �wiata. Nie jest to pierwsza taka impreza organizowana przez Duon, podobn� akcj� ten sprzedawca pr�du przeprowadza� ju� przy okazji eliminacji do Mundialu. Wtedy mo�na by�o mie� tym ta�szy pr�d, im wi�cej mecz�w wygraliby Polacy. Niestety, pi�karze zawiedli nadzieje, wszystko poprzegrywali i z taniego pr�du wysz�y nici. Teraz b�dzie �atwiej, bo wszystko jest w naszych r�kach - wystarczy "tylko" trafnie typowa�. �eby wzi�� udzia� w duonowym konkursie nie trzeba podpisywa� z firm� umowy - mo�na si� ot tak "podpi��" do zabawy i zobaczy� jak p�jdzie. Dopiero po zako�czeniu mistrzostw Duon policzy punkty i ka�demu uczestnikowi z�o�y propozycj� podpisania umowy z obietnic� okre�lonej ilo�ci darmowego pr�du. W tym sensie jest to relatywnie "bezpieczna" zabawa. Kosztem uczestnictwa jest konieczno�� wyra�enia zgody na komunikacj� marketingow� Duonu.

Ile jest do ugrania? W fazie grupowej Mundialu trzeba wytypowa� 16 dru�yn, kt�re znajd� si� w g�rnej po��wce tabeli, czyli te, kt�re awansuj� do fazy pucharowej. Za ka�d� dobrze wytypowan� dru�yn� dostajemy 1 pkt. W kolejnej fazie trzeba wskaza� �wier�finalist�w (do wygrania 2 pkt. za ka�dy trafiony typ), za� potem - p��finalist�w (za 3 pkt. ka�dy). Potem trzeba b�dzie wskaza� uczestnik�w meczu o trzecie miejsce (oraz wynik meczu), jak r�wnie� sk�ad i wynik fina�u. W sumie do tygrania jest 69 pkt. Kto zdob�dzie co najmniej 63 pkt., dostanie ofert� podpisania z Duonem umowy z darmowym pr�dem bez limitu do ko�ca 2016 r. To chyba nowy rekord "darmoszki", bo poprzednio firma, owszem, obiecywa�a darmowy pr�d, ale tylko przez rok i tylko w nocy. Kto nie oka�e si� Mesjaszem Typowania Wynik�w (MTW), mo�e ewentualnie pomarzy� o mniejszej ilo�ci darmowego pr�du. Np. zdobywaj�c 20-35 pkt., mo�na liczy� na 680 kWh za free (to dwa-trzy miesi�ce "tankowania" energii za free - np. ja zu�ywam miesi�cznie 250 kWh, przeci�tne gospodarstwo domowe nie przekracza raczej 170-200 kWh miesi�cznie). Nie b�d� wchodzi� w szczeg��y liczenia punkt�w i dat zamkni�cia mo�liwo�ci wej�cia do gry na poszczeg�lnych etapach (np. typowanie 16 dru�yn, kt�re wyjd� z grup ko�czy si� 13 czerwca), Je�li Was wzi��o - zajrzyjcie do regulaminu zabawy.

TO DZI� BY�O JU� W BLOGU. PRZECZYTAJ! W tym urz�dzie zap�acisz op�at� lub podatek... telefonem!

Dylemat pt. "czy podpisa� umow� z Duonem, czy nie" pojawi si� wi�c dopiero po Mundialu. W zale�no�ci od tego, ile darmowego pr�du "wygramy" - oraz po ile firma chce sprzedawa� pr�d poza promocj� (o tym te� poczytajcie w informacjach na www.duon.pl ) - b�dzie mo�na przyj�� ofert� firmy, b�d� j� odrzuci�. Wad� promocji Duonu jest to, �e je�li klient ju� podpisze umow�, to wi��e ona go na ponad dwa lata, do ko�ca 2016 r. Kara za wcze�niejsze zerwanie umowy jest sroga. „ Kara umowna b�dzie liczona jako iloczyn liczby miesi�cy, pozosta�ych Odbiorcy do ko�ca okresu [obowi�zywania umowy - red] oraz kwoty stanowi�cej iloczyn ceny wskazanej w Cenniku Promocyjnym obowi�zuj�cej Odbiorc� w dniu rozwi�zania Umowy i liczby kWh r�wnej zu�yciu wynikaj�cemu z ostatniego okresu rozliczeniowego, a je�eli takiego okresu nie by�o, to kwoty 50 z�. Przy czym wysoko�� kary nie mo�e by� ni�sza ni� 50 z� ”. No i trzeba pami�ta�, �e w Duonie ceny pr�du s� zapisane w umowie jako sta�e. Je�li w przysz�o�ci energia b�dzie dro�a�a (do�� prawdopodobny wariant), to wcale mi to nie przeszkadza. Ale je�li b�dzie tania�a, to mo�e si� okaza�, �e w Rio mo�na "niechc�cy" zabukowa� sobie do�� wysok� cen� pr�du. A wi�c s� tu dodatkowe emocje. Kupi�, nie kupi�... potypowa� warto ;-).

Nie got�wk� i nie kart�? W tych urz�dach zap�acisz podatek lub op�at�... telefonem

Jaki� czas temu opisywa�em w blogu - i pokazywa�em Wam na kanale blogu w YouTube - pierwszy warszawski op�atomat. Czyli urz�dzenie, kt�re zast�puje kasjera i pozwala op�aci� podatki lub inne prowizje pobierane przez urz�d, w kt�rym takie cudo stoi. Op�atomaty s� dla mnie symbolem nowoczesno�ci, kt�ra zawita�a do pierwszych polskich urz�d�w. Na razie w ca�ej Polsce takich maszyn jest tylko 20, bo urz�dy d�ugo oswajaj� si� z takimi nowinkami, ale licz� na to, �e w ci�gu roku-dw�ch b�dzie to ju� kilkaset maszyn. I pomy�le�, �e jeszcze kilka lat temu nawet p�atno�� kart� nie by�a tam standardem - zdarzy�o mi si�, �e kasjer odm�wi� przyj�cia karty Visa, a za p�atno�� MasterCardem naliczy� ode mnie dodatkow� op�at�. Teraz kasjera mo�e nie by� w og�le, a zamiast niego maszyna, do kt�rej podchodzi si� z wydrukowanym przez urz�dnika drukiem op�aty, skanuje si� go i wnosi op�at�, pobieraj�c potwierdzenie. Automaty przyjmuj� got�wk� i karty (tak�e zbli�eniowo, czyli bez wk�adania karty do czytnika).

A teraz rusza kolejna cz��� rewolucji w urz�dach. PKO BP dok�ada do swoich op�atomat�w we Wroc�awiu, Szczecinie i Stargardzie Szczeci�skim przyjmowanie p�atno�ci za pomoc�... telefonu. Op�aty i rachunki b�dzie mo�na regulowa� za pomoc� us�ugi IKO, czyli PKO-owskiego pomys�u na p�atno�ci bez u�ycia karty. Klient, zamiast wyjmowa� z portfela kart� otwiera aplikacj� i loguje si� do niej PIN-em, a potem wbija do op�atomatu wy�wietlony na ekranie telefonu sze�ciocyfrowy kod. �eby korzysta� z IKO nie trzeba mie� konta w PKO BP (aczkolwiek klienci tego banku maj� �atwiej, bo mog� "podczepi�" IKO do swojego ROR-u i omin�� k�opotliwe do�adowywanie konta us�ugi. Czy nowa funckja w op�atomatach zawojuje urz�dy i podbije serca ich klient�w? Pewnie na razie nie, bo i do samych op�atomat�w cz��� klient�w podchodzi wci�� jak do je�a. PKO BP podaje, �e w pi�ciu jego maszynach do tej pory zap�aci�o jaki� podatek b�d� op�at� ok. 1500 os�b. Wychodzi po kilka transakcji dziennie na urz�dzenie.

Wprowadzenie p�atno�ci kom�rk� do urz�d�w ma wi�c znaczenie bardziej presti�owe, ni� zapowiadaj�ce gigantyczne obroty generowane przez klient�w, kt�rych dzi� jest w IKO mniej wi�cej 160.000 os�b. PKO BP, kt�ry nie jest przecie� jedynym bankiem pr�buj�cym wypromowa� sw�j system p�acenia przez telefon (konkurencj� jest np. PeoPay, czy SkyCash), robi wszystko, by zbudowa� kompletn� sie� akceptacji. Bo klienci tylko wtedy przerzuc� si� z kart na p�acenie telefonem, je�li punkt�w przyjmuj�cych takie op�aty b�dzie bardzo du�o. I urz�dy nie mog� by� tu czarn� plam� Sie� akceptacji IKO na dzi� to 70.000 terminali eService (we wszystkich sklepach, gdzie zobaczycie terminale z logo tej firmy, najprawdopodobniej b�dziecie mogli zap�aci� za pomoc� IKO), 6200 bankomat�w (sieci PKO i Euronet) oraz 10.000 sklep�w internetowych. Co ciekawe, klienci IKO do tej pory najcz��ciej u�ywali telefonu nie do p�acenia w sklepie, czy w internecie, ale... Teraz to si� zmienia, bo ju� po�owa p�atno�ci IKO to "bezgot�wka". Cho� ja napisa�bym, �e to "tylko" 50%, bo przecie� tego rodzaju systemy powinny s�u�y� g��wnie do wygodnego p�acenia bezgot�wkowego.

Plus Bank kontra T-Mobile Us�ugi Bankowe. Por�wnuj� korzy�ci: kto oddaje nam wi�cej kasy?

"Oszcz�dzanie przez wydawanie" - taki slogan reklamowy towarzyszy ostatnio Plus Bankowi, czyli instytucji finansowej �ci�le zwi�zanej z operatorem kom�rkowym Plus oraz z platform� telewizyjn� Cyfrowy Polsat. W reklamie telewizyjnej widzimy aktork� Joann� Brodzik, kt�ra ma pretensje do m��a, Paw�a Wilczaka, �e wyda� w sklepie za ma�o. Bo przecie� um�wili si�, �e b�d� oszcz�dzali. M�� potulnie godzi si�, by p�j�� do sklepu raz jeszcze, a pani Joanna m�wi do dzieci, �eby go przypilnowa�y, coby znowu nie wyda� za ma�o. Sugestia jest jasna: w Plus Banku im wi�cej pieni�dzy wydasz, tym wi�cej ich zaoszcz�dzisz. W roli money-backu wyst�puje tutaj rabat naliczany od faktur za telewizj� cyfrow�, internet albo na us�ugi telekomunikacyjne oferowane przez Plusa i Cyfrowy Polsat. Opisywa�em t� ofert� w kontek�cie jej uzupe�nienia o mo�liwo�� zakupu z rabatem energii elektrycznej. Ale dzi� chcia�bym por�wna� bonusy od Plus Banku z tym, co oferuje od kilku dni inny "telekomowy" bank, czyli T-Mobile Us�ugi Bankowe (dawny Alior Sync). Czy bardziej op�aca si� zrobi� "transfer" do T-Mobile i jego banku, czy te� bardziej op�acaln� ofert� telekomunikacyjno-bankow� ma Plus Bank?

Oba telekom-banki maj� nieco inne podej�cie do dotowania klient�w. W Plus Banku daj� rabat na us�ugi, a w T-Mobile Us�ugi Bankowe - got�wk� na konto. W Plus Banku zasada jest prosta - ka�de 500 z� wydane kart� banku oznacza 5% rabatu na wybran� us�ug� Plusa albo Cyfrowego Polsatu. Je�li wi�c raz w tygodniu zrobisz zakupy w markecie za 250 z�, a dziesi�� razy w miesi�cu zap�acisz 50 z� kart� za mniejsze zakupy, obiad w restauracji, tankowanie auta, kaw� i ciastko w kawiarni, albo za bilety do kina z popcornem (a wi�c suma twoich wydatk�w kartowych wyniesie 1500 z�) , to mo�esz liczy� na rabat rz�du 15% na jedn� z us�ug dostarczan� przez koncern Zygmunta Solorza. Je�li np. p�acisz za telefon 35 z�, a za internet i telewizj� 150 z�, to najwi�cej zyskasz odpisuj�c 15% od faktury za internet i telewizj� - 22,5 z�. Nieprzesadnie wielka nagroda, cho� przecie� w skali roku oznacza to oszcz�dno�� rz�du 270 z�. Taki bonus mimo wszystko piechot� nie chodzi.

Jak na tym tle wygl�da oferta T-Mobile? To zale�y od tego, czy jeste� ju� klientem tego operatora, czy dopiero si� zastanawiasz nad transferem. W obu przypadkach jest o tyle gorzej, ni� w Plusie, �e korzy�ci s� limitowane - do wyj�cia jest najwy�ej 500 z�. Je�li ju� jeste� w T-Mobile, ale nie masz konta bankowego w T-Mobile Us�ugi bankowe, to aby dosta� te pieni�dze musisz oczywi�cie je za�o�y�, a potem robi� zakupy i p�aci� bezgot�wkowo - T-Mobile zwr�ci 5% od ka�dego zakupu, a� do wyczerpania limitu. Uwaga: trzeba do nich u�ywa� nie karty, lecz telefonu z mo�liwo�ci� p�acenia zbli�eniowego (NFC). Nie ka�dy telefon ma tak� mo�liwo��, nie ka�dy sklep przyjmuje p�atno�ci zbli�eniem i nie ka�dy klient b�dzie potrafi� sprz�c konto z wirtualn� kart� zainstalowan� w telefonie. Za���my, �e umiemy pokona� te niedogodno�ci i - tak samo, jak w przypadku oferty Plus Banku - wydajemy 1500 z� miesi�cznie na zakupy w hipermarketach, na stacjach benzynowych i w knajpach. Miesi�cznie T-Mobile b�dzie oddawa� nam 75 z�. W tym tempie ju� w ci�gu pi�ciu miesi�cy wyczerpiemy 500-z�otowy limit dotacji. Je�li nie masz abonamentu w T-Mobile i dopiero planujesz transfer, twoje 500 z� premii nie b�dzie uzale�nione od wydatk�w op�acanych telefonem. Wystarczy, �e b�dziesz p�aci� abonament, a przez 10 miesi�cy T-Mobile b�dzie ci wp�aca� na konto po 50 z�.

To oznacza, �e przez prawie rok b�dziesz mia� abonament za darmo albo prawie za darmo. Ale potem wpadasz w standardowe taryfy. Werdykt? Im cz��ciej u�ywasz karty i im wi�cej wydajesz miesi�cznie na us�ugi Plusa i Cyftowego Polsatu, tym bardziej op�aca si� oferta Plus Banku. Zw�aszcza, �e tu bonusy, cho� mniej hojne (s�aby przelicznik wydatk�w na z�ot�wki), nie maj� �adnego limitu kwotowego. W naszym przyk�adzie - rozpatruj�c klienta, kt�ry jest w stanie "wykr�ci�" 1500 z� wydatk�w bezgot�wkowych miesi�cznie - w Plusie przez rok uda si� zaoszcz�dzi� 270 z�, a w T-Mobile w ci�gu roku bez problemu mo�na wykr�ci� 500 z�. Aby w Plusie doj�� do tych 500 z�, trzeba by wachlowa� kart� z intensywno�ci� 1500 z� miesi�cznie przez prawie dwa lata. Dopiero je�li wydajesz kart� wi�cej, mo�esz liczy� na to, �e w Plusie b�dziesz "na plusie" szybciej. I wtedy ta oferta mo�e op�aci� ci si� bardziej, ni� propozycja T-Mobile. Ale je�li wydajesz na zakupy bezgot�wkowe znacznie mniej, ni� 1500 z�, to na uzyskanie 500 z� money-backu w Plusie musia�by� czeka� tak d�ugo, �e znacznie bardziej op�aca si� wzi�� �atwiej dost�pne 500 z� w T-Mobile.

W kalkulacjach pomijam inne parametry, takie jak np. darmowy debet w T-Mobile Us�ugi Bankowe (do 1000 z� nie p�aci si� ani grosza oprocentowania). Pomijam te� kwesti� wymaga�, od kt�rych spe�nienia zale�y darmowo�� obu ROR-�w. W obu telekom-bankach jest wym�g przelewania co miesi�c minimum 1000 z� na konto, z tym, �e je�li si� tego wymogu nie spe�ni, to jedyn� kar� w T-Mobile Us�ugi Bankowe b�dzie brak nagrody (anuluj� cz��� 500-z�otowego money-backu). W dalszym ci�gu za darmo b�dzie konto, karta oraz wszystkie bankomaty na �wiecie i przelewy ekspresowe. W Plus Banku jest gorzej. Po pierwsze opr�cz 1000-z�otowych wp�yw�w jest te� drugi warunek - 500 z� wydane kart� p�atnicz�. Po drugie surowsza jest kara za niewype�nienie warunk�w promocji. Po pierwsze konto zaczyna wtedy kosztowa� 6 z� miesi�cznie, a po drugie pierwsza w miesi�cu wyp�ata z bankomatu obcego te� b�dzie kosztowa�a 6 z�. Oznacza to, �e dla klienta, kt�ry nie wyka�e si� wp�ywami i du�� aktywno�ci� "kartow�" konto staje si� do�� kosztowne - 12 z� miesi�cznie.

WI�CEJ SAMCIKA W KSI��KACH O FINANSACH OSOBISTYCH! Lato za pasem, wi�c pewnie b�dziecie mieli troch� wi�cej wolnego czasu, ni� zwykle. Zapraszam, by�cie cz��� z tego czasu sp�dzili ze mn�. I poczytali co� lekkiego, ciekawego, zabawnego o pieni�dzach. Taka w�a�nie jest moja ostatnia ksi��ka "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�" (wydawnictwo Agora). To lektura pouczaj�ca, pe�na przyk�ad�w z �ycia wzi�tych, z kt�rej ka�dy wyci�gnie co� dla siebie. Zapraszam do ksi�gar�! A dla tych z Was, kt�rzy maj� bardzo konkretn� potrzeb� - chcieliby dowiedzie� si� jak korzystnie i bez zb�dnego ryzyka ulokowa� pieni�dze, mam inn� propozycj� - ksi��k� "Jak inwestowa� i pomna�a� oszcz�dno�ci" (wydawnictwo Edgard). To bestsellerowy, zbieraj�cy �wietne recenzje i nagradzany w konkursach (m.in. Economicus) poradnik o podstawach inwestowania, niezb�dny dla ka�dego, kto chcia�by zbudowa� sobie poduszk� finansow� na czarn� godzin� i nie wie jak si� za to zabra�. Wykorzystaj urlop do tego, by rozerwa� si� lekk� lektur� o pieni�dzach, kt�ra przyda ci si� w przysz�o�ci. Samcikowe lektury na pikniku wygl�daj� tak:

SUBIEKTYWNIE TAK�E W TELEWIZORZE. Na samcikowe komentarze mo�esz natkn�� si� nie tylko w "Gazecie Wyborczej" oraz w blogu "Subiektywnie o finansach", ale te� w telewizyjnym okienku. Zapraszam do ogl�dania programu "Komentarz dnia" w telewizji Polsat Biznes, kt�rego bywam go�ciem. Mo�na mnie tak�e spotka� w porannym pa�mie w telewizji TVN24 Biznes i �wiat, gdzie czasem komentuj� i wystawiam oceny. Bywam te� w programach telewizji �niadaniowej, m.in. w TVP2, w "Pytaniu na �niadanie", a tak�e w "Dzie� dobry TVN".

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" ma blisko 200.000 czytelnik�w miesi�cznie, ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku, gdzie znajdziecie jeszcze wi�cej spostrze�e� o finansach osobistych. Kr�tkie my�li o pieni�dzach rzucam te� na Twitterze. Kto lubi platform� Google+, tak�e si� nie zawiedzie. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - tam sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych.

June 4, 2014

Operacja plastyczna potrzebna od zaraz? Emocjonuj�cy tydzie� dla bank�w z "twarz�"

Burzliwe czasy nasta�y w tym tygodniu dla bank�w, kt�re w swoich reklamach postawi�y na znane twarze. I to bardzo drogie znane twarze. W odst�pie zaledwie trzech dni niespodziewane turbulencje na tle "celebryckim" nawiedzi�y a� dwie instytucje finansowe. Najpierw internet postanowi� podbi� aktor Jacek Braciak, od 2011 r. wyst�puj�cy w reklamach ING Banku �l�skiego. Powiedzia� - u�ywaj�c du�ej liczby przecink�w - co my�li o ZUS-ie, premierze i jego jedenastu "kolegach z Orlika", kt�rzy opuszczaj� swoje przepocone spodenki nie tylko w celu odbycia posiedzenia rz�du ;-). Poza tym og�lnie na�wietli� - r�wnie� po przecinku - sytuacj� spo�eczno-polityczn� w kraju. Konkluzja jego wypowiedzi by�a taka, �e nas dyma..., to znaczy robi� w konia ;-). W �rod� natomiast g�o�nego wywiadu dla "Gazety Wyborczej" i serwisu Sport.pl udzieli�a Justyna Kowalczyk, s�ynna narciarka (obok Adama Ma�ysza �ywa legenda polskich sport�w zimowych), a od d�u�szego czasu r�wnie� reklamowa twarz banku Raiffeisen Polbank. Ona z kolei zaszokowa�a wszystkich ujawniaj�c, �e cierpi na depresj� i �e ma do�� trzymania nas wszystkich w przekonaniu, �e jest szcz��liwa, u�miechni�ta i pe�na ch�ci do �ycia. O, taka:

Jakkolwiek coming out Braciaka, jak i ten zaserwowany nam przez Kowalczyk nale�� do zupe�nie innych kategorii "wagowych", to ich efekty z punktu widzenia instytucji finansowych, kt�re od lat inwestowa�y pieni�dze w te znane twarze, mog� by� podobne. W przypadku Braciaka sprawa jest do�� oczywista - bank ING, cho� na razie odmawia komentowania jego wyst�pu, raczej nie zatrudni go w najbli�szym czasie do kolejnych reklam. Owszem, Braciak "tylko" powiedzia� g�o�no to, co wielu Polak�w my�li. I w dodatku zastrzeg�, �e to jego prywatna opinia. A nade wszystko po upublicznieniu jego nagrania (1,7 mln odtworze�!) m�odzi ludzie zacz�li wali� do OFE drzwiami i oknami, wi�c w sumie Braciak zrobi� dobry uczynek. S�k w tym, �e ING jest tak stonowan� wizerunkowo instytucj� finansow�, �e manifesty polityczne, opatrzone du�� liczb� przecink�w, mog� mu "nie pasowa�". Bo to, �e gryz� si� z wizerunkiem budowanym od lat przez trzymaj�cego zawsze klas� Marka Kondrata, wida� go�ym okiem. Jacek Braciak jest jednym z moich ulubionych aktor�w, ale obawiam si�, �e jego warto�� marketingowa dzi� jest znacznie ni�sza, ni� by�a jeszcze tydzie� temu. Jestem raczej pewny, �e "opowie��" o OFE i o tym co premier Tusk mu robi grupowo z kolegami z Orlika, nie by�a elementem jakiego� product placement. Pojecha� za ostro, by OFE mog�y za to zap�aci�, nawet pod sto�em.

GENIALNA REKLAMA BANKU? Lepsza od Majewskiego i Banderasa razem wzi�tych

O ile wyst�p jednej z najwa�niejszych gwiazd reklamowych banku ING m�g� wywo�a� u jego szef�w marketingu co najmniej palpitacj� serca (oraz podejrzenia o sabota�), o tyle sytuacja Raiffeisena a� tak k�opotliwa nie jest. Justyna Kowalczyk, opowiadaj�c o swoich k�opotach i chorobie pokazuje drug�, ludzk� twarz. I dla wi�kszo�ci odbiorc�w po tym wywiadzie nadal b�dzie ulubionym polskim sportowcem. Ale - i nie jest to wy��cznie moja opinia, rozmawia�em o tym z kilkoma znajomymi marketingowcami - Raiffeisen raczej na tym g�o�nym wywiadzie wizerunkowo nie zyska. Ka�da reklama s�abo si� "widzi" z chorob�, bezradno�ci�, niefartem, nieszcz��ciem. Widzowie, ogl�daj�c spoty z Kowalczyk, b�d� jej wsp��czuli i sympatyzowali z ni�, ale z punktu widzenia banku i jego marketingowc�w jest to raczej okoliczno�� obci��aj�ca. Praca, cierpliwo��, sukces, dominacja - takie warto�ci ma w reklamach Raiffeisena symbolizowa� Kowalczyk. Czy nadal b�dzie wzbudza�a wy��cznie tanie, nieobci��aj�ce skojarzenia? Raiffeisen mia� ju� podobny przypadek - kiedy� bank reklamowali Jerzy i Maciej Stuhrowie. Seria si� urwa�a, kiedy starszy ze Stuhr�w musia� stoczy� - szcz��liwie zwyci�sk� - walk� z rakiem. Taniec na linie wykona� jaki� czas temu bank Inteligo, zapraszaj�c do swoich reklam Mari� Peszek, kt�ra mia�a taki okres, �e wszystko "pieprzy�a".

Ostoj� ING Banku �l�skiego pozostaje Marek Kondrat, za� Raiffeisen zapewne pozostanie wierny Justynie Kowalczyk. Ale chyba nie pomyl� si� znacz�co, je�li napisz�, �e nie jest to najlepszy tydzie� dla bank�w "celebryckich". Do tej pory je�li by�y jakie� wpadki dotycz�ce bankowych twarzy reklamowych, to raczej dotyczy�y tych z zagranicy. Np. centrala ING w Amsterdamie podobno za��da�a kilka lat temu od polskiego ING, �eby wycofa� reklamy z szachist� Garrim Kasparowem, jednym z lider�w antyputinowskiej opozycji. BZ WBK te� by� o trzy �wierci od niechybnej �mierci, gdy podj�� wsp��prac� z Gerardem Depardieu. Na szcz��cie francuski gwiazdor zacz�� miewa� odchy�y od normy dopiero po zako�czeniu wsp��pracy z polskim bankiem (dzi� ma ju� rosyjskie obywatelstwo i jest zachwycony kremlowskimi kadrami, wykszta�conymi przez KGB). Zreszt� nie wiem, czy wi�kszym "wizerunkowym sabota�yst�" nie jest obecna gwiazda BZ WBK, czyli Kevin Spacey. Wydawa�o si�, �e tkwi w nim gigantyczny potencja� inteligentnego humoru, ale marketingowcom BZ WBK nie uda�o si� go z Kevina wykrzesa�. Na tym tle najbezpieczniejsza jest ewidentnie gwiazda reklamowa Deutsche Banku. Nie ma opcji, �eby co� chlapn��a, pokaza�a inn� twarz, albo zacz��a mie� dziwne pogl�dy. Ma za to do�� wysokie IQ.

Geografia i MasterCard, czyli jak p�acenie kart� Citi mo�e by�... spraw� polityczn� ;-)

U�ywanie karty p�atniczej za granic� to zabawa pe�na niespodzianek. Jest tak zw�aszcza wtedy, je�li nie wiesz jak� walut� rozliczeniow� ma twoja karta . I je�li nie zasi�gn��e� j�zyka, czy bank przypadkiem nie nalicza �adnych innych op�at poza kosztami spreadu przy przewalutowaniu (lub przewalutowaniach) pieni�dzy na walut� rozliczeniow� karty i potem na walut� konta, do kt�rego przypi�ta jest owa karta. Ostatnio mia�em od Was mn�stwo sygna��w, w kt�rych alarmujecie, �e banki wprowadzaj� osobne op�aty za przewalutowanie, najcz��ciej wyra�one procentowo (1-2% od warto�ci zakup�w op�aconych kart� za granic�). Czasem ta op�ata jest zamiast spreadu, a czasem dodatkowe obci��enie. Warto ustali� stan faktyczny dotycz�cy Waszych kart. I dopiero wtedy zdecydowa�: bra� na zagraniczny wyjazd got�wk� (a je�li tak, to czy wymieni� z�ot�wki na "tamt�" walut� jeszcze w kraju, czy te� raczej na miejscu), czy te� kart� p�atnicz� z zamiarem p�acenia ni� w sklepach oraz zasysania lokalnych pieni�dzy z bankomatu?. Wi�cej na ten temat w ksi��ce "100 potwornych opowie�ci o pieni�dzach", w kt�rej o u�ywaniu pieni�dzy za granic� jest ca�y rozdzia�.

Niekiedy znajomo�� waluty rozliczeniowej karty (i ewentualne ustalenie mo�liwo�ci "przepi�cia" karty do konta walutowego, by obci��ane spreadem przewalutowania przesta�y Was dotyczy� ), �wiadomo�� poziomu op�at za przewalutowania (je�li takowe wyst�puj�), nauczenie si� na pami�� wysoko�ci spreadu w Waszym banku oraz ogarni�cie zwyczaj�w obowi�zuj�cych w zagranicznych bankomatach (niekt�re potrafi� nalicza� dodatkowe op�aty surcharge, w Polsce zabronione prawem ) nie wystarczy. W niekt�rych bankach warto mie� te� poj�cie o geografii. Kto na lekcjach nie uwa�a�, mo�e si� poczu� tak, jak m�j czytelnik, klient banku Citi Handlowy. " Chcia�bym zwr�ci� Pana uwag� na niejasny zapis taryfy op�at i prowizji kart kredytowych w Citibanku: Znajduje si� w niej op�ata 1%, kt�r� bank mo�e pobra� za "transakcj� bezgot�wkow� i wyp�at� got�wki poza obszarem Europy kart� kredytow� w systemie MasterCard" - napisa� czytelnik. Co wa�niejsze, jego zdaniem " nigdzie nie jest zdefiniowane znaczenie wyrazu "Europa". Czy to daje bankowi mo�liwo�� dowolnej interpretacji dotycz�cej obci��enia lub nieobci��enia klienta prowizj�? Przecie� b�d�c w Rosji za zach�d od Uralu jestem w Europie, ale na wsch�d to ju� Azja, podobnie cz��� Turcji to Europa, a reszta le�y w Azji". No, ba: jak kto� nie uczy� si� w szkole, to niech nie wy�ciubia nosa za granic�. Poza tym chcia�bym nadmieni�, �e wymaganie dotycz�ce znajomo�ci geografii wcale nie jest takie najgorsze, gdy� niekt�re polskie banki wymagaj� od klient�w znacznie bogatszych kwalifikacji, np. t��yzny fizycznej. Sp�jrzcie jak ostro musia�em trenowa� przed za�o�eniem konta w Raiffeisen Polbanku ;-)

Zapyta�em w Citi Handlowym co rozumiej� pod has�em "Europa". Przedstawicielka banku, pani Dorota Szostek-Rustecka, napisa�a mi tak: " Je�li chodzi o zapis w Tabeli Op�at i Prowizji kart kredytowych, dotycz�cy op�at za transakcje bezgot�wkowe i wyp�at� got�wki poza obszarem Europy, to stosujemy tu definicj� zgodnie ze wskazaniami organizacji p�atniczej MasterCard". Pani Dorota zaznaczy�a, �e lista kraj�w definiowanych przez MasterCard jako "Europa" znajduje si� na stronie MasterCarda : " To definicja, kt�r� stosuje si� do wszystkich kart wydawanych wsp�lnie z organizacj� p�atnicz� MasterCard " - doda�a pani Dorota. Nie radz� Wam otwiera� tego linku, bo sam spis tre�ci tego dokumentu zabiera pi�� stron ;-). Ale powiem Wam na uszko, �e wed�ug MasterCarda Rosja ca�a le�y w Europie, podobnie jak Turcja oraz Turkmenistan. Jak widzicie nawet pi�tka z geografii nie gwarantuje zdania egzaminu z... geografii plastikowego pieni�dza. " Uwaga klienta, by zamieszcza� definicje takich termin�w jest cenna i postaramy si� w swojej komunikacji internetowej uwzgl�dni� odniesienie do definicji MasterCard" - powiedzia�a mi przedstawicielka Citi. To oznacza, �e dzi�ki blogowi "Subiektywnie o finansach" zn�w b�dziecie mieli w jakim� banku �atwiej ;-)

Gdy bank nie lubi rozstawa� si� z wekslami i oddaje je tylko "na specjalne �yczenie"

Nie lubi� weksli in blanco. Chyba, �e je przyjmuj�, a nie wystawiam :-). Prawo wekslowe jest tak proste, a egzekucja pieni�dzy na podstawie weksla tak trudna do obalenia, �e je�li kto� ma wystawiony przez ciebie weksel in blanco (czyli bez wpisanej kwoty), to tak, jakby trzyma� ci pistolet przy skroni. P�� biedy je�li jest to bank, bo jest on zwi�zany deklaracj� wekslow� - nie mo�e wpisa� do weksla jakiejkolwiek kwoty, a tylko t�, do kt�rej zgodzi�e� si� przyzna� mu prawo na podstawie deklaracji wekslowej, ale i tak jest nieweso�o. Jaki� czas temu opisywa�em w blogu k�opoty klienta banku, kt�rego poinformowano w oddziale, �e jego weksel in blanco... zagin�� . Ot, po prostu, tak sobie wzi�� i znikn��. Brrr... W Internecie kr��� podobne historie, np. o tym, jak ludzie, kt�rzy ju� dawno sp�acili kredyt, ale nie zadbali o zniszczenie weksla, po 10 latach nagle byli wzywani do sp�aty pieni�dzy na podstawie tego� weksla, kt�ry zosta� najpewniej wytransferowany z banku. Dzi� kolejna mro��ca krew w �y�ach historia z wekslem w tle. Na szcz��cie z happy endem. " Czuli�my si� z �on� bardzo niepewnie, podpisuj�c taki papier. Podpisali�my, bo musieli�my" - zaczyna swoje zwierzenia jeden z czytelnik�w blogu.

Chodzi�o o kredyt w Getin Banku. " Zabezpieczeniem docelowym kredytu jest hipoteka wpisana w ksi�dze wieczystej, prowadzonej dla nieruchomo�ci. Do czasu wpisania banku do hipoteki, zabezpieczeniem przej�ciowym s� weksle in blanco. Niekt�re banki nie wymagaj� weksli ale Getin ich za��da� " - pisze czytelnik. Podkre�lmy jeszcze raz - weksel w tym przypadku jest zabezpieczeniem "przej�ciowym". I powinien by� automatycznie zwr�cony klientowi lub zniszczony na jego oczach jak najszybciej po ustanowieniu zabezpieczenia docelowego. Regulamin Kredytowania Hipotecznego Getin Banku precyzuje, �e " zabezpieczenia przej�ciowe podlegaj� zwolnieniu przez Bank w terminie nie d�u�szym ni� 14 dni roboczych od uzyskania przez Bank potwierdzenia ustanowienia wszystkich zabezpiecze� podstawowych". Regulamin jest publicznie dost�pny, to nie s� jakie� tajne dokumenty, mo�na go sobie bez wi�kszego problemu zguglowa�. M�j czytelnik zeznaje, �e podobny zapis znalaz� si� r�wnie� w jego umowie kredytowej z bankiem (cho� tego akurat nie zweryfikowa�em).

Niestety, mimo tych zapis�w bank najpewniej nie bardzo mia� ochot� rozsta� si� z nowiutkim, pachn�cym, milutkim wekselkiem in blanco. " Hipoteka na rzecz Getin Banku zosta�a wpisany do ksi�gi wieczystej na pocz�tku roku, a za�wiadczenie z s�du dostarczyli�my do banku w ci�gu dw�ch tygodni, zaznaczaj�c �e chcemy nasze weksle z powrotem. Od tamtej pory bank mia� obowi�zek odes�a� nasze weksle przekre�lone (a wi�c niewa�ne) w ci�gu 14 dni. Tymczasem zapad�a cisza. Po 14 dniach zacz��em si� o te weksle dopomina�, kontaktuj�c si� z bankiem czterokrotnie, zar�wno w oddziale, jak i przez infolini�. Za ka�dym razem s�ysza�em, �e weksle s� zabezpieczeniem kredytu przez ca�y okres jego trwania. W jednym przypadku zniecierpliwiony moim uporem konsultant infolinii na mnie krzycza�: "pan nie rozumie!". W ko�cu, po sformu�owaniu ostrego pisma, kilka dni temu otrzyma�em swoje weksle z powrotem. Towarzyszy�o im jednozdaniowe pismo, �e bank przesy�a skasowane weksle. �adnych przeprosin z powodu przekroczenia terminu czy wyja�nie�, dlaczego wcze�niej nie mog�em si� ich doprosi�, a konsultant krzycza�, �e nic nie rozumiem".

Potem ju� bank zachowa� si� bardzo dobrze, bo nast�pnego dnia po otrzymaniu przez klienta weksli z banku kto� zadzwoni�, aby upewni� si�, czy je na pewno dosta�em. To dobra praktyka, bo nie ma nic gorszego, ni� weksel in blanco zaginiony po drodze (cho� je�li by� przekre�lony, to prawdopodobnie i tak nie da�oby si� go u�y�). " Korzystaj�c z okazji zada�em pytanie, dlaczego wcze�niej nie mog�em si� doprosi� weksli. Pad�a odpowied�, �e... jedynie na specjalne �yczenie klient�w weksle s� odsy�ane ". C��, zawsze dobrze mie� ekstra-zabezpieczenie kredytu, kt�re jest znacznie �atwiejsze do "sfinalizowania", ni� np. eksmisja z nieruchomo�ci. " Aha, czyli skoro setki albo tysi�ce klient�w Getin nie wyrazi�o "specjalnego �yczenia" (zapewne czterokrotnego), �e chc� swoje weksle z powrotem, to bank nadal je b�dzie trzyma� w swoich archiwach? I pewnie wielu klient�w banku nie widzi w tym problemu, bo regularnie sp�aca kredyty i wierzy, �e ich weksle in blanco spoczywaj� bezpiecznie w sejfach Getin. Tymczasem w�a�nie pojawi�a si� informacja, �e firma windykacyjna Kruk odkupi�a z banku Getin Noble pakiet kredyt�w hipotecznych o warto�ci 710 mln z�. Czy za tymi kredytami posz�y weksle klient�w? " - przytomnie zastanawia si� czytelnik. " Przeczytajcie uwa�nie Wasze umowy kredytowe i regulamin, a potem za��dajcie zwrotu weksli. Na wszelki wypadek" - ko�czy swoje przes�anie czytelnik. �wi�te s�owa.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers