Maciej Samcik's Blog, page 141

July 10, 2014

200 miliard�w na 22 rocznic�. Fundusze przebi�y si� przez sufit. Ale nie wpad�y pod strzech�

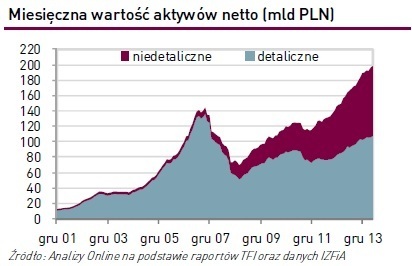

Na okr�g��, 22-letni� rocznic� powstania rynku funduszy inwestycyjnych w Polsce - przypomn�, �e pierwszy fundusz towarzystwa Pioneer zacz�� dzia�a� 28 lipca 1992 r. - powiernicy zrobili sobie prezent. A w�a�ciwie to klienci im zrobili - na koniec czerwca warto�� aktyw�w zarz�dzanych przez polskich powiernik�w przekroczy�a 200 mld z�. Jak podaje firma Analizy Online, specjalizuj�ca si� w badaniu rynku funduszy, kwota naszych oszcz�dno�ci zainwestowanych u powiernik�w wynosi teraz mniej wi�cej 202.666.000.000 z�. W ci�gu ostatnich 12 miesi�cy kasa funduszy przyros�a a� o 36 mld z�. Mamy wi�c historyczny rekord i przebicie bardzo okr�g�ej liczby. Kto chcia�by sobie wyobrazi� jak wygl�daj� 202.666.000.000 z�, niech spr�buje sobie zwizualizowa� 100 kilkunastometrowych ci��ar�wek wype�nionych po brzegi paletami (wysokimi na 2 metry) ze 100-z�ot�wkami. Fundusze inwestycyjne w dalszym ci�gu nie mog� si� r�wna� z popularno�ci� bankowym depozytom (trzymamy w nich 560 mld z�), ale niskie stopy procentowe ewidentnie sprzyjaj� poszukiwaniu przez Polak�w innego miejsca dla pieni�dzy, ni� bank. Ostatnio NBP policzy�, �e wzrost oszcz�dno�ci w bankach by� w zesz�ym roku najni�szy od wielu lat (tylko 32 mld z�). Cz��� tych pieni�dzy pop�yn��a do funduszy.

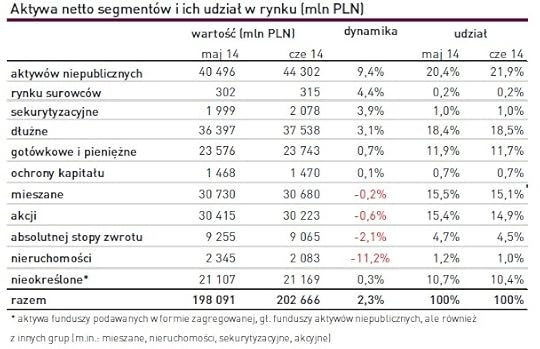

Co mnie cieszy w tym funduszowym rekordzie? Przede wszystkim to, �e zosta� osi�gni�ty przy du�ym zr��nicowaniu "gatunkowym" powiernik�w. Nie jest tak, jak w czasach spekulacyjnych balon�w, �e za wzrost odpowiada tylko jedna kategoria funduszy. Struktura rynku jest bardzo zdrowa - najwi�ksz� grup� (44 mld z�, 22% rynku) s� fundusze aktyw�w niepublicznych, czyli inwestuj�ce tam, gdzie zwyk�emu inwestorowi trudno si� dosta� - poza gie�d�. Ponad 37,5 mld z� (18,4% rynku) trzymamy w funduszach papier�w d�u�nych, po 30 mld z� zgromadzi�y fundusze akcji i mieszane (w sumie 30% rynku), za� 24 mld z� mamy w najbezpieczniejszych funduszach got�wkowych lub pieni��nych. Cieszy mnie te� rosn�ca popularno�� funduszy aktyw�w niepublicznych - to one stanowi� warto�� dodan� dla wytrawnego inwestora. Fundusze akcji, z kt�rych tylko co trzeci osi�ga wyniki lepsze, ni� gie�dowy indeks, za jaki� czas zapewne zostan� "nadgryzione" przez ETF-y, mieszane nadaj� si� tylko dla pocz�tkuj�cych i te� b�d� traci�y na znaczeniu. Inwestorzy id� z pieni�dzmi tam, gdzie widz� "co� innego". Dobrze, �e fundusze im to zapewniaj�.

Co mnie cieszy w tym funduszowym rekordzie? Przede wszystkim to, �e zosta� osi�gni�ty przy du�ym zr��nicowaniu "gatunkowym" powiernik�w. Nie jest tak, jak w czasach spekulacyjnych balon�w, �e za wzrost odpowiada tylko jedna kategoria funduszy. Struktura rynku jest bardzo zdrowa - najwi�ksz� grup� (44 mld z�, 22% rynku) s� fundusze aktyw�w niepublicznych, czyli inwestuj�ce tam, gdzie zwyk�emu inwestorowi trudno si� dosta� - poza gie�d�. Ponad 37,5 mld z� (18,4% rynku) trzymamy w funduszach papier�w d�u�nych, po 30 mld z� zgromadzi�y fundusze akcji i mieszane (w sumie 30% rynku), za� 24 mld z� mamy w najbezpieczniejszych funduszach got�wkowych lub pieni��nych. Cieszy mnie te� rosn�ca popularno�� funduszy aktyw�w niepublicznych - to one stanowi� warto�� dodan� dla wytrawnego inwestora. Fundusze akcji, z kt�rych tylko co trzeci osi�ga wyniki lepsze, ni� gie�dowy indeks, za jaki� czas zapewne zostan� "nadgryzione" przez ETF-y, mieszane nadaj� si� tylko dla pocz�tkuj�cych i te� b�d� traci�y na znaczeniu. Inwestorzy id� z pieni�dzmi tam, gdzie widz� "co� innego". Dobrze, �e fundusze im to zapewniaj�.

A co mnie martwi? Przede wszystkim to, �e mimo up�ywu lat towarzystwa funduszy wci�� nie potrafi� znale�� drogi do serc zwyk�ych Polak�w. Z 200 mld z� aktyw�w funduszy tylko 100 mld z� przypada na fundusze detaliczne, dost�pne dla ka�dego (nie ograniczone do prywatnego grona zaproszonych inwestor�w, nie limitowane wysok� kwot�, kt�r� trzeba wnie�� na pocz�tku, albo warunkami utrzymania pieni�dzy przez okre�lony czas). W szczycie hossy w 2007 r. w funduszach by�o 130 mld z� pieni�dzy inwestor�w detalicznych, a dzi� - siedem lat p��niej - wci�� jeste�my daleko od tego rekordu. Fundusze s� drogie (prowizje za zarz�dzanie najwy�sze w Europie), nie maj� wystarczaj�co dobrej marki, ani wystarczaj�co fajnego opakowania, �eby�my chcieli trzyma� w nich pieni�dze. Mo�e pami�tamy jeszcze ich nieetyczne reklamy sprzed lat? W ka�dym razie to jest obciach, �e w bankach mamy 560 mld z�, w polisach ubezpieczeniowych ponad 400 mld z�, a w funduszach inwestycyjnych tylko 100 mld z�.

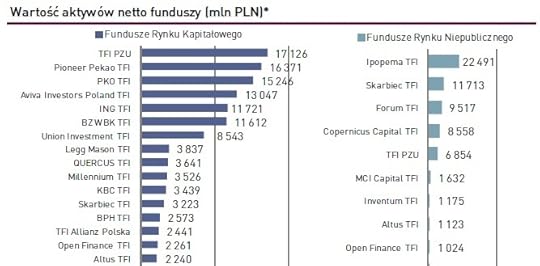

Jest te� drugi pow�d mych zgryzot - struktura "w�asno�ciowa" rynku funduszy w Polsce. Niestety, wci�� dominuj� na nim towarzystwa funduszy nale��ce do bank�w. Z jednej strony sprzyja to dost�pno�ci ich oferty - dzi� fundusz mo�na kupi� praktycznie w ka�dym oddziale banku w Polsce - a z drugiej ogranicza konkurencj�. Po pierwsze banki traktuj� "swoje" fundusze jak dojne krowy (wp�ywaj�c na wysokie prowizje pobierane od klient�w "na wej�ciu" oraz na op�aty za zarz�dzanie), a po drugie zamykaj� swoje sieci dystrybucji dla konkurencyjnych funduszy. Efekt jest taki, �e najwi�ksze udzia�y w rynku maj� nie te fundusze, kt�re daj� najlepsze wyniki, ale te, kt�re mo�na kupi� w najwi�kszych bankach. Pewnie z czasem to si� zmieni - b�dziemy cz��ciej kupowa� fundusze samodzielnie, przez internet, wybieraj�c te, kt�re nam najbardziej pasuj�, a nie te, kt�re ma "na p��ce" nasz doradca bankowy. Kto chce wybra� dla siebie najlepszy fundusz, niech wejdzie do serwisu www.analizy.pl, tam fura informacji, por�wna�, wykres�w, a dla mniej zorientowanych - kr�tko- i d�ugoterminowe ratingi ka�dego funduszu, kt�rego Wasza dusza mog�aby zapragn��.

July 9, 2014

Obiecuj� darmowe wakacje, je�li touroperator odwo�a tw�j wyjazd. Hit czy naci�ganie?

Jaki� czas temu by�o w blogu o przyjemnej - przynajmniej na pierwszy rzut oka - us�udze dla kierowc�w, czyli ubezpieczeniu od mandat�w drogowych . Prowadzi�a to-to ma�o znana sp��ka, nie maj�ca licencji ubezpieczeniowej. Oferowa�a zwrot koszt�w mandatu drogowego. Sk�adka: ju� od 35 z�. Nied�ugo po tym, jak rzecz opisa�em, zainteresowa� si� ni� gliniarz i prokurator. Dzi� strona internetowa us�ugi dzi� ju� nie dzia�a. Prawdopodobnie to, �e firma oferowa�a ubezpieczenia bez pozwolenia na dzia�alno�� ubezpieczeniow� by�o najmniejszym z jej przewinie�. Ale przecie� us�ugi bardzo podobne do ubezpieczenia oferuj� te� niekt�re biura podr��y. Jeden z moich czytelnik�w szuka� niedawno w internecie ofert wakacyjnego wypoczynku. Trafi� na stron� Wakacje.pl. A tam - po�r�d najr��niejszych ofert turystycznych: drogich, tanich, lepszych i gorszych - znalaz� us�ug� pt. "promesa bezpiecznych wakacji". Firma reklamuje j� jako "nowo�� na rynku, dost�pn� tylko u nas". I przedstawia jako antidotum na wi�kszo�� nieszcz���, kt�re mog� nam storpedowa� wakacje.

Jak to dzia�a? Ano p�acisz "sk�adk�" w wysoko�ci 2,2% ceny wycieczki, a w zamian portal gwarantuje pokrycie szk�d w przypadku, gdyby biuro podr��y anulowa�o imprez� (tak�e z niezale�nych od niego przyczyn, ale te� np. z powodu zbyt ma�ej liczby zg�oszonych uczestnik�w) lub gdyby okaza�o si� niewyp�acalne . W wi�kszo�ci tego typu przypadk�w pieni�dze wp�acone przez klienta biuru podr��y s� zwracane (lub straty pokrywa mu fundusz gwarancyjny, na kt�ry sk�adaj� si� biura), ale promesa ma gwarantowa� ich "odzyskanie" natychmiast , a nie dopiero po kilku tygodniach lub miesi�cach. A �ci�lej pisz�c - mo�liwo�� przeznaczenia identycznej kwoty na inn� wycieczk�, kt�rej cen� pokryje wystawca promesy. Gwarancje wynikaj�ce z promesy obejmuj� wszystkich uczestnik�w wycieczki zg�oszonych w rezerwacji. Jedynym warunkiem jest wykupienie w portalu Wakacje.pl jakiej� wycieczki zorganizowanej (nie wystarczy kupi� np. przelotu).

Te 2,2% "sk�adki" to w sumie niewiele. Je�li p�acisz za wycieczk� np. 4000 z�, to dop�ata wyniesie 88 z�. Promesa dzia�a przez ca�y rok od jej "aktywowania", co oznacza, �e nie trzeba natychmiast wybiera� innej wycieczki na koszt portalu. To zalety. A wady? C��, najpowa�niejsz� bez w�tpienia jest to, �e operatorem us�ugi nie jest �adna firma ubezpieczeniowa, dzia�aj�ca pod kuratel� Komisji Nadzoru Finansowego i podlegaj�ca ochronie Ubezpieczeniowego Funduszu Gwarancyjnego, lecz sp��ka akcyjna Enovatis. Brak nadzoru KNF w tym przypadku mo�e oznacza� k�opoty, gdyby firma musia�a wzi�� na siebie wi�ksz�, ni� sama przewiduje liczb� odwo�anych wycieczek (np. w jakiej� sytuacji kryzysowej, wojny itp.). Jeden z moich czytelnik�w pisze wprost:

"Je�li upad�oby jakie� biuro podr��y, to nie ma pewno�ci, �e firma wywi��e si� ze swoich zobowi�za�. Dop�acanie pieni�dzy do wycieczki w zamian za otrzymanie jakiej� "promesy" uwa�am za naci�ganie ludzi na dodatkowe wydatki, kt�re nie nios� za sob� �adnej warto�ci".

Nie wiem czy ja wyrazi�bym si� a� tak ostro, ale kupowanie tego typu produkt�w quasi-ubezpieczeniowych od firm, kt�re nie maj� licencji ubezpieczeniowej, jest z pewno�ci� nieco bardziej ryzykowne, ni� zap�acenie sk�adki w PZU ;-). Poza tym - nie b�d�c wybitnym specem od ustawy o dzia�alno�ci turystycznej - przejrza�em j� pod k�tem praw klient�w z powodu odwo�ania imprezy turystycznej i na moje oko w wi�kszo�ci przypadk�w tego typu touroperator ma obowi�zek natychmiast zwr�ci� pieni�dze lub sam zaoferowa� imprez� zast�pcz� . Oczywi�cie, je�li si� z tego obowi�zku nie wywi��e to dobrze mie� w odwodzie drugiego "gwaranta", ale straszenie potencjalnych klient�w przez Wakacje.pl czarnymi wizjami (a portal w dziale FAQ przekonuje, �e w przypadku odwo�ania wyjazdu przez touroperatora mo�na �atwo zosta� na lodzie) jest do�� kontrowersyjne. Jedyn� okoliczno�ci�, kt�ra powoduje, �e promesa rzeczywi�cie mog�aby przyspieszy� "uwolnienie" pieni�dzy klienta, jest bankructwo firmy organizuj�cej wyjazd. Ale czy wystawca promesy by�by w stanie zap�aci� wszystkim klientom za inny, podobny wyjazd? Tego nie wiemy - i chyba nawet lepiej by�oby, �eby�my nie musieli tego lata sprawdzi�. Znalaz�em jeszcze jeden s�aby punkt promesy. Niestety, nie wszystkie imprezy oferowane w portalu Wakacje.pl s� ni� obj�te.

"Promes� "Pewne Wakacje" mo�na zakupi� do zdecydowanej wi�kszo�ci ofert prezentowanych na stronach Wakacje.pl oraz dost�pnych w stacjonarnych salonach sprzeda�y. Enovatis zastrzega sobie prawo wy��czenia mo�liwo�ci sprzeda�y Promesy dla wybranych ofert".

Dobra wiadomo�� jest taka, �e wystarczy ustali�, czy dla danej oferty jest dost�pna promesa i ju� wiemy, czy touroperator jest, przynajmniej zdaniem wystawcy promes, wiarygodny. Z�a wiadomo�� jest taka, �e firma teoretycznie mog�aby oferowa� promes� tylko dla tych ofert, w kt�rych ryzyko wpadki touroperatora jest ograniczone do minimum, b�d� wiadomo, �e jest to na tyle renomowana firma, i� sama zajmie si� "sprz�taniem", gdyby musia�a odwo�a� kt�r�� ze swoich wycieczek. Patrz�c w ten spos�b na spraw� trzeba by�oby powiedzie�, �e p�acenie za promes� jest niepotrzebnym, dodatkowym wydatkiem. Na koniec jeszcze zapyta�em w Komisji Nadzoru Finansowego co my�l� o tego typu ofertach. I czy przypadkiem nie jest to oferowanie ubezpiecze� bez licencji.

"W ka�dym przypadku analizujemy, czy jest to dzia�alno�� ubezpieczeniowa bez posiadania licencji KNF, czyli ewentualne naruszenie art. 225 ustawy o dzia�alno�ci ubezpieczeniowej. Kto bez wymaganego zezwolenia wykonuje czynno�ci ubezpieczeniowe lub dzia�alno�� reasekuracyjn�, podlega grzywnie, karze ograniczenia wolno�ci albo pozbawienia wolno�ci do lat 2".

- us�ysza�em wykr�tn� odpowied�. Polecono mi te�, �ebym zapozna� si� z art. 3. ustawy o dzia�alno�ci ubezpieczeniowej. M�wi on, �e przez dzia�alno�� ubezpieczeniow� rozumie si� " wykonywanie czynno�ci ubezpieczeniowych zwi�zanych z oferowaniem i udzielaniem ochrony na wypadek ryzyka wyst�pienia skutk�w zdarze� losowych ". Czyli pan Ja�-ubezpieczyciel za wynagrodzeniem przejmuje od pana Zbysia-klienta ryzyko finansowe zwi�zane ze zdarzeniem losowym. Ja� zobowi�zuje si� wyp�aci� w razie tego zdarzenia Zbysiowi pewne �wiadczenie pieni��ne. Promesa, kt�r� oferuje portal Wakacje.pl, niekoniecznie musi si� nazywa� ubezpieczeniem, �eby nim by�. A z drugiej strony: c�� jest z�ego w tym, �e portal wakacyjny chce zapewni� swoim klientom �wi�ty spok�j? Pewnie nic, ale czu�bym si� bezpieczniej, gdyby gwarancj� wystawia�a firma ubezpieczeniowa. Bo tylko wtedy mia�bym 100% gwarancji, �e gwarancja jest w 100% gwarantowana ;-).

RUSZY�A SPECJALNA OFERTA DLA CZYTELNIK�W BLOGU! Ka�dy, kto kupi "100 potwornych opowie�ci o pieni�dzach", moj� najnowsz� ksi��k�, zawieraj�c� mas� trik�w na bezbolesne oszcz�dzanie, sensowne zarz�dzanie domowym bud�etem, bezpieczne u�ywanie banku w internecie i... pieni�dzy za granic�, a tak�e na wyj�cie z tarapat�w z kredytem i trefn� polis� inwestycyjn�, w pakiecie mo�e dosta� drug� ksi��k� - sensacyjn� powie�� "K.I.S.S" Tomka Pruska o kulisach rynku kapita�owego i brudnej grze o wielkie pieni�dze. Idealna lektura na wakacje. Kliknijcie ten link i wpiszcie kod promocyjny "samcikprusek", a dostaniecie specjaln� cen�, kt�r� wynegocjowa�em z wydawc�.

Smartfonowa za�amka: miesi�c za granic� i rachunek za telefon... 56.000 z�. Jak to mo�liwe?

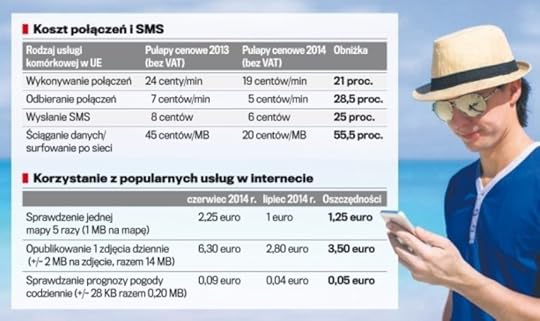

Tego lata dzwonienie do i z pa�stw Unii Europejskiej b�dzie ta�sze. To jeden z nielicznych powod�w, do kt�rych przydaje si� Bruksela - sta�e naciskanie na operator�w, �eby obni�ali ceny us�ug mi�dzynarodowych. Maksymalne ceny roamingu, narzucone od 1 lipca tego roku przez Komisj� Europejsk�, wygl�daj� mniej wi�cej tak (cytuj� za Arturem W�odarskim i jego wyliczeniami dla Wyborczej.biz).�

Je�li spojrze� w roamingowe taryfy polskich operator�w, to wida� w nich nawet ni�sze ceny, ni� te maksymalne. Zwykle wygl�da to tak, �e p�aci si� rycza�tem np. 10 z� i w tej cenie dostaje si� ni�sze ceny za rozmowy, SMS-y lub transmisj� danych. Ale trzeba pami�ta�, �e poza Uni� roaming wci�� mo�e by� potwornie drogi. I �e samo tylko �ci�ganie danych z poczty elektronicznej mo�e doprowadzi� nas na skraj bankructwa. Ostatnio prosi� mnie o pomoc pan Adam, zawodowy fotograf. Z racji wykonywanego zawodu podr��uje cz�sto po r��nych egzotycznych krajach. Jedna z takich podr��y zako�czy�a si� dla niego finansowym krachem. Je�li nie zdo�a udowodni� jakiego� szachrajstwa operatora, albo �zdalnego w�amania do jego telefonu, b�dzie sp�aca� d�ug przez d�ugie lata.

"Robi�em przez miesi�c zdj�cia do ksi��ki na Sri Lance. Operator naliczy� mi prawie 56.000�z��za transfer danych, kt�rego nie wykona�em. By�em na Cejlonie ju� trzeci raz. Pad�em ofiar� jaki� dziwnych pirackich zabieg�w. Kwota, kt�r� ka�� mi zap�aci�, jest kuriozalna".

�- napisa� do mnie czytelnik. I za��cza skan faktury z gigantyczn� kwot� do zap�aty. Rzeczywi�cie, rachunek robi wra�enie. Z tego astronomicznego rachunku 104 z� przypada na comiesi�czny abonament, 2 z� za po��czenia wykonane w kraju nie zaliczaj�ce si� do abonamentu oraz... 45171.15 z� netto za po��czenia i transfer danych w roamingu, w tym tylko 182 z� za po��czenia g�osowe i SMS-y, a reszta to transfer danych. Z tego, co widzia�em w taryfach operator�w, to transfer danych na Sri Lance jest potwornie drogi, cenniki zaczynaj� si� mniej wi�cej od 40 z� za 1 MB. Bez problemu mo�na sobie nabi� kilkaset z�otych dziennie sprawdzaj�c poczt�, mapy, wysy�aj�c zdj�cia na Facebooka i przegl�daj�c strony internetowe. Wygl�da na to, �e takie w�a�nie nieszcz��cie spotka�o mojego czytelnika.

Czytaj te�: Jak mo�na zdalnie w�ama� si� do smartfona i wyprowadzi� ci pieni�dze z banku?

Poprosi�em operatora o wyja�nienie tej sprawy i sprawdzenie, czy przypadkiem nie pad� ofiar� jakiego� wy�udzenia. Niestety, wygl�da na to, �e nie. Z konta klienta nie by�y zawierane �adne transakcje, nie kupowa� nic przez telefon w sklepach internetowych, nie wykupi� �adnej lokalnej us�ugi, za kt�r� m�g�by go obci��y� lokalny operator. Tylko po��czenia i transfer danych, na kt�rym zarabiaj� sami operatorzy (a wi�c nikt postronny nie mia�by interesu, �eby w taki spos�b obci��a� rachunek mojego czytelnika). Dlaczego nie zadzia�a�a us�uga blokowania transferu po przekroczeniu wskazanego limitu? Wszyscy operatorzy maj� w ofercie tak� blokad� i z regu�y w��cza si� ona automatycznie po przekroczeniu 240-250 z� warto�ci rachunku. Zdaje si�, �e klient mo�e samodzielnie zdefiniowa� inny poziom, kt�ry aktywuje blokad�.

Czytaj te�: Ubezpieczyli przez telefon Japonk�, nie m�wi�c� po polsku. Pono� si� zgodzi�a ;-)

W przypadku pana Adama niestety blokada zosta�a zdj�ta przez klienta, kt�ry pewnie nie by� �wiadom do jakiej wysoko�ci op�at mo�e go doprowadzi� normalne korzystanie z telefonu i internetu mobilnego. W tej sytuacji jedyne, co uda�o mi si� wsk�ra� u operatora, to uzyska� obietnic�, �e spr�buje spojrze� na klienta, jak na cz�owieka i roz�o�y� mu op�aty na raty, ewentualnie cz��� z nich umorzy�, rezygnuj�c z kawa�ka (lub kawa�a) w�asnej mar�y. Dobre i to. Publikuj� t� histori� ku przestrodze - je�li wyje�d�acie do egzotycznego kraju, pami�tajcie, �eby wy��czy� internet w telefonie, albo w�o�y� do niego kart� pre-paid kupion� od lokalnego operatora. A je�li chcecie korzysta� z polskiej karty SIM, to sprawd�cie na jakim poziomie jest ustawiona blokada dotycz�ca wysoko�ci rachunku, powy�ej kt�rego telefon powinien przesta� �ci�ga� dane. Smartfon to niebezpieczne bydl�, zawsze sobie znajdzie jaki� internet i b�dzie chcia� �ci�ga� dane do dziesi�tek aplikacji, kt�re zainstalowali�cie.

July 8, 2014

Ile pieni�dzy mo�na straci� w ci�gu 90 minut... kopania? Wyceniam kl�sk� Brazylii

Pi�ka no�na to tylko sport, ale sport na tyle popularny, �e sukcesy danego kraju w kopaniu (lub ich brak) mog� prze�o�y� si� na wyniki gospodarki. We wtorek pi�karze Brazylii dostali najwi�kszy �omot w historii tego kraju. W p��finale organizowanych przez siebie mistrzostw �wiata przegrali z Niemcami 1:7. Ju� po p��godzinie tego meczu Niemcy prowadzili 5:0, a do strzelenia czterech goli potrzebowali sze�ciu minut (koniec Brazylii nast�pi� pomi�dzy 23. a 29. minut�). Na tym poziomie, kiedy gra si� o medale mistrzostw �wiata, a na boiskach pozosta�y ju� tylko cztery najskuteczniejsze i najlepiej zorganizowane dru�yny �wiata, takie rzeczy si� po prostu nie zdarzaj�. Brazylijskie media pisz� o kompromitacji i o tym, �e wtorek to najczarniejszy dzie� w historii brazylijskiego sportu.

Komentatorzy spodziewaj� si�, �e ten mecz mo�e mie� konsekwencje polityczne, ��cznie z mo�liw� przegran� rz�dz�cej partii w najbli�szych wyborach W ko�cu na organizacj� Mundialu rz�d wyda� by� mo�e nawet 12-13 miliard�w dolar�w, kt�re mo�na by�o wyda� lepiej, ni� na wprowadzenie w stan upokorzenia w�asnych obywateli. Na polityce si� nie znam, ale mam przeczucie, �e rzecz idzie te� o ogromne pieni�dze, kt�re w ci�gu tych katastrofalnych 90 minut przesz�y Brazylii ko�o nosa. Ile konkretnie mo�e Brazylijczyk�w kosztowa� ta kl�ska? Gospodarka jest na tyle z�o�onym mechanizmem, �e precyzyjne policzenie tego jest oczywi�cie niemo�liwe, ale postanowi�em pokusi� si� przynajmniej o pr�b� oszacowania strat. I wychodzi mi, �e w gr� wchodz� miliardy dolar�w. Brazylia to 200 mln mieszka�c�w, pi�ty najwi�kszy kraj �wiata, kt�rego tempo wzrostu gospodarczego ostatnio spad�o poni�ej 2%. Pogr��enie si� przez tak wielki nar�d w depresji musi mie� wp�yw na wydawane przez konsument�w pieni�dze.

Piwo i orzeszki - minus 2,5 miliarda. Dobra gra pi�karzy, jak wiadomo, poprawia humory konsument�w i sk�ania ich do imprezowania. Jedna z brytyjskich firm oferuj�cych zni�ki na zakupy twierdzi�a przed Mundialem, �e ka�dy z 23 mln brytyjskich kibic�w przeznaczy na wydatki z nim zwi�zane 56 funt�w, ale je�li Anglia zagra w finale, to konsumpcyjne wydatki kibic�w wzrosn� do 112 funt�w. Mo�na si� zastanawia� nad sensem tego typu prognoz, ale za���my na chwil�, �e maj� one g��boki sens ;-). A je�li tak, to r��nic� mi�dzy wydatkami na piwo i orzeszki mi�dzy sytuacj�, w kt�rej pi�karze graj� �wietnie i nie�wietnie mo�na przeliczy� na 34 dolary. O ile wi�cej wydaliby kibice w Brazylii, gdyby pi�karze si� nie skompromitowali i awansowali do fina�u Mundialu? Bawmy si� cyframi dalej. PKB Brazylii w przeliczeniu na mieszka�ca (ponad 11.000 dolar�w) jest co prawda niemal cztery razy ni�sze od brytyjskiego (wi�c i dolar�w do wydania by�oby mniej, ni� 34 "zielone" na osob�), ale trzeba za�o�y�, �e do imprezowania wzi��oby si� ze 120 mln "g�b", kt�re s� bardziej spontaniczne, ni� flegmatyczni Brytyjczycy. Niechby ka�dy wyda� dodatkowe 20 dolar�w, a ju� mamy prawie 2,5 mld dolar�w wydatk�w konsumpcyjnych, o kt�re nie "wzbogaci" si� brazylijska gospodarka. Ka�da minuta tego upokorzenia, jakim by� mecz Niemcy-Brazylia, mog�aby wi�c kosztowa� 28 milion�w dolar�w.

Optymizm konsument�w - minus, ale ile? Konsekwencje nieudanego Mundialu nie ogranicz� si� do mniejszej sprzeda�y piwa i orzeszk�w w najbli�szych kilku tygodniach. Nastroje konsument�w w efekcie mocno naruszonej dumy narodowej mog� si� os�abi� na d�u�ej. Optymizm konsument�w zmienia si� - przynajmniej tak by�o przez d�ugie lata w Polsce - w rytm tzw. wska�nika dobrobytu, kt�ry obrazuje kombinacja inflacji, wska�nika bezrobocia i poziomu p�ac. Zapewne przez wi�kszo�� czasu to nastroje p�dz� w rytm wska�nika dobrobytu (a nie dobrobyt w rytm nastroj�w), ale ciekaw jestem, czy wahni�cie w d�� optymizmu konsument�w w Brazylii nie wp�yn��oby - cho�by po�rednio, poprzez np. spadek wydajno�ci pracy i spadek konsumpcji prywatnej - na wska�nik "szcz��liwo�ci gospodarczej" w tym kraju. By� mo�e wkr�tce si� o tym przekonamy, bo przecie� pi�ka no�na do wa�na cz��� �ycia dla wielu milion�w Brazylijczyk�w.

Znalaz�em gdzie� informacj�, �e po Mundialu 2006 r., kt�ry organizowali Niemcy, wzros�a sk�onno�� konsument�w w tym kraju do wi�kszych zakup�w (pi�karze zaj�li trzecie miejsce, wygrali W�osi). Wskutek r��nych czynnik�w, w�r�d kt�rych by� te� Mundial, owa sk�onno�� osi�gn��a poziom najwy�szy od 25 lat. kiedy po raz pierwszy wprowadzono regularne mierzenie nastroj�w w�r�d konsument�w. Ca�a nadzieja w tym, �e uczucie upokorzenia w�r�d Brazylijczyk�w zniknie w miar� szybko. Mo�e w tym pom�c wynik drugiego p��fina�u. Ale czy Argentyna z Messim zdo�a przegra� 0:11 z Holandi�? Mocno w�tpliwe ;-).

Koszty organizacji - minus 8 miliard�w. Jest te� trzeci aspekt tej pi�karskiej kl�ski. Pewnie Brazylijczycy z wi�ksz� ochot� wybaczyliby rz�dz�cym wyrzucenie w b�oto du�ej cz��ci z 12-13 miliard�w dolar�w - tyle, wed�ug niekt�rych szacunk�w, kosztowa�a organizacja tej imprezy, - gdyby za t� cen� uzyskali wzrost narodowej dumy i historyczny sukces, czyli powr�t na szczyt pi�karskiej hierarchii po raz pierwszy od wielu lat. Mecz z Niemcami te nadzieje pogrzeba�. A czystofinansowy aspekt organizacji Mundialu nie jest szczeg�lnie optymistyczny, przynajmniej z punktu widzenia tego, kto daje kas� na t� prywatn� imprezk� FIFA. A w Brazylii akurat znalaz�oby si� kilka pilniejszych potrzeb. Wed�ug agencji Moody's kontrybucja du�ych imprez sportowych do PKB kraju-organizatora nie przekracza 0,3% (punktu procentowego). Euler Hermes m�wi o jeszcze mniejszym wp�ywie, rz�du 0,2%. W Brazylii roczne PKB wynosi 2,2 biliona dolar�w, a roczny wzrost PKB ostatnio spad� poni�ej 2%. To by oznacza�o, �e �w roczny wzrost PKB mo�na "wyceni�" na 44 miliardy dolar�w. Organizacja Mundialu przynios�a dodatkowy wzrost tej kwoty o jedn� dziesi�t� (4,5 miliarda). Jakby nie patrze�, jest to znacznie mniej, ni� koszty organizacji imprezy.. A je�li za te pieni�dze jeszcze przychodzi jaki� Helmut i spuszcza ci �omot, jakiego nie prze�y�e� nigdy w historii, to jest to co najmniej niefart.

Czego nauczy nas katastrofa klient�w Ganta, czyli jak dobrze kupi� dziur� w ziemi?

Upadek Ganta, trzeciego najwi�kszego pod wzgl�dem liczby sprzedawanych mieszka� dewelopera w Polsce, dobitnie pokazuje jak powa�n� i w gruncie rzeczy ryzykown� decyzj� jest zakup mieszkania od dewelopera. A w szczeg�lno�ci - zakup mieszkania, kt�re jeszcze nie istnieje. Jak wida� na za��czonym obrazku nie ma znaczenia czy firma jest znana, czy dopiero wchodzi na rynek, ani to czy jest du�a, czy ma�a. Ryzyko wpadki, kt�ra zawa�y na ca�ym naszym finansowym �yciu, zawsze przy takiej decyzji b�dzie nam towarzyszy�o. A przecie� dla wi�kszo�ci z nas kupno mieszkania to najpowa�niejsza decyzja finansowa w �yciu, przewa�nie po��czona te� z najwi�kszym kredytem, kt�ry przyjdzie sp�aca� przez 25-30 lat i b�dzie kosztowa� w odsetkach co najmniej drugie tyle, ile od banku po�yczamy. W wielu przypadkach �atwiej dosta� rozw�d z �on� lub m��em, ni� rozsta� si� z mieszkaniem kupionym na kredyt.

W poniedzia�ek s�d og�osi� likwidacj� firmy Gant, przybijaj�c ostatni gw��d� do trumny wszystkich, kt�rzy jej zaufali. A wi�c kilkuset rodzinom, kt�re wp�aci�y pieni�dze na mieszkania dopiero budowane i tych, kt�re wprowadzi�y si� do mieszka�, ale nie podpisa�y jeszcze akt�w notarialnych, przenosz�cych w�asno�� lokalu z dewelopera na nich (b�d� pewnie sp�aca� kredyty zaci�gni�te przez Ganta). Pieni�dzy nie odzyska 2500 inwestor�w, kt�rzy ulokowali pieni�dze w obligacjach Ganta. Czy mo�na by�o tego unikn��? Kto czyta� dobre blogi finansowe, m�g� nabra� przynajmniej pewnych w�tpliwo�ci. W sierpniu 2012 r. pisa�em w blogu krytycznie o obligacjach, kt�re emitowa�a firma, p�ac�c a� 11% w skali roku i mami�c bardzo fajnymi zach�tami.

Czytaj te�: "Mieszkania dro�ej�? Lito�ci" - wyznania wkurzonego blogera

Nie mia�em prawa w�wczas przes�dza�, �e Gant zostanie bankrutem (bo przecie� jego historia wcale nie musia�a si� tak sko�czy�), ale bez ogr�dek pisa�em, �e ryzyko takiego scenariusza jest mocno wpisane w oprocentowanie obligacji, a oferowane przez firm� zabezpieczenie papier�w jest palcem na wodzie pisane, cho� na pierwszy rzut oka wygl�da atrakcyjnie (aktywa przewy�szaj�ce dwukrotnie warto�� obligacji). Zapala�em w g�owach czytelnik�w ���te �wiat�o tak, jak w przypadku Amber Gold, o kt�rym po raz pierwszy by�o w blogu na dwa lata przed katastrof�, czy o podobnej firmie Finroyal, nie m�wi�c ju� o kilku innych szemranych biznesach, kt�re po publikacji w blogu trafia�y na czarn� list� Komisji Nadzoru Finansowego. We wrze�niu 2012 r. m�j redakcyjny kolega z "Wyborczej", Marcin Kaczmarczyk, napisa� w swoim blogu tekst "Gant - deweloper nad przepa�ci�" - w kt�rym recenzowa� sytuacj� firmy oraz jej dziwne zachowanie. Firma w�wczas zagrozi�a mu procesem s�dowym. Kto by� ostro�ny, m�g� te teksty znale�� i nabra� w�tpliwo�ci. Teraz mleko si� rozla�o. Czego nas powinna nauczy� ta historia?

Nie kupujemy dziury w ziemi (albo kupujemy j� tanio ;-)). Mieszkania, kt�re istniej� jeszcze tylko na papierze, zwykle s� ta�sze, ni� te, kt�re wyst�puj� ju� w realu (oczywi�cie por�wnuj�c bardzo podobne metra�e, standard i lokalizacj�). Firma deweloperska sprzedaje je taniej, �eby pokaza� z banku, kt�ry j� finansuje, �e deal jest niezagro�ony i mieszkania si� sprzedadz�. Dorzuca w gratisie gara�, miejsce parkingowe, piwnic�, ogr�dek... Nie m�wi�, �eby takich mieszka� nie kupowa�. Wi�kszo�� deweloper�w jednak nie plajtuje, a kupuj�c dziur� w ziemi mamy zagwarantowan� nie tylko dobr� cen�, ale i znacznie wi�kszy wyb�r - mo�emy decydowa� si� na dowoln� dziur� w ziemi z ca�ej oferty dewelopera ;-). Je�li oferta jest atrakcyjna, to po zbudowaniu mieszka� zostan� same "spady". Je�li jednak zdecydujemy si� na zakup dziury w ziemi, to zawsze ��damy opustu w cenie. Nasze ryzyko jest do�� powa�ne, jeste�my de facto wsp��inwestorem, wi�c firma powinna nam za to "zap�aci�". Ale najpewniejszy jest zwykle zakup czego�, co wysz�o ju� z etapu, w kt�rym by�o tylko dziur� w ziemi. Kurcz�, w du�ym miastach w gotowych mieszkaniach mo�na przebiera�, jak w ul�ga�kach, to ju� nie te czasy, kiedy na rynku do kupienia by�y wy��cznie dziury w ziemi...

Zanim kupimy dziur� w ziemi, zasi�gamy j�zyka u... budowla�c�w. Oczywi�cie warto zap�aci� par� z�otych i sprawdzi� naszego dewelopera w rejestrach d�ug�w (s� ich a� trzy, KRD, ERIF i Infomonitor, najwi�cej danych o deweloperach ma prawdopodobnie KRD), ale oczywi�cie je�li dewelopera nie ma w �adnym, to wcale nie oznacza, �e za nied�ugo nie zbankrutuje). Warto w��czy� przegl�dark� internetow� i sprawdzi� jaki track-record ma nasz deweloper - ile mieszka� wybudowa�, w jakim tempie powstawa�y i czy nie by�o op��nie� (bo te mog� �wiadczy� o k�opotach z p�ynno�ci�). Warto sprawdzi� po ile nasz deweloper po�ycza pieni�dze . Je�li emituje wysoko oprocentowane obligacje (powy�ej 9-10% w skali roku), to prawdopodobnie �aden bank nie chce mu ju� po�ycza�, wi�c szuka jeleni na mie�cie. Dlaczego ich szuka? No i wreszcie - idziemy na budow� i rozmawiamy z budowla�cami. Nie ma lepszego �r�d�a informacji, ni� ludzie, kt�rzy pracuj� dla danego dewelopera. Je�li na placu s� pracownicy dopiero co zatrudnieni (du�a rotacja - podejrzana), ewentualnie dowiemy si�, �e deweloper nie p�aci w terminie, a na budowie jest nieopisany ba�agan - powinno nam si� zapali� ���te �wiat�o w g�owie.

Wybieramy dziury w ziemi z rachunkiem powierniczym. Zamkni�tym. Niedawno opisywa�em w blogu nieweso�� sytuacj� czytelniczki, kt�ra kupi�a u dewelopera gniazdko na osiedlu loft�w w �yrardowie. Klientka zaci�gn��a na zap�at� kredyt w banku, a bank mia� przelewa� pieni�dze transzami, wraz z post�pami w budowie. No i sko�czy�o si� tak, �e bank przela� 90% pieni�dzy, deweloper splajtowa�, a bank przyszed� po pieni�dze do kogo? Oczywi�cie do klientki. Wniosek? Je�li nie kupujemy mieszkania na rynku wt�rnym, albo na pierwotnym, lecz ju� gotowego, to wybieramy oferty, kt�re s� powi�zane z tzw. rachunkiem powierniczym. I to z rachunkiem w formie zamkni�tej. Pieni�dze p�acimy w�wczas w ratach, ale nie na konto dewelopera, tylko do banku. Bank te pieni�dze trzyma i nie wyp�aci deweloperowi ani grosza, dop�ki my nie odbierzemy kluczy do naszego mieszkania. Oczywi�cie to oznacza, �e nasze mieszkanie b�dzie dro�sze, bo deweloper finansuje budow� nie naszymi wp�atami, lecz kredytem bankowym (a te dla deweloper�w generalnie nie s� tanie). M�j redakcyjny kolega Marek Wielgo - autor blogu o tematyce mieszkaniowej - twierdzi, �e dzi� wi�kszo�� renomowanych deweloper�w nie ma problemu z takim w�a�nie ustawieniem transakcji - �e pieni�dze bank wyp�aci dopiero w momencie, kiedy dziura w ziemi przestanie ni� by�. Tradycyjnie zapraszam Was do zg�aszania w�asnych pomys��w na to jak dobrze kupi� dziur� w ziemi. Komentujcie i podrzucajcie lu�ne my�li oraz zwarte spostrze�enia ;-)

July 7, 2014

Polskie banki te� b�d� musia�y zwr�ci� klientom spread? S� ju� dwa wyroki s�du

Przed chwil� pisa�em w blogu o w�gierskiej ofensywie antyspreadowej - czyli uchwaleniu przez tamtejszy parlament ustawy nakazuj�cej bankom zwrot pieni�dzy, kt�re pobra�y od klient�w z tytu�u spreadu - a ju� mamy kolejny mocny akcent w naszych, krajowych potyczkach ze spreadem. mBank poinformowa� o wycofaniu do odwo�ania kredyt�w walutowych ze swojej oferty w efekcie przegranego sporu w S�dzie Ochrony Konkurencji i Konsument�w. S�d uzna�, �e bank niewystarczaj�co precyzyjnie ustali� w umowie z klientami jak powstaje tabela kupna i sprzeda�y walut obcych. Na tyle nieprecyzyjnie je ustali�, �e teoretycznie m�g�by w tej tabeli napisa� cokolwiek. A klient i tak musia�by p�aci� raty po takim kursie, jaki sobie bank wymy�li.

"SOKiK uzna� za niedozwolony zapis w umowach kredyt�w hipotecznych, m�wi�cy o przeliczeniu rat przez bank na podstawie w�asnej tabeli kurs�w walutowych. W ocenie s�du wzorzec umowy nie precyzuje kryteri�w i sposobu ustalania kursu wskazanego w tabeli" - podaje w komunikacie bank.

Branie przez bank kurs�w z kosmosu, to oczywi�cie sytuacja teoretyczna, ale niezupe�nie, bo w mBanku w latach 2008-2009 spread r�s� z 4,5% do 6%, co by�oby niemo�liwe, gdyby w umowach z klientem bank zapisa�, �e np. sp�ata kredytu jest po kursie z tabel NBP powi�kszonym o 5 gr. Sytuacja jest o tyle ciekawa, �e to ju� drugi zakwestionowany w s�dzie ochrony konkurencji zapis dotycz�cy spreadu. Ju� kilka lat temu ten sam s�d uzna� za nielegalny zapis opisuj�cy zasady naliczania spreadu w Banku Millennium. Na ten w�a�nie wyrok s�du antymonopolowego powo�uje si� teraz ponad 2 tys. klient�w Banku Millennium, kt�rzy z�o�yli w s�dzie cywilnym pozew zbiorowy, domagaj�c si� uniewa�nienia spreadu. Je�li s�d przychyli si� do ich racji i wykre�li zapisy dotycz�ce spreadu z um�w klient�w pozywaj�cych Millennium, mo�e to oznacza� nawet przewalutowanie kredyt�w na z�ote.

Czytaj te�: Wyj�tkowo kosztowny przelew. Banki policzy�y sobie... 15 tys. z� prowizji!

Wyrok SOKiK, kt�ry kwestionuje zasady naliczania spreadu przez mBank, nie sprawia, �e bank sam zacznie zwraca� klientom nadp�aty wynikaj�ce z tego, �e wyp�aci� kredyt po innym kursie, ni� ten, po kt�rym ka�e sp�aca� raty. Nie zdarzy�o si� to nawet po prawomocnym wyroku w sprawie uznania za nielegalnej klauzuli dotycz�cej zasad oprocentowania kredyt�w. Ale takie orzeczenie SOKiK mo�e zach�ci� wielu klient�w do sk�adania pozw�w indywidualnych o zwrot pieni�dzy za spread. mBank wycofa� z oferty kredyty walutowe, �eby nie zarzucano mu, i� podsuwa klientom niezgodne z prawem umowy. Ale od wyroku SOKiK si� dystansuje: "tabela kurs�w walut wykorzystywana jest w odniesieniu do ca�ej dzia�alno�ci banku, a nie tylko obszaru kredytowego, przez co jest sporz�dzana niezale�nie od termin�w sp�at rat przez kredytobiorc�w". mBank twierdzi te�, �e jego konkurenci stosuj� lub stosowali podobne zasady. Ale kredyty walutowe i tak wycofa� z oferty

Prze�om? S�d uzna�, �e kredyt jest �r�d�em "nadmiernego wzbogacenia" banku

Konsekwencje tej sytuacji dla mBanku �atwo sobie wyobrazi�: zapewne jego central� zasypi� w najbli�szym czasie pro�by, gro�by i ��dania dotycz�ce zwrotu kwot nies�usznie pobranych tytu�em spreadu. A najbardziej bojowo nastawieni klienci p�jd� do s�du z pozwami cywilnymi. I dopiero po pierwszych kilku procesach indywidualnych i wyrokach, w kt�rych s�d cywilny wyda�by(b�d� nie) nakaz zap�aty konkretnej kwoty z tytu�u nadp�aconego (b�d� nie) spreadu, mo�na by�oby si� spodziewa� kapitulacji banku - czyli wyp�acenia wszystkim klientom pieni�dzy, kt�re zap�acili przez lata tytu�em spreadu. Czy do tego dojdzie? Nie wiadomo. Wyrok SOKiK-u zwi�ksza szans� na sukces w indywidualnym procesie cywilnym, ale jeszcze go nie gwarantuje. S�d cywilny mo�e spojrze� na spraw� szerzej i uwzgl�dni� (lub nie) rol� spreadu dla ceny kredytu. Mo�e te� (albo i nie) uwzgl�dni� argument, i� mamy w Polsce ustaw� antyspreadow�, kt�ra daje klientowi swobod� wyboru - p�aci� spread bankowi, czy nie. Mo�na sobie te� wyobrazi�, �e jaki� s�dzia z pomoc� bieg�ych spr�buje oszacowa� na ile bank rzeczywi�cie wykorzysta� siln� pozycje, jak� zapisa� sobie w umowie (czyli w jakim stopniu spread zmieni� si� od momentu, w kt�rym podpisano umow�). Ale mo�na te� wyobrazi� sobie sytuacj�, �e s�d zinterpretuje wyrok SOKiK w taki spos�b, i� spread jako taki jest nielegalny (vide scenariusz w�gierski).

Ciekawe te� jak zachowaj� si� klienci innych bank�w - BPH (dawny GE Money), Raiffeisen, Getin i inni te� wpisywali do um�w do�� "lu�ne" klauzule dotycz�ce spreadu. A klienci �atwo mog� udowodni�, �e w czasie sp�aty kredyt�w �w spread si� zmienia� na ich niekorzy�� (a wi�c bank wykorzysta� do zwi�kszenia w�asnego zysku furtk�, kt�r� sobie otworzy�). By� mo�e nowego wiatru w �agle dostan� klienci Banku Millennium, kt�rzy jako pierwsi zostali ukontentowani wyrokiem SOKiK-u w sprawie r��nic kursowych. Spread by� przez lata de facto g��wn� cz��ci� "oprocentowania" kredyt�w. Banki oferowa�y mar�e na poziomie LIBOR plus 0,7%, bo zarobek gwarantowa� im dopiero spread i to kszta�towany w�a�ciwie w dowolnej wysoko�ci. Po dw�ch wyrokach SOKiK-u dotycz�cych spreadu "wariant w�gierski" staje si� coraz bardziej realny, cho� jeszcze nie za�o�y�bym si�, �e dojdzie do jego faktycznej realizacji.

Bank postanowi� powalczy� o allegrowicz�w. Zap�aci 600 z� za zakupy w sieci, ale w zamian...

Internauci to nar�d bardzo wra�liwy na ceny us�ug bankowych. I bardzo �le reaguj�cy na sytuacj�, w kt�rej trzeba za co� p�aci�. W dodatku - niespecjalnie lojalny, a wi�c �atwo porzucaj�cy jedn� bankow� "mi�o��" dla nowej, kt�rej oferta wydaje si� ta�sza, b�d� pakiet oferowanych korzy�ci wi�kszy. W zesz�ym tygodniu pojawi�a si� nowa okazja do "zdrady". Bank BNP Paribas ruszy� bowiem z zaskakuj�c� ofert� konta, kt�re poza licznymi - acz nie bezwarunkowymi - zerami w tabeli op�at i prowizji charakteryzuje si� zwrotem 3% wydatk�w na zakupy w sklepach internetowych. To mniej wi�cej ten sam bonus, kt�ry zaproponowa� internautom ponad dwa lata temu Alior Sync. I kt�ry okaza� si� najwi�kszym wabikiem dla klient�w przenosz�cych si� do Synca od konkurencji. Na pocz�tku tego roku - jeszcze przed rebrandingiem na T-Mobile Us�ugi Bankowe - Sync wycofa� internetowy money-back z oferty, a wcze�niej go wykastrowa� (ograniczy� kwot� zwrotu do 200 z� i uzale�ni� mo�liwo�� korzystania z us�ugi od tego, czy klient korzysta aktywnie z us�ug banku).

Osieroconych przez Synca fan�w zwrotu za zakupy internetowe postanowi� przygarn�� BNP Paribas. I trzeba przyzna�, �e robi to z przytupem. iKonto, bo tak nazywa si� nowy rachunek, pozwala "zarobi�" na zakupach przez internet maksymalnie 50 z� miesi�cznie. Aby osi�gn�� taki zwrot, trzeba w internetowych sklepach nakupi� d�br wszelakich za mniej wi�cej 1700 z� (bo zwrot wynosi 3% transakcji). Jak �atwo obliczy�, w skali roku do wyj�cia jest 600 z� i jest to jedna z wi�kszych premii, oferowanych przez polskie banki. Do tego konto, karta i wszystkie bankomaty w Polsce za free. �y� nie umiera�? Nie do ko�ca: w odr��nieniu od "wczesnego" Synca korzystanie z internetowego zwrotu op�aci si� tylko tym klientom, kt�rzy przenios� do BNP Paribas przynajmniej cz��� swoich dochod�w. prowadzenie ROR-u jest za darmo pod warunkiem, �e przelejemy na nie 1000 z� miesi�cznie (na szcz��cie nie musi to by� przelew wynagrodzenia, wystarczy jakikolwiek wp�yw). Z kolei karta debetowa jest w gratisie dopiero po zap�aceniu ni� za zakupy o warto�ci c o najmniej 200 z�. Kto nie spe�ni tych dw�ch warunk�w, zap�aci za iKonto a� 15 z� miesi�cznie. Bankomaty te� s� darmowe tylko do czasu - w tych, kt�re nie nale�� do BNP Paribas, darmowe s� cztery wyp�aty bankomatowe w miesi�cu.

Sam zwrot za zakupy internetowe te� nie jest tak prosty, jak w Syncu. Przede wszystkim obowi�zuje tylko przy zakupach, kt�re op�acimy kart� debetow� wydan� do iKonta. Nie wchodz� tu �adne p�atno�ci typu pay-by-link (czyli bezpo�rednio z ROR-u). Po drugie zwrot jest naliczany tylko za zakupy op�acone za po�rednictwem platformy PayU (to integrator p�atno�ci internetowych, obs�uguj�cy du�� cz��� e-sklep�w w polskim internecie, a przede wszystkim platform� aukcyjn� Allegro). Jest to pewne ograniczenie, aczkolwiek je�li kto� kupuje g��wnie na Allegro, to ograniczenie zwrotu do transakcji na PayU nie jest �adn� ujm�. W og�le iKonto jest dzi� jedn� z najfajniejszych ofert dla aktywnych allegrowicz�w. Przelewanie 2000 z� miesi�cznie (�eby spe�ni� warunek darmowo�ci i mie� kas� na zakupy na Allegro) niekoniecznie musi oznacza� rozstanie ze swoim podstawowym bankiem, a konieczno�� zap�acenia raz w miesi�cu za wi�ksze zakupy kart� do iKonta te� da si� znie��, je�li w zamian otwiera si� mo�liwo�� "wyj�cia" 50 z� miesi�cznie w ramach money-backu.

Sam zwrot za zakupy internetowe te� nie jest tak prosty, jak w Syncu. Przede wszystkim obowi�zuje tylko przy zakupach, kt�re op�acimy kart� debetow� wydan� do iKonta. Nie wchodz� tu �adne p�atno�ci typu pay-by-link (czyli bezpo�rednio z ROR-u). Po drugie zwrot jest naliczany tylko za zakupy op�acone za po�rednictwem platformy PayU (to integrator p�atno�ci internetowych, obs�uguj�cy du�� cz��� e-sklep�w w polskim internecie, a przede wszystkim platform� aukcyjn� Allegro). Jest to pewne ograniczenie, aczkolwiek je�li kto� kupuje g��wnie na Allegro, to ograniczenie zwrotu do transakcji na PayU nie jest �adn� ujm�. W og�le iKonto jest dzi� jedn� z najfajniejszych ofert dla aktywnych allegrowicz�w. Przelewanie 2000 z� miesi�cznie (�eby spe�ni� warunek darmowo�ci i mie� kas� na zakupy na Allegro) niekoniecznie musi oznacza� rozstanie ze swoim podstawowym bankiem, a konieczno�� zap�acenia raz w miesi�cu za wi�ksze zakupy kart� do iKonta te� da si� znie��, je�li w zamian otwiera si� mo�liwo�� "wyj�cia" 50 z� miesi�cznie w ramach money-backu.

BNP Paribas: bank, kt�ry stawia na sport, dok�ada do ROR-u assistance ...i po�yka innych

Powa�niejszych pu�apek w ofercie iKonta nie stwierdzi�em, cho� oczywi�cie trzeba bra� pod uwag� mo�liwo��, �e w przysz�o�ci bank b�dzie chcia� odzyska� pieni�dze, kt�re "zainwestuje" w dotowanie klient�w. Najprostszym sposobem by�oby uzupe�nienie us�ug o kredyt got�wkowy (nota bene PayU oferuje ju� z dwoma bankami raty przy zakupach internetowych, wi�c naturalnym by�oby do�o�enie tej oferty do iKonta w BNP Paribas) lub np. debet. iKonto ma t� zalet� (cho� mo�na to interpretowa� jako wad� z punktu widzenia ryzyka, �e zdarz� si� pr�by zak�adania rachunk�w "na s�upa", �e da si� je otworzy� wy��cznie przez internet, nei ruszaj�c si� z fotela. Trzeba wej�� do serwisu iKonto.pl, wype�ni� wniosek internetowy, przela� 1 z� z innego banku i czeka� na link aktywacyjny oraz przelew zwrotny z BNP Paribas. Cho� francuski bank nigdy nie by� mistrzem promowania swoich us�ug, to iKonto mo�e sk�oni� tak�e inne banki do p�acenia klientom za zakupy w internecie. Bo o ile pomys��w w money-back w "realu' troch� jest, o tyle zwrot�w internetowych banki nigdy nie ceni�y (by� mo�e w�a�nie ze wzgl�du na nisk� lojalno�� tego typu klient�w).

July 6, 2014

Na W�grzech jednym ruchem skasowali spread i pomogli "Nabitym"? Co to oznacza dla nas?

W�gierska partia rz�dz�ca Fidesz zaczyna sp�aca� d�ug wobec wyborc�w, kt�rzy poparli j� w niedawnym g�osowaniu. Zgodnie z obietnic� w pierwszym rz�dzie na warsztat wzi��a problemy hipotecznych kredytobiorc�w, kt�rzy w ubieg�ych latach po�yczyli w bankach jakie� 25 mld euro (r�wnowarto�� 110 mld z�) i narzekaj� na wysoko�� rat. W pi�tek w�gierski parlament przyj�� ustaw�, kt�ra jednym ci�ciem "za�atwia" problem spread�w przy kredytach walutowych oraz jednostronnie ordynowanych klientom w przesz�o�ci podwy�ek oprocentowania. Wed�ug angielskoj�zycznych agencji ta ostatnia interwencja ma dotyczy� te� kredyt�w w forintach. Je�li dobrze rozumiem te relacje, banki maj� zrefundowa� klientom straty, kt�re ci ponie�li w zwi�zku z oboma rodzajami niesprawiedliwo�ci i to za 10 lat wstecz. W�gierski bank centralny oraz agencja ratingowa Moody's szacuj�, �e zwroty nadp�at wynikaj�cych ze stosowania przez banki spreadu przy kredytach walutowych maj� poch�on�� miliard euro, za� pozosta�e refundacje dla klient�w - 2 mld euro.

Jakie problemy rozwi�zuje w�gierska ustawa? Wygl�da na to, �e to przyk�ad rozwi�zania jednym ruchem dw�ch problem�w, kt�re s� przedmiotem dyskusji i spraw s�dowych tak�e w Polsce. Kwestia spreadu jest oczywista - na W�grzech uznali, �e skoro bank udzieli� klientowi kredytu denominowanego we frankach, ale fizycznie nie sprzedaje mu waluty (bo pieni�dze wyp�aca i przyjmuje w forintach), to nie ma �adnego uzasadnienia, by w jedn� stron� przelicza� kredyt po innym kursie, a w drug� - po innym. U nas w tej sprawie zosta� niedawno z�o�ony du�y pozew zbiorowy klient�w Banku Millennium. Formalnie domagaj� si� oni anulowania klauzuli dotycz�cej spreadu, ale tak naprawd� "wykastrowanie" umowy z tego zapisu (o ile s�d nie wprowadzi w to miejsce innego) b�dzie oznacza�o przewalutowanie kredyt�w na z�otowe. By�by to precedens jeszcze wi�kszy, ni� ten, kt�ry wynika z przyj�tej w pi�tek ustawy "w�gierskiej' (tam zlikwidowano na razie tylko spread). Tyle, �e tam to jest ju� rozwi�zanie ustawowe, a u nas nie wiadomo nawet, czy s�d przyjmie pozew zbiorowy do rozpatrzenia.

WEEKEND W BLOGU: Przewodnik po zgodach marketingowych. O co nie musz� nas pyta�?

Druga kwestia, kt�r� reguluje w�gierska ustawa, czyli niesprawiedliwe wzrosty oprocentowania i op�at (angielskoj�zyczne media nie podaj� o jakie dok�adnie op�aty lub prowizje chodzi) to - je�li dobrze rozumiem, w razie czego mnie poprawcie - musi by� kwestia podobna do tej, kt�ra uwidoczni�a si� w Polsce m.in. w sporze "Nabici" konta mBank. Klienci wykazali w s�dzie, �e zapisy, w oparciu o kt�re bank zmienia� im oprocentowanie, by�y niezgodne z prawem (cho� bank ma w tej sprawie inne zdanie i do�� solidne argumenty). Na W�grzech prawdopodobnie te� znaleziono w umowach niewystarczaj�co precyzyjne zapisy. Kant musia� tam by� wi�kszy, bo w�gierskie kredyty (o czym b�dzie za chwil�) maj� natur� sta�oprocentowych. Mo�e by� te� tak, �e ustawa dotyczy nie tyle wzrostu oprocentowania kredyt�w, co rosn�cej niesprawiedliwie mar�y banku (bo tamtejsze umowy nie dawa�y klientom mo�liwo�ci korzystania ze spadku LIBOR-u). Uchwalona w parlamencie ustawa zobowi�zuje banki do zrefundowania klientom strat wynikaj�cych z "jednostronnych" zmian oprocentowania. Banki maj� trzy miesi�ce, �eby si� na nowo policzy� z klientami (termin b�dzie bieg� od momentu podpisania ustawy przez prezydenta, chyba nie ma tam d�ugiego vacatio legis). Nie wiadomo jak zachowa si� w tej sprawie Trybuna� Konstytucyjny (stowarzyszenie bank�w ju� m�wi, �e ustawa podepta�a swobod� zawierania um�w) i banki.

Czy W�grzy maj� gorsze kredyty, ni� my? Czy w�gierskie rozwi�zania powinny zaimponowa� polskim politykom i da� im impuls, �eby zagra� w podobny spos�b? C��, sytuacja w�gierskich kredytobiorc�w jest ciut inna, ni� polskich. Tam jest jakie� 25 mld euro kredyt�w hipotecznych, z czego 50% to walutowe. W czterokrotnie wi�kszej Polsce mamy 80 mld euro "hipotek", z tego nieco mniej, ni� po�owa, to frankowe. W tym sensie jeste�my troch� do W�gr�w podobni. Ale u nich to s� zupe�nie inne kredyty - o sta�ej stopie procentowej (u nas podstaw� oprocentowania jest LIBOR plus mar�a). To oznacza, �e o ile w polskich kredytach wzrost kursu franka uda�o si� cz��ciowo amortyzowa� spadkiem oprocentowania (bo spada� LIBOR), o tyle tam klienci wy��cznie dostawali po g�owie wzrostem kursu franka (i nadal dostaj�). W dodatku �w kurs franka r�s� u nich w przesz�o�ci znacznie szybciej, ni� u nas. A wi�c raty sz�y tam ludziom w g�r� te� znacznie bardziej, ni� nam. W�grzy maj� s�absz� gospodark�, mniejszy rynek wewn�trzny i nie maj� premiera Tuska, kt�ry m�g�by pod ich oknami wypierd... kilkaset Orlik�w (�eby pos�u�y� si� cytatem z klasyka). Zobaczcie jak zmienia� si� kurs franka do z�otego, a jak do forinta.

Czy spread walutowy nale�a�oby zdelegalizowa� r�wnie� w Polsce? C��, z jednej strony argumentacja tamtejszych s�d�w i parlamentarzyst�w wygl�da na logiczn� (nie ma wymiany waluty - nie powinno by� spreadu). Unijny Trybuna� Sprawiedliwo�ci te� sk�ania si� ostatnio w�a�nie do takiej argumentacji. Ale z drugiej strony pami�tamy, �e u nas spread by� i jest w wielu kredytach hipotecznych "ukrytym oprocentowaniem". Banki kusi�y �miesznie nisk� mar��, a oprocentowanie chowa�y w spreadzie. I gdyby spreadu nie by�o, to nie mieliby�my te� kredyt�w z oprocentowaniem LIBOR plus 0,7%, bo �aden bank na taki procent by nie po�yczy�. Mo�na powiedzie�: "mogli nas bankowcy nie kantowa�". Ale mo�na te� powiedzie�: "spread jest cz��ci� ceny kredytu, tak si� kiedy� um�wili�my". Potwornie g�upia to by�a umowa, ale zawsze umowa. Poza tym mamy w Polsce jedn� rzecz, kt�rej nie ma na W�grzech - ustaw� antyspreadow�. Ka�dy polski kredytobiorca mo�e sobie kupi� franki gdzie b�d� i sp�aca� nimi kredyt, omijaj�c spread bankowy. To okoliczno�� r��ni�ca sytuacj� kredytobiorcy walutowego w Polsce i na W�grzech. Ale czy na tyle r��ni�ca, �e u nas spread powinien pozosta� legalnym sposobem zarabiania przez banki na kredytobiorcach? Jak my�licie?

Co pi�ty kredytobiorca na W�grzech nie sp�aca "hipoteki". Znalaz�em gdzie� dane sprzed roku, z kt�rych wynika, �e na W�grzech ok. 22% kredyt�w hipotecznych jest sp�acanych niezgodnie z harmonogramem - czyli z wi�kszym lub mniejszym op��nieniem lub w og�le nie jest sp�acanych. W Polsce �w wska�nik wynosi 3%, ale nie wiadomo do ko�ca - na co zwracaj� uwag� m.in. analitycy Deutsche Banku - na ile dramatycznie wysoki wska�nik zagro�onych kredyt�w hipotecznych wynika z rzeczywi�cie z�ej sytuacji tamtejszych gospodarstw domowych, a na ile z ich hazardu moralnego, czyli umy�lnego sabota�u kredytowego w oczekiwaniu na nadchodz�ce odd�u�enie przez rz�d. Nie ulega w�tpliwo�ci, �e i w Polsce przyda�yby si� jakie� kompleksowe rozwi�zania w sprawie kilku rzeczy: op�at likwidacyjnych, ubezpiecze� niskiego wk�adu w�asnego, czy nawet spreadu. Okr�g�y st��, S�d Najwy�szy, jaki� trybuna�... Niekoniecznie od razu ustawa. Chodzi o to, by unikn�� tysi�cy spor�w zbiorowych indywidualnych w s�dach, na kt�rych ob�owi� si� g��wnie prawnicy. Wola�bym, �eby�my nie doszli do takiej sytuacji, jak na W�grzech, kiedy sprawy wzi�li w swoje r�ce politycy. Bo wtedy b�dzie albo bardzo �miesznie, albo bardzo nie�miesznie. Stan�w po�rednich nie przewiduj� ;-)

Czy antybankowa rewolta na W�grzech si� dobrze sko�czy? W perspektywie kilku miesi�cy ludzie pewnie dostan� od bank�w troch� pieni�dzy i im si� poprawi. Kolejnym krokiem w planach rz�du i parlamentu jest ustawa, kt�ra w og�le zlikwiduje kredyty walutowe (zapewne ustal� jaki� kurs "przymusowego przewalutowania"). Ale 90% w�gierskiego sektora bankowego to kapita� zagraniczny, kt�ry ma d�ug� pami��. Owszem, posiadanie tylko w�asnych bank�w jest mi�e i przyjemne (mo�na im kaza�, �eby po�ycza�y tanio i ze strachu b�d� po�ycza� tanio), ale pami�tam czasy, kiedy w Polsce banki by�y g��wnie krajowe, ma�e, s�abe. Nie by�o wtedy kredyt�w frankowych, ale z�otowych pod hipotek� te� nie by�o. I w og�le prawie nic nie by�o. Bo nie by�o kapita�u, kt�ry m�g�by je finansowa� i globalnego know-how, kt�re mog�oby nas zap�adnia� intelektualnie do tego, �eby wymy�li� w�asne know-how, lepsze od Zachodniego. W�gierska bran�a bankowa nie jest jeszcze skarla�a - jest "warta" 125 mld euro (licz�c po warto�ci aktyw�w - dla por�wnania nasze banki w sumie maj� ponad 320 mld euro). Inna sprawa, �e 3 mld euro potencjalnych rekompensat dla klient�w to jedna czwarta kapita�u w�asnego ("equity") tamtejszych bank�w. Erste Bank ju� zapowiedzia�, �e b�dzie mia� w tym roku 1,4-1,6 mld euro. W takich warunkach raczej na to, �e banki wespr� kredytem rozw�j gospodarki w�gierskiej nie ma co liczy�. Raczej b�d� biernie asystowa�y jej "zwojowi".

RUSZY�A SPECJALNA OFERTA DLA CZYTELNIK�W BLOGU! Ka�dy, kto kupi "100 potwornych opowie�ci o pieni�dzach", moj� najnowsz� ksi��k�, zawieraj�c� mas� trik�w na bezbolesne oszcz�dzanie, sensowne zarz�dzanie domowym bud�etem, bezpieczne u�ywanie banku w internecie i... pieni�dzy za granic�, a tak�e na wyj�cie z tarapat�w z kredytem i trefn� polis� inwestycyjn�, w pakiecie mo�e dosta� drug� ksi��k� - sensacyjn� powie�� "K.I.S.S" Tomka Pruska o kulisach rynku kapita�owego i brudnej grze o wielkie pieni�dze. Idealna lektura na wakacje. Kliknijcie ten link i wpiszcie kod promocyjny "samcikprusek", a dostaniecie specjaln� cen�, kt�r� wynegocjowa�em z wydawc�.

July 5, 2014

Wkurzaj�ce o�wiadczenia marketingowe: na co bank potrzebuje naszej zgody, a na co nie?

Wy�udzanie przez banki przy ka�dej okazji zg�d marketingowych to zmora tych klient�w bank�w, dla kt�rych ochrona ich danych osobowych jest r�wnie wa�na, jak jako�� obs�ugi w banku. Jaki� czas temu opisywa�em w blogu przypadek mBanku, w kt�rym zg�d marketingowych nie da�o si� wycofa�, tak mocno by�y "zainstalowane" w zatwierdzanych przez klienta papierach. Bank zapewnia, �e ju� t� praktyk� zmieni�, ale pomys��w na to jak wy�udzi� od klient�w zgod� na przetwarzanie danych w celach marketingowych jest na rynku sporo. Znacznie mniej jest dobrych pomys��w na to, jak t� zgod� klienta na "inwigilacj�" wykorzysta�, by nie spowodowa� wzburzenia, z�o�ci lub frustracji klienta - a wi�c efektu odwrotnego, ni� zamierzony. Dzi� chcia�bym skomentowa� histori�, kt�r� opowiedzia� mi jeden z klient�w BZ WBK, a kt�ra znalaz�a si� na stronach "Pieni�dzy Ekstra" w ostatni czwartek. Mam nadziej�, �e wi�kszo�� z Was si�ga po czwartkow� "Wyborcz�", �eby si� przekona� co tam znowu nawywija�a Ekipa Samcika.

Sprawa - pokr�tce opowiem - jest taka, �e m�j czytelnik mia� potrzeb� wyj�cia z konta du�ej got�wki, wi�c zamiast skorzysta� z bankomatu BZ WBK, uda� si� do plac�wki. Tam przechwycili go pracownicy i stwierdzili, �e musi zaktualizowa� swoj� bankow� Kart� Identyfikacyjn�. Sz�o o to, �e klient to by�y "kredytbankowiec", a po przej�ciu Kredyt Banku przez BZ WBK jego klienci musz� wyrobi� w banku now� dokumentacj� (cho� numery klienta, numery kont, loginy i has�a zosta�y bez zmian). Podsuni�to wi�c mojemu czytelnikowi now� Kart� Identyfikacyjn�. A �e klient bez obrzydzenia czyta, co podpisuje, to znalaz� tam nast�puj�cy passus:

" O�wiadczam, �e zosta�em poinformowany o prawie dost�pu do danych i prawie ich poprawiania, oraz �e dane te b�d� wykorzystywane w celu zawarcia i wykonania um�w zawartych z bankiem oraz w celu marketingu produkt�w oferowanych przez bank".

Kiedy klient nie wyrazi� zgody na podpisanie tak skonstruowanego o�wiadczenia, pan w okienku orzek�, �e nie wyp�aci mu pieni�dzy z konta. I rzeczywi�cie, nie wyp�aci�. P��niej t�umaczy�, �e to dlatego, i� klient odm�wi� z�o�enia wzoru podpisu. Bo Karta Identyfikacyjna, poza otwarciem bankowi wr�t do inwazji marketingowej, ma r�wnie� funkcj� karty wzor�w podpis�w. Czy bank wy�udza razem z obowi�zkow� zgod� na przetwarzanie danych osobowych r�wnie� zgod� marketingow� i w dodatku utrudnia �ycie klientowi, kt�ry stan�� okoniem? Jeste�my przyzwyczajeni do tego, �e o�wiadczenia dotycz�ce wykorzystywania danych osobowych podzielone s� na cz��� obowi�zkow� i dobrowoln�, a klient nie musi podpisywa� obu, by korzysta� swobodnie z us�ug banku. Dlaczego w BZ WBK jest inaczej? Z pomoc� Ekipy Samcika poprosi�em bank, �eby to wyja�ni�.

Ten t�umaczy�, �e " w o�wiadczeniu informuje klient�w o celach przetwarzania danych, w tym o celu marketingowym, do czego jest zobowi�zany na podstawie ustawy ". I �e nie �amie prawa, b o "przetwarzanie danych w celu marketingu produkt�w i us�ug w�asnych banku nie wymaga odr�bnej zgody klienta". A nie wymaga, gdy� bank kieruje si� " tzw. usprawiedliwionym celem administratora danych". Czy rzeczywi�cie tak jest? Jeden z moich czytelnik�w jest specjalist� od tych spraw i z tego powodu otrzyma�em od niego s��niste wyja�nienie problemu, za co mu bardzo dzi�kuj� i przekazuj� jego wiedz� ca�ej spo�eczno�ci blogu. Ot�� o�wiadczenie, o kt�rym tu mowa, jest kwitem, kt�ry powinien znale�� si� w ka�dej umowie, poniewa� art. 23. ust 1. pkt. 5 oraz ust. 4 Ustawy o ochronie danych osobowych m�wi, �e „ Przetwarzanie danych jest dopuszczalne tylko wtedy, gdy (...) jest to niezb�dne dla wype�nienia prawnie usprawiedliwionych cel�w (...) Za prawnie usprawiedliwiony cel, (...) uwa�a si� w szczeg�lno�ci: 1) marketing bezpo�redni w�asnych produkt�w lub us�ug”.

Wychodzi�oby z tego, �e bank mo�e tak dziwnie brzmi�ce o�wiadczenie klientowi podsun��. Klient nie powinien mie� za z�e? Ot�� w zasadzie nie powinien, bo na marketing bezpo�redni produkt�w w�asnych zgody nie potrzeba. Taki marketing jest dozwolony z mocy ustawy i nie wymaga zgody klient a, a jedynie tego, �eby go poinformowa�, �e b�dzie si� dane w ten spos�b przetwarza�. Zgody wymaga natomiast marketing produkt�w obcych, czyli gdyby bank chcia� nam wrzuca� do skrzynki pocztowej albo e-mailowej reklamy produkt�w np. ubezpieczeniowych . Czy nic z tym nie mo�na zrobi�? Ot�� mo�na. Ka�dy klient ma praco do wniesienia pisemnego sprzeciwu po podpisaniu umowy z dan� instytucj� finansow�. Nale�y si� powo�a� na Art. 23 ust. 1 pkt. 8. Jest tam mowa o tym, �e ka�dy ma „ prawo do wniesienia sprzeciwu wobec przetwarzania danych w przypadkach, wymienionych w art. 23 ust. 1 pkt 4 i 5, gdy administrator danych zamierza je przetwarza� w celach marketingowych”.

Reasumuj�c. Bank musi nas informowa� o tym, �e przetwarza dane w celach marketingowych, ale je�li jest to tylko marketing bezpo�redni produkt�w w�asnych, to niestety nie musi mie� na to naszej zgody. Natomiast je�li nie chcemy, �eby nasz bank reklamowa� nam np. swoje nowe lokaty, to mamy prawo zg�osi� weto, a w�wczas bank mo�e przetwarza� te dane tylko i wy��cznie w celu oferowania nam us�ug. Ale to weto musi by� osobnym o�wiadczeniem na pi�mie, bo ono wykracza poza klasyczn� sytuacj�, definiowan� przez prawo do ochrony danych osobowych. Ta klasyczna sytuacja jest taka, �e na marketing bezpo�redni produkt�w w�asnych bank naszej zgody nie potrzebuje, za� na marketing produkt�w obcych i udost�pnianie naszych danych zewn�trznym podmiotom - potrzebuje.

"Marketing bezpo�redni w�asnych produkt�w i us�ug. Odbywa si� to oczywi�cie pod warunkiem, �e klient nie z�o�y sprzeciwu na przetwarzanie danych w celach marketingowych. W takich sytuacjach bank uwzgl�dnia wol� klienta, odnotowuje sprzeciw w systemie informatycznym i nie przetwarza danych w tym celu"

- przyznaje bank. M�j komentarz do tej sprawy jest nast�puj�cy: ka�dy bank, kt�ry ��czy w podsuwanych klientom o�wiadczeniach tre�ci dotycz�ce przetwarzania danych w celu �wiadczenia us�ug i w celu prowadzenia marketingu bezpo�redniego, powinien klientowi wyt�umaczy� czym to si� r��ni od klasycznej zgody na marketing produkt�w obcych. Bo inaczej pojawi si� podejrzenie, �e zamiast uczciwie poprosi� o mo�liwo�� prowadzenia dzia�a� marketingowych, bank pr�buje t� zgod� podst�pem wy�udzi�. A rzeczywisto�� jest w tej mierze bardzo skomplikowana. Niezale�nie od wszystkiego, pami�tajmy, �e je�li bank podsuwa nam jakie� o�wiadczenia, to zawsze mo�emy wzi�� linijk�, skre�li� t� cz���, kt�ra nam nie odpowiada, parafowa� i podpisa� reszt�. Nie ma w tym nic z�ego i bankowiec ma obowi�zek takie "wykastrowane" o�wiadczenie przyj��. Szersza zgoda klienta na marketing - np. drog� telefoniczn� - mo�e by� "cen�" za uczestniczenie w jakich� promocjach, typu "zwrot 600 z� za zakupy". Je�li bank oferuje przez rok du�y money-back i nie oczekuje niczego w zamian, to jest niemal pewne, �e p�acimy za to "w naturze", czyli zgodami marketingowymi. Ale i tu wymagam, �eby by�o to otwartym tekstem zaznaczone.

DZI� SPECJALNY BONUS PRZY ZAKUPIE MOJEJ KSI��KI! W zesz�ym tygodniu kupili�cie tyle moich ksi��ek o oszcz�dzaniu i inwestowaniu ze specjaln� dedykacj�, �e postanowi�em powt�rzy� promocj�, gdy� przesta� mnie ju� bole� nadgarstek. W ten weekend zn�w mo�ecie kupi� ksi��k� " Jak inwestowa� i pomna�a� oszcz�dno�ci" w opcji z rabatem i specjaln� dedykacj�. Wystarczy, �e klikniecie ten link i z�o�ycie zam�wienie, a specjalny egzemplarz sam Was dopadnie. A co w ksi��ce? Odpowiadam na pytania: jak zabra� si� za oszcz�dzanie na przysz�o�� dzieci? Wybra� polis�, fundusz inwestycyjny, czy lokat�? Czym r��ni� si� mi�dzy sob� oferty bank�w? Jak zrobi� sobie pierwszy, prosty plan systematycznego oszcz�dzania? Ksi��ka doczeka�a si� drugiego wydania i mn�stwa pozytywnych recenzji. Mo�e warto wzi�� j� ze sob� na urlop? Zach�cam i trenuj� nadgarstek.

July 4, 2014

Gratka dla obie�y�wiat�w? Startuj� pierwsze w Polsce bankomaty... wielowalutowe!

Wakacje to okres, w kt�rym ro�nie zapotrzebowanie na obc� walut�. I nic dziwnego, �e instytucje finansowe w tym okresie roku chc� u�atwi� klientom dost�p do najpopularniejszych zagranicznych banknot�w. Rok temu pe�n� pul� pod tym wzgl�dem zgarn��a sie� bankomatowa Euronet, kt�ra uruchomi�a pierwsze bankomaty, w kt�rych mo�na wyp�aca� nie tylko z�ot�wki, ale i euro, czyli najpopularniejsz� walut� "wyjazdow�". Nie wiem czy jest z tego z�oty biznes - podejrzewam, �e niespecjalnie wielki, bo Polacy pod wzgl�dem korzystania z bankomat�w s� bardzo tradycyjni - ale zwi�kszenie popularno�ci tej us�ugi jest tylko kwesti� czasu. Zw�aszcza, �e kursy zaproponowane przez Euronet s� atrakcyjne (lepsze, ni� w wi�kszo�ci kantor�w, nie m�wi�c ju� o bankach), bankomat�w, kt�re wyp�acaj� euro, widz� w Warszawie coraz wi�cej (podobno powoli zaczynaj� opanowywa� ca�� Polsk�), s� dost�pne ca�odobowo i usytuowane z regu�y w dobrych lokalizacjach. Maj� tylko jeden feler: od strony technicznej s�... kantorem w Londynie ;-)

W�r�d bank�w od dawna za najbardziej przyjazn� instytucj� finansow� dla obie�y�wiat�w uchodzi Citi Handlowy. I to nie tylko ze wzgl�du na globaln� sie� oddzia��w (bank dzia�a w kilkudziesi�ciu krajach �wiata) oraz darmowych bankomat�w. I nawet nie tylko ze wzgl�du na luksusowe ceny us�ug, kt�rymi od pewnego czasu zniech�ca do siebie mniej zamo�nych klient�w. Citi bodaj jako pierwszy w Polsce wprowadzi� mo�liwo�� unikania podw�jnych przewalutowa� transakcji kartowych za granic� poprzez udost�pnienie klientom opcji przepinania karty debetowej pomi�dzy subkontami w r��nych walutach (euro, dolar, funt). Przepi�cie odbywa si� telefonicznie, wi�c mo�na go dokona� nawet tu� przed przekroczeniem granicy, dzwoni�c do call-center. W zesz�ym roku Citi wprowadzi� te� do oferty ca�kowicie darmowe i w dodatku b�yskawiczne (dotr� na konto beneficjenta w kilka minut) przelewy mi�dzynarodowe. Co prawda rzecz nie dotyczy tylko kraj�w i obowi�zuje tylko pomi�dzy rachunkami klient�w Citi, ale i tak jest sympatyczna, poprzez swoj� b�yskawiczno��.

Dzi� w blogu by�o ju� o... nowej ofercie firmy ubezpieczeniowej, kt�ra odda ca�� sk�adk�, je�li nie wyrobi si� w ci�gu 10 dni z likwidacj� szkody. Hit czy gad�et? Prze�wietli�em

W tym roku Citi zn�w zaskakuje, cho� na nieco mniejsz� skal�. Jako pierwszy bank w Polsce testuje w swoich bankomatach mo�liwo�� wyp�acania pieni�dzy w a� dw�ch najpopularniejszych walutach obcych - euro i dolarach. Na razie wielowalutowe bankomaty s� tylko dwa - w warszawskich oddzia�ach przy ul. Goleszowskiej i w Galerii Mokot�w (tam stoi reprezentacyjna plac�wka Citi, b�d�ca pocz�tkiem nowej sieci oddzia��w Citi o nazwie Smart). Docelowo maj� si� takie cude�ka znale�� we wszystkich oddzia�ach, kt�re obs�uguj� najlepszych klient�w (tzw. oddzia�ach CitiGold) oraz w oddzia�ach typu Smart. W sumie w kilkunastu lokalizacjach w Polsce. B�dzie mo�na wyp�aca� banknoty 50 euro lub 100 dolar�w, a bank nie b�dzie pobiera� �adnych dodatkowych op�at (poza tym, �e w przypadku klienta pos�uguj�cego si� kart� podpi�t� do konta z�otowego przeliczy wyp�at� z dolar�w lub euro na z�ot�wki po bankowym kursie).

Dzi� w blogu by�o te� o... nowym pomy�le bank�w, kt�re chc� wsp�lnie pomaga� klientom w wychodzeniu z tarapat�w finansowych. Tak zaczyna dzia�a� na bankowc�w bat w postaci nowej ustawy o upad�o�ci konsumenckiej

Trudno m�wi� o tym, by by�a to nowinka, kt�ra spowoduje nag�y skok ci�nienia w siedzibie Euronetu oraz u w�a�cicieli stacjonarnych kantor�w. Gdyby�my m�wili o wielowalutowych wyp�atach w kilkuset miejscach w kraju, w�wczas m�g�by by� to wyznacznik nowej ery. Ale i tak dla klient�w Citi jest to mi�a wiadomo�� - samoobs�ugowa wyp�ata po pewnym kursie jest zawsze lepsz� opcj�, ni� szukanie kantoru. Poza tym zwi�kszenie liczby transakcji, kt�re klient mo�e samoobs�ugowo wykona� w banku to zawsze plus dla banku. A Citi o klient�w musi dba�, bo ma ich stosunkowo niewielu - bank jaki� czas temu zacz�� pozbywa� si� masowego klienta (metod� szybkiego wyrzutu przez okno ;-)) i skupi� na znacznie mniej licznej grupie os�b zamo�nych i nowoczesnych. Czasem miewa niezrozumia�e pomys�y, jak np. proponowanie tym�e zamo�nym klientom iPad�w za za�o�enie konta, I czasem pokazuje swoje mniej nowoczesne oblicze, jak np. zmuszanie klient�w do podawania PIN-u do karty przy logowaniu, ale generalnie w swojej strategii oferowania coraz wi�kszej warto�ci dodanej wymagaj�cym klientom stara si� by� konsekwentny.

W TE WAKACJE ZR�B PIERWSZY KROK DO ZAMO�NO�CI ;-) Jak zabra� si� za oszcz�dzanie na przysz�o�� dzieci? Wybra� polis�, fundusz inwestycyjny, czy lokat�? Czym r��ni� si� mi�dzy sob� oferty bank�w? Jak zrobi� sobie pierwszy, prosty plan systematycznego oszcz�dzania? Jakie b��dy w oszcz�dzaniu i inwestowaniu pieni�dzy pope�ni�em, a kt�rych Ty po lekturze tej ksi��ki nie pope�nisz? Kliknij ten link i zam�w ksi��k� , kt�ra sta�a si� ju� jednym z najwi�kszych ksi��kowych bestseller�w o oszcz�dzaniu i inwestowaniu i doczeka�a si� ju� drugiego wydania. Kup dzi�, a dostaniesz specjalny rabat i dedykacj� od autora!

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers