Maciej Samcik's Blog, page 140

July 20, 2014

Co oznacza bankructwo pierwszego SKOK-u? To wypadek przy pracy, czy pocz�tek dramatu?

Wygl�da na to, �e Andrzej Jakubiak, szef Komisji Nadzoru Finansowego, dotrzyma s�owa i do ko�ca lata b�dziemy wiedzieli w kt�r� stron� zmierza restrukturyzacja SKOK-�w, czyli parabankowych kas oszcz�dno�ciowych, w kt�rych trzymamy 17 mld z naszych oszcz�dno�ci. W pi�tek KNF zawiesi�a dzia�alno�� SKOK-u Wsp�lnota, co de facto oznacza bankructwo tej kasy, kt�ra ma ok. 100.000 cz�onk�w, ponad 80 plac�wek i prawie 900 mln z� w depozytach. Posiadacze depozyt�w w SKOK Wsp�lnota w ci�gu 20 dni dostan� ich refundacj� z kasy Bankowego Funduszu Gwarancyjnego do kwoty 414.790 z�. Nie musz� w tym celu dope�nia� �adnych formalno�ci, tryb post�powania jest opisany w komunikacie BFG. Niepewny jest te� los innej kasy - SKOK-u im. �w. Jana z K�t (ma siedzib� w Rumi). KNF og�osi�a, �e do 24 lipca czeka na zg�oszenie banku, kt�ry zgodzi�by si� go wch�on��. Ten SKOK jest na szcz��cie mniejszy od Wsp�lnoty, ale nie mo�na wykluczy�, �e i w tym wypadku sko�czy si� wej�ciem do akcji Bankowego Funduszu Gwarancyjnego.

Zdecydowana akcja KNF pokazuje, �e nadz�r jest zdeterminowany, �eby problem ze SKOK-ami "pozamiata�" mo�liwie jak najszybciej, nie rezygnuj�c z najbardziej radykalnych rozwi�za�. �cie�ki s� znane: a) upad�o�� najs�abszych kas, b) przejmowanie ich przez banki, c) zdobycie przez SKOK-ow� central� pieni�dzy, kt�re pozwoli�yby "kupi� czas" na restrukturyzacj� kas (wyprzeda� nierentownych aktyw�w, urealnienie rezerw na stracone po�yczki, windykacja), d) stworzenie "z�ego banku", do kt�rego zostan� wniesione toksyczne aktywa SKOK-�w, a "odchudzony" system, pozbawiony obci��e� z czas�w z�ego zarz�dzania ryzykiem, m�g�by zacz�� nowe �ycie. Najlepszy by�by chyba wariant c), bo dawa�by szans� na ocalenie zdecydowanej wi�kszo�ci SKOK-�w. S�k w tym, �e je�li KNF nie znajdzie porozumienia z Krajow� SKOK, sprawuj�c� bie��cy, techniczny nadz�r nad systemem, to coraz wi�ksze b�dzie prawdopodobie�stwo, �e "ofiar" w postaci zbankrutowanych SKOK-�w b�dzie wi�cej.

A o tym, �e mi�dzy Krajow� SKOK, a KNF panuje "zimna wojna", nie trzeba nikogo przekonywa�. Kilka miesi�cy temu KNF publicznie zapowiedzia�a, �e oczekuje od Krajowej SKOK uruchomienia 400 mln z� na ratowanie najs�abszych kas. Gdyby relacje mi�dzy oboma organami by�y poprawne, nie by�aby potrzebna publiczna demonstracja i ostrze�enia pod adresem SKOK-owej centrali. Krajowa SKOK publikowa�a kilka razy kompletnie r��ne wyniki finansowe systemu SKOK, ni� KNF. Wed�ug "Kraj�wki" system ma 500 mln z� zysku, wed�ug KNF - tonie w stratach. Ostatnio Krajowa SKOK oskar�y�a KNF o sprzyjanie rozwi�zaniom, kt�re mog� utrudni� pozyskiwanie pieni�dzy od np. cz�onk�w w formie emitowanych przez kasy obligacji. A po ostatnim komunikacie KNF w sprawie bankructwa SKOK-u Wsp�lnota "Kraj�wka" og�osi�a, �e b�dzie si� odwo�ywa� do s�du i �e przecie� SKOK Stefczyka z�o�y� deklaracj� w sprawie przej�cia Wsp�lnoty.

Patrz�c z boku mo�na podejrzewa�, �e Krajowa SKOK ma tylko jeden, sprawdzony spos�b na ratowanie systemu - fuzje mniejszych SKOK-�w ze Stefczykiem, kt�ry ju� dzi� skupia 30% aktyw�w wszystkich SKOK-�w. S�k w tym, �e z tym sposobem nie zgadza si� KNF, kt�ra uwa�a, ze rozwi�zywanie problem�w wed�ug zasady "wi�d� �lepy kulawego" tylko przed�u�y agoni�. Dlatego nadz�r poinformowa�, �e w systemie SKOK nie istnieje �adna inna kasa, kt�ra mia�aby potencja� wystarczaj�cy do uratowania SKOK-u Wsp�lnota. Z tego samego powodu nie by�o te� zgody na przej�cie SKOK-u im. �w. Jana z K�t przez jak�� inn� kas� (podobno zg�osi� si� Stefczyk). SKOK-om potrzeba przynajmniej miliard z�otych nowego kapita�u i dopiero wtedy mo�na si� zastanawia� czy restrukturyzacja b�dzie �atwiejsza po po��czeniu bardzo s�abej kasy z nieco mniej s�ab�, czy te� obie powinny si� uzdrawia� osobno.

W KNF najwyra�niej doszli do wniosku, �e Krajowa SKOK z jednej strony nie ma �adnych sensownych pomys��w na ratowanie SKOK-�w (lub - co gorsza - nawet potencja�u intelektualnego, kt�ry umo�liwi�by ich wygenerowanie), a z drugiej strony sabotuje wszystkie alternatywne koncepcje, nie wi���ce si� z realizacj� zasady "wi�d� �lepy kulawego". Og�oszenie bankructwa SKOK-u Wsp�lnota jest zapewne sygna�em alarmowym, kt�ry ma wstrz�sn�� gdy�sk� siedzib� Krajowej SKOK i sk�oni� jej szef�w do pomy�lunku. Bo inaczej mo�e zwyci��y� wariant najbardziej kosztowny, czyli likwidacja tej cz��ci systemu, kt�ra jest trwale nierentowna. Im wi�cej kas podzieli los Wsp�lnoty ("jad�cej" od pi�ciu lat na ujemnych kapita�ach w�asnych), tym s�abszy b�dzie ten system po restrukturyzacji - a w interesie wszystkich konsument�w powinno by� utrzymanie mo�liwie silnej alternatywy dla bank�w.

SKOK-i wprawdzie s� organizmem mocno rozdrobnionym (to 55 r��nych, dzia�aj�cych niezale�nie od siebie kas), ale ich ��czny potencja� - 1900 plac�wek, 2,6 miliona cz�onk�w, 12 mld z� udzielonych po�yczek - jest por�wnywalny ze �redniej wielko�ci bankiem. Pytanie co z tego zostanie np. za rok, po zako�czeniu dzia�a� KNF i powo�anych przez ni� zarz�dc�w komisarycznych (by� mo�e wspieranych jako� przez banki). Je�li b�dzie to tylko n�dzny "ogryzek", g��wnym odpowiedzialnym za "zar�ni�cie" SKOK-�w nie b�dzie wcale KNF, lecz szefowie Krajowej SKOK, kt�rym najwyra�niej wydaje si�, �e mog� bez ko�ca gra� na czas. Nadz�r pa�stwowy nie jest nia�k�, mo�e wspom�c, u�atwi� restrukturyzacj� instytucji finansowej, ale nie b�dzie jej przeprowadza� w zast�pstwie tych, kt�rzy bior� za to pieni�dze - szef�w SKOK-�w i SKOK-owej centrali.

Czasu, �eby przesta� opala� si� na gdy�skiej pla�y i zabra� si� do roboty, ju� prawie nie ma. Bankructwo pierwszego SKOK-u wcale nie musi przej�� nie zauwa�one przez cz�onk�w. Po pierwsze nie ka�dy depozyt jest chroniony przez Bankowy Fundusz Gwarancyjny (limit to r�wnowarto�� 100.000 euro, a w SKOK-ach jest troch� t�ustszych depozyt�w). A po drugie nie ka�dy klient b�dzie mia� zaufanie do instytucji, kt�ra si� chwieje (niezale�nie od gwarancji dla depozyt�w). Najs�abszym SKOK-om mo�e by� teraz znacznie trudniej utrzyma� zaufanie klient�w i budowa� baz� kapita�ow� oraz depozytow�. Te SKOK-i, kt�re b�d� chcia�y utrzyma� deponent�w, prawdopodobnie b�d� musia�y p�aci� im wi�ksz� "premi� za zaufanie" w postaci wy�szych odsetek.

SUBIEKTYWNO�� W TRYBIE WAKACYJNYM. Tak, jak w poprzednich pi�ciu latach, blog nie ma przerwy wakacyjnej, ale przez kilka tygodni wpisy mog� pojawia� si� nieco mniej regularnie. Nie w ka�dym jacuzzi jest gniazdko i da si� podpi�� laptopa, �eby napisa� kolejny tekst ;-). A i na mejle, wpisy na Fejsie i Wasze �wierkni�cia nie b�d� odpowiada� perfekcyjnie regularnie. Lecz je�li jeste�cie w wakacyjnych rozjazdach, to rozgl�dajcie si� dooko�a, subiektywno�� mo�e by� w�r�d Was... Przez ostatni tydzie� uda�o mi si� w ten spos�b zaskoczy� kilkoro czytelnik�w, wychyn�wszy z jakich� chaszczy w slipkach ;-). �ycz� Wam udanych wakacji, ale nawet na pla�y nie zapomnijcie sprawdzi� co dzi� nowego w blogu.

July 18, 2014

Masz bitcoiny? Prawo ci� nie ochroni. Czy kradzie� tej waluty w og�le jest przest�pstwem?

Cyfrowe waluty wzbudzaj� coraz wi�cej emocji. Zajmuj� si� nimi dzia�y analiz najwi�kszych �wiatowych bank�w, a nawet rz�dy niekt�rych pa�stw. Czy kt�ra� z nich ma szans� uzyska� kiedy� status globalnej waluty? Pewnie najwi�ksz� szans� na to ma bitcoin, wok�� kt�rego zgromadzi�a si� ca�kiem spora spo�eczno�� fan�w-propagator�w tego pieni�dza. Bitcoin ma te� t� przewag� nad innymi cyfrowymi walutami, �e doczeka� si� imponuj�cej infrastruktury - aplikacje mobilne po polsku, z obs�ug� tak prost� i intuicyjn�, jakby to by�o jakie� IKO ;-), gie�dy, a w Warszawie od niedawna dzia�a nawet "ambasada bitcoina", czyli rodzaj sklepu, w kt�rym mo�na si� zaopatrzy� w t� walut� i zobaczy� jak si� ni� produkuje. Od wiosny sam jestem posiadaczem bitcoin�w (i nawet zdarzy�o mi si� ju� p�aci� t� "walut�" za ciastko i kaw�), wi�c patrz� na to dziwo z mniejsz� rezerw�, ni� Apple ;-) Acz wci�� nie wierz�, �e bitcoin mo�e zrobi� karier� poza internetem i �e kiedy� b�dzie �rodkiem p�atniczym akceptowalnym na r�wni z walutami emitowanymi przez banki centralne. Cho� przeczytajcie o planach stworzenia polskiej "oficjalnej" waluty cyfrowej. I obejrzyjcie materia� wideo, w kt�rym go testuj�. By� te� kanadyjski pomys� stworzenia ca�kiem oficjalnego pieni�dza cyfrowego, pod kuratel� tamtejszej mennicy. Ale go skasowano.

W Polsce bitcoinowi nie sprzyja prawo. Podobno jest firma, kt�ra proponuje plac�wkom handlowym terminale typu mPOS do p�acenia bitcoinem. Ale rozliczenia transakcji - cho� ta�sze, ni� dla zwyk�ych transakcji kartowych - odbywaj� si� przez za pomoc� zagranicznej firmy rozliczeniowej, bo w Polsce trzeba by�oby od takich transakcji p�aci� dwa razy VAT. Jeszcze gorzej wygl�da ochrona praw os�b, kt�re maj� zapisane bitcoiny w swoich komputerach, telefonach kom�rkowych lub te� zdeponowane na internetowych gie�dach. Ostatnio wpad�a mi w r�ce analiza kancelarii prawnej Wardy�ski i Wsp�lnicy, kt�ra opisuje sytuacj� prawn� posiadaczy bitcoina w sytuacji, gdyby e-pieni�dz zosta� skradziony przez internetowego z�odzieja. W sytuacji, gdy na konto bankowe w�amuje nam si� haker (wykorzystuj�c np. nielegalnie zdobyte kody dost�pu), do gry wchodzi policja i prokuratura. A gdy przedmiotem przest�pstwa jest bitcoin?

„Kradzie�” bitcoin�w - jak pisz� prawnicy kancelarii Wardy�ski i Wsp�lnicy - polega wi�c w istocie na nieuprawnionym skopiowaniu prywatnego klucza do portfela u�ytkownika oraz pozyskaniu adresu tego portfela, a nast�pnie u�yciu ich do transferu bitcoin�w pod inny adres. Rzecz jest o tyle niebezpieczna, �e transakcje bitcoinowe maj� charakter nieodwo�alny i nieodwracalny. Teoretycznie rzecz bior�c, mo�liwe jest namierzenie adresu, na kt�ry zosta� dokonany transfer bitcoin�w, za pomoc� analizy informacji o transakcjach gromadzonych w systemie zapisuj�cym zmiany w�asno�ci ka�dego bitcoina - blockchain, ale problemem pozostaje ustalenie to�samo�ci „z�odzieja”. Prawnicy pisz� w cudzys�owiu, bo sami nie s� pewni, czy bitcoina mo�na "ukra��". A wi�c: czy pa�stwowe organy w og�le �ciga�yby "z�odzieja", kt�ry zabra�by nam portfel pe�en bitcoin�w.

Tak si� sk�ada, �e wed�ug art. 278 § 1 Kodeksu karnego "kto zabiera w celu przyw�aszczenia cudz� rzecz ruchom�, podlega karze pozbawienia wolno�ci od 3 miesi�cy do lat 5". Co to jest "rzecz ruchoma"? Wed�ug Kodeksu cywilnego musi to by� rzecz materialna (art. 45.), co wyklucza zakwalifikowanie pod tym poj�ciem klucza prywatnego do dokonywania transakcji walut� bitcoin. Bitcoin nie spe�nia r�wnie� definicji „pieni�dza polskiego lub obcego” (art. 115 Kodeksu karnego). A mo�e jest chocia� "innym �rodkiem p�atniczym" (bo o nich te� m�wi wspomniany przed chwil� przepis)? "Inny �rodek p�atniczy" to taki, kt�ry pe�ni to�same z pieni�dzem tradycyjnym funkcje p�atnicze. A wi�c takim "innym �rodkiem p�atniczym" jest zgodnie z prawem karta debetowa lub kredytowa. A bitcoin? Prawnicy uwa�aj�, �e nie bardzo:

"Po pierwsze funkcja p�atnicza bitcoina jest znacznie ograniczona w stosunku do pieni�dza tradycyjnego, a po drugie karta p�atnicza jest przedmiotem materialnym, czego nie mo�na powiedzie� ani o nieistniej�cym w istocie rzeczy bitcoinie"

Wychodzi wi�c na to, �e bitcoina nie mo�na "ukra��", bo nie jest "rzecz� ruchom�". Je�li kto� nam bitcoina ukradnie, nie b�dzie to czyn niedozwolony w �wietle prawa. S�abo, prawda? Na szcz��cie prawnicy Wardy�skiego maj� inny pomys� na �ciganie bitcoinowych przest�pc�w. O ile „kradzie�” bitcoin�w dokonana poprzez podejrzenie i wykorzystanie cudzego klucza prywatnego, albo kradzie� telefonu kom�rkowego i wykorzystanie zainstalowanego tam portfela mobilnego nie by�aby to�sama z "przest�pstwem na bitcoinie", to ataki hakerskie na systemy informatyczne s�u��ce do „przechowywania” bitcoin�w i obs�ugi transakcji mog� by� ju� �cigane i karane na podstawie polskiego prawa.

Przest�pstwo hackingu z art. 267 Kodeksu karnego jest definiowane tak: "kto bez uprawnienia uzyskuje dost�p do informacji dla niego nieprzeznaczonej, otwieraj�c zamkni�te pismo, pod��czaj�c si� do sieci telekomunikacyjnej lub prze�amuj�c albo omijaj�c elektroniczne, magnetyczne, informatyczne lub inne szczeg�lne jej zabezpieczenie, podlega grzywnie, karze ograniczenia wolno�ci albo pozbawienia wolno�ci do lat 2". Zauwa�cie, �e hacking jest du�o �agodniej karany, ni� zwyk�a kradzie�. Ciekawe dlaczego? Prawnicy Wardy�skiego wyliczaj�, ze aby hacking by� przest�pstwem, musz� by� spe�nione dwie przes�anki: uzyskanie przez sprawc� informacji dla niego nieprzeznaczonej oraz z�amanie zabezpiecze� tej informacji.

"O ile np. atak hakerski na chmur� obliczeniow�, w kt�rej przechowywane s� dane portfeli bitcoinowych u�ytkownik�w, niew�tpliwe spe�nia drug� przes�ank�, a tak�e stanowi uzyskanie przez sprawc� dost�pu do nieprzeznaczonych dla niego danych w postaci kluczy prywatnych oraz odpowiadaj�cych im adres�w, o tyle nie jest pewne, czy te dane stanowi� „informacje” w rozumieniu art. 267 § 1 Kodeksu karnego"

- pisz� prawnicy Wardy�skiego. Czy� analizowanie przepis�w prawa nie jest fascynuj�c� czynno�ci�? Oddajmy si� jej bez reszty. Jak mo�na zdefiniowa� "informacj�"? Wed�ug prawnik�w - nie tylko jako „wiadomo�� o czym�” (informacja w kontek�cie komunikacyjnym), ale szerzej - informacj� s� przecie� jakiekolwiek dane.

"Wydaje si� zatem, �e „kradzie�” bitcoin�w w omawianej postaci mie�ci si� w dyspozycji art. 267 Kodeksu karnego, przy czym pami�ta� nale�y, �e penalizacji podlega� b�dzie nie wykorzystanie uzyskanego klucza prywatnego w celu transferu bitcoin�w, ale samo jego uzyskanie w drodze wdarcia si� do miejsca jego przechowywania".

Ufff, wygl�da na to, �e z�odzieje bitcoin�w nie s� tak ca�kiem bezkarni. Cho� jak s�ysz� lub czytam prawnik�w, kt�rzy m�wi� o tym, �e "wydaje si� zatem", to mam pewne w�tpliwo�ci, czy to ich "wydaje si� zatem" uda�oby si� obroni� w s�dzie. W raporcie upichconym przez prawnik�w Wardy�skiego mamy zreszt� du�o wi�cej dywagacji, dotycz�cych tego jak prawo traktuje "produkcj�" bitcoin�w, ich kupowanie i sprzedawania oraz akceptowanie jako �rodek p�atniczy. To temat rzeka, wi�c odsy�am Was do oryginalnego tekstu. Wynika z niego, �e ci, kt�rzy kupuj�, sprzedaj�, u�atwiaj� obr�t bitcoinem lub nim p�ac�, s� nara�eni na r��ne ryzyka podatkowe. Chocia�by z tego powodu, �e - jak pisz� prawnicy w konkluzjach:

"Charakter wirtualnych walut, w szczeg�lno�ci anonimowo�� ich u�ytkownik�w cz�sto nie tylko utrudnia, ale wr�cz uniemo�liwia prawid�owe udokumentowanie i rozliczenie operacji z ich u�yciem. Rozwi�zaniem mo�e by� (...) ograniczenie zakresu informacji ujawnianych na dokumentach finansowych lub zezwolenie na dokumentowanie tych operacji przy u�yciu specyficznych dokument�w, np. (...) potwierdze� realizacji operacji na gie�dach e-walut. Pod rozwag� nale�y podda� zwolnienie obrotu wirtualnymi walutami przynajmniej z podatku VAT. Wymaga�oby to uznania operacji z u�yciem wirtualnych walut za us�ugi finansowe, co zdaje si� odpowiada� naturze tych�e operacji"

July 17, 2014

Bank zg�osi� si� po kolejn� sk�adk� ubezpieczenia niskiego wk�adu. Co robi�?

W ostatnich dniach od kilkorga moich czytelnik�w dosta�em e-maile z trudnym pytaniem: p�aci� ubezpieczenie niskiego wk�adu w�asnego, czy te� go nie p�aci�? Czytelnicy nas�uchali si� i naczytali - tak�e w blogu - o tym, �e jest coraz wi�ksza szansa na zakwestionowanie koszt�w takiego ubezpieczenia i wywalczenia zwrotu pieni�dzy. Czy w tym kontek�cie w og�le nale�y si� przejmowa� tym, �e bank zwraca si� do nas po raz kolejny o zap�acenie sk�adki? Pytanie jest wa�kie, zw�aszcza �e m�wimy o niema�ych pieni�dzach - w wi�kszo�ci przypadk�w banki wystawiaj� klientom rachunek na kilka tysi�cy z�otych, kt�re trzeba z dnia na dzie� wyj�� z kieszeni. A mo�e nie trzeba, a w zamian to ��danie zignorowa� i wys�a� bankowi informacj�, �e nielegalnych op�at nie zamierzamy regulowa�? A je�li bank przychodzi z propozycj� zamiany ubezpieczenia niskiego wk�adu na prowizj� lub podwy�szon� mar�� kredytu? Nale�a�yby wybra� t� ofert� (zw�aszcza, �e zwykle jest nieco korzystniejsza finansowo, ni� op�acenie sk�adki z tytu�u polisy)? A mo�e pozosta� przy ubezpieczeniu niskiego wk�adu? Dzi� w blogu dywagacje przeznaczone dla tych, kt�rzy otrzymali z banku pismo z informacj�, �e zn�w powinni op�aci� ubezpieczenie niskiego wk�adu. I pytaj� mnie co robi�. Tak, jak pani Agnieszka:

"Jestem czytelniczk� Pana bloga i chcia�am si� skonsultowa� jak mam post�pi� w sprawie z bankiem, kt�ry przys�a� mi pismo dotycz�ce ubezpieczenia niskiego wk�adu lub zamiany na prowizj�. Dodam, �e tydzie� temu wys�a�am pismo do UOKIK oraz do banku, �e na takie ubezpieczenie si� nie zgadzam".

Czy trzeba zap�aci�? Ubezpieczenie niskiego wk�adu w�asnego najprawdopodobniej ma wad� prawn� - w konstrukcji zaproponowanej przez wi�kszo�� bank�w klient pokrywa sk�adk�, a nie otrzymuje za to �adnego ekwiwalentu w formie jakiej� us�ugi lub dodatkowej warto�ci (a zgodnie z kodeksem cywilnym tego typu kontrakt jest sprzeczny z prawem). Tyle, �e �aden klient nie mo�e samowolnie przesta� wywi�zywa� si� z umowy z powodu g��bokiego podejrzenia, �e jest niezgodna z prawem. Co wi�cej, gdyby�my nie zap�acili ubezpieczenia, to bank i tak pobra�by je automatycznie z najbli�szej raty lub rat. Efekt by�by taki, �e ubezpieczenie i tak zosta�oby zap�acone, a kredyt sta�by si� nieregularnym - z zaleg�o�ciami, w zwi�zku z kt�rymi bank m�g�by zacz�� wysy�a� p�atne monity lub wr�cz wypowiedzie� kredyt. Bezpieczniej jest wi�c zap�aci� i dopiero potem napisa� reklamacj� b�d� wszcz�� kroki prawne w kierunku odzyskania tych pieni�dzy razem z odsetkami. Zapewne nie ob�dzie si� bez s�du. Szanse na zwyci�stwo s� - wczoraj opisa�em taki wygrany proces wytoczony bankowi przez klient�w, kt�rzy maj� szans� odzyska� 10.200 z�

Wybra� prowizj� zamiast ubezpieczenia? Je�li bank proponuje alternatywne formy zap�aty za podwy�szone ryzyko wynikaj�ce z niskiego wk�adu klienta w kredyt, to sprawa robi si� bardziej skomplikowana. M�wimy o propozycji typu: zamiast sk�adki ubezpieczenia zap�a� prowizj� albo podwy�szon� mar�� kredytu. Zw�aszcza mo�liwo�� zap�acenia prowizji wydaje si� kusz�ca, bo z regu�y oznacza kilkusetz�otow� oszcz�dno�� i to z opcj� roz�o�enia p�atno�ci na raty. Ale czy to si� op�aca? Je�li wybierzemy dotychczasow� form� p�atno�ci - sk�adk� ubezpieczenia - to p��niej b�dzie szansa na odzyskanie tych pieni�dzy (cho� szansa to nie pewno�� - mo�e nie ob�dzie si� bez s�du, a i tam korzystny wyrok nie jest gwarantowany). Je�li przejdziemy na prowizj�, to tymczasowo zyskujemy (ni�sza cena), ale raczej nie mo�emy liczy� na to, �e pieni�dze do nas wr�c�. Osi� spor�w klient�w z bankowcami nie jest bowiem pytanie czy bank ma prawo zabezpiecza� podwy�szone ryzyko wynikaj�ce z braku wk�adu w�asnego, ale kwestia dotycz�ca konkretnego rozwi�zania - ubezpieczenia niskiego wk�adu.

A mo�e zap�aci� i zdelegalizowa�? Czy przej�cie na now� form� pokrywania ryzyka niskiego wk�adu utr�ci mo�liwo�� dochodzenia ju� zap�aconych sk�adek w przysz�o�ci? Nie s�dz�, rozmawia�em o tym z kilkoma prawnikami i nie podkre�lili tej kwestii. Jedna z moich czytelniczek zwr�ci�a si� z podobnym pytaniem do kancelarii prawniczej. Z tej ekspertyzy wynika jeszcze inny pomys�: zap�acenie ubezpieczenia i jednoczesne wdro�enie procedury, by bank by� zmuszony do zaniechania jego pobierania w przysz�o�ci. Nie wiem tylko, czy nie jest to sztuka dla sztuki. Czy s�d m�g�by zakaza� pobierania ubezpieczenia i nie zamieni�by tego obci��enia na inne? Klient by�by podw�jnie wygrany: zlikwidowa�by obowi�zek pobierania ubezpieczenia i jednocze�nie unikn��by jakiegokolwiek innego obci��enia tego typu. A dodatkowo wyegzekwowa�by zwrot pieni�dzy za wcze�niej pobrane ubezpieczenia.

"Kancelaria, kt�ra t� spraw� si� zajmuje, b�dzie walczy� o zaniechanie pobierania UNWW. Je�eli zdecyduj� si� na przej�cie na prowizj�, to ona ju� do UNWW zalicza� si� nie b�dzie i pewno b�d� musia�a j� p�aci�. Dlatego wed�ug prawnik�w lepiej jest zap�aci� UNWW i nie zmienia� �adnym aneksem z bankiem jego formy na prowizj� lub raty miesi�czne".

Co my�licie o tej drodze? Nie za du�o by�oby tu szcz��cia dla klienta? Nie znam �adnego wyroku s�dowego, w kt�rym uda�oby si� zakwestionowa� sam� ide� p�acenia bankowi za wy�sze ryzyko wynikaj�ce z niskiego wk�adu w�asnego. Kwestionuje si� tylko formu�� op�acania tego "rachunku". Ale mo�e jestem cz�owiekiem ma�ej wiary? Przecie� banki czasem w tak dziwaczny spos�b konstruuj� zasady wyliczania podstawy ubezpieczenia niskiego wk�adu, �e n�� si� w kieszeni otwiera, a klient mo�e p�aci� takie ubezpieczenie bez ko�ca. Mo�e wi�c warto i�� t� drog� i zakwestionowa� nie tyle sam� ide�, a podstaw� pobierania op�aty za ryzyko? Ch�tnie poznam Wasze opinie na ten temat! Piszcie, jestem na urlopie, wi�c nie b�d� odpowiada� Wam natychmiast, ale b�d� z zainteresowaniem �ledzi� dyskusj�.

Bank si� pomyli� i przela� pieni�dze komornikowi, zostawiaj�c klientk� na lodzie. Wsiadam na ko�!

Czasem jak si� cz�owiekowi w �yciu wali, to na ca�ego. Przewa�nie do wzbieraj�cej fali niepowodze� przy��cza si� te� bank, kt�ry akurat przypomina sobie, �e wisimy mu jakie� pieni�dze i �e natychmiast powinni�my odda�. Czasem bank jest wchodzi w rol� t�pego narz�dzia w r�kach urz�dnik�w. W�a�nie w takiej trudnej sprawie napisa�a do mnie czytelniczka, pani Anna. Od listopada zesz�ego roku komornik zabiera� jej z konta bankowego ok. 300 z� miesi�cznie. Miesi�c temu sytuacja sta�a si� niespodziewanie jeszcze bardziej podbramkowa - z konta w ramach zaj�cia komorniczego znikn��o ponad 1000 z�. Pani Anna posz�a do komornika, zapyta�a o przyczyn�, kt�ra spowodowa�a, �e zaj�� jej prawie ca�e wynagrodzenie i opowiedzia�a mu w jak trudnej znalaz�a si� sytuacji. Komornik wyt�umaczy� jej, �e bank post�pi� zgodnie z przepisami, bo cho� te zabraniaj� zajmowania ca�ej pensji, to z punktu widzenia banku wp�yw na konto z tytu�u wynagrodzenia jest tylko wp�ywem na konto. A wi�c bank - po przekroczeniu limitu wp�yw�w wolnych od zaj�cia - mo�e zacz�� "czy�ci�" konto i wszystko co si� na nim pojawi, przekazywa� komornikowi.

Czytaj te� w blogu: Komornicy �cigaj� nas za fa�szywe d�ugi. Mo�na straci� grube pieni�dze. Jak si� broni� przed nadgorliwymi �ci�gaczami d�ug�w?

Czytaj r�wnie�: Sprytny klient banku przechytrzy� komornika. Czy zgodnie z prawem?

Ale jest na to spos�b. Czytelniczka napisa�a o�wiadczenie o tym, �e wynagrodzenie jest jej jedynym dochodem oraz drugie - �e zgadza si�, i� b�dzie ono pomniejszane o zaj�cia komornicze bezpo�rednio u pracodawcy. Kwota, kt�r� czytelniczka otrzymywa�aby na konto, by�aby wolna ju� od wszelkich zaj��. Oba pisma jeszcze tego samego dnia pani Anna zanios�a do plac�wki mBanku, kt�ry prowadzi jej ROR. I poprosi�a o odblokowanie konta oraz wycofanie dyspozycji przelew�w pieni�dzy do komornika. Po kilku dniach czytelniczka dosta�a od pracownika banku potwierdzenie, �e wszystko ju� jest za�atwione. Czeka�a na kolejn� wyp�at�, gdy� w poprzednim miesi�cu nie zap�aci�a nawet za pr�d i gaz. I si� doczeka�a. Na ROR wp�yn��o 900 z�, ju� o potr�ceniu dokonanego przez pracodawc� na rzecz komornika Ale potem zacz��y si� dzia� dziwne rzeczy. Najpierw z konta odj�to 30 z� za przelew komorniczy. Pani Anna si� zdziwi�a, bo �adnego przelewu do komornika bank nie powinien wypuszcza�.

"Chcia�am uregulowa� comiesi�czne op�aty, ale konto by�o zablokowane. Nast�pnego dnia stan mojego konta wynosi� 0,00 z�. Ca�e moje wynagrodzenie znikn��o! Na drugi dzie� pojecha�am do banku. Okaza�o si�, �e kto� w centrali si� pomyli� i zrobi� dyspozycj� przelewu do komornika".

- opowiada czytelniczka. Kto� w centrali pope�ni� b��d i �ci�gn�� pieni�dze jak zwykle, mimo dostarczenia pe�nej dokumentacji do oddzia�u przez klientk�. Bank poinformowa� pani� Ann�, �e pr�buje odzyska� pieni�dze od komornika. W oddziale pr�bowali pom�c mojej czytelniczce, pracownik z�o�y� w jej imieniu reklamacj�, ale centrala mu odpisa�a, �e czeka na odpowied� komornika, a ten milczy.

"Mam syna chorego na raka wielonarz�dowego, nie wiem za co wykupi� leki. Uwa�am, �e skoro to bank pope�ni� b��d, najpierw powinien mi zwr�ci� pieni�dze, a potem domaga� si� ich od komornika. Nie wiem ju� co zrobi�, kolejny miesi�c nie robi� op�at, za chwil� b�d� mia�a jeszcze wi�ksze problemy, ni� mam. Pisz� do Pana, poniewa� nie wiem ju� co zrobi�, gdzie i��, na adwokata mnie nie sta�. Bardzo prosz�, niech mi Pan pomo�e"

- ko�czy sw�j dramatyczny list pani Anna. Nie da si� ukry�, �e w banku komu� na biurku nie zapali�a si� ���ta lampka z informacj�, �e sprawa jest priorytetowa i ka�dy dzie� zw�oki oznacza wpadanie klientki w p�tl� d�ug�w, nie m�wi�c ju� o zagro�eniu zdrowia dziecka, kt�re musi bra� leki. Postanowi�em napisa� do bankowc�w pro�b� o przyspieszenie dzia�a�. Nie min��y 24 godziny, a dosta�em e-mail o uspokajaj�cej tre�ci: "Pani Anna ma ju� pieni�dze na koncie. Pracownicy przeprosili j� te� za zaistnia�� sytuacj�". Ciesz� si�, �e uda�o si� przyspieszy� odkr�canie problemu, w kt�ry wp�dzi� klientk� b��d urz�dnika bankowego. Apeluj� o przegl�d sprawno�ci dzia�ania ���tych lampek na biurkach pracownik�w banku. Nie ka�dy klient ma dost�pny debet na rachunku i mo�e sobie pozwoli�, by bank rozwi�zywa� jego reklamacj� ca�ymi tygodniami. Tym niemniej dzi�kuj� pracownikom banku za szybkie naprawienie b��du.

Jeszcze dzi� w blogu: Dosta�e� z banku list z ��daniem zap�aty kolejnej sk�adki ubezpieczenia niskiego wk�adu w�asnego. Co robi�? P�aci�? Nie p�aci�? Zw�aszcza, �e w blogu ostatnio by�a informacja o czytelniku, kt�ry wygra� z bankiem proces o zwrot ponad 10.000 z� pobranych z tytu�u takiego ubezpieczenia. A mo�e skorzysta� z wyboru zamiany ubezpieczenia na prowizj�? Miniporadnik wpadnie do blogu jeszcze dzi�, nie zapomnij klikn��!

July 16, 2014

Wysy�aj� mu SMS-y o zad�u�eniu, adresowane do kogo� innego. I nic nie da si� zrobi�?

Niekt�re przygody moich czytelnik�w w bankach s� tak kolorowe i absurdalne, �e bardziej niedorzecznych nie wymy�li�by nawet Monty Python. Jeden z moich czytelnik�w zderzy� si� z niemoc� Alior Banku. Od kilku tygodni otrzymuje na sw�j prywatny numer telefonu informacje o zaleg�o�ci wynosz�cej 2,08 z� na rachunku kredytowym na takim-a-takim numerze. Nie by�oby w tym absolutnie nic dziwnego, gdyby nie fakt, �e �w czytelnik nie korzysta z �adnego produktu tego banku, nigdy nie by� jego klientem i w og�le nie mia� z nim absolutnie nic wsp�lnego. Czytelnik m�g�by przej�� nad tym niecodziennym problemem do porz�dku dziennego, ale po pierwsze nie chcia� ryzykowa�, �e kt�rego� dnia wpadnie do niego windykator z broni� ostr� i za��da drobnych ;-), a po drugie wczu� si� w rol� cz�owieka, kt�ry naprawd� zalega te dwa zeta. M�j czytelnik pami�ta z blogu jak ko�cz� takie gagatki. Nie takie d�ugi bankowcy zamieniali klientom na wyrok bez zawieszenia ;-).

"Zadzwoni�em do call center banku i wyja�ni�em m�j problem. Konsultant zweryfikowa� moje dane osobowe, poinformowa� mnie, �e nie figuruj� w bazie klient�w. Doda�, �e prawdopodobn� przyczyn� jest b��dnie przypisany numer telefonu do numeru rachunku. Uspokojony tym wyja�nieniem zapomnia�em o sprawie"

- pisze m�j czytelnik. Niestety, po tygodniu otrzyma� kolejny SMS z banku, dotycz�cy wspomnianej zaleg�o�ci. Lekko zdenerwowany zn�w zadzwoni� do call center i zapyta�: w czym jest problem? Dlaczego bank, maj�c informacj� o tym, �e do znanego mu numeru rachunku zosta� przypisany b��dny numer telefonu - wskutek czego do jednego z klient�w nie dociera komunikacja banku - nie powiadomi� w�a�ciciela rachunku o problemie? Wygl�da na to, �e sprawa nie jest prosta, bo kultura nie pozwala rozwi�za� tej sprawy w najprostszy mo�liwy spos�b. Gdy� by�oby to nieeleganckie.

"Konsultant wyja�ni� mi, �e bez zgody osoby, kt�ra poda�a m�j numer w banku, nie mo�na wprowadzi� korekty danych. Nie ma znaczenia fakt, �e mog� si� wykaza� podpisan� umow� z firm� telekomunikacyjn� i w ten spos�b dowie��, �e faktycznie to ja jestem u�ytkownikiem tego numeru telefonicznego, a nie klient Aliora. Dla banku u�ytkownikiem tego numeru jest osoba, kt�ra poda�a m�j numer. Oznacza to, �e bank b�dzie nadal wysy�a� do mnie ponaglenia do sp�aty".

- pisze zdruzgotany czytelnik. I zapytuje czy jedynym sposobem na wyprostowanie tej sytuacji jest zg�oszenie do prokuratury doniesienia w sprawie n�kania przez bank, mobbingu oraz molestowania? W zasadzie na to si� zanosi, chocia� prokuratorzy zapewne maj� lepsze rzeczy do roboty, ni� sprawdzanie czy numer telefonu, kt�ry przypisa� sobie pan Zbynio, naprawd� nale�y do pana Zbynia, czy te� mo�e niekoniecznie. Czytelnik zapytuje mnie w jaki spos�b mo�e uwolni� si� od kolejnych SMS-�w, a w�a�ciciela konta - od wizyt windykator�w, komornik�w oraz wykonawc�w kar cielesnych. Bo przecie� jest jasne, �e oni wszyscy przyjd�, gdy tylko oka�e si�, �e w�a�ciciel konta nadal nie sp�aca d�ugu, gdy� o nim nie wie. By�em w stanie doradzi� mojemu czytelnikowi tylko jedn� rzecz: niech zap�aci te dwa zeta, wp�acaj�c je na konto podane w SMS-ach. To mi�osierdzie b�dzie nagrodzone w najlepszy mo�liwy spos�b - wiecznym spokojem bez SMS-�w z banku.

Jeszcze dzi� w blogu: poradnik dla tych, kt�rzy maj� zap�aci� rat� ubezpieczenia niskiego wk�adu w�asnego. Bank przys�a� list: co robi�? P�aci�? Nie p�aci�?

To jeszcze nie wszystko, co przychodzi mi do g�owy jako scenariusz kolejnego skeczu Monty Pythona. Jeden z moich czytelnik�w ma �on�. To si� zdarza. Ta �ona, o pi�knym licu i imieniu Joanna, ma rachunki osobiste w PKO BP i dawnym Multibanku (teraz mBank). Pewnego dnia pr�bowa�a zalogowa� si� na konto w PKO BP, ale przez nieuwag� wpisa�a sw�j numer klienta, kt�ry u�ywa w Multibanku. Nie zauwa�y�a tego b��du, wi�c powt�rzy�a go trzykrotnie. I jej konto w PKO BP si� zablokowa�o. Zadzwoni�a na infolini�, gdzie dowiedzia�a si�, �e zablokowa�o si�, ale... nie jej konto, tylko kogo�, kto ma w PKO BP konto z takim numerem jak ona w Multibanku. I �e to "si� zdarza". Czyli tak naprawd� mo�na komu� na chybi� trafi� robi� g�upi kawa� i zablokowa� mu konto, wpisuj�c w systemie transakcyjnym przy logowaniu losowo wybrany numer - tw�j szcz��liwy numerek :-).

July 15, 2014

Sukces klient�w w sporze o ubezpieczenie niskiego wk�adu. Odzyskaj� 10.200 z�?

Ubezpieczenie niskiego wk�adu w�asnego jest instytucj�, kt�ra przypomina dzi� boksera s�aniaj�cego si� pod ciosami przeciwnika. Banki same rezygnuj� dzi� z pobierania sk�adek ubezpieczeniowych, zamieniaj�c je na prowizj�, ale wci�� ci��y nad nimi gro�ba zwracania klientom wcze�niej pobranych sk�adek. Jaki� czas temu opisywa�em wygran� przez klientk� spraw� dotycz�c� ubezpieczenia niskiego wk�adu, znacie te� orzeczenie S�du Ochrony Konkurencji i Konsument�w z 2009 r., kt�re te� kwestionuje jego prawomocno��. Jaki� czas temu uda�o nam si� wsp�lnie skasowa� prowizj� przeliczania sk�adki w taki spos�b, �e bank dwukrotnie przy okazji nalicza� spread walutowy. Ale niekt�re banki w dalszym ci�gu naliczaj� klientom sk�adki za kolejne lata. Czy maj� do tego prawo? Dzi� o nieprawomocnym jeszcze wyroku s�du, kt�ry daje posiadaczom kredyt�w z niskim wk�adem w�asnym (g��wnie "spuchni�tych" kredyt�w frankowych z lat 2007-2009) nadziej� na to, �e nie po�egnali si� z zap�aconymi sk�adkami

Monika i Sebastian wzi�li kredyt hipoteczny - niema�y, prawie 550.000 z� - w samym �rodku boomu, w po�owie 2007 r. Jest to oczywi�cie kredyt frankowy, bo w tamtych czasach w z�otych zad�u�ali si� tylko czarnowidze przewiduj�cy rych�y koniec �wiata ;-)). Tu mia�a by� ju� teraz strefa euro, a frank mia� by� nasz� prawie-domow� walut�. Kredyt oczywi�cie zosta� zabezpieczony hipotek� oraz - poniewa� moi czytelnicy finansowali kredytem 100% zakupu - r�wnie� ubezpieczeniem niskiego wk�adu w�asnego. Z umowy wynika, �e powinni p�aci� sk�adki a� do momentu, gdy ich zad�u�enie spadnie poni�ej 448.000 z�. Bank wykaza� si� du�� przebieg�o�ci�, ustalaj�c warunki obowi�zywania ubezpieczenia w spos�b ma�o korzystny dla klient�w, bo "uwolnienie" by�o uzale�nione od warto�ci kredytu w z�otych, a nie we frankach. W warunkach rosn�cego kursu "franciszka" wiadomo, �e nawet po sp�acie 20% zad�u�enia liczonego w szwajcarskiej walucie, d�ug w z�otych mo�e by� na tyle wysoki, �e b�dzie powodowa� obowi�zek zap�aty kolejnych rat ubezpieczenia. Ale nic to - nasi bohaterowie p�akali i p�acili, wychodz�c z za�o�enia, �e pecunia (bankowi) non olet oraz dura lex sed lex ;-).

Ubezpieczenie niskiego wk�adu by�o skonstruowane tak, jak zwykle bywa - pieni�dze by�y automatycznie pobierane z konta kredytobiorc�w, ale rzecz jasna nie byli oni ani stron�, ani uposa�onym umowy. Nie mieli �adnego wp�ywu na to u kogo i na jakich warunkach bank ubezpieczy� ich niski wk�ad w�asny. Monika i Sebastian d�ugo my�leli co z tym fantem zrobi�, a� w ko�cu natkn�li si� na kultowe dzi� w�r�d wszystkich frankowych kredytobiorc�w postanowienie S�du Ochrony Konkurencji i Konsument�w z 6 sierpnia 2009 r. (sygn. XVII AmC 624/09), z kt�rego wynika, �e ponoszenie przez klient�w koszt�w polisy w sytuacji, kiedy kto� inny osi�ga z jej op�acenia korzy�ci jest klauzul� niedozwolon�. Pewnie nic by z t� �wiadomo�ci� nie zrobili, gdyby nie fakt, �e na jednokrotnym pobraniu ubezpieczenia si� nie sko�czy�o. Przy podpisywaniu umowy moi zap�acili 3620 z�, a po trzech latach bank wyci�gn�� r�ce po kolejne 6600 z�. Cz��� kapita�u zosta�a w tym czasie sp�acona, a sk�adka wzros�a - gdyby bank, wyliczaj�c stopie� sp�acenia kredytu, bra� pod uwag� kwot� we frankach, tak �le by nie by�o. Ale bank by� sprytny.

Przynajmniej tak mu si� wydawa�o, bo klienci, zmia�d�eni niespodziewan� p�atno�ci� kolejnej raty ubezpieczenia postanowili si� srodze zem�ci�. Uznali, �e dosz�o do bezpodstawnego wzbogacenia si� bankowc�w. Nie zakwestionowali w pozwie samego ubezpieczenia jako zabezpieczenia kredytu, ale fakt, �e byli obci��eni jego kosztami. Bank z kolei broni� si� w odpowiedzi na pozew, �e klienci wiedzieli o obowi�zku p�acenia tak skonstruowanego ubezpieczenia, nie zg�aszali �adnych pretensji, a zapisy umowy dotycz�cej ubezpieczenia nie s� wcale klauzul� niedozwolon�, bo zakwestionowany przez s�d zapis jest nieco inny od tego, kt�ry widnieje w umowie z klientami. Bank doda�, �e bez op�acenia przez klient�w polisy w og�le nie mieliby szans na kredyt. Bank przyzna� natomiast, �e nie da� klientom mo�liwo�ci negocjowania ani zakresu ubezpieczenia, ani wysoko�ci sk�adki. Z punktu widzenia klient�w by�o to wa�ne zastrze�enie, bo ich linia procesowa opiera�a si� o art. 385 Kodeksu cywilnego, kt�ry nie pozwala kwestionowa� uczciwo�ci przepis�w negocjowanych indywidualnie z klientem.

Co powiedzia� s�d, gdy przebrn�� przez pozew, odpowied� na pozew, dokumentacj� i zeznania stron oraz �wiadk�w? Ano orzek�, �e mimo wszystko we�mie pod uwag� orzeczenie S�du Ochrony Konkurencji i Konsument�w, bo jego uzasadnienie mo�na zastosowa� tak�e w spraw�, kt�r� mia� na stole. "Zakwestionowane postanowienie nara�a konsumenta na koszty, kt�re w �aden spos�b nie wynikaj� z wykonania umowy, a powodowane s� wy��cznie brakiem staranno�ci i lojalno�ci w wykonywaniu zobowi�zania przez bank (...). Nie zachodzi ekwiwalentno�� i proporcjonalno�� mi�dzy ponoszonym przez kredytobiorc� kosztem, a celem, dla kt�rego konsument go ponosi" - cytowa� postanowienie SOKiK-u s�d rejonowy. I dodawa�, �e "umowa zabezpiecza wy��cznie interes banku, kt�ry przerzuca ryzyko prowadzenia dzia�alno�ci gospodarczej na kredytobiorc�w". Bo bank, gdyby kredyt nie zosta� sp�acony, dosta�by kas� od ubezpieczyciela, za� sytuacja kredytobiorcy by si� nie zmieni�a - i tak musia�by zap�aci� tyle samo, tyle �e nie bankowi, a ubezpieczycielowi. S�d nie zgodzi� si�, �e "zyskiem konsument�w jest fakt, �e otrzymali kredyt". Wed�ug s�du sugerowa�oby to, �e bank dzi�ki kredytowi nic nie zyskiwa�.

S�d uzna� te�, �e bank post�pi� nieuczciwie, bo nie poinformowa� klient�w, �e w razie konieczno�ci uruchomienia ubezpieczenia to nie oni dostaliby pieni�dze. "Pod�o�y� si�" przes�uchiwany na t� okoliczno�� pracownik banku, kt�ry przyzna�, �e nie zna warunk�w umowy, kt�r� podpisa� bank z ubezpieczycielem, nie udost�pnia� jej klientom i nie wie czy klienci byli poinformowani jak dzia�a ubezpieczenie. Klienci zeznali rzecz jasna, �e nie mieli poj�cia o tym, �e zap�acili za co�, co nie daje im �adnych praw. "Stawianie bankowi zarzutu niedoinformowania, dezorientowania, wywo�ywania u konsumenta b��dnego przekonania oraz wykorzystywania jego niewiedzy lub naiwno�ci jako dzia�ania ewidentnie sprzecznego z dobrymi obyczajami i naruszaj�cego interesy konsumenta jest jak najbardziej uzasadnione" - zmia�d�y� s�d bankowc�w.

S�d uzna�, �e w zwi�zku z tym wszystkim dosz�o do bezpodstawnego wzbogacenia si� banku (art. 405 Kodeksu cywilnego), bowiem obci��y� on klient�w op�atami bez podstawy prawnej (gdy� podstawa ta okaza�a si� tr�dowata na podstawie art. 385 Kodeksu cywilnego). I og�osi�, �e klienci maj� dosta� z powrotem obie raty ubezpieczenia niskiego wk�adu w�asnego - w sumie ponad 10.200 z�, a tak�e prawie 3000 z� koszt�w sadowych i zwrotu koszt�w prawnik�w, kt�rych musieli wynaj�� klienci. S�d przyzna� bankowi racj� jedynie w tym, �e nie zgodzi� si�, by do roszczenia dopisa� odsetki ustawowe. Wyrok nie jest prawomocny, wi�c trudno m�wi� o tym, �e klienci s� zwyci�zcami w tym sporze, ale z pewno�ci� do tego statusu jest im ju� bli�ej, ni� dalej. Dla ch�tnych, kt�rzy chcieliby si� posi�kowa� tym wyrokiem w swoich sporach o ubezpieczenie niskiego wk�adu, podaj� sygnatur� akt: I C 2565/13. Nad spraw� pastwi� si� S�d Rejonowy Warszawa-Mokot�w.

JUTRO W BLOGU CI�G DALSZY TEJ SPRAWY! Miniporadnik o tym co zrobi�, gdy dostali�cie w�a�nie pismo z banku o konieczno�ci zap�acenia kolejnej raty ubezpieczenia niskiego wk�adu w�asnego? A je�li bank zaproponowa� Wam przej�cie na prowizj� zamiast ubezpieczenia? Godzi� si�? I�� w zaparte? W og�le nie p�aci�? Nie zapomnijcie wej�� jutro na samcik.blox.pl

July 14, 2014

Te bankomaty udziel� kredytu, pomog� p�aci� przez telefon, dadz� zni�k� na zakupy

Bankomaty ju� dawno przesta�y by� wy��cznie urz�dzeniami do wyp�acania banknot�w z ROR-u. Coraz cz��ciej wyposa�one s� w funkcj� wp�atomatow�, mo�na te� z ich pomoc� do�adowa� kart� lub wyp�aci� pieni�dze wys�ane przekazem mi�dzynarodowym. Najwi�kszy polski bank - podobnie, jak wcze�niej Bank Millennium - na du�� skal� zacz�� wykorzystywa� bankomaty do sprzedawania kredyt�w got�wkowych. Najnowocze�niejsi klienci b�d� te� dostawali przy bankomacie ofert� korzystania z IKO, a ci bardziej tradycyjni - propozycj� przej�cia z wyci�g�w papierowych na elektroniczne. Jak wygl�da pilota�owy program oferowania za po�rednictwem bankomat�w po�yczki got�wkowej? Tej, kt�rej codziennie potrzebuje organizm tak, jak tlenu, by m�g� oddycha�? ;-).

Kredyt z bankomatu, czyli prosz� czeka�, b�dzie rozmowa. Od kilku dni wybrani klienci PKO BP, przy okazji wyp�acania z konta got�wki, na ekranie widz� propozycj� wzi�cia szybkiej got�wki. Bankomat pokazuje proponowan� kwot� kredytu, a klient mo�e zaakceptowa� ofert�, b�d� odm�wi�. Akceptuj�c ofert� klient nie dostaje jeszcze do r�ki got�wk�, lecz automatycznie zamawia kontakt z pracownikiem serwisu telefonicznego, z kt�rym uzgadnia szczeg��y. Od momentu rozmowy telefonicznej z pracownikiem do faktycznego zasilenia konta klienta kredytem mo�e up�yn�� kilka, kilkana�cie minut (o ile klient wybierze elektroniczn� drog� podpisania umowy, o czym pisz� dalej). Ale bank nie gwarantuje, �e pracownik zadzwoni od razu, gdy klient stoi jeszcze przy bankomacie. �w kontakt mo�e nast�pi� dopiero za kilka godzin.

Ale to jest jedyny s�aby punkt PKO-wskiego pomys�u. Przy kredycie got�wkowym a� prosi si�, �eby bankomat nie tylko zaproponowa� klientowi kredyt, ale i wyp�aci� od razu pieni�dze. Ale a� tak dobrze w PKO BP jeszcze nie ma. Wyj�wszy kwesti� szybko�ci udost�pnienia pieni�dzy, "bankomatowa po�yczka" wygl�da zach�caj�co. Ka�dy klient dostaje spersonalizowan� ofert� – na ekranie pojawia si� jego imi�, indywidualnie wyliczona kwota po�yczki oraz numer telefonu kontaktowego, na kt�ry mo�e oddzwoni� pracownik (mo�na te� wpisa� inny numer). Umow� po�yczki mo�na podpisa� w oddziale, poprzez bankowo�� elektroniczn� (tak jest najszybciej), albo za po�rednictwem kuriera. Umowa generowana jest automatycznie w bankowo�ci elektronicznej iPKO. Klient po zalogowaniu do serwisu podpisuje j�, autoryzuj�c tak, jakby wykonywa� przelew (czyli has�em jednorazowym) i pieni�dze od razu przelewane s� na jego konto.

Wpisz do bankomatu numer telefonu i czekaj na IKO. Za po�rednictwem bankomat�w PKO BP proponuje klientom r�wnie� za�o�enie konta w aplikacji IKO, czyli PKO-owskiej ods�onie p�atno�ci mobilnych, umo�liwiaj�cej p�acenie przez telefon i wyp�acanie w ten spos�b pieni�dzy z bankomatu. IKO dzia�a na zasadzie kod�w jednorazowych - je�li chcemy w ten spos�b zap�aci�, zg�aszamy tak� potrzeb� sprzedawcy, on prosi nas o podanie kodu IKO, kt�ry wy�wietla nam si� w telefonie (po uprzednim uruchomieniu aplikacji). I zap�acone. Jak dzia�a kampania zach�cania klient�w do IKO przez bankomat? Przy okazji wyci�gania got�wki klient jest n�cony korzy�ciami wynikaj�cymi z u�ywania IKO w sklepach i proszony, by zostawi� (czyli wpisa� na ekranie bankomatu) sw�j numer telefonu. Na ten numer bank przesy�a SMS-em link do sklepu mobilnego, w kt�ry wystarczy klikn��, by �ci�gn�� aplikacj�. Komunikat zach�caj�cy do IKO zobacz� ci klienci, kt�rzy "zas�u�yli" na to, bo aktywnie korzystaj� z us�ug za pomoc� telefonu (np. wykupili powiadomienia SMS, zainstalowali iPKO w wersji "lekkiej" oraz przeszli z hase� jednorazowych w formie zdrapki na kody jednorazowe SMS).

Bankomat, kt�ry u�mierci papier. A jak wygl�da oferowanie klientom przez bankomat e-wyci�g�w? Na ekranie bankomatu bank wy�wietla zach�t� do korzystania z wyci�g�w elektronicznych, formu�k� zgody na tak� zmian� oraz przycisk „Wyra�am zgod�”. Po jego wybraniu do system�w informatycznych PKO BP przekazywane jest stosowne zg�oszenie ze zmian� preferencji odno�nie wysy�ki wyci�g�w. W PKO BP chwal� si�, �e ponad po�owa klient�w, kt�rym wy�wietla si� komunikat, akceptuje ofert� e-wyci�g�w zamiast tradycyjnych, papierowych. Wygl�da wi�c na to, �e du�a cz��� klient�w korzysta z papierowych wyci�g�w wy��cznie z przyzwyczajenia, a je�li tylko da� im wygodny instrument zmiany wyci�g�w na e-wyci�gi, nie maj� z tym problemu. Pilota� w sprawie nowych zastosowa� dla bankomat�w PKO BP potrwa do ko�ca roku i obejmie prawie 2000 bankomat�w spo�r�d 3100, kt�rymi dysponuje bank. PKO BP zapowiada, �e w kolejnym etapie do bankomat�w zostan� "wrzucone" us�ugi stricte bankowe, m.in.: mo�liwo�� samodzielnego podwy�szania limit�w na kartach kredytowych, zakupu kredytu odnawialnego, do�adowania bilet�w okresowych i kart miejskich.

Zanim ruszysz na zakupy id� po "rabat z bankomatu". W PKO BP kombinuj� te�, �e cz��� bankomat�w - chodzi zw�aszcza o te maszyny, kt�re s� zainstalowane w centrach handlowych, b�d� przy najbardziej ruchliwych ulicach - da si� wykorzysta� w roli "marketer�w". A wi�c bank dogada�by si� z sieci� handlow�, kt�ra ma w pobli�u bankomatu sklep i dzi�ki temu bankomat oferowa�by ka�dej osobie wyp�acaj�cej w nim pieni�dze jak�� zni�k�. Klient, przy okazji wydruku potwierdzenia wyp�aty bankomatowej, dostawa�by kod zni�kowy na zakupy w danym sklepie. To taka bardziej analogowa wersja mBankowych mOkazji. Pomys� mo�e by� atrakcyjny dla sieci handlowych, przy kt�rych skupione s� maszyny PKO BP. Je�li klienci, zach�ceni rabatem "z bankomatu", p�jd� tam na zakupy, bank dostanie prowizj�, klient zni�k�, a sklep zyska nowego klienta. To ostatnie zastosowanie bankomatu jest o tyle ciekawe, �e kody zni�kowe mo�na drukowa� ka�demu klientowi, a nie tylko w�asnym klientom. Im bardziej ucz�szczany bankomat, tym wi�kszy tkwi w nim potencja� marketingowy.

Ni�szy interchange? I co z tego? "Mam p�aci� prowizj� za... zbyt niskie obroty kartami"

Od kilku dni sklepikarze ciesz� si� ni�szymi op�atami interchange, a wi�c mniej p�ac� bankom za rozliczanie transakcji kartowych. Od 1 lipca wesz�a bowiem w �ycie ustawa, kt�ra administracyjnie ustala maksymalny poziom interchange fee na 0,5%. To du�a odmiana, bo jeszcze dwa lata temu w�a�ciciele punkt�w handlowych p�acili �rednio 1,8% interchange fee, za� rok temu - 1,2%. Teraz stawki sta�y si� na tyle niskie, �e nawet czuj�ca ideologicznie wstr�t do plastiku Biedronka zacz��a wprowadza� do swoich sklep�w mo�liwo�� p�acenia kartami. A od MasterCarda dosta�a dodatkowo cukierka w postaci obietnicy jeszcze ni�szych stawek, je�li tylko przyci�gnie wi�cej klient�w p�ac�cych kartami tej organizacji. Tyle doniesie� z wielkiego �wiata. A co s�ycha� w ma�ych sklepikach? Tu wyciska si� w�a�cicieli punkt�w handlowych jak dawniej. By�o o tym nie tak dawno w blogu, a dzi� kolejny przyk�ad.

Napisa�a do mnie w�a�cicielka niedu�ego sklepu w du�ym mie�cie, kt�ra karty akceptuje u siebie ju� od 2006 r., wi�c powinna by� obiektem sta�ych pieszczot ze strony bank�w, organizacji p�atniczych oraz agent�w rozliczeniowych. Bo to w�a�nie takie punkty handlowe s� "sol� tej ziemi", by u�y� odpowiednio patetycznego zwrotu. Ju� w marcu p�aci�a stawk� w okolicach 1,3% warto�ci transakcji plus 4 gr. od sztuki, gdy klient p�aci� Vis� oraz mniej wi�cej 1,2% plus 25 gr. od sztuki, gdy klient p�aci� MasterCardem. Bardzo liczy�a na to, �e teraz b�dzie p�aci�a obiecane 0,5%, Czyta�a gazety, interesowa�a si�, odlicza�a dni.

"Na koniec maja wypowiedzia�am im umow� jednocze�nie prosz�c o nowe warunki umowy ze stawk� ustawow�. Dzisiaj agent rozliczeniowy proponuj� mi stawk� 0,8%, a na karty wydane przez banki poza Europ� 2,25%, za� na Diners Club 3,5%. Dodatkowo mam p�aci� op�at� ALM w sytuacji, gdy klient zap�aci kart� obj�t� programem lojalno�ciowym MasterCarda"

Mo�na powiedzie�, �e jest taniej, ni� by�o, cho� oczywi�cie nie ma mowy o op�atach rz�du 0,5%. Nie oznacza to, �e agent rozliczeniowy, z kt�rym wsp��pracuje moja czytelniczka, �amie prawo. �w agent - firma First Data - dopisuje do op�aty interchange, kt�r� odprowadza do bank�w, r�wnie� op�aty na rzecz organizacji p�atniczych oraz w�asn� mar�� (plus ewentualnie czynsz za korzystanie z terminali, o czym czytelniczka nie wspomina, ale s�dz�, �e te� mo�e by� gdzie� "schowany"). Gdyby czytelniczka by�a Biedronk�, to po pierwsze dosta�aby ofert� jeszcze ni�szej op�aty interchange, a po drogie p�aci�aby mniej organizacjom p�atniczym i agentowi rozliczeniowemu.

Jednak Biedronk� nie jest, dlatego stawka 0,5%, o kt�rych pisz� w gazetach, jest nie dla niej. Gorzej - First Data postanowi� na�o�y� na ni� dodatkowe obci��enie - a� 1,6% prowizji, o ile w ci�gu ka�dego kwarta�u nie wylegitymuje si� obrotem kartowym w wysoko�ci co najmniej 30.000 z�. Wcze�niej tej prowizji moja czytelniczka w umowie nie mia�a, wi�c uprzejmie zapytuje, czy to jaki� nowy pomys�, �eby j� wyciska� tak, jak do tej pory, mimo obni�ki interchange. R�wnie uprzejmie zapyta�em o to w First Data:

"Jest to postanowienie, kt�re First Data Polska stosuje w umowach i aneksach od dw�ch lat. Zapis ten nie ma �adnego zwi�zku ze stawk� Interchange Fee. Op�ata ta, jest wprowadzana za utrzymanie akceptanta z bardzo niskimi obrotami kartowymi w systemach operacyjnych First Data Polska (co wymaga dodatkowego nak�adu pracy). To do�� popularna praktyka stosowana w stosunku do akceptant�w generuj�cych minimalne obroty dla transakcji kartowych"

- napisano mi w First Data. C��, nie wiem czy te op�aty s� nowe, czy stare i czy obni�ka interchange b�dzie sk�ania�a firm� do jej cz�stszego, czy te� rzadszego stosowania. Wiem natomiast, �e jest to doskona�y pomys� na to, �eby w mgnieniu oka zlikwidowa� wszystkie korzy�ci, kt�re da�a obni�ka interchange. Sklepikarze mieli p�aci� mniej, ale pos�owie "zapomnieli", �e na op�atach kartowych ob�awiaj� si� nie tylko banki, ale i Visa z MasterCardem oraz agenci rozliczeniowi, tacy jak First Data, Elavon, czy inni. Ich polityka cenowa w �aden spos�b kontrolowana nie jest, wi�c nic nie stoi na przeszkodzie, �eby nak�adali na sklepikarzy op�aty za transakcje odbywaj�ce si� przy s�abej pogodzie, albo za obs�ug� klient�w w czerwonym sweterku. Obszed�em w ostatnich dniach kilka znanych mi osiedlowych sklepik�w, kt�re nie przyjmowa�y nigdy transakcji kartami twierdz�c, �e im si� nie op�aca.

W jednym z warszawskich kiosk�w z gazetami wisi karteczka, na kt�rej jest napisane, �e je�li kto� chce kupi� np. bilet miesi�czny na autobus i zap�aci� kart�, to do rachunku doliczy mu si� 2,2%. Jedna z moich czytelniczek napisa�a nawet w tej sprawie do Zarz�du Transportu Miejskiego, gdzie powiedziano jej, �e "taka sytuacja jest niedopuszczalna, a przede wszystkim niezgodna z podpisanymi porozumieniami. Sprzedawcy nie mog� pobiera� op�at dodatkowych za przyj�cie p�atno�ci karta p�atnicz�". Z kolei w sklepach Komputronik nadal w najlepsze stosuj� zasad�, �e wystawione ceny towar�w s� cenami "promocyjnymi", kt�re obowi�zuj� tylko przy p�atno�ci got�wk� lub w ratach". I co im zrobi�? Jest ni�szy interchange, za� , a jedynie prowizji za konkretn� transakcj�. Nie pomog�o, przynajmniej na razie. Niestety, wygl�da na to, �e racj� ma cytowana w ostatnim komunikacie Visy Ma�gorzata O'Shaugnessy, szefowa tej organizacji na nasz� cz��� Europy. Da�a ona do zrozumienia, �e sama obni�ka op�at interchange nie sprawi, �e nagle sklepikarze rzuc� si� po terminale do p�atno�ci kartowych. Zjawisko to mo�e dotyczy� co najwy�ej du�ych sieci, maj�cych siln� pozycj� przetargow�, a nie szarak�w.

„Je�eli obni�ka stawek ma przynie�� szybki rozw�j sieci akceptacji i p�atno�ci bezgot�wkowych, powinny obni�y� si� prowizje pobierane od detalist�w przez agent�w rozliczeniowych”

- prawi O'Shaugnessy. A Micha� Skowronek, szef konkurencyjnego MasterCarda na kilka kraj�w naszego regionu i Ba�kany, nawet nie usi�uje udawa�, �e ni�sze stawki interchange b�d� oznacza� tanio�� akceptacji kart dla ma�ych punkt�w handlowych. Nie pozostawia te� z�udze� co do tego, �e konsumenci dzi�ki wdro�eniu akceptacji kart przez najwi�ksze sieci detaliczne, zobacz� ni�sze ceny:

"Najwi�kszymi beneficjentami obni�ki op�at interchange s� du�e sieci handlowe, kt�re odczuj� znacz�c� obni�k� koszt�w. Z bada� wynika, �e w Hiszpanii, gdzie r�wnie� dosz�o do znacz�cej regulacji stawek interchange, sieci handlowe zyska�y 2,75 mld euro, lecz obni�ka ta nie zosta�a przeniesiona na klient�w. To powoduje, �e na najwi�kszych sieciach handlowych spocz��a du�o wi�ksza ni� dotychczas odpowiedzialno�� za systematyczny wzrost liczby transakcji bezgot�wkowych w naszym kraju".

Czy p�atno�ci bezgot�wkowe maj� szanse wyprze� z naszych portfeli got�wk�? Na za��czonych obrazkach (i nie tylko) wida�, �e koszt obs�ugi p�atno�ci bezgot�wkowych jest wci�� stosunkowo wysoki w por�wnaniu z got�wk�. Mo�e wi�c w og�le da� sobie spok�j z mrzonkami na temat wprowadzenia kart do ma�ych punkt�w handlowych i us�ugowych? Niedawno rozmawia�em te� o tym z Piotrem Wasiem, szefem firmy Ingenico na Polsk� i ca�y nasz region Europy. Ingenico jest na ko�cu (b�d� na pocz�tku, w zale�no�ci od tego, jak patrzymy ;-)) �a�cucha proces�w prowadz�cych do tego, �e mo�emy w sklepie zap�aci� kart� - produkuje oraz dostarcza terminale firmom rozliczaj�cym transakcje, kt�re z kolei instaluj� te terminale w sklepach. Ostatnio terminale Ingenico zawita�y m.in. do kilku tysi�cy Biedronek (drugim du�ym graczem na rynku terminali jest firma Verifone). Jak wygl�da kwestia problem�w z popularyzacj� kart w oczach producenta terminali?

"Patrz�c z perspektywy ma�ych przedsi�biorstw, got�wka jest i b�dzie ta�szym rozwi�zaniem. Przy niewielkiej skali biznesu obs�uga transakcji got�wkowych nie niesie ze sob� koszt�w, z kt�rymi mamy do czynienia w przypadku p�atno�ci bezgot�wkowych. Kiedy jednak spojrzymy na to zagadnienie z perspektywy �rednich i du�ych przedsi�biorstw, ryzyko oraz koszty zwi�zane z przechowywaniem tradycyjnego pieni�dza, liczeniem i konwojowaniem, s� materialne. Honorowanie kart p�atniczych i p�atno�ci mobilnych wykorzystuj�cych technologi� NFC staje si� powoli og�lnie obowi�zuj�cym standardem, niezale�nie od wielko�ci przedsi�biorstwa. Dla ma�ego biznesu koszty obs�ugi p�atno�ci bezgot�wkowej s� pewnego rodzaju inwestycj� – przejawem dba�o�ci o wygod� klient�w".

- m�wi Wa�. Wynika z tego, �e "to" (czyli przyjmowanie p�atno�ci kartami i telefonem) si� nigdy nie b�dzie op�aca�o ma�ym firmom, co najwy�ej b�dzie elementem jakiego� standardu "zaopiekowania si�" klientem. Tylko czy spos�b p�atno�ci jest dzi� na czo�owym miejscu w naszej hierarchii czynnik�w, kt�re decyduj� o skorzystaniu z danego sklepu lub punktu us�ugowego? W wi�kszo�ci przypadk�w chyba nie, a jednym z wyj�tk�w jest tu handel detaliczny - znam wiele os�b, kt�re ceni� sobie dobr� jako�� i niskie ceny "Biedronki", ale nie chodz� tam na zakupy, bo nie lubi� u�ywa� got�wki. Ale przecie� nawet "Biedronka" d�ugo m�wi�a, �e dla niej wa�niejsze s� niskie ceny, ni� mo�liwo�� p�acenia kartami. Wi�c czy mo�na si� dziwi� ma�ym sklepikarzom, kt�rzy nie maj� takiej pozycji negocjacyjnej, �eby MasterCard konstruowa� dla nich specjaln� promocj� ze stawk� interchange na poziomie 0,3%?

July 13, 2014

Krule Mundialu, czyli jak zarobi� 20 mln w 5 min., kto ugryz� 10 mln (dos�ownie!) i ile wart jest fuks

W chwili, gdy publikuj� ten wpis, zaczyna si� fina� jednej z najwa�niejszych imprez sportowych na �wiecie - pi�karskiego Mundialu w Brazylii. Kto przed turniejem mia� �al, �e niesprawiedliwy los pozbawi� polskich pi�karzy uczestnictwa w tej imprezie, po obejrzeniu kilkudziesi�ciu mecz�w powinien si� tego �alu pozby�. Z "polskiej" grupy, w kt�rej zaj�li�my dopiero czwarte miejsce (przegrywaj�c nawet z Czarnog�r�) do Brazylii dojechali tylko Anglicy (druga w grupie Ukraina odpad�a w bara�u), a i tak d�ugo sobie nie pograli, bo nie wyszli z grupy, w kt�rej byli z Kostaryk�. A Kostaryka z niej wysz�a i to z pierwszego miejsca, odpadaj�c dopiero w �wier�finale i to w rzutach karnych. B�g istnieje, skoro oszcz�dzi� nam starcia z Kostaryk�, bo na jego tle nawet �omot, kt�ry Brazylia dosta�a w p��finale od Niemc�w (1:7) by�by niewinn� igraszk�. Cho� Polska ma swojego reprezentanta w elicie dziesi�ciu najwi�cej wartych pi�karzy �wiata (Roberta Lewandowskiego, wycenianego przez Transfermarkt.de na 50 mln euro), w elicie najlepszych dru�yn �wiata nie mamy dzi� czego szuka�.

Messi kontra Neuer, czyli w finale kr�l kontra kr�l. Ale poniewa� nie jest to blog pi�karski, lecz finansowy, czas zaj�� si� pieni�dzmi, kt�re kto� zarobi, a kto� straci z powodu haratania w ga�� na Mundialu. W finale zmierz� si� najdro�szy napastnik �wiata - Leo Messi, kt�ry na rynku transferowym ma warto�� 120 mln euro - z najlepszym bramkarzem �wiata Manuelem Neuerem, kt�ry jest wart 40 mln euro i jest jedynym bramkarzem na li�cie 30 najdro�szych pi�karzy �wiata. Jego transfer z Schalke 04 do Bayernu by� drugim najwi�kszym w historii je�li chodzi o bramkarzy (ponad 30 mln euro). Wi�cej p�aci� tylko Juventus za Gianluigi Buffona, do niedawna uznawanego za najlepszego bramkarza globu. Po brazylijskim Mundialu, niezale�nie od tego, kto wyjdzie obronn� r�k� z pojedynku Messi-Neuer, bramkarz Bayernu Monachium zajmie fotel kr�la na ten pozycji, za� Messi w swojej "dzia�ce" kr�lem pozostanie.

Jeszcze jeden Krul, czyli jak zarobi� 20 mln euro w pi�� minut. Manuelowi Neuerowi nie zagrozi raczej inny Krul, kt�ry te� trafi na karty historii, czyli bramkarz reprezentacji Holandii, kt�ry wszed� na boisko w 121. minucie meczu �wier�fina�owego, obroni� dwa karne i de facto przes�dzi� o trzecim miejscu Holendr�w na Mundialu (bo potem w karnych przegrali p��fina�, ale za to w meczu o trzecie miejsce roznie�li na strz�py i tak ju� ledwo �yw� Brazyli�, graj�c prawdopodobnie naj�atwiejszy mecz ze wszystkich na Mundialu). Pomijaj�c aspekt sportowy trzeciego miejsca w mistrzostwach �wiata - my czekamy na "takie c��" od 1982 r. i nie zanosi si� na to, by�my si� doczekali - Krul zapewni� swojej reprezentacji czek na 20 mln euro, bo taka jest premia finansowa za trzecie miejsce w Brazylii.

Kostaryka, czyli komu szcz��cie wychodzi uszami . Reprezentacja Kostaryki przed Mundialem by�a wyceniana tylko na 40 mln euro, czyli dwa razy mniej, ni� reprezentacja Polski. Tylko jeden jedyny Honduras mia� mniej wart� reprezentacj� na Mundialu. Ale pi�karze tego 4-milionowego kraju, po�o�onego w Ameryce �rodkowej, mi�dzy Nikaragu�, a Panam�, nad Morzem Karaibskim, zachwycili ca�y �wiat. Jak to jest, �e kraj o rocznym PKB na poziomie 50 mld dolar�w (10% tego, co wypracowujemy w Polsce) oraz 10.000 dolar�w na osob� (o 30% mniej, ni� polski PKB per capita) wyda� dru�yn�, kt�ra awansowa�a do �wier�fina�u Mundialu? Pisa�em ju� jaki� czas temu o tym, dlaczego obywatele Kostaryki s� najszcz��liwsz� nacj� na �wiecie. �e nie czuj� potrzeby nazywania ulic, �yj� z eksportu banan�w (s�ynna Chiquita to ich marka) oraz kawy, a ich ziemia jest bogata w rudy �elaza, miedzi i o�owiu, a tak�e z�oto, srebro i rop� naftow�. �e maj� ciep�e morze i du�o s�o�ca oraz naprawd� niez�e widoki. Tak�e na przysz�o��.

Suarez, czyli jak ugry��... 10 milion�w euro. "G�odny? Na co czekasz?" - tak powinno brzmie� has�o reklamowe Luisa Suareza, innego pi�karza, kt�ry przejdzie do historii dzi�ki Mundialowi. Najpierw wyst�puj�cy do tej pory w Liverpoolu pi�karz zaszokowa� wszystkich �wietn� gr�, zapewniaj�c swojemu Urugwajowi awans do 1/8 fina�u i wyrzucaj�c z turnieju W�och�w i Anglik�w. Niestety, w ostatnim meczu grupowym Suarez "straci� r�wnowag�", przez co jego cia�o "straci�o stabilno��" i w efekcie "spad� na przeciwnika", niefartem wbijaj�c w niego z�by. Zosta� zdyskwalifikowany, a wykastrowany Urugwaj przegra� w 1/8 fina�u z Kolumbi�. Kiedy wydawa�o si�, �e to b�dzie najdro�szy "gryz" w historii futbolu (nie tylko Urugwaj przegra� mistrzostwa, w kt�rych m�g� zaj�� daleko, ale te� z kontrakt�w z Suarezem zacz�li wycofywa� si� sponsorzy), og�oszono, �e Luis Suarez podpisa� kontrakt �ycia z FC Barcelona. Katalo�czycy zap�ac� Liverpolowi 81 mln euro, co czyni go trzecim najdro�szym pi�karzem �wiata - po Messim i Cristiano Ronaldo, na r�wni z Garethem Bale'm i dro�szym od Neymara. Suarez ma zarabia� na Camp Nou mniej wi�cej 10 mln euro rocznie.

Pom�c szcz��ciu, czyli obstawi� niemo�liwe. Na obstawieniu sk�adu finalist�w Mundialu nie da si� zarobi� fortuny. Cho� jeszcze na etapie 1/8 fina��w mo�na by�o wietrzy� sensacj� i liczy� na to, �e po puchar si�gnie kt�ra� z "nieoczywistych" dru�yn (daj�ca u bukmacher�w kilkunasto- lub kilkudziesi�ciokrotn� "przebitk�" zainwestowanego kapita�u), to ju� w p��fina�ach osta�y si� same pot�gi: Niemcy, Brazylia, Argentyna, Holandia. Je�li mo�na by�o na czym� zarobi�, to obstawiaj�c, �e Suarez kogo� ugryzie (kurs u jednego z norweskich bukmacher�w wynosi� 175:1 i znale�li si� tacy, kt�rzy postawili i wygrali), albo zak�adaj�c si�, �e Brazylia przegra z Niemcami 1:7 (przy kursie 500:1 na taki scenariusz postawi�o czterech klient�w irlandzkiej firmy bukmacherskiej). Co ciekawe, takiego wyniku nie obstawi� ani jeden klient najwi�kszej w Europie firmy bukmacherskiej William Hill.

Oni przegrali: najdro�szy trener, najdro�sza reprezentacja, najdro�sza pora�ka. Rosjanie p�ac� Fabio Capello 9 mln euro rocznie i by� to najdro�szy trener na Mundialu. Nie pom�g� Rosjanom, kt�rzy pojechali do domu po fazie grupowej. Mniej wi�cej w tym samym czasie spakowa�a walizki najdro�sza reprezentacja - Hiszpania. Warto�� rynkowa wszystkich jej pi�karzy wynosi 671 mln euro, Niemcy s� warci 606 mln euro (ale to wzgl�dnie "demokratyczna" reprezentacja, maj� tylko jednego zawodnika w dziesi�tce najdro�szych na �wiecie - Mehuta Ozila). Argentyna jest warta 423 mln euro i zajmuje w rankingu pi�te miejsce. Najwi�ksz� kl�sk� zafundowa�a swoim kibicom reprezentacja Brazylii. Koszty kl�ski z Niemcami 1:7 oszacowa�em mi�dzy 2,5 mld dolar�w (je�li liczy� tylko czipsy i orzeszki), a 10-11 mld dolar�w (je�li liczy� r�wnie� koszty organizacji Mundialu i wzrost PKB, kt�ry one przynios�y).

SUBIEKTYWNIE O MUNDIALU. Blog "Subiektywnie o finansach" interesuje si� futbolem, wi�c towarzyszy� Mundialowi. By�o w blogu m.in. o niecodziennej ofercie firmy energetycznej, kt�ra za dobre obstawianie wynik�w mecz�w obiecuje darmow� energi�, o kontrowersyjnej ofercie sieci sprz�tu RTV/AGD Euro, kt�ra oferowa�a mo�liwo�� zwrotu telewizora kupionego na Mundial po finale, o ile... nie by�by u�ywany (oferta ostatecznie zosta�a poprawiona). Pisa�em te� o bukmacherach, kt�rzy oferowali 2500 z� za ka�d� postawion� z�ot�wk�, gdyby Mundial wygra�a Kostaryka (czy zabrak�o do tego a� tak wiele?), a tak�e o pi�karzach, kt�rych dni�wka na Mundialu wynios�a... 100.000 z�. No i wreszcie o tym ile mo�e kosztowa� 90 minut pi�karskiej katastrofy.

July 11, 2014

Bank otworzy�... klub dla kierowc�w. As z r�kawa, czy kolejny trik marketingowy?

Budowanie lojalno�ci klienta tylko na tym, �e ma wszystko za darmo, nie jest przysz�o� bankowo�ci. S� r��ne pomys�y na to, jak spowodowa�, by bank by� dla klienta nie tylko bankiem, ale towarzyszem �ycia. Alior Sync mia� swego czasu pomys�, by lojalno�� klient�w budowa� na "grywalizacji", czyli oferowa� im tanie multimedia, gry komputerowe, mo�liwo�� uczestniczenia w zabawach online. Okaza�o si�, �e klienci tego nie kupili. mBank z kolei stawia na budowanie lojalno�ci przez przyjemno�ci, czyli ta�sze zakupy. Program rabatowy mOkazje jest tak zrobiony, �eby mentalnie uzale�ni� klienta od banku. Im bardziej klient korzysta z podsuwanych mu okazji, tym s� one bardziej trafione (bo dzia�a Big Data) i tym bardziej klient nie wyobra�a sobie bez nich �ycia. A je�li jeszcze do��czy� do tego mo�liwo�� zamawiania kredyt�w online przez smartfona...

S� i bardziej tradycyjne formy przyci�gania klienta - poprzez hobby. Swego czasu bank BG� pr�bowa� by� bankiem dla rowerzyst�w, PKO BP chce by� bankiem dla biegaczy, Diners Club trzyma z narciarzami, a z kolei Deutsche Bank chce ��czy� golfist�w, a Bank Pekao mia� ambicj� s�u�y� tym, kt�rzy harataj� w ga��. S�k w tym, �e do tego s� potrzebne pieni�dze i pomys�y, dlatego BG� ze strategii rowerowej si� wycofa�, a Bank Pekao s�u�y bardziej tym, kt�rzy zarz�dzaj� firm� UEFA, ni� tym, kt�rzy kopi� pi�k�. Bardzo spodoba� mi si� pomys� BNP Paribas, banku zwi�zanego z tenisem, kt�ry zaproponowa� jaki� czas temu sportow� kart� kredytow�, po��czon� ze sporymi, naprawd� sporymi rabatami na sprz�t tenisowy firmy Babolat. Ale je�li ma to by� jednorazowy strza�, to ju� teraz wiadomo, �e si� nie uda. Ludzie graj�cy w tenisa, lubi�cy ogl�da� ten sport, musz� by� n�ceni imprezami plenerowymi, organizowanymi specjalnie dla nich turniejami, wej�ci�wkami na najwi�ksze imprezy, rabatami w klubach tenisowych...

A motoryzacja? Jest w Polsce kilku kierowc�w i gdyby tak trafi� do ich serc oraz umys��w, to ho-ho. Kierowc�w pr�buje "pomaca�" m.in. Toyota Bank, maj�cy ca�kiem niez�e konto i ofert� dla posiadaczy aut toyota i lexus. Ale i tu brakuje kompleksowego podej�cia. Jako posiadaczowi toyoty powinno mi si� op�aca� posiadanie konta w tym banku. Powinno si� nagradza� mnie za wizyty w salonach toyoty, w serwisach, za wymian� opon, za bezpieczn� jazd� (czy kto� pomy�la� o jakich� premiach za zero punkt�w karnych przez rok?). Jazdy testowe, wycieczki na wy�cigi i rajdy samochodowe, spotkania ze znanymi kierowcami, mo�liwo�� nauki jazdy w trudnych warunkach... Nie za darmo oczywi�cie, ale dobry bank dla mi�o�nik�w motoryzacji powinien dawa� swoim klientom mo�liwo�� uczestniczenia w takich wydarzeniach. Toyota Bank ma ju� bardzo fajny money-back, dzi�ki kt�remu mo�na taniej tankowa� na stacjach benzynowych.

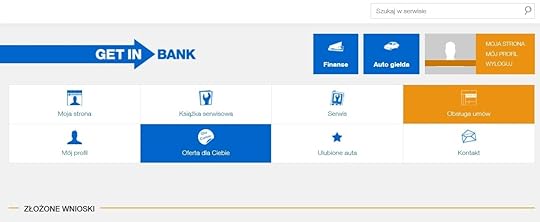

Ciekaw jestem co "wykr�ci" bank, kt�ry niedawno wystartowa� z serwisem BankKierowcy.pl, czyli Getin. Ten bank specjalizuje si� w wymy�laniu sposob�w na wyci�ganie od internaut�w danych osobowych "pod" p��niejszy telemarketing, wi�c jestem z definicji podejrzliwy wobec nowego pomys�u. Rejestracja jest prosta, do serwisu mo�na wej�� za po�rednictwem has�a i loginu facebookowego, wi�c si� skusi�em. Zobaczymy co si� teraz wydarzy (powiem Wam w tajemnicy, �e ca�y dr�� z podniecenia ;-)). W tzw. mi�dzyczasie obejrza�em serwis wzd�u� i wszerz. Wygl�da to troch� jak klub motoryzacyjny. Mog� dopisa� do bazy danych sw�j ukochany samoch�d i jego najwa�niejsze dane (oczywi�cie przy okazji wklejaj�c jego zdj�cie), um�wi� si� na napraw� do serwisu albo na okresowy przegl�d, badanie techniczne lub prze�o�enie opon (nie pr�bowa�em, mam swoje wypr�bowane serwisy). Jest mn�stwo "ofert dla ciebie", czyli propozycji partner�w Getinu, dotycz�cych zakupu cz��ci, akcesori�w, gad�et�w, czy r��nych us�ug. Mo�na np. za 300-600 z� zam�wi� prze�wietlenie dowolnego auta przed jego zakupem. To akurat nieg�upie, chocia� ceny nie wygl�daj� na jako� specjalnie okazyjne.

Jest "gie�da", czyli po prostu tablica ofert zakupu samochod�w z dost�pnym finansowaniem Getinu. No i czytelnia z poradami, raportami i testami. Najbardziej zainteresowa�y mnie testy, ale niestety akurat ten dzia� nie zawiera ani jednego artyku�u ;-). Ciekawym pomys�em jest mapa kork�w w ca�ej Polsce. W sekcji "Finanse" raczej sztampa - przegl�d g��wnych produkt�w Getinu - kredyt, leasing, ubezpieczenie z Link4 (dlaczego, do jasnej ciasnej, oferta tylko jednej firmy?), karta paliwowa pozwalaj�ca p�aci� na stacjach BP z 5-groszowym rabatem na ka�dym litrze (i to bez �adnego limitu).

Na razie - mimo kilku jasnych punkt�w - wygl�da to wszystko raczej ascetycznie. Mo�liwo�� um�wienia si� na przegl�d auta, czy na badanie techniczne to mi�a opcja, o ile b�dzie tam taniej, ni� w moim, sprawdzonym serwisie. Tablica ofert ze sprawdzonymi samochodami? Ujdzie, ale pod warunkiem, �e procedura udost�pniania kredytu b�dzie naprawd� b�yskawiczna, a mo�liwo�ci sprawdzenia samochodu jeszcze przed zakupem - szersze, ni� gdziekolwiek indziej. By�oby mi�o, gdyby taki serwis zapewni� ekstra mo�liwo�ci tuningowania kupowanego auta, dost�p do test�w awaryjno�ci, czy crash-test�w, kt�rych przeci�tny klient nie �ci�gnie, bo s� p�atne. Przyda�yby si� jakie� bardziej ekskluzywne deale dotycz�ce mo�liwo�ci ta�szego zakupu paliwa na stacjach benzynowych (5 gr. zni�ki na BP to dobry pocz�tek, ale mo�e da�oby si� jeszcze to "podkr�ci�"?), albo specjalny serwis ubezpieczeniowy. Je�li BankKierowcy.pl ma by� czym� wi�cej, ni� kolejnym pomys�em czysto marketingowym, to jego tw�rcy maj� przed sob� jeszcze ogrom pracy.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers