Maciej Samcik's Blog, page 144

June 19, 2014

Bankowcu, pomy�l zanim wkurzysz ludzi: konkurs z "�amliwym" regulaminem, promocja widmo...

Banki co i rusz og�aszaj� r��ne promocje, konkursy, loterie i inne przedsi�wzi�cia, kt�re maj� zwi�kszy� lojalno�� klient�w, ich "transakcyjno��", albo po prostu poprawi� wizerunek danej instytucji. Na strony blogu "Subiektywnie o finansach" maj� szans� trafi� tylko nieliczne konkursy. Tego zaszczytu "doznaj�" najg�upsze (jak np. konkurs organizowany swego czasu przez BZ WBK, kt�ry mia� na celu zdemoralizowa� klient�w u�ywaj�cych kart kredytowych), albo te, kt�rych zasady preferuj� kombinator�w (vide niedawno przeprowadzony konkurs Visy). Kiedy� na wzmiank� w blogu zas�u�y� konkurs PKO BP, w kt�rym zwyci��y� autor pracy, kt�ra okaza�a si� plagiatem. Gdzie by� w czasie obrad jury potencja� intelektualny - do dzi� nie wiem. Dzi� b�dzie o zorganizowanym przez BZ WBK konkursie 'Zakupy Mobilne w oku kamery'. Jego uczestnicy mieli za zadanie nakr�ci� 'ciekawy i kreatywny film' promuj�cy zakupy mobilne (czyli takie, gdzie p�aci si� z u�yciem telefonu kom�rkowego). Konkurs, jak konkurs. Kto� wygra�, kto� przegra�, a wszystkie filmy mo�na by�o ogl�da� na YouTube. Po og�oszeniu wynik�w kilku uczestnik�w zabawy dosz�o do wniosku, �e jedna z nagrodzonych os�b - niejaki pan Krzysztof - z�ama�a regulamin.

A konkretnie pan Krzysztof z�ama� ten punkt regulaminu: " Uczestnik o�wiadcza, i� propozycja stanowi w ca�o�ci utw�r oryginalny, zosta�a stworzona bez udzia�u os�b trzecich i nie jest obci��ona prawami os�b trzecich ". O co ca�a awantura? Pan Krzysztof w swoim filmie wykorzysta� przeb�j zespo�u The Black Eyed Peas, do kt�rego - rzecz jasna - nie mia� praw autorskich. W banku przez kilka dni my�leli, co z tym zrobi�, a� w ko�cu wystosowali o�wiadczenie, w kt�rym stwierdzili, �e oceniaj�c filmy nie brali pod uwag� wykorzystanych utwor�w muzycznych - " nasz konkurs dotyczy� materia��w wideo i tylko filmy jako takie by�y oceniane. (...) Nie weryfikowali�my praw do utwor�w muzycznych i nie by�o to te� naszym zamiarem". Do�� to dziwne t�umaczenie, wi�c trudno si� dziwi�, �e kilkoro uczestnik�w konkursu w dalszym ci�gu nie pozby�o si� w�tpliwo�ci. Jeden z nich zwr�ci� si� o pomoc dla mnie. Postanowi�em wi�c sprawdzi� czy bank nie robi swoich klient�w w bambuko. I zada�em mu kilka pyta�. Szybko okaza�o si�, �e na wyniki konkursu jednak da si� spojrze� inaczej, nieco bardziej regulaminowo:

"Zweryfikowali�my wyniki konkursu i rzeczywi�cie pope�nili�my b��d nagradzaj�c prace, co do kt�rych mog�y powsta� w�tpliwo�ci, �e nie spe�niaj� warunk�w regulaminu. Jury konkursu opublikowa�o ju� now� list� nagrodzonych na naszym blogu. Przepraszamy za zaistnia�� sytuacj�, jednocze�nie podj�li�my kroki, aby w przysz�o�ci unikn�� takich sytuacji".

- poinformowa� mnie bank. Chcia�bym, �eby w przysz�o�ci konkursy BZ WBK nie podnosi�y tak ci�nienia uczestnikom ;-). Niestety, nie tylko konkursy ostatnio bankowcom s�abo wychodz�. W sprawie pewnej widmowej promocji Getin Banku napisa� do mnie jaki� czas temu sta�y czytelnik, pan Tomasz.

"Chcia�bym dowiedzie� si� co Pan my�li o dziwnie skonstruowanej promocji Getin Online. Polega ona na tym, �e u�ytkuj�c aktywnie kart� mo�na dosta� od banku zwrot 50 z� co miesi�c przez 6 miesi�cy. W koszty trzeba wrzuci� 2,99 z� miesi�cznej op�aty za kart� debetow�, kt�rej nie da si� omin�� (druga op�ata za prowadzenie rachunku - 9,99 z� - jest �atwa do omini�cia). W tej promocji zdenerwowa�a mnie taka sytuacja: warunkiem otrzymania 50 z� w pierwszym miesi�cu, na kt�rego spe�nienie mam tylko 7 dni od aktywacji rachunku jest wykonanie kart� debetow� trzech transakcji bezgot�wkowych oraz ich rozliczenie"

- relacjonowa� czytelnik. Tydzie� to rzeczywi�cie ma�o, �eby "wykr�ci�" wymagane transakcje. Niekt�re z nich nie s� rozliczane online, mo�e to potrwa� nawet 3-4 dni. Po drugie - karta debetowa przysz�a do klienta z limitem transakcji wynosz�cym 1 z�. Zapewne chodzi�o o wzgl�dy bezpiecze�stwa. A na zmian� limit�w czeka si� 2 dni robocze - je�li po drodze jest weekend, to mog� to by� 4 dni kalendarzowe. Ponad po�owa 7-dniowego okresu potrzebnego na rozliczenie transakcji w pierwszym miesi�cu, by zas�u�y� na 50 z� premii (bo tu z kolei licz� si� dni kalendarzowe, nie robocze). Bank wyt�umaczy� mi, �e nie chcia� nikogo oszuka�, a b��d wynika� z automatycznego przeniesienia promocji z kana�u oddzia�owego - gdzie klient dostaje odpowiednio skonfigurowan� kart� do r�ki - do internetu. No i o ile w przypadku otrzymania karty w oddziale te 7 dni jako�-tam wystarcza�o, �eby klient zd��y� zrobi� kilka transakcji, o tyle przy dostawie nieskonfigurowanej karty przez kuriera sprawa okaza�a si� dyskusyjna. Zapyta�em w Getinie dlaczego tak to poustawiali. Bank obieca�, �e wyd�u�y czas na wype�nienie warunku promocji z 7 do 30 dni oraz �e b�dzie r�cznie nalicza� bonusy klientom, kt�rzy nie zmie�cili si� z transakcjami w okresie 7 dni od otrzymania karty. I z tego co wiem, z tej obietnicy si� wywi�zywa�. Dobre i to, ale szkoda, �e od razu nie pomy�lano, �e nie ka�da promocja nadaje si�, by automatycznie przenie�� j� z oddzia��w do internetu.

June 17, 2014

Plastikowe keine grenzen? Kto� "przez pomy�k�" �ci�gn�� kas� z karty. Bank na to...

Wakacje za pasem, wi�c b�dziecie nied�ugo podr��owa� po �wiecie. Niestety, coraz cz��ciej takie woja�e pozostawiaj� po sobie nie tylko mi�e wspomnienia i zdj�cia w albumie, na dysku komputera, czy tabletu. Na czwartkowych stronach "Pieni�dze Ekstra" w "Gazecie Wyborczej", a tak�e w blogu jaki� czas temu opisywa�em spraw� tajemniczych transakcji, kt�re po wielu miesi�cach od swojej podr��y do Hiszpanii zauwa�y� na wyci�gu ze swojej karty pewien klient Citibanku . Okaza�o si�, �e kto� wyczyta� dane karty, odczeka� d�u�szy czas, a potem zacz�� �ci�ga� niedu�e porcje pieni�dzy z karty, licz�c na to, �e klient nie zauwa�y. Bo, jak wiadomo, klienci Citi maj� tyle pieni�dzy, �e nawet nie wiedz� na co je wydaj�. Ten klient akurat by� jaki� nietypowy, bo z�o�y� reklamacj�. Bank j� odrzuci�, ale ostatecznie si� poprawi� i obieca�, i� zmieni procedury reklamacyjne. Dzi� troch� podobny przypadek, tym razem z Bankiem Millennium w tle. Opowiada czytelnik, pan Krzysztof: " We wrze�niu 2013 r. byli�my z �on� we W�oszech, gdzie u�ywali�my dw�ch kart p�atniczych - obu wydanych do tego samego rachunku. Wr�cili�my do Polski i rzucili�my si� w wir �ycia codziennego. A� tu nagle, w lutym 2014 r., w historii rachunku pojawi�a si� nowa transakcja na prawie 250 euro z w�osk� nazw� odbiorcy, sugeruj�c� miejscowo�� w kt�rej przebywali�my we wrze�niu ubieg�ego roku" - pisze pan Krzysztof.

Czytelnik zg�osi� reklamacj� w banku Tam dowiedzia� si�, �e skoro zachodzi podejrzenie fraudu, to obie karty zostan� zablokowane. Po tygodniu poczt� przys�ano panu Krzysztofowi now� kart�. Jedn�. " Uznali�my, �e by� mo�e now� kart� dodatkow� musimy sobie zam�wi� przez internet, wi�c nie wszcz�li�my alarmu. �ycie toczy�oby si� dalej, gdybym nie zerkn�� na saldo rachunku. Okaza�o si�, �e 5 marca, czyli ponad tydzie� po z�o�eniu reklamacji i zablokowaniu kart, pojawi�a si� kolejna transakcja w wysoko�ci 125 euro. Pojechali�my do oddzia�u, gdzie pracownicy banku doszli do wniosku, �e 26 lutego zablokowano nam tylko kart� g��wn�, a karta dodatkowa pozosta�a aktywna " - pisze czytelnik. C��, ka�demu si� mog�o zdarzy�: zablokowa� jedn� kart� zamiast dw�ch. W banku obiecali, �e b��d naprawi�. " Dostali�my potwierdzenie zablokowania karty dodatkowej. Min��o par� dni i 10 marca nagle pojawia si� transakcja na kwot� 125 euro. Mailowo za��da�em anulowania tej transakcji, jako �e pochodzi�a ju� zdecydowanie z okresu po zablokowaniu karty. W banku stwierdzili jednak, �e transakcja "wskoczy�a" po paru dniach, ale pochodzi z 5 marca, czyli sprzed momentu zastrze�enia karty dodatkowej" - zeznaje pan Krzysztof.

"Lewe" transakcje w tym przypadku by�y jak smok wielog�owy - odetniesz jedn� g�ow�, to �eb podnosi inna cz��� smoka. " Patrz�, a na karcie pojawi�a si� kolejna transakcja z 24 marca, rozliczona 28 marca. No i zd�bia�em. Czy komu� we W�oszech uda�o si� znale�� skarbonk� bez dna? Krzysztof przeszed� do Millennium i ma kart� bez granic? Ka�dy mo�e z niej korzysta� do woli, niezale�nie od tego, czy jest zastrze�ona, czy nie?" - pyta pan Krzysztof. C��, zapewne to nie wina Banku Millennium, tylko szwankuj�cego systemu rozliczania transakcji. Kto� komu� nie przekaza�, �e karta zosta�a zastrze�ona i potem ju� pooooosz�o! Zapewne pan Krzysztof pieni�dze otrzyma z powrotem, bo jeszcze si� nie zdarzy�o, �eby bank nie odda� kwoty, kt�ra znikn��a z konta po zastrze�eniu karty. Ale mimo wszystko trudno si� dziwi� zdenerwowaniu pana Krzysztofa, kt�ry poczu� si� jak w Europie bez granic, ale nie dlatego, �e mo�e podr��owa� bez paszportu, lecz z tego powodu, �e ma kart� bez granic, kt�ra nie wiadomo jak d�ugo b�dzie bytem samodzielnym. Bankowi Millennium oraz jego zagranicznym kooperantom chcia�bym zadedykowa� ten przeb�j:

Po wys�uchaniu przeboju nale�y si� Wam zajawka epilogu (bo pe�en epilog jeszcze, niestety, nie nast�pi�). " Odpowied� jak� dosta�em od banku sugeruje, �e wszystkie transakcje pochodz� od jednej firmy we W�oszech - wypo�yczalni samochod�w, z kt�rej us�ug skorzystali�my. Bank stwierdzi�, �e skoro kiedy� dokona�em jakiej� transakcji z danym us�ugodawc�, to taki us�ugodawca ma technicznie prawo sobie �ci�ga� dowolnie �rodki w przysz�o�ci. Na razie wyja�niona zosta�a pierwsza transakcja - okaza�o si�, �e wypo�yczalnia przez pomy�k� �ci�gn��a sobie 250 euro z mojego rachunku. Upomniana przez bank po miesi�cu odda�a pieni�dze. Co do drugiej transakcji na 125 euro, to dostarczono mi jakie� podejrzane papierki przes�ane bankowi przez wypo�yczalni�, z kt�rych wynika, �e potr�cono mi pieni�dze za jaki� mandat z okresu, gdy u�ywa�em samochodu z wypo�yczalni. Natomiast kolejne transakcje czekaj� na wyja�nienie. Pocieszaj�ce jest tylko to, �e na konto karty przesta�y si� wreszcie nabija� kolejne zakupy, kt�rych nie dokona�em " - konkluduje czytelnik. A �e nie lubi jak kto� mu �ci�ga kas� z karty bez jego wiedzy i akceptacji, do zg�osi� r�wnie� spraw� do prokuratury. " Prokuratura zdecydowa�a si� wszcz�� �ledztwo i ju� je�dzi�em par� razy do komendy rejonowej udziela� dodatkowych informacji. Ciekawy jestem co b�dzie dalej...". Ja te� jestem ciekawy i dam Wam niezw�ocznie zna�, gdy zagadka tajemniczych transakcji si� wyja�ni. B�d� Was o tym informowa�. Zw�aszcza, �e sytuacja, w kt�rej kto� mo�e �ci�ga� mi "przez pomy�k�" pieni�dze z karty, kt�r� kiedy� u niego p�aci�em, jest niedorzeczna - zak�adam, �e nie ujawni�em PIN-u i �e nie m�wimy o transakcjach przez internet, kt�re rz�dz� si� swoimi prawami (a recepta na ochron� pieni�dzy przed z�odziejami nazywa si� 3D Secure lub korzystanie z us�ug serwis�w zwi�kszaj�cych bezpiecze�stwo transakcji w sklepach internetowych)

June 16, 2014

Tam franki nie rozesz�y si� po ko�ciach. Zobacz jak w Serbii bank centralny pomaga frankowcom

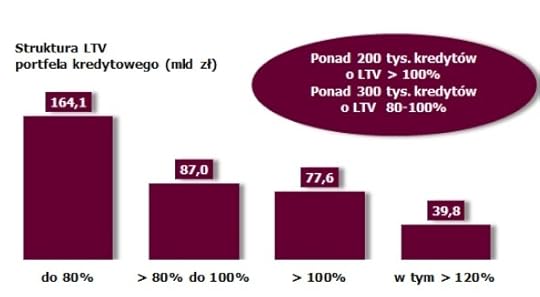

Od czasu do czasu przygl�dam si� danym dotycz�cym kredyt�w hipotecznych, ze szczeg�lnym uwzgl�dnieniem tych frankowych. Nie dlatego �ebym chcia� si� u�ala� nad losem tych, kt�rzy nie poradzili sobie ze sp�at� rat, ale �eby oceni� potencjaln� skal� problemu, kt�ry mo�e si� wyklu� w przysz�o�ci. Je�li kurs franka ruszy znowu w g�r�, albo gdy ruszy w g�r� stawka LIBOR - to dwa parametry "pozamar�owe", od kt�rych zale�y wysoko�� rat - to z kredytami frankowymi mo�e by� problem. I nie chodzi tu tylko o wysoko�� p�aconych przez klient�w rat (cho� pewnie trzeba by�oby si� wtedy spodziewa� wzrostu odsetka klient�w niewyp�acalnych, kt�ry dzi� nie przekracza 3%), ale te� o wysoko�� ich zad�u�enia. Ju� dzi� 200.000 kredyt�w (wi�cej, ni� co trzeci udzielony we frankach) jest wartych wi�cej, ni� nieruchomo�ci, kt�re s� zabezpieczeniem ich sp�aty. To kredyty de facto zagro�one (cho� �aden bank tak ich nie okre�li) i w zasadzie nale�a�oby w ka�dym z takich przypadk�w za��da� dodatkowego zabezpieczenia. A je�li za�o�ymy, �e cz��� bankowych wycen nieruchomo�ci jest mniej lub bardziej zani�ona (tak sugeruje firma Emmerson Evaluation, kt�ra zbiera dane r�wnolegle do "oficjalnej" bankowej bazy Amron-Sarfin), to tych kredyt�w "zagro�onych" jest nawet wi�cej, ni� 200.000. Najnowsze dane z hipotecznego franku, wed�ug KNF, wygl�daj� tak:

Jak wida�, mamy ponad 1,7 mln kredyt�w hipotecznych, z kt�rych prawie 1,1 mln to z�otowe i nieco ponad p�� miliona to frankowe (jest te� nieco takich wyra�onych w euro). Dane dotycz�ce liczby kredyt�w, kt�re s� wi�ksze, ni� warto�� mieszka� macie poni�ej:

Jest tego troch�, nieprawda�? Lepiej wi�c, �eby z frankiem i LIBOR-em nic si� nie dzia�o, przynajmniej przez najbli�szych kilka lat (im d�u�ej b�dzie spok�j, tym mniejsze straty gro�� klientom, bo tym wi�ksza cz��� kredyt�w b�dzie ju� sp�acona). Na szcz��cie dzi� na horyzoncie nie wida� �adnych wydarze�, kt�re mia�yby zwiastowa� nerw�wk� dla frankowicz�w. Szwajcarski Bank Centralny stoi na stra�y kursu franka do euro (gdyby tylko chcia� rosn��, natychmiast s� uruchamiane drukarki i �wie�utkie franki zalewaj� rynek). I raczej sta� b�dzie, bo szwajcarska gospodarka stoi wci�� na kraw�dzi recesji. Z drugiej strony nasz Bank Gospodarstwa Krajowego "pilnuje" kursu euro do z�otego, co powoduje, �e notowania "franciszka" s� praktycznie sztywne. W tej sytuacji g��wnym ryzykiem jest naturalny proces "psucia si�" kredyt�w. Gros kredyt�w frankowych przypada na okres 2006-2008, a z danych historycznych wynika, �e najcz��ciej kryzys w sp�acie kredytu hipotecznego przypada na 7-8 rok po zaci�gni�ciu zobowi�zania. Mo�na si� go wi�c spodziewa� ju� za chwil�. Oczywi�cie: dotyczy to nie tylko frankowych kredyt�w, ale i z�otowych. Tyle, �e zepsucie kredytu frankowego jest dla kredytobiorcy du�o bardziej ryzykowne, bo oznacza przewalutowanie ca�ego zobowi�zania na z�ote po niekorzystnym kursie. I cz�sto bankructwo.

Mo�e wszystko rozejdzie si� po ko�ciach, aczkolwiek s�uchaj�c Jana Krzysztofa Bieleckiego, g��wnego doradcy ekonomicznego premiera Tuska, mo�na doj�� do tego, �e jednak po ko�ciach si� nie rozejdzie, bo pr�dzej czy p��niej (oby jak najp��niej) jaki� kryzysik si� przytrafi - a wraz z nim wzrost franka. Co wi�c robi�? Ja od pewnego czasu apeluj� o przyj�cie pewnego poziomu kursu franka, powy�ej kt�rego bank zaczyna przyjmowa� od kredytobiorcy cz��� koszt�w wynikaj�cych z r��nic kursowych. A wi�c np. je�li frank uro�nie, dajmy na to, powy�ej 4,2 z�, to klientowi dolicza si� do bilansu tylko po�ow� wzrostu raty, kt�ra bierze si� z przekroczenia przez franka poziomu 4,2 z�. Podaj� t� liczb� tylko jako przyk�ad, nie przywi�zujcie si� do niej. Stosowny poziom powinni wyznaczy� wsp�lnie ci, kt�rzy w Polsce odpowiadaj� za stabilno�� systemu bankowego oraz za ochron� praw konsument�w. Jak to mo�na rozwi�za�? Przyk�ady s�, wystarczy rozejrze� si� po Europie. Z ko�cem maja zesz�ego roku Bank Centralny Serbii przyj�� specjaln� rekomendacj�, kt�ra zobowi�zuje banki do wzi�cia na siebie du�ej cz��ci koszt�w klient�w, wynikaj�cych ze wzrostu kursu franka szwajcarskiego. Model zak�ada, �e klient bierze "na klat�" tylko 8% wzrostu kursu franka, za� reszt� bierze na siebie bank. Znalaz�em w internecie tabel�, kt�ra obrazuje wp�yw tej zmiany na raty przyk�adowego kredytu. Je�li np. kurs franka w dniu udzielenia kredytu wynosi� 1,68 franka za euro, za� w dniu X frank kosztowa� ju� tylko 1,25 euro, to do pewnego poziomu (w tym przypadku 1,54 euro) p�aci tylko klient, a za pozosta�e 20 centym�w - ju� bank. I odpowiednio koryguje rat� kredytu.

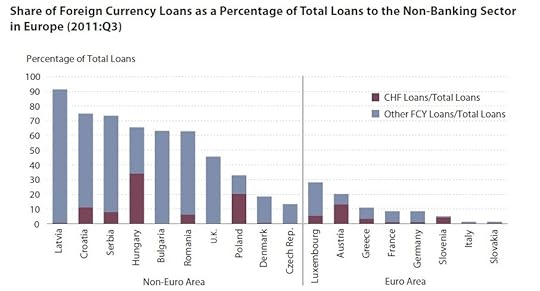

Oczywi�cie: Polska nie Serbia. Uzale�nienie Polak�w od kredyt�w walutowych jest znacznie mniejsze, ni� Serb�w, czy Chorwat�w (zobaczycie to na poni�szych wykresach), a odsetek kredyt�w nie sp�acanych w terminie jest u nas radykalnie ni�szy, ni� w Serbii. Tam, jak wynika z oblicze� National Bank od Serbia, nie sp�acanych w terminie jest 11% kredyt�w frankowych i 3,5% kredyt�w w innych walutach obcych (rzecz jasna obcych wobec waluty serbskiej ;-)). Te 11% to ju� sporo (a ca�y portfel takich kredyt�w to 10 mld euro) i nie dziwi� si�, �e tamtejszy bank centralny postanowi� zareagowa�. A tamtejsze banki ochoczo poinformowa�y, �e si� dostosuj�.

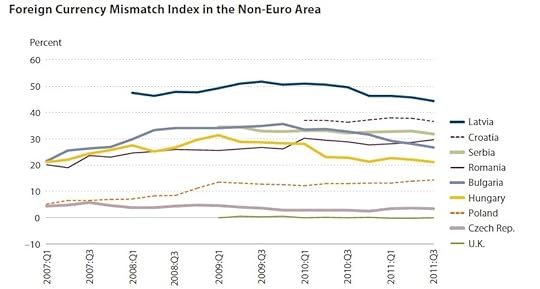

O tym w jak du�o lepszej sytuacji s� polskie banki i konsumenci niech �wiadczy indeks niedopasowania walutowego, kt�ry widzia�em w opracowaniu Pinera Yesina z oddzia�u Fed w St.Louis. Nie wnikaj�c w metodyk� powstawania indeksu (najog�lniej m�wi�c kalkuluje on konsekwencje zmian kursu walut dla warto�ci aktyw�w bank�w i zobowi�za� konsument�w) chc� zauwa�y�, �e jego wskazania dla Polski s� na znacznie ni�szym poziomie, ni� dla Serbii, czy Chorwacji.

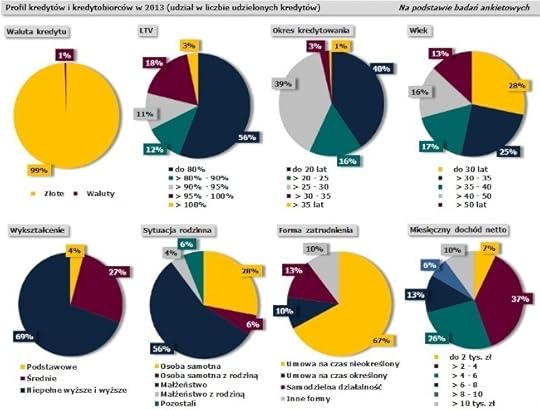

To zreszt� t�umaczy powody, dla kt�rych w Chorwacji konsumentom tak �atwo by�o wywalczy� (cho� jeszcze nieprawomocnie) przewalutowanie kredyt�w frankowych na lokaln� walut�. A na koniec jeszcze sobie obejrzyjcie komu polskie banki teraz po�yczaj� pieni�dze w formie kredyt�w hipotecznych. Okazuje si�, �e dzi�, �eby dosta� kredyt na mieszkanie, trzeba si� dzi� pokaza� z ca�kiem niez�ej strony ;-)

June 15, 2014

Pivotalny bank centralny, czyli dupa i kamieni kupa. Afera ta�mowa dla opornych

Przez d�ugie lata wygl�da�o na to, �e Marek Belka, obecnie prezes Narodowego Banku Polskiego (ale maj�cy znacznie bogatsze CV, ��cznie z tek� premiera i prac� w Mi�dzynarodowym Funduszu Walutowym), zostanie zapami�tany przez histori� przede wszystkim jako tw�rca s�ynnego podatku od zysk�w z odsetek i dochod�w kapita�owych. Po publikacji w weekend pierwszego odcinka "ta�m prawdy AD 2013" (tak si� sk�ada, �e ka�da ekipa rz�dz�ca ma jakie� swoje "ta�my prawdy", wi�c chyba czas zacz�� je numerowa� ;-)) szef NBP mia� szans� znale�� si� nie tylko w encyklopediach, ale i w s�ownikach j�zyka polskiego - jako tw�rca nowego s�owa: "dygotalny" Nie wiedzieli�my dok�adnie co ono znaczy - to znaczy nie wiedzieli ci, kt�rzy nie znali dobrze Jerzego Hausnera (on mia�by by� uosobieniem "dygotalno�ci" ;-)) - ale rych�o okaza�o si�, �e rozmowa zosta�a b��dnie spisana i Hausner jest jedynie "pivotalny" (po angielsku pivotal - chwiejny). My�l�, �e wkr�tce zbierze si� jaki� komitet kodyfikacyjny i sporz�dzi polsk� definicj� pivotalno�ci, kt�r� Jerzy Hausner - miejmy nadziej� - �askawie zatwierdzi. Komitet kodyfikacyjny nie zbierze si� natomiast w sprawie ministra Bart�omieja Sienkiewicza, poniewa� jego cytat dotycz�cy polityki inwestycyjnej rz�du, dzi�ki kt�remu on z kolei przejdzie do historii - "ch..., dupa i kamieni kupa" - zasadniczo interpretacji nie wymaga, b�d�c jedynie tfurczym rozwini�ciem my�li Sienkiewicza Henryka: "ruja i porubstwo". Dzi� w blogu ABC "afery ta�mowej" dla opornych. Uwaga, wcielam si� w Kapitana Sow� ;-).

CZYTAJ SAMCIKOWY KOMENTARZ W "WYBORCZEJ". Prezes NBP wyszed� z roli

Zapewne nie mogli�cie dzi� w nocy spa�, zastanawiaj�c si� co wynika z "ta�m prawdy AD 2013" Czy prezes NBP i Minister Spraw Wewn�trznych podczas s�ynnej rozmowy, przeprowadzonej latem 2013 r. w restauracji "Sowa i Przyjaciele", szykowali nielegalne porozumienie (wi�ksze uprawnienia i wp�ywy w rz�dzie dla prezesa NBP w zamian za uruchomienie instrument�w pozwalaj�cych NBP-owi na kupowanie rz�dowych obligacji i �atwiejsze finansowanie deficytu bud�etu pa�stwa)? A mo�e ca�a afera jest "d�ta", a na kolacji spotkali si� po prostu wp�ywowi znajomi (i to niezbyt bliskich, bo dopiero w trakcie rozmowy panowie przeszli na "ty") zatroskani o los kraju i szukaj�cy dobrego rozwi�zania na pobudzenie wzrostu gospodarczego? To, �e przedstawiciel rz�du namawia prezesa banku centralnego do "dzia�a� specjalnych" przed wyborami w sytuacji, kiedy w gospodarce " mamy pog��biaj�c� si� dup� ", nie jest niczym nadzwyczajnym. Ka�dy rz�d najch�tniej sam wzi��by si� za emisj� pieni�dza, zamiast zajmowa� si� swoj� robot�, czyli w k��ko ci�� wydatki i kontrolowa� deficyt pa�stwowego bud�etu. Pytanie, czy prezes NBP nie powinien powiedzie� mu wtedy: "pog��biaj�ca si� dupa to ju� wasz problem, drogi rz�dzie, ja dbam o realn� warto�� pieni�dza, a wi�c oszcz�dno�ci czytelnik�w blogu Samcika oraz pozosta�ych Polak�w" ;-).

CO NAGADA� BELKA? Szef NBP, jak wiemy, nie powiedzia� ministrowi, �eby rz�d radzi� sobie sam. Powiedzia�: " je�li w drugim p��roczu gospodarka zdecydowanie nie przyspieszy, to b�dzie problem. By� mo�e konieczne b�dzie niestandardowe dzia�anie. A wtedy trzeba serdecznie podzi�kowa� hrabiemu von Rostowskiemu i powo�a� technicznego, niepolitycznego ministra finans�w, kt�ry znajdzie w banku centralnym pe�ne wsparcie (...) Ja bym chcia� mie� partnera, kt�ry si� nazywa prezes Rady Ministr�w, a nie minister finans�w . (...) Ja wtedy m�wi� premierowi: bardzo du�o jest mo�liwe. Mamy oczywi�cie t� pieprzon� Rad� Polityki Pieni��nej, ale jeste�my w stanie z ni� zagra�. Ale wtedy moim warunkiem, excuse-moi, jest dymisja ministra finans�w ". - rysuje. " Wtedy zrobimy to, co trzeba ". A co trzeba? " Kurna, jak ja bym mia� sygna� od premiera, �e mog� tam wstawi� to, co b�dzie trzeba, to wstawimy, r��ne rzeczy " - m�wi w kontek�cie dyskusji na temat zmian w ustawie o NBP. " Musz� mie� instrumenty, �eby np. obje�d�a� Rad� Polityki Pieni��nej " Jakie? Nie wiadomo. " S� pewne rzeczy, w kt�rych oni mog� je�eli nie przeszkodzi�, to robi� jak�� awantur�". Brzmi to wszystko s�abo: prezes NBP, kt�ry stawia rz�dowi warunki personalne, chce by� ponad Rad� Polityki Pieni��nej i obiecuje rz�dowi, �e jak minister b�dzie OK, to b�dzie "pe�ne wsparcie" banku. A to pe�ne wsparcie, to co? Pomoc polityki monetarnej dla rz�du w trudnym, przedwyborczym czasie? A gdzie niezale�no�� banku centralnego od polityk�w?

LOBBOWA�, CZY KANTOWA�? Czy prezes banku centralnego powinien spotyka� si� z politykami i rozmawia� o ratowaniu bud�etu pa�stwa? Nie powinien. A je�li prezes NBP obawia si�, �e doj�cie do w�adzy konkurencyjnej partii wywo�a fatalne skutki, w postaci odp�ywu kapita�u i spadku warto�ci naszej waluty? I w intencji stabilno�ci warto�ci pieni�dza chcia�by tak dzia�a�, �eby rz�dowi by�o �atwiej? Czy wtedy powinien spotyka� si� z przedstawicielami rz�du? Moim zdaniem - nie, ale s�ysza�em opinie, �e w�a�nie to jest emanacj� jego niezale�no�ci. A je�li prezes NBP chce jedynie "za�atwi�" korzystne dla NBP zmiany w prawie? Czy wolno mu za nimi lobbowa�, w��cznie z odbywaniem spotka� nieoficjalnych i jadaniem kolacji z przedstawicielami rz�du? Moim zdaniem - wolno. Od tego jest prezesem NBP, �eby lobbowa� za swoj� "firm�". I tu jest pies pogrzebany: albo uznamy, �e prezes NBP w��czy� si� w rozmowy o sk�adzie rz�du i zaanga�owa� si� w pomaganie partii rz�dz�cej, albo powiemy, �e jedynie odbywa� spotkania z wp�ywowymi osobami z rz�du tylko po to, by pomogli mu "przepchn��" rozwi�zania daj�ce NBP wi�cej mo�liwo�ci walki z kryzysem. Niestety, je�li pos�ucha� tych rozm�w, to mo�na pozwoli� sobie na ka�d� z powy�szych interpretacji. A dok�adniej: nie da si� wykluczy� pierwszej z nich.

CO CHCIA� WYLOBBOWA�? Na "ta�mach prawdy" pojawiaj� si� dwa postulaty prezesa NBP - �eby wreszcie utworzy� Rad� Ryzyka Systemowego (ma si� zajmowa� patrzeniem na �wiat finans�w przez pryzmat zagro�e� globalnych i ponadsektorowych) oraz �eby NBP mia� wi�cej mo�liwo�ci skupowania na rynku wt�rnym obligacji rz�dowych (na wypadek, gdyby z Polski zacz�� nagle odp�ywa� kapita� i trzeba by�oby "broni�" rentowno�ci polskich papier�w oraz kursu walutowego). A konkretnie: �eby m�g� je skupowa� za "dodrukowany" pieni�dz. Bo dzi� mo�e to robi� tylko w ramach tzw. operacji otwartego rynku, de facto udzielaj�c bankom po�yczek. Podobne uprawnienia maj� inne banki centralne (np. ameryka�ski Fed, czy Bank Anglii) i obficie z nich korzystaj�. Wykorzystanie tego instrumentu wchodzi w gr� tylko w sytuacji kryzysowej, wi�c trudno uzna� go za "pomaganie" rz�dowi. Z jednej strony, b�d�c NBP-em warto mie� go w swoim arsenale, a z drugiej - jak by nie patrze�, jest to dodatkowa mo�liwo�� "drukowania" pieni�dza. Czy tylko takie dwie rzeczy chcia� wylobbowa� u Bart�omieja Sienkiewicza prezes Belka? Z tego, co nagrali "�yczliwi" mo�e wynika�, �e deal mia� obejmowa� co� wi�cej. Ale mo�e te� wynika�, �e chcia� g��wnie "wyczy�ci�" ministra finans�w, kt�ry sprzeciwia� si� powstaniu Rady Ryzyka Systemowego (bo by�by w niej "podw�adnym" Belki). A ca�a reszta opowie�ci "co to nie ja" i "mog� wszystko" jest g��wnie autopromocj�.

CO WYLOBBOWA�? Cztery miesi�ce po spotkaniu Belka-Sienkiewicz z rz�du odszed� Rostowski i zast�pi� go Mateusz Szczurek, cz�owiek bez jakiegokolwiek zaplecza politycznego. Mo�na by�oby to potraktowa� jako pierwszy etap realizacji dealu, jakkolwiek by ten deal rozpatrywa� - jako lobbing NBP na rzecz ustawy, kt�ra na mu da� instrumenty do walki z kryzysem, albo jako porozumienie "o pomaganiu rz�dowi, �eby PiS nie doszed� do w�adzy" (czyli przekroczenie uprawnie� przez prezesa banku centralnego). Ale �adnych dalszych etap�w realizacji dealu go�ym okiem nie wida�. NBP nie przekaza� do bud�etu pa�stwa za 2013 r. ani grosza zysku (bo go nie mia�), kas� na ratowanie bud�etu w tym roku rz�d zorganizowa� sobie sam (z OFE), Rada Polityki Pieni��nej nie obni�y�a st�p procentowych (Belka jest tylko jednym z cz�onk�w "pieprzonej" Rady i chyba nie b�dzie teraz jej ulubie�cem ;-)). Nowej ustawy o NBP te� jeszcze nie ma (cho� zaraz ma by� "klepni�ta" przez rz�d). Z tego co wiem, w projekcie jest zawarty pomys�, by NBP m�g� kupowa� rz�dowe obligacje w innym trybie, ni� tylko w ramach tzw. operacji otwartego rynku (np. od inwestor�w zagranicznych w sytuacji, gdyby grozi� nam odp�yw kapita�u, za "drukowane" w ten spos�b pieni�dze). W dalszym ci�gu niemo�liwe b�dzie nabywanie tych papier�w na rynku pierwotnym, bezpo�rednio od rz�du - a wi�c finansowanie przez bank centralny deficytu bud�etowego. Zabrania tego konstytucja i prawo unijne.

Z�AMA� PRAWO CZY SI� SKOMPROMITOWA�? Niezale�nie od tego, kt�r� interpretacj� wydarze� przyjmiemy, to - jestem przekonany - prezesowi NBP trudno b�dzie si� wybroni� z zarzut�w, i� pozwoli� sobie na zbyt wiele. Nawet je�li uznamy, �e rozmowa z ministrem Sienkiewiczem by�a prywatn�, za� to, co panowie m�wili, zinterpretujemy tylko jako zwyk�e plotkowanie i obgadywanie znajomych, to pr�ba kszta�towania sk�adu rz�du do�� daleko odbiega od tego, czym powinien zajmowa� si� szef NBP, nawet podczas kolacji i nawet je�li chodzi mu o interes kraju oraz ochron� warto�ci waluty. Podobnie daleko odbiega od roli prezesa NBP dyskutowanie o tym, jak wspom�c rz�d przed wyborami. I wyra�anie ochoczo woli takiej wsp��pracy (nawet je�li go�os�owne i nawet je�li deal ma polega� tylko na tym, �e NBP dostanie nowe instrumenty do walki z kryzysemDr�czy mnie te� inne pytanie: czy prezes NBP nie utraci� w�a�nie zdolno�ci wsp��pracy z cz��ci� ludzi, z kt�rymi powinien wsp��pracowa�. Nie m�wi� tu o "pieprzonej" Radzie Polityki Pieni��nej (bo z ni� prezes NBP ma kontakt tylko przy okazji posiedze� i g�osowa� w sprawie st�p), ale np. o przewodnicz�cym Komisji Nadzoru Finansowego, dla kt�rego "najwa�niejsze jest, aby jego dupa by�a kryta". Jak s�dzicie, czy prezes NBP z�ama� prawo, nadu�y� naszego zaufania, skompromitowa� si�, czy te� przeciwnie - pokaza� si� jako pragmatyczny go��, kt�ry po prostu prowadzi� polityk� pieni��n� nie tylko w swoim gabinecie, ale r�wnie� "na mie�cie", przy okazji pokazuj�c, �e ma w sobie ogromne pok�ady pr��no�ci? Bardzo jestem ciekaw Waszych opinii

Piwotalny bank centralny, dupa i kamieni kupa, czyli afera ta�mowa dla opornych

Przez d�ugie lata wygl�da�o na to, �e Marek Belka, obecnie prezes Narodowego Banku Polskiego (ale maj�cy znacznie bogatsze CV, ��cznie z tek� premiera i prac� w Mi�dzynarodowym Funduszu Walutowym), zostanie zapami�tany przez histori� przede wszystkim jako tw�rca s�ynnego podatku od zysk�w z odsetek i dochod�w kapita�owych. Po publikacji w weekend pierwszego odcinka "ta�m prawdy AD 2013" (tak si� sk�ada, �e ka�da ekipa rz�dz�ca ma jakie� swoje "ta�my prawdy", wi�c chyba czas zacz�� je numerowa� ;-)) szef NBP mia� szans� znale�� si� nie tylko w encyklopediach, ale i w s�ownikach j�zyka polskiego - jako tw�rca nowego s�owa: "dygotalny" Nie wiedzieli�my dok�adnie co ono znaczy - to znaczy nie wiedzieli ci, kt�rzy nie znali dobrze Jerzego Hausnera (on mia�by by� uosobieniem "dygotalno�ci" ;-)) - ale rych�o okaza�o si�, �e rozmowa zosta�a b��dnie spisana i Hausner jest jedynie "piwotalny" (po angielsku pivotal - kluczowy). Komitet kodyfikacyjny nie zbierze si� r�wnie� w sprawie ministra Bart�omieja Sienkiewicza, poniewa� jego cytat dotycz�cy polityki inwestycyjnej rz�du, dzi�ki kt�remu on z kolei przejdzie do historii - "ch..., dupa i kamieni kupa" - zasadniczo interpretacji nie wymaga, b�d�c jedynie tfurczym rozwini�ciem my�li Sienkiewicza Henryka: "ruja i porubstwo". Dzi� w blogu ABC "afery ta�mowej" dla opornych. Uwaga, wcielam si� w Kapitana Sow� ;-).

CZYTAJ SAMCIKOWY KOMENTARZ W "WYBORCZEJ". Prezes NBP wyszed� z roli

Zapewne nie mogli�cie dzi� w nocy spa�, zastanawiaj�c si� co wynika z "ta�m prawdy AD 2013" Czy prezes NBP i Minister Spraw Wewn�trznych podczas s�ynnej rozmowy, przeprowadzonej latem 2013 r. w restauracji "Sowa i Przyjaciele", szykowali nielegalne porozumienie (wi�ksze uprawnienia i wp�ywy w rz�dzie dla prezesa NBP w zamian za uruchomienie instrument�w pozwalaj�cych NBP-owi na kupowanie rz�dowych obligacji i �atwiejsze finansowanie deficytu bud�etu pa�stwa)? A mo�e ca�a afera jest "d�ta", a na kolacji spotkali si� po prostu wp�ywowi znajomi (i to niezbyt bliskich, bo dopiero w trakcie rozmowy panowie przeszli na "ty") zatroskani o los kraju i szukaj�cy dobrego rozwi�zania na pobudzenie wzrostu gospodarczego? To, �e przedstawiciel rz�du namawia prezesa banku centralnego do "dzia�a� specjalnych" przed wyborami w sytuacji, kiedy w gospodarce " mamy pog��biaj�c� si� dup� ", nie jest niczym nadzwyczajnym. Ka�dy rz�d najch�tniej sam wzi��by si� za emisj� pieni�dza, zamiast zajmowa� si� swoj� robot�, czyli w k��ko ci�� wydatki i kontrolowa� deficyt pa�stwowego bud�etu. Pytanie, czy prezes NBP nie powinien powiedzie� mu wtedy: "pog��biaj�ca si� dupa to ju� wasz problem, drogi rz�dzie, ja dbam o realn� warto�� pieni�dza, a wi�c oszcz�dno�ci czytelnik�w blogu Samcika oraz pozosta�ych Polak�w" ;-).

CO NAGADA� BELKA? Szef NBP, jak wiemy, nie powiedzia� ministrowi, �eby rz�d radzi� sobie sam. Powiedzia�: " je�li w drugim p��roczu gospodarka zdecydowanie nie przyspieszy, to b�dzie problem. By� mo�e konieczne b�dzie niestandardowe dzia�anie. A wtedy trzeba serdecznie podzi�kowa� hrabiemu von Rostowskiemu i powo�a� technicznego, niepolitycznego ministra finans�w, kt�ry znajdzie w banku centralnym pe�ne wsparcie (...) Ja bym chcia� mie� partnera, kt�ry si� nazywa prezes Rady Ministr�w, a nie minister finans�w . (...) Ja wtedy m�wi� premierowi: bardzo du�o jest mo�liwe. Mamy oczywi�cie t� pieprzon� Rad� Polityki Pieni��nej, ale jeste�my w stanie z ni� zagra�. Ale wtedy moim warunkiem, excuse-moi, jest dymisja ministra finans�w ". - rysuje. " Wtedy zrobimy to, co trzeba ". A co trzeba? " Kurna, jak ja bym mia� sygna� od premiera, �e mog� tam wstawi� to, co b�dzie trzeba, to wstawimy, r��ne rzeczy " - m�wi w kontek�cie dyskusji na temat zmian w ustawie o NBP. " Musz� mie� instrumenty, �eby np. obje�d�a� Rad� Polityki Pieni��nej " Jakie? Nie wiadomo. " S� pewne rzeczy, w kt�rych oni mog� je�eli nie przeszkodzi�, to robi� jak�� awantur�". Brzmi to wszystko s�abo: prezes NBP, kt�ry stawia rz�dowi warunki personalne, chce by� ponad Rad� Polityki Pieni��nej i obiecuje rz�dowi, �e jak minister b�dzie OK, to b�dzie "pe�ne wsparcie" banku. A to pe�ne wsparcie, to co? Pomoc polityki monetarnej dla rz�du w trudnym, przedwyborczym czasie? A gdzie niezale�no�� banku centralnego od polityk�w?

LOBBOWA�, CZY KANTOWA�? Czy prezes banku centralnego powinien spotyka� si� z politykami i rozmawia� o ratowaniu bud�etu pa�stwa? Nie powinien. A je�li prezes NBP obawia si�, �e doj�cie do w�adzy konkurencyjnej partii wywo�a fatalne skutki, w postaci odp�ywu kapita�u i spadku warto�ci naszej waluty? I w intencji stabilno�ci warto�ci pieni�dza chcia�by tak dzia�a�, �eby rz�dowi by�o �atwiej? Czy wtedy powinien spotyka� si� z przedstawicielami rz�du? Moim zdaniem - nie, ale s�ysza�em opinie, �e w�a�nie to jest emanacj� jego niezale�no�ci. A je�li prezes NBP chce jedynie "za�atwi�" korzystne dla NBP zmiany w prawie? Czy wolno mu za nimi lobbowa�, w��cznie z odbywaniem spotka� nieoficjalnych i jadaniem kolacji z przedstawicielami rz�du? Moim zdaniem - wolno. Od tego jest prezesem NBP, �eby lobbowa� za swoj� "firm�". I tu jest pies pogrzebany: albo uznamy, �e prezes NBP w��czy� si� w rozmowy o sk�adzie rz�du i zaanga�owa� si� w pomaganie partii rz�dz�cej, albo powiemy, �e jedynie odbywa� spotkania z wp�ywowymi osobami z rz�du tylko po to, by pomogli mu "przepchn��" rozwi�zania daj�ce NBP wi�cej mo�liwo�ci walki z kryzysem. Niestety, je�li pos�ucha� tych rozm�w, to mo�na pozwoli� sobie na ka�d� z powy�szych interpretacji. A dok�adniej: nie da si� wykluczy� pierwszej z nich.

CO CHCIA� WYLOBBOWA�? Na "ta�mach prawdy" pojawiaj� si� dwa postulaty prezesa NBP - �eby wreszcie utworzy� Rad� Ryzyka Systemowego (ma si� zajmowa� patrzeniem na �wiat finans�w przez pryzmat zagro�e� globalnych i ponadsektorowych) oraz �eby NBP mia� wi�cej mo�liwo�ci skupowania na rynku wt�rnym obligacji rz�dowych (na wypadek, gdyby z Polski zacz�� nagle odp�ywa� kapita� i trzeba by�oby "broni�" rentowno�ci polskich papier�w oraz kursu walutowego). A konkretnie: �eby m�g� je skupowa� za "dodrukowany" pieni�dz. Bo dzi� mo�e to robi� tylko w ramach tzw. operacji otwartego rynku, de facto udzielaj�c bankom po�yczek. Podobne uprawnienia maj� inne banki centralne (np. ameryka�ski Fed, czy Bank Anglii) i obficie z nich korzystaj�. Wykorzystanie tego instrumentu wchodzi w gr� tylko w sytuacji kryzysowej, wi�c trudno uzna� go za "pomaganie" rz�dowi. Z jednej strony, b�d�c NBP-em warto mie� go w swoim arsenale, a z drugiej - jak by nie patrze�, jest to dodatkowa mo�liwo�� "drukowania" pieni�dza. Czy tylko takie dwie rzeczy chcia� wylobbowa� u Bart�omieja Sienkiewicza prezes Belka? Z tego, co nagrali "�yczliwi" mo�e wynika�, �e deal mia� obejmowa� co� wi�cej. Ale mo�e te� wynika�, �e chcia� g��wnie "wyczy�ci�" ministra finans�w, kt�ry sprzeciwia� si� powstaniu Rady Ryzyka Systemowego (bo by�by w niej "podw�adnym" Belki). A ca�a reszta opowie�ci "co to nie ja" i "mog� wszystko" jest g��wnie autopromocj�.

CO WYLOBBOWA�? Cztery miesi�ce po spotkaniu Belka-Sienkiewicz z rz�du odszed� Rostowski i zast�pi� go Mateusz Szczurek, cz�owiek bez jakiegokolwiek zaplecza politycznego. Mo�na by�oby to potraktowa� jako pierwszy etap realizacji dealu, jakkolwiek by ten deal rozpatrywa� - jako lobbing NBP na rzecz ustawy, kt�ra na mu da� instrumenty do walki z kryzysem, albo jako porozumienie "o pomaganiu rz�dowi, �eby PiS nie doszed� do w�adzy" (czyli przekroczenie uprawnie� przez prezesa banku centralnego). Ale �adnych dalszych etap�w realizacji dealu go�ym okiem nie wida�. NBP nie przekaza� do bud�etu pa�stwa za 2013 r. ani grosza zysku (bo go nie mia�), kas� na ratowanie bud�etu w tym roku rz�d zorganizowa� sobie sam (z OFE), Rada Polityki Pieni��nej nie obni�y�a st�p procentowych (Belka jest tylko jednym z cz�onk�w "pieprzonej" Rady i chyba nie b�dzie teraz jej ulubie�cem ;-)). Nowej ustawy o NBP te� jeszcze nie ma (cho� zaraz ma by� "klepni�ta" przez rz�d). Z tego co wiem, w projekcie jest zawarty pomys�, by NBP m�g� kupowa� rz�dowe obligacje w innym trybie, ni� tylko w ramach tzw. operacji otwartego rynku (np. od inwestor�w zagranicznych w sytuacji, gdyby grozi� nam odp�yw kapita�u, za "drukowane" w ten spos�b pieni�dze). W dalszym ci�gu niemo�liwe b�dzie nabywanie tych papier�w na rynku pierwotnym, bezpo�rednio od rz�du - a wi�c finansowanie przez bank centralny deficytu bud�etowego. Zabrania tego konstytucja i prawo unijne.

Z�AMA� PRAWO CZY SI� SKOMPROMITOWA�? Niezale�nie od tego, kt�r� interpretacj� wydarze� przyjmiemy, to - jestem przekonany - prezesowi NBP trudno b�dzie si� wybroni� z zarzut�w, i� pozwoli� sobie na zbyt wiele. Nawet je�li uznamy, �e rozmowa z ministrem Sienkiewiczem by�a prywatn�, za� to, co panowie m�wili, zinterpretujemy tylko jako zwyk�e plotkowanie i obgadywanie znajomych, to pr�ba kszta�towania sk�adu rz�du do�� daleko odbiega od tego, czym powinien zajmowa� si� szef NBP, nawet podczas kolacji i nawet je�li chodzi mu o interes kraju oraz ochron� warto�ci waluty. Podobnie daleko odbiega od roli prezesa NBP dyskutowanie o tym, jak wspom�c rz�d przed wyborami. I wyra�anie ochoczo woli takiej wsp��pracy (nawet je�li go�os�owne i nawet je�li deal ma polega� tylko na tym, �e NBP dostanie nowe instrumenty do walki z kryzysemDr�czy mnie te� inne pytanie: czy prezes NBP nie utraci� w�a�nie zdolno�ci wsp��pracy z cz��ci� ludzi, z kt�rymi powinien wsp��pracowa�. Nie m�wi� tu o "pieprzonej" Radzie Polityki Pieni��nej (bo z ni� prezes NBP ma kontakt tylko przy okazji posiedze� i g�osowa� w sprawie st�p), ale np. o przewodnicz�cym Komisji Nadzoru Finansowego, dla kt�rego "najwa�niejsze jest, aby jego dupa by�a kryta". Jak s�dzicie, czy prezes NBP z�ama� prawo, nadu�y� naszego zaufania, skompromitowa� si�, czy te� przeciwnie - pokaza� si� jako pragmatyczny go��, kt�ry po prostu prowadzi� polityk� pieni��n� nie tylko w swoim gabinecie, ale r�wnie� "na mie�cie", przy okazji pokazuj�c, �e ma w sobie ogromne pok�ady pr��no�ci? Bardzo jestem ciekaw Waszych opinii

June 13, 2014

Jest interes do zrobienia? Kto schyli si� po 700.000 klient�w "banku drugiej kategorii"?

Od jesieni zesz�ego roku mBank - trzeci najwi�kszy pod wzgl�dem liczby klient�w bank w Polsce - dzia�a w warunkach permanentnego remontu. Gruntownie odnowion� jego cz��ci� jest Nowy mBank, czyli jeden z najnowocze�niejszych w Europie system�w bankowo�ci internetowej i mobilnej, zbudowany kosztem ponad 100 mln z�, w kt�rym przelew da si� zrobi� w dw�ch-trzech klikni�ciach (nawet nie znaj�c numeru konta odbiorcy), stan domowych finans�w jest wy�wietlany na kolorowych wykresach zaraz po zalogowaniu, a ka�demu klientowi podrzucane s� spersonalizowane (lepiej lub gorzej) oferty zakup�w z rabatami. Do tego dochodzi r�wnie wypasiona aplikacja mobilna i kredyt dost�pny online w ci�gu kilkudziesi�ciu sekund. Od strony wizualnej nowy serwis przypomina komiks, ale od strony funkcjonalnej trudno si� do czego� przyczepi�. Drug� ods�on� mBanku jest u�ywany przez coraz mniejsz� cz��� klient�w stary system transakcyjny (ten pe�en ���ci). mBank ju� og�osi�, �e zamierza go wkr�tce ca�kiem zamkn��. Trzecia ods�ona mBanku to dawny Multibank, kt�ry dzia�a ju� formalnie jako mBank, ale poza logo dla jego u�ytkownik�w zmieni�o si� niewiele - oferta i system transakcyjny s� identyczne, jak przed rebrandingiem.

Klienci dawnego Multibanku s� dzi� w mBanku klientami drugiej kategorii - wci�� nie mog� korzysta� z wi�kszo�ci nowych funkcji, takich jak mened�er domowych finans�w (w Multibanku jest takie narz�dzie, ale du�o s�abiej wygl�da i mniej pokazuje, ni� w mBanku), mo�liwo�� przeszukiwania przelew�w po dowolnej cz��ci nazwy odbiorcy lub nadawcy, czy cho�by program rabatowy mOkazje. W mBanku maj� te� np. nowoczesny serwis do zarz�dzania inwestycjami w fundusze oraz aplikacj� gie�dow� mDM. Oczywi�cie, jest te� ca�kiem du�a frakcja konserwatyst�w, kt�rzy trzymaj� kciuki, �eby "stary, dobry Multibank" trwa� jak najd�u�ej, bo si� do niego przyzwyczaili. Ale dostaj� coraz wi�cej list�w od multibankowicz�w porz�dnie sfrustrowanych odwlekaj�c� si� w czasie transformacj� ich banku w co� nowocze�niejszego. A przynajmniej maj�cego wi�cej funkcji. Jest to o tyle wa�ny sygna�, �e przeci�tny multibankowicz jest przedstawicielem najbardziej po��danego przez ka�dy bank segmentu spo�ecze�stwa - klasy �redniej. I wiele bank�w mo�e ostrzy� sobie na tych klient�w z�biska.

Jest jeszcze jedna cienko��. Odk�d mBank wprowadzi� w ramach nowego systemu transakcyjnego do�� wypasione konta dla klasy �redniej, zrobi�o si� tak, �e osoby o podobnym standingu finansowym, maj�ce w kieszeni karty z tym samym logo - mBanku - mog� mie� zupe�nie inny standard us�ug. Zale�y on wy��cznie od "rodowodu". Pisze jeden z czytelnik�w: " Bank nazywa si� tak samo, jak mBank, a ma okrojon� funkcjonalno��. Brak programu rabatowego, np. aplikacja mDM na iPada jest niedost�pna dla klient�w, kt�rzy podpisali umow� w Multibanku... Mamy na umowach logo mDM, ale jeste�my klientami gorszej kategorii ". Taka sytuacja trwa ju� prawie od roku i wygl�da na to, �e si� w najbli�szym czasie nie zmieni. Z tego, co m�wi� w plac�wkach "dawnego Multibanku" problemem jest m.in. pokrywaj�ca si� cz��ciowo numeracja klient�w i generalnie problem dubluj�cych si� us�ug (cz��� klient�w ma ROR-y i w mBanku i w dawnym Multibanku). Krzysztof Olszewski z mBanku nie daje nadziei na rych�� zmian�: " Proces przenoszenia klient�w dawnego Multibanku na now� platform� transakcyjn� mBanku planowany jest na 2015 r. - dok�adnych terminach i zasadach b�dziemy informowa� klient�w z odpowiednim wyprzedzeniem"

Po co by�o przeprowadza� operacj� pt. zmiana logo, daj�c klientom mBanku nieziszczaln� ju� od roku obietnic� nowoczesno�ci? Jak d�ugo ponad 700.000 klient�w b�dzie biernie tkwi�o w tym z�udzeniu optycznym, u�ywaj�c przestarza�ego systemu transakcyjnego, w kt�rego rozw�j w dodatku mBank od d�u�szego czasu ju� nie inwestuje, jedynie �adnie obrandowanego? Co� mi m�wi, �e z miesi�ca na miesi�c ro�nie ryzyko, �e klienci dawnego Multibanku - widz�c fajerwerki technologiczne, kt�re oferuje zar�wno Nowy mBank, jak i jego konkurencja - zaczn� intensywniej, ni� dzi�, g�osowa� nogami. Szczerze pisz�c to dziwi� si�, �e �aden bank nie wykorzysta� do tej pory okazji i nie przygotowa� jakiej� "oferty specjalnej" dla klient�w dawnego Multibanku. Jest kilka bank�w, kt�re by�yby zapewne zdolne do tego, by przedstawi� podobnie rozwini�t� technologicznie propozycj�, jak Nowy mBank. A mo�e w mBanku nie maj� si� czym przejmowa�, bo ich klientela kocha stary, dobry, wystrugany z drewna system i jego s�odk� nieergonomiczno��? Bardzo ciekaw jestem Waszych opinii. Zw�aszcza prosz� o nie klient�w dawnego Multibanku. Czujecie si� klientami mBanku drugiej kategorii, czy dzi�kujecie losowi, �e ludzie od przerabiania bank�w w kolorowe pasa�e handlowe, na jaki� czas o Was zapomnieli?

June 12, 2014

Mundial, czyli 100.000 z� dni�wki i �niwa bukmacher�w. P�ac� za gole i... go�e na boisku

Ka�dy, kto s�ysza� gdzie� kiedy�, �e pi�ka jest okr�g�a, a bramki s� dwie, dzi� zaczyna swoje �wi�to. Przez ca�y miesi�c licz�c od dzi� jedni z najlepiej wynagradzanych ludzi na �wiecie b�d� walczyli na Mundialu o miejsce w historii oraz niema�e pieni�dze. Ju� za sam awans do Mundialu ka�da z dru�yn dostaje 8,5 mln dol. A potem jest ju� tylko lepiej - za odpadni�cie w pierwszym meczu po wyj�ciu z fazy grupowej zarabia si� 9 mln dol., za odpadni�cie w �wier�finale - ju� 14 mln dol. Premia za trzecie miejsce to 20 mln dol., a mistrzostwo �wiata jest warte w Brazylii a� 35 mln dol. premii. Z tym, �e te premie si� nie ��cz�, a wi�c nie dodawajcie ich do siebie. Oczywi�cie tej kasy nie zgarniaj� bezpo�rednio pi�karze, ale ich federacje ju� zagwarantowa�y udzia� w zyskach. Ka�dy z hiszpa�skich pi�karzy dostanie za obron� tytu�u Mistrza �wiata 720.000 euro (za wicemistrzostwo po�ow� tej kwoty). To oznacza, �e ch�opaki - je�li osi�gn� sukces - b�d� pracowali za dni�wk� rz�du 24.000 euro. To pi�� razy wi�cej, ni� jednego dnia zgarnia� w zesz�ym roku najlepiej wynagradzany prezes banku w Polsce. Ale z drugiej strony polskim pi�karzom nie chcia�o si� gry�� trawy, cho� na Euro 2012 ich wyp�ata mog�a wynie�� nawet 1700 z� za... minut� gryzienia!

Te 24.000 euro dziennie nie by�oby z�� kas� nawet dla Messiego, kt�ry od niedawna zarabia 20 mln euro rocznie (netto), co przek�ada si� na 55.000 euro dziennego wynagrodzenia. C��, pi�ka no�na to najpopularniejsza na �wiecie (lub co najmniej na dw�ch du�ych kontynentach) dyscyplina sportowa, a Mundial to najwa�niejsze wydarzenie w tym �wiecie. Nic wi�c dziwnego, �e wszyscy z tej okazji chc� kupi� sobie... telewizor. Je�li jakim� cudem jeszcze tego nie zrobili�cie, to zapraszam do lektury dzisiejszych "Pieni�dzy Ekstra" w "Gazecie Wyborczej", gdzie Ekipa Samcika radzi co zrobi�, �eby Ronaldo nie smu�y�, a Messi nie �nie�y�. Wszyscy, kt�rzy ju� maj� nowe telewizory, ju� si� chyba zastanawiaj� nad sposobem, kt�ry pozwoli, by ta inwestycja si� zwr�ci�a ;-). Zajrza�em ostatnio do punktu bukmacherskiego u mnie na osiedlu. Ruch dwa razy wi�kszy, ni� zwykle. Cz�owiek obs�uguj�cy ten punkt powiedzia�, �e w Polsce, gdzie pi�ka no�na jest najpopularniejsz� dyscyplin� sportow�, a zarazem krajowa liga cieszy si� opini� najbardziej �enuj�cego serialu telewizyjnego, nie ma dla bukmacher�w lepszej okazji, ni� Mundial.

CZYTAJ I OGL�DAJ: Co kupi "Lewy" za swoj� pierwsz� pensj� w Bayernie? Moje typy ;-)

Rzut oka do internetu i ju� widz�, �e z okazji mistrzostw licytacja o klient�w si�ga zenitu. Ka�dy bukmacher p�aci, dop�aca, zwraca albo podwaja. Prawie jak w banku. Najbardziej jak w banku jest w firmie Betclic, kt�rej twarz� reklamow� od jakiego� czasu jest komentator Polsatu Mateusz Borek. W BetClic z okazji Mundialu w ofercie jest klasyczny money-back. Czyli: pierwszego zak�adu nie mo�esz przegra�. Je�li nie trafisz z wynikiem, firma bukmacherska we�mie twoj� przegran� na klat� i odda ci pieni�dze. A je�li wygrasz, to oczywi�cie zabierasz t� wygran� do domu. Konkurencyjna firma Bet365 ma z kolei dla kibic�w ofert� polegaj�c� na podwojeniu pierwszego zak�adu. Czyli: wp�acasz 200 z�, ale mo�esz zagra� za 400 z� (bonus jest ograniczone, maksymalne podwojenie to w�a�nie 200 z�). A w internetowej firmie Bet-at-home podwojenie wynosi po�ow� tego, co sam wp�acisz na konto z w�asnych pieni�dzy (maksymalnie 800 z�). W przypadku obu ostatnich bukmacher�w jest pewne ograniczenie w wyp�acie pieni�dzy - trzeba wykona� okre�lony "obr�t", czyli obstawi� jeszcze kilka razy, a dopiero to, co zostanie po tych "zabawach" mo�na sobie wyp�aci�. O ile co� zostanie ;-).

PI�KA I POLITYKA. Dlaczego w futbolu na koniec zawsze wygrywa... Balcerowicz?

Dodatkowo spryciarze z firm bukmacherskich zastrzegaj�, �e te zak�ady, na kt�rych wykonamy dodatkowe "obroty" nie mog� by� pewniakami, tzn. je�li obstawisz wydarzenie, kt�rego kurs wynosi np. 1,1 z� za ka�d� postawion� z�ot�wk�, to si� nie liczy ;-). Jest te� taka firma bukmacherska William Hill, bodaj najbardziej znany bukmacher na �wiecie. Tam te� jest niew�ska promocja, bo je�li postawisz r�wnowarto�� 100 z� (niestety, s� to zak�ady w euro, wi�c najpierw trzeba sobie za�o�y� konto walutowe i przela� im kas� systemem SEPA), to w ci�gu jednej doby dostaniesz w prezencie drugi zak�ad, czyli mo�liwo�� obstawienia za 100 z� na koszt firmy. Gdyby�cie chcieli dowiedzie� si� na kogo postawi�, �eby wygra�, to podpowiadam. Wed�ug ameryka�skiego banku Goldman Sachs, kt�rzy przepu�ci� przez excela statystyki kilku tysi�cy ostatnich mecz�w ka�dej z dru�yn, najwi�cej szans na wygran� ma Brazylia (48,5%). W finale gospodarze najprawdopodobniej zmierz� si� z Argentyn�, kt�ra ma 14,1% szans na sukces. Trzeci najbardziej prawdopodobny triumfator to Niemcy (11,4%).. Patrz�c po warto�ci marketingowej pi�karzy graj�cych w poszczeg�lnych teamach nale�a�oby postawi� na Hiszpan�w, kt�rych ��czna warto�� wynosi, wed�ug portalu transfermarkt.de, jakie� 671 mln euro. Niemcy mogliby "si� sprzeda�" za 606 mln euro, za� Brazylijczycy za 504 mln.

ILE WARTA JEST PI�KA? Deloitte podliczy� warto�� polskiej ligi. Nie jest dobrze

Patrz�c po kursach proponowanych przez najpowa�niejszego ze �wiatowych bukmacher�w, czyli Williama Hilla, wychodzi na to, �e najbardziej przewidywalnym zwyci�zc� jest Brazylia - za jedno postawione euro mo�na wygra� 4 euro. Na drugim miejscu, z kursem 5:1) jest Argentyna, za� na trzecim - Niemcy (7:1). Hiszpanie s� dopiero na czwartym miejscu (7,5:1). Spo�r�d dru�yn "nieoczywistych" ciekawy zarobek mo�na "wycisn��" z ewentualnego zwyci�stwa Belg�w (William Hill zap�aci 21 euro za ka�de postawione), albo Urugwaj (kurs 26:1). Gdyby jakim� cudem swoich koleg�w do Pucharu �wiata poprowadzi� Ronaldo, mo�na podwoi� ka�de zainwestowane euro 29-krotnie. A ja mam na oku du�o pewniejszy zak�ad - w firmie bukmacherskiej STS znalaz�em zak�ad o to, czy w czasie meczu na boisko wbiegnie naga kobieta. Prawdopodobie�stwo takiego karygodnego jest, przynajmniej wed�ug STS, wi�ksze, ni� wygrana Belgii w turnieju ;-), bo za ka�d� postawion� z�ot�wk� mo�na wygra� jedynie 12 z�. Nota bene zastanawiam si� dlaczego nie ma zak�adu na to, �e na boisko wbiegnie nagi m��czyzna. Gdzie r�wnouprawnienie? ;-) W�r�d �miesznych zak�ad�w jest te� taki, czy w kt�rym� z mecz�w padnie bramka przed 15 sekund� meczu. Gdyby tak si� sta�o, inkasujemy 24 z� za ka�d� postawion� z�ot�wk� (minus prowizja bukmachera). Jest wi�c te� co� dla nie-kibic�w, kt�rym jest wszystko jedno kt�rzy kopacze podnios� puchar ;-).

NIE PRZEGAP TEGO W BLOGU "SUBIEKTYWNIE O FINANSACH"! Je�li nie zd��y�e� wpa�� na moj� stron� dzi� rano, to zapraszam do nadrobienia zaleg�o�ci. I poczytania o nowych ofertach ubezpiecze� rower�w i rowerzyst�w. Bo czasy, kiedy rower mo�na by�o ubezpieczy� tylko o tyle, o ile sta� w zamkni�tej na dwa zamki piwnicy, ju� si� sko�czy�y. Teraz mo�na siebie i rower ubezpieczy� od awarii, wypadku, sytuacji, w kt�rej co� na nim zbroili�my. Czy warto i ile to kosztuje? O tym by�o ju� dzi� w blogu.

WI�CEJ O TW OIM PORTFELU DZI� W "PIENI�DZACH EKSTRA"! Jak co czwartek zapraszam Was do zakupu "Gazety Wyborczej", bo w niej dzisiaj papierowa emanacja blogu "Subiektywnie o finansach" - czyli dzia� "Pieni�dze Ekstra". Przygl�damy si� dzisiaj telewizorom na kt�rych najlepiej b�dzie wida� mundialow� pi�k�, walczymy z firm� ubezpieczeniow�, kt�ra wbrew opinii autoryzowanej stacji obs�ugi uwa�a, �e pewien motocykl Suzuki jest "nienaprawialny", przygl�damy si� internetowym p�atno�ciom w sieci, a tak�e recenzujemy nowy bank. Zapraszam do kupienia dzi� Wyborczej, bo warto ;-)

June 11, 2014

13 z� miesi�cznie za ubezpieczenie rowerzysty i roweru. Warto? Prze�wietlam!

Rower nigdy nie by� zbyt wdzi�cznym obiektem do ubezpieczenia. Dop�ki stoi w piwnicy ka�da firma ubezpieczeniowa ch�tnie dorzuci jego warto�� do polisy "domowej". Ale je�li wybierzemy si� na wycieczk�... to zaczyna si� problem, taki rower "w ruchu" (a tak�e jego w�a�ciciela) ubezpiecza ledwie kilka firm w Polsce, z kt�rych najpopularniejsze to PZU i Europa. Mo�na to-to kupi� tak�e w niekt�rych bankach jako dodatek do konta: np. w Toyota Banku , albo w Banku Pocztowym. Ale ostatnio assistance rowerowe wprowadzi�a - i to jako samodzielny produkt, nie "przypi�ty" do ROR-u - firma Europ Assistance, specjalizuj�ca si� w dostarczaniu pomocy w sytuacjach kryzysowych i b�d�ca poddostawc� takich us�ug dla bank�w (je�li kto� z Was korzysta z assistance domowego, medycznego, czy turystycznego w ramach konta bankowego, to najpewniej jest to us�uga dostarczana przez Europ Assistance w�a�nie). Ubezpieczenie roweru mo�na kupi� za ok. 13 z� miesi�cznie . Jakie us�ugi, zwi�kszaj�ce �wi�ty spok�j u�ytkownika roweru, mo�na w tej cenie uzyska�? Przede wszystkim jest to pomoc w sytuacji, gdy rower si� niespodziewanie zepsuje . W takim przypadku dzwonimy do centrum alarmowego i czekamy na transport. Wynaj�ty kierowca ma obowi�zek bezp�atnie odwie�� nas do domu albo do wskazanego serwisu - pod warunkiem, �e cel znajduje si� nie dalej, ni� w promieniu 50 km od miejsca, w kt�rym si� znajdujemy (niestety, takie u�atwienie przys�uguje tylko dwa razy w roku).

Raz w roku mo�emy te� liczy� na to, �e naprawimy rower na koszt ubezpieczyciela (pod warunkiem, �e awaria nie jest nawracaj�ca lub nie wynika z nieprawid�owego u�ywania roweru). Przy powa�niejszej kraksie - kt�rej Europ Assistance przyzna status nieszcz��liwego wypadku - mo�na te� liczy� na darmowy transport medyczny do szpitala, zorganizowanie wizyty u lekarza specjalisty i piel�gniarki (tu te� s� limity - assistance zap�aci tylko dwa razy w roku, a ��czny koszt nie mo�e przekracza� tysi�ca z�otych). W gr� wchodzi nawet pokrycie koszt�w naprawy uszkodzonych w wypadku z�b�w (do 5000 z�). W zestawie jest te� gwarancja wyp�aty odszkodowania (maksymalnie 20.000 z�) gdyby w efekcie nieszcz��liwego wypadku dosz�o do trwa�ego uszczerbku na zdrowiu klienta (te 20.000 z� nie jest du�� kwot�, bior�c pod uwag�, �e w wi�kszo�ci kraks uszczerbek na zdrowiu jest orzekany w wysoko�ci g�ra 10-15%). Do tego dochodzi ubezpieczenie OC, kt�re mo�e si� przyda� w sytuacji, kiedy to my co� zbroimy i b�dzie trzeba pokry� komu� wyrz�dzone straty. Mo�na ten przykry obowi�zek scedowa� na assistance (do wysoko�ci 10.000 z�).

Ostatni� rzecz�, kt�ra mie�ci si� w pakiecie oferowanym przez Europ Assistance jest odszkodowanie w sytuacji, kiedy rower zostanie nam skradziony . Niestety, warto�� odszkodowania jest mocno limitowana (nie wi�cej, ni� 1000 z�), a pieni�dze dostaniemy tylko wtedy, gdy dojdzie do kradzie�y z w�amaniem w miejscu naszego zamieszkania (a wi�c kradzie� "uliczna" jest wy��czona z polisy). W dodatku za ka�dym razem ubezpieczyciel potr�ci co najmniej po�ow� warto�ci roweru w stosunku do ceny zakupu. Je�li kto� w�amie si� do pomieszczenia, w kt�rym by� nasz rower, kupiony np. p�� roku temu, dostaniemy 50% warto�ci, kt�ra widnieje na paragonie ze sklepu. Za trzyletni rower wyp�ata wyniesie 30% ceny zakupu. Wida� wi�c go�ym okiem, �e antykradzie�owa ochrona w przypadku polisy Europ Assistance jest czysto iluzoryczna. Czy op�aca si� wyda� prawie 150 z� rocznie na polis�, kt�ra nie chroni od kradzie�y? C��, tu g��wn� warto�ci� jest chyba opcja pomocy w przypadku awarii oraz pokrycia cz��ci koszt�w leczenia i naprawy roweru w sytuacji, gdy dojdzie do wypadku (no i wyp�aty odszkodowania za rozstr�j zdrowia, chocia� tu akurat nie ma si� czym podnieca�, bo kwoty wyp�at b�d� niziutkie.

Wprowadzenie na rynek pierwszego assistance rowerowego, kt�re mo�na kupi� solo, nie posiadaj�c �adnego innego ubezpieczenia, ani ROR-u bankowego, to mimo wszystko korzystna informacja dla fan�w jedno�lad�w. Do tej pory oferta dla nich by�a nader uboga. W Banku Pocztowym cena podobnej polisy zaczyna si� od 5 z� miesi�cznie, ale ma ona mniej bonus�w (nie pokrywa koszt�w naprawy i transportu roweru po awarii oraz nie ma ubezpieczenia od kradzie�y). W Toyota Banku polisa rowerowa kosztuje 10 z� miesi�cznie (i ma podobny zakres co ta, kt�r� powy�ej opisa�em, bo dostarcza j� do Toyota Banku w�a�nie Europ Assistance). W PZU, jako bodaj jedynej firmie ubezpieczeniowej, rower mo�na ubezpieczy� r�wnie� od kradzie�y "ulicznej". Ale... tylko po��czonej z rabunkiem - czyli je�li ukradn�, a nie pobij�, mo�e by� problem z odszkodowaniem. Jak widzicie, roweru warto pilnowa�, jak oka w g�owie, bo trudno b�dzie dosta� jakie� pieni�dze za to, �e zosta� skradziony. Ale darmowa pomoc w przypadku awarii, pokrycie koszt�w po nieszcz��liwym wypadku i przej�cie odpowiedzialno�ci cywilnej, gdyby�my co� zbroili - to do�� solidny pakiet us�ug. Ale czy na tyle solidny, �eby by�o warto za� p�aci� 13 z� miesi�cznie? Jak s�dzicie?

WI�CEJ O TWOIM PORTFELU DZI� W "PIENI�DZACH EKSTRA"! Jak co czwartek zapraszam Was do zakupu "Gazety Wyborczej", bo w niej dzisiaj papierowa emanacja blogu "Subiektywnie o finansach" - czyli dzia� "Pieni�dze Ekstra". Przygl�damy si� dzisiaj telewizorom na kt�rych najlepiej b�dzie wida� mundialow� pi�k�, walczymy z firm� ubezpieczeniow�, kt�ra wbrew opinii autoryzowanej stacji obs�ugi uwa�a, �e pewien motocykl Suzuki jest "nienaprawialny", przygl�damy si� internetowym p�atno�ciom w sieci, a tak�e recenzujemy nowy bank. Zapraszam do kupienia dzi� Wyborczej, bo warto ;-)

Pierwsza recenzja Banku Smart! Nadchodzi rewolucja Lachowskiego, czy pusty marketing?

No i ruszy�a nowa bankowa marka, kt�rej start zapowiada�em w blogu dzi� rano. To Bank Smart, przeznaczony dla klient�w mobilnych, z prostymi us�ugami, klarown� i kr�tk� tabel� op�at i prowizji oraz serwisem przystosowanym perfekcyjnie do obs�ugi za po�rednictwem smartfona. Stoi za tym wszystkim S�awomir Lachowski, legendarny tw�rca mBanku, dzi� pracuj�cy dla funduszu private equity Abris Capital Partners. Logo nowego banku potwierdza, �e �yjemy w epoce postbankowej - przypomina raczej znak firmowy jakiej� sieci kawiarni, okr��ony kolorowymi kropkami. I pomy�le�, �e kiedy� por�wna�em logo mBanku do wycinanki �owickiej ;-). W por�wnaniu do logo Banku Smart to by� przyk�ad konserwatywnego podej�cia do brandingu ;-). Nie wiem czy ju� byli�cie na stronie Banku Smart , ale te� bije po oczach prostot� oraz typowymi dla nowych graczy zapowiedziami, �e teraz bankowo�� wreszcie zacznie by� uczciwa (pami�tacie polbankowe "Po prostu, po ludzku"?). Tu g��wnym sloganem jest: " Bez �ciemy. Stawiamy na proste zasady i przejrzyste regu�y ". I jeszcze mocniejsza obietnica: "To pierwszy, prawdziwy mobilny bank w Polsce. Dzi�ki unikalnemu procesowi projektowania „mobile first” mo�esz by� pewny, �e to co tworzymy b�dzie inne ni� u konkurencji: proste i funkcjonalne, a bank dostarczy tylko takie rzeczy, kt�rych naprawd� potrzebujesz".

Czym zaskakuje Bank Smart? Na razie tylko dwoma rzeczami. Pierwsza to mo�liwo�� zak�adania konta przy u�yciu fotografii dowodu osobistego, wykonanej telefonem kom�rkowym (ciekawe jak sprawdzaj� autentyczno�� dowodu? ;-)). Alternatywnie mo�na te� wype�ni� wniosek na smartfonie, wpisuj�c dane z klawiatury. Ta druga opcja nie jest przesadnie wygodna, jedyn� dan�, kt�ra sama "wskakuje" do formularza jest data urodzenia po podaniu numeru PESEL. Reszt� trzeba niestety pracowicie wpisywa� "z r�ki". Co gorsza, strona nie jest tak skonfigurowana, by m�j telefon "wiedzia�" w kt�rym momencie ma przej�� w tryb numeryczny, dlatego co chwil� musia�em zmienia� opcje na wirtualnej klawiaturze. Na otwarcie konta wci�� czekam i pewnie poczekam do jutra, bo nie odbywa si� to "od r�ki", tylko za po�rednictwem kuriera (przywozi dokumenty do podpisu wraz z kopert� z loginem i pierwszym has�em) b�d� za pomoc� przelewu autoryzacyjnego - trzeba go wys�a� na wskazane konto, a zwrotnie bank wy�le w opisie przelewu login i has�o. Teoretycznie sprawa mog�aby si� zamkn�� nawet w ci�gu jednego dnia, ale nawet to tempo trudno by�oby uzna� za ekspresowe, jak na XXI wiek. W Meritum Banku obiecuj�, �e otworz� konto w 15 minut. Na tym tle nowy bank S�awomira Lachowskiego nie zachwyca.

Drug� nowo�ci� w Banku Smart jest sterowanie g�osem. Sprawdz� dzia�anie tej opcji jak ju� wreszcie m�j wniosek zostanie rozpatrzony i dostan� login oraz pierwsze has�o, ale z opisu na stronie banku wnioskuj�, �e jest to najbardziej rozbudowana tego typu us�uga w polskich bankach (cho� ostatnio podobn� wprowadzi� Meritum Bank - nie testowa�em). "Bankuj g�osem. M�w, nie klikaj!" - zach�caj� w Banku Smart. Z obietnicy z�o�onej na stronie internetowej banku wynika, �e za pomoc� bankowo�ci g�osowej mo�esz sprawdzi� stan swojego konta, histori� operacji, a zamiast przeklikiwa� si� przez kolejne ekrany wystarczy, �e powiesz: "Ile mam pieni�dzy?", a aplikacja odpowie Ci jak� kas� dysponujesz. To do�� powa�na innowacja, cho� nie jestem pewien, czy zyska w Polsce popularno�� - przecie� u nas ka�dy uwa�a, �e jest pods�uchiwany, a g�o�ne rozmowy o pieni�dzach s� uznawane za co� nieprzyzwoitego. Tym niemniej g�osowe sterowanie bankowo�ci� mobiln� jest najwi�ksz� nowo�ci�, kt�r� zauwa�y�em w Banku Smart. O rewolucji b�d� m�g� m�wi�, je�li r�wnie� logowanie b�dzie mo�liwe za pomoc� identyfikacji g�osowej.

Bank Smart, jak przysta�o na przedsi�wzi�cie firmowane mark� "Lachowski", jest low-cost, przynajmniej z punktu widzenia klienta. Prowadzenie ROR-u jest bezwarunkowo gratis, bank nie pobiera te� op�at za kart� debetow� (ale wydaje tylko karty z funkcj� zbli�eniow�). Oczywi�cie w gratisie s� te� przelewy na konta we wszystkich bankach. Haczyki? Tylko do ko�ca roku za darmo b�dzie korzystanie w Smart Banku z bankomat�w (cho� warto doda�, �e happy hours b�d� dotyczy�y zar�wno bankomat�w krajowych, jak i zagranicznych). Od pocz�tku przysz�ego roku za darmo b�d� ju� tylko trzy wyp�aty bankomatowe miesi�cznie. Ka�da kolejna ma kosztowa� 5 z�. Zreszt� ta "magiczna pi�tka" pojawia si� w ofercie Banku Smart cz��ciej - taryfa op�at wygl�da, jakby zosta�a wzi�ta �ywcem z Banku Pocztowego ;-). Albo co� jest za zero, albo kosztuje 5 z� (wyj�tek jest tylko jeden: wydanie za�wiadczenia lub opinii, co kosztuje 50 z�). Ten kult prostoty jest ujmuj�cy, acz niestety w�r�d "pi�tek" s� takie, kt�rych nie rozumiem i nie akceptuj�. I kt�re nie spe�niaj� dla mnie standardu banku, kt�ry promuje nowoczesno��.

Przyk�ady? Prowizja 5 z� za zmian� PIN w bankomacie BZ WBK (ta sie� bankomatowa jest traktowana przez Smarta jako "w�asna", czyli w tych maszynach mo�na wydrukowa� miniwyci�g z konta, albo pozna� saldo). Pisa�em ju� niedawno, �e zmiana PIN-u to operacja "higieniczna", kt�ra zwi�ksza bezpiecze�stwo pieni�dzy w sytuacji, w kt�rej nie jeste�my pewni, �e kto� nam nie podpatrzy� PIN-u. I za t� czynno�� banki nie powinny pobiera� op�aty. Nie rozumiem te� 5-z�otowego abonamentu za realizowanie polece� zap�aty, kt�re s� nowoczesnym instrumentem budowania lojalno�ci klienta i jego wygody (spraw� regulowania faktur za�atwiaj� mi�dzy sob� wystawca rachunku i bank, a klient jest tylko informowany, �e dana faktura zosta�a zap�acona w terminie). To najwi�ksze minusy, kt�re znalaz�em w taryfie op�at Banku Smart. Cho� na szcz��cie jest w niej sporo zer, to jedno zero mi si� nie podoba - to przy oprocentowaniu konta. No, ale za to Bank Smart ma dobry rachunek oszcz�dno�ciowy, z oprocentowaniem 4% w skali roku.

To b�dzie agresywny gracz na bankowym rynku. "Konkurencja op�aca celebryt�w, my dajemy konto bez op�at" - to g��wny slogan reklamowy Banku Smart. O tym, �e nowy bank mobilny nie zamierza pie�ci� si� z konkurencj� �wiadczy te� zamieszczona na jego stronie internetowej tabelka z por�wnaniem op�at w Smarcie i w konkurencyjnych bankach. Moim zdaniem marketingowcy w Banku Smart nieco przeholowali, graj�c nieuczciwie reklam� por�wnwacz�. Do por�wnania wzi�li trzy konkurencyjne banki, tak dobrane, �eby na ich tle Bank Smart �wieci� pe�nym blaskiem: eKonto w mBanku, Konto z Lwem w ING Banku oraz Konto za Zero w PKO BP. A ja grzecznie pytam: gdzie jest np. T-Mobile Us�ugi Bankowe (dawniej Alior Sync), w kt�rym te� wszystko jest za darmo? Pomini�cie jednego z najnowocze�niejszych bank�w internetowych jest zabiegiem poni�ej pasa. W przypadku mBanku do tabelki nie wzi�to konta Mobilnego, wprowadzonego ostatnio, lecz dro�sze od niego eKonto. Ciekawe dlaczego? Nota bene: wiemy teraz sk�d nagle w ofercie mBanku pojawi�o si� nowe konto z wysokim oprocentowaniem pieni�dzy i bezwarunkowo darmow� kart�. W ekipie Lachowskiego musia� by� "kret", kt�ry doni�s� konkurencji, �e p�jdzie atak na mBank i sk�oni� mBankowc�w do kontry - wprowadzenia konta bezwarunkowo za zero i z wy�szym, ni� w Banku Smart oprocentowaniem.

Czy to jest rewolucja? Na razie nie widz� tu jakiej� sensacji, kt�ra k�adzie konkurencj� na �opatki. Oferta produkt�w wi�cej, ni� uboga: tylko ROR, karta debetowa i konto oszcz�dno�ciowe. Nie ma produkt�w kredytowych, a nawet najzwyklejszych lokat, nie m�wi�c ju� o bardziej wysublimowanych rzeczach, jak np. fundusze inwestycyjne. Nie ma naturalnego w bankowo�ci mobilnej programu rabatowego, kt�ry by�by sprz��ony z algorytmem badaj�cym preferencje konsumenckie i wykorzystuj�cego po�o�enie danego klienta . Nie ma kredyt�w online, kt�re te� s� naturalnym wyznacznikiem banku mobilnego. Ciekaw jestem jak w Banku Smart b�dzie wygl�da�o bezpiecze�stwo pieni�dzy . Do�wiadczenie podpowiada mi, �e znacznie �atwiej utrzyma� je na wysokim poziomie w banku, w kt�rym bankowo�� przez smartfona ma charakter uzupe�niaj�cy. W�wczas podstawowe logowanie do konta odbywa si� poprzez komputer stacjonarny, za� w bankowo�ci mobilnej mamy oddzielny PIN i nisko ustawione limity transakcji. Tu mamy sytuacj�, w kt�rej klient jest zach�cany, by bankowa� wy��cznie przez smartfona. Dlatego oczekuj� precyzyjnej informacji o tym jak b�d� zabezpieczone moje pieni�dze w banku o takiej konstrukcji, jak Bank Smart. Stron� internetow� banku przegl�da�em pobie�nie, ale nie znalaz�em tam wystarczaj�co wyczerpuj�cych wiadomo�ci. Werdykt? Pyta� po starcie nowego banku jest zbyt wiele, by m�wi�, �e oto nadesz�a rewolucja w bankowo�ci.

June 10, 2014

Wielki powr�t S�awomira Lachowskiego? Dzi� ma ruszy� jego nowy bank... smartfonowy

S�awomir Lachowski, tw�rca mBanku w czasach, kiedy jeszcze nikt nie wierzy�, �e da si� robi� bank bez plac�wek i z darmowym dost�pem do konta, po 15 latach zn�w ma ochot� co� rewolucyjnego zmajstrowa�. Dzisiaj, bez wielkiej pompy, uroczysto�ci oraz konferencji prasowych, podobno ruszy jego nowe przedsi�wzi�cie - Bank Smart. Ma to by� pierwszy w Polsce bank, do kt�rego b�dzie si� wchodzi�o przede wszystkim za po�rednictwem smartfona i tabletu, rzadziej - z u�yciem komputera. Nigdy za� poprzez oddzia�, bo oddzia��w tam w og�le nie b�dzie. Bank Smart b�dzie dzia�a� obok celuj�cego w ma�ych przedsi�biorc�w BIZ Banku. Tego cude�ka te� nie znacie? Nic dziwnego, to nowa marka FM Banku PBP (tego samego, o kt�ry toczy si� karczemna awantura mi�dzy akcjonariuszami, a nadzorem bankowym). Zar�wno BIZ Bankiem, jak i Bank Smartem b�dzie zarz�dza� Lachowski i jego ekipa (chyba, �e oka�e si� niegodny zdaniem nadzoru). I na obie inwestycje pieni�dze daje fundusz private equity Abris Capital Partners (przynajmniej na razie, bo od kilkunastu tygodni jest w mocy decyzja KNF, �e Abris ma sprzeda� swoje bankowe aktywa i ju� sobie p�j��).

Bank Smart nie b�dzie jednak mobiln� odnog� BIZ Banku, tylko oddzieln� instytucj� finansow�, przeznaczon� wy��cznie dla mobilnych klient�w. Czyli takich, kt�rzy zdecyduj� si�, �e ich g��wnym urz�dzeniem do bankowania b�dzie smartfon, a nie komputer. St�d zreszt� wzi��a si� nazwa nowego przedsi�wzi�cia. Jaki jest pomys� Lachowskiego? Rozmawia�em z nim kilka dni temu i zdefiniowa� swoj� koncepcj� jako przyjazny, low-cost'owy (czy kto� jest zdziwiony? ;-), stara �piewka Lachowskiego o bankowo�ci low cost wiecznie �ywa) bank ery cyfrowej, przeznaczony przede wszystkim dla rosn�cej rzeszy drobnych przedsi�biorc�w. Konsumenci oczywi�cie te� b�d� mogli za�o�y� konto i przynie�� lokat�, ale produkty b�d� sprofilowane tak, �eby nios�y jak najwi�ksz� u�yteczno�� dla ludzi przedsi�biorczych, kt�rzy prowadz� jaki� biznes lub biznesik, albo dzia�alno�� gospodarcz� (cho�by jednoosobow�). Wed�ug Lachowskiego takich os�b b�dzie w Polsce coraz wi�cej, st�d profil Banku Smart b�dzie przegi�ty w ich kierunku. G��wn� cech� Smartu ma by� to, �e najwa�niejsze funkcjonalno�ci b�d� preferowa�y smartfon jako kana� dost�pu do konta i pieni�dzy. Czyli: wi�kszo�� operacji b�dzie wygodniej robi�o si� ze smartfona lub tabletu, ni� z komputera.

Czym to podej�cie r��ni si� od klasycznego banku w kom�rce? Ano, dzi� bankowo�� mobilna jest traktowana jako "rezerwowy" kana� dost�pu do us�ug. Lub w najlepszym razie jako r�wnowa�ny z wielu, "jeden z". W wi�kszo�ci bank�w kana� mobilny nie jest na tyle wygodny, by klienci chcieli z niego korzysta� zamiast u�ywa� bankowo�ci internetowej. Lachowski chce banku, kt�rego klient w og�le nie b�dzie czu� potrzeby logowania si� przez komputer. Uwa�a, �e za kilka lat totalnie zmieni si� spos�b korzystania przez Polak�w z internetu, �e nie b�dziemy ju� wykorzystywali do tego komputer�w. Dlatego uwa�a, �e trzeba ju� dzi� zaj�� miejsce i zrobi� bank, w kt�rym wszystko b�dzie podporz�dkowane smartfonowi. Z kt�rego wygodniej i szybciej b�dzie si� korzysta�o przez smartfona. Przyk�ady? Np. p�acenie rachunk�w ma si� odbywa� poprzez fotografowanie ich kod�w kreskowych i zatwierdzanie zap�aty na ekranie dotykowym. Nie da si� tego zrobi� r�wnie szybko i wygodnie przez klasyczn� bankowo�� internetow�. Albo sk�adanie wniosku o kredyt, czy otwieranie konta - w banku mobilnym z prawdziwego zdarzenia mo�e to nast�pi� przez sfotografowanie dowodu osobistego i wys�anie zdj�cia do banku. Bank Smart ma te� w przysz�o�ci wykorzysta� biometri� g�osow�. B�dzie mo�na zalogowa� si� do niego g�osem, w ten sam spos�b sprawdzi� saldo i wys�a� przelew. Do kontaktu z klientem maj� s�u�y� g��wnie wideokonferencje.

Lachowski, tak, jak 15 lat temu, kiedy budowa� pierwszy w Polsce bank wy��cznie internetowy, chcia�by stworzy� now� jako��, dokona� innowacji w bankowo�ci, kt�rej przed nim nikt w Polsce nie wdro�y�. Ale czy rzeczywi�cie jego Bank Smart powali wszystkich na kolana? Zobaczymy. Takie instytucje finansowe - z dost�pem wy��cznie przez smartfona - ju� na �wiecie istniej�, a i nawet w Polsce Lachowski nie ma monopolu na budowanie banku, kt�ry m�g�by wy��czy� wszystkie inne kana�y dost�pu i klienci by nie ucierpieli. Niedawno swoj� now� bankowo�� mobiln� zaprezentowa� Meritum Bank, pokazuj�c, �e przez smartfona mo�na wykona� ju� wszystkie operacje, kt�re zwykle wykonujemy przed komputerem. ��cznie z otwarciem nowego ROR-u. mBank te� niedawno wystartowa� z zupe�nie now� bankowo�ci� mobiln�, ju� nawet reklamuje si� jako "ikona mobilno�ci". Cho� tu akurat aby zatwierdzi� otwieranie nowego konta jeszcze trzeba mie� konto w internecie, wi�c wi�zy mi�dzy klasycznym komputerem, a smartfonem nie zosta�y ca�kowicie zerwane. Ale jest np. kredyt online, kt�ry mo�na zassa� przez kom�rk� w ci�gu kilkudziesi�ciu sekund. Mobilny bank uruchomi� Alior wsp�lnie z T-Mobile, szykuje si� do tego mBank wsp�lnie z Orange, W Idea Banku maj� przenoszenie konta automatem, wystarczy jedno klikni�cie klienta. Wideokonferencje z pracownikami oferuj� co najmniej cztery banki, przelewy via Facebook - co najmniej trzy. Czy w tej sytuacji Lachowski jest w stanie wymy�li� co�, co rzuci konkurent�w na kolana, tak jak kiedy� rzuci� ich mBank? A mo�e zbyt d�ugo pozostawa� na aucie, by teraz dogoni� swoj� legend� i wej�� z czym� naprawd� rewolucyjnym? Bardzom ciekawy Waszych opinii odpowiedzi na to pytanie. I oczywi�cie zaraz przetestuj� Bank Smart. Niech no tylko ruszy ;-)

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers