Maciej Samcik's Blog, page 146

June 2, 2014

Wraca dyktatura w p�atno�ciach! Ustalili, �e tu b�dziesz m�g� zap�aci� tylko zbli�eniem. Zgrzyt?

Czy Polska mog�aby by� krajem bez got�wki? Wygl�da to na jak�� abstrakcj�, bior�c pod uwag�, �e ponad 80% wszystkich transakcji p�atniczych w kraju nad Wis�� ma charakter got�wkowy. Papierowego pieni�dza nie uda�o si� wyeliminowa� tak do ko�ca nigdzie - nawet najbogatsze, najbardziej zdyscyplinowane i najbardziej rozwini�te technologicznie kraje skandynawskie, jak Szwecja, dopiero to planuj�. Polska ma opini� kraju o bardzo nowoczesnej bankowo�ci (dzia�aj� u nas przelewy ekspresowe, aplikacje mobilne potrafi� wi�cej, ni� w innych krajach, wszystkie karty mamy z czipem, a po�owa z nich akceptuje transakcje zbli�eniowe) i mamy ju� ca�kiem sporo "bezgot�wkowych" enklaw. We Wroc�awiu wszystkie pojazdy komunikacji miejskiej s� wyposa�one w biletomaty akceptuj�ce karty p�atnicze. Robi�c zakupy w du�ych sklepach te� mo�na si� pos�ugiwa� wy��cznie kart�. Za miesi�c ostatnia du�a sie� detaliczna, kt�ra nie obs�ugiwa�a kart - Biedronka - wprowadzi do swoich sklep�w terminale p�atnicze.

Instytucje finansowe uwielbiaj� bezgot�wkowy pieni�dz, bo: a) jest ta�szy w obs�udze, ni� got�wka, b) pozwala zarabia� na prowizjach od sprzedawc�w oraz c) �ledzi� zachowania konsumenckie klient�w. Finansi�ci co i rusz pr�buj� r��nych eksperyment�w, by wywo�a� u Polak�w przymus korzystania z kart p�atniczych. Pami�tacie ferment, jaki wywo�a�a decyzja, �e w czasie turnieju pi�karskiego Euro 2012 w Strefach Kibica mo�na by�o p�aci� za piwo oraz czipsy wy��cznie kartami ? Pojawi�y si� nawet zarzuty, �e odmawianie na jakim� terenie przyjmowania bilet�w Narodowego Banku Polskiego, kt�re s� prawnym �rodkiem p�atniczym w Polsce, jest zwyczajnie nielegalne. Ka�dy, kto nie mia� przy sobie plastiku, m�g� w Strefie Kibica kupi� kart� przedp�acon�, ale monopol na ich sprzeda� mia� jeden bank, co nie wszystkim kibicom si� spodoba�o. Prawnicy jednak doszli do wniosku, �e niehonorowanie got�wki jest zgodne z prawem, gdy� "ustalenie sposobu p�acenia za towar mo�e by� zawarte w umowie stron. Mo�e to by� zar�wno p�atno�� got�wkowa, jak i bezgot�wkowa. Jest to kwestia odpowiedniego ustalenia w umowie, a nie mocy prawnej znak�w pieni��nych”.

Wygl�da na to, �e teraz bezgot�wkowo�� opanuje festiwale muzyczne. Kto planuje si� wybra� na warszawski Orange Warsaw Festival (rusza ju� 13 czerwca), gdy�ski Opener lub katowicki OFF Festival, powinien uzbroi� si� zawczasu w plastik. Organizatorzy, wsp�lnie z firm� Polskie e-P�atno�ci, rozliczaj�c� p�atno�ci kartowe oraz z dostawc� terminali Ingenico, zamierzaj� umo�liwi� p�acenie za piwo i kie�baski kartami p�atniczymi. I to jest fajne, bo wreszcie nie b�dzie problemu z wydawaniem reszty (wczoraj w kiosku szlag mnie trafi�, bo musia�em kupi� dwa napoje zamiast jednego, gdy� pani "nie mia�a drobnych", �eby mi wyda� reszt� z 50 z�. Wrrr...Zabi�!!!). Wiadomo ju�, �e p�atno�� kartowa b�dzie jedyn� dozwolon� na Orange Warsaw Festival. Nie b�d� honorowane z�ote polskie w postaci got�wkowej, a p�atno�� kartowa b�dzie mo�liwa tylko w technologii zbli�eniowej (czyli bez wk�adania karty do terminala, co oznacza, �e poni�ej 50 z� - a takich b�dzie zapewne 99% - b�dzie si� p�aci�o bez podawania PIN-u). Kto nie ma karty zbli�eniowej, b�dzie m�g� sobie naby� pre-paidow� zbli�eni�wk� na miejscu (w materia�ach festiwalowych nie podano kt�ry bank jest partnerem tego przedsi�wzi�cia).

Na pierwszy rzut oka to jest lekkie przegi�cie. Zmuszanie ludzi do u�ywania na festiwalu wy��cznie kart zbli�eniowych rodzi k�opot dla tych uczestnik�w, kt�rzy kart zbli�eniowych nie maj�, ani nie lubi� (bo uwa�aj� t� technologi� za niebezpieczn� dla swojego portfela). A festiwale nie s� po to, �eby ludzie mieli k�opot, prawda? ;-). Oczywi�cie: mo�liwo�� zakupu "zbli�eni�wki" na miejscu zmniejsza nieco rozterki, cho� przecie� festiwale nie s� po to, �eby kupowa� na nich karty p�atnicze, prawda? :-). Ja kart zbli�eniowych u�ywam nami�tnie (bior�c na klat� ewentualne ryzyka, kt�re mog� z tego wynika�), ale rozumiem tych konsument�w, kt�rzy wy��czaj� funkcj� p�acenia przez zbli�enie, bo uwa�aj�, �e jest ona jednoznaczna z noszeniem w kieszeni wystaj�cych 200 z� (taki jest g�rny limit odpowiedzialno�ci klienta w wi�kszo�ci bank�w w przypadku nieautoryzowanych transakcji kart� zbli�eniow�). A wi�c kiszka? Nie do ko�ca. To, �e przy stoiskach z gastronomi� preferowane b�dzie p�acenie zbli�eniem per saldo w festiwalowych warunkach jest bezpieczniejsze, ni� tradycyjna p�atno�� stykowa. Gdy panuje t�ok, dyskretne podanie PIN-u jest niemo�liwe, a jego ujawnienie ca�ej okolicy mog�oby mie� fatalne skutki. Wi�c zakaz u�ywania kart w trybie stykowym mo�na interpretowa� tak, jak obowi�zek zapinania pas�w w samochodzie ;-).

Ale tak sobie my�l� - dlaczego by mimo wszystko nie ustawi� kilku punkt�w, w kt�rych mo�na by�oby za got�wk� lub w ramach tradycyjnej, stykowej transakcji kart� (dla tych, kt�rzy nie maj� karty zbli�eniowej, b�d� wy��czyli t� funkcj�, b�d� nie maj� ochoty na zakupy plastiku) kupi� "festiwalow� walut�"? Czyli jakie� bony na zakup piwa lub orzeszk�w? Bony mia�yby takie nomina�y, �e nie wymaga�yby wydawania reszty. Jasne, �e to z kolei rodzi�oby problem dla organizator�w, bo te bony musia�yby by� jako�-tam zabezpieczone przed masowym fa�szowaniem, ale w imi� wolno�ci i demokracji... W ko�cu festiwale s� oaz� wolno�ci i demokracji, a nie monopolu i dyktatury (nawet je�li m�wimy o stosunkowo ma�o dolegliwej postaci dyktatury - jednej formy p�atno�ci ;-)). A mo�e organizatorzy post�pili patriotycznie? Im mniej got�wki, tym mniej w kraju szarej strefy i tym wi�ksze wp�ywy podatkowe. Wi�c got�wk� trzeba t�pi� tak samo, jak z�� muzyk�! Przychodzi mi do g�owy jeszcze jeden aspekt tej sprawy: czy przypadkiem decyzja o honorowaniu tylko p�atno�ci zbli�eniowych nie �ci�gnie na Orange Warsaw Festival mi�o�nik�w muzyki oraz zdalnego �ci�gania danych z kart (za pomoc� czytnik�w RFID). Tych samych, kt�rzy od wczoraj planuj� si� ustawi� przy bankomatach zbli�eniowych. Ale czy warto si� tym przejmowa�, skoro za pomoc� tego czytnika mo�na wyczyta� tylko niekt�re dane (i to przy du�ym szcz��ciu, bo w t�oku czytniki przewa�nie "g�upiej�")? Bardzo jestem ciekaw co o tym my�licie.

Mniejsze, ta�sze i bezabonamentowe - oto nowe terminale do p�acenia kartami. Hit, gad�et?

Wygl�da na to, �e w p�atno�ciach kartowych szykuje si� kolejna rewolucja. No, mo�e rewolucyjka, bo prawdziwy skok technologiczny dokona� si� ca�kiem niedawno, kilka lat temu. Terminale do p�acenia kart� "zerwa�y si� ze smyczy", co oznacza, �e w restauracji to kelner przychodzi do nas ze sprz�tem do autoryzowania transakcji, a nie my do niego. Co wi�cej, ponad po�owa terminali dzia�a w technologii zbli�eniowej, wi�c nie trzeba wk�ada� do nich karty, a wystarczy zbli�y�. Dzi�ki temu p�acenie kart� jest szybsze i wygodniejsze. Nie zmieni�o si� tylko jedno - p�atno�ci bezgot�wkowe wci�� nie s� tak tanie, �eby terminal do p�acenia kart� chcia� mie� pan Kaziu sprzedaj�cy na bazarku kwiaty, albo pani Krysia z osiedlowej piekarni. Prowizje, kt�re p�ac� sklepikarze za obs�ug� kart, z�eraj� kilka procent obrotu, a przy ma�ych transakcjach - r�wnie� wi�kszo�� zysku. Sytuacj� cz��ciowo poprawi wchodz�ca w �ycie za miesi�c obni�ka op�at bankowych za przyjmowanie transakcji kartami (tzw. interchange), kt�re nie b�d� mog�y przekracza� 0,5% warto�ci transakcji. Ale sklepikarze musz� te� p�aci� prowizje organizacjom p�atniczym, firmom rozliczeniowym oraz regulowa� czynsz miesi�czny za wynajem terminali.

Lekiem na ca�e z�o - i to jest ta ma�a rewolucyjka w p�aceniu kartami - maj� by� przeno�ne terminale typu Chip&PIN. A wi�c takie, kt�re nie potrzebuj� dodatkowej infrastruktury. O ile tradycyjne terminale s� tylko "ko�c�wkami" sklepowego systemu kas, o tyle terminale Chip&PIN s� samodzielnymi podsystemami, dla kt�rych "central�" jest smartfon. Za jego pomoc� informacja o tym kto p�aci i jak� kwot� trzeba �ci�gn�� z karty, jest przekazywana do firmy rozliczaj�cej transakcj�. Taki terminal mo�na nosi� ze sob� w kieszeni i je�li ma si� w s�siedniej kieszeni r�wnie� "sparowany" z nim smartfon, to mo�na przyjmowa� p�atno�ci kartowe wsz�dzie. Drug� cech� takich terminali jest brak zobowi�za�. Kupujesz takie cacko od firmy rozliczeniowej, p�acisz jednorazow� cen�, a potem ju� jedynym twoim kosztem jest 2-3% prowizji od ka�dej transakcji. Nie p�acisz za dzier�aw� terminali, za transmisj� danych, ani �adnych op�at sta�ych. Mobilne POS-y, zwane te� mPOS-ami, to oferta skrojona pod potrzeby os�b uprawiaj�cych wolne zawody, taks�wkarzy, w�a�cicieli ma�ych firm, kt�rzy chcieliby odej�� od obs�ugi got�wkowej.

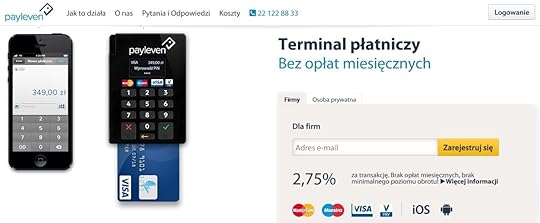

Ekspansja mPOS-�w na polskim rynku dopiero si� zaczyna. Kilka dni temu firma Sum-Up, du�y, europejski producent terminali Chip&PIN, og�osi�a wprowadzenie do sprzeda�y swoich terminali mobilnych. Wsp��pracuj� one z telefonami oraz tabletami, w kt�rych dzia�a system operacyjny iOS lub Android. Maj� te� certyfikaty bezpiecze�stwa Visy i MasterCarda, co oznacza, �e powinny na nich dzia�a� wszystkie karty ze znaczkiem tych organizacji. Ile to kosztuje? W�a�ciciel sklepu na starcie p�aci 295 z� brutto za terminal i aplikacj�, kt�r� instaluje sobie na telefonie lub tablecie, a prowizja od ka�dej transakcji wynosi 2,25%. Nie ma �adnych sta�ych, dodatkowych op�at - za transmisj� danych, za wynajem terminali, ani op�at administracyjnych. Nie trzeba kupowa� drukarek, bo klienci dostaj� potwierdzenia transakcji SMS-em albo e-mailem. Sum-Up tak skalkulowa� ceny, �eby by� ta�szym dostawc� mPOS-�w, ni� konkurencyjny Payleven, kt�ry dzia�a w Polsce ju� od pewnego czasu i ma ceny 349 z� za terminal i 2,75% od ka�dej transakcji. Terminale Sum-Up i Payleven wygl�daj� tak:

Czy mPOS-y podbij� polski rynek? Z pewno�ci� oferta akceptowania transakcji kartowych bez ponoszenia sta�ych koszt�w miesi�cznych mo�e przypa�� do gustu w�a�cicielom firm, kt�rzy mog� liczy� najwy�ej na kilka transakcji kartowych dziennie. Ale prowizje rz�du 2,25-2,75% od transakcji wci�� nie s� ma�e, zw�aszcza por�wnuj�c je z kosztami obs�ugi got�wki, kt�re w ma�ej firmie sprowadzaj� si� do prowizji za posiadanie konta i za ewentualne wp�aty i wyp�aty got�wki. mPOS-y nie akceptuj� transakcji tak szybko, jak "normalne" terminale (bo s� uzale�nione od tempa transmisji danych przez kom�rkowy GPRS), nie s� tak wygodne w obs�udze, a i klienci czasem mog� by� zdziwieni i niezadowoleni, �e nie dostan� do r�ki potwierdzenia transakcji. Ale najwi�ksza sztuka polega na tym, �eby przekona� sklepikarzy i drobny biznes, �e to si� mo�e op�aci� (bo klient p�ac�cy kart� zwykle wydaje na zakupach wi�cej pieni�dzy). Sum-Up wchodzi na polski rynek z dwoma partnerami - firm� InPost, kt�ra b�dzie wyposa�a� w terminale swoich kurier�w i listonoszy oraz z Idea Bankiem, kt�ry b�dzie proponowa� je swoim klientom, ma�ym firmom. Jak s�dzicie, czy mPOS-y przyjm� si� w polskich warunkach?

Koniec z kopiowaniem naszych kart? Bankomaty b�d� dzia�a�y na zbli�enia?

Wygl�da na to, �e jeste�my w przededniu du�ego prze�omu technologicznego w bran�y bankomatowej. Niedawno pisa�em o tym, �e jeszcze w tym roku klienci kilku bank�w b�d� mogli korzysta� z bankomat�w biometrycznych (a wi�c wyp�aca� pieni�dze w og�le bez karty, weryfikuj�c si� uk�adem naczy� krwiono�nych). Takie bankomaty na skal� masow� chce stawia� sie� Planet Cash i w trybie biometrycznym b�d� mogli z nich korzysta� klienci wszystkich bank�w, kt�re oferuj� swoim klientom zapis danych o ich paluchach (na razie BPH, Getin, banki sp��dzielcze). Tej rewolucji b�dzie towarzyszy�a inna - przechodzenie bankomat�w w tryb zbli�eniowy. O ile w sklepowych POS-ach liczba transakcji zbli�eniowych ro�nie lawinowo, to bankomaty w 99% wci�� pracuj� w trybie stykowym. Czyli aby wyp�aci� got�wk� trzeba w�o�y� plastik do urz�dzenia. Owszem, jest na rynku troch� bankomat�w zbli�eniowych, ale ich funkcjonalno�� na razie jest mocno ograniczona. Zbli�eniowo mo�na wyp�aca� pieni�dze np. z bankomat�w ING Banku �l�skiego, lecz opcja ta - opisywana przeze mnie kiedy� w blogu - jest dost�pna tylko dla klient�w tego banku.

Wygl�da na to, �e w najbli�szej przysz�o�ci b�dzie �atwiej. Organizacja p�atnicza Visa w maju wys�a�a do operator�w bankomat�w oraz do bank�w specyfikacj� dotycz�c� rozliczania transakcji zbli�eniowych. To otwiera bankom, a przede wszystkim operatorom bankomat�w (bo dzi� coraz cz��ciej banki oddaj� swoje bankomaty w zarz�dzanie zewn�trznym sieciom) mo�liwo�� przyjmowania i rozliczania bankomatowych transakcji w trybie zbli�eniowym. Inaczej, ni� przy transakcjach sklepowych, nawet ma�a wyp�ata (np. 50 z�) b�dzie musia�a by� potwierdzona kodem PIN. Plus dla klienta jest taki, �e nie b�dzie musia� umieszcza� karty w bankomacie, a dzi�ki temu czas transakcji si� skraca. Automatycznie znika te� ryzyko skopiowania danych z karty przez bankomatowych z�odziei. Instaluj� oni specjalne nak�adki w bankomatowych szczelinach, do kt�rych klient wsuwa kart� i kopiuj� jej pasek magnetyczny (niestety, takie co� wci�� jest w naszych kartach, cho� 99% terminali w Polsce korzysta z bezpieczniejszej technologii chipowej). Jednocze�nie za pomoc� mikrokamery podpatruj� PIN do karty. Przy transakcjach zbli�eniowych o skopiowaniu paska magnetycznego nie ma mowy.

Zastosowanie w bankomacie technologii zbli�eniowej utr�ca ryzyko, �e pasek magnetyczny karty klienta zostanie skopiowany, "przerzucony" przez internet razem z "podgl�dni�tym" PIN-em do kraj�w mniej cywilizowanych (gdzie bankomaty nie dzia�aj� na chipa, lecz na pasek) i u�yty do wyp�at bankomatowych. I to by�oby realne, autentyczne poprawienie bezpiecze�stwa transakcji bankomatowych. A mo�e i nie? ;-). Bo oczywi�cie od razu odrodzi si� sp�r o bezpiecze�stwo transakcji zbli�eniowych - i pojawi� si� g�osy, �e �li ludzie poradz� sobie i zaczn� instalowa� przy bankomatach czytniki RFID, wykradaj�ce cz��� danych z czipa w technologii zbli�eniowej (zamiast nak�adek czytaj�cych paski magnetyczne). Tyle, �e dzi� z�odzieje te� mog� czyta� dane z kart zbli�eniowych np. w autobusie, czy na ruchliwej ulicy i o wielkich fraudach nie s�yszano... Z mojej wiedzy wynika, �e przy dynamicznym uwierzytelnianiu transakcji (urz�dzenie i karta wymieniaj� si� jednorazowymi kluczami) nie da si� z takiej karty ukra�� pieni�dzy. Niekt�rzy m�wi�, �e da si� ukra��, ale tylko raz: kod autoryzacyjny zadzia�a przy jednej transakcji bez PIN po natychmiastowym "sklonowaniu" karty do z�odziejskiego telefonu kom�rkowego i b�yskawicznym przeprowadzeniu transakcji.

Czy ze zbli�eniem b�dzie bezpieczniej, czy nie? Jak s�dzicie? Mo�e ewentualne uzupe�nienie bankomat�w o modu� zbli�eniowy to jeszcze jeden argument na rzecz wy��czenia tej funkcji w karcie p�atniczej? Ale z drugiej strony: je�li PIN b�dzie chroniony przez klienta prawid�owo, to z�odziej - bez wzgl�du na to, czy ukradnie kart�, czy wyczyta niekt�re jej dane - z bankomatu pieni�dzy nie wyjmie. Koncepcja bankomatowych transakcji zbli�eniowych nie zawiera mo�liwo�ci zlecania ma�ych wyp�at bez PIN, mimo, �e taka mo�liwo�� jest przy transakcjach w POS-ach. W polskim oddziale Visa t�umaczyli mi jaki� czas temu, �e wsz�dzie tam, gdzie chodzi o �yw� got�wk�, a tym samym nie ma mo�liwo�ci zablokowania lub odwr�cenia z�odziejskiej transakcji, PIN musi by� i ju�. Ciekaw jestem czy to Was przekonuje. I czy Waszym zdaniem w Polsce wkr�tce b�dzie wysyp bankomat�w zbli�eniowych? Aha, i jeszcze ma�a uwaga na koniec: do wyp�aty got�wki z konta nie trzeba wcale bankomatu, ani banku. Mo�na te� z powodzeniem wyp�aci� kart� pieni�dze w POS-ie, przy okazji p�acenia kart� za zakupy, w ramach us�ugi cash-back. Wtedy nie wystarczy zbli�enie karty do terminala, jak przy zwyk�ym p�aceniu. To zawsze musi by� transakcja wykonywana stykowo i online (i - tak samo, jak przy bankomacie - trzeba poda� PIN, niezale�nie od tego czy wyp�acamy ma�o, czy du�o pieni�dzy).

----------------------------------------------------------------------------------------------

SAM NA SAM Z SAMCIKIEM W POZNANIU! W poniedzia�ek 2 czerwca helikopter pe�en subiektywno�ci wyl�duje na dachu Uniwersytetu Ekonomicznego w Poznaniu. Tam o godz. 11.30, w sali 0011 w budynku g��wnym przy Al. Niepodleg�o�ci 10, b�d� z Wami nie tylko duchem, ale i cia�em. I b�d� odpowiada� na Wasze pytania dotycz�ce domowych finans�w, budowania pierwszego planu oszcz�dzania, funduszy inwestycyjnych oraz ZUS-u i OFE. Zapraszam!

ZA TYDZIE� SUBIEKTYWNO�� W KARPACZU! Je�li planujecie wybra� si� na weekend w g�ry, to zapraszam, by�cie odwiedzili Karpacz. W niedziel� subiektywno�� ogarnie Hotel Go��biewski oraz uczestnik�w konferencji Wall Street, organizowanej przez Stowarzyszenie Inwestor�w Indywidualnych. Zapraszam na spotkanie z subiektywno�ci� w przysz�� niedziel�, 8 czerwca, o godz. 10.15.

SUBIEKTYWNO�� POTR�JNIE DOCENIONA! W ostatnich dniach na blog "Subiektywnie o finansach" zn�w spad� grad nagr�d i wyr��nie�. W organizowanym przez portal Money.pl plebiscycie "Ekonomiczny blog roku 2014" blog zaj�� trzecie miejsce w oczach mened�er�w i prezes�w zasiadaj�cych w kapitule konkursu, a tak�e wygra� w kategorii wp�ywu, jaki wywiera na �wiat za po�rednictwem medi�w spo�eczno�ciowych. Z kolei w rankingu miesi�cznika "Press" na najlepszy blog ekonomiczny "Subiektywnie o finansach" zaj�� pierwsze miejsce.

June 1, 2014

Cztery pomys�y na Dzie� Dziecka, czyli co zrobi�, gdy ju� kupi�e� prezent, a wci�� czujesz pustk� ;-)

Dzisiaj Dzie� Dziecka, wi�c zapewne b�dziecie fundowali swoim dzieciom jakie� upominki. Chcia�bym Wam przy tej okazji zaproponowa� cztery "dzia�ania os�onowe", kt�re sprawi�, �e �wi�towanie nie sko�czy si� w tym roku tylko na tradycyjnej, wyuzdanej konsumpcji. Niech ten Dzie� Dziecka stanie si� zaczynem programowania w Waszych dzieciach finansowego powodzenia. Ka�dy z czterech pomys��w, kt�re Wam zaraz zaproponuj�, b�dzie szed� w inn� stron�, ale wszystkie razem u�o�� si� w kompletn� strategi�. I - jak to w strategiach bywa - nie wszystkie drogi oka�� si� s�uszne, lecz ostateczny wynik powinien by� interesuj�cy :-). Gotowi? To zaczynamy.

Po pierwsze: fundusz na talent. Oczywi�cie w talenty twojego dziecka. Utw�rz "fundusz" w wysoko�ci np. 100-150 z� miesi�cznie, kt�ry przeznaczaj na finansowanie dodatkowych zaj��, hobby twojego dziecka, albo jakiej� aktywno�ci, w kt�rej ma talent (j�zyki obce, taniec, �piew, muzyka, sport). Nie ma nic gorszego, jak zmarnowany talent. Za 100-150 z� miesi�cznie oczywi�cie �aden talent si� tak do ko�ca nie rozwinie, ale nawet taka kwota wystarczy, by nie usech�, tylko powoli kie�kowa�. Dwa razy w miesi�cu lekcja pianina, dodatkowe zaj�cia z angielskiego... lepszy rydz, ni� nic. A raczej - nie przeputanie tych pieni�dzy na fajki, czipsy i col�, albo inne ciekawe przedsi�wzi�cia, z kt�rych s�yn� nasze domowe bud�ety.

Po drugie: 50 z� na start. Od dzi� odk�adajcie z my�l� o ka�dym swoim dziecku co najmniej po 50 z� miesi�cznie. Instrument, kt�rego u�yjecie w tym celu, nie ma wi�kszego znaczenia, ale najwygodniejszym b�dzie konto oszcz�dno�ciowe zasilane (to cholernie wa�ne!) zleceniem sta�ym. Aby utrzyma� realn� warto�� sk�adki, co roku powi�kszajcie j� o 5% (czyli w przysz�ym roku odk�adajcie po 52-53 z�, a za dwa lata - po 55 z� miesi�cznie). Niezale�nie od tego ile odsetek bank doliczy do tych pieni�dzy, za kilkana�cie lat zbierze si� par� groszy, kt�re przydadz� si�, by zasili� wk�ad w�asny do kredytu mieszkaniowego, wspom�c bud�et studencki na zakup ksi��ek, zap�aci� czesne za pierwszy semestr studi�w (lub nawet dwa), albo mie� co� wi�cej, ni� tylko pomys� na za�o�enie w�asnej firmy. Przy 50 z� miesi�cznie i oprocentowaniu tych pieni�dzy rz�du 4% za 15 lat do wzi�cia b�dzie r�wnowarto�� obecnych 12.000 z� (np. jedna czwarta 20% wk�adu w�asnego w kredyt hipoteczny). Nikomu taka kwota �ycia nie zbuduje, ale lepiej mie� takie pieni�dze, �eby wesprze� dorastaj�ce dziecko, ni� nie mie�. A 50 z� to dla wi�kszo�ci z nas kwota do prze�kni�cia. A o tym jak za 50 z� miesi�cznie "zrobi�" z dziecka milionera - pisa�em w blogu �wi�tuj�c jedno z poprzednich "wyda�" Dnia Dziecka ;-). Nie macie wolnych 50 z�? Przeczytajcie moj� ksi��k� "100 potwornych opowie�ci o pieni�dzach" - opowiadam tam jak nie odmawiaj�c sobie niczego wycisn�� 50 z� i wi�cej z domowego bud�etu.

Po trzecie: kieszonkowe. W sporze o to, czy nale�y dawa� dzieciom kieszonkowe, jestem zdecydowanie na "tak". Z kilku powod�w. Po pierwsze dlatego, �e tylko wtedy dziecko pozna warto�� pieni�dzy, je�li b�dzie z nimi obcowa� od wczesnej m�odo�ci. Dziecko musi wiedzie�, �e pieni�dze nie wyst�puj� w przyrodzie w nieograniczonej ilo�ci i �e aby je otrzyma�, nie wystarczy znale�� bankomat i za��da� potrzebnej kwoty. Dop�ki moje najstarsze dziecko nie mia�o w�asnych pieni�dzy, tak w�a�nie my�la�o - �e pieni�dze wyjmuje si� "ze �ciany" i �e nie ma w tej dziedzinie �adnych ogranicze�. Drugim powodem, dla kt�rego jestem zwolennikiem p�acenia dzieciom kieszonkowego, jest fakt, �e nie ma innego sposobu, by dziecko nauczy�o si� dokonywa� wybor�w mi�dzy konsumpcj� a akumulacj� kapita�u. A umiej�tno�� dokonywania tego wyboru jest kluczowa w doros�ym �yciu. Po trzecie wreszcie, kieszonkowe powoduje, �e dziecko staje si� "pe�noprawnym finansowo" cz�onkiem rodziny. Jego wybory rz�dz� si� takimi samymi prawami jak wybory rodzic�w, tyle �e kwoty i elementy bud�etu dziecka oraz rodzica s� inne. Wi�cej o tym jak dawa� kieszonkowe i jak zrobi�, �eby dziecko nie wydawa�o tych pieni�dzy na g�upoty, pisa�em w zesz�otygodniowych czwartkowych "Pieni�dzach Ekstra". Tekst znajdziecie w internetowym wydaniu tego magazynu, na stronach serwisu Wyborcza.biz.

Po czwarte: konto w banku. Je�li masz dziecko, kt�re sko�czy�o 8-9 lat, to powiniene� za�o�y� mu konto w banku. Jest XXI wiek, era pieni�dza bezgot�wkowego i im wcze�niej zaczniesz oswaja� dzieci z tym �wiatem, tym �atwiej si� w nim zaaklimatyzuje i b�dzie mniej podatne na finansowych przekr�ciarzy. W�r�d bank�w, kt�re najodwa�niej staraj� si� o wzgl�dy dzieciak�w jest PKO BP, kt�ry promuje "Konto Dziecka", czyli odmian� ROR-u, kt�r� mo�na mie� nawet od ko�yski. Takie konto mo�e by� fajn� kontynuacj� kieszonkowego - mo�na na nie wp�aca� pieni�dze, tworz�c jednocze�nie programy oszcz�dzania - np. "na rower". Przyjazna grafika u�atwi motywowanie dziecka do oszcz�dzania i umo�liwi rodzicom nagradzanie dziecka za zebranie cho�by cz��ci potrzebnej kwoty. PKO BP wprowadzi� te� ostatnio karty p�atnicze dla dzieci - mo�na nimi p�aci� w sklepie tradycyjnym i w internecie, a przy wyjmowaniu kasy z bankomatu pokazuje si� specjalny "dzieci�cy" obrazek. W�r�d innych bank�w wyr��ni�bym niewielki Toyota Bank, kt�ry dla nieco wi�kszych osesk�w (od 13-go roku �ycia) konto z ekstra oprocentowaniem i finansow� nagrod� za pi�tki na �wiadectwie. Kto chcia�by pozna� szczeg��y - zapraszam do recenzji tego produktu. Nota bene jego tw�rczym rozwini�ciem z my�l� o studentach jest jedno z nowych kont w Getin Banku.

Kiedy zacz��? Je�li chodzi o budowanie kapita�u, kt�ry pomo�e dziecku wystartowa� w doros�e �ycie - oczywi�cie im wcze�niej, tym lepiej. Inwestowanie w piel�gnowanie talentu? Pewnie na pocz�tku szkolnej "kariery" dziecka. Kieszonkowe? Ju� sze�cio-, siedmiolatkowi mo�na zacz�� t�umaczy� zwi�zek mi�dzy ilo�ci� posiadanych pieni�dzy a mo�liwo�ci� kupowania za nie przyjemno�ci. A przede wszystkim - mo�liwo�ci� odraczania tych przyjemno�ci w czasie, by uzyska� w przysz�o�ci znacznie wi�ksz� przyjemno��. Zarz�dzanie kieszonkowym rz�dzi si� mniej wi�cej tymi samymi zasadami, co planowanie du�ego domowego bud�etu, tyle �e ten ostatni ma wi�cej sk�adnik�w i kategori� "wydatki sztywne", kt�rej nie ma w dzieci�cym kieszonkowym. Ale o tym dziecko dowie si� dopiero, gdy b�dziecie wsp�lnie planowali najwi�ksze wydatki. By� mo�e nie jest dobrym pomys�em dopuszczenie do strategii budowania domowego bud�etu kilkulatka, ale ju� 12-latek powinien dost�pi� tego zaszczytu. Posiedzenia "domowego rz�du" zmobilizuj� tak�e was, rodzic�w, do tego, �eby lepiej planowa� domowy bud�et. Skorzystaj� wi�c wszyscy. Wszystkim dzieciakom, m�odszym, starszym i tym ju� ca�kiem doros�ym :-) �ycz� samych udanych decyzji finansowych!

---------------------------------------------------------------------------------------------

PRZECZYTAJ JAK SAM SAMCIK WYDAJE I OSZCZ�DZA! Je�li chcia�by� dowiedzie� si� jak zarz�dzam swoim domowym bud�etem, jak budowa�em od zera pierwszy plan systematycznego oszcz�dzania, w co inwestuj� swoje pieni�dze i jakie lokaty wybieram - kup ksi��kowy poradnik samcikowy "Jak inwestowa� i pomna�a� oszcz�dno�ci". W wersji papierowej znajdziesz go m.in. w sklepie wydawnictwa Edgard, za� w formie e-booka polecam zakup w sklepie Nexto.pl . Je�li natomiast zastanawiasz si� nad tym jak przygotowa� si� do wzi�cia kredytu hipotecznego, jeste� posiadaczem trefnej polisy inwestycyjnej i nie wiesz co z ni� zrobi�, zastanawiasz si� jak wybra� najbezpieczniejszy bank (�eby nie ukradli pieni�dzy przez internet), jakie pu�apki zastawiaj� na ciebie firmy ubezpieczeniowe - zapraszam do lektury ksi��ki "100 potwornych opowie�ci o pieni�dzach", kt�r� znajdziesz m.in. w ksi�garni wydawnictwa Agora - KulturalnySklep.pl. W formie e-booka mo�esz j� �ci�gn�� m.in. ze strony sklepu Publio.pl.

SAM NA SAM Z SAMCIKIEM W POZNANIU! W poniedzia�ek 2 czerwca helikopter pe�en subiektywno�ci wyl�duje na dachu Uniwersytetu Ekonomicznego w Poznaniu. Tam o godz. 11.30, w sali 0011 w budynku g��wnym przy Al. Niepodleg�o�ci 10, b�d� z Wami nie tylko duchem, ale i cia�em. I b�d� odpowiada� na Wasze pytania dotycz�ce domowych finans�w, budowania pierwszego planu oszcz�dzania, funduszy inwestycyjnych oraz ZUS-u i OFE. Zapraszam!

ZA TYDZIE� SUBIEKTYWNO�� W KARPACZU! Je�li planujecie wybra� si� na weekend w g�ry, to zapraszam, by�cie odwiedzili Karpacz. W niedziel� subiektywno�� ogarnie Hotel Go��biewski oraz uczestnik�w konferencji Wall Street, organizowanej przez Stowarzyszenie Inwestor�w Indywidualnych. Zapraszam na spotkanie z subiektywno�ci� w przysz�� niedziel�, 8 czerwca, o godz. 10.15.

SUBIEKTYWNO�� POTR�JNIE DOCENIONA! W ostatnich dniach na blog "Subiektywnie o finansach" zn�w spad� grad nagr�d i wyr��nie�. W organizowanym przez portal Money.pl plebiscycie "Ekonomiczny blog roku 2014" blog zaj�� trzecie miejsce w oczach mened�er�w i prezes�w zasiadaj�cych w kapitule konkursu, a tak�e wygra� w kategorii wp�ywu, jaki wywiera na �wiat za po�rednictwem medi�w spo�eczno�ciowych. Z kolei w rankingu miesi�cznika "Press" na najlepszy blog ekonomiczny "Subiektywnie o finansach" zaj�� pierwsze miejsce.

Subiektywno�� znowu bezkonkurencyjna! Tym razem w rankingu "Press"

Musz� Wam co� wyzna�. Blog "Subiektywnie o finansach" zn�w zosta� doceniony przez ekspert�w. Pi�tka ekonomist�w i dziennikarzy przepytywanych przez miesi�cznik "Press" - Marek Tejchman, Anna-Potocka Domin, �ukasz Zalewski, Eugeniusz Twar�g oraz Maciej Bitner - stwierdzi�a, �e jest to najlepszy blog ekonomiczny w Polsce. Subiektywno�� uzyska�a w tym rankingu a� 208 pkt. na 250 pkt. mo�liwych do zdobycia. Drugie miejsce przypad�o blogowi "Jak oszcz�dza� pieni�dze" Micha�a Szafra�skiego (178 pkt.). Na trzecim miejscu, z wynikiem 165 pkt., znalaz� si� blog "Kobiece finanse". Gratuluj�! Wiadomo�� o kolejnym wyr��nieniu spad�a na mnie ledwie kilka dni po rozstrzygni�ciu innego konkursu - organizowanego przez portal Money.pl plebiscytu "Ekonomiczny blog roku 2014", w kt�rym "Subiektywnie o finansach" zaj�� trzecie miejsce w oczach mened�er�w i prezes�w zasiadaj�cych w kapitule konkursu, a tak�e wygra� w kategorii wp�ywu, jaki wywiera w mediach spo�eczno�ciowych.

Subiektywno�� nie pierwszy raz znajduje si� w czo��wce ranking�w organizowanych przez "Press". W kwietniu 2011 r., kiedy blog ko�czy� dwa lata, znalaz� si� na drugim miejscu w konkursie na najlepszy blog dziennikarski, za� dwa lata p��niej zaj�� w tym zestawieniu trzecie miejsce. Moja blogowa aktywno�� zosta�a w tym roku wyr��niona nominacj� do nagrody "Grand Press Digital", za udan� dzia�alno�� w tzw. nowych mediach.

Pierwsze miejsce w rankingu na najlepszy blog ekonomiczny jest o tyle mi�ym wyr��nieniem, �e eksperci rozbierali ka�dy z ocenianych blog�w na czynniki pierwsze. Oceniany by� pomys� na blog, poziom merytoryczny (ciekawo��, rzetelno��, wiarygodno�� informacji), zawarto�� (styl i forma), aktualno�� (jak cz�sto pojawiaj� si� kolejne wpisy i czy s� po�wi�cone temu, co obecnie w ekonomii jest najwa�niejsze) oraz interaktywno�� (czyli kontakt z czytelnikami). Tak wszechstronne rozpisanie blogu jasno pokaza�o jakie s� jego silne i nieco s�absze strony. Najwi�cej punkt�w subiektywno�� zdoby�a w kategorii aktualno�� (49 pkt. na 50 pkt. mo�liwych do zdobycia). Ciesz� si�, �e doceniono codzienn� aktualizacj� temat�w i to, �e nowe wpisy pojawiaj� si� �rednio cz��ciej, ni� raz dziennie. Stosunkowo najmniej punkt�w (37 pkt.) blog otrzyma� za pomys� i za interaktywno�� (39 pkt.). Wychodzi wi�c na to, �e jeszcze bardziej powinienem wbija� si� w dyskusj� pod wpisami, na Twitterze i Facebooku. Wezm� to sobie do serca ;-).

Bardzo dzi�kuj� jurorom za ciep�e opinie: " Wysoki poziom merytoryczny bierze si� z pasji autora, kt�ry doskonale rozumie o czym pisze ". " Je�li w polskich finansach osobistych dzieje si� co� wa�nego, na pewno pojawi si� to u Samcika ". " Przyjazny, bezpo�redni styl i przyst�pny spos�b pisania o ekonomii sprawiaj�, �e blog ma du�� warto�� edukacyjn� ". " Autor daje poczucie, �e ca�y czas jest online i mo�na si� z nim stale kontaktowa� ". " W swojej klasie Samcik jest bezkonkurencyjny". Wiecie jak bardzo jestem pr��ny i spragniony g�askania po g�owie, ale takiej porcji mi�ych s��w si� nie spodziewa�em. Puchn� z zadowolenia i bardzo dzi�kuj� za docenienie mojej pracy. Nie odchod�cie prosz�, bo ju� nied�ugo w blogu przeczytacie kolejny wpis. :-).

SPOTKAJ SI� ZE MN� JUTRO W POZNANIU! W poniedzia�ek 2 czerwca helikopter pe�en subiektywno�ci wyl�duje na dachu Uniwersytetu Ekonomicznego w Poznaniu. Tam o godz. 11.30, w sali 0011 w budynku g��wnym przy Al. Niepodleg�o�ci 10, b�d� z Wami nie tylko duchem, ale i cia�em. I b�d� odpowiada� na Wasze pytania dotycz�ce domowych finans�w, budowania pierwszego planu oszcz�dzania, funduszy inwestycyjnych oraz ZUS-u i OFE. Zapraszam!

ZA TYDZIE� SUBIEKTYWNO�� B�DZIE W KARPACZU. Je�li planujecie wybra� si� na weekend w g�ry, to zapraszam, by�cie odwiedzili Karpacz. W niedziel� subiektywno�� ogarnie Hotel Go��biewski oraz uczestnik�w konferencji Wall Street, organizowanej przez Stowarzyszenie Inwestor�w Indywidualnych. Zapraszam na spotkanie z subiektywno�ci� 8 czerwca, o godz. 10.15.

May 30, 2014

"Nabici" przy nich to piku�? Wielki pozew przeciw bankowi z Trybuna�em Sprawiedliwo�ci w tle

Zrobi�a si� ostatnio moda na konsumenckie pozwy zbiorowe. Pozywane s� banki, ubezpieczyciele, a ostatnio nawet polskie pa�stwo (odszkodowa� od Skarbu Pa�stwa chce m.in. 18 klient�w Amber Gold). Co my�l� o pozywaniu pa�stwa o nie trafione inwestycje, napisa�em w sobotnim komentarzu w "Gazecie Wyborczej". Co do pozw�w zbiorowych wycelowanych w instytucje finansowe, to te� mam mieszane uczucia, bo w wielu przypadkach chodzi g��wnie o robienie szumu i naci�ganie ludzi, �eby p�acili prawnikom sute prowizje. Po sukcesie "Nabitych" w sporze z mBankiem (co prawda jest to na razie zwyci�stwo pyrrusowe, ale wynik poszed� w �wiat) teraz klienci b�d� si� s�dzi� ze wszystkimi i o wszystko. S�dz�, �e najwi�ksza fala pozw�w o potencjalnie najwi�kszych konsekwencjach finansowych b�dzie dotyczy�a spread�w walutowych w kredytach hipotecznych. Spogl�daj�c na imponuj�c� list� klient�w Banku Millennium, przygotowuj�cych si� do pozwania Banku Millennium - zapisa�o si� ju� po nad 1800 os�b! - mo�na w ciemno obstawi�, �e za chwil� objawi� si� inne grupy "spreado�erc�w".

Determinacja ludzi b�dzie du�a, bo stawka w przypadku pozw�w o spread jest wysoka - anulowanie spreadu mo�e oznacza� automatyczne przewalutowanie um�w na z�otowe. Do ugrania mo�e by� kilkadziesi�t, a w przypadku niekt�rych klient�w nawet kilkaset tysi�cy z�otych. Prawnicy b�d� zapewne roztaczali wizje �wietlanej przysz�o�ci, rozgrzewaj�c dodatkowo nastroje po stronie klient�w. Scenariusz zak�adaj�cy masowe pisanie pozw�w grupowych w sprawie spreadu uwa�am za pewny, jak w banku, dlatego do�� uwa�nie nas�uchuj� doniesie� z innych kraj�w oraz z unijnego Trybuna�u Sprawiedliwo�ci. Bo orzecznictwo europejskie mo�e mie� niema�y wp�yw na to w jaki spos�b polskie s�dy b�d� patrzy�y na te sprawy. Jaki� czas temu relacjonowa�em Wam przemy�lenia jednego z ekspert�w Trybuna�u Sprawiedliwo�ci, kt�rego zdaniem klienci bank�w mogli nie by� �wiadomi jak wysokimi kosztami przez ca�y okres obowi�zywania umowy kredytowej zostan� obci��eni z tytu�u spreadu. Kilka tygodni temu z kolei Trybuna� wyda� orzeczenie, z kt�rego wynika, �e postanowie� dotycz�cych spreadu s�dy krajowe nie powinny wy��cza� z analizy dotycz�cej uczciwo�ci um�w. To dobra wiadomo�� dla konsument�w.

Ot�� z unijnej dyrektywy (numer 93/13) wynika, �e wszystkie nieuczciwe warunki w umowach nie wi��� konsumenta. Ale nie wi��� go pod warunkiem, �e nie okre�laj� g��wnego przedmiotu umowy, ani relacji ceny do dostarczonych w zamian towar�w lub us�ug. Tych dw�ch kategorii zapis�w nie mo�na sprawdzi� pod k�tem uczciwo�ci, je�li s� wyra�one prostym i zrozumia�ym j�zykiem. Gdyby potraktowa� paragrafy um�w dotycz�ce spreadu jako okre�laj�ce g��wny przedmiot umowy, okre�laj�ce relacj� cenow� oraz za napisane zrozumiale - nie da�oby si� ich podwa�y�. Jednak Trybuna� orzek�, �e co najmniej jeden z tych warunk�w da si� podwa�y�. A konkretnie - ten m�wi�cy, i� zapisy o spreadzie okre�laj� relacj� ceny do dostarczonych w zamian us�ug. Wszystko dlatego, �e przy sp�acie raty obci��onej spreadem bank nie �wiadczy klientowi us�ugi wymiany waluty. " Rozpatrywany warunek ogranicza si� do okre�lenia, w celu obliczenia rat kredytu, kursu wymiany mi�dzy forintem a frankiem szwajcarskim, nie przewiduj�c �wiadczenia przez kredytodawc� us�ugi wymiany waluty. W braku takiej us�ugi ci��ar finansowy wynikaj�cy z r��nicy pomi�dzy kursem sprzeda�y i kursem kupna, kt�ry musi ponie�� kredytobiorca, nie mo�e zosta� uznany za wynagrodzenie nale�ne w zamian za us�ug�".

Oczywi�cie nie oznacza to, �e ca�a "walutowo��" kredytu jest jednym wielkim przekr�tem (jak chcieliby to widzie� niekt�rzy kredytobiorcy). Bank, poniewa� okre�la wierzytelno�� w walucie obcej, musi posiada� okre�lony kapita� "pod kredyt", te� w tej walucie. Ale Trybuna� da� wyra�ny sygna�, �eby s�dy w krajach Unii nie sz�y drog� "upupiania" pozw�w klient�w, kt�re dotycz� spreadu. I �eby nie honorowa�y argumentu, i� zapisy te nie "podpadaj�" pod ocen�, czy s� uczciwe, czy nie. Niestety dla bank�w - podpadaj�. W orzeczeniu Trybuna�u Sprawiedliwo�ci wyczyta�em te� jeszcze jedn� ciekawostk�. Ot�� doprecyzowa� on znaczenie s��w "jednoznaczny i zrozumia�y" - tych samych, kt�re powoduj� �e s�d nie mo�e nawet zastanawia� si� nad uczciwo�ci� b�d� nieuczciwo�ci� zapisu o spreadzie, tylko musi go uzna� za obowi�zuj�cy (nawet je�li krzywdzi klienta). Ot�� zapis jest "jednoznaczny i zrozumia�y" nie tylko wtedy, kiedy jest napisany poprawnie od strony gramatycznej i formalnej (czyli zawiera wszystkie potrzebne informacje). Wed�ug unijnego trybuna�u "umowa kredytu musi w spos�b przejrzysty ukazywa� powody i specyfik� mechanizmu przeliczania waluty obcej".

Taka wyk�adnia Trybuna�u oznacza, �e s�d krajowy, rozpatruj�c kwesti� legalno�ci zapis�w o spreadzie w kredytach hipotecznych, powinien rozkmini� " czy w�a�ciwie poinformowany oraz dostatecznie uwa�ny konsument mo�e nie tylko dowiedzie� si� o istnieniu r��nicy mi�dzy kursem sprzeda�y a kursem kupna waluty obcej, ale r�wnie� oszacowa� skutki zastosowania kursu sprzeda�y przy obliczaniu rat kredytu, a w rezultacie tak�e ca�kowity koszt zaci�gni�tego przez siebie kredytu ". Dam sobie uci�� r�k� w �okciu, �e w latach 2006-2008, kiedy polskie banki udziela�y najwi�cej kredyt�w we frankach, definicji podyktowanej przez Trybuna� Sprawiedliwo�ci nie spe�nia�a �adna umowa kredytowa. Mamy wi�c ju� dwa powody, kt�re mog� odci�� bankowcom ostatni� drog� ucieczki w sytuacji, gdyby s�dy zacz��y ostro przyczepia� si� do spreadu. Jedyn� dobr� wiadomo�ci� dla finansist�w jest ta, �e wed�ug Trybuna�u " w sytuacji, gdy wykre�lenie nieuczciwego warunku prowadzi�oby do niemo�no�ci wykonania umowy, nic nie stoi na przeszkodzie, by s�d krajowy zast�pi� �w warunek przepisem prawa krajowego o charakterze dyspozytywnym". A wi�c: w miar� mo�liwo�ci s�dy nie powinny dopuszcza� do sytuacji, w kt�rej wykre�laj� paragrafy dotycz�ce spreadu jako nieuczciwe, a potem id� do domu, pozostawiaj�c po sobie pustk�. Wykre�lony zapis powinny - je�li tylko si� da - zast�pi� innym, zgodnym z prawem. To ogranicza z kolei szanse konsument�w na to, �e uda im si� poprzez wykre�lenie spreadu z um�w kredytowych de facto przewalutowa� kredyty na z�otowe.

May 29, 2014

LOT chce by� jak Ryanair: wprowadza bilety ta�sze o jedn� trzeci�. Jakie s� restrykcje?

Czy�by zanosi�o si� na wzrost konkurencji na polskim niebie? Wygl�da na to, ze nasz narodowy przewo�nik LOT spr�buje tego lata zagrozi� tanim liniom, takim jak Ryanair, czy Wizzair. LOT og�osi� w�a�nie, �e z pocz�tkiem czerwca uruchamia now� taryf�, z okrojonymi us�ugami, ale za to ze znacznie ni�sz� cen� bilet�w. To mo�e by� bardzo ciekawe posuni�cie. Niedawno pisa�em o tym, jak z przytupem na rynek lot�w krajowych wszed� Ryanair. Z Warszawy do Gda�ska i Wroc�awia mo�na ju� podr��owa� jego samolotami ju� od 19 z� (najpierw by�o 39 z�, ale potem jeszcze obni�yli). Nawet je�li trafi si� bilet nieco dro�szy - jeden z cz�onk�w mojej rodziny bez problemu naby� z dwutygodniowym wyprzedzeniem bilet na trasie Warszawa-Wroc�aw za 39 z� - to i tak cena jest atrakcyjna w por�wnaniu z poci�gami. Wprawdzie PKP Intercity te� mile zaskoczy�o swoj� Weekendow� Biletomani� z biletami za 29 z�, a autobusem sieci PolskiBus i poci�gami Przewoz�w Regionalnych mo�na je�dzi� jeszcze taniej (na tydzie� przez odjazdem mo�na bez problemu kupi� bilety za 20-25 z�), ale... Ka�da cena poni�ej 100 z� za przemieszczenie si� w ci�gu dw�ch godzin samolotem na drugi koniec Polski musi si� spotka� z du�ym popytem. Tak samo, jak ka�da cena, pozwalaj�ca przemieszcza� si� po Europie w cenie w okolicy 300-400 z� za osob� w obie strony.

I chyba tak�e w t� stron� b�dzie teraz coraz odwa�niej spogl�da� LOT. Od 1 czerwca b�dzie mo�na kupowa� bilety LOT na trasach kr�tko- i �redniodystansowych (a wi�c g��wnie na loty po Europie) w nowej taryfie Economy Simple . Czym b�dzie si� r��ni�a od zwyk�ej klasy ekonomicznej? Przede wszystkim mo�liwo�ci� zabrania na pok�ad w cenie biletu tylko baga�u podr�cznego . Za ka�d� torb� nadawan� do luku baga�owego trzeba b�dzie dop�aci� 60 z�. Pasa�erowie Economy Simple dostan� te� na pok�adzie mniej wysublimowany katering (tylko ciasteczko i nap�j zamiast normalnego posi�ku) i nie b�d� mogli wybiera� sobie miejsca w samolocie (nawet je�li b�d� na lotnisku wcze�niej, raczej nie ma szans na przydzielenie miejsca przy oknie). No i podr��uj�c t� ni�sz� klas� nie b�dzie te� mo�na dosta� zni�ki dla podr��uj�cego z nami dziecka - b�dzie musia�o mie� taki sam, jak my, "doros�y" bilet (w wy�szych klasach dziecko do 11. roku �ycia ma 25% rabatu, a niemowl� p�aci tylko 10% ceny biletu). A co w zamian za te wszystkie "szykany"? Ma by� taniej.

Co prawda w systemie rezerwacyjnym LOT nie widniej� jeszcze ceny wed�ug nowych taryf, ale podobno bilet Economy Simple ma by� o 25-30% ta�szy od "normalnego" biletu klasy ekonomicznej. To by oznacza�o, �e gdybym chcia� np. za miesi�c polecie� do Londynu, to mia�bym szans� zap�aci� za bilet w obie strony jakie� 500 z� zamiast 710 z�, kt�re podyktowa� mi system rezerwacyjny. Mniej wi�cej w tym samym terminie m�g�bym polecie� do Barcelony klas� ekonomiczn� za 840 z�. Je�li za�o�y�, �e Economy Simple b�dzie o 30% ta�sza, mog� liczy� na to, �e zap�ac� za bilet jakie� 600 z�. Oszcz�dno�� mo�e wi�c wynie�� jakie� 200-250 z� na bilecie. W zamian: przypomnijmy: zero baga�u do luku, zero wy�erki na pok�adzie i zero miejsca przy oknie lub z przodu samolotu. No i - niestety - zero polityki prorodzinnej u naszego lotniczego przewo�nika, bo w taryfie Economy Simple nie op�aca si� podr��owa� z rodzin�. Wybieraj�c "zwyk��" klas� ekonomiczn� za dzieci zap�acimy o 25% mniej, a w cenie mamy mo�liwo�� nadania baga�u. Ca�e szcz��cie, �e w LOT nie wpadli na pomys�, �eby np. w Economy Simple wy��czy� mo�liwo�� odprawy na lotnisku (kto zapomnia� wydrukowa� karty pok�adowej od Ryanaira - na lotnisku p�aci za tak�, jak za zbo�e). Nie m�wi�c ju� o innych "ryanairowych" us�ugach dodatkowych. Brrr...

CZYTAJ TE�: W kt�rym banku prze�yjesz najwi�kszy odlot? Przegl�d kart, z milami

Czy LOT chce przerobi� si� na tani� lini�? Gdybym chcia� si� przelecie� za miesi�c do Barcelony samolotem Ryanair, to zap�aci�bym za bilet jakie� 500 z� w obie strony, a wi�c jednak mniej, ni� 600-650 z� w nowej, hipertaniej taryfie LOT-u (i te� musia�bym dop�aci� za baga� nadawany do luku, za wyb�r miejsca, a poza tym lecia�bym z lotniska w Modlinie). Tak czy siak: fajnie, �e LOT wi�cej my�li o klientach, dla kt�rych najwa�niejsza jest cena. Acz nie tylko, bo wraz z taryf� Economy Simple nasz narodowy przewo�nik wprowadzi co� dla "aspiruj�cych" - taryf� b�d�c� czym� po�rednim mi�dzy klas� ekonomiczn�, a biznes. Nazywa si� to-to Economy Plus i zawiera wi�kszo�� us�ug dost�pnych do tej pory tylko w klasie biznesowej - odprawa przy osobnych stanowiskach (tych samych, kt�re s� zarezerwowane dla pasa�er�w klasy biznes), lepsze posi�ki na pok�adzie i dostawa �wie�ej prasy, mo�liwo�� wyboru miejsca w samolocie, "zakwaterowanie" z przodu samolotu (tam gdzie pasa�erowie z klasy biznes) i priorytet przy wy�adunku baga�u. Jedyn� niedost�pn� dla Economy Plus us�ug� s� VIP-owskie saloniki na lotnisku (trzeba dop�aci� 120 z�, co jest cen� zaporow�). O, to, to:

W przypadku tej nowej taryfy sukces zale�y wy��cznie od tego, jak LOT skonfiguruje relacj� cen mi�dzy klas� biznes, a Economy Plus. Sam pomys�, by pr�bowa� zej�� z cenami przelot�w w warunkach premium jest bardzo dobry, bo mo�e sk�oni� przynajmniej niekt�rych przedstawicieli polskiej klasy �redniej do skorzystania z lepszego poziomu us�ug, do tej pory dla nich niedost�pnego ze wzgl�du na kosmiczny poziom cen. Wiadomo, �e klas� biznesow� podr��uje si� g��wnie s�u�bowo, za pieni�dze korporacji, nie w�asne, st�d linie lotnicze �y�uj� ceny. Gdybym chcia� za miesi�c przelecie� si� do Barcelony i z powrotem, to rezerwuj�c teraz bilet klasy biznes zap�aci�bym 2400 z�, czyli trzy razy wi�cej, ni� za podr�� klas� ekonomiczn� (i pi�� razy dro�ej od szacowanej ceny w Economy Simple). Podobna pord�� do Londynu to 2200 z� (ekonomiczna - 710 z�). Sorry, ale to s� zaporowe warunki dla ka�dego zdrowo my�l�cego indywidualnego konsumenta - nawet takiego, kt�ry zarabia kilka �rednich krajowych. Je�li Economy Plus b�dzie "luksusow�" klas�, ale z cenami nie bij�cymi tak po oczach, jak obecne ceny w klasie biznes, lecz np. z taryf� o 50% wy�sz�, to operacja zwi�kszenia stopnia zape�nienia samolot�w "du�op�ac�cymi" klientami mo�e si� uda�. I tego �ycz� LOT-owi, bo, jak powszechnie wiadomo, podr��owa� jest cudnie ;-). A podr��owa� tanio...

PRZECZYTAJ BESTSELLER O INW ESTOWANIU! Jak skutecznie zarz�dza� oszcz�dno�ciami w czasie niskich st�p procentowych? Czy op�aca si� kupi� mieszkanie na wynajem? Jakie s� nowe mo�liwo�ci oszcz�dzania z my�l� o spe�nianiu marze� nie tylko na emeryturze? Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do zakupu i przeczytania ksi��ki "Jak inwestowa� i pomna�a� oszcz�dno�ci"! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, albo chcieliby u�atwi� dzieciom lub wnukom start w �ycie. Wi�cej na temat ksi��ki oraz jej recenzje znajdziecie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ta ksi��ka.

SUBIEKTYWNO�� NA KONFERENCJI "WALL STREET". Je�li na pocz�tku czerwca b�dziecie przypadkiem w okolicach Karpacza, to zapraszam Was serdecznie do odwiedzenia konferencji "Wall Street", najwi�kszego w Polsce spotkania fachowc�w od rynku kapita�owego i inwestor�w indywidualnych. B�dzie tam te� mocna ekipa dziennikarzy "Wyborczej". Zapraszam!

Mija miesi�c od wyroku w sprawie "Nabitych" i... nic. Czy do akcji powinien wkroczy� UOKiK?

Jutro up�ynie dok�adnie miesi�c od og�oszenia wyroku w sprawie "Nabitych", czyli 1247 klient�w mBanku, kt�rzy pozwali bank za stosowanie niezgodnych z prawem regulacji dotycz�cych zmian oprocentowania kredyt�w. Mam t� gorzk� satysfakcj�, �e na razie sprawdza si� co do joty wszystko, co napisa�em w soim pierwszym, gor�cym komentarzu. A najbardziej sprawdza si� teza, kt�r� postawi�em, �e najwi�ksza "zabawa" dopiero przed nami. Okaza�o si� bowiem, �e bank zastosowa� strategi�, kt�rej cz��� "Nabitych" najwyra�niej si� nie spodziewa�a (wnosz� to po ich oburzeniu), a kt�r� ja obstawi�em jako pewnik - czyli strategi� "na przeczekanie". Argumentacja mBanku jest taka: skoro wyrok s�du uznaje klauzul� zmiany oprocentowania za niedozwolon�, ale jednocze�nie nie m�wi w jaki spos�b nale�y dostosowa� umowy klient�w do nowego stanu prawnego (czyli takiego, w kt�rym mamy kredyt ze zmiennym oprocentowaniem i �aden punkt nie okre�la okoliczno�ci, w kt�rych ma si� ono zmienia�), to czekamy na ruch klient�w. Zw�aszcza, �e s�d nie nakazuje nic nikomu wyp�aci� (bo pozew nie by� o zap�at�, lecz o ustalenie bezprawno�ci zapisu umowy). Gdyby nakaza� wyp�aci�, to by�aby pewnie finansowa katastrofa dla banku, bo - jak niedawno policzy�em w blogu - stawk� jest tu mo�e i 140 mln z�.

Je�li mBank nie zmieni taktyki, to nietrudno przewidzie�, co to dla klient�w b�dzie oznacza�o - ka�dy z nich b�dzie musia� indywidualnie z�o�y� jeszcze jeden pozew, tym razem o zap�at�, kt�rego prawomocne rozstrzygni�cie zabierze kolejny rok-p��tora. By�bym w stanie pr�bowa� zrozumie�, �e bank nie chce sam przeliczy� - w oparciu o wyrok - ile klienci nadp�acili w przesz�o�ci z powodu podwy�ek oprocentowania, kt�re okaza�y si� nielegalne. I �e wola�by przerzuci� ten przykry obowi�zek na klienta, albo na s�d rozpatruj�cy pozew klienta o zap�at�. Cho� przecie� - przy ca�ej mojej wyrozumia�o�ci dla bankowc�w, za kt�r� mnie pewnie za chwil� srogo i bezlito�nie zbesztasz, Drogi Czytelniku - da�bym sobie g�ow� uci��, i� gdyby by�o odwrotnie i nielegalne okaza�yby si� obni�ki oprocentowania, to bank natychmiast by wszystko policzy� i wystawi� klientom rachunek. I nie przeszkadza�oby mu, �e wyrok nie nakazuje nic przelicza�. Bank wyszed�by wtedy z za�o�enia, �e skoro umowa "od zawsze" by�a inna, ni� si� wszystkim wydawa�o, to wzajemne zobowi�zania i nale�no�ci stron trzeba automatycznie policzy� z moc� wsteczn�.

Jest jednak gorzej: bank nie tylko nie chce sprawdzi� ile klienci do tej pory nadp�acili - do tej pory nie ma �adnych sygna��w, by zamierza� skorygowa� tak�e warto�� przysz�ych rat! A wyrok s�du m�wi jasno: z um�w klient�w wypad� pewien zapis. To oznacza, �e bank nie powinien nalicza� rat wed�ug "starej" umowy, tylko wed�ug jej nowej wersji (bez "wypadni�tego" zapisu, czyli z oprocentowaniem takim, jak w chwili podpisania umowy kredytowej). Zapyta�em przedstawicieli mBanku czy zamierzaj� zastosowa� si� do wyroku w kwestii przysz�ych rat. W odpowiedzi us�ysza�em: "Wyrok przes�dzi� kwesti� odpowiedzialno�ci banku. Nie dotyczy� za� sposobu ustalania oprocentowania, wysoko�ci rat czy wyp�aty kwot w okre�lonej wysoko�ci dla poszczeg�lnych klient�w. mBank korzysta z przewidzianych prawem mo�liwo�ci do obrony swoich argument�w. Dlatego, bior�c pod uwag� charakter rozstrzygni�cia – w tym fakt, �e s�d pierwszej instancji nie przeprowadzi� pe�nego post�powania dowodowego w sprawie i nie wzi�� pod uwag� racji obu stron – bank wniesie skarg� kasacyjn� do S�du Najwy�szego". Ja czytam ten komunikat tak: s�d nie zakwestionowa�, �e kredyty "Nabitych" maj� zmienn� stop� procentow�, ale wyrzuci� z um�w parametry okre�laj�c� t� zmienno��. Nie powiedzia� przy tym w oparciu o jakie inne parametry owa zmienno�� ma by� odzwierciedlona w umowach. Bank wi�c nie wie jak ma liczy�. A skoro nie wie, to b�dzie liczy� po staremu.

Pokr�tne to rozumowanie - nawet przyjmuj�c tak� lini� "procesow�", w tej spornej sprawie bank m�g�by p�j�� klientom na r�k� i liczy� przysz�e raty tak, jak wynika z wyroku (nawet uznaj�c to rozwi�zanie za "prowizoryczne", bo wed�ug banku wyrok jest "niepe�ny"). Pytanie: czy obecne post�powanie banku trzeba uzna� za obstrukcj� i �amanie praw konsument�w, czy te� tylko za minimalistyczn� interpretacj� wyroku s�du? "Nabici" coraz g�o�niej domagaj� si�, �eby po ich stronie stan�� Urz�d Ochrony Konkurencji i Konsument�w. I �eby wszcz�� przeciwko bankowi post�powanie. Podobno jednak idzie to jak po grudzie, bo nikomu nie chce si� wzi�� do roboty. Inercj� t� opisa� mi w li�cie jeden z czytelnik�w blogu: " Jak wiadomo, mBank nie respektuje wyroku - z informacji jakich udzieli�a mi pracownica kancelarii Wierzbowski Eversheds wynika, �e nadal nie obni�ono bezprawnie zawy�onego oprocentowania kredyt�w hipotecznych. Kancelaria i klienci maj� ograniczone mo�liwo�ci, by to zmieni�. Wyj�ciem jest UOKiK, kt�ry mo�e uzna�, i� mBank ra��co narusza zbiorowe interesy konsument�w i kar� finansow� zmusi� bank do respektowania prawomocnego wyroku s�du. Zadzwoni�em wi�c do UOKiK-u, gdzie dowiedzia�em si�, �e prowadz� dzia�ania w tej sprawie, �e otrzymali wiele zg�osze� od konsument�w, ale �e nie maj� ani jednej kompletnej dokumentacji sprawy (umowa kredytowa, daty i wysoko�ci zmian oprocentowania, ca�a korespondencja z mBankiem w tej sprawie) dla 3-5 takich przypadk�w" - pisze czytelnik.

Naj�mieszniejsze jest to, �e ca�� dokumentacj� posiada zapewne s�d w �odzi, kt�ry wyda� wyrok (o ile nie spali� jeszcze akt w kominku), posiada je r�wnie� miejski rzecznik konsument�w, a tak�e kancelaria Wierzbowski Eversheds kt�ra prowadzi�a t� spraw�. Siedzib� UOKiK-u (Plac Powsta�c�w Waszawy) i owej kancelarii (ul. Jasna) dzieli.... 200 metr�w. S�yszeli�cie zapewne o programie telewizyjnym "Ktokolwiek widzia�, ktokolwiek wie". Tu by si� przyda�. ktokolwiek widzia� papiery "Nabitych", niechaj cwa�uje na Plac Powsta�c�w Warszawy. Albo niech pocwa�uje do skanera i wy�le komplet dokument�w na adres ddk@uokik.gov.pl . Prosi o to m�j czytelnik: " Licz� na poruszenie tego w�tku, bo trudno mi przej�� oboj�tnie obok podej�cia mBanku dla prawomocnych wyrok�w s�d�w Rzeczpospolitej Polskiej". C��, sprawa nie jest prosta, a bank z ca�� pewno�ci� - niezale�nie od przyj�tej linii procesowej - m�g�by zachowa� si� lepiej. A opini� UOKIK-u, wyspecjalizowanego w badaniu takich spraw, ch�tnie bym pozna�. Jak to jest z tym mBankiem i wyrokiem w sprawie "Nabitych"? Obstrukcja, ignorowanie wyrok�w s�du przez cynicznych bankowc�w, czy po prostu minimalistyczna, ale wci�� mieszcz�ca si� w granicach prawa interpretacja wyroku s�du?

Mija mesi�c od wyroku w sprawie "Nabitych" i... nic. Czy do akcji powinien wkroczy� UOKiK?

Jutro up�ynie dok�adnie miesi�c od og�oszenia wyroku w sprawie "Nabitych", czyli 1247 klient�w mBanku, kt�rzy pozwali bank za stosowanie niezgodnych z prawem regulacji dotycz�cych zmian oprocentowania kredyt�w. Mam t� gorzk� satysfakcj�, �e na razie sprawdza si� co do joty wszystko, co napisa�em w soim pierwszym, gor�cym komentarzu. A najbardziej sprawdza si� teza, kt�r� postawi�em, �e najwi�ksza "zabawa" dopiero przed nami. Okaza�o si� bowiem, �e bank zastosowa� strategi�, kt�rej cz��� "Nabitych" najwyra�niej si� nie spodziewa�a (wnosz� to po ich oburzeniu), a kt�r� ja obstawi�em jako pewnik - czyli strategi� "na przeczekanie". Argumentacja mBanku jest taka: skoro wyrok s�du uznaje klauzul� zmiany oprocentowania za niedozwolon�, ale jednocze�nie nie m�wi w jaki spos�b nale�y dostosowa� umowy klient�w do nowego stanu prawnego (czyli takiego, w kt�rym mamy kredyt ze zmiennym oprocentowaniem i �aden punkt nie okre�la okoliczno�ci, w kt�rych ma si� ono zmienia�), to czekamy na ruch klient�w. Zw�aszcza, �e s�d nie nakazuje nic nikomu wyp�aci� (bo pozew nie by� o zap�at�, lecz o ustalenie bezprawno�ci zapisu umowy). Gdyby nakaza� wyp�aci�, to by�aby pewnie finansowa katastrofa dla banku, bo - jak niedawno policzy�em w blogu - stawk� jest tu mo�e i 140 mln z�.

Je�li mBank nie zmieni taktyki, to nietrudno przewidzie�, co to dla klient�w b�dzie oznacza�o - ka�dy z nich b�dzie musia� indywidualnie z�o�y� jeszcze jeden pozew, tym razem o zap�at�, kt�rego prawomocne rozstrzygni�cie zabierze kolejny rok-p��tora. By�bym w stanie pr�bowa� zrozumie�, �e bank nie chce sam przeliczy� - w oparciu o wyrok - ile klienci nadp�acili w przesz�o�ci z powodu podwy�ek oprocentowania, kt�re okaza�y si� nielegalne. I �e wola�by przerzuci� ten przykry obowi�zek na klienta, albo na s�d rozpatruj�cy pozew klienta o zap�at�. Cho� przecie� - przy ca�ej mojej wyrozumia�o�ci dla bankowc�w, za kt�r� mnie pewnie za chwil� srogo i bezlito�nie zbesztasz, Drogi Czytelniku - da�bym sobie g�ow� uci��, i� gdyby by�o odwrotnie i nielegalne okaza�yby si� obni�ki oprocentowania, to bank natychmiast by wszystko policzy� i wystawi� klientom rachunek. I nie przeszkadza�oby mu, �e wyrok nie nakazuje nic przelicza�. Bank wyszed�by wtedy z za�o�enia, �e skoro umowa "od zawsze" by�a inna, ni� si� wszystkim wydawa�o, to wzajemne zobowi�zania i nale�no�ci stron trzeba automatycznie policzy� z moc� wsteczn�.

Jest jednak gorzej: bank nie tylko nie chce sprawdzi� ile klienci do tej pory nadp�acili - do tej pory nie ma �adnych sygna��w, by zamierza� skorygowa� tak�e warto�� przysz�ych rat! A wyrok s�du m�wi jasno: z um�w klient�w wypad� pewien zapis. To oznacza, �e bank nie powinien nalicza� rat wed�ug "starej" umowy, tylko wed�ug jej nowej wersji (bez "wypadni�tego" zapisu, czyli z oprocentowaniem takim, jak w chwili podpisania umowy kredytowej). Zapyta�em przedstawicieli mBanku czy zamierzaj� zastosowa� si� do wyroku w kwestii przysz�ych rat. W odpowiedzi us�ysza�em: "Wyrok przes�dzi� kwesti� odpowiedzialno�ci banku. Nie dotyczy� za� sposobu ustalania oprocentowania, wysoko�ci rat czy wyp�aty kwot w okre�lonej wysoko�ci dla poszczeg�lnych klient�w. mBank korzysta z przewidzianych prawem mo�liwo�ci do obrony swoich argument�w. Dlatego, bior�c pod uwag� charakter rozstrzygni�cia – w tym fakt, �e s�d pierwszej instancji nie przeprowadzi� pe�nego post�powania dowodowego w sprawie i nie wzi�� pod uwag� racji obu stron – bank wniesie skarg� kasacyjn� do S�du Najwy�szego". Ja czytam ten komunikat tak: s�d nie zakwestionowa�, �e kredyty "Nabitych" maj� zmienn� stop� procentow�, ale wyrzuci� z um�w parametry okre�laj�c� t� zmienno��. Nie powiedzia� przy tym w oparciu o jakie inne parametry owa zmienno�� ma by� odzwierciedlona w umowach. Bank wi�c nie wie jak ma liczy�. A skoro nie wie, to b�dzie liczy� po staremu.

Pokr�tne to rozumowanie - nawet przyjmuj�c tak� lini� "procesow�", w tej spornej sprawie bank m�g�by p�j�� klientom na r�k� i liczy� przysz�e raty tak, jak wynika z wyroku (nawet uznaj�c to rozwi�zanie za "prowizoryczne", bo wed�ug banku wyrok jest "niepe�ny"). Pytanie: czy obecne post�powanie banku trzeba uzna� za obstrukcj� i �amanie praw konsument�w, czy te� tylko za minimalistyczn� interpretacj� wyroku s�du? "Nabici" coraz g�o�niej domagaj� si�, �eby po ich stronie stan�� Urz�d Ochrony Konkurencji i Konsument�w. I �eby wszcz�� przeciwko bankowi post�powanie. Podobno jednak idzie to jak po grudzie, bo nikomu nie chce si� wzi�� do roboty. Inercj� t� opisa� mi w li�cie jeden z czytelnik�w blogu: " Jak wiadomo, mBank nie respektuje wyroku - z informacji jakich udzieli�a mi pracownica kancelarii Wierzbowski Eversheds wynika, �e nadal nie obni�ono bezprawnie zawy�onego oprocentowania kredyt�w hipotecznych. Kancelaria i klienci maj� ograniczone mo�liwo�ci, by to zmieni�. Wyj�ciem jest UOKiK, kt�ry mo�e uzna�, i� mBank ra��co narusza zbiorowe interesy konsument�w i kar� finansow� zmusi� bank do respektowania prawomocnego wyroku s�du. Zadzwoni�em wi�c do UOKiK-u, gdzie dowiedzia�em si�, �e prowadz� dzia�ania w tej sprawie, �e otrzymali wiele zg�osze� od konsument�w, ale �e nie maj� ani jednej kompletnej dokumentacji sprawy (umowa kredytowa, daty i wysoko�ci zmian oprocentowania, ca�a korespondencja z mBankiem w tej sprawie) dla 3-5 takich przypadk�w" - pisze czytelnik.

Naj�mieszniejsze jest to, �e ca�� dokumentacj� posiada zapewne s�d w �odzi, kt�ry wyda� wyrok (o ile nie spali� jeszcze akt w kominku), posiada je r�wnie� miejski rzecznik konsument�w, a tak�e kancelaria Wierzbowski Eversheds kt�ra prowadzi�a t� spraw�. Siedzib� UOKiK-u (Plac Powsta�c�w Waszawy) i owej kancelarii (ul. Jasna) dzieli.... 200 metr�w. S�yszeli�cie zapewne o programie telewizyjnym "Ktokolwiek widzia�, ktokolwiek wie". Tu by si� przyda�. ktokolwiek widzia� papiery "Nabitych", niechaj cwa�uje na Plac Powsta�c�w Warszawy. Albo niech pocwa�uje do skanera i wy�le komplet dokument�w na adres ddk@uokik.gov.pl . Prosi o to m�j czytelnik: " Licz� na poruszenie tego w�tku, bo trudno mi przej�� oboj�tnie obok podej�cia mBanku dla prawomocnych wyrok�w s�d�w Rzeczpospolitej Polskiej". C��, sprawa nie jest prosta, a bank z ca�� pewno�ci� - niezale�nie od przyj�tej linii procesowej - m�g�by zachowa� si� lepiej. A opini� UOKIK-u, wyspecjalizowanego w badaniu takich spraw, ch�tnie bym pozna�. Jak to jest z tym mBankiem i wyrokiem w sprawie "Nabitych"? Obstrukcja, ignorowanie wyrok�w s�du przez cynicznych bankowc�w, czy po prostu minimalistyczna, ale wci�� mieszcz�ca si� w granicach prawa interpretacja wyroku s�du?

May 28, 2014

Szczyt oszcz�dno�ci: da� dziecku w prezencie prywatn� emerytur�, kiedy ma... dwa lata?

Od d�u�szego czasu odwiedzam firmy ubezpieczeniowe i eksploruj� r��ne rozwi�zania emerytalne, kt�re pozwalaj� zapewni� sobie prywatn� emerytur� w gwarantowanej wusoko�ci. Dzi� zrelacjonuj� Wam moje spotkanie z produktem firmy Pramerica , do kt�rej zg�osi�em si� z pro�b� o wyliczenie ceny ubezpieczenia dla dziecka . Zg�osi�em si� akurat do niej, bo s�ysza�em gdzie�, �e to jedna z nielicznych firm maj�cych w ofercie prywatne emerytury bez inwestowania pieni�dzy na ryzyko klienta. Za�o�enie by�o takie: chc� ubezpieczenia na d�u�szy termin, kt�re by�oby gwarancj�, �e dziecko nie b�dzie uzale�nione od wyp�at z ZUS-u, lecz b�dzie si� cieszy�o porz�dn�, prywatn� emerytur�. Za��da�em, by rozwi�zanie nie opiera�o si� na �adnych funduszach, ani nie zawiera�o komponentu ryzyka - chcia�em gwarantowanych �wiadcze�. Postanowi�em te�, �e suma ubezpieczenia powinna wynosi� 100.000 z�, za� minimalna wyp�ata miesi�cznej dodatkowej emerytury - 1000 z� . Dla u�atwienia oblicze� znios�em indeksacj� sk�adki (czyli utrzymywanie realnej warto�ci wp�acanych, ale i wyp�acanych pieni�dzy).

Dla dziecka w wieku dw�ch lat wyliczono mi, �e powinienem p�aci� do jej pe�noletnio�ci po ok. 1600 z� rocznie (czyli po jakie� 130 z� miesi�cznie) . P��niej ona sama b�dzie mog�a przej�� op�acanie sk�adek a� do emerytury, albo poprosi� o wyp�at� pieni�dzy jako "stypendium". W tym ostatnim wariancie w wieku 20 lat wyjmie mniej wi�cej tyle, ile ja dla niej wp�ac� - czyli 30.000 z� (lub 36.000 z� je�li doliczymy prawdopodobny udzia� w zysku firmy ubezpieczeniowej). Je�li potraktowa� ten deal jak czyst� inwestycj�, to oczywi�cie nie jest to najlepsze rozwi�zanie, bo przez te 20 lat usk�ada�bym - wp�acaj�c po 130 z� miesi�cznie na lokat� oprocentowan� na 3,5% - ponad 44.000 z� ju� po opodatkowaniu podatkiem Belki. Okazuje si� wi�c, �e ponad 8.000 z� potencjalnych zysk�w posz�o na ubezpieczenie . Uk�ad jest wi�c taki: firma ubezpieczeniowa bierze ode mnie sk�adki i po 20 latach wyp�aca mi mniej wi�cej tyle, ile wp�aci�em, pozbawiaj�c odsetek, ale w zamian oferuj�c ubezpieczenie na �ycie.

Dziecko w wieku 22 lat mo�e zdecydowa� - wzi�� te pieni�dze, albo oszcz�dza� dalej po 130 z� miesi�cznie a� do 65. roku �ycia. I wci�� mie� ubezpieczenie na �ycie w wysoko�ci 100.000 z�. Za���my, �e 22-latek nie chce wzi�� 36.000 z�, tylko oszcz�dza� dalej na przysz�� emerytur�. W ci�gu 43 kolejnych lat ��czne saldo wp�at do firmy ubezpieczeniowej uro�nie do ok. 100.000 z�. Firma obiecuje, �e po uko�czeniu 65. lat dzisiejszy 2-latek dostanie do r�ki 210.000 z�. Je�li doliczymy do tego udzia� w zyskach firmy ubezpieczeniowej (do�� prawdopodobny, wyliczony dla stopy zwrotu 5% rocznie), b�dzie to 410.000 z� . Wci�� nie jest to najlepszy spos�b na ulokowanie 100.000 z�. Por�wnuj�c gwarantowan� kwot� 210.000 z� z mo�liwo�ciami oszcz�dzania na w�asn� r�k�, wyjdzie nam, �e jakie� 20-25 lat oszcz�dzania w Pramerice jest "za darmo" (czyli firma "zakosi" odsetki za ten okres). To cena ubezpieczenia na �ycie, dodawanego w pakiecie.

Na koniec jeszcze nasz 65-latek b�dzie mia� do wyboru - wybra� te 210.000-410.000 z� (zale�y ile wyjdzie) i na co� wyda�, czy te�... zagwarantowa� sobie wyp�at� dodatkowej emerytury . Wyp�acana przez kolejnych 10 lat wynosi�aby 1975 z� (przy gwarantowanej wysoko�ci kapita�u) lub 3850 z� (przy uwzgl�dnieniu niegwarantowanych zysk�w z inwestycji Prameriki), gdyby firma mia�a wyp�aca� j� przez 20 lat - stawka wyniesie 1110 z� lub 2160 z�, za� przy wariancie do�ywotnim (tu niestety odpada opcja przej�cia nie wyp�aconych pieni�dzy przez spadkobierc�w) - b�dzie to 1000 z� lub 1945 z�. Oczywi�cie wszystkie kwoty s� w warto�ciach nominalnych i nie uwzgl�dniaj� inflacji (bo nie ma indeksacji). Rozwi�zanie Prameriki nie wygl�da �le na tle propozycji innych firm ubezpieczeniowych, cho� samodzielnie oszcz�dzaj�c mo�na wycisn�� z oszcz�dno�ci znacznie wi�cej (rezygnuj�c z ubezpieczenia na �ycie). "Strat�" wynikaj�c� z powierzania pieni�dzy firmie ubezpieczeniowej jest cz��� odsetek, kt�re mo�na by�oby zarobi� na lokacie.

JAK ODRӯNI� DOBR� POLIS� OD Z�EJ? Pisz� o tym w mojej najnowszej ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Je�li naci��e� si� kiedy� na trefn� polis�, albo przyszed� do ciebie ostatnio agent ubezpieczeniowy i nie wiesz co my�le� o jego propozycjach - powiniene� przeczyta� t� ksi��k�. Ju� w dobrych ksi�garniach!

DZI� "PIENI�DZE EKSTRA"! Poza czytaniem blogu dzi� - jak co czwartek - powinni�cie r�wnie� poczyta� dzia� "Pieni�dze Ekstra" w "Gazecie Wyborczej". Tam, jak zwykle, multum porad i Ekipa Samcika w akcji, czyli walczymy o Wasze prawa. Dzi� na ko� wsiad�a Ania Popio�ek i pogna�a w kierunku wiatraka o nazwie Link4.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers