Maciej Samcik's Blog, page 143

June 26, 2014

Bank nie chce z tob� gada� o pomocy w sp�acie kredytu? Teraz nabierze na to ochoty!

Ju� za kilka miesi�cy b�dzie mo�na w �atwiejszy spos�b og�osi� bankructwo konsumenckie. Sejm przeg�osowa� - praktycznie bez g�os�w sprzeciwu - nowelizacj� prawa, kt�re co prawda dzia�a ju� od pi�ciu lat, ale jest do chrzanu. Bo zosta�o tak fajnie skrojone, �e przez t� pi�ciolatk� skorzysta�o z niego mniej, ni� 100 Polak�w , cho� w p�tli d�ug�w tkwi najmarniej kilkaset tysi�cy (a jakiekolwiek solidnie przeterminowane d�ugi na 2,3 mln os�b). Teraz ustawa musi przej�� przez Senat i biurko prezydenta, a potem b�dzie ju� z g�rki, bo vacatio legis jest kr�tkie - tylko trzy miesi�ce. Mo�e wi�c jeszcze p��n� jesieni� tego roku ci, kt�rzy tkwi� w p�tli d�ug�w, b�d� wreszcie mogli spr�bowa� si� z niej, prosz�c s�d o og�oszenie bankructwa. I warto b�dzie to rozwa�y�, bo upad�o�� konsumencka w nowym wydaniu oznacza� mo�e redukcj� zad�u�enia oraz szans� na podpisanie pozas�dowego porozumienia z wierzycielami, np. z firmami po�yczkowymi, czy bankami. Dotyczy to r�wnie� tych, kt�rzy s� ofiarami kredyt�w frankowych, cho� cz��� z nich pewnie zagra nie o mo�liwo�� cywilizowanego zbankrutowania, a o pe�n� stawk�, czyli o s�dowe uznanie "frankowo�ci" za nielegaln�. W kr�tkich s�owach opowiem Wam jak to ma dzia�a�.

Po pierwsze: s�d nie b�dzie m�g� �atwo odrzuci� wniosku o upad�o��. Dzi� jest tak, �e s�d mo�e odes�a� potencjalnego bankruta z kwitkiem, gdy dojdzie do wniosku, �e ten zad�u�y� si� z w�asnej winy. A - powiedzmy sobie szczerze - rzadko zdarza si� tak, �eby ca�e k�opoty wynika�y wy��cznie z przyczyn losowych, jak zwolnienie z pracy, choroba, czy �mier� w rodzinie. W nowej ustawie jest napisane, �e s�d odrzuci wniosek tylko wtedy, gdy dojdzie do wniosku, �e obywatel w swoim �yciu dopu�ci� si� ra��cego niedbalstwa w zarz�dzaniu finansami. Albo wtedy, gdy d�ug powsta� z umy�lnego dzia�ania. Tu oczywi�cie otwiera si� furtka do interpretacji co oznacza "umy�lne dzia�anie" i jak s�dy b�d� interpretowa�y np. kwesti� przekredytowania. Czy kto�, kto postanowi� kupi� sobie hacjend� w centrum miasta na kredyt we frankach, zad�u�y� si� umy�lnie, czy po prostu naiwnie uwierzy� doradcy bankowemu, �e rata zawsze b�dzie dwa razy ni�sza, ni� przy kredycie z�otowym? A jak kto� poszed� do firmy po�yczkowej, �eby zrefinansowa� po�yczk� got�wkow� i utopi�y go po�yczki na 30% w skali miesi�ca to zad�u�y� si� umy�lnie, czy przez nieostro�no��? Nie ma dw�ch zda�, �e upa�� b�dzie �atwiej, ale dopiero praktyka s�d�w poka�e o ile �atwiej.

Po drugie: procedura b�dzie ta�sza. Do tej pory sam wniosek o upad�o�� kosztowa� 200 z�, trzeba by�o mie� pieni�dze na og�oszenia w prasie (wzywaj�ce wierzycieli, �eby si� zg�osili) i kilka tysi�cy na komornika, kt�ry na licytacji sprzeda maj�tek. Po nowemu og�oszenia b�d� publikowane w internecie, wniosek b�dzie kosztowa� 30 z�, a na komornika b�dzie m�g� po�yczy� klientowi kas� Skarb Pa�stwa. To dobra zmiana, bo likwiduje du�� barier� techniczn�, kt�ra dzi� powoduje, �e upa�� mo�e tylko ten, kto ma na koncie kilkana�cie tysi�cy z�otych wolnej got�wki ;-). W nowych warunkach b�dzie mo�na koszty upadania sfinansowa� de facto na kredyt, cho� i tutaj nie ma pewno�ci czy s�dy b�d� si� zgadza�y na udzielanie z bud�etu pa�stwa po�yczek za ka�dym razem, czy te� b�d� przy tym grymasi�y.

Po trzecie: b�dzie mo�liwa redukcja d�ugu! W mocy pozostaje za�o�enie, �e celem ca�ej procedury jest sp�ata wszystkich d�ug�w przez bankruta i zabranie mu ca�ego maj�tku. Ale ta filozofia dzi� powstrzymuje ludzi przed sk�adaniem wniosk�w o upad�o��, bo je�li i tak banki maj� cz�owieka pu�ci� w skarpetkach... Przy nowych przepisach warto si� b�dzie zastanowi� nad bankructwem. Bo cho� s�d zapewne zarz�dzi sprzeda� mieszkania i zajmie np. p�� wynagrodzenia, to w nowej ustawie jest kilka bezpiecznik�w: a) po sprzeda�y mieszkania komornik musi ci odda� pieni�dze, kt�re wystarcz� na wynaj�cie mieszkania przez dwa lata ; b) plan sp�acania reszty d�ug�w w ratach ma by� obliczony maksymalnie na trzy lata. Je�li w tym czasie nie uda si� sp�aci� ca�ego d�ugu, s�d mo�e go umorzy�; c) s�d mo�e w og�le zredukowa� zad�u�enie, nawet nie wyznaczaj�c planu sp�aty. Zapewne jest to bezpiecznik, kt�ry nie b�dzie cz�sto u�ywany, ale jest.

Po czwarte i najwa�niejsze: wreszcie b�d� chcieli z nami negocjowa�! Nowe przepisy sprawi�, �e bankom, firmom po�yczkowym, czy innym wierzycielom przestanie si� op�aca� wp�dzanie klient�w w jeszcze wi�ksze d�ugi, odrzucanie ich wniosk�w o restrukturyzacj� kredytu, narzucanie drako�skich warunk�w takiej restrukturyzacji (np. "przynie� za tydzie� 240.000 z�, to umorzymy ci kolejne 40.000 z�". Teraz wierzyciel b�dzie mia� nad sob� powa�ny bat - je�li klient z�o�y wniosek o upad�o��, to jest powa�ne ryzyko, i� uda si� odzyska� tylko niewielk� cz��� d�ugu. Wystarczy, �e po sprzeda�y nieruchomo�ci, pokryciu koszt�w komornika i zwrocie dwuletnich koszt�w wynajmu oraz po trzech latach sp�acania d�ug�w z pensji nie uda si� odzyska� pieni�dzy, a reszta mo�e po prostu przepa��. Ba, s�d mo�e ju� od razu umorzy� cz��� d�ugu, nie ustalaj�c nawet planu sp�aty. Dzi� instytucjom finansowym nie op�aca si� umarza� klientom cz��ci zad�u�enia. Za kilka miesi�cy mo�e si� im to zmieni�. I to jest, moim zdaniem, najwa�niejszy "urobek" nowej ustawy. Nawet je�li jest - jak twierdzi bran�a finansowa - nadmiernie liberalna.

Po pi�te i te� wa�ne: zaczn� nam po�ycza� bardziej odpowiedzialnie. Firmy po�yczkowe dzisiaj wmawiaj� nam, �e s� oaz� odpowiedzialnego po�yczania, �e finansuj� tylko najlepszych klient�w, �e udzielaj�c po�yczki wed�ug zasady "pierwsza dzia�ka gratis" nie wp�dzaj� nikogo w p�tl� d�ug�w. Banki te� deklaruj�, �e kredyty, w kt�rych wi�kszo�� koszt�w jest schowanych w do��czonym obowi�zkowym ubezpieczeniu, s� dla klient�w samym dobrem. Pod rz�dami nowej ustawy upad�o�ciowej sko�czy si� rumakowanie. Ka�dy bank i firma po�yczkowa b�dzie musia�a wzi�� pod uwag� nie tylko to, �e klient nie sp�aci pieni�dzy w terminie, ale i to, �e z�o�y wniosek o upad�o��. A wtedy d�ugu nikt nie odkupi, nie b�dzie mo�na nas�a� windykator�w itp. A wi�c: trzeba b�dzie si� dwa razy zastanowi�, zanim po�yczy si� pieni�dze osobie, kt�ra jest "ryzykowna". Nie tak, jak dzi�: "jak nie sp�aci, to sprzedamy go�cia firmom windykacyjnym". Zaraz po uchwaleniu ustawy rozpaczliwy j�k wyda�a Konferencja Przedsi�biorstw Finansowych, skupiaj�ca m.in. firmy chwil�wkowe. �e to "zbyt liberalne" i �e "pokrzywdzi wierzycieli". To ja Wam, ch�opaki, co� powiem. Po�yczajcie odpowiedzialnie, to nikt Was nie pokrzywdzi.

RUSZY�A SPECJALNA OFERTA DLA CZYTELNIK�W BLOGU! Ka�dy, kto kupi "100 potwornych opowie�ci o pieni�dzach", moj� najnowsz� ksi��k� z mas� trik�w na bezbolesne oszcz�dzanie, budowanie poduszki finansowej i skrojenie pierwszego planu systematycznego oszcz�dzania (idealny prezent dla kogo�, kto np. wkracza w doros�e �ycie), w pakiecie mo�e dosta� drug� ksi��k� - sensacyjn� powie�� "K.I.S.S" Tomka Pruska o kulisach rynku kapita�owego i brudnej grze o wielkie pieni�dze. Idealna lektura na wakacje. Kliknijcie ten link i wpiszcie kod promocyjny "samcikprusek", a dostaniecie specjaln� cen�, kt�r� wynegocjowa�em z wydawc� - tylko dla czytelnik�w mojego blogu.

Bank sprzeda� 77-latkowi "obligacj�", na kt�rej klient straci� setki tysi�cy. Kto winny?

Du�a cz��� tzw. missellingu w �wiecie finans�w, czyli oferowania klientom produkt�w kompletnie nie dopasowanych do ich potrzeb, przypada�a w ostatnich latach na osoby w wieku emerytalnym lub oko�oemerytalnym. Tacy klienci, wychowani w czasach, kiedy bank by� rzeczywi�cie instytucj� zaufania publicznego, traktuj� bankowego doradc� klienta tak, jakby rzeczywi�cie nim by�. I nie bior� pod uwag� scenariusza, �e �w doradca mo�e chcie� wprowadzi� ich w b��d, nie powiedzie� ca�ej prawdy, albo zwyczajnie oszuka�. Kilka lat temu opisywa�em dziwaczne pomys�y pracownik�w PKO BP, kt�rzy oferowali staruszkom zamiast przed�u�ania lokaty w obligacje skarbowe fundusz inwestuj�cy w... ma�e sp��ki japo�skie. Fundusz w ci�gu kilkunastu miesi�cy straci� po�ow� swojej warto�ci, a pechowi emeryci potracili du�� cz��� oszcz�dno�ci �ycia.

Dzi� teoretycznie klienci s� chronieni unijn� dyrektyw� MIFiD. Ka�dy, kto oferuje produkt inwestycyjny, wi���cy si� z ryzykiem, ma obowi�zek przeprowadzi� klienta przez ankiet�, kt�ra poka�e, czy dane rozwi�zanie nie jest zbyt ryzykowne dla danej osoby. Je�li oka�e si�, �e produkt jest niedopasowany do profilu klienta, ten musi odpisa� o�wiadczenie, i� jest �wiadom podejmowanego ryzyka. Ale nie ratuje ludzi, kt�rzy nieostro�nie zaufali doradcy i nie spojrzeli co podpisuj� - a w�r�d podpisywanych bezwiednie dokument�w by�o MIFID-owskie o�wiadczenie. Zg�osi� si� do mnie pan Stanis�aw, 83-latek, kt�ry przez d�ugie lata by� "z�otym" klientem banku Citi. Pan Stanis�aw trzyma� w tym banku niema�� sumk� 300.000 euro. W 2008 r. - jak twierdzi - zaproponowano mu "dobr� lokat�". T� "lokat�" okaza�a si� obligacja strukturyzowana wystawiona przez ameryka�sk� sp��k�-matk� polskiego Citi, z kt�rej zysk mia� zale�e� od zmian gie�dowego indeksu DJ EuroStoxx. Produkt w dodatku nie mia� - jak wiele innych tego typu - �adnej gwarancji kapita�u.

Niestety, ten zak�ad pan Stanis�aw przegra�. W zesz�ym roku bank wyp�aci� mu 222.000 euro. Reszt� - jak powiedzia� jego doradca - trzeba spisa� na straty. Pan Stanis�aw twierdzi, �e zosta� oszukany przez doradc�, bo nigdy �wiadomie nie zgodzi�by si� na ryzykown� inwestycj�.

"Wielokrotnie powtarza�em i podkre�la�em w rozmowach z moim doradc�, �e najwa�niejsza jest dla mnie gwarancja bezpiecze�stwa pieni�dzy. I doradca zapewnia�, �e to jest bezpieczna lokata. Co kilka miesi�cy otrzymywa�em zestawienia i analizy, z kt�rych nic nie rozumia�em. Dopiero po zako�czeniu inwestycji okaza�o si�, �e to nie by�a �adna lokata".

Spotka�em si� z panem Stanis�awem i widzia�em dokumentacj� tej "lokaty". Nie by�o mi �atwo po�apa� si� o co w niej chodzi, a przecie� mam z takimi produktami do czynienia na co dzie�. Jak mo�na by�o zaproponowa� wiekowemu ju� klientowi d�ugoterminow� inwestycj�, b�d�c� w istocie zak�adem o warto�� indeksu gie�dowego? Jest dla mnie oczywiste, �e to doradca nam�wi� klienta na t� obligacj� strukturyzowan�. Dlaczego to zrobi�? To te� jest oczywiste - bo bank na�o�y� na niego taki w�a�nie plan sprzeda�owy. Czy w zwi�zku z tym bank powinien odpowiada� za to, �e wcisn�� klientowi inwestycj�, cho� nie mia� prawa zbli�y� si� do niego z tak� propozycj� nawet na kilometr? Na pierwszy rzut oka - powinien. Zapyta�em o to przedstawicieli Citi. W banku jednak dowiedzia�em si�, �e sprawa jest bardziej skomplikowana, bo w papierach wszystko si� zgadza.

"Klient straci� na swojej inwestycji 25,9%. Informacja o wynikach produktu by�a klientowi przekazywana systematycznie co kwarta� – to umo�liwia�o klientowi �ledzenie bie��cej wyceny i podejmowanie ewentualnych decyzji o wcze�niejszej sprzeda�y obligacji (...). Klient by� bardzo aktywnym inwestorem , kt�ry w latach 2003–2012 nabywa� obligacje strukturyzowane, korporacyjne i rz�dowe. W tym samym czasie, w 2008 r. zainwestowa� w obligacj� strukturyzowan� opart� na indeksie WIG20 i odnotowa� ponad 40% zysku w ci�gu trzech lat".

- t�umaczy bank. W zasadzie w tym momencie powinienem powiedzie� "aha", przeprosi� za zawracanie g�owy, wsi��� na ko� i jak niepyszny wr�ci� do �wi�tyni dumania. Ale co� mi nie dawa�o spokoju. Czy te okoliczno�ci, kt�re podni�s� bank, automatycznie wykluczaj� mo�liwo�� wprowadzenia klienta w b��d? Rozmawia�em z panem Stanis�awem oko w oko i nie zrobi� na mnie wra�enia, �e jest wytrawnym inwestorem. Wr�cz przeciwnie. By� mo�e jego poprzednie inwestycje te� by�y "dobrymi lokatami", proponowanymi przez doradc� �yj�cego z prowizji od sprzeda�y? Bank ma jednak te� drugi, mocniejszy argument.

"Klient dokona� zakupu obligacji w wieku 77 lat. Posiada� w�wczas profil inwestora na poziomie tzw. P3. Profil ryzyka produktu by� wy�szy od profilu inwestycyjnego klienta – Klient zosta� ostrze�ony przez Bank o zwi�kszonym poziomie ryzyka, niedopasowanym do jego profilu inwestora. Bank poprosi� klienta o podpisanie stosowanego o�wiadczenia. (...) Dokumentacja produktu, przekazana Klientowi opisywa�a mechanizm dzia�ania produktu, ryzyka zwi�zane z inwestycj�, a tak�e zawiera�a liczbowe przedstawienie mo�liwych scenariuszy zako�czenia inwestycji, w�r�d kt�rych by� scenariusz negatywny przedstawiaj�cy potencjaln� strat�".

Bank twierdzi, �e dochowa� nale�ytej staranno�ci, �e po drugiej stronie by� "aktywny inwestor podejmuj�cy �wiadome decyzje i informowany nale�ycie o ryzyku". Tak wynika z papier�w. Produkty strukturyzowane nie s� mo�e papierami ekstremalnie ryzykownymi, ale - zw�aszcza je�li m�wimy o tych bez ochrony kapita�u - trudno uzna� je te� za oaz� bezpiecze�stwa. A co na to klient?

"By� mo�e podpisa�em jakie� o�wiadczenie, doradca podsuwa� mi mn�stwo dokument�w do parafowania. Powiedzia�, �e mam podpisa�, wi�c podpisa�em. Ale nie przypominam sobie, �eby rozmawia� ze mn� o jakim� ryzyku, bo ja chcia�em bezpiecznej lokaty".

Cho� z papier�w wynika, �e bank jest "kryty", to jego argumenty mnie nie do ko�ca przekonuj�. Je�li bank proponuje 77-latkowi pi�cioletni� inwestycj� w produkt strukturyzowany, to musi mie� nie tylko 100%, ale 1000% gwarancji, �e klient rozumie, w co si� �aduje. Nawet to, �e na ankiecie MIFiD-owskiej jest podpis klienta, nie pozbawia mnie w�tpliwo�ci, bo rozmawia�em do�� d�ugo z klientem i nie zobaczy�em w nim kogo�, kto m�g�by chcie� bawi� si� kwot� ponad miliona z�otych w inwestycje w produkty strukturyzowane bez gwarancji kapita�u. Czy podpis na MIFiD-owskiej ankiecie, z kt�rej wynika, �e bank odradza mu inwestycj�, lecz klient si� ci��ko na ni� upar�, m�g� zosta� "wy�udzony" przez sprzedawc�? Mam za sob� dziesi�tki rozm�w ze sprzedawcami w bankach i innych instytucjach, wi�c jestem w stanie to sobie wyobrazi�. Zw�aszcza je�li sprzedawca wie, �e ma przed sob� starszego, ufnego klienta, a w perspektywie np. kilkana�cie tysi�cy z�otych prowizji do zarobienia.

Co innego, gdyby pan Stanis�aw napisa� w�asnor�cznie o�wiadczenie, �e zdaje sobie spraw� z ryzyka (dzi� niekt�re banki to praktykuj�). Ale takiego dokumentu nie ma, a pan Stanis�aw twierdzi, �e po prostu podpisa� to, co mu podsuni�to. Mo�na powiedzie�: podpisa�, niech spada. Ale uwa�am, �e w przypadku skomplikowanego produktu, kt�rego nazwa wprowadza w b��d ("obligacja"), kt�ry ewidentnie zosta� zaproponowany przez sprzedawc� 77-letniej osobie (i ju� sam ten fakt �wiadczy o braku etyki tego sprzedawcy), bank przy rozstrzyganiu reklamacji powinien kierowa� si� nie tylko tym, czy w papierach jest wszystko w porz�dku. Cho�by w trosce o swoj� reputacj�. Czy podzielacie moje spojrzenie? A mo�e s�dzicie, �e pan Stanis�aw mnie nabiera i po prostu chce przerzuci� na bank koszty swojej chciwo�ci? Tak, jak koszty swojej chciwo�ci chc� przerzuci� na pa�stwo klienci Amber Gold? |ch�tnie przeczytam Wasze opinie.

DZI� RUSZA SPECJALNA OFERTA DLA CZYTELNIK�W BLOGU! Mam dzi� dla Was co� fajnego. Ka�dy, kto kupi "100 potwornych opowie�ci o pieni�dzach", moj� najnowsz� ksi��k� z mas� trik�w na bezbolesne oszcz�dzanie, budowanie poduszki finansowej i skrojenie pierwszego planu systematycznego oszcz�dzania (idealny prezent dla kogo�, kto np. wkracza w doros�e �ycie), w pakiecie mo�e dosta� drug� ksi��k� - sensacyjn� powie�� "K.I.S.S" Tomka Pruska o kulisach rynku kapita�owego i brudnej grze o wielkie pieni�dze. Idealna lektura na wakacje. Kliknijcie ten link i wpiszcie kod promocyjny "samcikprusek", a dostaniecie specjaln� cen�, kt�r� wynegocjowa�em z wydawc� - tylko dla czytelnik�w mojego blogu.

June 25, 2014

Ksero karty p�atniczej jako potwierdzenie to�samo�ci? Ja wysiadam

Pisa�em jaki� czas temu w blogu o tym, jak bardzo ryzykownym pomys�em jest skanowanie naszych dowod�w osobistych w urz�dach i firmach, z kt�rymi podpisujemy umowy na dostaw� jakich� us�ug, tak�e us�ug finansowych. Niekt�rzy urz�dnicy i sprzedawcy z lubo�ci� kseruj�, skanuj� i do��czaj� do dokumentacji spraw obie strony z plastikowego dowodu. Najpewniej po to, �eby potwierdzi� jak to wnikliwie zg��bili spraw� naszej to�samo�ci. Dlaczego taka praktyka powinna nas niepokoi�? Odk�d mamy XXI wiek i er� internetu, coraz wi�cej spraw da si� za�atwi� zdalnie. Maj�c dane z dowodu (imi�, nazwisko, imiona rodzic�w, dat� urodzenia, adres zameldowania...) plus numer PESEL (te� widnieje w dowodzie) danej osoby mo�na pokusi� si� o za�o�enie na czyje� konto ROR-u, a nawet wzi�cie kredytu online. Nawet wi�c je�li komu� pokazujemy dow�d, to lepiej nie pozwoli� mu na jego skopiowanie, tak na wszelki wypadek. Zwykle urz�dnikowi lub sprzedawcy do pe�ni szcz��cia potrzeba znacznie mniej danych, ni� ca�y komplet widniej�cy w naszym dowodzie.

Ale jest praktyka, kt�ra wprawia mnie w bezbrze�ne zdziwienie jeszcze bardziej, ni� kserowanie dowodu osobistego. W niekt�rych punktach obs�ugi - celuj� w tym zw�aszcza firmy telekomunikacyjne. Jako drugi dokument to�samo�ci jest traktowana... karta p�atnicza. Od kilku czytelnik�w ostatnio dowiedzia�em si�, �e przy podpisywaniu um�w na abonament telefoniczny, je�li nie masz przy sobie prawa jazdy (posiadaj�cego status dokumentu to�samo�ci), sprzedawcy proponuj� skserowanie karty p�atniczej. Czasem wystarczy im jedna strona, ale czasem kopiuj� obie, a wi�c tak�e t�, na kt�rej znajduje si� kod bezpiecze�stwa CVC. Czasem wra�liwe dane s� zas�aniane, ale znam kilka przypadk�w, w kt�rych pracownik najwyra�niej o tym "zapomnia�". Tak czy owak - oddajemy kart� pracownikowi punktu sprzeda�y, on sobie ni� zarz�dza, kopiuje, skanuje. Mo�e zakrywa wra�liwe dane, mo�e nie. Mo�e robi jedn� kopi�, mo�e dwie. To jest, prosz� Pa�stwa, masakra. To tak, jakby da� komu� portfel pe�en pieni�dzy jako zabezpieczenie umowy. Maj�c imi�, nazwisko posiadacza, numer karty, dat� jej wa�no�ci i kod CVC z odwrotu karty da si� ju� bez problemu zrobi� na czyje� konto zakupy w internecie.

Czytaj i ogl�daj: Bankowiec, kt�ry tak integruje klient�w, �e a� �amie prawo

Nie ka�dy zdaje sobie z tego spraw�, ale e-sklepy nie sprawdzaj�, czy adres dostawy towaru zgadza si� z tym zarejestrowanym w banku jako adres posiadacza karty (zreszt� to by�oby g�upie - dlaczego nie mo�na by�oby kupi� czego� i poprosi� o dostaw� w inne miejsce?). Cz��� sklep�w nie stosuje te� procedury 3D Secure. Przewiduje ona, �e na telefon kom�rkowy posiadacza karty wysy�any jest jednorazowy kod SMS, kt�rym trzeba potwierdzi� transakcj� (nie wystarcza wi�c posiadanie czyjej� karty, trzeba mie� te� jego kom�rk�, �eby sfinalizowa� z�odziejski zakup). S� te�, o zgrozo, sklepy internetowe, w kt�rych do zap�acenia kart� wystarczy imi� i nazwisko, numer karty i dat� wa�no�ci (a wi�c dane z jednej strony plastiku). Owszem, w przypadku tak s�abych zabezpiecze� transakcji e-sklep ponosi odpowiedzialno�� za ewentualne fraudy. Ale nie zmienia to faktu, �e skanowanie karty p�atniczej jest potencjalnie niebezpieczn� praktyk�, Nawet je�li przyjmiemy, �e dane wra�liwe s� zakrywane. Po to wprowadzono standard p�atno�ci zbli�eniowych (maj�cy nota bene te� swoje s�abo�ci), by�my nie musieli swoich kart wypuszcza� z r�ki ani na moment i aby nikt nie mia� okazji jej sfotografowa�, ani zeskanowa�.

Czytaj te�: Podpisujesz umow� z telekomem? Uwa�aj, bo przy okazji by� mo�e sprzedajesz swoje dane... bankom

Nie dalej jak kilka dni temu by�em �wiadkiem, jak kelnerka w restauracji, po nieudanej transakcji, chcia�a sfotografowa� obie strony karty p�atniczej klientki "w celach dowodowych". W�osy staj� d�ba. O lu�nym podej�ciu firm telekomunikacyjnych do naszych danych donosicie mi w listach. I chodzi nie tylko o skanowanie i kserowanie dokument�w, ale te� o wysy�anie um�w z danymi osobowymi w takiej postaci, �e ka�dy mo�e je przeczyta�. Napisa�a do mnie pani Anna.

"Tyle czytam i s�ucham o tym, jak wa�na jest ochrona moich danych osobowych, o tym jak nie podawa� wra�liwych danych i co mo�e si� sta�, je�li wpadn� one w niepowo�ane r�ce. Przekona�am si�, �e nawet je�li ja bardzo o nie dbam, to instytucje, kt�rym je udost�pniam, czasami bardzo bezmy�lnie podchodz� do kwestii ich ochrony"

- pisze pani Anna. Zawar�a ona telefonicznie umow� dotycz�c� przeniesienia numeru telefonu do sieci Play. W takim przypadku firmy telekomunikacyjne przysy�aj� do klient�w kuriera z dokumentami. Jeden egzemplarz zostaje u klienta, a drugi trzeba podpisa�, za� kurier odwozi go do firmy. O tym, �e kurier bywa powiernikiem danych osobowych by�o ju� w blogu na przyk�adzie zak�adania konta w banku Inteligo. Okazuje si�, �e dotyczy to nie tylko spraw bankowych:

"Odebra�am dokumenty od kuriera. By�am w ci��kim szoku, gdy zobaczy�am jak wygl�da przesy�ka: w tekturowej kopercie, mocno zaklejonej, dosta�am komplet regulamin�w. Natomiast na wierzchu, w przezroczystej folii, kurier trzyma� moj� now� umow�. Nie trzeba by�o nawet tej foli rozrywa�, bo i przez ni� bardzo wyra�nie by�o wida� wszystkie moje dane: imi� i nazwisko, adres zameldowania, PESEL, numer i seri� dowodu osobistego...".

- pisze pani Anna. Lekko sko�owana podpisa�a umow� i odda�a kurierowi. A ten nie poczu� potrzeby, by w jakikolwiek spos�b zabezpieczy� dane, zanim zn�w trafi� do Play. W�o�y� stos kartek z powrotem do koszulki i poszed�. Nawet pewnie nie wiedzia� jakim skarbem dysponuje.

"Rozumiem, �e podpisuj�c umow� na odleg�o�� musz� podpisa� j� w obecno�ci kuriera i po potwierdzeniu swojej to�samo�ci. Ale czy nie mo�na by przesy�a� takiej umowy w zapiecz�towanej, nieprzezroczystej kopercie, kt�ra by�aby otwierana w obecno�ci adresata? I po podpisaniu r�wnie� umieszczana w zamkni�tej kopercie, aby nikt nie mia� dost�pu do tak bardzo wra�liwych informacji?"

- pisze czytelniczka, zbulwersowana sposobem przesy�ania um�w do klient�w przez sie� Play. I tym, jak �atwo operator (a raczej firma z nim kooperuj�ca) wystawia na widok publiczny informacje, kt�re klient pr�buje za wszelk� cen� chroni�. Co mo�na zrobi� w takiej sytuacji? C��, mo�na zg�osi� spraw� do - Generalnego Inspektora Ochrony Danych Osobowych - mo�na te� z�o�y� reklamacj� do us�ugodawcy, z ��daniem wyp�aty jakiego� zado��uczynienia i dosta� np. 5000 z�. Mo�na wreszcie napisa� skarg� do urz�du reguluj�cego dzia�alno�� danego us�ugodawcy - Urz�du Komunikacji Elektronicznej, Komisji Nadzoru Finansowego itp. Bo chyba w inny spos�b nie da si� wymusi� na sprzedawcach us�ug lepszej ochrony naszych danych.

SPECJALNA OFERTA DLA CZYTELNIK�W BLOGU! Kup "100 potwornych opowie�ci o pieni�dzach" Macieja Samcika i dowiedz si� o trikach na bezbolesne oszcz�dzanie, kt�re pozwol� ci szybko zbudowa� poduszk� finansow� lub pierwszy plan systematycznego oszcz�dzania. A w pakiecie we� idealn� jako wakacyjna lektura, sensacyjn� powie�� "K.I.S.S" Tomka Pruska o kulisach rynku kapita�owego i brudnej gry o wielkie pieni�dze. Kliknij ten link i wpisz kod promocyjny "samcikprusek", a dostaniesz specjaln� cen�, kt�r� wynegocjowa�em z wydawc� dla czytelnik�w blogu.

Dlaczego tak wolno si� bogacimy? Oni policzyli: przez bezrobocie, wyuzdan� konsumpcj� i...

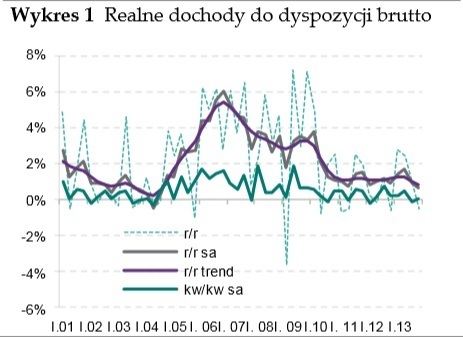

Raz na kwarta� Narodowy Bank Polski publikuje s��nisty raport dotycz�cy naszych dochod�w, wydatk�w i og�lnie tego, jak nam si� powodzi. Nie s� to z regu�y zbyt �wie�e dane, bo analityczne m�yny wolno miel�, ale mimo wszystko mo�na z nich wycisn�� sporo ciekawostek. Teraz NBP opublikowa� raport opisuj�cy nasze portfele na koniec zesz�ego roku . Podstawowy wniosek jest taki, �e... dobrze, �e tamten rok ju� si� sko�czy� i �e od sze�ciu miesi�cy mamy nowy, lepszy. Z analiz NBP wynika bowiem, �e w 2013 r. wiod�o nam si� umiarkowanie. Mimo niskiej inflacji nasze realne dochody do dyspozycji by�y na koniec grudnia o 0,5% ni�sze od tych z ko�ca 2012 r. Wynika�o to w g��wnej mierze ze spadku realnych dochod�w Polak�w z pracy etatowej (minus 2,5%). W ich zamortyzowaniu nie pom�g� du�y wzrost dochod�w tych z nas, kt�rzy czerpi� dochody z w�asno�ci (np. wynajmuj� mieszkania, maj� lokaty w bankach, akcje sp��ek p�ac�cych dywidend� - plus 14,5%) oraz mniejszy tych, kt�rzy prowadz� w�asne firmy (ich dochody w 2013 r. wzros�y realnie o 1,3%). Lepiej by�o tym, kt�rzy dostaj� kas� ze �wiadcze� spo�ecznych (plus 4,5% realnego dochodu). W wykresach zamieszczonych w raporcie wida� jak w ostatnich latach spada� trend dotycz�cy naszych realnych dochod�w - czyli tego, co mogliby�my wyda� albo zaoszcz�dzi�.

Najwa�niejsza jest ta najgrubsza linia, oznaczaj�ca trend (te pokropkowane linie oznaczaj� dane kwartalne, kt�re, jak wida�, potrafi� si� zmienia� od Sasa do lasa). Generalnie od 2006 r. nasz realny wzrost dochod�w jest coraz mniejszy, a od 2010 r. zbli�a si� prawie do zera. Nie ma tragedii, bo przynajmniej nam si� ostatnio nie pogarsza�o, ale trudno si� bogaci�, skoro dochody realnie prawie nie rosn�. Spadek dochod�w z pracy - co g��wnie hamuje wzrost naszego bogactwa - nie wynika z tego, �e p�ac� nam coraz mniej. Realnie w bud�et�wce wynagrodzenia wzros�y w zesz�ym roku o 2%, a w prywatnych firmach o 3% . Zmniejszy�o si� natomiast zatrudnienie. Ci, kt�rzy prac� stracili, ci�gn� na dno sw�j domowy bud�et i �redni� "narodow�". Por�wnuj�c wzrost dochod�w Polak�w prowadz�cych firmy (plus 1,3%) oraz tych, kt�rzy pracuj� w bud�et�wce lub na etacie w prywatnej firmie (plus 2-3%), a tak�e pobieraj�cych �wiadczenia spo�eczne (plus 4,5%) wida�, �e najlepiej mieli ci ostatni (cho� z drugiej strony ich dochody rosn� z niskiego poziomu). Praca najemna daje wy�szy realny wzrost dochod�w, ni� prowadzenie firmy (bo w firm� trzeba inwestowa�), ale jest dobrem coraz bardziej luksusowym - w skali gospodarki liczba etat�w maleje, a liczba prywatnych firm ro�nie. A w og�le to najlepiej maj� ci, kt�rzy �yj� z odsetek, czynsz�w i dywidend. Ich dochody realne dochody ros�y w zesz�ym roku o ponad 14%, siedem razy szybciej, ni� etatowc�w.

Najwa�niejsza jest ta najgrubsza linia, oznaczaj�ca trend (te pokropkowane linie oznaczaj� dane kwartalne, kt�re, jak wida�, potrafi� si� zmienia� od Sasa do lasa). Generalnie od 2006 r. nasz realny wzrost dochod�w jest coraz mniejszy, a od 2010 r. zbli�a si� prawie do zera. Nie ma tragedii, bo przynajmniej nam si� ostatnio nie pogarsza�o, ale trudno si� bogaci�, skoro dochody realnie prawie nie rosn�. Spadek dochod�w z pracy - co g��wnie hamuje wzrost naszego bogactwa - nie wynika z tego, �e p�ac� nam coraz mniej. Realnie w bud�et�wce wynagrodzenia wzros�y w zesz�ym roku o 2%, a w prywatnych firmach o 3% . Zmniejszy�o si� natomiast zatrudnienie. Ci, kt�rzy prac� stracili, ci�gn� na dno sw�j domowy bud�et i �redni� "narodow�". Por�wnuj�c wzrost dochod�w Polak�w prowadz�cych firmy (plus 1,3%) oraz tych, kt�rzy pracuj� w bud�et�wce lub na etacie w prywatnej firmie (plus 2-3%), a tak�e pobieraj�cych �wiadczenia spo�eczne (plus 4,5%) wida�, �e najlepiej mieli ci ostatni (cho� z drugiej strony ich dochody rosn� z niskiego poziomu). Praca najemna daje wy�szy realny wzrost dochod�w, ni� prowadzenie firmy (bo w firm� trzeba inwestowa�), ale jest dobrem coraz bardziej luksusowym - w skali gospodarki liczba etat�w maleje, a liczba prywatnych firm ro�nie. A w og�le to najlepiej maj� ci, kt�rzy �yj� z odsetek, czynsz�w i dywidend. Ich dochody realne dochody ros�y w zesz�ym roku o ponad 14%, siedem razy szybciej, ni� etatowc�w.

Tyle o naszych dochodach. Z�a wiadomo�� jest taka, �e pa�stwo coraz bardziej ostrzy sobie na nie k�y - realne obci��enie naszych dochod�w sk�adkami i podatkami wzros�o w 2013 r. - w por�wnaniu do 2012 r. - o 4,1% . Z tego, co zarobili�my w najr��niejszy spos�b, w formie danin publicznych oddawali�my statystycznie 21,5% (w NBP licz� to jako stosunek obci��e� do dochod�w powi�kszonych o te obci��enia, podejrzewam, �e w to nie wchodzi VAT, ani koszty p�acowe le��ce po stronie pracodawc�w). O ile nasze dochody realne wzros�y tylko o 0,5%, o tyle konsumpcja prywatna realnie posz�a w g�r� na koniec zesz�ego roku o 2%. Kupowa�o si� samochodziki, lod�weczki, telewizory plazmowe, co? Od 2010 r. nasze wydatki konsumpcyjne realnie ros�y coraz wolniej, ale od po�owy 2013 r. zn�w ich wzrost przyspieszy�. I to na tyle, �e by� wy�szy, ni� realny wzrost dochod�w. Efekt? Wzrost zad�u�enia. Jak nie starcza kasy ze wzrostu dochod�w, to si� po�ycza. Udzia� kredyt�w w konsumpcji wzr�s� o 0,6%. Niedu�o, ale zawsze - jeszcze kilka kwarta��w wcze�niej spada�.

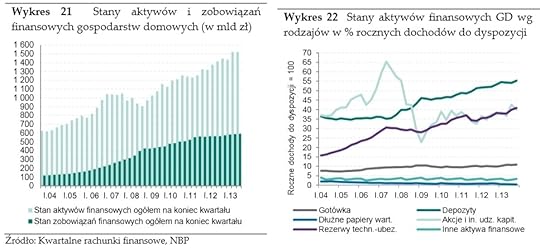

No to jeszcze na koniec o naszych oszcz�dno�ciach. Po odci�ciu waha� sezonowych NBP policzy�, �e stopa oszcz�dzania, czyli wzrost zask�rniak�w w relacji do dochod�w, wynios�a na koniec zesz�ego roku 2,7%. Patrz�c na d�u�szy trend mo�na doj�� do wniosku, �e przeznaczamy na oszcz�dno�ci �rednio 4% naszych dochod�w - raz wi�cej, raz mniej. Dla por�wnania: na inwestycje w �rodki trwa�e - m.in. remonty, zakup i budow� mieszka� i zakup sk�adnik�w maj�tku do naszych firm - idzie 8% naszych dochod�w. W sumie nasze aktywa finansowe wynosi�y na koniec zesz�ego roku 1,52 biliona z�otych, w skali roku wzros�y o 109 mld z�. Ich struktura wygl�da tak:

Z drugiej strony nasze d�ugi wynosz� 58,6% "urocznionych" dochod�w (wykres po lewej, ni�szy s�upek). Nowe d�ugi kwartalnie ros�y pod koniec 2013 r. dwa razy szybciej, ni� rok wcze�niej (o 6,6 mld z�), co wynika�o - jak s�dz� - z szybszej konsumpcji, ni� wynosi� realny wzrost naszych dochod�w. A konsumpcja ros�a zapewne z powodu naszego rosn�cego optymizmu na temat przysz�ych dochod�w ;-).

Ale o tym nie m�wimy, bo przyjemniej mi jest nawija� o aktywach ;-). W zesz�ym roku stan naszych depozyt�w w bankach wzr�s� o 32 mld z� (troch� nowej kasy zanie�li�my do bank�w i ulokowali�my, a troch� zarobili�my na odsetkach). I wcale to nie jest du�o - NBP twierdzi, �e to najmniejszy wzrost naszych oszcz�dno�ci w bankach od 2007 r. W sumie w bankach na koniec 2013 r. trzymali�my 560 mld z�, w akcjach i udzia�ach w firmach (nie tylko gie�dowych, ale i w tych utworzonych przez siebie) oraz (chyba ten element te� tu wchodzi) w OFE trzymali�my 404 mld z�, w najr��niejszych polisach (nie tylko inwestycyjnych!) ubezpieczyciele maj� 413 mld z� naszych pieni�dzy (oczywi�cie cz��� b�dzie dost�pna tylko w sytuacji, kiedy "zas�u�ymy" na wyp�at� odszkodowa�), w funduszach inwestycyjnych trzymamy 107 mld z�, w got�wce 109 mld z� (ale trudno to chyba uzna� za oszcz�dno�ci, bo przynajmniej cz��� z tej kasy wydajemy "na �ycie")

NIE WIESZ JAK ZABRA� SI� ZA OSZCZ�DZANIE I INWESTOWANIE? Przeczytaj

bestsellerowy poradnik Samcika, bez stresu zaplanuj sw�j pierwszy,

bezpieczny plan oszcz�dzania: na wakacje, budow� domu lub przysz�o�� dzieci.

Kup dzi�, a dostaniesz specjalny rabat i dedykacj� od autora!

June 24, 2014

Pi�kniejsza twarz po�yczki? Prze�wietlam ofert�, kt�r� poleca sama Agnieszka Radwa�ska

Ponad rok temu przedstawia�em Wam w blogu Vanquis Bank, brytyjskiego po�yczkodawc�, kt�ry wszed� do Polski, by zrobi� konkurencj� Providentowi (nota bene to on w�a�nie, Vanquis, jest tym "prawdziwym" Providentem ;-)) oraz w mniejszym stopniu firmom oferuj�cym szybkie po�yczki-chwil�wki wed�ug zasady, znanej doskonale z zupe�nie innej ga��zi gospodarki, "pierwsza dzia�ka gratis". Clue jego oferty stanowi elastyczna karta kredytowa oraz kredyt odnawialny. Oba produkty do tanich nie nale��, a ich wyr��nikiem ma by� udost�pniona przez bank opcja odroczenia sp�at w przypadku wyst�pienia takiego w�a�nie widzimisi� klienta (na kr�tko) b�d� w przypadkach losowych (na d�u�ej). Vanquis przez ponad rok wygl�da� jak totalnie nieogarni�ty nowicjusz, kt�ry chcia�by podbi� polski rynek, ale si� boi. Sporo by�o w internecie jego program�w afiliacyjnych, ale to konkurenci pokazali Vanquisowi jak si� zdobywa udzia�y w rynku - licz� si� wagony kasy na kampanie reklamowe w telewizji i dopracowany przekaz marketingowy. Teraz wreszcie co� si� w Vanquisie ruszy�o. Od tygodnia w telewizji i internecie mo�ecie zobaczy� kampani� reklamow�, w kt�rej twarz� brytyjskiego po�yczkodawcy jest nie kto inny, a sama Agnieszka Radwa�ska, jedna z najbardziej rozchwytywanych twarzy sportu i show-biznesu.

Sprawa jest ciekawa nie tylko ze wzgl�du na to, �e bank "zainwestowa�" w znan� twarz, ale te� dlatego, �e spot ma spersonalizowany charakter. Na stronie banku mo�na wpisa� w�asne imi� i obejrze� reklam�, w kt�rej Radwa�ska gra z tob� w tenisa. Nie chc� by� przem�drza�y, ale ja te� jaki� czas temu gra�em w tenisa z nie byle kim. I mia�em burz� w�os�w, niczym Bjorn Borg ;-)

Dzi� jednak skupimy si� na reklamie Vanquis Banku z Agnieszk� Radwa�sk�, kt�rej has�o mnie po prostu rozczuli�o. "Ile ci brakuje do szcz��cia?" zapytuj� marketingowcy naj�ci przez brytyjskiego po�yczkodawc�, zach�caj�c do wzi�cia szybkiej got�wki. Nie lubi�, kiedy nas tak zachodz�, bo wiem, �e chodzi im o to, �eby wm�wi� nam, i� potrzebujemy natychmiast czego�, bez czego tak naprawd� byliby�my w stanie si� oby�. Trudno mie� do marketingowc�w pretensje, �e chc� nam zrobi� wod� z m�zg�w, a jedynym antidotum dla nas jest ustalenie ile kosztuje po�yczka reklamowana przez Agnieszk� Radwa�sk�. Ch�tnie zadzwoni�bym do niej i zapyta�, czy wzi��aby tak�, gdyby brakowa�o jej na wpisowe w Wimbledonie ;-)). "Po�yczka w Vanquis Bank jest jak as serwisowy: Czysto, prosto i bez �adnych formalno�ci. To dobry spos�b na wygran�!" - czytam na reklamowym banerze.

Co tak naprawd� reklamuje Agnieszka Radwa�ska? Podstawow� ofert� Vanquis Banku jest po�yczka odnawialna. Na pocz�tek mo�na wzi�� od 1100 z� do 5500 z� na okres od roku do czterech lat (przy kwocie do 3300 z� - maksymalnie na dwa lata, ale za to bank po�ycza wtedy bez formalno�ci, wystarczy o�wiadczenie o dochodach i dow�d to�samo�ci). Po czterech miesi�cach wzorowego sp�acania bank zapewne zaproponuje podwy�szenie limitu (obiecuj�, �e nawet do 15.000 z�). Ile to kosztuje? Po�yczaj�c 1100 z� na dwa lata p�acisz 80,7 z� miesi�cznej raty. Czyli w sumie: 1937 z� W tym odsetki w wysoko�ci 16% rocznie , dodatkowo 3% prowizji za wyp�acenie pieni�dzy z konta w Vanquis Banku (tak, za to te� ka�� sobie p�aci�) oraz co najmniej 9,95 z� miesi�cznej op�aty za udost�pnienie limitu . Mniej wiarygodni finansowo klienci p�ac� a� 19,95 z� tej op�aty. Wida� wi�c, �e z ka�dego po�yczonego 1000 z� Vanquis �yczy sobie 500-600 z� wynagrodzenia rocznie, nie licz�c sp�aty kapita�u. Co najmniej trzy razy dro�ej, ni� w dobrym banku uniwersalnym.

Nieco ta�sza mo�e by� w Vanquis Banku karta kredytowa. W wariancie wyj�ciowym kosztuje tyle, co kredyt odnawialny. Oprocentowanie wynosi 16% (na wi�cej nie pozwala prawo), za� op�ata za u�ywanie karty - a� 9,95 z� (lub 19,95 z� dla mniej wiarygodnych klient�w) miesi�cznie. Jest te� 3-procentowa op�ata za wyp�acenie kasy z karty do portfela, czyli za zamian� kredytu z bezgot�wkowego na got�wkowy. Maj�c kart� z limitem 1100 z� p�acimy wi�c - nie licz�c odsetek - prawie 120 z� za samo u�ywanie karty i 36 z� za dost�p do got�wki. Ale - inaczej, ni� w przypadku limitu odnawialnego - mo�na tych 9,95 z� nie p�aci�, tak samo, jak odsetek i 3-procentowej prowizji. Wystarczy sp�aci� d�ug kartowy w ci�gu 56 dni i u�ywa� karty na zakupach (co najmniej pi�� transakcji o ��cznej warto�ci 250 z� miesi�cznie). Rzecz jasna to czysto teoretyczny wariant, bo je�li kto� ma pieni�dze, �eby sp�aci� kart� w okresie bezodsetkowym, to nie b�dzie szed� do Vanquis Banku ;-). Ale formalnie karta tu mo�e by� nawet darmowa.

Przyjrzyjmy si� na koniec temu, co wyr��nia kredyty Vanquis Banku in plus, czyli opcji odroczenia sp�aty. Do wyboru s� trzy warianty , z kt�rych najbardziej rozbudowany to zamro�enie rachunku na rok (aby skorzysta�, trzeba udokumentowa� ci��k� chorob�, niepe�nosprawno��, �mier� w rodzinie, zwolnienie z pracy). Bank przez rok nie nalicza ani odsetek, ani nie ka�e sp�aca� kapita�u (ale nie mo�na te� korzysta� z limitu kredytowego). Druga opcja to zamro�enie p�atno�ci na dwa miesi�ce (mo�na skorzysta� w przypadku narodzin dziecka, ma��e�stwa, rozwodu, zakupu mieszkania). Nie sp�acasz zad�u�enia, ale bank nalicza ci odsetki. Trzecia opcja to zwyk�e jednomiesi�czne wakacje kredytowe, kt�rych mo�esz sobie za�yczy� raz na p�� roku bez �adnego powodu. Wtedy te� bank nalicza ci odsetki, kt�re p��niej b�dziesz musia� sp�aci�, ale w danym miesi�cu masz "odpust".

Niestety, opcja odroczenia p�atno�ci - niezale�nie od wariantu - nie jest tania. W czasie, kiedy korzystasz z tej us�ugi, musisz p�aci� po 2,99% prowizji miesi�cznie (albo 3,99% je�li bank uzna ci� za niezbyt wiarygodnego klienta), liczonej od salda zad�u�enia. Nie m�wi�c ju� o tym, �e bank uruchomi opcj� odroczenia p�atno�ci tylko wtedy, gdy nie masz na koncie �adnych zaleg�o�ci. Innymi s�owy: jest to potwornie droga (w wi�kszo�ci przypadk�w bank i tak dolicza odsetki, a dodatkowo - op�at� 2,99% miesi�cznie) mo�liwo�� od�o�enia w czasie p�atno�ci, nadaj�ca si� tylko dla zdyscyplinowanych klient�w, kt�rzy najpierw zorientuj� si�, �e maj� problem, a potem dopiero wpadn� w Vanquis Banku w d�ugi ;-). Marketingowo wygl�da mo�e i nie�le, ale korzy�ci dla klienta s� wymierne tylko w przypadku jakiej� pot��nej katastrofy �yciowej. No i jeszcze raz powtarzam: jest potwornie drogo. Je�li mam 1100 z� kredytu odnawialnego, wykorzysta�em go "pod korek", wyp�aci�em pieni�dze w bankomacie i wykorzysta�em raz w roku wakacje kredytowe, to 1100 z� po�yczki b�dzie mnie w skali roku kosztowa�o 495 z�. RRSO na poziomie ponad 100%. Nie nazwa�bym tego asem serwisowym. No, chyba, �e spojrzymy na t� gr� od strony banku ;-)

Nadz�r chwyta za gard�o banki sprzedaj�ce ubezpieczenia. B�dziemy mieli nowe prawa!

No i wreszcie mamy ju� oficjalnie zatwierdzone przez Komisj� Nadzoru Finansowego wytyczne dla bank�w i firm ubezpieczeniowych w sprawie tzw. dzia�alno�ci bancassurance. Czyli sprzedawania nam polis ubezpieczeniowych do��czanych do produkt�w bankowych. Oj, jest tego troch� - ubezpieczenia sp�aty kredyt�w got�wkowych, grupowe polisy na �ycie przywi�zane do kredyt�w, ubezpieczenia niskiego wk�adu w�asnego w kredytach hipotecznych, zapakowane jako polisy plany systematycznego oszcz�dzania... Na ucywilizowanie tego rynku najwy�sza pora, bo sprzedawanie nam ubezpiecze� w "zgrzewkach" z produktami bankowymi od dobrych kilku lat jest dla bank�w okazj� do ostrego strzelania w nasz� stron�. Nie da si� du�o zarabia� na kontach i kartach, wi�c banki za punkt honoru stawiaj� sobie zgarnianie jak najwi�kszych pieni�dzy z kredyt�w i ubezpiecze�.

Nie wszystkie polisy zwi�zane z produktami bankowymi to bullshit, ale niestety du�a ich cz��� jest de facto zawoalowan� prowizj�, nie daj�c� klientowi �adnej realnej ochrony. Proponuje si� klientowi polis� grupow� zawieraj�c� same wy��czenia, wycenia si� j� tak, jakby by�a "pe�nowarto�ciow�" polis�, �ci�ga si� z klienta pieni�dze ze sk�adki, a wi�kszo�� z uzyskanej kasy od razu idzie do podzia�u jako zysk banku i ubezpieczyciela. Je�li stanie si� nieszcz��cie i klient b�dzie chcia� skorzysta� z polisy, bank mu to skutecznie pr�buje wyperswadowa�, bo ma od ubezpieczyciela procent liczony od odsetka "bezszkodowych" klient�w. Je�li jednak klient jakim� cudem wymusi "uruchomienie" polisy, to kasa i tak idzie do banku. A ubezpieczyciel przychodzi do klienta z roszczeniem regresowym. Tak cz�sto dzia�a ten proceder i a� dziw bierze, �e nikt z decydent�w nie wzi�� tego ca�ego skorumpowanego towarzystwa - bo trudno inaczej nazwa� niekt�re poczynania producent�w i sprzedawc�w "nibypolis" - za twarz ju� kilka lat temu.

Czytaj te�: Czwarty najwi�kszy bank nie wyp�aca klientom pieni�dzy. Nadz�r zawali�?

Rekomendacja U, uchwalona w�a�nie przez KNF, zakazuje bankom i ubezpieczycielom "krojenie" nas w bia�y dzie� i w majestacie prawa. Niestety, zacznie obowi�zywa� dopiero w marcu 2015 r., ale mo�na mie� nadziej�, �e bankowcy zaczn� j� wdra�a� jak najszybciej. Czego zabrania bankowcom nadz�r? Przede wszystkim - zabrania wyst�powania jednocze�nie w roli brokera i ubezpieczaj�cego . Czyli: bank b�dzie m�g� oferowa� polisy do kredyt�w, ale tylko jako po�rednik - umow� b�dziemy podpisywali bezpo�rednio z firm� ubezpieczeniow� . To dobra zmiana, bo w sytuacji, gdy bank ubezpiecza swoich klient�w (czyli to bank, a nie ja, jako klient, jestem stron� umowy), owi klienci nie maj� �adnych praw. Mog� co najwy�ej poprosi� bank, �eby skorzysta� z polisy. A bank ma konflikt interes�w, bo wzi�� pieni�dze od ubezpieczyciela. Teraz to klient b�dzie stron� umowy.

Bank b�dzie musia� te� zadba� o to, �eby polityka wynagrodze� sprzedawc�w nie promowa�a missellingu. KNF rekomenduje "brak zale�no�ci wysoko�ci wynagrodze� (...) jedynie od liczby sprzedanych produkt�w ubezpieczeniowych (bez uwzgl�dniania ich dopasowania do indywidualnych potrzeb i mo�liwo�ci klient�w)". Na nowo maj� by� te� ustawione relacje mi�dzy bankiem, kt�ry nadal mo�e by� uposa�onym do otrzymania odszkodowania (acz b�dzie musia� wyra�nie klienta o tym poinformowa�), a klientem, kt�ry kupi� polis� od firmy ubezpieczeniowej. Je�li bank zrezygnuje z dochodzenia �wiadcze�, b�dzie musia� niezw�ocznie scedowa� to prawo na klienta. Ma to utr�ci� "zabawy", jakie opisywa�em w blogu, w ramach kt�rych np. klient przez dwa lata musia� prosi� bank, �eby ten �askawie scedowa� na niego mo�liwo�� dochodzenia odszkodowania od firmy ubezpieczeniowej. Pod rz�dami Rekomendacji U ma si� to dzia� automatycznie i bez strojenia przez bank foch�w.

Z punktu widzenia konkurencji ubezpieczycieli w walce o nasze wzgl�dy w rekomendacji jest jeden znacznie wa�niejszy zapis. Bank nie b�dzie m�g� nakaza� klientom korzystania z us�ug konkretnych firm ubezpieczeniowych. A wi�c klient b�dzie m�g� przynie�� swoje, indywidualne ubezpieczenie jako np. zabezpieczenie kredytu.

"Bank powinien przedstawi� klientowi, przed zawarciem lub przyst�pieniem przez klienta do umowy ubezpieczenia (...) akceptowany przez bank minimalny zakres ochrony ubezpieczeniowej, kt�ry uzna za wystarczaj�cy dla zabezpieczenia swoich roszcze�. (...) Bank powinien akceptowa� ochron� ubezpieczeniow�, ustanowion� przez klienta bez udzia�u banku".

A wi�c koniec z opowie�ciami bankowc�w, �e albo bierzemy do��czon� do kredytu polis� na �ycie, albo "wypad z baru". Bank mo�e oferowa� mo�liwo�� zawarcia umowy z ubezpieczeniow� firm�, z kt�r� wsp��pracuje, ale musi te� by� przygotowany na to, �e klient przyjdzie ze swoj� polis�. Je�li b�dzie spe�nia�a minimalne okre�lone przez bank warunki (miejmy nadziej�, �e banki nie b�d� ich ustawia�y na "niespe�nialnym" poziomie), to bank nie mo�e grymasi�. Jest wreszcie w rekomendacji kawa�ek po�wi�cony polisom inwestycyjnym i op�atom likwidacyjnym.

"Bank powinien posiada� procedury post�powania w odniesieniu do pobierania op�at likwidacyjnych w przypadku wcze�niejszego wyga�ni�cia umowy ubezpieczenia o charakterze inwestycyjnym. (...) Bank powinien dokonywa� analizy umowy pod k�tem zgodno�ci postanowie� umownych z przepisami prawa i orzecznictwem w zakresie stosowania op�at likwidacyjnych".

A wi�c bank, kt�ry wciska klientowi polis� inwestycyjn�, b�dzie mia� obowi�zek zrobi� audyt wzorca umowy i og�lnych warunk�w ubezpieczenia i wyhaczy� zapisy potencjalnie ryzykowne z prawem i orzecznictwem s�d�w. Je�li tego nie zrobi - klient b�dzie m�g�, jak rozumem, uczyni� bankowc�w wsp��odpowiedzialnymi za wci�ni�cie mu badziewia. Z rekomendacji wypad�y natomiast zapisy, kt�re zobowi�zywa�y banki do ujawniania klientom wysoko�ci prowizji, jak� otrzyma bank za "przyniesienie" firmie ubezpieczeniowej klienta. KNF s�usznie uzna�, �e skoro np. brokerzy takiego obowi�zku nie maj�, to dlaczego tylko banki mia�yby si� obna�a�.

Ujawnianie wynagrodze� przez wszystkich po�rednik�w sprzedaj�cych ubezpieczenia (w tym banki i broker�w) narzuci zapewne nied�ugo prawo unijne. Na razie mamy Rekomendacj� U. Wszystkie jej zasady formalnie b�dzie mo�na egzekwowa� od bankowc�w i ubezpieczycieli dopiero od wiosny przysz�ego roku. Dobrze, �e wreszcie kto� pomy�la�, �eby ukr�ci� ca�y ten "przemys� pogardy" dla naszych portfeli, ale dlaczego tak p��no? Dlaczego dziesi�tki albo i setki tysi�cy ludzi musia�o zosta� wpuszczonych w badziewne polisy, zanim kto� si� zorientowa�, �e co� tu nie gra? Co z nimi?

Oczywi�cie: b�d� te� skutki uboczne nowej regulacji. Mo�e si� okaza�, �e ceny produkt�w ubezpieczeniowych oferowanych w bankach wzrosn�. Mniej b�dzie "hurtowych" polis zak�adanych klientom przez banki, a wi�cej indywidualnych, kt�re s� dro�sze w sprzeda�y, ocenie ryzyka itp. Ale za to ca�y biznes stanie si� bardziej przejrzysty. Dzi� klient p�aci za polisy do��czane do np. kredyt�w ma�o, ale tak naprawd� nie wie za co p�aci i w du�ej cz��ci przypadk�w p�aci za co�, do czego nie ma �adnych praw i co jest jedn� wielk� fikcj�. Wed�ug nowych zasad b�dzie p�aci� by� mo�e wi�cej, ale za to b�dzie mia� wyb�r mi�dzy wieloma ofertami, nie b�dzie uzale�niony od bankowego dictum i uzyska realn� ochron�, z kt�rej b�dzie m�g� skorzysta� niezale�nie od tego, czy bankowi si� to podoba, czy nie. Dlatego uwa�am, �e KNF wykona�a w tym przypadku naprawd� dobr� robot�.

June 23, 2014

Ka�dy samoch�d prze�wietlisz teraz przez internet, czyli CEP-em po oczach

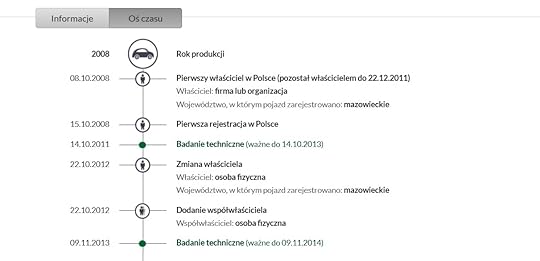

Od ponad tygodnia wiemy - i to z pierwszej r�ki, bo od samego ministra spraw wewn�trznych - �e pa�stwo dzia�a tylko teoretycznie, a w wielu miejscach zamiast jego sprawnych urz�dnik�w, przyjaznych urz�d�w i jasnych zasad r�wnych dla wszystkich jest tylko ch... dupa i kamieni kupa. Ale sprawy nie id� wcale tak �le, jak poetycko narysowa� to minister Bart�omiej Sienkiewicz (z tych Sienkiewicz�w). Jakby nie patrze�, z podatk�w rozliczamy si� ju� ca�kowicie przez internet, w s�dzie mo�emy sprawdzi� sobie e-ksi�g� wieczyst� nieruchomo�ci, kt�ra nas interesuje (cho� niekt�re banki wci�� nie ufaj� tej bazie i ��daj� od klient�w wydruku na papierze, po�wiadczonego przez s�d), w internecie jest te� wi�kszo�� wyrok�w z uzasadnieniami (trzeba zna� tylko sygnatur�). A dzisiaj lepsze czasy nadchodz� dla tych, kt�rzy kupuj� u�ywane auto. Jak mi dzisiaj donie�li�cie, Ministerstwo Spraw Wewn�trznych otworzy�o zwyk�ym zjadaczom bu�ek internetowy dost�p do Centralnej Ewidencji Pojazd�w, czyli bazy, w kt�rej s� zebrane informacje o wszystkich samochodach je�d��cych legalnie po polskich drogach.

Kto z Was chcia�by si� dowiedzie� co pa�stwo - cho�by w tych momentach, w kt�rych nie dzia�a tylko teoretycznie - wie o jego samochodzie (albo o samochodzie, kt�ry w�a�nie zamierzacie kupi�), wchodzi na stron� www.historiapojazdu.gov.pl, wpisuje numer rejestracyjny, numer podwozia VIN oraz dat� pierwszej rejestracji i naciska ikonk� "generuj raport". W odpowiedzi dostajecie zestaw danych na temat wskazanego samochodu. Poza tymi podstawowymi, czyli mark�, rokiem produkcji, czy pojemno�ci� silnika, natychmiast wyskakuj� du�o bardziej interesuj�ce informacje, np. czy auto ma wa�n� polis� OC i aktualne badanie techniczne. No i gw��d� programu: o� czasu, na kt�rej zaznaczone s� najwa�niejsze fakty dotycz�ce historii pojazdu - a wi�c data i miejsce pierwszej rejestracji w Polsce, badania techniczne, zmiany w�a�cicieli, a w przysz�o�ci w raportach ma si� pojawi� nawet... aktualny stan licznika. Podobno system wyrzuci te� informacj�, gdyby okaza�o si�, �e auto zosta�o zg�oszone jako kradzione. Dane s� podane w przyjemnej formie graficznej, mo�na te� wyeksportowa� je do pliku pdf i wydrukowa�. Przynajmniej teoretycznie mo�na, bo akurat w moim przypadku pr�ba eksportu danych do pdf - i to w przypadku kartotek dw�ch aut - zako�czy�a si� kl�sk�. Wszystko w gratisie, za dost�p do bazy nie p�aci si� ani grosza. Przyk�adowa o� czasu wygl�da tak:

Mo�na powiedzie�: �adna rocket science. Rzeczywi�cie, udost�pnienie Narodowi mo�liwo�ci zdalnego zerkni�cia do ewidencji pojazd�w nie powinno wywo�ywa� dreszczy podniecenia, w XXI wieku to powinien by� standard. Podobnie, jak standardem powinien by� - cho� tu potrzebne jest du�o bardziej wysublimowany system autoryzacji dost�pu - internetowy wgl�d do w�asnej historii leczenia ka�dego z nas w publicznych plac�wkach medycznych oraz baza wiedzy o lekach, kt�re nam zapisano. W przypadku samochod�w oczekiwa�bym nie tylko apki, kt�ra opowie mi o historii samochodu od momentu pierwszej rejestracji w Polsce, ale i sprawozdania z tego, co dzia�o si� z nim wcze�niej (du�a cz��� aut je�d��cych po polskich drogach zosta�a sprowadzona jako auta u�ywane z zagranicy). Podobne bazy s� na pewno w krajach Europy Zachodniej i mo�na by�oby si� z nimi zintegrowa�. Za tak� wiedz� got�w by�bym nawet zap�aci�. Przyda�yby si� te� informacje z policyjnych i ubezpieczeniowych baz na temat "zdarze� drogowych", kt�re spotka�y ka�dy z samochod�w sun�cych po kraju (wypadki, kolizje).

Rozmarzy�em si�, co? ;-) Ale mimo wszystko dzi�ki nowej apce Ministerstwa Spraw Wewn�trznych teoretyczno�� pa�stwa jest z punktu widzenia obywatela jakby mniejsza. Ciesz� si�, �e aplikacja "samochodowa" jest �atwa w obs�udze i przejrzysta, bo dzi�ki temu dzia�a dobrze tak�e na smartfonach i tabletach - a to w�a�nie w "warunkach bojowych" najcz��ciej b�dziemy si�ga� do bazy i sprawdza� czy handlarz sprzedaj�cy nam auto nie �ciemnia twierdz�c, �e samoch�d jest "od pierwszego w�a�ciciela". Cho� niestety www.historiapojazdu.gov.pl nie jest alf� i omeg� je�li chodzi o wiedz� na temat naszych aut. W przypadku mojego samochodu z bazy wyskoczy� komunikat, �e nic jej nie wiadomo o tym, by auto mia�o podbite badania techniczne (a przecie� ma), jak r�wnie� nie ma �adnych danych o przebiegu. No, ale ka�da baza jest tylko tak solidna, jak ludzie, kt�rzy wprowadzaj� do niej dane. Donosicie mi te� o pewnym dra�ni�cym b��dzie w konstrukcji bazy - ka�da zmiana dowodu rejestracyjnego (np. z powodu zmiany miejsca zamieszkania), jest tu traktowana jako zmiana w�a�ciciela auta.

Wystartowa� te� drugi internetowy gad�et przygotowany z my�l� o podr��uj�cych - serwis Bezpieczny Autobus. Tu z kolei mo�na sprawdzi�, czy autobus albo autokar, kt�ry ma nas - lub np. nasze dzieci - gdzie� zawie��, ma wszystko w porz�dku w papierach. Wystarczy wej�� na stron� www.bezpiecznyautobus.gov.pl, wpisa� numer rejestracyjny pojazdu i wyskoczy multum informacji, z kt�rych u�yteczne b�d� w�a�ciwie tylko te o badaniu technicznym (czy autobus aktualnie jest dopuszczony do ruchu) i mo�e o przebiegu (cho� ta liczba niewiele powie, bo licznik kilometr�w w busach z definicji musi wskazywa� wysokie warto�ci). T� nowink� Ministerstwo Spraw Wewn�trznych reklamuje nawet w specjalnie przygotowanym na t� okoliczno�� spocie:

June 22, 2014

Bankowa fatamorgana? P�acisz raz, a kas� �ci�gaj� ci dwa razy. I m�wi�, �e to normalne

Preautoryzacja przy transakcjach kartowych to zwyczaj, kt�ry najcz��ciej widujemy w hotelach (w ten spos�b ich w�a�ciciele gwarantuj� sobie mo�liwo�� pobrania pieni�dzy za pobyt, gdyby�my znikn�li bez �ladu lub narobili szk�d i nie chcieli ich pokry�) oraz w samoobs�ugowych stacjach paliw (definiujemy maksymaln� warto�� transakcji, a bank online blokuje wskazan� kwot�, niekoniecznie to�sam� z ostatecznym rachunkiem). Ju� kilkakrotnie w blogu pojawia� si� temat b��dnego dzia�ania tego ustrojstwa. W chwili op�acania faktycznego rachunku preautoryzacja powinna by� automatycznie zdejmowana, a tymczasem wci�� zdarzaj� si� sytuacje, w kt�rych jest traktowana jako oddzielna transakcja, kt�re - wcze�niej lub p��niej, ale zawsze zbyt p��no z punktu widzenia klienta - jest anulowana. Lata mijaj�, a problem wci�� jest nierozwi�zywalny. Banki zwalaj� win� na organizacje p�atnicze, kt�re podobno nie potrafi� ogarn�� problemu. Organizacje p�atnicze cz�sto sugeruj�, �e to systemy bankowe s� niedopracowane. Nie obchodzi mnie kto ma racj�. Ale nie jestem w stanie poj�� dlaczego w XXI wieku tak prostej sprawy, jak preautoryzacja nie da si� skonstruowa� w spos�b, kt�ry nie doprowadza�by do sza�u klient�w. Dzi� kolejny g�os wkurzonego konsumenta.

"W sobot� 14 czerwca kupuj� benzyn� na stacji w Grodzisku Mazowieckim. Preautoryzuj�, u�ywaj�c kart� bankomatow� mBanku, kwot� 300 z�, bo chc� zatankowa� do pe�na. Wlewam paliwo za 213,31 z�. W poniedzia�ek odpalam komputer, sprawdzam stan konta. W historii transakcji mBanku mam obci��enie na 513,31 z�"

- pisze czytelnik. Poniewa� nie lubi tankowa� raz, a p�aci� dwa razy, to zadzwoni� natychmiast do kierownika stacji paliwowej: Ten wcale si� nie zdziwi�. powiedzia�, �e niekt�re banki - nale�y do nich tak�e mBank - zdejmuj� z konta kwot� preautoryzowan� oraz faktyczn� kwot� transakcji. Sprzedawca paliwa twierdzi, �e sk�ada� reklamacje, kt�re zosta�y zlekcewa�one. Nie wiem czy sk�ada� je do banku, czy do firmy, kt�ra zainstalowa�a mu na stacji terminale i po�redniczy w rozliczaniu transakcji, ale koniec ko�c�w problem pozosta� nierozwi�zany.

"Wiemy, �e stacje samoobs�ugowe wszystkich sieci maj� z nimi ten k�opot. Ale niech si� pan nie martwi, oddadz� panu za dzie� lub dwa i �ladu po tym w historii nie b�dzie”.

M�j czytelnik ca�kiem si� za�ama�, kiedy zacz�� dok�adniej studiowa� histori� transakcji na koncie w mBanku. Wydrukowa� potwierdzenie transakcji z systemu transakcyjnego, a tam na wydruku: wyp�ata w bankomacie -300 z�. I data: kwiecie� 2003 r. Nawet numer karty si� nie zgadza�. Wida�, �e system transakcyjny te� nie ogarnia preautoryzacji. M�j czytelnik zadzwoni� nawet w tej sprawie do banku, ale tam dowiedzia� si�, �e jest przewra�liwiony i pani konsultantka usi�owa�a go przekona�, �e „funkcjonalno�� systemu jest prawid�owa”. No, chyba jednak nie jest. Oczywi�cie, mo�na powiedzie�, �e to nieistotny szczeg��. Z punktu widzenia kogo�, kto ma zawsze du�o pieni�dzy na koncie rzeczywi�cie rzecz mo�e by� bez znaczenia - czy z konta zejdzie 300 z�, czy 600 z� - piku�, zw�aszcza je�li nast�pnego dnia (albo za dwa-trzy dni najp��niej) bank wyr�wna. Gorzej, je�li problem trafi klienta, kt�ry nie �mierdzi groszem. Wtedy taka podw�jna transakcja mo�e go sprowadzi� w okolice niedozwolonego debetu. I wcale nie jestem pewien czy ka�dy bank automatycznie wychwyci, �e to nie klient sam z siebie wpad� w �w debet, tylko go we� wpuszczono. Drodzy bankowcy, zr�bcie co� z t� preautoryzacj�, bo szkoda nerw�w Waszych klient�w. Ale w sumie, mo�e rzeczywi�cie s� wa�niejsze problemy na �wiecie? Przecie� zdarza�y si� sytuacje, �e kasa znika�a klientom na tydzie� i d�u�ej i te� jako� to przetrwali ;-)

June 20, 2014

Niez�a imprezka: bank zamkni�ty, klienci szturmuj� oddzia�y, szef nadzoru... podejrzany

Narzeka�em ostatnio w blogu sporo na Komisj� Nadzoru Finansowego - g��wnie za to, �e wyj�tkowo ostro potraktowa�a w�a�cicieli malutkiego FM Banku PBP, wyw�aszczaj�c ich de facto z akcji banku. Ale te� i za to, �e niezbyt elegancko naciska na banki, �eby "wzi��y na klat�" ratowanie najs�abszych finansowo SKOK-�w. Ale czytaj�c o skandalu, kt�ry w pi�tek wstrz�sn�� bu�garsk� bran�� bankow� ciesz� si�, �e nasz nadz�r - przy wszystkich jego wadach - nie jest tak "skuteczny inaczej", jak bu�garski. Sta�o si� bowiem tak, �e bank KTB, czwarty najwi�kszy bank w Bu�garii straci� p�ynno�� finansow�, zaprzesta� obs�ugi klient�w i musia� zwr�ci� si� o pomoc do banku centralnego. Ten zawiesi� ca�y zarz�d banku na trzy miesi�ce i zakaza� wykonywania prawa g�osu przez najwi�kszych akcjonariuszy. Mimo b�yskawicznej "akcji ratunkowej", podj�tej przez bank centralny oraz zapewnie�, �e KTB nie zbankrutuje, nie ma pewno�ci, �e sprawa rozejdzie si� po ko�ciach, bo reakcja klient�w by�a paniczna - ustawili si� pod oddzia�ami w gigantycznych kolejkach, by odebra� przynajmniej cz��� swoich depozyt�w. Po raz ostatni takie obrazki widzieli�my na Cyprze, gdy okaza�o si�, �e gwarancje pa�stwowe dla depozyt�w obowi�zuj� tylko czasami. A poni�ej obrazek prosto z Bu�garii:

Pod pewnymi wzgl�dami bu�garska afera mo�e przypomina� nasz� "afer� ta�mow�". Nie ma w niej nagra�, ale s� za to anonimowe e-maile rozsy�ane do medi�w, kt�re by� mo�e mia�y wp�yw na rozbudzenie paniki w�r�d klient�w, s� zwi�zane z bankiem interesy polityk�w oraz oligarch�w, jest wreszcie urz�dnik nadzoru bankowego oskar�ony o przymykanie oka na nieprawid�owo�ci. Aby naszkicowa� t�o wydarze� warto wiedzie� co to za dziwo ten KTB. Jak na bu�garskie warunki to du�y bank, maj�cy 10% aktyw�w sektora bankowego w tym kraju. Por�wnuj�c do naszych, polskich reali�w, nic wielkiego - 6,7 mld lew�w, czyli r�wnowarto�� 14 mld z�, albo 3,5 mld euro, raptem jedna pi�ta np. Banku Millennium. W Polsce wi�cej aktyw�w maj� np. SKOK-i. Ale w zdominowanym przez zagraniczne grupy kapita�owe bu�garskim sektorze finansowym to najwi�kszy "domowy" bank. Jego g��wnym udzia�owcem jest Cvetan Vasilev, jeden z najbogatszych biznesmen�w w Bu�garii. Poza tym du�y pakiet akcji ma fundusz inwestycyjny z Omanu i... rosyjski bank VTB, kt�rego pakiet kontrolny udzia��w kontroluje rosyjski skarb pa�stwa (VTB ma 9,9% akcji banku).

W KTB ch�tnie trzyma�y pieni�dze pa�stwowe przedsi�biorstwa, za� bank pono� wyj�tkowo ch�tnie udziela� im kredyt�w. Finansowa� te� biznesy Vasileva i jego przyjaci��. Jak dosz�o do utraty p�ynno�ci? Vasilev wyda� o�wiadczenie, w kt�rym przekonuje, �e bank pad� ofiar� spisku. Koronnym dowodem ma by� fakt, �e w ci�gu zaledwie kilku dni duzi klienci wycofali depozyty stanowi�ce ponad 20% aktyw�w banku. A takie rzeczy zwykle nie dziej� si� przypadkiem. Po bu�garskich mediach kr��y�y e-maile od anonimowego donosiciela (podobno pracownika banku centralnego), kt�ry pisze o nieuchronnej niewyp�acalno�ci "jednego z bank�w". Na skutek przeciek�w do medi�w - nie wiadomo czy przypadkowych - wysz�o te� na jaw, �e szef bu�garskiego nadzoru bankowego, Cvetan Gunczew, jest pod lup� prokuratury. Ta oficjalnie przyzna�a, �e chodzi o nieprawid�owo�ci w nadzorze nad bankami. Zar�wno Gunczew, jak i jego szef, czyli prezes bu�garskiego banku centralnego, mieli "siedzie� w kieszeni" w�a�cicieli KTB. A wi�c bra� kas� za przymykanie oczu na rozdawanie kredyt�w lekk� r�k�. By�o na co przymyka� oko. W bu�garskim sektorze bankowym odsetek nie sp�acanych w terminie kredyt�w si�ga kilkunastu procent (w Polsce - 6-7%).

Mamy wi�c du�y bank b�d�cy na kraw�dzi bankructwa, szef�w nadzoru podejrzewanych o to, �e s�abo nadzorowali oraz pa�stwowe firmy, kt�rych depozyty zosta�y zamro�one (i mog� mie� k�opoty z p�ynno�ci�). W zesz�ym roku wprowadzono zarz�dzenie, �e pa�stwowe firm nie mog� trzyma� wi�cej, ni� 25% swoich pieni�dzy w jednym banku, ale nikt si� tym nie przejmowa�. Ma-sa-kra. S�dz�, �e wysocy urz�dnicy polskiego KNF-u b�d� pokazywali bu�garsk� afer� jako przyk�ad tego, co si� wyrabia, gdy nadz�r nie jest surowy i zasadniczy. Czy w Bu�garii b�dziemy mieli za�amanie ca�ej bran�y bankowej? To by�oby mo�liwe, gdyby inne banki "zarazi�y si�" niewyp�acalno�ci�? Je�li ich klienci te� rzuc� si� do oddzia��w, by na wszelki wypadek wyp�aci� oszcz�dno�ci, to nie mo�na tego wykluczy�, ale bu�garscy analitycy uwa�aj�, �e ryzyko jest niewielkie.Z czego wynika ich optymizm? Podobno powi�zania finansowe pomi�dzy KTB, a innymi bankami s� niewielkie (nie ma sytuacji, w kt�rej np. inne banki mia�yby du�e pakiety obligacji wyemitowanych przez KTB). Z drugiej strony wsp��czynnik wyp�acalno�ci w bu�garskiej bran�y bankowej si�ga 20%, wi�c trudno m�wi�, by w bankach ca�kiem nie by�o kasy. Z trzeciej strony na pomoc KTB i nadzorowi mkn� na bia�ym rumaku sojusznicy. No, zgadnijcie kto. Tak, rosyjski VTB, kt�ry zaoferowa� bankowi centralnemu pomoc w rozwi�zaniu "problemu" KTB. Czy� to nie rozczulaj�ce? ;-)

Kredytobiorca zauwa�y�, �e bank w ci�gu dnia podmieni� kursy walut. Zaprotestowa� i...

By� mo�e zbyt rzadko Wam to m�wi�, ale jeste�cie niesamowici. Wychwytujecie nawet tak ma�e bankowe przest�pstwa i wykroczenia, �e na miejscu bankowc�w ju� nigdy nie pr�bowa�bym zachachm�ci� w relacji z Wami. Pan Marek, dajmy na to, sp�aca kredyt hipoteczny w obcej walucie. Z tej przyczyny generalnie interesuj� go kursy walut obowi�zuj�ce w jego banku, kt�rym jest Raiffeisen Polbank. Pewnego dnia pan Marek zauwa�y�, �e kto� mu zrobi� �le. Co prawda dopiero na drugim miejscu po przecinku, ale jednak. Przekr�t polega� na tym, �e bank w po�udnie podawa� inny kurs do sp�aty, a po po�udniu inny. Dziwnym trafem ten popo�udniowy by� wy�szy (zapewne dlatego, �e wi�kszo�� klient�w patrzy w�a�nie na popo�udniowe notowania, wyliczaj�c sobie wysoko�� raty. Pan Marek by� na tyle pod�y, �e nie tylko zauwa�y� t� kombinacj�, ale nawet zrobi� screenshoty, kt�re dzi� s� nieocenionym materia�em dowodowym.

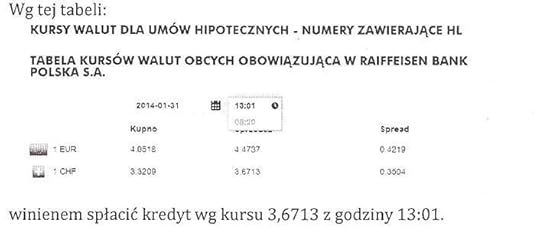

Z za��czonego screena wynika, �e w dniu 31 stycznia 2014 r. (dzie� po moich, samcikowych urodzinach), o godzinie 13.01 dla um�w kredyt�w hipotecznych obowi�zywa�y kursy sprzeda�y (czyli stosowane przy sp�acie rat) 4,4737 z� dla euro oraz 3,6713 z� dla franka szwajcarskiego. Pan Marek zrobi� sobie zrzut ekranu, ale rat� chcia� wypchn�� do banku p��niej, wieczorem. Kiedy min��o tych kilka godzin, zn�w zerkn�� na stron� z notowaniami kurs�w walut wg Raiffeisena i... co� mu si� nie zgadza�o.

Z za��czonego screena wynika, �e w dniu 31 stycznia 2014 r. (dzie� po moich, samcikowych urodzinach), o godzinie 13.01 dla um�w kredyt�w hipotecznych obowi�zywa�y kursy sprzeda�y (czyli stosowane przy sp�acie rat) 4,4737 z� dla euro oraz 3,6713 z� dla franka szwajcarskiego. Pan Marek zrobi� sobie zrzut ekranu, ale rat� chcia� wypchn�� do banku p��niej, wieczorem. Kiedy min��o tych kilka godzin, zn�w zerkn�� na stron� z notowaniami kurs�w walut wg Raiffeisena i... co� mu si� nie zgadza�o.

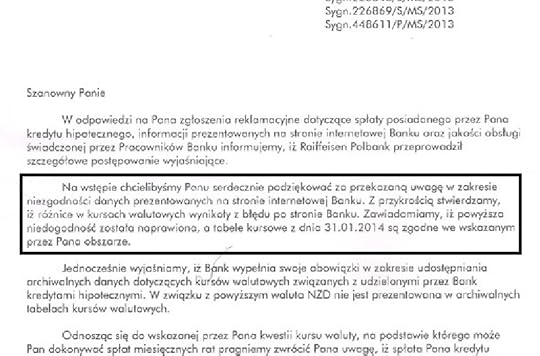

Je�li uwa�nie por�wnacie tabel� z godz. 13.01 z t� opublikowan� o godz. 16.36, to szybko dojdziecie do wniosku, �e w tym czasie nast�pi� tajemniczy skok kursu franka szwajcarskiego z 3,6713 z� do 3,6772 z�. Mniej wi�cej w tej samej skali podwy�szy� "si�" kurs euro. Gdyby chodzi�o o jakie� foreksy, to zmiana kurs�w w ci�gu dnia by nie zaskakiwa�a. Ale tu mamy tabel� dotycz�c� kredyt�w hipotecznych. Pan Marek postanowi� przeprowadzi� �ledztwo. Napisa� do banku i pochwali� si� swoim odkryciem. W banku my�leli, my�leli, my�leli, a� w ko�cu doszli do wniosku, �e nie ma co przekonywa�, �e bia�e jest czarne, tylko �adnie przeprosi�:

Je�li uwa�nie por�wnacie tabel� z godz. 13.01 z t� opublikowan� o godz. 16.36, to szybko dojdziecie do wniosku, �e w tym czasie nast�pi� tajemniczy skok kursu franka szwajcarskiego z 3,6713 z� do 3,6772 z�. Mniej wi�cej w tej samej skali podwy�szy� "si�" kurs euro. Gdyby chodzi�o o jakie� foreksy, to zmiana kurs�w w ci�gu dnia by nie zaskakiwa�a. Ale tu mamy tabel� dotycz�c� kredyt�w hipotecznych. Pan Marek postanowi� przeprowadzi� �ledztwo. Napisa� do banku i pochwali� si� swoim odkryciem. W banku my�leli, my�leli, my�leli, a� w ko�cu doszli do wniosku, �e nie ma co przekonywa�, �e bia�e jest czarne, tylko �adnie przeprosi�:

To m�g� by� ca�kiem przypadkowy przypadek, ale w ka�dym razie mo�na podejrzewa�, �e nie tylko przypadek tu zadzia�a�, lecz by� mo�e r�wnie� ch�� zysku. Sprawa dzia�a si� ju� jaki� czas temu, ale publikuj� j�, �eby �aden bankowiec nie pr�bowa� z moimi czytelnikami robi� �adnych numer�w w sprawie kurs�w sp�aty kredyt�w hipotecznych. Wszelkie pr�by manipulowania, kantowania, chachm�cenia, jak r�wnie� przypadki b��d�w, pomy�ek i wypacze� zostan� nieuchronnie zdemaskowane i surowo ukarane przez moich czytelnik�w. Wi�c nawet nie podchod�cie, kochani bankowcy, do tego tematu ;-).

Niestety, chachm�cenie przy kursach walut jest w bankach nagminne je�li chodzi o rozliczanie p�atno�ci zagranicznych. Jak wiadomo, p�ac�c w kraju spoza strefy "polish zloty" nara�amy si� na koszty przewalutowania. Ka�da karta ma swoj� walut� rozliczeniow�. Przewa�nie jest to euro, czasem dolar, a ostatnio w�r�d walut rozliczeniowych pojawi� si� z�oty. I ka�da transakcja przeprowadzana za granic�, najpierw jest konwertowana na walut� rozliczeniow� karty, a potem dopiero na polskie z�ote. Je�li wi�c mamy kart�, kt�rej walut� rozliczeniow� jest euro, a p�acimy ni� w USA, to ka�da transakcja jest najpierw przewalutowywana z dolara na euro (t� operacj� organizuj� Visa lub MasterCard), za� p��niej nast�puje przewalutowanie z waluty rozliczeniowej karty na walut� "domow�", czyli z�ote. Ma�o kto wie, �e przy tym ostatnim przewalutowaniu bank nie tylko zarabia na spreadzie, ale te� czasami na specjalnej prowizji za przewalutowanie (by�o o tym w blogu). Wi�kszo�� z nas nawet nie wie o tym, �e banki zarabiaj� dwa razy (cho� niekt�re - jak np. mBank - zagra�y fair i wprowadzaj�c op�at� za przewalutowanie zmniejszy�y spread). Ale jeden z moich czytelnik�w, pan Miko�aj, wykaza� si� podobnie rewolucyjn� czujno�ci�, jak pan Marek. I postanowi� da� popali� bankowi, kt�ry przeliczy� jego transakcj� na innych warunkach, ni� wynika�oby to z tabeli kurs�w.

"Wykona�em p�atno�� kart� kredytow� Visa. P�atno�� wynosi�a 1639,4 dolar�w, co bank przeliczy� na 5.234,75 z�. Daje to 3,1931 z� za dolara, a tymczasem na stronie banku w zak�adce "kursy walut" widnieje kurs sprzeda�y 3,1281 z�, co powinno dawa� sum� 5128.21 z�. Uprzejmie prosz� o zwrot r��nicy"

- napisa� pan Miko�aj do swojego Banku Millennium. W banku jednak nie wykazali zrozumienia. I uprzejmie poinformowali, �e transakcje, dokonane kartami systemu p�atniczego Visa, przed ich zaksi�gowaniem na rachunku, s� przeliczane z uwzgl�dnieniem mar�y banku, " pobieranej przy przeliczeniach walutowych w przypadku dokonania transakcji kartami Visa i MasterCard w walutach obcych". I �e mar�a ta wynosi 2%. W zwi�zku z tym transakcja zosta�a przeliczona na z�ote tak: 1.639,4 dolar�w po kursie banku pomno�one przez wsp��czynnik mar�y 1,02. Co daje 5.220,4 z�. Wygl�da wi�c na to, �e mar�a banku spowodowa�a dodatkowy koszt w wysoko�ci 7 groszy. Tajemnica si� wyja�ni�a, ale ja i tak jestem dumny z pana Miko�aja, �e zauwa�y�, i� co� tu nie gra..

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers