Maciej Samcik's Blog, page 139

July 30, 2014

Milion ju� wybra�, ale czy warto stan�� w tej kolejce? Ostatni papierosek w sprawie OFE

Ju� tylko dzi� i jutro mo�na zg�osi� ch�� dalszego odprowadzania cz��ci sk�adki na emerytur� do OFE . Przyznam szczerze, �e jestem bardzo zbudowany tym, jak wielu z Was w ostatnich dniach podj��o t� decyzj� - jest nas ju� ponad milion os�b! Mo�na marudzi�, �e to tylko milion z 14 mln Polak�w, kt�rzy mog� wybiera� mi�dzy ZUS i OFE (mo�liwo�� ta nie dotyczy os�b w wieku 56 lat i starszych, a tak�e tych, kt�rzy jeszcze nie pracuj�). Ale je�li od tych 14 mln odejmiemy kilka milion�w przedsi�biorc�w (p�ac� tak niskie sk�adki emerytalne, �e w ich przypadku motywacja jest mniejsza, ni� dla "etatowc�w"), dwa miliony os�b pracuj�cych na umowach cywilno-prawnych (te� nie wp�acaj� kokos�w w ramach sk�adek emerytalnych) oraz kolejne kilka milion�w os�b o bardzo niskich dochodach (kt�rzy my�l� raczej o tym, jak przetrwa� do pierwszego, ni� o emeryturze), to ten milion, kt�ry podni�s� r�k� "za" OFE robi wra�enie. Oczywi�cie nie ma pewno�ci, i� wyb�r OFE b�dzie mia� powa�ne znaczenie dla wysoko�ci naszej emerytury (acz nie mo�na tego wykluczy�, o czym napisz� dalej).

Przypominam w telegraficznym skr�cie czego dotyczy wyb�r: w OFE by�o do niedawna 300 mld z� naszych oszcz�dno�ci. Rz�d na pocz�tku tego roku zabra� z tego po�ow� (t�, kt�ra by�a "zap�acona" po�yczkami, zaci�ganymi przez rz�d) i teraz na naszych kontach w OFE jest 150 mld z� (mniej wi�cej 10.000 z� na osob�, lepiej zarabiaj�cym zostalo ok. 20.000 z�). Te pieni�dze w OFE zostan� (przynajmniej dop�ki ten lub kolejny rz�d nie zrobi� "skoku" r�wnie� na nie). Wyb�r dotyczy nowych sk�adek , tych, kt�re zap�acimy dopiero w przysz�o�ci. I to ich niewielkiej cz��ci, mniej wi�cej co si�dmej z�ot�wki sk�adki emerytalnej (nieca�ych 3% z 20% wynagrodzenia brutto). Wi�cej na ten temat m�wi� w tym klipie.

Czy jest sens zostawa� w OFE? S� dwa rodzaje argumentacji "za": filozoficzna i ekonomiczna. Ta pierwsza zasadza si� na spostrze�eniu, �e nasze sk�adki w ZUS to obietnice, a w OFE s� prawdziwe pieni�dze. ZUS natychmiast wydaje wszystko, co od nas we�mie, a nasze emerytury b�dzie finansowa� ze sk�adek naszych dzieci (kt�rych rodzi si� coraz mniej). Argumentacja ekonomiczna skupia si� na tym, �e warto mie� pieni�dze na emerytur� na rynku kapita�owym. W ostatnich 10 latach warszawska gie�da dawa�a �rednio 10,7% zarobku rocznie (mimo dw�ch krach�w), ponad 100-letnia historia gie�d ameryka�skich i brytyjskich pokazuje efektywno�� na poziomie 7-8% (badanie poni�ej - obrazek po lewej - pokazuje nawet jeszcze lepszy wynik). W ZUS nasze pieni�dze te� sa waloryzowane, ale tempo tej waloryzacji zale�y i b�dzie zale�a�o od polityk�w. Mo�e si� zdarzy�, �e stwierdz�, i� waloryzacj� trzeba obni�y�. Wzrostu warto�ci sp��ek notowanych na gie�dzie administracyjnie obni�y� si� nie da. A historyczne statystyki, m�wi�ce, �e lokowanie w akcje d�ugoterminowo si� op�aca, nie budz� w�tpliwo�ci (cho� z drugiej strony: �aden historyczny wynik nie daje gwarancji na przysz�o��). Same OFE te� obiecuj�, �e b�d� pobiera�y znacznie mniejsze prowizje, ni� do tej pory, a wi�c z tego tortu dla nas, przysz�ych emeryt�w, zostanie wi�cej.

Jest i trzeci argument za OFE - czysto polityczny. Wielu z nas zostanie w OFE tylko po to, �eby zademonstrowa� sw�j sprzeciw nier�bstwu rz�du - zabieraj�c po�ow� pieni�dzy z OFE poszed� na �atwizn�, nie znosz�c przywilej�w emerytalnych i w niewielkim tylko stopniu poprawiaj�c system ulg na dobrowolne oszcz�dzanie na emerytur�. Inni b�d� demonstrowa� przeciwko propagandzie rz�du, kt�rzy nie da� r�wnego dost�pu do informacji "za" i "przeciw" OFE. Rz�d nie zachowa� bezstronno�ci, prowadz�c za pieni�dze wszystkich podatnik�w do�� obrzydliw� kampani� propagandow�, kt�r� recenzowa�em zreszt� na stronach blogu. �eby wybra� tylko ZUS - nie trzeba nic robi�, a forma g�osowania "za" OFE zosta�a tak wymy�lona, �eby jak najbardziej nas do tego zniech�ci�. Bardzo dobrze, �e a� milion ludzi pokona�o te przeszkody i odda�o g�os "za" drug� emerytaln� nog�

Czytaj te�: Pi�� argument�w "za" i pi�� "przeciw" pozostaniu w OFE. Kt�re Ci bardziej pasuj�?

Oczywi�cie: s� i kontrargumenty: mo�e si� okaza�, �e wybieranie dzi� OFE jako drugiej nogi to czyste z�udzenie. Bo to pa�stwo, a nie �adna prywatna instytucja jest gwarantem i "operatorem" wyp�aty emerytur. Je�li ZUS zbankrutuje, to zbankrutuje pa�stwo, a pieni�dze w OFE te� mog� si� okaza� nic niewarte. Poza tym ka�dy, kto oszcz�dza na emerytur� w OFE, b�dzie musia� na 10 lat przed emerytur� zacz�� stopniowo przekazywa� te pieni�dze do ZUS-u, a ZUS oczywi�cie natychmiast je wyda, zamieniaj�c na wirtualne zapisy (tzw. zasada suwaka). A wi�c OFE nie do ko�ca daj� pewno�� uniezale�nienia cz��ci emerytury od ZUS-u. Cho� przecie� lepiej tu� przed emerytur� mie� w tym ZUS-ie zapis o wy�szej warto�ci - "wzbogacony" przez zyski z inwestycji w OFE - ni� mniejszej, pochodz�cy tylko z waloryzacji ZUS-owskiej.

Czy rzeczywi�cie nasza emerytura w ma�ym stopniu zale�y od OFE? Na pierwszy rzut oka wydaje si�, �e tak - tylko mniej, ni� co si�dma z�ot�wka sk�adki emerytalnej mo�e p�j�� do OFE. "To nie zrobi r��nicy" - powiecie. Mo�e tak, a mo�e nie. Cz��� analityk�w uwa�a, �e emerytura z OFE mo�e by� nawet o 20% wy�sza, ni� bez OFE. To wynika oczywi�cie z za�o�enia, �e na rynku kapita�owym pieni�dze d�ugoterminowo b�d� pracowa�y znacznie szybciej, ni� w ramach waloryzacji. Im wi�cej zarabiasz i im dalej masz do emerytury, tym znaczenie wysokiej efektywno�ci rynku kapita�owego mo�e by� wi�ksze. Je�li jeste� etatowcem, to te� pomy�l o tym wyborze uwa�niej, ni� przedsi�biorcy lub osoby pracuj�ce na umowach cywilno-prawnych (bo prawdopodobnie Twoja sk�adka emerytalna jest z konieczno�ci do�� wysoka). Pewnie dlatego - jak pisze dzi� w "Wyborczej" moja redakcyjna kole�anka Anna Popio�ek - do OFE id� g��wnie pi�kni i bogaci ;-). Czujesz, �e jeste� pi�kny lub pi�kna? To wiesz ju� co masz robi� ;-).

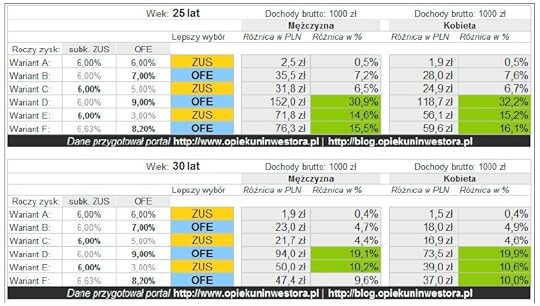

Remigiusz Stanis�awek z blogu OpiekunInwestora.pl przygotowa� arkusz kalkulacyjny, w kt�rym przedstawia r��ne scenariusze dla naszych emerytur. Wynika z nich, �e np. pozostaj�cy w OFE dzisiejszy 40-latek z dochodem brutto 1000 z� miesi�cznie, w zale�no�ci od scenariusza (rynek kapita�owy vs waloryzacja) mo�e mie� emerytur� wy�sz� o 30 z�, albo ni�sz� o 20 z�, ni� ten, kto wybra� ZUS. A np. w przypadku 25-latka r��nica mo�e wynosi� od 152 z� in plus do 72 z� in minus dla ka�dych 1000 z� dochodu. Oczywi�cie m�wimy o warto�ciach skrajnych, najprawdopodobniej r��nice w "rentowno�ci" waloryzacji ZUS-owskiej i rentowno�ci pieni�dzy inwestowanych na rynku kapita�owym b�d� mniejsze, a wi�c i rozpi�to�� zysk�w i strat nie b�dzie si�ga�a "du�ych" setek z�otych, lecz raczej kilkudziesi�ciu z�otych, b�d� te� "ma�ych" setek.

Sw�j kalkulator, aczkolwiek bardzo jednostronny, zak�adaj�cy, �e OFE b�d� inwestowa�y pieni�dze bardzo skutecznie, przygotowa� te� instytut WISE. Obejrzyjcie, �eby�cie wiedzieli o jakich pieni�dzach dzi� lub jutro mo�ecie decydowa�.

Jak ponownie "zapisa� si�" do OFE? Ponownie, bo to de facto tak wygl�da, �e trzeba b�dzie zn�w wype�ni� s��nisty formularz, �eby potwierdzi�, �e nie jeste�cie wielb��dami ;-). Je�li postanowicie zosta� w ZUS, to nie musicie nic robi�. Wasze sk�adki w OFE zebrane do tej pory (i pomniejszone o po�ow�, kt�r� zabra� rz�d), zostan� w OFE, ale nowe w ca�o�ci pow�druj� ju� do ZUS-u. Je�li chcecie pozosta� w OFE z co si�dm� z�ot�wk� Waszej sk�adki emerytalnej, to macie dwa sposoby. Albo drukujecie, wype�niacie, podpisujecie i wysy�acie do ZUS-u (dowolny oddzia� w Waszym mie�cie) deklaracj�, albo idziecie j� zanie�� do oddzia�u. Uwaga: ZUS nie wydaje �adnych potwierdze� przyj�cia, wi�c warto przynajmniej nada� przesy�k� listem poleconym z potwierdzeniem odbioru. Id�c do ZUS-u mo�na mie� dwie kopie deklaracji i za��da� potwierdzenia przyj�cia druku z adnotacj�, �e kopia jest zgodna z orygina�em. Do OFE mo�na si� te� zg�osi� przez internet, ale trzeba mie� tzw. potwierdzony profil na platformie ePUAP. A to i tak wymaga wizyty w oddziale ZUS, wi�c droga internetowa ju� odpada. Tyle subiektywno�ci w kwestii wyboru (lub niewyboru) OFE ode mnie. To m�j ostatni papierosek w tej sprawie, jak przysta�o na skaza�ca. Teraz czas na Was. Wybieracie si� do ZUS z deklaracj�? Ju� byli�cie? Idziecie na pla��? ;-).

EMERYTURA OD PA�STWA B�DZIE �A�OSNA. CO ROBI�? PODPOWIADAM. Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. To ksi��ka, kt�ra ma ju� status bestselleru, wi�c mo�esz mie� pewno��, �e b�dzie to dobrze wydany pieni�dz. Szczerze polecam!

July 29, 2014

Zostawi� po sobie 52.000 z� kredyt�w, pono� ubezpieczonych. Jak dobra� si� do polis?

Sprawy zwi�zane ze spadkobraniem i d�ugami lub inwestycjami, kt�re mo�emy znienacka odziedziczy� po zmar�ym cz�onku rodziny, s� wyj�tkowo trudne. Dost�p do informacji o maj�tku, kt�ry si� dziedziczy, jest bardzo ograniczony, za� prawo jest skonstruowane tak, �e "domy�lnym" sposobem dziedziczenia jest dziedziczenie wprost, a wi�c bez �adnego limitu odpowiedzialno�ci za d�ugi (tylko niepe�noletni dziedzicz� z dobrodziejstwem inwentarza). Podrzuca�em w blogu rozwi�zania, kt�re pozwalaj� w razie potrzeby "odkr�ci�" nabycie trefnego spadku. Dzi� sytuacja jeszcze bardziej skomplikowana. Napisa�a do mnie pani Karolina, kt�ra w styczniu 2013 r. straci�a ojca. Porz�dkuj�c dokumenty po zmar�ym znalaz�a papiery m�wi�ce o tym, �e zaci�gn�� poka�ny kredyt (ok. 40.000 zl), kt�rego raty co miesi�c rzetelnie sp�aca� i dodatkowo mia� te� kart� kredytow� (z limitem 12.000 z�). Z dokumentacji wynika�o, �e kredyt zosta� zaci�gni�ty jednoosobowo, bez wsp��udzia�u �ony zmar�ego, bez jej zgody, bez �yrant�w, bez jakiegokolwiek zastawu czy hipoteki. C��, ani to pierwszy, ani ostatni kredyt zaci�gni�ty przez ma��onka w granicach "zwyk�ego zarz�du", a wi�c nie wymagaj�cy zgody drugiego ma��onka.

"Zatelefonowali�my do banku nied�ugo po �mierci taty, byli�my osobi�cie w oddziale, by dowiedzie� si� jaka dok�adnie kwota zosta�a do sp�acenia, na jakiej podstawie bank da� tak wysoki kredyt osobie tak ma�o zarabiaj�cej i w zaawansowanym wieku. Mama napisa�a nawet oficjalne pismo z pro�b� o pomoc w ustaleniu wysoko�ci zad�u�enia".

W dokumentach moja czytelniczka znalaz�a informacje mog�ce sugerowa�, �e kredyt i karta by�y ubezpieczone na warunkach ubezpieczenia grupowego (i pewnie dlatego bank m�g� sobie pozwoli� na sprzedanie takiego pakieciku osobie powy�ej 60-ego roku �ycia). Bank jednak odm�wi� na ten temat wszelkich informacji t�umacz�c si�, �e najpierw musi zobaczy� po�wiadczenie s�dowe albo notarialne o nabyciu spadku. Widz�c, �e bank si� nie kwapi, by uzyska� jakie� pieni�dze z ubezpieczenia po zmar�ym, pani Karolina wsp�lnie z mam� napisa�a do ubezpieczyciela - firmy Lighthouse Life Insurance Company - list z pro�b� o informacj� jak wygl�da status ubezpieczenia. Ubezpieczyciel nawet specjalnie si� nie wykr�ca�, tylko od razu rzuci� prawd� mi�dzy oczy: je�li chodzi o ubezpieczenie karty, to z OWU wynika, �e automatycznie wygas�o po uko�czeniu przez ubezpieczonego 65-go roku �ycia. A kredyt? Wed�ug informacji Lighthouse w og�le nie by� ubezpieczony.

Nie chcesz p�aci� d�ug�w po zmar�ym? Bank nawet w s�dzie b�dzie chcia� chwyci� ci� za gard�o - przeczytaj, �eby� wiedzia� jak si� wypl�ta�, gdy znajdziesz si� w podobnej sytuacji. Przeczytaj te� o banku, kt�ry chce po�yczy� 24.000 z� zad�u�onej po uszy emerytce. Upad� na g�ow�, czy...?

Czy to prawda? Trudno powiedzie�, bo bank nie chce pu�ci� pary z ust. Wiadomo tylko, �e nie prowadzi �adnych dzia�a�, by odzyska� kas� od ubezpieczyciela. Z�a wiadomo�� dla pani Karoliny jest taka, �e bank rzeczywi�cie ma prawo odmawia� udzielania informacji o d�ugach zmar�ego tak d�ugo, jak nie zostanie mu przedstawiony odpis prawomocnego postanowienia s�du o stwierdzeniu nabycia spadku albo wypis zarejestrowanego aktu po�wiadczenia dziedziczenia, sporz�dzony przez notariusza.

"Aby unikn�� nieprzyjemno�ci, spadkobiercy ustawowi, w pierwszej kolejno�ci ma��onka i dzieci, powinni z�o�y� w s�dzie o�wiadczenie o przyj�ciu spadku z dobrodziejstwem inwentarza i poinformowa� kolejnych spadkobierc�w, czyli dalsz� rodzin�, o konieczno�ci odrzucenia spadku lub przyj�cia go z dobrodziejstwem inwentarza. Potem trzeba liczy� na to, �e s�d szybko wyda postanowienie o nabyciu spadku. W nast�pnym etapie trzeba uda� si� do banku, uzyska� pe�n� dokumentacj� dotycz�c� d�ugu i ubezpieczenia, a potem podj�� decyzj�, czy walczy� z ubezpieczycielem o pokrycie d�ugu z wykupionej przez zmar�ego polisy"

- radzi Martyna Ko�ka, prawniczka specjalizuj�ca si� w prawie konsumenckim. Z postanowieniem o nabyciu spadku warto p�j�� nie tylko do banku, ale i do Biura Informacji Kredytowej, by wyci�gn�� stamt�d kompleksowe wiadomo�ci o sytuacji finansowej zmar�ego. I �eby nie da� si� zaskoczy� jakimi� kolejnymi roszczeniami. W zasadzie dope�nienie tych wszystkich procedur powinno oznacza�, �e jeste�my bezpieczni. Przyj�cie spadku z dobrodziejstwem inwentarza oznacza, �e dziedziczymy maj�tek tylko do wysoko�ci d�ug�w. W teorii oznacza to, �e nie "ryzykujemy" w�asnym maj�tkiem, a w najgorszym scenariuszu mo�emy nie dosta� ani grosza ze spadku, bo wszystko rozdrapi� komornicy. W praktyce r��nie bywa, bo je�eli nie sporz�dzimy spisu inwentarza, to komornik mo�e np. zaj�� nasz rachunek bankowy na poczet d�ug�w po zmar�ym cz�onku rodziny, zostawiaj�c w spokoju jego nieruchomo��. gdy� tak mu b�dzie wygodniej.

Najlepiej by�oby spr�bowa� nam�wi� ubezpieczyciela do pokrycia szkody, ale po pierwsze nie wiadomo, czy polisa w og�le obejmuje kredyt, a je�li tak - to na jakich warunkach. Po drugie za� trzeba b�dzie nak�oni� bank, �eby scedowa� na pani� Karolin� prawa z polisy. Znam przypadki, w kt�rych bank potrafi opiera� si� przez kilka lat, bo nie chce robi� przykro�ci firmie ubezpieczeniowej, z kt�r� ma deal. Poza tym w umowie mi�dzy nimi mo�e by� zawarta dodatkowa prowizja dla banku, uzale�niona od liczby klient�w, kt�rym trzeba wyp�aci� odszkodowania. S�owem: nie ma �atwo. W przysz�ym roku, kiedy zacznie dzia�a� Rekomendacja U, uchwalona ostatnio przez KNF, banki b�d� mia�y obowi�zek cedowa� prawa do polis bezzw�ocznie. I przynajmniej o tyle b�dzie �atwiej.

July 27, 2014

PKO BP startuje z nowym pomys�em na systematyczne oszcz�dzanie! A ja recenzuj�

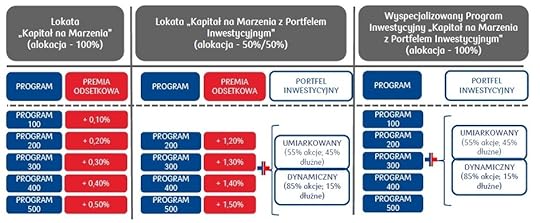

PKO BP, najwi�kszy w Polsce bank, obs�uguj�cy ponad 7 mln klient�w, wprowadza w�a�nie nowy pomys� na systematyczne oszcz�dzanie. Oparty jest na systemie premiowania klient�w za dok�adanie kolejnych cegie�ek do stanu konta. Rzecz nazywa si� PBK - Program Budowania Kapita�u i ma kilka wariant�w. Najog�lniej: dzieli si� na �rednioterminowe programy oszcz�dzania na spe�nianie marze� (do 12 lat) oraz na d�ugoterminowe programy odk�adania pieni�dzy na przysz�� emerytur� (do 45 lat). W ka�dym z tych wariant�w mo�na si� zdecydowa� na oszcz�dzanie wy��cznie bezpieczne (na bankowych depozytach) albo na po��czenie bezpiecze�stwa z lokowaniem w fundusze inwestycyjne (w proporcji 50:50). Jest jeszcze mo�liwo�� lokowania wy��cznie w funduszach, ale nie wydaje mi si�, �eby by�a popularna w�r�d klient�w, wi�c nie po�wi�c� jej zbyt du�o miejsca.

W wariancie bezpiecznym mo�na odk�ada� od 100 z� miesi�cznie do 500 z� miesi�cznie. Oprocentowanie pieni�dzy wynosi tyle, ile WIBOR 3M (obecnie 2,7%) plus dorzucana przez bank premia za systematyczno��. Jest ona tym wi�ksza, im wi�cej pieni�dzy co miesi�c dok�adamy - przy sk�adce 100 z� bank dodaje 0,1% (punktu procentowego) do WIBOR-u, a przy sk�adce rz�du 500 z� - dorzuca ju� 0,5% powy�ej WIBOR-u. W tym ostatnim przypadku mamy wi�c lokat�, kt�ra dzisiaj dawa�aby 3,2%. W wariancie "emerytalnym", kiedy godzimy si� oszcz�dza� przez 15 lat z opcj� wyd�u�enia tego horyzontu do 45 lat, bank oferuje te� drug� premi�, lojalno�ciow�. Po pi�ciu latach dorzuci 0,1% (punktu procentowego) do oprocentowania, za� po kolejnych pi�ciu latach - 0,2%. Oznacza to, �e po dziesi�ciu latach oszcz�dzania mo�na "wydusi�" z PBK lokat� oprocentowan� wed�ug stawki WIBOR plus 0,7%. Niestety, to atrakcja dost�pna tylko dla os�b, kt�re sta� na wp�acanie po 500 z� miesi�cznie.

A je�li zdecydujemy si� na program z podzia�em sk�adki pomi�dzy lokat� i fundusz inwestycyjny (w proporcji 50:50)? Tu w cz��ci lokatowej premie dorzucane do oprocentowania r�wnego WIBOR-owi s� znacznie wy�sze - wynosz� od 1,2% do 1,5% (punktu procentowego). Oczywi�cie im wi�ksza miesi�czna sk�adka, tym wi�ksza premia. Oznacza to, �e po�owa wnoszonych sk�adek mo�e pracowa� nawet na poziomie 4,2% (bior�c dzisiejszy WIBOR plus 1,5% premii). Ale druga cz��� pieni�dzy idzie na pakiet kilku funduszy inwestycyjnych TFI PKO (mo�na wybra� wariant bezpieczniejszy, zawieraj�cy ok. po�ow� funduszy akcji oraz bardziej agresywny, z przeznaczeniem na akcje 85% pieni�dzy). Fundusze kupujemy bez �adnych op�at manipulacyjnych, ale niestety mo�emy wybiera� tylko spo�r�d oferty TFI PKO. Je�li kto� wybierze wariant PBK z oszcz�dzaniem na emerytur�, to zamiast "zwyk�ych" funduszy b�dzie nabywa� portfel, kt�ry b�dzie zawiera� pakiet funduszy zmieniaj�cych sk�ad z up�ywem czasu. Na pocz�tku pieni�dze b�d� inwestowane g��wnie w fundusze akcji, a na ko�cu - g��wnie w bezpieczne fundusze pieni��ne.

Czy nowinka proponowana przez PKO BP jest prze�omem? Oczywi�cie nie, podobne oferty widzia�em ju� w naszych bankach, cho�by w Credit Agricole (trzeba powiedzie�, �e PKO-wski program ma lepsze parametry). Sam PKO BP te� ma podobn� rzecz "podpi�t�" pod swoje konto dzieci�ce. Czy oferowane przez PKO BP oprocentowanie powala na kolana? Nie ma dw�ch zda�, �e da si� znale�� na rynku lokaty oprocentowane wy�ej, ni� w PBK - nawet po doliczeniu premii (kr�ci� nosem maj� prawo zw�aszcza ci, kt�rzy nie maj� 500 z� na miesi�czne sk�adki, oferowane 2,8% na lokacie przy systematycznych wp�atach po 100 z� nie zrobi chyba na nikim wra�enia). Ale to dobrze, �e najwi�kszy polski bank b�dzie przyzwyczaja� klient�w do tego, �e systematyczne oszcz�dzanie wi��e si� z mniejszymi lub wi�kszymi bonusami. Zapewne b�dzie to mocno promowany pomys�, traktowany te� jako teaser dla nowych klient�w (bo z PBK b�dzie mo�na skorzysta� wy��cznie razem z kontem osobistym, z kt�rego b�d� wypuszczane zlecenia sta�e do programu).

PKO BP startuje z nowym pomys�em na systematyczne oszcz�dzanie. B�dzie hit?

PKO BP, najwi�kszy w Polsce bank, obs�uguj�cy ponad 7 mln klient�w, wprowadza w�a�nie nowy pomys� na systematyczne oszcz�dzanie. Oparty jest na systemie premiowania klient�w za dok�adanie kolejnych cegie�ek do stanu konta. Rzecz nazywa si� PBK - Program Budowania Kapita�u i ma kilka wariant�w. Najog�lniej: dzieli si� na �rednioterminowe programy oszcz�dzania na spe�nianie marze� (do 12 lat) oraz na d�ugoterminowe programy odk�adania pieni�dzy na przysz�� emerytur� (do 45 lat). W ka�dym z tych wariant�w mo�na si� zdecydowa� na oszcz�dzanie wy��cznie bezpieczne (na bankowych depozytach) albo na po��czenie bezpiecze�stwa z lokowaniem w fundusze inwestycyjne (w proporcji 50:50). Jest jeszcze mo�liwo�� lokowania wy��cznie w funduszach, ale nie wydaje mi si�, �eby by�a popularna w�r�d klient�w, wi�c nie po�wi�c� jej zbyt du�o miejsca.

W wariancie bezpiecznym mo�na odk�ada� od 100 z� miesi�cznie do 500 z� miesi�cznie. Oprocentowanie pieni�dzy wynosi tyle, ile WIBOR 3M (obecnie 2,7%) plus dorzucana przez bank premia za systematyczno��. Jest ona tym wi�ksza, im wi�cej pieni�dzy co miesi�c dok�adamy - przy sk�adce 100 z� bank dodaje 0,1% (punktu procentowego) do WIBOR-u, a przy sk�adce rz�du 500 z� - dorzuca ju� 0,5% powy�ej WIBOR-u. W tym ostatnim przypadku mamy wi�c lokat�, kt�ra dzisiaj dawa�aby 3,2%. W wariancie "emerytalnym", kiedy godzimy si� oszcz�dza� przez 15 lat z opcj� wyd�u�enia tego horyzontu do 45 lat, bank oferuje te� drug� premi�, lojalno�ciow�. Po pi�ciu latach dorzuci 0,1% (punktu procentowego) do oprocentowania, za� po kolejnych pi�ciu latach - 0,2%. Oznacza to, �e po dziesi�ciu latach oszcz�dzania mo�na "wydusi�" z PBK lokat� oprocentowan� wed�ug stawki WIBOR plus 0,7%. Niestety, to atrakcja dost�pna tylko dla os�b, kt�re sta� na wp�acanie po 500 z� miesi�cznie.

A je�li zdecydujemy si� na program z podzia�em sk�adki pomi�dzy lokat� i fundusz inwestycyjny (w proporcji 50:50)? Sk�adka miesi�czna wynosi 200-500 z�. Tu w cz��ci lokatowej premie dorzucane do oprocentowania r�wnego WIBOR-owi s� znacznie wy�sze - wynosz� od 1,2% do 1,5% (punktu procentowego). Oczywi�cie im wi�ksza miesi�czna sk�adka, tym wi�ksza premia. Oznacza to, �e po�owa wnoszonych sk�adek mo�e pracowa� nawet na poziomie 4,2% (bior�c dzisiejszy WIBOR plus 1,5% premii). Ale druga cz��� pieni�dzy idzie na pakiet kilku funduszy inwestycyjnych TFI PKO (mo�na wybra� wariant bezpieczniejszy, zawieraj�cy ok. po�ow� funduszy akcji oraz bardziej agresywny, z przeznaczeniem na akcje 85% pieni�dzy). Fundusze kupujemy bez �adnych op�at manipulacyjnych, ale niestety mo�emy wybiera� tylko spo�r�d oferty TFI PKO. Je�li kto� wybierze wariant PBK z oszcz�dzaniem na emerytur�, to zamiast "zwyk�ych" funduszy b�dzie nabywa� portfel, kt�ry b�dzie zawiera� pakiet funduszy zmieniaj�cych sk�ad z up�ywem czasu. Na pocz�tku pieni�dze b�d� inwestowane g��wnie w fundusze akcji, a na ko�cu - g��wnie w bezpieczne fundusze pieni��ne.

Poni�ej rozpiska wariantu oszcz�dzania na spe�nianie marze�:

Czy nowinka proponowana przez PKO BP jest prze�omem? Oczywi�cie nie, podobne oferty widzia�em ju� w naszych bankach, cho�by w Credit Agricole (trzeba powiedzie�, �e PKO-wski program ma lepsze parametry). Sam PKO BP te� ma podobn� rzecz "podpi�t�" pod swoje konto dzieci�ce. Czy oferowane przez PKO BP oprocentowanie powala na kolana? Nie ma dw�ch zda�, �e da si� znale�� na rynku lokaty oprocentowane wy�ej, ni� w PBK - nawet po doliczeniu premii (kr�ci� nosem maj� prawo zw�aszcza ci, kt�rzy nie maj� 500 z� na miesi�czne sk�adki, oferowane 2,8% na lokacie przy systematycznych wp�atach po 100 z� nie zrobi chyba na nikim wra�enia). Ale to dobrze, �e najwi�kszy polski bank b�dzie przyzwyczaja� klient�w do tego, �e systematyczne oszcz�dzanie wi��e si� z mniejszymi lub wi�kszymi bonusami. Zapewne b�dzie to mocno promowany pomys�, traktowany te� jako teaser dla nowych klient�w (bo z PBK b�dzie mo�na skorzysta� wy��cznie razem z kontem osobistym, z kt�rego b�d� wypuszczane zlecenia sta�e do programu).

SUBIEKTYWNO�� W TRYBIE WAKACYJNYM. Tak, jak w poprzednich pi�ciu latach, blog nie ma przerwy wakacyjnej, ale przez kilka tygodni wpisy mog� pojawia� si� nieco mniej regularnie. Nie w ka�dym jacuzzi jest gniazdko i da si� podpi�� laptopa, �eby napisa� kolejny tekst ;-). Na mejle, wpisy na Fejsie i Wasze �wierkni�cia na Twitterze te� nie zawsze b�d� odpowiada� perfekcyjnie regularnie. Lecz je�li jeste�cie w wakacyjnych rozjazdach, to rozgl�dajcie si� dooko�a, subiektywno�� mo�e by� w�r�d Was... Przez ostatnie dwa tygodnie uda�o mi si� w ten spos�b zaskoczy� kilkoro czytelnik�w, wychyn�wszy z jakich� chaszczy w slipkach. I wci�� grasuj� ;-). �ycz� Wam udanych wakacji, ale nawet na pla�y nie zapomnijcie sprawdzi� co dzi� nowego w blogu. Dzi�kuj� Wam te� za �yczenia dla mnie, kt�re wpisujecie pod kolejnymi tekstami!

PIERWSZE KROKI W OSZCZ�DZANIU ZR�B ZE MN�! Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Wszystko, co opisuj� w tej ksi��ce, przetestowa�em na w�asnej sk�rze.

SPECJALNA OFERTA DLA CZYTELNIK�W BLOGU! Ka�dy, kto kupi "100 potwornych opowie�ci o pieni�dzach", moj� najnowsz� ksi��k�, zawieraj�c� mas� trik�w na bezbolesne oszcz�dzanie, sensowne zarz�dzanie domowym bud�etem, bezpieczne u�ywanie banku w internecie i... pieni�dzy za granic�, a tak�e na wyj�cie z tarapat�w z kredytem i trefn� polis� inwestycyjn�, w pakiecie mo�e dosta� drug� ksi��k� - sensacyjn� powie�� "K.I.S.S" Tomka Pruska o kulisach rynku kapita�owego i brudnej grze o wielkie pieni�dze. Idealna lektura na wakacje. Kliknijcie ten link i wpiszcie kod promocyjny "samcikprusek", a dostaniecie specjaln� cen�, kt�r� wynegocjowa�em z wydawc�.

16.000 z� za kilka klikni�� i zupa zostawiona na gazie, czyli od czego jest w banku doradca?

Produkty finansowe kupuje si� ju� cz�sto w internecie. Jest w Polsce kilka porz�dnych platform, kt�re pozwalaj� kupi� online udzia�y w funduszach inwestycyjnych (i to bez prowizji na wej�ciu, kt�ra u "naziemnego" sprzedawcy potrafi si�gn�� 5,5%). Nie ruszaj�c si� z fotela mo�na za�o�y� bankow� lokat� lub konto oszcz�dno�ciowe. Przez internet dost�pne s� ju� nawet niekt�re proste pakiety ��cz�ce oszcz�dzanie na lokacie z inwestowaniem w fundusze. Bezpo�rednio w sieci - np. korzystaj�c ze smartfona z bankow� aplikacj� - mo�na ju� nawet zaci�gn�� kredyt got�wkowy, albo kupi� prost� polis� ubezpieczeniow� (np. turystyczn�). Jaka jest w tej sytuacji rola "naziemnego" doradcy? C��, wydaje mi si�, �e powinna ewoluowa� w stron� u�atwiania klientowi wyboru spo�r�d kilku skomplikowanych produkt�w inwestycyjnych, albo prowadzenia klienta za r�k� przy uzyskiwaniu np. kredytu hipotecznego. Innych r�l do spe�nienia przez sprzedawc� w punkcie obs�ugi klienta nie widz�.

Niestety, cz��� sprzedawc�w, po�rednik�w finansowych, doradc�w w bankach i innych instytucjach finansowych wci�� ka�e sobie p�aci� za to, �e po prostu s�. Wydrukuje taki go�� formularz, przyjmie podpis, przystawi piecz�tk� i za te m�cz�ce czynno�ci kasuje grub� got�wk�, fundowan� z naszej, klientowskiej kieszeni. Co zrobi�, �eby nie okaza� si� ostatnim frajerem i nie da� si� nabi� w prowizj� za to, �e kto� wykona� kilka klikni�� myszk�, kt�re mogliby�my sobie sami wykona�? Oto opowie�� pani Jolanty, kt�ra o ma�o nie sprezentowa�a doradcy 16.000 z�

"Musz� opisa� Panu, bo mnie korci, sytuacj� z dzisiejszego poranka. Mianowicie trafi�am do pewnej pi�knej pani po�rednik od kredyt�w, pracuj�cej dla pewnego banku. Chodzi o du�� kwot� do po�yczenia na jaki� czas (ok. 200 tys.). Pani zacz��a opowiada�, �e to nowa oferta i taka super, a kasa jest jeszcze tego samego dnia na koncie. Ale zanim si� do wszystkiego zabra�a, wspomnia�a, �e bank nie p�aci jej prowizji, wi�c ja musz� ja pokry�, ale to tylko 8% od kwoty kredytu"

- pisze pani Jolanta. Najpierw j� zatka�o. Policzy�a szybko, �e 8% przy warto�ci jej kredytu to 16.000 z�. Potem zacz��a patrzy� przez rami� doradczyni kredytowej, zadaj�c jej przy okazji kilka pyta�. Szybko okaza�o si�, �e pani doradczyni nie ma w ofercie �adnego specjalnego kredytu, ekskluzywnego i nie do podrobienia. Przeciwnie, jej propozycja to identyczny kredyt jak ten, kt�ry bierze si� samodzielnie przez internet. A bierze si� ten kredyt tak: trzeba si� zalogowa� do systemu banku, dostaje si� SMS-em has�o, system wczytuje histori� obrot�w na kontach w innych bankach oraz wype�nia inne dane w formularzu internetowym. W oparciu o to system generuje ofert� kredytow�. Pani Jolanta, gdy ju� ogarn��a sytuacj�, grzecznie si� po�egna�a ("zostawi�am w��czon� zup� na kuchence"). A potem zaci�gn��a ten sam kredyt, na identycznych warunkach, przez internet. Nie p�ac�c 16.000 z� prowizji.

Gdyby nie jej czujno��, sprzedawczyni w banku dosta�aby mn�stwo kasy za nic. Pewnie nawet si� nie zmartwi�a faktem, �e pani Jolanta zostawi�a zup� na gazie, bo kolejny klient pewnie ju� nie by� tak podejrzliwy i da� si� "zrobi�" na 8% prowizji. Wniosek? Doradca kredytowy przydaje si� tylko w dw�ch przypadkach: je�li mo�e por�wna� i pom�c wybra� jedn� z wielu ofert oraz je�li ma specjaln� relacj� z bankiem i oferuje warunki, kt�rych klient samodzielnie nie by�by w stanie wynegocjowa�. W przeciwnym razie jest tylko generatorem zb�dnych koszt�w dla klienta. Dlatego zawsze warto zada� doradcy dwa pytania: jaki oferuje wyb�r i czy mo�e zaoferowa� specjalne warunki. A to, �e wype�ni za nas jaki� formularz? Phi, �adna �aska, wi�kszo�� ofert finansowych jest dzi� dost�pna w internecie, cz�sto bez prowizji, kt�r� pobra�by "naziemny" po�rednik finansowy.

July 25, 2014

Horror we Wrocku ju� nie wr�ci, za to znikaj� biletomaty na Dworcu Centralnym. Paranoja?

Pisa�em kilkakrotnie w blogu o maszynach, kt�re w wielu miejscach zaczynaj� wypiera� �ywych urz�dnik�w, bankowc�w, kasjer�w. Pierwszy bank w Polsce testuje ju� w pe�ni samoobs�ugowe oddzia�y, w urz�dach zacz��y pojawia� si� op�atomaty, kt�re eliminuj� kolejki do kas, a bankomaty zaczynaj� ju� nawet udziela� kredyt�w got�wkowych. Mam nadziej�, �e kolejnym etapem rozwoju automatyzacji w realizowaniu prostych transakcji b�dzie mo�liwo�� zakupienia biletu na autobus, tramwaj lub poci�g w biletomacie - bezpo�rednio w poje�dzie lub na przystanku, czy dworcu. Jedynym miastem w Polsce, w kt�rym idea ta ju� praktycznie zosta�a zrealizowana, jest Wroc�aw. Tam biletomat jest zainstalowany w ka�dym poje�dzie komunikacji miejskiej (jest ich 820). W dodatku w biletomatach mo�na p�aci� bezgot�wkowo, kart� p�atnicz�. W Warszawie te� jest troch� takich biletomat�w, ale niestety �wiadomo��, �e nie w ka�dym autobusie i tramwaju znajdziemy biletomat, powoduje, �e problemu wcze�niejszego zakupu bilet�w nie mo�emy sobie zdj�� z g�owy - chyba, �e kupujemy je mobilnie (ja np. ju� w kilku miejscach w Polsce kupowa�em bilety na autobus i tramwaj za pomoc� aplikacji Sky Cash, klienci BZ WBK maj� j� ju� nawet podpi�t� do swoich kart debetowych).

Niewiele brakowa�o, a pomys� z kupowaniem wej�ci�wek do komunikacji miejskiej w biletomatach sko�czy�by si� �le, bo biletomaty we Wroc�awiu upatrzyli sobie z�odzieje naszych kart p�atniczych. Zauwa�yli bowiem, �e wroc�awskie biletomaty przy transakcji zakupu biletu nie ��daj� nigdy PIN-u. A zatem wystarczy wej�� w posiadanie czyjej� karty (nie ma znaczenia czy zbli�eniowej, czy te� tradycyjnej) i wej�� do autobusu, by zrobi� zakupy na konto pechowca. Teoretycznie z�odziej nie powinien cieszy� si� z tej opcji, bo co mu po bilecie miesi�cznym? Ale mo�e np. kupi� ich wi�cej i sprzeda� "na mie�cie". Poza tym w biletomatach mo�na naby� nie tylko bilety, ale i np. do�adowanie do telefonu typu pre-paid. A to ju� du�o bardziej chodliwy towar. Opisywa�em w blogu kilka sytuacji, w kt�rych klienci tracili po kilka tysi�cy z�otych z powodu z�odziejskich transakcji w biletomatach. "Wina" le�a�a nie tylko po stronie biletomat�w, kt�re przyjmowa�y seryjne transakcje, ale i po stronie zabezpiecze� kart, kt�re np. nie mia�y zdefiniowanych dziennych limit�w transakcji zbli�eniowych.

Niewiele brakowa�o, a pomys� z kupowaniem wej�ci�wek do komunikacji miejskiej w biletomatach sko�czy�by si� �le, bo biletomaty we Wroc�awiu upatrzyli sobie z�odzieje naszych kart p�atniczych. Zauwa�yli bowiem, �e wroc�awskie biletomaty przy transakcji zakupu biletu nie ��daj� nigdy PIN-u. A zatem wystarczy wej�� w posiadanie czyjej� karty (nie ma znaczenia czy zbli�eniowej, czy te� tradycyjnej) i wej�� do autobusu, by zrobi� zakupy na konto pechowca. Teoretycznie z�odziej nie powinien cieszy� si� z tej opcji, bo co mu po bilecie miesi�cznym? Ale mo�e np. kupi� ich wi�cej i sprzeda� "na mie�cie". Poza tym w biletomatach mo�na naby� nie tylko bilety, ale i np. do�adowanie do telefonu typu pre-paid. A to ju� du�o bardziej chodliwy towar. Opisywa�em w blogu kilka sytuacji, w kt�rych klienci tracili po kilka tysi�cy z�otych z powodu z�odziejskich transakcji w biletomatach. "Wina" le�a�a nie tylko po stronie biletomat�w, kt�re przyjmowa�y seryjne transakcje, ale i po stronie zabezpiecze� kart, kt�re np. nie mia�y zdefiniowanych dziennych limit�w transakcji zbli�eniowych.

Czy mo�liwo�� p�acenia bez PIN-u w biletomatach to b��d? Niekoniecznie, bo - podobnie jak przy okazji koncert�w, na kt�rych te� coraz cz��ciej mo�na p�aci� tylko kart� i tylko zbli�eniowo - warunki nie u�atwiaj� zachowania w poufno�ci PIN-u. Tam, gdzie jest t�ok i trudno o dyskrecj�, p�atno�ci PIN-em najlepiej w og�le wy��czy�. Na szcz��cie Mennica Polska, kt�ra jest operatorem wroc�awskiego systemu biletomat�w, ostatnio poprawi�a standardy bezpiecze�stwa, ograniczaj�c mo�liwo�ci kupowania bilet�w i do�adowa� o du�ej warto�ci w jednym biletomacie i z u�yciem jednej karty. Nie do��, �e warto�� pojedynczej transakcji nie mo�e przekroczy� 50 z�, to jeszcze w ci�gu jednej godziny w jednym biletomacie mo�na dan� kart� dokona� tylko dw�ch transakcji o ��cznej warto�ci 60 z�. To oczywi�cie nie wyklucza mo�liwo�ci "czyszczenia" s�abo zabezpieczonej przez bank karty zbli�eniowej, ale zabezpieczenia kart te� posz�y w g�r� (nie s�ysza�em, by w ostatnich miesi�cach kto� straci� kart� i z�odziej zrobi� ni� kilkadziesi�t transakcji - ju� przy czwartej-pi�tej modu� zbli�eniowy powinien si� "wy��czy�").

Biletomaty wroc�awskie s� ju� wi�c znacznie bezpieczniejsze (ze statystyk Mennicy Polskiej wynika, �e liczba fraud�w spad�a do warto�ci czysto symbolicznych) i nie ma przeszk�d, by biletomatomatowy system rozszerza� si� na inne miasta. Biletomat w ka�dym poje�dzie komunikacji miejskiej plus aplikacja mobilna do zakupu wirtualnych bilet�w przez kom�rk� to powinien by� standard w XXI wieku. Niestety, biletomaty wci�� nie s� standardem na kolei. Ostatnio Mennica Polska wycofa�a swoje biletomaty z Dworca Centralnego w Warszawie, bo dosz�a do wniosku, �e czynsze, kt�rych ��daj� zarz�dcy dworca s� zbyt wysokie. Dworzec Centralny jest najbardziej dochodowym w Polsce, ale czy powinien pracowa� na to miano �y�uj�c czynsze pobierane od operator�w biletomat�w? Przecie� to jaka� paranoja - biletomaty odci��aj� kasy i zwi�kszaj� komfort pasa�er�w. Na Centralnym zosta�o co prawda kilka biletomat�w sp��ki PKP Intercity, ale w tej dziedzinie naprawd� nie przeszkadza�aby mi konkurencja kilku operator�w. Im wi�cej maszyn, tym wi�cej klient�w ma szans� przetestowa� nowy, wygodny spos�b kupowania bilet�w. Niestety, szefowie dworca wol� pokazywa� jak to du�o pieni�dzy zarabiaj�, ciesz�c oczy kolejkami do kas.

July 24, 2014

Foch nadzorczy, ods�ona druga: bank "bez akcjonariuszy" i kara, kt�rej... nie m�g� dosta�

Wracam dzi� w blogu do g�o�nego boju o malutki FM Bank PBP, kt�ry obs�uguje kilkadziesi�t tysi�cy klient�w, buduje pierwszy w Polsce bank dost�pny g��wnie ze smartfona, a za prezesa ma guru bankowo�ci S�awomira Lachowskiego. Przypomn� pokr�tce, �e g��wny akcjonariusz banku - fundusz inwestycyjny Abris Capital Partners - zosta� u progu wakacji ukarany przez nadz�r finansowy najsro�sz� z mo�liwych sankcji, czyli wyw�aszczeniem. Komisja Nadzoru Finansowego stwierdzi�a, �e Abris nie wykonuje zobowi�za� inwestorskich i zabra�a udzia�owcom prawo g�osu z akcji. A do tego nakaza�a sprzeda� banku do ko�ca tego roku i nie wyda�a zgody na powo�anie Lachowskiego na prezesa. Zrobi�a si� afera, bo Abris w�o�y� w bank kilkaset milion�w z�otych, a sprzeda� akcji pod pistoletem zawsze b�dzie transakcj� za grosze. Za� nadz�r nie przedstawi� �adnych powa�nych zarzut�w - cz��� ze wskazanych uchybie� zosta�a naprawiona, a pozosta�e kwalifikowa�y si� co najwy�ej do jakiej� nagany.

Sprawa ma ci�g dalszy, bo Komisja Nadzoru Finansowego w�a�nie poinformowa�a o rozpatrzeniu odwo�ania Abrisu (papiery przegl�da� inny zesp�� urz�dnik�w). Abris w drugiej instancji ugra� jednak niewiele - nadz�r wycofa� si� z nakazu sprzeda�y banku, ale utrzyma� zakaz wykonywania praw z akcji przez udzia�owc�w. W KNF uznali, �e przepisy nie pozwalaj� im w ramach jednego post�powania jednocze�nie zabra� prawo g�osu udzia�owcom i nakaza� sprzeda� banku. To oczywi�cie nie oznacza, �e w przysz�o�ci tej armaty KNF zn�w nie wytoczy - bo nadz�r w komunikacie og�osi�, �e uczyniony krok w ty�...

... "nie zmienia faktu niedochowania przez PL Holdings oraz Abris Capital Partners Limited zobowi�za� inwestorskich z�o�onych wobec KNF, co w ocenie Komisji ma negatywny wp�yw na ostro�n� i stabiln� dzia�alno�� banku".

Z decyzji KNF wynika dla mnie jeden wniosek, jedna w�tpliwo�� i jeden postulat. Wniosek jest taki, �e nadz�r zachowa� si� wyj�tkowo lekkomy�lnie, przygotowuj�c w pierwszej instancji tak powa�n� decyzj� w niezbyt staranny spos�b. Dzi� sama KNF przyznaje, �e jej poprzednia uchwa�a generowa�a ryzyko prawne. Bior�c pod uwag� to, �e b�j idzie o setki milion�w euro, czynno�ci ograniczaj�ce ryzyko przegranego procesu powinny by� wykonane ciut wcze�niej, ni� na etapie odwo�ania. W�tpliwo�� dotyczy tego, czy podtrzymana przez nadz�r decyzja o bezterminowym odebraniu akcjonariuszom prawa g�osu s�u�y stabilnemu i ostro�nemu zarz�dzaniu bankiem. W FM Banku PBP nie mo�e si� zebra� walne zgromadzenie akcjonariuszy, bo nie b�dzie komu g�osowa�. To zabawne, ale tylko do czasu, gdy trzeba b�dzie zatwierdzi� sprawozdanie finansowe, albo bankowi b�dzie potrzebne dodatkowe finansowanie. Dobrze, �e KNF chocia� zatwierdzi�a S�awomira Lachowskiego na prezesa (sta�o si� to kilka dni temu).

Generalnie wygl�da na to, �e nadz�r nadal chce wymusi� na akcjonariuszach sprzeda� banku. Bo skoro zatwierdzi� Lachowskiego na prezesa FM Banku PBP (z form� jego zatrudnienia wi�za�a si� wi�kszo�� oficjalnie zg�oszonych zarzut�w, le��cych u podstaw afery), a jednocze�nie uzna�, �e przes�anki "przest�pstwa" nie usta�y, to w zasadzie nie wiadomo co akcjonariusze mieliby zrobi�, �eby owe przes�anki usta�y. A w�a�ciwie wiadomo - akcjonariusze maj� si� zmieni�. Skoro KNF obstaje przy takim rozwi�zaniu, to lepiej, �eby mia� w odwodzie powa�niejsze argumenty, ni� te, kt�re zg�osi� oficjalnie. Nie wykluczam zreszt�, �e je posiada, bo fundusze private equity cz�sto w imi� realizowania agresywnej strategii bawi� si� z nadzorami w kotka i myszk�, sprawdzaj�c ile im b�dzie wolno.

S�k w tym, �e utrzymanie megasurowej sankcji w po��czeniu z mizernymi zarzutami KNF oraz z faktem, �e nadz�r si� "pod�o�y�" nak�adaj�c w pierwszej instancji kar�, kt�rej (przynajmniej na to wygl�da) nie mia� prawa na�o�y�, to zab�jczy miks. Zab�jczy dla wiarygodno�ci ka�dej instytucji nadzorczej. Z tego powodu KNF powinna wy�o�y� wszystkie karty na st��. Zw�aszcza, �e i tak b�dzie musia�a to wcze�niej lub p��niej zrobi�, bo Abris nie odpu�ci - odwo�a si� do s�du administracyjnego i b�dzie kontynuowa� post�powanie arbitra�owe przed szwedzkim s�dem. Dla funduszu taki proces - w przypadku wygranej - b�dzie �wietnym interesem, bo swoje szkody, ��cznie z utraconymi korzy�ciami, wyceni tak, jakby FM Bank PBP mia� by� kur� znosz�c� z�ote jajka, kt�rej przedwcze�nie poder�ni�to gard�o.

Wspomnie� czar, czyli o tych, kt�rzy nie chcieli pa�stwowych gwarancji depozyt�w w SKOK-ach

�wiatem finans�w wstrz�sn��a wiadomo�� o zawieszeniu dzia�alno�ci (to oznacza de facto bankructwo) jednej z wi�kszych Sp��dzielczych Kas Oszcz�dno�ciowo-Kredytowych - SKOK Wsp�lnota. Nieca�e 100.000 klient�w i ok. 800 mln depozyt�w - tak przedstawia si� skala problemu. Tak du�ego bankructwa w regulowanej bran�y finansowej (nie licz�c parabank�w, piramid finansowych i po�rednik�w finansowych) nie by�o od d�ugich lat. A� strach pomy�le� co by by�o, gdyby ludziom, kt�rzy w�o�yli do tego SKOK-u pieni�dze, nie przys�ugiwa�a gwarancja Bankowego Funduszu Gwarancyjnego. Bo cho� strac� swoje udzia�y i wk�ady cz�onkowskie (czyli "cegie�ki", kt�re wykupili, by sta� si� cz�onkami kasy), to depozyty dostan� z powrotem i to razem z naliczonymi odsetkami (do wysoko�ci 415.000 z� na lokat�, bo taki jest limit gwarancji). Gdyby nie mieli szans na odzyskanie tych pieni�dzy, zapewne sko�czy�oby si� nie lada panik� cz�onk�w tego i pozosta�ych SKOK-�w. I kolejkami w oddzia�ach podobnymi do tych, jakie widzieli�my niedawno w Bu�garii, kiedy og�oszono niewyp�acalno�� trzeciego najwi�kszego banku.

Bior�c pod uwag� kryzysow� sytuacj� finansow� ca�ego systemu, w kt�rym jest 17 mld z� naszych oszcz�dno�ci - mog�oby to oznacza� za�amanie si� SKOK-�w, niechlubny koniec ich historii w Polsce i mniejsze lub wi�ksze straty dla 2,6 mln Polak�w. Histeryzuj�? W SKOK-ach od roku nie ma ju� wewn�trznego systemu ubezpiecze� (kt�ry by� zreszt� mocno zagadkowy, bo nie wiemy, czy nie zawiera� ogranicze� odpowiedzialno�ci firmy ubezpieczaj�cej depozyty), a jedynym �r�d�em, z kt�rego mo�na by�oby pr�bowa� pokry� straty deponentom Wsp�lnoty by�by fundusz stabilizacyjny SKOK-owej centrali, ale tam ju� jaki� czas temu by�o tylko 200 mln z�, a teraz pono� zosta�o tylko kilkadziesi�t milion�w z�otych. Pa�stwowe gwarancje depozyt�w w SKOK-ach, zafundowane im przez polityk�w z kieszeni bankowc�w (bo to oni z�o�yli si� na 11 mld z�, kt�re le�� w BFG), sprawiaj�, �e SKOK-om, mimo "przej�ciowych chwilowych", nie grozi systemowy kolaps (albo klops, je�li wolicie po polsku).

Odprawiaj�c mod�y dzi�kczynne chcia�bym przypomnie� kilka cytat�w sprzed trzech lat, kiedy rz�d PO-PSL i pos�owie obu partii zabrali si� za naprawianie SKOK-�w. Oj, nie wszyscy popierali wtedy wprowadzenie SKOK-�w pod kuratel� Bankowego Funduszu Gwarancyjnego. Obro�cy samodzielno�ci SKOK-�w m�wili, �e to niepotrzebne, �e SKOK-i maj� sw�j, �wietny system gwarancyjny, �e nigdy �aden SKOK nie upad�, a sk�adki na BFG b�d� tak wielkim obci��eniem dla kas, �e zaszkodz� ich konkurencyjno�ci. Bardzo jestem ciekaw co teraz mieliby do powiedzenia.

"Propozycje zg�oszone do sejmowej Komisji Finans�w Publicznych (...) s� tak absurdalne i w tak drastyczny spos�b naruszaj� Konstytucj�, �e wed�ug mnie ich zg�oszenie wcale nie ma na celu ich wdro�enia. Maj� wywo�a� stan niepewno�ci prawnej wok�� Kas i zniech�cenie potencjalnych klient�w do przyst�pienia do sp��dzielni"

- tak komentowa� projekt ustawy obejmuj�cej kasy m.in. ochron� BFG niejaki Grzegorz Bierecki, �wczesny szef SKOK-owej centrali, wsp��odpowiedzialnej za obecn� sytuacj� finansow� SKOK-�w. No i jeden z najlepiej wynagradzanych mened�er�w w Polsce. Ciekawe jak oceni�by pan prezes "stan niepewno�ci wok�� kas", gdyby dzi� do gry nie m�g� wej�� Bankowy Fundusz Gwarancyjny. Projekt obejmuj�cy kasy pa�stwowym systemem gwarantowania depozyt�w zachwala� nawet Zwi�zek Bank�w Polskich ("Ten projekt nale�y oceni� pozytywnie. Rozwi�zania maj� charakter systemowy i normuj� zasady funkcjonowania wa�nego sektora us�ug finansowych" m�wi� Jerzy Ba�ka z ZBP). Ale prezesowi Biereckiemu pa�stwowe gwarancje si� nie podoba�y. W narzekaniu wt�rowa� mu Andrzej Dunajski, rzecznik SKOK-owej centrali.

"To zdumiewaj�cy i szokuj�cy projekt. Nie mam w�tpliwo�ci, �e jest on niekonstytucyjny. Godzi w wolno�� gospodarcz� i wykracza daleko poza jakiekolwiek granice ingerencji ustawodawcy"

Ciekawy jestem, czy cz�onkowie SKOK-�w wol� by� dzi� "ugodzeni w wolno�� gospodarcz�", czy te� woleliby zachowa� wolno�� gospodarcz� SKOK-u i zosta� bez pieni�dzy. Gwoli sprawiedliwo�ci trzeba nadmieni�, �e zar�wno prezes Bierecki, jak i jego rzecznik Dunajski, krytykuj� nowelizacj� ustawy r�wnie� ze wzgl�du na to, �e dopuszcza�a mo�liwo�� przy��czania SKOK-�w do bank�w. S�k w tym, �e banki nie maj� najmniejszej ochoty przejmowa� SKOK-�w, w kt�rych panuje taki ba�agan, jak dzi�. A skasowanie projektu - do czego nawo�ywa� w�wczas prezes Bierecki - oznacza�oby koniec marze� o obj�ciu SKOK-�w gwarancjami BFG. Ciekaw jestem, czy wtedy by�y szef SKOK-owej centrali wyp�aci�by deponentom SKOK-u Wsp�lnota pieni�dze z w�asnej kieszeni, czy te� mo�e po�yczy�by je w Ameryce, bo o takich obietnicach te� s�yszeli�my. A mo�e przy��czy�by kulej�cy SKOK do jakiego� innego, wed�ug stosowanej od lat zasady "wi�d� �lepy kulawego"?

Bierecki �ali� si� na zakusy polityk�w, zmierzaj�ce do tego, by obj�� SKOK-i opiek� BFG, tak�e na �amach "Naszego Dziennika". Skar�y� si�, �e nadz�r KNF nad sp��dzielczymi kasami b�dzie silniejszy ni� nad bankami, chocia� dzia�alno�� kas jest znacznie w��sza. Autor artyku�u zreszt� te� si� strasznie przej�� widmem BFG. "SKOK-i dzia�aj� tylko w realnej gospodarce i nie spekuluj� depozytami klient�w na rynkach finansowych. W zwi�zku z tym ryzyko, przed kt�rym musz� si� zabezpieczy�, powinno by� ni�ej wycenione. Ponadstandardowe podniesienie poprzeczki bezpiecze�stwa depozyt�w w SKOK-ach b�dzie dla kas bardzo kosztowne" - martwi si� "Nasz Dziennik". A prezes za�amuje r�ce:

"Sk�adka na BFG i koszty nadzoru KNF b�d� kosztowa� kasy oko�o 60 mln z� rocznie. Zmniejszy si� konkurencyjno�� kas wobec bank�w, co od pocz�tku by�o prawdziwym celem tej ustawy"

Dzi� wiemy, �e stawk� by�o uratowanie oszcz�dno�ci 2,6 mln Polak�w przed krachem. SKOK-i na razie nie wp�aci�y do kasy BFG prawie nic, a ich roczna sk�adka b�dzie w przysz�o�ci wielokrotnie ni�sza od tej, kt�r� wyci�gnie z BFG tylko jeden upad�y SKOK. "Kwoty, kt�re nowa ustawa nakazuje wnosi� do BFG i KNF, wcze�niej trafia�y do cz�onk�w kas w postaci wy�szego oprocentowania depozyt�w ni� w bankach i ni�szych koszt�w po�yczek" - martwi� si� jednak "Nasz Dziennik".

"Na tych przepisach najbardziej skorzystaj� instytucje parabankowe, kt�re nie podlegaj� �adnemu nadzorowi i nie ponosz� koszt�w. Ogranicza si� dzia�alno�� SKOK-�w w interesie bank�w i lichwy. Ta ustawa jest przyk�adem niebywa�ego lobbingu ze strony tych �rodowisk, kt�re maj� du�e wp�ywy w partii rz�dz�cej"

- dodawa� Bierecki. Wygl�da na to, �e to lobby�ci bankowi uratowali kieszenie cz�onkom SKOK-�w. tylko gdzie by� w�wczas szef centrali SKOK-�w, kt�remu powinno na tym zale�e� najbardziej? W sprawie poddania SKOK-�w opiece Bankowego Funduszu Gwarancyjnego raczy� wypowiedzie� si� r�wnie� Krzysztof Rybi�ski, s�ynny ekonomista, by�y cz�onek zarz�du Narodowego Banku Polskiego, znany z prawicowych pogl�d�w i chyba sprzyjaj�cy SKOK-om. Ale czy r�wnie� sprzyjaj�cy ich cz�onkom? Zdaniem popularnego ekonomisty wszystkie te gwarancje to pic i wyci�ganie pieni�dzy.

"Gwarancje do 100.000 euro s� fikcyjne, je�eli padnie jaki� bank z pierwszej 10-tki. W przypadku systemowego kryzysu bankowego w Polsce, system gwarancji depozyt�w nie zadzia�a, a klienci bank�w strac� znaczn� cz��� swoich depozyt�w. W zwi�zku z tym sk�adki na Bankowy Fundusz Gwarancyjny nale�y traktowa� wy��cznie jako haracz, kt�ry w �aden spos�b nie zwi�ksza bezpiecze�stwa systemu finansowego w Polsce. Jak b�dzie pada� du�y bank, za wszystko i tak b�dzie musia� zap�aci� podatnik".

Ciekaw jestem czy dzi� i jutro, gdy BFG zacznie wyp�aca� cz�onkom upad�ego SKOK-u drobne 800 mln z�, prof. Rybi�ski te� uwa�a, �e fundusz "nie zwi�ksza w �aden spos�b bezpiecze�stwa systemu finansowego w Polsce". Zatem gdyby BFG nie by�o i 100.000 klient�w SKOK-u utopi�oby ca�e swoje oszcz�dno�ci, to system finansowy by�by stabilniejszy? Wszystkie te wypowiedzi, pochodz�ce nie sprzed jakiej� zamierzch�ej przesz�o�ci, ale raptem sprzed nieco ponad dw�ch lat, cytuj� tylko z jednego powodu - �eby cz�onkowie SKOK-�w, kt�rzy s� w pewnym sensie "zak�adnikami" sytuacji finansowej kas, mogli oceni� kto w sporze o spos�b nadzorowania i zabezpieczania kas mia� racj�, a kto my�la� tylko o czubku w�asnego nosa?

SUBIEKTYWNO�� W TRYBIE WAKACYJNYM. Tak, jak w poprzednich pi�ciu latach, blog nie ma przerwy wakacyjnej, ale przez kilka tygodni wpisy mog� pojawia� si� nieco mniej regularnie. Nie w ka�dym jacuzzi jest gniazdko i da si� podpi�� laptopa, �eby napisa� kolejny tekst ;-). Na mejle, wpisy na Fejsie i Wasze �wierkni�cia na Twitterze te� nie zawsze b�d� odpowiada� perfekcyjnie regularnie. Lecz je�li jeste�cie w wakacyjnych rozjazdach, to rozgl�dajcie si� dooko�a, subiektywno�� mo�e by� w�r�d Was... Przez ostatni tydzie� uda�o mi si� w ten spos�b zaskoczy� kilkoro czytelnik�w, wychyn�wszy z jakich� chaszczy w slipkach ;-). �ycz� Wam udanych wakacji, ale nawet na pla�y nie zapomnijcie sprawdzi� co dzi� nowego w blogu.

July 23, 2014

Przyszed� po raty zero procent, ale dowiedzia� si�, �e w�a�nie "wysz�y". On za to nie wyszed� i...

Jaki� czas temu pisa�em w blogu i w "Gazecie Wyborczej" o sposobach, jakie stosuj� sklepy ze sprz�tem RTV i AGD, �eby wcisn�� nam drogie po�yczki ratalne. Rzecz jest o tyle skandaliczna, �e w reklamach wszyscy obiecuj� "raty zero procent", a dopiero w sklepie okazuje si�, �e aby je dosta�, trzeba przebi� si� przez mur pracownik�w stosuj�cych regularny sabota�. Po publikacji poprzednich tekst�w dosz�y mnie s�uchy, �e handlowcy byli oburzeni ich jednostronnym wyd�wi�kiem. Przez moment zacz��em si� zastanawia�, czy mo�e rzeczywi�cie nie wzi��em za powszechn� praktyk� czego�, co mo�na zakwalifikowa� w kategorii "wypadek przy pracy". Je�li si� obs�uguje kilkana�cie milion�w klient�w rocznie, to nawet je�li zdarzy si� kilkaset, kilka tysi�cy pr�b oszustwa, to nadal mo�na si� zastanawia�, czy nie s� to "wypadki przy pracy". Niestety, wci�� dostaj� listy od czytelnik�w, kt�rzy skar�� si� na wy�udzanie od nich oprocentowania lub ubezpiecze� do "rat zero procent". Ostatnio napisa� do mnie pan Pawe�.

Czytelnik zam�wi� w sklepie internetowym jednej z najwi�kszych sieci sklep�w RTV i AGD robot myj�cy z opcj� odbioru w sklepie. Oferta internetowa prezentowa�a opcj� zakupu w systemie ratalnym w 40 ratach po 0%. W ofercie by�a przedstawiona nawet konkretna wysoko�� raty.

"Oferta ratalna by�a wa�nym czynnikiem, kt�ry pozwoli� mi podj�� decyzj� zakupu. Pod koniec czerwca chcia�em odebra� zam�wiony towar w sklepie w Katowicach. W punkcie sprzeda�y ratalnej czeka�em ponad 30 minut. Pani ze stanowiska obs�ugi ratalnej zebra�a ode mnie wszystkie dane i przygotowa�a wniosek kredytowy. Zaznaczy�em, �e chc� skorzysta� z oferty "40x0%". Po 15 kolejnych minutach nadesz�a odpowied� banku. Do kwoty zakupu zosta�o doliczone 250 z� odsetek i drugie tyle ubezpieczenia".

Pan Pawe� grzecznie zapyta� o co chodzi. W odpowiedzi us�ysza�, �e w kwestii odsetek sklep nie ma poj�cia dlaczego bank je nalicza w ramach oferty "zero procent". Za� w w kwestii ubezpieczenia czytelnik zosta� poinformowany, �e jest ono obowi�zkowe. Mo�e z niego zrezygnowa�, ale wtedy musi zap�aci� op�at� administracyjn� w wysoko�ci ok. 700 z�. Pan Pawe� pr�bowa� si� k��ci�, ale mened�er poinformowa� go, �e "oferta sklepu mo�e r��ni� si� od internetowej i nie ma znaczenia gdzie i na podstawie jakiej oferty towar zam�wi�, bo liczy si� to, co jest tu i teraz". Mened�er doda� te�, �e w jego sklepie nie ma w og�le oferty 0% i wszystkie kredyty s� obci��one ubezpieczeniem.

"Ju� w�a�ciwie podj��em decyzj� o zakupie za got�wk�. Ale co� mnie tkn��o i spr�bowa�em jednak wyja�ni� spraw� na infolinii. Tam poinformowano mnie, �e sklep nie ma racji i nie ma prawa odm�wi� wystawienia wniosku kredytowego w formule "40x0%". Zgody na raty bez procentu mo�e nie udzieli� ewentualnie bank".

Pan Pawe�, kt�ry sp�dzi� tego dnia w sklepie ponad p��torej godziny, postanowi� pozostawi� spraw� w zawieszeniu - ani nie sfinalizowa� zakupu na raty, ani za got�wk�. Po prostu da� sobie "czas dla dru�yny". Wr�ci� do sklepu dopiero nazajutrz. Tego dnia w sklepie przy stanowisku ratalnym by� inny pracownik, kt�ry obs�u�y� czytelnika bez zarzutu i bez �adnych problem�w otrzyma� on kredyt 0%. Pracownik nie potrafi� wyja�ni� sytuacji z poprzedniego dnia. Dlaczego nie przekazano mu prawdziwej informacji? Dlaczego sp�dzi� w sklepie ��cznie ponad dwie godziny walcz�c o swoje prawa? Czy wszyscy klienci, kt�rzy nie stan� okoniem, s� b��dnie informowani o zasadach dzia�ania kredytu 0% i p�ac� odsetki, o kt�rych nie mowy w reklamach? Pan Pawe� postanowi� wyja�ni� spraw� do spodu, bo o ma�o nie kosztowa�a go ona 500 z�. Napisa� do sieci sklep�w oficjalne pismo-skarg�. Czego dowiedzia� si� w odpowiedzi?

"Pragniemy przeprosi� za zaistnia�e zdarzenie i zapewni�, �e je�eli klient wybiera produkt obj�ty systemem rat 0%, doradca finansowy w naszym punkcie ratalnym ma obowi�zek wysy�a� taki wniosek do banku celem weryfikacji. Bank zastrzega sobie prawo jedynie do zmiany liczby rat b�d� nie przyznania kredytu. Nadmieniamy, �e prze�o�eni pracownicy punktu w Katowicach zostali powiadomieni o zaistnia�ym incydencie celem unikni�cia podobnych zdarze� w przysz�o�ci. Dzi�kujemy za podzielenie si� swoim do�wiadczeniem z wizyty w naszym punkcie ka�dy tego typu sygna� jest dla nas wa�ny i cenny w procesie doskonalenia jako�ci obs�ugi".

Szanowni Pa�stwo, w ramach doskonalenia jako�ci obs�ugi w tej i innych sieciach sprzedaj�cych sprz�t RTV i AGD nie dajcie sobie wm�wi�, �e raty zero procent s� jak potw�r z Loch Ness. By� mo�e istnieje jaki� tajemny uk�ad mi�dzy szefostwem sieci handlowych, a mened�erami w poszczeg�lnych sklepach, a by� mo�e to sami mened�erowie staraj� si� wszelkimi mo�liwymi sposobami podrasowa� rentowno�� sklep�w. Niewa�ne: wa�ne jest to, �eby nie da� sobie wm�wi�, �e bia�e jest czarne. Je�li w ulotkach i na reklamach obiecuj� Wam raty zero procent, to trzeba walczy� o zero procent.

SUBIEKTYWNO�� W TRYBIE WAKACYJNYM. Tak, jak w poprzednich pi�ciu latach, blog nie ma przerwy wakacyjnej, ale przez kilka tygodni wpisy mog� pojawia� si� nieco mniej regularnie. Nie w ka�dym jacuzzi jest gniazdko i da si� podpi�� laptopa, �eby napisa� kolejny tekst ;-). Na mejle, wpisy na Fejsie i Wasze �wierkni�cia na Twitterze te� nie zawsze b�d� odpowiada� perfekcyjnie regularnie. Lecz je�li jeste�cie w wakacyjnych rozjazdach, to rozgl�dajcie si� dooko�a, subiektywno�� mo�e by� w�r�d Was... Przez ostatni tydzie� uda�o mi si� w ten spos�b zaskoczy� kilkoro czytelnik�w, wychyn�wszy z jakich� chaszczy w slipkach ;-). �ycz� Wam udanych wakacji, ale nawet na pla�y nie zapomnijcie sprawdzi� co dzi� nowego w blogu.

July 21, 2014

"Mia�em zakaz zamykania kopert z umowami klient�w", czyli wyznania by�ego kuriera

Pytacie mnie coraz cz��ciej, co my�l� o zdalnym otwieraniu rachunk�w bankowych. T� mo�liwo�� otwiera przed nami coraz wi�cej bank�w. W opcji mniej hardcorowej m�wimy o z�o�eniu zam�wienia przez internet i podpisaniu wys�anych przez bank dokument�w za po�rednictwem kuriera. Opcja bardziej hardcorowa eliminuje kuriera. Po wype�nieniu wniosku o za�o�enie ROR-u klient podpisuje podes�an� przez bank w formie pdf-u umow�, podaj�c um�wiony kod SMS, a kwestia weryfikacji to�samo�ci odbywa si� za pomoc� przelewu weryfikacyjnego z innego banku oraz skanu dowodu osobistego. Drugi spos�b ma tylko jedn� s�ab� stron� - bank nie jest w stanie zweryfikowa�, czy dany klient istnieje, czy te� jest postaci� fikcyjn�, albo "s�upem". Pierwszy spos�b te� ma feler - pozwala stworzy� tak� fikcyjn� to�samo��. Wystarczy, �e przest�pca wejdzie w komityw� z kurierem i przy podpisywaniu dokument�w nie dojdzie do sprawdzenia to�samo�ci osoby otwieraj�cej konto. Albo dane osoby podpisuj�cej dokumenty zostan� przechwycone przez nieuczciwego kuriera i wykorzystane do otwarcia drugiego konta.

Niemo�liwe? C��, pos�uchajcie "spowiedzi" by�ego kuriera, kt�ry dorabia� w tej robocie jako student. "Dorabia�em jako tzw kurier popo�udniowy w firmie kurierskiej X. Za dor�czon� przesy�k� mia�em 3 z�, a za tak� z dokumentami zwrotnymi ca�e 6 z�. By�y te� do wzi�cia dokumenty z pewnego banku, za kt�re dostawa�o si� po 9 z�. Trzeba by�o je dostarczy� klientowi, da� do podpisania i odwie�� do bazy, za� potem - do banku. No i wiadomo, �e kto z kurier�w by� wcze�niej na sortowni, wybiera� sobie te przesy�ki za 6 z�. Z tymi bankowymi, za 9 z�, by�o za du�o roboty. Jak klient zaczyna� to wszystko czyta� - a to by�o par�na�cie stron - to kurier si� tylko denerwowa�. A na "pace" w samochodzie jeszcze 20 paczek. Klienta bankowego weryfikowa�em po numerze PESEL, tzn. musia� mi pokaza� dow�d osobisty, a ja por�wnywa�em PESEL z tym, kt�ry mia�em w mojej "deliwerce". Klient podpisywa�, ja zabiera�em dokumenty i po temacie. Sprawdza�em tylko PESEL. P�e� i inne dane nie by�y istotne.

Nota bene obs�ugiwa�em te� na podobnej zasadzie operatora kom�rkowego. Tu to w og�le nie musia�o si� nic zgadza� - byle kto� na "adresie" popisa� umow� i odebra� now� noki�. Po jakim� czasie moja firma dosta�a kontrakt z innym bankiem. No i najlepsze by�o to, co dzia�o si� z umowami z tego banku. Mia�em specjaln� kopert� zwrotn� na dokumenty. Eleganck�, nieprzemakaln�, wzmocnion�, ze specjalnym zamkni�ciem itp. Najlepsze jest to, �e mia�em przykaz na bazie, �eby... odbieraj�c od klienta podpisane dokumenty nie zamyka� tej koperty!. Jak si� wieczorem rozlicza�em z dokumentacji, to na bazie podobno weryfikowali, czy by�y wsz�dzie podpisy, parafki, itp. Jak nie by�a wype�niona jaka� formalno��, to za dwa-trzy dni jeszcze raz musia�em jecha� do klienta, �eby dope�ni� formalno�ci (oczywi�cie za darmo, bo moja wina, �e za pierwszy razem klienta nie przypilnowa�em). �e ja wtedy g�upi nie wpad�em na pomys�, �eby kom�rk� robi� zdj�cia danych z PESEL-ami, z tym otwartych kopert. Teraz bym mieszka� na Seszelach".

Czy� to nie boska historia? Nie wiem kto wpad� na pomys�, �eby odbiera� od klient�w dokumenty i nie zamyka� kopert w ich obecno�ci. Po stronie banku by�o wypracowanie takiej procedury z kurierami, by wykluczy� ryzyko wyp�ywu danych "po drodze". Nawet w najlepszej firmie kurierskiej zdarzy si� jaka� "czarna owca". W banku nie tylko nie zadbali o "hermetyczno��" transportu dokument�w, ale wr�cz - jak podejrzewam - przymykali oko na to, �e w sortowni dane klient�w by�y nara�one na wyciek. Pracownicy firmy kurierskiej sprawdzali kompletno�� danych i odsy�ali do banku tylko te pakiety um�w i innych dokument�w, w kt�rych wszystko si� zgadza�o. W banku byli zadowoleni, bo nie musieli nic uzupe�nia�. Ale czy "przy okazji" kto� nie sprzedawa� danych klient�w przer��nym firmom marketingowym, albo po prostu przest�pcom, specjalistom od wy�udzania kredyt�w? Historia nie jest bardzo �wie�a, ale je�li w bankach wsp��praca z kurierami na tak wygl�da�, to zdalne zak�adanie konta mnie nie interesuje. A z innych historii, kt�re opisywa�em przecie� w blogu, wynika, �e nieprawid�owo�ci we wsp��pracy bank�w z kurierami wci�� si� zdarzaj�. Tyle my�li og�lnych. A nasz bohater? C��, po kilku miesi�cach pracy w firmie kurierskiej poszed� do pizzerii. "Mieli�my fajny terminal, mo�na by�o zrobi� obci��enia bez karty, w terminalu podawa�o si� tylko numer karty, dat� wa�no�ci i sz�o, nawet bez PIN-u, na podpis". To by�y czasy ;-)

SUBIEKTYWNO�� W TRYBIE WAKACYJNYM. Tak, jak w poprzednich pi�ciu latach, blog nie ma przerwy wakacyjnej, ale przez kilka tygodni wpisy mog� pojawia� si� nieco mniej regularnie. Nie w ka�dym jacuzzi jest gniazdko i da si� podpi�� laptopa, �eby napisa� kolejny tekst ;-). Na mejle, wpisy na Fejsie i Wasze �wierkni�cia na Twitterze te� nie zawsze b�d� odpowiada� perfekcyjnie regularnie. Lecz je�li jeste�cie w wakacyjnych rozjazdach, to rozgl�dajcie si� dooko�a, subiektywno�� mo�e by� w�r�d Was... Przez ostatni tydzie� uda�o mi si� w ten spos�b zaskoczy� kilkoro czytelnik�w, wychyn�wszy z jakich� chaszczy w slipkach ;-). �ycz� Wam udanych wakacji, ale nawet na pla�y nie zapomnijcie sprawdzi� co dzi� nowego w blogu.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers