Maciej Samcik's Blog, page 135

September 1, 2014

Mocne postanowienia do tornistra, czyli cztery finansowe tipy na pocz�tek roku szkolnego

Z mojego rodzicielskiego do�wiadczenia wynika, �e koniec wakacji mo�e by� dla domowego portfela prawie tak samo zab�jczy, jak ich pocz�tek (kto czyta� o tym, jak nie zbankrutowa� od le�enia na pla�y, jest dzi� w i tak nie najgorszej sytuacji ;-)). Koszty wynikaj�ce z konieczno�ci "zagospodarowania" dziecku czasu w lipcu i sierpniu s� bolesne, ale maj� t� dobr� stron�, �e nie przychodz� nagle i niespodziewanie. Np. zapisy na obozy i kolonie zaczynaj� si� w maju, a pieni�dze wp�acamy zwykle w co najmniej dw�ch ratach. Za to wrzesie� i konieczno�� kupowania podr�cznik�w, przybor�w szkolnych oraz innych rzeczy potrzebnych dzieciom do szko�y pojawiaj� si� w�a�ciwie z dnia na dzie�. Wraca cz�owiek z urlopu, z doszcz�tnie wysuszonym portfelem, a tu bach... zn�w trzeba wyj�� kilka st�wek z portfela. Mija pocz�tek roku szkolnego i na pierwszym zebraniu z wychowawczyni� czeka ci� kolejny cios: sk�adka na ubezpieczenie, komitet rodzicielski, op�aty za zaj�cia dodatkowe. C��, w ko�cu nikt nam nie obiecywa�, �e b�dzie w �yciu �atwo. Ale warto wykorzysta� pocz�tek roku szkolnego do kilku postanowie�, kt�re zaowocuj� w przysz�o�ci wi�ksz� liczb� szeleszcz�cych banknot�w w portfelu.

Zr�b bilans szkolnych wydatk�w "na start". Firmy badawcze podaj�, �e wydasz na wyprawk� szkoln� ok. 800 z� na jedno dziecko. Ale nie wierz plotkom i zanim zaczniesz wydawa� pieni�dze na wydatki szkolne, zr�b bud�et i oce� skal� potrzeb finansowych. W moim przypadku lista wygl�da mniej wi�cej tak samo. Komplet podr�cznik�w - 350 z�. Pi�rnik, plecak, zeszyty, przybory szkolne - 200 z�. Spodnie, bluzki, buty, tenis�wki - 200 z�. Komitet rodzicielski, ubezpieczenie - 100 z�. Jak by nie liczy�, wyjdzie ci mi�dzy 500 a 1000 z� op�at "startowych" na jedno dziecko. Je�li masz park�, trzeba pomno�y� wydatki razy dwa (chyba, �e m�odsze dziecko mo�e "odziedziczy�" po starszym podr�czniki). Bilans jest niezb�dny z dw�ch powod�w. Po pierwsze powiniene� wiedzie� w jakim stopniu wzro�nie wydatkowa strona twojego bud�etu, �eby si� na to odpowiednio przygotowa� (spontan mo�e si� sko�czy� tym, �e "z niczego" wpadniesz w d�ugi, z kt�rych ju� si� nie wykaraskasz przez d�ugie lata). Po drugie je�li masz spisane wszystkie niezb�dne wydatki, to ustanawiasz sobie wewn�trzn� granic�, �eby "nie wyda� wi�cej, ni�...".

Zakupy szkolne r�b z g�ow�. Podr�cznik�w do szko�y nigdy nie kupuj w pierwszej lepszej ksi�garni. Z regu�y ni�sze ceny s� w tych internetowych (uwaga, wybieraj opcje z darmow� dostaw� lub odbiorem osobistym!). Poszperaj w sieci, por�wnaj ceny w kilku sklepach internetowych, potem odwied� dwie du�e ksi�garnie "naziemne" i dwie mniejsze - b�dziesz wiedzia� na czym stoisz. Je�li zdecydujesz si� na opcj� "naziemn�", to pytaj o podr�czniki u�ywane (niekt�re ksi�garnie nimi r�wnie� handluj�) oraz obowi�zkowo negocjuj z ksi�garzem ceny. Powiedz, �e kupisz ca�y komplet je�li dostaniesz 5% rabatu. Albo przyjd� z innym rodzicem i powiedz, �e kupicie dwa komplety, je�li b�dzie taniej. Albo powiedz, �e zap�acisz got�wk�, zamiast kart� (ksi�garz dzi�ki temu jest 1,5-2% do przodu, bo nie p�aci bankom za obs�ug� kart). Spr�buj zagra� va banque i poczeka� z zakupami do ostatniej chwili - mo�e ksi�garz "wymi�knie" i obni�y cen�, widz�c, �e ju� pocz�tek roku, a on mo�e zosta� z towarem. No i obowi�zkowe, zanim jeszcze p�jdziesz na zakupy, sprawd� czy tw�j bank przypadkiem nie dogada� si� z jak�� sieci� ksi�gar� lub sklep�w z przyborami szkolnymi. Mo�e si� okaza�, �e p�ac�c kart� swojego banku we wskazanym sklepie dostaniesz 10-15% zni�ki. Po plecak, pi�rnik, zeszyty. Na te zakupy warto uda� si� do hipermarketu albo do... hurtowni. Niekt�re hurtownie z otwartymi r�koma przyjmuj� tak�e klient�w indywidualnych. Ceny bywaj� o 10-20% ni�sze od sklepowych.

Wci�gnij dziecko i oszcz�dzajcie razem. Stosunkowo du�e pole do oszcz�dno�ci jest przy zakupach przybor�w szkolnych. Generalnie masz do wyboru rzeczy markowe - z nadrukami z kultowych kresk�wek, seriali lub bohater�w "m�odzie�owych" i dwa razy ta�sze rzeczy "no-name". Je�li kupisz dziecku te ta�sze, oczywi�cie znienawidzi ci� do ko�ca �ycia. Ale mo�esz wykorzysta� ten moment do wci�gni�cia ma�olata do oszcz�dzania. Id�cie do sklepu razem i um�wcie si�, �e dostanie procent od warto�ci pieni�dzy, kt�re razem zaoszcz�dzicie, nie kupuj�c przybor�w i akcesori�w, w kt�rych 70% ceny stanowi nadruk. Generalnie pocz�tek roku szkolnego jest �wietnym momentem do tego, �eby zacz�� uczy� dziecko oszcz�dzania - np. zacznij wyp�aca� oseskowi kieszonkowe. O tym jak si� za to zabra�, jakie metody stosowa�, jak motywowa� dziecko do oszcz�dzania i jak bawi� si� w bank, pisa�em w blogu, a jeszcze wi�cej w "Pieni�dzach Ekstra" w "Gazecie Wyborczej" przy okazji Dnia Dziecka - te rady s� jak najbardziej aktualne. Proponowa�bym ci r�wnie� - w ramach postanowie� szkolnych - od wrze�nia odk�ada� jakie� pieni�dze na fundusz, z kt�rego b�dziesz m�g� kiedy� pom�c dziecku realizowa� jego marzenia. Kwota nie ma znaczenia, liczy si� systematyczno��. Te pieni�dze, pr�dzej czy p��niej, ci si� przydadz�. A to, �e nie wydasz ich na codzienne wydatki, jest warto�ci� sam� w sobie.

Musisz si� zad�u�y�? Zr�b to zimno. I na kr�tko. Je�li tw�j wrze�niowy bud�et jest z powodu szkolnych wydatk�w "pod wod�", nie masz wyj�cia - trzeba po�yczy� troch� grosza. Podstawowe za�o�enie: to musi by� d�ug jak najta�szy i taki, kt�ry b�dziesz w stanie sp�aci� jak najszybciej - najlepiej w ci�gu dw�ch miesi�cy. Je�li nie wyjdziesz na prost� przed Bo�ym Narodzeniem, kiedy nast�puje kolejne skupienie wydatk�w, to mo�esz wpa�� w p�tl� d�ug�w, z kt�rej b�dzie si� ju� bardzo trudno wypl�ta�. Po�yczaj�c pieni�dze na wyprawk� szkoln�, pami�taj: a) Nie po�yczaj ani grosza wi�cej, ni� wychodzi ci z listy potrzeb. Bankowcy b�d� zach�ca� ci�, �eby� po�yczy� wi�cej, bo tak jest "bezpieczniej" i lepiej mie� "g�rk�". G... prawda. Im wi�kszy d�ug, tym wi�ksze odsetki i tym trudniej go b�dzie sp�aci�. b) Zanim p�jdziesz po kredyt, zr�b list� dodatkowych dochod�w, kt�re mo�esz w przysz�o�ci osi�gn��. Premie, dodatkowe "fuchy", pieni�dze, kt�re m�g�by� zarobi� pracuj�c wydajniej. Najlepiej, gdyby warto�� kredytu nie przekracza�a warto�ci tych dodatkowych dochod�w. Innymi s�owy: by ten d�ug mia� "pokrycie" w przysz�ych ekstra-pieni�dzach, kt�re mo�esz zarobi�. c) Nie bierz po�yczki, kt�rej nie b�dziesz m�g� sp�aci� wcze�niej, ni� przewiduje harmonogram. d) Por�wnuj RRSO (czyli Rzeczywist� Roczn� Stop� Oprocentowania). Odzwierciedla ona koszt d�ugu w skali roku, po uwzgl�dnieniu dodatkowych obci��e�, np. prowizji za udzielenie kredytu. Nie id� do firm chwil�wkowych (nawet je�li m�wi�, �e pierwsza po�yczka jest gratis!), ani tam, gdzie RRSO przekracza 25% w skali roku. Zacznij od swojego banku i zwyk�ego kredytu odnawialnego w koncie, kt�ry cz�sto jest najta�szym pieni�dzem. Ta�sza - paradoksalnie - bywa tylko karta kredytowa (jej maksymalne oprocentowanie to 16% w skali roku), ale tylko pod warunkiem, �e tw�j cash-flow rokuje na tyle dobrze, �e b�dziesz w stanie sp�aci� kart� w ca�o�ci w ci�gu dw�ch miesi�cy.

August 31, 2014

Od dzi� w mBanku walut� kupisz... dwoma klikni�ciami. Zmierzch e-kantor�w?

Mo�liwo�� szybkiego zakupu obcej waluty - i to jeszcze po dobrym kursie - powinna by� w XXI wieku cech� ka�dego porz�dnego rachunku bankowego. Bywa ni� wci�� stosunkowo rzadko, st�d tak� karier� w Polsce robi� internetowe kantory. Banki s� coraz bystrzejsze i od jakiego� czasu rozbudowuj� w�asne e-kantory (vide Alior Bank) oraz platformy dealingowe (np. raiffeisenowy R-Dealer, ale te� kilka innych w konkurencyjnych bankach). Idea�em jest wbudowanie tego typu rozwi�za� jako kolejnej funkcji zwyk�ego ROR-u, albo konta firmowego w taki spos�b, by kupowanie i sprzedawanie walut odbywa�o si� tak, jak zwyk�y przelew zdefiniowany - dwoma, trzema klikni�ciami na ekranie. Do�� mocno do tego idea�u zbli�y� si� w�a�nie mBank, kt�ry w�a�nie uruchamia us�ug� wymiany walut wmontowan� w rachunek bankowy. Rzecz nazywa si� mPlatforma Walutowa. Niestety, na razie b�dzie dost�pna tylko w ramach kont dla ma�ych i �rednich firm, cho� w przysz�o�ci o ten gad�et maj� by� wzbogacone tak�e zwyk�e ROR-y klient�w detalicznych.

Czym wyr��nia si� mBankowa platforma wymiany walut? Przede wszystkim przejrzysto�ci� i prostot�. Podstaw� jest to, �e nie trzeba si� nigdzie dodatkowo logowa� - po zarejestrowaniu us�ugi jest ona dost�pna w panelu u�ytkownika konta (w zak�adce "waluty"), tak samo jak przelewy, czy lokaty. Druga rzecz to ergonomia: aby kupi� lub sprzeda� jak�� walut� wystarcz� w niekt�rych wypadkach tylko dwa klikni�cia mysz� lub dotkni�cia ekranu. System wy�wietla kursy wybranych par walutowych, a klient mo�e skorzysta� z opcji ekspresowej sprzeda�y lub zakupu, zatwierdzaj�c kurs (dotyczy to co najmniej 100 jednostek danej waluty), albo kupi� mniejsze porcje waluty poprzez z�o�enie standardowego zlecenia, co "kosztuje" ju� kilka klikni�� wi�cej. Oczywi�cie dost�pne s� te� opcje zlecenia zakupu waluty po wyznaczonym kursie (je�li system stwierdzi, �e ceny rynkowe osi�gn��y ��dany przez klienta poziom, sam kupi lub sprzeda walut�). Trudno b�dzie zrobi� prostszy system zakupu i sprzeda�y walut (musia�by by� chyba sterowany g�osem).

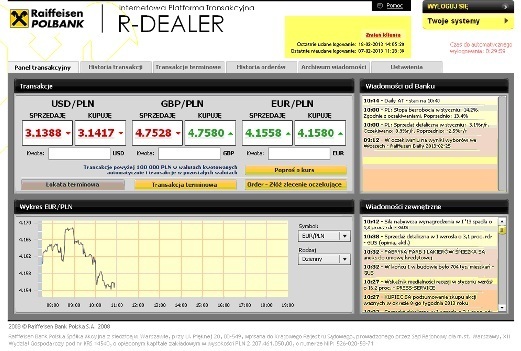

Tym, co szczeg�lnie cieszy w mBankowym systemie, jest przejrzysto�� ekranu. Zupe�nie to nie przypomina dealing roomu, z dziesi�tkami okienek i zmieniaj�cych si� na bie��co kurs�w (a tak wygl�daj� ekrany us�ug walutowych w niekt�rych bankach). Tu naprawd� trudno si� zgubi�. Trzy okienka z wybranymi parami walutowymi (oczywi�cie mo�na je personalizowa�), ikona s�u��ca do wybierania, czy w danym okienku ma si� wy�wietla� cena kupna, czy sprzeda�y danej waluty, wykresy i lista wykonanych transakcji - to wszystko. Aha, na boku jest jeszcze bie��ce saldo rachunk�w w poszczeg�lnych walutach. W por�wnaniu z mBankowym panelem klienta ekrany g��wne platform walutowych w innych bankach wygl�daj� nieco mniej przyja�nie:

Co ciekawe, w mBankowym serwisie kursy walut te� maj� by� personalizowane. To znaczy, �e lepszy klient b�dzie widzia� na swoim ekranie lepsze kursy, ni� klient ma�o aktywny. Podstaw� wyznaczania kurs�w jest rynek mi�dzybankowy, ale mBank nie by�by sob�, gdyby nie wykorzystywa� umiej�tno�ci profilowania klient�w i nie wy�wietla� ka�demu kurs�w po uwzgl�dnieniu indywidualnie naliczonej mar�y. Cho� podobno ka�dy mBankowy klient b�dzie mia� swojego dealera, do kt�rego b�dzie m�g� zadzwoni� i negocjowa� indywidualnie kursy, je�li te wy�wietlone na ekranie nie b�d� mu si� podoba�y.

Idzie nowe? W mBanku Akcje kupisz dzi�... trzeba dotkni�ciami ekranu tabletu.

Us�uga ma by� bezp�atna i �atwa do zaaplikowania w koncie firmowym. Sk�ada si� wniosek online albo przez telefon i w ci�gu kilkunastu minut us�uga ma by� aktywowana na koncie klienta. Czasem trzeba jeszcze utworzy� subkonta w walutach, kt�re chce si� kupowa� lub sprzedawa�. mBank chce, by jego rozwi�zanie spowodowa�o stresik nie tylko w konkurencyjnych bankach (gdzie dzi�, z konieczno�ci, dealuj� walutami niekt�rzy firmowi klienci mBanku), ale i w internetowych kantorach. Wygoda w przypadku mPlatformy jest niepor�wnywalnie wi�ksza, ni� w e-kantorze - wszystko jest wmontowane w konto firmowe i nie trzeba nigdzie przelewa� pieni�dzy, �eby wymieni� walut�. Wystarczy klikn�� dwa razy i kasa jest ju� na koncie. Przejrzysto��, prostota i ergonomia s� niew�tpliwie zaletami mBankowego pomys�u, wi�c do pe�ni szcz��cia brakuje tylko dobrych kurs�w ;-). Bardzo jestem ciekaw pierwszych wra�e� tych z Was, kt�rzy maj� w mBanku konto firmowe i spr�buj� aktywowa� now� us�ug�.

Podejrzanie dobra lokata? P�ac� 5,1% i to bez �adnych zobowi�za�, ale...

Jak �ci�gn�� na depozyty wi�cej oszcz�dno�ci klient�w, rozkapryszonych wysokimi procentami oferowanymi przez konkurent�w? To zgryzota niemal ka�dego mened�era bankowego. Metod na to jest sporo, ale nie wszystkie mi si� podobaj�. Pisa�em kilka dni temu o ciekawych pomys�ach bank�w, kt�re wi��� ponadstandardowo wysoki procent na lokacie z obowi�zkiem posiadania przez klienta ROR-u i u�ywania karty. Np. w BZ WBK mo�na mie� lokat� na 4% przez cztery miesi�ce, a jak "wykr�ci si�" kart� debetow� po 2000 z� miesi�cznie obrot�w bezgot�wkowych, to bank dorzuca gwarancj� utrzymania tego procentu przez kolejne cztery miesi�ce. Dlaczego mu si� to op�aca? Doch�d z op�at interchange, kt�r� p�ac� sklepikarze bankom, przy 8000 z� obrot�w kart� mo�e wynie�� 40 z�, co najmniej cztery razy tyle bank "wykr�ci" na mar�y odsetkowej od osadu na ROR. A jaki jest bilans po stronie klienta? R��nica w odsetkach na lokacie np. 25.000 z� mi�dzy "rynkowym" oprocentowaniem wynosz�cym 2,5%, a promocyjnym 4%, wyniesie przez osiem miesi�cy jakie� 200 z� po opodatkowaniu. Wygl�da na to, �e ten uk�ad jest fair dla obu stron.

Podobny pomys� opisywa�em na przyk�adzie jednodniowej lokaty w Getin Banku, gdzie za ka�d� transakcj� kartow� mo�na nast�pnego dnia dosta� o 0,1% (punktu procentowego) wy�sze oprocentowanie (bazowe wynosi 3,5%, ale maksymalnie mo�na ulokowa� tylko 10.000 z�). Tyle, �e tutaj dodatkowy doch�d z odsetek, ze wzgl�du na "jednodniowo��" lokaty i niski maksymalny jej poziom, nie r�wnowa�y dochod�w banku z tytu�u op�at interchange. Mimo wszystko jednak jestem sk�onny oceni� tego typu propozycje pozytywnie: dostajesz ekstra lokat�, ale b�d� aktywnym klientem. Niestety, s� i inne pomys�y finansist�w, mniej fair. Nale�y do nich np. epatowanie wysokim oprocentowaniem bardzo kr�tkiej lokaty. Ostatnio takie badziewie rozsy�a�a do swoich klient�w firma Expander. Mo�na ulokowa� pieni�dze na 5,1%, bez �adnych dodatkowych obowi�zk�w, ani dodatkowych produkt�w. Samo dobro. Tyle tylko, �e lokata jest na... jeden miesi�c. Oczywi�cie: pewnie znajdzie si� wielu, kt�rzy powiedz�, �e warto, bo zawsze wpadn� jakie� dodatkowe odsetki. Ale ja si� do nich nie zaliczam, bo znam niebezpieczny mechanizm, kt�ry uruchamia si� p��niej.

Kiedy do ko�ca lokaty zostaje ju� tylko kilka dni, zaczynaj� do ciebie wydzwania� konsultanci i proponowa� przed�u�enie interesu na jeszcze lepszych warunkach. Zaproponuj� np. 6%. Jeste� rozochocony, widzisz, �e wsz�dzie p�ac� s�abo, wi�c ch�tnie wzi��by� te 6%. A oni wtedy wciskaj� ci jak�� lokat�... strukturyzowan�. Z ochron� kapita�u - je�li jaki� indeks p�jdzie w g�r� w jakim� czasie, to zarabiasz 6%, a jak nie p�jdzie, to dostajesz z powrotem to, co w�o�y�e�. Godzisz si�, bo jak ju� zacz��e� zarabia� znacznie lepiej, ni� u konkurencji, to s�abo ci si� robi na sam� my�l, �e zn�w mia�by� mie� lokat� na 2,5% w "zwyk�ym" banku. Expander zarabia za po�rednictwo przy sprzeda�y takiej "lokaty" znacznie wi�cej, ni� na po�rednictwie przy oferowaniu zwyk�ego depozytu. Ot i ca�a tajemnica. O tym, �e �wietna lokata oprocentowana na 5% przez jeden miesi�c jest tylko "podprowadzeniem" pod inwestycj� strukturyzowan�, �wiadczy nawet taki drobiazg, jak minimalna i maksymalna kwota depozytu. W sierpniowej ofercie Expandera wynosi ona od 30.000 z� do 50.000 z�. Mniejszych pieni�dzy Expanderowi bra� si� nie op�aci, bo nie da�oby si� ich za miesi�c "przepakowa�" w inwestycj� strukturyzowan�. Oczywi�cie na samym dole formularza kontaktowego s� zaznaczone ptaszkami zgody klienta na komunikacj� marketingow� - �eby mo�na go by�o grillowa� wszystkimi mo�liwymi sposobami.

Strze�cie si� przed takimi promocjami. Je�li bank lub po�rednik proponuj� podejrzanie wysoki procent, to sprawdzamy na jak d�ugo jest lokata (od razu skre�lamy te na miesi�c, dwa miesi�ce), jaka jest proponowana kwota maksymalna (odrzucamy wszystko, co ma limit na niskim poziomie) i jakie s� potencjalne zobowi�zania (odrzucamy "zgrzewki" z funduszami inwestycyjnymi oraz planami oszcz�dno�ciowymi). Warto te� omija� szerokim �ukiem oferty w bankach, kt�re same nie wiedz�, ile p�ac�. Taki przypadek zrelacjonowa� mi ostatnio klient:

"Cz�sto sprawdzam stron� mojego banku, wypatruj�c atrakcyjnych lokat oszcz�dno�ciowych. Wreszcie pojawi�a si� nowa oferta - 3,7% na dwa lata. M�j ojciec (75 lat) pojecha� do plac�wki sprawdzi�, czy oferta jest dost�pna. Mi�a pani w okienku powiedzia�a, �e mo�na wp�aca� pieni�dze. Ojciec wr�ci� do domu, wzi�li�my nasze oszcz�dno�ci - kilkadziesi�t tysi�cy z�otych - i podeszli�my do pobliskiego oddzia�u banku. Tam pracownik powiedzia�, �e 3,7% by�o do wczoraj, a teraz jest 3,4%. Na to ja m�wi�, �e w innym oddziale mo�na bez problemu wp�aci� na 3,7%, bo przed chwil� sprawdzali�my. Nic nie wsk�rali�my, wi�c pojechali�my do tej drugiej plac�wki. A tam powiedzieli nam, �e lokat� mo�emy za�o�y� na 3,4%"

- opowiada czytelnik. Poprosi� pracownic� banku, �eby wesz�a na stron� jego internetow� i sama sprawdzi�a, �e obowi�zuje jeszcze oferta na 3,7%. Pani wesz�a, potwierdzi�a, �e taki procent na stronie wisi, ale powiedzia�a, �e system nie pozwala jej za�o�y� klientowi lokaty na takich warunkach. Wezwano kierowniczk�, kt�ra powiedzia�a, �e prawdopodobnie oprocentowanie zosta�o tego dnia w systemie obni�one, a na stronie internetowej banku wisi jeszcze to nieaktualne. Tym sposobem moi czytelnicy wzi�li walizk� z got�wk� i oddalili si� do domu.

August 28, 2014

Bank chcia� potwierdzi� to�samo�� klienta, wi�c... wys�a� go do plac�wki odleg�ej o 200 km

Za���my, �e zak�adasz ROR w banku, kt�ry jest ikon� nowoczesno�ci. Z tego powodu, i� tw�j bank ni� jest, nie masz do dyspozycji plac�wek na ka�dym rogu - bo przecie� nowoczesno�� to brak plac�wek. Zamiast nich s� wideoczaty, multifunkcyjne automaty i bankowo�� mobilna. Masz prawo oczekiwa�, �e wszelkie procedury b�d� tak skonstruowane, i� nawet przez my�l ci nie przejdzie, by potrzebowa� plac�wki. Niestety, prawo prawem, a rzeczywisto�� rzeczywisto�ci�. Napisa� do mnie pan Roman, kt�ry by� �askaw za�o�y� sobie konto w ultranowoczesnym banku T-Mobile Us�ugi Bankowe (dawniej Alior Sync). Zwi�zek pana Romana z tym bankiem ostatnio sta� si� na tyle �cis�y, �e do tego� banku zacz��o wp�ywa� jego wynagrodzenie. A skoro tak, to zmieni�y si� i potrzeby mojego czytelnika. Opr�cz przelew�w i e-zakup�w zacz��a si� przydawa� karta p�atnicza i bankomaty.

"I zacz��y si� schody. Poszed�em do bankomatu wybra� pieni�dze. Okaza�o si�, �e karta jest nieaktywna. Aktywowa�em j� wi�c przez internet. Zn�w wybra�em si� do bankomatu. Karta zablokowana. Dzwoni� na infolini�, czekam 20 minut. Pani weryfikuje moje dane, po czym stwierdza, �e musz� uda� si� do najbli�szej plac�wki, �eby odblokowa� kart� i potwierdzi� swoje dane. Czyli przekona� bank, �e ja to ja"

- pisze czytelnik. Do tej pory bank nie mia� �adnej w�tpliwo�ci, �e pan Roman jest panem Romanem. Teraz, gdy pan Roman straci� dost�p do swoich pieni�dzy, w�tpliwo�ci si� pojawi�y. Pan Roman mieszka w ma�ej miejscowo�ci niedaleko Olsztyna, na granicy Pomorza i Mazur. W Olsztynie podobno nie ma plac�wki T-Mobile Us�ugi Bankowe, w kt�rej pan Roman m�g�by potwierdzi� swoj� to�samo��. Zwierzy� si� wi�c z tego problemu pani w infolinii.

"Pani podaje mi najbli�sze plac�wki banku - Warszawa, Gda�sk, Szczecin. I pyta kiedy m�g�bym tam pojecha�, wtedy ona mnie um�wi na spotkanie. Odpowiedzia�em pani, �e nie mam mo�liwo�ci pojechania tam. A pani na to, �e w takim razie ona nie mo�e mi pom�c"

T-Mobile Us�ugi Bankowe to bank g��wnie internetowy (tak, jak wcze�niej Alior Sync). Buduje co prawda sie� plac�wek opart� na punktach obs�ugi T-Mobile, lecz na razie obejmuje ona tylko najwi�ksze miasta. Klient, kt�ry musi potwierdzi� co� osobi�cie w oddziale, a nie mieszka w �adnej z najwi�kszych aglomeracji, ma przer�bane. Ale bank powinien bra� pod uwag�, �e i tacy klienci mog� si� pojawi� w jego szeregach i - je�li wprowadza procedury wymagaj�ce osobistego stawiennictwa w plac�wce - powinien w drodze wyj�tku obs�ugiwa� klient�w mieszkaj�cych "daleko od szosy" w ka�dym wi�kszym punkcie T-Mobile. Zw�aszcza w sytuacji, w kt�rej przez infolini� sprawy nie da si� za�atwi�. Do zbyt ma�ej dost�pno�ci banku przez telefon pan Roman te� ma w�tpliwo�ci:

"Niczego nie mo�na za�atwi�, czekasz po 30 minut zanim ci� po��cz�. A na koniec ci m�wi�, �e musisz uda� si� do plac�wki po�o�onej 300 km od miejsca zamieszkania. Po prostu paranoja. W regulaminie konta jest napisane, �e wszystkie sprawy za�atwi� drog� internetow� lub przez infolini�. A okazuje si�, �e mam jecha� na drugi koniec Polski, �eby kto� uprawniony m�g� mnie zobaczy� i por�wna� ze zdj�ciem z dowodu"

Pan Roman histeryzuje z tymi 300 kilometrami, bo z Olsztyna do Gda�ska jest zaledwie n�dzne 170 km ;-). Ale oczywi�cie nie zmienia to faktu, �e bank nie powinien ��da� od klienta a� takich po�wi�ce�, jak podr�� nad morze. Powtarzam: kto� w T-Mobile Us�ugi Bankowe powinien wprowadzi� procedury nie poci�gaj�ce za sob� konieczno�ci ci�gania klient�w do plac�wki po�o�onej kilkaset kilometr�w dalej. Potwierdzenie to�samo�ci to naprawd� nie jest sprawa, kt�rej nie da�oby si� za�atwi� z pomoc� upowa�nionego pracownika dowolnej (lub prawie dowolnej) plac�wki T-Mobile, kt�ry podpisa�by w�asn� krwi� o�wiadczenie, �e obejrza� ze wszystkich stron klienta, pomaca� go, pow�cha� i por�wna� wiadomo�ci pochodz�ce z tej oblucji z danymi z dowodu osobistego.

Firma po�yczkowa chce nam sprzeda� obligacje na 9,5%. Z�oty interes, czy ruletka?

Im ni�sze jest oprocentowanie depozyt�w i obligacji rz�dowych, tym bardziej t�skni� za nowymi mo�liwo�ciami inwestowania pieni�dzy. Obligacje emitowane przez firmy - czasem firmy tak renomowane, �e ich wiarygodno�� p�atnicza por�wnywana jest z wiarygodno�ci� przypisywan� obligacjom skarbowym - to jeden z wa�nych element�w mojego portfela d�ugoterminowych inwestycji. Z�a wiadomo�� jest taka, �e najwi�ksze koncerny rzadko wypuszczaj� obligacje dost�pne dla inwestor�w detalicznych, wol� po�ycza� pieni�dze od instytucji finansowych. Do nas, ma�ych �uczk�w, uderzaj� przewa�nie mniejsze firmy, ciesz�ce si� umiarkowanym zaufaniem bank�w. Dla takich firm oferowanie wysoko oprocentowanych obligacji inwestorom detalicznym jest jednym z ostatnich dost�pnych pomys��w na pozyskiwanie kapita�u (przynajmniej je�li m�wimy o �r�d�ach wzgl�dnie tanich). Ostatnio odbiera�em wi�c telefony z ofertami zainwestowania w obligacje firm windykacyjnych o nic nie m�wi�cych mi nazwach, albo w papiery firm deweloperskich �redniej wielko�ci. Deweloperzy maj� ostatnio przer�bane, bo inwestorzy pami�taj� jeszcze, �e swoich obligacji nie sp�aci� Gant, jeden z najwi�kszych deweloper�w w kraju (a p�aci� te� nie najgorzej, bo 11% w skali roku)

Ale takiej oferty jeszcze w Polsce nie by�o. Po raz pierwszy b�dziemy mogli kupi� obligacje emitowane przez... firm� oferuj�c� szybkie po�yczki got�wkowe. Oczywi�cie, tego typu firmy czasem wychodz� po finansowanie do inwestor�w (ogromne emisje obligacji przeprowadza� dla bank�w, funduszy i firm ubezpieczeniowych np. Provident), ale niezmiernie rzadko si� zdarza, by firma tego po�ycza�a pieni�dze od zwyk�ych ciu�aczy. Pokusi si� o to sp��ka Mikrokasa - od dzi� do 10 wrze�nia przyjmuje zapisy na dwuletnie obligacje, kt�rych oprocentowanie wynosi - uwaga - a� 9,5% w skali roku. Tak, do "wyj�cia" jest mniej wi�cej trzy razy tyle, ile z lokaty bankowej. Dwuletnie obligacje rz�dowe po kolejnym ci�ciu odsetek p�ac� tylko 2,6% w skali roku. Jedna obligacja ma kosztowa� 1000 z�, za� odsetki b�d� wyp�acane co kwarta�. W sumie Mikrokasa chce nam wyj�� z kieszeni 2 mln z�, �eby z tych pieni�dzy finansowa� akcj� po�yczkow�. Czyli udziela� jeszcze wi�cej po�yczek oprocentowanych na 80-100% w skali roku.

Pozornie wygl�da to na okazj� inwestycyjn�. Jak powszechnie wiadomo, tego typu firmy maj� w Polsce, jak w raju. Banki z regu�y nie s� w stanie dor�wna� im ani w szybko�ci, ani w bezceremonialno�ci po�yczania pieni�dzy. Polacy za� wci�� nie wyleczyli si� z konsumpcjonizmu i najwa�niejsza jest dla nich nie cena, a dost�pno�� pieni�dza. Nic wi�c dziwnego, �e najwi�ksze tego typu firmy pod wzgl�dem bud�et�w reklamowych wyprzedzaj� wi�kszo�� bank�w. I mog� sobie pozwoli� nawet na takie cuda, jak oferowanie pierwszej po�yczki bez oprocentowania (lub prawie bez). Czy w tej sytuacji po�yczenie pieni�dzy firmie, nomen omen, chwil�wkowej, mo�e wi�za� si� z jakimkolwiek ryzykiem, skoro w ci�gu roku wyci�gnie ona z tych pieni�dzy zyski dochodz�ce do 100%? No, mo�e mniej, po spisaniu na straty cz��ci po�yczek i uwzgl�dnieniu koszt�w technologii, marketingu oraz weryfikacji ka�dego wniosku o po�yczk�.

Moja odpowied� na to pytanie brzmi: owszem, ryzyko jest i to niema�e. Ju� sam poziom oferowanego oprocentowania �wiadczy o du�ej determinacji Mikrokasy. Z w�asnego do�wiadczenia wiem, �e obligacje korporacyjne, kt�rych oprocentowanie przekracza 8%, maj� poziom ryzyka por�wnywalny z akcjami albo wi�kszy (bo jak co� p�jdzie nie tak, to traci si� z regu�y 100% pieni�dzy). Du�e, solidne firmy, maj�ce ugruntowan� pozycj� rynkow�, po�yczaj� pieni�dze mniej wi�cej na 6-7% w skali roku. A tu mamy prawie dwucyfrowy kupon! Taka determinacja musi z czego� wynika� i tym czym� jest prawdopodobnie wysoki koszt finansowania narzucony przez banki. Banki za� przewa�nie wiedz� co robi�, ��daj�c wysokich odsetek od kredyt�w. Z drugiej strony mo�na powiedzie�, �e banki z natury s� konserwatywne i nie chc� bra� na siebie ryzyka, kt�re my, zwykli ciu�acze, lokuj�c niewielk� cz��� swoich oszcz�dno�ci, mo�emy chcie� na siebie wzi�� po to, �eby nie trzyma� pieni�dzy w banku na 3%. Mikrokasa nie jest gigantem (2 mln z� przychod�w w zesz�ym roku i 250.000 z� zysku netto), ale ma ju� 10 mln z� portfela po�yczkowego, wi�c nie jest ju� firm� typu "no-name". Jej g��wni w�a�ciciele to dwie osoby fizyczne, kt�re w�o�y�y w firm� 1,2 mln kapita�u w�asnego.

Jakie s� potencjalne ryzyka, kt�re mog� stan�� na drodze do sukcesu? Lista jest podobnie d�uga, jak mo�liwe do osi�gni�cia zyski. Po pierwsze: konkurencja. To biznes nieregulowany, z niskim progiem wej�cia, nieskomplikowany, w ka�dej chwili mo�e si� pojawi� w okolicy kto� bogatszy, kto zrobi to samo, dyktuj�c dumpingowe ceny i przejmie klient�w. Po drugie: klienci. Im mniejsza firma po�yczkowa, tym wi�ksz� cz��� jej potencjalnych klient�w stanowi� osoby, kt�re nie tylko odbi�y si� bez skutku od bankowych scoring�w, ale te� zosta�y odrzucone przez najwi�ksze firmy po�yczkowe (cho� Mikrokasa deklaruje, �e wsp��pracuje zar�wno z BIG Infomonitor, jak i z bankow� baz� BIK i odsiewa sprawnie najbardziej ryzykownych klient�w). Ma�e firmy chwil�wkowe maj� wi�c wyb�r: zwi�kszy� ryzyko portfela i sprzedawa� wi�cej po�yczek, albo je zmniejszy� i nie zarabia� pieni�dzy. Po trzecie: zabezpieczenie inwestycji w obligacje. Papiery, kt�re firma sprzedaje, s� zabezpieczone portfelem po�yczkowym (o warto�ci 170% warto�ci obligacji), ale jako�� tego zabezpieczenia jest wielk� zagadk� (nie wiemy ile z po�yczek nie zostanie sp�acona). Po czwarte: prawo antylichwiarskie. Rz�d pracuje nad administracyjnym limitem koszt�w po�yczek-chwil�wek. To mo�e mocno skomplikowa� sytuacj� firm, zw�aszcza tych mniejszych, kt�re maj� bardziej "ryzykownych" klient�w. Po pi�te: upad�o�� konsumencka. W przysz�ym roku konsumentowi b�dzie �atwiej upa��, a wtedy po�yczkodawcy mog� mie� wi�kszy problem z odzyskaniem pieni�dzy, ni� przy obecnym stanie prawnym.

Te wszystkie ryzyka oczywi�cie nie przes�dzaj� o tym, i� lokowanie pieni�dzy w obligacje Mikrokasy jest ca�kiem bez sensu. Takie "wariackie" inwestycje czasem warto mie� jako niewielk� cz��� portfela. Ale po pierwsze: naprawd� niewielk�, a po drugie w tego rodzaju papiery mo�na ewentualnie ulokowa� tylko te pieni�dze, kt�re s� najbardziej ryzykownym elementem waszych portfeli (ch�tnych zapraszam na stron� po�wi�con� obligacjom Mikrokasy). Cho� walory, o kt�rych m�wimy, maj� w sobie nazw� "obligacja", to tak naprawd� poziom ryzyka, z jakim si� wi���, jest por�wnywalny do inwestycji w akcje. Fajnie, �e coraz wi�cej firm chce po�ycza� od nas pieni�dze, ale wci�� czekam, a� tego rodzaju oferty wejd� w krew takim tuzom, jak PKN Orlen, KGHM, Orange, czy najwi�ksze polskie banki (cho� obligacje "dla ludu" czasem emituj� banki sp��dzielcze, czy np. Getin Bank). Na razie najwi�cej jest emitent�w, kt�rzy p�ac� naprawd� �wietne pieni�dze (powy�ej 8-9% rocznie), ale ostatni� rzecz�, jak� mo�na powiedzie� o ich obligacjach jest to, �e s� aaaabsolutnie bezpieczne.

August 27, 2014

Drugi rok gratis, dycha za tysi�c, naj-najni�szy procent... Oto "szkolne" triki bank�w

Ci z Was, kt�rzy ogl�daj� telewizj� i s�uchaj� radia, musieli to zauwa�y�. W mediach sypn��o reklamami szybkich po�yczek got�wkowych. Ofensyw� na nasze biedne umys�y przypu�ci�y zar�wno firmy po�yczkowe, z Wong� i Vivusem na czele (tu znajdziesz prze�wietlenie oferty Vivusa oraz nowej promocji Wongi), jak i bankowcy. Credit Agricole proponuje kredyt kosztuj�cy "tylko 10 z� za ka�dy po�yczony tysi�c miesi�cznie", BZ WBK obni�y� oprocentowanie po�yczki dla dwojga, BG� kusi, �e za drugi rok sp�acania kredytu w og�le nie we�mie odsetek, Alior Bank wyd�u�y� gwarancj� najni�szej raty, mBank proponuje oprocentowanie "ni�sze od najni�szych", PKO BP sprawdza jak organizm wytrzyma po�yczk� "MiniRatka" na 9,99% w skali roku. Pow�d tej ofensywy jest oczywisty: pocz�tek roku szkolnego i fakt, �e nasze portfele s� wyj�tkowo wysuszone. Na wakacje wydali�my oszcz�dno�ci (niekt�rzy nawet si� zad�u�yli), a tu trzeba zn�w otworzy� portfele i kupi� podr�czniki, pi�rniki, plecaki, tenis�wki. Poniewa� wol�, gdy jeste�cie wodzeni na pokuszenie w spos�b �wiadomy, dzi� subiektywne prze�wietlenie wszystkich najnowszych reklam szybkiej got�wki ze szczeg�lnym uwzgl�dnieniem tkwi�cych w nich pu�apek.

"Tylko 10 z� za ka�dy po�yczony tysi�c". W najnowszej reklamie kredytu got�wkowego Credit Agricole francuska aktorka Juliette Binoche popisuje si� znajomo�ci� j�zyka polskiego: "ja p�ac�, ty p�acisz, oni p�ac�" - m�wi z wyra�nym francuskim akcentem. To stary numer, znany jeszcze z reklam BZ WBK, w kt�rych ka�da kolejna zagraniczna gwiazda pr�bowa�a w spotach wyduka� co� w naszym j�zyku. Kilka sekund p��niej widzimy klient�w, kt�rzy nie mog� uwierzy�, �e kredyt mo�e by� tak tani oraz pracownik�w banku przekonuj�cych: "naprawd�"! A na koniec przystojniaczek w garniturze przekonuje, �e to jedyny taki kredyt na rynku. A jak jest naprawd�? Najnowsza oferta Credit Agricole to od�wie�ona wersja "Kredytu Prostoliczonego", tyle �e nieco ta�sza. W zesz�ym roku cena po�yczki wynosi�a 15 z� za ka�dy po�yczony tysi�c miesi�cznie. Teraz jest 10 z�. Oszustwa �adnego w tym nie ma: kredyt rzeczywi�cie kosztuje tyle, ile m�wi�. Jest za to z�udzenie optyczne, bo te 10 z� miesi�cznie za ka�dy po�yczony tysi�c, to 120 z� rocznie, a wi�c kwota odsetek odpowiadaj�ca oprocentowaniu na poziomie 21,5%. Po�yczaj�c 1000 z� na rok przy takim w�a�nie oprocentowaniu oddamy bankowi 1120 z�. Oczywi�cie "10 z� miesi�cznie" brzmi lepiej, ni� "prawie 22% w skali roku", ale warto pami�ta�, �eby policzy� koszty w skali ca�ego okresu kredytowania, a nie tylko jednego miesi�ca

"Drugi rok gratis". W Banku BG� na pocz�tku roku szkolnego zn�w rz�dz� wiewi�rki. W reklamowym spocie wiewi�rka wyst�puje jako gwiazda talk-show. "Jest z nami kto�, kto twierdzi, �e na po�yczce mo�na zaoszcz�dzi�" - przedstawia nietypowego go�cia prowadz�cy. A potem deklaruje, �e pr�dzej ogoli si� na �yso, ni� uwierzy, �e to prawda. "Przecie� bankowi trzeba p�aci� odsetki" - przekonuje. Wiewi�rka twierdzi, �e niekoniecznie, bo w Banku BG� wystarczy w terminie sp�aca� odsetki przez pierwszy rok, by w drugim sp�aca� tylko same raty, bez �adnych odsetek. Prowadz�cy si� poci, robi g�upie miny, a w ostatnim uj�ciu widzimy, jak przymierza si� do golenia. Dowcipne to, ale zanim pobiegniecie do banku, wsp�lnie policzmy: ile odsetek trzeba zap�aci� w pierwszym roku, �eby ten drugi by� ju� "za darmo". Oprocentowanie wynosi a� 16% w skali roku, co oznacza, �e po�yczaj�c 1000 z� na dwa lata w "normalnym" kredycie zap�aciliby�my 175 z� odsetek. Jednocze�nie bank podaje na swojej stronie internetowej, �e przy takiej w�a�nie po�yczce zaoszcz�dzimy na odsetkach ponad 47 z�. Jak by nie liczy�, 47 z� nie jest po�ow� ze 175 z�. Je�li znacie zasad� sp�acania kredyt�w, to ju� wiecie o co chodzi: wi�cej odsetek p�aci si� w pierwszym roku (bo s� liczone od wy�szej kwoty zad�u�enia). Bank, rezygnuj�c z odsetek w drugim roku, daje wi�c bonus znacznie mniejszy, ni� 50-procentowy. Na dodatek w BG� pobieraj� z g�ry 5% prowizji, co wyr�wnuje im "straty" wynikaj�ce ze sprezentowania klientowi odsetek za drugi rok. Je�li bowiem po�yczymy u wiewi�rek 1000 z� i zap�acimy 125 z� odsetek (po rabacie) oraz 50 z� prowizji, to ��czny koszt kredytu b�dzie mniej wi�cej taki, jak przy "zwyk�ej" po�yczce na 16%. Mo�ecie od�o�y� golarki.

"Oprocentowanie ni�sze, ni� najni�sze". Gwarancje najni�szego oprocentowania lub najni�szej raty (niepotrzebne skre�li�) oraz najni�szej sk�adki ubezpieczeniowej (swoj� drog� jestem ciekaw, czy drwale wci�� r�bi�) to coraz cz��ciej spotykany manewr, kt�ry bankowcy na nas testuj�. A poniewa� wszyscy nie mog� by� jednocze�nie najta�si, wi�c trzeba kombinowa�. Z okazji pocz�tku roku szkolnego za kombinowanie wzi�� si� mBank, kt�ry zaoferowa�, �e oprocentowanie jego po�yczki b�dzie "ni�sze od najni�szego". Idea jest pi�kna, ale wykonanie nie najlepsze. Ju� sam tytu� promocji �wiadczy o tym, �e mamy tu do czynienia z pewn� manipulacj�. Jak wiadomo, oprocentowanie kredytu nic nie m�wi o jego prawdziwej cenie - po drodze s� prowizje, koszty dodatkowe, ubezpieczenia. Wi�kszo�� z tych obci��e� jest wrzucana klientowi w rat� kredytu, wi�c nawet niskie oprocentowanie mo�e oznacza� wysok� rat�. St�d obietnica oprocentowania "ni�szego ni� najni�sze" w�a�ciwie nic nie m�wi o prawdziwych kosztach kredytu. Wi�cej dowiemy si� analizuj�c regulamin promocji i tzw. przyk�ad reprezentatywny. A w nim stoi jak w��, �e mBank np. ch�tnie po�yczy pieni�dze na 12,3% i nawet zagwarantuje mo�liwo�� obni�enia tego oprocentowania do wysoko�ci oferowanej przez inny bank (trzeba przynie�� formularz informacyjny potwierdzaj�cy, �e tamten bank rzeczywi�cie po�yczy�by taniej), ale... trzeba wykupi� dodatkowe ubezpieczenie, kt�rego sk�adka wynosi np. 0,2% warto�ci po�yczki miesi�cznie. A to oznacza, �e cena kredytu ro�nie o 2,5% w skali roku. Do tego dochodzi 5% prowizji, r�wnie� nie obj�tej gwarancj� najni�szego oprocentowania. W sumie to promocja, kt�ra jest obwarowana tak� liczb� warunk�w dodatkowych, �e a� trudno oceni� jej u�yteczno��.

"�adna oferta, w �adnym momencie nas nie przebije". Alior Bank podkr�ci� z kolei warunki swojej gwarancji najni�szej raty. Tu podstaw� gwarancji jest kwota co miesi�c p�acona przez klienta, a nie oprocentowanie. I za to bank ma u mnie plus. "Nowa gwarancja najni�szej raty dzia�a nie tylko dzi�, ale przez ca�y okres kredytowania. �adna oferta, �adnego banku, w �adnym momencie jej nie przebije" - obiecuje Alior. Aby skorzysta� z gwarancji, trzeba przynie�� z innego banku formularz informacyjny, z kt�rego wynika, �e �w bank po�yczy�by nam kas� taniej przy za�o�eniu identycznego okresu sp�aty i kwoty po�yczki. Formularz mo�na przynie�� w ka�dym momencie sp�acania kredytu w Aliorze. Cho� oczywi�cie s� obostrzenia: "Klient jest zobowi�zany zasi�gn�� informacji o aktualnej kwocie netto po�yczki pozostaj�cej do sp�aty w plac�wce Alior Banku" - pisz� w regulaminie. Ciekawe dlaczego? Czy�by procedura przewidywa�a w takim przypadku ma�e grillowanko? Formularz informacyjny od konkurencji mo�na przynie�� najp��niej pi�� dni roboczych przed dat� p�atno�ci raty w Aliorze - inaczej b�dzie trzeba p�j�� do konkurencji po kolejny.

Promocja obowi�zuje tylko w przypadku terminowego p�acenia wszystkich dotychczasowych rat. A je�li konkurencja zaproponuje klientowi Aliora "zbyt tani" kredyt - pojawiaj� si� dodatkowe obowi�zki. "W przypadku, w kt�rym w celu zagwarantowania klientowi ni�szej raty kredytu istnieje konieczno�� obni�enia oprocentowania po�yczki do poziomu ni�szego ni� 9,9%, wymagane jest dodatkowo przedstawienie przez klienta podpisanej umowy kredytowej z innym bankiem na warunkach zgodnych z dan� ofert� zawartych w formularzu informacyjnym, przy czym umowa kredytowa nie mo�e by� przedstawiona po up�ywie 14 dni od dnia jej podpisania". No i oczywi�cie je�li klient Aliora ma po�yczk� w pakiecie z ubezpieczeniem (a du�a cz��� po�yczek w Aliorze jest sprzedawana w takim pakiecie), to ten "inny" bank te� musi przedstawi� ta�sz� ofert� z ubezpieczeniem. Tarcza w reklamie aliorowej po�yczki wygl�da �wietnie, ale �eby zacz��a nas chroni�, trzeba si� sporo nachodzi�. Ciekawe ilu klientom b�dzie si� chcia�o stoczy� t� walk�?

Taniej w duecie i gdy organizm po�ycza wi�cej. W BZ WBK na pocz�tek roku szkolnego od�wie�yli promocj� "Duet", czyli mo�liwo�� uzyskania kredytu z oprocentowaniem 6%, je�li po pieni�dze przyjd� dwie osoby (niekoniecznie spokrewnione). Bank bada oczywi�cie zdolno�� kredytow� ka�dej z nich, ale je�li ka�dy z wnioskodawc�w j� posiada, to wsp�lny kredyt mo�e by� rzeczywi�cie tani. Przynajmniej teoretycznie, bo do niskiego oprocentowania bank dorzuca a� 6% prowizji (w innych bankach, gdzie oprocentowanie jest wy�sze, p�aci si� mniejsz� prowizj�, a stali klienci nie p�ac� jej w og�le) oraz obowi�zkowe ubezpieczenie. Przy kwocie po�yczki 10.000 z� (mniej przy tak niskim oprocentowaniu po�yczy� nie mo�na) i trzyletnim okresie kredytowania rata ubezpieczenia wyniesie jakie� 50 z� miesi�cznie. To oznacza, �e za odsetki zap�acimy 950 z�, za ubezpieczenie 1800 z�, a do tego jeszcze 600 z� prowizji. I kredyt, kt�ry mia� by� rekordowo tani, mo�e okaza� si� tak drogi, �e duet, kt�ry go wzi��, przestanie by� duetem. Ka�dy organizm ci��ko znosi, jak si� go wpuszcza w maliny. Ciekawe jak organizm zniesie najnowsz� promocj� PKO BP, czyli obni�enie oprocentowanie kredytu "MiniRatka" do 9,99%. Pewnie zni�s�by je lepiej, gdyby ni�sze oprocentowanie (w standardzie "MiniRatka" kosztuje 15,6%) nie by�o zarezerwowane dla wysokich po�yczek, powy�ej 10.000 z�. Odradzam po�yczanie wi�kszych kwot, ni� potrzebujemy, byle tylko za�apa� si� na ni�sze procenty.

JAK WYBRA� DLA SIEBIE BEZPIECZNY KREDYT? Moje pomys�y na to znajdziesz w ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. Dowiesz si� kiedy warto zerwa� polis�, a kiedy warto da� jej jeszcze szans� i jak j� zmieni�, �eby mie� przynajmniej cie� szansy, �e zacznie zarabia�. To r�wnie� idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

August 26, 2014

Ci spryciarze zamienili op�at� likwidacyjn� na dystrybucyjn�. Klienci m�wi�: "sprawdzam"

Jak by� mo�e pami�tacie, pierwsz� firm� ubezpieczeniow�, kt�ra zacz��a dostawa� po g�owie od klient�w za op�aty likwidacyjne przypisane do polis inwestycyjnych, by� Aegon. Po przegranej w s�dzie z Urz�dem Ochrony Konkurencji i Konsument�w firma zareagowa�a szybko i zmieni�a system pobierania op�at likwidacyjnych na troch� mniej dolegliwy dla klient�w. Firma deklaruje, �e dotyczy on zar�wno nowych um�w, jak i tych sprzed kilku lat (czy tak jest naprawd� - sprawdzam). W cz��ci nowych polis Aegon zamieni� te� op�at� likwidacyjn� pobieran� przy wycofaniu si� z umowy przez up�ywem 10 lat na op�at� dystrybucyjn� pobieran� od ka�dego klienta z g�ry, w pierwszym roku. Op�ata jest zwracana klientowi po 10 latach, a jej wysoko�� to... 99% sk�adki. Mamy wi�c tak� sytuacj�, �e klient p�aci 99% op�aty dystrybucyjnej w pierwszym roku i cho� oczywi�cie mo�e si� wycofa� z polisy w ka�dej chwili bez op�at, to mu si� to nie op�aca, bo dopiero po 10 latach dostanie z powrotem pieni�dze z op�aty dystrybucyjnej. Aegon nazywa ten zwrot "premi�".

"Premia w umowach zawartych w 2012 r. nie jest waloryzowana, mimo �e inflacja w tak d�ugim okresie mo�e spowodowa� znaczny spadek realnej warto�ci tej premii. Pod koniec 2013 r. Aegon zmieni� warunki i nowi klienci maj� ju� prawo do waloryzacji w wysoko�ci 5% w skali roku"

- opisuje sytuacj� pan Mariusz, m�j czytelnik. Jako posiadacz polisy z op�at� dystrybucyjn� postanowi� zakwestionowa� jej legalno��. Zdaniem pana Mariusza op�ata w wysoko�ci 99% sk�adek z pierwszego roku jest oderwana od rzeczywistych koszt�w ubezpieczyciela, podobnie jak to by�o przy op�atach likwidacyjnych. Owo przekonanie to pow�d, dla kt�rego pan Mariusz postanowi� uda� si� do S�du Ochrony Konkurencji i Konsument�w, by aegonowsk� klauzul� uniewa�ni�. Sprawa mo�e by� niezwykle istotna, bo zamiana op�aty likwidacyjnej na dystrybucyjn� to manewr, kt�ry do tej pory wydawa� si� celn� odpowiedzi� ubezpieczycieli na ofensyw� prawn� klient�w dotycz�c� op�at likwidacyjnych. Przyjrza�em si� argumentacji z pozwu przygotowanego przez pana Mariusza i widz�, �e trudno odm�wi� jej sensu. Zdaniem pana Mariusza ustalenie wysoko�ci op�aty za dystrybucj� i za wystawienie polisy na poziomie 99% sk�adki za pierwszy rok polisowy kszta�tuje prawa i obowi�zki konsument�w w spos�b sprzeczny z dobrymi obyczajami, ra��co naruszaj�c ich interesy (co oznacza z�amanie art. 385 Kodeksu cywilnego).

Pan Mariusz uwa�a, �e tego typu konstrukcje przypominaj� wyg�rowane op�aty likwidacyjne uznane za niedozwolone przez S�d Ochrony Konkurencji i Konsument�w oraz wpisane do rejestru klauzul niedozwolonych. Kto lubi ogl�da� rejestr, mo�e sobie poszuka� tych klauzul pod numerami 4633, 4632, 3834. Nie do ko�ca bym si� z tym zgodzi�, bo przecie� op�ata likwidacyjna jest pobierana tylko przy wcze�niejszym zerwaniu umowy, a dystrybucyjna obowi�zuje zawsze i powoduje, �e klientowi po prostu nie op�aca si� wycofywa� z polisy przed up�ywem 10 lat, ale pan Mariusz jednak widzi podobie�stwa.

"Chocia� pozwany z pewno�ci� ponosi koszty po�rednictwa ubezpieczeniowego, to jednak wprowadzona przez niego stawka op�aty dystrybucyjnej jest oderwana od rzeczywistych koszt�w ponoszonych przez pozwanego w zwi�zku z konkretn� umow�, a jej wysoko�� bez w�tpienia jest ra��co wyg�rowana. (...) Trudno przypuszcza�, �e koszty i ryzyko jakie ponosi pozwany w przypadku wszystkich um�w zawartych na podstawie krytycznego wzorca kszta�towa�y si� na takim samym poziomie, co uzasadnia�oby pobieranie przez pozwanego w ka�dym przypadku op�aty dystrybucyjnej w wysoko�ci 99%"

- czytam w pozwie. Pan Mariusz zwraca uwag�, �e zapis w OWU o op�acie dystrybucyjnej nie uwzgl�dnia i nie zabezpiecza interesu konsumenta, jako s�abszej strony umowy, co "nie znajduje �adnego uzasadnienia i prowadzi do ukszta�towania stosunku zobowi�zaniowego w spos�b nie r�wnorz�dny i ra��co niekorzystny dla konsumenta". A wprowadzenie premii wyp�acanej po minimum 10 latach op�acania sk�adek? Wed�ug pana Mariusza s�u�y ona tylko interesowi Aegona, a gdyby tej�e op�aty i premii nie by�o, to sytuacja klienta by�aby zdecydowanie lepsza. Co prawda, to prawda. Wprowadzenie w polisie op�aty, kt�ra oznacza utrat� 99% sk�adki w pierwszym roku i rozmydlanie tej prowizji mo�liwo�ci� jej odzyskania za 10 lat w warto�ci nominalnej wygl�da do�� podejrzanie. No, ale w por�wnaniu z numerem, kt�ry prawnicy Aegona wykr�cili niedawno swojemu klientowi na sali s�dowej, to i tak piku� ;-)

Obiecywali malarskie eldorado i gwarantowane zyski z lokat w obrazy. Jak to si� sko�czy�o?

Pami�tacie, jak dwa i p�� roku temu opisa�em w blogu kontrowersyjny model biznesowy sp��ki Abbey House, kt�ra postanowi�a podbi� polski rynek sztuki i zarobi� przy tym troch� grosza. Dzi� opowiem Wam jak to si� wszystko sko�czy�o. Jak wiadomo obrazy bywaj� dobr� lokat� kapita�u, ale niestety dotyczy to zwykle p��cien malarzy o uznanej marce, cz�sto ju� nie�yj�cych. Z braku mo�liwo�ci wskrzeszenia uznanych tw�rc�w (�eby zn�w co� namalowali i �eby to co� od razu by�o drogie), w Abbey House postanowili wykreowa� nowe gwiazdy. Podpisali umowy na wy��czno�� z kilkoma obiecuj�cymi (podobno) malarzami m�odego pokolenia i zacz�li oferowa� ich obrazy na aukcjach, kt�re sami organizowali. Ceny na takich aukcjach z natury rzeczy s� wysokie, wi�c zacz�� si� szum. Jednocze�nie w Abbey House postanowili nak�oni� Polak�w, by wk�adali oszcz�dno�ci w te rosn�ce jak na dro�d�ach obrazy - na zasadzie lokaty. Firma gwarantowa�a w ramach takiej ArtLokaty roczny zwrot w wysoko�ci 9,5%. Kto mia� wi�cej kasy, m�g� wzi�� sobie obraz w leasing.

Krytykowa�em ten interes, bo uwa�a�em, �e ��czenie pod jednym dachem dzia�alno�ci promotorskiej, handlowej (prowadzenia domu aukcyjnego), wystawowej (galerie sztuki) oraz finansowej (opakowanie tego wszystkiego w produkty finansowe zabezpieczone obrazami o nieznanej warto�ci) �le si� sko�czy. Zw�aszcza, �e Abbey House sprzedawa�a obrazy "swoich" malarzy po kilkakrotnie wy�szych cenach, ni� wynosi�y ich ceny rynkowe wcze�niej. Wygl�da�o mi to na celowe pompowanie ba�ki. W Abbey House odbijali pi�eczk�, �e przecie� taki jest mechanizm rynku sztuki: kreuje si� mod� na co� i ceny tego czego� rosn�. Spisali�my protok�� rozbie�no�ci i rozstali�my si� w zgodzie, cho� nie kupi�em w celach inwestycyjnych obrazu "m�odej sztuki" made by Abbey House. Min��o dwa i p�� roku, mo�na wi�c powoli przyjrze� si� efektom tego modelu biznesowego. C��, marka Abbey House ju� nie istnieje, Art Lokat nie ma, a magazyny s� pe�ne obraz�w, kt�re mia�y przynie�� ich posiadaczom milionowe zyski... Nie przynios�. Oto ostatni komunikat sp��ki Artnews, kt�ra jest nast�pc� Abbey House:

"Zarz�d Artnews informuje, i� dokona� odpisu aktualizacyjnego warto�ci obraz�w znajduj�cych si� w zapasie Sp��ki na kwot� 21.281.034 z�. Dokonany odpis aktualizacyjny warto�ci obraz�w zosta� przeprowadzony (...) do kwoty 4.397.356 z�. Zarz�d wyja�nia, i� podj�cie uchwa�y (...) zwi�zane by�o w g��wnej mierze z zaprzestaniem prowadzenia dzia�alno�ci gospodarczej polegaj�cej na obrocie dzie�ami sztuki oraz rozpocz�ciem nowej zwi�zanej z rynkiem medi�w i us�ug zwi�zanych z rynkiem sztuki"

Ksi�gowa warto�� obraz�w w magazynach dawnego Abbey House zosta�a obni�ona o 80%. Czy to oznacza, �e ludzie, kt�rzy uwierzyli "czarodziejom" od inwestowania w sztuk� i kupowali obrazy po cenach kilkakrotnie wy�szych, ni� typowe dla "m�odej sztuki", zostali z niczym? Nie do ko�ca. ArtLokaty podobno zosta�y rozliczone, a zyski wyp�acone klientom. Obrazy kupione w ramach leasingu zosta�y sp�acone, podobnie jak obligacje, kt�re firma emitowa�a, �eby po�yczy� pieni�dze na promowanie artyst�w (lub - jak powiedzieliby inni - na pompowanie ba�ki spekulacyjnej). A co z tymi, kt�rzy kupili np. za 30.000 z� obrazy malarzy Abbey House, licz�c na to, �e przynios� krociowe zyski? Hmmm... jak s�dz�, Abbey House nie pozostawi� po sobie samych zgliszczy - by�o kilka pokaz�w w najwi�kszych �wiatowych galeriach, obrazy artyst�w ze "stajni" Abbey House pojawi�y si� w katalogach presti�owych galerii... Wycena obraz�w w magazynach, kt�re maj� by� sprzedane, jest z pewno�ci� nieco zani�ona, jak to bywa przy sprzeda�y hurtowej.

Ale nie ma w�tpliwo�ci, �e koncept Abbey House - pisz�c delikatnie - nie okaza� si� sukcesem. Kto kupi� obrazy po cenach wzi�tych z kosmosu, pewnie nie zrobi� interesu �ycia (chocia� tego nigdy nie wiadomo, mo�e za kilkadziesi�t lat...). Gdyby dziesi�tki lub setki tysi�cy Polak�w rzuci�y si� do kupowania obraz�w promowanych artyst�w, balon uda�oby si� napompowa�, a tw�rcy Abbey House byliby pewnie Kulczykami, a obraz�w nie trzeba by teraz wyprzedawa� za grosze. Lecz nie uda�o si� wzbudzi� (mimo stosowania kontrowersyjnych metod) popytu ludu, a koszty promowania przez Abbey House "swoich" artyst�w na �wiecie musia�y by� du�e. Zreszt� na rynku sztuki rz�dzi nie tylko moda, kt�r� mo�na kreowa� maj�c odpowiednio du�o kasy. Trzeba mie� te� autentycznie unikalny produkt, w przeciwnym razie moda szybko ga�nie. Pr�ba "wykr�cenia" szybkiego zysku - i to za po�yczone pieni�dze - na obrazach ma�o komu znanych m�odych artyst�w, mia�a ma�e szanse powodzenia. Dobrze, �e firma rozliczy�a si� z posiadaczami instrument�w finansowych zabezpieczonych obrazami.

Dzi� zamiast Abbey House jest notowana na warszawskiej gie�dzie firma Artnews, kt�rej g��wn� dzia�alno�ci� jest prowadzenie na ca�ym �wiecie magazyn�w po�wi�conych rynkowi sztuki (firma jest wydawc� najstarszego na �wiecie, nowojorskiego magazynu po�wi�conego sztuce, maj�cego 60.000 odbiorc�w miesi�cznie i kilkadziesi�t tysi�cy subskrypcji elektronicznych). Nowi udzia�owcy - a s� to mi�dzynarodowe fundusze inwestycyjne - s�usznie zdecydowali, �e posiadanie w�asnych magazyn�w z obrazami oraz galerii i prowadzenie dzia�alno�ci promocyjnej k��ci si� z byciem autorytetem na rynku sztuki. Dlatego pozbyli si� dotychczasowych biznes�w. Nie znam kulis�w tej transakcji, ale by� mo�e gdyby nie nowi udzia�owcy i nowe, wniesione przez nich pieni�dze (ponad 20 mln z�), l�dowanie Abbey House nie by�oby takie mi�kkie.

August 25, 2014

Lepsza lokata w zamian za lojalno��. Jeszcze lepsza - za wkurzenie sprzedawcy w sklepie ;-)

Oferta zaproponowana kilka dni temu przez BZ WBK jest zwiastunem trendu, kt�ry b�dziemy obserwowali w bankach coraz cz��ciej. Zerowa inflacja i spodziewane obni�ki st�p procentowych (o skutkach dla naszych portfeli by�o niedawno w blogu oraz na czwartkowych stronach Pieni�dze Ekstra w "Wyborczej" ) sprawiaj�, �e banki b�d� nas kusi� r��nego rodzaju gwarancjami utrzymania dobrego oprocentowania na d�u�szy czas, w powi�zaniu z dodatkowymi warunkami. W BZ WBK proponuj� czteromiesi�czny depozyt na 4% z gwarancj� - uwaga - mo�liwo�ci jego przed�u�enia na kolejne cztery miesi�ce przy identycznym oprocentowaniu. Warunek: trzeba za�o�y� sobie w tym banku ROR albo kart� kredytow�. Pomys� z wi�zaniem dobrej lokaty z zad�u�aniem bud�etu domowego jest podejrzany, niczym konkursy polegaj�ce na zach�caniu ludzi do wyjmowania "kredyt�wk�" pieni�dzy z bankomatu, ale pomys� z obietnic� super-oprocentowania przez d�u�szy czas w zamian za za�o�enie ROR-u brzmi ju� nie najgorzej. W BZ WBK, przy za�o�eniu, �e przychodzimy do tego banku ze wzgl�du na obiecane 4% na lokacie i zale�y nam na jak najta�szym koncie, najbardziej op�aca si� za�o�y� Konto Godne Polecenia, bo tu zar�wno sam ROR, jak i karta do niego s� za darmo.

Lokata BZ WBK ma dwie zalety. Pierwsz� jest bardzo wysoki limit wp�acanych pieni�dzy - mo�na w�o�y� od 1000 z� do p�� miliona. W niekt�rych bankach wysokie oprocentowanie jest zarezerwowane dla stosunkowo niskiego salda wp�acanych pieni�dzy. Oferty BZ WBK ten defekt na szcz��cie nie dotyczy. Stosunkowo lu�ne s� te� obostrzenia dla niecierpliwych klient�w - pieni�dze mo�na wycofa� przed terminem trac�c tylko po�ow� odsetek. A wady? G��wn� jest ta, �e promocja dotyczy tylko nowych pieni�dzy (czyli takich, kt�re nie by�y wcze�niej ulokowane w BZ WBK) oraz os�b, kt�re nie maj� aktualnie u Kevina ROR-u. Drugim "problemem" jest to, �e konta (lub karty kredytowej, je�li klient wybierze taki wariant cross-sellu uprawniaj�cego do 4% przez kolejne cztery miesi�ce) nie wystarczy po prostu mie�, trzeba te� u�ywa�. "Aktywne korzystanie z tych produkt�w przez pierwszy 4-miesi�czny okres korzystania z lokaty" - to warunek, od kt�rego bank uzale�nia naliczenie 4% w kolejnych czterech miesi�cach. Chodzi oczywi�cie o to, �eby na konto wp�ywa�y pieni�dze i �eby od czasu do czasu klient zap�aci� kart� debetow� w sklepie.

Najbardziej zdziwi�o mnie to, �e jeszcze w weekend, gdy przygl�da�em si� tej lokacie, promocja wygl�da na mocno zakonspirowan�. Nie pojawi�a si� na g��wnej stronie BZ WBK, za� w boksie "nowo�ci" widzia�em tylko standardow� wersj� depozytu na 4%, bez gwarancji zachowania takiego procentu na kolejne cztery miesi�ce. Nota bene w tej wersji warunek jest tylko jeden - musz� to by� nowe pieni�dze (klient natomiast mo�e by� "stary" ;-). C��, wygl�da na to, �e bank liczy na to, �e klienci sami b�d� dopytywali: "co zrobi�, �eby magiczne 4% trwa�o d�u�ej". A ja czekam, a� jaki� bank zacznie strukturalnie podwy�sza� klientom oprocentowanie lokat - i to nie tylko w symboliczny spos�b - za to, �e ci klienci s� lojalnymi u�ytkownikami r��nych innych us�ug. Uwa�am, �e lepsza lokata dla dobrego klienta - "dobrego" nie tylko dlatego, �e ma du�o pieni�dzy, ale dlatego, �e ma ROR lub inne produkty w banku - powinna by� standardem w dobrym banku.

Ostro w blogu w weekend: Tak powinno si� kara� bankowc�w za to, �e wprowadzali nas w b��d i wciskali toksyczne produkty oszcz�dno�ciowe? Kowboje wskazali nam drog�.

W tej dziedzinie od pewnego czasu po bandzie jedzie Getin Bank, kt�ry w swoim internetowym serwisie Getin Online promuje lokat� Bumerang II. To jednodniowy depozyt dost�pny tylko dla posiadaczy wybranych ROR-�w w Getin Banku, oprocentowany w standardzie na 3,5%. Niestety, jak to w Getinie cz�sto bywa, kwota lokaty jest ograniczona do 10.000 z�, co oznacza, �e dobrze wygl�da ona g��wnie na zdj�ciu ;-)). Pomijaj�c ten defekt, warto zerkn�� na mechanizm pozwalaj�cy na podwy�szenie oprocentowania owych n�dznych groszy, kt�re bank pozwala zdeponowa� na dobry procent. Ot�� odsetki za dany dzie� rosn� o 0,1% (punktu procentowego) za ka�d� transakcj� bezgot�wkow�, zrealizowan� przez klienta poprzedniego dnia z u�yciem debet�wki. Maksymalnie mo�na zyska� podwy�k� do 5%, w tym celu trzeba poprzedniego dnia zap�aci� kart� 15-krotnie i doprowadzi� do sza�u sprzedawc� w sklepie ;-). �miesznie to pomy�lane - przy maksymalnej kwocie depozytu 10.000 z� podwy�ka o 0,1% oznacza dodatkowe trzy grosze odsetek. Je�li za t� podwy�k� "zap�acimy" transakcj� kartow� o warto�ci np. 50 z�, bank zarobi na op�acie interchange 25 gr. No i kto na tym wychodzi lepiej?

JAK WYBRA� DLA SIEBIE NAJLEPSZ� LOKAT�? Moje pomys�y na to znajdziesz w ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. Dowiesz si� kiedy warto zerwa� polis�, a kiedy warto da� jej jeszcze szans� i jak j� zmieni�, �eby mie� przynajmniej cie� szansy, �e zacznie zarabia�. To r�wnie� idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

August 24, 2014

Te dwa banki kochaj� rodziny wielodzietne. Mi�o�ci� (prawie) platoniczn�. Pic na wod�?

Karta Du�ej Rodziny, czyli ministerialny program, dzi�ki kt�remu wielodzietne rodziny mog� otrzymywa� zni�ki na r��ne artyku�y i us�ugi, zatacza coraz szersze kr�gi. Do tej pory ka�da rodzina, kt�ra ma co najmniej tr�jk� dzieci i wyrobi�a sobie kart� (szczeg��y na rodzina.gov.pl), mog�a liczy� g��wnie na zni�ki w komunikacji miejskiej, na p�ywalniach, w muzeach i innych przybytkach kultury. Ostatnio program rozszerzy� si� m.in. na us�ugi telekomunikacyjne (w programie jest Play) oraz - co mnie interesuje najbardziej - finansowe. Pierwszymi bankami, kt�re przyst�pi�y do programu przeznaczonego dla polskich rodzin jest polski PKO BP (najwi�kszy akcjonariusz to Skarb Pa�stwa) oraz polski BO� Bank (rz�dz� pa�stwowe fundusze ochrony �rodowiska). Wida� w bran�y finansowej zaczyna dzia�a� zasada "Polska dla Polak�w" ;-). A poniewa� rodzin z co najmniej tr�jk� dzieci jest w kraju 630.000 (co oznacza 3,4 mln zainteresowanych, wliczaj�c w to dzieci), rzecz mo�e si� polskim bankom op�aci�.

Idealna polityka prorodzinna? Ulgi na oszcz�dzanie i podatek od bezdzietno�ci

A czy op�aci si� polskim rodzinom? Postanowi�em przyjrze� si� zni�kom, kt�re bankowcy oferuj� w ramach Karty Du�ej Rodziny. I sprawdzi� czy warto rzuca� wszystko, by z dzie�mi na r�ku biec do oddzia��w PKO BP i BO� Banku, zak�ada� tam konta i zaci�ga� kredyty. Oraz czy warto poczyni� starania, by ju� za dziewi�� miesi�cy zas�u�y� na Kart� Du�ej Rodziny ;-), a potem zacz�� dobrze zarabia� na swoich dzieciach, np. wystawiaj�c je do gry w reklamach ;-). Najwi�kszy polski bank PKO BP proponuje wielodzietnym rodzinom przede wszystkim darmowy ROR i kart� debetow�. Pozornie wygl�da to na spory bonus, bo w PKO BP ma�o co jest dzi� za darmo (nawet za posiadanie marnie oprocentowanego konta oszcz�dno�ciowego ka�� sobie p�aci�). Ale je�li przyjrze� si� bli�ej tej promocji, to oka�e si�, �e konto, kt�re posiadacze Karty Du�ej Rodziny b�d� mogli otrzyma� za darmo (czyli "Konto Za Zero") i tak dla du�ej cz��ci u�ytkownik�w jest ju� darmowe.

W przypadku rodzin wielodzietnych bank rezygnuje z dw�ch warunk�w darmowo�ci ROR-u : wp�yw�w w wysoko�ci co najmniej 1500 z� oraz obrot�w bezgot�wkowych na karcie debetowej w wysoko�ci 250 z� miesi�cznie. Kto tych dw�ch warunk�w nie spe�ni, p�aci w PKO BP za ROR i kart� 9,8 z� miesi�cznie. Rezygnacja z obostrze� oznacza, �e "prezent" b�dzie dotyczy� tylko najbiedniejszych rodzin wielodzietnych, kt�re musz� �y� za mniej, ni� 1500 z� miesi�cznie, bo pozosta�e du�e rodziny, zak�adaj�c "Konto Za Zero" i tak mia�yby wszystko za darmo, niezale�nie od tego czy bank bra�by udzia� w programie, czy nie. A inne bonusy? Na nie PKO BP te� si� nie wykosztuje. Posiadacze Karty Du�ej Rodziny dostan� np. 50% rabatu na prowizj� za kredyt odnawialny, kt�ry mo�na podpi�� do konta. W standardzie taka prowizja wynosi co najmniej 60 z�, ale przy wy�szych kwotach jest wyra�ona procentowo - 1,5-1,8% od warto�ci kredytu.

Ostro w blogu w weekend: Tak powinno si� kara� bankowc�w za to, �e wprowadzali nas w b��d i wciskali toksyczne produkty oszcz�dno�ciowe? Kowboje wskazali nam drog�.

Obni�ka prowizji o po�ow� w praktyce oznacza, �e mo�na oszcz�dzi� 30-40 z�, ale w skali wszystkich koszt�w kredytu odnawialnego (przy wykorzystanym pod korek kredycie odnawialnym rz�du 5000 z� i przy oprocentowaniu 15%, owe koszty wynios� 750 z� rocznie). W�r�d bonus�w oferowanych przez PKO BP w ramach Karty jest te� obni�one o trzy punkty oprocentowanie po�yczki got�wkowej (standardowo 15,9%), ale to te� nie jest bonus, kt�ry powala na ziemi� - ostatnio PKO BP reklamuje mo�liwo�� zassania po�yczki got�wkowej na znacznie lepszy procent - 9,99% (cho� dotyczy to kwot co najmniej 10.000 z�). Zreszt� w PKO BP obowi�zuje ca�y system obni�ek oprocentowania kredyt�w got�wkowych w zale�no�ci od wykupienia dodatkowych produkt�w (np. ROR-u lub ubezpieczenia). Ta�sza got�wka w PKO BP jest wi�c dost�pna w ramach wielu �cie�ek, nie trzeba mie� Karty Du�ej Rodziny. A i tak najwa�niejsza jest zdolno�� kredytowa, a w tej mierze specjalnych, �agodniejszych zasad jej badania bank nie zadeklarowa�.

Ruszy rewolucja? PKO wprowadzi� nowy program systematycznego oszcz�dzania

Ostatnim z PKO-wskich bonus�w dla rodzin wielodzietnych jest obni�enie o po�ow� prowizji za przyznanie kredytu hipotecznego . No, to ju� oznacza wymiern� oszcz�dno�� "na starcie" sp�acania kredytu na poziomie 1000-2000 z� (w zale�no�ci od kwoty kredytu). Jednak ka�dy, kto ma poj�cie o kosztach kredyt�w hipotecznych, doskonale zdaje sobie spraw� z tego, �e prowizja za jego udzielenie to ostatnia rzecz, jak� trzeba si� kierowa� przy wyborze banku. Kluczowe znaczenie - warte nawet kilkana�cie, kilkadziesi�t tysi�cy z�otych w skali koszt�w ca�ego kredytu - ma mar�a banku, rzutuj�ca na wysoko�� rat, a tak�e koszty zwi�zane z ewentualn� wcze�niejsz� sp�at� kredytu. Zapewne dlatego rodzinnych preferencji dotycz�cych mar�y najwi�kszy polski bank przezornie nie zapowiedzia� ;-). W BO� Banku pakiet korzy�ci dla rodzin wielodzietnych jest podobny, wi�c nie b�d� go szczeg��owo omawia�. Bank zaoferuje za darmo ROR oraz kart� kredytow� , a tak�e nie pobierze prowizji za po�yczk� odnawialn� w koncie i za udzielenie kredytu got�wkowego.

Generalnie pakiet bankowych zni�ek dla rodzin wielodzietnych wygl�da do�� blado. Nie ma zach�t w postaci lepszego oprocentowania oszcz�dno�ci, ani jakich� specjalnych program�w typu cash-back na zakupy w aptekach, sklepach spo�ywczych, z zabawkami, albo artyku�ami higienicznymi. Nie wida� specjalnych program�w rabatowych w sklepach z w�zkami i pieluchami, nie ma deklaracji szczeg�lnego podej�cia do rodzin wielodzietnych przy oferowaniu kredyt�w hipotecznych (np. w kwestii wk�adu w�asnego, kt�ry trudniej jest usk�ada� maj�c pi�tk� dzieci na utrzymaniu, nieprawda�?). Zero pakiet�w ubezpieczeniowych, kt�re oferuj� domowe assistance w przypadku np. choroby dziecka w wieku szkolnym, przedszkolnym itp. (a s� na rynku produkty oferuj�ce w takim przypadku np. darmowe korepetycje). Pisz�c wprost: banki si� nie wysili�y, wi�c by�oby lepiej, gdyby za bardzo si� nie puszy�y jak to one kochaj� rodziny wielodzietne. Na razie jest to mi�o�� (prawie) platoniczna.

SUBIEKTYWNIE W "PYTANIU NA �NIADANIE". Telewizja �niadaniowa TVP2 od czasu do czasu zaprasza bohater�w historii opisywanych w blogu "Subiektywnie o finansach", �eby przestrzegli widz�w przed niefajnymi praktykami finansist�w. Kilka dni temu, razem zczytelniczk� blogu, kt�rej uda�o si� wygra� proces z bankiem o ubezpieczenie niskiego wk�adu w�asnego (sz�o o niebagateln� kwot� 10.200 z�), wpadli�my wi�c na Woronicza iopowiedzieli�my o tym jaka jest prawda. Obejrzyjcie i pos�uchajcie!

JAK WYPL�TA� SI� Z TOKSYCZNEJ POLISY? Moje pomys�y na to znajdziesz w ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. Dowiesz si� kiedy warto zerwa� polis�, a kiedy warto da� jej jeszcze szans� i jak j� zmieni�, �eby mie� przynajmniej cie� szansy, �e zacznie zarabia�. To r�wnie� idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

SUBIEKTYWNO�� W ODDZIA�ACH CREDIT AGRICOLE! Niekt�rzy klienci banku ju� to zapewne zauwa�yli, za� pozosta�ych z najwi�ksz� przyjemno�ci� informuj�: specjalne wydanie mojej bestsellerowej ksi��ki "Jak pomna�a� oszcz�dno�ci" jest ju� dost�pne we wszystkich plac�wkach Credit Agricole. Ka�dy klient banku, kt�ry chcia�by uzupe�ni� swoj� wiedz� lub wyja�ni� w�tpliwo�ci przed wyborem lokaty, funduszu lub programu oszcz�dzania, ma szans� na miejscu poczyta�, przekona� si� co o tym wszystkim my�l� i sprawdzi� czy podejmuje s�uszn� decyzj�. Specjalne wydanie ksi��ki jest opatrzone rysunkami Andrzeja Mleczki, a tak�e przedmow� samcikow� oraz uzupe�nione o kilka odniesie� do produkt�w banku. Jestem pewien, �e pracownicy Credit Agricole, wyposa�eni w tak� "pomoc naukow�", b�d� obs�ugiwali Was z najwy�szym pietyzmem, a i Wy ch�tniej zabierzecie si� za oszcz�dzanie i budowanie swojego finansowego bezpiecze�stwa, a potem - pomy�lno�ci i zamo�no�ci.

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers