Maciej Samcik's Blog, page 133

September 18, 2014

Seans spirytystyczny odwo�any, czyli jak wywo�a�em w banku ducha... wsp��pracy ;-)

Niedawno opisywa�em w blogu pr�by nawi�zania przez pewien bank duchowej relacji z klientem, kt�ry ju� odszed� z tego �wiata. Dzi� do niej powracam, gdy� znalaz�a szcz��liwe rozwi�zanie. I niekoniecznie oznacza to, �e seans spirytystyczny si� uda� ;-). Przypomn� pokr�tce, �e konieczno�� nawi�zania duchowej relacji wynik�a z zawarcia kredytu w banku Raiffeisen (a �ci�lej - w Polbanku, wch�oni�tym kilka lat temu przez Raiffeisena) przez m��a pani Barbary, kt�ry zmar� niespodziewanie zaledwie kilka miesi�cy po zaci�gni�ciu zobowi�zania. W takich przypadkach cz�sto rodzina dowiaduje si� o tym, �e ma do sp�acania raty, dopiero od komornika. Ale pani Barbara od razu zanios�a do banku akt zgonu, a potem sp�aca�a raty, chocia� przecie� nie musia�a - nie by�o wtedy jeszcze �adnego dokumentu o nabyciu d�ugu w spadku po m��u. Bank najpierw poprosi� j� �eby poczeka�a ze sp�atami do czasu, a� b�dzie formalna podstawa, czyli przej�cie spadku, potem do�� d�ugo nie odzywa� si� w sprawie planu sp�at, potem nagle og�osi�, �e spadkobierczyni ma nadp�at� i w zwi�zku z tym kredyt jest zamkni�ty, a na koniec - �e wr�cz przeciwnie: kredyt jest nie zamkni�ty i jest spora niedop�ata. Ca�� t� ko�omyj� opisa�em w blogu, wi�c ch�tnych do poznania szczeg���w odsy�am do tamtego wpisu.

Z�yma�em si�, �e to przecie� mog�a by� prosta historia. Umar� kredytobiorca. Rodzina sp�aca jego kredyt. Kilka os�b-spadkobierc�w staje si� klientami banku. Dostaj� harmonogram sp�at, doprowadzaj� do zamkni�cia kredytu, rozchodz� si� z bankiem w zgodzie. Albo - je�li bank zachwyci jako�ci� obs�ugi w tej trudniej sytuacji - zostaj� z tym bankiem na d�u�ej, zak�adaj�c ROR, albo zaci�gaj�c nowy kredyt. Niedawno by�a w blogu podobna historia, dotycz�ca platformy cyfrowej nc+, wiec wida�, �e us�ugodawcy generalnie maj� problem z zamykaniem przer��nych kontrakt�w w spos�b nag�y, czyli przed terminem. W tym przypadku na korzy�� banku przemawia fakt, �e na tzw. pierwszej linii by�a wola wsp��pracy z klientk�. Dyrektor oddzia�u rzeczywi�cie pr�bowa� stawa� na uszach, �eby rozwi�za� problem. Problem by� wy�ej, w centrali. Bo np. do bohaterki niniejszego tekstu wydzwania�a pracownica centrali banku po to, �eby... porozmawia� z kredytobiorc�. Z tym nie�yj�cym od ponad trzech lat. W gr� wchodzi�by tu co najwy�ej seans spirytystyczny, ale ostatecznie oby�o si� bez konieczno�ci ��czenia si� z za�wiatami.

Ciesz� si�, �e w oddziale przyj�to pani� Barbar� profesjonalnie i pr�bowano pom�c - w wi�kszo�ci opisywanych w tej rubryce spraw klienci nie mog� na to liczy�. Tu �yczliwo�ci i dobrych ch�ci nie brakowa�o. Niestety, nie wystarczy�y one w starciu z Systemem i Central�. Na szcz��cie, jak to cz�sto bywa, pomog�a publikacja historii w blogu. Skontaktowali si� ze mn� wysoko postawieni pracownicy banku i obiecali pomoc, je�li przeka�� dane klient�w. Poprosi�em wi�c o ustalenie kto komu jest winny pieni�dze oraz ewentualnie ile. Nie up�yn��o kilka dni, a dosta�em od pani Barbary wiadomo��: "Sprawa zako�czona. Szef plac�wki pi�knie przeprosi�, wr�czy� bukiet kwiat�w, wino oraz zapewnienie o zamkni�ciu sprawy i kredytu. Informacja na pi�mie jest w drodze. Ostatnia rata zosta�a anulowana, czyli koniec historii. Niech za t� pomoc spotka Pana co� dobrego". A wi�c i ja zamykam spraw� i dzi�kuj� bankowi za szybk� reakcj�. Raiffeisenie, szanuj swoich pracownik�w liniowych, bo �yczliwy, pe�en dobrych ch�ci pracownik jest na wag� z�ota. Szkoda by�oby, gdyby mia� si� zniech�ci�. A Was zapraszam do kontemplowania listy spraw, kt�re ostatnio uda�o nam si� w blogu za�atwi�.

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA , czyli Ekipa Samcika w obronie konsument�w. Tym razem tematem przewodnim s� nieetyczni sprzedawcy, domokr��cy i r��ne podejrzane typy, kt�re przychodz� do nas z propozycj� zmiany telekomu albo dostawcy energii. To pocz�tek du�ego cyklu, kt�ry potrwa w "Pieni�dzach Ekstra" najmarniej miesi�c, a potem przeniesie si� na inne strony "Gazety Wyborczej". Poza tym sprawdzamy co si� bardziej op�aca: zakup zmywarki, czy mycie r�czne oraz sprawdzamy od jakiego poziomu oprocentowania lokaty zaczyna si� totalne frajerstwo ;-) Kupcie w kiosku "Gazet� Wyborcz�", albo kupcie e-wydanie i szukajcie w �rodku Ekipy Samcika. Aha, i jeszcze mam dla Was zaproszenie: dzi� w godz. 12.00-14.00 na Wasze pytania b�dzie odpowiada�a Justyna Kilarska, prawniczka Federacji Konsument�w . Przeka�cie potrzebuj�cym, mo�e b�dzie okazja, �eby pom�c komu� za�atwi� problem z nieuczciwym sprzedawc�. Pani Justyna b�dzie czeka�a pod telefonem (22) 444 40 88

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo"

O PIENI�DZACH POUCZAJ�CO I NA LUZIE . Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

O PIENI�DZACH POUCZAJ�CO I NA LUZIE . Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

September 16, 2014

Banki coraz odwa�niej zdzieraj� sk�r� z kredytobiorc�w. Gdzie granica dro�yzny?

O tym, �e oprocentowanie kredytu got�wkowego nie ma przewa�nie nic wsp�lnego z jego rzeczywistymi kosztami, wi�kszo�� z czytelnik�w tego blogu zapewne wie, albo przynajmniej intuicyjnie to wyczuwa. Jaki� czas temu na stronach "Pieni�dze Ekstra" w czwartkowej "Gazecie Wyborczej" oraz w blogu por�wna�em rzeczywiste koszty kredyt�w w kilku bankach, kt�re reklamuj� si� intensywnie w telewizji. Aby unikn�� jakich� b��d�w w za�o�eniach, pos�u�y�em si� najzwyklejsz� w �wiecie miar� - przyk�adem reprezentatywnym, kt�ry ka�dy bank musi podawa� na stronie internetowej. Co prawda w ka�dym z bank�w �w przyk�ad reprezentatywny jest inny, ale z ka�dego wynika jakie�-tam RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. Jakkolwiek to te� nie jest przesadnie precyzyjny miernik ceny kredytu, to jednak pozwala sprowadzi� oferty wszystkich bank�w do wsp�lnego mianownika. Np. w Credit Agricole kredyt z oprocentowaniem 8,05% ma RRSO na poziomie 22,9%.w mBanku oprocentowanie oficjalne 12,9%, a RRSO - 23,7%. I ju� wiemy ile mniej wi�cej kosztuje kredyt.

W wi�kszo�ci bank�w, niezale�nie od tego, co pisze si� w reklamach, realny koszt to 22-24% w skali roku. Jeden tylko jedyny BG� ma nominaln� stawk� oprocentowania do�� blisk� prawdziwym kosztom. Kredyt "po nominale" kosztuje 16%, a jest RRSO nie przekracza 18,8%. Ale to tylko dlatego, �e w tym banku drugi rok jest gratis - czyli bank nie pobiera za� w og�le oprocentowania. To jednak wyj�tek potwierdzaj�cy regu��, kt�ra jest taka, �e w szybkich kredytach panuje dro�yzna. Niekt�rzy z Was zauwa�aj� wr�cz, �e kredyty got�wkowe s� realnie coraz dro�sze. By�oby to dziwne, bo przecie� stopy procentowe w ostatnich latach spada�y, a wraz z nimi koszt pozyskiwania przez banki kapita�u. Gospodarka przyspieszy�a, a wi�c mniej by�o kredyt�w nie sp�acanych w terminie (a te straty banki zwykle wliczaj� w oprocentowanie nowych kredyt�w). Wynagrodzenia Polak�w sz�y realnie delikatnie w g�r�, bezrobocie spada�o, nasze oszcz�dno�ci ros�y. Gdzie jest wi�c pow�d, by szybka got�wka by�a coraz dro�sza?

"Panie Macieju, nie wiem co si� sta�o, ale ostatnio stara�em si� o kredyt got�wkowy bez prowizji i niemi�o si� zaskoczy�em. W �adnym z dw�ch bank�w (by�em w moim i "obcym") nie chcieli mi da� kredytu z RRSO mniejszym, ni� 20%. Nie ogarniam tego: jeszcze w zesz�ym roku od r�ki by�o dosta� szybki kredyt na RRSO rz�du 15%. Co si� na rynku zmieni�o? BIK mam czy�ciutki, dochody takie same, jak by�y, dodatkowych obci��e� dochod�w te� brak. Ostatecznie nie wzi��em kredytu got�wkowego, tylko zrobi�em przelew z karty kredytowej (p�ac�c 0,5% prowizji), bo jej oprocentowanie mam na poziomie 15%. Ale prosz� mi wyt�umaczy�: jak to jest, �e banki coraz bardziej "czochraj�" klient�w na drogich kredytach got�wkowych?"

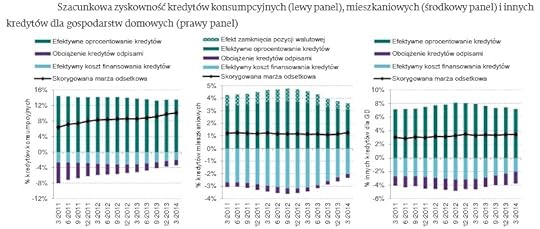

- zapytuje mnie jeden z czytelnik�w. Zanim odpowiem na jego pytanie, najpierw warto zweryfikowa� hipotez� robocz�, �e kredyty got�wkowe s� coraz dro�sze. To, �e m�j czytelnik w zesz�ym roku mia� w dw�ch bankach lepsz� ofert�, ni� dzi�, jeszcze o niczym nie �wiadczy. To mog�a by� kwestia zmiany polityki kredytowej w konkretnym banku. Po prostu dzia� kontroli ryzyka pogmera� w scoringu i wysz�o mu, �e wysokim blondynom nale�y po�ycza� pieni�dze dro�ej, ni� innym klientom. Wygrzeba�em najnowsze raporty NBP m�wi�ce o mar�ach kredytowych i zobaczcie co z nich wynika:

Kredyty got�wkowe to te po lewej - na zielono oprocentowanie kredyt�w, na niebiesko - koszt finansowania, a na fioletowo odpisy na kredyty, kt�re s� stracone. Jak wida� - czarna linia - banki zarabiaj� na kredytach got�wkowych coraz lepiej. A przecie� te statystyki nie uwzgl�dniaj� dodatkowych koszt�w kredytu - prowizji i ubezpiecze� - lecz tylko oprocentowanie. W 2011 r. mar�a odsetkowa wynosi�a 7%, a teraz, przy ni�szych stopach procentowych - si�ga ju� 10%. Dlaczego? S�dz�, �e z kilku powod�w. Po pierwsze bankom zaczyna doskwiera� spadek op�at kartowych (tzw. interchange). W skali ca�ego przemys�u bankowego m�wimy o spadku dochod�w o 500-700 mln z� w skali roku. Po drugie banki ca�y czas tocz� do�� wyczerpuj�c� walk� na niwie oferowania darmowych ROR-�w lub nawet ich dotowania. Trzymanie wielu zer w taryfach op�at, oferowanie klientom darmowych bankomat�w w ca�ym kraju albo i za granic�, dorzucanie coraz skromniejszych money-back�w - to wszystko kosztuje. Po trzecie w niekt�rych bankach nawet po�ow� portfeli kredytowych stanowi� nierentowne kredyty frankowe. Gdzie� trzeba zarabia� pieni�dze i bankowcy doszli do wniosku, �e to "co�" to kredyty got�wkowe. Polacy nie patrz� na ich ceny, bior� pieni�dze tam, gdzie dostan� je od r�ki i bez k�opotliwego procesu. Wi�c banki testuj� ile klient wytrzyma. RRSO ro�nie z 22% do 23% i ludzie wci�� przychodz�? "To podkr��my do 24%". Kr�tko pisz�c - jak d�ugo b�dziemy pozwalali na to, �eby nas golili, tak d�ugo b�d� sprawdzali ile jeszcze da si� z nas wycisn��.

Idealny bank dla hedonisty? Dostaniesz 60 z� miesi�cznie je�li... zrobisz sobie dobrze ;-)

Wprawdzie banki nie s� ju� tak hojne, jak kiedy� w p�aceniu klientom za aktywno�� - g��wnie z powodu obni�onych administracyjnie prowizji od naszych transakcji kartowych - ale mimo wszystko wci�� nie brakuje ofert tzw. money-backu. Aby policzy� banki, kt�re je proponuj�, wci�� potrzeba palc�w od obu r�k. Co prawda nie s� to ju� takie bezwarunkowe i beztroskie zwroty, jak kiedy� - dzi� banki zwracaj� klientom mniejsz� cz��� wydatk�w i wymagaj� w zamian sowitych wp�yw�w na konto, wykonywania licznych transakcji lub przyci�gania do banku nowych klient�w lub oddaj� pieni�dze tylko za niekt�re wydatki - ale z ca�� pewno�ci� wie�ci o �mierci money-backu s� grubo przesadzone. Ciekaw� ods�on� takiego programu premiowego przedstawi� w�a�nie Eurobank, kt�ry pracowicie ociepla sw�j wizerunek za pomoc� pewnego aktora specjalizuj�cego si� w graniu Karol�w ;-). Rzecz nazywa si� "Rodzina i Przyjaciele". Klienci Eurobanku b�d� mogli dosta� a� 5% zwrotu za niekt�re wydatki, rocznie do wyj�cia b�dzie a� 720 z�. To w�a�ciwie po��czenie programu money-back z zaproszeniem do afiliacji., bo ka�dy posiadacz kont Online lub Presti� mo�e sam przyst�pi� do programu oraz zaprosi� do niego cztery wybrane przez siebie osoby.

Jakie wydatki b�d� premiowane 5%-owym zwrotem? Nie da si� tu zarobi� ani kupuj�c bu�ki w supermarkecie, ani tankuj�c auto na stacji benzynowej, ani kupuj�c w aptece leki na korzonki. Eurobank p�aci tylko za wydatki na sp�dzanie wolnego czasu oraz r��nego rodzaju hedonizm. Im bardziej zrobisz sobie dobrze, tym wi�cej dostaniesz kasy z powrotem ;-). A wi�c oddadz� 5% za bilety lotnicze, bilety kolejowe lub autobusowe (spryciarze wy��czyli jednak linie lokalne lub podmiejskie), za wydatki w wypo�yczalniach samochod�w, w hotelach, SPA, biurach podr��y. Zaoszcz�dzi� mo�na p�ac�c kartami Eurobanku w restauracjach, kawiarniach, barach i pubach, a nawet w fast-foodach (dziwne...), tudzie� w klubach muzycznych (ciekawe co z klubami nocnymi, ta kategoria wydatk�w chyba niekoniecznie podchodzi pod "kluby muzyczne", a przecie� je�li ju� premiujemy hedonizm, to na ca�ego). W programie s� te� wydatki na kulturalne sp�dzanie czasu w kinie, teatrze, muzeach, a tak�e (mon Dieu!) w operze lub w filharmonii. Poza tym w Eurobanku oszcz�dzamy na zakupach w sklepach sportowych i rowerowych, na basenach i w aquaparkach, kr�gielniach, klubach bilardowych oraz w salonach fitness i klubach sportowych. Niestety, maksymalny zwrot nie mo�e przekroczy� 60 z� miesi�cznie.

Za takie ustawienie programu premiowego w Eurobanku maj� u mnie jednego plusa i jednego minusa. Plus jest za to, �e wreszcie kto� pomy�la� o tym, i�by bank kojarzy� si� z premiowaniem rzeczy przyjemnych, a nie tylko obowi�zkowych, jak p�acenie rachunku w sklepie spo�ywczym. To jest zreszt� pewien nowy trend w polskiej bankowo�ci - w banku BPH od pewnego czasu obowi�zuje podpi�ty do konta "Lubi� to!" program premiuj�cy wydatki w kinach, teatrach, ksi�garniach oraz restauracjach i kawiarniach (tu te� zwrot jest 5-procentowy, ale tylko 30 z� miesi�cznie). W banku BNP Paribas mo�na sobie wybra� kategori� wydatk�w, kt�ra b�dzie obj�ta programem oney-back, a wydatki na sport, kultur� i mi�e sp�dzanie czasu s� jedn� z opcji do wyboru. P�acenie mi za to, �e za�o�y�em konto, �e przelewam na nie pieni�dze, �e p�ac� z tego konta rachunki, �e u�ywam karty p�atniczej - to wszystko ju� zgrane, a w Eurobanku, BPH, czy BNP Paribas (ten bank mia� zreszt� swego czasu �wietny pomys� na sportow� kart� kredytow�) widz� powiew �wie�o�ci. Minus tej sytuacji polega na tym, �e znacznie �atwiej "wykr�ci�" odpowiednio wysokie obroty kart� p�ac�c w supermarkecie, ni� sp�dzaj�c czas w restauracji, na basenie, albo w hotelu. A wi�c: bank mo�e zaoferowa� dowolnie wysoki money-back (nawet i 5%), bo i tak ma�o kt�rego klienta b�dzie sta� na to, �eby w pe�ni skorzysta� ze zwrotu.

Pomys� Eurobanku pt. "Rodzina i Przyjaciele" ma kilka cech, kt�re mi si� podobaj�. Po pierwsze: nie jest ograniczony do nowych klient�w, mo�e przyst�pi� do niego ka�dy posiadacz konta Online lub konta Presti�. To mi�o, �e bank nie dyskryminuje tych klient�w, kt�rzy z nim s�. Po drugie: nie ma restrykcji dotycz�cych liczby wprowadzanych do programu klient�w (tych, kt�rym polecamy ROR). Niezale�nie od tego, czy wprowadzimy jedn� osob�, czy cztery - korzy�ci z uczestnictwa s� takie same (mo�emy te� nie wprowadza� nikogo). Po trzecie: wprowadzane osoby przez ca�y czas uczestnictwa w programie nie p�ac� za ROR w Eurobanku. To wa�ne, bo eurobankowa taryfa przewiduje, �e konto Online kosztuje miesi�cznie 9 z�, za� Prezti� - a� 21 z�. Warunki zwolnienia z op�at nie s� zbyt liberalne (np. w ramach konta Online trzeba mie� 1500 z� wp�yw�w, sp�aca� kredyt lub mie� kart� kredytow� i zap�aci� ni� trzy rachunki miesi�cznie), wi�c gdyby osoby, kt�rym ROR jest polecany, mia�y podlega� tym zasadom, to 90% z nich by si� nie zdecydowa�a, by skorzysta� z polecenia. W Eurobanku przytomnie zrezygnowali z op�aty, dzi�ki czemu zwielokrotnili szans� na to, �e za relatywnie niewielkie pieni�dze (kampania reklamowa plus money-back) ruszy im szybko sprzeda� nowych kont osobistych.

�aden z obecnych klient�w banku nie b�dzie mia� opor�w, �eby poleca� konto, bo: a) to obiektywnie rzecz bior�c nie jest z�y ROR (przelewy internetowe gratis, wszystkie bankomaty w kraju gratis, tanie wyp�aty z bankomat�w za granic�, po 5 z� za sztuk�), b) nikt nie b�dzie si� czu� jak akwizytor, kt�ry zarabia na polecaniu, bo dzieli si� tylko korzy�ciami, kt�re sam ma. Z kolei przyjmuj�cy ofert� nie b�dzie si� ba�, �e wpuszcza si� w jakie� koszty. Jest tylko jeden haczyk - op�ata za kart�, z kt�rej nowi klienci nie b�d� zwolnieni, a kt�ra wynosi 3,45-3,95 z�. Aby jej nie p�aci�, trzeba wykr�ci� debet�wk� 200 z� miesi�cznego obrotu. Niby niedu�o, ale jest to pewna ma�a rysa na eurobankowym programie. Tym niemniej eurobankowy eksperyment poka�e jak du�y jest potencja� pozyskiwania klient�w poprzez polecenia, ale nie w tradycyjnym systemie, w kt�rym polecaj�cy dostaje pieni�dze, lecz w "spo�eczno�ciowym", w kt�rym dzieli si� korzy�ci�, kt�r� sam ma. Tylko czy klienci Eurobanku b�d� a� tak szcz��liwi z uczestnictwa w programie, �e b�d� poleca� bank z czystej dobroci serca?

September 15, 2014

Nowy ROR kusi do�ywotnim zerem i... rabatem na wysy�anie paczek pocztowych. Zaskoczy?

Bank Pocztowy to wci�� niewielki gracz na polskim rynku (ma raptem milion prowadzonych ROR-�w), ale raz na jaki� czas udaje mu si� mocno zamiesza� w g�owach klient�w. Jego g��wny atut to sie� plac�wek Poczty Polskiej, w kt�rej mo�na sprzedawa� konta, karty i ubezpieczenia. Dwa lata temu Bankowi Pocztowemu uda�o si� nawet wskoczy� do tr�jki bank�w najszybciej pozyskuj�cych nowych klient�w. S�k w tym, �e pocztowcy sprzeda�y us�ug bankowych wci�� si� ucz� (i, szczerze pisz�c, wychodzi im to do�� ko�lawo), za� sam Bank Pocztowy zyska� sobie opini� instytucji finansowej przeznaczonej dla os�b starszych, nieubankowionych, niech�tnie u�ywaj�cych kart. Stereotyp pog��bia�y kampanie reklamowe, kt�re przypomina�y kolejne odcinki prza�nej telenoweli o "Z�otopolskich". Nic dziwnego, �e �ar nap�ywu nowych klient�w wygas� i teraz szefowie Banku Pocztowego musz� co� zrobi�, �eby zn�w go wznieci�. Antidotum na ca�e z�o ma by� nowy ROR, kt�rym bank chce przebi� si� do czo��wek ranking�w, dotrze� do bardziej wymagaj�cych klient�w i w ci�gu trzech najbli�szych lat pozyska� p�� miliona klient�w.

Rzecz nazywa si� "Pocztowe Konto Zawsze Darmowe" i wykorzystuje patent, kt�ry wcze�niej zastosowa� ju� Alior Bank przy "Koncie Wy�szej Jako�ci" oraz kredycie got�wkowym. Chodzi o gwarancj� sta�ej ceny - Bank Pocztowy gwarantuje, �e jego konto b�dzie zawsze i bezwarunkowo darmowe . Nowy ROR ma zast�pi� w ofercie banku "Pocztowe Konto Standard", kt�re za darmo by�o tylko wtedy, gdy klient: a) zam�wi� do niego kart� debetow� i b) zap�aci� ni� miesi�cznie w sklepie za 300 z�. Gwarancja zwi�zana z "Pocztowym Kontem Zawsze Darmowym" jest oczywi�cie mi�a, ale i tu mo�na si� nadzia� na op�at� za kart� debetow� (5 z� miesi�cznie w przypadku braku transakcji w sklepach o warto�ci 300 z�) . Tyle, �e w nowym koncie �atwiej jej unikn��, bo bank ju� nie nak�ada obowi�zku posiadania plastiku, by ROR by� za darmo. A zmiany na gorsze? Posiadacze nowego konta nie b�d� mogli ju� za darmo przelewa� pieni�dzy w plac�wkach poczty - prowizja wyniesie 2,5 z� . Na os�od� bank obni�a op�at� za przelew u konsultanta telefonicznego - ma kosztowa� 1,5 z� (w koncie standardowym by�o to a� 5 z�). W gratisie b�d� oczywi�cie przelewy przez internet.

Wida� wi�c, �e z jednej strony bank kusi klient�w gwarancj� darmowo�ci, ale z drugiej przestaje dotowa� wykonywanie operacji w plac�wkach. Do konta b�dzie mo�na dokupi� za 5 z� miesi�cznie wyp�aty ze wszystkich bankomat�w bez prowizji oraz dostaw� got�wki za po�rednictwem listonosza (za 1,5% warto�ci "dostawy", nie mniej, ni� 5 z�) . Czy taka rekalibracja wystarczy, by m�wi� o nowej jako�ci? Raczej nie, chocia� nie ulega w�tpliwo�ci, �e rezygnacja z op�aty za ROR w "Pocztowym Koncie Zawsze Darmowym" powoduje, �e staje si� ono bardziej konkurencyjne na tle ROR-�w w innych bankach. W Alior Banku, �eby wszystko by�o za darmo trzeba zapewni� wp�yw 2500 z� lub zap�aci� kart� 700 z�. We flagowym koncie "Godnym Polecenia" w BZ WBK karta zawsze kosztuje 1 z�, a w Getinie nawet po rabacie - 2,99 z�. Bank Pocztowy oferuje te� bardziej liberalne warunki darmowo�ci, ni� PKO BP w "Koncie za zero" - tam wymagany jest wp�yw 1500 z� i zakupy kart� 250 z� miesi�cznie. Nie przebija chyba tylko Banku Millennium (a konkretnie "Konta 360 o", kt�re reklamuje ostatnio pewien popularny bloger).

Ale czy nieco liberalniejsze warunki zerowania rachunku za konto i kart� przeci�gn� do pocztowego banku p�� miliona klient�w? C��, obawiam si�, �e potrzebny by�by mocniejszy wyr��nik, ni� do�ywotnia gwarancja braku prowizji za konto (zw�aszcza, �e jednocze�nie bank nie chce gwarantowa� bezwarunkowego zera za kart�). Cho� trzeba zauwa�y�, �e Bank Pocztowy dok�ada do "Pocztowego Konta Zawsze Darmowego" nietypowy program lojalno�ciowy - kto zapewnia sta�e wp�ywy na ROR, mo�e dosta� do 10% zwrotu na us�ugi pocztowe - znaczki pocztowe, czy wysy�anie list�w lub paczek. Niestety, warto�� zwrotu jest ograniczona do 10 z� miesi�cznie, a zwrot "do 10%" sugeruje, �e w przypadku najbardziej rozchwytywanych us�ug pocztowych zni�ka mo�e by� mniejsza. Nota bene opisywa�em ju� kiedy� podobn� promocj� przygotowan� przez Bank Pocztowy na �wi�ta. Je�li Bank Pocztowy chce si� sta� bankiem masowym i walczy� z wizerunkiem banku dla emeryta i klienta "nieplastikowego", to musi pomy�le� o dorzuceniu do swojego ROR-u kolejnych us�ug odr��niaj�cych ten ROR od innych (mo�e jaki� odpowiednio sprofilowany pod niekoniecznie wielkomiejskiego klienta program assistance, albo nietypowy program systematycznego oszcz�dzania w stylu tego PKO-wskiego?). Mo�liwo�� ta�szego kupowania znaczk�w i wysy�ania paczek oraz dostarczenie got�wki przez listonosza, jak r�wnie� nowy design kart do konta (patrz ni�ej) to niez�y punkt wyj�cia, ale czekam na wi�cej.

September 14, 2014

Tego jeszcze nie by�o. Wp�atomat na k��kach, kt�ry... zam�wisz przez internet. Gratis!

Idea Bank w ostatnim czasie stawia� na innowacje, oferuj�c np. kredyty przez internet z opcj� �ci�gania danych do badania wiarygodno�ci p�atniczej przez internetowego robaka. Idea chce te� przebi� mBank, Aliora i inne nowoczesne banki pod wzgl�dem funkcjonalno�ci i ergonomii ROR-u. Ale us�uga, kt�r� pilota�owo zamierza teraz - a konkretnie ju� za kilka, kilkana�cie dni - zaoferowa� Idea Bank klientom z Warszawy, Poznania i Elbl�ga, to co� w rodzaju mobilnego wp�atomatu na k��kach. Klienci, w�a�ciciele ma�ych firm, b�d� mogli zam�wi� takie niezwykle wyposa�one auto, �eby wp�aci� utarg. Ideabankowcom wysz�o w badaniach, �e ponad 80% ma�ych przedsi�biorc�w ma problem z zagospodarowaniem got�wki z utargu, w zwi�zku z tym wo�� j� do banku pod pazuch�. Ani to bezpieczne, ani wygodne, ale im mniejszy punkt handlowy lub us�ugowy, tym rzadziej przyjmuje p�atno�ci kart� (kwestia koszt�w i uwi�zania umowami zobowi�zuj�cymi do generowania okre�lonych obrot�w kartami). Im mniej obrotu bezgot�wkowego, tym wi�cej got�wki z utargu i tym wi�kszy problem z jej bezpiecznym przerzuceniem do banku. St�d pomys� na bankowozy, kt�re o wskazanej godzinie podjad� do klienta i dadz� mu mo�liwo�� wp�aty got�wki.

Najciekawsze jest to, �e us�uga ma by� darmowa (lub, jak kto woli, wliczona w ceny innych us�ug, �wiadczonych danemu klientowi przez bank). Swoje koszty bank chce zmniejsza� poprzez wykorzystanie specjalnej aplikacji, kt�r� dostarcza firma iTaxi, internetowa korporacja taks�wkowa, znana by� mo�e niekt�rym z Was. Zbudown� przez iTaxi aplikacj� ch�tni klienci b�d� sobie �ci�ga� na smartfona i z jej pomoc� zg�asza� zapotrzebowanie na mobilny wp�atomat. A po stronie banku aplikacja b�dzie tak planowa�a przejazdy bankowozu, by by�o jak najbardziej ekonomicznie. Przyznacie, �e to brzmi nie�le - takie got�wkowe assistance dla klient�w, dodawane w dodatku gratis, mo�e by� du�ym atutem banku, kt�ry uchodzi za bardzo drogiego kredytodawc�. Cho� us�uga jest dopiero na etapie pilota�u, to w Idea Banku s� przekonani, �e jej wdro�enie na terenie ca�ego kraju jest tylko kwesti� czasu. Na razie bankowozy b�d� tylko trzy i obejm� swoimi us�ugami centra trzech miast (nawet nie ca�e miasta). Sam jestem ciekaw jakie b�dzie zapotrzebowanie klient�w na t� niecodzienn� us�ug� (aplikacja do zamawiania mobilnego wp�atomatu b�dzie dost�pna dla ka�dego klienta, ale aktywowa� j� b�dzie mo�na tylko na obszarze pilota�owym).

Je�li rozumiem dobrze koncept banku, celem jest zaprezentowanie us�ugi, kt�ra b�dzie nie tylko u�atwia�a �ycie obecnym klientom, ale przede wszystkim spowoduje nap�yw nowych klient�w, kt�rzy te� b�d� chcieli by� tak "zaopiekowani". I jako spos�b na akwizycj� klient�w pomys� z bankowozami rzeczywi�cie mo�e si� uda�. Je�li na jednego obs�u�onego przez mobilny wp�atomat klienta przypadnie kilku nowo pozyskanych, to Idea Bank b�dzie "do przodu". Jednak z potencjalnym rozszerzeniem us�ugi wi��e si� moja najpowa�niejsza w�tpliwo�� - na ma�� skal� mo�na tego typu us�ugi oferowa� gratis, trzymaj�c w ryzach koszty, ale przy wi�kszej skali mo�e to by� trudne lub wr�cz niemo�liwe. Utrzymywanie kilkunastu bankwoz�w, b�d�cych w ci�g�ym ruchu i przemierzaj�cych dziennie setki kilometr�w, musia�oby niema�o kosztowa� (koszty kierowc�w, paliwa, amortyzacja samochod�w). Oczywi�cie bank m�g�by te koszty przerzuci� na klient�w, ale to z kolei uci��oby "innowacyjno��" i atrakcyjno�� us�ugi. I tu chyba tkwi g��wne ograniczenie ideabankowej innowacji - ten model biznesowy niekoniecznie musi r�wnie dobrze dzia�a� w du�ej skali, co w ma�ej.

Chyba, �e... bank rozwinie projekt i opr�cz mobilnego wp�atomatu w bankowozie znajdzie si� automat do udzielania kredyt�w obrotowych, czy prywatny doradca bankowy. By�aby to niecodzienna odmiana private bankingu dla ma�ych firm. By� mo�e docelowo mog�aby nawet w du�ej mierze zast�pi� sie� plac�wek? No, ale wtedy to musia�yby by� bankowe limuzyny, a nie zwyk�e furgonetki. A Idea Bank musia�by si� przerobi� na "bank na k��kach" (nie myli� z cyrkiem na k��kach). C��, w dobie bankowo�ci internetowej, telekonferencji i za�atwiania wszystkich wa�nych spraw zdalnie nie widz� zbyt wielu zastosowa� dla takiego bankowozu. Dostarczana za darmo us�uga odbierania got�wki na pewno jest ciekawym pomys�em, ale jej wprowadzenie w skali ca�ego banku b�dzie trudniejsze, ni� wydaje si� na pierwszy rzut oka. Na najbardziej atrakcyjnych dla banku lokalnych rynkach przej�ciowo mo�e to by� ciekawa forma pozyskiwania nowych klient�w, na kt�rej mimochodem b�d� korzystali ci, kt�rzy ju� konto w Idea Banku maj�. A darowanemu koniowi w z�by si� nie zagl�da, nieprawda�? ;-)

September 12, 2014

Kosztowny monopol na grillowanie, czyli mBank wydaje klient�w na pastw�... Axy ;-)

W bardzo ciekaw� stron� pomyka ostatnio rozw�j polskiego rynku bankowego. Banki coraz odwa�niej przekszta�caj� si� z jednej strony w dostawc�w technologii i produkt�w dla innych biznes�w (np. oferuj� us�ugi bankowe operatorom telekomunikacyjnym w ramach swego rodzaju "white label", czyli pod mark� tych�e telekom�w), a z drugiej strony staj� si� sieciami sprzeda�y dla innych biznes�w, bior�c od nich prowizj� za dost�p do portfeli milion�w w�asnych klient�w. Przyk�adem tego drugiego trendu jest ujawniona w pi�tek sprzeda� sp��ki BRE Ubezpieczenia przez mBank. Ca�a firma, wraz ze wszystkimi klientami i ich polisami, trafia w r�ce francuskiej Axy. Ta ostatnia za przej�cie obecnej bazy klient�w i mo�liwo�� sprzedawania klientom mBanku polis w przysz�o�ci zap�aci astronomiczne 570 mln z� plus procent od sprzeda�y. Co to oznacza? W mBanku najwyra�niej zorientowali si�, �e trzeba co� zmieni� w modelu bancassurance, by wycisn�� z niego jeszcze wi�cej korzy�ci. I warto w tym celu da� komu� wy��czno��, �eby wyciska� najbardziej fachowo, jak si� da.

Jak pewnie wiecie, BRE Ubezpieczenia sprzedawa�y do tej pory polisy r��nych firm ubezpieczeniowych - podr��ne, �yciowe, zdrowotne - i dok�ada�y je do kont, kart, kredyt�w. To by� taki swoisty supermarket, w kt�rym na p��kach sta�y sobie r��ne ubezpieczenia. A klient wybiera� dla siebie najlepsze, p�ac�c wynegocjowan� przez BRE Ubezpieczenia sk�adk�, kt�r� sp��ka bankowa dzieli�a si� z "producentem" polis, czyli np. Benefi�, czy Ax�. W ten spos�b prawie p�� miliona posiadaczy ROR-�w i kredyt�w w mBanku stalo si� posiadaczami jakiego� produktu ubezpieczeniowego. Teraz na mBankowej p��ce nie b�dzie ju� produkt�w r��nych marek ubezpieczeniowych, a mBank przestanie si� zajmowa� problemem pt. "jak przekona� klient�w, �e naprawd� potrzebuje jednego z tych ubezpiecze�". Ten problem teraz staje si� zgryzot� Axy, kt�ra zap�aci�a ogromne pieni�dze za to, �eby mie� mo�liwo�� "uproduktowienia" 3,8 mln klient�w mBanku w najr��niejsze ubezpieczenia. mBank zajmie si� tylko liczeniem prowizji od sprzeda�y (no, mo�e w oparciu o swoj� wiedz� o klientach pomo�e szefom Axy ustali� kt�ry klient nadaje si� do "ubrania" w polis� �yciow�, kt�ry w mieszkaniow�, a kt�ry w podr��n�.

Czytaj: Bank nie potrzebuje ju� telekomu, �eby oferowa� p�acenie smartfonem

Najbardziej wygrany jest tu oczywi�cie mBank, bo dostaje z g�ry ponad p�� miliarda z�otych, podczas gdy dotychczas musia� o te pieni�dze walczy�, wydzieraj�c prowizje r��nym ubezpieczycielom i martwi�c si�, �eby klienci dan� polis� kupili. By� mo�e wygra te� Axa, bo mie� wy��czny dost�p do 3,8 mln klient�w to dla ka�dego ubezpieczyciela (no, mo�e poza PZU) gigantyczna szansa. Je�li tylko co czwarty z tych klient�w kupi jak�� polis�, to Axa b�dzie mia�a prawie o milion klient�w wi�cej i nie b�dzie ich musia�a szuka� "na mie�cie", bo dostanie ich na tacy od mBanku. Oczywi�cie: o ile zaoferuje w�a�ciwe produkty w�a�ciwym klientom, zrobi to we w�a�ciwym czasie i za w�a�ciw� cen�. Tylko tyle i a� tyle. Ale Axa to jeden z kilku najwi�kszych na �wiecie koncern�w ubezpieczeniowych, na ca�ym �wiecie ma podpisanych ponad 100 takich um�w z bankami, wi�c pewnie wie co robi. Przypis sk�adki w za�o�eniach ma Francuzom zrekompensowa� wydatek na "haracz" zap�acony z g�ry mBankowi.

A jaki b�dzie bilans tej zmiany dla klient�w mBanku? Trudno powiedzie�: z jednej strony b�d� mieli mniejszy wyb�r ubezpiecze� (cho� nie do ko�ca, bo mBank rzadko kiedy wpuszcza� do swojego "sklepiku" podobne ubezpieczenia r��nych dostawc�w), z drugiej strony po drugiej stronie znajdzie si� zdeterminowany ubezpieczyciel, kt�ry zap�aci� za mo�liwo�� wsp��pracy z klientami mBanku tak ogromne pieni�dze, �e nie wyjdzie dop�ki czego� ci nie sprzeda. Zapowiada si� wi�c niez�e grillowanko. Ale z trzeciej strony nie mo�na wykluczy�, �e Axa zaoferuje dla klient�w mBanku specjalne produkty i specjalne ceny. Co innego wchodzi� do mBanku z dobiegu, jako jeden z wielu kooperant�w, a co innego mie� wy��czno�� na obs�ug� 3,8 mln klient�w. W tym drugim przypadku bardziej op�aci si� spi�� po�ladki. Je�li wi�c francuskie po�ladki oka�� si� dobrze napi�te, to by� mo�e klienci nie b�d� wystawieni na grillowanie, bo oferta b�dzie nie taka wcale z�a, mimo �e b�dzie pochodzi�a od "monopolisty" (bo mBank w zamian za g�r� forsy z g�ry obieca�, �e przez co najmniej 10 lat nikogo innego do swoich klient�w nie dopu�ci). Z punktu widzenia p�� miliona klient�w, kt�rzy ju� maj� polisy zakupione w mBanku, zmienia si� niewiele. Ewentualne odszkodowania lub �wiadczenia wyp�aci im ju� Axa. A jak umowa si� sko�czy, to z propozycj� jej przed�u�enia te� przyjdzie ju� akcja, a nie �adna, za przeproszeniem, Benefia, czy inny Allianz Direct ;-).

Jedno jest dla mnie pewne - tego typu umowy b�d� nied�ugo w polskiej bankowo�ci chlebem powszednim. Skoro nawet mBank wyleczy� si� z oferowania klientom szerokiego wyboru i produkt�w ubezpieczeniowych, pochodz�cych od licznych dostawc�w, to znaczy, �e dla "demokracji" i rz�d�w klienta nie ma ju� ratunku. Dzi� banki b�d� sprzedawa�y Was, drodzy czytelnicy, na wy��czno��. Kto wi�cej zap�aci z g�ry za t� wy��czno��, dostanie w prezencie kilka milion�w klient�w do obr�bki skrawaniem ;-). Poza kupowaniem dost�pu do klient�w (np. od telekom�w) oraz sprzedawaniem tego� (np. ubezpieczycielom) banki b�d� w wolnych chwilach prowadzi�y zwyk��, nudn� dzia�alno�� bankow� pod w�asn� Ale nie dam sobie g�owy uci��, �e w przysz�o�ci to b�dzie dominuj�ca pozycja w ich przychodach ;-). Je�li czujesz si� teraz, drogi czytelniku, jak worek kartofli, kt�rym handluj� sobie "na wy��czno��" r��ni us�ugodawcy, to lepiej si� do tego przyzwyczaj. Takie czasy id� ;-)

Bank nie potrzebuje ju� telekomu, �eby oferowa� p�acenie smartfonem. Idzie do nas rewolucja?

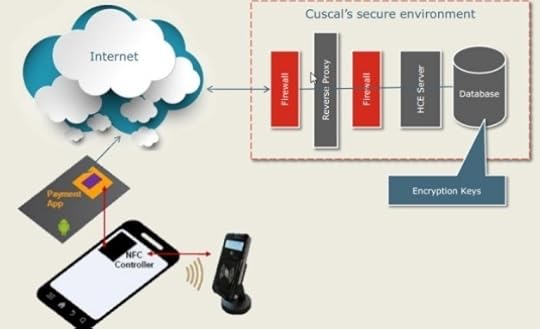

Pojawienie si� kilka lat temu w powszechnym u�yciu technologii NFC, umo�liwiaj�cej p�acenie zbli�eniowe, mia�o by� prze�omem, kt�ry szybko wyeliminuje z rynku karty p�atnicze. No bo skoro mo�na p�aci� zbli�eniem, to nie ma potrzeby, by przedmiot s�u��cy do p�acenia by� akurat kart� p�atnicz�. Czip z antenk� mo�na zamontowa� nawet w pluszowym misiu (co ostatnio pokaza� nota bene bank PKO BP przy okazji kart pre-paid dla dzieci). A przede wszystkim technologia NFC jest stosowana w smartfonach, a wi�c przedmiotach, z kt�rymi jeszcze bardziej si� nie rozstajemy, ni� z portfelem. W smartfonach bywa bowiem zamkni�te ca�e nasze �ycie - poczta, aplikacje u�ytkowe (parking, bilet), rozrywka, rozrywka, multimedia, kalendarz. Smartfon powinien wi�c b�yskawicznie wyprze� kart� p�atnicz� i sta� si� podstawowym sposobem p�acenia. I to si�, prosz� Pa�stwa, mo�e wkr�tce sta�, dzi�ki kolejnej prze�omowej technologii, HCE, umo�liwiaj�cej przeprowadzenie p�atno�ci w tzw. chmurze obliczeniowej.

O co chodzi z tym HCE i dlaczego tak mnie ono rajcuje? Bo eliminuje jeden z najwa�niejszych czynnik�w, kt�re uniemo�liwia�y do tej pory zast�pienie telefonem karty p�atniczej - czyli operatora telekomunikacyjnego. Do tej pory by�o tak: je�li bank chcia� wprowadzi� dla swoich klient�w p�atno�ci telefonem, to musia� zainstalowa� na karcie SIM swoje oprogramowanie. A wi�c dogada� si� z telekomem. Telekom interes w przerobieniu smartfona na urz�dzenie p�atnicze ma tylko wtedy, jak dostanie od banku za to kas�. Du�o kasy. Jaki� czas temu by�a nawet gro�ba, �e telekomy zaczn� kupowa� licencje bankowe i uruchomi� w�asne banki, �eby nie by� tylko udzia�owcem ca�ego interesu, lecz jedynym beneficjentem.. Technologia HCE sprawia, �e proces p�acenia da si� przeprowadzi� baz udzia�u czipa. Wystarczy telefon z dost�pem do internetu (niekoniecznie �w dost�p musi by� w czasie transakcji, wystarczy, �e jest od czasu do czasu) i aplikacja p�atnicza, kt�ra wysy�a informacje do chmury obliczeniowej.

Czytaj te�: Nadz�r bankowy zniech�caj�co o p�aceniu telefonem

Skoro da si� omin�� czip, to da si� te� omin�� telekom i uderzy� bezpo�rednio do klienta i do jego smartfona. To du�o �atwiejsze, bo mo�na udost�pni� p�atno�ci mobilne od razu wszystkim klientom, a nie tylko tym, kt�rzy maj� abonament w sieci telekomunikacyjnej, z kt�r� bank si� dogada�. Nie da si� omin�� innego problemu - kwestii jako�ci telefonu. Smartfony s� coraz popularniejsze, ale wci�� mniej ni� po�owa z nas u�ywa tych wy��cznie dotykowych, z du�ymi ekranami i wypasionymi funkcjami, w tym z NFC. Ba, nawet nie wszystkie wypasione smartfony maj� funkcj� umo�liwiaj�c� p�atno�ci zbli�eniowe! Poza nowoczesnym telefonem i sieci� akceptacji (wci�� nie wszystkie terminale p�atnicze umo�liwiaj� p�acenie zbli�eniem - jest ich raptem nieco ponad po�owa) potrzebny jest te� nowoczesny klient, kt�ry da si� nam�wi� na zainstalowanie na swoim urz�dzeniu aplikacji p�atniczej i da si� przekona�, �e to bezpieczne. A patrz�c na opory, jakie du�a cz��� z nas wci�� ma w stosunku do p�acenie zbli�eniem , przekonanie ludzi do nowej technologii HCE mo�e nie by� wcale takie �atwe. Ale mo�e i tak �atwiejsze, ni� przekonanie telekom�w, by na rozs�dnych warunkach udost�pni�y miejsce na czipie. Wi�cej o HCE: czytaj tutaj

Czy nowa technologia, umo�liwiaj�ca p�acenie smartfonem przez zbli�enie i pozwalaj�ca omija� operatora telekomunikacyjnego sprawi, i� ten ostatni stanie si� zb�dnym ogniwem? A budowane przez najwi�ksze polskie telekomy sojusze - T-Mobile z Sync, mBank z Orange - nagle stan� si� bez sensu? Niekoniecznie. Oczywi�cie, na niwie p�atno�ciowej pozycja telekomu b�dzie znacznie s�absza, nie b�dzie m�g� ju� dyktowa� �adnych warunk�w, bo do po�rednictwa w p�atno�ciach telefonem w og�le nie b�dzie potrzebny. Ale telekomy nadal maj� w gar�ci ogromny atut - dziesi�tki milion�w klient�w, z kt�rych mog� wy�uska� najlepszych i "odda�" zaprzyja�nionemu bankowi. Wojciech Sobieraj, prezesa Alior Banku, pytany podczas otwarcia sp��ki T-Mobile Us�ugi Bankowe o to, czy nie boi si�, �e bank b�dzie w tym sojuszu potrzebny tylko do czarnej roboty, powiedzia�, �e nie widzi w tym �adnego problemu. On si� zna na bankowo�ci, a T-Mobile ma kilkana�cie milion�w klient�w, kt�rym t� bankowo�� mo�na dostarczy, cho�by na zasadzie white label, czyli dzia�aj�c w tle. Bank nie musi dzia�a� pod w�asn� mark�, �eby sprzedawa� us�ugi finansowe, a pod wzgl�dem bazy klientowskiej nawet najwi�kszy bank nie mo�e si� r�wna� ze �redniej wielko�ci telekomem.

A wracaj�c do HCE: kiedy zobaczymy to cacko w Polsce? Pyta�em o to niedawno szef�w organizacji Visa w Polsce (ta organizacja jest najwi�kszym ambasadorem HCE) i wygl�da na to, �e nast�pi to ju� nied�ugo. Latem Visa og�osi�a, �e ruszy�o pierwsze komercyjne wdro�enie p�atno�ci mobilnych opartych o technologi� HCE w hiszpa�skim wielkim banku BBVA. W czwartek dotar�a informacja, �e p�acenie "w chmurze" pilota�owo wdra�a s�owacki bank VUB. Do nowinki s� dopuszczeni klienci banku posiadaj�cy telefon z now� wersj� systemu Android i wyposa�one w technologi� zbli�eniow� NFC. Klienci musz� tylko �ci�gn�� stosown� aplikacj� ze sklepu Google Play i aktywowa� j� w systemie banku. Najprawdopodobniej nast�pnym krajem, w kt�rym banki umo�liwi� p�acenie telefonem i rozliczanie transakcji "w chmurze", bez konieczno�ci wsp��pracy z operatorem telekomunikacyjnym, b�dzie Polska.

"Po og�oszeniu przez Visa, �e specyfikacje s� dost�pne, du�a grupa bank�w w Polsce podj��a rozmowy z organizacj� na temat tego, w jaki spos�b mog�yby wdro�y� zbli�eniowe p�atno�ci mobilne Visa w oparciu o chmur� i technologi� HCE.Visa spodziewa si� pierwszego wdro�enia w Polsce jeszcze w tym roku"

- informowa�a ju� jaki� czas temu Visa. Ale przed wszystkimi uczestnikami tego przedsi�wzi�cia jeszcze daleka droga. Technologia HCE mo�e by� zastosowana tylko w telefonach z funkcj� NFC oraz z najnowszym systemem Android. To na razie wyklucza z zabawy posiadaczy np. iPhone'�w, nie m�wi�c ju� o urz�dzeniach np. marki Nokia. Nie jest wi�c te� tak, �e jak wejdzie HCE, to nagle plastikowe karty p�atnicze przestan� nam by� potrzebne. Cho� z pewno�ci� zbli�ymy si� do tego momentu bardziej, ni� kiedykolwiek.

September 11, 2014

Poznaj pi�� przykaza� speca od bezpiecze�stwa pieni�dzy online. B�dzie bola�o

Dzi� w "Pieni�dzach Ekstra" (gdzie - to disclaimer dla tych, kt�rzy znaj� mnie dopiero od niedawna - w ka�dy czwartek blog ma swoje szpalty konsumenckie) publikuj� wywiad z jednym z najlepszych w kraju spec�w od bezpiecze�stwa informatycznego, Micha�em Kurkiem z firmy doradczej EY. Gdyby istnia� jaki� urz�d do walki z cyberprzest�pcami, to ten go�� pewnie by w nim pracowa� ;-). Ale mo�e taki urz�d powinien powsta�, bo przecie� dzi� nikt ju� nie okrada bankowych skarbc�w, nie trzeba robi� podkop�w pod oddzia�y bank�w, �eby ograbi� kogo� z kasy. Bior� si� za to internetowi z�odzieje, kt�rzy szukaj� luk w przep�ywie bezgot�wkowego pieni�dza, albo w zabezpieczeniach transakcji i staraj� si� w nak�oni� klienta do nie�wiadomego wsp��udzia�u w kradzie�y jego w�asnych pieni�dzy. Jest to coraz �atwiejsze, bo o ile do niedawna bankowali�my tylko przez komputer, nad kt�rym da si� jako� zapanowa�, o tyle teraz do robienia przelew�w lub autoryzowania transakcji u�ywamy smartfon�w, kt�re s� stale podpi�te do internetu i ci�gle pobieraj� jakie� dane. I kt�re - dzi�ki ich onlajnowo�ci - mo�na pr�bowa� zainfekowa� lub przej�� nad nimi zdalnie kontrol�. I w�a�nie g��wnie o roli smartfon�w w zabezpieczaniu i okradaniu nas z pieni�dzy rozmawia�em z Micha�em Kurkiem. Ca�y wywiad do przeczytania w serwisie Wyborcza.biz/pieniadzeekstra. A jako lektur� uzupe�niaj�c� przeczytajcie te� dzisiejszy wpis w blogu po�wi�cony najwi�kszym grzechom bank�w w zabezpieczaniu naszych pieni�dzy. A teraz czas na najwa�niejsze wnioski z rozmowy z Micha�em Kurkiem.

Dzi� w "Pieni�dzach Ekstra" (gdzie - to disclaimer dla tych, kt�rzy znaj� mnie dopiero od niedawna - w ka�dy czwartek blog ma swoje szpalty konsumenckie) publikuj� wywiad z jednym z najlepszych w kraju spec�w od bezpiecze�stwa informatycznego, Micha�em Kurkiem z firmy doradczej EY. Gdyby istnia� jaki� urz�d do walki z cyberprzest�pcami, to ten go�� pewnie by w nim pracowa� ;-). Ale mo�e taki urz�d powinien powsta�, bo przecie� dzi� nikt ju� nie okrada bankowych skarbc�w, nie trzeba robi� podkop�w pod oddzia�y bank�w, �eby ograbi� kogo� z kasy. Bior� si� za to internetowi z�odzieje, kt�rzy szukaj� luk w przep�ywie bezgot�wkowego pieni�dza, albo w zabezpieczeniach transakcji i staraj� si� w nak�oni� klienta do nie�wiadomego wsp��udzia�u w kradzie�y jego w�asnych pieni�dzy. Jest to coraz �atwiejsze, bo o ile do niedawna bankowali�my tylko przez komputer, nad kt�rym da si� jako� zapanowa�, o tyle teraz do robienia przelew�w lub autoryzowania transakcji u�ywamy smartfon�w, kt�re s� stale podpi�te do internetu i ci�gle pobieraj� jakie� dane. I kt�re - dzi�ki ich onlajnowo�ci - mo�na pr�bowa� zainfekowa� lub przej�� nad nimi zdalnie kontrol�. I w�a�nie g��wnie o roli smartfon�w w zabezpieczaniu i okradaniu nas z pieni�dzy rozmawia�em z Micha�em Kurkiem. Ca�y wywiad do przeczytania w serwisie Wyborcza.biz/pieniadzeekstra. A jako lektur� uzupe�niaj�c� przeczytajcie te� dzisiejszy wpis w blogu po�wi�cony najwi�kszym grzechom bank�w w zabezpieczaniu naszych pieni�dzy. A teraz czas na najwa�niejsze wnioski z rozmowy z Micha�em Kurkiem.

JAK BEZPIECZNIE U�YWA� BANKU W SMARTFONIE. To zestaw rad dla tych z Was, kt�rzy maj� w telefonie zainstalowan� aplikacj� bankow�, a nie tylko u�ywaj� smartfona do autoryzowania transakcji jednorazowymi kodami SMS. Po pierwsze: wprowadzamy has�o do telefonu (niezale�nie, �e jest te� oddzielny PIN do aplikacji bankowej). Po drugie:sprawdzamy w serwisie bankowo�ci elektronicznej limity kwotowe transakcji wykonywanych za pomoc� smartfona. Powinny by� niskie. Przy okazji sprawdzamy, �e da si� je zmieni� za pomoc� smartfona. Lepiej jest je�li si� nie da. Po trzecie: w telefonie, kt�rego u�ywamy do bankowania instalujemy jak najmniej innych aplikacji. Unikamy nieznanych stron internetowych i nie zgadzajmy si� na zdaln� instalacj� niepewnego oprogramowania. Po czwarte: aktualizujemy na bie��co systemy operacyjne w swoim smartfonie. Wszystkie �atki, zalepiaj�ce dziury bezpiecze�stwa, powinni�my instalowa� na bie��co. Po pi�te: od��czamy od internetu telefon, gdy nie jest nam potrzebny. "Malware ma wi�ksze pole manewru, je�li przez ca�� dob� mamy w��czony telefon. Dla hakera, kt�ry chce przej�� kontrol� nad telefonem, to jest raj, bo ma non-stop dost�p do wszystkich informacji - a s�ysza�em ju� o z�o�liwym oprogramowaniu, kt�re m.in. samo w��cza kamer� i przekazuje obraz do przest�pcy, nagrywa d�wi�k... Dost�p do SMS-�w i kontakt�w w telefonie to ju� nie jest jedyne zagro�enie" - m�wi Kurek.

GDZIE JEST PI�TA ACHILLESOWA APLIKACJI MOBILNYCH? Micha� Kurek m�wi, �e "kluczem bezpiecze�stwa bankowo�ci mobilnej jest silne uwierzytelnianie - czyli z u�yciem minimum dw�ch element�w autoryzuj�cych. Idealna sytuacja to taka, w kt�rej musimy mie� co� (jakie� znane aplikacji urz�dzenie) i co� wiedzie� (zna� jakie� has�o), �eby si� dosta� do aplikacji bankowo�ci mobilnej. Je�li mo�emy si� do niej dosta� u�ywaj�c po prostu telefonu i wbijaj�c PIN, to trudno m�wi� o silnym uwierzytelnianiu. Tak samo je�li zatwierdzamy transakcj� SMS-em, kt�ry przychodzi na to samo urz�dzenie, z kt�rego wykonujemy zlecenie". Kr�tko pisz�c - k�opot z bankowaniem przez telefon polega na tym, �e nie wyst�puje tutaj po��czenia danych pochodz�cych z dw�ch niezale�nych urz�dze� przy wykonaniu transakcji - np. has�o i login z komputera i has�o jednorazowe przesy�ane via smartfon. Jak mog�aby wygl�da� taka dodatkowa autoryzacja? W niekt�rych bankach na Zachodzie do dodatkowego uwierzytelnienia wykorzystuje si� np. dodatkow� kart� przyznan� przez bank, kt�r� trzeba przy�o�y� do czytnika zbli�eniowego w telefonie. U nas niestety jest tylko PIN do aplikacji bankowej w smartfonie i SMS autoryzacyjny przychodz�cy na ten sam smartfon. Kurek nie uwa�a, �e rozwi�zaniem by�oby wprowadzenie biometrii. "Mo�na sobie wyobrazi�, �e dodatkowym sposobem autoryzowania transakcji b�dzie uk�ad naczy� krwiono�nych, czy inne dane biometryczne. Ale linie papilarne, czy uk�ad naczy� krwiono�nych to identyfikatory, kt�rych nie da si� zmieni�. Wyciek takich danych z bazy za ka�dym razem oznacza wi�c nieodwracalne szkody"

JAK WIRUS W KOMPUTERZE MO�E ZARAZI� SMARTFONA. U�ywanie smartfona tylko do autoryzacji transakcji na podstawie SMS-�w z banku (czyli nie u�ywanie aplikacji mobilnej, kt�r� mo�na przez telefon robi� przelewy) jest tylko po�owicznym zabezpieczeniem. Bo coraz wi�cej fraud�w odbywa si� w taki spos�b, �e kto� przesy�a nam wirusa do komputera, poznaje nasz login i has�o, a potem pr�buje "znale��" smartfona, by tak�e go zainfekowa� i przej�� has�o jednorazowe. Micha� Kurek m�wi w jaki spos�b si� to odbywa: "Je�li mamy na komputerze mallware, kt�ry czyta i przekazuje z�odziejowi to, co wpisujemy na klawiaturze - i t� drog� pozna nasz login i has�o - to pr�dzej czy p��niej znajdzie te� nasz numer telefonu. Albo wyczyta go z naszych danych kontaktowych do banku, znajduj�cych si� w profilu konta, albo okre�li go na podstawie wysy�anych przez nas e-maili, albo po prostu wy�udzi na zasadzie phishingu. Maj�c login, has�o i numer telefonu z�odziej musi jeszcze nak�oni� nas do instalacji na tym smartfonie z�o�liwego kodu, kt�ry pozwoli mu przej�� kontrol� r�wnie� nad tym urz�dzeniem. A potem wystarczy ju� tylko zleci� w naszym imieniu przelew i przej�� has�o autoryzacyjne, przes�ane przez bank na nasz numer telefonu".

CO BANKI MOG�YBY ZROBI� LEPIEJ? Przede wszystkim obstawia� aplikacje do bankowo�ci mobilnej bardziej restrykcyjnymi wymaganiami dotycz�cymi ich "otoczenia". Micha� Kurek zna przypadki, gdy bank nie zabezpiecza aplikacji mobilnej przed u�yciem jej na telefonie pozbawionym zabezpiecze�. "Niekt�rzy u�ytkownicy, aby m�c np. �ci�ga� aplikacje poza oficjalnymi sklepami, zmieniaj� konfiguracj� sprz�tu w taki spos�b, �e ka�da aplikacja mo�e si�ga� do danych innych aplikacji. Z punktu widzenia bezpiecze�stwa najlepiej by�oby, gdyby aplikacja bankowa, "widz�c" zmian� konfiguracji telefonu informowa�a u�ytkownika, �e nie b�dzie dzia�a�a ze wzgl�du na zagro�enie bezpiecze�stwa jego pieni�dzy. Nie wszystkie banki godz� si�, by stawia� klientom takie ograniczenia" - m�wi Kurek. Banki powinny na bie��co analizowa� list� kont i wykrywa� konta tzw. "s�up�w", kt�re mog� by� u�yte do przest�pstw. Je�li bank dowiaduje si�, �e zlecono przelew na taki "podejrzany" rachunek, zamiast go automatycznie wykona�, powinien go "zawiesi�" i potwierdzi�, �e zlecenie wysz�o rzeczywi�cie od klienta. Na Zachodzie du�o bardziej, ni� w Polsce rozwini�ta jest analiza dzia�a�, kt�re prowadz� klienci na swoich kontach przez internet. I stale ulepsza� systemy, kt�re wychwytuj� wszelkie nietypowe zachowania klienta. W�wczas mo�liwa jest odpowiednia reakcja, np. wy�wietlenie informacji "strona w budowie" i telefon z call center banku potwierdzaj�cy dan� operacj�. "Nawet ju� przy logowaniu da si� sprawdzi�, czy klient nie pr�buje dosta� si� do konta z urz�dzenia znajduj�cego si� na drugim ko�cu kontynentu i ewentualnie potwierdzi� innym kana�em kontaktu, �e rzeczywi�cie tam przebywa. Na Zachodzie banki cz�sto oferuj� klientom za darmo specjalne oprogramowanie zwi�kszaj�ce bezpiecze�stwo sesji. Taki program na podstawie analizy sposobu funkcjonowania proces�w na komputerze klienta jest w stanie wykry� znane oraz nieznane zagro�enia, blokuj�c ich szkodliwe dzia�anie".

CO BANKI MOG�YBY ZROBI� LEPIEJ? Przede wszystkim obstawia� aplikacje do bankowo�ci mobilnej bardziej restrykcyjnymi wymaganiami dotycz�cymi ich "otoczenia". Micha� Kurek zna przypadki, gdy bank nie zabezpiecza aplikacji mobilnej przed u�yciem jej na telefonie pozbawionym zabezpiecze�. "Niekt�rzy u�ytkownicy, aby m�c np. �ci�ga� aplikacje poza oficjalnymi sklepami, zmieniaj� konfiguracj� sprz�tu w taki spos�b, �e ka�da aplikacja mo�e si�ga� do danych innych aplikacji. Z punktu widzenia bezpiecze�stwa najlepiej by�oby, gdyby aplikacja bankowa, "widz�c" zmian� konfiguracji telefonu informowa�a u�ytkownika, �e nie b�dzie dzia�a�a ze wzgl�du na zagro�enie bezpiecze�stwa jego pieni�dzy. Nie wszystkie banki godz� si�, by stawia� klientom takie ograniczenia" - m�wi Kurek. Banki powinny na bie��co analizowa� list� kont i wykrywa� konta tzw. "s�up�w", kt�re mog� by� u�yte do przest�pstw. Je�li bank dowiaduje si�, �e zlecono przelew na taki "podejrzany" rachunek, zamiast go automatycznie wykona�, powinien go "zawiesi�" i potwierdzi�, �e zlecenie wysz�o rzeczywi�cie od klienta. Na Zachodzie du�o bardziej, ni� w Polsce rozwini�ta jest analiza dzia�a�, kt�re prowadz� klienci na swoich kontach przez internet. I stale ulepsza� systemy, kt�re wychwytuj� wszelkie nietypowe zachowania klienta. W�wczas mo�liwa jest odpowiednia reakcja, np. wy�wietlenie informacji "strona w budowie" i telefon z call center banku potwierdzaj�cy dan� operacj�. "Nawet ju� przy logowaniu da si� sprawdzi�, czy klient nie pr�buje dosta� si� do konta z urz�dzenia znajduj�cego si� na drugim ko�cu kontynentu i ewentualnie potwierdzi� innym kana�em kontaktu, �e rzeczywi�cie tam przebywa. Na Zachodzie banki cz�sto oferuj� klientom za darmo specjalne oprogramowanie zwi�kszaj�ce bezpiecze�stwo sesji. Taki program na podstawie analizy sposobu funkcjonowania proces�w na komputerze klienta jest w stanie wykry� znane oraz nieznane zagro�enia, blokuj�c ich szkodliwe dzia�anie".

BANK PLUS TELEKOM? MO�E BY� BEZPIECZNIEJ. Internetowi z�odzieje �owi� dzi� w m�tnej wodzie, bazuj�c na ograniczonym przep�ywie informacji mi�dzy zainteresowanymi stronami. Czy zawi�zywanie sojusz�w mi�dzy bankami, a telekomami, mo�e rozwi�za� ten problem? Orange tworzy wsp�lny bank z mBankiem, a T-Mobile z Aliorem, Plus te� ma sw�j bank. Na ile tego rodzaju sojusze, powoduj�ce lepszy przep�yw informacji mi�dzy stronami zaanga�owanymi w realizacj� transakcji klienta, mog� utrudni� �ycie z�odziejom naszych pieni�dzy? Wed�ug Micha�a Kurka je�li bank jest �ci�le powi�zany z operatorem, to obie organizacje s� w stanie lepiej kontrolowa� przep�yw informacji, a to dobrze wp�ywa na bezpiecze�stwo klienta. Przyk�ad? Operator ma nie tylko dost�p do informacji o tym, jakie SMS-y przychodz� do klienta, ale mo�e te� automatycznie monitorowa� SMS-y autoryzacyjne ze "swojego" banku. I blokowa� ich automatyczne forwardowanie do przest�pcy. Je�li operator stwierdzi, �e do klienta doszed� jaki� "podejrzany" SMS - w sensie miejsca pochodzenia, a nie tre�ci - operator mo�e go filtrowa�. Mo�e zainstalowa� na karcie SIM, np. automatyczne zabezpieczenie przed forwardowaniem SMS-�w okre�lonego typu.

September 10, 2014

Z�odzieje zdalnie okradaj� nam konta, a banki m�wi�, �e to nie ich wina. Tymczasem...

Kto powinien odpowiada� za kradzie� pieni�dzy z konta klienta, do kt�rej dosz�o z u�yciem z�o�liwego oprogramowania i w okoliczno�ciach sugeruj�cych naiwno�� (lub nawet lekkomy�lno��) klienta? Pozornie odpowied� jest jasna i oczywista - �w klient. W 99.9% kradzie�y pieni�dzy z naszych kont bankowych nie dochodzi w og�le do naruszenia bankowych system�w - ca�y rozb�j odbywa si� po naszej, klientowskiej stronie sieci. Z�odziej instaluje na komputerze ofiary z�o�liwe oprogramowanie, tzw. key-loggera,i zdobywa login i has�o do banku. Czasem wy�udza te dane podszywaj�c si� pod bank za pomoc� fa�szywego e-maila (phishing). Maj�c login i has�o z�odziej wy�wietla ci na ekranie ofiary ��danie podania kodu jednorazowego, wymy�laj�c jakie� bzdurne uzasadnienie. Z u�yciem kodu definiuje z�odziejskie konto jako zaufane i wyprowadza pieni�dze. Mo�e te� przej�� kontrol� nad smartfonem klienta i zainstalowa� na nim wirusa, kt�ry b�dzie przechwytywa� kody jednorazowe wysy�ane przez bank. Robota czysta i w miar� bezpieczna - pieni�dze przelewa si� na konta "s�up�w", a dopiero po ich przepuszczeniu przez kilka fikcyjnych ROR-�w wyp�aca gdzie� za granic�.

Przeczytaj te� ku przestrodze: Tak internetowi z�odzieja kradn� nam pieni�dze z kont. Sze�� potwornych opowie�ci z mora�em

Banki w takich okoliczno�ciach zwykle m�wi� klientowi: "sorry, by�e� nieostro�ny, udost�pni�e� login i has�o, da�e� si� z�apa� na wirusa, wi�c cierp". Czasem oddaj� cz��� pieni�dzy, ale przewa�nie trwa to bardzo d�ugo, bo najpierw przez wiele miesi�cy spraw� bada prokuratura, by wykluczy� wsp��udzia� klienta i nie wykry� sprawc�w. Mam kilka tego typu spraw, w kt�rych klienci od wielu miesi�cy czekaj� na zwrot pieni�dzy, albo wr�cz ju� dowiedzieli si�, �e bank nie poczuwa si� do winy. Czy rzeczywi�cie nie powinien si� poczuwa�? C��, bank bankowi nier�wny, a ka�da sprawa jest inna, wi�c nie spos�b generalizowa�. Przewa�nie ofiara ma sporo na sumieniu, bo gdyby nie da�a si� nabra� na fa�szyw� wiadomo��, problemu by nie by�o. Ale co� mi m�wi, �e racj� ma jeden z moich czytelnik�w, kt�ry uwa�a, �e spos�b zabezpieczania dost�pu do konta oraz poszczeg�lnych transakcji przez bank r�wnie� ma pewne prze�o�enie na to, czy z�odziejowi uda si� nas okra��, czy nie. Je�li konto jest porz�dnie zabezpieczone, za� transakcje prawid�owo monitorowane, wymagaj�ce od klienta ka�dorazowo zatwierdzenia, to zadanie z�odzieja jest trudniejsze, a klient musi si� wykaza� poziomem frajerstwa znacznie powy�ej �redniej. Jakie s� g��wne grzechy bankowc�w?

Statyczny login i has�o, brak dodatkowego uwierzytelniania. Spece od bezpiecze�stwa pewnie mnie wy�miej�, ale jako� bezpieczniej czuj� si�, kiedy login i has�o do konta nie s� jedynymi identyfikatorami wymaganymi przez bank, bym wszed� na konto. Jeszcze lepiej si� czuj�, gdy nie musz� podawa� has�a w ca�o�ci, lecz jest ono maskowane. Oczywi�cie: to nie gwarantuje, �e z�odziej monitoruj�cy m�j komputer i tak w ko�cu nie skompletuje wszystkich hase�, ale je�li nie wchodz� na konto codziennie, to jest pewna szansa, �e w ko�cu si� zniech�ci. W jednym z bank�w, chc�c wej�� na konto, musz� poda� numer klienta, kilka znak�w z has�a maskowanego, a poza tym kilka znak�w z dodatkowego has�a, kt�rym jest m�j numer dowodu osobistego lub numer paszportu (sam wybieram dokument, z kt�ego cyfry lub litery podaj�). Jest to denerwuj�ce i upierdliwe, ale podnosi w pewnym stopniu poziom bezpiecze�stwa.

Stosowanie tego samego, niezmiennego has�a przy logowaniu. Lubi�, gdy bank co jaki� czas wymusza na mnie zmian� jednego z hase�. Je�li jest to has�o maskowane, to z�odziej internetowy ma podw�jnie utrudnione zadanie - nie do��, �e potrzebuje czasu na skompletowanie wszystkich sk�adnik�w has�a, to jeszcze w ka�dej chwili to has�o mo�e si� zmieni� i szpiegowsk� robot� trzeba b�dzie zaczyna� od nowa. Ale mam te� konta w bankach, w kt�rych po prostu podaje si� login i has�o, a bank ma w nosie czy has�o zmieniam co jaki� czas, czy te� mam stale to samo od 10 lat. Oczywi�cie: mo�na powiedzie�, �e klient powinien sam dba� o zmiany hase� ze wzgl�d�w higienicznych, a bank nie jest jego nia�k�. Mo�na te� powiedzie�, �e zmiany has�a oznaczaj� wi�ksz� mo�liwo�� jego zapomnienia i k�opoty (odzyskanie has�a przewa�nie musi si� odby� w plac�wce). Tym niemniej w czasach, kiedy ka�dy mo�e mie� na komputerze key-loggera, nawet pomimo dzia�aj�cego i zainstalowanego programu antywirusowego, ceni� banki, kt�re staraj� si� wymusi� na mnie wy�szy poziom bezpiecze�stwa przy logowaniu.

Brak konieczno�ci podawania hase� jednorazowych przy przelewach wewn�trznych. Znam kilku okradzionych klient�w bank�w, kt�rzy o to w�a�nie maj� najwi�ksze pretensje. Niezale�nie od tego w jakim stopniu sami si� przyczynili do kradzie�y (w jaki� spos�b musieli poda� z�odziejowi kod jednorazowy lub dali go sobie ukra�� przez podgl�danego smartfona), mog� mie� uzasadnione pretensje o to, �e bank u�atwi� z�odziejowi "zgarni�cie" pieni�dzy ze wszystkich kont klienta, np. zerwanie lokat, przeksi�gowanie kasy z kont oszcz�dno�ciowych, walutowych itp. Je�li przelewy wewn�trzne nie wymagaj� autoryzacji, to z�odziej na jednym wy�udzonym ha�le mo�e wyczy�ci� wiele kont klienta, a nie tylko jedno. Oczywi�cie: wymaganie autoryzacji przy przelewach wewn�trznych mo�e by� wkurzaj�ce i dlatego wi�kszo�� bank�w nie stosuje takich "szykan" wobec klient�w, ale z pewno�ci� by�oby to korzystne ze wzgl�d�w bezpiecze�stwa.

Mo�liwo�� zmiany danych przelewu zdefiniowanego bez podania has�a jednorazowego. Jeszcze do niedawna otrzymywa�em od Was sygna�y o tej powa�nej luce bezpiecze�stwa w bankach. Istnia�y takie m.in. w PKO BP, czy w Credit Agricole. Ale ostatnio donie�li�cie mi, �e zosta�y zalepione. Sytuacja, w kt�rej mo�na zmieni� numer konta na przelewie zdefiniowanym powoduje, �e z�odziejowi wystarczy tylko login i has�o do konta i troch� cierpliwo�ci, by doczeka� si� przelewu od klienta, kt�ry my�li, �e np. sp�aca jaki� d�ug przyjacielowi, a w rzeczywisto�ci przelewa pieni�dze na konto z�odzieja. Niestety, wiem, �e wci�� s� na rynku banki, kt�re maj� t� luk� bezpiecze�stwa i nie zazdroszcz� ich klientom. Sprawd�cie czy w Waszym banku mo�na zmieni� numer konta w przelewie zdefiniowanym bez podania has�a jednorazowego. Je�li tak, to ka�dy przelew powinni�cie ogl�da� ze wszystkich stron - szczeg�lnie sprawdzaj�c czy numer konta na formatce przelewu zgadza si� z numerem konta, na kt�re wcze�niej przelewali�cie pieni�dze.

Mo�liwo�� wklejania numeru konta np. ze "schowka". W ten spos�b te� z�odzieje kradn� nasze pieni�dze. S� wirusy, kt�re dostaj� si� do tzw. "schowka" w komputerze, czyli do miejsca, do kt�rego trafia tekst potraktowany klawiszami Ctrl+C (czyli "kopiuj") i je�li zobacz�, �e w tym miejscu pami�ci komputera znajduje si� numer konta, to podmieniaj� go na inny - by pieni�dze pop�yn��y na rachunek z�odzieja, b�d� "s�upa", kt�ry przeka�e je nie�wiadomie dalej. Oczywi�cie ten patent zadzia�a tylko wtedy, kiedy po drugiej stronie komputera znajdzie si� klient-leniuszek, kt�ry nie wpisuje w formatce przelewu numeru konta "z r�ki", tylko przekleja go np. z e-faktury. Tylko przyznajcie si�, tak z r�k� na sercu: nigdy nie zdarzy�o si� Wam skopiowa� numeru konta i wklei� "gotowca" do formatki przelewu? No w�a�nie. A s� banki, kt�re blokuj� tak� mo�liwo�� w interesie klienta. Wi�kszo�� z tych klient�w pewnie psioczy, ale mimo wszystko lepiej, jak bank jest nadwra�liwy, ni� kiedy ma w nosie bezpiecze�stwo klienta i nie "podwaja krycia".

Has�a SMS-owe zamiast token�w nowej generacji. Aby ukra�� nam pieni�dze z�odziej przewa�nie musi wy�udzi� od nas - i odpowiednio szybko u�y� - przynajmniej jednego has�a jednorazowego. Wi�kszo�� z nas otrzymuje te has�a na smartfona. Kiedy� by�y to papierowe kody z has�ami-zdrapkami, albo tokeny. Banki, w trosce o wygod� klient�w, zrezygnowa�y z nich na rzecz SMS-�w autoryzacyjnych. Maj� one t� dobr� stron�, �e klient zawsze wie jak� transakcj� autoryzuje (s� wi�c bezpieczniejsze od hase�-zdrapek lub tych podawanych przez token). Wystarczy czyta� dok�adnie SMS-y z banku, by wiedzie� jak� transakcj� autoryzujemy i przemy�le� czy naprawd� chcemy j� zatwierdzi�. Ale z drugiej strony smartfon to urz�dzenie �atwe do inwigilowania i nigdy nie mo�emy mie� pewno�ci, �e kto� nie podpatruje zdalnie naszych SMS-�w, tak�e tych autoryzacyjnych. Rozwi�zaniem mog�yby by� tokeny nowej generacji, z wystarczaj�co du�ymi ekranami, by pomie�ci� nie tylko has�o jednorazowe, ale i opis transakcji. Banki ich nie stosuj�, bo to drogie maszynki i niewygodne. Ich namiastk� mo�e by� stary telefon kom�rkowy, taki z klawiaturk� i zmursza�ym ju� systemem operacyjnym, np. Symbian. Na takie telefony nie ma wirus�w, wi�c i ryzyko, �e kto� przejmie kontrol� nad telefonem i przechwyci SMS-y z banku jest �ladowe.

Brak sprawnego monitoringu nietypowych transakcji. Tego nie jestem w stanie poj��: jak to jest, �e w XXI wieku, kiedy banki wiedz� do jakiego przedszkola chodz� nasze dzieci i ile wydajemy w aptece na leki, w wielu instytucjach nie dzia�aj� proste alerty. Je�li system monitoruj�cy transakcje "widzi", �e na koncie klienta zaczyna dzia� si� co� dziwnego, np. s� likwidowane wszystkie lokaty, a potem nast�puje przelew na inne konto, to przecie� nie zawadzi zadzwoni� do klienta i zapyta� czy to on wykonuje te transakcje. Sorry, ale taki "podejrzany" przelew bez problemu mo�na na kilka chwil przytrzyma�, �eby mie� pewno��, �e to nie jest pr�ba wyprowadzenia pieni�dzy z konta. Jasne, mo�na powiedzie�, �e to ryzykowne reputacyjnie, bo klient poczuje si� �ledzony; Ale lepiej, �eby dziesi�ciu poczu�o si� �ledzonymi, ni� dw�ch by mia�o straci� pieni�dze. W wi�kszo�ci przypadk�w kradzie�y sprawnie dzia�aj�cy system monitoringu powinien wychwyci� nienaturalne ruchy na koncie klienta. Poza tym banki powinny mie� bazy rachunk�w "martwych", na kt�rych od dawna nic si� nie dzieje. Je�li system antyfraudowy z jednej strony widzi nerwowe ruchy du�ej got�wki na koncie, a z drugiej widzi zlecenie przelewu tej kasy na konto, kt�re od dawna jest martwe, to jest tu potencja�, by zapali�a si� ���ta lampka.

Bankowo�� mobilna dzia�aj�ca w pe�nej funkcjonalno�ci. Ponad 3 mln Polak�w �ci�gn��o sobie aplikacj� bankow� na smartfoma i bankuje tak�e t� drog�, a nie tylko przez internet. Aplikacji na smartfomach mamy zwykle od groma i nawet je�li wszystkie s� z legalnego sklepu, to nie mo�na mie� pewno�ci, �e z kt�r�� z nich nie �ci�gn�li�my z�o�liwego oprogramowania. Je�li aplikacja bankowa na smartfonie dzia�a w ograniczonej funkcjonalno�ci (np. mo�na przela� pieni�dze tylko odbiorcy zdefiniowanemu), to wszystko OK. Ale je�li za pomoc� smartfona mo�emy zdefiniowa� nowego odbiorc� przelew�w i je�eli kod autoryzacyjny do takiej "transakcji" przychodzi na ten sam smartfon... To robi si� niebezpiecznie. A je�li do tego mo�na ustawi� z poziomu smartfona dzienne limity transakcyjne na wysokich poziomach, to mam ju� ciarki na plecach i nie s� to ciarki wynikaj�ce z podniecenia. Aplikacje bankowe w smartfonach s� chronione tylko kilkucyfrowym PIN-em i z punktu widzenia z�odzieja nie jest to zapora nie do z�amania.

Wszystkie wymienione zaniedbania bank�w oczywi�cie nie uniewa�niaj� tego, �e je�li mamy do czynienia z okradzionym klientem, to prawdopodobnie musia� on posun�� si� do jakiej� grubej nieostro�no�ci. Ale powtarzam: "podwojenie krycia" przez instytucje finansowe te� ma wp�yw na to, czy z�odziejowi uda si� wyprowadzi� nam z konta pieni�dze, czy nie. Z�o�ono��, maskowanie i zmienno�� hase�, autoryzowanie jednorazowymi kodami wszystkich transakcji, blokowanie zmian w przeleach zdefiniowanych bez podania has�a jednorazowego, czy skuteczny monitoring antyfraudowy mog� spowodowa�, �e nawet lekkomy�lny klient zostanie "uratowany". A przecie� nie zawsze mamy do czynienia z nieostro�no�ci� klient�w bank�w. Zdarzaj� si� takie w�amania do naszych komputer�w, kt�re kompletnie zaskakuj� i s� nie do unikni�cia przez laika.

"Cyberprzest�pcy s� coraz bardziej pomys�owi. Np. wykorzystuj�c luki w oprogramowaniu ruter�w, przejmuj� kontrol� nad komputerami a nawet serwerami po�rednimi. Przej�cie serwera po�redniego sprawia, �e u�ytkownik nawet zachowuj�c najwy�sz� ostro�no�� jest bezradny"

- opowiada mi jeden z klient�w, kt�rzy stracili pieni�dze w wyniku zdalnej kradzie�y (chodzi o kilkadziesi�t tysi�cy z�otych). Bank pieni�dzy mu nie odda�, uznaj�c, �e jego zabezpieczenia nie zosta�y z�amane, wi�c to klient nie dope�ni� zasad bezpiecze�stwa. Sprawa mo�e sko�czy� si� w s�dzie, bo klient uwaza, �e zasad, owszem, dope�ni� i przy zachowaniu wysokiej staranno�ci nic wi�cej nie m�g� zrobi�. Komputer by� aktualizowany, program wirusowy legalny i op�acony. A pieni�dze i tak znikn��y. S�dz�, �e ju� wkr�tce b�dziemy meli w Polsce proces, w kt�rym klient b�dzie pr�bowa� udowodni�, i� zaniedbania banku mia�y wp�yw na zwi�kszenie ryzyka kradzie�y pieni�dzy. A w zwi�zku z tym bank powinien zosta� obci��ony finansow� wsp��odpowiedzialno�ci� za kradzie�. Jak s�dzicie, mia�by taki klient szans� na zwyci�stwo?

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA , czyli Ekipa Samcika w obronie konsument�w. Tym razem tematem przewodnim jest bankowanie przez smartfona. Razem z ekspertami odpowiadamy na pytanie komu op�aca si� wykonywanie przelew�w ze smartfona , co mo�na dosta� od banku za to w prezencie, a tak�e jak odr��ni� bezpieczn� aplikacj� mobiln� od takiej, kt�ra mo�e pom�c z�odziejowi okra�� nas z pieni�dzy na koncie. A poza tym o tym czy bank powinien bra� wsp��odpowiedzialno�� za pieni�dze skradzione klientowi przez z�odzieja internetowego w sytuacji, gdy klient by� co prawda nieostro�ny, ale jednocze�nie bank nie stosuje najlepszych mo�liwych zabezpiecze� konta internetowego. I co� z zupe�nie innej beczki - miniinformator o jesiennych promocjach w cenach bilet�w kolejowych. Kupcie jutro w kiosku "Gazet� Wyborcz�" i szukajcie w �rodku Ekipy Samcika.

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo"

O PIENI�DZACH POUCZAJ�CO I NA LUZIE . Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

Foch pom�g�! mBank poprawi� ba�amutn� reklam�. Nie poprawi� czcionki ;-)

Pod koniec zesz�ego tygodnia opisywa�em Wam zaw�d, jaki sprawili jednemu z moich czytelnik�w marketingowcy mBanku. Chodzi�o o pomini�cie w przekazie marketingowym jednej z kluczowych informacji dotycz�cych warunk�w prowadzenia tego konta. A konkretnie - faktu, i� oprocentowanie konta w wysoko�ci 4%, bardzo atrakcyjne na tle tego, co oferuje dzi� konkurencja, dotyczy jedynie kwoty do 3.000 z�. Je�li saldo na rachunku jest wy�sze, nadwy�ka nie jest w og�le oprocentowana. Bank jednak wola� si� tym kruczkiem w ofercie nie chwali�, eksponuj�c na stronie internetowej oferty jej inne parametry, np. darmowo�� samego ROR-u oraz karty debetowej. Klient pewie machn��by r�k� na to, �e bank "zapomnia�" poda� tego szczeg��u razem z innymi cechami produktu. S�k w tym, �e o tym, �e da� si� nabra�, zmieniaj�c konto tylko ze wzgl�du na wysokie odsetki. A tu nagle okaza�o si�, �e dostanie je, ale tylko dla niewielkiej cz��ci salda. O ograniczeniach w oprocentowaniu nie dowiedzia� si� nawet podczas czatu z ekspertem mBanku, gdy upewnia� si� co do warunk�w prowadzenia rachunku.

Rozpatruj�c t� sytuacj� orzek�em, �e bank rzeczywi�cie przesadzi�. Informacja o limicie kwotowym, narzucanym na oprocentowanie, nie by�a poadna ani na stronie tytu�owej produktu, ani na stronie, kt�ra pokazuje si� po klikni�ciu w "sprawd� szczeg��y".Na obu podstronach znalaz�em tylko podan� ma�� czcionk�, informacj� o tym, �e oprocentowanie 4% jest warto�ci� nominaln� w skali roku. W fiszce "dodatkowe korzy�ci" - ani s�owa o limicie. Podstrona "por�wnaj konta" te� milcza�a na ten temat. Kluczow� informacj� bank schowa� wstydliwie dopiero na ostatniej podstronie, nazwanej dla niepoznaki "Centrum pomocy". Pod zdj�ciem sympatycznej pracownicy banku, gotowej nie�� pomoc zagubionym w ofercie klientom, pod odes�aniem do najwa�niejszych dokument�w opisuj�cych eKonto Mobilne (regulamin�w, zasad realizacji przelew�w itp.). Na samym dole, drobnym druczkiem, mo�na by�o przeczyta�.zastrze�enie: "Oprocentowanie eKonta mobilnego 4% (oprocentowanie nominalne w skali roku) obowi�zuje do kwoty 3.000 z�. �rodki powy�ej tej kwoty s� nieoprocentowane"

Strzeli�em focha i jasno zakomunikowa�em, �e wol� banki, kt�re wyra�nie komunikuj� klientom wszystkie najwa�niejsze cechy produktu, a nie tylko te, kt�re im pasuj�. Bo klient, kt�ry nie zostanie klarownie poinformowany o warunkach oferty, niesie ryzyko reputacyjne dla banku. Mi�o mi donie��, �e moje argumenty zosta�y wys�uchane i kluczowa informacja o ograniczeniach w oprocentowaniu pieni�dzy znalaz�a si� ju� na g��wnej stronie produktu. Co prawda napisana drobnym druczkiem, ale zawsze. Dzi�kuj� mBankowi za to, �e uzna� sw�j b��d i go naprawi�. By�o tak:

A jest tak, jak poni�ej. Co prawda �eby zobaczy� zmian� trzeba u�ywa� lupy, ale bior�c pod uwag�, �e wcze�niej trzeba by�o u�ywa� lupy i jeszcze wykaza� si� du�ym zaci�ciem �ledczym - jest post�p ;-)

To ju� kolejna wa�na sprawa, kt�r� uda�o mi si� w tym roku wsp�lnie z Wami za�atwi�. W czasie wakacji odkr�cili�my z sukcesem pomy�k� pewnego banku, kt�ry przela� za du�o kasy komornikowi. Uda�o nam si� przekona� bank, by uczuli� rzeczoznawc�w i nie pozwoli� im na zbyt wiele przy okazji dokumentowania warto�ci wycenianych mieszka�. Za naszymi namowami inny bank skorygowa� wyniki konkursu, kt�rego zasady okaza�y si� nieprecyzyjne i niezbyt sprawiedliwe. Kolejny bank po publikacji w blogu zadeklarowa�, �e poprawi regulamin kart kredytowych, Na li�cie za�atwionych spraw jest te� przyspieszenie "czyszczenia" scoringu pewnej klientki w BIK, za�mieconego jakim� nieistotnym wpisem. Pomog�em te� odzyska� dost�p do w�asnych pieni�dzy pewnemu u�ytkownikowi us�ugi IKO, bo bank sam nie by� w stanie "uwolni�" kasy. Kolejny bank obieca�, �e pomo�e za�atwi� spraw� zgubionego weksla jednego z moich czytelnik�w, Jeszcze innemu bankowi zrobi�o si� przykro, wi�c po publikacjach w blogu postanowi� podwoi� klientom cashback w ramach przeprosin za kilkutygodniow� awari�. Pojawi�a si� te� szansa na to, �e przynajmniej jeden z bank�w b�dzie pisa� do klient�w bardziej po ludzku. Subiektywno�� jest na posterunku i dzia�a w Waszych sprawach. Nie ka�d� da si� za�atwi�, czasem trwa to potwornie d�ugo (w ka�dym momencie jednocze�nie prowadz� kilkadziesi�t interwencji), ale sukcesy s�. Alleluja i do przodu :-)

O PIENI�DZACH POUCZAJ�CO I NA LUZIE . Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

JUTRO W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA , czyli Ekipa Samcika w obronie konsument�w. Tym razem tematem przewodnim b�dzie bankowanie przez smartfona. Razem z ekspertami odpowiemy na pytanie komu op�aca si� wykonywanie przelew�w ze smartfona , co mo�na dosta� od banku za to w prezencie, a tak�e jak odr��ni� bezpieczn� aplikacj� mobiln� od takiej, kt�ra mo�e pom�c z�odziejowi okra�� nas z pieni�dzy na koncie. A poza tym o tym czy bank powinien bra� wsp��odpowiedzialno�� za pieni�dze skradzione klientowi przez z�odzieja internetowego w sytuacji, gdy klient by� co prawda nieostro�ny, ale jednocze�nie bank nie stosuje najlepszych mo�liwych zabezpiecze� konta internetowego. I co� z zupe�nie innej beczki - miniinformator o jesiennych promocjach w cenach bilet�w kolejowych . Kupcie jutro w kiosku "Gazet� Wyborcz�" i szukajcie w �rodku Ekipy Samcika.

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo".

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers