Maciej Samcik's Blog, page 130

October 13, 2014

Rozb�j w bia�y dzie�? Anulowanie zagranicznej p�atno�ci kosztowa�o go... 800 z� prowizji!

Przewalutowanie to czynno��, kt�ra dla ka�dego banku jest dzi� istn� �y�� z�ota. Patrz�c na tabele kurs�w walut w niekt�rych bankach mo�na osiwie� na sam� my�l o tym, ile kosztuje p�acenie polsk� kart� w zagranicznym sklepie. Niekt�re banki maj� nawet "specjalne" tabele kurs�w wymiany walut, u�ywane wy��cznie dla takich transakcji. A wi�c: je�li chcesz kupi� lub sprzeda� w banku walut�, bank rozlicza transakcj� po kursach z ni�szym spreadem, a je�li p�acisz kart� za granic� - wtedy kurs wymiany b�dzie si� charakteryzowa� wy�szymi wide�kami. Jednym z takich bank�w jest Alior, kt�ry ma a� trzy tabele kursowe - dla wymiany pieni�dzy (np. got�wki), dla wymiany dewiz (czyli rozliczania transakcji bezgot�wkowych) oraz dla transakcji kartowych. O ile podstawowa wersja spreadu ju� budzi szacunek - a� 9% odchylenia od kursu NBP w ka�d� stron�! - to rozbie�no�� kurs�w stosowanych przy rozliczaniu zagranicznych zakup�w op�acanych kart� s� wr�cz imponuj�ce. Spread przekracza 15% odchylenia od kursu NBP. Je�li wi�c wydam 100 euro w sklepie w Hiszpanii, to mimo, �e kurs euro wynosi w NBP mniej wi�cej 4,2 z�, to Alior przeliczy mi t� transakcj� po cenie 4,5 z� (kurs wymiany dla "niekartowych" transakcji wyni�s�by 4,36 z�). Masakra? Owszem.

Nowe w blogu: Oto kredyt got�wkowy dwa razy ta�szy, ni� wsz�dzie. Bez haczyk�w.

Jednego z moich czytelnik�w spotka�o co� jeszcze gorszego, ni� konieczno�� wymiany waluty wskutek dokonania transakcji polsk� kart� Alior Banku za granic�. C�� mo�e by� gorszego, ni� przej�cie przez walutow� "�cie�k� zdrowia" w tym banku? Przebycie jej dwukrotnie, czyli w obu kierunkach. Oczywi�cie m�j czytelnik nie przeby� tej drogi dobrowolnie, ani z w�asnej winy. Ot, po prostu mia� pecha. A �ci�lej pisz�c - pecha mia�a jego narzeczona, kt�ra zap�aci�a kart� kredytow� Aliora za wynajem mieszkania za po�rednictwem pewnego internetowego serwisu zagranicznego po�rednicz�cego w tego typu transakcjach.

"O nieuczciwych spreadach w Aliorze wie chyba ka�dy, przypomn� tylko �e Alior ma osobne tabele z obowi�zuj�cymi kursami kupna i sprzeda�y dewiz - jedn� dla przelew�w, drug� - jeszcze mniej korzystn� - dla transakcji kartami kredytowymi. Obci��enie zosta�o przeliczone po kursie sprzeda�y euro (bo w tej walucie rozlicza si� serwis). Niestety, po nieco ponad tygodniu w�a�cicielka mieszkania anulowa�a nasz� rezerwacj�"

- opowiada czytelnik. W zwi�zku z tym serwis zagraniczny, kt�ry za�atwia� sprawy zwi�zane z p�atno�ciami za wynajem, nie mia� innego wyj�cia, jak zwr�ci� wp�acone pieni�dze. Oczywi�cie zwr�ci� kwot� w euro. A poniewa� p�atno�� sz�a na konto z�otowe w Alior Banku, ten oczywi�cie przeliczy� ca�� kwot� przy u�yciu swojego "specjalnego", 15-procentowego spreadu walutowego, po kursie kupna. A poniewa� chodzi�o o kwot� niebagateln�, bo 1314 euro, to r��nice kursowe, kt�re powsta�y z powodu tego podw�jnego przeliczenia, mocno uderzy�y czytelnika po kieszeni. P�atno�� kart� wydan� do konta z�otowego oznacza�a strat� 30 gr. na ka�dym euro w stosunku do kursu banku centralnego, za� powt�rne przeliczenie zwrotu tej samej kwoty po kursie kupna dewiz Alior Banku - kolejne 30 gr. W sumie bank zarobi� na przeksi�gowywaniu pieni�dzy swojego klienta - a pracy przy tym zbyt wiele nie ma - drobne 800 z�. M�j czytelnik si� w�ciek�, bo przecie� ca�a sytuacja nie wynik�a z jego winy, a efekt jest taki, �e straci� 800 z� i znalaz� si� w punkcie wyj�cia.

"Oczywi�cie, z�o�yli�my reklamacj�, kt�rej bank nie uzna�, t�umacz�c, �e jedynym rozliczeniem uznaniowym, dla kt�rego nie stosuje si� kursu kupna, jest wycofanie operacji, a nasz przypadek nie jest wycofaniem transakcji, tylko zwrotem wp�aconej kwoty. Uwa�am, �e to co najmniej nieprzyzwoite - do transakcji nie dosz�o, nie by� to zwrot cz��ci nale�no�ci, a ca�ej kwoty"

- ma �al czytelnik. I trudno nie przyzna� mu racji, przynajmniej w sferze moralnej. Bo z punktu widzenia banku rzeczywi�cie jest tak, �e klient zawar� dwie przeciwstawne transakcje, kt�re najzwyczajniej w �wiecie si� znios�y. Ale by�y to dwie transakcje, a nie jedna, p��niej uniewa�niona. Oczywi�cie, m�j czytelnik m�g� unikn�� wi�kszo�ci koszt�w przewalutowa� - wystarczy�o za�o�y� w banku konto w euro i mie� kart� do tego konta. W�wczas klient poni�s�by co najwy�ej koszt przewalutowania przy przelewaniu pieni�dzy z konta z�otowego na eurowe (ale i tak by�by to ten mniejszy ze spread�w, kt�ry ma w ofercie Alior Bank). Potem ju� p�atno�� sz�a by bezpo�rednio w euro i zwrot te� by�by w euro na konto karty rozliczanej w tej w�a�nie walucie. I taki chyba mora� wyp�ywa z tej historii. A ja zawieszam w pr��ni pytanie czy gigantyczne spready dla transakcji kartowych przypadkiem nie k��c� si� z g��wnym sloganem Alior Banku, czyli z obietnic� "wy�szej kultury bankowo�ci". Nie mam te� w�tpliwo�ci, �e bank, kt�ry kieruje swoj� ofert� do klient�w nowoczesnych, mobilnych i ciekawych �wiata, nie powinien zarabia� pieni�dzy w tak dyskusyjny spos�b.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

CO CZWARTEK BLOG NA STRONACH "GAZETY WYBORCZEJ". Przypominam, �e co czwartek podnosimy ci�nienie z�ym ludziom nie tylko w blogu, ale w "Pieni�dzach Ekstra", czyli na konsumenckich stronach Gazety Wyborczej. Tam Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych. Zapraszam codziennie do blogu i co czwartek do samcikowych stron autorskich w "Wyborczej". Przeka�cie t� wie�� potrzebuj�cym!

SUBIEKTYWNO�� WSPIERA EMERYTALN� AKCJ� INWESTOR�W. "Nie czekaj a� ZUS i OFE wyp�ac� ci emerytur�" - apeluje Stowarzyszenie Inwestor�w Indywidualnych. I namawia, by�my wzi�li sprawy w swoje r�ce, cz��� oszcz�dno�ci umieszczaj�c nie tylko w banku, lecz r�wnie� na rynku kapita�owym. Wspieram t� akcj�, bo uwa�am, �e inwestorzy maj� sporo racji: akcje, fundusze inwestycyjne, obligacje firm nie gryz�. Je�li b�dziemy przyspawani do lokat bankowych, nie b�dziemy efektywnie zarz�dzali naszymi oszcz�dno�ciami (a i nie pomo�emy rozwija� polskiej gospodarki). Nie tylko w blogu, lecz tak�e w swoich ksi��kach przedstawia�em pomys�y i strategie na zbudowanie planu d�ugoterminowego oszcz�dzania z komponentem "kapita�owym". O tym, �e mamy mentalny problem z zabraniem cho�by ma�ej cz��ci pieni�dzy z banku, te� pisa�em niedawno w blogu. B�d� wspiera� starania SII i co jaki� czas podrzuca� Wam pomys�y na wzbogacenie Waszych portfeli w taki spos�b, �eby ograniczy� ryzyko, a mie� du�� szans� na wi�kszy zarobek, ni� w banku.

Kredyt got�wkowy dwa razy ta�szy, ni� wsz�dzie. I zero haczyk�w. Kto� upad� na g�ow�?

Toyota Bank to niewielki banczek, dzia�aj�cy tylko w internecie i kojarzony g��wnie przez tych, kt�rzy maj� auta marki Toyota. Nie wydaje pieni�dzy na reklamy w telewizji, ale pokazuje niez�e pomys�y na przyci�gni�cie zainteresowania klient�w. Ma jeden z nielicznych program�w premiowania uczni�w nagrodami za dobre oceny, wprowadzi� chyba najbardziej szczodre konto dla kierowc�w, ma jeden z najbogatszych na rynku program�w assistance, kt�ry mo�na dokupi� sobie do ROR-u. Teraz w Toyota Banku przeczytali moje narzekania na coraz dro�sze kredyty got�wkowe - �e �rednie mar�e s� coraz wy�sze, a banki w og�le nie ceni� w�asnych klient�w i nie chc� im po�ycza� du�o taniej, ni� obcym. Ci, kt�rzy s� najbardziej wiarygodni, powinni mie� szans� po�yczy� kas� na mniej lichwiarskich warunkach, ni� te, kt�re omawia�em w swoim ostatnim wideofelietonie. Nawet jak kredyt wygl�da tanio, to i tak jego RRSO wynosi ponad 20% w skali roku:

Teraz uzyskanie taniego finansowania jest �atwiejsze, bo zesz�otygodniowa obni�ka st�p procentowych sprowadzi�a maksymalne oprocentowanie kredytu (m�wi o tym ustawa antylichwiarska) do 12%. Wi�c je�li kto� ma kart� kredytow�, albo debet w koncie, to si�� rzeczy mu potania�o ;-). Z kredytami got�wkowymi gorzej, bo tu bank i tak swoje zarobi - jak nie na procencie, to na prowizji i ubezpieczeniu. Chyba, �e... nie chce zarobi�, tylko pokaza� klientowi, �e o niego dba.

Promocja kredytu got�wkowego w Toyota Banku jest sprzedawana za pomoc� triku "ma�o z�otych miesi�cznych koszt�w na ka�dy po�yczony tysi�c" ;-), ale tutaj to "ma�o" rzeczywi�cie nie wygl�da �le i nie jest z�udzeniem optycznym. Mianowicie na ka�dy tysi�czek przypada 5 z� koszt�w miesi�cznie, a wi�c 60 z� rocznie . To oznacza, �e kredyt nominalnie jest oprocentowany na 11% rocznie. Gdzie wi�c haczyk? Prowizja jest niedu�a, raptem 1% (w wi�kszo�ci bank�w, o kt�rych ostatnio pisa�em jest to 5%), obowi�zkowych ubezpiecze� i op�at przygotowawczych brak . Maksymalny limit po�yczki przy uproszczonej procedurze - 15.000 z�, wi�c wi�kszo�� potrzebuj�cych si� za�apie. Mo�e wi�c �lady hak�w zdradzi nam RRSO w skali roku? Te� nie - RRSO wynosi 11,6% dla przyk�adu reprezentatywnego. Wygl�da na to, �e ta po�yczka got�wkowa jest rzeczywi�cie dwa razy ta�sza od wszystkich reklamowanych w�a�nie w telewizji. Po�yczasz 1000 z� i w skali roku p�acisz 60 z� koszt�w, oddaj�c poza tym kapita�.

Nowy spos�b na dogodzenie mikrofirmom. Trzy miesi�ce na wypr�bowanie kredytu

Restrykcje s� tylko takie, �e... to jest oferta dost�pna wy��cznie dla dobrych, lojalnych klient�w Toyota Banku. Aby skorzysta� z jesiennej promocji, trzeba mie� w Toyota Banku oboj�tnie jakie konto osobiste i wykaza� si� sta�ymi wp�ywami w wysoko�ci co najmniej 1000 z� miesi�cznie od lutego 2014 r. do ko�ca wakacji. I nie mie� w stosunku do banku �adnych zaleg�o�ci p�atniczych (np. zaleg�ych rat kredytu samochodowego) przekraczaj�cych 31 dni. No i oczywi�cie trzeba jeszcze przebrn�� przez scoring bankowy, kt�ry musi by� tu podkr�cony, bo miejsca na wysok� szkodowo�� przy oprocentowaniu na poziomie 11% w skali roku zbyt wiele nie ma. Tym niemniej bardzo mi si� podoba podej�cie banku do klient�w - je�li jeste� z nami i u�ywasz naszych produkt�w rozliczeniowych, to dostaniesz kredyt dwa razy ta�szy, ni� maj� wszyscy inni dooko�a. Chcia�bym, �eby podej�cie bank�w to lojalnych klient�w by�o w�a�nie takie.

Je�li ju� m�wimy o pomys�ach tego mikrobanku, to od razu nadmieni�, �e na niwie produkt�w oszcz�dno�ciowych Toyota Bank te� pr�buje si� wyr��ni� Zanim opowiem Wam o nowym koncie oszcz�dno�ciowym, b�dzie kr�tka inwokacja. Zawsze podoba�y mi si� pomys�y na takie d�ugoterminowe oszcz�dzanie, w kt�rych oprocentowanie pieni�dzy jest ustalane "automatycznie", w zale�no�ci od jakiego� algorytmu, a nie uzale�nione od widzimisi� marketingowc�w lub od sta�ej stawki okre�lonej raz na wiele lat (nawet takiej, kt�ra okaza�aby si� wysoka). "Algorytmiczne" lokaty s� zwykle zwi�zane ze wska�nikiem WIBOR, czyli cen� po jakiej banki po�yczaj� sobie nawzajem pieni�dze. To, jak wiadomo, alternatywne w stosunku do lokat �r�d�o pozyskiwania kapita�u "pod" emitowanie pieni�dza kredytowego. Niestety, od "podobania mi si�" lokat opartych o WIBOR do korzystnego lokowania pieni�dzy w taki spos�b daleka droga, bo zwykle bardziej op�acalne dla klient�w s� jednak propozycje zwi�zane z widzimisi� marketingowc�w. Banki od dawien dawna s� gotowe p�aci� za depozyty od klient�w wi�cej, ni� za te pozyskiwane na rynku mi�dzybankowym. W kilku bankach wci�� mo�na znale�� promocyjne lokaty nawet na 3,5% i wi�cej - i niekoniecznie s� to oferty b�d�ce tylko wabikiem, a wi�c obliczone na jeden miesi�c.

Kto przewidzia�, �e b�d� sankcje - wygra�. 4% rocznie na trzy lata

Z drugiej strony banki - nawet je�li ju� wymy�laj� d�ugoterminowe programy oszcz�dzania z oprocentowaniem opartym na stawce WIBOR - to w tym samym momencie trac� ch�� na ostre licytowanie. Najlepszym przyk�adem jest tutaj Credit Agricole i jego celowe plany oszcz�dno�ciowe, w kt�rych "zabawa" zaczyna si� od stawki WIBOR... minus 1,2%. Nieco mniej bol� warunki wprowadzonego niedawno planu systematycznego inwestowania w PKO BP , cho� i tutaj nie ma mowy o wyra�nym przebiciu stawki WIBOR, przynajmniej przy najmniejszych sk�adkach miesi�cznych. Na tym tle ciekawie prezentuje si� najnowsza propozycja Toyota Banku - Indeksowane Konto Oszcz�dno�ciowe, czyli rachunek, kt�rego oprocentowanie b�dzie si� zmienia�o co kwarta� w rytm zmian wska�nika WIBOR 3M. Podstaw� naliczania oprocentowania b�dzie WIBOR powi�kszony o 0,25%. Ale uwaga: taka stawka obejmowa� ma jednak tylko oszcz�dno�ci do 100.000 z�. Nadwy�ka b�dzie ju� oprocentowana gorzej - 0,25% poni�ej WIBOR-u.

Przy obecnym poziomie WIBOR-u, kt�ry oscyluje w granicach 2,3%, oznacza�oby to oprocentowanie pieni�dzy na poziomie 2,55% . Dobra wiadomo�� jest taka, �e w momencie, gdy ustalano stawk� referencyjn� dla oprocentowania Indeksowanego Konta Oszcz�dno�ciowego, WIBOR by� nieco wy�ej (wynosi� 2,65%), wi�c Toyota Bank na najbli�szy kwarta� "zabukowa�" klientom zyski na poziomie 2,9%. A �eby jeszcze bardziej wypromowa� swoj� nowink�, dodatkowo dok�ada do WIBOR-u jeszcze 0,25%, co oznacza, �e do ko�ca bie��cego roku do "wyj�cia" b�dzie 3,15% . Warto pami�ta�, �e to tylko trzymiesi�czny prezent, a potem b�dzie ju� duuuu�o mniej. Inne minusy? Trzeba podj�� zobowi�zanie, �e pieni�dzy przechowywanych na tym koncie nie wydamy na przyjemno�ci. W ka�dym miesi�cu, w kt�rym klient wyp�aci jakie� pieni�dze z konta, zap�aci a� 30 z� za jego prowadzenie. Wyj�tek: przelew na lokat� w Toyota Banku. Te 30 z� to sporo - przy oszcz�dno�ciach rz�du 20.000 z� i oprocentowaniu na poziomie 2,55% miesi�czne odsetki wynios�yby - po potr�ceniu podatku Belki - mniej wi�cej 34 z�. Mniej wi�cej tyle, ile "kara" za uszczuplenie stanu konta.

Bank namawia swych frankowych klient�w, by... wcze�niej sp�acili kredyty. Co daje w zamian?

Kredyty frankowe s� dzi� jak wrz�d na ty�ku bran�y bankowej. W powszechnym odczuciu banki okrad�y klient�w, ka��c im p�aci� coraz wy�sze raty, ale prawda jest taka, �e podobnie jak klienci znalaz�y si� w pu�apce. Mar�e, czyli oprocentowanie kredyt�w powy�ej LIBOR-u, s� w wi�kszo�ci przypadk�w marne, a je�li klient korzysta z ustawy antyspreadowej, to i na wymianie walut bank nie zarabia. Wiem, �e niewielu z Was wyci�ga teraz chusteczki, by uroni� �z� nad z�ym losem bankster�w (w ko�cu to nie oni do ko�ca �ycia b�d� ton�� w d�ugach). Ale oni naprawd� cierpi� :-). Aby to udowodni�, przedstawi� Wam polityk�, jak� prowadzi jeden z bank�w wobec swoich frankowych kredytobiorc�w. Celem tej polityki jest nak�onienie klient�w do tego, �eby sp�acili sw�j kredyt hipoteczny szybciej, ni� przewiduje to harmonogram. A tym samym - by zrobili dobrze (by� mo�e) sobie oraz (na pewno) bankowi, kt�ry nie b�dzie musia� ju� "kupowa�" kapita�u denominowanego we frankach po cenie wy�szej, ni� wynosi mar�a osi�gana na kredycie. I ryzykowa�, �e s�d kiedy� np. uniewa�ni te kredyty i ka�e si� rozlicza� po kursie z dnia zaci�gni�cia zobowi�zania.

"Jestem "szcz��liwym" posiadaczem kredytu hipotecznego we frankach. Ostatnio dosta�am od mojego banku list z informacj�, �e mog� �w kredyt przewalutowa� (jest to ma�o op�acalne - przynajmniej tak si� mi wydaje), albo... szybciej sp�aci� kredyt lub go tylko nadp�aci� po �rednim kursie NBP"

- opowiada jedna z moich czytelniczek, pani Beata. Bankiem, kt�ry przesy�a klientom takie propozycje, jest BZ WBK. Sprawdzi�em w�r�d znajomych i innych czytelnik�w-klient�w BZ WBK - nie tylko pani Beata dosta�a list z propozycjami dotycz�cymi kredyt�w frankowych. Musi to by� jaka� wi�ksza akcja. Pani Beata wietrzy jednak podst�p. I podsuwa trzy mo�liwe interpretacje posuni�cia banku. 1. Boi si� pozw�w, w kt�rych klienci udowodni� bankowi wprowadzanie w b��d lub niedostateczne poinformowanie klient�w o konsekwencjach posiadania d�ug�w w obcej walucie; 2. B�dzie jaka� nowa rekomendacja nadzoru w sprawie kredyt�w frankowych, kt�ra sprawi, �e bankom op�aca si� mie� jak najmniej takich kredyt�w "na stanie"; 3. Bank spodziewa si� gwa�townych zmian kursu franka, wi�c ju� dzi� dzia�aj� na rzecz zminimalizowania problem�w swoich i klient�w. Przyznacie, �e to pomys�owe hipotezy.

C��, gdyby rzeczywi�cie dosz�o do s�dowej "delegalizacji" klauzuli walutowej w kredytach hipotecznych, to im wi�ksze saldo pozosta�e do sp�aty, tym lepiej (bo banki od tej kwoty wyp�aca�yby rekompensaty). Tyle, �e na razie nie ma �adnego precedensowego wyroku, kt�ry by tego dotyczy� (cho� kilka spraw jest w s�dzie). O �adnej nowej rekomendacji nadzoru w sprawie frank�w nic mi nie wiadomo, za� przewidywanie zmian kursu frank�w przypomina mi wr��enie z fus�w. Nie ma dw�ch zda�, �e gdyby frank znalaz� si� na poziomie np. 4,5 z�, to w domach kredytobiorc�w frankowych by�aby rze�nia i setki tysi�cy rodzin po prostu by zbankrutowa�y, ci�gn�c zreszt� na dno banki (wiem, nie macie teraz �ez w oczach ;-)). Ale na taki scenariusz te� na razie nic nie wskazuje. Wygl�da wi�c na to, �e pomys�y BZ WBK maj� na celu po prostu zmniejszenie portfela frankowych kredyt�w - im wcze�niej klienci sp�ac� d�ug, tym szybciej bank pozb�dzie si� specyficznego ryzyka i niespecjalnie rentownego produktu finansowego. Tylko czy bank proponuje klientom wystarczaj�ce karesy, a klienci - zak�adaj�c, �e maj� na to kas� - powinni wykorzysta� okazj�, kt�ra - o czym pisze bank - b�dzie trwa�a tylko do ko�ca listopada 2014 r.?

"BZ WBK przygotowa� akcj� informacyjn� dla klient�w frankowych, prezentuj�c� mo�liwo�ci redukcji zad�u�enia na specjalnych warunkach. Celem akcji jest u�wiadomienie klient�w, �e mo�na zmniejszy� / wyeliminowa� podatno�� na ryzyko kursowe poprzez zmniejszenie zad�u�enia we frankach lub przewalutowanie na z�ote na warunkach korzystniejszych ni� okre�lone w umowie kredytu"

- t�umaczy mi Agnieszka Nachy�a z BZ WBK. Pierwsza opcja to przewalutowanie kredytu na z�otowy po �rednim kursie NBP (bez spreadu) i bez prowizji za aneks do umowy oraz bez op�aty za samo przewalutowanie . Bank nie ujawnia klientom jak� mar�� kredytu z�otowego zaoferuje w zamian, pisze tylko, �e "atrakcyjn�" (szczeg��y mo�na pozna� w oddziale, czyli przy grillu ;)). Druga opcja to wcze�niejsza sp�ata kredytu (b�d� nadp�acenie rat) na podobnych warunkach (be spreadu i koszt�w - po kursie NBP). �adna z tych ofert nie wygl�da mi na tak�, kt�ra stawia d�ba w�osy na g�owie. Kredyt walutowy najbezpieczniejszy jest wtedy, kiedy ryzyko sp�acania go po nieznanym kursie rozk�ada si� r�wnomiernie na bardzo d�ugi okres. Powinny zdarzy� si� w tym czasie okresy, gdy waluta jest nieprzyzwoicie tania, a tak�e takie, gdy jest nieprzyzwoicie droga - w ostatecznym bilansie powinno si� to wszystko u�redni� na bli�ej nieznanym poziomie. Je�li bank - pomys�odawca ca�ej "zabawy" - dzi� oferuje zaburzenie cyklu r�wnomiernych sp�at, to powinien zaproponowa� klientom co� wi�cej, ni� tylko rezygnacj� z w�asnego zarobku na operacji wymiany wi�kszej porcji walut, ni� zwykle. Bank w takiej sytuacji powinien wzi�� na siebie cz��� ryzyka, �e moment operacji z perspektywy czasu nie b�dzie najlepszy. Dlaczego tylko klient ma ponosi� ryzyko, �e �le trafi?

Mo�liwe pomys�y na przeniesienie cz��ci ryzyka na bank ch�tnie podpowiem. Bank m�g�by np. zaoferowa� sp�at� du�ej porcji kredytu (albo wr�cz ca�ego) po �rednim kursie z d�u�szego okresu - np. pi�ciu lat (wtedy kurs wyni�s�by mniej wi�cej 3,25 z�), albo z jeszcze d�u�szego okresu. Inny pomys� to zaoferowanie klientowi, kt�ry sp�aca kredyt, opcji dodatkowej wyp�aty ilu�-tam tysi�cy z�otych, gdyby okaza�o si� z perspektywy czasu, �e klient sp�aci�by kredyt po nie najlepszym dla siebie kursie. Niesprawiedliwe? Je�li bank chce pozby� si� wrzodu na swoim ty�ku, powinien zrobi� wi�kszy gest, ni� tylko zrezygnowa� z zarobku. Jednak sam fakt, �e bank my�li o tym, jak pozby� si� wrzodu, jest szczytny. Lepsze to, ni� nic-nie-robienie. Oby tylko w przysz�o�ci propozycje by�y nieco bardziej proklientowskie. O tym, �e bankowcy chcieliby powalczy� z frankowym wrzodem �wiadcz� przecieki z dyskusji w �onie Zwi�zku Bank�w Polskich. Niedawno "Rzeczpospolita" donios�a, �e w Zwi�zku kombinuj�, by Bank Gospodarstwa Krajowego przejmowa� w�asno�� dom�w i mieszka�, kt�rych nie s� w stanie sp�aca� klienci - oczywi�cie razem z d�ugami. Klient stawa�by si� z w�a�ciciela najemc�, ale bez garbu d�ug�w. Pomys� jest tak daleko posuni�ty, �e sam ZBP dementuje go, ale ju� sam fakt, �e taki pomys� si� pojawia, niesie wiadomo��, i� banki o frankach my�l� i to bardzo du�o. Zreszt� o tego typu koncepcjach by�o ju� jaki� czas temu w blogu.

October 10, 2014

Niespodziewany zwrot akcji w aferze tabletowej! Prezes banku na Fejsie: "podj��em decyzj� �e..."

Jest happy end w s�ynnej ju� na ca�y internet aferze tabletowej! W opublikowanym na Faceboobowym fan-page wieczornym wpisie bank BNP Paribas, ustami samego prezesa Federica Armoudru, obieca� wszystkim klientom, kt�rym wcze�niej odm�wiono nagrody, i� jednak j� dostan�. Tym, kt�rym nie chce si� klikn�� w powy�szy link przypomn� pokr�tce, �e przyczyn� karczemnej awantury by�a sierpniowa promocja zorganizowana przez BNP Paribas, w kt�rej ka�dy klient zak�adaj�cy iKonto, kt�ry je aktywowa� i zap�aci� w sklepie kart� za zakupy warte co najmniej 400 z�, mia� otrzyma� tablet. W jednym punkcie regulaminu bank og�osi�, �e nagr�d jest ograniczona ilo��, a w drugim - �e tablet otrzyma ka�dy, kto spe�ni warunki promocji. Bank przyjmowa� aplikacje klient�w do po�owy sierpnia, ale potem okaza�o si�, �e tablet�w zabrak�o znacznie wcze�niej. Nawet ci, kt�rzy warunki promocji spe�nili ju� w okolicach 7 sierpnia, nie za�apali si� na nagrod�, kt�ra - w ich mniemaniu - by�a gwarantowana. Bank wys�a� im specjalny list, w kt�rym t�umaczy�, �e si� sp��nili i �e tak bywa w �yciu..

Wybuch� skandal, a dodatkowo klientom ci�nienie podni�s� nieprecyzyjny regulamin konkursu, kt�ry bank zinterpretowa� na swoj� korzy��. Cz��� internaut�w postanowi�a pisa� reklamacj�, cz��� zapowiada�a p�j�cie do s�du, a jeszcze inni - pisanie list�w do UOKiK-u i KNF-u. Bank na szcz��cie nie czeka� d�ugo, a� spirala nienawi�ci nakr�ci si� jeszcze bardziej, a w internecie zaczn� si� tworzy� grupy "Nabitych w tablety" i og�osi�, �e uniewa�nia przes�ane klientom pismo. Przyzna� si� te� do nieprecyzyjnego okre�lenia warunk�w promocji i przeprosi� wszystkich, kt�rzy przyp�acili ca�e zamieszanie siwymi w�osami na g�owie i nie tylko. Przyznam, �e nie spodziewa�em si� tak szybkiej i zdecydowanej reakcji - cho� przecie� sam radzi�em bankowi, �eby w�a�nie tak post�pi�. To jeden z nielicznych przyk�ad�w rozs�dnego i honorowego podej�cia instytucji finansowej do kryzysu wizerunkowego. Skoro pope�niono b��d (albo raczej seri� b��d�w), to nie ma co chowa� g�owy w piasek - trzeba przyj�� na klat� konsekwencje.

"Szanowni Pa�stwo, sprzeda� premiowa „iKonta BNP Paribas z tabletem” spotka�a si� z bardzo du�ym zainteresowaniem, kt�re przeros�o nasze oczekiwania. Dla cz��ci Klient�w zapis dotycz�cy oferty limitowanej w regulaminie by� mo�e nie by� wystarczaj�co precyzyjny, za co przepraszamy. Zarz�d Banku podj�� decyzj� o zniesieniu limitu przyznawanych nagr�d. Oznacza to, �e wszyscy uczestnicy sprzeda�y premiowej, kt�rzy spe�nili jej warunki, otrzymaj� tablet. Zapewniamy, �e pierwotne za�o�enia sprzeda�y premiowej nie wynika�y ze z�ej woli czy intencji Banku. Zrobimy wszystko, aby taka sytuacja nie powt�rzy�a si� w przysz�o�ci. Liczymy, �e zalety iKonta oraz decyzja o rozszerzeniu puli nagr�d, spe�ni� oczekiwania naszych Klient�w i pozwol� na budow� trwa�ej relacji z Bankiem"

"Szanowni Pa�stwo, sprzeda� premiowa „iKonta BNP Paribas z tabletem” spotka�a si� z bardzo du�ym zainteresowaniem, kt�re przeros�o nasze oczekiwania. Dla cz��ci Klient�w zapis dotycz�cy oferty limitowanej w regulaminie by� mo�e nie by� wystarczaj�co precyzyjny, za co przepraszamy. Zarz�d Banku podj�� decyzj� o zniesieniu limitu przyznawanych nagr�d. Oznacza to, �e wszyscy uczestnicy sprzeda�y premiowej, kt�rzy spe�nili jej warunki, otrzymaj� tablet. Zapewniamy, �e pierwotne za�o�enia sprzeda�y premiowej nie wynika�y ze z�ej woli czy intencji Banku. Zrobimy wszystko, aby taka sytuacja nie powt�rzy�a si� w przysz�o�ci. Liczymy, �e zalety iKonta oraz decyzja o rozszerzeniu puli nagr�d, spe�ni� oczekiwania naszych Klient�w i pozwol� na budow� trwa�ej relacji z Bankiem"

- napisa� prezes Armoudru na Facebooku. Mamy kolejny przyk�ad si�y zbuntowanych konsument�w, kt�rzy - z niewielk� pomoc� opiniotw�rczych medi�w i bloger�w, nadaj�cych protestowi godn� opraw� i zasi�g - potrafi� zmieni� bieg historii. Nawet je�li bank straci na zakupie wi�kszej liczby tablet�w kilkaset tysi�cy z�otych, to utnie straty wizerunkowe, kt�rych warto�� mog�aby by� wielokrotnie wi�ksza, a przede wszystkim - trwalsza. Nauka na przysz�o�� - nie tylko dla BNP Paribas - jest taka, �eby w konstruowaniu przer��nych konkurs�w, program�w premiowych, loterii, czy promocji bardzo precyzyjnie okre�la� zasady. Interpretowanie niejasno napisanych regulamin�w na niekorzy�� klient�w musi si� �le sko�czy�. Szacunek dla banku za w�a�ciw� reakcj�

Niespodziewany zwrot akcji w aferze tabletowej! Prezes banku przeprasza na Fejsie

Jest happy end w s�ynnej ju� na ca�y internet aferze tabletowej! W opublikowanym na Faceboobowym fan-page wieczornym wpisie bank BNP Paribas, ustami samego prezesa Federica Armoudru, obieca� wszystkim klientom, kt�rym wcze�niej odm�wiono nagrody, i� jednak j� dostan�. Tym, kt�rym nie chce si� klikn�� w powy�szy link przypomn� pokr�tce, �e przyczyn� karczemnej awantury by�a sierpniowa promocja zorganizowana przez BNP Paribas, w kt�rej ka�dy klient zak�adaj�cy iKonto, kt�ry je aktywowa� i zap�aci� w sklepie kart� za zakupy warte co najmniej 400 z�, mia� otrzyma� tablet. W jednym punkcie regulaminu bank og�osi�, �e nagr�d jest ograniczona ilo��, a w drugim - �e tablet otrzyma ka�dy, kto spe�ni warunki promocji. Bank przyjmowa� aplikacje klient�w do po�owy sierpnia, ale potem okaza�o si�, �e tablet�w zabrak�o znacznie wcze�niej. Nawet ci, kt�rzy warunki promocji spe�nili ju� w okolicach 7 sierpnia, nie za�apali si� na nagrod�, kt�ra - w ich mniemaniu - by�a gwarantowana. Bank wys�a� im specjalny list, w kt�rym t�umaczy�, �e si� sp��nili i �e tak bywa w �yciu..

Wybuch� skandal, a dodatkowo klientom ci�nienie podni�s� nieprecyzyjny regulamin konkursu, kt�ry bank zinterpretowa� na swoj� korzy��. Cz��� internaut�w postanowi�a pisa� reklamacj�, cz��� zapowiada�a p�j�cie do s�du, a jeszcze inni - pisanie list�w do UOKiK-u i KNF-u. Bank na szcz��cie nie czeka� d�ugo, a� spirala nienawi�ci nakr�ci si� jeszcze bardziej, a w internecie zaczn� si� tworzy� grupy "Nabitych w tablety" i og�osi�, �e uniewa�nia przes�ane klientom pismo. Przyzna� si� te� do nieprecyzyjnego okre�lenia warunk�w promocji i przeprosi� wszystkich, kt�rzy przyp�acili ca�e zamieszanie siwymi w�osami na g�owie i nie tylko. Przyznam, �e nie spodziewa�em si� tak szybkiej i zdecydowanej reakcji - cho� przecie� sam radzi�em bankowi, �eby w�a�nie tak post�pi�. To jeden z nielicznych przyk�ad�w rozs�dnego i honorowego podej�cia instytucji finansowej do kryzysu wizerunkowego. Skoro pope�niono b��d (albo raczej seri� b��d�w), to nie ma co chowa� g�owy w piasek - trzeba przyj�� na klat� konsekwencje.

"Szanowni Pa�stwo, sprzeda� premiowa „iKonta BNP Paribas z tabletem” spotka�a si� z bardzo du�ym zainteresowaniem, kt�re przeros�o nasze oczekiwania. Dla cz��ci Klient�w zapis dotycz�cy oferty limitowanej w regulaminie by� mo�e nie by� wystarczaj�co precyzyjny, za co przepraszamy. Zarz�d Banku podj�� decyzj� o zniesieniu limitu przyznawanych nagr�d. Oznacza to, �e wszyscy uczestnicy sprzeda�y premiowej, kt�rzy spe�nili jej warunki, otrzymaj� tablet. Zapewniamy, �e pierwotne za�o�enia sprzeda�y premiowej nie wynika�y ze z�ej woli czy intencji Banku. Zrobimy wszystko, aby taka sytuacja nie powt�rzy�a si� w przysz�o�ci. Liczymy, �e zalety iKonta oraz decyzja o rozszerzeniu puli nagr�d, spe�ni� oczekiwania naszych Klient�w i pozwol� na budow� trwa�ej relacji z Bankiem"

- napisa� prezes Armoudru na Facebooku. Mamy kolejny przyk�ad si�y zbuntowanych konsument�w, kt�rzy - z niewielk� pomoc� opiniotw�rczych medi�w i bloger�w, nadaj�cych protestowi godn� opraw� i zasi�g - potrafi� zmieni� bieg historii. Nawet je�li bank straci na zakupie wi�kszej liczby tablet�w kilkaset tysi�cy z�otych, to utnie straty wizerunkowe, kt�rych warto�� mog�aby by� wielokrotnie wi�ksza, a przede wszystkim - trwalsza. Nauka na przysz�o�� - nie tylko dla BNP Paribas - jest taka, �eby w konstruowaniu przer��nych konkurs�w, program�w premiowych, loterii, czy promocji bardzo precyzyjnie okre�la� zasady. Interpretowanie niejasno napisanych regulamin�w na niekorzy�� klient�w musi si� �le sko�czy�. Szacunek dla banku za w�a�ciw� reakcj�

October 9, 2014

Kuriozalny konkurs BNP Paribas. Obiecali klientom tablety, a teraz m�wi�, �e si� sko�czy�y

Konkurs, dzi�ki kt�remu za skorzystanie z jakiej� us�ugi finansowej mo�na wygra� cenn� nagrod�, to niezwykle skuteczne, ale i niebezpieczne narz�dzie w r�kach marketingowc�w. Polacy s� wyj�tkowo podatni na wizj� uzyskania czego� "za darmo" (cho� chyba ten argument dzia�a jak narkotyk na ka�dy m�zg, niezale�nie od narodowo�ci jego posiadacza), wi�c dobrze skrojony konkurs z atrakcyjnymi nagrodami to gwarancja sukcesu - zdarza�o si�, �e w ten spos�b banki pozyskiwa�y od nas grube miliardy z�otych. Ale z drugiej strony - b��dy drogo kosztuj�. Pisa�em o konkursach, w kt�rych zasady promowa�y cwaniak�w, opisywa�em takie, w kt�rych banki nieopatrznie nagradza�y plagiaty (w jednej z takich spraw wypowie si� niebawem s�d, a warto�� pozwu si�ga miliona z�otych), pisa�em te� o konkursach promuj�cych g�upot�. Wygl�da na to, �e tym razem spektakularne seppuku postanowili pope�ni� marketingowcy banku BNP Paribas. Bank og�osi� konkurs z cennymi nagrodami, odczeka� kilka tygodni, po czym wys�a� klientom e-maila, kt�ry spowodowa� skokowy wzrost nienawi�ci wobec banku. Nienawi�ci, kt�ra wr�cz zapcha�a mi skrzynk� e-mailow�.

Sprawa zacz��a si� na pocz�tku sierpnia tego roku, kiedy BNP Paribas postanowi� podpromowa� swoje nowe konto osobiste - iKonto. Charakteryzuje si� ono darmowo�ci� (cho� warunkow�) i zwrotem cz��ci transakcji dokonywanych w internecie, za po�rednictwem platformy PayU. To bodaj jedyne konto oferuj�ce money-back przy zakupach internetowych. Atmosfer� podgrza� dodatkowo konkurs, w kt�rym mo�na by�o dosta� tablet Samsung Galaxy Tab P3 Lite, wyceniany w por�wnywarkach na 397-419 z�. Prezent ca�kiem przyzwoity, zw�aszcza, �e aby go zdoby� nie trzeba by�o si� specjalnie trudzi� - wystarczy�o za�o�y� iKonto w BNP Paribas, w ci�gu dw�ch miesi�cy zap�aci� wydan� do niego kart� rachunki za 400 z� i... gotowe. W blogach przeznaczonych dla wyjadaczy wisienek promocja ta by�a przedstawiona jako wyj�tkowa okazja. "iKonto BNP Paribas z Tabletem" wymaga co prawda comiesi�cznych przelew�w w wysoko�ci 1000 z� i p�atno�ci kart� o warto�ci 200 z� (inaczej kosztuje kilkana�cie z�otych miesi�cznie), ale bank nie narzuca charakteru wp�yw�w (mo�e to by� przelew z innego ROR-u).

Promocja mia�a obowi�zywa� do 31 sierpnia, a w regulaminie widnia�y dwa wzajemnie wykluczaj�ce si� - przynajmniej na pierwszy rzut oka - zapisy. Z jednego wynika�o, �e "konkurs trwa od 1 sierpnia 2014 r. do 31 sierpnia 2014 r. lub do wyczerpania Nagr�d", za� w innym, �e "ka�demu Uczestnikowi, kt�ra spe�ni warunki Sprzeda�y Premiowej (...) Bank przyznaje tablet". Ka�demu, a nie "ka�demu, kto zmie�ci si� w limicie dost�pnych egzemplarzy" (zreszt� limit �w nie zosta� nigdzie literalnie okre�lony, a jedynie zamarkowany w jednym z punkt�w, wy�ej tu wspomnianym). Nar�d rzuci� si� wi�c do zak�adania iKonta, aktywowania go oraz do intensywnego wachlowania kartami w sklepach. Poniewa� czas na wachlowanie up�ywa� dopiero pod koniec wrze�nia, nikt si� nie denerwowa�, �e jeszcze na pocz�tku pa�dziernika obiecanych tablet�w nie by�o. Nerwy przysz�y dopiero teraz, gdy bank wys�a� do tysi�cy uczestnik�w promocji komunikat, z kt�rego wynika, �e... �adnych tablet�w nie b�dzie. A nie b�dzie dlatego, �e si� sko�czy�y. I �e regulamin m�wi� wyra�nie, i� kiedy� si� sko�cz�.

"Sprzeda� premiowa cieszy�a si� bardzo du�� popularno�ci�, a liczba nagr�d by�a limitowana. Pomimo Twojego du�ego zaanga�owania w realizacj� jej warunk�w, niestety nie uda�o ci si� znale�� w�r�d os�b, kt�re otrzyma�y nagrod�"

Afera wybuch�a niew�ska. W blogach specjalizuj�cych si� w po�awianiu okazji na bank wylewaj� si� wiadra pomyj, powsta� nawet fejsbukowy fan-page o uroczej nazwie "niedostalemtabletuodbnp", a internauci ju� skrzykuj� si�, by pisa� wsp�lne reklamacje, zg�asza� spraw� do Arbitra Bankowego, s�du, Komisji Nadzoru Finansowego oraz Urz�du Ochrony Konkurencji i Konsument�w. Niekt�rzy przeb�kuj� nawet o pozwie zbiorowym. Czy bank rzeczywi�cie ich oszuka�? Z ca�� pewno�ci� co� zachachm�ci�. Z jednej bowiem strony na stronie konkursu 14 sierpnia pojawi�a si� informacja, �e zosta� przedterminowo zamkni�ty. Z drugiej strony bank w regulaminie nie okre�li� wyra�nie jak podchodzi do kwestii terminu spe�nienia warunk�w przez uczestnik�w. A w zasadzie napisa� co�, co sugeruje, �e ka�demu, komu przyj�to wniosek, tablet si� nale�y.

Afera wybuch�a niew�ska. W blogach specjalizuj�cych si� w po�awianiu okazji na bank wylewaj� si� wiadra pomyj, powsta� nawet fejsbukowy fan-page o uroczej nazwie "niedostalemtabletuodbnp", a internauci ju� skrzykuj� si�, by pisa� wsp�lne reklamacje, zg�asza� spraw� do Arbitra Bankowego, s�du, Komisji Nadzoru Finansowego oraz Urz�du Ochrony Konkurencji i Konsument�w. Niekt�rzy przeb�kuj� nawet o pozwie zbiorowym. Czy bank rzeczywi�cie ich oszuka�? Z ca�� pewno�ci� co� zachachm�ci�. Z jednej bowiem strony na stronie konkursu 14 sierpnia pojawi�a si� informacja, �e zosta� przedterminowo zamkni�ty. Z drugiej strony bank w regulaminie nie okre�li� wyra�nie jak podchodzi do kwestii terminu spe�nienia warunk�w przez uczestnik�w. A w zasadzie napisa� co�, co sugeruje, �e ka�demu, komu przyj�to wniosek, tablet si� nale�y.

"Uczestnik nabywa prawo do nagrody je�li spe�ni ��cznie nast�puj�ce warunki. 1. w okresie trwania sprzeda�y premiowej kliknie banner (...) wype�ni wniosek o otwarcie konta i dokona przelewu weryfikacyjnego; 2. do 30 wrze�nia 2014 r. aktywuje konto i wykona transakcje kart� debetow� na kwot� przynajmniej 400 z�"

A �eby by�o jeszcze �mieszniej (lub straszniej) okazuje si�, �e cz��� czytelnik�w, kt�rzy dostali urocze li�ciki od BNP Paribas z informacj�, i� o tablecie mog� sobie tylko pomarzy�, nie tylko zmie�cili si� z wype�nieniem wniosku o ROR przed zamkni�ciem konkursu, ale te� wype�nili do tego czasu wszystkie warunki (a przynajmniej tak twierdz�, a chyba nie zmy�laj�, bo podpisuj� si� nazwiskami, za� wszystkie fakty �atwo sprawdzi�).

"Po wype�nieniu wniosku o otwarcie iKonta oraz dokonaniu przelewu identyfikuj�cego zawar�em w dniu 6 sierpnia 2014 r. umow� rachunku oraz dokona�em transakcji kart� debetow� na kwot� co najmniej 400 z�. Z wpis�w w internecie widz�, �e os�b, kt�re spe�ni�y warunki, a nie otrzyma�y nagrody, jest ca�kiem sporo. Ja t� praktyk� BNP Paribas odbieram jako ch�� nak�onienia rzeszy ludzi do otworzenia konta w spos�b nieetyczny"

- pisze jeden z klient�w. By� mo�e kto� w BNP Paribas pomy�la�, �e co prawda tablety ju� si� sko�czy�y, ale interes idzie tak �wietnie, �e warto poczeka� jeszcze kilka dni z informacj� o zamkni�ciu promocji. Frajerzy pootwieraj� konta, szef sprzeda�y dostanie premi�, a potem powie si� niekt�rym klientom, �e tablety "wysz�y". I oni to przyjm� z godno�ci�. Je�li tak by�o, to plan w zasadzie si� uda�, poza ostatnim punktem - takich, kt�rzy o tablet o warto�ci 400 z� b�d� si� bili do upad�ego, nie brakuje. A jeszcze wi�cej jest takich, kt�rym chodzi nie tylko o tablet, ale o zasady. Je�li tablety si� sko�czy�y (a przynajmniej je�li wskazywa�a na to liczba zak�adanych rachunk�w), to bank powinien natychmiast poinformowa� o zako�czeniu przyjmowania wniosk�w - nawet je�li niekt�rzy z wnioskodawc�w nie spe�niliby drugiego z warunk�w (transakcje debet�wk� warte 400 z�, zawarte przed ko�cem wrze�nia), to najwy�ej kilka tablet�w by zosta�o w magazynie i szef sprzeda�y by m�g� je sobie wzi�� w ramach premii :-). Du�o gorsza jest sytuacja, w kt�rej urz�dze� zabrak�o, bo bank przyj�� zbyt wiele wniosk�w, a do tego regulamin okaza� si� napisany co najmniej dwuznacznie.

Bank co prawda obiecuje, �e ka�dy z klient�w, kt�rzy nie dostali tabletu, mo�e bezkosztowo zamkn�� konto (mimo podpisanego cyrografu na 12 miesi�cy) jednak trudno si� spodziewa�, by to zamkn��o spraw�. Wydaje si�, �e w tej sytuacji jedynym rozwi�zaniem jest wzi�cie przez bank na klat� wszystkich komplikacji wynikaj�cych z tego, �e kto� s�abo przemy�la� konkurs. Tyle, �e mog�oby to by� bardzo kosztowne. Kiedy� w podobnej sytuacji znalaz� si� bank Alior Sync, kt�ry zapomnia� wpisa� do regulamin�w bezpiecznika ograniczaj�cego warto�� zwrotu z zakup�w internetowych. Mimo fali protest�w bank by� twardy i trzyma� si� interpretacji, �e cz��� klient�w nadu�ywa regulaminu i wy�udza pieni�dze. W�r�d klient�w BNP Paribas z pewno�ci� te� by�o troch� cwaniak�w/spryciarzy/bystrzak�w* (niepotrzebne skre�li�), kt�rzy zak�adali konta na mam�, siostr�, te�ciow� i trzy s�siadki. Widzia�em takie komentarze na forach - kto� chwali� si�, �e czeka na pi�� tablet�w, kto� inny, �e na trzy. Ale tego, �e Polak potrafi wykorzysta� ka�d� luk� w regulaminach bank akurat m�g� si� spodziewa�.

Jak �y�? Dla BNP Paribas, kt�ry wkr�tce zabierze si� za przejmowanie BG�-u reputacja powinna mie� teraz kluczowe znaczenie. Albo wi�c niech bank znajdzie i opublikuje solidne argumenty prawne na swoj� obron� (mo�e jest tak, �e regulamin jest jednak jednoznacznie napisany, cho� wcale na taki nie wygl�da na pierwszy rzut oka nieuzbrojonego w Kodeks cywilny), albo niech szybko zamknie spraw� po my�li klient�w. Tym bardziej, �e obiektywnie rzecz bior�c to nie jest taki najgorszy bank (�e wspomn� tylko o niez�ym pakiecie assistance, albo o sportowej karcie kredytowej), wi�c smr�d pozostawiony przez "afer� tabletow�" zupe�nie niepotrzebnie b�dzie zatruwa� atmosfer�.

OGL�DAJ MOJE FELIETONY NA YOUTUBE! Subiektywno�� jest te� w wersji wideo. Subskrybuj m�j kana� i obejrzyj prze�wietlanie reklam, opowiastki o wyj�tkowo idiotycznych zachowaniach bankowc�w, nieetycznych praktykach i bezsensownych prowizjach.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do ���ka ;-)

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

October 8, 2014

Stopy procentowe w d��? Odkurzamy karty kredytowe. Teraz to spos�b na tani� po�yczk�

No i sta�o si�: Rada Polityki Pieni��nej solidnie obni�y�a oficjalne stopy procentowe. A m�wi�c po ludzku: �ci��a cen�, po kt�rej Narodowy Bank Polski by�by got�w udost�pnia� pieni�dze bankom komercyjnym. Najwa�niejsza stopa referencyjna wynosi teraz 2% (do tej pory by�o to 2,5%), za� stopa lombardowa t�pn��a do 3% (wynosi�a do tej pory 4%). Tak taniego "oficjalnego" pieni�dza w historii wolnej Polski jeszcze nie by�o. Generalnie banki komercyjne nie korzystaj� z tego rodzaju pieni�dza, ale jego cena wp�ywa na to, po ile po�yczaj� pieni�dze od siebie nawzajem. Ta�szy pieni�dz "centralny" wp�ywa te� na to, po ile banki po�yczaj� kas� od nas (w formie depozyt�w). Oba te czynniki - ni�sza cena pieni�dzy, kt�re banki mog� zasysa� z r��nych �r�de� - wp�ywa z kolei na oprocentowanie kredyt�w, kt�re te� powinno spa��. To z kolei powinno nas sk�oni� do tego, by�my ch�tniej przychodzili do bank�w po kredyty na mieszkania i lod�wki. Kto zyska? Kto straci? Jak zmieni� si� zasady udzielania kredyt�w? Wyja�niam dzi� skutki decyzji Rady Polityki Pieni��nej.

KIEDY I O ILE SPADN� RATY KREDYT�W? Je�li chodzi o kredyty got�wkowe, to... raty wcale nie musz� spa��. Cz��� tego typu kredyt�w ma sta�e oprocentowanie, zafiksowane na ca�y okres sp�aty. Obni�ka st�p procentowych wp�yn��a lub zaraz wp�ynie natomiast na raty kredyt�w hipotecznych i samochodowych. Ich koszt zale�y od stawki WIBOR (cena po jakiej banki chcia�yby po�ycza� sobie pieni�dze nawzajem). WIBOR 3M jeszcze p��tora miesi�ca temu wynosi� 2,7%, teraz zbli�a si� do 2,2%, co oznacza, �e bankowcy ju� "wliczyli" obni�k� st�p w rynkow� cen� pieni�dza. W zale�no�ci od tego, jak cz�sto tw�j bank aktualizuje oprocentowanie kredytu (przewa�nie dzieje si� to raz na kwarta�) na dniach lub w ci�gu kilku najbli�szych tygodni powiniene� otrzyma� nowy harmonogram sp�at. Na ka�de 100.000 z� kredytu hipotecznego przypadnie 25-30 z� spadku raty. Oczywi�cie dotyczy to wy��cznie kredyt�w z�otowych (frankowe zale�� od innej stawki - LIBOR). Niewykluczone, �e na tym twoje oszcz�dno�ci kredytowe si� nie sko�cz�, bo analitycy spodziewaj� si� kolejnych ci�� oficjalnych st�p procentowych. A je�li tak, to WIBOR b�dzie nadal spada�. Gdyby zjecha� do 1,95%, kredytobiorcy zainkasowaliby - przy kolejnym przeliczeniu harmonogram�w - kolejne 15 z� oszcz�dno�ci na ka�dych 100.000 z� po�yczonego z banku kapita�u.

CO Z OPROCENTOWANIEM DEPOZYT�W? Tak ostre obni�enie st�p przez bank centralny oznacza, �e banki, kt�re dzi� gwarantuj� oprocentowanie lokat na poziomie 3-3,5% b�d� dop�aca�y do interesu jeszcze wi�cej, ni� dotychczas (w tym sensie, �e mog�yby po�yczy� te same pieni�dze taniej od banku centralnego lub od innych bank�w). Czy zdecyduj� si� na podtrzymanie obecnych stawek? Zapewne tak, ale w ograniczonym stopniu. Na pewno wysokie stawki b�d� trudniej dost�pne - ju� dzi� w zasadzie nie da si� z�apa� lokaty na 3% b�d�c sta�ym klientem danego banku, taki procent dost�pny jest tylko dla "nowych". Teraz b�d� oferowane pewnie na jeszcze kr�tszy termin, a tak�e z wi�kszymi restrykcjami (wi�cej b�dzie pomys��w typu: dobry procent w zamian za za�o�enie konta i karty kredytowej). Banki ch�tniej b�d� te� chachm�ci�y z oprocentowaniem. Niestety, bardziej popularne stan� si� ba�amutne lokaty progresywne (5% w ostatnim miesi�cu trwania lokaty, a wcze�niej... szkoda gada�) oraz "zgrzewek" lokat z funduszami inwestycyjnymi oraz produktami strukturyzowanymi.

PODKR�CONA ANTYLICHWA. Ostre ci�cie oficjalnych st�p procentowych oznacza bardzo du�e zmiany w kwestii maksymalnej ceny kredytu. Ustawa antylichwiarska m�wi bowiem, �e �aden bank, ani firma po�yczkowa nie mog� bra� od klienta odsetek wy�szych, ni� czterokrotno�� stopy lombardowej NBP. Do tej pory owa czterokrotno�� wynosi�a 16%, ale od dzi� wynosi ju� tylko 12%! To oznacza, �e banki maj� obowi�zek obni�y� oprocentowanie wszystkich udzielanych kredyt�w do maksymalnie 12%. W wielu przypadkach nie b�dzie to konieczne, bo ju� dzi� nie brakuje na rynku po�yczek oprocentowanych nawet jednocyfrowo. To oczywi�cie nie oznacza, �e te kredyty s� tanie - banki dok�adaj� wysokie prowizje (znam kredyty, w kt�rych prowizja si�ga 9% po�yczanych pieni�dzy!) oraz obowi�zkowe ubezpieczenia (kt�re bywaj� tak skrojone, �e de facto te� s� ukrytymi prowizjami). Teraz b�d� to musia�y robi� na wi�ksz� skal�. Kredyty got�wkowe b�d� wygl�da�y na jeszcze ta�sze i b�d� mia�y jeszcze wi�cej pu�apek. O, takich:

NAJTA�SZY KREDYT? PLASTIKOWY! Chcesz wzi�� najta�sz� po�yczk�? We� kart� kredytow�. Jeszcze kilka lat temu takie zdanie nie przesz�oby mi przez usta - karty kredytowe s� tym rodzajem kredytu, kt�rego nieuwa�ne u�ywanie mo�e oznacza� konieczno�� p�acenia wysokich odsetek. Ale przy niskich stopach procentowych i obowi�zuj�cej ustawie antylichwiarskiej w�a�nie karta kredytowa mo�e by� najta�szym mo�liwym pieni�dzem! W "kredyt�wce" nie da si� zaszy� p�atnych ubezpiecze�, ani prowizji na starcie. Oprocentowanie musi wynosi� najwy�ej 12% i koniec. Gdybym by� Adamem S�odowym, to siad�bym za sto�em i powiedzia�bym Wam jak wystruga� sobie tani kredyt: bierzesz z banku kart� kredytow�, przelewasz z niej pieni�dze na sw�j ROR (uwaga: karta musi mie� dost�pn� opcj� przelewu), a potem prosisz bank o rozpisanie limitu kredytowego na raty. I masz tani kredyt ratalny oprocentowany na 12%. Dodatkowe koszty to ewentualna prowizja za przelew z karty kredytowej oraz prowizja za us�ug� roz�o�enia sp�aty na raty.

Ile one wynosz� w najwi�kszych bankach? Je�li chodzi o koszt przelewu z karty kredytowej, to w BZ WBK trzeba zap�aci� 3% wyprowadzanej z karty kwoty, a w mBanku - a� 4% (w obu bankach minimalna op�ata to 5 z�). W PKO BP jest taniej - zap�acisz tylko 2% prowizji. A ING do ko�ca roku ma promocj� w ramach kt�rej przelewy z karty kredytowej s� w og�le bez �adnych op�at. A roz�o�enie kartowego kredytu na raty? Np. w BZ WBK to koszt rz�du 1%. Nawet po uwzgl�dnieniu tych op�at (pobieranych z g�ry od ca�ej kwoty po�yczki, wi�c por�wnywalnej z prowizj�) taki kredyt "wystrugany" z karty b�dzie ta�szy, ni� wi�kszo�� kredyt�w got�wkowych oferowanych przez banki (po doliczeniu prowizji i ubezpiecze�). S�k w tym, �e pewnie banki zaczn� teraz mocno filtrowa� klient�w kartowych. Zapewne niema�o b�dzie przypadk�w, gdy bank odm�wi przed�u�enia wa�no�ci karty klientowi, kt�rego uzna za zbyt ryzykownego, by po�ycza� mu pieni�dze na 12%. Nie wykluczam te�, �e bankowcy p�jd� w �lady mBanku i zaczn� �y�owa� op�aty za przelew z karty.

CO CZWARTEK BLOG NA STRONACH "GAZETY WYBORCZEJ". Przypominam, �e co czwartek podnosimy ci�nienie z�ym ludziom nie tylko w blogu, ale w "Pieni�dzach Ekstra", czyli na konsumenckich stronach Gazety Wyborczej. Tam Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych. Zapraszam codziennie do blogu i co czwartek do samcikowych stron autorskich w "Wyborczej". Przeka�cie t� wie�� potrzebuj�cym!

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do ���ka ;-)

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

Ta�sze bilety na mecz i zni�ka na szalik? Nowa karta kibica pi�ki kopanej - made by Alior

Na pocz�tku sierpnia pisa�em Wam o umowie sponsorskiej, kt�r� Alior Bank podpisa� z Polskim Zwi�zkiem Pi�ki No�nej. To ta organizacja, kt�ra skupia kopaczy posiadaj�cych dwie lewe nogi i zajmuj�cych si� zawodowo przegrywaniem mecz�w. Z bli�ej nieznanych przyczyn miliony ludzi wci�� chc� ogl�da� ich upokorzenia, wi�c nie dziwi fakt, i� te miliony wzi�� sobie na celownik bank najszybciej w Polsce pozyskuj�cy nowych klient�w. Alior i PZPN zdradzi�y w�a�nie pierwsze szczeg��y tej wsp��pracy. Od 18 listopada kibice b�d� mogli zam�wi� za 25 z� now� kart� kibica, kt�ra b�dzie jednocze�nie kart� p�atnicz� z logo banku. Plastik nie b�dzie zwi�zany z �adnym "kibicowskim" ROR-em, b�dzie to zwyk�a karta pre-paidowa, kt�r� trzeba przed zap�aceniem za�adowa� pieni�dzmi. No, mo�e nie taka ca�kiem zwyk�a, bo spersonalizowana - na ka�dej b�dzie imi� i nazwisko kibica. Posiadacz karty nie b�dzie musia� kupowa� papierowych bilet�w, jego wej�ci�wki na mecze reprezentacji pi�karskiej b�d� zapisane na czipie, a proces zakupu b�dzie przebiega� online - w PZPN-owskim portalu www.laczynaspilka.pl

Dlaczego kto� mia�by chcie� j� wyrobi�? Plastik �w b�dzie mia� t� magiczn� moc, �e b�dzie dawa� pierwsze�stwo przy zakupie bilet�w na mecze, co przy bardziej "chodliwych" wydarzeniach mo�e gwarantowa� miejsce na stadionie. Naturalnymi nabywcami nowej karty w pierwszym rz�dzie b�dzie zapewne 155.000 kibic�w, kt�rzy maj� ju� dotychczasow� Kart� Kibica, wydawan� przez PZPN, kt�ra w styczniu 2015 r. straci wa�no��. Kibice, kt�rzy zap�acili za ni� 37 z�, b�d� pewnie w�ciekli, �e teraz b�d� musieli zap�aci� 25 z� za kolejn� kart�, ale na pocieszenie trzeba doda�, �e op�ata za wydanie karty zostanie zwr�cona w postaci rabatu na pierwszy kupowany przez kibica bilet. A wi�c de facto nowa Karta Kibica b�dzie darmowa. Z�a wiadomo�� jest taka, �e aby j� wyrobi� trzeba b�dzie i�� do oddzia�u Alior Banku - nie wystarczy zarejestrowa� si� w portalu www.laczynaspilka.pl i wype�ni� formularza. Rzecz w tym, �e prawo nak�ada na PZPN obowi�zek zweryfikowania to�samo�ci ka�dego widza na stadionie, wi�c o zdalnym za�o�eniu karty - tak, jak dzi� zak�ada si� ROR-y, za pomoc� przelewu weryfikacyjnego i SMS-a - nie ma mowy. Ciekawe, �e zak�adanie kont zdalnie jest bezpieczne, a zak�adanie Karty Kibica - nie. Oddzia��w, w kt�rych mo�na odebra� kart�, b�dzie ponad 800 w ca�ej Polsce, wi�c nie trzeba b�dzie je�dzi� do s�siedniego wojew�dztwa.

Dlaczego kto� mia�by chcie� j� wyrobi�? Plastik �w b�dzie mia� t� magiczn� moc, �e b�dzie dawa� pierwsze�stwo przy zakupie bilet�w na mecze, co przy bardziej "chodliwych" wydarzeniach mo�e gwarantowa� miejsce na stadionie. Naturalnymi nabywcami nowej karty w pierwszym rz�dzie b�dzie zapewne 155.000 kibic�w, kt�rzy maj� ju� dotychczasow� Kart� Kibica, wydawan� przez PZPN, kt�ra w styczniu 2015 r. straci wa�no��. Kibice, kt�rzy zap�acili za ni� 37 z�, b�d� pewnie w�ciekli, �e teraz b�d� musieli zap�aci� 25 z� za kolejn� kart�, ale na pocieszenie trzeba doda�, �e op�ata za wydanie karty zostanie zwr�cona w postaci rabatu na pierwszy kupowany przez kibica bilet. A wi�c de facto nowa Karta Kibica b�dzie darmowa. Z�a wiadomo�� jest taka, �e aby j� wyrobi� trzeba b�dzie i�� do oddzia�u Alior Banku - nie wystarczy zarejestrowa� si� w portalu www.laczynaspilka.pl i wype�ni� formularza. Rzecz w tym, �e prawo nak�ada na PZPN obowi�zek zweryfikowania to�samo�ci ka�dego widza na stadionie, wi�c o zdalnym za�o�eniu karty - tak, jak dzi� zak�ada si� ROR-y, za pomoc� przelewu weryfikacyjnego i SMS-a - nie ma mowy. Ciekawe, �e zak�adanie kont zdalnie jest bezpieczne, a zak�adanie Karty Kibica - nie. Oddzia��w, w kt�rych mo�na odebra� kart�, b�dzie ponad 800 w ca�ej Polsce, wi�c nie trzeba b�dzie je�dzi� do s�siedniego wojew�dztwa.

A tymczasem na �ylecie... rz�dzi Open Finance. Z dum� zap�acisz za piwo

Mamy wi�c plastik, kt�ry jest pre-paidowy, ale spersonalizowany, kt�ry daje pierwsze�stwo w zakupie bilet�w i pozwala je kupi� online, a tak�e ma funkcj� p�atnicz� na stadionie i poza nim (czyli mo�na p�j�� z nim nie tylko na Narodowy, ale te� do przys�owiowego Tesco). Spadaj� Wam kapcie? Mnie te� nie. Jakie� dziesi�� lat temu to by�by mo�e hit, ale dzisiaj - tr�ci polsk� my�l� trenersk�. Od pocz�tku przysz�ego roku ma by� lepiej, bo maj� doj�� kolejne mo�liwo�ci - zni�ki na zakupy w sklepie internetowym PZPN (a wi�c ta�sze szaliki, dresy i reprezentacyjne koszulki), rabaty w sklepach firm, kt�re wsp��pracuj� z PZPN (czyli zapewne w Biedronce, czy Nike), a tak�e program lojalno�ciowy - a wi�c im wi�cej bilet�w kupisz, tym wi�ksz� masz zni�k� na kolejne ogl�danie przegra�c�w... tfu, naszych heros�w w akcji (bez urazy panie Robercie, to nie o Panu :-)).

To ju� jako� wygl�da, ale ja wygl�dam za jakimi� bonusami stricte bankowymi - zak�adam, �e w Alior ju� czaszki dymi� przy kreacji specjalnego kibicowskiego ROR-u, lokat, kt�rych oprocentowanie by�oby uzale�nione od klimatu wok�� reprezentacji ;-), albo kredytu online na zakup bilet�w. Daj� jeszcze temu projektowi p�� roku szansy, bo na razie wygl�da cokolwiek blado. Je�li nawet aliorowscy kreatorzy nowinek finansowych nie rozruszaj� pi�karskiej centrali, to nie wiem kto m�g�by tego dokona�.

October 7, 2014

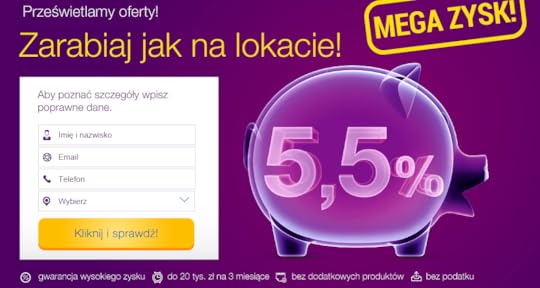

Odwa�na szar�a nowego po�rednika: lokata na 5,5% i to... bez podatku Belki (chyba)

Ciekawe rzeczy dziej� si� na rynku depozyt�w. Stawka WIBOR spad�a w takim stopniu, jakby bankowcy spodziewali si� dw�ch obni�ek st�p procentowych (jeszcze niedawno mi�dzybankowa cena depozytu trzymiesi�cznego wynosi�a 2,7%, a teraz ju� 2,3%), lecz w bankach wcale nie wida� rzezi oprocentowania lokat. Wr�cz przeciwnie, promocyjne lokaty ci�gle daj� zarobi� nawet do 3,5%. Te happy hours powinny si� lada chwila sko�czy�, ale... to samo m�g�bym napisa� trzy miesi�ce temu - wtedy te� zanosi�o si� na wielkie ci�cie procent�w. Dop�ki banki s� w stanie przetwarza� koszty odsetek p�aconych klientom depozytowym w przychody z rekordowo drogich, wysokomar�owych kredyt�w got�wkowych, to �wiat mo�e sobie dalej sta� na g�owie. Zw�aszcza, �e ch�tnych do stania w tej niewygodnej pozycji przybywa. I nie my�l� tu tylko o bankach "smartfonowych", kt�re dodatkowo zwi�kszaj� konkurencj� na rynku depozyt�w.

Ostatnio korzystn� ofert� lokaty - albo raczej paralokaty ;-) - zaskoczy�a mnie... firma ubezpieczeniowa Aviva, kt�rej by�em kiedy� klientem. "Zarabiaj jak na lokacie!" - kusi baner reklamowy w internecie. "Mega zysk!" - czytam obok. A wszystko na stronie zatytu�owanej tak, �e poczu�em si� jak w domu ("Prze�wietlamy oferty"). Aaa, zapomnia�bym o najwa�niejszym - �wince skarbonce, na kt�rej narysowano oprocentowanie, od kt�rego mi kapcie spad�y - 5,5%: bez dodatkowych produkt�w i bez podatku. Zw�aszcza to drugie zastrze�enie uzasadnia opad kapci, bo przecie� era nieopodatkowanych produkt�w depozytowych odesz�a mrok odk�d w Komisji Nadzoru Finansowego kto� stwierdzi�, �e instytucje nadzorowane przez pa�stwowy urz�d nie powinny u�atwia� klientom arbitra�u podatkowego. KNF pogrozi�a wi�c palcem, Minister Finans�w zmieni� ustaw� i... znikn��y z rynku wszystkie lokaty, kt�re pozwala�y unika� podatku Belki (zar�wno "jednodni�wki", jak i te opakowane w polis� na �ycie - gdzie oprocentowanie wyst�powa�o pod nazw� �wiadczenia ubezpieczeniowego z tytu�u do�ycia).

Sk�d wi�c Aviva wytrzasn��a 5,5%-ow� "lokat�" nieobci��on� podatkiem Belki? Co prawda �w depozyt ma limit kwotowy (nie mo�na ulokowa� wi�cej, ni� 20.000 z�), za� okres "lokaty" to tylko trzy miesi�ce (wol� depozyty o minimalnym okresie trwania sze�� miesi�cy). Ale trzeba pami�ta�, �e wyp�ata - po uwzgl�dnieniu braku podatku - jest r�wnowa�na dwukrotno�ci tego, co mo�na dosta� na zwyk�ym depozycie. Wzi��em wi�c to-to pod lup�, �eby ustali� jaki dzia�a mechanizm. I okaza�o si�, �e - nic nowego pod s�o�cem - to polisolokata oparta na ubezpieczeniowym opakowaniu. Je�li co� j� r��ni od tych, kt�re kiedy� oferowa�y masowo banki, to "mi�kko��" statusu "bezpodatkowo�ci". W og�lnych warunkach tego "ubezpieczenia" Aviva pisze, �e owszem, depozyt nie jest opodatkowany, ale je�li w Urz�dzie Skarbowym stwierdz�, �e trzeba zap�aci� danin� dla fiskusa, to w Avivie nie bior� za to �adnej odpowiedzialno�ci. W istocie owa klauzula wygl�da nast�puj�co:

"Wedle najlepszej wiedzy Aviva TUn� wyp�ata �wiadczenia z tytu�u do�ycia zwolniona jest z podatku od zysk�w kapita�owych chyba, �e nast�pi zmiana obowi�zuj�cych przepis�w prawa. (...) W przypadku zmiany przepis�w podatkowych albo podj�cia przez organ skarbowy b�d� inny uprawniony organ administracji pa�stwowej decyzji wi���cej dla Towarzystwa, skutkuj�cej opodatkowaniem �wiadcze� z tytu�u umowy ubezpieczenia, nale�ny podatek dochodowy od os�b fizycznych obci��a ubezpieczonego, uposa�onego, b�d� inn� osob� uprawnion� do otrzymania �wiadczenia".

Mamy wi�c lokat� z chybagwarancj�, �e zysk (ten na pewno nie b�dzie "na niby", zw�aszcza bior�c pod uwag� wysokie oprocentowanie) b�dzie wolny od podatku. Je�li jednak organ podatkowy si� przypnie, to mo�e by� r��nie. Nie wiem czy ta klauzula zniech�ci�aby Was do zawarcia umowy, ale ja postanowi�em sprawdzi� z jakiej to okazji Aviva postanowi�a wprowadzi� tak atrakcyjn� ofert�. T� okazj� jest utworzenie Centrum Finansowego Aviva, czyli firmy po�rednictwa finansowego, dzia�aj�cej pod mark� ubezpieczyciela. W ca�ej Polsce rusza w�a�nie dziesi�� takich punkt�w (w Warszawie, Poznaniu, �odzi, Tr�jmie�cie, Szczecinie, Katowicach i Wroc�awiu), kt�re maj� si� kompleksowo zajmowa� finansami klient�w. B�dzie mo�na tam przynie�� umowy i sprawdzi� czy s� korzystne, dowiedzie� si� gdzie warto p�j�� po kredyt hipoteczny oraz jak zainwestowa� pieni�dze. W po�yczkach got�wkowych i hipotekach CFA b�dzie oferowa�o cudze produkty, za� w rozwi�zaniach inwestycyjnych, ubezpieczeniach i pakietach emerytalnych - tylko w�asne.

Czy jest w tym jaki� sens? C��, trudno zabroni� firmie ubezpieczeniowej (a tak�e ka�dej innej dzia�aj�cej w bran�y finansowej) zarabiania nie tylko na sprzeda�y w�asnych produkt�w, ale i cudzych. Jednak slogany "prze�wietlamy oferty" oraz "doradzamy-odradzamy", jak r�wnie� obietnica "rzetelnej analizy silnych i s�abych stron" rozwi�za� finansowych posiadanych przez klient�w wydaj� mi si� nieco na wyrost, bior�c pod uwag�, �e jednak mamy tu do czynienia z po�rednikiem nale��cym do konkretnej firmy ubezpieczeniowej. W�asnych produkt�w raczej odradza� klientom nie b�d�, a rzeczywi�cie niezale�ne spojrzenie b�dzie mog�o dotyczy� tylko kredyt�w, kt�re w CFA b�d� w ca�o�ci "outsourcowane". Tym niemniej trzeba zauwa�y�, �e do boju o nasze portfele rusza kolejna sie� po�rednik�w finansowych, kt�ra pewnie b�dzie chcia�a podebra� troch� oszcz�dno�ci klientowskich bankom.

October 6, 2014

Raka boimy si� najbardziej, ale czy warto da� si� ochroni�? Plusy i minusy polis antyrakowych

Wiadomo�� o koszmarnej chorobie nowotworowej i przedwczesnej �mierci popularnej aktorki Anny Przybylskiej z pewno�ci� wzbudzi�a dreszcze u niejednego z czytelnik�w blogu. U mnie w ka�dym razie wzbudzi�a. Gdy na raka umieraj� osoby w sile wieku (albo - jak w tym przypadku - wr�cz jeszcze ludzie m�odzi), pe�ne energii, ciesz�ce si� sukcesem i zamo�no�ci�, trudno si� nie zastanawia� nad pytaniem: "a co by by�o, gdyby to mnie trafi�o, albo kogo� z moich bliskich?". I trudno si� nie ba�, bo przed rakiem w 100% nie chroni ani dobra dieta, ani zdrowy tryb �ycia, ani wysoki stan konta bankowego. A firmy ubezpieczeniowe wiedz�, �e strach przed rakiem mo�e by� bardzo skutecznym czynnikiem budz�cym popyt na ich us�ugi. O ile generalnie ubezpieczamy si� niech�tnie - dotyczy to zar�wno �ycia, jak i maj�tku, nie m�wi�c ju� o bardziej wysublimowanych ubezpieczeniach, jak assistance, czy ubezpieczenia szpitalne - o tyle na has�o "rak" znacznie cz��ciej wyjmujemy pieni�dze w celu op�acenia sk�adki.

Ju� co najmniej dwie firmy ubezpieczeniowe w�a�nie na polisach antyrakowych buduj� sw�j pomys� na zaszczepianie w nas potrzeby ubezpieczenia zdrowia i �ycia. Jako pierwszy ten teren zacz�li eksplorowa� marketingowcy i poduktowcy ubezpieczeniowo-bankowej grupy ING, potem podobny produkt zaprezentowa�a francuska firma Axa. Czy warto da� im si� uwie��? Po�wi�c� dzi� kilka s��w pr�bie odpowiedzi na to pytanie, bo jestem pewien, �e w najbli�szych dniach, a mo�e tygodniach sporo b�dzie szumu wok�� polis antyrakowych. I b�dziecie s�yszeli zapewnienia, �e ju� za 30-40 z� miesi�cznie mo�ecie zapewni� sobie mocne wsparcie finansowe i organizacyjne w sytuacji, gdyby trzeba by�o stoczy� batali� z niebezpieczn� chorob�.

Dzi� r�wnie� w blogu: boj� si� Putina, wi�c... chc� przenie�� lokaty do polskiego banku!

Co warto wiedzie� o polisach antyrakowych? Przede wszystkim to, �e nie s� sprzedawane jako samodzielna oferta, a umowa dodatkowa w ramach ubezpieczenia na �ycie. Oznacza to, �e aby zapewni� sobie ochron� na wypadek wykrycia raka, trzeba wyda� wi�cej, ni� 30-40 z� miesi�cznie. W polisie ING �w limit to 150 z� sk�adki miesi�cznie, z kt�rej cz��� idzie na polis� antyrakow�, a reszta - na ochron� �ycia, ubezpieczenie od nieszcz��liwych wypadk�w, albo szpitalne. Po drugie polisy antyrakowe nie ochroni� przed ka�dym nowotworem, w ich warunkach jest sporo wy��cze�. W ING najta�szy pakiet nie obejmuje nawet wszystkich nowotwor�w z�o�liwych, nie m�wi�c ju� o tych niez�o�liwych. Axa z kolei wy��cza spod swojej odpowiedzialno�ci nowotwory z�o�liwe sk�ry, czerniaka, raka prostaty, tarczycy, t�tniaki oraz wszystkie niez�o�liwe (z wyj�tkiem guza m�zgu, ale te� nie ka�dego). Firmy ubezpieczeniowe twierdz�, �e wy��czenie najpopularniejszych, w wi�kszo�ci �atwych do wyleczenia nowotwor�w jest niezb�dne po to, by sk�adka nie zabija�a wysoko�ci� - wiadomo, im mniejszemu odsetkowi os�b wyp�aci si� pieni�dze, tym ni�sz� sk�adk� p�aci ka�dy z obj�tych ochron�.

Przeczytaj o tym jak Samcik testowa� przydatno�� antyrakowej polisy ING

Po trzecie sumy wyp�acane w ramach najbardziej atrakcyjnie wygl�daj�cych odmian ubezpiecze� antyrakowych s� zbyt niskie, by mog�y zapewni� bezpiecze�stwo finansowe klientowi. Oczywi�cie: nominalnie sumy ubezpiecze� si�gaj� kilkudziesi�ciu tysi�cy z�otych. Jednak trzeba wzi�� pod uwag� jak koszmarnie drogie mo�e by� leczenie raka (zw�aszcza, �e tu liczy si� czas, wi�c niekiedy warto si� leczy� prywatnie, �eby wygra� wy�cig o �ycie, trzeba te� na wiele miesi�cy zawiesi� na ko�ku �ycie zawodowe). W ING polis� na 50.000 z� mog� mie� (opcja dla 38-latka) ju� za 30-35 z� miesi�cznie. W Axa najni�sza sk�adka dla klienta w tym samym wieku to n�dzne 31 z� przy sumie ubezpieczenia 35.000 z�. Dlaczego uwa�am, �e taka suma ubezpieczenia to za ma�o, by poczu� si� bezpiecznie? Ano dlatego, �e �adna firma ubezpieczeniowa nie da klientowi sumy ubezpieczenia do r�ki zaraz po diagnozie. Maksymalna wyp�ata z tytu�u zdiagnozowania nowotworu (pod warunkiem, �e b�dzie to rak, kt�rego polisa obejmuje) wynosi 40%. To oznacza, �e przy stosunkowo niskiej sumie ubezpieczenia wyp�ata nie przekroczy 15.000 z�.

Po trzecie sumy wyp�acane w ramach najbardziej atrakcyjnie wygl�daj�cych odmian ubezpiecze� antyrakowych s� zbyt niskie, by mog�y zapewni� bezpiecze�stwo finansowe klientowi. Oczywi�cie: nominalnie sumy ubezpiecze� si�gaj� kilkudziesi�ciu tysi�cy z�otych. Jednak trzeba wzi�� pod uwag� jak koszmarnie drogie mo�e by� leczenie raka (zw�aszcza, �e tu liczy si� czas, wi�c niekiedy warto si� leczy� prywatnie, �eby wygra� wy�cig o �ycie, trzeba te� na wiele miesi�cy zawiesi� na ko�ku �ycie zawodowe). W ING polis� na 50.000 z� mog� mie� (opcja dla 38-latka) ju� za 30-35 z� miesi�cznie. W Axa najni�sza sk�adka dla klienta w tym samym wieku to n�dzne 31 z� przy sumie ubezpieczenia 35.000 z�. Dlaczego uwa�am, �e taka suma ubezpieczenia to za ma�o, by poczu� si� bezpiecznie? Ano dlatego, �e �adna firma ubezpieczeniowa nie da klientowi sumy ubezpieczenia do r�ki zaraz po diagnozie. Maksymalna wyp�ata z tytu�u zdiagnozowania nowotworu (pod warunkiem, �e b�dzie to rak, kt�rego polisa obejmuje) wynosi 40%. To oznacza, �e przy stosunkowo niskiej sumie ubezpieczenia wyp�ata nie przekroczy 15.000 z�.

Owszem, mo�na za te pieni�dze wykupi� leki, pr�bowa� dosta� si� do prywatnego lekarza, ale ju� na utrzymanie rodziny w czasie, kiedy zamiast pracowa� musimy ratowa� swoje zdrowie i �ycie - mo�e nie starczy�. Tak samo, jak na wykupienie lepszych, bardziej skutecznych lek�w, nierefundowanych przez polski NFZ. A gdyby okaza�o si�, �e np. w Niemczech prywatnie mo�na w ekspresowym tempie wykona� operacj� zwi�kszaj�c� radykalnie szans� na wyleczenie? Dobry agent ubezpieczeniowy powinien to klientowi powiedzie�, ale nieetyczny nie powie na pewno - to, �e masz polis� antyrakow� na 50.000 z�, nie oznacza, �e dostaniesz do r�ki 50.000 z� i b�dziesz m�g� za to pr�bowa� walczy� z chorob�. W firmach ubezpieczeniowych owa ratalno�� wyp�at wygl�da tak: 40% sumy ubezpieczenia jest wyp�acana klientowi przy diagnozie, 20-30% przy operacji i po 3-5% za ka�dy cykl radio- lub chemioterapii (zap�ac� za nie wi�cej, ni� pi�� cykli). Czy to oznacza, �e polisy antyrakowe s� funta k�ak�w niewarte?

Kt�ry bank w smartfonie lepszy? Orange Finanse? bank T-Mobile? Bank Smart? Ranking!

Oczywi�cie nie. Ale polisa o porz�dnej sumie ubezpieczenia (powy�ej 100.000 z�) i z nieokrojonym pakietem nowotwor�w obj�tych umow� musi kosztowa� - bior�c pod uwag� osob� w �rednim wieku - co najmniej 80-120 z� miesi�cznie. Poza zakresem i sum� ubezpieczenia proponuj� sprawdzi� �wiadczenia dodatkowe. W ING mo�na dosta� pieni�dze, gdyby zdarzy� si� nawr�t choroby, firma ��cznie jest te� w stanie wyp�aci� do 150% sumy ubezpieczenia (oczywi�cie w ramach i tylko przy najci��szych przypadkach). Z kolei w Axa oferuj� dodatkowo assistance medyczny (podadz� np. namiary na zagranicznych lekarzy, specjalizuj�cych si� w leczeniu danego nowotworu), zapewniaj� badania ambulatoryjne (mo�na zbada� sobie krew w lepszych warunkach) oraz przygotuj� drug� ekspertyz� medyczn� - czyli opini� na temat choroby zdiagnozowanej u klienta (zawsze lepiej wiedzie� o swojej chorobie wi�cej, ni� mniej). W Axa mo�na te� - ale tylko w dro�szym wariancie VIP - mie� porady dietetyka oraz lekarza sportowego, kt�ry zaplanuje walk� z chorob� w spos�b aktywny - wiadomo, �e w zdrowym ciele zdrowy duch.

Niezale�nie od tego, czy po tej lekturze byliby�cie gotowi kupi� tego typu polis�, czy te� na podstawie niniejszego wpisu stwierdzicie co� z gruntu przeciwnego - �e to by�oby wyrzucanie pieni�dzy w b�oto - pami�tajcie o trzech rzeczach. Po pierwsze: tego typu polisy znacznie dro�ej� po 40-tce . W ING niespe�na 30-latek mo�e mie� do�� wypasione ubezpieczenie antyrakowe za 22 z�, a niemal 40-latek zap�aci za identyczne ju� 130 z�. W Axa nie sprawdza�em, ale relacje musz� by� podobne. �adna firma ubezpieczeniowa nie pozwoli kupi� polisy np. na 20 lat z gwarancj� sta�ej sk�adki, ale je�li jest taka mo�liwo�� - warto zawalczy� o nieco d�u�sz� umow�, bo ceny wraz z wiekiem klienta rosn� horrendalnie szybko. Po drugie: zawsze warto mie� na boku (np. w banku, na koncie oszcz�dno�ciowym) fundusz z przeznaczeniem na koszty leczenia nieprzewidzianych, skomplikowanych chor�b. Mo�e nigdy nie b�dzie potrzebny i wydasz go w ko�cu na dobry samoch�d albo podr��owanie, ale warto go mie�, bo mo�e uratowa� �ycie. Tak, szybki dost�p do rozchwytywanego, prywatnego lekarza mo�e mie� warto�� �ycia.

Po trzecie: nie musisz kupowa� polisy antyrakowej, �eby by� chronionym w przypadku zapadni�cia na tego typu chorob�. Wi�kszo�� polis ubezpieczaj�cych od ci��kich chor�b ma w sobie komponent "rakowy". Trzeba oczywi�cie sprawdzi� od jakich przypadk�w raka dana polisa ubezpiecza, jakie s� wy��czenia, jakie limity wyp�at (jak� cz��� sumy ubezpieczenia mo�na dosta� w og�le, a jak� natychmiast po zdiagnozowaniu choroby). Polisy antyrakowe to przede wszystkim marketingowe opakowanie normalnych polis od nieszcz��liwych �yciowych przypadk�w, cho� oczywi�cie maj� kilka element�w specjalnie "sprofilowanych" pod k�tem raka. Aha: warto pami�ta�, �e �adna firma - czy to w ramach polisy antyrakowej, czy "zwyk�ej" zdrowotnej - nie ubezpieczy kogo�, kto ju� leczy si� na raka. Polisy maj� trzymiesi�czn� karencj�, w czasie kt�rej te� nie bior� odpowiedzialno�ci za zapadni�cie przez klienta na raka. Nie b�dzie te� odszkodowania je�li przed zawarciem polisy klient mia� objawy, kt�re - jak si� p��niej okaza�o - wynika�y z rozwijaj�cego si� raka.

To tyle ode mnie o polisach antyrakowych przy tej smutnej okazji. Wszystkim czytelnikom blogu zdrowia �ycz�! Ale i przypominam, �e strze�onego Pan B�g* (*tu wstawi� nazw� preferowanego Absolutu) strze�e. Rocznie w Polsce raka diagnozuje si� u ponad 150.000 os�b, z kt�rych wi�kszo�� zapada na szcz��cie na niez�o�liwe nowotwory, kt�re da si� usun�� w ramach w miar� prostej operacji. Kilkakrotnie wi�cej os�b w Polsce umiera rocznie na zawa�, ni� z powodu raka. Ryzyko raka nie jest takie zn�w du�e, ale jednak warto si� przed nim finansowo zabezpieczy� - czy to we w�asnym zakresie, czy przy wykorzystaniu jakiego� produktu ubezpieczeniowego. A je�li chcia�by� si� dowiedzie� wi�cej o tym jak oszcz�dza� pieni�dze, ogl�daj moje wideofelietony:

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� nawet do ���ka ;-)

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers