Maciej Samcik's Blog, page 134

September 9, 2014

Bankowa dyktatura prawnik�w. "Podpisuj umow�, kt�r� ci podsuwamy, albo spadaj"

Ostatnio g�o�no by�o o korzystnych dla klient�w wyrokach s�d�w, kt�re uniewa�niaj� nieprecyzyjne zapisy w umowach. Najs�ynniejszy taki przyk�ad to wygrana 1247 klent�w mBanku w sprawie klauzuli pozwalaj�cej zmienia� oprocentowanie kredyt�w w zale�no�ci od bli�ej nie sprecyzowanych "parametr�w rynku finansowego". Na cenzurowanym s� te� niedok�adne zapisy dotycz�ce sposobu liczenia spreadu walutowego przy kredytach frankowych. A ju� ubezpieczenie niskiego wk�adu w�asnego w og�le jawi si� jako podejrzane przedsi�wzi�cie sprzeczne z zasad� tego typu kontrakt�w. Gdybym by� przedstawicielem banku, to wyj�tkowo dba�bym dzisiaj o to, by spisywane z klientami umowy by�y jasne, przejrzyste i precyzyjne. Bo ka�dy przypadek niechlujstwa i niedok�adno�ci - to jasne, jak s�o�ce - klienci b�d� wy�wietlali i wykorzystywali do ��dania odszkodowa�. Z tym wi�kszym zdziwieniem przeczyta�em list jednego z moich czytelnik�w, kt�ry opowiedzia� mi histori� swoich rozm�w z bankiem ING w sprawie tre�ci umowy kredytowej. Klientka postanowi�a wskaza� kilka punkt�w w umowie, kt�re - jej zdaniem - nie s� wystarczaj�co precyzyjne. A wi�c chcia�a uczyni� bankowi przys�ug�, bo nieprecyzyjna umowa kredytowa w dzisiejszych czasach mo�e by� r�wnie du�ym ryzykiem dla banku, co dla klienta.

"Gdy otrzyma�am pozytywn� decyzj� kredytow�, poprosi�am o wz�r umowy. Otrzyma�am, przeczyta�am. I stwierdzi�am, �e kilka zapis�w jest niejasnych, niedok�adnych, jest kilka powt�rze�, brak�w, kilka zapis�w nie dotyczy mojej sytuacji. Spisa�am uwagi, przes�a�am do doradcy kredytowego"

Przyznacie, �e to zacna postawa. Lecz bank jej nie doceni�. Po kilku dniach klientka us�ysza�a, �e bank nie zmienia zapis�w we wzorcu umowy. "Podpisujemy tak jak jest, albo do widzenia". Jest to o tyle dziwne, �e nie chodzi o kredyt na pralk�, ani lod�wk�, ale o powa�ny kredyt hipoteczny. Mo�e nie jaki� przera�aj�co i powalaj�co wysoki, bo raptem 50.000 z�, ale za to klient dobry (warto�� mieszkania b�d�cego zabezpieczeniem kredytu wynosi ponad 200.000 z�, czyli wk�ad w�asny jest na poziomie wi�cej, ni� zadowalaj�cym z punktu widzenia banku), a ING wyda� ju� nawet pozytywn� decyzj�, a wi�c w�o�y� sporo pracy i troch� pieni�dzy w zbadanie zdolno�ci kredytowej klienta. Przy kredytach hipotecznych umowa kredytowa mo�e by� negocjowana i znam niema�o przypadk�w, w kt�rych klienci zg�aszali swoje propozycje i uzyskiwali akceptacj� banku. Oczywi�cie: prawnicy bankowi nie lubi� takich upierdliwych klient�w, bo ka�da zmiana w zaakceptowanym przez nich wzorcu mo�e zwi�ksza� ryzyko, �e kredyt b�dzie s�abiej zabezpieczony. Ale z drugiej strony, do jasnej cholery, za to w�a�nie bank bierze od klienta kilkuprocentow� prowizj�. �eby takie dodatkowe koszty, w razie potrzeby, ponie��.

"Klient banku chyba mo�e wiedzie�: co oznacza sformu�owanie: "koszty dodatkowe o warto�ci 300 z�". Albo prosi� o okre�lenie jakiego ubezpieczenia lokalu wymaga bank. Jest w projekcie umowy jest informacja, �e co roku bank mo�e przeprowadzi� inspekcj� lokalu i pobra� 300 z�, to chyba nie jest nadu�yciem, �e chcia�abym dopisa�, kiedy konkretnie mo�e tak� wizytacj� wykona�. Nieprecyzyjny zapis w umowie oznacza dla mnie, �e co roku kto� banku przyjdzie i skasuje 300 z�".

Nie wykluczam, �e klientka przesadza w swoich zap�dach do m�cenia w umowie. W�r�d jej zarzut�w jest m.in. to, �e bank napisa� w umowie, i� zabezpieczeniem kredytu jest "mi�dzy innymi" hipoteka na nieruchomo�ci, nie zaznaczaj�c co jeszcze jest zabezpieczeniem. Nie chce mi si� wierzy�, �e nie ma w �adnym miejscu umowy zamkni�tego katalogu zabezpiecze� wi���cych si� z kredytem. Ale niezale�nie od tego ile racji ma klientka, odm�wienie jej jakichkolwiek negocjacji w sprawie umowy jest, moim zdaniem, lekkomy�lno�ci� ze strony banku. Tak nie powinny wygl�da� relacje mi�dzy bankiem graj�cym fair i klientem, kt�ry chce by� traktowany jak partner, a nie petent. Banku ING, nie id� t� drog�! Opisana tutaj nieelastyczno�� jest chyba cz��ci� wi�kszego obrazu. Jaki� czas temu uci��em sobie pogaw�dk� z jednym z pracownik�w ING i skar�y� mi si�, �e on, pracownik na pierwszej linii frontu, kt�ry jest dla klienta emanacj� banku, jego wiarygodno�ci, klasy, bezpiecze�stwa i pewno�ci, nie ma �adnej mo�liwo�ci, �eby negocjowa� w imieniu klienta z central� jakiekolwiek parametry kredytu. Tak nie powinno by� - pracownik liniowy b�dzie wiarygodny w oczach klienta tylko wtedy, gdy bank stworzy mu warunki, by m�g� si� pokaza� jako kto� wi�cej, ni� tylko maszynka do sprzedawania.

Czasem nieelastyczno�� banku ma �r�d�o nie w regulacjach wewn�trznych, ale w Systemie, kt�ry jest wszechmog�cy i nawet prezes nic nie mo�e mu kaza�. Tak przynajmniej wynika z listu od innej mojej czytelniczki. Klientka BPH sp�aca kredyt, a z umowy wynika, �e przys�uguj� jej trzy zmiany terminu sp�aty kredytu (czyli przesuni�cia dnia sp�aty raty na przestrzeni jednego miesi�ca) oraz dwie mo�liwo�ci zawieszenia sp�at na pewien okres (oczywi�cie p�atne). Klientka ma niestabilne dochody, wi�c z tych mo�liwo�ci korzysta. W maju tego roku poprosi�a bank o zawieszenie sp�at rat kapita�owych na rok i sp�acania w tym czasie tylko odsetek. Pech chcia�, �e opcja zosta�a uruchomiona tu� przed dniem sp�aty kolejnej raty kredytu. W infolinii zapewniono moj� czytelniczk�, �e bank jako� ogarnie t� kalendarzow� zbitk�. Po dw�ch tygodnia z banku przyszed� poczt� aneks do umowy kredytowej i nowy harmonogram. W tym czasie klientka zap�aci�a tylko odsetki za maj. Okaza�o si�, �e w banku jednak kalendarza nie ogarn�li. A w ka�dym razie nie ogarn�� go dzia� windykacji.

"Po otrzymaniu aneksu, kt�ry tego samego dnia podpisa�am i odes�a�am, ju� nazajutrz otrzyma�am pismo z windykacji w sprawie nie zap�aconej raty kapita�owej. Naliczono te� op�at� za monit w wysoko�ci 25 z�. Zap�aci�em 50 z� za zmian� harmonogramu, a do tego mia�am czas na odes�anie aneksu do ko�ca miesi�ca. Czy windykacja banku nie mog�a poczeka� chocia� do tego terminu?"

W dziale windykacji BPH zdecydowanie zbyt cz�sto wkrada si� chaos wynikaj�cy z wszechw�adzy Systemu. Znam klienta, kt�remu zdarzy�o si� otrzymywa� SMSy z dzia�u windykacji nawet wtedy, gdy sp�ata raty kredytu przypada�a na dzie� �wi�teczny, klient mia� pieni�dze na koncie, ale bank ich nie pobra�, bo by�o �wi�to. Bardzo prosz� Bank BPH o zluzowanie procedur dotycz�cych windykacji SMS-owej, listowej i telefonicznej, bo klient zestresowany na pewno nie b�dzie dobrym obiektem do oferowania mu dodatkowych produkt�w. A przecie� w ka�dym banku, zw�aszcza w tym, kt�ry inwestuje w relacje, jest to podstawowy cel.

Oszcz�dzanie na dzieci z gwarantowan� wyp�at� "stypendium". Czy to si� op�aca?

Jak zabra� si� za odk�adanie pieni�dzy dla swoich dzieci lub wnuk�w? Powiem szczerze: szukaj�c takich rozwi�za� na sw�j prywatny u�ytek nie znalaz�em jeszcze idealnego. W pierwszym etapie trzeba zdecydowa� na czym bardziej Wam zale�y: na ubezpieczeniu dziecka na wypadek jakiego� nieszcz��cia, czy te� na czystej inwestycji z celem posagowym . W tym drugim przypadku do wyboru macie wszystkie rozwi�zania, kt�re stosujemy te� do budowania w�asnej zamo�no�ci: systematyczne wp�aty na konto oszcz�dno�ciowe, programy oszcz�dzania w funduszach inwestycyjnych, systematyczne zakupy obligacji skarbowych . Albo, co by�oby w sumie najlepsze, miks tych wszystkich pomys��w. Warto doda� jeszcze co� alternatywnego - z�ote monety, ziemi�, butelk� dobrej whisky , czy te� inne rzeczy, kt�re mog� kiedy� by� kolekcjonerskim rarytasem. Bo w inwestowaniu pieni�dzy zawsze warto jecha� na kilku koniach.

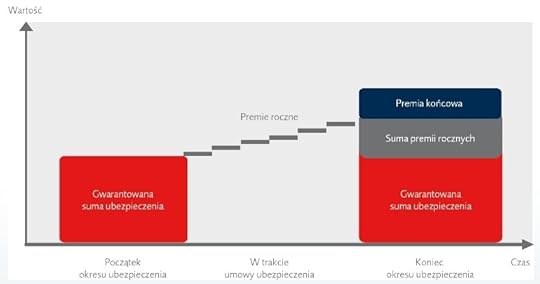

A je�li w zabezpieczeniu przysz�o�ci potomka chodzi Wam o ubezpieczenie dziecka na wypadek �mierci lub choroby ? Mo�liwe s� dwa podwarianty - "czyste" ubezpieczenie na �ycie (p�acisz sk�adki, licz�c na to, �e nigdy nie zajdzie konieczno�� wyp�acenia przez firm� odszkodowania) oraz rozwi�zania mieszane, daj�ce nie tylko ochron� na wypadek nieszcz��cia, ale te� wyp�at� pieni�dzy, gdy dziecko przekroczy pr�g doros�o�ci. Tu te� s� dwa rodzaje polis: takie, kt�re gwarantuj� wyp�at� okre�lonej sumy stypendium w znanej ju� dzisiaj wysoko�ci oraz takie, kt�re uzale�niaj� warto�� wyp�aty od skuteczno�ci inwestycji cz��ci sk�adki w ramach funduszy inwestycyjnych . Dzi� przybli�� Wam polis� "stypendialn�" oferowan� przez firm� Prudential dzia�aj�c� w Polsce od niedawna, ale maj�c� kilkusetletni� tradycj� w USA i Wielkiej Brytanii. Konstrukcja polis "stypendialnych" Prudentiala jest nietypowa, dlatego postanowi�em si� im przyjrze�.

Nazywa si� to-to Premiopolis�. "Posag�wka" ta umo�liwia wp�acanie miesi�cznych sk�adek z obietnic� uzyskania przez dziecko comiesi�cznego "stypendium", a jednocze�nie - z obowi�zuj�cym przez ca�y czas ubezpieczeniem dziecka na �ycie (na wypadek �mierci, niezdolno�ci do samodzielnego �ycia oraz ci��kiej choroby). Jak rzecz wygl�da od strony finansowej? Gdybym chcia� np. wp�aca� po 200 z� na rzecz dopiero co urodzonego dziecka, to uzyska�bym w tej "cenie" 12.500 z� ubezpieczenia od skutk�w ci��kich chor�b (25.000 z� w przypadku �mierci) oraz "opcj� stypendialn�" gwarantowan� w wysoko�ci 40.000 z� i niegwarantowan� , powi�kszon� o zyski firmy - w materia�ach szacuj� j� na 66.300 z� (ta kwota jest palcem na wodzie pisana). Pieni�dze b�d� przys�ugiwa�y dziecku po osi�gni�ciu dojrza�o�ci.

Czy to si� op�aca? C��, gdybym nie kupowa� tej polisy, tylko samodzielnie wp�aca� po 200 z� miesi�cznie przez 20 lat na 3,5%, to dosta�bym do r�ki 65.000 z� (po potr�ceniu podatku Belki). Rozwi�zanie Prudentiala oznacza wi�c, �e gwarantowane "stypendium" jest sporo mniejsze od warto�ci wp�aconych sk�adek. Dopiero warto�� "z premi�" (niegwarantowan�) ma szans� da� rentowno�� podobn� do marnej lokaty bankowej. Wniosek? "Koszt" ubezpieczenia na �ycie wynosi tu 25.000 z� (taka jest r��nica mi�dzy odsetkami od nisko oprocentowanej lokaty, a warto�ci� gwarantowanego �wiadczenia). Licz�c z wi�kszym optymizmem (a wi�c uwzgl�dniaj�c, �e Prudential b�dzie z zyskiem pomna�a� nasze sk�adki i dzieli� si� z nami zyskiem) mo�na wyszacowa� t� ujemn� r��nic� na kilka tysi�cy. Oczywi�cie: przez ca�y czas przyjmujemy, �e benchmarkiem dla Premiopolisy jest marna lokata na 3,5%. A gdyby przyj�� wy�sz� rentowno�� lokowania pieni�dzy, zahaczaj�c� o 6-7% (przy korzystaniu z mo�liwo�ci oferowanych przez fundusze inwestycyjne lokuj�ce w akcje, obligacje korporacyjne lub inne instrumenty)? W�wczas oczywi�cie "koszt" Premiopolisy, wyra�ony r��nic� mi�dzy gwarantowanym stypendium, a tym, co mogliby�my sobie sami usk�ada�, okaza�by si� gigantyczny. I co Wy na to? Wchodzicie? Wychodzicie?

Czarna skrzynka bez przydzia�u, czyli telewizja cyfrowa i abonent, kt�ry ju� nie zap�aci

�mier� klienta to dla ka�dego us�ugodawcy stresuj�ca okoliczno��. Nagle okazuje si�, �e cz�owiek, kt�ry do tej pory grzecznie p�aci� faktury za pr�d, gaz, telefon, telewizj�, internet oraz przer��ne inne abonamenty, przestaje p�aci�. I to przestaje p�aci� raz na zawsze. Trzeba nagle rozwi�za� z nim umow�. A, jak wiadomo, dzi� wszystkie umowy s� "promocyjne", wi�c w zasadzie nierozwi�zywalne przed up�ywem dwu-trzyletniego okresu umownego. Na domiar z�ego rodzina zmar�ego klienta w og�le nie rozumie jaki stres prze�ywa us�ugodawca i zamiast go przytuli�, to jeszcze si� awanturuje, �e szok trwa zbyt d�ugo. Us�ugodawcy cz�sto robi� wra�enie, jakby na tak� okoliczno�� nie mieli �adnych procedur. A powinni mie�, bo w takim momencie potrzebna jest du�a taktowno��, delikatno�� i akuratno�� - nie tylko us�ugodawca przezywa stres i szok, rodzina klienta r�wnie�.

Pan Kamil, jeden z moich czytelnik�w opisa� mi kociokwik, jaki zapanowa� w siedzibie operatora telewizyjnego nc+ po tym, jak zmar� cz�onek jego rodziny. A konkretnie: te��. Pan Kamil, by pom�c w porz�dkowaniu spraw po zmar�ym, postanowi� przej�� kontakty z kilkoma us�ugodawcami, w tym z bankiem i platform� cyfrow� nc+. Jej pracownicy dowiedzieli si� o odej�ciu abonenta cztery dni po fakcie. Komunikat, kt�ry otrzyma� pan Kamil, by� prosty - nale�y uda� si� do punktu serwisowego nc+, z�o�y� pisemne wypowiedzenie umowy i przedstawi� odpis aktu zgonu. Umowa b�dzie rozwi�zana z dat� zgonu klienta. Na zwrot dekodera rodzina ma 30 dni. W infolinii pan Kamil dowiedzia� si� do kt�rego punktu ma przynie�� dekoder. Uda�a si� tam wdowa po zmar�ym. Niestety, okaza�o si�, �e platforma cyfrowa wci�� jest w szoku po �mierci swojego klienta, bo odm�wiono przyj�cia sprz�tu. Pow�d: dekodera nie ma w systemie. Pan Kamil zadzwoni� na infolini� z pytaniem co nale�y zrobi�, gdy dekodera nie ma systemie. Powiedziano mu, �e trzeba z�o�y� skarg�, bo �aden dekoder nie mo�e nie by� w systemie.

M�j czytelnik jest du�ym ch�opcem i doskonale wie, �e w �wiecie us�ug masowych zdarzaj� si� znacznie gorsze rzeczy, ni� taki bana�, �e jakiego� dekodera nie ma w systemie. Jest wi�c wyrozumia�y, daje na tac� w intencji za�atwienia sprawy i czeka. Ale ile mo�na czeka�? Po kilku dniach pan Kamil wzi�� raz jeszcze dekoder pod pach�, do kieszeni wrzuci� odpis aktu zgonu i wypowiedzenie umowy, po czym wzi�� kurs na punkt serwisowy. Niestety, tak�e i to podej�cie okaza�o si� totaln� pora�k�. W nc+ wci�� s� w szoku po odej�ciu abonenta. Pani serwisantka dochodzi do wniosku, �e nie mo�e przyj�� sprz�tu, bo... umowa nie zosta�a rozwi�zana. Pan Kamil pyta: co trzeba zrobi�, �eby firma przyj��a do wiadomo�ci, �e abonent nie �yje i umowa te� ju� nie �yje. Pani odpowiada, �e wystarczy dostarczy� do nc+ akt zgonu i wypowiedzenie umowy. Akurat oba te dokumenty m�j czytelnik mia� przy sobie. Niestety, okaza�o si�, �e pracownik plac�wki nie mo�e przyj�� dekodera, bo akurat nie ma czego�-tam pod r�k�. A konkretnie to nie ma pod r�k� kierownika. Bez kierownika w takich sytuacjach ani rusz.

Pan Kamil wci�� nie odpuszcza i w zwi�zku z patem kompetencyjnym dzwoni na infolini�. Na po��czenie czeka co prawda 20 minut, ale kiedy uzyskuje po��czenie, uzyskuje te� satysfakcj�. Tam dowiaduje si�, �e punkt ma obowi�zek przyj�� sprz�t, nawet je�li nie ma kierownika i umowa nie zosta�a rozwi�zana. Ale pani w punkcie obs�ugi to nie przekonuje, bo - jak t�umaczy - jej infolinia dealerska twierdzi co� dok�adnie odwrotnego. W wojnie, kt�rej przedmiotem jest ustalenie, kt�ra infolinia w nc+ jest wa�niejsza, klient ponosi sromotn� kl�sk�. Pani z "jego" infolinii wycofuje si� pod zmasowanym ostrza�em wroga i dochodzi do wniosku, �e punkt obs�ugi mo�e sprz�t przyj��, ale nie musi. Pan Kamil proponuje nie�mia�o, �e mo�e on zostawi dekoder wraz z dokumentami i centrala sobie przy�le kuriera, �eby zrobi� co trzeba. Niestety, panie w dw�ch infoliniach oraz pani w serwisie nie mog�y doj�� do kompromisu w tej sprawie. Pan Kamil nie wytrzyma� napi�cia i podpisa� bezwarunkow� kapitu... to jest reklamacj�. Po kilku dniach przysz�a odpowied�:

"Dzi�kuj� za przes�anie Aktu Zgonu Abonenta. Na jego podstawie umowa zostanie rozwi�zana. Informuj�, �e zgodnie z Regulaminem w razie rozwi�zania, wyga�ni�cia lub zako�czenia w inny spos�b umowy, dekoder nale�y zwr�ci� w terminie 14 dni od daty zako�czenia umowy. Zwrot dekodera po terminie 14 dni wi��e si� naliczeniem kary w wysoko�ci okre�lonej w Cenniku"

Pan Kamil zacz�� si� zastanawia� w jaki spos�b firma nc+ pobierze kary umowne od zmar�ego abonenta, je�li nikt w jego imieniu nie z�o�y w terminie sprz�tu. Niewykluczone zreszt�, �e czas ten ju� nadszed�, bo z korespondencji nie wynika�o od kt�rego momentu biegnie 14-dniowy termin. C��, wszystko to trzeba chyba z�o�y� na karb szoku, kt�ry wci�� trwa� w nc+ po stracie abonenta. Wiadomo, �e jak cz�owiek jest w szoku, to czasem robi niezrozumia�e rzeczy. A jak w szoku jest firma, to dlaczego mia�oby by� inaczej? Pan Kamil na wszelki wypadek postanowi� ju� nie wystawia� si� na strza� (bo mo�e firma, nie mog�c z�apa� po��czenia z za�wiatami, chcia�aby pobra� kar� umown� od pierwszego napotkanego posiadacza dekodera, czyli pana Kamila w�a�nie?) i poprosi�a firm�, �eby przys�a�a po sprz�t kuriera. Jak si� okaza�o, by� to strza� w dziesi�tk�. Czas goi rany. Firma wysz�a z szoku i spraw� wreszcie uda�o si� zamkn��. A pan Kamil - te� abonent nc+ - dosta� w ramach rekompensaty trzy miesi�ce telewizji gratis. Szok i niedowierzanie.

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE. Blog "Subiektywnie o finansach" ma swoj� emanacj� wideo. Zapraszam do YouTube'a na subiektywny kana� z wideofelietonami po�wi�conymi Waszym pieni�dzom (moim te� ;-)). Kto ostatnio oberwa� ode mnie pietruszk� po g�owie? A mo�e to by� seler? Zapraszam do ogl�dania najnowszego klipu i dosubskrybowania kana�u "Subiektywnie o finansach".

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

September 7, 2014

Gdzie przechowywa� z�oto i dolary? S� ju� firmy, kt�re chc� zarobi� na naszym strachu

Niedawno pisa�em w blogu - a tak�e na czwartkowych stronach "Pieni�dze Ekstra" w "Gazecie Wyborczej" - o inwestycjach dla wyj�tkowych pesymist�w, kt�rzy uwa�aj�, �e �wiat, kt�ry znamy, zbli�a si� do ko�ca, a kierunku zmian nie spos�b przewidzie�. Argument�w na poparcie tezy, �e spokojne czasy si� sko�czy�y, kilka jest. Z jednej strony mamy wojn� na Ukrainie i Putina, kt�ry wygl�da tak, jakby kompletnie zwariowa�, albo kto� go szprycuje prochami. Z drugiej strony straszy kondycja ekonomii Zachodu - zerowy wzrost gospodarczy i brak inflacji w Europie Zachodniej (mimo ogromnego dodruku pieni�dzy). Z trzeciej strony w wielu krajach bogatego Zachodu powa�n� si�� polityczn� staj� si� ugrupowania skrajne, a z czwartej - ro�nie frustracja w�r�d m�odzie�y, w�r�d kt�rej na po�udniu Europy bezrobocie zbli�a si� do 50%. W tej sytuacji pewnie znajdzie si� paru posiadaczy grubszej got�wki, kt�rzy pozamieniaj� to wszystko na z�ote sztabki lub monety, kupi� jak�� rzadk� whisky i p�jd� do banku po paczk� dolar�w. A potem zechc� w bezpiecznym miejscu to schowa�.

I na tego typu us�ugi te� za chwil� zacznie si� boom, zw�aszcza �e nie ka�dego sta� na odpowiednio solidny sejf w domu (pomijaj�c fakt, �e trzymanie kosztowno�ci w miejscu zamieszkania w przypadku napadu bandyt�w mo�e tylko sprowokowa� ich do pr�b wyci�ni�cia kod�w do sejfu za pomoc� niekoniecznie eleganckich torturek). Ostatnio widzia�em komunikat firmy Forward77, kt�ra pochwali�a si�, �e uruchomi�a jeden z nielicznych w Polsce pancernych skarbc�w (twierdz�, �e wr�cz pierwszy, ale jako� nie chce mi si� w to wierzy�). Us�uga w internecie jest dost�pna pod adresem www.Skarbiec77.pl, za� fizycznie pomieszczenie skarbcowe mie�ci si� w Pabianicach i sk�ada si� z kilkuset skrytek o czterech rozmiarach. Najmniejsze maj� tylko 8 cm wysoko�ci oraz 23-35 cm d�ugo�ci/g��boko�ci, a najwi�ksze s� wysokie na 23 cm. Przechowywanie w nich z�ota, bi�uterii, diament�w, dolar�w w got�wce itp. kosztuje od 400 z� rocznie (najmniejsze skrzynki) do 1100 z� rocznie (najwi�ksze). Plus 150 z� bezzwrotnej kaucji na koszty wyrobienia kluczy i kart dost�pu do skarbca. Nie jest wi�c tanio. Z tego, co komunikuje firma na stronie internetowej, niekt�re rozmiary s� ju� niedost�pne, co sugeruje, �e popyt jest spory. Bo te� i tego typu us�ug zbyt wiele w kraju nie ma.

Gdzie w Polsce mo�na bezpiecznie przechowywa� kosztowno�ci? Troch� skrytek maj� banki - PKO BP oraz Bank Pekao. W dw�ch lokalizacjach w Polsce skrytki udost�pnia np. Getin Bank. Mo�na te� p�j�� do BG� oraz ING Banku. Ostatnio uruchomieniem skrytek depozytowych dla swoich klient�w pochwali� si� ��cki Bank Sp��dzielczy. Koszty zwykle nie przekraczaj� 200-300 z� w skali roku, ale te� banki nie maj� do dyspozycji zbyt du�ych skrytek. I nie oferuj� klientom anonimowo�ci. Niekt�rzy posiadacze inwestycji "kryzysowych" m�wi�, �e ju� sam pomys�, �eby sztabki z�ota albo monety przechowywa� w banku jest niedorzeczny, bo w taki spos�b przechowuje si� maj�tek w�a�nie po to, �eby nie by� uzale�nionym od bank�w i tego ca�ego chwiej�cego si� systemu. Mo�liwo�� przechowania z�ota w swoich skarbcach oferuj� te� niekt�re mennice, czyli firmy, kt�re zajmuj� si� sprzeda�� sztabek i monet inwestycyjnych. By�em jaki� czas temu w skarbcu nale��cym do Mennicy Wroc�awskiej (w samym centrum Warszawy) i widzia�em, �e miejsce jeszcze maj� ;-). Us�ugi tego typu - w cenie 240 z� rocznie - oferuje te� Mennica Polska. Ale chocia� s� to powa�ne skarbce, z wielostopniowym systemem zabezpiecze�, to z�oto le�y po prostu na p��kach, nie s� to pancerne, indywidualne skrytki. A wi�c interes wymaga od klienta pewnej dozy zaufania do mennicy. I wiary w to, �e np. firma - a niekt�re mennice to naprawd� niewielkie przedsi�wzi�cia, o kilkumilionowym kapitale - nie zbankrutuje.

A Skarbiec77? Na pierwszy rzut oka wygl�da solidnie, bo system zabezpiecze� jest trzystopniowy - karta magnetyczna, kod PIN oraz kluczyki do schowka. I system kilkunastu kamer powi�zany z zag�uszaniem elektroniki w okolicach skarbca. Z regulaminu wynika, �e mo�na te� wybra� zabezpieczenie dost�pu do skrytki z elementami biometrii. M�cz�ca jest tylko �wiadomo��, �e us�ugi nie udost�pnia �adna renomowana instytucja z liczon� w setkach lat tradycj�, lecz sp��ka z ograniczon� odpowiedzialno�ci�. A w bran�y przechowywania kosztowno�ci liczy si� renoma tego, kto przechowuje oraz jego zdolno�� do pokrycia strat klientowi, gdyby z depozytem co� si� sta�o (cho� zak�adam, �e depozyty s� ubezpieczone). Regulamin us�ugi sejfowej zawiera z kolei ma�o precyzyjny zapis o zrzeczeniu si� firmy z odpowiedzialno�ci za straty klienta na skutek "niebezpiecze�stwa, kt�rego nie mo�na by�o przewidzie� przy zastosowaniu wysokiego stopnia staranno�ci". I �e ewentualne szkody - gdyby co� si� sta�o z depozytem - w�a�ciciel skarbca pokryje do "wysoko�ci udowodnionej straty klienta" (mam obawy, czy zawsze da si� t� strat� udowodni�). S�abe jest to, �e listy do klient�w firma zamierza wysy�a� poczt� polecon�, a za dor�czone uznaje wszystkie przesy�ki dostarczone "pod wskazany adres", a nie do r�k w�asnych deponenta.

Nie ma mo�liwo�ci kupienia skrzynki anonimowo. Policja, prokuratura i syndyk uzyskaj� dost�p do skrytki w uzasadnionych przypadkach. Pewnym problemem jest te� fakt, �e gabaryty skrytek s� ma�o zr��nicowane, nie da si� tam w�o�y� np. cennego obrazu. Spece od przechowywania z�ota poza systemem bankowym twierdz�, �e najbli�szy skarbiec "wielkogabarytowy" jest w... Wiedniu. Rzecz nazywa si� Das Safe i w tym roku obchodzi 30-lecie istnienia. Wiede� to o tyle dobra lokalizacja, �e jednym z najwa�niejszych zagro�e� dla naszego bezpiecze�stwa jest obecnie Putin, a z nim akurat Austriacy �yj� w zgodzie :-). Kategorii skrzynek depozytowych jest tam a� 11, ale i ceny europejskie - najmniejszy schowek firma na rok udost�pni za 360 euro, czyli 1500 z� (ma 8 cm wysoko�ci oraz 30-48 cm d�ugo�ci i g��boko�ci). Najwi�ksze wiede�skie skrytki maj� prawie dwa metry wysoko�ci, wi�c przypominaj� niewielk� garderob�. Ale tu ju� koszty wynajmu wynosz� 3800 euro rocznie. Mo�na wynaj�� skrytk� anonimowo, ale wtedy p�aci si� wi�cej - najta�sza kosztuje 450 euro rocznie. Dost�p do skarbca wymaga podania kodu, �eby otworzy� drzwi do pomieszczenia, a skrzynk� otwiera si� kluczykiem. S�dz�, �e w ci�gu kilku najbli�szych miesi�cy b�dziemy mieli w Polsce istne skarbcowe eldorado, wi�c nie martwcie si�, �e chwilowo Was nie sta� na skorzystanie z us�ug Das Safe ;-). A je�li macie jaki� sprawdzony adres, pod kt�rym m�g�bym przechowa� swoje sztabki ;-), to piszcie!

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE. Blog "Subiektywnie o finansach" ma swoj� emanacj� wideo. Zapraszam do YouTube'a na subiektywny kana� z wideofelietonami po�wi�conymi Waszym pieni�dzom (moim te� ;-)). Kto ostatnio oberwa� ode mnie pietruszk� po g�owie? A mo�e to by� seler? Zapraszam do ogl�dania najnowszego klipu i do subskrybowania kana�u "Subiektywnie o finansach".

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

September 6, 2014

Chcesz skonsolidowa� kredyty? W bankach potraktuj� ci� jak dojn� krow�

Banki maj� ci��kiego hopla na punkcie po�yczek konsolidacyjnych. I n�c� przer��nymi, ba�amutnymi trikami marketingowymi. A to dadz� po�yczk� na 5% i dorzuc� mimochodem np. 9% prowizji, a to opowiadaj�, �e u nich po�yczka kosztuje tylko kilka z�otych od ka�dego tysi�ca, co sprowadza si� do 16% w skali roku... Albo: rata niby ni�sza, ale w pakiecie ubezpieczenie. I okazuje si�, �e na konsolidacji zarobi� g��wnie bank, za� klient ma podobn� wysoko�� raty, tyle �e b�dzie sp�aca� j� znacznie d�u�ej, ni� przed konsolidacj�. To oczywi�cie nie oznacza, �e konsolidacja zad�u�enia jest z�a z definicji - sam polecam czasem takie rozwi�zanie czytelnikom, kt�rzy s� w tarapatach finansowych. Ale zawsze trzeba patrze� na r�ce bankowcom, �eby samemu nie obudzi� si� z r�k� w nocniku. Po konsolidacji rata musi by� znacznie ni�sza, ni� przed i owa obni�ka powinna wynika� nie tylko z wyd�u�enia okresu kredytowania. Czasem bywa to marzeniem �ci�tej g�owy. Opowiada jeden z czytelnik�w:

"M�j casus jest nast�puj�cy. Wzi��em dwa kredyty: rok temu i p�� roku temu. P�ac� ��cznie 1100 z�. Chcia�em zamieni� to na jedn� rat�, ale ka�dy bank chce mnie nabi� w butelk�. Mimo, �e moje oprocentowanie wynosi obecnie 16%, a np. Alior Bank proponuje mi 11%, to koszt tego kredytu jest jeszcze wy�szy, ni� tych, kt�re ju� mam na karku, bo dodaj� ubezpieczenie. Pyta�em r�wnie� o konsolidacj� w Banku Millenium, w BZ WBK. Nie chc� wyd�u�y� okresu sp�aty, a jedynie zmieni� dwie raty w jedn� i co� w ten spos�b zaoszcz�dzi�. Bank, kt�ry mi udzieli kredytu konsolidacyjnego i tak by na tym zarobi�. w ko�cu zarobi na tym".

Niestety, nie ma �adnego banku, kt�ry tak po prostu obni�y�by mojemu czytelnikowi oprocentowanie z tytu�u przyniesienia do niego dw�ch kredyt�w sp�acanych terminowo. Ka�dy chce wyd�u�y� kredyt i nawet je�li obni�a oprocentowanie, to dorzuca do niego jak�� prowizj� albo ubezpieczenie. I wcale nie jest taniej. Wiecie co mnie jeszcze wkurza w ofertach kredyt�w konsolidacyjnych? Fakt, �e do obietnicy ni�szych rat (wynikaj�cych nie z ni�szego oprocentowania, a cz�sto jedynie z roz�o�enia d�ugu na wi�cej lat) towarzyszy druga obietnica - i� b�dzie mo�na dobra� dodatkow� got�wk� na dowolny cel. Chodzi rzecz jasna o to, �eby dodatkowo klienta zach�ci� do skonsolidowania d�ug�w. Co to ma wsp�lnego z uzdrawianiem sytuacji finansowej? Sens ma konsolidacja polegaj�ca na obni�eniu comiesi�cznych rat i stworzeniu dzi�ki temu szansy na nadwy�ki pieni�dzy w domowym bud�ecie z przeznaczeniem na oszcz�dno�ci. Je�li temu procesowi towarzyszy r�wnie� wzrost zad�u�enia wynikaj�cy z dorzucenia klientowi dodatkowego kredytu, to mamy do czynienia z sytuacj� niebezpieczn� - wp�dzaniem klienta w p�tl� zad�u�enia pod pozorem wyci�gania go z niej.

Przejrza�em kilka ofert kredyt�w konsolidacyjnych z dodatkow� got�wk�. W Getinie jaki� czas temu obiecywali, �e obni�� rat� o 5% w stosunku do sumy dotychczas p�aconych przez klienta. A dodatkowo oferowali do 1000 z� ekstra-got�wki. Warunek: konsolidowane zad�u�enie musia�o by� wi�ksze, ni� 10.000 z�. A wi�c: nagrod� za przyniesienie do banku du�ego d�ugu jest... przerobienie go na jeszcze wi�kszy d�ug. W PKO BP m�wili, �e dodadz� nawet 10% konsolidowanego zad�u�enia w formie dodatkowej got�wki. A wszystko pod has�em: "zamie� rat� na mini-ratk�". Najch�tniej zabroni�bym takich praktyk. Kredyt konsolidacyjny nie powinien s�u�y� zwi�kszaniu zad�u�enia klienta w stopniu wi�kszym, ni� wynikaj�cy z wyd�u�enia okresu kredytowania.

September 4, 2014

Jak zan�ci�, a przy tym zachachm�ci�, czyli mBank i pewien pikantny szczeg��

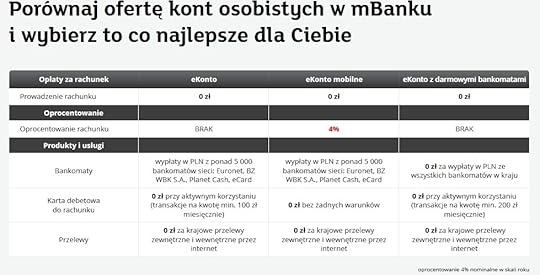

Banki ostro rywalizuj� o klient�w kont osobistych. Wci�� kilka bank�w ma konta za zero, kilka dop�aca za p�acenie kart� przy zakupach, a kilka proponuje nowym posiadaczom ROR-�w ekstra-oprocentowan� lokat�. Do tej ostatniej grupy nale�y mBank, kt�ry w odpowiedzi na pojawienie si� nowego gracza mobilnego, czyli Banku Smart, powo�a� do �ycie eKonto Mobilne. Nie do��, �e jest ono ca�kiem darmowe (zero op�at za prowadzenie ROR-u, kart� i przelewy), ale te� ma bardzo wysokie oprocentowanie pieni�dzy - 4%. Pozornie jest to bonus nie do pogardzenia, zw�aszcza w sytuacji, gdy oprocentowanie lokat wynosi �rednio 2,6%. A tu - prosz�: bez po�wi�ce� ze strony klienta, kt�ry mo�e tylko le�e� i pachnie�, wysoki odsetki same wpadaj� na konto. Przynajmniej tak to wygl�da na pierwszy rzut oka:

Jednak niekt�rzy z moich czytelnik�w twierdz�, �e mBank, reklamuj�c eKonto Mobilne, wprowadza odbiorc�w w b��d. A konkretnie - nie podaje wszystkich szczeg���w istotnych z punktu widzenia kogo�, kto chcia�by porzuci� konkurencj� i przenie�� si� do mBanku.

"Gdy wejdziemy na stron� mBanku, od razu rzuca nam si� w oczy �w "wyj�tkowy" produkt. Jak 99% klient�w klikn��em fiszk� "sprawd� szczeg��y". A tak czytam "Wyj�tkowo�� eKonta mobilnego nie ko�czy si� na atrakcyjnym oprocentowaniu 4%. 0 z� za otwarcie i prowadzenie rachunku, 0 z� za kart� debetow� - bez �adnych warunk�w, 0 z� za krajowe przelewy zewn�trzne i wewn�trzne przez internet, 0 z� za wyp�aty z ponad 6 200 bankomat�w. Ponadto: wygodne konto osobiste dost�pne przez telefon, tablet, komputer. Ekspert online - 24 godziny na dob�, 7 dni w tygodniu". Okazuje si�, �e na tej li�cie brakuje pewnego istotnego szczeg��u"

- pisze do mnie pan Rafa�. M�j czytelnik nie dowiedzia� si� o owym szczeg�le nawet w rozmowie z pracownikiem mBanku na czacie. Sta�o si� to dopiero po miesi�cu u�ywania rachunku, kiedy zacz�� przegl�da� wyci�g i podlicza� otrzymane z tytu�u 4-procentowego oprocentowania odsetki. Pan Rafa� ponownie skontaktowa� si� z bankiem, gdzie powiedziano mu, �e naliczone odsetki s� jak najbardziej prawid�owe, bo promocyjna stawka 4% dotyczy tylko kwoty do salda 3000 z�. Pieni�dze powy�ej tej kwoty s� oprocentowane znacznie ni�ej. A pisz�c precyzyjnie: w og�le nie s� oprocentowane. Czytelnik uwa�a, �e bank nie podaje na stronie internetowej wszystkich istotnych informacji, a wi�c wprowadzi� go w b��d:

"Bank sprytnie wykorzysta� moj� naiwno�� i moje pieni�dze. Dopiero konsultant poinformowa� mnie, �e kwota oprocentowana na 4% jest ograniczona. W ten w�a�nie spos�b sprytni marketingowcy i prawnicy mBanku zarabiaj� na nieuwadze klient�w. Jestem zawiedziony, wi�c pozwalam sobie na ten kr�tki komentarz, r�wnie� subiektywny jak i ten blog o finansach"

- pisze m�j czytelnik, pan Rafa�. Czy ma racj�, twierdz�c i� bank wprowadzi� go w b��d? Sprawdzi�em gdzie w serwisie mBanku umieszczona jest informacja o tym, �e oprocentowanie 4% jest ograniczone do 3-tysi�cznego salda na koncie. I tak: na stronie tytu�owej, produktu tej informacji nie ma. Na stronie, kt�ra pokazuje si� po klikni�ciu w "sprawd� szczeg��y" r�wnie� brak wie�ci o ograniczeniach oprocentowania.

Na obu podstronach jest tylko, podana ma�� czcionk�, informacja o tym, �e oprocentowanie 4% jest warto�ci� nominaln� w skali roku. W fiszce "dodatkowe korzy�ci" - ani s�owa o limicie. Podstrona "por�wnaj konta" (wklejam j� poni�ej) te� m�wi tylko o 4-procentowym oprocentowaniu (informacja ta jest wyr��niona czerwon� czcionk�) i ani s�owa o jakichkolwiek ograniczeniach.

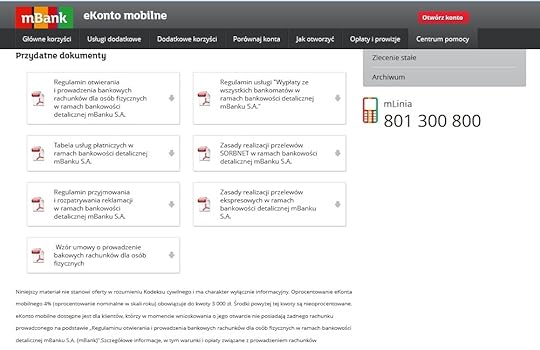

Gdzie wi�c znajdziemy informacj� o tym, �e 4% obowi�zuje tylko na 3000 z�, a pozosta�e pieni�dze nie s� w og�le oprocentowane? Ano dopiero na ostatniej podstronie, po�wi�conej temu kontu, nazwanej "Centrum pomocy". Mamy tu zdj�cie sympatycznej pracownicy banku, gotowej nie�� pomoc zagubionym w ofercie klientom, mamy zestaw temat�w, na kt�re mo�na uzyska� pomoc, odes�anie do najwa�niejszych dokument�w opisuj�cych eKonto Mobilne (regulamin�w, zasad realizacji przelew�w itp.) i na samym dole, drobnym druczkiem, takie oto zastrze�enie:

"Niniejszy materia� nie stanowi oferty w rozumieniu Kodeksu cywilnego i ma charakter wy��cznie informacyjny. Oprocentowanie eKonta mobilnego 4% (oprocentowanie nominalne w skali roku) obowi�zuje do kwoty 3.000 z�. �rodki powy�ej tej kwoty s� nieoprocentowane. eKonto mobilne dost�pne jest dla klient�w, kt�rzy w momencie wnioskowania o jego otwarcie nie posiadaj� �adnego rachunku prowadzonego na podstawie Regulaminu otwierania i prowadzenia bankowych rachunk�w dla os�b fizycznych w ramach bankowo�ci detalicznej mBanku"

Oczywi�cie: mo�na powiedzie�, �e to klient okaza� si� je�opem, gdy� nie doczyta� strony do samego ko�ca. M�g� przecie� przypuszcza�, �e szczeg��y oprocentowania s� umieszczone w dziale "Centrum pomocy". Bo niby dlaczego mia�yby si� znajdowa� na stronie tytu�owej us�ugi, w kt�rej oprocentowanie jest wyr��niaj�c� t� us�ug� cech�? Dlaczego mia�oby si� znale�� w zak�adce opisuj�cej szczeg��y? Dlaczego kto� mia�by wspomina� o tym drobnym detalu na stronie por�wnuj�cej najwa�niejsze cechy trzech g��wnych rachunk�w osobistych w mBanku? Tylko czy ka�dy klient dotrze do drobnego druczku na dole ostatniej podstrony? O, tej:

Trudno oprze� si� wra�eniu, �e mBank poszed� szlakiem wytyczonym przez PKO BP, kt�ry podobnym trikiem zamydli� istotn� op�at� prezentuj�c swoj� "Przejrzyst� Kart� Kredytow�". Oczywi�cie, informacje zawarte na stronie s� reklam� i nawet znajduje si� tam zastrze�enie: "niniejszy materia� nie stanowi oferty". Ka�dy klient otrzyma wszystkie informacje wraz z dokumentami do konta. Ale czy to wystarczy? Wola�bym, aby bank wyra�nie komunikowa� klientom wszystkie najwa�niejsze cechy produktu, a nie tylko te, kt�re mu pasuj�. Klient, kt�ry nie zostanie klarownie poinformowany o warunkach oferty, mo�e mie� potem za z�e i podnosi�, �e bank chcia� go wprowadzi� w b��d. A ka�dy klient maj�cy poczucie, ze zosta� wprowadzony w b��d, to ryzyko reputacyjne dla banku.

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE. Blog "Subiektywnie o finansach" ma swoj� emanacj� wideo. Zapraszam do YouTube'a na subiektywny kana� z wideofelietonami po�wi�conymi Waszym pieni�dzom (moim te� ;-)). Kto ostatnio oberwa� ode mnie pietruszk� po g�owie? A mo�e to by� seler? Zapraszam do ogl�dania najnowszego klipu i do subskrybowania kana�u "Subiektywnie o finansach".

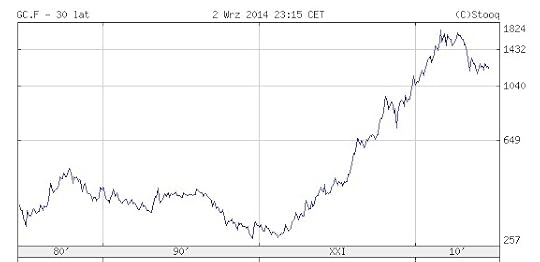

Jak zabezpieczy� pieni�dze w czasach, gdy strach w��czy� telewizor? Rady dla panikarzy

Spotka�em ostatnio kilku skrajnych pesymist�w, kt�rzy uwa�aj�, �e czekaj� nas d�ugie lata bez spokoju i stabilno�ci. Ich zdaniem mniej lub bardziej gro�ne konflikty zbrojne, przeplatane falami kryzys�w finansowych oraz buntami spo�ecznymi, wywo�anymi m.in. wysokim bezrobociem w�r�d m�odzie�y, b�d� wstrz�sa�y Europ�. I w zwi�zku z tym czas przygotowa� na to swoje pieni�dze. Bo podej�cie do zabezpieczania oszcz�dno�ci i inwestowania nadwy�ek finansowych w trudnych, niepewnych, niestabilnych czasach winno by� oczywi�cie inne, ni� w t�ustych. Nie uwa�am, by czeka�o nas - a tym bardziej nasze oszcz�dno�ci - jakie� pandemonium, ale na wyra�ne �yczenie kilku czytelnik�w, kt�rzy po obejrzeniu wiadomo�ci telewizyjnych codziennie s� ju� na prochach, postanowi�em zrobi� list� pomys��w na inwestowanie pieni�dzy, kt�re powinien zastosowa� skrajny pesymista, defetysta, czarnowidz oraz panikarz oraz osoby posiadaj�ce wszystkie te cechy naraz. Co prawda nikt, kogo si� da scharakteryzowa� tymi wszystkimi s�owami, nie powinien mie� w portfelu wi�kszych pieni�dzy, ale zawsze mo�na co� odziedziczy�, wygra� w Lotto, albo mie� doradc� finansowego, kt�ry ukryje przed klientem fakt, i� nie wszystkie powierzone mu pieni�dze zakopa� w ogr�dku Typowy inwestycyjny pesymista-czarnowidz-katastrofista przyjmuje trzy podstawowe za�o�enia:

1. Liczy si� warto��, nie zysk. O ile w zwyk�ych okoliczno�ciach przyrody podstawowym wyznacznikiem sensowno�ci inwestowania jest relacja dochodu do podejmowanego ryzyka (ka�dy pyta: "ile mog� zarobi� i jakie jest ryzyko, �e zamiast zarobi� strac�"), o tyle w sytuacji kryzysowej liczy si� g��wnie przechowanie warto�ci maj�tku. Kryterium doboru inwestycji nie jest wi�c "ile mog� zarobi�", ale "czy ta inwestycja przechowa warto�� mojego maj�tku, niezale�nie od okoliczno�ci". Z tego powodu czarnowidz ch�tnie wybierze do portfela co�, co nie daje du�ych szans na zarobek, ale jest znane z tego, �e przechowuje warto��. Nie b�dzie te� rozpacza�, �e przez pi�� lat nie zarobi� ani grosza, gdy s�siad na lokatach i obligacjach "wykr�ci�" 20% zysku. Dla katastrofisty liczy si� ochrona warto�ci jego maj�tku, a zysk jest tylko przyjemnym dodatkiem, bez kt�rego da si� �y�.

2. Warto�� ma tylko to, co le�y w skarbcu. Pewien znany mi czarnowidz ju� jaki� czas temu sprzeda� wszystkie akcje, obligacje, zlikwidowa� lokaty bankowe, sprzeda� firm� i wszystko ulokowa� w sztabkach z�ota, kt�re nast�pnie zdeponowa� w skrytce w szwajcarskim banku (wyszed� z za�o�enia, �e Szwajcaria jest i pozostanie neutralna, wi�c jest to najbezpieczniejsze miejsce do przechowywania aktyw�w). Zapyta�em go dlaczego nie zakopa� wszystkiego w ogr�dku. Odpowiedzia�, �e po latach m�g�by nie umie� znale�� miejsca, w kt�rym zabezpieczy� sw�j "skarb". A numer bankowej skrytki zapami�ta� �atwo. Jest to jaki� argument. Kto ogl�da� "Wilka z Wall Street" pami�ta zapewne gdzie g��wni bohaterowie przechowywali swoje brudne pieni�dze.

3. Obietnica to iluzja. Skrajni pesymi�ci zak�adaj�, �e mo�e zdarzy� si� co� takiego, i� wszystkie lokaty tradycyjnie uznawane za bezpieczne, mog� straci� ten atrybut, bo ich warto�� i bezpiecze�stwo wynika jedynie z umowy mi�dzy w�a�cicielem pieni�dzy, a w�adzami monetarnymi, albo rz�dami, kt�rzy odpowiadaj� za nadz�r nad systemem. Ale ta umowa kiedy� mo�e przesta� by� honorowana. Bezgot�wkowy pieni�dz - lokaty bankowe, czy obligacje - rz�d mo�e znacjonalizowa�, uniewa�ni�, albo po prostu odci�� ich w�a�cicielom do nich dost�p. Czarnowidzowie nie uznaj� nawet inwestycji w fundusze lokuj�ce np. w z�oto albo srebro, bo uwa�aj�, �e daj� one tylko iluzj� posiadania kruszcu. Uznaj� wi�c tylko inwestowanie w to, co mo�na dotkn��, schowa� do skarbca i co zawsze mia�o mniejsz� lub wi�ksz� warto��.

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE. Blog "Subiektywnie o finansach" ma swoj� emanacj� wideo. Zapraszam do YouTube'a na subiektywny kana� z wideofelietonami po�wi�conymi Waszym pieni�dzom (moim te� ;-)). Kto ostatnio oberwa� ode mnie pietruszk� po g�owie? A mo�e to by� seler? Zapraszam do ogl�dania najnowszego klipu i do subskrybowania kana�u "Subiektywnie o finansach".

Mam nadziej�, �e w�r�d czytelnik�w blogu nie ma zbyt wielu katastrofist�w-panikarzy, ale pewnie znajdzie si� niema�o sceptyk�w, kt�rzy uwa�aj�, �e �wiat si� zbyt mocno zad�u�a i pr�dzej czy p��niej system pieni�dza, kt�rego mo�na dodrukowa� w dowolnej ilo�ci, przestanie si� sprawdza�. Problem w tym, �e nie wiemy kiedy to nast�pi, a mo�e nast�pi� zar�wno za lat dziesi��, jak i za sto. Dlatego sceptyk nie od�egnuje si� od tradycyjnych inwestycji, ale pewn� cz��� swojego portfela (im wi�kszy sceptyk, tym wi�ksz�) przeznacza na aktywa, kt�re s� "kryzysoodporne". Na podstawie rozm�w z takimi osobnikami i podpatruj�c ich pomys�y na budowanie portfela, wytypowa�em kilka POMYS��W DLA DEFETYSTY NA PRZECHOWYWANIE WARTO�CI MAJ�TKU.

1. Z�oto i srebro. Z�oto zawsze by�o uznawane za inwestycj� na niepewne czasy. Tyle, �e w ostatnich latach stracili�my orientacj� ile powinno by� warte. W 1970 r. uncja z�ota by�a wyceniana na 40 dolar�w. W 2011 r. cena zbli�y�a si� do 2000 dolar�w, ale potem przyszed� krach. Teraz p�aci si� za uncj� nieca�e 1300 dolar�w. Z czego wynikaj� tak kosmiczne zmiany cen? Ano z tego, �e mniej wi�cej po�ow� handlu z�otem przej�li finansi�ci, kt�rzy nie wymieniaj� si� sztabkami, a kontraktami terminowymi na to, �e kto� kiedy� dan� porcj� z�ota wydob�dzie i dostarczy. Taka wirtualna sztabka mo�e zmieni� warto�� kilkadziesi�t razy, zanim przymie realn� posta�. A cz�sto w og�le jej nie przyjmuje, bo kontrakt terminowy po prostu wygasa. To w�a�nie dlatego ceny z�ota nie reaguj� na dodruk pieni�dza, kryzysy finansowe. To po prostu przesta�a by� "inna" inwestycja, ni� wszystkie. Ile powinna kosztowa� uncja z�ota, gdyby "oczy�ci�" ten rynek z handlu "papierowego"? Niekt�rzy m�wi�, �e 900-1000 dolar�w (tyle wychodzi z por�wnania warto�ci nabywczej dolara 40 lat temu i dzi�), a inni - �e znacznie wi�cej (bo cena nie mo�e spa�� poni�ej progu op�acalno�ci wydobycia kruszcu.

Kupuj�c dzi� z�oto po "papierowej" warto�ci ryzykujemy, �e wci�� przep�acamy. Ale inwestor�w-sceptyk�w to nie zra�a: z�oto, pod warunkiem, �e jest zamkni�te w materialnej postaci - sztabce, monecie bulionowej, bi�uterii - zawsze b�dzie mia�o cech� lokaty przechowuj�cej warto��. Z�oto - podobnie jak pokrewny mu kruszec, czyli srebro - z punktu widzenia sceptyka najbardziej przewidywaln� inwestycj� jest wtedy, kiedy sk�ada si� z "go�ego" kruszcu, czyli jest w formie sztabki lub monety bulionowej (czyli nie posiadaj�cej wybitego nomina�u). Warto�� sztabek i "bulion�wek" wynika wy��cznie z warto�ci zawartego w nich kruszcu. Medale pami�tkowe, monety kolekcjonerskie, czy bi�uteria nie s� z tego punktu widzenia dobr� inwestycj�, bo ich cena - ze wzgl�du na zawarte w nich wzornictwo, prac� jubilera, wyszukany spos�b bicia, rzadko��, albo renomowanego emitenta - s� znacznie dro�sze, ni� warto�� kruszcu, z kt�rego powsta�y. Np. z�oto zawarte w bi�uterii jest �rednio trzykrotnie dro�sze, ni� sama warto�� kruszcu. A w sytuacji kryzysowej warto�� wszystkich �wiecide�ek i tak jest sprowadzana do ceny kruszcowej.

2. Ziemia. Cho� nieruchomo�ci powszechnie uwa�a si� za bezpieczn�, stabiln� i d�ugoterminow� inwestycj�, to w niepewnych czasach ta hipoteza mo�e si� sprawdzi� tylko cz��ciowo. Mieszkania lub domu nie da si� ich ubezpieczy� od wszystkich mo�liwych nieszcz��� (np. rozruch�w wojennych). Co innego ziemia - ona jest "niezniszczalna", a jedynym problemem jest k�opot z udowodnieniem w�asno�ci (gdyby np. co� zniszczy�o akty notarialne). No i nie spos�b wykluczy�, �e kto� kiedy� m�g�by chcie� znacjonalizowa�. Jakkolwiek zakup ziemi jest nie�atwym przedsi�wzi�ciem, to znam osoby, kt�re uwa�aj�, �e skoro realna warto�� pieni�dza papierowego wci�� spada (bo mo�na go drukowa� bez ko�ca), to warto przetwarza� te pieni�dze w inwestycj� ziemsk�. A wi�c: wzi�� kredyt na zakup ziemi i zamiast kupowa� akcje, obligacje, albo trzyma� pieni�dze na lokatach bankowych, przeznacza� oszcz�dno�ci na sp�at� kredytu. I na staro�� mie� w kieszeni - zamiast ZUS-owskich obietnic, albo zdewaluowanych oszcz�dno�ci w banku - jak�� realn� warto��.

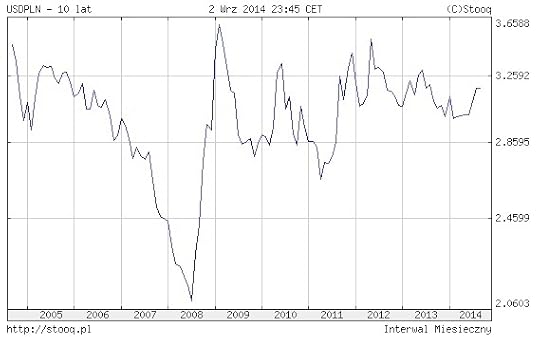

3. Dolar ameryka�ski. "Zielone" to �elazny element ka�dego portfela inwestycji na z�e czasy. Nie ma znaczenia, �e ameryka�skie w�adze w ostatnich latach przeprowadzi�y gigantyczn� operacj� dodruku dolar�w i psucia ich warto�ci. Nie liczy si� to, �e niekt�rzy ekonomi�ci wieszcz� rych�e zast�pienie pozycji dolara np. przez chi�skiego juana. Nikogo nie obchodzi, �e pa�stwo ameryka�skie (a i sami jego obywatele te�) jest zad�u�one w tak gigantycznej skali, �e trudno sobie wyobrazi�, by da�o si� sp�aci� ten d�ug. Mimo tego wszystkiego dolar jest najbardziej wiarygodn� walut� globaln�. "Zielonymi" zap�acisz w najodleglejszym zak�tku �wiata. To prawda, �e kto trzyma� przez ostatnie dziesi�� lat pod poduszk� zwitek dolar�w, nie wyszed� na tym zbyt dobrze. W po�owie 2004 r. dolar by� wart 3,3 z�, niemal dok�adnie tyle, co dzi�, wi�c uwzgl�dniaj�c inflacj� w Polsce mamy co najmniej 30-procentow� obni�k� realnej warto�ci oszcz�dno�ci. Ale o ile �wiat jest sobie w stanie wyobrazi�, �e nagle zniknie waluta euro, czy frank szwajcarski, o tyle znikni�cia dolara jako powszechnie akceptowanego �rodka p�atniczego, nikt na razie sobie nie wyobra�a. Dlatego, niezale�nie od spadku jego realnej warto�ci, w ka�dym "sceptycznym" portfelu inwestycji "zielone" - cz�sto w postaci banknot�w zdeponowanych w skrytce - stanowi� 15-20 proc. udzia�u.

4. Przedmioty kolekcjonerskie. Kilkudziesi�cioletnia whisky, kt�rej na ca�ym �wiecie jest kilkana�cie butelek, obraz znanego malarza (ostatnio by�o kilka spektakularnych rekord�w aukcyjnych), unikalny znaczek pocztowy - to rzeczy, kt�rych warto�� w d�ugim terminie nie powinna spada�, niezale�nie od tego jak b�dzie wygl�da�a sytuacja na rynku finansowym lub kapita�owym. I niezale�nie od tego jak� realn� warto�� b�d� mia�y papierowe pieni�dze (cho� nigdy nie wiesz, czy nie kupujesz za du�e pieni�dze czego�, co za kilka lat nie b�dzie wcale unikalne lub przynajmniej cenione). Wady? zdarzaj� si� nieuczciwi po�rednicy, a przechowywanie jest drogie (kosztuje nawet 7-9% rocznie od warto�ci przechowywanego towaru). Do�� popularnym przedmiotem kolekcjonerskim jest w Polsce whisky - butelczyna kilkudziesi�cioletniej whisky o najwy�szej jako�ci, najlepiej pochodz�ca z ju� zamkni�tej wytw�rni i odpowiednio rzadka osi�ga ceny na poziomie kilkudziesi�ciu tysi�cy z�otych. S� i tacy, kt�rzy wol� inwestowa� w luksusowe.... piwo. Je�li jeste�cie prawdziwymi panikarzami, to kolekcjonujecie tylko to, co mo�ecie sobie w�o�y� do domowego skarbczyka :-). No dobra, koniec teoretyzowania: wie kto� gdzie produkuj� najlepsze sejfy? Mam par� fant�w do przechowania, tak na trzydzie�ci lat ;-). Aha, no i koniecznie dajcie zna� jakie s� Wasze pomys�y na inwestycje dla totalnego strusia.

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

September 3, 2014

Chcia� mie� lepsz� ocen� w BIK, wi�c napisa� do banku li�cik. "Nie �ycz� sobie..."

Piszecie do mnie cz�sto z pro�b� o pomoc w sprawie aktualizacji Waszych danych w Biurze Informacji Kredytowej. Bankom zdarza si� "zapomnie�" o tym, �e klient uregulowa� jakie� zaleg�e raty i kredyt wci�� "wisi" jako niesp�acony. Jeszcze bardziej denerwuj�ca jest sytuacja, kiedy kredyt sp�acamy bez najmniejszych op��nie�, a potem dowiadujemy si�, �e w BIK widnieje on jako nie sp�acony lub sp�acony z op��nieniem. Wiadomo - taka skaza w BIK-u przynosi wymierne straty, bo banki przewa�nie w og�le nie chc� "w�tpliwego" klienta obs�ugiwa�, a firmy po�yczkowe rekompensuj� sobie wy�sze ryzyko odpowiednio wysok� cen� po�yczki. Jedna z moich czytelniczek w 2010 r. zaci�gn��a w banku Raiffeisen kredyt got�wkowy w wysoko�ci ponad 5000 z�. Pieni�dze odda�a zgodnie z harmonogramem, kredyt zosta� zamkni�ty. Moja czytelniczka o sprawie oczywi�cie ju� zd��y�a zapomnie�, ale przypomnia�a jej niespodziewana sytuacja z lipca 2014 r., kiedy inny bank odrzuci� jej wniosek o kredyt na zakup laptopa. Pow�d: z�a historia kredytowa.

Uwaga: Podpisujesz umow� z telekomem? Sprawd�, czy nie udost�pniasz danych bankom!

Zasubskrybuj te� kana� "Subiektywnie o finansach" na YouTube. I obejrzyj jak finansi�ci przywi�zuj� si� do przedmiot�w:

Moja czytelniczka oczywi�cie od razu zam�wi�a raport z BIK na sw�j temat, z kt�rego dowiedzia�a si� niestworzonych historii. Mianowicie z raportu wynika�o, �e ostatnia rata owego kredytu z 2010 r. nie zosta�a do dzi� sp�acona. Z raportu wynika�o, �e dane BIK na ten temat by�y po raz ostatni by�y aktualizowane w lutym 2012 r., s� wi�c ju� lekko �mierdz�ce. Moja czytelniczka oczywi�cie natychmiast (20 lipca) poprosi�a o aktualizacj� danych w BIK. Jednocze�nie wyst�pi�a o za�wiadczenie, �e kredyt jest sp�acony. Z za�wiadczeniem posz�o �atwo, bank wyda� je bez szemrania. Gorzej z aktualizacj� danych w BIK-u. Przez ca�y miesi�c dane nie zosta�y poprawione. Nie wiadomo, czy to bank zawali�, czy w BIK-u zapomnieli wprowadzi� zleconej poprawki. Klientka si� zbulwersowa�a, �e to tak d�ugo trwa i do mnie napisa�a.

"Nie rozumiem, jak mo�na tak d�ugo rozpatrywa� reklamacj�, skoro wydanie za�wiadczenia (��cznie z si�ganiem do archiwum, jak twierdzi bank), zaj��o kilka dni. Sk�adam te� skarg� do KNF i UOKiK, bo moja cierpliwo�� ju� si� sko�czy�a. Poza tym prawdopodobnie wyst�pi� r�wnie� na drog� s�dow�"

- w�cieka si� czytelniczka. A w�cieka si� g��wnie dlatego, �e to op��nienie w poprawianiu danych mo�e oznacza�, �e nie otrzyma innego kredytu na preferencyjnych warunkach. Promocja ko�czy si� lada dzie�, ale niski procent zarezerwowany jest tylko dla klient�w z nieskaziteln� histori� kredytow�. Wsiad�em wi�c na ko� i pocwa�owa�em w kierunku siedziby Raiffeisen Banku przy ul. Kruczej w Warszawie. I, jak to cz�sto bywa, sprawa nie okaza�a si� wcale taka "nieza�atwialna", jak wcze�niej si� wydawa�o. Wiem ze swoich �r�de�, �e wszystko jest ju� wyprostowane, BIK czy�ciutki i niewinny jak lelija. Dzi�kuj� bankowi i prosz� wszystkich bankowc�w o to, �eby nie oci�gali si� z wprowadzaniem uzasadnionych poprawek w danych BIK. Wiadomo, �e ka�dy bank rezerwuje sobie na to kilka tygodni, ale w tym czasie klient mo�e ponie�� wymierne straty.

Czytaj te�: Pyta�a w banku o kredyt i... dorobi�a si� fatalnej punktacji w BIK

Kolejny m�j czytelnik mia� problem w BIK ze sp�aconym ju� dawno kredytem. Dane w bazie by�y prawdziwe, ale niezbyt korzystne: kiedy� mojemu czytelnikowi zdarzy�a si� drobna obsuwa w sp�aceniu jednej lub dw�ch rat. Wszystko zosta�o ju� wyr�wnane, ale cho� kredyt zosta� zamkni�ty w listopadzie 2009 r., to wci�� bardzo obni�a� notowania mojego czytelnika w BIK. Po ponad czterech latach od sp�acenia zobowi�zania m�j czytelnik mia� 488 pkt. i cztery gwiazdki w BIK-owskim scoringu. A poniewa� m�j czytelnik jest perfekcjonist� i nie lubi mie� czterech gwiazdek, podczas gdy m�g�by mie� pi��, wzi�� si� na spos�b i... napisa� do banku, w kt�rym sp�aca� �w kredyt zamkni�ty w 2009 r., takie oto pisemko:

"O�wiadczam, i� na podstawie art. 105a ust. 2 ustawy Prawo Bankowe cofam indywidualn� zgod� na przetwarzanie moich danych osobowych po wyga�ni�ciu zobowi�zania przez bank (...) udzielon� w dniu (...). W zwi�zku z powy�szym wzywam bank (...) do zako�czenia przetwarzania moich danych osobowych, dotycz�cych umowy kredytowej numer (...) w celu oceny zdolno�ci kredytowej i ryzyka kredytowego przez Biuro Informacji Kredytowej. Bardzo prosz� o przes�anie na m�j adres korespondencyjny pisemnej informacji potwierdzaj�cej zako�czenie przetwarzania danych osobowych w rejestrze BIK, w celu oceny zdolno�ci kredytowej i ryzyka kredytowego".

To spos�b, o kt�rym kilkakrotnie Wam w blogu pisa�em. BIK ma prawo przechowywa� przez siedem lat dane o nie sp�aconych w terminie zobowi�zaniach - niezale�nie od tego, czy klient wyra�a na to zgod�, czy nie - ale je�li zobowi�zanie zosta�o sp�acone w terminie, b�d� zaleg�o�� nie przekracza�a 60 dni, to klient mo�e cofn�� bankowi zgod� na przetwarzanie danych i tym samym doprowadzi� do wycofania z BIK informacji o tym, �e kiedykolwiek mia� jak�kolwiek zaleg�o��. Robota prosta i nieskomplikowana. W przypadku mojego czytelnika zaowocowa�a skokow� popraw� punktacji w BIK do 556 pkt i do pi�ciu gwiazdek.

DZI� SUBIEKTYWNO�� W "WYBORCZEJ". Jak co czwartek, blog "Subiektywnie o finansach" ma swoje autorskie strony w "Gazecie Wyborczej". Dzisiaj Ekipa Samcika zdradza siedem tajemnic piwa, a sam Samcik doradza jak lokowa� pieni�dze, gdy si� jest pesymist�, czarnowidzem, defetyst� oraz panikarzem. Poza tym: felieton o tym ile kosztuje szybka jazda samochodem, tekst o tym jak operator telekomunikacyjny zabrania emerytom zawierania um�w przez internet i telefon, materia� "�ledczy" o tym ile trzeba zap�aci� za gwarantowane stypendium dla dziecka, gdy osi�gnie ju� pe�noletnio��. Zapraszam dzi� do "Wyborczej" na strony "Pieni�dze Ekstra"

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

September 2, 2014

Banku �ycie duchowe, czyli jak nawi�za� d�ugoterminow� relacj� ze... zmar�ym klientem?

Pojawia si� i znika, niczym Mister of America. Czasem t� cech� miewa kredyt got�wkowy zaci�gni�ty drzewiej w Polbanku, a przej�ty przez bank Raiffeisen Polbank. Sprawa, kt�r� dzi� mam w�tpliw� przyjemno�� Wam przedstawi�, dotyczy mamy jednej z moich czytelniczek, kt�ra odziedziczy�a kredyt po zmar�ym m��u. Kredyt pochodzi z 2010 r., z listopada. Ojciec mojej czytelniczki niezbyt d�ugo go sp�aca�, bo ju� w grudniu tego roku nagle umar�. W takich przypadkach cz�sto rodzina dowiaduje si� o tym, �e ma do sp�acenia odziedziczony kredyt, dopiero od komornika. Tym razem by�o "normalnie", a wi�c mama mojej czytelniczki wiedzia�a o zobowi�zaniu. I chcia�a by� wobec banku fair. Mimo, �e umowa kredytu by�a podpisana tylko przez jej m��a (nie by�o �adnego wsp��kredytobiocy, ani �yranta), mama czytelniczki natychmiast zanios�a do banku akt zgonu i sp�aca�a w miar� regularnie raty, chocia� przecie� nie musia�a - nie by�o wtedy jeszcze �adnego dokumentu o nabyciu d�ugu w spadku po m��u.

Po trzech miesi�cach dosta�a telefon z banku, w kt�rym poinformowano j�, i� w oddziale przyjmowano jej wp�aty bezprawnie, bo procedury nakazywa�y zawieszenie kredytu do czasu decyzji s�du co do nabycia spadku po zmar�ym. Mama mojej czytelniczki przesta�a wi�c p�aci� raty i czeka�a na postanowienie s�du. Jak tylko ono nadesz�o - a nast�pi�o to po p�� roku, w kwietniu 2011 r. - grzecznie zanios�a je do banku, �eby ten m�g� odblokowa� kredyt i aby mo�liwe by�o jego sp�acenie przez spadkobierc�w. Przyznacie, �e trudno wyobrazi� sobie zachowanie bardziej fair w stosunku do banku. Niestety, w Raiffeisenie tego nie docenili, bo a� do listopada (a wi�c przez kolejne p�� roku) spadkobiercy nie mogli doprosi� si� planu sp�aty kredytu. Chcieli mo�liwie szybko rozliczy� si� ze zobowi�zania, ale bank najwyra�niej mia� do niego znacznie lu�niejsze podej�cie. Ale w ko�cu uda�o si� go ub�aga� - dostarczony pod koniec 2011 r. plan sp�aty przewidywa� rozliczenie kredytu w 30 ratach po 610 z�.

"W minionym roku trzy razy zdarzy�o si� kilkudniowe op��nienie w p�atno�ci. Za ka�dym razem bank od razu reagowa�, co do�� zrozumia�e, SMS-em o windykowaniu kredytu. Mama pyta�a za ka�dym razem w banku jakie s� koszty tego op��nienia, chcia�y�my je pokrywa� na bie��co"

- opowiada czytelniczka. Niestety, pr�by sprawdzenia w banku, czy nale�� mu si� jakie� dodatkowe odsetki, albo karne op�aty za monity, spe�z�y na niczym, bowiem d�u�niczki dowiedzia�y si�, �e... tylko i wy��cznie zmar�y kredytobiorca jest uprawniony do uzyskania informacji o kredycie. C�� by�o robi�, mama mojej czytelniczki i ona sama dalej sp�aca�y pieni�dze wed�ug planu sp�at. Ostatnia rata mia�a przypada� na maj 2014 r. Wcze�niej, w marcu, panie odebra�y telefon z Raiffeisena, �e... maj� nie p�aci� kolejnych rat, bo "co� przeliczaj�". Nie poinformowali co takiego przeliczaj�, a mama mojej czytelniczki mocno si� wystraszy�a. Na wszelki wypadek jednak zap�aci�a w kwietniu jednorazowo dwie brakuj�ce raty i zostawi�a w banku reklamacj�.

"Chcia�y�my zamkn�� spraw� wsp��pracy z bankiem. Decyzj� s�du obie sta�y�my si� p�atnikami kredytu i liczy�y�my na normaln� wsp��prac� z bankiem. Tymczasem, 22 lipca, przy p�aceniu raty innego kredytu, mama dowiedzia�a si�, i� bank zamkn�� kredyt taty, uzna� go za nadp�acony o kwot� 2500 z� i prosi o podanie konta, na kt�re odda nadp�acone pieni�dze".

Panie z�o�y�y odpowiedni� dyspozycj� i czeka�y, a� pieni�dze wp�yn� na konto. Mija�y dni, a tu nic. W banku powiedzieli, �e operacja zwrotu nadp�aty mo�e potrwa� 30 dni. 20 sierpnia - bo wtedy mama mojej czytelniczki by�a znowu w banku z zapytaniem o termin zwrotu pieni�dzy - gn�cy si� w uk�onach zast�pca kierownika oddzia�u zapewnia�, �e do ko�ca tygodnia pieni�dze b�d� na koncie. Niestety, kilka dni p��niej kobieta wyj��a ze skrzynki pocztowej pismo z banku, z kt�rym sta�o jak w��, �e wyst�pi�a pomy�ka, �e kredyt wcale nie zosta� zamkni�ty (mimo, i� wcze�niej bank dostarczy� poczt� pismo, z kt�rego wynika�o, �e w�a�nie zosta� zamkni�ty). A przede wszystkim z pisma wynika�o, �e nie ma �adnej nadp�aty, za to jest niedop�ata w kwocie bliskiej 500 z�. Spadkobierczyni kredytu wpad�a w nowy stres, a moja czytelniczka posz�a z ni� do oddzia�u banku. Panie rozmawia�y z kierownikiem i zast�pc� kierownika oddzia�u. Przepraszali, t�umaczyli si� fuzj�, nowym systemem, pomy�k� pracownika.

Nie rozumiem co mo�e obchodzi� mnie fuzja i nowy system. Jestem klientem i nic wi�cej nie chc�, jak tylko sprawnej i uczciwej us�ugi. P�ac� za to i wywi�zuj� si� z mojej cz��ci umowy. Szacunek do klienta? Ja szanuj� pieni�dze, m�j ojciec po�yczy� je od banku, oddaj� mu. Zarobi� na nich ju� ze 40%. Moja mama nic z tego nie rozumie. Powiedzia�am, �e do czasu, kiedy sprawa nie b�dzie wyja�niona, nie zap�ac�"

- odgra�a si� czytelniczka. To mog�aby by� prosta historia. Umar� kredytobiorca. Rodzina sp�aca jego kredyt. Kilka os�b-spadkobierc�w staje si� klientami banku. Dostaj� harmonogram sp�at, doprowadzaj� do zamkni�cia kredytu, rozchodz� si� z bankiem w zgodzie. Albo - je�li bank zachwyci jako�ci� obs�ugi w tej trudniej sytuacji - zostaj� z tym bankiem na d�u�ej, zak�adaj�c ROR, albo zaci�gaj�c nowy kredyt. Sta�o si� inaczej. Bank od prawie czterech miesi�cy nie odpowiada na reklamacj�. Ba�aganiarstwo i brak szacunku do klientki sprawi�y, �e zamiast �agodnego l�dowania jest �al i pretensje do banku. W banku nie wszyscy s� oczywi�cie bezdusznymi gnomami. Moja czytelniczka docenia starania szefa plac�wki, do kt�rej si� zg�osi�a. Trzeba powiedzie�, �e kierownik �w stara si� jako� odnale�� w tej stajni Augiasza.

"Podczas kolejnej wizyty w plac�wce kierownik oddzia�u przekonywa�, �e osobi�cie dopilnuje zamkni�cia sprawy w klimacie dla nas pozytywnym. Mam napisa� kolejn� reklamacj�, opisa� wszystko i poczeka� cierpliwie kilkana�cie dni. Kierownik przyzna�, �e w plac�wce musia� przeprowadzi� ma�� restrukturyzacj�, bo nie wszystko dzia�a�o, jak nale�y. Ale obieca�, �e teraz ju� b�dzie lepiej".

Niestety, ta sprawa jest ewidentnie z gatunku takich, w kt�rych co si� polepszy, to... si� popieprzy. Nie min��o kilka dni od obietnicy kierownika oddzia�u, a mama mojej czytelniczki odebra�a telefon od jakiej� pani z banku. Pani dzwoni�a z warszawskiej centrali po to, �eby... porozmawia� z kredytobiorc�. Tak, z tym nie�yj�cym od ponad trzech lat, po kt�rym kredyt zosta� odziedziczony i kt�rego akt zgonu jest dawno w aktach sprawy. Generalnie mo�na by�oby pr�bowa� zestawi� jakie� po��czenie w ramach seansu spirytystycznego z za�wiatami, ale ani mama mojej czytelniczki, ani ona sama jako� na to nie wpad�y. Pani nie by�a pewna, czy pod nieobecno�� zmar�ego mo�e rozmawia� z jego spadkobiercami, ale i tak nie mia�oby to sensu, bo bank wci�� nie jest w stanie powiedzie�, czy to on jest winny spadkobiercom pieni�dze, czy spadkobiercy jemu.

"Maj� w systemie wszystkie fakty oraz dokumenty, dostarczone w najkr�tszym mo�liwym terminie: akt zgonu, postanowienie spadkowe s�du, podpisany przez spadkobierc�w nowy plan sp�at, Maj� te� w systemie informacj�, �e numer, pod kt�ry dzwoni�a mi�a pani z centrali, jest numerem kontaktowym do mamy, za� zmar�y tata nigdy nim nie dysponowa�. Mama, po tych wszystkich przej�ciach, jest za� proszona przez bank o przekazanie telefonu ...m��owi. Panie Macieju, czy to jaki� �art?"

- pyta moja czytelniczka. C��, je�li �art, to raczej w stylu Monty Pythona, czyli czarny humor. Takie �arty to ryzykowna strategia budowania d�ugoterminowej relacji z klientem, bo przecie� nie ka�dy lubi Monty Pythona. Cho� fani filmowej ods�ony cyklu "Prze�wietlamy reklamy" zapewne pami�taj�, �e i mnie si� zdarzy�o wyst�pi� w roli nieboszczyka.

Najgorsze jest to, �e bank wci�� pr�buje nawi�za� t� d�ugoterminow� relacj� ze... zmar�ym klientem. I to si�, prosz� banku, mo�e nie uda�. Nie �ebym by� jakim�-tam niedowiarkiem w kwestii modelu biznesowego banku, ale nie znam zbyt wielu przypadk�w zako�czonego sukcesem budowania relacji banku ze zmar�ymi klientami. Cho� oczywi�cie niejeden bank pr�bowa�, �e przypomn� tylko usilne starania banku Santander w tym zakresie. Tam w ko�cu dali sobie spok�j. Ale niewykluczone, �e w Raiffeisenie b�d� pr�bowali do upad�ego. Tak samo, jak do upad�ego pr�bowa� namawia� inn� swoj� klientk� do poprawiania t��yzny fizycznej ;-). Kto nie pami�ta tej przezabawnej historyjki, niech obejrzy ten klip:

BIG problem z d�ugami. Czy warto zapomina� o nich, gdy si� przedawni�?

Informacje o tym, �e dana osoba albo firma ma k�opoty z regulowaniem swoich zobowi�za�, zawsze mia�y warto�� rynkow�. Od dobrych kilku lat du�� cz��� tego "rynku informacji" przej��y biura informacji gospodarczej (BIG-i). Ka�dy, kto podpisze z nimi umow�, mo�e zar�wno wpisywa� na "czarn� list�" swoich d�u�nik�w, jak i przegl�da� bazy danych, by prze�wietli� klient�w lub partner�w. Zasady prowadzenia baz okre�la specjalna ustawa, kt�ra narzuca BIG-om obowi�zek kasowania informacji o d�ugu po tym, jak zosta� sp�acony, zabrania wpisywania na "czarn� list�" d�ug�w zbyt ma�ych (w przypadku konsument�w - poni�ej 500 z�) oraz zbyt kr�tkich (poni�ej 60 dni zaleg�o�ci). Biznes kr�ci si� nie�le, a BIG-i coraz ch�tniej gromadz� te� informacje pozytywne (�e np. Jan Kowalski ma umow� na abonament na 150 z� miesi�cznie i p�aci sumiennie od czternastu miesi�cy). Taka informacja te� mo�e by� cenna. Wkr�tce BIG-i zyskaj� by� mo�e dost�p do znacznie wi�kszej liczby interesuj�cych danych (np. o zaleg�o�ciach p�atniczych od organ�w publicznych, np. od urz�d�w skarbowych). B�d� te� mog�y, na podstawie danych statystycznych (nie tych z historii p�atniczej), tworzy� profile konsument�w i sprzedawa� je jako uzupe�nienie zwyk�ych danych o tym kto p�aci sumiennie rachunki, a kto nie.

Ale w�a�ciciele BIG-�w, z kt�rych najwi�ksze to Krajowy Rejestr D�ug�w i Infomonitor, maj� te� pewn� powa�n� zgryzot�. Ostry b�j toczy si� o mo�liwo�� umieszczania na listach d�ug�w, kt�re nie zosta�y zap�acone, mimo �e s� ju� przedawnione. Dzi� zasady s� proste: ka�dy d�ug, kt�ry nie zosta� sp�acony, mo�e by� ujawniony w BIG-u, nawet je�li z punktu widzenia prawa jest ju� przedawniony. Okres, po kt�rym d�ug si� przedawnia, zale�y od natury zobowi�zania. Nie sp�acony debet na koncie przedawnia si� po dw�ch latach, d�ugi z tytu�u kredyt�w i prowadzenia dzia�alno�ci gospodarczej - po trzech latach. Je�li nie p�acisz za telefon, przedawnienie "w��cza" si� po dw�ch latach. Na �ci�gni�cie zaleg�ych podatk�w urz�dnicy maj� 3-5 lat. S� te� d�ugi, kt�re przedawniaj� si� po 10 latach (np. te, kt�re zostan� potwierdzone prawomocnym wyrokiem s�du). Mo�liwo�� publikowania na "czarnej li�cie" nawet przedawnionego d�ugu jest dzi� g��wnym powodem istnienia handlu takimi d�ugami. Firmy windykacyjne kupuj� ca�e pakiety przeterminowanych i przedawnionych d�ug�w. A potem id� do d�u�nik�w, strasz�c ich wpisaniem do BIG-u. Cz�sto to dzia�a i d�u�nik p�aci, cho� gdyby sprawa trafi�a do s�du, m�g�by zosta� od zap�aty d�ugu uwolniony (ze wzgl�du na przedawnienie).

Projekt ustawy zak�ada, �e BIG-i b�d� mog�y przechowywa� informacj� o niezap�aconych d�ugach konsument�w tylko rok po ich przedawnieniu, potem wszelki �lad po d�ugu ma znikn��. Na BIG-i pad� w zwi�zku z t� propozycj� blady strach, bo to w�a�nie ten fragment "popytu" na ich us�ugi jest najbardziej atrakcyjny. Do wyegzekwowania d�ugu, kt�ry jeszcze nie jest przedawniony BIG nie jest niezb�dny. W przypadku d�ug�w przedawnionych BIG ma de facto monopol na wspomaganie windykator�w. Przedawnione, wi�c niech znika? Zwolennicy zmian twierdz�, �e obecne regulacje s� wynikiem luki w przepisach, kt�r� trzeba domkn��. Skoro nawet wyroki wi�zienia po przedawnieniu ulegaj� zatarciu najdalej po 10 latach, to dlaczego z d�ugami mia�oby by� inaczej? BIG-i za�, podpieraj�c si� opiniami firm korzystaj�cych z ich us�ug, uwa�aj�, �e skoro przedawniony d�ug nadal istnieje (a jedynie nie ma mo�liwo�ci jego przymusowego wyegzekwowania przez s�d), to przecie� informacja o tym, �e kto� ma nie sp�acony d�ug na koncie, nie jest �adn� "kar�". Nic nie stoi na przeszkodzie, �eby d�ug uregulowa� i z "czarnej listy" znikn��.

Nie lubi� jak kto� wie o mnie zbyt wiele, a jeszcze bardziej niepokoi mnie, je�li handluje informacjami na m�j temat. Nie podoba mi si� wi�c, �e jaki� BIG b�dzie tworzy� m�j profil konsumenta i sprzedawa� go bankom, firmom telekomunikacyjnym, albo ubezpieczeniowym. Ale w sprawie kasowania z baz BIG-�w przedawnionych d�ug�w jestem w stanie przyzna� biurom informacji troch� racji. Zatory p�atnicze i niewydolno�� wymiaru sprawiedliwo�ci powoduj�, �e w Polsce wci�� d�u�nik zbyt cz�sto jest w bardziej uprzywilejowanej pozycji, ni� wierzyciel (no, mo�e wyj�wszy relacj� klient�w z bankami, gdzie to przewa�nie bankier ma klienta w gar�ci). Przy odrobinie z�ej woli d�u�nik mo�e bez k�opotu "doturla� si�" do przedawnienia d�ugu, a wtedy - hulaj dusza, piek�a nie ma. Ochrona przed nierzetelnymi p�atnikami to rzecz, kt�ra le�y mi na sercu. Ka�de dzia�anie, kt�re mo�e zwi�kszy� poczucie bezkarno�ci u tych, kt�rzy nie sp�acaj� swoich d�ug�w, jest - moim zdaniem - ryzykowne. A jaka jest Wasza opinia w tej sprawie?

SUBIEKTYWNO�� NA YOUTUBE. Po wakacyjnej przerwie wraca do �ycia kana� "Subiektywnie o finansach" na YouTube. Obejrzyj najnowszy filmik, w kt�rym �li ludzie obrywaj� pietruszk� po g�owie. A mo�e to jednak jest seler? :-). Sprawd�cie przede wszystkim za co obrywaj�.

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo".

SUBIEKTYWNO�� POMAGA W BANKU . Specjalne wydanie bestsellerowej ksi��ki "Jak pomna�a� oszcz�dno�ci" jest dost�pne we wszystkich plac�wkach Credit Agricole. Ka�dy klient banku, kt�ry chcia�by uzupe�ni� swoj� wiedz� lub wyja�ni� w�tpliwo�ci przed wyborem lokaty, funduszu lub programu oszcz�dzania, ma szans� sprawdzi� czy podejmuje s�uszn� decyzj�. Ksi��ka ma ekstra-ok�adk�, jest opatrzona rysunkami Andrzeja Mleczki, a tak�e specjaln� przedmow� oraz uzupe�niona o kilka odniesie� do produkt�w banku. Jestem pewien, �e pracownicy Credit Agricole, wyposa�eni w tak� "pomoc naukow�", b�d� obs�ugiwali Was z najwy�szym pietyzmem i pomagali w budowaniu finansowego bezpiecze�stwa.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers