Maciej Samcik's Blog, page 136

August 24, 2014

Jak kara� finansist�w za celowe wprowadzanie klient�w w b��d? Oni wskazali nam drog�?

W USA jak kto� obleje si� kaw� w McDonald'sie natychmiast sk�ada w s�dzie pozew przeciwko restauracji i wygrywa dziesi�tki tysi�cy dolar�w zado��uczynienia. A jak bank wprowadzi klient�w w b��d... to p�aci np. 17 mld dolar�w kary. W pi�tkowej "Wyborczej" pisa�em na pierwszej stronie o rekordowej karze, kt�r� zgodzi� si� zap�aci� - w ramach ugody z rz�dem - Bank of America. Wcze�niej Citigroup za oszukiwanie klient�w p�aci�a 7 mld dolar�w, a JP Morgan Chase - 13 mld dolar�w. Wszystkie banki zosta�y ukarane za to, �e �wiadomie wciska�y klientom bezwarto�ciowe obligacje oparte o kredyty hipoteczne. Bra�o si� pakiet kredyt�w hipotecznych, mieszaj�c te sp�acane w terminie oraz spisane na straty, emitowa�o obligacje, kt�rych zabezpieczeniem by�y te "paczki" kredyt�w i oferowa�o klientom zamiast lokat bankowych jako rzekomo �wietn� inwestycj�. W rzeczywisto�ci by�y to zwyk�e �mieci.

Dzi�, id�c na ugod� z w�adzami federalnymi, sprzedawcy �mieci zyskuj� tyle, �e tylko cz��� kary zap�ac� w got�wce do kasy Departamentu Sprawiedliwo�ci i w�adz stanowych (kt�re rozdadz� te pieni�dze poszkodowanym). Pozosta�� cz��� mo�e zamieni� na programy pomocowe dla hipotecznych kredytobiorc�w, kt�rym w czasie boomu po�yczano pieni�dze wed�ug zasady "masz puls, masz kredyt". Z punktu widzenia ameryka�skich w�adz to dobry interes, bo za pieni�dze bankowc�w mo�e za�atwi� powa�ny problem, kt�rym jest w USA przekredytowanie konsument�w. Banki te� zyskuj�, bo cz��� dzia�a�, kt�re zalicz� do program�w pomocowych (np. obni�enie oprocentowania, roz�o�enie sp�aty na d�u�szy okres, udzielenie nowego kredytu na lepszych warunkach) i tak musia�by wykona� w ramach negocjacji z niewyp�acalnymi klientami.

Dlaczego tego typu ugody powinny nas obchodzi�? Ano dlatego, �e w Polsce te� s� tysi�ce klient�w, kt�rzy zostali wprowadzeni w b��d i wci�ni�to im produkty, na kt�rym nie da si� zarobi�. My�l� tu o polisach inwestycyjnych typu "Kwartalny Profit", "Libra", "Lucro", czy "Pareto". Ich budowa jest nieklarowna, wynik inwestycji jest uzale�niony od jakiego� tajemniczego indeksu, kt�rego warto�� zmienia si� w niezrozumia�y spos�b. Cz��� z nich ma gwarancje kapita�u, ale tylko w warto�ciach nominalnych (a produkty s� 10-15 letnie). Generalnie - hucpa i robienie klient�w w bambuko. Szczeg��y tego robienia klient�w w bambuko opisywa�em zreszt� do�� dok�adnie w blogu. Oczywi�cie: nic nie zwalnia klient�w z odpowiedzialno�ci za podpisanie umowy, kt�rej nie rozumieli lub nie przeczytali (bo zrozumie� si� tego nie da�o). Ale pisanie um�w, regulamin�w i og�lnych warunk�w ubezpieczenia po chi�sku to wprowadzanie klient�w w b��d, co powinno by� surowo karane. A je�li doda� do tego, �e wszystko to zosta�o schowane pod przykrywk� polisy na �ycie, cho� produkt nie ma nic wsp�lnego z ubezpieczeniem...

Jedynym, co r��ni kantowanie klient�w w USA i w Polsce jest to, �e za Oceanem wciskano klientom kit w postaci obligacji strukturyzowanych, opartych na kredytach hipotecznych (cho� i w Polsce takie g... zosta�o np. wci�ni�te klientom niekt�rych funduszy inwestycyjnych nieistniej�cego ju� towarzystwa DWS). A polskie kantowanie opiera�o si� na polisach inwestycyjnych. Polsk� od Ameryki r��ni te� to, �e tam w�adze zabra�y si� ostro zar�wno za prezes�w firm oferuj�cych badziewie, jak i za same instytucje finansowe. Kara dla Bank of America jest r�wna trzyletnim zyskom banku. W Polsce o takich karach nie s�ysza�em - niedawno Getin Bank za wprowadzanie klient�w w b��d przy polisach inwestycyjnych dosta� 6,7 mln z� kary, ale - na ile si� orientuj� - nie zap�aci� ani grosza, bo si� odwo�a� i sprawa jest w apelacji. Zreszt� bank zarobi� na prowizjach wielokrotnie wi�cej.

Poza tym w USA jak bank dostaje kar�, to cz��� kasy idzie do poszkodowanych. U nas ci, kt�rzy zostali wprowadzeni w b��d, s� zostawieni sami sobie. Mog� i�� do s�du indywidualnie albo grupowo (na czym zarabiaj� krocie kancelarie prawne). prawo o pozwach grupowych jest tak zagmatwane i restrykcyjne, �e jest spore ryzyko odrzucenia pozwu przez s�d z przyczyn formalnych. A nawet je�li pozew nie zostanie odrzucony przez s�d i klienci dostan� do r�ki korzystny wyrok, to i tak przewa�nie nic z niego nie wynika. Cz�sto przegrywaj� procesy, bo nieetyczna sprzeda� produkt�w finansowych jest przez s�dy cz�sto traktowana pob�a�liwie. W tych okoliczno�ciach przyda�oby si�, by Urz�d Ochrony Konkurencji i Konsument�w, Rzecznik Ubezpieczonych, Polska Izba Ubezpiecze� i Komisja Nadzoru Finansowego wsp�lnie wypracowa�y jakie� rozwi�zanie, kt�re doprowadzi do uwolnienia tysi�cy os�b, kt�re pad�y ofiar� oszustw. Nawet je�li powodowa�a nimi chciwo��, �atwowierno��, naiwno�� i nieostro�no��, to jest pewien limit nieprzejrzysto�ci, zagmatwania i niekorzystnego dla klient�w konstruowania warunk�w um�w, za kt�rym powinny by� kary tak samo surowe, jak w USA.

SUBIEKTYWNIE W "PYTANIU NA �NIADANIE". Telewizja �niadaniowa TVP2 od czasu do czasu zaprasza bohater�w historii opisywanych w blogu "Subiektywnie o finansach", �eby przestrzegli widz�w przed niefajnymi praktykami finansist�w. Kilka dni temu, razem z czytelniczk� blogu, kt�rej uda�o si� wygra� proces z bankiem o ubezpieczenie niskiego wk�adu w�asnego (sz�o o niebagateln� kwot� 10.200 z�), wpadli�my wi�c na Woronicza i opowiedzieli�my o tym jaka jest prawda. Obejrzyjcie i pos�uchajcie!

August 22, 2014

Pisz� do klient�w li�ciki w sprawie op�at likwidacyjnych. "Nie ma sensu si� stawia�". A tak naprawd�...

Aegon, jedna z firm "oskar�onych" w sprawie s�ynnych op�at likwidacyjnych - czyli tych prowizji, kt�re powoduj� odebranie znacznej cz��ci pieni�dzy osobom rezygnuj�cym przed terminem - ostatnio rozes�a� do cz��ci klient�w czu�e li�ciki. Przekonuje w nich, �eby nikomu nie przysz�o do g�owy kwestionowa� nowych op�at likwidacyjnych, bo to i tak nic nie da ;-). Rozczulaj�ce, prawda? Wida� Aegon ma kilku klient�w, kt�rzy nie s� zadowoleni z warunk�w, na kt�rych firma pozwala im odej�� dobrowolnie. I postanowi� ich zniech�ci� do ewentualnych spor�w s�dowych. Czy nale�y si� tym pismem przejmowa�? Zanim przejd� do sedna, kr�tki wst�p dla mniej zorientowanych czytelnik�w. Ot�� w 2012 r., po uznaniu przez S�d Ochrony Konkurencji za nielegalne zapis�w OWU dotycz�cych op�at likwidacyjnych, Aegon zmieni� regulacje na nieco mniej dolegliwe. I - jak zapewnia - obj�� nimi wszystkich klient�w, zar�wno tych nowych, jak i starych. Cho� mam informacje od klient�w, �e "starzy" s� jednak traktowani gorzej i czasem firma chce ich puszcza� w skarpetkach, mimo, i� publicznie deklaruje co� innego. Sam fakt, �e firma b�yskawicznie zareagowa�a na niekorzystny dla siebie wyrok, jest godny pochwa�y. Ale przecie� Aegon, na podstawie nowych regulacji, wci�� potr�ca 50-60% pieni�dzy.

"W zwi�zku z pojawiaj�cymi si� pytaniami dotycz�cymi sposobu ustalania wysoko�ci op�aty likwidacyjnej w umowach ubezpieczenia na �ycie z UFK ze sk�adk� regularn�, pragniemy przedstawi� Pani obja�nienie sytuacji prawnej, w kt�rej powsta�a potrzeba ustalenia nowego sposobu okre�lania wysoko�ci op�aty likwidacyjnej"

- napisa� Aegon do jednej z moich czytelniczek. I dalej pisze, �e nowa zasady wynikaj� z wyrok�w s�dowych, do kt�rych firma chce si� dostosowa�. W li�cie firma przyznaje, �e warszawski S�d Apelacyjny zanegowa� niekt�re zapisy dotycz�ce op�at likwidacyjnych, ale od razu zaznaczy�, �e samego uprawnienia do pobierania tego typu op�at nie zakwestionowa�.

"S�d nie zakwestionowa� legalno�ci pobierania op�aty likwidacyjnej jako takiej. Krytyczna ocena dotyczy�a jedynie nadmiernej, w ocenie S�du, wysoko�ci tej op�aty i jej rycza�towego charakteru. zakwestionowano przy tym postanowienia jedynie niekt�rych wzorc�w um�w i to tylko w tej cz��ci, w kt�rej dotyczy�y one tabeli stawek op�at likwidacyjnych zaczynaj�ce si� od 99% subkonta sk�adek regularnych (...)"

- prawi Aegon i przedstawia kwieci�cie nowe zasady pobierania op�at likwidacyjnych, czyli 260 z� za wystawienie polisy, 280 z� za rozwi�zanie umowy oraz koszt dystrybucji w bli�ej nieokre�lonej wysoko�ci. Nast�pnie Aegon powiadamia, �e o konieczno�ci zap�acenie op�aty likwidacyjnej w przypadku przedterminowego rozwi�zania umowy informowa� klient�w. Ju� jaki� czas temu podejrzewa�em, �e znajdzie si� prawnik, kt�ry postanowi sprawdzi�, czy nowe op�aty s� legalne. Bo o tym, �e s� precyzyjnie okre�lone, mowy nie ma - znam przynajmniej kilka przypadk�w czytelnik�w, kt�rzy w odst�pie zaledwie kilku tygodni dostawali wyliczenia, z kt�rych wynika�y inne kwoty do odzyskania w przypadku likwidacji polisy. No i napisa� do mnie pan Hubert, radca prawny, kt�ry poszed� na wojn� z Aegonem. Pan mecenas prosi mnie, abym poinformowa� klient�w Aegona, by nie przejmowali si� pismami, kt�re otrzymuj� od tego ubezpieczyciela.

"Prowadz� do�� du�o spraw klient�w, kt�rych umowy wygas�y i Aegon pobra� "now�" op�at� likwidacyjn� opart� o uchwa�� zarz�du z 2012 r. Mam ju� pierwszy korzystny wyrok, czekam na zako�czenie trzech kolejnych spraw. W pierwszej sprawie s�d w ca�o�ci uzna� moj� argumentacj� prawn� i zas�dzi� na rzecz klienta pe�n� wysoko�� op�aty likwidacyjnej pobranej w nowej wysoko�ci".

- pisze pan mecenas. I radzi klientom, by po zerwaniu umowy zwracali si� o wystawienie szczeg��owego rozliczenia pobranych op�at. Bo to mo�e w kolejnych krokach pom�c w ewentualnym sporze przed s�dem i w dowiedzeniu, �e op�aty likwidacyjne pobierane po nowemu wcale nie s� tak sprawiedliwe, jak przedstawia to firma w listach do klient�w. Sam jestem ciekawy jak to si� dalej potoczy. B�d� Was informowa� o wszelkich nowo�ciach "w tym temacie". Aegon nie jest jedynym zak�adem ubezpiecze�, kt�ry wysy�a klientom pisma, maj�ce ich zniech�ci� do walki, cho� inni ubezpieczyciele wysy�aj� je dopiero w odpowiedzi na wezwanie klienta do zwrotu pieni�dzy, a nie tak sami z siebie. S� to pisma, po kt�rych kapcie spadaj�. Taka np. Axa odpisa�a jednej z moich czytelniczek na pro�b� o oddanie kasy tymi s�owy:

"Odpowiadaj�c na Pani w�tpliwo�ci w zakresie op�at likwidacyjnych wyja�niamy, �e koszty poniesione przez zak�ad ubezpiecze� w zwi�zku z umow� ubezpieczenia kumuluj� si� w pierwszym roku jej trwania, a ich amortyzacja przewidziana jest na kolejna lata trwania inwestycji. St�d wysoko�� op�aty likwidacyjnej zosta�a ustalona przez aktuariusza w adekwatnej wysoko�ci do koszt�w (...), co znajduje odzwierciedlenie w obowi�zuj�cych przepisach prawa".

A potem poinformowa�a klienta, �e przy warto�ci polisy 235.000 z� po pi�ciu latach trwania umowy op�ata likwidacyjna wynosi 1,5-krotno�� sk�adki podstawowej za pierwszy rok polisy (w sumie 72.000 z� oraz op�aty od wykupu - 2350 z�). S�ono. Inny m�j czytelnik, pan Wojciech, napisa� do Axy grzeczn� pro�b� z pytaniem, czy po wyrokach s�d�w w sprawie op�at likwidacyjnych przypadkiem nie nale�a�oby czego� zmieni� w tabeli op�at:

"Mam pytanie odno�nie koszt�w zwi�zanych z zamkni�ciem polisy Plan Inwestycyjny Axa. W zwi�zku faktem, �e s�d prawomocnym wyrokiem uzna�, �e op�ata likwidacyjna ustalona w OWU dla tej polisy jest niezgodna z prawem (jest klauzul� niedozwolon�; UOKiK sygn. XVII AmC 1704/09, klauzula numer 3834), gdy� nie jest zwi�zana z g��wnym �wiadczeniem, nie jest ustalana indywidualnie i ra��co narusza interesy konsumenta, co potwierdzi� r�wnie� s�d cywilny w innej sprawie (Sygn. akt I C 908/13). Chcia�bym si� dowiedzie�, czy dalej stosuj� Pa�stwo ten zapis, a je�eli nie, to z jakimi kosztami (orientacyjnie) wi�za�oby si� zamkni�cie polisy w moim indywidualnym przypadku i w jaki spos�b b�d� one wyliczane".

Przyznacie, �e pismo jest grzeczne i nieagresywne, a tak�e rzeczowe i mi�e w dotyku. Niestety, tak�e i ten m�j czytelnik nadzia� si� na bolesn� kontr� prawnik�w ubezpieczyciela.

"Odnosz�c si� do poruszonej przez Pana kwestii wyroku s�du w sprawie uznania pobieranych op�at likwidacyjnych za niedozwolone wyja�niamy, �e �adne z postanowie� wzorca umownego, na podstawie kt�rego zosta�a zawarta Pana umowa, nie zosta�o wpisane do rejestru klauzul niedozwolonych. Pragniemy zapewni�, �e przeciwko Axa �ycie nie zapad� �aden wyrok, kt�ry podwa�a�by legalno�� pobieranych op�at".

Firma informuje, �e poniewa� polisa ma 7 lat, to op�ata likwidacyjna przy sumie polisy 29.400 z� wyniesie jakie� 6000 z�. Czyli, generalnie, pan Wojciech zosta� spuzczony na drzewo. I to do�� pochy�e. Wszystkim czytelnikom, kt�rym ubezpieczyciele - czy to Aegon, czy Axa, czy jeszcze inna firma - wmawiaj�, �e �adnych szans na wygranie z nimi w s�dzie nie ma, �e �aden niekorzystny dla nich wyrok nie zapad�, �e �adne sprawy si� nie tocz�, a �adna klauzula do rejestru klauzul niedozwolonych nie zosta�a wpisana, mam pro�b�, �eby nie dali si� nabiera�. Sytuacja firm ubezpieczeniowych w kontek�cie op�at likwidacyjnych jest trudniejsza, ni� j� przedstawiaj�.

Klient za��da� zwrotu op�aty likwidacyjnej. Aegon na to: "Najpierw zap�a� sk�adki"

Ostatnio napisa� do mnie kolejny prawnik, mecenas Piotr Micha�owski, by pochwali� si� wygran� spraw� dotycz�c� op�aty likwidacyjnej. Chodzi o nieprawomocny wyrok S�du Rejonowego w Pile z 21 marca 2014 r. (sygn. akt: I C 1441/13). "Oskar�onym" by�a tu w�a�nie Axa. Sprawa dotyczy�a pobrania przez firm� 38.528 z� tytu�em naliczonych op�at likwidacyjnych i op�at od przedwczesnego wykupu polisy. Umowa pochodzi�a z 2010 r. i dotyczy�a Planu Inwestycyjnego Axa Plus. Klientka p�aci�a przez cztery lata, a potem wypowiedzia�a umow�. Najpierw Axa zabra�a wszystkie pieni�dze, czyli 78.000 z�, potem zwr�ci�a mniej wi�cej po�ow�, czyli 37.500 z�. Reszta mia�a przepa�� tytu�em op�aty likwidacyjnej. W trakcie sprawy s�dowej Axa przekonywa�a, �e klientka mia�a pe�n� �wiadomo�� swoich praw i obowi�zk�w zwi�zanych z zawart� umow� i rozumia�a mechanizm naliczania op�aty likwidacyjnej. Drugim argumentem by�o zestawienie koszt�w, jakie poni�s� ubezpieczyciel.

Czytaj te�: Firma ubezpieczeniowa zmia�d�ona w s�dzie. Nawet si� nie odwo�a�a

Katalog koszt�w by� nast�puj�cy: koszty prowizyjne dla sprzedawcy 22.200 z�, koszty akwizycji 3882 z�, koszty administracyjne ok. 6.000 z�. Pozosta�a kwota stanowi�a tzw. godziwy zysk towarzystwa. Jest to do�� kontrowersyjna sprawa, bo przecie� Axa pobiera�a na bie��co op�at� administracyjn�, kt�ra mia�a stanowi� zwrot koszt�w administracyjnych. Wychodzi wi�c, �e przy okazji op�aty likwidacyjnej wzi��a pieni�dze dwa razy za to samo. S�d te� si� wkurzy� i stwierdzi�, �e opieranie wysoko�ci op�aty likwidacyjnej na wskazanych przez Axa kosztach jest sprzeczne z dobrymi obyczajami i ra��co narusza zbiorowe interesy konsument�w. S�d wskaza�, i� koszty, kt�re Axa wskaza�a s� zwi�zane z prowadzon� przez firm� dzia�alno�ci� gospodarcz� i nie pozostaj� w bezpo�rednim zwi�zku z faktem rozwi�zania umowy przez klientk�. I �e Axa chcia�a przerzuci� na klientk� ryzyka prowadzonej dzia�alno�ci gospodarczej.

Sp�r o op�aty likwidacyjne. Prawnicy pytaj�: dlaczego nie s� zdelegalizowane?

S�d powo�a� si� te� na tzw. rozszerzon� prawomocno�� klauzul niedozwolonych wpisanych do rejestru prowadzonego przez UOKIK. Chodzi o wyrok, w kt�rym S�d Ochrony Konkurencji zakaza� wykorzystywania zapis�w um�w, w kt�rych wysoko�� op�aty likwidacyjnej, stanowi�cej procent �rodk�w wyp�aconych z subkonta, wynosi�a w 1-2 roku 99%. S�d rekonowy powiedzia�, i� stosowane przez Axa klauzule s� podobne do tych, kt�re zosta�y ju� zakazane – co uzasadnia uznanie tych postanowie� za niewi���ce. S�d uwzgl�dni� r�wnie� argumentacj� przedstawion� w raporcie Rzecznika Ubezpieczonych o polisach inwestycyjnych z 7 grudnia 2012 r. W rozprawie wzi��a udzia� - w charakterze �wiadka - agentka, kt�ra zgarn��a g�r� kasy za sprzedanie polisy.

"Na moje pytanie czy wyt�umaczy�a mojej klientce czym jest op�ata likwidacyjna, nie potrafi�a odpowiedzie�. Na pytanie, czy powiedzia�a ubezpieczonej, �e op�ata likwidacyjna stanowi koszty prowizyjne, akwizycyjne oraz administracyjne, agentka zrobi�a du�e oczy i jedynie co powiedzia�a, to to, �e nie widzi podstaw do ujawniania tajemnicy handlowej tj. ile wynosi jej honorarium stanowi�ce prowizj� agenta".

- opowiada mec. Micha�owski. Skoro nawet agenci nie potrafi� wyt�umaczy� czym jest op�ata likwidacyjna oraz co uzasadnia jej pobieranie, to sk�d mieliby to wiedzie� klienci? Mec. Micha�owski podkre�la - jego zdaniem to kluczowe w tej sprawie - �e ani OWU, ani tabela op�at i limit�w w �aden spos�b nie okre�la czym tak naprawd� jest op�ata likwidacyjna. OWU wskazuje, �e op�ata likwidacyjna jest ponoszona w przypadku wypowiedzenia w ci�gu 10 lat oraz wskazuje, �e jest iloczynem okre�lonego wsp��czynnika oraz warto�ci wp�aconych sk�adek za pierwszy rok polisy. W �adnym miejscu nie jest napisane, �e op�ata likwidacyjna stanowi r�wnowarto�� poniesionych przez Ax� koszt�w. Ponadto OWU nie wskazuje jakie s� to koszty oraz jaki jest ich spos�b wyliczania.

"Tym samym OWU naruszaj� (wed�ug mojej oceny) obowi�zek rzetelnego i kompletnego informowania konsument�w o istotnych okoliczno�ciach dotycz�cych praw i obowi�zk�w konsument�w – w zakresie ��cz�cego strony stosunku prawnego. W tym miejscu warto przypomnie� wyrok S�du Najwy�szego z dnia 10 grudnia 2003 r. (sygn. akt: V CK 35/03) „w razie niejasno�ci czy w�tpliwo�ci co do poszczeg�lnych postanowie� og�lnych warunk�w ubezpieczenia, nale�y interpretowa� je na korzy�� ubezpieczonego, sprzeczne bowiem z zasadami wsp���ycia spo�ecznego jest obci��anie ubezpieczonych negatywnymi konsekwencjami wadliwej i niedba�ej ich redakcji”. Powy�szy zapis znajduje si� r�wnie� w ustawie o dzia�alno�ci ubezpieczeniowej z dnia 22 maja 2004 r. – art. 12 pkt. 3 i 4."

- m�wi mec. Micha�owski. To argumentacja, kt�ra wielu z Was mo�e si� przyda� w sporach z ubezpieczycielami. A jak ju� jeste�my przy argumentacji prawnej, to zacytuj� Wam jeszcze obszerne fragmenty wniosku o zwrot op�aty likwidacyjnej, kt�ry przes�a� mi jeden z klient�w Aegona.

"Postanowienia OWU dotycz�ce op�aty likwidacyjnej w zwi�zku z tabel� op�at i limit�w stanowi� w mojej ocenie niedozwolone postanowienie umowne, a wi�c nie s� dla stron wi���ce. Wobec powy�szego pobranie op�aty likwidacyjnej nale�y uzna� za nienale�ne. Zgodnie z art. 385 K.c. postanowienia umowy zawieranej z konusmentem nieuzgodnione indywidualnie nie wi��� go, je�eli kszta�tuj� jego prawa i obowi�zki w spos�b sprzeczny z dobrymi obyczajami, ra��co naruszaj�c jego interesy. Nie ulega w�tpliwo�ci, �e postanowienia umowy dotycz�ce op�aty likwidacyjnej nie by�y uzgodnione indywidualnie, gdy� przed�o�ona do podpisu umowa stanowi�a standardowy wzorzec umowny. Ra��ce naruszenie interes�w konsumenta oznacza nieusprawiedliwion� dysproporcj� praw i obowi�zk�w na jego niekorzy�� w stosunku obligacyjnym, natomiast dzia�anie wbrew dobrym obyczajom w zakresie tworzenia tre�ci stosunku obligacyjnego wyra�a si� tworzeniem takich klauzul umownych, kt�re godz� w r�wnowag� kontraktow�".

Ten kawa�ek ma pos�u�y� odbiorcy, by zrozumia�, �e zbeszcze�ci� prawa konsumenta, pisz�c umow� w taki spos�b, �e cz��� jej przepis�w nie obowi�zuje. A poni�ej kawa�ek, kt�ry nada si�, �eby u�wiadomi� ubezpieczycielowi, i� pobra� op�at� w taki spos�b, i� jest to �wiadczenie nienale�ne.

"Przej�cie przez towarzystwo ca�o�ci lub znacznej cz��ci �rodk�w w oderwaniu od rozmiaru uiszczonych przez ubezpieczaj�cego sk�adek ra��co narusza interes konsumenta i jest wyrazem nier�wno�ci stron, kszta�tuj�c prawa i obowi�zki konsumenta w spos�b sprzeczny z dobrymi obyczajami. Postanowienia OWU dotycz�ce op�aty likwidacyjnej nie odnosz� si� te� do �wiadcze� g��wnych stron, czego dowodzi np. pogl�d S�du Rejonowego dla Wroc�awia-Krzyki z 10. pa�dziernika 2013 r. (sygn akt IC 908/13). Tym samym nale�y uzna�, �e pobrana op�ata likwidacyjna jest �wiadczeniem nienale�nym w rozumieniu art. 410 par. 1 K.c. w zwi�zku z art. 405 K.c. Brak zwrotu przez Towarzystwo Ubezpiecze� kwoty op�aty likwidacyjnej na rachunek (...) do dnia skutkowa� b�dzie skierowaniem niniejszej sprawy na drog� post�powania s�dowego bez kierowania kolejnych wezwa� do zap�aty"

Wyw�d jest bardzo sensowny, wi�c warto mie� go w ciep�ej pami�ci i ewentualnie wykorzysta� w jakim� czu�ym pisemku do ubezpieczyciela. �eby, do jasnej-ciasnej, nie by�o tak, �e tylko oni pisz� do Was ciep�e li�ciki.

JAK WYPL�TA� SI� Z TOKSYCZNEJ POLISY? Moje pomys�y na to znajdziesz w ksi��ce "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. Dowiesz si� kiedy warto zerwa� polis�, a kiedy warto da� jej jeszcze szans� i jak j� zmieni�, �eby mie� przynajmniej cie� szansy, �e zacznie zarabia�. To r�wnie� idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

SUBIEKTYWNO�� W ODDZIA�ACH CREDIT AGRICOLE! Niekt�rzy klienci banku ju� to zapewne zauwa�yli, za� pozosta�ych z najwi�ksz� przyjemno�ci� informuj�: specjalne wydanie mojej bestsellerowej ksi��ki "Jak pomna�a� oszcz�dno�ci" jest ju� dost�pne we wszystkich plac�wkach Credit Agricole. Ka�dy klient banku, kt�ry chcia�by uzupe�ni� swoj� wiedz� lub wyja�ni� w�tpliwo�ci przed wyborem lokaty, funduszu lub programu oszcz�dzania, ma szans� na miejscu poczyta�, przekona� si� co o tym wszystkim my�l� i sprawdzi� czy podejmuje s�uszn� decyzj�. Specjalne wydanie ksi��ki jest opatrzone rysunkami Andrzeja Mleczki, a tak�e przedmow� samcikow� oraz uzupe�nione o kilka odniesie� do produkt�w banku. Jestem pewien, �e pracownicy Credit Agricole, wyposa�eni w tak� "pomoc naukow�", b�d� obs�ugiwali Was z najwy�szym pietyzmem, a i Wy ch�tniej zabierzecie si� za oszcz�dzanie i budowanie swojego finansowego bezpiecze�stwa, a potem - pomy�lno�ci i zamo�no�ci.

NIE WIESZ JAK ZROBI� PIERWSZY KROK W INWESTOWANIU? Banki, firmy ubezpieczeniowe i po�rednicy finansowi bez przerwy proponuj� Ci nowe pomys�y na oszcz�dzanie i inwestowanie pieni�dzy. Nie wiesz jak si� w tym po�apa�? Boisz si�, �e z�api� Ci� w pu�apk�? Przeczytaj o tym, jak samodzielnie zabra� si� za budowanie kapita�u na spe�nianie marze� oraz na dodatkow� emerytur�. I co zrobi�, �eby oszcz�dzanie nie bola�o. Ksi��ka "Jak inwestowa� i pomna�a� oszcz�dno�ci" doczeka�a si� ju� drugiego, poszerzonego wydania, i sta�a si� rynkowym bestsellerem. Szczerze polecam!

August 20, 2014

Masz telefon w Plusie? Dostaniesz ofert� zmiany dostawcy energii. Warto skorzysta�?

Ostatnio, jako abonent sieci Plus, dosta�em ciekawy mailing od bytu przedstawiaj�cego si� jako Plus Energetyka: "Je�li masz do�� prognoz w swoich rachunkach za energi� elektryczn� mamy dla Ciebie innowacyjn� ofert� Energia Bez Prognoz z comiesi�cznym odczytem energii i rozliczeniem tylko za to co faktycznie zu�y�e� w danym miesi�cu" - g�osi� slogan reklamowy. A zaraz pod nim drugi: "W Plusie wiesz ile zap�acisz za pr�d co miesi�c. Inni dostawcy podaj� Ci skomplikowane stawki w ulotkach, ale nie podadz� ile wyniesie miesi�czny rachunek za pr�d". I pod spodem link do kalkulatora, bym sprawdzi� ile zaoszcz�dz�, je�li poza us�ugami telekomunikacyjnymi kupi� w Plusie r�wnie� pr�d. Plus Energetyka celnie bije: to w�a�nie skomplikowane faktury oparte na prognozach, a nie na faktycznym zu�yciu, najbardziej wkurzaj� klient�w najwi�kszych firm energetycznych (w tym RWE).

Jeden z moich czytelnik�w, pan Marcin, przez ponad rok toczy� z RWE batali� dotycz�c� w�a�nie sposobu rozliczania jego rachunk�w. Cho� p�aci� wy�sz� op�at� handlow� i jego rachunki mia�y opiera� si� na comiesi�cznym zu�yciu pr�du, a nie na �adnych prognozach, rozliczanych co p�� roku, to RWE z uporem maniaka nalicza�a mu faktury oparte cz��ciowo na prognozach i uwa�a�a, �e wszystko jest w porz�dku. Na reklamacje odpowiada�a na przyk�ad tak:

"Informujemy, �e rozliczenia prowadzone s� w oparciu o odczyt licznika dokonany przez kontrolera poboru energii elektrycznej w ci�gu danego miesi�ca. Na ostatni dzie� rozliczanego okresu wskazania licznika s� oszacowywane na podstawie �rednio dobowego zu�ycia energii w lokalu. Mog� ona zatem nieznacznie odbiega� od faktycznych wskaza�. Z uwagi na fakt, �e wskazania przyj�te na ostatni dzie� miesi�ca jest jednocze�nie wskazaniem pocz�tkowym na pierwszy dzie� kolejnego okresu rozliczeniowego zachowana jest ci�g�o�� rozlicze� i w efekcie Klient p�aci zgodnie z ilo�ci� dostarczonych kWh. Informujemy, �e rozliczenie sporz�dzone jest prawid�owo".

Pan Marcin domaga� si� prostej rzeczy - �eby licznik by� odczytywany rzeczywi�cie ostatniego dnia miesi�ca, a nie np. tydzie� wcze�niej. Liczniki, kt�re mo�na odczytywa� zdalnie nie s� w dzisiejszych czasach jak�� rocket science, ale skoro firma nie wsz�dzie takie liczniki klientom zainstalowa�a, to nie powinna oferowa� us�ugi, kt�rej nie jest w stanie wykona�. Np. w rozliczeniu za czerwiec klient znalaz� szacowane wskazanie na koniec czerwca, kt�re jest wy�sze, ni� rzeczywiste wskazanie na 20 lipca. Zdarzaj� si� podobno miesi�ce kiedy odczyt rzeczywisty nie odbywa si� wcale i firma "wycenia" zu�ycie pr�du na podstawie szacunk�w i - jak twierdzi klient - coraz bardziej mija si� ze wskazaniem rzeczywistym, A klient p�aci przecie� podwy�szon� op�at� handlow� za rozliczenia w trybie miesi�cznym. Pan Marcin ostatecznie wywalczy� - po roku wymiany korespondencji z firm� - wywalczy� obietnic� poprawy:

"Informujemy, �e podj�li�my decyzj�, �e rozliczenia dla Pana lokalu b�d� prowadzone do rzeczywistego zu�ycia energii na koniec miesi�ca"

- napisa�a do niego przedstawicielka RWE. Tyle, �e nie wiemy jak ta deklaracja b�dzie wygl�da�a w praktyce. No i oczywi�cie to nie jest zmiana praktyki stosowanej przez firm�, lecz wyj�tek sprokurowany przez jednego, wyj�tkowo upierdliwego klienta. Wielu innych nie znajdzie w sobie determinacji, by przez wiele miesi�cy przerzuca� si� z firm� listami i t�umaczy�, �e nie otrzymuj� takiej, za jak� p�ac�. Na tym w�a�nie polu bitwy chce zaistnie� Plus, kt�ry oferuje swoim telekomunikacyjnym klientom pr�d wytwarzany przez zesp�� elektrowni P�tn�w-Adam�w-Konin, nale��cy - tak jak Plus - do tego samego w�a�ciciela, Zygmunta Solorza. Plus obiecuje, �e b�dzie rozlicza� faktyczne zu�ycie pr�du w trybie comiesi�cznym i przedstawia� rachunki w czytelniejszy spos�b, ni� konkurencja. Poza tym gwarantuje brak op�at handlowych oraz nieco ni�sz� cen� pr�du, ni� wi�kszo�� du�ych firm energetycznych.

Czy to s� wystarczaj�co znacz�ce bonusy, by zmieni� dostawc� na takiego z grupy Plus? C��, oferowane przez firm� rabaty dla obecnych klient�w Plusa nie s� szczeg�lnie mia�d��ce. Dzi� w RWE p�ac� 0,2762 z� za 1 kWh pr�du netto (przed oVATowaniem) plus 4,29 z� op�aty handlowej (te� netto). W Plusie proponuj� 0,2390 z� za 1 kWh pr�du netto i brak op�at handlowych. Z kalkulatora, kt�ry znalaz�em na stronie Plus Energetyka wynika, �e moje miesi�czne oszcz�dno�ci z tytu�u r��nicy cen wynios�yby 21 z�, za� comiesi�czna faktura - 213 z�. Ale moje zu�ycie jest wysokie, prawie 2200 kWh przez p�� roku. Wi�kszo�� z Was pewnie odczu�oby mniejsz� r��nic�. Nawet je�li firma b�dzie rzeczywi�cie odczytywa� realne zu�ycie, nie posi�kuj�c si� �adnymi prognozami i nawet je�li przy okazji b�dzie oferowa� wi�ksz� wygod� w p�atno�ciach - jedna, comiesi�czna faktura z konkretn� sum� do zap�aty - to obawiam si�, �e rabat jest zbyt niski, by m�g� wstrz�sn�� abonentami Plusa. Zw�aszcza, �e firma nie daje te� - jak niekt�rzy konkurenci - gwarancji ceny ni�szej od poprzedniego dostawcy. Chyba, �e potraktujemy pr�d jako jedn� z kilku konsolidowanych w Plusie us�ug - dodamy te� bank, telewizj� i internet. W�wczas, na zasadzie "ziarnko do ziarnka" oszcz�dno�ci stan� si� zauwa�alne.

JAK ROZS�DNIE ZARZ�DZA� PIENI�DZMI I BUDOWA� ZAMO�NO��? Odpowied� na te pytania znajdziesz w mojej najnowszej ksi��ce - "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. To idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

SUBIEKTYWNO�� W ODDZIA�ACH CREDIT AGRICOLE! Niekt�rzy klienci banku ju� to zapewne zauwa�yli, za� pozosta�ych z najwi�ksz� przyjemno�ci� informuj�: specjalne wydanie mojej bestsellerowej ksi��ki "Jak pomna�a� oszcz�dno�ci" jest ju� dost�pne we wszystkich plac�wkach Credit Agricole. Ka�dy klient banku, kt�ry chcia�by uzupe�ni� swoj� wiedz� lub wyja�ni� w�tpliwo�ci przed wyborem lokaty, funduszu lub programu oszcz�dzania, ma szans� na miejscu poczyta�, przekona� si� co o tym wszystkim my�l� i sprawdzi� czy podejmuje s�uszn� decyzj�. Specjalne wydanie ksi��ki jest opatrzone rysunkami Andrzeja Mleczki, a tak�e przedmow� samcikow� oraz uzupe�nione o kilka odniesie� do produkt�w banku. Jestem pewien, �e pracownicy Credit Agricole, wyposa�eni w tak� "pomoc naukow�", b�d� obs�ugiwali Was z najwy�szym pietyzmem, a i Wy ch�tniej zabierzecie si� za oszcz�dzanie i budowanie swojego finansowego bezpiecze�stwa, a potem - pomy�lno�ci i zamo�no�ci.

W CZWARTKOWEJ "WYBORCZEJ" SZUKAJ "PIENI�DZY EKSTRA". Jak co czwartek, subiektywno�� go�ci na kolumnach "Gazety Wyborczej". Posiadaczom oszcz�dno�ci radz� jak wycisn�� si�dme soki z deflacji. Posiadaczom polis inwestycyjnych - jak dobra� si� do ty�k�w ich producentom. Moja Ekipa walczy w obronie Waszych interes�w na zakupach: w tym tygodniu radzimy jak kupi� markowe i oryginalne kosmetyki za p�� ceny oraz pomagamy odzyska� 100 z� rabatu od klienta jednego z bank�w. Jak widzicie jest moc i Ekipa Samcika w "Wyborczej" daje rad� co najmniej tak dobrze, jak sam Samcik w blogu ;-). Zapraszam do kiosk�w po czwartkow� "Wyborcz�".

Depozyt w PKO BP bardziej bezpieczny, ni� w ma�ym banku? Dobre i z�e strony niewiedzy

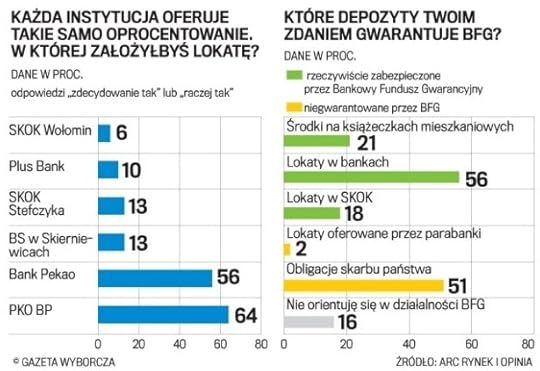

Czy lokata w ma�ym banku - np. w sp��dzielczym - jest bardziej ryzykowna, ni� depozyt za�o�ony w PKO BP? Pytanie wydaje si� do�� proste, bo przecie� wszystkie depozyty w Polsce s� obj�te identycznym parasolem ochronnym - opiek� Bankowego Funduszu Gwarancyjnego. Zwr�ci on kas� ka�demu klientowi bankrutuj�cego banku oraz SKOK-u do r�wnowarto�ci 100.000 euro (czyli obecnie 420.000 z�). Nie ma wi�c znaczenia gdzie ulokujemy pieni�dze, byle by�a to jakakolwiek instytucja obj�ta gwarancjami BFG - bank komercyjny, bank sp��dzielczy lub SKOK. Dlaczego wi�c kilka milion�w Polak�w trzyma kas� w PKO BP oraz Banku Pekao, czyli bankach, kt�re cierpi� na chroniczn� niech�� do p�acenia klientom za depozyty? Odpowied� na to pytanie przynosi badanie, kt�re na pocz�tku sierpnia przeprowadzi�a firma ARC Rynek i Opinia na reprezentatywnej grupie Polak�w.

Zapytano m.in. o to, kt�re depozyty gwarantowane s� przez Bankowy Fundusz Gwarancyjny. Tylko 56% wie, �e w razie bankructwa banku, mo�e liczy� na zwrot pieni�dzy. W przypadku lokat w SKOK-ach przekonanych jest o tym tylko 20% Polak�w. Ca�a reszta liczymy raczej na stabilno�� konkretnej instytucji finansowej, ni� na gwarancje rz�dowe. Konsekwencj� tego faktu jest wi�ksze zaufanie do solidnych marek bankowych - mamy wi�ksze przekonanie, �e pieni�dze odzyskamy z odsetkami, gdy ulokujemy je w PKO BP, czyli najwi�kszym banku detalicznym, ni� np. w BizBanku, czyli najmniejszym banku komercyjnym w Polsce.

Czytaj o bu�garskiej aferze bankowej: Niez�a imprezka. Bank zamkni�ty, klienci szturmuj� plac�wki, szef nadzoru podejrzany o przymykanie oka... Czytaj te� o konfiskacie depozyt�w na Cyprze: Armageddon ciu�acza. Czy gwarancje oszcz�dno�ci stan� si� mira�em?

Jak to wygl�da na liczbach? Na pro�b� Wyborczej.biz firma badawcza zada�a takie pytanie: gdyby� mia� 5000 z�, to gdzie za�o�y�by� lokat� przyjmuj�c, �e ka�da oferuje takie samo oprocentowanie? „Zdecydowanie tak” lub „raczej tak” lokat� w PKO BP za�o�y�oby 64%. ankietowanych. Depozyt w Banku Pekao oraz w BZ WBK bez strachu za�o�y�oby 56% Polak�w, a w Banku BG� - 46%. Zaufanie do ma�ych bank�w takich jak FM PBP Bank (w�a�ciciel marki Biz Banku) czy Plus Bank ma ju� tylko 10% ankietowanych. Tylko tylu odpowiedzia�o, �e bez strachu ulokowa�oby pieni�dze z kt�rej� z tych instytucji. W SKOK Stefczyka lokat� „bez stresu” za�o�y�oby tylko 13% Polak�w. Mniejsze SKOK-i wypad�y jeszcze gorzej. Np. na lokat� w SKOK Wo�omin zdecydowa�oby si� tylko 6 proc. badanych.

Trudno si� dziwi� Polakom, �e s� nieufni wzgl�dem systemu ochrony depozyt�w. Dwa lata temu prof. Krzysztof Rybi�ski, jeden z najbardziej znanych polskich ekonomist�w (by�y wiceprezes NBP) skomentowa� gwarancje depozyt�w jako "fikcyjne". Wi�cej o tej wypowiedzi przeczytasz w tek�cie: Wspomnie� czar, czyli o tych, kt�rzy nie chcieli gwarancji depozyt�w w SKOK-ach. Rybi�ski ma o tyle racj�, �e system finansowy oparty jest dzi� na zaufaniu. W bankach i SKOK-ach na lokatach i kontach oszcz�dno�ciowych Polacy trzymaj� ponad 570 mld z�. Gdyby nagle ka�dy chcia� wycofa� pieni�dze, starczy�oby ledwie dla garstki, bo wi�kszo�� zdeponowanych kwot bankowcy przetwarzaj� na kredyty. Ale BFG, w kt�rym jest 12 mld z� na ewentualne "ratunkowe" wyp�aty, to bezpiecznik pozwalaj�cy st�umi� w zarodku panik� i za�egna� efekt kuli �niegowej.

Czy nasza niewiedza o systemie ochrony depozyt�w ma jakie� dobre strony? Owszem: Zbigniew Jagie��o, prezes najwi�kszego na rynku banku PKO BP ju� kilka lat temu skar�y� si� na polityk� mniejszych bank�w, �y�uj�cych oprocentowanie lokat do nieracjonalnych poziom�w, byle tylko odebra� klient�w bankom z "pierwszej ligi". I z�yma� si�, �e system jest zbudowany tak, i� promuje hazard moralny - klientom jest wszystko jedno, czy p�jd� z pieni�dzmi do stabilnego banku z tradycjami, czy do agresywnego "malucha". Z bada� wynika, �e jednak Polakom nie jest wszystko jedno i liczy si� dla nich co� wi�cej, ni� tylko wysoko�� oprocentowania.

August 19, 2014

Szczere o�wiadczenie po�rednika finansowego: "�ciemnia�em, bo kazali". Pomo�e w s�dzie?

To pytanie zadajecie mi bardzo cz�sto: jak wypl�ta� si� z polisy inwestycyjnej, kt�ra okaza�a si� pu�apk�? Oczywi�cie, naj�atwiej to osi�gn��, je�li wyka�emy jakie� z�amania procedury po stronie sprzedawcy - np. na druku og�lnych warunk�w ubezpieczenia nie ma naszego podpisu (lub jest, ale opatrzony p��niejsz� dat�, ni� ta na polisie). Szanse na odzyskanie pieni�dzy rosn� r�wnie� wtedy, gdy ofiar� polisy jest emeryt. Wtedy �atwo wykaza� misselling, czyli sprzedanie d�ugoterminowego produktu osobie, kt�rej pod �adnym pozorem nie wolno by�o oferowa� czego� takiego. Je�li nie uda nam si� wykaza� �adnej z tych dw�ch okoliczno�ci, mo�emy liczy� na dobr� wol� firmy ubezpieczeniowej, kt�ra w trosce o sw�j wizerunek we�mie "na klat�" koszty wynikaj�ce ze stworzenia potencjalnie toksycznego produktu-pu�apki w r�kach nieodpowiedzialnego dystrybutora. Ale to rzadkie przypadki (cho� si� zdarzaj�), bo firmy ubezpieczeniowe boj� si� precedens�w, kt�re potem mog�yby zosta� wykorzystane przez innych klient�w.

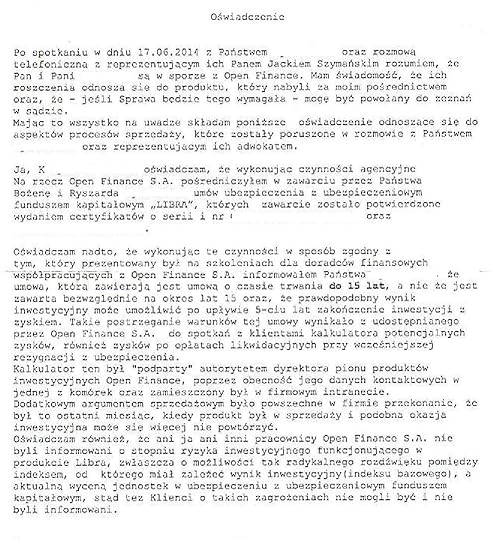

Pan Jacek Szyma�ski, pozna�ski prawnik z kancelarii Szyma�ski & Kornalewicz, kt�ry od czasu do czasu daje si� we znaki firmom ubezpieczeniowym, ostatnio podrzuci� mi pewien ciekawy patent, pozwalaj�cy zyska� dodatkowy argument w walce o odzyskanie pieni�dzy z trefnej polisy. Tym argumentem mo�e by�... o�wiadczenie po�rednika, kt�ry sprzeda� nam badziewie i kt�ry zainkasowa� za to sut� prowizj�. Do mec. Szyma�skiego zwr�cili si� klienci "zapakowani" w produkt ubezpieczeniowo-inwestycyjny "Libra". Kto zna troch� problemy z polisami inwestycyjnymi wie, �e to z�owroga nazwa. Klienci my�leli o lokacie, a dostali w oddziale Open Finance ubezpieczenie inwestycyjne. W ci�gu pi�ciu lat wp�acili 150.000 z�. Na skutek tajemniczych sposob�w wycen jednostek uczestnictwa, sztucznego zawy�ania ich warto�ci na pocz�tku inwestycji i b�yskawicznego zbicia po kilku miesi�cach wskutek pobranych "z g�ry" prowizji i op�at, aktualny stan rachunku klient�w pana Jacka wynosi ok. 30.000 z�. Gdyby chcieli si� wycofa�, to po potr�ceniu op�aty likwidacyjnej zosta�oby ok. 7000 z�. Tak - po pi�ciu latach inwestowania ze 150.000 z� wp�aconych pieni�dzy zosta�oby 7000 z�.

Prawnik postanowi� zabawi� si� w detektywa i dotar� do po�rednika, kt�ry sprzeda� jego klientom "Libr�". Cz�owiek nie pracuje ju� u tego po�rednika, dlatego nie wyrzuci� mecenasa przez okno, tylko merytorycznie z nim porozmawia�. Nie wiem jakich argument�w u�y� mecenas, ale musia�y by� one mocne, gdy� uda�o mu si� pozyska� o�wiadczenie owego sprzedawcy, dotycz�ce wprowadzania w b��d konsument�w w procesie sprzeda�y "Libry". Sprzedawca napisa� w o�wiadczeniu, �e agenci mieli obowi�zek m�wi� klientom, i� to produkt o horyzoncie inwestycyjnym "do 15 lat", a nie 15 lat. Przyzna� te�, �e wciskano klientom kit, i� spodziewany wynik inwestycyjny umo�liwia wyj�cie z inwestycji po pi�ciu latach bez �adnych strat. Napisa� r�wnie�, �e konsumenci byli przez niego namawiani do zawarcia um�w poprzez sugerowanie im, �e to ostatni miesi�c, kiedy �w fantastyczny produkt jest w sprzeda�y i podobna okazja inwestycyjna mo�e si� wi�cej nie powt�rzy�.

W o�wiadczeniu jest r�wnie� mowa o tym, i� ani ten konkretny sprzedawca, ani inni pracownicy nie byli informowani o stopniu ryzyka inwestycyjnego zwi�zanego z produktem "Libra", zw�aszcza o mo�liwo�ci radykalnego rozd�wi�ku pomi�dzy warto�ci� indeksu, od kt�rego mia� zale�e� wynik inwestycyjny (tzw. indeksu bazowego), a wycen� jednostek uczestnictwa, kt�ra odzwierciedla zyski i straty klient�w. Skoro zar�wno ten sprzedawca, jak i jego koledzy, nie byli poinformowani przez szef�w oraz przez "producent�w" polisy o tak istotnych niuansach, to klienci o takich zagro�eniach te� nie mogli by� poinformowani. A skoro tak, to jest jasne, �e zostali wprowadzeni w b��d. Pracownik po�rednika finansowego o�wiadczy�, �e wszystko, co przekazywa� klientom, by�o zgodne z wiedz�, kt�r� uzyska� na szkoleniach sprzeda�owych. I �e ma �wiadomo��, i� klienci s� w sporze ze sprzedawc� i z producentem polisy.

W o�wiadczeniu jest r�wnie� mowa o tym, i� ani ten konkretny sprzedawca, ani inni pracownicy nie byli informowani o stopniu ryzyka inwestycyjnego zwi�zanego z produktem "Libra", zw�aszcza o mo�liwo�ci radykalnego rozd�wi�ku pomi�dzy warto�ci� indeksu, od kt�rego mia� zale�e� wynik inwestycyjny (tzw. indeksu bazowego), a wycen� jednostek uczestnictwa, kt�ra odzwierciedla zyski i straty klient�w. Skoro zar�wno ten sprzedawca, jak i jego koledzy, nie byli poinformowani przez szef�w oraz przez "producent�w" polisy o tak istotnych niuansach, to klienci o takich zagro�eniach te� nie mogli by� poinformowani. A skoro tak, to jest jasne, �e zostali wprowadzeni w b��d. Pracownik po�rednika finansowego o�wiadczy�, �e wszystko, co przekazywa� klientom, by�o zgodne z wiedz�, kt�r� uzyska� na szkoleniach sprzeda�owych. I �e ma �wiadomo��, i� klienci s� w sporze ze sprzedawc� i z producentem polisy.

Przyznacie, �e takie o�wiadczenie - poparte gotowo�ci� sprzedawcy, by wyst�pi� w s�dzie jako �wiadek - powinno podzia�a� zar�wno na po�rednika finansowego, jak i na "producenta" polisy motywuj�co. Przy za�o�eniu, �e o�wiadczenie nie zosta�o z�o�one pod przymusem, nie zosta�o wy�udzone, a jego tre�� jest zgodna z prawd� (te wszystkie okoliczno�ci b�d� zapewne weryfikowane), mo�e to by� mocny argument w s�dzie na rzecz anulowania umowy jako wprowadzaj�cej w b��d i zwrotu pieni�dzy klientom. Dlaczego pisz� o s�dzie? Gdy mec. Szyma�ski wys�a� kopi� o�wiadczenia do firmy, kt�ra sprzeda�a "Libr�", otrzyma� najkr�tsz� z mo�liwych odpowiedzi, z odmow� spe�nienia ��da�. Prawdopodobnie wi�c sprawa i tak sko�czy si� przed obliczem Temidy, jednak wszystkim, kt�rzy zbieraj� argumenty w sporze dotycz�cym polisy inwestycyjnej rekomenduj� pr�by kontaktu ze sprzedawc�, u�wiadomienia mu, �e post�pi� �le oraz propozycji, by naprawi� b��d, sk�adaj�c o�wiadczenie m�wi�ce o tym jak wygl�da� proces sprzeda�owy. Mec. Szyma�ski uwa�a, �e tego rodzaju dow�d ma podw�jne znaczenie:

Po pierwsze u�atwiaj� wykazanie, �e sprzedawca stosowa� nieuczciwe praktyki rynkowe, czyli takie, kt�re polegaj� m.in. na przedstawianiu produktu finansowego w spos�b, kt�ry powoduje mylne wyobra�enie o jego cechach, w tym o ryzyku, na kt�re konsument jest nara�ony w zwi�zku z zawarciem i wykonywaniem umowy. Skoro po�rednik przyznaje, �e sam nie mia� wiedzy o ryzyku inwestycyjnym zwi�zanym z produktem, pos�uguj�c si� w jego ocenie kalkulatorem udost�pnionym mu przez pracodawc� (o tym r�wnie� by�o w o�wiadczeniu) oraz mia� nakaz wprowadzania klient�w w b��d w sprawie okresu trwania umowy, to nie ma dw�ch zda�, �e s� to okoliczno�ci, kt�re mog�y wywo�a� i wywo�a�y decyzj� o zawarciu umowy, kt�rej z pewno�ci� by nie podj�li, gdyby takich informacji nie uzyskali. Je�eli w oparciu np. o takie o�wiadczenia klienci b�d� w stanie udowodni� w s�dzie, �e padli ofiar� nieuczciwej praktyki rynkowej, b�d� mogli ��da� zwrotu pieni�dzy. Art. 12 ust 1. pkt 4. Ustawy o nieuczciwych praktykach rynkowych:

„W razie dokonania nieuczciwej praktyki rynkowej konsument, kt�rego interes zosta� zagro�ony lub naruszony, mo�e ��da� : naprawienia wyrz�dzonej szkody na zasadach og�lnych w szczeg�lno�ci ��dania uniewa�nienia umowy z obowi�zkiem wzajemnego zwrotu �wiadcze� oraz zwrotu przez przedsi�biorc�w koszt�w zwi�zanych z nabyciem produktu”

Mec. Szyma�ski my�li te� o u�yciu posiadanego o�wiadczenia w post�powaniu przeciwko dystrybutorowi polisy w Urz�dzie Ochrony Konkurencji i Konsument�w. Chodzi o wniosek o wszcz�cie przez prezesa UOKiK post�powania wyja�niaj�cego "w przedmiocie naruszenia zbiorowych interes�w konsument�w". Takie post�powanie mo�e si� sko�czy� na�o�eniem wielomilionowych kar na po�rednika finansowego. Dla konsument�w taka kara ma drugorz�dne znaczenie, wa�niejsze jest, �e mo�na by�oby j� wykorzysta� w indywidualnych sporach dotycz�cych polis inwestycyjnych.

"Je�eli taka decyzja zapadnie i si� uprawomocni, to zgodnie z aktualnym pogl�dem S�du Najwy�szego, b�dzie ona mia�a charakter prejudykatu wobec przedsi�biorcy i mo�e wi�za� si� nawet z niedopuszczalno�ci� przeprowadzania post�powania dowodowego w zakresie oceny czy nieuczciwe praktyki konsument�w by�y stosowane wobec konkretnego konsumenta i obowi�zku przyj�cia ustale� wskazanych w decyzji Prezesa UOKiK"

O ile wi�c dzi� niezwykle trudno wykaza�, �e przy sprzeda�y polisy inwestycyjnej dosz�o do "naruszenia interes�w konsumenta poprzez stosowanie nieuczciwych praktyk rynkowych", o tyle w przysz�o�ci wykazywanie tego przez zwyk�ych klient�w-szarak�w b�dzie wr�cz zb�dne, a w konsekwencji dochodzenie roszcze� z tytu�u polis inwestycyjnych zrobi si� znacznie �atwiejsze. Wiem, to idylliczna wizja, nie uwzgl�dniaj�ca r��nych raf, kt�re czaj� si� po drodze, ale chc� wierzy� w to, �e w�a�nie taka przysz�o�� nas czeka.

August 18, 2014

Bank naruszy� procedury i z�ama� tajemnic�. W ramach przeprosin wys�a� klientowi...

Bankowiec te� cz�owiek - czasem pope�ni b��d. Klient przewa�nie jest wyrozumia�y, chyba �e... b��d dotyczy jego danych osobowych. Wtedy przewa�nie wyrozumia�y nie jest i bardzo si� awanturuje. Pytanie brzmi: jak takiego w�ciek�ego klienta udobrucha�? Pomys�y s� najr��niejsze, dzi� o jednym z nich. Do tekstu za��czam pro�b�: nie r�bcie tego u siebie, drodzy bankowcy. Nigdy. Bo spadnie na Was nasz - setek tysi�cy czytelnik�w tego blogu - gniew. Dzi� natomiast na cenzurowanym znajdzie si� Bank Millennium, kt�rego niedopatrzenie i nieudolne pr�by jego neutralizacji opisa� mi pan Marcin. K�opoty zacz��y si� w chwili, gdy pan Marcin na infolinii Banku Millennium zam�wi� now� kart� p�atnicz� w miejsce starej, kt�r� zastrzeg�. Po kilku dniach czytelnik otrzyma� przesy�k�, kt�ra nie by�a odpowiednio zaadresowana - wpisany by� jedynie adres mieszkania, pod kt�ry poczta ma dostarczy� list, brakowa�o informacji na czyje r�ce adresowana jest przesy�ka. Domy�lacie si� co sta�o si� dalej:

"Fakt ten spowodowa�, �e osoba niepowo�ana otworzy�a przesy�k�. Z mojego punktu widzenia dosz�o do z�amania tajemnicy bankowej oraz tajemnicy korespondencji. Z�o�y�em reklamacj� z wnioskiem o symboliczne zado��uczynienie"

- napisa� do mnie pan Marcin. Nie wiem jak bardzo symbolicznego zado��uczynienia za��da� (niekt�rzy moi czytelnicy w podobnych sytuacjach domagali si� kwot kilkutysi�cznych i te� uwa�ali, �e w por�wnaniu do ich strat moralnych s� to kwoty �a�o�nie niskie), jednak przewinienie banku nie ulega w�tpliwo�ci. R��ne s� relacje mieszkaniowo-rodzinne i nie ka�dy lubi, jak kto� inny si� dowiaduje o istnieniu jakiej� karty kredytowej zarejestrowanej na m��a, �on� lub partnera. Bank oczywi�cie nades�a� panu Marcinowi odpowied�. Mniej wi�cej tak�:

"Otrzymali�my Pana reklamacj�, dotycz�c� otrzymanej przesy�ki. Na wst�pie przepraszamy za zaistnia�� sytuacj� i zwi�zane z ni� niedogodno�ci. Rozumiemy, �e powy�sza sytuacja spowodowa�a Pana niezadowolenie. Zapewniamy, �e maj�c na uwadze sta�e d��enie Banku do podnoszenia jako�ci �wiadczonych us�ug, do�o�ymy stara�, aby reklamowana sytuacja mia�a charakter incydentalny"

- pokaja� si� bank. To krok w dobrym kierunku, zw�aszcza, �e do przesy�ki zosta�o do��czone pude�eczko z bankowym gad�etem - d�ugopisem firmowym z logo banku. Kt�ry klient nie chcia�by otrzyma� d�ugopisu z logo swojego ulubionego banku? Bank odni�s� si� do oczekiwa� pana Marcina w zakresie wyp�aty zado��uczynienia:

"Informujemy, �e zgodnie z przepisami prawa, w ramach odpowiedzialno�ci umownej poszkodowanemu przys�uguje wy��cznie roszczenie o naprawienie szkody rozumianej jako uszczerbek maj�tkowy. Jednocze�nie, odpowiedzialno�� odszkodowawcza Banku uzale�niona jest od wykazania przez Pana doznania szkody maj�tkowej, pozostaj�cej w normalnym zwi�zku przyczynowym z zawinionym wadliwym dzia�aniem Banku oraz wysoko�ci tej szkody"

Innymi s�owy: zado��uczynienie si� nie nale�y, nale�y si� odszkodowanie. Oczywi�cie, o ile klient poni�s� szkod� i jest w stanie j� wymiernie udowodni�. Pan Marcin, cho� dosta� pi�kny d�ugopis z logo banku wci�� czuje, �e bank nabija go w butelk�. Wys�a� wi�c do Millennium odpowied�, z kt�rej wynika, �e zado��uczynienie mu si� s�usznie nale�y, gdy� straty, kt�re wynika�y z b��du bankowc�w, s� niepowetowane. Bank w odpowiedzi poprosi� o udokumentowanie strat, jakie poni�s� klient. Tylko jak udokumentowa� strat� wynikaj�c� ze z�amania tajemnicy bankowej i tajemnicy korespondencji? Dobre pytanie.

Bank nie wykona� prostej dyspozycji klienta. Zap�aci 5900 z� zado��uczynienia?

Dla pana Marcina i innych klient�w, kt�rzy czuj�, �e wskutek b��du banku co� im si� jednak nale�y - i tym czym� nie jest tylko firmowy d�ugopis - mam cie� dobrej rady. By� mo�e prawnicy mnie wy�miej�, ale gdyby tak nieco zmieni� "kwalifikacj�" strat poniesionych w wyniku niedopatrzenia banku? Co prawda przepisy m�wi�, �e zado��uczynienia nie mo�na si� domaga� za nieprawid�owe wykonanie umowy - jest ono zwi�zane wy��cznie z "cierpieniami fizycznymi i psychicznymi" b�d�cymi nast�pstwem czynu niedozwolonego - ale mo�na pr�bowa� powi�za� nieprawid�owe wykonanie umowy z naruszeniem swych d�br osobistych, kt�re spowodowa�o cierpienia fizyczne i psychiczne. Lecz czy naruszenie tajemnicy bankowej i tajemnicy korespondencji mo�na by�oby podci�gn�� pod czyn niedozwolony, zamiast za niew�a�ciwe wykonanie umowy? Bardzo jestem ciekaw co o tym my�licie. Przecie� zdarza si�, �e w podobnych sytuacjach banki przyznaj� np. 1000 z� na waciki ;-). Bank za� prosz�, by nie wysy�a� klientom w zamach rekompensaty ani d�ugopis�w, ani r��owych portfelik�w (bo i takie dowody mi�o�ci w bran�y bankowej si� zdarzaj�), tylko zachowa� si� jak m��czyzna. A jak zachowa� si� powinien prawdziwy m��czyzna pisa�em ju� w blogu przy okazji du�o ci��szej wpadki innego m��czy... tfu, banku ;-)

August 17, 2014

Bank oferuje 6% na lokacie i dorzuca w prezencie iPhone'a. Gdzie tkwi haczyk?

Konkurencja w lokatach jest ostatnio wyj�tkowo zaci�ta. Banki walcz� nie tylko na procenty, ale i na prezenty. Jaki� czas temu do�� krytycznie recenzowa�em pomys� Citibanku, kt�ry rozdaje co jaki� czas tablety za za�o�enie ROR-u. W historii bran�y finansowej s� zreszt� du�o bardziej szczodre prezenty, np. Harley Davidson za za�o�enie lokaty, czy luksusowe Audi w zamian za ulokowanie wi�kszej sumki w funduszu inwestycyjnym. Dlaczego ludzie si� na takie promocje �api�? Przecie� zwykle warunki otrzymania prezentu s� tak wy�rubowane, �e z oferty i tak mog� skorzysta� tylko ludzie, kt�rych by�oby sta�, �eby sobie kupi� motocykl, albo limuzyn�. Os�upia�em po raz kolejny, kiedy zobaczy�em, �e Noble Bank, a wi�c instytucja kreuj�ca si� jako dom dla pieni�dzy zamo�nych Polak�w, proponuje prezent w postaci iPhone'a 5S w zamian za za�o�enie depozytu w po��czeniu z programem systematycznego oszcz�dzania o ��cznej warto�ci 200.000 z�. Proporcja podzia�u pieni�dzy, uprawniaj�ca do otrzymania nagrody to 150.000 z� na lokacie i 50.000 z� inwestycji w program oszcz�dno�ciowy z opcj� dodatkowych wp�at p��niej.

Kt�ry zamo�ny klient, maj�cy do dyspozycji 200.000 z�, po�asi�by si� na iPhone'a w prezencie, dodawanego do produktu, b�d�cego po��czeniem lokaty i inwestycji (a wi�c "zgrzewk�", co ju� na pierwszy rzut oka wygl�da podejrzanie)? Najwyra�niej jednak s� tacy, bo nie bez powodu Noble Bank wypuszcza tego typu oferty i wydaje pieni�dze na ich reklamowanie. Postanowi�em sprawdzi� bilans zysk�w i strat "lokaty z iPhone'm". Po stronie plus�w jest oczywi�cie a� 6% odsetek z cz��ci depozytowej. Niestety, tak wysokie oprocentowanie - mniej wi�cej dwa razy wy�sze od dobrej lokaty poza promocj� - jest naliczane tylko przez trzy miesi�ce. Nadwy�ka mi�dzy odsetkami od "zwyk�ej" lokaty, a tymi, kt�re oferuje Noble Bank, wynosi w okresie kwarta�u ok. 1100 z�. Drugim bonusem jest oczywi�cie smartfon, kt�rego warto�� oszacujmy na 2500 z�. W sumie wi�c skorzystanie z oferty oznacza dodatkowy zarobek w wysoko�ci 3600 z�.

A druga strona medalu? T� jest d�ugoterminowe zobowi�zanie do wp�acania pieni�dzy na program systematycznego oszcz�dzania. W �rodku s� fundusze inwestycyjne, kt�re mog� da� zarobi� albo nie. Lecz wcale nie w ryzyku, na kt�re wystawiamy t� cz��� pieni�dzy, widz� najwi�kszy problem. S�k w tym, �e aby kupi� takie fundusze wcale nie trzeba inwestowa� w program oferowany w ramach pakietu z iPhone'm. Mo�na je kupi� solo, bez dodatkowych zobowi�za�. Przyjrzyjmy si� zatem z bliska obowi�zkom, kt�re narzuca Noble Bank w zamian za smartfona i dobr� lokat�. Ot�� pieni�dze trzeba wp�aca� przez 10 lat. A za zarz�dzanie portfelem funduszy firma wsp��pracuj�ce z Noble Bankiem b�dzie pobiera�a dodatkowe wynagrodzenie, kt�rego nie ma przy samodzielnym inwestowaniu w fundusze (wi�ksza cz��� z tego wynagrodzenia wr�ci do banku).

Nie wiem ile ono wynosi (tej informacji nie ma ani w reklamie, ani na stronie internetowej produktu), ale standard na rynku to 1-2% rocznie. A wi�c ju� w pierwszym roku - 500-1000 z�. W kolejnych wi�cej, bo op�ata za zarz�dzanie jest naliczana od warto�ci aktyw�w, za� klient zobowi�zuje si�, �e przez 10 lat b�dzie wp�aca� po 50.000 z�. W sumie przez ca�y okres trwania programu suma wp�at spuchnie do 500.000 z�, za� ��czna op�ata za zarz�dzanie mo�e wynie�� od 500 z� do 10.000 z� rocznie. Do tego dochodzi zapewne jaka� comiesi�czna op�ata administracyjna i by� mo�e inne, dodatkowe obci��enia. Wygl�da na to, �e wydatek na prezent si� bankowi zwr�ci z naddatkiem. A przecie� do zagospodarowania jest jeszcze te 150.000 z�, kt�re klient po�o�y� na trzymiesi�cznej lokacie. Je�li po owym kwartale zaproponuje si� mu to, co zwykle proponuje si� klientom ko�cz�cym promocyjne lokaty w Noble Banku lub w jego bli�niaczej marce Lion's Banku - czyli produkt strukturyzowany daj�cy bankowi kolejn� g�r� szmalu z prowizji - to mo�na si� zastanawia�: dlaczego ci bankowcy s� tacy sk�pi i proponuj� klientowi tylko iPhone'a 5S, skoro by�oby ich sta� na znacznie bardziej wypasiony prezent? ;-)

WYJECHA�E� NA D�UGI WEEKEND? SPRAWD� CO CI� OMINʣO! To by� ostatni d�ugi weekend tego lata, wi�c zapewne wielu z Was byczy�o si� na pla�ach, k�pa�o w jeziorach, albo szwenda�o si� po g�rach. Czas wi�c nadrobi� zaleg�o�ci w czytaniu blogu "Subiektywnie o finansach", bo tu w weekend by�o g�sto. W pi�tek pisa�em o pewnym eksperymencie psychologicznym, z kt�rego obficie korzystaj�... dzia�aj�ce w Polsce firmy po�yczkowe. Lepiej przeczytajcie, zanim oni przetestuj� to te� na Was. W sobot� troch� si� z Wami pok��ci�em w sprawie pewnego robaka. Tego, kt�rego kilka tygodni temu zabroni�a Komisja Nadzoru Finansowego. Ja by�bym sk�onny robaka ocali�, cho� trzymaj�c go w klatce. Wasz wyrok jest jednak surowszy - zgnie�� padalca. W niedziel� by�o o ciekawej ofercie polskich linii lotniczych, kt�re oferuj� ubezpieczenie od... anulowania biletu. Przetestowa�em krajow� wersj� tej nowinki. I zrecenzowa�em.

JAK ROZS�DNIE ZARZ�DZA� PIENI�DZMI I BUDOWA� ZAMO�NO��? Odpowied� na te pytania znajdziesz w mojej najnowszej ksi��ce - "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. To idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

SUBIEKTYWNO�� W ODDZIA�ACH CREDIT AGRICOLE! Niekt�rzy klienci banku ju� to zapewne zauwa�yli, za� pozosta�ych z najwi�ksz� przyjemno�ci� informuj�: specjalne wydanie mojej bestsellerowej ksi��ki "Jak pomna�a� oszcz�dno�ci" jest ju� dost�pne we wszystkich plac�wkach Credit Agricole. Ka�dy klient banku, kt�ry chcia�by uzupe�ni� swoj� wiedz� lub wyja�ni� w�tpliwo�ci przed wyborem lokaty, funduszu lub programu oszcz�dzania, ma szans� na miejscu poczyta�, przekona� si� co o tym wszystkim my�l� i sprawdzi� czy podejmuje s�uszn� decyzj�. Specjalne wydanie ksi��ki jest opatrzone rysunkami Andrzeja Mleczki, a tak�e przedmow� samcikow� oraz uzupe�nione o kilka odniesie� do produkt�w banku. Jestem pewien, �e pracownicy Credit Agricole, wyposa�eni w tak� "pomoc naukow�", b�d� obs�ugiwali Was z najwy�szym pietyzmem, a i Wy ch�tniej zabierzecie si� za oszcz�dzanie i budowanie swojego finansowego bezpiecze�stwa, a potem - pomy�lno�ci i zamo�no�ci.

August 16, 2014

Gdy linia lotnicza oferuje ubezpieczenie od anulowania biletu. Warto dop�aci�?

Ci z Was, kt�rzy maj� dzieci, na pewno znaj� ten b�l: chcia�oby si� co� wcze�niej zaplanowa� - jaki� wyjazd, wycieczk�, weekend w mi�ym miejscu - ale serce dusi niepewno��. Dzieci uwielbiaj� "torpedowa�" takie wyjazdy chorobami. A jak nie dzieci, to figla sp�ata z�o�liwy los, uziemiaj�c nas z powodu jakiego� wypadku, albo komplikacji rodzinnej. Na szcz��cie wi�kszo�� rezerwacji w hotelach (z wyj�tkiem tych promocyjnych, z nisk� cen� w zamian za brak mo�liwo�ci anulowania pobytu) mo�na bezkosztowo odwo�ywa�. Gorzej je�li w gr� wchodzi podr�� samolotem. Linie lotnicze oczywi�cie maj� taryfy bardziej i mniej elastyczne, ale r��nica w cenie mi�dzy biletem bezzwrotnym, a takim daj�cym opcj� rezygnacji w ka�dej chwili, jest znacznie wi�ksza, ni� w przypadku rezerwacji hotelowych - bywa kilkukrotna. Na szcz��cie z odsiecz� przychodz� ubezpieczenia.

Nasze linie lotnicze LOT oferuj� do ka�dego biletu rezerwowanego przez internet polis� pokrywaj�c� koszt anulowania biletu. W przypadku bilet�w na loty zagraniczne taka polisa jest cz��ci� szerszego ubezpieczenia od nieszcz��liwych wypadk�w podczas podr��y oraz ubezpieczenia baga�u. W przypadku lot�w krajowych wyst�puje samodzielnie. Czy warto je kupi�? Dzi� spr�buj� pom�c Wam w odpowiedzi na to pytanie. Od czego ubezpiecza taka polisa? Ubezpieczyciel zwr�ci nam za anulowany bilet w sytuacji, gdy: nagle zachorujemy, doznamy nieszcz��liwego wypadku, umrze kto� z naszej najbli�szej rodziny, kto� w�amie nam si� do mieszkania, gdy ukradn� nam dow�d osobisty albo paszport (pod warunkiem, �e by�o to w�amanie lub rozb�j, a nie zwyk�a kradzie� kieszonkowa), gdy wydarzy si� po�ar lub zalanie naszego mieszkania, albo stracimy cz��� maj�tku w rezultacie huraganu.

Maksymalna warto�� ubezpieczenia to 2000 z�, ale jest wk�ad w�asny ubezpieczonego - 60 z�. A zatem je�li zap�acimy za bilet np. 500 z� i te pieni�dze przepadn�, to ubezpieczyciel pokryje 440 z�. Jednak wa�niejsze, ni� wk�ad w�asny, s� wy��czenia, kt�re mog� spowodowa� odrzucenie roszczenia w sytuacji, gdy rzeczywi�cie b�dziemy musieli anulowa� bilet. Wy��cze� jest, niestety, sporo - ponad 30. Niekt�re jeszcze chwilowo nas nie dotycz� (wojna, tak�e niewypowiedziana, rebelia, rewolucja, przej�cie w�adzy przez wojsko, skutki u�ycia broni chemicznej, wybuchu j�drowego...). Innych da si� �atwo unikn�� (konieczno�� odwo�ania podr��y z powodu... b�jki), na jeszcze inne nie mamy wp�ywu (koszty spowodowane przez katastrofy naturalne, straty spowodowane zanieczyszczeniami, ska�eniami lub wyciekami). M�g�bym tak wymienia� i wymienia�, ale widz�, �e jeste�cie wystarczaj�co przera�eni list� rzeczy, o kt�rych nie wiedzieli�cie, �e Was mog� spotka�, ale ubezpieczyciel jak najbardziej bierze to pod uwag� ;-).

Gdybym mia� wybra� najbardziej "ryzykowne" z punktu widzenia klienta, to wymieni�bym "skutki chor�b przewlek�ych, ich zaostrze� lub powik�a�", "nast�pstwa ci��y", "nast�pstwa, powik�ania, komplikacje lub pogorszenia stan�w chorobowych, kt�re zaistnia�y przed zawarciem ubezpieczenia". Wynika z tego, �e do tego ubezpieczenia nadaje si� tylko kto� zdrowy jak ko� i nieposiadaj�cy "�miertelnej choroby przenoszonej drog� p�ciow�", czyli ci��y ;-). Zagadk� jest dla mnie wy��czenie obejmuj�ce "nast�pstwa sytuacji, w kt�rej ubezpieczaj�cy w momencie nabywania polisy zdaje sobie spraw� z okoliczno�ci zwi�kszaj�cych ryzyko" Ki diabe�? Przy odrobinie z�ej woli pod to wy��czenie mo�na podci�gn�� ka�d� okoliczno�� zwi�kszaj�c� ryzyko ubezpieczyciela (bo przecie�, cokolwiek by to by�o, klient m�g� sobie z tego czego� zdawa� spraw�). Nie b�dzie odszkodowania, je�li odwo�anie podr��y wynika z tego, �e padli�my ofiar� epidemii (np. grypy),

Ta obfita lista wy��cze� nie oznacza, �e ubezpieczenie nie mo�e si� przyda�, ale przyznam, �e wy��czenia dotycz�ce chor�b s� do�� restrykcyjne (no, mo�e z wyj�tkiem wy��czenia z powodu "chor�b �miertelnych zdiagnozowanych przez rozpocz�ciem podr��y", cho� wola�bym, �eby momentem wy��czenia nie by�o rozpocz�cie podr��y, a zawarcie umowy ubezpieczenia).. Bo przewa�nie to z powodu chor�b musimy anulowa� bilety lotnicze. A cena? Niedawno kto� z mojej rodziny dokupi� takie ubezpieczenie do bilet�w na rejs krajowy - za trzy bilety (dwie doros�e osoby i dziecko) zap�aci� nieca�e 500 z�, a za ubezpieczenie dop�aci� 43 z� (a wi�c koszt ochrony wyni�s� nieca�e 10% tego, co by�o do stracenia, czyli ca�ej ceny biletu). Du�o? Ma�o?

Sprawa robaka: KNF nie zgadza si� na zasysanie przez banki danych o naszych ROR-ach. Myli si�?

W bran�y bankowej ostatnio du�o m�wi si� o Big Data, czyli idei budowania i wykorzystywania ogromnych baz danych o klientach. Analiza historii rachunku bankowego oraz transakcji kartowych to kopalnia cennych informacji na temat kondycji finansowej i zwyczaj�w ka�dego z nas. A je�li jeszcze po��czy� to z danymi pozyskanymi od firm telekomunikacyjnych (�wiadcz� o naszej solidno�ci w p�aceniu zobowi�za�), czy z portali spo�eczno�ciowych (ulubione strony i znajomi to dobra lub z�a rekomendacja)... Jedna z firm po�yczkowych ju� �ci�ga dane na temat klienta od "wujka Facebooka". Entuzja�ci Big Data w bran�y bankowej twierdz�, �e wi�ksza wiedza o klientach prze�o�y si� na korzystniejsze ceny i lepsze dopasowanie us�ug do potrzeb konkretnych os�b. Przeciwnicy - rekrutuj�cy si� g��wnie z fundacji i organizacji prokonsumenckich ostrzegaj�, �e z tej bankowej inwigilacji nic dobrego nie wyniknie - zyski bank�w b�d� szybko ros�y (przynajmniej tych, kt�re wyprzedz� konkurencj� technologicznie i b�d� w stanie skuteczniej analizowa� dane), a kredyty b�d� dost�pne tylko dla m�odych, pi�knych i bogatych. Pisa�em ostatnio o tym, jak jeden z bank�w otwartym tekstem poinformowa� swoich klient�w - "tak, b�dziemy handlowali danymi na Wasz temat".

Czytaj te�: Oni policzyli ile kosztuje prowadzenie przeci�tnego ROR-u w Polsce. Maj� racj�?

Ostatnio niekt�re banki zacz��y inwestowa� w technologi�, kt�ra pozwala zasysa� dane o naszych finansach od innych bank�w. Operacj� przeprowadza specjalny "robak", czyli program komputerowy odpowiedzialny za uzyskanie dost�pu do konta klienta w danym banku, namierzenie okre�lonych danych, �ci�ganie ich i sprowadzenie do wsp�lnego mianownika. Aby automat m�g� zassa� dane, klient musi mu poda� loginy i has�a do swoich kont bankowych. Stosuj� to mBank i Alior Bank w procesie przyznawania kredyt�w konsumenckich (jako jedn� z opcji udost�pnion� klientowi do wyboru - nie trzeba przynosi�, ani przysy�a� do banku �adnych dokument�w) oraz Idea Bank przy kredytach dla ma�ych firm. W Idei m�wi�, �e w ten spos�b po�yczki otrzyma�o ju� kilkadziesi�t tysi�cy przedsi�biorc�w, z kt�rych wi�kszo�� odpad�aby przy tradycyjnym sposobie badania zdolno�ci kredytowej (bo w�wczas bank dowiedzia�by si� o nich zbyt ma�o, by oceni� ryzyko kredytowe).

Cho� screen scraping jest ostatnim bankowym hitem - podobno co najmniej trzy kolejne banki pracuj� nad jego u�yciem, za� Idea Bank planuje za pomoc� "robaka" przenosi� klientom rachunki bankowe od konkurencji (czyli salda, zlecenia p�atnicze, histori� transakcji), wygl�da na to, �e technologi� t� "upupi" Komisja Nadzoru Finansowego. Wed�ug KNF screen scraping prowokuje z�amanie najwa�niejszej zasady bezpiecze�stwa w bankowo�ci elektronicznej - tej m�wi�cej, �e nigdy nie podajemy nikomu login�w, ani hase� do naszego konta, za� logujemy si� do niego wy��cznie ze strony naszego banku. Tutaj za� dane pobiera kto� trzeci - inny bank,

"Prowadzi to do z�amania przez klienta przepis�w ustawy o us�ugach p�atniczych oraz warunk�w dotycz�cych korzystania z bankowo�ci internetowej (...). Wi��e si� to z ryzykiem utraty prawa do reklamacji ewentualnych nieautoryzowanych transakcji. (...) Jest prawdopodobne, �e spowoduje to zmniejszenie czujno�ci klient�w w odniesieniu do miejsc, w kt�rych wprowadzaj� oni swoje dane logowania (...)"

- pisze KNF w komunikacie. I informuje z�owieszczo, �e w stosunku do "zarobaczonych" bank�w prowadzi "indywidualne dzia�ania nadzorcze". Z nadzorem si� nie dyskutuje, wi�c oskar�one banki ju� zapowiedzia�y rezygnacj� z wykorzystywania "robaka". Ale czy to dla nas, klient�w bank�w, dobra wiadomo��? Nie lubi� inwigilacji, ale zastanawiam si�, czy KNF nie przesadza, bezwzgl�dnie zabraniaj�c korzystania ze screen scrapingu jako opcji dawanej klientom do wyboru, obok tradycyjnych sposob�w przekazywania bankowi danych na sw�j temat. Bo to - upraszczaj�c do b�lu - jest taki deal: oddaj� bankowi wi�cej danych (lub raczej oddaj� je w bardziej przyjaznej dla niego formie), ale w zamian dostaj� decyzj� kredytow� zdalnie, w ci�gu minuty, a pieni�dze na koncie mam w pi�� minut. Do tej pory tego typu karesy by�y dost�pne tylko dla klient�w firm po�yczkowych, kt�re brak wiedzy na temat klienta rekompensuj� sobie horrendalnie wysokim kosztem po�yczki. Wiecie, �e do robienia kuku lichwiarzom to ja jestem pierwszy ;-). A je�li ta technologia mia�aby opr�cz tego u�atwi� przenoszenie rachunku z banku do banku, sprowadzaj�c rzecz - przynajmniej w przypadku niekt�rych klient�w - do jednego klikni�cia? Przyznacie, wida� w tym screen scrapingu kilka zalet, a nie tylko same wady...

Dobry dowcip? Ona ta�czy (nie) dla mnie, czyli jak zamkn�� konto "zamkni�te cz��ciowo"?

Owszem, ka�dy z nas ma w regulaminie bankowo�ci elektronicznej wpisane zastrze�enie, �e podstawowym obowi�zkiem jest chroni� has�a i loginy oraz nie udost�pnia� ich nikomu innemu. Ale dzi� najwi�ksze zagro�enia dla naszych pieni�dzy tkwi� w naszych w�asnych komputerach - z�odzieje podsy�aj� nam programy do �ledzenia login�w i hase� wpisywanych na klawiaturze oraz pr�buj� przejmowa� wysy�ane przez banki SMS-ami kody autoryzacyjne do poszczeg�lnych przelew�w (lub nak�ania� nas do akceptacji z�odziejskiej transakcji poprzez wprowadzenie w b��d co do tego jaki przelew tak naprawd� akceptujemy). Nie trzeba wi�c wcale podawa� �adnemu "robakowi" danych do logowania, aby sta� si� ofiar� kradzie�y. Albo inaczej: nie ma znaczenia czy podajemy dane na stronie swojego banku, czy obcego - je�li mamy wirusa, to i tak mog� one trafi� do z�odziei. Problemem s� te� relatywnie s�abe zabezpieczenia bankowo�ci internetowej (brak hase� maskowanych, dopuszczanie autoryzacji niekt�rych przelew�w bez SMS-�w autoryzacyjnych) lub potencjalne luki w bezpiecze�stwie, kt�re mog� powsta� dzi�ki do��czeniu do konta internetowego dost�pu przez smartfona (na kt�rego �atwo dzi� wprowadzi� wirusa).

Na tle tych zagro�e� screen scraping nie robi na mnie wi�kszego wra�enia - przynajmniej w sensie niebezpiecze�stwa przej�cia danych do logowania lub historii rachunku przez z�odziei, Cho� gdyby screen scraping mia� by� dozwolony, to tylko pod warunkiem, �e banki stosowa�yby restrykcyjne zasady bezpiecze�stwa - np. program do �ci�gania danych musia�by by� umieszczony na bezpiecznej stronie banku (a nie po�rednika), powinien wymusza� jednorazow� zmian� hase� dost�pu do kont, kt�ra obowi�zywa�aby tylko w czasie transferu danych. I tego przede wszystkim oczekiwa�bym od nadzoru bankowego - ustawienia wysoko poprzeczki dotycz�cej bezpiecze�stwa nowej technologii, a niekoniecznie jej utr�cenia. Nie s�dz�, bym chcia� da� bankowi X histori� mojego konta w bankach Y oraz Z, ale by� mo�e kto�, kto chcia�by szybko przenie�� sobie ROR, albo dosta� kredyt szybciej i taniej, ni� u lichwiarza, w taki interes by wszed�. Polak generalnie nie ceni wysoko danych na sw�j temat i odda je za kilka srebrnik�w. Ale to jest ju� zupe�nie inna historia.

Wiem, �e i bankowcy w tej sprawie nie graj� w jednej dru�ynie. Zwolennicy screen scrapingu to najbardziej agresywni gracze, kt�rzy chc� wykorzysta� t� metod� nie tylko do oferowania b�yskawicznych kredyt�w klientom konkurencji i firm po�yczkowych, ale te� do automatycznego przenoszenia klientom ROR-�w. To nie mo�e podoba� si� najwi�kszym bankom, kt�re w obawie przed utrat� cz��ci klient�w w sporze o "robaka" kibicuj� KNF-owi. A kto wie, czy to nie one zasuflowa�y nadzorowi konieczno�ci interweniowania w sprawie "robaka". W ich interesie jest, �eby przenoszenie si� z banku do banku nie by�o zbyt �atwe. Zw�aszcza, �e z danych firmy Bain&Company wynika, �e Polacy s� nacj�, kt�ra i tak najcz��ciej na �wiecie zmienia sw�j podstawowy bank. Co s�dzicie o "robaku"? Powinien by� administracyjnie zabroniony, czy te� to od klienta powinno zale�e� ile danych odda bankowi za szybki kredyt lub u�atwienie w przenoszeniu ROR-u (oczywi�cie przy za�o�eniu, �e powsta�yby standardy pozwalaj�ce mie� pewno��, �e procedura screen scrapingu jest absolutnie bezpieczna)?

August 15, 2014

Nasz m�zg wariuje, gdy zobaczy "za darmo". Oto badania, z kt�rych korzystaj� firmy po�yczkowe

Darmowe po�yczki mno�� si�, jak norki. Ostatnio widzia�em zestawienie, z kt�rego wynika, �e takie dziwo ma w ofercie ju� co najmniej dziesi�� firm po�yczkowych. Generalnie jest to dobra wiadomo�� ;-). No bo tak: id� do Vivusa, po�yczam bez procent�w. Potem udaj� si� do Kredito24, sk�d zasysam po�yczk� darmo i sp�acam ni� Vivusa. Potem id� do Soho Credit w celu uzyskania darmowego szmalu, kt�rym sp�ac� Kredito24. Z Soho Credit po 30 dniach udaj� si� do NetCredit, bo tam te� daj� ca�kiem darmo, za� po kolejnych czterech tygodniach szukam plac�wki Filarum. Nast�pnie w��czam nawigacj� i kieruj� si� do OK Money sk�d obieram kurs do Kyzoo (nie wiedzia�em, �e takie co� istnieje, ale odk�d zapragn��em po�ycza� za darmo, musia�em poszerzy� horyzonty). Takie bieganie jest m�cz�ce, wi�c na koniec za�atwi�bym sobie po�yczk� w ViaSMS, przelecia� przez Po�yczkomat.pl (nie myli� z paczkomatem InPostu ;-)), a na koniec wyl�dowa�bym w czym�, co nazywa si� BIGCredit i wcale nie jest rejestrem z�ych d�u�nik�w. Tym sposobem przez okr�g�y rok m�g�bym spotyka� samych dobrych ludzi po�yczaj�cych za darmo.

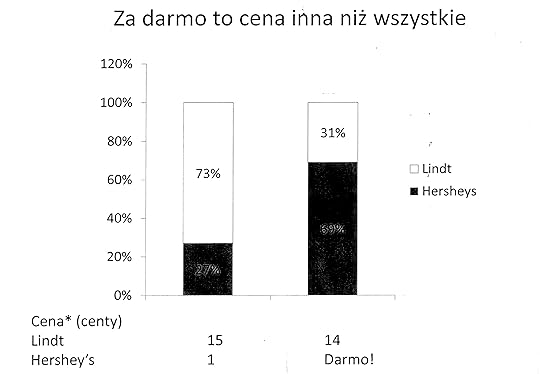

Tak, wszystkie te firmy daj� pierwsz� po�yczk� gratis! ;-). Jedyn� s�ab� stron� tego modelu biznesowego by�by fakt, i� kiedy� w ko�cu te pieni�dze, po�yczane bez procent�w, trzeba b�dzie odda�, bo sko�cz� si� firmy do kt�rych mo�na przyj�� pierwszy raz. Poniewa� temat pt. "pierwsza dzia�ka gratis, czyli dziewice orlea�skie w akcji" zawsze bardzo mnie interesowa�, to znale�li si� dobrzy ludzie, kt�rzy wyja�nili mi jak to jest, �e tyle firm po�yczkowych postanowi�o rozdawa� pieni�dze. Ot�� wszystko to kwestia... psychologii. Jaki� czas temu wydano w Wielkiej Brytanii i USA ksi��k� niejakiego Dana Ariely, zatytu�owan� "Predictably Irrational" ("Przewiduj�co nieracjonalny"), w kt�rej autor cytuje wyniki pewnego eksperymentu przeprowadzonego na konsumentach. Ot�� po�o�ono przed konsumentami dwie tabliczki czekolady - renomowanej firmy Lindt i "zwyk�ej" firmy Hershey's, oferuj�cej produkty ze �redniej p��ki. Ich cen� ustawiono na 15 cent�w (Lindt) oraz 1 cent (Hershey's). 73% wybra�o du�o dro�sz� czekolad� Lindt'a. W drugiej cz��ci eksperymentu minimalnie zmieniono ceny. Tabliczka czekolady Lindt mia�a kosztowa� 14 cent�w, a Hershey's - mia�a by� za darmo.

Efekt? Kompletna zmiana proporcji wybor�w dokonywanych przez konsument�w! Przy lepszej marce zosta�o tylko 31%. Reszta zdradzi�a Lindt'a mimo, �e by� ta�szy, ni� wcze�niej. Zdradzi�a go tylko dlatego, �e konkurencyjna tabliczka czekolady zosta�a zaoferowana po cenie "zero". Cho� przyznacie, �e r��nica mi�dzy "zero" a 1 cent jest nieistotna. Okaza�o si�, �e zdaniem konsument�w "zero" jest cen� inn�, ni� wszystkie, bardziej atrakcyjn�. I sprawia, �e ludzie przestaj� my�le� logicznie. Identyczny eksperyment przeprowadzono dla cen 27 cent�w (Lindt) i 2 centy (Hershey). Trzy czwarte ludzi wybra�o dro�sz� tabliczk� lepszej marki. Obni�ono ceny do 26 cent�w (Lindt) oraz 1 cent (Hershey). Proporcje "g�osuj�cych" konsument�w pozosta�y bez zmian. Obni�ono wi�c cen� Lindt'a do 25 cent�w, a Hershey's do ceny "zero". I znowu dwie trzecie konsument�w rzuci�a si� na produkt dawany za darmo, chocia� nie chcia�a go wybra�, kiedy by� "prawie za darmo". Identyczny eksperyment przeprowadzono na klientach kupuj�cych bony na zakupy w Amazonie. Pocz�tkowo na bon o warto�ci 20 dolar�w, sprzedawany po 8 dolar�w zapisa�o si� wi�cej ch�tnych, ni� na bon o warto�ci 10 dolar�w, sprzedawany tylko za dolara. Ale kiedy cena bonu 20-dolarowego spad�a do 7 dolar�w, a tego 10-dolarowego - do zera, wi�kszo�� konsument�w niespodziewanie zacz��a wybiera� bon "za zero", cho� wcze�niej nie chcieli zap�aci� za identyczny bon 1 dolara.

To niefajne, �e nasz m�zg tak dzia�a. Bardzo niefajne, �e marketingowcy w firmach po�yczkowych to zauwa�yli. I chyba dobrze, �e tw�rcy nowej ustawy antylichwiarskiej szykuj� przepisy, kt�re mog� przyblokowa� oferty typu "pierwsza dzia�ka gratis". Wi�kszo�� z os�b, kt�re daj� si� z�apa� na lep tego typu ofert, nie bierze pieni�dzy na zero procent dlatego, ze ma fanaberi� po�y� na kredyt za darmo, lecz dlatego, �e nie maj� co do garnka w�o�y� i nie my�l� co b�dzie dalej - byle zassa� tani/darmowy pieni�dz i prze�y� do pierwszego. Oczywi�cie, s� te� w�r�d klient�w firm po�yczkowych osoby, kt�re po prostu przychodz� po szybki pieni�dz, bo maj� tak� fanaberi� - chc� sobie co� kupi� teraz, zaraz, a pieni�dze z umowy zlecenia dostan� dopiero za trzy tygodnie. Ale zak�adam, �e tych jest mniejszo��. Dlatego uwa�am oferty "pierwsza po�yczka za darmo" s� gro�ne i nieetyczne. Osoby, kt�re maj� k�opoty finansowe, widz�c ofert� drogiej po�yczk� mo�e nie przysz�yby do firmy po�yczkowej, a widz�c ofert� darmow� - przyjd�.A po�yczkodawca b�dzie robi� wszystko, �eby naci�gn�� t� osob� na kolejn� po�yczk�, ju� wysoko oprocentowan�, bo dopiero wtedy zarobi.

Tym bardziej trzeba docenia� te firmy po�yczkowe, kt�re - jak Provident, czy Wonga - poprzestaj� na bardziej "normalnych" promocjach, kt�re nie odbieraj� nam zdolno�ci logicznego rozumowania i trze�wego os�du sytuacji. W Wonga.com stawiaj� na nieco d�u�sze po�yczki (do dw�ch miesi�cy) i staraj� si� przyci�gn�� lepszymi cenami klient�w o dobrej wiarygodno�ci kredytowej. I m�wi�, �e ta taktyka do�� dobrze im si� sprawdza - przeci�tny klient Wongi legitymuje si� teraz o 40 pkt. lepsz� ocen� punktow� BIK, ni� przed wprowadzeniem promocji. Wida� wi�c, �e czasem warto mie� klient�w, kt�rzy nie wariuj� na tw�j widok i nie odbiera im rozumu ;-).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers