Maciej Samcik's Blog, page 132

September 25, 2014

Prezes Sobieraj czuje g��d, wi�c Alior Bank kupi sobie wej�ci�wk� do Tesco?

W ostatnich latach za g��wnego "po�eracza plaktonu", czyli ma�ych bank�w sprzedawanych po niskiej cenie przez tych, kt�rym nie uda�o si� podbi� rynku, uchodzi�a grupa Getin. Ludzie Leszka Czarneckiego odkupili m.in. aktywa Allianz Banku, wzi�li w jasyr cz��� klient�w DnB Nord, nie wzgardzili VB Leasing, podobno przymierzali si� do FM Banku PBP... Teraz pa�eczk� po Getinie przejmuje Alior Bank. Po niedawnym przej�ciu kontroli nad niewielkim SKOK-iem w Rumi, dzisiaj og�osi�, �e przygotowuje (nomen omen) kolejny skok - po�kni�cie Meritum Banku. Negocjacje jeszcze trwaj�, ale Alior og�osi�, �e zamierza zamkn�� spraw� do 22 pa�dziernika, bo wtedy odb�dzie si� walne zgromadzenie jego akcjonariuszy, kt�re mo�e uchwali� finansowanie dla transakcji. Alior chce w zamian za przej�cie Meritum Banku odda� jego akcjonariuszom (w tym funduszowi inwestycyjnemu Innova, kontroluj�cemu po�ow� Meritum Banku) swoje nowo emitowane akcje.

Czytaj te�: Pierwsza instytucja finansowa, w kt�rej wszystko za�atwisz przez telefon?

Meritum nie jest bankowym gigantem. Ma raptem 3 mld z� aktyw�w i obs�uguje najwy�ej 200.000 klient�w (ze wstydu nie podaje liczby prowadzonych ROR-�w ;-)), ale jest bardzo nowoczesny. Jako pierwszy - ju� kilka lat temu - pozwoli� klientom sprawdza� swoj� histori� kredytow� w BIK. Jako jeden z pierwszych umo�liwi� zak�adanie ROR-u wy��cznie online (rachunek mo�e by� aktywny ju� po kwadransie od z�o�enia internetowego wniosku), ma te� internetow� sprzeda� lokat oraz jedn� z najbardziej rozwini�tych system�w bankowo�ci mobilnej. Jako jeden z dw�ch bank�w (tym drugim jest Smart Bank) wykorzystuje elementy biometrii g�osowej. Ma te� jeszcze jedn� zalet� wa�n�, zw�aszcza z punktu widzenia Aliora. Opr�cz portfela 2,7 mld z� depozyt�w i 2,2 mld z� kredyt�w (g��wnie konsumpcyjnych) ma licz�c� prawie 200 plac�wek sie� sprzeda�y (w 90% opart� na franczyzie) oraz bardzo perspektywiczny alians strategiczny z sieci� market�w Tesco. W blisko 70 hipermarketach brytyjskiej sieci s� punkty Tesco Finance, w kt�rych Meritum Bank oferuje karty kredytowe i kredyty konsumenckie. Z punktu widzenia Aliora to wielki atut, bo bank zarz�dzany przez prezesa Wojciecha Sobieraja sam rozpycha si� z centrach handlowych, tworz�c sie� plac�wek Alior Express (liczy 220 punkt�w).

Prezes Sobieraj po�yka wi�c bank dziesi�ciokrotnie mniejszy, ni� ten, kt�rym zarz�dza, ale dzi�ki temu znacznie zwi�kszy sie� plac�wek, kt�ra si�gnie ju� 1000 punkt�w obs�ugi klient�w (z tego 220 oddzia��w w�asnych, ponad 400 partnerskich, wi�cej ni� 200 punkt�w Alior Express i prawie 200 oddzia��w mia�by po Meritum). Tym samym Alior, obs�uguj�cy pod w�asn� mark� 2,3 mln klient�w i maj�cy 27 mld z� aktyw�w zapuka do pierwszej dziesi�tki rankingu najwi�kszych bank�w w Polsce. A je�li uwzgl�dni�, �e do tego rozwija bankowo�� w modelu white label - dogada� si� z T-Mobile i dostarcza us�ugi bankowe bankowi utworzonemu pod mark� telekomu (na bazie dawnego Alior Sync) - ma ju� ca�kiem porz�dne imperium. Cho� to, czy T-Mobile Us�ugi Bankowe podbije nasze serca, to ju� inna sprawa ;-)

Czytaj te�: Bank kaza� klientowi gra� w rosyjsk� ruletk�. I obieca�, �e pistolet nie jest nabity

O tym, �e Meritum mo�e by� na sprzeda� m�wi�o si� ju� od wiosny. G��wnym udzia�owcem banku jest ameryka�ski fundusz inwestycyjny Innova Capital, w Meritum zainwestowa� te� Europejski Bank Odbudowy i Rozwoju. Obie instytucje s� typowymi inwestorami finansowymi, a wi�c inwestuj� w �redniej wielko�ci firmy, by po 4-6 latach sprzeda� je z zyskiem. Poniewa� Innova wesz�a do Meritum w 2007 r., czas na wycofanie pieni�dzy jest ju� najwy�szy. Tym bardziej, �e w funduszu musz� wiedzie�, i� nadz�r bankowy nie przepada za tego typu akcjonariuszami w polskich bankach. Przewodnicz�cy Komisji Nadzoru Finansowego Andrzej Jakubiak od dawna powtarza, �e jego zdaniem kapita� private equity, nastawiony na agresywny wzrost warto�ci inwestycji, nie jest najlepszym z punktu widzenia stabilno�ci zarz�dzania bankami.

O niech�ci nadzoru do funduszy tego typu przekonuje si� w�a�nie fundusz Abris, kt�ry zosta� de facto wyw�aszczony z akcji FM Banku PBP. Ta sprawa mog�a przyspieszy� decyzje Innovy, �eby sprzeda� Meritum Bank. Drugim musia�o by� dojmuj�ce uczucie, �e z tej inwestycji nie da si� ju� wi�cej wycisn�� w sensie udzia��w rynkowych, liczby obs�ugiwanych klient�w i potencja�u rozwojowego. Meritum Bank generuje kwartalnie po kilka, kilkana�cie milion�w z�otych zysk�w, ale z pewno�ci� nie jest najbardziej udanym przyk�adem podbijania polskiego rynku. Budowany r�wnie� niemal od zera Alior Bank zdo�a� zbudowa� w kr�tszym czasie aktywa niemal dziesi�ciokrotnie wi�ksze. Nic wi�c dziwnego, �e to Meritum jest dzi� pozycj� w karcie da�. A �e danie jest niewielkie i chyba nie b�dzie drogo kosztowa�o (w mie�cie m�wi�, �e Meritum zostanie sprzedany za nieco tylko wi�cej, ni� wynosi warto�� ksi�gowa jego maj�tku), to ryzyko, �e prezes Sobieraj si� ud�awi, jest niewielkie. Przeciwnie - by� mo�e dopiero jego ludzie poka�� jak si� sprzedaje produkty finansowe w supermarketach. .

September 24, 2014

Nie pytaj� o nic i p�ac� do 1000 z� dziennie za pobyt w szpitalu. A haczyki?

Jaki� czas temu recenzowa�em w blogu ofert� firmy ubezpieczeniowej Red Sands, kt�ra reklamuje ubezpieczenia przeznaczone dla os�b starszych. Dystrybucj� w Polsce produkt�w francuskiej firmy prowadzi broker 4Life Direct. Flagowym produktem firmy jest ubezpieczenie pogrzebowe "Moi Bliscy", kt�re "ju� od 1 z�" pozwala pokry� koszty pogrzebu seniora, by nie by�y obci��eniem dla bliskich. "Pozostaw po sobie nie tylko dobre wspomnienia" - tak reklamuj� t� polis� w ostatnich spotach. Je�li zastanawiacie si� czy to si� op�aca, to zapraszam do lektury mojego wpisu sprzed kilku lat, analizuj�cego koszty tej oferty dla przeci�tnego klienta (niekt�re liczby mog�y si� przeterminowa�, ale zasada dzia�ania polisy i proporcje mi�dzy cen� i korzy�ciami zapewne pozostaj� bez zmian).

Dzi� jednak chcia�bym po�wi�ci� kilka akapit�w innej ofercie wprowadzonej jaki� czas temu przez 4Life Direct - ubezpieczeniu "Family Direct". Pod t� mark� firma oferuje ubezpieczenia wypadkowe, szpitalne i na �ycie, kierowane nie tylko do os�b starszych, ale dla ca�ych rodzin. Pod lup� wzi��em przede wszystkim ubezpieczenie szpitalne, w ramach kt�remu firma zap�aci posiadaczowi polisy za ka�dy dzie� pobytu w szpitalu. "W przypadku d�ugotrwa�ej choroby b�d� pobytu w szpitalu wskutek wypadku ostatni� rzecz�, jak� chcia�by� mie�, s� k�opoty finansowe. Polisa "Dzienne �wiadczenie Szpitalne" zapewnia Ci �wiadczenie w got�wce za ka�dy dzie� hospitalizacji, co pomo�e Ci pokry� koszty zwi�zane z leczeniem czy rehabilitacj�" - pisz� w reklamie. Zgodnie z zasadami obowi�zuj�cymi w firmie nikt nie pyta potencjalnego klienta o stan zdrowia, nie trzeba te� przeprowadza� �adnych bada� medycznych, by zosta� zakwalifikowanym do ubezpieczenia. Mo�na ubezpieczy� si� jednoosobowo, w wariancie ma��e�skim (lub partnerskim, bo nikt nie b�dzie ��da� aktu ma��e�stwa) oraz rodzinnym (maksymalnie polis� da si� obj�� nawet tr�jk� dzieci). Nie jest to jedyna taka oferta na rynku, jaki� czas temu recenzowa�em ju� jeden z podobnych produkt�w.

Kwota dziennego �wiadczenia szpitalnego mo�e wynosi� od 100 z� do 1000 z�. Polis� kupuje si� przez telefon (mo�na wycofa� si� w ci�gu 30 dni), warunki ubezpieczenia dost�pne s� na stronie internetowej, a p�atno�ci sk�adek mo�na realizowa� albo na poczcie, albo przelewem bankowym, albo poleceniem zap�aty. Dodatkowo firma obiecuje zwrot 10% zap�aconych sk�adek po pi�ciu latach je�li w tym czasie klient nie skorzysta z polisy (polis� mo�na wtedy r�wnie� przed�u�y� na kolejne pi�� lat i mo�na tak przed�u�a� tak a� do uko�czenia 80-tki). Pieni�dze za le�enie w szpitalu mo�na pobiera� nawet przez 90 dni. I tym sposobem otrzyma� od firmy np... 90.000 z�. Ubezpieczenie obejmuje pobyt w szpitalu zar�wno w wyniku choroby, jak i nieszcz��liwego wypadku. A wi�c wszystkie potencjalne powody, z kt�rych mo�na znale�� si� w szpitalu, poza badaniami diagnostycznymi (je�li z ich powodu znajdziesz si� na �o�u bole�ci - firma nie zap�aci).

Ile to kosztuje? Na stronie internetowej firmy, kt�ra sprzedaje te ubezpieczenia nie znalaz�em �adnego kalkulatora sk�adek (szkoda), wi�c zam�wi�em kontakt telefoniczny z przedstawicielem 4Life Direct. Odezwa� si� ju� nast�pnego dnia. Poprosi�em go o kalkulacj� sk�adki dla 40-latka, kt�ry chcia�by zagwarantowa� sobie �wiadczenie szpitalne na poziomie 200 z�. Konsultant wyliczy� mi sk�adk� na 48 z� miesi�cznie . W jest 200-z�otowe �wiadczenie z tytu�u pobytu w szpitalu w zwi�zku z chorob� oraz 400-z�otowe, gdybym znalaz� si� tam z powodu nieszcz��liwego wypadku (ta zasada - podwojenie �wiadczenia dla nieszcz��liwego wypadku jest cech� charakterystyczn� tej polisy). Mog� te� otrzyma� 3 z� rabatu od ka�dej sk�adki je�li zdecyduj� si� na op�acanie sk�adek za po�rednictwem polecenia zap�aty (czyli zgodz� si� na to, �eby firma za�atwia�a kwesti� comiesi�cznych p�atno�ci bezpo�rednio z bankiem, bez mojego udzia�u).

A wariant rodzinny? Za obj�cie ochron� partnerki i dw�jki dzieci zap�aci�bym ju� 92 z� sk�adki miesi�cznej. �wiadczenia by�yby takie same, jak w wariancie indywidualnym (200 z� za dzie� pobytu w szpitalu w przypadku choroby i 400 z� przy nieszcz��liwym wypadku kt�regokolwiek z cz�onk�w rodziny) z t� wszak�e r��nic�, �e dzieciom poni�ej sz�stego roku �ycia przys�uguje tylko po�owa standardowego �wiadczenia. Firma obiecuje, �e pieni�dze wyp�aci w ci�gu 7 dni od zg�oszenia pobytu klienta w szpitalu. Gdybym chcia� takie �wiadczenie wykupi� dla 50-latka, to sk�adka b�dzie ju� znacznie wy�sza i wyniesie 68 z� (o wariant rodzinny nie pyta�em). Czy osobie w �rednim wieku op�aca si� wy�o�y� te 48-68 z� w zamian za mo�liwo�� uzyskania 200-400 z� dziennie za pobyt w szpitalu? C��, u�redniaj�c warto�� �wiadczenia do 300 z� za ka�dy dzie� pobytu mo�na powiedzie�, �e roczna sk�adka w wysoko�ci - zaokr�glaj�c - ok. 700 z� r�wnowa�y si� ze �wiadczeniem za �rednio dwa i p�� dnia pobytu w szpitalu. Oznacza to, �e polisa nam si� "zwr�ci", je�li w ka�dym roku sp�dzimy w szpitalu przeci�tnie co najmniej trzy dni, albo przynajmniej raz w ci�gu pi�cioletniego czasu trwania ochrony przyjdzie nam si� po�o�y� na szpitalnym �o�u bole�ci na przynajmniej dwa tygodnie (czego nikomu nie �ycz�).

Oczywi�cie: takie kalkulacje nie s� do ko�ca uprawnione, bo ubezpieczenia nie s� po to, by "zarabia�". Zap�acona sk�adka jest cen� spokoju, �e w razie jakiego� pecha albo nieszcz��cia nie zostaniemy finansowo na lodzie. Za �wi�ty spok�j czasem warto zap�aci� nawet du�e pieni�dze. Z polis� wi��� si� jednak pewne ograniczenia. Po pierwsze nie dostaniesz �wiadczenia je�li pobyt w szpitalu b�dzie wynika� z choroby, na kt�r� leczy�e� si� ju� przed wykupieniem ubezpieczenia. Tymczasem w wi�kszo�ci przypadk�w "chorobowe" pobyty w szpitalach dotycz� jednak chor�b przewlek�ych. Drugim ograniczeniem jest sze�ciomiesi�czna karencja w przypadku jakichkolwiek pobyt�w w szpitalu wynikaj�cych z choroby . Przez pierwsze p�� roku polisa obowi�zuje tylko dla nieszcz��liwych wypadk�w. Trudno odm�wi� racji firmie, kt�ra chce si� chroni� przed wy�udzaczami, ale te p�� roku to jednak strasznie d�ugo. Trzecia sprawa to fakt, �e ubezpieczyciel p�aci tylko za pobyt w szpitalu d�u�szy, ni� dwa dni. W dzisiejszych czasach ze szpitala wychodzi si� bardzo szybko, a nawet je�li kto� zostanie wypisany dopiero po czterech dniach i spe�nia wszystkie pozosta�e warunki wyp�aty �wiadczenia, to i tak kas� dostanie tylko za dwa dni. W sumie: plusem polisy jest to, �e jest dost�pna dla ka�dego, ale trudno powiedzie�, �eby to by� hit sezonu, zw�aszcza bior�c pod uwag� jej ograniczenia.

DZI� BLOG GO�CI NA STRONACH "GAZETY WYBORCZEJ". Przypominam, �e jak co czwartek podnosimy ci�nienie z�ym ludziom nie tylko w blogu, ale w "Pieni�dzach Ekstra", czyli na konsumenckich stronach Gazety Wyborczej. Dzi� o tym jak wypl�ta� si� z omy�kowo zawartej umowy, rozmowa z prawnikiem o trikach stosowanych przez sprzedawc�w obno�nych, recenzja abonamentu medycznego dla starszych os�b, kt�ry kupuje si� razem z... garnkami, odpowied� na pytanie ile mo�na zarobi� na le�eniu w szpitalu, interwencje Ekipy Samcika, porady dotycz�ce robienia zakup�w i sporo Waszych list�w. Nie dajcie si� d�ugo prosi� ;-). I przeka�cie t� wie�� potrzebuj�cym!

ZADZWO� DZI� DO PRAWNIKA! Je�li masz problem z umow�, albo ze z�ymi lud�mi w sklepie, banku lub punkcie us�ugowym, to dzi� ten problem mo�e uda si� rozwi�za�. Opr�cz tego, �e mn�stwo porad znajdziesz w "Pieni�dzach Ekstra", to od godziny 12.00 przy telefonie b�dzie dy�urowa�a mec. Magdalena Stachal z kancelarii Nowosielski, Gotkowicz i Partnerzy . Dzwo�cie na numer tel. (22) 444 40 88. Dzwo�cie od 12.00 do 14.00!

SUBIEKTYWNO�� NA �NIADANIE. Jak wiecie, od czasu do czasu opowiadam o finansach osobistych w telewizyjnym okienku. Tym razem mia�em przyjemno�� komentowa� eksperyment polegaj�cy na tym, i� jeden z dziennikarzy radiowych postanowi� przez miesi�c �y� za �redni� emerytur�, czyli za 1600 z� brutto. O tym jak mu to wysz�o i o sposobach na podreperowanie emeryckiego portfela by�o w "Pytaniu na �niadanie" na antenie TVP2. Zapraszam do obejrzenia klipu filmowego.

September 23, 2014

Polak zamo�ny szcz�tkowo. Po�owa oszcz�dno�ci nale�y do 10% Polak�w. I le�y od�ogiem!

Ponad 550 mld z�, kt�re trzymamy na lokatach, kilkadziesi�t mld z� w funduszach inwestycyjnych oraz w programach inwestycyjnych opakowanych w polisy na �ycie, troch� w akcjach i obligacjach, pewnie niema�o pod poduszk� i w bieli�niarce - tak wygl�da nasze oszcz�dzanie w pigu�ce. Zreszt�, patrz�c na PKB na mieszka�ca, czyli na warto�� d�br i us�ug, kt�re ka�dy statystyczny Polak wytwarza w ci�gu roku, wida� ca�kiem dobry trend - w 1997 r. wytwarzali�my 13.500 z� PKB na g�ow�, a dzi� ju� 42.500 z� na g�ow�. Wi�ksze PKB na osob� to wy�sze wynagrodzenia, a wy�sze wynagrodzenia, to wi�ksza zdolno�� akumulacji kapita�u. Przeci�tny Polak - po odj�ciu d�ug�w - ma r�wnowarto�� 8.600 euro oszcz�dno�ci na lokatach, w funduszach lub pod poduch�. Czyli jakie� 35.000 z�.

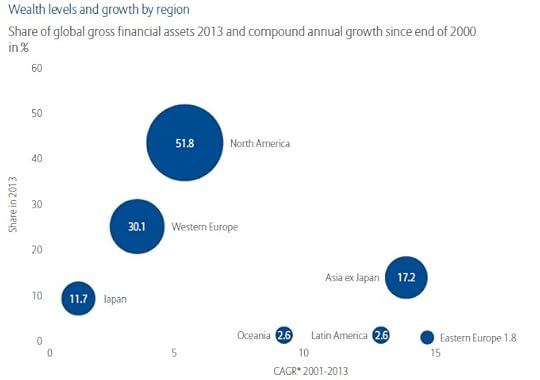

Du�o? Ma�o? Wczoraj firma ubezpieczeniowa Allianz opublikowa�a najnowszy raport o �wiatowej zamo�no�ci. Wychodzi z niego, �e ca�a Europa Wschodnia jest w posiadaniu 1,6% �wiatowego bogactwa (je�li chodzi o aktywa finansowe netto nale��ce do gospodarstw domowych). W sumie obywatele �wiata maj� 118 bilion�w euro oszcz�dno�ci, a Polacy - cho� biedni jak mysz pod miot�� - i tak s� na 35. miejscu na �wiecie, czyli zajmuj� solidne miejsce w drugiej lidze. Generalnie �wiatowe bogactwo wygl�da tak:

Kto ma najwi�kszy udzia� w �wiatowym bogactwie, a komu ono najszybciej ro�nie? Sp�jrzcie na wykres poni�ej. Najwi�ksza i najwy�ej po�o�ona kula prywatnych oszcz�dno�ci nale�y oczywi�cie do Amerykan�w (ich udzia� w �wiatowym bogactwie przekracza 50%). Ale najszybciej ro�nie zamo�no�� w... Europie Wschodniej oraz w Azji (im bli�ej prawej strony wykresu s� umieszczone oszcz�dno�ci mieszka�c�w danego regionu, tym szybsza �rednia roczna stopa wzrostu w latach 2000-2013).

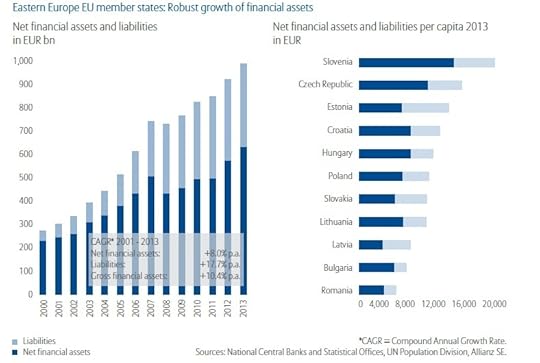

A jak wygl�daj� nasze prywatne oszcz�dno�ci na tle pieni�dzy zachomikowanych przez innych mieszka�c�w naszego regionu �wiata pokazuje poni�szy wykresik. Niestety, jako du�y kraj mamy trudniej, bo bogactwo zamo�nych Polak�w dzieli si� na wi�ksz� liczb� obywateli, w wi�kszo�ci - jak to zwykle bywa - niebogatych.

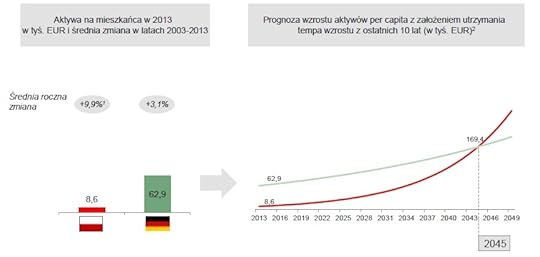

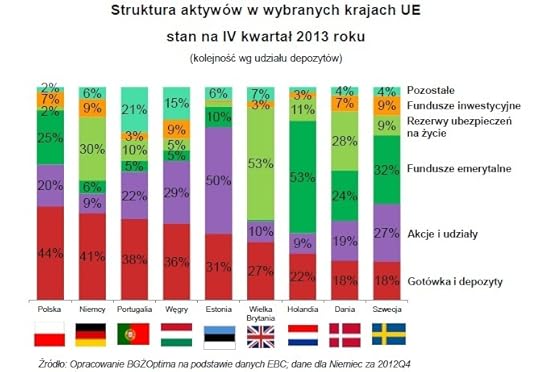

Tak, czy owak: je�li nadal b�dziemy tak dawali czadu, to pod wzgl�dem aktyw�w finansowych na mieszka�ca ju� w 2045 r. prze�cigniemy Niemc�w :-). U nich na mieszka�ca przypada 63.000 euro aktyw�w finansowych, ale im ro�nie tylko o 3% rocznie, a nam o 10% (patrz�c na statystyki z ostatnich 10 lat). Sp�jrzcie na wykresik przygotowany przez analityk�w banku BG� Optima.

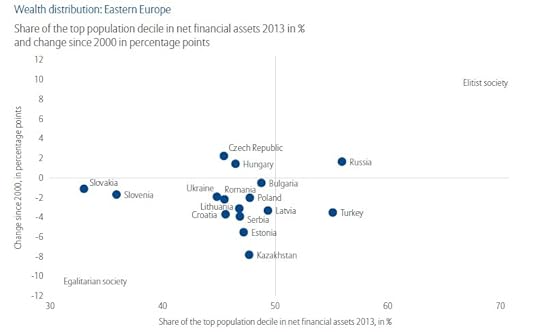

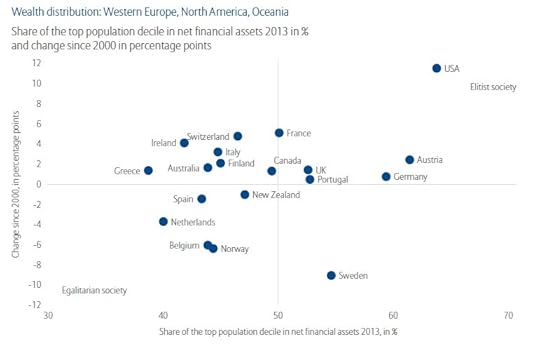

Tyle jak chodzi o dobre wiadomo�ci. Bo je�li wejdziemy w szczeg��y, to oka�e si�, �e to nasze bogacenie si� ma te� mniej fajn� twarz. Analitycy BG� Optima, pos�uguj�c si� danymi firmy doradczej Boston Colsulting i NBP, zrobili ostatnio wyliczenie, z kt�rego wynika, �e mniej wi�cej po�owa oszcz�dno�ci prywatnych w Polsce nale�y do 10% najzamo�niejszych Polak�w , czyli takich, kt�rzy zarabiaj� miesi�cznie 5000 z� lub wi�cej. Do identycznego wniosku doszli zreszt� eksperci Allianza w swoim raporcie o �wiatowym bogactwie. Sp�jrzcie na wykres analizuj�cy rozk�ad bogactwa w poszczeg�lnych krajach:

O co tu chodzi? Im dalej w prawo na wykresie le�y dany kraj, tym wi�ksza cz��� prywatnych oszcz�dno�ci jest w r�kach 10% najzamo�niejszych obywateli. Jak wida�, Polska le�y blisko 50%. Najmniej skumulowane jest bogactwo na S�owacji i w S�owenii (tam do 10% najzamo�niejszych obywateli nale�y 33-35% maj�tku). Najmniej egalitarnym spo�ecze�stwem jest tureckie i rosyjskie. I jeszcze jedno: im wy�ej na wykresie dany kraj, tym bardziej w ostatnich 13 latach r�s� udzia� tych 10% najzamo�niejszych rodzin w aktywach wszystkich gospodarstw domowych. Na pocieszenie - wi�kszo�� zachodnich bogatych spo�ecze�stw jest jeszcze bardziej "niesprawiedliwie" obdzielonych bogactwem.

W USA, jak wida�, bogaci staj� si� jeszcze bogatsi, a w Niemczech czy Austrii utrzymuj� bardzo mocn� pozycj�. W Skandynawii (Szwecja, Norwegia) oraz Beneluksie (Belgia, Holandia) najszybciej oddaj� pole. No, ale wr��my do naszych baran�w, czyli 10% zamo�nych obywateli, kt�rzy maj� w r�kach po�ow� oszcz�dno�ci. Wcale nie jestem pewny, czy to tak dobrze, �e ich "udzia� rynkowy" nie ro�nie. Mo�e w�a�nie powinien rosn��, bo ci bogaci powinni wyci�ga� za uszy reszt�, jak w USA? Nie wyci�gaj� i chyba ci, kt�rzy naszym krajem rz�dz�, powinni si� zaj�� pr�b� odpowiedzi na pytanie: dlaczego.

Mo�e dlatego, �e nawet ci, co maj� pieni�dze, boj� si� nimi ryzykowa�? Kiedy Raiffeisen Polbank zapyta� klient�w bank�w gdzie zanie�liby pieni�dze, gdyby uzyskali nadzwyczajny ich przyp�yw i chcieli ulokowa� bezpiecznie, od 20% os�b uzyskali odpowied�, �e te osoby schowa�yby pieni�dze pod poduch�. A kolejne 13% nie wie co by zrobi�o (spali�o w kominku?).

Druga nie najlepsza wiadomo�� jest taka, �e struktura naszych oszcz�dno�ci niespecjalnie wspomaga polsk� gospodark�, a wi�c nie najlepiej przek�ada si� na przyspieszanie wzrostu PKB (a po�rednio - na nakr�canie spirali zamo�no�ci osobistej obywateli). Najwi�cej pieni�dzy mamy w bankach, kt�re u�ywaj� ich do udzielania kredyt�w, podczas gdy w rozwini�tych krajach wi�kszy jest udzia� funduszy inwestycyjnych, akcji, obligacji. To �wiadczy nie o naszym konserwatyzmie (chocia� troch� te�), ale o tym, �e jeszcze mamy za ma�o oszcz�dno�ci, by si� z nimi swobodnie rozsta� i d�ugoterminowo ulokowa� na rynku kapita�owym. 95% lokat bankowych ma terminy poni�ej roku, jedna czwarta to osady na kontach oszcz�dno�ciowych (a vista). Nawet je�li nie trzymamy kasy pod poduch�, to trzymamy j� blisko siebie, bo mamy jej wci�� ma�o.

BG� Optima pokazuje te� ciekawe statystyki dotycz�ce op�acalno�ci lokowania w akcje i obligacje, s� to wyliczenia profesora Harvard Business School z 2014 r., a wi�c jeszcze �wie�ynki. To co� dla tych, kt�rzy chcieliby p�j�� z cz��ci� oszcz�dno�ci na rynek kapita�owy, ale boj� si� zacz��, bo premier im powiedzia�, �e to kasyno. Ot�� nie do ko�ca kasyno.

W BG� Optima martwi� si�, �e struktura naszych oszcz�dno�ci si� nie zmienia, jest praktycznie identyczna dzi�, jak by�a 10 lat temu. A to oznacza, �e niekoniecznie jest tak, jak pisa�em wy�ej, �e nie idziemy z pieni�dzmi na rynek kapita�owy, bo mamy tej kasy za ma�o. Bo kasy jest coraz wi�cej, a my wci�� trzymamy j� w bankach.

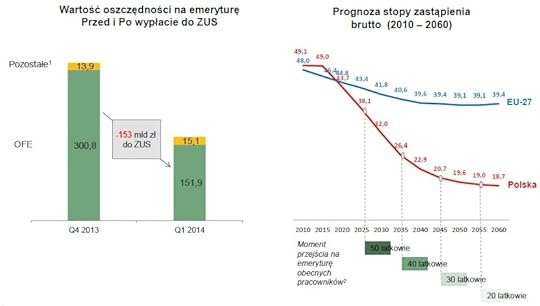

Analitycy BG� Optima Zauwa�aj� te�, �e mamy ogromny problem z oszcz�dno�ciami na emerytur�, bo z 300 mld z�, kt�re mieli�my w OFE, po rz�dowym skoku zosta�o 150 mld z�, za� dobrowolnych oszcz�dno�ci w programach emerytalnych mamy nie wi�cej, ni� 20 mld z�. A wi�c tyle, co nic. Mamy za to pewno��, �e na emeryturze b�dziemy dostawali od pa�stwa 15-20% pieni�dzy, kt�re zarabiali�my, gdy pracowali�my.

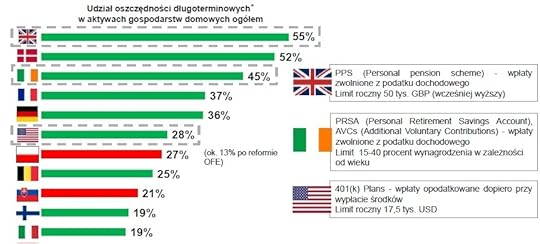

W BG� uwa�aj�, �e by�oby lepiej, gdyby�my mieli w Polsce lepszy system ulg dotycz�cych oszcz�dzania na emerytur�. Bo w krajach, gdzie s� ulgi na oszcz�dzanie na emerytur�, jest te� du�y udzia� oszcz�dno�ci d�ugoterminowych.

Tylko, �e u nas to te� nie dzia�a. W Polsce mo�na inwestowa� w formule IKE (wyp�ata na koniec zwolniona z podatku Belki) oraz IKZE (ulga podatkowa w PIT i brak podatku Belki na ko�cu, ale zamiast niego rycza�towy podatek 10%). W sumie w tych dw�ch formach lokowania pieni�dzy zgromadzili�my nieca�e 4,5 mld z�. Albo co� jest nie tak z zach�tami, albo z marketingiem.

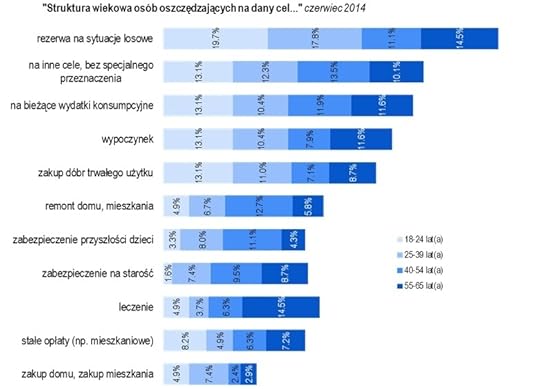

Na koniec jeszcze ciekawy obrazek podsumowuj�cy na co by�my oszcz�dzali te pieni�dze, kt�re by�my mieli, �eby oszcz�dza� ;-)

September 22, 2014

Ten fundusz inwestuje w z�o, demoralizacj� i grzech. Jakie ma wyniki? Piekielne? ;-)

Jaki� czas temu pisa�em w blogu o funduszach inwestycyjnych, kt�re w swojej strategii maj� zapisane zobowi�zanie, i� pieni�dze klient�w b�d� lokowa� wy��cznie w etyczny spos�b. Nie kupuj� akcji, ani obligacji �adnych firm, kt�re nie s� odpowiedzialne spo�ecznie, kt�rych dzia�alno�� nie przynosi korzy�ci spo�ecze�stwom, kt�re zarabiaj� na produkcji i handlu broni�, hazardzie, pornografii. W portfelach takich funduszy nie znajd� si� producenci, ani dystrybutorzy alkoholu i tytoniu, na cenzurowanym s� te� ci, kt�rzy promuj� niezdrowy tryb �ycia, np. producenci t�ustych burger�w. Nie da si� niestety udowodni� tezy, i� fundusze etyczne zarabiaj� wi�cej pieni�dzy dla swoich klient�w, ni� te, kt�re inwestuj� "jak leci", kieruj�c si� wy��cznie mo�liwym do osi�gni�cia zyskiem, ale jest to z pewno�ci� "co� innego", wyr��niaj�cego fundusz z t�umu innych. W Polsce tego typu fundusze nie zyska�y wi�kszej popularno�ci: powsta�y tylko dwa (oba w "stajni" TFI SKOK) i nie zachwyci�y wynikami. Fundusz inwestuj�cy etycznie w obligacje od pocz�tku istnienia w 2009 r. zarobi� 21%, a etyczny fundusz akcyjny od 2010 r. jest na niewielkim minusie. W obu funduszach Polacy ulokowali nieca�e 32 mln z�.

W ostatnim czasie na topie jest raczej z�o i grzech. Putin atakuje Ukrain�, banda kelner�w pods�uchuje szefa policji i s�u�b specjalnych, za� do kin wchodzi druga cz��� filmu Sin City ("Miasto Grzechu"). W tej sytuacji nie pozosta�o mi nic innego, jak znale�� mo�liwie najbardziej grzeszny fundusz inwestycyjny. W Polsce niestety nic takiego nie wyst�puje. Co gorsza, nie ma te� opcji, by kupi� na gie�dzie akcje jakiego� domu publicznego, producenta broni, czy tytoniu. Od biedy m�g�bym uzna�, �e grzeszn� inwestycj� jest zakup akcji lub obligacji takiego Getin Banku, w przesz�o�ci du�ego, mo�e najwi�kszego w kraju sprzedawcy nieetycznych produkt�w oszcz�dno�ciowych (Pareto, Libra, Lucro, Kwartalny Profit...). Getin ma wci�� cokolwiek wsp�lnego z Open Finance, innym dystrybutorem tego badziewia. Tak, z czystym sumieniem mog� powiedzie�, �e obligacje korporacyjne Getin Banku s� jedn� z bardziej grzesznych i wspieraj�cych z�o inwestycji w moim portfelu. Mam fundusz BRIC, kt�ry troch� pieni�dzy trzyma w akcjach Gazpromu, mia�em kiedy� fundusz inwestuj�cy w kopalnie z�ota i diament�w, gdzie zawsze krucho by�o z przestrzeganiem praw cz�owieka... Ale wci�� mam niedosyt. Dlaczego nikt nie wymy�li� funduszu, kt�ry skupi�by ca�e to z�o pod jednym dachem?

Ot�� jest taki fundusz, cho� niestety nie w Europie, lecz za Oceanem. Nazywa si� The Vice Fund i jest prowadzony przez firm� inwestycyjn� USA Mutuals. Jego tw�rcy w karcie informacyjnej pisz�, �e ich celem jest przynoszenie inwestrom wi�kszych zysk�w, ni� gie�dowy indeks S&P 500. W zwi�zku z tym fundusz inwestuje przede wszystkim w akcje koncern�w tytoniowych, alkoholowych, w firmy zajmuj�ce si� hazardem i dzia�aj�ce w przemy�le zbrojeniowym. "Wierzymy, �e te ga��zie przemys�u b�d� dobrze prosperowa�y bez wzgl�du na stan gospodarki jako ce�o�ci" - pisz� zepsuci do cna zarz�dzaj�cy w notce informacyjnej. Te zdemoralizowane ch�opaki trzymaj� w portfelu tak obrzydliwe aktywa, jak udzia�y producent�w papieros�w Lorillard, Philip Morris, Altria Group, koncern�w zbrojeniowych i firm produkuj�cych systemy obronne jak Lockheed Martin oraz Raytheon, producent�w wyuzdanej rozrywki jak MGM Resorts, czy w�a�cicieli kasyn Wynn Resorts, Las Vegas Sands, czy Galaxy Entertainment. Aby znale�� si� w centrum z�a wystarczy 2000 dolar�w, bo taka jest mininalna pierwsza wp�ata do funduszu. Od 2002 r., kiedy zacz��o si� dzie�o demoralizacji inwestor�w, fundusz zebra� 300 mln dolar�w, co sugeruje, �e wi�kszo�� posiadaczy kapita�u jednak obawia si� m�k piekielnych i trzyma si� z daleka od tego typu inwestycji.

Czy czyni� s�usznie? C��, patrz�c na wyniki The Vice Fund mo�na zakrzykn�� "Bo�e, widzisz i nie grzmisz?" Bo wyuzdane, niszcz�ce zdrow� tkank� spo�eczn� inwestycje maj� si�, niestety, nie najgorzej. W ci�gu ca�ej swojej historii, czyli przez 12 lat, fundusz potroi� pieni�dze powierzone mu przez klient�w. �rednioroczna stopa zwrotu w ostatnich pi�ciu latach wynios�a 17,7%, za� w skali ostatnich dziesi�ciu lat fundusz rocznie dawa� inwestorom �rednio 10% zarobku. I rzeczywi�cie, udawa�o mu si� bi� indeks S&P - dziesi�cioletnia "nadwy�ka" zysku osi�gni�tego przez klient�w "z�ego" funduszu ponad stop� zwrotu z indeksu wynios�a 2% (punkty procentowe), za� pi�cioletnia - 0,9% (punktu procentowego). Do tego dochodz� coroczne dywidendy, kt�re fundusz przekazuje swoim inwestorom z kasy sp��ek, w kt�re inwestuje. Ostatnia dywidenda, wyp�acona w czerwcu tego roku, wynios�a 0,34 dolara na ka�d� jednostk� uczestnictwa, czyli 1,3% warto�ci jednostki.

The Vice Fund daje nie�le zarobi� mimo do�� wysokich op�at za zarz�dzanie, kt�re pobiera - a� 2,5% w skali roku. Jak na polskie warunki to nie s� du�e op�aty (w Polsce wi�kszo�� funduszy akcji ma stawki za zarz�dzanie rz�du 4-5%), ale w realiach ameryka�skich jest to drogi fundusz. Z�o, wyuzdanie, demoralizacja i rozwi�z�o�� musz� si� ceni�. Szczerze pisz�c nie mia�bym nic przeciwko temu, by zarz�dzaj�cy polskimi funduszami te� stali si� wyuzdani i pozbawieni skrupu��w, byle byliby w stanie zarz�dza� tak skutecznie inwestycjami, jak "grzeszny" fundusz z USA ;-). Niestety, nie znalaz�em �adnego polskiego po�rednika, kt�ry mia�by The Vice Fund w swojej ofercie. Ale mo�e to jest kierunek rozwoju dla niekt�rych bank�w, pragn�cych umocni� sw�j "niegrzeczny" wizerunek? Ktokolwiek widzia�, ktokolwiek wie... ;-)

JAK ZABRA� SI� DO OSZCZ�DZANIA I INWESTOWANIA? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym! Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

JAK ZABRA� SI� DO OSZCZ�DZANIA I INWESTOWANIA? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym! Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

Ile kosztuje je�d�enie w�asnym samochodem? Nawet... 70 z� dziennie! Jak to mo�liwe?

Dzi� "�wiatowy Dzie� Bez Samochodu", wi�c z tej okazji postanowi�em si� zdo�owa� i ustali� ile pieni�dzy m�g�bym zaoszcz�dzi�, gdybym mia� taki dzie�... codziennie. Auto jest dla mnie narz�dziem pracy (mam prawie ka�dego dnia mn�stwo spotka� "na mie�cie" i to niekoniecznie w miejscach, do kt�rych �atwo dojecha� komunikacj� miejsk�), wi�c ca�kiem z niego zrezygnowa� nie mog�, lecz gdybym tak przynajmniej raz na jaki� czas przesiad� si� do autobusu, taks�wki, albo na rower... Ile by�bym finansowo do przodu? I ile czasu bym straci� oszcz�dzaj�c te pieni�dze? Ju� go�ym okiem widz�, �e wydatki zwi�zane z czterema k��kami stanowi� zauwa�aln� cz��� mojego domowego bud�etu. Auto jest spore (siedmioosobowy wan), wzgl�dnie nowe (jeszcze na gwarancji, wi�c musz� je serwisowa� w autoryzowanym punkcie obs�ugi). Obliczenia b�d� wi�c uwzgl�dnia�y te dwa czynniki, podbijaj�ce koszt u�ytkowania auta.

Rachunek zacz��em od wydatk�w na paliwo. Robi� tysi�c kilometr�w miesi�cznie. Auto jest na benzyn� i pali w mie�cie �rednio 8 litr�w na 100 km. Ceny na warszawskich stacjach oscyluj� dzi� mi�dzy 5,11 z� a 5,25 z�. We�my cen� ze �redniej p��ki, czyli 5,15 z� za litr 95-tki. Gdyby to by�a sta�a cena, to co miesi�c wlewa�bym do baku 412 z�. Ale to dopiero pocz�tek wydatk�w. Raz w roku musz� kupi� ubezpieczenie samochodu. Ostatnio by�a superpromocja u mojego dealera i "trafi�em" wypasion� polis� OC i AC za 2.500 z�. Gdyby nie to, pewnie zap�aci�bym o tysi�c z�otych wi�cej. Ale - musz� przyzna� - nie mam wi�kszych zni�ek na ubezpieczenie komunikacyjne. Co 15.000 km, czyli mniej wi�cej raz w roku, samochodowi nale�y si� obowi�zkowy przegl�d, co kosztuje mnie 1200 z� . Ostatnio trzeba by�o wymieni� klocki hamulcowe, wi�c rachunek wzr�s� do 1600 z�. W przypadku Waszych aut koszty przegl�d�w mog� by� ni�sze, a poza tym nie ka�de auto (nawet nowe) potrzebuje przegl�du co 15.000 km, wi�kszo�ci samochod�w wystarczy wjecha� do warsztatu raz na 30.000 km. Kolejne 100 z� w skali roku wydaj� na p�yn do spryskiwaczy , a za komplet opon raz na pi�� lat musz� da� najmarniej 1200 z�. Drugie tyle za zim�wki. Przeliczy�em to wszystko w skali roku: 5000 z� za paliwo i p�yn do spryskiwaczy, 1300 z� za przegl�d, 2500 z� za ubezpieczenie, 480 z� to roczna warto�� zu�ycia opon.

��cznie: prawie 9.200 z�. Na ka�dy dzie� roku przypada prawie 25,5 z�. Teraz czas na doliczenie amortyzacji samochodu . Samoch�d w salonie kosztowa� prawie 90.000 z�. Za���my, �e poje�d�� nim przez pi�� lat i sprzedam za jakie� 30.000 z�. Je�li podzielimy r��nic�, czyli 60.000 z�, przez pi�� lat (1826 dni), to wyjdzie 32 z� dziennie , kt�re musz� doda� do tych ponad 25 z� koszt�w wynikaj�cych z czystej eksploatacji. A gdybym auto kupi� w 70% na kredyt (60.000 z� po�yczone od banku na 10% w skali roku)? Sp�ata kredytu przez pi�� lat poch�onie 20.080 z� samych tylko odsetek , a do tego trzeba do�o�y� najmarniej 3% prowizji banku, czyli kolejne 1800 z� . ��cznie: 21.880 z� koszt�w na pi�� lat (1826 dni). W przeliczeniu na jeden dzie� wychodzi niemal r�wne 12 z�. U�ywanie auta, gdybym kupi� je na kredyt, po doliczeniu wszystkich koszt�w eksploatacji i amortyzacji, nale�a�oby podliczy� na... 69 z� . Dziennie! To nawet taks�wka jest ta�sza. Ale z drugiej strony... wiemy czego przed�u�eniem jest samoch�d i ile czasu mo�na zaoszcz�dzi�, przemieszczaj�c si� na drugi koniec miasta obwodnica, a nie trzema autobusami (gdyby jeszcze w polskich miastach by�y rozbudowane siatki metra...). Poza tym przyjemniej jest siedzie� we w�asnym samochodzie za kierownic�, ni� w wynaj�tym aucie - na miejscu pasa�era. Wiem co� o tym, bo jaki� czas temu wsiad�em do taks�wki, �eby.... zleci� przelew. Zobaczcie co z tego przedsi�wzi�cia wynik�o ;-)

Czy w�r�d czytelnik�w blogu jest kto�, kto tak, jak ja policzy� ile kosztuje u�ywanie auta i przesiad� si� na rower lub do komunikacji miejskiej? Albo np. wynaj�� komu� swoje mieszkanie po�o�one daleko od miejsca pracy, a wynaj�� podobne w miejscu, z kt�rego do pracy mo�na chodzi� w kapciach? Piszcie!

September 21, 2014

Winiarski, Wlaz�y i ekipa wchodz� do historii! Teraz czas na tankowanie ich portfeli milionami!

O ile w fina�ach Mistrzostw �wiata w pi�ce no�nej nie mieliby�my czego szuka� (nawet marzenia o wyj�ciu z grupy by�yby na wyrost), o tyle w odbywaj�cych si� te� co cztery lata fina�ach siatkarskich Mundiali reprezentacja daje nam ogromnie du�o rado�ci. W 2006 r. dru�yna Raula Lozano w dalekiej Japonii zdoby�a srebrny medal, w 2014 r. ch�opaki trenerskiego ���todzioba Stephena Antigi na polskiej ziemi zostali mistrzami �wiata! Prze�yli�my najpi�kniejszy wiecz�r w historii polskiej siatk�wki - obok mistrzostwa �wiata w 1974 r. I zaliczamy jeden z najwspanialszych sukces�w polskich sport�w zespo�owych w historii. Co on oznacza dla polskich siatkarzy, poza nie�mierteln� s�aw�? Pisa�em ju� o zarobkach naszych generalnie do�� nieudacznych pi�karzy (ze szczeg�lnym uwzgl�dnieniem kasy Roberta Lewandowskiego, kt�rego akurat trudno pos�dza� o nieudacznictwo), by�o te� sporo o tenisistach, a tak�e portfelach zimowych heros�w - Adama Ma�ysza, kt�ry zarobi� na skoczniach fortun�, ale teraz zarabia jeszcze lepiej, Kamila Stocha oraz Justyny Kowalczyk. By�o te� o lekkoatletach bij�cych rekordy �wiata na Igrzyskach Olimpijskich. Siatkarze swoim genialnym wyst�pem w�a�nie zas�u�yli sobie na to, �eby sprawdzi� ile pieni�dzy wpadnie im do kieszeni po trwaj�cym przez niespe�na miesi�c turnieju.

C��, niestety dok�adnych danych na ten temat jeszcze nie ma, bo jedyn� pewn� nagrod� jest premia FIVB, czyli �wiatowej federacji siatkarskiej - 150.000 dolar�w za z�oto (co mo�na przeliczy� na p�� miliona z�ociszy) oraz 100.000 dolar�w za srebro (330.000 z�). Do tego dochodzi premia dla najlepszego zawodnika turnieju (ok.100.000 z�) i po 50.000 z� dla najlepszych zawodnik�w na ka�dej pozycji. Wi�ksze premie wyp�aci zawodnikom i cz�onkom sztabu Polski Zwi�zek Pi�ki Siatkowej z pieni�dzy od sponsor�w (g��wni to Plus oraz Orlen). Ta kwota jest owiana mg�� tajemnicy, ale w 2006 r. za srebro Polacy dostali do podzia�u trzy miliony z�otych, a tym razem prezes zwi�zku obiecywa�, �e b�dzie "sporo wi�cej". Sukces te� jest wi�kszy, wspania�y i historyczny, wi�c je�li siatkarze nie zainkasuj� dwa razy tyle, co w 2006 r., to b�dzie obciach i dla zwi�zku i dla sponsor�w. Orlenie, Plusie i pozostali - uprzejmie uprasza si� o godne wynagrodzenie naszych sportowc�w za ich historyczny wyczyn. Na ten z�oty medal czekali�my 40 lat!

Zygmunt "Dekoder" Solorz pokaza� jak wyciska� kibic�w. Inni p�jd� w jego �lady

Bior�c pod uwag�, �e te pieni�dze ( za���my, �e by�oby tego 6,5 mln z�, wliczaj�c w t� kwot� premie z FIVB) podzieli�oby mi�dzy sob� 14 zawodnik�w i 11 cz�onk�w sztabu w proporcji 3:1 na rzecz zawodnik�w i trenera Antigi (czyli pi�tnastki, kt�ra najbardziej przyczyni�a si� do sukcesu), to na ka�dego siatkarza przypad�oby mniej wi�cej 325.000 z�otych. Bior�c pod uwag�, �e Mundial to 23 dni pracy na parkiecie, wychodzi przyzwoita dni�wka na poziomie 14.000 z�. Dla por�wnania: na Mundialu w pi�ce no�nej warto�� dni�wki wynosi�a mniej wi�cej 100.000 z� ;-). Przy r�wnym podziale tych pieni�dzy na 25 cz�onk�w ekipy wychodzi�oby po �wier� miliona na g�ow�. Niezale�nie od sposobu podzia�u pieni�dzy oraz od tego ile ich finalnie do podzia�u b�dzie, niew�tpliwie rekordzist� zostanie Mariusz Wlaz�y, kt�ry dosta� nagrod� dla najlepszego gracza turnieju na swojej pozycji, a tak�e dla MVP turnieju, w sumie inkasuj�c 150.000 z� nagr�d finansowych od FIVB. ��cznie ze swoj� "dzia�k�" w ramach dru�yny jego portfel po tym magicznym miesi�cu wzbogaci si� mo�e nawet o ponad p�� miliona z�otych. Ale Wlaz�y by� najwi�ksz� gwiazd� tego turnieju i zas�u�y� na tyle z�ota, ile... mierzy ;-)

To by�yby przyzwoite kwoty z punktu widzenia wynagrodze� polskich siatkarzy, z kt�rych najlepsi maj� w swoich klubach kontrakty rz�du 350.000 euro rocznie lub wi�cej. Rekordzista Bartosz Kurek zgarnia w klubie Lube Manca Macerata 350.000 euro rocznie, czyli mniej wi�cej 1,5 mln z� (tyle, �e on w podziale �up�w nie bierze udzia�u, bo tu� przed turniejem zosta� wykluczony z dru�yny przez trenera). Ale z tych, kt�rzy grali, Micha� Winiarski, w zesz�ym roku w�o�y� do kieszeni 1,6 mln z� (ma kontrakt w okolicach 400.000 euro rocznie). To oznacza, �e miesi�cznie zarabia mniej wi�cej 140.000 z�. Premia za sukcesy w Mistrzostwach �wiata - je�li rzeczywi�cie przekrocz� 300.000 z� dla ka�dego - b�d� wi�c zauwa�alne nawet w kieszeniach siatkarzy najlepiej zarabiaj�cych w klubach. Nie m�wi�c o tych, kt�rych kontakty klubowe nie przekraczaj� 200.000 euro. Ale najwa�niejsze s� niezapomniane chwile, kt�re prze�yli siatkarze i kt�re zafundowali kibicom. Nie ma takich pieni�dzy, kt�rych nie warto by�oby im za to zap�aci�. By� najlepsz� dru�yn� �wiata w grze zespo�owej, to w historii Polski rzecz rzadko spotykana.

September 20, 2014

Pan Zygmunt pokaza�, �e op�aca si� wyciska� kibic�w. Co to dla nas oznacza?

Kr�l Zygmunt okaza� �ask� i obieca�, �e je�li Polacy awansuj� do fina�u Mistrzostw �wiata, to go odkoduje. Nie by�o �atwo. Nie pomog�y gro�by, pro�by, ani ca�owanie w pier�cie�. Dopiero gdy sam prezydent RP go �adnie poprosi�, kr�lowi zrobi�o si� troch� g�upio i nieco zmi�k�. A poza tym znalaz� si� w dobrym nastroju, bo mu powiedzieli jak ma�o kasy straci� na siatk�wce ;-). Je�li potwierdz� si� nieoficjalne informacje moich koleg�w z "Wyborczej", �e a� 400.000 Polak�w zap�aci�o niema�e pieni�dze - prawie 100 z� - za ogl�danie przez miesi�c polskich siatkarzy na Mistrzostwach �wiata, to b�dzie znaczy�o, �e potwornie ryzykowny eksperyment Polsatu jest nie tylko du�ym sukcesem, ale i zajawk� nowej ery. Tej, w kt�rej stacje telewizyjne, maj�c jaki� wyj�tkowo ekskluzywny "towar" sportowy, b�d� wola�y zamkn�� go za p�atn� "�cian�", ni� zarabia� na reklamach. Co prawda siatk�wka ma u nas status specjalny: jest dzi� jedynym sportem zespo�owym (mo�e poza pi�k� r�czn�), kt�rego ogl�danie (w wykonaniu naszych sportowc�w) nie boli, ale chyba nikt si� nie spodziewa�, �e znajdzie si� prawie p�� miliona ch�tnych, �eby zap�aci� za ogl�danie Mundialu (albo i wi�cej, bo przecie� przed dzisiejszymi i jutrzejszymi meczami Polak�w o medale Mistrzostw �wiata nawet najhardsi przeciwnicy p�acenia mog� si� z�ama� ;-)). O du�ym zainteresowaniu transmisjami �wiadcz� wyniki ogl�dalno�ci: mecz z Rosj� obejrza�o 1,8 mln os�b (mecz Polska-Brazylia widzia�o 1,6 mln, a pozosta�e - 1,2-1,3 mln), a to wynik, kt�rego nie powstydzi�oby si� niejedno "otwarte" wydarzenie sportowe.

Polsat mo�e i nie zarobi na transmitowaniu siatkarskiego Mundialu, bo za prawa telewizyjne i marketingowe zap�aci� a� 15 mln euro (ponad 60 mln z�), ale pieni�dze z abonament�w sprzedanych klientom kabl�wek b�d� nie do pogardzenia, bo podobno od ka�dego stacja Zygmunta Solorza bra�a jakie� 75 z�. A to oznacza wp�yw rz�du 30 mln z�. Osi�gni�cie takiego zarobku ze sprzeda�y reklam mog�oby by� trudne. Cho� wp�ywy TVP z pokazywania pi�karskiego mundialu, imprezy o du�o wi�kszej popularno�ci, ni� jakiekolwiek wydarzenie siatkarskie, wynios�y ponad 150 mln z�, to wed�ug ekspert�w realne wp�ywy (po rabatach) nie przekroczy�y 35-40 mln z�. A przecie� pod wzgl�dem popularno�ci i przyci�gania pieni�dzy siatk�wk� dzieli od pi�ki kopanej istna przepa��. Najlepszy polski pi�karz, Robert Lewandowski, rocznie zarabia w Bayernie Monachium jakie� 50 mln z�. A z kolei najlepiej wynagradzany siatkarz, Bartosz Kurek (akurat na Mundialu nie gra), rocznie wyci�ga 1,8 mln z� (drugi na li�cie Micha� Winiarski - 1,5 mln). Cho� nie s� to Himalaje - blokuj�cy reprezentacji Brazylii, Lucas, ma roczny kontrakt na poziomie 1,8 mln, ale... dolar�w.

Polsat mo�e i nie zarobi na transmitowaniu siatkarskiego Mundialu, bo za prawa telewizyjne i marketingowe zap�aci� a� 15 mln euro (ponad 60 mln z�), ale pieni�dze z abonament�w sprzedanych klientom kabl�wek b�d� nie do pogardzenia, bo podobno od ka�dego stacja Zygmunta Solorza bra�a jakie� 75 z�. A to oznacza wp�yw rz�du 30 mln z�. Osi�gni�cie takiego zarobku ze sprzeda�y reklam mog�oby by� trudne. Cho� wp�ywy TVP z pokazywania pi�karskiego mundialu, imprezy o du�o wi�kszej popularno�ci, ni� jakiekolwiek wydarzenie siatkarskie, wynios�y ponad 150 mln z�, to wed�ug ekspert�w realne wp�ywy (po rabatach) nie przekroczy�y 35-40 mln z�. A przecie� pod wzgl�dem popularno�ci i przyci�gania pieni�dzy siatk�wk� dzieli od pi�ki kopanej istna przepa��. Najlepszy polski pi�karz, Robert Lewandowski, rocznie zarabia w Bayernie Monachium jakie� 50 mln z�. A z kolei najlepiej wynagradzany siatkarz, Bartosz Kurek (akurat na Mundialu nie gra), rocznie wyci�ga 1,8 mln z� (drugi na li�cie Micha� Winiarski - 1,5 mln). Cho� nie s� to Himalaje - blokuj�cy reprezentacji Brazylii, Lucas, ma roczny kontrakt na poziomie 1,8 mln, ale... dolar�w.

Wychodzi na to, �e Polsat znalaz� najlepszy mo�liwy spos�b na zarobienie na siatk�wce. Z jednej strony wycisn�� ile si� da od kibic�w sk�onnych zap�aci� za transmisje w systemie pay-per-view. Z drugiej strony zaoferowa� ten ekskluzywny towar za darmo 3,5-milionowemu gronu swoich sta�ych abonent�w i prawdopodobnie dzi�ki temu pozyska� ich lojalno�� oraz troch� nowych klient�w (a transmisje by�y dodawane za darmo r�wnie� do wy�szych abonament�w w Plusie). Po trzecie ogl�dalno�� mecz�w - dzi�ki widzom Cyfrowego Polsatu i abonentom pay-per-view - jest przyzwoita, wi�c kilka milion�w zapewne da�o si� te� wykr�ci� z reklam. W sumie wi�c straty finansowe z tytu�u zakupu praw do siatkarskiego Mundialu za koszmarnie du�e pieni�dze zostan� zminimalizowane. A Zygmunt Solorz zapewne ju� kombinuje jak by ten model biznesowy kontynuowa�.

Nie jest to dla nas, kibic�w, zbyt dobra wiadomo��, bo zar�wno Kr�l Zygmunt "Dekoder" Solorz ma troch� ekskluzywnego "towaru" na zbyciu (z eliminacjami do pi�karskiego Euro 2016 i Mundialu 2018 w��cznie). Co prawda futbolu ca�kiem zakodowa� si� nie da (ustawa zabrania zamykania mecz�w Polak�w), ale szlagiery pi�karskie z udzia�em Hiszpanii, czy Anglii mog� sk�oni� do zap�acenia za pay-per-view ca�kiem spore grono nie-klient�w polsatowskiej platformy cyfrowej. A fina� Wimbledonu, gdyby znalaz�a si� w nim np. Agnieszka Radwa�ska lub Jerzy Janowicz? By� mo�e za p�atn� "�cian�" znajd� si� jakie� ekskluzywne wydarzenia, do kt�rych prawa maj� konkurencyjne stacje? Oczywi�cie: drenowanie kibicowskiej kieszeni nie b�dzie �atwe, bo potrzebna jest do tego popularna w kraju dyscyplina sportu, du�e wydarzenie i dobre wyniki sportowe. Ale przyk�ady ju� s�: np. walka bokserska Kliczko-Adamek w 2011 r. znalaz�a w systemie pay-per-view a� 200.000 nabywc�w, z kt�rych ka�dy zap�aci� 40 z� (i to za jeden wiecz�r, a nie ca�y miesi�c, jak w siatk�wce). Te 200.000 pozwala ju� my�le� o r�wnowa�eniu utraconych wp�yw�w reklamowych.

Nie jest to dla nas, kibic�w, zbyt dobra wiadomo��, bo zar�wno Kr�l Zygmunt "Dekoder" Solorz ma troch� ekskluzywnego "towaru" na zbyciu (z eliminacjami do pi�karskiego Euro 2016 i Mundialu 2018 w��cznie). Co prawda futbolu ca�kiem zakodowa� si� nie da (ustawa zabrania zamykania mecz�w Polak�w), ale szlagiery pi�karskie z udzia�em Hiszpanii, czy Anglii mog� sk�oni� do zap�acenia za pay-per-view ca�kiem spore grono nie-klient�w polsatowskiej platformy cyfrowej. A fina� Wimbledonu, gdyby znalaz�a si� w nim np. Agnieszka Radwa�ska lub Jerzy Janowicz? By� mo�e za p�atn� "�cian�" znajd� si� jakie� ekskluzywne wydarzenia, do kt�rych prawa maj� konkurencyjne stacje? Oczywi�cie: drenowanie kibicowskiej kieszeni nie b�dzie �atwe, bo potrzebna jest do tego popularna w kraju dyscyplina sportu, du�e wydarzenie i dobre wyniki sportowe. Ale przyk�ady ju� s�: np. walka bokserska Kliczko-Adamek w 2011 r. znalaz�a w systemie pay-per-view a� 200.000 nabywc�w, z kt�rych ka�dy zap�aci� 40 z� (i to za jeden wiecz�r, a nie ca�y miesi�c, jak w siatk�wce). Te 200.000 pozwala ju� my�le� o r�wnowa�eniu utraconych wp�yw�w reklamowych.

Inna sprawa, �e pr�by podobnego "spieni��enia" mniej hitowych przedsi�wzi�� pi��ciarskich nie ko�czy�y si� ju� takimi sukcesami. Kiedy nie uda�o si� dopi�� ceny praw do transmisji pi�karskiego meczu Polska-Czarnog�ra w eliminacjach do brazylijskiego Mundialu, trafi�a ona na rynek pay-per-view, a ch�tnych do zakupu by�o raptem 70.000 os�b. A gale KSW (Konfrontacje Sztuk Walki), z kt�rych kilka te� zosta�o wstawionych za p�atn� "�cian�" znajdowa�y 80.000 nabysc�w, co nie da�o organizatorom zarobku (dla por�wnania: bokserska walka stulecia mi�dzy Oscarem de la Hoya, a Floydem Mayweatherem w HBO wykupi�o 2,15 mln os�b. co da�o 120 mln dolar�w dochodu). Ale w do�wiadczeniu z zakodowaniem siatkarskiego Mundialu wa�ne jest przede wszystkim to, �e Polacy s� ju� na tyle zamo�ni, �e pay-per-view mo�e by� w naszym kraju maszynk� do zarabiania pieni�dzy. Telewizje na pewno b�d� chcia�y t� wiadomo�� wykorzysta�.

September 19, 2014

P�ynna granica mi�dzy zyskiem a wyzyskiem, czyli jak lokowa� bez niesmaku?

Czy zastanawiali�cie si� kiedy�, drodzy posiadacze mniejszych lub wi�kszych depozyt�w bankowych, gdzie zaczyna si� granica wyzysku cz�owieka przez cz�owieka? Albo raczej: wyzysku lokaty przez instytucj�? ;-). Ju� t�umacz� o co chodzi. Jak wiadomo niewielu jest takich klient�w, kt�rzy b�d� zawsze szukali najlepszej lokaty na rynku i aby j� znale�� gotowi s� przenosi� pieni�dze co i rusz z banku do banku (nawet je�li mo�na to zrobi� przez internet). Wi�kszo�ci z nas si� to albo nie op�aca (bo depozyt jest na tyle niewielki, �e uzyskanie wy�szego oprocentowania pozwoli zarobi� np. 20-30 z� wi�cej), albo dochodzimy do wniosku, �e bezpieczniej jest trzyma� pieni�dze w solidnym banku, nawet je�li nie daje najwy�szego procentu na rynku. Wniosek jest prosty: przeci�tnemu Kowalskiemu wystarczy lokata przyzwoita, czyli taka, kt�ra da poczucie, �e nie jeste�my przez bank wyzyskiwani. �atwo powiedzie�: gdzie jest granica, kt�ra oddziela bank przyzwoity od takiego, kt�ry nas wyzyskuje?

�atwo zatraci� orientacj�, bo w telewizji i radiu pokazuj� si� g��wnie reklamy takich lokat, przy kt�rych nasze "zwyk�e" oprocentowanie wychodzi na �miesznie i obra�liwie niskie. Najwyra�niejszy wyrzut pod adresem klient�w konkurencyjnych bank�w s�ycha� w reklamie Getin Banku (tej z konewk� w roli g��wnej): "twoje pieni�dze s� na nisko oprocentowanej lokacie? Niepotrzebnie!" - przekonuje lektor, namawiaj�c do ulokowania pieni�dzy na 3,5% na p�� roku.

Kto s�ysza� radiow� reklam� BG� Optima tez m�g� si� sp�oni� rumie�cem wstydu, s�uchaj�c o tym, �e niekt�re banki "kochaj� szybko i kr�tko, a potem... klik! i nie kochaj�". A BG� Optima kocha rzecz jasna przez ca�y czas mi�o�ci� �arliw� oraz wysokim procentem na koncie oszcz�dno�ciowym (daje 3,5%). Prawdopodobnie wi�kszo�� z Was nie trzyma pieni�dzy na lokatach a� tak dobrze oprocentowanych. Z danych NBP wynika, i� prawie po�owa depozyt�w Polak�w le�y w skarbcach dw�ch najwi�kszych bank�w, kt�re nigdy nie zalicza�y si� do szczodrych.

Sk�d wiadomo czy procent, kt�ry oferuje tw�j bank, ur�ga przyzwoito�ci, czy te� nie wr�cz przeciwnie? Postanowi�em sprawdzi� gdzie w ofertach bank�w zaczyna si� dzi� szczodro��, a wi�c oprocentowanie pieni�dzy, kt�rego nie m�g�bym mie� niemal w ka�dym banku. Spr�bowa�em te� uchwyci� informacj� o tym jakiego procentu na lokacie rzeczywi�cie warto si� wstydzi� jako typowego, niczym si� nie wyr��niaj�cego, nie oferuj�cego nawet okruch�w wyj�tkowo�ci. Pierwsz� wskaz�wk� jest �rednie oprocentowanie depozyt�w. Takie zestawienie cyklicznie publikuje broker Open Finance i wynika z niego, �e spokojnie mo�e spa� ka�dy, kogo pieni�dze s� oprocentowane na wi�cej, ni� 2,6% (tyle wynosi �rednia dla lokat rocznych oraz p��rocznych). Je�li za� tw�j bank p�aci mniej, prawdopodobnie ma miejsce wyzysk pieni�dzy przez instytucj� finansow�. Przekopa�em si� te� przez aktualne bazy oprocentowania depozyt�w firmy Professional Benchmark Consulting (PBC), kt�ra na bie��co por�wnuje oferty bank�w i sprzedaje te dane instytucjom finansowym, kt�re dr�czy pytanie jak prezentuje si� ich oferta na tle konkurencji.

Poszukiwania rozpocz��em od poziomu 2%. W tym procencie nie ma absolutnie nic wyj�tkowego. Takie (lub lepsze) lokaty ma obecnie w ofercie ka�dy z 25 najwi�kszych bank�w poddanych por�wnaniu. Podwy�szy�em wi�c poprzeczk� do 2,6%. Okaza�o si�, �e i to oprocentowanie jest dzi� dost�pne praktycznie w ka�dym banku, cho� nie zawsze obowi�zuje dla wszystkich termin�w, a czasem trzeba przynie�� nieco wi�ksz� sum� (np. 20.000 z�). Tym niemniej je�li tw�j bank daje ci na lokacie 2,6%, to te� wielkiej �aski ci nie robi, bo takie oprocentowanko bez wi�kszego wysi�ku m�g�by� mie� wsz�dzie. Podwy�szaj�c procent stopniowo do 2,9% nie stwierdzi�em jako�ciowej r��nicy, kilka bank�w si� wykruszy�o, a oferty si� przerzedzi�y. Wrzuci�em wi�c do bazy warto�� 3,1%. I tu ju� zrobi�o si� ciekawie: tylko w siedmiu bankach lokaty o takim procencie (lub wy�szym) s� dost�pne w bogatym wyborze (nie tylko na d�ugi termin). Na li�cie s� Getin, Millennium, Credit Agricole, BO�, Idea, Meritum i BIZ Bank. I chyba tu mie�ci si� dzi� granica, kt�ra oddziela banki troszcz�ce si� o swoich deponent�w od tych, kt�rym na twoim depozycie zale�y nieprzesadnie, wi�c nie oferuj� nawet okruch�w wyj�tkowo�ci. A gdyby poszuka� bank�w, kt�re maj� wi�cej, ni� dwie oferty oprocentowania pieni�dzy na 3,6% lub wi�cej, to oka�e si�, �e warunek ten spe�ni ju� tylko cztery-pi�� bank�w.

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo"

O PIENI�DZACH POUCZAJ�CO I NA LUZIE . Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym! Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

SUBIEKTYWNO�� W RADIU I TELEWIZJI. Jak wiecie, od czasu do czasu opowiadam swoje g�odne kawa�ki o finansach osobistych w telewizyjnym okienku. Tym razem mia�em przyjemno�� komentowa� eksperyment polegaj�cy na tym, i� jeden z dziennikarzy radiowych postanowi� przez miesi�c �y� za �redni� emerytur�, czyli 1600 z� brutto. O tym jak mu to wysz�o i o sposobach na podreperowanie emeryckiego portfela by�o w "Pytaniu na �niadanie" na antenie TVP2. Zapraszam do obejrzenia klipu filmowego.

Z kolei w radiu TOK FM mia�em okazj� ostatnio go�ci� w programie Joanny Solskiej "Teraz Solska" i opowiada� o tym czym si� r��ni dziennikarz od blogera i co wypada dziennikarzowi, co blogerowi, a co nie wypada nikomu. W programie wyst�pi� te� reprezentant firmy Orange, kt�ra cz�sto wynajmuje bloger�w do promowania swojej marki oraz pewna blogerka fajfstajlowa. Zapraszam do pos�uchania. Przy okazji szepn� Wam na uszko, �e subiektywno�� trafi�a te� do jubileuszowego wydania "Listy przeboj�w radia TOK FM"

Sukces batalii o op�aty likwidacyjne ju� blisko? Przeskoczyli przez wa�n� przeszkod�!

Zbli�a si� chyba decyduj�ce starcie w wojnie klient�w z firmami ubezpieczeniowymi. Nie, nie dlatego, �e "nabici" w polisy zorganizowali wielosettysi�czn� demonstracj� w Warszawie ;-). Raczej dlatego, �e sto�eczny S�d Okr�gowy przyj�� w�a�nie do rozpatrzenia pierwszy pozew zbiorowy w tej sprawie, co oznacza prawdopodobnie pokonanie przez klient�w najwa�niejszej przeszkody na drodze do zwyci�stwa. Rzecz dotyczy op�at likwidacyjnych, kt�re ubezpieczyciele narzucaj� przy wcze�niejszym zerwaniu um�w inwestycyjnych (zawartych na 10-15 lat). Klient nie mo�e bezkarnie odej�� i musi p�aci� sk�adki nawet wtedy, je�li jego pieni�dze s� inwestowane nieudolnie albo nieskutecznie. Ani wtedy, kiedy agent ubezpieczyciela mia� si� opiekowa� klientem, a tak naprawd� jego polis� mia� przez ca�e lata w nosie. W co najmniej kilkunastu indywidualnych sprawach, wytoczonych przez klient�w (niekt�re z nich opisywa�em w blogu, ��cznie z pikantnymi szczeg��ami dotycz�cymi strategii stosowanej przez prawnik�w ubezpieczycieli) s�dy uzna�y formu�� naliczania op�at za nielegaln�, za� klienci odzyskali pieni�dze. W tej sprawie jest te� korzystny dla klient�w wyrok S�du Ochrony Konkurencji, kt�ry wpisa� jedn� z klauzul wcze�niejszego wyj�cia, stosowanych przez firmy ubezpieczeniowe, na list� niedozwolonych zapis�w. .

Jednak na firmy ubezpieczeniowe nie zadzia�a�o to tak, jak mo�na si� by�o spodziewa�. Jedne co�-tam pogmera�y w op�atach likwidacyjnych, �eby by�y mniej dolegliwe. I my�l�, �e to wystarczy, �eby unikn�� dalszych pora�ek w s�dach. Inne spokojnie odsy�aj� klient�w z kwitkiem sprawdzaj�c czy b�d� mieli w sobie tyle determinacji, �eby p�j�� do s�du. A po przegranej pierwszej instancji ju� si� nie odwo�uj�, tylko grzecznie oddaj� ludziom pieni�dze. Wychodz� z s�usznego za�o�enia, �e lepiej p�aci� pojedynczym klientom, ni� zmieni� system na taki, kt�ry pozwoli�by odchodzi� "za darmo" wszystkim. Zw�aszcza, �e nie zawsze klient spraw� w s�dzie wygra, zdarzaj� si� (cho� niezbyt cz�sto) tak�e zwyci�stwa ubezpieczycieli. Aby zmieni� praktyk�, czyli zerwa� kajdany wszystkim posiadaczom polis inwestycyjnych, potrzebne jest wej�cie do gry Urz�du Ochrony Konkurencji i Konsument�w (czyli uznanie praktyk firm za nielgalne i dotkliwe kary finansowe), albo... kilka spektakularnych pora�ek ubezpieczycieli w s�dzie. Spektakularnych, czyli "hurtowych".

Dlatego w�a�nie tak istotne s� pozwy zbiorowe zak�adane w sprawie op�at likwidacyjnych. Konieczno�� zap�acenia kilkudziesi�ciu lub kilkuset klientom naraz by�oby dla firm na tyle zauwa�alne, �e by� mo�e sk�oni�oby je do jakich� prokonsumenckich rozwi�za� kompleksowych. Klienci walcz�cy w pozwach zbiorowych sami mo�e nie wyjd� na tym najlepiej (musz� oddawa� niekiedy du�� cz��� przysz�ej wygranej prawnikom), ale ich udzia� mo�e mie� du�e znaczenie dla Narodu. Na razie �aden z proces�w zbiorowych w sprawie op�at likwidacyjnych si� jeszcze na dobre nie rozpocz��, ale ostatnio pozna�ska kancelaria LWB pochwali�a si�, �e pierwszy tego typu pozew, przeciwko firmie Generali, przynajmniej zosta� przez s�d przyj�ty do rozpatrzenia. Niby nic, ale w pozwach zbiorowych procedura jest bardzo restrykcyjna i prawnicy strony przeciwnej �atwo mog� podnosi� argumenty, �e co� nie tak jest z roszczeniami, albo ze sk�adem grupy. W przypadku pozwu zbiorowego "Nabitych w mBank" przepychanki formalne trwa�y ponad rok, chyba nawet d�u�ej, ni� potem trwa� ca�y proces.

Niewykluczone, �e przyj�cie przez s�d pierwszego pozwu zbiorowego (jeszcze mo�na si� przy��czy�) jest przeskoczeniem najwa�niejszej przeszkody, bo - patrz�c na rozstrzygni�cia w sprawach indywidualnych, opieraj�ce si� o bardzo prost� wyk�adni� art. 385 Kodeksu cywilnego - potem mo�e by� ju� "z g�rki". Gdyby za� pierwszy proces zbiorowy zosta� przez klient�w wygrany, to na zasadzie precedensu (formalnie w polskim s�downictwie nie obowi�zuje, ale przy pozwach zbiorowych s�dziowie lubi� si� ogl�da� na wcze�niejsze orzeczenia) �atwiej b�dzie o sukces w kolejnych "zbior�wkach". A w konsekwencji ubezpieczyciele znajd� si� pod podw�jn� presj�. Po pierwsze b�d� musieli zacz�� wreszcie zawiera� ugody z klientami indywidualnymi, kt�rych dzisiaj lekce sobie wa��, wysy�aj�c ich do s�du. Bo ka�dy zlekcewa�ony klient b�dzie mia� a nadto argument�w, �e je�li ubezpieczyciel zachowuje si� nie fair, to bez problemu mo�na "wycisn��" go w s�dzie. Indywidualnie albo zbiorowo.

A po drugie, znacznie wa�niejsze, wi�cej b�dzie klient�w zrywaj�cych umowy jeszcze trwaj�ce. Powiedzmy sobie szczerze - wi�kszo�� z nich jest ob�o�ona takimi op�atami za zarz�dzanie, �e klienci p�acz� i p�ac� tylko dlatego, i� nie maj� pewno�ci odzyskania ewentualnej op�aty likwidacyjnej. Je�li t� pewno�� uzyskaj�, to rezygnacje mog� sta� si� masowe. Chyba, �e... firmy ubezpieczeniowe zaczn� obni�a� op�aty administracyjne i za zarz�dzanie, �eby za wszelk� cen� utrzyma� klient�w. I to by�by scenariusz, kt�remu bardzo kibicuj�, bo uwa�am, �e trzeba i warto systematycznie oszcz�dza�, a polisy typu unit-link same w sobie nie s� wcale takim z�ym do tego instrumentem. Z�e jest przywi�zywanie do nich ludzi si�� za pomoc� op�at likwidacyjnych oraz bandyckie op�aty pobierane od klient�w za zarz�dzanie polisami. Wyeliminowanie tych mankament�w - skoro nie udaje si� po dobroci, to trzeba si�� - mog�oby sprawi�, �e polisy unit-link sta�yby si� ca�kiem przyjemnymi instrumentami budowania naszej zamo�no�ci.

September 18, 2014

Nabici w polisy i "antyterrory�ci" pod siedzib� KNF. �arty si� sko�czy�y? A mo�e zacz��y?

Od czas�w hucznych pochod�w pierwszomajowych nie bra�em udzia�u w �adnych demonstracjach, happeningach, ani zadymach i troch� mi tego brakuje. Da�em si� wi�c skusi� i odwiedzi�em czwartkow� pikiet� os�b "nabitych" w polisy inwestycyjne. Zorganizowa�o j� pr��nie dzia�aj�ce stowarzyszenie "Przywi�zani do polisy" pod �wiat�ym kierownictwem znanego PR-owca Jacka ��skiego. Z�o�liwcy m�wi�, �e stowarzyszenie jest propagandowym ramieniem pewnej pozna�skiej kancelarii, kt�ra stara si� zrobi� z�oty interes na prowadzeniu pozw�w zbiorowych przeciwko ubezpieczycielom, ale... w sumie c�� z�ego jest w posiadaniu przez prawnik�w zbrojnego ramienia propagandowego? To �wiadczy�oby g��wnie o tym, �e maj� �eb na karku, bo ja te� jestem przekonany, �e na pozwach zbiorowych to g��wnie prawnicy b�d� zarabiali ;-). Has�em przewodnim czwartkowej demonstracji by�o "dokopa� KNF-owi". Z tego, co m�wi� przez megafon Jacek ��ski oraz z tre�ci transparent�w, kt�re rozwini�to jasno wynika, �e Komisja Nadzoru Finansowego jest w zmowie z ubezpieczycielami, kt�rzy sprzedali setkom tysi�cy ludzi toksyczne polisy . ��ski zapowiedzia�, �e stowarzyszenie z�o�y w tej sprawie doniesienie do prokuratury, bo zadaniem KNF wpisanym do ustawy nie jest lobbing na rzecz bankster�w (a w�a�ciwie ubezpieczenioster�w), lecz troska o ubezpieczonych.

Pikieta, cho� mia�a profesjonaln� opraw� medialn� (organizatorzy �ci�gn�li m.in. kilka stacji telewizyjnych), nie by�a liczna. Przed siedzib� KNF pojawi�o si� mo�e ze sto os�b, z czego prawdopodobnie po�owa to byli dziennikarze. Aby obecni nie czuli si� zawiedzeni, byl te� program artystyczny, czyli pokaz tego, co powinno si� sta� z winnymi oszukiwania klient�w - a wi�c szefostwem Komisji oraz najwi�kszych firm oferuj�cych toksyczne polisy). Przy g�o�nej muzyce z Jamesa Bonda podjecha�y dwie czarne limuzyny z kogutami, wysz�o z nich kilku zamaskowanych d�entelmen�w, podeszli do drzwi wej�ciowych do urz�du i wyci�gn�li kilku chowaj�cych si� tam garniturowc�w, kt�rzy na szyjach mieli zawieszone s�usznej wielko�ci tablice z napisami "KNF" oraz "TU Europa". Nast�pnie skuli im r�ce i zn�w przy akompaniamencie chwackiej muzyki wprowadzili do limuzyn. A ju� my�la�em, �e po prostu ich powiesz� na jakiej� ga��zi, jak kolaborant�w po zako�czeniu II Wojny �wiatowej. K�opot w tym, �e przy Pl. Powsta�c�w Warszawy, gdzie dzia�a si� akcja, troch� s�abo z drzewami, a tacha� na happening szubienicy jako� nikomu si� nie chcia�o. Tym niemniej Jacek ��ski zapowiedzia�, �e kolejne demonstracje nie b�d� ju� takie "mi�e i sympatyczne" (czyli, �e wezm� jednak ze sob� jak�� ma�� szubieniczk�?). I �e jak prokurator nie zajmie si� KNF-em, to b�d� kolejne imprezki. G�ow� dam, �e relacje z tej demonstracji zobaczycie we wszystkich wydaniach telewizyjnych wiadomo�ci.

CZY ZARZUTY "PRZYWI�ZANYCH" S� S�USZNE? Nie mam te� w�tpliwo�ci, �e b�d� kolejne pikiety, bo temat jest no�ny, a ludzie rzeczywi�cie zostali nabici w butelk�. Polisy inwestycyjne by�y od pocz�tku pomy�lane w taki spos�b, by firmy ubezpieczeniowe mog�y zarabia� na zupe�nie czym� innym, ni� ubezpieczaniu naszego �ycia, mienia i zdrowia - czyli na po�rednictwie w inwestowaniu pieni�dzy. By� mo�e od razu nale�a�o im tego zabroni� (to si� nie mog�o dobrze sko�czy�, gdy agenci wynagradzani ca�oroczn� pierwsz� sk�adk� klienta zabieraj� si� za namawianie go do inwestowania pieni�dzy). Ale kierowanie najwi�kszych pretensji pod adresem Komisji Nadzoru Finansowego to niezbyt celny strza�. G��wnym zadaniem KNF jest jednak pilnowanie wyp�acalno�ci bank�w i firm ubezpieczeniowych, a nie nia�czenie klient�w, kt�rzy podpisali niekorzystne dla nich umowy. Znacznie wi�cej winy widz� po stronie Urz�du Ochrony Konkurencji i Konsument�w, kt�ry nie reagowa�, gdy firmy ubezpieczeniowe wprowadza�y nowe produkty, zawieraj�ce zapisy, kt�re dzi� s�dy uznaj� za nielegalne (czyli o op�atach likwidacyjnych). Je�li mo�na m�wi� o winie KNF, to chyba tylko wtedy, gdy w procesach s�dowych klienta z firm� ubezpieczeniow� przy��cza si� do sporu po stronie ubezpieczyciela. Niekt�rzy twierdz�, ze takie przypadki w przesz�o�ci si� zdarza�y i uwa�am, �e to by�by ju� krok za daleko.

To, �e KNF g�osi pogl�d (w tym r�wnie� w s�dzie), i� ubezpieczenia z UFK (czyli unit-linki) s� legalne, wynika z faktu, �e produkty takie s� wprost dopuszczone prawem, a zadaniem KNF jest tak�e ochrona stabilno�ci i przewidywalno�ci na rynku ubezpieczeniowym. Gdyby wyrokiem s�du zdelegalizowa� takie ubezpieczenia, to mia�oby to skutek nie tylko dla spekulacyjnych produkt�w z wysokimi op�atami likwidacyjnymi, ale r�wnie� pozbawi�oby przychod�w te osoby, kt�re poprzez ubezpieczenia z UFK zabezpieczaj� np. swoje emerytury. Wobec tego to nie jest tak, �e nieuczciwe jest samo ubezpieczenie z UFK. Nieuczciwy mo�e by� jaki� jego element, np. op�ata likwidacyjna; inne klauzule.

- napisa� mi lukasz Dajnowicz, rzecznik KNF, kt�rego zapyta�em jak to jest z tym wyst�powaniem po stronie ubezpieczycieli w s�dzie. Jakkolwiek by nie ocenia� tej argumentacji nadzoru, to sk�adanie wniosk�w do prokuratury z zarzutami pope�nienia przez szefostwo KNF przest�pstwa niedope�nienia obowi�zk�w te� jest lekk� przesad�.

CZY WSZYSTKIE POLISY S� BANDYCKIE? Organizatorzy demonstracji wrzucili wszystkie polisy do jednego worka - jawnie bandyckie polisy strukturyzowane (np. Pareto, Kwartalny Profit, Libra, Lucro) oraz tzw. unit-linki, kt�re s� co prawda niekorzystne dla klient�w, ale nie z powodu swojej konstrukcji, lecz poziomu prowizji. Na czym polega r��nica? Inwestycyjne polisy strukturyzowane to skomplikowane plany oszcz�dzania, kt�rych warto�� jest oparta na zmianie jakich� tajemniczych indeks�w, a ogromne prowizje od nie wp�aconych jeszcze sk�adek pobierane s� z g�ry ju� na samym pocz�tku. Z kolei unit-linki to zwyk�e inwestycje w fundusze, tyle �e "opakowane" w polis�. Firmy ubezpieczeniowe pobieraj� za to "opakowanie" kilkuprocentowe prowizje, kt�re cz�sto ograniczaj� klientom mo�liwo�� zarabiania na takiej polisie. O ile wciskanie klientom niezrozumia�ych, skomplikowanych, nieprzejrzystych polis strukturyzowanych powinno by� zabronione, a ich tw�rcy powinni gni� ju� w celach, o tyle unit-linki s� po prostu odmian� lokowania pieni�dzy na rynku kapita�owym, tyle, �e relatywnie drog� lub wr�cz bardzo drog�. Na klient�w obu rodzaj�w polis trzeba patrze� inaczej: ci, kt�rzy dali si� nam�wi� na polisy strukturyzowane, z pewno�ci� zostali wprowadzeni w b��d, bo ani sprzedawcy nie wiedzieli co wciskaj� klientom, ani klienci nie mieli szans, by zrozumie� tak skomplikowany produkt. Z kolei nabywcy unit-link�w to ludzie, kt�rzy mogli ogarn�� umys�em w co si� pakuj�, cho� niekt�rzy zapewne padli ofiar� symulacji przedstawianych przez agent�w (kt�re to symulacje mog�y by� oparte na nierealnych za�o�eniach. a wi�c te� wprowadza�y w b��d).

Czytaj te�: Co zrobi� z trefn� polis�? P�aci� i p�aka�? Zerwa� i zapomnie�? Sprzeda�?

OP�ATY LIKWIDACYJNE NIELEGALNE. I CO Z TEGO? Na to wszystko nak�ada si� sp�r o op�aty likwidacyjne, kt�ry dotyczy obu grup klient�w. Op�aty likwidacyjne s� pobierane przez firmy ubezpieczeniowe przy zerwaniu polisy przed terminem (a zwykle s� to produkty przywi�zuj�ce klient�w na 10-15 lat). W przygniataj�cej wi�kszo�ci przypadk�w owe op�aty si�gaj� w pierwszych latach 100% wp�aconych pieni�dzy (wp�aconych kwot, a nie osi�gni�tych zysk�w!). Jest ju� troch� wyrok�w s�d�w, z kt�rych wynika, �e tak skonstruowane op�aty s� nielegalne. A wi�c je�li kto� zerwa� polis� i nie dosta� z powrotem ani grosza, to mo�e i�� do s�du i ma spor� szans� wygra�. Tyle, �e w przypadku unit-link�w (tej "niebandyckiej", lecz tylko niekorzystnej odmiany produkt�w ubezpieczeniowo-inwestycyjnych), do "ugrania" jest tylko to, co zostalo z inwestowania pieni�dzy po latach wp�acania sk�adek i potr�cania przez firm� prowizji (bo sama polisa jest legalna). To w�a�nie op�at likwidacyjnych dotycz� procesy indywidualne i zbiorowe - ludzie, kt�rzy zainwestowali w polis typu unit-link s� rozczarowani wynikami inwestycji, wycofuj� pieni�dze, a kiedy nie dostaj� nic lub firma ubezpieczeniowa wyp�aca im tylko och�apy - id� do s�du i cz�sto dostaj� zwrot op�aty likwidacyjnej (niekoniecznie wychodz� na zero w stosunku do tego, co wp�acili).

CZY W�ADZE POWINNY POM�C "PRZYWI�ZANYM". W przypadku polis inwestycyjnych typu strukturyzowanego mo�na z pewno�ci� powiedzie�, �e "pa�stwo nie dzia�a" - dopuszczono do sprzeda�y produkty, kt�re by�y niezrozumia�e, nieklarowne, nadmiernie skomplikowane i w dodatku sprzedawano je jako bezpieczny odpowiednik lokaty bankowej. W przypadku unit-link�w mo�na mie� pretensje, �e kto� nie ograniczy� administracyjnie prowizji, ale z drugiej strony przecie� w wielu innych produktach te� ich nie ograniczano (�e wspomn� tylko o OFE w pierwszych latach ich dzia�ania). Co pa�stwo mo�e zrobi� dzi�? Urz�dy takie jak KNF, UOKiK, przedstawiciele w�adz pa�stwowych i organizacje konsumenckie powinny przy okr�g�ym stole zastanowi� si� jak rozwi�za� problem bandyckich polis strukturyzowanych (firmy powinny po prostu wyp�aci� ludziom odszkodowania, cho�by mia�y przez to zbankrutowa�) oraz co zrobi� z fal� pozw�w w sprawie op�at likwidacyjnych (powinno doj�� do ugody, nak�adaj�cej zobowi�zania finansowe na firmy, kt�re wpisa�y do um�w nielegalne op�aty likwidacyjne (tak, by klienci nie musieli znosi� foch�w ubezpieczeniowych prawnik�w na rozprawach). Za� dla trwaj�cych polis powinny zosta� wypracowane takie zasady likwidacji polis przed terminem, kt�re nie �ama�yby praw konsument�w). I takie postulaty powinny nie�� na sztandarach stowarzyszenia typu "Przywi�zani do polisy". Trudno wyczu� czy nios�, bo na razie tylko du�o krzycz� i robi� ciekawe teatrzyki uliczne, ku uciesze dziennikarzy.

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA , czyli Ekipa Samcika w obronie konsument�w. Tym razem tematem przewodnim s� nieetyczni sprzedawcy, domokr��cy i r��ne podejrzane typy, kt�re przychodz� do nas z propozycj� zmiany telekomu albo dostawcy energii. To pocz�tek du�ego cyklu, kt�ry potrwa w "Pieni�dzach Ekstra" najmarniej miesi�c, a potem przeniesie si� na inne strony "Gazety Wyborczej". Poza tym sprawdzamy co si� bardziej op�aca: zakup zmywarki, czy mycie r�czne oraz sprawdzamy od jakiego poziomu oprocentowania lokaty zaczyna si� totalne frajerstwo ;-) Kupcie w kiosku "Gazet� Wyborcz�", albo kupcie e-wydanie i szukajcie w �rodku Ekipy Samcika. Aha, i jeszcze mam dla Was zaproszenie: dzi� w godz. 12.00-14.00 na Wasze pytania b�dzie odpowiada�a Justyna Kilarska, prawniczka Federacji Konsument�w . Przeka�cie potrzebuj�cym, mo�e b�dzie okazja, �eby pom�c komu� za�atwi� problem z nieuczciwym sprzedawc�. Pani Justyna b�dzie czeka�a pod telefonem (22) 444 40 88

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo"

O PIENI�DZACH POUCZAJ�CO I NA LUZIE . Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers