Maciej Samcik's Blog, page 129

October 22, 2014

Ta ostatnia niedziela, czyli a� milion klient�w zmieni w weekend sw�j e-bank (je�li si� uda)

Dla ponad miliona klient�w dawnego Kredyt Banku zbli�aj� si� stresuj�ce chwile. W nast�pny weekend ich dane, zlecenia, salda, karty, kredyty i oszcz�dno�ci maj� zosta� przeniesione do system�w informatycznych BZ WBK. Dla dawnych "kredytbankowc�w" zmieni si� wygl�d panelu konta po zalogowaniu, a te� i sam spos�b logowania. Za� by transfer olbrzymich ilo�ci danych nie sko�czy� si� wielkim zamieszaniem, w BZ WBK podj�li decyzj�, �e na najbli�szy weekend praktycznie zamykaj� bank. I to zar�wno jego "kredytbankow�" cz���, czyli systemy obs�ugi klient�w odziedziczonych po przej�tym banku, jak i w�asn�. To oznacza, �e przez ca�� sobot� i niedziel� (a by� mo�e tak�e w pi�tek po po�udniu) klienci BZ WBK nie b�d� mogli dosta� si� do swojego konta, zadzwoni� na infolini�, zleci� przelew�w, sprawdzi� sald. W pi�tek wcze�niej zostan� zamkni�te oddzia�y, a w poniedzia�ek p��niej si� otworz� (najpewniej dopiero o 10.00). Karty w sklepach i bankomaty maj� dzia�a� w najbli�szy weekend bez zak��ce� - tyle, �e w trybie offline, a wi�c wszystkie transakcje zakupowe, czy wyp�aty z bankomat�w zostan� rozliczone dopiero w poniedzia�ek.

Sk�d ta nag�a rewolucja? Ma�o kto ju� o tym pami�ta, ale cho� formalnie klienci przej�tego dwa lata temu Kredyt Banku s� ju� od dawna klientami BZ WBK, to tak naprawd� zmieni�a si� tylko "sk�rka". Oddzia�y maj� nowy szyld, ale wszystkie systemy s� identyczne, jak dawniej. Je�li jaki� klient "postkredytbankowy" chcia�by za�ozy� lokat� w BZ WBK, to musia� zak�ada� konto tak, jak nowy klient. Systemy BZ WBK nie "widzia�y" jego produkt�w z Kredyt Banku, a te kredytbankowe nie "widzia�y" pieni�dzy, kt�re klient trzyma� w BZ WBK. Niby wi�c jeden bank, a systemy dwa. Teraz to ma si� zmieni� - w najbli�szy weekend systemy Kredyt Banku zostan� ostatecznie wy��czone, a klienci b�d� przeniesieni na platform� BZ WBK. W banku obiecuj�, �e wszystkie pakiety ROR, karty, ustawienia oraz numery kont pozostan� bez zmian - inne b�dzie tylko miejsce w sieci, gdzie te dane b�d� przechowywane. A klienci by�ego Kredyt Banku tylko na tym zyskaj�, bo b�d� mogli korzysta� z wi�kszej palety us�ug (oferta BZ WBK jest znacznie bogatsza od tej, z kt�rej "kredytbankowcy" korzystali dotychczas).

Rozmawia�em kilka dni temu z mened�erami BZ WBK, kt�rzy odpowiadaj� za tzw. migracj� i patrz�c mi g��boko w oczy zapewniali, �e s� ju� po pr�bach generalnych i wszystkie dane przenios� bez b��d�w, a klienci b�d� mogli korzysta� z kont na dotychczasowych zasadach. Ale bez drobnych komplikacji si� nie ob�dzie. Klienci przy pierwszej wizycie online w "nowym" banku b�d� musieli zaakceptowa� nowe umowy o prowadzenie rachunk�w oraz poda� bankowi numer telefonu. A to dlatego, �e w Kredyt Banku obowi�zywa�a autoryzacja transakcji za pomoc� kart kod�w jednorazowych, tzw. zdrapek, albo poprzez tokeny sprz�towe. W BZ WBK podstawowym systemem autoryzacji s� SMSy przysy�ane przez bank na kom�rk� klienta. Zmiana sposobu zatwierdzania transakcji odb�dzie si� przy pierwszym logowaniu w serwisie internetowym BZ WBK po przysz�ym weekendzie (mo�na je wykona� od razu w poniedzia�ek albo np. za tydzie� lub za dwa tygodnie). Klienci by�ego Kredyt Banku b�d� poproszeni - po podaniu dotychczasowego loginu i has�a - najpierw o podanie numeru telefonu, na kt�ry maj� przychodzi� SMSy z banku, a dopiero potem o zatwierdzenie za pomoc� pierwszego SMSa nowych um�w (czyli klikni�cie "zgadzam si�").

Wszystko ma nie zaj�� wi�cej, ni� trzy minuty. A potem jedynym problemem by�ych "kredytbankowicz�w" ma by� przyzwyczajenie si� do wygl�du systemu transakcyjnego BZ WBK. I sprawdzenie, czy wszystkie pieni�dze, zlecenia sta�e, kredyty i karty zosta�y prawid�owo przetransferowane. Je�li kto� ma konto i w Kredyt Banku i w BZ WBK, to nie b�dzie musia� nic robi� - po prostu loguj�c si� po raz kolejny do BZ WBK zobaczy poza swoimi produktami z tego banku tak�e te przeniesione z systemu Kredyt Banku. Klienci dostali ju� listy z informacj� o czekaj�cych ich zmianach. Nie wszyscy s� zachwyceni:

"Spos�b informowania klient�w o zmianach jest sprowadzony do absolutnego minimum. Infolinia BZ WBK o numerze 19999 kompletnie ignoruje klient�w Kredyt Banku. Dopiero teraz, na tydzie� przed przenosinami, dowiadujemy si� szczeg���w. Np. tego, �e w krytycznym momencie przez prawie trzy dni nie b�dzie dost�pu do systemu. Po wej�ciu w �ycie zmian milion klient�w rzuci si� do logowania. Je�li tylko 10% klient�w w tym momencie b�dzie mia�o problem z nowym procesem autoryzacji, to mamy 100.000 os�b dzwoni�cych na infolini�. Na miejscu konkurencji szykowa�bym ofert� dla dawnych klient�w Kredyt Banku"

- pisze jeden z czytelnik�w. Zapewne przesadza - je�li migracje przebiegnie bez problem�w, nic si� nie zawiesi, nie zepsuje, to klienci szybko doceni� mo�liwo�ci jakie daje platforma transakcyjna BZ WBK. Przede wszystkim klienci wreszcie dostan� mo�liwo�� korzystania z bankowo�ci mobilnej, ��cznie z opcj� kupowania bilet�w komunikacji miejskiej przez smartfona i regulowania w ten spos�b op�at za parkowanie. W Kredyt Banku nie by�o kredyt�w online (tzw. oferta "na klik"), ani przelew�w ekspresowych (w BZ WBK s� i to tanie - przelew Express Elixir, kt�ry u celu b�dzie w ci�gu kilku minut, kosztuje tylko 3 z�). BZ WBK ma te� przyjemn� us�ug� p�atno�ci za zakupy online - Przelew24. Z poziomu konta mo�na inwestowa� pieni�dze w fundusze Arka. Je�li BZ WBK dobrze przedstawi "kredytbankowiczom" nowe mo�liwo�ci, to mo�e liczy� na wymierne efekty ich przenosin do nowego systemu transakcyjnego. Ta cz��� klient�w BZ WBK charakteryzuje si� stosunkowo niskim "uproduktowieniem", a wi�c maj� albo tylko ROR, albo tylko lokat�, albo tylko konto z kredytem. Teraz b�dzie �atwiej ich aktywizowa�. Niech tylko co dziesi�ty aktywuje bankowo�� mobiln�, a co dwudziesty spr�buje zassa� kredyt got�wkowy online. To wszystko jednak pod warunkiem, �e przeniesienie danych klient�w p�jdzie sprawnie, a w poniedzia�ek serwery wytrzymaj� wi�kszy, ni� zwykle ruch (obstawiam, �e wi�kszo�� klient�w dawnego Kredyt Banku b�dzie chcia�a od razu zalogowa� si� "po nowemu").

October 21, 2014

Centrala SKOK-�w pod lup� KNF. Jak p�ynie kasa na ratowanie Kas? Niepatriotycznie

Przy okazji sprawozdania z kolejnego posiedzenia Komisja Nadzoru Finansowego opublikowa�a arcyciekawy, cho� przy tym przygn�biaj�cy dokument, po�wi�cony SKOK-om. Je�li si� nad nim g��biej zastanowi�, to pokazuje on bezsens ratowania SKOK-�w w ich obecnej postaci - przynajmniej dop�ki kto� nie wytnie naro�li, kt�ra oplata kasy i na nich paso�ytuje. Zanim jednak opowiem o najwa�niejszych liczbach przedstawionych w tej analizie, przypomn�, �e SKOK-i s� dzi� w stanie ci��kim . Ich fundusze w�asne, czyli podstaw� do prowadzenia jakiejkolwiek dzia�alno�ci, nadz�r szacuje na minus 70 mln z�, a je�li doliczy� do tego korekty wynikaj�ce z inspekcji KNF w kasach - to saldo spadnie do poziomu minus 660 mln z�. �eby SKOK-i spe�nia�y cho�by najni�sze wymogi dotycz�ce posiadania w�asnego kapita�u, obowi�zuj�ce w firmach przyjmuj�cych pieni�dze od ludzi, brakuje im 1,5 mld z�. Straty SKOK-�w za ostatni rok nadz�r szacuje na 565 mln z� (cho� same SKOK-i twierdz�, �e wypracowa�y 23 mln z� zysku). Ju� 31% kredyt�w jest przeterminowana w sp�acie lub stracona.

P�� miliarda strat i p��tora miliarda dziury w kapita�ach to wystarczaj�cy pow�d, by si� zastanawia� czy ten okr�t mo�e nadal p�yn��. 45 kas przygotowuje programy naprawcze (tylko 10 SKOK-�w nie musi "si� naprawia�"). Jeden SKOK ju� zbankrutowa� (z pieni�dzy pochodz�cych od bank�w jego klientom wyp�acono ponad 800 mln z�). Kolejne dwa SKOK-i s� przeznaczone do przej�cia przez banki. W sumie ta tr�jka stanowi 7-8% aktyw�w ca�ego systemu. A co b�dzie z reszt�, z kilkunastoma, kilkudziesi�cioma kolejnymi kasami? To pytanie otwarte. Mo�na by�oby wierzy� w postawienie tego wszystkiego na nogi, gdyby by�o wida�, �e samym SKOK-owcom zale�y. Ale jest tak, �e Grzegorz Bierecki, do niedawna szef tej weso�ej, samonadzoruj�cej si� ha�astry - o kt�rej nadu�yciach pisa�em przez wiele lat i mia�em z tego powodu pewnie z kilkana�cie wygranych proces�w w s�dzie - zrejterowa� z funkcji kapitana. Cz�onkowie SKOK, w liczbie ponad 2,6 mln, nie maj� najmniejszej ochoty dokapitalizowa� systemu kwot� sk�adek wartych 1,5 mld z�. Prezesi samych SKOK-�w s� - zdaniem KNF - jak dzieci we mgle: KNF nie da� zgody na pe�nienie funkcji kilkunastu prezesom SKOK-�w, a tak�e - co ju� wcale nie jest zabawne - szefowi Krajowej SKOK.

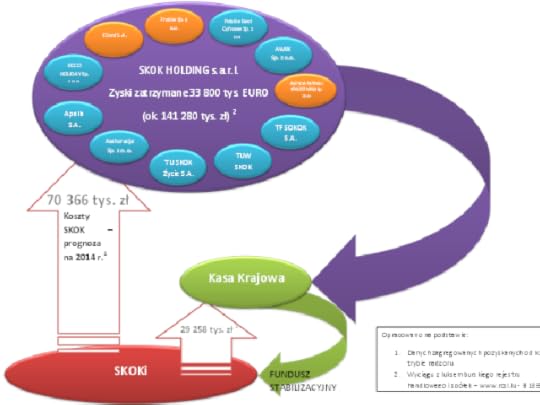

Teraz do tego obrazu dochodzi jeszcze jeden element. Ot��, jak wynika z opublikowanego we wtorek komunikatu, KNF policzy� jakie obci��enia ponosz� SKOK-i -na rzecz r��nych sp��ek, fundacji i innych podmiot�w, z kt�rymi ��cz� je r��ne umowy (formalnie stworzone po to, �eby SKOK-i mog�y wsp�lnie zamawia� i limitowa� koszty dzia�ania). Du�a cz��� tych sp��ek, na rzecz kt�rych p�ac� SKOK-i, jest kontrolowana przez sp��k� SKOK Holding w Luksemburgu . Zajmuje si� ona g��wnie inkasowaniem dywidend, a jej g��wnym udzia�owcem jest Krajowa SKOK. Wed�ug KNF w zesz�ym roku, za po�rednictwem jedenastu podmiot�w kontrolowanych przez SKOK Holding, ze sp��dzielczego systemu wyp�yn��o ponad 83 mln z�. W tym roku ma to by� jakie� 70 mln z�. Do ko�ca zesz�ego roku luksemburska sp��ka zakumulowa�a ��cznie z tych wszystkich wyp�at r�wnowarto�� 141 mln z�. Gdyby SKOK Holding (pomara�czowy tw�r na wykresie obok) wyp�aci� te pieni�dze w formie dywidendy do Krajowej SKOK (na zielono na wykresie), mog�yby one wr�ci� do SKOK-�w (s� na czerwono) w formie pomocy, lub po�yczek. Tak si� jednak nie dzieje. Z jednej wi�c strony klienci bank�w p�ac� po�rednio - w formie wyp�at z Bankowego Funduszu Gwarancyjnego - na ratowanie SKOK-�w, a z drugiej strony te SKOK-i wypuszczaj� dziesi�tki milion�w z�otych rocznie w formie zap�aty za us�ugi na rzecz sp��ek kontrolowanych z Luksemburga. KNF narysowa�a nawet taki milutki schemacik powi�za� kapita�owych:

Teraz do tego obrazu dochodzi jeszcze jeden element. Ot��, jak wynika z opublikowanego we wtorek komunikatu, KNF policzy� jakie obci��enia ponosz� SKOK-i -na rzecz r��nych sp��ek, fundacji i innych podmiot�w, z kt�rymi ��cz� je r��ne umowy (formalnie stworzone po to, �eby SKOK-i mog�y wsp�lnie zamawia� i limitowa� koszty dzia�ania). Du�a cz��� tych sp��ek, na rzecz kt�rych p�ac� SKOK-i, jest kontrolowana przez sp��k� SKOK Holding w Luksemburgu . Zajmuje si� ona g��wnie inkasowaniem dywidend, a jej g��wnym udzia�owcem jest Krajowa SKOK. Wed�ug KNF w zesz�ym roku, za po�rednictwem jedenastu podmiot�w kontrolowanych przez SKOK Holding, ze sp��dzielczego systemu wyp�yn��o ponad 83 mln z�. W tym roku ma to by� jakie� 70 mln z�. Do ko�ca zesz�ego roku luksemburska sp��ka zakumulowa�a ��cznie z tych wszystkich wyp�at r�wnowarto�� 141 mln z�. Gdyby SKOK Holding (pomara�czowy tw�r na wykresie obok) wyp�aci� te pieni�dze w formie dywidendy do Krajowej SKOK (na zielono na wykresie), mog�yby one wr�ci� do SKOK-�w (s� na czerwono) w formie pomocy, lub po�yczek. Tak si� jednak nie dzieje. Z jednej wi�c strony klienci bank�w p�ac� po�rednio - w formie wyp�at z Bankowego Funduszu Gwarancyjnego - na ratowanie SKOK-�w, a z drugiej strony te SKOK-i wypuszczaj� dziesi�tki milion�w z�otych rocznie w formie zap�aty za us�ugi na rzecz sp��ek kontrolowanych z Luksemburga. KNF narysowa�a nawet taki milutki schemacik powi�za� kapita�owych:

Z analizy KNF wynika te�, �e system wci�� jest �r�d�em dobrych zarobk�w dla ludzi, kt�rzy tak nim zarz�dzali przez 20 lat, �e teraz grozi mu bankructwo. Z Krajowego Rejestru S�dowego wynika� ma, �e Grzegorz Bierecki, by�y d�ugoletni prezes Krajowej SKOK, zasiada w zarz�dach pi�ciu podmiot�w oplataj�cych SKOK-i (SKOK Holding, Arenda Bierecki, MP 59 Bierecki Sosnowski, SIN Bierecki oraz Fundacja Sanitas), a tak�e w radach nadzorczych pi�tnastu kolejnych (SKOK Stefczyka, Stefczyk Nieruchomo�ci, Asekuracja, TUn� SKOK, TUW SKOK, TFI SKOK, TF SKOK, Apella, eCard, TZ SKOK, TZ SKOK SKA, Stefczyk Finanse i jeszcze trzy fundacje na dok�adk�). I jeszcze w wolnych chwilach szefuje WOCCU, skok-owemu stowarzyszeniu z siedzib� w USA. Jego brat Jaros�aw jest w dw�ch zarz�dach i dziewi�ciu radach, Adam Jedli�ski zasiada w siedmiu gremiach zarz�dczych, Grzegorz Buczkowski w pi�tnastu, za� Andrzej Sosnowski - w o�miu. Ludzie renesansu, prawda? Daliby�cie rad� pracowa� w tylu miejscach naraz? Pisa�em ju� jaki� czas temu, �e prezes Bierecki jako� daje rad�. A w tym czasie pracownicy SKOK-�w dr�� o swoj� przysz�o�� i nawet porz�dnie nie mog� si� ubezpieczy� od utraty pracy. Wed�ug oblicze� KNF sp��ki kontrolowane przez SKOK Holding w 2012 r. wyp�aci�y cz�onkom swoich zarz�d�w i rad nadzorczych co najmniej 17 mln z� wynagrodzenia.

Co to wszystko oznacza? Ano chyba to, �e uzdrawianie SKOK-�w nie b�dzie mia�o wi�kszego sensu, dop�ki nie zostan� przerwane nici, kt�re powoduj�, �e pieni�dze ze SKOK-�w wyciekaj� nie tylko wskutek fatalnej polityki kredytowej i braku zarz�dzania ryzykiem, ale te� wskutek jakich� dziwnych uk�ad�w z zaprzyja�nionymi podmiotami. Czas pewnie zada� te� pytanie o intencje ludzi zarz�dzaj�cych dzi� systemem SKOK, a zw�aszcza zarz�du Krajowej SKOK. Bo z jednej strony pozwala on na to, �e pieni�dze ciekn� ze SKOK-�w jak z durszlaka, a z drugiej strony nie pomaga SKOK-om w uzyskaniu finansowania w trudnych chwilach. Na razie KNF sukcesywnie odsuwa od zarz�dzania SKOK-ami osoby, kt�re - jak mo�na si� domy�la� - s� odpowiedzialne za kultywowanie kosztownych powi�za� finansowych, utrudniaj�cych skuteczn� restrukturyzacj�. Wygl�da na to, �e SKOK-i, je�li maj� przetrwa� ten kryzys i by� kiedy� lokaln� konkurencj� dla bank�w, wymagaj� nie tylko oczyszczenia finansowego, ale i personalnego. Pytanie czy da si� tego dokona� "na mi�kko", bez - cho�by kontrolowanego - bankructwa du�ej cz��ci systemu.

UOKiK na odsiecz ofiarom polis inwestycyjnych! Od dzi� �atwiej odzyska� pieni�dze?

Urz�d Ochrony Konkurencji i Konsument�w urz�dzi� dzi� sobie ma�� egzekucj� na firmach oferuj�cych klientom s�ynne polisy inwestycyjne. Na�o�y� 50 mln z� kar, zakwestionowa� nowe warunki proponowane klientom oraz zapowiedzia�, �e ��da wyr�wnania przez winne firmy strat wszystkim klientom, kt�rzy zostali wprowadzeni w b��d. Tym, kt�rzy sp�dzili ostatnie kilka lat na Marsie przypomn� pokr�tce, �e chodzi o popularne swego czasu kontrowersyjne plany oszcz�dno�ciowe opieraj�ce si� na inwestycjach w fundusze b�d� w produkty strukturyzowane, a sprzedawane pod has�em "bezpieczna lokata". S� opakowane w polis� na �ycie i sprzedawane przez firmy ubezpieczeniowe, kt�re zarabiaj� na tym lepiej, ni� na tradycyjnych ubezpieczeniach. A klient nie mo�e si� z nich bezkarnie wycofa� przez 10- 15 lat, cz�sto musi p�aci� bardzo wysokie op�aty za zarz�dzanie, za� gwarancja zwrotu wp�aconego kapita�u obowi�zuje tylko czasami i to tylko na koniec inwestycji, w warto�ciach nominalnych. Zainwestowa�y w to-to setki tysi�cy os�b (je�li nie miliony), z czego cz��� - tylko dzi�ki perswazji zawodowych kito-wciskaczy.

Czasem firmy ubezpieczeniowe uwzgl�dniaj� reklamacje klient�w, ��daj�cych zwrotu pieni�dzy bez potr�cania op�at likwidacyjnych, ale z regu�y jest to mo�liwe tylko wtedy, gdy a) zg�osi si� wi�ksza grupa klient�w ze znan� kancelari� prawnicz� pod pach�, b) je�li klient mo�e udowodni� czarno na bia�ym, �e nie dosta� cz��ci dokument�w do wgl�du (lub �e firma nie dope�ni�a jakich� obowi�zk�w informacyjnych), albo je�li c) w plan inwestowania zosta� wpuszczony emeryt, kt�remu �aden doradca finansowy na �wiecie nie mia� prawa sprzeda� 25-letniego produktu inwestycyjnego. Kto tych warunk�w nie spe�nia, przewa�nie jest odsy�any z kwitkiem i skazany na drog� s�dow�. Nie rozumia�em do tej pory dlaczego takich os�b nie chce wspiera� Urz�d Ochrony Konkurencji i Konsument�w, kt�ry przecie� jest utrzymywany z naszych podatk�w w�a�nie po to, �eby amortyzowa� przewag� profesjonalnych finansis�w nad przeci�tnymi klientami. Wygl�da na to, �e UOKiK wreszcie postanowi� wyj�� z mysiej nory i podj�� si� tej nory. Co si� dzisiaj wydarzy�o i co to oznacza dla posiadaczy polis inwestycyjnych?

SPRZEDAWCY POLIS ZAP�AC� 50 MLN. Z punktu widzenia konsumenta to najmniej wa�na sprawa, ale warto o niej wspomnie�, bo kary na�o�one przez urz�dnik�w s� srogie. Aegon ma zap�aci� do bud�etu pa�stwa 23,5 mln z�, Idea Bank - prawie 4,2 mln z�, Open Finance - niemal 1,7 mln z�, za� Raiffeisen Polbank - 21,1 mln z�. Zapewne wszystkie firmy odwo�aj� si� od decyzji UOKiK do s�du, wi�c sprawa wci�� pozostaje otwarta, ale niew�tpliwie producenci i sprzedawcy polis (nawet ci, kt�rzy ju� zaprzestali ich oferowania, a "tylko" musz� sobie radzi� z niezadowolonymi klientami starych polis) znajd� si� pod presj�. UOKiK zasygnalizowa�, �e prowadzi 24 kolejne post�powania i jest pewne jak w banku, �e i one zako�cz� si� wi�kszymi lub mniejszymi karami. B�d� one tym mniejsze, im wi�cej stara� do�o�� sprzedacy niby-polis, �eby naprawi� grzechy w stosunku do klient�w. By� mo�e niejedna firma, kt�ra dzi� odsy�a wprowadzonych w b��d klient�w z kwitkiem, przemy�li swoje post�powanie i wyjdzie z jakimi� propozycjami ugodowymi.

DORADCY OPEN FINANCE I IDEA BANKU WPROWADZALI W B��D. Urz�dnicy UOKiK uznali - g��wnie na podstawie skarg klient�w, ale i po analizie dokument�w, kt�re otrzymali od po�rednika finansowego - �e doradcy Open Finance przekazywali klientom informacje o ubezpieczeniach inwestycyjnych w spos�b wprowadzaj�cy konsument�w w b��d. Nie po�wi�cili wystarczaj�co du�o czasu wyja�nieniu kwestii ryzyka, eksponowali g��wnie korzy�ci zwi�zane z inwestycj�, nie m�wili ca�ej prawdy o kosztach wycofania si� z interesu. UOKiK wytkn��, �e dokumenty przekazywane doradcom na szkoleniach m.in. w niepe�ny spos�b prezentowa�y zasady 100%-owej ochrony kapita�u ("bez szczeg��owego wyja�nienia w jaki spos�b nale�y to interpretowa�"), za� produkty by�y nazywane w spos�b, kt�ry m�g� wprowadzi� klienta w b��d (np. "Plan Oszcz�dno�ciowy Bezpieczne Oszcz�dzanie", "Bezpieczny Zysk", "Kurs na 8% Zysk". W orzeczeniu UOKiK czytam: "Wi�kszo�� z nazw by�a powi�zana z poj�ciami sugeruj�cymi osi�gni�cie zysku oraz z okre�leniami, kt�re mog� w spos�b bezpo�redni by� odbierane jako zapewnienie stabilno�ci i pewno�ci efektu inwestycji np. bezpieczny, emerytura, oszcz�dzanie, przysz�o��, stabilny zysk, bezpieczny zysk. Nazwa (...) sugerowa�a konsumentom, �e oferowany by� im produkt gwarantuj�cy zysk i bezpiecze�stwo".

Z decyzji UOKiK nie wynika, by w dokumentach podsuwanych klientom by�y powa�ne nadu�ycia. Ka�dy dostawa� "Deklaracj� przyst�pienia", wype�nia� "O�wiadczenie ubezpieczonego", odbiera� "Karty informacyjne". A tam informacje o ryzykach i o tym, �e to nie jest lokata bankowa. Natomiast fakt, �e klienci podpisali, �e rozumiej� w co si� pakuj�, zdaniem UOKiK nie wystarczy�, by rozgrzeszy� sprzedawc�w. Urz�dnicy uznali, �e "konsument m�g� zosta� �atwo wprowadzony w b��d, co do cech jakie posiada�y oferowane produkty. Osi�gni�cie tego efektu nast�pi�o m.in. przez po�o�enie w trakcie prezentacji produktu nacisku na potencjalne korzy�ci, jakie mo�na uzyska� dzi�ki oferowanym produktom, kosztem informacji o realnych ryzykach, jakie si� z nimi wi���". Wed�ug UOKiK z opis�w prowadzonych z klientami spotka� wynika, �e pracownicy zdawali sobie spraw� z preferowanych przez konsument�w cech produkt�w i pomimo tego prowadzili z nimi rozmowy w taki spos�b, aby klienci wierzyli, �e przedmiotem rozm�w s� produkty zwi�zane z bezpiecznym oszcz�dzaniem. "Konsumenci powinni by� informowani o ryzyku p�ynno�ci zwi�zanym z warunkami wycofania pieni�dzy przed terminem, przy wyra�nym wskazaniu wszelkich prowizji, op�at, potr�ce� i kar zwi�zanych z wcze�niejszym zako�czeniem inwestycji" - dodaje UOKiK. A, jak wiadomo, w wi�kszo�ci przypadk�w takiej informacji klienci nie otrzymali w rozmowie ze sprzedawcami.

AEGON NIELEGALNIE ZMIENI� OP�AT� LIKWIDACYJN�. Firma Aegon, kt�ra jeszcze w 2012 r. zosta�a przez UOKiK napi�tnowana za to, �e obci��a�a klient�w wycofuj�cych si� z jej plan�w oszcz�dno�ciowych op�atami likwidacyjnymi, si�gaj�cymi 99% wp�aconych pieni�dzy (sk�adek, nie zysk�w!), zmieni�a op�aty likwidacyjne na nieco mniej dolegliwe. Ale po pierwsze zrobi�a to jednostronn� decyzj� zarz�du (bez zgody klient�w), a po drugie - nowa op�ata likwidacyjna ma do�� podobn� konstrukcj� do starej. I to w�a�nie nie spodoba�o si� UOKiK-owi, kt�ry doszed� do wniosku, �e Aegon gra mu na nosie. (umowy ubezpieczeniowo-inwestycyjnej nie mo�na zmieni� w trakcie jej trwania - art. 830 Kodeksu.cywilnego). Urz�dnicy na�o�yli za to drako�sk� kar� i zobowi�zali aegonowc�w do wykonania zalece� - czyli uczynienia op�aty likwidacyjnej zgodn� z prawem. To mo�e by� bardzo wa�ne orzeczenie z punktu widzenia klient�w Aegonu, kt�rzy maj� w tej firmie otwarte polisy, jak r�wnie� dla tych, kt�rzy si� wycofali, akceptuj�c wyliczon� po nowemu op�at� likwidacyjn�. Szczeg��y - w kolejnym wpisie.

RAIFFEISEN �AMA� PRAWO PRZEZ TELEFON. Niekt�rzy sprzedawcy nie trudzili si� nawet, by spotyka� si� z klientami, ale po prostu zawierali z nimi umowy na wieloletnie produkty oszcz�dno�ciowe po prostu... przez telefon. Tak robi� m.in. Raiffesien Bank w stosunku do swoich klient�w, kt�rych potem obci��a� sk�adkami pobieranymi bezpo�rednio z ich ROR-�w. Ale robi� to w spos�b, kt�ry okaza� si� - wed�ug urz�dnik�w UOKiK - bezprawny i w dodatku nie uznawali prawa klient�w do wycofania si� z tak dziwacznie zawartej umowy w ci�gu 30 dni. Na czym dok�adnie polega�o przest�pstwo? Wed�ug UOKiK Raiffeisen nie przekazywa� klientom przed zawarciem umowy - a powinien to zrobi� na pi�mie lub za pomoc� innego "statycznego no�nika informacji dost�pnego dla konsumenta" – informacji o istotnych cechach polisy, cenie i op�atach oraz o sposobie odst�pienia od umowy. Oczywi�cie klienci nie dowiadywali si�, ze nie mog� wyp�aci� pieni�dzy przed up�ywem okre�lonego czasu. Ale ta sprawa jest do�� stara - Raiffeisen przesta� sprzedawa� polisy inwestycyjne przez telefon w 2012 r., co oznacza, �e orzeczenie UOKiK trzeba czyta� g��wnie jako akt sprawiedliwo�ci dziejowej oraz ewentualn� pomoc dla niedobitk�w, kt�re ewentualnie walcz� z bankiem o zwrot pieni�dzy.

B�DZIE LIMIT NA PROWIZJE AGENT�W? Urz�dnicy zasygnalizowali nie tylko mo�liwo�� nak�adania dalszych drako�skich kar (kt�re wszak�e musz� jeszcze obroni� w s�dzie), ale i wprowadzenie nowych regulacji. Podobno jaki� propozycje UOKiK-u zosta�y przes�ane ju� do rz�du w ramach prac nad zmianami w ustawie o dzia�alno�ci ubezpieczeniowej. UOKiK chce m.in. ustalenia maksymalnej wysoko�ci prowizji pobieranej w przy oferowaniu tego typu produkt�w. To dobry pomys�, bo w�a�nie gigantyczne prowizje - nawet w wysoko�ci ca�orocznej sk�adki klienta - spowodowa�y wi�kszo�� wynaturze� i przekszta�ci�y niekt�rych sprzedawc�w w nieetycznych zbir�w. Tyle, �e to si� da pewnie omin�� - sprzedawcy b�d� dostawali pieni�dze formalnie za inne us�ugi i tyle. Dop�ki firmy ubezpieczeniowe nie postawi� szlabanu dla wysokich prowizji, to regulacje administracyjne mog� by� ma�o skuteczne.

CO TO DLA NAS OZNACZA? Decyzje UOKiK w sprawie polis inwestycyjnych mog� mie� potencjalnie ogromne znaczenie dla tych z Was, kt�rzy po dobroci lub w s�dzie walcz� o odzyskanie pieni�dzy z tego typu polis, gdy� czuj� si� wprowadzeni w b��d i oszukani. UOKiK daje Wam do r�ki nieoceniony dow�d rzeczowy - organ pa�stwowy stwierdzi� autorytatywnie, �e dana instytucja z�ama�a zbiorowo prawa konsument�w . Jasne - to nie dowodzi jeszcze niezbicie, �e z�ama�a te� Wasze, ale s�d mo�e uzna� to za wysoce prawdopodobne (bo niby dlaczego wobec Was doradca mia�by si� zachowa� inaczej, ni� wykaza� to UOKiK w odniesieniu do ca�ych t�um�w klient�w?). Do ka�dej reklamacji, pisma przeds�dowego, pozwu s�dowego przeciw Aegonowi, Open Finance, czy Idea Bankowi nale�y wi�c za��czy� UOKiK-owsk� decyzj�. Nie zaszkodzi to na pewno, a mo�e pomo�e. S�d mo�e oczywi�cie bardzo dok�adnie przeczyta� decyzj� UOKiK i po tej lekturze doj�� do wniosku, po pierwsze jest ona nieprawomocna (zak�adam, �e UOKiK b�dzie musia� jeszcze udowodni� w s�dzie, �e mia� racj�), a po drugie - �e wynikaj� z niej "tylko" niezgodne z prawem praktyki sprzeda�owe, ale nie wykazano, �eby w papierach by�o co� nie tak. Klient podpisa�, �e si� pisze na tak�, a tak� inwestycj�, �e akceptuje ryzyko itp. A �e nie rozumia� co podpisuje? Albo �e sprzedawca wm�wi� mu, �e podpisuje co� zupe�nie innego? To ju� inna sprawa. Prawd� pisz�c, rzadko si� jednak zdarza, �eby s�d nie wzi�� pod uwag� stanowiska tak powa�nego urz�du, jak UOKiK. Wasze �ycie powinno wi�c od dzi� by� �atwiejsze.

UOKiK POMO�E NAPRAWI� SZKODY? W dokumentach UOKiK wyczyta�em te� jeszcze jedn� ciekaw� zapowied�. �e urz�d uwa�a za niezb�dne "na�o�enie na instytucje finansowe zaanga�owane w sprzeda� [polis inwestycyjnych - red.] obowi�zku usuni�cia negatywnych skutk�w dla wprowadzonych w b��d klient�w". Kto wie, czy nie sko�czy si� to jak�� ustaw�, na podstawie kt�rej produkty tego typu zostan� de facto zdelegalizowane, a firmy ubezpieczeniowe b�d� musia�y odda� klientom pieni�dze? Na razie a� tak dalekich spekulacji bym nie snu�, ale by� mo�e wkr�tce doczekamy si� tak promowanego przeze mnie systemowego rozwi�zania kwestii polis inwestycyjnych - ka�dy, kto czuje, �e zosta� wprowadzony w b��d, b�dzie m�g� si� wycofa� bez op�at karnych. Zapewne nie b�dzie to oznacza�o, �e nie straci �adnych pieni�dzy (bo nie s�dz�, �eby da�o si� zgodnie z prawem wywalczy� zwrot wp�aconych pieni�dzy "po nominale" przez ka�dego klienta), ale kajdany mog� zosta� zdj�te.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

Jordan Belfort wam tego nie powie: jak walczy� z nieetycznymi sprzedawcami finansowego kitu?

Kto� mi ostatnio podes�a� zaproszenie na spotkanie z niejakim Jordanem Belfortem, pierwowzorem ksi��ki i filmu "Wilk z Wall Street". Za jedyne 295 z� mog� dowiedzie� si� "jaka prawda stoi za jego sukcesem" i w jaki spos�b zbudowa� "jedn� z najszybciej rosn�cych organizacji sprzeda�owych na Wall Street", jak udawa�o mu si� zarz�dza� armi� 1000 agent�w "przeszkolonych w zakresie jego autorskich technik sprzeda�y". Za jedyne 3000 z� (bilet Platinium) Jordan opowie mi osobi�cie o tym, co uniemo�liwia mi zrobienie takiej kariery i zarobienie takich pieni�dzy, jak on. Niech zgadn�: skrupu�y? ;-). Z zaproszenia wynika, i� "�wiat uczy si� od Jordana Belforta". Tak, co� o tym s�ysza�em, go�� ma w Polsce kilku poj�tnych uczni�w. I kilka tysi�cy czeladnik�w - takich, co sprzedadz� w�asn� matk�, �eby wcisn�� klientowi bezwarto�ciowe g... opowiadaj�c przekonuj�co, �e w�a�nie �w klient robi deal �ycia. Oczywi�cie, przydaje si� te� odpowiednia motywacja i coaching ;-)

Obawiam si�, �e znam kilka os�b, kt�re powinny koniecznie wpa�� do Jordana, bo ju� schodz� na z�� drog� ;-). Mia�em ostatnio okazj� prowadzi� dyskusj� podczas dorocznego spotkania certyfikowanych doradc�w finansowych - takich, kt�rzy zdaj� co roku europejski egzamin EFPA i tym samym gwarantuj� swoim klientom "certyfikowan�" jako�� us�ug. Poniewa� na sali byli g��wnie doradcy pracuj�cy w bankach (i obcuj�cy z klientami private banking, nie z takimi �uczkami, jak my), postawi�em przed nimi pytanie o konflikt interes�w - czy da si� jednocze�nie dzia�a� w interesie klienta i nie dzia�a� na szkod� w�asnego pracodawcy? Zreszt� dylemat ten dotyczy nie tylko tych "doradc�w klienta", kt�rzy s� zatrudnieni przez banki. Przecie� doradcy finansowi s� w tej samej sytuacji - maj� prowizj� od banku i je�li kieruj� si� wysoko�ci� w�asnego zarobku, to ich praca z uczciwym doradzaniem klientowi nie musi mie� nic wsp�lnego. Mo�e wi�c - t� my�l podrzuci� mi ostatnio redakcyjny druh - po prostu trzeba sko�czy� ten kabaret i zakaza� nazwania pracownik�w obs�ugi klienta "doradcami klienta", albo :doradcami finansowymi", dop�ki nie pobieraj� op�at za swoje us�ugi od klient�w, kt�rym doradzaj�? Albo drugi pomys� - mo�e trzeba wprowadzi� w tej bran�y licencje, id�c pod pr�d deregulacji? Post�puj�c nieetycznie mo�na by�oby j� straci�, co nie dawa�oby ju� takiemu pracownikowi szansy spotykania si� z klientami

Moi rozm�wcy - a w panelu dyskusyjnym byli reprezentowani certyfikowani private bankerzy, ich szefowie, klienci oraz ci, kt�rzy prowadz� proces certyfikacji - przeciwko licencjom, egzaminom itp. nic nie maj�. Cho� to pewnie odci��oby dost�p do doradztwa finansowego wielu Polakom, tak jak sta�o si� na rynku doradc�w inwestycyjnych, maj�cych wy��czne prawo do rekomendowania zakupu albo sprzeda�y akcji - kogo dzisiaj sta� na zatrudnienie doradcy inwestycyjnego z licencj�? Z drugiej strony - skoro �eby rekomendowa� komu� zakup akcji trzeba mie� licencj�, to dlaczego nie mia�aby by� potrzebna tym, kt�rzy mog� cz�owieka utopi� na ca�e �ycie, rekomenduj�c mu Libr�, Lucro, albo frankowy kredyt hipoteczny na 130% LTV w zgrzewce z inwestycj� w fundusze akcji? A mo�e zamiast licencji wystarczy�aby zasada wsp��odpowiedzialno�ci doradcy klienta, czy te� doradcy finansowego w sytuacji, gdyby jego sugestia okaza�a si� wyj�tkowo niekorzystna dla klienta? Tylko jak udowodni�, �e klient podj�� decyzj� pod wp�ywem sugestii, a nie z w�asnej inicjatywy? I jak ustali� granic�, kt�ra oddziela decyzj� niekorzystn� od "wyj�tkowo niekorzystnej"? Trzeba by tworzy� papierow� dokumentacj� wszystkich rozm�w doradcy z klientem (a i to przecie� nie znosi ryzyka, �e klient podpisze co�, czego nie przeczyta�) albo... nagrywa� rozmowy. Tak �le i tak niedobrze.

Ja uwa�am, �e "doradca klienta" albo "doradca finansowy" to powinny by� zwroty zarezerwowane dla ludzi, kt�rzy pracuj� na rzecz klienta w zamian za op�at� pobieran� od klienta ? Moi rozm�wcy na konferencji EFPA przekonywali, �e z tym konfliktem interes�w, kt�ry mnie tak boli, nie jest tak, jak my�l�, bo przy etycznym prowadzeniu biznesu da si� �w konflikt sprowadzi� do minimum. A wi�c proponowa� klientowi takie produkty, na kt�rych i on mo�e zarobi� i bank nie straci. A je�li takiego produktu nie ma w ofercie - to powiedzie� o tym klientowi prosto z mostu. EFPA-i�ci zarzekali si�, �e wielokrotnie zdarzy�o im si� powiedzie� klientowi: "w moim banku nie ma kredytu/lokaty, kt�r� sam uzna�bym za wystarczaj�co dobr�". Nie sprzedali produktu, ale zachowali klienta, kt�ry w d�u�szym terminie przyniesie firmie doch�d na prowizjach od innych produkt�w. Znacie chocia� jednego doradc� bankowego, albo finansowego, kt�rzy by tak post�powa�? Ja znam dos�ownie kilkoro. I wielu takich, kt�rzy nie zrezygnowaliby z jednorazowej prowizji na rzecz uczciwej porady. Jak "wyprodukowa�" wi�cej doradc�w, kt�rzy byliby na to gotowi? Podczas dyskusji zdefiniowali�my kilka warunk�w, kt�re u�atwiaj� rzetelne doradztwo finansowe.

Popro� o sensowny plan sprzeda�owy. Je�li pracownik - niewa�ne, czy obs�uguj�cy milionera, czy zwyk�ego klienta - ma wpisane w plan sprzeda�owy, �e musi w miesi�cu sprzeda� kart kredytowych, to trudno liczy�, �e b�dzie si� zachowywa� etycznie. Cz��� z doradc�w z cerfyfikatami EFPA twierdzi, �e maj� w swoich planach sprzeda�owych wpisany tylko jeden warunek: wzrost aktyw�w pod zarz�dzaniem i wzrost przychod�w na okre�lonym, niezbyt wysokim poziomie. To oznacza, �e ich pracodawca nie m�wi im: "masz sprzeda� tyle-a-tyle kredyt�w got�wkowych oraz wcisn�� frajerom tyle-a-tyle struktur" M�wi im tylko, �e maj� tak zarz�dza� klientami, �eby albo przychodzili do niego nowi (generuj�cy wzrost aktyw�w i przychod�w), albo ci obecni przynosili do niego nowe pieni�dze. Ka�da b��dna, niezgodna z interesem klienta porada mo�e oznacza� odej�cie klienta, jego aktyw�w i zmniejszenie si� przychod�w. Proste i nieskomplikowane, prawda? Tak: od sensownego planu sprzeda�owego wszystko si� zaczyna. Je�li bank ma fur� nieetycznych sprzedawc�w, to nie tylko dlatego, �e �le trafi� z rekrutacj�. To prezes, wiceprezes, dyrektor pionu oraz szef departamentu odpowiadaj� za to, �e w banku szerz� si� nieetyczne lub wr�cz bandyckie praktyki sprzeda�owe.

Zbuduj zaufanie klienta. A do tego niezb�dne jest zastosowanie innej zasady: poznaj klienta, zanim co� zaproponujesz . T� z kolei warto zblokowa� z kolejn�: nie sprzedawaj nic na pierwszym spotkaniu . Na drugim te� niekoniecznie ;-). Im lepsz� relacj� zbudujesz z klientem zanim zaproponujesz mu pierwszy produkt finansowy, tym wi�ksza szansa, �e bedzie on "trafiony". A je�li tak, to zyskasz zaufanie klienta, kt�ry przyniesie ci kolejne pieni�dze. Budowanie zaufania w Polsce - nie tylko w bran�y finansowej - przypomina spacer po polu minowym. �eby nie wybuchn�� (dos�ownie i w przeno�ni) warto trzyma� si� z daleka od skomplikowanych produkt�w, kt�rych klient m�g�by nie zrozumie� . Bo je�li na nich nie zarobi - odpowiedzialno�ci� obarczy swojego doradc�. Je�li zaoferujesz proste, klarowne, przejrzyste produkty, kt�re razem roz�o�ycie na czynniki pierwsze, to ryzyko pora�ki klienta spadnie. Je�li czego� nie rozumiesz, nie wiesz, nie potrafisz odpowiedzie� na pytanie klienta - przyznaj si� do tego - dob�dziesz punkty za szczero��. A jak klient podejmie jak�� decyzj� dotycz�c� inwestycji - upewnij si� dlaczego w�a�nie tak zdecydowa�. Znaj�c tok my�lowy klienta i upewniaj�c si�, �e nie podejmuje decyzji o swoich pieni�dzach na zasadzie �lepego strza�u, dzia�asz w jego interesie.

Zaoferuj klientowi wyb�r . Uczestniczy�em ostatnio jako ekspert w og�lnoeuropejskim projekcie jednej z finansowych grup kapita�owych. Efektem tego projektu ma by� wykreowanie mechanizm�w, kt�re powol� promowa� etyczn� sprzeda� bez negatywnego impaktu na wyniki finansowe firmy, za� z pozytywnym wp�ywem na d�ugoterminowe relacje z klientami. Jedn� z moich rekomendacji - us�ysza�em j� tak�e podczas spotkania EFPA - by�o: zbuduj otwart� platform� produkt�w lub przynajmniej zaoferuj klientowi wyb�r spo�r�d kilku w�asnych produkt�w. Otwarta plaftforma to wa�ny instrument, pozwalaj�cy lepiej wykorzystywa� kompetencje doradc�w klienta. Co z tego, �e ma on pi�� certyfikat�w, skoto bank nie ma w ofercie wystarczaj�co szerokiego portfolio produkt�w? A tu nie chodzi tylko o komfort i wykorzystanie kompetensji doradcy klienta, ale i o podej�cie do klienta. �eby m�g� dokona� �wiadomego wyboru, trzeba mu ten wyb�r da�. A je�li przychodzi si� do niego z jednym produktem, kt�ry jest akurat w promocji, to nie ma co m�wi� o budowaniu z klientem d�ugoterminowej relacji. A je�li nie b�dziesz potrsfi� da� klientowi odpowiedniego wyboru, to... pozw�l mu odej��. Niech wie, �e pr�dzej nie zarobisz na nim pieni�dzy, ni� �le mu doradzisz. Je�li jest rozs�dny, pr�dzej czy p��niej do ciebie wr�ci.

SUBIEKTYWNO�� POMAGA TWORZY� DOBRE STANDARDY. Blog "Subiektywnie o finansach" to nie tylko narzekanie i kopanie finansist�w po kostkach. Nie stroni� od dyskusji z przedstawicielami bran�y finansowej, by pom�c im tworzy� i krzewi� dobre standardy. Ju� drugi rok z rz�du wezm� w tym roku udzia� - jako cz�onek Rady Marek Superbrands - w renomowanym plebiscycie Superbrands, kt�ry wy�ania najsilniejsze marki biznesowe, tak�e w bran�y finansowej. Pomagam te� wybra� Lider�w �wiata Bankowo�ci, zasiadaj�c w jury tego konkursu . Na Forum Bankowym 2014, najwi�kszej imprezie �rodowiska bankowego, mia�em przyjemno�� powiedzie� kilka s��w do bankowc�w i poprowadzi� panel dyskusyjny po�wi�cony temu jak powinien wygl�da� model ochrony konsumenta us�ug bankowych.

Mia�em te� zaszczyt poprowadzi� debat� podczas konferencji "Nienieodpowiedzialni" po�wi�conej etyce i zr�wnowa�onemu rozwojowi w bran�y finansowej. Ciesz� si�, bo mam ju� w r�ku zaproszenie na kolejn� edycj� tego zacnego przedsi�wzi�cia.

Podczas niedawnego VIII Forum Assistance , najwi�kszego w Polsce spotkania ludzi specjalizuj�cych si� w dzia�alno�ci bancassurance mia�em z kolei okazj� poprowadzi� dyskusj� o tym, w jaki spos�b banki powinny oferowa� produkty ubezpieczeniowe, by by�o to bezpieczne dla klient�w i etyczne. Jako specjalny bonus wszyscy uczestnicy tej imprezy otrzymali moj� ostatni� ksi��k� z dedykacj�.

SUBIEKTYWNO�� ZN�W DOCENIONA. Dowody sympatii i uznania otrzymuj� zar�wno od czytelnik�w, jak i od ekspert�w - za co jestem wszystkim bardzo wdzi�czny.Ostatnio mile zaskoczy�a mnie wiadomo�� - kt�r� chc� si� z Wami podzieli� - i� otrzyma�em nominacj� w konkursie "MediaTory", organizowanym przez krakowskich student�w (chc� mnie wyr��ni� w kategorii "InicjaTor", za ��czenie rzetelno�ci i �artobliwo�ci�). To kolejny splendor, kt�ry sp�yn�� na mnie dzi�ki Wam. W tym roku wielk� frajd� przynios�a mi nagroda "Heros Rynku Kapita�owego", przyznawana przez �rodowisko inwestor�w indywidualnych...

a tak�e nagroda "Najbardziej spo�eczno�ciowy blog ekonomiczny" w konkursie portalu Money.pl. oraz nominacja do nagrody im . Mariana Krzaka (po dziesi�ciu latach od zdobycia tej nagrody w jednej z poprzednich edycji). Subiektywno�� znalaz�a si� te� w�r�d l aureat�w konkursu im. Dariusza Fikusa, w kt�rym kapitu�a z�o�ona z redaktor�w najwi�kszych gazet nagradza dziennikarstwo najwy�szej pr�by. To dla mnie dow�d, �e mr�wcza praca ma sens i zobowi�zanie, �eby nie zwalnia� tempa ;-).

October 20, 2014

Ubezpieczyli pracownik�w SKOK-�w od utraty pracy. Gdy si� zorientowali - wpadli w panik�

Pod koniec zesz�ego tygodnia wysz�a na jaw dziwna historia pewnego ubezpieczenia od utraty pracy, kt�re zosta�o nagle... uniewa�nione wbrew woli klient�w . Zdecydowa�y o tym uniewa�nieniu wsp�lnie firma ubezpieczeniowa (Europa) oraz sprzedawca polisy (Expander). Zaskoczeni klienci dostali od Expandera pismo z informacj�, �e umowa ubezpieczenia z dniem 1 pa�dziernika wygasa. I �e dostan� zwrot sk�adki za okres ochrony, z kt�rego w zaistnia�ych okoliczno�ciach nie skorzystaj�. Firma ubezpieczeniowa powo�a�a si� na art. 816 Kodeksu cywilnego, kt�ry m�wi, �e "w razie ujawnienia okoliczno�ci, kt�ra poci�ga za sob� istotn� zmian� prawdopodobie�stwa wypadku" jedna strona mo�e przeliczy� wysoko�� sk�adki (tak, �eby odzwierciedli�a wzrost ryzyka ubezpieczeniowego), za� druga mo�e wypowiedzie� umow�. W tym przypadku firma Expander, kt�ra ubezpieczy�a swoich klient�w, nie zgodzi�a si� na wzrost sk�adki, pono� wielokrotny. A klienci, kt�rzy w dobrej wierze wykupili polis� i zap�acili sk�adki, zostali potraktowani jak worek kartofli. By�a polisa - nie ma polisy. Bo im si� ju� nie op�aca nas ubezpiecza�. Jak to mo�liwe?

Na zdrowy rozum wygl�da to na rozb�j w bia�y dzie�. To tak, jakbym wzi�� z banku kredyt oprocentowany wed�ug sta�ej stopy, a po kilku miesi�cach bank powiedzia�by mi: "sorry kolego, ale naudzielali�my twoim kolegom trefnych kredyt�w i mamy troch� strat, wi�c musimy ci podnie�� oprocentowanie". A jak si� nie podoba, to przecie� mo�na sp�aci� kredyt od razu i p�j�� do konkurencji. Brzmi to s�abo, ale tak mniej wi�cej zachowali si� Europa z Expanderem - um�wili si� z lud�mi na roczne ubezpieczenie na okre�lonych warunkach, a potem doszli do wniosku, �e si� r�bn�li w rachunkach, wi�c musz� zerwa� umow�. A to s� profesjonali�ci, kt�rzy nie powinni dopu�ci� do sytuacji, w kt�rej musz� wyp�aci� wi�cej �wiadcze�, ni� zebrali sk�adek. A je�li dopu�cili, to mo�e powinni mie� resztki honoru, �eby wzi�� na klat� skutki swojej niekompetencji lub niedostatk�w w przewidywaniu przesz�o�ci?

Jest i druga strona medalu. Owszem, umowa by�a spisana na rok, ale klienci nic nie stracili - przez kilka miesi�cy byli chronieni polis� od utraty pracy, ze wszystkich zobowi�za� firma ubezpieczeniowa si� wywi�zuje na bie��co, za� za niewykorzystany okres ubezpieczenia uposa�one osoby dostan� zwrot sk�adki. Ot, po prostu przedterminowe rozwi�zanie umowy, takie samo jak w przypadku komunikacyjnych polis OC po sprzeda�y auta. Wtedy te� firma ubezpieczeniowa zwraca pieni�dze za niewykorzystany czas ochrony, cho� wina jest po stronie klienta, kt�ry um�wi� si� na roczne ubezpieczenie, a zerwa� umow� wcze�niej. Ale skoro mo�na w ten spos�b si� wym�wi� z ubezpieczania klient�w, to czy tego rodzaju ubezpieczenia w og�le maj� jeszcze jaki� sens? Co z tego, �e wykupi� polis� zdrowotn�, jak potem si� dowiem, �e ona ju� nie obowi�zuje, bo ubezpieczyciela dosz�y s�uchy, i� zbli�a si� epidemia grypy i uniewa�ni� mi ubezpieczenie? Albo skasuj� mi polis� turystyczn�, bo dojd� do wniosku, �e tam, gdzie lec�, jest strajk s�u�b lotniskowych i ro�nie ryzyko kradzie�y baga�u. Owszem, mog� sobie szuka� nowego ubezpieczenia, ale to kosztuje czas i nerwy.

Takie numery podwa�aj� zaufanie do ubezpiecze� i do konkretnych firm. Komunikaty Europy i Expander niewiele t�umacz�, wynika z nich jedynie, �e Europa mocno podnios�a sk�adk� wskutek tajemniczego "ujawnienia okoliczno�ci", a Expander uzna�, �e nie ma sensu przerzuca� tego na klient�w. Kto zawini�? Jakie okoliczno�ci "zosta�y ujawnione"? Czy profesjonali�ci od ubezpiecze� naprawd� nie potrafili oceni� ryzyka i teraz wpadli w panik�, �e nie zarobi� pieni�dzy? A mo�e zostali oszukani przez po�rednika? Alarmuj�ce wie�ci na temat tej sprawy przychodzi�y do mnie przez ca�y zesz�y tydzie�. Poprosi�em Europ� - producenta polisy - o wyja�nienia, ale w kilku turach dosta�em do�� og�lnikowe o�wiadczenia. Dopiero lektura Waszych doniesie� rzuca sporo �wiat�a na t� histori�. Najpierw oddam g�os pani Annie:

"Mam nadziej�, �e zainteresuje Pana sytuacja w jakiej si� znalaz�am, jak i kilkaset innych os�b w Polsce. W styczniu 2013 roku ubezpieczy�am si� w TU Europa na wypadek utraty pracy. Ubezpieczenie to zgodnie z warunkami by�o zawarte na rok z automatycznym przed�u�eniem. Kilka dni temu otrzyma�am wypowiedzenie od ubezpieczyciela i po�rednika. Podobno zmieni�y si� okoliczno�ci i musia�abym zap�aci� wy�sz� sk�adk� za przed�u�enie polisy oraz wstecz - od stycznia 2013. Prawdopodobnie sk�adk� podnie�li 20-krotnie. Czuj� si� oszukana, poniewa� ubezpiecza�am si� po to, �eby czu� si� bezpieczniej. My�l�, �e na decyzj� firmy ubezpieczeniowej ma wp�yw fakt, �e wielu z ubezpieczonych jest pracownikami r��nych SKOK-�w. Cho� przecie� nigdzie nie jest powiedziane, �e b�d� zwolniona. My�l� �e jest to nieuczciwy biznes, by ubezpieczenie obowi�zywa�o tylko wtedy, kiedy op�aca si� ubezpieczycielowi".

- pisze pani Anna. Wynika�oby z tego - jak r�wnie� z innych list�w, kt�re dosta�em, �e firma ubezpieczeniowa wpad�a w panik�, gdy zorientowa�a si�, �e polisy kupi�o w Expanderze sporo pracownik�w SKOK-�w, obawiaj�cych si� utraty pracy. Tylko, �e - do jasnej ciasnej - to chyba naturalne, �e ubezpieczenia od utraty pracy, zw�aszcza je�li s� sprzedawane jako oddzielny produkt, wykupuj� g��wnie ci, kt�rzy aktualnie boj� si� utraty pracy. W Europie nie chcieli mi potwierdzi� wiadomo�ci o 20-krotnym wzro�cie sk�adki. Raz napisali, �e by� "istotny", a potem, �e "du�y". Jak to si� sta�o, �e dopiero teraz si� ogarn�li i policzyli, �e maj� na pok�adzie samych "ryzykownych" klient�w?

"W po�owie stycznia w mojej ju� by�ej pracy nagminnie kontaktowali si� z nami doradcy finansowi z Expandera w celu przedstawienia nam bardzo korzystnego ubezpieczenia od utraty pracy. Przedstawiciel, kt�ry przedstawi� nam ofert� by� bardzo dobrze zorientowany je�eli chodzi o sytuacj� mojej firmy, informuj�c jednocze�nie, i� du�o os�b si� ju� od nas ubezpieczy�o. Okres karencji wynosi� tylko 30 dni. W po�owie lipca uzyska�am informacj� od pracownika Expandera, i� produkt ten zosta� wycofany, gdy� prawdopodobnie Europa przeliczy�a si�, jednak osoby, kt�re zawar�y umow�, nie maj� si� czym martwi�, poniewa� ona dalej obowi�zuje"

- pisze kolejna czytelniczka, pani Magda. Na pocz�tku wrze�nia dosta�a wypowiedzenie z pracy ze skutkiem na 27 wrze�nia. Pani Magda nie jest pewna, czy w ej przypadku Europa wywi��e si� z umowy, bo warunkiem ubiegania si� o ubezpieczenie jest dostarczenie �wiadectwa pracy, na kt�re musia�a poczeka�, a tak�e nabycie statusu osoby bezrobotnej i dostarczenie dokument�w do oddzia�u Expandera. A ona komplet dokument�w dostarczy�a dopiero 3 pa�dziernika, dowiaduj�c si� od pracownika, �e umowa ubezpieczenia ju� nie obowi�zuje. B�d� monitorowa� t� spraw�, bo je�li ubezpieczyciel odm�wi w tej sytuacji wyp�aty, to oka�e si� niez�ym zb�jem. Ale wracaj�c do g��wnego nurtu - z zezna� pani Magdy wynika, �e expanderowscy sprzedawcy robili regularne naloty na firmy, o kt�rych wiedzieli, �e pracownicy mog� tam mie� niejakie k�opoty z utrzymaniem pracy .Tym sposobem Expander sporz�dzi� Europie taki portfel uposa�onych klient�w, �e hej. C��, dla sprzedawcy liczy si� tylko prowizja. A na takie ubezpieczenie naj�atwiej nam�wi� kogo�, kto ma przeczucie, �e za chwil� straci prac�. W Europie postawili na hurt, w Expanderze na ilo�� i si� ze...psu�o. Potwierdza to wszystko pani Joanna.

"Na pocz�tku roku uzyska�am informacj�, �e w firmie Expander mo�na zakupi� polis� ubezpieczeniow� od ryzyka utraty pracy. Z uwagi na niepewn� sytuacj� firmy i mo�liwo�� utraty sta�ego �r�d�a dochod�w postanowi�am "kupi� sobie spok�j" i uzbrojona w ju� zdobyte OWU uda�am si� do plac�wki Expandera w celu podpisania umowy. Mniej wi�cej w po�owie marca do naszych biur zacz�li dzwoni� pracownicy firmy Expander pytaj�c, czy wiemy o ubezpieczeniu od utraty pracy, bo oni bardzo ch�tnie um�wi� nas na spotkanie z doradc� w celu zawarcia umowy. Czas mija�, niekt�rzy zostali "zmuszeni" do skorzystania ze �wiadczenia ubezpieczeniowego. Teraz jestem wzburzona, bo kole�anka z oddzia�u, w kt�rym pracuj�, zosta�a zwolniona (bynajmniej nie z powodu zdarze� wykluczaj�cych �wiadczenie ubezpieczeniowe) i na pocz�tku pa�dziernika by�a w dw�ch r��nych oddzia�ach Expandera, gdzie nikt s�owem nie wspomnia�, �e polisa nie dzia�a".

I wszystko jasne: firma ubezpieczeniowa chcia�a zarobi� jak najwi�cej kasy, wi�c zamiast sprzedawa� polisy indywidualne, najlepiej jako umowy dodatkowe do innych produkt�w (�eby nie przyci�ga� tylko ryzykownych klient�w obawiaj�cych si� utraty pracy, lecz zbiera� grup� o poziomie ryzyka "ksi��ki telefonicznej") zrobi�a deal z po�rednikiem finansowym. Po�rednik te� chcia� zarobi� jak najwi�cej kasy, wi�c zacz�� pcha� produkt tam, gdzie maj� wyrzuca� z pracy. Sz�o jak woda, przynajmniej dop�ki kto� w Europie spojrza� w papiery i "ujawni� okoliczno�ci", czyli �e Expander przyni�s� samych potencjalnie "z�ych" klient�w. Wniosek dla klient�w? Unikamy polis grupowych, sprzedawanych przez po�rednik�w, bo chocia� s� tanie, to potem mo�emy sko�czy� jako worek kartofli. Wniosek dla firm ubezpieczeniowych? Sprzedaj�c polisy od utraty pracy lepiej uwa�nie dobra� sobie kontrahent�w. Albo unika� hurtu, bo przy tym produkcie �atwo mo�na wsadzi� na min�. Bior�c pod uwag�, �e tym razem na min� zosta� wsadzony nie kto inny, jak Europa, dobr� point� b�dzie powiedzenie: "nosi� wilk razy kilka, ponie�li i wilka". Tylko dlaczego przy okazji po g�owie dostaj� te� klienci?

"Nie interesuje mnie zwrot sk�adki za niewykorzystany okres ubezpieczenia – chce by� obj�ta ubezpieczeniem, w grudniu przyj��am ofert� i dokona�em zakupu produktu, kt�ry mia� mnie chroni�, kt�ry mia� zapewni� mi byt w okresie gdy b�d� bez pracy – nie wiem jak d�ugo b�dzie istnia� m�j zak�ad pracy - pracuj� w SKOK Kopernik razem z m��em - dlatego wykupi�am to ubezpieczenie jak wielu moich koleg�w i kole�anki z pracy. Okazuje si� jednak, �e nie b�d� chroniona, bo ujawni�y si� jaki� okoliczno�ci. Dlaczego mam odpowiada� za niekompetencj� sprzedawc�w i aktuariuszy towarzystwa Europa. Nikt nie wyja�ni� mi jakie� to okoliczno�ci si� ujawni�y - w momencie zakupu polisy w naszym zak�adzie pracy by� ju� ustanowiony zarz�dca komisaryczny"

- pisze do mnie kolejna czytelniczka, pani Anna. I trudno nie przyzna� jej odrobiny racji. Dzi� jej sytuacja jest taka, jak mieszka�ca terenu zalewowego, kt�ry us�ysza� w telewizji, �e idzie pow�d� i pobieg� do zak�adu ubezpiecze� po polis�. Nikt takiego klienta nie ubezpieczy. Pracownicy SKOK-�w, w zwi�zku z sytuacj� w tej grupie finansowej, prawdopodobnie nie zaznaj� ju� spokojnego snu. A Expander i Europa?

October 19, 2014

Kolejny bank daje klientom tablet w prezencie. Lecz ten prezent op�aci si� tylko... czasami :-)

Tablety s� ostatnio w bankach w modzie. Niedawno opisywa�em tabletow� promocj� Citi Handlowego, w kt�rej mo�na by�o dosta� iPada po spe�nieniu kilu drobnych warunk�w. Z kolei w BNP Paribas mo�na by�o dosta� tablet prawie bez spe�niania jakichkolwiek warunk�w, co sko�czy�o si� megaawantur�, bo w banku nie spodziewali si�, �e tak du�o ludzi w Polsce nie ma jeszcze tabletu, a chcia�oby mie�. Warto te� wspomnie� o prekursorach tabletowego szale�stwa z Idea Banku, w kt�rym ju� w 2012 r. rozdawali takie urz�dzenia po z�ot�wce, w zamian za za�o�enie niewielkiej lokaty . Teraz co� idealnie p�askiego chcia�by da� swoim klientom kolejny bank - niewielki BIZ Bank, obs�uguj�cy g��wnie firmy. Od czwartku ka�dy, kto we�mie w nim "Kredyt Ekspresowy" i spe�ni pewne dodatkowe warunki, otrzyma w prezencie tablet Samsung Galaxy Tab 4,7 o warto�ci mniej wi�cej 800-850 z�. Te warunki to za�o�enie i utrzymywanie w BIZ Banku konta przez dwa lata , comiesi�czne wp�ywy na poziomie 2000 z� miesi�cznie oraz transakcje kart� p�atnicz� w wysoko�ci co najmniej 500 z� miesi�cznie. W praktyce sprowadza si� to do propozycji: "wybierz nas na sw�j g��wny bank na najbli�sze dwa lata i zad�u� si� w nim, a dostaniesz prezent".

Przygl�dam si� zawsze bardzo uwa�nie tego typu prezentom, bo zwykle wszystko sprowadza si� do tego, i� klient funduje sobie tablet sam, z op�at, kt�re musi ponie�� przy okazji spe�niania warunk�w koniecznych, by uzyska� prezent ;-). W BIZ Banku bezpo�redniego przeliczenia "ile zap�acisz bankowi za to, �eby otrzyma� prezent" zrobi� si� nie da, bo ROR, kt�ry trzeba za�o�y�, kosztuje raptem 7 z� miesi�cznie (dwuletni koszt jego prowadzenia to ok. 170 z�), za� innych obowi�zkowych koszt�w nie ma. Chyba, �e b�dziesz wyp�aca� pieni�dze z bankomat�w innych, ni� BZ WBK (tylko te s� darmowe), albo nie wype�nisz w kt�rym� miesi�cu jednego z warunk�w promocji (2000 z� wp�yw�w, 500 z� transakcji kartowych). W takim przypadku bank naliczy kar� w wysoko�ci 30 z� miesi�cznie. Nie podoba mi si� takie stawianie sprawy, bo przecie� z kartami r��nie bywa - nie zawsze transakcje s� rozliczane online, czasem trwa to dobrych kilka dni. Znam wiele przypadk�w, w kt�rych klienci bank�w byli nies�usznie gn�bieni za to, �e nie wykonali okre�lonych transakcji kart� w danym miesi�cu, a potem okazywa�o si�, �e wykonali, ale nie zosta�y od razu rozliczone. Gdyby BIZ Bank gra� fair, nie wk�ada�by do taryfy op�at tak drastycznej kary, albo przynajmniej rozlicza�by warto�� transakcji w d�u�szym okresie, ni� miesi�c.

Tym niemniej odpowied� na pytanie o sens skorzystania z promocji BIZ Banku sprowadza si� do ustalenia dw�ch parametr�w - o ile ta�szy musia�by by� kredyt u konkurencji, �eby zyski z tego tytu�u przekroczy�y bonus w postaci nagrody oraz czy przypadkiem wizja otrzymania tabletu nie spowoduje, �e zaci�gniemy wy�szy kredyt, ni� potrzebujemy. Bo - o czym nie napisa�em wcze�niej - BIZ Bank da tablet tylko tym, kt�rzy zaci�gn� a� 40.000 z� kredytu (lub wi�cej, limit to 60.000 z�). Rozwa�my oba warunki. Przy za�o�eniu, �e warto�� nagrody to 850 z�, za� koszty wynikaj�ce z posiadania konta to 160 z� i �e raz w ci�gu dw�ch lat (s�dz�, �e to nieuniknione) wpadniemy w 30-z�otow� kar� za niewype�nienie restrykcyjnych warunk�w dotycz�cych konta, wychodzi, i� netto bank oferuje korzy�� w wysoko�ci 660 z�. Co musi si� wydarzy�, �eby ta korzy�� rzeczywi�cie by�a dla nas bonusem, a nie czym�, za co zap�acili�my de facto z w�asnej kieszeni, zachowuj�c si� - z ch�ci otrzymania nagrody - nieracjonalnie?

Je�li zaci�gniemy dwuletni kredyt na 40.000 z�, to - przy za�o�eniu braku prowizji, innych koszt�w i dodatkowych produkt�w w "zgrzewce" - ka�dy punkt procentowy oprocentowania kredytu (je�li poruszamy si� w granicach 9-12%) oznacza jakie� 450 z� r��nicy w ��cznych odsetkach. Wystarczy wi�c, �e jaki� bank zaproponuje kredyt oprocentowany o 2% (punkty procentowe) ni�ej, ni� BIZ Bank, a ju� warto machn�� r�k� na tablet. Nie warto te� z powodu tej nagrody zwi�ksza� swoich potrzeb kredytowych. Je�li chcieliby�my wzi�� np. 33.000 z� kredytu na 12%, to zap�aciliby�my 4280 z� odsetek. Przy tym samym oprocentowaniu i kredycie 40.000 z� zap�acimy ju� 5190 z� odsetek. R��nica w odsetkach jest znacznie wi�ksza, ni� warto�� tabletu. Maj�c do wyboru: kredyty o tym samym oprocentowaniu i okresie sp�aty na 30.000 z� bez tabletu i na 40.000 z� z tabletem, bardzo op�aci si� wybra�... ten bez tabletu. Mo�na si� domy�le�, �e bank specjalnie tak wysoko ustawi� pr�g warto�ci kredytu, od kt�rego przyznaje nagrod�, by przedsi�biorcy, kt�rzy potrzebuj� ile�-tam kredytu, nagle poczuli potrzeb� wy�szego d�ugu. Bo przecie� dostan� w prezencie tablet.

October 17, 2014

Sze�� sposob�w na to, �eby zbankrutowa� i... �eby przedtem by�o ci przyjemnie ;-)

Dok�adnie rok temu - 17 pa�dziernika 2013 r. - ukaza�o si� pierwsze wydanie "Pieni�dzy Ekstra", czyli papierowej emanacji blogu "Subiektywnie o finansach". Przez te 12 miesi�cy Ekipa Samcika w pocie czo�a walczy�a z wiatrakami w bankach, firmach ubezpieczeniowych, sklepach oraz wsz�dzie tam, gdzie d�gni�cie ze strony Don Kichote'a mog�o cokolwiek pom�c, albo przynajmniej dokuczy� niegodziwcom ma�ci wszelakiej. Przede wszystkim jednak w tych czwartkowych wariacjach finansowo-konsumenckich starali�my si� radzi� czytelnikom jak rozs�dnie oszcz�dza� i wydawa� pieni�dze. Pierwszy nasz grupowy numerek wygl�da� tak:

Dzi� jednak koniec z tym zrz�dzeniem ;-). Niniejszym przedstawiam unikatowy poradnik dla tych, kt�rym te 50 odcink�w "Pieni�dzy Ekstra" nie przypad�o do gustu. Je�li czujesz, �e dyscyplina w domowym bud�ecie, limitowanie niepotrzebnych wydatk�w i wyciskanie ostatnich sok�w z oszcz�dno�ci to nic ciekawego, za� krew, pot i �zy wolisz ogl�da� wy��cznie w telewizji - czas przeczyta� niezb�dnik beztroskiego konsumenta.

1. Pod �adnym pozorem nie prowad� dziennika wydatk�w. Lepiej nie wiedzie� na co wydaje si� pieni�dze. To mog�oby ci popsu� humor. A nu� okaza�oby si�, �e wydajesz je na jakie� ca�kiem niepotrzebne rzeczy? Gorzej: mog�oby si� okaza�, �e wydajesz wi�cej, ni� zarabiasz! Generalnie je�li tak jest, to pr�dzej czy p��niej powie ci to windykator albo komornik, wi�c nie ma si� co wyrywa� i przyspiesza� biegu historii. Nadgorliwo�� bowiem jest gorsza, ni� faszyzm. A konsumpcja jest motorem gospodarki, dzi�ki niej ludzie w wielu bran�ach maj� prac�. Nie ma powodu, by zabija� t� koniunktur� z tak b�ahego powodu, �e pieni�dze na wydatki nie s� twoje, lecz tylko po�yczone. W ko�cu ca�y �wiat tonie w d�ugach i jako� nikt nie za�amuje r�si. Jakby co�, to w ostateczno�ci zrobisz jak Obama - wyemitujesz obligacje i wci�niesz je Chi�czykom. Oni wszystko �ykn� ;-).

2. Bez wahania bierz jak daj�. Pieni�dze nie po to le�� na ulicy, by ich nie podnie��. Po�yczki bez odsetek, raty zero procent, kredyty ze zwrotem raty lub nawet dw�ch - te wszystkie wynalazki s� po to, �eby m�c sobie sprawi� odrobin� przyjemno�ci ju�, teraz, od razu, bez czekania. I bez liczenia czy w og�le ci� sta� na przyjemno��. Od liczenia to s� ci, kt�rym za liczenie p�ac�. Skoro dobrzy ludzie od szybkich po�yczek daj� ci pieni�dze, to pewnie doszli do wniosku, �e masz zdolno�� kredytow� i generalnie zas�u�y�e� na zastrzyk got�wy. Grzechem by�oby z nimi polemizowa�. To tak jakby powiedzie� �wi�temu Miko�ajowi, �eby spada�, bo w tym roku masz gdzie� jego prezenty. No, nie godzi si� po prostu.

3. Nie gromad� kasy na p��niej, bo przepadnie. Posiadanie oszcz�dno�ci mo�e i jest mi�e, ale dochodzenie do tego stanu powoduje, �e mniej pieni�dzy zostaje na bie��ce przyjemno�ci. A to �le, bo bie��ce przyjemno�ci poprawiaj� humor, a te przysz�e poprawi� humor dopiero w mglistej, bli�ej nieokre�lonej przysz�o�ci. Zanim ta poprawa humoru nast�pi, mog� przyj�� r��ne hiperinflacje, dewaluacje, deprecjacje, halucynacje, wariacje, wymiany walut, bankructwa rz�du, niewyp�acalno�� bank�w. Lepiej wi�c wyda� kask� od razu, ni� czeka� a� i tak b�dzie warta tyle, co papier toaletowy. Pewna babcia czeka�a i teraz obligacjami z 1935-go pali w piecu.

4. Zakupy? Tylko spontaniczne! Z najwy�sz� pogard� spogl�daj na tych, kt�rzy chodz� po sklepie z list� zakup�w, pieczo�owicie pilnuj�c, by w koszyku nie znalaz�o si� nic spoza planu. Co za �a�osne dupki! Po to wymy�lono du�e sklepy, w kt�rych mo�esz kupi� wszystko, �eby� nie musia� wybiera� co kupisz, tylko �eby� m�g� kupi� wszystko ;-). I nie robi� �adnych list zakup�w. Przebiegniesz sobie mi�dzy p��kami i zgarniesz wszystko, co wpadnie pod r�k� i ju�. Szukanie ta�szych sklep�w? To zaj�cie dla frajer�w. �ycie jest zbyt kr�tkie, �eby dwa razy biega� po dw�ch sklepach, skoro mo�na biega� tylko po jednym. Sprawdzanie cen towaru - jak wiadomo ten le��cy na p��ce na poziomie twojego wzroku jest dro�szy, ni� ten kt�ry le�y na samym dole - mo�e mia�oby sens, ale od tego sprawdzania mo�e tylko zabole� ci� kr�gos�up. A zdrowie jest prawie tak wa�ne, jak wydawanie kaski. Odmawianie sobie spontanicznych zakup�w w kolejce do kasy? Zb�dna tortura. Pr�bowa�e� kiedy� opanowa� �linotok czekaj�c na swoj� kolej przy kasie? Kasjerka jeszcze gotowa pomy�le�, �e ten �linotok ma z ni� co� wsp�lnego. Zakupy maj� dawa� fun, a fun nie znosi ogranicze�. Ani �linotoku.

5. Nie przejmuj si� wi�kszymi wydatkami. Ka�dy bud�et rodzinny dwa, trzy razy w roku doznaje nieprzyjemnego wstrz�su w postaci jakiego� wi�kszego - czasem nieprzewidzianego - wydatku. S� tacy nadgorliwcy, kt�rzy z ka�dej miesi�cznej pensji przeznaczaj� np. 5% na "fundusz awaryjny", z kt�rego pokrywaj� nag�e wydatki przekraczaj�ce wp�ywy z bie��cych zarobk�w. Masakra jaka�. B�d� wyznawc� finansowego maczyzmu, czyli koncepcji bezstresowego przyjmowania na klat� niespodziewanych wydatk�w. I zasady m�wi�cej: "poka� mi wydatek, a pieni�dze zawsze si� znajd�". �e co? Nie ma takiej zasady? No to teraz ju� jest.

6. Wachluj si� kartami kredytowymi. Nie ma nic gorszego, ni� brak kasy w sytuacji, kiedy masz ochot� sobie co� nowego kupi�. Nowe majtki, buty, ajpad, ajfon, telewizor... Nigdy nie wiesz kiedy nadejdzie ten impuls, kt�ry zmusi ci� do poszukania kasy. Zdajesz sobie spraw� jaki to stres kiedy patrzysz do portfela, a tam nic nie szele�ci? Tego stresu trzeba za wszelk� cen� unikn��, bo od stresu psuje si� cera. Cash (flow) is the king, wi�c im wi�cej masz kasy pod r�k�, tym wi�kszy jeste� king. I wcale nie musi to by� twoja kasa. A nawet lepiej, �e nie jest twoja, bo jeszcze mniej �al j� wydawa� :-).

Prawda, �e to ciekawsze, ni� moje coczwartkowe przynudzanie o oszcz�dzaniu? Niestety, wkr�tce gor�czka spadnie, leki zadzia�aj� i Samcik zn�w b�dzie tym starym, zgredowatym nudziarzem. I tak przez kolejnych 50 numer�w "Pieni�dzy Ekstra". No, mo�e z ma�� przerw� na... piwo ;-).

PS. Nie tylko o tym, jak znale�� dobre piwo w supermarkecie by�o przez ten rok w "Pieni�dzach Ekstra". Pisali�my te� o winie z dyskontu , o tym, czy da si� bezpiecznie robi� przelewy przez kom�rk� , ile kosztuje konto za zero , jak okie�zna� szkolne wydatki , jak oszcz�dza� w deflacji , o tym ile kosztuje pogrzeb , o niemieckiej chemii , o kupowaniu telewizor�w i smartfon�w , o tym jak naby� przyzwoity tablet za niedu�e pieni�dze , o tym jak skutecznie zareklamowa� buty , o tanich biletach na poci�g i samolot oraz o tanim podr��owaniu po �wiecie, o tym jak mie� ta�szy pr�d , o stanikach (chcecie wi�cej stanika, mniej Samcika, czy na odwr�t? ;-))), o operacjach plastycznych , o zimowych oponach , o psuj�cych si� samochodach... Wszystkie tematy z ostatniego roku znajdziecie na www.wyborcza.biz/pieniadzeekstra

October 16, 2014

Gwarantuj� 5000 z� pensji przez 20 lat. Co trzeba zrobi�, �eby zas�u�y�?

Nie gra�em nigdy w Lotto (no, chyba �e przypadkiem, jak kiedy� musia�em rozmieni� pieni�dze :-)) i nigdy nie rozumia�em tych, kt�rzy przepuszczaj� kilkadziesi�t albo i kilkaset z�otych miesi�cznie na op�acenie "wej�ci�wek" do tego kasyna. Oczywi�cie znam zasad�, �e aby wygra� najpierw trzeba da� sobie szans�, ale patrz�c na wielko�� tej szansy - jest znacznie mniej prawdopodobne, �e wygram milion w Lotto, ni� to, �e zgin� w katastrofie lotniczej (nie m�wi�c ju� o wypadku samochodowym) - jako� mnie nigdy nie bola�o przechodzenie obok tej szansy. Co oczywi�cie nie przeszkadza�o mi pisa� w blogu o rekordowych stawkach do wygrania w Lotto. Bywa�o, �e po ilu�-tam kumulacjach na stole - w zasadzie nale�a�oby napisa�, �e "w b�bnie" - znajdowa�o si� prawie 50.000.000 z�. Czyli kwota pozwalaj�ca luksusowo �y� z samych tylko odsetek, nie wydaj�c ani grosza z astronomicznego kapita�u. Nota bene s� w�r�d nas tacy, kt�rzy te 50.000.000 z� zarabiaj� w�asnor�cznie przez rok i nie musz� liczy� na to, �e u�miechnie si� do nich szcz��liwy los w Lotto. I w t� stron� chcia�bym pod��a�. Mo�e jestem jaki� dziwny, ale im bardziej abstrakcyjnie wysoka nagroda, tym mniejsz� ochot� mam na branie udzia�u w takiej zabawie.

Przy okazji: zobacz list� najbardziej stresuj�cych i najbardziej niebezpiecznych zawod�w. Mo�e tw�j te� jest na czarnej li�cie?

Ale w Totalizatorze Sportowym postanowili podej�� takich jak ja z drugiej ma�ki. I uruchamiaj� now� gr� losow�, w kt�rej nikt nie epatuje wysoko�ci� jednorazowej wygranej, lecz czym� znacznie bli�szym cia�u przeci�tnego zjadacza chleba - ekstra pensj� wyp�acan� przez co najmniej jedn� trzeci� �ycia (no, mo�e przez jedn� czwart�, jak kto� si� ma�o denerwuje i hazard pokocha ju� w najm�odszych latach doros�o�ci ;-)). Moim zdaniem - nie�le wykombinowali. Czasy s� takie, �e stabilne zatrudnienie to dobro bardzo deficytowe. Wielu da�oby si� pokroi�, �eby mie� gwarancj� zatrudnienia i przyzwoitej p�acy przez d�u�szy czas. Nie ka�dy jest przecie� zwi�zkowcem w firmie energetycznej z 20-letni� gwarancj� zatrudnienia, wyszarpan� przez zwi�zki zawodowe z naszych, klientowskich kieszeni. I o ile wielu powie, �e nie potrzebuj� 50.000.000 z�, bo i tak nie mieliby co z tak� kas� zrobi�, to ju� gwarancj� sta�ej pensji przyj�liby bez obrzydzenia. Nie bez powodu w firmach ubezpieczeniowych karier� robi� teraz ubezpieczenia emerytalne, kt�re dzia�aj� w taki spos�b, �e wp�acasz przez kilkadziesi�t lat okre�lon� sk�adk�, a firma ubezpieczeniowa ju� dzi� gwarantuje ci wyp�at� dodatkowej renty, z g�ry okre�lonej ju� w momencie podpisania umowy. Renty wyp�acanej do�ywotnio, albo przez okre�lony czas (np. 10 lat).

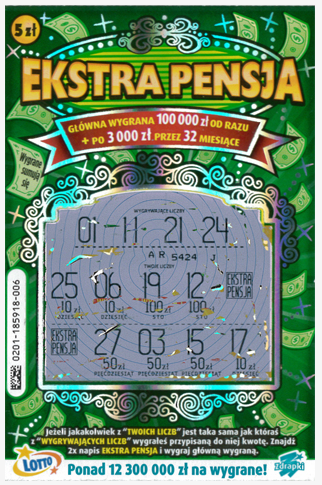

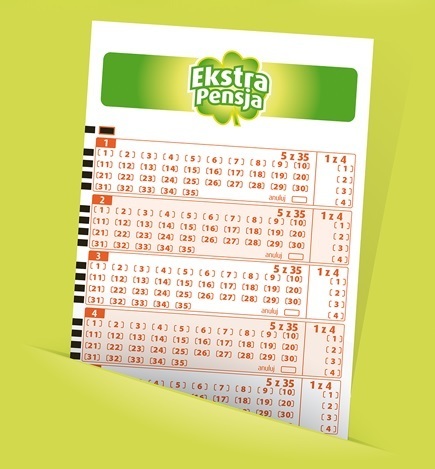

Tyle, �e tu trzeba si� najpierw nachodzi�, �eby co� mie�, a w Totalizatorze Sportowym mo�na mie� od razu. Rzecz nazywa si� "Ekstra Pensja" i polega na dw�ch typowaniach dokonywanych przez uczestnika. W pierwszym etapie trzeba prawid�owo zgadn�� pi�� liczb spo�r�d 35 ., a w drugim - jeszcze dodatkowo trafi� jedn� z czterech . Komu si� uda trafnie wykona� oba zadania, otrzyma nagrod� w postaci pensji na 20 najbli�szych lat . I to nie najni�szej krajowej, tylko pensji w wysoko�ci 5000 z� miesi�cznie (chyba netto). W sumie wi�c na stole jest 1,2 mln z�, tyle �e z wyp�at� w ratach. Losowania b�d� dwa w tygodniu (w �rody i niedziele pocz�wszy od tej najbli�szej), za� gra si� tak samo, jak w inne gry Lotto, czyli trzeba si� uda� do kolektury i wzi�� kupon drukowany przez specjalny terminal (mo�na typowa� samemu lub wed�ug zasady chybi�-trafi�). Kupon nie jest tani, bo jedna "wej�ci�wka" na losowanie b�dzie kosztowa�a 5 z�. No, ale je�li za te pi�� zeta przez kolejnych 20 lat cz�owiekowi ma by� mi�o... ;-). co ciekawe, gwarancja wyp�acania tych 5000 z� miesi�cznie mo�e pos�u�y� w banku jako "wspomagacz" w wyliczaniu zdolno�ci kredytowej, mo�na te� owo uprawnienie zapisa� komu� w... spadku.

Ta loteria to nic nowego, ale do tej pory wyst�powa�a w archaicznej, papierowej postaci - kupowa�o si� karty-zdrapki i w ka�dej trwaj�cej kilka miesi�cy edycji mo�na by�o sobie zdrapa� 3000 z� pensji przez 32 miesi�ce (czyli niespe�na trzy lata) oraz jako specjalny bonus 100.000 z� jednorazowo, do r�ki. I podobno nawet byli tacy, kt�rzy wygrali ;-). Z tego co wiem, "Ekstra Pensja" w wersji vintage by�a jedn� z najlepiej "�r�cych" loterii typu zdrapkowego, st�d i nie dziwi fakt, �e teraz awansowa�a do wersji elektroniczno-telewiziyjnej. I nawet nakr�cono z tej okazji telewizyjne spoty, wi�c zapowiada si� niew�ska kampania reklamowa.

Ta loteria to nic nowego, ale do tej pory wyst�powa�a w archaicznej, papierowej postaci - kupowa�o si� karty-zdrapki i w ka�dej trwaj�cej kilka miesi�cy edycji mo�na by�o sobie zdrapa� 3000 z� pensji przez 32 miesi�ce (czyli niespe�na trzy lata) oraz jako specjalny bonus 100.000 z� jednorazowo, do r�ki. I podobno nawet byli tacy, kt�rzy wygrali ;-). Z tego co wiem, "Ekstra Pensja" w wersji vintage by�a jedn� z najlepiej "�r�cych" loterii typu zdrapkowego, st�d i nie dziwi fakt, �e teraz awansowa�a do wersji elektroniczno-telewiziyjnej. I nawet nakr�cono z tej okazji telewizyjne spoty, wi�c zapowiada si� niew�ska kampania reklamowa.

Le��c sobie w ���ku i lecz�c gryp� zacz��em snu� marzenia: jak by to by�o, gdybym mia� takie 5000 z� ekstra przez 20 lat. Raz na kwarta� egzotyczny wyjazd na drug� p��kul�, a raz w roku - podr�� dooko�a �wiata. Albo mniejsze przyjemno�ci: co drugi weekend wypad do jakiego� spa za 2500 z�. �y� jak kr�l mo�e za 5000 z� si� nie da, ale na porz�dny masa� wystarczy ;-). Najrozs�dniej pewnie by�oby nie przeznacza� wszystkiego na wyuzdan� konsumpcj�, lecz np. 500 z� systematycznie odk�ada� na lokat� bankow�, w jakie� obligacje lub w do�� bezpieczne fundusze. Po 20 latach przy za�o�eniu zysku w okolicach 5% w skali roku i po odj�ciu podatku Belki uzbiera�oby si� 185.000 z�. Mo�e nie zwiedzi�bym wszystkich spa na �wiecie, ale za m�g�bym wyp�aca� sobie ekstra pensj� po 3000 z� przez kolejnych pi�� lat. Gdybym chcia� odk�ada� po 1000 z� z ka�dej wyp�aconej przez Lotto miesi�cznej pensji, uzbiera�bym na "przed�u�enie" ekstra pensji nawet na kolejnych 11 lat.

No dobrze, ale jak wygl�daj� szanse na wygran�? Bo mo�e to jest wreszcie pomys� na to, by w kraju zapanowa�o szcz��cie, a po ulicy chodzili sami rentierzy? Samych tylko kombinacji pi�ciu liczb wybieranych spo�r�d 35 jest - przy za�o�eniu, �e te raz wylosowane nie wracaj� do puli - jakie�... 324.632. A je�li do�o�y� do tego fakt, �e potem trzeba jeszcze trafi� jedn� liczb� z czterech z drugiego "koszyka", to oka�e si�, �e mamy tu drobne 1.298.528 kombinacji, czyli szansa na miodowe 20 lat �ycia w gwarantowanym p��-luksusie okazuje si� by� znacznie mniejsza, ni� jedna na milion. To wci�� �atwiejsza gra ni� Lotto, czy Lotto Plus, ale generalnie m�j entuzjazm gwa�townie opad�. Co prawda s� te� mniejsze wygrane - np. trafienie pi�ciu z 35 z pierwszego "koszyka" i pud�o w drugim losowaniu (jednej z czterech kuleczek) pozwala wygra� 25.000 z�. Cztery trafione liczby z pierwszego koszyka i udany strza� z drugiego to 1000 z�. Ale to jednak nie to samo, co gwarantowane 5000 z� przez najbli�sze 20 lat, prawda? :-).

No dobrze, ale jak wygl�daj� szanse na wygran�? Bo mo�e to jest wreszcie pomys� na to, by w kraju zapanowa�o szcz��cie, a po ulicy chodzili sami rentierzy? Samych tylko kombinacji pi�ciu liczb wybieranych spo�r�d 35 jest - przy za�o�eniu, �e te raz wylosowane nie wracaj� do puli - jakie�... 324.632. A je�li do�o�y� do tego fakt, �e potem trzeba jeszcze trafi� jedn� liczb� z czterech z drugiego "koszyka", to oka�e si�, �e mamy tu drobne 1.298.528 kombinacji, czyli szansa na miodowe 20 lat �ycia w gwarantowanym p��-luksusie okazuje si� by� znacznie mniejsza, ni� jedna na milion. To wci�� �atwiejsza gra ni� Lotto, czy Lotto Plus, ale generalnie m�j entuzjazm gwa�townie opad�. Co prawda s� te� mniejsze wygrane - np. trafienie pi�ciu z 35 z pierwszego "koszyka" i pud�o w drugim losowaniu (jednej z czterech kuleczek) pozwala wygra� 25.000 z�. Cztery trafione liczby z pierwszego koszyka i udany strza� z drugiego to 1000 z�. Ale to jednak nie to samo, co gwarantowane 5000 z� przez najbli�sze 20 lat, prawda? :-).

No dobrze, mo�e zamiast liczy� na fuksa i p�aci� po 5 z� za ka�dy los w nowej loterii Lotto, lepiej zainwestowa� w przysz�o�� na w�asn� r�k�? Nie, nie my�l� tu o rozwi�zaniach typu polisa posagowa, lecz raczej o samodzielnym inwestowaniu. Sprawa jest o tyle trudna, �e nawet przy do�� odwa�nym za�o�eniu, �e pieni�dze pracowa�yby w tempie 8% rocznie (wi�c do�� solidnie), aby my�le� o wyp�acie por�wnywalnej do g��wnej nagrody w "Ekstra Pensji", trzeba by�oby miesi�cznie inwestowa� jakie� 2000 z�. Czyli tyle, ile by�oby warte 400 los�w. Zgodnie z rachunkiem prawdopodobie�stwa ka�de 100 los�w wystarczy do zwi�kszenia szansy na wygran� do 1:12000. Inwestuj�c pieni�dze na rynku kapita�owym co prawda musimy odczeka� na sw�j milionik 20 lat, ale szansa, �e si� doczekamy, jest jednak ciut wi�ksza, ni� te jeden do kilku tysi�cy. To oczywi�cie tylko teoretyzowanie, bo nikt, kto ma w kieszeni 2000 z� miesi�cznie nie b�dzie gra� w Lotto, �eby wygra� 5000 z� przez nast�pnych 20 lat :-). To gra, w kt�rej b�d� uczestniczyli maluczcy, kupuj�c po kilka los�w i ciesz�c si� szans� jedn� na kilkaset tysi�cy.

Loterie telewizyjne: bezdennie g�upie, oszuka�cze, manipulatorskie. A te bankowe?

Smutni? Na pocieszenie powiem Wam, �e te 5000 z� to wcale nie tak du�o. Miesi�czna super pensja nie jest wcale waloryzowana o inflacj�, wi�c nawet je�li kto� j� wygra, to z czasem wcale nie b�dzie tak fajnie wygl�da�a w domowym bud�ecie. Za 20 lat, przy za�o�eniu �redniorocznej inflacji na poziomie 3%, te 5000 z� b�dzie warte tylko tyle, ile dzi� 2700 z� . A wi�c do spa b�dzie mo�na sobie je�dzi�, ale ju� tylko raz w miesi�cu, he, he ;-). Naprawd�, nie ma czego zazdro�ci� ;-).

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

October 15, 2014

Bank od p��tusz chcia� gra� fair, a teraz... zosta� wystawiony na sprzeda�. Klienci maj� pecha?

Kolejny spory polski bank zosta� wystawiony na sprzeda�. Ameryka�ska korporacja General Electric poinformowa�a, �e zamierza pozby� si� banku BPH . Formalnie na razie GE poda�a, �e jedynie "analizuje strategiczne mo�liwo�ci sprzeda�y akcji Banku BPH" oraz �e "do udzia�u w procesie zaanga�owano banki inwestycyjne i innych doradc�w", ale w praktyce ta informacja oznacza, �e losy BPH s� przes�dzone. Nie jest to bardzo zaskakuj�ca wiadomo�� - o tym, �e BPH pr�dzej czy p��niej zmieni w�a�ciciela, m�wi�o si� ju� od wielu miesi�cy. Jest za ma�y, by efektywnie zarabia� w bankowo�ci detalicznej i rywalizowa� z gigantami, a za du�y, by wbi� si� w jak�� atrakcyjn� nisz�. To b�dzie do�� �akomy k�sek, cho�by ze wzgl�du na wielko�� - trzynasty najwi�kszy bank w Polsce, ponad 400 plac�wek w ca�ym kraju (w tym 280 w�asnych, reszta to partnerskie), prawie 1,1 mln klient�w oraz 600.000 prowadzonych kont osobistych. Gdy Francuzi z BNP Paribas po�kn� por�wnywalny co do wielko�ci Bank BG�, wedr� si� na 6-7 miejsce w Polsce. Per analogia: je�li jaki� bankowy �redniak chce namiesza� w czo��wce. to przej�cie BPH mo�e by� dobrym na to pomys�em.

Historia BPH jest wyj�tkowo burzliwa. Jeszcze w 2006 r. by� to trzeci najwi�kszy bank w Polsce, z zyskiem netto 1,27 mld z�, portfelem kredyt�w przekraczaj�cym 35 mld z� i depozytami przekraczaj�cymi 41,4 mld z�. J�zef Wancer stworzy� w tym banku mened�erski dream team, kt�ry wyprowadzi� rynkowego �redniaka, nale��cego do niemieckiej grupy HVB, na pozycj� najszybciej rosn�cego polskiego banku. Niestety dla BPH, przyszed� czas europejskich megafuzji w bankowo�ci. HVB zosta� po�kni�ty przez UniCredit, w�a�ciciela Banku Pekao. BPH pad� ofiar� swego szybkiego rozwoju - nadz�r bankowy nie zgodzi� si� na po��czenie go z Pekao, obawiaj�c si� powstania na rynku szkodliwego duopolu. Wymy�lono wi�c wyj�tkowo g�upi� koncepcj� podzielenia BPH - p�� banku UniCredit przy��czy� do Pekao, a p�� - sprzeda�. Po�akomi�a si� na� ameryka�ska grupa GE, kt�ra prowadzi�a w Polsce nastawiony na kredyty hipoteczne bank GE Money. Amerykanie po��czyli GE Money z BPH pod mark� tego ostatniego, na sto�ku prezesa postawi�a Richarda Gaskina i zacz��a my�le� o zrobieniu solidnego banku uniwersalnego, kt�ry zmie�ci�by si� w pierwszej dziesi�tce w rankingach najwi�kszych bank�w. Logo mia�o przypomina� p��tusze wieprzowe, ale to szczeg�� ;-)

Plan by� mo�e i niez�y, ale si� nie uda�. Przez pi�� lat, kt�re up�yn��y od fuzji BPH i GE Money bank nie zdo�a� znacz�co urosn��. Patrz�c na aktywa mo�na powiedzie�, �e bank wr�cz si� skurczy� - na koniec zesz�ego roku aktywa wynios�y 31,5 mld z� , za� w 2009 r., po zrobieniu przez Amerykan�w porz�dk�w w swojej dzia�alno�ci bankowej w Polsce, wynosi�y 35 mld z�. Portfel kredytowy to dzi� 22 mld z� (w 2009 r. bank podsumowywa� go na 28 mld z�), depozyty - 12,5 mld z� (pi�� lat temu by�o 10 mld z�). Do tego skandalicznie niska, wr�cz obra�liwa dla Amerykan�w, rentowno�� kapita�u. Na koniec zesz�ego roku stopa zwrotu z zainwestowanego kapita�u (ROE) by�a w BPH na poziomie rz�du 5% , podczas gdy np. w Alior Banku, por�wnywalnym pod wzgl�dem aktyw�w, kredyt�w i potencja�u, ROE wynosi... 12,1%. Nie ma wielkiego sensu lokowa� kapita�u w bank, gdy kapita� �w daje zwrot niewiele wi�kszy, ni� z obligacji rz�dowych. BPH-owski zysk netto te� jest z punktu widzenia grupy GE pomijalny - to nieca�e 200 mln z� zarobku netto w zesz�ym roku i 61 mln z� przez pierwsze p��rocze tego roku. Cho� jeszcze kilka lat temu BPH w og�le nie zarabia� pieni�dzy