Maciej Samcik's Blog, page 126

November 20, 2014

Niez�y meksyk, czyli kowboje konfiskuj� przelew na ponad 3000 $. I nie chc� odda�. Donaldzie!

Wysy�anie pieni�dzy na drugi koniec �wiata to ryzykowna zabawa. Czasem mo�na zap�aci� setki z�otych lub nawet dziesi�tki tysi�cy z�otych prowizji (rekordowa prowizja, o jakiej s�ysza�em, wynios�a... 15.000 z�), a czasem... mo�na ju� nie zobaczy� swoich pieni�dzy. M�j imiennik, pan Maciej, pewnego dnia w sierpniu 2011 r. postanowi� przela� troch� kasy do... Meksyku. A konkretnie do tamtejszego biura podr��y, kt�re mia�o mia�o zorganizowa� mu wycieczk� na trasie Meksyk-Kuba. Kwota niebagatelna - 3220 dolar�w (to by�a po�owa koszt�w, reszt� pan Maciej mia� zap�aci� na miejscu). M�j imiennik wys�a� pieni�dze przelewem mi�dzynarodowym, wi�c bra� pod uwag� mo�liwo��, i� podr�� zajmie dolarom kilka dni, a przelew trzy razy okr��y ziemi�, nim dotrze do celu. Skoro przelew dolar�w pomi�dzy dwoma polskimi bankami, mieszcz�cymi si� kilka przecznic od siebie, potrafi lecie� tak� drog�, jak na tym klipie poni�ej, to co dopiero przelew z Polski do Meksyku.

Po ponad dw�ch tygodniach oczekiwania na potwierdzenie otrzymania przelewu przez biuro podr��y pan Maciej zacz�� si� niepokoi�. I zwr�ci� si� z pro�b� o wyja�nienie sytuacji do swojego banku w Polsce - tego, w kt�rym nada� przelew (by� nim mBank, ale w tej sprawie nie ma to chyba �adnego znaczenia, bo m�g�by to by� jakikolwiek inny bank, a sprawa najpewniej sko�czy�aby si� tak samo). Bank przeprowadzi� kontrol� i okaza�o si�, i� ca�a kwota zosta�a zatrzymana przez ameryka�sk� agencj� rz�dow� OFAC z siedzib� w Waszyngtonie. Zosta�a zatrzymana z powodu budz�cego podejrzenia s�u�b tytu�u przelewu: "Wp�ata 50% zaliczki na wycieczk� Kuba-Meksyk dla trzech os�b". Sk�d OFAC na drodze przelewu z Polski do Meksyku? C��, okaza�o si�, �e polski bank przy transferze pieni�dzy do Meksyku korzysta z po�rednictwa ameryka�skiego banku, kt�ry natychmiast powiadomi� rz�dow� agencj� o podejrzanym przelewie.

"Pomimo wielokrotnych interwencji mojego banku, a nast�pnie przes�ania przeze mnie stosownych dokument�w wyja�niaj�cych ca�� sytuacj� – urz�d OFAC odmawia zwrotu kwoty zaliczki t�umacz�c to swoj� polityk� o wdzi�cznej nazwie "OFAC Policy – Sansctions against Cuba" oraz prawem USA. Zaznaczam, i� w moich wyja�nieniach do OFAC wielokrotnie podkre�la�em, i� nie posiadam obywatelstwa USA i jako obywatel Polski podlegam wy��cznie prawu polskiemu. Zw�aszcza wtedy, gdy wykonuj� czynno�ci na terenie mojego kraju"

- piekli si� pan Maciej. Niestety, na ameryka�skich kowboj�w �adna argumentacja nie dzia�a. Pan Maciej zwraca� si� o pomoc nawet do aktywist�w Polonii ameryka�skiej w Chicago i Nowym Yorku, do Polskiego Kongresu w USA, do kancelarii Prezydenta USA, prawnik�w w USA zajmuj�cych si� takimi sprawami – niestety bez efektu. M�j czytelnik czuje si� bezradnym obywatelem, skazanym na pora�k� w nier�wnej walce z pot��n� instytucj� nale��c� do rz�du USA. I zwraca si� do mnie z pytaniem: czy jest jaki� spos�b na to, aby kowboje zwr�cili zagarni�t� - zdaniem pana Macieja mo�na �mia�o powiedzie�, i� skradzion� - poka�n� sum� pieni�dzy. Pan Maciej szuka� pomocy u polskich dyplomat�w w Waszyngtonie, ale im te� nie uda�o si� nic w OFAC wsk�ra�. Pan Maciej zastanawia si�, czy jego bank nie powinien przypadkiem wzi�� cz��ci odpowiedzialno�ci na klat�, bo powinien wiedzie�, �e jest taka instytucja jak OFAC i nie wysy�a� przelewu do Meksyku korzystaj�c z po�rednictwa banku w USA, co musia�o skutkowa� jej zakoszeniem przez kowboj�w z rz�dowej agencji.

Ktokolwiek widzia�... Prowizja za przelew, do kt�rej �aden bank si� nie przyznaje

Podj��em w interesie mojego czytelnika akcj� dyplomatyczn�, zasi�gaj�c j�zyka w polskich i zagranicznych bankach, kt�re macza�y spraw� w przelewie. Czego si� dowiedzia�em? �e przy tego rodzaju przelewie nie ma za bardzo mo�liwo�ci omini�cia banku ameryka�skiego (w trzech bankach, kt�re pyta�em, pieni�dze p�yn�ce do Ameryki �aci�skiej przechodz� przez Stany). A bank ameryka�ski ma w nosie regulacje obowi�zuj�ce bank zleceniodawcy, bo ma w�asne. Ze wzgl�du na kary, jakie ameryka�ski KNF nak�ada na banki nieprzestrzegaj�ce sankcji, tamtejsi bankowcy komercyjni dmuchaj� na zimne i zatrzymuj� nawet lekko podejrzane przelewy. A ten zosta� "aresztowany" mimo, �e z Kub� mia� tylko tyle wsp�lnego, �e nazwa tego pa�stwa pojawi�a si� w tytule.

Koszmar SWIFT powraca. Przelewasz kilkadziesi�t z�otych, a p�acisz...

To ewidentny czynnik ryzyka przy p�atno�ciach w dolarach ameryka�skich. Co on oznacza? Ano - przynajmniej tak twierdz� bankowcy, z kt�rymi rozmawia�em - staraj� si� identyfikowa� przelewy, kt�re potencjalnie mog�yby zosta� zatrzymane i blokuj� je, informuj�c klient�w o potencjalnym zagro�eniu. Ale w tym przypadku wydawa�o im si�, �e wszystko jest w porz�dku - przelew szed� do kraju, kt�ry nie by� obj�ty �adnymi sankcjami. Bankowcy pono� przy ka�dym takim przypadku koresponduj� z OFEC i t�umacz� kowbojom z�o�ono�� problemu, ale czasem odbijaj� si� od �ciany. Tak by�o w tym przypadku - dolar�w i odda� nie chc�. Wygl�da na to, �e sprawy blokowania p�atno�ci przez banki-korespondent�w z USA nie da si� rozwi�za� bez pomocy... naszego cz�owieka w Unii Europejskiej, niejakiego Donalda Tuska. Dop�ki europejskie banki nie zaczn� w ramach retorsji zaiwania� przelew�w w walucie euro, p�yn�cych z Ameryki do np. Rosji, to kowboje nadal b�d� mieli w nosie, �e jakiemu� Polakowi zatrzymali pieni�dze, gdy� nieostro�nie zatytu�owa� przelew. Niestety, k�opoty mo�na mie� nie tylko �le tytu�uj�c przelew do Meksyku. Moja kolejna czytelniczka ma problem, bo p�aci�a kart� w... Boliwii.

"Panie Macieju, mo�e Pana magiczne moce tu zadzia�aj� :-). Sprawa w sumie �mieszna - w Boliwii kupi�am za pomoc� karty Idea Banku bilety na przelot liniami Amazonas. C�� to by� za b��d! Razem z przyjaci��k� uda�y�my si� na "lotnisko", gdzie okaza�o si� �e pomimo wniesienia op�aty za bilety nigdzie nie polecimy, bo moja karta nie ma wypuk�ych cyferek. Nie polecia�y�my i sp�dzi�y�my w d�ungli kolejne kilka dni, pij�c sporo tanich drink�w i czekaj�c na kolejny samolot, za kt�ry przezornie zap�aci�y�my got�wk�"

- pisze moja czytelniczka, kt�ra rzecz jasna postanowi�a odzyska� zap�at� za bilet. Same linie Amaszonas przyzna�y, �e reklamacja jest zasadna i oddadz� nale�no��. Zatem nie powinno by� problemu, by klientka mog�a skorzysta� z us�ugi chargeback. Jakie� by�o jej zdziwienie, gdy Idea Bank odpisa�, �e bardzo by chcia� spe�ni� �yczenie, lecz nie mo�e, gdy� si�y z�a sprzysi�g�y si� przeciwko niemu.

"Uprzejmie informuj�, �e Bank zwr�ci� si� z wnioskiem o zwrot kwoty transakcji dokonanej przy u�yciu karty numer xxxx3681 na kwot� 1300 BOB (593,27 z�) w La Paz Amazonas. Us�ugodawca jednak odm�wi� jej zwrotu, informuj�c i� transakcja zosta�a zrealizowana poprawnie. Maj�c na uwadze powy�sze Pani reklamacja zosta�a uznana za niezasadn�".

Bank stwierdzi�, �e nic nie da si� zrobi�, cho� moja czytelniczka przekaza�a kopi� e-maila, kt�rego otrzyma�a z biura linii Amazonas, w kt�rym przewo�nik przyznaje, �e da� cia�a. I �e us�uga, za kt�r� klientka zap�aci�a, nie zosta�a zrealizowana. Poprosi�em bank o wzmo�enie dzia�a� w celu odzyskania pieni�dzy klientki. Nie min�� tydzie�, a do mojej czytelniczki zadzwoni� konsultant z informacj�, �e reklamacja oczywi�cie jest zasadna i pieni�dze na koncie pojawi� si� w ci�gu dw�ch dni kalendarzowych. Co prawda kiedy po tygodniu nadal ich nie by�o, a klientka zadzwoni�a na infolini�, to okaza�o si�, �e nic tam nie wiedz� o tej reklamacji i o tym, �e ma by� jaki� zwrot, ale na szcz��cie to by�o tylko nieporozumienie, a moja czytelniczka w celu odzyskania swoich pieni�dzy nie musia�a lecie� do Boliwii - kas� ostatecznie dosta�a. A ja otrzyma�em od niej w ramach podzi�kowania... domowe przetwory warzywne ;-).

SUBIEKTYWNO�� NOMINOWANA DO 'GRAND PRESS ECONOMY'. Musz� si� Wam dzi� pochwali�, i� zn�w sp�yn�� na mnie splendor. Ot�� miesi�cznik "Press" og�osi� w�a�nie list� nominacji do nagrody "Grand Press Economy", kt�r� redakcja przyzna dziennikarzowi "wyr��niaj�cemu si� profesjonalizmem, rzeteln� i obiektywn� prezentacj� temat�w ekonomicznych, wysok� jako�ci� publikowanych materia��w". Lista nominacji powsta�a "po konsultacji z szefami redakcji medi�w zajmuj�cych si� ekonomi�, gospodark� i finansami, dziennikarzami i ekspertami ekonomicznymi". Z rado�ci� zobaczy�em na owej li�cie swoj� u�miechni�t� facjat�. Bardzo dzi�kuj� redakcji "Press" za docenienie mojej pracy, za� nieznanym mi z nazwiska ekspertom i redaktorom - za wskazanie mojej skromnej osoby jako nominata i to jeszcze z pi�knym uzasadnieniem. Gratuluj� te� pozosta�ym szcz��liwcom:

WIDZIA�EM BANKOWY ODDZIA� PRZYSZ�O�CI. Oto moja wideorelacja z otwarcia "plac�wki przysz�o�ci" mBanku, kt�ra dzia�a od kilku tygodni w ��dzkim centrum handlowym. Jeszcze w listopadzie podobne oddzia�y maj� by� uruchomione w co najmniej dw�ch innych miastach. Zdaniem wielu taka w�a�nie jest przysz�o�� bankowo�ci oddzia�owej. Obejrzyjcie i podzielcie si� spostrze�eniami - czy ten eksperyment si� uda?

Zapraszam te� do obejrzenia innych klip�w po�wi�conych finansom osobistym. Opowiada�em w nich m.in. o trikach stosowanych przez banki przy po�yczkach got�wkowych, a tak�e o tym dlaczego w wielu sklepach wci�� nie da si� zap�aci� kart�. Zapraszam te� do subskrybowania kana�u "Subiektywnie o finansach" na Youtube!

CO CZWARTEK BLOG NA STRONACH "GAZETY WYBORCZEJ". Przypominam, �e co czwartek podnosimy ci�nienie z�ym ludziom nie tylko w blogu, ale w "Pieni�dzach Ekstra", czyli na konsumenckich stronach Gazety Wyborczej. Tam Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych. Zapraszam codziennie do blogu i co czwartek do samcikowych stron autorskich w "Wyborczej". Przeka�cie t� wie�� potrzebuj�cym!

November 18, 2014

Bank doi frankowicza: 10 z� za obowi�zkowy ROR, 20 z� za przyj�cie przelewu... Jak tego unikn��?

Dobre wychowanie nakazuje zapyta� drug� stron� umowy o zgod�, je�li si� t� umow� chce zmieni�. Niestety, w bran�y bankowej dobre wychowanie jest towarem deficytowym, a jego miejsce zajmuje cz�sto... taryfa op�at i prowizji. Um�wisz si� na okre�lone warunki w umowie, ale bank sprytnie niekt�re z nich okre�li jako uzale�nione od taryfy op�at. A t�, jak wiadomo, mo�e zmieni� bez zgody klienta, daj�c mu co najwy�ej mo�liwo�� odst�pienia od umowy, gdyby nie by� zadowolony ze zmian. Uprawnienie to jest w przypadku niekt�rych um�w czysto pozorne. Nie s�ysza�em, by ktokolwiek chcia� odst�pi� od kredytu hipotecznego we frankach pod wp�ywem wiadomo�ci, �e bank wprowadzi� tylnymi drzwiami jakie� nowe op�aty. Napisa� do mnie wkurzony nie na �arty klient Deutsche Banku, sp�acaj�cy kredyt walutowy. Oczywi�cie razem z kredytem zosta� uszcz��liwiony kotem bankowym, kt�re pocz�tkowo by�o bezp�atne, a od jakiego� czasu kosztuje mniej wi�cej 10 z� miesi�cznie. M�j czytelnik pokornie p�aci�, ale ostatnio zorientowa� si�, �e bank ka�e sobie p�aci� jeszcze wi�cej.

"Nie do��, �e od roku p�ac� za rachunek, to teraz dodatkowo bank �ci�ga 20 z� od ka�dego przelewu przychodz�cego w walucie obcej! Wed�ug mnie to jest niezgodne z ustaw� antyspreadow�, kt�ra nak�ada na bank obowi�zek przyj�cia bezp�atnie raty w walucie kredytu. Przy prowizji rz�dy 20 z� od przelewu przestaje mi si� op�aca� sp�ata rat bezpo�rednio we frankach"

- skar�y si� czytelnik. O co tu chodzi? Ot�� czytelnik, chc�c omin�� spread walutowy, przelewa do Deutsche Banku kwot� raty bezpo�rednio we frankach. Bank do pewnego momentu pieni�dze ksi�gowa� i wszyscy byli zadowoleni. Ale bank najwyra�niej postanowi� by� bardziej zadowolony i ka�e sobie p�aci� za to, �e przyjmuje przelew w walucie obcej. Nie jest to w Deutsche Banku nowa praktyka (dla cz��ci rachunk�w istnia�a od d�u�szego czasu) i nie jest te� niczym nietypowym na rynku. Banki, walcz�c z internetowymi kantorami, coraz cz��ciej wprowadzaj� op�aty za przyjmowanie przelew�w walutowych, by kantorom nie op�aca�o si� obs�ugiwanie klient�w wymieniaj�cych tam waluty w celu sp�acenia raty kredytu. Zapyta�em o t� 20-z�otow� prowizj� i potwierdzono mi, �e ostatnio bank gmera� w tabeli op�at i prowizji.

"Najprawdopodobniej skarga klienta ma zwi�zek ze zmian� tabeli op�at dla niekt�rych pakiet�w kont, kt�ra mia�a miejsce w sierpniu. Dla niemal wszystkich rachunk�w zosta�a ujednolicona op�ata za przelewy przychodz�ce w walucie obcej. Obecnie wynosi ona 20 z�, przy czym dla wi�kszo�ci kont obni�yli�my j� z 30 z�, natomiast dla dw�ch pakiet�w zosta�a ona wprowadzona lub podwy�szona. Nie jest pobierana tylko w przypadku kont db Life, db Invest i db Elite. Klienci mog� jednak skorzysta� z kilku rozwi�za�, dzi�ki kt�rym nie b�d� ponosi� tego kosztu w ramach posiadanych rachunk�w"

-napisa�a mi pani Katarzyna Wiszniewska, kt�r� poprosi�em o pomoc w rozwik�aniu sprawy. Domy�lam si�, �e bank nie rozpowiada o tych sposobach na lewo i prawo, bo przecie� lepiej mie� klienta, kt�ry co miesi�c, razem z rat� kredytu hipotecznego, zostawia w banku 30 z� dodatkowych prowizji, ni� obs�ugiwa� takiego, kt�ry od prowizji potrafi si� wywin��. Z tego w�a�nie wzgl�du zacytuj� kilka s��w pani Katarzyny o tych patentach, kt�re pozwalaj� si� wywin��: aby klienci Deutsche Banku - a tak�e innych bank�w, w kt�rych by� mo�e panuj� podobne zwyczaje - mogli unikn�� niekt�rych zb�dnych op�at. Bankowi dzi�kuj� za otwarto�� w tej dziedzinie i serce na d�oni.

"Klient bez dodatkowych koszt�w mo�e wp�aca� walut� obc� bezpo�rednio na rachunek techniczny kredytu, prowadzony w walucie kredytu – w formie got�wkowej lub bezgot�wkowej. Mo�e jednocze�nie zmieni� obecny pakiet rachunk�w na dowolnie wybrany z oferty banku, r�wnie� bezp�atny db Net prowadzony w z�otych. Je�li jednak chcia�by korzysta� z szerszych funkcjonalno�ci kont, a jednocze�nie bezkosztowo regulowa� zobowi�zanie kredytowe, mo�e zmieni� dotychczasowy pakiet rachunk�w na jeden z trzech (db Life, db Invest, db Elite), w ramach kt�rych konto walutowe i jednocze�nie sp�aty rat z tego rachunku oraz przelewy przychodz�ce w walucie obcej s� bezp�atne"

- napisa�a mi pani Katarzyna. A wi�c: ustalamy jaki numer ma rachunek techniczny naszego kredytu i walut� przelewamy bezpo�rednio na to konto. Nie powinno by� prowizji za przyj�cie takiego przelewu. Poza tym sprawdzamy ile kosztuje ROR, kt�ry bank dla nas prowadzi (zak�adam, �e jest on obowi�zkowy, wi�c jaki� mie� musimy), a je�li jest drogi - prosimy bank o konwersj� na ni�szy pakiet. Tu niestety trzeba najpierw sprawdzi� w umowie kredytowej, czy nieopatrznie nie zgodzili�my si� na posiadanie przez najbli�szych 20 lat konkretnego pakietu ROR. Bo takie numery te� si�, niestety, w przesz�o�ci zdarza�y. Na szcz��cie w wi�kszo�ci przypadk�w da si� zmieni� obowi�zkowy ROR na ta�szy. Szczerze polecam, zw�aszcza �e banki w ostatnich latach masowo podwy�sza�y op�aty za konta przypi�te do kredyt�w hipotecznych (�e niby sko�czy�a si� "promocja"). Zreszt� nie tylko takich - coraz popularniejsz� praktyk� jest oferowanie klientowi darmowego konta i pisanie drobnym druczkiem, �e po okresie promocyjnym, np. roku, konto b�dzie automatycznie konwertowa�o si� na jak�� drog� odmian�. Niefajne, ale legalne. I skuteczne, bo wi�kszo�� klient�w daje si� na to nabra�, nie czytaj�c drobnego druczku. Ku przestrodze kolejny list od czytelniczki.

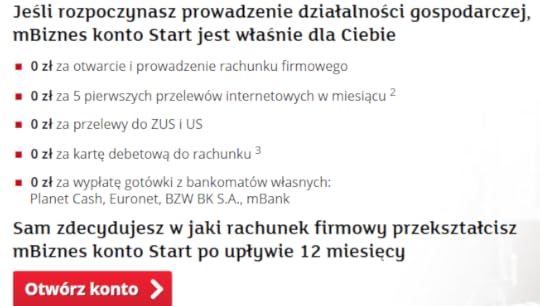

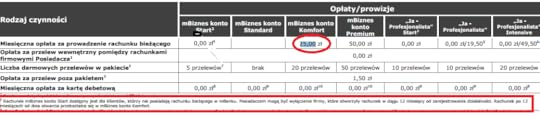

"Chcia�abym przestrzec wszystkich przed pu�apk� w rachunku firmowym w mBanku. Bank jest na wysokich pozycjach w r��nych rankingach kont firmowych. I faktycznie - na pierwszy rzut oka wygl�da ca�kiem nie�le. Same zera w taryfie. Jednak jak si� w ni� wczytamy, to okazuje si�, �e rachunek jest darmowy, owszem, ale tylko przez pierwsze 12 miesi�cy. A potem znienacka zmienia si� a konto mBiznes Komfort. P�atne... 25 z� miesi�cznie. Prawie si� da�am z�apa�. Dlatego chcia�am przestrzec wszystkich i zach�ci� do dok�adnego czytania regulamin�w i taryf op�at i prowizji".

A oto dowody rzeczowe: screenshoty ze strony internetowej mBanku. Nie mo�na powiedzie�, �e bank ca�kiem nie ostrzega klienta, �e darmowo�� nie b�dzie wieczna, ale... mo�na mie� w�tpliwo�ci do frazy "sam zdecydujesz", bo w rzeczywisto�ci samorz�dno�� i niezale�no�� klienta jest poddana ci��kiej pr�bie ;-). Zacznijmy od przekazu reklamowego:

Tutaj spos�b dzia�ania banku jest podobny, jak przy kredytach frankowych, z kt�rymi klient bra� w pakiecie darmowy ROR, a dzi� si� okazuje, �e "promocja" si� sko�czy�a i za konto trzeba p�aci�. W tym konkretnym przypadku niby sam decydujesz na jakie konto przekszta�cisz sw�j mBiznes Start po roku posiadania rachunku, ale w taryfie op�at czytamy, �e... "rachunek po 12 miesi�cach od otwarcia przekszta�ca si� automatycznie w mBiznes Komfort". Dlaczego nie przekszta�ca si� w jaki� darmowy rachunek? I dlaczego bank nie zapyta niezdecydowanych, niezorientowanych, nieuwa�nych, tylko podejmuje decyzj� sam? - mo�na zapyta�. Odpowiedzi mog� by� dwie. Ta korzystna dla banku zak�ada, �e bank jest dobry i chce zaoferowa� klientowi najlepszy rachunek, a nie jakie�-tam zwyk�e konto Standard za zero z�otych (pod warunkiem, �e reguluj� z niego ZUS), w kt�rym za ka�dy przelew trzeba p�aci� 1,5 z�. Odpowied� niekorzystna dla banku zak�ada, �e w czasach niskich st�p procentowych szuka on ka�dego sposobu, by podrasowa� wp�ywy z prowizji i to jest jeden z takich pomys��w.

mBank na swoj� obron� ma pewien drobiazg. Cho� sama zmiana pakietu jest automatyczna, to klientom, kt�rym ko�czy si� okres promocyjny rachunku "startowego", bank wysy�a informacj� o tym, �e nadchodzi koniec balu. Automatycznie przekszta�caj� tylko te rachunki, w przypadku kt�rych klienci nie wykonaj� �adnego ruchu. No, jest to pewna okoliczno�� �agodz�ca... Ale generalnie automatyczne przekszta�canie promocyjnych rachunk�w w takie, kt�re s� drogie lub bardzo drogie, przypomina mi szukanie w�r�d klient�w jeleni. Oczywi�cie banki robi� to do�� nagminnie, opisany przypadek nie jest �adn� sensacj�. W PKO BP konto Biznes Debiut po p��tora roku nagle zaczyna kosztowa� 14 z�, Millennium Biznes Start mniej wi�cej po tym samym okresie staje si� kontem za 25 z�, w BZ WBK Biznes Mini ju� po p�� roku zaczynaj� pie�ci� klienta op�at� po 15 z� miesi�cznie,..

November 17, 2014

Nowy pomys� spec�w od polis inwestycyjnych: "pozwolimy ci odej�� za darmo, ale w zamian..."

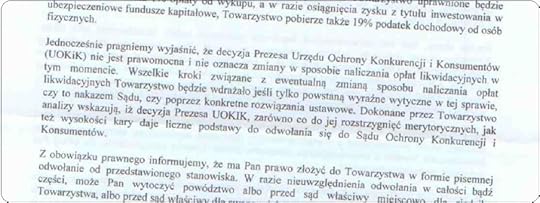

Pa�dziernikowa decyzja Urz�du Ochrony Konkurencji i Konsument�w o ukaraniu czterech firm sprzedaj�cych polisy inwestycyjne da�a, jak mo�na by�o przewidzie�, mn�stwo wiatru w �agle tym klientom, kt�rzy maj� ze sprzedawcami polis na pie�ku. Interesuj�ca jest zw�aszcza sytuacja firmy Aegon, kt�ra dosta�a wielomilionow� kar� za to, �e samowolnie zmieni�a klientom zasady pobierania op�at likwidacyjnych. Zamiast tych zakwestionowanych ju� kilka lat temu, najpierw przez UOKiK, a potem przez S�d Ochrony Konkurencji, Aegon pobiera od klient�w op�at� wed�ug nowych zasad, nieco mniej dolegliwych, ale skutkuj�cych i tak utrat� du�ej cz��ci pieni�dzy. Nowe zasady s� stosowane na podstawie uchwa�y zarz�du Aegonu. I w�a�nie to jest z�e. Wed�ug UOKiK-u jednostronna zmiana zdelegalizowanej klauzuli na inn�, nieuzgodnion� z klientami, jest r�wnoznaczna z samowoln� zmian� umowy, czyli ze z�amaniem praw konsument�w. Aegon nie mia� prawa stosowa� "starej" op�aty likwidacyjnej, ale nie mia� te� prawa wstawi� w to miejsce innej. UOKiK, poza na�o�eniem kary finansowej, za��da� od Aegona zmiany praktyki uznanej przez urz�dnik�w za nielegaln�.

Jak mo�na si� by�o spodziewa�, w odpowiedzi na decyzj� UOKiK klienci Aegona zacz�li wysy�a� pisma z ��daniem udost�pnienia im mo�liwo�ci "odej�cia za darmo". Klienci licz� na to, �e firma uzna - w �lad za UOKiK-iem - i� nie ma prawa pobiera� �adnej op�aty likwidacyjnej. Niestety, wygl�da na to, �e Aegon jest twardy i nie zamierza si� cofn�� ani o krok. Jestem w posiadaniu kilku list�w z odpowiedziami na roszczenia os�b chc�cych si� wycofa� z polis, wys�anych przez biuro obs�ugi klient�w Aegona ju� po UOKiK-owskiej decyzji. Zawieraj� one dok�adnie t� sam� argumentacj�, co poprzednio (�e konkretny spos�b liczenia op�at likwidacyjnych zosta� zakwestionowany, ale sama mo�liwo�� pobierania op�at - nie), a tak�e pewien nowy akapit:

"Jednocze�nie pragniemy wyja�ni�, �e decyzja Prezesa Urz�du Ochrony Konkurencji i Konsument�w nie jest prawomocna i nie oznacza zmiany w sposobie naliczania op�at likwidacyjnych w tym momencie. Wszelkie kroki zwi�zane z ewentualn� zmian� sposobu naliczania op�at Towarzystwo b�dzie wdra�a�o je�li tylko powstan� wyra�ne wytyczne w tej sprawie, czy to nakazem S�du, czy poprzez rozwi�zania ustawowe"

Aegon pisze klientom, �e ma "liczne" podstawy, by od decyzji UOKiK odwo�a� si� do s�du. I dodaje, �e klient mo�e odwo�a� si� od odpowiedzi zawartej w pi�mie, a w przypadku nieuwzgl�dnienia odwo�ania, b�dzie mia� prawo wytoczy� Aegonowi pozew s�dowy. Niez�e filutki z tych aegonowych pisarzy ;-). "Je�li ci bardzo zale�y, to napisz odwo�anie, a my ocenimy czy jeste� wystarczaj�co zdeterminowany, �eby i�� z nami do s�du" - tak chyba nale�y to rozumie�.

To sytuacja troch� podobna do tej, kt�r� mamy w sprawie "Nabitych". Tam s�d wykre�li� klauzul�, na podstawie kt�rej bank podwy�sza� oprocentowanie kredytu. I wyrok ten, wbrew pozorom, niczego nie rozwi�za�, gdy� bank uzna�, i� skoro w umowie jest napisane, �e oprocentowanie jest "zmienne", a warunki owej zmienno�ci zosta�y zdelegalizowane, to trzeba na ich miejsce wyznaczy� inne. Z kolei klienci twierdz�, �e skoro klauzula definiuj�ca zasady zmian oprocentowania wypad�a, to oni maj� z bankiem umow� na sta�y procent, taki jak w dniu podpisania umowy. Z Aegonem jest tak samo, tylko �e jeszcze dziwniej - skoro s�d zdelegalizowa� op�aty likwidacyjne, to Aegon nie tylko uzna�, �e w to miejsce nale�a�oby wpisa� inne ich okre�lenie, bardziej fair wobec klient�w, ale po prostu "wpisa�" co�, co mu si� wydawa�o bardziej fair (w cudzys�owie, bo przecie� tak naprawd� do warunk�w polisy nic nie zosta�o wpisane, nowe zasady op�at likwidacyjnych s� stosowane na podstawie uchwa�y zarz�du).

Czytaj te�: prawnicy o op�atach likwidacyjnych. Dlaczego UOKiK ich nie zdelegalizuje?

Z punktu widzenia Aegonu sytuacja jest trudna, ale nie beznadziejna. Po pierwsze zawsze jest szansa (w tym przypadku, jak s�dz�, ma�a), i� s�d nie uzna argumentacji UOKiK-u i stwierdzi, i� skoro Aegon chcia� zmieni� zasady pobierania op�at na lepsze, to nie wymaga�o to zgody klienta. Aegon mo�e te� zmieni� warunki polis w taki spos�b, �eby klienci w og�le nie mieli ochoty odchodzi�, korzystaj�c z furtki otwartej przez UOKiK. Wiadomo, �e ci klienci, kt�rzy zostali wmanewrowani w plan inwestowania my�l�c, �e maj� szans� na gwarantowane zyski, i tak odejd�. Ale wi�kszo�� wiedzia�a w co si� pakuje, lecz nie doceni�a poziomu op�at, kt�re poch�aniaj� wi�kszo�� lub ca�o�� wypracowanych zysk�w. Nic nie stoi na przeszkodzie, by zaproponowa� klientom ich zmian�. Wygl�da jednak na to, �e Aegon idzie trzeci� drog� - proponuje klientom mo�liwo�� wycofania si� z polisy bez op�aty likwidacyjnej, ale... pod warunkiem, �e odzyskane w ten spos�b pieni�dze klient przeznaczy na zakup kolejnej polisy. Ten genialny w swej prostocie trik powoduje, �e firma utrzymuje pieni�dze klienta, a tylko zmienia mu produkt na taki, w kt�rym zapisy o op�atach likwidacyjnych s� ju� zmienione. Tak� w�a�nie ofert� dosta� jeden z moich czytelnik�w:

"Panie Macieju, szukam kontaktu do Pana, gdy� potrzebuj� pomocy co do polisy w Aegon, gdy� nie do ko�ca ufam opiekunowi, kt�ry zajmuje si� moimi polisami. Wraz z m��em mamy polis� od pi�ciu i p�� roku i w zwi�zku z szumem wok�� tej sprawy zacz�li�my baczniej przygl�da� si� polisie i przelicza� wp�acone pieni�dze. Jak si� okaza�o, na koncie mamy strat� (nie licz�c op�at, jakie pobieraj� co miesi�c). Po kontakcie z doradc� dowiedzieli�my si�, �e jest mo�liwo�� wycofania si� z polisy i powalczenia o brak op�aty likwidacyjnej, ale warunkiem jest przyst�pienie do "korzystniejszej" polisy na 15 lat (na "dzie� dobry" chc� skasowa� op�at� w wysoko�ci 720 z�) Co robi�? Czy to nie jest znowu jakie� nabijanie w butelk�? Prosz� o porad�"

- pisze czytelnik, a podobnych list�w otrzyma�em ostatnio kilka. C��, sprawa jest trudna do rozstrzygni�cia. Gdyby polisa by�a ob�o�ona niskimi prowizjami (np. op�ata za zarz�dzanie 1% lub mniej, brak op�aty administracyjnej, brak lub bardzo niska op�ata od ka�dej wp�acanej sk�adki), to mo�na by�oby si� zastanowi� nad tak� konwersj�. Ale mia�oby to sens tylko po osi�gni�ciu 200% pewno�ci, �e ani op�ata likwidacyjna, ani zasady pobierania przez firm� op�at nie s� niekorzystne dla klienta. I �e op�ata likwidacyjna nie zosta�a zamieniona na inn�, r�wnie ba�amutn�.

Wi�cej o tym: Zamienili op�at� likwidacyjn� i... dalej sprzedaj� klientom polisy inwestycyjne

Z drugiej strony s� dwa argumenty, �eby nie przyjmowa� oferty. Pierwszy to kwestia wcze�niejszych do�wiadcze� - je�li kto� raz zawi�d� twoje zaufanie, to czy nale�y go "nagradza�" mo�liwo�ci� zarabiania na tobie przez kolejnych wiele lat? Mo�e �w kto� chce odkupi� swoje winy, a mo�e... tylko jeszcze raz ci� oszuka�? Drugi argument to niejasna sytuacja prawna dotycz�ca mo�liwo�ci odej�cia "za darmo" bez �adnych warunk�w. Po uprawomocnieniu si� decyzji UOKiK mo�e si� okaza�, �e klienci maj�cy polisy ze "starymi" op�atami likwidacyjnymi mog� odzyska� wolno�� bez �adnych warunk�w (by� mo�e nawet z odsetkami ustawowymi?). Zawieraj�c z Aegonem uk�ad "zero op�at likwidacyjnych w zamian za now� polis�" takiej szansy si� pozbawiamy. Zanim zdecydujecie si� na przeskoczenie do kolejnej polisy, bardzo uwa�nie to rozwa�cie, �eby potem nie by�o p�aczu i zgrzytania z�b�w. I nie ufajcie bezgranicznie pracownikowi firmy, bo on ma prowizj� od sprzeda�y nowej polisy (i to wysok�, najmarniej kilkusetz�otow�), co nie sk�ania do obiektywnego przedstawienia wszystkich "za i przeciw" konwersji polis.

Gdy domowy bud�et zabijaj� raty po�yczek got�wkowych. Dwa (kosztowne) patenty

Zarz�dzanie w�asnymi d�ugami to nie lada sztuka. Bywa, �e z trudem radzimy sobie ze sp�at� rat, potem przestajemy je p�aci� i zamiast od razu poprosi� o restrukturyzacj�, chowamy g�ow� w piasek, skazuj�c si� na nieuchronn� wizyt� windykatora, a potem komornika. Z okazji dzisiejszego Dnia bez D�ug�w chcia�bym Wam pokaza� dwa kosztowne patenty, kt�re mimo wszystko warto zastosowa� jako mniejsze z�o po to, �eby nie musie� otwiera� kopert z "dobrymi wiadomo�ciami" od firm windykacyjnych. Okoliczno�ci do samodzielnego wychodzenia z d�ug�w zdaj� si� by� sprzyjaj�ce, bo - jak pisa�em jaki� czas temu w blogu - zbli�a si� czas, w kt�rym banki przestan� wreszcie odsy�a� z kwitkiem klient�w, kt�rzy powinni zrestrukturyzowa� swoje zad�u�enie . Sytuacja pani Iwony, mojej czytelniczki, kt�ra jest bohaterk� dzisiejszego wpisu, nie jest jeszcze tak z�a, ale...

" Pisz�, poniewa� chcia�abym obni�y� raty moich dw�ch kredyt�w got�wkowych. Wcze�niej zarabia�am dobrze, ale od jakiego� czasu mam niskie zarobki - a te kredyty s� wysoko oprocentowane. Nie wiem jak powinnam ewentualnie negocjowa� zmiany warunk�w kredyt�w. Gdyby uda�o si� obni�y� raty kredyt�w, mog�abym pozwoli� sobie na jakie� comiesi�czne oszcz�dno�ci, bo jak na razie nie jest to mo�liwe "

- pisze pani Iwona. Zauwa�cie, �e pani Iwona ma �wiadomo��, i� w dobrze skrojonym bud�ecie domowym powinny by� luzy. I nie zrobi�a jeszcze tego, co w podobnej sytuacji robi wielu innych kredytobiorc�w - nie posz�a po chwil�wk� do firmy po�yczkowej, co na d�u�sz� met� by�oby zab�jcze dla jej domowego bud�etu. Z harmonogram�w, kt�re mi przes�a�a pani Iwona wynika, i� oba kredyty got�wkowe ma w tym samym banku, czyli BZ WBK. Pierwszemu kredytowi do sp�aty zosta�y cztery lata, za� drugiemu - trzy lata. ��cznie moja czytelniczka oddaje bankowi 630 z�, za� ��czne saldo zad�u�enia wynosi obecnie 24.000 z� . Oprocentowanie jest podkr�cone do maksimum tego, na co mo�e sobie pozwoli� bank, czyli 12% w skali roku (to obecnie limit ustawy antylichwiarskiej).

Ostatnio w blogu: Internetowa katastrofa PKP. Winny? Pendolino oraz komu pomo�e odwr�cony kredyt hipoteczny . W ofercie bank�w mo�e pojawi� si� ju� za miesi�c! A w praktyce - mo�e nie pojawi si� w og�le

Sytuacja nie jest jeszcze podbramkowa, ale by�oby ze wszech miar po��dane, gdyby pani Iwona uzyska�a zdolno�� akumulacji oszcz�dno�ci i zbudowa�a sobie poduszk� finansow�. Jak do tego doprowadzi�? Oczywi�cie mo�emy przyj�� za�o�enie robocze, �e bank oka�e si� dobrym wujkiem i przystanie na renegocjacj� warunk�w po�yczek, obni�aj�c znacznie oprocentowanie . Albo �e da si� przenie�� kredyty do konkurencji, kt�ra zaproponuje oprocentowanie mocno jednocyfrowe. Ale to niestety rzadkie przypadki. Je�li taki si� nie zdarzy? Na pierwszy rzut oka nasuwaj� mi si� dwa podstawowe rozwi�zania. Oba maj� skutki uboczne, ale w kr�tkim terminie zwi�ksz� elastyczno�� bud�etu pani Iwony. Poniewa� pani Iwona ma kredyt hipoteczny, to by� mo�e na rzeczy by�oby "dorzucenie" 24.000 z� do tego� kredytu. Na szcz��cie nie jest to kredyt we frankach, bo takiego lepiej nie rusza� (ostateczny koszt frankowego kredytu jest nieznany, wi�c nie spos�b te� przewidzie� jak b�dzie si� zmienia�a "dodatkowa" cz��� raty, wynikaj�ca z dorzucenia do hipokredytu d�ug�w konsumpcyjnych).

Czytaj te� o ciemnych stronach konsolidacji zad�u�enia. Chcesz skonsolidowa� sobie kilka kredyt�w? Uwa�aj, by bank nie potraktowa� ci� jak dojn� krow�

R��nica mi�dzy oprocentowaniem "hipotek" i zwyk�ych kredyt�w got�wkowych jest spora. Automatyczne wyd�u�enie okresu sp�aty (poprzez dostosowanie ich do terminu sp�aty kredytu hipotecznego) spowoduje, �e ��cznie odsetki wzrosn�, ale rata b�dzie duuuu�o ni�sza. O ile? Policzmy. Przy kredycie o warto�ci 200.000 z� z mar�� 1,5% i umowie na 30 lat wysoko�� raty wynosi 899 z� (oczywi�cie jest to warto�� zmienna, obliczy�em j� na podstawie obecnego wska�nika WIBOR wynosz�cego ok. 2%). Je�li dorzucimy do tego kredytu (dla u�atwienia za���my, �e dorzucamy ju� w pierwszym roku sp�acania) 24.000 z�, to miesi�czne obci��enie domowego bud�etu zwi�kszy si� do 1005 z�. A wi�c zamiast sp�aca� 630 z� miesi�cznie pani Iwona mo�e z tytu�u po�yczek konsumpcyjnych miesi�cznie dorzuca� tylko 106 z� do raty kredytu hipotecznego. Ale s� skutki uboczne. Te 106 z� w perspektywie 30 lat z�o�y si� na ponad 15.000 z� dodatkowego kosztu kredytu. Czy warto i�� w t� stron�? Je�li problem ze zwi�zaniem ko�ca z ko�cem jest du�y, to nie ma innego wyj�cia.

Drugie rozwi�zanie - dziwi� si�, �e bank pani Iwony, czyli BZ WBK, jeszcze go nie zaproponowa� z w�asnej inicjatywy - to proste po��czenie dw�ch kredyt�w w jeden i wyd�u�enie okresu ich sp�aty . Przyk�adowo: gdyby pani Iwona wyd�u�y�a swoje po�yczki z 3-4 lat do siedmiu, to nawet przy oprocentowaniu rz�du 12 %, rata wyniesie 423 z� miesi�cznie, czyli o 200 z� mniej, ni� obecnie . Jak by nie patrze�, jest to mniej, ni� suma obecnych rat. Ale co� za co�. Do sp�aty zamiast obecnych 24.000 z� b�dzie ��cznie 36.000 z�. Gdyby wyd�u�y� sp�at� do a� dziesi�ciu lat, to wysoko�� raty da�oby si� zbi� w okolice 345 z�. Ale do sp�aty by�oby ju� 41.300 z�. Uwa�am, �e pani Iwona powinna i�� do swojego - b�d� dowolnego innego - banku i za��da� konsolidacji przy mo�liwie niskim oprocentowaniu, jednocze�nie wyd�u�aj�c okres sp�aty. O ile? Oczywi�cie im mniejsze wyd�u�enie, tym lepiej , byle nowa rata by�a ju� do zniesienia przez domowy bud�et. Czy chcieliby�cie co� doda�? Pani Iwona s�ucha. I ja te�.

Odwr�cona hipoteka nadchodzi! Za chwil� b�dzie ju� w bankach? Co powiniene� o niej wiedzie�?

15 grudnia zacznie obowi�zywa� ustawa, dzi�ki kt�rej banki b�d� mog�y oferowa� klientom tzw. odwr�cony kredyt hipoteczny. Nowe prawo przyj�� ju� Sejm, podpisa� prezydent, a w pi�tek pojawi�o si� w Dzienniku Ustaw. Ju� za miesi�c przed posiadaczami nieobci��onych hipotecznie nieruchomo�ci powinny otworzy� si� nowe mo�liwo�ci. Czy rzeczywi�cie si� otworz�? Odwr�cona hipoteka ma by� bardziej bezpieczn� dla seniora alternatyw� w stosunku do renty do�ywotniej, czyli produktu ju� oferowanego seniorom przez prywatne firmy, zwane funduszami hipotecznymi (najwi�ksze z nich to FH Dom i FH Familia). Zreszt� bankowcy nigdy za funduszami hipotecznymi nie przepadali i czasem nawet im si� wymkn��o, �e ch�tnie fundusze hipoteczne by po prostu zaorali. Czy teraz skorzystaj� z okazji?

ZALETY ODWR�CONEJ HIPOTEKI. Przewaga odwr�conej hipoteki nad rent� do�ywotni� ma polega� na tym, �e: a) oferowa� j� b�d� licencjonowane banki, pilnowane przez Komisj� Nadzoru Finansowego (mo�e ona, jak si� naprawd� wkurzy w wyniku np. skarg klient�w, wyrzuci� prezesa banku na bruk, albo wyw�aszczy� akcjonariuszy), b) banki - tego te� pilnuje nadz�r - musz� posiada� wystarczaj�cy kapita�, �eby nie by�o w�tpliwo�ci, i� wywi��� si� z um�w zawartych z klientami (fundusze hipoteczne nie s� nadzorowane, nie musz� te� spe�nia� �adnych wymog�w kapita�owych), c) odwr�cona hipoteka nie oznacza utraty w�asno�ci mieszkania przez klienta, nast�puje to dopiero na ko�cu, przy rozliczeniu umowy (sytuacja jest wi�c bezpieczniejsza z punktu widzenia klienta), d) odwr�cona hipoteka jest umow� terminow�, a nie do�ywotni�, przez co - przynajmniej na pierwszy rzut oka - bank mo�e zaoferowa� lepsze warunki finansowe klientowi (bo ma mniej niewiadomych dotycz�cych np. d�ugo�ci �ycia klienta), e) odwr�cona hipoteka jest umow� odwracaln�, czyli np. spadkobiercy mog� odzyska� mieszkanie od banku. Jak widzicie: fura zalet.

Czytaj te�: 2000 z� prywatnej renty dla emeryta? Tak, ale zrzeknij si� praw do... pa�acu

JAKIE PRAWA MA KLIENT LUB JEGO SPADKOBIERCY? Przede wszystkim - b�dzie m�g�, tak samo, jak w wariancie z rent� do�ywotni� - mieszka� do ko�ca �ycia w mieszkaniu obj�tym umow� z bankiem. Niezale�nie od tego, �e pieni�dze z odwr�conego kredytu bank b�dzie wyp�aca� tylko przez okreslony czas (np. przez 15 lat), to w�asno�� mieszkania przejmie dopiero po �mierci klienta. Co si� stanie je�li klient b�dzie �y� bardzo d�ugo? Teoretycznie oznacza� to mo�e strat� dla banku, bo nie b�dzie m�g� wzi�� od klienta nic poza prawem do w�asno�ci mieszkania po jego �mierci. Chyba, �e odpowiednio nisko wyceni mieszkanie (o tym dalej). A co b�dzie je�li klient umrze nied�ugo po zawarciu umowy? Spadkobiercy w ci�gu roku od tej przykrej okoliczno�ci mog� "odwr�ci�" umow�, sp�aci� bank i odzyska� prawo do mieszkania. A wi�c odda� bankowi t� cz��� kredytu, kt�r� ju� zd��y� wyp�aci� w ratach plus odsetki od tych pieni�dzy, kt�rych bank jeszcze nie pobra�, ale przez ca�y czas nalicza (wzi��by je z kwoty uzyskanej za sprzeda� nieruchomo�ci). Mieszkanie wraca wtedy do spadkobierc�w.

JAK JEST ROZLICZANA ODWR�CONA HIPOTEKA? Wz�r jest zawsze taki sam: po �mierci klienta rzeczoznawca wycenia mieszkanie, a bank przedstawia spadkobiercom kwity dotycz�ce wysoko�ci wyp�aconych rat i odsetek, kt�re zamierza� pobra� po ewentualnej sprzeda�y mieszkania. Je�li mieszkanie jest warte wi�cej, ni� nale�no�ci banku, to bank wyp�aca t� nadwy�k� spadkobiercom i sprzedaje nieruchomo��, inkasuj�c w ten spos�b odsetki. Jak wida�, o ile w przypadku renty do�ywotniej firma przejmuje od razu przy podpisaniu umowy w�asno�� mieszkania i bierze na siebie korzy�ci lub straty wynikaj�ce z kr�tko- b�d� d�ugowieczno�ci klienta, w przypadku odwr�conego kredytu hipotecznego bank zarabia tylko na odsetkach - nie bawi si� w Pana Boga. Jego zarobek, czyli warto�� odsetek, zale�y tylko od czasu mi�dzy podpisaniem umowy, a zako�czeniem �ycia klienta, w minimalnym tylko stopniu ma tu znaczenie zmiana warto�ci nieruchomo�ci. .

NIEBEZPIECZE�STWO HAZARDU. Odwr�cona hipoteka to produkt, kt�ry wymaga od klienta odpowiedzialno�ci. Senior mo�e - je�li ma takie �yczenie - dosta� do r�ki od razu ca�� warto�� kredytu i wyda� te pieni�dze na podr��e i luksusowe �ycie. A potem zg�osi� si� do pomocy spo�ecznej, bo zn�w nie b�dzie mia� z czego �y�. A nawet je�li nie przepu�ci w ci�gu kilku lat ca�ej wyp�aty, tylko b�dzie pobiera� j� w ratach, to i tak pieni�dze z kredytu kiedy� si� sko�cz� i poziom �ycia drastycznie spadnie. W przypadku renty do�ywotniej sytuacja - o ile fundusz hipoteczny nie zbankrutuje przed wywi�zaniem si� z umowy - jest bezpieczniejsza. Pieni�dze s� wyp�acane w ustalonej wysoko�ci do ko�ca �ycia klienta. Nie ma sytuacji, w kt�rej si� mog� sko�czy� i poziom �ycia seniora spadnie. Nie ma te� ryzyka, �e klient we�mie pieni�dze i p�jdzie z nimi do kasyna, bo fundusze hipoteczne nie wyp�acaj� ca�ej kasy od r�ki - zawsze odbywa si� to w do�ywotnich ratach.

DLACZEGO ODWR�CONA HIPOTEKA RACZEJ NIE B�DZIE HITEM? Dla banku odwr�cona hipoteka nigdy nie b�dzie �y�� z�ota. O ile w zwyk�ym kredycie bank wyp�aca klientowi pieni�dze, k�adzie �ap� na hipotece i przez okre�lony czas zarabia na odsetkach, o tyle przy odwr�conej hipotece �w zarobek na odsetkach jest niewiadom�. Albo klient b�dzie �y� d�ugo, wi�c czas naliczania odsetek b�dzie por�wnywalny z "normalnym" kredytem, albo b�dzie �y� kr�tko i wtedy z ca�a transakcj� b�dzie wi�cej zachodu, ni� to warte. Poza tym bank musi bardzo bezpiecznie wyceni� mieszkanie. Nie wie kiedy b�dzie m�g� do niego wej��, a warto�� nieruchomo�ci za te kilkana�cie lub ponad 20 lat musi by� wystarczaj�co wysoka, by po sprzeda�y mieszkania pokry�: wyp�acone klientowi raty, naliczone odsetki od tych wyp�aconych pieni�dzy, koszty transakcji spieni��enia lokalu.

Niezale�nie od tego, �e umowa jest terminowa, trudno liczy� na sensowne przeliczniki sumy gwarantowanych wyp�at dla klienta w stosunku do obecnej warto�ci nieruchomo�ci. Im mniejsz� cz��� obecnej warto�ci nieruchomo�ci bank zobowi��e si� wyp�aci� klientowi w ratach, tym wi�ksz� ma szans�, �e za 15-20 lat to mieszkanie b�dzie wystarczaj�co du�o warte, by nie zabrak�o pieni�dzy na koszty operacyjne i rozliczenie odsetek. I jeszcze jedno ryzyko: rozliczenie umowy odwr�conej hipoteki ze spadkobiercami ma by� przeprowadzane na podstawie wyceny rzeczoznawcy, a nie faktycznej ceny sprzeda�y. Bank musi wi�c te� wzi�� pod uwag� ryzyko, �e rzeczoznawca wyceni lokal wy�ej, ni� da si� go faktycznie sprzeda�. I bank b�dzie musia� wyp�aci� dodatkow� kas� spadkobiercom, kt�rej �adn� miar� nie odzyska. Wniosek? Odwr�cona hipoteka jest produktem, przy kt�rym bank czeka wyj�tkowo du�o d�ubania, a zarobek jest palcem na wodzie pisany.

CO Z FUNDUSZAMI HIPOTECZNYMI I RENT� DO�YWOTNI�? Po g��bszej analizie �atwo doj�� do wniosku, �e ustawa o odwr�conym kredycie hipotecznym nie spowoduje anihilacji funduszy hipotecznych, bo wi�kszo�� bank�w po prostu nie b�dzie zainteresowana zbudowania produkt�w b�d�cych alternatyw� dla renty do�ywotniej. A nawet je�li je zbuduj�, to warunki oferowane klientom nie maj� prawa by� znacz�co lepsze od tych, kt�re oferuj� dzi� fundusze hipoteczne (np. wyp�aty comiesi�cznej renty sumuj�ce si� do 40% obecnej warto�ci mieszkania). W dodatku banki te prawdopodobnie i tak musia�yby wynaj�� do procesowania um�w i zarz�dzania nimi... fundusze hipoteczne. Bo �aden bank nie ma do�wiadczenia w pracy z seniorami, ani w zarz�dzaniu nieruchomo�ciami. Problem dusz�cy setki tysi�cy os�b - du�a liczba senior�w posiada nieobci��one nieruchomo�ci, a jednocze�nie ma bardzo niskie �wiadczenia - mo�e nie zosta� przez odwr�con� hipotek� rozwi�zany. A renta do�ywotnia na swoj� ustaw� - a tym samym na zwi�kszenie wiarygodno�ci funduszy j� oferuj�cych - poczekaj� do przysz�ego roku. Tak naprawd� ani odwr�cona hipoteka, ani renta do�ywotnia nie s� najlepszymi rozwi�zaniami dla senior�w. Zw�aszcza w por�wnaniu z opcj� sprzeda�y mieszkania i zamiany na mniejsze lub spisania przez seniora umowy "rentowej" ze spadkobiercami (wyjdzie na pewno korzystniej, ni� powierzanie nieruchomo�ci funduszom hipotecznym lub bankom).

November 16, 2014

Internetowa katastrofa PKP. Chcesz biletu na pendolino - id� na dworzec. I licz na szcz��cie

Jak by� mo�e cz��� z Was ju� wie, ju� za miesi�c, czyli od niedzieli 14 grudnia na polskich torach pojawi� si� nowe, superszybkie poci�gi pendolino. W ofercie PKP b�d� wyst�powa�y pod mark� InterCity Premium. Kilka dni temu PKP opublikowa�y rozk�ad jazdy, z kt�rego wynika, �e nowe poci�gi pojawi� si� na trasie Warszawa-Wroc�aw (czas przejazdu wyniesie godne szacunku, acz nie rewelacyjne 3 h i 40 min. , samochodem da si� przejecha� w 4 h), Warszawa-Tr�jmiasto (czas przejazdu 2 h i 55 min ., por�wnywalne z jazd� autostrad� bez kork�w), Warszawa-Krak�w i Katowice (b�dzie si� jecha�o pendolino nieca�e dwie i p�� godziny , czyli ciut szybciej, ni� dzi�). A jako po��czenie tych kierunk�w b�dzie jeszcze trasa z Krakowa i Katowic do Tr�jmiasta.

Przeczytaj te�: To sen, czy jawa? Wi-fi w przedziale, gniazdko przy fotelu, wagon zabaw dla dzieci, bilet w smartfonie... Kolej po polsku. Ale nie ta, o kt�rej my�licie ;-)

Jako InterCity Premium b�dzie teraz wyst�powa�a cz��� dotychczasowych po��cze� InterCity. Np. z Warszawy do Wroc�awia na pocz�tek pojad� zamiast "zwyk�ych InterCity" dwa pendolino o 6.20 i 13.20, a od wiosny rusz� kolejne dwa lub trzy. Ma by� szybciej, wygodniej (wi�cej miejsca na nogi, gniazdko elektryczne przy ka�dym fotelu ) i dro�ej - podstawowa cena to 150 z� na kr�tsze trasy i prawie 190 z� na d�u�sze (ze �l�ska nad morze). Jednak ok. 20 pierwszych bilet�w w ka�dym poci�gu ma by� po 49 z�, wi�c niedzielny start sprzeda�y bilet�w zapowiada� si� gor�co. Kto by nie chcia� znale�� si� za 49 z� w takim cacku, nawet je�li to cacko i tak nie b�dzie umia�o je�dzi� po polskich torach szybciej, ni� 150 km/h? ;-)

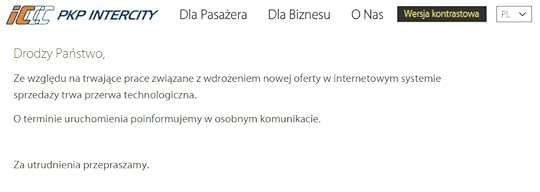

Pocz�tkowo PKP zapowiedzia�y, �e pierwszym dniem sprzeda�y bilet�w b�dzie pi�tek. Potem przesuni�to termin na noc z soboty na niedziel�, t�umacz�c to obaw�, �e pi�tkowy szczyt zakup�w bilet�w na�o�y si� na run klient�w ch�tnych przejecha� si� tanio pendolino i system si� "zapcha". Ca�a zabawa mia�a wystartowa� o godz. 1. w nocy. Ale ju� w sobot� pojawi� si� komunikat, �e w kasach dworcowych start mo�e si� op��ni� na godz. 3. lub nawet bardziej, a w kana�ach elektronicznych - czyli w biletomatach i na stronie internetowej intercity.pl b�dzie mo�na kupowa� bilety od 5. rano. Jak wiecie jestem got�w dla Was na ka�de po�wi�cenie ;-)), wi�c nastawi�em sobie budzik w niedziel� na 5. rano, w��czy�em komputer, a tu... komunikat o przerwie technicznej.

Godzin� p��niej - to samo. Kwadranse mija�y, a system wci�� le�a� i w chwili, gdy pisz� te s�owa (ok. 14.00 w niedziel�) - wci�� le�y. I to nie z powodu nadmiernego zainteresowania pasa�er�w, lecz testowania nowego systemu sprzeda�y bilet�w, uzale�niaj�cego ceny nie tylko od terminu zakupu, ale i od ob�o�enia poci�g�w. Systemu, kt�ry nie jest jakim� wielkim wynalazkiem, bo stosuj� go we wszystkich liniach lotniczych, czy np. w PolskimBusie. W PKP najwyra�niej wprowadzenie tej "nowinki" dla klient�w "samoobs�ugowych" okaza�o si� wyzwaniem tak trudnym, �e a� niewykonalnym.

Godzin� p��niej - to samo. Kwadranse mija�y, a system wci�� le�a� i w chwili, gdy pisz� te s�owa (ok. 14.00 w niedziel�) - wci�� le�y. I to nie z powodu nadmiernego zainteresowania pasa�er�w, lecz testowania nowego systemu sprzeda�y bilet�w, uzale�niaj�cego ceny nie tylko od terminu zakupu, ale i od ob�o�enia poci�g�w. Systemu, kt�ry nie jest jakim� wielkim wynalazkiem, bo stosuj� go we wszystkich liniach lotniczych, czy np. w PolskimBusie. W PKP najwyra�niej wprowadzenie tej "nowinki" dla klient�w "samoobs�ugowych" okaza�o si� wyzwaniem tak trudnym, �e a� niewykonalnym.

Intercity dla sp��nialskich, czyli... gdy nie lubisz kupowa� bilet�w wcze�niej

Na facebookowym profilu Intercity kolejarze strzelaj� sobie kolejne samob�je - nie odpowiadaj� na pytania kiedy ruszy sprzeda� internetowa, ale za to... pochwalili si�, �e w kasach dworcowych bilety mo�na kupi� bez problemu, a do rana sprzedali ich 3000 (z tego wi�kszo�� na pendolino). Mam jednak kilka sygna��w od czytelnik�w, kt�rym nie uda�o si� kupi� biletu ani w internecie, ani w kasie. Kasjerki m�wi�y, �e system "si� zawiesi�". Wychodzi na to, �e w PKP postanowili pope�ni� wizerunkowe samob�jstwo i odpalili sprzeda� na nier�wnych zasadach (nie we wszystkich kasach w jednym momencie) i z pomini�ciem tego kana�u sprzedazy, na kt�rego rozwoju podobno najbardziej im zale�y - internetowego. Ka�da "normalna" korporacja stara si� najbardziej dopie�ci� klient�w samoobs�ugowych, bo w�a�nie oni s� najbardziej rentowni. Nie ogarniam jak to mo�liwe, �e rozpocz�to sprzeda� w kasach, skoro zawi�d� system internetowy. Mo�na by�o zawczasu przesun�� start sprzeda�y, skoro �w system nie by� gotowy, albo przynajmniej nie robi� z powodu przedsprzeda�y bilet�w na pendolino tyle szumu. Jak si� nie jest pewnym, czy nowy produkt zadzia�a, to startuje si� z nim po cichu, a dopiero kilka dni p��niej informuje, �e ju� dzia�a.

Przetestowa�em "weekendow� biletomani�". Ryanair i PolskiBus w strachu?

Internetowa katastrofa PKP jest kompletna, bo opr�cz tego, �e nie da si� kupi� bilet�w na pendolino, to nie da si� te� kupi� przez internet jakichkolwiek bilet�w, odda� bilet�w wcze�niej kupionych, podobno s� te� problemy z biletami w smartfonach (na stronach InterCity pojawi� si� komunikat, �e b�d� sprawdzane w ramach awaryjnej procedury, czyli z kontrol� dokumentu to�samo�ci podr��nego). Prawdopodobnie po "postawieniu" sprzeda�y internetowej tanich bilet�w na pendolino ju� nie b�dzie (chyba, �e w PKP p�jd� po rozum do g�owy i zwi�ksz� pul� tanich bilet�w z my�l� o pokrzywdzonych klientach internetowych). I tym sposobem pendolino, kt�re ma by� prze�omem w postrzeganiu kolei i kt�re ma spowodowa�, �e wi�cej os�b zechce podr��owa� po kraju kolej�, na razie jest kolejnym dowodem na to, �e pa�stwowe koleje w Polsce dzia�aj� nadal "analogowo" - tak, jakby nie mia�y konkurencji i jakby jej klienci nie mieli �adnej alternatywy. Zreszt� por�wnuj�c ceny oferowane przez pendolino oraz czas podr��y z ofert� linii lotniczych szybko mo�emy doj�� do wniosku, �e pendolino �adnej rewolucji w naszych zwyczajach nie przyniesie.

Nawet przy wczesnym zakupie biletu - ju� teraz id� na dworzec, stoj� w kolejce po bilet na po�ow� grudnia i jakim� cudem trafiam bilet ze zni�k� 30%, bo na ten za 49 z� zapewne szans ju� nie mam - podr�� jednym z dw�ch poci�g�w pendolino do Wroc�awia kosztowa� b�dzie 105 z�. Bilet na jeden z dw�ch lot�w (rano lub wieczorem) Ryanair w tym samym terminie kosztuje dzi� 39-81 z� (je�li mam du�� torb� to dop�ac� 71 z� za baga�, z jedn� niewielk� torb� mog� podr��owa� bez dop�aty ). Dojazd na lotnisko w Modlinie z Warszawy co prawda mo�e kosztowa� i 100 z� (taks�wk�), ale dzia�aj� te� busy, w kt�rych ceny nie przekraczaj� kilkunastu z�otych. Ergo: nawet maj�c spory baga� mog� bez problemu dosta� si� do Wroc�awia w trzy godziny samolotem Ryanaira za 130-170 zl. Pendolino zawiezie mnie w ci�gu ponad 3,5 godziny za 100-150 z�

Przyda�by si� Ryanair na torach? Oni maj� zadatki. Oto konkurencja Intercity

A LOT? Bez dw�ch zda� jest dro�szy - do wyboru mam jeden z czterech samolot�w Eurolotu po 212 z� (i dwa jeszcze dro�sze). Ale... je�li nie uda mi si� kupi� bilet�w na pendolino z rabatem (np. dlatego, �e b�dzie wysokie ob�o�enie), to przy cenie superpoci�gu na poziomie 150 z� b�dzie mi si� op�aca�o przesi��� na ta�szy �rodek transportu (PolskiBus oferuje w tym terminie bilety w cenach od 10 z� do 35 z�, ale jedziemy 4,5-5 godzin), albo do�o�y� te 50 z� i polecie� samolotem, co zajmie mniej wi�cej tyle samo czasu, co podr�� pendolino. No bo policzmy: dojazd na lotnisko - 30 min, odprawa i transfer do samolotu - 45 min, sam lot i wyj�cie z samolotu - godzina, dojazd do centrum - 30 min. Podr�� do Wroc�awia samochodem potrwa tylko ciut d�u�ej i te� b�dzie kosztowa�a ok. 160-200 z� (w zale�no�ci ile paliwa "�re" silnik" i jak dugo pojedziemy p�atn� autostrad�).

C��, prezesi PKP oraz dyrektorzy odpowiedzialni za "projekt pendolino" powinni chyba przypomnie� sobie z�ot� my�l ekscentrycznego prezesa Ryanaira: "powinni�my si� stara�, by nie wk... klient�w bez powodu". W PKP przez lata do perfekcji opanowali wk... klient�w bez powodu i czyni� w tej dziedzinie coraz to nowe odkrycia. Klienci internetowi, kt�rych w�a�nie PKP postanowi�y potraktowa� per noga, niestety potrafi� liczy�. I niestety - o czym wiedz� doskonale np. mened�erowie w bankach internetowych - to w�a�nie ta grupa klient�w jest najbardziej wymagaj�ca je�li chodzi o jako�� obs�ugi oraz najbardziej wra�liwa na wszelkie wtopy. A nie trzeba wielkiej wra�liwo�ci na jako�� obs�ugi by zada� pytanie, czy firma, kt�ra nie potrafi w miar� sprawnie uruchomi� procesu sprzeda�y bilet�w na swoje poci�gi, b�dzie w stanie uruchomi� bez katastrofy start samych poci�g�w?

November 13, 2014

Zamienili darmowe ubezpieczenie na p�atne. Z�amali przy tym w�asny regulamin! Jaka kara?

Cz�sto opisuj� w blogu sytuacje trudne, beznadziejne i nierozwi�zywalne. A tak�e takie, kt�rych sami rozwi�za� nie zdo�ali�cie, a ja mog� Wam pom�c - czy to wstawiaj�c si� za Wami w banku, czy te� po prostu zawstydzaj�c finansist�w opublikowaniem historii. Zdarza si�, �e kiedy wprowadzi si� bankowc�w w stan zawstydzenia, �atwiej przekona� ich do rozs�dnych rozwi�za�. Czasem - odnosz� wra�enie, �e coraz cz��ciej - w dyskusjach z bankami doskonale radzicie sobie sami. A blog "Subiektywnie o finansach" traktujecie tylko jako inspiracj� oraz dowodem na to, �e zdeterminowany i maj�cy za sob� mocne argumenty klient w sporze z bankiem nie jest na z g�ry straconej pozycji. Zdarzaj� si� sytuacje, w kt�rych bank musi zap�aci� klientowi za sw�j b��d ca�kiem spore pieni�dze, np. 20.000 z�. Dzi� taka w�a�nie historia klienta, kt�ry poczu� si� zrobiony przez bank w tr�b�, w do�� klasyczny zreszt� spos�b, ale si� nie podda�. A jego konsekwencja i cierpliwo�� zosta�y nagrodzone. Jak? Pos�uchajcie:

"Zach�cony Pana blogiem postanowi�em powalczy� z moim bankiem o niezasadne op�aty za kart� kredytow�. Od maja 2014 r., w tabeli op�at pojawi�a si� pozycja "op�ata za ubezpieczenie na �ycie". Jak mi wyja�niono przez telefon, ubezpieczenie takie zawsze by�o przypi�te do karty, lecz wcze�niej by�o za darmo. A teraz bank "ujednolici� tabele op�at". Dla mnie jednak takie post�powanie by�o jednoznaczne z wprowadzeniem nowej op�aty"

- napisa� do mnie pan Janusz, klient Raiffeisena. Kiedy przez telefon zg�osi� nie�mia�y protest, wyja�niono mu, �e sk�adaj�c wniosek o kart� w 2010 r. zgodzi� si� na obj�cie ubezpieczeniem. Pan Janusz poprosi� bankowc�w o przedstawienie dowodu, czyli podpisanego przez niego dokumentu, z kt�rego wynika�oby, �e zgodzi� si� na p�acenie za polis� na �ycie przywi�zan� do karty. W banku postanowili sp�awi� upierdliwca, wi�c poinformowali mojego czytelnika, �e odnalezienie tych papier�w w archiwum b�dzie kosztowa�o 90 z�. A wi�c sporo w relacji do sumy op�at, kt�re bank pobra� z tytu�u ubezpieczenia (a by�o to 0,18% op�aty od salda zad�u�enia). Pan Janusz chwilowo oddali� si� jak niepyszny, ale oddali� si� tylko na chwil�. Kiedy och�on��, z�o�y� ju� nie reklamacj� telefoniczn�, ale formaln�, na pi�mie. W reklamacji m�j czytelnik napisa�, �e je�eli nawet zgodzi� si� na ubezpieczenie, to na darmowe, a nie p�atne.

Czytaj: Bank nie odpowiedzia� klientce na reklamacj� w sprawie 6 gr. Zemsta by�a straszna

Podziwiaj: Zemsta jest s�odka, czyli klient przez 10 lat szkodzi� bankowi.

Bierz przyk�ad: Krwawa jatka o 43 z�. Klient wygra�, a bank targowa� si� nawet o... 4,08 z�

A poza tym - co te� podkre�li� klient - w tzw. mi�dzyczasie bank zmieni� nie tylko zasady ubezpieczenia z darmowego na p�atne, ale i dostawc� tej us�ugi, czyli firm� ubezpieczeniow�. A na tak� zmian� te� zgody klienta nie by�o. Pan Janusz podkre�li� te�, �e okre�lenie "ujednolicenie op�at" jest myl�ce. Je�li nie by�o op�at i nagle si� pojawi�y, to nie ma �adnego "ujednolicenia", tylko jest wprowadzenie prowizji. Bank nie wykaza� wi�kszego zrozumienia dla argument�w klienta i grzecznie mu wyt�umaczy� - a trzeba przyzna�, �e w tym zakresie klient zosta� potraktowany powa�nie, bo odpowied� przysz�a szybko i na temat - �e po "przeprowadzeniu szczeg��owego post�powania wyja�niaj�cego" i "dok�adnym zbadaniu wszystkich okoliczno�ci przedmiotowej sprawy" wysz�o mu, �e pobieranie nowej op�aty, wprowadzonej od kwietnia tego roku, jest uzasadnione.

"Zgodnie z (i tu paragraf z umowy) posiadacz wyra�a zgod�, by ochrona z tytu�u ubezpieczenia na �ycie trwa�a przez ca�y okres obowi�zywania umowy i o�wiadcza, �e nie cofnie swojej zgody na obj�cie ubezpieczeniem (...) We wniosku o kart� kredytow� wyrazi� Pan zgod� na obj�cie ubezpieczeniem na �ycie i nie ma mo�liwo�ci wycofania powy�szej zgody"

Klient zosta� spuszczony na drzewo ju� drugi raz i pewnie wi�kszo�ci klient�w by to wystarczy�o, a�eby doj�� do wniosku, �e nie ma co si� kopa� z koniem, tylko trzeba p�aci�. Ale pan Janusz pokaza�, �e ma wielkie, �elazne cojones. Po otrzymaniu rzeczowej odpowiedzi banku wzi�� do r�ki regulamin kart kredytowych, obowi�zuj�cy w tej�e zacnej instytucji i przeczyta� go dok�adnie, od deski do deski. Ponad 80 paragraf�w, prawie 20 stron litego tekstu. M�g� nam pan Janusz wykitowa� od czytania tych nudziarstw, m�g� zanudzi� si� na �mier� lub te� nic nie zrozumie�, bo przecie� regulaminy nie s� pisane dla normalnych ludzi, tylko dla prawnik�w. �adna z tych okoliczno�ci nie zasz�a. Zamiast tego pan Janusz znalaz� w regulaminie nast�puj�cy zapis:

"Ubezpieczeniami bez dodatkowych op�at jest obj�ty ka�dy Posiadacz, chyba �e z�o�y o�wiadczanie, �e nie wyra�a zgody na obj�cie ochron� ubezpieczeniow�. Ubezpieczeniem odp�atnym obj�ty jest jedynie ten Posiadacz, kt�ry z�o�y� deklaracj� przyst�pienia do ubezpieczenia i wyrazi� zgod� na pobieranie op�aty na pokrycie koszt�w ubezpieczenia".

Wynika z tego, �e wymagana jest zgoda klienta na obci��anie rachunku wszelkimi op�atami z tytu�u ubezpieczenia. A klient by� przekonany, �e zgody na p�atne ubezpieczenie nie wyra�a�! Napisa� si� do banku jeszcze jedno pismo, powo�uj�c si� na wszystkie poprzednie argumenty oraz na �w fragment regulaminu. Ponownie poprosi� o ujawnienie przez bank dokumentu, z kt�rego by wynika�o, �e nasz czytelnik zaakceptowa� koncepcj�, i�by mia� p�aci� za ubezpieczenie. Pan Janusz poprosi� te� o zamkni�cie umowy karty, bo niezale�nie od wszystkiego nie chcia� mie� plastiku obci��anego ekstra-op�atami z tytu�u ubezpiecze�. Karta to karta i powinna s�u�y� do p�acenia, a nie do ubezpieczania na �ycie. Bank odpisa� zn�w kr�tko i na temat, lecz w zupe�nie innym tonie:

"W odpowiedzi na z�o�on� przez Pana reklamacj� uprzejmie informujemy, �e Bank uzna� Pana reklamacj� za zasadn�. Maj�c na uwadze zaistnia�� sytuacj� zawiadamiamy, i� decyzj� Banku wskazany rachunek karty kredytowej zosta� zamkni�ty bez pobierania dodatkowych op�at".

Ha! I co? Op�aci�o si� powalczy�? Pan Janusz dokona� rzeczy wielkiej - roz�o�y� swoj� argumentacj� na czynniki pierwsze machin� bankowej biurokracji. Trzeba przyzna�, �e bank w ko�cu zachowa� si� bardzo �adnie, bo nie szed� w zaparte, tylko przyzna� pisemnie, �e si� zagalopowa�. Pytanie brzmi: czy poza uznaniem racji tego konkretnego klienta zmieni�a si� r�wnie� praktyka dotycz�ca wszystkich klient�w, tzn. czy bank przesta� pobiera� od klient�w wprowadzon� w kwietniu sk�adk� na ubezpieczenie. Nie omieszkam o tym napisa� w blogu. Ale w tym wpisie chodzi mi przede wszystkim o godn� pochwa�y postaw� pana Janusza. Klient wskaza� dok�adnie punkt regulaminu, kt�ry obliguje bank do uzyskania zgody klienta na ewentualn� zamian� bezp�atnego ubezpieczenia na p�atne. Pami�tajcie: kiedy bank m�wi Wam, �e nie macie racji, zanim w to uwierzycie, przeczytajcie umow� i regulamin dotycz�cy spornej us�ugi. To mo�e by� klucz do zwyci�stwa.

SUBIEKTYWNO�� ZN�W W "DZIE� DOBRY TVN". Niedawno w telewizji �niadaniowej TVN m�wiono o ratach zero procent, a �ci�lej - o tym, �e raty zero procent cz�sto s� jak Yeti, czyli wielu o nich s�ysza�o, a nikt nie widzia� na w�asne oczy. Poniewa� temat ten wielokrotnie pojawia� si� w blogu "Subiektywnie o finansach", mia�em okazj� powiedzie� kilka s��w o najwa�niejszych trikach sprzedawc�w. Obejrzyjcie ;-)

SUBIEKTYWNIE PODCZAS SPOTKANIA FINANSOWYCH LIDER�W. Jak wiecie, czasem pojawiam si� na bankowych imprezach, by krzewi� dobre standardy i zach�ca� bankowc�w do budowania strategii dobrych nie tylko dla nich, ale te� dla ludno�ci cywilnej ;-). Niedawno mia�em przyjemno�� go�ci� na "Spotkaniu Lider�w Bankowo�ci i Ubezpiecze�" w warszawskim hotelu Westin. W�r�d wielu zagadnie�, nad kt�rymi pochylali si� eksperci, by�a przysz�o�� sprzeda�y ubezpiecze� do��czanych do produkt�w bankowych. Moja opinia o missellingu oraz nadu�yciach, jakie si� w tym biznesie pojawiaj�, przedstawia si� na tym zdj�ciu ;-)

Chwil�wka przez internet, z weryfikacj� przez Facebook, prosto z banku. I... Samcik odpada

Firmy udzielaj�ce po�yczek-chwil�wek napsu�y ju� sporo krwi bankowcom. W Polsce bowiem ma�o kt�ry klient kredytowy zwraca uwag� na oprocentowanie, na pierwszym miejscu jest przewa�nie dost�pno�� pieni�dzy - im szybciej kasa jest do dyspozycji, tym lepiej. A pod tym wzgl�dem firmy chwil�wkowe pobi� jest bardzo trudno - poniewa� po�yczaj� one w�asne pieni�dze (nie finansuj� si� depozytami) mog� ogranicza� do minimum formalno�ci, za� wi�ksze ryzyko obs�ugi klienta "z ulicy" wpisa� w wysok� cen� po�yczki (dzi� �rednia cena chwil�wki to 25-30% w skali miesi�ca). Banki pr�buj� sobie z tym radzi� w najr��niejszy spos�b - najcz��ciej poprzez wprowadzanie kredyt�w got�wkowych do bankowo�ci mobilnej. W kilku bankach klient mo�e ju� zawnioskowa� o kredyt got�wkowy przez smartfona, stoj�c przed p��k� z telewizorem, czy konsol�, na kt�r� ma ochot�. Za� bank jest w stanie w ci�gu kilkudziesi�ciu sekund wyda� decyzj� kredytow� oraz przela� na konto klienta got�wk�. Jedyny problem polega na tym, �e procedura ta dotyczy w bankach wy��cznie w�asnych klient�w, kt�rych zdolno�� kredytow� dany bank ma ju� wst�pnie ocenion�. No i banki wci�� wzbraniaj� si� przed udzielaniem chwil�wek - wol� po�ycza� wi�ksze pieni�dze.

Ale bankowcy coraz odwa�niej wchodz� w �wiat po�yczek online. Bank Smart w zesz�ym tygodniu - bodaj jako pierwszy w kraju - wprowadzi� do swojej oferty... po�yczk�-chwil�wk�. Nie do��, �e mo�na po�yczy� pieni�dze ca�kowicie przez internet, dostaj�c kas� w ci�gu kilku minut, to jeszcze bank ch�tnie po�yczy ma�� kwot� (do 1000 z�) na bardzo kr�tki termin (jeden miesi�c). A na dodatek - wiarygodno�� kredytow� klienta zweryfikuje (o ile �w klient si� zgodzi) wykorzystuj�c do tego Facebooka, Linkedin (informacje pochodz�ce z profilu) oraz serwis po�yczek spo�eczno�ciowych Kokos.pl. Na pierwszy rzut oka - rewelacja. Pieni�dze po�ycza licencjonowany bank, maj�cy wi�ksz� wiarygodno��, ni� jakakolwiek firma chwil�wkowa. Ale po�ycza je tak, jak do tej pory dzia�ali tylko niebankowi po�yczkodawcy - szybko, nowocze�nie i bez zb�dnych formalno�ci. Poniewa� to bank, a nie lichwiarze, mog� mie� nadziej�, �e nie wp�dz� mnie w nieko�cz�c� si� p�tl� prowizji. Postanowi�em przetestowa� t� nowink� i zaci�gn�� po�yczk�-chwil�wk� w Banku Smart. A przy okazji sprawdzi�, czy rzeczywi�cie jest tak sprawnie, jak w firmie chwil�wkowej.

W Banku Smart obiecuj�, �e wype�nianie wniosku o Mikropo�yczk� nie zajmie wi�cej, ni� pi�� minut. Nieco zaniepokoi�o mnie zastrze�enie, �e Bank Smart b�dzie potrzebowa� danych o moim pracodawcy, mojego dowodu osobistego, a tak�e dost�pu do mojego banku oraz informacji o zobowi�zaniach. Sporo tego jak na pi�� minut wype�niania rubryk. Ale c��, nikt nie obiecywa�, �e b�dzie mi w �yciu �atwo. Na pocz�tek musia�em wybra� kwot� po�yczki. Cho� maksymalna wynosi 1000 z�, za pomoc� suwaka wyznaczy�em znacznie mniejsz� kwot� - 200 z�. Bank Smart poinformowa� mnie, �e ca�kowity koszt po�yczki wyniesie 40 z�, w tym 13 z� to op�ata za obs�ug�, 12 z� - prowizja za ocen� zdolno�ci kredytowej, 14 z� - prowizja za uruchomienie kredytu i na koniec - jak�eby inaczej - 1 z� z tytu�u... odsetek. Taniej, ni� w wi�kszo�ci firm po�yczkowych, ale niewiele taniej (zw�aszcza, �e u niekt�rych po�yczkodawc�w dzia�aj� promocje typu "pierwsza po�yczka bez op�at i odsetek"). Przy po�yczce rz�du 950 z� koszty podsumowano na 190 z� (w tym rozczulaj�ce 4,75 z� odsetek), co dowodzi, �e koszt Mikropo�yczki w Banku Smart jest skalibrowany mniej wi�cej na 20% w skali miesi�ca.

Zabra�em si� za wprowadzenie danych, pami�taj�c, �e ma to zaj�� nie wi�cej, ni� 5 minut. Na pocz�tek dane kontaktowe (imi�, nazwisko, PESEL, e-mail, telefon). Potem weryfikacja numeru telefonu (trzeba wpisa� na ekranie komputera lub smartfona kod SMS-owy wys�any przez bank). Potem kolejna seria danych: numer dowodu osobistego, nazwisko panie�skie matki, wykszta�cenie, stan cywilny, numer konta bankowego w innym banku. Ufff.... Potem: opcjonalna weryfikacja "dzia�alno�ci" spo�eczno�ciowej. Na stronie banku mo�na poda� has�a do Faceboka, Linkedin oraz Kokosa.pl, a bank �ci�gnie z profilu wszystkie potrzebne dane, przeanalizuje i ustali czy jestem wart jego zaufania. Pozwoli�em Bankowi Smart �ci�gn�� dane ze wszystkich trzech serwis�w spo�eczno�ciowych (trwa�o to w sumie mo�e kilkadziesi�t sekund, wi�c nie zd��y�em nawet si� zniecierpliwi�). A potem wr�ci�em do formularza: kolejna porcja danych dotyczy�a pracodawcy (�r�d�o dochodu, stanowisko, okres zatrudnienia, NIP i nazwa pracodawcy, telefon do tego� oraz wysoko�� pensji), a potem od razu musia�em wyspowiada� si� z innych kredyt�w, limit�w w kartach, koszt�w utrzymania.

Zabra�em si� za wprowadzenie danych, pami�taj�c, �e ma to zaj�� nie wi�cej, ni� 5 minut. Na pocz�tek dane kontaktowe (imi�, nazwisko, PESEL, e-mail, telefon). Potem weryfikacja numeru telefonu (trzeba wpisa� na ekranie komputera lub smartfona kod SMS-owy wys�any przez bank). Potem kolejna seria danych: numer dowodu osobistego, nazwisko panie�skie matki, wykszta�cenie, stan cywilny, numer konta bankowego w innym banku. Ufff.... Potem: opcjonalna weryfikacja "dzia�alno�ci" spo�eczno�ciowej. Na stronie banku mo�na poda� has�a do Faceboka, Linkedin oraz Kokosa.pl, a bank �ci�gnie z profilu wszystkie potrzebne dane, przeanalizuje i ustali czy jestem wart jego zaufania. Pozwoli�em Bankowi Smart �ci�gn�� dane ze wszystkich trzech serwis�w spo�eczno�ciowych (trwa�o to w sumie mo�e kilkadziesi�t sekund, wi�c nie zd��y�em nawet si� zniecierpliwi�). A potem wr�ci�em do formularza: kolejna porcja danych dotyczy�a pracodawcy (�r�d�o dochodu, stanowisko, okres zatrudnienia, NIP i nazwa pracodawcy, telefon do tego� oraz wysoko�� pensji), a potem od razu musia�em wyspowiada� si� z innych kredyt�w, limit�w w kartach, koszt�w utrzymania.

Przyznam, �e gdybym nie by� zdeterminowany, �eby sprawdzi� jak to dzia�a, m�g�bym si� zniecierpliwi�. Ilu klient�w, chc�cych po�yczy� na chwil� kilka st�wek, b�dzie chcia�o spowiada� si� bankowi wpisuj�c r��ne dane w blisko 30 rubrykach? A to jeszcze nie koniec - w tzw. mi�dzyczasie jeszcze trzeba zatwierdzi� kilkana�cie zg�d dotycz�cych przetwarzania danych osobowych. Od tych, kt�re stanowi� zwyk�� formalno��, po takie, w kt�rych zrzekam si� na rzecz marketingowc�w banku jakiejkolwiek prywatno�ci. By� mo�e inaczej nie mo�na, ale dla mnie - cz�owieka obytego z czytaniem d�ugich i niezrozumia�ych formularzy - konieczno�� przebrni�cia przez ogromne ilo�ci zg�d dotycz�cych danych osobowych by�a sporym dyskomfortem. Na co wi�c nale�y si� zgodzi�, po�yczaj�c od Banku Smart np. 200 z� na miesi�c?

Na przetwarzanie danych przez bank i biura informacji gospodarczej, na dostarczenie drog� elektroniczn� wzor�w um�w i regulamin�w oraz informacji handlowych, na przetwarzanie danych dotycz�cych Mikropozyczki w czasie jej sp�aty i po wyga�ni�ciu umowy (chodzi o przetwarzanie danych przez BIK). Jako klient musia�em o�wiadczy�, �e nie znajduj� si� w okresie wypowiedzenia lub urlopu macierzy�skiego, wychowawczego lub urlopu bezp�atnego, �e wobec mnie nie toczy si� post�powanie egzekucyjne, �e samodzielnie zapoznam si� z ka�d� zmian� salda na rachunku, �e wszystkie informacje podane we wniosku s� zgodne ze stanem faktycznym i kompletne. �e zobowi�zuj� si� do powiadomienia banku, gdyby si� zmienia�y. I �e zgadzam si� na ich weryfikacj� przez bank. Upowa�ni�em bank do kontaktu telefonicznego z dzia�em kadr mojego pracodawcy. Gdybym nie sp�aci� po�yczki, zgodzi�em si� na cesj� praw z niej na rzecz "podmiot�w trzecich"oraz na przekazywanie informacji obj�tych tajemnic� bankow� sp��ce Casus Finanse (windykator).

Ufff... wreszcie przebrn��em przez ca�y formularz, cho� zaj��o mi to znacznie wi�cej, ni� pi�� minut i kilka razy w tzw. mi�dzyczasie mia�em ochot� rzuci� t� ca�� Mikropo�yczk� w choler�. Bank poinformowa� mnie, �e analizuje wniosek i najdalej za kilka minut przy�le e-mailem decyzj� kredytow�. Je�li b�dzie pozytywna, dostan� te� do przeczytania umow�, podpisz� j� elektronicznie (za pomoc� SMS-a autoryzacyjnego), a bank prze�le mi na konto moj� upragnion� po�yczk�. Min��o obiecane kilka minut i rzeczywi�cie, otrzyma�em e-maila od Banku Smart. W e-mailu sta�o tak: " Z przykro�ci� informujemy, �e obecnie nie mo�emy ci zaoferowa� produktu kredytowego". I �e "zapraszamy za jaki� czas".

Nie podano jaka by�a przyczyna odrzucenia wniosku. Raczej nie by� ni� scoring BIK (mam wysoki), ani stan domowego bud�etu (dochody wyra�nie przekraczaj�ce sta�e obci��enia). By� mo�e w banku uznano, �e doch�d z 200-z�otowej Mikropo�yczki b�dzie zbyt mikry, �eby w og�le zajmowa� si� takim drobiazgiem? Albo �e nie przekroczy koszt�w procedury? Ale dlaczego w takim razie pozwolono okre�li� tak nisk� kwot� po�yczki? Mo�e sektor gospodarki pt. "media", kt�ry poda�em jako �r�d�o dochod�w, spowodowa�, i� w dziale ryzyka za�wieci�a si� czerwona lampka? A mo�e mam niew�a�ciwych znajomych na Facebooku, czy Was wszystkich? Przyznajcie si� - to Wy mi bru�dzicie? ;-). Niezale�nie od smutnego fina�u mojej przygody z Mikropo�yczk�, zastanawiam si� czy wniosek kredytowy dla tego produktu, do�� skomplikowany i mimo wszystko do�� "inwazyjny" (��da si� podania danych, kt�rych nie lubimy podawa�, je�li nie musimy) nie oka�e si� zniech�caj�cy dla wi�kszo�ci ludzi, kt�rzy oczekuj�, �e wszystko b�dzie "na jeden klik". Tutaj klik�w jest co najmniej 30, a w mi�dzyczasie jeszcze sporo czytania.

Najwi�kszym wygranym nowego sposobu badania wiarygodno�ci klienta, wprowadzonego przez Bank Smart, s� chyba osoby korzystaj�ce z serwisu po�yczek spo�eczno�ciowych Kokos.pl. Po raz pierwszy aktywno�� w po�yczaniu lub inwestowaniu pieni�dzy w po�yczki dla innych internaut�w mo�e przeku� si� w wiarygdno�� kredytow�. Do tej pory finansowe spo�eczno�ciowe rozwija�y si� poza "oficjalnym" obiegiem - by�y banki i firmy po�yczkowe, a po�yczki spo�eczno�ciowe by�y dziwactwem dla outsider�w, kt�rzy z bank�w ju� dawno wylecieli przez okno, albo hobby dla ludzi, kt�rzy �yj� ju� g��wnie w internecie, rzadko wychodz�c ze �wiata e-biznesu. Dzi�ki Bankowi Smart uczestnicy systemu Kokos.pl wchodz� w oficjalny obieg, a ich aktywno�� w "podziemiu" zaczyna mie� znaczenie w �wiecie "normalnych" po�yczek w "normalnych" bankach. Oby tylko ten nowy parametr mierzenia wiarygodno�ci p�atniczej zauwa�y�y inne instytucje finansowe i nie tylko (dlaczego np. dobra historia po�yczkowa w "spo�eczno�ci�wce" nie mia�aby wp�ywa� na mo�liwo�� zakupu telefonu po lepszej cenie, albo zawarcia umowy ubezpieczenia na dogodniejszych warunkach? O tym, �e firmy ubezpieczeniowe ju� przymierzaj� si� do takiego patrzenia na ceny polis pisa�em zreszt� ostatnio w blogu.

November 12, 2014

Za miesi�c w kilku bankach ruszy nowy spos�b p�acenia za zakupy. Bez zbli�ania. Bez seksu

Prawdopodobnie w ci�gu najbli�szego miesi�ca, a wi�c tu� przed �wi�tecznymi zakupami, w sze�ciu du�ych bankach pojawi si� nowy spos�b p�acenia w sklepach . Zamiast karty p�atniczej klienci bank�w PKO BP, Banku Millennium, mBanku, Alior Banku, ING oraz BZ WBK - b�d� mogli u�ywa� telefonu. W �rod� za�o�yciele projektu, zgrupowani w sp��ce Polski Standard P�atno�ci, og�osili, �e maj� ostatni� z potrzebnych zg�d, by ruszy� z kopyta. Ich pomys� nazywa si� BLIK i ma by� najpowa�niejsz� w Polsce konkurencj� dla p�acenia w sklepach kartami. Jak ma do tego doj��? Od strony technologicznej BLIK b�dzie podobny do PKO-owskiego systemu IKO. Maj�c w telefonie zainstalowan� aplikacj� i pieni�dze na koncie, podchodzisz do kasy i zamiast wyci�ga� z portfela kart� podajesz sprzedawcy kod, kt�ry wy�wietli� ci si� na ekranie telefonu. Sprzedawca wbija kod do terminala, a ty potwierdzasz wszystko PIN-em zwi�zanym z aplikacj�. Wszystko, czego potrzebujesz, to telefon z zainstalowan� aplikacj� mobiln� twojego banku oraz pieni�dzy na koncie osobistym.

Prawdopodobnie w ci�gu najbli�szego miesi�ca, a wi�c tu� przed �wi�tecznymi zakupami, w sze�ciu du�ych bankach pojawi si� nowy spos�b p�acenia w sklepach . Zamiast karty p�atniczej klienci bank�w PKO BP, Banku Millennium, mBanku, Alior Banku, ING oraz BZ WBK - b�d� mogli u�ywa� telefonu. W �rod� za�o�yciele projektu, zgrupowani w sp��ce Polski Standard P�atno�ci, og�osili, �e maj� ostatni� z potrzebnych zg�d, by ruszy� z kopyta. Ich pomys� nazywa si� BLIK i ma by� najpowa�niejsz� w Polsce konkurencj� dla p�acenia w sklepach kartami. Jak ma do tego doj��? Od strony technologicznej BLIK b�dzie podobny do PKO-owskiego systemu IKO. Maj�c w telefonie zainstalowan� aplikacj� i pieni�dze na koncie, podchodzisz do kasy i zamiast wyci�ga� z portfela kart� podajesz sprzedawcy kod, kt�ry wy�wietli� ci si� na ekranie telefonu. Sprzedawca wbija kod do terminala, a ty potwierdzasz wszystko PIN-em zwi�zanym z aplikacj�. Wszystko, czego potrzebujesz, to telefon z zainstalowan� aplikacj� mobiln� twojego banku oraz pieni�dzy na koncie osobistym.

Dlaczego rzecz ma by� rewolucyjna? Bo p�acenie telefonem wbrew pozorem wcale nie jest tak popularn� us�ug�, jak mog�oby si� wydawa�. Jak wiadomo, telefon s�abo mie�ci si� w terminalu p�atniczym, wi�c chc�c go wykorzysta� do p�acenia w sklepie naj�atwiej by�oby u�y� funkcji zbli�eniowej (NFC). O ile wi�kszo�� kart p�atniczych ma ju� wbudowan� t� funkcj�, o tyle w naszych telefonach wci�� cz��ciej jej nie ma, ni� jest. A nawet je�li jest, to potrzeba wsp��pracy banku (w�a�ciciela aplikacji do p�acenia) oraz operatora telekomunikacyjnego ("w�a�ciciela" czipa w telefonie), �eby zamieni� telefon w kart� p�atnicz�. Co prawda jest ju� technologia pozwalaj�ca wyeliminowa� z tego �a�cuszka operatora telekomunikacyjnego, ale wci�� pozostaje problem popularno�ci funkcji NFC w naszych telefonach. Niekt�re banki omijaj� ten problem, wydaj�c klientom obok zwyk�ych kart tak�e ich miniatury: zbli�aki, nalepki zbli�eniowe i tego typu zabawki. Nakleja si� to-to na telefon i mo�na p�aci� tak samo, jak kart�.

S� te� banki, kt�re opracowa�y w�asn� technologi� p�acenia telefonem, nie maj�c� nic wsp�lnego ze zbli�eniem, ani z naklejaniem - w PKO BP jest to wspomniane IKO, a w Banku Pekao, drugim najwi�kszym banku w Polsce - PeoPay . Pierwszy pomys� jest oparty na kodach jednorazowych, a drugi - na skanowaniu fotokod�w. A BLIK, dzi�ki temu, �e wskoczy do smartfon�w od razu kilku milion�w klient�w, ma by� w walce z kartami prze�omem. Czy tak b�dzie? Trudno mi w to uwierzy�, bo skoro klienci PKO BP do tej pory jako� nie przestali u�ywa� kart p�atniczych, a klienci Banku Pekao nie zwr�cili demonstracyjnie swoich plastik�w i nie zacz�li p�aci� wy��cznie przez PeoPay, to dlaczego BLIK mia�by zrobi� wy�om we wszech�wiecie? BLIK nie b�dzie ani najszybszym, ani najwygodniejszym sposobem p�acenia. Konieczno�� podania kodu jednorazowego wy�wietlanego na ekranie telefonu oznacza niepor�wnanie wi�ksz� fatyg�, ni� przy�o�enie karty do terminala (gdy mamy kart� zbli�eniow�). Dlaczego mia�bym pozby� si� karty zbli�eniowej po to, by bawi� si� w podawanie sprzedawcom kod�w p�ac�c telefonem? W tym nie ma seksu. W XXI wieku seks jest, prosz� pa�stwa, g��wnie w zbli�aniu ;-).

By� mo�e nie doceniam jednego argumentu: tego, �e BLIK dotrze do wi�kszej liczby potencjalnych klient�w, ni� jakikolwiek inny spos�b p�acenia telefonem. Stanie si� tak, bo nie ma tak wyg�rowanych wymaga�, jak systemy oparte na NFC - tu wystarczy jakikolwiek w miar� nowoczesny telefon i aplikacja bankowa w telefonie. Mo�e wi�c dzi�ki stosunkowo du�ej grupie potencjalnych u�ytkownik�w nagle w statystykach wzro�nie liczba transakcji autoryzowanych telefonem, a nie kart�? Poza tym wci�� nie ka�da karta p�atnicza ma funkcj� zbli�eniow� i nie ka�dy terminal akceptuje p�atno�ci w tym standardzie (acz w du�ych miastach ju� bardzo ma�o jest terminali, w kt�rych nie dzia�aj� "zbli�enia"). Je�li mamy kart� bez funkcji zbli�eniowej lub terminal nie obs�uguj�cy zbli�e�, to u�ywanie BLIK, czy IKO a� tak nie boli. Trawi mnie wszak�e w�tpliwo�� stetrycza�ego konserwatysty: dlaczego mia�bym w og�le p�aci� telefonem, skoro zwykle p�aci�em kart� i to si� sprawdza�o? Dlaczego mia�bym ryzykowa�, �e nie zap�ac� w og�le, bo dany sklep nie b�dzie akceptowa� BLIK-a? Na pocz�tku swojej kariery BLIK nie b�dzie przecie� tak powszechnie akceptowany przez sieci handlowe, jak np. karty ze znaczkiem Visa...

Nie mam nic do IKO - to fajna rzecz, zw�aszcza do p�acenia w internecie. W sieci ma wielk� zalet� - jest szybsza i wygodniejsza, ni� wi�kszo�� dost�pnych form p�atno�ci, a na pewno wyprzedza pod tym wzgl�dem zar�wno klasyczne p�atno�ci kart�, jak i przelewy ekspresowe pay-by-link, czy nawet system V.me oferowany przez Vis�, tyle� bezpieczny, co upierdliwy. Wsz�dzie gdzie mog�, do p�atno�ci internetowej u�ywam IKO - po prostu jest wygodniejsze, ni� alternatywne sposoby p�acenia w�r�d tych, do kt�rych mam dost�p (cho� podobnych do IKO pomys��w, opartych na zasadzie elektronicznej portmonetki, jest przecie� wi�cej). Z tego samego powodu oparty na IKO system BLIK najpewniej jeszcze d�ugo b�dzie gra� trzeciorz�dn� rol� w p�atno�ciach w sklepie - po prostu jest mniej wygodny, ni� p�acenie kart�. By� mo�e po unowocze�nieniu procedury, gdy kod IKO b�dzie czytany bezpo�rednio przez terminal (nie b�dzie trzeba go czyta� sprzedawcy) BLIK b�dzie mia� jakie� szanse w rywalizacji z kartami p�atniczymi?

Zalet� BLIK-u ma by� fakt, �e jest to lokalny system p�atno�ci, w kt�rym nie macza swoich brudnych paluch�w ani Visa, ani MasterCard. To oznacza, �e BLIK b�dzie dzia�a� tylko na terenie Polski, ale te� - �e m�g�by oferowa� sklepom i sieciom bankomatowym znacznie ni�sze prowizje, ni� dla transakcji Visa i MasterCard. To z kolei mog�oby oznacza�, �e sklepikarze promowaliby p�atno�ci BLIK kosztem innych form - p�acenia got�wk�, albo kart� p�atnicz� - bo przy takiej p�atno�ci wi�cej kasy zostawa�oby im w kieszeni. Tyle, �e tak nie b�dzie. Gdyby BLIK wystartowa� rok temu, tak jak pierwotnie planowano, m�g�by trafi� w sw�j moment w historii. Ale teraz, kiedy op�aty kartowe spad�y do 0,5% plus to, co naliczy firma rozliczaj�ca transakcje (np. Polcard) oraz Visa z MasterCardem (powiedzmy, �e kolejne 0,3-0,4%) do ugrania jest niewiele. Sklepikarze nie b�d� ju� b�agali nikogo na kolanach, by zap�aci� BLIK-iem, a nie kart�.Nie ma tu ani wystarczaj�cej wygody (dla klient�w), ani korzy�ci (dla merchant�w), by Visa z MasterCardem oraz producenci plastikowych kart mieli si� czego ba�.

Ruszy� sezon na hipoteczne straszenie styczniem. Czy warto da� si� nastraszy�?

Niniejszym pragn� poinformowa�, i� sezon wy�cigowy w kredytach hipotecznych zosta� uroczy�cie otwarty. Chcia�em nawet przeci�� wst�g�, ale ubieg� mnie niejaki Adamczyk (o czym dalej). Najbli�sze nieca�e dwa miesi�ce przebiegn� pod znakiem straszenia nas przez banki, �e albo we�miemy kredyt teraz-zaraz, albo zostaniemy zepchni�ci w otch�anie piekielne. Czyli b�dziemy musieli przez najbli�sze 20 lat ciu�a� na wk�ad w�asny, a do w�asnego M wprowadzimy si� dopiero, jak ju� b�dziemy starzy i zgrzybiali . Wszystko dlatego, �e od 1 stycznia przysz�ego roku banki nie b�d� ju� mog�y udzieli� kredytu hipotecznego osobie, kt�ra nie przyniesie 10% wk�adu w�asnego. Przez ca�y bie��cy rok podobne ograniczenie te� obowi�zywa�o, ale by�o mniej dolegliwe - obowi�zkowy wk�ad w�asny wynosi tylko 5%. R��nica niby niewielka, ale je�li kto� chce kupi� mieszkanie za 200.000 z� i mie� je w jak najwi�kszym procencie na kredyt, to dzi� wystarczy przynie�� 10.000 z� w�asnych oszcz�dno�ci, a za dwa miesi�ce b�dzie potrzebne ju� 20.000 z�. Przy mieszkaniu za 300.000 z� r��nica mi�dzy "starym" a "nowym" wk�adem w�asnym si�ga ju� 15.000 z�.

Gdyby na tym wydatki si� ko�czy�y, to p�� biedy, ale op�aty transakcyjne zwi�zane z zakupem mieszkania (notariusze, s�dy, wpisy i wypisy...) poch�aniaj� kolejne 5-8% warto�ci transakcji, co oznacza, �e trzeba zabezpieczy� na ten cel kolejn� kas�. I kwota, kt�r� trzeba mie� "na boku" ro�nie nawet do 30.000 z� lub wi�cej. A je�li jeszcze mieszkanie jest z rynku pierwotnego, w stanie nienadaj�cym si� do zamieszkania, to otwiera si� pole do kolejnych wydatk�w. W tej sytuacji dla wielu kredytobiorc�w ka�dy grosz w�asnych oszcz�dno�ci jest cenny, wi�c b�dziemy wszyscy baaaardzo podatni na straszenie bank�w, �e "jak nie teraz, to nigdy, bo potem b�dzie dro�ej". Tak, jak wspomnia�em, wst�g� przeci�� symbolicznie Piotr Adamczyk, twarz Eurobanku, bowiem w�a�nie ta instytucja finansowa jako pierwsza wyskoczy�a z promocj� "ko�cowo-roczn�". Eurobank obiecuje, �e ka�dy, kto we�mie kredyt z wk�adem w�asnym poni�ej 10% - a wi�c takim, kt�ry wkr�tce b�dzie zbyt niski - dostanie trzy lata darmowego ubezpieczenia mieszkania oraz promocyjne warunki.

Jak patrze� na promocje "ko�cowo-roczne"? Przyjrza�em si� promocji Eurobanku. Mar�a, kt�r� bank oferuje przy wk�adzie w�asnym 5-10% i przy braku prowizji za udzielenie kredytu wynosi... 2,17-2,27% (w zale�no�ci od tego ile �r�de� dochodu ma klient lub klienci). Bank op�aca przez trzy lata ubezpieczenie mieszkania - na moje oko w sumie warto�� "prezentu" nie przekracza 1000 z�, bo ubezpieczenia mur�w s� tanie - pod warunkiem, �e podpiszemy z nim umow� na to ubezpieczenie na kolejne dwa lata, we�miemy w banku ROR (najta�szy kosztuje 9 z� plus karta za 3,45 z�, z mo�liwo�ci� zwolnienia je�li klient b�dzie "grzeczny"), a tak�e b�dziemy przelewali na �w ROR co najmniej 70% wynagrodzenia. Musimy te� zassa� kart� kredytow� banku (i u�ywa� jej przez co najmniej pi�� lat) oraz wykupi� w banku ubezpieczenie na �ycie - uwaga - na ca�y okres obowi�zywania umowy. Brakuje jeszcze chyba tylko obowi�zku codziennego �piewania serenady na cze�� wspania�omy�lnego banku.

Czy pr�bowa� kupi� mieszkanie jeszcze w tym roku? Mieszkanie to najpowa�niejszy zakup w �yciu, wi�c nie wolno dokonywa� go pod presj�. Owszem, je�li dzi� nie masz grosza przy duszy, to nowe regulacje mog� nieco oddali� twoje marzenia o w�asnym M, ale zmiana nie jest tak drastyczna, by ca�kiem je niweczy�a. Mo�e oznacza� co najwy�ej konieczno�� oszcz�dzania jeszcze przez rok-dwa. Z drugiej jednak strony spiesz�c si� ryzykujesz, �e bank oraz deweloper wykorzystaj� sytuacj�. I - wiedz�c, �e jeste� pod �cian� - nie zaoferuj� ci takich opust�w cenowych lub gratis�w, jakie by� dosta� w normalnej sytuacji. W styczniu klient z wk�adem w�asnym b�dzie panem sytuacji, w najbli�szych tygodniach musisz si� liczy� z tym, �e bli�ej ci b�dzie do statusu petenta. A wi�c mo�liwo�ci negocjacji mog� by� mniejsze, ni� p��niej. Warto wzi�� to pod uwag�, zanim damy si� porz�dnie nastraszy�.