Maciej Samcik's Blog, page 122

December 29, 2014

Szef PKO subiektywnie: wi�cej bank�w w polskich r�kach? Sojusze z telekomami? Fuzje bank�w?

Jak wiecie, od czasu do czasu przepytuj� tzw. "du�ych mis�w" bankowych z tego co osi�gn�li w zarz�dzanych przez siebie bankach i jakie maj� prognozy dla nas, zwyk�ych szarak�w. Dzi� na moim widelcu znalaz� si� Zbigniew Jagie��o, prezes banku PKO BP . Pretekstem do tego spotkania by� fakt, �e stukn��o mu ju� pi�� lat na gor�cym sto�ku prezesa najwi�kszego polskiego banku . Nie wiem jak Wy, ale ja bym prezesowi Jagielle tak d�ugiej kariery nie wywr��y�. Zw�aszcza, �e - wiem to z kuluarowych plotek bankowych - co najmniej dwa razy mocno postawi� si� swojemu "szefowi", czyli ministrowi skarbu. Czy pi�ciolatk� Jagie��y w PKO BP mo�na uzna� za sukces? Patrz�c przez pryzmat wzrostu bilansu banku - na pewno tak. Gdy przychodzi� do PKO BP jego aktywa wynosi�y 157 mld z�, a teraz - aktywa PKO BP wynosz� a� 242 mld z�. Najwi�kszy polski bank wyra�nie zwi�kszy� dystans do najwi�kszego rywala, Banku Pekao. Uda�o mu si� przej�� polskie aktywa Nordea Banku, pr�bowa� te� - bez skutku - odkupi� udzia�y w Banku Pocztowym. Szybki wzrost sprawi�, �e udzia� PKO BP w aktywach sektora bankowego przekroczy� ju� 17%.

PLUSY JAGIE��Y: KOSZTY I EFEKTYWNO��. Prezes Jagie��o sprawnie �ci�� koszty dzia�alno�ci PKO BP - pozby� si� cz��ci plac�wek agencyjnych (z ponad 2100 pozosta� ich nieca�y 1000, przy stabilnej liczbie plac�wek w�asnych banku - ok. 1200), ograniczy� zatrudnienie (z 31.000 etat�w do 27.000), zmniejszy� wska�nik koszt�w do dochod�w (C/I) do poziomu 42,1, kt�ry jest nieziszczalnym marzeniem dla wi�kszo�ci dzia�aj�cych w Polsce bank�w (w Europie Zachodniej przeci�tny wska�nik C/I wynosi ponad 60%). Momentami przesadza� w ci�ciach, czego przyk�adem by�o wyrzucenie na �mietnik innowacyjnego systemu informatycznego Inteligo, ale konsekwentnie ba�agan pozostawiony po poprzednikach, kt�rzy nie zagrzali d�ugo miejsca w swoich fotelach, wi�c i nie mieli pomys��w na ostre ci�cia. Wska�nik "wydajno�ci" kapita�u wniesionego przez akcjonariuszy, czyli ROE, jest na poziomie, kt�rego wielu mo�e Jagielle zazdro�ci� - 13,4%. Przed jego przyj�ciem do banku by�o 13,9%, ale w mi�dzyczasie by� kryzys, a teraz rentowno�� bank�w niszcz� niskie stopy procentowe (75% przychod�w bank�w pochodzi z mar�y odsetkowej, tylko jedna czwarta z prowizji).

MINUSY JAGIE��Y: OSZCZ�DNO�CI NA JA�OWYM BIEGU. Ale patrz�c przez pryzmat pozycji rynkowej PKO BP g��wnym sukcesem Jagie��y by�... co najwy�ej fakt, �e bank stosunkowo wolno traci� klient�w. No bo popatrzcie: w 2009 r. bank mia� 123 mld z� depozyt�w i udzia� w rynku na poziomie 18%. Teraz co prawda ma a� 171 mld z�, ale z udzia�em rynkowym 16,3% (nawet po przej�ciu Nordea Banku udzia� w torcie nie przekroczy� poziomu "przedjagie��owego" - 17,7%). W przypadku ROR-�w bank w ci�gu pi�ciu lat zanotowa� wzrost z 6,25 mln do 6,35 mln (na pewno wp�yn�� na to dobry pomys� na zatrudnienie do reklam Szymona Majewskiego, wprowadzenie nowych pakiet�w ROR-�w i innowacje takie jak elektroniczne SKO oraz bankowo�� mobilne IKO), jednak w tym czasie na ca�ym rynku liczba prowadzonych przez wszystkie banki ROR-�w te� ros�a o ponad milion. Ale rocznie. W rynku TFI udzia� PKO BP spad� w ci�gu pi�ciu lat z 8,8% do 7,5% . O wzro�cie mo�na m�wi� co najwy�ej w przypadku kredyt�w, ale bank zap�aci� za to pewn� cen�. W 2009 r. PKO mia� 122 mld z� kredyt�w i udzia� w rynku 16,8%. Teraz portfel wynosi 178 mld z�, co daje 18,3% rynku , lecz trzeba zauwa�y�, �e w odr��nieniu od innych bank�w - jak Bank Pekao, czy BZ WBK - prezes Jagie��o nie mo�e si� pochwali� niskim wska�nikiem kredyt�w sp�acanych nieregularnie. Wska�nik NPL pi�� lat temu wynosi� 7,2%, teraz wynosi dok�adnie tyle samo. Po tym przyd�ugim wst�pie opowiem Wam co prezes Jagie��o my�li o przysz�o�ci bank�w. Ca�y wywiad do przeczytania w Wyborczej.biz.

CZY PKO BP RUSZY ZA GRANIC�? Pi�� lat to wystarczaj�co d�ugi okres, by spr�bowa� nie tylko rozwoju w kraju, ale te� ekspansji za granic�. Jaki� czas temu prezes Jagie��o przyznawa�, �e toczy rozmowy z potencjalnymi zagranicznymi partnerami. Dlaczego nic z nich nie wysz�o? Dlaczego najwi�kszy w Europie �rodkowej bank do tej pory nie zaznaczy� swojej obecno�ci nigdzie poza krajowym rynkiem, nie licz�c nieudanej inwestycji na Ukrainie? " Od pi�ciu lat jestem „wyganiany” przez dziennikarzy i niekt�rych ekspert�w za granic�. Aby odnie�� sukces w trudniejszym �rodowisku trzeba by� najlepszym na w�asnym podw�rku. Dlatego w pierwszej kolejno�ci skupili�my si� na rodzimym rynku, rozwijaj�c si� organicznie i poprzez przej�cia. I to si� uda�o. (...) Z potencjalnymi partnerami, tak�e zagranicznymi, zawsze warto rozmawia�, rzadko warto kupowa� " - powiedzia� mi prezes Jagie��o. Czy tylko mnie si� wydaje, �e prezes PKO nam si� rozleniwi�? ;-)

A CZY RUSZY W POLSK�? Zapyta�em prezesa PKO czy pogrzeba� ju� definitywnie my�l o sojuszu z Poczt� Polsk� i w��czeniu do grupy PKO BP jej Banku Pocztowego. " Nasza oferta jest ca�y czas aktualna. Niezmiennie powtarzam, �e najwi�cej korzy�ci obu stronom przyniesie skupienie si� przez Poczt� Polsk� na dzia�alno�ci pocztowej, a PKO na us�ugach finansowych ". A inne pomys�y na fuzje? " Nasz udzia� w polskim sektorze bankowym osi�gn�� poziom, kt�ry zbli�ony jest do optymalnego z punktu widzenia koncentracji sektora bankowego. Po ewentualnym zrealizowaniu aliansu strategicznego z Poczt� Polsk�, udzia� PKO Banku Polskiego w aktywach sektora bankowego si�gn��by ok. 20% – to dobry cel ". Jak widzicie, PKO BP wci�� czeka, a� pocztowemu bankowi powinie si� noga. A wtedy b�dzie sta� w blokach startowych, �eby przej�� go i zapewni� sobie dominacj� w sektorze bankowym ju� nie na lata, ale chyba na dziesi�ciolecia ;-)

CZY ERA PLAC�WEK BANKOWYCH DOBIEGA KO�CA? Konkurenci PKO BP ju� zmniejszaj� liczb� plac�wek, albo pr�buj� nowinek technologicznych, kt�re w przysz�o�ci maj� je zast�pi� automatami. A w PKO BP liczba plac�wek – 1,2 tys. - praktycznie pozostaje bez zmian, spad�a znacznie tylko liczba oddzia��w agencyjnych. Czy strategia oparta na fizycznych plac�wkach nie jest prze�ytkiem w dzisiejszych czasach? - zapyta�em prezesa PKO. " Maj�c najwi�ksz� baz� klient�w w Polsce widzimy, �e dojrza�a generacja woli przychodzi� do oddzia��w, a m�odsza - korzysta� z us�ug zdalnie. Nasze plac�wki nie �wiec� pustkami, wi�c nie ma potrzeby zmniejszania ich liczby . Nie zmieni si� to za 3-4 lata, raczej w perspektywie dekady, mo�e dw�ch, gdy obecni 20-30 latkowie stan� si� najliczniejsz� grup�. Stale dostosowujemy sie� do sposobu bankowania naszych klient�w, ale s� to zmiany ewolucyjne, a nie rewolucyjne. Zmodernizowali�my ju� 60% wszystkich oddzia��w" - prawi prezes.

BANK PLUS TELEKOM. TO PRZYSZ�O��? Alior Bank sprzymierzy� si� z T-Mobile, mBank z Orange. Z du�ych operator�w "wolny" jest ju� tylko Play. Czy PKO uderzy� - lub wkr�tce uderzy - w konkury? Prezes Jagie��o jest sceptyczny do tego modelu biznesowego. " Na rynku jest niewielu operator�w kom�rkowych i sporo bank�w, co oznacza presj� na te ostatnie i mo�e prowadzi� do niekoniecznie dobrych biznesowo decyzji. W ostatnich latach wsp��praca mi�dzy instytucjami finansowymi i telekomami nie przynosi�a spektakularnych sukces�w . Jest o nie trudno, gdy bank jest tylko dostarczycielem us�ug finansowych, a "w�a�cicielem" klienta jest operator kom�rkowy" .

CZY BANKI B�D� ZARABIA�Y MNIEJ? Czy w obecnych okoliczno�ciach, gdy spadaj� wp�ywy z interchange, jest podwy�ka sk�adki na BFG, mamy deflacj� i rekordowo niskie stopy procentowe, banki wci�� mog� generowa� zyski na poziomie 15-16 mld z� rocznie? Zdaniem Jagie��y - nie: " Niski poziom st�p procentowych jest w d�u�szym horyzoncie dobry dla gospodarki, a wi�c i dla bank�w. Na kr�tk� met� dla sektora bankowego oznacza jednak mniejsze wp�ywy odsetkowe, kt�re trzeba b�dzie zrekompensowa� wzrostem liczby sprzedawanych klientom produkt�w i us�ug lub zwi�kszeniem prowizji. (...) Przychody z produkt�w kredytowych zmniejszaj� si�, a pytanie brzmi: czy pojawi si� na nie wi�kszy popyt. Uwa�am, �e tak b�dzie, poniewa� zdolno�� kredytowa przeci�tnego klienta jest dzi� wy�sza, ni� kiedykolwiek. Tym niemniej powt�rzenie w przysz�ym roku rekordowej zyskowno�ci z 2014 r. b�dzie dla bank�w trudne " - twierdzi Jagie��o. Ale popiera obowi�zek 10% wk�adu w�asnego przy kredytach hipotecznych. " Zaci�gni�cie kredytu hipotecznego to wa�na decyzja. Je�li selekcja na tych, kt�rzy s� zdolni do samodyscypliny finansowej i tych, kt�rzy nie s� w stanie jej podo�a�, odbywa si� na etapie przed zaci�gni�ciem d�ugoterminowego zobowi�zania, a nie wtedy, kiedy trzeba go ju� sp�aca�, to jest pozytywne zjawisko".

REPOLONIZACJA: POLSKA JAK W�GRY? Dzi� 40% aktyw�w sektora bankowego jest w r�kach krajowego kapita�u, za� 60% w r�kach kapita�u zagranicznego. Czy to w�a�ciwe proporcje? Zdaniem prezesa PKO BP - nie. Uwa�a on, �e te proporcje powinny by� odwrotne - 60% aktyw�w powinno by� kontrolowanych lokalnie . Co ciekawe mniej wi�cej to samo powiedzia� niedawno... niejaki Viktor Orban Ale Jagie��o twierdzi, �e PKO BP swoje "zadanie" w tym zakresie ju� wykona�. Sk�d wi�c wzi�� pieni�dze na przej�cie przez krajowy kapita� akcji bank�w wystawianych na sprzeda� przez „zagranic�”? " To pytanie, na kt�re poszukujemy dobrej odpowiedzi. Wolny kapita� w Polsce jest, pytanie jak go zmobilizowa� w tym celu. By� mo�e pomys�em by�aby konstrukcja podobna do funduszu private equity, kt�ry m�g�by inwestowa� w akcje bank�w, by potem wprowadza� je na gie�d� ". Kt�re banki b�d� sprzedane? W ostatnich latach z rynku znikn��y Polbank, Kredyt Bank, Nordea, Allianz Bank i jeszcze kilka innych. Czy fuzjomania - niezale�nie od obiekcji, kt�re zg�asza w stosunku do niej nadz�r - b�dzie trwa�a? " Proces konsolidacji polskiego sektora bankowego trwa. Spodziewam si�, �e z rynku ca�kowicie znikn� banki, kt�rych udzia� nie przekracza 5-7% . Zostan� przej�te przez wi�ksze instytucje". - m�wi Jagie��o.

December 28, 2014

mBank te� nie lubi internetowych kantor�w? Klienci w�ciekli za prowizje od przelew�w

Relacje bank�w z internetowymi kantorami bywaj� napi�te. Wiadomo - g��wnym celem takich kantor�w jest to, �eby banki nie zarabia�y pieni�dzy na spreadzie walutowym. W internetowych kantorach jest on znacznie ni�szy od bankowego, co ma znaczenie w przypadku sp�aty rat kredyt�w frankowych oraz przy pozyskiwaniu walut obcych na inne cele, np. wakacyjne wyjazdy. Zdarzaj� si� te� klienci, kt�rzy zarabiaj� w "twardej walucie" i chc� bezgot�wkowo oraz bez zb�dnego spreadu wymieni� j� na polskie z�ote. Modele dzia�ania kantor�w s� r��ne, ale najpopularniejszy jest ten oparty na przelewach wewn�trznych, pozwalaj�cy omin�� prowizje narzucane przez banki dla operacji walutowych. Czyli: internetowy kantor ma konta we wszystkich du�ych bankach, a klient wysy�a mu pieni�dze do wymiany ze swojego prywatnego konta na konto kantoru w tym samym banku. Kantor za� oddaje walut� ju� po wymianie przesy�aj�c j� na wskazany przez klienta ROR "docelowy" (albo np. konto techniczne do sp�aty kredytu hipotecznego). Interes si� kr�ci, a obroty internetowych kantor�w s� wielomiliardowe (si�gaj� ok. 5 mld z� na kwarta�). Bankom, mimo najlepszych ch�ci, nie uda�o si� wyko�czy� internetowych kantor�w.

Czytaj te�: Czy bankomat Euronetu mo�e by�... kantorem walutowym w Londynie?

S� banki, kt�re dostosowa�y si� do nowej rzeczywisto�ci - tak, jak Citi Handlowy, pozycjonuj�cy si� jako bank dla podr��nik�w - i zmniejszy�y spready (przynajmniej na niekt�rych walutach). S� te� banki, kt�re - jak Alior - otworzy�y w�asne internetowe kantory i staraj� si� wygra� z pozabankowymi konkurentami bezpiecze�stwem transakcji (klient nie musi przelewa� pieni�dzy za konto kantoru, wszystko dzieje si� w ramach rachunku nale��cego do klienta). Ale - jak wspomnia�em - niekt�re banki nie maj� ochoty pozbywa� si� wp�yw�w ze spreadu walutowego i utrudniaj� �ycie internetowym kantorom oraz ich klientom. Nale�y do nich Getin Bank, kt�ry wprowadzi� jaki� czas temu 50-z�otow� op�at� za przelew wewn�trzny w walucie obcej. Ale nie jest to jedyny taki przypadek. Klienci mBanku - i to jest pretekst do niniejszego wpisu - skar�� si� na niecn� praktyk� tego banku, kt�re uniemo�liwia im bezp�atne handlowanie walut� z kantorem Cinkciarz.pl (s�dz�, �e identyczny problem dotyczy wymiany walut w innych kantorach). Jeden z zawiedzionych klient�w zrobi� nawet w internecie akcj� spo�eczno�ciow�, wystawiaj�c w sieci stron� "Jak mBank okrada swoich klient�w naliczaj�c prowizj� za co�, co wed�ug tabeli op�at powinno by� darmowe". Strona mia�a do poniedzia�ku ponad 150 polubie� na Facebooku i prawie 2000 na Wykopie.

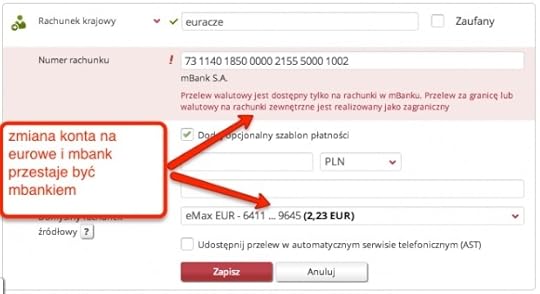

"Jaki� czas temu zacz��em zarabia� w euro. Spoko sprawa. Poniewa� bankowe kursu walut s� - delikatnie m�wi�c - s�abe, postanowi�em u�ywa� kantoru Cinkciarz.pl do zamieniania dewiz w z�ot�wki. W tym celu przelewam hajs z mojego konta w euro w mBanku do Cinkciarza, a ten mi potem "odlewa" pieni�dze na moje z�ot�wkowe konto w mBanku (...). Wi�c �migam do mBanku, aby zrobi� przelew. Jest spoko, bo system rozpoznaje, �e Cinkciarz te� ma konta w mBanku. Ale �ebym m�g� wys�a� walut� obc�, a nie z�ot�wki, musz� zmieni� konto docelowe Cinkciarza ze z�ot�wkowego na eurowe. Co si� wtedy dzieje? To konto Cinkciarza jest w mBanku, ale jednocze�nie w nim nie jest"

- opowiada klient i na dow�d tego odkrycia publikuje screenshot. A na nim wida� jak na d�oni, �e podane przez Cinkciarza konto walutowe jest identyfikowane przez mBank jako konto w "obcym banku". I mBank lojalnie uprzedza, �e pr�ba przelania na nie pieni�dzy mo�e by� obci��ona prowizj� tak�, jak za ka�dy przelew walutowy (czyli 0,25%, ale nie mniej, ni� 20 z� w przypadku systemu SWIFT lub przelewu "krajowego walutowego" b�d� 5 z� w przypadku skorzystania z systemu SEPA, dost�pnego jednakowo� tylko dla waluty euro.

Protestuj�cy klient ma mBankowi za z�e zw�aszcza to, �e z tabeli op�at i prowizji jasno wynika, i� przelewy wewn�trzne w ramach konta eMax walutowego powinny by� w gratisie. Bank jednak uparcie pobiera prowizje (nasz klient zap�aci� 5 z�) i ewentualnie p��niej zwraca pieni�dze w ramach procedury reklamacyjnej. Prawdopodobnie przynajmniej jeden pow�d takiej taryfikacji to fakt, �e rachunki firmowe w walutach obcych (a kantory walutowe, jako przedsi�biorstwa, maj� w w bankach konta firmowe) prowadzi� kiedy� BRE Bank, czyli korporacyjna odnoga grupy kapita�owej, kt�rej cz��ci� by� mBank. Formalnie dzi� wszystko to jest "sklejone" jako mBank, ale system mo�e "widzie�" tego typu przelewy jako zewn�trzne. Reklamacje klient�w podobno czasem s� uwzgl�dniane, a czasem nie. Ale ju� sam fakt, �e trzeba je zg�asza�, trac�c czas, a potem czeka� na "akt �aski mBanku" jest - tu si� chyba zgodzicie - upokarzaj�cy dla klienta, kt�ry powinien przelewa� pieni�dze bezgot�wkowo mi�dzy dwoma rachunkami w tym samym banku bez �adnych prowizji. Co na to mBank?

"Zgodnie z Taryf� Prowizji i Op�at mBanku, jako przelew wewn�trzny z rachunku eMax Walutowy rozumiany jest przelew do odbiorcy zdefiniowanego na rachunek prowadzony przez mBank zrealizowany w z�otych polskich. Wszelkie inne przelewy bank traktuje jak przelewy walutowe zagraniczne, udost�pniaj�c przelew SWIFT oraz SEPA i pobiera za nie op�aty zgodne z Taryf� Prowizji"

- odpowiedziano mi w mBanku. Jest to do�� kontrowersyjne stwierdzenie, bo je�li spojrzymy w mBankowe tabele prowizyjne, to zobaczymy, �e jako bezp�atne "dokonanie przelewu wewn�trznego" jest rozumiany "przelew pomi�dzy rachunkami prowadzonymi przez mBank". W �adnym miejscu tabeli nie jest powiedziane, �e to powinien by� przelew w z�otych. Klienci nie musz� te� wiedzie�, �e cz��� rachunk�w wy�wietlanych jako mBankowe tak naprawd� jest prowadzonych przez co�, co tylko na zewn�trz jest pomalowane jako mBank, a tak naprawd� jest pozosta�o�ci� po odr�bnej cz��ci tej grupy finansowej - bankowo�ci korporacyjnej BRE Banku.

O tym, �e w mBanku te� zauwa�yli, i� co� tu nie gra, �wiadczy dodatkowy przypis w tabeli op�at i prowizji. Wynika z niego, �e od pocz�tku lutego bezp�atny b�dzie tylko taki przelew z rachunku eMax, kt�ry jest zlecony "pomi�dzy rachunkami prowadzonymi przez mBank. Dotyczy przelew�w zdefiniowanych wykonywanych w z�otych polskich". Takie brzmienie taryfy prowizyjnej zacznie obowi�zywa� dopiero od 5 lutego. I wtedy klienci mBanku, korzystaj�cy z rachunk�w eMax w celu wymieniania walut obcych na z�ote w internetowych kantorach, b�d� p�acili za tak� operacj� od 5 z� (dla transakcji wymiany euro) do co najmniej 20 z� (dla innych walut). To mo�e znacznie utrudni� im wymian� walut. Taka strategia nie dziwi, bo przecie� ostatnio mBank wchodzi na rynek "kantorowy", sprzedaj�c klientom firmowym walut� dwoma klikni�ciami. Na razie jednak wci�� powinny chyba obowi�zywa� w tej sprawie "happy hours". Je�li bank pobierze za tak� operacj� prowizj� - warto z�o�y� reklamacj�.

SUBIEKTYWNIE O SKOK-ACH NA WIZJI. W ostatnich tygodniach sporo subiektywno�ci pojawi�o si� w telewizji w zwi�zku z niepewn� sytuacj� SKOK-�w. Jako dziennikarz, kt�ry - r�wnolegle z Biank� Miko�ajewsk� - ujawnia� od 2004 r. nieprawid�owo�ci wok�� SKOK-�w, jestem pytany przez koleg�w-dziennikarzy z telewizji jaka mo�e by� przysz�o�� sp��dzielczego systemu i w jaki spos�b mo�na by go naprawi�. Na razie po stronie strat jest znikni�cie z rynku czterech Kas. Po upad�o�ci SKOK-u

SUBIEKTYWNIE O SKOK-ACH NA WIZJI. W ostatnich tygodniach sporo subiektywno�ci pojawi�o si� w telewizji w zwi�zku z niepewn� sytuacj� SKOK-�w. Jako dziennikarz, kt�ry - r�wnolegle z Biank� Miko�ajewsk� - ujawnia� od 2004 r. nieprawid�owo�ci wok�� SKOK-�w, jestem pytany przez koleg�w-dziennikarzy z telewizji jaka mo�e by� przysz�o�� sp��dzielczego systemu i w jaki spos�b mo�na by go naprawi�. Na razie po stronie strat jest znikni�cie z rynku czterech Kas. Po upad�o�ci SKOK-u  Wsp�lnota (w ramach pomocy Bankowy Fundusz Gwarancyjny musia� wyp�aci� cz�onkom Kasy ponad 800 mln z�). ten sam los spotka� SKOK Wo�omin (prawdopodobnie b�dzie to kosztowa�o 2,5 mld z�), za� dwa kolejne SKOK-i zosta�y przej�te przez banki (SKOK w Rumi i SKOK

Wsp�lnota (w ramach pomocy Bankowy Fundusz Gwarancyjny musia� wyp�aci� cz�onkom Kasy ponad 800 mln z�). ten sam los spotka� SKOK Wo�omin (prawdopodobnie b�dzie to kosztowa�o 2,5 mld z�), za� dwa kolejne SKOK-i zosta�y przej�te przez banki (SKOK w Rumi i SKOK Kopernik). Du�a cz��� pozosta�ych SKOK-�w prowadzi programy naprawcze i w zale�no�ci od ich efekt�w oka�e si� czy b�d� mog�y dalej prowadzi� samodzieln� dzia�alno��. Niestety, wszystko wskazuje na to, �e naprawianie SKOK-�w jeszcze troch� potrwa, za� klienci bank�w zap�ac� jeszcze za z�e zarz�dzanie Kasami w przesz�o�ci i za brak skutecznego nadzoru nad nimi, za kt�ry odpowiedzialno�� ponosi ekipa Grzegorza Biereckiego, dzi� senatora wybranego z listy PiS.

Kopernik). Du�a cz��� pozosta�ych SKOK-�w prowadzi programy naprawcze i w zale�no�ci od ich efekt�w oka�e si� czy b�d� mog�y dalej prowadzi� samodzieln� dzia�alno��. Niestety, wszystko wskazuje na to, �e naprawianie SKOK-�w jeszcze troch� potrwa, za� klienci bank�w zap�ac� jeszcze za z�e zarz�dzanie Kasami w przesz�o�ci i za brak skutecznego nadzoru nad nimi, za kt�ry odpowiedzialno�� ponosi ekipa Grzegorza Biereckiego, dzi� senatora wybranego z listy PiS.

SUBIEKTYWNIE O �WI�TECZNYCH PU�APKACH. W ostatnich dniach sporo subiektywno�ci by�o na wizji w temacie koszt�w �wi�tecznych. Pod obno statystyczna rodzina wyda�a na �wi�ta 1150 z� (tak wynika z raportu Deloitte), co oznacza, �e wsp�lnie wydali�my na prezenty, jedzenie i odwiedzanie rodziny kilkana�cie miliard�w z�otych. S�dz�c po statystykach z poprzednich lat

obno statystyczna rodzina wyda�a na �wi�ta 1150 z� (tak wynika z raportu Deloitte), co oznacza, �e wsp�lnie wydali�my na prezenty, jedzenie i odwiedzanie rodziny kilkana�cie miliard�w z�otych. S�dz�c po statystykach z poprzednich lat  faktyczne wydatki by�y nieco ni�sze - zwykle deklarujemy, �e wydamy w �wi�ta 10-15% wi�cej, ni� wydajemy naprawd�. O tym jak na �wi�teczne przygotowania wyda� mniej, m�wi�em m.in. w programie �niadaniowym TVP2 (tam opowiada�em o tym jak na �wi�tecznych zakupach oszcz�dza�a moja babcia) oraz w Telewizji Republika (tam ostrzega�em g��wnie przed pu�apkami rat 0%). W ramach przed�wi�tecznych ostrze�e� odwiedzi�em r�wnie� w porannym programie Piotra Ma�laka z TOK FM. Tym z Was, kt�rzy obejrzeli i si� zainspirowali - dzi�kuj�. W nagrod� macie wi�cej pieni�dzy w portfelach. Kolejna porcja �wi�tecznych rad ju� za niespe�na rok ;-)

faktyczne wydatki by�y nieco ni�sze - zwykle deklarujemy, �e wydamy w �wi�ta 10-15% wi�cej, ni� wydajemy naprawd�. O tym jak na �wi�teczne przygotowania wyda� mniej, m�wi�em m.in. w programie �niadaniowym TVP2 (tam opowiada�em o tym jak na �wi�tecznych zakupach oszcz�dza�a moja babcia) oraz w Telewizji Republika (tam ostrzega�em g��wnie przed pu�apkami rat 0%). W ramach przed�wi�tecznych ostrze�e� odwiedzi�em r�wnie� w porannym programie Piotra Ma�laka z TOK FM. Tym z Was, kt�rzy obejrzeli i si� zainspirowali - dzi�kuj�. W nagrod� macie wi�cej pieni�dzy w portfelach. Kolejna porcja �wi�tecznych rad ju� za niespe�na rok ;-)

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

Szybka po�yczka i mi�o�� od pierwszego spojrzenia. Sprawdzili mnie i... si� zakochali

Niedawno opisywa�em now� mark� po�yczek internetowych - Hapi Po�yczki. Wprowadza je na rynek nie byle kto, bo w�a�ciciel Providenta. To ma by� odpowied� na inwazj� firm chwil�wkowych, kt�re po�yczaj� szybciej i �atwiej - nie trzeba do nikogo dzwoni�, z nikim si� umawia�, a kasa w ci�gu kwadransa jest na koncie po�yczkodawcy. Jest lekko, �atwo i przyjemnie oraz nie trzeba si� nikomu z niczego t�umaczy�. Firmy chwil�wkowe po�yczaj� znacznie dro�ej od Providenta i innych firm bazuj�cych na sprzedawcach-przedstawicielach, ale i tak pdbieraj� "tradycyjnym" pozyczkodawcom klient�w. I coraz bardziej wchodz� im w szkod�, wyd�u�aj�c kwoty dost�pnych po�yczek i terminy sp�at. Ale o tej wojnie "starcych" i "nowymi" na rynku po�yczek ju� by�o i dzisiaj ja nie o tym chcia�bym Wam powiedzie�, lecz o moim zdziwieniu zwi�zanym ze sposobem dzia�ania nowego gracza po�yczkowego. Przyznam szczerze: firmy a� tak bardzo pr�buj�cej wcisn�� mi do r�ki szybki, gor�cy pieni�dz jeszcze nie widzia�em.

Jak pami�tacie z mojego wpisu po�wi�conego po�yczkom Hapi, w ramach testowania dla Was nowej us�ugi mia�em niew�tpliw� przyjemno�� przej�� przez procedur� sporz�dzania wniosku po�yczkowego. Ostatecznie jednak go nie wys�a�em, dochodz�c do wniosku, �e nie jest to konieczne, by rzetelnie zrecenzowa� po�yczk� Hapi. Abym fizycznie dosta� do r�ki pieni�dze wystarczy�o ju� tylko wykona� trzy kroki: klikn�� "wy�lij" w zapisanym formularzu po�yczkowym, wpisa� przes�any SMS-em kod autoryzacyjny oraz przela� symboliczn� kwot� w ramach przelewu weryfikacyjnego (�eby potwierdzi� wszystkie dane). Robi�em to ju� wielokrotnie przy testowaniu innych us�ug, wi�c tym razem postanowi�em poskromi� swoj� dziko��. Nie spodziewa�em si� wszak�e, i� tak bardzo rozjuszy to system zarz�dzaj�cy internetowymi wnioskami w Hapi Po�yczki. Nie up�yn��o kilka godzin, a zacz�to mi wielokana�owo przypomina�, �e przecie� ju� tylko chwila dzieli mnie od Hapi Po�yczki i �e musia�bym by� wyj�tkowym je�opem, �eby nie p�j�� w tango z szybk� po�yczk�.

A najciekawsze jest to, �e cho� nie z�o�y�em nawet wniosku o po�yczk�, zosta�em sprawdzony w jednym z biur informacji gospodarczej - a konkretnie w Krajowym Rejestrze D�ug�w. Tak si� sk�ada, �e korzystam z dost�pnego dla ka�dego konsumenta systemu FairPay, kt�ry pozwala uzyskiwa� informacj� za ka�dym razem, kiedy kto� o mnie w KRD pyta. Wi�c KRD natychmiast mi doni�s�, �e moj� kartotek� je�li chodzi o ewentualnie nie sp�acane terminowo karty kredytowe, rachunki za telefon, pr�d i gaz sprawdza� w�a�ciciel Providenta oraz nowej marki Hapi Po�yczki - brytyjska firma IPF. Po co wydawa�a pieni�dze na zassanie wiedzy o kim�, kto nie z�o�y� wniosku kredytowego, lecz tylko go zapisa� "na wszelki wypadek"? Dla mnie odpowied� jest jasna - ch�opaki od szybkich po�yczek chcieli sprawdzi�, czy op�aca si� Samcika wrzuci� na grilla i jednak nak�oni� do wzi�cia pieni�dzy. Poniewa� samcikowa kartoteka w KRD jest czysta jak �za, w Hapi Po�yczki zapad�a decyzja polityczna - "ten go�� ma wzi�� u nas po�yczk�".

A najciekawsze jest to, �e cho� nie z�o�y�em nawet wniosku o po�yczk�, zosta�em sprawdzony w jednym z biur informacji gospodarczej - a konkretnie w Krajowym Rejestrze D�ug�w. Tak si� sk�ada, �e korzystam z dost�pnego dla ka�dego konsumenta systemu FairPay, kt�ry pozwala uzyskiwa� informacj� za ka�dym razem, kiedy kto� o mnie w KRD pyta. Wi�c KRD natychmiast mi doni�s�, �e moj� kartotek� je�li chodzi o ewentualnie nie sp�acane terminowo karty kredytowe, rachunki za telefon, pr�d i gaz sprawdza� w�a�ciciel Providenta oraz nowej marki Hapi Po�yczki - brytyjska firma IPF. Po co wydawa�a pieni�dze na zassanie wiedzy o kim�, kto nie z�o�y� wniosku kredytowego, lecz tylko go zapisa� "na wszelki wypadek"? Dla mnie odpowied� jest jasna - ch�opaki od szybkich po�yczek chcieli sprawdzi�, czy op�aca si� Samcika wrzuci� na grilla i jednak nak�oni� do wzi�cia pieni�dzy. Poniewa� samcikowa kartoteka w KRD jest czysta jak �za, w Hapi Po�yczki zapad�a decyzja polityczna - "ten go�� ma wzi�� u nas po�yczk�".

Do wykonania tej decyzji zosta�y zaprz�gni�te wszystkie kana�y komunikacji, kt�re poda�em we wniosku o po�yczk�. A wi�c zacz�to mi s�a� rzewne e-maile, SMS-y oraz dzwoni� do mnie na podany we wniosku - a tak�e przy rejestracji na stronie - telefon kontaktowy. Poniewa� nie odbiera�em (ci, kt�rzy pr�buj� si� ze mn� kontaktowa� telefonicznie wiedz�, �e zwykle nie mam czasu rozmawia� i oddzwaniam p��niej), dzwonili przez dobrych kilka dni po kilka razy dziennie, wysy�ali te� po kilka rzewnych e-maili. Mam w sobie du�o wyrozumia�o�ci, wi�c przyj��em te zaloty ze zrozumieniem i empati�. I nawet z pewnego rodzaju podziwem. Wydawa� pieni�dze na sprawdzenie w rejestrze d�u�nik�w osoby, kt�ra nawet nie z�o�y�a jeszcze wniosku o po�yczk� to �wiadectwo du�ej determinacji firmy, by osi�gn�� sukces rynkowy. Tylko a� strach pomy�le� co jeszcze w Hapi Po�yczki zrobi�, �ebym jednak klikn�� ten cholerny przycisk "wy�lij wniosek". Przy�l� kwiaty? Zrobi� �niadanie do ���ka? Zadzwoni� do mojej mamy, �eby mnie nam�wi�a?

s�a� rzewne e-maile, SMS-y oraz dzwoni� do mnie na podany we wniosku - a tak�e przy rejestracji na stronie - telefon kontaktowy. Poniewa� nie odbiera�em (ci, kt�rzy pr�buj� si� ze mn� kontaktowa� telefonicznie wiedz�, �e zwykle nie mam czasu rozmawia� i oddzwaniam p��niej), dzwonili przez dobrych kilka dni po kilka razy dziennie, wysy�ali te� po kilka rzewnych e-maili. Mam w sobie du�o wyrozumia�o�ci, wi�c przyj��em te zaloty ze zrozumieniem i empati�. I nawet z pewnego rodzaju podziwem. Wydawa� pieni�dze na sprawdzenie w rejestrze d�u�nik�w osoby, kt�ra nawet nie z�o�y�a jeszcze wniosku o po�yczk� to �wiadectwo du�ej determinacji firmy, by osi�gn�� sukces rynkowy. Tylko a� strach pomy�le� co jeszcze w Hapi Po�yczki zrobi�, �ebym jednak klikn�� ten cholerny przycisk "wy�lij wniosek". Przy�l� kwiaty? Zrobi� �niadanie do ���ka? Zadzwoni� do mojej mamy, �eby mnie nam�wi�a?

December 25, 2014

Wymy�lili "kredyt�wk�" specjalnie dla samc�w alfa. Jakie bonusy oferuje? Prze�wietlam!

Jak ka�dy facet, uwielbiam dostawa� prezenty od mojego banku. Niestety, prawie �aden z "moich" bank�w nie ogarnia tej prostej potrzeby, wi�c zwykle prezenty musz� robi� sobie sam. Ale ostatnio zauwa�y�em pewne wzmo�enie w Banku Millennium, kt�ry jest jednym z aktywniejszych na rynku pod wzgl�dem oferowania nowinek. Maj� tu ca�kiem niez�e "Konto 360" (nie wiedzie� dlaczego reklamowane w �rodku zimy przez go�cia na wielb��dzie ;-)), internetowe aukcje lokat kr�tkoterminowych, czy mo�liwo�� zaci�gania po�yczek got�wkowych w �atwy spos�b - np. za pomoc� bankomatu, a ostatnio tak�e za pomoc� smartfona (w ten spos�b da si� w Banku Millennium np. podwy�szy� limit debetowy). Tu� przed Bo�ym Narodzeniem bank wprowadzi� bodaj pierwsz� na rynku kart� kredytow� skierowan� do facet�w. Facet, jak wiadomo, jest prost� istot�, zbudowan� modu�owo. Najch�tniej siedzia�by przed telewizorem i ogl�da� mecz, popija� piwko z kolegami, a w tzw. mi�dzyczasie my�li tylko o seksie (a czasem nawet go uprawia). Dostosowanie do potrzeb tak niewymagaj�cej istoty skomplikowanego produktu bankowego jest nie lada wyzwaniem. Nic dziwnego, �e dopiero teraz w Banku Millennium napi�li musku�y, podczas gdy plastik dla kobiet (Millennium Impresja) jest w ofercie ju� od dobrych kilku lat.

Tym bardziej by�em wi�c ciekawy jakie� to bonusy zaoferuje Bank Millennium w ramach karty kredytowej Millennium Alfa, skierowanej wy��cznie do samc�w alfa. Spodziewa�bym si� w ramach takiej karty zni�ek na piwo, assistance imprezowego, rabat�w przy zakupie kana��w sportowych w TV oraz sprz�tu sportowego, ta�szych wej�ci�wek na stadion i karnet�w na si�owni�, mo�liwo�ci testowania szybkich samochod�w, zni�ek w salonach i serwisach samochodowych, mo�e jakiej� pomocy w ogarnianiu gnom�w (cz��� samc�w alfa w chwili s�abo�ci sw�j maczyzm przekuwa w liczne potomstwo ;-), kt�re potem utrudnia realizowanie samczych rytua��w). Za taki pakiet kartowych bonus�w ka�dy samiec alfa da�by si� pokroi� i natychmiast pobieg�by do banku sprawi� sobie kart� Millennium Alfa. Niestety, bior�c pod uwag� przedstawiony powy�ej "pakiet marze�", milenijna karta dla stuprocentowych maczo prezentuje si� przeci�tnie, cho� je�li wzi�� pod uwag� wszystkie oferowane bonusy (tak�e te p�atne trudno oskar�y� Millennium Alfa o ubogo��.

Tym bardziej by�em wi�c ciekawy jakie� to bonusy zaoferuje Bank Millennium w ramach karty kredytowej Millennium Alfa, skierowanej wy��cznie do samc�w alfa. Spodziewa�bym si� w ramach takiej karty zni�ek na piwo, assistance imprezowego, rabat�w przy zakupie kana��w sportowych w TV oraz sprz�tu sportowego, ta�szych wej�ci�wek na stadion i karnet�w na si�owni�, mo�liwo�ci testowania szybkich samochod�w, zni�ek w salonach i serwisach samochodowych, mo�e jakiej� pomocy w ogarnianiu gnom�w (cz��� samc�w alfa w chwili s�abo�ci sw�j maczyzm przekuwa w liczne potomstwo ;-), kt�re potem utrudnia realizowanie samczych rytua��w). Za taki pakiet kartowych bonus�w ka�dy samiec alfa da�by si� pokroi� i natychmiast pobieg�by do banku sprawi� sobie kart� Millennium Alfa. Niestety, bior�c pod uwag� przedstawiony powy�ej "pakiet marze�", milenijna karta dla stuprocentowych maczo prezentuje si� przeci�tnie, cho� je�li wzi�� pod uwag� wszystkie oferowane bonusy (tak�e te p�atne trudno oskar�y� Millennium Alfa o ubogo��.

Poza mo�liwo�ci� p�acenia pieni�dzmi banku (czyli immanentn� cech� ka�dej karty kredytowej), w ramach karty Millennium Alfa bank proponuje kilka bonus�w: zwrot 5% warto�ci niekt�rych "m�skich" zakup�w, mo�liwo�� roz�o�enia sp�at na raty 0%, ubezpieczenia zwi�kszaj�ce bezpiecze�stwo karty oraz pakiet assistance, pomagaj�cy na drodze, w domu oraz w przypadku choroby. Jak powszechnie wiadomo choroba dla ka�dego samca - zw�aszcza tego nie do�wiadczonego przyjemno�ci� rodzenia dzieci, a ta przypad�o�� dotyczy zdecydowanej wi�kszo�ci posiadaczy testosteronu - jest sytuacj� przynosz�c� wyj�tkowo du�o stresu i cierpienia. Pomoc w jego zniesieniu jest wi�c warto�ci� sam� w sobie. M�ska "kredyt�wka" jest do tego wszystkiego bezp�atna (pod tym wszak�e warunkiem, �e zap�acimy ni� przynajmniej pi�� razy miesi�cznie), co te� jest w�asno�ci� sam� w sobie. Prawdziwy maczo zwykle wszystkie pieni�dze wydaje na imprezy i kobiety, wi�c zap�acenie 7,99 z� miesi�cznie za przyjemno�� posiadania plastiku mog�oby go zestresowa�.

Przygl�daj�c si� z bliska bonusom do��czonym do karty Millennium Alfa poczu�em niejakie rozczarowanie. Zwrot 5% wydatk�w na "m�skie" rzeczy (maksymalnie 760 z� w skali roku) dotyczy bardzo ograniczonej sieci sklep�w. Zwrot dostaniemy m.in. za zakupy w Empiku i Leroy Merlin, rabatem ob�o�one b�d� te� zakupy bi�uterii i kosmetyk�w w sklepach Apart i Sephora, z kart� Alfa ta�sze s� bilety do kin Cinema City (pod warunkiem, �e samiec nie jest nowoczesny i nie kupuje przez internet) oraz zakupy sportowe w sklepach GoSport. Niby ca�kiem zgrabne portfolio, ale - powiedzmy sobie szczerze - jego "w�sko��" mocno daje po oczach (kobieca karta Banku Millennium daje znacznie wi�kszy wyb�r zni�ek). Dobra wiadomo�� jest taka, �e nie ma limitu miesi�cznego, kt�ry przepada�by - mo�na raz w roku zrobi� du�e zakupy i dosta� 5% zwrotu. Drugi bonus, czyli roz�o�enie zakup�w kartowych na raty 0%, te� ma pewien haczyk: kosztuje 4% prowizji od rozk�adanej kwoty.

A ubezpieczenia do karty i samcze assistance? Przede wszystkim - trzeba za to wszystko zap�aci�. Ubezpieczenie "Bezpieczna Karta" (znosi 800-z�otowy udzia� w�asny klienta w przypadku kradzie�y pieni�dzy z karty i gwarantuje pomoc w przypadku napadu przy bankomacie) kosztuje 3,99 z� miesi�cznie i jest w��czane automatycznie (mo�na z niego zrezygnowa�, ale ju� "r�cznie"). Za� pakiet Assistance Alfa oznacza dodatkowy koszt rz�du 4,99 z� miesi�cznie (czyli 60 z� w skali roku). ��cznie wi�c - cho� sama karta, o ile jest u�ywana, nic nie kosztuje, to za zwi�zane z ni� poczucie bezpiecze�stwa samiec alfa zap�aci 9 z� miesi�cznie. Przegl�daj�c zawarto�� assistance, kt�re dostarcza wsp��pracuj�ca z bankiem firma Europ Assistance, chyba got�w by�bym od�a�owa� te 60 z� rocznie i w��czy� t� us�ug�. Tak, jak wcze�niej wspomnia�em, assistance obejmuje pomoc w samochodzie, w domu oraz w chorobie, pod warunkiem, �e nadesz�a bardzo nagle i nieszcz��liwie ;-).

A ubezpieczenia do karty i samcze assistance? Przede wszystkim - trzeba za to wszystko zap�aci�. Ubezpieczenie "Bezpieczna Karta" (znosi 800-z�otowy udzia� w�asny klienta w przypadku kradzie�y pieni�dzy z karty i gwarantuje pomoc w przypadku napadu przy bankomacie) kosztuje 3,99 z� miesi�cznie i jest w��czane automatycznie (mo�na z niego zrezygnowa�, ale ju� "r�cznie"). Za� pakiet Assistance Alfa oznacza dodatkowy koszt rz�du 4,99 z� miesi�cznie (czyli 60 z� w skali roku). ��cznie wi�c - cho� sama karta, o ile jest u�ywana, nic nie kosztuje, to za zwi�zane z ni� poczucie bezpiecze�stwa samiec alfa zap�aci 9 z� miesi�cznie. Przegl�daj�c zawarto�� assistance, kt�re dostarcza wsp��pracuj�ca z bankiem firma Europ Assistance, chyba got�w by�bym od�a�owa� te 60 z� rocznie i w��czy� t� us�ug�. Tak, jak wcze�niej wspomnia�em, assistance obejmuje pomoc w samochodzie, w domu oraz w chorobie, pod warunkiem, �e nadesz�a bardzo nagle i nieszcz��liwie ;-).

Poza dost�pem do najr��niejszych infolinii i us�ug concierge (czyli organizowania us�ug, za kt�re sami p�acimy) mamy tu mo�liwo�� skorzystania z kilku ca�kiem realnych us�ug, za kt�re nie zap�acimy (chyba, �e trzeba b�dzie np. wymieni� jak�� cz��� - specjalista mo�e nas obci��y� kosztami). Jak chodzi o us�ugi "samochodowe" jest mo�liwo�� zawo�ania specjalisty do drobnej naprawy na drodze (np. w przypadku p�kni�tej gumy ;-)), dostarczenia paliwa lub holowania (wszystko maksymalnie dwa razy w roku), w razie wypadku mo�na poprosi� o auto zast�pcze lub o awaryjny hotel na trzy dni (raz w roku). W cz��ci "domowej" m.in. raz w roku mo�emy zawo�a� specjalist� od napraw sprz�tu RTV i AGD i raz w roku - informatyka od naprawy komputer�w. W razie awarii zamka w drzwiach bez limit�w mo�na prosi� o pomoc �lusarza, a je�li kupimy jaki� sprz�t i nie umiemy go zamontowa� lub uruchomi� - raz w roku mo�emy poprosi� o pomoc "z�ot� r�czk�", kt�ra przyjedzie i za darmo uruchomi sprz�t. Cena za ten pakiecik - 60 z� rocznie - zwraca si� przy dwukrotnym skorzystaniu z us�ug assistance

W cenie jest te� medical assistance, ale do�� mocno obwarowane ograniczeniami. Mo�na z niego skorzysta� po nieszcz��liwym wypadku, uszkodzeniu cia�a b�d� "rozstroju zdrowia" w wyniku "nag�ego zachorowania". Nie wiem czy przezi�bienie, albo atak wirusa gard�owo-nosowego by si� kwalifikowa� do pomocy assistance, ale w takim wypadku mo�na poprosi� o wizyt� lekarza, dow�z lek�w, wizyt� piel�gniarki, dow�z na zabieg (limity to dwie-cztery wizyty w ci�gu roku), albo jedn� dob� opieki nad chorym lub dzie�mi. Gdyby dziecko posiadacza karty uleg�o nieszcz��liwemu wypadkowi mo�na wezwa� do domu pediatr� lub poprosi� o pom�c w korepetycjach (maksymalnie 8 godzin lekcyjnych). Generalnie jest to bardzo przydatna opcja w sytuacji, kiedy ulegamy nieszcz��liwemu wypadkowi (np. �amiemy nog� na ulicy), albo ulega mu nasze dziecko. W przypadku "standardowych" chor�b pomoc jest trudniejsza do uzyskania, ale mo�na przyj��, �e 5 z� miesi�cznie to nie jest wyg�rowana cena za do�� zr��nicowany pakiet us�ug assistance. Gdyby jeszcze do karty Millennium Alfa dorzucono bogatsze spektrum rabat�w i ekstra-us�ug..

SUBIEKTYWNIE O SKOK-ACH NA WIZJI. W ostatnich tygodniach sporo subiektywno�ci pojawi�o si� w telewizji w zwi�zku z niepewn� sytuacj� SKOK-�w. Jako dziennikarz, kt�ry - r�wnolegle z Biank� Miko�ajewsk� - ujawnia� od 2004 r. nieprawid�owo�ci wok�� SKOK-�w, jestem pytany przez koleg�w-dziennikarzy z telewizji jaka mo�e by� przysz�o�� sp��dzielczego systemu i w jaki spos�b mo�na by go naprawi�. Na razie po stronie strat jest znikni�cie z rynku czterech Kas. Po upad�o�ci SKOK-u Wsp�lnota (w ramach pomocy Bankowy Fundusz Gwarancyjny musia� wyp�aci� cz�onkom Kasy ponad 800 mln z�). ten sam los spotka� SKOK Wo�omin (prawdopodobnie b�dzie to kosztowa�o 2,5 mld z�), za� dwa kolejne SKOK-i zosta�y przej�te przez banki (SKOK w Rumi i SKOK Kopernik). Du�a cz��� pozosta�ych SKOK-�w prowadzi programy naprawcze i w zale�no�ci od ich efekt�w oka�e si� czy b�d� mog�y dalej prowadzi� samodzieln� dzia�alno��. Niestety, wszystko wskazuje na to, �e naprawianie SKOK-�w jeszcze troch� potrwa, za� klienci bank�w zap�ac� jeszcze za z�e zarz�dzanie Kasami w przesz�o�ci i za brak skutecznego nadzoru nad nimi, za kt�ry odpowiedzialno�� ponosi ekipa Grzegorza Biereckiego, dzi� senatora wybranego z listy PiS.

SUBIEKTYWNIE O �WI�TECZNYCH PU�APKACH. W ostatnich dniach sporo subiektywno�ci by�o na wizji w temacie koszt�w �wi�tecznych. Podobno statystyczna rodzina wyda�a na �wi�ta 1150 z� (tak wynika z raportu Deloitte), co oznacza, �e wsp�lnie wydali�my na prezenty, jedzenie i odwiedzanie rodziny kilkana�cie miliard�w z�otych. S�dz�c po statystykach z poprzednich lat faktyczne wydatki by�y nieco ni�sze - zwykle deklarujemy, �e wydamy w �wi�ta 10-15% wi�cej, ni� wydajemy naprawd�. O tym jak na �wi�teczne przygotowania wyda� mniej, m�wi�em m.in. w programie �niadaniowym TVP2 (tam opowiada�em o tym jak na �wi�tecznych zakupach oszcz�dza�a moja babcia) oraz w Telewizji Republika (tam ostrzega�em g��wnie przed pu�apkami rat 0%). W ramach przed�wi�tecznych ostrze�e� odwiedzi�em r�wnie� w porannym programie Piotra Ma�laka z TOK FM. Tym z Was, kt�rzy obejrzeli i si� zainspirowali - dzi�kuj�. W nagrod� macie wi�cej pieni�dzy w portfelach. Kolejna porcja �wi�tecznych rad ju� za niespe�na rok ;-)

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

CZYTAJ TE� "PIENI�DZE EKSTRA". W "Gazecie Wyborczej" co czwartek autorskie szpalty samcikowe, na kt�rych Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych.Przeka�cie t� wie�� potrzebuj�cym!

December 24, 2014

Gdyby �wi�ty Miko�aj by� subiektywny... Komu da�by prezent, a komu lanie?

Dzi� Wigilia Bo�ego Narodzenia, a wi�c czas wr�czania prezent�w i r�zg. Kto w tym roku zas�u�y� na lanie, a kto na prezenty od �wi�tego Miko�aja, Gwiazdora lub Dziadka Mroza? M�j subiektywny nos podpowiada, �e najwi�kszy prezent nale�y si� grupie 1247 klient�w mBanku, tzw. "Nabitych", kt�rzy wygrali pierwszy w historii Polski proces zbiorowy przeciwko instytucji finansowej. Udowodnili, �e w ich umowach kredytowych s� nieprecyzyjne zapisy i tym samym otworzyli istn� puszk� Pandory. Jakkolwiek ich zwyci�stwo na razie jest pyrrusowe, bowiem mi�dzy bankiem, a "Nabitymi" jest rozbie�no�� na czym ma polega� wykonanie wyroku, to niew�tpliwie "Nabici" udowodnili, �e z bankiem da si� wygra� i przetarli szlaki innym walcz�cym o swoje prawa. Na prezent zas�u�yli te� klienci kancelarii LWB, kt�ra jako pierwsza doprowadzi�a do zwr�cenia przez firm� ubezpieczeniow� pieni�dzy z tzw. op�at likwidacyjnych. Klienci firmy Aegon, w liczbie ok. 150, kt�rzy nie byli zadowoleni ze swojej inwestycji w polisy unit-link firmy Aegon, za��dali zwrotu pieni�dzy, ale firma wyp�aci�a im tylko niewielk� cz���, reszt� zabieraj�c na poczet swoich koszt�w. Nim na dobre rozpocz�� si� proces zbiorowy, okaza�o si�, �e argumenty klient�w s� na tyle mocne, �e Aegon odda� im pieni�dze.

Co wi�cej - Aegon jest pierwsz� firm� ubezpieczeniow�, kt�ra obieca�a, �e w og�le nie b�dzie pobiera�a op�at likwidacyjnych od os�b wycofuj�cych si� z inwestycji w unit-linki. Zas�u�y�aby na prezent, gdyby nie fakt, �e jeszcze wcale nie jest pewne jak ta historia sko�czy si� dla klient�w. Firma proponuje im w zamian za wycofywane pieni�dze inne inwestycje, kt�rych jako�� jest na razie zagadk�. Aegon wi�c zas�u�y� i na prezent i na lanie. Konkurencyjne firmy ubezpieczeniowe zas�u�y�y ju� tylko na lanie, bo gest Aegonu nie zrobi� na nich na razie �adnego wra�enia. Mo�e zrobi je porz�dna ch�osta od �wi�tego? Ale nie tylko pozwy grupowe znaczy�y w tym roku szlak zwyci�stw konsument�w w walce z instytucjami finansowymi. Du�y prezent od �wi�tego nale�y si� klientce Banku Millennium, kt�ra prawomocnie wygra�a proces o uniewa�nienie ubezpieczenia niskiego wk�adu w�asnego w jej kredycie hipotecznym. Do tej sprawy b�d� jeszcze wraca�, bo jest wa�na. Klienci mBanku indywidualnie wygrywaj� zwrot pieni�dzy z tytu�u nadp�aconych rat (chodzi o t� sam� spraw�, co u "Nabitych", ale rozstrzyganych poza procesem grupowym). Za� w Szczecinie klientce mBanku uda�o si� uniewa�ni� Bankowy Tytu� Egzekucyjny w oparciu o argumentacj�, �e kwota wierzytelno�ci zosta�a wyliczona w oparciu o nieprecyzyjnie policzone kursy walutowe.

Prezesi bank�w w tym roku maj� na koncie g��wnie powody do lania, bo ich aktywno�� sprowadza�a si� w du�ej mierze do �atania spadku wp�yw�w z odsetek dochodami z prowizji. Rekordy pod tym wzgl�dem bi� Citi Handlowy, kt�ry likwiduje plac�wki, podwy�sza prowizje i wyrzuca klient�w przez okno za to, �e si� niewystarczaj�co zamo�ni i likwiduje lotniczy program lojalno�ciowy. Ale mo�e bank dzi�ki temu zej�ciu do w�skiej niszy utrzyma si� na rynku? Patrz�c na los innych instytucji finansowych, maj�cych podobne gabaryty, mo�na si� zastanawia�, czy przypadkiem prezes Citi Handlowego nie ma do wyboru - albo lanie od �wi�tego Miko�aja, albo sprzedanie banku. W�r�d urz�dnik�w nie ma takich, kt�rzy zas�u�yliby tylko na r�zg�, albo tylko na prezent. Prezes UOKiK zabra� si� za polisy inwestycyjne i najpewniej wymusi na firmach ubezpieczeniowych zmniejszenie obci��e� dla klient�w. Ale przez lata w UOKiK nikt nie zauwa�a� problem�w missellingu produkt�w inwestycyjnych, wi�c lanie zwyczajowo si� nale�y. Szef KNF te� do anio�k�w nie nale�y - co prawda do jego obowi�zk�w nalezy g��wnie pilnowanie stabilno�ci bran�y finansowej, ale zdarzy�o mu si� wyst�pi� w sporze s�dowym klient-firma ubezpieczeniowa po stronie tej ostatniej - czyli po z�ej stronie mocy. Za to nale�y si� kilka klaps�w.

W ten szczeg�lny dzie� �ycz� Wam, czytelnikom blogu, �eby �wi�ta up�yn��y w mi�ej atmosferze, �eby zdrowie - nie tylko teraz, ale i w przysz�o�ci - Wam dopisywa�o, a pieni�dze mno�y�y si�, jak norki. Je�li za� nie b�d� chcia�y si� mno�y�, to niech przynajmniej nie wpadaj� do czarnej dziury. Tradycyjnie ju� �yczenia bo�onarodzeniowe narysowa� Wam Bart�omiej Belniak, zaprzyja�niony z blogiem rysownik.

December 23, 2014

Jak pozby� si� kredytu we frankach? Czytelnik podrzuca pomys�, ale... jest pewne "ale"

Jak pozby� si� kredytu we frankach? To pytanie dotyczy zapewne sporej cz��ci z 550.000 rodzin, kt�re zad�u�y�y si� w szwajcarskiej walucie, a dzi� chcia�yby zmieni� co� w swoim �yciu (bo np. rodzina si� powi�kszy�a, partner �yciowy si� zmieni�, miejsce pracy si� zmieni�o). Niestety, realia s� takie, �e kto w z�ym momencie wzi�� kredyt we frankach, dzi� ma do sp�aty znacznie wi�cej, ni� na pocz�tku. A wi�c jest uwi�ziony w swojej nieruchomo�ci. Przedterminowa sp�ata takiego kredytu jest kompletnie nieop�acalna, za� refinansowanie - niemo�liwe. Innymi s�owy: taki klient jest niewolnikiem banku, kt�ry niejednokrotnie (zw�aszcza w sytuacji, gdy kredyt jest wy�szy od warto�ci mieszkania) pobiera z tytu�u tego niewolnictwa po�ytki, np. ubezpieczenie niskiego wk�adu w�asnego, w niekt�rych przypadkach przypominaj�ce wyrok do�ywocia). Czy takim "frankowym niewolnikom" trzeba pom�c? Wi�kszo�� ekonomst�w uwa�a, �e nie. Wzi�li kredyt �wiadomie (czasem nawet �wiadomie ryzykuj�c ponad miar�), sp�acaj� zgodnie z planem, wi�c wszystko jest w porz�dku. A finansowe niewolnictwo nie jest przecie� tak okrutne jak to fizyczne, od dawna w Polsce zakazane. Cho� jest jeden by�y prezes banku, kt�ry ma na ten temat odr�bne zdanie.

Uwa�am, �e dla "frankowych niewolnik�w" powinno istnie� jakie� awaryjne rozwi�zanie, kt�re pozwoli�oby im zmieni� mieszkanie, nie pozbywaj�c si� d�ugu. Nie chodzi o to, �eby preferowa� kredytobiorc�w frankowych kosztem pozosta�ych - po prostu s� sytuacje, w kt�rych pozostawanie przez 20-30 lat w tym samym mieszkaniu jest "kar�" nieludzk�. A kredyt frankowy jest jedynym rodzajem kontraktu kredytowego, kt�ry jest dzi� faktycznie "nierozwi�zywalny". Najprostszym rozwi�zaniem - kt�re opisywa�em ju� w blogu - by�oby umo�liwienie sprzeda�y mieszkania razem z kredytem. Po prostu zobowi�zanie przechodzi�oby na nowego nabywc�. Pytanie, czy takowy by si� znalaz� (kto we�mie dzi� po cenie rynkowej mieszkanie z kredytem we frankach w pakiecie?) i czy bank zaakceptowa�by nowego kredytobiorc� (przecie� g��wnym zabezpieczeniem kredytu s� dochody konkretnego kredytobiorcy, a hipoteka na nieruchomo�ci ma tylko znaczenie pomocnicze). Jeden z moich czytelnik�w proponuje jeszcze inne rozwi�zanie, b�d�ce modyfikacj� powy�szego pomys�u. Niestety modyfikacj� dost�pn� tylko dla os�b, kt�re posiadaj� niema�e oszcz�dno�ci, a wi�c niekoniecznie dla przeci�tnego posiadacza kredytu we frankach.

"We�my kredyt mieszkaniowy w walucie obcej wzi�ty na 150.000 frank�w przy kursie CHF/PLN na poziomie 2 z�. Przy dzisiejszym kursie franka (3.5 z�) zobowišzanie wynosi wi�c 525.000 z�. Dla uproszczenia pomijam to, �e cz��� kapita�u zosta�a ju� sp�acona. Pomys� jest nast�puj�cy: sprzedajemy mieszkanie za 300.000 z� - razem z kredytem b�d� te� sp�acaj�c i zamykaj�c kredyt - za� nadwy�k� d�ugu, czyli t� jego cz���, kt�ra przekracza warto�� mieszkania, wp�acamy do banku got�wk�. To w zasadzie bankructwo, tylko �e wykonane samodzielnie, ze sp�at� zobowi�za�"

- pisze czytelnik. Mo�e to by i mia�o sens, ale z drugiej strony je�li kto� ma 225.000 z� wolnej got�wki, to nie jest �adnym "frankowym niewolnikiem", bo w ka�dej chwili mo�e sobie kupi� drugie mieszkanie. Przedstawiane przez klienta rozwi�zanie mog�oby mie� sens pod jednym dodatkowym warunkiem - z opcj� cz��ciowego umorzenia zobowi�zania przez bank. M�g�by on, w ge�cie dobrej woli i w podzi�kowaniu za to, �e klient rozstaje si� z k�opotliwym dla wszystkich stron frankiem, zmniejszy� warto�� tej cz��ci zobowi�zania, kt�ra mia�aby by� wp�acona got�wk� (czyli nadwy�ki warto�ci kredytu nad warto�ci� nieruchomo�ci).

W�wczas mia�oby to charakter bankructwa z redukcj� d�ug�w. Zalety takiego rozwi�zania zasadza�yby si� na tym, �e klient, cho� pozby�by si� mieszkania i oszcz�dno�ci (ewentualnie w celu sfinalizowania ca�ej operacji zad�u�y�by si� u rodziny), to pozby�by si� r�wnie� ryzyka wzrostu oprocentowania w przysz�o�ci (redukcja d�ug�w by�aby r�wnoznaczna ze sp�at� kredytu przy ni�szym od rynkowego kursie franka), a po ca�ej operacji zosta�by z czyst� kart� i od�wie�on� zdolno�ci� kredytow�. Oraz z odblokowanymi mo�liwo�ciami oszcz�dzania pieni�dzy (wcze�niej sz�y na rat� kredytu) albo zakupu nowego mieszkania. Oczywi�cie te� na kredyt. Czyli ca�kowity reset. To opcja do rozwa�enia dla tych kredytobiorc�w, kt�rzy nie kupili na kredyt we frankach mieszkania dla siebie, lecz na wynajem i maj� z tego wynajmu mniej pieni�dzy, ni� wynosi rata kredytu frankowego - czyli co miesi�c powi�kszaj� strat�. Oczywist� wad� jest tutaj zrealizowanie straty kursowej przy obecnym poziomie franka. I pozbycie si� mo�liwo�ci ewentualnego anulowania cz��ci kredytu, gdyby kiedy� okaza�o si�, �e kredyty walutowe zosta�y w Polsce zdelegalizowane i zamienione na z�otowe po kursie z dnia podpisania umowy. Prawdopodobie�stwo takiego rozwoju wypadk�w uwa�am za niewielkie, lecz nie mo�na ca�kiem go pomin��.

Co s�dzicie o takim pomy�le? I czy warto ju� dzi� ciu�a� np. po 500 z� miesi�cznie, �eby za kilka lat p�j�� do banku z propozycj� takiego w�a�nie rozwi�zania problemu kredytu we frankach? A mo�e i�� w inne rozwi�zania, oparte na zamianie w�asno�ci na wynajem? Podobno w Zwi�zku Bank�w Polskich my�leli o tym, �eby kredytobiorcom hipotecznym umo�liwi� zamian� w�asno�ci na wynajem w pakiecie z redukcj� d�ugu. Skoro Bank Gospodarstwa Krajowego prowadzi fundusz mieszka� na wynajem, to dlaczego mia�by nie zaj�� si� wynajmowaniem mieszka� osobom, kt�re s� dzi� "przykute do franka"? Gdy tylko pomys� zosta� ujawniony, natychmiast Zwi�zek Bank�w si� go wypar�, wi�c chyba na dzi� to rozwi�zanie ma status trupa. Ale trupy, jak wiadomo z film�w, czasem o�ywaj�.

POD CHOINK� PO�ӯCIE BLISKIM SUBIEKTYWNO��. Idealny prezent to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda, a nie b�dzie tylko sta� w mieszkaniu i zawadza�. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na m�dry prezent last minute. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - po���cie pod choink� poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania, bo pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

December 21, 2014

Na poczcie czas si� rozdwaja. Inaczej p�ynie na ulotkach, inaczej w regulaminach. Czary?

S�owo "gwarancja" ostatnio mocno si� zdewaluowa�o. Na rynku finansowym mamy co najmniej cztery banki, kt�re jednocze�nie gwarantuj�, �e ich produkt jest dla klienta najta�szy. Go�ym okiem wida�, �e "prawdziwa" gwarancja mo�e by� tylko jedna, ale nie przeszkadza to wszystkim pretendentom oferowa� t� gwarantowan� najta�szo��. �eby by�o jeszcze �mieszniej, gdyby wszcz�� obiektywne poszukiwania najta�szej po�yczki, to najpewniej tytu�u nie zdoby�by �aden z bank�w, kt�ry przystawia piecz�tk� z "gwarancj�". S� te� banki, kt�re gwarantuj� najni�sz� cen�, ale zastrzegaj�, �e w ka�dej chwili mog�... si� rozmy�li�. I to dopiero jest zabawne ;-). Oczywi�cie takie zabawy marketingowcy uprawiaj� nie tylko w bankach, ale i w sklepach. Widzieli�cie zapewne nieraz "gwarancj� najni�szej ceny", albo obietnic� "zwrotu dwukrotwno�ci r��nicy" gdyby okaza�o si�, �e jaki� towar jest ta�szy w promieniu 20 km. Oczywi�cie wiadomo, �e nikt przy zdrowych zmys�ach nie b�dzie je�dzi� po okolicy i sprawdza� czy gwarancja pokrywa si� z rzeczywisto�ci�, bo koszty tej imprezy by�yby znacznie wy�sze, ni� dyplom "najbardziej dociekliwego klienta" oraz zwrot dwukrotno�ci ceny.

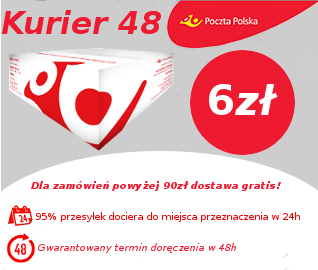

S� jednak klienci, kt�rzy do s�owa "gwarancja" przywi�zuj� wci�� spor� wag�. Napisa� do mnie "Anonimowy Przedsi�biorca", kt�ry zauwa�y�, �e "lewe" gwarancje obficie prezentuje w swojej ofercie Poczta Polska. M�j czytelnik obcuje z nimi niemal non stop, bo prowadzi sklep internetowy i wysy�a miesi�cznie chyba z tysi�c paczek korzystaj�c z us�ug kurier�w Poczteksu. G��wnie s� to paczki "Kurier 48", kt�re powinny dotrze� do odbiorcy w ci�gu dw�ch dni (cho� Pocztex ma w ofercie r�wnie� znacznie szybsze przesy�ki). Na stronie internetowej us�ugi "Kurier 48" widnieje dumna obietnica: "Gwarantujemy, �e zam�wienie dotrze do Twojego klienta w ci�gu maksymalnie 2 dni - niezale�nie od adresu, nawet na drugim ko�cu Polski". M�j czytelnik dziwi si� lekko�ci bytu pocztowc�w, bo korzystaj�c z us�ug innej firmy kurierskiej nigdy nie spotka� si� z tym, by ona komukolwiek "gwarantowa�a", �e dostarczy przesy�k� w ci�gu okre�lonej liczby godzin. Bo z paczkami jest jak z kobietami w piosence "nigdy nie wie si�, czy jest ju� dobrze, czy mo�e �le". Aczkolwiek je�li tamta druga firma da cia�a i nie dowiezie paczki w ci�gu dw�ch dni, sama z siebie zwraca pieni�dze za nienale�ycie wykonan� us�ug�. A Pocztex?

S� jednak klienci, kt�rzy do s�owa "gwarancja" przywi�zuj� wci�� spor� wag�. Napisa� do mnie "Anonimowy Przedsi�biorca", kt�ry zauwa�y�, �e "lewe" gwarancje obficie prezentuje w swojej ofercie Poczta Polska. M�j czytelnik obcuje z nimi niemal non stop, bo prowadzi sklep internetowy i wysy�a miesi�cznie chyba z tysi�c paczek korzystaj�c z us�ug kurier�w Poczteksu. G��wnie s� to paczki "Kurier 48", kt�re powinny dotrze� do odbiorcy w ci�gu dw�ch dni (cho� Pocztex ma w ofercie r�wnie� znacznie szybsze przesy�ki). Na stronie internetowej us�ugi "Kurier 48" widnieje dumna obietnica: "Gwarantujemy, �e zam�wienie dotrze do Twojego klienta w ci�gu maksymalnie 2 dni - niezale�nie od adresu, nawet na drugim ko�cu Polski". M�j czytelnik dziwi si� lekko�ci bytu pocztowc�w, bo korzystaj�c z us�ug innej firmy kurierskiej nigdy nie spotka� si� z tym, by ona komukolwiek "gwarantowa�a", �e dostarczy przesy�k� w ci�gu okre�lonej liczby godzin. Bo z paczkami jest jak z kobietami w piosence "nigdy nie wie si�, czy jest ju� dobrze, czy mo�e �le". Aczkolwiek je�li tamta druga firma da cia�a i nie dowiezie paczki w ci�gu dw�ch dni, sama z siebie zwraca pieni�dze za nienale�ycie wykonan� us�ug�. A Pocztex?

"Jako klient nadaj�cy w us�udze "Kurier 48" ogromne ilo�ci przesy�ek miesi�cznie wiem, �e cz��� z nich dociera po ustalonym terminie. Przyznam, �e przeterminowanych przesy�ek nie jest du�o i jest dla mnie zrozumia�e, �e nawet najlepsza firma transportowa nie jest w stanie osi�gn�� 100% skuteczno�ci. Tym niemniej jest dla mnie oczywiste, �e firma nie wywi�zuje si� z gwarancji, kt�r� lekkomy�lnie daje".

Mo�na by�oby powiedzie�, �e ci pocztowcy s� jacy� dziwni, masochi�ci, czy co? Skoro obiecuj� co�, czego nie s� w stanie dotrzyma� (bo nikt na rynku nie jest w stanie), to zapewne musz� p�aci� swoim klientom miliony z�otych odszkodowa�.No bo tak: je�li kupuj� us�ug� z gwarancj� dor�czenia najp��niej w drugim dniu roboczym po dniu nadania, a pr�ba dor�czenia przesy�ki nie zosta�a podj�ta, to mog� uzna� us�ug� za niew�a�ciwie wykonan�. I ��da� rekompensaty. Najmarniej mog� w takim przypadku ��da� zwrotu koszt�w nadania, albo i nawet jakiego� zado��uczynienia. Mam racj�? Ano niekoniecznie. Regulamin us�ugi "Kurier 48" stoi bowiem w sprzeczno�ci z tym, co firma obiecuje w przekazie marketingowym. I jest to wyj�tkowo bolesna sprzeczno��.

"Us�ug� uwa�a si� za nienale�ycie wykonan� (w celach odszkodowawczych), je�eli dor�czenie przesy�ki lub pozostawienie albo przekazanie zawiadomienia o podj�tej pr�bie dor�czenia nast�pi�o trzeciego dnia roboczego, ale nie p��niej ni� czwartego dnia roboczego, licz�c od dnia nast�pnego po dniu nadania"

Wygl�da na to, �e pocztowcy dorzucili sobie dwie doby ekstra na ewentualne wykonanie us�ugi p��niej, ni� wynosi czas "gwarantowany". A wi�c gwarancja tak naprawd� nie ma �adnego praktycznego znaczenia dla klienta - nawet je�li firma jej nie wype�ni, w�os z g�owy jej spa�� nie mo�e, bo wtedy zadzia�a ochrona regulaminowa. Czy czytelnik s�usznie si� w�cieka, �e Pocztex obiecuje gruszki na wierzbie? Zreszt� nie jest to jedyny przypadek takiej "gruszkowej" obietnicy pocztowc�w. Jeden z moich czytelnik�w niedawno postanowi� skorzysta� z us�ug poczty przy dostawie zakup�w internetowych. Podobnie, jak setki tysi�cy innych klient�w, zam�wi� towar z opcj� odbioru w plac�wce pocztowej. Dosta� numer przesy�ki i dost�p do us�ugi monitorowania w internecie statusu przesy�ki. Po kilku dniach od z�o�enia zam�wienia dosta� powiadomienie SMS o mo�liwo�ci odbioru paczki w plac�wce pocztowej. W tym samym czasie informacja o tym, �e przesy�ka jest gotowa do odebrania, pojawi�a si� w serwisie internetowym s�u��cym do �ledzenia statusu us�ugi.

"Wieczorem tego samego dnia uda�em si� do plac�wki pocztowej. Tam okaza�o si�, �e przesy�ka b�dzie do odbioru dopiero w... kolejnym dniu. Dowiedzia�em si� te�, i� fakt, �e mam elektroniczne awizo i powiadomienie SMS w r�ku nie oznacza wcale, �e mog� odebra� paczk� w plac�wce. To zakrawa na absurd. Nie oczekiwa�em dostawy do domu (wi�c listonosz nie musia� wr�ci� z terenu i przekaza� paczki do plac�wki. A mimo to dosta�em myl�c� informacj�"

- narzeka klient, kt�ry opr�cz nerw�w straci� sporo czasu w kolejce, w kt�rej utkwi�, by dowiedzie� si�, �e przesy�ka jeszcze nie dotar�a  do miejsca odbioru. Pocztowcy, tak samo, jak bankowcy, powinni pami�ta� o tym, i� gwarancja wykonania us�ugi na okre�lonym poziomie przewa�nie jest sprawdzalna. I je�li nie zostanie wykonana - powoduje ogromne szkody reputacyjne. Warto trzy razy si� zastanowi�, zanim wystawi si� jak�� gwarancj�, czy aby na pewno potrafimy j� spe�ni�. Nawet je�li w marketingowych materia�ach wygl�da �licznie i zach�caj�co. Na Poczcie wiele si� zmienia na lepsze, podobaj� mi si� zw�aszcza ich pomys�y na e-us�ugi, takie jak elektroniczny list polecony, czy spersonalizowane znaczki. Wiedzieli�cie, �e mo�ecie wys�a� poczt�wk� ze znaczkiem, na kt�rym jest Wasza w�asna morduchna? Kosztuje to-to niema�o, bo ponad 50 z� za dziewi�� znaczk�w, ale skoro s� ch�tni na spersonalizowane tablice rejestracyjne w samochodach (cho� przyjemno�� ta kosztuje 1000 z�), to dlaczego nie mieliby si� znale�� ch�tni na spersonalizowane znaczki pocztowe? Nie zdziwcie si�, gdy dostaniecie ode mnie list z wyj�tkowo subiektywnym znaczkiem pocztowym.

do miejsca odbioru. Pocztowcy, tak samo, jak bankowcy, powinni pami�ta� o tym, i� gwarancja wykonania us�ugi na okre�lonym poziomie przewa�nie jest sprawdzalna. I je�li nie zostanie wykonana - powoduje ogromne szkody reputacyjne. Warto trzy razy si� zastanowi�, zanim wystawi si� jak�� gwarancj�, czy aby na pewno potrafimy j� spe�ni�. Nawet je�li w marketingowych materia�ach wygl�da �licznie i zach�caj�co. Na Poczcie wiele si� zmienia na lepsze, podobaj� mi si� zw�aszcza ich pomys�y na e-us�ugi, takie jak elektroniczny list polecony, czy spersonalizowane znaczki. Wiedzieli�cie, �e mo�ecie wys�a� poczt�wk� ze znaczkiem, na kt�rym jest Wasza w�asna morduchna? Kosztuje to-to niema�o, bo ponad 50 z� za dziewi�� znaczk�w, ale skoro s� ch�tni na spersonalizowane tablice rejestracyjne w samochodach (cho� przyjemno�� ta kosztuje 1000 z�), to dlaczego nie mieliby si� znale�� ch�tni na spersonalizowane znaczki pocztowe? Nie zdziwcie si�, gdy dostaniecie ode mnie list z wyj�tkowo subiektywnym znaczkiem pocztowym.

POD CHOINK� PO�ӯCIE BLISKIM SUBIEKTYWNO��. Idealny prezent to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda, a nie b�dzie tylko sta� w mieszkaniu i zawadza�. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na m�dry prezent last minute. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - po���cie pod choink� poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania, bopierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

Oto "prezenty" przed�wi�teczne od bank�w. Nie chcesz przyj��? Zap�a� 150 z�

Je�li kto� z Was bardzo chcia�by, �eby dokopa� bankom za wszystkie czasy, to powinien z du�� nadziej� patrze� na rok 2015. Szansa na to, �e banki zostan� wreszcie porz�dnie obite i zmacerowane, jest spora. Najni�sze w historii stopy procentowe (g��wna stopa wynosi 2%), dotkliwsza ustawa antylichwiarska (�aden bank nie powinien oferowa� kredytu dro�szego, ni� 12% rocznie, a przy niekt�rych produktach kredytowych, np. debetach w koncie, czy kredytach w karcie, obchodzenie limitu jest trudne), ograniczenie dochod�w z obs�ugi kart (od lipca 2014 r. bankom nie wolno pobiera� od sklep�w wi�cej, ni� 0,5% prowizji za nasze transakcje kartowe, w przysz�ym roku pr�g spadnie do 0,3% dla kart debetowych, banki maj� z tego tytu�u o miliard z�otych mniejszy doch�d, ni� w zesz�ych latach), wy�sza sk�adka do Bankowego Funduszu Gwarancyjnego .(sk�adka idzie w g�r� dwukrotnie, co oznacza dla bankowc�w 600-900 mln z� dodatkowego "drena�u"), obowi�zkowy wy�szy wk�ad w�asny do kredyt�w hipotecznych (banki rocznie sprzedaj� ich za ok. 40 mld z�, b�d� musia�y odsy�a� z kwitkiem 10-20% klient�w nie maj�cych wk�adu w�asnego na poziomie co najmniej 10%), ograniczenie sprzeda�y ubezpiecze� (rekomendacja Komisji Nadzoru Finansowego, kt�ra zabroni - lub przynajmniej bardzo utrudni - bankom sprzedawa� grupowe polisy przyczepione do kart i kredyt�w), upad�o�� konsumencka (pojawi si� te� mo�liwo�� redukcji d�ug�w klienta). Wi�cej o plagach, kt�re spadn� na banki, piszemy w raporcie w magazynie "Biznes, Ludzie, Pieni�dze":

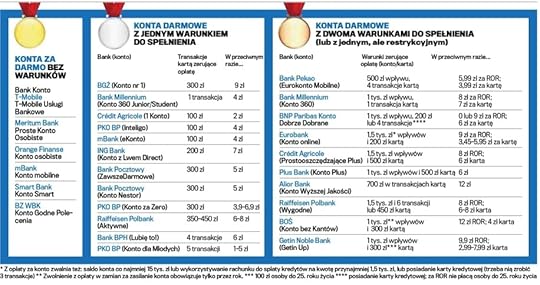

Jest oczywi�cie szansa, �e bankowcy b�d� znosili te upokorzenia w milczeniu, traktuj�c jako kar(m)�. Ale to by oznacza�o, �e zarobi� znacznie mniej, ni� w zesz�ych latach (wtedy zyski bran�y wynosi�y 15-16 mld z� rocznie). Ale poniewa� poj�cie "zarabia� mniej" nie mie�ci si� w s�owniku mened�er�w zarz�dzaj�cych polskimi bankami, wi�c niestety nie mo�na wykluczy�, �e za te plagi zap�acimy raczej my, ni� oni ;-). Trudno sobie wyobrazi�, by kredyty got�wkowe mog�y by� du�o dro�sze, ni� dzi�, ale z pewno�ci� mo�na sobie wyobrazi�, �e dro�sze b�dzie unikanie zera w prowadzeniu kont bankowych. Dzi� - jak niedawno sprawdzi� w "Pieni�dzach Ekstra" m�j kolega z "Wyborczej" Maciej Bednarek - tych kont za zero (bezwarunkowo lub z �atwym do spe�nienia warunkiem) jest kilkana�cie. Ciekaw jestem czy jak spotkamy si� za rok, przypadkiem nie b�dziemy ich liczy� ju� tylko na palcach jednej r�ki.

Kaszana je�li chodzi o podwy�szanie op�at i prowizji za prowadzenie ROR-�w (lub zaostrzania warunk�w darmowo�ci ROR-�w) ju� si� powoli zaczyna. Patrz�c tylko na najwi�ksze banki i tylko na dwa-trzy ostatnie miesi�ce wida�, �e bankowcy chc� zajrze� nam g��biej do kieszeni. Na pocz�tku grudnia o podwy�kach poinformowa� np. BZ WBK , trzeci najwi�kszy bank na rynku (czwarty pod wzgl�dem liczby klient�w). Zabol� one od lutego 2015 r. m.in. klient�w najpopularniejszego ROR-u oferowanego przez bank Kevina Spaceya - "Konta Godnego Polecenia". Jest ono dzi� darmowe przy niewyg�rowanych warunkach do spe�nienia. Niestety, nadchodzi koniec tej darmochy. Karta do "Konta Godnego Polecenia" (MasterCard Omni, MasterCard Payback) b�dzie kosztowa�a a� 7 z� miesi�cznie. �eby a� tyle nie p�aci�, mo�na zamieni� kart� na Visa Sol i wykonywa� ni� pi�� transakcji miesi�cznie. Spo�r�d ponad 300.000 wszystkich kont otwartych w tym roku w BZ WBK a� 272.000 stanowi� w�a�nie te "godne polecenia", wi�c pewnie znajdzie si� 100.000 takich klient�w, kt�rzy o zamiance kart zapomn� ;-). Inna sprawa, �e bank informuje o zmianach i mo�liwo�ci unikni�cia podwy�ek bardzo otwarcie i fair (pod wzgl�dem komunikacyjnym wszystko zosta�o przekazane klientom wzorcowo).

Ten kto przeszed� do BZ WBK z Kredyt Banku te� niech lepiej sprawdzi co s�ycha� w op�atach, bo wi�kszo�� "starych" pakiet�w podro�eje - np. Ekstrakonto S zamiast 8 z� b�dzie ob�o�one op�at� 10 z� miesi�cznie (bank niedawno przeni�s� klient�w by�ego Kredyt Banku do swojego systemu transakcyjnego, a teraz chce zniech�ci� klient�w do korzystania ze "staroci", �eby mniej obci��ali system). Zmiany poczuli te� klienci sztandarowego konta PKO BP - "Konta za zero" . Tak naprawd� nigdy nie by�o ono dla ka�dego za zero, a teraz nowi klienci musz� "wykr�ci�" kart� do konta obroty warte co najmniej 300 z� miesi�cznie, albo zap�ac� 6,9 z� miesi�cznie za sam ROR . W przypadku "starych" klient�w tego konta wym�g dotycz�cy obrot�w jest mniejszy (miesi�czne zakupy kart� za 150 z�), ale trzeba te� zasili� konto kwot� 1000 z�. Kto ma w PKO BP stare "Superkonto" i nie chadza z kart� p�atnicz� do sklep�w, zap�aci 9,9 z� miesi�cznej prowizji. Aha: no i samo wydanie karty debetowej PKO Ekspres - tej, bez u�ywania kt�rej cz�owiek bankowo nadzieje si� na op�aty - kosztuje 29 z�, czyli o 3 z� wi�cej, ni� poprzednio

W t� stron� poszed� te� Alior Bank, najszybciej pozyskuj�cy nowych klient�w bank w Polsce. Klienci "Konta Osobistego", "Konta Rozs�dnego" oraz konta "Alior Rachunki bez Op�at" od stycznia b�d� p�acili 10 z� za wydanie karty debetowej. Dodatkowo ka�dy klient, dla kt�rego Alior nie jest tzw. g��wnym bankiem (czyli np. nie przelewa tam pensji) zap�aci 8 z� miesi�cznie za posiadanie "Konta Osobistego" (by�o 6 z�) oraz 6 z� za ROR "Alior Rachunki bez Op�at" (by�o 2 z�). A je�li kto� b�dzie mia� �yczenie uciec spod topora i zamieni� ROR w Alior Banku na "Konto Wy�szej Jako�ci" (z do�ywotni� gwarancj� darmowo�ci) b�dzie musia� teraz zap�aci� - uwaga - a� 150 z� prowizji! Alior te� - wzorem BZ WBK - stara si� w przejrzysty spos�b komunikowa� swoim klientom zmiany w ofercie - przygotowa� specjaln� stron� internetow� i rozes�a� klientom tabelk� z klarown� informacj� co ich czeka i co mog� zrobi�, �eby podwy�ki ich nie zabola�y, b�d� zabola�y w stosunkowo niewielkim stopniu.

Ale jak chodzi o rekordy w wysoko�ci op�at, to Aliorowi pozazdro�ci� Citbankowi, kt�ry zwi�kszy od stycznia op�at� za konto Citigold do - uwaga - 150 z� miesi�cznie (a przecie� ju� teraz wynosi ona horrendalne 100 z�). A �eby zamo�nemu klientowi nie by�o w �yciu za �atwo, od po�owy 2015 r. b�dzie musia� jeszcze bardziej si� stara�, by unikn�� prowizji. A jak? Saldo na rachunkach w Citi b�dzie musia�o wynie�� 200.000 z� (do tej pory wystarczy�o 50.000 z� i miesi�czne wp�ywy na poziomie 12.000 z�). A jak komu� si� zamarzy korzysta� z takiego prze�ytku, jak bankowo�� przez telefon, to... zap�aci 6 z� miesi�cznie za sam� mo�liwo�� pogadania z pracownikiem Citi. Kto wymi�knie, mo�e spr�bowa� zmieni� pakiet na CitiPriority, nieco mniej wymagaj�cy, ni� Gold.

POD CHOINK� PO�ӯCIE BLISKIM SUBIEKTYWNO��. Idealny prezent to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda, a nie b�dzie tylko sta� w mieszkaniu i zawadza�. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na m�dry prezent last minute. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - po���cie pod choink� poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania, bo pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku.

December 18, 2014

Subiektywny test innowacji, kt�ra... nie wejdzie w �ycie, czyli jak Idea buja�a w chmurach

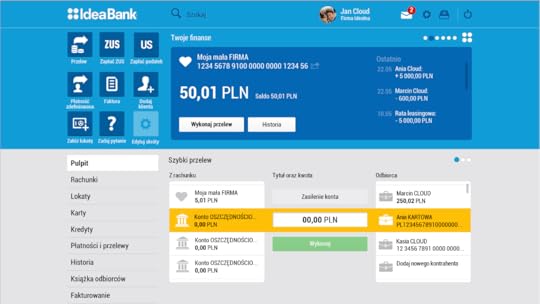

Pod�miewa�em si� niedawno na Facebooku i Twitterze z Idea Banku, kt�ry jest chyba pierwsz� instytucj� finansow� na �wiecie zgarniaj�c� mi�dzynarodowe nagrody za innowacje obj�te klauzul� "poufne" oraz "zabronione". Prze�omowym dzie�em, docenianym ju� przez ca�y �wiat, jest nowy system transakcyjny Idea Cloud, kt�rego cz��ci� jest z kolei mechanizm przenoszenia kont klient�w z konkurencyjnych bank�w za pomoc� jednego klikni�cia. Oba rozwi�zania burz� oczywi�cie krew w �y�ach. S�k w tym, �e Idea Cloud, cho� mia�a si� pokaza� jeszcze w tym roku, wci�� nie zosta�a udost�pniona klientom, za� funkcjonalno�� przenoszenia konta na klik w og�le zostanie wyci�ta w pie� (operacja ta nosi pono� w banku uroczy kryptonim "maczeta" :-)). Stanie si� tak na ��danie sztywniak�w z Komisji Nadzoru Finansowego, dla kt�rych zastosowana w tym mechanizmie technologia jest zbyt ekstrawagancka. O kontrowersjach zwi�zanych z wykorzystaniem przy przenoszeniu konta tzw. screen-scrapingu pisa�em ju� w blogu, lecz dopiero w czwartek mia�em okazj� zobaczy� t� funkcjonalno�� "na �ywo", tu� przed jej �mierci�. I powiem tak: to robi wra�enie.

Gdyby oparta na screen-scrapingu metoda przenoszenia konta zosta�a wprowadzona do u�ycia, to ka�dy klient chc�cy zak�adaj�c konto w Idea Banku by�by pytany o to, czy chce przenie�� ze "starego" banku wszystkie informacje: list� kontrahent�w, histori� transakcji (do sze�ciu miesi�cy wstecz) i zlecenia sta�e. Po twierdz�cej odpowiedzi klient wybiera�by bank, z kt�rego chce przenie�� informacje, a nast�pnie podawa�by login i has�o. Potem ju� wszystko dzia�oby si� samo. Specjalny program sam logowa�by si� na konto w "starym" banku i przenosi� wszystkie informacje do Idea Banku. Oczywi�cie nie przenosi�by pieni�dzy, ani produkt�w. Salda na rachunkach, debety oraz karty p�atnicze trzeba by�oby zamyka� lub przenosi� samodzielnie. Ale i tak znika�aby chyba najwa�niejsza bariera sprawiaj�ca, �e dzi� klienci bardzo rzadko zmieniaj� konta bankowe. Bol� nas z�by na sam� my�l o konieczno�ci przepisania wszystkich zlece�, sta�ych przelew�w i listy zdefiniowanych odbiorc�w do nowego banku. Screen-scraping pozwala�aby te� od razu aktywowa� konto w Idea Banku, omijaj�c procedur� wysy�ania przelewu weryfikacyjnego. Przy �ci�ganiu danych ze "starego" banku by�aby automatycznie potwierdzana to�samo�� klienta. A wi�c konto da�oby si� za�o�y� w dwie minuty i w dodatku by�oby ju� automatycznie wype�nione informacjami potrzebnymi do wykonywania przelew�w.

Testowa�em mechanizm przenoszenia konta na klik, transferuj�c do Idea Banku informacje pochodz�ce z jednego z moich starych kont w mBanku. Wszystko zaj��o mo�e dwie minuty. Oczywi�cie, czu�em si� troch� nieswojo, podaj�c login i has�o do swojego konta na stronie innego banku (z�ama�em przecie� zasady polityki bezpiecze�stwa, zabraniaj�ce podawania login�w i hase� w innych miejscach, ni� strona logowania mojego banku. Mo�e KNF ma troch� racji, dmuchaj�c na zimne, ale zapewne da�oby si� znale�� kompromisowe rozwi�zanie, pozwalaj�ce zwi�kszy� bezpiecze�stwo danych przekazywanych do screen-scrapingu. Przenoszenie konta na jeden klik mog�oby by� rozwi�zaniem przesuwaj�cym rywalizacj� o klient�w w zupe�nie nowy wymiar. Ale nie b�dzie, przynajmniej w tej cz��ci rynku, nad kt�r� sprawuje piecz� Komisja Nadzoru Finansowego. Bo firmy po�yczkowe nie podlagaj�ce kontroli KNF ju� korzystaj� ze screen-scrapingu przy badaniu wiarygodno�ci p�atniczej swoich klient�w. By� mo�e do tematu screen-scrapingu wr�cimy za dwa lata, kiedy ma zacz�� obowi�zywa� europejska dyrektywa nakazuj�ca bankom znoszenie barier przy przenoszeniu rachunk�w bankowych. Na razie jednak mamy w Idea Banku "operacj� maczeta" ;-).

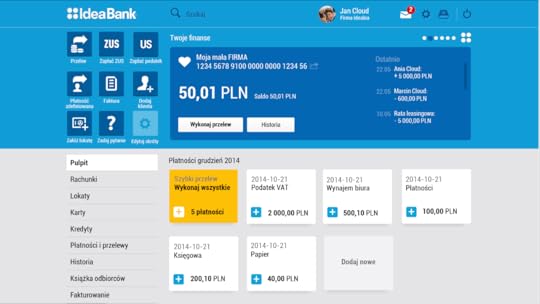

Po jej zako�czeniu, najpewniej w po�owie stycznia, Idea Bank wreszcie udost�pni klientom nowy system transakcyjny Idea Cloud. Jego te� uda�o mi si� potestowa� i trudno mi si� do czego� przyczepi�. Jest �adny, estetyczny, przejrzysty. Na jednym ekranie widzimy wszystkie najwa�niejsze fakty i procesy dotycz�ce pieni�dzy na koncie. System podaje na wykresie np. obecne i prognozowane - na podstawie moich zwyczaj�w p�atniczych - zmiany salda. Mo�na zrobi� przelew do zdefiniowanego odbiorcy za pomoc� dw�ch-trzech klik�w. Wygl�da to tak, �e wybieram z przewijanej listy konto z kt�rego przelewam i z drugiej listy - kontrahenta, do kt�rego maj� p�j�� pieni�dze, wpisuj� kwot�, zatwierdzam i gotowe. Jet toolbox pozwalaj�cy personalizowa� wygl�da ekranu, a przede wszystkim funkcje ksi�gowo�ci wszyte w bankowy system transakcyjny. Z poziomu konta bankowego mo�na np. wystawi� faktur�, wys�a� j� klentowi, przedstawi� do windykacji albo do faktoringu. Ka�dego kontrahenta mo�na monitorowa� przez pryzmat przelew�w, p�atno�ci i faktur - w historii rachunku te wszystkie rzeczy si� pojawiaj�.

System ju� na ekranie startowym podpowiada klientowi jakie sta�e p�atno�ci w przysz�o�ci go czekaj� (na podstawie dotychczasowej historii rachunku) i jaki b�d� mia�y wp�yw na cash-flow. Uwzgl�dnia przy tym nawet takie parametry jak �redni czas otrzymania pieni�dzy z faktury wystawionej konkretnemu dostawcy. Dzi�ki temu mniej wi�cej mo�na przewidzie� - i jest to pokazywane na klarownym wykresie - ewentualne potrzeby finansowe firmy (tu wida� od razu interes Idea Banku, kt�ry oczywi�cie b�dzie proponowa� w miejsce nie p�aconych terminowo faktur us�ugi kredytu odnawialnego albo faktoringu). Generalnie wygl�da to bardziej jak program do zarz�dzania ma�� firm�, ni� bankowo�� internetowa. Do tej pory �aden bank nie spr�bowa� spi�� w jednym systemie fakturowania i p�atno�ci. Nowego kontrahenta mo�na doda� podaj�c tylko jego REGON, a system automatycznie zaci�gnie dane z ewidencji CEIDG na jego temat (��cznie z adresem e-mail, kt�ry pozwala wysy�a� takiemu kontrahentowi przelewy nie znaj�c nawet numeru jego konta). Zgodnie z nazw� - Idea Cloud - system pozwala "wiesza�" dokumenty w "chmurze" z dost�pem sieciowym, dzieli� si� dokumentami z wyznaczonymi wsp��pracownikami i ustawia� indywidualny dost�p (np. tylko podgl�d, przelewy, ale do okre�lonej kwoty, tylko do danego produktu np. kredytu, tylko do "wirtualnego sejfu", dost�p tylko do ksi��ki adresowej itp.).

Zobaczymy jak to zadzia�a w praktyce. Brak mo�liwo�ci automatycznego przenoszenia konta z konkurencyjnego banku oczywi�cie zmniejsza poziom innowacyjno�ci Ide Cloud, ale w nowym systemie transakcyjnym jest kilka ciekawych innowacji, kt�re mog� u�atwi� �ycie w�a�cicielom ma�ych firm. A w Idea Banku obiecuj�, �e poza po��czeniem systemu bankowego z systemem do fakturowania b�d� dorzuca� kolejne elementy - np. modu�y do zarz�dzania zapasami, modu�y kadrowe, czy p�acowe, a docelowo "pod" Idea Cloud b�dzie m�g� dzia�a� ca�y Tax Care, czyli pe�na ksi�gowo��. Wszystko to ma tylko jeden minus - uzale�nia. Firma, o kt�rej bank wie wszystko, jest si�� rzeczy na pasku tego banku. Inne pytanie brzmi: czy Idea Bank zr�wnowa�y te fajerwerki porz�dn� ofert� finansowania. Bo wygodne konto, z kt�rego mo�na wystawia� faktury i prognozowa� cash-flow to fajna rzecz, ale nie najwa�niejsza w �yciu ma�ego przedsi�biorcy. Dla niego kluczowa jest odpowied� na pytanie: czy m�j bank jest w stanie dostarczy� mi wzgl�dnie tanie, elastyczne, dostosowane do moich potrzeb finansowanie i czy w przypadku jakich� k�opot�w nie zachowa si� tak, jak cz�sto zachowuj� si� banki - daje parasol gdy �wieci s�o�ce, a zabiera go, gdy pada deszcz. I czy dostarczaj�c pieni�dze nie b�dzie chcia� uczyni� ze mnie niewolnika, dostawiaj�c do ka�dego kredytu "ekstraski" w postaci programu systematycznego oszcz�dzania na 15 lat, albo ubezpieczenia p�atnego z g�ry za pi�� lat. Z t� przyjazno�ci� w Idea Banku r��nie bywa, oj r��nie (cho� ostatnio bank zacz�� umo�liwia� klientom "testowanie" produkt�w i pozwala zrezygnowa� z nich po okresie "pr�by". S� wi�c jask��ki zmian na lepsze.

December 17, 2014