Maciej Samcik's Blog, page 120

January 18, 2015

Ujemny LIBOR ratunkiem dla frankowicz�w? Niestety, cz��� bank�w nie chce go uwzgl�dni�

Tego co si� sta�o z kursem franka nie da si� obj�� rozumem. Wygl�da na to, �e jeszcze przez jaki� czas posiadacze kredyt�w frankowych b�d� p�acili znacznie wy�sze raty, ni� wcze�niej. Ale jest pewna okoliczno��, kt�ra mog�aby obni�y� wzrost raty przynajmniej o po�ow�. Chodzi o uwzgl�dnienie w oprocentowaniu kredytu spadku stawki LIBOR CHF do ujemnego poziomu. Frankowy LIBOR jest podstaw� dla ustalania oprocentowania przygniataj�cej wi�kszo�ci kredyt�w hipotecznych (do niego bank dolicza mar�� i tak powstaje oprocentowanie kredytu). Dzi� LIBOR CHF jest poni�ej zera, bo szwajcarski bank centralny, podejmuj�c szalon� decyzj� o "uwolnieniu" kursu franka, jednocze�nie wprowadzi� ujemn� stop� depozytow� na poziomie -0,75%. Kto chce deponowa� dzi� pieni�dze w banku centralnym, musi do tego sporo dop�aca�. Ujemne oprocentowanie depozyt�w w banku centralnym zawsze przenosi si� na rynek bank�w komercyjnych, st�d mi�dzybankowy LIBOR te� znalaz� si� "pod wod�". Ka�dy bank, kt�ry uwzgl�dni ujemny LIBOR wyliczaj�c klientowi nowe oprocentowanie, de facto obcina sobie cz��� mar�y (bo je�li oprocentowanie kredytu to np. LIBOR plus 2%, to przy ujemnej cenie pieni�dza na rynku mi�dzybankowym oprocentowanie kredytu b�dzie mniejsze, ni� 2%.

Tego co si� sta�o z kursem franka nie da si� obj�� rozumem. Wygl�da na to, �e jeszcze przez jaki� czas posiadacze kredyt�w frankowych b�d� p�acili znacznie wy�sze raty, ni� wcze�niej. Ale jest pewna okoliczno��, kt�ra mog�aby obni�y� wzrost raty przynajmniej o po�ow�. Chodzi o uwzgl�dnienie w oprocentowaniu kredytu spadku stawki LIBOR CHF do ujemnego poziomu. Frankowy LIBOR jest podstaw� dla ustalania oprocentowania przygniataj�cej wi�kszo�ci kredyt�w hipotecznych (do niego bank dolicza mar�� i tak powstaje oprocentowanie kredytu). Dzi� LIBOR CHF jest poni�ej zera, bo szwajcarski bank centralny, podejmuj�c szalon� decyzj� o "uwolnieniu" kursu franka, jednocze�nie wprowadzi� ujemn� stop� depozytow� na poziomie -0,75%. Kto chce deponowa� dzi� pieni�dze w banku centralnym, musi do tego sporo dop�aca�. Ujemne oprocentowanie depozyt�w w banku centralnym zawsze przenosi si� na rynek bank�w komercyjnych, st�d mi�dzybankowy LIBOR te� znalaz� si� "pod wod�". Ka�dy bank, kt�ry uwzgl�dni ujemny LIBOR wyliczaj�c klientowi nowe oprocentowanie, de facto obcina sobie cz��� mar�y (bo je�li oprocentowanie kredytu to np. LIBOR plus 2%, to przy ujemnej cenie pieni�dza na rynku mi�dzybankowym oprocentowanie kredytu b�dzie mniejsze, ni� 2%.

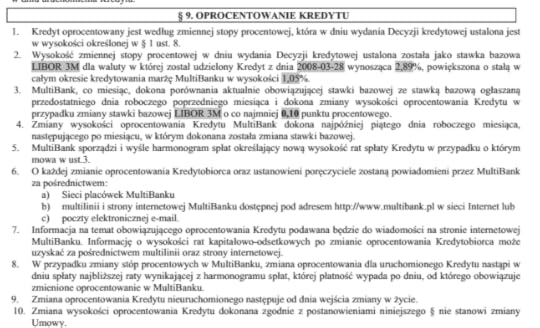

Niestety, niekt�re banki nie chc� liczy� oprocentowania kredyt�w w ten spos�b, upieraj�c si�, �e w ich algorytmie najni�sza mo�liwa warto�� LIBOR-u mo�e wynosi� "zero". I nie ma podstaw, by zej�� poni�ej tego zera. Tak� polityk� stosuje w stosunku do cz��ci klient�w m.in. mBank. K�opot w tym, �e klienci czekaj� na takie przeliczenie z ut�sknieniem. Kilka dni temu rozmawia�em z jednym z ekonomicznych dziennikarzy telewizyjnych i zarzeka� si�, �e wci�� czeka na obni�k� oprocentowania swojego kredytu w mBanku. I �e jak si� nie doczeka, to napisze w tej sprawie wniosek do banku. Inny m�j znajomy przes�a� mi fragment umowy kredytowej, kt�r� podpisa� jaki� czas temu z mBankiem (a konkretnie - z Multibankiem, bli�niaczym bankiem wcielonym ju� do mBanku). Znajomy liczy na to, �e bank w oparciu o te paragrafy umowy obni�y mu oprocentowanie kredytu.

W umowie nie ma ani s�owa o tym, �e stawka LIBOR przy aktualizacji oprocentowania nie mo�e by� ujemna. Jest jedynie napisane, �e oprocentowanie kredytu jest ustalane jako stawka bazowa LIBOR powi�kszona o sta�� mar�� w wysoko�ci 1,05%. I �e bank co miesi�c b�dzie aktualizowa� cz��� oprocentowania zale�n� od LIBOR-u (pod warunkiem, �e zmiana b�dzie wi�ksza, ni� 0,1%.

"Do ko�ca stycznia, zgodnie z zapisami Regulaminu i um�w, mBank utrzymuje oprocentowanie kredyt�w bazuj�ce na grudniowej wysoko�ci LIBOR CHF.Po kolejnej aktualizacji stawki, mBank przeka�e klientom informacje o aktualizacji harmonogram�w kredytowych. B�dziemy honorowa� zapisy zawartych um�w, zgodnie z charakterem umowy kredytowej, kt�ra zosta�a ukszta�towana przez ustawodawc� jako umowa odp�atna. W nowych umowach, podpisywanych od ko�ca grudnia 2012 r., uprzedzamy klient�w w dokumentach zwi�zanych z kredytem o stosowaniu stawki „zero” w sytuacji, gdy stopa rynkowa by�aby ujemna. W umowach podpisanych przed tym terminem takiego zastrze�enia nie stosowali�my"

– uspokaja mBank. Enigmatycznie, ale wygl�da na to, �e przynajmniej cz��� klient�w, jak to m�wi� na kolei, "dozna ulgi". ;-) Niekorzystne dla klienta interpretowanie umowy - zw�aszcza w zaistnia�ej sytuacji, gdy klienci dostaj� bia�ej gor�czki z powodu wzrostu swych rat - to by�by du�y b��d banku. I m�g�by si� sko�czy� masowymi protestami klient�w. Akurat mBank zosta� nimi ju� w przesz�o�ci bole�nie do�wiadczony. Na cudzych b��dach nie chce chyba uczy� si� Credit Agricole, kt�ry jesieni� zesz�ego roku zmieni� klientom jednostronnie wzorce umowne. W umowach kredytowych indeksowanych do frank�w pojawi� si� zapis, kt�ry zabezpiecza bank na wypadek ujemnych st�p procentowych. Par 4 ust 5 nowego wzorca umownego m�wi: "w przypadku gdy warto�� stopy bazowej, okre�lonej w ust 4 przyjmie warto�� 0,00% lub warto�� ujemn�, Bank przyjmuje jako stop� bazow� obowi�zuj�c� w Banku, stop� bazow� w wysoko�ci 0,00%"

Dos�ownie kilka tygodni po zmianie wzorca umownego - otwarte jest pytanie, czy bank mia� do tego prawo - tak si� z�o�y�o, �e szwajcarski bank centralny obni�y� stopy procentowe do warto�ci ujemnej. A bank, w oparciu o wprowadzony ostatnio zapis, zapewne spr�buje unikn�� obni�ania klientom rat. Zapyta�em przedstawicieli Credit Agricole na jakiej podstawie zmienili klientom jednostronnie umow�, wprowadzaj�c tak istotne zmiany, jak nowe zasady ustalania oprocentowania kredyt�w. Czego si� dowiedzia�em?

"Zaproponowane przez nas zmiany nie dotyczy�y postanowie� umownych, b�d�cych przedmiotem indywidualnych ustale�.Zaktualizowali�my wzorce um�w kredyt�w hipotecznych tak, aby postanowienia w nich zawarte by�y w pe�ni zgodne z obowi�zuj�cymi przepisami prawa i zaleceniami regulator�w, a jednocze�nie by�y precyzyjne i nie nasuwa�y w�tpliwo�ci interpretacyjnych. R�wnie� zapis, o kt�ry pytasz, stanowi realizacj� tego celu, by jednoznacznie pokaza� zasady oprocentowania kredytu. Zasady te to: zmienne oprocentowanie kredytu mieszkaniowego, stanowi�ce sum� zmiennej stopy bazowej oraz mar�y banku; mar�a ustalana jest indywidualnie z klientem i jest sta�a w okre�lonych w umowie okresach. W tre�ci umowy wskazywane s� szczeg��owe zasady wyliczania stopy bazowej. Ani stopy bazowe, ani zasady ich wyliczania nie s� ustalane indywidualnie z kredytobiorcami"

- t�umaczy bank, nie poczuwaj�c si� do winy. Mnie to kompletnie nie przekonuje. Podci�ganie pod "doprecyzowanie" tak istotnej zmiany umowy, jak spos�b naliczania oprocentowania i m�wienie, �e to nie jest parametr "uzgadniany indywidualnie" jest dla mnie mocno w�tpliwe. Co� mi m�wi, �e sprawa mo�e si� sko�czy� w s�dzie. W podobnej sytuacji s� klienci innego francuskiego banku, BNP Paribas. Tu te� umowa nie wspomina o tym, �e najni�sza mo�liwa warto�� stawki LIBOR przy aktualizacji oprocentowania kredytu mo�e wynosi� "zero". Ale... za to w 2014 r. wpisa� klientom do regulaminu kredyt�w hipotecznych, a wi�c do dokumentu, kt�rego klienci nie musz� podpisa�, nast�puj�ce zastrze�enie: "W przypadku osi�gni�cia przez stop� bazow� oprocentowania warto�ci ujemnych, dla cel�w wyliczenia oprocentowania produktu kredytowego przyjmuje si�, �e stopa bazowa oprocentowania wynosi zero". Pisz� do mnie oburzeni klienci banku, kt�rzy zorientowali si�, �e w oparciu o ten zapis bank mo�e wymiga� si� od obni�ki oprocentowania. W umowie kredytowej podobno nie ma takiego zapisu.

"Jaka jest podstawa wprowadzenia nowego zapisu do regulaminu, kt�ry zmienia zasady gry? Kredyt bra�em w 2005 r. z pe�n� �wiadomo�ci� ryzyka kursowego. W tamtym czasie obowi�zywa� inny regulamin. W tym zakresie - moim zdaniem - pierwsze�stwo powinny mie� zapisy w umowie, a nie pobo�ne �yczenia banku, wyra�one w nowym regulaminie"

- pisze pan Wojciech. Drodzy Przyjaciele z banku BNP Paribas, co Wy tam palicie... to jest... kombinujecie? Czy wolno jednostronnie zmieni� klientowi tak istotny parametr, jak spos�b ustalania stopy procentowej? Czy Wy te� nazwiecie to "doprecyzowaniem"? Do czytelnik�w bloga mam pro�b�: sprawd�cie czy w Waszych umowach definicja stawki bazowej lub referencyjnej obejmuje zastrze�enie dotycz�ce ujemnych stawek LIBOR i czy przypadkiem takie zastrze�enie nie znajduje si� w regulaminie zamiast w umowie. Je�li tak, to niewykluczone, �e Wasz bank kuchennymi drzwiami wprowadzi� zmiany, kt�re utr�c� Wam mo�liwo�� skorzystania z mocno ujemnych st�p procentowych w Szwajcarii. Oczywi�cie: zmiany regulaminu klient nie musi zaakceptowa� i ma wtedy prawo wypowiedzie� bankowi umow� kredytow�. Ale przecie� jest jasne jak s�o�ce, �e akurat dla frankowych kredytobiorc�w jest to niewykonalne, bo oznacza�oby konieczno�� sp�acenia ca�ego kredytu po obecnym,wysokim kursie franka. Dlatego uwa�am, �e spraw� wprowadzania za pomoc� regulamin�w zmian dotycz�cych oprocentowania kredytu powinien zaj�� si� Urz�d Ochrony Konkurencji i Konsument�w. Albo s�dy powszechne.

"Bra�em kredyt w Polbanku, kt�ry w regulaminie - b�d�cym za��cznikiem do umowy - opiera� oprocentowanie kredytu na „naturalnym” LIBOR CHF. Obecnie, gdy Polbank sta� si� Raiffeisen Polbankiem, w regulaminie LIBOR jest opisany z dolnym limitem „nie mniej ni� 0%. Czy zawieranie istotnego elementu ceny kredytu w regulaminie, kt�ry nie jest elementem negocjacji z klientem nie jest klauzul� abuzywn�? Jest to temat dla UOKiK oraz KNF, kt�ry powinien zosta� gruntownie przebadany" - pisze kolejny czytelnik.

Gdyby banki stosowa�y stop� bazow� o ujemnych warto�ciach, sytuacja kredytobiorc�w z powodu katastrofalnego wzrostu kursu franka nie uleg�aby a� takiemu pogorszeniu, z jakim mamy do czynienia. Je�eli stopa LIBOR CHF b�dzie na poziomie -1%, a kredyt ma mar�� 1%, to tak naprawd� powinni�my sp�aca� tylko kapita� (bank nie zarabia �adnych odsetek!). Przy kredycie 30-letnim we frankach odsetki w pierwszych latach stanowi� nawet ponad ok. 30% raty r�wnej (annuitetowej). W zwi�zku z tym wzrost franka m�g�by zosta� zr�wnowa�ony ujemn� stop� procentow�, czyli frank po 4,5 z� nie by�by taki straszny. Banki cz�sto w dyskusyjny spos�b zabezpieczy�y sobie tzw. „downside risk”, przerzucaj�c ca�e ryzyko „frankowego szale�stwa” na klient�w. S� na szcz��cie banki - jak np. PKO BP - kt�re ju� zadeklarowa�y, �e uwzgl�dni� ujemne stopy procentowe w oprocentowaniu kredyt�w. To oznacza, �e wzrost raty kredyt�w frankowych b�dzie w przypadku PKO-owskich klient�w wyra�nie mniejszy, ni� wynika�oby to ze skali wzrostu kursu franka. Proponuj�, by�cie w komentarzach pisali jak zachowuj� si� w tej sprawie Wasze banki. A ja czym pr�dzej u�o�� czarn� list� i b�d� naciska� na bankowc�w, �eby si� poprawili. A tak�e b�d� naciska� na regulator�w, �eby naciskali na banki ;-).

DU�O SUBIEKTYWNO�CI PO SZOKU FRANKOWYM. Zaskoczony i przestraszony szalonym wzrostem ceny franka szwajcarskiego? W blogu znajdziesz troch� ukojenia i rzetelnej informacji o tym co si� sta�o. Przeczytaj artyku� o tym dlaczego frank tak koszmarnie podro�a� (ergo: dlaczego szwajcarski bank centralny zachowa� si� nieracjonalnie, strzelaj�c w kolano w�asnej gospodarce), o siedmiu rzeczach, kt�re ten szok zmienia w �yciu ka�dego frankowicza (a by� mo�e nie tylko frankowicza?) i o tym jak nowa sytuacja mo�e paradoksalnie poprawi� sytuacj� os�b walcz�cych z bankami w s�dzie o uniewa�nienie swoich kredyt�w frankowych. W blogu recenzuj� te� pierwsze pomys�y polityk�w na to, jak pom�c kredytobiorcom wypl�ta� si� z franka.

January 16, 2015

Zrobi� w Polsce drugi Budapeszt? Recenzuj� "prawe" pomys�y na kredyty frankowe

Czy i jak ul�y� frankowiczom w sytuacji, gdy ich zad�u�enie z dnia na dzie� skoczy�o ��cznie o 30 mld z�, za� raty kredytowe wzros�y przeci�tnie o 300-400 z�, za� w przypadku du�ych kredyt�w nawet o ponad 1000 z�? Festiwal politycznych pomys��w otworzy�o w pi�tek Prawo i Sprawiedliwo��, przedstawiaj�c propozycj�, by osoby zad�u�one we frankach szwajcarskich mog�y sp�aci� ca�y kredyt po kursie sprzed uwolnienia szwajcarskiej waluty (czyli po ok. 3,5 z�). R��nic� mi�dzy obecn� cen�, a kursem z 14 stycznia mia�yby pokry� banki. Zamiana by�aby dobrowolna - klient, kt�ry chcia�by si� przewalutowa� na preferencyjnych zasadach, musia�by z�o�y� w banku stosowne o�wiadczenie woli. PiS proponuje wi�c rozwi�zanie bardzo podobne do tego, kt�re przeprowadzili W�grzy, maj�cy ju� za sob� rozpraw� z frankiem. Tam przewalutowanie odby�o si� po kursie rynkowym z listopada 2014 r. (w�wczas ten kurs wydawa� si� ma�o atrakcyjny, ale teraz...). Aha, na W�grzech banki musia�y przy okazji zwr�ci� klientom ca�y spread walutowy, jaki pobra�y od pocz�tku trwania kredyt�w oraz anulowa� wstecz wszystkie podwy�ki oprocentowania.

Wola�bym, aby politycy - nawet ci w miar� rozs�dni, jak Pawe� Sza�amacha, kt�ry przedstawia� w pi�tek propozycje PiS - nie mieszali si� do rozwi�zania sprawy kredyt�w frankowych. Przynajmniej na razie. Moja koncepcja rozwi�zania problemu frankowicz�w jest nieco inna. Uwa�am, �e umowy kredytowe powinny by� regulowane zgodnie z harmonogramem, ale powinien istnie� jaki� kurs, powy�ej kt�rego to bank zaczyna bra� cz��ciow� "odpowiedzialno��" za wzrost franka. Tak w�a�nie rozwi�zano sprawy w Serbii, gdzie bank centralny wyda� specjaln� rekomendacj�. Bo tu obie strony - i bank i klient - maj� "krew na r�kach". Bankowcy zaoferowali klientom potencjalnie toksyczny produkt, a kredytobiorcy podj�li ryzykown� decyzj� �yciow�, zad�u�aj�c si� w innej walucie, ni� zarabiaj�. Nikt nie m�g� przewidzie�, �e kurs a� tak p�jdzie w g�r�. W czasie frankowego boomu wszyscy my�leli�my - ��cznie z �wczesnym premierem Tuskiem - �e za kilka lat Polska wejdzie do strefy euro. Gdyby tak si� sta�o, to kredyty z�otowe by�yby bardziej ryzykowne, ni� frankowe, bo nie by�oby wiadomo po jakim kursie b�d� przewalutowane na eurowe po naszym wej�ciu do europejskiego klubu. Nie bez sensu staje si� dzi� te� argument, �e taka zmienno�� rynk�w, jak� dzi� obserwujemy, w dotychczasowej historii rynk�w si� nie zdarza�a.

Owszem, racj� maj� ci, kt�rzy twierdz�, �e du�a cz��� frankowych kredytobiorc�w to osoby dobrze sytuowane, kt�re sta� na sp�acanie wy�szych rat. Najwy�ej zamiast na Malediwy pojad� tym razem na ferie zimowe np. do Karpacza. Maj� te� racj� ci, kt�rzy podnosz� argument, �e kredytobiorcy frankowi przez d�ugie lata korzystali z niskich st�p procentowych w Szwajcarii, p�ac�c dwukrotnie ni�sze raty od os�b, kt�re postanowi�y nie bra� na siebie ryzyka walutowego i zad�u�y�y si� w z�otych. Skoro dzi� frankowcy mieliby dosta� jakie� rekompensaty za wzrost kursu walutowego, to dlaczego mieliby ich nie dosta� z�ot�wkowi kredytobiorcy za d�ugie lata zaciskania pasa? To wszystko racja, ale ten medal ma dwie strony. Nie wszyscy frankowi kredytobiorcy to finansowi krezusi. Owszem, niekt�re banki oferowa�y takie kredyty tylko osobom o wysokich dochodach, ale by�y te� banki, kt�re podsuwa�y kredyt frankowy ka�demu, kto nie mia� wystarczaj�cej zdolno�ci kredytowej, by otrzyma� kredyt w z�otych. Nie wiemy jak du�a jest ta grupa kredytobiorc�w, ale jest pewne, �e w ich przypadku banki ci��ko zgrzeszy�y, oferuj�c im ryzykowny produkt, kt�ry w �adnym wypadku nie by� dla nich przeznaczony.

Pomys� na umo�liwienie kredytobiorcom przewalutowania kredytu po preferencyjnym kursie, proponowany przez pos��w PiS, nie jest wcale taki najgorszy, bior�c pod uwag� wcze�niejsze propozycje tej partii ;-). Cho� oczywi�cie trzeba pami�ta�, �e ka�de przewalutowanie to ryzyko. Co b�dzie je�li za dwa lata kurs franka poleci na �eb, na szyj�? Uwa�am, �e umowa to umowa i trzeba j� wype�ni�, co najwy�ej uwzgl�dniaj�c przy jej rozliczeniu nadzwyczajne zmiany sytuacji na rynku. Viktor Orban mia� wi�cej szcz��cia, ni� rozumu, przeprowadzaj�c swoj� wersj� rozstania z frankiem, ale dzi� moment na skopiowanie tego rozwi�zania wcale nie musi by� taki najlepszy. By� mo�e wi�c bezpieczniejszym pomys�em by�yby preferencje kursowe dla os�b chc�cych systematycznie nadp�aca� kredyt? Jestem te� sobie wyobrazi� sytuacj�, w kt�rej bank pozwala klientowi nadp�aci� raty i w zamian z w�asnej strony nieco redukuje jego d�ug. Ale PiS ma te� inne propozycje na rozwi�zanie problemu z frankiem. Zebra�em wszystkie proponowane rozwi�zania i postanowi�em spojrze� na nie ch�odnym okiem. Propozycje s� nast�puj�ce:

Przewalutowanie kredyt�w hipotecznych we frankach na z�ote po kursie z dnia podpisania um�w. Z tym postulatem si� nie zgadzam. O ile s�d nie zdelegalizuje kredytu walutowego (czyli nie uzna go za "niekredyt", tylko opcj� walutow�), to obie strony powinny ponosi� odpowiedzialno�� za fatalne skutki tej umowy. Nale�y ustali� jaki� "sprawiedliwy" kurs, przy kt�rym ko�czy si� odpowiedzialno�� klienta za ryzyko kursowe i zaczyna si� odpowiedzialno�� banku. Ryzyko powinno by� roz�o�one sprawiedliwie i w miar� r�wnomiernie. Gdyby tak by�o od samego pocz�tku, banki nie oferowa�yby klientom tak ch�tnie kredyt�w frankowych. Kredyt frankowy to gra, kt�rej skutki b�dzie mo�na oceni� dopiero po jej zako�czeniu. Wi�kszo�� frankowicz�w dobrze wysz�a na ryzyku, kt�re podj�li - przez ca�y dotychczasowy okres sp�aty kredytu zap�acili mniejsze raty, ni� klienci z�otowi. To troch� tak, jak w kasynie - czy ci, kt�rzy przegraj�, powinni si� domaga� anulowania zak�adu? Inna sprawa, �e w tym przypadku nie wszyscy chyba zdawali sobie spraw�, �e wchodz� do kasyna, bo na drzwiach by�o napisane, �e to bank. I tu jest pies pogrzebany.

Ograniczenie zobowi�za� „frankowicz�w” do kwoty jak� ewentualnie uzyska bank ze sprzeda�y przej�tej nieruchomo�ci... Takie rozwi�zania obowi�zuj� w USA. Nieg�upie, by� mo�e tak w�a�nie powinien wygl�da� kredyt hipoteczny - bank mo�e w razie czego zaj�� nieruchomo��, ale nie wolno mu ruszy� innego maj�tku d�u�nika. W takim uk�adzie ka�da ze stron bierze na siebie jakie� ryzyko. Tyle, �e w takiej konfiguracji kredyty pewnie by�yby dro�sze i wymaga�yby wy�szego wk�adu w�asnego, ni� dzi�. By� mo�e tego typu kredyty powinny by� w Polsce dost�pne jako jedna z opcji do wyboru? Jednak zastosowanie tej zasady do ju� trwaj�cych um�w oznacza�oby przerzucenie ca�ej odpowiedzialno�ci za trudn� sytuacj� klienta na bank. A - jak napisa�em wy�ej - tu ka�da strona ma troch� za uszami. ... i u�atwienie upad�o�ci konsumenckiej przy zapewnieniu ochrony przed bezdomno�ci�. PiS uwa�a, �e nale�y znie�� przepisy o eksmisji na bruk. Nowa ustawa o upad�o�ci konsumenckie zapewnia d�u�nikowi kredyt od pa�stwa na pokrycie koszt�w procedury upad�o�ciowej, pieni�dze na dwuletni wynajem innego mieszkania (jednak swoje mieszkanie bankrut traci) oraz mo�liwo�� redukcji d�ug�w na zgod� s�du. Nowa upad�o�� w zasadzie wi�c spe�nia postulaty PiS.

Ustanowienie zasady, �e kredyty hipoteczne mog� by� udzielane tylko w z�otych i musz� mie� sta�� stop� oprocentowania. Chodzi o to, �eby klienci bank�w, kt�rzy wezm� takie kredyty znali swe zobowi�zania wobec banku przez ca�y okres obowi�zywania um�w. Pierwsza cz��� tego postulatu jest ju� de facto zrealizowana dzi�ki rekomendacji S2 Komisji Nadzoru Finansowego. Druga te� jest przetestowana - dwa albo trzy banki maj� w ofercie kredyty o sta�ej stopie procentowej, ale tak drogie, �e pies z kulawa nog� si� nimi nie interesuje. A drogie s� dlatego, �e bank musi wyceni� - i wpisa� w oprocentowanie - ryzyko wysokich st�p procentowych, kt�re przynajmniej kilka razy w ca�ym czasie sp�aty rat zapewne si� pojawi�. Pomys� na kredyty o sta�ej stopie procentowej jest szczytny, ale chwilowo klienci bank�w pragn� takich kredyt�w znacznie mniej, ni� politycy.

Wyeliminowanie Bankowego Tytu�u Egzekucyjnego (BTE) w przypadku kredyt�w hipotecznych. BTE doprowadza do tego, �e ludzie, kt�rzy nie sp�ac� jednej raty, s� eksmitowani na bruk i pozbawieni ochrony s�dowej - uwa�aj� zwolennicy antyfrankowego programu PiS. M�j komentarz? Owszem, zdarzaj� si� sytuacje, w kt�rych bank chce szybko po�o�y� �ap� na nieruchomo�ci i korzysta z szybkiej �cie�ki umo�liwionej przez BTE. Tylko czy likwidacja BTE - niew�tpliwie wspomagaj�ca osoby b�d�ce w tarapatach finansowych (nie tylko frankowicz�w) - nie spowoduje wzrostu wymaga� dla nowych kredytobiorc�w? Banki musz� mie� jaki� instrument egzekucji nale�no�ci, bo po�yczaj� nie swoje pieni�dze, lecz kas� deponent�w (dok�adnie mechanizm kreacji pieni�dza kredytowego wygl�da nieco inaczej, ale upraszczaj�c mo�na tak powiedzie�). Je�li nie b�dzie nim BTE, to b�d� ��da�y dw�ch �yrant�w i trzech weksli in blanco. A weksel potrafi utopi� cz�owieka skuteczniej, ni� BTE. By�bym tu ostro�ny, niczym saper.

Ujednolicenie um�w o kredyt hipoteczny, tak by u�atwi� klientom bank�w refinansowanie kredytu w konkurencyjnym bankach w dowolnym momencie w zale�no�ci od warunk�w rynkowych, jak cho�by od aktualnego korzystnego poziom st�p procentowych. Umo�liwi to r�wnie� ewentualne zbycie nieruchomo�ci i poprawi mobilno�� klient�w bank�w w przypadku np. utraty i poszukiwania pracy. M�j komentarz: Bardzo dobry pomys�. Z pewno�ci� m�g�by si� tym tematem zaj�� Urz�d Ochrony Konkurencji i Konsument�w.

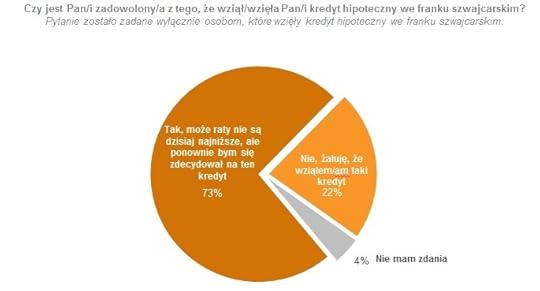

A na koniec mam dla Was prezent. Dosta�em jaki� czas temu mo�liwo��, �eby do��czy� kilka swoich pyta� do jednego z paneli badawczych ARC Rynek i Opinia. W�r�d moich pyta� do respondent�w (pr�ba og�lnopolska, ponad 1000 os�b, badanie internetowe) znalaz�y si� dwa dotycz�ce kredyt�w frankowych. Posiadacze kredyt�w frankowych kilkana�cie tygodni temu odpowiadali na pytanie czy s� zadowoleni z posiadanego kredytu, czy te� z dzisiejszej perspektywy uwa�aj�, �e pope�nili b��d. Oto odpowiedzi:

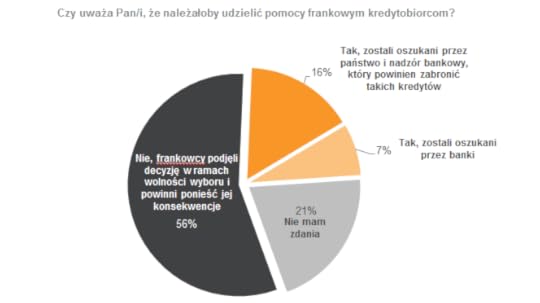

Zapyta�em te� w�wczas o to, czy frankowiczom nale�y pomaga�. Wysz�o, �e wi�kszo�� Polak�w sobie tego nie �yczy, ale to normalne - wi�kszo�� nie ma w rodzinie nikogo z kredytem frankowym. Oj, ciekaw jestem czy przypadkiem dzi� te torciki nie uk�ada�yby si� zupe�nie inaczej ;-).

Wszelkie kalkulacje dotycz�ce rozwi�za� dla frankowicz�w powinny uwzgl�dnia� te� fakt, �e w Polsce s� 2,2 mln os�b, kt�re nie p�ac� w terminie rachunk�w. I pewnie kilkaset tysi�cy tych, kt�rzy s� w p�tli d�ug�w. Wielu nie wyjdzie z nich do ko�ca �ycia i przeka�e d�ugi dzieciom. Frankowcy nie s� jedyn� grup� konsument�w, kt�ra mo�e wymaga� wsparcia.

Czwartkowa katastrofa da nowy or�� walcz�cym frankowiczom? "Nadzwyczajna zmiana..."

Frankowa zawierucha, kt�ra w czwartek wywindowa�a kurs szwajcarskiej waluty do irracjonalnych poziom�w zmienia wiele w �yciu frankowicz�w i generalnie s� to zmiany na gorsze, o czym pisa�em w blogu dzi� rano, ale mo�e te� znacznie zmieni� sytuacj� prawn� tych, kt�rzy zamierzaj� podwa�y� spisany z bankiem kontrakt. By� mo�e s�dy inaczej b�d� teraz patrze� na argumentacj� dotycz�c� natury kredytu w walucie obcej. Do tej pory s�dziowie do�� zgodnie odrzucali argumentacj�, i� kredyt frankowy jest de facto zawoalowanym zak�adem o warto�� waluty, za� tak szalone zmiany kurs�w walutowych s� czym� wi�cej, ni� zwyk�� cech� rynku finansowego. Na tej podstawie niekt�rzy kredytobiorcy pr�bowali podwa�a� konieczno�� sp�aty kredyt�w po bie��cym kursie, domagaj�c si� ich rozliczania po cenie z dnia podpisania umowy. Skoro jednak nie mo�na by�o udowodni�, �e kredyt to zak�ad walutowy, za� wzrost kursu np. z 2 z� do 3,5 z� s�dy uznawa�y za co�, co na rynku mo�e si� zdarza�, szanse klient�w na anulowanie kredytu frankowego jako takiego nie by�y du�e. Ale niewykluczone, �e wiele w tej sprawie m�g� zmieni� Czarny Czwartek.

Mamy bowiem sytuacj�, w kt�rej chyba zbyt pochopna decyzja Swiss National Bank o zamianie jednego instrumentu zniech�cania inwestor�w do zakupu frank�w na inny spowodowa�a co�, co na pewno nie jest ani normalne, ani typowe. Je�li kurs waluty w ci�gu kilku godzin ro�nie z 3,5 z� do 5,2 z�, za� w ci�gu jednej doby zad�u�enie klient�w maj�cych kredyty walutowe ��cznie ro�nie o 30 mld z�, to mo�na si� zastanawia� czy to wci�� jest normalny rynek i normalny kredyt. Prezesi SNB zapewne nie spodziewali si� a� takiej reakcji inwestor�w na swoje posuni�cia - �aden profesjonalny bankier centralny nie powinien doprowadza� do takiej destabilizacji rynk�w - ale by� mo�e niechc�cy dali do r�ki dodatkowy argument tym, kt�rzy domagaj� si� anulowania kredyt�w frankowych, powo�uj�c si� np. na klauzul� zawart� w prawie cywilnym, i� mo�na zmieni� kontrakt je�li w czasie jego realizacji zasz�a "nadzwyczajna zmiana stosunk�w". Zreszt� s� prawnicy, kt�rzy pr�buj� ju� dowodzi�, �e tego rodzaju okoliczno�� w�a�nie zasz�a na rynku franka szwajcarskiego.

"Je�eli z powodu nadzwyczajnej zmiany stosunk�w spe�nienie �wiadczenia by�oby po��czone z nadmiernymi trudno�ciami albo grozi�oby jednej ze stron ra��c� strat�, czego strony nie przewidywa�y przy zawarciu umowy, s�d mo�e po rozwa�eniu interes�w stron, zgodnie z zasadami wsp���ycia spo�ecznego, oznaczy� spos�b wykonania zobowi�zania, wysoko�� �wiadczenia lub nawet orzec o rozwi�zaniu umowy"

- tak brzmi przepis prawa cywilnego, kt�ry mia�by pozwoli� na wypl�tanie si� przez klienta z kredytu walutowego. Oczywi�cie: nic tu nie stanie si� automatycznie. Interpretacja ostatnich wydarze� mo�e by� najr��niejsza, tym niemniej.si�a argumentu uzasadniaj�cego korekt� umowy kredytowej ze wzgl�du na to, �e "spe�nienie �wiadczenia sta�o si� znacznie utrudnione lub grozi ra��c� strat� jednej ze stron", czyli kredytobiorcy, jakby ro�nie. Pytanie oczywi�cie jaka b�dzie argumentacja drugiej strony. Bankowcy mog� bowiem dowodzi�, �e czynili starania, by klienci z franka si� przewalutowali. W kilku bankach by�y w ostatnich latach przygotowane specjalne oferty przewalutowania kredyt�w na z�otowe np. po kursie NBP. Szkoda, �e banki nie przewidzia�y �adnej marchewki dla kredytobiorc�w, by ci mieli przekonanie, �e obie strony id� na kompromis, �eby "za�atwi�" spraw� franka. .Tym niemniej je�li s�d b�dzie rozwa�a� kwesti� konsekwencji "zmiany stosunk�w" to fakt, �e klienci dostawali oferty wycofania si� z franka, kt�re odrzucili, mo�e mie� wp�yw na podzia� odpowiedzialno�ci za ca�� sytuacj�.

Bardzo jestem ciekaw czy bankowcy wezm� pod uwag� ten argument b�d�cy - obok upad�o�ci konsumenckiej - kolejnym, kt�ry powinien zwi�kszy� ich elastyczno��, ��cznie z otwarciem na mo�liwo�� wzi�cia "na klat�" przynajmniej cz��ci konsekwencji wynikaj�cych z drastycznego wzrostu kursu franka. Zw�aszcza w sytuacji,kiedy klient otrzyma� kredyt we franku nie maj� zdolno�ci kredytowej dla zaci�gni�cia kredytu z�otowego. Do tej pory mieli�my jeden udany dla klient�w proces zbiorowy, w kt�rym s�d uzna�, �e bank nieprecyzyjnie ustali� zasady zmiany oprocentowania kredytu. Mieli�my te� korzystne dla klient�w wyroki s�du dotycz�ce Bankowego Tytu�u Egzekucyjnego i jego bezskuteczno�ci w przypadku kredytu frankowego. Bankowcy zapewne wi�c ju� wiedz�, �e to nie przelewki.

January 15, 2015

Za nami frankowy Czarny Czwartek. Oto siedem rzeczy, kt�re nie b�d� ju� takie same

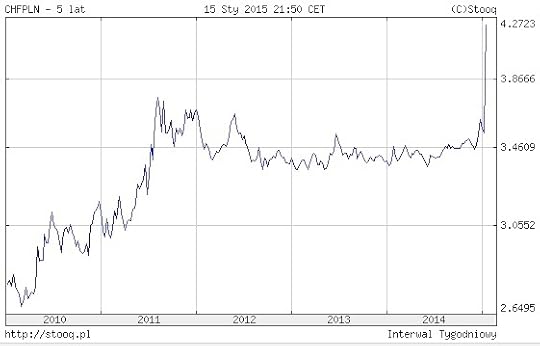

Mniej wi�cej 550.000 polskich rodzin ma za sob� wyj�tkowo ci��ki dzie�. Tylko ten, kto sp�dzi� ostatnie godziny na Marsie, mo�e nie wiedzie�, �e szwajcarski bank centralny zaprzesta� utrzymywania sztywnego kursu franka wobec euro, wskutek czego "franciszek" dokumentnie w czwartek zwariowa�. W ci�gu kilku godzin z niespe�na 3,6 z�, co i tak by�o ju� wysok� cen�, szwajcarska waluta podro�a�a do... 5,17 z�. Szale�stwo trwa�o przez ca�y dzie� i teraz cena "szwajcara" oscyluje w okolicach 4,1-4,2 z�. A wi�c w rejestrach, kt�re jeszcze miesi�c temu by�y nie do pomy�lenia. Co gorsza, fachowcy nie pozostawiaj� z�udze� - frank mo�e nie b�dzie w najbli�szych dniach dro�a�, ale raczej nie wr�ci do 3,5 z�. Jakie wi�c czekaj� nas skutki czwartkowego pandemonium? Oto siedem rzeczy, kt�re w�a�nie zmieni�y si� w �yciu wielu z Was.

Maciej Samcik o franku szwajcarskim: Co oznacza dla nas ta zmiana? K�opoty

1. D�UG FRANKOWICZ�W SKOCZY� O 30 MLD Z�. Najbardziej oczywist� konsekwencj� skokowego wzrostu kursu franka jest wzrost zad�u�enia 550.000 rodzin maj�cych kredyty w tej walucie. O ile do tej pory ich d�ug przelicza� si� na mniej wi�cej 140-150 mld z�, to teraz skoczy� do 170-180 mld z�. Co to oznacza? W zasadzie nic, dop�ki po bie��cej cenie franka kredytobiorca nie b�dzie chcia� tego kredytu sp�aci�. Po prostu ksi�gowo b�dzie on teraz wart wi�cej, co mo�e pogorszy� nastr�j kredytobiorcy. Jedyn� odczuwaln� tu i teraz konsekwencj� b�dzie wzrost najbli�szej raty do zap�acenia (wi�kszo�� os�b p�aci w pierwszej dekadzie miesi�ca, wi�c jest jeszcze kilkana�cie dni na przygotowanie "kapusty". Ale pami�tajmy - to kredyt na 20-30 lat i to, �e dzi� rata jest wy�sza, nie oznacza, �e za czas jaki� nie b�dzie bardzo niska. Trzeba si� nauczy� z tym �y� i nie stresowa� si� wysoko�ci� d�ugu. I nie kombinowa� z przewalutowaniem kredytu na z�ote, zw�aszcza teraz,kiedy mleko si� ju� rozla�o, za� kurs franka je�dzi jak na roller-coasterze. Proponuj� zachowa� spok�j i "robi� swoje", czyli spokojnie sp�aca� swoje raty zgodnie z harmonogramem. W perspektywie 20-30 lat na pewno frank b�dzie jeszcze nie raz bardzo drogi i nie raz tani.

2. NAJBLI�SZE RATY B�D� WY�SZE O 200-400 Z�. Rata rat�, ale pewnie na jednej wysokiej racie si� nie sko�czy. Nie da si� ukry� - frankowicze b�d� teraz p�acili wy�sze raty. Ci, kt�rzy wzi�li ma�e kredyty zap�ac� o 100-200 z� wi�cej, ci ze "standardowymi" kredytami o warto�ci 300.000 z� pewnie o 300-400 z� wi�cej. Kto wzi�� milion na dom, zap�aci o 1200 z� wy�sz� rat�. I trzeba b�dzie sk�d� wysup�a� na to pieni�dze. Nie wiemy jak d�ugo potrwa czas, gdy raty b�d� wy�sze, ale pewnie ka�dy z frankowicz�w powinien przygotowa� sw�j domowy bud�et na tak� okoliczno��, �e b�dzie to trwa�o kilka, kilkana�cie miesi�cy. Mo�e kr�cej. Europejski Bank Centralny za tydzie� og�osi zapewne dodruk pieni�dza (nota bene w�a�nie z tego powodu szwajcarski bank centralny zmieni� metod� "zbijania" kursu franka - nie chcia� si� z EBC �ciga� na "dodruki") i zobaczymy jak zareaguje na to frank. Mo�e by� tak, �e kapita� zacznie ucieka� i z Europy (ze wzgl�du na dodruk) i ze Szwajcarii (ze wzgl�du na bardzo mocno ujemne stopy procentowe). O ile nie zacznie jednocze�nie ucieka� z rynk�w wschodz�cych, sytuacja frankowicz�w mo�e si� polepszy�. Po�yjemy, zobaczymy. W ka�dym razie nie ma co za�amywa� r�k, �e teraz ju� zawsze b�dzie �le. S�once za�wieci i to mo�e ju� ca�kiem nied�ugo.

Frankowy FAQ. Masz kredyt we franku? Co robi�? Czytaj m�j poradnik w Wyborczej.biz

3. LTV: NAWET 100.000 KLIENT�W MO�E ZEJ�� "POD WOD�". Sam wzrost ksi�gowy sumy d�ugu oraz  konieczno�� p�acenia wy�szych kilku, czy kilkunastu rat to jedno, ale taki uk�ad, jaki w�a�nie mamy na rynku walutowym automatycznie oznacza, �e d�ug kilkudziesi�ciu tysi�cy kredytobiorc�w "wszed�" w obszar LTV (warto�� kredytu do warto�ci nieruchomo�ci). Ju� przy cenie franka na poziomie 3,5 z� a� 150.000 os�b mia�o LTV kredyt�w powy�ej 130%, za� ponad 300.000 kredyt�w by�o z LTV mi�dzy 80% a 100%. W pierwszej grupie LTV wszystkich tych kredyt�w znalaz�o si� jeszcze bardziej "pod wod�", za� z drugiej grupy pewnie 30-40% z nich te� w�a�nie zesz�o "pod wod�". Jakie to mo�e rodzi� konsekwencje? Teoretycznie bank powinien za��da� dodatkowego zabezpieczenia. Ale banki przymykaj� oczy na LTV przekraczaj�ce 100% i wyceniaj� mieszkania "przez palce" albo bior� do wylicze� jaki� "kurs �redni" franka - byle znale�� pretekst, �eby nie musie� czepia� si� klient�w. Czy przy zwi�kszeniu skali "ujemnego" LTV banki b�d� mog�y dalej przymyka� oczy? Wydaje si�, �e b�d� pr�bowa�y, przynajmniej tak d�ugo, jak d�ugo pozwoli im na to nadz�r bankowy. A je�li jaki� bank oka�e si� ponadprzeci�tnie zasadniczy? Nie mo�na wykluczy�, �e za��da op�acenia dodatkowej sk�adki ubezpieczaj�cej "ujemne" LTV albo poprosi o zastaw na innej nieruchomo�ci lub np. o zastaw na jakiej� lokacie. Nie s�dz�, �eby by�o to zjawisko masowe, ale trzeba sobie zdawa� spraw�, �e banki maj� prawo do takiego post�powania w ka�dym przypadku, kiedy LTV kredytu przekracza 100%.

konieczno�� p�acenia wy�szych kilku, czy kilkunastu rat to jedno, ale taki uk�ad, jaki w�a�nie mamy na rynku walutowym automatycznie oznacza, �e d�ug kilkudziesi�ciu tysi�cy kredytobiorc�w "wszed�" w obszar LTV (warto�� kredytu do warto�ci nieruchomo�ci). Ju� przy cenie franka na poziomie 3,5 z� a� 150.000 os�b mia�o LTV kredyt�w powy�ej 130%, za� ponad 300.000 kredyt�w by�o z LTV mi�dzy 80% a 100%. W pierwszej grupie LTV wszystkich tych kredyt�w znalaz�o si� jeszcze bardziej "pod wod�", za� z drugiej grupy pewnie 30-40% z nich te� w�a�nie zesz�o "pod wod�". Jakie to mo�e rodzi� konsekwencje? Teoretycznie bank powinien za��da� dodatkowego zabezpieczenia. Ale banki przymykaj� oczy na LTV przekraczaj�ce 100% i wyceniaj� mieszkania "przez palce" albo bior� do wylicze� jaki� "kurs �redni" franka - byle znale�� pretekst, �eby nie musie� czepia� si� klient�w. Czy przy zwi�kszeniu skali "ujemnego" LTV banki b�d� mog�y dalej przymyka� oczy? Wydaje si�, �e b�d� pr�bowa�y, przynajmniej tak d�ugo, jak d�ugo pozwoli im na to nadz�r bankowy. A je�li jaki� bank oka�e si� ponadprzeci�tnie zasadniczy? Nie mo�na wykluczy�, �e za��da op�acenia dodatkowej sk�adki ubezpieczaj�cej "ujemne" LTV albo poprosi o zastaw na innej nieruchomo�ci lub np. o zastaw na jakiej� lokacie. Nie s�dz�, �eby by�o to zjawisko masowe, ale trzeba sobie zdawa� spraw�, �e banki maj� prawo do takiego post�powania w ka�dym przypadku, kiedy LTV kredytu przekracza 100%.

4. DO 90.000 FRANKOWICZ�W MO�E BY� ZAGRO�ONYCH BANKRUCTWEM. Ilu frankowicz�w dzi� zbankrutowa�o? Takie pytanie zada� mi w czwartek jeden z prowadz�cych program ekonomiczny, w kt�rym komentowa�em sytuacj�. Odpowied� brzmi: �aden. Na razie jest ryzyko, �e przez jaki� czas b�dzie trzeba p�aci� wy�sze raty. Ilu kredytobiorc�w tego nie wytrzyma? To zale�y na jakim poziomie ustabilizuje si� cena franka. A to b�dziemy wiedzieli chyba nie wcze�niej, ni� za tydzie�-dwa. Gdyby by�o to powy�ej 4 z�, to - zgodnie z samcikowym stress-testem konsumenckim, kt�ry przeprowadzi�em kilka tygodni temu (nie przewiduj�c, �e tak szybko si� przyda) - liczba os�b nie radz�cych sobie ze sp�acaniem rat mo�e wzrosn�� z obecnych 30.000 do jakich� 90.000 rodzin. Je�li "franciszek" ustabilizuje si� poni�ej 4 z� - wtedy tych os�b b�dzie mniej. A je�li na wy�szym? Wtedy. do gry wejdzie zapewne zn�w szwajcarski bank centralny, bo to b�dzie oznacza�o, �e nowa zastosowana przeze� metoda zbijania kursu franka nie dzia�a i by� mo�e zostanie skorygowana. Jak? Nie mam poj�cia, mo�e jakim� okazjonalnymi interwencjami?

Czytaj i s�uchaj: M�j komentarz dla TOK FM oraz audycja "Post factum"

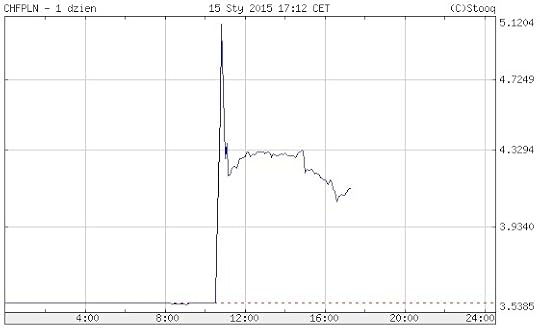

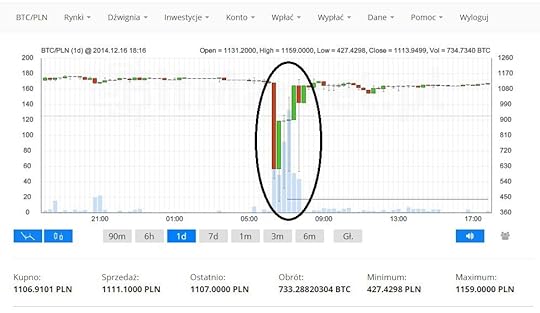

5. NIEKT�RYM RATY SPADN� PRZEZ UJEMNY LIBOR Je�li mo�na m�wi� o jakich� dobrych stronach zaistnia�ej sytuacji, to dla klient�w wi�kszo�ci bank�w powinno by� ni� obni�enie oficjalnych st�p procentowych w Szwajcarii do minus 0,75%. Oznacza to prawdopodobny spadek oprocentowania depozyt�w w bankach komercyjnych oraz spadek stawki rynkowej ceny pieni�dza, czyli LIBOR CHF. Cz��� polskich bank�w uwzgl�dnia ujemny LIBOR w obliczaniu raty, co mo�e nieco zamortyzowa� wzrost kursu franka spadkiem oprocentowania kredytu. Niestety, nie wszystkie banki tak robi�. Wiem, �e np. w mBanku oraz w Credit Agricole ujemny LIBOR jest traktowany w rozliczeniach z klientami jako zerowy. Pewnie b�dzie to obszar intensywnych dyskusji bank�w z klientami. Co zrobi�, �eby wym�c na bankach obni�enie oprocentowania? Wykres LIBOR CHF do wtorku (a wi�c jeszcze sprzed czasu wielkiej apokalipsy) macie poni�ej (powered by Bankier.pl).

6. WR�C� POMYS�Y, �EBY BANKI ZA WSZYSTKO ZAP�ACI�Y. Sytuacja z drogim frankiem zapewne wywo�a dwa efekty - wzrost liczby kredytobiorc�w mocno zdeterminowanych, by udowodni�, �e ich umowa kredytowa ma wady prawne i powinna by� uniewa�niona przy uwzgl�dnieniu kursu z dnia zaci�gni�cia kredytu. S� ju� wyroki s�d�w, w kt�rych wcale nie jest do takich wniosk�w daleko. Z jednej strony b�d� do tego d��y�y grupy zbuntowanych kredytobiorc�w, zach�canych do tego przez kancelarie prawne. Z drugiej strony pojawi� si� zapewne postulaty polityk�w, by ul�y� kredytobiorcom frankowym. Jestem pewny, �e pojawi� si� pomys�y podobne do tych,kt�re zosta�y zastosowane na W�grzech, a trzeba powiedzie�, �e przecie� frankowym kredytobiorcom pomagaj� te� w Serbii i Chorwacji. A podobno te� co� kroi si� w Rumunii. Czy w Polsce te� powinni? IMHO warto by�o pomy�le� o jakim� "bezpieczniku", czyli o kursie, przy kt�rym bank zaczyna bra� "na klat�" koszty wynikaj�ce ze wzrostu kursu franka. Tyle, �e takie rzeczy robi� si� powinno w stabilnej sytuacji, przed kryzysem, a nie w jego obliczu. Apelowa�em o takie rozwi�zanie, swego rodzaju "bezpiecznik" od wielu miesi�cy.

Frank po 5 z�? Spokojnie, to tylko awaria - m�j gor�cy komentarz z Wyborczej.biz

Subiektywno�� o frankowiczach w Panoramie. Obejrzyj na www.panorama.tvp.pl

7. B�DZIE WI�CEJ RENEGOCJACJI WARUNK�W KREDYT�W Od stycznia obowi�zuje znacznie bardziej przyjazna ustawa o upad�o�ci konsumenckiej. Procedura jest ta�sza, nie wymaga tylu formalno�ci, za� d�u�nik ma szans�, �eby nie sp�aca� ca�ego d�ugu, lecz liczy� na umorzenie cz��ci zobowi�za�. Je�li wi�c ju� widzisz, �e przy obecnych kursach franka tw�j domowy bud�et na pewno si� nie domknie, mo�esz u�y� argumentu dotycz�cego upad�o�ci konsumenckiej w negocjacjach z bankiem. Banki bardzo si� boj� tej nowej upad�o�ci i b�d� na pewno chcia�y dogadywa� si� z klientami bez udzia�u s�du i syndyka. Na co masz szans�? Na wakacje kredytowe, na sp�acanie przez kilkana�cie miesi�cy tylko odsetek, a wreszcie na roz�o�enie d�ugu na wi�ksz� liczb� rat. Ale pami�taj: na razie jeszcze nie wiesz na czym stoisz, bo o ile wy�szy b�dzie kurs r�wnowagi franka do z�otego w najbli�szych miesi�cach dowiemy si� dopiero za kilka lub kilkana�cie dni.

SUBSKRYBUJ KANA� "SUBIEKTYWNIE O FINANSACH" NA YOUTUBE! Blog "Subiektywnie o finansach jest na Facebooku, Twitterze, jest te� w Google+ oraz na Instagramie. Za� subiektywne wideofelietony pojawiaj� si� w blogowym kanale na Youtube. Zasubskrybuj, �eby nie przeszed� ci obok nosa �aden film. W najnowszym odwiedzam najdziwniejsz� plac�wk� bankow�. To rodzaj bankowej klubokawiarni, kt�ra ��czy funkcje bankowe z kawowymi oraz z oferowaniem klientom wygodnego miejsca do pracy i spotka� z kontrahentami. Kto nie mo�e by� tam osobi�cie, niech obejrzy moj� kr�tk� wideorelacj� z przedpremierowej wizyty w tym zadziwiaj�cym miejscu (na moim kanale w Youtube jest te� d�u�sze sprawozdanie). Ch�tnie si� dowiem co my�licie o takim modelu przyjmowaniu klient�w przez bank w plac�wce.

Szwajcarzy przestali broni� franka. Co to dla nas oznacza? I czy frankowi ju� tak zostanie?

Szok i niedowierzanie - tak w kr�tkich �o�nierskich s�owach mo�na skomentowa� to, co zdarzy�o si� dzi� przed po�udniem. Szwajcarski Bank Centralny og�osi�, �e rezygnuje z utrzymywania parytetu dotycz�cego kursu franka i nie b�dzie ju� wkracza� do akcji za ka�dym razem, gdy za jedno euro inwestorzy chcieliby p�aci� mniej, ni� 1,2 franka. Zamiast tego Szwajcarzy obci�li do poziomu -0,75% stopy procentowe, czyli wprowadzi� mocno ujemne oprocentowanie depozyt�w. Prawdopodobnie przeniesie si� ono na ca�y szwajcarski rynek bankowy. Szwajcarski Bank Centralny innymi s�owy stwierdzi�, �e zamiast trzyma� kurs franka w ryzach (by nie by� zbyt wysoki) za pomoc� "r�cznego sterowania", spr�buje wymusi� na inwestorach po��dane zachowanie metodami bardziej mi�kkimi. Wygl�da tylko na to, �e Narodowy Bank Szwajcarii pomyli� si� je�li chodzi o mo�liw� reakcj� inwestor�w. Wpadli oni w totaln� panik�. A za t� ich panik� frankowi kredytobiorcy p�ac� wy�szymi ratami. A ja m�wi�: spokojnie, to tylko awaria. A panika szybko minie.

CZY SZWAJCARSKI BANK CENTRALNY OSZALA�? Decyzja szwajcarskiego banku centralnego, by przesta� pilnowa� kursu franka poprzez jego sta�e "drukowanie", wygl�da na pierwszy rzut oka na szalon�. Ju� przy okazji s�ynnego referendum, w kt�rym Szwajcarzy wypowiadali si� na temat mo�liwo�ci powi�zania emisji swojego pieni�dza z rezerwami z�ota, Narodowy Bank Szwajcarii zapewnia�, �e w trosce o konkurencyjno�� gospodarki nie dopu�ci do umacniania si� franka w stosunku do innych walut (g��wnie do euro). A wi�c: �e nadal b�dzie drukowa� franki. Teraz nagle ten sam bank centralny og�asza, �e puszcza franka samopas? Ten natychmiast podro�a� w relacji do euro o 20% i trudno zak�ada�,�e na to w�a�nie liczy� prezes szwajcarskiego banku centralnego, kt�ry na konferencji prasowej wygl�da� na cokolwiek przestraszonego tornadem, kt�re wywo�a�.

CZY FRANKOWI TAK JU� ZOSTANIE? Gdyby kursowi franka tak zosta�o (czyli 1 frank = 1 euro), to gospodarka Szwajcarii na pewno to odchoruje. Ale czy tak zostanie? Jestem przekonany, �e pierwsze reakcje inwestor�w by�y przesadzone. Tak naprawd� zmiana polityki pieni��nej Szwajcar�w polega tylko na tym, �e zamienili jeden instrument wp�ywania na kurs waluty, na inny. Do tej pory drukowali franki, a teraz po prostu obni�yli do minus 0,75% g��wn� stop� procentow�, skazuj�c wszystkich lokuj�cych w szwajcarskiej walucie, �eby dop�acali do swoich depozyt�w. Zapewne kiedy kurz bitewny opadnie, a rynkiem przestanie rz�dzi� strach i niedowierzanie, to inwestorzy w�a�ciwie "wyceni�" popyt i poda� na rynku franka, uwzgl�dniaj�c w wi�kszym stopniu mocno ujemn� stop� procentow�. W d�ugim terminie instrument w postaci ujemnych st�p procentowych jest bezpieczniejszy, bo drukowanie pustego pieni�dze bez opami�tania - zw�aszcza, �e przez wiele miesi�cy nie udawa�o si� zmniejszy� skali tego "dodruku" - musia�oby si� kiedy� dla Szwajcarii sko�czy� wybuchem inflacji (tak ogromnej ilo�ci pieni�dza nie da si� szybko "�ci�gn�� z rynku").

Czytaj te�: Samcikowy stress-test dla franka po 4 z�. Mia� by� "na wszelki wypadek" ;-)

Nowy instrument mo�e nie by� w pe�ni skuteczny. Szwajcarzy jako� to prze�yj� (ich gospodarka b�dzie mniej konkurencyjna, szwajcarskie zegarki stan� si� dro�sze dla mieszka�c�w strefy euro itp.). Ale Narodowy Bank Szwajcarii zak�ada, �e na d�u�sz� met� popyt na szwajcarsk� walut� spadnie, a kurs franka si� obni�y (prezes banku centralnego zapowiedzia�, �e w razie potrzeby "b�dzie aktywny" na rynku walutowym, cho� teraz ju� i tak nikt mu nie wierzy). Frank raczej nie obni�y ceny do poziomu sprzed ca�ej "afery", ale te� nie wydaje mi si�, �eby pozosta� tak koszmarnie drogi, jak dzi� - mi�dzy 4,2 a 5,2 z� (cho� to troch� zale�y od dzia�a� Europejskiego Banku Centralnego, kt�ry z kolei robi wiele, �eby os�abi� euro). Pami�tajmy, �e reakcje inwestor�w-spekulant�w, day-trader�w, zawsze s� nadmiernie histeryczne. Za kilka dni, najdalej za kilka tygodni na rynku franka przestanie rz�dzi� strach, a do g�osu dojd� racjonalne argumenty. A te m�wi�, �e op�acalno�� lokowania w szwajcarskiej walucie jest dzi� znacznie ni�sza, ni� wczoraj. Oczywi�cie, jestem w stanie sobie wyobrazi� sytuacj�, �e inwestorzy b�d� nadal trzymali pieni�dze w szwajcarskich bankach, nawet pomimo ujemnego oprocentowania. Ale w jakim� stopniu ekstremalnie niskie stopy procentowe powinny jednak zadzia�a�.

CO TO WSZYSTKO OZNACZA DLA NAS? Frank po 3,5 z� to ju� przesz�o�� i trzeba si� z tym pogodzi�. Przez kilka dni, mo�e tygodni, a mo�e nawet miesi�c y osoby maj�ce kredyt we frankach b�d� musia�y zacisn�� pasa i p�aci� raty kredytowe wy�sze od kilkana�cie procent. Ale ten ujemny "balast" powinien z miesi�ca na miesi�c by� l�ejszy. Gdyby frank na sta�e mia� kosztowa� 4,2 z�, oznacza�oby to k�opoty finansowe dla co najmniej kilkudziesi�ciu tysi�cy spo�r�d 550.000 frankowych kredytobiorc�w. Co wi�c robi�? Je�li masz kredyt we frankach, to... po prostu zachowaj spok�j. Nie ma dzi� sensu ani przewalutowywa� kredytu (rynek jest rozedrgany i dopiero szuka r�wnowagi, poddawanie si� tej panice mo�e tylko powi�kszy� straty), ani i�� do banku z pro�b� o jego restrukturyzacj� (czyli rozbicie np. na d�u�szy termin). Poczekajmy a� sytuacja si� "ustoi".Ju� teraz wida�, �e rozedrganie rynku si� zmniejsza i o ile jeszcze rano analitycy gromadnie zapowiadali, �e nie ma co my�le� o franku poni�ej 4 z�, to teraz ju� wcale tak wiele mu do tej granicy nie brakuje.

DLACZEGO NIE WARTO WPADA� W PANIK�? Kredyt frankowy to wieloletnie zobowi�zanie, kt�rego ostateczn� cen� poznamy dopiero wtedy, kiedy sp�acisz ostatni� rat�. Niestety, powiniene� si� przygotowa� na to, �e przez jaki� czas b�dziesz p�aci� wi�cej, ale o ile wi�cej i jak d�ugo - na to pytanie nie odpowie ci dzi� nawet wr��ka. Ale tak, jak kiedy� wszyscy analitycy pomylili si�, zapowiadaj�c spadek kursu franka do 1,5 z�, tak teraz - moim zdaniem - myl� si� ci, kt�rzy uwa�aj�, �e frank ju� zawsze b�dzie powy�ej 4 z�. Polska gospodarka rozwija si� znacznie lepiej, ni� europejska, nasze stopy procentowe s� znacznie wy�sze, ni� w strefie euro. To oznacza, �e z�oty powinien zyskiwa� do takich walut, jak euro, czy frank. Zatem - bez paniki. Dzi� trudno by� optymist�, ale ju� za kilka dni mo�emy by� w lepszych nastrojach.

January 14, 2015

Mia�a wypadek na nartach "wart" 7000 euro. Odszkodowania nie b�dzie, bo austriacki NFZ...

Ubezpieczenie turystyczne to jedno z nielicznych ubezpiecze�, kt�re z regu�y p�acimy grzecznie i bez szemrania. Ceny nie s� wysokie, a do ugrania jest du�o - je�li podczas zagranicznego wyjazdu co� nam si� stanie, ubezpieczyciel ma obowi�zek pokry� koszty akcji ratowniczej, zapewni� opiek� i zap�aci� za �ci�gni�cie klienta do kraju. Tyle teoria. A praktyka? Z tym, niestety, r��nie bywa. Osobi�cie mia�em z teg typu polis� same dobre do�wiadczenia. Kilka lat temu podczas wakacji na greckiej wyspie Kos musia�em leczy� dziecku zapalenie ucha i p�aci� za wizyty w hotelu miejscowego lekarza 100 euro. Po powrocie wype�ni�em wniosek do firmy ubezpieczeniowej, za��czy�em faktury od greckiego lekarza i po dw�ch tygodniach, bez zb�dnych k�opot�w, dosta�em na konto zwrot koszt�w. Sk�adki zap�aci�em mo�e ze 30 z�, a od ubezpieczyciela otrzyma�em kilkaset z�otych refundacji. Niestety, nie wszyscy maj� z polisami turystycznymi tak dobre do�wiadczenia. Niekt�rym na przyk�ad wydaje si�, �e kupili ubezpieczenie baga�u, a tymczasem firma ubezpieczeniowa ch�tnie zap�aci tylko za zniszczone majtki i skarpetki ;-). Znamy te� bolesne przypadki, w kt�rych ubezpieczyciel pokrywa np. tylko... jedn� czwart� koszt�w wizyty lekarza. Czyli p�aci tylko za pierwszych pi�� minut ;-)

W blogu "Subiektywnie o finansach" jaki� czas temu opisywa�em przygody turysty podr��uj�cego po Azji, kt�remu w Singapurze przydarzy�o si� p�kni�cie ��kotki. Miejscowy lekarz-ortopeda zaleci� natychmiastowe przeprowadzenie artoskopii, kt�rej koszt wynosi 9 tys. dolar�w singapurskich (w�wczas r�wnowarto�� 25 tys. z�) i poinformowa�, �e op��nienie zabiegu mo�e skutkowa� ograniczeniem sprawno�ci nogi. Niestety, polska firma ubezpieczeniowa Axa mia�a w tej kwestii inne zdanie i odm�wi�a refundacji argumentuj�c, �e zabieg mo�na przeprowadzi� r�wnie� w Polsce. Klient, posiadaj�cy polis� chroni�c� przed skutkami nieszcz��liwych wypadk�w na ca�ym �wiecie z opcj� "koszty leczenia do 50.000 euro” poczu� si� wystawiony do wiatru. Z tego co wiem, po mojej interwencji ubezpieczyciel zgodzi� si� partycypowa� w kosztach operacji, ale niesmak pozosta�. Czy tak samo b�dzie w sprawie, kt�r� przedstawi� dzisiaj? Tym razem chodzi nie tyle o ubezpieczenie od nieszcz��liwych wypadk�w, a o turystyczn� wersj� polisy OC, chroni�c� jej posiadacza przed kosztami roszcze� os�b trzecich.

Czytaj te�: ubezpieczyli pracownik�w SKOK-�w od bezrobocia. I wpadli w panik�

W listopadzie 2008 r. c�rka mojego czytelnika, Julia, uczestniczy�a w zorganizowanym wyje�dzie narciarskim w Austrii. Organizator wykupi� wszystkim turystom ubezpieczenie OC w firmie Signal Iduna na kwot� 25.000 euro. W czasie pobytu pani Julia zderzy�a si� na stoku z obywatelk� Austrii, kt�ra dozna�a niegro�nych uraz�w. Poszkodowana pozwa�a pani� Juli� do s�du i za��da�a zado��uczynienia za szkody moralne i leczenia na kwot� ok 10.000. euro. Z kolei austriacka Kasa Chorych, w kt�rej by�a ubezpieczona poszkodowana, poprosi�a c�rk� mojego czytelnika o 14.000 euro tytu�em zwrotu koszt�w leczenia pani, kt�ra dozna�a urazu w wyniku zderzenia. Pani Julia zwr�ci�a si� do firmy ubezpieczeniowej, �eby za�atwi�a t� przykr� i kosztown� finansowo spraw�. Signal Iduna - pomimo, �e na polisie widnia�a kwota 25.000 euro - nie zgodzi�a si� na jak�kolwiek ugod� z Austriakami, a jednocze�nie zapowiedzia�a, �e koszty pomocy prawnej zrekompensuje swojej klientce tylko do kwoty 2500 euro (cho� - co potwierdzi� p��niej Rzecznik Ubezpieczonych - z polisy takie ograniczenie nie wynika�o). Pani Julia musia�a wi�c skorzysta� z pomocy adwokata z urz�du, a wyjazd do Austrii na rozpraw�, wraz z trzema �wiadkami, s�ono j� kosztowa�.

Austriacki s�d w pa�dzierniku 2013 r. og�osi� salomonowy wyrok, i� odpowiedzialno�� za wypadek na stoku ponosz� obie strony po po�owie. I zobowi�za� pani� Juli� do zap�aty 5.000 euro zado��uczynienia (czyli po�owy kwoty z pozwu). Taki wyrok oznacza�, �e i roszczenia Kasy Chorych te� zosta�y �ci�te o po�ow� - do nieco ponad 7.000 euro. Signal Iduna odm�wi�a pokrycia tej ostatniej sumy. Latem 2014 r. pani Julia znalaz�a w swojej skrzynce pocztowej pozew Kasy Chorych, kt�ra na tej drodze chce si� domaga� zwrotu po�owy koszt�w leczenia swojej "uszkodzonej" klientki.

"Bior�c pod uwag� zgodno�� roszcze� Kasy Chorych z prawem austriackim oraz wyrok s�du w moim procesie z osob�, z kt�r� zderzy�am si� na stoku, wydaje si� oczywiste jaka b�dzie decyzja s�du. Dlaczego Signal Iduna bezpodstawnie odmawia wyp�aty odszkodowania, utrudnia i op��nia za�atwienie sprawy, nara�aj�c mnie na ogromne koszty i stres? Sprawa trwa ju� kilka lat. Bardzo prosz� o interwencj�"

- pisze pani Julia. Poprosi�em przedstawicieli Signal Iduna o wyja�nienia i za��czy�em stosowne pe�nomocnictwo od klientki. Czego si� dowiedzia�em? Ano tego, �e polisa OC, kt�r� mia�a wykupion� pani Julia "nie obejmowa�a roszcze� zagranicznej plac�wki medycznej". Szersze stanowisko firma ubezpieczeniowa przedstawi�a w pi�mie do Rzecznika Ubezpieczonych:

"Stosunki w ramach systemu zabezpieczenia spo�ecznego reguluje prawo o charakterze publicznym", za� "istot� ochrony ubezpieczeniowej OC jest zaspokojenie roszcze� o charakterze cywlno-prawnym kierowanych wobec ubezpieczonego. Roszczenie zak�adu opieki zdrowotnej o zwrot koszt�w leczenia nie ma charakteru cywilno-prawnego, a zatem nie podlega ochronie ubezpieczeniowej" - napisa�a Signal Iduna.

Wygl�da na to, �e firma ch�tnie zap�aci�aby odszkodowanie, gdyby austriack� narciark� po wypadku leczy�a jaka� prywatna lecznica, a skoro zaj�� si� tym tamtejszy odpowiednik NFZ - wed�ug Signal Iduna ubezpieczenie OC ju� nie dzia�a. Taka interpretacja oznacza, �e mo�na mie� wykupione najbardziej wypasione ubezpieczenie odpowiedzialno�ci cywilnej, a w krytycznej sytuacji i tak nie dosta� ani grosza. Wystarczy, �e w spraw� wmiesza si� publiczny zak�ad opieki zdrowotnej. Tylko po co komu takie ubezpieczenie? Signal Iduna sprzeda�a pani Julii - i prawdopodobnie sprzedaje setkom tysi�cy innych klient�w - ubezpieczenie OC, kt�re w wi�kszo�ci przypadk�w nie zadzia�a. Ciekawe czy klienci firmy zdaj� sobie z tego spraw�?

Czytaj te�: Ubezpieczaj� i... obiecuj� zwrot sk�adek na koniec. Cud, czy pic?

Austriacki adwokat, kt�ry reprezentowa� pani� Juli� w sprawie cywilnej z tamtejsz� ofiar� wypadku na stoku, twierdz, �e spos�b dzia�ania austriackiego odpowiednika NFZ by� standardowy. Jurysdykcja austriacka daje ubezpieczycielowi spo�ecznemu prawo do ��dania odszkodowa�. "W prawie austriackim (§332 AVSG) roszczenie odszkodowania ubezpieczonego przechodzi na ustawowego ubezpieczyciela, jako �e on udziela �wiadcze�" - napisa� prawnik w opinii. I doda�, �e taka mo�liwo�� dochodzenia odszkodowania nie dotyczy wy��cznie przypadk�w umy�lnego dzia�ania sprawcy, ale tak�e szk�d powsta�ych w wyniku dzia�a� nieumy�lnych. Wed�ug austriackiego prawnika nawet je�li o odszkodowanie wyst�pi� urz�d publiczny, to roszczenie nie zmienia charakteru i ma charakter roszczenia cywilnoprawnego. "Polski system prawny obecnie nie przewiduje roszcze� regresowych zak�adu opieki zdrowotnej wobec sprawcy szkody. Polski system prawny przewiduje tylko roszczenie poszkodowanego o zwrot koszt�w leczenia" - odpowiada twardo Signal Iduna, nie przyjmuj�c do wiadomo�ci, �e Austriacy mogli mie� w nosie polski system prawny i zgodnie ze swoim prawem wystawili pani Julii rachunek na 7.000 euro. Rzecznik Ubezpieczonych nie pozostawia tymczasem na firmie ubezpieczeniowej suchej nitki.

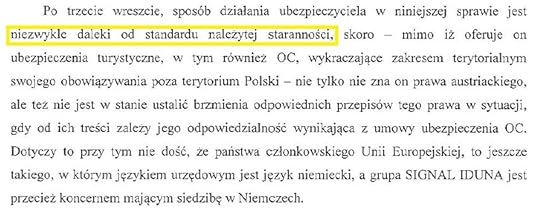

"Spos�b dzia�ania ubezpieczyciela w niniejszej sprawie jest niezwykle daleki od standardu nale�ytej staranno�ci, skoro - mimo, �e oferuje on ubezpieczenia turystyczne wykraczaj�ce zakresem terytorialnym swojego obowi�zywania poza terytorium Polski - nie tylko nie zna on prawa austriackiego, ale te� nie jest w stanie ustali� brzmienia odpowiednich zapis�w tego prawa w sytuacji, gdy od ich tre�ci zale�y odpowiedzialno�� wynikaj�ca z umowy ubezpieczenia OC. Dotyczy to przy tym nie tylko pa�stwa cz�onkowskiego Unii Europejskiej, ale jeszcze takiego, w kt�rym j�zykiem urz�dowym jest niemiecki, a grupa Signal Iduna jest przecie� koncernem maj�cym siedzib� w Niemczech (...) Skoro do wypadku dosz�o na terenie Austrii, to odpowiedzialno�� cywiln� sprawcy kszta�tuj� wy��cznie przepisy tamtejszego prawa. Twierdzenia dotycz�ce "domeny prawa publicznego" oraz zaprzeczenie cywilnoprawnego charakteru regresu austriackiej kasy chorych nie s� oparte na �adnej podstawie prawnej"

- dodaje Rzecznik Ubezpieczonych. Szanowny zarz�dzie Signal Iduna, skoro ju� wystawi�e� klientce polis� OC dzia�aj�c� na terenie Austrii, to honoruj tamtejsze prawo i nie udawaj, �e to nie tw�j problem, i� twoi klienci s� obci��ani ogromnymi rachunkami, cho� przecie� byli ubezpieczeni.

B�d� si� tej sprawie przygl�da� i przypomina� tak d�ugo, a� ubezpieczyciel p�jdzie po rozum do g�owy. Klient�w Signal Iduna oraz innych firm ubezpieczeniowych uczulam na tego typu sytuacje. Zanim kupicie polis�, zapytajcie czy firma, kt�ra j� wystawia, zamierza honorowa� prawo pa�stw, na kt�rych terenie ubezpieczenie ma dzia�a�.

DZI� BLOG TAK�E W PAPIERZE! Przypominam, �e dzi� czwartek, a to oznacza, �e subiektywno�� go�ci na stronach "Gazety Wyborczej". W dziale "Pieni�dze Ekstra" o tym co si� bardziej op�aca - kupi� mieszkanie na kredyt czy... wynajmowa�? A tak�e Wasze odpowiedzi na pytania o now� ustaw� konsumenck�. Zajrzyjcie te� do internetowego archiwum "Pieni�dzy Ekstra" (www.wybocza.biz/pieniadzeekstra) i i poczytajcie finansowe rady na 2015 r. dla tych, kt�rzy maj� oszcz�dno�ci i dla tych, kt�rzy chcieliby je mie�. Kupujcie w papierze i w e-wydaniu, bo im wi�cej b�dzie czytelnik�w "Pieni�dzy Ekstra", tym skuteczniej Ekipa Samcika b�dzie mog�a walczy� w Wasze prawa.

ZOBACZ NAJDZIWNIEJSZ� PLAC�WK� BANKOW� W POLSCE! Dzi� w Warszawie otwiera si� najdziwniejsza plac�wka bankowa, jak� widzia�em. To rodzaj bankowej klubokawiarni, kt�ra ��czy funkcje bankowe z kawowymi oraz z oferowaniem klientom wygodnego miejsca do pracy i spotka� z kontrahentami. Kto nie mo�e by� tam osobi�cie, niech obejrzy moj� kr�tk� wideorelacj� z przedpremierowej wizyty w tym zadziwiaj�cym miejscu (na moim kanale w Youtube jest te� d�u�sze sprawozdanie). Ch�tnie si� dowiem co my�licie o takim modelu przyjmowaniu klient�w przez bank w plac�wce.

Czego to nie wymy�l�? Przy tej inwestycji nawet forex jest zabaw� dla pensjonarek

Platformy foreksowe oraz podobne przedsi�wzi�cia nie s� cz�stym go�ciem w blogu. Nie �ebym ich nie lubi�, bo przecie� daj� ciekawe mo�liwo�ci inwestowania pieni�dzy np. zak�adaj�c si� o kursy walut. Raczej dlatego, �e nie mam przekonania, �e to powinna by� podstawowa forma lokowania oszcz�dno�ci przeci�tnego czytelnika blogu (cho� zapewne istniej� specyficzne okoliczno�ci, kt�re mog� uzasadnia� obecno�� zwyk�ego zjadacza chleba na foreksie). �eby na foreksie zarabia�, trzeba po�wi�ca� temu zaj�ciu przynajmniej kilka godzin dziennie. Niedawno, podr��uj�c samochodem taks�wkopodobnym firmy Uber pozna�em dziewczyn�, kt�ra na foreksie zarabia ca�kiem przyzwoite pieni�dze i to sobie chwali. Ale nie jest to "zielony og�rek", ma ju� do�wiadczenie (ogarnia analiz� techniczn�, "siedzi" w bie��cych wydarzeniach na �wiecie i umie oceni� ich mo�liwy wp�yw na rynki). Ma te� pieni�dze, kt�re mo�e po�wi�ci� i nie wyl�duje pod mostem, je�li co� p�jdzie nie tak.

Podstawow� kwesti�, kt�ra sprawia, �e na forex patrz� przez palce, jest d�wignia, czyli lewar. Polega ona na tym, �e wk�ada si� w interes kilkakrotnie mniej pieni�dzy, ni� jest inwestowane. Najmniej zorientowanym czytelnikom wyja�ni�, �e rzecz polega na "po�yczeniu" od firmy foreksowej pieni�dzy lub papier�w warto�ciowych i zwrocie po okre�lonym czasie. Je�li po rozliczeniu transakcji pieni�dzy jest wi�cej, to wtedy inwestor osi�ga bardzo wysokie zyski (wielokrotnie wy�sze, ni� gdyby zainwestowa� w�asne pieni�dze), ale je�li jest ich mniej - wtedy mo�e straci� tzw. depozyt zabezpieczaj�cy, czyli "wk�ad w�asny", kt�ry w�o�y� w interes i zablokowa� na koncie firmy foreksowej. Innymi s�owy - mo�na straci� wszystko, co si� zainwestowa�o, licz�c na doch�d wynikaj�cy z lewara. Kr�tko pisz�c - inwestycja o ekstremalnie wysokim profilu ryzyka oraz takim samym potencjale dochodu ;-).

Co mo�e by� jeszcze bardziej ryzykowne, ni� "obstawianie" na foreksie np. kurs�w walut? Lokowanie pieni�dzy w firmy podobne do Amber Gold? Nie, przy tym, co mam na my�li, Amber Gold to bezpieczna inwestycja ;-). Ostatnio spad�y mi kapcie, kiedy dowiedzia�em si�, �e z lewarem mo�na handlowa� te�... bitcoinem, czyli wirtualn� walut� cyfrow�, kt�r� przechowuje si� w aplikacji na smartfonie (tak, jak to robi Wasz ulubiony bloger) albo deponuje na gie�dach, zajmuj�cych si� kojarzeniem kupuj�cych i sprzedaj�cych. Kursem bitcoina do�� cz�sto wstrz�saj� konwulsje - krachy, manipulacje, defraudacje - to zjawiska na tym zdecentralizowanym i nienadzorowanym przez �adn� instytucj� kontroln� rynku normalne. Cho� ostatnio widzia�em w "Pulsie Biznesu" informacj�, �e bitcoinem mo�na p�aci� w plac�wkach Medicovera i jest to pierwsza du�a firma w Polsce, kt�ra akceptuje ten pieni�dz, kt�ry funkcjonuje poza oficjalnym obiegiem finansowym. "Przyj, kobieto, przyj, bo kurs leci!" - tak wyobra�a�em si� klienta op�acaj�cego bitcoinem prywatny por�d ;-). Co ciekawe, jaki� czas temu rozpocz�to prace nad polskim odpowiednikiem bitcoina.

A tymczasem np. na platformie Bitmarket mo�na nie tylko kupi� i sprzeda� bitcoina, ale... zrobi� to z zastosowaniem d�wigni finansowej. Rozumiem platformy po�rednicz�ce w handlu bitcoinem, �e chc� dostarczy� klientom mo�liwie szerokie mo�liwo�ci inwestowania pieni�dzy, ale bior�c pod uwag� nisk� p�ynno�� rynku i fakt, �e handel jest zdecentralizowany na mn�stwo platform (a wi�c kapitalizacja wi�kszo�ci z nich jest niewielka), proponowanie handlu bitcoinem "na lewarze" jest co najmniej nierozs�dne. W sytuacji, w kt�rej nikt nie kontroluje czy zmiany kursu cyfrowej waluty nie wynikaj� z manipulacji, lewarowane inwestycje w bitcoina to gra w rosyjsk� ruletk�. Par� os�b ju� przegra�o: widzia�em na forach internetowych relacje zawiedzionych ludzi, kt�rzy chcieli by� bogaci, a z powodu lewara stracili wszystkie zainwestowane w bitcoina pieni�dze (nawet po kilkadziesi�t tysi�cy z�otych). Czy to rynek zdecydowa� o ich pora�ce? Wcale nie jestem przekonany. No bo przecie� wystarczy rzuci� na ma�o p�ynny rynek troch� "cyfry" (poni�szy screenshot dosta�em od pana Paw�a, czytelnika blogu), a inwestorom-hazardzistom same uruchomi� si� zlecenia stop-loss. I pozamiatane.

Zastanawiam si�, czy takie co� w og�le mo�na nazwa� "inwestycj�". Bo mo�e jednak to co� bardziej podobnego do gry w Lotto? Zreszt�... jak mog� mie� pretensj� do platform typu Btimarket, skoo lewarowany handel bitcoinem oferuj� te� niekt�re z "rasowych" klasycznych platform foreksowych, jak np. Plus500. I po co i�� do kasyna? ;-)

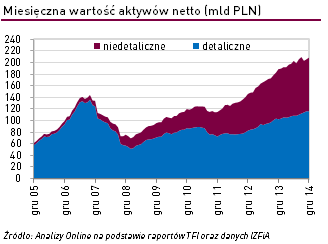

Zn�w gruba kasa pop�yn��a z lokat do funduszy. Tylko jak unikn�� funduszowych nielot�w?

Niezbyt cz�sto pisuj� w blogu o funduszach inwestycyjnych i mam z tego powodu nieustaj�ce wyrzuty sumienia. Zw�aszcza, �e zainteresowanie nimi w�r�d tzw. szarych zjadaczy bu�ek stale ro�nie - pami�� o krachu funduszy po upadku Lehman Brothers jakby zblad�a, a niskie stopy procentowe sprawiaj�, �e przynajmniej niewielka cz��� Polak�w pr�buje zast�pi� pewny, lecz n�dzny doch�d z lokaty czym� bardziej zyskownym. A w tej dziedzinie rz�dz� fundusze inwestycyjne do sp��ki z produktami strukturyzowanymi. Analizy Online opublikowa�y w�a�nie dane za 2014 r., z kt�rych wynika, �e w zesz�ym roku do funduszy wp�yn��o netto 12 mld z� nowych pieni�dzy, za� dzi�ki zyskom z tych przyniesionych wcze�niej aktywa bran�y wzros�y o kolejne 6 mld z�. W sumie na koniec grudnia w funduszach trzymali�my prawie 209 mld z�. Te 12 mld �wie�ego cashu w funduszach na pierwszy rzut oka wygl�da n�dznie, bo w 2013 r. do funduszy przyp�yn��o netto 30 mld z�, ale - jak policzy�y Analizy Online - je�li chodzi o pieni�dze klient�w detalicznych, to zmieni�o si� niewiele W 2013 r. klienci detaliczni wp�acili do funudszy 16 mld z�, a w zesz�ym - ponad 11 mld z�. Za du�y spadek tempa wzrostu aktyw�w odpowiadaj� g��wnie fundusze przeznaczone dla grubych ryb, kt�re w zesz�ym roku wysz�y z mody.

Niezbyt cz�sto pisuj� w blogu o funduszach inwestycyjnych i mam z tego powodu nieustaj�ce wyrzuty sumienia. Zw�aszcza, �e zainteresowanie nimi w�r�d tzw. szarych zjadaczy bu�ek stale ro�nie - pami�� o krachu funduszy po upadku Lehman Brothers jakby zblad�a, a niskie stopy procentowe sprawiaj�, �e przynajmniej niewielka cz��� Polak�w pr�buje zast�pi� pewny, lecz n�dzny doch�d z lokaty czym� bardziej zyskownym. A w tej dziedzinie rz�dz� fundusze inwestycyjne do sp��ki z produktami strukturyzowanymi. Analizy Online opublikowa�y w�a�nie dane za 2014 r., z kt�rych wynika, �e w zesz�ym roku do funduszy wp�yn��o netto 12 mld z� nowych pieni�dzy, za� dzi�ki zyskom z tych przyniesionych wcze�niej aktywa bran�y wzros�y o kolejne 6 mld z�. W sumie na koniec grudnia w funduszach trzymali�my prawie 209 mld z�. Te 12 mld �wie�ego cashu w funduszach na pierwszy rzut oka wygl�da n�dznie, bo w 2013 r. do funduszy przyp�yn��o netto 30 mld z�, ale - jak policzy�y Analizy Online - je�li chodzi o pieni�dze klient�w detalicznych, to zmieni�o si� niewiele W 2013 r. klienci detaliczni wp�acili do funudszy 16 mld z�, a w zesz�ym - ponad 11 mld z�. Za du�y spadek tempa wzrostu aktyw�w odpowiadaj� g��wnie fundusze przeznaczone dla grubych ryb, kt�re w zesz�ym roku wysz�y z mody.

Jak lokujemy w funduszach? Tu bez zmian: staramy si� wybiera� g��wnie fundusze bezpieczne. W tych specjalizuj�cych si� w inwestycjach na rynku obligacji (zar�wno rz�dowych, jak i emitowanych przez firmy) trzymamy ju� 42 mld z�. Do tego dochodzi jeszcze 28 mld z� w funduszach rynku pieni��nego i got�wkowych (inwestuj� w bony skarbowe i kr�tkoterminowe obligacje oraz w lokaty bankowe). W sumie obie grupy funduszy uros�y w zesz�ym roku a� o 13 mld z�. Te fundusze, kt�re wi��� si� z wy�szym ryzykiem, maj� sta�� grup� fan�w i utrzymuj� status quo - fundusze mieszane gromadz� 31,5 mld z�, za� akcyjne - niespe�na 29 mld z�. ��cznie obie grupy przez rok schud�y o miliard z�otych. Co z tego wynika? Ano to, ze o ile Polacy powoli wyjmuj� pieni�dze z bank�w i przenosz� m.in. do funduszy, to jednak jest to po pierwsze powolny - czym�e jest te 12 mld z� nap�ywu netto do funduszy w por�wnaniu z g�r� 550 mld z� le��cych na lokatach i kontach oszcz�dno�ciowych - a po drugie dotyczy g��wnie przesuwania kasy z inwestycji bardzo bezpiecznych (bank) na do�� bezpieczne (fundusze obligacji i pieni��ne).

Jak lokujemy w funduszach? Tu bez zmian: staramy si� wybiera� g��wnie fundusze bezpieczne. W tych specjalizuj�cych si� w inwestycjach na rynku obligacji (zar�wno rz�dowych, jak i emitowanych przez firmy) trzymamy ju� 42 mld z�. Do tego dochodzi jeszcze 28 mld z� w funduszach rynku pieni��nego i got�wkowych (inwestuj� w bony skarbowe i kr�tkoterminowe obligacje oraz w lokaty bankowe). W sumie obie grupy funduszy uros�y w zesz�ym roku a� o 13 mld z�. Te fundusze, kt�re wi��� si� z wy�szym ryzykiem, maj� sta�� grup� fan�w i utrzymuj� status quo - fundusze mieszane gromadz� 31,5 mld z�, za� akcyjne - niespe�na 29 mld z�. ��cznie obie grupy przez rok schud�y o miliard z�otych. Co z tego wynika? Ano to, ze o ile Polacy powoli wyjmuj� pieni�dze z bank�w i przenosz� m.in. do funduszy, to jednak jest to po pierwsze powolny - czym�e jest te 12 mld z� nap�ywu netto do funduszy w por�wnaniu z g�r� 550 mld z� le��cych na lokatach i kontach oszcz�dno�ciowych - a po drugie dotyczy g��wnie przesuwania kasy z inwestycji bardzo bezpiecznych (bank) na do�� bezpieczne (fundusze obligacji i pieni��ne).

Jest to o tyle dziwne, �e era niskich st�p procentowych trwa ju� grubo ponad rok i nikt nie spodziewa si�, by do jesieni 2015 r. co� mia�o si� zmieni�. Lepszej okoliczno�ci, �eby przenosi� pieni�dze z bank�w do funduszy ju� nie b�dzie. A tymczasem kasa kapie funduszom mimo wszystko do�� wolno - 16 mld z� wzrostu netto w 2013 r. oraz 11 mld z� w 2014 r. Je�li gdzie� widz� jask��k� nadziei, to g��wnie we wzro�cie tych towarzystw funduszy, kt�re nie s� bezpo�rednio zwi�zane z bankami lub firmami ubezpieczeniowymi. Niezale�ne TFI nie pozyskuj� pieni�dzy dzi�ki "przestawieniu zwrotnicy" przez zarz�dy bank�w, kt�re wpisuj� sprzedawcom fundusze do planow sprzeda�owych. One bazuj� na pieni�dzach �wiadomych klient�w, kt�rzy chc� oszcz�dza� pieni�dze poza bankami. Nikt im funduszy inwestycyjnych nie wciska, oni sami ich szukaj� i po nie przychodz�. W�r�d "niezale�nych" najja�niej �wieci gwiazda TFI Union Investment, kt�re ma ju� ponad 10 mld z� aktyw�w i wskoczy�o do pierwszej ligi najwi�kszych asset manager�w w Polsce. Liderami drugiej ligi s� natomiast Quercus TFI, Skarbiec TFI oraz Legg Mason TFI (po ok. 3-3,5 mld z� aktyw�w), Altus TFI, Opera TFI, czy Investors TFI (po 2-2,5 mld z�).

fundusze inwestycyjneTo w�a�nie wzrost aktyw�w tego typu asset manager�w b�dzie �wiadczy� o zmianie nawyk�w Polak�w w lokowaniu zask�rniak�w. Na razie o zmianie nawyk�w m�wi� nie mo�na, ale niew�tpliwie co� si� zaczyna w tej mierze dzia�. Jeszcze 20 lat niskich st�p procentowych i mo�e dojdziemy do sytuacji typowej dla kraj�w Zachodu (nie m�wi�c ju� o USA, czy krajach anglosaskich), gdzie wi�kszo�� pieni�dzy jest trzymana przez ciu�aczy na rynku kapita�owym, a mniejszo�� w bankach.

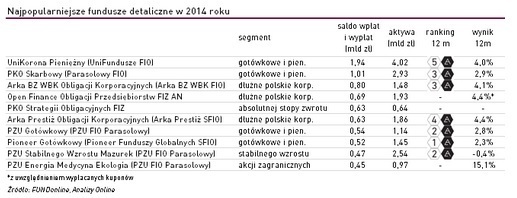

Analizy Online poda�y w ostatnich dniach kilka innych bardzo ciekawych danych dotycz�cych naszych preferencji funduszowych. Czy wiecie kt�ry fundusz by� najpopularniejszy w ca�ym 2014 r.? Ot�� najwi�kszy nap�yw nowych pieni�dzy - ponad 2 mld z� - zanotowa� fundusz UniKorona Pieni��ny (TFI Union Investment), maj�cy jednocze�nie najwy�szy mo�liwy rating (pi�� gwiazdek) w kr�tko- i d�ugoterminowym rankingu Analiz Online. W UniKorona Pieni��nym mo�na by�o zarobi� w zesz�ym roku 4%, co na tle dochodu z lokat bankowych jest wynikiem godnym podziwu. Gdybym mia� Wam poleca� towarzystwa funduszy, z kt�rych powinni�cie wybiera� dla siebie co� ciekawego (cz��� z nich obstawi�em swoimi osobistymi pieni�dzmi), to na pewno TFI Union Investment by�oby na tej short-li�cie. Wysoko ceni� sobie te� ch�opak�w (i dziewcz�ta) z Legg Mason TFI oraz z Quercus TFI. Po latach zw�tpienia zn�w cieplej my�l� o funduszach ING TFI, z sympati� przygl�dam si� te� funduszami Aviva Investors.

Oczywi�cie pisz� to z zastrze�eniem, �e warto zawsze prze�wietli� konkretny fundusz, bo w ka�dej zacnej rodzinie funduszy mo�e si� zdarzy� brzydkie kacz�tko. Na stronie www.analizy.pl znajdziecie ratingi kr�tkoterminowe i d�ugoterminowe wszystkich funduszy (a jak kto� troch� ogarnia wska�niki wahliwo�ci notowa� i m�wi�ce o ryzyku podejmowanym przez zarz�dzaj�cych, to kilka najwa�niejszych wska�nik�w te� tam znajdzie). Ale wracaj�c do ranking�w... w�r�d dziesi�ciu najcz��ciej wybieranych funduszy w zesz�ym roku by�y a� cztery fundusze lokuj�ce pieni�dze w obligacjach korporacyjnych oraz cztery fundusze pieni��ne. I tylko dwa fundusze spoza grupy bezpiecznych (w tym jeden stabilnego wzrostu)

Generalnie kto inwestowa� w funduszach akcji, to raczej w zesz�ym roku nie zarabia�. Chyba, �e by�y to akcje sp��ek ameryka�skich, bo �rednia zysk�w takich funduszy si�gn��a 18%, albo... tureckich. Tak, ta sama Turcja, kt�ra przynios�a klientom gigantyczne straty w 2013 r., tym razem by�a najbardziej op�acaln� opcj�. Fundusz UniAkcje Turcja (zn�w ten Union Investment) wypracowa� 34,5% czystego zysku, Arka BZ WBK Akcji Tureckich - 34,3%, za� Investor Turcja - 31,8%. W czo�owej dziesi�tce znalaz�o si� a� pi�� funduszy tureckich oraz trzy inwestuj�ce w akcje ameryka�skie. Analitycy, z kt�rymi rozmawiam, w tym roku radz� zwr�ci� uwag� na fundusze akcji azjatyckich (zw�aszcza na te, kt�re omijaj� Chiny, czyli gospodark� w tym regionie maj�c� najwi�cej k�opot�w). Ju� w zesz�ym roku do dziesi�tki najlepszych funduszy wbi� si� jeden z tego typu powiernik�w - Metlife Akcji Chi�skich i Azjatyckich (plus 25%).

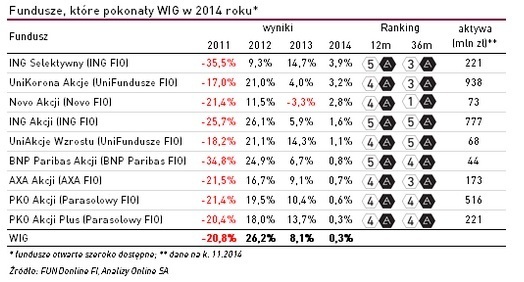

No i na koniec potwierdzenie tego, �e polskie fundusze s� wci�� bardzo pazerne na nasze pieni�dze, za� cz��� zarz�dzaj�cych to konowa�y, udaj�ce, �e pracuj�, albo uwa�aj�ce, �e jak kupi� akcje z WIG20, to klienci b�d� ich ca�owali po r�kach. Z oblicze� Analiz Online wynika, �e w 2014 r. tylko co czwarty fundusz akcji pobi� sw�j benchmark, czyli pokona� indeks gie�dowy, kt�ry by� dla niego punktem odniesienia! Za ka�dym razem, gdy czytam takie rzeczy, denerwuj� si� dlaczego w Polsce nikt nie wprowadzi na du�� skal� ETF-�w, czyli jednostek indeksowych. Zarz�dza nimi komputer (replikuj�c wybrany indeks), prowizje i op�aty za zarz�dzanie s� ekstremalnie niskie, a klient ma pewno��, �e ani indeksu nie pobije, ani nie zarobi mniej, ni� �w indeks. Ale w funduszach inwestycyjnych wiedz�, �e ETF-y to dla nich zagro�enie, dlatego nie wprowadzaj� ich do oferty (kilka ETF-�w mo�na kupi� na warszawskiej gie�dzie, tak samo jak akcje). Kto w gromadzie n�dzarzy podaj�cych si� za zarz�dzaj�cych w tym roku pokaza� klas�? Oto lista funduszy akcyjnych, kt�re najbardziej przebi�y indeks b�d�cy dla nich punktem odniesienia. Polecam zw�aszcza b�d�ce od d�u�szego czasu na topie fundusze UniAkcje Wzrostu oraz UniKorona Akcje oraz ING Akcji i ING Selektywny (dwa ostatnie mam w prywatnym portfelu od wielu lat, a dwa pierwsze ch�tnie bym kupi�).

Co w tym roku b�dzie na topie je�li chodzi o fundusze inwestycyjne? Odsy�am w tej sprawie do mojego noworocznego wpisu blogowego, w kt�rym na przyk�adzie analiz bank�w inwestycyjnych pokaza�em co mo�e da� zarobi� w tym roku. W zesz�ym gwiazd� by�y akcje ameryka�skie i tureckie. W tym niekt�rzy zasadzaj� si� na akcje azjatyckie i japo�skie. I mo�e wreszcie polskie dadz� zarobi�? Znam te� i takich analityk�w, kt�rzy wieszcz�, i� - tak samo, jak w przypadku Turcji - tym razem czarnym koniem mo�e si� okaza�... Rosja. Nie chce mi si� w to wierzy�, ale faktem jest, �e �rednia wycena akcji rosyjskich (przez pryzmat wska�nika P/E, m�wi�cego ile dolar�w trzeba zap�aci� za dolar zysku firm) jest dzi� na poziomie dwa i p�� raza ni�szym, ni� w np. w Polsce. Tyle, �e je�li Rosja wpadnie w recesj� - a to jest pewne, jak w banku - to i zyski firm mog� drastycznie spa��. A jakie s� Wasze preferencje funduszowe na 2015 r.?

January 12, 2015

Bank si� pomyli� i... ujawni� histori� rachunku klienta jego by�ej �onie. Co robi�?

Tajemnica bankowa jest niezwykle istotnym warunkiem, kt�ry buduje zaufanie klienta do banku. Historia kredytowa i p�atnicza ka�dego z nas, w powi�zaniu z wiedz� o przep�ywach pieni��nych na naszym koncie to aktywa, za kt�re wielu marketingowc�w da�oby si� pokroi� i to bez znieczulenia. Banki maj� obowi�zek chroni� tajemnic� dotycz�c� zawarto�ci naszych kont, za� katalog sytuacji, w kt�rych ten obowi�zek mo�e by� zawieszony, jest bardzo w�ski. Jednym z takich wyj�tk�w od regu�y jest ��danie s�du, kt�ry mo�e poprosi� bank o informacje dotycz�ce sald i przep�yw�w na koncie danej osoby, kt�ra jest stron� jakiego� post�powania. Jakiego? Bank mo�e zosta� zobowi�zany do udzielenia informacji stanowi�cych tajemnic� bankow� w przypadku prowadzenia post�powania spadkowego lub o podzia� maj�tku mi�dzy ma��onkami Ale to uprawnienie s�du te� jest ograniczone, bo musi by� uzasadnione jakimi� potrzebami dowodowym. A bank, rzecz jasna, mo�e poda� wy��cznie informacje okre�lone w nakazie s�dowym. A je�li bankowiec si� zagalopuje i przeka�e s�dowi zbyt wiele informacji? W takiej w�a�nie sprawie napisa� do mnie jeden z czytelnik�w:

"Przed s�dem rejonowym toczy si� sprawa o podzia� maj�tku z moim udzia�em. Uprawomocnienie rozwodu (bo to on jest powodem wspomnianej sprawy) nast�pi�o w kwietniu 2012 r. Na wniosek drugiej strony post�powania tj. mojej by�ej �ony, s�d zwr�ci� si� do kilku bank�w z ��daniem przekazania informacji, czy uczestnik post�powania posiada� - na dzie� uprawomocnienia si� orzeczenia o rozwodzie - �rodki finansowe na rachunkach, lokatach lub lokowane i inny spos�b, a je�eli tak – o przes�anie ich historii, a nadto udzielenie informacji: czy zak�ada� w banku lokaty dla ma�oletnich dzieci. Banki zosta�y te� zapytane czy jako przedsi�biorca prowadz�cy dzia�alno�� gospodarcz� posiada�em otwarte rachunki w banku, a je�eli tak – s�d poprosi� o przed�o�enie historii tych rachunk�w za okres od pocz�tku 2010 r. do dnia uprawomocnienia si� orzeczenia o rozwodzie".

W�r�d bank�w, kt�re zosta�y poproszone przez s�d o podanie informacji obj�tych tajemnic� bankowa, znalaz� si� Getin Bank, kt�ry, kieruj�c si� zapewne niepohamowan� ch�ci� pomocy s�dowi, przes�a� w odpowiedzi histori� wszystkich rachunk�w mojego czytelnika a� do... grudnia 2014 r., czyli za okres dotycz�cy do 2,5 roku po rozwodzie! W tym czasie m�j czytelnik mia� ju� oczywi�cie wydatki, kt�rych nie mia� zamiaru nikogo ujawni� i kt�re nie powinny nikogo interesowa� - a ju� na pewno nie powinny interesowa� Wysokiego S�du oraz by�ej �ony. Zw�aszcza, �e znamy przypadki w kt�rych �on� co� nagle tkn��o, gdy dowiadywa�a si� o finansach swojego m��a i... No, niewa�ne. Tu wszystko wygl�da na przypadkowe ujawnienie tajemnicy bankowej. Kto� w banku najwyra�niej nie spojrza� na ��danie s�du, tylko wydrukowa� wszystko, co mu wpad�o pod palce. M�j czytelnik, jak tylko dotar�a do niego informacja o informacyjnej "rozwi�z�o�ci" banku skontaktowa� si� z jego pracownikami, ale niestety nic nie wsk�ra�. Na infolinii dosta� informacj�, �e sprawa zostanie przekazana do stosownego departamentu. Z tego co wiem, �w departament jeszcze nie kontaktowa� si� z moim czytelnikiem.

Czytaj te�: Bank naruszy� procedury i z�ama� tajemnic�. W ramach przeprosin...

Czytaj te�: Bank nie wykona� prostej dyspozycji klienta. Zap�aci 5900 z�?

W tej sytuacji m�j czytelnik ma nast�puj�ce pytania: czy bank ma mo�liwo�� lub obowi�zek wyst�pienia do s�du z wnioskiem o wycofanie z akt sprawy informacji, kt�re omy�kowo przekaza�? Z jakimi konsekwencjami dla banku wi��e si� takie naruszenie tajemnicy bankowej? Czego w takiej sytuacji mo�na od banku ��da�? Opisywa�em ju� w blogu sytuacj�, w kt�rej klient otrzyma� 1000 z� zado��uczynienia za to, �e pracownik banku z�o�y� w jego imieniu fa�szywy wniosek kredytowy. Znam te� sprawy, w kt�rych klienci za ujawnienie przez bank danych osobowych domagali si� np. 5000 z� zado��uczynienia. Mojemu czytelnikowi, co zrozumia�e, najbardziej zale�y na usuni�ciu informacji finansowych z akt sprawy bo nie ma najmniejszej ochoty na dzielenie si� z by�� �on� szczeg��ami dotycz�cymi swoich zarobk�w i wydatk�w. Poprosi�em o pomoc w rozkmince tej sprawy Martyn�, kt�ra prowadzi zaprzyja�niony blog prawniczy i jest prawniczk� z wykszta�cenia oraz z zami�owania.

"Bank ponosi odpowiedzialno�� za szkody wynikaj�ce z ujawnienia tajemnicy bankowej i wykorzystania jej niezgodnie z przeznaczeniem. Podstaw� odpowiedzialno�ci kontraktowej banku stanowi� art. 471 i 474 Kodeksu cywilnego. Zobowi�zuj� one bank do naprawienia szkody wynik�ej z niewykonania lub nienale�ytego wykonania zobowi�zania. Z kolei podstaw� odpowiedzialno�ci deliktowej banku s� m.in. art. 415, 429 i 430 kodeksu cywilnego. Pow�d ma obowi�zek wykazania odpowiedzialno�ci banku, naruszenia obowi�zku i wreszcie - wykazania zwi�zku przyczynowego mi�dzy faktem ujawnienia tajemnicy bankowej, a doznan� z tego powodu szkod�".

C��, ujawnienie zwi�zku przyczynowego mi�dzy dzia�aniem banku, a powstaniem szkody finansowej u mojego czytelnika mo�e by� bardzo trudne. Ba, do �adnej wymiernej szkody mo�e w og�le nie doj��. Cho� znam przypadki, w kt�rych klienci "wyceniali" ju� sam fakt ujawnienia komu� ich danych na okr�g��� sumk�. Martyna widzi te� teoretycznie inn� �cie�k� - zawiadomi� prokuratora.

"Jest jeszcze art. 171 ust. 5. Prawa bankowego: "kto, b�d�c obowi�zany do zachowania tajemnicy bankowej, ujawnia lub wykorzystuje informacje stanowi�ce tajemnic� bankow�, niezgodnie z upowa�nieniem okre�lonym w ustawie, podlega grzywnie do 1.000.000 z� i karze pozbawienia wolno�ci do lat 3.". Je�li kto� uwa�a, �e dosz�o do naruszenia tajemnicy bankowej, powinien skierowa� zawiadomienie o pope�nieniu przest�pstwa do organ�w �cigania (policji, prokuratury). Tylko te organy mog� oceni�, czy dzia�anie banku wype�nia znamiona przest�pstwa"

A gdyby prokurator i s�d wskaza�y winnego i ukara�y go, przed moim czytelnikiem by� mo�e otworzy�aby si� droga, by ��da� zado��uczynienia na drodze cywilnej. Ale to droga d�uga i skomplikowana. W rzeczy samej wi�c sytuacja mojego czytelnika wcale nie jest r��owa, cho� przecie� jest jasne jak s�o�ce, �e zosta� skrzywdzony. Odkr�cenie ca�ej sytuacji, czyli wykasowanie dokument�w obj�tych tajemnic� z akt sprawy, te� nie jest takie oczywiste. Bank nie mo�e ich ju� przecie� wycofa� z s�du. A s�d? Szczerze m�wi�c nie mam pewno�ci co do tego czy nawet Wysoki S�d ma a� tak szerokie uprawnienia, by m�c wygumkowa� z akt cz��� dokument�w tylko dlatego, �e zosta�y przes�ane przez pomy�k�. S�owem...

ZOBACZ NAJDZIWNIEJSZ� PLAC�WK� BANKOW� W POLSCE! Dzi� w Warszawie otwiera si� najdziwniejsza plac�wka bankowa, jak� widzia�em. To rodzaj bankowej klubokawiarni, kt�ra ��czy funkcje bankowe z kawowymi oraz z oferowaniem klientom wygodnego miejsca do pracy i spotka� z kontrahentami. Kto nie mo�e by� tam osobi�cie, niech obejrzy moj� kr�tk� wideorelacj� z przedpremierowej wizyty w tym zadziwiaj�cym miejscu (na moim kanale w Youtube jest te� d�u�sze sprawozdanie). Ch�tnie si� dowiem co my�licie o takim modelu przyjmowaniu klient�w przez bank w plac�wce.

January 11, 2015

Jak odzyska� pieni�dze utopione w inwestycjach typu Pareto, czy Libra? Prawnicy maj� spos�b