Maciej Samcik's Blog, page 124

December 8, 2014

Po�yczysz im na budow� wie�y i apartament�w, a oni zap�ac� ci 5,5% rocznie. Okazja?

Jak wiecie, wci�� doskwiera mi brak wystarczaj�cej mo�liwo�ci inwestowania pieni�dzy - czy to w formie systematycznego wp�acania po 200 z� z my�l� o odcinaniu kupon�w za 20 lat, czy to w formie jednorazowej inwestycji, r��nicuj�cej m�j portfel inwestycji (a przy okazji cierpi� r�wnie� nad Waszymi, zbyt ubogimi portfelami :-)). Marz� o tym, �eby w Polsce rozwin�� si� wreszcie rynek obligacji korporacyjnych dost�pnych dla drobnego ciu�acza. �eby ka�dy Orlen, Orange i PKO BP wypuszcza� rocznie co najmniej dwie serie obligacji dost�pnych dla klient�w indywidualnych. Niestety, "t�uste ryby" s� wci�� rozpieszczone przez rynek finansowy i wol� si� zapo�ycza� "hurtowo", zamiast u nas, ma�ych �uczk�w. Do naszych portfeli startuj� g��wnie mikroskopijne firmy, kt�re dopiero szukaj� mo�liwo�ci nabrania t�uszczyku. A poniewa� banki dyktuj� im trudne warunki, szukaj� ta�szego finansowania w naszych kieszeniach. Szukam firm, kt�re sprzedaj� obligacje inwestorom indywidualnym dlatego, �e chc� r��nicowa� �r�d�a finansowania, a nie dlatego, �e nie maj� innego wyj�cia, bo ka�de inne finansowanie by�oby dla nich horrendalnie drogie..

Ciekawych ofert obligacji du�ych, stabilnych, mi�dzynarodowych firm - takich, kt�re mo�na by�oby zarekomendowa� nie tylko mi�o�nikom rosyjskiej ruletki - jest zbyt ma�o. Ostatnio z nadziej� zawiesi�em oko na du�ej deweloperskiej firmie Ghelamco - to odnoga du�ego, belgijskiego holdingu budowlano-deweloperskiego, kt�ra jeszcze do jutra, do 9 grudnia, oferuje drobnym ciu�aczom swoje obligacje. To na pewno nie jest ikona bezpiecze�stwa, ale przynajmniej nie jest to kolejny mikrus, lecz firma maj�ca solidn� pozycj� na rynku, na kt�rym dzia�a. Ghelamco chce nam sprzeda� 500.000 obligacji o ��cznej warto�ci 50 mln z�. Odsetki od obligacji b�d� p�acone co p�� roku, za� oprocentowanie papier�w - jak to zwykle bywa - jest oparte o stawk� WIBOR 6M (czyli cen� pieni�dza na rynku mi�dzybankowym) powi�kszon� o mar�� w wysoko�ci 3,50%. Przy obecnym poziomie WIBOR 6M oznacza to oprocentowanie na poziomie 5,5% w pierwszym, p��rocznym okresie odsetkowym, nieosi�galne przy jakiejkolwiek lokacie nie b�d�cej "zgrzewk�" z produktem inwestycyjnym.

Obligacje maj� d�ugi termin wykupu (firma odda pieni�dze dopiero za 4,5 roku, czyli w czerwcu 2019 r.) , ale b�dzie mo�na si� ich wcze�niej pozby� na gie�dzie (o ile znajdzie si� nabywca i zap�aci� sensown� cen�). Zabezpieczeniem jest s�owo honoru prezesa, a w�a�ciwie por�czenie firmy Granbero Holdings Ltd, finansuj�cej wszystkie sp��ki celowe, prowadz�ce inwestycje grupy Ghelamco w Polsce. Granbero nie ma �adnego powa�niejszego maj�tku, wi�c "walut�" por�czenia jest rzeczywi�cie s�owo honoru prezesa ;-). Brak zabezpieczenia na realnych nieruchomo�ciach to jeden z element�w wyja�niaj�cych do�� wysok� mar�� powy�ej WIBOR-u, jak� oferuje sp��ka - 3,5% powy�ej WIBOR-u. Cho� i tak jest ona ni�sza od tej, kt�r� jeszcze jesieni�, w emisji prywatnej, firma oferowa�a instytucjom. Wtedy bardzo podobne papiery Ghelamco sprzedawa�a z mar�� 4,3%, za� w sierpniu cypryjska firma p�aci�a w ramach jeszcze wcze�niejszej emisji a� 4,75% powy�ej WIBOR-u. Dla por�wnania: PKN Orlen sprzedawa� w zesz�ym roku obligacje z oprocentowaniem WIBOR plus 1,5%, a i tak ludzie wykupili je na pniu w ci�gu dw�ch dni.

Zalet� Ghelamco jest to, �e ani na rynku deweloperskim, ani w emisjach obligacji nie jest nowicjuszem. Firma istnieje od 1985 r. i na pocz�tku by�a typow� sp��k� budowlan�, specjalizuj�c� si� w budownictwie przemys�owym. Teraz zajmuje si� g��wnie deweloperk�, a Polska jest dla firmy g��wnym rynkiem. Holding co prawda dzia�a te� w Belgii, w Rosji i na Ukrainie, ale z 1,5 mld euro jego aktyw�w a� miliard jest alokowany w Polsce. Tzw. track record Ghelamco nie wygl�da �le. Firma zbudowa�a i sprzeda�a m.in. Crown Tower przy ul. Hrubieszowskiej w Warszawie (koszt budowy 10 mln euro, a sprzedany za 16 mln), Zau�ek Pi�kna (kosztowa� 20 mln, poszed� za 34 mln euro), Atlantis Invest (przy ul. Cybernetyki w Warszawie), Coral Bud (przy ul. Bitwy Warszawskiej, koszt budowy 35 mln, sprzedane za 51 mln euro), T-Mobile Office Park (kosztowa� 90 mln euro, sprzedany za 112 mln), czy Mokot�w Nova (przy Wo�oskiej, przebitka z 86 mln euro do 120 mln). Jest te� Crown Square przy Mokotowskiej, Marynarska Business Park (przebicie z 98 na 157 mln euro), Trinity Park przy ul. Suwak (ten ostatni zbudowany za 40 mln, sprzedany za 80 mln euro) W sumie firma sprzeda�a w Polsce nieruchomo�ci warte 1,3 mld euro.

W�r�d sztandarowych trwaj�cych inwestycji Ghelamco - od kt�rych powodzenia zale�y wykupienie obligacji - jest m.in. biurowiec Warsaw Spire (przy Rondzie Daszy�skiego, to ten beton na zdj�ciu powy�ej, kt�ry ma wygl�da� tak, jak to cacko powy�ej betonu ;-)), biurowiec Wo�oska 24, Sienna Tower (zgodnie z nazw� ulicy ;-)), Sobieski Towera (przy pl. Zawiszy), apartamenty pod adresem Foksal 13/15 oraz Woronicza Qbik, czy nowy Dworzec Gda�ski w Warszawie. Nie dziwi� si�, �e firma potrzebuje kapita�u, bo rzuca si� na coraz wi�ksze inwestycje. Sam tylko Warsaw Spire dzi� firma wycenia na 200 mln euro. Na swoje polskie inwestycje Ghelamco wyemitowa�o obligacje za 250 mln euro (z czego po�ow� ju� wykupi�a) . Kas�, kt�r� chce po�yczy� teraz, zamierza wykorzysta� na "nabycie nowych grunt�w, przygotowanie i realizacj� kolejnych projekt�w, a tak�e wyd�u�enie finansowania udzielonego sp��kom projektowym". Czyli pisz�c wprost - na nowe inwestycje oraz na rolowanie starych d�ug�w ( firma ma 110 mln euro d�ug�w w bankach i 125 mln euro w obligacjach). W sumie najbli�sze plany przewiduj� po�yczenie od inwestor�w 50 mln euro )do 2015 r.). S�owem: porz�dna, �adnie rozwijaj�ca si� firma, maj�ca atrakcyjny "bank ziemi" i mn�stwo "rozgrzebanych" projekt�w, kt�re - je�li zarobi� tyle, ile te ju� zako�czone - z �atwo�ci� pozwol� sp�aci� obligatariuszy.

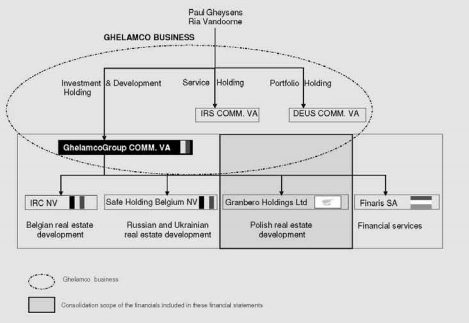

Minusy? Przede wszystkim: zerowe mo�liwo�ci dochodzenia roszcze�, gdyby co� posz�o nie tak - Ghelamco to klasyczna firma-wydmuszka - nie ma �adnego trwa�ego maj�tku, a jedynie wierzytelno�ci od firm, kt�rym po�ycza pieni�dze uzyskane od inwestor�w. Je�li jaki� projekt upadnie, nie dostanie pieni�dzy i nie wykupi obligacji. Co wtedy? Firma jest zarejestrowana na Cyprze, wi�c szukaj wiatru w polu. Ca�y holding w schemacie wygl�da mniej wi�cej tak:

Oczywi�cie dzi� nie wida� na horyzoncie takich k�opot�w. Ale je�li m�wimy o bran�y deweloperskiej, to mo�na sobie wyobrazi�, �e zbyt drogo kupi grunt, przep�aci za projekt, wynajmie partaczy do budowania, w tzw. mi�dzyczasie za�amie si� sytuacja na rynku nieruchomo�ci i czynsze najmu powierzchni spadn� (a to od nich zwykle zale�y to, po ile firma zarz�dzaj�ca nieruchomo�ciami odkupi zbudowan� powierzchni�). Mo�na te� sobie wyobrazi�, �e poda� powierzchni biurowej w Warszawie b�dzie tak du�o, i� nie ka�dy biurowiec da si� sprzeda�. Za� ograniczenia na rynku kredyt�w hipotecznych sprawi�, �e nie spadnie popyt na apartamenty.

Ghelamco ostatnio realizuje coraz wi�ksze projekty, wi�c i po�lizg na kt�rej� z nich mo�e by� kosztowny. Pami�tacie k�opoty innego du�ego dewelopera Orco? Z�ota 44, pi�kny apartamentowiec zaprojektowany przez Liebeskinda i katastrofa finansowa, kt�ra zachwia�a ca�� firm�. Ostatecznie Orco wpisa�o w straty 120 mln euro i sprzeda�o rozgrzebany budynek za 63 mln euro. Jak wida� w tym biznesie �atwo si� pomyli�. Przy okazji przypomn� - cho� to oczywi�cie nie ta skala i nie ta jako�� zarz�dzania - niedawn� plajt� lokalnego dewelopera Ganta. W tej bran�y takie rzeczy si� zdarzaj� i warto mie� to przed oczyma, nawet je�li pieni�dze po�ycza si� du�ej, solidnej, maj�cej imponuj�cy track record firmie. Rynek nieruchomo�ci jest wyj�tkowo kapry�ny i podatny na zmiany koniunktury - je�li tylko gospodarka zwolni, to budowla�cy i deweloperzy odczuj� to jako pierwsi. Firmie mo�e te� zaszkodzi� np. kryzys finansowy, kt�ry zwi�kszy koszty finansowe lub - w skrajnym przypadku - mo�e ca�kiem odci�� j� od pieni�dzy bankowych, skazuj�c j� na �mier� (cho� trzeba powiedzie�, �e firma bardzo rozs�dnie trzyma zad�u�enie bankowe na wzgl�dnie niskim poziomie, stawiaj�c por�wnywalnie grub� drug� nog� - obligacyjn�).

Oferowane dzi� obligacje to d�ugoterminowy - jak na przeci�tny horyzont polskiego inwestora - interes. Na rynku deweloperskim cztery i p�� roku (na taki czas s� emitowane obligacje) to niemal wieczno��. Oczywi�cie: patrz�c dzi� na wyniki Granbero, "czapki" skupiaj�cej wszystkie polskie inwestycje Belg�w, nie wida�, by kto� tu mia� dok�ada� do interesu. W zesz�ym roku Granbero pokaza�o 11,6 mln euro zysku, a w pierwszej po�owie tego roku - 4,2 mln euro (ca�y holding Ghelamco, w��czaj�c w to dzia�alno�� w Belgii i na Wschodzie, w zesz�ym roku zarobi� na czysto 23,2 mln euro). Gdyby firma p�aci�a za obligacje nie 3,5% powy�ej WIBOR-u, tylko 4,75%, jak jeszcze niedawno w emisjach prywatnych, to uzna�bym to za spor� atrakcj� - zw�aszcza, �e to du�a, w sumie stabilna i maj�ca ju� spore do�wiadczenie firma. Przy kuponie na poziomie 3,5% decyzja - nie ma co tego ukrywa� - jest trudniejsza. Zw�aszcza, �e to papiery de facto niezabezpieczone, a sp��ka - cho� du�a i solidna - dzia�a w niestabilnej bran�y.

By� mo�e z punktu widzenia zwolennik�w obligacyjnego dreszczyku emocji taki potencjalny zysk by�by wystarczaj�cy? Co by nie m�wi�, oprocentowanie obligacji Ghelamco obiecuje jednak o te 2-2,5% wi�cej, ni� doch�d, kt�ry mo�na osi�gn�� bez ryzyka (i zapewne te� o 2-2,5% mniej od d�ugoterminowej stopy zwrotu z bezpo�redniej inwestycji w akcje gie�dowych sp��ek). Na pewno nie jest to pomys� dla kogo�, kto nie ma jeszcze portfela wype�nionego podstawowymi aktywami - depozytami bankowymi, funduszami, obligacjami rz�dowymi (takim osobom poleca�bym raczej obligacje Orlenu). I na pewno nie jest to pomys� na ulokowanie oszcz�dno�ci ca�ego �ycia. Ale dla wzgl�dnie do�wiadczonego inwestora, chc�cego rozbudowa� ju� istniej�cy portfel i wk�adaj�cego w tego typu obligacje nie wi�cej, ni� 5-10% pieni�dzy, mo�e to by� pomys� do zastanowienia.

December 7, 2014

Prze�om w sprawie frank�w? Co tak naprawd� podwa�y� s�d w "sprawie szczeci�skiej"?

Od dobrych kilku dni stowarzyszenia skupiaj�ce frankowicz�w *nie wszystkich, tylko tych niezadowolonych ze swoich kredyt�w) propaguj� w internecie sensacyjn� wiadomo��, �e szczeci�ski s�d po raz pierwszy w Polsce podwa�y� kredyt hipoteczny we frankach. Z relacji przesy�anych mi przez internaut�w wynika�o, �e s�d nakaza� wyliczenie zobowi�zania klienta wobec banku nie po obecnym kursie franka, lecz po kursie z dnia zaci�gni�cia zobowi�zania. W pi�tek ten news rozla� si� w mediach, a ja odebra�em kilkana�cie pyta� od czytelnik�w z pytaniem: "co to oznacza dla mojego kredytu frankowego"? Milcza�em, bo wieloletnie do�wiadczenie nauczy�o mnie, i� interpretacja jakiegokolwiek wyroku s�dowego bez przeczytania go - i to najlepiej razem z uzasadnieniem - oraz poznania szczeg���w sprawy, jest zaj�ciem wysoce ryzykownym. A tak si� sk�ada, �e od zesz�ej �rody czeka�em na niezb�dn� dokumentacj�, kt�ra pozwoli�aby oceni� spraw� na podstawie czego� wi�cej, ni� tylko wypowiedzi prawnik�w zainteresowanych stron. Czy z wyroku wynika rzeczywi�cie uniewa�nienie kredytu frankowego? Ot�� niekoniecznie, cho� z pewno�ci� mo�na m�wi� o zakwestionowaniu - ju� po raz kolejny, bo trudno tu m�wi� o precedensie - nieprecyzyjnych zasad przeliczania nale�no�ci banku z frank�w na z�ote.

Klientka mec. Rados�awa G�rskiego za��da�a w szczeci�skim s�dzie anulowania bankowego tytu�u egzekucyjnego (BTE), kt�ry wystawi� mBank. Wed�ug klientki nast�pi�o nieprawid�owe przeliczenie jej zobowi�za� z frank�w na z�ote, co spowodowa�o gigantyczny wzrost sumy, kt�rej za��da� bank. Sprawa dotyczy�a kredytu zaci�gni�tego w 2007 r.: prawie 131.000 frank�w "zassanych" przy kursie 2,33 z�, co czyni�o w przeliczeniu na nasz� rodzim� walut� mniej wi�cej 306.000 z�. W marcu zesz�ego roku, w chwili wystawienia BTE, bank podliczy� d�ug klientki na 449.000 z� (128.300 frank�w). Mo�na si� zastanawia� jak to si� sta�o, �e po pi�ciu latach od zaci�gni�cia kredytu zobowi�zanie stanowi niemal t� sam� kwot� we frankach, co przy podpisywaniu umowy (kredyt w 2007 r. mia� warto�� 131.000 frank�w, a w 2013 r. bank za��da� zwrotu ponad 128.000 frank�w), jednak tu akurat nie ma wi�kszej afery - po prostu od ko�ca 2009 r. kredyt przesta� by� terminowo sp�acany i to, co zosta�o sp�acone przez pierwsze trzy lata trwania umowy, zosta�o zneutralizowane przez karne odsetki za lata 2010-2013 (klientka rozwiod�a si� z m��em, kt�ry by� drugim wsp��kredytobiorc�).

Gdzie wi�c tkwi� nieprawid�owo�ci, kt�re pozwoli�y klientce wygra� sp�r o anulowanie BTE? Zarzuty by�y a� trzy. Po pierwsze klientka dowodzi�a, �e sama umowa jest niezgodna z prawem polskim i unijnym, bo w istocie jej przedmiotem nie jest �aden kredyt, lecz skomplikowany produkt strukturyzowany o charakterze inwestycyjnym, kt�ry zosta� jej zaoferowany niezgodnie z zasadami oferowania tego typu produkt�w (czyli bez zbadania profilu inwestycyjnego nabywcy, tzw. MIFID). Taka interpretacja kredytu walutowego zdarza�a si� ju� w orzecznictwie europejskim, �e przypomn� tylko precedensowy wyrok s�du w Barcelonie. A i niew�a�ciwe informowanie o ryzyku poprzez pod�o�enie klientowi innego produktu, ni� wynika�oby to z "opakowania ", by�o ju� karane. Dodatkowo podstaw� uniewa�nienia umowy mia�a by� - zdaniem klientki - "nadzwyczajna zmiana stosunk�w" - w postaci wzrostu kursu franka o po�ow� - kt�ra pozwala anulowa� kontrakt kredytowy w oparciu o art. 357 Kodeksu cywilnego. Drugi argument podnoszony przez klientk� to brak skutecznego powiadomienia jej przez bank o zamiarze wypowiedzenia kredytu i nadchodz�cej egzekucji. �aden z dw�ch pism dotycz�cych warunkowego wypowiedzenia kredytu przez bank nie zosta�o przez klientk� odebrane (mieszka�a pod innym adresem, bo po rozwodzie przeprowadzonym w 2008 r. mieszka�a ju� pod innym adresem). Twierdzi�a wi�c, �e nawet gdyby s�d nie uniewa�ni� umowy o inwestycj� strukturyzowan�, to powinien uniewa�ni� BTE z powodu ca�kiem przeciwnego - �e bank nie dope�ni� procedur przy anulowaniu kredytu.

Trzecim argumentem klientki by�y nieprawid�owo�ci w wyliczeniu jej zobowi�zania przez bank - czyli b��dna kwota wpisana do BTE . Jej zdaniem umowa kredytowa pozwala�a bankowi na zbyt du�� dowolno�� w kszta�towaniu kursu franka. To klasyczny ju� zarzut: mBank, podobnie jak wiele innych bank�w, w przesz�o�ci wpisywa� klientom do um�w paragraf, kt�ry stanowi�, �e kredyt b�dzie sp�acany po kursie z bankowej tabeli kurs�w sprzeda�y walut, ale nie poda� w jaki spos�b b�dzie ustalany. A wi�c bank m�g�by "z palca" wzi�� dowolny kurs franka i ��da�, by klient sp�aci� rat� lub ca�y kredyt, przeliczaj�c d�ug po takim w�a�nie "wymy�lonym" kursie. W mBanku od kwietnia 2009 r. obowi�zywa� co prawda regulamin w kt�rym opisano czynniki wp�ywaj�ce na publikowane kursy walut, ale klientka uzna�a, �e on r�wnie� nie jest wystarczaj�co precyzyjny. Bank odbija� pi�eczk� argumentem, �e klientom najpierw zosta� zaoferowany kredyt z�otowy, a dopiero po odrzuceniu tej propozycji - na wyra�ne ��danie klient�w - w pe�ni �wiadomie zaci�gn�li oni kredyt walutowy. I �e nie by� to �aden instrument strukturyzowany, tylko najzwyklejsza umowa kredytowa, tyle �e indeksowana do waluty obcej.

Co s�d na to? Nie zgodzi� si� z tez�, �e umowa zawarta z mBankiem by�a de facto umow� dotycz�c� produktu inwestycyjnego. A wi�c raczej nie trzyma si� kupy przekaz, i� polski s�d po raz pierwszy podwa�y� kredyt walutowy. Wygl�da na to, �e jest wr�cz odwrotnie:

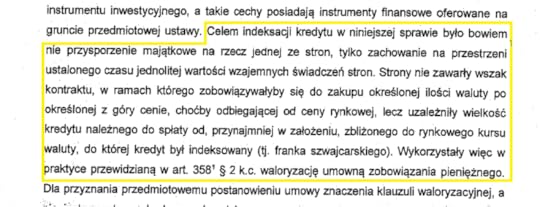

"Zawarta przez strony umowa z pewno�ci� spe�nia�a wymogi essntialia negoti umowy kredytowej. (...) wprowadzona przez strony umowy klauzula waloryzacyjna nie ma charakteru inwestycyjnego (...). Celem indeksacji kredytu by�o, w niniejszej sprawie, nie przysporzenie maj�tkowe na rzecz jednej ze stron, lecz zachowanie na przestrzeni czasu jednolitej warto�ci wzajemnych �wiadcze� stron (...). Zastosowanie mechanizmu pozwoli�o na obni�enie ceny udzielonego kredytu, kt�rego oprocentowanie zosta�o okre�lone przy zastosowaniu stawki LIBOR 3M i sta�ej mar�y banku w wysoko�ci 1,6%. Postanowienia umowy nie by�y wi�c obarczone charakterystycznym dla instrument�w pochodnych wysokim stopniem ryzyka, lecz przeciwnie, zmierza�y do minimalizacji tego ryzyka dla obu stron"

- stwierdzi� s�d. K��ci�bym si� o t� "minimalizacj� ryzyka dla obu stron", cho� patrz�c na to jak wygl�daj� np. kredyty na W�grzech (dzi� ich sta�e oprocentowanie wynosi �rednio 8%) nie mo�na powiedzie�, �e s�d w tym uzasadnieniu tak ca�kiem b��dzi. Podsumowuj�c w dw�ch s�owach t� cz��� rozwa�a�: kredyt walutowy jako taki zosta� uznany przez s�d za legalny.

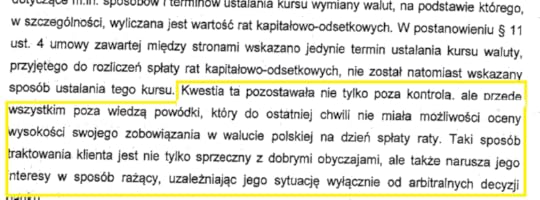

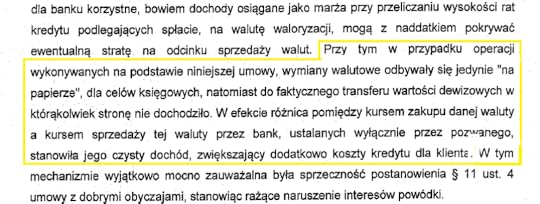

S�d nie da� te� wiary argumentowi, �e nast�pi�a zmiana warunk�w w "otoczeniu" na tyle znaczna, �e umow� kredytow� mo�na anulowa� Wed�ug s�dziego zawieraj�c umow� na 30 lat trzeba si� liczy� z tym, �e kursy walut b�d� si� zmienia�y i to znacznie . Zarzut m�wi�cy o tym, i� bank nieskutecznie wypowiedzia� kredyt, r�wnie� zosta� przez s�d odrzucony. Wezwania do zap�aty by�y - zgodnie z zasadami obowi�zuj�cymi w banku - wysy�ane w grudniu 2010 r. na adres zg�oszony przez klienta jako adres do korespondencji. Klientka dopiero prawie rok p��niej (we wrze�niu 2011 r.) zg�osi�a w banku zmian� adresu korespondencyjnego. Tymczasem ju� od lutego 2011 r. kredyt by� wypowiedziany, nale�no�� wymagalna, za� bank nalicza� od nie zap�aconego d�ugu 11,6% odsetek. Bankowcy odczekali jeszcze kilkana�cie miesi�cy, a� wreszcie wystawili BTE, za� miejscowy s�d nadal mu klauzul� wykonalno�ci. Wszystko odby�o si� lege artis. W ramach trzeciego argumentu klientka ��da�a, by s�d okre�li� jako nielegalne cztery punkty umowy dotycz�ce m.in. naliczania oprocentowania kredytu. S�d odrzuci� dwa zarzuty, ale dwa przyj��. S�d zakwestionowa� zapisy m�wi�ce, �e kwota kredytu jest przeliczana na franki po bankowym kursie kupna z dnia uruchomienia kredytu oraz powi�zanego z nim zapisu m�wi�cego, i� rata jest sp�acana w z�otych po przeliczeniu raty wed�ug kursu sprzeda�y z dnia sp�aty raty .

"W ten spos�b pozwany bank przyzna� sobie prawo do jednostronnego regulowania wysoko�ci rat kredytu (...) poprzez wyznaczanie w tabelach kursu sprzeda�y franka szwajcarskiego. Jednocze�nie prawo banku do ustalania kursu waluty (...) nie doznawa�o �adnych formalnych ogranicze�, w umowie nie wskazano bowiem kryteri�w kszta�towania kursu (...) Postanowienia umowy nie przewidywa�y, aby aktualny kurs franka szwajcarskiego ustalany przez bank pozostawa� w okre�lonej relacji do aktualnego kursu tej waluty ukszta�towanego przez rynek walutowy, b�d� �redniego kursu publikowanego przez NBP"

- napisa� s�d w uzasadnieniu. I doda�, �e niemal identyczna klauzula zosta�a ju� zdelegalizowana w odniesieniu do tego samego banku przez S�d Ochrony Konkurencji i Konsument�w (sygnatura akt XVII AmC 1531/09 oraz apelacja pod sygnatur� VI ACa 441/13). S�d nie wzi�� pod uwag� wprowadzonej w 2009 r. zmiany regulaminu, w kt�rej znalaz�y si� zasady obliczania spreadu walutowego, bo prawnicy mBanku go nie przedstawili, za� z zezna� klientki wynika�o, �e on te� zawiera do�� og�lne zasady tworzenia wide�ek kursowych, wi�c nie poprawia klarowno�ci sytuacji klientki. S�d nie wzi�� te� pod uwag� argumentu banku, i� przecie� obowi�zuje ustawa antyspreadowa, kt�ra daje klientowi prawo darmowego regulowania rat bezpo�rednio we frankach , co oznacza, �e klient nie musi si� przejmowa� bardziej lub mniej precyzyjnym spreadem. S�dzia stwierdzi�, �e jest to okoliczno�� bez znaczenia, bo przecie� ustawa zacz��a obowi�zywa� w sierpniu 2011 r., kiedy w sprawie klientki by�o ju� i tak "pozamiatane".

"W umowie stron pow�dka nie by�a zwi�zana tymi jej postanowieniami, z kt�rych wynika�a konieczno�� indeksacji waluty kredytu za po�rednictwem franka szwajcarskiego. Przy tym umowa kredytowa nie by�a niewa�na i w pozosta�ym zakresie wi�za�a strony (...). Skuteczno�� podniesionego przez stron� powodow� zarzutu musia�a wi�c prowadzi� do konkluzji, i� na mocy przedmiotowej umowy oraz w wyniku jej wypowiedzenia nie by�a ona zobowi�zana do zwrotu na rzecz banku takiej kwoty, jaka wynika�a z tre�ci wystawionego bankowego tytu�u egzekucyjnego, albowiem postanowienia umowy przewiduj�ce indeksowanie udzielonego kredytu wed�ug kursu franka szwajcarskiego zgodnego z tabel� walut ustalan� przez pozwany bank, nie wi�za�y stron"

- uzna� s�d. To dok�adnie to samo rozwi�zanie, do kt�rego d��� ponad 2000 klient�w Banku Millennium w najwi�kszym pozwie zbiorowym w Polsce . I "sk�oni� si� do do uznania", �e charakter przepisu z art. 385 Kodeksu cywilnego (na kt�rego podstawie s�d uniewa�ni� klauzul� indeksacyjn�) nie pozwala na "stosowanie innych instytucji prawnych celem "sanowania zakwestionowanego postanowienia". Czyli: nie mo�na wpisa� zamiast uniewa�nienia klauzuli jakiego� innego paragrafu, bardziej precyzyjnego (np. �e zobowi�zania klienta b�d� rozliczane po kursie �rednim NBP). Ile wi�c jest winna klientka bankowi? S�d asekuruje si� stwierdzeniem, �e "ostateczne rozstrzygni�cie tego zagadnienia na gruncie sprawy nie by�o konieczne", bo to na banku spoczywa obowi�zek udowodnienia wysoko�ci roszczenia w ramach BTE. A bank �adnych wylicze� nie przedstawi�, zatem "brak by�o mo�liwo�ci ustalenia wierzytelno�ci, jaka przys�uguje jej wzgl�dem pow�dki". Z tego samego powodu s�d nie pr�bowa� rozstrzygn��, czy nielegalne mog�o by� wypowiedzenie umowy kredytowej przez mBank .

"Niemo�liwe jest przes�dzenie tej kwestii, �e konsekwencj� dokonanych przez strony przelicze� sp�acanych rat zgodnie z za�o�eniami o niewi���cym charakterze (...) mo�e by� stwierdzenie braku skutecznego wypowiedzenia kredytu. Je�li bowiem w wyniku operacji ponownego zarachowania wp�aconych przez pow�dk� i jej m��a �rodk�w na poczet nieindeksowanych (lub indeksowanych w inny spos�b rat kredytowych okaza�oby si�, �e w grudniu 2010 r. pow�dka nie mia�a zaleg�o�ci w p�aceniu rat kredytowych, w�wczas wypowiedzenie umowy, jako oparte na nieprawdziwej przyczynie, musia�oby by� uznane za nieskuteczne"

- pisze s�d. Innymi s�owy: nie tylko BTE zosta�by uniewa�niony, ale umowa nadal by obowi�zywa�a. Nie jestem prawnikiem, ale dostrzegam pewn� niekonsekwencj� w uzasadnieniu wyroku - z jednej strony s�d anuluje klauzul� na podstawie kt�rej bank wyliczy� swoje nale�no�ci w ramach BTE oraz zak�ada, �e nale�y ten fragment umowy wyczy�ci� gumk�-myszk�, nie wpisuj�c nic innego w zamian, a z drugiej strony pisze, �e "brak jest mo�liwo�ci ustalenia kwoty wierzytelno�ci" oraz dopuszcza mo�liwo�� indeksowania rat do franka "w inny spos�b". Podobne zastrze�enia wobec wyroku chc� wysun�� - ale to akurat nie dziwi - prawnicy mBanku:

"Bank zamierza odwo�a� si� od wyroku s�du, poniewa� nie zgadza si� z jego uzasadnieniem. S�d, stwierdzaj�c zastosowanie przez Bank abuzywnej klauzuli waloryzacyjnej, nie rozstrzygn�� jednocze�nie podstawowej kwestii - zasad ustalenia kwestionowanej przez stron� powodow� kwoty wierzytelno�ci obj�tej bankowym tytu�em egzekucyjnym"

- napisa� mi Piotr Rutkowski, kt�rego poprosi�em o skomentowanie wyroku. Nie jestem pewien czy s�d w og�le mia� taki obowi�zek, lecz sytuacja jest bardzo analogiczna do tej, kt�r� mamy w przypadku "Nabitych" i ich s�ynnego wyroku. Tam - przypomn� - s�d uzna�, �e bank nie okre�li� wystarczaj�co precyzyjnie sposobu zmian oprocentowania i wyrzuci� zapis m�wi�cy o zasadach zmian oprocentowania, a jednocze�nie �w s�d nie zakwestionowa� umowy jako zmiennoprocentowej. "Nabici" twierdz�, �e maj� de facto kredyt o sta�ej stopie (z dnia podpisania umowy) i ��daj� zwrotu nadp�at, za� bank twierdzi, �e nie b�dzie p�aci� dop�ki jaki� s�d nie okre�li wed�ug jakich zasad powinny by� liczone zmiany oprocentowania. Tutaj sytuacja jest bardzo podobna: s�d, w oparciu o przepis art. 385 Kodeksu cywilnego wyrzuci� z umowy klauzul�, w oparciu o kt�r� bank przelicza� zobowi�zania klientki z frank�w na z�ote, a jednocze�nie utrzyma� w mocy umow� o kredyt walutowy (i nawet uzna� za idiotyczny argument, �e ta umowa jest de facto opcj� walutow�). Bank zapewne stwierdzi, �e trzeba okre�li� na nowo zasady przeliczania kredytu (bo jako� przeliczy� go w ko�cu trzeba, skoro nie jest - jako taki - nielegalny), za� klientka uwa�a, i� na podstawie wyroku uzyska�a "zamro�enie" kursu na poziomie 2,33 z�, czyli z dnia podpisania umowy. Pos�uguj�c si� cytatem z "Seksmisji" musz� powiedzie�, �e ja tu widz�...

Mo�e to jest robota dla S�du Najwy�szego? Skoro zaj�� si� w zesz�ym tygodniu moim sporem ze SKOK-iem Stefczyka i wysuni�tymi przeciwko mnie zarzutami o paserstwo... Mamy na stole art. 385 Kodeksu cywilnego, kt�ry na pierwszy rzut oka jest prosty jak drut, ale w sprawach o spread, czy nieprecyzyjne oprocentowanie kredyt�w jako� nie daje si� go egzekwowa�. By� mo�e rzeczywi�cie powinno by� tak, �e je�li z umowy o kredyt zmiennoprocentowy wypadnie zapis precyzuj�cy zasady zmiany oprocentowania, to kredyt staje si� sta�oprocentowy? I by� mo�e rzeczywi�cie kredyt denominowany w walucie obcej, o racie uzale�nionej m.in. od wysoko�ci kursu waluty obcej, po wyrzuceniu klauzuli okre�laj�cej zasady indeksowania kursu powinien by� kredytem o sta�ym kursie?

Skutki takiej interpretacji by�yby na tyle donios�e - ��cznie z konieczno�ci� wyp�acenia przez banki najmarniej 40 mld z� odszkodowa� z tytu�u samego tylko "odkr�cenia" kredyt�w walutowych - �e dop�ki takiej narracji nie "klepnie" S�d Najwy�szy, banki przegrywaj�ce procesy w oparciu o art. 385 Kodeksu cywilnego b�d� sz�y w zaparte, domagaj�c si� ustalania jakich� nowych zasad i regulacji (w miejsce tych zdelegalizowanych), kt�rych ustalania s�dy rejonowe, okr�gowe i apelacyjne mog� nie chcie� okre�la�.

Jakkolwiek by nie ocenia� ca�ej sytuacji, m�wienie o tym, �e s�d w Szczecinie podwa�y� kredyt frankowy jest nadinterpretacj� - tym bardziej, �e jest to wyrok pierwszej instancji, jeszcze nieprawomocny . Mo�na jedynie powiedzie�, �e podwa�y� obowi�zuj�ce w mBanku zasady przeliczania kredytu z frank�w na z�ote (nie wskazuj�c �adnej innej zasady, na podstawie kt�rej takie przeliczenia mog�yby by� dokonywane). Wci�� niewykluczon� drog� - mo�e najrozs�dniejsz� w tej sytuacji - jest odej�cie od przeliczania kredytu na z�ote i operowanie wy��cznie walut� szwajcarsk�. Tym bardziej, �e wszelkie operacje przeliczeniowe na walutach s�d w uzasadnieniu potraktowa� jako "pozorne", czyli przeprowadzane tylko "na papierze", w celu zwi�kszenia zarobku banku:

Skoro klientka ma do sp�acenia ile�-tam frank�w, a klauzula sankcjonuj�ca przeliczenie d�ugu na z�ote jest niewa�na, to mo�e trzeba nominowa� d�ug wy��cznie we frankach (w og�le zabraniaj�c jakichkolwiek przelicze� na z�ote)? Jak s�dzicie? Mam te� inne spostrze�enie - �e po szczeci�skim wyroku banki b�d� mia�y niejakie k�opoty z wykorzystywaniem BTE w kredytach frankowych. Znacznie �atwiej, ni� do tej pory b�dzie podwa�y� BTE poprzez podwa�enie kt�regokolwiek z kluczowych element�w umowy kredytowej (spread, zasady zmiany oprocentowania itp.). Jako� mnie to nie martwi - akurat przy kredytach frankowych jest tyle r��nego rodzaju w�tpliwo�ci, �e stosowanie prostej drogi odzyskiwania pieni�dzy przez banki za pomoc� BTE mog�oby by� jako� ograniczone. I kto wie, czy to si� w�a�nie na naszych oczach nie dzieje.

NA �NIADANIE O PO�YCZKACH �WI�TECZNYCH. Je�li Wy, kto� z Waszych znajomych albo z rodziny my�li o zaci�gni�ciu po�yczki na �wi�ta, to rekomenduj� Wam obejrzenie rozmowy, kt�r� w "Pytaniu na �niadanie" odby�em na ten temat z redaktorami. Znajdziecie tam zajawk� odpowiedzi na pytanie: kredyt got�wkowy, czy kartowy? A mo�e debet? Na d�ugo, czy kr�tko? W swoim banku, czy u konkurencji? Zapraszam do obejrzenia:

Niedawno w telewizji �niadaniowej TVN m�wiono o ratach zero procent, a �ci�lej - o tym, �e raty zero procent cz�sto s� jak Yeti, czyli wielu o nich s�ysza�o, a nikt nie widzia� na w�asne oczy. Poniewa� temat ten wielokrotnie pojawia� si� w blogu "Subiektywnie o finansach", mia�em okazj� powiedzie� kilka s��w o najwa�niejszych trikach sprzedawc�w. Obejrzyjcie ;-)

CO ZROBI� Z FRANKOWYMI KREDYTAMI? Zobacz dyskusj� na ten temat, w kt�rej bra�em udzia� na antenie TVN24 Biznes i Swiat. Pojawi�o si� kilka pomys��w - jakie maj� wady i zalety? Red. Karolina Hytrek-Prosiecka, Ignacy Morawski z Biz Banku oraz duch subiektywno�ci we w�asnej osobie. Obejrzyj, klikaj�c w ten link ;-). Przeczytaj te� polemik� Grzegorza Sroczy�skiego z Ryszardem Petru, kt�ry twierdzi, �e problemu z frankami nie ma. A tak�e spowied� libera�a, kt�ry by� prezesem banku, ale o frankach wypowiada si� z najwi�kszym obrzydzeniem .

Zobacz te� wcze�niejsz� dyskusj� w oparach subiektywno�ci, dotycz�c� kredyt�w frankowych, kt�ra odby�a si� w programie TVN24 Biznes i �wiat, czyli o dw�ch takich, kt�rzy potrzebuj� pomocy. Zerknij tutaj. Przy okazji rzu� okiem jak na antenie tej samej stacji pok��ci�em si� z Paw�em Blajerem. O szwajcarsko�ci w naszych portfelach m�wi�em te� w "Wydarzeniach" Polsatu. A na specjalne �yczenie pani premier zrobi�em stress-test dla franka po 4 z�. Zobacz co mi wysz�o.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

Jak nie zosta�em paserem, czyli S�d Najwy�szy po jasnej stronie mocy w sprawie SKOK-�w

W minionym tygodniu ostatecznie zako�czy� si� jeden z najwa�niejszych i najg�o�niejszych proces�w w dogasaj�cej ju� s�dowej batalii, jak� toczy przeciwko mnie - oraz Agorze, wydawcy "Gazety Wyborczej" - ekipa zwi�zanych ze SKOK-ami mened�er�w pod kierownictwem Grzegorza Biereckiego. Ci, kt�rzy obserwuj� moj� dzia�alno�� dziennikarsk� zapewne pami�taj�, �e przez lata oskar�a�em t� ekip� o powa�ne nieprawid�owo�ci w zarz�dzaniu systemem SKOK-�w. I apelowa�em o obj�cie tej weso�ej ha�astry realnym nadzorem pa�stwowym. To si� w ko�cu uda�o - od dw�ch lat SKOK-i s� nadzorowane tak samo, jak banki. Komisja Nadzoru Finansowego w swoich audytach potwierdza wszystko, co od wielu lat pisa�em o nieprawid�owo�ciach wok�� sp��dzielczych kas. Sytuacja jest powa�na, �e szefowie SKOK-u Wo�omin, drugiej najwi�kszej Kasy na rynku, zostali zatrzymani za domniemany udzia� w wy�udzeniach kredyt�w na skal� przemys�ow�. Inna du�a Kasa, SKOK Wsp�lnota, posz�a do piachu, a ponad 800 mln z� na pokrycie depozyt�w jej cz�onk�w zap�acili klienci bank�w. Dwa kolejne SKOK-i (Rumia i Kopernik) zosta�y przej�te przez banki. KNF ujawni�a te� skal� transfer�w pieni�dzy ze SKOK-�w do Luksemburga oraz nie da�a zgody na rz�dzenie SKOK-ami kilkunastu prezesom lokalnych kas.

Pierwszy z grubych proces�w, kt�re wytoczy�a mi, wydawcy oraz naczelnemu "Wyborczej" Krajowa SKOK, wygrali�my ju� w sierpniu 2010 r. Chodzi�o w nich teksty z 2004 i 2005 r., w kt�rych razem z Biank� Miko�ajewsk� (w�wczas "Polityka", teraz "Wyborcza") ujawnili�my, �e centrala SKOK-�w obros�a sp��kami i fundacjami, mi�dzy kt�rymi w niejasny spos�b przep�ywa�y ogromne kwoty. Pisali�my wraz z Biank� o powi�zaniach SKOK-�w z politykami PiS i o preferencjach finansowych, kt�rymi przez lata cieszy� si� system SKOK-�w. Krytykowali�my te� to, �e Krajowa SKOK skupia w jednym r�ku funkcje w�a�ciciela, nadzorcy i zarz�dzaj�cego kasami. W cywilizowanym �wiecie finans�w to rzecz niedopuszczalna. Alarmowali�my, �e SKOK-i, dzia�aj�c tak samo jak banki i zbieraj�c grube miliardy oszcz�dno�ci Polak�w, wyj�te s� spod nadzoru pa�stwowego, kt�remu podporz�dkowano banki.Top 10 moich tekst�w o SKOK-ach z lat 2004-2010 znajdziesz we wpisie podsumowuj�cym t� batali�. S�d og�osi�, �e napisa�em prawd�, dzia�a�em w interesie cz�onk�w i klient�w SKOK-�w.

Ju� po wyroku w tamtej sprawie, w listopadzie i grudniu 2010 r., napisa�em trzy teksty o niejasno�ciach i ukrywaniu finans�w Kas, �e SKOK-i mia�y przej�ciowe problemy z kas� w kasie i o tym, �e w SKOK-ach zani�a si� rezerwy na przeterminowane kredyty . I zn�w postulowa�em obj�cie kas nadzorem pa�stwowym. Tym razem s�dow� batali� przeciwko mnie rozpocz�� SKOK Stefczyka, ��daj�c sprostowania, przeprosin i 50.000 z� zado��uczynienia. Wed�ug w�adz SKOK-u naruszy�em zasady rzetelno�ci dziennikarskiej, napisa�em nieprawd� i pos�u�y�em si� tajnymi dokumentami z kontroli skarbowej SKOK-�w, zdobytymi bezprawnie. W sierpniu 2012 r. s�d pierwszej instancji oddali� pozew stwierdzaj�c, �e mia�em prawo zabra� g�os w istotnej dla spo�ecze�stwa sprawie, analizowa� kondycj� finansow� kas i �e dzia�a�em w interesie publicznym, formu�uj�c zasadne oceny. Przyjaciele SKOK-ow starali si� podwa�y� moj� wiarygodno�� nie tylko w s�dzie, ale i wykorzystuj�c swoje wp�ywy w organizacjach dziennikarskich. Na szcz��cie tu te� niewiele wsk�rali, bo szefostwo Stowarzyszenia Dziennikarzy Polskich stan��o po jasnej stronie mocy. Potem by�a druga instancja w s�dzie (oddalenie pozwu przeciwko mnie w czerwcu 2013 r.), a teraz - kasacja w S�dzie Najwy�szym.

Pe�nomocnik SKOK Stefczyka argumentowa� w kasacji , �e s�d "b��dnie pojmuje zagadnienie wolno�ci prasy", a ja dopu�ci�em si� paserstwa , czyli zdoby�em dane z urz�du skarbowego i skorzysta�em z nich "osi�gaj�c korzy�� osobist� i maj�tkow�". Sprawa dotkn��a wi�c wa�nego aspektu - czy dziennikarzowi wolno skorzysta� z materia��w opatrzonych klauzul� tajno�ci. M�j pe�nomocnik, mec. Tomasz Ejtminowicz, odbija� pi�eczk� argumentuj�c, �e �aden ze mnie paser, bo tajemnica s�u�bowa wi��e tylko urz�dnik�w - to oni s� adresatem obowi�zku poufno�ci. A dziennikarz ma prawo ujawni� dokumenty obj�te klauzul� tajno�ci, bo dzia�a w interesie publicznym. Co na to S�d Najwy�szy? Pozw�lcie, �e zacytuj� fragment obszernego om�wienia wyroku, kt�re znalaz�o si� na stronach serwisu www.obserwatorkonstytucyjny.pl.

"S�d Najwy�szy stwierdzi�, �e istot� sprawy jest fakt, i� wszystkie informacje podane w artyku�ach red. Samcika okaza�y si� prawdziwe oraz �e dzia�a� on w interesie publicznym. Bez w�tpienia w okresie wskazanym przez autora artyku�u nast�pi�o zani�enie rezerw na kredyty przeterminowane. Zarzut braku staranno�ci dziennikarza jest nies�uszny (...). S�d zwr�ci� uwag�, �e artyku� by� oparty na dokumencie "Sprawozdanie z kontroli prawid�owo�ci rozlicze� SKOK z bud�etem pa�stwa z tytu�u podatku dochodowego", opatrzonym klauzul� tajno�ci. (...) M�wienie, �e dziennikarz skorzysta� bezprawnie z materia�u obj�tego klauzul� tajno�ci, nie odpowiada prawdzie. To nie by� czyn zabroniony - doda�a s�dzia. Dziennikarz dzia�a� w obronie uzasadnionego interesu spo�ecznego na podstawie wiarygodnych dokument�w, wi�c nie mo�na stwierdzi� bezprawno�ci dzia�ania"

- zaobserwowa� Obserwator . Wszystkie dotychczasowe procesy SKOK-owe - a by�o tego sporo: o sprostowania, ochron� d�br, a nawet z kodeksu karnego - zako�czy�y si� podzieleniem przez s�dy przygniataj�cej cz��ci podnoszonych przeze mnie argument�w. Walnie si� do tego przyczyni�a ekipa prawnik�w: Natalia Popielarska (broni�a mnie w procesach karnych), Tomek Ejtminowicz i Piotr Rogowski (walczyli przed s�dami w Gda�sku i Warszawie). Ale nie to jest przedmiotem najwi�kszej mojej rado�ci. Szczytem satysfakcji nie jest te� to, �e za cykl artyku��w o SKOK-ach odebra�em w 2005 r. nagrod� Grand Press - jedno z najwa�niejszych wyr��nie� bran�owych, jakie mo�e otrzyma� w Polsce dziennikarz. Jest nim fakt, �e p��no, bo p��no, ale jednak moja pisanina przekona�a urz�dnik�w i polityk�w, i� SKOK-i trzeba obj�� nadzorem pa�stwa. Patrz�c na prezentowan� przez Komisj� Nadzoru Finansowego sytuacj� finansow� SKOK-�w mo�na si� zastanawia�, czy gdyby zosta�o "po staremu", pieni�dze cz�onk�w SKOK-�w nie by�yby dzi� zagro�one. Tym bardziej, �e ekipa Grzegorza Bierckiego wcale nie chcia�a, by pieni�dze cz�onk�w zosta�y obj�te gwarancjami pa�stwowymi ...

December 4, 2014

Bank wyrzuca klient�w przez okno, bo... nie podoba mu si� ich dow�d osobisty

Podobno w bankach sko�czy�y si� dobre czasy i ka�dy klient jest na wag� z�ota. Owszem, zdarza si�, �e jaki� bank wyrzuca przez okno klient�w zbyt biednych, zbyt tradycyjnych, by chcieli korzysta� z bankowo�ci przez internet, albo takich, kt�rzy w przesz�o�ci splamili si� jakim� niechlubnym zachowaniem. S� te� banki - i to ca�kiem liczne - kt�re brzydz� si� obs�ugiwaniem obcokrajowc�w (nie mo�na si� do nich dosta� nie posiadaj�c polskiego dokumentu to�samo�ci). Ale �eby wyrzuca� klient�w za... dow�d? No, z tym si� jeszcze nie spotka�em. No dobra, spotka�em si�, ale tylko raz ;-). A tak podobno post�puj� banki nale��ce do grupy Getin. W szczeg�lno�ci - nie dopuszczaj� do siebie klient�w, kt�rych dow�d osobisty jest troch�... hmmm... nietypowy. Na czym ta nietypowo�� polega? Pos�uchajcie:

"Pr�bowa�em pom�c za�o�y� lokat� na stronie Idea Banku starszemu cz�onkowi mojej rodziny. W trakcie zak�adania lokaty okaza�o si�, �e konieczne jest wpisanie w internetowym formularzu daty wydania dowodu osobistego. Poniewa� witryna posiada kalendarz zaczynaj�cy si� od 2004 r., a dokument wydany by� wcze�niej, wpisa�em dat� "z r�ki". Niestety system jej nie przyj��. Wygl�da na to, �e system nie pozwala na wpisanie daty dokumentu to�samo�ci starszego ni� 10 lat, mimo �e jest on wydany jako bezterminowy!"

- zeznaje jeden z moich czytelnik�w. Skontaktowa�em si� z infolini� Idea Banku, by potwierdzi� t� smutn� wiadomo��. I tam dowiedzia�em si�, �e system rzeczywi�cie mo�e tak w�a�nie dzia�a�. I �e nie dotyczy to wy��cznie systemu zdalnej obs�ugi klient�w. Osobista wizyta w oddziale banku osoby, kt�ra ma wydany bezterminowy dow�d osobisty, nic by nie zmieni�a. W oddziale r�wnie� "nie przejdzie" dow�d ponad dziesi�cioletni. Po prostu system si� zagotuje, zacznie dymi�, krztusi� si�, a na koniec wybuchnie. Postanowi�em wi�c sprawdzi�, czy to defekt charakterystyczny dla Idea Banku - pami�tam, i� jest to bank dla przedsi�biorc�w, a wi�c mo�na sobie wyobrazi�, i� nie dopuszcza sytuacji, w kt�rej jaki� przedsi�biorca m�g�by �y� tak d�ugo w warunkach polskiej biurokracji - czy te� dla ca�ej grupy instytucji finansowych zwi�zanych z grup� Getin. Przetestowa�em - za pomoc� znajomego staruszka z obrzydliwie bezterminowym, cho� chyba wa�nym dowodem osobistym - jak dzia�a strona internetowa OpenOnline.pl oraz GetinOnline.pl. Okazuje si�, �e dzia�a... tak samo. A to oznacza, �e w oddzia�ach Getin Banku, jednej z najwi�kszych instytucji finansowych w kraju, senior bez nowego dowodu osobistego te� zostanie odprawiony z kwitkiem.

Mo�na sobie wyobrazi�, �e jest bank, kt�ry strukturalnie nie lubi ludzi starej daty. Jak wiadomo taki cz�owiek charakteryzuje si� te� dowodem osobistym starej daty (�ci�lej pisz�c - w og�le bez daty), wi�c mo�na �atwo takiego gnoma wyhaczy� i odes�a� z kwitkiem, �eby nie bru�dzi� w systemach. Ale zdarzaj� si� partyzanci, kt�rzy znaj� techniki dywersji (pami�taj� jeszcze czasy, kiedy ukrywali si� w lasach i wysadzali w powietrze poci�gi wroga) i potrafi� przedrze� si� przez wielowarstwowy system zabezpiecze� informatycznych. A jak ju� dostan� si� do j�dra systemu, to zaczynaj� zagra�a� jego stabilno�ci, niczym "pi�ta kolumna".

"Jestem klientem Getin Banku od dobrych kilku lat. Od dw�ch tygodni nie mog� si� zalogowa� do konta, gdy� system wy�wietla informacj�, �e "dow�d osobisty straci� wa�no��". Tyle, �e on wa�no�ci nie straci�! System automatycznie odrzuca wa�no�� dowod�w starszych ni� 10 lat. M�j wydany zosta� w sierpniu 2004 r. na czas nieoznaczony. By�em w dw�ch oddzia�ach banku, zmieniono informacje na m�j temat w Karcie Informacyjnej Klienta, dzwoni�em na infolini� i nic. Problem dotyczy prawdopodobnie wi�kszej liczby klient�w banku"

- pisze kolejny czytelnik. C��, zdarzaj� si� w bankach najr��niejsze dziwactwa. Np. bank Citi Handlowy przy rejestrowaniu do systemu bankowo�ci elektronicznej potrafi za��da� PIN-u do karty p�atniczej. Klienci - przyzwyczajeni do tego, �e PIN-�w si� nigdzie nie ujawnia - od lat narzekaj�, �e to zmniejsza ich bezpiecze�stwo. A bank obiecuje, �e dorzuci do systemu "�atk�". I nadal jest tak, jak jest. Ale "dziwactwo" w postaci braku mo�liwo�ci podania daty wa�no�ci dowodu jako "bezterminowy" by�oby chyba do�� l�atwo wyeliminowa�. Niekt�rzy z moich czytelnik�w sugeruj�, �e by� mo�e takie dyskryminowanie narusza prawa konsument�w oraz prawo bankowe, lecz ja tak daleko bym si� nie posuwa� w interpretacji. Ale na pewno jest to obciach dla banku, kt�ry chce uchodzi� za nowoczesny i nawet jako pierwszy postawi� w centrach handlowych automatyczne plac�wki.

PONARZEKAJMY DZI� WSP�LNIE W KRAKOWIE! Gdyby kto� chcia� przybi� mi dzi� pi�tk� w grodzie Kraka, a przy okazji ponarzeka� na bankowc�w, to nadarza si� okazja - jestem w�a�nie w drodze na seminarium "Bankier to oszust? Rola zaufania i reputacji na rynku bankowym". Rzecz organizuje Katedra Finans�w UEK i zaczyna si� o godz. 10.00 (pawilon G sala 13, wst�p wolny). Ja dotr� ok. 12.00 i ch�tnie z Wami pogadam, moje Smoki Wawelskie ;-))

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

Ju� nawet Ryanair bawi si� w kantor walutowy. Czy przy tym kantuje? Jak nie da� si� nabi�?

Najr��niejsze s� pomys�y na zarabianie przez instytucje finansowe przy wymianie walut . Dzi� Ekipa Samcika przygl�da si� w "Pieni�dzach Ekstra" kosztom wachlowania kart� p�atnicz� za granic� i temu jak te koszty zredukowa� (znajdziecie je w "Gazecie Wyborczej"). W tej dziedzinie trwa nieustanny wy�cig. Kiedy� monopol na zarobek na spreadzie mia� bank, kt�ry wyda� ci kart�. O ile jest taka potrzeba, to najpierw Visa lub MasterCard wykonuj� przewalutowanie na jedn� z g��wnych walut (euro lub dolara), a potem tw�j bank przelicza transakcj� z waluty rozliczeniowej karty na z�ote. Ale przewalutowania odbywaj� si� r�wnie� w sklepach, w kt�rych p�acisz kart� za granic�. Coraz wi�cej terminali za granic� zapyta ci� o to, czy chcesz zap�aci� w walucie karty. A je�li si� zgodzisz, to na spreadzie zarobi nie tw�j bank, lecz bank rozliczaj�cy dany sklep. Podobny mechanizm obowi�zuje w bankomatach - operator bankomatu mo�e sam przewalutowa� wyp�acan� przez ciebie walut� obc� na walut� karty (czyli na z�ote), przejmuj�c zarobek, kt�ry w zwyk�ych okoliczno�ciach by�by udzia�em twojego banku (tego, kt�ry wyda� ci kart�). Tak� ch�� zg�aszaj� zreszt� nie tylko zagraniczne bankomaty wobec polskich turyst�w, ale i polskie wobec zagranicznych:

"Mieszkam w Pary�u, ale regularnie przyje�d�am do kraju. Pozwalam sobie opisa� nies�ychany proceder firmy Euronet, kt�rego pad�em ofiar� kilka dni temu. Firma ta w swoich bankomatach na przelicznikach kurs�w EUR/PLN zarabia nawet 10%. Musia�em na gwa�t z jej bankomatu wyj�� 2.000 z� za pomoc� francuskiej karty Visa wydanej przez La Banque Postale (pa�stwowy bank pocztowy). Na wydruku zobaczy�em kurs + mar�a = 3,824 z� za euro, podczas gdy kurs �redni NBP w tym dniu wynosi� 4,2245 z�, Prosz� policzy�: 10% marzy! Czy ten proceder jest zgodny z polskim prawem?"

- zapytuje mnie czytelnik. Owszem, jest zgodny, to tzw. procedura DCC, kt�r� mog� stosowa� - za zgod� klienta - firmy rozliczaj�ce transakcje kartowe oraz operatorzy bankomat�w. Za ka�dym razem klient powinien zosta� zapytany o to czy chce przewalutowa� transakcj� "na miejscu". Oczywi�cie czasem te pytania s� tak sformu�owane, �eby klient nabra� obrzydzenia do korzystania z us�ug swojego banku - wmawia si� klientowi stoj�cemu w sklepie lub przy bankomacie, �e tylko tutaj kurs jest "gwarantowany", a p��niej to ju� cholera wie ile zap�acisz.

Przewalutowania s� te� miejscem, gdzie do portfeli zagl�da nam Ryanair, czyli tania linia lotnicza, kt�ra na polskim niebie przewozi ju� chyba wi�cej pasa�er�w, ni� LOT. Na stronie internetowej Ryanaira bilety mo�na, jak wiadomo, kupi� p�ac�c kart�, a ceny s� wyra�one w walucie "miejscowej" - czyli je�li lecimy z Mediolanu, to pricing jest w euro, a je�li z Krakowa - to w z�otych. Polacy zwykle u�ywaj� kart do kont z�otowych, co czyni konieczno�� przewalutowania, na kt�rym to przewalutowaniu banki wydaj�ce karty oczywi�cie zarabiaj�, konwertuj�c euro na z�ote po swoim kursie, uwzgl�dniaj�cym spread walutowy. Ale, jak donosz� mi czytelnicy, Ryanair si� wycwani�. Irlandczycy stosuj� bowiem mechanizm podobny do DCC (czyli w�a�nie tego sposobu, kt�ry pozwala na przewalutowanie transakcji od razu w sklepie, w kt�rym p�acisz za granic�, poza wiedz� twojego banku). Firma pozwala p�aci� za bilet w walucie posiadanej przez nas karty, sama - mo�na powiedzie�, �e w lot - przewalutowuj�c transakcj� na z�ote. Je�li klient zaakceptuje t� p�atno�� - to Ryanair zarabia na spreadzie walutowym, a nie bank, kt�ry wystawi� kart�. Wszystko by�oby pi�knie, gdyby nie przelicznik stosowany przez przewo�nika. Jak donosz� mi klienci, kurs euro potrafi by� wy�szy nawet o 0,3 z� ni� �redni kurs NBP. A to oznacza, �e przelicznik stosowany przez przewo�nika jest sporo wy�szy od - te� przecie� niekorzystnych - kurs�w kupna/sprzeda�y dewiz polskich bank�w.

Przewalutowania s� te� miejscem, gdzie do portfeli zagl�da nam Ryanair, czyli tania linia lotnicza, kt�ra na polskim niebie przewozi ju� chyba wi�cej pasa�er�w, ni� LOT. Na stronie internetowej Ryanaira bilety mo�na, jak wiadomo, kupi� p�ac�c kart�, a ceny s� wyra�one w walucie "miejscowej" - czyli je�li lecimy z Mediolanu, to pricing jest w euro, a je�li z Krakowa - to w z�otych. Polacy zwykle u�ywaj� kart do kont z�otowych, co czyni konieczno�� przewalutowania, na kt�rym to przewalutowaniu banki wydaj�ce karty oczywi�cie zarabiaj�, konwertuj�c euro na z�ote po swoim kursie, uwzgl�dniaj�cym spread walutowy. Ale, jak donosz� mi czytelnicy, Ryanair si� wycwani�. Irlandczycy stosuj� bowiem mechanizm podobny do DCC (czyli w�a�nie tego sposobu, kt�ry pozwala na przewalutowanie transakcji od razu w sklepie, w kt�rym p�acisz za granic�, poza wiedz� twojego banku). Firma pozwala p�aci� za bilet w walucie posiadanej przez nas karty, sama - mo�na powiedzie�, �e w lot - przewalutowuj�c transakcj� na z�ote. Je�li klient zaakceptuje t� p�atno�� - to Ryanair zarabia na spreadzie walutowym, a nie bank, kt�ry wystawi� kart�. Wszystko by�oby pi�knie, gdyby nie przelicznik stosowany przez przewo�nika. Jak donosz� mi klienci, kurs euro potrafi by� wy�szy nawet o 0,3 z� ni� �redni kurs NBP. A to oznacza, �e przelicznik stosowany przez przewo�nika jest sporo wy�szy od - te� przecie� niekorzystnych - kurs�w kupna/sprzeda�y dewiz polskich bank�w.

Ryanair atakuje: okazja, by polata� tanio po kraju, czy... pic na wod�, fotomonta�?

Czy to nie lekka przesada? Ryanair i niecodzienny program rabatowy

Oczywi�cie Ryanair daje klientom mo�liwo�� rezygnacji z tego modelu p�atno�ci (wtedy pobiera p�atno�� w euro), jednak w praktyce - o czym przekona�o si� kilkoro moich czytelnik�w, kt�rzy donie�li mi o praktyce przewo�nika - trzeba bardzo uwa�a�, �eby nie da� si� nabra�. Proces w praktyce wygl�da bowiem tak: wybieramy lot, okre�lamy liczb� pasa�er�w, przedzieramy si� przez ca�y szereg ofert: ubezpiecze�, samochod�w, nocleg�w, tresowanych k�z... Dochodzimy w ko�cu do najwa�niejszego etapu czyli strony z p�atno�ciami. Przyk�adowy lot: Mediolan Bergamo - Krak�w - 1 listopada, godz. 15:05. Bez baga�u rejestrowanego oraz �adnych innych opcjonalnych udogodnie� typu pierwsze�stwo wej�cia na pok�ad. Na stronie p�atno�ci z boku widnieje cena 19,6 euro. Chcemy zap�aci� za przelot kart� debetow� podpi�t� do z�ot�wkowego ROR-u, wi�c w polu "kraj fakturowania" wybieramy "Polska", w polu "rodzaj p�atno�ci" piszemy np. "MasterCard Debit" (za���my, �e tak nazywa si� karta debetowa) , a nast�pnie wpisujemy numer karty p�atniczej. Dopiero w�wczas naszym oczom ukazuje si� wci�ni�ty z boku komunikat, i� karta zostanie obci��ona nie w euro, a od razu w z�otych po jak�e korzystnym kursie wymiany o 0,3 z� wy�szym od kursu NBP i o 10-15 gr wy�szym od kurs�w w wi�kszo�ci bank�w.

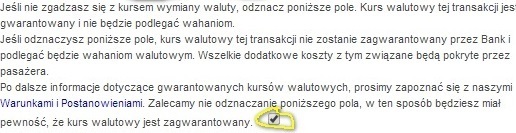

Szanse na postawienie weta s� dwie - pierwsza to klikni�cie pod�wietlonego na fioletowo s�owa "informacja". Prawda, �e proste? :-). Mniej wi�cej tak samo nieintuicyjnie rezygnuje si� na stronie Ryanaira z ubezpieczenia. Druga szansa pojawia si� na kolejnym ekranie, gdzie ukazuje si�

komunikat "Je�li nie zgadzasz si� z kursem wymiany waluty, odznacz poni�sze pole". Nast�pnie dowiadujemy si�, �e "kurs tej transakcji jest gwarantowany". A kolejne zdanie wprowadza zam�t: "Je�li odznaczysz poni�sze pole, kurs tej transakcji nie zostanie zagwarantowany przez bank i podlega� b�dzie wahaniom, a wszelkie dodatkowe koszty b�d� pokryte przez pasa�era". O tym, �e te koszty b�d� prawdopodobnie znacznie poni�ej "gwarantowanych" koszt�w oferowanych przez Ryanaira przeczyta� ju� nie mo�na. Moi czytelnicy twierdz�, �e stosowanie kart walutowych, kt�re normalnie s� dobrym pomys�em na unikanie przewalutowa�, tu mo�e tylko pogorszy� sytuacj�. Czasem rozpoznawane s� one jako karty z�ot�wkowe i mo�na za�apa� si� na podw�jne przewalutowanie - ze z�otych na euro i z powrotem. "Czy naprawd� tak trudno jest zmusi� by�o nie by�o europejsk� firm� do stosowania jasnych i przejrzystych praktyk?" - zapytuje mnie pan Przemys�aw. Nie wiem, ale ch�tnie dowiedzia�bym si� co ma na ten temat do powiedzenia Ryanair, kt�rego szef og�osi� jaki� czas temu, �e chcia�by nie wk... klient�w bez powodu.

komunikat "Je�li nie zgadzasz si� z kursem wymiany waluty, odznacz poni�sze pole". Nast�pnie dowiadujemy si�, �e "kurs tej transakcji jest gwarantowany". A kolejne zdanie wprowadza zam�t: "Je�li odznaczysz poni�sze pole, kurs tej transakcji nie zostanie zagwarantowany przez bank i podlega� b�dzie wahaniom, a wszelkie dodatkowe koszty b�d� pokryte przez pasa�era". O tym, �e te koszty b�d� prawdopodobnie znacznie poni�ej "gwarantowanych" koszt�w oferowanych przez Ryanaira przeczyta� ju� nie mo�na. Moi czytelnicy twierdz�, �e stosowanie kart walutowych, kt�re normalnie s� dobrym pomys�em na unikanie przewalutowa�, tu mo�e tylko pogorszy� sytuacj�. Czasem rozpoznawane s� one jako karty z�ot�wkowe i mo�na za�apa� si� na podw�jne przewalutowanie - ze z�otych na euro i z powrotem. "Czy naprawd� tak trudno jest zmusi� by�o nie by�o europejsk� firm� do stosowania jasnych i przejrzystych praktyk?" - zapytuje mnie pan Przemys�aw. Nie wiem, ale ch�tnie dowiedzia�bym si� co ma na ten temat do powiedzenia Ryanair, kt�rego szef og�osi� jaki� czas temu, �e chcia�by nie wk... klient�w bez powodu.CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

CZYTAJ TE� "PIENI�DZE EKSTRA". W "Gazecie Wyborczej" co czwartek autorskie szpalty samcikowe, na kt�rych Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych.Przeka�cie t� wie�� potrzebuj�cym!

December 2, 2014

Minister finans�w daje nam prezent pod choink�. Czy warto schyli� si� po nietypowe obligacje?

Obligacje rz�dowe ostatnimi czasy bardzo straci�y na atrakcyjno�ci. Ministerstwo Finans�w orze jak mo�e i stara si� marketingowo je "tuningowa�", przyczepiaj�c - zw�aszcza d�u�szym papierom - atrakcyjne stopy oprocentowania na pierwszy rok. Wchodz�c w mechanizm ustalania odsetek w kolejnych latach mo�na si� tylko zdenerwowa�. Zerkaj�c na ruszaj�c� dzi� grudniow� ofert� mamy co prawda a� 3% zysku w pierwszym roku na obligacji dziesi�cioletniej, ale w kolejnych latach b�dzie to ju� tylko inflacja za ostatnie 12 miesi�cy powi�kszona o 1,5%. Obligacje czteroletnie te� zosta�y odpowiednio "podmalowane", �eby wygl�da�y lepiej - zysk w pierwszym roku wynosi przyzwoite 2,6%, ale w kolejnych latach - ju� tylko 1,25% powy�ej inflacji. Na grudniowych trzylatkach b�dzie mo�na zarobi� przez pierwsze p�� roku godne 2,4%, ale w kolejnych p��rocznych okresach odsetkowych doch�d wyniesie ju� tyle, co WIBOR 6M (a konkretnie - �rednia warto�� z pi�ciu dni poprzedzaj�cych naliczenie stawki na kolejne p�� roku). WIBOR 6M wynosi dzi� 2,05%, wi�c trudno m�wi�, by na horyzoncie by�o jakie� eldorado.

Nie jest win� ministra od finans�w, �e inflacja - kt�ra jest benchmarkiem dla d�ugich obligacji - szoruje po dnie. I nie jest te� jego win�, �e banki wci�� tocz� wojn� cenow� na lokatach, oferuj�c nawet do 3% w skali roku, a wi�c o ca�y punkt procentowy wi�cej, ni� wynosi WIBOR (czyli cena, po jakiej po�yczaj� sobie pieni�dze banki). Ale jest win� ministra (cho� g��wnie tego poprzedniego, Jana Vincenta Rostowskiego), �e mocno �ci�� mar�e ponad inflacj� i ponad WIBOR, co pogarsza parametry obligacji wzgl�dem oferty bank�w. Kiedy siedem lat temu lokowa�em okr�g�� sumk� w obligacje dziesi�cioletnie EDO0118, zagwarantowano mi 3,15% mar�y powy�ej inflacji w pierwszym roku i 2,75% w kolejnych latach. W tym roku mam na tych papierach 3,35% odsetek i naprawd� nie mam powod�w do narzeka� por�wnuj�c atrakcyjno�� moich papier�w z ofert� bankowych depozyt�w. Ale przy oprocentowaniu na poziomie inflacja plus 1,5% trudno liczy�, �e obligacje dadz� wi�cej, ni� 2%, czyli ca�kiem przeci�tna lokata w banku. Cho� oczywi�cie trzeba te� pami�ta�, �e w bankach oferty lokat w okolicach 3% s� obwarowane dodatkowymi warunkami, a obligacje to czysta oferta, bez cross-sellu.

Chyba w Ministerstwie Finans�w doszli do wniosku, �e trzeba delikatnie powalczy� o klient�w (ostatnia raportowana sprzeda� obligacji wynios�a 133 mln z� w pa�dzierniku i by�a najni�sza od lata), bo w grudniu podwy�szaj� oprocentowanie obligacji dwuletnich z 2% do 2,2%. Dobre i to. Jest i drugi ruch, kt�ry mo�e uchodzi� za pr�b� obrony aktyw�w klient�w przed zakusami bank�w - specjalna emisja "Grudniowa 14-tka". To trzecia ju� jednorazowa oferta obligacji kr�tkoterminowych (wcze�niej by�a zako�czona wielkim sukcesem "Listopadowa 13-tka" i ciesz�ca si� znacznie mniejszym powodzeniem "Lutowa 7-ka"). Nowa oferta jest ewidentnie pr�b� zatrzymania klient�w, kt�rzy dali si� skusi� na "Listopadow� 13-tk�", ko�cz�c� w�a�nie �ywot (inwestorzy zainkasuj� 3,04%). Czy nwa oferta jest atrakcyjna? "Grudniowa 14-tka" zaoferuje 2,14% w skali roku, naliczane w do�� zwariowany spos�b (0,4% w pierwszych trzech miesi�cach, 1,4% w kolejnych dziesi�ciu oraz 14,14% w ostatnim miesi�cu). To oznacza, �e b�dzie si� mo�na z nich wycofa� przed terminem, zachowuj�c przynajmniej ma�� cz��� zysku. Inwestorzy, kt�rzy chc� przerzuci� na nowe obligacje pieni�dze z "Listopadowej 13-tki" dostan� dodatkowo rabat - b�d� kupowali nowe papiery po cenie 99,9 z�, a nie 100 z�, jak reszta Narodu. A to oznacza, �e dla nich zysk wyniesie 2,23% w skali roku. Ka�dy nabywca dostanie na koniec inwestycji 102,51 z� za ka�dej ulokowanej "st�wki"

Czy jest w tym jaka� atrakcja? Depozyty gwarantuj�ce 2,2% w skali roku nie s� w bankach rzadko�ci�. Mo�na rzec, i� s� raczej standardem. Ale czy to oznacza, �e na grudniowe obligacje nale�y patrze� z pogard�? Zalet� rz�dowych papier�w jest na pewno to, �e nie stawiaj� �adnych limit�w, ani ogranicze�. Mo�na w nie w�o�y� nawet ma�� kwot� (lokaty cz�sto s� np. "od 1.000 z�", albo :"tylko dla nowych �rodk�w"), nie trzeba p�aci� za posiadanie ROR-u (przy zdalnym zak�adaniu lokat, zw�aszcza tych z oprocentowaniem w granicach 2,5-3%, cz�sto trzeba te� za�o�y� ROR, nie zawsze dla ka�dego klienta b�dzie on darmowy), mo�na zainwestowa� przez internet (nie trzeba i�� do plac�wki PKO BP, kt�ra prowadzi sprzeda� "stacjonarn�"), a cena jest dla ka�dego taka sama (w bankach r��nie bywa, czasem lepsze oferty s� zarezerwowane dla bardzo wysokich depozyt�w). Ale z drugiej strony na rynku bez wi�kszego problemu mo�na znale�� lokaty roczne i dwuletnie, kt�re bez �adnych restrykcji oferuj� 3,1% (np. w Meritum Banku, Idea Banku, Santander Consumer). Tyle, �e :wyjadacze" wisienek i tak nie lokuj� w obligacje rz�dowe - oferta obligacji trafia raczej do tych, kt�rzy kas� trzymaj� w PKO BP, bo innych bank�w si� boj�. A w PKO BP np. sze�ciomiesi�czna lokata daje... 2,15%. Wida� wi�c, �e Ministerstwo Finans�w w ramach nowej ekstra-oferty oferuje tylko tyle, ile musi, �eby nie zosta� wy�mianym przez klient�w PKO BP. Szkoda, �e nie pomy�li te� o pozyskaniu nowych klient�w. Wiadomo, �e przyci�gni�cie "wyjadaczy wisienek" i tak nie wchodzi w gr�, ale przeci�tnych posiadaczy oszcz�dno�ci, takich jak ja, chc�cych zr��nicowa� swoje bezpieczne lokaty, by� mo�e usatysfakcjonowa�aby oferta w granicach 2,5-2,6%. Niestety, resort finans�w woli walczy� o klient�w PKO BP, o mnie walczy� nie chce.

Czy jest w tym jaka� atrakcja? Depozyty gwarantuj�ce 2,2% w skali roku nie s� w bankach rzadko�ci�. Mo�na rzec, i� s� raczej standardem. Ale czy to oznacza, �e na grudniowe obligacje nale�y patrze� z pogard�? Zalet� rz�dowych papier�w jest na pewno to, �e nie stawiaj� �adnych limit�w, ani ogranicze�. Mo�na w nie w�o�y� nawet ma�� kwot� (lokaty cz�sto s� np. "od 1.000 z�", albo :"tylko dla nowych �rodk�w"), nie trzeba p�aci� za posiadanie ROR-u (przy zdalnym zak�adaniu lokat, zw�aszcza tych z oprocentowaniem w granicach 2,5-3%, cz�sto trzeba te� za�o�y� ROR, nie zawsze dla ka�dego klienta b�dzie on darmowy), mo�na zainwestowa� przez internet (nie trzeba i�� do plac�wki PKO BP, kt�ra prowadzi sprzeda� "stacjonarn�"), a cena jest dla ka�dego taka sama (w bankach r��nie bywa, czasem lepsze oferty s� zarezerwowane dla bardzo wysokich depozyt�w). Ale z drugiej strony na rynku bez wi�kszego problemu mo�na znale�� lokaty roczne i dwuletnie, kt�re bez �adnych restrykcji oferuj� 3,1% (np. w Meritum Banku, Idea Banku, Santander Consumer). Tyle, �e :wyjadacze" wisienek i tak nie lokuj� w obligacje rz�dowe - oferta obligacji trafia raczej do tych, kt�rzy kas� trzymaj� w PKO BP, bo innych bank�w si� boj�. A w PKO BP np. sze�ciomiesi�czna lokata daje... 2,15%. Wida� wi�c, �e Ministerstwo Finans�w w ramach nowej ekstra-oferty oferuje tylko tyle, ile musi, �eby nie zosta� wy�mianym przez klient�w PKO BP. Szkoda, �e nie pomy�li te� o pozyskaniu nowych klient�w. Wiadomo, �e przyci�gni�cie "wyjadaczy wisienek" i tak nie wchodzi w gr�, ale przeci�tnych posiadaczy oszcz�dno�ci, takich jak ja, chc�cych zr��nicowa� swoje bezpieczne lokaty, by� mo�e usatysfakcjonowa�aby oferta w granicach 2,5-2,6%. Niestety, resort finans�w woli walczy� o klient�w PKO BP, o mnie walczy� nie chce.

PeoPay w��cza dopalacz: zap�acisz telefonem, zbli�eniem, w chmurze! �miertelny cios dla IKO?

Znacie powiedzenie "cicha woda brzegi rwie"? Do �wiata wielkich finans�w nie odnosi si� ono zbyt cz�sto, bo bankowcy uwielbiaj� si� chwali� rozwi�zaniami, kt�rych nawet nie zd��yli jeszcze zaoferowa� klientom ;-). Idealnie pasuje jednak do ostatnich poczyna� Banku Pekao na rynku p�atno�ci mobilnych. Niegdysiejszy "�ubr", cho� wydawa�o si�, �e zasn�� snem zimowym zm�czonego �yciem misia - zupe�nie niespodziewanie zaszachowa� konkurencj�. Dzi� wprowadzi� na rynek zbli�eniowe p�atno�ci telefonem, oparte na znanym ju� systemie PeoPay oraz... na technologii HCE, czyli rozliczaniu transakcji zbli�eniowych w chmurze obliczeniowej, kt�rego nadej�cie og�asza�em niedawno w blogu . Ex-"'�ubr" to pierwszy bank w Polsce i jeden z zaledwie kilku w Europie, kt�ry na skal� masow� wykorzysta HCE, dostarczaj�c klientom mo�liwo�� zbli�eniowego p�acenia telefonem niezale�nie od tego w kt�rej sieci maj� oni wykupiony abonament. Od niedawna podobne rozwi�zanie dzia�a w wielkim hiszpa�skim banku BBVA i w jednym z bank�w na S�owacji. Jest te� testowane przez BZ WBK, ale to Pekao wprowadzi�o je jako rozwi�zanie "seryjne".

Kto uwa�nie przeczyta� pierwszy akapit, ju� wie o co chodzi. Pekaowski system p�atno�ci mobilnych PeoPay, do tej pory oferuj�cy mo�liwo�� p�acenia za pomoc� skanowania QR kod�w, teraz uzyska te� funkcj� p�atno�ci zbli�eniowych. U�ytkownik, przychodz�c do sklepu z telefonem, w kt�rym jest "wgrany" PeoPay, b�dzie m�g� zap�aci� albo tak, jak do tej pory (ten tryb zadzia�a w sytuacji, gdy terminal sklepowy b�dzie obs�ugiwa� pekaowskie QR kody, a jednocze�nie nie b�dzie mia� funkcji zbli�eniowej), albo poprzez zbli�enie telefonu do terminala - a wi�c sposobem identycznym, jak zwyk�a p�atno�� kart�. Aby korzysta� z nowej funkcji trzeba b�dzie jedynie zaktualizowa� PeoPay w swoim telefonie do najnowszej wersji (czyli �ci�gn�� ze sklepu najnowsz� wersj� aplikacji). Nowa mo�liwo�� p�acenia zbli�eniem dotyczy zar�wno "etatowych" klient�w Pekao, kt�rzy maj� tam ROR i do PeoPay'a podpi�li swoj� kart� debetow�, jak i tych, kt�rzy z PeoPay'a korzystaj� "z zewn�trz", jako z elektronicznej portmonetki, kt�r� trzeba przed u�yciem za�adowa� pieni�dzmi. P�atno�� w wersji zbli�eniowej jest pono� tak �atwa (jak przetestuj�, to Wam napisz� ;-)), �e obs�u�y j� trzyletnie dziecko - wystarczy odblokowa� telefon i zbli�y� go do terminala. A ten sam rozpozna, �e w telefonie jest PeoPay i przeprowadzi p�atno�� zbli�eniow�. Klient jedynie musi zatwierdzi� transakcj� PIN-em.

Wady? Przede wszystkim ograniczone portfolio telefon�w, kt�re b�dzie mo�na wykorzysta� do zbli�eniowego p�acenia za pomoc� PeoPaya. Co prawda dzi�ki "chmurowej" technologii HCE bankom odpad� problem dogadywania si� z ka�dym operatorem telekomunikacyjnym z osobna, �eby �askawie pozwoli� wprowadzi� na sw�j czip bankowy program do p�acenia zbli�eniowego, ale... No w�a�nie, jest ma�e "ale". �eby funkcja p�atno�ci zbli�eniowych PeoPay dzia�a�a prawid�owo potrzebne s� dwie rzeczy: telefon z modu�em NFC (obs�uguj�cy zbli�enia) oraz najnowsza wersja systemu Android (technologia ta jeszcze nie dzia�a na telefony z iOS-em, ani z Windowsem, nie m�wi�c ju� o mniej powszechnych systemach operacyjnych). W Pekao twierdz�, �e wystarczaj�co nowoczesne telefony z mo�liwo�ci� zainstalowania najnowszego Androida ma najmarniej 30% Polak�w. Ale nie zmienia to faktu, �e nie b�dzie to rozwi�zanie powszechne. Pewnym k�opotem - cho� znacznie mniejszym - jest te� fakt, �e jedna czwarta wszystkich terminali p�atniczych w polskich sklepach nie obs�uguje jeszcze funkcji zbli�eniowej. I niekoniecznie ka�dy z nich udost�pnia alternatywn� mo�liwo�� p�acenia z PeoPay'em w wersji na QR kod.

Z punktu widzenia Banku Pekao wzbogacenie PeoPay'a o mo�liwo�� p�acenia zbli�eniem to ogromny krok naprz�d. Do tej pory p�atno�ci mobilne PeoPay, delikatnie m�wi�c, nie zrobi�y kariery. Obs�uga QR kod�w nie jest na pewno tak �atwa, jak karty p�atniczej, wi�c dla klienta PeoPay rzadko bywa� form� p�atno�ci pierwszego wyboru. A i negocjacje z firmami rozliczaj�cymi transakcje w sklepach sz�y jak krew z nosa - dla nich dok�adanie do terminali, i tak ju� prze�adowanych najr��niejszymi funkcjami, oprogramowania do obs�ugi ma�o popularnych p�atno�ci QR kodami to zawracanie g�owy. Ani wi�c Nar�d nie pokocha� PeoPay'a, ani te� ten system p�atno�ci nie uzyska� sensownej sieci akceptacji. Rozpocz�cie jej budowania od sklep�w Biedronka - PeoPay mia� d�ugo monopol na p�atno�ci bezgot�wkowe w tej sieci - nie by�o z�ym posuni�ciem. Ale pech chcia�, �e Biedronka wprowadzi�a do sklep�w karty p�atnicze i hossa na PeoPay'a si� sko�czy�a. A jednocze�nie g��wny konkurent PKO BP agresywnie buduje sie� akceptacji do swojego systemu p�atno�ci mobilnych IKO (opartych na wbijaniu do terminala p�atniczego kod�w jednorazowych wy�wietlanych na ekranie telefonu).

Kiedy w zesz�ym miesi�cu PKO i pi�� innych bank�w "koalicji" og�asza�o, i� w ci�gu miesi�ca-dw�ch ruszy oparty na technologii IKO system BLIK, rechota�em publicznie przewiduj�c, �e je�li BLIK b�dzie wygl�da� tak, jak dzi� wygl�da IKO, to "koalicjanci" powinni od razu p�j�� na piwo. W erze kart zbli�eniowych �aden klient nie b�dzie logowa� si� do aplikacji, generowa� kod�w i wbija� ich z telefonu, �eby zap�aci� w sklepie. To, co w�a�nie pokaza� PeoPay, pomijaj�c defekt w postaci ograniczonego zasi�gu, jest o niebo bardziej perspektywicznym rozwi�zaniem. Cho� nadal nie przekonuje mnie to tezy, �e zamiast karty b�dziemy u�ywali do p�acenia telefonu (smartfony maj� to do siebie, �e si� szybko roz�adowuj�, nie wsz�dzie jest te� zasi�g, cho� przy HCE podobno mo�na te� p�aci� b�d�c chwilowo offline)

�atwo�� u�ycia por�wnywalna z p�aceniem kart� zbli�eniow� i szybko�� zawarcia transakcji taka, jak w przypadku karty - te cechy powoduj�, �e pod wzgl�dem tzw. usability (pardonsik pod adresem j�zykowych puryst�w) jest to system znacznie wyprzedzaj�cy IKO. Do tej pory wydawa�o si�, �e PKO BP jest o trzy d�ugo�ci przed Pekao na rynku p�atno�ci mobilnych. Ale dzi� bank prezesa Zbigniewa Jagie��o dosta� bolesnego prztyczka. Oczywi�cie, Pekao nie ma monopolu na HCE. Zar�wno do IKO, jak i do BLIK-u da�oby si� zapewne "dostawi�" modu� p�atno�ci NFC w chmurze, spod znaku Visy i MasterCarda. Ale to by�aby de facto kapitulacja idei tworzenia alternatywy dla p�atno�ci opartych na globalnych rozwi�zaniach. Ciekaw jestem jak PKO BP ten dylemat rozwi��e. Na s�siednim ringu MasterCard w�a�nie udzieli� za� kuksa�ca systemowi Visa, bo to w�a�nie z MasterCardem wsp��pracuje w oferowaniu p�atno�ci HCE by�y "�ubr". Visa jednak nie jest na deskach, bo og�osi�a, �e ona wdra�a to samo w... dziewi�ciu innych bankach. Oj, b�dzie si� dzia�o w p�aceniu telefonem... Ale to chyba dobrze, przynajmniej dop�ki im wszystkim bateria nie padnie ;-)).

NA �NIADANIE O PO�YCZKACH �WI�TECZNYCH. Je�li Wy, kto� z Waszych znajomych albo z rodziny my�li o zaci�gni�ciu po�yczki na �wi�ta, to rekomenduj� Wam obejrzenie rozmowy, kt�r� w "Pytaniu na �niadanie" odby�em na ten temat z redaktorami. Znajdziecie tam zajawk� odpowiedzi na pytanie: kredyt got�wkowy, czy kartowy? A mo�e debet? Na d�ugo, czy kr�tko? W swoim banku, czy u konkurencji? Zapraszam do obejrzenia:

Niedawno w telewizji �niadaniowej TVN m�wiono o ratach zero procent, a �ci�lej - o tym, �e raty zero procent cz�sto s� jak Yeti, czyli wielu o nich s�ysza�o, a nikt nie widzia� na w�asne oczy. Poniewa� temat ten wielokrotnie pojawia� si� w blogu "Subiektywnie o finansach", mia�em okazj� powiedzie� kilka s��w o najwa�niejszych trikach sprzedawc�w. Obejrzyjcie ;-)

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

POD CHOINK� KUP BLISKIM BESTSELLER O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi�  w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

CZYTAJ TE� "PIENI�DZE EKSTRA". W "Gazecie Wyborczej" co czwartek autorskie szpalty samcikowe, na kt�rych Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych.Przeka�cie t� wie�� potrzebuj�cym!

December 1, 2014

Internet i bankowo�� mobilna zniszcz� plac�wki? Oto cacka, jakich jeszcze nie widzia�e� ;-)

Niedawno pokazywa�em Wam bankow� plac�wk� przysz�o�ci, kt�r� zaprezentowa� w �odzi mBank. Jego szefowie doszli do wniosku, �e tradycyjne sieci bankowych oddzia��w, mieszcz�cych si� przy reprezentacyjnych ulicach wielkich miast, nie nad��aj� dzi� za potrzebami klient�w i dlatego w�a�nie stoj� puste. Poniewa� klient sp�dza czas albo w pracy, albo w internecie, albo w centrum handlowym, to w�a�nie do wielkich galerii mBank chce przenie�� cz��� swoich plac�wek. I oferowa� w nich technologi� kinect, wielkie ekrany dotykowe, spersonalizowane rabaty na zakupy w sklepach z najbli�szej okolicy, szybkie finansowanie tych zakup�w, opiek� nad dzie�mi oraz inne wodotryski.

Ale oczywi�cie mBank nie jest jedynym przyk�adem banku szukaj�cego nowego pomys�u na plac�wki. Najbardziej ryzykowny pomys� zaprezentowa� Getin Bank, kt�ry w galeriach handlowych chce stawia� samoobs�ugowe maszyny bankowe, w kt�rych wszystko si� robi samemu, a jedynym sposobem kontaktu z �ywym bankowcem jest wideokonferencja.

Citi Handlowy ma bardzo podobn� koncepcj� do tej mBankowej - tam te� celem jest u�atwienie ludziom kontaktu z bankiem przy okazji zakup�w. Tylko wystr�j plac�wek budowanych w centrum handlowym jakby bardziej ekskluzywny, przez co mo�e stwarza� problemy mentalne klientom "bez krawata" ;-).

Je�li ju� jeste�my przy polskich ga��ziach bank�w globalnych: Deutsche Bank stawia na huby bankowe, czyli du�e, przypominaj�ce kawiarnio-apartamenty plac�wki, w kt�rych pracuj� mobilni doradcy, doje�d�aj�cy w razie potrzeby do klienta. Ma by� mi�o, rodzinnie, przestrzennie - du�o zakamark�w, w kt�rych mo�na si� schowa�, spotka� z doradc� i przy kawie ustali� pikantne szczeg��y swoich inwestycji. Troch� to przypomina koncepcyjn� plac�wk� BNP Paribas, kt�r� widzia�em ju� kilka lat temu w Pary�u. Zreszt� innowacyjnych plac�wek bankowych jest na �wiecie sporo. Jaki� czas temu ich kr�tki przegl�d przedstawi� serwis www.financialbrand.com . A ja szybciutko przeprowadz� Was przez przyk�ady kilku bank�w, kt�re stworzy�y plac�wki najbardziej przypadaj�ce mi do gustu. Jest w USA bank o nazwie C1, kt�ry postanowi� w og�le zrezygnowa� z konkretnej strefy obs�ugi klienta. Zamiast lady, okienek, stoisk jest po prostu st��, przy kt�rym mo�na si� spotka� z pracownikiem na bardziej biurowych, ni� bankowych zasadach. A oddzia� przypomina bardziej galeri� sztuki, ni� przybytek finansowy.

.

.

W RPA z kolei jest bank o nazwie Capitec, kt�ry postawi� da� swoim klientom po oczach. Oddzia� wita klient�w ogromnym napisem "cze��" przet�umaczonym na kilka dialekt�w. A i w �rodku jest tak m�odzie�owo-dyskotekowo, �e takiego podej�cia do klient�w nie powstydzi�by sie nawet mBank ;-)

A teraz prosz� o nadstawienie oczu cz�onk�w SKOK-�w. Jedna z dzia�aj�cych w USA unii kredytowych (czyli odpowiednik�w SKOK-�w) o wiele obiecuj�cej nazwie First Tech Credit Union, zaprezentowa�a skok (SKOK? ;-)) w now� generacj�. Mi�kkie kanapy, wystr�j nie maj�cy wiele wsp�lnego ze sztywniactwem charakterystycznym dla instytucji finansowych... Przyznacie, �e to mi�e. Fajnie by�oby zobaczy� co� takiego u Stefczyka, co? ;-)

Z kolei w chi�skim banku Baoshang naogl�dali si� telewizji �niadaniowej, bo ich oddzia� przysz�o�ci bardzo przypomina studio telewizyjne. Bior�c pod uwag�, �e m�wimy o pa�stwie, w kt�rym silne s� tradycje Wielkiego Brata nie wiem czy to jest takie fajne. Raczej stawia�bym na budowanie koncepcji plac�wki wok�� bunkr�w, w kt�rych nie da si� klienta pods�uchiwa�, ani podgl�da� ;-)

W przegl�dzie najciekawszych bankowych plac�wek przysz�o�ci znalaz�a si� te� jedna "reprezentantka" banku, kt�ry jeszcze nie istnieje. Autorzy tekstu w FinancialBrand.com postanowili przedstawi� wizj� banku... Google. Co by by�o, gdyby Google chcia� otworzy� Google Bank? Jak wygl�da�by oddzia� takiego tworu? Ano tak, jak poni�ej. Czy Was te� to przera�a? ;-)

A schodz�c na ziemi� jeszcze na koniec podrzuc� bankowcom pewien pomys� na edukacj� finansow�. Ot�� bank ING, wsp�lnie z pewn� sieci� sklep�w, otworzy� rodzaj butiku , w kt�rym wszystko utrzymane jest w charakterystycznej dla ING pomara�czowej tonacji, ale nic nie da si� kupi�. Mo�na tylko co� dosta�, o ile rozwi��e si� jakie� zadanie, test, zagadk� zwi�zan� z finansami osobistymi i oszcz�dzaniem. Barrrrdzo ciekawy pomys�, kt�ry na pewno sprawdzi�by si� u nas. Polak zrobi wszystko, �eby dosta� prezent, nawet jest to "co�" jest tak koszmarnym wyrzeczeniem, jak nauka o oszcz�dzaniu. Zacz�li�my od banku w sklepie, a sko�czyli�my na sklepie w banku. Co� w tym jest, �e mi�dzy tymi dwoma miejscami zaczyna si� robi� symbioza, nie s�dzicie? ;-)

November 30, 2014

Raty zero procent wyl�dowa�y na Allegro. Czy uczciwsze od tych "w realu"? Sprawdzam!

Raty zero procent s� jak Yeti - podobno istniej�, ale tylko nieliczni je widzieli. Oczywi�cie: nie jest tak, �e wszystkie tego oferty, og�aszane w sklepach, s� wierutn� �ciem�. Ale przewa�nie "w praniu" wychodzi, �e zero procent jest g��wnie dla tych, kt�rzy spe�ni� dodatkowe warunki (np. wykupi� ubezpieczenie, albo wezm� kart� kredytow� w banku oferuj�cym finansowanie interesu), albo zap�ac� prowizj�, albo wybior� p�atno�� np. w pi�ciu ratach, albo przejd� przez scoring podkr�cony specjalnie w taki spos�b, by prawie nikt nie za�apa� si� na opcj� "zero procent". Oczywi�cie obok na p��ce stoj� raty "niezero procent", kt�re natychmiast s� podsuwane zdesperowanemu konsumentowi, kt�ry najch�tniej podpisa�by cyrograf, by tylko wej�� w posiadanie wymarzonego telewizora ju�-teraz-zaraz. Tak niestety ten "przemys�" dzia�a i warto sobie z tego zdawa� spraw�. Ale raty zero procent mo�na te� "trafi�" w internecie. Ostatnio tak� promocj� pochwali� si� serwis aukcyjny Allegro i zwi�zana z nim platforma s�u��ca do p�atno�ci - PayU. I od razu nie omieszkali�cie odezwa� si� do mnie z pro�bami o prze�wietlenie tej oferty. Bo czy raty rzeczywi�cie mog� by� zero procent tylko dlatego, �e s� w internecie?

Mo�liwo�� zakupu na kredyt w sklepie internetowym to �adna nowo��, cho� dopiero od niedawna s� to raty dost�pne online. Allegro i PayU dogada�y si� w tej sprawie z dwoma bankami, kt�re s� technologicznie zdolne do po�yczania pieni�dzy przez internet, z dostaw� w ci�gu kilku minut - najpierw z Alior Bankiem, a potem z mBankiem. Od kilku miesi�cy dokonuj�c p�atno�ci za zakupy na Allegro, mo�na wybra� - opr�cz karty, przelewu ekspresowego pay-by-link i jeszcze kilku form (z p�atno�ci� got�wk� przy odbiorze w��cznie) - tak�e kredyt online. O ile jednak w tradycyjnym sklepie z telewizorami ma�o kto wyci�ga z kieszeni ca�� kwot� zakupu, za� wi�kszo�� klient�w z definicji wybiera p�atno�� rataln�, o tyle w internecie raty nie s� tak popularne - nawet przy zakupie telewizor�w, komputer�w, du�ego sprz�tu AGD, czy innych drogich towar�w. Naspers (do kt�rego nale�y i Allegro i PayU) ma na po�rednictwie kredytowym prowizj� pewnie wy�sz�, ni� na po�rednictwie w kojarzeniu kupuj�cych ze sprzedaj�cymi, wi�c postanowi� co� z tym fantem zrobi�. I st�d promocja "prawdziwe raty 0%".