Maciej Samcik's Blog, page 121

January 8, 2015

W banku jak w kawiarni, tylko... wygodniej. Tak dziwnej plac�wki jeszcze nie widzieli�cie!

Niedawno pokazywa�em Wam plac�wk� nowej generacji mBanku. Naszpikowan� elektronik� i rabatami, wtopion� w centrum handlowe i pr�buj�c� dzia�a� w "ekosystemie zakup�w". Klient mo�e tu nie tylko skorzysta� z oferty banku, ale i z rabat�w w okolicznych sklepach, kt�re docelowo maj� by� oferowane w spos�b spersonalizowany. Kto woli ogl�da�, ni� czyta�, niech obejrzy moj� wideorelacj� z przedpremierowej wizyty w mBankowym cude�ku.

Dzi� mam dla Was pomys� z zupe�nie innej bajki, ale r�wnie� niezwykle innowacyjny - i to w skali nie tylko Polski, ale zapewne i ca�ej Europy. Za kilka dni - najpewniej w najbli�szy poniedzia�ek - zostanie uruchomiona pierwsza bankowa "plac�wko-kawiarnia" (to m�j pomys� na nazwanie tego, co zobaczy�em - zastrzegam sobie prawa autorskie ;-)). Jest to pocz�tek projektu realizowanego przez Idea Bank, kt�ry ma by� prze�omem w my�leniu o plac�wkach bankowych. Cho� miejsce to dzia�a pod szyldem banku, wcale nie przypomina instytucji finansowej, przynajmniej na pierwszy rzut oka. Bli�ej mu raczej do klubu co-workingowego (czyli miejsca, w kt�rym mo�na pracowa�, je�li nie chce si� tego robi� w domu). Albo do VIP-owskiego saloniku na lotnisku. Autorem pomys�u Idea Hub - bo taka jest oficjalna nazwa projektu - jest Dominik Fajbusiewicz, cz�owiek odpowiadaj�cy w mened�mencie Idea Banku za "efekt wow" ;-). Widzia�em to cacko przedpremierowo i dzi� dziel� si� pierwszymi wra�eniami. Zapraszam te� do obejrzenia wideorelacji. Jest moc oraz czad ;-). Oraz efekt wow.

Zamiast klasycznych stanowisk do obs�ugi klient�w s� tu wi�c kolorowe stoliki, krzes�a i fotele , s� p��ki z bie��c� pras�, gazetami i ksi��kami ekonomicznymi , jest du�y telewizor z informacjami ekonomicznymi live (przy ka�dym stoliku s� s�uchawki, przez kt�re mo�na s�ucha� wiadomo�ci, nie przeszkadzaj�c innym), s� gniazdka i �adowarki do telefon�w oraz laptop�w, a tak�e automat do kawy , kt�ra jest podawana przez obs�ug� banku i oczywi�cie darmowa (a w ka�dym razie nie wystawiono taryfy op�at i prowizji ;-)). A przede wszystkim jest bezp�atne Wi-Fi, z tym wszak�e zastrze�eniem, �e has�em dost�pu do sieci jest login do systemu bankowo�ci internetowej Idea Banku ;-). Oznacza to, �e pe�n� u�yteczno�� tego miejsca zg��bi� tylko ci go�cie, kt�rzy maj� w Idea Banku konto firmowe. Oczywi�cie mo�na je za�o�y� od r�ki w "plac�wko-kawiarni". Poza miejscem do pracy przy porannej kawie (i niekoniecznie porannej, bo "klub" b�dzie czynny od godz.8.00 do 20.0 0, a je�li b�dzie trzeba - to jeszcze d�u�ej) nowa plac�wka Idea Banku zapewnia pe�n� infrastruktur� biurow� - z drukarkami i skanerami . W oddziale jest te� ekran dotykowy, na kt�rym mo�na ogl�da� dowolnie wybrane filmiki reklamuj�ce poszczeg�lne us�ugi banku oraz skorzysta� z serwisu informacyjnego dotycz�cego m.in. lokalizacji plac�wek i bankomat�w.

Mamy wi�c bank, do kt�rego przychodzi si� nie (tylko) po to, �eby co� za�atwi�, ale �eby popracowa� w mi�ej atmosferze, maj�c do dyspozycji wszystko czego do pracy potrzeba. Oraz �wi�ty spok�j. O tym, �e w Idea Banku powa�nie podeszli do zapewnienia klientom jak najwy�szego komfortu, �wiadczy fakt, �e szefow� cz��ci "klubowej" w nowej plac�wce zosta�a by�a szefowa regionu w sieci kawiarni Starbucks. Mo�na si� wi�c spodziewa�, �e z czasem b�dzie si� tu dzia�o coraz wi�cej. Pomys� na lojalizowanie klient�w poprzez zapewnienie im wygodnego miejsca do sp�dzania czasu i spotka� przy kawie jest tyle� ryzykowny (bo to kosztuje, a uzysk mo�e si� okaza� niemierzalny), co rewolucyjny. Idea Bank w kolejnym wymiarze pokazuje, �e bank mo�e dzia�a� "w tle", zapewniaj�c co� wi�cej, ni� tylko prowadzenie ROR-u, rozliczanie transakcji i dost�p do kredytu. S�dz�, �e w�r�d klienteli banku jest sporo os�b, kt�re ch�tnie skorzystaj� z dost�pu do tego typu plac�wki i dzi�ki temu stan� si� "zaimpregnowani" na zakusy konkurencji. Pytanie tylko czy w ten spos�b uda si� przyci�gn�� nowych klient�w.

Oczywi�cie to nie jest tak, �e nowy oddzia� Idea Banku spe�nia wy��cznie funkcje "klubowe", czy - jak m�wi� jego pracownicy - socjalne. Jest tu r�wnie� pok�j do wykonywania operacji kasowych (wp�ata i wyp�ata got�wki), kilka porz�dnie wyposa�onych salek do rozm�w klient�w z doradcami, a tak�e sala konferencyjna, kt�r� ka�dy klient b�dzie m�g� za darmo wynaj�� sobie przez internet, �eby spotyka� si� z klientami albo kontrahentami. Gdybym prowadzi� ma�� firm�, to pewnie by�bym usatysfakcjonowany tak� opcj�. W ciekawy spos�b zaaran�owano wspomniane wy�ej salki do obs�ugi klient�w - zamiast tradycyjnego, "konfrontacyjnego" uk�adu: pracownik-st��-klient, w pokojach s� tapczany-naro�niki, co oznacza, �e pracownik banku i klient siedz� po jednej stronie, a przed nimi jest stolik z laptopem, a na �cianie wisi sporych rozmiar�w ekran do przeprowadzania prezentacji multimedialnych. G��wn� funkcj� wspomnianych wy�ej pokoik�w do obs�ugi klient�w ma by� zak�adanie i konfigurowanie klientom rachunk�w (za chwil� Idea Bank wprowadzi "chmurow�" wersj� swojego systemu transakcyjnego, daj�c� wi�ksze mo�liwo�ci, ni� obecna). Ca�e wn�trze jest zaaran�owane w ciep�ych, pogodnych kolorach i przypomina przytulne mieszkanie.

To ciekawy pomys�, bo dzi� w�r�d bankowc�w pokutuje przekonanie, �e po co jak po co, ale po ROR �aden klient na pewno nie b�dzie si� fatygowa� do plac�wki. Mo�e do zwyk�ej rzeczywi�cie nie przyjdzie, ale to takiej... A je�li ju� m�wimy o "taaakich plac�wkach" i "dziwactwach", to przypominam te� ciekawy pomys� samoobs�ugowych plac�wek Getin Up. S�dz�c po frekwencji w tych samoobs�ugowych kioskach (bywam w galeriach handlowych i nie widzia�em nigdy kolejek) w�tpi�, by�my byli gotowy na tego rodzaju innowacj�.

Projekt Idea Banku ma charakter pilota�u, w kt�rym we�mie udzia� pi�� plac�wek. Docelowo tak, jak w oddziale przy ul.Marsza�kowskiej w Warszawie (tam zwiedzi�em przedpremierowo "plac�wko-kawiarni�") b�dzie wygl�da�a ca�a sie� oddzia��w. Chcia�bym, �eby pomys� Idea Banku si� uda�, bo jego sukces b�dzie oznacza�, �e bankowcy mog� na powa�nie my�le� o proponowaniu klientom nowej koncepcji plac�wek, opartych na oferowaniu warto�ci dodanej, zwi�zanej z lepszym wykorzystaniem nie tylko pieni�dzy, ale i czasu klient�w. To otwiera ogromne mo�liwo�ci, o kt�rych pisa�em ju� w blogu, opowiadaj�c - i pokazuj�c - jak wygl�daj� dzi� najpi�kniejsze oddzia�y bankowe �wiata. Wydaje mi si�, �e nowy oddzia� Idea Banku bez problemu zmie�ci�by si� w takiej galerii bankowych pi�kno�ci.

A ja czekam na debiut "chmurowej" wersji systemu transakcyjnego Idea Banku, kt�ry te� ju� mia�em okazj� ogl�da� i relacjonowa� w blogu (poni�ej zamieszczam filmik obrazuj�cy jego mo�liwo�ci), na wprowadzenie wp�atomat�w na k��kach (ten projekt lekko si� op��nia, ale ma wkr�tce wreszcie zadebiutowa�) oraz na rozszerzenie programu pozwalaj�cego klientom testowa� za darmo oferowane produkty. Op�akuj� te� pewien pomys� Idea Banku, kt�ry by� tak innowacyjny, �e a�... nie wejdzie w �ycie. Szkoda, chlip, chlip...

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej" . Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNE POSTANOWIENIE NOWOROCZNE. Idealny upominek to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na upominek wspieraj�cy postanowienia noworoczne. Je�li chcieliby�cie przekaza� komu� bliskiemu wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - kupcie mu poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,  pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

SUBIEKTYWNE RUBRYKI AUTORSKIE. Blog "Subiektywnie o finansach" jest nie tylko w internecie, w portalach spo�eczno�ciowych oraz na YouTube. Jest te� w rubrykach autorskich, kt�re ukazuj� si� w mediach "tradycyjnych", czyli drukowanych na papierze ;-). Co czwartek rubryka "Subiektywnie o finansach" ukazuje si� na stronach "Gazety Wyborczej", co miesi�c w miesi�czniku "Logo" oraz raz na kwarta� w magazynie finansowym "%", z kt�rym stykaj� si� osoby inwestuj�ce pieni�dze w funduszach.

January 7, 2015

I ty mo�esz bawi� si� w detektywa. �ledzi� pracodawc� i sprawdza� kto o ciebie pyta�

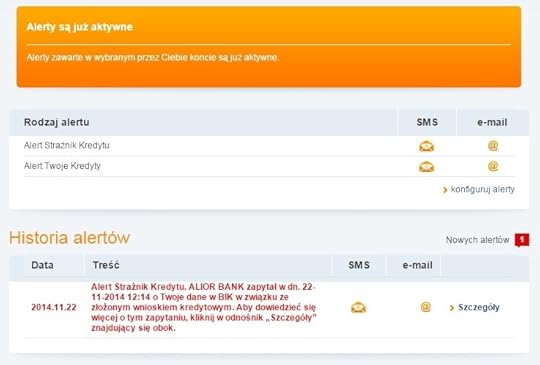

W�r�d kilku pozytywnych zmian dla konsument�w us�ug finansowych, kt�re nast�pi�y w 2014 r. jest te� drastyczne zmniejszenie nier�wnowagi w dost�pie do informacji pomi�dzy instytucj� finansow�, a klientem, kt�ry chcia�by skorzysta� z jej us�ug. Najpierw w kierunku klient�w detalicznych zwr�ci�a si� baza BIK, do kt�rej zagl�daj� banki, by sprawdzi� histori� kredytow� swoich klient�w. Jeszcze niedawno klient banku musia� ca�ymi tygodniami dobija� do BIK-u po informacje, kt�re bank z tej samej bazy m�g� sobie wyci�gn�� w ci�gu kilku minut. Teraz szanse s� wyr�wnane. Ka�dy mo�e za�o�y� konto w portalu BIK i za kilkadziesi�t z�otych rocznie (a w promocji nawet za darmo) wykupi� sobie dost�p online do wszystkich informacji, kt�re ma o nim BIK. Mam taki pakiet, a w nim alerty SMS-owe powiadamiaj�ce o ka�dej sytuacji, w kt�rej jaki� bank dobija� si� do bazy, chc�c mnie sprawdzi�, a tak�e raport "Profil kredytowy Plus", w kt�rym mog� sprawdzi� wszystkie swoje aktualne zobowi�zania w bankach, ocen� punktow� wynikaj�c� z historii kredytowej oraz dowiedzie� si� kt�re banki i z jakiego powodu zabiega�y o informacj� na m�j temat. Jest te� us�uga BIK-pass, czyli wirtualna legitymacja uprawniaj�ca do zni�ek na produkty ubezpieczeniowe i bankowe. Zni�ek jest co prawda niewiele i s� marne, ale mo�e z czasem BIK-pass stanie si� wi�ksz� atrakcj�. Grunt, �e ka�dy Kowalski mo�e dzi� zajrze� do BIK-u tak samo szybko i wygodnie, jak bank.

Ale BIK nie jest jedyn� baz�, kt�ra otworzy�a si� ostatnio na klient�w detalicznych i zaoferowa�a im us�ugi informacyjne. Podobny projekt realizuje Krajowy Rejestre D�ug�w, czyli jedno z kilku dzia�ajacych w Polsce biur informacji gospodarczej. Trafiaj� do nich g��wnie wiadomo�ci o nierzetelnych p�atnikach (cho� od pewnego czasu biura zbieraj� te� dane pozytywne). KRD jest najwi�ksz� z baz, przynajmniej pod wzgl�dem liczby informacji o osobach maj�cych przeterminowane d�ugi "niebankowe". Od jakiego� czasu usi�owa�a promowa�, bez wi�kszych sukces�w, internetowy Serwis Ochrony Konsumenta. Ale od kilkunastu tygodni zamiast niego w sieci pojawi� si� znacznie ciekawszy serwis FairPay.pl. Podstawowe konto mo�na w nim za�o�y� za darmo (przynajmniej przez pierwszy rok). A czego dzi�ki niemu mo�na si� dowiedzie� na sw�j temat i nie tylko? Sprawdzi�em to na w�asnej sk�rze i od razu Wam relacjonuj�. Przede wszystkim FairPay umo�liwia mi monitorowanie tego, co w bazie KRD jest na m�j temat. Je�li kto� cokolwiek dopisze lub usunie z KRD na m�j temat - dostan� o tym informacj� na e-mail i SMS-em. Je�li kto� pobierze na m�j teat informacje z bazy - te� dowiem si� o tym pierwszy.

Drug� us�ug� oferowan� przez FairPay jest mo�liwo�� monitorowania dw�ch dowolnie wybranych firm. Mo�e to by� m�j pracodawca, firma w kt�rej wykupi�em wycieczk� zagraniczn�, albo kt�rej powierzy�em pieni�dze. Monitorowanie tych dw�ch firm - identyfikowanych za pomoc� REGON-u - odbywa si� na takiej samej zasadzie, jak monitorowanie siebie: je�li co� si� zmieni w kartotece, dostaj� informacj� na ten temat. Mo�na te� w ramach pakietu dopisa� do 10 swoich d�u�nik�w miesi�cznie (po przekroczeniu limitu dopisanie ka�dego kolejnego d�u�nika kosztje 49,99 z�, tyle samo kosztuje dopisanie trzeciej i kolejnej firmy do listy monitorowanych). Darmowy pakiet nie obejmuje natomiast innej u�ytecznej us�ugi - mo�liwo�ci sprawdzenia przez internet dowolnej firmy, z kt�rej us�ug chcemy skorzysta�. Do tego g��wnie s�u�� takie bazy, jak KRD, ale niestety za t� przyjemno�� trzeba ju� dodatkowo p�aci�. Darmowy pakiet FairPay zawiera natomiast mo�liwo�� "nape�niania" swojej kartoteki pozytywnymi wpisami. Wygl�da to tak, �e podajesz nazw� firmy, z kt�rej us�ug korzystasz i wysy�asz wniosek o to, �eby wystawi�a ci "laurk�" i czekasz. Niestety, ja czekam ju� trzeci miesi�c na "laurk�" od Polkomtela ;-). I nikogo, zdaje si�, nie obchodzi to, �e czekam.

Dobrze, �e tego typu funkcja istnieje, ale po pierwsze ja, jako konsument, nie mam dzi� �adnego interesu w tym, �eby "nape�nia�" swoj� kartotek� w KRD pozytywnymi wpisami, bo nic w zamian nie dostaj�. Po drugie - nawet gdybym mia� interes, to firma, z kt�r� wsp��pracuje, wcale nie musi mie� ochoty wystawia� mi "laurki" w rejestrze KRD. Co prawda FairPay ma kilkunastu tzw. ambasador�w, czyli firmy wspieraj�ce (jest w�r�d nich m.in. Play, PGE, Idea Bank, firmy po�yczkowe Vivus, EkspresKasa, InCredit i NetCredit oraz Poczta Polska), ale to promil wszystkich, od kt�rych m�g�bym chcie� otrzyma� "laurk�". Po trzecie wreszcie spos�b dopisywania firm jest niewygodny, wr�cz XX-wieczny. Firm o nazwie "Polkomtel" wy�wietla si� chyba ze siedem i system wcale nie podpowiada kt�ra z nich jest tym "prawdziwym" Polkomtelem, kt�ry mo�e przyjmowa� moje p�atno�ci za telefon. Tak naprawd� powinna to wszystko za�atwia� aplikacja mobilna. Odpalam tak� aplikacj�, skanuj� kod kreskowy dowolnej faktury i zatwierdzam wys�anie wniosku o informacj� pozytywn�. W takim modelu m�g�bym si� pokusi� o korzystanie z takiej us�ugi. Ale w modelu cha�upniczym, w kt�rym musz� sam odnale�� w�a�ciw� firm�, a system nie blokuje wys�ania wniosku do firmy, kt�ra nie wsp��pracuje z FairPay, wygl�da to niezbyt solidnie.

Chcia� mie� lepsz� ocen� w BIK, wi�c... napisa� do banku czu�y li�cik. A w nim...

Zar�wno elektroniczny dost�p do BIK-u, jak i FairPay mia�em ju� okazj� przetestowa� w warunkach bojowych. Oba systemy pinformowa�y mnie o tym, i� banki oraz firmy po�yczkowe zagl�da�y do ich baz, �eby o mnie zapyta�. Mam na bie��co dost�p do informacji ile mam punkt�w i gwiazdek w BIK-u i nie narzekam - przynajmniej mam pewno��, �e je�li co� z moj� wiarygodno�ci� p�atnicz� b�dzie nie tak - dowiem si� o tym niezw�ocznie i b�d� m�g� zareagowa�. Do pe�ni szcz��cia brakuje mi jeszcze tylko jednego - �eby banki, firmy ubezpieczeniowe i us�ugodawcy zacz�li docenia� klient�w z wysok� wiarygodno�ci� p�atnicz� i oferowa�y im us�ugi na du�o lepszych warunkach, ni� przeci�tnemu klientowi. P�ki to si� nie stanie - klient�w ch�tnych p�aci� za informacje na sw�j temat nie b�dzie wielu. FairPay i BIK oferuj� darmowe okresy pr�bne, ale pytanie ilu klient�w uda si� im zatrzyma�, gdy happy-hours si� sko�cz� i za informacj� o sobie trzeba b�dzie ka�demu rejestrowi p�aci� po kilkadziesi�t z�otych rocznie.

DZI� CH�O� SUBIEKTYWNO�� W "GAZECIE WYBORCZEJ". Przez ostatnie dwa tygodnie z okazji �wi�t mieli�cie wolne, ale dzi� ju� koniec laby. W "Wyborczej" jak co czwartek cztery strony "Pieni�dze Ekstra", czyli Samcik plus jego Ekipa walcz� o Wasze prawa i kombinuj� jak by zrobi�, �eby�cie mieli w portfelach wi�cej kasy. W dzisiejszym wydaniu "Pieni�dzy Ekstra" finansowe rady na 2015 rok dla tych, kt�rzy maj� oszcz�dno�ci i dla tych, kt�rzy chcieliby je mie�. A poza tym? Wr��enie z fus�w dla posiadaczy kredyt�w hipotecznych oraz dla tych, kt�rzy dopiero planuj� si� zad�u�y�. Jak ustrzec si� pu�apek w czasie noworocznych wyprzeda�y? Dlaczego zastrze�on� kart� mo�na nadal p�aci� w sklepach? I obowi�zkowo interwencje Ekipy Samcika: linia lotnicza odrzuci�a reklamacj� z powodu braku numerka, a firma energetyczna wystawi�a przez pomy�k� rachunek na 72.000 z� i... nie widzia�a w tym nic z�ego. Kupujcie w papierze i w e-wydaniu, bo im wi�cej b�dzie czytelnik�w "Pieni�dzy Ekstra", tym skuteczniej Ekipa Samcika b�dzie mog�a walczy� w Wasze prawa.

January 6, 2015

Windykacja groszowych d�ug�w to nie przypadek, lecz zaplanowana akcja. Wsiadam na ko�!

Niedawno porusza�em w blogu problem windykowania przez banki niewielkich kwot, kt�re staj� si� kwotami zauwa�alnymi dla klient�w przede wszystkim ze wzgl�du na doliczone do nich koszty windykacji. I tak np. klient mo�e mie� np. 1 gr. d�ugu, do kt�rego bank doliczy� kilkadziesi�t z�otych koszt�w i teraz pracowicie je pr�buje odzyska�, bombarduj�c klienta mejlami, telefonami i SMS-ami - oczywi�cie r�wnie� p�atnymi. W ten spos�b mo�na co prawda zarobi� par� groszy, ale jednocze�nie mo�na te� straci� klienta, zyskuj�c co najwy�ej z�� reklam�. Z jednej strony rozumiem bankowc�w, kt�rzy dla zasady windykuj� ka�dy d�ug - zar�wno ma�y, jak i bardzo du�y - ale z drugiej strony oburzaj� mnie praktyki polegaj�ce na tym, i� windykowana kwota w 99% sk�ada si� z koszt�w powsta�ych nie wskutek nieterminowej sp�aty d�ugu, lecz w spos�b "sztuczny". Po publikacji w blogu ostatniej tego typu historii dosta�em od Was sporo list�w, z kt�rych wynika, �e w niekt�rych bankach to nie jest przypadek, efekt dzia�a� jakiego� nierozgarni�tego pracownika, problem maj�cy charakter systemowy. Bank czasem si� nie pomyli, on po prostu prowadzi zaplanowan� akcj�..

"Na pocz�tku grudnia moja te�ciowa, osoba w wieku 82 lat, otrzyma�a z banku Credit Agricole wezwanie do zap�aty, opakowane w gro�nie brzmi�c� kopert� z wielkim czerwonym napisem "WA�NE". Pismo informowa�o o zaleg�o�ci w sp�acie kredytu (prawdopodobnie chodzi o zakup ratalny) z roku 2005, w �wczesnym Lukas Banku, na kwot� 4 groszy. Do tego doliczono bli�ej nie sprecyzowane "koszty" w kwocie 30 z� i odsetki w kwocie 6,38 z�. W pi�mie jest te� pseudoprawniczy be�kot, kt�ry ma zastraszy� odbiorc�"

- pisze do mnie czytelnik, kt�rego te�ciowa przysz�a przera�ona, powtarzaj�c ci�gle, �e nigdy nie mia�a d�ug�w, a teraz b�dzie j� �ciga� komornik. M�j czytelnik obieca�, �e zwr�ci si� w jej imieniu do banku, aby spraw� wyja�ni�. Tak te� uczyni� i za po�rednictwem formularza kontaktowego na stronie Credit Agricole zg�osi� protest przeciwko post�powaniu bankowc�w. Nie tylko przeciwko sztucznemu zawy�aniu groszowego d�ugu, kt�ry bardziej op�aca�oby si� po prostu umorzy�, ale te� przeciwko pr�bom odzyskania d�ugu, kt�ry jest ju� przedawniony (stukn��o mu bowiem 10 lat). Czytelnik podkre�li�, �e bank post�puje nieetycznie, kieruj�c tego rodzaju wezwania do starszych os�b, kt�re mog� poczu� si� jakby by�y z�odziejami. Bank specjalnie si� nie przej�� - odm�wi� mojemu czytelnikowi udzielenia jakichkolwiek informacji, poniewa� nie przedstawi� on formalnego upowa�nienia, ani pe�nomocnictwa. �eby przypadkiem m�j czytelnik nie wpad� na pomys�, �eby nadal stawa� w obronie starszej pani, bankowcy zastrzegli w pi�mie, �e upowa�nienie musi by� po�wiadczone przez notariusza albo podpisane w obecno�ci pracownika banku na specjalnym formularzu.

Czytaj te�: Krwawa jatka o 43 z�. Klient nie odpu�ci� i... wygra�! A bank k��ci� si� nawet o 4,08 gr.

Bank, w ramach polityki zniech�cania mojego czytelnika do jakiejkolwiek aktywno�ci, powo�a� si� na prawo bankowe art 104 ust. 3. Co prawda artyku� ten m�wi wy��cznie o konieczno�ci zachowania formy pisemnej pe�nomocnictwa (nie ma mowy ani o notariuszu, ani o konieczno�ci podpisywania pe�nomocnictwa w obecno�ci pracownika banku, ani o konieczno�ci wykorzystania jakiegokolwiek wzorca formularza upowa�nienia. M�j czytelnik stwierdzi� wi�c, �e nie da si� zastrasza�. W zwi�zku z tym sporz�dzi� pismo z ��daniem udzielenia mu informacji (i brak zgody na dodatkowe obostrzenia), za��czy� podpisane przez te�ciow� upowa�nienie i za��da� udzielenia odpowiedzi.

"Nie oczekuj� rzecz jasna �adnej pomocy, dam sobie rad� sam,. S�k w tym, �e bank Credit Agricole zacz�� ostatnio masowo rozsy�a� takie wezwania. Chodzi o jakie� zaleg�o�ci na poziomie pojedynczych groszy, do kt�rych doliczane s� kilkudziesi�cioz�otowe "koszty" i wieloletnie odsetki. Dotyczy to spraw sprzed co najmniej kilku lat, co jak �atwo zauwa�y� dotknie w tej chwili przede wszystkim os�b starszych. Kilka lat temu Lukas Bank, przej�ty przez Credit Agricole, by� jednym z aktywniejszych na rynku sprzeda�y ratalnej. S�dz�, �e bank doskonale zdaje sobie spraw�, i� roszczenia takie s� przedawnione. Dlatego stworzono zastraszaj�ce pismo, licz�c na to, �e cz��� odbiorc�w grzecznie zap�aci. Nieczysta jest te� praktyka utrudniania przez bank ustanowienia pe�nomocnika, ��danie dzia�a� wykraczaj�cych poza wymagania ustawowe. Przecie� osoba z ma�ej miejscowo�ci, czy ze wsi, nie b�dzie je�dzi�a do Credit Agricole, ani tym bardziej do notariusza. B�dzie wola�a zap�aci� kilkadziesi�t z�otych bankowi i zapomnie� o sprawie"

- pisze czytelnik. I zach�ca mnie do podr��enia sprawy pro publico bono. Co te� i niniejszym czyni�. Uwa�am, �e w Credit Agricole wymy�lili sobie ca�kiem przyjemne perpetum mobile. Poniewa� rzecz dotyczy bardzo starych d�ug�w i i�cie groszowych historii, klient przewa�nie nie jest w stanie nawet odtworzy� statusu swojego d�ugu. By� mo�e - tak, jak te�ciowa mojego czytelnika - nawet jest przekonany, �e sp�aci� zad�u�enie co do grosza. Jak jednak to udowodni� bankowi, kt�ry ��da nie tylko zwrotu kilku groszy d�ugu, ale i dolicza kilkudziesi�cioz�otowe koszty? Mo�na powiedzie�: klient jest sam sobie winny, m�g� wyst�pi� o za�wiadczenie o ca�kowitej sp�acie d�ugu i trzyma� je w domowym archiwum. Skoro takiego za�wiadczenia nie ma - musi przyj�� wersj� banku jako obowi�zuj�c�. Nie mam �adnych dowod�w na to, �e w Credit Agricole "wymy�laj�" te kilkugroszowe d�ugi sprzed ponad 10 lat. Ale mog� sobie wyobrazi� sytuacj�, w kt�rej by�by to do�� skuteczny spos�b wy�udzania od klient�w pieni�dzy. Co na to bank? Przyznaje, �e akcja jest szeroko zakrojona:

"W listopadzie wys�ali�my wezwania do zap�aty zaleg�ego zad�u�enia do pewnej grupy klient�w. Jak to w wezwaniu – podali�my pe�n� kwot� zad�u�enia, a potem rozdzielili�my j� wed�ug pozycji: kapita�, odsetki, koszty. Bank nigdy nie ��da sp�aty zad�u�enia ni�szej ni� pi�ciokrotno�� op�aty pocztowej za nadanie listu poleconego. A ta wynosi dzi� 21 z�. Ka�dy klient ma taki zapis w umowie kredytowej, kt�r� podpisuje. Du�a cz��� tych kredyt�w to by�y kredyty ratalne w promocji – pozwalaj�ce na zakup w ratach bez odsetek. Warunkiem takiej promocji jest zawsze terminowa sp�ata poszczeg�lnych rat. Je�li klient sp�aca� z op��nieniem, bank nalicza� odsetki karne. Potem podejmowa� dzia�ania upominawcze. Poza oczywi�cie sytuacjami, gdy np. klient ureguluje zaleg�o�� po terminie, ale dalej sp�aca ju� terminowo i w dniu zako�czenia umowy ��czna kwota niedop�aty z tytu�u kredytu nie przekroczy 5-krotno�ci op�aty za nadanie listu poleconego. Wtedy uznajemy kredyt za prawid�owo rozliczony i nie domagamy si� od klienta �adnych kwot. Faktem jest, �e po wysy�ce wezwa� by�o sporo telefon�w na numer podany w wezwaniu i obs�uga tego numeru nie da�a rady wszystkich odebra�"

Przyznam, �e to t�umaczenie nie do ko�ca mnie przekonuje. Ta akcja nadal wygl�da jak pr�ba nabijania kasy banku z tytu�u zaleg�o�ci, o kt�rych bank m�g�by i powinien zapomnie�. Owszem, one istniej�, ale maj� warto��, kt�ra nie uzasadnia podejmowania dzia�a� windykacyjnych (zw�aszcza, �e trudno obwinia� tu klient�w o to, �e celowo si� uchylali od zap�aty i chcieli oszuka� bank). Przypomina to troch� dzia�alno�� tzw. hodowc�w d�ug�w. S�owem: mamy tu pr�b� pope�nienia przez bank wizerunkowego seppuku. Pr�b� zaskakuj�co i doskonale udan�. Na szcz��cie po wpisie w blogu w banku chyba zorientowano si�, �e to si� nie ma prawa dobrze sko�czy� i deklaruj�, �e b�d� uwzgl�dnia� reklamacje klient�w:

"Podeszli�my do spraw klient�w indywidualnie i w wielu przypadkach zamykamy kredyty bez wp�aty wymaganych kwot przez klient�w. Klient, kt�ry si� zg�osi mo�e liczy� na to, �e we�miemy pod uwag� o jakie kwoty d�ugu chodzi. Je�li rzeczywi�cie o niskie - to umarzamy zad�u�enie"

- zadeklarowano mi w banku. Ciesz� si�, �e moje zainteresowanie spraw� pomog�o zmusi� decyzyjne osoby w do refleksji. Tak czy siak kto� w banku powinien dosta� nie tylko premi� od odzyskanej kwoty koszt�w windykacyjnych, ale i order za "nowatorski" pomys� na zarz�dzanie relacjami z klientami. Podobnie jak ten, kto wymy�li�, �eby zmienia� klientom jednostronnie wzorce umowne, bo tym te� ostatnio ws�awi� si� Credit Agricole. Nota bene przy okazji tej kowbojskiej akcji ujawni�a si� wizjonerska natura jej pomys�odawc�w. W umowach kredytowych indeksowanych do frank�w pojawi� si� zapis, kt�ry zabezpiecza bank na wypadek ujemnych st�p procentowych. Par 4 ust 5 nowego wzorca umownego m�wi:

"w przypadku gdy warto�� stopy bazowej, okre�lonej w ust 4 przyjmie warto�� 0,00% lub warto�� ujemn�, Bank przyjmuje jako stop� bazow� obowi�zuj�c� w Banku, stop� bazow� w wysoko�ci 0,00%"

Dos�ownie kilka tygodni po zmianie wzorca umownego - otwarte jest pytanie, czy bank mia� do tego prawo - tak si� z�o�y�o, �e szwajcarski bank centralny obni�y� stopy procentowe do warto�ci ujemnej. A bank, w oparciu o wprowadzony ostatnio zapis, zapewne spr�buje unikn�� obni�ania klientom rat. Wizjonerzy, nieprawda�? ;-)

Twoje postanowienia noworoczne, czyli pi�� sposob�w na bezbolesne oszcz�dzanie pieni�dzy

Mamy wreszcie rok, w kt�rym op�aca si� oszcz�dza�. Inflacja jest poni�ej zera, co oznacza, �e wszystko, co masz w portfelu, nie tylko z czasem nie traci na warto�ci, ale wr�cz... zyskuje. Czyli: bardziej op�aca ci si� za�o�y� lokat� (niezale�nie od tego jak jest oprocentowana), ni� kupi� sobie telewizor (nie m�wi�c ju� o kupowaniu go na kredyt). Zatem w tym roku powinni�my oszcz�dza� i to jak najwi�cej. Odmawia� sobie wszelkich przyjemno�ci, czerpa� masochistyczn� rado�� z niedojadania i cierpie� cielesnych oraz psychicznych wynikaj�cych z oszcz�dzania. No dobra, �artowa�em ;-). Nie musisz si� samobiczowa�, �eby jakie�-tam oszcz�dno�ci w domowym bud�ecie "wyczarowa�". Oto moje sposoby na takie oszcz�dzanie, �eby nie bola�o (ukaza�y si� te� jaki� czas temu w ramach cyklu "Subiektywnie o finansach" w miesi�czniku "Logo").

D�uga ko�c�wka. Credit Agricole, mBank, Bank Millennium, ING... te banki - oraz kilka innych - maj� w ofercie genialny spos�b na bezbolesne odk�adanie kasy - zaokr�glanie transakcji. Ka�dy przelew, czy p�atno�� za zakupy s� zaokr�glane w g�r� (np. do pe�nych dziesi�tek z�otych). Kwota zaokr�glenia w�druje na konto oszcz�dno�ciowe. Czasem b�dzie do 27 groszy, a czasem 4,5 z�. Niewa�ne. Za chwil� o tych zaokr�gleniach w og�le nie b�dziesz pami�ta�. W ci�gu niespe�na trzech lat zaoszcz�dzi�em w ten spos�b 10.000 z� i sam nie wiem jak to si� sta�o. Ten patent ma oczywi�cie sens, je�li nie tkwisz na debecie, bo w�wczas odk�adanie pieni�dzy w ramach "obcinania konc�wek" wp�dza ci� w jeszcze wi�kszy debet, od kt�rego odsetki s� wy�sze ni� te, kt�re zarabiasz na reszt�wkach. Wi�cej o tym patencie pisa�em w blogu - we wpisie po�wi�conym wprowadzeniu tego sposobu do oferty PKO BP znajdziecie te� odniesienia do om�wienia ofert innych bank�w.

Efekt jojo. Niekt�re banki p�ac� klientom po 20-30 z� miesi�cznie za zakupy. S� takie, co p�ac� nawet 50-60 z�, ale tylko tym klientom, kt�rzy przeszli od konkurencji. Maj� taki money-back w ofercie Eurobank, BPH, Credit Agricole, BNP Paribas i inni. Bankowcom chodzi o to, �eby� cz�sto u�ywa� ich karty p�atniczej w sklepach, bo maj� od tego prowizj� oraz gwarancj�, �e b�dziesz im przelewa� dochody (�eby mie� czym p�aci� w tych sklepach). A je�li na koncie jest osad, to bank na nim zarabia. Oddaje ci wi�c 1-2% warto�ci twoich zakup�w w niekt�rych lub wszystkich sklepach. Kupujesz to, co i tak by� kupowa�, a z banku dostajesz kilka, kilkana�cie z�otych miesi�cznie. Po kilku latach uzbiera si� niez�a sumka. O banku, kt�ry w ten spos�b p�aci klientom za... hedonizm pisa�em we wrze�niu 2014 r. w blogu.

Nocne czuwanie. Sprawd� czy tw�j bank ma w ofercie opcj� przerzucania zawarto�ci ROR-u na lokat� typu overnight. Kiedy �pisz, to i tak tej kasy nie wydasz, wi�c niech w tym czasie ona na ciebie zarabia. W skali roku uzbierasz niewiele, g�ra kilkadziesi�t z�otych, ale w ci�gu kilku lat ju� kilkaset. Z tego samego powodu warto, by� nie trzyma� zbyt du�ych kwot na koncie osobistym, kt�re bardzo cz�sto jest oprocentowane na zero. Lepiej przerzuca� nadwy�ki na konto oszcz�dno�ciowe (nawet je�li oferuje tylko n�dzne 2% w skali roku, albo mniej). Warto te� "podr��owa�" z cz��ci� swoich pieni�dzy (nadwy�kami, kt�rych nie potrzebujesz na bie��ce wydatki) pomi�dzy bankami p�ac�cymi w ramach promocji ponadprzeci�tne odsetki. W skali roku na takiej dzia�alno�ci te� uzbierasz kilkadziesi�t z�otych ekstra.

Czas zap�aty. Je�li dostajesz dodatkowe pieni�dze - i niewa�ne, czy jest to premia w pracy, czy wygrana w totka, to 10% tej kwoty od razu przed sob� schowaj na konto oszcz�dno�ciowe. Je�li zrobisz to wystarczaj�co szybko, nie zd��ysz nawet poczu�, �e kiedy� mia�e� te pieni�dze, a poza tym szybko znajdziesz sobie lepsze zaj�cie - wydawanie pozosta�ych 90%. Miej �elazn� zasad�: od ekstra-dochod�w p�acisz swoim pieni�dzom 10% prowizji. To troch� tak, jakby� mia� mened�era, kt�remu p�acisz za ka�dy dodatkowy doch�d. By� swoim mened�erem to dobra rzecz, bo pieni�dze zostaj� "w rodzinie". Pami�taj, �e jako sw�j mened�er musisz by� wyj�tkowo chciwy, bo inaczej nie osi�gniesz sukcesu ;-). Mo�e wi�c ustal swoj� prowizj� na poziomie wy�szym, ni� 10% sumy dodatkowych wp�yw�w?

Zlecenie... na siebie. Na wypadek, gdyby wszystkie wcze�niejsze sposoby nie zadzia�a�y. Zaprogramuj zlecenie sta�e o warto�ci 5% twoich sta�ych dochod�w na konto oszcz�dno�ciowe. Dat� ustal nazajutrz po wyp�acie. Niech co miesi�c bank sam zabiera ci te 5% pensji. Przez pierwszy miesi�c b�dziesz si� czu� nieswojo, w drugim te�, ale w trzecim zacznie ci si� wydawa�, �e to po prostu jeszcze jeden rachunek za gaz. I przyzwyczaisz si�, �e tych pieni�dzy po prostu nie ma i nigdy nie by�o. W ten spos�b rocznie jestem do przodu o kilka tysi�cy z�otych. Ten spos�b stosuj tylko wtedy, je�li tw�j domowy bud�et jest na plusie. Inaczej nie ma on wi�kszego sensu. Mo�esz te� ustali� zlecenie sta�e na poziomie ni�szym, ni� 5%.

Co ��czy te wszystkie sposoby? Ano fakt, �e tu wszystko dzieje si� samo. Je�li oszcz�dzanie odbywa si� poza twoj� �wiadomo�ci�, to nie boli. Co wi�cej, po pewnym czasie w ko�cu zorientujesz si�, �e oszcz�dzasz i �e na koncie oszcz�dno�ciowym pojawi�y si� ca�kiem poka�ne sumy, odczuwaj�c z tego powodu przyjemno��. To b�dzie w�a�ciwy moment, by do�o�y� do tej zabawy troch� b�lu. Czyli jednak odm�wi� sobie od czasu do czasu jakiej� przyjemno�ci po to, �eby mie� wi�cej kasy na oszcz�dzanie oraz na budowanie portfela inwestycji. Ale to ju� jest temat-rzeka, kt�ry rozwijam w moich ksi��kach, do kt�rych lektury zach�cam: "Jak inwestowa� i pomna�a� oszcz�dno�ci" oraz "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�".

SUBIEKTYWNE POSTANOWIENIE NOWOROCZNE. Idealny upominek to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na upominek wspieraj�cy postanowienia noworoczne. Je�li chcieliby�cie przekaza� komu� bliskiemu wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - kupcie mu poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania, pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

SUBIEKTYWNE RUBRYKI AUTORSKIE. Blog "Subiektywnie o finansach" jest nie tylko w internecie, w portalach spo�eczno�ciowych oraz na YouTube. Jest te� w rubrykach autorskich, kt�re ukazuj� si� w mediach "tradycyjnych", czyli drukowanych na papierze ;-). Co czwartek rubryka "Subiektywnie o finansach" ukazuje si� na stronach "Gazety Wyborczej", co miesi�c w miesi�czniku "Logo" oraz raz na kwarta� w magazynie finansowym "%", z kt�rym stykaj� si� osoby inwestuj�ce pieni�dze w funduszach.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

January 4, 2015

Kredytobranie A.D. 2015, czyli jak �y� z wy�szym wk�adem w�asnym? Pi�� patent�w

Od stycznia niekt�rym z Was mo�e by� trudniej o kredyt hipoteczny. Banki b�d� mia�y obowi�zek ��da� od klient�w wy�szego, ni� do tej pory, obowi�zkowego wk�adu w�asnego. Zmiana nie jest rewolucyjna, bo ju� w drugiej po�owie 2014 r. w wi�kszo�ci bank�w nie by�o w ofercie kredyt�w bez wk�adu w�asnego (lub by�y, ale z zaporow� cen�). Ale w niekt�rych bankach mo�na by�o trafi� kredyt z bardzo niskim wk�adem w�asnym (np. 5%), kt�ry teraz jest ju� oficjalnie zabroniony. Zmiana wynika z rekomendacji Komisji Nadzoru Finansowego, kt�ra posz�a na wojn� z bankami stosuj�cymi zbyt �agodn� polityk� po�yczania pieni�dzy. Nadz�r wyci�gn�� te� wnioski z boomu kredyt�w frankowych, kt�ry dla wielu klient�w najbardziej liberalnych bank�w zako�czy� si� finansow� katastrof�. Jeszcze w 2007 r. banki swobodnie udziela�y kredyt�w nie tylko bez wk�adu w�asnego, ale wr�cz z ujemnym wk�adem. Bo jak nazwa� kredyt na 130% warto�ci nieruchomo�ci, obliczony na to, �e kiedy� mieszkanie b�dzie dro�sze?

Przeczytaj te� co czeka tw�j portfel w 2015 r. Jak lokowa�,�eby zarobi�? Co z frankiem?

Oczywi�cie klient maj�cy wy�szy wk�ad w�asny mo�e liczy� na ni�sz� mar�� i zap�aci� w ca�ym okresie kredytowania nawet o kilkana�cie tysi�cy z�otych ni�sze odsetki. Ale ze statystyk wynika, �e po�owa klient�w zaci�gaj�cych w tym roku kredyty hipoteczne ma wk�ad w�asny mniejszy, ni� 20%. Zapewne 20-30% wszystkich kredytobiorc�w bierze najwi�kszy mo�liwy kredyt - na 95% warto�ci nieruchomo�ci. Od 1 stycznia 2015 r. limit wk�adu w�asnego idzie w g�r� - ka�dy klient musi przynie�� co najmniej 10% w�asnych pieni�dzy. A wi�c je�li chcesz kupi� za pieni�dze banku mieszkanie warte 250.000 z�, bank b�dzie m�g� ci po�yczy� tylko 225.000 z�, za� pozosta�e 25.000 z� b�dziesz musia� zagwarantowa� sam. Dzi� wystarczy�oby 12.500 z�. Jak �y� z wysokim wk�adem w�asnym? Oto sze�� moich patent�w.

1. Oszcz�dzanie. Je�li nie zamierzasz kupowa� mieszkania ju�-teraz-zaraz, to najpro�ciej b�dzie, jak wykroisz z domowego bud�etu 100-200 z� miesi�cznie na oszcz�dzanie. Z��� w banku zlecenie sta�e i niech te pieni�dze w�druj� na konto oszcz�dno�ciowe. Gdy uzbiera si� wi�ksza sumka - przerzu� cz��� na lokat�. Ile czasu potrzebujesz, �eby zebra� pieni�dze na obowi�zkowy wk�ad w�asny? Gdyby� chcia� kupi� mieszkanie za 300.000 z�, potrzebowa�by� 30.000 z�. �eby usk�ada� takie pieni�dze na koncie oszcz�dno�ciowym i lokatach - przy za�o�eniu �e z tego miksu bezpiecznych produkt�w bankowych wyci�niesz 3% w skali roku - powiniene� odk�ada� przez ponad sze�� lat po 350 z� miesi�cznie. Niema�o, ale pami�taj, �e przygotowujesz si� do zaci�gni�cia prawdopodobnie najpowa�niejszego zobowi�zania w �yciu, kt�re przez kolejne 30 lat b�dzie wymaga�o od ciebie dyscypliny finansowej. Warto ju� dzi� zacz�� si� wprawia�. Brutalna prawda jest taka, �e je�li nie sta� ci� na odk�adanie 350 z� miesi�cznie, to prawdopodobnie nie sta� ci� te� na kredyt hipoteczny.

2. Zrzutka rodzinna. W naturze lub w pieni�dzu. Je�li nie jeste� w stanie szybko zebra� ca�ej kwoty, kt�ra mo�e by� potrzebna na wk�ad w�asny i inne wydatki zwi�zane z kredytem, spr�buj znale�� sojusznik�w. Mo�e kilka os�b w rodzinie zrzuci�oby si� na brakuj�c� kwot�, a ty by� sp�aca� systematycznie �w d�ug? Gdybym sam mia� zastosowa� ten spos�b, najpierw po�o�y�bym na st�� po�ow� potrzebnych pieni�dzy, kt�re zgromadzi�bym z oszcz�dno�ci. I dopiero wtedy, maj�c w oczach rodziny "wiarygodno�� kredytow�" rozpocz��bym kwest�. �aden bank od stycznia mo�e po�yczy� ci wi�cej, ni� 90 proc. warto�ci nieruchomo�ci, kt�ra jest zabezpieczeniem kredytu. Ale by� mo�e bank przyj��by jako "wk�ad w�asny w naturze" zabezpieczenie w formie jakiej� dodatkowej nieruchomo�ci (np. dzia�ki)?

3. Kredyt na wk�ad w�asny . To najbardziej dyskusyjny spos�b na spe�nienie wymaga� nadzoru bankowego. Mo�na sobie wyobrazi�, �e banki b�d� udziela�y dw�ch kredyt�w - hipotecznego oraz got�wkowego, z kt�rego klient nie zobaczy ani grosza, bo ca�a kwota p�jdzie od razu na zalepienie dziury we wk�adzie w�asnym. KNF wyra�nie zabroni� bankom tego typu praktyk i zapowiedzia�, �e b�dzie przeprowadza� kontrole, �eby sprawdzi� czy podwy�szenie obowi�zkowego wk�adu w�asnego nie zaowocowa�o nadu�yciami. Tyle, �e nikt nie zabroni wzi�� w tym samym banku dw�ch kredyt�w, wi�c nie mo�na wykluczy�, �e cz��� bank�w mimo wszystko b�dzie "obchodzi�a" wym�g posiadania przez klienta wk�adu w�asnego, po�yczaj�c mu te pieni�dze "drug� r�k�". Zreszt� bank-kredytodawca nie musi nawet wiedzie�, �e pieni�dze na wk�ad w�asny pochodz� z kredytu, bo klient�w �w kredyt got�wkowy mo�e wzi�� w zupe�nie innym banku. Odradzam stosowanie tego typu trik�w, bo w gruncie rzeczy po�yczanie pieni�dzy dro�ej po to, �eby sp�aci� cz��� kredytu zaci�gni�tego taniej, jest jedn� ze znanych recept na wpadni�cie w p�tl� d�ug�w.

Je�li kupujesz mieszkanie na rynku pierwotnym, to i tak potrzebujesz kilkudziesi�ciu tysi�cy ekstra na jego urz�dzenie. Odk�d banki przesta�y po�ycza� na 130% warto�ci nieruchomo�ci (czyli na zakup samego mieszkania bez wk�adu w�asnego, na jego urz�dzenie i jeszcze na inwestycj� w fundusze "bo na nich da si� zarobi� wi�cej, ni� kosztuje kredyt"), cz�sto na urz�dzanie mieszkania i tak bierzemy po�yczk� bankow�. Zaci�ganie kolejnej ma to, �eby sfinansowa� brakuj�cy wk�ad w�asny mo�e by� ju� na granicy ryzyka i wytrzyma�o�ci domowego bud�etu. Wyj�tkiem od regu�y mog�aby by� sytuacja, w kt�rej ten dodatkowy kredyt by�by rzeczywi�cie tani, np. na 5-6%. w skali roku (ju� po uwzgl�dnieniu prowizji, ubezpiecze�, dodatkowych koszt�w). Ale tak tani kredyt got�wkowy jest jak Yeti. Podobno istnieje, ale nikt go nie widzia�

4. Mieszkanie na rynku wt�rnym. Je�li masz jakie� oszcz�dno�ci i my�lisz o zakupie mieszkania, od pocz�tku roku pomy�l cieplej o zakupie w�asnego M na rynku wt�rnym. Oczywi�cie: w�wczas wyb�r jest ograniczony, ale odpadaj� ci koszty doprowadzenia lokalu do stanu u�ywalno�ci. Czyli masz z g�owy drugi - opr�cz podwy�szonego wk�adu w�asnego - sk�adnik koszt�w zwi�zanych z przeprowadzk� "na swoje". Oczywi�cie: nie znosi to podstawowego problemu, czyli konieczno�ci zorganizowania kasy na wk�ad w�asny. Chyba, �e... um�wisz si� ze sprzedawc� na p�atno�� w ratach (cho�by nawet kosztem ciut wy�szej ceny mieszkania). Szanse, �e si� zgodzi, nie s� du�e, ale sytuacja na rynku nieruchomo�ci nie jest a� tak r��owa, �eby sprzedaj�cy m�g� tak� ofert� a priori odrzuci�. Zw�aszcza, �e inflacja jest ujemna, wi�c pieni�dz zap�acony p��niej najprawdopodobniej nie b�dzie wart mniej, ni� dzi�.

5. Mieszkanie dla M�odych. Je�li spe�niasz podstawowe warunki uprawniaj�ce ci� do udzia�u w programie "Mieszkanie dla M�odych" (MdM) - a wi�c masz nie wi�cej, ni� 35 lat, nigdy nie mia�e� w�asnego M i chcesz kupi� w miar� tanie mieszkanie niekoniecznie w centrum - to zmiany dotycz�ce wk�adu w�asnego i tak ci� nie zabol�, bo dop�ata w ramach programu (standardowo 10% warto�ci mieszkania, za� w niekt�rych przypadkach - gdy masz dzieci - mo�e by� wi�cej) i tak zabezpiecza podwy�szony wk�ad w�asny. A je�li masz (lub masz w niedalekich planach) posiadanie dw�jki lub wi�cej dzieci - nawet warto, �eby� poczeka� z zakupem mieszkania. W tym roku szykowane s� zmiany w programie MdM, kt�re zwi�ksz� dop�at� dla rodzin z dw�jk� i wi�cej dzieci (dop�ata wyniesie nawet 20-25% warto�ci mieszkania). Czas dzia�a wi�c na twoj� korzy�� i nie ma znaczenia, �e potrzebny b�dzie wi�kszy wk�ad w�asny.

SUBIEKTYWNE POSTANOWIENIE NOWOROCZNE. Idealny upominek to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na upominek wspieraj�cy postanowienia noworoczne. Je�li chcieliby�cie przekaza� komu� bliskiemu wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - kupcie mu poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania, pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

SUBIEKTYWNO�� W "LOGO". Blog "Subiektywnie o finansach" od pi�ciu miesi�cy ma swoj� rubryk � w miesi�czniku "Logo". Radzi�em Wam ju� na jego �amach jak podchodzi� do lokat bankowych w czasie niskich st�p procentowych, czy warto zabra� si� za lokowanie oszcz�dno�ci w... alkohole, jak w ci�gu 20 lat zbli�y� si� do statusu milionera oraz jak w pi�ciu krokach zacz�� oszcz�dza� pieni�dze tak, �eby nie bola�o. W najnowszym numerze mo�ecie przeczyta� o tym jak zamierzam w tym roku zarz�dza� bezpieczn� cz��ci� moich oszcz�dno�ci. Wszystkich mi�o�nik�w subiektywno�ci zapraszam co miesi�c na dawk� niem�cz�cych porad finansowych ;-). Subiektywno�� jest nie tylko w "Logo". Blog "Subiektywnie o finansach" ma te� co czwartek rubryk� autorsk� w "Gazecie Wyborczej" na stronach konsumenckich, zarz�dzanych przez Ekip� Samcika, ukazuj�cych si� pod mark� "Pieni�dze Ekstra".

� w miesi�czniku "Logo". Radzi�em Wam ju� na jego �amach jak podchodzi� do lokat bankowych w czasie niskich st�p procentowych, czy warto zabra� si� za lokowanie oszcz�dno�ci w... alkohole, jak w ci�gu 20 lat zbli�y� si� do statusu milionera oraz jak w pi�ciu krokach zacz�� oszcz�dza� pieni�dze tak, �eby nie bola�o. W najnowszym numerze mo�ecie przeczyta� o tym jak zamierzam w tym roku zarz�dza� bezpieczn� cz��ci� moich oszcz�dno�ci. Wszystkich mi�o�nik�w subiektywno�ci zapraszam co miesi�c na dawk� niem�cz�cych porad finansowych ;-). Subiektywno�� jest nie tylko w "Logo". Blog "Subiektywnie o finansach" ma te� co czwartek rubryk� autorsk� w "Gazecie Wyborczej" na stronach konsumenckich, zarz�dzanych przez Ekip� Samcika, ukazuj�cych si� pod mark� "Pieni�dze Ekstra".

January 1, 2015

Jak �y� w A.D. 2015? Jak z g�ow� lokowa� oszcz�dno�ci? Co z ratami kredyt�w i frankiem?

Pierwszy dzie� po wytrz��ni�ciu z g��w szampa�skich b�belk�w to dobry moment, �eby zastanowi� si� czy to b�dzie dobry rok dla naszych portfeli. I �eby poduma� co ewentualnie mo�emy zrobi�, �eby obszed� si� z nami �agodniej, ni� przewiduje ustawa. Na pierwszy rzut oka wydaje si�, �e zar�wno posiadacze oszcz�dno�ci, jak i kredyt�w, s� w bardzo dobrej pozycji startowej. Brak inflacji sprawia, �e nawet nisko oprocentowana lokata przynosi realny doch�d, za� bardzo niskie stopy procentowe - �e odsetki od kredyt�w z�otowych powinny by� niskie. Owszem, do zaci�gni�cia kredytu hipotecznego trzeba mie� od stycznia wy�szy wk�ad w�asny (10% warto�ci kupowanego mieszkania), ale z drugiej strony zdolno�� kredytowa przeci�tnego Polaka - tak�e dzi�ki niskim stopom procentowym - jest bardziej okaza�a, ni� kiedykolwiek indziej. A banki w ostatnich miesi�cach i tak ju� ma�o komu dawa�y kredyt bez wk�adu w�asnego, wi�c szoku dla zaci�gaj�cych kredyty hipoteczne prawdopodobnie nie b�dzie.

CZY SZYBKA GOT�WKA POTANIEJE? Mimo najni�szych w historii st�p procentowych - oficjalna stopa referencyjna NBP wynosi 2% - �redni koszt kredytu got�wkowego dla klienta "z ulicy" wynosi obecnie ok. 16-17% w skali roku. Banki sprawnie omijaj� ustaw� antylichwiarsk�, a poniewa� musz� walczy� o nasze oszcz�dno�ci, oferuj�c stawki znacznie powy�ej ceny pieni�dza na rynku mi�dzybankowym (lokata na 3%, czy na 3,5% to z punktu widzenia banku czysty dumping, znacznie takiej m�g�by po�yczy� pieni�dze od innego banku), to �y�uj� te� oprocentowanie kredyt�w got�wkowych i �y�uj� je coraz bardziej . I pewnie si� to nie zmieni, niezale�nie od tego czy Rada Polityki Pieni��nej utrzyma niskie stopy, czy te� w ko�cu zacznie je podwy�sza� (co dzi� wydaje si� ma�o prawdopodobne). Z sygna��w, kt�re nap�ywaj� do mnie z bank�w wynika natomiast, �e mo�e pojawi� si� tendencja do oferowania wi�kszych, ni� do tej pory obowi�zywa�y, opust�w cenowych dla sta�ych klient�w. Sygna� da� niedawno niewielki Toyota Bank, kt�ry lojalnym, wiarygodnym finansowo klientom jest sk�onny po�ycza� naprawd� tanio. Niskie stopy procentowe sprawiaj�, �ebanki ch�tniej b�d� si� decydowa�y na takie posuni�cia - przynajmniej w stosunku do w�skich, wybranych grup klient�w.

CO Z MAR�AMI KREDYT�W HIPOTECZNYCH? Dzi� �rednia mar�a kredytu hipotecznego wynosi prawie 2%, co oznacza, �e oprocentowanie nowo zaci�ganego kredytu pod zastaw nieruchomo�ci wynosi przeci�tnie tylko 3,95% (bo WIBOR 3M spad� do poziomu 1,95%). Cho� na drug� po�ow� roku niekt�rzy analitycy przewiduj� podwy�ki oficjalnych st�p procentowych (to poci�gn��oby za sob� wzrost WIBOR-u i odbi�oby si� na oprocentowaniu kredyt�w), to przez najbli�szych kilka miesi�cy - a mo�e i nawet do ko�ca roku - b�dziemy si� cieszyli nisk� cen� pieni�dza. Co niestety nie oznacza, �e kredyty hipoteczne nie podro�ej�. Podobnie jak wi�kszo�� ekspert�w spodziewam si� powolnego podnoszenia przez banki mar� kredyt�w hipotecznych . To dlatego, �e kredyty hipoteczne w Polsce - w efekcie wieloletniej, wyniszczaj�cej walki bank�w na mar�e - s� jednymi z najta�szych w Europie. Spodziewam si� rozwarstwienia w podej�ciu bankowc�w do klient�w: ci, kt�rzy maj� solidny wk�ad w�asny (powy�ej 20%, a najlepiej 30%) i legitymuj� si� solidnym dochodem, w zamian za przeniesienie przynajmniej cz��ci domowych finans�w do banku-kredytodawcy b�d� mogli wytargowa� mar�� na poziomie 1,5-1,7%. Dla pozosta�ych kredyty b�d� stopniowo coraz dro�sze.

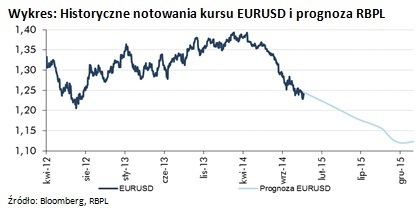

FRANKOWICZE G��BIEJ ODETCHN�? Wygl�da na to, �e to b�dzie rok s�abn�cego euro w stosunku do dolara. Amerykanski bank centralny zatrzyma�ostatnio drukarki z pieni�dzmi i poniewa� gospodarka rozwija si� w niez�ym tempie - by� mo�e zacznie podwy�sza� stopy procentowe. W Europie Zachodniej odwrotnie - Europejski Bank Centralny szuka coraz to nowych sposob�w, �eby pobudzi� szoruj�c� po dnie koniunktur�. B�dzie wi�c zwi�ksza� emisj� pieni�dza, os�abiaj�c warto�� rynkow� europejskiej waluty. Co to oznacza dla naszych kieszeni? Z�oty mo�e si� umacnia� wobec euro - a to oznacza ta�sze wakacje za granic� i zakupy w krajach strefy euro. I prawdopodobnie ulg� dla frankowicz�w, kt�rych raty kredytowe mog� spa�� wskutek sztywnego kursu CHF-EUR, utrzymywanego przez szwajcarski bank centralny na poziomie 1,2 franka za euro. Wi�kszo�� ekspert�w uwa�a, �e frank b�dzie za rok mie�ci� si� w wide�kach 3,3-3,4 z� (obok macie wykres z prognoz� kursu EUR/USD przygotowan� przez analityk�w Raiffeisena) . Wygl�da na to, �e - je�li nie wydarzy si� nic nieoczekiwanego, jak wojna, czy inne wydarzenie o globalnym znaczeniu - nie ma powod�w, by obawia� si� franka po 4 z�.

FRANKOWICZE G��BIEJ ODETCHN�? Wygl�da na to, �e to b�dzie rok s�abn�cego euro w stosunku do dolara. Amerykanski bank centralny zatrzyma�ostatnio drukarki z pieni�dzmi i poniewa� gospodarka rozwija si� w niez�ym tempie - by� mo�e zacznie podwy�sza� stopy procentowe. W Europie Zachodniej odwrotnie - Europejski Bank Centralny szuka coraz to nowych sposob�w, �eby pobudzi� szoruj�c� po dnie koniunktur�. B�dzie wi�c zwi�ksza� emisj� pieni�dza, os�abiaj�c warto�� rynkow� europejskiej waluty. Co to oznacza dla naszych kieszeni? Z�oty mo�e si� umacnia� wobec euro - a to oznacza ta�sze wakacje za granic� i zakupy w krajach strefy euro. I prawdopodobnie ulg� dla frankowicz�w, kt�rych raty kredytowe mog� spa�� wskutek sztywnego kursu CHF-EUR, utrzymywanego przez szwajcarski bank centralny na poziomie 1,2 franka za euro. Wi�kszo�� ekspert�w uwa�a, �e frank b�dzie za rok mie�ci� si� w wide�kach 3,3-3,4 z� (obok macie wykres z prognoz� kursu EUR/USD przygotowan� przez analityk�w Raiffeisena) . Wygl�da na to, �e - je�li nie wydarzy si� nic nieoczekiwanego, jak wojna, czy inne wydarzenie o globalnym znaczeniu - nie ma powod�w, by obawia� si� franka po 4 z�.

OSZCZ�DNO�CI: CZY WARTO OBRAZI� SI� NA BANK? Niskie stopy procentowe - podstawowa wynosi dzi� tylko 2% i jest najni�sza w historii - zach�caj� do podejmowania wi�kszego ryzyka w lokowaniu oszcz�dno�ci, ale... czy to ryzyko mo�e si� op�aci�? Jak ulokowa� pieni�dze, �eby procentowa�y jak najlepiej? Czas na tradycyjne noworoczne wr��enie z fus�w. Wr��y� razem ze mn� powinni tylko ci z Was, kt�rzy maj� jakie� pieni�dze do zainwestowania w co najmniej �rednioterminowej perspektywie, szacowanej na cztery-pi�� lat. Kto nie mo�e pozwoli� sobie na zablokowanie pieni�dzy albo ma oszcz�dno�ci nie przekraczaj�ce 20.000 z�, nie powinien sobie zawraca� g�owy podejmowaniem jakiegokolwiek ryzyka. Trzeba si� skupi� na zabezpieczeniu realnej warto�ci swoich zask�rniak�w i budowaniu poduszki finansowej poprzez systematyczne odk�adanie pieni�dzy z bie��cych dochod�w. Przy braku inflacji obie rzeczy s� bardzo op�acalne - je�li ceny stoj� w miejscu lub spadaj�, korzystnie jest oszcz�dza� pieni�dze, a mniej op�aca si� je wydawa�. Nie spodziewam si� w najbli�szych miesi�cach powa�nych zmian je�li chodzi o oprocentowanie depozyt�w. Bez zobowi�za� b�dzie mo�na dosta� w banku 1,5-2%, za� na kr�tkich lub wymagaj�cych od klienta po�wi�ce� depozytach b�dzie mo�na otrzyma� nawet 3-3,5%. Ale nie mo�na wykluczy�, �e gospodarka si� nieco o�ywi i w II po�owie roku pojawi si� w�r�d bankowc�w oczekiwanie na wzrost st�p procentowych. Je�li tak si� stanie - dobr� taktyk� b�dzie poczekanie z zak�adaniem d�u�szych lokat a� do lata lub nawet jesieni.

JAK BEZPIECZNIE LOKOWA� PIENI�DZE? Dla tych z Was, kt�rzy ze wzgl�du na nisk� kwot� zask�rniak�w lub kr�tkoterminowy horyzont inwestowania nie powinni wystawia� swoich pieni�dzy na ryzyko wyb�r jest prosty: cz��� pieni�dzy wk�adamy w lokat� kr�tkoterminow� albo na konto oszcz�dno�ciowe (i przek�adamy merkantylnie z banku do banku, tam gdzie aktualnie jest najlepsza oferta na "nowe �rodki"), cz��� w tak� na d�u�szy termin (ale pod warunkiem, �e oferuje przyzwoit� premi� w stosunku do bie��cego oprocentowania depozyt�w - czyli ok. jeden punkt procentowy ). Niewielk� cz��� trzymamy w pogotowiu, czekaj�c na okazj�. A co to mo�e by� za okazja? Np. mo�liwo�� zakupienia obligacji emitowanych przez jedn� z najwi�kszych polskich korporacji (PKO BP, Orlen...). Takich ofert ostatnio prawie nie by�o, ale je�li si� pojawi� i zaoferuj� oprocentowanie w granicach WIBOR plus 1-1,5% - b�dzie to dobre uzupe�nienie "portfela" lokat. Oczywi�cie, obligacje emitowane przez firmy nie maj� za sob� Bankowego Funduszu Gwarancyjnego, ale te� maj� wiarygodno�� kredytow� por�wnywaln� z polskim rz�dem. O obligacjach skarbowych chyba bym na razie nie my�la� - nie maj� do zaoferowania korzystnej mar�y (przynajmniej w czasach zerowej inflacji).

STRUKTURALNA DOMIESZKA RYZYKA? Produkty strukturyzowane b�d� Wam wciskane w tym roku przez banki i firmy po�rednictwa finansowego niemal na ka�dym kroku. Pow�d: finansi�ci zarabiaj� na nich znacznie wi�cej, ni� na mar�y odsetkowej od zwyk�ych lokat. Lokata strukturyzowana to "czarna skrzynka", gwarantuj�ca zwykle ochron� zainwestowanego kapita�u i daj�ca szans� na zysk, je�li spe�ni si� zak�adany scenariusz (np. jaki� indeks, waluta, czy towar osi�gnie zak�adany poziom ceny). Ale - jak to z ka�d� "czarn� skrzynk�" bywa - gdy nie wiemy co jest w �rodku, to skazujemy si� na udzia� w loterii. Wi�kszo�� "struktur" na rynku to takie, w kt�rych klient dostaje tylko zwrot zainwestowanego kapita�u. Ale przy n�dznym oprocentowaniu depozyt�w ryzyko uczestniczenia w tej "loterii" jest mniejsze, ni� zwykle. I mo�na si� zastanowi� nad przeznaczeniem cz��ci oszcz�dno�ci na tak� "gr�" z gwarancj� zachowania kapita�u. Na jakie "struktury" sam b�d� polowa�? Przede wszystkim na kr�tkoterminowe, oferuj�ce potencjaln� rentowno�� na poziomie co najmniej 2,5-krotno�ci zysku z depozytu. Je�li skusz� si� na d�u�sz� "struktur�", to najwy�ej na p��toraroczn�, oferuj�c� wi�cej ni� jedn� szans� na zysk (z tzw. opcj� barierow�). B�d� unika� "struktur" wieloletnich, zawieraj�cych bij�ce po oczach obietnice wysokich zysk�w. Cz�sto im wy�szy potencjalny zysk, tym mniej prawdopodobny jest scenariusz, w kt�rym klient "wygrywa"

POLSKIE AKCJE: CZY DA SI� ZAROBI�? Czy warto w�o�y� cz��� d�ugoterminowych zask�rniak�w w akcje sp��ek gie�dowych lub fundusze inwestycyjne lokuj�ce na polskiej gie�dzie? C��, sytuacja wok�� warszawskiej gie�dy jest jeszcze bardziej niejasna, ni� rok temu, kiedy trudno by�o oszacowa� wp�yw "wykastrowania" OFE na wyceny sp��ek. Stan polskiej gospodarki jest niepewny - nie wiadomo np. czy deflacja nie potrwa d�u�ej, a �wiadczy ona przecie� o wstrzymywaniu si� Polak�w z zakupami (analitycy na koniec roku zapowiadaj�, �e b�dziemy mieli 1% inflacji, co oznacza�oby powolne o�ywianie gospodarki). Nieobliczalno�� Rosji powoduje dodatkowe ryzyko nieprzewidzianych turbulencji wynikaj�cych ze strachu inwestor�w mi�dzynarodowych (np. panicznego odp�ywu kapita�u). Na pewno sp��ki odczuj� wp�yw embarga rosyjskiego i s�abo�� gospodarek Europy Zachodniej (wzrost PKB w strefie euro w 2014 r. najpewniej nie przekroczy� 0,8%, a na bie��cy rok Komisja Europejska zapowiada 1,1%). Po "wykastrowaniu" OFE warszawska gie�da cierpi na brak �wie�ego kapita�u, a polskie sp��ki - patrz�c przez pryzmat wska�nika P/E, czyli ceny, jak� trzeba p�aci� za z�ot�wk� generowanego zysku, nie s� tanie. Op�aci si� je kupowa� tylko przy za�o�eniu, �e w najbli�szej przysz�o�ci mocno wzrosn� ich zyski (tylko dlaczego mia�yby wzrosn��?). Sp�jrzcie na wykres przygotowany przez analityk�w Pioneer Pekao.

POLSKIE AKCJE: CZY DA SI� ZAROBI�? Czy warto w�o�y� cz��� d�ugoterminowych zask�rniak�w w akcje sp��ek gie�dowych lub fundusze inwestycyjne lokuj�ce na polskiej gie�dzie? C��, sytuacja wok�� warszawskiej gie�dy jest jeszcze bardziej niejasna, ni� rok temu, kiedy trudno by�o oszacowa� wp�yw "wykastrowania" OFE na wyceny sp��ek. Stan polskiej gospodarki jest niepewny - nie wiadomo np. czy deflacja nie potrwa d�u�ej, a �wiadczy ona przecie� o wstrzymywaniu si� Polak�w z zakupami (analitycy na koniec roku zapowiadaj�, �e b�dziemy mieli 1% inflacji, co oznacza�oby powolne o�ywianie gospodarki). Nieobliczalno�� Rosji powoduje dodatkowe ryzyko nieprzewidzianych turbulencji wynikaj�cych ze strachu inwestor�w mi�dzynarodowych (np. panicznego odp�ywu kapita�u). Na pewno sp��ki odczuj� wp�yw embarga rosyjskiego i s�abo�� gospodarek Europy Zachodniej (wzrost PKB w strefie euro w 2014 r. najpewniej nie przekroczy� 0,8%, a na bie��cy rok Komisja Europejska zapowiada 1,1%). Po "wykastrowaniu" OFE warszawska gie�da cierpi na brak �wie�ego kapita�u, a polskie sp��ki - patrz�c przez pryzmat wska�nika P/E, czyli ceny, jak� trzeba p�aci� za z�ot�wk� generowanego zysku, nie s� tanie. Op�aci si� je kupowa� tylko przy za�o�eniu, �e w najbli�szej przysz�o�ci mocno wzrosn� ich zyski (tylko dlaczego mia�yby wzrosn��?). Sp�jrzcie na wykres przygotowany przez analityk�w Pioneer Pekao.

Z inwestowaniem w akcje polskich sp��ek lub funduszy inwestycyjnych kupuj�cych polskie akcje chyba czeka�bym na jaki� poka�niejszy spadek cen (np. o 15-20%) . Niezale�nie od poziomu cen zawsze - zw�aszcza w czasie niskich st�p procentowych - dobr� lokat� b�d� sp��ki dywidendowe. Na warszawskiej gie�dzie jest co najmniej kilkana�cie sp��ek, kt�re p�ac� co roku solidn� dywidend�. Jej warto�� jest mniej wi�cej taka, jak oprocentowanie lokaty, albo i wy�sza. Takie akcje sp��ki dywidendowej w perspektywie 20-30 lat mog� by� jak dobra lokata.

CZY WARTO I�� W �WIAT? Mo�e wi�c w�o�y� cz��� �rednio- i d�ugoterminowych oszcz�dno�ci w fundusze inwestycyjne lokuj�ce za granic�? Kto zrobi� tak przed rokiem, mia� szanse na zamortyzowanie s�abych wynik�w naszej gie�dy - wi�kszo�� rynk�w �wiatowych w zesz�ym roku "performowa�a" znacznie lepiej, ni� polskie akcje, cierpi�ce z powodu kastracji OFE i blisko�ci Rosji (obok ciekawy wykres autorstwa "Pulsu Biznesu"). Rozk�adanie ryzykownych inwestycji pomi�dzy Polsk� i "zagranic�" nie jest ani specjalnie trudne, ani niedost�pne dla zwyk�ych zjadaczy bu�ek. W Polsce bez problemu mo�na kupi� zar�wno rodzime fundusze tego typu (najcz��ciej po prostu kupuj� udzia�y w funduszach zagranicznych, co niestety oznacza, �e klient ponosi podw�jne koszty zarz�dzania), jak i fundusze nale��ce do zagranicznych grup zarz�dzaj�cych aktywami, np. Franklin Templeton, czy Black Rock). Fundusze "zagraniczne" nie podlegaj� naszej jurysdykcji (a co za tym idzie mo�na si� nadzia� na konieczno�� zap�acenia podatku od zysk�w "z r�ki", podczas gdy polskie fundusze potr�caj� podatek automatycznie), ale pobieraj� ni�sze op�aty i oferuj� szerszy wachlarz rozwi�za�.

CZY WARTO I�� W �WIAT? Mo�e wi�c w�o�y� cz��� �rednio- i d�ugoterminowych oszcz�dno�ci w fundusze inwestycyjne lokuj�ce za granic�? Kto zrobi� tak przed rokiem, mia� szanse na zamortyzowanie s�abych wynik�w naszej gie�dy - wi�kszo�� rynk�w �wiatowych w zesz�ym roku "performowa�a" znacznie lepiej, ni� polskie akcje, cierpi�ce z powodu kastracji OFE i blisko�ci Rosji (obok ciekawy wykres autorstwa "Pulsu Biznesu"). Rozk�adanie ryzykownych inwestycji pomi�dzy Polsk� i "zagranic�" nie jest ani specjalnie trudne, ani niedost�pne dla zwyk�ych zjadaczy bu�ek. W Polsce bez problemu mo�na kupi� zar�wno rodzime fundusze tego typu (najcz��ciej po prostu kupuj� udzia�y w funduszach zagranicznych, co niestety oznacza, �e klient ponosi podw�jne koszty zarz�dzania), jak i fundusze nale��ce do zagranicznych grup zarz�dzaj�cych aktywami, np. Franklin Templeton, czy Black Rock). Fundusze "zagraniczne" nie podlegaj� naszej jurysdykcji (a co za tym idzie mo�na si� nadzia� na konieczno�� zap�acenia podatku od zysk�w "z r�ki", podczas gdy polskie fundusze potr�caj� podatek automatycznie), ale pobieraj� ni�sze op�aty i oferuj� szerszy wachlarz rozwi�za�.

Kt�re kierunki inwestowania warto rozwa�y�? Europ� Zachodni� - ze wzgl�du na stan gospodarki i relacje gospodarcze z Rosj� - du�a cz��� ekspert�w radzi omija� szerokim �ukiem (mo�e z wyj�tkiem akcji najwi�kszych koncern�w, cho� i tu zarobek jest mocno w�tpliwy). Gospodarka ameryka�ska jest w znacznie lepszym stanie, ale te� akcje s� tam rekordowo drogie. Je�li popatrzymy na to, co dzia�o si� - i ma dzia� - w przysz�o�ci w gospodarce �wiatowej (poni�ej prognozy analityk�w Raiffeisena), to wychodzi na to, �e pieni�dze da si� zarabia� g��wnie na...

... rynkach wschodz�cych. Po za�amaniach: tureckim, rosyjskim i s�abych wynikach funduszy typu BRIC (w zasadzie spo�r�d czterech kraj�w BRIC tylko Brazylia jeszcze jako� si� trzyma) trudno powiedzie�, by istnia�y jakie� "pewniaki". O ranking najbardziej i najmniej ryzykownych rynk�w wschodz�cych pokusili si� analitycy Pioneera. Wygl�da on mniej wi�cej tak, jak poni�ej. Analitycy ciep�o pisz� o wi�kszo�ci pa�stw azjatyckich (m.in. Indiach), Turcji, po�udniowej Afryce.

Podobno Polska jest na tej mapie "zielon� wysp�", wi�c by� mo�e w por�wnaniu z innymi rynkami wschodz�cymi nie wygl�damy a� tak �le? Ale ja nadal uwa�am, �e je�li ju� bierzemy si� za lokowanie na rynku kapita�owym, to nie ma sensu obstawia� tylko naszego lokalnego kocio�ka. Dla pocz�tkuj�cych dobrym pomys�em mog� by� systematyczne inwestycje niewielkich kwot w fundusze lokuj�ce w najwi�ksze sp��ki z ca�ego �wiata.

CO� ALTERNATYWNEGO. KIEDY KUPI� Z�OT� MONET�? W ka�dym wi�kszym, d�ugoterminowym portfelu powinno by� miejsce dla "czego� innego". Tym "czym�" tradycyjnie bywa�o z�oto - czy to w formie ma�ych sztabek, monet bulionowych, sprzedawanych u po�rednika albo bezpo�rednio w banku, czy te� udzia��w w funduszach lokuj�cych na rynku z�ota (cho� t� ostatni� form� trudno uzna� za "alternatywn�"). W ostatnich kilku latach cena z�ota bardzo mocno spada�a, w ci�gu trzech lat mo�na by�o na tej inwestycji straci� 40% . Teraz uncja kosztuje ok. 1200 dolar�w i oczywi�cie nie mo�na wykluczy�, �e b�dzie jeszcze ta�sza, ale s� te� sygna�y, kt�re daj� nadziej� na odwr�cenie niekorzystnego trendu. Z�oto nie traci ju� na warto�ci, cho� widmo wzrostu st�p procentowych w USA i umacniaj�cy si� dolar powinny taki skutek wywo�ywa�. Pr�g rentowno�ci wydobycia w du�ej cz��ci �wiatowych kopal� z�ota znajduje si� dzi� mi�dzy 1100, a 900 dolar�w za uncj�. W d�u�szym terminie to powinno by� twarde dno. Je�li cena z�ota zbli�y si� do 1100 dolar�w za uncj�, potraktuj� to jako dobr� okazj�, by dorzuci� do portfela po dobrej cenie co� alternatywnego.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2400 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, W 2014 r. zajrzeli�cie na strony blogu 5.152.000 razy. Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 26.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej", a w ksi�garniach czekaj� na Was moje ksi��ki. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNE POSTANOWIENIE NOWOROCZNE. Idealny upominek to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na upominek wspieraj�cy postanowienia noworoczne. Je�li chcieliby�cie przekaza� komu� bliskiemu wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - kupcie mu poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania, pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

SUBIEKTYWNO�� JEST TE� W "LOGO". Blog "Subiektywnie o finansach" od pi�ciu miesi�cy ma swoj� rubryk � w miesi�czniku "Logo". Radzi�em Wam ju� na jego �amach jak podchodzi� do lokat bankowych w czasie niskich st�p procentowych, czy warto zabra� si� za lokowanie oszcz�dno�ci w... alkohole, jak w ci�gu 20 lat zbli�y� si� do statusu milionera oraz jak w pi�ciu krokach zacz�� oszcz�dza� pieni�dze tak, �eby nie bola�o. W najnowszym numerze mo�ecie przeczyta� o tym jak zamierzam w tym roku zarz�dza� bezpieczn� cz��ci� moich oszcz�dno�ci. Wszystkich mi�o�nik�w subiektywno�ci zapraszam co miesi�c na dawk� niem�cz�cych porad finansowych ;-). Subiektywno�� jest nie tylko w "Logo". Blog "Subiektywnie o finansach" ma te� co czwartek rubryk� autorsk� w "Gazecie Wyborczej" na stronach konsumenckich, zarz�dzanych przez Ekip� Samcika, ukazuj�cych si� pod mark� "Pieni�dze Ekstra".

SUBIEKTYWNO�� WSPIERA EMERYTALN� AKCJ� INWESTOR�W. "Nie czekaj a� ZUS i OFE wyp�ac� ci emerytur�" - apeluje Stowarzyszenie Inwestor�w Indywidualnych. I namawia, by�my wzi�li sprawy w swoje r�ce, cz��� oszcz�dno�ci umieszczaj�c nie tylko w banku, lecz r�wnie� na rynku kapita�owym. Wspieram t� akcj�, bo uwa�am, �e inwestorzy maj� sporo racji: akcje, fundusze inwestycyjne, obligacje firm nie gryz�. Je�li b�dziemy przyspawani do lokat bankowych, nie b�dziemy efektywnie zarz�dzali naszymi oszcz�dno�ciami (a i nie pomo�emy rozwija� polskiej gospodarki). Nie tylko w blogu, lecz tak�e w swoich ksi��kach przedstawia�em pomys�y i strategie na zbudowanie planu d�ugoterminowego oszcz�dzania z komponentem "kapita�owym". O tym, �e mamy mentalny problem z zabraniem cho�by ma�ej cz��ci pieni�dzy z banku, te� pisa�em niedawno w blogu. B�d� wspiera� starania SII i co jaki� czas podrzuca� Wam pomys�y na wzbogacenie Waszych portfeli w taki spos�b, �eby ograniczy� ryzyko, a mie� du�� szans� na wi�kszy zarobek, ni� w banku.

December 31, 2014

Najwa�niejsze, najszokuj�ce, najgor�tsze... Prze�yjmy TO jeszcze raz, cho� bywa�o straszne ;-)

Czas na ostatni wpis blogowy w tym roku. Po�wi�c� go temu, co dzia�o si� w 2014 r. wok�� Waszych portfeli i co na bie��co relacjonowa�em na stronie "Subiektywnie o finansach", na stronach blogu w serwisach spo�eczno�ciowych oraz na kanale w YouTube. W tym czasie ukaza�o si� 460 wpis�w , co - bior�c pod uwag� soboty, niedziele i �wi�ta wolne od pracy - daje �redni� 1,85 wpisu na jeden dzie� roboczy. ��cznie od 1 stycznia do 31 grudnia 2014 r. odwiedzili�cie strony blogu ponad 5.150.000 razy , za� najpopularniejsze wpisy czytali�cie ponad 40.000 razy. Ale blog to tak�e ponad 26.000 fan�w na Facebooku , prawie 4.000 followers�w na Twitterze i nieca�y 1.000 widz�w na YouTube, o czym donosz� Wam z dum� oraz dzi�kuj�c za Wasz wk�ad w popularno��, jak� dzi�ki Wam osi�gam. Czas na ma�y ranking najwa�niejszych, najbardziej szokuj�cych i najpopularniejszych tekst�w roku.

PI�� NAJWA�NIEJSZYCH TEMAT�W ROKU. Czym najbardziej podnieca�em si� w tym roku? Oczywi�cie na pierwszym miejscu musz� znale�� si� "Nabici" oraz efekty ich dzia�alno�ci. Oni sami prawomocnie wygrali w s�dzie zbiorowy proces z mBankiem. Zacz�li te� wygrywa� indywidualnie, ale wa�niejsze jest, �e otworzyli puszk� Pandory. Wydarzeniem 2015 r. b�dzie pewnie wielki pozew grupowy przeciwko Bankowi Millennium. "Nabici" przy nich to piku�. W temacie spraw "hipotecznych" rozgrza� mnie te� s�ynny wyrok "szczeci�ski". Drugi najwa�niejszy temat roku to sensacyjny zwrot akcji w sprawie op�at likwidacyjnych. Aegon, jako pierwsza firma ubezpieczeniowa, zacz�� zwraca� pieni�dze klientom, kt�rzy do tej pory byli "uwi�zieni" w jego polisach, a nie byli z nich zadowoleni. Rok 2015 powinien przynie�� ci�g dalszy tej fali, kt�ra powinna te� obj�� innych ubezpieczycieli. Temat numer trzy to na pewno wa�na decyzja, kt�r� ka�dy z nas musia� podj�� co do swojej przysz�o�ci "emerytalnej". Sam ZUS, czy ZUS plus OFE? O tym by�o sporo w blogu. Tak samo, jak o brudnej kampanii rz�du anty-OFE. Czwarty najwa�niejszy temat roku to dla mnie k�opoty finansowe SKOK-�w - niewykluczone, �e w 2015 r. ostatecznie wyja�ni si� przysz�o�� systemu: czy przetrwa i w jakiej postaci. Temat numer pi��? Chyba afera wok�� referendum szwajcarskiego z wa�nym w�tkiem pt. "frank po 4 z�". Albo wojna na Wschodzie, kt�ra rzutuje na portfele ka�dego z nas.

PI�� NAJDZIWNIEJSZYCH HISTORII ROKU. Zdziwienie ogarnia�o mnie w ko�cz�cym si� roku niezwykle cz�sto. Ale najbardziej kiedy pisa�em tekst o nieprawdziwym wpisie w BIK, kt�ry kosztowa� mojego czytelnika 5000 z�. I o tym, jak bank windykowa�... 1,5 z� d�ugu, kt�ry wcze�niej sam umorzy�. Totalne zdziwienie ogarn��o mnie te� kiedy widzia�em niez�y meksyk, kt�ry ogarn�� jednego z moich czytelnik�w. Kowboje z USA zarekwirowali przelew na 3000 dolar�w, bo by�... �le zatytu�owany. I przez trzy lata nie chc� odda�! Wstrz�sn�� mn� te� kuriozalny konkurs BNP Paribas - obiecali klientom tablety, a potem og�osili, �e si�... sko�czy�y. Na szcz��cie p��niej przeprosili i obiecali, �e wszystko odkr�c� Masakr� by�a te� dla mnie informacja o tym, �e bank zawiadomi� kredytobiorc�w, i� jednostronnie zmienia im umowy kredytowe. Wiele wskazuje na to, �e bezprawnie. Miejsce w "wielkiej pi�tce" nale�y si� te� najd�u�szej awarii �wiata. W kartach popsu� si� czip, wi�c klienci byli uziemieni przez miesi�c. Na li�cie rezerwowej s� te� historyjki o czytelniczce, kt�ra skoczy�a na poczt� po polecony, a tam zosta�a... "aresztowana" oraz o kliencie PKO BP, kt�ry zablokowa� sobie dost�p do us�ug. Bank, zamiast go ratowa�, o�wiadczy�, �e "regulamin tego nie przewiduje".

NAJCZʦCIEJ KLIKANE TEKSTY ROKU. Ze statystyk Google Analytics wynika, �e najcz��ciej czytanym tekstem blogowym w ko�cz�cym si� roku by�... artyku� opublikowany w listopadzie 2013 r., po�wi�cony temu jak sprytny klient banku prostym trikiem przechytrzy� komornika. Na drugim miejscu znalaz� si� tekst z wrze�nia 2013 r., o tym, �e firma po�yczkowa jest jak dealer narkotyk�w - pierwsz� dzia�k� daje gratis, a potem wysysa klient�w. Trzeci najpopularniejszy tekst blogowy w 2014 r. to opublikowana w lutym opowie�� o tym jak internetowi z�odzieje kradn� nasze pieni�dze. Czwarte miejsce przypad�o wpisowi po�wi�conemu pomys�owi Tauronu, kt�ry w promocji sprzedawa� pr�d ta�szy, czyli... dro�szy. Pi�tym najch�tniej czytanym tekstem by� ten, w kt�rym opisa�em sze�� najwi�kszych pu�apek rat zero procent.

NAJCZʦCIEJ "LAJKOWANE" TEKSTY ROKU. Kt�re teksty w ko�cz�cym si� roku najbardziej przypad�y Wam do gustu? Najwi�cej "lajk�w" otrzyma� od Was tekst o tym jak rz�d zacz�� "informowa�" nas w sprawie wyboru ZUS-OFE, czyli o brudnej kampanii manipulowania Polakami, prowadzonej za pieni�dze podatnik�w (1140 polubie�). Lubili�cie te� histori� o tym jak internetowi z�odzieje kradn� nam pieni�dze. Sze�� strasznych opowie�ci z mora�em dosta�o 961 polubie�. Sze�� pomys��w na to jak dokuczy� Putinowi nie wysy�aj�c ani jednego czo�gu "zalajkowali�cie" 610 razy. A tekst o tym ile kosztuje je�d�enie w�asnym samochodem - 442 razy. Pi�te miejsce - z wynikiem 326 polubie� - zdoby� tekst o pi�ciu argumentach za pozostaniem w OFE oraz o pi�ciu argumentach przeciw. Identyczny wynik, a wi�c r�wnie� pi�te miejsce ex eaquo, przypada wyznaniom doradcy finansowego, kt�ry na pi�mie opowiedzia�, �e k�ama� i oszukiwa� klient�w, bo tak mu kazali i tak go szkolili. Z kolei najwi�cej komentarzy pod wpisem zdoby� tekst o tym, �e w unijnym trybunale m�wiono o spreadzie, a konkluzja by�a rewolucyjna: "Frankowi kredytobiorcy mogli by� wprowadzeni w b��d" (156 komentarzy). Drugim najch�tniej komentowanym tekstem by� wpis "Bez �aski w �asku. Wzi��a 460.000 z� kredytu, ma odda� 950.000 z�. Umorzy�? Nie umorzy�?" (136 komentarzy).

Dla mnie to by� bardzo udany rok. Dzi�ki ci��kiej, codziennej pracy oraz dzi�ki Wam uda�o mi si� zdoby� cenne trofea - m.in. nagrod� Grand Press Economy, tytu� "Najbardziej spo�eczno�ciowy blog roku", a tak�e tytu� "Herosa rynku kapita�owego", przyznawany przez Stowarzyszenie Inwestor�w Indywidualnych i tytu� finalisty nagrody im. Dariusza Fikusa za dziennikarstwo najwy�szej pr�by. Gdybym mia� sobie czego� �yczy� na 2015 r., to chyba tylko tego, �eby nie by� gorszy od tego, kt�ry odchodzi. Wam �ycz� - opr�cz udanego Sylwestra (szampa�skiej zabawy je�li kto� lubi si� bawi� oraz spokojnej refleksji dla tych, kt�rzy nie lubi� ha�asu) - tego, �eby w Waszych prywatnych portfelach 2015 r. by� na plusie. A ja, na stronach blogu, postaram si� o to zadba� ;-)

December 30, 2014

O ch�opakach z klubiku, czyli niby-Zwi�zek krzewi standardy na rynku po�yczek pozabankowych

Na rynku firm oferuj�cych po�yczki pozabankowe trwa wojna o rz�d dusz - zar�wno klientowskich, jak i poselskich. Po jednej stronie s� firmy chwil�wkowe (takie, jak Vivus, Kredito24, ViaSMS, czy SMS365), kt�re oferuj� mikropo�yczki dost�pne przez internet lub telefon, cz�sto z opcj� "pierwsza po�yczka gratis". Po drugiej - firmy oferuj�ce po�yczki na d�u�szy czas i wy�sz� kwot� i dzia�aj�ce poprzez tradycyjne kana�y dystrybucji (czyli przez agent�w). "Chwil�wkowicze" walcz� o jak najbardziej liberalne prawo dotycz�ce udzielania mikropo�yczek, za� firmy "tradycyjne" - o mo�liwie restrykcyjne, kt�re utrudni "chwil�wkowiczom" uzale�nianie od siebie klient�w i wp�dzanie ich w p�tl� szybko rolowanych d�ug�w (bo przez te szybko rolowane po�yczki w p�tl� d�ug�w nie mog� ich wp�dza� firmy udzielaj�ce po�yczek na d�u�ej ;-)). Wok�� obu grup dzia�aj� "soli�ci", kt�rzy maj� swoj� w�asn� polityk�. Od "chwil�wkowicz�w" izoluje si� Wonga.com, buduj�ca wizerunek firmy uczciwszej, graj�cej bardziej fair (np. Wonga nie przed�u�a klientom po�yczek w niesko�czono�� i nie uznaje zasady "pierwsza po�yczka gratis"). W swojej lidze gra te� Provident, kt�ry kiedy� mia� naturalny monopol na rynku po�yczek pozabankowych,a teraz broni si� przed utrat� klient�w. Jest te� liga najni�sza, czyli firm "z s�up�w og�oszeniowych", kt�rej wp�ywy trudno oszacowa�, a kt�r� wszystkie pozosta�e grupy firm po�yczkowych najch�tniej zmiot�yby z powierzchni ziemi (cho� by� mo�e nie mia�oby to sensu, bo firmy "z s�upa" obs�uguj� osoby z segmentu sub-subprime, po kt�re nie schyl� si� nawet niekt�rzy "chwil�wkowicze").

Projektowana w Ministerstwie Finans�w ustawa, kt�ra ma ograniczy� pozaodsetkowe koszty po�yczek, na razie uderza g��wnie w firmy chwil�wkowe. Limity koszt�w sumuj� si� w okresach 120-dniowych, co oznacza, �e udzielanie przez jedn� firm� jednemu klientowi trzech miesi�cznych po�yczek z rz�du mocno utrudni mo�liwo�� pobierania za t� ostatni� jakichkolwiek wi�kszych koszt�w. W ustawie jest te� obowi�zek wymieniania si� przez firmy po�yczkowe danymi z bankow� baz� BIK, co jest kosztowne i wi�kszo�� firm chwil�wkowych tego nie chce robi�. Innym polem dyskusji jest powstanie rejestru firm po�yczkowych, w kt�rym klienci mogliby sprawdzi� czy dana firma dzia�a legalnie i spe�nia wymogi ustawy, czy te� nie. S�k w tym, �e ani Komisja Nadzoru Finansowego, ani Urz�d Ochrony Konkurencji i Konsument�w, ani Ministerstwo Gospodarki nie maj� najmniejszej ochoty na "odwalanie" tej roboty. A Narodowy Bank Polski w og�le najch�tniej zamkn��by pozabankowych po�yczkodawc�w w kryminale ;-), prowadz�c akcj� "Zanim podpiszesz", w zawoalowany spos�b zniech�caj�c� do korzystania z ofert po�yczek pozabankowych.

W�r�d kilku organizacji lobbingowych, kt�re prowadz� wojn� o rz�d dusz, jest tw�r o nazwie Zwi�zek Firm Po�yczkowych. Te ch�opaki dzia�aj� bez kompleks�w i nie przejmuj�c si� konwenansami . Chwal� si�, �e skupiaj� 70% rynku niebankowych po�yczkodawc�w udzielaj�cych po�yczek przez internet. Kr�tko m�wi�c: firm chwil�wkowych po�yczaj�cych �rednio na 20% w skali miesi�ca. Cz�onkami ZFP jest 14 firm, w�r�d nich Vivus.pl, czy Kredito24, by wymieni� tylko te najbardziej znane. Czytaj�c na stronie organizacji o jej misji i celach mo�na si� pop�aka� ze wzruszenia. A� trudno uwierzy�, �e tylu dobrych ludzi, nie wahajmy si� u�y� s�owa "spo�ecznik�w", uda�o si� zgromadzi� w jednym miejscu. Brakuje tam chyba tylko pewnego pana prezesa oraz jego ba�ki.

W�r�d kilku organizacji lobbingowych, kt�re prowadz� wojn� o rz�d dusz, jest tw�r o nazwie Zwi�zek Firm Po�yczkowych. Te ch�opaki dzia�aj� bez kompleks�w i nie przejmuj�c si� konwenansami . Chwal� si�, �e skupiaj� 70% rynku niebankowych po�yczkodawc�w udzielaj�cych po�yczek przez internet. Kr�tko m�wi�c: firm chwil�wkowych po�yczaj�cych �rednio na 20% w skali miesi�ca. Cz�onkami ZFP jest 14 firm, w�r�d nich Vivus.pl, czy Kredito24, by wymieni� tylko te najbardziej znane. Czytaj�c na stronie organizacji o jej misji i celach mo�na si� pop�aka� ze wzruszenia. A� trudno uwierzy�, �e tylu dobrych ludzi, nie wahajmy si� u�y� s�owa "spo�ecznik�w", uda�o si� zgromadzi� w jednym miejscu. Brakuje tam chyba tylko pewnego pana prezesa oraz jego ba�ki.