Maciej Samcik's Blog, page 125

November 30, 2014

Szwajcarzy g�osuj� nad frankiem. Dzi� ka�dy wynik dobry, ale kiedy� b�dzie czkawka

W wielu z 550.000 rodzin posiadaj�cych kredyty we franku szwajcarskim w ten weekend przydadz� si� �rodki na uspokojenie. B�d� te� tacy, kt�rzy dadz� na niedzieln� tac� w intencji zwyci�stwa rozumu w dalekiej Szwajcarii. Du�a cz��� frankowicz�w, dla zabicia czasu w tym nerwowym dniu, p�jdzie do urny, zastanawiaj�c si� jak marne znaczenie ma ich g�os w wyborach na prezydenta miasta w por�wnaniu z g�osem wrzucanym w tym samym czasie przez kogo� do urny w Lozannie, Genewie, czy Bazylei. U st�p Alp, w kraju Milki, Rogera Federera oraz ulubionych zegark�w S�awomira Nowaka w niedziel� maj� si� decydowa� nasze losy na kolejne dziesi�ciolecia. Obywatele, przegryzaj�c czekoladkami, b�d� g�osowali nad zobowi�zaniem banku centralnego do powi�zania emisji franka szwajcarskiego z rezerwami z�ota. Innymi s�owy: by ka�dy frank mia� 20-procentowe pokrycie w rezerwach z�ota. To by�oby istne dziwo w nowoczesnym �wiecie, w kt�rym banki centralne emituj� tyle pieni�dza ile im si� podoba. Albo powr�t do normalno�ci. Poza tym Szwajcarzy b�d� g�osowali nad zakazem sprzedawania z�ota przez bank centralny oraz za nakazem przechowywania ca�ego szwajcarskiego z�ota w kraju.

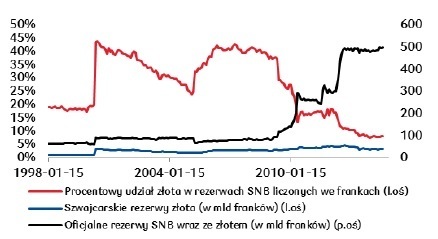

JAKIE SZANSE NA Z�OT� REWOLT� SZWAJCAR�W? Strachy zwi�zane ze szwajcarskim referendum wynikaj� przede wszystkim z obawy, �e �wiat uzna szwajcarsk� walut� za najbardziej wiarygodn� na �wiecie. I �e inwestorzy rzuc� si� na ni�, powoduj�c wzrost kursu franka. I �e my w konsekwencji b�dziemy p�aci� za niego ponad 4 z�. W zwi�zku z w�tpliwo�ciami pani premier przeprowadzi�em nawet stress-testy w tej sprawie, �eby oszacowa� jak� skal� mia�aby ewentualna po�oga. Ale czy do niej dojdzie? Tu� po rozp�taniu afery by�em jednym z pierwszych, kt�rzy w to publicznie w�tpili (pow�tpiewanie to opisywa�y prawicowe portale, kt�rych bym o to nie podejrzewa�). A dzi�, gdy nadchodzi chwila prawdy? Z ostatnich sonda�y wynika, �e za zwi�kszeniem rezerw w z�ocie chce si� opowiedzie� mniej, ni� po�owa Szwajcar�w. Jeden z sonda�y sprzed kilku dni wspomina o 37% poparcia dla "z�otej" reformy, inny pokazuje prowadzenie przeciwnik�w zmian w procentowej proporcji 47:38 przy 15% niezdecydowanych. Aby referendum zako�czy�o si� sukcesem zwolennik�w po��czenia franka ze z�otem, musi si� za tym opowiedzie� nie tylko ponad po�owa g�osuj�cych, ale te� ponad po�owa kanton�w. No i oczywi�cie referendum nie b�dzie mia�o mocy ustawy - nie jest jasne w oparciu o jak� �cie�k� legislacyjn� mia�oby ono by� przekute w akt prawny zobowi�zuj�cy bank centralny Szwajcarii do jakichkolwiek dzia�a�. Wygl�da wi�c na to, �e zwolennicy "z�otego" kursu referendum przegraj�. Ale - o czym dalej - w obu przypadkach Szwajcaria b�dzie nadal psu�a swoj� walut�. Historia tego "psucia" jest na grafie poni�ej (powered by analiza BDM PKO BP). Na czerwono udzia� z�ota w rezerwach frankowych banku centralnego, na niebiesko rezerwy z�ota, na czarno - emisja frank�w.

TAK CZY OWAK: B�D� DRUKOWALI. Je�li referendum zako�czy si� pora�k� pomys�odawc�w, to zostanie po staremu - czyli za ka�dym razem, gdy kurs euro spadnie w okolice 1,2 franka i b�dzie ryzyko, �e warto�� "szwajcara" p�jdzie w g�r�, "tajemniczy inwestor" (w Polsce tego typu "interwencyjne" zlecenia wychodz� zwykle spod palca Banku Gospodarstwa Krajowego) z�o�y ogromne zlecenia sprzeda�y frank�w, wykreowane przez bank centralny. Za� my b�dziemy p�acili za franka 3,4-3,5 z�. Chyba, �e z�oty znacznie umocni si� wobec euro - wtedy "franek" nieco potanieje. A je�li Szwajcarzy wybior� zwi�zanie franka ze z�otem? Wtedy... b�dzie tak samo, tylko jeszcze bardziej ;-). Bank centralny po prostu b�dzie "drukowa�" franki po to, �eby kupi� za nie z�oto (na doj�cie do parytetu 20% b�dzie mia� osiem lat, wi�c bez spinki). Drukarki b�d� si� grza�y, bo im wi�cej frank�w w obiegu, tym wi�cej z�ota b�dzie potrzeba na pokrycie 20-procentowego parytetu. A gdyby, jakim� cudem, okaza�o si�, �e te wszystkie franki rynek po�kn��by bez znieczulenia i kurs chcia�by nadal rosn��, to bank centralny mo�e pogoni� inwestor�w, obni�aj�c centraln� stop� depozytow� do ujemnego poziomu. W�wczas za przechowywanie frank�w trzeba by bankowi centralnemu p�aci� odsetki, co mog�oby by� nie do prze�kni�cia przez cz��� inwestor�w i ch�odzi� ich apetyt na "szwajcara". Cz��� popytu pewnie przesun��aby si� na z�oto, kt�re - jak pokazuje historia - zmienia cen� mniej wi�cej tak samo, jak z�oto (r�wnie� ma status "bezpiecznej przystani"). Tyle, �e z�oto nie miewa ujemnej stopy oprocentowania ;-).

TAK CZY OWAK: B�D� DRUKOWALI. Je�li referendum zako�czy si� pora�k� pomys�odawc�w, to zostanie po staremu - czyli za ka�dym razem, gdy kurs euro spadnie w okolice 1,2 franka i b�dzie ryzyko, �e warto�� "szwajcara" p�jdzie w g�r�, "tajemniczy inwestor" (w Polsce tego typu "interwencyjne" zlecenia wychodz� zwykle spod palca Banku Gospodarstwa Krajowego) z�o�y ogromne zlecenia sprzeda�y frank�w, wykreowane przez bank centralny. Za� my b�dziemy p�acili za franka 3,4-3,5 z�. Chyba, �e z�oty znacznie umocni si� wobec euro - wtedy "franek" nieco potanieje. A je�li Szwajcarzy wybior� zwi�zanie franka ze z�otem? Wtedy... b�dzie tak samo, tylko jeszcze bardziej ;-). Bank centralny po prostu b�dzie "drukowa�" franki po to, �eby kupi� za nie z�oto (na doj�cie do parytetu 20% b�dzie mia� osiem lat, wi�c bez spinki). Drukarki b�d� si� grza�y, bo im wi�cej frank�w w obiegu, tym wi�cej z�ota b�dzie potrzeba na pokrycie 20-procentowego parytetu. A gdyby, jakim� cudem, okaza�o si�, �e te wszystkie franki rynek po�kn��by bez znieczulenia i kurs chcia�by nadal rosn��, to bank centralny mo�e pogoni� inwestor�w, obni�aj�c centraln� stop� depozytow� do ujemnego poziomu. W�wczas za przechowywanie frank�w trzeba by bankowi centralnemu p�aci� odsetki, co mog�oby by� nie do prze�kni�cia przez cz��� inwestor�w i ch�odzi� ich apetyt na "szwajcara". Cz��� popytu pewnie przesun��aby si� na z�oto, kt�re - jak pokazuje historia - zmienia cen� mniej wi�cej tak samo, jak z�oto (r�wnie� ma status "bezpiecznej przystani"). Tyle, �e z�oto nie miewa ujemnej stopy oprocentowania ;-).

TAK CZY OWAK DOSTANIEMY PO G�OWIE? Wygl�da na to, �e z punktu widzenia polskich frankowc�w zwyci�stwo zwolennik�w "z�otego" parytetu by�oby jeszcze lepsze, ni� ich pora�ka. Drukarki banku centralnego grza�yby si� jeszcze bardziej, ni� dzi�. Tyle, �e niezale�nie od tego kto wygra w referendum, jest niestety spore niebezpiecze�stwo, �e pr�dzej czy p��niej za to "grzanie" i tak zap�acimy wy�szymi ratami kredyt�w frankowych. Tym ryzykownym momentem b�dzie poprawa sytuacji w gospodarce Unii Europejskiej. Je�li tam koniunktura ruszy z kopyta, natychmiast odczuje to nastawiona na eksport (nie tylko zegark�w dla S�awomira Nowaka) gospodarka Szwajcarii. A wtedy

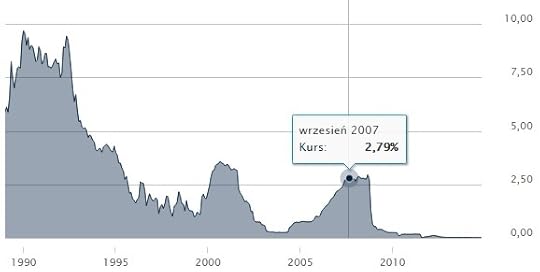

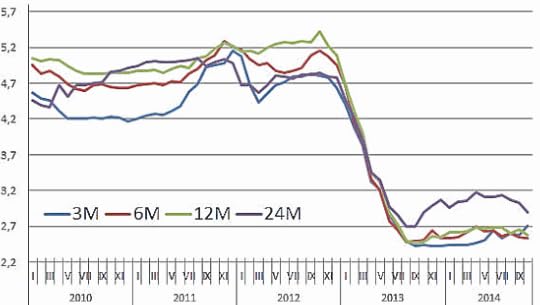

du�a ilo�� frank�w w obiegu mo�e si� Szwajcarom zacz�� odbija� czkawk� w postaci rosn�cej inflacji. A wiemy co jest lekiem na inflacj�: podwy�ki st�p procentowych. Gdyby frankowy LIBOR wr�ci� do poziomu 3%, jak to drzewiej bywa�o (sp�jrzcie na wykres LIBOR-u frankowego, kt�ry wklejam obok), nie by�oby frankowcom do �miechu. Rata kredytu w wysoko�ci 80.000 frank�w z mar�� LIBOR CHF plus 2% wynosi - jak wynika z kalkulator�w - mniej wi�cej 410 frank�w (nie licz�c spreadu). A przy stawce LIBOR na poziomie 3% i mar�y 2% wynosi�aby 530 frank�w. Przy obecnym kursie franka r��nica wynosi�aby 440 z�. Efekt by�by podobny do sytuacji, w kt�rej przy obecnym zerowym LIBOR CHF kurs franka wzr�s�by do 4,5 z�. Brrr... Oczywi�cie, ka�dy bank centralny mo�e prowadzi� na rynku mi�dzybankowym dzia�ania "drenuj�ce" go z nadmiaru w�asnej waluty (skuteczniejszych, ni� podwy�ki st�p). Ale mimo wszystko nie uwa�am, �eby szwajcarskie referendum by�o naszym najwi�kszym problemem - przynajmniej w d�u�szym terminie. Wi�kszym b�dzie wzrost LIBOR-u, kt�ry kiedy� pewnie nast�pi.

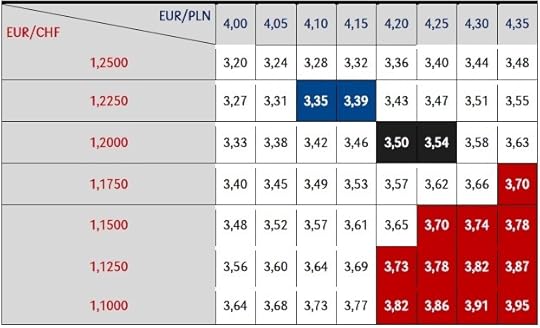

du�a ilo�� frank�w w obiegu mo�e si� Szwajcarom zacz�� odbija� czkawk� w postaci rosn�cej inflacji. A wiemy co jest lekiem na inflacj�: podwy�ki st�p procentowych. Gdyby frankowy LIBOR wr�ci� do poziomu 3%, jak to drzewiej bywa�o (sp�jrzcie na wykres LIBOR-u frankowego, kt�ry wklejam obok), nie by�oby frankowcom do �miechu. Rata kredytu w wysoko�ci 80.000 frank�w z mar�� LIBOR CHF plus 2% wynosi - jak wynika z kalkulator�w - mniej wi�cej 410 frank�w (nie licz�c spreadu). A przy stawce LIBOR na poziomie 3% i mar�y 2% wynosi�aby 530 frank�w. Przy obecnym kursie franka r��nica wynosi�aby 440 z�. Efekt by�by podobny do sytuacji, w kt�rej przy obecnym zerowym LIBOR CHF kurs franka wzr�s�by do 4,5 z�. Brrr... Oczywi�cie, ka�dy bank centralny mo�e prowadzi� na rynku mi�dzybankowym dzia�ania "drenuj�ce" go z nadmiaru w�asnej waluty (skuteczniejszych, ni� podwy�ki st�p). Ale mimo wszystko nie uwa�am, �eby szwajcarskie referendum by�o naszym najwi�kszym problemem - przynajmniej w d�u�szym terminie. Wi�kszym b�dzie wzrost LIBOR-u, kt�ry kiedy� pewnie nast�pi.CO MUSI SI� STA�, �EBY FRANK BY� PO PO 4 Z�? Na koniec mam dla Was pouczaj�c� tabelk�, przygotowan� przez analityk�w BDM PKO BP. Zbadali oni - abstrahuj�c od wynik�w szwajcarskiego referendum - co by si� musia�o sta�, by�my p�acili za franka ju� nawet nie 4,5 z�, ale "tylko" n�dzne 4 z�. Ot�� musia�oby si� wydarzy� wiele i niewiele zarazem. Szwajcarski bank centralny musia�by odpu�ci� sobie os�abianie franka (w obecnej sytuacji gospodarczej tego kraju wydaje si� to nierealne, ale kiedy� ich eksport ruszy wreszcie z kopyta...), za� z�oty musia�by si� mocno os�abi� wobec euro (na skutek jakich� niefajnych wydarze� w naszej bezpo�redniej okolicy: wojna, kryzys zad�u�enia naszego bud�etu...).. Chwilowo obie te sytuacje - zw�aszcza razem wzi�te - wydaj� si� by� ma�o realne. Wed�ug BDM PKO BP b�dzie wr�cz przeciwnie: notowania franka przesun� si� za rok z czarnego pola na matrycy na pole niebieskie. A o czerwie� na razie nie powinni�my si� martwi�. Cho� czy scenariusz b�d�cy po��czeniem "puszczenia na �ywio�" umacniaj�cego si� franka, wzrostu inflacji i podwy�ek st�p procentowych zawsze b�dzie niemo�liwy? Zawieszaj�c to pytanie w pr��ni zapraszam Was do podziwiania matrycy ;-).

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

POD CHOINK� KUP BLISKIM BESTSELLER O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi�  w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

CO ZROBI� Z FRANKOWYMI KREDYTAMI? Zobacz dyskusj� na ten temat, w kt�rej bra�em udzia� na antenie TVN24 Biznes i Swiat. Pojawi�o si� kilka pomys��w - jakie maj� wady i zalety? Red. Karolina Hytrek-Prosiecka, Ignacy Morawski z Biz Banku oraz duch subiektywno�ci we w�asnej osobie. Obejrzyj, klikaj�c w ten link ;-). Przeczytaj te� polemik� Grzegorza Sroczy�skiego z Ryszardem Petru, kt�ry twierdzi, �e problemu z frankami nie ma. A tak�e spowied� libera�a, kt�ry by� prezesem banku, ale o frankach wypowiada si� z najwi�kszym obrzydzeniem.

Zobacz te� wcze�niejsz� dyskusj� w oparach subiektywno�ci, dotycz�c� kredyt�w frankowych, kt�ra odby�a si� w programie TVN24 Biznes i �wiat, czyli o dw�ch takich, kt�rzy potrzebuj� pomocy. Zerknij tutaj. Przy okazji rzu� okiem jak na antenie tej samej stacji pok��ci�em si� z Paw�em Blajerem. O szwajcarsko�ci w naszych portfelach m�wi�em te� w "Wydarzeniach" Polsatu. A na specjalne �yczenie pani premier zrobi�em stress-test dla franka po 4 z�. Zobacz co mi wysz�o.

November 28, 2014

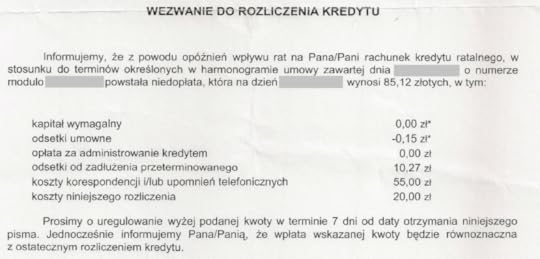

Istny odlot: 15 gr. d�ugu, a bank przy rozliczeniu ��da... 85,12 z� odsetek, op�at i prowizji

Koszty monit�w, upomnie� i windykacji to coraz cenniejsze �r�d�o bankowych przychod�w kredytowych, obok prowizji za udzielanie kredyt�w. W czasach, gdy oficjalne stopy procentowe s� rekordowo niskie, bankowcy zarabiaj� ju� g��wnie na wszystkim innym, ni� odsetki. Czasem jednak p�d do zarobku przesuwa ich zachowania poza granice absurdu. Napisa� do mnie pan Marcin, kt�ry zaci�gn�� nieca�e dwa lata temu kredyt w banku BZ WBK. Kredyt w zasadzie sp�aci�, ale z jakich� przyczyn okaza�o si�, �e przy rozliczeniu kredytu zdarzy�a si� drobna, groszowa niedop�ata. Zdarzy�a si� gdzie� na pocz�tku historii sp�acania kredytu, a bank powiadomi� klienrta o niej na dopiero przy ostatecznym rozliczeniu. I o to rozliczenie w�a�nie chodzi.

"Ca�o�� kredytu to 3200 z�. Kredyt sp�acany by� terminowo z wyj�tkiem kilku rat, sp�aconych 2-3 dni po terminie. Kredyt zosta� przeze mnie sp�acony w ca�o�ci. Do sp�aty pozosta�y odsetki od zad�u�enia przeterminowanego w wysoko�ci 10,27 z�. Bank doliczy� do koszt�w odsetek przeterminowanych koszty korespondencji (jednej) i rozm�w telefonicznych (jednej) w kwocie 75 z�. Oczywi�cie w umowie znajduj� si� odpowiednie zapisy o ewentualnych dodatkowych op�atach. A� strach pomy�le� do jakiej kwoty wzros�oby "zad�u�enie" gdybym nie zap�aci� owych 10 z� w ci�gu np. kilku miesi�cy. Bank prawdopodobnie zarabia�by dodatkowo na wysy�aniu korespondencji, ewentualnie upomnie� telefonicznych. I nie mia�oby tu znaczenia, �e raty zosta�y sp�acone w ca�o�ci, a chodzi o groszowy d�ug "odsetkowy". Uwa�am, �e bank dopu�ci� si� nadu�ycia"

- pisze do mnie pan Marcin. W pierwszym momencie a� nie chcia�o mi si� wierzy�, �e czytelnik nie �ciemnia. Ju� sam fakt, �e nie przekraczaj�cy jednego z�otego d�ug, wynikaj�cy ze sp��nienia we wp�acie dw�ch-trzech rat o kilka dni, m�g� a� tak urosn��, wydaje si� do�� dziwny. Ale to nie jest, niestety, �adna pomy�ka. Istot� sprawy ilustruje poni�szy skan.

Jak wida�, bank doliczy� do groszowego d�ugu i 10-z�otowych odsetek kolejne 75 z� koszt�w, w tym - co naj�mieszniejsze - 20 z� koszt�w "niniejszego rozliczenia". Powstaje pytanie: czy bank m�g� w ten spos�b post�pi�? W umowie lub regulaminie kredytu powinno si� znale�� dok�adne zestawienie czynno�ci windykacyjnych: co, kiedy i w jakich odst�pach czasu bank mo�e zrobi�, by sk�oni� klienta do sp�acenie d�ugu. Niedopuszczalna by�aby np. sytuacja, i� bank w ci�gu trzech dni atakuje klienta trzema r��nymi drogami, za ka�dy monit pobieraj�c osobn� prowizj�. Ale czy tak wygl�da�a sytuacja tego konkretnego klienta? Nie wiemy. Z pewno�ci� mo�na natomiast podnie�� drugi argument - wysoki koszt monit�w. Nietrudno zauwa�y�, �e bank ��da od klienta kilkudziesi�cioz�otowych op�at za czynno�ci proste, nieskomplikowane i niemal automatyczne. Naliczenie takich op�at zakwestionowa� zreszt� w pa�dzierniku Urz�d Ochrony Konkurencji i Konsument�w. I to w�a�nie na przyk�adzie tego konkretnego banku. Przypomn� wi�c, tak�e innym bankom, jak - zdaniem urz�dnik�w odpowiedzialnych za ochron� praw konsument�w - powinny wygl�da� koszty monit�w

"Op�aty za monity bankowe wysy�ane do konsument�w powinny odpowiada� rzeczywi�cie poniesionym kosztom. Urz�d ustali�, �e zgodnie z postanowieniami taryfy op�at i prowizji banku BZ WBK, konsumenci mogli by� obci��ani kosztami: 25 z� za wys�anie monitu poczt�, 9 z� za monit telefoniczny, 25 z� za wezwanie do zap�aty, 50 z� za przekazanie sprawy do zewn�trznej agencji windykacyjnej oraz 50 z� za windykacj� terenow�. W opinii UOKiK, spos�b naliczania przez BZ WBK op�at, by� niezgodny z prawem, poniewa� nara�a� konsument�w na nieuzasadnione koszty. Urz�d przypomnia�, �e wysoko�� op�at powinna wynika� z kalkulacji rzeczywistych wydatk�w poniesionych przez przedsi�biorc�"

- pisze UOKiK w swojej decyzji z pa�dziernika tego roku. Postanowienia o podobnej tre�ci, dotycz�ce pobierania op�at rycza�towych, by�y ju� wpisywane do rejestru klauzul niedozwolonych. Jakkolwiek podej�cie bankowc�w do tego rejestru jest do�� lu�ne, to wyk�adnia UOKiK z pewno�ci� jest w�a�ciw� podstaw�, by pr�bowa� w takich sprawach drogi reklamacyjnej. A je�li to nie pomo�e - nie wyklucza�bym skorzystania z us�ug Arbitra Bankowego. Kosztuje to 50 z�, ale w przypadku wygranej sprawy te koszty "oskar�ony" bank ma obowi�zek zwr�ci�. Mam jednak nadziej�, �e nag�a�nianie tego typu praktyk sprawi, i� banki zastanowi� si�, zanim nalicz� nieproporcjonalnie wysokie op�aty karne z tytu�u drobnego zad�u�enia. Cho� przecie� znamy z niniejszego blogu przypadki, w kt�rych bank, z ca�a surowo�ci�, egzekwowa� nawet 1 gr. d�ugu.

November 26, 2014

Polisa-widmo i ca�kiem namacalna sk�adka, czyli nikt nam nie wm�wi, �e bia�e jest bia�e

Coraz bardziej dziwi mnie podej�cie instytucji finansowych do spor�w z klientami o ubezpieczenie niskiego wk�adu w�asnego. Czyli tego ubezpieczenia, po kt�rego sk�adk� zg�aszaj� si� banki co trzy lata do kilkuset tysi�cy kredytobiorc�w. A �ci�lej - do ka�dego klienta, kt�rego kredyt hipoteczny jest wi�kszy, ni� 80% warto�ci nieruchomo�ci. Tak si� sk�ada, �e w takiej sytuacji jest wielu frankowicz�w - nawet je�li sp�acaj� kredyty od sze�ciu, siedmiu lat. Niezale�nie od tego ile kapita�u w tym czasie sp�acili, to wci�� s� "pod wod�" z powodu niekorzystnej zmiany kursu franka. A i banki kombinuj� jak mog� z formu�� wyliczania podstawy ubezpieczenia, by klient za wcze�nie si� nie wyrwa�. Przygniataj�ca wi�kszo�� nieszcz��nik�w p�acze i p�aci kolejne sk�adki, obawiaj�c si� wypowiedzenia um�w kredytowych. Bo sprytne banki, gdy klient nie zap�aci sk�adki, pobieraj� j� z kolejnej raty kredytu. Tym sposobem kredyt robi si� przeterminowany, za� bank zyskuje bat na klienta, mo�e go straszy� wypowiedzeniem umowy. S�k w tym, �e sk�adka jest pobierana na bardzo w�tpliwej podstawie prawnej.

Bardzo pasuje do tej sytuacji s�ynny bon mot pewnego prezesa partii politycznej, kt�ry z m�wnicy sejmowej przekonywa�, �e "nikt nam nie wm�wi, �e bia�e jest bia�e". Banki zdaj� si� m�wi� nam to samo. Tymczasem wygl�da na to, �e ubezpieczenie wk�adu w�asnego nie jest z punktu widzenia klienta �adnym ubezpieczeniem, bo nie jest on w og�le stron� umowy. T� zawar� bank i sp��ka ubezpieczeniowa, za� klient jest jedynie p�atnikiem sk�adki. Tymczasem nie istnieje w prawie ubezpieczeniowym sytuacja, w kt�rej p�acisz sk�adk� i nie dostajesz nic w zamian (nie b�d�c stron� umowy nic dosta� i tak nie mo�esz). Gdyby p�atno�� ta nie nazywa�a si� "sk�adk� na ubezpieczenie" - wszystko by�oby lege artis. Ale skoro co� jest "sk�adk� ubezpieczeniow�", to klienci s�usznie si� burz�, �e brak tutaj elementarnej ekwiwalentno�ci �wiadcze�. S� tacy, kt�rzy id� do s�du i ��daj� zwrotu pieni�dzy z tych sk�adek. Niedawno opisywa�em spraw� klientki Banku Millennium, kt�rej uda�o si� z bankiem wygra� (b�d� do tej sprawy wraca� w jednym z najbli�szych wpis�w).

Sk�adka nie jest wi�c �adn� sk�adk�, tylko ukryt� prowizj�. Jest jeszcze zabawniej - gdy klient p�ac�cy t� sk�adk� przestanie terminowo regulowa� raty i bank wypowie mu kredyt, firma ubezpieczeniowa p�aci temu� bankowi odszkodowanie, po czym... zg�asza si� do klienta (tego, kt�ry op�aca� sk�adki) z roszczeniem zwrotnym. Klient p�aci wi�c sk�adki, po czym firma ubezpieczeniowa domaga si� od niego zwrotu �wiadczenia, kt�rego �w klient nie pobra�. Paranoja? I owszem. Banki cz�sto-g�sto zorientowa�y si�, �e s� w �lepej uliczce i proponuj� klientom aneksy do um�w na podstawie kt�rych sk�adka ubezpieczenia niskiego wk�adu w�asnego staje si� prowizj�, du�o bezpieczniejsz� od strony prawnej. I w porz�dku - zorientowali si�, wi�c chc� wyprostowa�. Tyle, �e wcze�niej powinni �adnie przeprosi� i odda� pieni�dze, ktore zosta�y nienale�nie pobrane w ramach sk�adki. Z tym jest du�o gorzej, by nie powiedzie�, �e �le. Bankowcy t�umacz�, �e oddawa� sk�adki nie zamierzaj�, bo klient osi�gn�� korzy�� z jej zap�acenia. Gdyby jej nie zap�aci�, w og�le nie dosta�by kredytu. Ale to do�� chybotliwa logicznie argumentacja.

Troch� podobn� sytuacj� mamy w pobieranych rycza�towo op�atach likwidacyjnych, przypi�tych do polis inwestycyjnych. Polis b�d�cych w istocie planami systematycznego oszcz�dzania (z polisami ubezpieczeniowymi na to tyle wsp�lnego co krzes�o z krzes�em elektrycznym). Op�aty likwidacyjne, nie pozwalaj�ce klientowi uciec w ci�gu pierwszych 10 lat trwania umowy, zosta�y skutecznie zakwestionowane zar�wno w S�dzie Ochrony Konkurencji i Konsument�w, jak w sprawach cywilnych mi�dzy klientami, a firmami ubezpieczeniowymi. Firmy w wi�kszo�ci nadal udaj�, �e nie widz�, i� spektakularnie r�n� g�upa. Jedna, kt�ra mia�a pecha, bo Urz�d Ochrony Konkurencji nacisn�� j� kar� finansow�, �askawie si� ugi��a i dobrowolnie oddaje op�aty likwidacyjne lub rezygnuje z ich pobierania. A tu trzeba nie czeka� na kary UOKiK-u, a po prostu szybciutko odda� ludziom pieni�dze, wyciszy� afer� i zacz�� od nowa. W przypadku ubezpieczenia niskiego wk�adu w�asnego bankowcy te� czekaj� chyba na kary od UOKiK-u, bo zachowuj� si� jakby nie widzia�y, �e maj� 95% na to, �e przegraj� t� batali�. A wi�c id� w zaparte.

Efekt jest taki, �e rwetes podnosi si� coraz wi�kszy, a w s�dzie jest ju� nawet pierwszy pozew zbiorowy o sk�adki ubezpieczenia niskiego wk�adu w�asnego. Dym postanowi�o zrobi� kilkunastu klient�w banku Credit Agricole, kt�rzy zapewne z powodzeniem mogliby wytoczy� bankowi pozwy indywidualne. Poniewa� jednak uwielbiaj� jak jest o nich g�o�no - walcz� zbiorowo. I maj� ju� na koncie ma�y sukcesik, bo s�d - po prawie roku od z�o�enia pozw - przyj�� go do rozpatrzenia. Pieni�dze do ugrania s� niewielkie - ka�dy z klient�w walczy o kwot� nie przekraczaj�c� kilku-, kilkunastu tysi�cy z�otych. Dymu ta grupa robi jednak tyle, ile niejeden zawodowy zadymiarz. Bank ma o tyle przechlapane, �e jeszcze w 2010 r. klauzula, na podstawie kt�rej pobiera� sk�adki zosta�a wpisana do rejestru zakazanych i bank si� z niej wycofa�. Gdyby wyp�aci� ludziom zabrane do tego czasu sk�adki - prawdopodobnie dymu by nie by�o. Ale ju� jest i zapewne zobacz� go klienci innych bank�w. A nast�pnie rusz� po swoje pieni�dze. Tak naprawd� najwi�cej do stracenia z powodu zbiorowego pozwu przeciwko Credit Agricole maj� inne banki. Ten pozew mo�e podpali� lont roszcze� tysi�ce razy wi�kszych, ni� te, kt�re zg�asza grupka klient�w, wspartych kancelari� prawn� marz�c� o publicity i 20-procentowej premii za sukces od klient�w, kt�rzy do��cz� do pozwu.

DZI� CZYTAJ TE� "PIENI�DZE EKSTRA". W "Gazecie Wyborczej" jak co czwartek autorskie szpalty samcikowe, na kt�rych sporo ciekawych rzeczy: przedstawiamy pi�� trik�w ubezpieczycieli , kt�rymi nas r�bi� przy poliach komunikacyjnych, piszemy o tym co zrobi� gdy bank sprzeda tw�j d�ug i kiedy si� on przedawnia (a przede wszystkim: co zrobi�, �eby z przedawnienia skorzysta� ). A poza tym m.in. rozkminiamy ile kosztuje n�� z Lidla za 1 grosz oraz przygl�damy si� zagadkowej kradzie�y pieni�dzy z konta klienta. Bankowcy maj� ju� zarzuty, a klient pieni�dzy nie dosta� - dlaczego?. Zapraszam do czytania w papierze i na tablecie. Tu Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych.Przeka�cie t� wie�� potrzebuj�cym!

Idealna lokata dla pesymisty? Je�li s�dzisz, �e w kraju b�dzie �le, oni maj� co� dla ciebie ;-)

Im ni�sze stopy procentowe, tym ch�tniej banki wprowdzaj� lokaty oferuj�ce klientowi sta�y, gwarantowany procent. Do�� cz�stym zjawiskiem s� ju� depozyty dwuletnie (ich zadaniem jest rywalizowa� z r�wnie� sta�oprocentowymi duletnimi obligacjami rz�dowymi), zdarzaj� si� te� takie ze sta�ym oprocentowaniem zapewnianym na a� trzy lata. Ale prawdziw� rzadko�� zaproponowa� w�a�nie Eurobank - to depozyt o gwarantowanym oprocentowaniu na a�... cztery lata (to chyba mutacja podobnej lokaty trzyletniej, wprowadzonej jaki� czas temu). Bank chwali si�, �e jest to dzi� najlepiej oprocentowana ze wszystkich jego lokat. Ile mo�na zarobi�? To zale�y w jaki spos�b j� za�o�ymy i ile zainwestujemy pieni�dzy. Przy kwocie powy�ej 10.000 z� i skorzystaniu z kana�u bankowo�ci elektronicznej mo�na zarobi� 3% w skali roku, za� podpisuj�c umow� w plac�wce i przynosz�c ma�e pieni�dze - ju� tylko 2,7%. Eurobank kusi, �e cho� lokata jest d�ugoterminowa, to mo�na si� z niej wycofa� wcze�niej. Inna sprawa, �e kompletnie si� to nie op�aci, bo w pierwszym roku bank naliczy w takim przypadku tylko 1,5% odsetek, w drugim 2%, a dopiero w kolejnych dw�ch latach pr�g wyj�cia jest w miar� przyzwoity i wynosi 2,25-2,5%.

Blokowanie pieni�dzy na d�ugo jest z definicji bardziej ryzykowne, ni� trzymanie pieni�dzy pod r�k�, wi�c bank powinien zaproponowa� za to godziwe wynagrodzenie. Czy 3% ten warunek spe�nia? Moim zdaniem niekoniecznie, cho� to troch� zalezy od tego jak patrzymy w bli�sz� i dalsz� przysz�o�� (o tym za chwil�). Na dzi� sytuacja jest taka, �e do�� �atwo mo�na znale�� na rynku lokaty d�ugoterminowe (tutaj tylko takimi si� zajmuj�) daj�ce wi�cej, ni� 3% w skali roku, ale obliczone na nieco kr�tszy termin, czyli mniej ryzykowne z punktu widzenia "u�ytkownika". W Banku Pocztowym, Getin Banku, Santander Consumer, Toyota Banku i Plus Banku znalaz�em dwuletnie depozyty daj�ce wi�cej, ni� 3% (od 3,1% do 3,3%). Niekt�re z nich wymagaj� jednoczesnego za�o�enia w banku konta (nie zawsze darmowego z punktu widzenia kogo�, kto swoje domowe rachunki trzyma w innym banku). Zreszt� eurobankowa lokata te� zawiera taki wym�g, bo w kana�ach bankowo�ci elektronicznej mo�na j� za�o�y� tylko maj�c ju� tu aktywny ROR.

Kontroferta konkurencji to jeden punkt widzenia, ale du�o wa�niejsze s� potencjalne zmiany oprocentowania nowych depozyt�w na rynku w czasie, kiedy nasze pieni�dze b�d� de facto zablokowane. A wi�c: czy dzi� op�aca nam si� gwarantowa� sobie oprocentowanie na poziomie 3%, czy te� lepiej trzyma� pieni�dze na kr�tkim depozycie, bo za rok-dwa b�dzie mo�na tak� kilkuletni� lokat� za�o�y� na lepszych warunkach? C��, to pytanie dla wr��ki, ale pewne jest to, �e stopy procentowe s� dzi� na rekordowo niskim, jak na nasz� Rad� Polityki Pieni��nej, poziomie - podstawowa wynosi tylko 2%. Eurobankowy depozyt mo�e si� okaza� hitem sezonu, je�li w ci�gu najbli�szych co najmniej dw�ch-trzech lat sytuacja gospodarcza kraju si� nie poprawi i politycy b�d� zdeterminowani, by za wszelk� cen� stymulowa� j� bardzo tanim kredytem. Jakie s� szanse na taki scenariusz? Z pewno�ci� oferta Eurobanku mo�e by� milsza sercu tym, kt�rzy g�osuj� na opozycj� uwa�aj�c�, �e kraj jest zruinowany i chyli si� ku upadkowi. O taaaak, dla Was z pewno�ci� obietnica 3% w skali roku mo�e by� atrakcj�, bo skoro w gospodarce ma by� tylko gorzej, to i stopy procentowe spadn�. A skoro tak, to oprocentowanie konkurencyjnych lokat, na tle kt�rych dzi� eurobankowe 3% ewidentnie nie b�yszczy, poleci na twarz. A Wy na tym interesie wygracie. To prawie jak Eurogeddon, s�ynny fundusz inwestycyjny prof. Rybi�skiego ;-)

Je�li natomiast nie jeste�cie przekonani, i� kraj chyli si� ku upadkowi, to eurobankowy depozyt na cztery lata powinien straci� w Waszych oczach na atrakcyjno�ci. Co prawda nie ma wiarygodnych prognoz, kt�re opiewa�yby na okres d�u�szy, ni� najbli�sze dwa lata, ale wi�kszo�� analityk�w spodziewa si�, �e inflacja, kt�ra dzi� jest poni�ej zera, jednak odbije si� od dna. Co mo�e (cho� nie musi) sk�oni� Rad� Polityki Pieni��nej do podwy�ki st�p. Co z kolei mo�e (cho� te� nie musi) prze�o�y� si� na wy�sze oprocentowanie nowych lokat w przysz�o�ci. Wed�ug cokwartalnej ankiety NBP przeprowadzanej w�r�d analityk�w w tym roku inflacja wyniesie 0,2%, w przysz�ym - 1,7%, za� w 2016 r. - 2,3% (to �rednia z kilkunastu prognoz, wed�ug NBP 70% prognoz mie�ci si� w przedziale 1,5-3,5%). Oczywi�cie: analitycy to takie papugi, kt�re wr��� z fus�w i powtarzaj� jedna po drugiej. Ale je�li dzi� mamy inflacj� poni�ej zera, oficjaln� stop� procentow� wynosz�c� 2%, WIBOR ma poziomie 2,05% i �rednie oprocentowanie depozyt�w w 20 najlepszych bankach - 2,7-2,8%, to gdyby inflacja odbi�a w g�r�... C��, eurobankowa oferta nie zostawia w og�le miejsca na podwy�szenie oprocentowania depozyt�w na rynku - op�aci si� tylko wtedy, gdy z gospodark� b�dzie �le albo bardzo �le. Cho� oczywi�cie je�li za�o�ymy rozszerzenie wojny na Wschodzie, now� ods�on� kryzysu finansowego i zad�u�eniowego w Europie.

W samym pomy�le lokat d�ugoterminowych na sta�y procent mo�e nie ma i nic z�ego: jest do�� du�a grupa klient�w, kt�ra lubi mie� absolutn� pewno��, �e ich pieni�dze b�d� pracowa�y w takim a takim tempie (nawet je�li to tempo nie jest najwy�sze). Cho� ja akurat wol� depozyty oparte o rynkow� cen� pieni�dze - one zabezpieczaj� klienta przed sytuacj�, w kt�rej oprocentowanie depozyt�w na rynku idzie w g�r�, za� jego pieni�dze s� "uwi�zione" w coraz mniej atrakcyjnym, d�ugoterminowym depozycie. Inna sprawa, �e wska�nik WIBOR, czyli rynkowa cena pieni�dza w handlu mi�dzy bankami, jest dzi� znacznie ni�ej od �redniego oprocentowania depozyt�w w 5-10 najlepszych bankach. Bankowcy wol� po prostu p�aci� nam wi�cej, ni� sobie nawzajem, co sprawia, �e moja mi�o�� do lokat opartych na WIBOR-ku wci�� pozostaje niespe�niona. A to mog�oby by� takie fajne lokaty, nawet nie na cztery, nawet na 10 lat... Obligacje dziesi�cioletnie? Niestety, w obecnej sytuacji one te� si� nie sprawdzaj�, bo s� indeksowane do inflacji, co oznacza, �e zarabiamy na nich tylko tyle, ile wynosi mar�a (no chyba, �e kto� ma w portfeu, tak jak ja, obligacje wyemitowane pi��, sze�� lat temu, kiedy mar�e by�y naprawd� godne).

November 24, 2014

Po sensacyjnym o�wiadczeniu Aegonu: jak zmieni si� �ycie posiadaczy polis unit-link?

To naprawd� dobry pocz�tek nowego tygodnia dla nieszcz��liwych posiadaczy polis inwestycyjnych. Czyli plan�w oszcz�dzania opakowanych jako ubezpieczenia, zobowi�zuj�cych klienta do p�acenia sk�adek przez 10-15 lat (tzw. unit-link�w). Pisz�, �e tylko dla "nieszcz��liwych", bo zak�adam, �e istniej� te� tacy, kt�rzy z posiadania takich polis s� zadowoleni. Skala missellingu i ukrywania przez sprzedawc�w prawdziwych koszt�w tych rozwi�za� sprawia jednak, �e znacznie �atwiej spotka� na ulicy nieszcz��liwego, ni� zadowolonego posiadacza unit-linku. Ci, kt�rych unieszcz��liwi�a firma Aegon, b�d� teraz mogli odzyska� pieni�dze bez konieczno�ci s�dzenia si� z ubezpieczycielem. Aegon w poniedzia�ek opublikowa� bowiem sensacyjny komunikat, w kt�rym deklaruje, i� rezygnuje z pobierania op�at likwidacyjnych od os�b, kt�re zechc� przedterminowo wycofa� si� z umowy. Firma informuje w komunikacie, �e:

(...) "pocz�wszy od 24 listopada 2014 r., w umowach ubezpieczenia z ubezpieczeniowymi funduszami kapita�owymi ze sk�adk� regularn�, zaprzestaje pobierania op�at zdefiniowanych w og�lnych warunkach ubezpieczenia jako „op�ata likwidacyjna”. Przyj�te post�powanie jest wyrazem odpowiedzialno�ci Aegon TUn� za pomoc Klientom w dbaniu o ich finansow� przysz�o��".

Aegon zwraca uwag�, �e jest pierwsz� firm� ubezpieczeniow� na polskim rynku, kt�ra "podejmuje to wyzwanie". Z tre�ci komunikatu wynika te�, �e firma jest przekonana, i� jej "innowacyjne rozwi�zanie" pos�u�y klientom "w najlepszy mo�liwy spos�b", gdy� "nadrz�dnym celem Aegon, zar�wno w Polsce jak i na ca�ym �wiecie, jest oferowanie produkt�w i us�ug finansowych, kt�re odpowiadaj� na potrzeby Klient�w". Przepraszam, zapomnia�em Was uprzedzi�, �e b�dziecie potrzebowali chusteczek. Tych, kt�rzy s� zbyt wzruszeni, �eby dalej czyta�, chcia�bym uspokoi�: Wasze s�abe serca nie b�d� ju� nara�one na tak silne emocje, przynajmniej w dalszej cz��ci tego wpisu. Ale nie ma co kry� - chwila jest donios�a. Po raz pierwszy w Polsce firma ubezpieczeniowa pozwoli�a klientom "odej�� za darmo". I to jaka firma! Ta, kt�ra jeszcze do zesz�ego tygodnia nie chcia�a przyj�� do wiadomo�ci delegalizacji wprowadzonych przez siebie op�at likwidacyjnych i nalicza�a inne, na wyj�tkowo marnej podstawie formalnej. Ta, kt�ra do tej pory w s�dzie walczy�a z klientami do upad�ego, chwytaj�c si� ka�dego, nawet najbardziej idiotycznego argumentu.

Przyznacie, �e ta nag�a zmiana frontu szokuje. O tym, �e co� si� �wi�ci, by�o wiadomo ju� od pi�tku, kiedy zacz��y do mnie dochodzi� wie�ci o tym, �e Aegon niespodziewanie zwr�ci� op�aty likwidacyjne ponad 100 by�ym klientom, osobom uczestnicz�cym w pozwie grupowym wytoczonym przez kancelari� LWB. Pozew jest jeszcze na niezbyt zaawansowanym etapie, wi�c trudno powiedzie�, by Aegon by� pod �cian�. Cho� pewnie jego prawnicy brali pod uwag� mo�liwo�� pora�ki. Za naliczanie op�at likwidacyjnych firma dosta�a te� niedawno 24 mln z� karty od UOKiK (ma si� odwo�ywa�). Przegrywane procesy indywidualne, pr�cy wolno do przodu walec pozwu zbiorowego i astronomiczna kara finansowa to pakiecik problem�w, kt�ry niejednego mened�era m�g�by zepchn�� w stan przeddepresyjny. Najpierw wi�c Aegon skapitulowa� wobec klient�w pozywaj�cych go zbiorowo, a teraz og�osi�, ze "za darmo", bez p�acenia op�aty likwidacyjnej b�dzie m�g� odej�� ka�dy . No, prawie ka�dy, bo zobowi�zanie firmy dotyczy tylko polis unit-link ze sk�adk� regularn� (nie wchodz� tu polisy ze sk�adk� jednorazow�).

Posuni�cie Aegonu, na pierwszy rzut oka wygl�daj�ce na szalone, po g��bszej ocenie mo�liwych skutk�w wcale nie rysuje si� jako irracjonalne. W firmie musieli policzy� ile mog� straci� na "uwolnieniu" op�at likwidacyjnych od wszystkich klient�w, o kt�rych dzi� wiadomo, �e ju� si� awanturuj�. I obstawiam, �e wysz�a im kwota kilkumilionowa, acz najpewniej jednocyfrowa (je�li chodzi o liczb� milion�w). Bior�c pod uwag�, �e Aegon ju� utworzy� na te roszczenia kilkunastomilionowe rezerwy (a wi�c ju� odpisa� je od zysk�w) oraz �e w perspektywie ma zap�acenie 24 mln z� karty na�o�onej przez UOKiK, mo�na za�o�y�, �e firma po prostu wybra�a mniejsze z�o. Mo�e uda si� zaoszcz�dzi� na zmniejszeniu b�d� anulowaniu kary, a mo�e wyp�acone z tytu�u op�at likwidacyjnych pieni�dze b�d� mniejsze, ni� utworzona rezerwa. W obu przypadkach Aegon jest "do przodu". A czy nie obawia si� wywo�ania masowych ��da� zwrotu kasy tak�e od klient�w, kt�rzy do tej pory siedzieli cicho, p�acili i p�akali?

C��, nie mo�na takiej fali roszcze� wykluczy�. Ale je�li firma zawczasu przygotowa�a grunt pod poniedzia�kow� decyzj� i ma "pod par�" zar�wno lepsze, ta�sze (lub przynajmniej na takie wygl�daj�ce ;-)) produkty na podmian�, jak i doradc�w, kt�rzy dostali do r�ki argumenty, by wyperswadowa� klientom dezercj�, mo�e wi�kszo�� potencjalnie wahaj�cych si� klient�w uda si� zatrzyma�. Przy okazji jednej z mi�ych rozm�w, kt�re odby�em z prezesem Aegona, Micha�em Biedzkim pokazywa� mi on statystyki reklamacji dotycz�cych unit-link�w. Wynika�o z nich, �e klient�w, kt�rzy chc� si� wycofa�, bo sprzedano im co� innego, ni� chcieli, jest bardzo niewielu (dos�ownie promile w masie tych, kt�rzy grzecznie p�ac�). Mo�e wi�c demonizuj� problem missellingu, a dym robi stosunkowo nieliczna grupka �le obs�u�onych klient�w? Zobaczymy, bo Aegon w�a�nie powiedzia� w ich kierunku: "sprawdzam". Owszem, dzi� �wiadomo�� klient�w jest wi�ksza, a wi�c wi�kszy ich odsetek widzi, �e przy pewnym poziomie op�at za zarz�dzanie, manipulacyjnych, administracyjnych ich inwestycja nie ma prawa da� wysokich zysk�w (dobrze je�li da wi�cej, ni� zero, a rentowno�� na poziomie depozytu bankowego to ju� sza� pa�).. Ale je�li Aegon, "uwalniaj�c" klienta, zaproponuje mu nowy/ ta�szy/ bardziej elastyczny/ przyja�niej opakowany (niepotrzebne skre�li�) pakiet, to po�oga wynikaj�ca ze zwracania op�at likwidacyjnych wszystkim ch�tnym wcale mo�e nie by� taka niszcz�ca. Poza tym firma osi�gnie korzy�� wizerunkow� - jako jedyna wysz�a do klient�w z sercem na d�oni. Sami zobaczcie, �e czytaj�ce ten wpis potrzebowali�cie chusteczek ;-)

W stosunku do komunikatu Aegona mam kilka w�tpliwo�ci. Po pierwsze nie wynika z niego jak firma b�dzie podchodzi�a do roszcze� klient�w, kt�rzy ju� zrezygnowali z polis i zosta�a od nich pobrana op�ata likwidacyjna. Czy oni te� dostan� zwrot, tak samo, jak klienci pozw�w zbiorowych? takie w�a�nie rozwi�zanie obstawiam, bo tylko ono b�dzie realizowa�o postulaty UOKiK-u. A je�li tak, to jak daleko wstecz b�dzie obowi�zywa�a ta polityka? Czy klient, kt�ry uciek� w 2012 r. te� dostanie zwrot op�aty likwidacyjnej? Czy b�dzie musia� zwr�ci� si� do Aegona z roszczeniem, czy tez firma automatycznie zwr�ci wszystkim klientom, kt�rzy odeszli, op�aty likwidacyjne? Zada�em to pytanie przedstawicielom firmy, lecz nie uzyska�em do tej pory odpowiedzi. Jak tylko ona nadejdzie, nie omieszkam si� z Wami podzieli� jej donios�o�ci�. Druga moja w�tpliwo�� dotyczy szczero�ci intencji przedstawicieli firmy. Czy chodzi im rzeczywi�cie o to, by "jak najlepiej s�u�y� klientom", czy tylko �eby udobrucha� UOKiK i wycfa� z wokandy pozwy obci��aj�ce dzia� prawny? Niestety, jest jedna przes�anka, kt�ra wskazuje na to drugie spojrzenie.

Ot�� Aegon pozwala odej�� za darmo wy��cznie klientom maj�cym w OWU swoich polis op�aty likwidacyjne. Zobowi�zanie nie dotyczy polis, kt�re maj� w OWU op�at� dystrybucyjn�. Aegon wprowadzi� takie unit-linki jaki� czas temu na rynek i proponuje je klientom zar�wno nowym, jak i tym, kt�rzy chc� bez proces�w s�dowych wycofa� si� ze starych um�w i dosta� z powrotem pieni�dze. Mog� to zrobi� pod warunkiem, �e zgodz� si� na nowy program inwestycyjny - z op�at� dystrybucyjn� w�a�nie. Niestety, ona te� jest rycza�towa i wielu prawnik�w ma w�tpliwo�ci co do jej zgodno�ci z prawem. Jest nieco mniej dolegliwa dla klienta, ale tylko w niewielkim stopniu . Klienci, kt�rzy zgodzili si� na zamian� polisy z op�at� likwidacyjn� na t� z op�at� dystrybucyjn� nie b�d� mogli si� bezkarnie wycofa�. Tak samo jak ci, kt�rzy do inwestowania z Aegonem zabrali si� niedawno i z marszu dostali polis� "nowej generacji". Gdyby Aegonowi rzeczywi�cie nale�a�o na tym, by klienci byli z nim wy��cznie dobrowolnie, zerwa�by kajdany wszystkim, a nie tylko tym, kt�rych "uwolnienie" mo�e si� w jakim� sensie op�aci� (zmniejszenie kary UOKiK, zaoszcz�dzenie na obs�udze prawnej pozw�w). Wygl�da na to, �e polisy ob�o�one op�at� dystrybucyjn� nie s� a� tak fajne, by Aegon zechcia� zaryzykowa� sprawdzenie, czy klient b�dzie chcia� ucieka�, je�li zdejmie si� pr�d z drutu kolczastego.

Niezale�nie od tych wszystkich zastrze�e� ciekaw jestem jak zareaguj� na posuni�cie Aegona konkurenci - np. Axa, Skandia, czy Generali . Jak by nie patrze�, Aegon wywiera na nich presj�. Za� jego kapitulacja w pozwie zbiorowym sprawia, �e spadaj� szanse firm ubezpieczeniowych w walce s�dowej z klientami, a ch�tnych do uczestnictwa w pozwach - czy to zbiorowych, czy indywidualnych - b�dzie wi�cej. I�� w zaparte i czeka� na kilkudziesi�ciomilionowe kary od UOKiK by�oby g�upio. Szanowni ubezpieczyciele - ta lawina ju� ruszy�a i jest chyba nie do zatrzymania. W Aegonie jako pierwsi zrozumieli, �e jest tylko kwesti� czasu, kiedy owa lawina ich poch�onie. Zacz�li wi�c ucieka� i mog� mie� uzasadnion� nadziej�, �e jak kula �nie�na ich dogoni, to nie zabije. Moja propozycja jest nast�puj�ca: likwidujecie op�aty administracyjne, te za zarz�dzanie ubezpieczeniowym "parasolem" ograniczacie do poziomu poni�ej 1% i wk�adacie do swoich polis inwestycyjnych takie fundusze, kt�re rzeczywi�cie s� warto�ci� dodan� (samodzielnie, jako ma�y inwestor nie m�g�bym ich kupi�). Og�aszacie te wszystkie zmiany, a nast�pnie pozwalacie ka�demu "odej�� za darmo". I wtedy mo�ecie mie� nadziej�, �e uda Wam si� zatrzyma� du�� cz��� klient�w.

Jest te� opcja druga - w og�le wychodzicie z tego rynku i zn�w zajmujecie si� - tak, jak to drzewiej bywa�o - sprzedawaniem polis, kt�re z ubezpieczeniami maj� du�o wi�cej wsp�lnego, ni� tylko nazw� ;-). Buzi w cz��ko, krzy�yk na drog� i do widzenia. A Nar�d? Najpierw poczuje si� szczerze osierocony, ale p��niej po plany d�ugoterminowego oszcz�dzania p�jdzie do Towarzystw Funduszy Inwestycyjnych, kt�re od stu lat maj� na p��ce do�� podobny produkt, lecz nigdy nie mia�y tak agresywnych sprzedawc�w, kt�rzy dla pierwszorocznej sk�adki klienta byliby w stanie zabi� w�asn� matk�. Funduszowcy nie mieli takich sprzedawc�w, bo nigdy nie p�acili im horrendalnych prowizji. A nie p�acili ich, bo plany oszcz�dzania w ramach TFI nie wi��� si� z konieczno�ci� p�acenia sk�adek przez 10-15 lat pod luf� pistoletu przy skroni. Proste, prawda? Mo�e - skoro pistolet zostanie ubezpieczycielom skonfiskowany - Towarzystwa Funduszy wreszcie wezm� si� w gar�� i zaczn� promowa� swoje plany systematycznego oszcz�dzania?

2009-2014: SUBIEKTYWNIE O POLISACH INWESTYCYJNYCH. Temat polis inwestycyjnych, ich kontrowersyjnie wysokie koszty, ograniczenia w dost�pno�ci pieni�dzy, chory system wynagradzania sprzedawc�w tych produkt�w, niemo�no�� "ukarania" zarz�dzaj�cych je�li �le wykonuj� swoj� robot�, misseling. Te wady wytykam dostawcom i "producentom" unit-link�w od lat na stronach tego blogu. Ju� w sierpniu 2009 r. naigrywa�em si� z naganiacza firmy Aegon, kt�ry uczy� mnie inwestowania w fundusze tak, �eby zawsze wygrywa�. W czerwcu 2010 r. sprawdza�em kto z oferuj�cych polisy inwestycyjne ukrywa przed nami najwi�cej. W listopadzie 2010 r. analizowa�em strrrrasznie zaniedban� polis� firmy Allianz. W lutym 2012 por�wnywa�em los posiadaczy polis inwestycyjnych do ch�op�w pa�szczy�nianych. W marcu 2012 r. pyta�em kto si� wy�amie z chorobliwej zmowy i zaoferuje uczciw� polis� inwestycyjn�. Listopad 2012 r. to by� prawdziwy prze�om - ujawni�em, �e s� pierwsze wyroki orzekaj�ce, �e tzw. op�aty likwidacyjne, kt�re wi��� posiadaczom polis inwestycyjnych r�ce, s� po prostu nielegalne. Reakcja firm ubezpieczeniowych by�a b�yskawiczna: zacz��y oferowa� klientom aneksy zmieniaj�ce zasady zako�czenia inwestycji przed terminem. Apelowa�em te� do producent�w polis, �eby przestali p�aci� z g�ry swoim agentom. Ostrzega�em te� tych, kt�rzy maj� do zainwestowaniu wi�ksz� kwot�. Jest wysoce prawdopodobne, �e doradcy finansowi takiej okazji nie przepuszcz�. Ostatnio w blogu pojawi�a si� historia choroby polis inwestycyjnych, pisana Waszymi r�kami. Jest jeszcze smutne memento: bank najpierw zatrudni� nieetycznego sprzedawc�, potem go zwolni�, ale klientom ul�y� nie zamierza... Sporo s��w po�wi�ci�em bankowi Getin, kt�ry wycofa� si� z oferowania badziewia, z kt�rym od wielu miesi�cy na stronach tego blogu wsp�lnie walczyli�my, a potem o�wiadczy�, �e zaczyna ostro ci�� op�aty likwidacyjne. Zrobi� to m.in. po publikacji wpisu o historii choroby pt. "misselling polis inwestycyjnych". W marcu 2013 r. pisa�em o nowych polisach inwestycyjnych - z jednorazow� sk�adk� i podobno ni�szymi op�atami. W lipcu opisa�em nowe zasady pobierania op�at likwidacyjnych przez Aegon (dzi� ju� wiemy, �e zdeniem UOKiK zosta�y wprowadzone nielegalnie). W sierpniu 2013 r. zapowiada�em pierwszy pozew zbiorowy przeciwko Aegonowi, a nied�ugo p��niej - przeciwko Skandii i towarzystwu Axa. Dzi� wszystkie s� ju� w s�dach. W styczniu 2014 r. opisa�em przegrany z kretesem przez Ax� proces o zwrot op�aty likwidacyjnej, a zaraz potem sukces klienta Aegonu. I zastanawia�em si� co zrobi� z trefn� polis�. W maju cytowa�em prawnik�w, kt�rzy domagali si� od UOKiK-u, �eby doprowadzi� do zakazu pobierania op�at likwidacyjnych na ca�ym rynku. W sierpniu 2014 r. informowa�em o nowym triku Aegona, kt�ry w nowych polisach zamieni� op�aty likwidacyjne na dystrybucyjne, dzia�aj�ce mniej wi�cej tak samo. Oraz o firmie Generali, kt�ra potraktowa�a klienta jak worek kartofli (p��niej mi t�umaczy�a, �e to nieporozumienie). Pisa�em te� o pomy�le pewnego prawnika, kt�ry wycisn�� ze sprzedawcy toksycznej polisy takie o�wiadczenie, �e kapcie spadaj�. Ostatnio by�o w blogu o tym, �e UOKiK zakwestionowa� �agodniejsz� wersj� op�aty likwidacyjnej w Aegonie oraz ukara� trzy inne firmy za nieetyczn� sprzeda�. Pisa�em te� o reakcji Aegona na t� decyzj�. Czy�by ta wieloletnia walka o to, by plany oszcz�dzania nie by�y sposobem na naci�ganie klient�w, by�a ju� bliska szcz��liwemu fina�owi?

SUBIEKTYWNIE PODCZAS SPOTKANIA FINANSOWYCH LIDER�W. Jak wiecie, czasem pojawiam si� na bankowych imprezach, by krzewi� dobre standardy i zach�ca� bankowc�w do budowania strategii dobrych nie tylko dla nich, ale te� dla ludno�ci cywilnej ;-). Niedawno mia�em przyjemno�� go�ci� na "Spotkaniu Lider�w Bankowo�ci i Ubezpiecze�" w warszawskim hotelu Westin. W�r�d wielu zagadnie�, nad kt�rymi pochylali si� eksperci, by�a przysz�o�� sprzeda�y ubezpiecze� do��czanych do produkt�w bankowych. Moja opinia o missellingu oraz nadu�yciach, jakie si� w tym biznesie pojawiaj�, przedstawia si� na tym zdj�ciu ;-). Ale m�wi�em te�, �e dla firm ubezpieczeniowych mo�liwo�� korzystania z bankowego "dotarcia" do klient�w oraz z pok�ad�w Big Data, pozwalaj�cych zaoferowa� klientowi np. us�ug� assistance skrojon� pod jego potrzeby, jest dzi� jedn� z najwi�kszych atrakcji. A przysz�o�ci� bran�y finansowej s� bardzo �cis�e sojusze strategiczne bankowc�w i ubezpieczycieli.

SUBIEKTYWNO�� NIENIEODPOWIEDZIALNA. Mia�em te� ostatnio okazj� ponownie uczestniczy� w konferencji "Nienieodpowiedzialni" i dyskutowa� z biznesmenami, etykami, psychologami, finansistami, ekonomistami o tym, czy sprzeda� produkt�w finansowych mo�e by� etyczna. I czy jest sprzeczno�� mi�dzy wyznawaniem warto�ci, a liczeniem pieni�dzy z prowizji. Wyszed�em z tej dyskusji z przekonaniem, �e nawet je�li dzi� jeszcze klienci nie doceniaj� firm dzia�aj�cych etycznie, to powoli zaczynaj� dostrzega�, i� czasem warto nawet zap�aci� za us�ug� finansow� wi�cej, by mie� pewno��, i� jej dostawca nie wbije no�a w plecy w my�l zasady, i� bankowiec to takie zwierz�, kt�re sprzeda ci parasol, gdy �wieci s�o�ce i zabierze go, kiedy spadnie deszcz. Zapraszam do obejrzenia relacji z konferencji oraz moich spostrze�e� na gor�co.

DORADCA BANKU CZY KLIENTA? Mia�em ostatnio okazj� prowadzi� dyskusj� podczas dorocznego spotkania certyfikowanych doradc�w finansowych - takich, kt�rzy zdaj� co roku europejski egzamin EFPA i tym samym gwarantuj� swoim klientom "certyfikowan�" jako�� us�ug. Poniewa� na sali byli g��wnie doradcy pracuj�cy w bankach (i obcuj�cy z klientami private banking, nie z takimi �uczkami, jak my), postawi�em przed nimi pytanie o konflikt interes�w - czy da si� jednocze�nie dzia�a� w interesie klienta i nie dzia�a� na szkod� w�asnego pracodawcy? Odpowied� na to pal�ce pytanie znajdziecie tutaj. Jedno jest pewne: Jordan Belfort Wam tego nie powie ;-). Na ten sam temat dyskutowa�em te� niedawno w TOK FM, w programie "Teraz Solska"

SUBIEKTYWNO�� POMAGA TWORZY� DOBRE STANDARDY. Blog "Subiektywnie o finansach" to nie tylko narzekanie i kopanie finansist�w po kostkach. Nie stroni� od dyskusji z przedstawicielami bran�y finansowej, by pom�c im tworzy� i krzewi� dobre standardy. Na Forum Bankowym 2014, najwi�kszej imprezie �rodowiska bankowego, mia�em przyjemno�� powiedzie� kilka s��w do bankowc�w i poprowadzi� panel dyskusyjny po�wi�cony temu jak powinien wygl�da� model ochrony konsumenta us�ug bankowych.

Z kolei podczas niedawnego VIII Forum Assistance , najwi�kszego w Polsce spotkania ludzi specjalizuj�cych si� w dzia�alno�ci bancassurance mia�em z kolei okazj� poprowadzi� dyskusj� o tym, w jaki spos�b banki powinny oferowa� produkty ubezpieczeniowe, by by�o to bezpieczne dla klient�w i etyczne. Jako specjalny bonus uczestnicy tej imprezy mogli otrzyma� moj� ostatni� ksi��k� z dedykacj�.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

POD CHOINK� KUP BLISKIM BESTSELLER O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

Masz "Libr�", "Lucro", "Kwartalny Profit", inne badziewie? Pisze si� ustawa, kt�ra ci� uwolni

"Puls Biznesu" donosi dzi� o ciekawym pomy�le Ministerstwa Finans�w oraz Urz�du Ochrony Konkurencji i Konsument�w. Pomys� �w - b�d�cy cz��ci� planowanej nowelizacji ustawy o dzia�alno�ci ubezpieczeniowej - przewiduje, by da� klientom najbardziej bandyckiej odmiany polis inwestycyjnych - tych b�d�cych po��czeniem produktu strukturyzowanego i rozwi�zania typu unit-link - mo�liwo�� wycofania si� z ju� trwaj�cych um�w. I to bez ponoszenia jakichkolwiek op�at. M�wimy oczywi�cie o ju� trwaj�cych umowach typu "Libra", "Lucro", czy "Kwartalny Profit". Nowych produkt�w tego typu na rynku ju� nikt, rzecz jasna, nie oferuje - zosta�y wystarczaj�co skompromitowane, tak�e na stronach tego blogu. Wytoczy�em wojn� tym nieetycznym produktom i jaki� czas temu - dzi�ki tekstom w blogu i - wsp�lnym publikacjom z kolegami z newsroomu "Gazety Wyborczej" - uda�o mi si� wymusi� na bankach i firmach po�rednictwa finansowego wycofanie ze sprzeda�y toksycznych polis . Ale pozosta� problem tych, kt�rzy zd��yli wpa�� w pu�apk�. Zbawienny dla nich przepis znajduje si� w miejscu, gdzie m�wi si� o wyd�u�eniu do 60 dni czasu na odst�pienie od umowy przez klienta kupuj�cego polis� z komponentem inwestycyjnym . Wed�ug projektu klient mia�by w przypadku odst�pienia od umowy otrzyma� z powrotem tyle kasy, ile wp�aci�, a firmie ubezpieczeniowej wolno potr�ci� tylko 4% prowizji.

Czytaj te�: prawo wci�� nie u�atwia karania nieetycznych sprzedawc�w. "Podpisa�, wi�c wiedzia�"

Dodatkowo firma ubezpieczeniowa mia�aby obowi�zek wyra�nie poinformowa� klienta, �e ma a� dwa miesi�ce na odst�pienie od umowy . Ma to uchroni� klienta przed ryzykiem missellingu, a zarazem da� mu wystarczaj�co du�o czasu, by m�g� ogarn�� rzeczywisto�� w jakiej si� znalaz� i ewentualnie doj�� do wniosku, �e sprzedawca roztoczy� przed nim zupe�nie inn� wizj�, ni� ta, kt�ra jest w papierach. Poza d�u�szym "odst�pnym" Ministerstwo Finans�w chce te� wprowadzi� wi�cej obowi�zk�w informacyjnych dla sprzedawc�w polis , nakaza� im przeprowadzanie ankiet takich, jakie obowi�zkowo przechodz� kandydaci na inwestor�w gie�dowych (s�ynny MIFID, kt�ry niestety nie jest lekiem na ca�e z�o ), a tak�e nakaza� im wynagradzanie sprzedawc�w rozbija� na raty proporcjonalne do czasu obowi�zywania umowy z klientem (bardzo dobry pomys�) Przepis wyd�u�aj�cy czas odst�pienia od umowy zasadniczo ma obowi�zywa� w stosunku do um�w o polisy inwestycyjne zawieranych po wej�ciu w �ycie ustawy. Wprawdzie w jednym miejscu dokumentu jest passus stwierdzaj�cy, �e regulacje maj� dzia�a� wstecz, ale kilkana�cie stron dalej jest to rozpisane dok�adniej i wygl�da na to, �e nie ma plan�w "obdarowania" automatyczn� mo�liwo�ci� odst�pienia od um�w posiadaczy ju� trwaj�cych polis. Z jednym wszak�e wyj�tkiem:

" Prawo do odst�pienia albo wyst�pienia z umowy ubezpieczenia (...) powinno mie� r�wnie� zastosowanie do um�w ubezpieczenia na �ycie, w kt�rej wysoko�� �wiadczenia jest ustalana w oparciu o okre�lone indeksy lub inne warto�ci bazowe, (...) obowi�zuj�cych w dniu wej�cia w �ycie ustawy".

M�wimy tu o polisach, w kt�rych wysoko�� �wiadczenia jest oparta o indeksy lub jakie� warto�ci bazowe. Nie podpadaj� pod to okre�lenie "zwyk�e" polisy inwestycyjne, oparte na funduszach inwestycyjnych (tzw. unit-linki). Tam nie ma �adnych warto�ci bazowych, ani indeks�w, jest zestaw funduszy inwestycyjnych zapakowany dla niepoznaki w polis� na �ycie o warto�ci np. 1 z�. Pod przepis, kt�ry zacytowa�em powy�ej, mog� podpada� tylko polisy strukturyzowane, czyli najbardziej nieprzejrzysta odmiana polis inwestycyjnych. Zazwyczaj nie ma w nich �adnych funduszy, tylko bli�ej nieznany indeks, kt�rego warto�� jest uzale�niona od niewiadomo-czego. I kt�ry zwykle nazajutrz po podpisaniu przez klienta umowy spada o 20-30% , oczywi�cie ca�kiem przypadkowo ;-). Klient ma co prawda gwarancj� wp�aconego kapita�u (w niekt�rych polisach nawet o tym "zapomniano"), ale jest ona aktualna za 15 lat i to tylko w warto�ciach nominalnych ;-). Je�li dobrze rozumiem, ka�dy posiadacz badziewia typu "Libra", czy "Lucro" w my�l nowych przepis�w otrzyma automatycznie dwa miesi�ce na odst�pienie od umowy. A firma ma obowi�zek odda� wszystko, co klient wp�aci� minus 4% prowizji, nawet je�li w chwili anulowania umowy stan jego konta wynosi np. 5% pocz�tkowego salda. A na dodatek projekt przepisu przewiduje, �e...

"Zak�ad ubezpiecze� powinien pisemnie poinformowa� ubezpieczaj�cego lub ubezpieczonego oraz poda� do publicznej wiadomo�ci, w terminie 90 dni od dnia wej�cia w �ycie ustawy, o mo�liwo�ci odst�pienia albo wyst�pienia z umowy ubezpieczenia, w kt�rej wysoko�� �wiadczenia jest ustalana w oparciu o okre�lone indeksy lub inne warto�ci bazowe"

A wi�c firma, kt�ra wcisn��a klientowi polis� inwestycyjn� o charakterze strukturyzowanym, b�dzie musia�a te� poda� mu na tacy informacj�, �e mo�e w ci�gu 60 dni zerwa� umow�, a wtedy otrzyma z powrotem 96% wp�aconych pieni�dzy . Przyznacie, �e gdyby�cie byli producentami tych dziadowskich polis, toby�cie si� poci�li po przeczytaniu tych papier�w ;-). Oczywi�cie, m�wimy dopiero o projekcie za�o�e� do projektu ustawy , a wi�c o etapie prac legislacyjnych, kt�ry jest oddalony o lata �wietlne od momentu uwolnienia klient�w z kajdan. Ale je�li to-to rzeczywi�cie wejdzie w �ycie, to b�dzie mocne. To przepis, kt�ry m�g�by by� odpowiednikiem mo�liwo�ci uniewa�nienia kredytu walutowego i przewalutowania go na z�ote po kursie z dnia zawarcia umowy. Sam wujek Orban nie powstydzi�by si� pomys�u, na kt�ry wpad� UOKiK, a przyklasn�� mu Minister Finans�w. Czy by�oby to niesprawiedliwe? C��, zapewne jaka� cz��� klient�w zainwestowa�a w tego polisy �wiadomie. Ale przygniataj�ca wi�kszo�� - na pewno nie.

Czytaj te�: Sensacyjne posuni�cie Aegona. Odda� pieni�dze uczestnikom pozwu zbiorowego!

Nikt przy zdrowych zmys�ach nie powinien inwestowa� w produkt, kt�rego cena zale�y od zmian indeksu o konstrukcji tak zachachm�conej, �e mo�na mie� doktorat z matematyki, a i tak nic z tego nie zrozumie�. Niekt�rzy doradcy finansowi dzi� sami przyznaj� na pi�mie, �e sami dobrze nie wiedzieli co wciskaj� ludziom . Wprowadzanie czego� takiego na rynek to zbrodnia. A sprzedawanie tego� badziewia pod p�aszczykiem lokaty - to zbrodnia doskona�a. A poniewa� zbrodnia doskona�a, jak powszechnie wiadomo, nie istnieje, to morderca zostanie �ci�ty (a w�a�ciwie zleceniodawca, bo ci, kt�rzy byli t�pymi narz�dziami w r�kach sprzeda�owych bonz�w i producent�w kitu, w wi�kszo�ci ju� s� "na aucie"). Wed�ug "Pulsiaka" do zwrotu mog� by� nawet 4 mld z�. A to oznacza, �e niekt�re z firm ubezpieczeniowych, kt�re ten szmelc oferowa�y, mog� mie� k�opoty z utrzymaniem si� w pionie. Chyba, �e... Tak, to jest ten moment, w kt�rym klienci polis inwestycyjnych opartych na "zasadzie Pareto" i r��nych indeksach bazowych powinni dosta� godne propozycje ug�d. I to wszyscy, a nie tylko ci, kt�rzy przyjd� do producenta szajsu w wi�kszej grupie, maj�c za plecami powa�n� kancelari� prawn� i podpisz� klauzul� o poufno�ci (�e nie wolno im powiedzie� ile dostali w ramach ugody, bo zap�ac� po 100.000 z� kary umownej). Do dopracowania i wprowadzenia nowych przepis�w w �ycie zosta�o jeszcze troch� czasu, wi�c - szanowni ubezpieczyciele - czas si��� z naci�gni�tymi klientami do sto�u. I nie czeka� a� zmusi Was do tego ustawa.

Staropolska tradycja? Gdy bank nie lubi got�wki tak bardzo, �e a�... nie chce wyda� reszty

Credit Agricole to bank, kt�ry ma u mnie kilka plus�w, przede wszystkim za to, �e nastawia si� bardziej na oferowanie klientom sensownych sposob�w oszcz�dzania pieni�dzy, ni� na "ubieranie" ich w jak najwi�ksz� liczb� produkt�w kredytowych. My�l� tu przede wszystkim o programie saver, czyli us�udze oszcz�dzania na ko�c�wkach transakcji kartowych (wci�� niewiele jest bank�w, kt�re oferuj� ten mechanizm, u�atwiaj�cy bezbolesne ciu�anie), d�ugoterminowych lokatach a nawet o niezbyt udanym - ale licz� na to, �e w banku poczyni� stosowne poprawki - programie oszcz�dzania na mieszkanie. Konta osobiste niestety s� do�� drogie (podstawowe, nie wymagaj�ce od klienta wi�kszej aktywno�ci, kosztuje razem z kart� a� 7 z�), ale za to jest niez�y money-back (cho� oczywi�cie reklamowane w telewizji 1000 z� zwrotu trzeba w�o�y� mi�dzy bajki, o czym pisa�em w blogu) oraz solidny program rabatowy (bank reklamuje go jako najszerszy na rynku - ostatnio pojawi�y si� tu np. 20%-owe zni�ki na ksi��ki w Merlinie, czy 10% w sklepach Euro RTV AGD) - otrzymujemy ca�kiem przyjazny pakiet us�ug bankowych.

A najbardziej mnie rozczula fakt, �e w plac�wkach Credit Agricole mo�ecie sobie poczyta� m�j ksi��kowy poradnik o oszcz�dzaniu ze specjaln� dedykacj�.;-). Bank ten od czasu do czasu lubi sobie jednak strzeli� samob�ja. Na przyk�ad przys�a� klientom informacj�, �e jednostronnie zmienia im umowy kredytowe (�ci�lej pisz�c - wzorzec umowy, kt�ry wolno mu zmieni� tylko w pewnych okoliczno�ciach). Wiem, �e po mojej publikacji spraw� zajmuje si� ju� UOKiK, wi�c b�dzie si� dzia�o. Credit Agricole potrafi te� og�osi� konkurs, kt�ry polega na intensywnym wachlowaniu kart� kredytow�. W konkursie licz� si� transakcje od 20 z�. Wszystkie, tak�e te zawarte w... bankomacie. Tak, mo�na wygra� konkurs wyp�acaj�c po 20 z� pieni�dze z bankomatu. Ch�tnych znajdzie si� pewnie kilku, bo nagrody w konkursie s� zacne - 40 egzemplarzy r��nego rodzaju sprz�t�w marki Apple, iPhone, iPad Mini, iPod Touch. Ju� widz� oczyma wyobra�ni klient�w wyp�acaj�cych w bankomacie kas� transzami po 20 z�, �eby zas�u�y� na iPhone'a. A dodam, �e wyp�ata pieni�dzy z bankomatu kart� kredytow� jest ob�o�ona prowizj� w wysoko�ci 3,5%, nie mniej ni� 10 z�. Wiem, �e bank nie zmusza �adnego konkursowicza, �eby zachowywa� si� g�upio, ale promowanie w jakikolwiek spos�b - np. nagrodami rzeczowymi - takiej g�upoty, jak wyp�acanie got�wki z bankomatu kart� kredytow�, jest dla mnie niezrozumia�e. Wkurzy�o mnie to ju� w jednym z konkurs�w organizowanych BZ WBK, a teraz zn�w to wkurzenie ku mnie powraca.

Nota bene, je�li spojrze� na zasady konkursu, to przestanie dziwi� widok klient�w Credit Agricole stoj�cych kilka razy w kolejce do kasy sklepowej, kupuj�cych za ka�dym razem po dziesi�� jaj. Jak w Stanie Wojennym ;-). Tu wygrywa ten, kto zrobi pi�� razy zakupy po 20 z�, a nie ten, kto kupi raz za 250 z�. Aha, w tym konkursie mo�na te� sta� w kolejce wirtualnej, bo licz� si� te� p�atno�ci kartami w internecie - trzeba si� tylko pilnowa�, by nie wybra� p�atno�ci pay-by-link, wygl�daj�cej podobnie, jak kartowa, ale nie bior�cej udzia� w konkursie ;-)..

Problem z Credit Agricole maj� te� ci, kt�rzy chcieliby sp�aca� swoje kredyty got�wk�, bezpo�rednio w plac�wce banku. Wiem, �e to rzadkie zachcianki, ale ostatnio trafi� mi si� jeden taki w�a�nie wyj�tek - klient, kt�rego te�ciowa ma u Juliette Binoche kredyt got�wkowy i grzecznie, co miesi�c przynosi raty do okienka. Ostatnio jednak pojawi� si� problem, gdy� w oddziale, kt�ry upodoba�a sobie starsza pani, uruchomiono wp�atomat. I obr�t got�wkowy, proponowany przez te�ciow� mojego czytelnika, jako� przesta� pracownik�w banku cieszy�.

"Pisz� do Pana, bo zosta�em zastrzelony polityk� banku Credit Agricole. Podczas wizyty w plac�wce okaza�o si�, �e nie mog� u pracownika banku dokona� sp�aty kredytu. Wp�at dokonuj� zawsze w imieniu mojej te�ciowej, kt�ra - jako osoba starszej daty - nie ma zaufania do przelew�w i �yczy sobie, by sp�aca� si� w okienku i mie� podbity przez pracownika kwitek wniesienia op�aty. Niestety, pracownicy CA wp�at ju� nie przyjmuj�. Odsy�aj� do wp�atomatu, ale wysoko�� raty jest taka, �e nale�a�o by p�aci� bilonem - 95,06 z�. Nie widz� powodu robienia nadp�aty i wp�acenia r�wnych 100 z�. Z jakiej racji? Pytani o pow�d odmowy przyjmowania wp�at, pracownicy t�umacz�, �e przez to traciliby czas dla innych klient�w. Jak rozumiem tych, kt�rzy np. kredyt chc� dopiero wzi��. Innymi s�owy osoba bior�ca kredyt, to klient wysokiego powa�ania, osoba sp�acaj�ca, to natr�t utrudniaj�cy prac�"

- pisze m�j czytelnik. Z jednak strony rozumiem bankowc�w, kt�rzy nie po to zainwestowali we wp�atomat, �eby prowadzi� na du�� skal� obs�ug� kasow�. Ale z drugiej strony rozumiem te� klienta, kt�ry nie pali si� do p�acenia wy�szej raty, ni� powinien tylko z tego powodu, �e technologia oferowana przez bank nie umo�liwia wyp�aty tzw. reszty. Tym bardziej, �e znam wp�atomaty, kt�re nie tylko wyp�acaj� reszt�, ale wr�cz nie potrzebuj� karty, �eby do nich wp�aci� pieni�dze - wystarczy przy�o�y� palec do czytnika i ju� wiadomo kto wp�aca. Zapyta�em bank, czy przy ca�ym jego szacunku dla nowoczesnej technologii nie da si� zrobi� wyj�tku dla te�ciowej i innych tradycyjnych klient�w, kt�rzy nie trawi� przelew�w, chc� mie� w r�ku papierowy dokument, i� sp�acili prawid�owo rat�, albo nie lubi� dawa� bankowi "prezent�w" w postaci zaokr�glania w g�r� raty.

"Spiesz� wyja�ni�, �e klienci mog� dokonywa� sp�aty rat kredytowych w naszych plac�wkach i w tej mierze nic si� nie zmieni�o. Zach�camy jednocze�nie naszych klient�w do korzystania z alternatywnych mo�liwo�ci dokonywania sp�at rat: w plac�wce w strefie samoobs�ugowej (wp�atomat) lub poprzez w��czenie sta�ego zlecenia przelewu albo te� przelew on-line. Robimy to, poniewa� dzi�ki temu klienci mog� zaoszcz�dzi� sw�j czas. Zdarza si� bowiem, �e w dniach, na kt�re przypadaj� p�atno�ci rat, liczba klient�w, kt�rzy chc� je ui�ci� w kasie plac�wki jest tak du�a, �e czas oczekiwania klient�w na swoj� kolej znacz�co si� wyd�u�a. Oczywi�cie, je�li klient preferuje sp�at� raty w plac�wce (u doradcy) i akceptuje fakt, �e czasami musi d�u�ej poczeka� na obs�ug�, to nic nie stoi na przeszkodzie, aby nadal w ten spos�b sp�aca� raty kredytu. Sytuacja, z kt�r� zetkn�� si� Pana czytelnik, jest zatem incydentalna"

- napisa�a mi Ola Wieszczek z Credit Agricole. I obieca�a, �e szefowa olszty�skiej plac�wki Credit Agricole przypomni doradcom tam pracuj�cym, by nie krzywili si� nadmiernie widz�c klienta z kwot� 95,06 z� w r�ku. A ja kibicuj� Credit Agricole, �eby wprowadzi� odpowiednie "motywatory" dla klient�w. Mo�e gdyby te�ciowa dzi�ki p�atno�ci zdalnej (nie m�wi�, �e we wp�atomacie, ale np. przez zlecenie sta�e) mog�a mie� np. 5 z� zni�ki w racie, to mo�e da�aby si� przekona�, �e kwitek od pani z oddzia�u, �e rata jest prawid�owo op�acona, wcale nie jest jej taki niezb�dny do �ycia?

November 21, 2014

Wygrali proces zbiorowy jeszcze przed pierwsz� rozpraw�. Jest zwrot kasy z op�at likwidacyjnych!

Czy�by w�a�nie nast�pi� prze�om w boju tysi�cy klient�w "wpuszczonych" w polisy inwestycyjne z firmami ubezpieczeniowymi? W pi�tek otrzyma�em sensacyjn� wiadomo�� od kilkorga klient�w kancelarii LWB, kt�rzy grupowo walcz� z towarzystwem Aegon o zwrot op�at likwidacyjnych pobranych po zerwaniu um�w. Klienci donosili mi, �e... na ich kontach bankowych pojawi� si� zwrot pieni�dzy ! S� to znaczne kwoty, od kilku do kilkunastu tysi�cy z�otych. Mniej wi�cej w tym samym czasie dosta�em SMS-a od mec. Anny Lengiewicz, partnera w kancelarii LWB. Wynika�o z niego, �e w pi�tek od rana dzwoni� do kancelarii zaskoczeni klienci z identyczn� wiadomo�ci� - �e Aegon wyp�aci� w ca�o�ci roszczenia uczestnikom pozwu . Wci�� nie ma pewno�ci, czy zwrot obejmuje wszystkich pozywaj�cych firm� klient�w, ale mec. Langiewicz twierdzi, �e z jej kancelari� skontaktowa�o si� przynajmniej kilkudziesi�ciu uczestnik�w pozwu spo�r�d 168, kt�rzy si� pod nim podpisali (kolejnych 180 zg�osi�o akces, by do��czy�). Prawdopodobnie wi�c jest to akcja Aegona dotycz�ca co najmniej wszystkich os�b walcz�cych w pozwie zbiorowym. Nie wiadomo co to oznacza innych klient�w domagaj�cych si� zwrotu op�at likwidacyjnych - tych walcz�cych w s�dach indywidualnie oraz tych, kt�rzy s� na etapie procedury przeds�dowej (wysy�ania do Aegona reklamacji).

Nie uda�o mi si� skontaktowa� z przedstawicielami Aegona, by ustali� jak szeroko jest zakrojona akcja zwracania pieni�dzy, ale obstawiam, �e mamy w�a�nie do czynienia z generaln� zmian� podej�cia firmy do roszcze� klient�w . I to by�oby ogromne zwyci�stwo klient�w, wspieraj�cych ich prawnik�w (tu zas�u�one gratulacje dla LWB za skuteczn� walk�) oraz wszystkich, kt�rzy nag�a�niaj� skandal zwi�zany z op�atami likwidacyjnymi. W tym gronie r�wnie� i ja si� poczuwam do poczochrania za uszkiem ;-). A na jakiej podstawie - przeczytacie na ko�cu niniejszego wpisu. Czy mo�na by�o si� tego prze�omu spodziewa�? Przypomn� pokr�tce jak wygl�da pole bitwy: s�d ochrony konkurencji ju� kilka lat temu zakwestionowa� zapis w OWU, pozwalaj�cy Aegonowi zabra� wszystkie pieni�dze klientom wycofuj�cym si� z umowy w pierwszych latach. Aegon zmieni� zasady na mniej dolegliwe, ale i te ostatnio zosta�y zakwestionowane przez UOKiK. firma otrzyma�a te� ponad 24 mln z� kary finansowej, co mo�e poch�on�� istotn� cz��� jej rocznych zysk�w. Jednocze�nie Aegon przegrywa z niekt�rymi klientami sprawy indywidualne, cho� jego prawnicy dokonuj� cud�w zr�czno�ci, by utrudni� �ycie klientom. Jest wreszcie pozew grupowy kancelarii LWB, kt�ry co prawda nie zosta� jeszcze przyj�ty do rozpatrzenia, ale do tej pory wszystkie wnioski formalne sk�adane przez prawnik�w Aegonu s� odrzucane. By� mo�e kto� w Aegonie doszed� do wniosku, �e czas wywiesi� bia�� flag� i zacz�� "drugie �ycie", z czyst� kart�?

Do tej pory Aegon twardo odrzuca� roszczenia klient�w i robi� wiele, by utrudni� im �ycie. Cz��� klient�w maj�cych "stare umowy" nie dost�pi�a nawet zaszczytu skorzystania z nowej wersji op�at likwidacyjnych. Firma pobiera�a od nich pieni�dze wed�ug starej zasady, zdelegalizowanej przez s�d ochrony konsument�w. Ci, kt�rzy kwestionowali nowe op�aty likwidacyjne, byli przekonywani, �e decyzja UOKiK jest jeszcze nieprawomocna, za� Aegon ma sporo powod�w, by j� uniewa�ni� w s�dzie. W s�dach te� firma walczy�a do upad�ego, chwytaj�c si� wszystkich metod, by os�abi� argumenty klient�w. Jednocze�nie Aegon proponuje klientom dopiero zamierzaj�cym wycofa� si� z um�w mo�liwo�� odst�pienia od pobrania op�aty likwidacyjnej je�li wycofane z polis pieni�dze przeznacz� na zakup nowego pakietu inwestycyjnego . Firma wprowadzi�a te� nowe produkty, w kt�rych op�ata likwidacyjna zosta�a zamieniona na dystrybucyjn�, dzia�aj�c� mniej wi�cej tak samo. Pi�tkowa kapitulacja wobec uczestnik�w pozwu zbiorowego mo�e by� wi�c pewnym zaskoczeniem. Ale z drugiej strony - kiedy� i tak musia�oby do tego doj��. Rycza�towe op�aty likwidacyjne s� od kilku miesi�cy uniewa�niane przez s�dy i to nie tylko w pozwach przeciwko Aegonowi, przegrywa je te� m.in. Axa.

Je�li potwierdzi si�, �e Aegon skapitulowa� i przeznaczy kilka, kilkana�cie milion�w z�otych na wyr�wnanie roszcze� klient�w, kt�rzy wycofali si� z um�w, to jego posuni�cie mo�e znacznie u�atwi� dochodzenie pieni�dzy r�wnie� przez klient�w innych firm. Sama tylko kancelaria LWB ju� z�o�y�a pozwy zbiorowe przeciwko firmom Skandia, Axa i Generali, a przygotowuje kilkana�cie kolejnych pozw�w. Ewentualna bia�a flaga wywieszona przez Aegona mo�e sprawi�, �e z jednej strony s�dy b�d� zupe�nie inaczej patrzy�y na roszczenia klient�w, a z drugiej strony - pozosta�e firmy ubezpieczeniowe zaczn� na powa�nie bra� pod uwag� zawarcie generalnych ug�d z wszystkimi klientami, nawet gdyby mia�y one kosztowa� miliony. Pytanie brzmi: co z klientami, kt�rzy jeszcze nie zerwali um�w (nie maj� wi�c roszcze�). Prawdopodobnie te� otrzymaliby w takim wypadku mo�liwo�� odej�cia "za darmo" (i drug� ofert� - pozostania na znacznie lepszych warunkach, czyli z obni�onymi op�atami za zarz�dzanie polis�). To by�by dobry fina� wielkiej afery z wciskaniem ludziom polis inwestycyjnych pod pozorem, i� s� to bezpieczne odpowiedniki lokat bankowych. Ale nie chcia�bym, by by� to koniec plan�w systematycznego inwestowania w og�le. By� mo�e nie powinny by� oferowane pod p�aszczykiem polis na �ycie (bo to wprowadza w b��d), lecz w d�u�szym terminie tego typu produkty - uczciwsze, pozwalaj�ce klientowi si� wycofa� i nieobarczone horrendalnie wysokimi op�atami za zarz�dzanie - powinny zajmowa� wa�n� (je�li nie g��wn�) cz��� naszych portfeli.

2009-2014: SUBIEKTYWNIE O POLISACH INWESTYCYJNYCH. Temat polis inwestycyjnych, ich kontrowersyjnie wysokie koszty, ograniczenia w dost�pno�ci pieni�dzy, chory system wynagradzania sprzedawc�w tych produkt�w, niemo�no�� "ukarania" zarz�dzaj�cych je�li �le wykonuj� swoj� robot�, misseling. Te wady wytykam dostawcom i "producentom" unit-link�w od lat na stronach tego blogu. Ju� w sierpniu 2009 r. naigrywa�em si� z naganiacza firmy Aegon, kt�ry uczy� mnie inwestowania w fundusze tak, �eby zawsze wygrywa�. W czerwcu 2010 r. sprawdza�em kto z oferuj�cych polisy inwestycyjne ukrywa przed nami najwi�cej. W listopadzie 2010 r. analizowa�em strrrrasznie zaniedban� polis� firmy Allianz. W lutym 2012 por�wnywa�em los posiadaczy polis inwestycyjnych do ch�op�w pa�szczy�nianych. W marcu 2012 r. pyta�em kto si� wy�amie z chorobliwej zmowy i zaoferuje uczciw� polis� inwestycyjn�. Listopad 2012 r. to by� prawdziwy prze�om - ujawni�em, �e s� pierwsze wyroki orzekaj�ce, �e tzw. op�aty likwidacyjne, kt�re wi��� posiadaczom polis inwestycyjnych r�ce, s� po prostu nielegalne. Reakcja firm ubezpieczeniowych by�a b�yskawiczna: zacz��y oferowa� klientom aneksy zmieniaj�ce zasady zako�czenia inwestycji przed terminem. Apelowa�em te� do producent�w polis, �eby przestali p�aci� z g�ry swoim agentom. Ostrzega�em te� tych, kt�rzy maj� do zainwestowaniu wi�ksz� kwot�. Jest wysoce prawdopodobne, �e doradcy finansowi takiej okazji nie przepuszcz�. Ostatnio w blogu pojawi�a si� historia choroby polis inwestycyjnych, pisana Waszymi r�kami. Jest jeszcze smutne memento: bank najpierw zatrudni� nieetycznego sprzedawc�, potem go zwolni�, ale klientom ul�y� nie zamierza... Sporo s��w po�wi�ci�em bankowi Getin, kt�ry wycofa� si� z oferowania badziewia, z kt�rym od wielu miesi�cy na stronach tego blogu wsp�lnie walczyli�my, a potem o�wiadczy�, �e zaczyna ostro ci�� op�aty likwidacyjne. Zrobi� to m.in. po publikacji wpisu o historii choroby pt. "misselling polis inwestycyjnych". W marcu 2013 r. pisa�em o nowych polisach inwestycyjnych - z jednorazow� sk�adk� i podobno ni�szymi op�atami. W lipcu opisa�em nowe zasady pobierania op�at likwidacyjnych przez Aegon (dzi� ju� wiemy, �e zdeniem UOKiK zosta�y wprowadzone nielegalnie). W sierpniu 2013 r. zapowiada�em pierwszy pozew zbiorowy przeciwko Aegonowi, a nied�ugo p��niej - przeciwko Skandii i towarzystwu Axa. Dzi� wszystkie s� ju� w s�dach. W styczniu 2014 r. opisa�em przegrany z kretesem przez Ax� proces o zwrot op�aty likwidacyjnej, a zaraz potem sukces klienta Aegonu. I zastanawia�em si� co zrobi� z trefn� polis�. W maju cytowa�em prawnik�w, kt�rzy domagali si� od UOKiK-u, �eby doprowadzi� do zakazu pobierania op�at likwidacyjnych na ca�ym rynku. W sierpniu 2014 r. informowa�em o nowym triku Aegona, kt�ry w nowych polisach zamieni� op�aty likwidacyjne na dystrybucyjne, dzia�aj�ce mniej wi�cej tak samo. Oraz o firmie Generali, kt�ra potraktowa�a klienta jak worek kartofli (p��niej mi t�umaczy�a, �e to nieporozumienie). Pisa�em te� o pomy�le pewnego prawnika, kt�ry wycisn�� ze sprzedawcy toksycznej polisy takie o�wiadczenie, �e kapcie spadaj�. Ostatnio by�o w blogu o tym, �e UOKiK zakwestionowa� �agodniejsz� wersj� op�aty likwidacyjnej w Aegonie oraz ukara� trzy inne firmy za nieetyczn� sprzeda�. Pisa�em te� o reakcji Aegona na t� decyzj�. Czy�by ta wieloletnia walka o to, by plany oszcz�dzania nie by�y sposobem na naci�ganie klient�w, by�a ju� bliska szcz��liwemu fina�owi?

SUBIEKTYWNO�� NOMINOWANA DO 'GRAND PRESS ECONOMY'. Musz� si� Wam dzi� pochwali�, i� zn�w sp�yn�� na mnie splendor. Ot�� miesi�cznik "Press" og�osi� w�a�nie list� nominacji do nagrody "Grand Press Economy", kt�r� redakcja przyzna dziennikarzowi "wyr��niaj�cemu si� profesjonalizmem, rzeteln� i obiektywn� prezentacj� temat�w ekonomicznych, wysok� jako�ci� publikowanych materia��w". Lista nominacji powsta�a "po konsultacji z szefami redakcji medi�w zajmuj�cych si� ekonomi�, gospodark� i finansami, dziennikarzami i ekspertami ekonomicznymi". Z rado�ci� zobaczy�em na owej li�cie swoj� u�miechni�t� facjat�. Bardzo dzi�kuj� redakcji "Press" za docenienie mojej pracy, za� nieznanym mi z nazwiska ekspertom i redaktorom - za wskazanie mojej skromnej osoby jako nominata i to jeszcze z pi�knym uzasadnieniem. Gratuluj� te� pozosta�ym nominowanym

Ostatnio mile zaskoczy�a mnie te� wiadomo��, i� otrzyma�em nominacj� w konkursie "MediaTory", organizowanym przez krakowskich student�w (chc� mnie wyr��ni� w kategorii "InicjaTor", za ��czenie rzetelno�ci i �artobliwo�ci�). To kolejny splendor, kt�ry sp�yn�� na mnie dzi�ki Wam. W tym roku wielk� frajd� przynios�a mi nagroda "Heros Rynku Kapita�owego", przyznawana przez �rodowisko inwestor�w indywidualnych...

a tak�e nagroda za "Najbardziej spo�eczno�ciowy blog ekonomiczny" w konkursie portalu Money.pl. Przyjemno�� sprawi�a mi te� nominacja do nagrody im . Mariana Krzaka (wr�ci�em do �ask Zwi�zku Bank�w Polskich po dziesi�ciu latach od zdobycia tej nagrody). Subiektywno�� znalaz�a si� te� w�r�d l aureat�w konkursu im. Dariusza Fikusa, w kt�rym kapitu�a z�o�ona z redaktor�w najwi�kszych gazet nagradza dziennikarstwo najwy�szej pr�by. To dla mnie dow�d, �e mr�wcza praca ma sens i zobowi�zanie, �eby nie zwalnia� tempa ;-).

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Wolisz wi�ksze formy? Prosz� bardzo: zapraszam ci� do zakupu moich ksi��ek: bestsellera o inwestowaniu ("Jak inwestowa� i pomna�a� oszcz�dno�ci") oraz poradnika o zarz�dzaniu domowymi pieni�dzmi ("100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�"). Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)