Maciej Samcik's Blog, page 127

November 11, 2014

Hipoteczna mega-ugoda na W�grzech: kredyty frankowe b�d� przewalutowane. Po kursie...

Ostatnie dni przynios�y do�� sensacyjne rozwi�zanie dotycz�ce frankowych kredyt�w hipotecznych. Nie, nie w Polsce, ale niedaleko - u naszych bratank�w W�gr�w. Ot�� kiedy my �wi�towali�my d�ugi weekend i �wi�to Niepodleg�o�ci, tamtejszy rz�d zawar� ze stowarzyszeniem skupiaj�cym banki arcywa�ne porozumienie, na podstawie kt�rego wiosn� przysz�ego roku wszystkie kredyty hipoteczne we frankach zostan� przewalutowane na forinty . Operacja ta nie b�dzie dla klient�w przymusowa, ale je�li kto� nie b�dzie chcia� zmieni� waluty kredytu na rodzim�, b�dzie musia� napisa� specjalne o�wiadczenie do banku . Kto nie zrobi nic, b�dzie "przewalutowany" (rzecz rozegra si� wi�c na podobnej zasadzie, co u nas "g�osowanie" w sprawie OFE). W porozumieniu jest zawarty kurs, po jakim kredyty zmieni� walut� - �w kurs wyniesie albo 256,6 forinta za franka, albo b�dzie r�wny �redniemu kursowi z okresu od po�owy czerwca do 7 listopada (w zale�no�ci od tego, kt�ra warto�� b�dzie korzystniejsza dla klient�w). Dzi� kurs franka wynosi mniej wi�cej 255 forint�w, co oznacza, �e kredyty b�d� przewalutowane na forinty mniej wi�cej po obecnej cenie rynkowej (mo�e o jakie� 10% ni�szej, je�li wzi�� udzia� �redni� z ostatniego p��rocza) - a banki nie strac� zbym wiele na r��nicach kursowych. W ca�ej operacji b�dzie pomaga� w�gierski bank centralny, kt�ry zabezpieczy dla bank�w 9 mld euro, �eby nie musia�y wymienia� walut bezpo�rednio na rynku walutowym.

Bankowcy odetchn�li z ulg�, bo s�dz�c po dotychczasowych poczynaniach rz�du w Budapeszcie mogli si� spodziewa� przeg�osowania ustawy, kt�ra naka�e przewalutowanie po du�o mniej korzystnym kursie b�d� nawet delegalizacj� kredyt�w we frankach - czyli ich zamian na wyra�one w forintach po kursie z dnia podpisania umowy kredytowej. Porozumienie zawarte z rz�dem chroni bankowe ty�ki w tym sensie, �e sankcjonuje przerzucenie na klient�w konsekwencji dotychczasowego wzrostu kursu franka. Je�li kredyt b�dzie przewalutowany po bie��cym kursie, to klient po tej operacji b�dzie mia� do sp�aty wi�cej forint�w, ni� przy podpisaniu umowy - w niekt�rych przypadkach d�ug zd��y� wzrosn�� nawet dwukrotnie. W zamian za t� pieszczot� bankowcy bez szemrania wyp�ac� klientom rekompensaty wynikaj�ce z dw�ch niekorzystnych dla klient�w praktyk, kt�re stosowali w przesz�o�ci - spreadu walutowego i podwy�ek oprocentowania kredyt�w. Obie te rzeczy zosta�y ju� napi�tnowane w w�gierskim parlamencie. Teraz banki potwierdzi�y, �e chc� jak najszybciej rozliczy� si� z klientami i zwr�ci� im nadp�acone pieni�dze.

To pierwszy w Europie przyk�ad kompleksowego rozwi�zania problemu kredyt�w frankowych (je�li nie liczy� ich delegalizacji przez s�d w Chorwacji), dlatego warto si� mu dobrze przyjrze�. W innych krajach te� "macaj�" rozwi�zania systemowe, ale jeszcze na �adne si� nie zdecydowali. Co prawda na W�grzech problem kredyt�w hipotecznych we frankach jest znacznie bardziej nabrzmia�y, ni� u nas (tam co pi�ty kredyt nie jest sp�acany, a sama konstrukcja um�w jest oparta na sta�ym oprocentowaniu, kt�re banki w przesz�o�ci jeszcze podnosi�y, stosuj�c r��ne triki), ale by� mo�e i my powinni�my pomy�le� o jakich� "bezpiecznikach", kt�re zabezpieczy�yby klient�w przed ponoszeniem ca�o�ci ryzyka kursowego na wypadek, gdyby frank mia� jeszcze podro�e�. W rozwi�zaniu w�gierskim mi�e jest to, �e jest kompleksowe. Ka�dy klient do wiosny dostanie list z indywidualn� propozycj� rozliczenia, czyli z symulacj� dotycz�c� skutk�w przewalutowania kredytu na forinty (ile wyniesie d�ug i miesi�czna rata w rodzimej walucie), propozycj� zwrotu okre�lonej sumy z tytu�u anulowania spreadu walutowego (pobieranego przez ca�y dotychczasowy okres sp�aty kredytu) oraz propozycja zwrotu nadp�aty wynikaj�cej z podwy�ek oprocentowania (formalnie kredyt mia� by� sta�oprocentowy, ale banki znalaz�y furtk�, by oprocentowanie jednak podwy�szy�). I klient, kt�ry taki list otrzyma - je�li dobrze rozumiem - b�dzie m�g� przyj�� propozycj� lub ewentualnie i�� z bankiem do s�du, domagaj�c si� wi�kszych kares�w.

S�abe strony? Widz� dwie, ale za to pot��ne. Po pierwsze w ugodzie mi�dzy rz�dem, a w�gierskimi bankami nie znalaz�em ani s�owa o oprocentowaniu kredyt�w po ich przewalutowaniu na forinty. Wiemy na razie tylko tyle, �e klient "zalegalizuje" wi�ksz� warto�� d�ugu poprzez przewalutowanie kredytu po wysokim kursie franka (czyli "zrealizuje" strat� kursow�) oraz �e cz��� tej kwoty wr�ci do niego w got�wce z tytu�u rekompensat, m.in. dotycz�cych spreadu. Ale jak b�dzie oprocentowany nowy d�ug? Wed�ug sta�ej stopy, czy zmiennej? I jak ona zostanie wyznaczona? Utrzymanie oprocentowania zawartego w pierwotnej umowie chyba nie wchodzi w gr� - tamto oprocentowanie by�o przewidziane dla st�p procentowych wyst�puj�cych w Szwajcarii. Nie s�dz�, by banki podpisa�y ugod� zmieniaj�c� walut� kredytu i pozostawiaj�c� bez zmian zasady oprocentowania. Ale z drugiej strony minister gospodarki obiecuje, �e raty klient�w spadn� o 20-25%, a taki spadek z czego� musi si� bra�... Chyba, �e pan minister z populistycznego rz�du wzi�� sobie z palca jak�� kwot�, �eby przedstawi� jako sukces klient�w co�, co ju� na pierwszy rzut oka na ten sukces nie wygl�da.

Druga moja w�tpliwo�� dotyczy samego przewalutowania jako "leku na ca�e z�o" - kredyt frankowy to wieloletni zak�ad o cen� waluty obcej. Jest on najbezpieczniejszy wtedy, kiedy sp�ata rat rozk�ada si� na d�ugi okres. Tu m�wimy o jednorazowym "ciachni�ciu" ca�ego kredytu po okre�lonym kursie, kt�ry z perspektywy kolejnych 10-20 lat mo�e si� okaza� wysoki, albo niski. Je�li oka�e si� wysoki, b�dziemy mogli m�wi� o tym, �e w�gierski rz�d "uszcz��liwi�" swoich frankowych kredytobiorc�w "na si��". A Wy co s�dzicie o w�gierskim kompromisie? Z mojego punktu widzenia wygl�da to tak, jakby w�gierski premier Wiktor Orban postanowi� rozwi�za� problem kredyt�w frankowych za wszelk� cen�, nawet za cen� wpuszczenia ich posiadaczy w jeszcze wi�ksze d�ugi, cho� odroczone.

November 10, 2014

S� SKOK-i i jest kasa, czyli jaka b�dzie przysz�o�� marki "SKOK" po aferze wo�omi�skiej?

Wygl�da na to, �e przy drugim najwi�kszym SKOK-u w Polsce dzia�a� regularny gang, kt�rego skala dzia�ania by�a tak pot��na, �e z szacunkiem powinien odnosi� si� do� nawet sam Marcin P,, by�y prezes Amber Gold, kr�l "przepompowni" pieni�dzy (on dla odmiany organizowa� "pralni�" - jak wszystko na to wskazuje - pod przykrywk� linii lotniczej). Jak wiecie, kilkana�cie dni temu szef�w SKOK-u Wo�omin aresztowano pod zarzutem udzia�u lub milcz�cego przyzwolenia na przekr�ty finansowe na skal� przemys�ow�. Prokuratorzy podejrzewaj�, �e pieni�dze deponent�w s�u�y�y w minionych latach do zakrojonej na szerok� skal� wy�udze�, o kt�rych prezesi SKOK-u wiedzieli, a nawet w nich uczestniczyli.

"Wed�ug �ledczych za wiedz� podejrzanych podstawione osoby przedk�ada�y podrobione za�wiadczenia o zatrudnieniu i wysoko�ci zarobk�w oraz akty notarialne stanowi�ce zabezpieczenie po�yczek i kredyt�w na nieruchomo�ciach o znacznie zawy�onej warto�ci. To pozwala�o uzyskiwa� wysokie kredyty i po�yczki. Wed�ug prokuratury podejrzani s� wsp��odpowiedzialni za zaci�gni�cie ponad 200 po�yczek na ��czn� kwot� ponad 300 mln z�, czym dzia�ali na szkod� SKOK Wo�omin"

- czytam w Wyborczej.biz. "Przekr�cono" trzysta milion�w! Za wiedz� prezesa instytucji finansowej! Podobno cz��� kasy wr�ci�a do SKOK-u (pieni�dze cz��ciowo by�y "tylko" prane, a nie wyprowadzane), wi�c paradoksalnie SKOK Wo�omin jest dzi� (tak wynika z oficjalnych danych, kt�re b�dzie weryfikowa� nadzorca komisaryczny) w nie najgorszej sytuacji finansowej. Z t� sam� spraw� mia�o zwi�zek pobicie wiceszefa nadzoru finansowego kilka miesi�cy temu. Do SKOK-u Wo�omin KNF wprowadzi�a zarz�d komisaryczny . Czy uda mu si� uzdrowi� t� kas� (wed�ug obecnych danych przynosi zyski, ale zobaczymy jak b�dzie si� prezentowa�a po "audycie" nadzorcy komisarycznego)? I jaki wp�yw ta afera b�dzie mia�a na postrzeganie marki "SKOK"? . Nie bez powodu najwi�kszy w Polsce SKOK Stefczyka w og�le przesta� u�ywa� nazwy "SKOK", a w reklamach - wyst�puj�c jako Kasa Stefczyka - zacz�� opowiada�, �e "s� banki, s� SKOK-i i jest Kasa Stefczyka".

Z tego, �e k�opoty SKOK-u Wo�omin mog� mie� wp�yw na zaufanie Polak�w do SKOK-�w chyba zdaje sobie spraw� centrala sp��dzielczego ruchu, Krajowa SKOK. W pi�tek wyda�a ona dziwny, zagadkowy wr�cz komunikat:.

"Uprzejmie informuj�, �e w dniu dzisiejszym w Kasie Krajowej odby�o si� spotkanie powo�anego przez Komisj� Nadzoru Finansowego Zarz�dcy Komisarycznego SKOK-u Wo�omin z przedstawicielami Kasy Krajowej. Celem spotkania by�o om�wienie bie��cej sytuacji SKOK-u Wo�omin i wsp�lnych dzia�a� w kierunku ustabilizowania sytuacji oraz jak najlepszego zabezpieczenia interes�w cz�onk�w tej Kasy. Obie strony wyrazi�y przekonanie, �e ustanowienie Zarz�dcy Komisarycznego w SKOK-u Wo�omin powinno przyczyni� si� do uspokojenia sytuacji w tej Kasie".

Je�li Krajowa SKOK otwartym tekstem pisze o tym, �e sytuacja w drugiej najwi�kszej kasie sp��dzielczej w Polsce wymaga "uspokojenia", to trudno nie zapyta� jakie mog�yby by� skutki ewentualnych "niepokoj�w". SKOK Wo�omin ma co prawda tylko 85.000 klient�w, ale zgromadzi�a a� 2,7 mld depozyt�w (15% wszystkich w systemie SKOK) i ma ponad 100 plac�wek w ca�ym kraju. Jak zareaguj� posiadacze depozyt�w na wie�ci o tym, �e szefostwo Kasy jest w areszcie z zarzutami o udzia� w praniu pieni�dzy? Niech przem�wi teraz si�a marki. A ta mo�e by� niema�a. Przypomn�, �e niedawno SKOK Wo�omin wynaj�� do reklamy samego Micha�a Wi�niewskiego (�piewaj�co zachwala� po�yczki got�wkowe pe�ne mi�o�ci). A kilka tygodni temu sta� si� g��wnym uczestnikiem (podsk�rnie pewnie wr�cz wsp��organizatorem) akcji "narodowych konsultacji" w sprawie przysz�o�ci SKOK-�w. W ramach "konsultacji" ka�dy Polak mo�e wej�� na stron� www.polskieskoki.pl i poprze� sp��dzielczy ruch. "Popieram polski kapita�. Popieram wolno�� gospodarcz�. Popieram SKOK-i" - pod takimi sloganami si� wszystko odbywa. Zw�aszcza ta "wolno�� gospodarcza" zdaje si� pasowa� do pan�w prezes�w.

Dzi� niejaki Mariusz G., organizator "narodowych konsultacji" nie jest ju� prezesem SKOK-u Wo�omin, nie grozi mu wi�c konieczno�� zwo�ywania posiedze� zarz�du pod cel�. Tu� po jego zatrzymaniu na stronie Kasy czyta�em komunikat: "Maj�c pe�ne prze�wiadczenie o braku podstaw do formu�owania wobec naszych koleg�w jakichkolwiek zarzut�w liczymy na ich niezw�oczny powr�t do pracy". Wojciech Cichomski, szef rady nadzorczej SKOK-u. pisa� te�, �e "medialne zawirowania nie wzrusz� solidnych fundament�w naszej Kasy". Dzisiaj ju� o powrocie prezes�w do pracy nie s�ycha�, A jak mocne s� fundamenty?

Taki megaprzekr�t, o jaki prokuratorzy podejrzewaj� szefa wo�omi�skiego SKOK-u by� mo�liwy w�a�nie z powodu nadmiaru wolno�ci gospodarczej, o kt�r� tak walczy� Mariusz G.. SKOK-i jeszcze kilka lat temu, prowadz�c identyczn� dzia�alno��, jak banki, nie mia�y wi�kszo�ci obowi�zk�w, jakie maj� banki (��cznie z tworzeniem rezerw na z�e kredyty). Je�li w drugim co do wielko�ci SKOK-u prezes�w nikt nie kontrolowa�, to jak� mamy pewno��, �e w innych SKOK-ach te� nie by�o podobnych nieprawid�owo�ci? Komisja Nadzoru Finansowego nie zezwoli�a kilkunastu prezesom SKOK-�w - w tym prezesowi centrali, Krajowej SKOK - na pe�nienie funkcji ze wzgl�du na to, �e "nie daj� r�kojmi stabilnego i ostro�nego zarz�dzania Kas�". A wi�c nadz�r im nie ufa. Z najnowszych informacji KNF wynika, �e w zesz�ym roku 87 mln z� pop�yn��o z polskich SKOK-�w do luksemburskiego holdingu za�o�onego przez "kraj�wk�". W tym roku - jak szacuje KNF - SKOK-i zap�ac� podmiotom kontrolowanym z Luksemburga 70 mln z� . . Wed�ug oblicze� KNF systemowi, by m�g� bezpiecznie dzia�a�, brakuje co najmniej 1,5 mld z� w�asnego kapita�u, za� jego roczn� strat� - "zjadaj�c�" ten kapita� - nale�a�oby podliczy� na 560 mln z�.

Co dalej? Je�li nie znajd� si� takie pieni�dze na dokapitalizowanie systemu, a jego dzia�alno�� bie��ca nie zostanie tak zrestrukturyzowana, by nie przynosi�a nowych strat, to alternatyw� by�oby kontrolowane bankructwo. Ale to ostateczno��. Jako�� udzielonych kredyt�w jest prawdopodobnie zbyt s�aba, by starczy�o kasy na zwrot depozyt�w klient�w (a tych SKOK-i zgromadzi�y 17 mld z�), wi�c trzeba by�oby sporo dorzuci� ze sk�adek klient�w bank�w albo podatnik�w. Mo�e nawet kilka miliard�w z�otych (KNF twierdzi, �e nieterminowo sp�acanych lub w og�le nie sp�acanych jest 31% po�yczek). Przedsmakiem koszt�w, kt�re mog�oby przynie�� bankructwo systemu SKOK-�w by� upadek SKOK-u Wsp�lnota, maj�cego ponad 100.000 klient�w. Plajta ta skutkowa�a konieczno�ci� wyp�acenia klientom ponad 800 mln z� przez Bankowy Fundusz Gwarancyjny (na kt�ry z�o�y�y si� banki, a wi�c po�rednio wszyscy posiadacze ROR-�w). A SKOK Wsp�lnota to tylko 5% systemu SKOK, patrz�c przez pryzmat liczby cz�onk�w i plac�wek oraz 3% pod wzgl�dem aktyw�w!

KNF kombinuje, �eby by�o jak w ogrodzie zoologicznym - �eby ka�dy bank zaadoptowa� sobie jaki� SKOK i si� nim opiekowa�, dokarmia� itp. 20.000 klient�w SKOK w Rumi (18 oddzia��w) czuje pomocn� d�o� Alior Banku , kt�ry - korzystaj�c m.in. z pomocy BFG - spr�buje zrestrukturyzowa� portfel po�yczek i zapewni� bezpiecze�stwo 100 mln z� depozyt�w. W jego �lady p�jdzie SKOK Kopernik, maj�cy 130.000 klient�w i 400 mln depozyt�w, kt�ry pewnie przejmie PKO BP albo Bank Pekao, o ile cz��� pieni�dzy na restrukturyzacj� da BFG.

By� mo�e docelowym modelem b�dzie przekszta�cenie najwi�kszych ocala�ych SKOK-�w w banki (niech dzia�aj� obok bank�w sp��dzielczych), a zdrowe SKOK-i lokalne powinny dzia�a� tak, jak do tej pory (bez wi�kszych wymog�w kapita�owych i z minimaln� ksi�gowo�ci�), maj�c zakaz wykraczania poza obszar jednej gminy. Pytanie: jak do tego stanu doprowadzi�? I czy da si� to zrobi� w sytuacji, gdy SKOK-i oplata sie� powi�za� z Luksemburgiem "warta" kilkadziesi�t milion�w z�otych rocznie. I czy SKOK-i do tego czasu nie powinny mie� zakazu przyjmowania depozyt�w? Wiem, �e KNF zabrania te� SKOK-om reklamowania depozyt�w, by nie powi�ksza� puli z konieczno�ci gwarantowanej przez BFG. Na stronie SKOK-u Wo�omin nie ma dzi� �adnej informacji o oprocentowaniu depozyt�w (strona odsy�a do pracownik�w oddzia��w), ale jeszcze kilka miesi�cy ta kasa si� mocno reklamowa�a z lokatami znacznie lepiej oprocentowanymi, ni� bankowe. Ale nie przeszkadza to szefowi rady wo�omi�skiego SKOK-u chwali� si� w komunikacie wysokim oprocentowaniem depozyt�w

"Z ca�� pewno�ci� obj�cie depozyt�w naszych cz�onk�w gwarancjami Bankowego Funduszu Gwarancyjnego do kwoty 100.000 euro, przy r�wnoczesnym atrakcyjnym oprocentowaniu lokat w naszej Kasie, wp�ywa bardzo korzystnie na stabilno�� dzia�ania Kasy oraz poczucie bezpiecze�stwa naszych cz�onk�w"

Przyznam, �e o ma�o mnie szlag nie trafi� jak to przeczyta�em. Najpierw ch�opaki �ci�gaj� z rynku pieni�dze p�ac�c za depozyty wi�cej, bo nie musz� odprowadza� rezerw obowi�zkowych do NBP i sk�adek na BFG, potem okazuje si�, �e w SKOK-u by� przekr�t na przekr�cie, nast�pnie szef rady uspokaja, �e co prawda cz�onkowie zarz�du siedz� za kratkami, ale depozyty wci�� s� �wietnie oprocentowane, a �ycie wci�� jest pi�kne. Jeszcze na koniec brakuje tego, �eby to BFG musia� wyp�aci� 2,7 mld z� klientom. Oczywi�cie razem z wysokimi odsetkami, bo chyba tak w�a�nie p�aci� klientom SKOK-u Wsp�lnota - kapita� plus odsetki. Ju� te odsetki, Bankowy Funduszu Gwarancyjny m�g�by� sobie odpu�ci�. To pisz� ja, kt�ry zrzuca si� na BFG, maj�c lokat� oprocentowan� prawdopodobnie ni�ej, ni� klienci SKOK-u Wo�omin.

November 9, 2014

Gdy klient nie chce spowiada� si� przez telefon: bank napisze list, albo... powie "bye, bye"

Ta sprawa powraca jak bumerang. Co i rusz piszecie do mnie z pro�b� o interwencje w bankach, kt�rych konsultanci ��daj� od Was podawania przez telefon danych osobowych i numer�w ewidencyjnych. Konsultanci dzwoni� zwykle po to, aby przedstawi� jak�� now� ofert�, a je�li jest to spersonalizowana oferta kredytowa, to maj� obowi�zek sprawdzenia, czy rozmawiaj� z w�a�ciw� osob�. Nie wystarcza im fakt, �e dzwoni� na numer telefonu zg�oszony przez klienta jako numer kontaktowy. Oczywi�cie, takich telefon�w w wi�kszo�ci przypadk�w mo�na unikn��, nie wyra�aj�c zgody na przetwarzanie danych w celach marketingowych. Ale zgoda taka - w tym dotycz�ca telemarketingu - cz�sto jest warunkiem otrzymania preferencyjnych warunk�w konta, albo innego produktu finansowego. A jak ju� wyrazisz zgod� - kaplica.

"Mam kredyt hipoteczny w Eurobanku. Co jaki� czas dzwoni konsultant, aby przekaza� jak�� informacj�. Oczywi�cie ��da podania daty urodzenia, numeru PESEL, nazwiska panie�skiego matki (brakuje jeszcze pytania o rozmiar buta i wiek kota). Odmawiam odpowiedzi na te pytania, wi�c otrzymuj� informacj�, �e niestety nie mog� przekaza� mi wiadomo�ci, ale proponuj�, abym to ja zadzwoni� do banku"

- opowiada jeden z czytelnik�w. W sumie nie jest to najgorszy pomys� - stwierdzi� klient nie lubi�cy podawa� swoich danych przez telefon - ale wymaga aktywowania dost�pu do bankowo�ci telefonicznej. Dzi�ki temu klient b�dzie m�g� si� identyfikowa� za pomoc� PIN-u, nie podaj�c �adnych wra�liwych danych pracownikowi banku przez telefon. Hurrra! Rado�� nie trwa�a jednak d�ugo. Klient dowiedzia� si�, �e aby za�o�y� konto w bankowo�ci telefonicznej, nale�y poda� identyfikator, wybra� has�o, a nast�pnie... kto� z banku oddzwania, pytaj�c o PESEL i nazwisko panie�skie matki. Klient nie lubi�cy podawa� swojego nazwiska i PESEL-u przez telefon zn�w znalaz� si� w kropce. Poprosi� wi�c o przekazanie informacji z banku poprzez informacj� w bankowo�ci elektronicznej. Czyli prywatn� wiadomo��, kt�r� odczyta�by po zalogowaniu si� do serwisu. Niestety, okaza�o si�, �e tak si� nie da zrobi�. Bankowcy zapowiedzieli mojemu czytelnikowi, �e informacj�, kt�rej nie mogli poda� ani przez telefon, ani za po�rednictwem serwisu transakcyjnego w internecie, wy�l� mu poczt�. I wys�ali. Ale nie listem poleconym, tylko zwyk�ym, bez potwierdzenia odbioru.

Czytaj te�: ��da 5000 z� za to, �e bank ujawni� komu� jego dane

M�j czytelnik nie ogarnia takiej polityki. Z jednej strony bankowi nie wystarcza, �e pracownik dzwoni na numer telefonu podany przez klienta jako numer do kontaktu, ani to, �e klient przedstawia si� imieniem i nazwiskiem. Bank ��da numeru PESEL i nagrywa rozmow�. Nast�pnie okazuje si�, �e t� sam� informacj�, kt�rej nie da si� przekaza� klientowi, gdy ten nie potwierdzi PESEL-u, bank wysy�a listem zwyk�ym, czyli do skrzynki pocztowej. Nie wysy�a ani listem poleconym, ani nie ��da potwierdzenia odbioru. Klient napisa� nawet do banku pro�b� o wyja�nienie tego paradoksu, ale niewiele si� dowiedzia�:

"Je�eli chodzi o rozmowy telefoniczne i korespondencj� wysy�an� do Pana przesy�k� zwyk�� - obie formy komunikacji zak�adaj� przekazanie informacji wy��cznie Panu i s� zgodne z normami obowi�zuj�cego prawa. Podczas rozm�w telefonicznych bank dok�ada stara�, aby upewni� si�, �e rozmawia w�a�nie z Panem - po��czenie wykonywane jest na numer telefonu zarejestrowany w systemie, dodatkowo opr�cz potwierdzenia imienia i nazwiska zadawane s� pytania weryfikacyjne, w�a�nie w celu dochowania staranno�ci banku w kwestii ochrony tajemnicy prawnie chronionej. Je�eli chodzi o korespondencj� wysy�an� przesy�k� zwyk�� - bank realizuje przesy�k� zgodnie z normami prawa polskiego odno�nie wymiany korespondencji"

Klient uprzejmie zauwa�a, �e prawdopodobie�stwo tego, �e jego telefon kom�rkowy znajdzie si� w r�kach osoby niepowo�anej jest mniej wi�cej takie samo jak to, �e list otworzy osoba przypadkowa. Czytelnik�w, kt�rzy nie lubi� podawa� przez telefon danych wra�liwych, mam wi�cej. Napisa� do mnie pan Grzegorz, kt�ry nie mo�e zrozumie� dlaczego nawet po poprawnym zalogowaniu si� do serwisu bankowo�ci telefonicznej bank mimo wszystko wymaga od niego spowiadania si� z danych osobowych.

"��dam, by mBank zaniecha� praktyki zobowi�zuj�cej klienta do podania imienia i nazwiska podczas po��czenia telefonicznego z infolini� po poprawnym zalogowaniu si� przeze mnie. Nie znajduj� powodu, kt�re m�wi�yby o takim obowi�zku z mojej strony. Prosz� o podanie jakie zaistnia�e okoliczno�ci uzasadniaj� w�tpliwo�ci co do to�samo�ci osoby w momencie kiedy loguje si� ona numerem klienta i PIN-em? Czy to oznacza, �e bank ma w�tpliwo�ci co do metod zabezpiecze� jakie udost�pnia klientom?"

- zapyta� pan Grzegorz, kt�ry odm�wi� potwierdzenia jak si� nazywa i w zwi�zku z tym pracownik banku powiedzia� mu, �e nie wykona jego dyspozycji dotycz�cej jakiego� przelewu. W banku pomy�leli chwil�, a potem odpowiedzieli, �e procedura jest taka jaka jest ze wzgl�d�w bezpiecze�stwa i �e „Bank zastrzega sobie prawo odmowy wykonania dyspozycji, w tym zlecenia p�atniczego gdy zaistnia�e okoliczno�ci uzasadniaj� w�tpliwo�ci co do to�samo�ci osoby sk�adaj�cej dyspozycj� lub jej autentyczno�ci lub zgodno�ci z przepisami powszechnie obowi�zuj�cego prawa”.

Wychodzi na to, �e bank interpretuje rozszerzaj�co sw�j w�asny regulamin i z tej interpretacji wynika, i� je�li klient zaloguje si� poprawnym PIN-em i has�em, ale nie powie jak si� nazywa, to nie ma pewno�ci, �e on to on. Mo�na by to by�o zrozumie�, gdyby ten sam bank nie odrzuca� roszcze� klient�w okradzionych przez internetowych bandyt�w, kt�rzy wy�udzili login, has�o i sk�onili klienta do zatwierdzenia kodem jednorazowym innej transakcji, ni� ten�e klient chcia� zatwierdzi. Nie chcia�bym w tym miejscu wnika�, czy niech�� do ujawniania przez telefon imienia, nazwiska oraz numeru PESEL, nie m�wi�c ju� o dacie urodzin te�ciowej, jest przesadn� dba�o�ci� o dane osobowe, czy te� nie. Ale w trosce o takich wyj�tkowo wymagaj�cych klient�w w bankach powinna by� procedura, pozwalaj�ca klientowi ustanowi� has�o, kt�re nast�pnie b�dzie musia� wypowiedzie� pracownik banku - �eby r�wnie� podejrzliwy klient mia� pewno��, �e rozmawia z wys�annikiem banku, a nie z kim�, kto si� jedynie pod takiego delikwenta podszywa.

November 7, 2014

Kwestia dziewictwa: gdy bankowi si� wydaje, �e klient "ten pierwszy raz" ma ju� za sob�

S� banki, w kt�rych �ycie p�ynie od promocji do promocji. Trudno nawet si� temu dziwi�, bo Polska to taki kraj, w kt�rym odsetek �owc�w promocji przekracza �redni� dla naszej galaktyki. Dobra oferta w standardzie ju� nikogo nie grzeje, ale je�li tylko opakowa� j� jako "promocj�", najlepiej ograniczon� czasowo, to podniecenie w narodzie ro�nie. A je�li jeszcze promocja polega na przyznaniu prezentu (by�a ostatnio taka s�ynna z tabletami w roli g��wnej...), albo �ywej got�wki... Niestety, zdarzaj� si� problemy, czyli sytuacje, w kt�rych klient my�li, �e za�apa� si� na promocj�/nagrod�/bonus/prezent, a bank wcale tak nie my�li. Tym razem jednak opisz� sytuacj� jeszcze bardziej absurdaln� - w kt�rej klient uwa�a, �e spe�ni� warunki promocji, a bank twierdzi, �e... nie wie, czy klient je spe�ni�. Napisa� do mnie pan, dajmy na to, Andrzej, uczestnik organizowanej przez Getin Bank promocji "50 z� na start z Getin Mobile").

Pan, dajmy na to, Andrzej (tak naprawd� ma na imi� inaczej, ale prosi� o g��bok� konspir�, bo w banku mog� nie mie� poczucia humoru), posiada w Getin Banku konto od dobrych kilku miesi�cy. Skuszony mo�liwo�ci� jak�e �atwego zarobienia paru groszy klikn�� na zg�oszenie udzia�u w promocji, w kt�rej za skorzystanie z aplikacji mobilnej mo�na dosta� kas�. Wype�ni� formularz, wykona� przelew o warto�ci 20 z� za pomoc� aplikacji mobilnej i czeka... Typowy wyjadacz wisienek - spe�ni� warunek na minimalnym poziomie tylko po to, �eby zainkasowa� 50 z�. Min��o p��tora tygodnia i nic. Ani �ladu po pachn�cym banknocie. Zamiast nagrody pan, dajmy na to, Andrzej, zainkasowa� e-mail z banku o nast�puj�cej tre�ci:

"Dzi�kujemy za zainteresowanie nasz� ofert� i zapisanie si� do "Promocji Getin Mobile". Niestety zgodnie z warunkami oferty nie b�dziemy mogli przyzna� Pa�stwu nagrody. Z promocji mog� skorzysta� Klienci Banku, kt�rzy w ci�gu 6 miesi�cy poprzedzaj�cych dzie� przyst�pienia do Promocji nie posiadali w Getin Banku Lokaty Mobilnej i nie wykonali �adnego przelewu przez aplikacj� Getin Mobile. W Pa�stwa przypadku nie zosta� spe�niony powy�szy warunek i dlatego nie mo�emy przyzna� nagrody"

Na pierwszy rzut oka wiadomo o co chodzi - bank stwierdzi�, �e klient wcale nie jest takim mobilnym prawiczkiem i ju� wcze�niej w ukryciu, pod ko�derk�, co� tam merda� z telefonem. Tyle, �e pan Andrzej, nie przypomina sobie, by merda� i twierdzi, �e jest stuprocentowym prawiczkiem mobilnym. Sprawdzi� z poziomu aplikacji mobilnej czy ma w historii rachunku jak�� transakcj� dokonan� telefonem. Potem to samo sprawdzi� z poziomu bankowo�ci internetowej. I nic. Wszystkie przelewy wygl�daj� tak samo, �aden nie wygl�da na wykonany "mobilnie". Lokat �adnych m�j czytelnik w Getinie te� nie trzyma. S�owem: zagadka godna Sherlocka Holmesa. Pan Andrzej napisa� do Getin Banku e-mail z pro�b� o informacj� kiedy i w jaki spos�b, zdaniem banku, z�ama� zasady gry. I czy mo�e w jakikolwiek spos�b odr��ni� transakcj� mobiln� od internetowej w historii rachunku. Odpowied� przysz�a do�� szybko:

"Uprzejmie informuj�, �e aplikacja mobilna jest powi�zana z bankowo�ci� internetow�, w zwi�zku z tym przelewy wykonywane przez te serwisy s� identycznymi transakcjami, nie ma mo�liwo�ci rozpoznania ich z poziomu bankowo�ci internetowej".

M�j czytelnik nie poczu� si� usatysfakcjonowany odpowiedzi�, wi�c dr��y� temat dalej i ponowi� pytanie, popieraj�c je silnym przypuszczeniem, �e bankowi musia�o si� co� pochrzani�, skoro podejrzewa klienta o to, i� ten straci� mobilne dziewictwo. Bank jednak wys�a� identyczn� w tre�ci i formie odpowied�, jak poprzednio. Czyli: "uprzejmie informuj�, �e aplikacja mobilna... bla, bla, bla... z poziomu bankowo�ci internetowej". Odpowied� zosta�a ubogacona rytualnym "Mam nadziej�, �e powy�sze informacje okaza�y si� pomocne". Tu ju� pan, dajmy na to, Andrzej si� wkurzy� i zapyta� wprost kt�re z wykonywanych dotychczas przez niego przelew�w zosta�y wykonane z poziomu aplikacji mobilnej? Bank powinien to wiedzie�, skoro uczyni� klientowi tego typu zarzut i pozbawi� niebagatelnej kwoty 50 z�.

"Informuj�, i� z poziomu Call Center nie mamy mo�liwo�ci sprawdzenia, czy wykonany przez Pana przelew zosta� wykonany poprzez bankowo�ci mobiln� czy internetow�, poniewa� w systemie s� one to�same. W imieniu Banku chcia�abym serdecznie przeprosi� za wszelkie niedogodno�ci, ufaj�c jednocze�nie, �e nie b�d� one rzutowa�y na nasz� dalsz� wsp��prac�".

- odpisa� bank. M�j czytelnik stwierdzi� wi�c, �e uda si� do plac�wki Getinu. Gdzie jak gdzie, ale tam powinni by� podpi�ci do najbardziej wypasionych system�w IT i mie� mo�liwo�� udowodnienia klientowi, �e ��e. Niestety, konsultant w stacjonarnym oddziale r�wnie� nie by� w stanie wskaza� panu Andrzejowi kiedy wykona� "nielegaln�" z punktu widzenia regulaminu promocji transakcj�. Dlaczego mam z tym problem? Nie wykluczam, �e klient rzeczywi�cie nie spe�ni� warunku promocji - ale po co gania� si� z nim bez ko�ca, zamiast kwesti� dziewictwa postawi� na ostrzu no�a i wystawi� kaw� na �aw�?

WIDZIA�EM "TEN PIERWSZY RAZ" W... MBANKU. Oto moja wideorelacja z otwarcia "plac�wki przysz�o�ci" mBanku. Zdaniem wielu taka w�a�nie jest przysz�o�� bankowo�ci oddzia�owej. Obejrzyjcie i podzielcie si� spostrze�eniami - czy ten eksperyment si� uda?

Zapraszam te� do obejrzenia innych klip�w po�wi�conych finansom osobistym. Opowiada�em w nich m.in. o trikach stosowanych przez banki przy po�yczkach got�wkowych, a tak�e o tym dlaczego w wielu sklepach wci�� nie da si� zap�aci� kart�. Zapraszam te� do subksrybowania kana�u "Subiektywnie o finansach" na Youtube!

November 6, 2014

To zaboli wielu. Nie sp�aci�e� kiedy� kredytu? Dostaniesz zaporow� stawk� na ubezpieczenie

Anonsowa�em ju� w blogu kilkakrotnie - i to z niejakim przestrachem - nadej�cie ery Big Data w bankowo�ci. Analizowanie du�ej liczby danych o klientach, czasem pozyskiwanych z zewn�trz, czyli np. od operatora telekomunikacyjnego lub z portalu spo�eczno�ciowego, ma pozwoli� bankom lepiej dopasowa� pakiety us�ug do konkretnego klienta, a tak�e lepiej kontrolowa� ryzyko kredytowe. Nie wiemy jeszcze jak� twarz b�dzie mia�a Big Data w Polsce - t� �adniejsz�, ze spersonalizowanymi ofertami rabat�w i us�ug dodawanych do darmowych ROR-�w, czy te� t� brzydsz�, z zaporowymi cenami kredyt�w dla os�b, kt�re np. maj� niew�a�ciwych znajomych na Facebooku. Coraz wyra�niej za to rysuje si� twarz Big Data w bran�y ubezpieczeniowej. Ceny polis, kt�re dzi� zale�� g��wnie od prognozowanej d�ugo�ci �ycia klienta, miejsca zamieszkania, sytuacji rodzinnej i historii ubezpieczenia, wkr�tce b�d� kszta�towane wed�ug znacznie bardziej z�o�onych algorytm�w. Pracuj� nad tym ubezpieczeniowcy razem z bankowcami. A efekty tych prac powoli wyp�ywaj� na powierzchni�, przy okazji najr��niejszych konferencji finansowych.

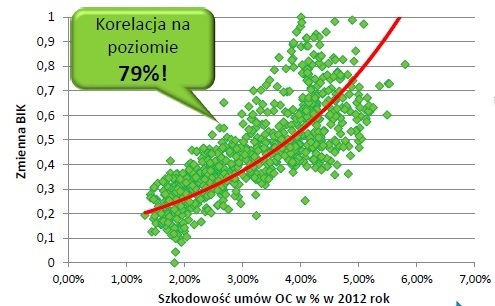

Ostatnio na Kongresie Ryzyka Bankowego oraz na konferencji Banking Forum przedstawiciele Biura Informacji Kredytowej pochwalili si� wynikami ciekawego eksperymentu. Na podstawie zawarto�ci dw�ch baz - BIK-owskiej, zbieraj�cej dane o sp�acalno�ci kredyt�w oraz UFK-owskiej, czyli zawieraj�cej dane o historii ubezpiecze� - analitycy spr�bowali oceni� czy jest jaki� zwi�zek mi�dzy cz�sto�ci� nie sp�acania przez klienta kredytu, a powodowaniem szk�d na drodze. Co wysz�o? Ot�� okaza�o si�, �e korelacja mi�dzy tymi dwoma zjawiskami wyst�puje i w dodatku jest do�� wysoka, si�gaj�ca 70%. Innymi s�owy - je�li kto� mia� w przesz�o�ci na koncie nie sp�acone po�yczki, to znaczy, �e mo�e mie� sk�onno�ci do ryzykownego trybu �ycia, a wi�c cz��ciej rozbija swoje auto lub cudze. I na odwr�t - kto nieostro�nie je�dzi, mo�e mie� sk�onno�ci do nierzetelnego podchodzenia do sp�acania kredyt�w. Wniosek jest oczywisty: razem z wnioskiem o zawarcie ubezpieczenia wkr�tce b�dziemy podpisywali zgod� na wymian� danych na nasz temat z Infomonitorem (czyli biurem informacji gospodarczej, skoligaconym z BIK).

Ostatnio na Kongresie Ryzyka Bankowego oraz na konferencji Banking Forum przedstawiciele Biura Informacji Kredytowej pochwalili si� wynikami ciekawego eksperymentu. Na podstawie zawarto�ci dw�ch baz - BIK-owskiej, zbieraj�cej dane o sp�acalno�ci kredyt�w oraz UFK-owskiej, czyli zawieraj�cej dane o historii ubezpiecze� - analitycy spr�bowali oceni� czy jest jaki� zwi�zek mi�dzy cz�sto�ci� nie sp�acania przez klienta kredytu, a powodowaniem szk�d na drodze. Co wysz�o? Ot�� okaza�o si�, �e korelacja mi�dzy tymi dwoma zjawiskami wyst�puje i w dodatku jest do�� wysoka, si�gaj�ca 70%. Innymi s�owy - je�li kto� mia� w przesz�o�ci na koncie nie sp�acone po�yczki, to znaczy, �e mo�e mie� sk�onno�ci do ryzykownego trybu �ycia, a wi�c cz��ciej rozbija swoje auto lub cudze. I na odwr�t - kto nieostro�nie je�dzi, mo�e mie� sk�onno�ci do nierzetelnego podchodzenia do sp�acania kredyt�w. Wniosek jest oczywisty: razem z wnioskiem o zawarcie ubezpieczenia wkr�tce b�dziemy podpisywali zgod� na wymian� danych na nasz temat z Infomonitorem (czyli biurem informacji gospodarczej, skoligaconym z BIK).

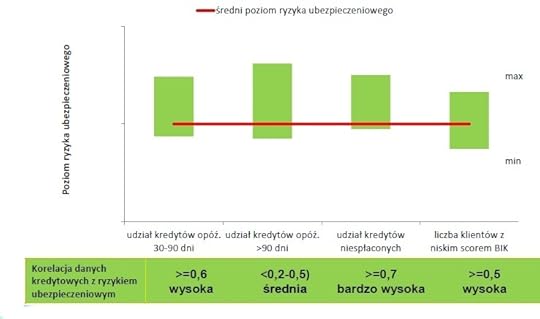

A co za tym idzie, wysoko�� sk�adki ubezpieczenia b�dzie uzale�niona m.in. od historii kredytowej, a nie tylko ubezpieczeniowej, za� oprocentowanie kredytu mo�e zale�e� od tego ile samochod�w w �yciu zd��yli�my rozbi� (bo banki b�d� ch�tnie zasysa� dane ubezpieczeniowe z Infomonitora). Teoretycznie ubezpieczyciel m�g�by kupowa� du�o dok�adniejsze dane na nasz temat od konkretnego banku, w kt�rym mamy konto, ale to wymaga�oby naszej zgody (bez niej zgody bank m�g�by co najwy�ej sprzedawa� "paczki" z anonimowymi agregatami danych o zachowaniach anonimowych grup swoich klient�w).

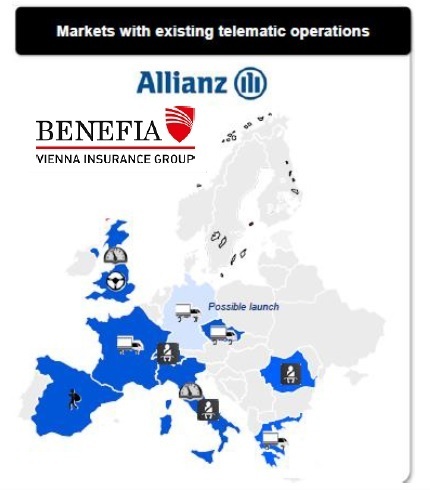

To nie wszystko: firmy ubezpieczeniowe - to z kolei wniosek z prezentacji przedstawiciela firmy Benefia, kt�r� podpatrzy�em na pewnej konferencji - maj� plan, �eby korzysta� te� z wiedzy na temat naszych zwyczaj�w. Pomys� jest taki, �eby sprawdza� np. histori� naszych kart p�atniczych, by ustali� gdzie tankowali�my paliwo, a wi�c po jakim terenie si� poruszamy samochodem. To te� przecie� rzutuje na ryzyko ubezpieczeniowe, za� standardowo zasysane przez ubezpieczycieli informacje o kodzie pocztowym klienta i adresie miejsca zameldowania wcale nie musz� si� pokrywa� z miejscem faktycznego u�ywania auta. S�k w tym, �e dane dotycz�ce kart p�atniczych s� obj�te tajemnic� bankow� i bez naszej, klientowskiej zgody bank ich nie udost�pni (z nasz� zgod� te� niekoniecznie, bo ta wiedza to jego kapita�, kt�ry w bankach coraz wy�ej ceni�). Spraw� u�atwi�by screenscrapper, czyli "robak", kt�ry automatycznie logowa�by si� na nasze konto, szyfrowa� i �ci�ga� dane, przetwarza� je i dostarcza� firmie ubezpieczeniowej wnioski. Ale w�tpliwe czy istnieje ubezpieczeniowy bonus, kt�ry zach�ci�by klienta do a� takiego obna�ania si�. A i nadz�r bankowy zabroni� stosowania takich automat�w. Je�li nie screenscrapping, to mo�e wymiana danych z telekomami? Dane dotycz�ce logowania si� aparatu na okre�lonym terenie mog�yby by� r�wnie cenne, jak te o miejscach tankowania paliwa. Tyle, �e one te� nie le�� na ulicy.Ale je�li by za�o�y� sobie z tak� firm� ubezpieczeniow� wsp�ln� dzia�alno�� w stylu "T-Mobile Us�ugi Ubezpieczeniowe", to kto wie ;-)

Innym pomys�em zahaczaj�cym o Big Data, kt�ry w europejskiej bran�y ubezpieczeniowej zyskuje na popularno�ci - a za chwil� wejdzie pewnie do Polski - jest telematyka, czyli rozwi�zania oparte na geolokalizacji. Wygl�da to tak, �e firma ubezpieczeniowa instaluje klientowi np. w samochodzie (bo te rozwi�zania s� stosowane g��wnie przy ubezpieczeniach komunikacyjnych) modu� GPS i bada najr��niejsze rzeczy, od kt�rych potem uzale�nia cen� polisy. Jak to mo�e wygl�da�? Ano w modelu Pay As You Drive im wi�cej kilometr�w przemierzasz, tym wi�ksz� sk�adk� p�acisz (im cz��ciej auto jest w gara�u - tym ni�sz�). Jest te� model Pay How You Drive, czyli cena ubezpieczenia uzale�niona od stylu jazdy (dane o szybko�ci i manewrach kierowcy na drodze s� por�wnywane z dok�adnymi mapami, co mo�e pom�c ustali� czy kierowca je�dzi ryzykownie, czy bezpiecznie, czy je�dzi zat�oczonymi drogami, czy pustymi, czy je�dzi szybko, czy wolno). Tego typu rozwi�zania dzia�aj� ju� pono� we Francji, Wielkiej Brytanii i we W�oszech. A w USA firmy finansowe - na razie g��wnie banki - wyci�gaj� wnioski nawet na podstawie zakup�w, kt�re robimy w sklepach.

Innym pomys�em zahaczaj�cym o Big Data, kt�ry w europejskiej bran�y ubezpieczeniowej zyskuje na popularno�ci - a za chwil� wejdzie pewnie do Polski - jest telematyka, czyli rozwi�zania oparte na geolokalizacji. Wygl�da to tak, �e firma ubezpieczeniowa instaluje klientowi np. w samochodzie (bo te rozwi�zania s� stosowane g��wnie przy ubezpieczeniach komunikacyjnych) modu� GPS i bada najr��niejsze rzeczy, od kt�rych potem uzale�nia cen� polisy. Jak to mo�e wygl�da�? Ano w modelu Pay As You Drive im wi�cej kilometr�w przemierzasz, tym wi�ksz� sk�adk� p�acisz (im cz��ciej auto jest w gara�u - tym ni�sz�). Jest te� model Pay How You Drive, czyli cena ubezpieczenia uzale�niona od stylu jazdy (dane o szybko�ci i manewrach kierowcy na drodze s� por�wnywane z dok�adnymi mapami, co mo�e pom�c ustali� czy kierowca je�dzi ryzykownie, czy bezpiecznie, czy je�dzi zat�oczonymi drogami, czy pustymi, czy je�dzi szybko, czy wolno). Tego typu rozwi�zania dzia�aj� ju� pono� we Francji, Wielkiej Brytanii i we W�oszech. A w USA firmy finansowe - na razie g��wnie banki - wyci�gaj� wnioski nawet na podstawie zakup�w, kt�re robimy w sklepach.

W tym ostatnim kraju - jak przeczyta�em w materia�ach Benefii - ju� 5% ubezpiecze� komunikacyjnych jest opartych na geologalizacji i GPS-ach. Wed�ug brytyjskiego stowarzyszenia ubezpieczycieli w 2017 r. w Europie 17% ubezpiecze� b�dziemy op�acali w zale�no�ci od tego ile i jak je�dzimy. W Polsce to-to jeszcze nie dzia�a, ale wprowadzenie rozwi�za� telematycznych jest tylko kwesti� czasu (na pierwszy rzut p�jd� zapewne ubezpieczenia flotowe, bo tu oszcz�dno�ci klient�w, ze wzgl�du na efekt skali, s� potencjalnie najwi�ksze). Oczywi�cie - tego typu model mo�e by� wprowadzony tylko za zgod� klienta, kt�ry dostaje solidny rabat w cenie ubezpieczenia, �eby op�aca�o mu si� by� inwigilowanym. Benefia uwa�a, �e przy niskiej wci�� cenie polis komunikacyjnych w Polsce (zw�aszcza OC) trudno b�dzie zaoferowa� wystarczaj�co solidn� zni�k�, by nie lubi�cy �ledzenia polski klient si� na to chcia� pisa�. Aby klient zyska� wiar�, �e nie dostanie po g�owie za swoj� otwarto��, musia�by mie� pewno��, �e firmy ubezpieczeniowe, wiedz�c o nim znacznie wi�cej, b�d� obni�a� ceny najlepszym klientom. Boj� si�, �e mog�oby by� odwrotnie - najlepsi b�d� p�acili tyle samo, a pozostali wi�cej, albo nie dostan� ochrony ubezpieczeniowej w og�le.

ZOBACZ BANKOW� PLAC�WK� PRZYSZ�O�CI. By�em z kamer� w �odzi, gdzie przedpremierowo ogl�da�em eksperymentalny oddzia� bankowy, kt�ry ma wyznaczy� now� er� we wsp��pracy bank�w z centrami handlowymi. To tam coraz cz��ciej pojawiaj� si� klienci bank�w. A czasem, jak si� ju� pojawi�, to ich "suszy". Co z tym zrobi�?

CO CZWARTEK BLOG NA STRONACH "GAZETY WYBORCZEJ". Przypominam, �e co czwartek podnosimy ci�nienie z�ym ludziom nie tylko w blogu, ale w "Pieni�dzach Ekstra", czyli na konsumenckich stronach Gazety Wyborczej. Tam Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych. Zapraszam codziennie do blogu i co czwartek do samcikowych stron autorskich w "Wyborczej". Przeka�cie t� wie�� potrzebuj�cym!

November 4, 2014

mBank pokaza� plac�wk� przysz�o�ci. Mi�dzy szopami, naszpikowana technologi� i... rabatami

To chyba jeden z wi�kszych eksperyment�w w polskiej bankowo�ci, by� mo�e nios�cy odpowied� na pytanie o przysz�o�� plac�wek bankowych. mBank, jeden z czterech najwi�kszych bank�w w Polsce, uruchomi� w ��dzkiej Manufakturze ultranowoczesny minioddzia� , kt�ry ma by� - przynajmniej je�li chodzi o koncepcj� funkcjonowania - niepodobny do wszystkiego, co do tej pory oferowa�y banki dzia�aj�ce w centrach handlowych. Ten koncept plac�wki, poza tym, �e zapewnia nowoczesn� realizacj� wszystkich funkcji, do kt�rych zwykle s�u�� oddzia�y bank�w (czyli zak�adanie kont i udzielanie kredyt�w), ma stymulowa� wsp��prac� mi�dzy bankiem, a okolicznymi sklepami, m.in. na zasadzie spersonalizowanych rabat�w dla klient�w na ciuchy, elektronik�, czy artyku�y do domu, pokazywanych klientowi w atrakcyjnej formule oraz do��czenie do tego obs�ugi finansowej. Podobne plac�wki nowego typu mBank chce zbudowa� w 50 najwi�kszych centrach handlowych w Polsce. Docelowo - do 2018 r. - zast�pi� one dotychczasow� sie� oddzia��w, zlokalizowanych przy g��wnych ulicach miast. W mBanku nazywaj� to-to plac�wk� typu light. By�em, widzia�em, a tym z Was, kt�rzy nie mieszkaj� w �odzi (ani w Szczecinie lub w Gdyni - w tych dw�ch miejscach plac�wki light maj� ruszy� w ci�gu kilku tygodni), ch�tnie opowiem i poka��. Wideorelacj� z mojego udzia�u w wielkim otwarciu tego przedsi�wzi�cia znajdziecie na kanale blogu "Subiektywnie o finansach" w YouTube:

Nowa plac�wka mBanku przypomina troch� butik, a troch� nowoczesny salon z elektronik�. Troch� przypomina podobne w wygl�dzie oddzia�y Smart Citibanku, w podobnym tonie chce si� te� rozwija� Deutsche Bank. W ��dzkiej Manufakturze mBank usadowi� si� nie tam, gdzie zwykle mieszcz� si� banki w centrach handlowych - czyli w ma�o ucz�szczanej cz��ci us�ugowej, mi�dzy punktem dorabiania kluczy a szewcem - ale w jednej z g��wnych alei, w strefie fashion, mi�dzy butikami z markowymi ciuchami . Czyli - mi�dzy szopami. I to ju� jest ryzykowne samo w sobie (g��wnie z punktu widzenia w�a�cicieli szop�w ;-), o czym pisz� dalej). Jest naszpikowana elektronik�. Obok wej�cia mie�ci si� interaktywny ekran, wykorzystuj�cy technologi� kinect, kt�ry "zaczepia" przechodz�cych ludzi. Gdy kto� przejdzie obok, na ekranie pojawi si� wykrzyknik, a potem ikony reprezentuj�ce kilka przyk�adowych mOkazji, czyli zni�ek dost�pnych w ramach mBankowego programu rabatowego. mOkazje reaguj� na ruch - idziesz w prawo, a mOkazja za tob�. ty w lewo i ona te� w lewo. Chodzi o to, �eby klient zwr�ci� uwag�, �e dzieje si� co� dziwnego. I �eby wszed� do wn�ki sprawdzi� co tu jest grane.

Czytaj te�: Zmierzch plac�wek bankowych? W Polsce s� ju� bankowe oddzia�y-automaty!

Wn�trze jest nowoczesne, utrzymane w bia�ej tonacji kolorystycznej, ale nie sterylne, z akcentami w r��nych kolorach - wzrok przykuwaj� trzy 50-kilkucalowe ekrany dotykowe, na kt�rych mo�na si� "pobawi�", rozwijaj�c i przesuwaj�c graficzne menu dotycz�ce mOkazji i oferty banku . Nad ekranami s� zamontowane czujniki, kt�re ma podstawie kilkunastu cech identyfikuj� p�e� stoj�cego przez �cian� klienta i podrzucaj� mu informacje, kt�rymi mo�e by� zainteresowany - np. mOkazje z odpowiedniej kategorii. Docelowo na ekranach maj� pojawia� si� oferty rabat�w dost�pnych w okolicznych sklepach . Np. "w ci�gu najbli�szych 15 minut spodnie w sklepie Levi's naprzeciwko kupisz 20% taniej" . W ka�dej chwili mo�na dotkn�� ikony ze zdj�ciem pracownika oddzia�u, przywo�uj�c go. Stoiska obs�uguj�ce klient�w mieszcz� si� z drugiej strony pomieszczenia i mo�na w nich za�atwi� wszystko to, co w zwyk�ym oddziale - np. z�o�y� wniosek o kredyt, czy za�o�y� ROR z kart� p�atnicz� (plac�wka na miejscu wydaje karty, w ci�gu kilku dni poczt� przychodz� docelowe). Oddzia� ma po��czenie wideo z wszystkimi pracownikami mBanku obs�uguj�cymi klient�w w Polsce. Je�li pojawi si� klient maj�cy jaki� problem lub w�tpliwo�� - w salce na zapleczu mo�na zainicjowa� wideokonferencj� z pracownikiem dowolnego oddzia�u lub centrali banku.

Poza wielkimi ekranami dotykowymi i stanowiskami obs�ugi w oddziale jest kilka miejsc, w kt�rych mo�na skorzysta� z systemu transakcyjnego mBanku (na stolikach le�� tablety) , mo�na te� skorzysta� bezp�atnie z wifi oraz pod�adowa� telefon lub w�asny tablet (z "trawy" wyrastaj� odpowiednie ko�c�wki �adowarek). S� te� dwa miejsca z interaktywnymi zabawami dla dzieci - mo�na kolorowa� obrazki, bawi� si� w minibankomat, zrobi� sobie quiz ze znajomo�ci walut. Ka�de dziecko w wieku od trzech lat bez problemu b�dzie mia�o zaj�cie na kwadrans, albo i na p�� godziny. W oddziale jest te� bankomat i wp�atomat recyklingowy (czyli got�wka wp�acona przez jednego klienta mo�e by� wyp�acona przez innego, dzi�ki czemu maszyn� mo�na rzadziej �adowa�). Sufit jest naszpikowany czujnikami i kamerami - nie tylko ze wzgl�d�w bezpiecze�stwa. W mBanku chc� zbada� gdzie najcz��ciej sp�dzaj� czas klienci plac�wki, �eby ewentualnie zmodyfikowa� wystr�j lub funkcjonalno�ci tej i pozosta�ych plac�wek z nowo-tworzonej sieci. Nowy minioddzia� mBanku jest dwa razy mniejszy od "zwyk�ej" plac�wki, st�d dba�o�� o w�a�ciwe wykorzystanie ka�dego centymetra.

A tak radzi sobie "mamusia" mBanku. Zobacz technologiczne cacko Commezrbanku

Te miniplac�wki maj� do 2018 r. stanowi� g��wn� cz��� sieci obs�ugi klient�w mBanku. Jego szefowie doszli do wniosku, �e klienci nie potrzebuj� ju� wolnostoj�cych plac�wek przy g��wnych ulicach miast, tylko tam, gdzie i tak przychodz� z innych powod�w - czyli w centrach handlowych. To akurat �adna nowo��, bo zar�wno stoiska, jak i miniplac�wki w galeriach handlowych banki buduj� ju� od dawna - a szefowie centr�w handlowych maj� ich ju� powy�ej uszu i oczu. Nowo�c� jest tu pr�ba osadzenia plac�wki bankowej w cz��ci lifestylowej obiektu, zwykle przed bankami chronionej. Z bada� sieci handlowych wynika, �e tabuny klient�w pojawiaj� si� tam, gdzie jest Zara, czy H&M, a bank skutecznie "niszczy" ruch w najbli�szej okolicy. Dlatego oddzia�y bank�w dostaj� najgorsze miejsca w galeriach handlowych. W mBanku maj� nadziej�, �e uda im si� udowodni�, i� bank mo�e nap�dza� ruch w okolicy - rzecz w tym, �eby odpowiednio przyci�gn�� klienta, zaprezentowa� mu mo�liwie spersonalizowan� i atrakcyjn� ofert�, udzieli� kredytu, da� do r�ki kart� i... wys�a� na zakupy. Do tej pory banki robi�y to g��wnie poprzez programy rabatowe i bankowo�� mobiln�. Pomys� mBanku jest pierwszym, kt�ry ma za zadanie wykorzysta� do tego fizyczne plac�wki. I jak Wam si� to wszystko podoba? Zapraszam do wymiany opinii.

Na nowe minioddzia�y - oraz drugie rami� nowej sieci, czyli wielkie centra doradcze - mBank chce do 2018 r. wyda� 71,5 mln z�. Inwestycja, poza korzy�ciami dotycz�cymi wzrostu liczby klient�w i lepszej wsp��pracy z sieciami handlowymi - ma przynie�� oszcz�dno�ci rz�du 50 mln z� rocznie. Z jednej strony nowe plac�wki b�d� mniejsze, a z drugiej - w centrach doradczych powierzchnia b�dzie lepiej wykorzystywana (pracownicy obs�uguj�cy korporacje, klient�w VIP, kredytobiorc�w hipotecznych itp. wykorzystuj� biura w r��nych godzinach, wi�c zbieraj�c ich w jednym miejscu mo�na lepiej zarz�dza� powierzchni�). W mBanku obiecuj� �e przenoszenie plac�wek z ulic miast do centr�w handlowych nie spowoduje zmniejszenia obecnej liczby oddzia��w (blisko 180, g��wnie odziedziczonych po dawnyn Multibanku). A dzi�ki zmianie lokalizacji na centra handlowe i inwestycji w bardziej nowoczesny wystr�j bank b�dzie bli�ej klient�w. W zesz�ym roku mBank testowo przeni�s� jedn� z plac�wek z g��wnej ulicy do centrum handlowego. Liczba spotka� z klientami wzros�a natychmiast niemal dwukrotnie, a liczba sprzedanych rachunk�w osobistych - o 97%.

ZOBACZ TE� RELACJE Z DEBIUT�W INNYCH INNOWACJI BANKOWYCH. Subiektywno�� pojawia si� z kamer� tam, gdzie dzieje si� co� innowacyjnego, rewelacyjnego lub ortodoksyjnego. Dlatego pokazywa�em Wam ju� m.in. pierwsze automatyczne oddzia�y bankowe, ultranowoczesne urz�dzenia bankomatopodobne, czy te� automatycznego kasjera w urz�dzie. Kto jeszcze nie widzia� - zapraszam. Aha, nie zapomnijcie zasubskrybowa� kana�u "Subiektywnie o finansach" na YouTube - b�dzie mi bardzo mi�o widzie� Was w moim "kinie"!

Widzia�em plac�wk� mBanku nowej generacji! Lekka, naszpikowana technologi� i... rabatami

To chyba jeden z wi�kszych eksperyment�w w polskiej bankowo�ci, by� mo�e nios�cy odpowied� na pytanie o przysz�o�� plac�wek bankowych. mBank, jeden z czterech najwi�kszych bank�w w Polsce, uruchomi� w ��dzkiej Manufakturze ultranowoczesny minioddzia� , kt�ry ma by� niepodobny do wszystkiego, co do tej pory oferowa�y banki dzia�aj�ce w centrach handlowych. Ten koncept plac�wki, poza tym, �e zapewnia nowoczesn� realizacj� wszystkich funkcji, do kt�rych zwykle s�u�� oddzia�y bank�w (czyli zak�adanie kont i udzielanie kredyt�w), ma stymulowa� wsp��prac� mi�dzy bankiem, a okolicznymi sklepami, m.in. na zasadzie spersonalizowanych rabat�w dla klient�w na ciuchy, elektronik�, czy artyku�y do domu, pokazywanych klientowi w atrakcyjnej formule oraz do��czenie do tego obs�ugi finansowej. Podobne plac�wki nowego typu mBank chce zbudowa� w 50 najwi�kszych centrach handlowych w Polsce. Docelowo - do 2018 r. - zast�pi� one dotychczasow� sie� oddzia��w, zlokalizowanych przy g��wnych ulicach miast. W mBanku nazywaj� to cude�ko plac�wk� typu light. By�em, widzia�em, a tym z Was, kt�rzy nie mieszkaj� w �odzi (ani w Szczecinie lub w Gdyni - w tych dw�ch miejscach plac�wki light maj� ruszy� w ci�gu kilku tygodni), ch�tnie opowiem i poka��. Wideorelacj� z mojego udzia�u w wielkim otwarciu tego przedsi�wzi�cia znajdziecie na kanale blogu "Subiektywnie o finansach" w YouTube:

Nowa plac�wka mBanku przypomina troch� butik, a troch� nowoczesny salon z elektronik�. W ��dzkiej Manufakturze usadowi� si� nie tam, gdzie zwykle mieszcz� si� banki w centrach handlowych - czyli w ma�o ucz�szczanej cz��ci us�ugowej, mi�dzy punktem dorabiania kluczy a szewcem - ale w g��wnej alei, w strefie fashion, mi�dzy butikami z markowymi ciuchami . Jest naszpikowana elektronik�. Obok wej�cia mie�ci si� interaktywny ekran, wykorzystuj�cy technologi� kinect, kt�ry "zaczepia" przechodz�cych ludzi. Gdy kto� przejdzie obok, na ekranie pojawi si� wykrzyknik, a potem ikony reprezentuj�ce kilka przyk�adowych mOkazji, czyli zni�ek dost�pnych w ramach mBankowego programu rabatowego. mOkazje reaguj� na ruch - idziesz w prawo, a mOkazja za tob�. ty w lewo i ona te� w lewo. Chodzi o to, �eby klient zwr�ci� uwag�, �e dzieje si� co� dziwnego. I �eby wszed� do wn�ki sprawdzi� co tu jest grane.

Czytaj te�: Zmierzch plac�wek bankowych? W Polsce s� ju� bankowe oddzia�y-automaty!

Wn�trze jest nowoczesne, utrzymane w bia�ej tonacji kolorystycznej, ale nie sterylne, z akcentami w r��nych kolorach - wzrok przykuwaj� trzy 50-kilkucalowe ekrany dotykowe, na kt�rych mo�na si� "pobawi�", rozwijaj�c i przesuwaj�c graficzne menu dotycz�ce mOkazji i oferty banku . Nad ekranami s� zamontowane czujniki, kt�re ma podstawie kilkunastu cech identyfikuj� p�e� stoj�cego przez �cian� klienta i podrzucaj� mu informacje, kt�rymi mo�e by� zainteresowany - np. mOkazje z odpowiedniej kategorii. Docelowo na ekranach maj� pojawia� si� oferty rabat�w dost�pnych w okolicznych sklepach . Np. "w ci�gu najbli�szych 15 minut spodnie w sklepie Levi's naprzeciwko kupisz 20% taniej" . W ka�dej chwili mo�na dotkn�� ikony ze zdj�ciem pracownika oddzia�u, przywo�uj�c go. Stoiska obs�uguj�ce klient�w mieszcz� si� z drugiej strony pomieszczenia i mo�na w nich za�atwi� wszystko to, co w zwyk�ym oddziale - np. z�o�y� wniosek o kredyt, czy za�o�y� ROR z kart� p�atnicz� (plac�wka na miejscu wydaje karty, w ci�gu kilku dni poczt� przychodz� docelowe). Oddzia� ma po��czenie wideo z wszystkimi pracownikami mBanku obs�uguj�cymi klient�w w Polsce. Je�li pojawi si� klient maj�cy jaki� problem lub w�tpliwo�� - w salce na zapleczu mo�na zainicjowa� wideokonferencj� z pracownikiem dowolnego oddzia�u lub centrali banku.

Poza wielkimi ekranami dotykowymi i stanowiskami obs�ugi w oddziale jest kilka miejsc, w kt�rych mo�na skorzysta� z systemu transakcyjnego mBanku (na stolikach le�� tablety) , mo�na te� skorzysta� bezp�atnie z wifi oraz pod�adowa� telefon lub w�asny tablet (z "trawy" wyrastaj� odpowiednie ko�c�wki �adowarek). S� te� dwa miejsca z interaktywnymi zabawami dla dzieci - mo�na kolorowa� obrazki, bawi� si� w minibankomat, zrobi� sobie quiz ze znajomo�ci walut. Ka�de dziecko w wieku od trzech lat bez problemu b�dzie mia�o zaj�cie na kwadrans, albo i na p�� godziny. W oddziale jest te� bankomat i wp�atomat recyklingowy (czyli got�wka wp�acona przez jednego klienta mo�e by� wyp�acona przez innego, dzi�ki czemu maszyn� mo�na rzadziej �adowa�). Sufit jest naszpikowany czujnikami i kamerami - nie tylko ze wzgl�d�w bezpiecze�stwa. W mBanku chc� zbada� gdzie najcz��ciej sp�dzaj� czas klienci plac�wki, �eby ewentualnie zmodyfikowa� wystr�j lub funkcjonalno�ci tej i pozosta�ych plac�wek z nowo-tworzonej sieci. Nowy minioddzia� mBanku jest dwa razy mniejszy od "zwyk�ej" plac�wki, st�d dba�o�� o w�a�ciwe wykorzystanie ka�dego centymetra.

A tak radzi sobie "mamusia" mBanku. Zobacz technologiczne cacko Commezrbanku

Te miniplac�wki maj� do 2018 r. stanowi� g��wn� cz��� sieci obs�ugi klient�w mBanku. Jego szefowie doszli do wniosku, �e klienci nie potrzebuj� ju� wolnostoj�cych plac�wek przy g��wnych ulicach miast, tylko tam, gdzie i tak przychodz� z innych powod�w - czyli w centrach handlowych. To akurat �adna nowo��, bo zar�wno stoiska, jak i miniplac�wki w galeriach handlowych banki buduj� ju� od dawna - a szefowie centr�w handlowych maj� ich ju� powy�ej uszu i oczu. Nowo�c� jest tu pr�ba osadzenia plac�wki bankowej w cz��ci lifestylowej obiektu, zwykle przed bankami chronionej. Z bada� sieci handlowych wynika, �e tabuny klient�w pojawiaj� si� tam, gdzie jest Zara, czy H&M, a bank skutecznie "niszczy" ruch w najbli�szej okolicy. Dlatego oddzia�y bank�w dostaj� najgorsze miejsca w galeriach handlowych. W mBanku maj� nadziej�, �e uda im si� udowodni�, i� bank mo�e nap�dza� ruch w okolicy - rzecz w tym, �eby odpowiednio przyci�gn�� klienta, zaprezentowa� mu mo�liwie spersonalizowan� i atrakcyjn� ofert�, udzieli� kredytu, da� do r�ki kart� i... wys�a� na zakupy. Do tej pory banki robi�y to g��wnie poprzez programy rabatowe i bankowo�� mobiln�. Pomys� mBanku jest pierwszym, kt�ry ma za zadanie wykorzysta� do tego fizyczne plac�wki. I jak Wam si� to wszystko podoba? Zapraszam do wymiany opinii.

Na nowe minioddzia�y - oraz drugie rami� nowej sieci, czyli wielkie centra doradcze - mBank chce do 2018 r. wyda� 71,5 mln z�. Inwestycja, poza korzy�ciami dotycz�cymi wzrostu liczby klient�w i lepszej wsp��pracy z sieciami handlowymi - ma przynie�� oszcz�dno�ci rz�du 50 mln z� rocznie. Z jednej strony nowe plac�wki b�d� mniejsze, a z drugiej - w centrach doradczych powierzchnia b�dzie lepiej wykorzystywana (pracownicy obs�uguj�cy korporacje, klient�w VIP, kredytobiorc�w hipotecznych itp. wykorzystuj� biura w r��nych godzinach, wi�c zbieraj�c ich w jednym miejscu mo�na lepiej zarz�dza� powierzchni�). W mBanku obiecuj� �e przenoszenie plac�wek z ulic miast do centr�w handlowych nie spowoduje zmniejszenia obecnej liczby oddzia��w (blisko 180, g��wnie odziedziczonych po dawnyn Multibanku). A dzi�ki zmianie lokalizacji na centra handlowe i inwestycji w bardziej nowoczesny wystr�j bank b�dzie bli�ej klient�w. W zesz�ym roku mBank testowo przeni�s� jedn� z plac�wek z g��wnej ulicy do centrum handlowego. Liczba spotka� z klientami wzros�a natychmiast niemal dwukrotnie, a liczba sprzedanych rachunk�w osobistych - o 97%.

ZOBACZ TE� RELACJE Z DEBIUT�W INNYCH INNOWACJI BANKOWYCH. Subiektywno�� pojawia si� z kamer� tam, gdzie dzieje si� co� innowacyjnego, rewelacyjnego lub ortodoksyjnego. Dlatego pokazywa�em Wam ju� m.in. pierwsze automatyczne oddzia�y bankowe, ultranowoczesne urz�dzenia bankomatopodobne, czy te� automatycznego kasjera w urz�dzie. Kto jeszcze nie widzia� - zapraszam. Aha, nie zapomnijcie zasubskrybowa� kana�u "Subiektywnie o finansach" na YouTube - b�dzie mi bardzo mi�o widzie� Was w moim "kinie"!

mBank chce przej�� "lotniczych" klient�w Citi. Specjalne warunki na kart� Miles and More!

Kilka dni temu informowa�em Was o tym, �e bank Citi Handlowy rezygnuje ze wsp��pracy z LOT-em i nie b�dzie ju� wydawa� karty pozwalaj�cej zbiera� punkty w ramach programu Miles and More. Program zamyka si� z ko�cem roku, a potem klienci b�d� mogli uzywa� karty i swoich mil, ale nie b�d� mogli zbiera� ju� nowych. Co prawda Citi proponuje swoim klientom now� kart� i nowy program milowy (bior� w nim udzia� m.in. British Airways, Air France i KLM), w kt�rym zdobyte mile nigdy nie przepadaj�, a mo�na je wymieni� r�wnie� na �yw� got�wk�, lecz nie wszyscy klienci Citi dali si� udobrucha� now� propozycj�. Ich argumenty s� dwa: po pierwsze Polacy najcz��ciej lataj� jednak LOT-em i Lufthans� i niekoniecznie maj� ochot� przesiada� si� do samolot�w British Airways. Po drugie nie jest pewne, na ile op�acalne b�d� przeliczniki w nowym programie Citi: 1 mila za 5 z� wydanych kart�, za� 2,5 mili to 1 punkt w programie lojalno�ciowym linii lotniczej. Z kolei 7000-9000 punkt�w to mniej wi�cej jeden tani przelot. Poniewa� nowy citibankowy program milowy jest "nak�adk�" na kilkana�cie program�w lojalno�ciowych poszczeg�lnych linii lotniczych, w ka�dej linii mile i punkty mog� znaczy� co� innego.

Zerkn��em na program lojalno�ciowy British Airways i tam akurat jest tak, �e za 7500 punkt�w Avios mo�na polecie� klas� ekonomiczn� z Warszawy do Londynu za free (p�aci si� tylko op�aty lotniskowe i podatki). Te 7500 punkt�w to 18750 mil Citi (przelicznik 2,5 mili = 1 punkt lojalno�ciowy). A to z kolei przelicza si� prawie 100.000 z�, kt�re trzeba "wykr�ci�" kart� p�atnicz� (5 z� to 1 mila, nie licz� 2000 mil w prezencie na start). W Miles and More przeliczenia s� prostsze, bo tu zebrane mile od razu mo�na przetworzy� na bilety do wykorzystania. Podr�� do Londynu kosztuje 15.000 mil, co oznacza, �e trzeba wykr�ci� kart� p�atnicz� mniej wi�cej 75.000 z�, �eby zas�u�y� na przelot za free (trzeba zap�aci� op�aty i podatki). �eby w programie British Airways polecie� do Chicago i zap�aci� tylko za op�aty lotniskowe i podatki trzeba mie� 27500 punkt�w Avios. W kalkulatorze Miles and More pisz�, �e wystarczy - w zale�no�ci od opcji 30.000 mil lub 60.000 mil. To tylko kilka przyk�ad�w, ale na ich podstawie mo�na wywnioskowa�, �e nowy program milowy Citi nie rzuca na kolana. I pewnie dlatego pisz� do mnie klienci, kt�rzy chcieliby nadal zbiera� mile.

"Droga redakcjo, chcia�bym poprosi� o porad� na blogu. Jak wielu u�ytkownik�w karty Citibank LOT, serdecznie (...) t� ich now� "kart� dla podr��uj�cych". Czy s� jeszcze jakie� inne karty zbieraj�ce mile w programie Miles and More? S�ysza�em o Diners Club, ale czy b�d� tym m�g� zap�aci� za bu�eczki i mleczko w spo�ywczaku? Czy tam nie ma wymaga� od 100.000 z� dochodu miesi�cznie? Prosz� o przeanalizowanie nowych opcji dla klient�w, kt�rzy chc� nadal zbiera� punkty"

- pisze jeden z czytelnik�w, pan Wojciech. Jak �y�, panie Wojciechu? Ju� podpowiadam. Po rejteradzie Citi na rynku zosta�y ju� tylko dwie instytucje finansowe oferuj�ce uczestnictwo w programie Miles and More (jest te� Raiffeisen, w kt�rym zbiera si� mile z WizzAir). Pierwsz� z nich jest znany wszystkim mBank, w kt�rym mo�na mie� kart� kredytow� Miles and More w odmianie standardowej lub premium . Druga to ameryka�ski Diners Club, oferuj�cy kart� obci��eniow� (czyli tak� z obowi�zkiem sp�acenia ca�ego d�ugu w pewnym czasie po zako�czeniu okresu rozliczeniowego - a nie tylko minimalnej cz��ci, np. 5%). Karty Diners Club nie s� tak popularne w Polsce, jak te ze znaczkiem Visy lub MasterCarda, ale da si� nimi zap�aci� w wi�kszo�ci punkt�w handlowych (nie maj� jeszcze czipa, wi�c zatwierdzamy transakcj� po staremu, podpisem).

Sprawd� te� wpis: w kt�rym banku prze�yjesz najwi�kszy odlot?

Co wybra�? Wszystkie "plastiki" na pocz�tek oferuj� 2000 mil powitalnych . Podstawowa karta mBanku oraz plastik Diners Club pozwalaj� te� gromadzi� punkty w identycznym tempie - przelicznik to 5 z� to jedna mila . Identyczne s� te� warunki "nie�miertelno�ci" mil - trzeba systematycznie u�ywa� karty na zakupach (nie mie� "pustych" miesi�cy, gdy karta lezy w portfelu). Czym si� r��ni�? Karta Diners Club jest dro�sza: kosztuje 100 z� w pierwszym roku, w drugim - ju� 350 z� (chyba, �e jest promocja, to dadz� drugi rok te� za 100 z� lub nawet za darmo). W cenie jest ubezpieczenie podr��ne, saloniki VIP na lotniskach i par� gad�et�w, kt�re jaki� czas temu omawia�em na przyk�adzie innej karty z tej "rodziny" . Podstawowa karta "lotnicza" mBanku na starcie kosztuje 10 z�, a op�ata za jej roczne u�ywanie wynosi 200 z� . Ale... tego ostatniego obci��enia mo�na unikn��, legitymuj�c si� rocznymi transakcjami na poziomie 18.000 z� (czyli 1500 z� miesi�cznie).

Teraz s��w kilka o mBankowej karcie lotniczej w wersji Premium. Tu jest ju� ca�kiem wypa�ny wypas, bo punkty zbiera si� prawie dwa razy szybciej, ni� w przypadku standardowej karty mBanku - w tempie 3 z� = 1 mila. Op�ata "na wej�ciu" wynosi 50 z�, ale dopiero roczna zabija - 600 z�. Mo�na jej unikn��, legitymuj�c si� rocznymi obrotami na poziomie 60.000 z� (czyli wachlowa� w tempie 5000 z� miesi�cznie). Ale za to, maj�c takie tempo wachlowania, do�� szybko - ju� w ci�gu p��tora roku mo�na uzbiera� na darmowy lot do Chicago. Niez�a opcja dla posiadaczy trzech i wi�cej �rednich krajowych. Nad oboma kartami mBanku klienci Citi powinni si� mocno zastanowi�, bo - jak donosz� mi posiadacze ko�cz�cych �ywot kart Citi - LOT ju� poinformowa� ich o ciekawe promocji.

"Szanowni Pa�stwo, zapraszamy na pok�ad. Z kart� kredytow� Miles & More mBanku nadal mo�na zbiera� mile i przed�u�a� ich wa�no��. Tylko teraz 5 000 mil na dobry start. Zach�camy do zamiany posiadanej karty kredytowej na Miles & More mBanku. W ramach promocji "Przenie� kart� kredytow�" gwarantujemy: * oprocentowanie 9,9% nominalne w skali roku przez 12 miesi�cy, * 0 z� za wydanie karty kredytowej"

Jak wida� ani w LOT, ani w mBanku nie maj� zamiaru "odpu�ci�" citibankowych klient�w, zw�aszcza, �e z regu�y karty kredytowe w tym banku miewaj� osoby o co najmniej �rednich dochodach, cz�sto podr��uj�ce po �wiecie. Pakiecik 5000 mil na starcie plus zniesienie op�aty za wydanie karty to niez�a propozycja, cho� trzeba pami�ta�, �e nie uniewa�nia ona konieczno�ci do�� intensywnego u�ywania karty, by unikn�� za rok wysokiej op�aty - 200 z� (w przypadku standardowej karty) lub 600 z� (w przypadku plastiku premium).

November 3, 2014

Antylichwa do piachu? Zamiast pomaga� kredytobiorcom coraz bardziej im szkodzi

Dzi� zbiera si� Rada Polityki Pieni��nej i nie mo�na wykluczy�, �e zn�w zetnie stopy procentowe. Podstawowa stopa procentowa wynosi 2%, ale z punktu widzenia kredytobiorc�w i bank�w wa�niejsza jest stopa lombardowa, kt�ra w ramach poprzedniego ci�cia posz�a w d�� a� o ca�y punkt procentowy i wynosi teraz 3%. Nikogo by ona nie obchodzi�a, gdyby nie pewien drobny szczeg�� - to na niej "wisi" ca�a ustawa antylichwiarska. Od czterokrotno�ci stopy lombardowej NBP w Polsce oficjalnie zaczyna si� lichwiarskie oprocentowanie. Jeszcze do niedawna �w pr�g lichwy wynosi� 16%, ale od kilku tygodni jest ustawiony na 12%. Pozornie obni�enie "lombardu" jest �wietn� wiadomo�ci� dla kredytobiorc�w - nie powinni p�aci� wi�cej, ni� 12% od �adnej po�yczki, ani kredytu. W praktyce oczywi�cie pr�g lichwy nie ma znaczenia dla cen kredyt�w, bo ustawa jest dziurawa jak ser szwajcarski - najpierw mo�na by�o j� omin�� dorzucaj�c do oprocentowania obowi�zkowe ubezpieczenie, a od pewnego czasu wystarczy odpowiednio wysoka prowizja, kt�ra - wed�ug litery ustawy - nie wchodzi ju� w koszt kredytu. Ustawa antylichwiarska nie od dzi� jest wi�c nieszkodliwym dziwactwem, ale teraz zaczyna by� dziwactwem gro�nym dla tych, kt�rych mia�a broni� - czyli dla konsument�w.

Czytaj te�: Nielegalny chwyt windykator�w? Przysy�aj� listy podpisane przez...

Sk�d ta teza? Ano, z obserwacji polityki bank�w po obni�eniu st�p procentowych. Reakcje s� bowiem dwie - jedna gorsza od drugiej. Pierwsza sprowadza si� do podnoszenia do niebotycznych poziom�w op�at oko�oodsetkowych, w tym g��wnie prowizji. Owszem, ju� dwa lata temu mo�na by�o znale�� kredyty, kt�rych odsetki by�y atrakcyjnie niskie, ale za to prowizja wynosi�a np. 9%. Niekt�re banki na tej - wydawa�oby si�, �e wysokiej - prowizji opiera�y wr�cz swoj� strategi� marketingow� - pojawi�y si� np. kredyty w og�le bez odsetek, ale za to z 9-procentow� prowizj�.

Teraz, po obni�ce st�p i progu lichwy, wszelkie hamulce bankowcom pu�ci�y. Jak pisa�a ostatnio w "Wyborczej" moja redakcyjna kole�anka Ania Popio�ek, pojawi�y si� oferty kredyt�w, w kt�rych prowizja za udzielenie wynosi... 12,99%. Mamy wi�c kredyt na 12% (bo ze wzgl�du na ustaw� antylichwiarsk� wi�cej by� nie mo�e) oraz z prowizj� 13%. Pojawiaj� si� dwa pytania. Pierwsze to jak obliczy� koszt takiego kredytu, b�d�c przeci�tnym konsumentem? Czy to mniej, czy wi�cej, ni� zwyk�y kredyt na 20%? Konia z rz�dem konsumentowi, kt�ry to policzy. Drugie pytanie brzmi: Jaki jest wp�yw ustawy antylichwiarskiej na ofert� proponowan� dzi� klientowi?

Tak si� sk�ada, �e wysoka prowizja jest znacznie bardziej dolegliwym sk�adnikiem koszt�w kredytu, ni� wysoki procent. Kr�tkoterminowy kredyt oprocentowany na 9% z zerow� prowizj� b�dzie zawsze ta�szy, ni� kredyt z zerowym oprocentowaniem i 9-procentow� prowizj�. Pow�d jest oczywisty - prowizj� p�aci si� z g�ry, a wi�c jest liczona od ca�ego kredytu, za� raty odsetkowe spadaj� wraz ze sp�atami kolejnych porcji kapita�u. Trudno to sobie u�wiadomi�, bo wi�kszo�� naszych kredyt�w jest oparta na systemie rat r�wnych, w kt�rych ten mechanizm jest na pierwszy rzut oka niewidoczny, ale niedowiarkom proponuj� wykona� symulacj� dowolnego kredytu w opcji z ratami malej�cymi - tam w ka�dej racie jest uwzgl�dniana taka porcja odsetek, jaka wynika z pozosta�ego do sp�aty kapita�u. Zasada ta - czyli: lepiej p�aci� odsetki, ni� tak� sam�, wyra�on� w procentach, prowizj� - przestaje dzia�a� dopiero przy kredytach na d�u�szy termin - np. w przypadku 9%: powy�ej dw�ch lat. Ustawa antylichwiarska, kt�rej zadaniem jest chroni� nas przed wyg�rowanymi kosztami kredytu, wymusza na bankach �rubowanie prowizji. A tym samym w wielu przypadkach wp�ywa dzi� na to, �e koszty kredytu mog� by� wy�sze dla kredytobiorcy w por�wnaniu z sytuacj�, w kt�rej w og�le by jej nie by�o. Po co nam taka ustawa?

Tam za�, gdzie ustawy antylichwiarskiej nie da si� omin�� (lub jest to trudne), np. w kartach kredytowych, banki maj� wyb�r: odsy�a� wi�ksz� liczb� klient�w z kwitkiem albo rozlu�ni� kryteria przyznawania kart, by zarabia� mniej, ale za to na wi�kszej liczbie klient�w. W ostatnich dniach znajomi informuj� mnie, �e banki dosta�y ci��kiego hopla na punkcie kart kredytowych. Jeden z moich czytelnik�w dosta� w ci�gu tygodnia oferty wzi�cia kart kredytowych od czterech bank�w! Wynika z tego jasno, �e sporo instytucji posz�o w ilo��, zamiast w jako��. Czym to si� sko�czy? Znajomy prezes firmy windykacyjnej ju� zaciera r�ce z rado�ci twierdz�c, �e najdalej za dwa lata b�dzie mo�na dobrze zarobi� na windykowaniu nale�no�ci kartowych. Tam, gdzie banki s� prowokowane przez prawo do rozlu�niania zasad oferowania jakich� produkt�w, tam w ko�cu zawsze pojawiaj� si� dramaty ludzkie. Skoro przy tym poziomie lichwy banki dostaja g�upawki i chcia�yby rozdawa� karty byle komu, byle wi�cej, to czy ustawa antylichwiarska dzia�a dobrze, czy �le? Na kr�tk� met� mo�e i dobrze, bo mo�e niejeden klient do tej pory odsy�any z kwitkiem dostanie teraz upragniony plastik z wysokim limitem. Ale na d�u�sz� met� mo�e to oznacza� "produkowanie" klient�w dla firm windykacyjnych. Ustawa antylichwiarska, nie do��, �e jest dziurawa, wi�c podwa�a autorytet prawa, to jeszcze, wraz ze spadkiem st�p, pokazuje coraz wi�cej negatywnych skutk�w ubocznych swojego istnienia. Mo�e kto� by si� tym wreszcie zaj��?

November 2, 2014

Nielegalna sztuczka windykator�w? Wysy�aj� listy do d�u�nik�w podpisane przez... komornika

By� windykatorem to radosna fucha. Chodzisz po ludziach, namawiasz do tego, �eby sp�acili d�ugi, stosujesz przy tym najr��niejsze triki, kt�rych w zasadzie prawo ci zabrania, ale klienci o tym nie wiedz�. A jak wiadomo zastraszony klient to bardziej potulny klient. Za� du�y odsetek potulnych klient�w to dla ka�dej firmy windykacyjnej gwarancja sukcesu oraz du�ych pieni�dzy - bo d�ugi kupuj� np. od bank�w nawet za 5-10% ich nominalnej warto�ci, wi�c co wycisn� z klient�w - to ich czysty zysk. W�r�d nieetycznych i niezgodnych z prawem sposob�w n�kania, kt�re z lubo�ci� stosuj� windykatorzy, jest uderzanie do s�siad�w i pracodawc�w. Napisa� do mnie niedawno w�a�ciciel pewnej niewielkiej firmy, do kt�rego przysz�a firma windykacyjna, obs�uguj�ca czynne jeszcze umowy po�yczkowe jednego z prywatnych po�yczkodawc�w z nietypow� propozycj�:

"M�j pracownik zawar� umow� po�yczki z jak�� firm� po�yczkow�. Kilka dni temu wp�yn��o na m�j adres pismo od tej firmy z informacj�, �e pracownik nie sp�aca zad�u�enia i �e podpisa� dyspozycj� obci��enia wynagrodzenia. W pi�mie tym windykator powo�uje si� na Kodeks cywilny oraz na art. 91 Kodeksu post�powania administracyjnego. I pyta czy dyspozycj� zrealizujemy (je�li nie, to dlaczego). Z listu wynika, �e windykator domaga si�, bym to ja potr�ca� raty kredytu mojemu pracownikowi, przelewa� je na okre�lone konto w tytule podaj�c numer umowy kredytowej. Pracownik ma to gdzie�, a ja mam pilnowa� jego rat, puszczaj�c za niego na sw�j koszt przelewy? Wiem, �e nie jestem jedynym pracodawc�, kt�ry takie pismo dosta�. Jedni to olewaj�, inni boj�c si� s�du potr�caj� z wynagrodzenia pracownik�w raty"

Kto� tu nie�le kombinuje - nie do��, �e �amie prawo, ujawniaj�c pracodawcy dane dotycz�ce umowy po�yczkowej, to jeszcze domaga si� jakich� dziwnych czynno�ci, do kt�rych prawo ma tylko przys�any przez s�d komornik. Takich windykator�w-cwaniak�w podobno jest coraz wi�cej - je�li tylko zobacz�, �e ich podopieczny pracuje w ma�ej firmie, to przypinaj� si� do pracodawcy licz�c, �e uda si� go zastraszy�. Podobne sprawy mia�a te� podobno Martyna, prawniczka, kt�ra czasem pomaga mi w co trudniejszych sprawach konsumenckich.

"W tej sprawie, nad kt�r� kiedy� siedzia�am, windykator wyd�bi� od d�u�nika zgod� na �ci�ganie d�ugu bezpo�rednio z wynagrodzenia, a potem twierdzi� w rozmowie z pracodawc�, �e skoro z kodeksu pracy wynika prawo pracownika do dysponowania swoim wynagrodzeniem, to mo�e on je rozdysponowa� w ten spos�b, �e zobowi��e ksi�gow� do przesy�ania cz��ci wynagrodzenia bezpo�rednio na rachunek windykatora"

- opowiada Martyna. Jak wywo�a� na d�u�niku jeszcze wi�ksze wra�enie, ni� molestuj�c jego pracodawc�, s�siada lub te�ciow�? Mo�na po prostu "hodowa�" d�ug, ale to d�ugo trwa i jest ma�o spektakularne. Oto patent: popro� o pomoc komornika. Niech dor�czy twoje wezwanie do zap�aty, a d�u�nikowi od razu spadn� kapcie. Numer jest szyty grubymi ni�mi, ale dzia�a. Wyobra� sobie, �e nie sp�acasz rat kredytu. Bank wysy�a monit, ale bez skutku. Za���my, �e kolejny monit dostaniesz ju� od... komornika s�dowego. W internecie jest sporo („Mo�esz tanim i szybkim sposobem spowodowa�, �e Tw�j d�u�nik przestanie ignorowa� Twoje monity. Popro� komornika, by dor�czy� Twoje wezwanie do zap�aty. Na pewno zrobisz wra�enie na swoich d�u�nikach.”). Jeden z moich czytelnik�w dosta� niedawno dwa pisma od komornika dzia�aj�cego przy S�dzie Rejonowym w Zabrzu. Jedno z tych pism by�o zatytu�owane jako „dor�czenie”. Komornik, powo�uj�c si� na przepis art. 2 ust. 4 Ustawy o komornikach s�dowych i egzekucji (kt�ry m�wi o tym, �e komornik ma prawo dor�czania zawiadomie� s�dowych, obwieszcze�, protest�w i za�ale� oraz innych dokument�w za potwierdzeniem odbioru i oznaczeniem daty) dor�czy� Klientowi „decyzj� o skierowaniu sprawy na drog� post�powania s�dowego”, skierowane przez kancelari� Corpus Iuris.

Dziwny pomys� windykatora. �ci�gnij d�ug i... ubierz klienta w po�yczk� na 40%

Porz�dek musi by�. Bank nas�a� windykatora, by �ci�gn��... 1 grosz d�ugu

Kancelaria reprezentuje - jak�e by inaczej - fundusze inwestycyjny Open Finance Wierzytelno�ci Detalicznych NSFIZ, zajmuj�cy si� odzyskiwaniem d�ug�w. Drugie pismo zawiera�o "postanowienie o kosztach post�powania". Klient, owszem, ma d�ug i nie sp�aca go w terminie, ale wierzyciel, czyli bank, nie wytoczy� mu na razie �adnego post�powania egzekucyjnego. Sk�d wi�c w sprawie komornik? M�j czytelnik te� tego nie zrozumia�, wi�c zg�osi� si� do prawnika. A prawnik napisa� protest do Krajowej Rady Komorniczej.

"Na podstawie Kodeksu post�powania cywilnego komornicy wykonuj� czynno�ci w post�powaniu egzekucyjnym. Wydaje si� jasnym, �e przepis art. 2 ust. 4 daje komornikom s�dowym prawo dor�czania pism jedynie w post�powaniu egzekucyjnym. Pisma wys�ane przez komornika s�dowego wywo�a�y u klienta, i zapewne wywo�a�oby w oczach ka�dej osoby nieb�d�cej prawnikiem, obaw�, �e toczy si� przeciwko niemu post�powanie egzekucyjne. Wskazuje na to forma przes�anej korespondencji, stosowana tak jak w pismach w post�powaniu egzekucyjnym oraz pouczenie zamieszczone w tre�ci pism komornika, kt�re odnosz� si� do post�powania egzekucyjnego oraz wyci�g z przepis�w Kodeksu post�powania cywilnego oraz Kodeksu karnego”.

Prawnik s�usznie zauwa�y�, �e komornik s�dowy jest - do ci��kiej cholery - funkcjonariuszem publicznym i dzia�a w imieniu Rzeczypospolitej Polskiej. Dor�czaj�c korespondencj� prywatnej firmy, u�ywaj�c przy tym stempla z piecz�ci� z god�em Polski, komornik „podpar� si�” autorytetem pa�stwa Polskiego. Oczywi�cie wy��cznie w celu wywo�ania u klienta obawy niechybnego zaj�cia jego maj�tku. Czy tak powinien zajmowa� si� urz�dnik pa�stwowy? Prawnik mojego czytelnika twierdzi, �e z sygnatury akt sprawy wynika, �e przes�anie tego typu pisma nie jest spraw� incydentaln�, lecz komornik wys�a� ich kilka tysi�cy. A w og�le problem tak nietycznego dzia�ania nie dotyczy tylko jednego komornika, lecz wi�kszej ich liczby. Nic dziwnego, ka�dy chce sobie dorobi�, prawda?

Ale nie wszyscy windykatorzy s� jak gnomy. Niekt�rzy s� jak anio�y mi�osierdzia, kt�re przychodz�, by uczyni� nasze �ycie lepszym. Niedawno moja znajoma niespodziewanie dosta�a od firmy windykacyjnej Kruk du�� kopert�. Oznaczenia firmy-nadawcy by�y tak wyra�ne, �e wr�cz krzycza�y do ka�dego, kto m�g� �w list zobaczy�, �e tu mieszka d�u�nik. Naj�mieszniejsze by�o to, �e pismo nie by�o wcale adresowane do mojej znajomej, ale dla jakiego� Bogu ducha winnego d�u�nika o zupe�nie innymi mieniu, nazwisku i adresie. Pewnie kto� z firmy InPost, obs�uguj�cej Kruka, zniech�ci� si� w poszukiwaniach i postanowi� pozby� si� balastu. Znajoma pewnie w og�le nie powinna listu otwiera�, ale si� skusi�a, bo na kopercie wielkimi literami by�o napisane 'Dobra wiadomo��'. Grzechem by�oby nie przeczyta� jakie to dobre wiadomo�ci ma dla ciebie windykator. A ta dobra wiadomo�� to... zaproszenie do telewizji ;-). Ale nie tylko - przede wszystkim informacja o tym, �e z d�ug�w mo�na wyj��, �e Kruk pomo�e. �adnego straszenia, m�wienia o konsekwencjach tkwienia w grzechu zad�u�enia - tylko porady i rekomendacje. A na koniec wisienka na torcie:

Ale nie wszyscy windykatorzy s� jak gnomy. Niekt�rzy s� jak anio�y mi�osierdzia, kt�re przychodz�, by uczyni� nasze �ycie lepszym. Niedawno moja znajoma niespodziewanie dosta�a od firmy windykacyjnej Kruk du�� kopert�. Oznaczenia firmy-nadawcy by�y tak wyra�ne, �e wr�cz krzycza�y do ka�dego, kto m�g� �w list zobaczy�, �e tu mieszka d�u�nik. Naj�mieszniejsze by�o to, �e pismo nie by�o wcale adresowane do mojej znajomej, ale dla jakiego� Bogu ducha winnego d�u�nika o zupe�nie innymi mieniu, nazwisku i adresie. Pewnie kto� z firmy InPost, obs�uguj�cej Kruka, zniech�ci� si� w poszukiwaniach i postanowi� pozby� si� balastu. Znajoma pewnie w og�le nie powinna listu otwiera�, ale si� skusi�a, bo na kopercie wielkimi literami by�o napisane 'Dobra wiadomo��'. Grzechem by�oby nie przeczyta� jakie to dobre wiadomo�ci ma dla ciebie windykator. A ta dobra wiadomo�� to... zaproszenie do telewizji ;-). Ale nie tylko - przede wszystkim informacja o tym, �e z d�ug�w mo�na wyj��, �e Kruk pomo�e. �adnego straszenia, m�wienia o konsekwencjach tkwienia w grzechu zad�u�enia - tylko porady i rekomendacje. A na koniec wisienka na torcie:

"W �yciu ka�dy z nas stara si�, by r��ne przeciwno�ci losu, kt�re nas spotykaj�, mia�y pozytywny fina�. Dlatego tak lubimy szcz��liwe zako�czenia. A jak z problemem zad�u�enia poradzi� sobie jeden z bohater�w 'Ojca Mateusza'? Dowie si� Pan/i, ogl�daj�c odcinki 153 i 154".

Dajesz, Kruku, dajesz! Co za troska o klient�w! Nie do��, �e wysy�aj� listy z "dobr� wiadomo�ci�", to jeszcze namawiaj� do ogl�dania Ojca Mateusza. Szkoda tylko, �e listy do d�u�nik�w wysy�aj� poczt� zwyk��, a nie listem poleconym, kt�ry daje gwarancj�, �e pismo nie trafi w niepowo�ane r�ce. To przecie� nie s� jakie� dyrdyma�y, lecz wa�ne sprawy, od kt�rych mo�e zale�e� czyja� przysz�o��.

"No i wreszcie - wysy�anie informacji o zad�u�eniu w krzykliwej kopercie, kt�ra przez ka�dego, ��cznie z listonoszem, mo�e z �atwo�ci� zosta� zakwalifikowana jako wezwanie od wierzyciela, mo�e zosta� uznane za naruszenie d�br osobistych d�u�nika przez to, �e ka�dy postronny obserwator mo�e si� dowiedzie�, �e adresat jest podopiecznym Kruka"

- m�wi moja znajoma, kt�ra uwa�a, �e to mocno nie w porz�dku. Kruk chyba ciut za daleko si� zap�dza w tej przyjaznej komunikacji z klientami. Na koniec pozostaje mi �yczy� wszystkim czytelnikom, �eby takie "dobre wiadomo�ci" nigdy do nas nie trafia�y. Ani celowo, ani przez przypadek. A ju� na pewno nie do w�cibskich s�siad�w ;-). Bo taki s�siad mo�e wpa�� w furi�. Jak Mietek ;-)

SUBIEKTYWNIE O FRANKACH W POLSACIE. Czy frank b�dzie po 4 z�? I dlaczego Szwajcarzy chc� sobie strzeli� w kolano, uszkadzaj�c przy okazji nasze? A mo�e w og�le nie chc�, a polskie media niepotrzebnie siej� panik�? Subiektywnie dwa s�owa na ten temat by�o kilka dni temu w polsatowskich "Wydarzeniach" Ten temat jaki� czas temu komentowa�em te� w TVN 24 Biznes i �wiat

SUBIEKTYWNIE W "TERAZ SOLSKA". Od czasu do czasu subiektywno�� go�ci w wieczornym programie ekonomicznym TOK FM, prowadzonym przez Joann� Solsk�. Wczoraj wyj�tkowo subiektywnie by�o w programie o doradcach bankowych - dlaczego czasem �le nam doradzaj� i co zrobi�, �eby takich przypadk�w by�o jak najmniej? Czy banki powinny mie� prawo do u�ywania Bankowego Tytu�u Egzekucyjnego? Czy zmiany w sprzeda�y produkt�w ubezpieczeniowych w bankach, kt�re nak�ada rekomendacja Komisji Nadzoru Finansowego, za�atwi� problem? Zapraszam do pos�uchania audycji.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers