Maciej Samcik's Blog, page 128

October 31, 2014

Czy warto oszcz�dza� na... w�asny pogrzeb? A mo�e poprosi� o to bankowca? Prze�wietlam

Odk�d w 2011 r. rz�d obni�y� warto�� zasi�ku pogrzebowego - dzi� po zmar�ym cz�onku rodziny dostaje si� od pa�stwa tylko 4.000 z�, co - przynajmniej w du�ych miastach - nie pokrywa nawet po�owy koszt�w godnego poch�wku, coraz wi�cej firm ubezpieczeniowych i bank�w proponuje klientom tzw. ubezpieczenia pogrzebowe. Maj� one zapewni� dodatkowe �wiadczenie w przypadku �mierci ubezpieczonej osoby. Dzi�ki niemu koszt�w pogrzebu rodzina nie b�dzie musia�a pokrywa� z w�asnej kieszeni. Tego typu polisy trafiaj� na podatny - nomen omen - grunt, bo przecie� wi�kszo�� z nas nie gromadzi pieni�dzy z my�l� o tym, �eby rodzina mog�a je wykorzysta� po naszej �mierci. Cho� znam pewn� emerytk�, kt�ra co miesi�c odk�ada po kilkadziesi�t z�otych z emerytury w�a�nie po to, �eby ona lub m�� - w zale�no�ci od tego kt�re z nich wcze�niej opu�ci ten pad�� �ez i rozpaczy - mog�a zorganizowa� godny poch�wek i nie martwi� si� o pieni�dze. Owa emerytka zbiera pieni�dze od pi�ciu lat i w tym czasie uzbiera�a ju� 4.400 z� i - jak twierdzi - jest w po�owie zbierania "funduszu pogrzebowego". Nie ka�dy senior ma taki pragmatyczne podej�cie do finansowych "spraw ostatecznych", wi�c nic dziwnego, �e firmy finansowe pr�buj� nas w tym wyr�czy�.

Najbardziej znanym dostawc� ubezpiecze� pogrzebowych jest 4Life Direct, specjalizuj�ca si� w obs�udze senior�w (cho� firma od pewnego czasu oferuje te� m.in. ubezpieczenie szpitalne, przeznaczone dla ca�ych rodzin, a nie tylko dla os�b starszych ). Ubezpieczenie "Moi Bliscy" reklamowane jest jako mo�liwo�� zapewnienia sobie pieni�dzy na godny poch�wek "ju� od 1 z� dziennie". Niew�tpliwie zalet� tego ubezpieczenia jsst fakt, �e obowi�zuje do ko�ca �ycia klienta (wi�kszo�� podobnych polis jest wa�na tylko do osi�gni�cia przez ubezpieczon� osob� okre�lonego wieku) oraz ma sta�� sk�adk� (nie ro�nie ona wraz z wiekiem klienta) . Nie ma r�wnie� �adnych wy��cze� zdrowotnych - polisa obejmuje r�wnie� �mier� w przypadku zawa��w, udar�w, nowotwor�w , kt�re niekiedy dyskwalifikuj� klienta u konkurencji. Firma nie wymaga wreszcie �adnych bada� medycznych. Tyle o zaletach. A wady? Przede wszystkim wysoka cena. Dla 60-letniej kobiety konsultant 4Life Direct wyliczy� mi sk�adk� na poziomie 57 z� przy sumie ubezpieczenia 7.000 z� tys. z�. Gdyby po �mierci firma mia�a wyp�aci� 10.000 z�, sk�adka wynios�aby 72 z�. Je�li sk�adki by�yby op�acane przekazem pocztowym, a nie z konta, to jeszcze plus 3 z�.

Najbardziej znanym dostawc� ubezpiecze� pogrzebowych jest 4Life Direct, specjalizuj�ca si� w obs�udze senior�w (cho� firma od pewnego czasu oferuje te� m.in. ubezpieczenie szpitalne, przeznaczone dla ca�ych rodzin, a nie tylko dla os�b starszych ). Ubezpieczenie "Moi Bliscy" reklamowane jest jako mo�liwo�� zapewnienia sobie pieni�dzy na godny poch�wek "ju� od 1 z� dziennie". Niew�tpliwie zalet� tego ubezpieczenia jsst fakt, �e obowi�zuje do ko�ca �ycia klienta (wi�kszo�� podobnych polis jest wa�na tylko do osi�gni�cia przez ubezpieczon� osob� okre�lonego wieku) oraz ma sta�� sk�adk� (nie ro�nie ona wraz z wiekiem klienta) . Nie ma r�wnie� �adnych wy��cze� zdrowotnych - polisa obejmuje r�wnie� �mier� w przypadku zawa��w, udar�w, nowotwor�w , kt�re niekiedy dyskwalifikuj� klienta u konkurencji. Firma nie wymaga wreszcie �adnych bada� medycznych. Tyle o zaletach. A wady? Przede wszystkim wysoka cena. Dla 60-letniej kobiety konsultant 4Life Direct wyliczy� mi sk�adk� na poziomie 57 z� przy sumie ubezpieczenia 7.000 z� tys. z�. Gdyby po �mierci firma mia�a wyp�aci� 10.000 z�, sk�adka wynios�aby 72 z�. Je�li sk�adki by�yby op�acane przekazem pocztowym, a nie z konta, to jeszcze plus 3 z�.

Jak �atwo policzy�, te 72 z� za 10.000 z� sumy ubezpieczenia oznacza 864 z� sk�adki rocznej. Jest to swoisty zak�ad o �ycie - je�li klientka umrze przed up�ywem 11,5 roku op�acania polisy (czyli przed up�ywem 72. roku �ycia) to b�dzie "wygrana" - czyli zap�aci mniej sk�adek, ni� wyniesie wyp�ata dla rodziny. Je�li za� klientka oka�e si� d�ugowieczna - sk�adki wynios� j� wi�cej, ni� suma ubezpieczenia. Jest jeszcze jeden defekt - polisa ma a� dwa lata karencji w przypadku �mierci klienta z przyczyn innych, ni� nieszcz��liwy wypadek . Je�li w czasie tych dw�ch lat klient umrze, jego rodzina dostanie tylko zwrot sk�adek (plus 10 proc. bonusu). Poziom obs�ugi w infolinii 4Life Direct mile mnie zaskoczy� - konsultant wszystko dok�adnie t�umaczy�, nie naciska� na zawarcie umowy od razu, a pod specjalnym numerem infolinii mo�na ods�ucha� nagrane warunki ubezpieczenia. Nie zmienia to faktu, �e to ubezpieczenie nie wygl�da na lepszy pomys�, ni� samodzielne odk�adanie pieni�dzy na koszty w�asnego pogrzebu. Kiedy� ju� zajmowa�em si� tym ubezpieczeniem w blogu - by�o to pi�� lat temu - i wtedy 4Life Direct za polis� dla 60-latki na sum� 5.000 z� �yczy�a sobie 44 z� Teraz chyba jest troch� dro�ej - 57 z� za polis� na 7.000 z�

Postanowi�em por�wna� polis� "Moi Bliscy" z podobnym ubezpieczeniem "Wsparcie dla bliskich", kt�re mog� wykupi� klienci Banku Pocztowego (aby z niego skorzysta�, trzeba mie� w banku ROR). Ta polisa - jest nowo�ci�, wprowadzon� dopiero we wrze�niu tego roku - wyst�puje w czterech wariantach, z kt�rych najta�szy kosztuje 17 z� miesi�cznie (ale suma ubezpieczenia wynosi tylko 3.000 z� ), za� najdro�sza 53 z� (suma ubezpieczenia 10.000 z�) . Sk�adka nie zale�y od wieku ubezpieczonego, ale ING - to ta firma dostarcza t� polis� klientom banku - nie ubezpieczy klienta, kt�ry przekroczy� 80. rok �ycia. W Banku Pocztowym ubezpieczenie pogrzebowe na 10.000 z� jest - przynajmniej dla naszej przyk�adowej 60-latki - o jakie� 20 z� miesi�cznie ta�sze, ni� w 4Life Direct i nie ma dwuletniej karencji (cho� oczywi�cie nie ma te� zwrotu sk�adki gdyby co� si� sta�o przez pierwsze dwa lata). Ale zauwa�y�em inny powa�ny defekt - ubezpieczenie automatycznie wygasa po przekroczeniu przez ubezpieczonego 90-tki. Wychodzi na to, �e tu r�wnie� "nie op�aca si�" by� d�ugowiecznym. O ile w przypadku polisy 4Life Direct klient ryzykuje co najwy�ej tym, �e w ramach sk�adek zap�aci firmie wi�cej, ni� jego rodzina dostanie z ubezpieczenia, o tyle w przypadku polisy "Wsparcie dla bliskich" na koniec wyp�aty mo�e nie by� w og�le.

Postanowi�em por�wna� polis� "Moi Bliscy" z podobnym ubezpieczeniem "Wsparcie dla bliskich", kt�re mog� wykupi� klienci Banku Pocztowego (aby z niego skorzysta�, trzeba mie� w banku ROR). Ta polisa - jest nowo�ci�, wprowadzon� dopiero we wrze�niu tego roku - wyst�puje w czterech wariantach, z kt�rych najta�szy kosztuje 17 z� miesi�cznie (ale suma ubezpieczenia wynosi tylko 3.000 z� ), za� najdro�sza 53 z� (suma ubezpieczenia 10.000 z�) . Sk�adka nie zale�y od wieku ubezpieczonego, ale ING - to ta firma dostarcza t� polis� klientom banku - nie ubezpieczy klienta, kt�ry przekroczy� 80. rok �ycia. W Banku Pocztowym ubezpieczenie pogrzebowe na 10.000 z� jest - przynajmniej dla naszej przyk�adowej 60-latki - o jakie� 20 z� miesi�cznie ta�sze, ni� w 4Life Direct i nie ma dwuletniej karencji (cho� oczywi�cie nie ma te� zwrotu sk�adki gdyby co� si� sta�o przez pierwsze dwa lata). Ale zauwa�y�em inny powa�ny defekt - ubezpieczenie automatycznie wygasa po przekroczeniu przez ubezpieczonego 90-tki. Wychodzi na to, �e tu r�wnie� "nie op�aca si�" by� d�ugowiecznym. O ile w przypadku polisy 4Life Direct klient ryzykuje co najwy�ej tym, �e w ramach sk�adek zap�aci firmie wi�cej, ni� jego rodzina dostanie z ubezpieczenia, o tyle w przypadku polisy "Wsparcie dla bliskich" na koniec wyp�aty mo�e nie by� w og�le.

Podsumowuj�c - je�li chcesz kupi� ubezpieczenie pogrzebowe o przyzwoitej sumie wpisanej na polisie (co najmniej 5.000 z�) i jeste� jeszcze w sile wieku - powiedzmy, �e masz 60-65 lat), to prawdopodobnie zap�acisz 45-55 z� miesi�cznie. Suma ubezpieczenia jest tak skalibrowana, �e mniej wi�cej po 100-130 miesi�cach op�acania sk�adek firma ubezpieczeniowa zaczyna "wychodzi� na swoje", czyli ma pewno��, �e wyp�aci ci mniej, ni� wp�aci�e�. Tak naprawd� to ubezpieczyciel jest na plusie jeszcze ciut wcze�niej, bo przecie� przez ca�y czas zarabia na obracaniu pieni�dzmi ze sk�adek. Gdyby� wp�aca� umowne 50 z� miesi�cznie na konto oszcz�dno�ciowe oprocentowane tylko na 3% rocznie, to po 10 latach mia�by� to, co wp�aci�e� - 6.000 z� - plus 800 z� z odsetek. Po 20 latach - odsetki wynios�yby ju� 3.500 z�. I to jest koszt alternatywny tego ubezpieczenia: utracone odsetki plus konieczno�� op�acania sk�adek nawet wtedy, gdy suma sk�adek przekroczy�a kwot�, kt�ra zostanie wyp�acona przez ubezpieczyciela po tym, gdy odejdziesz do lepszego �wiata.

Wzi�li�my si� za oszcz�dzanie? Najlepszy wynik od lat! Szkoda tylko, �e mamy... s�ab� pami��

Z okazji �wiatowego Dnia Oszcz�dzania (czy jak to si� tam nazywa) �ycz� Wam, �eby si� Wam mno�y�o. A sobie �ycz�, �ebym Wam w tym mno�eniu nadal pomaga�. A w uzupe�nieniu �ycze� mam dla Was kilka cyferek o Waszym oszcz�dzaniu. Co jaki� czas przygl�dam si� w blogu badaniom, kt�re przeprowadzaj� na �ywym organizmie Narodu przer��ne firmy, by dowiedzie� si� dlaczego wi�kszo�� z nas nie oszcz�dza pieni�dzy. Sytuacja jest bowiem taka, �e po�owa naszych oszcz�dno�ci - niezbyt w dodatku wielkich na tle zachodnich s�siad�w - nale�y do w�skiej grupy najzamo�niejszych Polak�w. Reszta Narodu oszcz�dno�ci ma ma�o lub wr�cz nie ma ich w og�le. Nar�d w dodatku nie powa�a zbytnio innych miejsc oszcz�dzania i inwestowania nadwy�ek, ni� bank, cho� przecie� nie brakuje dowod�w historycznych na to, �e w d�u�szym terminie lokata bankowa nie jest najbardziej efektywnym sposobem lokowania pieni�dzy. Stawiam tez�, �e nasz konserwatyzm w przechowywaniu zask�rniak�w wynika g��wnie z tego, �e mamy ich jeszcze relatywnie ma�o, a z drugiej strony brakuje nam wiedzy o tym jak lokowa� kas� na rynku kapita�owym w taki spos�b, aby by�o to wzgl�dnie bezpieczne.

Zobacz cztery b��dy, kt�re utrudniaj� ci oszcz�dzanie

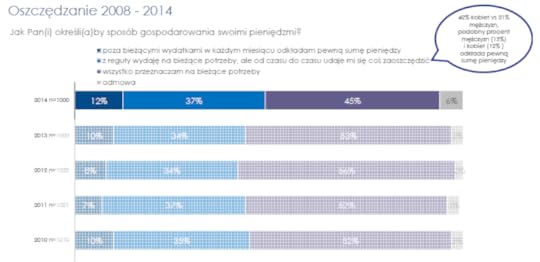

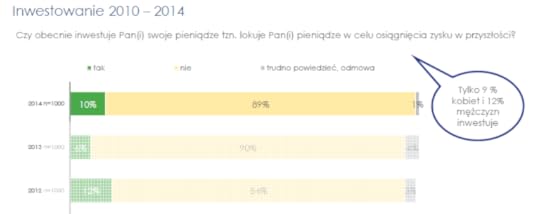

Jak co roku o postawy Polak�w w stosunku do oszcz�dzania wypyta�a Nar�d jedna z pr��niejszych w kraju organizacji popularyzuj�cych oszcz�dzanie - Fundacja Kronenberga, dzia�aj�ca przy banku Citi Handlowy. Tak jak zawsze najwi�ksza cz��� ankietowanych (51%) stwierdzi�a, �e w og�le nie my�li o oszcz�dzaniu, bo wydaje wszystko co zarabia . Kolejne 5% o�wiadczy�o, �e �yje na kredyt (za�o�� si�, �e te dane s� zani�one), za� 14% powiedzia�a, �eby ankieter zaj�� si� swoimi pieni�dzmi, zamiast wyci�ga� od uczciwych ludzi wstydliwe tematy. Jedynie 30% os�b ma dochody wy�sze, ni� bie��ce wydatki (troch� wi�cej, ni� rok temu, gdy by�o to 25%). I od nich na pewno mo�na by�oby oczekiwa�, �e wyka�� si� systematycznym oszcz�dzaniem. Czy tak jest? Niespecjalnie, cho� patrz�c z d�u�szej perspektywy wida� pozytywne zmiany. Zerknijcie na ten wykres:

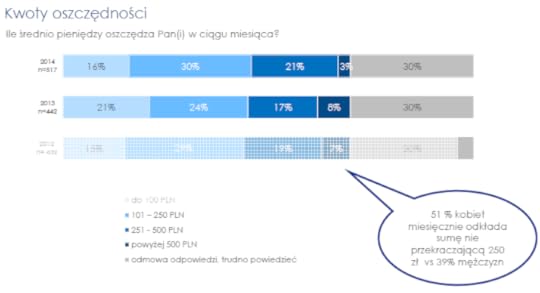

Wynika z niego, �e 12% ludzi w Polsce co miesi�c odk�ada pewn� kwot� pieni�dzy, za� 37% robi to niesystematycznie, czyli od czasu do czasu. W przypadku obu grup mamy wzrost w stosunku do poprzednich lat - wi�cej jest zar�wno tych, kt�rzy oszcz�dzaj� systematycznie, jak i tych, kt�rzy robi� to od czasu do czasu. Wida�, �e z wolna si� bogacimy i z wolna zmieniamy nawyki. Patrz�c na kwoty odk�adanych kwot te� mo�na pokusi� si� o ma�y optymizm - zwi�ksza si� odsetek tych, kt�rzy odk�adaj� 100-250 z� miesi�cznie kosztem tych, kt�rzy oszcz�dzaj� poni�ej 100 z�. To oznacza, �e tym, kt�rzy ju� gromadz� oszcz�dno�ci, maj�c dobre nawyki, powodzi si� lepiej. A mnie najbardziej zastanawia te 30% ludzi, kt�rzy odm�wili odpowiedzi na pytanie ile pieni�dzy s� w stanie od�o�y�. Tak rzadko oszcz�dzaj�, �e nie pami�taj�? ;-)

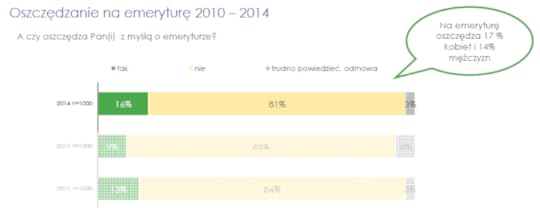

Spo�r�d 12% oszcz�dzaj�cych systematycznie i 37% deklaruj�cych, �e odk�ada pieni�dze od czasu do czasu wi�kszo�� nie my�li o swoich pieni�dzach w tak d�ugoterminowym horyzoncie, jak emerytura. W�r�d wszystkich badanych raptem 16% os�b przyznaje, �e oszcz�dza na emerytur�. A wi�c tylko co trzeci spo�r�d tych, kt�rzy co�-tam odk�adaj�. Chocia� z drugiej strony tu te� wida� wzrost - jeszcze do niedawna os�b oszcz�dzaj�cych na emerytur� by�o znacznie mniej.

Teraz s��w kilka o inwestowaniu. W�r�d tej po�owy Polak�w, kt�ra przeb�kuje o oszcz�dzaniu (12% systematycznie plus 37% czasami) tylko 10% deklaruje, �e inwestuje pieni�dze. Czyli wk�ada je w instrumenty finansowe pozwalaj�ce nie tylko ochroni� realn� warto�� pieni�dza (bank, obligacje rz�dowe), ale je pomno�y� na rynku kapita�owym.

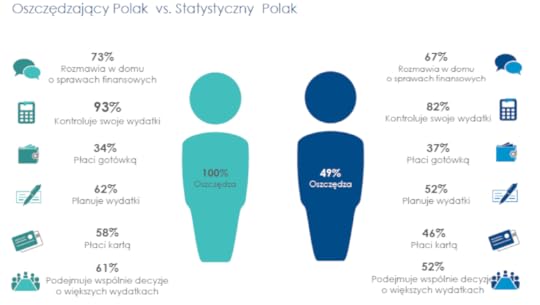

No i na koniec bardzo ciekawy graf pokazuj�cy czym si� r��ni oszcz�dzaj�cy Polak od przeci�tnego Polaka. Jak widzicie ten pierwszy cz��ciej rozmawia z innymi cz�onkami rodziny o pieni�dzach i domowym bud�ecie, cz��ciej liczy pieni�dze, kt�re wydaje - a wi�c wie na co wydaje kas� - i cz��ciej planuje wi�ksze wydatki z wyprzedzeniem. I - co ciekawe - cz��ciej od przeci�tnego obywatela p�aci w sklepach kart�, zamiast got�wk�. Jak wida� nie ma zale�no�ci: "p�ac� kart�, wi�c wydaj� wi�cej, s�abiej kontroluj� wydatki i ton� w d�ugach" (albo przynajmniej nie wyst�puje ona zbyt cz�sto). Okazuje si�, �e plastikowy pieni�dz sprzyja ewidencjonowaniu wydatk�w, a wi�c i lepszej ich kontroli.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

Na specjalne �yczenie Pani Premier: blogowy stress-test dla franka po 4 z�. Ilu bankrut�w?

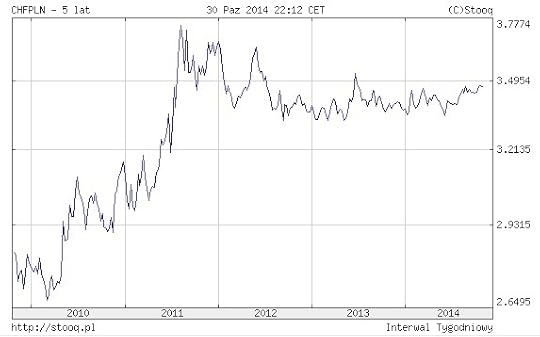

Pani premier Ewa Kopacz poprosi�a Komisj� Nadzoru Finansowego o sprawdzenie konsekwencji hipotetycznej sytuacji, i� frank szwajcarski kosztuje 4 z�. Jest to do�� ciekawe pytanie, bo zwykle stress-testy robi si� bankom, a za�o�� si�, �e pani premier wcale nie chodzi�o o zbadanie stresu bank�w, tylko ich klient�w. Bo to oni, a nie prezesi bank�w decyduj� o wyniku najr��niejszych wybor�w. Nie ma �art�w, bo wicepremier Janusz Piechoci�ski zapowiedzia�, �e jak raport o franku po 4 z� ju� b�dzie, to zajmie si� nim ca�y rz�d. Sprawa b�dzie trudna, bo ustalenie wp�ywu 4-z�otowego franka na stres wyborc�w - abstrahuj�c od tego, jak oceniamy prawdpodobie�stwo takiego wariantu, m�j pogl�d na t� kwesti� przedstawi�em w blogu - wymaga posiadania danych, kt�rych ani �aden bank nie ma, ani tym bardziej nie ma ich Komisja Nadzoru Finansowego. Czyli informacji o tym jak bardzo napi�te s� bud�ety rodzin sp�acaj�cych dzi� kredyty frankowe. Bankowcy wiedz� mniej wi�cej ile os�b dzi� nie sp�aca kredyt�w w terminie i jak �w wska�nik wygl�da� w przesz�o�ci. Ale na�o�enie tego na zmiany kursu franka by�oby bez sensu, bo kredyty "psuj� si�" z tysi�ca r��nych powod�w, a kurs franka - w przypadku kredyt�w walutowych - jest tylko jednym z tych czynnik�w. Za� kurs franka, mili Pa�stwo, wygl�da tak (wykres obejmuje ostatnie pi�� lat)

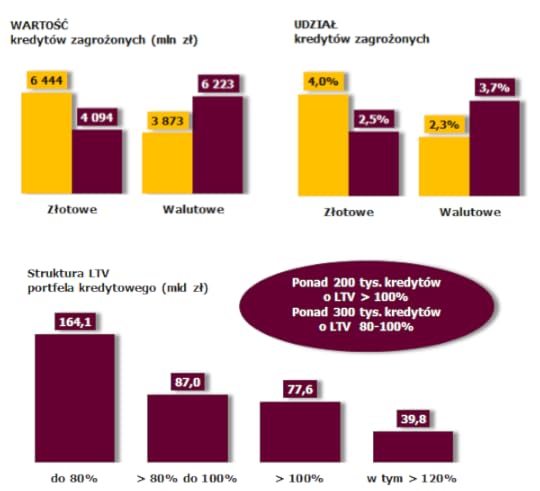

Ze statystyk KNF, zebranych na koniec zesz�ego roku (a tak�e wcze�niejszych, kt�re ju� by�y w blogu ) wynika, �e klient�w, kt�rzy nie sp�acaj� swoich kredyt�w hipotecznych w terminie jest ok. 40.000. Jest to 3% wszystkich, kt�rzy taki kredyt maj�. Mo�na si� domy�la�, �e przygniataj�ca wi�kszo�� z nich to kredytobiorcy frankowi, bo z�otowi generalnie ostatnio maj� coraz ni�sze raty. Tylko w ostatnim roku dzi�ki spadkowi st�p procentowych w kraju przeci�tna rata przeci�tnego kredytu hipotecznego w z�otych spad�a o 150 z�. W tym samym czasie rata kredytu frankowego, g��wnie z powodu wzrostu ceny "szwajcara" posz�a w g�r� o 50 z�. Co prawda statystyki KNF m�wi�, �e w�r�d kredyt�w zagro�onych wi�cej jest z�otowych, ni� frankowych, ale mam wra�enie, �e to wynika z przymusowego przewalutowania nie sp�acanych w terminie kredyt�w walutowych - banki zamieniaj� je na z�otowe i d�ug staje si� wyra�onym w naszej walucie, cho� przyczyn� bankructwa klienta jest frank, a nie z�oty.

Osoby, kt�re maj� problem z frankiem stanowi� niewielki procent tych, kt�rzy w og�le maj� problem ze sp�acaniem d�ug�w. Wed�ug Infomonitora, firmy badaj�cej skal� nie sp�acanych w terminie d�ug�w, k�opoty z regularnym p�aceniem r��nych zobowi�za� ma 2,2 mln ludzi. A eksperci-statystycy, zajmuj�cy si� badaniem tego problemu szacuj�, �e 700.000 z nich mo�e by� ju� regularnymi bankrutami. To podpowied� dla pani premier - frankowcy (do kt�rych si� sam zaliczam, cho� mam relatywnie kr�tki kredyt wzi�ty w pe�ni �wiadomie i - jak si� okaza�o - w do�� dobrym momencie) nie s� jedyn� grup�, kt�ra mo�e potencjalnie wymaga� stress-test�w oraz zainteresowania pani premier oraz ca�ego rz�du.

Mamy wi�c 40.000 rodzin, kt�re ju� s� "ugotowane", cho� frank kosztuje "tylko" 3,5 z� (kiedy brali kredyty, by� po 2 z�). Ich "ugotowanie" jest dwupoziomowe, bo po pierwsze nie starcza im na raty, a po drugie ich kredyt sta� si� tak wielki, �e nawet pozbycie si� mieszkania nie pozwoli�oby sp�aci� wi�cej, ni� 60-70% d�ugu (a je�li mieszkanie na licytacj� wystawi komornik - to 40-50%). A wi�c mog� straci� nieruchomo�� i zosta� z kilkusettysi�cznym d�ugiem, kt�rego nie sp�ac� do ko�ca �ycia i przeka�� dzieciom. Z danych KNF wynika, �e problem pt. "mieszkanie warte mniej, ni� kredyt i to po kilku latach sp�acania rat" maj� kredytobiorcy, kt�rzy po�yczyli 77 mld z�. Przy �redniej warto�ci kredytu frankowego na poziomie 250.000 z� wychodzi, �e kwestia ta dotyczy mniej wi�cej 300.000 ludzi. Ale prawdziwy problem jest udzia�em tych, kt�rzy ju� na pocz�tku przeszar�owali z wielko�ci� po�yczki i w dodatku nie mieli wk�adu w�asnego. Ponad 130% warto�ci nieruchomo�ci warte s� kredyty os�b maj�cych do sp�aty ��cznie 40 mld z� . I to s� g��wni kandydaci do bankructwa, bo ich domowe bud�ety s� obci��one najbardziej. Dziel�c warto�� d�ugu przez �redni� warto�� kredytu frankowego otrzymujemy liczb� os�b b�d�cych "pod �cian�" oszacowan� bardzo zgrubnie na 150.000 klient�w.

W internecie funkcjonuje indeks obci��enia klient�w ratami kredytu hipotecznymi, kt�ry wylicza co kwarta� firma doradztwa finansowego Notus. Niewiele nam od pomo�e, bo wynika z niego, �e owo przeci�tne obci��enie przeci�tnego klienta wynosi (jak ja lubi� przeci�tne...) jakie� 30% . Gdyby m�c si� dowiedzie� jaki odsetek ludzi ma poziom raty na poziomie 50-60% i wi�cej - wiedzieliby�my ilu klient�w nie posiada ju� w domowym bud�ecie miejsca na wzrost raty, a wi�c jest bardzo wra�liwa na wzrost franka. Ale takich danych nie uda�o mi si� znale��. Pozostaje wi�c czyste gdybanie. Skoro mamy 40.000 os�b z kredytami zagro�onymi i 150.000 kredyt�w z warto�ci� kredytu przekraczaj�c� 130% warto�� nieruchomo�ci, to mo�na ocenia�, �e co czwarta osoba maj�ca zbyt du�y kredyt nie radzi sobie z jego sp�at�. Jak bardzo wzros�aby ta liczba, gdyby frank by� po 4 z�? Nie przychodzi mi do g�owy �adna inna metoda oszacowania tego, jak pr�ba prognozy ile kredyt�w "wpadnie" w poziom LTV (loan-to-value, kredyt do warto�ci nieruchomo�ci) powy�ej 130% przy zwi�kszeniu kursu franka o 50 gr. A nast�pnie za�o�y�, �e jedna trzecia, albo jedna czwarta z nich, przestanie sp�aca� kredyt.

Czytaj te�: tam franki nie rozesz�y si� po ko�ciach. A tam bank z w�asnej woli zaproponowa�...

By�y prezes banku o frankach: to by�o wyj�tkowe szkodnictwo

Wed�ug nadzoru jakie� 87 mld z� s� warte kredyty os�b, kt�rych LTV wynosi 80-100%. A wi�c m�wimy tu pewnie o 310.000 os�b. Czy z ich punktu widzenia wzrost kursu franka do 4 z� mo�e oznacza� bankructwo? Wzrost kursu o 50 gr. przek�ada si� na 15-procentowy wzrost warto�ci kredytu przy sta�ej warto�ci nieruchomo�ci. A wi�c mo�na za�o�y�, �e np. po�owa tych os�b wpadnie w LTV powy�ej 100%. Tym samym zostan� "uwi�zieni" w swoich nieruchomo�ciach (stan� si� niesprzedawalne z punktu widzenia sp�aty kredytu), ale czy b�dzie to zagro�enie dla ich domowego bud�etu? S�dz�, �e niekoniecznie. Wi�kszy problem b�d� mieli Ici, kt�rzy dzi� s� powy�ej 100% LTV, a po wzro�cie franka do 4 z� wpadn� w poziom powy�ej 130%. Z 300.000 os�b maj�cych LTV powy�ej 100% po�owa ju� jest r�wnie� powy�ej 130%, wi�c od razu zajmijmy si� tymi "drugimi" 150.000 (czyli t� cz��ci� frankowicz�w, kt�rzy maj� LTV w przedziale 100-130%). Je�li ta grupa statystycznie rozk�ada si� w miar� r�wnomiernie, to 15%-owy wzrost kursu franka zepchnie po�ow� z nich - mniej wi�cej 80.000 os�b - w stref� LTV powy�ej 130%. Tym samym znajdzie si� w niej ju� 230.000 os�b.

Trzeba za�o�y�, �e w tej grupie odsetek os�b niewyp�acalnych b�dzie wi�kszy, ni� 25-30%, kt�ry przyj��em na pocz�tku. Cho�by dlatego, �e w grupie os�b, kt�ra ju� dzi� ma LTV powy�ej 130% ka�dy wzrost kursu franka musi wywo�a� ponadprzeci�tny wzrost "przewracalno�ci" klient�w. Za���my, �e przy franku na poziomie 4 z� niewyp�acalnych oka�e si� 40% z os�b b�d�cych w powi�kszonej grupie "LTV 130+". Oznacza�oby to, �e swoich kredyt�w nie b�dzie sp�aca� 90.000 os�b. Czyli ponad dwa razy wi�cej, ni� dzi�. S� to rachunki mocno nieprecyzyjne, ale wydaje mi si�, �e nie ca�kiem od czapy. B�dzie mi mi�o, je�li ze mn� o tym porozmawiacie w komentarzach. Czy nale�y pomaga� tej - mniejszej lub wi�kszej, ale jednak znacz�cej - rzeszy (razem z rodzinami)? C��, wi�kszo�� z nich jest zadowolona ze swojego kredytu. Ale s� i tacy, kt�rzy uwa�aj�, �e bank ich oszuka�, sprzeda� co�, co nazywa�o si� "kredytem", a by�o opcj� walutow�. �e zostali uwi�zieni w niesprzedawalnych nieruchomo�ciach i maj� takie d�ugi, �e nie sp�ac� ich do ko�ca �ycia.

Ostatnio w blogu: Je�li chodzisz wcze�nie spa�, to mog�e� nie zauwa�y�, �e wczoraj wieczorem do blogu wpad� wpis o tym, �e najwi�ksze banki bior� si� za handel z�otem i co z tego wynika. Czas si� ba�? Czas si� �mia�?

Jestem zwolennikiem wsp�lnego wzi�cia na klat� problemu frankowicz�w b�d�cych w najtrudniejszej sytuacji przez banki (kt�re sprzeda�y im potencjalnie toksyczny produkt) i klient�w (kt�rzy podj�li b��dn� decyzj� biznesow� i musz� ponie�� cz��� odpowiedzialno�ci). Trzeba spotka� si� w p�� drogi. Precedensy ju� s� - cho�by opisywane w blogu rozwi�zania serbskie oraz - to temat sprzed kilku dni - rumu�skie. Mia�em te� jaki� czas temu pomys� na pomoc frankowym bankrutom poprzez preferencyjn� �cie�k� upad�o�ci konsumenckiej. W gr� wchodzi te� - przynajmniej w teorii - umo�liwienie sprzeda�y mieszkania razem z kredytem. A tak w og�le to chyba racj� maj� ci, kt�rzy twierdz�, �e problem kredyt�w hipotecznych stanie si� w Polsce systemowy dopiero przy kursie 4,5 z�.

SUBIEKTYWNIE O FRANKACH W POLSACIE. Czy frank b�dzie po 4 z�? I dlaczego Szwajcarzy chc� sobie strzeli� w kolano, uszkadzaj�c przy okazji nasze? A mo�e w og�le nie chc�, a polskie media niepotrzebnie siej� panik�? Subiektywnie dwa s�owa na ten temat by�o kilka dni temu w polsatowskich "Wydarzeniach" Ten temat jaki� czas temu komentowa�em te� w TVN 24 Biznes i �wiat

SUBIEKTYWNIE W "TERAZ SOLSKA". Od czasu do czasu subiektywno�� go�ci w wieczornym programie ekonomicznym TOK FM, prowadzonym przez Joann� Solsk�. Wczoraj wyj�tkowo subiektywnie by�o w programie o doradcach bankowych - dlaczego czasem �le nam doradzaj� i co zrobi�, �eby takich przypadk�w by�o jak najmniej? Czy banki powinny mie� prawo do u�ywania Bankowego Tytu�u Egzekucyjnego? Czy zmiany w sprzeda�y produkt�w ubezpieczeniowych w bankach, kt�re nak�ada rekomendacja Komisji Nadzoru Finansowego, za�atwi� problem? Zapraszam do pos�uchania audycji.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNO�� WSPIERA EMERYTALN� AKCJ� INWESTOR�W. "Nie czekaj a� ZUS i OFE wyp�ac� ci emerytur�" - apeluje Stowarzyszenie Inwestor�w Indywidualnych. I namawia, by�my wzi�li sprawy w swoje r�ce, cz��� oszcz�dno�ci umieszczaj�c nie tylko w banku, lecz r�wnie� na rynku kapita�owym. Wspieram t� akcj�, bo uwa�am, �e inwestorzy maj� sporo racji: akcje, fundusze inwestycyjne, obligacje firm nie gryz�. Je�li b�dziemy przyspawani do lokat bankowych, nie b�dziemy efektywnie zarz�dzali naszymi oszcz�dno�ciami (a i nie pomo�emy rozwija� polskiej gospodarki). Nie tylko w blogu, lecz tak�e w swoich ksi��kach przedstawia�em pomys�y i strategie na zbudowanie planu d�ugoterminowego oszcz�dzania z komponentem "kapita�owym". O tym, �e mamy mentalny problem z zabraniem cho�by ma�ej cz��ci pieni�dzy z banku, te� pisa�em niedawno w blogu. B�d� wspiera� starania SII i co jaki� czas podrzuca� Wam pomys�y na wzbogacenie Waszych portfeli w taki spos�b, �eby ograniczy� ryzyko, a mie� du�� szans� na wi�kszy zarobek, ni� w banku.

October 30, 2014

Najwi�ksze banki bior� si� za sprzedawanie z�ota. Rewolucja, czy gra pozor�w?

Dzi� bank PKO BP pochwali� si�, �e jego klienci od pa�dziernika mog� zamawia� w oddzia�ach z�oto w sztabkach lub monetach. I �e w ci�gu pierwszych czterech tygodni trwania oferty kupili go za p�� miliona z�otych - z moich oblicze� wynika, �e to w okolicach 5 kg (w zale�no�ci od cen). Przyznam, �e ju� kilka dni temu przyuwa�y�em t� ofert� i nawet by�em w jednym z oddzia��w banku, �eby sobie kupi� sztabk�, ale okaza�o si�, �e sztabki to oni maj�, ale w katalogu. Nawet najmniejsze, 1-gramowe, kt�re kosztuj� 165 z�, mo�na co najwy�ej zam�wi� i odebra� w oddziale, kiedy ju� przyjad�. Mo�e te� przywie�� je kurier na adres domowy, ale wtedy jest dro�ej. Procedura zakupu wygl�da tak samo, jak w sklepie internetowym dowolnej z kilku mennic, kt�re w Polsce oferuj� z�oto inwestycyjne. Uzysk klienta jest taki, �e nie trzeba wchodzi� na stron� internetow�, lecz mo�na z�o�y� zam�wienie przy okazji likwidowania lokaty, albo zlecania przelewu. Ceny w banku s� podobne, jak w sklepach internetowych mennic. Jednogramowa sztabka w Mennicy Wroc�awskiej kosztuje 162-170 z� (w zale�no�ci od producenta), w Mennicy Polskiej ceny za jednogramow� sztabk� zaczynaj� si� od 160 z�,

To, �e banki sprzedaj� z�oto w sztabkach i monetach nie jest �adn� nowo�ci�. Ten trend trwa ju� od kilku lat: �wiecide�ka zaoferowa�y klientom Alior, Raiffeisen, Deutsche Bank, a nawet Bank Pocztowy. Z punktu widzenia bankowc�w jest to rozszerzenie gamy produkt�w dla bardziej wymagaj�cych lub konserwatywnych klient�w, a z punktu widzenia mennic - mo�e to by� pomys� na dotarcie do milion�w nowych klient�w. Akurat pomys� wrzucania oferty sprzeda�y sztabek do 1200 oddzia��w najwi�kszego banku detalicznego jest dla mnie ma�o zrozumia�y - raczej oczekiwa�bym wystawienia oferty w wybranych plac�wkach w du�ych miastach, ale za to z dobr� ekspozycj�, ni� we wszystkich, ale tylko wstydliwie, w katalogach. W Aliorze i Raiffeisenie - to dwa banki, w kt�rych z�oto mo�na kupowa� ju� od d�u�szego czasu - przynajmniej zadbali o porz�dn� reklam�: w pierwszym okresie trwania sprzeda�y w wielu oddzia�ach by�y wystawione atrapy sztab z�ota, �eby przynajmniej "dawa�y klientom po oczach".

Wprowadzenie sprzeda�y z�ota do oddzia��w bank�w mog�oby zdecydowanie zwi�kszy� popularno�� tego kruszcu jako swego rodzaju "inwestycji alternatywnej", uzupe�niaj�cej klientowskii portfel lokat, obligacji i funduszy inwestycyjnych. Ale �eby ten plan zrealizowa�, nie wystarczy p�j�� na �atwizn� i wprowadzi� mo�liwo�� zamawiania z�ota w 1200 oddzia�ach. Z�oto musia�oby by� dost�pne fizycznie w plac�wkach, do kupienia od r�ki (oczywi�cie nie wszystkich, tylko wybranych - bo to oznacza�oby konieczno�� zwi�kszenia zabezpiecze�), a banki musia�yby oferowa� w tych plac�wkach jednocze�nie us�ug� przechowania kruszcu. To by by�o co� - kupujesz z�oto w swoim oddziale banku, deponujesz je w sejfie i od czasu do czasu podziwiasz jak �adnie �wieci. Oczywi�cie zwolennicy inwestycji alternatywnych od razu powiedz�, �e bez sensu jest trzymanie z�ota w banku, bo powinno by� przechowywane w�a�nie poza systemem bankowym, przed kt�rego krachem powinno, jako inwestycja, zabezpiecza�.

Polacy kupuj� jakie� 4-5 ton z�ota rocznie i jest to bardzo ma�o. Nawet je�li klienci PKO BP b�d� kupowali po 10 kg z�ota miesi�cznie (czyli dwa razy tyle, ni� w pierwszym miesi�cu trwania oferty), to prze�omu na rynku nie zrobi�. W Niemczech rocznie klienci kupuj� 160 ton z�ota inwestycyjnego. Owszem, tam na ka�dego obywatela przypada te� kilkana�cie razy wi�cej oszcz�dno�ci, ni� w Polsce, ale nikt mi nie wm�wi, �e rodacy nie chcieliby kupi� sobie cho�by 10-15 ton z�ota jako inwestycj�. By� mo�e nie kupi� go przy stoisku w centrum handlowym (bo i takie dziwaczne pomys�y na sprzedawanie z�ota maj� mennice), ale w banku, czyli w miejscu, w kt�rym i tak zajmuj� si� swoimi pieni�dzmi... dlaczego nie? Ale pod warunkiem, �e taki bank zapewni dobry serwis - czyli odpowiednie pomieszczenie do sfinalizowania transakcji, wygodn� p�atno��, mo�liwo�� odkupu z�ota oraz jego przechowywania.

M�j test taks�wek ze smartfona. To koniec tradycyjnych korporacji taks�wkowych?

Od niedawna w najwi�kszych polskich miastach dzia�aj� ju� nie tylko tradycyjne korporacje taks�wkowe, ale te� te smartfonowe - iTaxi oraz MyTaxi. Obie charakteryzuj� si� tym, �e taks�wki zamawia si� poprzez aplikacj� na smartfonie, a nie dzwoni�c do centrali. Do tych rozwi�za� do��czy� te� Uber, technologiczna firma, kt�ra od pi�ciu lat rozwija w tym modelu us�ugi w ponad 100 miastach �wiata i pod wzgl�dem tempa wzrostu warto�ci rynkowej dor�wnuje mu chyba tylko Facebook. Czy smartfonowe aplikacje taks�wkowe s� zagro�eniem dla tradycyjnych taks�wek, albo raczej dla korporacji taks�wkowych, kt�re na zatrudnianiu taks�wkarzy zarabiaj�? Przetestowa�em ostatnio dwie z trzech internetowych aplikacji taks�wkowych i na podstawie tych do�wiadcze� zyska�em niezachwiane przekonanie, �e koniec tradycyjnych korporacji jest bliski. I to nie ze wzgl�du na ceny, lecz na wygod� zamawiania taks�wki przez smartfona, dost�p do informacji, a tak�e �atwo�� p�acenia za us�ug�. Prawda jest taka, �e je�li tylko m�j smartfon nie b�dzie w�a�nie roz�adowany, nie b�d� poza zasi�giem sieci, ani nie znajd� si� w mie�cie, gdzie nie ma "smartfonowych" korporacji, b�d� od tej pory zamawia� taks�wk� w�a�nie w ten spos�b.

Czytaj te�: Ile kosztuje je�d�enie w�asnym samochodem? Taks�wk� mo�e wyj��... taniej!

Przejecha�em si� zar�wno Uberem, kt�ry formalnie nie jest korporacj� taks�wkow� (jego samochody nie maj� licencji, to zwyk�e "cywilne" osob�wki), jak i autem MyTaxi. Oczywi�cie wcze�niej zainstalowa�em sobie na smartfonie aplikacje Uber, MyTaxi, a tak�e trzeciej firmy iTaxi (ta ostatecznie "spad�a" mi z test�w, bo nie mog�em zdefiniowa� sposobu p�acenia, kt�ry mi odpowiada�), zarejestrowa�em si� jako klient podaj�c podstawowe dane osobowe, zweryfikowa�em numer telefonu (na podany przy rejestracji numer przyszed� kod SMS, kt�ry kazano mi wpisa� w wyznaczonym okienku), a tak�e grzecznie pozwoli�em aplikacjom na inwigilowanie mnie (od tej pory wiedz� gdzie si� aktualnie znajduj�). W aplikacjach Uber i MyTaxi dodatkowo zdefiniowa�em kart� kredytow� jako preferowany spos�b p�atno�ci, podaj�c dane z obu stron plastiku (imi� i nazwisko, dat� wa�no�ci, numer karty, kod CVC z odwrotu). A potem ju� mog�em zabra� si� za "dzia�ania operacyjne". Gdybym by� w Lyonie, a nie w Warszawie, to pewnie Uber chcia�by mnie przewie�� za darmo w ramach us�ugi UberAvions, obiecuj�c przy tym, �e kierowc� b�dzie "incredibly hot chick". Czyli osza�amiaj�cy kierowca p�ci odmiennej, ni� moja. Ostatnio firma tak w�a�nie si� reklamowa�a w internecie. Ale musia�a przesta�, bo internauci uznali reklam� za g�upi� i seksistowsk�. Znacznie bezpieczniejsze s� inne sposoby reklamowania tej nowej quasi-korporacji taks�wkowej, jak np. darmowe dostarczanie pizzy, kt�re Uber oferuje w niekt�rych miastach..

Zamawianie taks�wki na jeden klik. Poniewa� aplikacja wie, gdzie si� obecnie znajduj�, aby zam�wi� auto nie musz� nic wpisywa� - wystarczy, �e dotkn� ikony "zam�w kurs", potwierdzaj�c miejsce odbioru (mog� te� wpisa� rzecz jasna inny adres). Aha, trzeba zdefiniowa� (mo�na pokaza� na mapie) cel kursu. Na ekranie startowym zawsze widz� jaki jest czas dojazdu najbli�szej taks�wki, za� na mapie widz� po�o�enie samochod�w. W przypadku MyTaxi mog� jeszcze wybra� spos�b p�atno�ci (got�wk� lub przez aplikacj�). Uber wozi tylko klient�w, kt�rzy zdefiniowali aplikacj� jako domy�lny spos�b p�acenia. Nie jestem jako� specjalnie nowoczesnym konsumentem, ale widz� tu zmian� jako�ciow�. Nie musz� si� wdzwaniac do centrali, podawa� adresu i dowiadywa� si�, �e taks�wka b�dzie "do 10 minut". W aplikacji, jeszcze zanim zam�wi� auto, widz� jak d�ugo b�d� czeka�. A potem widz� na mapie gdzie jest samoch�d. Smartfon podaje mi te� informacj�, �e kierowc� b�dzie pani Ewa albo pan Ziutek w takim a takim samochodzie (s� te� zdj�cia kierowc�w). Niestety, nie mog� wybra� sobe kierowcy (wol�, gdy wo�� mnie dziewczyny, jest jako� milej), cho� mog� zdefiniowa� "ulubionego kierowc�" i zak�adam, �e w miar� mo�liwo�ci czasem to on do mnie przyjedzie. W obu aplikacjach, kt�re testowa�em, mo�na poprosi� o orientacyjn� wycen� kursu jeszcze przed zam�wieniem samochodu.

Przejazd i ceny. W Uber kierowcy maj� od razu wbit� do nawigacji tras� przejazdu, t� sam�, kt�ra wy�wietla mi si� w smartfonie, wraz z informacj� kiedy b�d� na miejscu. Z jednej strony nie pozostawia to kierowcy miejsca na kreatywno�� (wi�kszo�� "smartfonowych" taks�wkarzy grzecznie je�dzi tak, jak im nawigacja podpowiada, nawet je�li trasa na pierwszy rzut oka nie wygl�da na najbardziej oczywist�), ale z drugiej strony zapewnia to przewidywalno��. Ceny? Nie s� ni�sze od tych w tradycyjnych korporacjach. W MyTaxi odby�em kurs przy stawce 2,2 z� za kilometr, wi�c trudno m�wi�, �e postawi�em na najta�szego konia. W Uber taryfy s� do�� skomplikowane: 5 z� za wej�cie do auta, a potem 0,25 z� za minut� oraz 1,4 z� za kilometr. Op�ata za anulowanie kursu - 10 z�. Za kurs z Mokotowa do Centrum zap�aci�em mniej wi�cej 20 z�. W sumie wychodzi jakie� 10-15% taniej ni� kurs przeci�tn� taks�wk� w "tradycyjnej" korporacji. Uber podobno bardziej op�aca si� noc�, kiedy taryfy w "zwyk�ych" taks�wkach s� du�o wy�sze. .

Zap�ata za kurs. To jest dla mnie najwa�niejsza sprawa - do tej pory je�d�enie taks�wkami zawsze mnie stresowa�o. Albo musia�em mie� przy sobie �yw� got�wk�, albo musia�em zamaiwa� taks�wk� z terminalem p�atniczym, albo kierowca strasznie cierpia�, widz�c w mojej r�ce kart� p�atnicz�. A nawet jak si� nie da�em z�ama� i wzi�� na lito��, to p�acenie kart� trwa�o d�u�ej, ni� w sklepie (zwykle nie da�o si� zap�aci� zbli�eniem). A koporacjach "smartfonowych" p�ac� bezpo�rednio za pomoc� aplikacji, tzn. smartfon informuje mnie o zako�czeniu kursu w wyznaczonym przeze mnie miejscu i �ci�ga pieni�dze ze zdefiniowanej karty p�atniczej. W Uber jest to doprowadzone do ekstremalnej postaci - po prostu wychodz� z auta, a p�atno�� dzieje si� sama. Nie musz� nic podpisywa�, klika�, potwierdza�. W MyTaxi jest natomiast elementarna autoryzacja: aplikacja prosi mnie o potwierdzenie warto�ci kursu i dopiero potem finalizuje transakcj�. W obu rozwi�zaniach jest to szybkie, bezbolesne, bezgot�wkowe. Idea�. Wiem, �e trzecia z firm oferuj�ca aplikacje teks�wkowe - iTaxi - te� za chwil� wprowadzi mo�liwo�� p�acenia za kurs smartfonem.

Wady taks�wek "smartfonowych". Odby�em raptem trzy kursy, wi�c pewnie wszystkich jeszcze nie zd��y�em odkry�. Najwi�cej ma Uber, kt�ry nie zatrudnia taks�wkarzy, lecz ch�tn� do pracy m�odzie�. Albo bezpo�rednio (wtedy kierowca ma procent od kursu i je�dzi w�asnym autem), albo za pomoc� po�rednik�w (wtedy po�rednik udost�pnia samoch�d i p�aci kierowcom sta�e pensje, a sam rozlicza si� z Uberem). Auto nie b�d�ce taks�wk� nie mo�e je�dzi� bus-pasem, wi�c w godzinach szczytu b�dzie sta�o w korku. A kwalifikacje kierowc�w te� mog� by� r��ne. Problemem "smartfonowych" taks�wek jest te� stosunkowo niewielka liczba samochod�w (w centrum zawsze co� si� znajdzie, ale w peryferyjnych dzielnicach czasem mo�na czeka� na kierowc� i 20 minut). No i pozostaje te� kwestia du�ej wiedzy, kt�r� gromadz� na nasz temat aplikacje taks�wkowe. Niby nic, ale je�li tak poje�dzi� z nimi przez jaki� czas, to powstanie z tego do�� ciekawe narz�dzie marketingowe - tylko patrze�, a� operatorzy taxi-aplikacji zaczn� sprzedawa� dane o swoich klientach r��nym marketingowcom. Ale tak to ju� jest w XXI wieku - za wygod� trzeba p�aci� i to przewa�nie w naturze

October 29, 2014

Ciekawe: bank zaproponowa� rumu�skim klientom odwr�cenie kredyt�w frankowych?

Od czasu do czasu opowiadam Wam w blogu o perypetiach frankowych kredytobiorc�w w r��nych krajach. Nie po to, by j�trzy� i podjudza�, ale �eby pokaza� jak r��na jest sytuacja os�b, kt�re wzi��y kredyt frankowy w r��nych miejscach naszego regionu Europy. Mamy wi�c nieprawomocn� decyzj� s�du w Chorwacji, kt�ry zarz�dzi� odwr�cenie kredyt�w frankowych, czyli ich przeliczenie na lokaln� walut� po kursie z dnia zawarcia umowy. Nic mi nie wiadomo, by zosta�a rozpatrzona apelacja organizacji bankowych, ale ktokolwiek wie... Mamy ostre dzia�ania rz�du na W�grzech, kt�ry jednym ruchem skasowa� spread i pom�g� tamtejszym "Nabitym". A nie tak dawno recenzowa�em Wam pomys�y na rozwi�zanie problemu frankowych kredytobiorc�w w Serbii. Tam autorem rozwi�zania, kt�re nakazuje bankom wzi�� na klat� wi�kszo�� niekorzystnych r��nic kursowych (sprawiaj�cych, �e wiele kredyt�w sta�o si� w praktyce "niesp�acalnych", przynajmniej w ramach jednego pokolenia), jest bank centralny. We wszystkich tych krajach sytuacja frankowych kredytobiorc�w jest trudniejsza, ni� w Polsce, wi�kszy odsetek nie sp�acanych kredyt�w uderza te� w stabilno�� bran�y bankowej. Ostatnio frankowych kredytobiorc�w wspar� te� europejski Trybuna� Sprawiedliwo�ci, pow�tpiewaj�c, czy banki rzetelnie poinformowa�y konsument�w o spreadzie, a nawet og�osi�, �e rz�d kraju, w kt�rym s� problemy natury "frankowej" m�g�by zmieni� umowy kredytowe je�li uzna je za niezgodne z prawem.

Czy frank wkr�tce b�dzie po 4 z�? Kilka argument�w Samcika na to, �e...

A tymczasem u naszych "Nabitych": gajowy potrzebny od zaraz?

Dzi� w blogu kilka s��w o do�� niespodziewanym posuni�ciu jednego z bank�w dzia�aj�cych w Rumunii, tamtejszego oddzia�u Raiffeisena, kt�ry - jak twierdzi w rumu�skich mediach Gheorghe Piperea, prawnik reprezentuj�cy klient�w - zaproponowa� 250 jego podopiecznym przewalutowanie kredyt�w frankowych na wyra�one w lokalnej walucie, czyli w lejach. Jak z kolei domniemywa portal, kt�ry spraw� opisa� - bank chce w ten spos�b chce sprawdzi� czy to klient�w udobrucha. A jest kogo udobrucha�, bo trzeba Wam wiedzie�, �e w Rumunii problem z frankami jest nie mniejszy, ni� u nas. Ludzie si� burz�, �e zostali wci�gni�ci w nadmierne ryzyko kursowe i wytaczaj� bankom procesy. A na dodatek wysoki jest tam odsetek kredyt�w nie sp�acanych w terminie - dla ca�ej bran�y wynosi 17% (w Polsce 7%), za� w niekt�rych bankach portfele kredytowe s� zagro�one nawet w 35% (i nie m�wimy tu o bankach specjalizuj�cych si� w consumer finance, tylko bankach uniwersalnych, udzielaj�cych r��nych rodzaj�w kredyt�w). Jeden z prawnik�w zebra� 2500 kredytobiorc�w i wytoczy� procesy 11 bankom naraz - Raiffeisenowi, Volksbankowi, BancPost, Credit Europe Bank, Piraeus Bank, czy Millennium Bank. Grupa 250 klient�w, kt�rzy maj� szans� na ucieczk� od franka, mia�aby pochodzi� w�a�nie z tej puli (nie wiem niestety wed�ug jakiego kryterium mieliby zosta� wyselekcjonowani klienci). Bank mia� zaproponowa�, �e po przewalutowaniu um�w po kursie z dnia zaci�gni�cia kredytu (klientom anulowano by wi�c negatywne r��nice kursowe od momentu zaci�gni�cia kredytu) strony spisz� aneks, zmieniaj�cy te� oprocentowanie na takie, kt�re obowi�zuje obecnie w Rumunii dla kredyt�w hipotecznych w lokalnej walucie, czyli w lejach. Z tego, co us�yszeli moi koledzy od przedstawicieli rumu�skiego Raiffeisena, to jednak nie by�a - jak twierdzi prawnik - oficjalna propozycja banku, lecz dywagacje przed s�dem, dotycz�ce zastosowania takiego rozwi�zania w ramach ugody i jego potencjalnych konsekwencji. A wi�c nic wi���cego. Ale mimo wszystko ciekawe.

W Polsce pewien bank te� zaproponowa� co� swoim klientom frankowym

Gryzie ich sumienie. Udzielili megakredytu, a teraz proponuj�: "umorzymy milion"

Sk�d mia�aby wynika� taka szczodro�� bankowc�w? Ano tamtejsi politycy - licz�c na g�osy klient�w "ugotowanych" we frankach - przygotowuj� kilka projekt�w ustaw, kt�re maj� rozwi�za� problem z frankowymi kredytami. Naj�agodniejszy z nich zak�ada trzy lata karencji w licytowaniu mieszka� os�b, kt�re nie poradzi�y sobie ze sp�at� kredyt�w. Najdalej id�cy zak�ada obowi�zek zamkni�cia klientom kredyt�w frankowych po kursie z dnia zawarcia umowy, a nast�pnie udzielenia tym klientom identycznego kredytu, tyle �e w lejach i to - jak m�wi projekt - "bez dodatkowych koszt�w". W bankach zapanowa�a panika, bo jedna z interpretacji zak�ada, �e owo "bez dodatkowych koszt�w" oznacza, i� klienci mogliby ��da� kredytu w lejach, ale na warunkach oprocentowania takich, jak by�y zawarte w pierwotnej umowie, frankowej. To by�aby nieco podobna sytuacja do tej, w kt�rej znajduj� si� nasi "Nabici" oraz mBank - po zdelegalizowaniu przez s�d zmian oprocentowania, dokonanych na przestrzeni kilku lat, klienci uwa�aj�, �e maj� kredyty z oprocentowaniem takim, jak na pocz�tku. Bank na razie nie przyj�� tej argumentacji, ale by� mo�e spraw� interpretacji um�w "Nabitych" nied�ugo rozstrzygn� s�dy, do kt�rych klienci si� udadz� w celu zas�dzenia kwot wynikaj�cych z anulowania zmian oprocentowania..

By�y prezes banku ostro o kredytach frankowych: "Wyj�tkowe szkodnictwo"

Rumu�skie banki zaczynaj� te� przegrywa� procesy indywidualne. Tamtejszy oddzia� niemieckiego Volksbanku we wrze�niu przegra� przed s�dem w Galati, czego konsekwencj� by�a zamiana kredytu na denominowany w lejach po kursie z dnia zawarcia umowy powi�kszonym o 10%. Innymi s�owy z 50-procentowego wzrostu kursu franka, jaki mia� miejsce od dnia zawarcia umowy w 2007 r. do teraz, bank mia�by wzi�� "na klat� cztery pi�te, a klient jedn� pi�t�. Nic wi�c dziwnego, �e w tej sytuacji jeden z bank�w w og�le rozwa�a zamian� kredyty na takie w lokalnej walucie i to po kursie z dnia zawarcia umowy, licz�c na to, �e po owym przewalutowaniu (i wzi�ciu przez bank na klat� wszystkich niekorzystnych r��nic kursowych) uda si� przynajmniej zwi�kszy� oprocentowanie kredytu z poziomu "frankowego" na "lejowy". Powtarzam: z tego, co m�wi� bankowcy nie pad�a �adna konkretna oferta i s� to czyste dywagacje, za� prawnik kredytobiorc�w nadinterpretuje sytuacj�. Gdyby jednak tak w�a�nie sprawa si� sko�czy�a, prawdopodobnie podobne ugody spisaliby ze swoimi klientami kolejni bankowcy, by unikn�� przegranej w s�dzie lub "podpadni�cia" pod jedn� z projektowanych przez parlamentarzyst�w restrykcyjnych ustaw. W rumu�skich bankach (kraj ma 20 mln mieszka�c�w, a pod wzgl�dem aktyw�w bran�a bankowa jest tam trzykrotnie mniejsza, ni� polska) a� 60% portfela kredytowego stanowi� po�yczki w obcych walutach (g��wnie we frankach). A odsetek nie sp�acanych w terminie kredyt�w jest najwy�szy w Europie.

October 28, 2014

Klienci Citi nie b�d� ju� mogli zbiera� punkt�w w Miles&More! W zamian - nowa karta "lotnicza"

Kartowych klient�w banku Citi Handlowy czekaj� du�e zmiany. Zw�aszcza tych, kt�rzy du�o podr��uj� po �wiecie i lubi� przy okazji zbiera� mile. Jaki� czas temu por�wnywa�em ofert� bank�w i organizacji finansowych maj�cych w ofercie takie karty - prym wiod� w�a�nie Citi, mBank oraz Diners Club, kt�re wydaj� karty wsp�lnie z programem Miles and More. Jego operatorem jest - jak pewnie wiecie - nasz rodzimy przewodnik LOT, dzia�aj�cy w sojuszu Lufthansy (s� tam te� m.in. Austrian, Swiss, SAS, Turkish Airlines, czy Air Berlin). Niedawno do bankowego trio "lotniczego" do��czy� jeszcze Raiffeisen, oferuj�cy mo�liwo�� zbierania mil razem z w�giersk� tani� lini� WizzAir (ka�de 5 z� wydane kart� to 1 pkt lojalno�ciowy, zakupy na stronie Wizzair s� warte dwa razy wi�cej). Lecz w interesie musi by� ruch, wi�c - jak si� dowiaduj� - Citi postanowi� zrezygnowa� z udzia�u w LOT-owsim sojuszu i wycofa� z oferty kart� Citibank-LOT. Jest to niez�a sensacja, bo przecie� Citi i LOT wsp��pracuj� niemal "od zawsze". Zamiast karty LOT-owskiej Citi b�dzie wydawa� nowy plastik Citibank PremierMiles, kt�ry ma oferowa� mo�liwo�� zbierania mil przy okazji zakup�w u najwi�kszych przewo�nik�w na �wiecie i przy korzystaniu z nocleg�w w kilku znanych sieciach hotelowych.

W nowym citibankowym klubie s� m.in. British Airways, Air France, KLM, Qatar Airlines, Delta Airlines, czy Etihad. W�r�d sieci hotelowych w programie bior� udzia� operatorzy sieci Hilton, InterContinental, czy Holiday Inn. Karta b�dzie dost�pna dla klient�w klasy CitiGold (czyli takich, kt�rzy wykazuj� dochody w wysoko�ci mniej wi�cej trzech �rednich krajowych) i ma uzupe�nia� ofert� nowego konta dla klasy �rednio-wy�szej, o kt�rym te� niedawno pisa�em - Citi Priority. Dla ka�dego, kto "wykr�ci" ni� 3000 z� obrot�w, b�dzie darmowa (w przeciwnym razie trzeba b�dzie zap�aci� bolesne 18 z� miesi�cznie op�aty za jej posiadanie). I to jest najbardziej wymagaj�cy warunek, bo pr�g dochodowy jest du�o bardziej zno�ny - 1200 z� miesi�cznego dochodu. Rzecz jasna nikt z tak niskimi dochodami o kart� i tak nie b�dzie aplikowa�, bo nie mia�by szans osi�gn�� wystarczaj�cych obrot�w. W czym nowy plastik Citi mia�by by� lepszy od karty Citibank-LOT?

W nowym citibankowym klubie s� m.in. British Airways, Air France, KLM, Qatar Airlines, Delta Airlines, czy Etihad. W�r�d sieci hotelowych w programie bior� udzia� operatorzy sieci Hilton, InterContinental, czy Holiday Inn. Karta b�dzie dost�pna dla klient�w klasy CitiGold (czyli takich, kt�rzy wykazuj� dochody w wysoko�ci mniej wi�cej trzech �rednich krajowych) i ma uzupe�nia� ofert� nowego konta dla klasy �rednio-wy�szej, o kt�rym te� niedawno pisa�em - Citi Priority. Dla ka�dego, kto "wykr�ci" ni� 3000 z� obrot�w, b�dzie darmowa (w przeciwnym razie trzeba b�dzie zap�aci� bolesne 18 z� miesi�cznie op�aty za jej posiadanie). I to jest najbardziej wymagaj�cy warunek, bo pr�g dochodowy jest du�o bardziej zno�ny - 1200 z� miesi�cznego dochodu. Rzecz jasna nikt z tak niskimi dochodami o kart� i tak nie b�dzie aplikowa�, bo nie mia�by szans osi�gn�� wystarczaj�cych obrot�w. W czym nowy plastik Citi mia�by by� lepszy od karty Citibank-LOT?

C��, portfolio linii lotniczych, kt�re bior� udzia� w programie, jest nie najgorsze, Ale brak LOT-u i Lufthansy mimo wszystko jest pewnym/du�ym/ogromnym defektem z punktu widzenia polskiego klienta. Jeden z klient�w, z kt�rym rozmawia�em, m�wi wr�cz o samokastracji banku. Citi obiecuje, �e punkty zebrane w programie nigdy nie b�d� si� kasowa�y oraz �e b�dzie mo�na je wymienia� zar�wno na ta�sze lub darmowe bilety i noclegi, jak i na cash-back, czyli po prostu "p�aci�" nimi za bilety na samolot linii nie nale��cej do programu, po wymianie na got�wk�. Trzeci� zalet� ma by� wi�ksza "efektywno��" programu z punktu widzenia klienta - czyli, �e b�dzie mo�na szybciej "zas�u�y�" na nagrod�. Tak samo, jak w Miles and More na starcie u�ytkownik dostanie 2000 mil "w prezencie". Czy rzeczywi�cie przeliczniki s� lepsze, ni� w karcie LOT-owskiej? Zobaczymy, jak przetestujemy ;-). Na stronie internetowej pisz�, �e np. je�li p�aci si� kart� Citibank PremierMiles 4000 z� miesi�cznie, to w ci�gu dw�ch lat mo�na dosta� za to nieco ponad 21000 mil. A mile wymienia si� na punkty partner�w wed�ug przelicznika 2,5 mili = 1 punkt. Za� 10.000-12.000 punkt�w da si� wymieni� na "promocyjny" lot po Europie lub do Waszyngtonu (nie wyja�niaj� co to znaczy "promocyjny", ale chyba chodzi o to, �e p�aci si� tylko op�aty lotniskowe), nocleg w Hiltonie lub dwie podr��e w podwy�szonej klasie (biznes zamiast ekonomicznej). Opr�cz tego do karty s� do��czone us�ugi concierge i program rabatowy Citibanku.

C��, portfolio linii lotniczych, kt�re bior� udzia� w programie, jest nie najgorsze, Ale brak LOT-u i Lufthansy mimo wszystko jest pewnym/du�ym/ogromnym defektem z punktu widzenia polskiego klienta. Jeden z klient�w, z kt�rym rozmawia�em, m�wi wr�cz o samokastracji banku. Citi obiecuje, �e punkty zebrane w programie nigdy nie b�d� si� kasowa�y oraz �e b�dzie mo�na je wymienia� zar�wno na ta�sze lub darmowe bilety i noclegi, jak i na cash-back, czyli po prostu "p�aci�" nimi za bilety na samolot linii nie nale��cej do programu, po wymianie na got�wk�. Trzeci� zalet� ma by� wi�ksza "efektywno��" programu z punktu widzenia klienta - czyli, �e b�dzie mo�na szybciej "zas�u�y�" na nagrod�. Tak samo, jak w Miles and More na starcie u�ytkownik dostanie 2000 mil "w prezencie". Czy rzeczywi�cie przeliczniki s� lepsze, ni� w karcie LOT-owskiej? Zobaczymy, jak przetestujemy ;-). Na stronie internetowej pisz�, �e np. je�li p�aci si� kart� Citibank PremierMiles 4000 z� miesi�cznie, to w ci�gu dw�ch lat mo�na dosta� za to nieco ponad 21000 mil. A mile wymienia si� na punkty partner�w wed�ug przelicznika 2,5 mili = 1 punkt. Za� 10.000-12.000 punkt�w da si� wymieni� na "promocyjny" lot po Europie lub do Waszyngtonu (nie wyja�niaj� co to znaczy "promocyjny", ale chyba chodzi o to, �e p�aci si� tylko op�aty lotniskowe), nocleg w Hiltonie lub dwie podr��e w podwy�szonej klasie (biznes zamiast ekonomicznej). Opr�cz tego do karty s� do��czone us�ugi concierge i program rabatowy Citibanku.

Poniedzia�kowa kumulacja w blogu. Je�li nie wytrzyma�e� tempa, kt�re narzuci�em w blogu na pocz�tku tygodnia, wci�� masz okazj� nadrobi� zaleg�o�ci. Nim zapia� kur w blogu pojawi� si� tekst o tym, �e pewien Skarbiec si� w�a�nie otwiera i �e (mo�e) b�dzie mo�na na tym zarobi�. Gdy Kr�lowa brytyjska uda�a si� na popo�udniow� herbatk� do blogu wpad� tekst o tym co mnie spotka�o, gdy wpad�em na poczt� w celu odkrycia swego prawdziwego jestestwa. Gdy sens �ycia wielu wyznacza�a ju� pi�ama, w blogu pojawi� si� tekst o tym czy frank rzeczywi�cie b�dzie po 4 z�, jak us�ysza�em w g��wnych wydaniach wieczornych wiadomo�ci w TV.

A co ze starymi, poczciwymi kartami Citibank-LOT? Punkty b�dzie mo�na zbiera� tylko do ko�ca tego roku. Potem ka�da taka karta b�dzie nadal dzia�a�a a� do ko�ca okresu jej wa�no�ci, ale nie b�dzie mo�na jej odnowi�. Mile zebrane w Programie Miles and More b�dzie mo�na wymieni� na bonusy w takich terminach, o jakich mowi regulamin programu (czyli do momentu, kiedy przepadn�). Karty LOT-owskie b�d� stopniowo wymieniane klientom na standardowe kredyt�wki Citibank. Kto b�dzie chcia� mie� plastik Citibank PremierMiles, b�dzie musia� poprosi� bank o wymian� karty. Czy rezygnacja z udzia�u w programie lojalno�ciowym LOT i stworzenie w�asnego wyjdzie Citibankowi na zdrowie i zwi�kszy satysfakcj� klient�w? Mam w�tpliwo�ci, ale to ju� oceni� klienci.

October 26, 2014

Skarbiec si� otwiera, czyli firma prowadz�ca fundusze inwestycyjne sprzedaje akcje. Warto?

Niewiele jest ostatnio ciekawych propozycji inwestowania pieni�dzy, zw�aszcza dla niezbyt do�wiadczonych ciu�aczy. Na ka�d� now� ofert� na rynku pierwotnym ciesz� si� wi�c, jak dziecko. St�d dzi� w blogu recenzja startuj�cej w�a�nie oferty sprzeda�y akcji sp��ki Skarbiec Holding, jednego z najwi�kszych w Polsce asset manager�w . Za� pisz�c bardziej po ludzku: firmy zajmuj�cej si� zarz�dzaniem aktywami. Skarbiec jest pi�t� najwi�ksz� w Polsce firm� tego typu i jedn� z najbardziej znanych (inne o por�wnywalnie dobrej marce to Union Investment, czy Quercus). Skarbiec zarz�dza przede wszystkim funduszami inwestycyjnymi - do tej pory utworzy� ich 45 - a klienci ��cznie ulokowali w nich ponad 15 mld z�. Skarbiec pomaga te� tworzy� indywidualne portfele akcji bardzo bogatym inwestorom, acz stanowi to niewielk� cz��� jego dochod�w. Dawno temu Skarbiec nale�a� do BRE Banku (dzi� zwanego mBankiem), ale zosta� sprzedany i trafi� w grupy Enterprise Investors, najwi�kszej w tej cz��ci Europy grupy funduszy typu private equity. Takie fundusze kupuj� jak�� perspektyczn� sp��k� na 5-7 lat, daj� jej pieni�dze na rozw�j, a kiedy biznes uro�nie - sprzedaj� z zyskiem. No i teraz w�a�nie Enterprise Investors zapragn�� pozby� si� cz��ci swoich akcji w Skarbcu, odsprzedaj�c je m.in. czytelnikom blogu.

Pod m�otek p�jdzie maksymalnie 46,3% wszystkich akcji Skarbiec Holding (o ile znajdzie si� wystarczaj�co du�o ch�tnych), kt�rych cena maksymalnie mo�e wynie�� 44 z� za sztuk�. Ostateczn� cen� poznamy dopiero po negocjacjach sprzedaj�cego z inwestorami instytucjonalnymi, kt�rzy maj� przywilej negocjowania ceny (to tzw. book buildingu). Je�li ostateczna cena b�dzie r�wna maksymalnej, kupuj�cy b�d� musieli wy�o�y� na akcje Skarbca ��cznie 139 mln z�, a wi�c ca�kiem sporo. Zapisy na akcje przyjmuj� biura maklerskie do 3 listopada (je�li kto� chcia�by wzi�� udzia� w tym przedsi�wzi�ciu, a nie ma jeszcze rachunku maklerskiego, to b�dzie musia� go za�o�y�). Kluczowe pytanie brzmi: czy warto si� skusi�? Zarz�dzanie aktywami to nietypowy biznes, troch� podobny do bankowo�ci, ale mniej wymagaj�cy ;-). Nie wymaga wysokiego kapita�u, a raczej t�gich m�zg�w, kt�re zgromadz� cudzy (klientowski) kapita�, ��cz� go w fundusze inwestycyjne i kupuj� za nie akcje, obligacje, kontrakty terminowe, z�oto, nieruchomo�ci... Je�li osi�gaj� na tyle dobre wyniki w pomna�aniu tych pieni�dzy, �e klienci przynosz� im coraz wi�cej oszcz�dno�ci, firma dobrze �yje z prowizji za zarz�dzanie funduszami.

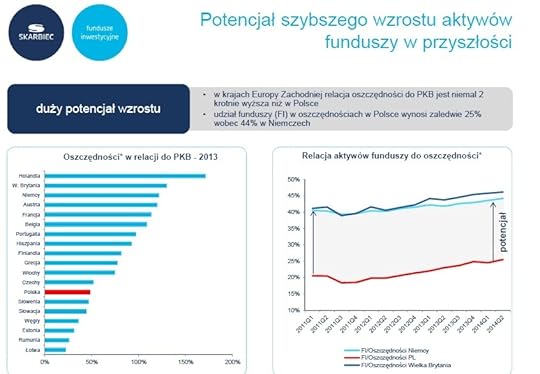

Skarbiec zarabia nie�le. W zesz�ym roku zgarn�� z op�at za zarz�dzanie i innych prowizji pobieranych od klient�w 101,3 mln z�. W pierwszej po�owie tego roku by�o to 44,7 mln z�, wi�c nale�y si� spodziewa�, �e na koniec roku przychody b�d� podobne do zesz�orocznych (90% w strukturze przychod�w stanowi� op�aty za zarz�dzanie funduszami). A zyski? W tej bran�y stanowi� mniej wi�cej jedn� trzeci�, jedn� czwart� przychod�w - w zesz�ym roku Skarbiec Holding osi�gn�� prawie 29 mln z� zysku netto, w pierwszej po�owie tego roku zarobi� 11 mln z� . Na korzy�� tego biznesu przemawiaj� dwie rzeczy: po pierwsze w Polsce prowizje za zarz�dzanie funduszami s� dzi� najwy�sze w Europie (Skarbiec z op�aty sta�ej, nie licz�c success-fee, kt�re te� s� pobierane w niekt�rych funduszach, zgarnia 3,27% od warto�ci aktyw�w w przypadku funduszy akcji i 1,13% od warto�ci aktyw�w w przypadku funduszy obligacyjnych). Po drugie za� u nas popularno�� funduszy inwestycyjnych jest wci�� wielokrotnie mniejsza, ni� na Zachodzie. Aktywa tej bran�y bij� rekordy, ale wci�� to w bankach Polacy trzymaj� 600 mld z� swoich oszcz�dno�ci, a w funduszach nieco ponad 100 mld z�. W wielu krajach Europy Zachodniej proporcje s� bardziej wyr�wnane, a w niekt�rych fundusze gromadz� nawet wi�cej pieni�dzy, ni� banki.

Trudno wi�c zakwestionowa� tez�, �e za 10-15 lat Skarbiec ma szans� by� firm� wielokrotnie wi�ksz�, ni� dzi�. A poniewa� w tym biznesie nie potrzeba wysokiego w�asnego kapita�u, to firma najpewniej b�dzie ca�y zysk przeznacza�a na dywidendy dla akcjonariuszy . To by�by bardzo du�y atut, pozwalaj�cy akcjonariuszom ni martwi� si� o ceny akcji, a po prostu przez ca�e dziesi�ciolecia �y� z wyp�acanej przez firm� dywidendy. Rozgrza�em Was do czerwono�ci? To teraz czas na minusy. Biznes, kt�ry uprawia Skarbiec, jest tyle� dochodowy, co chwiejny. Firma w du�ym stopniu zale�y od kilku doradc�w inwestycyjnych, zarz�dzaj�cych pieni�dzmi klient�w (odej�cie kilku kluczowych os�b mo�e poci�gn�� za sob� np. odp�yw wi�kszo�ci aktyw�w, bo ludzie mog� i�� za swoim zarz�dzaj�cym). Pami�tacie jak z TFI Arka odesz�o kilku kluczowych pracownik�w i za�o�yli Caspar TFI? Z Arki b�yskawicznie wyparowa�y setki milion�w pieni�dzy, kt�re wyl�dowa�y u Caspara. Inna sprawa, �e kluczowi mened�erowie w Skarbcu podobno s� obj�ci planami motywacyjnymi opartymi na akcjach (mog� dosta� kilkaset tysi�cy papier�w po cenie z oferty publicznej), wi�c powinni by� niesk�onni do rzucania roboty. W asset management nie licz� si� maszyny, nieruchomo�ci, ani pieni�dze w kasie, tylko potencja� intelektualny.

Drugim ryzykiem jest... pech. Mieli�my w historii przypadki nieudanych inwestycji funduszy, kt�re ko�czy�y si� �le dla klient�w i dla firm zarz�dzaj�cych. Oczywi�cie - pojedyncze b��dy nie powinny zaprowadzi� nad przepa�� ca�ej firmy zarz�dzaj�cej (np. Copernicus TFI mia� powa�n� wpadk� i wyszed� na prost�, podobnie jak Union Investment TFI), ale w tej bran�y zdarzaj� si� fakapy, kt�re ko�cz� si� bankructwem. Najlepszym przyk�adem jest notowane na gie�dzie TFI Idea. Akcje tego asset managera po tym, jak firma nie by�a w stanie zapobiec panice klient�w funduszy i straci�a licencj� KNF, spad�y z 3 z� przed rokiem do 19 gr. dzi�. Skarbiec ma 45 funduszy i dobr� reputacj�, ale ryzyka, �e niepowodzenia w inwestowaniu pieni�dzy spowoduj� masowy odp�yw pieni�dzy klient�w i spadek dochod�w z prowizji wykluczy� si� nie da. W kategorii ryzyka pt. "pech" mie�ci si� te� krach gie�dowy, kt�ry - je�li nast�pi - spowoduje gwa�towny odp�yw pieni�dzy z funduszy, zw�aszcza tych kupuj�cych akcje, na kt�rych ka�dy asset manager najlepiej zarabia. Krach jest czynnikiem nieprzewidywalnym, nie da si� przed nim zabezpieczy�. Je�li nast�pi, ka�dy asset manager musi si� pogodzi� z kilkuletnim radykalnym spadkiem zysk�w.

Tu nie maj� racji bytu pomys�y pt "zmieni� rynek zbytu", "poszuka� nowych kontrahent�w", "wprowadzi� na rynek now� kategori� produkt�w". Je�li stanie si� co�, co spowoduje, �e ludzie b�d� si� bali inwestowa� pieni�dze, to w bran�y asset management nie istnieje rozwi�zanie awaryjne. Trzeba te� powiedzie�, �e takie firmy jak Skarbiec "wisz�" na swoich dystrybutorach. W Polsce klienci stosunkowo rzadko kupuj� fundusze inwestycyjne przez internet. Zwykle id� do banku, albo po�rednika finansowego. Cz��� bank�w ma w�asne TFI, wi�c nie wpuszcza "obcych". Skarbiec ma umowy na dystrybucj� swoich funduszy z dziewi�cioma bankami, 14 firmami maklerskimi, fundusze Skarbca s� te� "zaszyte" w produktach ubezpieczeniowych 13 firm ubezpieczeniowych. To du�a i sensowna sie� dystrybucji, jednak Skarbiec jest od niej bardzo uzale�niony (a� 50% wszystkich koszt�w firmy to op�aty na rzecz dystrybutor�w!). Nie wiadomo czy te obci��enia nie b�d� ros�y (cho� trudno sobie wyobrazi�, by by�y jeszcze wy�sze) i czy przypadkiem nie zaczn� spada� dochody z op�at za zarz�dzanie (np. wskutek wzrostu konkurencji)

Nie wiadomo te� jak b�dzie si� zmienia�o w Polsce prawo - czy kto� nie wpadnie na pomys�, by ograniczy� administracyjnie prowizje za zarz�dzanie funduszami tak, jak ograniczono op�aty interchange w "przemy�le" kart p�atniczych? Czy gwa�townie nie zawali si� "ubezpieczeniowa" noga towarzystw funduszy ? Polisy inwestycyjne, w kt�rych zawarte s� fundusze, w skrajnym przypadku mog� zosta� nawet zdelegalizowane (jako "nibyubezpieczenia"). Mo�na te� sobie wyobrazi� dowolne zalecenia nadzorcze, kt�re spowoduj�, �e zyski z zarz�dzania funduszami b�d� topnia�y. Z jednej strony mamy wi�c nies�ychanie rentowny biznes (nie znajdziecie wielu bran�, w kt�rej zysk stanowi jedn� trzeci� przychodu), na rynku bardzo jeszcze dalekim od nasycenia (jest prawdopodobne, �e Polacy b�d� si� bogacili i przynosili do funduszy wi�cej pieni�dzy), niepodatnym na konkurencj� z zagranicy (w Polsce pr�bowa�y zrobi� karier� najwi�ksze globalne firmy zarz�dzaj�ce funduszami, ��cznie z Franklinem Templetonem, BlackRockiem i innymi tuzami - bez skutku), a tak�e nie wymagaj�cy gromadzenia wysokiego kapita�u, a wi�c p�ac�cy wysokie dywidendy . Z drugiej strony to biznes, w kt�rym odej�cie kilku kluczowych pracownik�w mo�e oznacza� katastrof�, kt�ry "wisi" na zewn�trznych sprzedawcach, w kt�rym wiarygodno�� jest cenniejszym aktywem, ni� w jakiejkolwiek innej bran�y - a od utraty wiarygodno�ci nie istnieje przecie� �adne ubezpieczenie.

Pozostaje jeszcze ostatnie pytanie: czy te akcje s� tanie, czy drogie. Bo kupuj�c co� tanio mo�na sobie pozwoli� na nieco wi�ksze ryzyko. Por�wna�em Skarbiec Holding z Quercus TFI, innym asset managerem notowanym ju� na gie�dzie, kt�rego g��wnym udzia�owcem jest Sebastian Buczek, jeden z najbardziej renomowanych zarz�dzaj�cych maj�tkiem w Polsce. Quercus pod wzgl�dem gabaryt�w jest podobnym do Skarbca towarzystwem funduszy - jego warto�� rynkowa to dzi� 350 mln z� (cena akcji na pocz�tku zesz�ego roku wynosi�a 2,5 z�, na pocz�tku tego roku - ju� prawie 9,5 z�, a ostatnio - 5,5 z�). Ca�y Skarbiec Holding przy maksymalnej cenie emisyjnej by�by wart jakie� 300 mln z�. Z tym, �e Quercus przy aktywach pod zarz�dzaniem pi�� razy mniejszych, ni� Skarbiec ("tylko" 3 mld z�) generuje wy�sze od Skarbca przychody (122 mln z� w zesz�ym roku) oraz poka�niejszy zysk netto (38,7 mln z� w zesz�ym roku, prawie 25 mln z� po trzech kwarta�ach tego roku). A je�li por�wna� zysk, kt�ry mamy szans� kupi� (i potem zamieni� na dywidend�) w ka�dej akcji obu asset manager�w? W przypadku Quercusa przy cenie akcji 5,25 z� i zesz�orocznym zysku netto zysk na jedn� akcj� (EPS) wynosi 0,58 z�, za� wska�nik C/Z (m�wi ile z�otych musimy przeznaczy� na zakup akcji, by za te pieni�dze "kupi�" z�ot�wk� zysku) wynosi nieco ponad 9. W przypadku Skarbca przy zysku netto na ka�d� akcj� przypada 4,23 z� zysku. Gdyby cena ka�dego papieru w ofercie publicznej wynios�a maksymalne 44 z�, to ka�d� z�ot�wk� zesz�orocznego zysku kupowaliby�my za 10,4 z�.

Wychodzi na to, �e przy cenie maksymalnej Skarbiec jest dro�szy, ni� Quercus, kt�ry w dodatku dzia�a bardziej efektywnie, bowiem "wyciska" z mniejszych aktyw�w wi�ksze przychody i zyski. Po co wi�c kupowa� Skarbca, skoro mo�na mie� Quercusa i to ciut taniej? C��, po pierwsze C/Z to tylko jeden, najprostszy wska�nik, a po drugie je�li przyjmiemy za�o�enie, i� d�ugoterminowo wierzymy w biznes pt. zarz�dzanie aktywami, to drobne r��nice w wycenie obu firm w og�le nie s� warte rozwa�ania. Je�li Polska b�dzie si� bogaci�a, Polacy si� b�d� bogacili i w funduszach za 10-15 lat b�dzie pi�� razy wi�cej pieni�dzy jak dzi�, to - nawet przy ni�szych wp�ywach z op�at za zarz�dzanie per klient - asset managerowie b�d� zarabiali lepiej, ni� dzi�. Mo�emy te� przyj�� inne za�o�enie - �e to biznes niczym rosyjska ruletka - nic nie produkuje, nie ma maj�tku trwa�ego, obiecuje zyski wynikaj�ce z czego� tak ulotnego jak szcz��cie (umiej�tno�ci?) w zarz�dzaniu pieni�dzmi ludzi. A w dodatku biznes, kt�ry jest kompletnie nieelastyczny w obliczu turbulencji na rynku kapita�owym - uzale�niony od mody na inwestowanie, kt�ra w dzisiejszym �wiecie, pe�nym krach�w i bankrutuj�cych pa�stw, stoi pod znakiem zapytania. Ja, jako urodzony optymista, sk�ania�bym si� raczej ku pierwszemu scenariuszowi (czyli �e jednak b�dzie dobrze), cho� zgodz� si� te� z ka�dym, kto powie, �e zna kilka bezpieczniejszych sp��ek.

BESTSELLER O INWESTOWANIU W PROMOCJI! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik. Uwaga: jeszcze do 30 pa�dziernika trwa wielka promocja - e-book "Jak inwestowa� i pomna�a� oszcz�dno�ci" mo�ecie kupi� z 50%-ow� zni�k�. Pospieszcie si�, bo nic nie trwa wiecznie, zni�ka te� ;-)

najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik. Uwaga: jeszcze do 30 pa�dziernika trwa wielka promocja - e-book "Jak inwestowa� i pomna�a� oszcz�dno�ci" mo�ecie kupi� z 50%-ow� zni�k�. Pospieszcie si�, bo nic nie trwa wiecznie, zni�ka te� ;-)

SUBIEKTYWNIE PODCZAS SPOTKANIA FINANSOWYCH LIDER�W. Jak wiecie, czasem pojawiam si� na bankowych imprezach, by krzewi� dobre standardy i zach�ca� bankowc�w do budowania strategii dobrych nie tylko dla nich, ale te� dla ludno�ci cywilnej ;-). Niedawno mia�em przyjemno�� go�ci� na "Spotkaniu Lider�w Bankowo�ci i Ubezpiecze�" w warszawskim hotelu Westin. W�r�d wielu zagadnie�, nad kt�rymi pochylali si� eksperci, by�a przysz�o�� sprzeda�y ubezpiecze� do��czanych do produkt�w bankowych. Moja opinia o missellingu oraz nadu�yciach, jakie si� w tym biznesie pojawiaj�, przedstawia si� na tym zdj�ciu ;-)

SUBIEKTYWNO�� WSPIERA EMERYTALN� AKCJ� INWESTOR�W. "Nie czekaj a� ZUS i OFE wyp�ac� ci emerytur�" - apeluje Stowarzyszenie Inwestor�w Indywidualnych. I namawia, by�my wzi�li sprawy w swoje r�ce, cz��� oszcz�dno�ci umieszczaj�c nie tylko w banku, lecz r�wnie� na rynku kapita�owym. Wspieram t� akcj�, bo uwa�am, �e inwestorzy maj� sporo racji: akcje, fundusze inwestycyjne, obligacje firm nie gryz�. Je�li b�dziemy przyspawani do lokat bankowych, nie b�dziemy efektywnie zarz�dzali naszymi oszcz�dno�ciami (a i nie pomo�emy rozwija� polskiej gospodarki). Nie tylko w blogu, lecz tak�e w swoich ksi��kach przedstawia�em pomys�y i strategie na zbudowanie planu d�ugoterminowego oszcz�dzania z komponentem "kapita�owym". O tym, �e mamy mentalny problem z zabraniem cho�by ma�ej cz��ci pieni�dzy z banku, te� pisa�em niedawno w blogu. B�d� wspiera� starania SII i co jaki� czas podrzuca� Wam pomys�y na wzbogacenie Waszych portfeli w taki spos�b, �eby ograniczy� ryzyko, a mie� du�� szans� na wi�kszy zarobek, ni� w banku.

SUBIEKTYWNO�� ZN�W DOCENIONA! Dowody sympatii i uznania otrzymuj� w ostatnich miesi�cach zar�wno od czytelnik�w, jak i od ekspert�w - za co jestem wszystkim bardzo wdzi�czny.Ostatnio mile zaskoczy�a mnie wiadomo�� - kt�r� chc� si� z Wami podzieli� - i� otrzyma�em nominacj� w konkursie "MediaTory", organizowanym przez krakowskich student�w (chc� mnie wyr��ni� w kategorii "InicjaTor", za ��czenie rzetelno�ci i �artobliwo�ci�). To kolejny splendor, kt�ry sp�yn�� na mnie dzi�ki Wam. W tym roku wielk� frajd� przynios�a mi nagroda "Heros Rynku Kapita�owego", przyznawana przez �rodowisko inwestor�w indywidualnych...

a tak�e nagroda za "Najbardziej spo�eczno�ciowy blog ekonomiczny" w konkursie portalu Money.pl. Przyjemno�� sprawi�a mi te� nominacja do nagrody im . Mariana Krzaka (wr�ci�em do �ask Zwi�zku Bank�w Polskich po dziesi�ciu latach od zdobycia tej nagrody). Subiektywno�� znalaz�a si� te� w�r�d l aureat�w konkursu im. Dariusza Fikusa, w kt�rym kapitu�a z�o�ona z redaktor�w najwi�kszych gazet nagradza dziennikarstwo najwy�szej pr�by. To dla mnie dow�d, �e mr�wcza praca ma sens i zobowi�zanie, �eby nie zwalnia� tempa ;-).

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

October 24, 2014

Nowe op�aty likwidacyjne Aegona te� nielegalne! Firma seryjnie przegrywa w s�dach, a UOKiK...

Zajmowa�em si� ju� w blogu wojn�, kt�r� wytoczy� polisom inwestycyjnym prezes Urz�du Ochrony Konkurencji i Konsument�w. Przypomn� pokr�tce: s� ju� cztery kary finansowe za wprowadzenie w b��d klient�w - dla Aegona, Open Finance, Idea Banku, Raiffeisen Banku - b�dzie zapewne kilkana�cie kolejnych. S� te� postulaty wprowadzenia limitu na prowizje po�rednik�w sprzedaj�cych polisy z komponentem inwestycyjnym oraz nakazania producentom "trefnych" produkt�w, by musieli z automatu odda� pieni�dze wszystkim klientom, kt�rzy zostali wprowadzeni w b��d. Jest wi�c ostro. Dzi� jednak chc� si� przyjrze� bli�ej sytuacji klient�w firmy Aegon. Tu bowiem awantura jest wi�ksza, ni� w przypadku pozosta�ych firm. Aegon ju� w 2012 r. zosta� prawomocnie uznany winnym nak�adania nielegalnych op�at likwidacyjnych na klient�w, kt�rzy chc� wycofa� si� z inwestycji przed up�ywem 10 lat p�acenia sk�adek (a mogliby chcie� si� wycofa� np. dlatego, �e ich polisy s� ob�o�one wysokimi prowizjami za zarz�dzanie pieni�dzmi). Firma uchwa�� zarz�du zmieni�a zasady potr�cania op�at na mniej dolegliwe i w og�le zmieni�a nieco konstrukcj� polis oraz op�at przy nowo sprzedawanych polisach (jest teraz op�ata dystrybucyjna - wzbudzaj�ca jednak nie mniejsze kontrowersje, ni� likwidacyjna).

S�k w tym, �e po zmianie zasad naliczania op�at klientom nie by�o wcale lepiej, a ju� na pewno nie przejrzy�ciej. W starym modelu wycofuj�cy si� klient po prostu traci� okre�lony procent wp�aconych pieni�dzy. W nowym op�ata jest uzale�niona od tego ile Aegon zap�aci� swojemu po�rednikowi. "Klient sam nie mo�e tego policzy�. Szacunkowo ta op�ata jest r�wna sk�adce za pierwszy rok" - powiedzia� mi kiedy� rozbrajaj�c� szczero�ci� prezes Aegona Micha� Biedzki. Op�ata likwidacyjna pobierana na nowych zasadach odpowiada sumie kwot: a) kosztu dystrybucji, nie wy�szego ni� warto�� subkonta sk�adek regularnych (a wi�c nie wchodz� tu sk�adki dodatkowe, kt�re w nowych zasadach s� "chronione", b) kosztu wystawienia polisy - 260 z� albo odpowiadaj�cego warto�ci subkonta sk�adek regularnych, je�li warto�� tego subkonta jest ni�sza ni� 260 z�, c) kosztu rozwi�zania umowy 280 z� albo odpowiadaj�cego warto�ci subkonta sk�adek regularnych, je�li warto�� tego subkonta jest ni�sza ni� 280 z�. Mamy wi�c 540 z� plus mityczny koszt dystrybucji, czyli zapewne prowizja, jak� agent zgarn�� za przyniesienie klienta.

W�tpliwo�ci co do tych nowych zasad zg�aszali zar�wno prawnicy, jak i klienci. Jedni uwa�ali, �e nak�adanie na klienta prowizji, kt�rej �r�de� nie da si� obiektywnie prze�wietli� (Aegon nie ujawnia um�w z agentami) jest nielegalne. Zw�aszcza, �e wszystko si� sprowadza nadal o przerzucania na klienta koszt�w dzia�alno�ci ubezpieczyciela. Klienci za� mieli za z�e, �e dzwoni�c na infolini� za ka�dym razem uzyskuj� inn� informacj� dotycz�c� wysoko�ci op�aty likwidacyjnej. A zatem wygl�da na to, �e firma bierze j� "z palca". Pojawi�y si� te� w�tpliwo�ci co do trybu wprowadzenia zmiany - ka�da zmiana og�lnych warunk�w ubezpieczenia wymaga przecie� zgody klienta. A tu Aegon zamieni� sobie jedn� op�at� likwidacyjn� na drug�, nie pytaj�c nikogo o zdanie. Pisa�em o tych sprawach w blogu wielokrotnie, a� wreszcie polityk� Aegonu zainteresowa� si� UOKiK. I wszcz�� post�powanie wyja�niaj�ce. A Aegon t�umaczy� urz�dnikom, �e po prostu postanowi� ul�y� klientom, dostosowuj�c zasady do nowych warunk�w wyznaczonych przez s�d ochrony konkurencji.

"W ocenie sp��ki, pisma przekazywane klientom nie informowa�y o zmianie og�lnych warunk�w ubezpieczenia w drodze Uchwa�y, ani te� same w sobie takiej zmiany nie stanowi�y, poniewa� zmiana taka obiektywnie nie mog�a by� dokonana w drodze uchwa�y zarz�du Towarzystwa. Wspomniana uchwa�a – jak zauwa�a Sp��ka - by�a czynno�ci� z zakresu prowadzenia spraw sp��ki - aktem o charakterze wewn�trznym (wewn�trzkorporacyjnym) i nie stanowi�a o�wiadczenia woli Towarzystwa. (...) Rozstrzygni�cie [s�du ochrony konkurencji] daje prawo pobierania op�aty likwidacyjnej, aczkolwiek nie w rycza�towej wysoko�ci. Skoro wi�c op�ata rycza�towa przewidziana we wzorcu OWU zosta�a uznana za niedopuszczaln�, to sp��ka zosta�a zobligowana (na mocy tych wyrok�w s�dowych) do zredukowania wysoko�ci op�aty do poziomu poniesionych koszt�w"

- tak t�umaczy� si� Aegon w pismach do UOKiK. Wedug firmy pismo, jakie wysy�a�a do klient�w o zmianie zasad naliczania op�aty, by�o tylko informacyjnym i nie nale�y go uto�samia� z jednostronn� zmian� OWU. Argument�w mia� wi�cej, a naj�mieszniejszy z nich brzmia�, �e firma nie mog�a z�ama� zbiorowego interesu konsument�w, bowiem suma ich indywidualnych interes�w nie jest zbiorowym interesem. Znam tylko jeden lepszy numer wykonany przez prawnik�w Aegona i nawet opisa�em go w blogu ;-). Urz�d nie da� jednak wiary tym wyja�nieniom i uzna�, �e firma najzwyczajniej w �wiecie miga si� od wycofania nielegalnej op�aty likwidacyjnej i w bli�ej nieznanym trybie poboera j� nadal, tylko nieco inaczej liczon� i bez jasnej podstawy prawnej. Wed�ug UOKiK Aegon wprowadzi� konsument�w w b��d, informuj�c ich o zmianie zasad naliczania op�at, bo do zmiany zasad nie mia� �adnego prawa - jedyne, do czego mia� prawo, to wycofanie si� z op�aty likwidacyjnej w og�le. UOKiK ��da teraz od Aegona, by wykona� wyrok s�du ochrony konkurencji z 2012 r., kt�ry do tego w�a�nie si� sprowadza - stare op�aty likwidacyjne s� nielegalne, a �adnych innych do OWU nie wprowadzono, bo na to musia�by si� zgodzi� klient.

"Aegon nie informowa� z w�asnej inicjatywy o zmianie sposobu naliczania op�aty likwidacyjnej. Jego klienci otrzymuj� jedynie informacje o jej wysoko�ci (ale nie sposobie jej obliczania), kt�ra jest przekazywana w potwierdzeniu stanu rachunku wysy�anym na ka�d� rocznic� zawarcia umowy. Towarzystwo nie przyznawa�o konsumentom prawa do bezkosztowego wypowiedzenia umowy w sytuacji niezaakceptowania wyliczonej na nowych zasadach op�aty likwidacyjnej"

ma pretensje UOKiK. Oj, b�dzie o to jeszcze niejedna awantura. Bo to sprawa troch� podobna do afery z mBankiem i "Nabitymi". S�d wyrzuca z umowy jaki� zapis, nie zast�puje go innym, a obwiniona instytucja argumentuje, �e teraz to ona nie wie w jaki spos�b ma wykonywa� umow�. W mBanku nie uwzgl�dniaj� wniosk�w klient�w o przeliczenie rat, a w Aegonie wyliczaj� op�aty po nowemu, tak jak wydaje im si� za s�uszne i zgodne z prawem. Bo przecie� ani um�w kredytowych mBanku, ani polis inwestycyjnych Aegona - tudzie� op�at likwidacyjnych jako takich - s�d nie uniewa�ni�. Co ciekawe, w sprawie nowych op�at likwidacyjnych walka toczy si� na wielu frontach. Opr�cz UOKiK-u ten ubezpieczyciel ma na karku indywidualnych klient�w, kt�rzy na w�asn� r�k� kwestionuj� w s�dach to, co zakwestionowa� UOKiK - czyli mo�liwo�� pobierania innych op�at likwidacyjnych, ni� te, kt�re s� w OWU i zosta�y zdelegalizowane przez s�d. Jeden z prawnik�w, mec. Hubert Moryson z kancelarii HMK Legal pochwali� mi si�, �e ma ju� trzy wygrane sprawy tego typu. We wszystkich przypadkach s�d doszed� do wniosku, �e op�ata likwidacyjna pobrana po nowemu to zwyk�a samowolka..

Pierwszy z klient�w Aegona zawar� dwie polisy inwestycyjne, ale do�� szybko doszed� do wniosku, �e to nie jest najlepszy spos�b lokowania pieni�dzy. I zrezygnowa�. Z pierwszej polisy Aegon zabra� mu 4162 z� z ��cznej kwoty 4458 z� zebranej w postaci sk�adek, za� w ramach drugiej polisy z wp�aconych 4205 z� klient odzyska� 0,95 z�, reszt� firma zainkasowa�a w ramach pobranej "po nowemu" op�aty likwidacyjnej. Klient najpierw pisa� reklamacje, ale po kilkukrotnym odbiciu si� od �ciany wynaj�� prawnika i z�o�y� pozew w s�dzie. A s�d zarz�dzi�, �e Aegon ma odda� klientowi ca�� kas�, uzasadniaj� to mniej wi�cej tak:

"Obci��enie konsumenta op�at� likwidacyjn� w wysoko�ci pierwotnie okre�lonej w owu jak r�wnie� w samej umowie, kt�rej na�o�enie nie zosta�o uzgodnione indywidualnie z powodem, stanowi postanowienie umowne, kt�re kszta�tuje prawa i obowi�zki konsumenta w spos�b sprzeczny z dobrymi obyczajami oraz ra��co naruszaj�cy jego interesy. (...) Wzorzec wydany przez stron� pozwan� oparty na tre�ci uchwa�y Zarz�du strony pozwanej z dnia 27 sierpnia 2012 roku okre�laj�cej nowy spos�b wyliczania i pobierania op�aty likwidacyjnej, nie m�g� wi�za� powoda jako ubezpieczonego. Powo�anie si� na skuteczno�� tak okre�lonego wzorca umownego w stosunku do powoda, kt�remu wcze�niej nie zakomunikowano jego tre�ci prowadzi do naruszenia art. 3841 k.p.c. Pobieraj�c op�at� likwidacyjn� w wysoko�ci wskazanej w tre�ci przedmiotowej uchwa�y pozwana post�pi�a zatem bezpodstawnie, powoda nie wi�za�o bowiem postanowienie umowne zastrzegaj�ce prawo do �wiadczenia i jego wysoko��".

Druga klientka, kt�ra wygra�a w s�dzie spraw� pobrania op�aty likwidacyjnej po nowemu, wycofuj�c si� z umowy otrzyma�a z kwoty 54.400 z� ca�kiem sporo, bo 43.700 z� (op�ata likwidacyjna w jej wypadku wynosi�a "tylko" 20%). Ale i tak posz�a do s�du i wywalczy�a zwrot pieni�dzy - podobnie jak w poprzednim przypadku wyrok s�du jest jeszcze nieprawomocny.

"Zmodyfikowanie stosunku zobowi�zaniowego ��cz�cego stron� pozwan� z pow�dk� zgodnie z tre�ci� uchwa�y nr 139/2012 zarz�du pozwanej Sp��ki z dnia 27 sierpnia 2012 r. w zakresie wysoko�ci op�aty likwidacyjnej nie mog�o okaza� si� wi���ce dla pow�dki. Wbrew twierdzeniom pozwanego z ca�� pewno�ci� by�a to zmiana umowy stron co do sposobu ustalania wysoko�ci op�aty likwidacyjnej skoro zamiast op�aty procentowej okre�lonej w OWU i tre�ci polisy w dacie zawarcia kontraktu wprowadzono warto�� kwotow�"

- stwierdzi� s�d. A, zgodnie z art. 384 Kodeksu cywilnego tego rodzaju zmiany umowy mog� by� wprowadzone tylko w sytuacji, kiedy klientowi daje si� mo�liwo�� bezkosztowego wycofania si� z umowy. Co prawda to prawda. Nota bene zdaje mi si�, �e z tym samym przepisem b�dzie mia� za chwil� problem bank Credit Agricole, kt�ry podobnie ostro pojecha� ze zmian� wzorca umownego w kredytach hipotecznych. Ale wr��my do naszych baran�w. Trzeci klient mec. Morysona z 10.900 z� dosta� do r�ki mniej, ni� jedn� trzeci�, bo op�at� likwidacyjn�, liczon� po nowemu, firma podliczy�a mu na 7100 z�. Tak�e i on poszed� z t� spraw� do s�du i r�wnie� w jego przypadku jest ju� nieprawomocny wyrok zas�dzaj�cy zwrot 100% op�aty likwidacyjnej. Wygl�da na to, �e je�li prawnicy Aegona zaraz czego� nie wymy�l�, to firma mo�e ju� przygotowywa� miliony z�otych na wyp�aty. Bo w �wietle wtorkowego orzeczenia UOKiK i seryjnie ju� przegrywanych spraw indywidualnych utrzymanie sytuacji, w kt�rej firma pobiera op�aty likwidacyjne na zasadach nie przewidzianych w OWU wydaje si� niemo�liwe.

Ci z Was, kt�rym pobrano op�aty "po nowemu" maj� bardzo du�e szanse na ich odzyskanie. Ci z Was, kt�rzy trzymaj� czynne polisy, bo czuj� si� zaszczuci listami z Aegona, z kt�rych wynika, �e op�ata likwidacyjna b�dzie pobrana tak czy siak i wcale nie musi by� niska - te� maj� wiele nowego materia�u do przemy�le�. A najlepiej by�oby, �eby firma Aegon b�yskiem tak poprawi�a zasady polis (op�aty dystrybucyjne, za zarz�dzanie itp.), �eby nikomu ju� nie chcia�o si� odchodzi� - nawet "za darmo"

October 23, 2014

Kto� przeszkadza SKOK-om w naprawie? I czy w styczniu czeka je finansowa rze�?