Maciej Samcik's Blog, page 131

October 6, 2014

Ci Rosjanie boj� si� Putina. I pytaj�: jak przenie�� oszcz�dno�ci do polskiego banku?

Blog "Subiektywnie o finansach" ma czytelnik�w nie tylko w Polsce, ale te� w kilkunastu innych krajach - tak�e na Wschodzie. Kiedy�, gdy uda�o mi si� sk�oni� pewien bank do ponownego obj�cia klient�w darmowym ubezpieczeniem, dosta�em poczt� nieoczekiwany prezent z miejscem nadania "Moskwa" - s�oik z kawiorem. Przypomnia�a mi si� ostatnio ta historia, bo dosta�em kilka list�w z Rosji i Ukrainy. Wi�kszo�� z nich - od obywateli tych kraj�w, zaniepokojonych tym, co si� dzieje w polityce i jak to mo�e uderzy� w ich kieszenie. Zak�adam, �e �aden z moich czytelnik�w nie jest oligarch�, bo w�wczas nie pisaliby do mnie, tylko do swoich, op�acanych milionami prawnik�w. Pisz� raczej ci, kt�rzy maj� jakie� pieni�dze, ale nie sta� ich na prawnik�w. S� za� na tyle wykszta�ceni ekonomicznie, �e wiedz� jak si� mo�e sko�czy� polityka prowadzona przez ludzi, kt�rzy o gospodarce wiedz� tyle, ile powiedziano im na kursach w KGB ;-). C��, my - zwykli polscy konsumenci - co prawda sankcji na Rosj� na�o�y� chyba nie damy rady (pr�bowa�em, przeczytajcie co mi z tego wysz�o), ale przynajmniej mo�emy je�� wi�cej jab�uszek... Czytelnik, kt�ry do mnie napisa� w sprawie porady dotycz�cej swoich zask�rniak�w, takiego komfortu nie ma.

"Jestem obywatelem Rosji, mieszkam w Moskwie. Od poczatku XXI wieku tutejsze banki dzia�ali stosunkowo dobrze, zaistnia�a gwarancja pa�stwowa na kwot� ok. 68.000 z�. Ale od jesieni zesz�ego roku zacz��y si� coraz bardziej denerwuj�ce klient�w „trz�sienia ziemi”. Bank centralny przyst�pi� do kampanii „oczyszczenia” bran�y z bank�w "niemoralnych", zamykaj�c po dwa, a niekiedy po trzy banki tygodniowo. Ludzie tacy jak ja, trzymaj�cy zask�rniaki na lokacie, w��czali TV i radio i dowiadywali si�, �e kt�ry� z bankow dzi� zosta� zlikwidowany. Ale wiosn�, na tle codziennej retoryki militarnej w miediach i histerii patriotycznej, powsta�o zagro�enie ewentualnego wypowiedzenia przez pa�stwo swoich gwarancji i obowi�zk�w, powo�uj�c si� np. na sankcje Zachodu. Prawo w�asno�ci obywateli nad osobistym maj�tkiem pieni��nym jest niepewne. Obawiam si� trzyma� w Moskwie swoje oszcz�dno�ci. Dorobi�em si� je z wielkim trudem, przez d�ugie lata i drastyczn� ekonomije. Podobno jest najwy�szy czas by ratowa� ci��ko zapracowane �rodki walutowe… Ja bym chcia� ulokowa� je np. na depozytach w bankach Warszawy"

- pisze do mnie pan Julian, skar��c si� na brak rzetelnej informacji. Czy jako Rosjanin mo�e otworzy� konto bankowe w Polsce? Na podstawie jakich papier�w? Czy r��ne banki maj� w tej kwestii r��ne podej�cie i wymagania? M�j czytelnik zastrzega, �e pytanie jest prywatne i dotyczy tylko jego osobistych pieni�dzy, nie za� oszcz�dno�ci nale��cych do jakich� podmiot�w typu fundacja. Podobnych list�w - jak wspomnia�em wy�ej - przysz�o do mnie kilka, z czego wnioskuj�, �e rozs�dni ludzie w Rosji obawiaj� si� efekt�w polityki prowadzonej na Kremlu dla ich prywatnych kieszeni. I zreszt� s�usznie si� obawiaj�, bo gospodarka Rosji za chwil� wpadnie w recesj�, a kurs dolara wzgl�dem rubla bije rekordy. Na dodatek, jak na z�o��, tanieje ropa naftowa, za� rosyjskie koncerny maj� problemy ze zdobyciem finansowania za granic�. I to nie tylko z powodu sankcji, a po prostu z powodu braku zaufania cywilizowanego �wiata do w�adz Rosji.

A propos zaufania: depozyt w PKO BP bezpieczniejszy, ni� ten trzymany w ma�ym banku?

Problem jest wi�c realny i b�d�c na miejscu moich czytelnik�w mieszkaj�cych w Rosji i maj�cych jakie� oszcz�dno�ci (cho�by nawet w twardej walucie) nie wykluczam, �e te� bym si� zastanawia� czy nie poszuka� jakiego� innego miejsca dla swoich zask�rniak�w. Cho� przecie� w Polsce wci�� funkcjonuj� w najlepsze fundusze inwestycyjne inwestuj�ce w Rosji pieni�dze polskich klient�w. Tym niemniej postanowi�em pom�c tym czytelnikom z Rosji, kt�rzy wol�, jak ich pieni�dze p�yn� w przeciwnym kierunku. Zapyta�em o rad� prawnik�w jednego z du�ych bank�w.

"Je�eli potencjalny klient jest nierezydentem podatkowym, to istotnie jest, by przy nawi�zaniu relacji mia� �wiadomo��, �e jego dochody w naszym banku b�d� podlega�y opodatkowaniu zgodnie z przepisami podatkowymi obowi�zuj�cymi w Polsce, przy uwzgl�dnieniu umowy o unikaniu podw�jnego opodatkowania pomi�dzy Rzeczpospolit�, a krajem rezydencji. Je�eli klient jest obywatelem Federacji Rosyjskiej, to po przedstawieniu certyfikatu rezydencji podatkowej aktualnego na moment wyp�aty wynagrodzenia odsetkowego, bank b�dzie mia� prawo do zastosowania obni�onej do 10% stawki podatku. Od 1 stycznia 2015 r. w zwi�zku ze zmian� przepis�w podatkowych, za aktualny certyfikat b�dzie uznawany taki dokument, w kt�rym poza innymi wymogami formalnymi: a) zostanie wskazana data wa�no�ci, nie p��niejsza ani�eli data wyp�aty odsetek przez bank, lub b) w przypadku certyfikatu bez okre�lonego terminu wa�no�ci, certyfikat b�dzie wystawiony (data wystawienia) nie p��niej ani�eli przed up�ywem 12 miesi�cy poprzedzaj�cych moment wyp�aty odsetek. Dodatkowo oczywi�cie przy nawi�zaniu relacji klient b�dzie zobowi�zany wype�ni� standardowy wniosek, gdzie b�dzie sk�ada� m.in. o�wiadczenia w zakresie miejsca zamieszkania oraz rezydencji podatkowej"

Wychodzi wi�c, �e je�li kto� obawia si� trzyma� pieni�dze w rosyjskim banku, to nie ma najmniejszego problemu, �eby przeni�s� si� do polskiego. I w dodatku b�dzie p�aci� od zysku ze swoich oszcz�dno�ci ni�szy podatek, ni� w Polsce (u nas jest 19%, a w Rosji - 10%). Potrzebny jest tylko dokument rezydencji aktualny na dzie� wyp�aty odsetek (�eby bank w Polsce wiedzia� jak opodatkowa� pieni�dze wyp�acone obywatelowi innego kraju). Zreszt� ostatnio "Puls Biznesu" informowa�, �e Alior Bank zbiera depozyty w... Niemczech, wi�c nie jest to takie ca�kiem egzotyczne. Zak�adanie depozytu niestety mo�e by� niemo�liwe w kana�ach zdalnych, np. przez internet, bo cz��� bank�w w swoich wnioskach internetowych nie przewiduje opcji podania innego dokumentu to�samo�ci, ni� dow�d osobisty - po prostu nie ma miejsca na wpisanie dokumentu b�d�cego czym� innym, ni� polski dow�d osobisty. Tym niemniej poleca�bym polskim bankom zainteresowanie si� klientami z Federacji Rosyjskiej, kt�rzy maj� troch� dolar�w, a coraz bardziej nieswojo czuj� si� trzymaj�c t� kas� w kraju rz�dzonym przez nieobliczalnego dyktatora.

October 2, 2014

Orange Finanse, bank T-Mobile, a mo�e... Bank Smart? Kt�ry z mobilnych bank�w najlepszy?

Od czwartku klienci Orange maj� sw�j bank , dzi�ki czemu przychodz�c przed�u�y� abonament albo wymieni� telefon na nowy (obowi�zkowo z dwuletnimi kajdankami) b�d� mogli przy okazji dosta� 1000 z� darmowego debetu. A dzi�ki temu - wzi�� bardziej wypasiony aparat. Drugim bonusem jest to, �e zak�adaj�c ROR w banku Orange da si� zarobi� 600 z� na p�aceniu w sklepach za zakupy . A trzecim - �e ma si� darmowe konto, kart�, a tak�e bankomaty (pod pewnym drobnym warunkiem). Fajnie? Fajnie. To trzeci bank, kt�ry ma ambicj� oferowa� klientom bankowanie wy��cznie przez smartfona. Pozosta�e dwa to Bank Smart, stworzony przez team S�awomira Lachowskiego (by�oby na czym oko zawiesi�, ale ma mocno okrojon� ofert�) oraz T-Mobile Us�ugi Bankowe, dzie�o Wojciecha Sobieraja i ekipy z Alior Banku. Do mobilnych bank�w formalnie nale�y te� Plus Bank , ale pod wzgl�dem atrakcyjno�ci oferty, funkcjonalno�ci i przyjazno�ci obs�ugi jest o trzy d�ugo�ci za konkurentami. Mamy wi�c trzy mobilne banki . Kt�ry z nich ma najfajniejsz� ofert�, kt�ry daje najwi�cej bonus�w, a kt�ry jest najbardziej innowacyjny? Oto m�j miniranking. Przeczytajcie, komentujcie, uzupe�niajcie - je�li podrzucicie mocne argumenty - b�d� modyfikowa� oceny.

1. ROR, karta, przelewy, wyp�aty z bankomat�w. W Orange Finanse generalnie podstawowy pakiet us�ug jest za darmo, ale w taryfie jest prowizja 5 z� miesi�cznie za korzystanie z bankomat�w. Bank pobiera j� od os�b, kt�re przynajmniej raz wyp�aci�y pieni�dze z bankomatu, a jednocze�nie mniej ni� pi�� razy zap�aci�y kart� w sklepie. Pod tym wzgl�dem T-Mobile Us�ugi Bankowe ma bardziej kusz�c� ofert� - tu konto, karta i bankomaty (nie tylko w kraju, ale i na ca�ym �wiecie) s� za darmo i to bez �adnych warunk�w. A Bank Smart? Nie daje rady bankowi Orange - co prawda te� proponuje bankomaty bez op�at, ale... tylko do ko�ca roku. Od stycznia 2015 r. tylko trzy pierwsze wyp�aty z bankomat�w w miesi�cu b�d� za darmo. Plus Bank ca�kiem odstaje od konkurencji, bo tu konto co prawda jest za free, ale ju� karta p�atnicza kosztuje 6 z� miesi�cznie, a pierwsza wyp�ata z bankomatu - drugie tyle (chyba, �e mamy 1000 z� wp�yw�w na konto i wykr�cimy 500 z� obrotu w sklepach, czyli ca�kiem sporo). W tej kategorii wygrywa T-Mobile Us�ugi Bankowe, a Orange Finanse zajmuje drugie miejsce. A przelewy? We wszystkich mobilnych bankach s� gratis, ale w T-Mobile Us�ugi Bankowe dodaj� te� za free przelewy ekspresowe, kt�re dochodz� do celu maksymalnie w ci�gu kwadransa. Klienci Orange Finanse o takich karesach mog� pomarzy�. Tu przelew ekspresowy kosztuje i to a� 5 z� (taniej jest nawet w niekt�rych tradycyjnych bankach, np. w BZ WBK).

2. Oprocentowanie kasy na ROR lub koncie oszcz�dno�ciowym . W Orange Finanse do ROR-u do��czony jest rachunek oszcz�dno�ciowy, kt�ry przez najbli�sze p�� roku (do kwoty 25.000 z�) b�dzie oprocentowany na 4% w skali roku. A co s�ycha� u konkurencji? W T-Mobile Us�ugi Bankowe ROR jest oprocentowany na 3%, ale tylko do kwoty 5000 z�. Mo�na przenie�� pieni�dze na konto oszcz�dno�ciowe, kt�re nie ma tak niskiego limitu kwotowego, ale za to p�aci tylko 2,25%. W tej konkurencji zdecydowanie wygrywa Bank Smart, w kt�rym oprocentowanie pieni�dzy na koncie osobistym wynosi 4%, a poza tym jest to oferta bezterminowa i obowi�zuje do kwoty 50.000 z�. W Plus Banku konto oszcz�dno�ciowe daje jedynie 2% w skali roku i jest to oferta niespecjalnie atrakcyjna.

3. Limit debetowy w koncie. To w bankach mobilnych podstawowa us�uga, bo nosz�c przy sobie telefon z bankiem w �rodku cz�sto wchodzimy do sklep�w. A w sklepach, jak to w sklepach, ci�gle jest co� do kupienia. Poza tym je�li jeste�my w salonie Orange, Plusa, czy T-Mobile, to g��wn� motywacj� dla nas, �eby za�o�y� konto w mobilnym banku jest opcja otrzymania szybkiej kasy na lepszy telefon (�eby nie trzeba by�o dop�aca� do niego z w�asnej kieszeni). Jak wygl�daj� w tym aspekcie mobilne banki? W Orange Finanse mo�na dosta� na starcie limit debetowy w wysoko�ci 1000 z�, kt�ry w dodatku przez pierwszych sze�� miesi�cy b�dzie darmowy, za� potem oprocentowanie nie przekroczy 12.99% w skali roku (warunek otrzymania limitu - dobra historia p�atnicza w Orange). To niez�a oferta. Czy lepsza od tego, co oferuje pani Lewandowska i sp��ka? W T-Mobile Us�ugi Bankowe mo�na dosta� debet do 1000 z�, w kt�rym 500 z� nie jest w og�le oprocentowane, a kolejne 500 z� kosztuje tylko 9,6% w skali roku. Bank Smart w og�le nie ma debetu przyznawanego wed�ug uproszczonej procedury, za� w Plus Banku maj� limit, kt�ry jest darmowy przez pierwszych 30 dni, a potem kosztuje 15% w skali roku. Orange Finanse i T-Mobile Us�ugi Bankowe wygrywaj� ex-eaquo, Plus Bank te� ma u mnie plusa.

Czytaj te�: Czy banki w smartfonie s� bezpieczne? Pi�� przykaza� speca od mobilno�ci

4. Zarabianie na u�ywaniu konta i oferta dla przechodz�cych od konkurencji. Godziw� ofert� premii za u�ywanie konta maj� tylko Orange Finanse i T-Mobile Us�ugi Bankowe. Oba mobilne banki zwracaj� pieni�dze (5% ka�dej transakcji bezgot�wkowej w sklepie) tym klientom, kt�rzy p�ac� w spos�b nowoczesny, czyli u�ywaj�c do tego smartfona, a nie karty p�atniczej (w przypadku Orange Finanse - naklejk� zbli�eniow�). Oba banki wymagaj� od klient�w terminowego regulowania faktur i wp�yw�w na konto (w sumie logiczne - bo jak p�aci�, nie maj�c czym p�aci�?). Bardziej szczodry jest Orange Finanse, kt�ry p�aci 600 z� posiadaczom telefon�w na abonament, kt�rzy za�o�� konto w banku Orange oraz 60 z� tym, kt�rzy uczyni� to maj�c z operatorem relacj� pre-paidow�. Miesi�cznie mo�na otrzyma� maksymalnie 100 z� zwrotu. W T-Mobile Us�ugi Bankowe kasa jest mniejsza, bo limit money-backu wynosi tylko 500 z�, ale za to nie ma limitu miesi�cznego - te 5% mo�na wykorzystywa� w dowolnym tempie. A wi�c remis: Orange daje wi�cej, a T-Mobile oferuje wi�ksz� elastyczno��. W T-Mobile Us�ugi Bankowe maj� te� reklamowan� przez pani� Lewandowsk� ofert� 500 z� za transfer, dzi�ki czemu przenosz�c numer od innego operatora do T-Mobile i jednocze�nie zak�adaj�c konto w T-Mobile Us�ugi Bankowe mo�na dosta� rzeczone p�� st�wki. Orange tego typu oferty nie ma. W tej kategorii Orange Finanse i T-Mobile remisuj�, ale to remis ze wskazaniem na T-Mobile.

W Plus Banku te� maj� program nagradzania klient�w za p�acenie kart�, ale oparty na innej zasadzie - ka�de 500 z� wydane kart� banku oznacza 5% rabatu na wybran� us�ug� Plusa albo Cyfrowego Polsatu. Je�li wi�c raz w tygodniu zrobisz zakupy w markecie za 250 z�, a dziesi�� razy w miesi�cu zap�acisz 50 z� kart� za mniejsze zakupy, obiad w restauracji, tankowanie auta, kaw� i ciastko w kawiarni, albo za bilety do kina z popcornem (a wi�c suma twoich wydatk�w kartowych wyniesie 1500 z�), to mo�esz liczy� na rabat rz�du 15% na jedn� z us�ug dostarczan� przez koncern Zygmunta Solorza. Je�li np. p�acisz za telefon 35 z�, a za internet i telewizj� 150 z�, to najwi�cej zyskasz odpisuj�c 15% od faktury za internet i telewizj� - 22,5 z�. Nieprzesadnie wielka nagroda, cho� przecie� w skali roku oznacza to oszcz�dno�� rz�du 270 z�. Taki bonus mimo wszystko piechot� nie chodzi, acz nie jest to got�wka do r�ki, wi�c pod wzgl�dem atrakcyjno�ci .ust�puje temu, co maj� w ofercie Orange Finanse i T-Mobile Us�ugi Bankowe. Chyba, �e kto� zu�ywa... du�o pr�du ;-)

Czytaj te�: Plus Bank kontra T-Mobile Us�ugi Bankowe. Kto lepiej p�aci klientom?

5. Program rabatowy i p�atno�ci mobilne. Pod tym wzgl�dem konkurent�w mia�d�y Orange Finanse, kt�ry "przytuli�" znany klientom mBanku program mOkazje (w Orange nazywa si� to Stref� Korzy�ci). Rabaty s� personalizowane (a wi�c ka�da osoba dostaje nieco inne zni�ki), a tak�e podrzucane z wykorzystaniem us�ug lokalizacyjnych - czyli dostaniemy je wtedy, kiedy jeste�my w pobli�u danego sklepu. W T-Mobile Us�ugi Bankowe dopiero pracuj� nad tego typu programem, za� w Banku Smart w og�le nic takiego nie ma. Pod wzgl�dem p�atno�ci mobilnych Orange Finanse jest bankiem... niepe�no-mobilnym. Mo�na tu p�aci� telefonem, ale trzeba zam�wi� z banku nalepk� zbli�eniow�. Aplikacja p�atnicza nie jest zainstalowana bezpo�rednio na karcie SIM telefonu. Ta niedor�bka ma by� wyprostowana w ci�gu kilku najbli�szych tygodni. W T-Mobile Us�ugi Bankowe sytuacja jest ciut lepsza - klienci mog� korzysta� z aplikacji MyWallet i sprz�c j� ze swoj� kart� p�atnicz� - dzi�ki temu mo�liwe jest p�acenie telefonem bez �adnych naklejek. Tak naprawd� idealnie by�oby, gdyby da�o si� po��czy� ofert� Orange Finanse i T-Mobile Us�ugi Bankowe w jedno - bo dopiero po��czenie porz�dnego programu rabatowego, z geolokalizacj� i personalizowanymi ofertami oraz z pod�o�onym od razu finansowaniem z kredytu spowodowa�oby now� jako��. Nieco bli�ej tego idea�u jest Orange Finanse, bo zbudowanie dobrego programu rabatowego jest trudniejsze, ni� do�o�enie do niego p�atno�ci mobilnych. Zw�aszcza, �e kredyty mobilne mBank - partner Orange w tym przedsi�wzi�ciu - te� ju� ma. Punkt dla Orange Finanse.

6. Pozosta�e dobre pomys�y. We wszystkich bankach mobilnych mo�na zrobi� przelew na numer telefonu (w T-Mobile Us�ugi Bankowe i w Banku Smart - tak�e za po�rednictwem Facebooka). A jakie s� inne pomys�y na unowocze�nienie banku w smartfonie? I kto jest najbardziej kreatywny? W Banku Smart wprowadzono na niewielk� skal� biometri� g�osow� (mo�na zada� telefonowi pytanie o saldo i telefon odpowie). Ten bank umo�liwi� te� op�acanie rachunk�w i faktur za pomoc� smartfona poprzez fotografowanie faktur i automatyczne wype�nienie formatki przelewu. W T-Mobile Us�ugi Bankowe maj� Wirtualny Oddzia�, czyli mo�na odby� wideokonferencj� z pracownikiem (to z kolei innowacja przeniesiona z Alior Sync) oraz przelewy natychmiastowe za darmo. Najbardziej rajcowne s� niew�tpliwie pomys�y Banku Smart, za� w ofercie Orange Finanse nie znalaz�em �adnej innowacji, kt�ra wyznacza�aby now� er� w rozwoju bankowo�ci - oczywi�cie nie licz�c programu rabatowego, za kt�ry nale�� si� du�e brawa, ale kt�ry ocenili�my ju� w poprzedniej kategorii.

ZOBACZ SUBIEKTYWNO�� NA YOUTUBE. Zastanawia�e� si� kiedy� jak to jest, �e mimo obowi�zywania specjalnej ustawy o obni�ce op�at pobieranych przez banki od sklepikarzy ma�e punkty handlowe wci�� nie chc� akceptowa� kart? Rozwi�zanie tej zagadki znajdziesz w tym klipie:

Chcesz pozna� najnowsze triki bank�w? Ile naprawd� kosztuje kredyt na 6% w skali roku? A ile ten, w kt�rym drugi rok sp�acania jest gratis? Warto obejrze� nie tylko przed wizyt� w banku, ale te� tak... na wszelki wypadek

CO CZWARTEK BLOG NA STRONACH "GAZETY WYBORCZEJ". Przypominam, �e co czwartek podnosimy ci�nienie z�ym ludziom nie tylko w blogu, ale w "Pieni�dzach Ekstra", czyli na konsumenckich stronach Gazety Wyborczej. Tam Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych. Zapraszam codziennie do blogu i co czwartek do samcikowych stron autorskich w "Wyborczej". Przeka�cie t� wie�� potrzebuj�cym!

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2000 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Je�li wolisz, b�d� ze mn� na Google+. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do ���ka ;-)

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

SUBIEKTYWNO�� NOMINOWANA W KONKURSIE MEDIATORY! Mi�o mi donie�� Wam, i� blog oraz jego

czwartkowa ods�ona "Pieni�dze Ekstra" na stronach "Gazety Wyborczej" znalaz�y uznanie w�r�d studenckiej braci. W og�lnopolskim konkursie MediaTory, organizowanym przez student�w Uniwersytetu Jagiello�skiego, zosta�em w tym roku nominowany do nagrody w kategorii InicjaTor ("dla dziennikarzy, kt�rzy pokazuj�,.�e mo�na inaczej"). Z uzasadnienia wynika, i� splendor ten sp�yn�� na mnie "za po��czenie rzetelno�ci z �artobliwo�ci�. Za przedstawianie bardziej i mniej pal�cych zagadnieniach ekonomicznych w spos�b prosty, ale te� konkretny i merytoryczny. Za artyku�y i porady oparte o prawdziwe problemy czytelnik�w. Za poczucie humoru nawet w kontek�cie spraw z pozoru trudnych do rozwi�zania". Dzi�kuj� i puchn� z dumy! W zacnym gronie nominowanych w tej kategorii dziennikarzy znale�li si� Piotr Andrusieczko (za korespondencje wojenne), Pawe� Blajer (za program "Biznes jest dla ludzi" w TVN24 Bi�), Ewa Ewart (za film "Zdoby� miasto", emitowany w TVN24) oraz Micha� Marga�ski (za audycj� "Potr�jne Pasmo Przenoszenia" w Radiowej Tr�jce).

czwartkowa ods�ona "Pieni�dze Ekstra" na stronach "Gazety Wyborczej" znalaz�y uznanie w�r�d studenckiej braci. W og�lnopolskim konkursie MediaTory, organizowanym przez student�w Uniwersytetu Jagiello�skiego, zosta�em w tym roku nominowany do nagrody w kategorii InicjaTor ("dla dziennikarzy, kt�rzy pokazuj�,.�e mo�na inaczej"). Z uzasadnienia wynika, i� splendor ten sp�yn�� na mnie "za po��czenie rzetelno�ci z �artobliwo�ci�. Za przedstawianie bardziej i mniej pal�cych zagadnieniach ekonomicznych w spos�b prosty, ale te� konkretny i merytoryczny. Za artyku�y i porady oparte o prawdziwe problemy czytelnik�w. Za poczucie humoru nawet w kontek�cie spraw z pozoru trudnych do rozwi�zania". Dzi�kuj� i puchn� z dumy! W zacnym gronie nominowanych w tej kategorii dziennikarzy znale�li si� Piotr Andrusieczko (za korespondencje wojenne), Pawe� Blajer (za program "Biznes jest dla ludzi" w TVN24 Bi�), Ewa Ewart (za film "Zdoby� miasto", emitowany w TVN24) oraz Micha� Marga�ski (za audycj� "Potr�jne Pasmo Przenoszenia" w Radiowej Tr�jce). Mobilny bank Orange wystartowa�! Obiecuje fur� bonus�w, o ile... grzecznie p�acisz faktury

To jeden z najbardziej oczekiwanych debiut�w bankowych w tym roku. Dzi� wystartowa� wsp�lny bank Orange i mBanku o nazwie Orange Finanse. Jest on owocem trzeciego ju� w Polsce sojuszu telekomunikacyjno-bankowego: wcze�niej na rynek z wielkim hukiem wszed� bank o wdzi�cznej nazwie T-Mobile Us�ugi Bankowe, w kt�rym finansow� nog� jest Alior Bank. Sw�j bank mobilny ma te� trzeci wielki operator telekomunikacyjny - Plus . Z wielkiej czw�rki na rynku telekomunikacyjnym od dzi� ostatni� bankow� "dziewic�" pozostaje ju� tylko Play. Wszystkie tego typu alianse opieraj� si� na tej samej filozofii: telekom zapewnia sie� dystrybucji (kilkaset punkt�w obs�ugi klienta w ca�ym kraju) i dost�p do przynajmniej 10-milionowej rzeszy klient�w (�aden w Polsce bank, nawet PKO BP, nie ma tylu), za� bank udost�pnia technologi�, know-how oraz swoj� licencj� i bilans, w kt�rych mo�e zapisywa� kredyty i depozyty klient�w "telekomowych". O planach powo�ania wsp�lnego banku Orange i mBank informowa�y ju� wiosn�, obiecuj�c, �e klienci b�d� mogli z niego korzysta� jeszcze w tym roku, za� ��czne koszty stworzenia nowej instytucji finansowej wynios� 15 mln z�.

Czym chce zastrzeli� konkurent�w Orange Finanse? Ma to by� jeden z nielicznych bank�w, z kt�rego mo�na korzysta� wy��cznie przez kom�rk�. Pod wzgl�dem funkcjonalno�ci oraz wygl�du bardzo mocno przypomina mobiln� aplikacj� mBanku, kt�ra jest jednym z bardziej udanych przedsi�wzi�� tego typu (g��wna r��nica to wi�cej pomara�czowych element�w w szacie graficznej). W Orange Banku b�dzie wi�c mo�na bez logowania sprawdzi� saldo konta i karty kredytowej (bank mo�e je poda� w "obrazkowej" postaci, �eby nie zdradza� wszystkich tajemnic przypadkowemu znalazcy telefonu) oraz ustali� lokalizacj� najbli�szego bankomatu . S� przelewy na numer telefonu kom�rkowego (nie trzeba zna� numeru konta odbiorcy, wystarczy mie� go w ksi��ce telefonicznej w smartfonie). Pod wzgl�dem dost�pnych produkt�w finansowych Orange Finanse nie b�dzie zbytnio ust�powa� "normalnym" bankom - poza ROR-em od pierwszego dnia s� dost�pne lokaty (oprocentowanie jak w mBanku, wi�c bez szale�stw), kredyty got�wkowe, debet, karty debetowe i kredytowe oraz naklejki zbli�eniowe. Z najpopularniejszych produkt�w nie b�dzie tylko kredyt�w samochodowych oraz hipotecznych (ale i ich wprowadzenia Orange Finanse nie wyklucza).

OP�ATY I PROWIZJE. (PRAWIE) SAME ZERA. Czym chce kusi� Orange Finanse? Przede wszystkim prost� ofert�, w kt�rej s� prawie same zera, a tak�e obficie rozdawanymi klientom bonusami. Prowadzenie konta osobistego rzecz jasna nic nie kosztuje , podobnie jak nie ma �adnego abonamentu za posiadanie karty debetowej oraz za przelewy. Jedyn� wa�n� op�at�, kt�r� znalaz�em w tabeli prowizji jest 5 z� miesi�cznie za korzystanie z bankomat�w . Ciekawie jednak pomy�lano zwolnienie z jej pobierania. Ot�� klient, kt�ry ma konto i nie korzysta z bankomat�w, nie b�dzie ponosi� koszt�w 5-z�otowego abonamentu. Ten, kto korzysta aktywnie i z konta i z bankomat�w - te� nie b�dzie p�aci� za wyp�aty got�wki. Na 5-z�otow� miesi�czn� prowizj� "za�apie si�" tylko ten, kto u�ywa bankomat�w, ale jest to jedyna jego aktywno�� poza wp�acaniem pieni�dzy na konto. Przy pi�ciu p�atno�ciach bezgot�wkowych miesi�cznie klient ma ju� gwarancj�, �e wszystkie bankomaty w Polsce s� dla niego za darmo. Kwoty tych p�atno�ci nie maj� znaczenia - wa�ne jest tylko, �eby by�o to przynajmniej pi�� p�atno�ci bezgot�wkowych miesi�cznie.

OP�ATY I PROWIZJE. (PRAWIE) SAME ZERA. Czym chce kusi� Orange Finanse? Przede wszystkim prost� ofert�, w kt�rej s� prawie same zera, a tak�e obficie rozdawanymi klientom bonusami. Prowadzenie konta osobistego rzecz jasna nic nie kosztuje , podobnie jak nie ma �adnego abonamentu za posiadanie karty debetowej oraz za przelewy. Jedyn� wa�n� op�at�, kt�r� znalaz�em w tabeli prowizji jest 5 z� miesi�cznie za korzystanie z bankomat�w . Ciekawie jednak pomy�lano zwolnienie z jej pobierania. Ot�� klient, kt�ry ma konto i nie korzysta z bankomat�w, nie b�dzie ponosi� koszt�w 5-z�otowego abonamentu. Ten, kto korzysta aktywnie i z konta i z bankomat�w - te� nie b�dzie p�aci� za wyp�aty got�wki. Na 5-z�otow� miesi�czn� prowizj� "za�apie si�" tylko ten, kto u�ywa bankomat�w, ale jest to jedyna jego aktywno�� poza wp�acaniem pieni�dzy na konto. Przy pi�ciu p�atno�ciach bezgot�wkowych miesi�cznie klient ma ju� gwarancj�, �e wszystkie bankomaty w Polsce s� dla niego za darmo. Kwoty tych p�atno�ci nie maj� znaczenia - wa�ne jest tylko, �eby by�o to przynajmniej pi�� p�atno�ci bezgot�wkowych miesi�cznie.

4% NA KONCIE I DEBET ZA DARMO. A bonusy? Tu Orange Finanse jest szczodry. Przede wszystkim oprocentowanie konta oszcz�dno�ciowego - a� 4% w skali roku do 25.000 z�. Niestety, taki procent obowi�zuje tylko przez pierwszych sze�� miesi�cy od otwarcia rachunku . Drugi bonus to "Limit na Start", czyli uruchamiany bez prowizji 1000-z�otowy debet, za kt�ry przez p�� roku nie p�aci si� �adnych odsetek. P��niej te� jest nie�le, bo oprocentowanie limitu po zako�czeniu promocji wynosi tylko 12,49% , co oznacza, �e by�by to jeden z najta�szych debet�w na rynku. Co ciekawe, aby za�apa� si� na ten 1000-z�otowy limit debetowy wystarczy mie� dobr� histori�... nie, nie kredytow�. Owszem, Orange Bank zajrzy do BIK-u, ale przejrzy te� faktury klienta za telefon. Je�li p�aci� rzetelnie i terminowo - dostanie propozycj� darmowego, 1000-z�otowego debetu. Je�li nie - ten bonus go ominie. Limit na Start jest jedn� z najciekawszych ofert dla klient�w Orange, kt�re mog� sk�ania� do za�o�enia konta w Orange Finanse, bo dzi�ki temu tysi�czkowi podpisuj�c umow� z operatorem b�dzie mo�na dosta� lepszy, dro�szy telefon. Kto przed�u�aj�c umow� na kolejne dwa lata do tej pory wybiera� ta�sze telefony, teraz b�dzie m�g� sobie poszale�. I o to chodzi - mBank zyska klienta kredytowego, a Orange b�dzie wi�cej zarabia� na sprzeda�y lepszych telefon�w. Wszystkie kredyty w Orange Finanse - nie tylko Limit na Start - b�d� dost�pne w opcji "kredytu na klik", czyli w technologii sprawdzonej ju� w mobilnej wersji mBanku.

MONEY-BACK: 660 Z� ZWROTU ZA ZAKUPY. Kolejnym bonusem b�dzie 660 z�, kt�re bank zap�aci klientowi za "u�ywanie" konta i  p�acenie w sklepach. B�dzie mo�na dosta� 5% zwrotu za ka�de zakupy (maksymalnie 100 z� miesi�cznie przez p�� roku). Ale uwaga: premiowane b�d� wy��cznie p�atno�ci naklejk� zbli�eniow� (alternatywa dla karty debetowej). W ten spos�b Orange Bank chce zacz�� przyzwyczaja� klient�w do tego, i� do p�acenia u�ywa si� telefonu, a nie karty. Potrzebne b�dzie umieszczenie na telefonie naklejki zbli�eniowej, ale wkr�tce bank uruchomi p�acenie telefonem bez naklejki i b�dzie �atwiej. Aha, zwrot b�dzie zarezerwowany dla klient�w, kt�rzy rzetelnie p�ac� rachunki za telefon. Poza 600-z�otowym zwrotem za u�ywanie telefonu z naklejk� do p�acenia bank zap�aci te� 60 z� tym, kt�rzy maj� w Orange telefon pre-paid. Kryteria s� te same, co w przypadku klient�w abonamentowych - trzeba za�o�y� konto w Orange Banku, u�ywa� telefonu z naklejk� na zakupach. Mniejszy jest tylko limit zarobk�w - klient pre- paidowy mo�e dosta� z 5-procentowego zwrotu nie wi�cej, ni� 20 z� miesi�cznie i 60 z� przez trzy miesi�ce (ale nie w �ywej got�wce, tylko w ekstra-do�adowaniu). Bonusy mo�na ��czy� - a wi�c za�o�y� jedno konto w Orange Finanse, zarobi� 600 z� na zwrocie od p�atno�ci z tytu�u posiadania abonamentu w Orange i 60 z� z tytu�u posiadania karty pre-paidowej.

p�acenie w sklepach. B�dzie mo�na dosta� 5% zwrotu za ka�de zakupy (maksymalnie 100 z� miesi�cznie przez p�� roku). Ale uwaga: premiowane b�d� wy��cznie p�atno�ci naklejk� zbli�eniow� (alternatywa dla karty debetowej). W ten spos�b Orange Bank chce zacz�� przyzwyczaja� klient�w do tego, i� do p�acenia u�ywa si� telefonu, a nie karty. Potrzebne b�dzie umieszczenie na telefonie naklejki zbli�eniowej, ale wkr�tce bank uruchomi p�acenie telefonem bez naklejki i b�dzie �atwiej. Aha, zwrot b�dzie zarezerwowany dla klient�w, kt�rzy rzetelnie p�ac� rachunki za telefon. Poza 600-z�otowym zwrotem za u�ywanie telefonu z naklejk� do p�acenia bank zap�aci te� 60 z� tym, kt�rzy maj� w Orange telefon pre-paid. Kryteria s� te same, co w przypadku klient�w abonamentowych - trzeba za�o�y� konto w Orange Banku, u�ywa� telefonu z naklejk� na zakupach. Mniejszy jest tylko limit zarobk�w - klient pre- paidowy mo�e dosta� z 5-procentowego zwrotu nie wi�cej, ni� 20 z� miesi�cznie i 60 z� przez trzy miesi�ce (ale nie w �ywej got�wce, tylko w ekstra-do�adowaniu). Bonusy mo�na ��czy� - a wi�c za�o�y� jedno konto w Orange Finanse, zarobi� 600 z� na zwrocie od p�atno�ci z tytu�u posiadania abonamentu w Orange i 60 z� z tytu�u posiadania karty pre-paidowej.

INDYWIDUALNE RABATY NA ZAKUPACH. Kolejnym bonusem, kt�ry oferuje Orange Finanse klientom jest udzia� w programie rabatowym bardzo podobnym do mOkazji, w kt�rych uczestnicz� dzi� klienci mBanku . Program b�dzie po��czony z us�ug� geolokalizacji , a wi�c na ekranie smartfona b�d� wy�wietla�y si� wiadomo�ci o najbli�szych punktach handlowych lub us�ugowych, w kt�rych mo�na skorzysta� z rabatu. Co ciekawe, zni�ki b�d� personalizowane, co oznacza, �e dw�ch klient�w, znajduj�cych si� na tej samej ulicy, ale maj�cych w banku inny profil przychod�w i wydatk�w, zobacz� w swoich smartfonach inne kupony rabatowe. Bardzo jestem ciekaw jak to b�dzie dzia�a�o, ale je�li algorytm oka�e si� dobrze skrojony, to mo�e to by� jeden z bardziej udanych pomys��w na po��czenie smartfona, zakup�w i kredytu (bo przecie� bank, �ci�gaj�c klienta do sklepu na ta�sze zakupy, od razu mo�e mu podsun�� finansowanie kredytem na klik)

DO AKTYWACJI WYSTARCZY SMARTFON. Jak ma przebiega� proces rejestracji w Orange Banku? Razem z umow� na telefon lub abonament klient podpisze w salonie Orange drug� umow� - na prowadzenie konta bankowego. Potem wystarczy ju� tylko aktywowa� aplikacj�, kt�ra ju� b�dzie wgrana na telefon, albo klient b�dzie musia� j� �ci�gn�� ze sklepu mobilnego klikaj�c przes�any SMS-em link (bank jest ju� dost�pny na sYtemach iOS oraz Android, wkr�tce b�dzie te� dzia�a� na urz�dzeniach z systemem Windows). Aktywowanie wygl�da w taki spos�b, �e klikamy w aplikacji ikon� "aktywuj", podajemy dwa identyfikatory , kt�re wcze�niej zosta�y wpisane do umowy w punkcie obs�ugi Orange (PESEL i nazwisko panie�skie matki) i wysy�amy ��danie rejestracji. Po chwili na numer telefonu podany w umowie z Orange oddzwania automat i podaje kod, kt�ry trzeba wpisa� w smartfonie. Potem ju� tylko zostaje aktywowa� PIN wej�ciowy do aplikacji i ju� mo�na bankowa�. Aha, je�li formularza otwarcia rachunku nie wype�ni za nas pracownik punktu Orange, to b�dziemy musieli zrobi� to sami (niestety, trzeba "z r�ki" wpisywa� wszystkie dane, nic nie uzupe�ni si� automatycznie). System poprosi wtedy o przelew weryfikacyjny z innego banku, w kt�rym mamy konto.

DO CZEGO KLIENTOWI PRZYDA SI� LAPTOP? W Orange Finanse b�dzie te� oczywi�cie "du�y" system transakcyjny, kt�rego b�dzie mo�na u�ywa� na laptopach, tabletach i komputerach, ale klient nie musi w og�le go aktywowa�, �eby korzysta� z Orange Banku przez smartfona. W razie potrzeby oczywi�cie mo�e mie� do dyspozycji r�wnie� ten kana� dost�pu do banku (za pomoc� pakietu aktywacyjnego wysy�anego SMS-em lub tradycyjnie - przy pomocy kuriera i umowy przesy�anej na papierze). Je�li klient chce korzysta� z Orange Banku za pomoc� telefonu i komputera, to w wersji "du�ej" system zaoferuje kilka innowacji znanych z mBanku - m.in. inteligentn� wyszukiwark� historii transakcji, czy planner domowych finans�w.

CEL: MILION KLIENT�W W TRZY LATA. W jaki spos�b Orange Finanse chce zarabia� pieni�dze? Nie da si� ukry�, �e 15 mln z� w�o�one w stworzenie banku, obfity program dotacji (darmowe bankomaty, zwrot pieni�dzy za transakcje zbli�eniowe) oraz pieni�dze, kt�re bank wy�o�y na reklam�, oznacza, �e na starcie Orange Finanse b�dzie kilkadziesi�t milion�w z�otych pod kresk�. Prezes mBanku Cezary Stypu�kowski twierdzi, �e w ci�gu trzech lat uda si� pozyska� milion klient�w, kt�rzy b�d� zaci�gali w banku po�yczki got�wkowe (to ma by� g��wny strumie� przychod�w) oraz przynosili dochody transakcyjne (z p�acenia kartami i telefonem). Je�li dobrze p�jdzie, to �w milion przyniesie partnerom kilkaset milion�w z�otych przychod�w (pod warunkiem, �e klienci "pomara�czowi" b�d� r�wnie aktywni, jak ci mBankowi). Ten milion to ostro�ne szacunki, bo przecie� do salon�w Orange raz na dwa lata przychodzi co czwarty Polak, by przed�u�y� umow� lub wymieni� telefon. Przy dobrze skrojonej ofercie, zgrabnie dobranych bonusach i sympatycznej reklamie na za�o�enie konta w Orange Banku mo�e si� skusi� wi�cej, ni� 10% klient�w Orange.

LISTA NIEDOCI�GNI�� I ZANIECHA�. Najwi�kszy b�l mam z powodu braku p�atno�ci mobilnych z prawdziwego zdarzenia , czyli opcji pozwalaj�cej na odrzucenie karty p�atniczej jako niepotrzebnego obci��enia w portfelu. Owszem, ju� dzi� klienci Orange Banku mog� p�aci� zbli�eniowo telefonem, ale potrzebna jest do tego nalepka zbli�eniowa. Orange Finanse w najbli�szym czasie - w ci�gu kilku tygodni - chce uzupe�ni� ofert� o klasyczne p�atno�ci mobilne w najbardziej wygodnym modelu, czyli z aplikacj� p�atnicz� umieszczon� na karcie SIM telefonu. Wtedy problem posiadania karty p�atniczej zniknie (no, prawie zniknie, bo wci�� tylko po�owa terminali p�atniczych w Polsce obs�uguje p�atno�ci zbli�eniowe). Na razie jednak jest jak jest. Inne minusy? W Orange Banku nie mo�na dosta� na poczekaniu karty p�atniczej. Trzeba b�dzie j� zam�wi� wysy�aj�c odpowiedni formularz z kom�rki i poczeka� a� poczta dostarczy plastik lub naklejk� zbli�eniow�. W Orange zrezygnowali z kosztowej personalizacji kart w punktach obs�ugi, bo postawienie infrastruktury i zapewnienie jej bezpiecze�stwa w 900 miejscach w Polsce by�oby do�� kosztowne. Z brakuj�cych funkcji dojmuj�co boli brak mo�liwo�ci p�acenia rachunk�w poprzez fotografowanie QR kod�w (robi� zdj�cie kodu i formatka przelewu albo p�atno�ci wype�nia si� sama ). No i nie ma te� �adnych zni�ek na abonamenty i telefony w Orange dla posiadaczy konta w Orange Finanse (z tym, �e za taki bonus mo�na uzna� money-back przyznawany klientom i wp�ywaj�cy na konto klienta w Orange Finance)

Nie licz�c kilku wad i brak�w Orange Finanse zapowiada si� na mobiln� instytucj� finansow�, kt�ra mo�e osi�gn�� sukces - du�o zer w ofercie, mo�liwo�� u�ywania banku wy��cznie za po�rednictwem smartfona (abstrahuj�c od pewnych zastrze�e�, dotycz�cych bezpiecze�stwa przy autoryzowaniu przelew�w SMS-em przesy�anym na to samo urz�dzenie), a przede wszystkim solidny pakiet zach�t finansowych mog� przyci�gn�� sporo klient�w, zw�aszcza m�odszych abonent�w Orange. Pytanie tylko czy telekom ud�wignie wyzwanie od strony marketingowej.

October 1, 2014

Przeno�ne terminale do p�acenia kartami: ta�sze i wreszcie zadzia�aj� na zbli�enia!

W�a�ciciele ma�ych sklep�w, salon�w fryzjerskich, warzywniak�w, taks�wkarze i roznosiciele pizzy maj� coraz wi�kszy wyb�r mobilnych terminali do przyjmowania p�atno�ci bezgot�wkowych. Firma Ingenico, najwi�kszy dostawca terminali p�atniczych w kraju i Polskie eP�atno�ci, jedna z najwi�kszych firm rozliczaj�cych transakcje bezgot�wkowe, wsp�lnie zaczynaj� oferowa� drobnemu biznesowi przeno�ne terminale umo�liwiaj�ce przyjmowanie p�atno�ci nie tylko tradycyjnych (stykowych), ale i zbli�eniowych . Obie firmy dogada�y si� z MasterCardem, kt�ry na dok�adk� b�dzie dotowa� terminale, pokrywaj�c cz��� koszt�w ich zakupu (nawet 65 euro). Dzi�ki temu dealowi Polskie eP�atno�ci pierwszym pi�ciuset klientom sprzedadz� terminale po 149 z� (cena oficjalna to 399 z�). To kolejny znak, �e sko�czy�a si� dominacja du�ych firm rozliczeniowych, kt�re lekcewa��co podchodz� do ma�ego biznesu, chc�cego akceptowa� p�atno�ci kartami, oferuj�c im zaporowe warunki.

"Du�e misie", takie jak np. Polcard, Elavon, czy eService ka�� sobie p�aci� miesi�czne abonamenty, nak�adaj� na sklepy kilkuletni kaganiec umowny, naliczaj� kary za niewystarczaj�co wysoki obr�t kartami. S�owem: robi� wszystko, �eby ma�y sklep, czy zak�ad us�ugowy, nie chcia� mie� z p�atno�ciami kartowymi nic wsp�lnego. Ale coraz wi�cej producent�w terminali oraz po�rednik�w - wsp�lnie z mniejszymi firmami rozliczeniowymi - oferuje przeno�ne terminale do p�acenia kartami, tzw. mPOS-y, charakteryzuj�ce si� tym, �e nosi si� je w kieszeni i nie p�aci si� za to abonamentu. Wystarczy kupi� terminal, a potem jest ju� pe�na wolno��. Przyjmiesz p�atno�� kart� w mPOS-ie - p�acisz prowizj�. Nie przyjmiesz - nie p�acisz. Jak kto� ma ma�y biznes i sta� go na kilkusetz�otowy wydatek na zakup terminala, kt�rego b�dzie u�ywa� do kilku transakcji dziennie, to powinien rozwa�y� t� opcj�.

ZOBACZ NA YOUTUBE: wideofelieton o sztuczkach firm rozliczaj�cych transakcje kartowe:

Ingenico i Polskie eP�atno�ci proponuj� w�a�nie tego typu terminale - przeno�ne i bezabonamentowe. A co najwa�niejsze - umo�liwiaj�ce przyjmowanie p�atno�ci zbli�eniowych, a wi�c wygodniejsze w u�yciu z punktu widzenia zar�wno sklepikarza, jak i klienta. Terminal ��czy si� za pomoc� technologii bluetooth ze smartfonem, tabletem albo laptopem sklepikarza, a ten transmituje dane o transakcji do centrum rozliczeniowego. Prowizja za pojedyncz� transakcj� wyniesie 1,99%. To wi�cej, ni� w klasycznym modelu, z terminalem na abonament stoj�cym przy ladzie i podpi�tym do sieci transmisyjnej (tu prowizje nie przekraczaj� 1,2%, z tego 0,5% to interchange id�cy do bank�w, a drugie tyle idzie do innych uczestnik�w systemu). Ale za to nie ma abonament�w, za to jest program dotowania terminali.

Czy pomys� Ingenico i Polskich eP�atno�ci, by doposa�y� terminale mPOS w technologi� zbli�eniow�, obni�y� nieco prowizje (do tej pory na polskim rynku za transakcj� w terminalach mobilnych sklepikarze p�acili 2,25-2,75% prowizji) i do�o�y� do kompletu program dotowania terminali, zrobi na rynku rewolucj� i sprawi, i� ma�e punkty handlowe zaczn� masowo przechodzi� z got�wki na akceptacj� kart? Niewykluczone, cho� inne firmy oferuj�ce mPOS-y te� nie zasypiaj� gruszek w popiele i chwytaj� si� r��nych pomys��w. Paymax oferuje firmom, kt�re kupi� jego przeno�ne terminale, zwrot cz��ci prowizji - im wi�kszy b�dzie obr�t kartowy, tym wi�ksza cz��� op�at wr�ci do sprzedawcy. Z kolei To wszystko s� dobre pomys�y, ale dop�ki terminale mPOS nie b�d� ta�sze (poni�ej 200 z�), a prowizje od transakcji nie spadn� w okolice 1,5% od ich warto�ci, szanse na podb�j rynku przez mPOS-y b�d� niepewne. Jednak krok po kroku si� do tego momentu zbli�amy.

ZOBACZ NA YOUTUBE: triki, sztuczki i kruczki, czyli Samcik prze�wietla:

Przeno�ne terminale do p�acenia kartami wreszcie zadzia�aj� na zbli�enia. I s� w promocji!

W�a�ciciele ma�ych sklep�w, salon�w fryzjerskich, warzywniak�w, taks�wkarze i roznosiciele pizzy maj� coraz wi�kszy wyb�r mobilnych terminali do przyjmowania p�atno�ci bezgot�wkowych. Firma Ingenico, najwi�kszy dostawca terminali p�atniczych w kraju i Polskie eP�arno�ci, jedna z najwi�kszych firm rozliczaj�cych transakcje bezgot�wkowe, wsp�lnie zaczynaj� oferowa� drobnemu biznesowi przeno�ne terminale umo�liwiaj�ce przyjmowanie p�atno�ci nie tylko tradycyjnych (stykowych), ale i zbli�eniowych . Obie firmy dogada�y si� z MasterCardem, kt�ry na dok�adk� b�dzie dotowa� terminale, pokrywaj�c cz��� koszt�w ich zakupu (nawet 65 euro). Dzi�ki temu dealowi Polskie eP�atno�ci pierwszym pi�ciuset klientom sprzedadz� terminale po 149 z� (cena oficjalna to 399 z�). To kolejny znak, �e sko�czy�a si� dominacja du�ych firm rozliczeniowych, kt�re lekcewa��co podchodz� do ma�ego biznesu, chc�cego akceptowa� p�atno�ci kartami, oferuj�c im zaporowe warunki.

"Du�e misie", takie jak np. Polcard, Elavon, czy eService ka�� sobie p�aci� miesi�czne abonamenty, nak�adaj� na sklepy kilkuletni kaganiec umowny, naliczaj� kary za niewystarczaj�co wysoki obr�t kartami. S�owem: robi� wszystko, �eby ma�y sklep, czy zak�ad us�ugowy, nie chcia� mie� z p�atno�ciami kartowymi nic wsp�lnego. Ale coraz wi�cej producent�w terminali oraz po�rednik�w - wsp�lnie z mniejszymi firmami rozliczeniowymi - oferuje przeno�ne terminale do p�acenia kartami, tzw. mPOS-y, charakteryzuj�ce si� tym, �e nosi si� je w kieszeni i nie p�aci si� za to abonamentu. Wystarczy kupi� terminal, a potem jest ju� pe�na wolno��. Przyjmiesz p�atno�� kart� w mPOS-ie - p�acisz prowizj�. Nie przyjmiesz - nie p�acisz. Jak kto� ma ma�y biznes i sta� go na kilkusetz�otowy wydatek na zakup terminala, kt�rego b�dzie u�ywa� do kilku transakcji dziennie, to powinien rozwa�y� t� opcj�.

ZOBACZ NA YOUTUBE: wideofelieton o sztuczkach firm rozliczaj�cych transakcje kartowe:

Ingenico i Polskie eP�atno�ci proponuj� w�a�nie tego typu terminale - przeno�ne i bezabonamentowe. A co najwa�niejsze - umo�liwiaj�ce przyjmowanie p�atno�ci zbli�eniowych, a wi�c wygodniejsze w u�yciu z punktu widzenia zar�wno sklepikarza, jak i klienta. Terminal ��czy si� za pomoc� technologii bluetooth ze smartfonem, tabletem albo laptopem sklepikarza, a ten transmituje dane o transakcji do centrum rozliczeniowego. Prowizja za pojedyncz� transakcj� wyniesie 1,99%. To wi�cej, ni� w klasycznym modelu, z terminalem na abonament stoj�cym przy ladzie i podpi�tym do sieci transmisyjnej (tu prowizje nie przekraczaj� 1,2%, z tego 0,5% to interchange id�cy do bank�w, a drugie tyle idzie do innych uczestnik�w systemu). Ale za to nie ma abonament�w, za to jest program dotowania terminali.

Czy pomys� Ingenico i Polskich eP�atno�ci, by doposa�y� terminale mPOS w technologi� zbli�eniow�, obni�y� nieco prowizje (do tej pory na polskim rynku za transakcj� w terminalach mobilnych sklepikarze p�acili 2,25-2,75% prowizji) i do�o�y� do kompletu program dotowania terminali, zrobi na rynku rewolucj� i sprawi, i� ma�e punkty handlowe zaczn� masowo przechodzi� z got�wki na akceptacj� kart? Niewykluczone, cho� inne firmy oferuj�ce mPOS-y te� nie zasypiaj� gruszek w popiele i chwytaj� si� r��nych pomys��w. Paymax oferuje firmom, kt�re kupi� jego przeno�ne terminale, zwrot cz��ci prowizji - im wi�kszy b�dzie obr�t kartowy, tym wi�ksza cz��� op�at wr�ci do sprzedawcy. Z kolei To wszystko s� dobre pomys�y, ale dop�ki terminale mPOS nie b�d� ta�sze (poni�ej 200 z�), a prowizje od transakcji nie spadn� w okolice 1,5% od ich warto�ci, szanse na podb�j rynku przez mPOS-y b�d� niepewne. Jednak krok po kroku si� do tego momentu zbli�amy.

ZOBACZ NA YOUTUBE: triki, sztuczki i kruczki, czyli Samcik prze�wietla:

Nowy pomys� na przyci�gni�cie ma�ych firm. We� kredyt i przez kwarta� testuj bez koszt�w!

Powi�kszanie standardowych uprawnie� klienta, kt�re wynikaj� z przepis�w ustaw, to ostatnio w bankach wa�na cz��� budowania wizerunku instytucji przyjaznej klientowi. W Banku BPH z mo�liwo�ci wycofania si� z umowy przez prawie miesi�c od podpisania uczynili wr�cz regili�. Na tych nutach graj� nawet instytucje finansowe, kt�re z ponadprzeci�tn� trosk� o portfel klienta si� nie kojarz�, np. Provident, w kt�rym te� mo�na "odkr�ci�" po�yczk� nawet przez miesi�c po podpisaniu umowy. Rzecz w tym, �e zwykle te gwarancje nie dotycz� klient�w firmowych. W ich przypadku ochrona prawna jest znacznie mniejsza, ni� dla klient�w indywidualnych. Przez prawo s� postrzegani jako profesjonali�ci, kt�rzy nie podlegaj� ochronie prawa prokonsumenckiego. I maj� instrumentarium, �eby podejmowa� �wiadome decyzje. Z punktu widzenia nieetycznego sprzedawcy nie ma wi�c nic pi�kniejszego, ni� sprzeda� produkt inwestycyjny z du�� sk�adk� jednorazow� osobie prowadz�cej dzia�alno�� gospodarcz�. Szanse na anulowanie umowy, albo udowodnienie w s�dzie wprowadzenia w b��d, s� mizerne. A w ka�dym razie znacznie mniejsze, ni� gdyby rzecz dotyczy�a zwyk�ego, szarego zjadacza chleba.

Z tym tematem postanowi� zmierzy� si� Idea bank, jedyny w Polsce - a, jak twierdzi jego prezes Jaros�aw Augustyniak, tak�e jedyny na �wiecie - bank specjalizuj�cy si� w obs�ugiwaniu ma�ych przedsi�biorstw i os�b prowadz�cych jednoosobow� dzia�alno�� gospodarcz�. Idea Bank nigdy nie by� - i pewnie przy tak zdefiniowanym modelu biznesowym nie b�dzie - bankiem tanim. Szanse na kredyt ma�a firma mo�e ma w nim wi�ksze, ni� w "normalnym" banku, ale cen� jest wysokie oprocentowanie oraz opakowanie kredytu w ubezpieczenia, plany systematycznego inwestowania i inne "dodatki'. Skoro wi�c nie mo�e walczy� o wzgl�dy przedsi�biorc�w nisk� cen�, pr�buje powalczy� nowoczesno�ci� (np. ultranowoczesnym systemem transakcyjnym oraz mo�liwo�ci� zassania kredytu przez internet przy pomocy tzw. screenscrappingu) oraz przyjazno�ci�. I od poniedzia�ku wchodzi z now� gwarancj� - klient, kt�ry zaci�gnie kredyt obrotowy, we�mie kart� kredytow� oraz za�o�y ROR, b�dzie m�g� przez trzy miesi�ce testowa� ka�dy z tych produkt�w bez ponoszenia �adnych koszt�w. A wi�c przez kwarta� nie b�dzie �adnych prowizji, ubezpiecze�, ani odsetek. Dopiero po tym okresie "testowym", w czasie kt�rego klient b�dzie m�g� wypowiedzie� umow� bezkosztoowo, zacznie si� "przelotowy" etap dzia�ania produktu.

Trudno si� do tego pomys�u przyczepi� - gwarancja mo�liwo�ci przerwania kontraktu kredytowego jest niew�tpliwym atutem przy ca�ej niestabilno�ci otaczaj�cej ka�dego drobnego przedsi�biorc� - ale nie by�bym sob�, gdybym jednak nie spr�bowa�. Dw�ch rzeczy mi w tym dobrym pomy�le Idea Banku brakuje. Po pierwsze: nie ma tu mo�liwo�ci testowania kredytu z uwzgl�dnieniem wszystkich op�at, odsetek, sk�adek ubezpieczeniowych i sk�adek na programy systematycznego oszcz�dzania, do�o�onych do kredytu. Bo dopiero p�ac�c te wszystkie obci��enia klient mo�e sprawdzi� czy to jest to, czego potrzebuje i pragnie, albo doj�� do wniosku, �e kupi� co� zbyt drogiego, na co - najzwyczajniej w �wiecie - go nie sta�. Powiem Wam na uszko, �e zwierzy�em si� ju� z tego spostrze�enia prezesowi Augustyniakowi i obieca�, �e spr�buje zmodyfikowa� zasady tak, by uwzgl�dni� tak�e mo�liwo�� testowania produkt�w kredytowych w postaci "docelowej", czyli z odsetkami. Oczywi�cie: trzy miesi�ce mo�liwo�ci nie p�acenia odsetek plus opcja wycofania si� z umowy to te� fajny bonus. Mo�na w tym czasie sprawdzi�, czy system transakcyjny banku nie dra�ni, czy pracownicy teleserwisu nie s� zbyt namolni, czy u konkurencji nie da�oby si� wzi�� kredytu wi�kszego lub znacznie ta�szego.

Mam te� problem z tym, �e gwarancja dotyczy� b�dzie tylko wybranych produkt�w kredytowych - nie wchodzi w ni� najbardziej zachachm�cony kredyt - "Po�yczka Bezzwrotna". Mam nadziej�, �e wkr�tce bank b�dzie w stanie obj�� gwarancj� ca�o�� produkt�w kredytowych, a nie tylko te wybrane. Inna s�aba strona pomys�u Idea Banku to fakt, �e do puli produkt�w, kt�re mo�na testowa� przez trzy miesi�ce z mo�liwo�ci� bezkosztowej ucieczki, nie wchodz� ani ubezpieczenia, ani - co wa�niejsze - produkty inwestycyjne. A to one bywaj� najbardziej skomplikowane, miewaj� haczyki, kt�rych mo�na nie zauwa�y� na pierwszy rzut oka, a przede wszystkim - bywaj� przedmiotem missellingu, czyli nieetycznej sprzeda�y. W Idea Banku obiecuj�, �e przynajmniej cz��� produkt�w inwestycyjnych zostanie obj�ta promocj� ju� w ci�gu najbli�szych kilku tygodni. To by�aby rzeczywi�cie nowa jako��.

Co trzeba zrobi�, �eby zosta� obj�tym gwarancj�? Po pierwsze poczeka� do poniedzia�ku, bo wtedy bonus ten faktycznie wejdzie do oferty. Po drugie oczywi�cie trzeba z sukcesem przej�� w Idea Banku przez scoring kredytowy, �eby w og�le za�apa� si� na finansowanie (uwaga: gwarancja dotyczy stosunkowo niskich kredyt�w i limit�w kredytowych, nie mo�na si� ni� posi�kowa� po�yczaj�c np. 100.000 z�). Po trzecie wreszcie bank nie b�dzie gwarantowa� mo�liwo�ci zwrotu kredytu udzielonego firmie, kt�ra jest ca�kowit� "�wie�ynk�". Trzeba mie� przynajmniej dwa miesi�ce sta�u na rynku i jakie� przelewy do ZUS na koncie ;-). Ten warunek jest o tyle zrozumia�y, �e mo�na si� spodziewa�, i� znale�liby si� ch�tni, kt�rzy za�o�yliby firmy-wydmuszki po to tylko, �eby zassa� jak najwi�cej pieni�dzy w ramach kredytu obrotowego, przez trzy miesi�ce gdzie� je lokowa�, a potem zwr�ci� bankowi nomina�. Mam nadziej�, �e pomys� Idea Banku b�dzie rozwijany i obejmie wi�ksz� cz��� oferty banku (w tym najbardziej nieklarowne produkty) oraz umo�liwi tak�e testowanie kredyt�w ��cznie ze wszystkimi obci��eniami, kt�re b�dzie trzeba ponosi� po okresie pr�bnym.

OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". A oto najnowszy wideofelieton z cyklu "Samcik prze�wietla".

September 30, 2014

Gdy bank przypomni sobie o kliencie-studencie. Cztery lata po studiach...

Mamy pocz�tek roku akademickiego, wi�c warto przypomnie�, �e prawie wszystkie banki maj� dla student�w preferencyjne oferty kont osobistych, w kt�rych przewa�nie roi si� od zer (a niekt�rzy nawet dop�acaj� za pi�tki w indeksie ;-)). Czasem konto i karta, przelewy internetowe i wyp�aty z bankomat�w sa darmowe bezwarunkowo, czasem za� bank wymaga elementarnej aktywno�ci, czyli systematycznych wp�yw�w oraz cho�by symbolicznych p�atno�ci kartowych. Niekiedy te� przyznaje "prezent", od kt�rego mo�na si� zala� �zami ;-). Ale najwa�niejsze, �e studentowi darmowe konto nale�y si�, jak psu miska. S�k w tym, �e nie jest to przywilej, z kt�rego mo�na korzysta� do ko�ca �ycia - nawet je�li jest si� tzw. wiecznym studentem. Wi�kszo�� kont studenckich jest automatycznie zamieniana na "doros�e" po uko�czeniu przez �aka 26. roku �ycia. Czasem mo�e si� zdarzy�, �e takie konto zostanie zamkni�te, cho� banki zwykle wcze�niej wielokrotnie pr�buj� skontaktowa� si� z w�a�cicielem rachunku i nam�wi� go na przekszta�cenia ROR-u m�odzie�owego w "doros�y". Najgorzej jest wtedy, gdy wszystkie strony o rachunku najzwyczajniej w �wiecie... zapomn�. Napisa� do mnie pan Tomasz, kt�ry studentem szcz��liwie przesta� by� ju� ponad cztery lata temu. I o �yciu studenckim te� zd��y� ju� dawno zapomnie�. I o tym, �e mia� konto studenckie w banku te� ju� zapomnia�, bo przesta� go u�ywa� w 2009 r. A� tu nagle... konto da�o o sobie zna�. I to w do�� stresuj�cy spos�b.

"Czy istnieje przepis w prawie bankowym, z kt�rego by wynika�o, �e konto studenckie jest automatycznie zamykane po zako�czeniu studi�w przez klienta? Czy zaleglo�ci powsta�e w wyniku naliczonych przez bank op�at nie przedawniaj� si�? Co mam zrobi�, gdy bank ��da ode mnie zap�aty kilkuset z�otych, cho� nie powiadomi� mnie w �aden spos�b o tym, �e moje konto zaczyna by� p�atne?"

- zapyta� mnie pan Tomasz, kt�ry w�a�nie dowiedzia� si� o tym, �e ma w Banku Millennium "doros�e" konto, przekszta�cone automatycznie ze studenckiego. Dowiedzia� si� o tym przypadkiem, przy okazji telefonu z bankowego call-center z ofert� po�yczki. Pan Tomasz twierdzi�, �e w banku nie ma konta, a pani z call-center twierdzi�a, �e i owszem - ma i to od d�u�szego czasu nie op�acone. Niestety, po bli�szym rozpoznaniu tematu okaza�o si�, �e pani ma racj�. M�j czytelnik najpierw si� zestresowa�, a potem wybra� si� do plac�wki Banku Millennium, bo w�a�nie w tym banku kiedy� za�o�y� zapomniane konto. Tam dowiedzia� si�, �e w sumie kwota do zap�aty wynosi 728 zl, a bank nie informowa� go o zaleg�o�ci, bo wszystko by�o naliczane w koszt debetu przywi�zanego do "starego" konta. Debet sobie r�s� przez cztery lata, podobnie jak odsetki.

A� srach pomy�le� co by by�o, gdyby Bank Millennium nie zapragn�� sprzeda� mojemu czytelnikowi po�yczki. By� mo�e debet by sobie r�s� i r�s� i r�s�, a bank zg�osi�by si� nie po jakie�-tam drobne 728 z�, tylko po kwoty id�ce w tysi�ce. A mo�e decyzja banku, by przyj�� z ofert� po�yczki, by�a dobrodusznym gestem pod adresem pana Tomasza: "zrobi�e� sobie debet, to sp�a� go kredytem". Niezale�nie od tego co by�o przyczyn� zastanego przez pana Tomasza stanu kasy, niew�tpliwie dziwnym jest, �e bank przez sze�� lat nie m�g� ani razu zadzwoni� do swojego klienta i przypomnie� mu, �e debecik ro�nie. Nie m�wi�c ju� o tym, �e powinien poinformowa� klienta o przekszta�ceniu ROR-u studenckiego, a wi�c bezp�atnego, w doros�y - czyli p�atny. Oczywi�cie nie mam pewno�ci, �e bank tego nie zrobi� (mo�e pan Tomasz nie odebra� listu, nie zauwa�y� SMS-a, omy�kowo skasowa� e-maila?), jednak dowod�w na to, �e procedury po stronie banku zosta�y dope�nione - brak. Poradzi�em panu Tomaszowi, �eby - skoro telefoniczne skargi nie daj� rezultatu - napisa� do banku pisemko z pro�b� o informacj�: kto, kiedy i w jaki spos�b poinformowa� go z ramienia banku, �e konto zostanie przekszta�cone w "doros�e". Pomog�o. Nie wiem czy bank nie znalaz� papier�w, czy ze wzgl�du na d�ug� relacj� z klientem machn�� r�k� na swoje nale�no�ci, lecz koniec ko�c�w op�ata zosta�a anulowana, debet zamkni�ty, a wszystko potwierdzone listem z centrali. Wow!

DRUGIE WYDANIE BESTSELLERA O INWESTOWANIU! Od d�u�szego czasu zach�cam Was do kupienia mojej nowej ksi��ki "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Ale dzi� mi�o mi poinformowa� Was, �e w salonach Empiku jest drugie wydanie mojej poprzedniej ksi��ki, zaktualizowane i uzupe�nione o cztery nowe rozdzia�y. Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. Wi�cej na temat ksi��ki oraz jej recenzje znajdziecie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

SUBIEKTYWNO�� NOMINOWANA W KONKURSIE MEDIATORY! Mi�o mi donie�� Wam, i� blog oraz jego

czwartkowa ods�ona "Pieni�dze Ekstra" na stronach "Gazety Wyborczej" znalaz�y uznanie w�r�d studenckiej braci. W og�lnopolskim konkursie MediaTory, organizowanym przez student�w Uniwersytetu Jagiello�skiego, zosta�em w tym roku nominowany do nagrody w kategorii InicjaTor ("dla dziennikarzy, kt�rzy pokazuj�,.�e mo�na inaczej"). Z uzasadnienia wynika, i� splendor ten sp�yn�� na mnie "za po��czenie rzetelno�ci z �artobliwo�ci�. Za przedstawianie bardziej i mniej pal�cych zagadnieniach ekonomicznych w spos�b prosty, ale te� konkretny i merytoryczny. Za artyku�y i porady oparte o prawdziwe problemy czytelnik�w. Za poczucie humoru nawet w kontek�cie spraw z pozoru trudnych do rozwi�zania". Dzi�kuj� i puchn� z dumy! W zacnym gronie nominowanych w tej kategorii dziennikarzy znale�li si� Piotr Andrusieczko (za korespondencje wojenne), Pawe� Blajer (za program "Biznes jest dla ludzi" w TVN24 Bi�), Ewa Ewart (za film "Zdoby� miasto", emitowany w TVN24) oraz Micha� Marga�ski (za audycj� "Potr�jne Pasmo Przenoszenia" w Radiowej Tr�jce). OGL�DAJ SUBIEKTYWNO�� NA YOUTUBE! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube. Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�" . A oto najnowszy wideofelieton z cyklu "Samcik prze�wietla".

September 29, 2014

Dostawc� pr�du zmienisz teraz online, kilkoma klikni�ciami myszy. Ale czy to si� op�aca?

Pewnie ju� zauwa�yli�cie, �e w Waszej okolicy a� roi si� od firm, kt�re ch�tnie sprzedawa�yby Wam pr�d. S� w�r�d nich zwykli handlarze energi�, kt�rzy kupuj� j� tanio na gie�dzie i mog� sobie pozwoli� na stosowanie r��nych trik�w typu "pr�d w nocy za darmo", albo "p�� roku gratis" (ma�o kto wie, �e gie�dowa cena pr�du jest du�o ni�sza od tej "oficjalnej", kt�r� p�acimy). Niekt�rzy pr�bowali nawet sprzedawa� taki pr�d w kioskach z gazetami ;-). S� te� konglomeraty, kt�re kombinuj�, by sta� si� dostawc� wielu r��nych us�ug do naszych dom�w (prym wiedzie operator telekomunikacyjny Plus, kt�ry ma sw�j bank, platform� cyfrow�, a tak�e firm� energetyczn� i mo�e sprzedawa� to wszystko w pakiecie). Pierwsza grupa pretendent�w o nasze wzgl�dy stawia na nisk� cen�, a druga - na wygod� korzystania z takiej combo-us�ugi. Bo, powiedzmy sobie szczerze, dostawanie raz w miesi�cu jednej, prostej faktury za telefon, pr�d, gaz i telewizj� oraz internet jest atutem nie do przecenienia. Zw�aszcza je�li przy okazji ka�da z tych us�ug jest przynajmniej ciut ta�sza, ni� gdyby by�y kupowane oddzielnie.

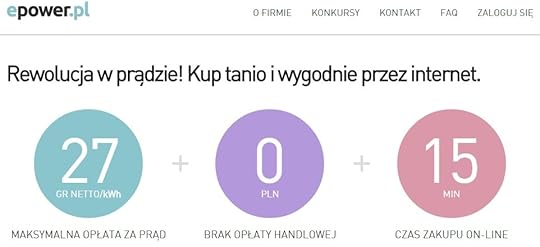

Obserwuj�c rynek sprzedawc�w pr�du mo�na zauwa�y�, �e do ju� znanych argument�w na rzecz zmiany dostawc�w pr�du - ni�szych rachunk�w i pakietowo�ci us�ug - zaczyna do��cza� tak�e trzeci i czwarty argument: elastyczno�� oferty oraz prostota zmiany dostawcy w trybie online. Obie te cechy ma firma ePower.pl, kt�ra z jednej strony oferuje ca�kowicie internetowy proces zmiany dostawcy pr�du, a z drugiej - relatywnie kr�tk�, bo tylko roczn� umow� lojalno�ciow� oraz mo�liwo�� rozliczania si� wed�ug realnego zu�ycia, bez �adnego okre�lania prognoz i p�acenia wyr�wna�. Przyjrza�em si� tej ofercie na tyle, na ile starczy�o mi do niej cierpliwo�ci i na szybko spisuj� pierwsze uwagi. Kr�tki czas obowi�zywania "lojalki" i p�acenia kar umownych w przypadku zerwania umowy to du�y atut tej oferty. Wszelkiego rodzaju promocje w stylu "p�� roku pr�du gratis" - oferowane przez konkurencj� - musz� wi�za� si�, si�� rzeczy, z przywi�zywaniem klienta d�ug� umow�. Ka�dy, kto chce przej�� energetycznego klienta, natychmiast "ubiera" go w dwuletni� umow�, gwarantuj�c co najwy�ej, �e w tym czasie nie podwy�szy ceny. To wkurza.

W ePower.pl kajdanki a� tak bardzo nie kr�puj� ruch�w, ale z drugiej strony ceny z jej oferty a� tak nie bij� po oczach, jak taryfy Duonu, czy innych m�odych wilczk�w . Firma oferuje pr�d nieco taniej, ni� tradycyjni dostawcy, ale r��nica nie jest du�a - w moim przypadku (a "zasysam" pr�d z RWE) zaproponowano cen� za kilowat o jeden grosz ni�sz� oraz brak op�aty handlowej (w RWE p�ac� 4,29 z� miesi�cznie) . Przy moim zu�yciu, mimo wszystko do�� wysokim, bo przekraczaj�cym 4400 kWh rocznie, oznacza to oszcz�dno�ci rz�du 60 z� na pr�dzie i 50 z� na op�acie handlowej . W por�wnaniu z konkurentami obiecana oszcz�dno�� jest niewielka, ale to cena kr�tszej umowy. Tym, czym ePower.pl chce zakasowa� konkurencj�, jest prostota transferu. Firma proponuje zmian� operatora w ci�gu kwadransa, ca�kowicie online . Nie podpisujesz �adnych papierowych dokument�w, nie wysy�asz nic poczt�, nie czekasz na �adnego kuriera, wszystko za�atwiasz elektronicznym podpisem.

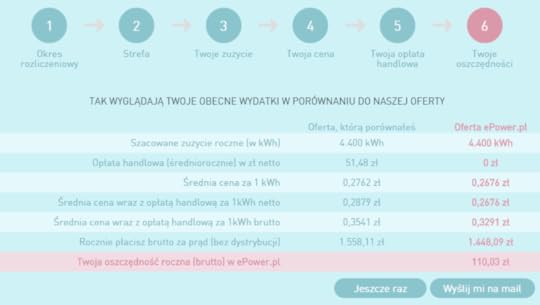

Proces wygl�da nast�puj�co: najpierw trzeba wpisa� w odpowiednim okienku swoje roczne zu�ycie pr�du, a firma w odpowiedzi okre�la po ile jest gotowa sprzedawa� mi energi�. Im wi�ksze zu�ycie, tym ni�sza cena za kilowat. Gdy wpisa�em 4400 kWh, wyskoczy�o 0,2676 z� netto za 1 kWh. Ale po wpisaniu zu�ycia o po�ow� mniejszego, otrzyma�em ofert� z cen� 0,2692 z� netto za 1 kWh. A moje roczne oszcz�dno�ci okre�lono ju� nie na 110 z, ale tylko na 80 z�. Potem trzeba wpisa� do internetowego formularza swoje dane osobowe oraz kontaktowe (w tym e-mail i telefon), a w kolejnym etapie (i tu ju� niestety mo�na si� troch� spoci�) - dane "energetyczne", a wi�c numer licznika, moc zamawian� (trzeba j� podobno znale�� na fakturze od dotychczasowego dostawcy, ale nie podo�a�em i wpisa�em cokolwiek), grup� taryfow� (w moim przypadku G11), nazw� firmy, kt�ra sprzedaje mi pr�d oraz dystrybutora, kt�ry dostarcza mi go do domu. A potem trzeba jeszcze za��czy� (albo wys�a� MMS-em na wskazany numer) skan lub zdj�cie faktury od dotychczasowego dostawcy i skan lub zdj�cie obu stron dowodu osobistego. Firma natychmiast przesy�a na m�j e-mail wz�r umowy i regulaminu, kt�ry trzeba "podpisa�" za pomoc� kodu przys�anego SMS-em. A moja oferta od ePower wygl�da tak:

Proste? Proste. Rewolucyjnie wygodne? I owszem. Korzystne? W zasadzie tak, chocia� po drugiej stronie w stosunku do oszcz�dno�ci i ekologii (faktura za zu�ycie pr�du przychodzi na e-mail, nie ma formy papierowej) jest niewygoda polegaj�ca na tym, �e zamiast jednej faktury trzeba b�dzie teraz op�aca� dwie - za pr�d do ePower oraz za jego przesy�anie (do tego samego dystrybutora, co dotychczas). W moim przypadku 110 z� rocznej oszcz�dno�ci oznacza�oby rozdzielenie jednej faktury, kt�r� otrzymuj� od grupy RWE (za pr�d od RWE Polska i za dystrybucj� od RWE Dystrybucja) na dwie - elektroniczn� od ePower i tradycyjn� od RWE Dystrybucja. Mo�e wi�c przynajmniej wreszcie b�d� m�g� si� rozlicza� jak bia�y cz�owiek, wed�ug rzeczywistego zu�ycia, zamiast p�aci� 4,29 z� op�aty handlowej i jeszcze za te pieni�dze by� skazanym na p�acenie za pr�d "prognozowany"? Niestety, nie ma tak �atwo. W ePower.pl maj� oczywi�cie inteligentne eLiczniki, kt�re zdalnie przekazuj� informacj� o zu�yciu pr�du i ju� nazajutrz po zako�czeniu miesi�ca pozwalaj� firmie wystawi� faktur� za faktycznie zu�yty przez klienta pr�d. Ale za darmo zainstaluj� je tylko klientom zu�ywaj�cym rocznie 25 MWh energii. czyli wi�cej, ni� zu�ywam ja (za�api� si� na to g��wnie klienci firmowi).

Owszem, ja te� mog� sobie zam�wi� eLicznik, ale b�d� p�aci� za� 50 z� miesi�cznie. Je�li si� na to nie zdecyduj�, ePower.pl b�dzie zasysa� informacj� o moim zu�yciu pr�du tak samo, jak RWE zasysa je dzi� - czyli od RWE Dystrybucja. W infolinii firmy nie powiedziano mi jasno, czy to oznacza, �e nadal b�d� rozliczany na podstawie prognoz. Ale skoro dzi� RWE - nawet w zamian za p�acenie wy�szej op�aty handlowej - nie jest w stanie rozlicza� na bie��co zu�ycia pr�du, to nie ma �adnej gwarancji, �e w ePower.pl b�d� p�aci� za zu�ycie pr�du od pocz�tku do ko�ca miesi�ca, bez �adnych po�lizg�w, prognoz lub przek�ama�. Bonowy sprzedawca energii wszystkie wie�ci o moim zu�yciu b�dzie czerpa� z tego samego �r�d�a, co poprzedni - z RWE Dystrybucja. Czyli takie:

W tej sytuacji chwilowo odpu�ci�em sobie czytanie umowy i regulaminu, oddaj�c si� oczekiwaniu na inteligentne liczniki w moim domu. Czy chc� przez to powiedzie�, ze oferta ePower.pl jest funta k�ak�w niewarta? Niekoniecznie - zmiana dostawcy ca�kowicie przez internet, w ci�gu kwadransa (o ile faktycznie "przepi�cie" nast�pi�oby szybko i bez komplikacji, co musia�bym sprawdzi� na w�asnej sk�rze) jest warto�ci� sam� w sobie. Nawet je�li oszcz�dno�ci by�yby relatywnie niewielkie (chocia� st�wka piechot� nie chodzi, zw�aszcza je�li jej zaoszcz�dzenie okupione b�dzie tylko kilkoma klikni�ciami na ekranie), upierdliwo�� du�a (dwie faktury zamiast jednej), a firma nadal obci��a�aby mnie przynajmniej cz��ciowo za prognozy zu�ycia pr�du, zamiast za realne zu�ycie. Na plus ePower.pl przemawia prostota oferty (tylko rok abonamentu). Ciekawe jak jest z rezygnacj�? Czy aby nie trzeba wysy�a� jej papierowym listem poleconym najp��niej na cztery miesi�ce przed ko�cem umowy, bo inaczej automatycznie si� zroluje na kolejne 10 lat ;-)). Podoba mi si� te� klarowno�� komunikacji - strona internetowa us�ugi jest naprawd� prosta i przejrzysta. To znaczy by�aby: gdyby nie brakowa�o na niej wzor�w umowy i regulaminu. Mo�na je dosta� dopiero po przej�ciu przez procedur� "zamawiania" nowego dostawcy energii.

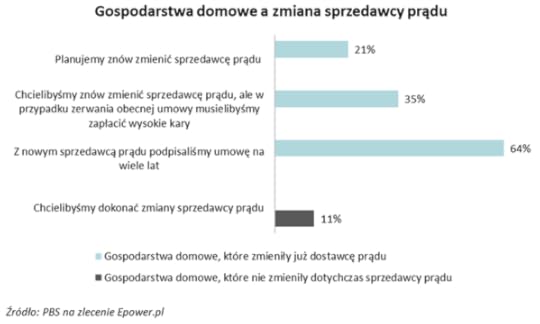

Niezale�nie od w�tpliwo�ci wydaje mi si�, �e mo�liwo�� zmiany dostawcy w 100% online mo�e by� zwiastunem znacznie wi�kszego ruchu je�li chodzi o przenoszenie si� Polak�w pomi�dzy dostawcami pr�du. O ile oczywi�cie b�dzie to hula�o bez k�opot�w technicznych. Biznes zaczyna si� kr�ci�, skoro w ci�gu pierwszego p��rocza 2014 r. dostawc� pr�du zmieni�o 211.000 gospodarstw domowych.

Inna sprawa, �e pewnie nie wszyscy zrobili to �wiadomie, bo na starszych ludzi poluj� oszu�ci, wciskaj�cy umowy od nowego dostawcy energii pod pozorem "odczytu licznik�w" i "podpisywania protoko��w". Je�li macie w rodzinie kogo�, kto m�g�by by� �atwym celem dla oszust�w z bran�y sprzedawc�w energii, to ode�lijcie ich prosz� do akcji "Po stronie klienta", kt�r� Ekipa Samcika prowadzi w "Gazecie Wyborczej", na samcikowych stronach "Pieni�dze Ekstra".

CH�O� SUBIEKTYWNO�� TAK, JAK LUBISZ. Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu prawie 2300 tekst�w, na kt�re miesi�cznie zerkacie ok. 400.000 razy, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma prawie 25.000 fan�w, za� na Twitterze - ponad 3000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale "Subiektywnie o finansach" w YouTube (ponad 80.000 odtworze�). Subiektywne spojrzenie na finanse znajdziesz na Instagramie. I w papierze - blog go�ci w ka�dy czwartek na stronach "Gazecie Wyborczej", gdzie ma autorskie kolumny "Pieni�dze Ekstra". Historie wzi�te z blogu z�o�y�y si� te� na publikacj� ksi��kow� "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z klas�". Autorskie strony "Subiektywnie o finansach" znajdziecie te� w miesi�czniku "Logo"

JAK ZABRA� SI� DO OSZCZ�DZANIA I INWESTOWANIA? Zapraszam Was do lektury mojej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym! Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

Przez pomy�k� pu�ci� ogromny przelew na z�e konto. Nic nie da si� zrobi�?

Czy da si� zatrzyma� b��dnie wys�any przelew? To pytanie co jaki� czas dostaj� od czytelnik�w, kt�rzy omy�kowo wys�ali pieni�dze na inne konto, ni� powinni. Np. zamiast sp�aci� rat� kredytu hipotecznego pu�cili drugi pod rz�d przelew do gazowni. O pomy�k� nietrudno, bo system Elixir, kt�rego u�ywaj� banki do transferu pieni�dzy, nie sprawdza ani nazwy lub nazwiska adresata przelewu, ani jego adresu. Weryfikuje wy��cznie numer konta i nic wi�cej. Je�li wpiszesz b��dny numer konta, a pozosta�e dane b�d� prawid�owe, to przelew i tak dotrze do nie chcianego celu. Z tej cechy korzystaj� np. z�odzieje pieni�dzy, podmieniaj�c "w locie" numer konta, na kt�ry chcemy wys�a� przelew. Jedyna dobra wiadomo�� jest taka, �e system automatycznie zablokuje przelew, w kt�rym przypadkowo pomylili�my jedn� cyferk�. Specjalny algorytm, o kt�rym jaki� czas temu pisa�em w blogu, odpowiada za to, �eby wychwytywa� przypadkowe b��dy we wstukiwaniu numeru konta (podobny algorytm "dzia�a" przy numerach kart p�atniczych). Ale on pomaga tylko przy wpisywaniu numeru konta "z r�ki". Je�li przeklejamy numer rachunku, to warto dwa razy sprawdzi� czy przeklei� si� w�a�ciwy numer konta i czy pokrywa si� z pozosta�ymi danymi kontrahenta.

Pot�ga algorytmu, czyli... co ci powie numer karty i jak sprawdzi� czy nie ma byka

A je�li pope�nicie b��d? Przelew co prawda nie jest od razu ksi�gowany na docelowym koncie - ka�dego dnia s� dwie lub trzy sesje Elixir, podczas kt�rych pieni�dze "paczkami" s� transferowane z banku do banku, ale tylko niekt�re systemy bank�w pozwalaj� klientowi na odkr�cenie omy�kowego przelewu jednym klikni�ciem. Zdarza si�, �e system pozwala na odwo�anie dyspozycji, ale wymaga to du�ego zachodu ze strony pracownik�w, a tym nie zawsze si� chce uskutecznia� wy�cig z czasem. Jeszcze inaczej jest, kiedy m�wimy o przelewach w ramach jednego banku, bo te z regu�y rozliczane s� online - nawet nie przechodz� przez system Elixir. I tu ju� odkr�cenie pomy�kowego przelewu zale�y wy��cznie od dobrej woli pracownik�w banku. Nieciekawie bywa te�, je�li np. pu�cimy omy�kowo przelew mi�dzy w�asnymi rachunkami w taki spos�b, �e pieni�dze omy�kowo wpadaj� na konto walutowe. I podlegaj� automatycznie przewalutowaniu. Z tak� w�a�nie sytuacj� mia�em niedawno do czynienia. Napisa� do mnie czytelnik, m�j imiennik.

"Niechc�cy wykona�em przelew z konta w z�otych na konto we frankach. Po prostu pomyli�em rachunki, przelew mia� p�j�� na konto oszcz�dno�ciowe w z�otych. Kwota by�a ogromna, bo by�y to pieni�dze pochodz�ce ze sprzeda�y mieszkania. Transakcja by�a dokonana po godz. 18.00. Zadzwoni�em ds�ownie pi�� minut p��niej z prosb� o anulowanie transakcji, bo zauwa�y�em od razu pomy�k�. Na infolinii powiedzieli, �e nic si� nie da zrobi�. Zarejestrowali reklamacj� i koniec"

- i pyta mnie, czy mam jaki� pomys�, by skutecznie popchn�� spraw�. Odezwa�em sie do banku, kt�rego dotyczy sprawa, z pro�b� o przychylne spojrzenie na spraw� klienta. Pocz�tkowo bankowcy powiedzieli, �ebym nie wsadza� nosa w nie swoje sprawy, bo nie mam upowa�nienia do tego, by reprezentowa� klienta, ale potem dali si� nam�wi� do wsp��pracy.

"Co do zasady transakcje wewn�trz banku s� rozlicza je w trybie instant, bez udzia�u systemu Elixir. Rol� banku przy realizacji przelew�w, jest wykonywanie dyspozycji klienta. Je�li klient poda� poprawny numer rachunku (to znaczy nie pomyli� cyfr), to bank zrealizowa� t� dyspozycj�. Je�li klient z�o�y� reklamacj�, to bank w odpowiedzi szczeg��owo odniesie si� do tego przypadku i by� mo�e w jaki� szczeg�lny spos�b potraktuje klienta"

- odpisano mi z banku. Jednak kilka godzin p��niej dowiedzia�em si�, �e uda�o si� cofn�� t� transakcje. Pieni�dze w ca�o�ci wr�ci�y na konto pana Macieja, a pracownicy infoinii poinformowali klienta, �e nie poniesie koszt�w z tytu�u podw�jnego przewalutowania. Jak wida� nawet w przypadku ju� wykonanego przelewu da si� spraw� odkr�ci�, pod warunkiem, �e bank wyka�e sporo dobrej woli, za� klient dostanie subiektywne wsparcie duchowe :-). Nie zawsze mo�na na to liczy�. Tym razem si� uda�o i wszystko dobrze si� sko�czy�o. Jednak pami�tajcie, �eby zawsze dwa razy sprawdzi� na jakie konto przelewacie pieni�dze. I czy w SMS-ie autoryzacyjnym jest ten sam numer konto i ta sama kwota. A o tym jak nie da� si� oszuka� internetowym z�odziejom przy zlecaniu przelew�w m�wi�em w tym wideofelietonie:

September 25, 2014

Zawiadomili klient�w, �e od pa�dziernika zmieniaj� im umowy kredytowe. Maj� prawo?

Umowa kredytowa to rzecz �wi�ta. Bank mo�e zmienia� regulaminy, mo�e gmera� w taryfie op�at i prowizji, ale umowy kredytowej samowolnie zmieni� nie ma prawa. Korekty mo�na dokona� tylko aneksem, kt�ry podpisz� obie strony. Inna sprawa, �e banki staraj� si� omin�� t� zasad�, wpisuj�c klientom do um�w odniesienia np. do tabeli op�at i prowizji. A potem np. okazuje si�, �e klient mia� zagwarantowany brak op�at za wcze�niejsz� sp�at� kredytu, a jednak j� zap�aci - bo zmieni�a si� taryfa op�at, za� bank w umowie zastrzeg�, i� to ona jest podstaw� do wyliczenia koszt�w "wyj�cia" z kredytu przed terminem. Poza umow� banki wyrzuca�y w przesz�o�ci kwesti� spreadu walutowego - w umowie by�o tylko odes�anie, z kt�rego wynika�o, �e spread jest taki, jak w tabeli kurs�w. A w tabeli kurs�w by� coraz wy�szy i wy�szy. Oczywi�cie: tak nieprecyzyjne okre�lenie jednego z najwa�niejszych koszt�w kredytu jest z�amaniem prawa i w tej sprawie tocz� si� sprawy s�dowe. Klienci s�usznie uwa�aj�, �e umowa powinna by� precyzyjna i nie pozostawia� opcji dowolnej interpretacji, a nade wszystko - nie wolno jej zmienia� jednostronnie. Trudno si� wi�c dziwi�, �e ci�nienie wzros�o hipotecznym klientom banku Credit Agricole, kt�rzy dostali takie oto pisemko:

"Uprzejmie informujemy, �e z dniem 5 pa�dziernika 2014 r. wprowadzone zostan� zmiany we wzorcach umownych dotycz�cych kredyt�w i po�yczek zabezpieczonych hipotecznie. Poni�ej przedstawiamy wykaz wzor�w reguluj�cych stosunki umowne wynikaj�ce z umowy zawartej z Pa�stwem (...). Akceptacja zmian nie wymaga podpisywania i odsy�ania do banku jakichkolwiek dokument�w, czy te� sk�adania o�wiadcze� o zaakceptowaniu proponowanych zmian"

Bank uspokoi� w pi�mie, �e wszystkie g��wne parametry um�w pozostaj� bez zmian (kwota, waluta kredytu itp.). I �e zmiany proponowane we wzorcach umownych nie dotycz� �adnych parametr�w kredytu, kt�re by�y negocjowane indywidualnie z klientami. I �e z wprowadzanymi zmianami nie wi��� si� �adne zmiany op�at i prowizji zwi�zanych z kredytami. A na koniec pisma, kt�re jest sygnowane przez wiceprezesk� zarz�du Credit Agricole znajduje si� z�owr��bne zastrze�enie, z kt�rego wynika, �e je�li si� komu� zmiany nie podobaj�, to droga wolna:

"Je�li nie akceptuj� Pa�stwo proponowanych zmian, do dnia 4 pa�dziernika przys�uguje ka�demu z kredytobiorc�w prawo pisemnego wypowiedzenia umowy z 30- dniowym terminem wypowiedzenia albo prawo do z�o�enia o�wiadczenia o odmowie przyj�cia proponowanych zmian. Odmowa przyj�cia zmian oznacza wypowiedzenie umowy"

Ostrze�enie to ma wymiar czysto formalny i zgodnie z prawem musi by� do��czone w ka�dym przypadku, gdy bank co� zmienia w swoich relacjach z klientem, wi�c nie ma co si� nim stresowa�. Wa�niejsza jest odpowied� na pytanie czy bank ma prawo zmienia� wz�r umowy co tak naprawd� chce w nim zmieni�. Do korespondencji z klientami bank do��czy� nowe wzorce um�w, zaznaczaj�c podkre�leniem wszystkie zmiany (to bardzo dobry pomys�). Inna sprawa, �e zmian jest bardzo du�o, wzorzec umowy jest ca�y upstrzony podkre�laniami. Trudno si� dziwi�, �e klienci s� zdezorientowani i nie bardzo wiedz� co o tym wszystkim my�le�. Podpisali w dobrej wierze umow� kredytow�, uzgodnion� z bankiem, a teraz bank informuje ich, �e wz�r umowy by� niew�a�ciwy i podsy�a nowy, kt�ego w dodatku nie mo�na odrzuci�.

"Uprzejmie prosz� o podj�cie dzia�a� maj�cych na celu wyja�nienie nowej praktyki banku Credit Agricole polegaj�cej na przes�anie do kredytobiorc�w informacji o zmianie wzorca umowy kredytowej wraz ze wskazaniem, i� zmiana wzorca umowy stanowi zmian� umowy kredytu. Postanowienia um�w nie przewiduj� takiego trybu wymuszenia zmiany umowy, a w szczeg�lno�ci nie zak�adaj� wyra�enia zgody in blanco na zmiany umowy w trybie zmiany wzorca umowy kredytowej. Zgodnie z wszystkimi umowami podpisywanymi przez Bank zmiana umowy wymaga formy pisemnej pod rygorem niewa�no�ci"