Maciej Samcik's Blog, page 123

December 17, 2014

Austriackie gadanie, czy naga prawda? Kolejny bank z pierwszej dziesi�tki idzie na sprzeda�?

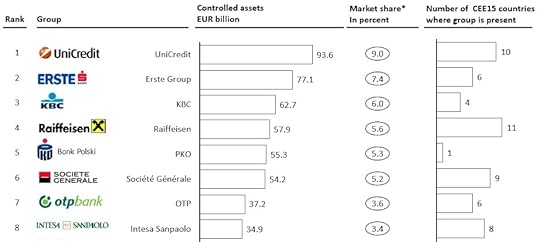

Czy austriacka grupa Raiffeisen chce sprzeda� swoje polskie aktywa i pozby� si� Raiffeisen Polbanku? By�aby to nie lada sensacja, cho� s� poszlaki, �e tak w�asnie mo�e si� sta�. Bank Justyny Kowalczyk ostatnio pi�� si� w g�r� w rankingach i wydawa�o si�, �e mo�e powalczy� o miejsce w pierwszej pi�tce najwi�kszych instytucji bankowych w kraju. Dzi�, z aktywami rz�du 13,5 mld euro, jest na �smym miejscu, za "wielk� czw�rk�" (PKO BP, Pekao, mBank, BZ WBK) oraz tr�jk� pretendent�w: Getinem, ING oraz Bankiem Millennium. Za plecami Raiffeisen Polbanku s� m.in. tak uznane marki, jak Deutsche Bank, czy Citi Handlowy. Polska jest du�ym rynkiem, za� Raiffeisen po trzech kwarta�ach tego roku ma 200 mln z� zysku, wi�c trudno m�wi�, by Austriacy do niego dop�acali. A jednak... przy okazji zapowiedzi sprzeda�y mniejszo�ciowego pakietu akcji Raiffeisen Polbanku (w celu wprowadzenia tych papier�w na gie�d�, do czego Austriacy zobowi�zali si� przy przejmowaniu Polbanku), Susanne Langer, rzeczniczka wiede�skiej grupy zapowiedzia�a, �e bank "b�dzie si� skupia� na najbardziej atrakcyjnych obszarach dzia�ania" oraz "b�dzie restrukturyzowa� i sprzedawa� te cz��ci biznesu, kt�re nie przynosz� zadowalaj�cej rentowno�ci albo s� zbyt kapita�och�onne".

Czytaj te�: Bank jak biuro turystyczne. Zwiedzisz kilka oddzia��w, zanim...

Langer nie poda�a �adnych szczeg���w, ale dziennikarze agencji Bloomberg us�yszeli w dw�ch niezale�nych �r�d�ach, �e m�wi�c o "wychodzeniu z tych cz��ci biznesu, kt�re nie przynosz� zadowalaj�cej rentowno�ci" zarz�d wiede�skiej grupy ma na my�li m.in. Raiffeisen Polbank. Rzecznik polskiego banku odm�wi� skomentowania tych doniesie�, potwierdzaj�c jedynie, �e Raiffeisen zamierza wywi�za� si� z obietnicy danej polskiemu nadzorcy i b�dzie sprzedawa� cz��� akcji, by wprowadzi� Raiffeisen Polbank na gie�d�. Jaka jest prawda? W ca�ej grupie Raiffeisen tylko rosyjski bank zale�ny jest wi�kszy, ni� nasz Raiffeisen Polbank (wi�ksza jest te� rzecz jasna austriacka sp��ka-matka), dlaczego wi�c Austriacy mieliby si� pozbywa� tak znacz�cego aktywa? Informatorzy Bloomberga twierdz�, �e chodzi o nisk� efektywno�� Raiffeisen Polbanku. Mimo coraz wy�szych zysk�w nie jest gwiazd� w austriackiej grupie pod wzgl�dem rentowno�ci. Zwrot z zainwestowanego kapita�u w�asnego (tzw. ROE) wynosi tylko 4,2%, co plasuje Raiffeisen Polbank dopiero na 12. miejscu w�r�d sp��ek zale�nych (gorszy jest tylko bank w Bu�garii, a nawet n�kany przez rz�d Orbana bank na W�grzech radzi sobie lepiej).

Powody s� dwa: po pierwsze kupiony w 2012 r. od Grek�w na wyprzeda�y Polbank (cena transakcji wynios�a 605 mln euro) okaza� si� potraw� wyj�tkowo ci��kostrawn�. Klient�w Polbank mia� mn�stwo, ale przewa�nie niskorentownych (dotyczy to zw�aszcza hipotecznych frankowc�w) i trudnych do "uproduktowienia". Drugi pow�d jest taki, �e konkurencja na polskim rynku jest wyj�tkowo ostra, a na domiar z�ego bankom szkodz� niskie stopy procentowe i wy�sze obci��enia (np. podw�jna sk�adka na BFG). W Raiffeisenie my�leli o budowaniu banku uniwersalnego, z ofert� dla Kowalskiego, ale wygl�da na to, �e 720.000 klient�w to za ma�o, by my�le� o wysokiej rentowno�ci takiego w�a�nie biznesu - utrzymanie plac�wek i infrastruktury potrzebnej do obs�ugi klienta masowego, detalicznego, s�ono przecie� kosztuje. Kto wie, czy Raiffeisen nie pope�ni� grubego b��du strategicznego �akomi�c si� na Polbank i zmieniaj�c profil z banku dla zamo�nych klient�w i klasy �redniej na bank dla ka�dego. Gdyby uda�o si� pozyska� 1,5-2 mln klient�w, by�by to ruch i�cie napoleo�ski, ale si� nie uda�o. Mo�e trzeba by�o post�pi� tak, jak Citi Handlowy, kt�ry zdecydowa� si� pilnowa� swojej niszy i nie wychyla� poza ni� nosa, wychodz�c z za�o�enia, �e przy takiej konkurencji i takiej skali w�asnej dzia�alno�ci mo�e by� co najwy�ej bankiem specjalistycznym. Ale pomys�, by wyj�� z Polski, drugiego pod wzgl�dem wielko�ci rynku dla Raiffeisena w Europie �rodkowej, by�by mimo wszystko dziwny, bowiem do tej pory Polska by�a jednym z sze�ciu kluczowych rynk�w, na kt�rych grupa chcia�a si� rozwija� - obok Rosji, Czech, S�owacji, Rumunii oraz Austrii. Czy co� si� w Polsce zmieni�o? Zbiednieli�my? Nasza gospodarka przesta�a si� rozwija�? Nic z tych rzeczy.

Lojalno�� w cenie? Im d�u�ej jeste� klientem tego banku, tym wi�cej on ci zap�aci.

Ale z drugiej strony mo�e to jest ostatni moment, w kt�rym za bank - by�o, nie by�o - pierwszoligowy mo�na dosta� najwy�sz� cen�? Za kilka lat - zw�aszcza gdyby musia� wr�ci� do swojej niszy i zmniejszy� skal� dzia�alno�ci - by� mo�e nie da�oby si� go sprzeda� po takiej cenie, jak dzi�? Gdyby Austriacy wystawili swoje polskie operacje na sprzeda�, to prawdopodobnie mogliby uzyska� za nie 2,3-2,5 mld euro. Raiffeisen Polbank ma warto�� ksi�gow� maj�tku na poziomie 1,5 mld euro, za� �rednia wycena rynkowa bank�w gie�dowych w Polsce to dzisiaj 1,6 warto�ci ksi�gowej. Mo�na si� jednak spodziewa�, �e w przypadku tak du�ego banku nabywca zap�aci premi� za mo�liwo�� wej�cia na polski rynek i osi�gni�cia na nim z marszu mocnej pozycji. Mo�e wi�c Austriacy po prostu zrobili analizy i wysz�o im, �e rentowno�� bankowego biznesu w Polsce b�dzie nieuchronnie spada�a, za� perspektywy, by bez wielkich inwestycji wskoczy� wy�ej, ni� na 7-8 miejsce w rankingach najwi�kszych bank�w, s� raczej marne. Nie bez kozery kilka bank�w znajduj�cych si� w tabelkach tu� za Raiffeisen Polbankiem albo ju� si� sprzeda�o, albo zaraz to zrobi. BG� idzie do BNP Paribas, Nordea zosta�a po�kni�ta przez PKO BP, za� Bank BPH zosta� oficjalnie wystawiony na sprzeda� przez General Electric. Skoro oni wszyscy uznali, �e w Polsce na bankowo�ci detalicznej da si� zarabia� tylko b�d�c w pierwszej pi�tce-sz�stce najwi�kszych bank�w, to dlaczego do tego samego wniosku mia�by nie doj�� r�wnie� wiede�ski Raiffeisen?

Najd�u�sza awaria nowoczesnej Europy. W kartach dawnego Polbanku popsu� si�... czip. Klienci cz��ciowo uziemieni, ale na koniec bank si� spisa� - zaoferowa� klientom... podwojony money-back.

Kto m�g�by ewentualnie przej�� Raiffeisen Polbank? Ch�tnych zapewne nie zabraknie - o ch�ci akwizycji wspomina� kilkakrotnie prezes BZ WBK Mateusz Morawiecki, wci�� nienasycony jest Bank Pekao, kt�ry po przej�ciu przez PKO BP aktyw�w skandynawskiej Nordei straci� z pola widzenia pozycj� lidera, nastrojem do kupowania popisa� si� ostatnio te� BNP Paribas, przejmuj�c BG�. S�k w tym, �e Komisja Nadzoru Finansowego nie jest ch�tna dalszej konsolidacji rynku i jasno sygnalizuje, �e b�dzie bardziej sprzyja�a przej�ciom polskich bank�w przez graczy, kt�rych jeszcze nie ma w Polsce. W�r�d nich od dawna wymienia si� np. w�osk� Intes�. To jedyny w pierwszej dziesi�tce najwi�kszych inwestor�w w naszym regionie bank, kt�ry w Polsce nie prowadzi jeszcze dzia�alno�ci. Wzi�cie �smego najwi�kszego banku na rynku mog�oby by� ca�kiem dobrym wej�ciem na nadwi�la�ski rynek, kt�ry dla W�och�w jest jeszcze bia�� plam�. By� mo�e nie bez szans by�by kt�ry� z globalnych bank�w z dalekich pozycji w rankingach, ale z wielkimi ambicjami, np. Deutsche Bank. Chocia� Niemcy nie maj� dobrych notowa� w KNF, wi�c nie wiadomo, czy dostaliby zielone �wiat�o. Oj, ciekaw jestem kto wy�o�y 10 mld z� na bank, kt�ry zarabia rocznie nieca�e �wier� miliarda z�otych.

December 16, 2014

Rubel tonie, Gazprom na kolanach. Dobrze? �le? Co mo�e oznacza� dla nas finansowy krach Rosji?

We wtorek Rosja stan��a po raz pierwszy od 1998 r. na kraw�dzi finansowego krachu. Cena rubla w stosunku do euro w ci�gu jednego tylko dnia spad�a o 15%, a za jedno euro trzeba p�aci� a� 90 rubli (w trakcie dnia cena przekracza�a nawet 100 rubli). Akcje rosyjskich sp��ek na gie�dzie w Moskwie - straci�y �rednio 12%. Ca�e szcz��cie, �e pieni�dzy polskich funduszy inwestycyjnych prawie tam nie ma, bo takie fundusze si� same polikwidowa�y. Bank centralny Rosji pr�bowa� ratowa� sytuacj� podnosz�c stopy procentowe z 10,5% do 17%, czyli do poziomu obowi�zuj�cego w republikach bananowych, ale nic to nie da�o. Nikt nie chce lokowa� pieni�dzy w rosyjskiej walucie. Inwestorzy panicznie wymieniaj� j� na co� "twardszego", czyli na euro lub dolara. W�adimir Putin, kt�ry mo�e sobie wmawia�, �e jest Carem, Imperatorem, najbardziej wp�ywowym cz�owiekiem na �wiecie, w�a�nie przekona� si�, �e dla �wiatowych rynk�w finansowych jest zwyk�ym wata�k�, kt�remu nie warto wierzy�. I �e niestety s�abo si� uczy na w�asnych b��dach. To, co sta�o si� we wtorek na rynku walutowym i gie�dowym w Rosji jest por�wnywane z "czarnym czwartkiem" na Wall Street w 1929 r. lub "czarnym poniedzia�kiem" w 1987 r., gdy Dow Jones spad� prawie o 23% podczas jednej sesji. Co oznacza dla nas za�amanie rosyjskiej waluty? Oto kr�tka rozkminka rosyjskiej tragedii finansowej.

DLACZEGO TO SI� STA�O? DLACZEGO TERAZ? Psychologia rynku (obok macie wykres g��wnego indeksu moskiewskiej gie�dy - RTS) jest nauk� nieokie�znan�. Zagraniczny kapita� odp�ywa� z Rosji ju� od d�u�szego czasu. Ale pieni�dz p�yn�� w obu kierunkach. Inwestor�w mniej zainteresowanych ryzykiem zast�powali ci, kt�rzy ch�tnie brali je w zamian za wy�szy zysk. Jeszcze rok temu centralne stopy procentowe w Rosji wynosi�y 5%, miesi�ce temu - ju� 10%. Nie ma bezpo�redniego prze�o�enia mi�dzy stopami oficjalnymi a np. oprocentowaniem depozyt�w w bankach komercyjnych, ale jedno z drugim jako�-tam jest zwi�zane. Lepiej zarobi� 10%, ni� 5%. Tyle, �e proporcje mi�dzy wycofuj�cym si� kapita�em, a tym nap�ywaj�cym stawa�y si� coraz bardziej niekorzystne . Wi�cej inwestor�w sprzedawa�o rubla, ni� go kupowa�o (by zainwestowa� na wysoki procent). Kurs rubla s�ab� - mimo interwencji banku centralnego, kt�ry skupowa� rosyjsk� walut� od inwestor�w. Dodatkowo w Rosj� uderza�y sankcje ekonomiczne Zachodu (m.in. firmy rosyjskie musz� po�ycza� pieni�dze na coraz wy�szy procent) oraz spadek cen ropy naftowej (to jedna si�dma rosyjskiego PKB - ta�sza ropa, to mniejsze zarobki firm i mniej pieni�dzy z podatk�w w bud�ecie). Przy okazji poczytajcie jak sam te� pr�bowa�em na�o�y� sankcje na Rosj� . W ko�cu miarka si� przebra�a - nawet inwestorzy wysokiego ryzyka rzucili si� do ucieczki. A spiral� nakr�ci�y jeszcze rosyjskie koncerny, na gwa�t kupuj�ce dolary i euro, by "zachomikowa�" troch� waluty pod sp�aty przysz�ych transz wyemitowanych obligacji

DLACZEGO TO SI� STA�O? DLACZEGO TERAZ? Psychologia rynku (obok macie wykres g��wnego indeksu moskiewskiej gie�dy - RTS) jest nauk� nieokie�znan�. Zagraniczny kapita� odp�ywa� z Rosji ju� od d�u�szego czasu. Ale pieni�dz p�yn�� w obu kierunkach. Inwestor�w mniej zainteresowanych ryzykiem zast�powali ci, kt�rzy ch�tnie brali je w zamian za wy�szy zysk. Jeszcze rok temu centralne stopy procentowe w Rosji wynosi�y 5%, miesi�ce temu - ju� 10%. Nie ma bezpo�redniego prze�o�enia mi�dzy stopami oficjalnymi a np. oprocentowaniem depozyt�w w bankach komercyjnych, ale jedno z drugim jako�-tam jest zwi�zane. Lepiej zarobi� 10%, ni� 5%. Tyle, �e proporcje mi�dzy wycofuj�cym si� kapita�em, a tym nap�ywaj�cym stawa�y si� coraz bardziej niekorzystne . Wi�cej inwestor�w sprzedawa�o rubla, ni� go kupowa�o (by zainwestowa� na wysoki procent). Kurs rubla s�ab� - mimo interwencji banku centralnego, kt�ry skupowa� rosyjsk� walut� od inwestor�w. Dodatkowo w Rosj� uderza�y sankcje ekonomiczne Zachodu (m.in. firmy rosyjskie musz� po�ycza� pieni�dze na coraz wy�szy procent) oraz spadek cen ropy naftowej (to jedna si�dma rosyjskiego PKB - ta�sza ropa, to mniejsze zarobki firm i mniej pieni�dzy z podatk�w w bud�ecie). Przy okazji poczytajcie jak sam te� pr�bowa�em na�o�y� sankcje na Rosj� . W ko�cu miarka si� przebra�a - nawet inwestorzy wysokiego ryzyka rzucili si� do ucieczki. A spiral� nakr�ci�y jeszcze rosyjskie koncerny, na gwa�t kupuj�ce dolary i euro, by "zachomikowa�" troch� waluty pod sp�aty przysz�ych transz wyemitowanych obligacji

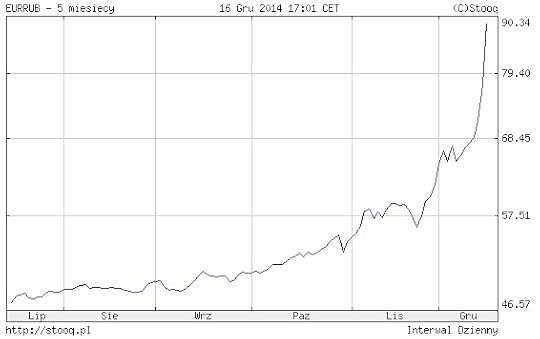

ZA�AMANIE RUBLA, CZYLI CO? Niekt�rzy ekonomi�ci m�wi�, �e umiarkowany spadek warto�ci waluty to nic z�ego, bo wtedy eksport si� bardziej op�aca i gospodarka szybciej ro�nie. Rzecz w tym, i� �w spadek warto�ci waluty nie mo�e by� ani zbyt du�y, ani gwa�towny, bo to podwa�a zaufanie do niej . A nie ma nic gorszego, ni� upadek zaufania obywateli do w�asnej waluty. Taki, kt�ry wida� na tym wykresie obok - kurs euro w relacji do rubla. Je�li ludzie przestaj� wierzy� w warto�� lokalnej waluty - wymieniaj� j� na "twardsz�" i tym samym "produkuj�" inflacj�. Wzrost cen w lokalnej walucie powoduje, �e jeszcze mniej op�aca si� mie� j� w portfelach i k��ko si� zamyka. W takiej w�a�nie sytuacji jest dzi� Rosja. Ju� jaki� czas temu polskoj�zyczni Rosjanie pytali mnie czy mog� ulokowa� pieni�dze w polskim banku, np. na dolarowej lokacie . Bo lokowa� w rublach nie chcieli. Inflacja to nie jedyna konsekwencja upadku waluty. Drug� jest spadek realnych p�ac . �rednia p�aca w Rosji to dzisiaj 32.000 rubli. P�� roku temu by�a to r�wnowarto�� 700 dolar�w ameryka�skich, dzi� ju� tylko 350 dolar�w. Wszystko, czego nie da si� wyprodukowa� w kraju lub czego ceny s� "globalne", wyra�one w "twardej" walucie, automatycznie dro�eje. Ludzie ograniczaj� zakupy, co oznacza, �e gospodarka wpada w recesj�. Niekt�rzy ekonomi�ci szacuj�, �e Rosja w przysz�ym roku zaliczy 5-6% spadku PKB. Podobno Gazprom zapowiedzia�, �e zwolni 20-25% licz�cej prawie p�� miliona ludzi za�ogi. Rz�d mo�e pr�bowa� o�ywi� gospodark�, drukuj�c pieni�dze i prowadz�c inwestycje w infrastruktur�, ale tylko wtedy, gdy ten pieni�dz gwa�townie nie traci na warto�ci. Tylko jak odbudowa� zaufanie do waluty, kiedy jest si� sk��conym z ca�ym cywilizowanym �wiatem? Z podkulonym ogonkiem i�� na MFW po po�yczki, obiecuj�c zwrot Krymu?

ZA�AMANIE RUBLA, CZYLI CO? Niekt�rzy ekonomi�ci m�wi�, �e umiarkowany spadek warto�ci waluty to nic z�ego, bo wtedy eksport si� bardziej op�aca i gospodarka szybciej ro�nie. Rzecz w tym, i� �w spadek warto�ci waluty nie mo�e by� ani zbyt du�y, ani gwa�towny, bo to podwa�a zaufanie do niej . A nie ma nic gorszego, ni� upadek zaufania obywateli do w�asnej waluty. Taki, kt�ry wida� na tym wykresie obok - kurs euro w relacji do rubla. Je�li ludzie przestaj� wierzy� w warto�� lokalnej waluty - wymieniaj� j� na "twardsz�" i tym samym "produkuj�" inflacj�. Wzrost cen w lokalnej walucie powoduje, �e jeszcze mniej op�aca si� mie� j� w portfelach i k��ko si� zamyka. W takiej w�a�nie sytuacji jest dzi� Rosja. Ju� jaki� czas temu polskoj�zyczni Rosjanie pytali mnie czy mog� ulokowa� pieni�dze w polskim banku, np. na dolarowej lokacie . Bo lokowa� w rublach nie chcieli. Inflacja to nie jedyna konsekwencja upadku waluty. Drug� jest spadek realnych p�ac . �rednia p�aca w Rosji to dzisiaj 32.000 rubli. P�� roku temu by�a to r�wnowarto�� 700 dolar�w ameryka�skich, dzi� ju� tylko 350 dolar�w. Wszystko, czego nie da si� wyprodukowa� w kraju lub czego ceny s� "globalne", wyra�one w "twardej" walucie, automatycznie dro�eje. Ludzie ograniczaj� zakupy, co oznacza, �e gospodarka wpada w recesj�. Niekt�rzy ekonomi�ci szacuj�, �e Rosja w przysz�ym roku zaliczy 5-6% spadku PKB. Podobno Gazprom zapowiedzia�, �e zwolni 20-25% licz�cej prawie p�� miliona ludzi za�ogi. Rz�d mo�e pr�bowa� o�ywi� gospodark�, drukuj�c pieni�dze i prowadz�c inwestycje w infrastruktur�, ale tylko wtedy, gdy ten pieni�dz gwa�townie nie traci na warto�ci. Tylko jak odbudowa� zaufanie do waluty, kiedy jest si� sk��conym z ca�ym cywilizowanym �wiatem? Z podkulonym ogonkiem i�� na MFW po po�yczki, obiecuj�c zwrot Krymu?

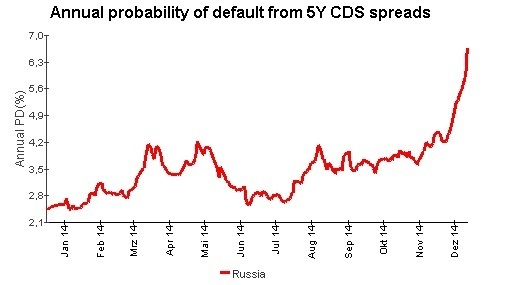

CZY ROSJA MO�E OG�OSI� NIEWYP�ACALNO��? Zwykle bankructwo pa�stwa oznacza nie tylko utrat� oszcz�dno�ci jej mieszka�c�w oraz zwijanie si� gospodarki i wzrost bezrobocia. Cz�sto takie pa�stwo przestaje sp�aca� swoje d�ugi w obcych walutach, bo ich po prostu nie ma (zad�u�enie we w�asnej walucie jest nieistotne, bo pa�stwo mo�e wydrukowa� tyle "pustego" pieni�dza, �e je sp�aci). Czy Rosji grozi taki scenariusz? Raczej nie: Rosja wykorzysta�a w ostatnich miesi�cach 100 mld dolar�w ze swoich rezerw walutowych na obron� rubla, ale mimo wszystko Bank Centralny Rosji ma jeszcze w skarbcach 400 mld dolar�w (rz�dy w Moskwie przez lata pracowicie budowa�y swoje rezerwy walutowe). ��czny d�ug zagraniczny Rosji - cho� w ci�gu kilku ostatnich lat wzr�s� bodaj trzykrotnie - jest znacznie mniejszy, ni� rezerwy walutowe kraju i wynosi jakie� 55 mld dolar�w, z czego 40 mld dolar�w to obligacje w dolarach i euro (obligacje za mniej wi�cej 6 mld dolar�w Rosja musi wykupi� w 2015 r.). Cho� tzw. CDS-y na rosyjski d�ug pa�stwowy (czyli cena "ubezpieczenia" od niewyp�acalno�ci kraju) stale id� w g�r�. Teraz ich cena wynosi 633 tzw. punkt�w bazowych, czyli 6,3% warto�ci "ubezpieczanego" d�ugu (patrz wykres powy�ej). Dla por�wnania: CDS na polski d�ug pa�stwowy jest wyceniany na 66 punkt�w basowych, za CDS na niemiecki d�ug p�aci si� 17 punkt�w bazowych jego warto�ci, a za d�ug Argentyny - 2662 punkty bazowe (czyli 26% "ubezpieczanego" d�ugu).

CZY ROSJA MO�E OG�OSI� NIEWYP�ACALNO��? Zwykle bankructwo pa�stwa oznacza nie tylko utrat� oszcz�dno�ci jej mieszka�c�w oraz zwijanie si� gospodarki i wzrost bezrobocia. Cz�sto takie pa�stwo przestaje sp�aca� swoje d�ugi w obcych walutach, bo ich po prostu nie ma (zad�u�enie we w�asnej walucie jest nieistotne, bo pa�stwo mo�e wydrukowa� tyle "pustego" pieni�dza, �e je sp�aci). Czy Rosji grozi taki scenariusz? Raczej nie: Rosja wykorzysta�a w ostatnich miesi�cach 100 mld dolar�w ze swoich rezerw walutowych na obron� rubla, ale mimo wszystko Bank Centralny Rosji ma jeszcze w skarbcach 400 mld dolar�w (rz�dy w Moskwie przez lata pracowicie budowa�y swoje rezerwy walutowe). ��czny d�ug zagraniczny Rosji - cho� w ci�gu kilku ostatnich lat wzr�s� bodaj trzykrotnie - jest znacznie mniejszy, ni� rezerwy walutowe kraju i wynosi jakie� 55 mld dolar�w, z czego 40 mld dolar�w to obligacje w dolarach i euro (obligacje za mniej wi�cej 6 mld dolar�w Rosja musi wykupi� w 2015 r.). Cho� tzw. CDS-y na rosyjski d�ug pa�stwowy (czyli cena "ubezpieczenia" od niewyp�acalno�ci kraju) stale id� w g�r�. Teraz ich cena wynosi 633 tzw. punkt�w bazowych, czyli 6,3% warto�ci "ubezpieczanego" d�ugu (patrz wykres powy�ej). Dla por�wnania: CDS na polski d�ug pa�stwowy jest wyceniany na 66 punkt�w basowych, za CDS na niemiecki d�ug p�aci si� 17 punkt�w bazowych jego warto�ci, a za d�ug Argentyny - 2662 punkty bazowe (czyli 26% "ubezpieczanego" d�ugu).

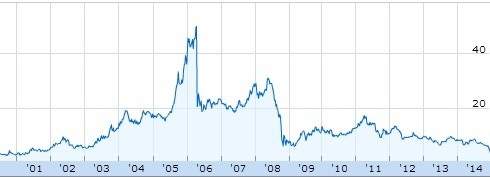

CZY ROSYJSKIE FIRMY MOG� ZBANKRUTOWA�? Wi�kszy k�opot b�d� mia�y rosyjskie koncerny, kt�re ��cznie s� zad�u�one za granic� na 360-400 mld dolar�w, za� banki na kolejne 200 mld dolar�w . I to ju� nie jest zabawne. P�� biedy je�li m�wimy o koncernach, kt�re maj� swoje sp��ki-c�rki za granic� i cz��� dochod�w osi�gaj� w dolarach (d�ug takich firm rosyjskich stanowi ok. 160 mld dolar�w). Gorzej z firmami, kt�re zarabiaj� w rublach, na rynku rosyjskim. Nie do��, �e spotka je recesja, to jeszcze ich przychody b�d� wymienialne na coraz mniejsz� liczb� dolar�w i euro. Zapewne b�d� przypadku rosyjskich firm, kt�re poprosz� o restrukturyzacj� zad�u�enia. Ponad 40 mld dolar�w d�ugu rosyjskie koncerny musz� wykupi� do ko�ca tego roku (w listopadzie i grudniu). Kto przy zdrowych zmys�ach b�dzie kupowa� nowe obligacje? Gazprom w listopadzie emitowa� roczne euroobligacje p�ac�c inwestorom 4,3% w skali roku - to trzykrotnie wy�sze oprocentowanie, ni� �rednia w bran�y. Przy wska�niku EURIBOR 3M w okolicach 0,06% wygl�da na to, �e Gazprom p�aci ponad 4,2% premii powy�ej ceny pieni�dza na rynku mi�dzybankowym! W Polsce tyle p�ac� firmy, kt�re nie nale�� do pierwszej, ani nawet do drugiej ligi. Np. PKN Orlen emitowa� jaki� czas temu obligacje w z�otych z oprocentowaniem g�ra 1,5-1,7% powy�ej WIBOR-u. Notowania ADR-�w Gazpromu (kwity depozytowe, b�d�ce odpowiednikami akcji) na gie�dzie w Londynie - powy�ej.

CZY ROSYJSKIE FIRMY MOG� ZBANKRUTOWA�? Wi�kszy k�opot b�d� mia�y rosyjskie koncerny, kt�re ��cznie s� zad�u�one za granic� na 360-400 mld dolar�w, za� banki na kolejne 200 mld dolar�w . I to ju� nie jest zabawne. P�� biedy je�li m�wimy o koncernach, kt�re maj� swoje sp��ki-c�rki za granic� i cz��� dochod�w osi�gaj� w dolarach (d�ug takich firm rosyjskich stanowi ok. 160 mld dolar�w). Gorzej z firmami, kt�re zarabiaj� w rublach, na rynku rosyjskim. Nie do��, �e spotka je recesja, to jeszcze ich przychody b�d� wymienialne na coraz mniejsz� liczb� dolar�w i euro. Zapewne b�d� przypadku rosyjskich firm, kt�re poprosz� o restrukturyzacj� zad�u�enia. Ponad 40 mld dolar�w d�ugu rosyjskie koncerny musz� wykupi� do ko�ca tego roku (w listopadzie i grudniu). Kto przy zdrowych zmys�ach b�dzie kupowa� nowe obligacje? Gazprom w listopadzie emitowa� roczne euroobligacje p�ac�c inwestorom 4,3% w skali roku - to trzykrotnie wy�sze oprocentowanie, ni� �rednia w bran�y. Przy wska�niku EURIBOR 3M w okolicach 0,06% wygl�da na to, �e Gazprom p�aci ponad 4,2% premii powy�ej ceny pieni�dza na rynku mi�dzybankowym! W Polsce tyle p�ac� firmy, kt�re nie nale�� do pierwszej, ani nawet do drugiej ligi. Np. PKN Orlen emitowa� jaki� czas temu obligacje w z�otych z oprocentowaniem g�ra 1,5-1,7% powy�ej WIBOR-u. Notowania ADR-�w Gazpromu (kwity depozytowe, b�d�ce odpowiednikami akcji) na gie�dzie w Londynie - powy�ej.

CZY POWINNI�MY SI� BA�? Teoretycznie nie, bo w sumie o to nam zawsze chodzi�o - �eby niespecjalnie bystry KGB-ista wreszcie poj��, �e nie mo�e zachowywa� si� jak wredny dzieciak w piaskownicy i nie przestrzega� zasad. �eby ukorzy� si� przed �wiatem i przyzna�, �e jest cienkim bolkiem. I �eby ropa naftowa by�a tania, bo wtedy wiele innych rzeczy te� jest tanich i nas na nie sta�. S�k w tym, �e ten sam mechanizm, kt�ry pogr��y� Rosj� (czyli w miar� swobodny przep�yw kapita�u) mo�e spowodowa� "zara�enie" rosyjskim kryzysem innych kraj�w. Oczywi�cie w ograniczonym stopniu, ale jednak. Bo np. jak my�licie - kto kupuje zagraniczne obligacje Gazpromu? Wed�ug anonimowych �r�de� Bloomberga w�r�d nabywc�w ostatnich emisji obligacji tej sp��ki, aran�owanych przez JP Morgan, a� 77% inwestor�w to Amerykanie i Brytyjczycy (banki inwestycyjne, fundusze, ubezpieczyciele), a 10% - inwestorzy indywidualni (g��wnie z USA). Gdyby taki np. Gazprom nie sp�aci� d�ug�w, to kilka du�ych bank�w musia�oby spisa� na straty po kilka miliard�w dolar�w lub euro. Pomijaj�c taki drobiazg, �e przez kilka miesi�cy mogliby�my mie� w domach zimno ;-). Jeszcze p��tora roku temu Barclays pisa�, �e

"inwestycje w obligacje rosyjskich przedsi�biorstw pa�stwowych to najlepszy spos�b, by uchroni� si� przed zawirowaniami na �wiatowych rynkach obligacji. Denominowane w dolarach kr�tkoterminowe obligacje takich przedsi�biorstw, jak Gazprom czy bank VTB, oferuj� wy�sze rentowno�ci przy ograniczeniu ryzyka zmiany st�p procentowych, a tak�e kredytowego. Przyk�adowo, papiery Gazpromu zapadaj�ce w 2015 r. daj� zarobi� o blisko 1% rocznie wi�cej ni� obligacje brazylijskiego pa�stwowego koncernu naftowego Petroleo Brasileiro"

S�odkie, prawda? ;-). Niestety, trzeba si� te� liczy� z tym, �e sparzeni stratami w Rosji inwestorzy - przynajmniej ich cz��� - zaczn� si� wycofywa� ze wszystkich rynk�w le��cych w pobli�u . Z�oty na razie jest stabilny (w ci�gu tygodnia euro podro�a�o z 4,15 z� do 4,21 z�, ale to jeszcze nie jest dramat). Ale na warszawskiej gie�dzie ju� wida� nerwowo�� - indeks WIG20, po dynamicznym spadku, znalaz� si� najni�ej od ponad roku. Albo to zagraniczny kapita� zaczyna si� ewakuowa�, albo polscy inwestorzy antycypuj� jego spodziewany ruch. Os�abienie z�otego przynios�oby jeszcze jeden skutek uboczny - dro�szego franka szwajcarskiego. We wtorek frank przekroczy� zn�w 3,5 z�. Ka�da destabilizacja nastroj�w je�li chodzi o podej�cie globalnych inwestor�w (o ile w og�le mo�na tak generalizowa�) do rynk�w wschodz�cych mo�e narazi� nas na straty. I nie chodzi tylko o nasze jab�uszka. A i Zach�d powinien by� zainteresowany Rosj� s�ab�, lecz mimo wszystko wyp�acaln�. Tyle, �e dalszy spadek kursu rubla - ju� dzi� mo�na m�wi� o krachu tej waluty - zwi�ksza ryzyko niewyp�acalno�ci je�li nie pa�stwa, to przynajmniej rosyjskich koncern�w..A to zaboli nie tylko Putina.

POD CHOINK� KUP BESTSELLER O INWESTOWANIU! Je�li chcieliby�cie dowiedzie� si� wi�cej o tym jak zabra� si� do oszcz�dzania pieni�dzy, jak zbudowa� sw�j pierwszy portfel inwestycji, jak wybra� fundusz inwestycyjny albo jak nie naci�� si� przy wyborze lokaty - zapraszam do ksi�gar�! To ksi��ka dla tych, kt�rzy chcieliby mie� jakie� finansowe zabezpieczenie na czarn� godzin�, na spe�nianie marze�, na dodatkow� emerytur�. I dla tych, kt�rzy chcieliby u�atwi� swoim dzieciom lub wnukom �atwy start w �ycie. A tak�e dla tych, kt�rzy my�l� o inwestowaniu w akcje, a nie wiedz� jak si� za to zabra�. To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych. Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno", kt�rej cz��ci� jest ten poradnik.

JAK OGARN�� DOMOWE FINANSE? Zapraszam Was do lektury mej najnowszej ksi��ki: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�". To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, >> jak nie da� si� nabi�  w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

w wysokie prowizje bankowe w podr��y zagranicznej, >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa�, >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d, a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl. Kto woli e-booki, powinien uda� si� do sklepu www.publio.pl.

NA �NIADANIE O PO�YCZKACH �WI�TECZNYCH. Je�li Wy, kto� z Waszych znajomych albo z rodziny my�li o zaci�gni�ciu po�yczki na �wi�ta, to rekomenduj� Wam obejrzenie rozmowy, kt�r� w "Pytaniu na �niadanie" odby�em na ten temat z redaktorami. Znajdziecie tam zajawk� odpowiedzi na pytanie: kredyt got�wkowy, czy kartowy? A mo�e debet? Na d�ugo, czy kr�tko? W swoim banku, czy u konkurencji? Zapraszam do obejrzenia:

Niedawno w telewizji �niadaniowej TVN m�wiono o ratach zero procent, a �ci�lej - o tym, �e raty zero procent cz�sto s� jak Yeti, czyli wielu o nich s�ysza�o, a nikt nie widzia� na w�asne oczy. Poniewa� temat ten wielokrotnie pojawia� si� w blogu "Subiektywnie o finansach", mia�em okazj� powiedzie� kilka s��w o najwa�niejszych trikach sprzedawc�w. Obejrzyjcie ;-)

CO ZROBI� Z FRANKOWYMI KREDYTAMI? Zobacz dyskusj� na ten temat, w kt�rej bra�em udzia� na antenie TVN24 Biznes i Swiat. Pojawi�o si� kilka pomys��w - jakie maj� wady i zalety? Red. Karolina Hytrek-Prosiecka, Ignacy Morawski z Biz Banku oraz duch subiektywno�ci we w�asnej osobie. Obejrzyj, klikaj�c w ten link ;-). Przeczytaj te� polemik� Grzegorza Sroczy�skiego z Ryszardem Petru, kt�ry twierdzi, �e problemu z frankami nie ma. A tak�e spowied� libera�a, kt�ry by� prezesem banku, ale o frankach wypowiada si� z najwi�kszym obrzydzeniem .

Zobacz te� wcze�niejsz� dyskusj� w oparach subiektywno�ci, dotycz�c� kredyt�w frankowych, kt�ra odby�a si� w programie TVN24 Biznes i �wiat, czyli o dw�ch takich, kt�rzy potrzebuj� pomocy. Zerknij tutaj. Przy okazji rzu� okiem jak na antenie tej samej stacji pok��ci�em si� z Paw�em Blajerem. O szwajcarsko�ci w naszych portfelach m�wi�em te� w "Wydarzeniach" Polsatu. A na specjalne �yczenie pani premier zrobi�em stress-test dla franka po 4 z�. Zobacz co mi wysz�o.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu ok. 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 25.000 fan�w, za� na Twitterze - prawie 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

CZYTAJ TE� "PIENI�DZE EKSTRA". W "Gazecie Wyborczej" co czwartek autorskie szpalty samcikowe, na kt�rych Samcik nie jest sam, lecz walczy o Wasze prawa razem ze swoj� Ekip�. I jest to walka na wielu frontach - nie tylko z nieetycznymi bankowcami, ale te� z tymi, kt�rzy naci�gaj� Was w sklepach, punktach sprzeda�y telewizji kablowej, albo salonach sieci telekomunikacyjnych.Przeka�cie t� wie�� potrzebuj�cym!

SUBIEKTYWNIE PODCZAS SPOTKANIA FINANSOWYCH LIDER�W. Jak wiecie, czasem pojawiam si� na bankowych imprezach, by krzewi� dobre standardy i zach�ca� bankowc�w do budowania strategii dobrych nie tylko dla nich, ale te� dla ludno�ci cywilnej ;-). Niedawno mia�em przyjemno�� go�ci� na "Spotkaniu Lider�w Bankowo�ci i Ubezpiecze�" w warszawskim hotelu Westin. W�r�d wielu zagadnie�, nad kt�rymi pochylali si� eksperci, by�a przysz�o�� sprzeda�y ubezpiecze� do��czanych do produkt�w bankowych. Moja opinia o missellingu oraz nadu�yciach, jakie si� w tym biznesie pojawiaj�, przedstawia si� na tym zdj�ciu ;-). Ale m�wi�em te�, �e dla firm ubezpieczeniowych mo�liwo�� korzystania z bankowego "dotarcia" do klient�w oraz z pok�ad�w Big Data, pozwalaj�cych zaoferowa� klientowi np. us�ug� assistance skrojon� pod jego potrzeby, jest dzi� jedn� z najwi�kszych atrakcji. A przysz�o�ci� bran�y finansowej s� bardzo �cis�e sojusze strategiczne bankowc�w i ubezpieczycieli.

SUBIEKTYWNO�� NIENIEODPOWIEDZIALNA . Mia�em te� ostatnio okazj� ponownie uczestniczy� w konferencji "Nienieodpowiedzialni" i dyskutowa� z biznesmenami, etykami, psychologami, finansistami, ekonomistami o tym, czy sprzeda� produkt�w finansowych mo�e by� etyczna. I czy jest sprzeczno�� mi�dzy wyznawaniem warto�ci, a liczeniem pieni�dzy z prowizji. Wyszed�em z tej dyskusji z przekonaniem, �e nawet je�li dzi� jeszcze klienci nie doceniaj� firm dzia�aj�cych etycznie, to powoli zaczynaj� dostrzega�, i� czasem warto nawet zap�aci� za us�ug� finansow� wi�cej, by mie� pewno��, i� jej dostawca nie wbije no�a w plecy w my�l zasady, i� bankowiec to takie zwierz�, kt�re sprzeda ci parasol, gdy �wieci s�o�ce i zabierze go, kiedy spadnie deszcz. Zapraszam do obejrzenia relacji z konferencji oraz moich spostrze�e� na gor�co.

DORADCA BANKU CZY KLIENTA? Mia�em ostatnio okazj� prowadzi� dyskusj� podczas dorocznego spotkania certyfikowanych doradc�w finansowych - takich, kt�rzy zdaj� co roku europejski egzamin EFPA i tym samym gwarantuj� swoim klientom "certyfikowan�" jako�� us�ug. Poniewa� na sali byli g��wnie doradcy pracuj�cy w bankach (i obcuj�cy z klientami private banking, nie z takimi �uczkami, jak my), postawi�em przed nimi pytanie o konflikt interes�w - czy da si� jednocze�nie dzia�a� w interesie klienta i nie dzia�a� na szkod� w�asnego pracodawcy? Odpowied� na to pal�ce pytanie znajdziecie tutaj. Jedno jest pewne: Jordan Belfort Wam tego nie powie ;-). Na ten sam temat dyskutowa�em te� niedawno w TOK FM, w programie "Teraz Solska" Mia�em te� przyjemno�� wyg�osi� przem�wienie na dorocznej konferencji Investors TFI po�wi�conej sprzedawaniu funduszy i produkt�w inwestycyjnych. Przedstawi�em tam kilka pomys��w na to jak sprzedawa� produkty inwestycyjne etycznie i odpowiedzialnie, a przy tym wci�� zarabia� pieni�dze.

SUBIEKTYWNO�� POMAGA TWORZY� DOBRE STANDARDY. Blog "Subiektywnie o finansach" to nie tylko narzekanie i kopanie finansist�w po kostkach. Nie stroni� od dyskusji z przedstawicielami bran�y finansowej, by pom�c im tworzy� i krzewi� dobre standardy. Na Forum Bankowym 2014, najwi�kszej imprezie �rodowiska bankowego, mia�em przyjemno�� powiedzie� kilka s��w do bankowc�w i poprowadzi� panel dyskusyjny po�wi�cony temu jak powinien wygl�da� model ochrony konsumenta us�ug bankowych.

Z kolei podczas niedawnego VIII Forum Assistance , najwi�kszego w Polsce spotkania ludzi specjalizuj�cych si� w dzia�alno�ci bancassurance mia�em z kolei okazj� poprowadzi� dyskusj� o tym, w jaki spos�b banki powinny oferowa� produkty ubezpieczeniowe, by by�o to bezpieczne dla klient�w i etyczne. Jako specjalny bonus uczestnicy tej imprezy mogli otrzyma� moj� ostatni� ksi��k� z dedykacj�.

SUBIEKTYWNO�� Z GRAND PRESS ECONOMY! Spotka� mnie w zesz�y czwartek kolejny zaszczyt. Redakcja bran�owego miesi�cznika "Press" przyzna�a mi nagrod� Grand Press Economy dla najlepszego dziennikarza zajmuj�cego si� tematyk� ekonomiczn�. "Za profesjonalizm, przestrzeganie zasad etyki dziennikarskiej i rzeteln� prezentacj� tematyki ekonomicznej". Nominowanych dziennikarzy zg�aszali ekonomi�ci, eksperci ze �wiata finans�w, dziennikarze oraz szefowie redakcji ekonomicznych. Jest mi niezwykle mi�o, �e po dziewi�ciu latach od odebrania nagrody Grand Press (za cykl tekst�w o nieprawid�owo�ciach w SKOK-ach) moja praca zn�w zosta�a doceniona. Ale pewnie by do tego nie dosz�o, gdyby nie sukces blogu "Subiektywnie o finansach", do kt�rego walnie si� przyczyniacie.

December 15, 2014

Bank jak sztywny pal Azji, czyli bierz lub spadaj, a je�li sp��nisz si� do plac�wki o minut�...

Ciekaw jestem kiedy banki w Polsce zaczn� traktowa� klienta indywidualnego tak, jak twierdz�, �e go traktuj� - indywidualnie i z elastycznym podej�ciem. Niedawno opisywa�em przypadek klienta banku ING, kt�ry usi�owa� renegocjowa� warunki umowy kredytowej dotycz�cej zakupu mieszkania. Mo�na nawet powiedzie�, �e chcia� uczyni� bankowcom przys�ug�, bo w ramach tych renegocjacji wskazywa� zapisy, kt�re jego zdaniem mog� by� niezgodne z prawem. I z powodu kt�rych kiedy� bank m�g�by mie� w s�dzie k�opoty takie, jakie obecnie ma mBank z "Nabitymi'. Niezale�nie jednak od tego jak powa�ne by�yby uwagi klienta w stosunku do umowy, bank powinien podej�� do nich z atencj� - umowa o kredyt hipoteczny to dla wi�kszo�ci z nas najpowa�niejszy finansowy deal w �yciu, kt�rego konsekwencje b�dziemy odczuwali przez 20-30 najbli�szych lat, czyli - bez ma�a - przez jedn� trzeci� lub wi�cej doros�ego �ycia. Bank zarobi na tym drugie tyle, ile po�yczy w formie kredytu. Z czystej przyzwoito�ci warto, by w tej sytuacji bank przynajmniej wykaza� dobr� wol� i symboliczni ust�pi� klientowi.

Niestety, w opisywanym przypadku klient odbi� si� od muru oboj�tno�ci i us�ysza�, �e zapisy umowy nie s� negocjowalne. A jak si� nie podoba, to tam s� drzwi. Niestety, taka postawa bankowc�w, szkodliwa dla ich wizerunku i dla relacji z klientem, nie jest rzadka. Jaki� czas temu opisywa�em w blogu pomys� banku BZ WBK, kt�ry postanowi� z�o�y� swoim frankowym klientom propozycj� przewalutowania kredytu na preferencyjnych warunkach - przy kursie NBP, czyli be spreadu - lub przynajmniej nadp�acenia rat i zmniejszenia salda d�ugu (a wi�c i odsetek). Pomys� ten ma dobre i z�e strony: dobra jest taka, �e klient pozbywa si� cz��ci d�ugu i zmniejsza ryzyko swych cierpie�, gdyby LIBOR i kurs franka posz�y w g�r�. Z�a strona polega na tym, �e nie da si� powiedzie� czy z perspektywy kolejnych 20 lat trwania kredtu dzisiejszy kurs franka jest wysoki, czy niski. Klientom BZ WBK, kt�rzy otrzymali t� propozycj�, radzi�em, �eby poszli do banku z kontrpropozycj�, i�by bank wzi�� na siebie troch� ci��aru ryzyka kursowego i opu�cil troszk� kurs, po kt�rym kredyt mia�by by� nadp�acony lub przewalutowany. Niestety, okaza�o si�, i� bank propozycj� swoj� z�o�y� tylko pro-forma, �eby potem nikt si� go nie czepia�, i� nie pr�bowa� rozwi�za� problem�w klient�w z frankiem. Ale tak naprawd� zale�y mu �rednio lub wcale. Na jakiej podstawie opieram to domniemanie?

"Id�c za Pana porad� z bloga pr�bowa�em w BZ WBK wynegocjowa� lepsze warunki nadp�aty kredytu frankowego, ni� zaproponowane przez bank. Najpierw poszed�em do oddzia�u, do punktu obs�ugi klienta. Tam zosta�em zbyty przez pani� Zuzi� w rekordowym czasie 15 sekund. Postanowi�em zadzwoni� do centrali banku, do dzia�u obs�ugi klienta hipotecznego, licz�c �e mo�e trafi� na kogo� bardziej elastycznego. Pani by�a bardzo uprzejma i na moj� propozycj� negocjacji kursu powiedzia�a: "Musz� zapyta� kierownictwo". W duchu si� ucieszy�em, ze jest nadzieja"

- opowiada czytelnik. W tym pi�knym stanie trwa� jednak do�� nied�ugo, przez jakie� 60 sekund. Potem czar prys�, bo pracownica banku odrzuci�a propozycj�, �eby porozmawia� o warunkach promocji i mo�e dopasowa� j� do indywidualnych potrzeb klienta. W ko�cu m�j czytelnik postanowi� strzeli� z grubej rury. Zdecydowa� si� napisa� bezpo�rednio do dyrektora w banku, kt�ry podpisa� si� pod listem z propozycj� nadp�acenia kredytu po kursie NBP. Dyrektor na pewno ma pole manewru i negocjacji, w ko�cu od tego jest dyrektorem, �eby je mia�. By� mo�e bankowe "do�y" maj� przykaz, �eby sp�awia� upierdliwc�w, ale pan dyrektor?

"Wys�a�em pi�kne pismo z wieloma argumentami (niekt�re pozwoli�em sobie zaczerpn�� z Pana bloga), zap�aci�em na poczcie dro�ej, �ebym tylko mia� pewno��, �e dostan� w Poznaniu to moje pi�kne pismo i czeka�em. Czeka�em. Codziennie sprawdza�em skrzynk� na listy. W ko�cu jest - odpowied�. Otwieraj�c kopert� snu�em ju� plany na co wydam zaoszcz�dzon� kas� i jednocze�nie by�em z siebie dumny, �e w og�le odpowiedzieli. W pi�mie, po oficjalnym wst�pie, w skr�cie napisali "poca�uj nas pan w nos - nasza oferta w obecnej formie jest �wietna i kto nie skorzysta ten frajer".

C��, nadzieje na zmniejszenie kredytu na atrakcyjnych warunkach oraz na nak�onienie banku do kompromisu upad�y na pod�og� zad�u�onego mieszkania i si� rozprys�y na drobne kawa�eczki. Ale w ko�cu dobrze, �e pan dyrektor w og�le odpowiada maluczkim, bo m�g�by si� zajmowa� czym� przyjemniejszym. Bank - moim skromnym zdaniem - zaprzepa�ci� du�a szans�, �eby zbi� ogromny kapita� zaufania u klienta. Po pierwsze oddzia� banku jawi si� teraz w jego oczach jako zupe�nie niepotrzebna struktura, w kt�rej siedz� ludzie odpowiedzialni za to, �eby zab��kany klient jak najszybciej sobie poszed�. Po drugie pan dyrektor od hipotek m�g� doprowadzi� klienra do ekstazy, proponuj�c mu cokolwiek, cho�by niewielk� obni�k� kursu. Albo jeszcze lepiej: proponuj�c obni�k� w zamian za zacie�nienie relacji z bankiem (mo�e jaki� debecik, karta, konto oszcz�dno�ciowe, fundusz inwestycyjny, ubezpieczenie...). Na zasadzie - "ty robisz co� dla mnie, a ja dla ciebie". Ot, taka partnerska relacja biznesowa. Szczeg��y m�j czytelnik m�g�by ustali� z pracownikiem plac�wki. Po c�� innego maj� te plac�wki istnie�? �adna z tych rzeczy si� niestety nie zdarzy�a - bank po prostu pokaza� klientowi �rodkowy palec, cho� m�g� zyska� jego lojalno�� na d�ugie lata.

Sens istnienia plac�wek bankowych jako miejsc, w kt�rych klient czuje si� jak w domu, jest rodzinnie, �yczliwie i mi�o, podwa�yli te� pracownicy banku ING. Nie z�amali �adnego punktu regulaminu, bowiem historia, kt�r� opowie Wam jeden z moich czytelnik�w, nie jest przewidziana �adnym regulaminem (poza wewn�trznymi przepisami banku). To zwyk�a historia �yciowa, kt�ra mo�e zdarzy� ka�demu. To w�a�nie takie sytuacje s� okazj�, by bank zyska� przyja�� klienta i �atwiej robi� z nim interesy w przysz�o�ci.

"Kt�rego� dnia w listopadzie nie zd��y�em przed godzin� 18.00 wej�� do oddzia�u banku ING. Przed drzwiami by�em dok�adnie o godz. 18.01. Cztery panie, kt�re obs�ugiwa�y jeszcze dw�ch klient�w, widzia�y, �e cierpliwie czekam przy szklanych drzwiach. Kiedy jedna z nich podesz�a, zacz��em t�umaczy� jej, �e wiem kt�ra jest godzina, ale bardzo mi zale�y na wp�aceniu na swoje konto znacznej sumy pieni�dzy. I �e nie mam przy sobie karty bankomatowej, bo po w�amaniu do mojego mieszkania przed dwoma dniami zosta�em zmuszony do zastrze�enie tej karty. Nie mog� wi�c skorzysta� z wp�atomatu, a nie chc� trzyma� pieni�dzy w domu, Pani poradzi�a si� drugiej pani i zatrzasn��a drzwi"

Zawiedziony klient chwil� posta�, poca�owa� klamk� oddzia�u i postanowi� zadzwoni� na help-line. Kolejna pani musia�a wys�ucha� jego historii, po czym doradzi�a, �eby skorzysta� z us�ug oddzia�u w s�siedniej miejscowo�ci, kt�ry jest d�u�ej otwarty. Tam okaza�o si�, �e oddzia� co prawda jest, ale nie ma obs�ugi kasowej, wi�c pieni�dzy �adnych nie przyjmie. Czyli: klient sp��ni� si� jedn� minut�, jest w sytuacji awaryjnej, a nikt z banku, kt�rego jest od kilkunastu lat klientem, nie by� w stanie pom�c. Spostrze�enie klienta jest takie, �e ING Bank ma co� wsp�lnego z bankiem szwajcarskim: zamkn�� si� punktualnie jak w "szwajcarskim zegarku". Ale odnosz� wra�enie, �e w banku szwajcarskim nikt chyba nie odprawi�by klienta z grubsz� got�wk� w r�ku, nawet po godzinach. Chocia� w banku twierdz�, i� nic w tej sprawie nie da�o si� zrobi�, bo rz�dzi tu automat:

"Drzwi w oddziale zamykaj� si� automatycznie o godzinie 18.00. Wpuszczenie klienta do oddzia�u oznacza�oby z�amanie obowi�zuj�cych procedur i zasad bezpiecze�stwa. Po zaryglowaniu drzwi nie wolno ich ponownie otwiera� i wpuszcza� klient�w do oddzia�u. Doradca chcia� pom�c klientowi, dlatego konsultowa� swoj� decyzj� z innymi doradcami w plac�wce".

Czytelnik sobie t� histori� zapami�ta na d�u�ej, zw�aszcza �e regularnie dostaje z banku telefony, aby si� spotka� w wolnej chwili w oddziale (tym samym, w kt�rym zamkni�to mu drzwi przed nosem) i kupi� "kolejny rewelacyjny produkt". Bardzo jestem ciekaw czy po tej przygodzie pracownikom ING uda si� zaprosi� klienta do plac�wki. Ja w ka�dym razie �ycz� powodzenia

Kto b�dzie Hapi, czyli Provident wchodzi do internetu. Chce zabi� chwil�wki Wongi i Vivusa?

Oferta dostawy szybkiej got�wki dla tej cz��ci Narodu, kt�ra lubi po�ycza� pieni�dze ca�kiem online, bez ruszania si� z fotela, z przelewem kasy w ci�gu 15 minut, (oraz dla os�b, kt�re wypadaj� ze scoring�w bankowych ze wzgl�du na form� zatrudnienia) rozrasta si� w tempie i�cie imponuj�cym. S�k w tym, �e model po�yczek online w najwi�kszym stopniu zagospodarowa�y firmy chwil�wkowe, udzielaj�ce po�yczek niskokwotowych, na bardzo kr�tki termin. Firmy po�yczkowe specjalizuj�ce si� w po�yczaniu wi�kszych kwot na d�u�ej - jak Provident, czy Profi Credit - do tej pory �yj� g��wnie z tradycyjnej, stacjonarnej sprzeda�y. Profi Credit ju� jaki� czas temu wprowadzili po�yczki online, ale nie mo�na powiedzie�, by by� to znacz�cy kana� sprzeda�y w tej firmie. Dosz�o do tego, �e model firm chwil�wkowych zacz��y kopiowa� nawet niekt�re banki - vide ostatnia oferta po�yczki-chwil�wki udzielanej online w ci�gu kwadransa przez Bank Smart.

Skoro ju� rynek si� podzieli� w taki spos�b, �e potrzebuj�cy pieni�dza "na chwil�" po�yczaj� online, a ci zaci�gaj�cy wi�ksz� po�yczk� na d�u�ej - id� do plac�wki lub przedstawiciele firmy chwil�wkowej, to ten podzia� m�g�by tak trwa� jeszcze przez jaki� czas. Tyle, �e firmom chwil�wkowym - w tej cz��ci po�yczkowego rynku panuje wyj�tkowo twarda konkurencja - nie wystarcza ju� ta cz��� tortu, kt�r� zaj��y. Coraz bardziej "macaj�" t� cz��� rynku, w kt�rej do tej pory bezpiecznie czu�y si� firmy po�yczkowe w rodzaju Providenta. Pierwsza po�yczka gratis (bonus nieosi�galny dla zwyk�ych firm po�yczkowych, a zwi�kszaj�cy prawdopodobie�stwo zadzierzgni�cia d�ugoterminowej relacji z klientem), zwi�kszanie dost�pnych kwot dla lojalnych klient�w, a przede wszystkim wyd�u�anie okresu sp�aty po�yczek (vide ostatni pomys� Wongi) - to znak, �e firmy chwil�wkowe wchodz� na pole "tradycyjnych" firm po�yczkowych.

Wchodz� nie tylko wi�kszym wolumenem, ale i zabieraj�c klasycznym po�yczkodawcom "jako��". Bo nie trzeba by� Einsteinem, �eby zauwa�y�, �e klienci online w wi�kszym stopniu po�yczaj� dlatego, �e chc�, �wiadomie wybieraj�c �atwo�� i wygod�, a nie dlatego, �e nie maj� z czego �y�. W "stacjonarnych' firmach po�yczkowych pozostaj� w wi�kszej cz��ci klienci subprime. I to jest zapewne pow�d, dla kt�rego potentat na rynku tradycyjnych po�yczek - Provident - wprowadzi� na rynek now� mark�: Hapi Po�yczki. Wystartowa�o to-to od dzi� i ma by� dla Providenta zabezpieczeniem na wypadek, gdyby rynek zmieni� si� tak, i� zdominuj� go po�yczki online. Provident nie jest a� tak szalony, �eby dla testowania nowego modelu robienia biznesu po�yczkowego zaryzykowa� to�samo�� swojej marki, st�d powo�anie nowej. Czy to b�dzie sukces? Zobaczymy, ale do tej pory do�wiadczenia pozabankowych po�yczkodawc�w ze sprzedawaniem online po�yczek na d�u�szy termin i o wi�kszej warto�ci nie by�y zbyt dobre.

Czym zamierza wyr��ni� si� Hapi Po�yczki? G��wnie elastyczno�ci�. Na starcie mo�na po�yczy� od 1500 z� do 7500 z� na okres od trzech miesi�cy do dw�ch lat, za� raz na p�� roku masz mo�liwo�� zawieszenia raty. Cena? Przy najni�szej mo�liwej po�yczce (lepiej od takiej zacz��, �eby nie odpa�� przy scoringu) miesi�czna rata wynosi 198 z�, za� roczny koszt - 876 z�. Mo�na to por�wna� z oprocentowaniem bankowego kredytu na poziomie 90-95% w skali roku. W firmie chwil�wkowej podobna po�yczka (pomijaj�c promocj� typu "pierwsza po�yczka gratis") kosztowa�aby 110-220 z� miesi�cznie, czyli dro�ej. W "elektronicznym Providencie" jest wi�c taniej, ni� u "chwil�wkowicz�w" cho� wci�� potwornie drogo w por�wnaniu z bankiem (nawet najbardziej "podkr�cone" kredyty got�wkowe w banku nie kosztuj� wi�cej, ni� 40% w skali roku. Wi�cej o Hapi Po�yczkach poczytasz na stronie nowej us�ugi.

Hapi chce dor�wna� "chwil�wkowiczom" w szybko�ci dostawy pieni�dzy. Teoretycznie po�yczka mo�e by� na koncie klienta w ci�gu kwadransa: wniosek po�yczkowy wype�nia si� elektronicznie, a potwierdzenie to�samo�ci nast�puje przelewem weryfikacyjnym (je�li p�jdzie "ekspresem" to jest szansa na szybkie uruchomienie po�yczki). Dodatkowo jeszcze jest autoryzacja umowy has�em SMS na telefon kom�rkowy. Sam wniosek o po�yczk� nie nale�y do najprostszych. Poza danymi osobowymi i kontaktowymi (e-mail, adres i telefon), trzeba poda� np. stan cywilny, wykszta�cenie, poinformowa� czy ma si� samoch�d i mieszkanie w�asno�ciowe, w jakiej formule zarabia si� pieni�dze (etat, umowa cywilna) i od jak dawna w obecnej firmie (trzeba te� poda� nazw� pracodawcy), czy ma si� kart� kredytow�, numer konta bankowego... Sporo tego. Firma weryfikuje klient�w w biurach informacji gospodarczej, co jest jeszcze jednym dowodem na to, �e Hapi chce odbi� co lepszych klient�w firmom chwil�wkowym. Czy osi�gnie sukces? Nie chce mi si� wierzy�, by Provident wysup�a� na reklamowanie nowej us�ugi tyle pieni�dzy, ile wydaj� Wonga, czy Vivus. A tu w�a�nie wydatki marketingowe mog� by� kluczem do sukcesu.

PO�ӯ POD CHOINK� SUBIEKTYWNO�� Z AUTOGRAFEM. Je�li nie masz dobrego pomys�u na prezent dla najbli�szych pod choink�, to zapraszam do mojej specjalnej oferty gwiazdkowej. Moj� najnowsz� ksi��k� "Jak �y�, wydawa� i zarabia� z g�ow�" mo�esz mie� z duuuu�ym rabatem i na dok�adk� z moim autografem. Wystarczy, �e klikniesz ten link, wrzucisz ksi��k� do koszyka i przy wycenie zam�wienia wpiszesz kod promocyjny "samcik20".

Mo�esz te� kupi� w bardzo promocyjnej cenie dwie ksi��ki - m�j poradnik o oszcz�dzaniu pieni�dzy i budowaniu finansowej zamo�no�ci oraz powie�� z gie�d� w tle o tym jak �li ludzie robi� wielkie pieni�dze na "wyciskaniu" nas, drobnych ciu�aczy oraz o dobrych ludziach, kt�rzy pr�buj� im w tym przeszkodzi�. Dwie �wietne ksi��ki pod choink� zam�wisz w mocno obni�onej cenie klikaj�c ten link. Kto woli e-booki, powinien uda� si� na zakupy samcikowych ksi��ek do sklepu www.publio.pl.

December 14, 2014

Do Biedronki po zakupy i... bardzo tani kredyt. Ale s� warunki. Auchan te� po�ycza. "Za darmo"

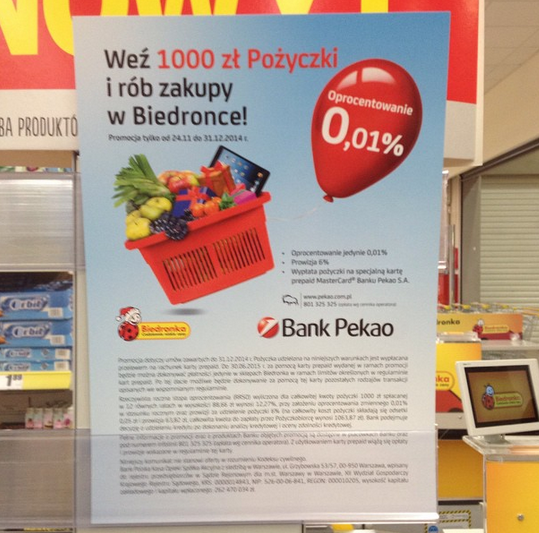

Z coraz wi�kszym zaciekawieniem obserwuj� sojusze mi�dzysektorowe z udzia�em przedstawicieli bran�y bankowej. Mam bowiem coraz silniejsze przekonania, �e tradycyjne banki, z sieci� plac�wek i eksponowanym szeroko logo, nawet je�li b�d� coraz pi�kniejsze, b�d� te� powoli ust�powa�y miejsca bankom dzia�aj�cym "w tle", jako dostawcy finansowania dla konsument�w nie maj�cych z tymi bankami nic wsp�lnego. Jeste� u operatora telekomunikacyjnego, to przy okazji skorzystasz z finansowania bankowego w wymianie telefonu. Wchodzisz do samolotu, a bank wsp��pracuj�cy z lini� lotnicz� proponuje po�yczk� na wycieczk� wakacyjn�. Jeste� w sklepie, to mo�esz przy okazji p�acenia za zakupy zassa� ma�y kredycik got�wkowy. Niekt�re polskie banki pr�buj� ju� dzia�a� wed�ug tego modelu, przynosz�cego korzy�ci obu stronom (czy korzysta na tym trzeci uczestnik, klient - to sprawa dyskusyjna). Taki np. prezes Alior Banku skoczy� z tej okazji do Tesco. S�k w tym, �e wci�� zbyt cz�sto s� to pr�by ze wszech miar nieudolne. Swoj� szans� koncertowo marnuje, moim zdaniem, Bank Pekao, kt�ry ma partnerstwo strategiczne z sieci� sklep�w Biedronka, licz�c� pewnie ze 2500 punkt�w sprzeda�y w ca�ej Polsce.

Biedronka by�a pierwsz� du�� sieci� detaliczn�, w kt�rej mo�na by�o p�aci� za po�rednictwem telefonu i systemu PeoPay. Ale szybko okaza�o si�, �e klienci Pekao dla samej tylko przyjemno�ci p�acenia smartfonem w Biedronce nie za�o�� sobie PeoPay'a, za� Bierdronka wprowadzi�a tradycyjne p�atno�ci kartowe przy kt�rych PeoPay przesta� by� atrakcj� (cho� teraz, w nowej postaci, zn�w nabiera blasku ). Obecnie Pekao reklamuje w sklepach Biedronka ju� nie PeoPay'a, lecz ciekawe rozwi�zanie kredytowe - 1000 z� po�yczki na rok z oprocentowaniem 0,01% . Po�yczka jest wp�acana na specjaln� kart� p�atnicz�, kt�r� przez pierwsze p�� roku mo�na p�aci�... wy��cznie w Biedronce. Nie b�dzie honorowana w �adnym innym punkcie handlowym, ani w bankomatach. A wi�c mamy tu typowy program lojalno�ciowy: tani kredyt w zamian za wy��czno�� na jego wykorzystanie (przynajmniej w du�ej cz��ci, je�li nie w ca�o�ci) w ramach konkretnej sieci. Albo inaczej: Biedronka oferuje swoim lojalnym klientom praktycznie darmowy kredyt, kt�ry mo�na zassa� przy okazji codziennych zakup�w.

Przedsi�wzi�cie ma charakter promocji, kt�ra ko�czy si� ju� z ko�cem grudnia 2014 r. Pomys� jawi si� nam jako nader zacny przyk�ad dobrej wsp��pracy mi�dzy sklepem, maj�cym dost�p do milion�w klient�w i bankiem, kt�ry temu sklepowi nap�dza obroty. Niestety, rzeczywisto�� skrzypi. Pierwszy problem polega na tym, �e kredytu nie mo�na wzi�� bezpo�rednio w sklepie. Trzeba i�� do Banku Pekao i powiedzie�, �e jest si� klientem Biedronki - wtedy dopiero w banku spisz� z nami wniosek kredytowy i tego samego lub nast�pnego dnia wyp�ac� pieni�dze (tak powiedzieli mi w infolinii, dwa razy si� upewnia�em, �e w XXI wieku bank mo�e przez 24 godziny rozpatrywa� wniosek o szybk� po�yczk� - niestety, to nie jest �art). W dodatku �eby bank w og�le zechcia� rozpatrzy� wniosek kredytowy na 1000 z�, trzeba wydrukowa� ze strony banku, wype�ni� i przynie�� w z�bach za�wiadczenia o zatrudnienia oraz dwa dowody to�samo�ci . Drugi problem z preferencyjnym kredytem dla klient�w Biedronki jest jeszcze bardziej prozaiczny - �e wcale nie jest on taki supertani. Oprocentowanie rzeczywi�cie jest symboliczne, ale prowizja za udzielenie po�yczki wynosi 6%. A - jak wiemy - prowizja liczona od ca�ego kredytu z g�ry boli bardziej, ni� oprocentowanie liczone od spadaj�cego salda.

Przedsi�wzi�cie ma charakter promocji, kt�ra ko�czy si� ju� z ko�cem grudnia 2014 r. Pomys� jawi si� nam jako nader zacny przyk�ad dobrej wsp��pracy mi�dzy sklepem, maj�cym dost�p do milion�w klient�w i bankiem, kt�ry temu sklepowi nap�dza obroty. Niestety, rzeczywisto�� skrzypi. Pierwszy problem polega na tym, �e kredytu nie mo�na wzi�� bezpo�rednio w sklepie. Trzeba i�� do Banku Pekao i powiedzie�, �e jest si� klientem Biedronki - wtedy dopiero w banku spisz� z nami wniosek kredytowy i tego samego lub nast�pnego dnia wyp�ac� pieni�dze (tak powiedzieli mi w infolinii, dwa razy si� upewnia�em, �e w XXI wieku bank mo�e przez 24 godziny rozpatrywa� wniosek o szybk� po�yczk� - niestety, to nie jest �art). W dodatku �eby bank w og�le zechcia� rozpatrzy� wniosek kredytowy na 1000 z�, trzeba wydrukowa� ze strony banku, wype�ni� i przynie�� w z�bach za�wiadczenia o zatrudnienia oraz dwa dowody to�samo�ci . Drugi problem z preferencyjnym kredytem dla klient�w Biedronki jest jeszcze bardziej prozaiczny - �e wcale nie jest on taki supertani. Oprocentowanie rzeczywi�cie jest symboliczne, ale prowizja za udzielenie po�yczki wynosi 6%. A - jak wiemy - prowizja liczona od ca�ego kredytu z g�ry boli bardziej, ni� oprocentowanie liczone od spadaj�cego salda.

Owe 60 z� prowizji to tyle, ile kosztuje kredyt z oprocentowaniem 11% bez prowizji. Owszem to jeden z ta�szych kredyt�w got�wkowych na rynku, ale pami�tajmy, �e przez p�� roku b�dziemy mogli go "u�ywa�" tylko w sklepach Biedronka. Bank i sie� sklep�w mog�y si� bardziej wysili�. I sporz�dzi� ofert� albo �atwiej dost�pn� (konieczno�� biegania do oddzia�u Banku Pekao bardziej wkurza, ni� rozczula) lub jeszcze bardziej atrakcyjn� cenowo (�eby klientom sklep�w chcia�o si� biega� z rozwianym w�osem do banku). Karta pre-paid, na kt�rej b�dzie "za�adowany" kredyt, te� nie musi by� dla klienta ca�kiem darmowa. Gdybym po p�� roku chcia� wyp�aci� z karty to, co zosta�o po robieniu "obowi�zkowych" zakup�w w Biedronce przez pierwsze p�� roku, to zap�ac� 5 z� prowizji (przy pekaowskich kartach typu pre-paid nie ma czego� takiego, jak "bankomat w�asny", wszystkie bankomaty s� obce i obci��one tak� sam� prowizj�). Z taryfy op�at wynika, �e sprawdzenie za pomoc� SMS-a ile pieni�dzy zosta�o na karcie kosztuje 20 gr., natomiast ta sama operacja w bankomacie - ju� 3 z� (bez op�at sprawdzamy tylko w systemie bankowo�ci internetowej Pekao). Mo�na wi�c nadzia� si� na dodatkowe op�aty, kt�re - nieznacznie, ale jednak - podbijaj� koszt kredytu.

O ile jednak o kredycie reklamowanym w Biedronce mo�na powiedzie�, �e przynajmniej nie zabija cen�, to kredyt z hipermarketu Auchan (a przy okazji te� w Leroy Merlin) jest oszustwem w czystej postaci . Przekaz marketingowy jest nast�puj�cy: tu (czyli w sieci punkt�w Oney, wsp��pracuj�cych z bankiem Credit Agricole) mo�esz dosta� kredyt bez �adnych odsetek . W odr��nieniu od oferty "biedronkowej" tu mamy w ka�dym sklepie punkty obs�ugi klient�w i na miejscu mo�na wype�ni� wniosek o po�yczk�. Czy kto� z czytelnik�w wierzy, �e jest to darmowy kredyt? Oczywi�cie: nie jest. Ale nie s�dzi�em, �e a� tak wiele dzieli go od darmowo�ci. Po pierwsze: minimalny limit po�yczki bez odsetek to 12.000 z�. W sam raz starczy na zakupy �wi�teczne na wypasie ;-). O ile odsetek w tej "superofercie" rzeczywi�cie brak, to jest prowizja i ubezpieczenie. Prowizja wynosi... 9,99% . Ju� ona sama sprawia, �e ka�dy potencjalny klient powinien wia� na pierwsze napotkane drzewo, widz�c na horyzoncie punkt Oney. A ubezpieczenie te� nie jest tanie: kosztuje mniej wi�cej 10 z� za ka�dy po�yczony tysi�c miesi�cznie. Po�yczamy wi�c 12.000 z� i cho� po�yczka jest bez odsetek, p�acimy na starcie 1200 z� prowizji i 1500 z� ubezpieczenia - w sumie koszt "kredytu bez odsetek" wynsi 2700 z�. To r�wnowarto�� kredytu z oprocentowaniem... 40% w skali roku. Je�li takimi "atrakcjami" Auchan i Leroy Merlin chc� przyci�ga� klient�w i budowa� ich popyt na wi�ksze zakupy, to wsp��czuj�. Stuknijcie si� Pa�stwo w g�ow�.

O ile jednak o kredycie reklamowanym w Biedronce mo�na powiedzie�, �e przynajmniej nie zabija cen�, to kredyt z hipermarketu Auchan (a przy okazji te� w Leroy Merlin) jest oszustwem w czystej postaci . Przekaz marketingowy jest nast�puj�cy: tu (czyli w sieci punkt�w Oney, wsp��pracuj�cych z bankiem Credit Agricole) mo�esz dosta� kredyt bez �adnych odsetek . W odr��nieniu od oferty "biedronkowej" tu mamy w ka�dym sklepie punkty obs�ugi klient�w i na miejscu mo�na wype�ni� wniosek o po�yczk�. Czy kto� z czytelnik�w wierzy, �e jest to darmowy kredyt? Oczywi�cie: nie jest. Ale nie s�dzi�em, �e a� tak wiele dzieli go od darmowo�ci. Po pierwsze: minimalny limit po�yczki bez odsetek to 12.000 z�. W sam raz starczy na zakupy �wi�teczne na wypasie ;-). O ile odsetek w tej "superofercie" rzeczywi�cie brak, to jest prowizja i ubezpieczenie. Prowizja wynosi... 9,99% . Ju� ona sama sprawia, �e ka�dy potencjalny klient powinien wia� na pierwsze napotkane drzewo, widz�c na horyzoncie punkt Oney. A ubezpieczenie te� nie jest tanie: kosztuje mniej wi�cej 10 z� za ka�dy po�yczony tysi�c miesi�cznie. Po�yczamy wi�c 12.000 z� i cho� po�yczka jest bez odsetek, p�acimy na starcie 1200 z� prowizji i 1500 z� ubezpieczenia - w sumie koszt "kredytu bez odsetek" wynsi 2700 z�. To r�wnowarto�� kredytu z oprocentowaniem... 40% w skali roku. Je�li takimi "atrakcjami" Auchan i Leroy Merlin chc� przyci�ga� klient�w i budowa� ich popyt na wi�ksze zakupy, to wsp��czuj�. Stuknijcie si� Pa�stwo w g�ow�.

PO�ӯ POD CHOINK� SUBIEKTYWNO�� Z AUTOGRAFEM. Je�li nie masz dobrego pomys�u na prezent dla najbli�szych pod choink�, to zapraszam do mojej specjalnej oferty gwiazdkowej. Moj� najnowsz� ksi��k� "Jak �y�, wydawa� i zarabia� z g�ow�" mo�esz mie� z duuuu�ym rabatem i na dok�adk� z moim autografem. Wystarczy, �e klikniesz ten link, wrzucisz ksi��k� do koszyka i przy wycenie zam�wienia wpiszesz kod promocyjny "samcik20".

Mo�esz te� kupi� w bardzo promocyjnej cenie dwie ksi��ki - m�j poradnik o oszcz�dzaniu pieni�dzy i budowaniu finansowej zamo�no�ci oraz powie�� z gie�d� w tle o tym jak �li ludzie robi� wielkie pieni�dze na "wyciskaniu" nas, drobnych ciu�aczy oraz o dobrych ludziach, kt�rzy pr�buj� im w tym przeszkodzi�. Dwie �wietne ksi��ki pod choink� zam�wisz w mocno obni�onej cenie klikaj�c ten link. Kto woli e-booki, powinien uda� si� na zakupy samcikowych ksi��ek do sklepu www.publio.pl.

SUBIEKTYWNO�� Z GRAND PRESS ECONOMY! Spotka� mnie w zesz�y czwartek kolejny zaszczyt. Redakcja bran�owego miesi�cznika "Press" przyzna�a mi nagrod� Grand Press Economy dla najlepszego dziennikarza zajmuj�cego si� tematyk� ekonomiczn�. "Za profesjonalizm, przestrzeganie zasad etyki dziennikarskiej i rzeteln� prezentacj� tematyki ekonomicznej". Nominowanych dziennikarzy zg�aszali ekonomi�ci, eksperci ze �wiata finans�w, dziennikarze oraz szefowie redakcji ekonomicznych. Jest mi niezwykle mi�o, �e po dziewi�ciu latach od odebrania nagrody Grand Press (za cykl tekst�w o nieprawid�owo�ciach w SKOK-ach) moja praca zn�w zosta�a doceniona. Ale pewnie by do tego nie dosz�o, gdyby nie sukces blogu "Subiektywnie o finansach", do kt�rego walnie si� przyczyniacie.

December 12, 2014

Kolejny bank m�wi, �e gwarantuje najta�szy kredyt na �wi�ta. No, chyba, �e... si� rozmy�li

Niedawno by�o w blogu o firmach po�yczkowych, �cigaj�cych si� kt�ra na �wi�ta po�yczy nam wi�cej bez odsetek. Oczywi�cie w pakiecie z nadziej�, �e nie oddamy w terminie. A wtedy po�yczkodawca zarobi swoje na op�atach przypominawczych, za przed�u�enie terminu sp�aty albo windykacyjnych (d wyboru, do koloru). Albo na kolejnej po�yczce, bo razem z pierwsz� po�yczk� cz�sto "idzie" od razu ca�a linia po�yczkowa, czyli mo�liwo�� bardzo �atwego - praktycznie na jeden klik - zasysania po�yczki w przysz�o�ci (oczywi�cie ju� nie za darmo). Bardzo nie lubi� tego typu ofert, uwa�am bowiem, �e oferowanie czegokolwiek na rynku finansowym wed�ug zasady "pierwsza dzia�ka gratis" musi czyni� g��bokie szkody w g�owach klient�w. Zreszt� s� badania pokazuj�ce, �e nasz m�zg wariuje widz�c cen� "zero". Banki bawi� si� inaczej. One �cigaj� si� na to kt�ry oferuje lepsz� gwarancj� najni�szego kosztu po�yczki. Do tej pory g��wne role w tym boju odgrywa�y Alior Bank (prekursor tego sposobu przyci�gania klient�w) oraz Bank Millennium. Pierwszy obiecuje najni�sz� rat�, a drugi - najni�sze oprocentowanie.

�eby by�o zabawniej - w �adnym banku standardowy koszt po�yczki nie wygl�da na najatrakcyjniejszy i �aden z bank�w nie wygrywa ranking�w na najta�sz� po�yczk�. Wygl�da na to, i� oba banki licz� na to, �e klient ich nie sprawdzi. A tylko dobrze si� poczuje przyjmuj�c na wiar�, �e skoro w banku m�wi�, i� jest najtaniej, to... widocznie jest ;-). Tak� nadziej� musz� mie� te� w mBanku, w kt�rym od niedawna r�wnie� gwarantuj� najni�sze oprocentowanie. Zar�wno Bank Millennium, jak i mBank id� po linii ma�ego oporu, bo zagwarantowa� najni�sze oprocentowanie i dalej zarabia� swoje nie jest �adn� sztuk� - wystarczy dorzuci� do kredytu obowi�zkowe ubezpieczenie, albo prowizj�. S� ju� na rynku "bardzo tanie" kredyty z ma�ym oprocentowaniem i prowizj� si�gaj�c� 13%. Ostatnio do gry na boisku pt. "to my oferujemy najta�szy kredyt" przyst�pi� kolejny pretendent - Bank Pocztowy. Kilka tygodni temu wprowadzi� do oferty "Kredyt z Rat� ZawszeNajni�sz�. Z nazwy wynika, �e bank wybra� trudniejsz� drog�, aliorowsk� i bo do raty banki zwykle wrzucaj� skredytowan� prowizj� i ubezpieczenie - je�li to wszystko mia�oby by� razem najta�sze na rynku, to ju� nie ma gdzie zachachm�ci�.

Przyjrza�em si� regulaminowi pocztowej po�yczki. Oprocentowanie standardowe wynosi "do 12%" (a prowizja do 16% ;-)), za� �eby skorzysta� z gwarancji "najta�szo�ci" trzeba si� szarpn�� na grubsz� got�wk� - oferta obowi�zuje dla kredyt�w powy�ej 11.000 z� (w ten spos�b bank "produkuje" u klient�w pokus�, �eby wzi�li wi�cej, ni� tak naprawd� potrzebuj�, bo przecie� "jest najtaniej"). W dodatku �w pr�g jest okre�lony jako "kredyt netto", czyli - je�li dobrze rozumiem - bez skredytowanych op�at, prowizji i ewentualnych sk�adek ubezpieczeniowych. Zak�adaj�c, �e co�-tam bank zawsze pobierze i dorzuci do kredytu, uzyskujemy pr�g jeszcze wy�szy, ni� ten "oficjalny". Ale nic to: dzia�a najwyra�niej nie�miertelna rynkowa zasada, m�wi�ca, �e aby by�o tanio, musi by� du�o. Po tanio�� mo�na przyj�� do Banku Pocztowego zar�wno przed podpisaniem umowy kredytowej (w r�ku z arkuszem informacyjnym z innego banku, potwierdzaj�cym, �e tam kredyt jest naprawd� bardzo tani), albo w ci�gu 14 dni po podpisaniu umowy z Bankiem Pocztowym (pod tym wzgl�dem nie jest to tak �elazna gwarancja, jak ta, kt�r� daje Alior, bo ten ostatnio "utwardzi�" swoj� obietnicami, �e jego kredyt b�dzie dla klienta najta�szy przez ca�y okres sp�aty, a nie tylko przy zawarciu umowy).

Przeczyta�em regulamin promocji Banku Pocztowego. Czego si� dowiedzia�em? Ano tego, �e aby skorzysta� z promocji trzeba mie� zdolno�� kredytow�, czyli pomy�lnie przej�� przez pocztowy scoring (to naturalne). �e promocja nie obejmuje kredyt�w ratalnych (w tym rat zero procent), debet�w, kart kredytowych, po�yczek samochodowych i hipotecznych, ani debet�w (to te� standardowe zabezpieczenie bank�w). �e nie mo�na kredytem z tej oferty konsolidowa� innych kredyt�w zaci�gni�tych w Banku Pocztowym (te� naturalne, w przeciwnym razie bank zjada�by sw�j w�asny ogon). �e ta�sza oferta od konkurencji musi by� na t� sam� kwot�, ten sam okres i w tej samej konfiguracji cross-sellowej (np. je�li w Banku Pocztowym kredyt jest z ubezpieczeniem, to propozycja od konkurencji te� musi by� z ubezpieczeniem). �e w przypadku, gdyby realizacja obietnicy wymaga�a obni�ki oprocentowania nominalnego do poziomu poni�ej 5,9% w skali roku, klient musi przynie�� od konkurencji nie tylko formularz informacyjny, ale ju� podpisan� umow� kredytow� lub co najmniej promes�.

To �agodniejsze warunki, ni� w Alior Banku, bo w "wy�szej kulturze bankowo�ci" ta "szykana" zaczyna si� ju� od 9,9%. Aczkolwiek w Banku Pocztowym zastrzegaj� sobie prawo do utrudnienia �ycia zbyt "taniemu" klientowi tak�e w inny spos�b: "Bank zastrzega sobie prawo do za��dania od klienta za�wiadczenia z innego banku, kt�ry wyda� Formularz Informacyjny, potwierdzaj�cego zawarte w formularzu warunki kredytowe" . To niebezpieczny zapis, bo po pierwsze nie ka�dy konkurencyjny bank takie za�wiadczenie (dubluj�ce formularz informacyjny) mo�e chcie� wyda�, a ju� na pewno �aden nie zrobi tego za darmo. Jest to wi�c pewnego rodzaju bat na klienta, kt�ry chcia�by od Banku Pocztowego zbyt wiele - mo�na za��da� od klienta umowy (lub promesy) od konkurencji oraz za�wiadczenia, za kt�re klient b�dzie musia� u konkurencji zap�aci�. Jest szansa, �e wtedy uda si� gnoma zniech�ci� do korzystania z gwarancji najni�szej raty. Najdziwniejszy zapis, jaki znalaz�em w ofercie Banku Pocztowego, dotyczy mo�liwo�ci wyrzucenia klienta przez okno, je�li przyniesie z konkurencyjnego banku ofert�, kt�ra si� nie spodoba. "Bank zastrzega sobie prawo do podj�cia decyzji odmownej w odniesieniu do obni�enia raty na kredycie". To chyba wtedy, jak ju� wszystko inne zawiedzie ;-).

Oferta Banku Pocztowego nie jest wi�c propozycj� bez wad. Z pewno�ci� jest jednak "na czasie". S�dz�, �e na gwarancjach najni�szego kosztu kredytu i to przez ca�y czas jego trwania si� nie sko�czy. Banki powoli zaczynaj� wkracza� na poletko firm po�yczkowych. Np. Alior w ostatniej promocji zawar� jeszcze jeden bonus dla klient�w: "Pierwszy 1000 z� po�yczki za darmo" (patrz zdj�cie powy�ej). Na razie dotyczy to tylko ca�kiem du�ych po�yczek, na kwot� od 15.000 z�, ale wydaje mi si�, �e bank zaczn� si� �ciga� z pozabankowymi po�yczkodawcami tak�e z wykorzystaniem argumentu, �e "ten kredyt jest za darmo". Takie rozwi�zania testuj� ju� niekt�re banki przy okazji kredyt�w odnawialnych w rachunku (czyli popularnych debet�w). W kilku bankach widzia�em - promocyjnie lub na sta�e - oferty typu "debet do 1000 z� bez op�at", albo "kredyt odnawialny do 7 dni bez oprocentowania". Im bardziej agresywna b�dzie rywalizacja firm pozabankowych na polu "darmowo�ci", tym wi�ksza b�dzie spoczywaj�ca na bankach presja, �eby post�powa� podobnie. I dlatego trzeba jak najszybciej utr�ci� mo�liwo�� po�yczania pieni�dzy "za darmo". Nie wiem czy da si� to zrobi� ustaw� (ka�de prawo mo�na pr�bowa� obej��), ale gdyby firmy po�yczkowe musia�y wsp��odpowiada� za tarapaty finansowe, w kt�re wpu�ci� klienta "darmowymi po�yczkami"

SUBIEKTYWNO�� Z GRAND PRESS ECONOMY! Spotka� mnie w czwartek kolejny zaszczyt. Redakcja bran�owego miesi�cznika "Press" przyzna�a mi nagrod� Grand Press Economy dla najlepszego dziennikarza zajmuj�cego si� tematyk� ekonomiczn�. Wcze�niej nominowanych dziennikarzy zg�aszali ekonomi�ci oraz szefowie redakcji ekonomicznych. Jest mi niezwykle mi�o, �e po dziewi�ciu latach od odebrania pierwszego Grand Pressa (za cykl tekst�w o nieprawid�owo�ciach w SKOK-ach) zn�w moja praca zosta�a doceniona. Ale pewnie by do tego nie dosz�o, gdyby�cie Wy, moi czytelnicy, za mn� murem nie stali. Dzi�kuj�!

December 11, 2014

Grand Press si� subiektywizuje, czyli jak wej�� drugi raz do (mniej wi�cej) tej samej rzeki ;-)

Kiedy dziewi�� lat temu odbiera�em - wsp�lnie z Biank� Miko�ajewsk� - nagrod� Grand Press za cykl tekst�w po�wi�conych nieprawid�owo�ciom w SKOK-ach, nie s�dzi�em, �e kiedy� ponownie b�d� mia� przyjemno�� stan�� na miejscu dla zwyci�zc�w tego konkursu. I zn�w otrzyma� jedn� z najbardziej presti�owych nagr�d dziennikarskich przyznawanych nad Wis��. W czwartek wieczorem mia�em zaszczyt odebra� na uroczystej gali w warszawskiej "Fabryce Trzciny" nagrod� Grand Press Economy "dla dziennikarza wyr��niaj�cego si� profesjonalizmem, rzeteln� i obiektywn� prezentacj� temat�w ekonomicznych, wysok� jako�ci� publikowanych materia��w". Odebra�em j� z r�k prezesa PKO BP Zbigniewa Jagie��o, kt�ry m�wi� prz tej okazji o naszych wsp�lnych, dolno�l�skich korzeniach ;-)). Strasznie, potwornie i okropnie ;-) si� ciesz� i dzi�kuj� redakcji miesi�cznika "Press", �e doceni�a moj� prac� oraz to, �e staram si� w miar� zgrabnie ��czy� "stare media" (czyli papierow� "Gazet� Wyborcz�") z nowymi - blogiem, Facebookiem, Twitterem, YouTube - robi� to wy��cznie dlatego, �eby by� jak najbli�ej Was, moich czytelnik�w i odbiorc�w. M�j szef powiedzia� kiedy�, �e my, dziennikarze, tak naprawd� pracujemy "w us�ugach dla ludno�ci". Dlatego warto i�� za odbiorcami i by� tam, gdzie mog� ci� potrzebowa�. Nikt nie wie lepiej, ni� dziennikarze "Press", pisz�cy na co dzie� o dziennikarzach, ile zdrowia i czasu kosztuje rzetelne wykonywanie tej roboty. Dlatego chyl� czo�a przed jury. Dzi�kuj� te� 31 ekspertom, szefom redakcji ekonomicznych, dziennikarzom bran�owym za nominacj� do tej nagrody.

Kiedy dziewi�� lat temu odbiera�em - wsp�lnie z Biank� Miko�ajewsk� - nagrod� Grand Press za cykl tekst�w po�wi�conych nieprawid�owo�ciom w SKOK-ach, nie s�dzi�em, �e kiedy� ponownie b�d� mia� przyjemno�� stan�� na miejscu dla zwyci�zc�w tego konkursu. I zn�w otrzyma� jedn� z najbardziej presti�owych nagr�d dziennikarskich przyznawanych nad Wis��. W czwartek wieczorem mia�em zaszczyt odebra� na uroczystej gali w warszawskiej "Fabryce Trzciny" nagrod� Grand Press Economy "dla dziennikarza wyr��niaj�cego si� profesjonalizmem, rzeteln� i obiektywn� prezentacj� temat�w ekonomicznych, wysok� jako�ci� publikowanych materia��w". Odebra�em j� z r�k prezesa PKO BP Zbigniewa Jagie��o, kt�ry m�wi� prz tej okazji o naszych wsp�lnych, dolno�l�skich korzeniach ;-)). Strasznie, potwornie i okropnie ;-) si� ciesz� i dzi�kuj� redakcji miesi�cznika "Press", �e doceni�a moj� prac� oraz to, �e staram si� w miar� zgrabnie ��czy� "stare media" (czyli papierow� "Gazet� Wyborcz�") z nowymi - blogiem, Facebookiem, Twitterem, YouTube - robi� to wy��cznie dlatego, �eby by� jak najbli�ej Was, moich czytelnik�w i odbiorc�w. M�j szef powiedzia� kiedy�, �e my, dziennikarze, tak naprawd� pracujemy "w us�ugach dla ludno�ci". Dlatego warto i�� za odbiorcami i by� tam, gdzie mog� ci� potrzebowa�. Nikt nie wie lepiej, ni� dziennikarze "Press", pisz�cy na co dzie� o dziennikarzach, ile zdrowia i czasu kosztuje rzetelne wykonywanie tej roboty. Dlatego chyl� czo�a przed jury. Dzi�kuj� te� 31 ekspertom, szefom redakcji ekonomicznych, dziennikarzom bran�owym za nominacj� do tej nagrody.

Takie momenty s� dla mnie potwierdzeniem, �e droga, kt�r� wybra�em, cho� nie nale�y do naj�atwiejszych, jest s�uszna. �e mo�na jednocze�nie pr�bowa� uprawia� powa�n� publicystyk�, zabiera� g�os w najwa�niejszych sprawach dotycz�cych finans�w, pisa� o trendach i kierunkach rozwoju bran�y bankowej, pr�bowa� by� opiniotw�rczym dziennikarzem finansowym i... w tym samym czasie kopa� bankowc�w po kostkach, jecha� po bandzie opisuj�c w blogu (i w papierze) ich b��dy i brudne zagrywki, walczy� w niewyszukany spos�b, by zachowywali si� fair. Staram si� t� robot� wykonywa� tak, jak najlepiej potrafi� i wiem, �e po drodze mam na koncie niema�o b��d�w. Ale to super, �e zdaniem fachowc�w bilans tego mojego "ta�cowania na linie" jest dodatni. Pewnie by�oby mi trudniej, gdybym nie mia� "ciep�ego gniazdka" w redakcji: czyli "g�ry", przy kt�rej mog� swobodnie realizowa� ka�dy zwariowany pomys�, jaki mi przyjdzie do �epetyny oraz ekipy kole�anek i koleg�w, kt�ra odwala czasem "czarn� robot�" w redakcji, �ebym ja m�g� w tym czasie buja� w ob�okach. Od 17 lat pracuj� w jednej redakcji - nie dlatego, �ebym nie mia� okazji czego� w �yciu zmieni� - po prostu przy pisaniu lubi� by� wolny jak ptak, a ci go�cie mi to umo�liwiaj�.

Takie momenty s� dla mnie potwierdzeniem, �e droga, kt�r� wybra�em, cho� nie nale�y do naj�atwiejszych, jest s�uszna. �e mo�na jednocze�nie pr�bowa� uprawia� powa�n� publicystyk�, zabiera� g�os w najwa�niejszych sprawach dotycz�cych finans�w, pisa� o trendach i kierunkach rozwoju bran�y bankowej, pr�bowa� by� opiniotw�rczym dziennikarzem finansowym i... w tym samym czasie kopa� bankowc�w po kostkach, jecha� po bandzie opisuj�c w blogu (i w papierze) ich b��dy i brudne zagrywki, walczy� w niewyszukany spos�b, by zachowywali si� fair. Staram si� t� robot� wykonywa� tak, jak najlepiej potrafi� i wiem, �e po drodze mam na koncie niema�o b��d�w. Ale to super, �e zdaniem fachowc�w bilans tego mojego "ta�cowania na linie" jest dodatni. Pewnie by�oby mi trudniej, gdybym nie mia� "ciep�ego gniazdka" w redakcji: czyli "g�ry", przy kt�rej mog� swobodnie realizowa� ka�dy zwariowany pomys�, jaki mi przyjdzie do �epetyny oraz ekipy kole�anek i koleg�w, kt�ra odwala czasem "czarn� robot�" w redakcji, �ebym ja m�g� w tym czasie buja� w ob�okach. Od 17 lat pracuj� w jednej redakcji - nie dlatego, �ebym nie mia� okazji czego� w �yciu zmieni� - po prostu przy pisaniu lubi� by� wolny jak ptak, a ci go�cie mi to umo�liwiaj�.

Ten wiecz�r, gdy odebra�em Grand Press Economy, ko�czy kolejny wybitnie udany dla mnie rok. Udany dzi�ki Wam - czytelnikom i odbiorcom - kt�rzy czytacie mnie w "Wyborczej" i "Pieni�dzach Ekstra", w blogu, do kt�rego zagl�da ponad 200.000 czytelnik�w miesi�cznie, na Facebooku, gdzie �ledzi mnie prawie 26.000 fan�w oraz na Twitterze (prawie 4000 followers�w), YouTube (tam w moim "kinie" siedzi prawie 1000 os�b), w Google+, na Instagramie... Poza Grand Pressem w tym roku zdoby�em te� nagrod� "Heros Rynku Kapita�owego" przyznawan� przez Stowarzyszenie Inwestor�w Indywidualnych oraz by�em jednym z laureat�w nagrody im. Dariusza Fikusa za dziennikarstwo najwy�szej pr�by. Cieszy�em si� te� z nominacji do nagrody Zwi�zku Bank�w Polskich (otrzyma� j� Wojtek Boczo� z Bankiera.pl) oraz nominacji do studenckiej nagrody MediaTory (w "mojej" kategorii zwyci��y�a Ewa Ewart). Na d�ugiej li�cie nagr�d, do kt�rych si� przyczynili�cie w poprzednich latach s� te�: nagroda im. W�adys�awa Grabskiego , przyznawana w konkursie organizowanym przez NBP (2013, a we wcze�niejszych latach dwa wyr��nienia w tym konkursie), nagroda im. Eugeniusza Kwiatkowskiego (przyznawana przez Uniwersytet Ekonomiczny w Krakowie, dosta�em j� w 2011 r.), Nagroda Specjalna Prezesa UOKiK w konkursie Auxilium et Libertas (2012), Nagroda im Mariana Krzaka w konkursie Zwi�zku Bank�w Polskich (2004), nagroda Izby Zarz�dzaj�cych Funduszami i Aktywami (2007), nagroda "Z�ote Skrzyd�a" w konkursie Krajowego Rejestru D�ug�w (2010), III Nagroda w konkursie "Tylko Ryba nie bierze" organizowanym przez Fundacj� Batorego (2006). By�em te� Dziennikarzem Roku Kongresu Gospodarki Elektronicznej (2011).

A w konkursach organizowanych przez Press poza dwoma nagrodami Grand Press (dziennikarstwo specjalistyczne w 2005 r. i Grend Press Economy) ucieszy�a mnie te� nominacja do nagrody Grand Press Digital (2013) oraz tytu� najlepszego bloga dziennikarskiego o ekonomii (2014). A tak�e fakt, �e w zesz�orocznej edycji konkursu na Dziennikarza Roku zaj��em wysokie, si�dme miejsce - najwy�sze w�r�d dziennikarzy ekonomicznych. Sami widzicie, �e skalp�w dzi�ki Wam zdoby�em sporo. Ale ten najnowszy b�dzie dla mnie zawsze bardzo cenny - bo Grand Press to konkurs, w kt�rym bardzo rzadko wraca si� na szczyt. Gratuluj� serdecznie wsp��nominowanym do Grand Press Economy: Paw�owi Blajerowi (TVN 24 Biznes i �wiat), Bartkowi Godus�awskiemu (PAP Biznes) oraz Rafa�owi Wosiowi („Dziennik Gazeta Prawna”). Ogromne gratulacje dla moich koleg�w pracuj�cych i pisz�cych dla "Gazety Wyborczej", kt�ry te� zdobyli nagrody Grand Press. Piotr Andrusieczko zosta� Dziennikarzem Roku, Pawe� Wilkowicz ze Sport.pl - wicedziennikarzem roku. El�bieta Sidi wygra�a w kategorii "Publicystyka", Anna �migulec - w kategorii "Reporta�", Grzesiek Sroczy�ski da� czadu najlepszym wywiadem, Darek Kortko i Justyna Wato�a byli najlepsi w "Dziennikarstwie Specjalistycznym". A do tego moi koledzy zgarn�li mas� nominacji! To naprawd� ogromna przyjemno�� i zaszczyt pracowa� w takim towarzystwie.

December 10, 2014

Pan prezes i jego ba�ka, czyli �wi�teczne or�dzie do Narodu. W sprawie chwil�wek i dziennikarzy

Zbli�aj� si� najbardziej rodzinne �wi�ta w roku. W Bo�e Narodzenie zwykli ludzie sk�adaj� sobie �yczenia, zwierz�ta przemawiaj� ludzkim g�osem, za� wa�ne osobisto�ci wyg�aszaj� or�dzia. Je�li kto� nie jest prezydentem lub papie�em, to wyg�asza or�dzie wcze�niej, �eby zd��y�o wybrzmie�, zanim zaczn� wyg�asza� godniejsi. Zapewne z tego powodu ju� teraz or�dzie do Narodu wyg�osi� Pawe� Kosmala, prezes G�rno�l�skiego Towarzystwa Finansowego, czyli jednej z pozabankowych firm po�yczkowych. Tych, kt�re ostatnio rozgo�ci�y si� na naszych ulicach, w naszych smartfonach oraz na ekranach telewizor�w i czuj� si� u nas jak w domu. Or�dzie pana prezesa Kosmali po�wi�cone jest prawu ka�dego z nas, by sp�dzi� godnie �wi�ta, w miar� mo�liwo�ci - za po�yczone pieni�dze. Manifest �w nosi bowiem wzruszaj�cy tytu� "W obronie po�yczek-chwil�wek". I nie spos�b przeczyta� go bez chusteczek do nosa w zanadrzu.

"Zbli�aj� si� �wi�ta i koniec roku. W tym okresie zwi�ksza si� naturalna potrzeba zaci�gni�cia kredytu. Konieczno�� zakupu �wi�tecznych upomink�w, eleganckich kreacji sylwestrowych czy potrzeba realizacji marze�, np. wyjazd�w do g�rskich kurort�w, czy te� zakupu d�br luksusowych, powoduje wi�cej wydatk�w ni� zwykle. Nie mo�na zapomina� te�, �e wiele os�b udaj�cych si� po kredyt kieruje si� bardziej prozaicznymi powodami – konieczno�ci� zaspokojenia podstawowych potrzeb, tj. zakupu zimowej odzie�y czy nawet �ywno�ci".

- pisze pan prezes (na zdj�ciu) w or�dziu do Narodu. Jak�e pi�knie to brzmi: "naturalna potrzeba zaci�gni�cia kredytu". Kto� m�g�by powiedzie�, �e jest ona rozbudzana przekazem reklamowym, z kt�rego wynika, �e oszczedzanie pieni�dzy jest dla frajer�w, �e marzenia s� po to, �eby spe�nia� je tu i teraz. A po�yczka przecie� nie musi nic kosztowa�, bo na �wiecie jest wielu �wi�tych Miko�aj�w , kt�rzy po�ycz� pieni�dze bez �adnych odsetek. Ot, z potrzeby serca i ch�ci zaspokojenia naszych marze�. �zy same nap�ywaj� do oczu, gdy czyta si� te pe�ne dobroci s�owa o korzy�ciach wynikaj�cych z pozyczek-chwil�wek. Ale w cz�owieku narasta te� gniew. Pi��ci si� zaciskaj� w odruchu bezsilno�ci i ch�ci zemsty, gdy pan prezes wspomina o tych z�ych i pozbawionych rozumu, albo po prostu g�upich i naiwnych gryzipi�rkach, kt�rzy chc� nam, Polakom, zepsu� �wi�ta. Jak okrutnym i bezdusznym trzeba by�, �eby ostrzega� Polak�w przed korzystaniem z kredyt�w-chwil�wek na �wi�ta? Jak�� n�dzn� kreatur� jest ten, kto chce odm�wi� Polakom prawa do zad�u�ania si� na 20% w skali miesi�ca? .

- pisze pan prezes (na zdj�ciu) w or�dziu do Narodu. Jak�e pi�knie to brzmi: "naturalna potrzeba zaci�gni�cia kredytu". Kto� m�g�by powiedzie�, �e jest ona rozbudzana przekazem reklamowym, z kt�rego wynika, �e oszczedzanie pieni�dzy jest dla frajer�w, �e marzenia s� po to, �eby spe�nia� je tu i teraz. A po�yczka przecie� nie musi nic kosztowa�, bo na �wiecie jest wielu �wi�tych Miko�aj�w , kt�rzy po�ycz� pieni�dze bez �adnych odsetek. Ot, z potrzeby serca i ch�ci zaspokojenia naszych marze�. �zy same nap�ywaj� do oczu, gdy czyta si� te pe�ne dobroci s�owa o korzy�ciach wynikaj�cych z pozyczek-chwil�wek. Ale w cz�owieku narasta te� gniew. Pi��ci si� zaciskaj� w odruchu bezsilno�ci i ch�ci zemsty, gdy pan prezes wspomina o tych z�ych i pozbawionych rozumu, albo po prostu g�upich i naiwnych gryzipi�rkach, kt�rzy chc� nam, Polakom, zepsu� �wi�ta. Jak okrutnym i bezdusznym trzeba by�, �eby ostrzega� Polak�w przed korzystaniem z kredyt�w-chwil�wek na �wi�ta? Jak�� n�dzn� kreatur� jest ten, kto chce odm�wi� Polakom prawa do zad�u�ania si� na 20% w skali miesi�ca? .