Maciej Samcik's Blog, page 119

January 28, 2015

Polski bank pozazdro�ci� Szwajcarom. Od lutego ka�e dop�aca� za oszcz�dno�ci

Ujemna stopa procentowa to nic mi�ego, zw�aszcza w kraju, w kt�rym sk�onno�� obywateli do oszcz�dzania jest mizerna, a pieni�dze zwyczajowo trzyma si� w banku, akceptuj�c stosunkowo niski zysk w zamian za mo�liwie najni�sze ryzyko. W Polsce do tej pory o ujemnym oprocentowaniu depozyt�w si� nie m�wi. S�yszymy, �e jaki� niemiecki bank ka�e klientom dop�aca� za trzymanie w nim pieni�dzy, albo �e w Szwajcarii banki po�yczaj� sobie kas� przy oprocentowaniu -1% w skali roku. Ale wci�� wydaje nam si�, �e to s� bajki o �elaznym wilku i co�, co nas nigdy nie b�dzie dotyczy�o. Ju� sam fakt, �e zarabiamy na lokacie np. 2,5%, podczas gdy jeszcze trzy lata temu oprocentowanie wynosi�o 6% w skali roku, uznajemy za skandal. Niestety, w Polsce mamy ju� przyk�ad banku, kt�ry ka�e dop�aca� klientom za trzymanie w nim oszcz�dno�ci. I to nie byle jakiego banku.

Tak� polityk� stosowa� zamierza PKO BP, najwi�kszy powiernik pieni�dzy polskich ciu�aczy. W PKO BP schowana jest co czwarta z�ot�wka naszych oszcz�dno�ci. Ten bank nigdy nie p�aci� szczeg�lnie du�o za depozyty i konta oszcz�dno�ciowe, ale to, co zrobi ju� za kilka dni, czyli od 1 lutego, uznaj� za jawne wypowiedzenie wojny posiadaczom oszcz�dno�ci. Ot�� PKO BP drastycznie �cina oprocentowanie swoich kont oszcz�dno�ciowych, zar�wno tego standardowego, jak i "Konta oszcz�dno�ciowego Plus". Do tej pory klientom naliczano odsetki w tempie 1% w skali roku, co trudno uzna� za szczeg�ln� atrakcj� bior�c pod uwag�, �e wi�kszo�� konkurent�w p�aci 1,5-2% (a w promocji "na start" nawet 3%, jak w ING, albo 3,3%, jak w Banku Millennium). Teraz jednak oprocentowanie skurczy si� do jedynych 0,3%. I to brutto, czyli przed opodatkowaniem "Belk�". Marnizna.

By�bym sk�onny przyj�� t� "zniewag�" do wiadomo�ci i poskromi� si� od z�o�liwego komentarza (ani to pierwszy, ani ostatni bank, kt�ry obni�a swoje stawki do �a�osnego poziomu), gdyby nie fakt, �e PKO BP jednocze�nie jest jedynym znanym mi bankiem, kt�ry pobiera od klient�w... abonament za posiadanie konta oszcz�dno�ciowego. Nie jest on wysoki, raptem 1 z� miesi�cznie, ale i tak jest to dziwactwo na polskim rynku finansowym. Konkurenci, owszem, miewaj� wysokie op�aty za przelewanie pieni�dzy z kont oszcz�dno�ciowych na ROR (drugi przelew tego typu w ka�dym miesi�cu kosztuje zwykle 5-9 z�), ale nie ka�� sobie p�aci� za samo prowadzenie konta oszcz�dno�ciowego. Nawet je�li za ROR pobieraj� prowizje, to podstawowy instrument s�u��cy do oszcz�dzania przez klient�w pieni�dzy staraj� si� chroni� przed op�atami. Wiedz�, �e to dodatkowo zniech�ci�oby ludzi do odk�adania pieni�dzy.

Zmiany oprocentowania proponowane od lutego przez PKO BP w powi�zaniu z op�at� abonamentow� oznaczaj�, �e du�a cz��� posiadaczy konta oszcz�dno�ciowego nie tylko nie dostanie �adnych odsetek, ale wr�cz b�dzie musia�a dop�aca� bankowi za posiadanie pieni�dzy. Maj�c na koncie oszcz�dno�ciowym 1000 z� klient dostanie po miesi�cu 0,25 z� odsetek, od czego bank odci�gnie jeszcze 0,05 z� podatku Belki. Na czysto zostanie 0,2 z�. A op�ata za prowadzenie rachunku oszcz�dno�ciowego wyniesie 1 z�. De facto oznacza to, �e klient b�dzie "cieszy� si�" ujemn� stop� oprocentowania swoich oszcz�dno�ci. Co miesi�c b�dzie mu ubywa�o 0,8 z�, a w skali roku - jakie� 10 z�. Poziom, przy kt�rym klient przestaje dop�aca� do interesu, trzymaj�c pieni�dze na koncie oszcz�dno�ciowym w PKO BP, wynosi 5.000 z�. Dopiero przy takim saldzie dopisane odsetki minus pobrany podatek zr�wnowa�� si� z abonamentem za posiadanie konta. Bank wspania�omy�lnie zaznacza w taryfie op�at i prowizji, �e jednoz�otowa "op�ata nie jest pobierana je�eli saldo rachunku jest ni�sze ni� wymagana kwota op�aty". A wi�c od prawie-zera ujemnego procentu nie nalicz�. Ufff, co za ulga... Szkoda, �e tak� polityk� prowadzi bank, kt�ry np. bardzo fajnie potrafi zach�ci� do oszcz�dzania pieni�dzy najm�odszych posiadaczy kont bankowych. Kiedy taki maluch doro�nie, z oszcz�dzaniem w PKO BP ma ju� pod g�rk�.

Co dzi� wiemy o pomaganiu frankowiczom? Przewalutowania (chyba) nie b�dzie. Co b�dzie?

Rz�d nie zamierza ani zmusza�, ani nak�ania� bank�w do przewalutowania kredyt�w frankowych na z�ote po preferencyjnym dla kredytobiorc�w kursie. Co najwy�ej spr�buje nak�oni� bankowc�w, �eby w wypadku zmiany waluty kredytu nie pobiera�y od klient�w spreadu. To podstawowy wniosek z szumnie zapowiadanej konferencji prasowej wicepremiera Janusza Piechoci�skiego, na kt�rej mia�y by� zaprezentowane propozycje rz�du dla frankowicz�w. Poza tym ma by� wprowadzony pakiet r��nych dzia�a� dla os�b, kt�re nie daj� ju� rady sp�aca� rat (wakacje kredytowe, czasowe zamro�enie wysoko�ci rat, kryzysowe dop�aty z BGK) oraz jakie� rozwi�zania na wsp��p�acenie klient�w i bank�w w sytuacji, gdyby frank jeszcze bardziej podro�a�. Trudno jednak wyci�ga� jakie� wnioski, bo by�o to do�� dziwne wyst�pienie. Zapowiadano je niemal jak przybycie Mesjasza, a tymczasem okaza�o si�, �e us�yszeli�my zestaw rzeczy, o kt�re wicepremier chcia�by grzecznie poprosi� swoich koleg�w z rz�du oraz bankowc�w. �adnych konkret�w, projekt�w ustaw, ani zaprezentowanych na liczbach rozwi�za�. Ot, wpisy z ksi��ki skarg i wniosk�w. Nie wiedzia�em, �e Mesjasz (no dobra, wiceMesjasz) a� tak ma�o mo�e ;-).

Rozmawia�em z kilkoma zaprzyja�nionymi frankowiczami (z tej grupy, kt�ra nie jest przesadnie zachwycona swoj� sytuacj�) i wiem, �e czuj� si� zawiedzeni. C��, balon oczekiwa� by� mocno napompowany. Tymczasem wicepremier ani s�owem nie zaj�kn�� si� na temat przyj�cia przez rz�d propozycji zg�oszonej p��g�bkiem w radiowej "Tr�jce" przez Andrzeja Jakubiaka, szefa nadzoru bankowego. Mowa o opcji przewalutowania klientom kredyt�w frankowych po kursie z dnia ich zaci�gni�cia w zamian za rekompensaty wyp�acane przez klient�w bankom. Ta opcja wywo�a�a istn� eufori� w�r�d frankowicz�w, cho� wcale nie jest pewne, czy by�aby dla nich zbawieniem (pozbycie si� wszystkich oszcz�dno�ci z tytu�u ni�szych rat p�aconych w przesz�o�ci i zamiana kredytu na wy�ej oprocentowany z�otowy to g��wne wady tego rozwi�zania). Tymczasem wygl�da na to, �e po przeprowadzeniu koniecznych wylicze� okaza�o si�, i� by�oby to zbyt drogie rozwi�zanie. Kto spodziewa� si�, �e rz�d wesprze pomys� Jakubiaka i zapowie przygotowania stosownego projektu ustawy - musz� by� zawiedzeni.

Rekomendacje Ministerstwa Gospodarki

To chyba dobry moment, �eby ustali� co dzi� wiemy o planach wspierania kredytobiorc�w frankowych. Oczywi�cie: wi�kszo�� z nich to nie�le sytuowani cz�onkowie tzw. klasy �redniej, kt�rzy jako� prze�kn� wy�sz� rat�. A je�li co� ich denerwuje, to przede wszystkim rosn�cy kapita� do sp�aty. Nie zmienia to faktu, i� o ich sprawie warto rozmawia�, bo - nie ma co kry� - s� posiadaczami czego�, co w �wietle ostatnich wydarze� coraz mniej przypomina kredyt, a coraz bardziej rosyjsk� ruletk�. I zarazem czego�, co mo�na skutecznie zakwestionowa� w s�dzie. Ugodowa pr�ba ustalenia zasad wsp��odpowiedzialno�ci obu stron za ponadstandardowy wzrost ryzyka kursowego jest dzi� jeszcze bardziej potrzebna, ni� wiele miesi�cy wcze�niej, kiedy zg�asza�em taki postulat po raz pierwszy. Niezale�nie od tego warto pami�ta�, �e przy kursie franka powy�ej 4 z� trzeba si� liczy� z wykwitem kilkudziesi�ciu tysi�cy bankrut�w, rekrutuj�cych si� przede wszystkim z tej grupy klient�w, kt�rzy kredyt we frankach otrzymali dlatego, �e na z�otowy nie mieli zdolno�ci kredytowej. Kto i co im obieca�.

ZWI�ZEK BANK�W: UJM� LIBOR, ZMNIEJSZ� WID�Y, PRZYMKN� OKO . Zwi�zek Bank�w Polskich s�usznie zarekomendowa� - a Urz�d Ochrony Konkurencji i Konsument�w za��da� - by banki uwzgl�dni�y w oprocentowaniu kredyt�w ujemny LIBOR oraz �ci��y spread. S� banki, jak ING, kt�re w og�le zrezygnowa�y ze spreadu , ale s� i takie, kt�re w tej sprawie milcz�. Pewne jest to, �e je�li banki w pe�ni p�jd� klientom na r�k�, to przy obecnym poziomie LIBOR-u (minus 0,9%) i kursie franka na poziomie 4,1 z� wzrost rat b�dzie niewielki lub wr�cz �aden. Dla bran�y bankowej oznacza to obni�enie rentowno�ci kredyt�w frankowych, ale to jest w�a�nie pierwszy aspekt wsp��p�acenia przez banki za fakap frankowy. Banki zadeklarowa�y te�, �e przymkn� oko na ni�sz� warto�� nieruchomo�ci, ni� kredyt�w i �e b�d� rozk�ada� na d�u�szy okres d�ug klientom nie radz�cym sobie ze sp�at� kredyt�w (tu akurat �aski nie robi�, bo to standardowe dzia�ania przy restrukturyzacji d�ug�w). S� to wszystko pomys�y przej�ciowe, dora�ne, nie lecz�ce przyczyn fakapu, a jedynie chwilowo u�mierzaj�ce b�l. Za kilka miesi�cy banki zapewne po cichu zaczn� si� wycofywa� z preferencji. I b�dzie kaszanka.

MINISTER FINANS�W: UL�Y W UMORZENIU. Banki umarzaj�ce klientom cz��� kredyt�w w sytuacji, gdy b�dzie to jedyna opcja, tzw.mniejsze z�o, nie b�d� musia�y wystawia� tym klientom PIT-�w �wiadcz�cych o tym, �e kwota umorzenia jest ich - uwaga - przychodem. Klient nie dosta� do r�ki ani grosza, ale podatek musia� zap�aci�. Pomys� ministra Mateusza Szczurka, by to zmieni�, jest zdecydowanie logiczny. Zw�aszcza, �e nowe zasady maj� dotyczy� zar�wno kredyt�w frankowych, jak i zlotowych. Wielokrotnie pr�bowa�em wywalczy� takie rozwi�zanie dla czytelnik�w, kt�rym w ramach ugody banki umorzy�y cz��� zad�u�enia, ale udawa�o si� bardzo rzadko (bank w takiej sytuacji bra� podatek od umorzenia "na klat�"). Brak podatku od umorzenia cz��ci d�ugu w powi�zaniu z now� ustaw� o upad�o�ci konsumenckiej (jako batem na bankowc�w, kt�rzy nie b�d� chcieli zawrze� ugody dobrowolnie) da�yby ca�kiem przyjemny pakiet do negocjowania z bankami redukcji zad�u�enia, ale tylko przez klient�w, kt�rzy s� w najgorszej sytuacji. Podstawowe moje pytanie brzmi: kiedy? Kiedy to b�dzie pakiet, z kt�rego b�dzie mo�na w praktyce skorzysta�?

WICEPREMIER: POPROSI BANKI O WSPӣP�ACENIE: Pomys�y zg�oszone przez wicepremiera albo powielaj� to, co ju� zosta�o "przyklepane" przez banki (czyli akceptowanie przez banki ujemnego LIBOR-u i obni�enie spreadu), albo odnosz� si� do przysz�o�ci (np. sprawienie, by kredyt hipoteczny obci��a� klienta tylko do warto�ci nieruchomo�ci, tak jak jest w USA), albo s� �ywcem wzi�te z podr�cznik�w opowiadaj�cych o tym jak bank powinien podej�� do klienta stoj�cego na kraw�dzi bankructwa (zamro�enie rat i zrolowanie ich w przysz�o��, wakacje kredytowe nawet do trzech lat, tani "kryzysowy" kredyt z BGK). Jedyne, co jest w nich nowe i mi�e memu sercu, to propozycja wsp��p�acenia przez klient�w i banki w przypadku wysokiego kursu franka . Piechoci�ski chcia�by wprowadzi� m.in. ograniczenie odpowiedzialno�ci klienta za ryzyko kursowe. To by�oby rozwi�zanie podobne do tego, kt�re obowi�zywa�o w zesz�ym roku w Serbii . Podpisuj� si� pod nim - to jest dok�adnie to, co proponowa�em od wielu miesi�cy. K�opot w tym, �e pomys� Piechoci�skiego ma status "rekomendacji". Czyli "opowie�ci przy herbatce u cioci na imieninach". Poprosz� o konkrety og�oszone przez kogo�, kto ma moc sprawcz� wi�ksz�, ni� og�oszenie "rekomendacji".

MBANK I MILLENNIUM: POZWOL� ZAMIENI� MIESZKANIE. Dwa banki og�osi�y, �e opr�cz uwzgl�dniania ujemnego LIBOR-u i �ci�cia spreadu (obie rzeczy zapewne tylko "w promocji", nie na sta�e) zrobi� uk�on w kierunku os�b, kt�re sp�acaj� sw�j kredyt, ale czuj� si� "uwi�zione" w nieruchomo�ci. Maj� np, ma�e mieszkanko, w kt�rym s� w czw�rk� dzieci i chcia�yby si� przenie�� do innego. Banki do tej pory m�wi�y: "Sp�a� kredyt i we� nowy, inaczej si� nie da". S�k w tym, �e kredytu frankowego na obecnych warunkach nie mo�na sp�aci� nie dyskontuj�c przy okazji gigantycznego wzrostu zad�u�enia (kt�ry do tego momentu jest czysto ksi�gowy, papierowy). Teraz ma by� inaczej. Je�li zad�u�ony we frankach klient znajdzie ch�tnego, b�dzie m�g� zamieni� swoje mieszkanie na wi�ksze lub po�o�one w lepszej lokalizacji. Bank zdejmie hipotek� z dotychczas zajmowanego mieszkania i obejmie ni� mieszkanie kupione w ramach zamiany . Je�li klient b�dzie zamienia� mieszkanie na dro�sze, b�dzie musia� dop�aci� z w�asnych oszcz�dno�ci - bank nic nie skredytuje, ani nie po�yczy. G��wn� jego przys�ug� b�dzie przeniesienie hipoteki z jednego mieszkania na drugie przy nie zmienionej warto�ci kredytu .

Bardzo mi si� podoba ten pomys� bankowc�w i licz� na jego upowszechnienie. My�l�, �e teraz ju� mog� ujawni�, i� wiele miesi�cy temu rozmawia�em o tym nieoficjalnie - poproszony o najg��bsz� dyskrecj� - z szefami mBanku. Ale wtedy niestety okaza�o si�, �e "tak si� nie da". Mo�liwo�� "uwolnienia si�" od nieruchomo�ci kupionej na kredyt we frankach i zamiany jej na inn� pozwala klientowi banku patrze� z du�o wi�kszym spokojem na saldo zad�u�enia zmieniaj�ce si� jak na roller-coasterze i zmiany kursu "szwajcara". Nie ma przymusu przewalutowania kredytu, czyli ponownego wchodzenia do kasyna. mBank, kt�ry wci�� "odchorowuje" afer� z "Nabitymi" zn�w zdobywa punkty jako bank, kt�ry jednak potrafi gra� fair.

Oczywi�cie nie mo�na wykluczy�, �e frankowicze najbardziej pomog� sobie sami, czyli po prostu p�jd� na wojn� s�dow� z bankami i j� wygraj�. Kto czyta� blog rano wie, �e jest kilka argument�w prawnych przemawiaj�cych za mo�liwo�ci� uznania czy to poszczeg�lnych klauzul kredyt�w frankowych, czy to wr�cz ca�ych um�w za niewi���ce dla klienta. Inna sprawa, �e procesy zbiorowe potrwaj� minimum trzy lata, co oznacza, �e wszyscy b�d� mieli a� nadto du�o czasu, �eby si� ostatecznie ugodzi�. Im ni�szy b�dzie kurs franka, tym sk�onno�� do zawierania ug�d b�dzie wi�ksza. Bankowcy prawdopodobnie nie b�d� si� dzi� przejmowali pozwami grupowymi, pr�buj�c raczej zagra� na czas i przeczeka� z�e czasy.

January 27, 2015

Oto pi�� patent�w na uniewa�nienie kredytu we frankach. Tylko czy zadzia�aj�?

Dzi� prawdopodobnie wicepremier Janusz Piechoci�ski og�osi rz�dowy pomys� na pomaganie kredytobiorcom frankowym. Zapewne b�dzie on podobny do tego, kt�ry spontanicznie zapowiedzia� w radiu Andrzej Jakubiak, szef Komisji Nadzoru Finansowego - �e trzeba umo�liwi� kredytobiorcom "odkr�cenie" kredytu walutowego po kursie, przy kt�rym si� zad�u�yli i "ukara�" ich konieczno�ci� dop�aty do koszt�w kredytu z�otowego za ca�y dotychczasowy okres sp�aty. Klient zostawa�by wi�c bez oszcz�dno�ci (pozbawiony zysku z ni�szych rat zap�aconych w przesz�o�ci), z kredytem z�otowym o wy�szym oprocentowaniu oraz o wy�szej racie, ni� dotychczasowy kredyt frankowy. Po dodatniej stronie bilansu jest to, �e by�by te� bez psuj�cego nastr�j ogromnego d�ugu (czyli przysz�ych rat przeliczanych po obecnym kursie franka) oraz z mo�liwo�ci� sprzeda�y mieszkania (kredyt w z�otych nadaje si� do zrefinansowania, a frankowy - nie). Przypominam, �e jest te� na stole propozycja najwi�kszej partii opozycyjnej PiS, kt�ra chcia�aby anulowa� ostatni wzrost kursu franka.

Plan zacny, acz oznacza, �e banki musz� pokry� ca�y koszt ryzyka walutowego, kt�re dot�d przerzuca�y na klient�w. Musia�yby przyj�� od klient�w 27 mld frank�w (tyle wynosi saldo naszego zad�u�enia) po �rednim kursie np. 2,8 z� (w zale�no�ci od tego kiedy dany klient podpisywa� umow�), a nast�pnie "zamkn�� pozycj�" frankow� po kursie np. 4,3 z� (czyli zwr�ci� finansowanie, kt�re pozwoli�o bankom udzieli� kredyt�w). Dziura, wed�ug r��nych szacunk�w, mo�e wynie�� od 34 mld z� do nawet 100 mld z�. Pojawiaj� si� trzy pytania. 1. Jak zmusi� banki, by wyskoczy�y z takiej kasy? 2. Czy to nie przynios�oby zbyt ci��kich skutk�w ubocznych dla ca�ej reszty Polak�w, w postaci np. ograniczenia kredyt�w (to oznacza�oby m.in. wzrost bezrobocia) lub upad�o�ci bank�w (lub konieczno�ci ich ratowania z funduszy publicznych)? Golenie bank�w na W�grzech przez rz�d Orbana (najwi�kszego frankowego szcz��ciarza ever ;-)) wp�dzi�o ten kraj w recesj� (poprzez kurczenie si� akcji kredytowej. 3. Czy to by�oby sprawiedliwe spo�ecznie: mamy w Polsce 2,2 mln os�b maj�cych zaleg�o�ci p�atnicze (z tego zapewne kilkaset tysi�cy b�d�cych w p�tli zad�u�enia), kt�rym banki jako� nie pomagaj�.

W sprawie pierwszego z tych dylemat�w niewykluczone, �e rozwi�zanie przyniesie �ycie, a konkretnie - prawnicy. Kancelarie takie jak np. pozna�ska firma prawnicza Komarnicki i Korpalska ju� zbieraj� frankowych kredytobiorc�w, by pozywa� banki zbiorowo. Wiadomo, �e jest to droga d�uga i ciernista, ale skoro w USA najwi�cej zarabia si� na procesach zbiorowych, to dlaczego polscy prawnicy mieliby by� gorsi? ;-)). By� mo�e te procesy b�d� tylko �y�� z�ota dla prawnik�w, ale... je�li uda si� skutecznie podwa�y� legalno�� kredyt�w walutowych, to banki mog� zwi�kszy� swoje zainteresowanie zamkni�ciem sprawy - np. poprzez przyj�cie rozwi�za� proponowanych lu�no przez przewodnicz�cego Jakubiaka. O ile oczywi�cie gro�ba wyp�acania odszkodowa� i zado��uczynie� dla klient�w by�aby odpowiednio realna, za� kwoty sankcji - odpowiednio wysokie. S� prawnicy, kt�rzy twierdz�, �e podwa�enie legalno�ci kredytu walutowego to bu�ka z mas�em i da si� w s�dzie doprowadzi� do jego uniewa�nienia lub przynajmniej przewalutowania po kursie z dnia wzi�cia kredytu. Jednym z nich jest Barbara Garlacz z kancelarii Harvest Legal House, specjalizuj�cej si� w zagadnieniach dotycz�cych rynku finansowego i kapita�owego. Wed�ug niej jest pi�� powod�w, dla kt�rych warto i�� z kredytem walutowym do s�du i ��da� od banku, �eby za wszystko zap�aci�, a zw�aszcza za zniewagi, kt�rych kredytobiorca doznaje z powodu wysokiego kursu franka. Po kolei pozwol� sobie je om�wi� i skomentowa�.

Po pierwsze: nawet je�li banki mia�y franki, to co z tego? Mec. Garlacz uwa�a, �e fakt, i� banki twierdz�, i� prawid�owo zabezpiecza�y swoje tzw. pozycje walutowe, �e mia�y zabezpieczenie denominowane we frankach szwajcarskich, wcale nie oznacza, �e kredyt klienta mo�na z definicji uwa�a� za "frankowy". Bo bilans banku nie ma nic wsp�lnego z analiz� zgodno�ci z prawem umowy kredytowej. Nawet je�li banki mia�y franki, to nie oznacza, �e udzieli�y kredytu frankowego. Prawniczka pisze zreszt�, �e w Polsce i na W�grzech banki udzielaj�ce kredyt�w we frankach nie zabezpiecza�y swoich pozycji kredytowych faktycznym przep�ywami frank�w, a instrumentami pozabilansowymi. To fakt, cho� nie wszystkie banki finansowa�y sie SWAP-ami, cz��� mia�a i ma finansowanie w obligacjach albo liniach kredytowych z zagranicy. A o tych instytucjach, kt�re finansowa�y si� SWAP-ami, te� nie mo�na powiedzie�, �e uskutecznia�y jak�� szczeg�ln� magi�. CIRS (czyli rodzaj SWAP-a stosowany przez banki) podobno wygl�da tak, �e bank w Polsce "po�ycza" franki od banku we Francji, czy W�oszech, a bank na Zachodzie "przyjmuje" po�yczk� w z�otych od polskiego banku. Strony wymieniaj� si� tylko odsetkami od wymienionych ze sob� po�yczek, a po jakim� czasie oddaj� sobie kwoty g��wne. Potem polski bank idzie szuka� kolejnego SWAP-a, �eby nie zosta� bez franeczk�w. Mo�na si� przyczepi�, �e w tym przypadku franki fizycznie nie przep�ywaj�, ale w XXI wieku ma�o co w bran�y finansowej fizycznie przep�ywa. Wi�ksze pretensje mia�bym do bank�w o to, �e dawa�y kredyty we frankach osobom bez zdolno�ci kredytowej w z�otych, ni� o to, �e po�ycza�y "we frankach" na podstawie "fikcyjnych" frank�w.

Po drugie: banki udost�pni�y klientom z�ote, wi�c nie maj� prawa rozlicza� si� z nimi we frankach. Mec. Garlacz zwraca uwag�, �e zgodnie z definicj� ustawow� kredyt to "udost�pniona do dyspozycji kredytobiorcy okre�lona kwota �rodk�w pieni��nych". Skoro przep�ywa�y z�ot�wki, a nie franki, to oznacza, �e kredyt frankowy nie zosta� klientowi nigdy udost�pniony. A wi�c nie ma powod�w, �eby go zwraca�. Ten argument jest ju� znacznie mocniejszy, ale... odnosz� wra�enie, �e dotyczy przede wszystkim kredyt�w indeksowanych do franka, a nie denominowanych we franku. Bo w kredytach denominowanych klient ma wpisany w umowie d�ug we frankach, nie w z�otych. Owszem, na mocy dodatkowych ustale� dosta� z�ot�wki i sp�aca z�ot�wki (oficjalnie po to, �eby by�o wygodniej, a naprawd� po to, �eby bank dodatkowo zarobi� na spreadzie), ale kredyt w papierach jest we frankach. Ba, cz��� klient�w nawet przynosi do banku franki, kt�re kupili w kantorze (pozwala na to ustawa antyspreadowa). Gdzie tu wi�c pozorno��? Co innego je�li chodzi o kredyty indeksowane do kursu franka, w kt�rych d�ug klienta jest wyra�ony w z�otych i dopiero na mocy dodatkowych ustale� z bankiem przeliczany na franki. Tu mo�na si� zastanawia� czy frank nie jest aby tylko bytem pozornym, cho� - wracaj�c do punktu poprzedniego - bank zabezpiecza t� "pozycj� walutow�" tak samo, jak przy kredytach denominowanych we frankach - nie pozornie, lecz realnie. Tym niemniej w przypadku kredyt�w indeksowanych do franka (oraz jeszcze innej kategorii - kredyt�w waloryzowanych kursem franka) argument mec. Garlacz mo�e by� twardym orzechem do zgryzienia przez s�d.

Po trzecie: s�dy ju� potwierdzi�y, �e klauzule indeksacyjne s� bezskuteczna. S�d antymonopolowy wpisa� do rejestru klauzul zakazanych zapis z um�w podsuwanych klientom przez Bank Millennium, dotycz�cy sposobu ustalania kursu walutowego. Podobna klauzula zosta�a zakwestionowana przez s�d antymonopolowy w przypadku mBanku. Mec. Garlacz odwo�uje si� tez do omawianego przeze mnie niedawno wyroku s�du w Szczecinie, kt�ry uzna�, �e bank nieprecyzyjnie okre�li� zasady przeliczania walut. De facto kwestia dotyczy braku konkretnych zasad ustalania kursu (bank napisa�, �e zobowi�zania klienta b�d� przeliczane na podstawie tabeli, kt�r� codziennie �w bank "powiesi" w internecie, ale wed�ug jakich zasad te tabele b�d� ustalane - nie napisa�). W zwi�zku z tym s�d uniewa�ni� bankowy tytu� egzekucyjny, na podstawie kt�rego bank chcia� egzekwowa� pieni�dze od klientki nie sp�acaj�cej terminowo rat. S�d nie powiedzia� w jaki spos�b bank ma "wyceni�" swoj� wierzytelno��, powiedzia� jedynie, �e kwota ��dana przez bank jest wzi�ta "z palca". Na tej podstawie mec. Garlacz uwa�a, �e mo�na s�downie wykasowa� z umowy ka�d� nieprecyzyjn� klauzul� indeksacyjn� i tym samym "przerobi�" kredyt na z�otowy. W sprawie o spread (a tym samym o indeksacj�) toczy si� ju� proces zbiorowy ponad 2000 klient�w Banku Millennium (jest dopiero we wst�pnej fazie). Z�a wiadomo�� jest taka, �e nieco podobn� spraw� przegra� prawomocnie mBank z grup� 1247 "Nabitych' (tu chodzi�o o nieprecyzyjn� klauzul� pozwalaj�c� na zmian� oprocentowania), ale nic nikomu nie zamierza p�aci�. Jego prawnicy nie uznaj� za legaln� sytuacji, w kt�rej s�d "kastruje" umow� o zmiennym oprocentowaniu z klauzuli okre�laj�cej zasady zmiany oprocentowania i nie wstawia nic w zamian. Chocia� od razu trzeba doda�, �e w kilku sprawach indywidualnych, wytoczonych bankowi przez klient�w nie bior�cych udzia�u w pozwie grupowym, s�d nie mia� problemu z wyznaczeniem lub zaakceptowaniem konkretnej rekompensaty klientom.

Po czwarte: czy kredyt z ruchomym kapita�em jest jeszcze kredytem. Mec. Garlacz twierdzi, �e potencjalnie stawk� w grze mo�e by� wr�cz uniewa�nienie uniewa�nienie ca�ej umowy - czyli je�li bank udost�pni� kwot� 300.000 z�, a klient do tej pory sp�aci� 140.000 (w tym wi�kszo�� to odsetki), to jego d�ug wobec banku wynosi tylko 160.000 z�. Wszystkie odsetki s� anulowane, bo umowy nie ma. Klient ma tylko odda� 160.000 z� i strony s� rozliczone. Nie znam �adnego wyroku - ani prawomocnego, ani nieprawomocnego - w kt�rym s�d prze�o�y�by uniewa�nienie jednej klauzuli - np. indeksacyjnej - na uniewa�nienie ca�ej umowy. Przeciwnie, w orzecznictwie jest do�� solidnie umotywowany pogl�d, �e wykasowanie niezgodnej z prawem klauzuli nie oznacza, �e nie ma ca�ej umowy, ale �e gumk�-myszk� wycieramy tylko konkretny zapis. Ale mec. Garlacz podsuwa te� drugi argument: kredyt, w kt�rym kapita� do sp�aty jest zmienny i ostatecznie trudny do okre�lenia przez klienta, mo�e w og�le nie by� kredytem. Bo skoro bank - jak m�wi prawo - stawia klientowi do dyspozycji okre�lon� kwot� pieni�dzy, to klient powinien zna� t� kwot�. A przy kredycie walutowym okazuje si�, �e kredyt raz jest wart 300.000 z�, a raz 600.000 z�. To te� mo�e by� argument znacznie bardziej skuteczny przy kredytach indeksowanych do franka, ni� przy denominowanych w tej walucie.

Po pi�te: to nie jest kredyt, tylko kredyto-inwestycja. Mec.Garlacz przypomina, �e unijny Trybuna� Sprawiedliwo�ci wkr�tce odpowie na pytanie prejudycjalne postawione przez s�d w�gierski, czy wbudowana w umow� kredytu klauzula indeksacyjna jest instrumentem finansowym dzia�aj�cym pod dyrektyw� MIFID . "Je�li Trybuna� wypowie si� pozytywnie, a s� ku temu racjonalne podstawy, oznacza� to b�dzie, �e oferuj�c kredyt z tak� klauzul� banki mia�y obowi�zek szerokiego informowania o ryzyku walutowym oraz sprawdzenia m.in. czy klient zarabia w walucie szwajcarskiej" - pisze prawniczka kancelarii Harvest Legal House. Ma racj� - takie orzeczenie (a w zasadzie tylko odpowied� na pytanie) to by�by hit. De facto oznacza�oby to, �e unijny Trybuna� Sprawiedliwo�ci uwa�a, i� kredyt walutowy jest nie tylko kredytem, ale i zak�adem o warto�� waluty, a wi�c czym� w rodzaju kredyto-inwestycji. A tak si� sk�ada, �e zaoferowanie klientowi ka�dego produktu inwestycyjnego obwarowane jest konieczno�ci� przeprowadzenia badania profilu ryzyka klienta, sprawdzenia czy nadaje si� do gry na walutach i przekazania mu znacznie szerszych informacji o ryzyku. Oczywi�cie ani jeden klient kredytu walutowego takiej procedury - wynikaj�cej z dyrektywy MIFiD - nie przeszed�. Gdyby okaza�o si�, �e powinien, banki mog�yby si� spodziewa� ci��kich konsekwencji. Ale czy kar� w takim wypadku by�oby rozwi�zanie um�w kredytowych lub obowi�zek ich przewalutowania na koszt banku? To sprawa otwarta. Na razie Trybuna� zagrzmia� dwa razy, ale za ka�dym razem tak, �e bankowcom w Polsce majtki pospada�y z wra�enia.

To ju� koniec argument�w prawniczki Harvest Legal House w kwestii kredyt�w walutowych i mo�liwo�ci ich zakwestionowania. Je�li macie pytania, piszcie do mec. Garlacz (na adres frankowicze@harvestlaw.pl). Od siebie doda�bym jeszcze mo�e jeden argument: "nadzwyczajn� zmian� stosunk�w" pod kt�r� mo�na by podci�gn�� szale�stwo kursu franka. Ale od razu sam siebie skontruj� kontrargumentem, �e jeszcze nigdy s�d w Polsce nie orzek� - a sporo takich spraw ju� by�o, np. przy okazji s�ynnych opcji walutowych. Jak widzicie, staram si� - jako adwokat diab�a, stymulator dyskusji i Wasz codzienny zap�adniacz intelektualny - ka�dy z argument�w zderzy� z kontrargumentem, aby�my mieli �wiadomo��, �e to wszystko nie jest takie proste. Tak, jak nie jest proste ustalenie odpowiedzialnych za frankowe problemy 550.000 rodzin. Banki maj� du�o za uszami - zw�aszcza w sytuacji, w kt�rej oferowa�y kredyt we frankach osobom, kt�re nie mia�y zdolno�ci kredytowej dla po�yczki w z�otych - ale przerzucanie 100% odpowiedzialno�ci na nie te� nie by�oby uczciwe. Tak�e wobec klient�w-kredytobiorc�w z�otowych, kt�rzy nie dali si� skusi� rat� ni�sz� o 30-40%, kupili mniejsze mieszkanie w gorszej lokalizacji na kredyt w z�otych i przez lata musieli p�aci� wy�sze raty.

Skoro wszyscy - m�wi� o frankowych kredytobiorcach - obudzili�my si� dzi� z r�k� w nocniku, to wszyscy powinni�my solidarnie po�kn�� t� �ab�. Cz��� koszt�w i ryzyka ewentualnego przysz�ego szalonego wzrostu warto�ci waluty powinien zostawi� u siebie klient (bo za w�asne decyzje trzeba ponosi� odpowiedzialno��), cz��� powinien wzi�� bank (bo zaoferowa� potencjalnie toksyczny produkt), a pa�stwo powinno temu uk�adowi patronowa� (bo w por�, za po�rednictwem swoich urz�dnik�w, nie zatrzyma�o mody na franka) i wypracowa� instrumenty umo�liwiaj�ce pomoc klientom "uwi�zionym" w nieruchomo�ciach, gdyby znale�li si� w trudnej sytuacji �yciowej. Bo 30 lat "aresztu domowego" na 40 metrach z czw�rk� dzieci na g�owie... no, nawet za morderstwo si� tak d�ugo nie "siedzi".

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu co najmniej 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 26.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej" . Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNE POSTANOWIENIE NOWOROCZNE. Idealny upominek to taki, kt�ry z jednej strony cieszy oko daj�cego i przyjmuj�cego ten�e, a z drugiej - pozwala �y� lepiej, efektywniej lub przyjemniej - czyli na co� si� przyda. Oba te warunki spe�niaj� moje ksi��ki, kt�re polecam Wam jako pomys�y na upominek wspieraj�cy postanowienia noworoczne. Je�li chcieliby�cie przekaza� komu� bliskiemu wiedz� o tym, jak zabra� si� do oszcz�dzania pieni�dzy, jak zacz�� budowa� prosty portfel inwestycji, jak zadba� o finansow� przysz�o�� swoj� i swoich dzieci, jak mie� pieni�dze na spe�nianie marze� - kupcie mu poradnik "Jak inwestowa� i pomna�a� oszcz�dno�ci". To jedna z najpopularniejszych i najlepiej sprzedaj�cych si� ksi��ek o finansach osobistych (doczeka�a si� ju� drugiego wydania,  pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

pierwszy nak�ad si� wyczerpa�). Ksi��k�, zar�wno w postaci tradycyjnej, jak i w formie e-booka, kupicie na stronie serii "Samo Sedno" , a tak�e w sieci ksi�garni Empik. Z kolei ksi��ka "Jak �y�, wydawa� i zarabia� z g�ow�" to przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jak oszcz�dza�, �eby nie bola�o, jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet, jak wybra� najlepszy kredyt i jak dobrze kupi� polis� samochodowego OC..Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Ksi��k� kupicie na stronie www.kulturalnysklep.pl oraz w Empiku

SUBSKRYBUJ KANA� "SUBIEKTYWNIE O FINANSACH" NA YOUTUBE! Blog "Subiektywnie o finansach jest na Facebooku, Twitterze, jest te� w Google+ oraz na Instagramie. Za� subiektywne wideofelietony pojawiaj� si� w blogowym kanale na Youtube. Zasubskrybuj, �eby nie przeszed� ci obok nosa �aden film. W najnowszym odwiedzam najdziwniejsz� plac�wk� bankow�. To rodzaj bankowej klubokawiarni, kt�ra ��czy funkcje bankowe z kawowymi oraz z oferowaniem klientom wygodnego miejsca do pracy i spotka� z kontrahentami. Kto nie mo�e by� tam osobi�cie, niech obejrzy wideorelacj� z przedpremierowej wizyty w tym zadziwiaj�cym miejscu (na moim kanale w Youtube jest te� d�u�sze sprawozdanie).

January 26, 2015

Poznajcie najwi�kszych przegranych ujemnego LIBOR-u. Im bank nie musi nic obni�a�

Banki ostatecznie ugi��y si� pod ci��arem ��da� klient�w, lawin� krytyki medi�w (mam nadziej�, �e pami�tacie, i� Wasz ulubiony bloger jako pierwszy wszcz�� w tej sprawie lament) oraz nacisk�w regulator�w. I zadeklarowa�y uwzgl�dnienie w oprocentowaniu frankowych kredyt�w ujemnej stawki LIBOR. Dzi�ki temu wzrost kursu franka b�dzie w du�ej cz��ci zrekompensowany spadkiem oprocentowania kredytu. Zanim odtr�bi� ostateczne zwyci�stwo wola�bym mie� pewno��, �e banki nie b�d� czyni� �adnych kombinacji, wykonuj�c swoj� obietnic�, ale wierz�, �e tak si� w�a�nie stanie. Cho� nie ma co kry�, �e z punktu widzenia bank�w jest to bolesna decyzja, skutkuj�ca prawdopodobnie dop�acaniem do du�ej cz��ci kredyt�w (mo�ecie wyj�� chusteczki i uroni� lezk�). Przy mar�y na poziomie 1% (a kredyty z takim narzutem na cen� pieni�dza nie by�y rzadko�ci� w bankach) i stawce LIBOR na poziomie minus 0,75%, mamy zysk banku de facto tylko 0,25%. Nie wiem ile banki p�ac� za franki s�u��ce do finansowania tych kredyt�w, ale pewnie w niejednym przypadku jest to wi�cej (cho� przecie� przy ujemnej stopie procentowej pewnie z czasem po�yczanie frank�w b�dzie si� polskim bankom op�aca�o (mo�na schowa� chusteczki i wysmarka� nosy ;-)).

Ale jest pewna grupa klient�w, kt�rzy maj� bardziej przer�bane, ni� pozostali. W ich przypadku bank nic nie musi, a je�li nie zechce wykaza� aktu �aski, to b�dzie mia� w portfelu najbardziej rentowne kredyty �wiata (przynajmniej we frankach). T� grup� s� posiadacze kredyt�w, kt�rych oprocentowanie jest ustalane na podstawie decyzji zarz�du banku, a nie wed�ug stawki LIBOR powi�kszonej o mar��. Takie kredyty by�y udzielane kiedy� przez mBank, Multibank, Raiffeisena, Santander Bank i jeszcze kilka. S�ynne sta�y si� w zwi�zku z konfliktem mBanku z grup� 1247 kredytobiorc�w, zwanych "Nabitymi". Poniewa� poczuli oni, �e s� robieni w tr�b� przy zmianach oprocentowania, poszli do s�du i prawomocnie udowodnili, �e bank zapisa� w ich kredytach nielegaln� klauzul�. Nie bardzo wiadomo co z tego mia�oby wynika�, bo bank domaga si� od s�d�w wyznaczenia innych zasad obliczania oprocentowania, za� klienci uwa�aj�, �e bank powinien sprowadzi� oprocentowanie do poziomu z pocz�tku umowy (czyli anulowa� wstecz wszystkie podwy�ki, tak jak musia�y zrobi� banki na W�grzech). Dzi�, kiedy LIBOR spad� do minus 0,75%, "Nabici w mBank" mog� czu� si� podw�jnie nabici.

"Panie Macieju, jestem wiernym czytelnikiem Pana blogu i jednym z "Nabitych w mBank" (oryginalnie w MultiBank). Nasze staroportfelowe grono oczywi�cie jest kropl� w morzu "franciszkan�w", ale bardzo mnie niepokoi, �e w zasadzie nie pojawia si� w obecnej dyskusji. Tymczasem oficjalne wypowiedzi przedstawicieli mBanku, �wiadcz�, �e planuje on z pe�n� bezwzgl�dno�ci� po raz kolejny pozostawi� "Nabitych" na lodzie"

- e-maile o takiej lub podobnej tre�ci dosta�em kilka dni temu od kilku os�b posiadaj�cych w mBanku kredyty z oprocentowaniem uzale�nionym od decyzji zarz�du. Niestety, jest prawd�, �e nad ich losem nie pochyli� si� Komitet Stabilno�ci Finansowej, nie roni� krokodylich �ez te� Urz�d Ochrony Konkurencji i Konsument�w (chocia� to jego urz�dnicy dostaj� pieni�dze za to, �eby nie dopuszcza� do wpisywania przez instytucje finansowe nielegalnych klauzul do um�w klient�w). Ze wstydem przyznaj�, �e i ja w ostatnich dniach o "Nabitych" zapomnia�em, cho� w kontek�cie ujemnej stawki LIBOR ich sytuacja pozostaje bardzo nieweso�a. Kilka dni temu "Nabici" zacz�li wypytywa� w banku co z oprocentowaniem ich kredyt�w. W odpowiedzi dostawali pisma, kt�re nie pozostawia�y w�tpliwo�ci, �e bank zmierza do krwawej zemsty na tej grupie klient�w.

"W odpowiedzi na Pana wiadomo�� uprzejmie informuj�, i� ujemna stawka LIBOR CHF, dotyczy tylko kredyt�w hipotecznych, kt�rych oprocentowanie ustalane jest o wspomniana stawk� i mar�� banku. W zwi�zku powy�szym przedmiotowa zmiana nie dotyczy kredyt�w z tzw. starego portfela, gdzie oprocentowanie ustalane jest w oparciu o decyzj� zarz�du"

Jak to si� ma do deklaracji, i� banki b�d� uwzgl�dnia� ujemne stawki obowi�zuj�ce na rynku mi�dzybankowym w oprocentowaniu klient�w? Przecie� mBank jako pierwszy zadeklarowa�, �e tak� w�a�nie polityk� zamierza przyj��. Kilkoro czytelnik�w przys�a�o mi informacje o tym ile wynosi dzi� ich oprocentowanie ustalane decyzj� zarz�du. I jest to np. 3,1%, a w innym przypadku 2,9%, w jeszcze innym - 3,5%. Tymczasem klienci maj�cy oprocentowanie oparte na LIBOR-ku - nawet gdyby ich kredyt mia� do�� wysok� mar�� - ciesz� si� dzi� (lub b�d� si� cieszyli w niedalekiej przysz�o�ci) kosztem kredytu na poziomie 1-1,5%. To "Nabitych", kt�rzy przecie� po�o�yli wielkie zas�ugi dla rozwoju �wiadomo�ci praw konsumenta us�ug bankowych, musi bole�. Finansowo oraz metafizycznie. Na szcz��cie w mBanku b�yskawicznie si� zorientowali, �e w r�wnie metafizyczny spos�b mog� b�yskiem zmarnowa� ca�y "uzysk" wizerunkowy, jaki osi�gn�li dzi�ki szybkiej deklaracji dotycz�cej uwzgl�dniania ujemnego LIBOR-ku. I do klient�w zaczyna�y dociera� nast�puj�ce e-maile:

"Informujemy, �e w zwi�zku z aktualn� sytuacj� na rynkach, bank obni�y oprocentowanie kredyt�w z tzw. starego portfela w CHF. O terminie oraz zakresie zmian poinformujemy w odr�bnym komunikacie - do 15.02.2015 r."

Mo�e jednak jest jakie� �wiate�ko w tym tunelu, cho� konieczno�� czekania w porywach nawet do trzech tygodni na pewno nie wp�ynie dobrze na poszarpane nerwy "Nabitych". Ciekaw jestem jak zareagowa�y na ujemny LIBOR inne banki, kt�re udziela�y kredyt�w wed�ug oprocentowania uzale�nionego od decyzji zarz�du. Oczekuj�, �e w podobnym stopniu ul�� tym kredytobiorcom, co pozosta�ym. Piszcie do mnie w tej sprawie, je�li banki b�d� si� zachowywa�y nieetycznie, ich mened�erowie b�d� o sobie czytali brzydkie rzeczy w blogu. Inna sprawa, �e "Nabici" - przynajmniej ci, kt�rych nabi� mBank lub Multibank - poniek�d p�ac� cen� za swoj� twardo��, bo przecie� mBank proponowa� im kilka lat temu zmian� umowy na opart� na wska�niku LIBOR plus mar�a i by�y to oferty obiecuj�ce mar�� na poziomie 2,5-2,7%. Je�li kto� si� zgodzi� na t� ofert�, to co prawda b�dzie do ko�ca �ycia nosi� pi�tno ciamajdy, kt�ra nie potrafi�a postawi� si� bankowi i z nim wygra�, ale za to b�dzie korzysta� z ta�szego kredytu. Je�li ujemny LIBOR frankowy si� utrzyma na d�u�ej - a na to zaczyna si� zanosi� - to "Nabici" b�d� mieli przer�banie niezale�nie od tego, czy ostatecznie doprowadz� do uznania przez mBank korzystnego dla siebie wyroku, czy te� nie. Bo dla nich nawet powr�t do pierwotnej stawki oprocentowania, rz�du 2-3%, czy nieco powy�ej, nie b�dzie ju� �adn� atrakcj�. Przez kolejnych kilka lat b�d� mogli m�wi�, �e zostali nabici nie tylko przez mBank, ale i przez szwajcarski bank centralny.

Klient wpisa� poprawk� do umowy kredytowej. W banku nic nie zauwa�yli i... co dalej?

Jak wiadomo banki nie lubi� wprowadza� zmian w zatwierdzonych przez w�asne dzia�y prawne wzorcach um�w z klientami. Chyba, �e s� to zmiany na ich korzy�� ;-). Czy jest to umowa po�yczki ratalnej na 1000 z�, czy umowa kredytowa na 300.000 z�, to niech�� do negocjowania z klientami ich tre�ci nie maleje. Zdarzaj� si� jednak klienci, kt�rzy nie lubi� by� stawiani w sytuacji, w kt�rej nie maj� wyboru i z bankiem dyskutowa� jednak pr�buj�. Opisywa�em ju� przypadki takich pr�b, kt�re ko�czy�y si� dla klient�w bardzo smutno - banki by�y gotowe nawet straci� takiego klienta-upierdliwca, byle tylko nie pozwoli� mu na jakiekolwiek zmiany w umowie - ale dzi� przyk�ad z zupe�nie innej beczki. Jeden z moich czytelnik�w wzi�� kredyt w banku przez internet. Zgodnie z procedur� najpierw wype�ni� formularz, kt�ry by� zawieszony w internetowym serwisie transakcyjnym banku. Poda� wszystkie dane, wyspowiada� si� ze swoich dochod�w, sytuacji rodzinnej, �yciowej i pracowej, napisa� wszystko o swoich psach oraz kotach i czeka� na odpowied�. Bank po kilku dniach podzi�kowa� mu za spowied� i przes�a� mojemu czytelnikowi w e-mailu druk umowy.

"Prosimy o wydrukowanie, podpisanie oraz przys�anie do banku za��czonej umowy wraz ze wskazanymi poni�ej dokumentami: za�wiadczenie o dochodach, �redni doch�d z 3 ostatnich miesi�cy (wa�ne jeden miesi�c od wystawienia). historia rachunku z widocznymi wp�ywami wynagrodzenia, kopia dowodu osobistego kredytobiorcy podpisana „za zgodno�� z orygina�em”. Jednocze�nie informujemy, i� w ci�gu najbli�szych dni skontaktuje si� z Panem kurier firmy InPost w celu potwierdzenia danych osobowych. Po otrzymaniu kompletu dokument�w wniosek zostanie przekazany do ostatecznej analizy".

Je�li pytacie mnie dlaczego tak �adnie rozwijaj� si� w Polsce firmy po�yczkowe, to ju� pewnie domy�lacie jaka jest moja odpowied�. Bo u nich nie trzeba si� bawi� w skanowanie, drukowanie, podpisywanie dokument�w potwierdzaj�cych dochody, to�samo�� oraz przep�ywy na koncie bankowym. Taka procedura, zw�aszcza, �e m�wimy o banku umo�liwiaj�cym sk�adanie wniosku przez internet, mog�aby zniech�ci� ka�dego. Ale nie mojego czytelnika. Po otrzymaniu e-maila z projektem umowy postanowi� nanie�� kilka zmian, a dopiero potem druk podpisa� i odes�a� do banku. Bo przecie� klient mo�e mie� swoje propozycje do umowy, nieprawda�? Zmiana, kt�rej m�j czytelnik postanowi� dokona�, mie�ci�a si� w punkcie umowy o nazwie "O�wiadczenia". W paragrafie 6. zosta� naniesiony dopisek "Bank zobowi�zuje si� do ca�kowitego umorzenia kwoty kredytu i nale�nych odsetek do (...)”. I tutaj stosowna data.

Well... na miejscu mojego czytelnika nie robi�bym sobie wi�kszych nadziei, �e bank po�knie t� �ab�. Zw�aszcza w XXI wieku, kiedy mo�na do�� �atwo sprawdzi� zgodno�� tre�ci dw�ch dokument�w. Ale sta�a si� rzecz przedziwna. Klient dosta� z banku najpierw odpowied�, �e dokumenty zosta�y przekazane do ostatecznej weryfikacji (i �e najp��niej nast�pnego dnia zostanie podj�ta przez bank decyzja kredytowa), a p��niej kolejny list z informacj�, �e decyzja jest pozytywna, za� kredyt zosta� wyp�acony. M�j czytelnik troch� si� zdziwi�, bo jedyne egzemplarze umowy, kt�re zosta�y przez niego podpisane, zawiera�y wspomnian� wy�ej klauzul�, i� bank zobowi�zuje si� do umorzenia ca�ego kredytu. Czy�by bank podpisa� umow� w kszta�cie zaproponowanym przez klienta-�artownisia?

"Po otrzymaniu przelewu z pieni�dzmi listownie dosta�em jeden z dw�ch egzemplarzy wydrukowanej i wcze�niej podpisanej przeze mnie propozycji umowy wraz z podpisami trzech pracownik�w banku: pracownika, starszego inspektora oraz koordynatora. Na ka�dej stronie bank podbi� umow� piecz�tk� "wp�yn��o z dat� (...)". Czyli zosta�a zaakceptowana przez trzech ludzi w banku! Z tego wynika ewidentnie, �e w banku nikt nie czyta um�w, tylko je podpisuje. A jednocze�nie wymaga si� od klient�w uwa�nego czytania tego, co si� podpisuje, analizowania r��nych kruczk�w i ma�ych druczk�w. A w razie konfrontacji t�umaczy si� klientowi "trzeba by�o przeczyta� umow�". Teraz zastanawiam si�, czy bank musi mi umorzy� ten kredyt zgodnie z umow�?"

- pyta czytelnik w obawie, �e bankowcy mog� pr�bowa� si� czym� wykr�ci�. Ale to by chyba dowodzi�o, �e tylko klient w banku musi przestrzega� umowy, a bank nie musi, je�li tylko dojdzie do wniosku, �e ta umowa (cho� sam j� podpisa�) jest g�upia lub zawiera co� nielogicznego. Albo jest niezgodna z wzorcem umownym. Nie da si� ukry�, �e �wiadczenia tak istotne dla umowy jak sp�ata rat kredytu b�d� te� warunki ograniczaj�ce taki obowi�zek klienta powinny by� uwzgl�dnione w rozdziale umowy oznaczonym "sp�ata kredytu", a nie "o�wiadczenia". Poza tym takie brzmienie umowy rodzi konflikt mi�dzy jednymi jej postanowieniami (m�wi�cymi o tym, �e klient ma sp�aci� tyle-a-tyle) a innymi (o�wiadczeniem, �e kredyt ma zosta� w okre�lonym terminie umorzony). Ale z drugiej strony dlaczego punkt umowy znajduj�cy si� w "o�wiadczeniach" mia�by mie� mniejsz� moc od innych? M�j czytelnik z�o�y� ju� w banku wniosek o umorzenie kredytu zgodnie z umow�. I grzecznie czeka na odpowied�.

Gdy tylko si� dowiem jak sprawa si� sko�czy�a - nie omieszkam Was poinformowa� ;-). Jak obstawiacie? Kto b�dzie g�r� w tej potyczce na paragrafy? I jak oceniacie post�powanie samego czytelnika? Pospolite cwaniactwo? A mo�e w banku wszystkie chwyty s� dozwolone, zw�aszcza, �e si�y i tak z definicji s� nier�wne? Z jednej strony ma�y "�uczek", a z drugiej instytucja z ca�ymi dzia�ami prawnik�w, ludzi od kontroli proces�w.... Nawet gdyby bank uzna� swoj� win�, to ja na miejscu kredytobiorcy pewnie odda�bym z w�asnej, nieprzymuszonej woli przynajmniej sam kapita�. Tak nakazywa�aby mi elementarna uczciwo��. Co innego wywalczy� sobie darmowy kredyt, a co innego nie odda� pieni�dzy, kt�re si� po�yczy�o... Chocia� z tego, co pisz� do mnie ci z Was, kt�rzy porz�dnie orientuj� si� w kwestiach prawnych, szansa na to, �e bank ust�pi, nie s� du�e:

"Umowa kredytu jest tzw. umow� adhezyjn�, opart� na wzorcu umownym (szablonie), klient mo�e j� przyj�� albo odrzuci� w ca�o�ci, nie ma w niej miejsca na negocjacje. A ju� na pewno nie na podst�pne przemycanie swoich dopisk�w na etapie wys�ania umowy do akceptacji i podpisu. Tym, kt�rzy pisz� o rzekomych negocjacjach z bankiem, abstrahuj�c od faktu, �e umowa kredytu jest zasadniczo zawierana w trybie oferty, a nie negocjacji - polecam art. 72 Kodeksu Cywilnego: § 2.Strona, kt�ra rozpocz��a lub prowadzi�a negocjacje z naruszeniem dobrych obyczaj�w, w szczeg�lno�ci bez zamiaru zawarcia umowy, jest obowi�zana do naprawienia szkody, jak� druga strona ponios�a przez to, �e liczy�a na zawarcie umowy"

- pisze jeden z czytelnik�w. A inny proponuje,�eby�my odwr�cili spraw�. Czytelnik czyta jaki� regulamin, wz�r umowy, na co� szczeg��owo si� umawia, a potem firma podsuwa do podpisu bli�niaczo podobny dokument, w wyniku kt�rego czytelnik traci wielotysi�czn� kwot�. Kim jest osoba - pracuj�ca w firmie - podsuwaj�ca do podpisu zmieniony wz�r umowy? Oszustem? Cwaniakiem? By� mo�e. Ale przecie�, �eby nie szuka� daleko, niemal tego typu post�powanie mieli�my w przypadku sprzedania niejednej polisy inwestycyjnej. I nikomu nie spad� w�os z g�owy. A banki, kt�re przyjmuj� wniosek o kredyt hipoteczny, a potem przysy�aj� klientowi do podpisu umow� z wy�sz� mar��? Takie przypadki te� przecie� w blogu opisywa�em...

"Nie nazywam czytelnika oszustem, ale spe�nia on moje osobiste kryteria oszusta. I to nawet, gdyby bank "jele�" przed podpisaniem odnalaz� zmian�, wyst�pi�aby pr�ba oszustwa. I mo�e nawet klient uzyska umorzenie kredytu, bo pewnie z podpisanej umowy b�dzie si� trudno bankowi wymiga�. Ale chwil� p��niej bank z�o�y do s�du pozew w sprawie oszustwa. Pana beztroska ciekawo�� jako znawcy tematu bank�w i finans�w, przerastaj�cego wiedz� nas Polak�w o g�ow�, zaskoczy�a mnie. "Ciekawe co zrobi bank?" A co ma zrobi�? Powinien upupi� oszusta"

- surowo ocenia kolejny czytelnik. S�dz�, �e bankowcy b�d� mieli wi�cej oleju w g�owie, bo mo�e i w s�dzie odzyskaliby te kilka tysi�cy z�otych, ale przy okazji bardzo szeroko by�aby komentowana ich "lekko�� bytu" przy obcowaniu z klientowskimi umowami. S�dz�, �e najlepiej by�oby spraw� - wstydliw�, jak by nie patrze�, przynajmniej z punktu widzenia banku - za�atwi� po cichu i polubownie. To jest w�a�nie pow�d, dla kt�rego nie podaj� w tek�cie nazwy banku. Daleki jestem te� od traktowania klienta jako oszusta. Raczej jako testera systemu. W bankach m�wi� "nie przeczyta�e� przed podpisaniem, to p�a�". A potem podsuwaj� co�, czego si� nie da przeczyta�. Klient odwr�ci� sytuacj�. To bank musia� przeczyta� umow�, kt�r� sam sp�odzi�. Gdyby by�a prostsza, to nie by�oby trudno wychwyci� zmiany.

January 22, 2015

Na tropie Yeti ;-). Czy banki udzielaj�ce kredyt�w frankowych mia�y w og�le jakie� franki?

Czy banki, udzielaj�c kredyt�w denominowanych lub indeksowanych we frankach, musia�y mie� w bilansie jakiekolwiek franki? Czy musia�y je kupi� i musia�yby sprzeda�, gdyby kto� kaza� im przewalutowa� kredyty klient�w np. po 2 z�? Czy zarabiaj� na wzro�cie kursu franka? A mo�e ca�y ten "franek" to by�a tylko taka wirtualna waluta rozliczeniowa , s�u��ca do tego, by uzasadni� udzielenie klientowi wi�kszego kredytu, ni� ten, na kt�ry by�oby go sta� w z�otych? Zwolennicy odd�u�enia frankowicz�w stawiaj� tez�, �e banki �adnych frank�w nigdy nie mia�y i nie maj�, wi�c gdyby kaza� im przewalutowa� kredyty na z�ote, to nie straci�yby ani grosza. Czy maj� racj�? Gdyby rzeczywi�cie tak by�o, oznacza�oby to, i� kredyty frankowe to jedna wielka fikcja, a r�wnie dobrze kredyty mog�yby by� denominowane w bananach i d�ug klient�w m�g�by by� obliczany na podstawie ceny rynkowej banan�w. Sprawa jest tym bardziej istotna, �e mamy na stole propozycj� Andrzeja Jakubiaka, szefa KNF, kt�ra ma wiele zalet i kilka wad, z kt�rych najwi�ksz� jest ta, �e wygl�da na to, i� banki straci�yby na niej dziesi�tki miliard�w z�otych. Chyba, �e... �adnych frank�w w ich bilansach nie by�o i nie ma.

Dzi� przedstawiam moje rozumienie procesu udzielania, sp�acania przez klient�w i finansowania przez banki ca�ego tego frankowego interesu, oparte na lekturze sprawozda� finansowych i na rozmowach ze specami od ksi�gowania w bankach r��nych rzeczy. Zacznijmy od dw�ch niekontrowersyjnych konstatacji. Po pierwsze - s�dz�, �e to nie budzi niczyich w�tpliwo�ci - banki nie po�yczaj� w�asnych pieni�dzy, lecz te, kt�re pozyskuj� z zewn�trz (�ci�lej: kreuj� pieni�dz kredytowy w oparciu o pozyskane �r�d�a finansowania). Pod ka�dy kredyt w z�otych powinien by� w bilansie banku depozyt klientowski, obligacja, albo po�yczka od innego banku . Po drugie za� �aden bank nie mo�e udzieli� wi�cej kredyt�w, ni� mniej wi�cej dziesi�ciokrotno�� w�asnego kapita�u. W�asnego, czyli wniesionego przez akcjonariuszy, a nie po�yczonego z zewn�trz. Oznacza to, �e je�li w�a�ciciele wyposa�yli bank w kapita� o warto�ci 100 mln z�, to bank mo�e (bardzo mocno upraszczam) udzieli� mniej wi�cej miliarda z�otych kredyt�w, nawet gdyby mia� dost�p do znacznie wi�kszej bazy depozytowej albo po�yczek. Chodzi o to, �eby banki nie przesadza�y z lewarem i �eby w ka�dej chwili by�y w stanie obs�u�y� przynajmniej 10% deponent�w.

Czy z kredytami frankowymi jest inaczej? Oczywi�cie nie: bank musi najpierw po�yczy� pieni�dze, �eby udzieli� kredytu we frankach. W jakiej walucie musi je po�yczy�? Zacznijmy od kredyt�w denominowanych we frankach. W tym rodzaju kontraktu frankowego klient formalnie dostaje kredyt we frankach. Bank - niby dla wygody klienta, kt�ry kupuje mieszkanie w z�otych - zamienia t� kas� po w�asnym kursie kupna na z�ocisze. A nast�pnie wyp�aca klientowi kredyt w rodzimej walucie. �eby do takiej operacji mog�o doj��, bank powinien najpierw po�yczy� franki za granic� - np. w formie obligacji, po�yczek na rynku mi�dzybankowym, czy linii kredytowej od sp��ki-matki. Np. mBank po�yczy� franki od Commerzbanku, a np. PKO BP dzia�a na rynku mi�dzybankowym oraz emituje wyra�one we frankach obligacje (czyli te� po�ycza "szwajcara"). Co dzieje si� dalej? Klient sp�aca raty po aktualnym kursie franka, za� bank systematycznie sp�aca z tych pieni�dzy cz��� kredytu, kt�ry zaci�gn�� za granic�. Nie zarabia wi�c na tym, �e frank dro�eje lub tanieje, bo dzia�a tylko jako po�rednik - dostaje od klienta z�ot�wki, kupuje za nie franki i sp�aca ma�� porcj� d�ugu zaci�gni�tego za granic� (lub dostaje od klienta od razu franki, zgodnie z ustaw� antyspreadow�). Do tego mog� dochodzi� jakie� transakcje zabezpieczaj�ce bank przed gwa�townymi zmianami kursu mi�dzy dat� otrzymania raty przez klienta, a dat� p�atno�ci raty d�ugu bankowi zagranicznemu (ale to piku�).

Na czym wi�c zarabia bank? Na mar�y kredytowej oraz na spreadzie. Mar�a to np. te 1,5% powy�ej LIBOR-u, kt�re klient ma wpisane w rat�. Oczywi�cie cz��� z tej mar�y bank musi odda� temu,od kogo po�yczy� franki, wi�c tak naprawd� czysty zysk jest tu n�dzny. �y�� z�ota jest spread, wynosz�cy do niedawna w niekt�rych bankach nawet 8%. Klient sp�aca kredyt po wy�szym kursie, ni� go otrzyma�, a r��nica w ca�o�ci trafia do banku. No, chyba �e klient jest sprytny i sp�aca raty bezpo�rednio we frankach (wtedy bank nawet zarobek na spreadzie ma z g�owy ;-). St�d w�a�nie bior� si� te opowie�ci bank�w, �e do du�ej cz��ci frankowych kredyt�w dop�acaj�. Niekt�rzy z was powiedz�, �e to �ciema i bankowa propaganda oraz bajeczki dla grzecznych dzieci. Ale sp�jrzmy na bilanse bank�w. �ledztwo musi by� z konieczno�ci poszlakowe, bo w bilansach nie widniej� pozycje denominowane w obcych walutach.

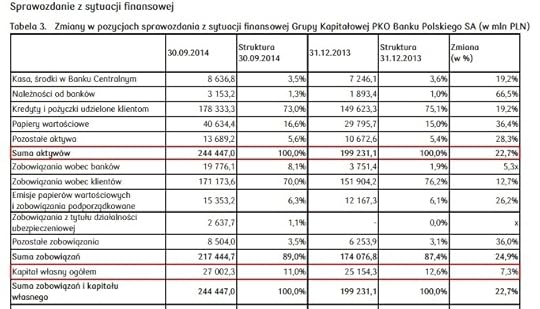

W najnowszym sprawozdaniu PKO BP (patrz powy�ej), banku, kt�ry ma 28,5 mld z� kredyt�w denominowanych we frankach, mamy informacj�, �e bank finansuje swoje aktywa (czyli m.in. udzielone kredyty) g��wnie zobowi�zaniami wobec klient�w (czyli depozytami), ale te� zobowi�zaniami wobec innych bank�w (19 mld z�) oraz d�ugiem podporz�dkowanym i emisjami obligacji (20 mld z�). Dwie ostatnie pozycje mniej wi�cej odpowiadaj� portfelowi kredyt�w frankowych. PKO prawdopodobnie po�ycza kas� od innych bank�w i emituje obligacje, by mie� podk�ad pod udzielone kredyty. We�my bilans mBanku, kt�ry ma jakie� 15 mld z� kredyt�w frankowych. Nie jest tajemnic�, �e finansuje je po�yczkami z Commerzbanku. Prawdopodobnie za t� lini� kredytow� "odpowiada" 19 mld z� zobowi�za� wobec innych bank�w uwzgl�dnionych po stronie pasyw�w (bank pokazuje te� po stronie finansowania akcji kredytowej 4 mld z� pochodnych instrument�w finansowych oraz 74 mld z� depozyt�w).

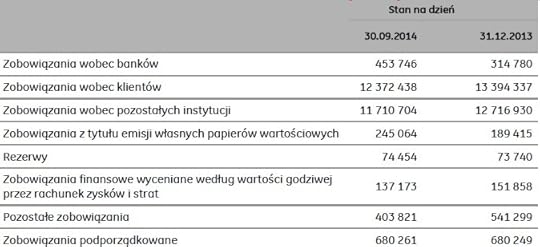

Bank BPH, inny du�y kredytodawca, ma portfel kredyt�w hipotecznych rz�du 16 mld z�, a po drugiej stronie bilansu a� 11,7 mld z� "zobowi�za� wobec pozosta�ych instytucji" (czyli finansowania z grupy GE, prawdopodobnie we frankach). Dla por�wnania: depozytami od klient�w bank finansuje si� w 12,4 mld z�. Poni�ej fragment sprawozda� finansowych BPH ze �r�d�ami finansowania m.in. akcji kredytowej.

A wi�c te franki w bilansach bank�w jednak s�, tyle �e wykazywane w z�ot�wkach (bo rachunkowo�� w Polsce prowadzi si� wy��cznie w z�otych polskich). Prawdopodobnie nie istnieje �adna mo�liwo��, �eby omin�� zasad�, i� kredyt frankowy musi by� finansowany frankowym kapita�em (gdyby tak nie by�o, to NBP w kryzysowym momencie kilka lat temu nie podstawia�by chyba bankom awaryjnego finansowania we frankowych SWAP-ach...).

Co sta�oby si�, gdyby wszystkie kredyty frankowe - jak chce m.in. przewodnicz�cy Jakubiak oraz organizacje frankowc�w - przewalutowa� na z�ote po kursie z dnia spisania umowy? Za���my, �e kurs przewalutowania wyni�s�by 2 z�. Taki np. PKO BP ma 28,5 mld z� kredyt�w frankowych, czyli 9 mld frank�w. Za���my te�, �e pozwala kredytobiorcom sp�aci� te franki po 2 z�, uzyskuj�c 18 mld z�. Nast�pnie za te pieni�dze bank musia�by kupi� franki, �eby sp�aci� odda� je bankom zagranicznym, kt�re sfinansowa�y akcj� kredytow�. Za 18 mld z� ci��ko jest w dzisiejszych czasach kupi� 9 mld frank�w szwajcarskich, wi�c bank musia�by ponie�� na tej operacji ogromn� strat�. W wariancie przewodnicz�cego Jakubiaka kilka miliard�w z�otych "odfrankowieni" klienci dorzuciliby jako wsteczne rozliczenie r��nicy mi�dzy ratami kredyt�w frankowych, a z�otowych Ale nadal brakowa�oby kolejnych miliard�w z�otych, kt�re bank musia�by wrzuci� w straty. Takie prawdziwe, a nie wymy�lone straty, jak chc� fani teorii, �e w bankach nigdy nie by�o �adnych frank�w.

Id�my dalej. W bankach, jak wiadomo, istnia�y nie tylko kredyty denominowane w walucie obcej (czyli wyra�one we frankach), ale te� takie, kt�re by�y do frank�w jedynie indeksowane. A wi�c klient mia� wpisan� w umowie kwot� kredytu w z�otych, a dopiero w chwili wyp�aty tych z�ot�wek ich warto�� przeliczona by�a na franki po bie��cym kursie. Czy je�li kredyt jest wyra�ony w z�otych, a tylko sp�ata rat jest indeksowana do waluty obcej, to podk�ad kapita�owy musi by� w walucie obcej? Spora rzesza moich czytelnik�w twierdzi, �e tak by� nie musi i �e maj� wiedz�, i� banki finansuj� tego typu kredyty z�otowymi depozytami. Zerkn��em dzi� do najnowszego sprawozdania finansowego Banku Millennium, jednego z bank�w, kt�ry udziela� g��wnie kredyt�w indeksowanych do franka.

Bank ma w portfelu 26,7 mld z� kredyt�w hipotecznych i najmarniej po�owa z nich to te frankowe. W bilansie, po stronie pasyw�w, powinny widnie� jakie� zobowi�zania wobec innych bank�w, wyemitowane papiery warto�ciowe itp., kt�re by�yby �ladem po po�yczaniu frank�w za granic�. I owszem, taka pozycja jest, ale ma warto�� jedynie 2 mld z� (plus jeszcze miliard w instrumentach pochodnych zabezpieczaj�cych zmiany kurs�w). D�u�ne papiery warto�ciowe te� s�, ale jedynie na 1,7 mld z�. Wszystkie te pozycje nie spinaj� si� do kwoty udzielonych przez bank kredyt�w we frankach. Czy wi�c cz��� tych kredyt�w jest finansowana zobowi�zaniami wobec klient�w, czyli depozytami w z�otych (ich warto�� w bilansie to 47 mld z�)? I czy w kredytach indeksowanych, a wi�c gdy umowa jest zawarta w z�otych, "podk�adem" kapita�u pod kredyt mog� by� polskie z�ote? Sprawa ta frapuje moich czytelnik�w, w tym pana Andrzeja:

"Wmawia si� opinii publicznej, �e banki musz� kupowa� franki po obecnym kursie. A tak przecie� wcale nie musi by� i najprawdopodobniej nie jest, gdy� banki nie po�ycza�y frank�w w Szwajcarii! Banki korzysta�y ze z�ot�wek, jakie w postaci depozyt�w trafi�y do nich od Kowalskiego czy Nowaka. 'Frankowiczom' wyp�acano z�ot�wki, kt�re wirtualnie - jedynie w umowie - przeliczano na CHF. Tym samym, je�li kredyty mieszkaniowe by�y finansowane z depozyt�w z�otowych (inaczej m�wi�c: je�li bank po�ycza� ‘frankowiczom’ z�ot�wki pozyskane z depozyt�w z�otowych, a jedynie w umowie zapisa� ich r�wnowarto�� w CHF), to dzi� nie musi on nikomu oddawa� frank�w po sztucznie zawy�onym kursie! Oddaje przecie� z�ot�wki swoim depozytariuszom. Aby sprawdzi�, czy tak jest w rzeczywisto�ci, nale�y natychmiast upubliczni� sposoby finansowania kredyt�w frankowych przez banki. KNF mo�e to zrobi�. Wtedy b�dzie mo�liwa dalsza, merytoryczna dyskusja. Je�li oka�e si�, �e banki korzysta�y ze z�ot�wek, aby nast�pnie po�yczy� te� z�ot�wki 'frankowiczom' (ale zapisuj�c w umowie rozliczenie w CHF), to b�dzie wszystko jasne: bankowy skok na kas� obywateli. Je�li jednak banki po�yczy�y franki i teraz musz� oddawa� rzeczywi�cie t� walut�, wtedy sytuacja jest na korzy�� bank�w. Niech KNF przedstawi raport w tej sprawie".

Id�my dalej w tych spekulacjach (b lubimy spekulowa�, prawda?). Jak nale�a�oby podej�� do sytuacji, w kt�rej - hipotetycznie - okaza�oby si�, �e po drugiej stronie kredytu hipotecznego sp�acanego na podstawie kursu franka, nie ma �adnych zobowi�za� frankowych, tylko z�otowe? Czy bank w�wczas m�g�by przewalutowa� kredyt np. po 2 z�, nie osi�gaj�c straty, a jedynie "zdejmuj�c" z obu stron bilansu kwot� wynikaj�c� ze wzrostu kursu tego "wirtualnego" franka? Niestety, wygl�da na to, �e to marzenie �ci�tej g�owy. Z odpowiedzi, kt�r� otrzyma�em od Banku Millennium wynika, �e od strony finansowania kredyty indeksowane do franka s� zorganizowane tak samo, jak te denominowane. Poniewa� jest to instrument walutowy (d�ug zale�y od kursu innej waluty), to i "podk�ad" kapita�owy musi by� zapewniony w walucie obcej. Ten stan rzeczy r�wnolegle potwierdzi�em w dw�ch innych bankach, kt�re po publikacji porannego tekstu blogowego same si� ze mn� skontaktowa�y, �eby przedstawi� sw�j stan wiedzy (cho� same nie udziela�y kredyt�w indeksowanych do franka). Sk�d Bank Millennium bierze franki, skoro nie wida� ich w bilansie, po stronie pasyw�w?

"Bank Millennium finansuje portfel kredyt�w hipotecznych w CHF za pomoc� tzw. SWAP-�w walutowych. S� to instrumenty pozabilansowe, kt�re polegaj� na tym, �e bank otrzymuje po�yczk� od swoich kontrahent�w w okre�lonej kwocie we frankach szwajcarskich i jest zobowi�zany zwr�ci� tak� sam� kwot�, w tej samej walucie"

- wyja�ni� mi rzecznik, pan Wojciech Kaczorowski. Spos�b finansowania - czy jest w bilansie, czy poza nim - jest drugorz�dny. Cho� oczywi�cie, gdybym by� nadzorem bankowym, to kategorycznie zabroni�bym finansowania 30-letnich kredyt�w po�yczkami SWAP-owymi na kr�tki termin, kt�rych nie wida� nawet w bilansie. Albo kto� ma "powa�ny" kapita� na po�yczanie we frankach, albo niech nie zawraca sobie tym g�owy. Ale najwa�niejsze jest to, �e kredyty indeksowane do franka szwajcarskiego, a wi�c takie, gdzie klienci maj� w umowie wpisan� kwot� d�ugu w z�otych, te� wymagaj� finansowania we frankach. A to raczej zamyka dyskusj� na temat mo�liwo�ci przewalutowania um�w bez poniesienia przez bank strat wynikaj�cych z r��nicy kursowej mi�dzy kwot�, kt�r� bank otrzymuje od klienta z tytu�u kredytu i t�, kt�r� musi odda� we frankach zagranicznemu bankowi finansuj�cemu ca�y interes. Zanim wybierzecie si� na demonstracje przeciwko "banksterce", kt�re organizuj� zwolennicy przerzucenia na banki, rz�d, nadz�r finansowy oraz papie�a pe�nej odpowiedzialno�ci za w�asne decyzje finansowe, we�cie sobie do serca konstatacj�, i� w bankach jakie� franki jednak by�y. A w niekt�rych nawet od czasu do czasu wci�� s�.

January 21, 2015

Szef KNF: a mo�e przewalutowa� kredyty z dop�at� za "odfrankowienie"? Czy to w og�le mo�liwe?

Mijaj� dni od niepoj�tej decyzji szwajcarskiego banku centralnego, a kurs franka szwajcarskiego nie tylko chce spada�, ale wr�cz idzie lekko w g�r�. W chwili, kiedy pisz� te s�owa, "szwajcar" jest wyceniany prawie na 4,32 z�. Po wtorkowym posiedzeniu Komitetu Stabilno�ci Finansowej, na kt�re zostali zaproszeni prezesi niekt�rych bank�w, umar�a nadzieja na szybkie wypracowanie rozwi�za� systemowych, kt�re umo�liwi�yby podzia� ryzyka kursowego mi�dzy kredytobiorc�w, a banki . Po stronie ust�pstw bank�w mo�emy na razie zapisa� deklaracje wi�kszo�ci z nich, �e wyliczaj�c klientom oprocentowanie uwzgl�dni� ujemne stopy LIBOR (dzi�ki temu wzrost raty wynikaj�cy z wzrostu kursu franka b�dzie ni�szy o po�ow� lub nawet o dwie trzecie) oraz �e zetn� kosmiczne spready walutowe. W tym sensie mo�na powiedzie�, �e banki zadeklarowa�y wzi�cie "na klat�" cz��ci koszt�w wynikaj�cych ze zmiany okoliczno�ci - z jednej strony odetn� sobie cz��� mar�y kredytowej (ujemny LIBOR oznacza de facto, �e bank mniej zarabia na mar�y), a z drugiej - skasuj� cz��� zarobku na spreadzie. Czy to wystarczy, �eby ul�y� frankowym kredytobiorcom? Na chwil� mo�e i tak, ale moim zdaniem od wypracowania systemowych rozwi�za� nie uciekniemy.

Pod wzgl�dem ich wykreowania wszystkich przebi� przewodnicz�cy Komisji Nadzoru Finansowego, kt�ry wyszed� z now� propozycj� do�� radykaln�. Pomys� przewodnicz�cego Andrzeja Jakubiaka, wyg�oszony w Radiowej Tr�jce i "Dzienniku Gazecie Prawnej ", wygl�da nast�puj�co: trzeba si� zastanowi� nad umo�liwieniem przewalutowania kredyt�w frankowych na z�ote po wyj�ciowym kursie (czyli po tym, po kt�rym klienci zaci�gali kredyty, np. po 2 z�) , pod warunkiem, �e zgodz� si�, by dop�aci� do kredytu tyle, ile kosztowa�by on, gdyby od pocz�tku by� w z�otych.

"Rozwi�zanie powinno by� dopasowane do indywidualnych przypadk�w. I jest ono mo�liwe. Osoba, kt�ra zaci�gn��a kredyt walutowy, mog�aby mie� prawo do przewalutowania go na z�ote nawet po kursie z dnia wzi�cia kredytu, ale powinna wtedy pokry� r��nic� mi�dzy faktycznie poniesionym kosztem sp�aty tego kredytu a tym, kt�ry ponios�aby, gdyby od pocz�tku by� to kredyt z�otowy. To by�oby uczciwe i zgodne z konstytucyjn� zasad� r�wno�ci. (...) Musimy sprawdzi�, czy takie rozwi�zanie mia�oby sens, i zbada�, jak wp�ywa�oby na bilanse bank�w. To wymaga analiz. Nie wiem jeszcze, co z tego wyniknie. Niew�tpliwie wdro�enie tego rozwi�zania b�dzie wymaga�o w ka�dym przypadku porozumienia pomi�dzy bankiem a kredytobiorc�".

- powiedzia� Jakubiak. Czy mo�na si� zdziwi�, �e frankowicze natychmiast wpadli w zachwyt? "Pierwsza rozs�dna propozycja rozwi�zania kryzysu frankowego", "nareszcie kto� pomy�la� rozs�dnie" - brzmia�y pierwsze komentarze os�b tkwi�cych we frankowej p�tli kredytowej. S�k w tym, �e - je�li dobrze rozumiem propozycj� przewodnicz�cego Jakubiaka - jest przeciwie�stwem tego, co m�wi� jeszcze niedawno, ostrzegaj�c przed ide� przewalutowania kredyt�w. I wieszcz�c, �e banki straci�yby na tym kilkadziesi�t miliard�w z�otych, za� gospodarka mog�aby wpa�� w recesj�. KNF jesieni� 2013 r. opracowa�a na ten temat nawet specjalny raport. Konsekwencje przewalutowania kredyt�w po kursie ich zaci�gni�cia przez klient�w zosta�y opisane tak:

"W siedmiu bankach straty spowodowa�yby obni�enia wsp��czynnika wyp�acalno�ci poni�ej 8% procent wymaganych prawem bankowym, przy czym w trzech z tych bank�w straty by�yby tak wysokie, �e spowodowa�yby utrat� ca�o�ci ich kapita��w, co oznacza�oby niewyp�acalno��"

Jakkolwiek przewodnicz�cy Jakubiak mocno zaasekurowa� si�, �e propozycja wymaga analiz, oblicze� i w og�le nie wiadomo co z niej wyniknie, to wydaje mi si�, �e zosta�a rzucona zbyt lekko. A ju� na pewno przedwcze�nie, bior�c pod uwag� "ci��ar gatunkowy" urz�dnika, kt�ry j� wyg�osi�. Nie wygl�da te� na tani�, o ile w og�le jest mo�liwa do przeprowadzenia. Poprawcie mnie je�li si� myl�: po jednej stronie bilansu ka�dego banku s� nale�no�ci wynikaj�ce z kredyt�w walutowych. Po drugiej stronie - zobowi�zania wobec instytucji, kt�re udost�pni�y "podk�ad" kapita�owy, by bank m�g� udzieli� kredytu denominowanego we frankach (jakie� obligacje, itp.). Te pieni�dze w chwili rozwi�zania umowy kredytu walutowego bank musi odda� instytucji finansuj�cej. Raczej po bie��cym kursie, ni� po 2 z�.

"Wraz z os�abieniem z�otego ros�y nie tylko nale�no�ci bank�w (z tytu�u udzielonych kredyt�w CHF), ale r�wnie� ich zobowi�zania wobec deponent�w i kontrahent�w transakcji zawartych w celu zamkni�cia pozycji walutowej wynikaj�cej z udzielenia kredyt�w w walutach obcych" -

- tak opisywa� wp�yw kurs�w walut na bankowe bilanse KNF-owski raport z jesieni 2013 r. Jeden z bankowych mened�er�w t�umaczy� potencjalny wp�yw przewalutowania na rachunek wynik�w w taki spos�b, �e musi tu powsta� strata wynikaj�ca z obecnej wyceny poziomu zad�u�enia klienta wzgl�dem banku oraz tzw. pozycji banku po obu stronach bilansu. Za���my, �e klient po�yczy� 100 jednostek waluty, kt�re zosta�y przeliczone na 100 z� (po �wczesnym kursie 1:1). Za���my te�, �e dzi� - np. z powodu r��nic kursowych - jego zad�u�enie w banku, czyli pozycja po stronie aktyw�w banku, wynosi 200 z� (cho� wci�� jest to 100 jednostek waluty). W bankach musi by� "pod" ten kredyt zdeponowana waluta - czyli na kwot� zad�u�enia klienta bank musi mie� finansowanie wyra�one w jednostkach owej "bazowej" waluty (w tym przypadku we frankach). Je�li klient sp�aci 100 z�, to pozostaje drugie 100 z� po stronie zad�u�enia klienta (czyli pasyw�w). Je�li klient nie pokryje tych 100 z�, to zostan� one zaksi�gowane jako strata banku. Bo bank musi zwr�ci� finansowanie we frankach na obecnych warunkach. Bo aktywa i pasywa musz� si� zgadza�.

Przewodnicz�cy Jakubiak ma spos�b na "zmi�kczenie" ewentualnego wp�ywu przewalutowania na bankowe bilanse. Kombinuje on, �eby zrefundowa� bankom straty poprzez konieczno�� do�o�enia przez klient�w r��nicy mi�dzy sum� rat, kt�re zap�acili, a t�, kt�r� zap�aciliby, gdyby wzi�li kredyt w z�otych. Nawet zak�adaj�c, �e jakim� cudem t� r��nic� da si� rzetelnie wyliczy� (pojawia si� pytanie na jakim poziomie ustawi� mar�� tego alternatywnego, hipotetycznego kredytu w z�otych?), uwzgl�dniaj�c przy tym r��nic� w tempie sp�aty kapita�u, a tak�e spread walutowy, to czy pieni�dzy z tych dop�at b�dzie wystarczaj�co du�o, by banki si� nie przewr�ci�y od konieczno�ci zwr�cenia po 4,3 z� tego, co po�yczy�y np. przy kursie 2 z�? Jeszcze do 2013 r. wi�kszo�� frankowicz�w by�a na swoich kredytach "do przodu" (p��tora roku temu KNF podsumowywa� ich "zyski" w sp�aconych ju� ratach na kilkana�cie miliard�w z�otych). Ale teraz ten bilans chyba przechyla si� w stron� z�ot�wkowicz�w (wci�� na plusie mog� by� ci frankowicze, kt�rzy zaci�gali kredyt przy kursie rz�du 2,8-2,9 z�).

Jest i drugie pytanie - b�d�ce odwrotno�ci� tego pierwszego: czy - je�li kwota zwrotu b�dzie powa�na - ten interes si� klientowi b�dzie op�aca�. Bo on de facto oznacza odwr�cenie wszystkich przesz�ych korzy�ci wynikaj�cych z posiadania kredytu frankowego oraz jednoczesne pozbycie si� jakichkolwiek przysz�ych korzy�ci - zak�adaj�c, �e frank nie zawsze b�dzie kosztowa� 4-5 z�. Oznacza te� zamian� taniego kredytu na dro�szy. Jako frankowicz by� mo�e odda�bym kilkana�cie tysi�cy z�otych swoich oszcz�dno�ci za trwa�e pozbycie si� ryzyka kursowego i by� mo�e nawet zaakceptowa�bym w tym celu wy�sz� rat� w z�otych. Pytanie tylko ile rzeczywi�cie musia�bym dop�aci�. Bo je�li np. 70.000 z�... to chyba bym w taki interes nie wszed�. To drugie pytanie, kt�re trzeba postawi� obok tego o to jak by�oby z rozliczeniem tej luki, wynikaj�cej z r��nicy kursowej, po kt�rej liczony jest kredyt jako wierzytelno�� banku i "podk�ad" kapita�owy jako zobowi�zanie.

"Moja idea jest taka, �eby oderwa� si� od dyskusji na temat, kto kogo wprowadzi� w b��d, i skupi� si� nad tym, jak odpowiedzialnie ten problem rozwi�za�. Dzi� bowiem najwi�kszym problemem jest por�wnanie wielko�ci zobowi�zania do warto�ci nieruchomo�ci. Nale�y pami�ta� jednak, �e misj� KNF jest przede wszystkim ochrona deponent�w. Nie mo�emy doprowadzi� do sytuacji – i politycy te� powinni o tym pami�ta� – w kt�rej depozyty by�yby zagro�one. Gdyby do tego dosz�o, wymaga�oby to interwencji pa�stwa"

- s�usznie prawi przewodnicz�cy Jakubiak. Pytanie jak pogodzi� ochron� deponent�w z przewalutowaniem kredyt�w po kursie z dnia ich zaci�gni�cia, podczas gdy jeszcze kilka miesi�cy temu sam KNF szacowa� skutki finansowe podobnej operacji bodaj na 50 mld z�. Przypominam, �e wtedy kurs franka by� ni�szy o jakie� 25% od dzisiejszego... i sam jestem ciekaw ile pieni�dzy z tej "dziury" da�oby si� odzyska� z dop�at klient�w za zmian� waluty kredytu? Im wi�cej by tych pieni�dzy by�o, tym gorzej dla klient�w. Im mniej by ich by�o, tym bardziej nierealna jest propozycja Jakubiaka. Wiem, �e o propozycji szefa KNF do�� ciep�o wyrazi� si� prezes mBanku Cezary Stypu�kowski, cho� jemu te� daleko by�o do entuzjazmu. Ch�tnie zobaczy�bym wyliczenia, kt�re pokaza�yby, czy taka operacja - mo�liwo�� "wykupienia si�" z niewoli franka i banku - by�aby mo�liwa do przeprowadzenia. Na pierwszy rzut oka wydaje mi si� to ma�o prawdopodobne, ale...

A gdyby si� uda�o? Rozwi�zanych problem�w by�oby sporo. Przede wszystkim raz na zawsze wszyscy - i banki i kredytobiorcy - pozbywaj� si� problemu z ryzykiem kursowym przy kredycie hipotecznym . To z kolei oznacza, �e zostaje odblokowany rynek nieruchomo�ci - mieszkania, kt�re zosta�y nabyte na kredyt we frankach s� dzisiaj "niesprzedawalne", a klienci s� w nich uwi�zieni. Przewalutowanie kredyt�w na z�otowe oznacza, �e kredyt mo�na zrefinansowa� na normalnych zasadach, mieszkanie sprzeda� i zamieni� na wi�ksze lub mniejsze. Mi�d, malina. Banki jednocze�nie pozbywaj� si� ryzyka przegranych proces�w zbiorowych z konsumentami - o spread, a klauzule przeliczeniowe i o to czy taki kredyt w og�le jest kredytem hipotecznym. Banki pozbywaj� si� te� ryzyka fali wniosk�w o upad�o�� konsumenck�, kt�ra od stycznia jest bardziej "ludzka" i niewykluczone, �e w wielu przypadkach oznacza�aby dla bank�w konieczno�� umorzenia d�ug�w. Z kolei klienci, kt�rzy maj� kredyt w z�otych te� nie s� stratni, bo to frankowicze b�d� dop�aca� za to, �e skusili si� na ta�szy kredyt. Nic na tym nie zarobi�. Z kolei nadzorowi bankowemu spadnie z g�owy problem LTV i niewystarczaj�cego zabezpieczenia kredyt�w we frankach - dzi� co najmniej po�owa kredyt�w jest wy�sza, ni� warto�� zabezpieczaj�cych ich sp�at� nieruchomo�ci.

A minusy? S� trzy, Po pierwsze ewentualne straty dla bank�w z tytu�u umorzenia cz��ci nale�no�ci i konieczno�ci rozliczenia zobowi�za� po bie��cym, wysokim kursie franka, mog�yby by� nie do zaakceptowania. Po drugie: by� mo�e zbyt wysoka by�aby kwota, kt�r� kredytobiorca musia�by zwr�ci� za odwr�cenie kontraktu frankowego. Po trzecie: docelowo oznacza�oby to wy�sze raty dla "uwolnionych" frankowicz�w, bo jednak kredyty w z�otych s� dzi� rekordowo tanie, za� ta promocja nie potrwa d�ugo. O ile wi�c w ostatecznym rozrachunku warto�� d�ugu zaci�gni�tego w banku zosta�aby dla frankowicz�w obni�ona, o tyle miesi�czne raty raczej by�yby wy�sze, ni� do tej pory.A gdyby pomys� KNF okaza� si� nierealny do wprowadzenia? Zawsze zostaje wariant B, czyli wprowadzenie do um�w frankowicz�w "bezpiecznika", kt�ry od pewnego poziomu kursu franka wprowadza�by wsp��p�acenie banku i klienta, by mitygowa� ewentualny wzrost raty. Jak s�dzicie, czy pomys� KNF da si� wprowadzi� w �ycie?

January 20, 2015

Po finansowym spotkaniu na szczycie: banki uwzgl�dni� ujemny LIBOR i przymkn� oko na LTV?

Komitet Stabilno�ci Finansowej zaj�� si� we wtorek frankowymi kredytami hipotecznymi, a przy okazji "przes�ucha�" prezes�w bank�w najbardziej "umoczonych" w tym interesie. Na komunikat z obrad czekali�my d�ugo, bo a� do godz. 20.00, ale kto spodziewa� si� fajerwerk�w - ja nale�a�em do tej grupy, bo lubi� ostre strzelanie - m�g� poczu� si� lekko zawiedziony. Najwa�niejsze w polskich finansach gremium ustali�o bowiem, �e banki s� odporne na szoki zwi�zane ze wzrostem kursu franka, a tak�e skonstatowa�o do�� oczywist� prawd�, �e odsetek kredyt�w walutowych nie sp�acanych w terminie jest niski (a jak ma by� wysoki, skoro wi�kszo�� kredyt�w nie sp�acanych w terminie jest szybciutko przewalutowaywana przez banki na z�otowe?). Komitet doszed� te� do wniosku, �e z powodu wy�szych rat kredyt�w frankowych najpewniej nie dojdzie w Polsce do recesji, bo konsumpcja a� tak bardzo nie spadnie ;-), za� nad wi�kszymi obci��eniami gospodarstw domowych mieszkaj�cych z Frankiem S. nie ma si� co roztkliwia�, gdy� ich p�ace i inne dochody w ostatnich lat ros�y w takim tempie, �e wzrost rat ledwie je dogania. Po osi�gni�ciu konsensusu w wy�ej wspomnianych kwestiach Komitet spokojnie m�g�by rozej�� si� w poczuciu dobrze spe�nionego obowi�zku, ale... Na szcz��cie zamiast tego postanowi� napisa� jeszcze jeden akapit komunikatu, po�wi�cony kredytobiorcom. Dobrze, �e Komitet tak uczyni�, bo bez tego komunikat wygl�da�by dr�two. Chocia�, szczerze pisz�c, i tak tak wygl�da ;-).

W "konsumenckiej" cz��ci sprawozdania z obrad dowiadujemy si� dw�ch istotnych rzeczy. Po pierwsze Komitet przyj�� od bankowc�w deklaracje, �e b�d� uwzgl�dniali ujemny LIBOR w kalkulacjach rat kredytowych. To mi�a memu sercu wiadomo��, bo od kilku dni w blogu, portalu Wyborcza.biz oraz w papierowej "Gazecie Wyborczej" alarmowa�em, �e ca�kiem spora grupa bank�w zamierza fiksowa� klientom LIBOR na poziomie zero, cho� faktycznie zjecha� on ju� prawie 0,5% poni�ej zera. Cz��� bank�w poprawki umo�liwiaj�ce tak asymetryczne podej�cie do tematu wprowadzi�y na domiar z�ego nie do um�w, lecz do regulamin�w (a wi�c bez zgody klient�w) i zrobi�y to dopiero w ostatnim czasie. We wtorek sprawa ta oburzy�a pani� premier, kt�ra poprosi�a o dzia�ania prezesa Urz�du Ochrony Konkurencji i Konsumenta, a ten natychmiast wszcz�� post�powanie w sprawie, aby pani premier nie wzburzy�a si� na Urz�d. Nie wiem czy nie mo�na by�o tego za�atwi� wcze�niej, ale grunt, �e kredytobiorc�w najprawdpodobniej czeka ulga. W wielu przypadkach uwzgl�dnienie ujemnego LIBOR-u b�dzie oznacza�o, �e wzrost raty w wyniku skoku franka wyniesie nie 400-500 z�, a 200-250 z�. Zawsze co�.

Drugim interesuj�cym punktem komunikatu Komitetu Stabilno�ci Finansowej jest informacja, �e obecni podczas spotkania prezesi bank�w zadeklarowali "brak konieczno�ci ��dania dodatkowych zabezpiecze� kredyt�w". Je�li dobrze rozumiem, posiadacze kredyt�w hipotecznych, kt�rych LTV wynosi dzisiaj 150%, albo i wi�cej, po tej deklaracji nie musz� si� spodziewa� telefon�w z banku z informacj�, �e albo nast�pnego dnia przynios� kilkadziesi�t tysi�cy z�otych, nadp�acaj�c kredyt, albo wykupi� dodatkow� polis� ubezpieczenia ujemnego wk�adu. Bior�c pod uwag�, �e od czwartku przed tygodniem by� mo�e nawet 100.000 kredytobiorc�w znalaz�o si� "pod wod�" je�li chodzi o wska�nik LTV, jest to ewidentnie uspokajaj�ca wiadomo��. Oby tylko nie sko�czy�o si� na s�owach, bo przecie� takie gromadne przymykanie oczu na niski poziom zabezpieczenia du�ej cz��ci kredyt�w mo�e by� trudne. Ciekaw jestem jakich trik�w b�dzie musia�a u�ywa� Komisja Nadzoru Finansowego, �eby nie zauwa�y�, �e du�a cz��� kredyt�w jest zabezpieczona wyj�tkowo licho.

" Komitet rekomenduje bankom stosowanie rozwi�za� restrukturyzacyjnych dostosowanych do indywidualnych potrzeb i mo�liwo�ci ka�dego klienta oraz ich dopasowanie do aktualnych warunk�w rynkowych. Wskazano na konieczno�� utrzymywania kontaktu z klientami posiadaj�cymi walutowe kredyty hipoteczne, zw�aszcza tymi, kt�rzy maj� trudno�ci z ich sp�at�. (...) Zgodzono si�, �e z podj�ciem ewentualnych dzia�a� o d�ugofalowych skutkach nale�y powstrzyma� si� do czasu ustabilizowania si� sytuacji na rynku walutowym i ustalenia nowego kursu r�wnowagi franka szwajcarskiego na �wiatowych rynkach"

- czytam w komunikacie, co chyba oznacza, �e na razie nie ma mowy o przyj�ciu mojego postulatu, by banki wzi��y na siebie cz��� koszt�w wynikaj�cych z gwa�townego umocnienia kursu franka. Nie m�wi�c ju� o dalej id�cych postulatach, jak przewalutowanie kredyt�w, czy zamro�enie kursu franka. Komitet nie zaj�kn�� si� te� ani s�owem na temat postulatu, by ograniczy� stosowanie przez banki bankowego tytu�u egzekucyjnego w przypadku kredyt�w frankowych. By� mo�e wstrzemi��liwo�� najwa�niejszych polskich finansist�w jest chwilowa, bo z komunikatu wynika, �e wci�� czekaj� na zr�wnowa�enie kursu franka.

Inna sprawa, �e obrady Komitetu chyba zmi�kczy�y kamienne serca niekt�rych bankowc�w. Tu� po komunikacie z obrad mBank, jeden z najwi�kszych kredytodawc�w w kraju, og�osi� oficjalnie, �e b�dzie respektowa� ujemny LIBOR (wcze�niej sugerowa�, �e b�dzie, ale niekoniecznie w stosunku do wszystkich klient�w), a co wa�ne - �e r�wnie� zaw�zi spread walutowy oraz b�dzie proponowa� klientom znajduj�cym si� w trudnej sytuacji finansowej roz�o�enie kredytu na d�u�szy termin tak, by ich rata pozosta�a bez zmian w stosunku do tej, kt�r� p�acili drzewiej (czyli wtedy, kiedy kurs franka nie przekracza� 3,5 z�). Jest to z pewno�ci� krok w dobrym kierunku, pokazuj�cy, �e - tak, jak m�wi� ostatnio prezes Narodowego Banku Polskiego Marek Belka - w interesie banku komercyjnego nie powinno by� dodatkowe do�owanie klienta, kt�rego sytuacja finansowa w�a�nie mocno si� pogorszy�a. To, �e mBank zdecydowa� si� m.in. zaw�zi� spread (ciekaw jestem skali tego zaw��enia), �wiadczy o gotowo�ci tej instytucji finansowej do ponoszenia, przynajmniej w pewnym stopniu, wsp��odpowiedzialno�ci za katastrofalny wzrost kursu franka.

S�dz�, �e warto to doceni�, chocia� z drugiej strony oczywi�cie nie mam z�udze�: to tylko program obowi�zkowy, powr�t do dobrych praktyk, kt�re powinny obowi�zywa� zawsze. Deklaracja mBanku zak�ada, �e b�dzie on respektowa�, �e matematyczny minus jest minusem, �e nie b�dzie zarabia� tyle, ile zarabia� do tej pory na wirtualnym wymienianiu walut oraz �e nie b�dzie czyni� foch�w przy restrukturyzacji kredyt�w (co jest i tak w jego interesie) . Oczywi�cie, na bezrybiu i rak ryba, ale po pierwszych chwilach euforii musz� przyzna�, �e m�j entuzjazm przygas�. Bardzo jestem ciekaw reakcji innych bank�w. Mam nadziej�, �e zobacz� w nich co� wi�cej, ni� program obowi�zkowy.

Czy w Polsce da si� wiernie skopiowa� frankowy "wariant w�gierski"? Jest pewien problem