Maciej Samcik's Blog, page 118

February 6, 2015

Dobrze negocjowa�, postawi� bank pod �cian� i zaoszcz�dzi� 70.000 z� na kredycie

Kredyt hipoteczny to zobowi�zanie, przy kt�rym ka�dy szczeg�� jest wa�ny. Najmniejsza r��nica w mar�y przek�ada si� na kilkana�cie tysi�cy z�otych r��nicy w ostatecznym koszcie kredytu. Niepozorny zapis w umowie mo�e zak��ci� spokojny sen klienta na d�ugie lata. Lekkomy�lna zgoda dotycz�ca produkt�w dodatkowych, zw�aszcza tych wi���cych si� z konieczno�ci� systematycznego inwestowania pieni�dzy, mo�e przyczyni� si� do pogorszenia stanu domowego bud�etu odczuwanego przez dekad�. Co zrobi�, �eby wynegocjowa� najlepsze warunki kredytu hipotecznego? Jest kilka warunk�w, kt�re o tym decyduj�: brak presji czasu (je�li mamy ju� namierzone konkretne mieszkanie i podpisan� umow� wst�pn�, to jeste�my pod �cian�, a bankowcy perfekcyjnie to wykorzystaj�), nienaganny scoring w BIK i posiadanie wk�adu w�asnego na poziomie wy�szy, ni� niezb�dne minimum (to sprawia, �e dla ka�dego banku stajemy si� klientem znacznie bardziej atrakcyjnym i to bankowcom zaczyna bardziej zale�e� na dobiciu targu, ni� nam). A ca�a reszta to ju� kwestia determinacji, szcz��cia i umiej�tno�ci negocjacyjnych. Wi�kszo�� z nas nie umie i nie lubi si� targowa�, a zaci�ganie kredytu hipotecznego to okoliczno��, kt�ra sprawia, �e mo�emy i powinni�my si� targowa�.

Wzorowy przyk�ad tego, jak powinien wygl�da� tok my�lenia klienta walcz�cego o jak najlepszy kredyt hipoteczny przedstawi� mi pan Jan. Szuka� on oferty kredytowej bez �adnego produktu dodatkowego z 5%-owym wk�adem w�asnym (rzecz dzia�a si� jeszcze w zesz�ym roku, kiedy wymogi KNF dotycz�ce wk�adu w�asnego by�y ni�sze, ni� teraz), dla kredytu na 30 lat. Pan Jan ma 25 lat, cieszy si� zarobkami na poziomie 6000 z� netto (umowa o prac� na czas nieokre�lony) i chcia� kupi� mieszkanie za 350.000 z�. Kredyt sp�aca�by razem z �on�.

"Najpierw poszli�my do banku, w kt�rym oboje mamy konta ROR. Dostali�my ofert� z produktem ubezpieczeniowym w pakiecie i mar�� 1,59%. Ca�kowity koszt kredytu uwzgl�dniaj�cy wszelkie mo�liwe op�aty wynosi� 579 000 z�. Doradcy bankowi z konkurencyjnych bank�w nie byli w stanie przebi� tej oferty, proponuj�c mar�e na poziomie 2,3-2,6% plus prowizja - 2%. To oznacza�o ��czny koszt kredytu na poziomie 620.000 z�. Wszyscy zaznaczali, �e warunki nie s� negocjowalne. Dwa banki zadeklarowa�y si�, �e przebij� konkurencj�, ale jeden z nich si� rozmy�li�, a drugi kredyt przyzna�, ale zamiast z mar�� 1,6%, wpisa� do umowy 2,3%. Pr�bowali�my znale�� lepsz� ofert� zwi�kszaj�c do 10% wk�ad w�asny, ale bezskutecznie"

- opowiada pan Jan. Widz�c, �e sytuacja nie jest weso�a, czytelnik postanowi� zagra� va banque. Poprosi� o wycen� mieszkania znanego rzeczoznawc�, o kt�rym wiedzia�, �e wsp��pracuje z bankami. Zap�aci� za to z w�asnej kieszeni. Dosta� do r�ki papier, �e mieszkanie jest warte o 20.000 z� wi�cej, ni� wynosi�a �rednia wycena w bankach. Wy�sza wycena mieszkania to ni�sze LTV kredytu (czyli wy�szy wk�ad w�asny). I automatycznie mo�liwo�� walki o ni�sz� mar��. Teraz pan Jan postanowi� "docisn��" sw�j bank, czyli ten, w kt�rym ma konto. O�wiadczy� jego pracownikom, �e ma pozytywn� odpowied� na wniosek kredytowy z innego banku (mia�, ale na "starych" warunkach, z mar�� 2,3%, wi�c by� to blef). I da� do zrozumienia, �e jest to oferta bardzo dobra, bo obejmuje wk�ad w�asny na poziomie 20%, bo wycena mieszkania te� jest ju� inna. Pan Jan o�wiadczy� swojemu bankowi, �e oczywi�cie mo�e pozosta� przy ni�szej wycenie nieruchomo�ci, ale wtedy on, czyli pan Jan, p�jdzie tam, gdzie zaakceptuj� now�, podwy�szon� wycen� mieszkania.

W banku my�leli kilka dni i zaprezentowali tak� oto ofert�: mar�a 1.2%, prowizja 0%, a w ramach cross-sellu pakiet inwestycyjny z obowi�zkowymi wp�atami przez 7 lat na poziomie 320 z� miesi�cznie. To de facto oznacza�o dodatkowy koszt kredytu na poziomie 26.880 z�, ��czny koszt kredytu wyni�s�by - licz�c z pakietem inwestycyjnym, prowadzeniem konta i wszelkimi innymi op�atami - 551.000 z�. Obni�ka mar�y sprawi�a, �e rata z pocz�tkowego poziomu proponowanego przez bankowc�w, czyli 1600-1650 z�, spad�a do 1370 z� plus to, co trzeba p�aci� jako pakiet inwestycyjny przez 7 lat (pan Jan przyjmuje za�o�enie, �e nic na tym nie zarobi, ale mo�e przynajmniej dostanie z powrotem to, co nominalnie wp�aci�).

"Z ca�ej tej sytuacji jest jeden pozytywny wniosek: op�aca si� wciska� bankom w�asn� wycen�, bo ona podwy�szy�a nam wk�ad w�asny o 5-6% dzi�ki czemu wywalczyli�my ni�sz� mar�� i tylko przez dwa lata b�dziemy p�aci� ubezpieczenie niskiego wk�adu. Op�aca si� te� mie� wi�ksze oszcz�dno�ci, bo to by� drugi wa�ny argument, kt�ry pozwoli� nam zbi� koszt kredytu z 620.000 z� do 550.000 z�. Mam wra�enie, �e w tym momencie wynegocjowana mar�a 1.2% jest bardzo du�ym sukcesem. Czy mam racj�? Czy posiadanie przez 7 lat zobowi�zania jakim jest pakiet niweczy ca�kowicie to osi�gni�cie?"

- pyta mnie pan Jan. Rzeczywi�cie, mar�a na poziomie 1,2% w dzisiejszych czasach jest bardzo du�ym sukcesem negocjacyjnym, bior�c pod uwag�, �e nie m�wimy o kredycie z 50-procentowym wk�adem w�asnym, lecz jednak taki "normalny", z wk�adem w�asnym na poziomie 15-16%. Oczywi�cie: konieczno�� p�acenia pieni�dzy na plan systematycznego oszcz�dzania jest z�� wiadomo�ci�, ale przy za�o�eniu, �e pan Jan za siedem lat dostanie do r�ki tyle, ile wp�aci� oraz przyjmuj�c, �e stopy procentowe przez ten czas b�d� niskie (a wi�c "straci" tylko jakie� 20% odsetek od kwoty 27.000 z�, kt�r� m�g�by trzyma� w banku), mo�na przyj��, �e to koszt do zaakceptowania.

Pan Jan pyta czy op�aca mu si� nadp�aca� kredyt systematycznie lub w wi�kszych porcjach, bo czeka go znaczna podwy�ka zarobk�w. Moim zdaniem przy oprocentowaniu kredytu na poziomie 3,2% (WIBOR 2% plus mar�a 1,2%) korzy�� z takiego rozwi�zania nie jest oczywista. Gdyby z oszcz�dno�ci panu Janowi uda�o si� wycisn�� wi�cej, ni� te 3,2%, to bardziej op�aca mu si� gromadzi� pieni�dze, ni� �adowa� je we wcze�niejsz� sp�at� kredytu. Zw�aszcza, �e przy okazji buduje sobie poduszk� finansow� na wszelki wypadek. I gdyby spotka�o go w �yciu co� niespodziewanego, nie b�dzie musia� zad�u�a� si�, bior�c po�yczki konsumpcyjne na kilkana�cie procent w skali roku. Potraktujcie prosz� przypadek pana Jana jako przyk�ad skutecznego negocjowania z bankiem, dzi�ki kt�remu mo�na zaoszcz�dzi� w ci�gu 30 lat mniej wi�cej 70.000 z�. Te pieni�dze pan Jan b�dzie m�g� przeznaczy� na budowanie oszcz�dno�ci, prywatnej emerytury, albo wyda� na przyjemno�ci.

SUBIEKTYWNO�� W SEJMIE O FRANKOWICZACH. W czwartek mia�em przyjemno�� dyskutowa� w Sejmie o sposobach pomocy frankowiczom. Na zaproszenie Klubu Parlamentarnego "Sprawiedliwa Polska" wzi��em udzia� w debacie, w kt�rej pozosta�ymi dyskutantami byli Krzysztof Pietraszkiewicz, szef Zwi�zku Bank�w Polskich, Janusz Szewczak, reprezentuj�cy SKOK-i, mec. Jacek Czaba�ski i red. �ukasz Warzecha. Byli te� przedstawiciele frankowicz�w oraz oczywi�cie pos�owie. Mam wra�enie, �e by�em w tej dyskusji g�osem rozs�dku :-). Zapis wideo z debaty znajdziecie poni�ej.

SUBIEKTYWNIE NA START-UP GRIND. Czwartkowy wiecz�r sp�dzi�em na spotkaniu z przedsi�biorcami, kt�rzy maj� 1000 pomys��w na innowacje w bran�y finansowej. Dyskusja by�a ciekawa i - mam nadziej� - zaowocuje nowym przedsi�wzi�ciami, kt�re wstrz�sn� rynkiem finansowym i b�d� rewolucj� na miar� kart zbli�eniowych.

February 5, 2015

Klient za��da�, �eby bank nie wy�wietla� mu reklam po zalogowaniu si� do konta. A bank...

Czy bank mo�e wykorzystywa� serwis transakcyjny do wy�wietlania klientom reklam? O tym, �e nawet po zalogowaniu do swojego konta klienci niekt�rych bank�w widz� reklamy najr��niejszych produkt�w banku (a czasem i innych produkt�w, nie zwi�zanych z bankiem by�o ju� w blogu. Krytykowa�em tak� polityk� bank�w, bo przecie� system transakcyjny, jak sama nazwa wskazuje, s�u�y do zawierania transakcji, a nie do ogl�dania przez klienta reklam. Te bank mo�e wy�wietla�, ile dusza zapragnie, na swojej stronie internetowej, na kt�r� klient i tak musi wej�� zanim si� zaloguje (chyba, �e ma w zak�adkach zapami�tan� bezpo�rednio stron� logowania). Poza tym wi�kszo�� klient�w za korzystanie z kont bankowych najzwyczajniej w �wiecie p�aci, wi�c ma prawo oczekiwa�, �e u�ywanie zdalnego kana�u zawierania transakcji b�dzie wolne od reklam. Gdyby by�o inaczej, ka�dy klient wyp�acaj�cy got�wk� w kasie banku musia�by przedtem obejrze� trzy reklamy, za� pracownik banku, zanim zapyta�by klienta w jakim celu przyby� do plac�wki, musia�by zadeklamowa� kilka wierszyk�w u�o�onych przez copywriter�w. Przyznacie, �e to wszystko jest ju� troch� postawione na g�owie.

Jeden z moich czytelnik�w - poprosi� o anonimowo��, wi�c nie podam jego danych - wytoczy� wojn� reklamom w systemie transakcyjnym pojawiaj�cym si� klientom Raiffeisen Polbanku. Po zalogowaniu si� na konto i klikni�ciu np. w sekcj� serwisu dotycz�c� kart kredytowych, odczytywa� wiadomo�ci typu "wybierz kart� kredytow�, a w promocji (...)". Wkurza�o go to, wi�c zg�osi� si� do Generalnego Inspektoratu Ochrony Danych Osobowych z ��daniem, by GIODO nakaza� bankowi zaprzestanie takich praktyk. Mia� w r�ku mocny argument - wycofan� wcze�niej zgod� na komunikacj� marketingow�. Wprawdzie bank t�umaczy�, �e klient wcze�niej sk�ada� takie zastrze�enie na rzecz Polbanku, za� po jego przej�ciu przez Raiffeisena - ju� nie. Ale szybko okaza�o si�, �e klient by� na tyle zdeterminowany, �e jak tylko dowiedzia� si�, i� Raiffeisen nie honoruje wcze�niejszego braku zgody na komunikacj� marketingow�, to zastrzeg� to samo tak�e w odniesieniu do Raiffeisena. GIODO uzna�, �e bank emitowa� w systemie transakcyjnym reklamy, a zatem - �e z�ama� prawo o ochronie danych osobowych, kt�re pozwala to robi� tylko w stosunku do klient�w, kt�rzy wyra�� zgod� na marketing.

Bank jednak nie zgodzi� si� z takim podej�ciem do sprawy i odwo�a� si� od decyzji GIODO, stwierdzaj�c, �e je�li klient przeszukuje serwis internetowy banku i znajduje tam reklamy dotycz�ce produkt�w, kt�rych nie posiada, to nie mo�na powiedzie�, �e bank wy�wietla mu reklamy, bo on tych reklam aktywnie poszukuje. Bank napisa� te�, �e klient nie odnajduje spersonalizowanych reklam, skierowanych wy��cznie do niego, lecz og�lne reklamy produkt�w finansowych banku. I �e gdyby nie chcia� ich znale��, to by nie znalaz�. Teraz sprawa trafi�a do Wojew�dzkiego S�du Administracyjnego. GIODO w korespondencji z S�dem odrzuci� odwo�anie banku, dochodz�c do wniosku, �e skoro klient widzi reklamy po zalogowaniu si� na konto, to po pierwsze nie ulega w�tpliwo�ci, �e bank przesy�a mu reklamy (niezale�nie od tego, czy ich otwarcie wymaga od klienta jakiegokolwiek wysi�ku, czy te� nie), za� po drugie skoro klient jest zalogowany do konta, to nie mo�na m�wi�, �e reklama jest skierowana do wszystkich, bo si�� rzeczy jest spersonalizowana - przeznaczona dla tylko jednego odbiorcy.

GIODO uzna� te�, �e przesy�ane klientowi wiadomo�ci nie dotyczy�y wykonywania przez bank um�w wi���cych klienta z bankiem, lecz dotyczy�y zupe�nie nowych produkt�w i mia�y charakter przekazu reklamowego, np. "zam�w kart� kredytow� i wst�p do strefy korzy�ci". A klient? Zach�cony takim rozwojem sytuacji idzie na wojn� nie tylko z tym jednym bankiem. Wiem, �e podobn� procedur� wszcz�� w stosunku do mBanku. I twierdzi, �e oba banki w odwecie wypowiedzia�y mu (lub usi�owa�y wypowiedzie�) umowy na dost�p do pieni�dzy za pomoc� elektronicznych kana��w dost�pu.

"Czy spr�buje Pan Panie Macieju, otworzy� rachunki w mBanku i Raiffeisenie z umow� na dost�p elektroniczny, a potem z�o�y� sprzeciw na przetwarzanie Pana danych osobowych w celach marketingowych i poprosi� o zaprzestanie wy�wietlania tam tre�ci marketingowych? Mnie reklamy bardzo przeszkadzaj� przy operowaniu swoimi pieni�dzmi. Gdybym chcia� je nadal ogl�da�, nie wyra�a�bym przecie� sprzeciwu. Ot wolna wola. Mo�e Pana nie wyrzuc�, a prawo zostanie wreszcie poszanowane"

- pisze klient, ju� nie�le wkurzony. Hmmm... mo�e spr�buj� i rzeczywi�cie, b�d� mia� nadziej�, �e mnie nie wyrzuc� ;-). Nie wykluczam, �e m�j czytelnik zbroi� przy okazji co� jeszcze, bo wypowiadanie um�w z powodu braku zgody na marketing wydaje mi si� do�� naci�gane :-). Niezale�nie od wyniku tej sprawy, banki stosuj�ce reklamy w systemie transakcyjnym powinny j� przeanalizowa� i wyci�gn�� wnioski. Wy�wietlanie reklam w systemie transakcyjnym osobom, kt�re nie zgadzaj� si� na komunikacj� marketingow�, przypomina przecie� przesy�anie ulotek do skrzynki pocztowej - nawet je�li ulotka jest drukowana w setkach tysi�cy egzemplarzy i ka�dy jest taki sam, to w chwili, w kt�rej trafia do konkretnej skrzynki pocztowej, jest "atakiem na prywatno��" konkretnej osoby. Z reklamami w systemie transakcyjnym jest tak samo. Je�li klient widzi je po zalogowaniu (nawet je�li nie wy�wietlaj� si� same, a trzeba je najpierw klikn��), to nie mo�na m�wi�, �e to jakie� og�lne materia�y, kt�re s� wy�wietlane tylko tym, kt�rzy maj� ochot� je znale��.

February 4, 2015

Koncepcja KNF pu�apk� dla frankowicz�w? Sprawdzam komu op�aci si� przewalutowanie

Pierwsze reakcje kredytobiorc�w frankowych na plan og�oszony przez szefa Komisji Nadzoru Finansowego nie s� entuzjastyczne. I trudno si� dziwi� - proponowane przez Andrzeja Jakubiaka warunki "odd�u�enia" s� do�� surowe. Klienci b�d� musieli nie tylko odda� to, co "zarobili" dzi�ki p�aconych w przesz�o�ci ni�szych ratach, ale ostatecznie zdyskontowa� ogromn� strat� na r��nicach kursowych (w wielu przypadkach kilkusettysi�czn�), zadowoli� si� tym, �e banki ewentualnie pokryje jej po�ow� , a tak�e "wzi�� na klat�" wy�sze raty Jest to niby sprawiedliwy podzia� koszt�w, ale trudno oprze� si� wra�eniu, �e banki "za�atwiaj�" sobie tym rozwi�zaniem znacznie wi�cej problem�w, ni� ich klienci. Kwestia niewystarczaj�cych zabezpiecze� kredyt�w, koszt�w zalepiania luki w bilansach i w kapitale, przysz�ego ryzyka kursowego, skutk�w ewentualnych proces�w s�dowych z klientami o uniewa�nienie um�w... - to wszystko mo�e by� "zamiecione" kosztem kilkunastu miliard�w z�otych, roz�o�onych na 20-25 lat (czyli przy rocznym uszczerbku w zysku netto bank�w na poziomie kilku, kilkunastu procent).

Klient te� jest "do przodu", bo odd�u�a mieszkanie i odzyskuje nad nim kontrol�. Pytanie czy warto za�atwia� to takim kosztem. Na pewno wyj�cia nie maj� te osoby, kt�re chcia�yby sprzeda� mieszkanie - w ich wypadku koszty nie graj� roli. Je�li kto� jest po rozwodzie, a ma z "by�ym" wsp�lny kredyt, albo jego sytuacja rodzinna si� zmieni�a i potrzebuje np. zamieni� mieszkanie na mniejsze, to przewalutowanie na warunkach podyktowanych przez Jakubiaka mo�e by� jedynym sensownym rozwi�zaniem. Ale je�li kto� nie zamierza na razie sprzedawa� mieszkania i jednocze�nie jest w stanie �y� ze �wiadomo�ci�, �e jego kredyt ksi�gowo jest teraz bardzo du�y (cho� przecie� tak naprawd� liczy si� tylko najbli�sza rata), to zapewne b�dzie mia� du�y orzech do zgryzienia. Zw�aszcza, �e LIBOR spada coraz ni�ej, a i kurs franka ustabilizowa� si� poni�ej 4 z�... O propozycji przewodnicz�cego Jakubiaka wci�� wiemy niewiele. Bez odpowiedzi pozostaj� pytania o to, czy ewentualna oferta przewalutowania by�aby aktualna zawsze, czy tylko w jakim� "okienku" czasowym, czy "nowy" kredyt hipoteczny mo�na by�oby przenie�� do innego banku, a przede wszystkim - jak by�by oprocentowany (kto ustala�by parametry).

SUBIEKTYWNIE O PLANIE JAKUBIAKA W TVN 24 BI�. Zapraszam do obejrzenia gor�cej recenzji koncepcji przewodnicz�cego Andrzeja Jakubiaka, kt�r� przedstawili�my - wsp�lnie z Rafa�em Hirschem - w programie TVN 24 Biznes i �wiat.

Na konkretnym przyk�adzie zobaczmy jak trudna jest odpowied� na pytanie czy propozycja Jakubiaka by�aby op�acalna dla klienta. Za���my, �e kto� z Was wzi�� w 2006 r. kredyt w wysoko�ci 140.000 frank�w szwajcarskich na 35 lat. Przy �wczesnym kursie franka na poziomie 2,5 z� dawa�o to jakie� 350.000 z�. Oprocentowanie kredytu bank ustali� na 2,8% w skali roku, na co sk�ada� si� wska�nik LIBOR (w�wczas wynosi� 1,6%) oraz mar�a banku 1,2%. Rata wynosi�a, uwzgl�dniaj�c spread bankowy, jakie� 1500 z�. Ale uwaga: kto� z Was m�g� w�wczas czu� obrzydzenie do franka szwajcarskiego i stanowczo za��da� w banku kredytu w z�otych. Przy oprocentowaniu 5,8% w skali roku - taniej by� nie mog�o, bo sam WIBOR wynosi� 4,2%, a w kredytach z�otowych mar�e by�y wy�sze, gdy� bank nie m�g� zarabia� na spreadzie - rata wynosi�aby jakie� 1950 z�. Hmmm, prawie 450 z� r��nicy co miesi�c. Gdyby kto� z Was mimo wszystko ci��ko si� upar� na to, �eby p�aci� te 450 z� miesi�cznie wi�cej i wzi�� kredyt w z�otych, to dzi�, po o�miu latach sp�acania mieszkania w systemie rat r�wnych, mia�by jeszcze 320.000 z� d�ugu. Ale je�li nie chcia� p�aci� prawie 2000 z� miesi�cznie, tylko 1500 z�, to wybra� kredyt we frankach. Sp�aca� go przez tych osiem lat i dzi� zosta�o mu jeszcze 120.000 frank�w. Tyle, �e frank nie kosztuje ju� 2,5 z�, lecz prawie 4 z�, co oznacza, �e �w d�ug przek�ada si� na 480.000 z�. I jest znacznie wi�kszy, ni� warto�� mieszkania

Na szcz��cie jednocze�nie ze skokiem franka spad� wska�nik LIBOR, od kt�rego zale�y oprocentowanie kredytu - jest na poziomie minus 0,9%, wi�c realne oprocentowanie kredytu wynosi ju� nie 2,8%, jak na pocz�tku, a tylko 0,3%. Rata miesi�czna to 350 frank�w, czyli 1400 z�. Za���my teraz, �e bank, w kt�rym kto� z Was ma zad�u�enie we frankach, postanowi zaoferowa� mo�liwo�� przewalutowania i restrukturyzacji zad�u�enia na zasadach proponowanych przez przewodnicz�cego Jakubiaka. Owe 120.000 frank�w d�ugu musi wi�c zosta� przewalutowane na z�ote po obecnym, bardzo wysokim kursie franka (dla u�atwienia rachunk�w za���my, �e wynosi on 4 z�). Po tej operacji klient ma 480.000 z� d�ugu i zero ryzyka kursowego. Czuje si� lekko i beztrosko. Tym bardziej, �e z tych 480.000 z� tylko 350.000 z� to tzw. "d�ug pierwotny", za� 130.000 z� wynika wy��cznie ze wzrostu kursu franka. Bank obni�a mu wi�c warto�� kredyt hipoteczny do warto�ci 350.000 z� i dodatkowo pomniejsza to saldo o warto�� kapita�u, kt�ry klient by sp�aci�, gdyby mia� przez te osiem lat kredyt z�otowy, a nie frankowy. Saldo d�ugu hipotecznego wynosi wi�c 320.000 z�, za� saldo "d�ugu wt�rnego", wynikaj�cego z ruch�w walut, to 160.000 z�. Czas teraz ustali� nowe warunki sp�aty obu d�ug�w.

Czas ustali� warunki sp�aty obu "nowych" kredyt�w. Kredyt hipoteczny o warto�ci 320.000 z� mo�e mie� oprocentowanie na poziomie WIBOR plus 2% (czyli w sumie 4%), co przy okresie sp�aty rz�du 27 lat oznacza bie��c� rat� na poziomie 1600 z�. Kredyt "wt�rny", powsta�y wy��cznie z "dopisania" zmiany warto�ci franka, te� rozpisujemy na 27 lat, ale jego stopa procentowa - zgodnie z deklaracj� przewodnicz�cego Jakubiaka - wynosi tylko 1%. Rata tego drugiego kredytu to 560 z�, z czego - to te� obietnica przewodnicz�cego - bank b�dzie umarza� po�ow� . Koszt tego kredytu wynosi wi�c 280 zl. ��cznie po przewalutowaniu 480-tysi�cznego d�ugu na z�ote klient musi si� pogodzi� z rat� na poziomie nieca�e 1900 z�. To oznacza obci��enie o 500 z� wy�sze, ni� kilka dni wcze�niej, kiedy kredyt by� frankowy i cieszy� si� ujemnym LIBOR-em. Owszem, LIBOR CHF nie zawsze b�dzie mocno ujemny, a frank nie musi kosztowa� 4 z�, mo�e by� r�wnie dobrze po 5 z�. Gdyby LIBOR CHF wr�ci� do poziomu 1% na plusie, a frank kosztowa� 5 z�, to rata kredytu frankowego podskoczy�aby do 2500 z�. Mo�e wi�c warto p�aci� dzi� 1900 z� zamiast 1400 z�, �eby mie� pewno��, �e kiedy� nie b�dzie trzeba p�aci� 2500 z�? Ale z drugiej strony - LIBOR w Szwajcarii jeszcze przez dobrych kilka lat b�dzie ujemny, a polska gospodarka b�dzie sie rozwija� szybciej, ni� szwajcarska, wi�c frank powinien kosztowa� raczej coraz mniej, ni� coraz wi�cej. Zw�aszcza, �e od siedmiu lat kosztuje w�a�nie coraz wi�cej, a ka�dy trend - jak wiadomo - ma sw�j koniec.

Trudny dylemat? Niestety, musz� jeszcze go utrudni�. Cz��ci� "Planu Jakubiaka" jest r�wnie� to, aby klient zwr�ci� bankowi to, co zarobi� dzi�ki p�aceniu ni�szych rat w ramach kredytu we frankach. Przez osiem lat sp�acania kredytu w szwajcarskiej walucie suma rat mog�a wynie�� ok. 50.000 frank�w , za� �redni kurs sp�aty - jakie� 3 z�. W sumie wi�c nasz przyk�adowy klient, kt�rym m�g�by by� kto� z Was, przela� bankowi 150.000 z�. Gdyby �w klient zamiast frankowego kredytu sp�aca� z�otowy, to w tym samym czasie przela�by bankowi 180.000 z� (uwzgl�dniaj�c spadaj�cy WIBOR). Co to oznacza? �e klient, jednocze�nie z przewalutowaniem kredytu z frank�w na z�ote, powinien zwr�ci� do banku 30.000 z�. Oczywi�cie - zgodnie z propozycj� przewodnicz�cego Jakubiaka - ta kwota te� mo�e zosta� sfinansowana tanim kredytem na 1%.

SUBIEKTYWNO�� W "�WIAT SI� KR�CI". Nie samym frankiem cz�owiek �yje. Ostatnio mia�em przyjemno�� komentowa� w programie Agaty M�ynarskiej pt. "�wiat si� kr�ci" bulwersuj�c� spraw� firmy po�yczkowej, kt�ra �y�a z... nieudzielania ludziom po�yczek. Jej tw�rcy zarobili w ten spos�b grube miliony. Jak do tego dosz�o? Zapraszam do obejrzenia nagrania.

Czas podsumowa� sytuacj�. Kto� ma mieszkanie warte 350.000 z�. Sp�aca� przez wiele lat kredyt we frankach, a mimo tego jego d�ug jest wi�kszy, ni� by� - wynosi 480.000 z�. Dzi�ki "Planowi Jakubiaka" �w kto� mo�e niejako "odd�u�y�" to mieszkanie i sprawi�, �e b�dzie mo�na je sprzeda�, zamieni� na inne, wcze�niej sp�aci� kredyt itp. A przede wszystkim - spa� spokojnie bez obaw, �e raz si� ma p�� miliona d�ugu do sp�aty, a nast�pnego dnia ju� milion. Cena jest jednak wysoka: po pierwsze zamiana kredytu na dro�szy o 500 z� miesi�cznie. By� mo�e dro�szy ju� na sta�e. Po drugie konieczno�� zap�acenia 30.000 z� bankowi (czyli zwrotu osi�gni�tych w przesz�o�ci korzy�ci).

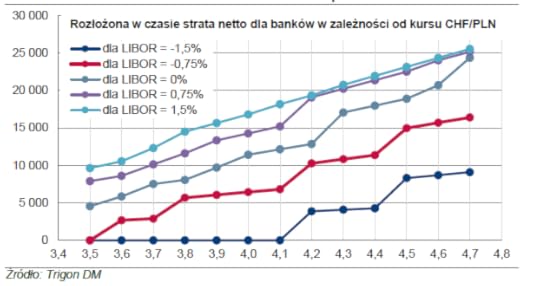

Ilu z nas, frankowych kredytobiorc�w, musia�oby dop�aca�? Du�a. Wed�ug oblicze� DM Trigon, przewalutowanie przy obecnym kursie franka, oscyluj�cym w okolicach 4 z� oraz przy poziomie LIBOR-u minus 0,75% oznacza�oby, �e deal op�aca�by si� tylko pewnej grupie klient�w, do kt�rych banki musia�yby dop�aci� (w ramach "sk�adki" zwi�zanej z umorzeniem cz��ci d�ugu powsta�ego poprzez wzrost kursu franka) jakie� 7 mld z�. Trigon nie podaje jak du�a by�aby ta grupa "korzystaj�cych". Ale por�wnuj�c t� kwot� ze stratami liczonymi dla sytuacji, w kt�rej banki musz� wzi�� na klat� koszty wynikaj�ce z ca�ej zmiany kursu franka od momentu zaci�gni�cia kredytu (ok. 30 mld z�, cho� rok temu KNF liczy�, �e to b�dzie 50 mld z�), mo�na powiedzie�, �e niezbyt liczna. Poni�ej macie tabelk� uzale�niaj�c� straty bank�w od kursu franka w momencie przewalutowania oraz od warto�ci LIBOR-u (a wi�c po�rednio: od r��nicy mi�dzy jego poziomem, a WIBOR-em).

Czy warto dop�aci� i zdj�� sobie z g�owy ryzyko kursowe? C��, na to pytanie ka�dy musi sobie odpowiedzie� sam. Alternatyw� jest pozostanie w kasynie walutowym i liczenie na to, �e nawet je�li frank b�dzie po 5 z� lub wi�cej, to b�dzie tam tylko przez chwil�, a generalnie, d�ugoterminowo uda si� utrzyma� �redni kurs sp�aty rat na poziomie poni�ej 4 z� (a mo�e i poni�ej 3 z�?). Dlaczego nie mia�by si� zdarzy� taki oto scenariusz, �e dzi� "produkujemy" sobie 160.000 z� d�ugu poprzez przewalutowanie ca�ego kredytu, a za dwa lata widzimy franka po 2,5 z�. I nie �pimy po nocach, maj�c przed sob� jeszcze 25 lat sp�acania d�ugu, kt�ry - gdyby nie korzysta� z przewalutowania - "wyparowa�by" sam, wraz ze spadaj�cym kursem franka? A dodajmy jeszcze do tego scenariusza np. wzrost WIBOR-u, powoduj�cy dalsze pompowanie raty kredyt�w w z�otych... Jest te� inny scenariusz - walka w s�dzie o uniewa�nienie kredytu frankowego. Mo�e si� przecie� zdarzy�, �e s�d orzeknie, i� taki kredyt nie by� w og�le kredytem b�d� te� by� od pocz�tku kredytem z�otowym. W�wczas to bank ponosi�by wszelkie konsekwencje wynikaj�ce z przymusowego przewalutowania kredytu po kursie z dnia zawarcia umowy. W takiej sytuacji klient mia�by dzi� kredyt o warto�ci 320.000 z� i nie musia�by partycypowa� w sp�acie tego "wt�rnego" d�ugu, kt�ry w naszym przyk�adzie wynosi 160.000 z�. Skorzystanie z propozycji Jakubiaka najpewniej odci��oby t� drog�.

Oczywi�cie: trzeba pami�ta�, �e omawiany przeze mnie przyk�ad dotyczy konkretnego kredytu. Je�li kto� zad�u�y� si� w 2008-2009 r., gdy kurs franka wynosi� 2 z�, to rozwi�zanie proponowane przez szefa KNF b�dzie dla niego bardziej korzystne. Nic nie "zarobi�" na ni�szych ratach, odpada wi�c jeden z dw�ch element�w ceny, kt�r� trzeba zap�aci� za "odd�u�enie" mieszkania. Ale w przypadku klient�w, kt�rzy brali kredyty przy kursie 2,8-2,9 z� i powy�ej, koszty wynikaj�ce z warunk�w "Planu Jakubiaka" by�yby liczone w dziesi�tkach tysi�cy z�otych. Dlatego s�dz�, �e t� propozycj� - by� mo�e jeszcze nie dzi�, ale w przysz�o�ci, gdy okoliczno�ci stan� si� dla nich mniej sprzyjaj�ce - bardziej zainteresowane powinny by� banki, ni� klienci. Bo im - jak ju� wspomnia�em - znika znacznie wi�cej problem�w, na czele z ryzykiem p�acenia klientom odszkodowa� np. za niew�a�ciwe poinformowanie o ryzyku kursowym. Chyba, �e... potraktujemy plan r�wnego podzia�u koszt�w wynikaj�cych ze wzrostu kursu franka mi�dzy bank i klienta jako punkt wyj�cia dla dalszych negocjacji. Im ni�szy b�dzie kurs franka i im bardziej elastyczne b�d� banki w negocjacjach z klientami, tym wi�ksza szansa, �e koszty po stronie klienta stan� si� akceptowalne , bior�c pod uwag� korzy��, jak� by�oby "odd�u�enie" mieszkania, jak i ryzyko wynikaj�ce z tego, �e nie wiemy czy z perspektywy czasu przewalutowanie nast�pi w dobrym momencie, czy te� w beznadziejnym. Z tego ostatniego punktu widzenia w og�le bez sensu s� wszelkie rozwi�zania - ��cznie z tym "jakubiakowym", kt�re zak�adaj� przewalutowanie ca�o�ci kredytu po jednym kursie, fiksuj�c z g�ry strat� w por�wnaniu z kursem, po kt�rym klient wszed� do walutowego kasyna. Bezpieczniejszym rozwi�zaniem by�oby chyba jednak przewalutowanie na raty, np. obliczone na 10 lat, z jakimi� dop�atami ze strony banku za ponadstandardowe ryzyko,na kt�re bank - �wiadomie lub nie - narazi� klienta. .

SUBIEKTYWNIE O LICHWIE W "MINʣA 20". Problem nadzoru nad firmami po�yczkowymi to jedna z kwestii, kt�ra ma by� uregulowana jeszcze w tym roku. Ale jak to zrobi�, �eby nie wyla� dziecka z k�piel�, czyli nie wyprodukowa� kolejnej ustawy dziurawej jak ser szwajcarski? O tym niedawno rozmawia�em w TVP Info w programie "Min��a 20" Zapraszam do obejrzenia!

PRAWIE Pӣ MILIONA CZYTELNIK�W "SUBIEKTYWNIE O FINANSACH"! Frankowa zawierucha spowodowa�a, �e jeszcze ch�tniej, ni� zwykle wpadali�cie do blogu i czytali�cie moje felietony. Bardzo Wam za to dzi�kuj� i mam nadziej�, �e wejdzie Wam to w krew. W styczniu by�o w blogu ponad 480.000 unikalnych u�ytkownik�w. Najpopularniejsze teksty zebra�y ponad 1200 "lajk�w" czytelnik�w i ponad 250 Waszych komentarzy, na kt�re stara�em si� na bie��co reagowa�. Dzi�kuj� Wam bardzo za Wasz� aktywno�� i zaufanie. I prosz� o jeszcze!.

SUBIEKTYWNO�� NA GOSPODARCZYM OTWARCIU ROKU. Kilka dni temu mia�em przyjemno�� bra� udzia� w Gospodarczym Otwarciu Roku, czyli inauguruj�cej 2015 r. konferencji organizowanej przez Krajow� Izb� Gospodarcz�. Dyskutowa�em tam o nowych regulacjach prawnych, kt�re czekaj� w tym roku �wiat finans�w. Pod tym wzgl�dem - ustawa antylichwiarska, ustawa o upad�o�ci konsumenckiej, kolejne zacie�nienie ustawy o interchange, rekomendacja nadzoru bankowego w sprawie bancassurrance - to b�dzie dla finansist�w bardzo intensywny rok. Dyskutowali�my te� - m.in. z Adamem Jasserem, szefem UOKiK - o tym oznaczaj� te wszystkie zmiany je�li chodzi o ochron� konsument�w.

February 3, 2015

Wreszcie znamy szczeg��y "Planu Jakubiaka" dla frankowicz�w! Czy to b�dzie zbawienie?

P��tora tygodnia temu Andrzej Jakubiak, szef Komisji Nadzoru Finansowego, po raz pierwszy napomkn�� w radiu, �e ma smoka i nie zawaha si� go u�y�. Ten smok to plan na uwolnienie Polak�w od franka szwajcarskiego, polegaj�cy - jak og�lnie t�umaczy� Jakubiak - na przewalutowaniu kredyt�w z powrotem na z�ote po kursie z dnia podpisania um�w. Banki musia�yby w�wczas wzi�� na klat� r��nic� mi�dzy kursem, po kt�rym przelicza�yby klientom kredyty na nasz� walut�, a obecnym kursem "szwajcara", po kt�rym rozliczaj� finansowanie. Bo - jak t�umaczy�em w jednym z poprzednich wpis�w - franki "u�ywane" do kredyt�w frankowych nie s� �adnym Yeti. Ta r��nica jest szacowana na co najmniej 30 mld z�. Jednocze�nie klienci zwr�ciliby bankom r��nic� mi�dzy warto�ci� rat, kt�re rzeczywi�cie zap�acili, a sum�, kt�r� by p�acili, gdyby mieli od pocz�tku kredyt w z�otych. T� kwot� analitycy szacuj� na kilka miliard�w z�otych.

Us�yszawszy o tym planie tysi�ce frankowicz�w zgodnie og�osi�y nadej�cie Mesjasza, a bankowcy w kuluarach zacz�li si� zastanawia� czego naw�cha� si� szef nadzoru, �e zg�asza pomys�y, kt�re jeszcze rok wcze�niej sam okre�la� jako nierealne i prowadz�ce do bankructwa co najmniej trzech bank�w. Sam Andrzej Jakubiak za� zamkn�� si� w sobie i nie pokazywa� publicznie, oddaj�c pole innym harcownikom, na przyk�ad wicepremierowi, kt�ry niczym karabin maszynowy zacz�� wyrzuca� z siebie "rekomendacje". Publicznie pojawi� si� dopiero we wtorek, na posiedzeniu sejmowej Komisji Finans�w Publicznych. W czasie trwaj�cego ponad godzin� przem�wienia ujawni� nowe szczeg��y swojego planu, kt�re - przynajmniej na pierwszy rzut oka - czyni� go znacznie bardziej realnym, ni� wygl�da�o to na pierwszy rzut oka. Tyle, �e jednocze�nie czyni� go te� chyba nieco mniej atrakcyjnym dla potencjalnych beneficjent�w, czyli uwi�zionych w swoich kredytach frankowicz�w. Cho� to ju� ocenicie sami.

TO RYZYKO JEST SYSTEMOWE . Wed�ug Jakubiaka obecna sytuacja, gdy 570.000 rodzin jest zdana na �ask� i nie�ask� franka nie jest fajna, ale jest kilka powa�niejszych problem�w do rozwi�zania. Jego zdaniem nadz�r nie mo�e tolerowa� sytuacji, w kt�rej kilkaset tysi�cy kredyt�w jest nieprawid�owo zabezpieczonych (LTV powy�ej 100%, a niekiedy nawet powy�ej 150%). Niepok�j budzi "znacz�cy, skokowy i niezale�ny od kredytobiorc�w wzrost zobowi�za�" oznaczaj�cy dla bank�w gwa�towny wzrost aktyw�w. A ten skutkuje wzrostem wymog�w kapita�owych oraz konieczno�ci� znalezienia dla tych sztucznie "napompowanych" aktyw�w jakiego� finansowania (np. depozyt�w). Zamiast u�ywa� tych depozyt�w do udzielania nowych kredyt�w, banki b�d� musia�y je blokowa� do pokrycia "szwajcarskich" kredyt�w, na czym straci ca�a gospodarka. Jednocze�nie nie ma gwarancji, �e w przysz�o�ci nie b�dziemy mieli kolejnych dziwnych ruch�w franka i pog��bienia problemu. Z trzeciej strony Jakubiak widzi narastaj�ce ryzyko prawne zwi�zane z kredytami frankowymi - coraz wi�cej pozw�w zbiorowych dotycz�cych wprowadzania w b��d klient�w.

KOSZTY "ZAMIATANIA" - DO PODZIA�U. Jakubiak uwa�a, �e niekontrolowany wzrost zad�u�enia wynikaj�cy z kredyt�w frankowych jest okoliczno�ci� nadzwyczajn�, nad kt�r� nie mo�na przej�� do porz�dku dziennego. Jednak rozwi�zuj�c ten problem trzeba trzyma� si� kilku za�o�e�. Po pierwsze : trzeba zachowa� r�wno�� obci��e� frankowicz�w w stosunku do kredytobiorc�w z�otowych (czyli rozwi�zanie nie mo�e "nagradza�" nikogo za to, �e wzi�� kredyt frankowy. Po drugie: banki i kredytobiorcy w r�wnym stopniu odpowiadaj� za to, co si� sta�o . A wi�c w r�wnym stopniu musz� ponie�� tego koszty. Po trzecie: rozwi�zanie musi by� neutralne podatkowo dla wszystkich stron umowy (czyli nie wi�za� si� z konieczno�ci� p�acenia �adnych podatk�w). Po czwarte; rozwi�zanie nie mo�e wywo�ywa� jednorazowego, negatywnego efektu finansowego dla �adnej ze stron. Konieczne do poniesienia koszty musz� by� roz�o�one w czasie. Po pi�te: restrukturyzacja powinna by� nieodwracalna i jednokierunkowa - nie nale�y wprowadza� mo�liwo�ci jej odwr�cenia. Po sz�ste: operacja powinna by� dobrowolna. "Restrukturyzacji" podda� si� mo�e tylko ten klient, kt�ry chce i pod warunkiem, �e bank te� tego chce.

PRZEWALUTOWANIE I PODZIA� NA DWA KREDYTY. Jakubiak powt�rzy� to, co s�yszeli�my: �e jego plan zak�ada przewalutowanie kredyt�w. Ale - i to ju� jest du�a nowo�� - bez "wygumkowania" bie��cego salda zad�u�enia, czyli bez wpisania go w straty bank�w. Obecny kredyt, po przewalutowaniu, ma by� podzielony na dwie cz��ci: zabezpieczony hipotek� kredyt "pierwotny" , o warto�ci takiej, jak� bank wpisa� do umowy na samym pocz�tku, oraz niezabezpieczony kredyt "wt�rny", kt�ry b�dzie opiewa� na warto�� wynikaj�c� ze zmiany kursu franka od dnia zaci�gni�cia kredytu do chwili obecnej. Mo�e to przypomina� nieco koncepcj� "z�ego banku", stosowan� do uzdrawiania finans�w bankrutuj�cych bank�w. "Zdrowe" aktywa, czyli zabezpieczony hipotek� kredyt w pierwotnej wysoko�ci, zostaj� w stanie nienaruszonym. Za� "�mieci", czyli w tym wypadku d�ug powsta�y wy��cznie z powodu zmian kursu franka, s� wydzielane do osobnego worka i przeznaczone do "restrukturyzacji". Oczywi�cie oba kredyty s� denominowane w z�otych, a wi�c pozbawione ju� ryzyka kursowego.

NOWE WARUNKI KREDYT�W I OPCJA UMORZENIA. "Podstawowy" kredyt - ten zabezpieczony hipotek� - ma mie� parametry typowe dla kredyt�w w z�otym, kt�re by�y udzielane w czasie, kiedy klient zaci�gn�� kredyt frankowy. A wi�c klient b�dzie od tej pory sp�aca� kredyt oparty na stawce WIBOR powi�kszonej o tak� mar��, jak� dosta�by kredytobiorca o podobnej charakterystyce (doch�d, obci��enia, sytuacja rodzinna) w czasach frankowej rewolucji . Okres kredytowania by�by bez zmian, a saldo pocz�tkowe uwzgl�dnia�oby fakt sp�acenia dotychczas pewnej cz��ci kapita�u. Drugi kredyt - ten o warto�ci wynikaj�cej wy��cznie ze wzrostu kursu franka i niezabezpieczony hipotek� na mieszkaniu - by�by natomiast oprocentowany wed�ug stopy 1% i sp�acany zgodnie z tym samym harmonogramem, co kredyt "pierwotny" (a wi�c np. przez 20-25 lat). Ale uwaga: klient sp�aca�by tylko po�ow� przypadaj�cej na dany miesi�c raty, za� drug� po�ow� bank by umarza�. To by�aby realizacja zasady, �e strony sk�adaj� si� po po�owie na koszty wynikaj�ce z nadzwyczajnego wzrostu kursu franka. Dzi�ki roz�o�eniu sp�at na d�ugi okres, zar�wno klient nie ponosi�by jednorazowo wysokich koszt�w, jak i bank nie musia�by wpisywa� ich w straty. Przewodnicz�cy Jakubiak szacuje, �e roczny koszt realizacji programu wyni�s�by - z punktu widzenia bank�w - najwy�ej 1,2 mld z� (dla por�wnania: roczny zysk sektora bankowego to 16 mld z�). "Strony dziel� si� stratami, kt�re zosta�y wygenerowane wy��cznie z powodu zmiany kursu - a wi�c za to, za co nie ponosz� odpowiedzialno�ci, ani nie mia�y na to wp�ywu" - uzasadnia� Jakubiak we wtorek w Sejmie.

ZWROT "OSZCZ�DNO�CI" Z KREDYTU FRANKOWEGO. Jednym z za�o�e� "Planu Jakubiaka" jest to, �e nie mo�e on krzywdzi� os�b maj�cych od pocz�tku kredyt hipoteczny w z�otych. Zatem - tak, jak ju� szef KNF sygnalizowa� wcze�niej - warunkiem uczestniczenia w planie by�oby pokrycie przez klienta ewentualnej r��nicy mi�dzy dotychczas poniesionym kosztem rat kredytu frankowego, a tym, kt�ry poni�s�by maj�c od samego pocz�tku kredyt w z�otych . W przypadku klient�w, kt�rzy maj� kredyt z lat 2008-2009 by� mo�e ta r��nica by�aby minimalna lub nie by�oby jej wcale. Ale je�li kto� ma "starszy" kredyt, to niewykluczone, �e musia�by dop�aci� nawet kilkadziesi�t tysi�cy z�otych. Jakubiak uwa�a, �e tak�e na to zobowi�zanie bank m�g�y udzieli� klientowi preferencyjnego kredytu,oprocentowanego na 1% w skali roku. Dzi�ki temu ka�dy, kto chcia�by uczestniczy� w przewalutowaniu kredytu, m�g�by to uczyni� - nawet je�li nie ma przy duszy �adnych oszcz�dno�ci, a musia�by sporo dop�aci�.

CZY TO DOBRA OPCJA DLA FRANKOWICZ�W? I jak Wam si� podoba? W por�wnaniu z pierwsz� wersj� planu zasadnicze zmiany s� dwie: banki nie bra�yby na klat� ca�ych strat z tytu�u r��nic kursowych, lecz tylko ich po�ow�, a w dodatku by�yby one rozliczane w d�ugim czasie, a wi�c nie po�o�y�yby �adnego banku na �opatki. A uzysk klienta? Przede wszystkim koniec z nerwowym patrzeniem w tabelki z kursem franka oraz perspektywa spadku salda zad�u�enia , wynikaj�cego ze wzrostu kursu z przesz�o�ci (po�ow� tych koszt�w z czasem b�dzie ponosi� bank). A tak�e doprowadzenie kredytu hipotecznego do poziomu z LTV poni�ej 100% i z mo�liwo�ci� refinansowania tego kredytu lub jego wcze�niejszej sp�aty (w przypadku frankowych kredyt�w ta opcja z definicji odpada). A wady? Trzeba b�dzie odda� wszystko, co do tej pory by�o zyskiem z posiadania kredytu frankowego . Z drugiej strony - zamieni� ta�szy kredyt na dro�szy. Nawet je�li mar�a nowego kredytu "pierwotnego" b�dzie podobna, jak kredytu frankowego, to LIBOR jest dzi� przecie� ujemny, a WIBOR - dodatni (r��nica mi�dzy tymi stopami wynos 3%). Kredytobiorca oddaje wi�c ca�y dotychczasowy "uzysk", pozbawia si� szansy na kolejny (gdyby np. kurs franka spad�, a stopy pozosta�y niskie) i zamienia ta�szy kredyt na dro�szy w zamian za perspektyw� wzi�cia przez bank na klat� cz��ci koszt�w wzrostu kursu franka. To do�� wysoka cena �wi�tego spokoju.

SPRAWIEDLIWO��. A� DO B�LU. Im d�u�ej zastanawiam si� nad koncepcj� przewodnicz�cego Jakubiaka, tym bardziej wydaje mi si�, �e frankowi kredytobiorcy mog� jej nie doceni�. Jest ona sprawiedliwa do b�lu, bo rozk�ada po r�wno koszty frankowego fakapu. Ale w�a�nie to "po r�wno" mo�e by� dla du�ej cz��ci frankowicz�w nie do zaakceptowania. Oni nie uwa�aj�, �e powinni ponosi� tak� sam� odpowiedzialno��, jak bank. Uwa�aj� natomiast, �e zostali wprowadzeni w b��d, oszukani, wkr�ceni w fikcyjn� rzeczywisto��. Wizja, �e konsekwencje zaci�gni�cia przez nich kredytu frankowego - lub te� raczej: wci�ni�cia im go przez bank - b�d� odczuwali jeszcze przez co najmniej kilkana�cie lat (w postaci sp�acania po�owy tego "dodatkowego" kredytu) mo�e okaza� si� zbyt przygn�biaj�ca. Zw�aszcza w sytuacji, �e cz��� kredytobiorc�w jest �wi�cie przekonana, �e ich kredyty da si� przewalutowa� decyzj� s�du - wtedy nie by�oby �adnego dzielenia odpowiedzialno�ci , po prostu bank musia�by przeliczy� kredyt na z�ote po kursie z dnia jego zaci�gni�cia i natychmiast, z dnia na dzie�, zredukowa� d�ug klienta. Propozycja Jakubiaka jest wywa�ona, sprawiedliwa i uczciwa, ale tylko przy za�o�eniu, �e rozwi�zuje problem, za kt�ry obiektywnie odpowiadaj� dwie strony, a nie w sytuacji, gdy jedna strona wprowadzi�a drug� w b��d.

A MO�E... CO� INNEGO? S�dz�c po ostatnich wypowiedziach ministra finans�w Mateusza Szczurka, rz�d nie zamierza poprze� "Planu Jakubiaka". Przeciwnie, szef polskich finans�w przy ka�dej okazji podkre�la, �e nie ma �adnych plan�w wchodzenia w relacje bank�w i klient�w. W pi�tek szef KNF ma si� spotka� z prezesami bank�w i przekonywa� ich do swojej koncepcji. Ma instrumenty: wystarczy, �e wy�le do bank�w inspekcje badaj�ce stopie� zabezpieczenia portfeli kredyt�w hipotecznych, a bankowcy ju� b�d� mieli n��ki, jak z waty. Pytanie czy druga strona, czyli frankowicze, "popr�" Jakubiaka i jego plan. A je�li nie? S� i inne pomys�y. PiS chce przewalutowa� kredyty po kursie 3,5 z�, Chorwaci zamrozili na rok kurs franka, Serbowie wprowadzili wsp��odpowiedzialno�� bank�w za ponadstandardowy wzrost kursu franka. Pojawi�a si� te� koncepcja, �eby kredyty frankowe przej��, razem z nieruchomo�ciami, Bank Gospodarstwa Krajowego - i "wieczy�cie" wynajmowa� mieszkania frankowiczom. A m�j pomys�? Uwa�am, �e trzeba utrzyma� kredyty walutowe i wprowadzi� do nich "bezpieczniki", czyli zamra�a� rat� w sytuacji, gdy kurs skoczy gwa�townie w g�r� (wtedy bank musia�by ponie�� cz��� koszt�w ryzyka kursowego). S�ab� stron� tego pomys�u jest fakt, �e ryzyko kursowe ca�y czas przy nas zostaje. Bardzo ciekaw jestem co s�dzicie o planie szefa KNF. Komentujcie, a ja ch�tnie od czasu do czasu w��cz� si� w dyskusj�.

CH�O� SUBIEKTYWNO�� TAK JAK LUBISZ! Blog "Subiektywnie o finansach" to jedno z najbogatszych �r�de� informacji istotnych dla Waszych kieszeni. Jest tu ponad 2300 tekst�w, a miesi�cznie zagl�da tu co najmniej 200.000 os�b, Subiektywno�� jest te� w portalach spo�eczno�ciowych - profil blogu na Facebooku ma ponad 26.000 fan�w, za� na Twitterze - ponad 4000 followers�w. Kto woli ogl�da�, ni� czyta� - zapewne polubi wideofelietony na kanale blogu w YouTube (w tym kinie jest ju� prawie 1000 os�b). Dla zwolennik�w druku w ka�dy czwartek mam autorskie strony blogu "Pieni�dze Ekstra" w "Gazecie Wyborczej". Ch�o� subiektywno�� tak, jak chcesz. A ja dostarcz� Ci j� do biurka, do kawy lub... do ���ka ;-)

SUBIEKTYWNO�� O KRYZYSIE FRANKA. Blog "Subiektywnie o finansach" od pocz�tku szoku frankowego towarzyszy Wam w zg��bianiu jego przyczyn i szukaniu wyj�cia. Ju� w kilka godzin po "uwolnieniu" franka t�umaczy�em przyczyny tej szalonej decyzji uspokaja�em, �e kiedy kurz bitewny opadnie, frank b�dzie ta�szy (co si� sprawdzi�o). W blogu mogli�cie te� przeczyta� o siedmiu  rzeczach, kt�re po "Czarnym Czwartku" 15 stycznia ju� nigdy nie b�d� takie same. Zastanawia�em si� te� czy tak gwa�towny wzrost kursu franka nie da dodatkowych argument�w osobom walcz�cym w s�dach o uniewa�nienie swoich kredyt�w. Potem podrzuca�em pi�� patent�w, kt�re mog�yby do tego prowadzi�. Niestety, jeden z nich p��niej zosta� zakwestionowany przez s�d w Szczecinie. W blogu przedstawia�em i recenzowa�em te�

rzeczach, kt�re po "Czarnym Czwartku" 15 stycznia ju� nigdy nie b�d� takie same. Zastanawia�em si� te� czy tak gwa�towny wzrost kursu franka nie da dodatkowych argument�w osobom walcz�cym w s�dach o uniewa�nienie swoich kredyt�w. Potem podrzuca�em pi�� patent�w, kt�re mog�yby do tego prowadzi�. Niestety, jeden z nich p��niej zosta� zakwestionowany przez s�d w Szczecinie. W blogu przedstawia�em i recenzowa�em te�  pomys�y na franka: zar�wno te zg�aszane przez opozycyjn� prawic�, jak i pochodz�ce z okolic nadzoru bankowego, z Ministerstwa Gospodarki, Zwi�zku Bank�w Polskich oraz... z Ba�kan�w, �e o W�grzech nie wspomn�. Bra�em w obron� klient�w, kt�rzy dowiedzieli si� w bankach, �e nie ma czego� takiego, jak ujemna stopa procentowa. Ze wsparciem Komitetu Stabilno�ci Finansowej uda�o si� wywalczy�, �e minus w bankach jest minusem. Sprawdza�em te� czy banki, kt�re udziela�y kredyt�w frankowych w og�le musia�y mie� jakie� franki. I czy straci�yby pieni�dze, gdyby musia�y przewalutowa� kredyty po kursie np. 2 z�. Stawa�em te� w obronie tych, kt�rzy s� najwi�kszymi przegranymi ujemnego LIBOR-u - "Nabitych". Znalaz�em te� bank, kt�ry... pozazdro�ci� Szwajcarom ujemnych st�p. Polski bank. Bardzo polski. Subiektywne komentarze dotycz�ce sytuacji frankowicz�w i potencjalnych rozwi�za�, kt�re mog�yby im pos�u�y�, pojawia�y si� te� niemal we wszystkich du�ych stacjach telewizyjnych oraz w Polskim Radiu i TOK FM.

pomys�y na franka: zar�wno te zg�aszane przez opozycyjn� prawic�, jak i pochodz�ce z okolic nadzoru bankowego, z Ministerstwa Gospodarki, Zwi�zku Bank�w Polskich oraz... z Ba�kan�w, �e o W�grzech nie wspomn�. Bra�em w obron� klient�w, kt�rzy dowiedzieli si� w bankach, �e nie ma czego� takiego, jak ujemna stopa procentowa. Ze wsparciem Komitetu Stabilno�ci Finansowej uda�o si� wywalczy�, �e minus w bankach jest minusem. Sprawdza�em te� czy banki, kt�re udziela�y kredyt�w frankowych w og�le musia�y mie� jakie� franki. I czy straci�yby pieni�dze, gdyby musia�y przewalutowa� kredyty po kursie np. 2 z�. Stawa�em te� w obronie tych, kt�rzy s� najwi�kszymi przegranymi ujemnego LIBOR-u - "Nabitych". Znalaz�em te� bank, kt�ry... pozazdro�ci� Szwajcarom ujemnych st�p. Polski bank. Bardzo polski. Subiektywne komentarze dotycz�ce sytuacji frankowicz�w i potencjalnych rozwi�za�, kt�re mog�yby im pos�u�y�, pojawia�y si� te� niemal we wszystkich du�ych stacjach telewizyjnych oraz w Polskim Radiu i TOK FM.

PRAWIE Pӣ MILIONA CZYTELNIK�W "SUBIEKTYWNIE O FINANSACH"! Frankowa zawierucha spowodowa�a, �e jeszcze ch�tniej, ni� zwykle wpadali�cie do blogu i czytali�cie moje felietony. Bardzo Wam za to dzi�kuj� i mam nadziej�, �e wejdzie Wam to w krew. W styczniu by�o Was w blogu ponad 480.000 unikalnych u�ytkownik�w. Najpopularniejsze teksty zebra�y ponad 1200 "lajk�w" czytelnik�w i ponad 250 Waszych komentarzy, na kt�re stara�em si� na bie��co reagowa�. Dzi�kuj� Wam bardzo za Wasz� aktywno�� i zaufanie. I prosz� o jeszcze!.

SUBIEKTYWNO�� NA GOSPODARCZYM OTWARCIU ROKU. Kilka dni temu mia�em przyjemno�� bra� udzia� w Gospodarczym Otwarciu Roku, czyli inauguruj�cej 2015 r. konferencji organizowanej przez Krajow� Izb� Gospodarcz�. Dyskutowa�em tam o nowych regulacjach prawnych, kt�re czekaj� w tym roku �wiat finans�w. Pod tym wzgl�dem - ustawa antylichwiarska, ustawa o upad�o�ci konsumenckiej, kolejne zacie�nienie ustawy o interchange, rekomendacja nadzoru bankowego w sprawie bancassurrance - to b�dzie dla finansist�w bardzo intensywny rok. Dyskutowali�my te� - m.in. z Adamem Jasserem, szefem UOKiK - o tym oznaczaj� te wszystkie zmiany je�li chodzi o ochron� konsument�w.

STA� Z SUBIEKTYWNO�CI� TWARZ� W TWARZ. Mimo licznych obowi�zk�w, staram si� wykroi� troch� czasu tak�e na spotkania z moimi czytelnikami. W ostatnich tygodniach i miesi�cach spotyka�em si� z Wami nie tylko w Warszawie (m.in. na GPW oraz podczas targ�w ksi��ki), ale i w Karpaczu, Piasecznie, na Uniwersytetach Ekonomicznych w Poznaniu oraz w Krakowie. Wsz�dzie tam, gdzie zbierze si� wi�ksza grupa ch�tnych, kt�rzy chc� porozmawia� o bezbolesnych sposobach na oszcz�dzanie, budowaniu sensownego planu systematycznego inwestowania oraz dowiedzie� si� jak sam inwestuj� swoje prywatne pieni�dze - postaram si� dotrze� i sprosta� wyzwaniom. Nie mog� obieca�, �e dotr� z dnia na dzie� lub nawet z tygodnia na tydzie�, ale na pewno dotr�.

SUBIEKTYWNO�� WSPIERA UCZCIWYCH BANKOWC�W. W blogu bardzo cz�sto wytykam bankowcom nieetyczne lub wr�cz niezgodne z prawem praktyki, krytykuj� ich, gn�bi�, zawstydzam i mam za z�e. Ale poza seansami ca�kiem uzasadnionej nienawi�ci :-) staram si� pom�c tym pracownikom bank�w, kt�rzy pragn� uczciwie doradza� klientom i obs�ugiwa� ich w zgodzie z najlepszymi praktykami. Dwa banki - Credit Agricole oraz BZ WBK - postanowi�y umie�ci� w swoich plac�wkach oraz rozdawa� wybranym klientom specjalne edycje moich ksi��ek po�wi�conych rozs�dnemu zarz�dzaniu domowym bud�etem. To �r�d�o wiedzy dla pracownik�w oraz dla klient�w, kt�rzy mog� na miejscu skonfrontowa� ofert� banku z moj� subiektywn� opini�. Je�li jeste�cie klientami tych bank�w - nie omieszkajcie skorzysta� z okazji!

Przeliczenie=konkretyzacja. Upada patent na uniewa�nienie kredyt�w frankowych?

Jakie mog� by� konsekwencje nie sp�acania w terminie rat kredytu hipotecznego? C��, na tak postawione pytanie odpowied� wydaje si� �miesznie prosta - bank najpierw wzywa do zap�aty, a potem idzie do s�du z Bankowym Tytu�em Egzekucyjnym w r�czce. S�d nie musi nawet zwo�ywa� wszystkich stron, sprawdza tylko czy w tytule egzekucyjnym wszystko si� zgadza i nadaje mu rygor natychmiastowej wykonalno�ci. Bank, maj�c tak� piecz�tk�, udaje si� do komornika, a ten podejmuje dzia�ania maj�ce na celu wykwaterowanie nierzetelnego p�atnika. W przypadku kredytu walutowego sytuacja wygl�da jeszcze gro�niej, bo jeszcze zanim do BTE zostanie wbita klauzula wykonalno�ci, bank przewalutowuje kredyt po bie��cym kursie, sankcjonuj�c tym samym ogromny wzrost zad�u�enia klienta. Wzrost, kt�ry w zasadzie pozbawia go szans wykaraskania si� z d�ug�w do ko�ca �ycia. Nawet po wyrzuceniu d�u�nika z mieszkania i sprzedaniu tego� i nawet przy za�o�eniu, �e przy okazji nie b�dzie �adnych machlojek (typu "podstawiony" kupuj�cy, przejmuj�cy mieszkanie za bezcen, czyli po sztucznie zani�onej cenie wywo�awczej), do sp�aty zostaje kilkaset tysi�cy z�otych d�ug�w. Tak, jak w opisywanej przeze mnie sprawie pod kryptonimem "bez �aski w �asku".

Bankowcy wiedz�, �e wypowiedzenie kredytu frankowego to rzecz,kt�rej ka�dy kredytobiorca boi si� jak ognia. Nak�adaj� wi�c swobodnie na klient�w r��ne dodatkowe wymogi i prowizje z my�l�, �e klient i tak nic im nie zrobi. Znam historie o bankach, kt�re wr�cz wyspecjalizowa�y si� w wypowiadaniu klientom kredyt�w z powodu niewielkich niedop�at. Wypowiedzenia s� warunkowe i oczywi�cie z bankiem mo�na pr�bowa� si� dogada�, o ile b�dzie si� grzecznym. Taka sytuacja, w kt�rej bank jest panem �ycia i �mierci klienta, jest chora. To niedobrze, �e pa�stwo, na kt�rego utrzymanie wszyscy p�acimy podatki, sankcjonuje taki stan. Ale od grudnia 2014 r. los kredytobiorc�w frankowych, kt�rzy nie sp�acaj� w terminie rat (przewa�nie dlatego, �e nie maj� pieni�dzy, rzadko kiedy jest to tylko ich ma�pia z�o�liwo��), jest du�o l�ejszy. S�d w Szczecinie dwukrotnie zakwestionowa� BTE dotycz�cy kredyt�w frankowych, maj�c w�tpliwo�ci co do wylicze�, kt�re bank przyj�� przy przewalutowaniu kredytu z frank�w na z�ote. W obu przypadkach - pierwszy z nich szeroko opisywa�em w blogu - klient skutecznie przekona� s�dziego, �e przeliczenie nast�pi�o na podstawie nieprecyzyjnej klauzuli.

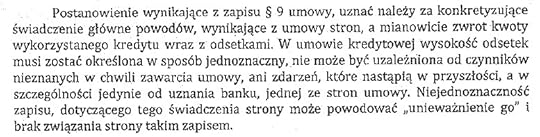

"S�d nie znalaz� w umowie podstaw dla naliczenia ��danej przez bank kwoty w z�otych. W zwi�zku z tym, s�d uzna�, �e nie jest mo�liwe korzystanie przez bank z przywilej�w egzekucyjnych, czyli pomini�cia drogi procesowej i wys�ania od razu wniosku do s�du o klauzul� wykonalno�ci. (...) Skoro bank nie wykaza� umownych podstaw egzekwowanej kwoty, to nie mo�e i�� drog� na skr�ty"

- napisa� mi a propos drugiej z tych spraw mec. Mariusz Korpalski. Ale jest tu te� nieco wa�niejszy niuans. O ile pierwszy "przypadek szczeci�ski' dotyczy� kredytu wyra�onego w z�otych, jedynie indeksowanego do franka, to drugi - kredytu denominowanego we franku. Dlaczego to takie wa�ne? W kredycie denominowanym we frankach klient ma w umowie wpisan� kwot� w obcej walucie, co mog�oby, niejako "przy okazji" analizowania prawomocno�ci BTE, zaprowadzi� s�d do konkluzji, �e... to nie jest w og�le �aden kredyt . Wst�pna denominacja, czyli przeliczenie kwoty kredytu na z�ote po kursie kupna obowi�zuj�cym w banku (tak� kwot� bank wyp�aca klientowi), oznacza, �e w kredytach denominowanych we frankach kwota kredytu do momentu wyp�aty nie by�a klientowi znana (zale�a�a od zmian kurs�w). W tej sytuacji s�d m�g�by doj�� do wniosku, �e nie zosta� ustalony jeden z element�w definicyjnych umowy kredytowej: kwota kredytu udost�pniana klientowi. A skoro tak, to s�d m�g�by uzna�, �e umowa nie zosta�a zawarta i jest niewa�na. No i s�d w Szczecinie, analizuj�cy spraw� kredytu denominowanego we frankach, rzeczywi�cie si� w tej kwestii wypowiedzia�. Od kilku dni znamy uzasadnienie tego wyroku:

A wi�c fakt, �e kwota kredytu w umowie jest wyra�ona we frankach, a klient nie wie ile dostanie pieni�dzy do r�ki, nie powoduje - zdaniem s�du - niewa�no�ci umowy. Paragraf 9. umowy, nakazuj�cy stronom przeliczenie kredytu z frank�w na z�ote (w celu wyp�acenia klientowi okre�lonej kwoty w rodzimej walucie) s�d uzna� za zapis "konkretyzuj�cy". A zatem wystarczaj�cy do tego, by ca�a umowa by�a wa�na. Jednocze�nie s�d uzna�, �e szczeg��y tego przeliczenia nie zosta�y odpowiednio precyzyjnie przedstawione w umowie, dlaczego uniewa�ni� BTE opieraj�cy si� na owych szczeg��ach. Interpretacja m�wi�ca, �e umowa nie mo�e zosta� uniewa�niona tylko dlatego, �e klient nie zna dok�adnej kwoty swojego d�ugu, ma znaczenie r�wnie� dla kredyt�w indeksowanych do franka. W obu rodzajach kredytu dochodzi do przeliczania kwoty kredytu na z�ote (tyle, �e w r��nych momentach), wi�c s�dy mog� na to patrze� tak samo. Szczeci�ski s�d niejako stawia pod znakiem zapytania jeden z argument�w przemawiaj�cych za uniewa�nieniem kredyt�w we frankach, kt�re niedawno wyg�osi�a na stronach niniejszego blogu mec. Barbara Garlacz z kancelarii Harvest Legal House.

Niezale�nie od tego niuansu pragn� Wam donie��, �e oba "wyroki szczeci�skie" ju� zaczynaj� zmienia� podej�cie bank�w do klient�w. Dosta�em list od czytelnika, klienta jednego z bank�w, kt�ry zalega - i to do�� powa�nie - z ratami kredytowymi. Zaleg�o�ci te trwaj� ju� mniej wi�cej od roku, wi�c trudno si� dziwi�, �e bank �w - celowo nie wymieniam jego nazwy, �eby nie pogorszy� sytuacji klienta - ju� bez ogr�dek zagrozi� rozwi�zaniem umowy, odrzucaj�c lub ignoruj�c propozycje ugodowe. Jaki� czas temu umowa zosta�a formalnie rozwi�zana, a kredyt przewalutowany na z�ote. W tzw. mi�dzyczasie zdarzy�a si� "sprawa szczeci�ska", za� klient przedstawi� bankowi kolejne propozycje, poparte deklaracj�, �e zamierza zakwestionowa� w s�dzie BTE. Reakcja banku by�a tyle� zaskakuj�ca, co racjonalna - przyj�� propozycje ugodowe klienta z kilkoma poprawkami. Negocjacje nie s� jeszcze zako�czone, ale wygl�da na to, �e restrukturyzacja kredytu stanie si� wreszcie mo�liwa, cho� wcze�niej bank nawet nie chcia� o niej s�ysze�. I dobrze, zawsze uwa�a�em, �e warto rozmawia�. A je�li nikt nie chce rozmawia�, to obie strony maj� problem, bo nie wiadomo ile klient jest winny.

"S�d, nie przyznaj�c klauzuli wykonalno�ci bankowemu tytu�owi egzekucyjnemu odsy�a do procesu o zap�at�, kt�ry musi wytoczy� bank, �eby dochodzi� sp�aty kredytu. W tym drugim procesie s�d b�dzie musia� oceni� skuteczno�� umowy i powi�zanie ��da� banku z jej tre�ci�. Dopiero w tym drugim procesie s�d zmierzy si� wi�c z odpowiedzi� na pytanie: czy i ile zaleg�o�ci w sp�acie kredytu ma klient"

- pisze mec. Korpalski. Oczywi�cie: nie ma pewno�ci, i� klient, kt�ry przesta� sp�aca� raty, nie b�dzie musia� w ko�cu odda� bankowi astronomicznego d�ugu wynikaj�cego z wystawienia przez bank BTE. S�d mo�e przecie� uzna�, �e zad�u�enie klienta jest dok�adnie takie, jak wyliczy� bank. Albo �e klient powinien odda� kwot� zad�u�enia wyra�on� we frankach. Rzecz w tym, �e b�dzie si� musia� w tej sprawie odby� kolejny proces. Ani bank, ani klient nie powinien by� nim zainteresowany. Spodziewam si� wi�c, �e banki b�d� znacznie ch�tniej renegocjowa�y z klientami nowe warunki sp�aty d�ugu, nawet je�li s� bardzo wkurzone dotychczasow� postaw� klienta.

February 2, 2015

Chorwaci znowu zaszaleli: umarzaj� ludziom stare d�ugi. Czy warto skopiowa� ich pomys�?

Czy wprowadzany w�a�nie w �ycie pomys� chorwackiego rz�du, by umorzy� przeterminowane d�ugi kilkudziesi�ciu tysi�com najbiedniejszych obywateli, powinien zainspirowa� nasze w�adze? Pozornie pomys� wygl�da na znakomity: Chorwaci wzi�li pod lup� osoby, kt�re maj� nie sp�acone d�ugi z tytu�u kredyt�w, rachunk�w za pr�d i gaz, faktur telekomunikacyjnych, czynsz�w za mieszkanie itp. (ale nie za wielkie, maksymalnie r�wnowarto�� 5000 dolar�w ). Nast�pnie wyj�li z tej grupy tych, kt�rzy nie maj� �adnych oszcz�dno�ci, ani mieszkania na w�asno��. Z tej grupy dodatkowo wyselekcjonowali osoby o relatywnie niskim dochodzie - poni�ej 130 dolar�w miesi�cznie (w Chorwacji �rednie wynagrodzenie wynosi mniej wi�cej r�wnowarto�� 2500 z�). A na koniec �adnie poprosili wierzycieli - czyli firmy finansowe oraz dostawc�w us�ug - by umorzy�y d�ugi osobom spe�niaj�cym te wszystkie warunki. Zalety tego pomys�u s� oczywiste: wyci�ga si� z d�ug�w osoby, kt�re i tak same z nich nie wyjd�, bo nie maj� jak. Gdyby im nie umorzono tych pieni�dzy, tkwiliby do ko�ca �ycia w p�tli, a r��ni windykatorzy pa�liby si� na odsetkach od odsetek.

W Polsce "wyhodowali�my" sobie dziesi�tki, albo i setki tysi�cy os�b, kt�re do ko�ca �ycia b�d� sp�aca�y d�ug powsta�y g��wnie z naliczania odsetek, prowizji i karnych op�at. Mamy 2,3 mln obywateli, kt�rzy nie reguluj� na czas swoich zobowi�za�, z tego cz��� (nie wiadomo jak du��) stanowi� w�a�nie ci, kt�rzy przeznaczaj� wszystkie dochody na sp�at� d�ug�w. S�dz�c po niewielkim wzro�cie liczby zad�u�onych Polak�w oraz po sta�ym przyro�cie przeterminowanych d�ug�w, coraz wi�kszy problem z obs�ug� zobowi�za� maj� g��wnie osoby, kt�re ju� dzi� s� niewyp�acalne. Ich sytuacja stale si� pogarsza. A wi�c: czy powinni�my jak najszybciej skopiowa� chorwackie rozwi�zanie? Mimo ciep�ych uczu�, jakie �ywi� do instytucji odd�u�enia, obawiam si�, �e w chorwackim pomy�le jest wi�cej PR-u i politycznej kalkulacji, ni� ch�ci pomocy zad�u�onym. Ju� sam fakt, �e redukcja zad�u�enia - jak szacuj� chorwackie w�adze - obejmie raptem 1% wszystkich d�ug�w obywateli oraz najwy�ej 60.000 os�b (mniej, ni� 2% obywateli), powoduje, �e trudno traktowa� to jako kompleksowe rozwi�zanie problemu przeterminowanych zobowi�za�.

Oczywi�cie: nawet je�li tylko 60.000 obywateli zostanie wyci�gni�tych z p�tli d�ug�w, to dobry uczynek b�dzie zaliczony (zw�aszcza przed zbli�aj�cymi si� wyborami w Chorwacji). A �e s� to ma�e d�ugi i dotycz� os�b, kt�re za chwil� by� mo�e zn�w wpadn� w tarapaty finansowe? C��, wszystkim pom�c si� nie da. Program powsta� na zasadzie dobrowolnego udzia�u w nim firm komercyjnych (bank�w, telekom�w, firm energetycznych itp.), wi�c trudno si� dziwi�, �e jego zakres nie pora�a. Gdyby Chorwaci chcieli zrobi� dla wszystkich swoich obywateli co� dobrego, powinni raczej postawi� na przyjazn� upad�o�� konsumenck�. Np. tak�, jak� od stycznia mamy w Polsce - umo�liwiaj�c� redukcj� d�ug�w. Nie wiadomo co prawda, czy nasza upad�o�� zadzia�a (jak przygotowane s� s�dy, procedury, czy s� pieni�dze, �eby wszystko prowadzi� bez problem�w), ale na pewno jest bardziej kompleksowym rozwi�zaniem, ni� chorwackie. W tamtym pomy�le podoba mi si� g��wnie prostota i tanio�� - przy relatywnie ma�ych d�ugach taki "automat", jaki funkcjonuje w Chorwacji, jest na pewno mniej kosztowny, ni� procedura upad�o�ci konsumenckiej. I w tym sensie - mimo wszystko interesuj�ca (o ile oczywi�cie nie polega na zmuszaniu komercyjnych firm do akcji umorzeniowych pod pistoletem)

Ale jest jeszcze jeden warunek: takie akcje umorzeniowe nie zadzia�aj� na d�u�sz� met�, je�li nie s� cz��ci� wi�kszego systemu przepis�w, kt�re utrudniaj� ludziom wpadanie w kolejn� p�tl� zad�u�enia. My�l� o przepisach t�pi�cych lichw� i nieodpowiedzialne po�yczanie, a tak�e reguluj�cych temat windykacji d�ug�w. W Polsce mamy z tym problem - pozwalamy dzia�a� firmom po�yczkowym tak, jakby to byli dilerzy narkotyk�w, a jednocze�nie pozwalamy, by d�u�nik "ubrany" w lichwiarski d�ug by� zerem i nie mia� �adnych praw. Oczywi�cie: nie tylko firmy po�yczkowe, ale i banki maj� tu sporo za uszami, udost�pniaj�c klientom szybk� got�wk� i karty kredytowe z limitami nijak maj�cymi si� do domowych bud�et�w klient�w. Tak, czy siak: numer z umorzeniem d�ug�w najbiedniejszym obywatelom to ju� drugi prokonsumencki projekt Chorwat�w, og�oszony w ostatnich dniach, bo przecie� niedawno tamtejszy rz�d zamrozi� na rok kurs franka szwajcarskiego na poziomie sprzed jego "uwolnienia", by pom�c frankowym kredytobiorcom. Tyle, �e jak si� jest ma�ym krajem (4,4 mln mieszka�c�w, czyli jedna �sma Polski), niespecjalnie bogatym (PKB na mieszka�ca w Chorwacji jest ciut ni�sze, ni� u nas), b�d�cym w recesji, to �atwiej pozwala� sobie na takie eksperymenty.

February 1, 2015

Jak omin�� kredytowych doradco-�ciemniaczy? Oto pomys�: niech oni licytuj�, a ty... ocenisz

Odk�d internet w Polsce sta� si� dobrem prawie powszechnym (a przynajmniej �atwo dost�pnym tam, gdzie jest najwi�kszy popyt na us�ugi finansowe) stale pojawiaj� si� pr�by jego wykorzystania do sprzedawania lokat, kredyt�w oraz inwestycji. W przypadku kredyt�w internetowym doradcom teoretycznie powinno by� �atwo si� rozwija�, bo mo�liwo�� samodzielnego por�wnywania parametr�w wielu ofert w jednym miejscu jest z punktu widzenia atutem nie do przecenienia. Klient jest tu panem sytuacji, podczas gdy w banku jest skazany na jedn�, konkretn� ofert�, a u fizycznego po�rednika finansowego mo�e �atwo zosta� oszukany (pami�tacie historie o doradcach Open Finance, kt�rzy ze �zami w oczach informowali klient�w, �e tylko jeden bank szybko zdo�a� rozpatrzy� ich wniosek i dziwnym trafem by� to zawsze Getin). Ale internet jako spos�b por�wnywania i sprzedawania kredyt�w te� ma wad� - rzadko kiedy finalna oferta sk�adana klientowi jest tak dobra, jak ta widoczna w por�wnywarkach. Przewa�nie mamy do czynienia z manipulowaniem liczbami, wystawianiem ofert podrasowanych do granic mo�liwo�ci oraz ukrywaniem niekt�rych op�at.

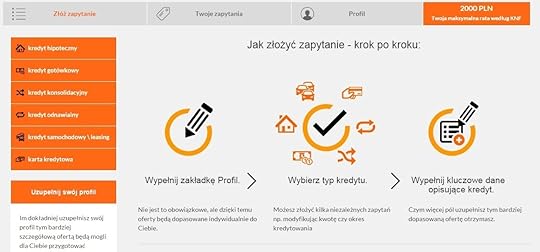

Jak pozby� si� tych wszystkich wad? Najlepiej by�oby stworzy� i wystawi� w internecie ranking najlepszych - a wi�c najuczciwszych, najbardziej elastycznych, maj�cych najwi�ksze mo�liwo�ci szycia oferty na miar� - doradc�w kredytowych. Wtedy klient m�g�by pozna� przez internet oferty wiarygodnych doradc�w, wybra� jedn� z nich i mie� pewno��, �e nie straci czasu na gadanie z go�ciem, kt�ry nic nie mo�e, albo jego jedynym celem jest wprowadzi� klienta w b��d. Mrzonka? W zasadzie tak, ale kt�� bogatemu zabroni spr�bowa�? Pr�by wykorzystania internetu do ��czenia potencjalnych kredytobiorc�w z fizycznymi doradcami, by mogli si� licytowa� o wzgl�dy klient�w, podj�� si� istniej�cy od niedawna serwis Offerunt.pl. Na pierwszy rzut oka rzecz wygl�da jak jeszcze jeden z wielu opisywanych przeze mnie w blogu serwis�w do internetowych aukcji produkt�w finansowych.

Po zarejestrowaniu si� i podaniu pewnej liczby danych na sw�j temat (mo�na poprzesta� na danych osobowych i zakre�laj�cych og�lnie miejsce pobytu, ale mo�na te� poda� dane o dochodach i zobowi�zaniach) zg�aszamy zapotrzebowanie na konkretny rodzaj kredytu (serwis pozwala aplikowa� o kredyty got�wkowe, hipoteczne, samochodowe) i czekamy na oferty doradc�w wsp��pracuj�cych z Offerunt.pl. Aha, wa�na sprawa: mo�emy te� wybra� kt�re dwa ze wszystkich parametr�w kredytu s� dla nas najwa�niejsze, by u�atwi� doradcom ustalenie czy z ofert�, kt�r� maj� w r�ku, s� w stanie zawalczy� o nasze wzgl�dy. Do wyboru jest mar�a, oprocentowanie, prowizja, mo�liwo�� udzia�u w programie Mieszkanie dla M�odych, RRSO, ca�kowity koszt kredytu (ile finalnie oddasz bankowi), prowizja za wcze�niejsz� sp�at�, ewentualny wk�ad w�asny oraz maksymalna wysoko�� raty (przy kredytach o racie spadaj�cej). Je�li wyspowiadamy si� ze swoich dochod�w i obci��e�, to serwis dodatkowo okre�li jak� maksymaln� rat�, jego zdaniem, jeste�my w stanie p�aci�.

Kredyt hipoteczny przez internet i telefon, czyli nowinka, kt�rej nie kupili�my

Teoretycznie po wystawieniu oferty przez klienta powinni si� zg�asza� g��wnie doradcy mieszkaj�cy lub rezyduj�cy w pobli�u i tylko tacy, kt�rzy maj� dobr� ofert� (bo wiadomo, �e to b�dzie rodzaj licytacji). Klient otrzymuje spis ofert uszeregowanych wed�ug dowolnego kryterium i wybiera sobie konkretn� ofert�. W tym momencie serwis kontaktuje ze sob� doradc� i klienta, a ich relacja schodzi z wirtualnej do realnej rzeczywisto�ci. Jak ju� jest "po wszystkim" klient sk�ada do Offerunt.pl "raport" z informacj� czy doradca nie chachm�ci� i czy warunki kredytu s� sp�jne z tym, co zaproponowa� we wst�pnej fazie licytacji. Dzi�ki temu Offerunt.pl chce odstrzeliwa� doradc�w, kt�rzy trac� czas klient�w na wciskanie im �ciemy. Za�o�enie jest takie, �e serwis ma gromadzi� �mietank� doradc�w kredytowych z poszczeg�lnych bank�w. Plan jest zacny, ale czy realny? Tylko wtedy, je�li po drugiej stronie b�dzie �mietanka klient�w, a do tego momentu jeszcze przez Offerunt.pl daleka droga.

Co ma sk�ania� doradc�w do tego, �eby rejestrowa� si� w serwisie? To mo�liwo�� w miar� taniego poszukiwania klient�w - co by nie m�wi�, lista klient�w z danej okolicy, zainteresowanych kredytem o okre�lonych parametrach, jest pewn� warto�ci�. Po stronie koszt�w jest abonament, kt�ry trzeba p�aci� serwisowi - mo�e nie jest to maj�tek, bo 100 z� miesi�cznie, ale z punktu widzenia doradcy, kt�ry ci�gle "przegrywa", czyli nie jest wybierany przez klient�w do "rundy fina�owej" negocjacji, obecno�� w serwisie b�dzie czystym wyrzucaniem pieni�dzy w b�oto. A bonus dla klienta? C��, jednak nieco lepsza funkcjonalno��, ni� w zwyk�ej por�wnywarce (spersonalizowana oferta sygnowana przez konkretnego doradc� kredytowego) oraz oszcz�dno�� czasu (kontakt z jednym, konkretnym doradc�, gotowym dojecha� we wskazane miejsce). No i te� cena kredytu: mechanizm licytacji powinien wymusi� - zw�aszcza patrz�c przez pryzmat dobrego klienta, ciesz�cego si� wysok� wiarygodno�ci� p�atnicz� - mo�liwo�� uzyskania oferty znacznie lepszej, ni� standardowa.

"Cho� osoby sk�adaj�ce zapytanie o kredyt jako jego najwa�niejsz� cech� zaznaczaj� najcz��ciej oprocentowanie lub prowizj�, to niekwestionowanymi zwyci�zcami s� oferty z najni�szym RRSO lub najni�sz� ca�kowit� kwot� do sp�aty. Zamieszczenie tych danych przy ka�dym zapytaniu wymuszamy na doradcach i prezentujemy klientom bez wzgl�du na to, czy zaznaczyli te parametry jako istotny dla nich element wyboru oferty kredytowej"

- dowiedzia�em si� od Adama Tomaszewskiego, kt�ry jest tw�rc� pomys�u na ten portal. Przy okazji testowania serwisu postanowi�em si� zdekonspirowa� i poprosi�em jego tw�rc�w o informacj� o tym jakie jest �rednie oprocentowanie podpisanych z pomoc� Offerunt.pl przez klient�w um�w kredytowych. W przypadku kredyt�w got�wkowych i samochodowych by�o jest to mniej wi�cej 9-10% plus 3-4% prowizji oraz RRSO na poziomie 13-15%. A wi�c do�� tanio, przynajmniej patrz�c na parametry tego, co banki reklamuj� w telewizji. W przypadku kredyt�w hipotecznych klienci korzystaj�cy z us�ug Offerunt.pl przeci�tnie uzyskiwali mar�� na poziomie 1,6%. Domy�lam si�, �e te statystyki opieraj� si� na stosunkowo niewielkiej pr�bie, ale by� mo�e s� dobrym prognostykiem na przysz�o��? Moja pierwsza my�l, gdy dowiedzia�em si� o istnieniu tego serwisu, by�a ma�o optymistyczna. Ale z drugiej strony - im wi�cej klient�w zaryzykuje i skorzysta z jego us�ug, tym wi�cej pojawi si� tu klasowych doradc�w. Tylko jak osi�gn�� klientowsk� mas� krytyczn� po stronie klientowskiej, nie wydaj�c milion�w na reklamy, a jednocze�nie zapewni� tym klientom, kt�rzy ju� w serwisie s�, jako�� "doradcz�" w postaci wiarygodnych i elastycznych i odpowiadaj�cych potrzebom klient�w ofert?

January 31, 2015

Ubezpiecz u nich auto, to... odwioz� ci� z nocnej imprezy do domu. Nowy trend w polisach?

W ubezpieczeniach komunikacyjnych oficjalnie og�oszono koniec wojny cenowej. Stawki za ubezpieczenie OC oraz za pakiety OC/AC id� w g�r� zw�aszcza w firmach, kt�re do tej pory by�y najta�sze. Jak ostatnio policzy�a moja redakcyjna kole�anka z "Wyborczej" Ania Popio�ek (wsp�lnie z serwisem Superpolisa.pl) najni�sze oferowane klientom sk�adki za samo OC posz�y w g�r� �rednio o 30% (w r��nych regionach kraju r��nie si� to przedstawia, w niekt�rych wojew�dztwach wzrost jest kilkunastoprocentowy, w innych przekracza 40%). To oczywi�cie efekt zmian w jako�ci serwisu, wymuszonych przez s�dy i nadz�r finansowy. Ubezpieczyciele nie mog� ju� kantowa� na cenach cz��ci (np. odlicza� przy naprawie samochod�w zu�ycia ich cz��ci przed wypadkiem), a tak�e musz� bez ogranicze� udost�pnia� osobom likwiduj�cym szkod� auta zast�pcze.

Mo�na si� z�yma� na wzrost stawek, ale jest jedna dobra wiadomo�� - o ile do tej pory OC p�aci�o si� wy��cznie z my�l� o anonimowej "ofierze" naszej nieostro�no�ci, o tyle teraz p�acimy je tak�e z my�l� o sobie. Bo przecie� od kilku miesi�cy mo�na ju� korzysta� z bezpo�redniej likwidacji szk�d z OC, polegaj�cej na tym, �e je�li kto� trafi w nasz samoch�d, mo�emy lgo naprawia� w naszej firmie ubezpieczeniowej, a nie tam, gdzie polis� wykupi� sprawca wypadku. P�ac�c wi�cej za OC, p�acimy wi�c nie tylko za komfort naszej ewnetualnej "ofiary", ale i za w�asny, gdyby kto� nam zniszczy� auto. Druga rzecz, kt�ra mo�e brzmie� pocieszaj�co, to fakt, �e je�li kto� kupuje nie tylko sam� polis� OC, lecz ca�y pakiet OC/AC, to wzrost cen samego OC zapewne nieco mu si� "rozwodni". AC jest bowiem znacznie bardziej z�o�onym ubezpieczeniem, pozwalaj�cym manewrowa� zakresem us�ug, a wi�c i cen�.

Ile kosztuje je�d�enie w�asnym samochodem? Policzy�em: nawet 70 z�. Dziennie!

Spodziewam si�, �e koniec walki o jak najni�sz� sk�adk� dla klienta spowoduje wi�ksz� sk�onno�� firm ubezpieczeniowych do dok�adania do polis rozmaitych gad�et�w. Do tej pory by�y to g��wnie r��ne niestandardowe opcje "konfiguracji" ubezpieczenia (np. ubezpieczenie szyb, czy kluczyk�w, albo opon na okoliczno�� ich zniszczenia na z�ej jako�ci nawierzchni ). Ale teraz kto wie, czy do gry nie wejd� bardziej "lajfstajlowe" bonusy. Przyk�ad takiego bonusu zaprezentowa�a kilka dni temu firma ubezpieczeniowa Aviva, kt�ra og�osi�a, �e nabywcy pakiet�w OC/AC - niestety, na razie tylko w Warszawie - od 12 stycznia dostaj� w gratisie "Pakiet ratunkowy karnawa�owego kierowcy". Polega on na tym, �e klient, kt�ry nie czuje si� na si�ach, by wraca� z nocnej imprezy, czy balu karnawa�owego w�asnym autem, zamawia transport w Avivie. Us�uga nazywa si� "Night Driver" i mo�na j� zam�wi� m.in. w aplikacji mobilnej (w ten spos�b Aviva promuje swoj� aplikacj� na telefony kom�rkowe, w kt�rej m.in. testowa�em oparty na geolokalizacji program do oceny jako�ci i bezpiecze�stwa jazdy kierowc�w).

Jest wi�c tak, �e na ustalon� godzin� zamawiamy w Avivie nocnego asystenta, a on odwozi nas do domu, za� nasze auto do gara�u. Z us�ugi mo�na te� skorzysta� w inny spos�b - zg�osi� firmie ubezpieczeniowej konieczno�� nocnego imprezowania, a ta dostarczy dwa vouchery (ka�dy o warto�ci 70 z�), dzi�ki kt�rym mo�na gratisowo dotrze� na imprez� oraz z niej wr�ci�, w og�le nie wyprowadzaj�c swojego auta z gara�u. Z�a wiadomo��: z us�ugi mo�na skorzysta� tylko raz w rocznym okresie ubezpieczenia auta.

"Night Driver to przyk�ad innowacyjnych rozwi�za� w ubezpieczeniach komunikacyjnych, kt�re wprowadza Aviva. To nowy standard, wywodz�cy si� z uwa�nej obserwacji rynku, dostrzegania prawdziwych potrzeb klient�w, kt�rzy ze swoich polis chcieliby korzysta� r�wnie� w codziennych, ale pozytywnych okoliczno�ciach"

- chwali si� Aviva w informacjach promuj�cych now� us�ug�. Oczywi�cie, ma troch� racji. Tak samo, jak dla klient�w korzystaj�cych z kont bankowych banki coraz cz��ciej oferuj� bogate listy us�ug dodatkowych (przewa�nie p�atnych, ale z drugiej strony poprawiaj�cych jako�� �ycia i zwi�kszaj�cych przywi�zanie klienta do banku), tak w przypadku polis komunikacyjnych firmy je oferuj�ce b�d� pokazywa�y, �e polisa to nie tylko pomoc w przypadku kolizji lub awarii samochodu. Nie wiem czy pami�tacie, ale Aviva dawa�a kiedy� razem z ubezpieczeniem... szczepionk� na gryp�. Polisy b�d� uzupe�niane o r��ne gad�ety, kt�rych zadaniem b�dzie przekona� klienta, by chcia� zap�aci� wi�cej, ni� p�aci� w poprzednich latach. "Night Driver" to fajny bonusik, ale Aviva mog�aby ju� darowa� sobie ograniczenie terytorium �wiadczenia tej us�ugi do Warszawy (wynikaj�ce zapewne z tego, �e tu si� p�aci wy�sze sk�adki). Jak ju� musieli ogranicza� - to wyznacznikiem m�g� by� limit kilometr�w. Kierunek marketingowych zabieg�w Avivy jest na pewno dobry, ale wykonanie - bez pomy�lunku. No i na koniec jeszcze jedna, drobna oczywista oczywisto��: �aden gad�et nie skusi klienta do przed�u�enia polisy je�li firma nie poka�e si� z dobrej strony przy likwidacji szkody. Chcia�bym, �eby ludzie od wymy�lania gad�et�w w firmach ubezpieczeniowych o tym pami�tali.

January 30, 2015

Specjali�ci od gry va banque: udzielaj� po�yczek na in vitro i... obiecuj� zarobek 9,5% rocznie

Od czasu w blogu pochylam si� nad r��nymi sposobami na inwestowanie pieni�dzy. M�drymi, g�upimi, bezpiecznymi, ryzykownymi - byle by�y jako�-tam ciekawe lub nietypowe. Ostatnio wpad�a mi w r�czki propozycja zainwestowania moich lekko zarobionych pieni�dzy. Je�li czujecie, �e jeste�cie w czepku urodzeni, czuwa nad Wami dobry duch, nigdy nie przegrali�cie w jack-pota, a w og�le to gardzicie grami losowymi o charakterze niskobud�etowym, jak Lotto... Mo�e mam co� dla Was ;-). Jak wiecie - by�o o tym ju� w blogu - ostatnio w wy�cigu o nasze portfele uaktywni�y si� firmy windykacyjne i sprzedawcy szybkich po�yczek. Jak bowiem wiadomo Kruk krukowi oka nie wykole ;-). Jedni i drudzy potrzebuj� na gwa�t got�wki, �eby mie� kapita� na wzrost skali dzia�alno�ci - w obu przypadkach rynek jest na takim etapie rozwoju, �e za chwil� rentowno�� zanurkuje, a najmniejsi gracze b�d� musieli zgin��. Windykatorzy jeszcze niedawno kupowali stare d�ugi od bank�w i firm telekomunikacyjnych po 5-7% ich warto�ci, a teraz musz� p�aci� nawet po 20% i wi�cej. Firmy po�yczkowe - zw�aszcza chwil�wkowe - bra�y za po�yczki 30% w skali miesi�ca i wi�cej, a teraz coraz cz��ciej schodz� w okolice 20% i ni�ej. Kto jest ma�y i stoi pod �cian�, musi szybko urosn�� (bo oba biznesy s� skalowalne). Banki niech�tnie finansuj� maluch�w, wi�c ci zapuszczaj� w��a do naszych kieszeni, emituj�c obligacje oprocentowane kilka razy lepiej, ni� depozyty bankowe.

Wiem, �e tego typu obligacje cz�sto rozchodz� si� na pniu. Mam nadziej�, �e klientom nie wydaje si�, �e kupuj� obligacje Orlenu :-). Ostatnio w jednym z blog�w po�wi�conych obligacjom korporacyjnym (www.rynekobligacji.blogspot.com) zobaczy�em wie�ci o pierwszych dost�pnych publicznie obligacjach firmy po�yczkowej Marka. Do wyj�cia 9,5% rocznie przez dwa lata, z dostaw� odsetek co kwarta�. Zapisy trwaj� jeszcze do 3 lutego. Ka�dy, kto dzi� trzyma pieni�dze na lokacie daj�cej g�ra 2,5% musi dosta� �linotoku na sam� my�l o takim dochodzie. �linotok narasta, je�li pomy�limy, �e Rada Polityki Pieni��nej mo�e jeszcze �ci�� stopy procentowe i zysk z lokat bankowych raczej w ci�gu najbli�szych kilkunastu miesi�cy nie p�jdzie w g�r�. Prze�ykaj�c nerwowo �lin� ustali�em, �e Marka ma siedzib� w Bia�ymstoku, sporo punkt�w obs�ugi klienta g��wnie w p��nocno-wschodniej cz��ci kraju i �e dzia�a w identycznym modelu biznesowym, jak znany wszystkim Provident - po�ycza kas� z obs�ug� w domu lub z dostaw� pieni�dzy przelewem, ma 30.000 tysi�cy klient�w (Provident raportuje ponad 800.000 klient�w). W�r�d ofert specjalnych Marka ma m.in... po�yczk� na finansowanie leczenia niep�odno�ci metod� in vitro.

A to ciekawe: Portfel obligacji korporacyjnych dla... przyszlego emeryta

Marka nie jest gigantem, ale jest firm� gie�dow�. Jej akcje s� notowane na rynku NewConnect. Inwestowanie w obligacje firmy po�yczkowej nie maj�cej silnej pozycji na rynku og�lnopolskim jest ryzykowne samo w sobie. Taka firma si�� rzeczy nie mo�e pozwoli� sobie na odrzucanie klient�w w takim stopniu, jak rynkowi liderzy, a wi�c profil ich klienteli jest stosunkowo lichy. A je�li jeszcze dodamy do tego pewne specyficzne ryzyka: now� ustaw� antylichwiarsk� (ma obcina� pozaodsetkowe koszty po�yczek), upad�o�� konsumenck� (s�d mo�e pozwoli� upad�emu nie sp�aca� wszystkich d�ug�w) oraz wi�ksz� aktywno�� UOKiK w �ciganiu lichwiarzy (w prospekcie informacyjnym m�wi si� te� o ryzyku zwi�zanym z "negatywnym PR wok�� sp��ki"), to wida�, �e z bezpiecze�stwem bankowego depozytu te obligacje nie maj� zbyt wiele wsp�lnego. Kr�tki przegl�d top-mened�mentu w firmie te� mo�e zbi� z tropu. Prezes zarz�du podaje, �e sko�czy� liceum oraz "kursy z zakresu zarz�dzania". Przed Mark� pracowa� na Ukrainie (sie� Euro Hotel System), a potem pomna�a� kapita� jako udzia�owiec lubelskiej firmy Best-Auto. W radzie nadzorczej poza kilkoma osobami z porz�dnym wykszta�ceniem mamy absolwenta technikum elektrycznego oraz technika-mechanika. Ale mo�e to nic z�ego? Gdyby postawi� na czele firmy po�yczkowej prof. Balcerowicza, to nie wiem, czy znalaz�by wsp�lny j�zyk z klientami :-).

Czytaj te�: Pu�cili z dymem dwuletnie zyski klient�w. Zagrali obligacjami w kasynie

Patrz�c na finanse Marki te� trudno wpa�� w przekonanie, �e to grupa mened�er�w maj�cych monopol na przeistaczanie kamienia w z�oto. Jej historia by�a burzliwa. W 2013 r. firma mia�a 9 mln z� strat i prowadzi�a gruntown� restrukturyzacj� (m.in. ci�cia koszt�w i poprawa system�w oceny po�yczkobiorc�w). W zesz�ym roku, wed�ug zapowiedzi, firma ma ju� by� 2,5 mln z� nad kresk� (po trzech kwarta�ach mia�a 1,9 mln z� zysku netto). Sk�adaj�c te wszystkie fakty mamy odpowied� na pytanie o pow�d bardzo wysokiego oprocentowania obligacji firmy, oferowanych przez r�wnie� niespecjalnie znane biuro maklerskie Ventus. To fajnie, �e na rynku s� mo�liwo�ci lokowania pieni�dzy na wysoki procent, bo dzi�ki temu wiele przedsi�wzi�� ma szans� si� rozwin��. Ale lokuj�c w obligacje korporacyjne oprocentowane na 9,5% trzeba mie� �wiadomo��, i� jest to inwestycja o poziomie ryzyka podobnym lub nawet wy�szym, ni� kupowanie akcji. Na pewno nie jest to alternatywa dla depozytu bankowego, raczej jako pomys� na inwestycje typu "va banque". Tak samo,jak z zap�odnieniem in vitro ;-)

January 29, 2015

Rz�d nie chce pom�c? Trzy kowbojskie pomys�y na uwolnienie ofiar polis likwidacyjnych

Posiadacze polis inwestycyjnych wci�� czekaj� na systemowe rozwi�zania dotycz�ce plan�w systematycznego inwestowania, w kt�rych zostali "uwi�zieni". Dzi� bowiem - cho� tzw. op�aty likwidacyjne, nie pozwalaj�ce wycofa� si� ze �le zarz�dzanego planu inwestycyjnego, s� przez s�dy do�� powszechnie uniewa�niane - polityka firm ubezpieczeniowych wobec klient�w jest prowadzona wed�ug zasady "od Sasa do lasa". Aegon zapowiedzia�, �e ka�dy klient, kt�ry zwr�ci si� z ��daniem "uwolnienia", b�dzie m�g� odej�� bez p�acenia odst�pnego. Inne firmy czasem uwzgl�dniaj� reklamacje klient�w, a czasem odsy�aj� ich z kwitkiem, zmuszaj�c do zap�acenia op�aty likwidacyjnej. A tym samym do walki o jej zwrot w s�dzie (co zwykle jest zwyk�� gr� na czas, bo po wyroku pierwszej instancji, korzystnym dla klienta, firma nawet si� nie odwo�uje). S� te� przypadki, w kt�rych firmy ubezpieczeniowe proponuj� klientowi zwrot jakiego� procentu op�aty likwidacyjnej, a potem - kiedy p�jdzie do s�du - klient, niejako "za kar�", dostaje ofert� ugody na ni�szym poziomie. Panuje ogromne zamieszanie, kt�rego wynikiem jest to, �e najlepiej na sporze o polisy inwestycyjne zarabiaj� prawnicy.

Czy to musi tak wygl�da�? Ano nie musi, bo gdyby firmy ubezpieczeniowe, dzia�aj�ce pod parasolem Polskiej Izby Ubezpiecze�, wypracowa�y jaki� standard przyzwoitego zachowania, to z jednej strony zosta�oby z nich zdj�te odium hochsztapler�w i manipulant�w, a z drugiej strony mo�e �atwiej by�oby odbudowa� zaufanie klient�w do plan�w oszcz�dzania. Bo zak�adam, �e na ko�cu tej drogi s� jednak na tyle niskoprowizyjne plany inwestycyjne, atrakcyjne dla klient�w i sprzedawane przez internet lub przez mniej pazernych, ni� do tej pory, agent�w, �e nikt nie b�dzie chcia� z nich ucieka�. W t� stron� powinny i�� firmy ubezpieczeniowe, a nie w stron� kombinowania jak by tu klienta zniech�ci� do ucieczki metodami "terrorystycznymi", czyli szanta�em typu: "bierz tyle, ile dajemy, albo nie dostaniesz nic". Co w takiej sytuacji zrobi�? Oczywi�cie mo�na wynaj�� prawnika i i�� do s�du, maj�c du�� szans� na wywalczenie 100% op�aty likwidacyjnej razem z odsetkami. Ale wtedy trzeba zap�aci� prawnikowi. A je�li nie masz na to ochoty? Tutaj kilka rad o tym co zrobi� z trefn� polis�.

Firmy ubezpieczeniowe nie kwapi�y si� do dzia�ania, wi�c do gry mia�a wej�� ustawa, kt�ra dawa�aby mo�liwo�� wycofania si� z toksycznej polisy bez koszt�w. Niestety, lobby ubezpieczeniowe wywalczy�o wykre�lenie z projektu ustawy zapis�w dotycz�cych ju� istniej�cych polis. Zasady dotycz�ce nowo zawieranych um�w b�d� bardzo restrykcyjne: wi�ksze obowi�zki informacyjne dla firm sprzedaj�cych plany inwestycyjne, konieczno�� przeprowadzenia analizy potrzeb klienta takiej samej, jak przy zakupie akcji lub funduszy inwestycyjnych (m�wi o tym unijna dyrektywa MIFiD), mo�liwo�� wycofania si� klienta z umowy przez rok (gdyby zorientowa� si�, �e polisa inwestycyjna to nie jest to, czego potrzebowa�), obowi�zek ratalnego wynagradzania agenta, kt�ry sprzeda� polis�. No, jest tego sporo i tylko szkoda, �e to dopiero projekt. I �e mo�liwo�� wycofania si� z umowy nie obejmie obecnych posiadaczy polis.