Maciej Samcik's Blog, page 137

August 14, 2014

Takiego przej�cia jeszcze nie by�o: Alior Bank postanowi� kupi� sobie... SKOK! Co to oznacza?

Je�li zawieszenie dzia�alno�ci drugiego co do wielko�ci SKOK-u w Polsce - mowa oczywi�cie o bankructwie SKOK-u Wsp�lnota - wzbudzi�o du�e kontrowersje, to czwartkowa decyzja Komisji Nadzoru Finansowego w sprawie SKOK-u �w. Jana z K�t na pewno wywo�a biurz�. Ta kasa co prawda nie upadnie, ale w�a�nie og�oszono, �e zostanie... przej�ta przez Alior Bank. Z punktu widzenia cz�onk�w SKOK-u efekt b�dzie podobny, jak bankructwo - ich udzia�y przepadn�, za� sam SKOK przestanie istnie�. Od poniedzia�ku rz�dy w Kasie przejmuje bank (podobno ju� we wtorek w jego centrali w Rumi pojawi si� delegat w�adz Aliora i b�dzie wiadomo jak ma wygl�da� proces wch�aniania SKOK-u). O takim scenariuszu ratowania SKOK-�w m�wiono ju� od kilku miesi�cy, gdy okaza�o si�, �e cz�onkowie kas nie pal� si� do wyk�adania pieni�dzy na dodatkowy kapita� (w ca�ym systemie brakuje ponad miliarda z�otych), za� Krajowa SKOK nie ma pomys�u na "zorganizowanie" innych pieni�dzy, ni� te, kt�re by�y w tzw. funduszu stabilizacyjnym (300 mln z�). Pytanie: kt�ry z patent�w - bankructwo, czy przej�cie przez bank - zostanie zastosowany w ratowaniu kolejnych kilku SKOK-�w? Zarz�dy komisaryczne s� jeszcze w kilku innych kasach.

SKOK im. �w. Jana z K�t jest znacznie mniejsz� kas�, ni� likwidowany SKOK Wsp�lnota, kt�rej aktywa przekracza�y - przypominam - 500 mln z� (6% udzia��w w aktywach systemu). Tym razem chodzi o kas� z aktywami rz�du 60 mln z�, maj�c� 18 oddzia��w na Pomorzu i nieca�e 20.000 cz�onk�w, kt�rzy zdeponowali nieca�e 100 mln z�. G��wnym problemem SKOK-u �w. Jana z K�t jest fatalna jako�� portfela po�yczkowego - odsetek nie sp�acanych w terminie po�yczek zbli�a si� do 50%. By� mo�e zaprz�gni�cie do dzia�a� windykator�w z banku, dla kt�rego po�yczki got�wkowe to jeden ze strategicznych produkt�w, pozwoli odzyska� cz��� pieni�dzy. Ale spisanie cz��ci portfela na straty jest nieuniknione i Alior zapewne si� z tym liczy. A z czym musz� si� liczy� cz�onkowie SKOK-u w Rumi? Najpewniej jeszcze przez jaki� czas b�d� korzystali z tych samych kont, kart i plac�wek, acz stopniowo b�d� zach�cani do korzystania z oferty Aliora. Poza stratami wynikaj�cymi z umorzenia udzia��w zapewne b�d� musieli si� pogodzi� z obni�eniem oprocentowania depozyt�w, kt�re w SKOK-ach przewa�nie jest wy�sze, ni� w bankach. Po stronie plus�w b�dzie przynale�no�� do nowoczesnego banku, kt�ry ma bogatsz� ofert� i wi�cej plac�wek oraz bankomat�w, ni� lokalny SKOK.

Co strzeli�o Alior, �eby si� pcha� w k�opoty? Do tej pory banki ostro protestowa�y, gdy urz�dnicy KNF pr�bowali "wmusi�" im przejmowanie SKOK-�w (prezesi bank�w pisali nawet listy protestacyjne do nadzoru). Czy�by bran�a zmi�k�a i da�a si� w ko�cu "sterroryzowa�"? Niekoniecznie. Alior Bank zawsze chodzi� w�asnymi �cie�kami. Wygl�da na to, �e prezes Wojciech Sobieraj postanowi� poda� pomocn� d�o� szefom nadzoru, ale to podlizywanie si� nie wynika zapewne tylko z ch�ci wyr��nienia si� Aliora na tle ca�ej reszty bankowych trutni. Wdzi�czno�� urz�dnik�w KNF mo�e mu si� wkr�tce przyda� - Alior jest przecie� wystawiony na sprzeda�, za� KNF ostatnio bardzo kr�ci nosem na zmiany w�a�cicielskie w bankach. Nieformalna gwarancja �yczliwego podej�cia do zaproponowanego inwestora bran�owego w Aliorze w zamian za pomoc w za�atwieniu przynajmniej jednego SKOK-owego problemu to deal korzystny dla obu stron. Zw�aszcza, �e Alior nie zostanie pozostawiony sam ze sob� w procesie "sprz�tania" w SKOK-u im. �w. Jana z K�t. Nie znam szczeg���w planu uzgodnionego na linii bank-KNF-Bankowy Fundusz Gwarancyjny, ale jestem pewien, �e w pakiecie s� jakie� gwarancje dotycz�ce portfela kredytowego SKOK-u. Za� 20.000 klient�w to �akomy k�sek dla ka�dego banku, nawet Aliora, kt�ry obs�uguje ich ju� 2,3 mln.

Znamy ju� pierwsz� reakcj� SKOK-owej centrali na decyzj� Komisji Nadzoru Finansowego. Jak mo�na si� by�o spodziewa� - jest skrajnie negatywna. Krajowa SKOK od zawsze uwa�a�a, �e przejmowanie SKOK-�w przez banki b�dzie or��em dla znienawidzonej bran�y bankowej do walki z "krajowym kapita�em".

"Kasa Krajowa zwraca uwag�, �e mo�na by�o zrestrukturyzowa� t� Kas� w ramach systemu SKOK tym bardziej, �e wed�ug naszej wiedzy by�a Kasa gotowa do przej�cia SKOK-u im. �w. Jana z K�t i wy��cznie warunki postawione przez Komisj� Nadzoru Finansowego uniemo�liwi�y doprowadzenie do takiego po��czenia. Jednocze�nie Kasa Krajowa przypomina, �e w ci�gu 20 lat istnienia SKOK-�w w Polsce stosowano dwie podstawowe ich formy sanacji: autosanacj� i konsolidacj� kas. ��czenie sp��dzielni jest dobrze opisane w przepisach, istnieje ukszta�towane od lat orzecznictwo, nie ma w�tpliwo�ci co do post�powania z maj�tkiem i innymi sk�adnikami b�d�cymi w�asno�ci� ich cz�onk�w"

- czytam w ba�amutnym komunikacie Krajowej SKOK. Ba�amutnym, bo to w�a�nie uprawiane przez lata "zamiatanie k�opot�w pod dywan" - poprzez przy��czanie s�abszych kas do silniejszych - le�y u podstaw obecnego za�amania finans�w SKOK-�w. I to Krajowa SKOK jest odpowiedzialna za to, �e system stan�� dzi� na kraw�dzi bankructwa. Odwo�ywanie si� dzi� do autosanacji, polegaj�cej na wykorzystaniu filozofii "wi�d� �lepy kulawego", kompromituje w�odarzy SKOK. Zw�aszcza, �e Krajowa SKOK nie przy�o�y�a r�ki do zdobycia dodatkowych pieni�dzy na dokapitalizowanie najs�abszych kas. A jej �wczesny szef sprzeciwia� si� nawet obj�ciu SKOK-�w opiek� Bankowego Funduszu Gwarancyjnego. Zreszt� odnosz� wra�enie, �e w Krajowej SKOK powoli zaczynaj� si� godzi� z tym, �e du�a cz��� systemu b�dzie musia�a zosta� zlikwidowana. Nie wiem czy widzieli�cie ostatnie reklamy Kasy Stefczyka. Nie znajdziecie w niej Artura �mijewskiego, kt�ry jeszcze do niedawna by� twarz� reklam SKOK-�w. Twarz znikn��a, zmieni�a si� poetyka reklamy, a nowy slogan nie pozostawia w�tpliwo�ci: "s� banki, SKOK-i i jest Kasa Stefczyka". Ten komunikat zapewne ma odci�� w �wiadomo�ci odbiorc�w Kas� Stefczyka od "zbrukanej" marki SKOK. Pewnie w nast�pnych reklamach Kasa Stefczyka b�dzie przekonywa�a widz�w, �e z �adnymi SKOK-ami nigdy nie mia�a nic wsp�lnego.

August 13, 2014

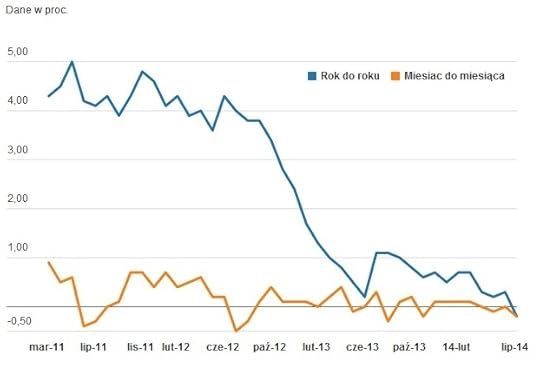

Mamy deflacj�. Co to oznacza dla naszych portfeli? Jakie lokaty wybiera�, �eby skorzysta�?

Doczekali�my si� pierwszej w historii wolnej Polski deflacji. G��wny Urz�d Statystyczny poda� w�a�nie, �e w lipcu ceny by�y �rednio o 0,2% ni�sze od tych sprzed roku. Co to oznacza dla naszych portfeli? Teoretycznie - samo dobro. Pieni�dze - nawet te przechowywane na koncie osobistym, oprocentowanym na 0,01% - nie trac� na warto�ci. Trzymasz zask�rniaki na lokacie? Masz obligacje? Wp�acasz kas� na konto oszcz�dno�ciowe? Twoja sytuacja jest wymarzona: prawie ca�e oprocentowanie jest twoim czystym zyskiem (pomniejsza go tylko podatek Belki). Jeszcze dwa lata temu, kiedy inflacja przekracza�a 4%, ponad po�owa lokat w bankach nie przynosi�a realnego zysku. Czyli bardziej op�aca�oby si� wyda� te pieni�dze, ni� oszcz�dza�, bo przechowywane na lokacie traci�y realn� warto��. Dzi� bardziej op�aca si� oszcz�dza�, ni� wydawa�.

W skali ca�ej gospodarki sytuacja nie wygl�da ju� tak r��owo, bo brak inflacji jest przejawem s�abego popytu na to, co wyprodukuj� krajowi producenci. Je�li ceny nie rosn�, to producenci maj� w dodatku mniejsze szanse na wzrost zysk�w. A je�li go nawet osi�gn� - to kosztem ci�� koszt�w (bo c�� innego zrobi�, skoro cen ruszy� nie wolno?). A w jaki spos�b najpro�ciej ci�� koszty dobrze wiemy. Gdyby taka sytuacja si� ustabilizowa�a, to gospodarka mog�aby wpa�� w p�tl� nieszcz��� - ci�cia koszt�w w firmach => ni�sze zatrudnienie => mniejszy popyt => ci�cia koszt�w w firmach itd. Gdyby�cie byli Japo�czykami, to by�cie to mieli obcykane. Dlatego w�adze zapewne b�d� chcia�y rozrusza� gospodark�, pompuj�c do niej pieni�dze. A to naj�atwiej zrobi� obni�aj�c stopy procentowe NBP i przez to po�rednio zbi� ceny kredyt�w w bankach.

Lokuj i pilnuj: Nieodnawialna lokata zmienia si� w odnawialn�, a bank gmera przy procentach. To przypadek, czy... dobrze zorganizowany kant? Czytaj w blogu.

Oczywi�cie: to, �e wed�ug GUS-u ceny w gospodarce spad�y, nie oznacza, �e tak jest w przypadku ka�dego z nas. Ka�dy konsument ma w�asn�, prywatn� inflacj�, na kt�r� sk�adaj� si� ruchy cen wszystkiego, co kupuje. A �w portfel zakupowy wcale nie musi by� zbie�ny (i w przypadku 99,9% Polak�w nie jest zbie�ny) z koszykiem d�br i us�ug, na kt�rym GUS opiera oficjaln� inflacj�.

Je�li masz oszcz�dno�ci i trzymasz je w banku, to pewnie zastanawiasz si� jak zmaksymalizowa� zyski wynikaj�ce z deflacji. Na zdrowy rozum patent powinien by� taki: trzeba ju� teraz zafiksowa� sobie sta�e oprocentowanie lokaty na atrakcyjnym poziomie, by nie da� si� uderzy� po g�owie ewentualn� obni�k� st�p procentowych. Niekt�rzy ekonomi�ci spodziewaj� si�, �e Rada Polityki Pieni��nej zacznie obni�a� stopy procentowe za dwa miesi�ce (gdy b�dzie ju� pewna, �e deflacja nie jest chwilowym "kaprysem"). Je�li tak, to banki powinny zareagowa� ju� wcze�niej, obni�aj�c oprocentowanie lokat na bazie samych tylko oczekiwa�, �e oficjalne stopy procentowe spadn�. To model teoretyczny. Ale czy tak b�dzie naprawd�? Nie jestem pewien.

W ostatnich miesi�cach dowiedzieli�my si� bowiem, �e mamy rekordowy wzrost udzielanych kredyt�w konsumpcyjnych (jednocze�nie mar�e kredyt�w got�wkowych w dalszym ci�gu utrzymuj� si� na bardzo wysokim poziomie) oraz najni�szy od lat wska�nik dop�ywu pieni�dzy na lokaty. Z kolei z bada� Getin Banku wynika, �e 85% posiadaczy oszcz�dno�ci nie jest zadowolona z oprocentowania swoich pieni�dzy. Banki staj� na uszach, �eby przyci�gn�� pieni�dze, zw�aszcza te d�ugoterminowe. Czy w tej sytuacji b�d� znacz�co obni�a� oprocentowanie pieni�dzy na lokatach? Przypuszczam, �e w�tpi�, cho� oczywi�cie sporo zale�y od popytu na kredyt i sytuacji na rynku kapita�owym: je�li sytuacja tam b�dzie s�aba, to pieni�dz ciu�aczy, jak niepyszny, b�dzie musia� p�yn�� zn�w w kierunku bank�w, A te b�d� wtedy mog�y sobie pozwoli� na odwa�niejsze obni�anie procent�w na lokatach.

Walczy o milion z�otych od najwi�kszego banku. Posz�o o... nazw� lokaty!

Co wi�c powiniene� teraz zrobi� ze swoimi oszcz�dno�ciami, je�li masz woln� kas�? Poniewa� nie wiadomo jak d�ugo potrwa deflacja i jakie wywo�a za kilka miesi�cy skutki w polityce bank�w, cz��� pieni�dzy mimo wszystko warto dzi� ulokowa� na wysoki, sta�y procent. Nawet je�li oka�e si�, �e deflacja b�dzie efemeryd�, skutki wojny handlowej z Rosj� nie dobij� polskiej gospodarki, a powa�nej obni�ki st�p procentowych nie b�dzie, to zagwarantowanie sobie dzi� dobrego procentu np. na najbli�szy rok z pewno�ci� nie zaszkodzi. W�r�d bank�w komercyjnych nie�le p�aci dzi� m.in. Meritum Bank (3,6% na sta�e przez rok) oraz BizBank (3,75% na sta�e przez rok). Kilka bank�w (Millennium, BG� Optima, Santander) oferuje stawki w okolicach 3-3,1%, mo�na te� poszuka� fajnej lokaty w bankach sp��dzielczych. Ale cz��� pieni�dzy - cho�by niezbyt wielk� - mimo wszystko trzyma�bym "w pogotowiu", czyli na 3-6 miesi�cznym depozycie (najlepiej o sta�ej stopie). I - nie przejmuj�c si� gro�b� spadku oprocentowania lokat - polowa�bym na okazje, czyli promocyjne akcje zbierania depozyt�w przez banki.

JAK ROZS�DNIE ZARZ�DZA� PIENI�DZMI I BUDOWA� ZAMO�NO��? Odpowied� na te pytania znajdziesz w mojej najnowszej ksi��ce - "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. To idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

W CZWARTKOWEJ "WYBORCZEJ" SZUKAJ "PIENI�DZY EKSTRA" . Jak co czwartek, subiektywno�� go�ci na kolumnach "Gazety Wyborczej". Odkrywamy tajemnic� gwarancji dla naszych pieni�dzy (czy wiecie np. ile dostaniecie z programu systematycznego oszcz�dzania opakowanego w polis�, gdyby firma ubezpieczeniowa wpad�a w tarapaty finansowe?), opowiadamy o psychologicznym fenomenie ceny "zero" , kt�ry spowodowa�, �e a� 10 firm po�yczkowych w Polsce zacz��o oferowa� darmowe po�yczki (naukowo udowodniono, �e nasz m�zg wariuje, jak widzi cen� "zero"!), prze�wietlamy polis� ubezpieczaj�c� przed... anulowaniem biletu lotniczego i sprawdzamy ile to kosztuje, walczymy z firm� telekomunikacyjn�, kt�ra ��da�a od klienta sp�aty d�ug�w zrobionych na jego konto przez oszusta zatrudnionego w tej�e firmie (nie pom�g� nawet wyrok s�du, a Ekipa Samcika - i owszem), a tak�e radzimy jak uzyska� odszkodowanie i zado��uczynienie za straty spowodowane nieudanym urlopem. Jak widzicie jest moc i Ekipa Samcika w "Wyborczej" daje rad� co najmniej tak dobrze, jak sam Samcik w blogu ;-). Zapraszam do kiosk�w po czwartkow� "Wyborcz�".

Bank obieca� brak prowizji za wcze�niejsz� sp�at� kredytu. Ale czy na pewno jej nie we�mie?

Wcze�niejsze sp�acenie przez klienta kredytu to fatalna rzecz dla ka�dego banku. One wol� takich, kt�rzy sp�acaj� raty wed�ug harmonogramu, albo nawet dobieraj� troch� got�wki w tzw. mi�dzyczasie. Im kr�cej sp�acasz kredyt, tym mniej bank zarobi na odsetkach. Nota bene z tego w�a�nie powodu - by "unieszkodliwi�" klienta, kt�ry chcia�by przedterminowo sp�aci� kredyt - banki nami�tnie wciskaj� klientom kredyty ze stosunkowo niskim oprocentowaniem i wysok� prowizj�. Wychodz� z s�usznego za�o�enia, �e lepiej "zgoli�" kredytobiorc� z g�ry, ni� nara�a� si� na to, �e cz��� odsetek ucieknie w sin� dal razem z klientem, kt�ry nagle postanowi sp�aci� d�ug wcze�niej. Prowizja jest lepsza, ni� np. ubezpieczenie kredytu: w tym drugim przypadku wcze�niejsze zamkni�cie kredytu oznacza�oby konieczno�� zwrotu cz��ci sk�adek (chyba, �e klient by si� nie zorientowa�, �e zwrot mu przys�uguje ;-)). Prowizja p�atna z g�ry to doch�d "niezwracalny", dlatego banki tak go kochaj�.

Coraz wi�cej jest klient�w-upierdliwc�w, dla kt�rych mo�liwo�� wcze�niejszej sp�aty d�ugu - i to oczywi�cie bez prowizji - jest warunkiem zaci�gni�cia kredytu. A wi�c przychodzi taki gnom do doradcy bankowego i m�wi: albo mam mo�liwo�� sp�aty kredytu wcze�niej i bez obci��e�, albo id� do konkurencji. C�� robi�, lepiej mie� klienta-gnoma, ni� nie mie� �adnego, wi�c bankowcy uginaj� si� pod ci��arem ��da� i udost�pniaj� opcj� wcze�niejszej sp�aty bez dodatkowych op�at. Ale czy zawsze jest to opcja gwarantowana? Niekt�rzy z moich czytelnik�w maj� w�tpliwo��, gdy widz� w umowie obietnic�, �e bank udost�pnia mo�liwo�� wcze�niejszej sp�aty bez prowizji, a pod ni� zamieszcza odniesienie do taryfy op�at. Czy to oznacza, �e "zero" mo�e zosta� zmienione na mocy zmiany taryfy op�at i prowizji?

"Od miesi�ca szukam banku, kt�ry zagwarantuje mi w umowie kredytu hipotecznego brak op�at za wcze�niejsz� sp�at� przez ca�y okres jej obowi�zywania. Potencjalne zagro�enie z brakiem gwarancji tego elementu jest oczywiste - bank mo�e wprowadzi� jakie� op�aty w przysz�o�ci i to wcale nie ruszaj�c umowy, na co musia�bym si� zgodzi�"

- pisze jeden z czytelnik�w. I podaje przyk�ad, z kt�rego wynika, jak - jego zdaniem - mo�e wygl�da� umowa kredytowa z haczykiem. A wi�c taka, w kt�rej klient my�li, �e nie b�dzie p�aci� prowizji za wcze�niejsz� sp�at�, a wcale nie jest wykluczone, �e j� zap�aci:

"Kredytobiorca ma prawo dokona� sp�aty ca�o�ci lub cz��ci kredytu przed up�ywem okresu kredytowania bez konieczno�ci poniesienia z tego tytu�u jakichkolwiek op�at lub prowizji. Kredytobiorca nie jest zobowi�zany po terminie dokonania ca�o�ci lub cz��ci sp�aty Kredytu do zap�aty odsetek od kwoty sp�aconej. (...) Op�aty, o kt�rych mowa w niniejszym paragrafie mog� ulec zmianie w przypadku: (...) zmiany w zakresie czynno�ci zwi�zanych z obs�ug� produktu bankowego, w tym koszt�w obs�ugi produktu bankowego w wyniku zmian cen energii, po��cze� telekomunikacyjnych, us�ug pocztowych oraz w wyniku wprowadzenia nowych przepis�w prawnych"

Jak nale�y interpretowa� ten zapis? Czy tak, �e w chwili zawarcia umowy sp�ata kredytu przed terminem nie by�a obci��ana prowizj�, ale bank mo�e jednak wprowadzi� op�at� w terminie p��niejszym, w drodze zmiany Taryfy Op�at i Prowizji? Zreszt� takie przypadki znam i opisywa�em. Jaki� czas temu w ten spos�b bank PKO BP ogoli� jednego z moich czytelnik�w. Owszem, obieca� w umowie brak prowizji, ale na tyle pokr�tnie, �e jak przysz�o co do czego, to prowizj� jednak pobra�. A mo�e jednak trzeba to czyta� w "bezpieczny" dla klienta spos�b? Czyli: umowa gwarantuje mu sp�at� kredytu w dowolnym momencie bez �adnych op�at, pomimo, �e w taryfie prowizji mog� nast�powa� zmiany? Umowa jest dokumentem wy�szej rangi, ni� taryfa prowizji, wi�c decyduj�ce dla okre�lenia zobowi�za� klienta powinno by� to, co bank wprost pisze w umowie - �e op�at nie ma.

August 12, 2014

Przez smartfona sprawdzili jakim jestem kierowc�. Zlikwiduj� te� korki na autostradach?

Mam wybitnie mieszane uczucia, s�uchaj�c doniesie� z rynku brytyjskiego i ameryka�skiego, gdzie ubezpieczyciele coraz odwa�niej poczynaj� sobie z danymi swoich "podopiecznych", czyli kierowc�w kupuj�cych polisy OC i AC. Wrzuca si� tam klientowi do samochodu - oczywi�cie pod warunkiem, �e si� na to zgodzi - rejestrator i dzi�ki temu ubezpieczyciel wie ile dany delikwent je�dzi, jak bardzo "ryzykownymi" (czyli obfituj�cymi w wypadki) trasami, a przede wszystkim - w jaki spos�b je�dzi. Bezpiecznie, czy ryzykownie. Szybko, czy wolno? Zmienia pasy cz�sto, czy rzadko? Przyspiesza leniwie, czy z piskiem opon? Te wszystkie informacje da si� przeliczy� na ryzyko ubezpieczeniowe i sp��ki zajmuj�ce si� asekuracj� ucz� si� ten zas�b wiedzy wykorzystywa�. Z jednej strony - fajnie. Bezpieczniejszy kierowca b�dzie dzi�ki temu p�aci� mniej, ni� ryzykant. Dzi� wszyscy p�ac� po r�wno, czyli bezpieczny p�aci wi�cej, ni� by m�g�. Ale z drugiej strony - je�li tego typu my�lenie prze�o�ymy np. na polisy zdrowotne, to oka�e si�, �e ubezpieczeniem b�d� obj�ci tylko pi�kni i bogaci.

Bior�c pod uwag� mikry jeszcze stopie� wykorzystywania Big Data przez polskie koncerny ubezpieczeniowe s� to rozwa�ania czysto teoretyczne, ale pierwsze pr�by "macania" tematu badania stylu jazdy klienta ju� si� zaczynaj�. Aviva, czyli firma, kt�ra ma central� w�a�nie w Wielkiej Brytanii, ostatnio zaproponowa�a kierowcom (nie tylko swoim klientom) zainstalowanie w smartfonach aplikacji "Aviva Bezpieczny Kierowca". Wiecie, �e dla Was jestem got�w nawet w ogie� skoczy�, wi�c oczywi�cie sobie to-to zainstalowa�em. I przy pierwszej d�u�szej trasie dotkn��em przycisk "start", �eby zobaczy� co si� stanie, gdy Aviva zacznie rejestrowa� dane o moich wyczynach za k��kiem. Poje�dzi�em, zapi sa�y mi si� nawet dwie trasy (ponad 100 km) i prawie zacz��em lubi� to ustrojstwo. Pewnie dlatego, �e przyzna�o mi za moj� jazd� 9,4 pkt. na 100 mo�liwych, przy �redniej wszystkich u�ytkownik�w aplikacji na poziomie 5,1. Nie wiem co prawda za co te 9,4 pkt., bo jednocze�nie zebra�em tylko dwie z kilkunastu "odznak", kt�re by�y do uzyskania (za to, �e w og�le wystartowa�em i za ekonomiczn� jazd�).

sa�y mi si� nawet dwie trasy (ponad 100 km) i prawie zacz��em lubi� to ustrojstwo. Pewnie dlatego, �e przyzna�o mi za moj� jazd� 9,4 pkt. na 100 mo�liwych, przy �redniej wszystkich u�ytkownik�w aplikacji na poziomie 5,1. Nie wiem co prawda za co te 9,4 pkt., bo jednocze�nie zebra�em tylko dwie z kilkunastu "odznak", kt�re by�y do uzyskania (za to, �e w og�le wystartowa�em i za ekonomiczn� jazd�).

Zabawa sko�czy�a si�, zanim si� na dobre zacz��a. Po przejechaniu ponad 100 km mog� ju� tylko obejrze� na mapie moje trasy, podzieli� si� wynikami na Facebooku ze znajomymi i wyliczy� sk�adk� ubezpieczenia komunikacyjnego (a w zasadzie przej�� do formularza, kt�ry t� sk�adk� policzy). I przyjmowa� telefony od agent�w Avivy (bo aplikacja wzi��a ode mnie przy rejestracji kilka danych ;-)). Czy je�li ju� Aviva zrobi�a ten krok, to nast�pnym razem nie zatrzyma si� na etapie ubogiej wersji demo? Oto jest pytanie. Oczywi�cie: wi�kszo�� kierowc�w nie b�dzie chcia�a "oddawa�" firmie danych o swojej je�dzie, ale mog� sobie wyobrazi�, �e znajd� si� jacy� kierowcy, kt�rzy w taki interes wejd�. Cho�by w zamian za du�� zni�k� w cenie polisy, uzyskiwanie punkt�w lojalno�ciowych (przeliczanych na nagrody), mo�liwo�� uczestnictwa w kursach bezpiecznej jazdy (np. po �liskiej nawierzchni)...

Tego potencja�u Aviva nawet nie dotkn��a. Zreszt� mo�e to i lepiej? ;-). Natomiast powinny si� mu przyjrze� firmy zarz�dzaj�ce autostradami. Bo du�o ostatnio s�ysz� narzeka�, �e nasze autostrady s� bezsensownym gad�etem, zbudowanym za mn�stwo miliard�w po to, �eby produkowa� korki. Co� w tym jest, bo du�o podr��uj� zar�wno A2, jak i A4. Cz�sto czas, kt�ry zaoszcz�dz� dzi�ki szybkiej, p�ynnej i bezpiecznej je�dzie, trac� w kolejce do bramek w punktach poboru op�at. A przecie� nie by�oby �adnym problemem da� kierowcom (tym, kt�rzy maj� smartfony) aplikacj� autostradow�, kt�r� b�dzie si� aktywowa�o (lub automatycznie b�dzie si� aktywowa�a) przy wje�dzie na p�atn� drog�, a potem - na podstawie zapisu trasy - wystawia�oby si� kierowcy rachunek. Aplikacj� mo�na by�oby zgra� z jak�� aplikacj� do p�atno�ci mobilnych, typu IKO, czy SkyCash i wtedy wszystko dzia�oby si� samo. Tym sposobem mniej wi�cej po�owa kierowc�w mog�aby w og�le omija� bramki na autostradach. Pomys� z czytnikami w ramach systemu ViaAuto jest nieco podobny, ale po co inwestowa� w dodatkowy sprz�t, za kt�ry zap�ac� kierowcy i kt�ry wcale nie eliminuje bramek, skoro i tak ka�dy ma w kieszeni telefon (a po�owa z nas - nowoczesnego smartfona) a kilka milion�w Polak�w z entuzjazmem korzysta z p�atno�ci zdalnych?

JAK ROZS�DNIE ZARZ�DZA� PIENI�DZMI I BUDOWA� ZAMO�NO��? Odpowied� na te pytania znajdziesz w mojej najnowszej ksi��ce - "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, zarabia� i wydawa� z g�ow�". Kup w specjalnej cenie. Kliknij ten link i wpisz kod promocyjny "samcik", a dostaniesz pot��ny rabat. To idealny pomys� na prezent dla twojego dziecka, chrze�niaka, rodze�stwa, przyjaciela. O pieni�dzach lekko i dowcipnie, ale i pouczaj�co.

Im wi�cej klient�w p�aci u ciebie kart�, tym ni�sze p�acisz prowizje. Rusza si� w mPOS-ach?

Uwielbiam ostatnio wizytowa� ma�e sklepiki, zieleniaki, osiedlowe markety i sprawdza� czy ruszy�o si� co� w akceptowaniu p�atno�ci kartowych. Wiadomo: od pocz�tku lipca spad�y op�aty interchange i akceptowanie kart powinno zacz�� powoli schodzi� "pod strzechy". Niestety, na razie w okolicznych sklepach runu na terminale p�atnicze nie zauwa�y�em. Kto akceptowa� p�atno�ci kartowe, nadal akceptuje (w niekt�rych sklepikach znikn��y denerwuj�ce tabliczki "p�atno�� kart� od 10 z�), ale ci, kt�rzy wcze�niej brzydzili si� "plastiku", nie zmienili swojej postawy. Zw�aszcza, �e obni�ka prowizji interchange nie oznacza wcale, �e koszt akceptowania przez nich kart spad� do 0,5% (taki jest limit interchange, narzucony ustaw�). Do listy obci��e� dochodz� przer��ne op�aty dla organizacji p�atniczych, agent�w rozliczeniowych, kary za zbyt nisk� aktywno��...

Szans� dla ma�ych punkt�w handlowych mog�yby by� tzw. mPOS-y, czyli terminale p�atnicze nowej generacji. S� to ma�e urz�dzenia, kt�re nie wymagaj� infrastruktury innej, ni� tylko smartfon podpi�ty do internetu. Nie s� tak wygodne w obs�udze, jak tradycyjne terminale, ale maj� t� zalet�, �e s� mobilne (nie trzeba ich trzyma� w sklepie) i nie wi��� si� z op�acaniem �adnych abonament�w. Chc�c mie� w swoim sklepie takie cacko p�aci si� jednorazowo za zakup sprz�tu i p��niej p�aci tylko prowizj� od ka�dej transakcji. Trzeba te� �ci�gn�� na smartfona aplikacj�, kt�ra b�dzie wysy�a�a transakcje do centrum rozliczeniowego (ale aplikacje s� ju� darmowe). Dostawcy mPOS-u nie interesuje, czy miesi�cznie terminal jest u�ywany 10 razy, czy 1000 razy - je�li nie ma transakcji, nie ma te� prowizji, ani innych koszt�w. Z punktu widzenia klienta transakcja wygl�da tak samo, jak "normalna", zatwierdzana w tradycyjnym terminalu. Jedyna r��nica polega na tym, �e potwierdzenie transakcji nie jest drukowane, tylko wysy�ane do klienta e-mailem albo SMS-em (cho� s� ju� mini-drukarki, kt�re drukuj� potwierdzenia transakcji).

Dlaczego mPOS-y nie zrewolucjonizowa�y polskiego rynku? Ano dlatego, �e... te� s� za drogie. Oba elementy koszt�w, kt�re trzeba ponie�� - zakup PIN-pada i prowizja od ka�dej transakcji - nie nale�� do okazyjnie niskich. Firm oferuj�cych mPOS-y nie jest wiele, wi�c �y�uj� prowizje. Cena jednego PIN-pada to 300-400 z�, a prowizje od transakcji to przynajmniej 2,75-3%. Teoretycznie nie powinno to by� przeszkod� dla pani z warzywniaka (jej rentowno�� jest wy�sza, ni� kilka procent, a klient p�ac�cy kart� kupuje zwykle wi�cej), ale najwyra�niej wci�� jest to koszt, kt�rego wielu handlowc�w nie ma zamiaru ponosi�. Na szcz��cie firmy dzia�aj�ce na rynku mPOS-�w zauwa�y�y, �e ich potencjalni klienci potrzebuj� wi�cej bod�c�w i zacz��y si� pojawia� dodatkowe "motywatory". Paymax, jeden z dostawc�w mPOS-�w ostatnio zacz�� oferowa� cash-back, czyli zwrot cz��ci prowizji, je�li dany punkt handlowy lub us�ugowy wyka�e si� wystarczaj�co wysokimi obrotami.

Rabaty zaczynaj� si� ju� od 4000 z� miesi�cznego obrotu kartami. Przy obrotach kartowych na poziomie 5000 z� klient Paymax-a p�aci 2,35% prowizji od ka�dej transakcji (plus 5 gr. sta�ej op�aty), czyli o 0,1% (punktu procentowego) mniej, ni� w standardzie. Przy obrotach na poziomie 10.000 z� miesi�cznie (czyli 7 klient�w dziennie p�ac�cych kart� po 50 z�) prowizja spada do 1,95% plus 5 gr. Przy obrocie rz�du 100.000 z� miesi�cznie (przy kilkudziesi�ciu "kartowych" klientach dziennie) stawka wynosi 1,45% od transakcji, ale to ju� poziom trudny do osi�gni�cia dla ma�ego sklepikarza - a je�li ju� kto� tyle "wykr�ca", to potrzebuje tradycyjnego terminala, a nie mPOS-u. Promocja Paymax-a jest na razie do�� nie�mia�a, ale dobrze, �e w bran�y mPOS-�w co� si� ruszy�o. Ciekaw jestem. Mo�e ceny spadn� do rozs�dnych poziom�w i nawet przys�owiowa pani Lusia z warzywniaka na rogu nie b�dzie mia�a opor�w, �eby sprawi� sobie przeno�ny PIN-pad i przyjmowa� p�atno�ci kart�.

W poszukiwaniu zaginionej arki, czyli jak panu Andrzejowi konto przenosili

Czasem lepiej nie zabiera� si� za robot�, kt�rej nie umie si� wykona� na tip-top. Mo�na sobie w ten spos�b niechc�cy "wyprodukowa�" antyrzecznika. Tak� w�a�nie "ryzykown�" us�ug� jest przenoszenie rachunk�w z banku do banku. Co prawda s� pomys�y, kt�re zak�adaj� przenoszenie ROR-u automatycznie, za pomoc� kilku klikni��, ale w wi�kszo�ci bank�w te rzeczy dziej� si� jeszcze analogowo, czyli z udzia�em pracownik�w "banku przejmuj�cego". Zwi�zek Bank�w Polskich opracowa� specjaln� procedur�, kt�ra ma zapewni�, �e przenoszenie rachunk�w przebiega�oby bezb��dnie i bezstresowo, przede wszystkim dla klienta. Przeniesienie salda i listy przelew�w zdefiniowanych to piku� - g��wnym problemem s� zlecenia sta�e, polecenia zap�aty i poinformowanie p�atnik�w o zmianie numeru konta. Oraz oczywi�cie produkty kredytowe typu debet, bo �eby je zamkn�� trzeba najpierw sp�aci�. Ryzyko b��d�w po stronie banku "przejmuj�cego" i "oddaj�cego" klienta jest spore. Pan Andrzej, jeden z moich czytelnik�w, postanowi� zaryzykowa�.

"Zadzwoni�a do mnie konsultantka z Citi Handlowego z propozycj� za�o�enia u nich rachunku osobistego. Od kilkudziesi�ciu lat mam taki rachunek w PKO BP. Tam wp�ywa�o moje wynagrodzenie oraz stamt�d by�y pokrywane wszystkie op�aty (w tym zlecenia sta�e i polecenia zap�aty). Poniewa� ju� jestem dosy� stary, to przyznam, �e ba�em si� operacji przenoszenia tego wszystkiego do nowego banku. Ale pani zapewni�a, �e nie b�d� ponosi� op�at za operacje bankowe, a o przenosiny mam si� nie martwi�, gdy� za�atwi to Citi. To mnie przekona�o i podpisa�em wniosek o przeniesienie rachunku".

- pisze pan Andrzej. Mia� przez ca�y czas z�e przeczucia, ale banki dziarsko zabra�y si� do roboty. Najpierw Citi przeni�s� saldo i wi�kszo�� sta�ych zlece� p�atniczych. Ale trzy zlecenia (do�� newralgiczne: op�aty za telefon, pr�d i �cieki) pozosta�y w PKO BP. A ten pr�bowa� wykonywa� owe zlecenia zgodnie z dyspozycj� klienta, chocia� saldo konta ju� zosta�o przeniesione do konkurencji. C��, klient nie odwo�a� dyspozycji (bo my�la�, �e zosta�a przeniesiona do innego banku), wi�c bank nadal j� chcia� wykonywa�.

"PKO BP uregulowa� te rachunki w moim imieniu, ale z dodatkowymi op�atami za skorzystanie z debetu, a ja musia�em awaryjnie uzupe�nia� saldo. Poskar�y�em si� konsultantom w Citi, wys�a�em im te� e-maila. Ale przez kilka tygodni nie zmieni�o si� nic. Te trzy zlecenia sta�e ze zmienn� kwot� nadal wisz� na moim rachunku w PKO BP".

Po kilkunastu dniach spraw� uda�o si� odkr�ci�. Ale na horyzoncie pojawi� si� inny problem. Pan Andrzej zacz�� si� te� niepokoi� o los trzech kolejnych dyspozycji p�atniczych, kt�re w og�le zagin��y w boju - znikn��y z jego konta w PKO BP, ale nie pojawi�y si� na rachunku w Citi. Czytelnik zeznaje, �e to by�y zdefiniowane przez niego zlecenia ze zmienn� w ka�dym miesi�cu kwot� p�atno�ci. W call-center ameryka�skiego banku pono� nie potrafiono mu wyt�umaczy� co si� sta�o. M�j czytelnik postanowi� nie wpada� w panik�. Zadzwoni� do NC+, jednej z firm, na kt�r� by�o ustanowione w PKO BP zlecenie p�atnicze, kt�re znikn��o. I zada� konsultantowi proste pytanie: "do kt�rego banku wysy�aj� pa�stwo m�j rachunek?" Niestety, w NC+ si� zapowietrzyli i powiedzieli, �e... nie powiedz�. Pan Andrzej powoli nabiera� ochoty, �eby zachowa� si� tak, jak pewna moja czytelniczka, kt�ra przez 14 lat czu�a si� w swoim banku jak dojna krowa i w ko�cu postanowi�a przesta� si� tak czu�. Ale nie zd��y� wykona� swojego zamiaru, bo dosta� telefon z Citi:

"Bank poinformowa� mnie, �e tego si� nie da za�atwi�. O ile dobrze zrozumia�em, chodzi o to, �e Citi mo�e przenie�� tylko sta�e zlecenia i polecenia zap�aty. Czego� takiego jak sta�e zlecenia regulowane na podstawie zmiennych rachunk�w ju� przenie�� automatycznie nie mog�, podobno z przyczyn technicznych. Szkoda, �e ustalenie tego prostego faktu zaj��o ponad trzy tygodnie"

- pisze rozgoryczony klient. To w sumie oczywiste, �e nie wszystkie produkty w nowym banku musz� by� konstrukcyjnie to�same z tymi w starym. I wtedy, patrz�c z punktu widzenia banku, s� dwie metody - albo przy przenoszeniu delikatnie zmieniamy klientowi konstrukcj� zlecenia, albo nie przenosimy tego zlecenia i prosimy klienta, �eby ustanowi� je samodzielnie w nowym banku. Mo�na te� powiedzie�, �e "si� nie da", ale najgorzej jest powiedzie� to klientowi po tym, jak przez trzy tygodnie denerwuje si�, bo nie wie na czym stoi. Pan Andrzej ca�y ten ba�agan b�dzie musia� posprz�ta� we w�asnym zakresie. Nie wiem czy wr�ci do starego banku, czy poszuka sobie konta w jakim� kolejnym, ale jest pewne, �e z automatycznego przenoszenia rachunku nie zechce ju� skorzysta�. A szkoda, bo w za�o�eniach ta mi�dzybankowa us�uga nie jest przecie� wcale taka z�a.

Za przenoszenie wzi�� si� r�wnie� pan Mateusz, kt�ry ma w mBanku Indywidualne Konto Emerytalne, czyli zbiera pieni�dze na lokatach, by przeznaczy� je na dodatkow� emerytur� (dzi�ki formule IKE nie zap�aci podatku od odsetek). Pan Mateusz zauwa�y�, �e mBank obni�y� do�� znacznie oprocentowanie konta, i �e oferta ta przesta�a by� dla niego atrakcyjna. Jednocze�nie okaza�o si�, �e drugi bank, w kt�rym pan Mateusz ma konto osobiste - Bank Millennium - r�wnie� ma w ofercie IKE oparte na lokacie bankowej i to z lepszym oprocentowaniem. Pewnego dnia czytelnik zebra� si� w sobie i ruszy� do miasta poszuka� oddzia��w Millennium i mBanku, �eby zorganizowa� przeniesienie �rodk�w.

"Procedura powinna wygl�da� tak, �e najpierw otwieram IKE w nowym banku, nast�pnie id� do starego banku i pokazuj�c umow� oraz numer konta nowego rachunku sk�adam wniosek o przeniesienie �rodk�w. Gdy pieni�dze znajduj� si� ju� na nowym koncie, ponownie id� do starego banku, aby rozwi�za� umow� na prowadzenie konta IKE. Wydaje si� to ca�kiem proste"

- pisze klient. Nie zgodzi�bym si� z t� opini� - tak mo�na by�oby przenosi� konta w XIX wieku, a nie w erze internetu. Ale nawet ta XIX-wieczna procedura zacz��a nastr�cza� licznych problem�w. Pierwszym problemem okaza�o si� znalezienie w Banku Millennium osoby, kt�ra by�aby �wiadoma, �e posiadaj� w swojej ofercie taki produkt jak IKE oparty na lokatach. Dopiero w trzecim oddziale m�j czytelnik natrafi� na pani�, kt�ra po szybkim telefonie do swoich doradc�w za�atwi�a ca�� spraw� ekspresowo. Chwil� p��niej, w oddziale mBanku, pracownik wype�ni� wniosek o przetransferowanie �rodk�w, co mia�o zako�czy� spraw�. To wszystko odby�o si� 17 lutego. Min�� miesi�c i potwierdzenia przeniesienia pieni�dzy nie by�o. Gdy rozpocz�� si� kwiecie�, klient zadzwoni� na infolini�. Okaza�o si�, �e wniosek jest niekompletny: pracownik podsun�� klientowi do wype�nienia b��dny wniosek i trzeba przyj�� jeszcze raz wype�ni� w�a�ciwy.

"W okolicach 20 maja ponownie straci�em cierpliwo�� i zadzwoni�em na infolini�. Okaza�o si�, �e pierwszy wniosek widnieje w systemie nadal jako niekompletny, a o drugim wniosku nie ma �adnej wzmianki. Ponownie zawita�em do oddzia�u, Pracownik obdzwoni� kilka os�b w centrali banku, �eby zlokalizowa� kto konkretnie zajmuje si� moim wnioskiem. Okaza�o si�, �e pierwszy wniosek by� jednak prawid�owy, a dopiero drugi by� b��dny. Sprawa mia�a by� ekspresowo doko�czona"

- zeznaje pan Mateusz. To by�o 26 maja, ponad trzy miesi�ce od z�o�enia pierwszej dyspozycji. Pieni�dze nadal by�y na koncie w mBanku. 13 czerwca klient ponownie zg�osi� reklamacj�, kt�ra do ko�ca czerwca nie by�a rozpatrzona. Bank Millennium milczy, z mBanku te� nie dochodz� �adne sygna�y, a pieni�dze nadal s� na koncie, z kt�rego klient chcia� je wycofa�. Klient szuka dobrej strony tego medalu, dochodz�c do wniosku, �e w sumie to mo�e by� zadowolony, �e za�atwia to teraz, 40 lat przed emerytur�, bo ma jeszcze chwil� czasu, by poczeka� a� bankowcy si� ogarn�. A ja mam smutniejsz� refleksj� - dop�ki to wszystko b�dzie wygl�da�o tak, jak na za��czonym obrazku, to nie ma co liczy�, �e b�dziemy ochoczo gromadzi� pieni�dze na dodatkow� emerytur�, czy jakikolwiek inny cel zwi�zany z realizowaniem marze�.

August 10, 2014

Szorstka przyja��? Klient sp��ni� si� z p�atno�ci� raty kredytu. Bank odczeka� jeden dzie� i...

Jak powinien si� zachowa� bank w stosunku do klienta, kt�ry nie ma na koncie wi�kszych wpadek, ale zdarza mu si� czasem sp��ni� p�atno�� jakiej� raty o dzie� lub dwa? S� w tej kwestii najr��niejsze podej�cia. Niekt�rzy bankowcy przymykaj� oko na drobne op��nienia. Inne te� nic nie m�wi�, a po prostu naliczaj� karne odsetkii dopisuj� je do kolejnej raty. W jeszcze innych bankach je�li kto� nie wype�ni jakiego� obowi�zku zwi�zanego z kart� kredytow�, po prostu mu t� kart� blokuj�. Owszem, potem wysy�aj� jaki� e-mail z monitem, ale generalnie nie s� zbyt namolni. Uwa�aj�, �e niemo�no�� korzystania z plastiku w wystarczaj�cym stopniu zmotywuje klienta do tego, �eby by� ju� grzeczny. S� te� banki nadwra�liwe i bardzo nerwowe - ju� nast�pnego dnia �l� SMS-y, potem dzie� w dzie� e-maile, jakby ca�y ich �wiat mia� si� zawali� z powodu nie zap�aconej przez klienta raty. Wszystkie te postawy s� usprawiedliwione - je�li w umowie stoi, �e trzeba zap�aci� rat� do 2-go, to klient, kt�ry zap�aci dwa dni p��niej nie mo�e mie� pretensji o jakiekolwiek szykany lub konsekwencje. Umowa to umowa.

To aspekt prawny. Ale jest te� wizerunkowy. Je�li d�ug jest niewielki, albo przekroczenie terminu symboliczne, to nadmierna nerwowo�� "egzekucyjna" mo�e sprawi�, �e klient troszk� przestanie lubi� sw�j bank. Je�li jest to generalnie dobry, profituj�cy, aktywny klient, to mo�e si� zdarzy�, �e traktuj�c go surowo, acz zgodnie z procedurami, bankowcy "wyprodukuj�" sobie klienta niespecjalnie �yczliwego.

"Mia�em termin zap�aty raty kredytowej wyznaczony na 2 czerwca. Sp��ni�em si� z przelewem i dotar� on jeden dzie� po terminie, 3 czerwca. Po kilku dniach dosta�em poczt� wezwanie do zap�aty opiewaj�ce na 8 centym�w (odsetki za jeden dzie�) plus 30 z� (op�ata za owo wezwanie do zap�aty) wystawione ju� 3 czerwca"

- pisze jeden z czytelnik�w, klient�w Getin Banku. Klient nale�y do tych uwa�nych, kt�rzy czytaj� regulaminy, wi�c od razu zacz�� szuka� dziury w ca�ym. I szybko doszed� do wniosku, i� bank, zachowuj�c si� w ten spos�b, m�g� z�ama� zapis z regulaminu, m�wi�cy o dzia�aniach windykacyjnych. A ten m�wi m.in, �e bank mo�e prowadzi� dzia�ania zwi�zane z monitoringiem telefonicznym (w postaci rozm�w telefonicznych) wysy�aniem pism (w postaci monit�w papierowych i wezwa� do zap�aty) i wizytami terenowymi, jednakowo� cz�stotliwo�� tych dzia�a� uzale�niona jest od postawy klienta. A co wa�niejsze "ka�de kolejne dzia�anie jest podejmowane przez bank nie wcze�niej ni� dwa dni po bezskutecznym zastosowaniu poprzedniego dzia�ania, za wyj�tkiem sytuacji, gdy za dane dzia�anie Bank nie pobiera op�aty". W tym przypadku bank waln�� od razu z grubej rury, wysy�aj�c pismo za 30 z� ju� nazajutrz po terminie sp�aty raty, nie bawi� si� w telefonowanie, ani wysy�anie SMS-�w. Klient wszcz�� wi�c awantur� i wys�a� do banku pismo z ��daniem zwrotu pobranej prowizji. Zasugerowa�, �e przyda�yby si� r�wnie� przeprosiny i bukiet czerwonych r��.

Bank s�usznie stwierdzi�, �e maj�c przed sob� klienta awanturuj�cego si�, nie powinien zbytnio go rozjusza�, zw�aszcza, �e dzia�ania bankowych windykator�w do rozjuszaj�cych mog�yby by� zakwalifikowane. W odpowiedzi na reklamacj� napisano klientowi, �e co prawda do z�amania regulaminu nie dosz�o, ale ze wzgl�du na dobr� wsp��prac� - odda 30 z� za monit. Bardzo dobra decyzja, cho� ciekaw jestem, czy wys�anie tego papierowego monitu ju� nazajutrz po terminie sp�aty raty by�o pomy�k� systemu, czy te� niekoniecznie. Bo je�li tu dzia�a jaki� "automat", to na takich minimalnych sp��nieniach klient�w mo�na naprawd� nie�le zarobi�. Wi�kszo�� klient�w nie zachowa si� przecie� tak, jak czytelnik i nie zacznie szuka� dziury w ca�ym, domagaj�c si� z zwrotu op�aty. Ale za to straci do swojego banku szacunek, a to jest jeszcze gorsze, ni� robienie mu scen.

August 9, 2014

Hiszpa�ska inkwizycja, wi�c ofiary musz� by�? Najwi�ksza zmiana marki w historii bank�w

W przysz�ym roku najprawdopodobniej zniknie marka BZ WBK - jedna z najbardziej dziwacznych, ale i z najbardziej rozpoznawalnych na polskim rynku. Prezes banku Mateusz Morawiecki zapowiedzia�, �e w 2015 r. nazwa BZ WBK zmieni si� na Santander Bank. I cho� wygl�da na to, �e zapomnia� zapyta� o zgod� Komisj� Nadzoru Finansowego - ta wyda�a komunikat przypominaj�cy, �e sprawy dotycz�ce zobowi�za� inwestorskich trzeba z ni� konsultowa� - wydaje si� ma�o prawdopodobne, by "foch nadzorczy" mia� powstrzyma� przemianowanie BZ WBK na Santander Bank. W�r�d mn�stwa bank�w nale��cych do grupy Santander na ca�ym �wiecie jest tylko jeden, kt�ry wyst�puje pod w�asn� mark� - to BZ WBK. Ju� na pocz�tku tego roku logo BZ WBK nieco si� zmieni�o - w dolnej jego cz��ci pojawi� si� czerwony pasek, a na nim napis - "cz�onek grupy Santander".

Historia marki BZ WBK zacz��a si� w 2001 r., kiedy pod skrzyd�ami irlandzkiego AIB po��czy�y si� Wielkopolski Bank Kredytowy (z central� w Poznaniu) i Bank Zachodni (maj�cy siedzib� we Wroc�awiu). Kto zna histori� rywalizacji Poznaniak�w z Wroc�awianami mo�e sobie wyobrazi� jak� awantur� sko�czy�oby si� wyrzucenie z logo po��czonego banku kt�rejkolwiek z jego cz��ci. Tak powsta� BZ WBK, jedyny w Polsce bank, kt�rego nazwy nie da si� rozwin�� tak, by zobaczy� w niej jakikolwiek sens - "Bank Zachodni Wielkopolski Bank Kredytowy". Ta dziwaczna nazwa mia�a by� na chwil� (a� wszyscy zapomn�, �e by�o kiedy� co� takiego, jak "wubek" oraz "zachodni"), ale utrzyma�a si� w dobrym zdrowiu przez 14 lat. A co wi�cej - poch�on��a setki milion�w z�otych nak�ad�w na jej popularyzacj�. I dzi� BZ WBK jest nie tylko trzecim najwi�kszym bankiem w Polsce, ale prawdopodobnie te� jedn� z pi�ciu najbardziej rozpoznawalnych marek - obok PKO BP, Pekao, ING oraz mBanku.

Rebranding BZ WBK na Santander Bank b�dzie wyj�tkowo trudn� operacj�. Po pierwsze trudno znale�� przyk�ad zmiany marki, kt�ra oznacza�aby a� tak radykaln� zmian� identyfikacji wizualnej: BZ WBK ma �ywozielone barwy, za� Santander - krwistoczerwone. Pole do dezorientacji klient�w (zw�aszcza je�li zmiana by�aby przeprowadzona z dnia na dzie�) jest olbrzymie. Zw�aszcza, �e tu nie zmieni si� tylko logo (jak np. w przypadku rebrandingu Banku Pekao, kt�ry pozby� si� znaku �ubra, ale pozosta� przynajmniej ze swojskim "Pekao"), ale i nazwa. A skuteczne dotarcie z t� informacj� do wszystkich klient�w z dnia na dzie� to mission impossible, niezale�nie od nak�ad�w finansowych, kt�re si� na to przeznaczy. Dla cz��ci klient�w tak radykalna zmiana wizerunku banku mo�e by� nieakceptowalna i mog� j� zneutralizowa� tylko atrakcyjne nowinki w ofercie.

Drugi problem to niska rozpoznawalno�� marki Santander w Polsce. Przeci�tnemu obywatelowi nazwa "Santander" kojarzy si� z kredytami dla rolnik�w, ratami w sklepie, albo z kredytami samochodowymi, udzielanymi w komisach. Bo tak� w�a�nie dzia�alno�� prowadzi niejaki Santander Consumer Bank, stworzony przez Hiszpan�w w czasach, kiedy nie my�leli jeszcze nawet, �eby kupi� BZ WBK (zrobili to w 2010 r.) i Kredyt Bank (w 2012 r.). Kiedy bank Credit Agricole, maj�cy r�wnie czyst� kart� w �wiadomo�ci Polak�w, likwidowa� mark� Lukas, jedn� z najbardziej rozpoznawalnych w Polsce marek finansowych, pozwoli� sobie na to tylko dlatego, �e Lukas i tak kojarzy� si� wy��cznie z kredytami ratalnymi, a Credit Agricole chcia� budowa� bank uniwersalny - z ROR-ami, kartami, depozytami i produktami inwestycyjnymi. W przypadku Santandera b�dzie odwrotnie - zniknie marka postrzegana jako porz�dny bank uniwersalny, a zast�pi j� co�, co cz��ci klient�w b�dzie znane jako bank sprzedaj�cy tylko kredyty samochodowe i potwornie drogie kredyty got�wkowe, nie maj�ce w ofercie nawet zwyk�ych ROR-�w.

Trzeci problem, z kt�rym b�dzie si� musia� zmierzy� BZ WBK, to zbudowanie na nowo rozpoznawalno�ci por�wnywalnej z t�, kt�r� cieszy si� BZ WBK. Zainwestowano w ni� krocie - BZ WBK kwartalnie wydaje na reklamy kilkadziesi�t milion�w z�otych i seryjnie wykorzystywa� do swoich reklam drogie, zagraniczne gwiazdy. W reklamach BZ WBK brali udzia� m.in. John Cleese, Leo Beenhakker, Danny de Vito, Gerard Depardieu, Chuck Norris, czy Antonio Banderas. Teraz gwiazd� w reklamach BZ WBK jest Kevin Spacey. Teraz budowanie wizerunku b�dzie trzeba zacz�� niemal od nowa. To potrwa i b�dzie s�ono kosztowa�o. Zreszt� nie wiadomo czy wraz z dotychczasowym znakiem firmowym bank nie straci oryginalnej strategii marketingowej. Santander mo�e chcie� narzuci� swoje reklamy - gwiazd� banku jest m.in. Fernando Alonso, kierowca Formu�y 1.

Te wszystkie rzeczy sk�adaj� si� na jedn�, podstawow�: czy uda si� przekona� klient�w, �e Santander Bank to wci�� ten sam bank, co swojski BZ WBK. Jak du�a cz��� klient�w mo�e mie� problem z zaakceptowaniem rozpoczynaj�cych si� wraz z rebrandingiem zmian? Santander b�dzie przecie� chcia� scentralizowa� tak�e tworzenia nowych produkt�w i procedur obs�ugi klient�w. Pozbawienie BZ WBK obecnej marki i zwi�zanego z ni� pozytywnego �adunku emocjonalnego oznacza, �e du�a cz��� klient�w (nie wiemy jak du�a - czy 50.000, czy te� np. milion) stanie si� znacznie bardziej wra�liwa na wszelkie wpadki, b��dy, niedopatrzenia lub zmiany. To, co wybaczyliby marce BZ WBK (bo lubi� ten bank dzi�ki setkom milion�w, w�o�onym w zbudowanie jej pozytywnego wizerunku), niekoniecznie wybacz� Santanderowi. Dlatego w d�ugim terminie rebranding mo�e mie� dla BZ WBK skutki uboczne w postaci utraty cz��ci klient�w (by� mo�e symbolicznej, ale mo�e ca�kiem sporej)

S� zagraniczne koncerny finansowe, kt�re znajomo�� marki na polskim rynku ceni� wy�ej, ni� jedno imi�. Bank Pekao, cho� w 2012 r. zmieni� logo, wci�� pozostaje przy polskiej nazwie. Mimo, �e prawie wszystkie inne banki w Europie, nale��ce do UniCredit, zmieni�y ju� nazw� na "w�osk�". W przypadku Pekao te� o tym d�ugo my�lano, ale w ko�cu odpuszczono, m.in. ze wzgl�du na koszty zbudowania podobnej znajomo�ci marki UniCredit w Polsce, jak� cieszy si� Pekao. W PKO BP jak robili rebranding, to tak ostro�ny, �e cz��� obserwator�w ju� pewnie nie pami�ta, �e by� :-). Chocia� z drugiej strony podobne przedsi�wzi�cia znane s� w bran�y telekomunikacyjnej: Era zmieni�a si� w T-Mobile, a Telekomunikacja Polska w Orange i klienci jako� to prze�kn�li.

August 7, 2014

Lokuj i pilnuj: nieodnawialna lokata zmienia si� w odnawialn�, a bank gmera przy procentach

Getin Bank, a zw�aszcza jego oddzia� internetowy Getin Online, zawsze dobrze p�aci� za depozyty. W ci�gu ostatnich kilkunastu miesi�cy mo�e nieco spu�ci� z tonu (bank nastawi� si� na pozyskiwanie ROR-�w), ale wci�� p�aci powy�ej przeci�tnej. Podobnie zreszt� jak Idea Bank, czy Lion's Bank, dwie kolejne emanacje Getinu. Nota bene Lion's Bank ostatnio mnie denerwuje, obiecuj�c w banerach lokat� na 5%, kt�rej szczeg��y mo�na pozna� tylko zostawiaj�c dane (imi�, nazwisko, numer telefonu) i czekaj�c a� oddzwoni konsultant i wszystko opowie. Po bli�szym zapoznaniu si� z doradc� okazuje si�, �e lokata jest, owszem, na 5%, ale tylko jednomiesi�czna i od 200.000 z�. Konsultant telefoniczny, s�ysz�c po drugiej stronie sieci rozczarowany g�os, oczywi�cie obiecuje natychmiast inne fajne lokaty, zapraszaj�c do plac�wki. A po kr�tkiej rozmowie okazuje si�, �e te lokaty to "zgrzewki" depozytu i produktu strukturyzowanego. S� pewne granice w zan�caniu klient�w pisaniem p��prawd i odnosz� wra�enie, �e Lion's Bank je ustawicznie testuje.

Ale ja nie o tym chcia�em ;-). A w ka�dym razem nie tylko o tym, bo problem, kt�ry dzi� opisz�, te� wi��e si� z oprocentowaniem lokat i te� ma cokolwiek wsp�lnego z delikatn� pr�b� robienia klienta w jelenia. Jej efektem jest sytuacja, w kt�rej trzymaj�c pieni�dze w banku nie bardzo wiemy jak s� oprocentowane. Przyznacie, �e w innych bankach taka �wiadomo�� by�aby czym� niecodziennym. W bankach grupy Getin wci�� si� zdarza i to wcale nie tak rzadko.

"Jestem klientem banku Getin Online i od pewnego czasu irytuje mnie automatyczne przed�u�anie lokat. Za ka�dym razem, gdy zak�adam lokat� w Getin Online okazuje si�, �e jest ona automatycznie zak�adana jako odnawialna - nie mo�na w systemie za�o�y� lokaty nieodnawialnej. Dlatego te� za ka�dym razem po za�o�eniu lokaty, od razu j� edytuj�, �eby by�a nieodnawialna, co zajmuje kilka razy wi�cej czasu, ni� za�o�enie lokaty - trzeba wprowadzi� numer konta do zwrotu �rodk�w, potwierdzi� kodem SMS, kt�ry czasami nie przychodzi itp.".

- napisa� do mnie czytelnik. Jest du�ym ch�opcem i ju� dawno pogodzi� si� z tym, �e jak chce mie� lokat� nieodnawialn�, to musi cierpie�. Bank oferuje wysoki procent, ale co� za co�. Kto jest nieuwa�ny albo nie chce po�wi�ci� czasu na zmian� parametr�w lokaty - traci. Lokata jest automatycznie przed�u�ana na znacznie gorszych warunkach, ni� lokaty w nowej ofercie bank. Warto wi�c po�wi�ci� czas i "z r�ki" zmieni� parametry posiadanych lokat na nieodnawialne. Czasem jednak okazuje si�, �e stracony na zabawy z Getinem czas nie zwraca si� w postaci lepszych odsetek. Dlaczeg�� to?

"Zauwa�y�em, �e czasami moja wyedytowana lokata nieodnawialna po jakim� czasie z powrotem zmienia si� w odnawialn� (niestety nie wiem nawet kiedy). �eby nie zosta� wpuszczonym w kana�, trzeba na bie��co �ledzi� stan swoich lokat. I sprawdza� czy aby w nocy bank znowu nie zmieni� jej parametr�w".

Najlepiej wi�c wzi�� urlop, albo w og�le rzuci� robot�, bo ci, kt�rym nie starcza czasu, �eby codziennie sprawdza�, czy Getin Online nie zmieni� statusu lokaty, maj� przegwizdane. A je�li przegapi si� tajemnicz� przemian� lokaty nieodnawialnej w odnawialn�, to mog� by� k�opoty. Mojemu czytelnikowi kilka razy zdarzy�o si� zapomnie� o zbli�aj�cym si� terminie zako�czenia depozytu, a ten automatycznie si� odnowi� na du�o gorszych warunkach. Poniewa� klient nie lubi sytuacji, w kt�rej ma w banku gorzej, ni� by mie� m�g�, natychmiast zrywa� r�cznie takie lokaty i prosi� o przelanie pieni�dzy na sw�j ROR, albo o za�o�enie lokaty z nowej oferty, lepszej od tej z automatycznego odnowienia. Dwukrotnie zdarzy�o mu si�, �e czeka� na taki zwrot przez dobrych kilka dni. C��, nieuwa�ni, zapracowani i cherry-pickers (tzw. �owcy okazji-wyjadacze wisienek) musz� cierpie� z powodu swoich przypad�o�ci, zw�aszcza �e nie s� to przypad�o�ci, kt�re przypadaj� do gustu bankowi.

Jeszcze gorzej jest wtedy, gdy bank sam nie wie na jakich warunkach przed�u�a klientowi lokat�. Pan �ukasz, kt�ry ulokowa� za po�rednictwem automatycznego systemu zak�adania lokat w Open Finance jakie� 5500 z�, mocno si� zestresowa�, gdy okaza�o si�, �e jednego dnia bank przes�a� mu potwierdzenie za�o�enia lokaty z oprocentowaniem 3,6%, za� nast�pnego dnia wys�a� kolejne, z kt�rego wynika�o, �e oprocentowanie lokaty wynosi 2,5%. Przyznacie, �e nawet przy stosunkowo niewielkiej kwocie depozytu jest to znacz�ca r��nica. Zw�aszcza, �e m�wimy nie o kr�tkoterminowej lokacie, ale 6-miesi�cznej, na kt�rej przy tej r��nicy w oprocentowaniu mo�na zarobi� o 25 z� mniej. Czy to bank si� pomyli�, czy pracownik przez pomy�k� odnowi� klientowi depozyt na warunkach dost�pnych tylko dla nowych klient�w, a potem si� zorientowa� - niewa�ne. Bank powinien po�kn�� t� �ab� i zostawi� klientowi omy�kowo naliczone wy�sze oprocentowanie, zamiast dawa� mu dow�d piramidalnego ba�aganu w systemie i przesy�a� drugie potwierdzenie dla tej samej lokaty, tyle �e z innymi parametrami.

No, chyba, �e wtedy musia�by zwraca� pieni�dze wszystkim klientom ;-). W podobnej sprawie napisa� do mnie bowiem pan Krzysztof, co mo�e sugerowa�, �e bank nie tyle si� czasem myli w naliczaniu oprocentowania lokat, lecz myli si� strukturalnie. W grudniu zesz�ego roku pan Krzysztof za�o�y� lokat� w GetinOnline ("Lokata Miko�ajkowa") na p�� roku, z oprocentowaniem 3,4% w skali roku. Data zako�czenia lokaty przypada�a na ostatni dzie� czerwca

"Tego dnia zalogowa�em si� do systemu transakcyjnego i zauwa�y�em, �e lokata automatycznie odnowi�a si� z takim samym oprocentowaniem na kolejne p�� roku. Wygenerowa�em potwierdzenie (mam je w pliku pdf) i sprawa by�a dla mnie zamkni�ta. Po kilku dniach zalogowa�em si� ponownie w celu przeprowadzenia innych czynno�ci w serwisie transakcyjnym i ku mojego zdziwieniu ta sama lokata mia�a oprocentowanie... 2,5% - bank zmieni� je bez mojej wiedzy, zgody, a nawet bez jakiejkolwiek informacji. Z�o�y�em reklamacj�, kt�ra zosta�a przez bank odrzucona" -

zeznaje pan Krzysztof. W uzasadnieniu bank powo�a� si� na zapis z karty produktu, w kt�rej widnieje punkt, i� lokata odnawia si� automatycznie na oprocentowaniu r�wnym wysoko�ci stopy referencyjnej NBP. Wygl�da to wi�c na b��d techniczny po stronie banku, kt�ry odnowi� lokat� przy wcze�niejszym oprocentowaniu, a potem si� zorientowa� i skorygowa� b��d, nic nie m�wi� klientom, �eby si� nie �miali, �e w banku maj� taki drewniany system transakcyjny. Ale co z klientami, kt�rzy si� zorientowali? Czy dokument pdf, wygenerowany z systemu przez klienta, te� nie ma mocy wi���cej? Dlaczego potwierdzenie wys�ane przez bank ma by� mniej wa�ne, ni� karta produktu? Tak jak napisa�em wcze�niej - uwa�am, �e bank powinien wzi�� "na klat�" sw�j b��d i ukontentowa� klient�w wy�szym procentem.

Gajowy potrzebny od zaraz? mBank ostro o uzasadnieniu wyroku w sprawie "Nabitych"

Kilka dni temu warszawski S�d Okr�gowy opublikowa� uzasadnienie s�ynnego wyroku w sprawie "Nabitych". Ju� wiadomo, �e samym wyrokiem otworzy� puszk� Pandory z pozwami zbiorowymi, a mo�e te� otworzy� drug� - z miliardowymi odszkodowaniami, kt�re banki b�d� musia�y wyp�aca� klientom. A w tym kontek�cie publikacja pisemnego uzasadnienia wyroku j est ogromnie wa�na. Bo albo stanie si� ono kultowym punktem odniesienia dla s�d�w rozpatruj�cych kolejne sprawy (i dla konsument�w sk�adaj�cych kolejne pozwy zbiorowe), albo zostanie podwa�one i skompromitowane przez prawnik�w oskar�onego banku, kt�rzy poprzez kasacj� doprowadz� do ponownego rozpatrzenia sprawy. Na kt�ry z tych scenariuszy s� lepsze widoki? Wci�� nie wiem, ale jestem po lekturze tego 30-stronicowego uzasadnienia i powiem Wam, �e jest bardzo mocne. Je�li nie zostanie podwa�one przez bankowych prawnik�w, to mo�e bardzo u�atwi� dochodzenie praw przez klient�w innych bank�w . I to nie tylko w sprawach o zmiany procentowanie kredyt�w, ale te� m.in. przy ubezpieczeniu niskiego wk�adu w�asnego, przy spreadzie i innych nieprecyzyjnych klauzulach.

Unijny Trybuna� surowo o spreadzie: Klienci mogli nie zrozumie� co podpisuj�

O co chodzi w wyroku "Nabitych"? Za chwil� om�wi� najmocniejsze, moim zdaniem, punkty orzeczenia. Ale najpierw przypomn� pokr�tce jak wygl�da pole bitwy (znaj�cy spraw� mog� spokojnie opu�ci� ten akapit): w tej sprawie posz�o o nieprecyzyjnie okre�lone warunki zmiany oprocentowania kredyt�w hipotecznych, kt�re narzuci� mBank w umowach kredyt�w frankowych z lat 2007-2008. S�d pierwszej instancji, a potem apelacyjny uzna�y, �e ten fragment um�w kredytowych zawartych z 1247 osobami jest niewa�ny. Klauzula jest niechlujna i to wida� na pierwszy rzut oka - s� tam takie kwiatki jak to, �e oprocentowanie "mo�e ulec zmianie", gdy nast�pi "zmiana stopy referencyjnej" (bez podania o jak� dok�adnie stop� chodzi). Ale wed�ug banku w 2007 r. podobnie wygl�da�y wszystkie umowy kredytowe we frankach, bo koszt tej waluty dla banku (a musia� j� kupowa�, �eby udziela� kredyt�w we frankach) by� niestabilny i nie da�o si� go uwzgl�dni� w umowach w dok�adniejszej formie. Bank argumentowa� te�, �e UOKiK kontrolowa� wtedy umowy i tych zapis�w nie kwestionowa�. A klienci te� zgadzali si� na nie, by mie� ta�szy kredyt.

Jak po wyroku zachowa� si� bank? Ju� po wyroku mBank og�osi�, �e si� z nim nie zgadza i wyst�pi� o pisemne uzasadnienie, by z�o�y� kasacj� w S�dzie Najwy�szym. A klientom ��daj�cym przeliczenia rat m�wiono w infoliniach, �e nie jest mo�liwe przeliczenie rat, dop�ki s�d dok�adnie nie powie jak zmieni� umowy - bo samo wyrzucenia klauzuli zmiennego oprocentowania nie wystarczy. Bank odmawia klientom zar�wno przeliczenia ju� zap�aconych rat, jak i tych bie��cych. I uwa�a, �e umowa zosta�a przez s�d "wykastrowana" w spos�b, kt�ry uniemo�liwia jej wykonywanie. Je�li bankowi prawnicy nie zmi�kn�, klienci mBanku, kt�rzy wygrali proces grupowy, b�d� zmuszeni i�� do s�du jeszcze raz - tym razem indywidualnie, �eby wywalczy� konkretny nakaz zap�aty, w kwocie zatwierdzonej przez s�d na podstawie wylicze� jakiego� bieg�ego.

Co wynika z uzasadnienia wyroku? Przede wszystkim to, �e pe�na odpowiedzialno�� za to jak wygl�da klauzula zmiennego oprocentowania spoczywa na banku (�adna nowo��), ale te�, �e zmienne warunki rynkowe, trudno�ci w ustaleniu ceny franka w przysz�o�ci, ani inne problemy nie powinny powodowa�, �e bank konstruuje nieprecyzyjny zapis w umowie. Je�li nie da�o si� napisa� precyzyjnej, to nie trzeba by�o pisa� �adnej i sprzedawa� takich kredyt�w - powiedzia� s�d. A skoro w banku jednak napisali, to musz� teraz po�kn�� t� �ab�.

"Jest oczywiste, �e w razie stosowania zmiennej stopy procentowej, rzecz� banku jest okre�lanie wysoko�ci oprocentowania kredytu w czasie trwania umowy kredytowej, przy dostosowaniu jego wysoko�ci do aktualnych warunk�w gospodarowania pieni�dzem, warunk�w jego pozyskania i jego si�y nabywczej (co wynika z charakteru umowy kredytu zw�aszcza wieloletniego kredytu hipotecznego), jednak�e decyzja w tym przedmiocie nie mo�e by� uznaniowa i opiera� si� na wybranych przez bank parametrach rynkowych"

S�d uwa�a, �e nie ma nawet sensu odnosi� si� do argument�w banku, �e przecie� zmienia�y si� warunki gry, �e pozyskiwanie frank�w nie by�o �atwe, �e bank post�powa� racjonalnie, podwy�szaj�c oprocentowanie, gdy LIBOR spada�.

"Zb�dne by�o prowadzenie obszernego post�powania dowodowego, kt�re mia�o wykaza� racjonalno�� post�powania pozwanego banku w okre�lonych, zmieniaj�cych si� warunkach ekonomiczno – finansowych, skoro nie mo�na decyzji banku w tym zakresie odnie�� do kryteri�w zmiany oprocentowania mo�liwych do wyliczenia i sprawdzenia przez konsumenta, gdy� takich w tre�ci podwa�anej klauzuli nie okre�lono"

Teraz fragment uzasadnienia, kt�ry poleje mi�d na serca wszystkim, kt�rzy spieraj� si� - lub maj� zamiar si� spiera� - z bankami w sprawie niskiego wk�adu w�asnego, spreadu walutowego i oczywi�cie zasad zmiany oprocentowania ich kredyt�w. S�owem: w sprawie tego wszystkiego, co Wasze banki mog�y napisa� w umowach niewystarczaj�co precyzyjnie.

" Skoro klauzula umowna nie pozwala�a na weryfikacj� dzia�ania banku stawiaj�c kredytobiorc� w gorszym po�o�eniu, prowadzi�o to do zachwiania r�wnowagi kontraktowej i bezsprzecznie narusza�o w spos�b ra��cy jego interesy. Nale�y w pe�ni podzieli� pogl�d wyra�ony przez S�d Najwy�szy w wyroku z 13 lipca 2005 r., w sprawie I CK 832/04, �e w rozumieniu art. 385 Kodeksu cywilnego "ra��ce naruszenie interes�w konsumenta" oznacza nieusprawiedliwion� dysproporcj� praw i obowi�zk�w na jego niekorzy�� w okre�lonym stosunku obligacyjnym, natomiast "dzia�anie wbrew dobrym obyczajom" w zakresie kszta�towania tre�ci takiego stosunku obligacyjnego wyra�a si� w tworzeniu przez partnera konsumenta takich klauzul umownych, kt�re godz� w r�wnowag� kontraktow� tego stosunku (tak�e wyrok S�du Najwy�szego z 8 czerwca 2004 r., w sprawie I CK 635/03)"

Co jeszcze? Mec. Mariusz Korpalski z kancelarii Komarnicka Korpalski - macza ona palce w pozwach zbiorowych przeciwko instytucjom finansowym - te� przeczyta� uzasadnienie i wyliczy� mi kilka kolejnych rzeczy, kt�re zainteresowa�y go w tym orzeczeniu. W uzasadnieniu s�d pisze m.in., �e korzystanie przez klienta z pomocy zewn�trznego doradcy lub po�rednika nic nie zmienia w sytuacji prawnej klienta wobec banku , �e argument cenowy ("klient korzysta� na ni�szych kosztach w pocz�tkowym okresie") jest niedopuszczalny, �e powszechno�� praktyki rynkowej nie �wiadczy o jej zgodno�ci z prawem (istnieje co� takiego jak z�e zwyczaje, kt�re prawo powinno zwalcza�), �e nie mo�na argumentowa�, i� os�d�w UOKiK-u nie odnosi si� do um�w zawartych przed ich wydaniem.

I jeszcze jedno, wa�ne spostrze�enie s�du: jego zdaniem nie ma mo�liwo�ci, by - zgodnie z postulatem prawnik�w banku - s�d zmieni� umow� w taki spos�b, �eby okre�la�a lepiej, precyzyjniej od czego ma zale�e� zmienne oprocentowanie. I �e nie jest to �aden problem, bo umowa mo�e nadal obowi�zywa�, gdy� wcale nie jest "wykastrowana". Mocne to, zw�aszcza �e opisywa�em niedawno w blogu stanowisko zas�yszane w unijnym Trybunale Sprawiedliwo�ci, kt�re dozwala�o na zmienianie um�w. I to nawet nie s�dowi, lecz ustawodawcy.

"Nie istnieje podstawa prawna umo�liwiaj�ca zmian� postanowie� um�w. O ile bowiem uznanie klauzuli za niewi���c� znajduje podstaw� w art. 385 k.c., to nie ma podstaw by przyjmowa� inn� wysoko�� oprocentowania, np. w wysoko�ci LIBOR plus mar�a. (...) Kategoria czynno�ci prawnych bezskutecznych jest odmienna w stosunku do czynno�ci prawnych niewa�nych, a cecha bezskuteczno�ci przys�uguje wy��cznie czynno�ciom wa�nym. (...) Sankcja przewidziana w art. 385 k.c. to bezskuteczno�� ex lege. (...) Umowa jest natomiast wi���ca w pozosta�ym zakresie. Nie ma przy tym znaczenia ani donios�o�� zakwestionowanego postanowienia, ani te� fakt, �e przepis art. 385 k.c. nie przewiduje, i� na miejsce takiego postanowienia wchodzi dyspozycja odpowiedniej normy prawnej".

A zatem: zdaniem s�du nie by�o mo�liwo�ci, by zamieni� jeden zapis na drugi, bardziej precyzyjny. A ten, kt�ry s�d zakwestionowa�, jest "bezskuteczny", a nie "niewa�ny". A skoro nie jest niewa�ny, to tym bardziej nie powoduje niewa�no�ci ca�ej umowy. Interpretacja tego fragmentu s�du powinna by� wi�c taka, �e mBank nie powinien wstrzymywa� przeliczania sald kredyt�w, czekaj�c na jakie� nowe wytyczne s�d�w, bo te nie s� potrzebne - umowa jest wa�na nawet bez wykre�lonego elementu, bo ten kt�ry wypad� z um�w, ale nie by� "niewa�ny" (co mog�oby rzutowa� na wa�no�� ca�ej umowy), a jedynie "bezskuteczny".

Jakie zarzuty do uzasadnienia wyroku ma mBank? Kilka dni zwleka�em z publikacj� tego tekstu, bo czeka�em na to, co powiedz� prawnicy mBanku. Gdyby interpretowali uzasadnienie wyroku tak, jak ja to zrobi�em w poprzednim akapicie, bank powinien zacz�� akcj� przeliczania sald kredytowych "Nabitym" (a mo�e i pozosta�ym klientom) oraz zwraca� nadp�aty. Uda�o mi si� uzyska� szeroki komentarz banku, z kt�rego wynika jednak, �e to nie nast�pi. Prawnicy mBanku zgadzaj� si�, �e s�dy nie orzek�y niewa�no�ci fragmentu umowy, a jedynie to, �e „nie wi��e konsumenta”. Ale wysnuwaj� z tego zupe�nie inne wnioski. Ich zdaniem fakt, �e w ocenie s�du kredyty maj� sta�e oprocentowanie, jest sprzeczny z postanowieniami umowy kredytowej, kt�ra przewiduje zmienne oprocentowanie.

"W ocenie s�d�w orzekaj�cych, oprocentowanie kredyt�w jest sta�e poniewa� jedynym nieabuzywnym postanowieniem jest to okre�laj�ce wysoko�� oprocentowania. Ustalenie jednak pozostaje w oczywistej sprzeczno�ci z brzmieniem umowy kredytu, przewiduj�cej jego zmienne oprocentowanie. Bank nie oferowa� i nie zawiera� um�w o kredyty hipoteczne (obj�te pozwem) ze sta�ym oprocentowaniem".

Prawnicy mBanku chwycili si� te� innej deski ratunku. Ich zdaniem pozew dotyczy� "nienale�ytego wykonywania zobowi�za�" przez bank, co nie zosta�o udowodnione, bo wynikaj�ce z um�w zobowi�zania by�y wykonywane tak, jak trzeba. A s�d jedynie zmieni� tre�� tych zobowi�za�. Wynika�oby z tego, �e bank nie musi nikomu nic p�aci�, bo t� umow�, kt�r� spisa�, wykonywa� nale�ycie. Kompletnie mnie to nie przekonuje, ale du�y szacun dla prawnik�w mBanku za tak sprawne "rze�biarstwo". Na podstawie podobnego rozumowania mo�na by�oby doj�� do wniosku, �e �adnej bezprawnej umowy nie da si� zakwestionowa�, bo przecie� by�a wykonywana nale�ycie. Pluton egzekucyjny rozstrzela� niewinnych ludzi? Przecie� rozkaz by� wydany prawid�owo ;-). Chocia�... mo�e tu raczej chodzi o podwa�enie drogi, jak� s�d doszed� do wyroku? Czy to w�a�nie ta furtka, kt�ra mo�e skompromitowa� rozumowanie s�du i wyrok jako �le, nielogicznie uzasadniony?

"Czym innym jest kwestia „nie zwi�zania” postanowieniami, a czym innym „nienale�ytego wykonywania zobowi�zania”, czego dotyczy� pozew. Bank w ca�ym okresie obowi�zywania um�w wykonywa� swoje zobowi�zanie zgodnie z jego tre�ci�. W wyniku orzecze� ��dzkich s�d�w zmianie uleg�a tre�� tego zobowi�zania. Nie oznacza to jednak, �e mo�na postawi� automatycznie bankowi zarzut winy niezachowania nale�ytej staranno�ci, co mia�oby poci�ga� za sob� jego odpowiedzialno�� odszkodowawcz�. Z perspektywy banku powy�sza kwestia nie zosta�a w wystarczaj�cym zakresie wyja�niona w zapad�ych wyrokach – zw�aszcza w aspekcie przes�anek odpowiedzialno�ci odszkodowawczej".

Prawnicy mBanku na koniec zauwa�aj�, �e wyrok jest niesprawiedliwy, bo stawia kredytobiorc�w sp�acaj�cych kredyty frankowe w podw�jnie korzystniejszej sytuacji od os�b sp�acaj�cych kredyty „z�otowe”. A przecie� Temida powinna by� os�dza� sprawiedliwie, a nie niesprawiedliwie. Przy tej samej wysoko�ci kredytu frankowicze p�acili ni�sze raty z uwagi na ni�sze oprocentowanie, a w �wietle wyroku mogliby dosta� drugi bonus - sta�e oprocentowanie, gdy kredyty w z�otych ci�gle s� oprocentowane stop� zmienn�. Jest to jaki� argument - niesprawiedliwy wyrok to przecie� z�y wyrok i powinien by� uchylony - ale mo�na odwr�ci� rozumowanie. I zapyta� czy by�o bardziej sprawiedliwym stosowanie w umowach nieprecyzyjnych klauzul zmian oprocentowania. Wszystko zale�y od szeroko�ci kontekstu, kt�ry przyjmiemy do rozwa�a�.

"W zestawieniu z kredytami z�otowymi nie spos�b m�wi� o naruszeniu r�wnowagi kontraktowej, bowiem klienci walutowi nie s� grup� wymagaj�c� szczeg�lnego uprzywilejowania bior�c pod uwag� poniesione koszty w obu rodzajach kredyt�w"

- argumentuj� prawnicy. Podnosz� te� fakt, �e s�dy nie pozwoli�y na rzetelne wyja�nienie wsp��odpowiedzialno�ci kredytobiorc�w za wybranie kredytu takiego, a nie innego. Bo cz��� klient�w wybra�a tak� umow�, maj�c mo�liwo�� zawarcia umowy z now�, uczciwsz� klauzul�, lecz - jak pisz� prawnicy mBanku - �wiadomie wybra�a umow� na "starych" warunkach. Co prawda nie widz� tu zwi�zku z uzasadnieniem wyroku (przecie� nikt nie kaza� bankowi utrzymywa� w sprzeda�y "starych" i nowych kredyt�w), ale wed�ug mBanku pomini�cie przez s�d kwestii wsp��odpowiedzialno�ci klient�w maj�cych wyb�r mi�dzy kredytami to z�amanie przepis�w nakazuj�cych s�dowi uwzgl�dni� wszystkie okoliczno�ci zawarcia um�w, kt�re s� przedmiotem procesu (i zarazem podstawa do wniosku o kasacj�, bo t� S�d Najwy�szy mo�e uzna� za skuteczn� tylko wtedy, gdy wnioskodawca udowodni z�amanie procedur przez s�dzi�w pierwszej lub drugiej instancji). Ale czy akurat ta okoliczno�� jest znacz�ca? Mam powa�ne w�tpliwo�ci. Tak czy owak: ta wojna potrwa. Jak si� sko�czy? Bardzo chcia�bym pozna� Wasz� opini�. Czy jeste�cie wstrz��ni�ci odpowiedzi� mBanku na uzasadnienie wyroku w sprawie "Nabitych"? I czy podzielacie moje przeczucie, �e to jest ten moment, w kt�rym do tego lasu powinien przyj�� wreszcie gajowy?

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers