Maciej Samcik's Blog, page 152

April 21, 2014

Ale� dostali "prezent" od banku na Wielkanoc! Jaja �cinaj� si� bez gotowania ;-)

Niedawno opowiada�em Wam o pomys�owym pracowniku Idea Banku, kt�ry wpad� na interesuj�cy pomys� integrowania swoich klient�w za pomoc� promocyjnej lokaty. Osi� dzia�a� integracyjnych mia�o by� wys�anie propozycji ulokowania pieni�dzy w jednym, zintegrowanym e-mailu, skierowanym do wszystkich klient�w owego doradcy. Wysy�ka by�a pozbawiona zb�dnych konwenans�w, takich jak ukrycie nazwisk oraz nazw firm, dla kt�rych by�a przygotowana oferta. Jaka by�a reakcja niekt�rych klient�w? Opowiedzia�em Wam o tym w jednym z film�w, kt�ry mo�ecie ogl�da� na kanale "Subiektywnie o finansach" w serwisie YouTube:

Wygl�da na to, �e pracownik�w Idea Banku niczego ten fakap nie nauczy�. Kilka dni temu jeden z nich postanowi�, tak�e nie bawi�c si� w zb�dne konwenanse, z�o�y� klientom �yczenia wielkanocne. �yczenia s�odziutkie, nie powiem, ale problem w tym, �e pos�ane do klient�w z pomini�ciem procedury ukrywania adresat�w. To oznacza, �e ka�dy z odbiorc�w �ycze� otrzyma� r�wnie� w prezencie bardzo bogat� list� mailingow� pozosta�ych klient�w Idea Banku. To bardzo cenny prezent, na rynku taka lista adresowa kosztowa�aby sporo kasy. Najwyra�niej pracownik Idea Banku doszed� do wniosku, �e same �yczenia wielkanocne ("weso�ego jajka, obfitego dyngusa" i takie tam...) to za ma�o, gdy� klientom nale�y si� r�wnie� jaki� kosztowny drobiazg.�

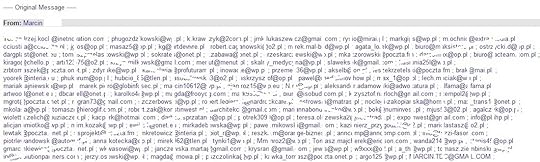

A poniewa� czytelnicy blogu lubi� dzieli� si� dobrem, kt�re otrzymuj�, ja r�wnie� wszed�em w posiadanie listy klient�w Idea Banku licz�cej, na oko, kilkaset, a mo�e i kilka tysi�cy adres�w. N iewielk� pr�bk� (z oczywistych wzgl�d�w do�� starannie "wykastrowan�") zamieszczam poni�ej.

I tak dalej, i tak dalej... razy osiem najmarniej. Jeden z klient�w, pan Adam - tak si� niefajnie sk�ada, �e prawnik, tacy s� najbardziej upierdliwi - mocno si� zdenerwowa�. �wi�cone jajko stan��o mu okoniem w gardle, wi�c postanowi� napisa� list do banku. " Pragn� poinformowa� i� z�amali Pa�stwo prawo oraz naruszyli moje dobra osobiste. Niew�tpliwie dosz�o do pope�nienia przest�pstwa bezprawnego przekazania moich danych osobowych w rozumieniu ustawy o ochronie danych osobowych, kodeksu karnego. (...) W zwi�zku z powy�szym na dniach zostanie wys�ane wezwanie do zap�aty stosownej rekompensaty pieni��nej. Jednocze�nie skierowany zostanie formalny wniosek do G��wnego Inspektora Danych Osobowych celem wszcz�cia stosownego post�powania. Zostanie te� skierowane zawiadomienie o pope�nieniu przest�pstwa do organ�w ochrony prawnej ".

Pan Adam si� w�ciek� nie tylko dlatego, �e jest - doskonale go rozumiem, jestem taki sam ;-)) - wrednym z�o�liwcem. W�ciek� si� r�wnie� dlatego, �e w ci�gu kilku dni od otrzymania e-maila z banku dosta� kilka spamerskich e-maili marketingowych, kt�re - jak ustali� - pochodzi�y z listy mailingowej ujawnionej w �yczeniach wielkanocnych. Najwyra�niej niekt�rzy z "obdarowanych" przez bank klient�w od razu postanowili zrobi� u�ytek z niecodziennego "prezentu" w postaci podanej na z�otej tacy listy e-maili do kilkuset innych przedsi�biorc�w. Pan Adam ostrzeg� tych, co mu wys�ali listy, �e im te� dobierze si� do ty�k�w (za wysy�anie nie zam�wionej oferty handlowej oraz naruszenie d�br osobistych). List do banku wys�a� te� pan Marcin: " Szanowni Pa�stwo, kolejny raz pracownik Pa�stwa Banku nie zachowa� nale�ytej staranno�ci i ujawni� dane osobowe klient�w. Nie �ycz� sobie, �eby Bank przekazywa� mi dane osobowe klient�w Banku, kt�rzy sobie tego nie �ycz�. Jak r�wnie� nie �ycz� sobie, aby moje dane osobowe by�y przekazywane postronnym osobom. Chcia�bym si� dowiedzie�, jak Bank postanowi� rozwi�za� t� spraw� ".

Pan Marcin za��czy� te� list� kilku podmiot�w, kt�re zrobi�y u�ytek z "prezentu" od banku i wys�a�y mu spam marketingowy. "Moja skrzynka jest powoli zasypywana spamem, co utrudnia mi jej u�ywanie. Na CC daj� Pana Redaktora Samcika, kt�ry opisa� poprzedni� spraw� tego typu (https://www.youtube.com/watch?v=oIPKNMERiU0 ) w rewelacyjny spos�b trafiaj�c w sedno ". Sprawa nie wymaga�aby mo�e wzmianki w blogu, ale mamy tu do czynienia z recydyw�. Bank albo niedostatecznie szkoli pracownik�w, by chronili wszelkie dane klient�w (��cznie z adresami e-mail), albo zatrudnia niew�a�ciwe osoby, albo narzuca im niew�a�ciwe warunki pracy, rodz�ce ryzyko takich fakap�w. Taki drobiazg czasem mo�e zburzy� w oczach klienta wizerunek banku, jako instytucji troszcz�cej si� o jego pieni�dze. Skoro nie potrafi� upilnowa� nawet poufno�ci e-maili klient�w, to co z du�o wa�niejszymi informacjami, kt�re bank ma o ich finansach? � �

KUP KSI��K�, KT�RA POMO�E CI LEPIEJ ZARZ�DZA� PIENI�DZMI. Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci" . Wkr�tce jego drugie, uzupe�nione wydanie ;-). Ale od 16 kwietnia w ksi�garniach mo�ecie te� kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bank�w w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach . W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

KUP KSI��K�, KT�RA POMO�E CI LEPIEJ ZARZ�DZA� PIENI�DZMI. Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci" . Wkr�tce jego drugie, uzupe�nione wydanie ;-). Ale od 16 kwietnia w ksi�garniach mo�ecie te� kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bank�w w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach . W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 450.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

April 19, 2014

Jak wydmucha� na Wielkanoc z�oty interes na jajach? 400 z� bez z��tka i inne przypadki

Mam nadziej�, �e Wasze przygotowania do �wi�t Wielkanocnych s� ju� na ostatniej prostej. Gdyby�cie chcieli policzy� warto�� rynkow� tych przygotowa�, to zerknijcie koniecznie do mojej wielkanocnej notki sprzed kilku lat . I wystawcie domownikom (oraz go�ciom) stosown� faktur� ;-). Zastrzyk finansowy si� przyda, zw�aszcza, �e - o czym z kolei pisa�em przy okazji zesz�orocznego Bo�ego Narodzenia - �wi�ta s� najbardziej ryzykownym okresem dla domowych portfeli. Na szcz��cie spos�b na to, by przy okazji Wielkanocy zrobi� dobry interes. Wszystkie s� oparte na jajach, jako najwa�niejszym symbolu tych �wi�t. S�ysza�em ostatnio o pewnym s�owe�skim arty�cie, kt�ry dziurawi wydmuszki, a potem sprzedaje je po minimum 100 euro za sztuk�. Dziurek w ka�dym jaju jest mniej wi�cej 2000, co oznacza, �e jedna dziurka jest warta 25 groszy. Acz podobno kilka lat temu �w artysta sprzeda� wydmuszk�, w kt�rej by�o 24.000 dziurek , do prze�o�y�o si� na wzrost ceny wydmuszki do 10.000 euro. Jak �atwo obliczy�, w tym przypadku jedna dziurka by�a warta ju� 42 eurocenty, czyli 1,75 z�. Do dzie�a!

Z�a wiadomo��: zrobienie jednego takiego jaja zajmuje pono� 10 dni, co oznacza, �e r�kodzie�o i tak nie jest wyceniane zbyt wysoko. Chocia� 10.000 euro za jajko i to bez ���tka w �rodku to ju� godziwa cena ;-). Jednak �eby ubi� na jajkach prawdziwy interes, nale�y uda� si� na targ staroci i polowa� na... jajka ze z�ota. Tak zrobi� - jak donios�y gazety w zesz�ym miesi�cu - pewien handlarza z�omem w USA. Z�ote jajko kupi� za 14.000 dolar�w z zamiarem przetopienia go na z�om , ale poniewa� by�o podejrzanie �adne, zani�s� je do jednej z londy�skich firm jubilerskich. Tam u�wiadomiono mu, �e jajko, kt�re chcia� przetopi� na z�om, jest jednym z zaginionych w czasie rewolucji pa�dziernikowej w 1917 r. jajkiem Faberg�. Jego warto�� jubilerzy oszacowali na 20 mln funt�w, czyli mniej wi�cej 33 mln dolar�w. To oznacza, �e "przebitka" w przypadku zakupu tego jajka by�a 2357-krotna. Warto�� jaja jest szacunkowa, bo - o ile mi wiadomo - handlarza nie wystawi� go jeszcze na aukcj�. Dot�d najdro�szym jajkiem Faberg� by�o udekorowane brylantami jajko z 1902 r., z kt�rego co godzin� wyskakuje kogut. W 2007 r. w Christe's posz�o za 18.5 mln dol.

O tym jak dobr� inwestycj� mo�e by� takie jajo �wiadczy cho�by fakt, �e w 2002 r. za inny egzemplarz jajka Faberg� (tzw. jajko zimowe) zap�acono 13,5 mln dol. Warto�� jaj Faberg� bierze si� g��wnie z tego, �e powsta�o ich tylko kilkadziesi�t. Pierwsze zam�wi� u Petera Carla Faberg� car Aleksander III, jako wielkanocny prezent dla �ony. Nota bene wytwory Faberg� by�y pierwszymi jajkami "z niespodziank�" (tak, tak, pomy�lcie o Faberg� spo�ywaj�c Kinder-jajko-niespodziank� ;-)). Do 1895 r. powstawa�o tylko jedno jajko rocznie, a potem - po dwa. Zamawia� je car Miko�aj II, ale te� rodziny milioner�w - Rotshild�w i Kelch�w. W sumie powsta�o 54 jaj Faberg�, a ostatnie dwa - z 1917 r. - nie zosta�y ju� dostarczone na dw�r cara. Podobno zachowa�y si� 42 jaja (z tego 10 jest na Kremlu), pozosta�e uznaje si� za "zaginione" (a wi�c czekaj� na Was ;-)). Synowie jubilera, kt�ry zmar� w 1920 r., sprzedali w 1951 r. prawa do znaku "jajo Faberg�" za 25.000 dolar�w rosyjskiemu producentowi perfum. W 1989 r. koncern Unilever zap�aci� za nie ju� 1,5 mld dolar�w i zacz�� wyrabia� wsp��czesne jajka.

Od pi�ciu lat prawa do znaku ma firma Pallinghurst Resource z RPA. Nowe jaja s� wi�c wci�� wpuszczane na rynek, ale oczywi�cie ja �ycz� Wam, �eby do nast�pnej Wielkanocy wpad� Wam w r�czki jeden z dziesi�ciu oryginalnych egzemplarzy. Dziesi��... pardon, dziewi��, bo jedno znalaz� handlarz z�omem z USA, tych zaginionych wci�� na Was czeka ;-). I prosz� si� nie �mia�, w biznes jajeczny ostatnio zainwestowa� nawet nie kto inny, jak Bill Gates . Co prawda jemu akurat chodzi o wynalezienie ro�linnego zamiennika jajek, ale nie zmienia to faktu, i� jaja wielkanocne s� w tle ;-). �ycz� Wam udanych �wi�t Wielkanocnych (spokojnych/weso�ych, rodzinnych/refleksyjnych - niepotrzebne skre�li�), nieprzesadnie mokrego dyngusa (nie dotyczy panien na wydaniu ;-)), bogatego zaj�ca (je�li jeszcze nie wysz�o z mody jego przychodzenie do Was ;-)) oraz opcjonalnie (w duchu ekumeniczno-ekonomicznym ;-)) obfitych �ask Bo�ych nie tylko na �wi�ta, ale i na reszt� roku! Niech Wam si� darzy! A jak si� ju� wy�wi�tujecie, to obiecuj�, �e wreszcie rozwi��� m�j konkurs jubileuszowy, og�oszony na 5-lecie blogu. Wci�� nie mog� si� zdecydowa�, kto wygra ksi��k�, kto muzyk�, a kto e-booka. Ajajajaj, biedny ja! ;-)

April 18, 2014

Udzielili kredytu bez zgody wsp��ma��onka. A potem odm�wili mu informacji o saldzie

Czy w banku najwa�niejsze powinny by� pieni�dze, �lepo stosowane przepisy, czy cz�owiek? Kilkana�cie dni temu moja redakcyjna kole�anka z "Gazety Wyborczej" odebra�a telefon od pewnego starszego pana. Opowiedzia� histori� o zad�u�onej �onie, sp�acanych w pocie czo�a d�ugach i� bankowcach, kt�rzy robi� klientowi pod g�rk�. �ona pana Przemys�awa, r�wnie� starsza pani, chora w dodatku na chorob� Alzheimera, zaci�gn��a bez jego wiedzy spore d�ugi w Eurobanku, w sumie opiewaj�ce na kilkana�cie tysi�cy z�otych. Pocz�tkowo sp�aca�a raty rzetelnie, ale potem przesta�a, za� m�� dowiedzia� si� o tym, odbieraj�c z poczty jeden z monit�w. Z papier�w dowiedzia� si� ile pieni�dzy jego �ona po�yczy�a i ile wynosi miesi�czna rata. Poniewa� starsi ludzie z regu�y maj� zakodowany etos uczciwo�ci, nie mie�ci im si� w g�owie, by d�ug - nawet zaci�gni�ty nie przez nich, tylko przez blisk� im osob� - nie zosta� sp�acony. Dlatego pan Przemys�aw postanowi� sp�aca� raty w imieniu chorej �ony. Zreszt� d�ug i tak by do pana Przemys�awa wr�ci�, bo przecie� zobowi�zania zaci�gni�te przez jednego ma��onka obci��aj� r�wnie� drugiego, nawet je�li by�y zaci�gni�te bez jego wiedzy.

Sp�aca�� wi�c pan Przemys�aw co miesi�c tyle, na ile by�o go sta�, ale z regu�y by�y to kwoty mniej wi�cej odpowiadaj�ce wyznaczonej przez bank w umowie raty. Co miesi�c pan Przemys�aw przekazywa� na konto Eurobanku 390-400 z�. A� policzy�, �e prawdopodobnie sp�ata kredytu dobiega ju� ko�ca i zosta�a ju� tylko jedna rata. Czytelnik zadzwoni� do banku z pro�b� o informacj� ile dok�adnie powinien wp�aci� pieni�dzy, �eby skutecznie zamkn�� kredyt. Naczyta� si� bowiem - tak�e w blogu "Subiektywnie o finansach" - �e czasem wystarczy kilka z�otych niedop�aty, by bank nie zamkn�� kredytu, przez lata naliczaj�c odsetki i kary, a potem zg�aszaj�c si� po zwrot np. kilkuset z�otych. Oczywi�cie, nie wiadomo czy tak w�a�nie by�oby w tym przypadku, bo przewa�nie banki jednak nie "zapominaj�" o nie do ko�ca sp�aconych kredytach, ale pan Przemys�aw takiego w�a�nie scenariusza si� obawia�. Przez telefon niczego si� nie dowiedzia�, wi�c poszed� do banku. " Wyt�umaczy�em, �e �ona nie mo�e przyj��, bo jest chora. Poda�em sw�j dow�d osobisty, na kt�rym zgadza�o si� nazwisko i adres " - opowiedzia� mi przez telefon.

W banku powiedzieli panu Przemys�awowi, �e... �adnych informacji mu nie ujawni�, bo to nie on jest stron� umowy kredytowej. I �e b�d� rozmawiali o wysoko�ci ostatniej raty wy��cznie z jego �on�. Je�li za� �ona nie jest zdolna, by sama zajmowa� si� kredytem, to pan Przemys�aw powinien j�... ubezw�asnowolni�. W pana Przemys�awa jakby grom strzeli�: " Jak to, mam ubezw�asnowolni� w�asn� �on�, z kt�r� prze�y�em kilkadziesi�t lat? " - opowiada� najpierw mojej redakcyjnej kole�ance, a potem powt�rzy� te� w rozmowie ze mn� (bo oddzwoni�em po kilku dniach, �eby uzyska� wi�cej szczeg���w). " B�d� procenty lecie�, ja b�d� musia� je zap�aci�, a przecie� niczego nie jestem winien " - skar�y si� starszy pan. Bardzo zasadniczych bankowc�w z Eurobanku, zas�aniaj�cych si� przepisami i tajemnic� bankow�, nie przekona�by zapewne nawet fakt, �e dane pana Przemys�awa musia�y by� na potwierdzeniach wp�aty kolejnych rat. Oczywi�cie, pan Przemys�aw m�g�by wp�aci� do banku kwot� ju� na oko przekraczaj�c� warto�� ostatniej raty i czeka� na rozliczenie kredytu - bank powinien przys�a� informacj� o nadp�acie. M�wimy jednak o starszym panu, kt�ry nie jest obeznany w procedurach kredytowych i nie dowierza�, �e je�li zap�aci wi�cej, to bank odda mu nadwy�k�.

Sam stara� si� sp�aca� co do grosza nie swoje d�ugi (cho� mo�e "nie swoje" to za du�o powiedziane, bo przecie� obowi�zuje solidarna odpowiedzialno�� ma��onk�w za d�ugi zaci�gni�te w ramach tzw. zwyk�ego zarz�du) i oczekiwa� od banku tylko jednego - �eby powiedziano mu ile pieni�dzy dok�adnie ma zwr�ci� w ramach ostatniej raty. W ramach bankowej �yczliwo�ci wobec klienta dowiedzia� si�, �e powinien w tym celu ubezw�asnowolni� �on�. Czyli jest tak: bank mo�e udzieli� komu� kredytu bez zgody wsp��ma��onka, mo�e ��da� od tego� wsp��ma��onka sp�aty kredytu (w ramach solidarnej odpowiedzialno�ci), ale odmawia mu informacji o tym ile �w wsp��ma��onek jest winien. Czy Wy te� widzicie, �e co� tu stoi na g�owie? Od strony przepis�w bank zachowa� si� zapewne prawid�owo: tajemnica bankowa obejmuje ca�� umow� mi�dzy nim, a klientem. W tym przypadku - �on� pana Przemys�awa. Ale przepisy - do jasnej cholery - s� po to, �eby stosowa� je z g�ow�. Czy w tym przypadku ich naruszenie (abstrahuj�c od tego, �e sytuacja, jak ju� ustalili�my, jest idiotyczna) doprowadzi�oby do jakich� negatywnych konsekwencji? Czy naruszy�oby czyje� interesy? Czy w banku najwa�niejsze s� pieni�dze i przepisy, czy te� mo�e jednak najwa�niejszy powinien by� cz�owiek? Zw�aszcza je�li jest to uczciwy klient, kt�ry chce tylko wiedzie� ile ma bankowi zap�aci�, �eby si� z nim do ko�ca rozliczy�.

April 17, 2014

Duch molocha op�ta Link4 ;-). Koniec taniochy?

Link4, najweselsza ostatnio firma ubezpieczeniowa, za kilka miesi�cy zmieni w�a�ciciela. Za 350 mln euro kupi j� od brytyjskiej firmy RSA nasz rodzimy gigant - PZU. Prezes Andrzej Klesyk od wielu miesi�cy, w przerwach mi�dzy ganianiem si� po firmie z duchami molocha , odgra�a� si�, �e drapie�ny i okazuje si�, �e nie by�o to tylko czcze pr��enie musku��w. Brytyjczycy sprzedadz� w pakiecie z Link4 r�wnie� swoje sp��ki ubezpieczeniowe na Litwie, �otwie i w Estonii. Ponad miliard z�otych, kt�re PZU zap�aci za cztery sp��ki RSA, to du�o i niedu�o. Takie pieni�dze PZU zarabia w ci�gu kwarta�u, wi�c si� nie wykosztuje, ale z drugiej strony zyski brutto wszystkich czterech kupowanych firm to raptem 100 mln z�, wi�c trudno powiedzie�, by PZU kupowa� kury znosz�ce z�ote jajka. Ale chyba nie o zyski tu chodzi: dzi�ki tej transakcji PZU stanie si� najwi�kszym graczem "nadba�tyckim" (a wi�c wykonuje pierwszy krok w swojej strategii ekspansji mi�dzynarodowej), za� w Polsce - wejdzie na dobre na rynek ubezpiecze� direct, czyli zawieranych przez telefon i internet. A wi�c tam, gdzie do tej pory konkurencja upuszcza�a mu najwi�cej krwi . Pami�tacie jak upuszcza�a?

Rynek ubezpiecze� direct, na kt�rym najwi�ksi gracze to Link4, Liberty Direct, czy Axa Direct, nie jest jak�� wielk� cz��ci� ca�ego tortu ubezpieczeniowego. "Odpowiadaj�" za najwy�ej kilka procent wszystkich kupionych polis o ��cznej warto�ci 1,2 mld z� rocznie . Dla por�wnania: ca�y rynek polis maj�tkowych to jakie� 26 mld z� zebranych sk�adek, a je�li wyjmiemy z niego tylko polisy komunikacyjne - to w�a�nie tu najmocniejsze s� "directy" - 13 mld z�. Por�wnuj�c przypis sk�adki w trzech kwarta�ach 2013 r. w PZU (4,33 mld z�) oraz w Link4 (180 mln z�) wida�, �e nawet najwi�ksza firma w segmencie direct to liliput. Ale po pierwsze nie wiemy, czy w przysz�o�ci kupowanie polis przez internet nie zyska na znaczeniu (coraz popularniejsze jest kupowanie w ten spos�b ubezpiecze� turystycznych). Po drugie za� dzia�alno�� firm "directowych", agresywnie zbijaj�cych ceny, najbardziej szkodzi w�a�nie najwi�kszym graczom, w tym PZU. Jeden z prezes�w firm ubezpieczeniowych powiedzia� mi jaki� czas temu, �e gdyby PZU mia�o przej�� Link4, to chyba tylko po to, �eby je zamkn�� i �eby nie robi�o mu konkurencji w cenach.

Prezes Andrzej Klesyk ju� zadeklarowa�, �e Link4 nie zamknie . I �e zar�wno znana marka, jak i jej klienci b�d� dobrym uzupe�nieniem dla oferty PZU. Mo�e to i racja: w PZU ludzie kupuj� ubezpieczenia "z przyzwyczajenia" b�d� z tego powodu, �e ceni� sobie obs�ug� agenta, za� w Link4 - ze wzgl�du na znacznie ni�sze ceny i to, �e �adnego agenta nie musz� ogl�da�. Ale nie wierz�, �e PZU utrzyma wszystkie linie produktowe Link4. Ubezpieczenia komunikacyjne zostawi, ale czy utrzyma ubezpieczenia mieszkaniowe, czy podr��ne? Nie da�bym sobie za to r�ki uci��. Nie wierz� te�, �e przej�cie Link4 nie odbije si� wzrostem cen ubezpiecze� direct. Determinacja PZU, by �y�owa� ceny i �ciga� si� w konkurencji "kto ma najta�sz� polis�", b�dzie na pewno mniejsza, ni� determinacja RSA. A PZU jest ju� dzi� znane z tego, �e ogl�da siedem razy ka�d� z�ot�wk�, zanim j� wyp�aci klientowi . S�dz� te�, �e PZU spr�buje jak najbardziej odr��ni� od siebie ubezpieczenia PZU (jako ofert� "premium") od tego, co b�dzie mia�a w ofercie Link4. Mo�e to oznacza�, �e w Link4 zostan� proste pakiety, bez wysublimowanych us�ug dodanych, za� wszystkie "fajerwerki" b�d� zarezerwowane dla oferty PZU. Ciekawe co b�dzie z fajerwerkami reklamowymi ;-).

Dla PZU wa�ne jest to, �eby by� na rynku direct "tak na wszelki wypadek". Na okoliczno��, gdyby ten rynek nagle zacz�� szybko rosn�� w zwi�zku ze zmian� przyzwyczaje� lub potrzeb konsument�w.� A p�ki nie ro�nie, ludzie odpowiedzialni za strategi� w PZU b�d� pilnie uwa�a�, �eby Link4 za bardzo nie "zjada�" biznesu PZU. A to mo�e si� odbi� zar�wno na cenach, jak i na ofercie Link4. Raczej niezbyt pozytywnie z punktu widzenia klient�w. Cho� z drugiej strony mo�na mie� nadziej�, �e dzi�ki dost�powi do infrastruktury PZU, polepsz� si� standardy obs�ugi klient�w Link4 w zakresie likwidacji szk�d (jak chodzi o bie��c� obs�ug� sprzeda�ow� Link4 ju� dzi� reprezentuje wy�sze standardy, ni� PZU).

April 16, 2014

Firma windykacyjna kupi�a d�ug od banku i go "hoduje". Czy jest na ni� jaki� spos�b?

Czy zdarzy�o si� Wam dosta� wezwanie od firmy windykacyjnej, kt�ra twierdzi, �e macie jej sp�aca� zad�u�enie powsta�e w zwi�zku z umow� kredytow� lub abonamentem telekomunikacyjnym, cho� wcze�niej nikt nie poinformowa� Was o sprzeda�y d�ugu? Jeste�cie fuksiarzami. Mog�o by� gorzej. Mogli sprzeda� Wasz d�ug windykatorowi i utajni� informacj� kto jest nabywc�. A nabywca... m�g� utajni� informacj�, �e jest nabywc�. Taka w�a�nie sytuacja przydarzy�a si� pani Teresie, a w�a�ciwie jej siostrze�cowi, kt�ry nie wie, jak powinien si� zachowa�. Nie uregulowa� na czas zobowi�zania wobec banku, ale po pewnym czasie jego sytuacja materialna si� poprawi�a, chcia� rozliczy� si� z d�ugu i zamkn�� spraw� . W banku otrzyma� jednak informacj�, �e wierzytelno�� zosta�a sprzedana firmie windykacyjnej i to z ni� powinien teraz ustala� zasady sp�aty. Bank nie chce powiedzie�, kt�ra firma kupi�a d�ug. Siostrzeniec czytelniczki nie wie, komu powinien przela� pieni�dze. Na pierwszy rzut oka naprawd� wygl�da nieciekawie, bo d�u�nik nie chce by� ju� d�u�nikiem, a bank uniemo�liwia mu zako�czenie tej przykrej sprawy.�

Z regu�y umowy z bankami, firmami telekomunikacyjnymi, czy innymi dostawcami us�ug konstruowane s� tak, �e wierzyciel (czyli np. bank) mo�e bez zgody d�u�nika przenie�� wierzytelno�� na rzecz firmy windykacyjnej. I jest to ca�kowicie zgodne z prawem. Co gorsza, wierzyciel mo�e to zrobi� bez pytania d�u�nika o zgod�. Wynika to z Kodeksu cywilnego i nazywa si� przelewem wierzytelno�ci. No, chyba, �e strony wy��czy�y tak� mo�liwo�� w umowie. Nota bene: zaci�gaj�c np. kredyt hipoteczny mo�emy negocjowa� z bankiem wykre�lenie z umowy kredytowej punktu m�wi�cego o mo�liwo�ci sprzeda�y d�ugu. Szanse na sukces s� jednak nik�e, bo ka�dy bank chce mie� mo�liwo�� pozbycia si� k�opotliwego d�ugu, cho�by za grosze. Bank nie musia� wi�c informowa� siostrze�ca mojej czytelniczki o swoich zamiarach, ani nie musia� wskaza�, kt�ra z wielu dzia�aj�cych na polskim rynku firm b�dzie teraz uprawniona do przyj�cia sp�aty zad�u�enia. Teoretycznie w interesie nowego wierzyciela le�y, by jak najszybciej si� ujawni�, by odzyska� pieni�dze. Ale w omawianym dzi� przypadku komu� co� si� pomyli�o i si� nie ujawni�. Kiszka. A na kiszki najlepsza jest ta ksi��ka ;-)

Co robi�? Sytuacja jest krzywa, bo przecie� czas to pieni�dz. A d�u�nik chcia�by wyczy�ci� sobie kart�, cho�by po to, �eby przynajmniej cz��ciowo odzyska� wiarygodno�� kredytow�. Poprosi�em o rad� prawnika. "D�u�nik winien zap�aci� dotychczasowemu wierzycielowi . Dop�ki nowy wierzyciel nie poinformuje d�u�nika o przelewie wierzytelno�ci, ten ma prawo spe�nia� �wiadczenie na rachunek firmy, u kt�rej zad�u�enie powsta�o " - t�umaczy znajoma blogerko-prawniczka Martyna Ko�ka. A jak "stary" wierzyciel zgubi wp�at�, bo nie b�dzie mia� gdzie jej zaksi�gowa�? Wola�bym z�o�y� pieni�dze do depozytu s�dowego. Przepisy przewiduj� tak� opcj�. A le blogero-prawnicy m�wi�, �e generalnie jest to zalecane wtedy, gdy nie wiadomo, kto jest wierzycielem. W innej sytuacji w ierzyciel m�g�by dowodzi� przed s�dem, �e �wiadczenie wcale nie zosta�o spe�nione i np. ��da� odsetek za zw�ok�. W naszym przypadku co prawda te� nie mo�emy precyzyjnie wskaza� wierzyciela, ale wiemy, kto by� nim do tej pory.

Depozyt s�dowy to pono� rozwi�zanie awaryjne w sytuacji, w kt�rej np. wiemy, �e kiedy� nasz spadkodawca zaci�gn�� jaki� kredyt, bank nie przyznaje si�, by mia� takiego klienta, a my podejrzewamy, �e d�ug nadal istnieje, tyle, �e zosta� sprzedany. Siostrzeniec mojej czytelniczki ma te� inny problem: nie wie ile dok�adnie ma zap�aci�. Pani Teresa zarzuca firmie windykacyjnej, �e ta nie ujawnia si� i nie przedstawia swoich roszcze�, gdy� zale�y jej na tym, by istniej�cy d�ug ur�s� o odsetki. Firma windykacyjna nie ma prawa dolicza� do zad�u�enia dodatkowych koszt�w, ale - o ile si� orientuj� - tak, jak w przypadku ka�dej przeterminowanej wierzytelno�ci, mo�e dolicza� odsetki nale�ne do dnia zap�aty. M o�na wi�c mie� windykatorowi za z�e, �e pogarsza po�o�enie d�u�nika. Niestety, przepisy m�wi�, �e w takiej sytuacji obowi�zkiem d�u�nika jest ustalenie aktualnej wysoko�ci zad�u�enia . Gdyby wierzyciel si� ujawni� i wskaza� ile pieni�dzy trzeba mu odda�, siostrzeniec pani Teresy mia�by informacj� z pierwszej r�ki. A tak? Musi poradzi� sobie inaczej. Do obliczenia wysoko�ci d�ugu mo�na u�y� dost�pnych w internecie kalkulator�w, kt�re, po wpisaniu daty powstania zad�u�enia, jego wysoko�ci i przyj�tych w umowie odsetek, precyzyjnie okre�laj� wysoko�� aktualnego zobowi�zania. I to chyba najlepsze, co mo�e dzi� zrobi� siostrzeniec pani Teresy.

A odsetki bywaj� solidne, oj, solidne. I to niezale�nie od tego, czy d�ug zosta� sprzedany, czy nie. " M�j ojciec, kt�ry jest d�u�nikiem Banku BPH, otrzyma� jaki� czas pismo informuj�ce o zaleg�o�ci na kredycie w wysoko�ci 10.126 z�. Jest tam� informacja o naliczaniu dalszych odsetek karnych w wysoko�ci 60% w skali roku , licz�c od kwoty nie sp�aconego kapita�u " - napisa�a do mnie pani Beata. I pyta czy to legalne. Bo Kodeks Cywilny przewiduje, �e maksymalna wysoko�� odsetek nie mo�e przekracza� czterokrotno�ci wysoko�ci stopy kredytu lombardowego Narodowego Banku Polskiego . " Klauzula m�wi�ca o takiej wysoko�ci odsetek, zawarta w pi�mie z BPH, chyba mog�aby by� uznana za niezgodn� z prawem " - dodaje pani Beata, do��czaj�c skan pisma z banku. Przeczyta�em i w�os staje mi d�ba. Z kwitu wynika bowiem, �e 10.126 z�, kt�rych ��da bank od ojca pani Beaty, jest pochodn� kredytu o wysoko�ci... 2500 z� . Co prawda starego, bo z 2004 r., ale to jednak szokuj�ce, �e kwota do sp�aty uros�a tak bardzo: odsetek bank naliczy� 7748 z�, koszt�w s�dowych 80 z�, a komorniczych - 96 z�.�

Bank lojalnie ostrzega, �e b�dzie nalicza� odsetki w wysoko�ci 60% w skali roku. Policzy�em - przy obecnej wysoko�ci d�ugu dziennie bank dolicza 16,6 z�. Za rok ojciec pani Beaty b�dzie winien ju� ponad 16.000 z�. Czy� to nie pi�kny model biznesowy? Po�yczy� 2500 z�, da� na tac�, �eby delikwent nie sp�aci�, a potem �y� jak p�czek w ma�le z naliczanych odsetek. 16,6 z� dziennie to prawie 500 z� miesi�cznie. Nie wiem jak� ojciec pani Beaty ma emerytur�, ale je�li ma np. 1500 z� i chcia�by pozby� si� d�ugu w ci�gu roku, to powinien miesi�cznie oddawa� 840 z� kapita�u i 500 z� odsetek. Na �ycie zostawa�oby mu jakie� 160 z�. Nie podoba mi si� to. Zapyta�em w banku czy aby nie �amie ustawy antylichwiarskiej. Bank si� zarzeka, �e nie. I chyba ma racj�. " Odsetki maksymalne zosta�y wprowadzone w ustawie z dnia 7 lipca 2005 r. (obowi�zuj�cej od 20 lutego 2006 r.) o zmianie ustawy Kodeks cywilny oraz o zmianie niekt�rych innych ustaw. Zgodnie z art. 5. tej ustawy, przepisy stosuje si� do czynno�ci prawnych dokonanych po jej wej�ciu w �ycie. W opisanym przypadku Klient zawar� umow� z bankiem w listopadzie 2004 r. " - odpisano mi w banku.

Poprosi�em Monik�, moj� kole�ank� z Ekipy Samcika, �eby spr�bowa�a wywo�a� w�r�d bankowc�w wyrzuty sumienia. Jak powszechnie wiadomo, bankowcy nie maj� sumienia, ale zawsze mo�na wzbudzi� w nich kt�re� z pokrewnych uczu� w stosunku do wyrzut�w sumienia, np. uczucie dojmuj�cej przykro�ci. Monika z Ekipy to potrafi ;-). Uda�o si�: " Prosimy o przekazanie Klientowi naszej pro�by o kontakt, tak aby�my mogli wsp�lnie ustali� dogodny dla niego spos�b sp�aty zad�u�enia " - napisano z banku. Wyra�amy wst�pn� rado�� i satysfakcj� z takiego przebiegu wypadk�w, ale zwracamy uwag�, �e bank sam powinien doj�� do wniosku, �e co� tu nie gra, a nie dopiero pod presj� �ez ronionych przez Ekip� Samcika ;-). Niezale�nie od tego, �e klient ewidentnie zawini�, nie sp�acaj�c d�ugu w terminie, skandaliczne jest naliczanie odsetek w wysoko�ci, kt�ra nie odzwierciedla �adnych koszt�w ponoszonych przez bank. Ani koszt�w zaanga�owanego kapita�u, ani koszt�w operacyjnych, ani jakiejkolwiek innych. �aden bank, a w szczeg�lno�ci taki, kt�ry ma na sztandarach bycie fair, nie powinien stosowa� takiego zdzierstwa.

W KSI�GARNIACH JEST JU� MOJA NOWA KSI��KA! Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci" . Wkr�tce jego drugie, uzupe�nione wydanie! Ale od 16 kwietnia w ksi�garniach mo�ecie te� kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion, poduszk� finansow� oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach . W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Jak �y� m�drzej, wydawa� z g�ow� i jak sprawi�, �eby pieni�dze nie przecieka�y Wam przez palce. Czytajcie i polecajcie t� ksi��k� znajomym!

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA , czyli jazda w stylu subiektywnym (samcik-stajl ;-)). W ten czwartek razem z Ekip� pisz�: >> o tym czy da si� zosta� rentierem maj�c �redni� krajow� w portfelu i... nocnik pod r�k�. >> o tym, jak nas w sklepach r�bi� na chlebie (o ile lepszy jest chleb za 10 z�, ni� ten za 2 z�?), >> o dobrych radach wujk�w z banku , kt�rzy objawili mojemu czytelnikowi, ze dobrze by�oby, gdyby ubezw�asnowolni� w�asn� �on�, >> o tym komu matematyka przydaje si� w banku. Zapraszam w imieniu ca�ej Ekipy Samcika!

April 15, 2014

W tym banku od dzi� nawet przedszkolak mo�e mie� kart� p�atnicz�. I kupowa� w Google Play ;-)

PKO BP pokaza� we wtorek pierwsze w Polsce karty p�atnicze, przeznaczone dla dzieci poni�ej 13-go roku �ycia. To kolejny krok najwi�kszego polskiego banku w zan�caniu noworodk�w i przedszkolak�w :-) do korzystania z jego us�ug. Kolejny, bo przypomn�, �e ju� jaki� czas temu PKO wprowadzi� do oferty specjaln� odmian� ROR-u dla ma�olat�w - PKO Konto Dziecka. Poniewa� prawo - najzupe�niej s�usznie - zabrania noworodkom posiadania samodzielnego konta bankowego (podobnie, jak grania na foreksie i zak�ad�w bukmacherskich ;-)), "dzieci�cy" ROR jest na sta�e spi�ty z kontem rodzica-klienta PKO BP (kto nie ma �adnej relacji z najwi�kszym polskim bankiem, musi w tym celu za�o�y� PKO Konto Rodzica). Do tej pory dzieci�c� wersj� konta w PKO za�o�y�o ok. 100.000 ma�olat�w pod nadzorem 85.000 rodzic�w (prosty rachunek pokazuje, �e niekt�rzy zak�adali konto wi�cej, ni� jednemu dziecku). Z tego jakie� 15.000 to osoby, kt�re do tej pory nie mia�y nic wsp�lnego z PKO. Wida� wi�c, �e fajnie skrojona i unikalna na rynku oferta dla dzieciak�w zaczyna powoli pomaga� bankowi w przyci�ganiu tak�e doros�ych klient�w. Oferta "indywidualna" to jedna z dw�ch PKO-wskich n�g juniorskich - drug� jest zmodyfikowane SKO. Maj� te� program systematycznego oszcz�dzania o nazwie PKO Pierwszy Kapita� , skierowany do rodzic�w dzieci dopiero odstawionych od piersi :-).� �

D�ugo trwa�o, zanim PKO BP zdecydowa� si� do��czy� do "dzieci�cej" oferty karty p�atnicze. Sprawa jest o tyle �liska, �e prawo zabrania dzieciom posiadania klasycznej karty debetowej. W PKO wymy�lili wi�c, �e b�d� sprzedawali rodzicom kart� pre-paid, kt�r� - zgodnie z regulaminem - b�dzie mo�na przekaza� w u�ytkowanie dziecku. I przypi�� j� do PKO Konta Rodzica (albo do innego ROR-u, za pomoc� kt�rego rodzic "kontroluje" rachunek ma�olata). Osesek, jako u�ytkownik plastiku, ma podgl�d na t� kart� z poziomu PKO Konta Dziecka i mo�e samodzielnie wykonywa� plastikiem transakcje. Karta dzia�a w sklepach, w bankomatach, a nawet w internecie. Mo�na j� przypi�� do konta w Google Play czy w Amazonie, dzi�ki czemu przedszkolak nie musi ju� obci��a� swoimi zakupami w necie z�otej karty kredytowej tatusia ;-). Kart� pre-paid dla dziecka rodzic b�dzie m�g� kupi� w trzech postaciach - jako klasyczn� kart� (z wzorem z�o�onym z kolorowych cyferek), jako nalepk� zbli�eniow� (ma�olat mo�e j� naklei� np. na telefon kom�rkowy i p�aci� zbli�eniowo), albo jako uroczy brelok-zawieszk� silikonow� albo pluszow� �yrafk� (odlot - p�aci� w sklepie �yrafk� ;-)).

Poniewa� karta jest pre-paidowa, ma sw�j numer i musi by� zasilana niezale�nie od PKO Konta Dziecka. I to jest na pewno jej najwi�ksza wada. Drug� jest fakt, �e trzeba za ni� zap�aci� - kosztuje jednorazowo 15 z� (na szcz��cie to jedyny koszt zwi�zany z jej u�ywaniem). Naklejka zbli�eniowa kosztuje 15 z�, silikonowa zawieszka - 30 z�, a �yrafka - a� 50 z�. W PKO BP twierdz�, �e i tak oferuj� �yrafki "po kosztach". A plusy? Na pewno mo�liwo�� wyp�acania bez prowizji kasy z bankomat�w PKO BP (minimalna kwota - 20 z�, gdy zwykle trzeba wyp�aci� co najmniej 50 z�). Co ciekawe, kiedy w�o�y si� "dzieci�c�" kart� do bankomatu, ten wy�wietla te� "dzieci�ce" menu. Fajny gad�et. Przy transakcjach internetowych PKO BP rezygnuje z op�at za przewalutowanie, jedynym kosztem zwi�zanym z wymian� waluty jest spread (ale ten w PKO BP akurat nie nale�y do najwy�szych na rynku). No i niew�tpliw� zalet� jest mo�liwo�� podpi�cia nawet trzech kart "dzieci�cych" do "doros�ego" konta w PKO BP (oraz mo�liwo�� ich "przepinania" z jednego konta nale��cego do dziecka, na inne). Przy czym te wszystkie przypi�cia i odpi�cia maj� znaczenie tylko w kontek�cie informacyjnym.

"Dzieci�ce" karty PKO mo�na by�oby potraktowa� g��wnie jako zabieg marketingowy, czyli dzieci�ce "opakowanie" najzwyklejszej w �wiecie karty pre-paid. Ale nie by�oby to do ko�ca sprawiedliwe, bo PKO-wskie plastiki maj� kilka bonus�w, takich jak specjalna �cie�ka przy wyp�atach bankomatowych, mo�liwo�� zarz�dzania kart� przez rodzica, czy preferencyjne warunki transakcji internetowych za granic�. No i trzeba te� przyzna�, �e s� konkurencyjne cenowo - �rednia cena pre-paida na rynku to 15 z� (je�li chodzi o ten parametr, to PKO nie jest ta�szy, ni� wi�kszo�� konkurent�w), ale ju� je�li chodzi o wyp�aty z bankomat�w w�asnych, to np. BZ WBK, czy Pekao pobieraj� za tak� czynno�� po 5 z� prowizji, a w mBanku lub Banku Millennium s� wysokie prowizje za przewalutowanie transakcji zagranicznych. Banki cz�sto te� bior� prowizje za sprawdzenie przez bankomat ile kasy pozosta�o na karcie. W PKO ta us�uga jest darmowa. No i jest jeszcze taki drobiazg, jak przyporz�dkowanie PKO-owskiej karty dzieci�cej do tzw. numeru NRB, czyli: je�li wymieniamy kart�, nie zmienia si� numer rachunku "przywi�zanego" do tej karty.

Ciekaw jestem kiedy inne banki zauwa��, �e w dzieciach jest potencja�, by w przysz�o�ci pozyskiwa� je jako "doros�ych" klient�w. Ubankowienie Polak�w w segmencie 0-12 lat wynosi 5% i dzi� 100% tego rynku kontroluje PKO BP. W segmencie wiekowym 13-17 lat wska�nik ubankowienia nie przekracza 8%, a w�r�d os�b maj�cych 18-20 lat b�yskawicznie ro�nie do 48%. To oznacza, �e je�li jaki� bank przechwyci dziecko jako klienta w jego szczeni�cych latach, b�dzie te� mia� wi�ksz� szans� na jego utrzymanie w przysz�o�ci. Znam tylko jeden bank, kt�ry wyra�nie stawia na dzieci i m�odzie� - to niewielki Toyota Bank, kt�ry np. p�aci m�odym klientom za pi�tki w szkole. Z tego, co wiem, w PKO BP ju� my�l� o kolejnych nowo�ciach: bank b�dzie wypuszcza� karty z wizerunkami bohater�w bajek Cartoon Network oraz wprowadzi konta oszcz�dno�ciowe dla dzieci. B�d� wysoko oprocentowane dla ma�ych kwot, przyzwoicie - dla wi�kszych kwot, a najwa�niejsz� ich cech� ma by� dop�acanie przez bank pieni�dzy dla klient�w, kt�rzy systematycznie oszcz�dzaj� na takim rachunku. Brzmi nie�le.��

OD JUTRA W KSI�GARNIACH MOJA NOWA KSI��KA! Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci". Ksi��ka cieszy�a si� - i nadal cieszy, wkr�tce drugie wydanie! - Waszym du�ym zainteresowaniem, w pierwszym p��roczu po wydaniu by�a jednym z ekonomicznych bestseller�w w sieci Empik. Tymczasem od 16 kwietnia w ksi�garniach b�dziecie mogli kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach . W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Zapraszam do ksi�gar� - ksi��ka w sprzeda�y ju� od �rody!� � �

Polak w banku jest zimnokrwisty. Jak rozpali� go do czerwono�ci? Lista patent�w ;-)

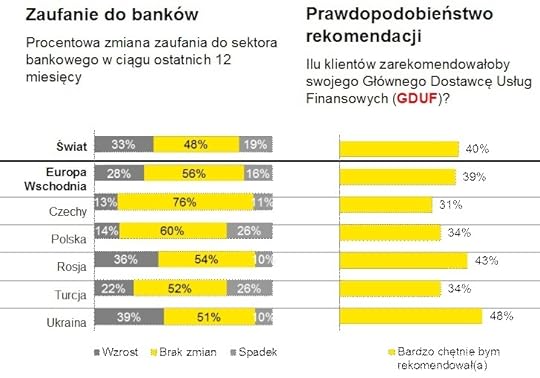

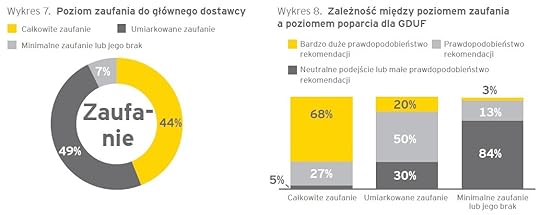

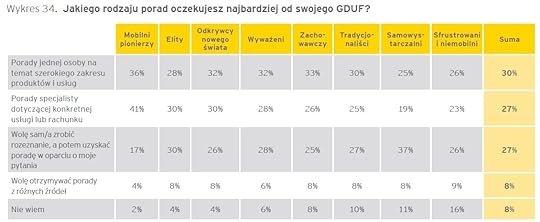

Niedawno w blogu przybli�a�em Wam wyniki bada� firmy doradczej Accenture, kt�ra pr�bowa�a odpowiedzie� na pytanie: dlaczego zmieniamy us�ugodawc�w i co ci us�ugodawcy mogliby zrobi�, �eby nas zatrzyma�. A� 80% ludzi, kt�rzy powiedzieli "bye" swojemu dostawcy pr�du, us�ug telekomunikacyjnych, czy finansowych twierdzi, �e �atwo by�oby ich zatrzyma�, ale dotychczasowy us�ugodawca robi� wra�enie, �e mu nie zale�y. Dzi� rozbieramy na czynniki pierwsze lojalno�� klient�w wobec bank�w. Jako przewodnik pos�u�y nam� coroczne badanie klient�w bank�w, kt�re przeprowadzi�a firma doradcza EY. Za po�rednictwem internetu jej wys�annicy przepytali ponad 36.000 klient�w bank�w w 43 krajach �wiata. W badaniu wzi�li udzia� r�wnie� polscy konsumenci. Raport EY pokazuje dobitnie, �e cho� czasy si� zmieniaj�, to o podej�ciu klient�w do bank�w niezmiennie decyduje jeden czynnik - zaufanie. Wzrost lub spadek zaufania do g��wnego dostawcy us�ug finansowych (GDUF) ma spory wp�yw na nasz� sk�onno�� do rekomendowania jego us�ug znajomym. Zerknijcie na poni�szy wykres, kt�ry to pokazuje:

Klienci, kt�rzy darz� sw�j podstawowy bank ca�kowitym zaufaniem (z badania wynika, �e jest to 44% wszystkich klient�w bank�w na �wiecie), znacznie ch�tniej staj� si� jego "ambasadorami" marki swojej instytucji finansowej. A� dwie trzecie z takich klient�w ocenia jako "bardzo du�e" prawdopodobie�stwo, �e poleci sw�j bank znajomym, kolegom, rodzinie. Tacy "ambasadorowie" stanowi� dla ka�dego banku ogromny potencja�, bo polecenia znajomych - to te� wynika z badania EY - s� dla jednej trzeciej konsument�w decyduj�ce w wyborze instytucji finansowej, kt�ra ich obs�uguje.

W�r�d os�b, kt�re darz� sw�j bank "umiarkowanym zaufaniem" (po�owa wszystkich przebadanych na �wiecie) ju� tylko co pi�ta jest sk�onna poleca� przy ka�dej okazji jego us�ugi. R��nica w sk�onno�ci do rekomendaowania us�ug jest wi�c ogromna, st�d banki powinny walczy� o to, by klienci ufali im niemal bezgranicznie - dzi�ki temu b�d� zdobywa�y nowych klient�w skuteczniej, ni� wydaj�c miliony na reklam�.

Co banki mog� zrobi�, �eby uzyska� pe�ne zaufanie klient�w? Z sonda�u wynika, �e o poziomie zaufania, opr�cz takich parametr�w jak stabilno�� finansowa banku (co zrozumia�e), decyduje przede wszystkim spos�b traktowania klienta (dla 56% posiadaczy kont, kart, kredyt�w i lokat to jeden z g��wnych wyznacznik�w zaufania do banku!). Dla por�wnania: takie czynniki jak op�aty, oprocentowanie lokat, czy relacja z konkretnym pracownikiem w oddziale s� czynnikiem buduj�cym zaufanie tylko dla 19-26% os�b).

Badanie pokazuje, �e polscy klienci, na tle �redniej �rodkowoeuropejskiej oraz wynik�w �wiatowych, s� wyj�tkowo wymagaj�cy. Tylko co trzeci Polak-klient banku zarekomendowa�by jego us�ugi rodzinie lub znajomym! Dla por�wnania: w Rosji ten odsetek wynosi 43%, za� na Ukrainie zbli�a si� do po�owy wszystkich klient�w. Co druga z os�b, kt�re zarekomendowa�yby us�ugi swojego banku, otworzy�a w nim - lub planuje otworzy� - nowy rachunek: konto oszcz�dno�ciowe, lokat�, kredyt. Za� 8% przenios�aby do takiego banku ca�e swoje domowe finanse.

Polak nie lubi monopolu w swoim portfelu . Rodacy znacznie mniej ch�tnie, ni� inni mieszka�cy naszego regionu Europy, s� sk�onni konsolidowa� swoje finanse w jednej instytucji finansowej. I to niezale�nie od tego jak bardzo s� zadowoleni z jej us�ug. W�r�d polecaj�cych sw�j bank mieszka�c�w np. Turcji a� co trzeci ch�tnie przeni�s�by si� do tego banku ze wszystkimi pieni�dzmi. �rednia dla naszego regionu wynosi 14%. Ni�sz� od Polak�w sk�onno�� do zwi�zania si� z jedn� instytucj� finansow�� maj� tylko Czesi (6% z polecaj�cych sw�j bank przesz�oby do niego "na wy��czno��"). To t�umaczy dlaczego w Polsce w zesz�ym roku otwarto a� milion nowych ROR-�w. Klienci poszukuj� nowych, lepszych bank�w, ale niech�tnie rezygnuj� z dotychczasowych us�ugodawc�w (liczba przeniesionych z banku do banku kont nie przekracza - wed�ug danych Zwi�zku Bank�w Polskich - kilkudziesi�ciu tysi�cy rocznie).

EY zapyta� klient�w co sk�oni�o ich do otwarcia nowego konta w banku. Co odpowiedzieli Polacy? 40% tych, kt�rzy tak post�pili twierdzi, �e zrobi�o to ze wzgl�du na... do�wiadczenia z innymi bankami. A wi�c: ze z�o�ci na dotychczasowego us�ugodawc�. Cz�sto nowy bank przyci�ga ni�szymi cenami - tak� motywacj� przedstawi�o 44% zak�adaj�cych nowe konto. Dla 20% wa�na by�a blisko�� oddzia�u lub bankomatu.� Co czwarty twierdzi�, �e ma w "nowym" banku jak�� us�ug�, wiec zacie�nia z nim wsp��pac� "na pr�b�". A wi�c jednak Polak, przy ca�ej swojej niech�ci do "monopolu bankowego" w obs�udze finansowej jest sk�onny nagrodzi� zakupem nowej us�ugi bank, kt�ry zapisa� si� dobrze w jego pami�ci. A jak mo�na tego dokona�? EY zapyta� konsument�w: "co bank powinien zrobi�, by� by� sk�onny zap�aci� za jego us�ugi wi�cej albo kupi� kolejny produkt?". Najpierw wyniki globalne:

Najwi�cej punkt�w bank mo�e zbi� za to, �e inwestuje w popraw� kondycji finansowej klienta (czyli np. oferuje dobre produkty oszcz�dno�ciowe, dba o to, by klient wzmacnia� si� finansowo). A� 16%. os�b zap�aci�oby takiemu bankowi wi�cej za us�ugi, a 33%. za�o�y�oby nowy rachunek. Na drugim miejscu jest podrzucanie nowych rozwi�za�, kt�re pomagaj� zarabia� pieni�dze, a na trzecim - dostarczanie sposob�w na realizacj� plan�w finansowych klient�w. Na to pytanie odpowiedzi Polak�w nie r��ni�y si� znacznie od tego, co zeznawali ankietowani z innych kraj�w naszego regionu (cho� odsetek tych, kt�rzy s� "podatni" na wymienione wy�ej sposoby, jest nieco mniejszy, ni� �rednia regionalna, co potwierdza nasz� klientowsk� "ziemnokrwisto��"). A to wyniki globalne:

Wniosek? Bankowcy, je�li chc� przeci�gn�� do siebie klient�w, nie mog� tylko licytowa� si� cen� (cho� to wci�� decyduj�cy czynnik przy zak�adaniu nowych kont "na pr�b�"), ale przede wszystkim powinni zaimponowa� klientowi inwencj�, pomys�ami na pomaganie mu w realizacji plan�w i w rozwi�zywaniu problem�w z domowymi finansami.

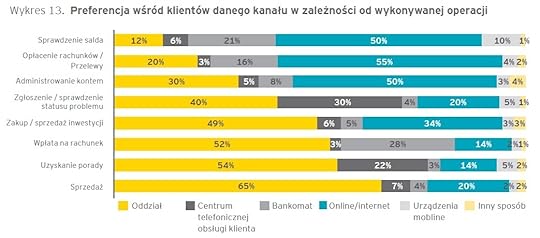

A program obowi�zkowy to oczywi�cie dostosowanie kana��w obs�ugi i ich dost�pno�ci do potrzeb klient�w. Potrzeby te wygl�daj� nast�puj�co:

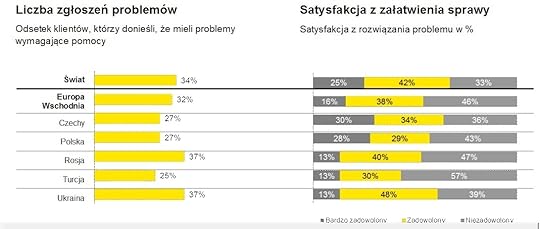

Ale to nie wszystko. Wi�cej, ni� co czwarty polski klient banku (dok�adniej - 27%) w ostatnim roku zg�osi� swojemu bankowi jaki� problem, kt�ry wymaga� pomocy jego pracownik�w. I a� 43% z tych "problematycznych" klient�w nie jest zadowolonych z tego, w jaki spos�b zosta�a za�atwiona ich sprawa.

O tym, jak diabelnie wa�ne jest pokazanie si� klientowi z dobrej strony, gdy ten zg�osi jaki� problem lub reklamacj�, przekonuje wspomniany wy�ej raport, og�oszony ostatnio przez firm�� Accenture. Wed�ug Accenture tzw. switching economy, czyli "rynek" os�b zmieniaj�cych dostawc�w us�ug, jest globalnie wart 5,9 biliona dolar�w. Tyle mog� zarobi� firmy przyci�gaj�ce nowych klient�w kosztem tych, kt�re ich strac� wskutek z�ej jako�ci obs�ugi.

W konkluzjach ze swojego "bankowego" badania EY stwierdza, �e droga do zwi�kszenia lojalno�ci i zaufania klient�w bank�w prowadzi przez bardziej czyteln� komunikacj� z klientami (produkty finansowe musz� by� prostsze, bardziej przejrzyste, za� klienci musz� czu� si� w�a�ciwie poinformowani o ich dzia�aniu) oraz zapewnienie klientom dost�pu do us�ug wszystkimi mo�liwymi kana�ami - nie tylko w plac�wce i przez internet, ale te� przez telefon, bankowo�� mobiln� oraz wideoczat. Z badania wynika, �e coraz cz��ciej klienci wybieraj� banki, kt�re nie tylko zapewniaj� tanie i �atwo dost�pne us�ugi, ale te� s� gotowe doradza� w sprawach domowych finans�w i szybko rozwi�zywa� problemy. Tylko tyle i a� tyle. Kt�ry z dzia�aj�cych w Polsce bank�w jest, Waszym zdaniem, najbli�ej idea�u?

April 14, 2014

Tego jeszcze nie by�o: ROR gratis, rabat na telefon i na TV, a w plusie... abonament na pr�d!

Jaki� czas temu wieszczy�em, �e wkr�tce zobaczymy w Polsce bank, w kt�rym b�dzie mo�na wzi�� kredyt, za�o�y� internet, wykupi� telewizj� cyfrow� i us�ugi telekomunikacyjne, zam�wi� dostaw� pr�du i gazu oraz oczywi�cie ubezpieczy� �ycie i maj�tek. Salon, szampon i od�ywka w jednym. Cho� s� ju� pomys�y na banki tworzone wsp�lnie przez instytucje finansowe i operator�w kom�rkowych (niedawno mBank sprzymierzy� si� z Orange, za� Alior Sync z T-Mobile, pod nazw� T-Mobile Us�ugi Bankowe), to najbli�ej idei dostarczenia klientowi wszystkich potrzebnych us�ug w jednym miejscu jest Plus Bank, nale��cy do Zygmunta Solorza. Wsp�lnie z sieci� Plus - maj�c� tego samego w�a�ciciela - od niedawna bank oferuje pakiety ��czone: telefon plus konto bankowe . Je�li na ROR wp�acasz miesi�cznie co najmniej 1000 z� i jednocze�nie u�ywasz aktywnie karty p�atniczej (co najmniej 500 z� wydane na zakupy), to masz przez p�� roku po 10% rabatu miesi�cznie na abonament lub do�adowania w Plusie. A po up�ywie p�� roku - po 5% rabatu miesi�cznie. Je�li twoje rachunki, op�acone kart�, przekrocz� 1000 z�, to rabat ro�nie do 20% w promocji i 10% w standardzie. I tak dalej.

Bank plus telefon to ju� du�o, ale teraz pod tym samym dachem b�dzie mo�na te� kupi�... pr�d. Plus poinformowa�, �e od wtorku 15 kwietnia zaczyna sprzedawa� w swoich oddzia�ach energi� elektryczn� dla klient�w indywidualnych . Od maja pr�d b�dzie mo�na te� kupowa� w plac�wkach Cyfrowego Polsatu. Plus w komunikacie nie ujawni� po ile b�dzie sprzedawa� pr�d, ale obieca�, �e w taryfie znajd� si� zni�ki dla klient�w sieci Plus i Cyfrowego Polsatu. Nie wspomnia� nic o rabatach dla klient�w Plus Banku, ale nawet je�li na pocz�tku ich nie przewidzia�, to jest wi�cej, ni� pewne, �e i klienci banku Plusa z czasem zostan� obj�ci jakimi� rabatami. Zreszt� ceny pr�du kupowanego od Plusa s� tylko jednym z czynnik�w, kt�ry mo�e zdecydowa� o atrakcyjno�ci tej oferty. R�wnie wa�na jest wygoda - wszystkie najwa�niejsze us�ugi dla domu - telefon, internet, telewizja i pr�d - mog� znajdowa� si� na jednej, prostej fakturze, z jednym terminem p�atno�ci i z uwzgl�dnieniem rabat�w za zakup ca�ego pakietu . A i z ewentualnym reklamacjami b�dzie pro�ciej - Plus ma 1200 punkt�w sprzeda�y, a firmy energetyczne zwykle nie grzesz� g�st� siatk� POK-�w.

Co ciekawe, Plus b�dzie sprzedawa� pr�d w "paczkach", z kt�rych najmniejsza liczy� ma 100 kWh miesi�cznie , za� najwi�ksza - 2000 kWh miesi�cznie. Dzi�ki temu klient b�dzie p�aci� sta�y abonament, tak jak za telefon z pakietem darmowych minut i SMS-�w. Je�li zu�ycie przekroczy to, co klient kupi� w pakiecie, Plus doliczy do rachunku dodatkowe kilowaty ponad op�acony z g�ry abonament. Je�li pr�du zu�yjemy mniej, ni� zam�wimy, nadwy�ka ma by� przeliczana na z�ot�wki i przek�ada� si� na ni�szy abonament w kolejnym miesi�cu. Ciekaw jestem jak to b�dzie dzia�a�o w praktyce, ale je�li rzeczywi�cie wszystko b�dzie si� sprowadza�o do jednego, prostego abonamentu, to Plus mo�e namiesza� na rynku sprzedawc�w energii elektrycznej, na kt�rej roi si� od agresywnych graczy, jak np. opisywany przeze mnie kilkakrotnie Duon . " Inni dostawcy energii podaj� w ulotkach skomplikowane stawki i nie m�wi� klientom wprost ile wyniesie miesi�czny rachunek za pr�d. Plus wprowadza jasn� zasad� - klient przez ca�y czas trwania umowy p�aci sta�� miesi�czn� op�at� za pakiet energii. Oferta zbudowana zosta�a wed�ug sprawdzonych i jasnych zasad znanych wszystkim z us�ug telekomunikacyjnych " - zach�ca Plus.

Co ciekawe, Plus b�dzie sprzedawa� pr�d w "paczkach", z kt�rych najmniejsza liczy� ma 100 kWh miesi�cznie , za� najwi�ksza - 2000 kWh miesi�cznie. Dzi�ki temu klient b�dzie p�aci� sta�y abonament, tak jak za telefon z pakietem darmowych minut i SMS-�w. Je�li zu�ycie przekroczy to, co klient kupi� w pakiecie, Plus doliczy do rachunku dodatkowe kilowaty ponad op�acony z g�ry abonament. Je�li pr�du zu�yjemy mniej, ni� zam�wimy, nadwy�ka ma by� przeliczana na z�ot�wki i przek�ada� si� na ni�szy abonament w kolejnym miesi�cu. Ciekaw jestem jak to b�dzie dzia�a�o w praktyce, ale je�li rzeczywi�cie wszystko b�dzie si� sprowadza�o do jednego, prostego abonamentu, to Plus mo�e namiesza� na rynku sprzedawc�w energii elektrycznej, na kt�rej roi si� od agresywnych graczy, jak np. opisywany przeze mnie kilkakrotnie Duon . " Inni dostawcy energii podaj� w ulotkach skomplikowane stawki i nie m�wi� klientom wprost ile wyniesie miesi�czny rachunek za pr�d. Plus wprowadza jasn� zasad� - klient przez ca�y czas trwania umowy p�aci sta�� miesi�czn� op�at� za pakiet energii. Oferta zbudowana zosta�a wed�ug sprawdzonych i jasnych zasad znanych wszystkim z us�ug telekomunikacyjnych " - zach�ca Plus.

Na W�grzech podobn� us�ug� oferuje Magyar Telekom wsp�lnie z T-Mobile (obie firmy maj� wsp�lnego, niemieckiego w�a�ciciela) i zdoby� 150.000 klient�w. Jest to te� do�� cz�sta forma ��czenia pod jednym dachem us�ug w USA. U nas do tej pory zainteresowanie takimi sojuszami by�o umiarkowane, bo z jednej strony sprzeda� energii nie jest przesadnie dobrym interesem (firmy energetyczne nie mog� sobie pozwoli� na "odpalanie" zewn�trznym sieciom sprzeda�y wysokich prowizji.� Sonda�owo tak� ofert� ��czon� wprowadzi�y jaki� czas temu T-Mobile i Tauron, ale nie s�ycha�, by by� to nadzwyczajny sukces. Tak naprawd� sprzeda� pr�du dla klient�w indywidualnych mo�e da� klientowi warto�� dodan� dopiero wtedy, kiedy jest trzeci�-czwart� us�ug� kupowan� u jednego dostawcy. A ten ostatni, nawet je�li akurat na sprzeda�y pr�du nie zarobi, to znakomicie zwi�ksza lojalno�� klienta. I o to chodzi. Klient grupy kapita�owej Zygmunta Solorza dzi�ki posiadaniu ROR-u w Plus Banku ma ta�szy telefon. Dzi�ki telefonowi w Plusie mo�e - w ramach oferty smartDom - dokupi� taniej internet i telewizj�. A jak ju� to wszystko ma, to dostanie rabat na pr�d. Czy taki klient p�jdzie kiedykolwiek do konkurencji?

OD JUTRA W KSI�GARNIACH MOJA NOWA KSI��KA! Ponad rok temu wyda�em, wsp�lnie z wydawnictwem Edgard, ksi��kowy poradnik "Jak pomna�a� oszcz�dno�ci". Ksi��ka cieszy�a si� - i nadal cieszy, wkr�tce drugie wydanie! - Waszym du�ym zainteresowaniem, w pierwszym p��roczu po wydaniu by�a jednym z ekonomicznych bestseller�w w sieci Empik. Tymczasem od 16 kwietnia w ksi�garniach b�dziecie mogli kupi� moj� kolejn� ksi��k�, wydan� przez Agor�: "100 potwornych opowie�ci o pieni�dzach, czyli jak �y�, wydawa� i zarabia� z g�ow�" . To przewodnik po najwa�niejszych problemach finansowych, z kt�rymi mo�ecie si� w �yciu spotka� i dylematach, kt�re przyjdzie Wam rozwi�zywa�. Jako przyk�ady s�u�� mi prawdziwe Wasze historie, kt�re opisywa�em przez pi�� lat w blogu. Z ksi��ki dowiecie si� >> jak oszcz�dza�, �eby nie bola�o i jak z tego oszcz�dzania "ukr�ci�" pierwszy milion oraz prywatn� emerytur�, >> jak wybra� dla siebie najlepszy bank i jak nie da� si� okra�� z pieni�dzy przez internet , >> jak nie da� si� nabi� w wysokie prowizje bankowe w podr��y zagranicznej , >> jak unikn�� pu�apek przy zaci�ganiu kredytu i czy bardziej op�aca si� kupi� mieszkanie, czy je wynajmowa� , >> rady dla tych, kt�rzy chc� dobrze ubezpieczy� �ycie, mieszkanie i samoch�d , a tak�e pomys�y >> dla tych, kt�rzy chc� si� wymiksowa� z trefnej polisy inwestycyjnej i >> dla tych, kt�rzy zastanawiaj� si� co robi�, gdy dusi kredyt hipoteczny we frankach. W tej ksi��ce znajdziecie porady i patenty, jak wydosta� si� z najr��niejszych tarapat�w finansowych. Zapraszam do ksi�gar� - ksi��ka w sprzeda�y ju� od �rody!� � �

G�OSUJ NA SUBIEKTYWNO�� W KONKURSACH. Blog "Subiektywnie o finansach" oraz ja, jako jego wsp��autor (drugim jeste�cie oczywi�cie Wy) bierze udzia� w dw�ch konkursach. W plebiscycie Money.pl stawk� jest tytu� Najlepszego Blogu Ekonomicznego Roku, za� w konkursie Stowarzyszenia Inwestor�w Indywidualnych - tytu� Herosa Rynku Kapita�owego. Je�li uznasz, �e warto wesprze� subiektywno�� albo wyrazi� sympati� dla blogu - b�dzie mi niezmiernie mi�o!

Z OKAZJI 5-LECIA BLOGU KONKURS Z NAGRODAMI . Blogasek "Subiektywnie o finansach" sko�czy� w�a�nie pi�� latek. Z tej okazji mam dla Was konkurs z nagrodami. Do wygrania jest moja nowa ksi��ka z autografem i dedykacj�, p�yty CD z muzyk� z Radia Roxy FM, e-booki z poradnikami o finansach oraz wycieczki po redakcji "Gazety Wyborczej" z subiektywnym przewodnikiem. Zabawa trwa jeszcze tylko dzi�! Szczeg��y konkursu znajdziesz w jubileuszowym wpisie z 31 marca.

�

�

April 13, 2014

W ma�ych sklepach jednak nie zap�acimy kart�? Interchange spada, ale w zamian podwy�ka...

Jak wiecie, za p��tora miesi�ce wejd� w �ycie op�aty stawek, kt�re sklepy p�ac� za akceptowanie p�atno�ci kartowych. Jeszcze do niedawna by�y one najwy�sze w Europie, a poniewa� finansistom nie uda�o si� dogada� w sprawie samoregulacji, ca�e towarzystwo wzi�li za twarz pos�owie. I uchwalili, �e banki mog� pobiera� maksymalnie 0,5% op�aty interchange za rozliczanie transakcji kartowych. W tle jest te� podobny plan Komisji Europejskiej, kt�ra - je�li dobrze jej p�jdzie - od ko�ca przysz�ego roku mo�e zbi� op�at� interchange nawet do 0,2% dla kart debetowych i 0,3% dla kredytowych. Wszystkim chodzi oczywi�cie oto, by koszt obs�ugi kart sta� si� ni�szy od koszt�w obs�ugi got�wki. A tym samym� - �eby w�a�cicielom sklep�w bardziej op�aci�o si� przyjmowa� p�atno�� kartami, ni� banknotami i monetami. Wtedy w ka�dej wsi b�d� w sklepach terminale do p�atno�ci kart�, a ka�dy doros�y Polak b�dzie czu� si� w obowi�zek mie� nie tylko konto w banku, ale i przynajmniej jedn� kart� p�atnicz�. Czy� to nie pi�kna wizja? I czy� nie jest bliska realizacji, skoro od czerwca interchange, zamiast niedawnych 1,8% b�dzie m�g� wynosi� maksymalnie 0,5%? Za� jedna z organizacji p�atniczych obiecuje najwi�kszym sieciom handlowym 0,3%?

Napisa� do mnie pan Jacek, kt�ry prowadzi w Warszawie bistro. " Od zawsze klienci p�ac� u nas kartami. Nie narzucamy �adnych kwot minimalnych, mimo, �e czasem rachunek to tylko 5 z�. Kwoty, kt�re co miesi�c oddaj� z tytu�u akceptowania kart do firmy eService s� spore. Czytam od wielu miesi�cy w gazetach, �e op�aty b�d� ni�sze i �e ju� s� w okolicach 1,2%-1,4%. Te informacje mnie troch� irytuj�, bo moja stawka to 1,72%. Dlaczego? Op�aty kartowe sk�adaj� si� ze stawki procentowej i op�at sta�ych. Dla takich firm jak moja, kt�re maj� du�o niskich rachunk�w, finalna stawka jest du�o wy�sza - op�ata sta�a, to np. 8 gr. za ka�d� transakcj�, co sprawia, �e nasz� zmor� s� transakcje zbli�eniowe, na ma�e kwoty " - pisze pan Jacek. Ale nie pisze po to, �eby si� u�ala�. " Od d�u�szego czasu podejrzewa�em, �e ani Visa ani MasterCard ani eService nie pozwol� na zmniejszenie swoich dochod�w i wymy�l� jaki� spos�b, �eby nas dalej kosi� " - zwierza si� czytelnik. Zwierza si� niebezpodstawnie, bo za��cza dow�d tego, w jaki spos�b finansi�ci zamierzaj� obej�� przepisy ograniczaj�ce ich zarobek.

" Za��czam list, kt�ry dosta�em z eService. Wynika z niego, �e stawki b�d� kiedy� mala�y ale najpierw musz� wzrosn��, bo Visa i MasterCard podnios�y jakie� tajemne op�aty processingowe i marketingowe. Ja rozumiem, �e to musi kosztowa�, ale nie tak du�o! Ani banki ani organizacje p�atnicze nie oferuj� mi nic szczeg�lnego. Nic, co powinno tyle kosztowa�. Banki i organizacje p�atnicze mo�e i obni�� interchange ale podwy�sz� inne op�aty, co si� ju� dzieje " - z�yma si� czytelnik. No to zerknijmy na pisemko z firmy eService. " Kolejn� ze zmian, jakiej oczekujemy w drugiej po�owie roku, jest zmiana wysoko�ci op�aty interchange. Op�ata ta (...) ulegnie znacznemu obni�eniu. Jednocze�nie pozosta�e koszty zwi�zane z obs�ug� kart niestety wzrosn�, co jest ca�kowicie niezale�ne od eService. W zwi�zku z podniesieniem w pierwszym kwartale przez organizacje p�atnicze op�at processingowych i marketingowych, pobieranych or transakcji realizowanych kartami, zarz�d eService podj�� decyzj� o zmianie op�aty pobieranej z tytu�u transakcji " - pisze firma do pana Jacka i zapewne do tysi�cy innych w�a�cicieli sklep�w, kt�rych obs�uguje.

W przypadku pana Jacka op�aty id� w g�r� o 0,04%, wi�c nie jako� drastycznie, ale najbardziej wkurzaj�ce jest to, �e w og�le id� w g�r�. Sprawa jest ze wszech miar podejrzana i rzeczywi�cie warto si� jej przyjrze�, zanim b�dzie za p��no. Bo je�li ma by� tak, �e ca�a para z obni�k� interchange p�jdzie w gwizdek, bo karciarze odbij� sobie straty innymi prowizjami, to b�dzie to jeden z wi�kszych przekr�t�w gospodarczych w ostatnich latach. Przede wszystkim pan Jacek rzeczywi�cie ma racj�, �e ustawa zmniejsza administracyjnie tylko t� cz��� op�at nak�adanych na sklepy, kt�ra idzie do bank�w - a wi�c interchange fee . Ale na finalny koszt akceptowania kart sk�adaj� si� te� inne op�aty: marketingowe (0,05% w przypadku Visy i 0,18% w przypadku MasterCarda , ta op�ata idzie na r��ne akcje promocyjne organizowane przez Vis� i MasterCarda), processingowe (to czysty zysk Visy i MasterCarda) oraz mar�e pobierane przez firm� rozliczeniow� (eService, First Data i inne). Przewa�nie sklep p�aci te� czynsz najmu terminali (s� wypo�yczone od firmy rozliczeniowej) oraz op�at� za przesy� danych ��czami internetowymi.

Pytanie: gdzie w tym systemie s� dziury, kt�re pozwol� finansistom doi� w�a�cicieli sklep�w? Tak si� sk�ada, �e by�em ostatnio na spotkaniach z szefami MasterCarda i Visy w Polsce. Obaj zarzekali si�, �e op�at processingowych nie podwy�szali. Visa nie rusza�a te� op�at marketingowych. MasterCard zmienia� ich konstrukcj� (trzy op�aty zamiast dw�ch), ale ��czna warto�� pozosta�a bez zmian . Zar�wno Visa, jak i MasterCard zapewniaj�, �e nie zamierzaj� w najbli�szym czasie zwi�ksza� ani op�at za marketing, ani za processing. W sytuacji, w kt�rej doch�d bank�w jest zafiksowany, a Visa z MasterCardem robi� wra�enie niewinnych dziewic, by� mo�e trzeba patrze� na r�ce firmom rozliczeniowym? One mog� podwy�szy� swoje op�aty, zwalaj�c win� na Vis� i MasterCarda. Niestety, nie ma �adnego mechanizmu, kt�ry by sklepikarzy przed tym uchroni�. Z ko�cem czerwca ka�dy z nich powinien aneksowa� umow� ze swoj� firm� rozliczeniow� i patrze� uwa�nie, czy opr�cz obni�enia op�aty interchange w taryfach nie zmienia si� aby co� jeszcze.

G�OSUJ NA SUBIEKTYWNO�� W KONKURSACH. Blog "Subiektywnie o finansach" oraz ja, jako jego wsp��autor (drugim jeste�cie oczywi�cie Wy) bierze udzia� w dw�ch konkursach. W plebiscycie Money.pl stawk� jest tytu� Najlepszego Blogu Ekonomicznego Roku, za� w konkursie Stowarzyszenia Inwestor�w Indywidualnych - tytu� Herosa Rynku Kapita�owego. Je�li uznasz, �e warto wesprze� subiektywno�� albo wyrazi� sympati� dla blogu - b�dzie mi niezmiernie mi�o!

Z OKAZJI 5-LECIA BLOGU KONKURS Z NAGRODAMI . Blogasek "Subiektywnie o finansach" sko�czy� w�a�nie pi�� latek. Z tej okazji mam dla Was konkurs z nagrodami. Do wygrania jest moja nowa ksi��ka z autografem i dedykacj�, p�yty CD z muzyk� z Radia Roxy FM, e-booki z poradnikami o finansach oraz wycieczki po redakcji "Gazety Wyborczej" z subiektywnym przewodnikiem. Zabawa potrwa jeszcze tylko dwa dni! Szczeg��y konkursu znajdziesz w jubileuszowym wpisie z 31 marca.

SUBIEKTYWNO�� O BANKACH I NIE TYLKO. Blog "Subiektywnie o finansach" nie jest jedynym miejscem, w kt�rym mam okazj� wyra�a� Wasz� i swoj� opini� o tym jak powinien zmienia� si� �wiat finans�w. Mam te� okazj� uczestniczy� w wa�nych spotkaniach finansist�w i pomaga� im w stawaniu si� lepszymi. W ostatnim czasie odwiedzi�em: V Bankowe Forum Wierzytelno�ci , organizowane przez BIG Infomonitor, gdzie poprowadzi�em panel na temat Big Data i tego, czy Biura Informacji Gospodarczej nie stan� si� w przysz�o�ci zbyt pot��nymi Big Brotherami. Wkr�tce napisz� kilka s��w o tym, co wynios�em z dyskusji.

� Jako jeden z juror�w kapitu�y pod przewodnictwem J�zefa Wancera wsp��wybiera�em te� najlepszych bankowc�w roku. Statuetki w konkursie Lider�w �wiata Bankowo�ci w tym roku dostali: mBank (najbardziej innowacyjny bank), p�atno�ci mobilne IKO w PKO BP (najciekawsza innowacja), BZ WBK (najszybciej rozwijaj�cy si� bank oraz najlepszy du�y bank), Alior Bank (najlepszy �redni bank), Mateusz Morawiecki (mened�er roku) oraz Cezary Stypu�kowski (cz�owiek roku). Zwykle te osoby i instytucje �cigam i gani�, ale tym razem gratuluj� im tego, co im dobrze wysz�o!

Cho� bankowcy nie maj� z subiektywno�ci� �atwego �ycia, to czasem nadchodzi ten szcz��liwy dzie�, kiedy nie wyrzucaj� autora blogu przez okno i zamiast ostrzeliwa� go z broni g�adkolufowej, zapraszaj� do dyskusji. Na Forum Bankowym , najwi�kszej imprezie �rodowiska bankowego, organizowanej co roku przez Zwi�zek Bank�w Polskich, sporo czasu po�wi�cono m.in. temu, jak powinien wygl�da� model ochrony konsumenta us�ug bankowych . Bankowcy spierali si� m.in. o to, czy bank powinien u�atwia� klientowi decyzj� w sprawie wyboru produktu finansowego, czy te� jedynie przedstawia� mu najwa�niejsze informacje.

Uda�o mi si� te� wpa�� na jeden z "Czwartkowych spotka� o social mediach" , gdzie wsp�lnie z Barbar� G�rsk� z firmy EY oraz Jerzym Ciszewskim z MSL Public Relations dyskutowali�my o tym jak zmieni�a si� rola dziennikarza i PR-owca odk�d wynaleziono Fejsa i Twittera. I czy oba zawody w zaistnia�em sytuacji s� jeszcze potrzebne. To by�o inspiruj�ce ;-).

W ostatnich dniach bra�em te� udzia� w zorganizowanej przez Forum Obywatelskiego Rozwoju dyskusji na temat edukacji finansowej. Brali w niej udzia� przedstawiciele NBP, BZ WBK, Centrum Edukacji Ekonomicznej, innych organizacji organizuj�cych szkolenia i projekty wspomagaj�ce edukacj� ekonomiczn� w szkole. A przede wszystkim by�o tam ponad 100 nauczycieli przedmiotu Podstawy Przedsi�biorczo�ci, kt�rych namawia�em do tego, �eby ich praca wygl�da�a tak, jak nasza dyskusja w blogu - wsp�lna wymiana do�wiadcze� i poznawanie zasad ekonomii. Bo �eby uczy� o pieni�dzach niekoniecznie trzeba mie� ich du�o, prawda?

April 12, 2014

Kt�ry imperator pot��niejszy: Obama czy Putin? Zamiast czo�g�w i samolot�w policzmy im... kas�

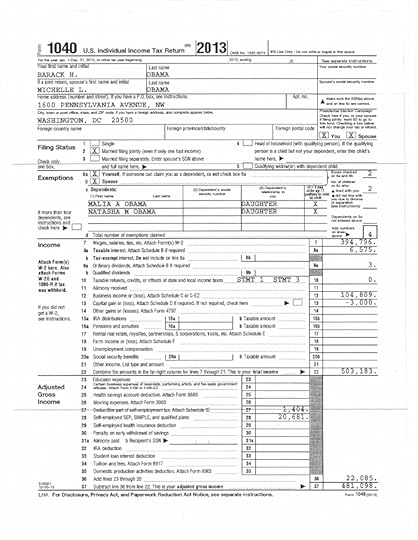

Wiem, �e du�a cz��� z Was z�o�y�a ju� zeznania podatkowe za 2013 r., a niekt�rzy nawet zd��yli zassa� zwrot nadp�at (szczerze zazdroszcz�, ja niestety nie spodziewam si� w tym roku prezentu od "skarb�wki"). Ministerstwo Finans�w chwali si�, �e w tym roku ju� co trzeci PIT jest wysy�any elektronicznie (za pomoc� strony e-Deklaracje.gov.pl) - w sumie 3,5 mln zezna�. W tym roku po raz pierwszy PIT-y elektronicznie mo�na sk�ada� te� za pomoc� dzia�aj�cych online program�w przygotowanych przez prywatne firmy (niedawno recenzowa�em w blogu jeden z nich - PITax ). Do pe�ni szcz��cia brakuje ju� tylko "zawieszenia" w internecie zezna� wszystkich obywateli, co na pewno doda�oby nowego �aru s�siedzkiej rywalizacji. Nie trzeba by�oby �ciga� si� na to, kto ma lepsz� fur�, ale na kwoty przychod�w ;-). Niestety, z braku takich uciech mo�emy si� podnieca� co najwy�ej zeznaniami podatkowymi mo�nych tego �wiata (takich podniet zreszt� w blogu nigdy nie brakowa�o, prawda? ;-)). W dzisiejszym odcinku podatkowy pojedynek imperator�w - Baracka Obamy i W�adimira Putina. Obaj w�a�nie ujawnili swoje zeznania maj�tkowe za 2013 r.

Patrz�c na dochody Baracka Obamy mo�na si� niepokoi�, �e nied�ugo nie b�dzie mia� co do garnka w�o�y�, bo prezydentowi USA z roku za rok wpada do kieszeni coraz mniej zielonych banknot�w z nadrukowanymi twarzami jego poprzednik�w. W zesz�ym roku zainkasowa� nieco ponad p�� miliona dolar�w (a dok�adniej 503.183 dolary). Z tego 395.000 dolar�w to jego prezydencka pensja, za� prawie 105.000 dolar�w - dochody ze sprzeda�y ksi��ki. Obama w zesz�ym roku nie mia� natomiast �adnych dochod�w kapita�owych (nie zarobi� na funduszach inwestycyjnych, w kt�rych ma oszcz�dno�ci ). W 2012 r. Obama wykaza� 662.000 dolar�w dochodu, a w 2011 r. - ponad 790.000 "zielonych". Jak na d�oni wida� wi�c, �e portfel najwa�niejszego mieszka�ca Bia�ego Domu staje si� coraz chudszy. Chocia� zesz�oroczne p�� miliona dolar�w to i tak sporo grosza, przeliczaj�c "na nasze" daje to r�wnowarto�� 1,5 mln z� (co oznacza, �e ka�dy dzie� prezydentowania jest wart dla Obamy nieco wi�cej, ni� miesi�c pracy dla przeci�tnego Polaka - ponad 4100 z�). Oczywi�cie Obama ma w pakiecie jest fajny dom, Air Force One i dost�p do informacji CIA o tym co robi w toalecie ka�dy z przyw�dc�w Europy ;-).

Patrz�c na dochody Baracka Obamy mo�na si� niepokoi�, �e nied�ugo nie b�dzie mia� co do garnka w�o�y�, bo prezydentowi USA z roku za rok wpada do kieszeni coraz mniej zielonych banknot�w z nadrukowanymi twarzami jego poprzednik�w. W zesz�ym roku zainkasowa� nieco ponad p�� miliona dolar�w (a dok�adniej 503.183 dolary). Z tego 395.000 dolar�w to jego prezydencka pensja, za� prawie 105.000 dolar�w - dochody ze sprzeda�y ksi��ki. Obama w zesz�ym roku nie mia� natomiast �adnych dochod�w kapita�owych (nie zarobi� na funduszach inwestycyjnych, w kt�rych ma oszcz�dno�ci ). W 2012 r. Obama wykaza� 662.000 dolar�w dochodu, a w 2011 r. - ponad 790.000 "zielonych". Jak na d�oni wida� wi�c, �e portfel najwa�niejszego mieszka�ca Bia�ego Domu staje si� coraz chudszy. Chocia� zesz�oroczne p�� miliona dolar�w to i tak sporo grosza, przeliczaj�c "na nasze" daje to r�wnowarto�� 1,5 mln z� (co oznacza, �e ka�dy dzie� prezydentowania jest wart dla Obamy nieco wi�cej, ni� miesi�c pracy dla przeci�tnego Polaka - ponad 4100 z�). Oczywi�cie Obama ma w pakiecie jest fajny dom, Air Force One i dost�p do informacji CIA o tym co robi w toalecie ka�dy z przyw�dc�w Europy ;-).

Nawet na tle podupadaj�cych dochod�w prezydenta Obamy (ten zacznie pewnie zarabia� porz�dne pieni�dze dopiero, gdy b�dzie "by�ym prezydentem" i b�dzie je�dzi� po �wiecie z wyk�adami) blado wygl�da pensja szefa drugiego mocarstwa - Rosji. W�adimir Putin, jak wynika z jego zeznania podatkowego za zesz�y rok, zanotowa� doch�d netto w wysoko�ci 3,7 mln rubli, co przek�ada si� na n�dzne 75.000 euro, czyli r�wnowarto�� 105.000 dolar�w. Wychodzi na to, �e pod wzgl�dem "warto�ci nabywczej" jeden Obama jest wart pi�ciu Putin�w :-). A rosyjski imperator oficjalnie zarabia �a�osne grosze w por�wnaniu z pieni�dzmi, kt�re wyp�aca� sobie jego pomagier Janukowycz, wykopany niedawno przez Ukrai�c�w. Inna sprawa, �e Putin nie musi zarabia� fortuny, by mie� wi�ksze mo�liwo�ci korzystania z maj�tku pa�stwowego, ni� Obama. Widzia�em kiedy� wyliczenia, z kt�rych wynika, �e tak naprawd� Putin, "kontroluj�c" pakiety akcji rosyjskich firm, ma 60-70 mld dolar�w. Pytanie ile z tej kwoty m�g�by prze�o�y� do prywatnej kieszeni (lub ile ju� prze�o�y�), poza jak�kolwiek kontrol� podleg�ych mu urz�dnik�w. Zarabiaj�cych przewa�nie nawet wi�cej, ni� sam Putin.

Dla por�wnania, kanclerz Niemiec Angela Merkel wk�ada rocznie do portfela (z samej tylko pensji kanclerskiej, nie licz�c innych dochod�w) jakie� �wier� miliona euro (czyli 340.000 dolar�w). Pensja polskiego prezydenta Bronis�awa Komorowskiego starcza ju� tylko na waciki, bo g�owa polskiego pa�stwa ma rocznie r�wnowarto�� 80.000 dolar�w. Na tym tle kompleks�w nie musi mie� np. Robert Lewandowski, najlepszy polski pi�karz, kt�rego zarobki tego lata wzrosn� do r�wnowarto�ci 13-14 mln dolar�w. To mniej wi�cej 30-krotno�� zarobk�w prezydenta USA. Co m�g�by sobie kupi� Lewandowski za swoj� pierwsz� pensj�? O tym m�wi� w poni�szym filmiku. No, ale najlepiej wynagradzany pi�karz �wiata, Cristiano Ronaldo ma 25 mln dolar�w, czyli 50 "obam�w" ;-). A najlepiej wynagradzany prezes banku w Polsce w zesz�ym roku zgarn�� 2 mln euro, czyli mniej wi�cej sze�� razy tyle, ile wynosz� zarobki Obamy. No, ale on te� nie ma Air Force One i te� nie wie co robi� w toalecie... i tak dalej. ;-)

SUBIEKTYWNIE O PIENI�DZACH. Z blogu mogli�cie si� dowiedzie� ile w Polsce p�aci si� za godzin� pracy, jak Polacy wyobra�aj� sobie idealn� drabink� p�ac i ile powinna w zwi�zku z tym zarabia� sprz�taczka, sprawdza�em te� ile tak naprawd� zarabia prezes banku i kt�ry zarabia najwi�cej, por�wnywa�em to z pensjami pi�karzy, pyta�em jak oszcz�dzamy pieni�dze i czy rz�d dobrze zach�ca nas do tego, zg��bia�em tajemnice s�ynnego indeksu Big Maca, opisywa�em raport o �wiatowym bogactwie i jak na tym tle prezentuj� si� nasze oszcz�dno�ci, a z niezb�dnika lansera mogli�cie dowiedzie� si� jakich marek u�ywa�by Polak, gdyby by� bogaty i jakich u�ywa ten, kt�ry rzeczywi�cie jest bogaty.

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 450.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

POPRZYJ BLOG "SUBIEKTYWNI E O FINANSACH". Kliknij na� w konkursie na najle pszy blog ekonomiczny, organizowanym przez portal Money.pl.� G�osowanie odbywa si� poprzez "zalajkowanie" wybranej strony. Ka�dy internauta mo �e "zalajkowa�" dowoln� liczb� lubianych przez siebie blog�w, ale ka�dy z nich tylko raz ;-). Aby zademonstrowa� poparcie dla� subiektywno� ci, kliknij poni�szy obrazek i "zalajkuj" blog.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers