Maciej Samcik's Blog, page 155

March 28, 2014

Chcia� wyp�aci� pieni�dze z w�asnego konta. Bank: "sorry, prosz� przyj�� jutro po 14-tej"

Jako�� oferowania klientom dost�pu do walut obcych to pi�ta achillesowa niekt�rych bank�w. Kilkakrotnie narzeka�em w blogu m.in. na Alior Bank, w kt�rym ch�� pobrania waluty obcej z konta trzeba specjalnie anonsowa�. A pami�tacie pewnie jak� afer� sko�czy�o si� wycofanie przez Aliora obs�ugi kasowej frank�w szwajcarskich. Dym poczyniony przez zawiedzionych klient�w by�o wida� jak Polska d�uga i szeroka. Niekt�re banki, jak widz� klienta, kt�ry chce wp�aci� walut� obc�, to uskuteczniaj� nawet sabota� . Dzi� opowiem Wam nieprzyjemn� przygod�, kt�ra przydarzy�a si� klientowi mBanku, a �ci�lej: tej cz��ci banku, kt�ra kiedy� by�a Multibankiem. " Chodzi o praktyk� dotycz�c� wyp�aty �rodk�w w�asnych w walucie euro. Bank ogranicza klientowi mo�liwo�� dokonania wyp�aty na ka�de ��danie. Nie mam przy tym pretensji o fakt, �e wyp�ata musi by� awizowana, bo to zrozumia�a i powszechna praktyka, lecz oto �e bank odmawia przyj�cia zg�oszenia awizacji " - pisze do mnie pan Sergiusz. Brzmi to rzeczywi�cie nieweso�o. Pan Sergiusz, maj�c konto bankowe prowadzone w walucie euro, domaga si� tak samo �atwego dost�pu do got�wki zgromadzonej na tym koncie, jak w przypadku konta z�otowego.

W szczeg��ach jego problem wygl�da nast�puj�co: " Jako klient dawnego Multibanku usi�uj� wyp�aci� w�asne �rodki z konta walutowego w euro. W zwi�zku z obowi�zkami zawodowymi i rodzinnymi, mog� dokona� wyp�aty tylko przed po�udniem. Bank odmawia mi awizowania wyp�aty informuj�c, �e �rodki wp�ywaj� do plac�wki ok. godz. 14:00 i pozostaj� w jej dyspozycji do godz. 17:30, po czym s� odsy�ane. Je�li nie zmieszcz� si� w tym 3,5 godzinnym okienku, to nie otrzymam �rodk�w ". Hmmm, mo�e jest tak, �e z przyczyn oszcz�dno�ciowych te same 100 euro je�dzi sobie przez ca�y dzie� po mie�cie i zasila potencja� kolejnych plac�wek? Od 8.00 do 12.00 euro mo�na zobaczy�, pow�cha� i poliza� w oddziale przy ulicy A, w porze obiadowej jest wystawione w plac�wce B, za� od 15.00 do zmierzchu - w plac�wce C. Taka rotacyjna "st�wka"? Nieeee, popo�udniowa dostawa got�wki to raczej standard w ca�ym banku: " dla kwoty wyp�aty ni�szej lub r�wnej 25 000 euro lub dolar�w oraz je�li wniosek jest zg�oszony do 10:30 dnia roboczego, najwcze�niejsza mo�liwa data wyp�aty jest w kolejnym dniu roboczym, po godzinie 14.00 "

Czy je�li kto� chce podj�� euro lub dolary ze swojego konta, to musi w tym celu wzi�� urlop? ;-). " Rozumiem, �e pieni�dze s� dowo�one do banku przed godz. 14:00. Nie chc� ich dosta� wcze�niej. Przeciwnie, chc� odebra� jeszcze jeden dzie� p��niej, ok. godz. 11:00 i tak� dat� wyp�aty zadeklarowa� w zg�oszeniu wyp�aty. Bank odmawia mi przyj�cia takiej dyspozycji. Jestem po zg�oszeniu reklamacji i rozmowie z kierownikiem mLinii – nic to nie da�o, bank nie zamierza umo�liwi� mi wyp�aty pieni�dzy nast�pnego dnia w godzinach, kt�re mi odpowiadaj�. Kierownik na mLinii potwierdzi�a, �e takie dzia�anie banku nie ma uzasadnienia w umowie i regulaminie i wynika z niepublikowanych przepis�w wewn�trznych. Jestem za�enowany faktem, �e musz� szarpa� si� z bankiem o wyp�at� swoich w�asnych pieni�dzy. Tym bardziej, �e rachunek w Multibanku mam od lat i zawsze kojarzy� mi si� jako instytucja nowoczesna i nastawiona na klienta" - ko�czy pan Sergiusz. Mo�e po prostu mia� pecha i trafi� na pracownika, kt�ry mia� z�y humor?

March 27, 2014

Banki poznaj� nas nie tylko po paluchu, ale i po g�osie? Nowa odmiana biometrii ju� w Polsce

Podobno a� pi�� polskich bank�w my�li o wprowadzeniu nowej formy identyfikacji klient�w dzwoni�cych na infolini� - biometrii g�osowej. Poinformowa�a o tym firma Nuance Communications, kt�ra jako jedna z nielicznych na �wiecie specjalizuje si� w dostarczaniu takiej� technologii (firma podaje, �e ma 80% udzia��w w rynku komercyjnym). U�ywanie biometrii przy identyfikacji klient�w nie jest niczym niespotykanym - kilka polskich bank�w sprawdza to�samo�� klient�w za pomoc� uk�adu naczy� krwiono�nych (tzw. biometria finger vein, dostarczana przez koncern Hitachi). Specjalne czytniki s� m.in. w oddzia�ach banku BPH, od dobrych kilku lat podobny patent - cho� tylko przy obs�udze klient�w korporacyjnych - stosuje Bank Pekao. Banki sp��dzielcze u�ywaj� z kolei bankomat�w biometrycznych. Z tej technologii chce te� korzysta� Getin Bank, kt�ry wyposa�y w czytniki biometryczne swoje automatyczne plac�wki bankowe , kt�re stawia w centrach handlowych, zamiast tradycyjnych oddzia��w.

O ile jednak �atwo zaakceptowa� hipotez�, �e ka�dy z nas posiada inny uk�ad naczy� krwiono�nych, o tyle trudniej przychodzi wyobra�enie sobie, �e bank m�g�by by� w stanie zidentyfikowa� klienta po g�osie. Ale podobno tak te� mo�na. Pierwszym bankiem, kt�ry zacz�� u�ywa� tej technologii, jest brytyjski Barclays (ruszy� w czerwcu 2013 r.). W bli�szych okolicach Polski g�osowej identyfikacji u�ywaj� m.in. w s�owackim Tatra Banku (wdro�enie ruszy�o w listopadzie zesz�ego roku) i w rumu�skim ING. Za oceanem od lutego 2014 r. testuj� j� w US Bank . Technologia Nuance dzia�a w taki spos�b, �e klient ��cz�cy si� z infolini� - zamiast podawa� zestaw danych identyfikacyjnych, jak imi� rodowe matki, data urodzenia, jedna z cyfr z numeru PESEL, albo adres zameldowania - prowadzi� przez ok. p�� minuty swobodn� rozmow� z operatorem. A system w tym czasie por�wnuje dane dotycz�ce g�osu klienta z zapisem w bazie danych. Druga wersja tego rozwi�zania zak�ada, �e klient identyfikuje si� g�osowo w serwisie automatycznym, powtarzaj�c okre�lon� fraz�, ustalon� wcze�niej jako has�o identyfikacyjne. Np. "najlepsze kasztany s� na placu Pigalle" ;-). I oczywi�cie nagran� wcze�niej w banku.�

Rzecz jest bardzo nowa, ale brzmi obiecuj�co. Jako�� obs�ugi infolinii w Polsce kuleje, a konieczno�� podawania telekod�w, PIN-�w, hase� i nazwisk rodowych mamy jest czasoch�onna i denerwuj�ca (a przy tym niezbyt bezpieczna, bo np. taki telekod kto� mo�e �atwo pods�ucha�). Ale czy mo�na mie� zaufanie do identyfikacji klienta za pomoc� g�osu? W Nuance twierdz�, �e mo�na i posi�kuj� si� danymi z Barclaysa, w kt�rym 95% klient�w skutecznie przechodzi przez weryfikacj� g�osow�. Pozosta�e 5% to b��dne identyfikacje, po kt�rych system prosi klienta o potwierdzenie danych w tradycyjny spos�b. W Wielkiej Brytanii firma przeprowadzi�a badania, w kt�rych 90% konsument�w orzek�o, �e wola�aby u�ywa� biometrii g�osowej, zamiast identyfikacji poprzez numery PIN, czy has�a. Jestem w stanie uwierzy�, �e i my polubiliby�my identyfikacj� g�osow�, cho� z drugiej strony nie przypuszczam, by ta nowinka zawojowa�a rynek, skoro na razie nie uda�o si� to wprowadzonym du�o wcze�niej czytnikom biometrycznym.

To mo�e by� nowinka przydatna tylko dla cz��ci klient�w - tych, kt�rzy korzystaj� z banku przez telefon, dzwoni�c na infolini�. Ale mo�na przystosowa� t� form� autoryzacji tak�e do potrzeb wirtualnych oddzia��w. W Syncu, czy mBanku (a tak�e - w ograniczonym stopniu - w ING i BPH) klienci ��cz� si� przez internet z konsultantem na zasadzie wideokonferencji. Identyfikacja g�osowa mog�aby by� przy takim kontakcie jedn� z opcji dodatkowego uwierzytelniania klienta (cho� czy potrzebn� i mo�liw� do przeprowadzenia przy niepewnej jako�ci rozmowy?). I chyba tak� rol� na pocz�tek bym dla niej widzia� - jako co�, co jest opcj� ekstra, a nie podstawow�. Zw�aszcza, �e przecie� nie wiemy - Nuance, z oczywistych przyczyn, nie jest tu wiarygodnym �r�d�em informacji - jaki jest odsetek pomy�ek. To, �e system w 5% przypadk�w nie rozpozna g�osu, to piku�. Pytanie brzmi: czy i jak cz�sto rozpoznaje nie tego klienta, kt�rego powinien? Jak s�dzicie: czy to tylko drogi gad�et, kt�ry b�dzie g��wnie marketingowym wabikiem, czy te� prze�omowa innowacja, kt�ra mo�e otworzy� nowy rozdzia� w historii bankowo�ci?

Mnie si� wydaje, �e to m�g�by by� hit w tej cz��ci bran�y finansowej, kt�ra zajmuje si� po�rednictwem w inwestowaniu pieni�dzy. Wyobra�cie sobie, �e zamiast wype�nia� w formularzu na stronie internetowej zlecenie kupna jakich� akcji i zatwierdza� je has�em, dzwonicie do maklera i dyktujecie mu zlecenie. A on Was identyfikuje po g�osie. Mo�e kiedy� r�wnie� zwyk�e przelewy bankowe b�dzie mo�na "opowiada�" automatowi, a on nas zidentyfikuje, wype�ni formatk� przelewu (wcze�niej zdefiniowanego) i wy�le pieni�dze? No, ale to ju� jest na pewno melodia przysz�o�ci. Napiszcie czy widzicie sens wprowadzania w Polsce biometrii g�osowej i czy wierzycie w to, �e mo�e by� to niezawodny odpowiednik PIN-�w i hase�. Dla ch�tnych - filmik, kt�ry pokazuje jak dzia�a biometria g�osowa..

Nie chcesz p�aci� d�ug�w po zmar�ym? Bank nawet w s�dzie chwyci ci� za gard�o

Pisa�em ostatnio w blogu o mro��cych krew w �y�ach historiach, gdy kto� bliski odchodzi� z tego pado�u �ez i rozpaczy, pozostawiaj�c po sobie bli�ej nie zidentyfikowane d�ugi. Spadkobiercy w takich przypadkach s� w kropce - je�li zmar�y nie prowadzi� dokumentacji, to nie ma �adnego legalnego sposobu, by dowiedzie� si� jakie to by�y d�ugi. W zasadzie mo�na by�oby si� t� niewiedz� nie przejmowa�, a po prostu ka�dy spadek przyjmowa� wy��cznie z dobrodziejstwem inwentarza (a wi�c ponosi� odpowiedzialno�� za d�ugi tylko do wysoko�ci przejmowanego maj�tku). K�opot polega na tym, �e wizyty komornik�w nie nale�� do przyjemno�ci, a niekt�rzy z nich maj� tendencje do zajmowania na poczet d�ug�w tego maj�tku, do kt�rego si� naj�atwiej dobra�, a nie tego, kt�ry przej�li�my w spadku (to mo�liwe, je�li nie ma spisu inwentarza). Mog� np. pr�bowa� zabra� nasze pieni�dze, umieszczone na lokatach, zamiast nieruchomo�ci, kt�r� odziedziczyli�my. Ergo: przejmowanie niepewnego spadku mo�e zwiastowa� nie lada problemy.�

Czytaj te�: B�d� ci� �cigali do upad�ego, nawet za d�ugi rodzic�w. Jak si� broni�? �

Jest pewien spos�b, �eby si� wywin�� ze sp�acania d�ug�w, ale wymaga on zachodu. Mianowicie po przyj�ciu spadku trzeba zrobi� rozeznanie co do d�ug�w spadkodawcy (najlepiej zajrze� do jego kartoteki w BIK) , a potem z�o�y� do s�du wniosek o uchylenie si� od skutk�w prawnych przyj�cia spadku, powo�uj�c si� na dzia�anie pod wp�ywem b��du. Spos�b ten nie jest stuprocentowo pewny - s�d nie musi uwzgl�dni� wniosku - ale daje szanse powodzenia. Niestety, wierzyciele nie b�d� u�atwiali nam zadania i b�d� prosili s�d, aby nie wierzy� w nasze opowiadania o jakim� b��dzie, tylko obci��y� nas d�ugiem. Dzi� w�a�nie taka historia, z archiwum pozna�skiej kancelarii Kacprzak Kowalak. " Ojciec mojej klientki zmar� w maju 2011 r. Klientka nie utrzymywa�a kontaktu z ojcem od 1996 r. W maju 2012 r. w skrzynce pocztowej znalaz�a list od Eurobanku, zaadresowany na ojca (kt�ry by� zameldowany pod tym samym adresem). Klientka otworzy�a pismo, kt�re okaza�o si� by� „zawiadomieniem o wszcz�ciu post�powania s�dowego” o zap�at� 14.762 z� z tytu�u niesp�aconej po�yczki " - opowiada mec. Bartosz Kowalak.

Nasza bohaterka odnalaz�a umow�. Z dokument�w wynika�o, �e po�yczka by�a ubezpieczona. Klientka zwr�ci�a si� do prawnik�w, kt�rzy poprosili bank o pokrycie wierzytelno�ci z ubezpieczenia. W odpowiedzi Eurobank o�wiadczy�, �e nie udzieli �adnych informacji na temat zobowi�za� zmar�ego, dop�ki nie zobaczy prawomocnego postanowienia o stwierdzeniu nabycia spadku b�d� notarialnego aktu po�wiadczenia dziedziczenia. A tym bardziej nic nie b�dzie egzekwowa� z jakiego�-tam ubezpieczenia ;-). " Wiem, �e to jest, niestety, taki standard. R�wnie� urz�dy, np. ZUS, nie udzielaj� �adnych informacji bez prawomocnego postanowienia o stwierdzeniu nabycia po zmar�ym b�d� notarialnego aktu po�wiadczenia dziedziczenia. Tak wi�c potencjalni spadkobiercy, by uzyska� informacj� pozwalaj�c� im na ocen�, czy maj� spadek przyj�� lub odrzuci�, musz� najpierw wylegitymowa� si� postanowieniem stwierdzaj�cym dziedziczeniu. B��dne ko�o " - pisze mec. Kowalak. Nie pozosta�o nic innego, jak wyst�pi� do s�du z wnioskiem o uchylenie si� od skutk�w prawnych nabycia spadku.

Czytaj te�: Mocne. 9-latek �cigany za d�ugi po dziadku. Czy jest si� czego ba�?

Stresik wynikaj�cy z niepewno�ci co do decyzji s�du by� niema�y. Ale okaza�o si�, �e to nie z�y humor s�dziego by� tu najwi�kszym zagro�eniem, lecz.. prawnicy banku. " Bank w odpowiedzi na wniosek zarzuci� klientce, i� nie wykaza�a jakichkolwiek stara� w ustaleniu stanu maj�tku spadkodawcy i poprzesta�a na niczym nie uzasadnionym za�o�eniu, �e spadkodawca nie pozostawi� po sobie d�ug�w. Co za tym idzie - dzia�anie wnioskodawczyni by�o lekkomy�lne i wykluczaj�ce przyj�cie, i� dochowa�a nale�ytej staranno�ci". Nie�le, prawda? Odm�wili jakichkolwiek informacji, zas�aniaj�c si� tajemnic� bankow�, poczekali, a� spadek zostanie przyj�ty, a teraz maj� pretensje, �e spadkobiercy za s�abo si� starali. Nale�a�oby zakrzykn�� w tym miejscu: to nie ludzie, to wilki! Ob�udne i wykorzystuj�ce dziur� w przepisach, kt�ra powoduje, �e spadkobiercy musz� gra� w� rosyjsk� ruletk�, a wierzyciel (w tym przypadku bank) w odpowiednim momencie poci�ga za spust. Na szcz��cie w tym wypadku s�d stan�� po jasnej stronie mocy. Przytaczam fragment uzasadnienia - zapami�tajcie, bo mo�e si� przyda�.

Ot�� s�d, zatwierdzaj�c uchylenie si� klientki od skutk�w prawnych przyj�cia spadku, powiedzia� tak: " Wierzyciel zmar�ego nie wskaza� jakie konkretne czynno�ci mia�aby podj�� wnioskodawczyni, by dowiedzie� si� o wchodz�cym w sk�ad spadku d�ugu. Nie wykaza� te�, �e gdyby wnioskodawczyni przedsi�wzi��a konkretne kroki w celu ustalenia sk�adu spadku, to dowiedzia�aby si� o d�ugu spadkodawcy wobec Eurobanku. Co wi�cej wnioskodawczyni w toku post�powania wykaza�a, przedk�adaj�c pismo z Eurobanku, �e bank odmawia� im udzielenia informacji o zad�u�eniu spadkodawcy zobowi�zuj�c do przed�o�enia postanowienia o stwierdzeniu nabycia spadku. Zatem wykazane zosta�o �e od� wierzyciela istotnych informacji o zad�u�eniu nie mo�na by�o uzyska� ". Wniosek? Je�li dziedziczycie po kim� i wiecie, �e ten kto� mia� d�ugi, to dla formalno�ci z���cie w banku wniosek o udzielenie informacji na temat tych d�ug�w. Bank odpisze na okr�g�o, wysy�aj�c Was na grzyby, ale w s�dzie, kiedy przyjdzie sk�ada� wniosek o odkr�cenie przyj�cia spadku, b�dzie jak znalaz�.

DZI� "PIENI�DZE EKSTRA" W "WYBORCZEJ" . Jak co czwartek moja Ekipa rozwi�zuje szarady dotycz�ce Waszych portfeli i odpowiada na wa�kie pytanie "jak �y�?". W dzisiejszym wydaniu: >> pomagamy wybra� najlepszy rower , >> radzimy jak prawid�owo eksploatowa� i serwisowa� swoje dwa k��ka , >> piszemy o dziwnej karcie kredytowej , od kt�rej nie trzeba p�aci� odsetek, >> opowiadamy o pu�apkach bilet�w lotniczych (mog� ci anulowa� podr�� nawet je�li ju� jeste� w drodze!), >> sprawdzamy czy maj�c licencjonowan� gr� komputerow� mo�emy dosta� od dystrybutora now� p�ytk� , je�li ta dotychczas u�ywana przestanie dzia�a�, >> sprawdzamy ile naprawd� mo�na zarobi� na lokacie bankowej , >> interweniujemy w Waszych sprawach (na tapecie m.in. Plus), >> publikujemy Wasze listy (Groupon t�umaczy kto udaje Greka, a pewien farmaceuta zastanawia si� dlaczego nie lubimy kupowa� w aptekach ta�szych zamiennik�w).

March 26, 2014

Deweloper splajtowa�, a klientka zosta�a z kredytem na karku. Jak si� wypl�ta� z d�ugu?

Cz�sto narzekacie w listach do mnie na post�powanie bank�w, kt�re oci�gaj� si� z uruchamianiem kolejnych transz kredytu, ��daj� mn�stwo papierk�w i maj� w�tpliwo�ci czy zaawansowanie prac jest wystarczaj�ce, by uruchomi� kolejne pieni�dze. Ale czasem nadmierna podejrzliwo�� banku bywa b�ogos�awie�stwem, kt�re pomaga uchroni� klienta przed stratami. Napisa�a do mnie pani Magda, kt�ra jest w beznadziejnej sytuacji, bo bank udzieli� jej kredytu pod zastaw mieszkania, kt�re... nie zosta�o wybudowane. I teraz pani Magda ma na karku kredyt, ale nie rzeczy, kt�r� za ten kredyt chcia�a kupi�. Paranoja? Zobaczcie jak do tego dosz�o. " W 2008 r. zdecydowa�am si� na zakup mieszkania w inwestycji "Lofty de Girarda" w �yrardowie. Inwestycja nie by�a wtedy jeszcze uko�czona (do teraz nie jest). Na marginesie dodam, �e w tej samej inwestycji mieszkanie (a chyba nawet kilka mieszka�) kupi�a Justyna Steczkowska z m��em. W kwietniu 2009 r. dosta�am kredyt hipoteczny w z�otych, w banku BG� i podpisa�am umow� przedwst�pn� z deweloperem (Green Development). Mieszkanie mia�o by� gotowe w grudniu 2009 r. " - opowiada czytelniczka.

Bank uruchomi� 90% kredytu i przela� je na konto dewelopera (to by�o 200.000 z� plus 25.000 z� wk�adu w�asnego pani Magdy). A potem... zacz��y si� op��nienia w budowie. Jako rekompensat� za op��nienie proponowano mojej czytelniczce dodatkowe elementy wyposa�enia (wideofon, grzejniki, elektryczne rolety w oknach), potem rabat od ceny zakupu. W drugiej po�owie 2010 r. pani Magda zabezpieczy�a umow� nie tylko umow� przedwstr�pn�, ale tak� w formie aktu notarialnego. Potem zgodzi� si� na opcj� odst�pienia od umowy przez klientk�, je�li termin nie zostanie dotrzymany. I oczywi�cie to oznacza�oby zwrot ca�ej ceny zakupu - 270.000 z�. Ostatecznie deweloper zbankrutowa�, a pani Magda zosta�a na lodzie. " Nie pom�g� nawet komornik - nie uda�o zaj�� si� �adnego mienia, okaza�o si�, �e ca�e wyposa�enie biura dewelopera jest wynaj�te od innej sp��ki). Upad�o�� sp��ki zosta�a og�oszona w pa�dzierniku 2012 r. Obecnie trwa post�powanie likwidacyjne, a ja jestem jednym z wielu wierzycieli ". Pani Magda ma jeszcze na g�owie kredyt. Jaka tu jest sytuacja?

" Od pocz�tku sp�acam terminowo raty. Zg�osi�am w banku fakt rozwi�zania umowy z deweloperem. Bank, na wie�� o upad�o�ci sp��ki, przeni�s� m�j kredyt do Departamentu Kredyt�w Trudnych. Dzia�anie Departamentu ogranicza si� do przekazywania spraw zewn�trznej kancelarii windykacyjnej. Kilkakrotnie odbiera�am telefony z tej kancelarii. Rozmowy� polega�y na wzbudzeniu we mnie poczucia winy i wymuszeniu kontaktu z bankiem w sprawie zad�u�enia. Dla mnie ko�czy�y si� zawsze p�aczem. Bank traktuje mnie jako d�u�nika niewywi�zuj�cego si� ze swoich zobowi�za� - a tak w moim przypadku nie jest. Dowiedzia�am si�, �e kancelaria sama wybiera sobie, kogo b�dzie windykowa� - nabywc� mieszkania, czy dewelopera. Jest to jakie� gigantyczne nieporozumienie, skoro w mocy jest ca�y czas umowa o kredyt hipoteczny, a ja sp�acam terminowo raty. Od jakiego� czasu nie odbieram telefon�w z Wroc�awia (gdzie siedzib� ma kancelaria). Podczas jednej z rozm�w telefonicznych z pracownikiem banku, kt�ry "opiekuje si�" moim kredytem dowiedzia�am si�, �e przypadk�w takich, jak m�j, jest niezmiernie ma�o i zazwyczaj na jakim� etapie bank idzie na ust�pstwa " - pisze czytelniczka. Jakie ust�pstwa? Np. umarza cz��� zad�u�enia (odsetki).

" Nie musz� chyba m�wi�, jaki ma to wszystko wp�yw na moj� sytuacj� osobist� - mieszkaniow� i finansow�. Obecnie mam 30 lat i mieszkam razem z m��em w jego mieszkaniu (obci��onym osobnym kredytem). Rata mojego kredytu nie jest co prawda wysoka (obecnie 1200 z�), ale my�l�, �e mia�abym dla tych pieni�dzy lepsze zastosowanie, ni� finansowanie czyich� b��d�w w zarz�dzaniu budow� " - ko�czy pani Magda. Co prawda, to prawda, ale z drugiej strony to trudno wini� bank za ca�� sytuacj�. BG� te� jest w sytuacji nie do pozazdroszczenia, bo udzieli� kredytu zabezpieczonego, po czym okaza�o si�, �e zabezpieczenie jest fikcyjne. W tej sytuacji mo�liwo�ci s� dwie: albo bank zamkn��by oczy i udawa�, �e nic si� nie sta�o, albo... za��da zwrotu pieni�dzy od razu. Na taki scenariusz si� w�a�nie zanosi, cho� wydaje mi si�, �e dop�ki kredyt jest obs�ugiwany prawid�owo, to bank, ��daj�c zwrotu pieni�dzy od razu, strzeli�by sobie w kolano. Ma�o prawdopodobne, �eby klient przy takim postawieniu sprawy znalaz� kilkaset tysi�cy w tylnej kieszeni spodni.

Zapyta�em bank jak interpretuje tego typu sytuacje: " Je�li warunki umowy kredytowej zostan� naruszone, to sprawa kierowana jest do Biura Odzyskiwania Wierzytelno�ci Detalicznych. Poniewa� podpisujemy umow� kredytow� z klientem, nie z deweloperem i mamy obowi�zek odzyskania wierzytelno�ci od klienta, w formie polubownej lub egzekucyjnej. Dotyczy to tak samo sytuacji zagro�enia terminowych sp�at jak i ich braku. Je�li klient wykazuje wol� sp�aty, wsp��pracuje z bankiem, udost�pnia informacje o wysoko�ci i �r�d�ach dochod�w i posiada zdolno�� do sp�aty (cho�by w ograniczonym zakresie), w�wczas zazwyczaj bank zawiera z klientem ugod�, w kt�rej zostaj� ustalone warunki sp�aty zad�u�enia. Je�li jednak klient nie kontaktuje si� z bankiem czy jego pe�nomocnikiem, utrudnia dost�p do informacji nt. wysoko�ci i �r�de� pochodzenia dochod�w czy o innych posiadanych zobowi�zaniach, w�wczas bank przyst�puje do windykacji. Zostaje sporz�dzony bankowy tytu� egzekucyjny lub pozew o zap�at� i skierowane s� do s�du w celu uzyskania tytu�u wykonawczego i skierowania wniosku do komornika o wszcz�cie post�powania egzekucyjnego ".

Wygl�da na to, �e sytuacj�, w kt�rej kredyt zabezpieczony de facto okazuje si� by� niezabezpieczonym, bank interpretuje do�� jednoznacznie, jako z�amanie umowy kredytowej. A to oznacza konieczno�� obgadania innych warunk�w sp�aty. Najpewniej chodzi o to, by klient zwr�ci� pieni�dze nieco szybciej, ni� za 30 lat. Zapewne w�a�nie taki jest zamys� pracownik�w dzia�u windykacji, kt�rzy tak dzia�aj� pani Magdzie na nerwach. " Wczoraj zadzwoni� do mnie pracownik banku (co zdarzy�o si� pierwszy raz - wcze�niej to zawsze ja dzwoni�am). Poinformowa� mnie, �e w sprawie dewelopera prowadzone jest post�powanie upad�o�ciowe - o czym przecie� wiadomo od ponad roku! Co wi�cej, zosta�am zapytana, czy mog�abym wskaza� inne zabezpieczenie mojego kredytu, bo teraz bank w�a�ciwie nie ma �adnego zabezpieczenia, a chcia�by jakie� mie�. Zosta�am te� zapytana o to, czy mog�abym nadp�aci� kredyt w jakiejkolwiek kwocie, oczywi�cie najch�tniej jak najwi�kszej".

Wida�, �e bank co� kombinuje. Czy pani Magda mo�e liczy�, �e wszystko zostanie po staremu, gdy �ycie wystarczaj�co pokara�o j� faktem, i� musi sp�aca� kredyt za co�, czego nie dosta�a? Wydaje si�, �e szanse na to nie s� wielkie - bank na pewno b�dzie chcia� uzyska� gwarancj�, �e kredyt zostanie sp�acony wcze�niej. Jego podstawowy argument brzmi: "nie tak si� umawiali�my". Ale te� z drugiej strony bankowi nie powinno zale�e� na tym, �eby utopi� klientk�. Bo wtedy na pewno nie odzyska pieni�dzy. Tu mo�e pom�c tylko rozs�dny kompromis. B�d� si� tej sprawie przygl�da� i poinformuj� Was, czy uda�o si� rozwi�za� ten w�ze� gordyjski. A mo�e Wy widzicie jakie� sensowne rozwi�zanie tej patowej sytuacji?

March 25, 2014

Dziewice orlea�skie wyj�: "Polski rz�d chce nas zniszczy�!". Ale... mo�e to dobrze, �e chce? ;-)

Na firmy takie, jak Vivus, czy Wonga, kt�re po�yczaj� przez internet niskie kwoty na potwornie wysoki procent, pad� blady strach. Ministerstwo Finans�w przygotowa�o bowiem nowy projekt ustawy, kt�ra ma pom�c walczy� z lichw�. Projekt znacznie ostrzejszy, ni� poprzednie. Pomys� jest nast�puj�cy: �adna po�yczka nie mo�e by� dro�sza, ni� 16% w skali roku w odsetkach oraz 25% w op�atach (tu ju� nie w skali roku, lecz licz�c od "sztuki"). Do tych dw�ch limit�w firma po�yczkowa b�dzie mog�a dorzuci� jeszcze 30% op�at w skali roku . Brzmi to nieco skomplikowanie, ale w praktyce oznacza, �e po�yczaj�c klientowi na miesi�c dowoln� kwot� firma po�yczkowa nie mo�e wzi�� wi�cej, ni� jakie� 29%: czyli 1,3% odsetek oraz 28% op�at. Cz��� firm po�ycza taniej, bo np. bior�c 1000 z� w Vivusie trzeba za miesi�c odda� 1140 z� (koszt po�yczki 14%). W ViaSMS zasysaj�c 500 z� za 30 dni oddajemy 578 z� (o 15% wi�cej). Ale ju� w Wonga.com takie 500 z� kosztuje przez miesi�c 145 z�, a wi�c oddaje si� prawie 30% wi�cej, ni� si� po�yczy�o.

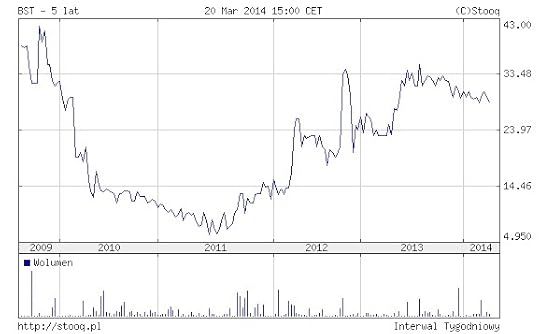

FIRMA WINDYKACYJNA PO�YCZY NA 6,5%. Obligacje korporacyjne to zabawa dla du�ych dziewczynek i ch�opc�w. Je�li kto� jest ju� du�y, to zapraszam do rozwa�enia plus�w i minus�w najnowszej oferty firmy windykacyjnej Best, kt�ra chce od nas po�yczy� pieni�dze i p�aci a� 6,5%�

Firmy po�yczkowe boli nie tyle sam limit koszt�w pozaodsetkowych (25% na ka�d� po�yczk�), lecz to, �e dodatkowo nie mog� wzi�� od klienta wi�cej, ni� 30% koszt�w pozaodsetkowych rocznie. Bo wi�kszo�� tego limitu wykorzystaj� ju� przy pierwszej po�yczce. Druga po�yczka musia�aby by� ju� znacznie ta�sza, �eby ��cznie z t� pierwsz� nie "nabi�" wi�cej, ni� 30% w skali roku. A przecie� takie firmy najwi�cej zarabiaj� na sta�ych klientach. Firmy chwil�wkowe narzekaj�, �e proponowane przez Ministerstwo Finans�w przepisy preferuj� ich konkurent�w, po�yczaj�cych wi�ksze kwoty na d�u�ej, np. Providenta. W mie�cie m�wi�, �e to Provident wylobbowa� takie przepisy, �eby pozby� si� konkurencji. Firmy chwil�wkowe strasz�, �e b�d� musia�y zwin�� interes, a klient�w poprosi�, �eby poszli po�ycza� pieni�dze u d�entelmen�w z bejsbolami, og�aszaj�cych si� na s�upach. Oczywi�cie troch� przesadzaj�, ale pisa�em jaki� czas temu, �e koszt udzielenia jednej po�yczki-chwil�wki wynosi 75-125 z� (niezale�nie od kwoty), co w istocie nie zostawia du�ej rezerwy na obni�ki op�at wymuszane przez projekt ustawy.

Czy wi�c plan ministerstwa (lub te� kogo�, kto go ministerstwu podsun��) rzeczywi�cie jest bez sensu? Nie jestem wielkim fanem administracyjnego narzucania ile ma kosztowa� bu�ka, kilogram ziemniak�w albo 500 z� po�yczki. Zawsze znajdzie si� pomys�, �eby to omin�� (np. b�d� dorzuca� do taniego kredytu ksi��ki o tym jak nie wpa�� w p�tl� d�ug�w, po 200 z� za sztuk� ;-)). Ale z drugiej strony rozumiem cel takiej konstrukcji antylichwy. Ot�� chodzi o to, �eby nie dopu�ci� do uzale�niania si� ludzi od chwil�wek. A przede wszystkim o to, �eby firmy przesta�y reklamowa� si� na zasadzie "pierwsza po�yczka gratis". To jest wyj�tkowo szkodliwa praktyka, przypominaj�ca t�, kt�r� stosuj� handlarze narkotyk�w. Firmy chwil�wkowe wymy�li�y j�, bo wiedz�, �e "pierwsza dzia�ka gratis" to spos�b na wykreowanie popytu na ich us�ugi. Jestem przekonany, �e wiele z os�b, kt�re wzi��y po�yczki-chwil�wki (a nie jest tak, jak wmawiaj� nam ich szefowie, �e udzielaj� po�yczek tylko pi�knym i bogatym , kt�rym nie chce si� i�� do banku po kredyt), nie wzi��oby ich, gdyby nie marketing typu "pierwsza po�yczka gratis". Cz��� z tych os�b jest dzi� uzale�niona od firm chwil�wkowych i p�aci horrendalne pieni�dze za kolejne po�yczki.

POS�UCHAJ SPOWIEDZI LICHWIARZA. W po�owie marca mia�em przyjemno�� uczestniczy� w reporterskim magazynie radiowej "Jedynki - "Bez znieczulenia". Komentowa�em w nim wstrz�saj�c� spowied� lichwiarza , kt�ry po trzech latach zorientowa� si�, �e chyba jednak nie pomaga ludziom, po�yczaj�c im pieni�dze na 30% w skali miesi�ca. I przedstawi�em moje pomys�y na to, by ograniczy�

Regulacja, kt�ra obejmuje wsp�lnym limitem wszystkie po�yczki udzielone klientowi przez jedn� firm�, spowoduje, �e z rynku znikn� po�yczki "zero procent", b�d�ce uosobieniem z�a. Znikn�, bo koszty marketingu i udzielenia takiej po�yczki "zero procent" zwracaj� si� najwcze�niej przy drugiej po�yczce, za� firma zaczyna zarabia� dopiero przy drugiej "p�atnej" po�yczce. Przy limicie, kt�ry utr�ca mo�liwo�� dojenia klienta co miesi�c kolejnymi po�yczkami na wysoki procent, problem nieetycznych ofert "pierwsza dzia�ka gratis" sam si� rozwi��e. I to jest najwi�ksza warto�� tego rozwi�zania. Oczywi�cie s� te� pytania. 1. Czy je�li klienci zaczn� po�ycza� wi�ksze kwoty na p�� roku albo na rok, przyk�adowo 2000 z�� na 70%, to b�d� mniej nara�eni na p�tl� d�ug�w, ni� przy po�yczkach 500 z� na 20% miesi�cznie? 2. Jaka cz��� klient�w b�dzie po�ycza�a na "czarnym rynku"? 3. Czy pa�stwo powinno my�le� za obywateli i zabrania� im po�yczania pieni�dzy na kilkaset procent w skali roku, skoro ci obywatele w�a�nie tego pragn� najbardziej w �yciu? 4. Czy obywatele nie wpadn� na pomys�, �eby przechodzi� mi�dzy kilkoma firmami po�yczkowymi, w ka�dej bior�c drog� po�yczk� tylko raz?

Nie wiem, czy rozwi�zanie proponowane przez Ministerstwo Finans�w nie ma zbyt wielu skutk�w ubocznych, ale wiem, �e trzeba za wszelk� cen� zatrzyma� ofensyw� nieetycznego marketingu firm po�yczkowych. Stawiam tez�, �e� reklamy pt. "pierwsza dzia�ka gratis", w powi�zaniu z dostarczeniem pieni�dzy w ci�gu ledwie kilku minut, powoduj� kreowanie popytu na lichwiarskie po�yczki , kt�rego w zwyk�ych okoliczno�ciach by nie by�o . Ergo: powoduje wzrost liczby os�b wp�dzanych w p�tl� d�ug�w. Oczywi�cie, dziewice orlea�skie z firm po�yczkowych b�d� opowiada�y, �e popyt na pieni�dz konsumpcyjny jest, by� i b�dzie, a one po prostu odpowiadaj� na zapotrzebowanie klient�w. Bullshit. To tak, jakby pokazywa� w telewizji reklamy narkotyk�w w ofercie "pierwsza dzia�ka gratis" i twierdzi�, �e nie ma to �adnego zwi�zku ze wzrostem popytu na narkotyki. Mo�na by to wszystko zostawi� tak, jak jest, tylko pod kilkoma warunkami, kt�re zmusz� dziewice orlea�skie do odpowiedzialnego po�yczania, za� odwr�c� ich uwag� od wymy�lania bandyckich strategii marketingowych.

Oto te warunki: a) firmy chwil�wkowe b�d� mia�y obowi�zek badania wyp�acalno�ci i zdolno�ci kredytowej ka�dego klienta na takich samych zasadach, jak banki. I b�d� mia�y obowi�zek dokumentowania tego procesu; b) w ustawie o upad�o�ci konsumenckiej znajd� si� zapisy, kt�re umo�liwi� anulowanie przez s�d d�ug�w wynikaj�cych z po�yczek-chwil�wek udzielanych online, je�li s�d dojdzie do wniosku, �e firma po�yczkowa nie dochowa�a wystarczaj�cej staranno�ci w badaniu wyp�acalno�ci klienta, za� �w klient w momencie zasysania pieni�dzy od firmy po�yczkowej by� ju� na granicy wyp�acalno�ci. Owszem, to oznacza�oby du�� uznaniowo�� dzia�ania s�d�w, ale skierowa�oby dzia�ania firm po�yczkowych na w�a�ciwe tory. A wi�c ich prezesi nie my�leliby tylko o tym jak sporz�dzi� mo�liwie najbardziej nieetyczn� reklam� po�yczki i jak spowodowa�, by czas pomi�dzy wm�wieniem klientowi: "chc� to mie�, a oni dadz� mi pieni�dze za darmo", a dostarczeniem mu got�wki bez wzgl�du na to czy b�dzie mia� z czego odda� , by� jak najkr�tszy.

A Provident? Hmmm... Mo�e jego szefowie siedz� w wygodnych fotelach i pal� cygara, odpalaj�c ogie� od studolar�wek. Ale niewykluczone, �e im te� u�miech zniknie z cherubinkowatych twarzyczek. Urz�d Ochrony Konkurencji i Konsument�w kilka tygodni temu zrobi� im pot��ne kuku, bo zakwestionowa� cz��� op�at. Jakich? Kiedy wprowadzono w Polsce ustaw� antylichwiarsk� i maksymalne oprocentowanie po�yczek ustalono na czterokrotno�� stopy lombardowej NBP, Provident znalaz� prosty spos�b na obej�cie tego k�opotu. Zacz�� mianowicie pobiera� op�at� za obs�ug� domow� . Op�ata ta jest tak skalkulowana, �e stanowi wi�kszo�� koszt�w providentowej po�yczki. Ale - co bardzo wa�ne - nie jest obowi�zkowa. Klient, je�li si� ci��ko uprze, mo�e wybra� opcj� sp�acania rat bezpo�rednio na konto Providenta. Wtedy za obs�ug� domow� nie p�aci, a po�yczka jest ta�sza (cho� i tak przekracza pr�g antylichwy, bo Provident pobiera przecie� jeszcze sk�adki ubezpieczeniowe, kt�re nie s� wliczane do progu lichwy).

Do tej pory wydawa�o si�, �e pomys� z nieobowi�zkow� opcj� obs�ugi domowej jest nie do ruszenia. Ale dzi� nie jest to ju� takie pewne, bo w Urz�dzie Ochrony Konkurencji i Konsument�w znale�li spos�b, �eby s�ynnego po�yczkodawc� przynajmniej spr�bowa� chwyci� za gard�o. " Nieuwzgl�dnianie kosztu op�aty za obs�ug� w domu i dodatkowej op�aty przygotowawczej w ca�kowitym koszcie po�yczki i w rzeczywistej rocznej stopie oprocentowania, wprowadzanie w b��d w reklamach " – tak UOKiK zdefiniowa� przewinienia Providenta i na�o�y� kosmiczn� kar� 13 mln z�. Oczywi�cie firma si� odwo�a�a i zasadno�� argumentacji urz�dnik�w zbada teraz s�d, ale ju� sam fakt, �e UOKiK zdecydowa� si� na tak� akcj� �wiadczy, �e od strony prawnej urz�d czuje si� mocny. Nikt tam nie szed�by na nieuchronn� wojn� w s�dzie, maj�c pewno�� presti�owej pora�ki. " Urz�d ustali�, �e przedsi�biorca nie podaje, w punkcie formularza okre�laj�cym koszty po�yczki, informacji o op�acie za jej obs�ug� w domu i o tzw. dodatkowej op�acie przygotowawczej ".

Jestem bardzo ciekaw, czy urz�dowi, kt�ry ma w nazwie ochron� konsument�w, uda si� skutecznie zakwestionowa� op�at� za obs�ug� w domu jako spos�b na omijanie ustawy antylichwiarskiej. Gdyby okaza�o si�, �e ta op�ata jest nielegalna, zar�wno Provident, jak i inne firmy dzia�aj�ce w podobnym modelu (pobieraj�c raty w domu klienta) musia�yby wymy�li� jak�� inn� op�at�, uwa�aj�c jednocze�nie, by UOKiK nie m�g� ej zakwestionowa� jako fikcyjn�.� " Koszt obs�ugi domowej zawarty jest w formularzu, ale w cz��ci dotycz�cej koszt�w opcjonalnych, jako �e obs�uga domowa takow� jest. UOKIK stoi na stanowisku, �e ten koszt powinien wchodzi� w RRSO, chocia� dyrektywy reguluj�ce us�ugi finansowe m�wi� co� zupe�nie innego (czyli, �e do RRSO powinny wchodzi� tylko op�aty obligatoryjne). Istota op�aty opcjonalnej polega na tym, �e nie trzeba jej ponosi�, �eby dosta� po�yczk� " - uwa�a Provident. Ma kto� chusteczk�? ;-)

March 24, 2014

Du�y windykator wyci�ga r�ce po nasze oszcz�dno�ci. I p�aci a� 6,5% w skali roku!

Niewiele jest dzi� mo�liwo�ci w miar� bezpiecznego ulokowania pieni�dzy na wi�cej, ni� 3% w skali roku. No dobra, jak si� ostro ponegocjuje, to mo�na wycisn�� w niejednym banku 3,5%. Ale, jak wynika z niedawnego sonda�u Getin Banku, s� to odsetki, kt�re bierzemy do r�ki z obrzydzeniem, bo wszystko poni�ej 4,2% w skali roku jest dzi� dla nas z�em koniecznym. Ju� w zesz�ym roku s�dzi�em, �e w tych okoliczno�ciach wielkie firmy powinny zauwa�y�, i� jest interes do ubicia - i zaproponowa� nam swoje obligacje. Jak PKN Orlen raz spr�bowa�, to w dwa dni znalaz� ch�tnych na papiery za 200 mln z�, nawet przy niewysokim oprocentowaniu WIBOR 3M plus 1,5% . A gdyby �w Orlen chcia� sprzeda� nam obligacje za miliard, to te� pewnie by ch�tnych nie zabrak�o. Ssanie na odsetki wy�sze, ni� na przeci�tnej lokacie (obecnie wynosz� 2,7% w skali roku) jest tak du�e, �e nawet polski rz�d kilka miesi�cy temu sprzeda� 13-miesi�czne obligacje za prawie 900 mln z� , cho� p�aci� tylko 3% w skali roku. Firmy chyba wielkich pieni�dzy od nas nie potrzebuj�, bo g�o�nych emisji obligacji korporacyjnych wci�� jest niewiele.

Ale mo�e znowu co� si� ruszy? W poniedzia�ek zakup swoich obligacji zaproponowa�a wszystkim ch�tnym firma Best, specjalizuj�ca si� w windykacji przeterminowanych nale�no�ci. To pierwsza tego typu oferta, do tej pory firma ta sprzedawa�a swoje obligacje w emisjach prywatnych, b�d� publicznych, ale stawiaj�c jednocze�nie zaporowe wymagania co do kwoty kupowanych papier�w. Teraz jest inaczej: w biurze maklerskim mBanku mo�na ju� kupi� czteroletnie obligacje Bestu, kt�rych oprocentowanie wynosi� b�dzie WIBOR 3M plus 3,8% , a odsetki maj� by� p�acone co kwarta�. Bior�c pod uwag�, �e WIBOR wynosi dzi� 2,7%, wychodzi na to, �e na stole jest mo�liwo�� zainwestowania pieni�dzy na 6,5%. To dwa razy tyle, ile daje przeci�tna lokata bankowa, wi�c spodziewam si�, �e ch�tnych nie zabraknie. Jedna obligacja ma warto�� nominaln� 100 z� , wi�c �eby skorzysta� nie trzeba by� wielkim graczem gie�dowym. Na razie na sprzeda� wystawiono obligacje za 45 mln z� , ale docelowo w ten spos�b firma chce pozyska� na rozw�j (czyli na kupowanie z�ych d�ug�w) nawet 300 mln z�.

Kto ma wolne pieni�dze i nie boi si� uczestnictwa (cho�by biernego) w biznesie windykacyjnym, powinien si� pospieszy�, bo obligacje b�d� przyznawane na zasadzie "kto pierwszy, ten lepszy" . Ale trzeba sobie zdawa� spraw� z tego, �e nie jest to interes ca�kiem bez ryzyka (cho� to tylko obligacje, a nie akcje). Best jest jedn� z wi�kszych firm windykacyjnych w Polsce - skupuje od bank�w, firm telekomunikacyjnych i innych us�ugodawc�w nie zap�acone faktury (tzw. trudne d�ugi) i pr�buje je wyegzekwowa�. Poniewa� kupuje je za niewielki procent "prawdziwej" warto�ci (czyli kwot do zap�acenia, wypisanej na fakturach), jest w stanie dobrze na tym zarabia�. I to nawet wtedy, je�li nie wyci�nie pieni�dzy z ka�dego d�u�nika. Biznes nie nale�y do bezpiecznych, ani nie ma najlepszej reputacji, ale patrz�c na wyniki Bestu mo�na doj�� do wniosku, �e jest dochodowy. W 2011 r. firma mia�a 55 mln z� przychod�w operacyjnych i 23,5 mln z� zysku netto, za� w zesz�ym roku Best mia� ju� ponad 104 mln z� przychod�w i prawie 66 mln z� zysk�w. Na czym wi�c polega ryzyko, skoro na pierwszy rzut oka jest to maszynka do robienia pieni�dzy? Bo jakie� ryzyko musi by�, skoro notowania akcji Bestu na gie�dzie nie id� wci�� tylko w g�r� ;-).

W przesz�o�ci windykacja nale�no�ci by�a zyskownym biznesem, ale dzi� na tym rynku panuje ogromna konkurencja - firmy prze�cigaj� si� w zbijaniu cen i kupuj� portfele przeterminowanych d�ug�w za coraz wi�kszy u�amek ich warto�ci . A to oznacza, �e aby na tym zarobi�, musz� coraz bardziej "podkr�ca�" wyniki windykacji. Ka�dy b��d mo�e by� kosztowny, bo b��dne oszacowania ryzyka ka�dego kupowanego portfela d�ug�w mo�e oznacza�, �e firma nie zarobi . A po kilku takich b��dach nie mia�aby z czego wyp�aci� odsetek od obligacji. Oczywi�cie: to tylko rozwa�ania teoretyczne - dot�d Best wykupi� w terminie - albo nawet przed terminem - wszystkie zapadalne obligacje. Dzi� w r�kach inwestor�w s� obligacje Best warte prawie 80 mln z� (termin wykupu cz��ci z nich to jesie� 2014 r., a wi�kszo�ci - druga po�owa 2016 r.). Do tej pory Best po�yczy� w formie obligacji 128 mln z�, z czego 48 mln z� ju� sp�aci�. Za� dwa fundusze inwestycyjne (tzw. sekurytyzacyjne) nale��ce do Bestu wyemitowa�y obligacje za 224 mln z�, z czego 130 mln z� ju� sp�aci�y. M�wimy wi�c o firmie bardzo do�wiadczonej w pozyskiwaniu kapita�u ze �r�de� innych, ni� bankowe. To plus.

Du�a warto�� ju� wyemitowanych przez Best obligacji to z jednej strony dobra wiadomo�� dla inwestor�w (bo firma nie jest na tym rynku nowicjuszem), a z drugiej strony - pewne ryzyko. Cz��� dochod�w z w�a�nie sprzedawanych obligacji p�jdzie zapewne na wykupienie wcze�niejszych serii, a �eby sp�aci� dzisiejszych nabywc�w firma b�dzie musia�a sprzedawa� kolejne serie , ale czy znajdzie na nie nabywc�w i na jaki procent - nie wiadomo. Zw�aszcza, �e konkurencja na rynku obligacji b�dzie raczej ros�a , posiadacze oszcz�dno�ci b�d� mieli do dyspozycji np. listy zastawne i obligacje hipoteczne. By� mo�e ju� w tym roku wejdzie w �ycie bardziej liberalna ustawa o upad�o�ci konsumenckiej , kt�ra zapewne zwi�kszy liczb� klient�w, kt�rzy przed sp�at� starych d�ug�w b�d� si� ratowali prywatnym bankructwem. Projekt, kt�ry ostatnio wyl�dowa� w Sejmie zak�ada, �e znacznie �atwiej ni� dotychczas b�dzie m.in. o redukcj� d�ug�w. A to mo�e bezpo�rednio uderzy� w portfele firm skupuj�cych wierzytelno�ci i zamieniaj�cych je na brz�cz�c� mamon�. Best to oczywi�cie du�y gracz i trzeba zak�ada�, �e lepiej lub gorzej sobie z tym wszystkim poradzi.

Nie wiemy te� w jakim stopniu decyzja o emisji obligacji dost�pnych dla ka�dego jest powodowana ch�ci� skorzystania z naszych oszcz�dno�ci, a na ile wymuszona gorszymi warunkami kredytowania firmy przez banki. To pytanie zawsze stawiam sobie, inwestuj�c w obligacje firm, kt�re postanawiaj� i�� po pieni�dze do drobnych ciu�aczy, cho� wcze�niej finansowa�y si� w inny spos�b. I jeszcze jedno: cho� firma jest notowana na gie�dzie, decyduj�cy g�os ma w niej jeden cz�owiek - Krzysztof Borusowski (kontroluje 79% akcji Bestu). Dla jednych taka koncentracja kapita�u b�dzie zalet� (bo je�li jest konkretny w�a�ciciel, kt�ry trzyma sprawy za twarz tward� r�k�, to i firma powinna so bie dobrze radzi�), a dla innych b�dzie to czynnikiem ryzyka - bo de facto w�a�ciciel firmy jest dla posiadaczy obligacji "panem �ycia i �mierci". Pisz� o tym wszystkim nie po to, �eby Was zniech�ca� do tej inwestycji (przeciwnie: jestem fanem takich "nowinek"), ale aby wyt�umaczy� z czego bierze si� r��nica mi�dzy pewnym 3% w banku, a 6,5% te� do�� bezpiecznego zysku z obligacji Bestu. O tym, �e na obligacjach emitowanych przez firmy mo�na nie�le "pop�yn��" przekona� si� niedawno jeden z funduszy z rodziny Copernicus,� inwestuj�cy w�a�nie w takie papiery .

Patrz�c na oprocentowanie oferowanych papier�w - WIBOR 3M plus 3,8% - nie mo�na powiedzie�, by firma by�a sk�pa . Warunki finansowe (a zw�aszcza wyp�ata odsetek co kwarta�) s� bardzo dobre. Cho� w historii emitowa�a te� papiery z oprocentowaniem nawet 8,5% powy�ej WIBOR!). W styczniu tego roku Best wyemitowa� kr�tkie obligacje oprocentowane p�ac�c stawk� WIBOR 3M plus 2,9%, a wi�c p�aci� gorzej, ni� dzi�. Ale to by�y papiery, kt�rych posiadacze dostan� kapita� jeszcze przed ko�cem tego roku, a kupuj�c obligacje w ofercie publicznej trzeba si� liczy� z zamro�eniem kapita�u a� na cztery lata , co w bran�y handlu wierzytelno�ciami jest ca�� er�. A obligacje - dodajmy - s� niezabezpieczone, czyli w przypadku jakich� k�opot�w nie mo�na po�o�y� r�ki na gruntach, czy nieruchomo�ciach. Oczywi�cie obligacjami Bestu b�dzie mo�na handlowa� na gie�dzie (b�d� wprowadzone na rynek Catalyst). To ju� druga firma windykacyjna, kt�ra otwiera swoje serce na nasze, drobnych ciu�aczy, portfele. W zesz�ym roku nadlecia� nad nie inny windykator - Kruk. On sprzedawa� obligacje przy oprocentowaniu 4% powy�ej WIBOR-u. Niezale�nie od wszystkich plus�w i minus�w tej oferty - zainteresowanym polecam lektur� prospektu emisyjnego - bardzo si� ciesz�, �e poza lokatami bankowymi i obligacjami rz�dowymi pojawiaj� si� tak�e takie, ciekawe pomys�y na inwestowanie naszych oszcz�dno�ci. All the best to Best ;-)

Du�y windykator wyci�ga r�ce po nasze oszcz�dno�ci. Zap�aci a� 6,5% w skali roku!

Niewiele jest dzi� mo�liwo�ci w miar� bezpiecznego ulokowania pieni�dzy na wi�cej, ni� 3% w skali roku. No dobra, jak si� ostro ponegocjuje, to mo�na wycisn�� w niejednym banku 3,5%. Ale, jak wynika z niedawnego sonda�u Getin Banku, s� to odsetki, kt�re bierzemy do r�ki z obrzydzeniem, bo wszystko poni�ej 4,2% w skali roku jest dzi� dla nas z�em koniecznym. Ju� w zesz�ym roku s�dzi�em, �e w tych okoliczno�ciach wielkie firmy powinny zauwa�y�, i� jest interes do ubicia - i zaproponowa� nam swoje obligacje. Jak PKN Orlen raz spr�bowa�, to w dwa dni znalaz� ch�tnych na papiery za 200 mln z�, nawet przy niewysokim oprocentowaniu WIBOR 3M plus 1,5% . A gdyby �w Orlen chcia� sprzeda� nam obligacje za miliard, to te� pewnie by ch�tnych nie zabrak�o. Ssanie na odsetki wy�sze, ni� na przeci�tnej lokacie (obecnie wynosz� 2,7% w skali roku) jest tak du�e, �e nawet polski rz�d kilka miesi�cy temu sprzeda� 13-miesi�czne obligacje za prawie 900 mln z� , cho� p�aci� tylko 3% w skali roku. Firmy chyba wielkich pieni�dzy od nas nie potrzebuj�, bo g�o�nych emisji obligacji korporacyjnych wci�� jest niewiele.

Ale mo�e znowu co� si� ruszy? W poniedzia�ek zakup swoich obligacji zaproponowa�a wszystkim ch�tnym firma Best, specjalizuj�ca si� w windykacji przeterminowanych nale�no�ci. To pierwsza tego typu oferta, do tej pory firma ta sprzedawa�a swoje obligacje w emisjach prywatnych, b�d� publicznych, ale stawiaj�c jednocze�nie zaporowe wymagania co do kwoty kupowanych papier�w. Teraz jest inaczej: w biurze maklerskim mBanku mo�na ju� kupi� czteroletnie obligacje Bestu, kt�rych oprocentowanie wynosi� b�dzie WIBOR 3M plus 3,8% , a odsetki maj� by� p�acone co kwarta�. Bior�c pod uwag�, �e WIBOR wynosi dzi� 2,7%, wychodzi na to, �e na stole jest mo�liwo�� zainwestowania pieni�dzy na 6,5%. To dwa razy tyle, ile daje przeci�tna lokata bankowa, wi�c spodziewam si�, �e ch�tnych nie zabraknie. Jedna obligacja ma warto�� nominaln� 100 z� , wi�c �eby skorzysta� nie trzeba by� wielkim graczem gie�dowym. Na razie na sprzeda� wystawiono obligacje za 45 mln z� , ale docelowo w ten spos�b firma chce pozyska� na rozw�j (czyli na kupowanie z�ych d�ug�w) nawet 300 mln z�.

Kto ma wolne pieni�dze i nie boi si� uczestnictwa (cho�by biernego) w biznesie windykacyjnym, powinien si� pospieszy�, bo obligacje b�d� przyznawane na zasadzie "kto pierwszy, ten lepszy" . Ale trzeba sobie zdawa� spraw� z tego, �e nie jest to interes ca�kiem bez ryzyka (cho� to tylko obligacje, a nie akcje). Best jest jedn� z wi�kszych firm windykacyjnych w Polsce - skupuje od bank�w, firm telekomunikacyjnych i innych us�ugodawc�w nie zap�acone faktury (tzw. trudne d�ugi) i pr�buje je wyegzekwowa�. Poniewa� kupuje je za niewielki procent "prawdziwej" warto�ci (czyli kwot do zap�acenia, wypisanej na fakturach), jest w stanie dobrze na tym zarabia�. I to nawet wtedy, je�li nie wyci�nie pieni�dzy z ka�dego d�u�nika. Biznes nie nale�y do bezpiecznych, ani nie ma najlepszej reputacji, ale patrz�c na wyniki Bestu mo�na doj�� do wniosku, �e jest dochodowy. W 2011 r. firma mia�a 55 mln z� przychod�w operacyjnych i 23,5 mln z� zysku netto, za� w zesz�ym roku Best mia� ju� ponad 104 mln z� przychod�w i prawie 66 mln z� zysk�w. Na czym wi�c polega ryzyko, skoro na pierwszy rzut oka jest to maszynka do robienia pieni�dzy? Bo jakie� ryzyko musi by�, skoro notowania akcji Bestu na gie�dzie nie id� wci�� tylko w g�r� ;-).

W przesz�o�ci windykacja nale�no�ci by�a zyskownym biznesem, ale dzi� na tym rynku panuje ogromna konkurencja - firmy prze�cigaj� si� w zbijaniu cen i kupuj� portfele przeterminowanych d�ug�w za coraz mniejszy u�amek ich warto�ci . A to oznacza, �e aby na tym zarobi�, musz� coraz bardziej "podkr�ca�" wyniki windykacji. Ka�dy b��d mo�e by� kosztowny, bo b��dne oszacowania ryzyka ka�dego kupowanego portfela d�ug�w mo�e oznacza�, �e firma nie zarobi . A po kilku takich b��dach nie mia�aby z czego wyp�aci� odsetek od obligacji. Oczywi�cie: to tylko rozwa�ania teoretyczne - dot�d Best wykupi� w terminie - albo nawet przed terminem - wszystkie zapadalne obligacje. Dzi� w r�kach inwestor�w s� obligacje Best warte prawie 80 mln z� (termin wykupu cz��ci z nich to jesie� 2014 r., a wi�kszo�ci - druga po�owa 2016 r.). Do tej pory Best po�yczy� w formie obligacji 128 mln z�, z czego 48 mln z� ju� sp�aci�. Za� dwa fundusze inwestycyjne (tzw. sekurytyzacyjne) nale��ce do Bestu wyemitowa�y obligacje za 224 mln z�, z czego 130 mln z� ju� sp�aci�y. M�wimy wi�c o firmie bardzo do�wiadczonej w pozyskiwaniu kapita�u ze �r�de� innych, ni� bankowe. To plus.

Du�a warto�� ju� wyemitowanych przez Best obligacji to z jednej strony dobra wiadomo�� dla inwestor�w (bo firma nie jest na tym rynku nowicjuszem), a z drugiej strony - pewne ryzyko. Cz��� dochod�w z w�a�nie sprzedawanych obligacji p�jdzie zapewne na wykupienie wcze�niejszych serii, a �eby sp�aci� dzisiejszych nabywc�w firma b�dzie musia�a sprzedawa� kolejne serie , ale czy znajdzie na nie nabywc�w i na jaki procent - nie wiadomo. Zw�aszcza, �e konkurencja na rynku obligacji b�dzie raczej ros�a , posiadacze oszcz�dno�ci b�d� mieli do dyspozycji np. listy zastawne i obligacje hipoteczne. By� mo�e ju� w tym roku wejdzie w �ycie bardziej liberalna ustawa o upad�o�ci konsumenckiej , kt�ra zapewne zwi�kszy liczb� klient�w, kt�rzy przed sp�at� starych d�ug�w b�d� si� ratowali prywatnym bankructwem. Projekt, kt�ry ostatnio wyl�dowa� w Sejmie zak�ada, �e znacznie �atwiej ni� dotychczas b�dzie m.in. o redukcj� d�ug�w. A to mo�e bezpo�rednio uderzy� w portfele firm skupuj�cych wierzytelno�ci i zamieniaj�cych je na brz�cz�c� mamon�. Best to oczywi�cie du�y gracz i trzeba zak�ada�, �e lepiej lub gorzej sobie z tym wszystkim poradzi.

Nie wiemy te� w jakim stopniu decyzja o emisji obligacji dost�pnych dla ka�dego jest powodowana ch�ci� skorzystania z naszych oszcz�dno�ci, a na ile wymuszona gorszymi warunkami kredytowania firmy przez banki. To pytanie zawsze stawiam sobie, inwestuj�c w obligacje firm, kt�re postanawiaj� i�� po pieni�dze do drobnych ciu�aczy, cho� wcze�niej finansowa�y si� w inny spos�b. I jeszcze jedno: cho� firma jest notowana na gie�dzie, decyduj�cy g�os ma w niej jeden cz�owiek - Krzysztof Borusowski (kontroluje 79% akcji Bestu). Dla jednych taka koncentracja kapita�u b�dzie zalet� (bo je�li jest konkretny w�a�ciciel, kt�ry trzyma sprawy za twarz tward� r�k�, to i firma powinna so bie dobrze radzi�), a dla innych b�dzie to czynnikiem ryzyka - bo de facto w�a�ciciel firmy jest dla posiadaczy obligacji "panem �ycia i �mierci". Pisz� o tym wszystkim nie po to, �eby Was zniech�ca� do tej inwestycji (przeciwnie: jestem fanem takich "nowinek"), ale aby wyt�umaczy� z czego bierze si� r��nica mi�dzy pewnym 3% w banku, a 6,5% te� do�� bezpiecznego zysku z obligacji Bestu. O tym, �e na obligacjach emitowanych przez firmy mo�na nie�le "pop�yn��" przekona� si� niedawno jeden z funduszy z rodziny Copernicus,� inwestuj�cy w�a�nie w takie papiery .

Patrz�c na oprocentowanie oferowanych papier�w - WIBOR 3M plus 3,8% - nie mo�na powiedzie�, by firma by�a sk�pa . Warunki finansowe (a zw�aszcza wyp�ata odsetek co kwarta�) s� bardzo dobre. Cho� w historii emitowa�a te� papiery z oprocentowaniem nawet 8,5% powy�ej WIBOR!). W styczniu tego roku Best wyemitowa� kr�tkie obligacje oprocentowane p�ac�c stawk� WIBOR 3M plus 2,9%, a wi�c p�aci� gorzej, ni� dzi�. Ale to by�y papiery, kt�rych posiadacze dostan� kapita� jeszcze przed ko�cem tego roku, a kupuj�c obligacje w ofercie publicznej trzeba si� liczy� z zamro�eniem kapita�u a� na cztery lata , co w bran�y handlu wierzytelno�ciami jest ca�� er�. A obligacje - dodajmy - s� niezabezpieczone, czyli w przypadku jakich� k�opot�w nie mo�na po�o�y� r�ki na gruntach, czy nieruchomo�ciach. Oczywi�cie obligacjami Bestu b�dzie mo�na handlowa� na gie�dzie (b�d� wprowadzone na rynek Catalyst). To ju� druga firma windykacyjna, kt�ra otwiera swoje serce na nasze, drobnych ciu�aczy, portfele. W zesz�ym roku nadlecia� nad nie inny windykator - Kruk. On sprzedawa� obligacje przy oprocentowaniu 4% powy�ej WIBOR-u. Niezale�nie od wszystkich plus�w i minus�w tej oferty - zainteresowanym polecam lektur� prospektu emisyjnego - bardzo si� ciesz�, �e poza lokatami bankowymi i obligacjami rz�dowymi pojawiaj� si� tak�e takie, ciekawe pomys�y na inwestowanie naszych oszcz�dno�ci. All the best to Best ;-)

mBank i nieprecyzyjny regulamin. Sprawd� czy nie zap�aci�e� "naci�ganej" prowizji za kart�

Odk�d mBank zerwa� z tradycj� "banku za zero", pr�buje powoli, lecz systematycznie przyzwyczaja� klient�w do tego, �e od czasu do czasu trzeba tu za co� zap�aci�. Nie ma �atwo, bo jak si� przez lata przyci�ga�o klient�w konkurencji argumentami cenowymi, to trudno teraz powiedzie�, �e nawet samoobs�ugowo�� musi kosztowa�. mBank st�pa wi�c po taryfie op�at i prowizji, jak po polu minowym. Kiedy wprowadzi� warunkow� op�at� za kart� w wysoko�ci 2 z�, to od tazu tak ustawi� warunki zwolnienia z tej op�aty, �eby nikogo nie urazi�. Wystarczy�o "wykr�ci�" 100 z� obrotu i to jak�kolwiek kart� mBanku, by unikn�� tej 2-z�otowej prowizji. Ale czas p�ynie, a mBank coraz odwa�niej "maca" temat pobierania od klient�w prowizji za podstawowe czynno�ci. Jaki� czas temu wprowadzi� konto z darmowymi bankomatami w ca�ym kraju, ale przy okazji podwy�szy� warunkow� op�at� za kart� w tym pakiecie do 7 z�. Niekt�re karty maj� te� nieco wy�szy - cho� wci�� symboliczny, na tle tego, co robi� inne banki - limit obrot�w miesi�cznych - np. 200 z� zamiast 100 z�.

Klienci mBanku sygnalizuj� mi te� od jakiego� czasu zmian� podej�cia banku do kwestii kart dodatkowych. Jeden z moich czytelnik�w ma w mBanku konto z partnerk�, a wi�c korzystaj� z a� dw�ch kart debetowych. " Je�li do konta dodano pe�nomocnika i wyposa�ono go r�wnie� w kart� debetow�, wystarczy�o wyda� 200 z� na karcie posiadacza rachunku, by ani on, ani pe�nomocnik nie p�acili za swoje karty. Zauwa�y�em, �e od kilku miesi�cy w tej praktyce zasz�a niemi�a zmiana ". Jaka? Ano - jak zeznaje m�j czytelnik - posiadacze kart dodatkowych zacz�li mie� problem ze zwrotem op�at. Sprawa nie jest b�aha, bo w przypadku mojego czytelnika nie chodzi o 2 z�, lecz o 7 z� op�aty za kart� - oboje korzystaj� z konta z darmowymi bankomatami, a w tym pakiecie niespe�nienie warunku dotycz�cego obrot�w na karcie jest bardziej bolesne, ni� w przypadku zwyk�ego eKonta. " Bank nagle zacz�� pobiera� op�at� w wysoko�ci 7 z� za kart� dodatkow�, mimo �e w�a�ciciel konta kilkukrotnie przekracza, je�li chodzi o obroty na karcie, limity ustalone przez bank ".

Czytelnik poprosi� o zwrot op�aty i po tygodniu j� otrzyma�. Ale na tym historia si� nie sko�czy�a. " Niestety, co miesi�c jest ta sama sytuacja i co miesi�c toczymy walk� o swoje, gdy� pracownicy infolinii s� �wi�cie przekonani, �e op�ata si� nale�y. A bank raz przyznaje zwrot, a raz go przyznaje, cofa, by przyzna� jeszcze raz. Zastanawiam si�, czy to zamierzone dzia�anie 'odg�rnie sterowane' przez zarz�dzaj�cych bankiem, celem uzupe�nienia 'za frajer' kasy banku. Wiadomo jeden klient si� doliczy i b�dzie 'podskakiwa�', ale inny ju� nie. Prosz� oceni� samemu czy zapis przytoczony z tabeli mo�e rodzi� jakie� niejasno�ci " - napisa� mi czytelnik. I za��czy� wyci�g z tabeli op�at i prowizji, w kt�rym znalaz�em nast�puj�c� informacj� w sprawie op�aty za kart�: " Op�ata nie zostanie pobrana je�li Klient (Posiadacz rachunku eKonto) w miesi�cu kalendarzowym wykona dowoln� liczb� transakcji bezgot�wkowych na ��czn� kwot� min. 200 z� (...). Transakcja mo�e zosta� wykonana dowoln� kart� debetow� i/lub kredytow� z oferty dla Klient�w indywidualnych. Transakcja musi zosta� rozliczona w danym miesi�cu kalendarzowym ".

C��, z tego zapisu rzeczywi�cie nie wynika, i� zar�wno w�a�ciciel rachunku, jak i pe�nomocnik musz� wykona� transakcje po 200 z� ka�dy. A przynajmniej nie wynika to w spos�b jednoznaczny. Pytanie klienta o to, czy mBank uskutecznia partyzantk�, naliczaj�c now� prowizj� bez wyra�nej podstawy w regulaminie, by�o jak najbardziej uzasadnione. M�j czytelnik zwr�ci� si� z nim bezpo�rednio do banku. Co mu odpowiedziano? "" Bank stoi na stanowisku, �e op�aty w Pa�skim wypadku by�y pobierane w zgodzie z Taryf� Prowizji i Op�at ". Bez �adnego dodatkowego komentarza, czy uzasadnienia. Z czego wynika niezbyt du�a komunikatywno�� mBanku? Zastanawia�em si� nad tym przez trzy dni, a potem doszed�em do wniosku, �e musi chodzi� o wyrzuty sumienia. Jak kto� si� wstydzi, bo wie, �e nabroi�, to chowa skromnie wzrok, omija temat, wstydliwie chowa r�ce w kieszeniach i robi si� ca�kiem czerwony. Wszystkie objawy si� zgadzaj�. Co prawda na pierwszy rzut oka nie wida� tej czerwono�ci, ale jak kto� sobie pomalowa� twarz we wz�r wycinanki �owickiej, to mo�na nie zauwa�y�, �e si� czerwieni ze wstydu.

Nie ulega w�tpliwo�ci, �e bank powinien wreszcie co� z siebie wyduka�. I rzeczywi�cie: nie poprzesta� na wstydliwym chowaniu g�owy w piasek, tylko opublikowa� w lutym now� tabel� op�at i prowizji (w mBanku tydzie� bez opublikowania nowej taryfy op�at i prowizji jest tygodniem straconym, wi�c trudno si� dziwi�, �e zn�w co�-tam opublikowano), w kt�rej zasz�y drobne zmiany. W punktach m�wi�cych o warunkach zwolnienia z op�at za kart� dopisano nast�puj�cy fragment: " W przypadku rachunk�w wsp�lnych, w kt�rych obs�ugiwana jest wi�cej ni� jedna karta, warunkiem niepobrania op�aty za kart� jest dokonanie przez ka�dego z U�ytkownik�w karty – odr�bnie -� wskazanych na wst�pie transakcji bezgot�wkowych ". Wygl�da na to, �e wyrzuty sumienia bankowc�w tak gryz�y, �e postanowili doprecyzowa� zapisy regulaminu. Mi�o, ale co z klientami? Czy bank zwr�ci pobrane na podstawie niejasnych zasad op�aty?

SUBIEKTYWNIE O ARESZCIE NA POCZCIE. Kto izolowa� si� w weekend od internetu, zapewne nie zauwa�y�, �e subiektywno�� dzia�a w pi�tek, �wi�tek i sobot� :-). I w�a�nie w sobotni poranek opublikowa�em zacn� histori� o �onie mojego czytelnika, kt�ra uda�a si� na poczt�, �eby odebra� za m��a awizo, a tam zosta�a... "aresztowana". Istnia�o te� realne ryzyko, �e wr�ci mniej wi�cej za dwa lata.

NAJLEPSZE BANKI DO OSZCZ�DZANIA. Pytacie mnie cz�sto "do kt�rego banku po dobr� lokat�?". Niestety, nie zawsze jestem w stanie �ledzi� bie��ce promocje bank�w, ale na szcz��cie s� tacy, kt�rzy je �ledz� ka�dego dnia. Wed�ug firmy PBC najlepsze lokaty proponuj� obecnie nast�puj�ce banki: FM Bank, Getin, Toyota Bank, Meritum Bank, Idea Bank i Plus Bank. Od siebie doda�bym jeszcze BG� Optim�. A je�li chcieliby�cie ulokowa� pieni�dze na d�ugo, to Open Finance zrobi� ostatnio zestawienie d�ugoterminowych depozyt�w, oferuj�cych oprocentowanie oparte na rynkowej cenie pieni�dza. Opr�cz tego kilka bank�w na te� dwu-, trzyletnie depozyty na sta�y procent, daj�ce ok. 4% w skali roku. Te oferty recenzowa�em ju� w blogu .

March 22, 2014

Skoczy�a na poczt� po list polecony, a tam zosta�a... "aresztowana". Posz�o o dow�d

Dow�d osobisty jest dzi� wa�niejszy, ni� wszystkie karty p�atnicze razem wzi�te. Nie do��, �e nie ma do niego PIN-u, to jeszcze ewentualny z�odziej to�samo�ci mo�e wykorzysta� do niecnych czyn�w dane wpisane w dowodzie, jak imi�, nazwisko, adres, numer dowodu, a je�li jeszcze ustali PESEL ofiary, to robi si� naprawd� niebezpiecznie. W bankach mo�na teraz zak�ada� konto zdalnie, mo�na te� bra� kredyty zdalnie (w firmach po�yczkowych tym bardziej mo�na), wi�c przy odrobinie szcz��cia nawet nie posiadaj�c fizycznie dowodu ofiary - a np. tylko jego skan - mo�na spr�bowa� stworzy� fikcyjn� to�samo��. Dlatego swojego dowodu osobistego nikomu nie dajemy, nie po�yczamy, nie pozwalamy si� z nim ani na sekund� oddali�. Dzisiaj b�dzie o rewolucyjnej czujno�ci pracownik�w instytucji, w kt�rej dobrze wiedz� jak wiele z�a mo�na uczyni�, maj�c w r�ku skradziony dow�d osobisty. T� instytucj� jest Poczta Polska. Jak wiecie, Poczta znielubi�a od pewnego czasu zajmowanie si� listami i znaczkami pocztowymi i najch�tniej czas sp�dza�aby tylko na udzielaniu kredyt�w oraz ubezpieczaniu mieszka�. Ale czasem przyjdzie jaki� upierdliwiec, kt�ry chce nada� albo odebra� list.

" Znalaz�em dzi� w skrzynce pocztowej awizo. Bardzo si� ucieszy�em, gdy� spodziewa�em si� dostarczenia pierwszej ksi��eczki dla mojej ma�ej c�rki, kt�r� kupi�em przez internet" - napisa� do mnie jeden z czytelnik�w. Niewyspanym wyja�niam, �e czytelnik przez internet kupi� ksi��k�, nie c�reczk�. Rado�� czytelnika zm�ci�a nieco �wiadomo��, �e przecie� wype�ni� o�wiadczenie, w kt�rym zezwoli� na wrzucanie list�w poleconych do skrzynki. Ale by� mo�e przesy�ka po prostu nie zmie�ci�a si� w skrzynce. " Dzieci s� chore i �ona by�a ca�y czas w domu, wi�c nie wiem dlaczego listonosz nie dostarczy� listu do mieszkania (to raptem drugie pi�tro) ". Pewnie gdyby chodzi�o o kredyt, to by si� pofatygowa�. P��niej wydarzenia potoczy�y si�, niczym w filmie kryminalnym. " �ona posz�a na poczt�, bior�c m�j dow�d osobisty, �eby w moim imieniu odebra� przesy�k� z poczty ". Przesy�ka by�a nadana jako polecona, wi�c �ona mojego czytelnika dosz�a do wniosku, �e bez dowodu m��a nic na poczcie nie wsk�ra. I rzeczywi�cie, nie wsk�ra�a. Nie spodziewacie si� jednak jak bardzo nie wsk�ra�a. " Nie min�� kwadrans, a �ona zadzwoni�a do mnie z informacj�, �e zosta�a uwi�ziona w Urz�dzie Pocztowym jako podejrzana o kradzie� mojego dowodu osobistego " - zeznaje czytelnik.

Wezwano policj� i ustawiono stra�e, �eby podejrzana przypadkiem nie wyci�gn��a z za pazuchy ka�acha i wszystkich tam nie powystrzela�a. Urz�dniczka z poczty, kt�ra zarz�dzi�a ca�� akcj�, widz�c klientk� pos�uguj�c� si� legalnym awizo i nie swoim dowodem osobistym, poprosi�a �on� mojego czytelnika o jej w�asny dow�d - by� mo�e chcia�a potwierdzi�, �e zgadza si� nazwisko i adres zameldowania. Niestety... " �ona, wychodz�c z mieszkania w po�piechu, nie wzi��a swojego dowodu osobistego ". Z powodu braku innych opcji sforsowania stra�y, uwi�ziona na poczcie obywatelka r�wnie� zadzwoni�a na policj�, zg�aszaj�c dla odmiany... bezprawne pozbawienie wolno�ci. Dobrze, �e stra�nicy nie m�wili do niej "raus", bo pewnie wszed�by wtedy r�wnie� paragraf o naruszeniu nietykalno�ci fizycznej ;-). Koniec ko�c�w cztery radiowozy, ekipa antyterrorystyczna oraz policyjny negocjator ruszyli na sygnale. :-) Up�yn��o p�� godziny. �ona mojego czytelnika zosta�a oddana w r�ce w�adz. Radiow�z odwi�z� j� do domu. Policjanci spisali dane, dostali te� do wgl�du pe�nomocnictwo notarialne, kt�re wystawi� swojej �onie czytelnik, by reprezentowa�a go przed r��nymi instytucjami. Tym sposobem uda�o si� unikn�� aresztowania, a funkcjonariusze spisali jedynie notatk� s�u�bow�� ;-).

Gdy bitewny kurz opad�, m�j czytelnik skoczy� na poczt�. Po pierwsze po to, by dopa�� upragnion� przesy�k�, a po drugie - by si� dowiedzie� o co kaman. " Uda�o mi si� porozmawia� z urz�dniczk�, kt�ra stwierdzi�a �e nie musi mi si� t�umaczy� z zaistnia�ej sytuacji. Gdy poprosi�em o paczk�, zosta�em odes�any po numerek, pomimo, �e nie by�o �adnych innych petent�w. Na pytanie o to, w jaki spos�b mog� zg�osi� oficjalnie skarg�, dowiedzia�em si� �e mog� j� zg�osi� pisemnie – po czym wr�czono mi do r�ki bia�� kartk� papieru, nie informuj�c jaka jest procedura reklamacyjna i do kogo ma by� adresowane pismo " - �ali si� czytelnik. Kto na poczcie ewidentnie postanowi� nauczy� go porz�dku, uznaj�c, �e za bardzo si� pieni.� " W tej sytuacji musz� pochwali� pan�w policjant�w, kt�rzy przynajmniej zafundowali �onie podw�zk� radiowozem do mieszkania ". Dopiero nast�pnego dnia, gdy emocje ju� ca�kiem opad�y, m�j czytelnik podj�� kolejn� - zn�w, na wszelki wypadek, osobist�, �eby nie nara�a� �ony na ostrza�. Uda�o si�, a pani naczelniczka z urz�du pocztowego nawet przeprosi�a czytelnika za nieprzyjemno�ci, kt�re spotka�y jego �on� oraz jego samego.

Inna sprawa, �e nieprzyjemno�ci by�y, niestety, zas�u�one (przynajmniej w tej cz��ci, kt�ra by�a udzia�em �ony mojego czytelnika). Urz�dniczka zachowa�a si� prawid�owo i profesjonalnie. �ona mojego czytelnika nie�le za to nabroi�a. Art. 275 Kodeksu karnego: "� 1. Kto pos�uguje si� dokumentem stwierdzaj�cym to�samo�� innej osoby albo jej prawa maj�tkowe lub dokument taki kradnie lub go przyw�aszcza, podlega grzywnie, karze ograniczenia wolno�ci albo pozbawienia wolno�ci do lat dw�ch.� 2. Tej samej karze podlega, kto bezprawnie przewozi, przenosi lub przesy�a za granic� dokument stwierdzaj�cy to�samo�� innej osoby albo jej prawa maj�tkowe". �ona mojego czytelnika z�ama�a oba paragrafy, a w dodatku sama nie potrafi�a si� wylegitymowa�. Gdyby pokaza�a w�asny dow�d, na kt�rym by�oby to samo nazwisko i adres zamieszkania, co na dokumencie, kt�rym chcia�a si� pos�u�y�, by odebra� przesy�k�, mo�e na poczcie przymkn�liby oko. A tak - zareagowali zgodnie z procedur�. Wniosek? W�asnego dowodu osobistego nie dajemy nawet towarzyszowi �ycia, bo inaczej mo�emy go znowu zobaczy� za dwa lata ;-).

March 20, 2014

Prezes tego banku zarabia 22.700 z�. Dziennie. Czy powinien sam poprosi� o... obni�k�?

Do tego, �e Luigi Lovaglio, prezes Banku Pekao, jest najlepiej wynagradzanym finansist� w Polsce, zd��y�em si� ju� przyzwyczai�. W ostatnich latach jego pobory by�y nie tylko rekordowe, je�li chodzi o polsk� bran�� bankow�, ale i znacznie wy�sze, ni� pensja najwi�kszego rywala, szefuj�cego bankowi PKO BP Zbigniewa Jagie��y. Np. w 2012 r. do kieszeni prezesa Lovaglio wpad�o 4,5 mln z� , podczas gdy Jagie��o musia� si� zadowoli� wyp�at� na poziomie ok. 2,5 mln z�. Niemal dwukrotna r��nica w poborach nie wydaje si� by� uzasadniona skal� wyzwa�, stoj�c� przed oboma mened�erami. Ale z drugiej strony nie mo�na odm�wi� g��wnemu akcjonariuszowi Banku Pekao, w�oskiej grupie UniCredit, sowitego op�acania "swojego" prezesa. Widocznie uznano tam, �e prezesi zarz�dzaj�cy bankami w Europie Wschodniej powinni by� tak samo wynagradzani, jak ci pracuj�cy w bankach nale��cych do UniCredit w Niemczech, czy Austrii. W przypadku prezesa Lovaglio oznacza�o to r�wnanie w g�r�. W PKO BP najwi�kszym udzia�owcem jest Skarb Pa�stwa, kt�ry z natury musi by� bardziej sk�py.

Ja to wszystko rozumiem. Ale patrz�c na og�aszane w�a�nie raporty roczne bank�w za 2013 r. i zawarte w nich wynagrodzenia kadry zarz�dzaj�cej, mimo wszystko wpad�em w niema�e os�upienie. Ot�� z raportu Banku Pekao wynika, �e prezes Lovaglio w zesz�ym roku w�o�y� do kieszeni nie mniej, ni wi�cej, tylko... 8,3 mln z�. Prawie dwa razy wi�cej, ni� rok wcze�niej. Z tego 3,8 mln z� to wynagrodzenie podstawowe, milion z tytu�u raty premii za 2012 r., prawie 1,6 mln z� premii za wcze�niejsze lata i 1,9 mln z� z tytu�u programu retencyjnego dla kadry mened�erskiej UniCredit (�eby nie chodzi�y im po g�owie g�upie my�li o ucieczce do konkurencji). By� mo�e jak na standardy zachodnie prawie 2 mln euro rocznej pensji to nie jest nic nadzwyczajnego, ale ja znam tylko dw�ch mened�er�w w polskiej bran�y finansowej, kt�rzy wyp�acali sobie wi�cej. I por�wnywanie si� z nimi nie powinno by� dla nikogo komplementem. Te "z�ote" posady to prezesura w firmie ubezpieczeniowej Europa (tej samej, kt�ra by� mo�e p�jdzie z torbami w efekcie proces�w dotycz�cych op�at likwidacyjnych), a tak�e szefowanie SKOK-om (kt�re te� s� dzi� w niema�ych tarapatach).

8,3 mln z� prezesa Lovaglio to trzy-cztery razy wi�cej, ni� dostaj� do r�ki inne tuzy polskiej bran�y finansowej. Zerkn��em na zesz�oroczne wynagrodzenia najbardziej cenionych polskich mened�er�w bankowych. Cezary Stypu�kowski, kt�ry szefuje mBankowi otrzyma� (razem z premi� za 2012 r.) nieco ponad 3,5 mln z� . To mniej wi�cej tyle, ile rok wcze�niej. Andrzej Klesyk, kt�ry walczy z duchem molocha w PZU, zainkasowa� 2,7 mln z� (co oznacza ogromn� podwy�k� o 1,1 mln z� w por�wnaniu z poprzednim rokiem). S�awomir Sikora z Citi Handlowego wzbogaci� si� o 2,4 mln z� (ale dosta� te� 2,2 mln z� w akcjach Citi). Zbigniew Jagie��o w zesz�ym roku zarobi� 2,1 mln z� (o 350 tys. z� mniej, ni� rok wcze�niej). Mateusz Morawiecki, zarz�dzaj�cy bankiem BZ WBK, zainkasowa� 1,8 mln z� (jego wynagrodzenie wzros�o o 200 tys. z�). Jak widzicie, �aden z tych topowych mened�er�w nawet nie zbli�y� si� - przynajmniej pod wzgl�dem pobor�w w got�wce - do po�owy zarobk�w prezesa Lovaglio. Przeliczaj�c zarobki szefa Banku Pekao na ka�dy dzie� pracy uzyskamy szokuj�c� wycen� "dni�wki" na poziomie 22,7 tys. z�. I prawie 1900 z� na godzin� przy za�o�eniu, �e prezes pracuje po 12 godzin na dob�.

Nie mam �adnych podstaw, �eby twierdzi�, �e prezes nie zas�u�y�, by �wietnie zarabia�. Zw�aszcza, �e Pekao jest dzi� per�� w koronie ca�ej grupy UniCredit. Cho� gdybym by� cz�onkiem rady nadzorczej banku, to pewnie bym si� zastanowi� nad tym jak� funkcj� motywacyjn� pe�ni kwota 8,3 mln z� dla prezesa. I czy gdyby pracowa� za 4 mln z�, albo za 2 mln z� rocznie, to pracowa�by gorzej? Ale nie o to chodzi. Uwa�am, �e oderwane od reali�w wynagrodzenie top-mened�era nie wp�ywa dobrze na jego podw�adnych. I nie my�l� tu o innych cz�onkach zarz�du (cho� dysproporcja mi�dzy ich zarobkami, a poborami Szefa Wszystkich Szef�w jest ogromna - w podstawowej wyp�acie a� trzykrotna, nie licz�c jednego z w�oskich cz�onk�w zarz�du, p. Diego Biondo, kt�ry zarabia "a�" po�ow� tego, co prezes), lecz o zwyk�ych pracownikach liniowych. Jak wyt�umaczy� pracownikom - od kt�rych wymaga si� coraz wi�kszych po�wi�ce�, w tym wysokiej jako�ci obs�ugi klient�w i pozyskania setek tysi�cy nowych w ci�gu nast�pnych kilku lat - tak gigantyczne wynagrodzenie prezesa? Ilu szeregowych pracownik�w banku zobaczy�o w zesz�ym roku jak�kolwiek podwy�k�? A ilu musia�o napisa� nowy biznesplan na �ycie?

Zapraszam do ogl�dania innych rysunk�w Bart�omieja Belniaka

Zerkn��em na koszty wynagrodze� i �wiadcze� pracowniczych w Banku Pekao w zesz�ym roku. Wynios�y prawie 1,9 mld z�, mniej wi�cej tyle samo, co rok wcze�niej. Wynika z tego, �e szeregowi pracownicy raczej nie dostali gromadnie podwy�ek. Zysk banku w zesz�ym roku te� nie wystrzeli� w g�r�, lecz przeciwnie - nieco si� skurczy�. Rozmawia�em kilkakrotnie z prezesem Lovaglio i zawsze podkre�la�, �e w banku obowi�zuje zasada "jeden za wszystkich, wszyscy za jednego" . W ostatnim wywiadzie m�wi� mi: " Dzi� tempo pozyskania nowych klient�w ma wp�yw na bonusy wszystkich, bez wyj�tku ". Ale czy spos�b podzia�u tych bonus�w jest sprawiedliwy? Pracownicy Pekao, patrz�c na swoje paski p�acowe i czytaj�c o bajo�skich pensjach na szczytach w�adzy (a przeczytaj� na pewno, widzia�em ju� pierwsze teksty w tabloidach na ten temat), na pewno b�d� sobie zadawali pytanie: " Czy naprawd� jeste�my jednym teamem? Czy owoce naszych sukces�w s� dzielone sprawiedliwie? A mo�e jeste�my tylko trybami w maszynce, wyzyskiwanymi, �eby ci na g�rze mogli zarabia� niewyobra�alne pieni�dze? ".

Wiem, to populizm. Go�cie, kt�rzy panuj� nad wielomiliardowym maj�tkiem i oszcz�dno�ciami kilku milion�w klient�w nie mog� pracowa� za grosze. Ale jest i druga strona medalu - nadmierne rozwarstwienie mi�dzy wynagrodzeniami mened�mentu i szeregowych pracownik�w mo�e mie� z�y wp�yw na wydajno��, innowacyjno��, zaanga�owanie pracownik�w. Pracownik, kt�ry czuje si� wyzyskiwany, nie b�dzie wypruwa� z siebie flak�w, by perfekcyjnie obs�u�y� klienta. A klient to perfekcyjnie wyczuje i p�jdzie zanie�� pieni�dze do konkurencji. M�wicie, �e przesadzam? �e w du�ych organizacjach, a takimi s� banki detaliczne, motywacja pracownik�w liniowych zawsze szwankuje? �e "dociska" si� ich innymi instrumentami: planami sprzeda�owymi i premiami od obrotu, za� to ile zarabia prezes nie ma nic do rzeczy? Jednak obawiam si�, �e prezes, kt�ry w trudnych czasach - gdy ma�o kto dostaje podwy�k� - inkasuje dwukrotny wzrost wynagrodzenia (nawet je�li nast�puje on g��wnie dzi�ki od�o�onym w czasie - z powodu regulacji nadzoru - premiom z poprzednich lat), i to do poziomu 200 razy wi�kszego, ni� �rednia krajowa, mo�e straci� cz��� zaufania i szacunku pracownik�w.

Co z tym fantem zrobi�? Mo�na przyj��, �e nic nie da si� zrobi�, bo zasady wynagradzania top-mened�er�w s� jakie s� i ka�dy polski pracownik powinien zrozumie�, �e wed�ug zachodnich standard�w 2 mln euro to nie jest jaki� nadspodziewanie wysoki poziom pensji dla prezesa du�ego banku. Nawet je�li p�ace szeregowych pracownik�w s� �rednio pi�� razy ni�sze, ni� na Zachodzie. Ale przecie� prezes BZ WBK Mateusz Morawiecki kiedy� obni�y� sobie pensj�, na znak solidarno�ci z pracownikami, kt�rzy w kryzysie musieli zacisn�� pasa. Mo�e szef Pekao, w trosce o sw�j wizerunek i szacunek za�ogi, te� m�g�by przekaza� cz��� swoich bonus�w np. na premie dla pracownik�w liniowych? W ten spos�b pokaza�by, �e gra razem ze swoimi lud�mi w jednej, polskiej dru�ynie, a nie w AC Milan, czy innym Interze. Pracuje ci��ko, jest �wietnym fachowcem i powinien zarabia� du�o, ale elementarna sprawiedliwo�� krzyczy, gdy jeden cz�owiek zarabia w ci�gu miesi�ca tyle, na ile inny musi pracowa� przez prawie 17 lat. A mo�e przesadzam? Przecie� Robert Lewandowski b�dzie zarabia� w Bayernie Monachium pi�� sze�� razy tyle, co prezes Pekao i nikt mu nie m�wi, �e ma si� czego� zrzeka�. Nie s�ysza�em te�, by wra�liwo�ci� spo�eczn� wykazywa� si� Leo Messi, ��daj�c gigantycznej podwy�ki od Barcelony . A wi�c? Otwieram dyskusj�!

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2200 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

DU�O SUBIEKTYWNO�CI NA FONII I WIZJI . Blog "Subiektywnie o finansach" go�ci� ostatnio w po�wi�conych Waszym portfelom audycjach Polskiego Radia. W "Tr�jce" opowiada�em o tym, czy SKOK-i b�d� musia�y przej�� na garnuszek bank�w, za� w "Jedynce", w magazynie reporter�w "Bez znieczulenia", komentowa�em wstrz�saj�c� spowied� lichwiarza, kt�ry po trzech latach zorientowa� si�, �e chyba jednak nie pomaga ludziom, po�yczaj�c im pieni�dze na 30% w skali miesi�ca.Zapraszam te� do obejrzenia uwag, kt�re mam przyjemno�� od czasu do czasu wyg�asza� w programie "Komentarz Dnia" w stacji Polsat Biznes. Ostatnio oczywi�cie o referendum na Krymie i o tym kto bardziej stan�� pod �cian�: Putin, czy Zach�d . W serwisie Ipla.tv obejrzyj te� subiektywno�� w "Komentarzu Dnia" sprzed dw�ch tygodni. Duch subiektywno�ci unosi� si� te� we wtorkowym programie "Czarno na bia�ym" w TVN 24. Zapraszam do obejrzenia reporta�u (kliknijcie ten link do TVN Playera ).

SUBIEKTYWNIE O ROSJI I UKRAINIE. Blog "Subiektywnie o finansach" nie lubi, jak mu przed nosem je�d�� czo�gi. W blogu by�o ju� sze�� ekonomicznych sposob�w na dokuczenie Putinowi (i ich s�abe strony), by�o te� o dokuczaniu Janukowyczowi. Liczy�em te� ile Putin "kosztowa�" gospodark� przez zabawy czo�gami, ile mog� z tego powodu straci� klienci polskich funduszy inwestycyjnych lokuj�cych w Rosji pieni�dze. Pr�bowa�em te� na�o�y� "sankcje" na Putina, ale mi nie wysz�o - wszystko przez Lig� Mistrz�w.

SUBIEKTYWNO�� NOMINOWANA DO NAGRODY FIKUSA. W�r�d wielu zaszczyt�w, kt�re sp�yn��y na mnie z tego powodu, i� ze mn� jeste�cie i gromadnie czytacie moj� pisanin�, znalaz� si� kolejny. Jest nim nominacja do Nagrody im. Dariusza Fikusa . Kapitu�a w sk�adzie: Jerzy Baczy�ski, Bogus�aw Chrabota, Pawe� F�fara, �ukasz Fikus, Piotr Gabryel, Sylwester Latkowski, Marcin Lewicki, Piotr Mucharski, Piotr Pacewicz, Jadwiga Sztabi�ska nominowa�a w tym roku do nagrody za "dziennikarstwo najwy�szej pr�by" Wacka Radziwinowicza (za publikacje w "Wyborczej"), Magd� Rigamonti (za teksty we "Wprost") i Samcika, czyli mnie. Z uzasadnienia wynika, �e nominacja zosta�a przyznana za "demaskowanie nieprawid�owo�ci i podst�pnych dzia�a� instytucji finansowych wobec klient�w". Dzi�kuj� kapitule, a jeszcze bardziej - Wam. Ta nominacja jest te� nominacj� dla ca�ej spo�eczno�ci skupionej wok�� blogu i jego gazetowej emanacji - "Pieni�dzy Ekstra" .

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers