Maciej Samcik's Blog, page 157

March 13, 2014

S�siad zala� mieszkanie, ale nie chce uruchomi� swojej polisy OC. Czy mo�na go zmusi�?

Polisa ubezpieczenia OC to instrument, kt�ry ma chroni� sprawc� jakiego� fakapu przed finansow� odpowiedzialno�ci� za �w fakap. Najcz��ciej OC przydaje si�, kiedy zbroimy co� za kierownic�. Ale wielu z Was ma pewnie OC w �yciu prywatnym, albo OC "mieszkaniowe" (od konsekwencji jakich� szk�d materialnych, kt�re niechc�cy mogliby�my wyrz�dzi� s�siadowi). Zwykle z ochrony, jak� daje polisa OC, korzystamy ochoczo, �eby nie p�aci� za szkod� z w�asnej kieszeni. Dzi� w blogu przyjrzymy si� sytuacji niestandardowej, w kt�rej kto� co� zbroi� i... nie chce "ruszy�" polisy. Napisa�a do mnie pani Anna. " Mam zalane mieszkanie. Po wizji lokalnej zarz�dca stwierdzi�, �e zalanie powsta�o na skutek nieszczelno�ci brodzika s�siad�w. Chcia�am zg�osi� szkod�, niestety s�siad odmawia mi podania numeru swojej polisy OC. Co mog� zrobi�? Nie chc� pokrywa� szkody z w�asnych pieni�dzy, ani rusza� w�asnej polisy ubezpieczenia mieszkania, bo wtedy w kolejnym roku zap�ac� wy�sz� sk�adk�! " - pisze pani Anna, prosz�c o jak�� pomoc.

Sprawa jest taka: je�li s�siad rzeczywi�cie jest winny, to za zalany sufit zap�aci� powinien. Je�li nie z polisy OC, to z w�asnych pieni�dzy. Dla wszystkich stron by�oby lepiej, gdyby wyj�� plik banknot�w z kieszeni spodni i od razu zap�aci�. Je�li nie, to niech zap�aci jego ubezpieczyciel, bo wtedy pieni�dze b�d� do dyspozycji poszkodowanego szybko - nawet je�li b�dzie musia� na pocz�tek wyk�ada� swoje oszcz�dno�ci. Ale je�li s�siad �adnej z tych dw�ch rzeczy zrobi� nie chce? Czy mo�na go zmusi�, �eby uruchomi� swoj� polis� OC? Martyna, zaprzyja�niona prawniczka, kt�ra czasem pomaga moim czytelnikom, a w wolnych chwilach prowadzi blog prawniczy , uwa�a, �e nie ma sensu si� nawet nad tym zastanawia�.� " Nie wiemy czy polisa s�siada w og�le obejmuje tak� szkod� ". A pani Anna nie ma �rodk�w, by przymusi� kogokolwiek do wskazania numeru polisy, mo�e to uczyni� wy��cznie s�d, ustalaj�c przy okazji kwesti� winy" - uwa�a prawniczka.

Przy takim podej�ciu do tematu pani� Ann� powinno przesta� obchodzi� czy s�siad ma polis�, czy te� nie ma. Mo�e skorzysta� z w�asnej polisy ubezpieczenia mieszkania i przedstawi� sytuacj� ubezpieczycielowi. Ten, po tym jak wyp�aci pani Annie odszkodowanie, mo�e domaga� si� od s�siada zwrotu pieni�dzy (w ramach� tzw. regresu). " W szkodach motoryzacyjnych, np. w sytuacji, gdy ubezpieczyciel sprawcy wypadku naprawi� szkod�, ale sprawca by� pod wp�ywem alkoholu, ubezpieczyciel samodzielnie, ju� bez udzia�u ubezpieczonego-poszkodowanego, wyst�puje o regres". W interesie ubezpieczyciela le�y odzyskanie pieni�dzy, kt�re wyp�aci�, wi�c je�li znajdzie winnego (w tym wypadku s�siada z nieszczelnym brodzikiem), to powinien si� do niego zg�osi�. A wtedy s�siad nie b�dzie ju� czyni� foch�w i grzecznie poda numer w�asnej polisy. No, chyba, �e oka�e si�, i� s�siad bardziej nie �mierdzi groszem, ni� przewiduje ustawa i koszty zwi�zane z procedur� regresu oka�� si� dla ubezpieczyciela zniech�caj�co wysokie w stosunku do mo�liwej do odzyskania kwoty...

" Regres dotyczy wy��cznie stron bezpo�rednio zainteresowanych, a pani Ewa w mi�dzyczasie zostanie zaspokojona finansowo przez swojego ubezpieczyciela, wi�c przestanie by� zainteresowana dalszym biegiem wydarze�. Proponuj� pani Annie, by po prostu spyta�a o kwesti� ewentualnego regresu pracownika firmy ubezpieczeniowej. I polecam spr�bowa� odzyska� pieni�dze ze swojej polisy, je�li ona pokrywa szkody spowodowane zalaniem " - ko�czy prawniczka. Przyznam, �e moje poczucie sprawiedliwo�ci buntuje si� przeciwko takiemu rozwi�zaniu. Gdyby s�downictwo w Polsce dzia�a�o sprawnie, to po prostu pani Anna z�o�y�aby pozew, w dwa miesi�ce uzyska�aby wyrok w pierwszej instancji, po kolejnych dw�ch - w drugiej, a potem komornik �ci�gn��by z s�siada pieni�dze. Ale nie �yjemy w kraju ze sprawnym wymiarem sprawiedliwo�ci, wi�c... kiszka. Chyba, �e macie jakie� pomys�y?.

Bank nie chcia� jej obs�u�y�, bo... nie mia�a dowodu osobistego. Paszport nie wystarczy?

Czy mo�na z powodu braku aktualnego dowodu osobistego pozbawi� kogo� dost�pu do us�ug bankowych? Z powodu braku jakiegokolwiek dowodu to�samo�ci zapewne mo�na, bo skoro nie da si� ustali� to�samo�ci, to jak� pewno�� ma bank, �e dana osoba rzeczywi�cie jest posiadaczem danego rachunku? Ale dow�d osobisty nie jest jedynym dowodem to�samo�ci, r�wnoprawnym jest paszport (cho� np. ksi��eczka wojskowa ju� nie - jeden z moich czytelnik�w oburzy� si� niedawno, �e bank nie chcia� go obs�u�y� na podstawie przedstawionej ksi��eczki wojskowej, ale oburzy� si� nies�usznie). S�k w tym, �e na podstawie paszportu nie ka�dy bank chce obs�ugiwa� swoich klient�w. Co wi�cej, wi�kszo�� bank�w w og�le takiej opcji nie przewiduje. " Mam sta�e zameldowanie w Polsce, ale niestety musia�am wyjecha� do pracy za granic�. Jako, �e czasowo nie mieszkam w kraju, tak si� z�o�y�o, �e nie posiadam aktualnego dowodu osobistego, a jedynie paszport.� M�j bank odm�wi� otwarcia lokaty. A przecie� nie utraci�am polskiego obywatelstwa, a w paszporcie s� dane takie, jak np. PESEL, kt�re potwierdzaj� moj� to�samo�� " - pisze do mnie pani Agnieszka.

K�opot opisywany przez pani� Agnieszk� przydarzy� si� sp��dzielczemu SK Bankowi. " Chciano w tym banku rozwi�za� ze mn� umow� lokaty w trakcie jej trwania, poniewa� sko�czy�a si� wa�no�� mojego dowodu osobistego. Dopiero po moich kilku e-mailach i rozmowie telefonicznej uznali, �e wyj�tkowo tym razem zgodz� si� nie rozwi�zywa� umowy, natomiast nie b�d� mog�a za�o�y� �adnej nowej lokaty dop�ki nie wyrobi� nowego dowodu (mimo, i� nie mam obowi�zku go posiada�) " - opowiada pani Agnieszka. Jej zdaniem �ycie klienta, kt�ry ma przeterminowany dow�d osobisty i mo�e si� wylegitymowa� tylko paszportem - polskim paszportem - jest przer�bane. W niekt�rych bankach, zak�adaj�c lokat� przez internet trzeba poda� obowi�zkowo numer dowodu. Nie ma mo�liwo�ci, �eby w okienku, zamiast numeru dowodu, wpisa� numer PESEL albo numer paszportu. Mam kilka podobnych sygna��w, cho� najcz��ciej skar�ycie si� jednak na to, �e pod pretekstem aktualizacji dowodu jeste�cie zwabiani do oddzia�u i tam poddani grillowaniu. Tymczasem - z tego co wiem - aktualizacja numeru dowodu osobistego nie musi nast�powa� podczas osobistej wizyty w oddziale. Mo�na poda� ten numer przez telefon, a bank mo�e sobie go zweryfikowa� sam. ������ DZI� W PIENI�DZACH EKST RA: raporty o odchudzaniu i o kupowaniu przez internet, opowiastka o tym, �e nie z ka�dym konsultantem operatora telekomunikacyjnego warto sobie po�artowa�, felieton o nowych ograniczeniach w oprocentowaniu kredyt�w i po�yczek oraz jeszcze wi�cej. Zapraszam do lektury "Gazety Wyborczej" i papierowej odnogi blogu "Subiektywnie o finansach"

������ DZI� W PIENI�DZACH EKST RA: raporty o odchudzaniu i o kupowaniu przez internet, opowiastka o tym, �e nie z ka�dym konsultantem operatora telekomunikacyjnego warto sobie po�artowa�, felieton o nowych ograniczeniach w oprocentowaniu kredyt�w i po�yczek oraz jeszcze wi�cej. Zapraszam do lektury "Gazety Wyborczej" i papierowej odnogi blogu "Subiektywnie o finansach"

Wracaj�c do tematu wpisu: moja czytelniczka, po tym jak spojrzeli na ni� w banku krzywo, uda�a si� do Federacji Konsument�w. A tam spotka�a prawnika, kt�ry napisa� jej co nast�puje: " Przepisy dotycz�ce zawierania um�w o prowadzenie rachunk�w czy utworzenie lokat nie reguluj� kwestii w jaki spos�b bank mo�e sprawdza� to�samo�� potencjalnych klient�w. Oznacza to, i� rozstrzygaj�ce s� postanowienia regulamin�w stosowanych przez banki. Je�li potencjalny klient jest konsumentem, mo�e zakwestionowa� klauzul� wymagaj�c� przedstawienia dowodu osobistego jako klauzul� niedozwolon� " - uwa�a �w prawnik. Ale czy jest szansa na wygran� w S�dzie Ochrony Konkurencji i Konsument�w, skoro "rozstrzygaj�cy jest regulamin"? Pono� szanse takie s�, bowiem - jak pisze zapytany przez pani� Agnieszk� prawnik - " paszport jest r�wnie� wa�nym dokumentem wydanym przez polskie w�adze i nie mo�na powiedzie�, �eby dow�d osobisty mia� wi�ksz� moc dowodow�. Dlatego wymaganie przedstawienia dowodu osobistego od osoby, kt�ra nie ma obowi�zku jego posiadania, wydaje si� spe�nia� przes�anki wskazane w art. 385 1 � 1 Kodeksu cywilnego " - czytam. A to ten s�ynny przepis, na kt�ry cz�sto powo�ujecie si� w sporach z bankami: " Postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wi��� go, je�eli kszta�tuj� jego prawa i obowi�zki w spos�b sprzeczny z dobrymi obyczajami, ra��co naruszaj�c jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowie� okre�laj�cych g��wne �wiadczenia stron, w tym cen� lub wynagrodzenie, je�eli zosta�y sformu�owane w spos�b jednoznaczny ".

Pani Agnieszka czuje, �e jej prawa zosta�y pogwa�cone. I chyba ma racj�. " Paszport polski stwierdza moje polskie obywatelstwo, wi�c nie mog� by� traktowana jako cudzoziemiec lub obywatel drugiej kategorii, tym bardziej, �e� oba dokumenty wydaje pa�stwo polskie. Ma�o tego, to samo pa�stwo - jest to informacja podana na stronie Ministerstwa Spraw Wewn�trznych - stwierdza, �e osoba zamieszka�a za granic�, a b�d�ca obywatelem polskim, nie ma obowi�zku posiadania dowodu osobistego. My�l�, �e mo�na t� spraw� podci�gn�� pod �amanie praw obywatelskich przez banki... " - pisze pani Agnieszka. Cytat ze strony Ministerstwa Spraw Wewn�trznych: " Osoba b�d�ca obywatelem polskim i zamieszka�a w Rzeczypospolitej Polskiej jest obowi�zana posiada� dow�d osobisty: * od uko�czenia 18 roku �ycia, * od uko�czenia 15 roku �ycia, je�eli pozostaje w stosunku pracy lub nie zamieszkuje wsp�lnie z osobami, pod kt�rych w�adz� rodzicielsk� lub opiek� si� znajduje, albo nie pozostaje pod w�adz� rodzicielsk� lub opiek�. Prawo do posiadania dowodu osobistego przys�uguje: * osobie b�d�cej obywatelem polskim zamieszkuj�cym poza granicami RP; * osobie ma�oletniej, kt�ra uko�czy�a 13 rok �ycia (dokument jest wydawany na wniosek rodzica lub opiekuna); * osobie ma�oletniej, kt�ra nie uko�czy�a 13 rok �ycia (dokument jest wydawany na wniosek rodzic�w lub opiekun�w) ".

Niedobrze jest r�wnie� wyjecha� za granic�, je�li si� jest klientem Getin Banku. " Wsp�lnie z m��em za�o�y�am konto w Allianz Banku, ale zosta� on kupiony przez Getin i zmieniono mu nazw� na Get Bank. Obs�ug� klient�w prowadzi�y wybrane oddzia�y Getinu, obecnie likwidowany jest dost�p do bankowo�ci elektronicznej Get Banku, a klienci s� przenoszeni do Getinu, co wymaga podpisania aneksu. Jest on wysy�any przesy�k� kuriersk�. I tu problem - mieszkamy za granic�, a bank dokument�w za granic� nie wy�le, wi�c tracimy dost�p do konta przez internet. Koniec " - napisa�a mi czytelniczka. No, nie do ko�ca koniec, bo zapyta�em o t� przykr� sytuacj� rzecznika Getin Banku, p. Wojciecha Surego i okaza�o si�, �e bank mo�e pom�c nawet klientowi, kt�ry jest daleko od szos..., to jest, chcia�em powiedzie�, od Wis�y ;-). " Ze wzgl�du na szeroki zakres funkcji bankowo�ci internetowej Getin UP, proponujemy klientom podpisanie nowej umowy, kt�ra umo�liwi im pe�ny dost�p do oferowanych rozwi�za�. W przypadku klient�w przebywaj�cych za granic� kontaktujemy si� z nimi telefonicznie i proponujemy wys�anie kurierem, na koszt banku, stosownych dokument�w. Czytelniczka zosta�a b��dnie poinformowana przez pracownika call center co do mo�liwo�ci dostarczenia jej umowy. Po otrzymaniu wiadomo�ci od Pana pr�bowali�my kontaktowa� si� z klientk�, jednak bez skutku " - napisa� p. Wojciech. Wiem, �e sprawa jest ju� za�atwiona. I dzi�kuj� ;-)

SUBIEKTYWNO�� NOMINOWANA DO NAGRODY FIKUSA. Mi�o mi poinformowa� Was, �e w�r�d wielu zaszczyt�w, kt�re sp�yn��y na mnie z tego powodu, i� ze mn� jeste�cie i gromadnie czytacie moj� pisanin�, znalaz� si� kolejny. Jest nim nominacja do Nagrody im. Dariusza Fikusa . Kapitu�a w sk�adzie: Jerzy Baczy�ski, Bogus�aw Chrabota, Pawe� F�fara, �ukasz Fikus, Piotr Gabryel, Sylwester Latkowski, Marcin Lewicki, Piotr Mucharski, Piotr Pacewicz, Jadwiga Sztabi�ska nominowa�a w tym roku do nagrody za "dziennikarstwo najwy�szej pr�by" Wacka Radziwinowicza (za publikacje w "Wyborczej"), Magd� Rigamonti (za teksty we "Wprost") i Samcika. Z uzasadnienia wynika, �e nominacja zosta�a przyznana za "demaskowanie nieprawid�owo�ci i podst�pnych dzia�a� instytucji finansowych wobec klient�w". Dzi�kuj� kapitule, a jeszcze bardziej - Wam. Wi�kszo�� moich tekst�w jest efektem Waszych list�w, e-maili i post�w, st�d ta nominacja jest te� nominacj� dla ca�ej spo�eczno�ci skupionej wok�� blogu i jego gazetowej emanacji - "Pieni�dzy Ekstra".�

SUBIEKTYWNIE O ROSJI I UKRAINIE. Blog "Subiektywnie o finansach" nie lubi, jak mu przed nosem je�d�� czo�gi, wi�c wnikliwie opisuje mo�liwo�ci dokuczenia tym, kt�rzy bawi� si� ostatnio w Janka Kosa oraz szczekaj� jak Szarik. W blogu by�o ju� sze�� ekonomicznych sposob�w na dokuczenie Putinowi (i ich s�abe strony), za� tydzie� wcze�niej - o dokuczaniu Janukowyczowi. Liczy�em te� ile Putin "kosztowa�" gospodark� przez zabawy czo�gami, ile mog� z tego powodu straci� klienci polskich funduszy inwestycyjnych lokuj�cych w Rosji pieni�dze. Pr�bowa�em te� na�o�y� "sankcje" na Putina, ale mi nie wysz�o - wszystko przez Lig� Mistrz�w. Subiektywnie o Rosji, Ukrainie i je�d�eniu czo�gami by�o te� we wtorkowym "Komentarzu Dnia" w telewizji Polsat Biznes.W serwisie Ipla.tv do obejrzenia ca�y, 45-minutowy program (z Piotrem Kuczy�skim z Xeliona)

Duch subiektywno�ci unosi� si� te� we wtorkowym programie "Czarno na bia�ym" w TVN 24. Zapraszam do obejrzenia reporta�u (kliknijcie ten link do TVN Playera ).

SUBIEKTYWNO�� JEST TAM, GDZIE WY. Blog "Subiektywnie o finansach" to jedno z ch�tniej odwiedzanych miejsc w sieci, po�wi�conych finansom osobistym. Notuje ponad 400.000 Waszych klikni�� miesi�cznie , ale to nie wszystko. Blog mo�ecie te� obserwowa� na Facebooku (tam znajdziecie sporo ciekawych wpis�w, kt�re nie zmie�ci�y si� na samcik.blox.pl oraz podyskutujecie z grup� ponad 22.000 czytelnik�w). Kr�tkie my�li o finansach rzucam te� od kilku miesi�cy na Twitterze (s�ucha ju� ponad 2100 os�b). Kto lubi platform� Google+, tak�e si� nie zawiedzie. S� i tacy, kt�rzy nie przepadaj� za kr�tkimi formami i chcieliby przeczyta� co� wi�kszego, a przy tym u�ytecznego. Dla Was napisa�em ksi��k� "Jak pomna�a� oszcz�dno�ci". Mo�na j� kupi� w formie e-booka. A kto od czytania woli s�ucha� i ogl�da�, niech zerknie na m�j kana� w YouTube - jest w nim sporo wideofelieton�w o pieni�dzach i wpadkach instytucji finansowych. Subskrybujcie kana� "Subiektywnie o finansach"

March 12, 2014

Nie warto walczy� z przeznaczeniem. Zw�aszcza, gdy przeznaczeniem jest... 1700 z� ;-)

Czasem nie jest dobrze by� dobrym cz�owiekiem. Pan Grzegorz, klient Alior Banku, pewnego pi�knego dnia postanowi� dokona� przelewu elektronicznego. W tym celu zalogowa� si� do bankowo�ci elektronicznej. I nie by�oby w tym nic dziwnego, gdyby nie fakt, �e stan �rodk�w, kt�ry zauwa�y� pan Grzegorz na koncie, by� o 1700 z� wy�szy od stanu faktycznego. M�j czytelnik od razu mia� pewno��, �e co� tu nie gra. " Prowadz� miesi�czne zestawienie wp�yw�w oraz wydatk�w i na bie��co kontroluj� stan moich finans�w. Miesi�czny obr�t na moim ROR w Alior Banku nie przekracza 2000-2500 z�. Przy tak ma�ym ruchu na koncie z �atwo�ci� jestem w stanie wychwyci� wszelkie nie�cis�o�ci. Zaniepokojony sytuacj� zadzwoni�em do Alior Banku " - pisze pan Grzegorz. Niestety, nie uzyska� zrozumienia. Wed�ug konsultanta wszystko by�o w porz�dku, a saldo si� zgadza�o. " Zacz��em por�wnywa� histori� transakcji widoczn� w systemie Aliora z moim prywatnym zestawieniem finansowym. Po dw�ch godzinach znalaz�em transakcj�, obci��enie, kt�rego Alior nie zarejestrowa�. Zadzwoni�em ponownie na infolini� " - opowiada m�j czytelnik. Chodzi�o o transakcj� sprzed trzech tygodni, wi�c ju� do�� "star�" - wyp�at� 1700 z� w bankomacie BZ WBK.

Zn�w telefon na infolini�. " Konsultant poleci� mi czeka� i pu�ci� odm��d�aj�c� muzyk�. Po 10 minutach koncertu roz��czy�em si�. Postanowi�em napisa� reklamacj� poprzez bankowo�� internetow�. Przy ka�dej pr�bie wys�ania maila, otrzymywa�em zwrotny komunikat "nie uda�o si� wys�a� wiadomo�ci". Los ewidentnie chcia�, �ebym zatrzyma� te pieni�dze :-) " - opowiada m�j czytelnik. To go nie zniech�ci�o. Poczucie przyzwoito�ci by�o silniejsze, ni� przeznaczenie, czego nie rozumiem ;-)), bo sam staram si� nie walczy� z przeznaczeniem. " Uda�o mi si� napisa� reklamacj� przez bankowo�� internetow�. Po kilku godzinach sprawdzi�em, czy mo�e kto� zainteresowa� si� tematem i raczy� mi odpowiedzie�. Nie odpowiedzia�, ale 1700 z� jeszcze tego samego dnia zosta�o pobrane z mojego konta, powoduj�c na nim saldo ujemne, obci��one odsetkami 16%" . Odpowied� od banku nie nadesz�a te� w kolejnych dniach, co by� oo tyle smutne, �e im d�u�ej istnia�oby na koncie ujemne saldo, tym wy�sze odsetki zap�aci�by pan Grzegorz. Skoro wi�c klient by� uprzejmy i sam zadba� o prawid�owe rozliczenie transakcji, to bank m�g�by by� na tyle mi�y, by poinformowa� go o konsekwencjach finansowych jego uczciwo�ci. Nie poinformowa�. A klient zorientowa� si� dopiero po kilku dniach.

" Podsumowuj�c, w ca�ej tej historii by�em jedyn� osob�, kt�r� zainteresowa�o to, �e albo bank, albo kt�ry� z jego klient�w jest 1700 z� do ty�u. Dwa telefony na infolini�, e-maile, stracony czas i wszystko po to, �eby oberwa� karnymi odsetkami w wysoko�ci 16% w skali roku. A ja przecie� ujemne saldo m�g�bym natychmiast uzupe�ni�, nie wchodz�c w odsetki debetowe. Wystarczy�o mnie poinformowa�, �e z powodu tej sytuacji wchodz� w debet " - m�wi pan Grzegorz. " Jestem bardzo zniesmaczony. Stara�em si� za wszelk� cen� wyja�ni� sk�d mam na koncie 1700 z�, kt�rych nie powinno na nim by�. Po�wi�ci�em czas i energi�. Nie oczekiwa�em nagrody, a dosta�em kar� " - ko�czy czytelnik. C��, chyba nie bierze pod uwag�, �e rzecz dzia�a si� w banku, kt�ry ma ponad milion klient�w. Gdyby bank mia� si� przejmowa� ka�dym, kto chce mu odda� pieni�dze... :-)

March 11, 2014

Takiego celebryty w reklamach bank�w jeszcze nie by�o. Chuck Norris i Kevin Spacey wymi�kaj�

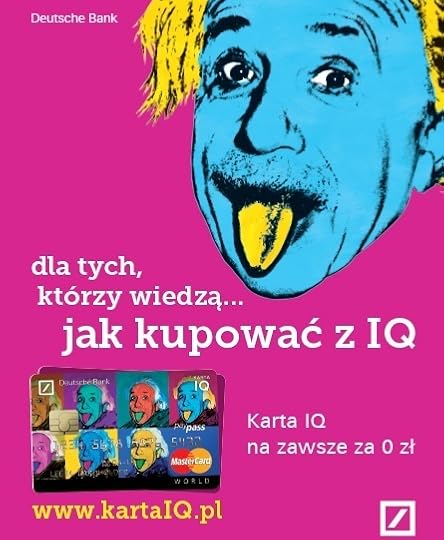

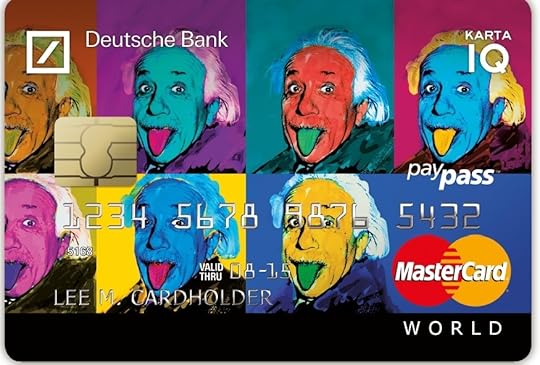

Podobno moda na celebryt�w przemija - np. ostatnio PKO BP zmieni� strategi� marketingow� i zako�czy� wsp��prac� z Szymonem Majewskim - a jednak sporo bank�w wci�� wykorzystuje znane twarze. Na czele oczywi�cie z BZ WBK, kt�ry postanowi� przybra� nieco psychopatyczn� twarz Kevina Spaceya. Ale jest i Juliette Binoche, kt�ra reklamuje Credit Agricole, jest nieco ciapkowaty Piotr Adamczyk w spotach Eurobanku, jest ekipa pod wezwaniem Marka Kondrata w ING... Ale, przyznam szczerze, takiego celebryty w reklamach banku si� nie spodziewa�em: Deutsche Bank postanowi� wykorzysta� wizerunek niejakiego... Alberta Einsteina. Tego od E=mc2, nie�yj�cego od prawie 60 lat niemieckiego fizyka �ydowskiego pochodzenia. Eistein b�dzie "wyst�powa�" w reklamach Deutsche Banku (a raczej b�dzie wyst�powa�o w nich jego s�ynne zdj�cie z wystawionym j�zykiem), a tak�e na kartach p�atniczych - debetowej i kredytowej, kt�re z tej okazji wprowadza na rynek Deutsche Bank. Karty b�d� si� nazywa�y IQ MasterCard World, co ma z kolei nawi�zywa� do s�ynnego geniuszu umys�u Einsteina (wsp��czynnik inteligencji ponad 160).�

Pomys� na pierwszy rzut oka wygl�da do�� dziwacznie, bo wykorzystywanie w reklamach umarlaka, nawet inteligentnego, nie jest cz�sto spotykanym pomys�em w bankach. Tyle, �e to umarlak bardzo charakterystyczny: jedna z najwi�kszych postaci w historii nauki. Ten marketingowy manewr Deutsche Banku wygl�da na lekk� szyder� z bank�w, kt�re - jak BZ WBK, czy do niedawna PKO BP - wynajmuj� do reklam go�ci maj�cych za zadanie si� wyg�upia� ku uciesze gawiedzi, albo emerytowanych komediant�w zagranicznych, wyci�gni�tych z lamusa (jak Chuck Norris). Je�li Deutsche Bank dobrze pogra wizerunkiem Einsteina, mo�e przyci�gn�� klient�w aspiruj�cych, zm�czonych wyg�upami, pajacowaniem i fajerwerkami, a oczekuj�cych po banku wy�szej kultury i inteligencji. Inna sprawa, czy bank podo�a wyzwaniu ;-), ale pomys� na znan� twarz ma, nie powiem, oryginalny. Przygotowanie artyleryjskie pod kampani� te� zreszt� jest ciekawe, bo w najwi�kszych miastach pojawi�y si� plakaty z has�em "dla tych, kt�rzy wiedz�..." i zdj�ciem Eisteina, ale jeszcze bez logo banku. Karty maj� zosta� odkryte w czwartek, kiedy has�o zmieni si� na "dla tych, kt�rzy wiedz�, jak kupowa� z IQ". B�dzie te� co� o "sztuce inteligentnych zakup�w".

Pomys� na pierwszy rzut oka wygl�da do�� dziwacznie, bo wykorzystywanie w reklamach umarlaka, nawet inteligentnego, nie jest cz�sto spotykanym pomys�em w bankach. Tyle, �e to umarlak bardzo charakterystyczny: jedna z najwi�kszych postaci w historii nauki. Ten marketingowy manewr Deutsche Banku wygl�da na lekk� szyder� z bank�w, kt�re - jak BZ WBK, czy do niedawna PKO BP - wynajmuj� do reklam go�ci maj�cych za zadanie si� wyg�upia� ku uciesze gawiedzi, albo emerytowanych komediant�w zagranicznych, wyci�gni�tych z lamusa (jak Chuck Norris). Je�li Deutsche Bank dobrze pogra wizerunkiem Einsteina, mo�e przyci�gn�� klient�w aspiruj�cych, zm�czonych wyg�upami, pajacowaniem i fajerwerkami, a oczekuj�cych po banku wy�szej kultury i inteligencji. Inna sprawa, czy bank podo�a wyzwaniu ;-), ale pomys� na znan� twarz ma, nie powiem, oryginalny. Przygotowanie artyleryjskie pod kampani� te� zreszt� jest ciekawe, bo w najwi�kszych miastach pojawi�y si� plakaty z has�em "dla tych, kt�rzy wiedz�..." i zdj�ciem Eisteina, ale jeszcze bez logo banku. Karty maj� zosta� odkryte w czwartek, kiedy has�o zmieni si� na "dla tych, kt�rzy wiedz�, jak kupowa� z IQ". B�dzie te� co� o "sztuce inteligentnych zakup�w".

Reklama reklam�, ale bez porz�dnej oferty nawet inteligencja Einsteina nic nie da. Razem z wizerunkiem s�ynnego fizyka w Deutsche Banku debiutuj� dwie nowe karty p�atnicze - debet�wka i kredyt�wka IQ World Mastercard. Debet�wk� mo�na przypi�� do ka�dego z oferowanych przez bank kont osobistych (nie przygotowano �adnego nowego pakietu), za� kredyt�wk� wzi�� samopas, bez ROR-u. W ramach promocji oba plastiki b�d� dost�pne do�ywotnio za darmo (taka promocja potrwa do 15 maja i b�dzie dost�pna tylko dla nowych klient�w). Bonus jest istotny zw�aszcza dla karty kredytowej IQ World MasterCard, bo poza promocj� ten plastik nie jest tani - roczna op�ata wynosi 200 z� (w pierwszym roku �atwo jej unikn��, ale potem ju� trzeba p�aci�). Z kolei "inteligentna" debet�wka poza promocj� kosztuje 5 z� miesi�cznie, za� przy umiarkowanie aktywnym u�ywaniu mo�na zej�� do 1 z� miesi�cznie (przy najta�szych pakietach wyst�puje te� bezwarunkowo za zero). Mo�na ni� za darmo wyp�aca� pieni�dze w bankomatach Euronetu.

Czym Deutsche Bank chce zakasowa� konkurencj�? G��wnie atutami zakupowymi (w ko�cu to ma by� "sztuka inteligentnych zakup�w"). Oba nowe plastiki, poza bu�k� s�ynnego fizyka (�adnie podkolorowan�), daj� wst�p do do�� presti�owego programu MasterCard Rewards, zwykle podpinanego przez banki do tych lepszych kart. W programie mo�na zbiera� punkty i wymienia� je na nagrody - dla kart IQ Deutsche Banku jest specjalna pula nagr�d: desgnerskie przedmioty stworzone przez znanych projektant�w.� Poza tym karty bior� te� udzia� w programie rabatowym "Strefa Rabat�w" (to wewn�trzny program rabatowy Deutsche Banku, do�� n�dzny, niestety - bior� w nim udzia�.m.in. Bytom, Answear, Centrum Wina), a tak�e w programie Buy&Smile (to z kolei pakiet rabat�w przygotowany przez MasterCarda, z udzia�em takich marek jak Bata, Monnari, czy Olsen). Do tego na pocz�tek bank dorzuca a� 20% rabatu na zakupy w Empiku (to, niestety, jest tylko jednorazowy bonus). Przy karcie kredytowej dodatkowo jest bezp�atny pakiet concierge, assistance (nie sprawdza�em jak dzia�a i jakie ma obostrzenia, ale pono� dzia�a w domu, samochodzie i przy k�opotach z telefonem kom�rkowym) i ubezpieczenie podr��ne. Wygl�da nie�le, jak na co�, co ma by� do ko�ca �ycia za darmo.

Pewnym k�opotem dla mniej zamo�nych klient�w mo�e by� do�� wysoki limit zarobk�w, kt�ry Deutsche Bank narzuca ch�tnym na kart� kredytow� - je�li kto� ma wp�ywy poni�ej 4000 z� miesi�cznie, mo�e mie� k�opoty z pozytywn� decyzj� banku. No, ale to ma by� pakiet dla klient�w z nieco wy�szej p��ki. Szkoda, �e przy okazji nie wprowadzono te� nowego "inteligentnego" pakietu ROR (nawet - a niech tam, z VIP-owskimi wymaganiami dotycz�cymi wsp��czynnika inteligencji ;-). Licz�, �e to dopiero pocz�tek ofensywy marketingowej Deutsche Banku, kt�ry obs�uguje dzi� 440.000 klient�w i, jak wida�, ma chrapk� na wi�cej. Posta� Alberta Einsteina daje bankowi ogromne pole do popisu. Inteligentne zakupy to przecie� te� bycie eko, kupowanie markowych produkt�w, zamiast taniego badziewia, oszcz�dzanie na zakupach (mo�e jaki� money-back?). Skoro ju� bank zainwestowa� w Einsteina - swoj� drog� ciekaw jestem ile zap�acili za prawa do wizerunku (Spacey na pewno by� dro�szy ;-)) - to powinni teraz jako� inteligentnie to dyskontowa�. Co by nie m�wi� - to jest powiew �wie�o�ci na rynku bankowych reklam. A - jak wida� na plakacie powy�ej - "Mentos helping people get ideas".

Pewnym k�opotem dla mniej zamo�nych klient�w mo�e by� do�� wysoki limit zarobk�w, kt�ry Deutsche Bank narzuca ch�tnym na kart� kredytow� - je�li kto� ma wp�ywy poni�ej 4000 z� miesi�cznie, mo�e mie� k�opoty z pozytywn� decyzj� banku. No, ale to ma by� pakiet dla klient�w z nieco wy�szej p��ki. Szkoda, �e przy okazji nie wprowadzono te� nowego "inteligentnego" pakietu ROR (nawet - a niech tam, z VIP-owskimi wymaganiami dotycz�cymi wsp��czynnika inteligencji ;-). Licz�, �e to dopiero pocz�tek ofensywy marketingowej Deutsche Banku, kt�ry obs�uguje dzi� 440.000 klient�w i, jak wida�, ma chrapk� na wi�cej. Posta� Alberta Einsteina daje bankowi ogromne pole do popisu. Inteligentne zakupy to przecie� te� bycie eko, kupowanie markowych produkt�w, zamiast taniego badziewia, oszcz�dzanie na zakupach (mo�e jaki� money-back?). Skoro ju� bank zainwestowa� w Einsteina - swoj� drog� ciekaw jestem ile zap�acili za prawa do wizerunku (Spacey na pewno by� dro�szy ;-)) - to powinni teraz jako� inteligentnie to dyskontowa�. Co by nie m�wi� - to jest powiew �wie�o�ci na rynku bankowych reklam. A - jak wida� na plakacie powy�ej - "Mentos helping people get ideas".

Ju� same cytaty z Einsteina, gdyby bank potrafi� - z udzia�em internaut�w - rozpowszechni� je za pomoc� np. mem�w, mog�yby by� hitami w internecie i budowa� skojarzenia z bankiem (cho� pewnie jego prezes dosta�by od tego zawa�u, ale jak si� bawi�, to si� bawi� ;-)). No to jedziemy: " Znane s� tysi�ce sposob�w zabijania czasu, ale nikt nie wie jak go wskrzesi� " (wy�wietla� w oddziale, gdy kolejka do stanowiska doradcy niepokoj�co si� wyd�u�a). " Jedynym dowodem na to, �e istnieje jaka� pozaziemska inteligencja, jest to, �e si� z nami nie kontaktuj� " (wywieszka przy biurku kasjera, kt�ry poszed� siu-siu). Albo: " Tylko dwie rzeczy s� niesko�czone: wszech�wiat oraz ludzka g�upota, cho� nie jestem pewien co do tej pierwszej " (o nowych kontach u konkurencji ;-)). " Nie wiem jaka bro� b�dzie u�yta w trzeciej wojnie �wiatowej, ale czwarta b�dzie na kije i kamienie " (krytyka wojny depozytowej: do klienta, kt�ry domaga si� wy�szego oprocentowania lokat). " Kiedy mia�em 20 lat, my�la�em tylko o kochaniu. P��niej kocha�em ju� tylko my�le� " (nadruk na karcie debetowej wydawanej do konta m�odzie�owego). " Gdyby ludzie rozmawiali tylko o tym, co rozumiej�, zapad�aby nad �wiatem wielka cisza " (na stronie tytu�owej umowy o zakup produktu strukturyzowanego ;-)). Albo to poni�ej: czy� nie jest zaje... fajne?

A na koniec kr�tki przegl�d reklam, w kt�rych "bra� ju� udzia�" Einstein, a w�a�ciwie bra�y udzia� jego zdj�cia. Z reklam� General Motors by�a nawet afera, bo zapomnieli poprosi� Uniwersytetu Hebrajskiego w Jerozolimie o zgod� na wykorzystanie wizerunku fizyka . Producent samochod�w wygra�, bowiem s�d orzek�, �e ponad 50 lat po �mierci prawa do wizerunku Einsteina wygas�y. Wiem jednak, �e Deutsche Bank mimo wszystko za nie zap�aci�.

Przypadek beznadziejny? Dorobi�a si� czterech kredyt�w, zaraz j� zlicytuj�. To koniec?

Ta historia popsu�a mi humor. Dowodzi ona - i nie jest pierwsz�, cytowan� w tym blogu, kt�ra tego dowodzi - jak �atwo z wygodnego �ycia mo�na wpa�� w bagno, z kt�rego wydosta� si� nie spos�b. Niestety potrzebna jest do tego du�a doza nieostro�no�ci, brak pomy�lunku (by nie powiedzie� mocniej) i bank, kt�ry w odpowiednim momencie "podstawi" finansowanie. Pani Aneta, kt�ra mi t� histori� przes�a�a, zatytu�owa�a j� - chyba s�usznie - "przypadkiem beznadziejnym". Tylko dzieci - a niestety i one w tej historii wyst�puj� - �al, bo kto wie, czy i one nie b�d� cierpia�y z powodu d�ug�w rodzic�w... Wszystko zacz��o si� w roku 2005 r. Rodzina pani Anety �y�a sobie, jak wi�kszo�� rodzin zaliczanych do klasy �redniej, niezbyt rozrzutnie, ale tez specjalnie nie oszcz�dzaj�c. Z kredytem hipotecznym na mieszkanie w pakiecie. Wydawa�o si�, �e idzie ku dobremu: " W 2006 r. dostaj� w spadku mieszkanie po babci, wykupuj� je od Urz�du Miasta na preferencyjnych warunkach. Wynajmuj� komu� to mieszkanie, a w tym czasie rodzi nam si� drugie dziecko. Chc� zrobi� co� szalonego, innego. Sprzedaj� wi�c mieszkanie, za uzyskane pieni�dze otwieram firm�. To spora inwestycja, wi�c mam wsp�lnika� kt�ry dok�ada swoj� cz��� i ju� mamy sp��k� " - opowiada pani Aneta.

Czytaj te�: Sen wariata, czyli bank wypowiedzia� kredyt we frankach i... da� taki sam

Nie s� to kokosy, ale co gorsza pojawiaj� si� niesnaski mi�dzy partnerami. Pani Aneta chce odej�� z biznesu, sp�acaj�c wsp�lnika. " Kosztuje to powi�kszenie kredytu hipotecznego o 100.000 z�. Mija rok, a m�j m�� zostaje zwolniony z pracy. Otwieramy wi�c firm�, �eby stworzy� sobie samodzielnie miejsce pracy. Niestety, nie mamy got�wki, ale postanawiamy zaci�gn�� kredyt na rozruch. Dzia�amy przez sze�� miesi�cy, pracujemy po 10-12 godzin na dob�. Jest dobrze, chocia� zaczynamy powoli odczuwa� spadek przychod�w z powodu kryzysu. Przypomina sobie o nas Urz�d Miasta, kt�ry ��da zwrotu 60.000 z� zwrotu za to, �e sprzeda�am mieszkanie, kt�re wcze�niej naby�am z bonifikat�. Zaczynamy sp�aca� to zad�u�enie " - opowiada pani Aneta. A wi�c: sp�aca ju� trzy kredyty: hipoteczny na mieszkanie (powi�kszony o 100.000 z� na sp�acenie feralnego partnera), na utworzon� niedawno firm� oraz na sp�at� urz�du.

Czytaj te�: Od milionera do zera, czyli instrukcja obs�ugi jak wpa�� w p�tl� d�ug�w

Kryzys tymczasem ma w nosie kredyty pani Anety i najzwyczajniej w �wiecie si� rozp�dza. " Przed up�ywem roku naszej firmie otwiera si� konkurencja w bardzo bliskim s�siedztwie, podnosz� nam czynsz za wynajem lokalu, zaczyna si� dzia� �le, wi�c m�j m�� zaci�ga kolejny kredyt, ale tym razem bez mojej wiedzy (my�l�, �e nie powiedzia� mi nic w trosce o m�j �wi�ty spok�j). Robi si� na tyle s�abo, �e podejmujemy decyzj� o zamkni�ciu jednego z dw�ch punkt�w, w kt�rym dzia�a nasza firma. Zwijamy zabawki, co mo�emy sprzedajemy. Nabywcy mieli zap�aci� w trzech ratach, ale zap�acili tylko dwie, z trzeci� wci�� zalegaj� (10.000 z� – pr�bujemy to wyegzekwowa� na drodze s�dowej). Wszystkie pieni�dze, kt�re otrzymujemy z zamkni�cia jednego punktu, id� na poczet zaci�gni�tych kredyt�w. Po roku od zamkni�cia cz��ci firmy tak�e drugi punkt miejsce naszej dzia�alno�ci r�wnie� nie przynosi wystarczaj�cych dochod�w, wi�c podejmujemy decyzj� o jego sprzeda�y " - opowiada czytelniczka.

Czytaj te�: Statystyki nie k�ami�. Chcesz wpa�� w p�tl� d�ug�w, to po�ycz 10.000 z�

My�la�a, �e ma szcz��cie, bo transakcj� sprzeda�y firmy udaje si� sfinalizowa� bardzo szybko. Niestety, za kwot�, kt�ra nie pozwala pokry� wszystkich kredyt�w. " Znajduj� prac� w moim zawodzie, w koncernie farmaceutycznym, zaczynam zarabia�, ale wci�� nie na tyle du�o, �eby wszystko regularnie p�aci�. M�� jeszcze nie ma pracy, wi�c �atamy jedn� dziur�, robi�c drug� gdzie indziej. Mamy op��nienia w sp�acie kredytu hipotecznego. Pewnego dnia dostajemy wypowiedzenie umowy kredytowej. Najprawdopodobniej bank dowiedzia� si� o naszych pozosta�ych wierzycielach, i w obawie przed nasz� niestabiln� sytuacj� wypowiedzia� nam kredyt. Rozmowy z bankiem nie przynosz� efekt�w. Poznajemy komornika. .

Czytaj te�: Kupi� mieszkanie na wynajem za kredyt we frankach. Teraz bankrutuje

Fina� jest taki, �e mieszkanie zostanie wystawione na pierwsz� licytacj�. Ponowny kontakt czytelniczki z bankiem w sprawie istniej�cych� mo�liwo�ci rozwi�zania tej sytuacji skutkuje nast�puj�cymi propozycjami: wp�ata 50.000 z� w trybie natychmiastowym i co miesi�c rata 3.500 z�, wp�ata 160.000 z� r�wnie� bez zw�oki i co miesi�c rata oko�o 1.500 z�. " Nie mam nic ponad po�ow� mojej pensji, moje wykszta�cenie, wiedz�, organy, ale nie wiem, czy jeszcze zdrowe z powodu stresu ;-), ale to z pewno�ci� ma�o, �eby m�c co miesi�c sp�aca� hipotek�. Nie wspominaj�c o innych ch�tnych. Rozumiem, �e ka�dy chce szybko odzyska� pieni�dze, ale przy normalnej pracy dw�ch os�b - m�� te� ju� zarabia - nie jest� mo�liwe w kr�tkim czasie sp�aci� wszystkie d�ugi, a przy tych odsetkach i bez wygranej w Lotto na pewno zabior� je do grobu " - pani Aneta ma coraz czarniejsze my�li. " Nie wiem jak� osi�gn�� porozumienie� z bankiem, bo jedyne argumenty w rozmowie to pieni�dze. Boj� si� licytacji, bo nie mamy gdzie mieszka� ".

Czytaj te�: B�dzie �atwiej og�osi� prywatne bankructwo. Kto mo�e liczy� na pomoc?

Dwie trzecie warto�ci mieszkania - wi�cej chyba nie da si� "wyci�gn��" to 140.000 z�, ale i to nie wystarczy, by sp�aci� d�ugi. " Zostaniemy bez mieszkania, z d�ugami, zepchni�ci na margines �ycia spo�ecznego, bez motywacji do walki o sp�at� czegokolwiek. I tylko dzieci mi szkoda, bo jeszcze nie wiem co i jak im powiedzie�. O ile 12-latka co� zrozumie, to 8-latka pewnie troch� mniej, a nie wiem jak sprzeda� dzieciom perspektyw� mieszkania w 20 m. kw., w jednym pomieszczeniu (bo tylko na to pewnie mo�emy liczy�) jako najfajniejsz� przygod� ich �ycia. Niestety, nie jestem Joanne Rowling. Czy ten przypadek jest rzeczywi�cie beznadziejny?" - ko�czy sw�j list pani Aneta. Nie b�d� si� wym�drza�, bo wiadomo, �e to wszystko nie sta�o si� "samo". I �e nie jest to wy��cznie wina "bankster�w", na kt�rych lubi� zwala� swoje b��dne decyzje ludzie w k�opotach finansowych. Co mog� poradzi� w tak dramatycznej sytuacji? Z pensji jest sp�acany jeden d�ug - wobec Urz�du Miasta. Z mieszkania zostanie sp�acony drugi, cho� i tak nie w ca�o�ci. Zostaj� jeszcze dwa. Wydaje mi si�, �e w tej sytuacji pani Aneta powinna przede wszystkim pr�bowa� spowodowa�, by komornik nie wystawia� mieszkania na licytacj�. Pani Aneta i jej m�� sami znale�li na nie nabywc�, pewnie cena wtedy b�dzie wy�sza. Pytanie czy nie jest ju� za p��no na takie negocjacje z bankiem (chodzi w tym momencie o bank ING).

Czytaj te�: Zacz��o si� od 200.000 z� kredytu. Teraz jest 800.000 z� i komornik

Wiem, �e jeden z bank�w w podobnej sytuacji zrobi� manewr nast�puj�cy: sp�acasz po 2.000 z� miesi�cznie przez 25 lat i potem rat� balonow� 300.000 z�. No i tu filozofia jest taka: masz 75 lat i wci�� 300.000 z� d�ugu na karku, kt�ry albo przekazujesz dzieciom, albo bank go w ko�cu umarza (bo to s� odsetki, czyli zysk banku, kt�rego wielko�ci� mo�na przecie� manewrowa�, przy za�o�eniu, �e uda�o si� sp�aci� kapita�), albo - maj�c przez te 25 lat dobr� prac� dysponujesz tymi 300.000 z�, �eby sp�aci� kredyt. To przynajmniej odracza problem. Pr�bowa�bym te� - wiem, �e to prawie niewykonalne - powalczy� o umorzenie cz��ci d�ug�w. Nie ma dw�ch zda�, �e dotychczasowego standardu �ycia utrzyma� si� nie da, ale dzieci s� w takim wieku, �e powinny zrozumie� sytuacj�. I w�a�nie w trosce i ze wzgl�du na nie bank (a w�a�ciwie banki, bo m�wimy o trzech nie zaspokojonych wierzycielach) powinny wykaza� elastyczno��, pozwalaj�c sp�aca� d�ug w mo�liwie niewielkich ratach. A politycy powinni ruszy� swoje t�uste ty�ki i wreszcie poprawi� ustaw� o upad�o�ci konsumenckiej, bo tylko ona pozwoli�aby pani Anecie nie tkwi� w d�ugach do ko�ca �ycia albo i d�u�ej, tylko wypracowa� uk�ad, w kt�rym - owszem - straci mieszkanie i b�dzie przez kilka (pi��? osiem?) lat sp�aca� z pensji wierzycieli, ale po zako�czeniu ca�ego procesu, bez wzgl�du na stan zad�u�enia, zostanie z czyst� kart�. Jakie� inne pomys�y?�

March 10, 2014

Oszcz�dzaj�cy dali prztyczka w nos Ministerstwu Finans�w. Czy banki te� wyci�gn� wnioski?

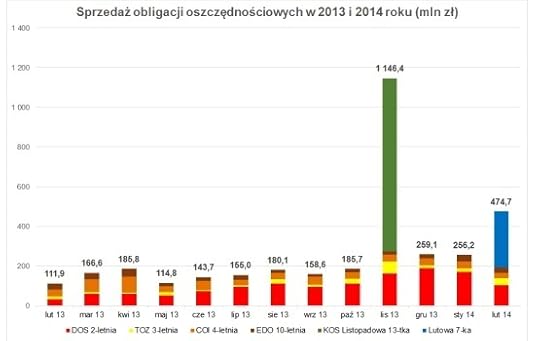

Je�li urz�dnicy Ministerstwa Finans�w liczyli na to, �e siedmiomiesi�czne obligacje, oferowane w lutym w ramach jednorazowej kampanii , przynios� kolejn� lawin� pieni�dzy od ciu�aczy, to si� zawiedli. "Lutowa 7-ka", mimo intensywnej kampanii telewizyjnej, nawet nie zbli�y�a si� do sukcesu zesz�orocznej "Listopadowej 13-tki" . W sumie inwestorzy skusili si� na siedmiomiesi�czne papiery o warto�ci 282 mln z�. Trudno m�wi� o totalnej pora�ce, bo "Lutowa 7-ka" i tak odpowiada za ponad po�ow� ��cznego popytu na obligacje skarbowe (a ten wyni�s� 474 mln z�), lecz w listopadzie Polacy zg�osili popyt na kr�tkoterminowe obligacje za 876 mln z�. Co by nie m�wi�: wtedy zainteresowanie inwestor�w by�o a� trzy razy wi�ksze, ni� obecnie. W komunikacie prasowym, kt�ry Ministerstwo Finans�w wypu�ci�o podsumowuj�c sprzeda� lutowych papier�w, wyniki sprzeda�y skwitowano jako daj�ce " ciekawy wynik analityczny ". Szef departamentu d�ugu publicznego Piotr Marczak uwa�a, �e potwierdzi�y si� preferencje oszcz�dzaj�cych, kt�rzy " sk�onni s� zaakceptowa� nieco d�u�szy okres oszcz�dzania w zamian za wy�sze oprocentowanie ".

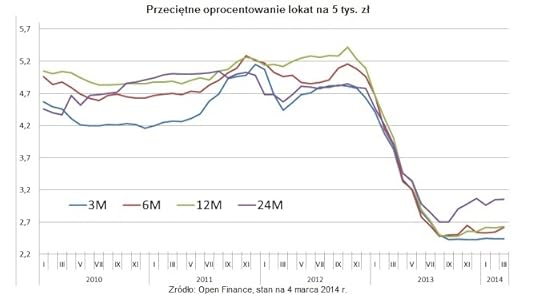

C��, ja bym oceni� to raczej jako kar� za sk�pstwo resortu finans�w, kt�re postanowi�o pojecha� po bandzie, oferuj�c inwestorom w ramach :Lutowej 7-ki" oprocentowanie znacznie ni�sze, ni� w czasie sprzeda�y listopadowej emisji - zaledwie 2,6% w skali roku. Owszem, przy kr�tkoterminowych papierach trudno wymaga� cud�w je�li chodzi o oprocentowanie, ale je�li w listopadzie resort skarbu p�aci� 3% w skali roku za obligacje tylko o p�� roku "d�u�sze", to zjazd do 2,6% w ci�gu zaledwie kwarta�u musia� zyska� wotum nieufno�ci cz��ci fan�w rz�dowych obligacji. Tym bardziej, �e w tym czasie na rynku depozytowym nic nadzwyczajnego si� nie zdarzy�o. A je�li ju� - to mo�na m�wi� o minimalnym odbiciu oprocentowania lokat (przynajmniej tych d�ugoterminowych). Ministerstwo Finans�w pr�bowa�o pop�yn�� pod pr�d i zosta�o przez Polak�w ukarane spadkiem popytu o dwie trzecie. Jestem przekonany, �e gdyby "Lutowa 7-ka" mia�a oprocentowanie na poziomie cho�by zbli�onym do 3%, to Polacy po raz kolejny rzuciliby si� do zakup�w. Po co inwestowa� w obligacje siedmiomiesi�czne, daj�ce 2,6% w skali roku, skoro zwyk�e "dwulatki" daj� 3% w skali roku?

Wniosek z lutowej lekcji jest dla resortu finans�w - ale i dla wszystkich, kt�rzy maj� co� wsp�lnego z ustalaniem polityki depozytowej w bankach - jest do�� oczywisty: poziom 3% jest dla wielu Polak�w granic� sensowno�ci lokowania pieni�dzy, nawet je�li m�wimy o lokowaniu w bezpieczny spos�b. Owszem, te 280 mln z� uda�o si� skusi�, ale trzeba powiedzie�, �e "Lutowa 7-ka" by�a bodaj jedynym produktem oszcz�dno�ciowym (no, mo�e kontami oszcz�dno�ciowymi Banku Millennium i ING) intensywnie reklamowymi w telewizji. Nie jeste�my, jak wida�, inwestorami gotowymi p�aci� za brak ryzyka cen� w postaci braku realnego zarobku (pami�tacie ujemn� rentowno�� obligacji ameryka�skich, czy niemieckich Bund�w?) Co prawda przy obecnej inflacji na poziomie 0,9% ka�de oprocentowanie powy�ej 1,2% w skali roku daje realny zysk (a wi�c - gdyby wzrost cen utrzyma� si� na podobnym poziomie - przy oprocentowaniu 2,6% nabywcy "Lutowej 7-ki" byliby realnie 1,4% do przodu). Ale inflacja pewnie p�jdzie w g�r�. Ciekawe czy bankowcy trafnie odczytaj� nastroje Narodu i te� rusz� z oprocentowaniem lokat w kierunku granicy 3%.

March 9, 2014

Czy op�aca si� dosta� od banku... iPada w prezencie? Zajrza�em w z�by temu koniu

Polacy lubi� prezenty, wi�c banki notorycznie organizuj� konkursy, loterie i inne imprezy, kt�re maj� na celu obieca� klientom szans� na jak�� nagrod�.� Je�li policzy� koszty biletu na jedn� czy drug� loteri�, to nale�a�oby si� zastanowi� czy warto bra� w tym udzia�. Najbardziej interesuj� mnie jednak akcje, w kt�rych bank daje co� za darmo. Od d�u�szego czasu w Idea Banku mo�na dosta� w prezencie tablet, by� mo�e pami�tacie te� oferowan� przez Noble Bank lokat� z harleyem davidsonem w pakiecie . A swego czasu jedno z TFI dawa�o - tak, dawa�o, bez p�acenia ;-)) - klientom samochody audi, o ile oczywi�cie przynie�� do jego funduszy inwestycyjnych odpowiedni� liczb� milion�w z�otych. Dzi� do wzi�cia jest najnowsze cacko Apple'a, czyli iPad Air. W prezencie rozdaje je bank Citi Handlowy, kt�ry ostatnio wraca do korzeni, czyli do obs�ugi zamo�nych Polak�w. Co prawda zamo�ny Polak ma ju� w domu iPada, ale pewnie nie zaszkodzi mie� drugiego, �eby si� dziecko mia�o czym bawi�, czy c��. Poniewa� akcja trwa ju� od po�owy lutego, to przestraszy�em si�, �e dla mnie iPada zabraknie, ale nie, w call center pani m�wi�a, �e jeszcze s� ;-).

Co trzeba zrobi�, �eby zas�u�y� na taki prezent, kt�rego cena w sklepie zaczyna si� od 2000 z� (a model z przyzwoit� konfiguracj� kosztuje ponad 3000 z�)? Niewiele, wystarczy za�o�y� w Citi Handlowym konto Citigold, czyli tak� bardziej presti�ow� odmian� ROR-u , kt�rego prowadzenie mo�e kosztowa� nawet 100 z� miesi�cznie. �eby si� nie wpu�ci� w tak� prowizj�, trzeba przelewa� na nie 12.000 z� miesi�cznie, a od stycznia 2014 r. jest te� drugi wym�g darmowo�ci konta Citigold - utrzymywania w banku 50.000 z� aktyw�w (na lokatach, kontach oszcz�dno�ciowych, w inwestycjach. Pisa�em ju� o tym, �e niekt�rym klientom taki "przymus ekonomiczny" si� nie podoba , bo Citi nie grzeszy wysokim oprocentowaniem lokat. Je�li wi�c zarabiacie 12.000 z� miesi�cznie, nie macie parcia na procenty od lokat i nie macie jeszcze iPada Air - lub te� potrzebujecie drugiego, �eby Wasz pies mia� co ogl�da� zamiast TV - mo�ecie zastanowi� si� nad za�o�eniem konta Citigold z prezentem.

To by�a dobra wiadomo��. Z�a jest taka, �e aby w Citi zas�u�y� na nowego iPada nie wystarczy zarabia� 12.000 z� miesi�cznie i mie� 50.000 z� do ulokowania na niekoniecznie wysoki procent. Niestety, jest te� kolejny warunek, kt�rego spe�nienie najwi�kszym biedakom z Was sprawi nieco problem�w: trzeba przela� do banku 200.000 z� i utrzymywa� takie �rednie saldo na rachunkach w Citi przez co najmniej rok . No, to ju� nie jest takie zabawne. Trzyma� w banku przeci�tnie oprocentowane 50.000 z�, to jeszcze p�� biedy, ale wystawi� w ten spos�b 200.000 z�, to ju� zakrawa na masochizm. Dla tych, kt�rzy lubi� czasami oberwa� pejczykiem, chcia�bym mie� gar�� liczb. Niestety, Citi nie pokazuje oprocentowania produkt�w depozytowych dla VIP-�w. Standardowe oprocentowanie nie powala na kolana: Roczna lokata o sta�ym oprocentrowaniu gwarantuje 1,75%, internetowa T-lokata 2%, a konto oszcz�dno�ciowe w promocji - 2,2% . Maj� te� konto oszcz�dno�ciowe oprocentowane na 3%, ale tylko do 30.000 z�, a to, jak wiemy, przeci�tnemu posiadaczowi konta Citigold starcza tylko na waciki.

W tym momencie kosztem dla klienta, kt�ry si� skusi na iPada, jest r��nica mi�dzy oprocentowaniem w Citi, a tym, kt�re m�g�by dosta� w innym banku . W BG� Optima na lokacie standardowej rocznej p�ac� 3%, tyle samo daje Santander na lokacie Zysk+, w Idea Banku na Lokacie Efektywnej (te� rocznej) mo�na zarobi� 3,6%. Nawet je�li za�o�ymy, �e w Citi klienci typu Gold maj� du�e przebicie negocjacyjne i zamiast 2% standardowego oprocentowania wywalcz� np. 2,5%, to jednak b�dzie o ca�y punkt procentowy mniej, ni� mo�na wyszarpa� u najbardziej agresywnych graczy na rynku. A 1% r��nicy dla kwoty 200.000 z�, to mniej wi�cej 2000 z� . Tyle, ile kosztuje nowy iPad w wersji podstawowej. Generalnie wi�c uczestnicy promocji organizowanej przez Citi prezent w postaci iPada ufunduj� sobie sami ;-). A wiecie co w tym wszystkim jest najgorsze? �e jak ju� si� cz�owiek naprawd� zepnie, p�jdzie do szefa po podwy�k� (�eby by�o z czego wp�aca� te 12.000 z� osadu), zapo�yczy si� u rodziny, �eby mie� 200.000 z� na lokaty w Citi, a jeszcze prze�knie procent co najwy�ej ze �redniej p��ki, to na koniec dostanie od Citi iPada Air w s�abej konfiguracji, z ledwie 16GB pami�ci, wartego 2100 z�. Darowanemu koniowi w z�by si� nie zagl�da, ale... Gdybym po�o�y� w banku 200.000 z�, to bym si� chyba obrazi� za taki prezent ;-).

INTENSYWNY WEEKEND W BLOGU. Kto wy��czy� na weekend internet, zapewne nie widzia� wpis�w sobotnio-niedzielnych. W sobot� pisa�em o najm�odszym dolarowym miliarderze na �wiecie ("Kopernik te� by�a kobiet�!"), a w niedziel� o dziwnej polisie ubezpieczeniowej na �ycie, w kt�rej sk�adk� op�acasz z g�ry, a firma w zamian zwraca ci cz��� pieni�dzy. Hit, czy in�ynieria fajansowa?

Samo dobro czy in�ynieria fajansowa? Op�a� polis� na 12 lat z g�ry, a oddadz� ci cz��� sk�adek

Piszecie do mnie, prosz�c o recenzje r��nych produkt�w finansowych, kt�re na pierwszy rzut oka wygl�daj� zbyt mi�o, aby wynikaj�ce z nich samo dobro mog�o by� prawdziwe. Dzi� prze�wietl� dziwne ubezpieczenie na �ycie, kt�re oferuj� ostatnio niekt�re banki� Zaproponowano je m.in. panu Tadeuszowi, jednemu z czytelnik�w blogu. Rzecz wygl�da nast�puj�co: trzeba na starcie zap�aci� sk�adk� za 12 lat z g�ry, a w zamian otrzymuje si� dwa bonusy: zwrot cz��ci owej sk�adki w przypadku "nie skorzystania" z sumy ubezpieczenia, czyli po prostu w przypadku do�ycia okre�lonego wieku, a tak�e mo�liwo�� odzyskania cz��ci pieni�dzy w przypadku zerwania umowy ubezpieczenia w trakcie jego trwania. Bonusy te wygl�daj� bardzo kusz�co, bo niewiele jest na rynku ubezpiecze�, kt�re pozwalaj� odzyska� na koniec kontraktu cz��� wp�aconych pieni�dzy. A niemal w og�le nie ma takich, kt�re da�oby si� zerwa� przed ko�cem i nie cierpie� z powodu utraty wp�aconych do owego czasu sk�adek. Oczywi�cie diabe� mo�e tkwi� w szczeg��ach, dlatego prze�ledzimy to ubezpieczenie na konkretnych liczbach, kt�re dosta�em od czytelnika.

Czytaj te�: .Obiecuj�, �e ubezpiecz� i zwr�c� pieni�dze. A gdzie kant?

" W ramach okre�lonej sk�adki zagwarantowane jest ubezpieczenie na 12 lat – wszystkie sk�adki za ca�e ubezpieczenie b�d� uiszczone w pierwszym roku " - napisa� mojemu czytelnikowi sprzedawca. "W momencie do�ycia do ko�ca ubezpieczenia, zwr�cimy cz��� wp�aconych sk�adek – w standardowych ubezpieczeniach wp�acone sk�adki s� bezzwrotne " - kusi. Ubezpieczenie dla 35-latka z sum� 500.000 z� ma miesi�czny koszt ochrony ubezpieczeniowej na poziomie 175 z�, czyli w sumie 25.200 z�. Je�li dobrze rozumiem, ca�o�� tej kwoty trzeba zap�aci� ju� w pierwszym roku, a wi�c z g�ry. W momencie do�ycia przez klienta ko�ca ochrony ubezpieczeniowej (czyli za 12 lat) otrzyma on z powrotem 10.050 z�, a wi�c nieca�e 40% tego, co wp�aci�. Zrywaj�c ubezpieczenie w dowolnym momencie (po up�ywie pierwszego roku) delikwent dostanie z powrotem 23.165 z� (czyli bank potr�ci sobie nieco ponad 2000 z�). " Czy to si� op�aca?" - zapytuje klient. C��, zaczynaj�c od ko�ca: mo�liwo�� wycofania si� z umowy ze strat� 2000 z� po up�ywie roku to zagrywka marketingowa. A wyp�ata 10.050 z� po dwunastu latach trwania polisy?

Czytaj te�: ING kusi, �ebym zrobi� rakowi wspak. Policzy�em czy warto

Policzmy. Mamy 500.000 z� potencjalnego �wiadczenia i 25.200 z� sk�adki. "Normalna" polisa o tej warto�ci, nie posiadaj�ca atrybutu w postaci zwrotu sk�adki, by�aby pewnie troch� ta�sza, ale chyba r��nica nie by�aby kolosalna.. Trzeba jednak pami�ta�, �e o ile w "normalnej" polisie sk�adki p�aci si� stopniowo, a w polisie, kt�r� dzi� prze�wietlamy - z g�ry. To ma znaczenie, bowiem je�li we�miemy dowolny kalkulator depozytowy, to oka�e si�, �e gdybym chcia� ulokowa� te 25.000 z� sk�adki na lokacie daj�cej 3% w skali roku, to za 12 lat dosta�bym... 10.800 z� odsetek. Wychodzi wi�c na to, �e dodatkowa korzy�� wynikaj�ca ze zwrotu cz��ci sk�adki jest mniej wi�cej taka sama, jak strata spowodowana tym, �e sk�adk� za ubezpieczenie trzeba zap�aci� z g�ry (a wi�c to ubezpieczyciel b�dzie zarabia� na jej inwestowaniu przez 12 lat, a nie klient). Wniosek? Za dodatkowe atuty klient p�aci tu utraconymi korzy�ciami wynikaj�cymi z konieczno�ci zap�acenia ca�ej sk�adki "g�rk�". A wi�c bilans wychodzi na zero, za� klient, por�wnuj�c t� polis� ze "zwyk�ymi", powinien kierowa� si� po prostu relacj� sumy sk�adek do sumy ubezpieczenia, pomijaj�c kwesti� zwrotu cz��ci sk�adki. Zgadzacie si� z moj� ocen� sytuacji?

March 7, 2014

Ile lat ma najm�odszy miliarder �wiata? Nie jest �adnym-tam Zuckerbergiem, jest kobiet� ;-)

Wpad� mi niedawno w r�ce raport firmy doradczej Ernst&Young (niestety nie naj�wie�szy, z jesieni 2012 r.) pokazuj�cy jak ro�nie znaczenie kobiet w kreowaniu �wiatowego bogactwa. Wed�ug szacunk�w tej firmy w 2028 r. kobiety b�d� decydowa�y o 75% globalnych wydatk�w na konsumpcj�, za� ich ��czne dochody (wyj�wszy 860 mln kobiet, kt�re s� wyautowane z �ycia gospodarczego) w okresie mi�dzy 2002 r. a 2017 r. wzrosn� z 6 bilion�w dolar�w do 15,6 bilion�w "zielonych", a wi�c niemal trzykrotnie. Ernst&Young podsumowa�, �e kobiety s� najszybciej rosn�c� "ga��zi�" �wiatowej gospodarki. Mo�e i tak jest, ale ich wp�yw na rz�dzenie wci�� nie przekracza 10-15%. No bo tak: na li�cie 500 najwi�kszych �wiatowych firm by�o w 2012 r. tylko 18 zarz�dzanych przez kobiety (nieca�e 4%). Na Zachodzie, gdzie kobiety maj� najwi�ksze szanse rozwoju, w zarz�dach firm zasiada ich �rednio 11%. W�r�d ponad 1000 �wiatowych miliarder�w jest 10% kobiet. Wed�ug Ernst&Young wynika to "ze zobowi�za� rodzinnych pa� oraz wynikaj�cych z nich mniejszych mo�liwo�ci budowania i piel�gnowania relacji biznesowych".

Zerkn��em przeto na list� 50 najbogatszych mieszka�c�w ziemi i poszuka�em na niej kobiet. Znalaz�em siedem, z kt�rych najbogatsza mie�ci si� w okolicach dziesi�tego miejsca tego rankingu, zdominowanego przez samc�w. Christy Walton (59 lat) , kt�rej �r�d�em maj�tku s� akcje s�ynnej ameryka�skiej sieci supermarket�w Wal-Mart (maj�tek pani Walton jest wart 36,7 mld dol. ), wysz�a na prowadzenie po tym, jak odziedziczy�a po m��u (zgin�� w 2005 r. w katastrofie lotniczej) akcje elektronicznej firmy First Solar. W pierwszej dwudziestce najbogatszych ziemian jest zreszt� a� czterech Walton�w - dw�ch facet�w (Jim, Robson) i jedna babka, Alice Walton (64 lata na karku) , uznawana za trzeci� najbogatsz� kobiet� �wiata (34,3 mld dol.) . Przedstawicielki rodziny Walton�w na li�cie najbogatszych kobiet �wiata rozdziela Liliane Bettencourt , 91-letnia nestorka rodu, kt�ry powo�a� do �ycia kosmetyczny koncern L'Oreal. Pani Bettencout jest najbogatsz� osob� we Francji. W okolicach trzydziestego miejsca na li�cie najbogaszych ziemian, z maj�tkiem szacowanym na 20 mld dol , jest jeszcze Jacqueline Mars (zbie�no�� z nazw� batonika nieprzypadkowa ;-)).

Czytaj te�: Tulipanowa rewolucja, czyli prezeski w ofensywie!

W okolicach 50. miejsca w rankingu najbogatszych s� jeszcze trzy panie - najbogatsza w Australii Gina Rinehart , kt�ra wzbogaci�a si� na kompanii wydobywczej Hancock, Suzanne Klatten z Niemiec (51 lat, najm�odsza w towarzystwie kobiet-miliarderek z czo��wki), kt�ra ma ponad 12% udzia��w w koncernie BMW (razem z bratem i matk� w sumie kontroluj� ponad po�ow� udzia��w w tej firmie), a tak�e Abigail Johnson , Amerykanka zarz�dzaj�ca jedn� z najwi�kszych firm inwestycyjnych na �wiecie - Fidelity. Ka�da z trzech wymienionych na ko�cu pa� ma maj�tek o warto�ci ok. 17 mld dol. Ale �adna z nich nie robi na facetach takiego wra�enia, jak niejaka Perenna Kei Hoi-ting, kt�ra ma 24 latka i ju� jest w�r�d 1000 najbogatszych ludzi �wiata , z maj�tkiem 1,3 mld dol. To Chinka, kt�ra uchodzi zreszt� za najm�odszego miliardera na �wiecie (28-letni Zuckerberg i jego r�wnie�nik Dustin Moskovitz to w por�wnaniu z pani� Perenn� stare rupiecie).

Dziewcz� to ma 85% udzia��w w firmie Logan Property. Ale je�li chcecie si� um�wi� z ni� na randk�, to najpierw przybijcie pi�tk� jej tatusiowi, Ji Haipengowi, kt�ry jest prezesem tej firmy i najpewniej te� prezesuje pani Perennie ;-). O w�a�cicielce kontrolnego pakietu nieruchomo�ciowej firmy, maj�cej miliard dolar�w rocznego obrotu, dobre uk�ady z tymi Chi�czykami, kt�rzy "mocno si� trzymaj�" (sto�k�w w Pekinie) oraz siedzib� w Shenzen (przy granicy z Hong-Kongiem), nie wiadomo praktycznie nic (nie jestem nawet pewny, czy jej zdj�cie, figuruj�ce w kilku miejscach w internecie, jest prawdziwe). Nie doradz� wi�c m�skiej cz��ci czytelnik�w blogu jak j� z�apa� na Skype i jakich argument�w warto u�y�, �eby pani Perenna Was wszystkich po(�)lubi�a, a jej tatu� - uprzednio Was nie zastrzeli�. Natomiast kobiecej cz��ci czytelnik�w blogu "Subiektywnie o finansach" �ycz� - dzi� i codziennie - finansowej pomy�lno�ci, niezale�no�ci i tego pierwszego miliarda, niekoniecznie dolar�w, ostatecznie mo�e by� w rublach*. ;-). * 1 z� = 12,5 rubla

Dziewcz� to ma 85% udzia��w w firmie Logan Property. Ale je�li chcecie si� um�wi� z ni� na randk�, to najpierw przybijcie pi�tk� jej tatusiowi, Ji Haipengowi, kt�ry jest prezesem tej firmy i najpewniej te� prezesuje pani Perennie ;-). O w�a�cicielce kontrolnego pakietu nieruchomo�ciowej firmy, maj�cej miliard dolar�w rocznego obrotu, dobre uk�ady z tymi Chi�czykami, kt�rzy "mocno si� trzymaj�" (sto�k�w w Pekinie) oraz siedzib� w Shenzen (przy granicy z Hong-Kongiem), nie wiadomo praktycznie nic (nie jestem nawet pewny, czy jej zdj�cie, figuruj�ce w kilku miejscach w internecie, jest prawdziwe). Nie doradz� wi�c m�skiej cz��ci czytelnik�w blogu jak j� z�apa� na Skype i jakich argument�w warto u�y�, �eby pani Perenna Was wszystkich po(�)lubi�a, a jej tatu� - uprzednio Was nie zastrzeli�. Natomiast kobiecej cz��ci czytelnik�w blogu "Subiektywnie o finansach" �ycz� - dzi� i codziennie - finansowej pomy�lno�ci, niezale�no�ci i tego pierwszego miliarda, niekoniecznie dolar�w, ostatecznie mo�e by� w rublach*. ;-). * 1 z� = 12,5 rubla

March 6, 2014

Koszmar bankowc�w si� zi�ci? Chc� przenosi� konta z konkurencji jednym klikni�ciem

Niedawno pisa�em o tym, �e Idea Bank przygotowuje now� ods�on� swojego systemu transakcyjnego i �e mo�e to by� hicior por�wnywalny z Nowym mBankiem. Zar�wno pod wzgl�dem ergonomii (niekt�re typowe operacje klienci mog� wykonywa� jednym, dwoma klikni�ciami), jak i inteligencji systemu, kt�ry podpowiada u�ytkownikowi rozwi�zania, przewiduje jego p�ynno�� finansow� w przysz�o�ci i przypomina, �e np. nie wykona� jakiej� czynno�ci, kt�r� wykonywa� w poprzednich miesi�cach. Poza tym ma to by� pierwsza bankowo�� "w chmurze" z prawdziwego zdarzenia. Jest w tym du�o pustego marketingu (ka�da bankowo�� jest przecie� "w chmurze", bo systemy transakcyjne znajduj� si� na serwerach bank�w, a nie u�ytkownik�w), ale np. mo�liwo�� przechowywania najwa�niejszych dokument�w firmy "w chmurze" (zamiast w laptopie lub jako backup na zewn�trznych twardych dyskach) mo�e by� przydatna. No i nowy system transakcyjny ma te� by� zintegrowany z ksi�gowo�ci�, systemami magazynowymi i kadrowymi (czyli jedno logowanie do wszystkiego i podgl�d online na ca�� firm� za po�rednictwem Idea Cloud.

Zobaczymy jak si� to sprawdzi i czy w praktyce b�dzie tak przyjemne, jak si� zapowiada. Na razie by�a tylko oficjalna prezentacja, debiut jeszcze wiosn� ;-). Idea Bank nie nale�a� nigdy do najsprawniejszych technologicznie instytucji finansowych, wi�c by�aby to zmiana jako�ciowa dla klient�w. Ale w�r�d nowo�ci zapowiadanych przez Idea Bank jest jedna, o kt�rej wcze�niej jeszcze nie pisa�em, a kt�ra te� mo�e by� prze�omem technologicznym w bran�y bankowej. Ot�� w nowym systemie transakcyjnym ka�dy klient, loguj�cy si� po raz pierwszy, b�dzie m�g� automatycznie przenie�� wszystkie dane z dotychczasowego konta, kt�re mia� u konkurencji: a wi�c dane dotycz�ce kontrahent�w i przelew�w zdefiniowanych oraz historii rachunku. Rzecz b�dzie si� odbywa�a b�yskawicznie: Bank poprosi o podanie na swojej stronie danych do logowania u konkurencji (login i has�o), a nast�pnie zacznie buszowa� po koncie innego banku i �ci�ga� na swoje serwery wszystkie ustawienia konta. Potem zapyta u�ytkownika czy ma zrobi� to samo dla kolejnego konta w konkurencyjnym banku. I tak dalej, i tak dalej. Ma to wygl�da� tak, jak na tym filmie:

Co z tego wynika? Ano - je�li to cude�ko zadzia�a - przenoszenie rachunk�w bankowych b�dzie z punktu widzenia klienta �atwiejsze, ni� dzi�. Co prawda od dobrych kilku lat istnieje rekomendacja Zwi�zku Bank�w Polskich, kt�ra ma u�atwi� klientom przenoszenie rachunk�w (bank "przejmuj�cy" ma za�atwi� wszystkie formalno�ci za klienta), ale korzysta z tej opcji raptem kilkadziesi�t tysi�cy os�b rocznie, a fama g�osi, �e przy okazji jest sporo b��d�w i �e ca�a procedura potrafi trwa� w niekt�rych przypadkach nawet i kilka tygodni. Pomys� Idea Banku m�g�by zwi�kszy� "finansow� mobilno��" Polak�w i by� fataln� wiadomo�ci� dla najbardziej skostnia�ych bank�w, maj�cych s�ab� relacj� z klientami. Ale czy tak rzeczywi�cie b�dzie? Do tej pory takie automatyczne "robaki", �ci�gaj�ce dane klienta z innych bank�w by�y stosowane w kilku bankach (Alior, Idea, mBank) przy udzielaniu kredyt�w, jako wspomaganie i przyspieszenie badania wiarygodno�ci kredytowej). Ich zastosowanie do przenoszenia konta bankowego jest kolejnym krokiem, poniek�d naturalnym.

Ale czy to nie b�dzie kolejny tani gad�et? S� powa�ne zastrze�enia. Po pierwsze: ka�dy bank ostrzega przed podawaniem danych do logowania na innych stronach internetowych i traktuje to jako naruszenie zasad bezpiecze�stwa (co mo�e skutkowa� odrzuceniem reklamacji). Tu w roli "tego obcego" wyst�puje co prawda inny bank, wi�c zagro�enie jest mniejsze, ale z punktu widzenia drugiego banku z�amanie zasad bezpiecze�stwa i tak nast�puje. To mo�e by� dla niekt�rych klient�w Idea Banku problemem mentalnym. Po drugie: Idea Bank przenosi przelewy zdefiniowane i list� odbiorc�w, ale nie przeniesie ani kart p�atniczych zwi�zanych ze "starym" kontem, ani produkt�w kredytowych (np. debet�w). No i - co za tym idzie - nie pomo�e w zamkni�ciu starego konta. Owszem, odejdzie problem przepisywania 20 przelew�w zdefiniowanych, ale kart� trzeba b�dzie odda� i wyrobi� now�, debet sp�aci� i zaci�gn�� nowy. A je�li kto� ma w "starym" banku jeszcze wi�cej us�ug (ubezpieczenia, karty kredytowe, kredyty samochodowe, czy hipoteczne, lokaty)?

Pomys� Idea Banku zdecydowanie zwi�ksza szans� na pozyskanie przeze� klient�w konkurencji, ale tylko tych, kt�rzy maj� wyj�tkowo s�ab� relacj� z dotychczasowym banku, opart� w�a�ciwie tylko na transakcjach. Problemem dla wszystkich, kt�rzy chcieliby przenie�� konto bankowe, jest powiadomienie pracodawcy o nowym numerze rachunku (zwykle trzeba wype�ni� papierowy druczek w dziale kadr), zmiana numeru rachunku u wszystkich kontrahent�w, kt�rzy przelewaj� mu pieni�dze, a przede wszystkim - sp�acenie debet�w i fizyczne zamkni�cie konta. Tego wszystkiego Idea Bank za klienta nie zrobi, wi�c - cho� jest to bardzo ciekawe rozwi�zanie, technologicznie przekraczaj�ce o lata �wietlne to, co maj� w ofercie niekt�re banki - jego u�yteczno�� b�dzie mocno ograniczona. A zagro�enie dla innych bank�w nie jest tak du�e, jak wygl�da�oby to na pierwszy rzut oka. Oczywi�cie o ile maj� wystarczaj�co za�y�� relacj� z klientami.

SUBIEKTYWNIE O ROSJI I UKRAINIE. Blog "Subiektywnie o finansach" nie lubi, jak mu przed nosem je�d�� czo�gi, wi�c wnikliwie opisuje mo�liwo�ci dokuczenia tym, kt�rzy bawi� si� ostatnio w Janka Kosa oraz szczekaj� jak Szarik. W blogu by�o ju� sze�� ekonomicznych sposob�w na dokuczenie Putinowi (i ich s�abe strony), za� tydzie� wcze�niej - o dokuczaniu Janukowyczowi. Liczy�em te� ile Putin "kosztowa�" gospodark� przez zabawy czo�gami, ile mog� z tego powodu straci� klienci polskich funduszy inwestycyjnych lokuj�cych w Rosji pieni�dze. Pr�bowa�em te� na�o�y� "sankcje" na Putina, ale mi nie wysz�o - wszystko przez Lig� Mistrz�w. Subiektywnie o Rosji, Ukrainie i je�d�eniu czo�gami by�o te� we wtorkowym "Komentarzu Dnia" w telewizji Polsat Biznes.W serwisie Ipla.tv do obejrzenia ca�y, 45-minutowy program (z Piotrem Kuczy�skim z Xeliona)

Duch subiektywno�ci unosi� si� te� we wtorkowym programie "Czarno na bia�ym" w TVN 24. Zapraszam do obejrzenia reporta�u (kliknijcie ten link do TVN Playera ).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers