Maciej Samcik's Blog, page 171

December 6, 2013

Nabici w Citi? "Odsetki tylko ros�y, bank �le informowa�, w umowach s� zakazane klauzule"

Pami�tacie zapewne s�ynny protest "Nabitych w mBank", najg�o�niejszy do tej pory bunt klient�w instytucji finansowej. I pewnie pami�tacie o co posz�o: osi� sporu sta�o si� podwy�szanie przez bank oprocentowania kredytu w czasie, gdy stopy procentowe sz�y w g�r� i trzymania go wysoko w czasach, kiedy stopy spada�y. Gdyby bank nie traktowa� klient�w w do�� bezceremonialny spos�b, afery pewnie by nie by�o. Ale czy inne banki zachowuj� si� lepiej? Opisywa�em w blogu podobne skargi klient�w m.in. Raiffeisena, czy Santandera. Dzi� o wkurzeniu klient�w Citi Handlowego.� Wkurzeniu, kt�re - je�li klienci dogadaj� si� ze sob� i zaczn� dzia�a� wsp�lnie - mo�e doprowadzi� sp�r nawet w okolicach sali s�dowej. Pos�uchajcie pana Janusza, klienta Citi, kt�ry jest przekonany, i� bank zachowuje si� wobec niego nie fair. " Kredyt w wysoko�ci 72.000 z� wzi��em w lipcu 2007 r. Oprocentowanie wynosi�o na pocz�tku 12,95%. Ale potem ju� w�a�ciwie tylko ros�o. W pa�dzierniku 2007 r. do 13,95% w skali roku. W maju 2008 r. - do 14,95%. W sierpniu 2008 r. - do 16,1%. W grudniu 2011 r. - do 17,1%. W czerwcu 2013 r. bank musia� obni�y� oprocentowanie ze wzgl�du na decyzj� Rady Polityki Pieni��nej i spadek stopy lombardowej (czyli wskutek dzia�ania tzw. ustawy antylichwiarskiej) do 17%. A w lipcu - z tego samego powodu - do 16%".

Gdy dziej� si� takie rzeczy, klienci zaczynaj� robi� co�, od czego nale�a�oby zacz�� wsp��prac� z bankiem - czytaj� dok�adnie umow� kredytow�. Pan Janusz te� przeczyta� i si� zmierzwi�. " Dochodz� do wniosku, �e s� w niej niedozwolone klauzule. Napisa�em pismo do rzecznika klienta, ale odes�a� mi informacj�, �e z umow� jest wszystko OK ". Te niedozwolone klauzule, o kt�rych pisze pan Janusz, to nieprecyzyjnie okre�lone uwarunkowania, w kt�rych bank mo�e zmieni� oprocentowanie kredytu. Z dokumentacji, kt�r� przes�a� mi klient wynika, �e bank zastrzeg� sobie prawo do zmiany oprocentowania, a zmiana ta uzale�niona jest od wzrostu lub spadku kt�regokolwiek ze wska�nik�w: stopy procentowej operacji otwartego rynku, wska�nika inflacji, wska�nika koszt�w finansowania odsetek banku, poziomu st�p procentowych ustalanych przez NBP. C��, nie jest to najbardziej precyzyjna z klauzul, jakie widzia�em w �yciu. Wed�ug moich nieoficjalnych informacji Urz�d Ochrony Konkurencji i Konsument�w przygl�da si� klauzulom niekt�rych "starych" um�w kredytowych Citi. Np. tej: " Wysoko�� ustalonego oprocentowania mo�e ulec zmianie w przypadku zmiany o co najmniej 0,25 punktu procentowego jednego z ni�ej wymienionych czynnik�w : 1/ stawek WIBOR, 2/ stopy procentowej bon�w skarbowych 52-tygodniowych , 3/ stopy redyskonta weksli NBP , 4/ stopy procentowej kredytu lombardowego NBP , 5/ wysoko�ci stopy rezerw obowi�zkowych" .

C��, wygl�da na to, �e mo�e by� z tego awantura. I to nie wynikaj�ca nawet z tego jak wygl�daj� umowy kredytowe i z pyta�, czy ich zapisy s� wystarczaj�co precyzyjne. Wszystko zacz��o si� od tego, �e oprocentowanie kredytu jedzie tylko w jedn� stron�, bo jaki� artysta w banku postanowi� maksymalizowa� zyski, traktuj�c klient�w jak ciemn� mas� frajer�w, kt�rzy b�d� grzecznie p�aci�, o nic nie pyta� i przeprasza� za to, �e �yj�. Czy�by przyk�ad mBanku i "Nabitych" by� niewystarczaj�cym dowodem na to, �e nadmierna pazerno�� potrafi si� zem�ci�? I pewnie si� zem�ci, bo pr�ba polubownego za�atwienia sprawy przez klienta Citi nie powiod�a si�, bo rzecznik klienta nie podzieli� w�tpliwo�ci pana Janusza. A nie on jeden ma takie. Dosta�em te� list od innej klientki Citi Handlowego, kt�ra zawar�a umow� kredytow� w kwietniu 2008 r. z oprocentowaniem 12,99%, natomiast ju� w sierpniu 2008 r. bank podni�s� oprocentowanie do 14,14%, a w grudniu 2011 r. do 15,14%. " Uwa�am, �e kryteria zmian oprocentowania kredytu s� nieprecyzyjne. Poza tym bank wysy�a� informacje o zmianie listem zwyk�ym" - pisze czytelniczka i podnosi argument, i� nie zosta�a skutecznie przez bank poinformowana.

Na ten aspekt sprawy rzecznik klienta banku Citi Handlowy r�wnie� ma ugruntowany pogl�d: " Zmiana oprocentowania kredytu zaczyna obowi�zywa� z chwil� jej wprowadzenia przez Bank, a obowi�zek Banku, dotycz�cy zawiadomienia Kredytobiorcy o zmianie oprocentowania jest obowi�zkiem stricte informacyjnym. Wykazanie przez Bank skutecznego dor�czenia informacji o zmianie oprocentowania nie ma zatem wp�ywu na skuteczno�� podwy�szenia oprocentowania. Bank ka�dorazowo zawiadamia� o zmianie oprocentowania kredytu listem zwyk�ym, co potwierdza posiadana przez Bank baza danych, na podstawie kt�rej zrealizowana zosta�a wysy�ka " - napisa� rzecznik klienta. Nie jestem przekonany, czy bank mo�e broni� si� argumentem, �e nie obchodzi go, czy informacja o zmianie stawki do klienta dotar�a, czy te� jej nie otrzyma�. Niezale�nie od tego mam wra�enie, �e osoba, kt�ra w Citi podaje si� za "rzecznika klienta" jest chyba nieco zbyt asertywna wzgl�dem... klient�w. I zamiast skutecznie amortyzowa� wstrz�sy wynikaj�ce z frustracji klient�w, jeszcze je multiplikuje, sprawiaj�c, �e ci zaczynaj� dymi�. Co� tu chyba nie gra.

SUBIEKTYWNO�� NA "DNIU OTWARTYM GPW". Zapraszam Was w najbli�sz� sobot� 7 grudnia, o godz. 13.00 na Gie�d� Papier�w Warto�ciowych w Warszawie, na ul. Ksi���c�. Opowiem Wam o tym, jak zabra� si� za systematyczne oszcz�dzanie, jak odk�ada� pieni�dze, �eby nie bola�o, sprawdzimy wsp�lnie, czy inwestowanie pieni�dzy musi by� czarn� magi� oraz oczywi�cie b�d� odpowiada� na Wasze pytania. B�dziecie te� mogli otrzyma� specjalne, okoliczno�ciowe wydanie "Pieni�dzy Ekstra". Wi�cej o tej imprezie oraz formularz rejestracji - tutaj .

December 5, 2013

Parlez-vous francais? Czas na nauk�, bo stamt�d pochodzi nowy gigant polskiej bankowo�ci

Milion klient�w BG� oraz jego internetowego ramienia BG� Optima najprawdopodobniej przejdzie pod skrzyd�a francuskiego banku BNP Paribas. W czwartek w�a�ciciel BG�, holenderska grupa Rabobank, przyzna�a, �e podpisa�a z Francuzami umow� dotycz�c� przej�cia BG�. Jeden z najwi�kszych bank�w w Europie zap�aci za akcje BG� okr�glutki miliard euro. Co prawda nie wszystko jeszcze przes�dzone, bo zgod� na t� fuzj� musi wyda� Komisja Nadzoru Finansowego, ale bior�c pod uwag�, �e w�r�d przejmuj�cych BG� wymienia�o si� Santandera, czy w�oski UniCredit, francuska oferta chyba b�dzie polskiemu nadzorowi pasowa�a najbardziej. Dlaczego? O tym za chwil�. Wa�niejsze jest oszacowanie wp�ywu szykuj�cej si� fuzji na nasze portfele. Po przej�ciu BG�, kt�ry jest jedenastym bankiem w Polsce pod wzgl�dem wielko�ci (36 mld z� aktyw�w, 440 plac�wek), francuski BNP Paribas wchodzi nagle do pierwszej ligi bankowych gigant�w w Polsce. Sam do tej pory by� bankiem drugorz�dnym, z aktywami 20 mld z� nie mia� szans na rywalizowanie o powa�ne udzia�y w rynku. Obs�uguje raptem p�� miliona klient�w, cho� jego obecno�� je�li chodzi o wydatki na reklam� i budowanie sieci plac�wek (230 oddzia��w) od dawna sugerowa�y, �e Francuzi nie maj� zamiaru bez ko�ca by� liliputem. I nie b�d�.

BNP PARIBAS ZAMIESZA NA ZAPLECZU GIGANT�W. Je�li UOKiK oraz KNF zgodz� si� na t� transakcj�, powstanie bank obs�uguj�cy p��tora miliona klient�w, maj�cy 56 mld z� aktyw�w. To nie wystarczy, by "za�apa� si�" do "wielkiej czw�rki" - PKO BP (200 mld z� aktyw�w, a wkr�tce dorzuci jeszcze deko po przej�ciu Nordei ), Bank Pekao (150 mld z�), mBank i BZ WBK (ponad 100 mld z�) wci�� pozostaj� poza zasi�giem. Ale za to BNP Paribas nieoczekiwanie do��czy do bezpo�redniego zaplecza tych gigant�w - co prawda wci�� b�dzie ust�powa� potencja�owi, jaki ma ING Bank �l�ski (70 mld z� aktyw�w), ale prawie zr�wna si� z Austriakami z Raiffeisena (kt�ry zawczasu wzmocni� si�, przejmuj�c Polbank) , grup� Getin Noble, kontrolowan� przez� Leszka Czarneckiego oraz z Bankiem Millennium (tu rz�dzi portugalskie BCP Millennium). I wygl�da na to, �e mi�dzy tymi pi�cioma bankami rozegra si� �miertelny b�j. Im trudniejszy b�dzie rynek kredyt�w, im ni�sze mar�e na depozytach, im wi�kszy jest finansowy potencja� "wielkiej czw�rki" (ju� dzi� ��cznie zgarnia ona po�ow� rynku), tym mniej miejsca pozostanie dla tych pi�ciu du�ych graczy, z kt�rych ka�dy b�dzie chcia� zarabia� w Polsce miliardy euro.

Dzi� w blogu r�wnie�: �wi�teczna histeria zbli�eniowa. Nie chc� tego prezentu!

CZY FRANCUZI PRZEP�ACAJ�? BNP Paribas najpewniej zainkasuje nagrod� za cierpliwo��. Francuzi startowali w walce o przej�cie BZ WBK (wygra� Santander), potem zasadzali si� na Kredyt Bank (wygra� BZ WBK). Teraz wreszcie si� uda�o.� Ale za BG� zap�ac� s�ono. 4,2 mld z� (miliard euro) to do�� wysoka cena. PKO BP niedawno zgodzi� si� zap�aci� za nieco wi�kszy bank Nordea 700 mln euro (i w pakiecie jeszcze dosta� przej�cie przez Skandynaw�w cz��ci ryzyka kredyt�w hipotecznych we frankach). Kredyt Bank (te� wi�kszy, ni� BG�) trafi� do BZ WBK za 3,2 mld z�. Raiffeisen, przejmuj�c od Grek�w mniejszy od BG� bank Polbank zap�aci� tylko 2,5 mld z� (nieca�e p�� miliarda euro). Podobno BNP Paribas licytowa� tak wysoko, bo na plecach czu� oddech Santandera. Ch�� przej�cia BG� komunikowa� te� otwarcie prezes w�oskiej grupy UniCredit, ale wida� zosta� przelicytowany. Dla Rabobanku miliard euro to ca�kiem przyzwoite pieni�dze, bo jego roczny zysk w ostatnich latach oscylowa� wok�� 2-3 mld euro (w pierwszym p��roczu 2013 r. mia� 1,3 mld euro zysk�w). KNF, kt�ry musi wyda� zgod� na transakcj�, �atwiej prze�knie jako inwestora BNP Paribas, ni� Santandera (Hiszpanie kupili ju� BZ WBK i Kredyt Bank), czy UniCredit. W przypadku wej�cia do BG� Francuz�w mniejsze jest ryzyko nadmiernej konsolidacji sektora bankowego.

NAJBIEDNIEJSI WY�SZE PROWIZJE?. Co przej�cie pod skrzyd�a BNP Paribas mo�e oznacza� dla klient�w BG�? Por�wnuj�c profile obu bank�w mo�na doj�� do wniosku, �e BNP Paribas zasadza si� raczej na klas� �redni�, ni� na przeci�tnego Polaka. By� mo�e profil ten po przej�ciu BG� si� zmieni (tak jak Raiffeisen przesta� by� bankiem wy��cznie "elitarnym" po przej�ciu Polbanku), ale tak czy owak Francuzi nie s� sk�onni, jak BG�, sporo dop�aca� do klient�w. Konto z premi� 600 z�, sowity money-back - na takie karesy klienci BG� pod nowymi skrzyd�ami nie b�d� mogli liczy�. To nie jest bank, kt�ry ka�demu wszystko daje za darmo. Owszem, ma konto i kart� za zero (tzw. Pakiet S), ale w zamian oferuje bez prowizji tylko w�asne bankomaty (ma ich tyle, co kot nap�aka�). Nawet za wyp�aty z Euronetu ka�e sobie p�aci� 5 z� (za pozosta�e bankomaty - a� 3% warto�ci wyp�aty). W najta�szym pakiecie p�atne s� nawet przelewy internetowe (50 gr. za ka�dy). �redni Pakiet M kosztuje 7,5 z� (razem z op�at� za kart�), ale i tu trzeba p�aci� za przelewy. Przynajmniej bankomaty Euronetu s� za darmo. Prawdziwy luksus - karta, przelewy i wszystkie bankomaty w kraju w gratisie - jest dost�pny dopiero w pakiecie L, kt�ry kosztuje 15 z� miesi�cznie.

...A ZAMO�NI ZOSTAN� DOPIESZCZENI. O tym, �e BNP Paribas dopieszcza przede wszystkim zamo�nych klient�w, �wiadczy cho�by to, �e sponsoruje do�� drogi i ekskluzywny sport, czyli tenis. Ostatnio wypu�ci� nawet kart� kredytow� dla mi�o�nik�w sportu, jedn� z najlepszych, jakie widzia�em. BNP Paribas ostro licytuje na rynku po�yczek got�wkowych (ma jeden z najta�szych kredyt�w na rynku, niestety s� haczyki), ale jednocze�nie jest coraz lepszy w grillowaniu klient�w - opisywa�em w blogu drastyczne przypadki narzucania pracownikom nieetycznych zasad pracy z klientami . Pod nowymi skrzyd�ami raczej nie powinna zmieni� si� polityka BG� je�li chodzi o depozyty. BNP Paribas - podobnie jak BG� w swoim internetowym banku BG� Optima - utrzymuje porz�dne (na tle rynku) oprocentowanie. Na koncie oszcz�dno�ciowym p�aci dzi� 3,5%, czyli nawet wi�cej, ni� mo�na dosta� w Optimie (p�aci 3,25%). Klient�w BG� czeka te� na pewno ofensywa bancassurance. Opisywa�em ju� w blogu Mobileo, pomys� na ubezpieczenie telefonu kom�rkowego i innego sprz�tu mobilnego. Oferta ubezpiecze� w BNP Paribas jest do�� du�a, nie zawsze tania.

CZY KLIENCI INNYCH BANK�W SKORZYSTAJ�? A co ewentualne, ale bardzo prawdopodobne, przej�cie BG� przez Francuz�w oznacza dla klient�w innych bank�w? To nie najgorsza wiadomo��, bo powoduje, �e najwi�ksze banki b�d� mia�y kolejnego, mocnego konkurenta. A z drugiej strony nie nast�pi wzmocnienie �adnego z bank�w "wielkiej czw�rki". Im b�dzie ona mocniejsza, tym mniej konkurencyjny b�dzie rynek i tym wi�cej b�dziemy p�acili za us�ugi bankowe. Najwi�kszym przegranym wy�cigu o BG� jest niew�tpliwie UniCredit. Bank Pekao straci� kolejn� okazj� na utrzymanie kontaktu wzrokowego z PKO BP (kt�remu uda�o si� podpisa� umow� na zakup Nordei). Poza tym o ch�ci przej�cia BG� m�wi� nawet sam prezes UniCredit , co zdawa�o si� sugerowa�, �e jest ju� z Rabobankiem co najmniej po s�owie. Nie wiem, czy Bank Pekao dosta�by zgod� na przej�cie BG� (to by�oby ewidentne dzia�anie na rzecz duopolu bankowego w Polsce, cho� przecie� z drugiej strony PKO BP przejmuje Norde�), ale je�li ju� BG� mia� trafi� w r�ce banku, kt�ry ju� prowadzi dzia�alno�� w Polsce, to - przynajmniej z punktu widzenia nas, klient�w - dobrze, �e przynajmniej jest to relatywnie s�aby bank, kt�ry po tym zakupie namiesza w czo��wce, ale nie b�dzie mia� szans na zdominowanie rynku.

CO TO OZNACZA DLA INNYCH BANK�W? Poza "wielk� czw�rk�" i pi�tk� bank�w aspiruj�cych (w�r�d nich BNP Paribas) b�dzie ju� tylko miejsce dla bank�w niszowych. Najlepsz� mo�e zagospodarowa� - pod warunkiem, �e dobrze si� wok�� tego tematu "zakr�ci" - Citi Handlowy, kt�ry dzi� ma ponad 42 mld z� aktyw�w i ju� zaczyna profilowa� si� jako najwa�niejszy bank dla zamo�nych klient�w. Banki spoza tej listy b�d� mia�y bardzo, bardzo trudno, cho� przecie� i tam s� firmy, kt�re maj� ogromne aspiracje. Co ze swoim jestestwem w Polsce zrobi np. grupa Credit Agricole, tak odwa�nie walcz�ca o rynek z Juliette Binoche na pok�adzie? A Eurobank, kt�ry maj�c r�wnie pot��nego akcjonariusza z Francji - Societe Generale - ostatnio zaimponowa� wysok� lojalno�ci� klient�w? Co z Deutsche Bankiem, kt�ry w Europie nale�y do elity, a w Polsce coraz bardziej odstaje od czo��wki? Je�li ka�dy z tych bank�w b�dzie chcia� si� sta� du�ym bankiem niszowym, to w kraju na pewno nie starczy dla nich wszystkich nisz. Takich k�sk�w do przej��, jak Polbank (nawet z ca�� g�r� hipotecznych �mieci), Kredyt Bank (nawet z nisk� efektywno�ci� dzia�ania), BG� (ze zmarnowanym potencja�em), czy Nordea (z fantastycznym, ale koszmarnie drogim modelem biznesowym) jest coraz mniej. W zasadzie dzi� na horyzoncie rysuje si� tylko Alior Bank, kt�ry ma by� sprzedany przez grup� Carlo Tassara (do wzi�cia b�dzie dwa miliony klient�w i nowoczesny bank Sync). Oj, podejrzewam, �e bitwa o Alior b�dzie mordercza.

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA. A w nich m.in. * osiem rzeczy, kt�re odr��niaj� tablet, kt�ry mo�esz kupi� w rozs�dnej cenie, od z�omu, kt�rego nie powiniene� nawet dotyka�.� * O tym jak zaoszcz�dzi�em na prezentach pod choink�, * O tym jak szuka�em najta�szej tanio�ci, * O tym jak zarobi� na p�aceniu kart� kredytow�, * O tym jak Ekipa Samcika uratowa�a (przynajmniej na razie) klientk� opalenickiego SKOK-u. Zapraszam do kiosk�w i e-kiosk�w!

SUBIEKTYWNO�� NA "DNIU OTWARTYM GPW". Zapraszam Was w najbli�sz� sobot� 7 grudnia, o godz. 13.00 na Gie�d� Papier�w Warto�ciowych w Warszawie, na ul. Ksi���c�. Podczas Dnia Otwartego opowiem Wam o tym jak zabra� si� za systematyczne oszcz�dzanie, jak odk�ada� pieni�dze, �eby nie bola�o, czy inwestowanie pieni�dzy musi by� czarn� magi� oraz b�d� odpowiada� na Wasze pytania. B�dziecie te� mogli otrzyma� specjalne, okoliczno�ciowe wydanie "Pieni�dzy Ekstra". Wi�cej o tej imprezie oraz formularz rejestracji - tutaj.

Kolejny polski bank sprzedany, rodzi si� bankowy gigant. Co to oznacza dla naszych portfeli?

Milion klient�w BG� oraz jego internetowego ramienia BG� Optima najprawdopodobniej przejdzie pod skrzyd�a francuskiego banku BNP Paribas. W czwartek w�a�ciciel BG�, holenderska grupa Rabobank, przyzna�a, �e podpisa�a z Francuzami umow� dotycz�c� przej�cia BG�. Jeden z najwi�kszych bank�w w Europie zap�aci za akcje BG� okr�glutki miliard euro. Co prawda nie wszystko jeszcze przes�dzone, bo zgod� na t� fuzj� musi wyda� Komisja Nadzoru Finansowego, ale bior�c pod uwag�, �e w�r�d przejmuj�cych BG� wymienia�o si� Santandera, czy w�oski UniCredit, francuska oferta chyba b�dzie polskiemu nadzorowi pasowa�a najbardziej. Dlaczego? O tym za chwil�. Wa�niejsze jest oszacowanie wp�ywu szykuj�cej si� fuzji na nasze portfele. Po przej�ciu BG�, kt�ry jest jedenastym bankiem w Polsce pod wzgl�dem wielko�ci (36 mld z� aktyw�w, 440 plac�wek), francuski BNP Paribas wchodzi nagle do pierwszej ligi bankowych gigant�w w Polsce. Sam do tej pory by� bankiem drugorz�dnym, z aktywami 20 mld z� nie mia� szans na rywalizowanie o powa�ne udzia�y w rynku. Obs�uguje raptem p�� miliona klient�w, cho� jego obecno�� je�li chodzi o wydatki na reklam� i budowanie sieci plac�wek (230 oddzia��w) od dawna sugerowa�y, �e Francuzi nie maj� zamiaru bez ko�ca by� liliputem. I nie b�d�.

BNP PARIBAS ZAMIESZA NA ZAPLECZU GIGANT�W. Je�li UOKiK oraz KNF zgodz� si� na t� transakcj�, powstanie bank obs�uguj�cy p��tora miliona klient�w, maj�cy 56 mld z� aktyw�w. To nie wystarczy, by "za�apa� si�" do "wielkiej czw�rki" - PKO BP (200 mld z� aktyw�w, a wkr�tce dorzuci jeszcze deko po przej�ciu Nordei ), Bank Pekao (150 mld z�), mBank i BZ WBK (ponad 100 mld z�) wci�� pozostaj� poza zasi�giem. Ale za to BNP Paribas nieoczekiwanie wejdzie do bezpo�redniego zaplecza tych gigant�w - co prawda wci�� b�dzie ust�powa� potencja�owi, jaki ma ING Bank �l�ski (70 mld z� aktyw�w), ale prawie zr�wna si� z Austriakami z Raiffeisen Banku (kt�ry zawczasu wzmocni� si�, przejmuj�c Polbank) , grup� Getin Noble, zarz�dzan� przez Leszka Czarneckiego oraz z Bankiem Millennium (tu rz�dzi portugalskie BCP Millennium). I wygl�da na to, �e mi�dzy tymi pi�cioma bankami rozegra si� �miertelny b�j, bo im trudniejszy b�dzie rynek kredyt�w, im ni�sze mar�e na depozytach, im wi�kszy jest finansowy potencja� "wielkiej czw�rki" (ju� dzi� ��cznie zgarnia ona po�ow� rynku), tym mniej miejsca pozostanie dla tych pi�ciu du�ych graczy, z kt�rych ka�dy b�dzie chcia� by� "number five" w Polsce.

Dzi� w blogu r�wnie�: �wi�teczna histeria zbli�eniowa. Nie chc� tego prezentu!

FRANCUZI KOSZMARNIE PRZEP�ACAJ�? BNP Paribas najpewniej zainkasuje nagrod� za cierpliwo��. Francuzi startowali w walce o przej�cie BZ WBK (wygra� Santander), potem zasadzali si� na Kredyt Bank (wygra� BZ WBK). Teraz wreszcie si� uda�o.� Ale zap�acili s�ono. 4,2 mld z� (miliard euro) to wysoka cena. PKO BP niedawno zgodzi� si� zap�aci� za nieco wi�kszy bank Nordea 700 mln euro (i w pakiecie jeszcze dosta� przej�cie przez Skandynaw�w cz��ci ryzyka kredyt�w hipotecznych we frankach). Kredyt Bank (te� wi�kszy, niz BG�) trafi� do BZ WBK za 3,2 mld z�. Raiffeisen, przejmuj�c od Grek�w mniejszy od BG� bank Polbank zap�aci� tylko 2,5 mld z� (nieca�e p�� miliarda euro). Podobno BNP Paribas licytowa� tak wysoko, bo na plecach czu� oddech Santandera. Ch�� przej�cia BG� komunikowa� te� otwarcie prezes w�oskiej grupy UniCredit, ale wida� zosta� przelicytowany. Dla Rabobanku miliard euro to ca�kiem przyzwoite pieni�dze, bo jego roczny zysk w ostatnich latach oscylowa� wok�� 2-3 mld euro (w pierwszym p��roczu 2013 r. mia� 1,3 mld euro zysk�w). KNF, kt�ry musi wyda� zgod� na transakcj�, �atwiej prze�knie jako inwestora BNP Paribas, ni� Santandera (Hiszpanie kupili ju� BZ WBK i Kredyt Bank), czy UniCredit, bo w przypadku Francuz�w mniejsze jest ryzyko nadmiernej konsolidacji sektora bankowwego.

NAJBIEDNIEJSI KLIENCI BG� ZAP�AC� WI�CEJ... Co przej�cie pod skrzyd�a BNP Paribas mo�e oznacza� dla klient�w BG�? Por�wnuj�c profile obu bank�w mo�na doj�� do wniosku, �e BNP Paribas zasadza si� raczej na klas� �redni�, ni� przeci�tnego Polaka. By� mo�e profil ten po przej�ciu BG� si� zmieni (tak jak Raiffesien przesta� by� bankiem wy��cznie "elitarnym" po przej�ciu Polbanku), ale tak czy owak Francuzi nie s� sk�onni, jak BG�, sporo dop�aca� do klient�w. Konto z premi� 600 z�, sowity money-back, dotowanie oszcz�dno�ci oprocentowaniem w BG� Optima powy�ej WIBOR-u - na takie karesy klienci BG� pod nowymi skrzyd�ami nie b�d� mogli liczy�. To nie jest bank, kt�ry ka�demu wszystko daje za darmo. Owszem, ma konto i kart� za zero (tzw. Pakiet S), ale w zamian daje za darmo tylko w�asne bankomaty (ma ich tyle, co kot Julietty Binoche nap�aka�) i nawet za wyp�aty z Euronetu ka�e sobie p�aci� 5 z� (za pozosta�e bankomaty - a� 3% transakcji) i ka�e sobie p�aci� po 50 gr. za ka�dy przelew internetowy. �redni Pakiet M kosztuje 7,5 z� (razem z op�at� za kart�), ale i tu trzeba p�aci� za przelewy. Przynajmniej bankomaty Euronetu s� za darmo. Prawdziwy luksus - karta, przelewy i wszystkie bankomaty w kraju za darmo - jest dost�pny dopiero w pakiecie L, kt�ry kosztuje 15 z� miesi�cznie.

...A ZAMO�NI ZOSTAN� DOPIESZCZENI. O tym, �e BNP Paribas dopieszcza przede wszystkim zamo�nych klient�w, �wiadczy cho�by to, �e sponsoruje do�� drogi i ekskluzywny sport, czyli tenis. Ostatnio wypu�ci� nawet kart� kredytow� dla mi�o�nik�w sportu, jedn� z najlepszych, jakie widzia�em. BNP Paribas ostro licytuje na rynku po�yczek got�wkowych (ma jeden z najta�szych kredyt�w na rynku, niestety s� haczyki), ale jednocze�nie jest coraz lepszy w grillowaniu klient�w - opisywa�em w blogu drastyczne przypadki narzucania pracownikom nieetycznych zasad pracy z klientami . Pod nowymi skrzyd�ami raczej nie powinna zmieni� si� polityka BG� je�li chodzi o depozyty - BNP Paribas, podobnie jak BG� w swoim internetowym banku BG� Optima - trzyma porz�dne na tle rynku oprocentowanie. Na koncie oszcz�dno�ciowym p�aci dzi� 3,5%, czyli nawet wi�cej, ni� mo�na dosta� w Optimie. Klient�w BG� czeka te� na pewno niejedna pr�ba oferowania im w banku ubezpiecze�. Opisywa�em ju� w blogu Mobileo, pomys� na ubezpieczenie telefonu kom�rkowego i innego sprz�tu mobilnego. Oferta ubezpiecze� w BNP Paribas jest do�� du�a, nie zawsze tania.

CZY KLIENCI INNYCH BANK�W SKORZYSTAJ�? A co ewentualne, ale bardzo prawdopodobne, przej�cie BG� przez Francuz�w oznacza dla nas wszystkich? To nie najgorsza wiadomo��, bo powoduje , �e najwi�ksze banki b�d� mia�y kolejnego, mocnego konkurenta, a z drugiej strony nie nast�pi wzmocnienie �adnego z bank�w "wielkiej czw�rki". Im b�dzie ona mocniejsza, tym mniej konkurencyjny b�dzie rynek i tym wi�cej b�dziemy p�acili za us�ugi bankowe. Najwi�kszym przegranym wy�cigu o BG� jest niew�tpliwie UniCredit. Bank Pekao straci� kolejn� okazj� na utrzymanie kontaktu wzrokowego z PKO BP (kt�remu uda�o si� podpisa� umow� na zakup Nordei). Poza tym o ch�ci przej�cia BG� m�wi� nawet sam prezes UniCredit , co zdawa�o si� sugerowa�, �e jest ju� z Rabobankiem co najmniej po s�owie. Nie wiem, czy Bank Pekao dosta�by zgod� na przej�cie BG� (to by�oby ewidentne dzia�anie na rzecz duopolu bankowego w Polsce, cho� przecie� z drugiej strony PKO BP dosta� zgod� na Norde�), ale je�li ju� BG� mia� trafi� w r�ce banku, kt�ry ju� prowadzi dzia�alno�� w Polsce, to - przynajmniej z punktu widzenia nas, klient�w - dobrze, �e przynajmniej jest to relatywnie s�aby bank, kt�ry po tym zakupie namiesza w czo��wce, ale nie b�dzie mia� szans na zdominowanie rynku.

CO TO OZNACZA DLA INNYCH BANK�W? Poza "wielk� czw�rk�" i pi�tk� bank�w aspiruj�cych (w�r�d nich BNP Paribas) b�dzie ju� tylko miejsce dla bank�w niszowych. Najlepsz� mo�e zagospodarowa� - pod warunkiem, �e dobrze si� wok�� tego tematu "zakr�ci" - Citi Handlowy, kt�ry dzi� ma ponad 42 mld z� aktyw�w i ju� zaczyna profilowa� si� jako najwa�niejszy bank dla zamo�nych klient�w. Banki spoza tej listy b�d� mia�y bardzo, bardzo trudno, cho� przecie� i tam s� firmy, kt�re maj� ogromne aspiracje. Co ze swoim jestestwem w Polsce zrobi np. grupa Credit Agricole, tak odwa�nie walcz�ca o rynek z Juliette Binoche na pok�adzie? A Eurobank, kt�ry maj�c r�wnie pot��nego akcjonariusza z Francji - Societe Generale - ostatnio zaimponowa� wysok� lojalno�ci� klient�w? Co z Deutsche Bankiem, kt�ry w Europie nale�y do elity, a w Polsce coraz bardziej odstaje od czo��wki? Je�li ka�dy z tych bank�w b�dzie chcia� si� sta� du�ym bankiem niszowym, to w kraju na pewno nie starczy dla nich wszystkich nisz. Takich k�sk�w do przej��, jak Polbank (nawet z ca�� g�r� hipotecznych �mieci), Kredyt Bank (nawet z nisk� efektywno�ci� dzia�ania), BG� (ze zmarnowanym potencja�em), czy Nordea, jest coraz mniej. W zasadzie dzi� na horyzoncie rysuje si� tylko Alior Bank, kt�ry ma by� sprzedany przez grup� Carlo Tassara (do wzi�cia b�dzie dwa miliony klient�w i nowoczesny bank Sync). Oj, podejrzewam, �e bitwa o Alior b�dzie mordercza.

DZI� W "GAZECIE WYBORCZEJ" PIENI�DZE EKSTRA. A w nich m.in. * osiem rzeczy, kt�re odr��niaj� tablet, kt�ry mo�esz kupi� w rozs�dnej cenie, od z�omu, kt�rego nie powiniene� nawet dotyka�.� * O tym jak zaoszcz�dzi�em na prezentach pod choink�, * O tym jak szuka�em najta�szej tanio�ci, * O tym jak zarobi� na p�aceniu kart� kredytow�, * O tym jak Ekipa Samcika uratowa�a (przynajmniej na razie) klientk� opalenickiego SKOK-u. Zapraszam do kiosk�w i e-kiosk�w!

SUBIEKTYWNO�� NA "DNIU OTWARTYM GPW". Zapraszam Was w najbli�sz� sobot� 7 grudnia, o godz. 13.00 na Gie�d� Papier�w Warto�ciowych w Warszawie, na ul. Ksi���c�. Podczas Dnia Otwartego opowiem Wam o tym jak zabra� si� za systematyczne oszcz�dzanie, jak odk�ada� pieni�dze, �eby nie bola�o, czy inwestowanie pieni�dzy musi by� czarn� magi� oraz b�d� odpowiada� na Wasze pytania. B�dziecie te� mogli otrzyma� specjalne, okoliczno�ciowe wydanie "Pieni�dzy Ekstra". Wi�cej o tej imprezie oraz formularz rejestracji - tutaj.

December 4, 2013

Zbli�eniowe straszenie �wi�teczne. Boj� si�, �e te� m�g�bym dosta� taki prezent ;-)

Od znajomych PR-owc�w s�ysza�em, �e w tym sezonie jednym z najbardziej po��danych gad�et�w �wi�tecznych, kupowanych przez firmy dla klient�w s�... etui do kart p�atniczych i innych dokument�w. Ale nie zwyczajne, tylko antykradzie�owe, nieprzepuszczaj�ce fal radiowych. Dzi�ki takiemu opakowaniu nie da si� wyczyta� z karty p�atniczej �adnych danych. Taki prezent-etui pono� wyra�a trosk� o los nieszcz��nik�w, posiadaczy kart zbli�eniowych, kt�rych pieni�dze mog� w ka�dej chwili wy-pa-ro-wa�. M�wi� w mie�cie, �e kto� mo�e na ulicy wyczyta� dane z takiej karty za pomoc� specjalnego urz�dzenia (je�li ma odpowiedni� moc - nawet z odleg�o�ci kilku metr�w). A potem zrobi� na koszt pechowego posiadacza karty zakupy w internecie, albo i w zwyk�ym sklepie, podk�adaj�c fa�szyw� "kart�". Ostatnio moi koledzy po fachu z portalu Bankier.pl zauwa�yli takie etui w stosie nagr�d oferowanych przez program lojalno�ciowy firmy... MasterCard , g��wnego promotora technologii zbli�eniowej w Polsce. Nice. Producenci etui zacieraj� r�sie i licz� zyski. Ja nie mam takiego etui i mie� raczej nie zamierzam. Prosz�, nie dawajcie mi go w prezencie pod choink� ;-)).

Teoretycznie z karty zbli�eniowej - w odr��nieniu od tradycyjnej - mo�na straci� pieni�dze na trzy sposoby. Po pierwsze: nasza kasa pop�ynie z karty, je�li j� zgubimy , a z�odziej zacznie robi� ma�e transakcje bez PIN-u. Teoretycznie mo�na w ten spos�b straci� du�e pieni�dze, ale potrzebny jest podw�jny niefart. Karta musi by� ustawiona w tryb offline, czyli pozwala� na transakcje bez po��czenia z bankiem (jednocze�nie taki tryb pracy musi przyjmowa� terminal w sklepie, gdzie p�acimy kart�). Czip za� musi mie� dziur� w systemie zabezpiecze�, kt�ra polega na nieczynnym, b�d� ustawionym na 9999 liczniku transakcji bez-PIN-owych. Je�li licznik dzia�a prawid�owo, pozwoli tylko na trzy transakcje bez PIN dziennie. Nawet je�li zgubimy kart�, je�li jest ona skonfigurowana tak, �e pozwala p�aci� offline, i nawet je�li terminal w sklepie na taki tryb pracy pozwoli, to - je�li licznik transakcji zapisany na czipie dzia�a prawid�owo - i tak nie stracimy wi�cej, ni� 100-150 z�. Potem karta przejdzie w tryb online i przy kolejnej transakcji za��da PIN-u.

Drugi spos�b kradzie�y pieni�dzy z karty zbli�eniowej, to zdalne wyczytanie jej danych, przekazanie tych danych do smartfona z odpowiednim, hakerskim oprogramowaniem i p�acenie smartfonem w taki spos�b, �e terminal w sklepie "my�li", i� p�acimy kart� zbli�eniow� . Smartfon jest wi�c takim z�odziejskim "przed�u�aczem". Masz kart� w kieszeni, a kto� p�aci ni� w sklepie. Teoretycznie to mo�liwe, ale... nieop�acalne. Przechwycenie komunikacji pomi�dzy kart�, a terminalem pozwala bowiem - przy dobrych wiatrach - na dokonanie tylko jednej transakcji bez PIN, do 50 z�. Dlaczego? Ot�� w Europie u�ywa si� tzw. dynamicznego uwierzytelniania, czyli terminal za ka�dym razem wymienia si� z kart� indywidualnym kodem, obliczonym na podstawie pewnego algorytmu, kt�rego nikt - jak zapewniaj� organizacje p�atnicze - jeszcze nie z�ama�. �eby wi�c wykona� transakcj�, trzeba za ka�dym razem na nowo przeczyta� dane karty i - co jeszcze trudniejsze - przekaza� je w u�amku sekundy do z�odziejskiego smartfona. Potrzebna jest do tego bardzo szybka sie� wi-fi, zero zak��ce� i laboratoryjna cisza w eterze. A wszystko po to, �eby ukra�� 50 z�. Chc�c ukra�� wi�cej,� trzeba by�oby zn�w przechwyci� komplet informacji, ��cznie z indywidualnym kodem transakcji

Trzeci pomys� na kradzie� pieni�dzy z karty zbli�eniowej do zakupy internetowe. Czyli - tak, jak w poprzednim przypadku - czytamy za pomoc� specjalnego urz�dzenia (taki du�o bardziej czu�y czytnik "sklepowy") dane zamieszczone na czipie karty i pr�bujemy wykorzysta� je do tego, by zap�aci� kart� w internecie. Ka�dy, kto p�aci� kiedy� w sieci wie, �e do autoryzacji potrzebne s� nast�puj�ce dane: imi� i nazwisko posiadacza karty, numer karty, data wa�no�ci. To minimalne wymagania, ale wi�kszo�� sklep�w ��da te� kodu CVC z odwrotu karty. Czasem dodatkowo (nazywa si� to standardem 3D Secure) po�rednik obs�uguj�cy transakcj� wysy�a jeszcze specjalny kod na telefon kom�rkowy posiadacza karty. W takiej sytuacji wyczytanie danych karty nic nie da, bo z�odziej nie b�dzie mia� ani tego jednorazowego kodu z kom�rki, ani kodu CVC - bo ten w og�le nie jest umieszczony na czipie karty. W niekt�rych sklepach internetowych standardy bezpiecze�stwa s� jednak ni�sze - wystarczy poda� numer karty i dat� wa�no�ci - ale przewa�nie sklep weryfikuje te� nazwisko posiadacza karty (jego te� - jak zapewniaj� organizacje p�atnicze - nie da si� wyczyta� zdalnie z karty). Zagro�enie dotyczy wi�c tylko spotykanej sytuacji, w kt�rej sklep wymaga do transakcji jedynie numeru karty i daty jej wa�no�ci.

Za���my czarny scenariusz, �e istniej� wy��cznie sklepy internetowe maj�ce niski poziom zabezpiecze�, �e nie ma w przyrodzie �adnych system�w antyfraudowych, kt�re wychwytuj� nietypowe dla danego konsumenta transakcje. W�wczas wystarczy tylko wyczyta� zdalnie dane karty i ju� mo�na kra�� pieni�dze. Tylko jak skopiowa� zdalnie dane z karty? Teoretycznie mo�na wej�� z czytnikiem do zat�oczonego autobusu i zacz�� "maca�" podr��nych. Problemy s� dwa: trzeba by chyba udawa� kobiet� w ci��y, bo sprz�t na pewno nie b�dzie miniaturowy. Je�li czasem p�acicie kart� zbli�eniowo, to wiecie, �e w niekt�rych sklepach trzeba a� dotkn�� terminala, �eby "za�apa�" kontakt radiowy. Problem drugi: szum informacyjny. Oczywi�cie, je�li po�o�ymy na pustym stole kart�, to dane wyczyta� da si� stosunkowo �atwo. Ale je�li karta jest w portfelu, razem z innymi kartami p�atniczymi, lojalno�ciowymi, kartami miejskimi? Ka�dy czytnik "zwariuje". Je�li mieszkacie w Warszawie, to spr�bujcie przej�� przez bramk� metra, przyk�adaj�c ca�y portfel do czytnika. Wyczytanie danych z karty w warunkach innych, ni� laboratoryjne, jest niespecjalnie �atwym przedsi�wzi�ciem. A to przecie� tylko pierwszy krok do kradzie�y.

Czy kupowanie specjalnych etui do kart zbli�eniowych jest nadmiarem ostro�no�ci? Du�o wi�ksze ryzyko grozi nam ze strony wirus�w, pr�buj�cych dosta� si� do konta bankowego przez internet, albo zwyk�ych z�odziei kieszonkowych. Obawiam si� te� niewystarczaj�cego zabezpieczania przez bankowc�w kart. W prezencie pod choink� chcia�bym dosta� komunikat Zwi�zku Bank�w Polskich, z kt�rego wynika, �e czipy wszystkich kart zbli�eniowych maj� dzienne liczniki transakcji ustawione maksymalnie na warto�� "3". I �e je�li klient nie chce korzysta� z funkcji zbli�eniowej, to mo�e j� wy��czy� w systemie bankowo�ci internetowej. Za pancerne etui do moich kart chwilowo dzi�kuj�.

Bank od zak�adania lokat przez internet wchodzi w... personal banking. Po co?

Kolejny internetowy bank zszed� na ziemi�. Specjalizuj�cy si� w przyci�ganiu depozyt�w BG� Optima, kt�ry dzia�a� do tej pory wy��cznie w internecie, od kilku miesi�cy zaprasza co zamo�niejszych swoich klient�w (czyli tych, kt�rzy przynie�li mu powy�ej 50.000 z�) do pierwszego, wypasionego centrum inwestycyjnego w Warszawie. To du�a zmiana w dzia�alno�ci banku, kt�ry od pocz�tku swojego istnienia koncentrowa� si� na walce o depozyty najbardziej wymagaj�cych i najmniej lojalnych klient�w - internaut�w. Gdy BG� Optima dwa lata temu wchodzi� na rynek, jego lokaty i konta oszcz�dno�ciowe bi�y po oczach wysokimi procentami. A sam bank bi� (zabija�?) klient�w beznadziejnymi tokenami. Ale pary starczy�o na sze��-dziewi�� miesi�cy, w tym czasie bank przyci�gn�� ponad 50.000 klient�w. Potem przysz�a flauta produktowa i stopniowe os�abianie atrakcyjno�ci oprocentowania oferowanego przez BG� Optima. Dzi� bank wci�� mie�ci si� w tr�jce-pi�tce najlepiej p�ac�cych bank�w, ale nie bywa ju� na czele listy, jak dwa lata temu. I chyba doszed� te� do �ciany je�li chodzi o pozyskiwanie klient�w - w maju bank zeznawa�, �e ma nich 100.000 z�, a suma depozyt�w zbli�y�a si� do 4 mld z�.

Optymianie zamiast �winek , czyli... idzie nowe w banku dla ciu�aczy?

Czasy rzeczywi�cie nie sprzyjaj� bankom walcz�cym wy��cznie cen�. Dotowanie klient�w i dop�acanie w k��ko do depozyt�w nie ma sensu, bo kiedy� trzeba zacz�� zarabia� pieni�dze. Pozyskanie przez dwa lata 100.000 klient�w depozytowych, cho� z punktu widzenia grupy BG� zapewne jest nie do pogardzenia, to obiektywnie rzecz bior�c nie jest jakim� megasukcesem. Przynajmniej je�li m�wimy o ilo�ci, bo jako�� klient�w... ta mo�e by� nie najgorsza. By� mo�e kto� w BG� Optima zrobi� przegl�d portfela i doszed� do wniosku, �e zamiast ostro licytowa� w walce o nowych klient�w warto czulej zaopiekowa� si� tymi, kt�rzy ju� s�. Jak �atwo policzy�, nie s� to plebejusze bez grosza przy duszy - �rednia warto�� depozytu to 40.000 z�. Nie trzeba by� Einsteinem, by przewidywa�, �e to klienci, kt�rzy trzymaj� te� pieni�dze gdzie indziej - w funduszach inwestycyjnych, obligacjach, us�ugach typu asset management. Przez internet nie da si� ich zaktywizowa� i uczyni� bardziej lojalnymi - mailing i call-center to p���rodki. Ale je�li spr�bowa� dostawi� im do obs�ugi internetowej prywatnego doradc� i us�ugi w jako�ci cho�by personal banking...

Uda�o mi si� wkr�ci� na spotkanie z takim BG�-owym personal bankerem (cho� m�j depozyt w BG� Optima jest ciut mniejszy, ni� 50.000 z�), �eby wyniucha�, o co tu chodzi. Pretekstem do spotkania by�a mo�liwo�� uzyskania lepszego oprocentowania, ni� w standardzie. Rzeczywi�cie, zaproponowali mi ciut wi�cej, ale bez przesady - mog�em np. wynegocjowa� oprocentowanie dla "starych" �rodk�w mniej wi�cej takie, jakie na stronie internetowej jest dost�pne tylko dla nowych. Rozmawiali�my o "strukturze" (nie zrobi�a na mnie najlepszego wra�enia), o programie systematycznego oszcz�dzania, opartym na funduszach inwestycyjnych (daje rad�) , troch� o funduszach inwestycyjnych i d�ugoterminowych lokatach. Standard obs�ugi porz�dny - du�a cz��� za�ogi z do�wiadczeniem z private bankingu. Samo centrum inwestycyjne te� daje rad� - wida�, �e w�o�ono pieni�dz w wystr�j, a obs�uga klient�w jest prowadzona w pokoikach zapewniaj�cych prywatno�� odpowiedni� do rozm�w o du�ych (lub przynajmniej �rednich) pieni�dzach.

W sumie pomys� przerobienia internetowego banku walcz�cego o depozyty na co� na kszta�t personal bankingu nie jest z�y. Z tego, co si� dowiedzia�em, b�d� powstawa�y kolejne centra inwestycyjne w innych miastach. Bank ma zaproponowa� nied�ugo� klasyczny ROR (dzi� oferuje tylko konto oszcz�dno�ciowe) oraz kart� kredytow�. Wida� wi�c, �e interes ma si� kr�ci� nie tylko wok�� inwestowania. Jednak to, czego bankowi wci�� dojmuj�co brakuje, to bardziej urozmaicona oferta depozytowa. Lokaty oparte o WIBOR, d�ugoterminowe depozyty z premi� za systematyczne oszcz�dzanie, jakie� obligacje (dlaczego, do jasnej cholery, w BG� Optima nie mog� kupi� obligacji korporacyjnych BG�?), jakie� bardziej wysublimowane produkty strukturyzowane (sam bym nie kupi� - chyba, �e jaki� kr�tkoterminowy - ale wiem, �e s� hazardzi�ci lubi�cy takie zabawy z dreszczykiem i ochron� kapita�u). Na razie BG� Optima ma troch� zamo�nych klient�w, niez�y standard personal bankingu, ale wci�� niezbyt wiele do zaproponowania. Od takiego banku oczekuj�, �eby mnie czym� zaskoczy�, zaoferowa� co�, czego nigdzie indziej nie znalaz�em. Albo znanym ju� produktem z jak�� now� cech�. Ciekawe czy si� doczekam.�

Poczta promuje sw�j bank: masz kart�, to p�acisz o 10 z� mniej za kuriera. Ale... nie p�a� mu kart�

Bank Pocztowy mo�e nie jest najbardziej rozpoznawaln� instytucj� finansow� w kraju, ale ma potencja� ukrytego w jaskini smoka, kt�ry jak wype�znie, to rz�dzi, aczkolwiek przewa�nie wype�za� mu si� nie chce. Po stronie zalet mamy: plac�wki w wi�kszo�ci urz�d�w pocztowych, mo�liwo�� oferowania us�ug za pomoc� listonoszy, darmowe op�acanie rachunk�w w okienkach pocztowych oraz darmowa wyp�ata got�wki z konta, dost�pna na ka�dej poczcie. To ca�kiem przyzwoity pakiet us�ug, nawet bior�c pod uwag� zaordynowane klientom niedawno podwy�ki . Je�li chodzi o marketing to te� si� ostatnio poprawi�o - reklama zach�caj�ca do op�acania rachunk�w za free (zobaczcie poni�ej) jest znacznie lepsza, ni� wcze�niejsze spoty z rodzin� Nowak�w (cho� mo�e po prostu nie jestem targetem dla tego banku i dlatego poetyka reklam do mnie nie trafia�a). Wida�, �e na poczcie nie zwalniaj� tempa i staraj� si� pokaza�, �e klient Banku Pocztowego przy okienku mo�e by� traktowany lepiej, ni� cz�owiek "z ulicy". To prawid�owy kierunek, zw�aszcza w okresie �wi�tecznym, kiedy z powodu wysy�ania paczek i �ycze� miliony klient�w r��nych bank�w my�l� cieplej o poczcie.�

Ostatnio Poczta Polska og�osi�a, �e z kart� Banku Pocztowego mo�na kupi� z wysokim rabatem - a� 30% w stosunku do standardowego cennika - us�ug� dostarczenia paczki lub przesy�ki kurierem firmy Pocztex. Sprawa jest warta uwagi, bo wys�anie Poczteksem kilogramowej paczki kosztuje ok. 34,5 z�, a np. dwukilogramowej - nieca�e 42 z�. Zni�ka o jedn� trzeci� oznacza, �e mo�na zaoszcz�dzi� 10-12 z� i wys�a� kurierem przesy�k� krajow� ju� za mniej, ni� 25 z�. Promocja obowi�zuje do ko�ca roku, nazywa si� "�wi�teczny Rabat z Kart�" i mo�na z niej skorzysta� w 5000 urz�d�w pocztowych. Aby dosta� rabat trzeba podczas nadawania paczki na poczcie pokaza� pracownikowi dowoln� kart� Banku Pocztowego: debet�wk� wydan� do ROR-u albo do konta oszcz�dno�ciowego, kart� firmow�, czy te� kart� kredytow� albo "Zasilacz", czyli kart� dla os�b, kt�re nie maj� konta w banku. "Zasilacz" mo�na kupi� w pocztowym okienku na poczekaniu, co oznacza, �e poczteksowa promocja teoretycznie jest dost�pna dla ka�dego.

Wygl�da�oby to wszystko bardzo zacnie, gdyby nie jeden kompromituj�cy pocztowc�w drobiazg. Wyszed� on na jaw, gdy postanowi�em przetestowa� t� promocj� "w terenie". Uda�em si� przeto do pierwszego napotkanego oddzia�u Poczty Polskiej i postanowi�em spr�owa� nada� Poczteksem paczk� z rabatem. Poniewa� jestem klientem nowoczesnym (takim, kt�rego ka�dy bank, nawet Bank Pocztowy, powinien powa�a�), zapragn��em nie tylko okaza� kart� w okienku, ale te� ni� zap�aci� za przesy�k�. I wiecie co si� okaza�o? �e w tym okienku mo�na p�aci�... tylko got�wk�. Nie wiem czy tak jest we wszystkich plac�wkach poczty, ale odwiedzi�em jeszcze jedn� i tam te� okaza�o si�, �e za nadanie paczki - niewa�ne, czy w promocji, czy w standardzie - nie da si� zap�aci� kart� (a mo�e si� da, lecz pracownicy nie maj� odwagi podej�� do terminala zainstalowanego przy innym stoisku?). Karta Banku Pocztowego wyst�puje zatem w tej promocji jako brelok, kt�rym mo�na sobie pomacha�, a potem go sobie wsadzi�. Na przyk�ad do kieszeni.

December 3, 2013

Te banki maj� najbardziej lojalnych klient�w. Jak chc� ich zatrzyma�? Tips&tricks

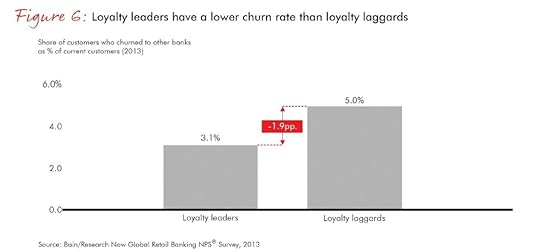

We wtorek firma doradcza Bain&Company pokaza�a dziennikarzom wyniki bardzo interesuj�cych bada� po�wi�conych tematowi, kt�ry jest mi wyj�tkowo bliski - lojalno�ci klient�w bank�w. Jak wiecie, uwa�am niezmiennie, �e banki w Polsce za ma�o dobroci kieruj� w kierunku tych klient�w, kt�rych ju� maj�, za� zbyt wiele serca wk�adaj� w pozyskiwanie nowych. To p�acenie po 600 z� za za�o�ony rachunek, to p�aszczenie si� przed ka�dym skoczkiem, kt�ry przyjdzie do banku na chwilk� ze swoim domowym bud�etem, �eby za p�� roku p�j�� do kogo�, kto mu zap�aci lepiej... Czekam wci�� na t� chwil�, w kt�rej sta�y, lojalny, d�ugoterminowy klient b�dzie dla banku dobrem najwy�szym i to nie tylko w sloganach marketingowc�w, ale te� je�li chodzi o ofert�, oprocentowanie, prowizj� i jako�� obs�ugi. W tym kontek�cie Bain&Company leje mi�d na moje sko�atane serce, bowiem podpowiada bankowcom, �e czas sko�czy� bitewki na to, kto zaoferuje wi�cej darmowych bankomat�w, a zamiast tego warto czulej zaopiekowa� si� klientami - zw�aszcza tymi, kt�rzy maj� ponadprzeci�tne dochody. Badanie Bain&Company jest przedsi�wzi�ciem globalnym, wzi��o w nim udzia� 190.000 klient�w z 27 kraj�w (w tym 3000 z Polski), ale dzi� skupi� si� tylko na polskich w�tkach.

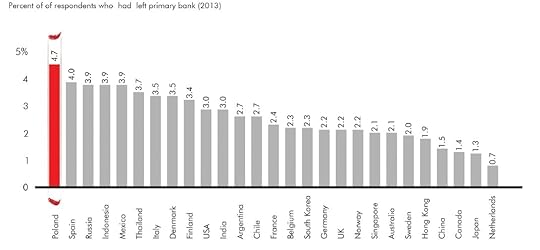

Ot��, jak donosi Bain&Company, polski klient bankowy jest jednym z najmniej lojalnych na �wiecie. Zmieniamy bank cz��ciej, ni� Hiszpanie, Rosjanie, W�osi, czy Amerykanie. W tym roku do zmiany swojego g��wnego banku przyzna�o si� 4,7% ankietowanych. Co prawda nie pokrywa si� to z naszymi lokalnymi danymi, z kt�rych jasno wynika, �e Polak zmienia ROR tylko wtedy, je�li musi, ale... Bain&Company pyta� o g��wny bank, co oznacza, �e twierdz�c� odpowied� dali na jego pytanie tak�e ci konsumenci, kt�rzy w 2013 r. "tylko" przenie�li lokaty, wynagrodzenie, debet albo kart� z jednego banku do drugiego, nie zamykaj�c poprzedniego konta. Nie zmienili wi�c banku, a jedynie zmienili priorytety - w dotychczasowym banku trzymaj� grosze, w nowym - najpotrzebniejsze produkty. W statystykach wygl�daj� wi�c na leluje, kt�re narzekaj�, a mimo wszystko siedz� wci�� w swoim banku. A faktycznie zrobili temu bankowi pot��ne kuku, zanosz�c pieni�dze do konkurencji.

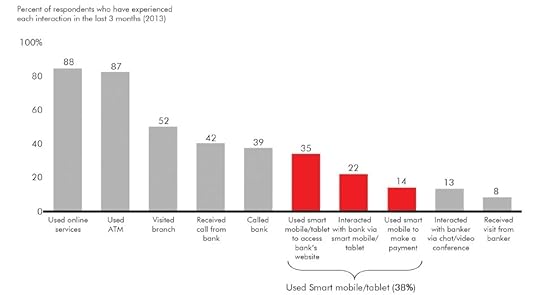

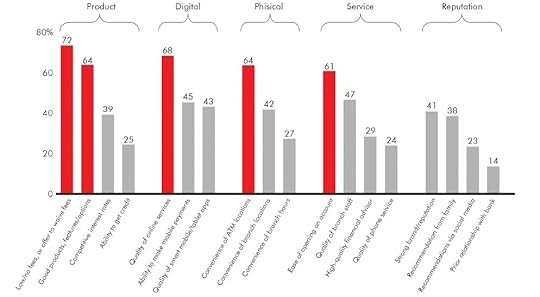

Dlaczego w Polsce zmienia si� bank? Odpowied� Bain&Company dzieli na dwie cz��ci. Pierwsza dotyczy og��u klient�w, z uwzgl�dnieniem tych z segmentu consumer finanse i zarobkami poni�ej przeci�tnej. Ot�� przeci�tny klient banku za najwa�niejszy czynnik zmiany podstawowego banku uwa�a jako�� produktu. W ramach tej kategorii najwa�niejsze jest, by by� on tani lub za darmo (72%) i funkcjonalny, elastyczny (64%). Drugim najwa�niejszym czynnikiem jest jako�� us�ug online (68%). Serwis bankowo�ci elektronicznej ma by� �atwy w obs�udze i funkcjonalny. Nota bene ten wym�g w mniejszym stopniu - cho� te� w do�� poka�nym - dotyczy bankowo�ci mobilnej, bo mo�liwo�� p�acenia kom�rk� docenia przy zmianie banku tylko 45%. A w og�le to do�� cz�sto zagl�damy do banku przez tablet lub kom�rk�:

Du�o wa�niejsza przy poszukiwaniu najlepszego banku jest blisko�� bankomat�w (64%), ni� plac�wek (42%). A ju� ca�kiem niewa�ne (27%) s� godziny otwarcia oddzia��w. Wa�ne jest natomiast (61%), �eby bank nie czyni� foch�w przy otwieraniu ROR-u. Nie mamy czasu, �eby podpisywa� stosy dokument�w lub stawia� si� osobi�cie w plac�wce. Ma by� szybko i bez b�lu. Reasumuj�c: idealny bank jest wi�c tani, ma zajefajny serwis obs�ugi przez internet, elastyczne produkty, du�o bankomat�w oraz nie przesadza z formalno�ciami przy otwieraniu rachunku.

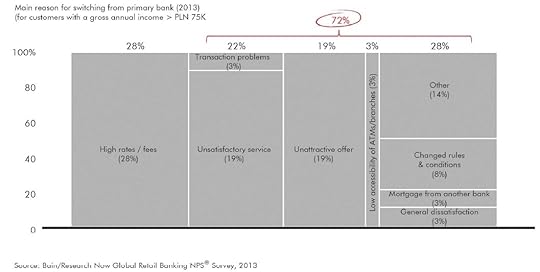

Ale teraz b�dzie ciekawiej. Bain&Company zbada� te� powody, dla kt�rych bank zmieniaj� osoby sytuowane lepiej, ni� przeci�tny obywatel, z rocznym dochodem na poziomie 75.000 z� (nieco ponad 5000 z� miesi�cznie netto, na r�k�). Okazuje si�, �e tylko 28% z nich porzuci�o stary bank z powodu wysoko�ci op�at i prowizji. A zatem chc�c mie� du�o takich klient�w, a wszystkie banki chc�, nie nale�y przyk�ada� najwi�kszej wagi do oferowania us�ug za free. Do czego natomiast warto przy�o�y� wag�? 22% zamo�nych Polak�w zmieni bank je�li jako�� obs�ugi nie b�dzie satysfakcjonuj�ca. 19% porzuci bank, kt�ry ma niewystarczaj�co atrakcyjn� ofert�. 8% os�b zamo�nych nie przepada jak bank zmienia warunki w trakcie gry. Raczej nie ma szans, �e kto� przyjdzie z ca�� kas� do nowego banku z powodu kredytu hipotecznego. Raptem 3% ludzi z ponadprzeci�tnym dochodem odchodzi w sin� dal ze wzgl�du na to, �e jaki� inny bank zaproponowa� kredyt hipoteczny w pakieciku z kontem. Tyle samo posz�o do konkurencji z powodu braku bankomatu w najbli�szej okolicy. W sumie 72% odej�� klient�w zamo�nych nast�puje z powod�w "pozacenowych".

Dlaczego warto nie dopuszcza� do sytuacji, w kt�rej klient - niewa�ne czy premium, czy "zwyk�y" jest niezadowolony? Nie, nie tylko dlatego, �e ro�nie ryzyko, i� p�jdzie sobie precz. Cho� ryzyko p�j�cia przez klienta precz ro�nie niemal dwukrotnie w sytuacji, gdy jest niezadowolony.

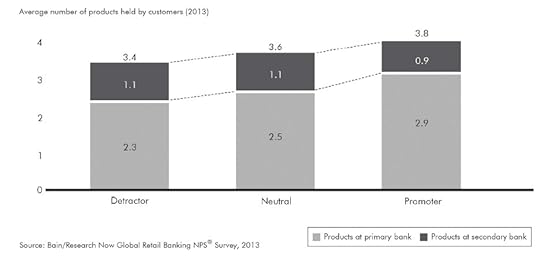

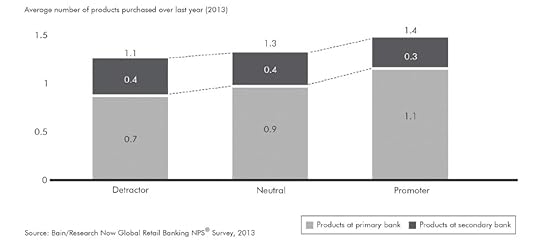

Wa�niejsze jest to, �e nawet je�li klient nie zmieni banku, to b�d�c niezadowolonym, kupi mniej us�ug i b�dzie mniej zmotywowany, �eby bankowa� aktywnie. Niezadowolony klient ma w swoim banku tylko 3,4 produktu, podczas, gdy zadowolony - 3,8. W dodatku ten zadowolony w ostatnim roku cz��ciej da� si� nam�wi� na zakup jakiego� produktu, ni� ten z�y i wkurzony. Je�li wi�c, drogi bankowcu, zastanawiasz si� dlaczego twoi klienci nie chc� debetu, szybkiej po�yczki, dlaczego nie marz� o twojej karcie kredytowej, dlaczego trzymaj� gdzie indziej lokat�, a konto oszcz�dno�ciowe maj� otwarte, ale le�y od�ogiem - oto masz odpowied�. Dopie�� klienta, a co� u ciebie kupi.

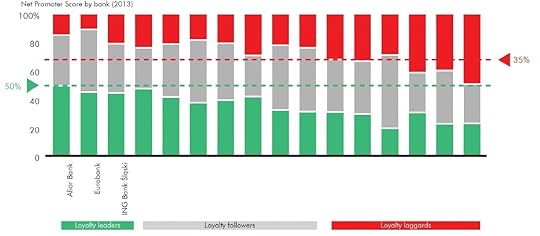

A na koniec jeszcze powiem Was na uszko, kt�re banki wed�ug Bain&Company s� przez klient�w najlepiej oceniane, polecane i stawiane za wz�r. Ot�� najwi�kszy odsetek ludzi my�l�cych ciep�o ma na pok�adzie Alior Bank. Drugie miejsce pod tym wzgl�dem zajmuje Eurobank, kt�ry ju� dawno przesta� zajmowa� si� wy��cznie szybkimi po�yczkami i sta� si� bankiem uniwersalnym pe�n� g�b�. Na podium zmie�ci� si� te� ING Bank �l�ski. Szanowni Aliorowcy, Eurobankowcy, ING-owcy, postaram si� narysowa� Wam za to jakie� laurki, ten, tego ;-). Na wykresach lito�ciwie nie pokazano kogo klienci najch�tniej wywie�liby na taczkach ;-).

SUBIEKTYWNO�� WCI�� WAS CIESZY. Blog "Subiektywnie o finansach" w pi�tym roku swojego istnienia jest jednym z najpopularniejszych w internecie miejsc po�wi�conych finansom osobistym. Blog ma ok. 150.000 wiernych czytelnik�w. Liczba os�b, kt�re polubi�y go na Facebooku przekroczy�a 20.000, na Twitterze �ledzi t� stron� 1500 os�b. Niezmiennie dzi�kuj� Wam za to, �e jeste�cie!

SUBIEKTYWNO�� W POLSACIE O LOJALNO�CI. W polsatowskim programie "Kto ma racj�" autor blogu rozmawia� z przedstawicielem sieci kom�rkowej Polkomtel o tym czy warto by� w Polsce lojalnym klientem. I czy taki sta�y klient ma szans� dosta� lepsz� ofert�, ni� nowy, kt�ry przeszed� w�a�nie od konkurencji. Program mo�ecie obejrze� tutaj .

SUBIEKTYWNIE W PANOPTYKONIE. Autor blogu wzi�� udzia� w debacie dotycz�cej wolno�ci s�owa w sieci i tego czy, kto i dlaczego powinien lub nie powinien cenzurowa� bloger�w i innych autor�w tre�ci w internecie. By�o m.in. o tym czy bloger, albo w�a�ciciel serwisu internetowego powinien odpowiada� za komentarze u�ytkownik�w i czy w�a�ciciel platformy blogowej mo�e cenzurowa� wypowiedzi bloger�w.� Zapraszam Was na filmowy skr�t z debaty, autorstwa firmy Orange.

SUBIEKTYWNIE O BANKACH W INTERNECIE. Autor blogu uczestniczy� w spotkaniu "Banki w internecie". By�a to dyskusja bankowc�w o tym, jak banki radz� sobie w mediach spo�eczno�ciowych - czy da si� w ten spos�b skutecznie sprzedawa� produkty, czy banki za po�rednictwem social medi�w potrafi� rzetelnie informowa�, anga�owa� uwag� klient�w, w jaki spos�b reaguj� na krytyk�. I co zrobi�, �eby social media pomaga�y bankom budowa� ich wizerunek i reputacj�, zamiast by� przedmiotem zgryzot. Kr�tkie wideo-podsumowanie dyskusji przez pryzmat subiektywno�ci znajdziecie w portalu Bankier.tv .

SUBIEKTYWNIE O BLOGU W MEDIACH O MEDIACH. Je�li chcecie poczyta� wi�cej o kulisach powstawania blogu "Subiektywnie o finansach", to zapraszam Was do lektury rozm�w, kt�re przeprowadzili ostatnio ze mn� dziennikarze dw�ch portali po�wi�conych mediom. Rozmow� o subiektywno�ci z Grzegorzem Kopaczem w Press.pl znajdziecie tutaj, za� wywiad B�a�eja Tora�skiego dla portalu Sdp.pl - tutaj. Przypominam te�, �e w grudniowym wydaniu miesi�cznika "Press" w 2012 r. pisa�em o tym jak powstaje blog "Subiektywnie o finansach" .

December 2, 2013

Gryzie ich sumienie? Udzielili megakredytu we frankach, teraz proponuj�: "umorzymy milion"

W ci�gu kilku najbli�szych lat bankowc�w czeka rachunek sumienia za grzechy wobec klient�w, kt�rym wciskali kredyty we frankach. Wi�kszo�� winy le�y po stronie os�b, kt�re nieostro�nie si� zad�u�y�y i dzi� padaj� pod ci��arem rat. Du�a cz��� z nich mia�a do wyboru dro�szy, ale bezpieczniejszy kredyt w z�otych. Wybrali wi�ksze mieszkanie w centrum, zamiast mniejszego na peryferiach. Byli nierozs�dni, podj�li ryzyko i teraz za to p�ac�. Ale banki te� nie by�y niewinnymi lelijami, bo cz�sto nie na�wietla�y w wystarczaj�cy spos�b ryzyka zaci�gania kredytu we frankach. Z tym, �e nawet prezesi bank�w w 2006 r. nie mieli bladego poj�cia, �e to ryzyko kiedy� w ogromnym stopniu wzro�nie. Wina po obu stronach jest wi�c nieumy�lna. S� te� przypadki, w kt�rych banki �wiadomie dopu�ci�y do przekredytowania klient�w, po�yczaj�c pieni�dze w spos�b wyj�tkowo niefrasobliwy. W takich przypadkach rachunek sumienia zaczyna si� ju� teraz.

Napisa� do mnie jeden z klient�w banku X (nie powiem kt�rego, �eby nie zak��ci� przebiegu spraw, gdy� biegn� one korzystnie dla mojego czytelnika), kt�ry z powodu kredytu we frankach ju� straci� wszystko, co mia�, a wci�� wisi nad nim mniej wi�cej milion z�otych d�ugu do sp�acenia. Bank do tego stopnia �le czuje si� z t� sytuacj�, �e... namawia go, by napisa� wniosek o umorzenie reszty wierzytelno�ci. " Jeszcze nie tak dawno straszyli mnie komornikiem i konieczno�ci� sp�aty ca�ego kredytu, a tutaj nagle taka diametralna zmiana stanowiska " - pisze pan Ryszard (albo i nie Ryszard?). Jego kredyt jest z 2007 r., pierwotna warto�� przekracza�a 700.000 frank�w, w przeliczeniu na z�ote by�o to grubo ponad p��tora miliona z�otych. Kredyt by� nie tylko na mieszkanie, ale i na interesy, kt�re w kryzysie niestety nie wypali�y. D�ug natomiast wzr�s� drastycznie. Klient, cho� sp�aci� 400.000 z� w comiesi�cznych ratach, a potem pozwoli� bankowi zaj�� dwie nieruchomo�ci, kt�re by�y zabezpieczeniem kredytu, nadal tonie w d�ugach.

Czytaj te�: Czy da si� uniewa�ni� kredyt we frankach? Je�li bank �ciemni�...

Czy bank si� zlitowa� nad biedakiem, bo jakiemu� mened�erowi zrobi�o si� �al? " Mam ponad 60 lat, jestem bezrobotny, nie mam emerytury, jestem na utrzymaniu c�rki. Straci�em maj�tek ca�ego �ycia, nie mam �adnych oszcz�dno�ci i nie jestem w stanie sp�aci� bankowi pozosta�ych zobowi�za� " - przyznaje pan Ryszard. Zacz��em zastanawia� si� nad przyczynami dobroduszno�ci banku. Dlaczego chce jednym ruchem zapomnie� o milionie z�otych? Rozwi�zanie nasuwa si� samo, bank ju� sporo kasy odzyska�, by� mo�e nawet nie ma ju� na tym kredycie �adnej straty. A je�li b�dzie nadal windykowa� klienta, to zamiast zgarn�� zysk, naje si� wstydu na p�� Polski. No bo tak: ch�opaki dali kredyt w walucie obcej, na ponad 20 lat, cz�owiekowi, kt�ry w momencie zaci�gania zobowi�zania mia� ju� blisko 60 lat. Gdyby problemowi zacz�� si� przygl�da� jaki� spec od oceny ryzyka dzia�alno�ci banku (na przyk�ad z urz�du Komisji Nadzoru Finansowego), to szybko zacz��by kara� artyst�w, kt�rzy dopu�cili do udzielenia takiego kredytu. W banku s�usznie musieli doj�� do wniosku, �e milion to odpowiednia kara za ich grzechy. Zamkn�� badziewie, zapomnie�, pozamiata�.�

Wyrzuty sumienia dr�cz� te� bankowc�w w BZ WBK, kt�rzy zwr�cili si� do niekt�rych swoich klient�w z propozycj�, kt�ra pozwoli sp�aca� ni�sze raty. Ni�sze, bo bez spreadu. " Specjalnie dla Pani przygotowali�my bardzo korzystn� i unikaln� na polskim rynku bankowym propozycj� przeliczania rat Pani kredytu hipotecznego po �rednim kursie NBP, dzi�ki kt�rej nie b�dzie Pani musia�a ponosi� koszt�w spreadu walutowego " - pisze bank do mojej czytelniczki. Co trzeba zrobi�, �eby skorzysta� z tej oferty? Niewiele: wystarczy nadp�aci� troch� kredytu. S� dwa warianty: aby m�c p�aci� ni�sze raty przez dwa lata, moja czytelniczka musia�aby nadp�aci� 19.000 z�. �eby zapewni� sobie mo�liwo�� sp�acania rat bez spreadu przez pi�� lat, musia�aby przes�a� do skarbca BZ WBK a� 56.000 z� nadp�aty. Interes �ycia? Sprawd�my. Je�li np. p�aci po 700 frank�w raty, a spread na ka�dym franku wynosi 20 gr. (czyli do �rodka wide�ek, kursu NBP, dystans wynosi 10 gr.), to miesi�cznie do ugrania jest 70 z�. W skali roku - 840 z�, przez dwa lata - 1680 z�.

Czytaj te�: Ubezpieczenie niskiego wk�adu. P�acisz sk�adki, a ono ci�... utopi

Jakie w tym czasie by�yby odsetki od lokaty na 3-3,5%, na kt�rej czytelniczka mo�e umie�ci� swoje 19.000 z�? Jakie� 450-500 z� rocznie. A wi�c op�aca jej si� przekaza� oszcz�dno�ci na nadp�at� kredytu. Przy wy�szej racie, wyra�onej we frankach, interes jest jeszcze lepszy. O co tu chodzi? Czy w BZ WBK postanowili robi� za renife... tfu, �wi�tych miko�aj�w? W ocenie tego cude�ka proponuj�� uwzgl�dni� dodatkowy czynnik - popraw� struktury kredytu (obni�enie LTV, czyli warto�ci kredytu do warto�ci nieruchomo�ci). W sytuacji, gdyby klient by� pod �cian� i mia� kredyt wy�szy od warto�ci mieszkania, bankowi grozi�oby, �e b�dzie musia� si� t�umaczy� przed inspektorami z Komisji Nadzoru Finansowego, i� s�abo zabezpieczy� kredyt. Proponowany uk�ad jest pewn� alternatyw�, bo poprawia bankowi wska�nik LTV. By� mo�e zreszt� ca�a operacja tak w�a�nie jest pomy�lana, jako "mi�kki" spos�b zapewnienia dodatkowego zabezpieczenia kredytu? Je�li tak, to nie powiem - sprytnie to sobie ch�opaki w BZ WBK obmy�lili.

SUBIEKTYWNO�� POMOG�A WYBRA� SUPERMARKI. Autor blogu "Subiektywnie o finansach" wzi�� udzia� - jako cz�onek tzw. Rady Marek Bussiness - w renomowanym konkursie Superbrands, kt�ry wy�oni� najsilniejsze marki biznesowe. Wyniki Superbrands 2013/2014 zostan� og�oszone lada (ty)dzie�, a niekt�rzy z Was mieli nawet pewien wp�yw na wyb�r, rekomenduj�c mi te marki, kt�re powinienem, jako juror, szczeg�lnie wspiera�. Dzi�kuj� za pomoc!

JAK ZABRA� SI� DO OSZCZ�DZANIA? Pytacie mnie cz�sto w listach jak zabra� si� do syst ematycznego oszcz�dzania. Plan skasowania przez rz�d cz��ci pieni�dzy z OFE prowokuje te� pytania o nasze emerytury. Niekt�rym z Was urodzi�o si� dziecko, niekt�rzy dostali podwy�ki, a inni zorientowali si� w�a�nie, �e na ich koncie wida� dno. Pytacie jakie kupi� obligacje i czy fundusze inwestycyjne to dla Was nie jest aby zbyt ryzykowna "zabawa" . O tym jak zrobi� sobie pierwszy, najprostszy plan systematycznego oszcz�dzania , a tak�e jak go potem rozwija� o nowe elementy , a tak�e o tym jak bezbole�nie mo�na usk�ada� troch� grosza na dodatkow� emerytur� , napisa�em w ksi��kowym poradniku "Jak pomna�a� oszcz�dno�ci". J est on w�r�d sze�ciu ksi��ek, kt�re musisz przeczyta� wed�ug blogu "Jak oszcz�dza� pieni�dze" . W konkursie "Economicus" zdoby� wyr��nienie jako jeden z trzech najlepszych poradnik�w roku . K si��ka s ta�a si� czwartym najwi�kszym ekonomicznym bestsellerem w sieci salon�w Empik w pierwszym p��roczu po debiucie. Je�li nie masz czasu i�� do ksi�garni, �ci�gnij "Jak pomna�a� oszcz�dno�ci" w formie e-booka.

CZYTAJ O ZWYCI�ZCACH I �OWCACH MILION�W. Polecam te� ksi��ki, kt�re wydali moi koledzy z dzia�u gospodarczego "Gazety Wyborczej". Vadim Makarenko w cyklu wywiad�w "Zaw�d: zwyci�zca" rozmawia� z lud�mi, kt�rzy wygrali z kryzysem, swoimi ideami zarazili �wiat, nie bali si� zainwestowa� w rewolucyjne pomys�y, a dzi� zbieraj� owoce globalnego sukcesu: Marissa  Mayer, jedna z tw�rczy� Google’a, obecnie prezes Yahoo;

Mayer, jedna z tw�rczy� Google’a, obecnie prezes Yahoo; Terry Leahy, kt�ry zmieni� lokaln� sie� sklep�w Tesco w globaln� korporacj�; Richard Plepler, wiceprezes HBO; guru psychologii spo�ecznej Robert Cialdini i Philip Zimbardo. Z kolei Piotr Mi�czy�ski i Leszek Kostrzewski w ksi��ce "�owcy milion�w" rozmawiaj� z wielkimi polskimi przedsi�biorcami. Oni niech�tnie o sobie m�wi�, wol� pozostawa� w cieniu. Tym razem jednak zrobili wyj�tek. I zdradzaj� moim kolegom recept� na sukces. Co ich ��czy? Jakie pope�nili b��dy? Co mo�e nap�dza� cz�owieka gdy ma ju� na koncie setki milion�w? Zapraszam Was do lektury obu tych ksi��ek.

Terry Leahy, kt�ry zmieni� lokaln� sie� sklep�w Tesco w globaln� korporacj�; Richard Plepler, wiceprezes HBO; guru psychologii spo�ecznej Robert Cialdini i Philip Zimbardo. Z kolei Piotr Mi�czy�ski i Leszek Kostrzewski w ksi��ce "�owcy milion�w" rozmawiaj� z wielkimi polskimi przedsi�biorcami. Oni niech�tnie o sobie m�wi�, wol� pozostawa� w cieniu. Tym razem jednak zrobili wyj�tek. I zdradzaj� moim kolegom recept� na sukces. Co ich ��czy? Jakie pope�nili b��dy? Co mo�e nap�dza� cz�owieka gdy ma ju� na koncie setki milion�w? Zapraszam Was do lektury obu tych ksi��ek.

Firmy chwil�wkowe robi� striptiz: dowiesz si� ile po�yczaj�, ile je to kosztuje, ile zarabiaj�...

Zwi�zek Firm Po�yczkowych, kt�ry skupia cz��� prywatnych firm, udzielaj�cych przez internet po�yczek-chwil�wek (ze znanych marek jest tam m.in. Vivus, ViaSMS, SMS365.pl, Kredito24, nie ma natomiast Wongi) zrobi�, wsp�lnie z analitykami ze Szko�y G��wnej Handlowej, miniraporcik o mikropo�yczkach. S� tam r��ne farmazony o tym, �e chwil�wki przez internet nie maj� nic wsp�lnego z wpadaniem ludzi w p�tl� d�ug�w , ale jest te� kilka ciekawych danych, pokazuj�cych jak te firmy funkcjonuj�. Z badania wynika na przyk�ad, �e �rednia kwota po�yczki udzielanej nowemu klientowi wynosi w firmach typu Vivus, czy Kredito24 mniej wi�cej 450 z�. Z kolei klient, kt�ry przychodzi po kolejn� po�yczk�, zwykle bierze ju� 745 z� . I s� to mniej wi�cej te same kwoty, kt�re po�yczano rok wcze�niej (wielko�� kolejnej po�yczki posz�a w g�r� o 12 z�, ale to piku�). Autorzy raportu uwa�aj�, �e przy tak niskiej kwocie po�yczki firmy chwil�wkowe nie konkuruj� z bankami, bo w bankach nie mo�na po�yczy� poni�ej 1000 z�. To oczywi�cie prawda, ale z innych danych wynika, �e 60-70% klient�w firm po�yczkowych to klienci maj�cy kredytowe konszachty z bankami, wi�c z roz��czno�� tych dw�ch segment�w tak do ko�ca nie wierz�.

Z badania wynika te� jakie jest �rednie oprocentowanie chwil�wki w Polsce. Ot�� przeci�tny nowicjusz, po�yczaj�cy 450 z�, oddaje po niespe�na miesi�cu (�redni okres po�yczki to 25 dni) jakie� 527 z� . Czyli nieca�e 20% wi�cej, ni� po�yczy�. Ten, kt�ry jest sta�ym klientem firmy po�yczkowej i po�ycza z niej �redniu 745 z�, oddaje po nieca�ym miesi�cu 932 z�. (czyli ju� o 25% wi�cej). Jak wida�, bardziej w ten bran�y goli si� klienta, kt�ry przychodzi po drug� po�yczk�, bo pierwsza bywa gratis albo ulgowa . Nie lubi� takich teaser�w, bo zamydlaj� i powoduj�, �e ludziom si� wydaje, i� skoro "pierwsza dzia�ka gratis", to nie grozi im uzale�nienie. Dobra wiadomo�� jest taka, �e koszty po�yczek s� w 2013 r. ni�sze, ni� w poprzednim roku. Przeci�tna kwota do sp�aty przy po�yczce na 450 z� spad�a o 10 z�, a przy kwocie startowej 750 z� - o 30 z�. Wychodzi na to, �e konkurencja w tej bran�y przynosi niewielki spadek cen. Zwi�zek Firm Po�yczkowych twierdzi, �e w Polsce chwil�wki s� wr�cz tanie jak barszcz, bo wed�ug ameryka�skiej organizacji CFPB, reguluj�cej ten rynek, rekomendowan y koszt miesi�cznej po�yczki wynosi 30 dolar�w na ka�de 100 po�yczonych , za� faktyczny jest znacznie wy�szy. W raporcie pisz� o tym, �e "dochodzi do 70 dolar�w".�

Z raportu wynika, �e przeci�tnie w firmach udzielaj�cych chwil�wek przez internet akceptuje si� 35% wniosk�w od klient�w pierwszorazowych i 81% wniosk�w o po�yczk� od klient�w powracaj�cych . Wynika to pewnie z faktu, �e w tego typu firmach praktycznie ka�dy klient nowy (99% z nich) jest "przepuszczany" przez zewn�trzne bazy z�ych d�u�nik�w, a w przypadku klient�w powracaj�cych ju� 15% budzi takie zaufanie, �e nie bada si� ich obecno�ci na "czarnych listach" z�ych d�u�nik�w. Mniej wi�cej po�owa odrzuce� wniosk�w o po�yczk� wynika ze z�ej historii kredytowej delikwenta, a po�owa - z braku jego zdolno�ci kredytowej . Mimo tego, �e firmy po�yczkowe przyjmuj� tylko co trzeci wniosek o po�yczk� od nowego klienta, to tylko 67% pierwszorazowych klient�w oddaje kas� w terminie . Co trzecia trafia do windykacji, a na straty trzeba spisa� ostatecznie 11% po�yczek . W przypadku klient�w powracaj�cych do windykacji trafia 18%, za� ostatecznie na straty trzeba spisa� 4%. Nie da si� ukry�, �e nie s� to wyniki gorsze od tych, kt�re maj� banki typu consumer finance, nie m�wi�c ju� o SKOK-ach. Ale rozumiem teraz dlaczego w firmach po�yczkowych �rednio po�owa etat�w to pracownicy dzia�u windykacji.

Z raportu mo�na te� wyczyta� ile kosztuje za�o�enie firmy po�yczkowej. Do 200.000 z� po�era przygotowanie biznesu, ��cznie z rekrutacj�, sporz�dzaniem wzor�w um�w, regulamin�w, analizy prawnej tego co wolno, a czego nie wolno b�dzie robi�. Oprogramowanie do obs�ugi klienta, obs�ugi baz danych, aplikacje do obs�ugi strony internetowej, programy potrzebne do wymiany danych o klientach z biurami informacji gospodarczej - to kolejne maksymalnie 200.000 z�. Koszty wynajmu plac�wek, wyposa�enia miejsc pracy - 200.000 z�.� A potem ju� z g�rki: przychody z po�yczek kontra wydatki na czynsze, pracownik�w, koszty korzystania z zewn�trznych baz danych i reklama ;-). Wed�ug raportu koszty operacyjne przypadaj�ce na jedn� po�yczk� , w zale�no�ci od pensji pracownik�w, um�w z biurami informacji gospodarczej, odsetka po�yczek nie sp�acanych w terminie i innych zmiennych, wynosz� jakie� 75-135 z� na po�yczk� . Co to oznacza? Ano, je�li �redni koszt po�yczenia 500 z� na miesi�c wynosi, powiedzmy 100-140 z� (takie oferty znajduj� najcz��ciej w internecie), to pewnie 20-25 z� z tego stanowi czysty zysk po�yczkodawcy, a reszt� - obs�uga interesu , ��cznie z pokryciem koszt�w egzekwowania po�yczek udzielonych tym, kt�rzy nie sp�acaj� w terminie. No, to teraz mo�ecie ju� zak�ada� firm� po�yczkow�, bo to biznes prosty, jak budowa cepa ;-).

SUBIEKTYWNO�� PRZE�WIETLA CHWIL�WKI. Vivus, jedna z firm udzielaj�cych szybkich po�yczek na okres do 30 dni, wydaje na reklam� wi�cej, ni� tacy potentaci, jak ING, czy PKO BP. Ale czy w tych reklamach przypadkiem nie opowiada ludziom g�upot? To wa�ne, zw�aszcza przed �wi�tami. Zapraszam Was do obejrzenia kr�tkiego firmowego story o po�yczkach-chwil�wkach w reklamie.

SUBIEKTYWNO�� W POLSACIE O LOJALNO�CI. W polsatowskim programie "Kto ma racj�" autor blogu rozmawia� z przedstawicielem sieci kom�rkowej Polkomtel o tym czy warto by� w Polsce lojalnym klientem. I czy taki sta�y klient ma szans� dosta� lepsz� ofert�, ni� nowy, kt�ry przeszed� w�a�nie od konkurencji. Program mo�ecie obejrze� tutaj .

SUBIEKTYWNIE W RADIOWEJ CZW�RCE O OFE . Autor blogu go�ci� ostatnio w Radiowej Czw�rce, gdzie dyskutowano o tym dlaczego m�odzie� ma w nosie zmiany w emeryturach i czy mniej OFE, a wi�cej ZUS-u w emeryturze to z�a, dobra, czy te� w og�le nieistotna informacja dla m�odzie�y. Audycji mo�ecie ods�ucha� tutaj

SUBIEKTYWNIE W PANOPTYKONIE. Autor blogu wzi�� udzia� w debacie dotycz�cej wolno�ci s�owa w sieci i tego czy, kto i dlaczego powinien lub nie powinien cenzurowa� bloger�w i innych autor�w tre�ci w internecie. By�o m.in. o tym czy bloger, albo w�a�ciciel serwisu internetowego powinien odpowiada� za komentarze u�ytkownik�w i czy w�a�ciciel platformy blogowej mo�e cenzurowa� wypowiedzi bloger�w.� Zapraszam Was na filmowy skr�t z debaty, autorstwa firmy Orange.

SUBIEKTYWNIE O BANKACH W INTERNECIE. Autor blogu uczestniczy� w spotkaniu "Banki w internecie". By�a to dyskusja bankowc�w o tym, jak banki radz� sobie w mediach spo�eczno�ciowych - czy da si� w ten spos�b skutecznie sprzedawa� produkty, czy banki za po�rednictwem social medi�w potrafi� rzetelnie informowa�, anga�owa� uwag� klient�w, w jaki spos�b reaguj� na krytyk�. I co zrobi�, �eby social media pomaga�y bankom budowa� ich wizerunek i reputacj�, zamiast by� przedmiotem zgryzot. Kr�tkie wideo-podsumowanie dyskusji przez pryzmat subiektywno�ci znajdziecie w portalu Bankier.tv .

SUBIEKTYWNIE O BLOGU W MEDIACH O MEDIACH. Je�li chcecie poczyta� wi�cej o kulisach powstawania blogu "Subiektywnie o finansach", to zapraszam Was do lektury rozm�w, kt�re przeprowadzili ostatnio ze mn� dziennikarze dw�ch portali po�wi�conych mediom. Rozmow� o subiektywno�ci z Grzegorzem Kopaczem w Press.pl znajdziecie tutaj, za� wywiad B�a�eja Tora�skiego dla portalu Sdp.pl - tutaj. Przypominam te�, �e w grudniowym wydaniu miesi�cznika "Press" w 2012 r. pisa�em o tym jak powstaje blog "Subiektywnie o finansach" .

December 1, 2013

PeoPay, czy PeoSpy? Sprawd�, co wie o tobie popularna aplikacja do p�acenia smartfonem

W�r�d moich czytelnik�w jest mn�stwo pasjonat�w informatyki, przed kt�rymi nie ukryje si� �adna pr�ba naruszenia przez bank ich prywatno�ci. A pr�b tych jest, rzecz jasna, bez liku. Ka�dy, kto ma konto w mBanku zapewne zastanawia si�, dlaczego w ramach programu rabatowego mOkazje podsuwaj� mu same zajefajne propozycje. Nie po to serwery grzej� si� od analizy historii naszych kont i transakcji, �eby spece od mOkazji podsuwali okazje niefajne. Ale to jeszcze piku�. Wystarczy zap�aci� kart� za wibrator w seks-shopie, a ju� wiadomo�� o tym donios�ym wydarzeniu kr��y po �wiecie pomi�dzy bankiem, organizacj� p�atnicz�, a sklepem, kt�ry by�e� �askaw odwiedzi�. Grzej� si� serwery, marketingowcy kombinuj� jak zrobi�, �eby� nast�pnym razem kupi� dwa wibratory. Ale nawet inwigilacja, kt�ra ma miejsce za ka�dym razem, kiedy wyci�gniemy z kieszeni kart� , to piku� w por�wnaniu z tym, czego bank mo�e si� o nas dowiedzie�, gdy wyci�gniemy z kieszeni smartfona z aplikacj� do bankowo�ci mobilnej. To jest dopiero eldorado.

Pan Pawe� jest moim sta�ym czytelnikiem i czasem podsuwa mi ciekawe wie�ci na temat inwestycji alternatywnych. Ale nie tylko. Ostatnio pan Pawe� by� �askaw zainstalowa� w swoim smartfonie aplikacj� PeoPay, kt�ra pozwala p�aci� w sklepach (przynajmniej tych, kt�re maj� umow� na obs�ug� PeoPay'a) za pomoc� telefonu. Kto ma konto osobiste w Banku Pekao, mo�e u�ywa� aplikacji zamiast karty debetowej, dla pozosta�ych jest to rodzaj elektronicznej portmonetki, kt�r� najpierw trzeba do�adowa�. Ostatnio najwi�kszym sukcesem PeoPay'a by�o wprowadzenie tej odmiany p�atno�ci do sklep�w "Biedronka". Pan Pawe� nie ograniczy� si� jedynie do pobrania PeoPay'a i bezkrytycznego korzystania z aplikacji. " Lubi� sobie czasem kompilowa� androida w moim telefonie i zamieszcza� modu�y debuguj�ce inne aplikacje i blokuj�ce im dost�p do r��nych rzeczy. Podkusi�o mnie, �eby sprawdzi� pod tym wzgl�dem PeoPay'a. Jak si� okazuje, aplikacja robi r��ne ciekawe rzeczy, pono� dla bezpiecze�stwa u�ytkownika ".

Pan Pawe� wymienia owe "ciekawe rzeczy". Ot�� PeoPay w kom�rce u�ytkownika: " �adnie czyta wszystkie SMS-y, mo�e wysy�a� w�asne SMS-y z naszego numeru telefonu (po zablokowaniu tej mo�liwo�ci aplikacji z j�dra androida, bo "oficjalnie" nie da si� tego zrobi�, aplikacja odmawia dzia�ania), czyta rejestr po��cze�, odczytuje kontakty z telefonu (blokada z j�dra androida - efekt jak wy�ej), mo�e wykonywa� zdj�cia i nagrywa� d�wi�ki bez pozwolenia i potwierdzenia (gdy zablokuj� "nieoficjalnie" t� mo�liwo��, apka si� wywala....), a tak�e odczytuje konfiguracje kont zdefiniowanych w telefonie (czyli jak kto� ma konto mobilne na Facebooku, czy w Instagramie, to apka widzi jakie to konta, jak si� nazywaj�, widzi wszystkie e-maile, adresy, itp.) " - wymienia pan Pawe�. Sporo tego, prawda? " Jeszcze odczytywanie SMS-�w od biedy rozumiem, to mo�e by� potrzebne "pod" jakie� potwierdzenia do autoryzacji aplikacji. Ale inne rzeczy? Nie lubi� takich aplikacji, kt�re zbyt g��boko wnikaj� w dane w moim telefonie " - ko�czy czytelnik. I dodaje:

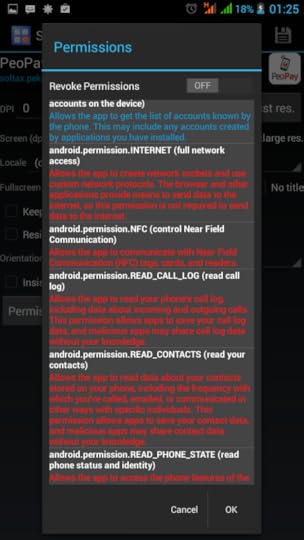

Dla tych z Was, kt�rzy lubi� wiedzie� wi�cej, wykaz wszystkich uprawnie�, kt�re posiada aplikacja PeoPay: android.permission.ACCESS_NETWORK_SATE, android.permission.CALL_PHONE, android.permission.CAMERA, android.permission.FLASHLIGHT , android.permission.INTERNET, android.permission.GET_ACCOUNT, android.permission.NFC, android.permission.CALL_LOG, android.permission.READ_CONTACTS, android.permission.READ_PHONE_STATE, android.permission.READ_SMS, android.permission.RECEIVE_SMS, android.permission.VIBRATE, android.permission.WAKE_LOCK, android.permission.WRITE_SMS , softax.pekao.pow erpay.permission. C2D_MESSAGE i jeszcze dwa inne, jak twierdzi pan Pawe� - nieistotne . Oczywi�cie od razu zrobi� zastrze�enie: nie chodzi mi o to, �eby czepia� si� PeoPay, bo domy�lam si�, �e inne aplikacje mobilne te� bywaj� w�cibskie. Chodzi mi raczej o to, �eby�my zdawali sobie spraw� w co gramy - chodzenie po mie�cie z urz�dzeniem dzia�aj�cym online i z w��czon� aplikacj� bankow� musi wi�za� si� z utrat� prywatno�ci. Pytanie tylko jak g��bok� i czy uzasadnion�.

Poprosi�em Bank Pekao o wyja�nienia. I przyznam, �e nieco mnie one uspokoi�y. Ot��, je�li chodzi o dost�p do SMS-�w u�ytkownika i mo�liwo�� wysy�ania w�asnych, to Pekao zapewnia, �e �w dost�p nast�puje tylko w procesie rejestracji u�ytkownika. " Uprawnienia te s� wymagane do dzia�ania mechanizmu weryfikacji SMS-�w autoryzacyjnych, wysy�anych podczas procesu rejestracji. Aplikacja jest zainteresowana wy��cznie odczytywaniem SMS-�w autoryzacyjnych, przesy�anych przez bank. Tre�ci innych SMS-�w aplikacja nie czyta. Uprawnienia wysy�ania SMS-�w s� konieczne do mechanizmu weryfikacji SMS-�w autoryzacyjnych. Z jego wykorzystaniem SMS-y odczytane i zweryfikowane s� usuwane ze skrzynki odbiorczej ". To, �e aplikacja czyta rejestr po��cze� i odczytuje kontakty z telefonu Pekao te� t�umaczy sensownie: " Funkcjonalno�� wyboru odbiorcy przelewu z listy wymaga dost�pu do kontakt�w zapisanych w telefonie. Aplikacja nie pos�uguj e si� rejestrem po��cze� i nie wymaga dost�pu do niego. Uprawnienie zwi�zane z list� odbiorc�w jest wymagane tylko do dzia�ania funkcji przelew�w zdalnych, wysy�anych na numery telefon�w ". Co do mo�liwo�ci robienia zdj��, nagrywania d�wi�k�w bez pozwolenia, to Pekao t�umaczy, �e jest to potrzebne, by prawid�owo dzia�a� skander QR kod�w.

Jest jeszcze punkt cz  warty: dost�p do kont u�ytkownika np. w serwisach spo�eczno�ciowych. W tym przypadku operator PeoPay'a te� zapewnia, �e nie inwigiluje. " Dost�p do konfiguracji kont (uprawnienie android.permission. GET_ACCOUNTS) jest wymagany do dzia�ania funkcji wykorzystuj�cych mechanizm notyfikacji Push (us�uga GCM); wymaganie dotyczy wszystkich konfiguracji z systemem p��niejszym, ni� Android 4.04; uprawnienie GET_ACCOUNTS jest wykorzystywane wy��cznie w celu zweryfikowania gotowo�ci telefonu u�ytkownika do korzystania z notyfikacji Push oraz do wsparcia funkcji wysy�ania przelew�w zdalnych; uprawnienie nie daje mo�liwo�ci wgl�du w listy wiadomo�ci, czy w tre�ci wiadomo�ci; (nie ma mo�liwo�ci technicznej uzyskania dost�pu do konta facebook'owego) ". Pod ci��arem tych argument�w cz��ciowo uleg� nawet pan Pawe�. " Og�lnie argumenty ich s� przekonuj�ce. Jednak�e nie jest prawd�, �e aplikacja nie pos�uguje si� rejestrem po��cze� i nie wymaga dost�pu do niego. S� uprawnienia:� android.permission.CALL_LOG. Po co? Je�li chodzi o Facebooka, to zgodz� si�, �e nie ma dost�pu do konta Facebook u�ytkownika - chodzi mi o to, �e aplikacja ma dost�p do nazwy konta u�ytkownika Facebooka - w zwi�zku z tym mo�e teoretycznie bank wiedzie� kt�re konto Facebooka jest czyje " - argumentuje pan Pawe�.

warty: dost�p do kont u�ytkownika np. w serwisach spo�eczno�ciowych. W tym przypadku operator PeoPay'a te� zapewnia, �e nie inwigiluje. " Dost�p do konfiguracji kont (uprawnienie android.permission. GET_ACCOUNTS) jest wymagany do dzia�ania funkcji wykorzystuj�cych mechanizm notyfikacji Push (us�uga GCM); wymaganie dotyczy wszystkich konfiguracji z systemem p��niejszym, ni� Android 4.04; uprawnienie GET_ACCOUNTS jest wykorzystywane wy��cznie w celu zweryfikowania gotowo�ci telefonu u�ytkownika do korzystania z notyfikacji Push oraz do wsparcia funkcji wysy�ania przelew�w zdalnych; uprawnienie nie daje mo�liwo�ci wgl�du w listy wiadomo�ci, czy w tre�ci wiadomo�ci; (nie ma mo�liwo�ci technicznej uzyskania dost�pu do konta facebook'owego) ". Pod ci��arem tych argument�w cz��ciowo uleg� nawet pan Pawe�. " Og�lnie argumenty ich s� przekonuj�ce. Jednak�e nie jest prawd�, �e aplikacja nie pos�uguje si� rejestrem po��cze� i nie wymaga dost�pu do niego. S� uprawnienia:� android.permission.CALL_LOG. Po co? Je�li chodzi o Facebooka, to zgodz� si�, �e nie ma dost�pu do konta Facebook u�ytkownika - chodzi mi o to, �e aplikacja ma dost�p do nazwy konta u�ytkownika Facebooka - w zwi�zku z tym mo�e teoretycznie bank wiedzie� kt�re konto Facebooka jest czyje " - argumentuje pan Pawe�.

Dziura w IKO, czy strachy na lachy? Zmieniasz kart� SIM i...

Lubimy mie� wygod�, a wygoda wymaga po�wi�ce�. Ale dobrze wiedzie� jak daleko te po�wi�cenia id�. " Interesuj�co wygl�daj� tak�e uprawnienia aplikacji mobilnej Pekao24. Mianowicie aplikacja ma dost�p do android.permission.WRITE_CALENDAR (add or modify calendar events an sendemail to quest without owners knowledge). Po co? Albo to: android.permission.CAMERA - dost�p do kamerki. Po co? Pewnie aplikacja z tego nie korzysta, ale po co ma mie� dost�p do aparatu fotograficznego?� Przecie� s�it foci nie b�d� sobie robi�, to aplikacja bankowa... Ponadto np aplikacja Pekao24 lubi mie� dost�p do GPS, a wi�c odczytuje nasz� lokalizacj� " - opowiada pan Pawe�. C��, tu akurat odpowied� na zarzut� jest prosta - w Pekao jest mobilna wersja programu rabatowego, kt�ra "podrzuca" klientowi promocje i rabaty dost�pne w pobliskich sklepach... Kamerka, to wiadomo - QR kody. Kalendarz? Dzi�ki temu b�d� do ciebie dzwonili tylko wtedy, kiedy nie masz �adnego spotkania ;-).

DZI� OSTATNIA SZANSA NA AKCJE ENERGI! Je�li zastanawiacie si� gdzie zyskownie ulokowa� pieni�dze w najbli�szym czasie, to zapewne przemkn�� Wam przez g�ow� pomys�, �eby kupi� akcje Energi, sprzedawanych w najwi�kszej prywatyzacyjnej ofercie od dw�ch lat. Mo�na to zrobi� tylko do dzi�, do p��nocy. Czy warto? Dla kogo to mo�e by� dobra inwestycja, a dla kogo nie? Czytajcie w blogu "Subiektywnie o finansach"

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers